Segmentberichterstattung nach IFRS - thali.ch · Lektorat SAP PRESS Galileo Press Rheinwerkallee 4...

27

Bonn Boston Oliver Schöb Segmentberichterstattung nach IFRS

Transcript of Segmentberichterstattung nach IFRS - thali.ch · Lektorat SAP PRESS Galileo Press Rheinwerkallee 4...

Bonn � Boston

Oliver Schöb

Segmentberichterstattung nach IFRS

00___992_Segmentb.book Seite 3 Mittwoch, 23. April 2008 1:59 13

Liebe Leserin, lieber Leser,

vielen Dank, dass Sie sich für ein Buch von SAP PRESS entschieden haben.

Die Segmentberichterstattung ist nicht nur für viele Unternehmen rechtlich verpflichtend, sondern bietet darüber hinaus auch viele Vorteile für die Unter-nehmenssteuerung, lässt doch ein konsolidierter Abschluss durchaus Fragen offen. Die Segmentberichterstattung kann somit einen nicht zu unterschätzen-den Beitrag im Unternehmen leisten.

Dieses Buch hilft Ihnen dabei, eine Segmentberichterstattung aufzubauen, die den Ansprüchen der IFRS genügt und gleichzeitig dem Finanzbereich wert-volle Informationen liefert. Mit Oliver Schöb haben wir einen erfahrenen Berater als Autor gewinnen können, der über umfangreiches Wissen im SAP-Controlling verfügt. Er stellt Ihnen die Dos und Don’ts der verschiedenen Lösungsansätze vor und gibt konkrete Handlungsempfehlungen für eine erfolgreiche Implementierung.

Jedes unserer Bücher will Sie überzeugen. Damit uns das immer wieder neu gelingt, sind wir auf Ihre Rückmeldung angewiesen. Kritik oder Zuspruch hilft uns bei der Arbeit an weiteren Auflagen. Ich freue mich deshalb, wenn Sie sich mit kritischen und freundlichen Anregungen sowie Wünschen und Ideen an mich wenden.

Ihre Eva TrippLektorat SAP PRESS

Galileo Press Rheinwerkallee 453227 Bonn

00___992_Segmentb.book Seite 4 Mittwoch, 23. April 2008 1:59 13

5

Inhalt

Einführung ............................................................................................... 11

1 Betriebswirtschaftliche Grundlagen .................................... 15

1.1 Bedeutung der IFRS-Richtlinien für das Controlling ................. 151.2 Anforderungen der IFRS-Richtlinien an die

Segmentberichterstattung ....................................................... 181.3 Auswirkungen der Segmentberichterstattung auf

die interne Steuerung ............................................................. 20

2 Grundlagen der Segmentbildung ......................................... 23

2.1 Zusammenhang zwischen Profit-Center und Segment ............. 232.1.1 Fall 1: Neuaufbau einer Profit-Center-Rechnung mit

einer 1:1-Beziehung zwischen Profit-Center und Segment .................................................................... 26

2.1.2 Fall 2: Neuaufbau einer Profit-Center-Rechnung mit einer n:1-Beziehung zwischen Profit-Center und Segment .................................................................... 27

2.1.3 Fall 3: Ausbau der Profit-Center-Rechnung mit einer1:1-Beziehung zwischen Profit-Center und Segment ... 29

2.1.4 Fall 4: Ausbau der Profit-Center-Rechnung mit einer n:1-Beziehung zwischen Profit-Center und Segment ... 29

2.1.5 Fall 5: Aufbau der Segmentberichterstattung im neuen Hauptbuch bei einer 1:1-Beziehung zwischen Profit-Center und Segment ........................................ 30

2.1.6 Fall 6: Aufbau der Segmentberichterstattung im neuen Hauptbuch bei einer n:1-Beziehung zwischen Profit-Center und Segment ........................................ 31

2.1.7 Fall 7: Profit-Center-Rechnung mit Segmentbericht-erstattung bei einer 1:1-Beziehung zwischen Profit-Center und Segment ........................................ 32

2.1.8 Fall 8: Profit-Center-Rechnung mit Segmentbericht-erstattung bei einer n:1-Beziehung zwischen Profit-Center und Segment ........................................ 32

2.2 Ableitung der Segmentinformation aus den Datender Profit-Center-Rechnung .................................................... 33

02___IVZ.fm Seite 5 Samstag, 26. April 2008 3:37 15

Inhalt

6

3 Zuordnung der Kostenstellen zu Profit-Centern ................. 37

3.1 Problemstellung ..................................................................... 373.2 Aufbau einer einheitlichen Kostenstellenstruktur .................... 40

3.2.1 Grobstruktur mit Kostenstellenbereichen ................... 403.2.2 Detailstruktur mit Kostenstellenbereichen und

Kostenstellengruppen ................................................ 413.3 Zuordnung der Kostenstellen des allgemeinen Bereichs .......... 43

3.3.1 Zuordnung zu einem echten Profit-Center .................. 433.3.2 Zuordnung zu einem Service-Profit-Center ................. 45

3.4 Zuordnung der Kostenstellen des Materialbereichs ................. 483.5 Zuordnung der Kostenstellen des Produktionsbereichs ........... 50

3.5.1 Kostenstellenzuordnung im Produktionsbereich bei vollständig getrennten Produktlinien .................... 50

3.5.2 Kostenstellenzuordnung im Produktionsbereich bei Verflechtungen im Produktionsablauf ................... 51

3.6 Zuordnung der Kostenstellen des Verwaltungs- und Vertriebsbereichs ............................................................. 52

3.7 Verrechnung des Ergebnisses des Service-Profit-Centers mit Umlagezyklen ................................ 533.7.1 Abrechnung der Kostenstellen an die

Ergebnisrechnung ...................................................... 543.7.2 Umlagen in der Profit-Center-Rechnung ..................... 59

4 Zuordnung der Materialien zu Profit-Centern ..................... 63

4.1 Auswirkungen der Materialstammpflege auf denWertefluss der Profit-Center-Rechnung ................................. 63

4.2 Pflege der Materialstämme .................................................... 664.3 Zuordnung der Rohstoffe ........................................................ 68

4.3.1 Zuordnung der Rohstoffe bei getrennten Produktlinien ............................................................. 69

4.3.2 Zuordnung der Rohstoffe bei Produktlinien mit Verflechtungen zwischen den Profit-Centern .............. 69

4.4 Verteilungszyklus für die Verrechnung von Primärkosten zwischen Profit-Centern .......................................................... 73

4.5 Zuordnung der Halbfabrikate .................................................. 764.5.1 Zuordnung der Halbfabrikate bei getrennten

Produktlinien ............................................................. 764.5.2 Zuordnung der Halbfabrikate zum

Service-Profit-Center S99 .......................................... 77

02___IVZ.fm Seite 6 Samstag, 26. April 2008 3:37 15

Inhalt

7

4.5.3 Zuordnung der Halbfabrikate zu einem echten Profit-Center .............................................................. 79

5 Intra-Company-Verrechnungen ........................................... 81

5.1 Problemstellung ..................................................................... 815.2 Intra-Company-Verrechnungen für Halbfabrikate .................... 84

5.2.1 Allgemeine Beschreibung des Lösungsansatzes ........... 845.2.2 Einstellungen im Customizing .................................... 855.2.3 Interpretation der Ergebnisse ..................................... 87

5.3 Intra-Company-Verrechnungen für Rohstoffe .......................... 885.3.1 Allgemeine Beschreibung des Lösungsansatzes ........... 885.3.2 Einstellungen im Customizing .................................... 89

6 Auswertung der Profit-Center-Ergebnisse mit dem Gesamtkosten- oder dem Umsatzkostenverfahren ............. 91

6.1 Das Gesamtkostenverfahren in der Profit-Center-Rechnung .... 916.1.1 Pflege der Kontengruppe für einen

Profit-Center-Bericht .................................................. 916.1.2 Besonderheiten des Gesamtkostenverfahrens in

der Profit-Center-Rechnung ....................................... 946.2 Auswirkung kalkulatorischer Kosten auf die

Profit-Center-Ergebnisse ......................................................... 976.2.1 Möglichkeiten zur Erzeugung kalkulatorischer

Abschreibungen ......................................................... 986.2.2 Ausweis der Über- oder Unterdeckungen mit einem

Abgrenzungsauftrag je Profit-Center .......................... 996.2.3 Ausweis der Über- oder Unterdeckungen mit einem

Abgrenzungsauftrag im Service-Profit-Center .............. 1016.2.4 Verrechnung des Differenzbetrags zwischen

kalkulatorischer und bilanzieller Abschreibung ............ 1036.3 Einführung des Umsatzkostenverfahrens ................................. 106

6.3.1 Customizing-Schritte für das Umsatzkostenverfahren ............................................. 106

6.3.2 Regeln für die Ermittlung des Funktionsbereichs ......... 1116.3.3 Beispiele für die Ermittlung des Funktionsbereichs

für verschiedene Geschäftsprozesse ........................... 1136.3.4 Bericht mit UKV-Darstellung in der

Profit-Center-Rechnung ............................................. 116

02___IVZ.fm Seite 7 Samstag, 26. April 2008 3:37 15

Inhalt

8

7 Bilanzpositionen in der Profit-Center-Rechnung ................ 119

7.1 Übernahme von Bilanzpositionen in die Profit-Center-Rechnung .......................................................... 1197.1.1 Buchungen für Bilanzkonten ..................................... 1207.1.2 Aufbau der Anfangsbestände für Bilanzkonten ............ 122

7.2 Verteilungszyklen für die Aufteilung von Bilanzpositionen ...... 1237.2.1 Bilanzbuchungen für das Service-Profit-Center S99 ..... 1247.2.2 Besonderheiten bei der Pflege eines Verteilungszyklus

für die Verrechnung von Bilanzwerten ........................ 125

8 Managementkonsolidierung ................................................ 133

8.1 Problemstellung ..................................................................... 1338.2 Ableitung der Partner-Profit-Center mit

einem Nachleseprogramm ...................................................... 1358.3 Ableitung der Partner-Profit-Center mit Ableitungsregeln ....... 138

8.3.1 Customizing-Schritte für die Pflege der Ableitungsregeln ........................................................ 138

8.3.2 Vergleich der Ableitungsregeln mit dem Nachleseprogramm .................................................... 140

8.3.3 Organisatorische Voraussetzungen für die Anwendbarkeit der Ableitungsregeln ......................... 142

9 Erzeugung von Plandaten in der Profit-Center-Rechnung .. 143

9.1 Überleitung der Plandaten aus der Ergebnisrechnung ............. 1449.2 Überleitung der Plandaten aus der Kostenstellenrechnung ...... 1499.3 Formelplanung zur Erzeugung weiterer Plandaten ................... 1509.4 Manuelle Planung ................................................................... 1529.5 Kritische Würdigung und Ausblick .......................................... 154

10 Änderungen durch das neue Hauptbuch .............................. 155

10.1 Einführung in das neue Hauptbuch ......................................... 15610.2 Abstimmbuchungen ............................................................... 157

10.2.1 Abstimmbuchungen für Sekundärverrechnungen......... 15910.2.2 Abstimmbuchungen für Verrechnungen von

Primärkosten .............................................................. 163

02___IVZ.fm Seite 8 Samstag, 26. April 2008 3:37 15

Inhalt

9

10.3 Belegaufteilung (Online Split) ................................................. 16510.3.1 Vergleich der Profit-Center-Rechnung mit dem

neuen Hauptbuch bei der Berücksichtigung von Bilanzkonten .............................................................. 166

10.3.2 Customizing der Belegaufteilung ................................ 17210.4 Verteilung .............................................................................. 18010.5 Umlage ................................................................................... 18210.6 Intra-Company-Verrechnungen .............................................. 18410.7 Managementkonsolidierung ................................................... 18510.8 Umsatzkostenverfahren .......................................................... 18610.9 Plandaten für Profit-Center und Segmente .............................. 18610.10 Beispiele für den Wertefluss ................................................... 190

Anhang ...................................................................................... 195

A Literaturverzeichnis ........................................................................... 195B Der Autor ......................................................................................... 197

Index ....................................................................................................... 199

02___IVZ.fm Seite 9 Samstag, 26. April 2008 3:37 15

11

Einführung

Seit 2005 müssen die meisten kapitalmarktorientierten Unternehmen EU-weit ihre Konzernabschlüsse nach IFRS (International Financial ReportingStandards) aufstellen. Fester Bestandteil dieses Abschlusses ist die Segment-berichterstattung. Die größte Zahl von Unternehmen ist aktuell gesetzlichnoch nicht zu einer Segmentberichterstattung verpflichtet. Das bedeutetaber keineswegs, dass bei diesen Unternehmen eine Segmentberichterstat-tung nicht erforderlich ist.

Ziel der Segmentberichterstattung ist die Bereitstellung von Geschäftsergeb-nissen für Teileinheiten des Unternehmens bzw. des Konzerns. Selbst wenndiese Daten nicht von Externen gefordert werden, kann ihre Bereitstellungeinen wesentlichen Beitrag zur Verbesserung der internen Unternehmens-steuerung leisten.

Viele Unternehmen haben dies bereits vor langer Zeit erkannt und eine Pro-fit-Center-Rechnung aufgebaut. Wenn diese Unternehmen nun zu einer Seg-mentberichterstattung verpflichtet werden, dann geht es darum, ohne gro-ßen Arbeitsaufwand aus den Daten der Profit-Center-Rechnung die Datender Segmentberichterstattung abzuleiten. Für Unternehmen, die bisher ohneeine Profit-Center-Rechnung gearbeitet haben, kommt es darauf an, die Seg-mentberichterstattung so zu gestalten, dass sie auch für die interne Steue-rung relevante Informationen liefert.

Dieses Buch soll Ihnen beim Aufbau einer Segmentberichterstattung helfen, dieexterne Anforderungen erfüllt und gleichzeitig für die interne Unternehmens-steuerung genutzt werden kann. Es stellt Ihnen die wichtigsten Lösungsalter-nativen mit ihren jeweiligen Vor- und Nachteilen vor und gibt konkrete Hand-lungsempfehlungen für eine erfolgreiche Implementierung im SAP-System.

Aufbau des Buchs

Das Buch beginnt in Kapitel 1, »Betriebswirtschaftliche Grundlagen«, miteiner kurzen Einführung in die betriebswirtschaftlichen Grundlagen der Seg-mentberichterstattung (siehe Abbildung 1).

00___992_Segmentb.book Seite 11 Mittwoch, 23. April 2008 1:59 13

Einführung

12

In Kapitel 2, »Grundlagen der Segmentbildung«, erfahren Sie alles Wesentli-che über die Zusammenhänge der Merkmale »Profit-Center« und »Segment«.In der Profit-Center-Rechnung wird es weiterhin nur das Merkmal »Profit-Center« geben. Im neuen Hauptbuch wird es zusätzlich zum Merkmal »Pro-fit-Center« das Merkmal »Segment« geben, das im Stammsatz eines Profit-Centers hinterlegt wird. Segmentergebnisse werden im neuen Hauptbuchsomit über den »Umweg« des Profit-Centers erzeugt.

Abbildung 1 Aufbau des Buchs

In Kapitel 3, »Zuordnung der Kostenstellen zu Profit-Centern«, erfahren Sie,was Sie bei der Verknüpfung der Kostenstellen mit den Profit-Centern beach-ten müssen. Im Fokus der Betrachtung stehen diejenigen Kostenstellen, dieLeistungen für mehrere Profit-Center erbringen. Für die Zuordnung vonKostenstellen zu Profit-Centern gibt es mehrere Alternativen, die unmittel-baren Einfluss auf das Ergebnis der Profit-Center haben.

Ganz ähnlich ist die Problematik bei den Materialien. Sowohl bei den Roh-stoffen als auch bei den Halbfabrikaten wird es Materialien geben, die vonmehreren Profit-Centern verbraucht werden. Kapitel 4, »Zuordnung derMaterialien zu Profit-Centern«, beschreibt mehrere Szenarien und analysiertdie wertmäßigen Auswirkungen auf die Ergebnisse der Profit-Center.

Eine Besonderheit bei der Ermittlung von Profit-Center-Ergebnissen (bzw.Segmentergebnissen) ergibt sich durch Warenbewegungen zwischen den

Managementkonsolidierung Kapitel 8

AlleGesell-schaften

Überleitung Bilanzkontenin die Profit Center Rechnung Kapitel 7Bilanz für

Segmente

Gesamtkostenverfahren oderUmsatzkostenverfahren Kapitel 6

INTRA-Buchungen fürWarenbewegungeninnerhalb einer Gesellschaft

Kapitel 5GuV fürSegmente

Zuordnung Materialzu Profit Centern Kapitel 4

Zuordnung Kostenstellen zu Profit Centern Kapitel 3

VerbesserteFunktionalität

mit demneuen

Hauptbuch

Kapitel 10

Stammdaten für Profit Center und Segmente Kapitel 2Pflege der

Stamm-daten

Eine Gesellschaft

Betriebwirtschaftliche Grundlagen Kapitel 1

Istdaten

Erzeugung von Plandaten für Profit Center Kapitel 9Plandaten

00___992_Segmentb.book Seite 12 Mittwoch, 23. April 2008 1:59 13

Aufbau des Buchs

13

Profit-Centern einer Gesellschaft. Die durch diese Warenbewegungen in derFinanzbuchhaltung ausgelösten Buchungen sind aus Sicht der Profit-Centernicht korrekt. Aus diesem Grund müssen zusätzliche Buchungen in der Pro-fit-Center-Rechnung ausgelöst werden. Kapitel 5, »Intra-Company-Verrech-nungen«, beschreibt die hierzu notwendigen Schritte.

Die Profit-Center-Rechnung ist buchhalterisch aufgebaut, sodass eine Dar-stellung nach dem Gesamtkostenverfahren ohne weitere Aktivitäten ermög-licht wird. Durch die Verwendung von Funktionsbereichen kann ein Ergeb-nisausweis nach dem Umsatzkostenverfahren realisiert werden. In Kapitel 6,»Auswertung der Profit-Center-Ergebnisse mit dem Gesamtkosten- oderUmsatzkostenverfahren«, erfahren Sie, wie die Ermittlung von Funktionsbe-reichen funktioniert und welche Einstellungen hierfür erforderlich sind.

In Kapitel 7, »Bilanzpositionen in der Profit-Center-Rechnung«, lernen Siedie Vorgehensweise zur Erstellung von Profit-Center-Bilanzen kennen.Besonderes Augenmerk liegt auf dem Verteilungszyklus. Dieser kann bei derVerteilung von Bilanzkonten einige Schwierigkeiten bereiten.

Für den Ausweis eines buchungskreisübergreifenden Segmentergebnissesdürfen die Verrechnungen innerhalb eines Profit-Centers (bzw. Segments)nicht berücksichtigt werden. Damit diese Buchungen konsolidiert werdenkönnen, müssen Sie dafür sorgen, dass alle Buchungen mit einer Informationzum Partner-Profit-Center angereichert werden. Hierfür gibt es zwei Alterna-tiven, deren Einsatzmöglichkeiten Ihnen in Kapitel 8, »Managementkonsoli-dierung«, kurz vorgestellt werden.

Kapitel 9, »Erzeugung von Plandaten in der Profit-Center-Rechnung«, zeigtIhnen die Möglichkeiten zur Erzeugung von Plandaten in der Profit-Center-Rechnung. Aus der Ergebnisrechnung und der Kostenstellenrechnung kön-nen die Plandaten direkt in die Profit-Center-Rechnung übergeben werden.Dort können Sie diese Daten mit Hilfe einer Formelplanung um fehlendePositionen ergänzen.

Kapitel 10, »Änderungen durch das neue Hauptbuch«, ist dem neuen Haupt-buch in SAP ERP Financials gewidmet. Hier wird gezeigt, welche Verände-rungen sich durch die Nutzung des neuen Hauptbuchs in allen zuvor bespro-chenen Themengebiete ergeben. Schwerpunkt des Kapitels sind dieErläuterungen zu den Abstimmbuchungen und zur Belegaufteilung.

Im Anhang finden Sie ein Literaturverzeichnis, das die in diesem Buch ver-wendeten Quellen auflistet.

00___992_Segmentb.book Seite 13 Mittwoch, 23. April 2008 1:59 13

Einführung

14

Wie sollten Sie dieses Buch lesen?

Letztendlich wird jeder Leser andere Interessenschwerpunkte haben, diesich aus der Unternehmensgröße, Branche und dem eigenen Tätigkeitsgebietergeben. In meinen Überlegungen bin ich von vier Gruppen ausgegangen,für die ich eine kurze Anleitung zum Lesen des Buchs geben möchte:

Sie arbeiten in einem Unternehmen, bei dem es zurzeit noch keine Profit-Center-Rechnung gibt, und über die Einführung des neuen Hauptbuchs wirdauch noch nicht nachgedacht. Wenn Sie nun Profit-Center-Ergebnisseund/oder Segmentergebnisse benötigen, sollten Sie hierfür die Profit-Center-Rechnung aktivieren. Die Kapitel 1 bis 9 beschreiben die erforderlichenSchritte.

Wenn es bei Ihnen noch keine Profit-Center-Rechnung gibt und das neueHauptbuch eingeführt werden soll, dann sollten Sie sich mit allen Kapitelnintensiv befassen. Die Lösungsansätze für die Profit-Center-Rechnung helfenIhnen beim Verständnis, denn das neue Hauptbuch übernimmt im Wesent-lichen die Methoden aus der Profit-Center-Rechnung. Zusätzlich stellt esneue Methoden bereit, die bisher in der Profit-Center-Rechnung gefehlthaben.

Wenn bei Ihnen die Profit-Center-Rechnung aktiv ist und das neue Haupt-buch noch nicht eingesetzt werden soll, so können Sie die Segmentergeb-nisse aus den Profit-Center-Ergebnissen ableiten. Sie sollten sich intensiv mitdem zweiten Kapitel auseinandersetzen; die anderen Kapitel liefern Ihnenzusätzlich wertvolle Hinweise zur Optimierung Ihrer Einstellungen.

Bei aktiver Profit-Center-Rechnung und einer bevorstehenden Einführungdes neuen Hauptbuchs sollten Sie zukünftig Ihre Profit-Center-Ergebnisseund Segmentergebnisse mit dem Hauptbuch erzeugen. Für Sie sind die Kapi-tel 2 und 10 von besonderem Interesse. Wertvolle Anregungen und Tippsfinden Sie jedoch mit Sicherheit auch in den anderen Kapiteln dieses Buchs.

00___992_Segmentb.book Seite 14 Mittwoch, 23. April 2008 1:59 13

37

3 Zuordnung der Kostenstellen zu Profit-Centern

Dieses Kapitel beschreibt die notwendigen Voraussetzungen, die bei derPflege der Kostenstellen beachtet werden müssen. Insbesondere für Kosten-stellen, die für mehrere Profit-Center Leistungen erbringen, müssen klareRegeln festgelegt werden. Der erste Abschnitt des Kapitels erläutet kurz dieProblemstellung. In Abschnitt 3.2 stelle ich Ihnen eine allgemeine Kosten-stellenstruktur vor, die die Grundlage der weiteren Darstellungen bildenwird. In den Abschnitten 3.3 bis 3.6 werde ich Ihnen Lösungsalternativenfür einige Kostenstellenbereiche beschreiben. Abschnitt 3.7 befasst sich aus-führlich mit Verrechnungsmethoden, die aus Sicht der Profit-Center-Rech-nung für eine korrekte Berücksichtigung der Kostenstellenergebnisse benö-tigt werden.

3.1 Problemstellung

Nach der Aktivierung der Profit-Center-Rechnung muss jede Kostenstelleeinem Profit-Center zugeordnet werden. Die Zuordnung erfolgt durch einenEintrag in den Stammdaten der Kostenstelle. Rufen Sie zum Ändern einerKostenstelle die Transaktion KS02 auf, und tragen Sie im Feld PROFIT-CENTER

das gewünschte Profit-Center ein (siehe Abbildung 3.1).

Der Eintrag im Stammsatz der Kostenstelle bewirkt, dass jede Be- und Entlas-tungsbuchung für diese Kostenstelle das Ergebnis des zugeordneten Profit-Centers verändert (jeder CO-Beleg erzeugt zeitgleich einen Beleg in der Pro-fit-Center-Rechnung). Bei Verwendung des neuen Hauptbuchs wird durchdie Zuordnung des Profit-Centers zur Kostenstelle erreicht, dass jedeBuchung für diese Kostenstelle unmittelbar erfolgswirksam für das Profit-Center und das Segment ausgewiesen wird (siehe Abbildung 3.2).

Die Zuordnung der Kostenstelle zu einem Profit-Center beeinflusst somitunmittelbar die Ergebnisse der Profit-Center und der Segmente. Der Idealfallwäre, dass jede Kostenstelle eindeutig einem Profit-Center und damit aucheinem Segment zugeordnet werden kann (siehe Abbildung 3.3). In diesem

00___992_Segmentb.book Seite 37 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen zu Profit-Centern3

38

Fall könnte man davon sprechen, dass es innerhalb einer Gesellschaft dreivirtuelle Gesellschaften gibt.

Abbildung 3.1 Stammsatz der Kostenstelle 10300 des Profit-Centers S10

Abbildung 3.2 FI-Beleg im neuen Hauptbuch mit Informationen zu den Merkmalen »Profit-Center« und »Segment«

Abbildung 3.3 Idealfall einer Kostenstellenzuordnung

Profit-CenterS10

Kostenstellen der Gesellschaft 1

Profit-CenterS20

Profit-CenterS30

00___992_Segmentb.book Seite 38 Mittwoch, 23. April 2008 1:59 13

Problemstellung 3.1

39

In einem großen Unternehmen wird die Ausrichtung auf Profit-Centersicherlich zu einer gewissen Spezialisierung innerhalb einiger Unterneh-mensbereiche führen. Die Vertriebsaktivitäten für die Profit-Center könnendurchaus sehr unterschiedlich sein, sodass Spezialisten erfolgreicher seinwerden als Allrounder. Bei einigen Unternehmensbereichen wird eine Spe-zialisierung aber nicht sinnvoll sein. Unabhängig vom Profit-Center fallenidentische Tätigkeiten an, und zur Nutzung von Synergieeffekten wird eineKostenstelle eingerichtet, die alle gemeinsam nutzen. Eine erzwungene Auf-teilung dieser Kostenstelle in mehrere Kostenstellen (eine Kostenstelle jeProfit-Center) würde zwar das Zuordnungsproblem lösen, das angestrebteZiel einer verursachungsgerechten Kostenverteilung aber trotzdem nichterreichen. Vielmehr würden bei den Buchungen auf die Kostenstellen erheb-liche Schwierigkeiten entstehen, und in den meisten Fällen würden nichteindeutig zuordenbare Kosten mit fragwürdigen Schlüsseln auf die neugebildeten Kostenstellen verteilt werden. Beispielsweise müssten die Perso-nalkosten für die Mitarbeiter auf die Kostenstellen geschlüsselt werden.Hierfür könnte man natürlich eine Stundenaufschreibung einführen, dochwürden Aufwand und Nutzen in keinem vernünftigen Verhältnis stehen.Von einer erzwungenen Aufteilung einer Kostenstelle ist deshalb dringendabzuraten.

In der Regel werden viele der Kostenstellen Leistungen für mehrere Profit-Center erbringen (siehe Abbildung 3.4). Für diese Kostenstellen müssenRegeln definiert werden, wie die Kosten den Profit-Centern zugeordnet wer-den können. Dabei gibt es unterschiedliche Ansätze für einzelne Unterneh-mensbereiche, wie die Ausführungen in den Abschnitten 3.3 bis 3.6 zeigenwerden. Zur Vorbereitung erläutere ich im Folgenden zunächst kurz die Kos-tenstellenstruktur, auf die sich die Ausführungen beziehen werden.

Abbildung 3.4 Kostenstellenzuordnung zu Profit-Centern in der Realität

Profit-Center

S10

Kostenstellen der Gesellschaft 1

keine Zuordnung

möglich

Profit-Center

S20

Profit-Center

S30

00___992_Segmentb.book Seite 39 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen zu Profit-Centern3

40

3.2 Aufbau einer einheitlichen Kostenstellenstruktur

Um das Regelwerk für die Profit-Center-Zuordnung überschaubar zu halten,sollte man bei der Einführung einer Profit-Center-Rechnung unbedingt dar-auf achten, dass in allen Gesellschaften eine identische Kostenstellenstrukturvorliegt bzw. aufgebaut wird. Eine einheitliche Kostenstellenstruktur istnicht nur für die Segmentberichterstattung von Nutzen. Sie erleichtert darü-ber hinaus die Kostenvergleiche zwischen den Gesellschaften. Würden manbeispielsweise die Controlling-Abteilung in der Gesellschaft A zu den Ver-waltungskostenstellen zählen, Gesellschaft B dagegen als Vorkostenstellebetrachten, so enthielten die Maschinenstundensätze in der Gesellschaft Beinen Anteil der Kosten der Controlling-Abteilung, während dies in derGesellschaft A nicht der Fall wäre.

3.2.1 Grobstruktur mit Kostenstellenbereichen

In einem Industrieunternehmen wird in vielen Fällen eine Unterteilung ineinen allgemeinen Bereich, einen Material-, Produktions-, Vertriebs- undVerwaltungsbereich vorgenommen. Abbildung 3.5 zeigt die Grobstrukturder Kostenstellen mit einer Aufteilung in die genannten Bereiche. Die Kos-tenstellen im allgemeinen Bereich werden als Vor-Kostenstellen oder sekun-däre Kostenstellen bezeichnet. Die Mitarbeiter dieser Kostenstellen erbrin-gen Leistungen für andere Kostenstellen, daher werden die Kosten dieserKostenstellen an die anderen Kostenstellen verrechnet.

Abbildung 3.5 Grobstruktur mit Kostenstellenbereichen

Herstellkosten der Produkte

10 Allgemeiner Bereich

20 Materialbereich

End -Kostenstellen

Vor-Kostenstellen

30 Produktion

Verwaltungs- undVertriebskosten

40 Vertrieb

50 Verwaltung

00___992_Segmentb.book Seite 40 Mittwoch, 23. April 2008 1:59 13

Aufbau einer einheitlichen Kostenstellenstruktur 3.2

41

Aus Sicht der Kostenrechnung werden die Kostenstellen des Material- undProduktionsbereichs als End-Kostenstellen oder primäre (direkte) Kosten-stellen bezeichnet. Diese Kostenstellen sind unmittelbar am logistischen Pro-zess zur Erzeugung verkaufsfähiger Endprodukte beteiligt. Die Kosten dieserKostenstellen sind deshalb Bestandteile der Herstellkosten der Produkte. DiePlankosten der Kostenstellen werden in den Plankalkulationen der Produkteberücksichtigt (bei der Standardpreisermittlung). Die Istkosten werden aufFertigungsaufträge verrechnet. Dabei unterscheiden sich die beiden Bereichehinsichtlich der Verrechnungsmethode. Die Kostenstellen des Produktions-bereichs verrechnen ihre Kosten in der Regel mit einer direkten Leistungs-verrechnung (mit den Leistungsarten »Rüststunden«, »Personalstunde«,»Maschinenstunde« etc.). Die Kosten der Kostenstellen des Materialbereichswerden häufig mit Hilfe von Zuschlagssätzen verrechnet.

Die Kostenstellen des Verwaltungs- und Vertriebsbereichs sind ebenfallsEnd-Kostenstellen oder primäre (indirekte) Kostenstellen. Die Plankostendieser Kostenstellen können in der Plankalkulation der Produkte in Formeines Verwaltungs- und Vertriebszuschlags berücksichtigt werden (für dieErmittlung der Selbstkosten). Die Istkosten dürfen aber in keinem Fall aufdie Fertigungsaufträge verrechnet werden. Stattdessen werden die Kostendirekt in die Ergebnisrechnung abgerechnet.

3.2.2 Detailstruktur mit Kostenstellenbereichen und Kostenstellengruppen

Die im vorherigen Abschnitt besprochenen Kostenstellenbereiche (allgemei-ner Bereich, Material-, Produktions-, Verwaltungs- und Vertriebsbereich)werden in den meisten Fällen durch Kostenstellengruppen weiter unterteilt.Abbildung 3.6 zeigt ein mögliches Beispiel für eine detaillierte Kostenstellen-struktur. Es handelt sich dabei um eine von vielen denkbaren Alternativen.Wichtig ist, dass alle Gesellschaften über die gleichen Gruppen verfügen undalle Kostenstellen korrekt zugeordnet sind. Unbedeutend ist die Anzahl derKostenstellen, die jede Gesellschaft hat.

Diese einheitliche Kostenstellenstruktur sollte nicht nur auf dem Papier exis-tieren, sondern auch im SAP-System abgebildet werden. Falls eine Anpas-sung der Standardhierarchie zu aufwendig ist, kann die neue Struktur ebensogut als Kostenstellengruppe angelegt werden. Eine Kostenstellengruppe pfle-gen Sie mit der Transaktion KSH1. In Abbildung 3.7 sehen Sie die zur Abbil-dung 3.6 gehörende Kostenstellengruppe.

00___992_Segmentb.book Seite 41 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen zu Profit-Centern3

42

Abbildung 3.6 Detaillierte Kostenstellenstruktur mit Kostenstellenbereichen und Kostenstellengruppen

Abbildung 3.7 Kostenstellengruppe für die neue Struktur

Die nachfolgenden Ausführungen orientieren sich an der in Abbildung 3.6dargestellten Kostenstellenstruktur. Hinsichtlich der Zuordnung der Kosten-

20 Materialbereich

2010Einkauf

2020Lager

Rohmat.

Kostenstellenbereich

Kostenstellengruppe

Kostenstelle

30 Produktion

3010Fertigungs-

linie 1

3020Fertigungs-

linie 2

40 Vertrieb

4010MarketingVertrieb

4020Versand

50 Verwaltung

5010Vorstand

5020FiBu

Controlling

10 Allgemeiner Bereich

1010Gebäude

1020Energie

1030Fuhrpark

1040Personal

1050IT

1060Instand-haltung

Legende

00___992_Segmentb.book Seite 42 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen des allgemeinen Bereichs 3.3

43

stellen zu den Profit-Centern entstehen in diesen Bereichen unterschiedlicheProbleme, verursacht in erster Linie durch die unterschiedlichen Arten derKostenverrechnung. Im Folgenden betrachten wir zunächst die Kostenstel-len des allgemeinen Bereichs.

3.3 Zuordnung der Kostenstellen des allgemeinen Bereichs

Kostenstellen aus dem allgemeinen Bereich können in der Regel keinem Pro-fit-Center zugeordnet werden, da sie Leistungen für alle Profit-Center erbrin-gen (siehe Abbildung 3.8). Durch Aufspaltung der Kostenstellen könnten Sieeine Zuordnung zu Profit-Centern ermöglichen. In diesem Fall hätte jedes Pro-fit-Center eine eigene Gebäudekostenstelle, Energiekostenstellen etc. DieseAufspaltung führt aber nur zu einer scheinbaren Genauigkeit, denn eine ver-ursachungsgerechte Buchung der Primärkosten wäre in vielen Fällen unmög-lich. Da für jede Kostenstelle im SAP-System die Zuordnung zu einem Profit-Center zwingend erforderlich ist, müssen wir uns eine geeignete Lösung fürdie Kostenstellen des allgemeinen Bereichs überlegen. Im Wesentlichen gibtes zwei Alternativen, die ich Ihnen kurz vorstellen möchte.

Abbildung 3.8 Zuordnungsproblem für die Kostenstellen des allgemeinen Bereichs

3.3.1 Zuordnung zu einem echten Profit-Center

Da eine eindeutige Zuordnung nicht möglich ist, könnte man versucht sein,alle Kostenstellen dem größten Profit-Center zuzuordnen oder willkürlichein Profit-Center auszuwählen (siehe Abbildung 3.9). Das wäre eine sehrpragmatische Lösung und in bestimmten Situationen auch durchaus prakti-kabel.

10 Allgemeiner Bereich

1010Gebäude

1020Energie

1030Fuhrpark

1040Personal

1050IT

1060Instand-haltung

keine eindeutige Zuordnung auf echte Profit-Center möglich

00___992_Segmentb.book Seite 43 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen zu Profit-Centern3

44

Abbildung 3.9 Willkürliche Zuordnung der Kostenstellen des allgemeinen Bereichs zum Profit-Center S10

Falls alle Kostenstellen des allgemeinen Bereichs ihre Istkosten mit Hilfeeiner Umlage verteilen und stets 100 % der angefallenen Istkosten verrech-net werden, hat die Zuordnung dieser Kostenstellen zu einem Profit-Centerkeine Auswirkung auf dessen Monatsergebnis.

In Abbildung 3.10 sehen Sie den Kostenstellenbericht für eine Gebäudekos-tenstelle. Diese Kostenstelle verrechnet 100 % der angefallenen Istkosten andiverse andere Kostenstellen. Durch diese Verrechnung ist die monatlicheÜber- oder Unterdeckung der Kostenstelle Null, d.h. die Kostenstelle erzieltkein Ergebnis.

Abbildung 3.10 Istkosten der Gebäudekostenstelle

Somit ist bei dieser Kostenstelle die Zuordnung zu einem Profit-Centernahezu bedeutungslos. Die Buchungen der Gebäudekostenstelle werdenzwar für das Profit-Center angezeigt, aber durch diese Buchungen verändertsich das Ergebnis des Profit-Centers nicht. Dies wird im Profit-Center-Berichtin der Abbildung 3.11 sichtbar. Hier können Sie die Auswirkungen derBuchungen der Gebäudekostenstelle auf das Profit-Center S10 erkennen (derSpalte SEG. S10 ist das Profit-Center S10 zugeordnet).

10 Allgemeiner Bereich

1010Gebäude

1020Energie

1030Fuhrpark

1040Personal

1050IT

1060Instand-haltung

Profit-Center S10

00___992_Segmentb.book Seite 44 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen des allgemeinen Bereichs 3.3

45

Abbildung 3.11 Profit-Center-Bericht für das Profit-Center S10 (mit den Buchungen der Gebäudekostenstelle)

3.3.2 Zuordnung zu einem Service-Profit-Center

In der Regel wird eine Umlage aber nur dann verwendet, wenn eine Leis-tungsverrechnung einen zu hohen Arbeitsaufwand erfordert. Mit einerdirekten Leistungsverrechnung können Sie eine verursachungsgerechte Kos-tenverrechnung erzielen. Die Verwendung einer Leistungsverrechnung hataber zur Folge, dass auf der sendenden Kostenstelle jeden Monat eine Über-oder Unterdeckung entsteht. Mit anderen Worten: die Kostenstelle weist eingünstiges oder ungünstiges Ergebnis aus bzw. der durch die Verrechnungerzielte Wert deckt die eigenen Kosten nicht oder übersteigt den Kostenan-fall. In dieser Situation bedeutet die Zuordnung der Kostenstelle zu einemechten Profit-Center (S10, S20 oder S30), dass eines dieser Profit-Center dasErgebnis der Kostenstelle übernehmen muss, obwohl es nur zum Teil dafürverantwortlich ist.

In Abbildung 3.12 sehen Sie den Kostenstellenbericht für die Kostenstelle»Instandhaltung«. Für diese Kostenstelle ist eine direkte Leistungsverrech-nung vorgesehen. Der Tarif in Höhe von 70,00 EUR/Stunde wurde im Rahmender Kostenstellenplanung ermittelt. In Abhängigkeit der von anderen Kosten-stellen beanspruchten Leistungsmengen wird die Kostenstelle »Instandhal-tung« entlastet. Durch diese Verrechnung entsteht im betrachteten Monat eineUnterdeckung in Höhe von 3.000 EUR (ein negatives Ergebnis).

Abbildung 3.12 Istkosten der Kostenstelle »Instandhaltung«

00___992_Segmentb.book Seite 45 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen zu Profit-Centern3

46

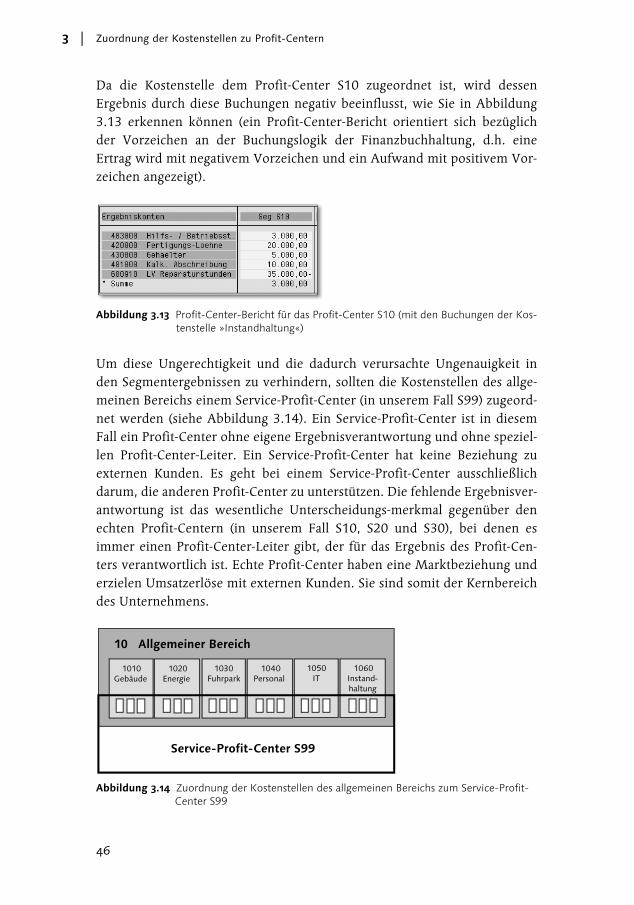

Da die Kostenstelle dem Profit-Center S10 zugeordnet ist, wird dessenErgebnis durch diese Buchungen negativ beeinflusst, wie Sie in Abbildung3.13 erkennen können (ein Profit-Center-Bericht orientiert sich bezüglichder Vorzeichen an der Buchungslogik der Finanzbuchhaltung, d.h. eineErtrag wird mit negativem Vorzeichen und ein Aufwand mit positivem Vor-zeichen angezeigt).

Abbildung 3.13 Profit-Center-Bericht für das Profit-Center S10 (mit den Buchungen der Kos-tenstelle »Instandhaltung«)

Um diese Ungerechtigkeit und die dadurch verursachte Ungenauigkeit inden Segmentergebnissen zu verhindern, sollten die Kostenstellen des allge-meinen Bereichs einem Service-Profit-Center (in unserem Fall S99) zugeord-net werden (siehe Abbildung 3.14). Ein Service-Profit-Center ist in diesemFall ein Profit-Center ohne eigene Ergebnisverantwortung und ohne speziel-len Profit-Center-Leiter. Ein Service-Profit-Center hat keine Beziehung zuexternen Kunden. Es geht bei einem Service-Profit-Center ausschließlichdarum, die anderen Profit-Center zu unterstützen. Die fehlende Ergebnisver-antwortung ist das wesentliche Unterscheidungs-merkmal gegenüber denechten Profit-Centern (in unserem Fall S10, S20 und S30), bei denen esimmer einen Profit-Center-Leiter gibt, der für das Ergebnis des Profit-Cen-ters verantwortlich ist. Echte Profit-Center haben eine Marktbeziehung underzielen Umsatzerlöse mit externen Kunden. Sie sind somit der Kernbereichdes Unternehmens.

Abbildung 3.14 Zuordnung der Kostenstellen des allgemeinen Bereichs zum Service-Profit-Center S99

10 Allgemeiner Bereich

1010Gebäude

1020Energie

1030Fuhrpark

1040Personal

1050IT

1060Instand-haltung

Service-Profit-Center S99

06___Kapitel_03.fm Seite 46 Donnerstag, 24. April 2008 3:04 15

Zuordnung der Kostenstellen des allgemeinen Bereichs 3.3

47

Durch die Zuordnung der Kostenstellen des allgemeinen Bereichs zum Ser-vice-Profit-Center S99 wird eine willkürliche Zuordnung zu einem »echten«Profit-Center verhindert. Das Problem ist damit aber noch nicht ganz gelöst.Wie Sie gesehen haben, entstehen durch eine Leistungsverrechnung Über-oder Unterdeckungen auf der liefernden Kostenstelle. Durch die Zuordnungder Kostenstelle zum Service-Profit-Center S99 weist dieses Profit-Center injeder Periode ein positives oder negatives Ergebnis aus (siehe Abbildung3.15).

Abbildung 3.15 Ergebnis des Profit-Centers S99 durch die Zuordnung der Kostenstellen des allgemeinen Bereichs

Es stellt sich nun die Frage, was mit diesen Kostenstellenabweichungen bzw.mit dem Ergebnis des Service-Profit-Centers S99 geschehen soll. Falls diemonatlichen Über- oder Unterdeckungen auf den sendenden Kostenstellennur sehr gering sind, könnte man auf weitere Verrechnungen verzichten, dadas Ergebnis der echten Profit-Center durch die nicht verrechneten Gewinnebzw. Verluste des Service-Profit-Centers nur unwesentlich beeinflusst wird.

Vorstellbar wäre auch eine Situation, in der die Gewinne bzw. Verluste aufdem Service-Profit-Center gewollt sind. Das Service-Profit-Center soll eineechte Ergebnisverantwortung erhalten, um so das Anfallen von Kosten inden Kostenstellen dieses Profit-Centers zu reduzieren. Eine konsequenteWeiterführung dieses Gedankens würde die Einführung von festen Transfer-preisen für innerbetriebliche Leistungen erfordern. Der Informationsgewinnbei dieser Vorgehensweise steht aber meistens in keinem vernünftigen Ver-hältnis zum damit verbundenen Aufwand. Aus diesem Grund wird in die-sem Buch immer von einem Service-Profit-Center ohne Ergebnisverantwor-tung ausgegangen.

Falls die Gewinne bzw. Verluste des Service-Profit-Centers verteilt werdenmüssen, kommen verschiedene Verfahren in Betracht. Innerhalb der Kosten-stellenrechnung gibt es die Möglichkeit einer Isttarifermittlung mit anschlie-

10 Allgemeiner Bereich

Kostenstelle 10910 »Instandhaltung«

Belastung mit Primär- und Sekundärkosten 50.000 +

Sekundärverrechnung an andere Kostenstellen

Ergebnisbericht für S99

Materialaufwand 120.000 +Personalaufwand 430.000 +Abschreibungen 120.000 +Sonstiger Aufwand 30.000 +Belastung gesamt

Sekundärverrechnung

Ergebnis des PCs 70.000 +48.000 –

630.000 –

700.000 +

00___992_Segmentb.book Seite 47 Mittwoch, 23. April 2008 1:59 13

Zuordnung der Kostenstellen zu Profit-Centern3

48

ßender Nachverrechnung. Der »Gewinn« bzw. »Verlust« der sendenden Kos-tenstelle wird dadurch anteilig auf die empfangenden Kostenstellen verteilt.Aus Sicht der Profit-Center-Rechnung bedeutet dies, dass der Gewinn oderVerlust des Service-Profit-Centers S99 auf die echten Profit-Center verteiltwird. Aus Sicht der Kostenstellenrechnung ist diese Nachverrechnung in vie-len Fällen aber unerwünscht, denn im ungünstigen Fall bedeutet es, dass dieUnwirtschaftlichkeiten der sendenden Kostenstellen auf die anderen Kosten-stellen abgewälzt werden.

Am weitesten verbreitet ist die Verrechnung der Über- oder Unterdeckungin die Ergebnisrechnung (SAP CO-PA) mit einem Umlagezyklus. Falls keinCO-PA im Einsatz ist, kann das Ergebnis des Profit-Centers S99 auch direktinnerhalb der Profit-Center-Rechnung verrechnet werden. Hierfür wirdebenfalls ein Umlagezyklus eingesetzt. Beide Möglichkeiten werden inAbschnitt 3.7, »Verrechnung des Ergebnisses des Service-Profit-Centers mitUmlagezyklen«, detailliert beschrieben.

Damit ist die Analyse der Kostenstellen des allgemeinen Bereichs abgeschlos-sen. Im nächsten Abschnitt werden Sie sehen, dass es bei den Kostenstellendes Materialbereichs sehr ähnlich aussieht.

3.4 Zuordnung der Kostenstellen des Materialbereichs

Im Materialbereich wird es in der Regel nicht möglich sein, Kostenstelleneindeutig einem Profit-Center zuzuordnen. In einem großen Unternehmenwird es mehrere Kostenstellen im Einkaufsbereich und auch im Lagerbereichgeben, aber die Bildung dieser Kostenstellen wird sich viel eher an Tätigkei-ten als an Produktlinien ausrichten. Die einzelne Kostenstelle ist somit inden meisten Fällen für alle Profit-Center aktiv und sollte deshalb dem Ser-vice-Profit-Center zugeordnet werden.

Einziger Unterschied gegenüber den Kostenstellen im allgemeinen Bereichist die Art der Kostenverrechnung. Die Kostenstellen des Materialbereichs

Fazit

Kostenstellen des allgemeinen Bereichs erbringen Leistungen für mehrere Profit-Center. Aus diesem Grund sollten diese Kostenstellen einem Service-Profit-Centerzugeordnet werden. Durch die Be- und Entlastungsbuchungen auf den Kostenstel-len erzielt das Service-Profit-Center ein Ergebnis, das auf die echten Profit-Centeraufgeteilt werden sollte.

00___992_Segmentb.book Seite 48 Mittwoch, 23. April 2008 1:59 13

199

Index

A

Abgrenzungsauftrag 98, 99, 101Abgrenzungskostenart 99Ableitung 138, 147Ableitungsregel 120, 138, 139, 142, 146,

185Ableitungstabelle 141, 185Abschlussarbeit 166Abschreibungsdifferenz 98Abstimmbuchung 157, 159, 160, 161,

182Abstimmkonto 158, 160, 161, 171, 174,

191Abstimm-Ledger 157, 186Abstimmung 105, 157Abstimmvariante 160Abweichung 34aktive Belegaufteilung 172allgemeiner Bereich 43Allokation 181Anfangsbestand 122Anlagen 122Anlagenbuchhaltung 98Aufteilungsregel 173Aufteilungsverfahren 176, 177Auftragsart 109Ausgleichszeile 172

B

BAdI 185Bankkonto 169Basisposition 178Belegart 144, 152, 173, 174, 175, 179,

188Belegaufteilung 159, 161, 163, 165, 172,

183Belegaufteilungsmerkmal 175, 179Belegaufteilungsregel 178Belegaufteilungsverfahren 173, 177, 178Bericht 93, 94Bestandsveränderung 82, 83, 86Bestellung 136

Betriebsergebnis 93, 94, 96, 101, 103Bewertungsklasse 85BI-integrierte Planung 154Bilanz 120, 165Bilanzbuchung 124bilanzielle Abschreibung 98, 99Bilanzkennzahl 120, 176Bilanzkonto 71, 120, 121, 122, 165

saldieren 125Bilanzposition 119Bücher 159Buchungsschlüssel 175BW-BPS 154

C

CO-PA-Umlage 192

D

Defaultkontierung 176

E

Echtzeitintegration 159, 160, 164Einzelkosten 33Endprodukt 76Erfassungssicht 170Ergebnisobjekt 112Ergebnisrechnung 34, 48, 53, 54, 58, 71,

114, 144

F

Faktura 34, 65Fertigungsauftrag 33, 34, 49, 63, 77, 115Finanzbuchhaltung 33Forderung 121, 166Formel 150Formelplanung 150, 152Funktionsbereich 106, 107, 108, 109,

111, 157, 186Ableitung 111

00___992_Segmentb.book Seite 199 Mittwoch, 23. April 2008 1:59 13

200

Index

G

Gemeinkosten 33Gemeinkosten-Controlling 149Gemeinkostenumlage 160Gemeinkostenzuschlag 49Gesamtkostenverfahren 82, 91, 93, 94,

97Geschäftsvorfall 172, 173, 178, 179Geschäftsvorfallsvariante 174, 175, 179Gesellschaft 24GuV-Struktur 96

H

Halbfabrikat 76, 77, 83, 84, 142Harmonisierung 97Hauptbuch, neues 23, 24, 32, 33, 37, 155Hauptbuchsicht 170Herstellkosten 41, 113

I

IFRS 15, 17IFRS-Berichterstattung 17IFRS-Einführung 16IFRS-Richtlinien 15Inter-Company-Verrechnung 81interne Warenbewegungen 184Intra-Company-Konto 87Intra-Company-Verrechnung 81, 84, 85,

86, 88, 96, 184Inventurdifferenz 71, 72, 75, 190Isttarifermittlung 47

K

kalkulatorische Abschreibung 97, 98, 100, 102

kalkulatorische Kosten 97kalkulatorischer Wert 97, 101kalkulatorischer Wertansatz 21, 97kalkulatorisches Ergebnis 104Kasse 167Konsolidierung 26, 133Kontenfindung 146, 147, 160, 164Kontengruppe 90, 91, 92, 96, 104Kontierungsobjekt 33Konzern 15, 18

Konzernabschluss 15Konzernergebnis 133Kostenstelle 33, 37, 149, 150

Stammdaten 37Kostenstellenabweichung 47Kostenstellenart 109Kostenstellenbereich 41Kostenstellengruppe 41Kostenstellenplanung 149Kostenstellenrechnung 150Kostenstellenstruktur 39, 40, 41, 42, 142Kostenverrechnung 48Kreditoreneinzelposten 168Kreditorenkonto 166, 168Kundenauftrag 33, 34, 63, 109, 136

L

Layout 122Ledger 157, 187legale Konsolidierung 133, 136Leistungsverrechnung 34, 45, 47, 96,

113, 160, 191

M

Managementkonsolidierung 133, 134, 185

Maschinenstunde 65, 162Massenpflege 67

Materialstamm 67Material 35, 63, 155Materialart 85Materialaufwand 83, 86Materialbereich 41, 48, 62Material-Gemeinkostenzuschlag 49Material-Ledger 87Materialstamm 63, 66Merkmal 144, 173

N

Nachleseprogramm 135, 137, 140, 185Nullsaldo 175Nummernintervall 145, 153, 189Nummernkreis 144, 153, 188

00___992_Segmentb.book Seite 200 Mittwoch, 23. April 2008 1:59 13

201

Index

O

Objektklasse 160, 162offene Posten 121, 168Online Split 159, 161, 165Online-Übernahme 149OSS-Hinweis 159, 184

P

parallele Bewertung 187Partnerbeziehung 26Partnergesellschaft 133, 136, 137, 157Partnerinformationen 135Partner-Profit-Center 135, 137, 140, 157,

185Partnersegment 157passive Belegaufteilung 172passiver Belegsplit 179Periodenabschluss 171periodische Arbeiten 183periodische Nacharbeit 167periodische Umbuchung 164Plandaten 143, 145, 186Plandatenübernahme 144Planintegration 149, 152Planumlage 186Planungslayout 152, 153, 186Planungsmethode 143Planungsprozess 143Planversion 145, 149, 187Planverteilung 186Position 173Positionstyp 174, 178, 183Primärkosten 163Produktionsabweichung 77Produktionsbereich 41, 50Produktlinie 50, 51, 69, 76, 77Profit-Center 15, 17, 26, 28, 29, 30, 31,

32, 37Profit-Center-Bericht 90, 91, 96, 97Profit-Center-Ergebnis 91, 94, 97, 99Profit-Center-Ermittlung 35Profit-Center-Gruppe 26, 27, 29, 32Profit-Center-Rechnung 23Profit-Center-Standardhierarchie 27, 29Profit-Center-Zuordnung 40Projektprofil 110

Q

Query 154

R

Rechnungslegung, externe 18Rechnungswesen, internes 16Report Painter 116Reporting, internes 21Rohstoff 69Rohstoffverbrauch 64, 71

S

Saldo-Null-Buchung 170, 172, 175, 190Saldo-Null-Verrechnungskonto 175Saldoprüfung 152Saldovortrag 123Sammelbearbeitung 109Segment 15, 18, 23, 24, 27, 29, 30, 31,

32, 37, 155Segmentbildung 23Sekundärkosten 93, 94, 95Sekundärkostenart 55, 96Sekundärverrechnung 34, 49, 50, 52, 62,

94, 95, 114, 158Service-Profit-Center 45, 52, 53, 54, 58,

75, 77, 123, 182, 190Skonto 166Soll=Ist-Abgrenzung 98, 99, 102Special Ledger 111Stammdaten 29Stammdatenpflege 108Standardbericht 92, 94Standardhierarchie 26, 29, 30, 31, 41Standardpreis 100Substitution 110, 112, 163Substitutionsregel 110, 161Summentabelle 157Szenario 156

T

Tabelle 157Template 150, 151Tragfähigkeitsprinzip 55, 74Transferpreis 87

00___992_Segmentb.book Seite 201 Mittwoch, 23. April 2008 1:59 13

202

Index

U

Über-/Unterdeckung 44Umbuchung 164Umlage 44, 53, 58, 79, 104, 114, 174,

191Umlagekonto 183Umlagekostenart 60, 183Umlagezyklus 48, 53, 54, 56, 59, 72, 73,

103, 114, 182Umsatzkostenverfahren 35, 106, 107,

186

V

variable Anteile 125Verbindlichkeit 121, 166, 169Vererbung 172, 177, 180Verrechnungsbuchung 161, 172, 190,

191Verrechnungskonto 170, 175, 182, 183,

190, 191Verrechnungsschlüssel 79Version 149, 181, 183Versionsparameter 188Verteilungsregel 56, 61, 126Verteilungsschlüssel 74, 75, 153Verteilungszyklus 73, 75, 96, 98, 103,

123, 125, 132, 165, 167, 180, 191, 192Vertriebsbereich 41, 52

Verwaltungsbereich 41, 52Vorschlagskontierung 119, 120, 167,

169Vorsteuer 166Vorzeichen 146

W

Währung 152Ware in Arbeit 122Warenausgang 171Wareneingang 65, 82, 171Wertefluss im Controlling 33Wertfeld 54WIP-Bestand 115

Z

Zyklus-Segment-Technik 181, 183

00___992_Segmentb.book Seite 202 Mittwoch, 23. April 2008 1:59 13