Seminararbeit WS 2017/18 - fam.tuwien.ac.atsgerhold/pub_files/sem17/s_petrov.pdf · 1.2...

21

Seminararbeit WS 2017/18 Risikodiversifizierung Autor: Alexander Petrov Betreuer: Dr. Stefan Gerhold 22. Februar 2018

Transcript of Seminararbeit WS 2017/18 - fam.tuwien.ac.atsgerhold/pub_files/sem17/s_petrov.pdf · 1.2...

Seminararbeit WS 2017/18

Risikodiversifizierung

Autor: Alexander Petrov

Betreuer: Dr. Stefan Gerhold

22. Februar 2018

Abstract

Die vorliegende Seminararbeit befasst sich mit dem Thema Risikodiversifizierung. Da die-ses Stichwort in sehr vielen Bereichen zu finden ist, werden vor allem die fur das StudiumFinanz- und Versicherungsmathematik relevanten mathematischen Grundlagen (Modellvon Markowitz) sowie Anwendungen im Bankenwesen und in der Versicherungsbranchein den Vordergrund gestellt und anhand von geeigneten einfachen Beispielen illustriert.

Weiters wird ein Konzept der Portfoliowahl mithilfe von Google-Trends vorgestellt, mitdem man versucht, ein Portfolio zu finden, das die gegebenenen Benchmarks outperformt,in dem man in die am meist gesuchten Aktien am wenigsten investiert.

Anschließend betrachten wir eine Forschungsarbeit, die die klassische Portfoliotheorievon Markowitz in Frage stellt. Der Autor Wolf Wagner zeigt anhand eines stark verein-fachten Modells, dass die Diversifikationsstrategien nur zu einer Umlagerung von Risikenim ganzen System/Markt fuhren und die vollstandige Diversifikation aus der Sicht derGesellschaft nicht wunschenswert ist.

2

Inhaltsverzeichnis

1 Einleitung 41.1 Was ist Risikodiversifizierung? . . . . . . . . . . . . . . . . . . . . . . . . 41.2 Portfolioselektions-Modell von Markowitz . . . . . . . . . . . . . . . . . . 41.3 Unterarten von Diversifikation . . . . . . . . . . . . . . . . . . . . . . . . 6

2 Praktische Anwendung 82.1 Versicherungsunternehmen . . . . . . . . . . . . . . . . . . . . . . . . . . 82.2 Banken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.3 Exchange Traded Funds . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3 Google-Trends 113.1 Einfuhrung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113.2 Ergebnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.3 Diskussion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

4 Nachteile der Markowitz Theorie 144.1 Einfuhrung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144.2 Modell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144.3 Einfluss der Diversifikation . . . . . . . . . . . . . . . . . . . . . . . . . . 164.4 Anmerkungen zum Modell . . . . . . . . . . . . . . . . . . . . . . . . . . 19

5 Fazit 20

Literaturverzeichnis 21

3

1 EINLEITUNG

1. Einleitung

1.1 Was ist Risikodiversifizierung?

Das Ziel der Risikodiversifizierung ist das Erreichen einer bestmoglichen Risikostreuung.Dabei versucht man, ein Gesamtrisiko in viele Einzelrisiken aufzuteilen und geht mehroder weniger dem Sprichwort ”Nicht alle Eier in einen Korb legen”nach.Die Begrunder der modernen Portfoliotheorie und spateren Wirtschafts-NobelpreistragerHarry Max Markowitz, Merton H. Miller und William Sharpe haben anfangs der 1950erJahre den Zusammenhang zwischen Rendite, Risiko und den Effekt der Diversifikationanalysiert [1].

1.2 Portfolioselektions-Modell von Markowitz

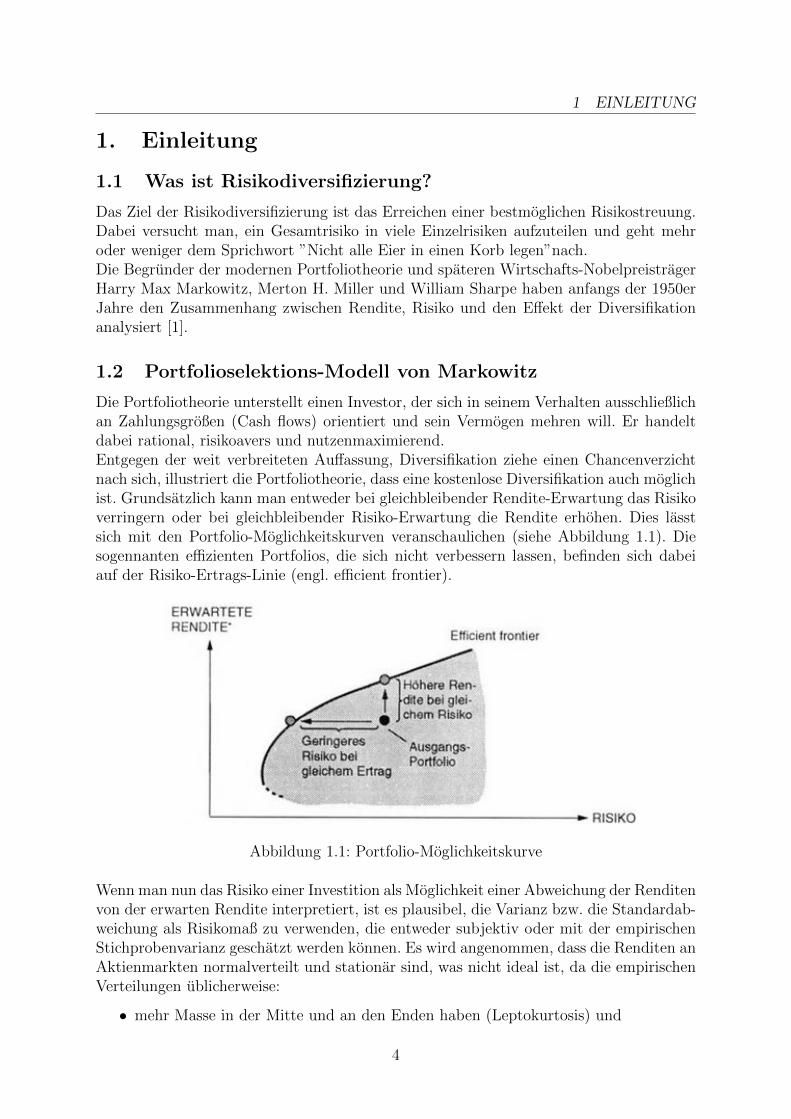

Die Portfoliotheorie unterstellt einen Investor, der sich in seinem Verhalten ausschließlichan Zahlungsgroßen (Cash flows) orientiert und sein Vermogen mehren will. Er handeltdabei rational, risikoavers und nutzenmaximierend.Entgegen der weit verbreiteten Auffassung, Diversifikation ziehe einen Chancenverzichtnach sich, illustriert die Portfoliotheorie, dass eine kostenlose Diversifikation auch moglichist. Grundsatzlich kann man entweder bei gleichbleibender Rendite-Erwartung das Risikoverringern oder bei gleichbleibender Risiko-Erwartung die Rendite erhohen. Dies lasstsich mit den Portfolio-Moglichkeitskurven veranschaulichen (siehe Abbildung 1.1). Diesogennanten effizienten Portfolios, die sich nicht verbessern lassen, befinden sich dabeiauf der Risiko-Ertrags-Linie (engl. efficient frontier).

Abbildung 1.1: Portfolio-Moglichkeitskurve

Wenn man nun das Risiko einer Investition als Moglichkeit einer Abweichung der Renditenvon der erwarten Rendite interpretiert, ist es plausibel, die Varianz bzw. die Standardab-weichung als Risikomaß zu verwenden, die entweder subjektiv oder mit der empirischenStichprobenvarianz geschatzt werden konnen. Es wird angenommen, dass die Renditen anAktienmarkten normalverteilt und stationar sind, was nicht ideal ist, da die empirischenVerteilungen ublicherweise:

• mehr Masse in der Mitte und an den Enden haben (Leptokurtosis) und

4

1.2 Portfolioselektions-Modell von Markowitz 1 EINLEITUNG

• rechtsschief sind, da die Rendite einer Aktien nicht unter -100% fallen kann, abernach oben theoretisch unbegrenzt ist.

Abbildung 1.2: Leptokurtosis und Rechtsschiefe von Renditeverteilungen

Das ist allerdings fur großere Portfolios keine Einschrankung, da die Summe von un-abhangig und identisch verteilten Renditen nach dem zentralen Grenzwertsatz gegen eineNormalverteilung konvergiert.Fur den Erwartungswert eines Portfolios gilt ublicherweise

E(RP ) =n∑i=1

αi · E(Ri)

wobei αi fur den Anteil am jeweiligen Wertpapier steht. Die Portfoliovarianz fur n ver-schiedene Wertpapiere gegeben mit stochastischen Renditen Ri

V ar(RP ) =n∑i=1

α2i · V ar(Ri) + 2 ·

n∑i=1

n∑j=i+1

αi · αj · Cov(Ri, Rj)

lasst sich hingegen weiter untersuchen. Zur Vereinfachung wird angenommen, dass inalle Wertpapiere ein gleich großer Anteil αi = 1

ninvestiert wird (naive Diversifikation).

Fuhren wir die durchschnittliche Varianz V ar bzw. die durchschnittliche Kovarianz Covuber alle n Wertpapiere ein, so ergibt sich

V ar(RP ) =1

nV ar − 1

nCov + Cov

5

1.3 Unterarten von Diversifikation 1 EINLEITUNG

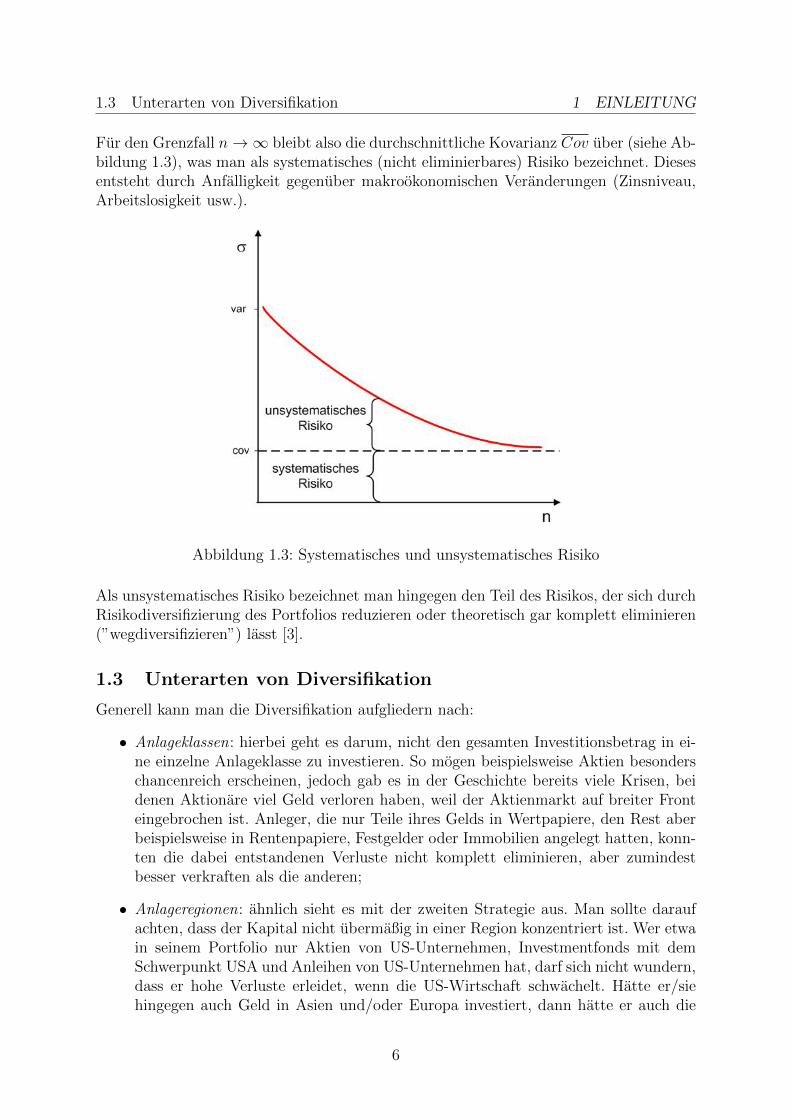

Fur den Grenzfall n→∞ bleibt also die durchschnittliche Kovarianz Cov uber (siehe Ab-bildung 1.3), was man als systematisches (nicht eliminierbares) Risiko bezeichnet. Diesesentsteht durch Anfalligkeit gegenuber makrookonomischen Veranderungen (Zinsniveau,Arbeitslosigkeit usw.).

Abbildung 1.3: Systematisches und unsystematisches Risiko

Als unsystematisches Risiko bezeichnet man hingegen den Teil des Risikos, der sich durchRisikodiversifizierung des Portfolios reduzieren oder theoretisch gar komplett eliminieren(”wegdiversifizieren”) lasst [3].

1.3 Unterarten von Diversifikation

Generell kann man die Diversifikation aufgliedern nach:

• Anlageklassen: hierbei geht es darum, nicht den gesamten Investitionsbetrag in ei-ne einzelne Anlageklasse zu investieren. So mogen beispielsweise Aktien besonderschancenreich erscheinen, jedoch gab es in der Geschichte bereits viele Krisen, beidenen Aktionare viel Geld verloren haben, weil der Aktienmarkt auf breiter Fronteingebrochen ist. Anleger, die nur Teile ihres Gelds in Wertpapiere, den Rest aberbeispielsweise in Rentenpapiere, Festgelder oder Immobilien angelegt hatten, konn-ten die dabei entstandenen Verluste nicht komplett eliminieren, aber zumindestbesser verkraften als die anderen;

• Anlageregionen: ahnlich sieht es mit der zweiten Strategie aus. Man sollte daraufachten, dass der Kapital nicht ubermaßig in einer Region konzentriert ist. Wer etwain seinem Portfolio nur Aktien von US-Unternehmen, Investmentfonds mit demSchwerpunkt USA und Anleihen von US-Unternehmen hat, darf sich nicht wundern,dass er hohe Verluste erleidet, wenn die US-Wirtschaft schwachelt. Hatte er/siehingegen auch Geld in Asien und/oder Europa investiert, dann hatte er auch die

6

1.3 Unterarten von Diversifikation 1 EINLEITUNG

Verluste wahrscheinlich durch Gewinne in anderen Landern kompensieren konnen.Noch risikoreicher ist eine Konzentration auf kleinere und wenig entwickelte Landerund Regionen, deren wirtschaftliche Fortentwicklung oft durch eine hohe Volatilitatgekennzeichnet und langfristig schwer einzuschatzen ist.

• Anlagebranchen: der dritte Punkt lasst sich am besten mit einem Beispiel verdeut-lichen. Die Solarindustrie galt zu Beginn des Jahrtausends als Boombranche mitviel Potenzial. Wer allerdings im Vertrauen darauf einseitig in die Aktien, Anlei-hen und Investmentfonds aus diesem Bereich investiert hat und diese heute immernoch halt, sitzt jetzt wahrscheinlich auf hohen Verlusten, weil er sein Geld nichtgut genug diversifiziert und auch in andere Branchen investiert hat.

• Anlagezeitraumen: die letzte Diversifikationsform bezieht sich primar auf Geldan-lagen mit fester Laufzeit, beispielsweise Festgelder. Hier sollten Anleger darauf ach-ten, dass ihre Geldanlagen nicht alle zu einem Zeitpunkt fallig werden. Das kannnamlich die Wiederanlage – etwa in Zeiten niedriger Zinsen – erschweren sowie dieLiquiditat belasten [2].

Innerhalb eines produzierenden Unternehmens kann weiters verwendet werden:

• regionale Streuung erfolgt etwa durch Herstellung desselben Produkts in verschie-denen Betriebsstatten (Parallelproduktion);

• personenbezogene Diversifizierung liegt vor, wenn mehrere Vorstandsmitglieder ge-trennt zum selben Reiseziel reisen;

• objektbezogene Diversifizierung erfolgt beispielsweise durch Schaffung mehrerer gleich-artiger Produktionsanlagen.

Viele empirische Studien sind der Frage nachgegangen, ob eine internationale Diversifika-tion oder eine Branchendiversifikation gunstiger sei. Dabei diente der Aufsatz von R.Rollals Ausgangspunkt. Aus seiner Arbeit geht hervor, dass eine Landerdiversifikation imPrinzip immer eine Branchendiversifikation ist, da jedes Land seinen Schwerpunkt aufeine bestimmte Industriestruktur setzt und somit von dieser stark abhangig ist [1].

7

2 PRAKTISCHE ANWENDUNG

2. Praktische Anwendung

2.1 Versicherungsunternehmen

Die Diversifikation ist ein Mittel der Wachstums- und Risikopolitik des (Versicherungs)-unternehmens, das hauptsachlich durch die Ausweitung des Leistungsangebotes auf neueProdukte und/oder Markte umgesetzt wird. Man unterscheidet dabei drei Moglichkeiten:

• horizontale Diversifikation: Erweiterung des Absatzprogramms auf Produkte bzw.Produktgruppen der gleichen Wirtschaftsstufe (z.B. Bank- und Versicherungspro-dukte);

• vertikale Diversifikation: Ausdehnung der Leistungstiefe des Unternehmensprogramms,wobei Produkte der Vorstufen und Nachstufen einbezogen werden (z.B. Erstversi-cherung und Ruckversicherung)

• laterale Diversifikation: Ausdehnung der Produktpalette ohne Zusammenhang zuden jetzigen Produkten (z.B. VU und Produktionsbetriebe)

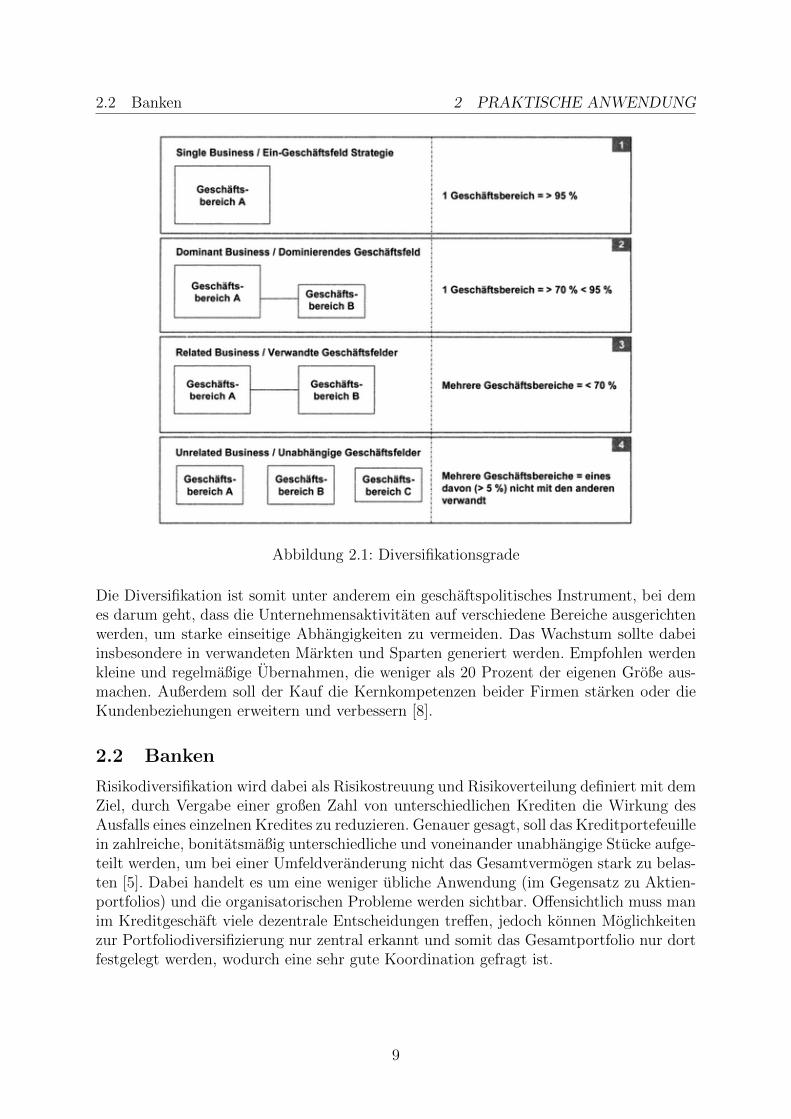

Weiters bezieht sich der Begriff nicht nur auf die neuen Versicherungszweige, sondernauch auf die Suche nach neuen Vertriebswegen, wie beispielsweise Aufnahme des Ver-triebs uber Versicherungsmakler, uber Banken oder im Direktvertrieb.Das rechtliche Umfeld ist ebenfalls von entscheidender Bedeutung, da die Anderungen,wie die weitgehende Aufhebung der Spartentrennung in manchen Landern, zu neuenAnsatzen zur Diversifikation fuhren. Bemerkenswert ist auch vor dem Hintergrund zahl-reicher Beispiele fur nicht gelungene Diversifizierungsstrategien ein gegenlaufiger Trend,der in jungster Zeit zu beobachten ist. Die Unternehmensaktivitaten werden auf denstrategischen Kern konzentriert und z.B. wenig rentable Tochterunternehmen werdenveraußert [6].Zu unterscheiden sind der Grad und die Art der Diversifikation. Der Grad der Diver-sifikation wird durch das prozentuale Ausmaß des Umsatzes bewertet, wohingegen sichdie Art der Diversifizierung auf den wirtschaftlichen Zusammenhang mit den anderenGeschaftsfeldern bezieht.Hieraus ergeben sich vier folgende Diversifikationsgrade (siehe Abbildung 2.1). Die un-diversifizierte und somit auf ein konkretes Tatigkeitsfeld konzentrierte Strategie ist voneinem dominanten Umsatz von uber 95 Prozent in diesem Geschaftsfeld gepragt. Bei derzweiten Variante macht das Kern-Geschaftsfeld zwischen 70 und 95 Prozent der Gesamt-pramieneinnahmen aus, sodass es (mindestens) einen weiteren Bereich gibt. Im drittenFall liegen alle Geschaftsaktivitaten unter 70 Prozent und sind dabei korreliert, also ste-hen in einer wirtschaflichen Beziehung zueinander. Bei der vierten und letzten Variantegibt es keinen Bezug.

8

2.2 Banken 2 PRAKTISCHE ANWENDUNG

Abbildung 2.1: Diversifikationsgrade

Die Diversifikation ist somit unter anderem ein geschaftspolitisches Instrument, bei demes darum geht, dass die Unternehmensaktivitaten auf verschiedene Bereiche ausgerichtenwerden, um starke einseitige Abhangigkeiten zu vermeiden. Das Wachstum sollte dabeiinsbesondere in verwandeten Markten und Sparten generiert werden. Empfohlen werdenkleine und regelmaßige Ubernahmen, die weniger als 20 Prozent der eigenen Große aus-machen. Außerdem soll der Kauf die Kernkompetenzen beider Firmen starken oder dieKundenbeziehungen erweitern und verbessern [8].

2.2 Banken

Risikodiversifikation wird dabei als Risikostreuung und Risikoverteilung definiert mit demZiel, durch Vergabe einer großen Zahl von unterschiedlichen Krediten die Wirkung desAusfalls eines einzelnen Kredites zu reduzieren. Genauer gesagt, soll das Kreditportefeuillein zahlreiche, bonitatsmaßig unterschiedliche und voneinander unabhangige Stucke aufge-teilt werden, um bei einer Umfeldveranderung nicht das Gesamtvermogen stark zu belas-ten [5]. Dabei handelt es um eine weniger ubliche Anwendung (im Gegensatz zu Aktien-portfolios) und die organisatorischen Probleme werden sichtbar. Offensichtlich muss manim Kreditgeschaft viele dezentrale Entscheidungen treffen, jedoch konnen Moglichkeitenzur Portfoliodiversifizierung nur zentral erkannt und somit das Gesamtportfolio nur dortfestgelegt werden, wodurch eine sehr gute Koordination gefragt ist.

9

2.3 Exchange Traded Funds 2 PRAKTISCHE ANWENDUNG

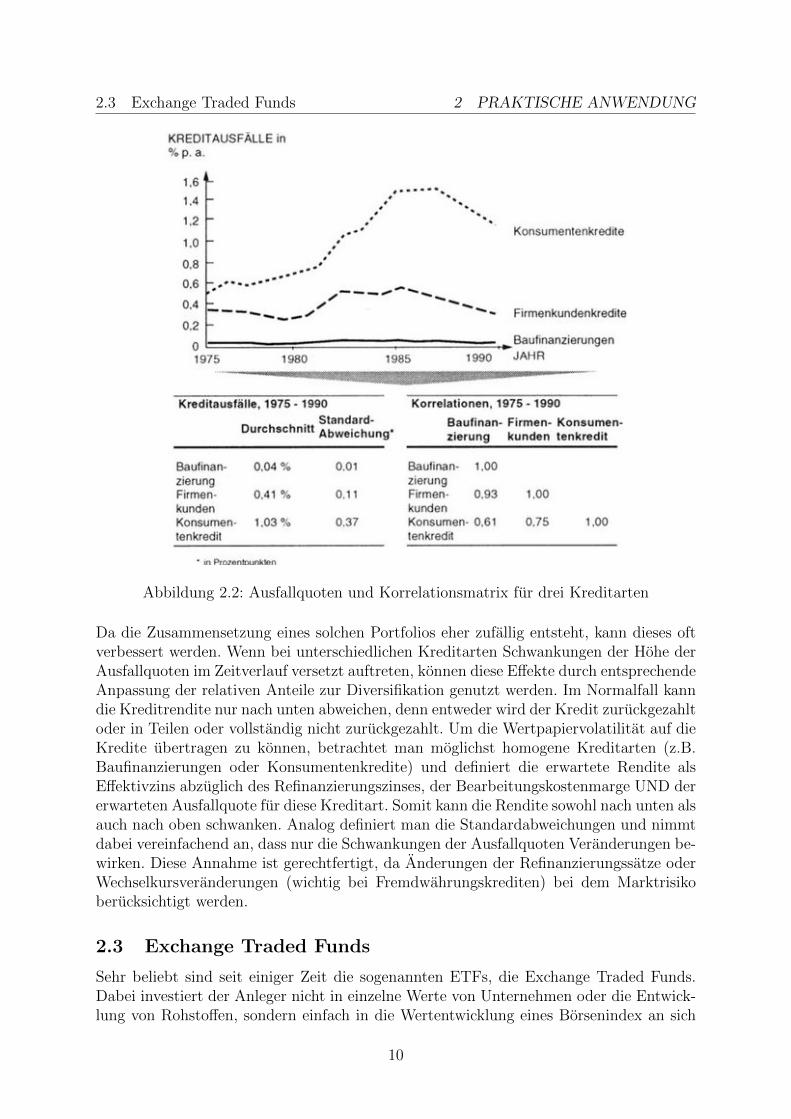

Abbildung 2.2: Ausfallquoten und Korrelationsmatrix fur drei Kreditarten

Da die Zusammensetzung eines solchen Portfolios eher zufallig entsteht, kann dieses oftverbessert werden. Wenn bei unterschiedlichen Kreditarten Schwankungen der Hohe derAusfallquoten im Zeitverlauf versetzt auftreten, konnen diese Effekte durch entsprechendeAnpassung der relativen Anteile zur Diversifikation genutzt werden. Im Normalfall kanndie Kreditrendite nur nach unten abweichen, denn entweder wird der Kredit zuruckgezahltoder in Teilen oder vollstandig nicht zuruckgezahlt. Um die Wertpapiervolatilitat auf dieKredite ubertragen zu konnen, betrachtet man moglichst homogene Kreditarten (z.B.Baufinanzierungen oder Konsumentenkredite) und definiert die erwartete Rendite alsEffektivzins abzuglich des Refinanzierungszinses, der Bearbeitungskostenmarge UND dererwarteten Ausfallquote fur diese Kreditart. Somit kann die Rendite sowohl nach unten alsauch nach oben schwanken. Analog definiert man die Standardabweichungen und nimmtdabei vereinfachend an, dass nur die Schwankungen der Ausfallquoten Veranderungen be-wirken. Diese Annahme ist gerechtfertigt, da Anderungen der Refinanzierungssatze oderWechselkursveranderungen (wichtig bei Fremdwahrungskrediten) bei dem Marktrisikoberucksichtigt werden.

2.3 Exchange Traded Funds

Sehr beliebt sind seit einiger Zeit die sogenannten ETFs, die Exchange Traded Funds.Dabei investiert der Anleger nicht in einzelne Werte von Unternehmen oder die Entwick-lung von Rohstoffen, sondern einfach in die Wertentwicklung eines Borsenindex an sich

10

3 GOOGLE-TRENDS

(z.B. Dow Jones).Man kennt die taglichen

”Wasserstandsmeldungen“ in den Borsennachrichten uber, bei-

spielsweise, den aktuellen Punktestand des DAX. Am Jahresende sind die Investoren oftzufrieden, weil der Aktienindex wieder einmal einen gehorigen Prozentsatz zugelegt hat.Das Problem fur einzelne Anleger ist es, herauszufinden, welche Werte genau steigen wer-den, denn der Borsenindex bildet ja nur den Durchschnitt der ermittelten Aktienwerteab. Hier kommt das Prinzip der ETFs ins Spiel: Man investiert einzig und allein in dieEntwicklung des gewahlten Borsenindex. Steigt der DAX in diesem Beispiel also um dreiProzent, steigt auch der darauf bezogene ETF um den gleichen Prozentsatz. Im Vergleichzu anderen Fonds, die ein bestimmtes Aktienportfolio reprasentativ verwalten, entfallthier der teure Verwaltungsaufwand der Fondsmanager.Wie die Uberlegungen zur Korrelation und Diversifikation zeigen, sollte man auch beiETFs nicht nur auf einen bestimmten Index setzen, sondern auch stets die globale Diver-sifizierung im Auge behalten und sich nach unterschiedlichen Anlageklassen beim ETFerkundigen. Es konnte beispielsweise Sinn machen, sich einen DAX-ETF im Bereich Ak-tienwerte ins Portfolio zu holen und gleichzeitig einen ETF mit chinesischen Rohstoffenoder US-amerikanischen Staatsanleihen. Wer diversifizieren mochte, kann und sollte auchdies auf allen moglichen Ebenen tun, jedoch andert sich der Aufwand je nach Anlageme-thode. Je großer der Maßstab ist, desto einfacher ist der Prozess. So kann man zwischenden ETFs verschiedener Borsenindizes sicher schneller entscheiden, als zwischen vieleneinzelnen Wertpapieren, die man in muhsamer Kleinarbeit einzeln selbst analysieren muss[2].

3. Google-Trends

3.1 Einfuhrung

In der digitalen Zeit spielt Internet in allen Aspekten eine große Rolle und Risikodiversifi-kation ist keine Ausnahme. Ein von einem tschechischen Mathematik stammender Ansatzbasiert auf der Idee, dass die Beliebtheit einer Aktie, gemessen durch Suchanfragen inGoogle, mit dem entsprechenden Aktienrisiko korreliert.In seiner Forschungsarbeit betrachtet Ladislav Kristoufek [4] mithilfe von Google Trendszwei Typen von Abfragen: die Tickersymbole der 30 Dow-Jones Aktien (jeweils drei Buch-staben, z.B. XOM fur Exxon Mobil Corporation oder GS fur Goldmann Sachs) sowie dasWort ”Stock”in Kombination mit diesen Abkurzungen, um sicherzustellen, dass diesenicht missverstanden werden. Weiters definiert man fur jede dieser Aktien eine Folge vonwochentlichen Returns als

ri,t =pi,t − pi,t−1pi,t−1

(1)

fur die i-te Aktie in der Woche t mit Preis pi,t am Ende der Woche.Nun definiert man folgende Diversifikationsstrategie. Sei Vi,t die Anzahl der Suchanfragender i-ten Aktie in der Woche t. Dann kann man fur ein Portfolio mit N Aktien folgende

11

3.2 Ergebnisse 3 GOOGLE-TRENDS

Gewichte definieren

wi,t =V −αi,t

N∑j=1

V −αj,t

(2)

mit einem Parameter α, der fur α > 0 die beliebten Aktien ”abschwacht” und fur α = 0die uniformen Gewichte wi,t = w = 1

Nliefert. Der Normalisierungsfaktor im Nenner sorgt

dafur, dassN∑j=1

wj,t = 1 fur alle t ist.

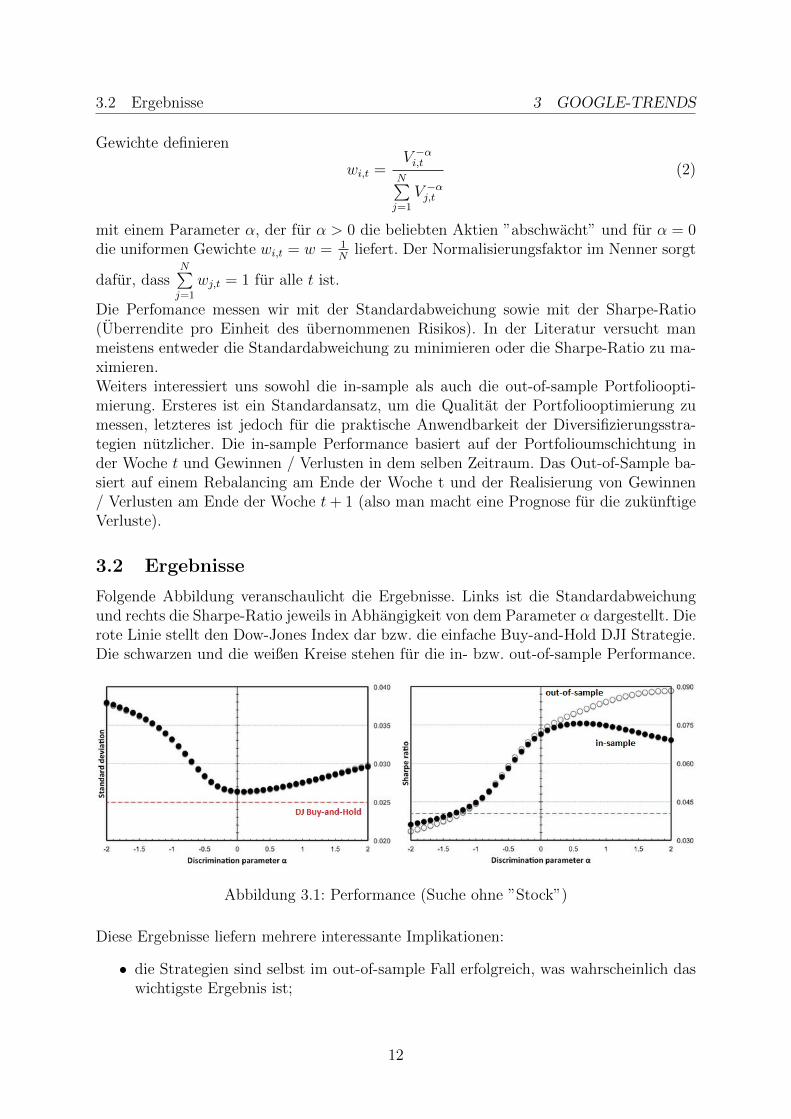

Die Perfomance messen wir mit der Standardabweichung sowie mit der Sharpe-Ratio(Uberrendite pro Einheit des ubernommenen Risikos). In der Literatur versucht manmeistens entweder die Standardabweichung zu minimieren oder die Sharpe-Ratio zu ma-ximieren.Weiters interessiert uns sowohl die in-sample als auch die out-of-sample Portfolioopti-mierung. Ersteres ist ein Standardansatz, um die Qualitat der Portfoliooptimierung zumessen, letzteres ist jedoch fur die praktische Anwendbarkeit der Diversifizierungsstra-tegien nutzlicher. Die in-sample Performance basiert auf der Portfolioumschichtung inder Woche t und Gewinnen / Verlusten in dem selben Zeitraum. Das Out-of-Sample ba-siert auf einem Rebalancing am Ende der Woche t und der Realisierung von Gewinnen/ Verlusten am Ende der Woche t+ 1 (also man macht eine Prognose fur die zukunftigeVerluste).

3.2 Ergebnisse

Folgende Abbildung veranschaulicht die Ergebnisse. Links ist die Standardabweichungund rechts die Sharpe-Ratio jeweils in Abhangigkeit von dem Parameter α dargestellt. Dierote Linie stellt den Dow-Jones Index dar bzw. die einfache Buy-and-Hold DJI Strategie.Die schwarzen und die weißen Kreise stehen fur die in- bzw. out-of-sample Performance.

Abbildung 3.1: Performance (Suche ohne ”Stock”)

Diese Ergebnisse liefern mehrere interessante Implikationen:

• die Strategien sind selbst im out-of-sample Fall erfolgreich, was wahrscheinlich daswichtigste Ergebnis ist;

12

3.3 Diskussion 3 GOOGLE-TRENDS

• die auf Google Trends basierenden Strategien konnen ein niedrigeres Risikoniveauerreichen als das einheitlich gewichtete Portfolio (das Minimum liegt ca. bei α =1/10);

• die standardisierten Renditen dieser Portfolios sind ebenfalls hoher (und maximalbei α = 0.6 bzw. α = 2 fur den in- bzw. out-of-sample Fall). Wichtig ist, dassdie Sharpe-Ratio bei out-of-sample (ungefahr 0,09) um ungefahr 20% hoher ist in-sample (ungefahr 0,075), was eher unerwartet ist. Im Standardfall erwarten wirgenau das Gegenteil.

• beim Vergleich der out-of-sample Performance der auf Google-Trends basierendenStrategie mit der passiven Buy-and-Hold-Strategie (den DJI-Index Anfang 2005kaufen, halten und Ende Juni 2013 verkaufen) ubertrifft unsere Strategie die DJI-Strategie stark;

• die Portfolioperformance bei positivem α ubertrifft die mit negativem α deutlich,was impliziert, dass sich die Gewichtung aufgrund der Beliebtheit der Suche bei derPortfolioauswahl ausgezahlt hat.

Die Ergebnisse im ”stock” Fall unterscheiden sich qualitativ nicht, jedoch ist die Sharpe-Ratio wesentlich geringer.

3.3 Diskussion

Im Allgemeinen kann man behaupten, dass es eine sinnvolle Uberlegung ist, Portfoliosbasierend auf Google-Trends zu bilden. Es ist gelungen, Portfolios zu finden, die sowohldie Buy-and-Hold-Strategie als auch das einheitlich gewichtete Portfolio outperformen,obwohl keine Informationen uber die Korrelationen der einzelnen Aktien verwendet wur-den. Im folgenden Diagramm werden die zeitliche Entwickulng der Sharpe Ratio ma-ximierenden Portfolios (also mit den entspechenden Werten von α) dem DJI Index ge-genubergestellt. Zu bemerken ist, dass die Portfolios nicht unbedingt gewinnmaximierendsind.

Abbildung 3.2: Entwicklung des Portfoliowerts (ohne und mit ”Stock”)

13

4 NACHTEILE DER MARKOWITZ THEORIE

Von der linken Abbildung sieht man, dass die suchbasierte Strategie sehr vielversprechendist und ungefahr einen vierfachen Gewinn ergibt. Allerdings ware sie trotzdem nicht gutgenug gewesen, um wahrend der Wirtschaftskrise 2008 einen großen Verlust zu vermei-den.Der Profit in der rechten Abbildung schaut weniger optimistisch aus, da dieser nachder Berucksichtigung der Transaktionskosten des wochentlich umgeschichtetes Portfoliospraktisch verschwindet. Andererseits ist der ”Stock ”Fall jedenfalls weniger praxisrele-vant und realistisch, da die Investoren eher unwahrscheinlich so komplizierte Abfragen inGoogle machen.

4. Nachteile der Markowitz Theorie

4.1 Einfuhrung

Das Finanzsystem hatte sich in jungster Vergangenheit stark verandert, was zu einerErweiterung der traditionellen Kompetenzfeldern von Banken gefuhrt hat. Unter ande-rem sind große internationale Konglomerate (Mischkonzerne) entstanden. Im Unterschiedzum klassischen Ansatz von Markowitz wird es in manchen wissenschaftlichen Arbeitenbehauptet, dass die (vollstandige) Diversifikation bei Finanzeinrichtungen nicht notwen-digerweise wunschenswert ist.Der Grund dafur ist, dass der Mechanismus, der aus der Sicht einer Bank die Risikenvermindert, diese innerhalb des ganzen Systems in Wirklichkeit nur verlagert. Weiterswerden die Portfolios von den Banken zueinander ahnlicher, was einen Ketteneffekt imFalle einer Krise auslosen kann. Intuitiv gesprochen, werden Probleme, die fruher nureine Branche betroffen haben, auch auf andere ubertragen. Dazu tragt auch der Trendbei, dass sich Banken immer mehr in andere Branchen, beispielsweise Versicherung (aberauch umgekehrt), ausbreiten. Dies wird auch von Studien bestatigt: die Korrelation derPortfolios der großten U.S. Banken ist zwischen den Jahren 1995 und 2000 von 28% auf54% gestiegen. Diese Ahnlichkeiten machen die Wahnscheinlichkeit einer Systemkrise (dieBanken gehen gleichzeitig in Konkurs) hoher.Rationale Entscheidungstrager mussen naturlich diese Effekte antizipieren und davonausgehen, dass eine Systemkrise teurer ist als die individuelle. Allerdings wird die unkon-trollierte Diversifikation auch von Regulatoren unterstutzt. Manche Studien behauptensogar, dass die Banken absichtlich in korrelierte Anlagen investieren, um die Wahrschein-lichkeit, gemeinsam zu versagen, zu erhohen, da sie in diesem Fall wahrscheinlicher diestaatliche Hilfe bekommen werden.

4.2 Modell

In seinem Modell betrachtet Wagner [7, 2006] eine Wirtschaft, die aus zwei Banken be-steht, wobei diese in verschiedenen (unkorrelierten) Branchen tatig sind. Beide Bankenerhalten 1 Einheit Kapital von ihren Investoren, wobei der Anteil d in Form von Depo-siten vorliegt und 1 − d den Aktionaren gehort. Sowohl die Kontoinhaber als auch dieAktionare haben einen erwarteten Return von 0.Man betrachtet drei Zeitpunkte:

14

4.2 Modell 4 NACHTEILE DER MARKOWITZ THEORIE

• Zum Zeitpunkt 1 investieren die Banken in ihre Tatigkeitsfelder. Dabei kann esum verschiedene Regionen und/oder Industrien gehen, aber auch Handels- oderInvestmentbanking. Angenommen, investiert die Bank 1 in Asset X und die Bank2 in Y . Die dazugehorigen Returns x und y seien zur Vereinfachung unabhangigund uniformverteilt auf [0, 1] mit Dichten φ(x) = φ(y) = 1. Weiters seien X und Yilliquid, d.h. mit Maturitat 3 und davor nicht realisierbar.

• Zum Zeitpunkt 2 werden die Returns der Vermogenswerte bekannt. Die Werte derPortfolios der beiden Banken sind also v1 = x und v2 = y. Sind diese aus dersubjektiven Sicht der Investoren zu niedrig, kann ein Bank Run (Bankensturm)passieren. In diesem Fall ist die Bank dazu gezwungen, ihren Asset an die Investorenzu verkaufen, wobei der Preis folgendermaßen zustandekommt.px und py seien die Nachfragefunktionen der Form px = x− c(s) und py = y− c(s).c(s) mit c(s) ≥ 0, c′(s) > 0 bezeichnet den (mittleren) Preis einer Einheit vomAsset, wenn in der Wirtschaft insgesamt s Sales stattfinden. s ist die Summe vons1 und s2 von den beiden Banken mit 0 ≤ s1,2 ≤ 1 (wenn s1 = 1, verkauft die Banki den ganzen Asset). Der Preis wird also jedenfalls niedriger. Es liegt einerseitsdaran, dass es um fire-sales handelt (das Asset muss unverzuglich verkauft werden),andererseit konnen die Investoren eine Kompensation fur ein illiquides und riskantesAsset verlangen.

Ob ein Bank Run zum Zeitpunkt 2 passiert oder nicht, hangt von dem Portfoliowertzum Zeitpunkt 2 sowie von den Erwartungen der Einleger uber die Aktionen der anderenEinleger ab. Grundsatzlich kann einer der drei Falle auftreten:

• Falls die Portfoliowerte zu klein sind (vi < d), ereignen sich Bank Runs unabhangigvon den Erwartungen der Anleger. Der Assetwert ist also niedriger als die Anlagenund die Anleger gehen davon aus, dass zZ 3 ihr Geld nicht (vollstandig) ausbezahltwerden kann. Wegen des first-come-first-serve Prinzips treffen sie die individuelloptimale Entscheidung zu gehen.

• Falls der Wert groß ist (vi >> d), passiert nichts.

• In dem Bereich dazwischen kommt es auf die Erwartungen an. Um das Modell zuvereinfachen, nimmt Wagner an, dass die Investoren daran nicht glauben, dass einBankensturm jemals passieren konnte.

Nun betrachte vi ≥ d. Deposite konnen zZ 3 zuruckgezahlt werden, falls kein Bank Runpassiert. Also die Investoren sind eher positiv eingestellt und bleiben daher. In diesemFall wird zum Zeitpunkt 3 vi an die Investoren ausbezahlt.Sollte ein Banksturm passieren, muss die Bank ihr ganzes Asset verkaufen. Falls es nur beider i-ten Bank der Fall ist, setzt man in die Nachfragefunktionen c(1) ein, da s = si = 1.Im Falle einer systematischen Krise haben wir c(2) und s = s1 + s2 = 2. FolgendeAbbildung illustriert diese Falle.

15

4.3 Einfluss der Diversifikation 4 NACHTEILE DER MARKOWITZ THEORIE

Abbildung 4.1: Krisen in Abhangigkeit von Renditen

Da x und y uniform verteilt sind, entsprechen die Flachen gleichzeitig den Wahrschein-lichkeiten fur die jeweilige Krise. So hat die Systemkrise eine Wahscheinlichkeit von d2,die individuelle ist jeweils d(1− d) und das krisenfreie Szenario (1− d)2.Nun seien πIi und πS die Wahrscheinlichkeiten fur die individuelle und systematischeKrisen der Bank i, dann sind die erwarteten Kosten gleich

Ci = πIi c(1) + πSc(2)

Also fur das Gemeinwohl in unserer Wirtschaft mussen wir den Verlust C = C1 + C2

minimieren. Definiere q = c(2)/c(1) als den relativen Preis der systematischen Krisebezogen auf die individuelle (mit q > 1), dann gilt

Ci = c(1)(πIi + qπS)

Fur c(s) = c0s ergibt sich beispielsweise q = c(2)/c(1) = 2, womit bei der Systemkrisedoppelt so hohe Kosten entstehen.

4.3 Einfluss der Diversifikation

Da die beiden Assets unkorreliert sind, kann man die Diversifikation ausnutzen. Nunerlauben wir unseren Banken, zZ 1 in Branchen zu investieren, in denen sie nicht speziali-siert sind (also genau die von der anderen Bank). Sei ri ∈ [0, 1/2] der Diversifikationsgrad

16

4.3 Einfluss der Diversifikation 4 NACHTEILE DER MARKOWITZ THEORIE

der i-ten Bank, also der Anteil, den die Bank nicht in die eigene Spezialisierung investiert.Fur ri = 1/2 ist die Bank somit komplett diversifiziert, fur ri = 0 bleibt die Bank nichtdiversifiziert. An dieser Stelle macht es Sinn, r in r(r) = r/(1− r) zu transformieren, mitWerten zwischen 0 und 1. Die Portfoliowerte kann man nun aufschreiben als

v1(x, y) = (1− r1)x+ r1y =1

1 + r1x+

r11 + r1

y

v2(x, y) = r2x+ (1− r2)y =r2

1 + r2x+

1

1 + r2y

Fur jede Bank kann man nun den minimalen erforderlichen Return yi in Abhangigkeitvon x bestimmen, um den Bank Run zu vermeiden (vi = d):

y1(x) = (1 +1

r1)d− x

r1

y2(x) = (1 + r2)d− r2x

Folgende Abbildung veranschaulicht diese Minimum Return Funktionen. Der Bereich Aentspricht y ≥ y1,2(x), also beide Banken funktionieren weiter. In C und D versagt genaueine von den beiden. Bei B haben wir eine Systemkrise mit y < y1,2(x).

Abbildung 4.2: Minimum Return Funktionen

17

4.3 Einfluss der Diversifikation 4 NACHTEILE DER MARKOWITZ THEORIE

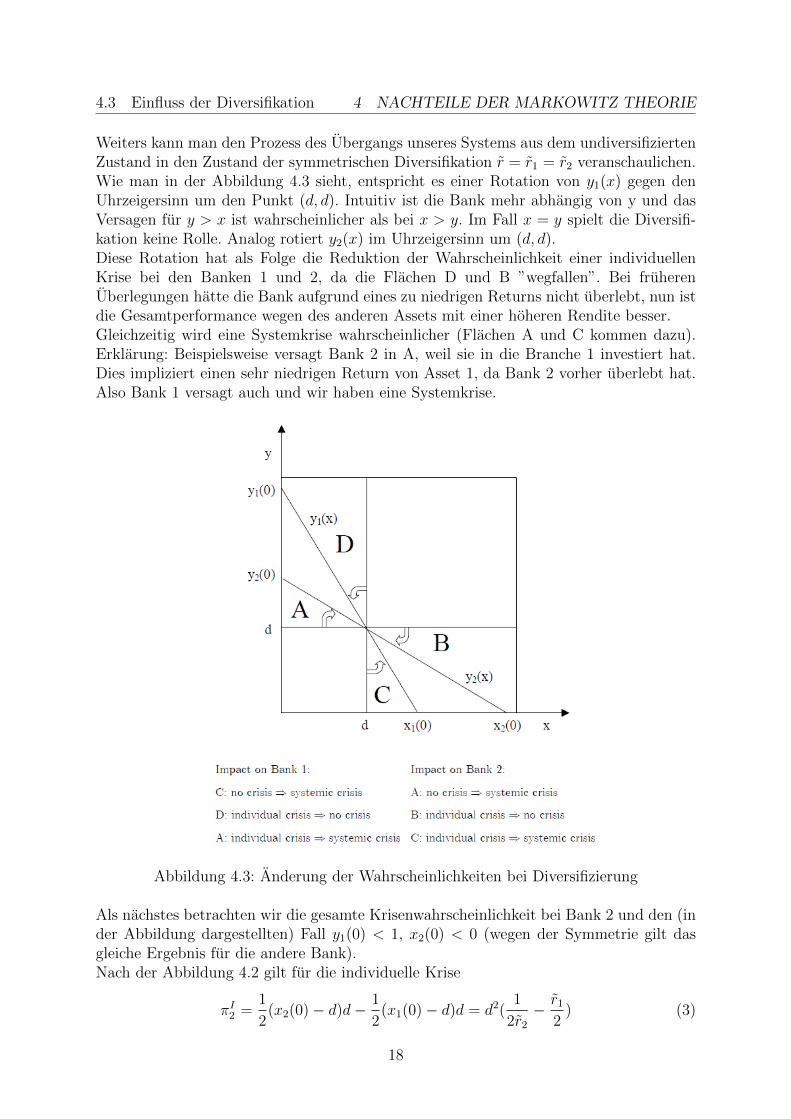

Weiters kann man den Prozess des Ubergangs unseres Systems aus dem undiversifiziertenZustand in den Zustand der symmetrischen Diversifikation r = r1 = r2 veranschaulichen.Wie man in der Abbildung 4.3 sieht, entspricht es einer Rotation von y1(x) gegen denUhrzeigersinn um den Punkt (d, d). Intuitiv ist die Bank mehr abhangig von y und dasVersagen fur y > x ist wahrscheinlicher als bei x > y. Im Fall x = y spielt die Diversifi-kation keine Rolle. Analog rotiert y2(x) im Uhrzeigersinn um (d, d).Diese Rotation hat als Folge die Reduktion der Wahrscheinlichkeit einer individuellenKrise bei den Banken 1 und 2, da die Flachen D und B ”wegfallen”. Bei fruherenUberlegungen hatte die Bank aufgrund eines zu niedrigen Returns nicht uberlebt, nun istdie Gesamtperformance wegen des anderen Assets mit einer hoheren Rendite besser.Gleichzeitig wird eine Systemkrise wahrscheinlicher (Flachen A und C kommen dazu).Erklarung: Beispielsweise versagt Bank 2 in A, weil sie in die Branche 1 investiert hat.Dies impliziert einen sehr niedrigen Return von Asset 1, da Bank 2 vorher uberlebt hat.Also Bank 1 versagt auch und wir haben eine Systemkrise.

Abbildung 4.3: Anderung der Wahrscheinlichkeiten bei Diversifizierung

Als nachstes betrachten wir die gesamte Krisenwahrscheinlichkeit bei Bank 2 und den (inder Abbildung dargestellten) Fall y1(0) < 1, x2(0) < 0 (wegen der Symmetrie gilt dasgleiche Ergebnis fur die andere Bank).Nach der Abbildung 4.2 gilt fur die individuelle Krise

πI2 =1

2(x2(0)− d)d− 1

2(x1(0)− d)d = d2(

1

2r2− r1

2) (3)

18

4.4 Anmerkungen zum Modell 4 NACHTEILE DER MARKOWITZ THEORIE

und die Systemkrise

πS = d2 +1

2(y2(0)− d)d+

1

2(x1(0)− d)d = d2(1 +

r1 + r22

) (4)

Fur die Gesamtwahrscheinlichkeit haben wir somit

π2 = πI2 + πS = d2(1 +1

2r2+r22

)

Ableiten nach r ergibt∂π2∂r

=∂π2∂r2

=d2

2(− 1

r22+ 1)

, was fur r2 < 1 negativ ist, womit der klassische Diversifikationseffekt bestatigt wird.Es gilt allerdings nicht dasselbe fur die Systemkrise, da

∂πS

∂r=∂πS

∂r1+∂πS

∂r2= d2 > 0 (5)

Tatsachlich sind systemische Krisen in einem vollstandig diversifizierten Bankensektorwegen

πS(r = 1)

πS(r = 0)= 2

doppelt so wahrscheinlich wie im nicht diversifizierten Bankensektor.Daraus folgt die Uberlegung, dass die vollstandige Diversifikation eventuell nicht die op-timale ist, was der Portfoliotheorie eigentlich widerspricht. Der optimale Grad der Di-versifikation r∗ minimiert C1 + C2, was wegen der Symmetrie c(1)(πI2 + qπS) entspricht.Mithilfe von (3) und (4) kommt insgesamt raus

r∗ =1√

2q − 1

Da q > 1 war, haben wir r∗ < 1 und somit sollte man tatsachlich nicht vollstandig diver-sifizieren.Interessant ist auch der Gleichgewichtspunkt rm = rm1 = rm2 , (fur den beide Diversifika-tionsgrade minimal sind, aber auch gleich aus den Symmetriegrunden). Wir erhalten

rm = arg minr2(πI2 + qπS) =

1

q1/3

In dem oben erwahnten Beispiel mit q = 2 kommt dann rm = 44% raus, was großer istals das optimale r∗ = 37%.

4.4 Anmerkungen zum Modell

Wir haben zur Vereinfachung viele Annahmen getroffen, jedoch gelten die Ergebnisseauch zB fur beliebige (unabhangige) Verteilungsfunktionen.Zweitens, haben die Banken in die Aktivitaten voneinander investiert. Wenn man an-nimmt, dass es auch weitere Branchen gibt, andert sich das Ergebnis, da die Banken indiesem Fall nicht zueinander ahnlicher werden. Allerdings sind die jetzigen Trends imBankensektor (u.a. Konglomeration, Konsolidierung) eher auf die bestehenden Risikengerichtet.Bemerkenswert ist auch, dass der Artikel ein Jahr vor der Wirtschaftskrise 2007-2008veroffentlicht wurde und einige Entwicklungen und deren Folgen vorhersagte.

19

5. Fazit

Wie man sieht, ist die Risikodiversifizierung ein sehr breites und umfangreiches Thema.Obwohl das große Anwendungsgebiet bei den Wertpapierportfolios in dieser Arbeit nichtexplizit behandelt wird, haben wir uns viele andere Anwendungsbereiche angeschaut, aufdie sich das klassische Portfolioselektions-Modell von Markowitz ubertragen lasst, wobeies sowohl bei Banken als auch bei Versicherungsunternehmen eine große Rolle spielt.

Die beiden besprochenen wissenschaftlichen Arbeiten uber die Google-Trends und dasZwei-Banken-Modell sind naturlich sehr vereinfacht und fur die Anwendung in der Pra-xis in dieser Form nicht geeignet. Allerdings zeigen sie, dass das in den 1950er Jahrenentstandene Markowitz-Modell ebenfalls teilweise veraltet und nicht ideal ist und mannach weiteren risikovermindernden Ansatzen suchen soll.

20

Literaturverzeichnis

[1] de.wikipedia.org/wiki/Risikodiversifizierung#Portfolio-Selection-Modell_

von_Markowitz, 17.12.2017.

[2] www.financescout24.de/wissen/ratgeber/diversifikation, 28.12.2017.

[3] H. Garz, S. Gunther, and C. Moriabadi. Portfolio-Management: Theorie und Anwen-dung. Bankakad.-Verlag, 2000.

[4] L. Kristoufek. Can google trends search queries contribute to risk diversification?Scientific Reports, 2013.

[5] A. Merbecks. Zur Organisation des Risikomanagements in Kreditinstituten. DeutscherUniversitatsverlag, 2013.

[6] J. von Furstenwerth and A. Weiss. VersicherungsAlphabet(VA): Begriffserlauterungender Versicherung aus Theorie und Praxis. Verlag Versicherungswirtschaft, 2001.

[7] W. Wagner. Diversification at financial institutions and systemic crises. Journal ofFinancial Intermediation, 2006.

[8] P. Waltermann. Unternehmenserfolg in der Versicherungswirtschaft: langfristige Er-folgsfaktoren in der Assekuranz. Schmidt, 2008.

21