Skript zur Vorlesung Investitionsrechnung ...fhdw.regnier.de/3trim/bwl/bwl-docs-3/invest_01.pdf ·...

39

Skript zur Vorlesung Investitionsrechnung, Unternehmensbewertung und Finanzierung 1. Quartal 2001

Transcript of Skript zur Vorlesung Investitionsrechnung ...fhdw.regnier.de/3trim/bwl/bwl-docs-3/invest_01.pdf ·...

Skript zur Vorlesung Investitionsrechnung,

Unternehmensbewertung und

Finanzierung

1. Quartal 2001

Investitionsrechnung 2

Literaturempfehlungen

Allgemeines Grundlagenwerk

Achlaitner: Allgemeine Betriebswirtschaftslehre

Investitionsrechnung

Schneider: Investition, Finanzierung und Besteuerung

Blohm/Lüder: Investition

Krug: So optimieren Sie Ihre Investitionen

Unternehmensbewertung

Copeland/Koller/Murrin: Unternehmenswert – Methoden und Strategien füreine wertorientierte Unternehmensführung

v. Colbe/Coenenberg: Unternehmensakquisition und Unternehmensbe-wertung – Grundlagen und Fallstudien

Henselmann/Kniest: Unternehmensbewertung: Praxisfälle mit Lösungs-skizzen

Behringer: Unternehmensbewertung der Mittel- und Kleinbetriebe

Mandl/Rabel: Unternehmensbewertung – Eine praxisorientierte Einführung

Investitionsrechnung 3

Finanzierung

Gerke/Steiner: Handwörterbuch des Bank- und Finanzwesens

Perridon/Steiner: Finanzwirtschaft der Unternehmung

Wöhe/Bilstein: Grundzüge der Unternehmensfinanzierung

Brealey/Meyers: Principles of Corporate Finance

Schmidt/Terberger: Grundzüge der Investitions- und Finanzierungstheorie

Nachschlagewerke:

v. Colbe/Pellens: Lexikon des Rechnungswesens

v. Colbe/Coenenberg/Kajüter/Linnhoff: Betriebswirtschaft für Führungskräfte

Investitionsrechnung 4

1 Grundlagen

Investition ist die Umwandlung von Geldkapital (Geldmittel) in Produktivgüter mit dem Ziel,

zukünftige Einnahmen zu generieren bzw. zukünftige Ausgaben zu reduzieren.

Investitionsarten:

- Sachinvestition

- Grundstücke, Gebäude

- Anlagen (Maschinen, Werkzeuge)

- Vorräte

- Fremdleistung

- Immaterielle Investition

- Forschung und Entwicklung, Lizenzen und Patente

- Werbung )

- Ausbildung ) stehen nicht auf der Vermögensseite der Bilanz

- Sozialleistung )

- Finanzinvestition

- Beteiligungen (z.B. Aktien)

- Forderungen (Obligationen)

Investitionsvolumen:

- Bruttoinvestition

gesamte Investitionsvolumen eines Betriebes in einer Periode

Kann aufgeteilt werden in:

- Ersatzinvestition (Reinvestition)

Ersatzbeschaffung von alten, verbrauchten Anlagen

- Nettoinvestition (Gründungs- und Erweiterungsinvestition)

Erweiterung der Kapazität, Vergrößerung des Betriebes

Synthese aus Ersatz- und Nettoinvestition:

- Rationalisierungsinvestition (Modernisierungsinvestition)

Ersatz einer abgenutzten Anlage durch eine

- neue, technisch verbesserte Anlage mit erweiterter Kapazität

- kostengünstiger produzierender Anlage mit gleicher Kapazität

Investitionsrechnung 5

1.1 Aufgaben der Investitionswirtschaft

Definieren der Unternehmensziele (defensive oder aggressive Ziele) und klären welche

Investition der Erreichung der Ziele dient.

Investitionswirtschaft wird immer wichtiger, da die Kapitalkosten einen immer höheren Anteil

in der Produktkostenstruktur einnehmen. Kapitalkosten verdrängen zunehmend die Lohn-

kosten.

Investitionswirtschaft:

- Investitions-Datenbeschaffung

Anregungen, Ideen, Daten aus allen korrespondierenden Funktionsbereichen

- Investitionsplanung und Entscheidungsvorbereitung

Investitionsanalyse unter Berücksichtigung der Interdependenzen der betrieblichen

Teilbereiche und auf Grund technischer und wirtschaftlicher Prüfung möglicher

Alternativen

Beispiel:

Marktanalyse zeigt erhöhte Absatzmöglichkeiten

Produktionsplan ergibt Bedarf an Produktionsmittel

Erweiterungsinvestition ermöglicht größeres Produktionsvolumen

- Fixkostendegression

- bessere Einkaufskonditionen

- sinkende Kosten pro Produkt

- niedrigerer Abgabepreis

- noch größere Absatzmöglichkeiten

- Investitionsentscheidung

Projekt- und Gesamtentscheidung

- Investitionsdurchführung

Bestellung, Lieferung, Inbetriebnahme

- Investitionskontrolle

Permanente Projektkontrolle

Investitionsrechnung 6

1.2 Ziele der Investitionswirtschaft

Investitionsrechnung als Wirtschaftlichkeitsrechnung zum Treffen einer Investitions-

entscheidung

- Beurteilung der Vorteilhaftigkeit eines Investitionsprojektes

- Rangfolge bei mehreren Investitionsalternativen

- Berücksichtigung der Rentabilität des eingesetzten Kapitals

- Bestimmung der wirtschaftlichen Nutzungsdauer und des optimalen

Ersatzzeitpunktes

Investitionsrechnung als Unternehmensbewertung

- Ermittlung des Grenzpreises

- maximaler Preis für Käufer

- minimaler Preis für Verkäufer

- Argumentationshilfe für Preisverhandlungen

- Unternehmenswert als Grundlage für die Besteuerung

Investition sinnvoll, wenn

- Anschaffungsauszahlungen wiedergewonnen werden können

- das eingesetzte Kapital ausreichend verzinst werden kann

Problem: wertmäßig nicht quantifzierbare (imponderable) Faktoren

- Nicht monetäre Investitionsziele (Prestige, Macht, Unabhägigkeit)

- Nicht quantifizierbare Investionswirkungen

- Nicht monetäre Investitonswirkung (Erhöhung der Unfallsicherheit, Vereinfachung

der Bedienung)

- Monetäre, aber mangels Information nicht quantifizierbare Investitionswirkung

(Fortbildungsmaßnahmen, strategische Investition)

Eine Investitionsrechnung ist nur mit exakten Zahlungsreihen möglich. Die Ermittlung dieser

Zahlungsreihen ist der erste Schritt.

Auszahlungsreihe:

- Abfluß von liquiden Mitteln für die Anschaffung des Investitionsobjektes

- laufende Betriebsausgaben (R-H-B-Stoffe, Löhne usw), falls eine betriebliche Leistung

erstellt werden soll

Einzahlungsreihe:

- Zufluß an liquiden Mitteln aus dem Umsatz der produzierten Leistungen

- Veräußerung des Investitionsobjektes (Restverkaufserlös)

Investitionsrechnung 7

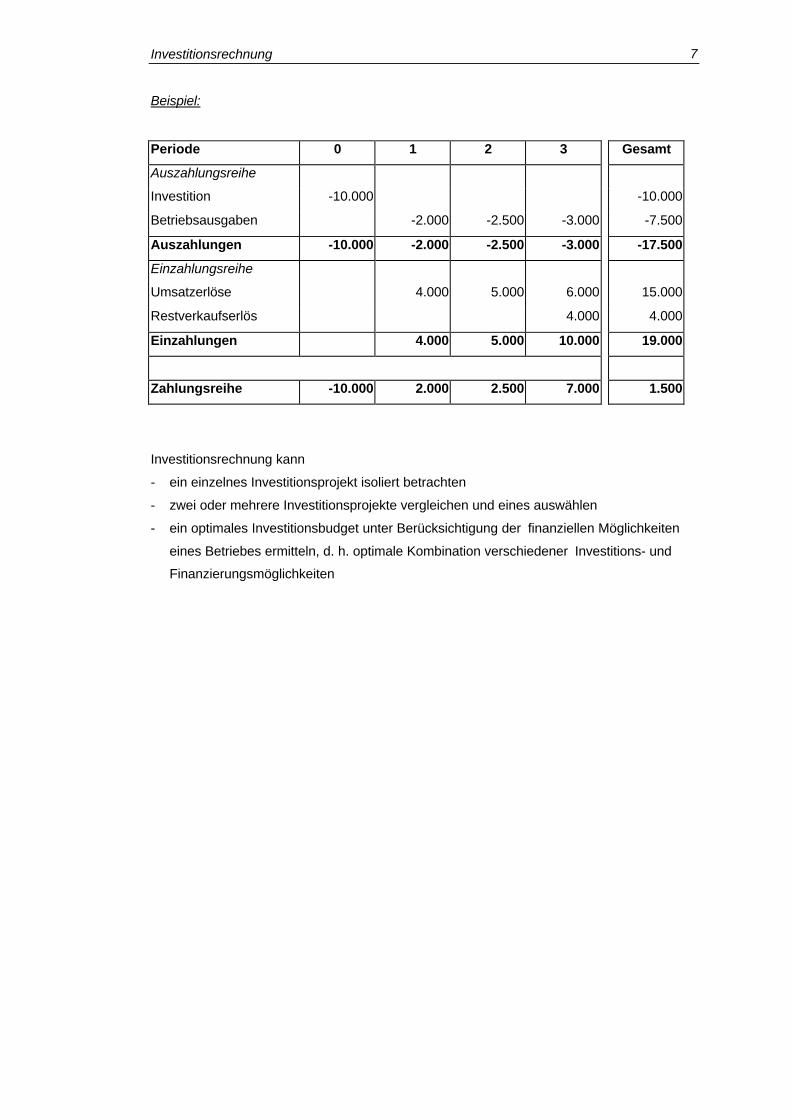

Beispiel:

Periode 0 1 2 3 Gesamt

Auszahlungsreihe

Investition -10.000 -10.000

Betriebsausgaben -2.000 -2.500 -3.000 -7.500

Auszahlungen -10.000 -2.000 -2.500 -3.000 -17.500

Einzahlungsreihe

Umsatzerlöse 4.000 5.000 6.000 15.000

Restverkaufserlös 4.000 4.000

Einzahlungen 4.000 5.000 10.000 19.000

Zahlungsreihe -10.000 2.000 2.500 7.000 1.500

Investitionsrechnung kann

- ein einzelnes Investitionsprojekt isoliert betrachten

- zwei oder mehrere Investitionsprojekte vergleichen und eines auswählen

- ein optimales Investitionsbudget unter Berücksichtigung der finanziellen Möglichkeiten

eines Betriebes ermitteln, d. h. optimale Kombination verschiedener Investitions- und

Finanzierungsmöglichkeiten

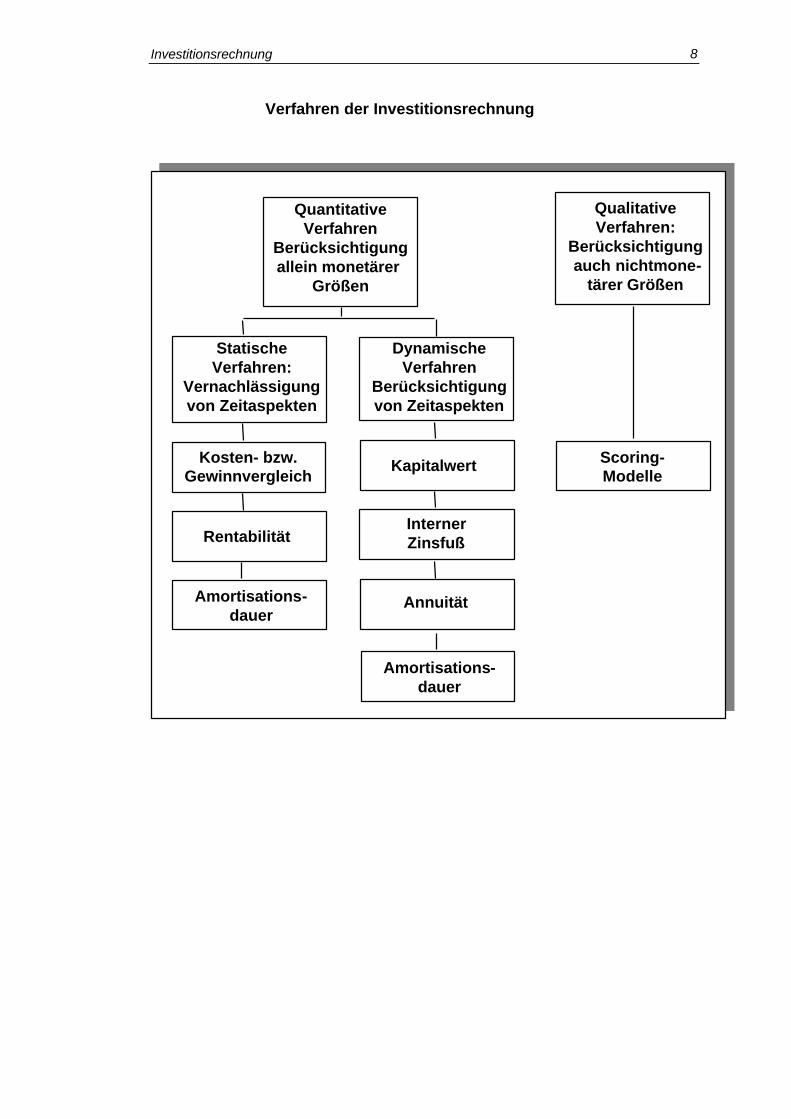

Investitionsrechnung 8

QuantitativeVerfahren

Berücksichtigungallein monetärer

Größen

QualitativeVerfahren:

Berücksichtigung auch nichtmone-

tärer Größen

StatischeVerfahren:

Vernachlässigungvon Zeitaspekten

DynamischeVerfahren

Berücksichtigungvon Zeitaspekten

Scoring-Modelle

Kosten- bzw.Gewinnvergleich

Rentabilität

Amortisations-dauer

Kapitalwert

InternerZinsfuß

Annuität

Amortisations-dauer

Verfahren der Investitionsrechnung

Investitionsrechnung 9

2 Statische Verfahren der Investitionsrechnung

Die Verfahren vergleichen Kosten, Gewinn oder Rentabilität, berücksichtigen aber den

Zeitfaktor nicht oder nur unvollkommen und werden deshalb als statische Verfahren

bezeichnet. Statische Verfahren werden auch als einperiodische Verfahren bezeichnet, da

sie nur eine durchschnittliche oder repräsentative Periode aus der Nutzungsdauer

herausnehmen und als Basis für die Investitionsrechnung verwenden.

2.1 Kostenvergleichsrechnung

Vergleich der in der betrachteten repräsentativen Periode anfallenden Kosten verschiedener

Investitionsobjekte.

Relevante Kostenarten:

- Material

- Lohn Betriebs-

- Energie kosten

- Instandhaltung

- Abschreibungen Kapital-

- Zinsen kosten

Jede einzelnen Kostenart muss detailliert geplant werden. Basis hierzu ist die Daten-

beschaffung. Bei der Berechnung der Kapitalkosten sind einige Regeln zu beachten.

Abschreibungen

Ziel der Abschreibungen ist es, die Wertminderung auf die Dauer der Nutzung des

Investitionsobjektes gleichmäßig zu verteilen, um eine repräsentative bzw. durchschnittliche

Belastung der einzelnen Perioden zu erreichen.

Anschaffungswert - Restwert ∅ Abschreibung = Nutzungsdauer

Zinsen

Die durchschnittlichen Zinsen werden auf das durchschnittlich in der Investition gebundene

Kapital – dem durchschnittlichen Kapitaleinsatz – berechnet.

∅ Zinsen = ∅ Kapitalbindung x Kalkulationszinssatz

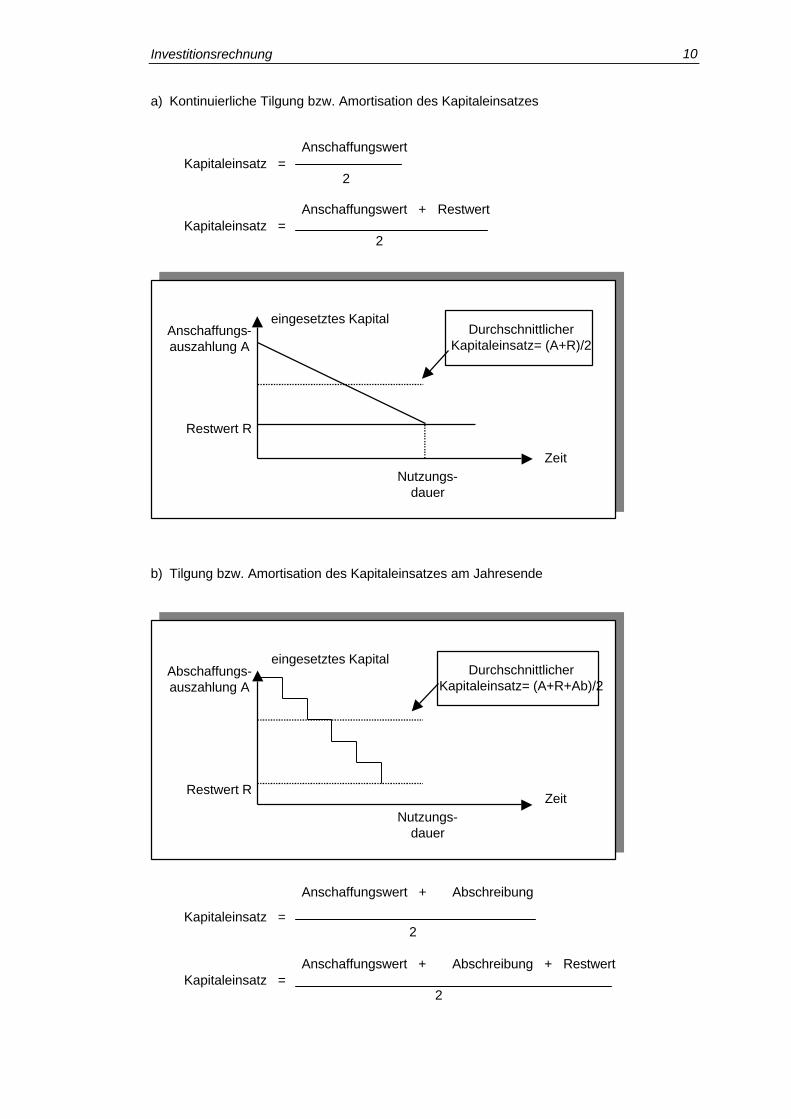

Bei der Berechnung des durchschnittlichen Kapitaleinsatzes gibt es zwei Ansatz-

möglichkeiten.

Investitionsrechnung 10

a) Kontinuierliche Tilgung bzw. Amortisation des Kapitaleinsatzes

Anschaffungswert∅ Kapitaleinsatz =

2

Anschaffungswert + Restwert∅ Kapitaleinsatz =

2

b) Tilgung bzw. Amortisation des Kapitaleinsatzes am Jahresende

Anschaffungswert + ∅ Abschreibung

∅ Kapitaleinsatz = 2

Anschaffungswert + ∅ Abschreibung + Restwert∅ Kapitaleinsatz =

2

Zeit

eingesetztes Kapital

Nutzungs-dauer

Anschaffungs-auszahlung A

Restwert R

DurchschnittlicherKapitaleinsatz= (A+R)/2

Zeit

eingesetztes Kapital

Nutzungs-dauer

Abschaffungs-auszahlung A

Restwert R

DurchschnittlicherKapitaleinsatz= (A+R+Ab)/2

Investitionsrechnung 11

Wird ein Kostenvergleich bei zwei Betriebsmitteln durchgeführt, gibt es grundsätzlich zwei

unterschiedliche Voraussetzungen.

Vergleichbare gegebene Kapazität:

D.h. die Ausbringungsmenge beider Investitionsobjekte ist gleich hoch. Hier genügt ein

Gesamt- oder Periodenkostenvergleich.

Nicht vergleichbare Kapazität:

Ist die Ausbringungsmenge unterschiedlich, muss ein Vergleich der Stückkosten erfolgen.

Da die Stückkosten von der Kapazitätsausnutzung einer Anlage abhängen, kann hierbei das

Problem der sich schneidenden Gesamtkosten auftreten. In diesem Fall sollte die kritische

Ausbringungsmenge ermittelt werden.

Die Voraussetzung für die Anwendung eines Gesamt- oder Stückkostenvergleichs ist der

gleiche Ertrag pro Stück für beide Alternativen.

2.2 Gewinnvergleichsrechnung

Wenn eine kostengünstigere Investitionsalternative zu einer höheren Ausbringung führt, die

größere Menge aber nur zu einem niedrigeren Preis abgesetzt werden kann, kann eine

Investitionsentscheidung mit der Kostenvergleichsrechnung nicht getroffen werden.

Die Gewinnvergleichsrechnung berücksichtigt die Erlöse und vergleicht die zu erwartenden

Jahresgewinne zweier Investitionsobjekte.

Nachteile der Gewinnvergleichsrechnung:

- zeitliche Verteilungen zukünftiger Kosten- und Erlösentwicklungen werden nicht

berücksichtigt

- Zuordnung von Erträgen bzw. Gewinnen auf einzelne Investitionsanlagen ist

grundsätzlich problematisch

- keine Aussage über die Rentabilität des Kapitaleinsatzes

Investitionsrechnung 12

2.3. Rentabilitätsrechnung

Der erwartete Jahresgewinn alternativer Investitionsprojekte wird auf eine Maßgröße

bezogen:

Gewinn pro Jahr Investitionsrentabilität = x 100 ∅ Kapitaleinsatz Gewinn pro Jahr Umsatzrentabilität = x 100 Umsatz pro Jahr Umsatz pro Jahr Kapitalumschlag = ∅ Kapitaleinsatz Werden die Kapitalkosten in Form von Zinsen bei der Berechnung des Gewinns

berücksichtigt, so ist ein Projekt vorteilhaft, wenn die „Rendite nach Zinsen“ positiv ist.

Andernfalls muss die Rendite größer sein als die Kapitalkosten.

Exkurs:

Häufig wird der Gewinn auf das eingesetzte Kapital bezogen (Return on Investment). Diese

Kennzahl wird sowohl für Investitionsentscheidungen als auch für Unternehmens-

bewertungen herangezogen:

Gewinn + FK-Zinsen ROI = x 100 investiertes Kapital

Gewinn + Zinsen Umsatz ROI = x x 100 Umsatz investiertes Kapital

Umsatzerfolg Kapitalumschlag

Rationalisierung Asset Management

Produktivität

Bilanz Aktiva Passiva Anlagevermögen Grundkapital Vorräte Rücklagen Forderungen aus LuL Rückstellungen Finanzforderungen Finanzverbindlichkeiten Bankguthaben Verbindlichkeiten aus LuL

Investitionsrechnung 13

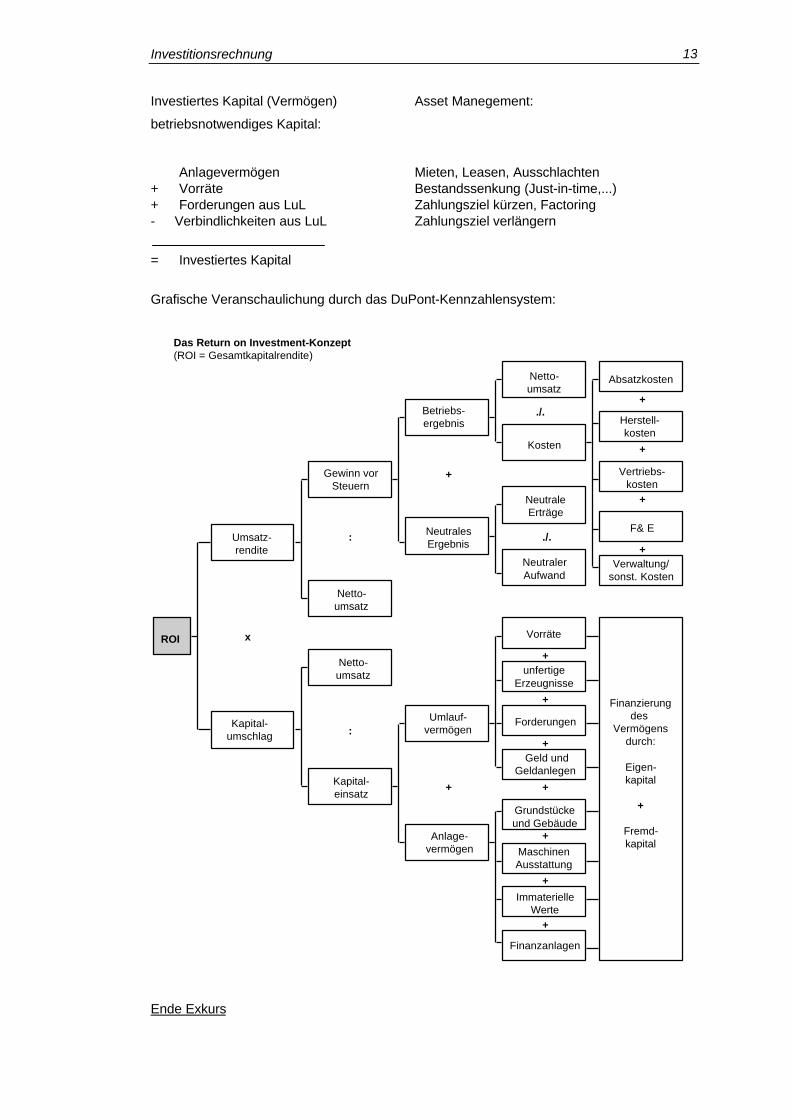

Investiertes Kapital (Vermögen) Asset Manegement:

betriebsnotwendiges Kapital:

Anlagevermögen ⇒ Mieten, Leasen, Ausschlachten + Vorräte ⇒ Bestandssenkung (Just-in-time,...) + Forderungen aus LuL ⇒ Zahlungsziel kürzen, Factoring- Verbindlichkeiten aus LuL ⇒ Zahlungsziel verlängern

= Investiertes Kapital

Grafische Veranschaulichung durch das DuPont-Kennzahlensystem:

Ende Exkurs

Das Return on Investment-Konzept (ROI = Gesamtkapitalrendite)

ROI

Umsatz-rendite

Kapital-umschlag

Gewinn vorSteuern

Netto-umsatz

Netto-umsatz

Kapital-einsatz

Betriebs-ergebnis

NeutralesErgebnis

Umlauf-vermögen

Anlage-vermögen

Netto-umsatz

Kosten

NeutraleErträge

NeutralerAufwand

Vorräte

unfertigeErzeugnisse

Forderungen

Geld undGeldanlegen

Grundstückeund Gebäude

MaschinenAusstattung

ImmaterielleWerte

Finanzanlagen

Absatzkosten

Herstell-kosten

Vertriebs-kosten

F& E

Verwaltung/sonst. Kosten

Finanzierungdes

Vermögensdurch:

Eigen-kapital

+

Fremd-kapital

x

:

:

+

./.

./.

+

+

+

+

+

+

+

+

+

+

+

+

Investitionsrechnung 14

Bei mehreren Investitionsobjekten wird für jedes Objekt eine Rentabilitätskennziffer

berechnet. Bei nur einem Objekt kann das Objekt mit einer vom Investor gewünschten

Mindestrentabilität verglichen werden.

Beurteilung:

- Betrachtung der Rentabilität des eingesetzten Kapitals

- jedoch auch nur kurzfristige Betrachtungsweise, zukünftige Veränderungen von Kosten

und Erlösen werden nicht berücksichtigt

- Zuordnung von Umsätzen und Gewinnen auf einzelne Investitionsobjekte ebenso

problematisch wie bei der Gewinnvergleichsrechnung

2.4 Statische Amortisationsrechnung

Die Kosten, Gewinn oder Rentabilität stehen nicht mehr im Vordergrund, sondern das

Sicherheitsdenken. Grundidee: je schneller man das eingesetzte Kapital zurückgewinnt,

desto sicherer ist das Investitionsobjekt.

Überlegung: amortisiert sich ein Investitionsprojekt innerhalb eines gewünschten Zeitraums

oder nicht. Die Investitionsentscheidung hängt von der Amortisationsdauer ab.

Amortisationsdauer:

Zeitraum, in dem die Anschaffungsauszahlung einer Investition zurück gewonnen werden

können, d. h. die Erlöse decken die Anschaffungsauszahlung und die laufenden

Betriebsausgaben.

Problem:

- Annahme gleichbleibender jährlicher Einzahlungen und Auszahlungen

- Zuordnung von Einzahlungen auf einzelne Investitionsprojekte

2.5Generelle Bewertung der statischen Verfahren

Grundsätzlich gibt es zwei Hauptkritikpunkte an den statischen Verfahren.

1. Alle statischen Verfahren betrachten nur eine Periode oder einen kurzen Zeitraum

2. Änderungen von Ertrags- Aufwands- und Kostengrößen werden nicht berücksichtigt.

I. d. R. treten aber häufig

• Schwankungen in der Auslastung (Marktentwicklung, Produktlebenszykluskurve)

Investitionsrechnung 15

• steigende Instandhaltungskosten (Alterungsprozess)

• unterschiedliche Entwicklung von

Lohnkosten )

Energiekosten ) Inflationsentwicklung

Zinskosten )

• unterschiedliche Restverkaufserlöse

Statische Verfahren liefern nur approximative Lösungsergebnisse.

Investitionsrechnung 16

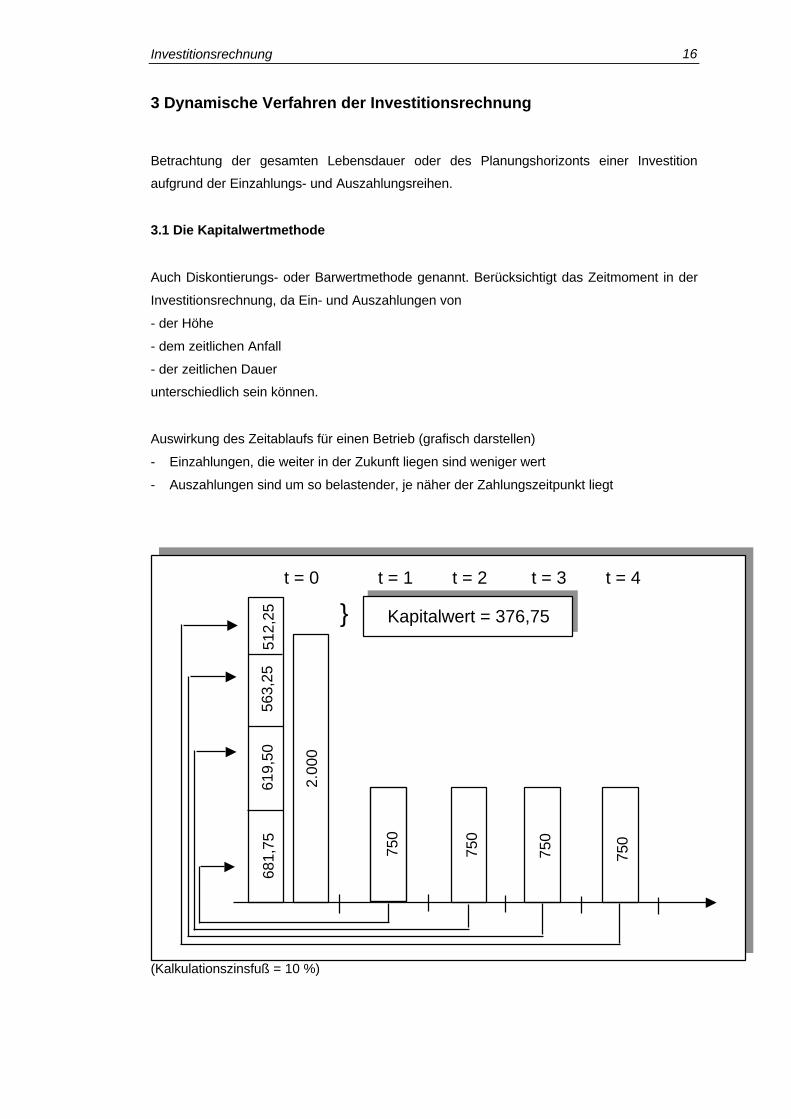

3 Dynamische Verfahren der Investitionsrechnung

Betrachtung der gesamten Lebensdauer oder des Planungshorizonts einer Investition

aufgrund der Einzahlungs- und Auszahlungsreihen.

3.1 Die Kapitalwertmethode

Auch Diskontierungs- oder Barwertmethode genannt. Berücksichtigt das Zeitmoment in der

Investitionsrechnung, da Ein- und Auszahlungen von

- der Höhe

- dem zeitlichen Anfall

- der zeitlichen Dauer

unterschiedlich sein können.

Auswirkung des Zeitablaufs für einen Betrieb (grafisch darstellen)

- Einzahlungen, die weiter in der Zukunft liegen sind weniger wert

- Auszahlungen sind um so belastender, je näher der Zahlungszeitpunkt liegt

(Kalkulationszinsfuß = 10 %)

t = 0 t = 1 t = 2 t = 3 t = 4

750

750

750

750

681,

7561

9,50

563,

2551

2,25

2.00

0

} Kapitalwert = 376,75

Investitionsrechnung 17

Vergleichbarkeit zukünftiger Ein- und Auszahlung durch Abzinsung auf Zeitpunkt unmittelbar

zur der Investitionsentscheidung.

Abgezinste Zahlung heißt Barwert. Der Kapitalwert einer Investition ergibt sich als Differenz

zwischen der Summe der Barwerte aller Einzahlungen und der Summe der Barwerte aller

Auszahlungen.

Die Abzinsung erfolgt mit dem Kalkulationszinsfuß. Der Kalkulationszinsfuß kann

• die gewünschte Mindestverzinsung des Investors

• die geforderten Kapitalkosten bei Fremdfinanzierung

sein.

Kapitalwert ist

- gleich Null: Einzahlungsüberschüsse reichen aus, um die Anfangsauszahlung zu tilgen

und das Kapital zum Kalkulationszinsfuß zu verzinsen

- positiv: Kapitalwert entspricht dem Zahlungsüberschuß der Investition, der nach der

Verzinsung der Investition übrig bleibt

- negativ: Kapitalwert ist der Teil der Anschaffungsauszahlungen, der nicht getilgt und

nicht verzinst werden kann

n Kapitalwert = - I0 + Σ (Et - At) (1 + i)-t t=0

Et = Einzahlung am Ende der Periode t At = Auszahlung am Ende der Periode t a0 = Investition i = Kalkulationszinsfuß t = Periode (t = 0, 1, 2 ..., n) n = Nutzungsdauer der Investition Beispiel: Jahre 0 1 2 3

Investition -1000,00

Einzahlungen 3.200,00 2.500,00 1.500,00

Auszahlungen -2.500,00 -2.000,00 -1.200,00

Rückflüsse 700,00 500,00 300,00

648,20 x 1,08-1

428,50 x 1,08-2

238,20 x 1,08-3

Barwert Rückfl. 1.314,90

Investition -1.000,00

Kapitalwert 314,90

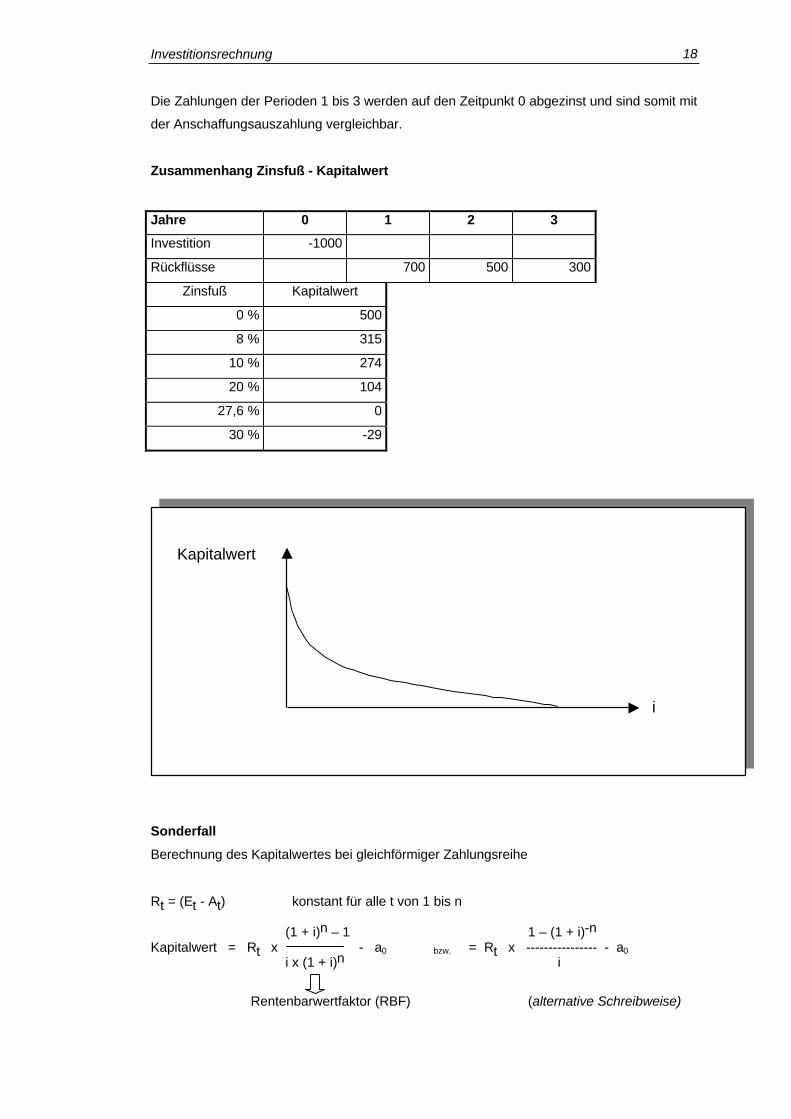

Investitionsrechnung 18

Die Zahlungen der Perioden 1 bis 3 werden auf den Zeitpunkt 0 abgezinst und sind somit mit

der Anschaffungsauszahlung vergleichbar.

Zusammenhang Zinsfuß - Kapitalwert

Jahre 0 1 2 3

Investition -1000

Rückflüsse 700 500 300

Zinsfuß Kapitalwert

0 % 500

8 % 315

10 % 274

20 % 104

27,6 % 0

30 % -29

Sonderfall

Berechnung des Kapitalwertes bei gleichförmiger Zahlungsreihe

Rt = (Et - At) konstant für alle t von 1 bis n (1 + i)n – 1 1 – (1 + i)-n Kapitalwert = Rt x - a0 bzw. = Rt x ---------------- - a0

i x (1 + i)n i

Rentenbarwertfaktor (RBF) (alternative Schreibweise)

i

Kapitalwert

Investitionsrechnung 19

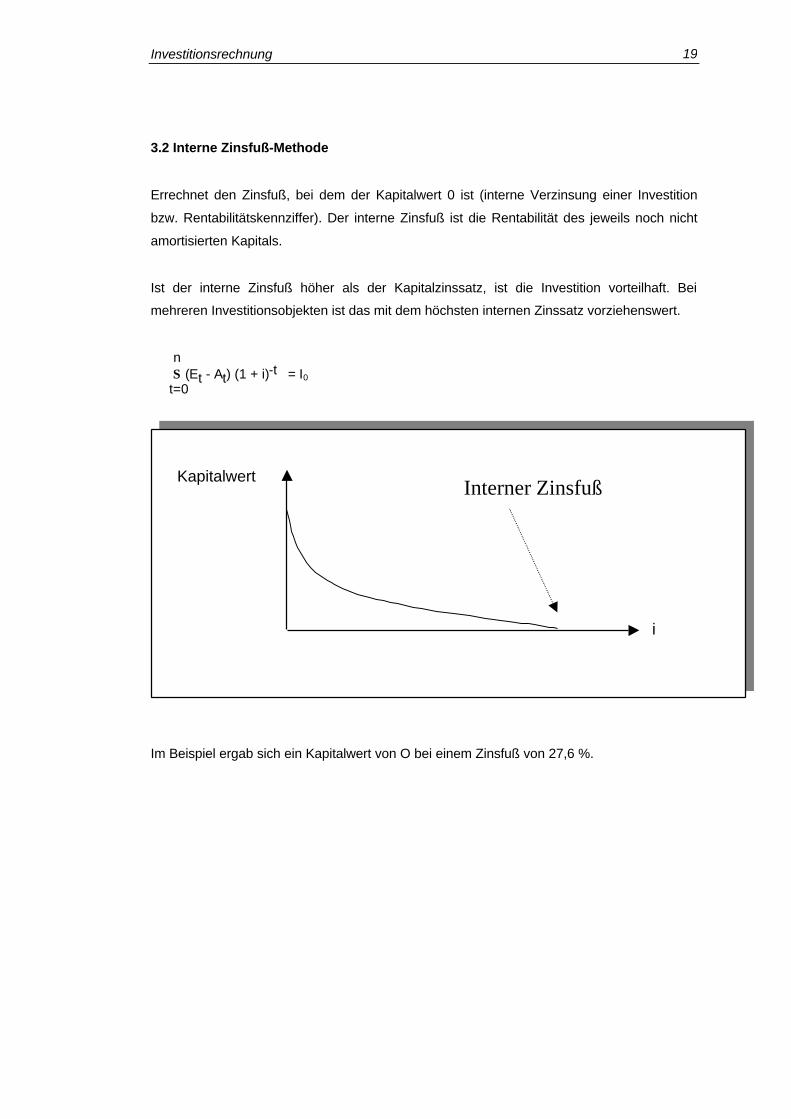

3.2 Interne Zinsfuß-Methode

Errechnet den Zinsfuß, bei dem der Kapitalwert 0 ist (interne Verzinsung einer Investition

bzw. Rentabilitätskennziffer). Der interne Zinsfuß ist die Rentabilität des jeweils noch nicht

amortisierten Kapitals.

Ist der interne Zinsfuß höher als der Kapitalzinssatz, ist die Investition vorteilhaft. Bei

mehreren Investitionsobjekten ist das mit dem höchsten internen Zinssatz vorziehenswert.

n Σ (Et - At) (1 + i)-t = I0

t=0

Im Beispiel ergab sich ein Kapitalwert von O bei einem Zinsfuß von 27,6 %.

i

KapitalwertInterner Zinsfuß

Investitionsrechnung 20

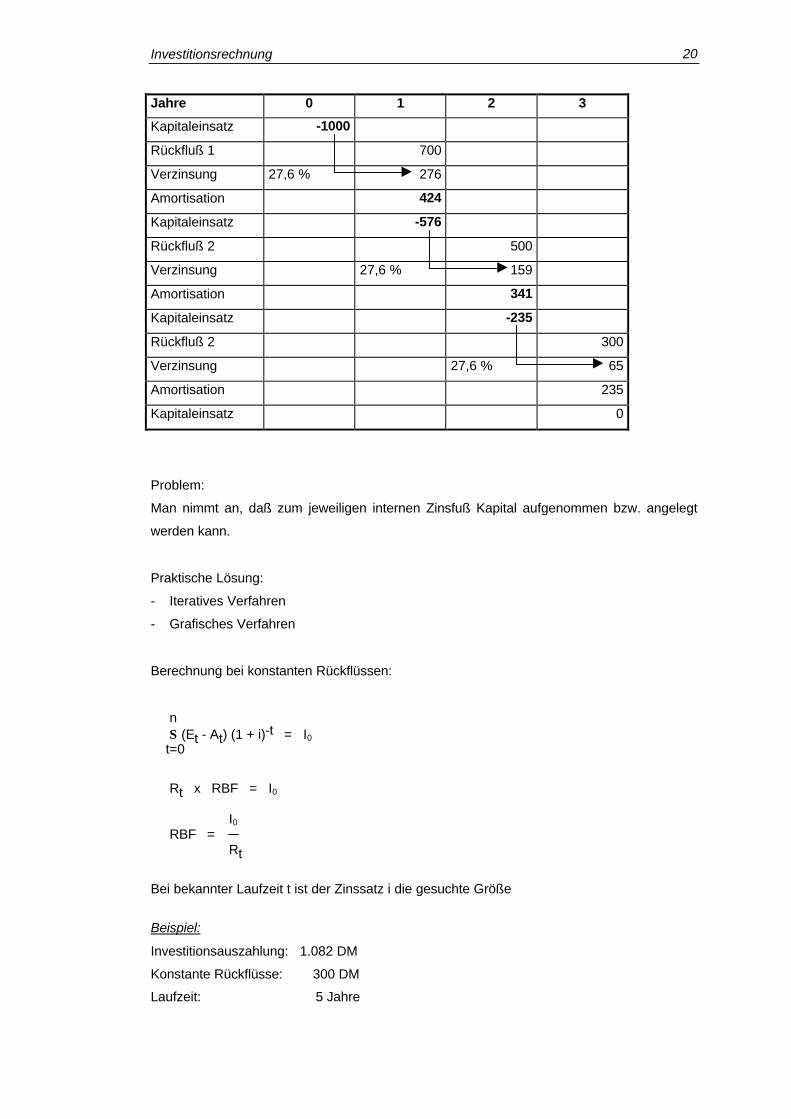

Jahre 0 1 2 3

Kapitaleinsatz -1000

Rückfluß 1 700

Verzinsung 27,6 % 276

Amortisation 424

Kapitaleinsatz -576

Rückfluß 2 500

Verzinsung 27,6 % 159

Amortisation 341

Kapitaleinsatz -235

Rückfluß 2 300

Verzinsung 27,6 % 65

Amortisation 235

Kapitaleinsatz 0

Problem:

Man nimmt an, daß zum jeweiligen internen Zinsfuß Kapital aufgenommen bzw. angelegt

werden kann.

Praktische Lösung:

- Iteratives Verfahren

- Grafisches Verfahren

Berechnung bei konstanten Rückflüssen:

n Σ (Et - At) (1 + i)-t = I0 t=0

Rt x RBF = I0 I0 RBF = Rt

Bei bekannter Laufzeit t ist der Zinssatz i die gesuchte Größe

Beispiel:

Investitionsauszahlung: 1.082 DM

Konstante Rückflüsse: 300 DM

Laufzeit: 5 Jahre

Investitionsrechnung 21

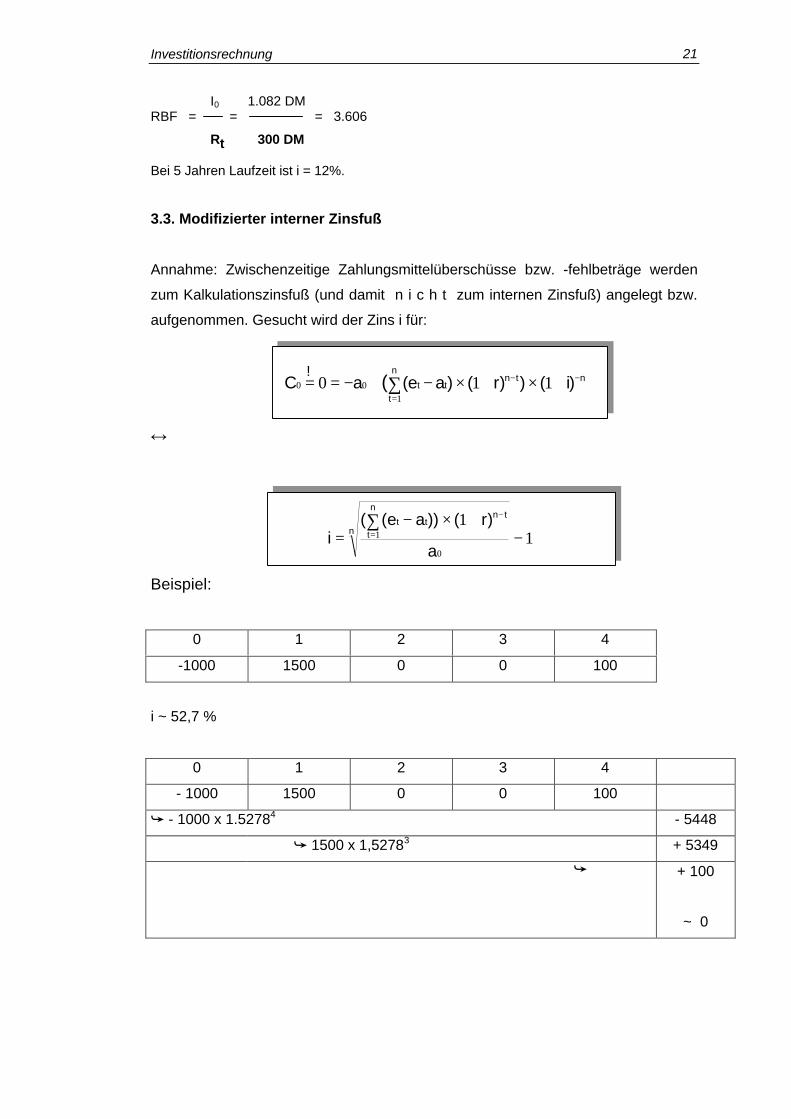

I0 1.082 DM RBF = = = 3.606

Rt 300 DM

Bei 5 Jahren Laufzeit ist i = 12%.

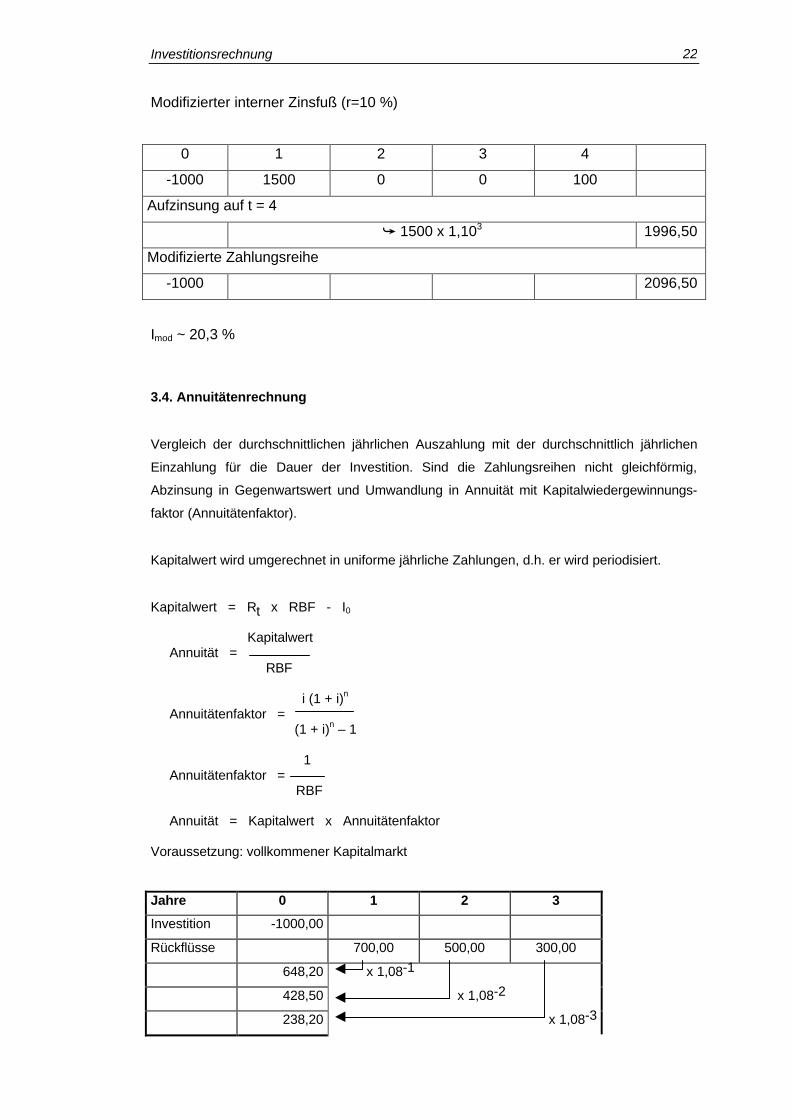

3.3. Modifizierter interner Zinsfuß

Annahme: Zwischenzeitige Zahlungsmittelüberschüsse bzw. -fehlbeträge werden

zum Kalkulationszinsfuß (und damit n i c h t zum internen Zinsfuß) angelegt bzw.

aufgenommen. Gesucht wird der Zins i für:

Ö

Beispiel:

0 1 2 3 4

-1000 1500 0 0 100

i ~ 52,7 %

0 1 2 3 4

- 1000 1500 0 0 100

å - 1000 x 1.52784 - 5448

å 1500 x 1,52783 + 5349

å + 100

~ 0

ie a r

a

t tn t

t

n

n=− × +

−

−

=∑( ( )) ( )1

11

0

C a e a r it tt

nn t n

0 01

0 1 1= = − + − × + × +=

− −∑( ( ) ( ) ) ( )!

Investitionsrechnung 22

Modifizierter interner Zinsfuß (r=10 %)

0 1 2 3 4

-1000 1500 0 0 100

Aufzinsung auf t = 4

å 1500 x 1,103 1996,50

Modifizierte Zahlungsreihe

-1000 2096,50

Imod ~ 20,3 %

3.4. Annuitätenrechnung

Vergleich der durchschnittlichen jährlichen Auszahlung mit der durchschnittlich jährlichen

Einzahlung für die Dauer der Investition. Sind die Zahlungsreihen nicht gleichförmig,

Abzinsung in Gegenwartswert und Umwandlung in Annuität mit Kapitalwiedergewinnungs-

faktor (Annuitätenfaktor).

Kapitalwert wird umgerechnet in uniforme jährliche Zahlungen, d.h. er wird periodisiert.

Kapitalwert = Rt x RBF - I0 Kapitalwert Annuität = RBF i (1 + i)n

Annuitätenfaktor = (1 + i)n – 1 1 Annuitätenfaktor = RBF Annuität = Kapitalwert x Annuitätenfaktor Voraussetzung: vollkommener Kapitalmarkt

Jahre 0 1 2 3

Investition -1000,00

Rückflüsse 700,00 500,00 300,00

648,20 x 1,08-1

428,50 x 1,08-2

238,20 x 1,08-3

Investitionsrechnung 23

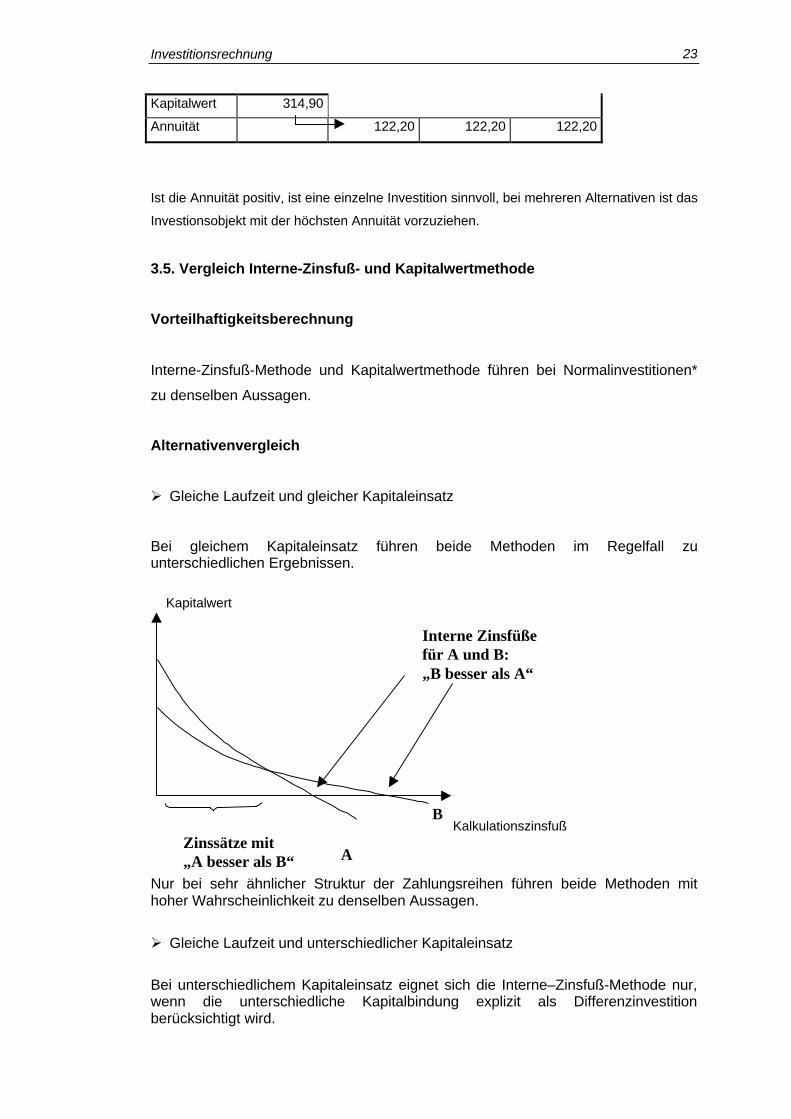

Kapitalwert 314,90

Annuität 122,20 122,20 122,20

Ist die Annuität positiv, ist eine einzelne Investition sinnvoll, bei mehreren Alternativen ist das

Investionsobjekt mit der höchsten Annuität vorzuziehen.

3.5. Vergleich Interne-Zinsfuß- und Kapitalwertmethode

Vorteilhaftigkeitsberechnung

Interne-Zinsfuß-Methode und Kapitalwertmethode führen bei Normalinvestitionen*

zu denselben Aussagen.

Alternativenvergleich

Ø Gleiche Laufzeit und gleicher Kapitaleinsatz

Bei gleichem Kapitaleinsatz führen beide Methoden im Regelfall zuunterschiedlichen Ergebnissen.

Nur bei sehr ähnlicher Struktur der Zahlungsreihen führen beide Methoden mithoher Wahrscheinlichkeit zu denselben Aussagen.

Ø Gleiche Laufzeit und unterschiedlicher Kapitaleinsatz

Bei unterschiedlichem Kapitaleinsatz eignet sich die Interne–Zinsfuß-Methode nur,wenn die unterschiedliche Kapitalbindung explizit als Differenzinvestitionberücksichtigt wird.

Kalkulationszinsfuß

Kapitalwert

A

B

Zinssätze mit„A besser als B“

Interne Zinsfüßefür A und B:„B besser als A“

Investitionsrechnung 24

Bei der Kapitalwertmethode führt die Annahme, dass Ergänzungsinvestitionen zumKalkulationszinsfuß getätigt werden können, dazu, dass kein Umweg über eineDifferenzinvestition gewählt werden muss. Damit zeichnet sich diese Methode durchihren einfacheren Einsatz aus.

Ø Unterschiedliche Laufzeit und gleicher Kapitaleinsatz

Bei Alternativen mit unterschiedlichen Laufzeiten müssen explizite Annahmen überdie Anschlussinvestitionen getroffen werden, um den Vergleich über einen jeweilsidentischen Planungszeitraum anstellen zu können.

Bei Annahme der Anlage der freien Mittel zum Kalkulations- bzw. zum internenZinssatz verändern sich die jeweiligen Ergebnisse nicht. Diese Annahme istinsbesondere bei der Interne-Zinsfuß-Methode kritisch.

Bei Unterstellung einer Anschlussinvestition mit identischer Zahlungsreihe führtalternativ die einfache Berechnung der Annuitäten (als Variante des Kapitalwerts)der jeweiligen Erstinvestitionen im Vergleich zur richtigen Entscheidung.

Ø Unterschiedliche Laufzeit und unterschiedlicher Kapitaleinsatz

Es müssen Annahmen über die Anlage der Differenzbeträge getroffen werden.

Bei der Interne-Zinsfuß-Methode hat dies über die Differenzinvestition zu erfolgen.

Bei der Kapitalwertmethode führt die implizite Annahme der Anlage freier Mittel zumKalkulationszinsfuß dazu, dass die berechneten Kapitalwerte unmittelbar zumAlternativenvergleich geeignet sind. Bei identischen Anschluss- undErgänzungsinvestitionen bietet sich alternativ die Berechnung der Annuitäten derjeweiligen Erstinvestitonen an.

*Normalinvestition: anfangs Auszahlungsüberschuss, nachfolgendEinzahlungsüberschüsse; nur ein Vorzeichenwechsel in der Zahlungsreihe; dieSumme der Einzahlungen ist größer als die Summe der Auszahlungen

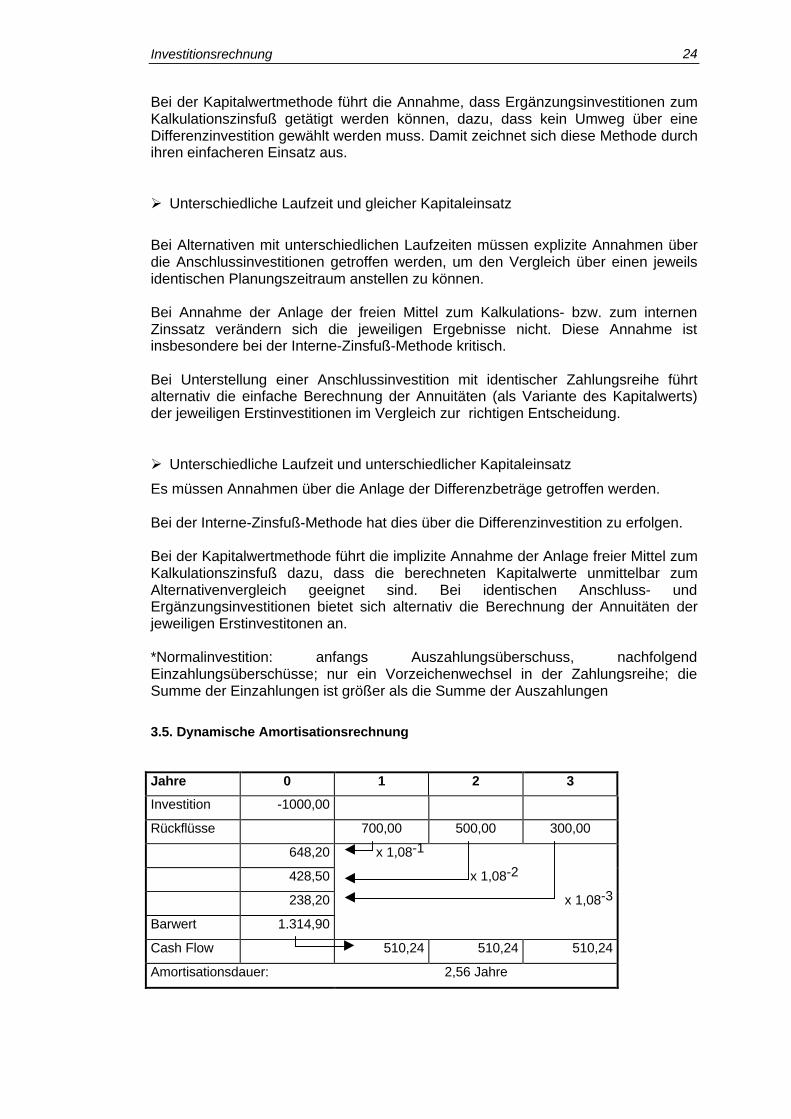

3.5. Dynamische Amortisationsrechnung

Jahre 0 1 2 3

Investition -1000,00

Rückflüsse 700,00 500,00 300,00

648,20 x 1,08-1

428,50 x 1,08-2

238,20 x 1,08-3

Barwert 1.314,90

Cash Flow 510,24 510,24 510,24

Amortisationsdauer: 2,56 Jahre

Investitionsrechnung 25

Berechnung über die Annuitäten: gleiche Vorgehensweise wie bei statischer

Amortisationsrechnung, lediglich der Zinseszinseffekt wird berücksichtigt.

Alternative: Exakte Bestimmung durch schrittweise Addition der Barwerte und Vergleich mit

der Investitionsauszahlung: Amortisationsdauer im Beispiel = 1 Jahr + (365 - 76,7/1000

Tage).

3.6. Generelle Bewertung der dynamischen Verfahren

Voraussetzung für die Anwendung dynamischer Verfahren

- vollkommene Voraussicht: zukünftige Zahlungsreihen sind bekannt, in der Praxis ist

man aber auf grobe Schätzungen angewiesen

- Kalkulationszinsfuß: Kosten für Eigenkapital oder Fremdkapital, oder Grenzkapital-

kostensatz.

- vollkommener Kapitalmarkt: er kann zum Kalkulationszinsfuß Kapital zu jedem

Zeitpunkt in beliebiger Höhe und beliebiger Länge angelegt oder aufgenommen werden.

- Zuordnung von Ein- und Auszahlungen: kann in der Praxis problematisch sein (trifft

auch für statische Verfahren zu).

Nicht alle dynamischen Verfahren sind für jedes Entscheidungsproblem geeignet. Folgende

Probleme können auftreten:

- unterschiedliche Laufzeiten: die zu vergleichenden Investitionsobjekte können unter-

schiedliche Laufzeiten haben.

- unterschiedlicher Kapitaleinsatz: die Anschaffungsauszahlungen der Investitions-

objekte können unterschiedlich sein.

Grundsätzlich könnte das Problem mit einer Zusatz- bzw. Differenzinvestition gelöst werden:

- Nachfolge- oder Anschlußinvestitionen (Zusatzinvestition) bei unterschiedlicher

Nutzungsdauer

- Ergänzungsinvestitionen bei unterschiedlichem Kapitaleinsatz bzw. Ruckflüssen

Investitionsrechnung 26

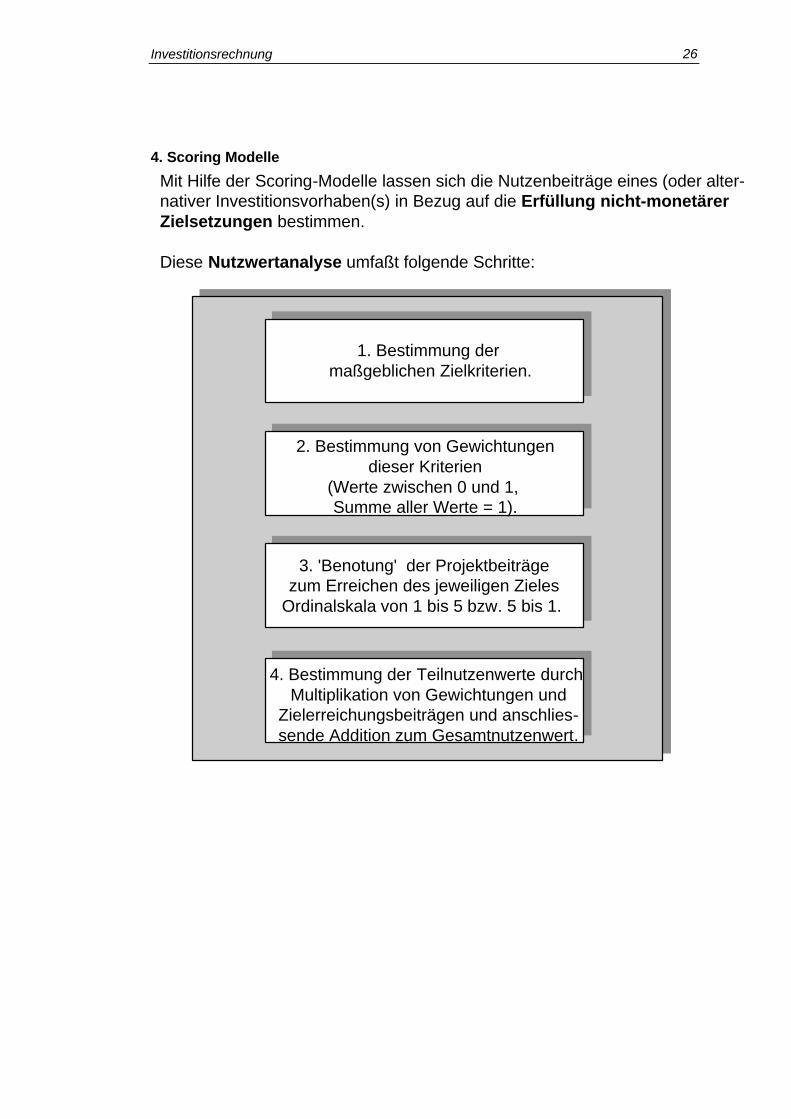

4. Scoring Modelle

Mit Hilfe der Scoring-Modelle lassen sich die Nutzenbeiträge eines (oder alter-nativer Investitionsvorhaben(s) in Bezug auf die Erfüllung nicht-monetärerZielsetzungen bestimmen.

Diese Nutzwertanalyse umfaßt folgende Schritte:

1. Bestimmung der maßgeblichen Zielkriterien.

2. Bestimmung von Gewichtungendieser Kriterien

(Werte zwischen 0 und 1, Summe aller Werte = 1).

3. 'Benotung' der Projektbeiträgezum Erreichen des jeweiligen Zieles

Ordinalskala von 1 bis 5 bzw. 5 bis 1.

4. Bestimmung der Teilnutzenwerte durch Multiplikation von Gewichtungen und

Zielerreichungsbeiträgen und anschlies-sende Addition zum Gesamtnutzenwert.

Investitionsrechnung 27

5 Bestimmung der optimalen Nutzungsdauer / Bestimmung des

optimalen Ersatzzeitpunktes

5.1 Optimale bzw. wirtschaftliche Nutzungsdauer

Verschiedene Aspekte der Nutzungsdauer:

- technische Nutzungsdauer (maximale Lebensdauer)

- wirtschaftliche Nutzungsdauer (gewinnmaximale Lebensdauer)

- buchhalterische Nutzungsdauer (Abschreibungszeitraum)

Die Frage nach der wirtschaftlichen bzw. optimalen Nutzungsdauer stellt sich bereits vor der

Anschaffung eines Investitionsobjektes.

Wirtschaftliche Nutzungsdauer:

Einzahlung der laufenden Periode decken:

- die laufenden Betriebsausgaben

- die Minderung des Restverkaufserlöses

- die Zinsen auf den Restverkaufserlös

- die Ertragssteuern

Die Investitionsrechnung ermittelt die wirtschaftliche Nutzungsdauer als gewinnmaximale

Nutzungsdauer, d.h. die Nutzungsdauer bei der der Kapitalwert bzw. die Annuität des

Investitionsprojekts das Maximum erreicht.

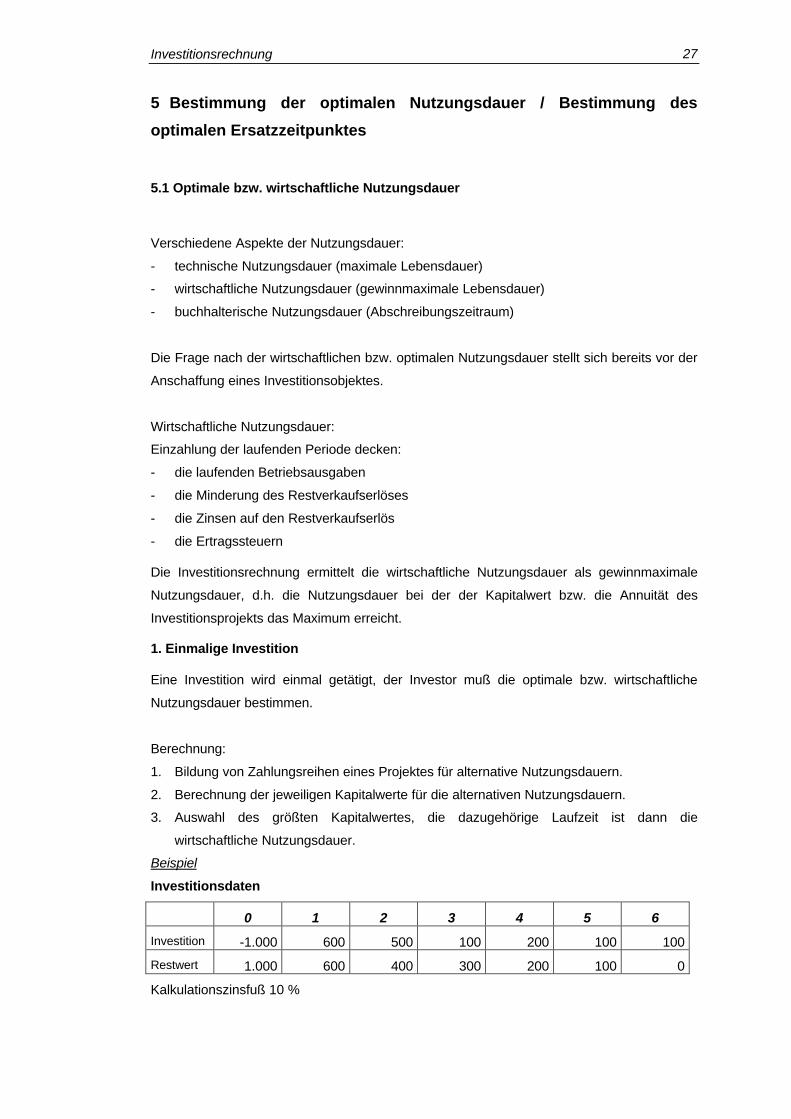

1. Einmalige Investition

Eine Investition wird einmal getätigt, der Investor muß die optimale bzw. wirtschaftliche

Nutzungsdauer bestimmen.

Berechnung:

1. Bildung von Zahlungsreihen eines Projektes für alternative Nutzungsdauern.

2. Berechnung der jeweiligen Kapitalwerte für die alternativen Nutzungsdauern.

3. Auswahl des größten Kapitalwertes, die dazugehörige Laufzeit ist dann die

wirtschaftliche Nutzungsdauer.

Beispiel

Investitionsdaten

0 1 2 3 4 5 6

Investition -1.000 600 500 100 200 100 100

Restwert 1.000 600 400 300 200 100 0

Kalkulationszinsfuß 10 %

Investitionsrechnung 28

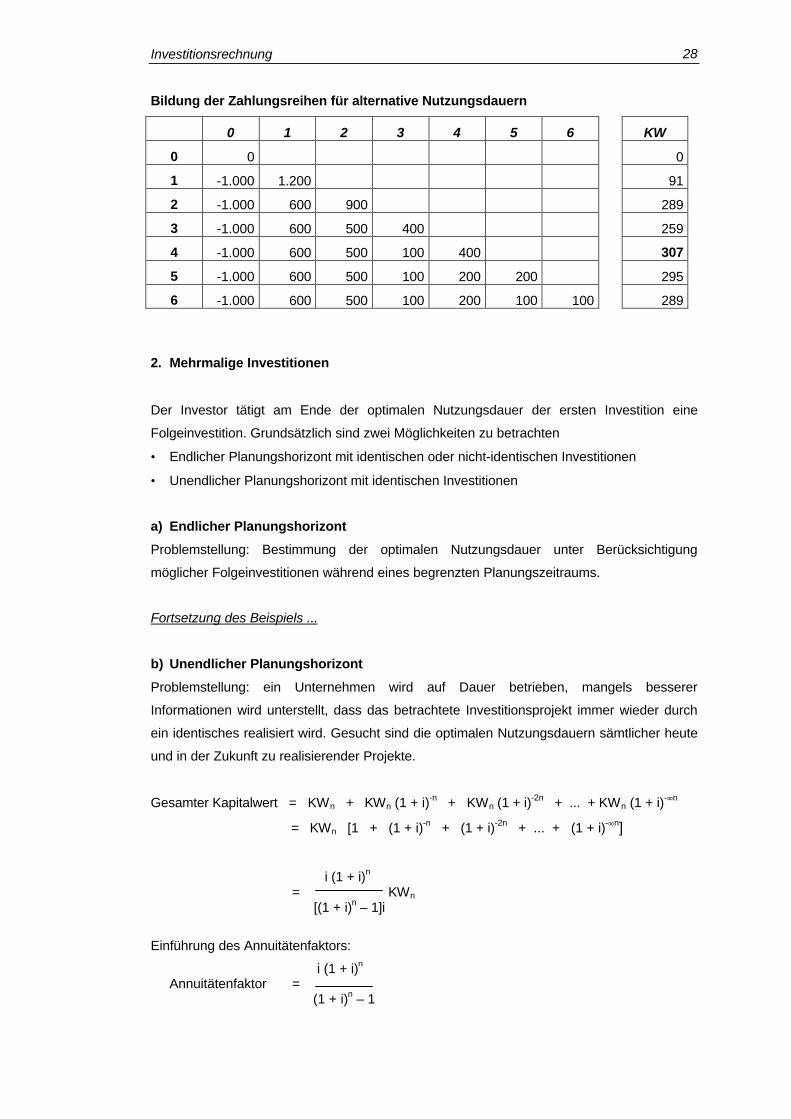

Bildung der Zahlungsreihen für alternative Nutzungsdauern

0 1 2 3 4 5 6 KW

0 0 0

1 -1.000 1.200 91

2 -1.000 600 900 289

3 -1.000 600 500 400 259

4 -1.000 600 500 100 400 307

5 -1.000 600 500 100 200 200 295

6 -1.000 600 500 100 200 100 100 289

2. Mehrmalige Investitionen

Der Investor tätigt am Ende der optimalen Nutzungsdauer der ersten Investition eine

Folgeinvestition. Grundsätzlich sind zwei Möglichkeiten zu betrachten

• Endlicher Planungshorizont mit identischen oder nicht-identischen Investitionen

• Unendlicher Planungshorizont mit identischen Investitionen

a) Endlicher Planungshorizont

Problemstellung: Bestimmung der optimalen Nutzungsdauer unter Berücksichtigung

möglicher Folgeinvestitionen während eines begrenzten Planungszeitraums.

Fortsetzung des Beispiels ...

b) Unendlicher Planungshorizont

Problemstellung: ein Unternehmen wird auf Dauer betrieben, mangels besserer

Informationen wird unterstellt, dass das betrachtete Investitionsprojekt immer wieder durch

ein identisches realisiert wird. Gesucht sind die optimalen Nutzungsdauern sämtlicher heute

und in der Zukunft zu realisierender Projekte.

Gesamter Kapitalwert = KWn + KWn (1 + i)-n + KWn (1 + i)-2n + ... + KWn (1 + i)-∞n

= KWn [1 + (1 + i)-n + (1 + i)-2n + ... + (1 + i)-∞n]

i (1 + i)n

= KWn

[(1 + i)n – 1]i

Einführung des Annuitätenfaktors:

i (1 + i)n

Annuitätenfaktor = (1 + i)n – 1

Investitionsrechnung 29

AF x KWn

Gesamter Kapitalwert = i

Berechnung:

1. Bildung von Zahlungsreihen eines Projektes für alternative Nutzungsdauern.

2. Berechnung der jeweiligen Kapitalwerte für die alternativen Nutzungsdauern.

3. Umrechnung der Kapitalwerte in Annuitäten mit den entsprechenden Annuitätenfaktoren.

4. Dividieren der Annuität durch den Kalkulationszinsfuß

5. Auswahl des größten gesamten Kapitalwertes, die dazugehörige Laufzeit ist die

wirtschaftliche Nutzungsdauer

Beispiel

Investitionsdaten

0 1 2 3 4 5 6

Investition -1.000 600 500 100 200 100 100

Restwert 1.000 600 400 300 200 100 0

Kalkulationszinsfuß 10 %

Bildung der Zahlungsreihen für alternative Nutzungsdauern

0 1 2 3 4 5 6

0 0

1 -1.000 1.200

2 -1.000 600 900

3 -1.000 600 500 400

4 -1.000 600 500 100 400

5 -1.000 600 500 100 200 200

6 -1.000 600 500 100 200 100 100Berechnung der Kapitalwerte und Annuitäten

Kapitalwert AF Annuität Zins GesamterKapitalwert

0 0

1 91 1,100 100 10 % 1.000

2 289 0,576 166 10 % 1.667

3 259 0,402 104 10 % 1042

4 307 0,315 97 10 % 989

5 295 0,264 78 10 % 777

6 289 0,230 66 10 % 663

Investitionsrechnung 30

5.2. Optimaler Ersatzzeitpunkt

Während des Betriebes eines Investitionsobjektes stellt sich die Frage, ob das Objekt noch

weiter genutzt oder durch ein neues ersetzt werden soll. Vor allem bei technischem

Fortschritt tritt der Fall auf, dass ein Objekt innerhalb der ursprünglich errechneten

wirtschaftlichen Nutzungsdauer ersetzt werden muss.

Alte Anlage

- technisch noch nutzungsfähig

- steigende Wartungs- und Reparaturkosten

wird durch eine neu ersetzt. Häufig mit Erweiterungs- oder Rationalisierungsinvestition

verbunden (Interdependenzen zum Absatzbereich beachten).

Annahme: die technische Restnutzungsdauer kann geschätzt werden.

Entscheidung:

- sofortiger Ersatz

- Ersatz nach 1, 2, ... Perioden

- Nutzung bis zum Ende der technischen Restnutzungsdauer

Grundregel:

Ersatz, wenn der zeitliche Durchschnittsgewinn der neuen Anlage größer ist als der

Grenzgewinn der alten Anlage.

5.2.1. Lösung mit der Kostenvergleichsrechnung

a) Grenzkostenvergleich

Vergleich der

- Durchschnittskosten der Ersatzanlage

mit den

- Grenzkosten der alten Anlage die wegfallen durch die Ersatzmaßnahme

b) Buchhalterischer Vergleich

Vergleich der

- Durchschnittskosten der Ersatzanlage

mit den

- Durchschnittskosten der alten Anlage

Investitionsrechnung 31

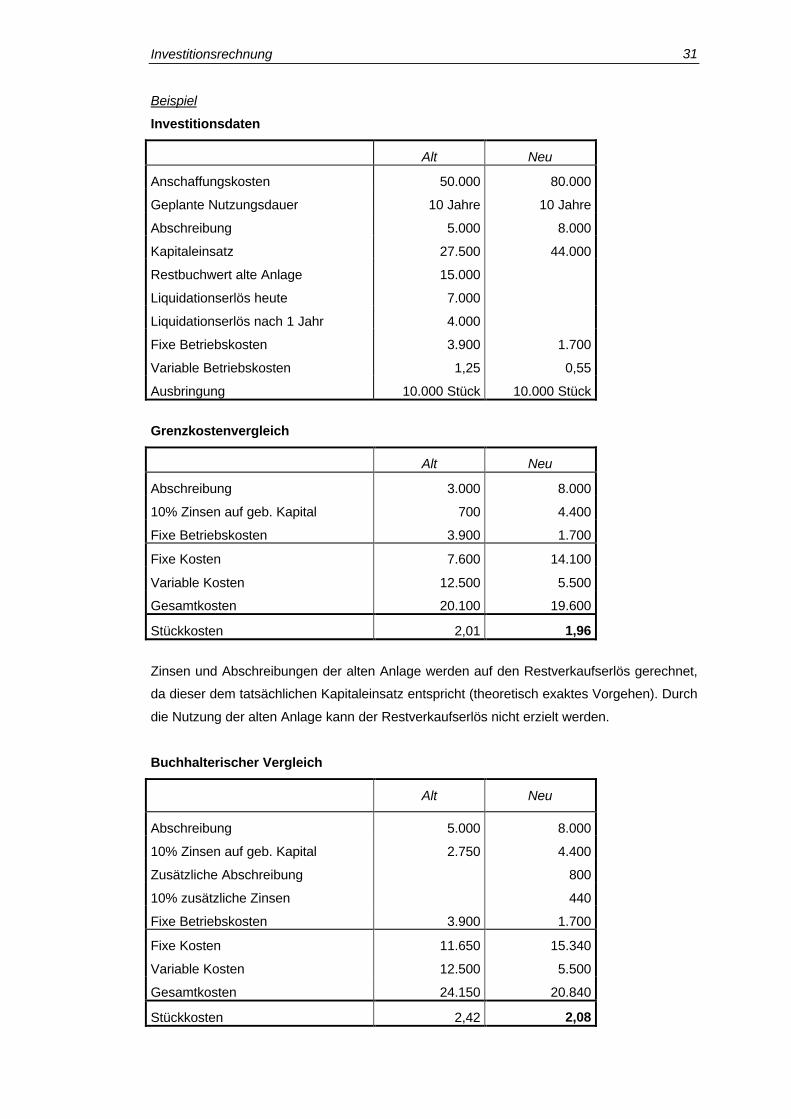

Beispiel

Investitionsdaten

Alt Neu

Anschaffungskosten 50.000 80.000

Geplante Nutzungsdauer 10 Jahre 10 Jahre

Abschreibung 5.000 8.000

Kapitaleinsatz 27.500 44.000

Restbuchwert alte Anlage 15.000

Liquidationserlös heute 7.000

Liquidationserlös nach 1 Jahr 4.000

Fixe Betriebskosten 3.900 1.700

Variable Betriebskosten 1,25 0,55

Ausbringung 10.000 Stück 10.000 Stück

Grenzkostenvergleich

Alt Neu

Abschreibung 3.000 8.000

10% Zinsen auf geb. Kapital 700 4.400

Fixe Betriebskosten 3.900 1.700

Fixe Kosten 7.600 14.100

Variable Kosten 12.500 5.500

Gesamtkosten 20.100 19.600

Stückkosten 2,01 1,96

Zinsen und Abschreibungen der alten Anlage werden auf den Restverkaufserlös gerechnet,

da dieser dem tatsächlichen Kapitaleinsatz entspricht (theoretisch exaktes Vorgehen). Durch

die Nutzung der alten Anlage kann der Restverkaufserlös nicht erzielt werden.

Buchhalterischer Vergleich

Alt Neu

Abschreibung 5.000 8.000

10% Zinsen auf geb. Kapital 2.750 4.400

Zusätzliche Abschreibung 800

10% zusätzliche Zinsen 440

Fixe Betriebskosten 3.900 1.700

Fixe Kosten 11.650 15.340

Variable Kosten 12.500 5.500

Gesamtkosten 24.150 20.840

Stückkosten 2,42 2,08

Investitionsrechnung 32

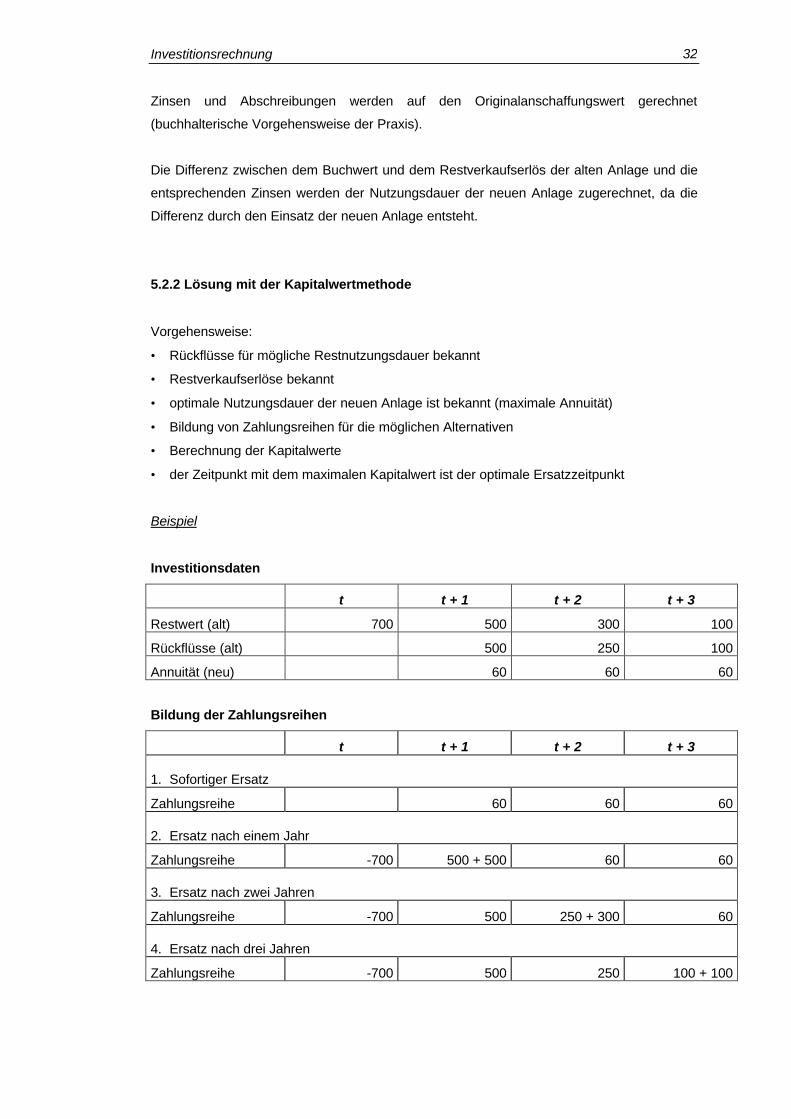

Zinsen und Abschreibungen werden auf den Originalanschaffungswert gerechnet

(buchhalterische Vorgehensweise der Praxis).

Die Differenz zwischen dem Buchwert und dem Restverkaufserlös der alten Anlage und die

entsprechenden Zinsen werden der Nutzungsdauer der neuen Anlage zugerechnet, da die

Differenz durch den Einsatz der neuen Anlage entsteht.

5.2.2 Lösung mit der Kapitalwertmethode

Vorgehensweise:

• Rückflüsse für mögliche Restnutzungsdauer bekannt

• Restverkaufserlöse bekannt

• optimale Nutzungsdauer der neuen Anlage ist bekannt (maximale Annuität)

• Bildung von Zahlungsreihen für die möglichen Alternativen

• Berechnung der Kapitalwerte

• der Zeitpunkt mit dem maximalen Kapitalwert ist der optimale Ersatzzeitpunkt

Beispiel

Investitionsdaten

t t + 1 t + 2 t + 3

Restwert (alt) 700 500 300 100

Rückflüsse (alt) 500 250 100

Annuität (neu) 60 60 60

Bildung der Zahlungsreihen

t t + 1 t + 2 t + 3

1. Sofortiger Ersatz

Zahlungsreihe 60 60 60

2. Ersatz nach einem Jahr

Zahlungsreihe -700 500 + 500 60 60

3. Ersatz nach zwei Jahren

Zahlungsreihe -700 500 250 + 300 60

4. Ersatz nach drei Jahren

Zahlungsreihe -700 500 250 100 + 100

Investitionsrechnung 33

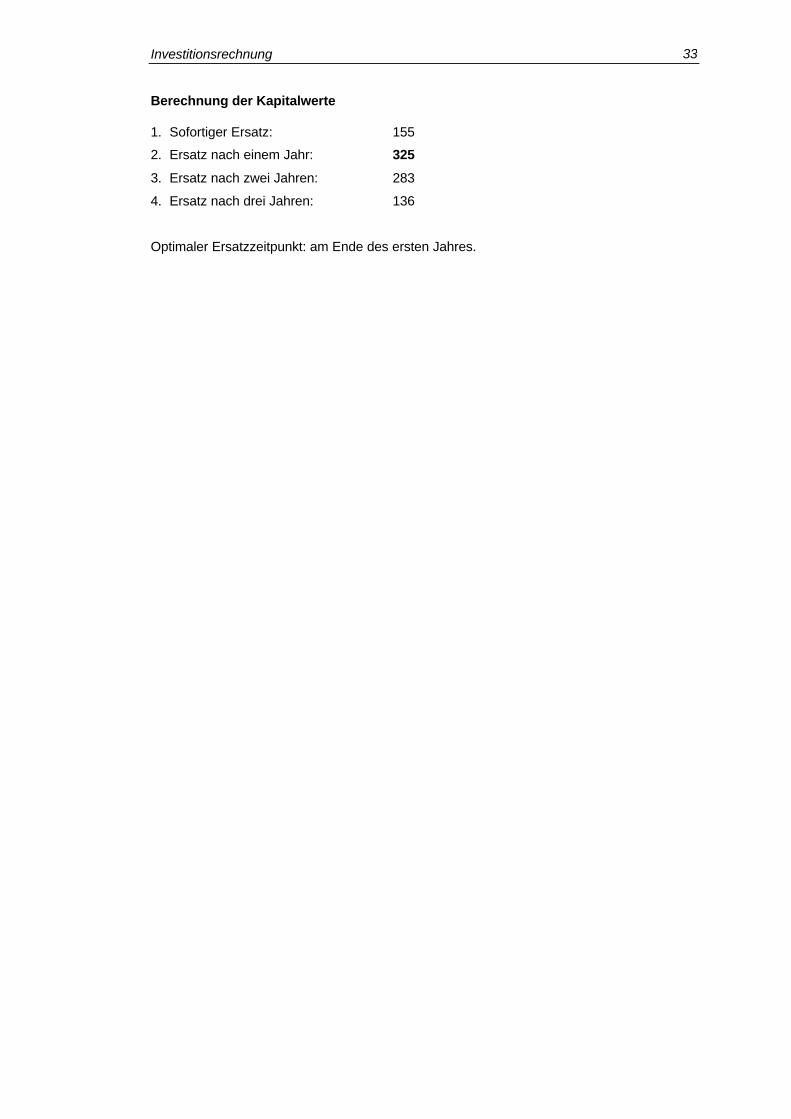

Berechnung der Kapitalwerte

1. Sofortiger Ersatz: 155

2. Ersatz nach einem Jahr: 325

3. Ersatz nach zwei Jahren: 283

4. Ersatz nach drei Jahren: 136

Optimaler Ersatzzeitpunkt: am Ende des ersten Jahres.

Investitionsrechnung 34

6 Probleme und Sonderfälle der Investitionsrechnung

6.1 Das optimale Investitionsprogramm

Die Aufgabe von Programmentscheidungen ist die Auswahl und Zusammenstellung eines

Investitionsprogramms aus mehreren Investitionsalternativen.

Fall 1:

Die lohnenden Investitionsmöglichkeiten übersteigen die finanziellen Möglichkeiten, d.h. alle

Investitionen müssen fremd finanziert werden, der Kalkulationszinsfuß ist somit der

Kostensatz für das Fremdkapital. Fremdkapital kann unbegrenzt zum Kalkulationszinsfuß

beschafft werden.

Unter dieser Voraussetzung lohnen sich alle Investitionsmöglichkeiten mit einem positiven

Kapitalwert. Einzige Restriktion sind sich technisch gegenseitig ausschließende

Investitionen.

Fall 2:

Finanzielles Potential ist vorhanden, reicht aber nicht für alle lohnenden

Investitionsmöglichkeiten. Investitionsvorhaben konkurrieren nicht nur bei sich technisch

ausschließenden Alternativen, sondern grundsätzlich um die Aufnahme in das

Investitionsprogramm.

Der interne Zinsfuß ist der Renditemaßstab für das knappe Kapital.

Ausgangspunkt: beschränktes Kreditvolumen, mehrere Investitionsalternativen. Alternativen

beliebig teilbar.

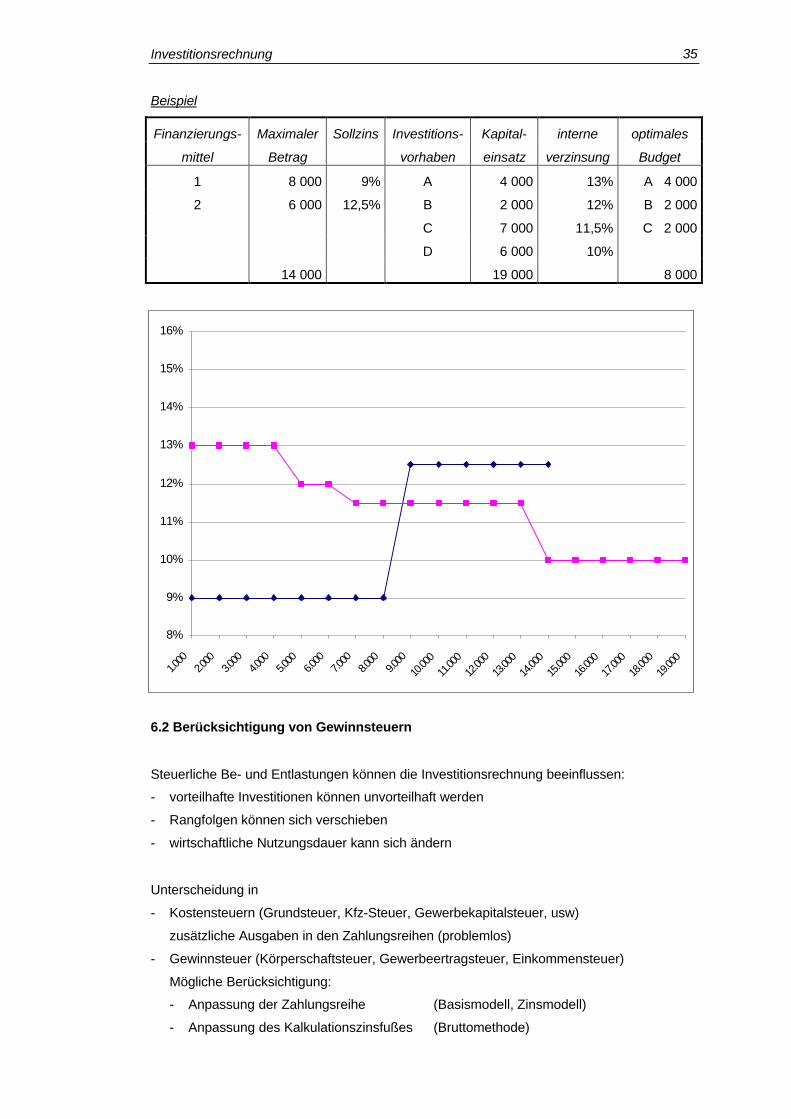

1. Ordnung der Finanzierungsmöglichkeiten nach aufsteigendem Zinssatz. Konstruktion

der Kapitalangebotskurve.

2. Investitionen nach fallender Verzinsung ordnen (Kapitalnachfragekurve).

3. Schrittweise Aufnahme der Investitionsobjekte mit interner Verzinsung oberhalb des

Schnittpunktes der Kapitalangebots- und Kapitalnachfragekurve (marginale interne

Verzinsung i*).

4. Ausnutzung aller Finanzierungsmöglichkeiten mit Sollzinsen, die unterhalb i* liegen.

Investitionsrechnung 35

Beispiel

Finanzierungs- Maximaler Sollzins Investitions- Kapital- interne optimales

mittel Betrag vorhaben einsatz verzinsung Budget

1 8 000 9% A 4 000 13% A 4 000

2 6 000 12,5% B 2 000 12% B 2 000

C 7 000 11,5% C 2 000

D 6 000 10%

14 000 19 000 8 000

6.2 Berücksichtigung von Gewinnsteuern

Steuerliche Be- und Entlastungen können die Investitionsrechnung beeinflussen:

- vorteilhafte Investitionen können unvorteilhaft werden

- Rangfolgen können sich verschieben

- wirtschaftliche Nutzungsdauer kann sich ändern

Unterscheidung in

- Kostensteuern (Grundsteuer, Kfz-Steuer, Gewerbekapitalsteuer, usw)

zusätzliche Ausgaben in den Zahlungsreihen (problemlos)

- Gewinnsteuer (Körperschaftsteuer, Gewerbeertragsteuer, Einkommensteuer)

Mögliche Berücksichtigung:

- Anpassung der Zahlungsreihe (Basismodell, Zinsmodell)

- Anpassung des Kalkulationszinsfußes (Bruttomethode)

8%

9%

10%

11%

12%

13%

14%

15%

16%

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.00

011

.000

12.00

013

.000

14.00

015

.000

16.00

017

.000

18.00

019

.000

Investitionsrechnung 36

- Kombination beider Methoden (Standardmodell, Nettomethode)

1. Basismodell

Korrektur der Zahlungsreihe, die Abschreibungen finden steuermindernde Wirkung

Rts = Rt - (Rt - At) s s = Steuersatz

2. Zinsmodell

Korrektur der Zahlungsreihe, Abschreibungen und Zinsen finden steuermindernde Wirkung

Rts = Rt - (Rt - At +- Zt) s s = Steuersatz

3. Bruttomethode

Anpassung des Kalkulationszinsfußes, Zahlungsreihe nicht korrigiert

iis = s = Steuersatz 1 - s

4. Standardmodell

Korrektur der Zahlungsreihe, die Abschreibungen finden steuermindernde Wirkung

Rts = Rt - (Rt - At) s s = Steuersatz

Abzinsung mit angepaßten Kalkulationszinsfuß

is = i (1 - s) s = Steuersatz

5. Nettomethode

Korrektur der Zahlungsreihe, Abschreibungen und gezahlte Zinsen finden

steuermindernde Wirkung

Rts = Rt - (Rt - At +- Zt) s s = Steuersatz

Abzinsung mit angepaßten Kalkulationszinsfuß

is = i (1 - s) s = Steuersatz

Einzig korrekter Ansatz !

6.3 Problem der Unsicherheit

Annahme: die Ausgangsdaten sind nicht immer eindeutig vorhersagbar.

Ziel: Spielraum der Unsicherheiten ausloten

Investitionsrechnung 37

6.3.1 Traditionelle Verfahren

1. Korrekturverfahren

Die Unsicherheit bzw. das Risiko wird mit Risikozuschlägen oder -abschlägen bewertet

- Kalkulationszinsfuß, nach Risiko gestaffelter Zinsfuß

- Nutzungsdauer, kürzere Soll-Amortisationsdauer bei Risiko

- Rückflüsse, durch Abschläge auf ein gleichwertig sicheres Niveau

Probleme des Korrekturverfahrens:

• Es wird nur die schlechteste aller möglichen Zukunftsentwicklung gewählt.

• Der Investor wird als risikoscheu eingestuft.

• Viele Investitionsdaten aus anderen Unternehmensbereichen wurden schon mit Risiko-

abschlägen bewertet.

• Investitionsobjekte können „tot gerechnet“ werden.

2. Sensitivitätsanalyse

Fragestellung: welche Parameter beeinflussen die Investitionsrechnung besonders.

Diese Parameter werden durch eine Simulation (Veränderung des Parameters und

Betrachtung der Veränderung des Ergebnisses) ermittelt und müssen dann exakt

prognostiziert werden. U.U. sind zusätzliche Investitionsdaten zu erheben.

Ziel: Ermittlung kritische Werte deren Über- oder Unterschreitung das Ergebnis –

beispielsweise die Rangfolge oder die Vorteilhaftigkeit einer Alternative – verändern.

3. Risikoanalyse

Ermittlung einer Prognose bzw. eines Risiko-Chancenprofils für das Ergebnis einer

Investitionsrechnung.

Vorgehensweise

a) Auswahl der unsicheren Inputgrößen (Absatzmenge, Preise, ...)

b) Schätzung der Wahrscheinlichkeitsverteilung für die Inputgrößen

c) Generieren der Eingabedaten durch Kombination der sicheren und unsicheren

Inputgrößen (Monte-Carlo-Methode)

d) Berechnung der Outputgröße (Kapitalwert, Annuität, ...)

e) Ermittlung der relativen Häufigkeit für die Outputgröße. Ergebnis: Wahrscheinlichkeit, mit

der sich ein bestimmter Kapitalwert realisieren läßt.

Investitionsrechnung 38

6.3.2 Entscheidungstheoretische Ansätze

Der Investor kennt die verschiedenen Umweltzustände, die eintreten können, und er kann

die Eintrittswahrscheinlichkeit der Umweltzustände bestimmen. Es handelt sich um ein

Entscheidungsproblem unter Risiko, das durch die Verwendung von Wahrscheinlichkeiten

gelöst werden kann.

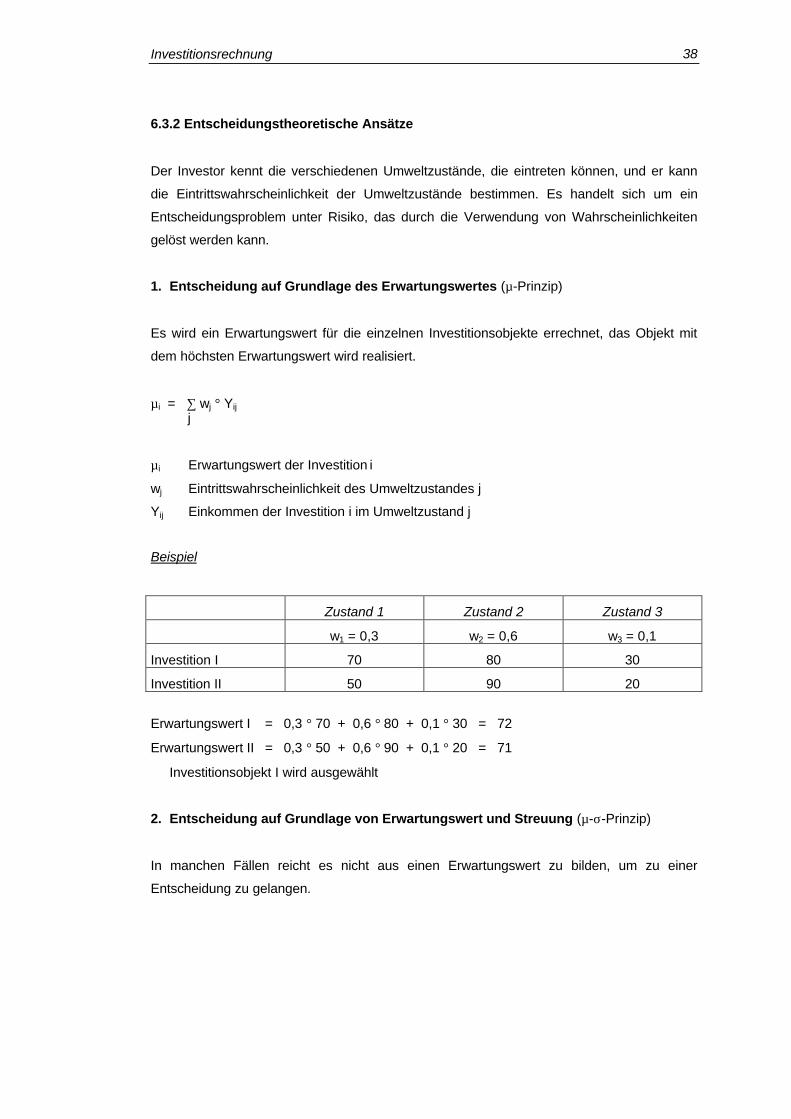

1. Entscheidung auf Grundlage des Erwartungswertes (µ-Prinzip)

Es wird ein Erwartungswert für die einzelnen Investitionsobjekte errechnet, das Objekt mit

dem höchsten Erwartungswert wird realisiert.

µi = ∑ wj ° Yij j

µi Erwartungswert der Investition i

wj Eintrittswahrscheinlichkeit des Umweltzustandes j

Yij Einkommen der Investition i im Umweltzustand j

Beispiel

Zustand 1 Zustand 2 Zustand 3

w1 = 0,3 w2 = 0,6 w3 = 0,1

Investition I 70 80 30

Investition II 50 90 20

Erwartungswert I = 0,3 ° 70 + 0,6 ° 80 + 0,1 ° 30 = 72

Erwartungswert II = 0,3 ° 50 + 0,6 ° 90 + 0,1 ° 20 = 71

⇒ Investitionsobjekt I wird ausgewählt

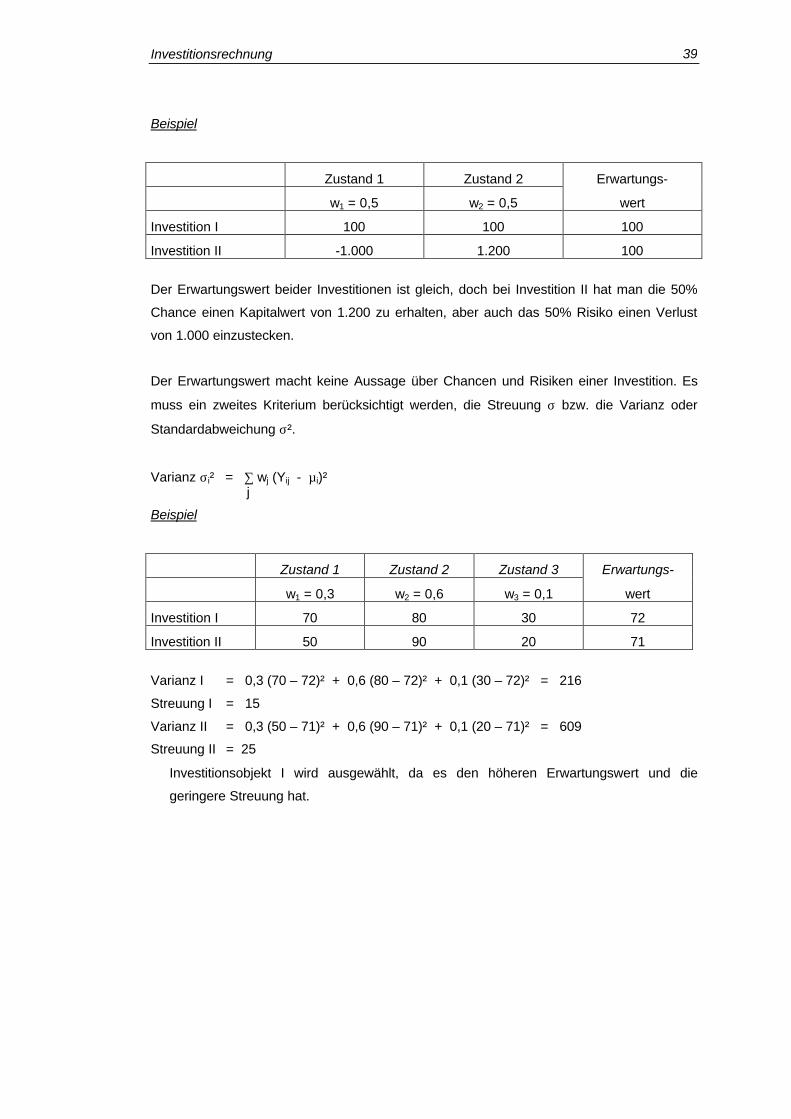

2. Entscheidung auf Grundlage von Erwartungswert und Streuung (µ-σ-Prinzip)

In manchen Fällen reicht es nicht aus einen Erwartungswert zu bilden, um zu einer

Entscheidung zu gelangen.

Investitionsrechnung 39

Beispiel

Zustand 1 Zustand 2 Erwartungs-

w1 = 0,5 w2 = 0,5 wert

Investition I 100 100 100

Investition II -1.000 1.200 100

Der Erwartungswert beider Investitionen ist gleich, doch bei Investition II hat man die 50%

Chance einen Kapitalwert von 1.200 zu erhalten, aber auch das 50% Risiko einen Verlust

von 1.000 einzustecken.

Der Erwartungswert macht keine Aussage über Chancen und Risiken einer Investition. Es

muss ein zweites Kriterium berücksichtigt werden, die Streuung σ bzw. die Varianz oder

Standardabweichung σ².

Varianz σi² = ∑ wj (Yij - µi)² j

Beispiel

Zustand 1 Zustand 2 Zustand 3 Erwartungs-

w1 = 0,3 w2 = 0,6 w3 = 0,1 wert

Investition I 70 80 30 72

Investition II 50 90 20 71

Varianz I = 0,3 (70 – 72)² + 0,6 (80 – 72)² + 0,1 (30 – 72)² = 216

Streuung I = 15

Varianz II = 0,3 (50 – 71)² + 0,6 (90 – 71)² + 0,1 (20 – 71)² = 609

Streuung II = 25

⇒ Investitionsobjekt I wird ausgewählt, da es den höheren Erwartungswert und die

geringere Streuung hat.

![Kapitel 1: Gegenstand der BWL und Betriebswirtschaftliche ...frankschuermann.info/bwl/GBWL - Zusammenfassung.pdf · Einführung BWL [ZUSAMMENFASSUNG] Frank Schürmann | Wintersemester](https://static.fdokument.com/doc/165x107/5a796fbc7f8b9a6c158bca52/kapitel-1-gegenstand-der-bwl-und-betriebswirtschaftliche-zusammenfassungpdfeinfhrung.jpg)

![10 Elektrischer Strom 2013.ppt [Kompatibilitätsmodus]...- im Elektromotor, Umwandlung in mechanische Arbeit - im Akku, Umwandlung in chemische Energie - im Widerstand, Umwandlung](https://static.fdokument.com/doc/165x107/5f01e8147e708231d4019e8d/10-elektrischer-strom-2013ppt-kompatibilittsmodus-im-elektromotor-umwandlung.jpg)