Stand 22.01.2016 Factsheet Tansania Zur AHK · PDF file1 von 12 Stand 22.01.2016 Factsheet...

12

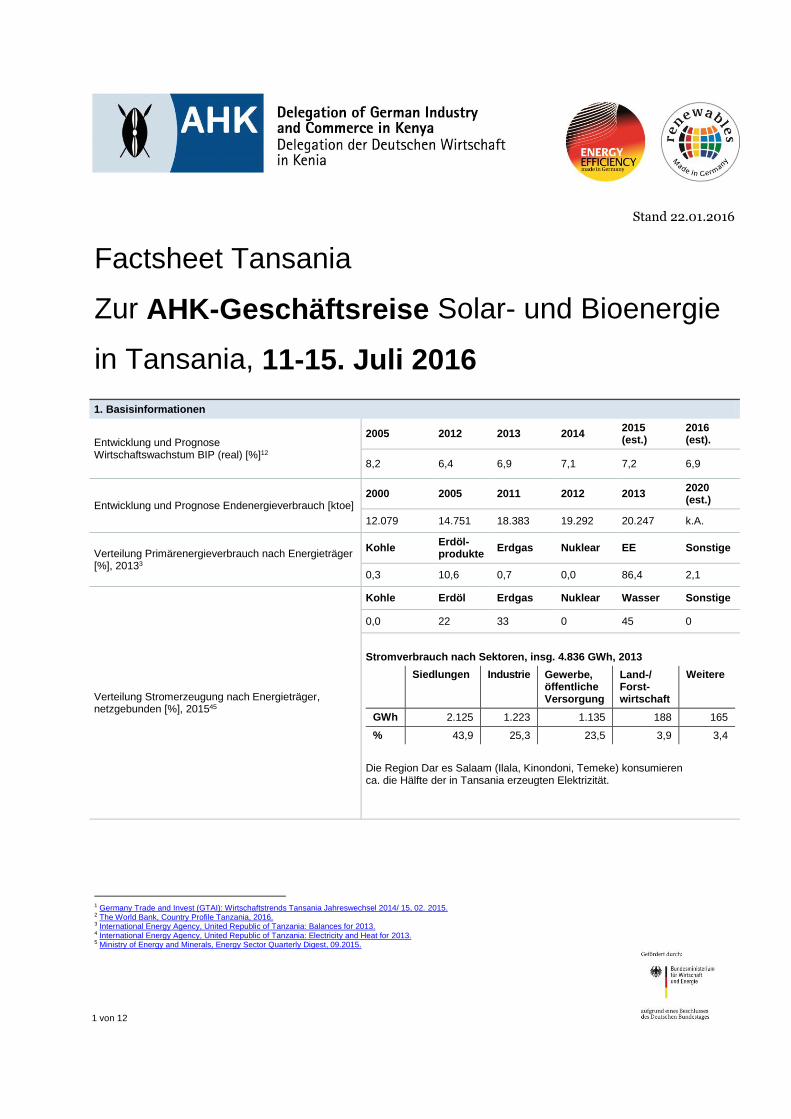

1 von 12 Stand 22.01.2016 Factsheet Tansania Zur AHK-Geschäftsreise Solar- und Bioenergie in Tansania, 11-15. Juli 2016 1. Basisinformationen Entwicklung und Prognose Wirtschaftswachstum BIP (real) [%] 12 2005 2012 2013 2014 2015 (est.) 2016 (est). 8,2 6,4 6,9 7,1 7,2 6,9 Entwicklung und Prognose Endenergieverbrauch [ktoe] 2000 2005 2011 2012 2013 2020 (est.) 12.079 14.751 18.383 19.292 20.247 k.A. Verteilung Primärenergieverbrauch nach Energieträger [%], 2013 3 Kohle Erdöl- produkte Erdgas Nuklear EE Sonstige 0,3 10,6 0,7 0,0 86,4 2,1 Verteilung Stromerzeugung nach Energieträger, netzgebunden [%], 2015 45 Kohle Erdöl Erdgas Nuklear Wasser Sonstige 0,0 22 33 0 45 0 Stromverbrauch nach Sektoren, insg. 4.836 GWh, 2013 Siedlungen Industrie Gewerbe, öffentliche Versorgung Land-/ Forst- wirtschaft Weitere GWh 2.125 1.223 1.135 188 165 % 43,9 25,3 23,5 3,9 3,4 Die Region Dar es Salaam (Ilala, Kinondoni, Temeke) konsumieren ca. die Hälfte der in Tansania erzeugten Elektrizität. 1 Germany Trade and Invest (GTAI): Wirtschaftstrends Tansania Jahreswechsel 2014/ 15, 02. 2015. 2 The World Bank, Country Profile Tanzania, 2016. 3 International Energy Agency, United Republic of Tanzania: Balances for 2013. 4 International Energy Agency, United Republic of Tanzania: Electricity and Heat for 2013. 5 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015.

Transcript of Stand 22.01.2016 Factsheet Tansania Zur AHK · PDF file1 von 12 Stand 22.01.2016 Factsheet...

1 von 12

Stand 22.01.2016

Factsheet Tansania

Zur AHK-Geschäftsreise Solar- und Bioenergie

in Tansania, 11-15. Juli 2016

1. Basisinformationen

Entwicklung und Prognose Wirtschaftswachstum BIP (real) [%]12

2005 2012 2013 2014 2015 (est.)

2016 (est).

8,2 6,4 6,9 7,1 7,2 6,9

Entwicklung und Prognose Endenergieverbrauch [ktoe] 2000 2005 2011 2012 2013

2020 (est.)

12.079 14.751 18.383 19.292 20.247 k.A.

Verteilung Primärenergieverbrauch nach Energieträger [%], 20133

Kohle Erdöl-produkte

Erdgas Nuklear EE Sonstige

0,3 10,6 0,7 0,0 86,4 2,1

Verteilung Stromerzeugung nach Energieträger, netzgebunden [%], 201545

Kohle Erdöl Erdgas Nuklear Wasser Sonstige

0,0 22 33 0 45 0

Stromverbrauch nach Sektoren, insg. 4.836 GWh, 2013

Siedlungen Industrie Gewerbe, öffentliche Versorgung

Land-/ Forst-wirtschaft

Weitere

GWh 2.125 1.223 1.135 188 165

% 43,9 25,3 23,5 3,9 3,4

Die Region Dar es Salaam (Ilala, Kinondoni, Temeke) konsumieren ca. die Hälfte der in Tansania erzeugten Elektrizität.

1 Germany Trade and Invest (GTAI): Wirtschaftstrends Tansania Jahreswechsel 2014/ 15, 02. 2015. 2 The World Bank, Country Profile Tanzania, 2016. 3 International Energy Agency, United Republic of Tanzania: Balances for 2013. 4 International Energy Agency, United Republic of Tanzania: Electricity and Heat for 2013. 5 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015.

2 von 12

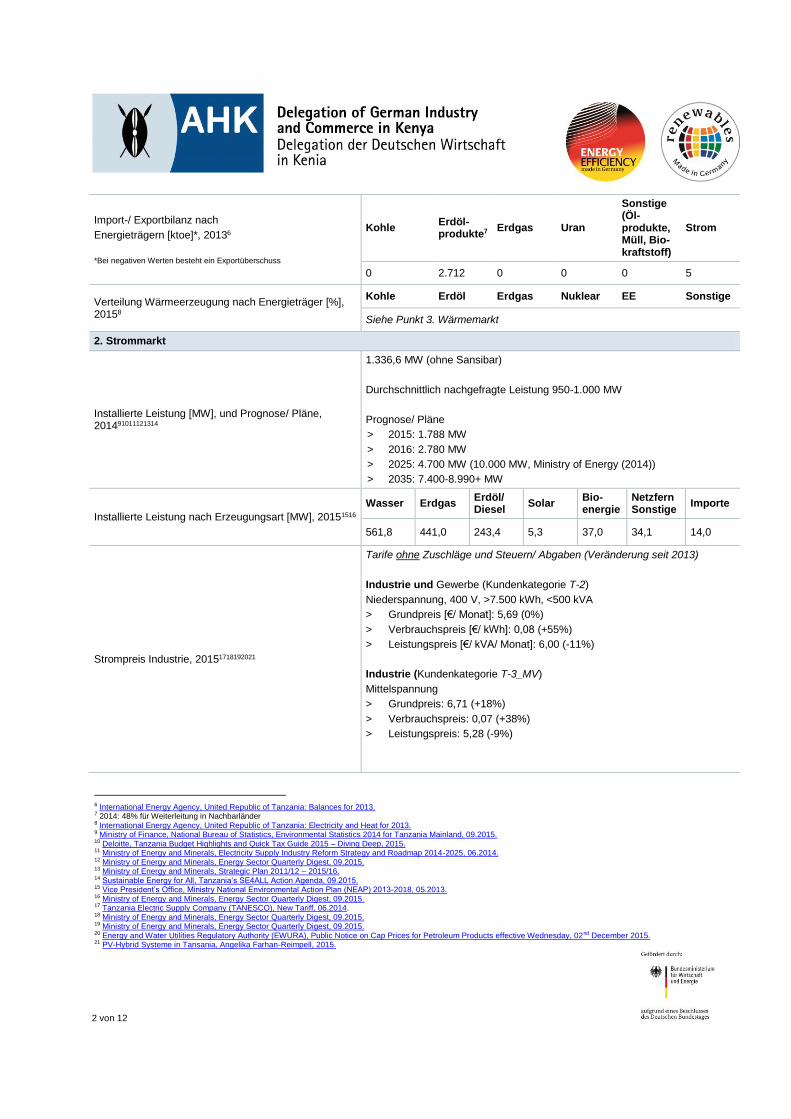

Import-/ Exportbilanz nach

Energieträgern [ktoe]*, 20136

*Bei negativen Werten besteht ein Exportüberschuss

Kohle Erdöl-produkte7

Erdgas Uran

Sonstige (Öl-produkte, Müll, Bio-kraftstoff)

Strom

0 2.712 0 0 0 5

Verteilung Wärmeerzeugung nach Energieträger [%], 20158

Kohle Erdöl Erdgas Nuklear EE Sonstige

Siehe Punkt 3. Wärmemarkt

2. Strommarkt

Installierte Leistung [MW], und Prognose/ Pläne, 201491011121314

1.336,6 MW (ohne Sansibar)

Durchschnittlich nachgefragte Leistung 950-1.000 MW

Prognose/ Pläne

> 2015: 1.788 MW

> 2016: 2.780 MW

> 2025: 4.700 MW (10.000 MW, Ministry of Energy (2014))

> 2035: 7.400-8.990+ MW

Installierte Leistung nach Erzeugungsart [MW], 20151516

Wasser Erdgas Erdöl/ Diesel

Solar Bio-energie

Netzfern Sonstige

Importe

561,8 441,0 243,4 5,3 37,0 34,1 14,0

Strompreis Industrie, 20151718192021

Tarife ohne Zuschläge und Steuern/ Abgaben (Veränderung seit 2013)

Industrie und Gewerbe (Kundenkategorie T-2)

Niederspannung, 400 V, >7.500 kWh, <500 kVA

> Grundpreis [€/ Monat]: 5,69 (0%)

> Verbrauchspreis [€/ kWh]: 0,08 (+55%)

> Leistungspreis [€/ kVA/ Monat]: 6,00 (-11%)

Industrie (Kundenkategorie T-3_MV)

Mittelspannung

> Grundpreis: 6,71 (+18%)

> Verbrauchspreis: 0,07 (+38%)

> Leistungspreis: 5,28 (-9%)

6 International Energy Agency, United Republic of Tanzania: Balances for 2013. 7 2014: 48% für Weiterleitung in Nachbarländer 8 International Energy Agency, United Republic of Tanzania: Electricity and Heat for 2013. 9 Ministry of Finance, National Bureau of Statistics, Environmental Statistics 2014 for Tanzania Mainland, 09.2015. 10 Deloitte, Tanzania Budget Highlights and Quick Tax Guide 2015 – Diving Deep, 2015. 11 Ministry of Energy and Minerals, Electricity Supply Industry Reform Strategy and Roadmap 2014-2025, 06.2014. 12 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 13 Ministry of Energy and Minerals, Strategic Plan 2011/12 – 2015/16. 14 Sustainable Energy for All, Tanzania’s SE4ALL Action Agenda, 09.2015. 15 Vice President’s Office, Ministry National Environmental Action Plan (NEAP) 2013-2018, 05.2013. 16 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 17 Tanzania Electric Supply Company (TANESCO), New Tariff, 06.2014. 18 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 19 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 20 Energy and Water Utilities Regulatory Authority (EWURA), Public Notice on Cap Prices for Petroleum Products effective Wednesday, 02nd December 2015. 21 PV-Hybrid Systeme in Tansania, Angelika Farhan-Reimpell, 2015.

3 von 12

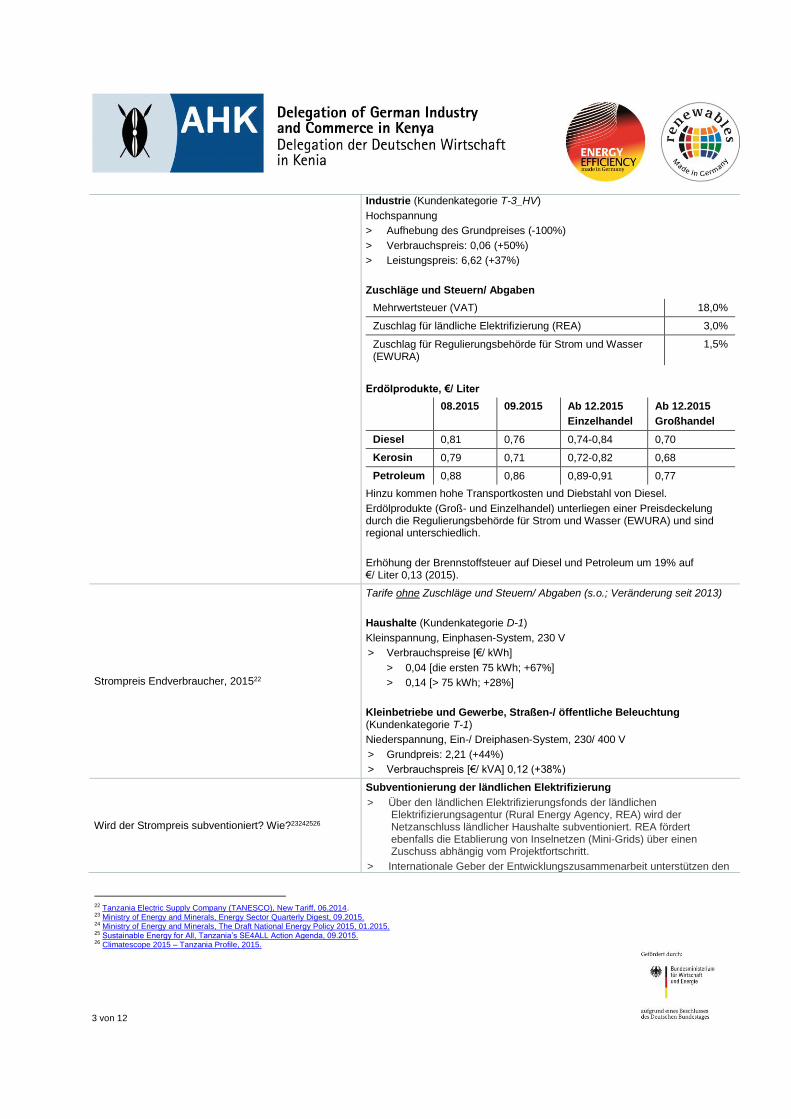

Industrie (Kundenkategorie T-3_HV)

Hochspannung

> Aufhebung des Grundpreises (-100%)

> Verbrauchspreis: 0,06 (+50%)

> Leistungspreis: 6,62 (+37%)

Zuschläge und Steuern/ Abgaben

Mehrwertsteuer (VAT) 18,0%

Zuschlag für ländliche Elektrifizierung (REA) 3,0%

Zuschlag für Regulierungsbehörde für Strom und Wasser (EWURA)

1,5%

Erdölprodukte, €/ Liter

08.2015 09.2015 Ab 12.2015

Einzelhandel

Ab 12.2015

Großhandel

Diesel 0,81 0,76 0,74-0,84 0,70

Kerosin 0,79 0,71 0,72-0,82 0,68

Petroleum 0,88 0,86 0,89-0,91 0,77

Hinzu kommen hohe Transportkosten und Diebstahl von Diesel.

Erdölprodukte (Groß- und Einzelhandel) unterliegen einer Preisdeckelung durch die Regulierungsbehörde für Strom und Wasser (EWURA) und sind regional unterschiedlich.

Erhöhung der Brennstoffsteuer auf Diesel und Petroleum um 19% auf €/ Liter 0,13 (2015).

Strompreis Endverbraucher, 201522

Tarife ohne Zuschläge und Steuern/ Abgaben (s.o.; Veränderung seit 2013)

Haushalte (Kundenkategorie D-1)

Kleinspannung, Einphasen-System, 230 V

> Verbrauchspreise [€/ kWh]

> 0,04 [die ersten 75 kWh; +67%]

> 0,14 [> 75 kWh; +28%]

Kleinbetriebe und Gewerbe, Straßen-/ öffentliche Beleuchtung (Kundenkategorie T-1)

Niederspannung, Ein-/ Dreiphasen-System, 230/ 400 V

> Grundpreis: 2,21 (+44%)

> Verbrauchspreis [€/ kVA] 0,12 (+38%)

Wird der Strompreis subventioniert? Wie?23242526

Subventionierung der ländlichen Elektrifizierung

> Über den ländlichen Elektrifizierungsfonds der ländlichen Elektrifizierungsagentur (Rural Energy Agency, REA) wird der Netzanschluss ländlicher Haushalte subventioniert. REA fördert ebenfalls die Etablierung von Inselnetzen (Mini-Grids) über einen Zuschuss abhängig vom Projektfortschritt.

> Internationale Geber der Entwicklungszusammenarbeit unterstützen den

22 Tanzania Electric Supply Company (TANESCO), New Tariff, 06.2014. 23 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 24 Ministry of Energy and Minerals, The Draft National Energy Policy 2015, 01.2015. 25 Sustainable Energy for All, Tanzania’s SE4ALL Action Agenda, 09.2015. 26 Climatescope 2015 – Tanzania Profile, 2015.

4 von 12

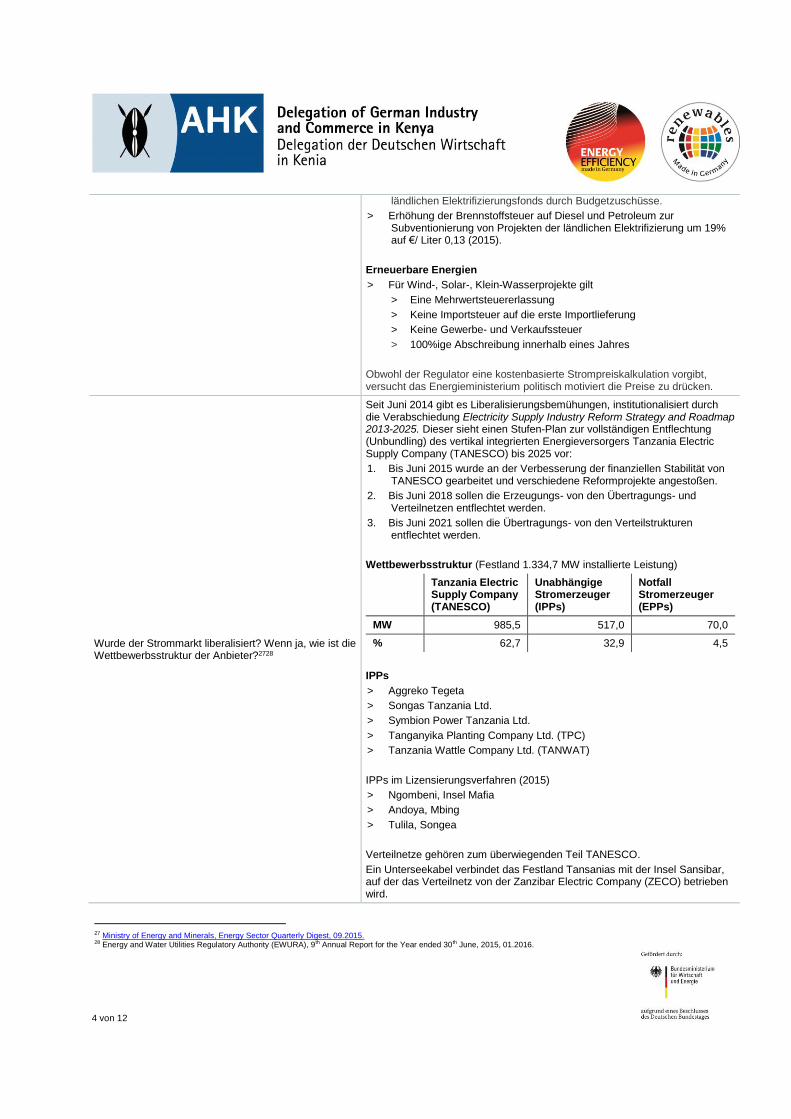

ländlichen Elektrifizierungsfonds durch Budgetzuschüsse.

> Erhöhung der Brennstoffsteuer auf Diesel und Petroleum zur Subventionierung von Projekten der ländlichen Elektrifizierung um 19% auf €/ Liter 0,13 (2015).

Erneuerbare Energien

> Für Wind-, Solar-, Klein-Wasserprojekte gilt

> Eine Mehrwertsteuererlassung

> Keine Importsteuer auf die erste Importlieferung

> Keine Gewerbe- und Verkaufssteuer

> 100%ige Abschreibung innerhalb eines Jahres

Obwohl der Regulator eine kostenbasierte Strompreiskalkulation vorgibt, versucht das Energieministerium politisch motiviert die Preise zu drücken.

Wurde der Strommarkt liberalisiert? Wenn ja, wie ist die Wettbewerbsstruktur der Anbieter?2728

Seit Juni 2014 gibt es Liberalisierungsbemühungen, institutionalisiert durch die Verabschiedung Electricity Supply Industry Reform Strategy and Roadmap 2013-2025. Dieser sieht einen Stufen-Plan zur vollständigen Entflechtung (Unbundling) des vertikal integrierten Energieversorgers Tanzania Electric Supply Company (TANESCO) bis 2025 vor:

1. Bis Juni 2015 wurde an der Verbesserung der finanziellen Stabilität von TANESCO gearbeitet und verschiedene Reformprojekte angestoßen.

2. Bis Juni 2018 sollen die Erzeugungs- von den Übertragungs- und Verteilnetzen entflechtet werden.

3. Bis Juni 2021 sollen die Übertragungs- von den Verteilstrukturen entflechtet werden.

Wettbewerbsstruktur (Festland 1.334,7 MW installierte Leistung)

Tanzania Electric Supply Company (TANESCO)

Unabhängige Stromerzeuger (IPPs)

Notfall Stromerzeuger (EPPs)

MW 985,5 517,0 70,0

% 62,7 32,9 4,5

IPPs

> Aggreko Tegeta

> Songas Tanzania Ltd.

> Symbion Power Tanzania Ltd.

> Tanganyika Planting Company Ltd. (TPC)

> Tanzania Wattle Company Ltd. (TANWAT)

IPPs im Lizensierungsverfahren (2015)

> Ngombeni, Insel Mafia

> Andoya, Mbing

> Tulila, Songea

Verteilnetze gehören zum überwiegenden Teil TANESCO.

Ein Unterseekabel verbindet das Festland Tansanias mit der Insel Sansibar, auf der das Verteilnetz von der Zanzibar Electric Company (ZECO) betrieben wird.

27 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 28 Energy and Water Utilities Regulatory Authority (EWURA), 9th Annual Report for the Year ended 30th June, 2015, 01.2016.

5 von 12

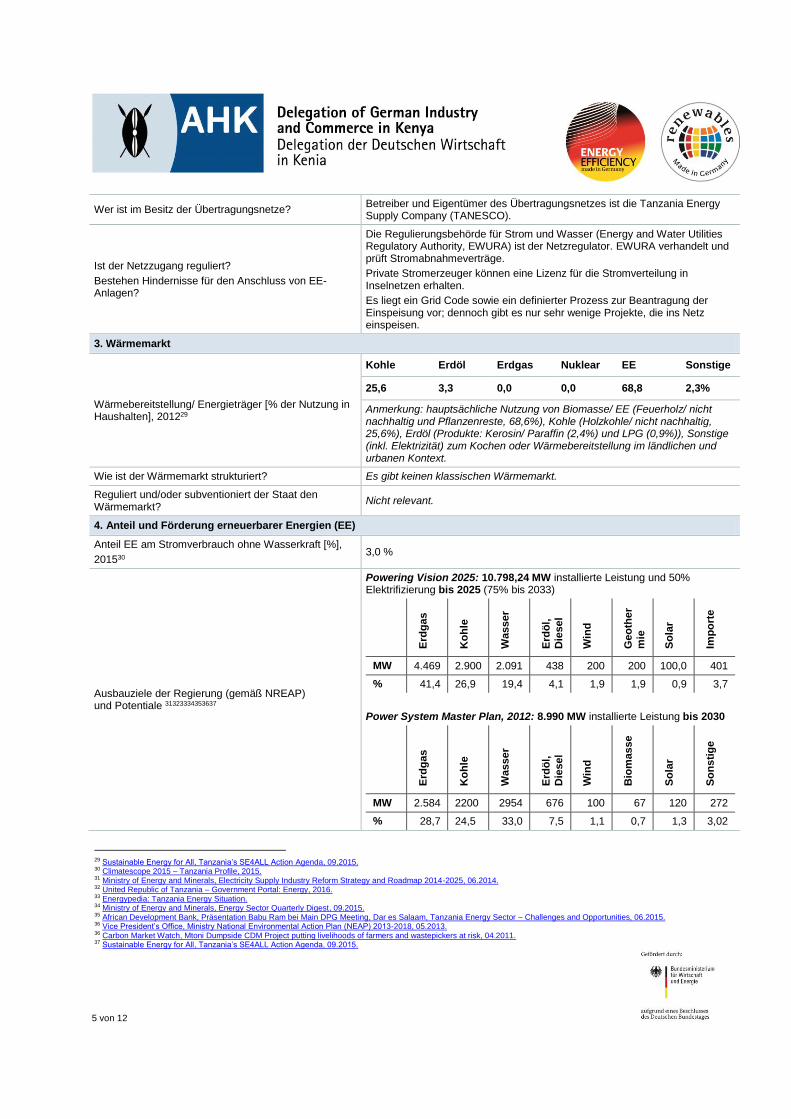

Wer ist im Besitz der Übertragungsnetze? Betreiber und Eigentümer des Übertragungsnetzes ist die Tanzania Energy Supply Company (TANESCO).

Ist der Netzzugang reguliert?

Bestehen Hindernisse für den Anschluss von EE-Anlagen?

Die Regulierungsbehörde für Strom und Wasser (Energy and Water Utilities Regulatory Authority, EWURA) ist der Netzregulator. EWURA verhandelt und prüft Stromabnahmeverträge.

Private Stromerzeuger können eine Lizenz für die Stromverteilung in Inselnetzen erhalten.

Es liegt ein Grid Code sowie ein definierter Prozess zur Beantragung der Einspeisung vor; dennoch gibt es nur sehr wenige Projekte, die ins Netz einspeisen.

3. Wärmemarkt

Wärmebereitstellung/ Energieträger [% der Nutzung in Haushalten], 201229

Kohle Erdöl Erdgas Nuklear EE Sonstige

25,6 3,3 0,0 0,0 68,8 2,3%

Anmerkung: hauptsächliche Nutzung von Biomasse/ EE (Feuerholz/ nicht nachhaltig und Pflanzenreste, 68,6%), Kohle (Holzkohle/ nicht nachhaltig, 25,6%), Erdöl (Produkte: Kerosin/ Paraffin (2,4%) und LPG (0,9%)), Sonstige (inkl. Elektrizität) zum Kochen oder Wärmebereitstellung im ländlichen und urbanen Kontext.

Wie ist der Wärmemarkt strukturiert? Es gibt keinen klassischen Wärmemarkt.

Reguliert und/oder subventioniert der Staat den Wärmemarkt?

Nicht relevant.

4. Anteil und Förderung erneuerbarer Energien (EE)

Anteil EE am Stromverbrauch ohne Wasserkraft [%],

201530 3,0 %

Ausbauziele der Regierung (gemäß NREAP) und Potentiale 31323334353637

Powering Vision 2025: 10.798,24 MW installierte Leistung und 50% Elektrifizierung bis 2025 (75% bis 2033)

Erd

ga

s

Ko

hle

Wasser

Erd

öl,

Die

sel

Win

d

Geo

the

r

mie

So

lar

Imp

ort

e

MW 4.469 2.900 2.091 438 200 200 100,0 401

% 41,4 26,9 19,4 4,1 1,9 1,9 0,9 3,7

Power System Master Plan, 2012: 8.990 MW installierte Leistung bis 2030

Erd

ga

s

Ko

hle

Wasser

Erd

öl,

Die

sel

Win

d

Bio

masse

So

lar

So

ns

tig

e

MW 2.584 2200 2954 676 100 67 120 272

% 28,7 24,5 33,0 7,5 1,1 0,7 1,3 3,02

29 Sustainable Energy for All, Tanzania’s SE4ALL Action Agenda, 09.2015. 30 Climatescope 2015 – Tanzania Profile, 2015. 31 Ministry of Energy and Minerals, Electricity Supply Industry Reform Strategy and Roadmap 2014-2025, 06.2014. 32 United Republic of Tanzania – Government Portal: Energy, 2016. 33 Energypedia: Tanzania Energy Situation. 34 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 35 African Development Bank, Präsentation Babu Ram bei Main DPG Meeting, Dar es Salaam, Tanzania Energy Sector – Challenges and Opportunities, 06.2015. 36 Vice President’s Office, Ministry National Environmental Action Plan (NEAP) 2013-2018, 05.2013. 36 Carbon Market Watch, Mtoni Dumpside CDM Project putting livelihoods of farmers and wastepickers at risk, 04.2011. 37 Sustainable Energy for All, Tanzania’s SE4ALL Action Agenda, 09.2015.

6 von 12

Biogas/ Biomasse

> Gesamtpotential zur Stromproduktion >500 MW

> Zucker/ Bagasse: 1,5 Mio. Tonnen p.a.

> Agave/ Sisal: 0,2 Mio. Tonnen p.a.

> Kaffeehülsen: 0,1 Mio. Tonnen p.a.

> Reishülsen: 0,2 Mio. Tonnen p.a.

> Siedlungsabfälle: 3,65-4,7 Mio. Tonnen p.a.38

> Biomasse aus Forstwirtschaft: 1,1 Mio. Tonnen p.a.

Solar

> Einstrahlung von durchschnittlich 4,2 – 6,7 kWh/ m2/ Tag

> Netzgebundenes Potential: 800 MW

Geothermie

> Gesamtpotential 650 MWe; bis 06.2015 allerdings noch keine Untergrund-Erkundung durchgeführt

> Potentielle Regionen

> Nord-Ost: Kilimanjaro, Arusha, Mara

> Süd-West: Rukwa, Mbeya

> Ostküste: Rufiji Basin

Wasser

> Gesamtpotential: 4.700 MW

> Kleinwasser (<10 MW) 160-480 MW

Wind:

> 5 – 10 m/ s

> Insbesondere in den Regionen Kititimo (Singida) und Makambako (Iringa)

Prognose Anteil EE [%] Powering Vision 2025: 24% EE bis 2025

Welche Instrumente zur Förderung von EE gibt es und wie sind diese ausgestaltet?3940

Neues Modell ab April 2015: 2nd Generation Small Power Producers Framework for Tanzania für EE-Projekte mit einer installierten Kapazität von 0,1-10,0 MW.

> Technologiespezifische Einspeisetarife für Wasser- und Biomasse; für netzgebundene oder Inselnetze (Mini-Grids) gleich

> Ausschreibungs-/ Bietermodell für Solar- und Windenergie; erste Ausschreibung über 15% der zu installierenden Kapazität

> Fixer Preis über 25 Jahre

> Zahlungen in US$ oder anderer Währung, im PPA verhandelbar

> Ablauf der Ausschreibungen: Aufruf zur Interessenbekundung Erstellung eine Auswahlliste Angebotsaufforderung

> Verteilnetzbetreiber trägt Anschlusskosten für Projekte innerhalb eines Radius von zehn Kilometern zur nächsten Umspannstation

> Bestandsschutz für Anlagen unter bestehendem Einspeisevertrag

Eine Entwicklung von EE-Blockprojekten von mehr als 10 MW ist aktuell nicht vorgesehen; allerdings können entsprechende Projekte in kleinere Blöcke unterteilt werden.

38 Ein Müll-zu-Energie-Projekt im Rahmen des UNFCCC Clean Development Mechanism wurde auf der Müllkippe Mtoni bei Dar es Salaam installiert, in der eine 2,5 MW-Anlage Elektrizität für das öffentliche Netz einspeist. Die öffentlich-private Partnerschaft zwischen der Stadtverwaltung Dar es Salaam und dem italienischen Projektentwickler Consorzio Stabile Globus investierte € 2 Mio. im Jahr 2007 zur Vergasung von 1,8 Mio. Tonnen Müll. Aktueller Status des Projekts ist jedoch unbekannt. (Carbon Market Watch, Mtoni Dumpside CDM Project putting livelihoods of farmers and wastepickers at risk, 04.2011.) 39 Energy and Water Utilities Regulatory Authority (EWURA), Public Notice: Proposed Standard Power Purchase Tariff for Small Power Projects for Year 2015, 02.2015. 40 Energy and Water Utilities Regulatory Authority (EWURA), Public Notice: The Second Generation Small Power Producers Framework for Tanzania, 04.2015.

7 von 12

Unter 0,1 MW können Strom-Einzelhandelstarife frei festgelegt werden.

Status der Umsetzung: Januar 2016: Details zum Ausschreibungsmodell für Solar- und Windenergie werden zurzeit in einem öffentlichen Konsultationsprozess beschlossen; nach Abschluss des Prozesses soll die erste Ausschreibungsrunde stattfinden (Veröffentlichung im Amtsblatt).

Durch das neue Modell sollen idealerweise die Preise steigen.

Altes Modell

> Einspeisetarife sind einheitlich und nicht nach Technologien ausdifferenziert

> Jährliche Anpassungen durch eine Arbeitsgruppe zur Entwicklung von Kleinkraftwerken (Working Group on Small Power Development, WGSPD)

> Netzgebundene Einspeisetarife (€/ kWh)

> Saisonal angepasst

> Trockenzeit (August-November): 0,09

> Regenzeit (Dezember-Juli): 0,07

> Durchschnittstarif 2013-2015: 0,08

> Einspeisetarif ins Inselnetz (Mini-Grid; €/ kWh): 0,20

Die Entwicklung der ländlichen Elektrifizierung ist offen für den Privatsektor und wird von der ländlichen Elektrifizierungsagentur (Rural Energy Authority, REA) mit einem Zuschuss von ~€ 460,00 für jeden Anschluss unterstützt.

5. Relevante Informationen zur Energieeffizienz (EnEff)

Welche Ziele werden im EnEff-Bereich verfolgt?4142

Die Bewusstseinsbildung zur Einsparung von Vermeidungskosten durch Energieverbrauch steht in Tansania noch am Anfang. Grund hierfür sind eingeschränktes technisches Verständnis/ mangelnde Weiterbildungsmöglichkeiten, fehlende Expertise im Bereich Energiemanagement und zur Verfügung stehende Finanzierungsmöglichkeiten. Gesetzgebung in diesem Bereich ist weitestgehend nicht vorhanden, wird aber prominent im aktuellen Entwurf der nationalen Energiestrategie des Energieministeriums behandelt – hier werden entsprechende (legislative) Maßnahmen im Bereich Energieeffizienz in Industrie, Gewerbe, Industrie und Verkehr aufgeführt.

Steigende Energieerzeugungskosten und Unzuverlässigkeit des Strombezugs reizen ein entsprechendes Umdenken an. Nach Schätzungen werden in Dar es Salaam ca. 70% des Stroms für Gebäudekühlung verbraucht.

Ziele

> Reduzierung der Verluste im Elektrizitätssystem um auf 15% bis 2016 (minus 6% im Jahr 2012); Basis 2011/ 2012; Einsparung von € 320,3 Mio. anvisiert.

> Reduzierung der Nutzung von Erdöl in Industrie, Transport und Haushalten um 15% bis Juni 2016; Basis 2011/ 2012.

> Reduzierung des Stromverbrauchs im produzierenden Gewerbe und Haushalten um 20% bis Juni 2016; Basis 2011/ 12.

> TANESCO ermutigt Großverbraucher zur Verschiebung ihres Stromverbrauchs durch den Austausch von intelligenten/ digitalen Stromzählern auf Schwachlastzeiten, um somit die Nutzung von fossilen Kraftwerkskapazitäten zu vermeiden.

> TANESCO führt ein Pilotprojekt zum Austausch von 20.000 Glühbirnen

41 Ministry of Energy and Minerals, The Draft National Energy Policy 2015, 01.2015. 42 The World Bank, Readiness for Investment in Sustainable Energy – Energy Efficiency in Tanzania, 2014.

8 von 12

mit Kompaktleuchtstofflampen in der Region Ruvuma durch (Status 09.2015).

Bis Juni 2016 plant das Energieministerium ein Programm zur Einführung von Energieeffizienzstandards vorzulegen. Dies soll die Etablierung von Energieeffizienzkennzeichnungen von Motoren, Kühlschränken, Klimaanlagen und Beleuchtung umfassen.

Welche Förder- und Finanzierungsmöglichkeiten für EnEff sind im Land gegeben?

Bisher nicht relevant.

Was sind die wichtigsten Anwendungsfelder?

> Industrielle Anwendungen;

> Gebäudedesign: Teilweise nach westlicher Bauweise konzipiert, allerdings nicht auf lokale klimatische Verhältnisse abgestimmt;

> Beratungsdienstleistungen zu Energiemanagementsystemen in der Industrie.

6. Weitere Informationen zum Erneuerbaren Energien Markt

Entwicklungsstand des Zielmarkts4344

Bis auf durch Organisationen der Entwicklungszusammenarbeit geförderte Projekte und Nischenlösungen gibt es kaum nennenswerte EE-Projekte.

Versorgungsstruktur und Stromnachfrage

> Es werden 12 Inselnetze von TANESCO (Dieselbasiert) betrieben; es gibt erste rein privatwirtschaftliche Inselnetze (Erzeugung und Verteilung).

> Mehr als die Hälfte der Bevölkerung würde am besten durch Inselnetze und netzunabhängige Lösungen versorgt (69% der ländlichen Siedlungen sind nicht elektrifiziert).

> Geschätzte wachsende Stromnachfrage: 12% p.a.

Strukturelle Herausforderungen

> Stromausfälle/ Spannungsschwankungen kosten Tansania ca. 4.2% des BIP.

> TANESCO gilt als begrenzt kreditwürdig aufgrund diverser Zahlungsverzögerungen (Weltbank, 2015: „handlungsunfähig“).

Nutzung von fossilen Brennstoffen

> Landwirtschaftliche und industrielle Betriebe decken 16-33% ihres Strombedarfs mit Dieselgeneratoren.

> Bergbauunternehmen sind teilweise nicht an das öffentliche Netz angeschlossen.

Rahmenbedingungen45

Die Nationale Strategie des Energieministeriums (Entwurf 2015) behandelt die generelle Einführung/ Verbesserung des Förderungssystems. Obwohl sie nicht konkret wird, erkennt sie an, dass es Fördersysteme zum Ausbau der Energieversorgungsstrukturen (hier allerdings nicht EE-spezifisch) braucht.

Die Energiestrategie bündelt vorherige Strategien und Politiken. Sie behandelt u.a.

> Die Anpassung des Einspeisetarifsystems für EE-Technologien;

> Die Integration von EE-Technologien in Gebäuden und Industrie;

> Erwähnt die Anwendung von Energieeffizienz in allen Wirtschaftsbereichen durch die Nutzung von effizienter(er) Technologie;

> Den Wechsel von Feuerholz zur Nutzung von Biogas, Bio-Kraftstoffen,

43 Ministry of Energy and Minerals, Energy Sector Quarterly Digest, 09.2015. 44 PV-Hybrid Systeme in Tansania, Angelika Farhan-Reimpell, 2015. 45 Deloitte, Tanzania Budget Highlights and Quick Tax Guide 2015 – Diving Deep, 2015.

9 von 12

CNG, LPQ und Elektrizität.

In der zweiten Jahreshälfte 2015 wurden technologiespezifische Modell-Stromabnahmeverträge (MPPAs) für Energieprojekte aus Wasser, Solar, Wind und Geothermie herausgegeben. Sie ersetzen die bisherigen, weniger standardisierten Stromabnahmeverträge. Bei allen zukünftigen Projekten müssen nun diese MPPAs angewendet werden.

Es existieren definierte Netz- und Systemregeln (Grid Code) und der Prozess zur Netzeinspeisung ist klar geregelt.

Trotz der sich verbessernden regulativen Rahmenbedingungen empfiehlt sich die Entwicklung von Eigenverbrauchsmodellen, um den Energieverbrauch des Abnehmers zu optimieren und ggf. regulative und weitere Herausforderungen zu vermeiden.

Ausblick auf die Marktwicklung464748

Stromtarife

Die Stromtarife werden aktuell (Status 20.01.2016) von TANESCO zur Genehmigung durch das Energieministerium und der Regulierungsbehörde für Strom und Wasser (EWURA) überarbeitet. Rational wäre eine kostenbasierte Erhöhung der Strompreise, da sich TANESCO weiterhin in einer schwierigen finanziellen Situation befindet. Der niedrige Ölpreis, die verstärkte Stromerzeugung aus Erdgas und eine (nicht bindende) Anweisung des Energieministeriums könnten aber auch zu einer Senkung der Stromtarife in 2016 führen. Neue Tarife werden voraussichtlich ab April 2016 herausgegeben.

Regulierung

Bemühungen der Regulierungsbehörde für Strom und Wasser (EWURA) zur Verbesserung des EE-Marktumfeldes sind sichtbar und generelle Offenheit bei der Kooperation mit der Privatwirtschaft wird signalisiert.

Das Ziel des neuen Einspeiseregimes ist die Erhöhung der Einspeisetarife für Solar- und Windprojekte. Zur Ausformulierung der Regulierung führt EWURA ein öffentliches Konsultationsverfahren durch. Auch die Nationale Energiestrategie des Energieministeriums erkennt an, dass das bisherige System der technologieunspezifischen Einspeisetarife nicht zu der gewünschten Projektentwicklung geführt hat. Auch das Energieministerium führt öffentliche Akteurs-Workshops zur Förderung Erneuerbarer Energien durch.

Entsprechende Bemühungen sind Teil der Big Results Now (BRN)-Initiative

> Reform des Stromsektors

> Potentialoptimierung existierender (fossiler) Anlagen

> Realisierung von Energieinfrastrukturprojekte, hauptsächlich in den Bereichen Erdgas und Erdöl

Die Marktentwicklung ist entscheidend durch das Engagement der vor Ort aktiven Organisationen zur Entwicklungszusammenarbeit geprägt:

> Die US-amerikanische Organisation für Entwicklungszusammenarbeit USAID arbeitet mit TANESCO aktuell (01.2016) an einem „Time-of-use-Tariff“.

46 African Development Bank, Präsentation Babu Ram bei Main DPG Meeting, Dar es Salaam, Tanzania Energy Sector – Challenges and Opportunities, 06.2015. 47 The Citizen, Ludger Kasumuni, Take up energy projects, govt tells Tanzanians, 20.01.2016. 48 ESI Africa – Africa’s Power Journal, Babalwa Bungane, Tanzania: Rural electrification to receive $67m, 01.2016.

10 von 12

> Die Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH berät seit Mitte 2013 bis Ende 2016 im Energiebereich zur

> Umsetzung der nationalen Strategie für den EE-Ausbau zur Verbesserung des sektorpolitischen Rahmens

> Optimierung des Förderprogramms für Anlagen bis 10 MW

> Förderung der Energieeffizienz.

Zielgruppen sind das federführende Ministerium für Energie und Mineralien (MEM), die Regulierungsbehörde für Energie und Wasser (EWURA) und die ländliche Elektrifizierungs-Agentur (REA). GIZ fördert hierbei die Einbindung privatwirtschaftlicher Expertise.

> Mitte Januar 2016 haben sich die schwedische (Sida) und die britische (DFID) Organisationen für Entwicklungszusammenarbeit für eine gemeinschaftliche Bereitstellung von ca. € 99 Mio. zur Förderung der ländlichen Elektrifizierung zusammengeschlossen. Die Fördergelder fließen in den Fonds für ländliche Elektrifizierung der ländlichen Elektrifizierungsagentur (REA) zur Ausbau des Verteilnetzes in ländlichen Gebieten, Inselnetzen (Mini-Grids) und Solar Home Systems.

> Der Entwicklungsfonds der Europäischen Union führt aktuell (01.2016) ein Projekt zur Förderung von erneuerbarer Energie und Energieeffizienz mit einem Fördervolumen von € 3 Mio. auf Sansibar durch. Neben der Erstellung von Potentialanalysen für Wind- und Solarenergie unterstützt die EU den Aufbau von Wissen im Bereich technische, soziale und finanzielle Potentialerschließung durch erneuerbare Energien und Energieeffizienz. Dies schließt auch Beratung zur Regulierung mit ein.

Marktchancen für deutsche KMU

Geschäftsmöglichkeiten

> EE-Projektentwickler und Lösungs-/ Modul-/ Komponentenanbieter (Bio- und Solarenergie) mit Blick auf

1. Das neue Regime für Ausschreibung und Einspeisevergütung

2. Die Entwicklung von Eigenverbrauchsanlagen (Solar + Batterien, Hybridisierung/ EE-Systemintegration Dieselanlagen) zur Optimierung der Energiekosten und zur Sicherung der Verlässlichkeit der Stromversorgung

in Industrie, Landwirtschaft, Gewerbe, Tourismus, Bergbau.

> Lösungsanbieter für solarbetriebene Wasserpumpen.

> Lösungsanbieter zur energetischen Nutzung von Biomasse (z.B. Holz-, Pflanzen-/ Hortikulturreststoffen)

> Geschäftspartner für Entwickler von Inselnetzen (Mini-Grids) zur Komponentenlieferung oder als eigenständiger Projektentwickler.

> Beratungsdienstleistungen zur Einführung von Energiemanagementsystemen/ Offenlegung des Energieeinsparungspotentials in industriellen Prozessen.

> Lösungen zur Energieeffizienz bei der Gebäudekühlung, insb. in urbanen Zentren wie Dar es Salaam und im Tourismussektor.

7. Stärken-/ Herausforderungen-Profil (SWOC) mit Blick auf EE49 50

Stärken

> Stabiles Wirtschaftswachstum

> Relativ stabile Regierung; nach den Wahlen Ende 2015 muss sich die Regierung allerdings erst wieder finden

> Landwirtschaft ist der größte Wirtschaftssektor; der Staat stärkt diesen Sektor im Haushaltsplan 2015/ 16 durch die Förderung von Bewässerungssystemen und Bau von Lagerhäusern

> Hohes Tourismuspotential; gute Entwicklung und Struktur auf Sansibar

49 Germany Trade and Invest (GTAI), Wirtschaftstrends Jahreswechsel 2014/ 2015 – Tansania, 03.2015. 50 Deloitte, Tanzania Budget Highlights and Quick Tax Guide 2015 – Diving Deep, 2015.

11 von 12

Schwächen

> Schwache, teilweise unzureichende Infrastruktur

> Facharbeitermangel

> Korruption

> Relativ geringe Kaufkraft für gehobene Konsumgüter

> Schwach aufgestellte Tourismusindustrie auf dem Festland

> Fehlendes technisches Wissen in öffentlichen Institutionen zum Umgang mit fluktuierender Stromeinspeisung

Chancen

> Bündelung verschiedener Gesetze in die National Energy Policy 2015

> Ausfallanfällige Stromversorgung

> Fokus auf Wasserkraft, kombiniert mit erratischem Regenfall/ Klimaeffekten, führen zur Steigung der Energiepreise durch den Einsatz von Notfalldieselkraftwerken, aber auch zu Stromausfällen

> Komplementarität von grundlastfähiger Wasserkraft und Solarenergie und somit potentieller Stilisierung der Stromerzeugung im öffentlichen Netz

> Steigende Steuern auf Diesel- und Petroleumprodukte

> Kommerzialisierung der Landwirtschaft

> Wachsender privater Konsum (~6% erwartetes Wachstum bis 2019 p.a.)

> Infrastrukturausbau

> Wachsende Bauwirtschaft

> Tourismusbranche profitiert von Terrorismusgefahr in Kenia

Herausforderungen

> Trial and Error-Regulierung führt zu Investitionsunsicherheiten, zumindest mit Blick auf Kooperation mit staatlichen Akteuren/ Netzeinspeisung

> Umfangreiche Bodenschätze/ Entwicklung des Gassektors inkl. Gasverflüssigung und -infrastruktur Investitionen mit bis zu € 32,2 Mrd.; Investitionsentscheidungen 2016/ 17

> Gasverflüssigung durch BG Group plc, Statoil, ExxonMobil und Ophir Energy

> 542 km-Gaspipeline Mtwara-Dar es Salaam und Gaskraftwerk durch China Petroleum und Technology Development Company

> Umfangreicher Ausbau gesetzlicher Regelungen und Fokus der Regierung auf die Entwicklung des Gassektors in 2015

> Chinesische Präsenz bei Energieinfrastrukturprojekten

> Trockenheit und damit verbundene landwirtschaftliche Ausfälle

> Abhängigkeit von Exportmärkten mit Nachfrageschwankungen, z.B. Gold

Durchschnittlicher Wechselkurs 2015: 2.334,50 TZS/ €; 0,0004 €/ TZS

12 von 12

Exportinitiative Erneuerbare Energien Mit der Exportinitiative Erneuerbare Energien unterstützt die Bundesregierung deutsche Unternehmen bei der Auslandsmarkterschließung, um „renewables – Made in Germany“ im Ausland zu etablieren.

Die AHK Kenia organisiert für Sie > Individuelle Gespräche und Firmenbesuche vom 11. bis 15. Juli 2016 (Anreise Sonntag,

10. Juli 2016, in Dar es Salaam) mit Unternehmen und Entscheidungsträgern, die gezielt und auf Ihre Bedürfnisse abgestimmt, vermittelt werden.

> Eine Präsentationsveranstaltung am 11. Juli 2016 in Dar es Salaam, bei der Sie

Gelegenheit haben, Ihr Unternehmen und Ihre Produkte vor ausgewählten Akteuren der tansanischen Energiebranche sowie Endkunden vorzustellen.

> Darüber hinaus bieten wir Ihnen

> Die Möglichkeit am Tag der Präsentationsveranstaltung bereits erste, individuell für Sie organisierte, b2b-Gespräche zu führen.

> Bei einer Abendveranstaltung nach der Präsentationsveranstaltung in entspannter Runde mit ausgewählten Gästen ins Gespräch zu kommen.

> Gezielte Markteinblicke durch die Landesexpertise der AHK Kenia. > Auf Wunsch ein Follow-up der während der Geschäftsreise geknüpften Kontakte.

Bitte schicken Sie Ihre Anmeldung an den angegebenen Ansprechpartner.

Ansprechpartner bei Rückfragen

Im Zielland (Autor Factsheet):

Delegation der Deutschen Wirtschaft in Kenia (AHK Kenia)

http://www.kenia.ahk.de/energy-desk/

Andreas Kaiser, Abteilungsleiter Energie

Telefon: +254 20 214 0008 / +254 20 214 0009

E-Mail: [email protected]