Strategie 2015+: Eine Zwischenbilanz - db.com · Deutsche Bank Strategie 2015+: Eine Zwischenbilanz...

31

Deutsche Bank Strategie 2015+: Eine Zwischenbilanz Jahres-Pressekonferenz Frankfurt, 29. Januar 2014 Jürgen Fitschen und Anshu Jain Co-Vorsitzende des Vorstands

Transcript of Strategie 2015+: Eine Zwischenbilanz - db.com · Deutsche Bank Strategie 2015+: Eine Zwischenbilanz...

Deutsche Bank

Strategie 2015+: Eine Zwischenbilanz

Jahres-Pressekonferenz

Frankfurt, 29. Januar 2014

Jürgen Fitschen und Anshu Jain

Co-Vorsitzende des Vorstands

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

1

Agenda

1 Strategie 2015+: Hintergrund

2 Fortschritte in 2013

3 Zwischenbilanz

4 Der Weg vor uns

5 Fragen & Antworten

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

2

Schwieriges Umfeld für den

Bankensektor

Makroökonomische

Herausforderungen

und Eurokrise

Megatrends

schaffen neue

Möglichkeiten

Beispielloses

Ausmaß an

Regulierung

Juni 2012: Grundlegender Wandel erforderlich

Großer Reformbedarf bei der Deutschen Bank

Stärken

Klarer Marktführer in Europas

stärkster Volkswirtschaft

Starkes globales Netzwerk

Führungsposition in Kerngeschäfts-

feldern

Schwächen

Schwache Ergebnisse in einzelnen

Geschäftsfeldern

Veraltete Infrastruktur

Geringe Kosteneffizienz: Aufwand-

Ertrag-Relation von 78%(1)

Schwache Kapitalausstattung:

Tier-1-Kernkapitalquote <6%(2)

Zu große Bilanz: 1,8 Billionen EUR

Exposure(3)

Silodenken und Mangel an Teamgeist

Erhebliche Altlasten

(1) Gesamtjahr (Gj.) 2011 (2) Pro-forma; volle Umsetzung der Capital Requirements Directive 4 (CRD4); Dezember 2011 (3) CRD4 Exposure; Juni 2012

+

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

3

Unsere Antwort: Strategie 2015+

Unsere Vision: „Wir wollen die führende kundenorientierte globale Universalbank sein‟

4 Mrd. EUR(1) Investition in beispiellose Neuausrichtung

von Infrastruktur, Kostenbasis, Systemen und Prozessen

Aufbau einer Best-In-Class

Infrastruktur

Grundlegende Verringerung von Bilanzsumme und

Verschuldungsgrad durch Verkäufe von Aktiva,

Wertberichtigungen und Kapitalzuwachs

Beginn einer grundlegenden

Bilanztransformation

Vereinte Führung, Teamorientierung und Neuordnung der

divisionalen und regionalen Verantwortlichkeiten

Schaffung einer

einheitlichen Führungsstruktur

und Teamorientierung

Einleitung des Kulturwandels, gleichzeitig

schrittweiser Abbau von Altlasten

Etablierung der Vorreiterrolle

beim kulturellen Wandel in

der Bankenbranche

Optimierung der Ergebnisse unserer Kerngeschäftsfelder

mit den besten Mitarbeitern und Prozessen Stärkung unseres

Kerngeschäfts

(1) Kumulative Umsetzungskosten (2012-2015) im Rahmen des Operational Excellence (OpEx) Programms

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

4

Konkrete Finanzziele für das Jahr 2015 Ziele 2015+

Wachstum analog zur Marktentwicklung Konzernerträge(1)

Einsparungen von 4,5 Mrd. EUR(2)

Investitionen von 4,0 Mrd. EUR(3) Kosten (OpEx)

<65% Aufwand-Ertrag-Relation

>12% Konzern

>15% Kernbank

Eigenkapitalrendite

nach Steuern(4)

>10% Tier-1-Kernkapitalquote(5)

ca. 500 Mrd. EUR Exposure-Reduktion(6)

(1) Basierend auf den für 2012 erwarteten Erträgen auf Konzernebene, mit Unterschieden zwischen den Unternehmensbereichen (2) Nettoeinsparungen im Rahmen des OpEx-Programms,

ohne Effekte aus Rechtsstreitigkeiten und Umsetzungskosten (3) Umsetzungskosten einschließlich Abfindungen, die nicht unter das neue Kostenprogramm fallen (4) Eigenkapitalrendite

nach Steuern basierend auf durchschnittlichem aktiven Eigenkapital und unter Annahme eines Konzernsteuersatzes zwischen 30% und 35%; zur Kernbank gehören die Unternehmensbereiche

CB&S, PBC, GTB und DeAWM sowie C&A (5) CRD4, volle Umsetzung (6) CRD4 Exposure-Reduktion von Juni 2012 bis Dezember 2015; dieses Ziel setzt sich zusammen aus der

erzielten Reduktion von Juni 2012 bis Dezember 2013 sowie dem noch ausstehenden Anteil der angekündigten zusätzlichen Reduktion von Juni 2013 bis Dezember 2015 (basierend auf aktuellen

Wechselkursen)

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

5

Agenda

1 Strategie 2015+: Hintergrund

2 Fortschritte in 2013

3 Zwischenbilanz

4 Der Weg vor uns

5 Fragen & Antworten

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

2013: Ergebnisse im Überblick Gj., in Mrd. EUR, sofern nicht anders angegeben

6

(1) Zur Kernbank gehören die Unternehmensbereiche CB&S, PBC, GTB und DeAWM sowie C&A (2) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungskosten,

Wertminderungen auf immaterielle Vermögenswerte, Versicherungsleistungen und -forderungen, sonstige Abfindungen und weitere relevante Posten (3) Zum Periodenende (4) Bereinigt um

Derivate-Netting und verschiedene andere Komponenten (5) CRD4, volle Umsetzung (6) CRD4, bereinigt, volle Umsetzung; basierend auf pro-forma Tier-1-Kernkapital (volle Umsetzung),

zuzüglich bestehendem, anrechenbarem zusätzlichem Tier-1-Kernkapital gemäß Übergangsregeln unter Berücksichtigung stufenweiser reduzierter Anerkennung. Unter der Annahme, dass neues,

anrechenbares zusätzliches Tier-1-Kernkapital im Ausgleich zu dem entfallenden Kapital schrittweise begeben wird

Konzern Kernbank(1)

2013 2012 2013 2012

Ergebnis-

Highlights

Erträge 31,9 33,7 31,0 32,7

Zinsunabhängige Aufwendungen 27,8 31,2 24,5 27,9

Bereinigte Kostenbasis(2) 23,2 24,7 21,3 22,8

Ergebnis vor Steuern 2,1 0,8 5,3 3,7

Bilanz(3) Bereinigte Bilanzsumme(4) 1.080 1.209 1.027 1.114

Risikogewichtete Aktiva (RWA)(5) 355 401 298 299

Regulatorische

Kapitalquoten(3)

Tier-1-Kernkapitalquote(5) 9,7% 7,8%

Verschuldungsquote(6) 3,1% 2,6%

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Erwartungsgemäß ein weiteres Jahr mit erheblichen spezifischen Belastungen Gj. 2013, in Mrd. EUR

7

(1) NCOU-Ergebnis vor Steuern, einschließlich 1,3 Mrd. EUR aus Rechtsstreitigkeiten der NCOU (2) Rechtsstreitigkeiten der Kernbank; Wertminderungen auf immaterielle Vermögenswerte

(3) Umsetzungskosten und sonstige Abfindungen (4) Bewertungsanpassungen: Credit / Debt / Funding Valuation Adjustments (CVA/ DVA/ FVA) Hinweis: Zur Kernbank gehören die

Unternehmensbereiche CB&S, PBC, GTB und DeAWM sowie C&A; aufgrund von Rundungen können sich bei Summenbildungen geringfügige Abweichungen ergeben

6,3 Mrd. EUR

Konzernergebnis

vor Steuern

2,1

Bereinigtes

Kernbank-

Ergebnis

vor Steuern

8,4

Notwendige

Bilanzierungs-

anpassungen(4)

0,5

Investitionen

in unsere

Plattform(3)

1,4

Altlasten:

Rechtsstreitigkeiten,

Wertminderungen(2)

1,2

Kernbank-

Ergebnis

vor Steuern

5,3

NCOU inkl.

erwartetem

BHF-Verkauf(1)

3,2

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

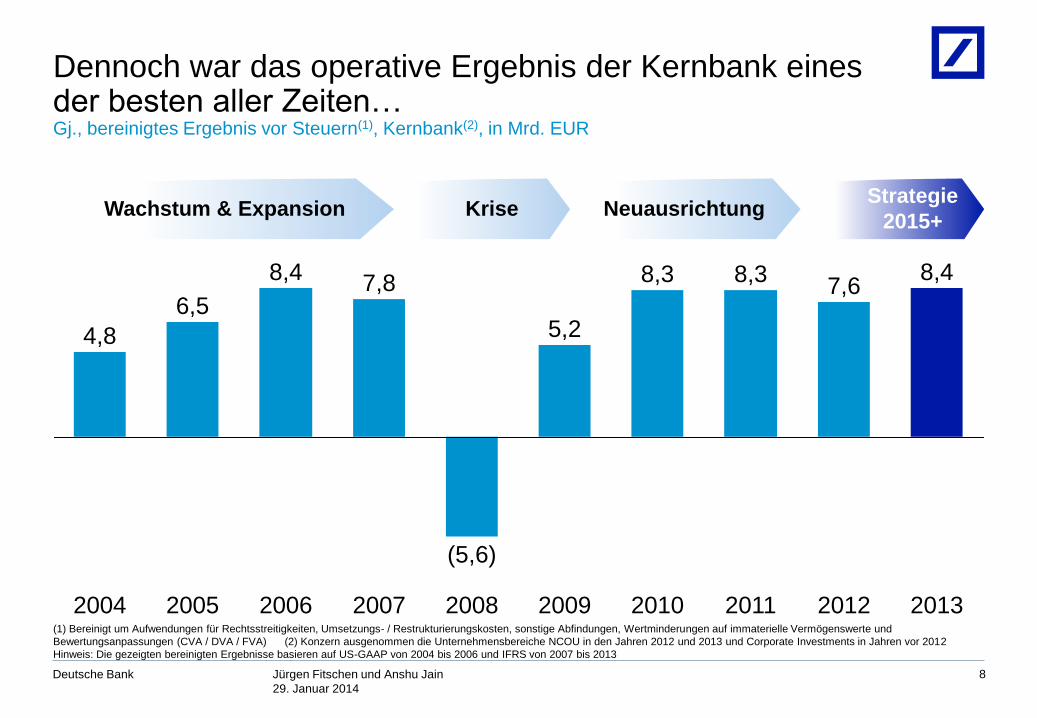

2013

8,4

2012

7,6

2011

8,3

2004

4,8

2010

8,3

2009

5,2

2008

(5,6)

2007

7,8

2006

8,4

2005

6,5

8

Dennoch war das operative Ergebnis der Kernbank eines der besten aller Zeiten… Gj., bereinigtes Ergebnis vor Steuern(1), Kernbank(2), in Mrd. EUR

(1) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungs- / Restrukturierungskosten, sonstige Abfindungen, Wertminderungen auf immaterielle Vermögenswerte und

Bewertungsanpassungen (CVA / DVA / FVA) (2) Konzern ausgenommen die Unternehmensbereiche NCOU in den Jahren 2012 und 2013 und Corporate Investments in Jahren vor 2012

Hinweis: Die gezeigten bereinigten Ergebnisse basieren auf US-GAAP von 2004 bis 2006 und IFRS von 2007 bis 2013

Wachstum & Expansion Krise Neuausrichtung Strategie

2015+

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

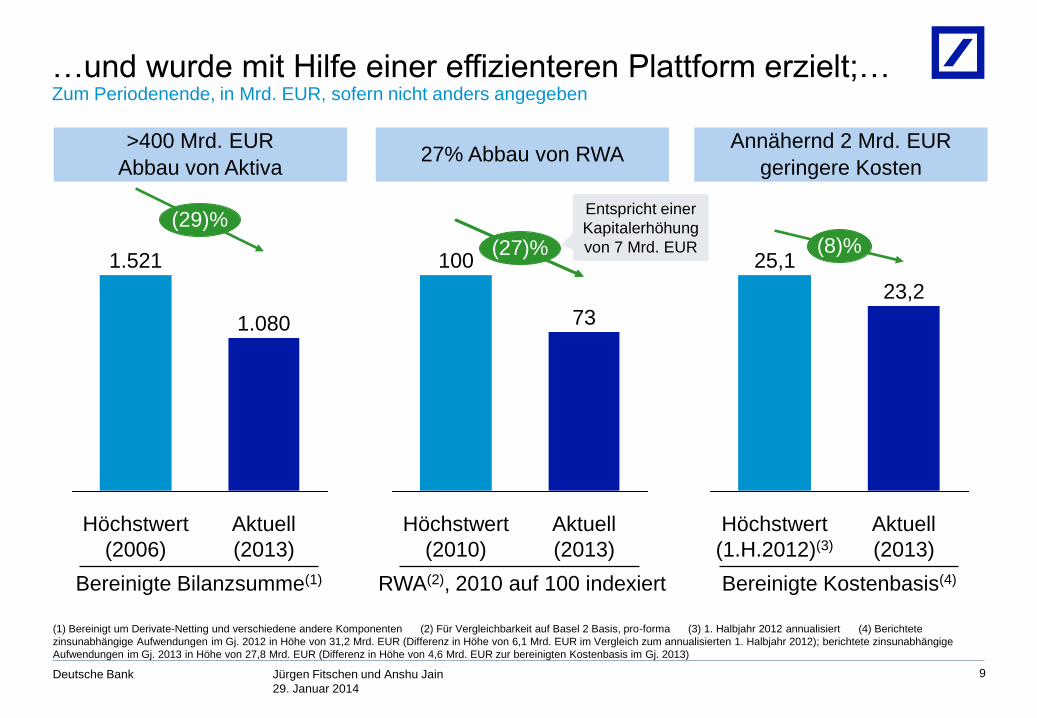

RWA(2), 2010 auf 100 indexiert

27% Abbau von RWA

Aktuell

(2013)

Bereinigte Kostenbasis(4)

25,1 (8)%

23,2

Höchstwert

(1.H.2012)(3)

9

…und wurde mit Hilfe einer effizienteren Plattform erzielt;… Zum Periodenende, in Mrd. EUR, sofern nicht anders angegeben

(1) Bereinigt um Derivate-Netting und verschiedene andere Komponenten (2) Für Vergleichbarkeit auf Basel 2 Basis, pro-forma (3) 1. Halbjahr 2012 annualisiert (4) Berichtete

zinsunabhängige Aufwendungen im Gj. 2012 in Höhe von 31,2 Mrd. EUR (Differenz in Höhe von 6,1 Mrd. EUR im Vergleich zum annualisierten 1. Halbjahr 2012); berichtete zinsunabhängige

Aufwendungen im Gj. 2013 in Höhe von 27,8 Mrd. EUR (Differenz in Höhe von 4,6 Mrd. EUR zur bereinigten Kostenbasis im Gj. 2013)

(29)%

Aktuell

(2013)

1.080

Höchstwert

(2006)

1.521

Bereinigte Bilanzsumme(1)

>400 Mrd. EUR

Abbau von Aktiva

Annähernd 2 Mrd. EUR

geringere Kosten

Aktuell

(2013)

73

Höchstwert

(2010)

100 (27)%

Entspricht einer

Kapitalerhöhung

von 7 Mrd. EUR

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

10

…gleichzeitig wurde die Bank sicherer… Zum Periodenende, in Mrd. EUR, sofern nicht anders angegeben

(1) Verlust im Stress-Szenario aus handelsbezogenem Marktrisiko; Szenario basiert auf marktüblichen Liquiditätshorizonten und der Annahme von Managementmaßnahmen in Bezug auf liquide

Risiken (2) CRD4, Einphasung (3) Beinhaltet besicherte Refinanzierung und Shortpositionen, diskretionäre Wholesale-Refinanzierung, Finanzierungsvehikel und sonstige Kunden

(4) Beinhaltet Kapitalmarktemissionen und Eigenkapital, Privatkunden und Transaction Banking

Stabilste

Refinanzie-

rungsquellen(4)

Sonstige(3)

Aktuell

(2013)

982

66%

34%

Vor Krise

(2007)

1.206

30%

70%

Aktuell

(2013)

1,9

Krise

(2008)

5,0 28x

6x

Aktuell

(2013)

Krise

(2008)

Verlust im Stress-Szenario(1) Tier-1-Kernkapital(2) als Vielfaches

des Verlusts im Stress-Szenario

Refinanzierungsvolumen

Weniger den Risiken volatiler

Märkte ausgesetzt

Deutlich besser ausgestattet

Verluste zu kompensieren

Stabilere

Refinanzierungsbasis

ca. 4,5x ca. (60)%

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

2013

8,4

51%

23%

14%

13%

CB&S

PBC

GTB

DeAWM

2004

4,8

63%

20% 6%

11%

Besserer Business-Mix Gute regionale Ausgewogenheit

…und eine ausgewogenere Universalbank Gj., in Mrd. EUR, sofern nicht anders angegeben

11

(1) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungs- / Restrukturierungskosten, sonstige Abfindungen, Wertminderungen auf immaterielle Vermögenswerte und CVA / DVA /

FVA; Kernbank-Ergebnis ausgenommen die Unternehmensbereiche NCOU in 2013 und Corporate Investments in 2004; bereinigtes Kernbank-Ergebnis 2004 basierend auf US-GAAP; bereinigte,

prozentuale Ergebnisbeiträge der Unternehmensbereiche ausgenommen C&A Hinweis: Aufgrund von Rundungen können sich bei Summenbildungen geringfügige Abweichungen ergeben

Deutschland

Europa (ohne Deutschland),

Naher Osten und

Afrika (EMEA)

Nord- und

Südamerika

Asien/Pazifik

2013

31,9

33%

35%

23%

9%

Bereinigtes Kernbank-

Ergebnis vor Steuern(1)

Konzern-Nettoerträge

49%

37%

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

12

Agenda

1 Strategie 2015+: Hintergrund

2 Fortschritte in 2013

3 Zwischenbilanz

4 Der Weg vor uns

5 Fragen & Antworten

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Zwischenbilanz der Strategie 2015+

13

Hinweis: Zur Kernbank gehören die Unternehmensbereiche CB&S, PBC, GTB und DeAWM sowie C&A (1) Unter der Annahme eines Konzernsteuersatzes zwischen 30% und 35% und basierend

auf durchschnittlichem aktiven Eigenkapital (2) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungskosten, sonstige Abfindungen, Wertminderungen auf immaterielle Vermögenswerte

und Bewertungsanpassungen (CVA / DVA / FVA) (3) Nettoeinsparungen ohne Effekte aus Rechtsstreitigkeiten und Umsetzungskosten. Umsetzungskosten beinhalteten auch Abfindungen, die

nicht unter das neue Kostenprogramm fallen (4) Kumulierte Einsparungen im Zusammenhang mit dem OpEx-Programm von Jun. 2012 bis Dez. 2013 (5) CRD4, volle Umsetzung (6) CRD4

risikogewichtete Aktiva-Äquivalent, volle Umsetzung (7) CRD4 Exposure-Reduktion von Juni 2012 bis Dezember 2015; dieses Ziel setzt sich zusammen aus der erzielten Reduktion von Juni 2012 bis

Dezember 2013 sowie dem noch ausstehenden Anteil der angekündigten zusätzlichen Reduktion von Juni 2013 bis Dezember 2015 (basierend auf aktuellen Wechselkursen)

Kompetenzen

Kapital

Kultur

Hebel Erreicht bis Ende 2013 Ziele 2015+ Status

Kernbank-Eigenkapitalrendite

nach Steuern(1) >15%

Tier-1-Kernkapitalquote(5) >10%

NCOU: Beschleunigter Risikoabbau(6)

Ca. 500 Mrd. EUR Exposure-Reduktion(7)

Tiefgreifender Kulturwandel

Größte Altlasten bereinigt

Bereinigtes Kernbank-Ergebnis vor Steuern

von 8,4 Mrd. EUR(2), entspricht pro-forma

Eigenkapitalrendite nach Steuern(1) >11%

9,7% – Ziel in Reichweite

Ca. 20 Mrd. EUR über Plan(6)

Ca. 340 Mrd. EUR bereits erreicht

Fundament für Kulturwandel gelegt

2 der größten Rechtsfälle abgeschlossen

Kunden Stärker kundenorientierte Organisation Strukturelle Neuausrichtung abgeschlossen

Kosten Einsparungen(3) in Höhe von 4,5 Mrd. EUR 2,1 Mrd. EUR bereits erreicht(4),

500 Mio. EUR über Plan

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

CB&S: Stärke trotz umfangreicher Neuausrichtung Gj., in Mrd. EUR, sofern nicht anders angegeben

14

10,1

2013

8,9

2012

(1) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungskosten, sonstige Abfindungen, Wertminderungen auf immaterielle Vermögenswerte und Bewertungsanpassungen (CVA / DVA /

FVA); berichtetes Ergebnis vor Steuern in Höhe von 2,9 Mrd. EUR (Gj. 2012) und 3,1 Mrd. EUR (Gj. 2013) (2) Berichtete zinsunabhängige Aufwendungen in Höhe von 12,5 Mrd. EUR (Gj. 2012)

und 10,4 Mrd. EUR (Gj. 2013) (3) Top-3 Platzierungen einzelner Produktbereiche in den wichtigsten Regionen (Amerika, Europa, Asien ohne Japan, Japan). Produktbereiche beinhalten eine

Vielzahl von Fixed Income, Equities und Corporate Finance Produkten. Rankings basieren generell auf Kunden-Marktanteilen/-Durchdringung oder Gebühren. Anzahl analysierter Märkte beträgt 78

Quelle: Greenwich Associates, Euromoney, Coalition, Dealogic, Deutsche Bank

2013

4,7

2012

4,9

Bereinigte

Kostenbasis(2)

Bereinigtes Ergebnis

vor Steuern(1)

Stabiles Ergebnis trotz

Exposure-Reduktion

Signifikante

Kosteneinsparungen Aktuelle Prioritäten

Business-Mix

weiter anpassen

Reduktion des

Verschuldungsgrads

kompensieren

Top-3 Marktanteil in 35

Märkten(3) halten

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

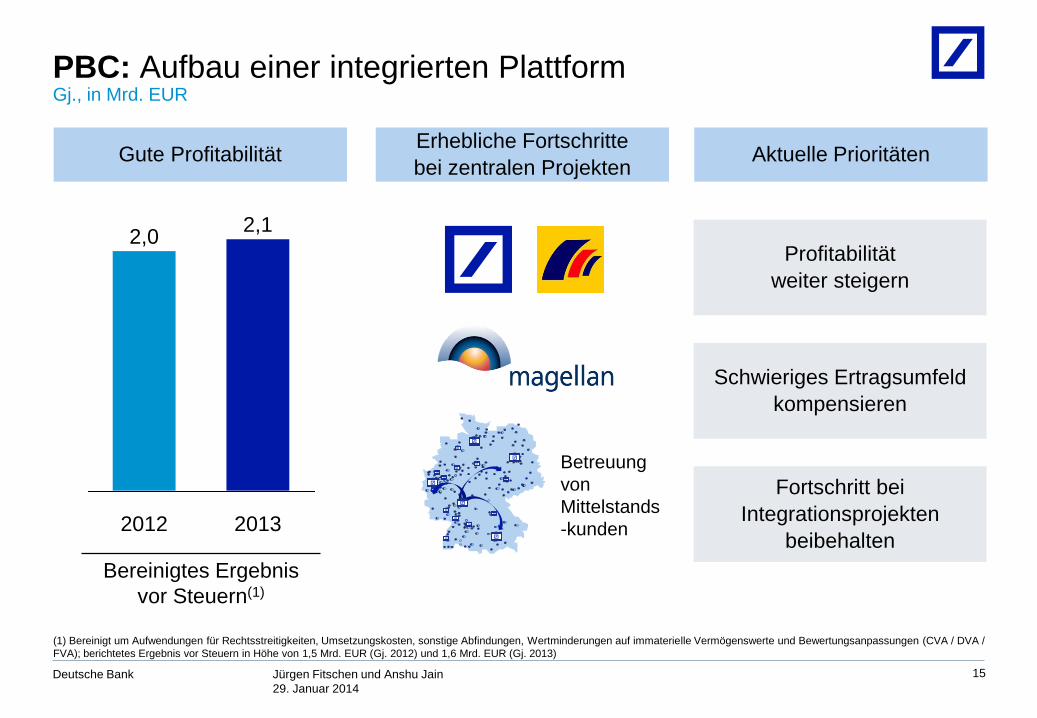

PBC: Aufbau einer integrierten Plattform Gj., in Mrd. EUR

15

(1) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungskosten, sonstige Abfindungen, Wertminderungen auf immaterielle Vermögenswerte und Bewertungsanpassungen (CVA / DVA /

FVA); berichtetes Ergebnis vor Steuern in Höhe von 1,5 Mrd. EUR (Gj. 2012) und 1,6 Mrd. EUR (Gj. 2013)

2013

2,1

2012

2,0

Bereinigtes Ergebnis

vor Steuern(1)

Schwieriges Ertragsumfeld

kompensieren

Fortschritt bei

Integrationsprojekten

beibehalten

Profitabilität

weiter steigern

Gute Profitabilität Erhebliche Fortschritte

bei zentralen Projekten Aktuelle Prioritäten

Betreuung

von

Mittelstands

-kunden

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

+6%

+8%

GTB: Operatives Rekordergebnis in schwierigem Umfeld Gj., in Mrd. EUR, sofern nicht anders angegeben

16

(1) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungskosten, sonstige Abfindungen, Wertminderungen auf immaterielle Vermögenswerte und Bewertungsanpassungen (CVA / DVA /

FVA); berichtetes Ergebnis vor Steuern in Höhe von 0,7 Mrd. EUR (Gj. 2012) und 1,1 Mrd. EUR (Gj. 2013)

2013

1,3

2012

1,1

Ertragswachstum,

2013 ggü. 2012

Weiteres

Ertragswachstum erzielen

trotz schwierigem Umfeld

Größe durch

Neukundengewinnung

ausbauen

Ressourceneffizienz und

Risikodisziplin beibehalten

Bereinigtes Ergebnis

vor Steuern(1)

Strikte Kostendisziplin

unterstützt Ergebniswachstum

Starkes Ertragswachstum in

Amerika und Asien/Pazifik Aktuelle Prioritäten

Amerika Asien/

Pazifik

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

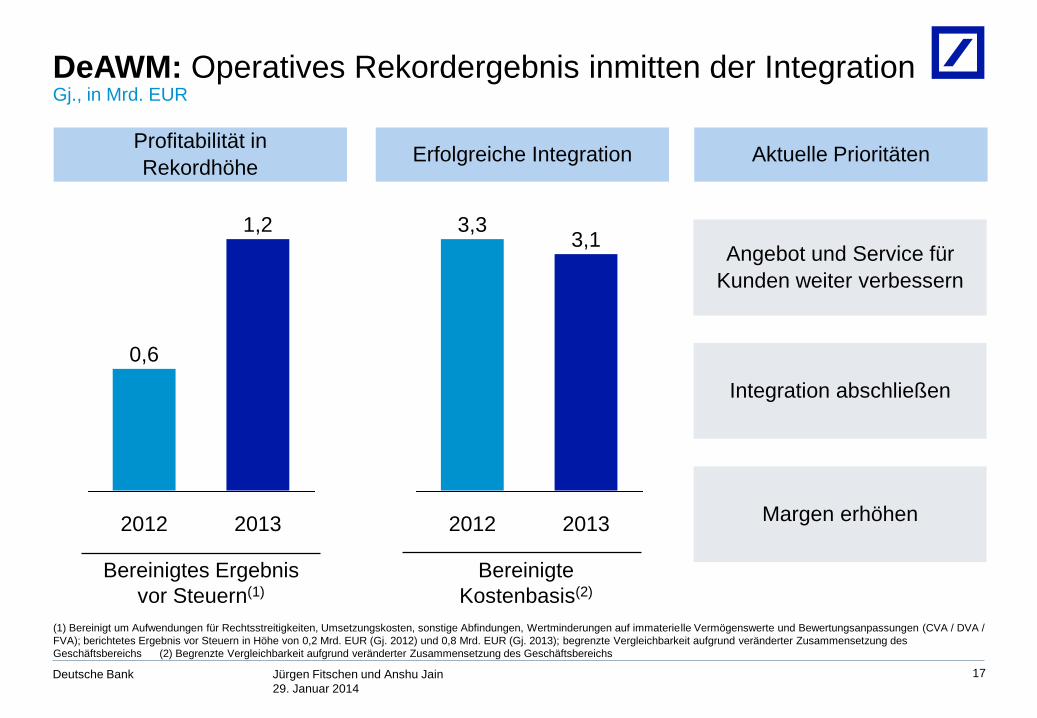

DeAWM: Operatives Rekordergebnis inmitten der Integration Gj., in Mrd. EUR

17

(1) Bereinigt um Aufwendungen für Rechtsstreitigkeiten, Umsetzungskosten, sonstige Abfindungen, Wertminderungen auf immaterielle Vermögenswerte und Bewertungsanpassungen (CVA / DVA /

FVA); berichtetes Ergebnis vor Steuern in Höhe von 0,2 Mrd. EUR (Gj. 2012) und 0,8 Mrd. EUR (Gj. 2013); begrenzte Vergleichbarkeit aufgrund veränderter Zusammensetzung des

Geschäftsbereichs (2) Begrenzte Vergleichbarkeit aufgrund veränderter Zusammensetzung des Geschäftsbereichs

0,6

2013

1,2

2012 2013

3,1

2012

3,3

Bereinigte

Kostenbasis(2)

Sustain margin

improvement

Integration abschließen

Margen erhöhen

Bereinigtes Ergebnis

vor Steuern(1)

Angebot und Service für

Kunden weiter verbessern

Profitabilität in

Rekordhöhe Erfolgreiche Integration Aktuelle Prioritäten

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

18

Kosteneinsparungen OpEx-Programm:

ca. 500 Mio. EUR über Plan Investitionen

Kumulierte Einsparungen,

Jun. 2012 bis Dez. 2013

Vorteilsgewinne aus

effizienterer Plattform

Aufbau einer Best-In-

Class Infrastruktur

Kosten: Entwicklung deutlich besser als geplant Ausgewählte Beispiele

Realisiert

2,1

Ziel

1,6

>1.200 IT-Anwendungen

abgeschaltet

>18.000 Lieferanten-

beziehungen beendet

>60.000 m2 überflüssige

Bürofläche abgebaut

>80 Rechtseinheiten

reduziert

ca. 600 Mio. EUR in eine

effektivere Organisation

ca. 1,4 Mrd. EUR in

Integration unserer

Business-Plattform

ca. 700 Mio. EUR in Konsoli-

dierung und Standardi-

sierung unserer Systeme

ca. 200 Mio. EUR in

Automatisierung und Ver-

einfachung von Prozessen

Zum Periodenende, in Mrd. EUR

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

19

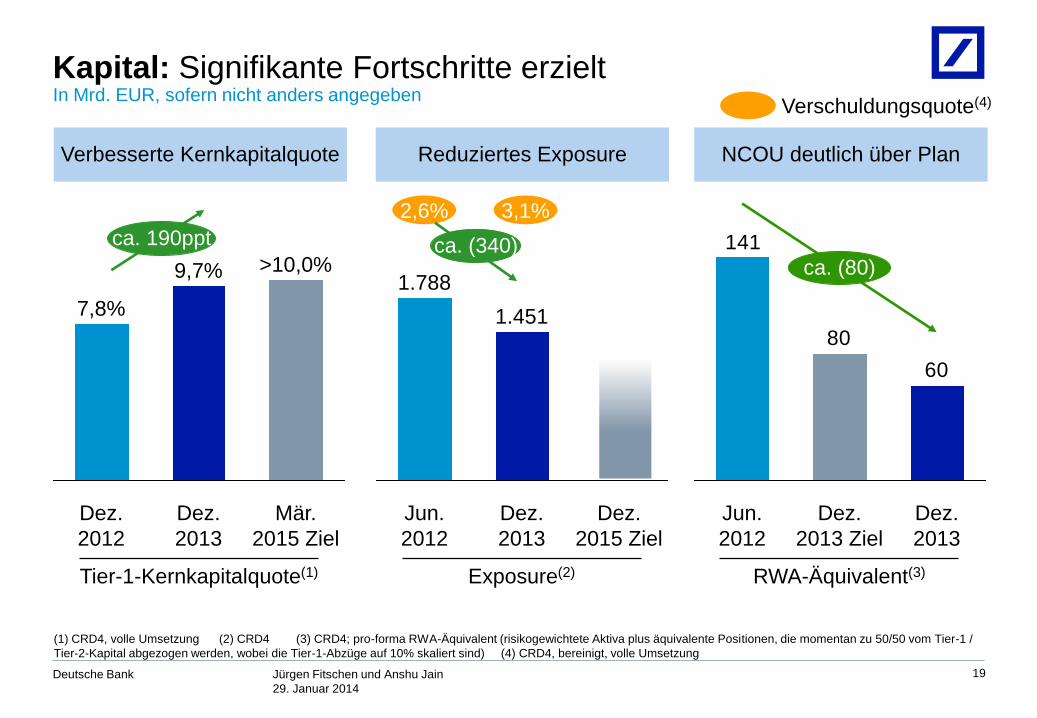

Kapital: Signifikante Fortschritte erzielt In Mrd. EUR, sofern nicht anders angegeben

(1) CRD4, volle Umsetzung (2) CRD4 (3) CRD4; pro-forma RWA-Äquivalent (risikogewichtete Aktiva plus äquivalente Positionen, die momentan zu 50/50 vom Tier-1 /

Tier-2-Kapital abgezogen werden, wobei die Tier-1-Abzüge auf 10% skaliert sind) (4) CRD4, bereinigt, volle Umsetzung

2,6% 3,1%

Verschuldungsquote(4)

ca. 190ppt ca. (340)

60

80

141

ca. (80)

Dez.

2013

Dez.

2013 Ziel

Jun.

2012

Tier-1-Kernkapitalquote(1) Exposure(2) RWA-Äquivalent(3)

Reduziertes Exposure NCOU deutlich über Plan

>10,0%

Dez.

2013

9,7%

Dez.

2012

7,8%

Mär.

2015 Ziel

1.788

Dez.

2015 Ziel

Dez.

2013

Jun.

2012

1.451

Verbesserte Kernkapitalquote

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Kunden: Näher am Kunden als je zuvor – sowohl physisch,…

20

Kundenorientiertes Anreiz-

system für das GEC

Bessere bereichsüber-

greifende Zusammenarbeit

Bessere Kooperation von

Produktbereichen und

Regionen

Stärkerer regionaler Fokus

Verbesserung der lokalen

Betreuung

Schnellerer Zugang zu

globalem Netzwerk und

Dienstleistungen

Effiziente und globale

Produktbereitstellung

>1,8 Mrd. USD

Börsengang

ca. 17 Mrd. USD

globale

Anleiheemission

ca. 900 Tsd.

Mittelstands-

kunden profitieren

von globalem

Netzwerk in >70

Ländern

Kundenorientierung in der

Organisation zu verankern…

…und globale Fähigkeiten

lokal einzusetzen… …trägt Früchte

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Kunden: …als auch digital

21

Hinweis: Ausgewählte Beispiele für Deutsche Bank basierend auf Statistiken von PBC Deutschland, Gj. 2013 Quelle: Deutsche Bank

Smartphones haben heute

höhere Rechenleistung als

die Apollo 11 Mission

58% aller Aktivitäten in

sozialen Netzwerken

über Cloud-Computing

90% der heute verfügbaren

Daten wurde in den letzten

2 Jahren geschaffen

Mobiles Datenvolumen in

2012 war 10x größer als

gesamtes Internet in 2000

1,7 Mio. Downloads

unserer

Mobile-Banking

Apps

670 Mio. Online- & Mobile-Banking Logins

170 Mrd. EUR Überweisungsvolumen

11,9 Mio. Digitale Kunden

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Kultur: Ein Jahr grundlegenden Fortschritts

22

Verankerung der Werte

& Überzeugungen in

Kernsystemen &

Prozessen

Umsetzung der Werte

und Überzeugungen in

Geschäftsergebnisse

Messung und

Überprüfung der

Veränderung von

Verhalten und

Einstellung

(1) Mitarbeiter (2) Gj. 2013 – Gj. 2015 (3) Personalaufwendungen als % von Erträgen

2013

Entscheidende Weichenstellungen Fahrplan 2014/ 2015

Einbinden

Breite Einführung der Werte & Überzeugungen – GEC

kommuniziert mit 11.000 MA(1), 50 „Townhall“-Events

94% Bekanntheitsgrad nach 12 Wochen

>300 Führungskräfte aus Deutschland nehmen an

Kulturworkshops der IW Akademie in Köln teil

>1 Mrd. EUR(2) Investitionen in robustere Kontroll-

systeme und zur Erfüllung regulatorischer Anforderungen

Zwingende Berücksichtigung von Fehlverhalten bei

Vergütungs- und Beförderungsentscheidungen

Personalaufwendungen und Vergütungsquote(3) reduziert

Messen &

Verstärken

Führen

Definition neuer Werte & Überzeugungen

Fristverlängerung bei verzögerten Bonuszahlungen für

Senior-Management

Festlegung der Mitverantwortung der Top 250

Feedback von 52.000 Mitarbeitern eingeholt

Unabhängiges Vergütungs-Panel Zuhören

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Kultur: Veränderung unseres Handelns Ausgewählte Beispiele

23

Damals Heute

Meldung von

Referenz-

zinssätzen

Front Office

Front Office

Überwacht durch unabhängige „Benchmark

Submission Oversight“ Funktion

Compliance-

Trainings

Nichtabsolvierung: Versenden

von Aufforderung / Information

des Vorgesetzten

Nichtabsolvierung: Versenden von Aufforderung /

Information des Vorgesetzten / „Red Flag“

Zwingende Auswirkung auf Vergütungs- /

Beförderungsentscheidungen

Verantwortung für

Aufsicht &

Kontrolle

Compliance mit Unterstützung

des (Business-)Management

Funktionsspezifisch

Gemeinsame Verantwortung von Compliance

und (Business-)Management

Mehrere Verteidigungslinien

Vergütung

Sperrfrist: max. 3 Jahre

Limitierte Rückforderungs- /

Sanktionsmöglichkeiten

Sperrfrist: 5 Jahre für Senior-Management

Verstärkte Rückforderungs- /

Sanktionsmöglichkeiten

Gestärkte Governance

Leistungs-

bewertung /

Bonuskriterien

Geschäftlicher / finanzieller Erfolg

Kundenfokus & Markenbildung

Führung & Zusammenarbeit

Erfolg, Kunde / Marke, Zusammenarbeit = 50%

Beachtung der Werte & Überzeugungen = 50%

Relevant bei jeder Bonusentscheidung

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Kultur: Entschlossener Umgang mit Altlasten

24

Rückstellungen für Rechtsstreitigkeiten Aktueller Fortschritt

Zwei

wesentliche

Fälle im

4. Quartal

2013 abge-

schlossen

US-Wohnungs-

baukredite

(FHFA)

EU-Kommission

IBOR

Andere Fälle

erfolgreich

angefochten

Sebastian Holdings

City of Los Angeles

RALI(1) MBS

(1) Residential Accredited Loans Inc.

1,4 Mrd.

EUR

725 Mio.

EUR

Betrag

2,3

Sep.

4,1

Jun.

3,0

Mär.

2,4

Dez.

2,4

Sep.

0,8

Jun.

Dez.

0,5

Zum Periodenende, in Mrd. EUR

2012 2013

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

25

Agenda

1 Strategie 2015+: Hintergrund

2 Fortschritte in 2013

3 Zwischenbilanz

4 Der Weg vor uns

5 Fragen & Antworten

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Ausblick 2014: Ein weiteres herausforderndes Jahr

26

Gesetzte Ziele

Kumulative Kosteneinsparungen

i.H.v. 2,9 Mrd. EUR und weitere

Investitionen i.H.v. 1,5 Mrd. EUR

Weitere Fortschritte bei der Exposure-

Reduktion von ca. 500 Mrd. EUR(1)

Erfolgreicher Asset Quality Review (AQR)

und Stresstest

Bereinigung eines Großteils unserer

Altlasten

Neue Geschäftsplattform

Infrastruktur

Systeme und Kontroll-

mechanismen

Neuaus-

richtung der

Plattform

Wichtige Herausforderungen

Weiterer Fortschritt mit Blick

auf die Ziele für 2015

Risikoabbau in

der Bilanz

Antwort auf

regulatorische

Änderungen

Kapital & Verschuldungsgrad

AQR & EZB-Stresstest

EU-Bankenaufsicht

Abarbeitung offener Fälle Rechts-

streitigkeiten

(1) CRD4 Exposure-Reduktion von Juni 2012 bis Dezember 2015; dieses Ziel setzt sich zusammen aus der erzielten Reduktion von Juni 2012 bis Dezember 2013 sowie dem noch ausstehenden

Anteil der angekündigten zusätzlichen Reduktion von Juni 2013 bis Dezember 2015 (basierend auf aktuellen Wechselkursen)

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

27

Ausblick 2015: Als Gewinnerin in einem veränderten Umfeld positioniert

(1) Nettoeinsparungen im Rahmen des OpEx-Programms, ohne Effekte aus Rechtsstreitigkeiten und Umsetzungskosten (2) CRD4 Exposure-Reduktion von Juni 2012 bis Dezember 2015;

dieses Ziel setzt sich zusammen aus der erzielten Reduktion von Juni 2012 bis Dezember 2013 sowie dem noch ausstehenden Anteil der angekündigten zusätzlichen Reduktion von Juni 2013 bis

Dezember 2015 (basierend auf aktuellen Wechselkursen) (3) CRD4, volle Umsetzung (4) Pro-forma (5) Zur Kernbank gehören die Unternehmensbereiche: CB&S, PBC, GTB, DeAWM und

C&A (6) Basiert auf Steuersatz von 30,8% im Gj. 2011 (7) Annahme eines Konzernsteuersatzes zwischen 30% und 35% und basierend auf durchschnittlichem aktiven Eigenkapital

Bestätigung der Ziele bis 2015…

>10% Tier-1-Kernkapital-

quote(3) <6%(4)

Aufwand-

Ertrag-Relation <65% 78%

Konzern Eigen-

kapitalrendite nach

Steuern

>12%(7) 8%

Kernbank(5) Eigen-

kapitalrendite nach

Steuern

>15%(7) 12%(6)

Gj. 2011 Ziel 2015

Kosteneinsparungen in Höhe von 4,5 Mrd. EUR(1)

Beschleunigter Risikoabbau in der NCOU

Exposure-Reduktion von ca. 500 Mrd. EUR(2)

Bereit um von

zukünftigen Trends

zu profitieren

Megatrends

Wachstumsmärkte

Konsolidierung

…und Positionierung für 2015+

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

28

Agenda

1 Strategie 2015+: Hintergrund

2 Fortschritte 2013

3 Zwischenbilanz

4 Der Weg vor uns

5 Fragen & Antworten

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

29

Kultur: Unsere Werte und zugrundeliegenden Überzeugungen

Integrität

Wir richten uns stets

nach den höchsten

Integritätsstandards

– in Worten und in

Taten

Wir tun das, was nicht

nur rechtlich erlaubt,

sondern auch richtig ist

Wir sprechen offen

miteinander. Wir

fördern, äußern und

respektieren

konstruktive Kritik

Nachhaltige

Leistung

Wir schaffen Wert

für unsere Aktionäre,

indem wir langfristigen

Erfolg über kurzfristige

Gewinne stellen

Wir unterstützen

unternehmerisches

Denken und das

verantwortungsbewusste

Abwägen von Chancen

und Risiken

Wir streben

nachhaltige Leistung

durch gezielte

Entwicklung und

Förderung unserer

fähigsten Mitarbeiter an

Kunden-

orientierung

Wir erarbeiten uns

das Vertrauen

unserer Kunden,

indem wir sie in den

Mittelpunkt unseres

Handelns stellen

Wir schaffen

Mehrwert für unsere

Kunden, weil wir ihre

Bedürfnisse

verstehen und sie

bestmöglich erfüllen

Wir wollen der

Partner unserer

Kunden sein. Die

geschaffenen Werte

teilen wir fair

Innovation

Wir fördern die

intellektuelle

Neugier unserer

Mitarbeiter, weil sie

die Grundlage

jeglicher Innovation ist

Wir verhelfen

unseren Kunden

zum Erfolg, indem

wir geeignete Lösungen

für ihre Anforderungen

suchen und anbieten

Wir verbessern

kontinuierlich unsere

Prozesse und

Plattformen, indem

wir neue und bessere

Ideen nutzen

Disziplin

Wir gehen sorgsam

mit unserem Unter-

nehmen und seinen

Ressourcen um. Wir

denken und handeln

wie Eigentümer

Wir halten uns an

Regeln und stehen

zu unseren Zusagen

– ohne Wenn und

Aber

Wir erreichen

operative Exzellenz,

indem wir alles, was

wir tun, möglichst

schon im ersten Anlauf

richtig machen

Partnerschaft

Wir setzen auf

gemischte Teams,

um bessere Ideen

und ausgewogenere

Entscheidungen zu

erreichen

Wir stellen gemeinsame

Ziele über Bereichs-

denken. Die Grundlage

dafür sind Zusammen-

arbeit, Respekt und

Vertrauen über alle

Bereiche hinweg

Wir arbeiten mit

allen Stakeholdern

und Aufsichtsbehörden

partnerschaftlich

und verantwortungs-

bewusst zusammen.

Wir nehmen unsere

gesellschaftliche

Verantwortung ernst

Jürgen Fitschen und Anshu Jain

29. Januar 2014

Deutsche Bank

Diese Präsentation enthält zukunftsgerichtete Aussagen. Zukunftsgerichtete Aussagen sind Aussagen, die nicht

Tatsachen der Vergangenheit beschreiben. Sie umfassen auch Aussagen über unsere Annahmen und Erwartungen.

Diese Aussagen beruhen auf Planungen, Schätzungen und Prognosen, die der Geschäftsleitung der Deutschen Bank

derzeit zur Verfügung stehen. Zukunftsgerichtete Aussagen gelten deshalb nur an dem Tag, an dem sie gemacht werden.

Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse

anzupassen.

Zukunftsgerichtete Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Eine Vielzahl wichtiger Faktoren

kann dazu beitragen, dass die tatsächlichen Ergebnisse erheblich von zukunftsgerichteten Aussagen abweichen. Solche

Faktoren sind etwa die Verfassung der Finanzmärkte in Deutschland, Europa, den USA und andernorts, in denen wir

einen erheblichen Teil unserer Erträge aus dem Wertpapierhandel erzielen und einen erheblichen Teil unserer

Vermögenswerte halten, die Preisentwicklung von Vermögenswerten und Entwicklung von Marktvolatilitäten, der

mögliche Ausfall von Kreditnehmern oder Kontrahenten von Handelsgeschäften, die Umsetzung unserer strategischen

Initiativen, die Verlässlichkeit unserer Grundsätze, Verfahren und Methoden zum Risikomanagement sowie andere

Risiken, die in den von uns bei der US Securities and Exchange Commission (SEC) hinterlegten Unterlagen dargestellt

sind. Diese Faktoren haben wir in unserem SEC-Bericht nach „Form 20-F“ vom 15. April 2013 unter der Überschrift „Risk

Factors“ im Detail dargestellt. Kopien dieses Dokuments sind auf Anfrage erhältlich oder unter www.db.com/ir verfügbar.

Diese Präsentation enthält auch nicht-GAAP-konforme Finanzkennzahlen. Überleitungen der bereinigten auf die nach

IFRS berichteten Finanzzahlen (oder auf Basel 2.5 bei Zahlen zum regulatorischen Kapital) finden Sie auf den Seiten 45,

57, 58 und 59 der Präsentation von Anshu Jain und Stefan Krause vom 20. Januar 2014, welche unter www.db.com/ir

verfügbar ist.

Hinweise

30