Strategische Steuerung mit Balanced Scorecard · Beispiel IKEA – Strategie ... (“balanced”)...

122

Barcelona • Berlin • Boston • Budapest Düsseldorf • Madrid • Munich • Prague Stuttgart • Vienna • Zurich www.horvath-partners.com Dr. Bernd Gaiser Strategische Steuerung mit Balanced Scorecard Universität Klagenfurt, 19.-20.11.2004 Copyright Horváth AG

Transcript of Strategische Steuerung mit Balanced Scorecard · Beispiel IKEA – Strategie ... (“balanced”)...

Barcelona • Berlin • Boston • BudapestDüsseldorf • Madrid • Munich • PragueStuttgart • Vienna • Zurich

www.horvath-partners.com

Dr. Bernd Gaiser

Strategische Steuerung mit Balanced Scorecard

Universität Klagenfurt, 19.-20.11.2004

Copyright Horváth AG

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

2 Copyright Horváth AG

Referent

�Dr. Bernd GaiserVorstandssprecherHorváth AG, Stuttgart

�www.horvath-partners.com

�Horváth & PartnerManagement Consulting GmbHBiberstraße 15A - 1010 Wien+43/1/512 75 08

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

3 Copyright Horváth AG

Inhalt

1. Das Problem: Wir haben eine Strategie, was nun?

2. Grundkonzept der Balanced Scorecard (BSC)

3. Eine Scorecard entsteht

4. Fallstudie

5. Den Roll-out managen

6. Integration der BSC in Management- und Steuerungssysteme

7. Säulen der strategischen Steuerung:BSC in Verbindung mit Shareholder Value Management

8. Implementierungstipps

9. Zusammenfassung

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

4 Copyright Horváth AG

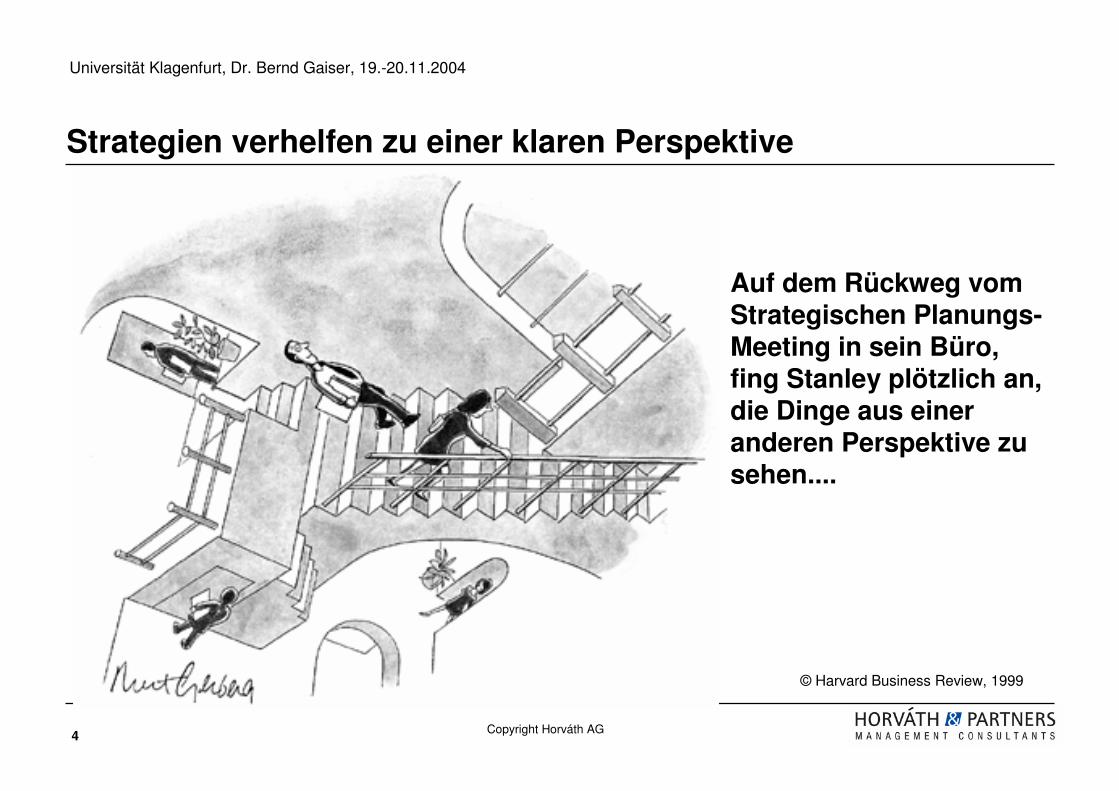

Auf dem Rückweg vom Strategischen Planungs-Meeting in sein Büro, fing Stanley plötzlich an, die Dinge aus einer anderen Perspektive zu sehen....

Strategien verhelfen zu einer klaren Perspektive

© Harvard Business Review, 1999

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

5 Copyright Horváth AG

Die Management-Herausforderung: Verankerung der Strategie im Unternehmen

Dieser Berichtenthält unsereneue Strategie.

Sie können dasPapier lesen, aberes ist strengvertraulich.

Ich kann Ihnen davonberichten, aber Siedürfen es nicht lesen.

Ich erinnere mich nichtan die Begründung,aber ich bin sicher,

es gibt eine.

Es gibt keineBegründung.

Unsere Strategie istein Riesen-Fehler,aber wir müssen sietrotzdem umsetzen.

Das darf doch allesnicht wahr sein! Sagmir bitte, daß das

nur ein böserTraum ist!

Meine Leute mögenmich, weil ich eineklare Strategieverfolge.

Der Geschäftsführer sagt... Der Bereichsleiter sagt... Die Abteilungsleiterin sagt...

Der Teamleiter sagt...

Quelle: Scott Adams

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

6 Copyright Horváth AG

Ausgewogene Ziele?

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

7 Copyright Horváth AG

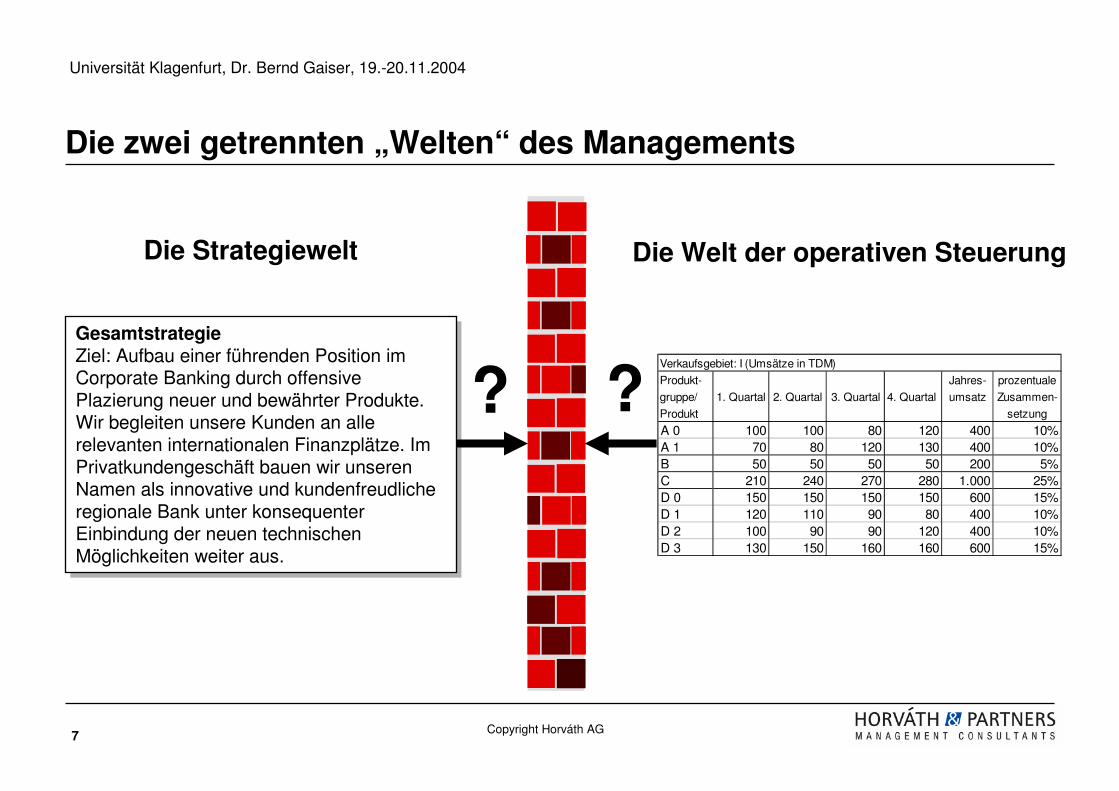

Die zwei getrennten „Welten“ des Managements

Die Strategiewelt Die Welt der operativen Steuerung

GesamtstrategieZiel: Aufbau einer führenden Position im Corporate Banking durch offensive Plazierung neuer und bewährter Produkte. Wir begleiten unsere Kunden an alle relevanten internationalen Finanzplätze. Im Privatkundengeschäft bauen wir unseren Namen als innovative und kundenfreudliche regionale Bank unter konsequenter Einbindung der neuen technischen Möglichkeiten weiter aus.

GesamtstrategieZiel: Aufbau einer führenden Position im Corporate Banking durch offensive Plazierung neuer und bewährter Produkte. Wir begleiten unsere Kunden an alle relevanten internationalen Finanzplätze. Im Privatkundengeschäft bauen wir unseren Namen als innovative und kundenfreudliche regionale Bank unter konsequenter Einbindung der neuen technischen Möglichkeiten weiter aus.

?Verkaufsgebiet: I (Umsätze in TDM)

Produkt- Jahres- prozentuale

gruppe/ 1. Quartal 2. Quartal 3. Quartal 4. Quartal umsatz Zusammen-

Produkt setzung

A 0 100 100 80 120 400 10%A 1 70 80 120 130 400 10%B 50 50 50 50 200 5%C 210 240 270 280 1.000 25%D 0 150 150 150 150 600 15%D 1 120 110 90 80 400 10%D 2 100 90 90 120 400 10%D 3 130 150 160 160 600 15%

?

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

8 Copyright Horváth AG

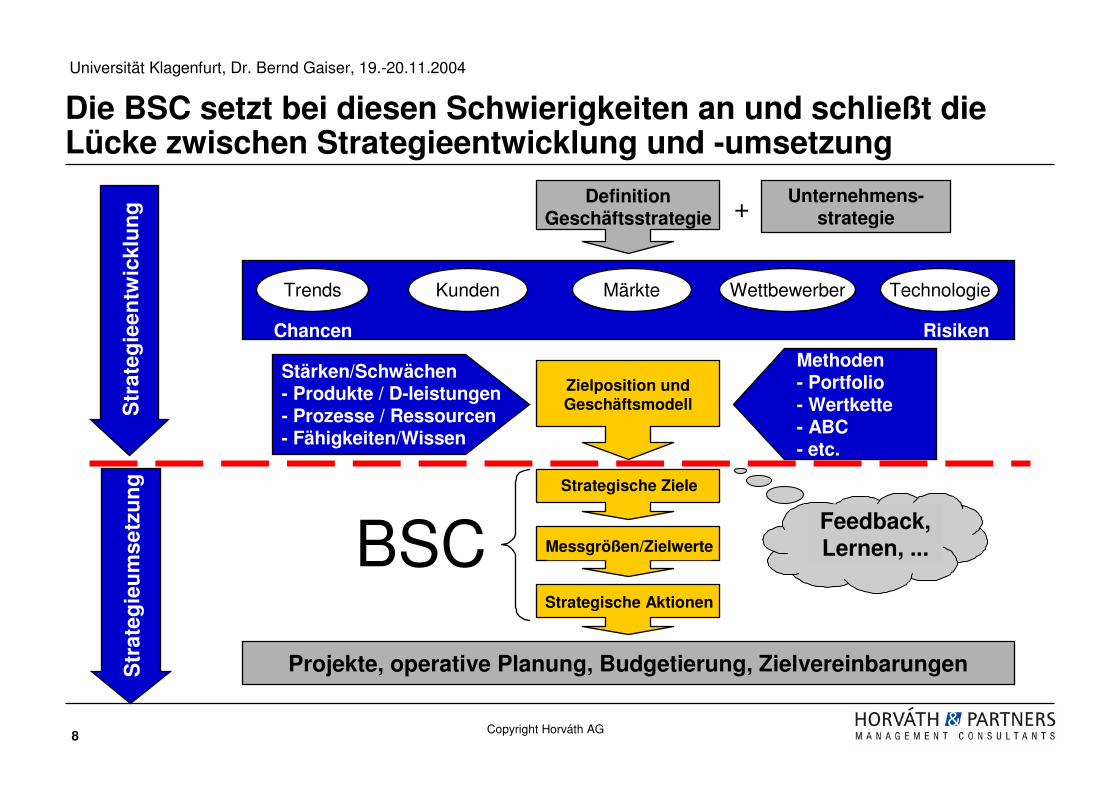

Unternehmens-strategie

DefinitionGeschäftsstrategie

Zielposition undGeschäftsmodell

Trends Kunden Märkte Wettbewerber Technologie

Stärken/Schwächen- Produkte / D-leistungen- Prozesse / Ressourcen- Fähigkeiten/Wissen

Methoden- Portfolio- Wertkette- ABC- etc.

Chancen Risiken

Str

ateg

ieen

twic

klu

ng

Projekte, operative Planung, Budgetierung, ZielvereinbarungenStr

ateg

ieu

mse

tzu

ng

BSCFeedback,Lernen, ...

Die BSC setzt bei diesen Schwierigkeiten an und schließt die Lücke zwischen Strategieentwicklung und -umsetzung

+

Strategische Ziele

Messgrößen/Zielwerte

Strategische Aktionen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

9 Copyright Horváth AG

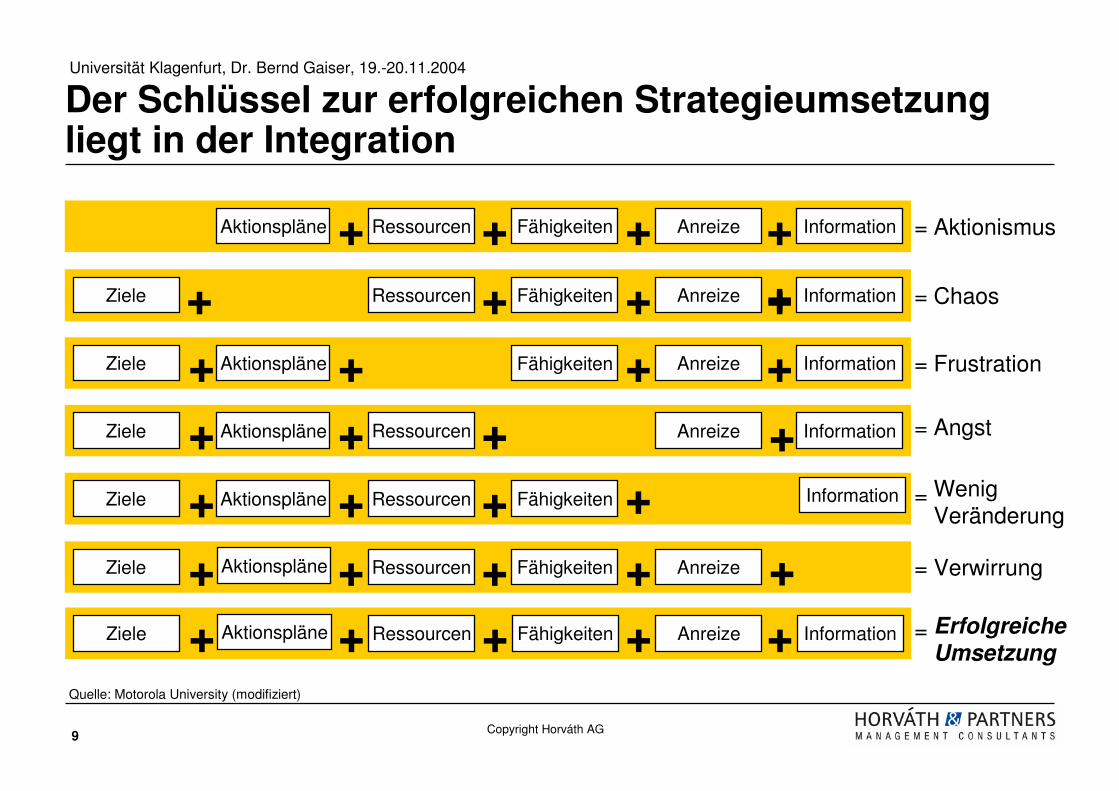

Der Schlüssel zur erfolgreichen Strategieumsetzung liegt in der Integration

Erfolgreiche Umsetzung

+ + +Ziele Ressourcen Anreize = ChaosFähigkeiten

Ressourcen Anreize+ + + = AktionismusFähigkeitenAktionspläne

Ziele Anreize+ + + = FrustrationFähigkeitenAktionspläne

Ziele FähigkeitenRessourcen Anreize+ + + + =

Ziele Ressourcen Anreize+ + + = AngstAktionspläne

Ziele Ressourcen+ + + = Wenig Veränderung

FähigkeitenAktionspläne

Aktionspläne

+ + +

Ziele FähigkeitenRessourcen Anreize+ + + + =Aktionspläne

+ Information

Information+

Information+Information

+

Information+

+Information+

Verwirrung+

Quelle: Motorola University (modifiziert)

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

10 Copyright Horváth AG

Inhalt

1. Das Problem: Wir haben eine Strategie, was nun?

2. Grundkonzept der Balanced Scorecard (BSC)

3. Eine Scorecard entsteht

4. Fallstudie

5. Den Roll-out managen

6. Integration der BSC in Management- und Steuerungssysteme

7. Säulen der strategischen Steuerung:BSC in Verbindung mit Shareholder Value Management

8. Implementierungstipps

9. Zusammenfassung

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

11 Copyright Horváth AG

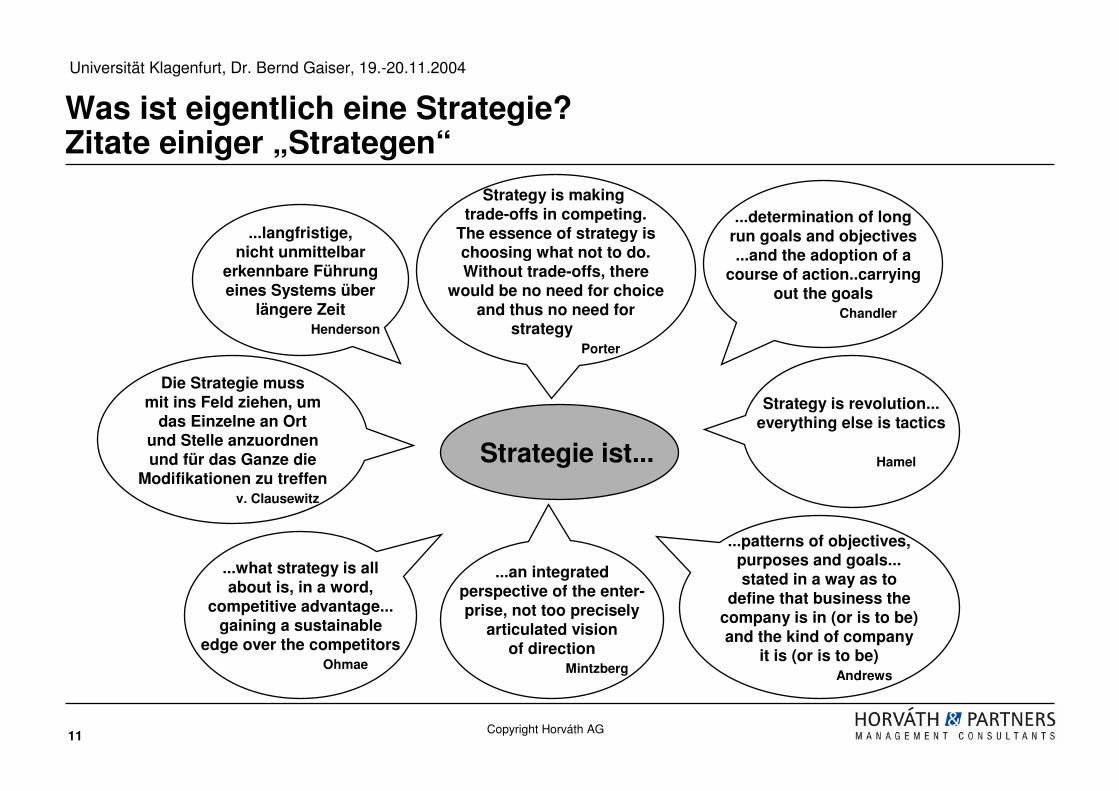

Was ist eigentlich eine Strategie? Zitate einiger „Strategen“

...langfristige,nicht unmittelbar

erkennbare Führungeines Systems über

längere ZeitHenderson

Strategy is revolution...everything else is tactics

Hamel

Die Strategie mussmit ins Feld ziehen, um

das Einzelne an Ortund Stelle anzuordnenund für das Ganze die

Modifikationen zu treffenv. Clausewitz

Strategy is making trade-offs in competing.

The essence of strategy ischoosing what not to do.Without trade-offs, there

would be no need for choiceand thus no need for

strategyPorter

...determination of longrun goals and objectives...and the adoption of a

course of action..carryingout the goals

Chandler

...what strategy is allabout is, in a word,

competitive advantage...gaining a sustainable

edge over the competitorsOhmae

...patterns of objectives,purposes and goals...stated in a way as to

define that business thecompany is in (or is to be)and the kind of company

it is (or is to be)Andrews

...an integratedperspective of the enter-prise, not too precisely

articulated visionof direction

Mintzberg

Strategie ist...

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

12 Copyright Horváth AG

Strategie als Kernerfolgsfaktor der Unternehmensentwicklung

Konkurrenten, die auf dieselbe Weise leben, können nichtkoexistieren – in der Wirtschaft ebenso wenig wie in der Natur. Jeder muss verschieden genug sein, um seinen eigenen spezifischen Vorteil zu besitzen.

Ohne Wettbewerb gäbe es keinen Nutzen von Strategien.

Die Strategie ist daher das Verhaltensmuster einer Organisation, mit dem sie langfristig ihren Erfolg gegenüber den Wettbewerbern sichern will.

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

13 Copyright Horváth AG

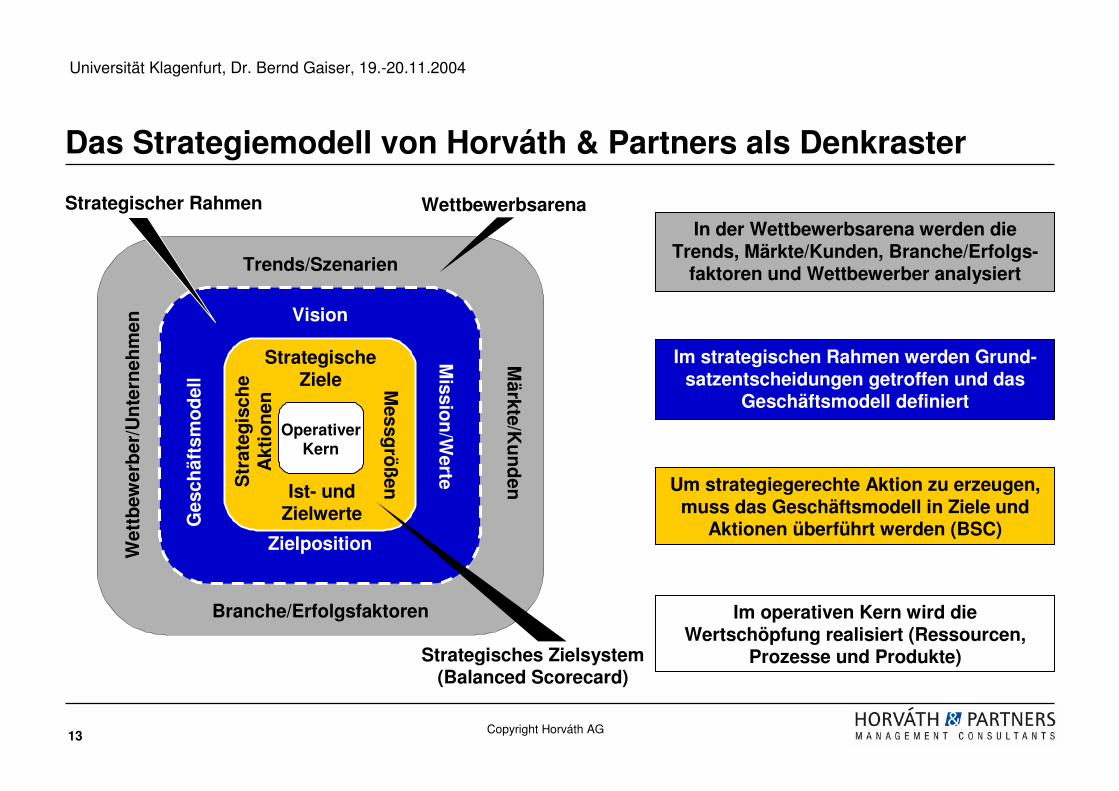

Märkte/K

un

den

Trends/Szenarien

Wet

tbew

erb

er/U

nte

rneh

men

Branche/Erfolgsfaktoren

WettbewerbsarenaIn der Wettbewerbsarena werden die

Trends, Märkte/Kunden, Branche/Erfolgs-faktoren und Wettbewerber analysiert

Im strategischen Rahmen werden Grund-satzentscheidungen getroffen und das

Geschäftsmodell definiert

Missio

n/W

erte

Ges

chäf

tsm

od

ell

Zielposition

Vision

Strategischer Rahmen

Strategisches Zielsystem(Balanced Scorecard)

StrategischeZiele

Str

ateg

isch

eA

ktio

nen

Ist- undZielwerte

Messg

röß

en Um strategiegerechte Aktion zu erzeugen, muss das Geschäftsmodell in Ziele und

Aktionen überführt werden (BSC)

Operativer Kern

Im operativen Kern wird die Wertschöpfung realisiert (Ressourcen,

Prozesse und Produkte)

Das Strategiemodell von Horváth & Partners als Denkraster

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

14 Copyright Horváth AG

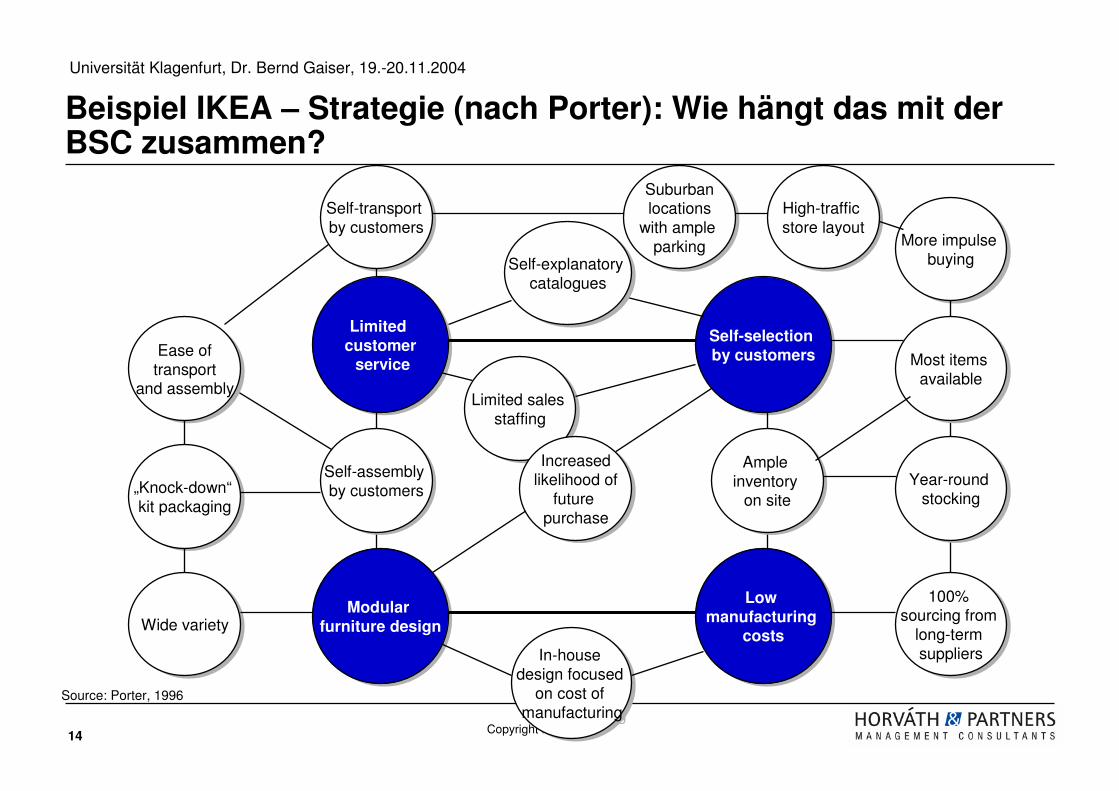

Beispiel IKEA – Strategie (nach Porter): Wie hängt das mit der BSC zusammen?

Self-transport by customers

Self-transport by customers

Ease oftransport

and assembly

Ease oftransport

and assembly

„Knock-down“kit packaging

„Knock-down“kit packaging

Wide varietyWide variety

Limited customer

service

Limited customer

service

Self-selection by customers

Self-selection by customers

Modular furniture design

Modular furniture design

Low manufacturing

costs

Low manufacturing

costs

Suburbanlocations

with ample parking

Suburbanlocations

with ample parking

Limited sales staffing

Limited sales staffing

In-house design focused

on cost of manufacturing

In-house design focused

on cost of manufacturing

High-traffic store layoutHigh-traffic store layout

Most items available

Most items available

100% sourcing from

long-term suppliers

100% sourcing from

long-term suppliers

More impulse buying

More impulse buying

Self-assembly by customers

Self-assembly by customers

Ample inventory

on site

Ample inventory

on site

Increasedlikelihood of

future purchase

Increasedlikelihood of

future purchase

Self-explanatory catalogues

Self-explanatory catalogues

Year-round stocking

Year-round stocking

Source: Porter, 1996

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

15 Copyright Horváth AG

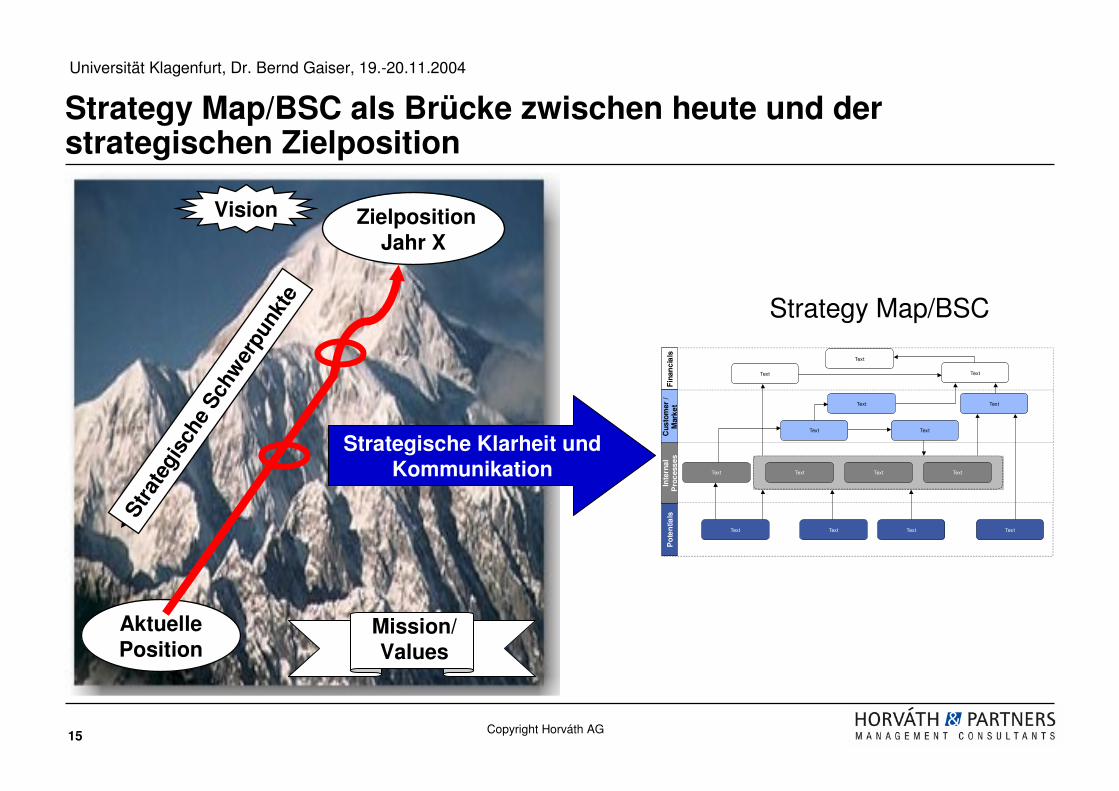

Vision

Stra

tegi

sche

Sch

wer

punk

te

AktuellePosition

ZielpositionJahr X

Mission/Values

Strategy Map/BSC als Brücke zwischen heute und der strategischen Zielposition

Strategische Klarheit und Kommunikation

Strategy Map/BSC

Fin

anc

ials

Po

ten

tials

Cu

sto

mer

/ M

ark

et

Inte

rna

l P

roc

ess

es

Text

Text

Text

Text

Text

Text TextText

Text Text

Text

Text

Text

Text Text

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

16 Copyright Horváth AG

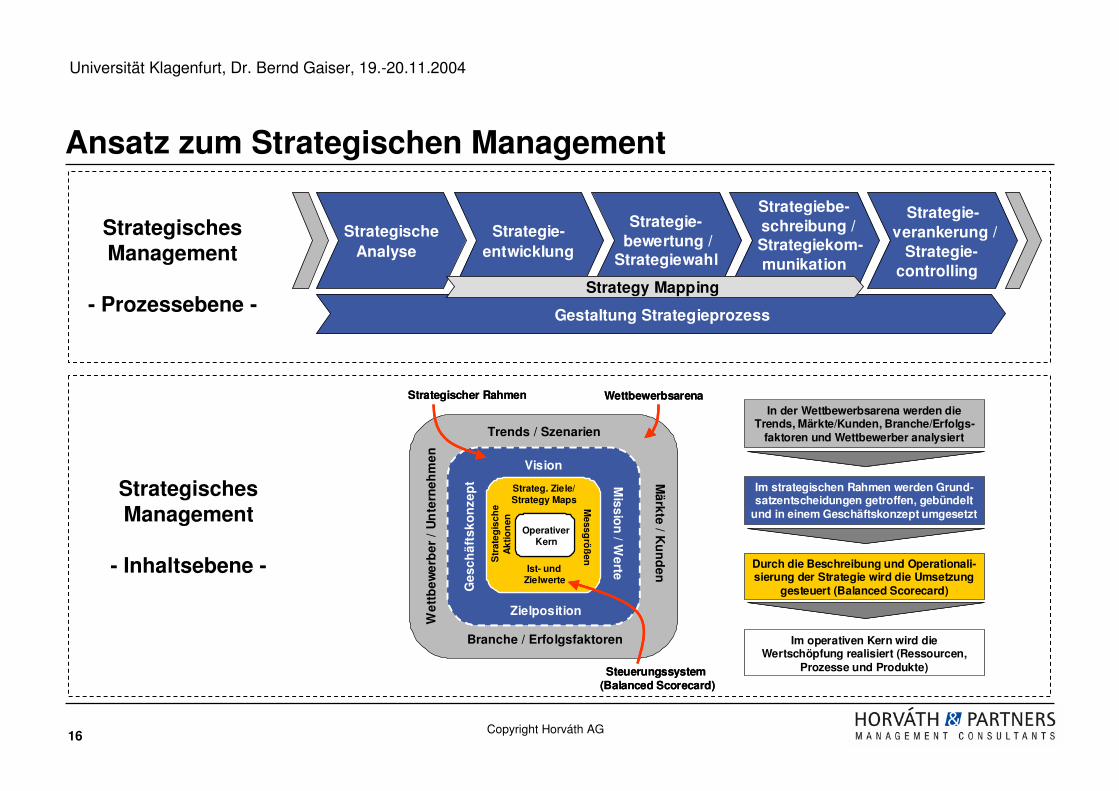

Ansatz zum Strategischen Management

StrategischesManagement

- Prozessebene -

StrategischeAnalyse

Strategie-entwicklung

Strategie-bewertung /

Strategiewahl

Strategiebe-schreibung /Strategiekom-munikation

Strategie-verankerung /

Strategie-controlling

Gestaltung Strategieprozess

Strategy Mapping

Mä

rkte

/ Ku

nd

en

Trends / SzenarienW

ett

be

we

rbe

r /

Un

tern

eh

me

n

Branche / Erfolgsfaktoren

Mis

sio

n / W

erte

Ge

sc

hä

fts

ko

nze

pt

Zielposition

Vision

Mis

sio

n / W

erte

Ge

sc

hä

fts

ko

nze

pt

Zielposition

Vision

Strateg. Ziele/Strategy Maps

Str

ateg

isch

eA

ktio

nen

Ist- undZielwerte

Messg

röß

en

Strateg. Ziele/Strategy Maps

Str

ateg

isch

eA

ktio

nen

Ist- undZielwerte

Messg

röß

en

Steuerungssystem (Balanced Scorecard)Steuerungssystem

(Balanced Scorecard)

Strategischer RahmenStrategischer Rahmen WettbewerbsarenaWettbewerbsarena

OperativerKern

OperativerKern

In der Wettbewerbsarena werden die Trends, Märkte/Kunden, Branche/Erfolgs-

faktoren und Wettbewerber analysiert

Im operativen Kern wird die Wertschöpfung realisiert (Ressourcen,

Prozesse und Produkte)

Durch die Beschreibung und Operationali-sierung der Strategie wird die Umsetzung

gesteuert (Balanced Scorecard)

Im strategischen Rahmen werden Grund-satzentscheidungen getroffen, gebündelt

und in einem Geschäftskonzept umgesetzt

StrategischesManagement

- Inhaltsebene -

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

17 Copyright Horváth AG

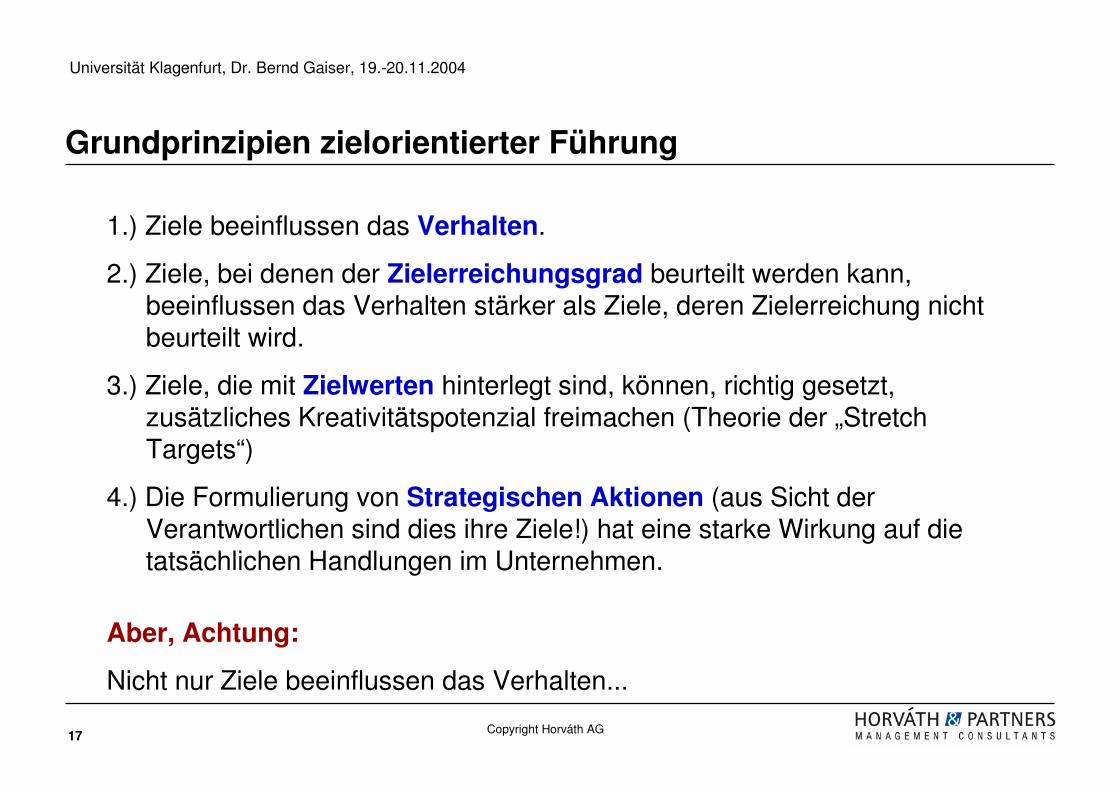

Grundprinzipien zielorientierter Führung

1.) Ziele beeinflussen das Verhalten.

2.) Ziele, bei denen der Zielerreichungsgrad beurteilt werden kann, beeinflussen das Verhalten stärker als Ziele, deren Zielerreichung nicht beurteilt wird.

3.) Ziele, die mit Zielwerten hinterlegt sind, können, richtig gesetzt, zusätzliches Kreativitätspotenzial freimachen (Theorie der „StretchTargets“)

4.) Die Formulierung von Strategischen Aktionen (aus Sicht der Verantwortlichen sind dies ihre Ziele!) hat eine starke Wirkung auf die tatsächlichen Handlungen im Unternehmen.

Aber, Achtung:

Nicht nur Ziele beeinflussen das Verhalten...

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

18 Copyright Horváth AG

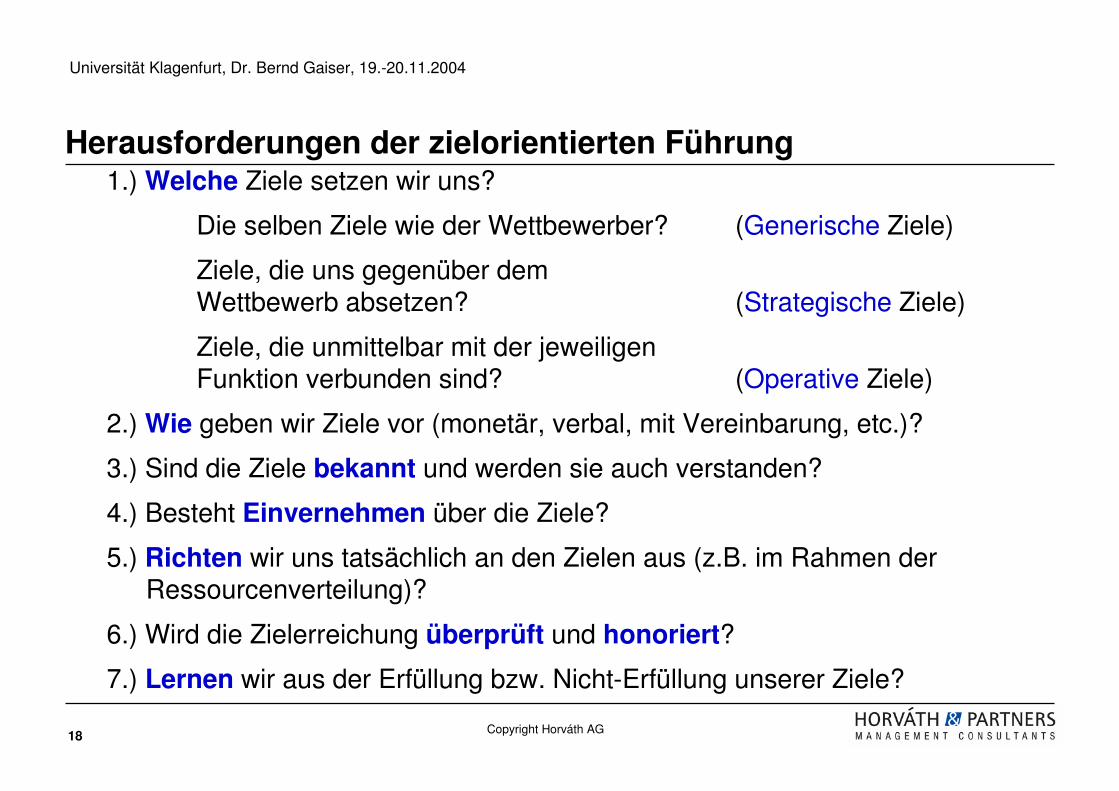

Herausforderungen der zielorientierten Führung1.) Welche Ziele setzen wir uns?

Die selben Ziele wie der Wettbewerber? (Generische Ziele)

Ziele, die uns gegenüber dem Wettbewerb absetzen? (Strategische Ziele)

Ziele, die unmittelbar mit der jeweiligen Funktion verbunden sind? (Operative Ziele)

2.) Wie geben wir Ziele vor (monetär, verbal, mit Vereinbarung, etc.)?

3.) Sind die Ziele bekannt und werden sie auch verstanden?

4.) Besteht Einvernehmen über die Ziele?

5.) Richten wir uns tatsächlich an den Zielen aus (z.B. im Rahmen der Ressourcenverteilung)?

6.) Wird die Zielerreichung überprüft und honoriert?

7.) Lernen wir aus der Erfüllung bzw. Nicht-Erfüllung unserer Ziele?

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

19 Copyright Horváth AG

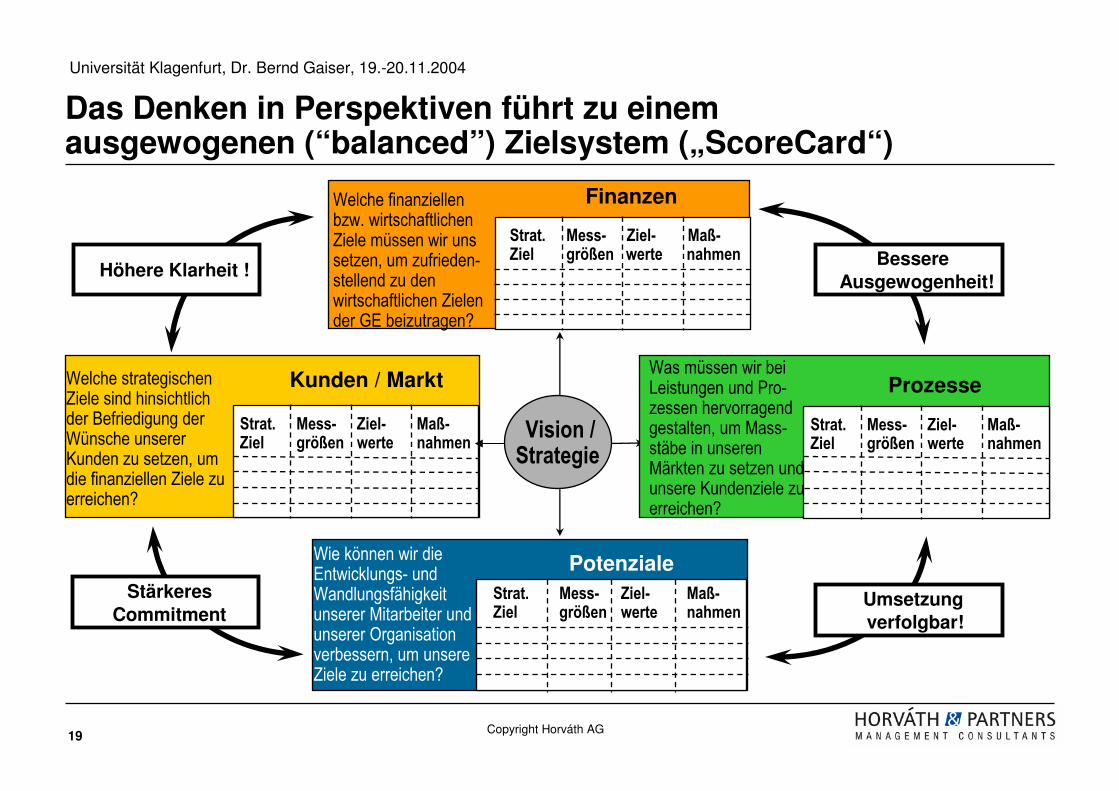

Das Denken in Perspektiven führt zu einemausgewogenen (“balanced”) Zielsystem („ScoreCard“)

Strat. Mess- Ziel- Maß-Ziel größen werte nahmen

Welche finanziellen bzw. wirtschaftlichen Ziele müssen wir uns setzen, um zufrieden-stellend zu den wirtschaftlichen Zielen der GE beizutragen?

Finanzen

Strat. Mess- Ziel- Maß-Ziel größen werte nahmen

Wie können wir die Entwicklungs- und Wandlungsfähigkeit unserer Mitarbeiter und unserer Organisation verbessern, um unsere Ziele zu erreichen?

Potenziale

Was müssen wir bei Leistungen und Pro-zessen hervorragend gestalten, um Mass-stäbe in unseren Märkten zu setzen und unsere Kundenziele zu erreichen?

Prozesse

Strat. Mess- Ziel- Maß-Ziel größen werte nahmen

Welche strategischenZiele sind hinsichtlichder Befriedigung der Wünsche unserer Kunden zu setzen, um die finanziellen Ziele zu erreichen?

Kunden / Markt

Höhere Klarheit !

StärkeresCommitment

Bessere Ausgewogenheit!

Umsetzung verfolgbar!

Strat. Mess- Ziel- Maß-Ziel größen werte nahmen

Vision /Strategie

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

20 Copyright Horváth AG

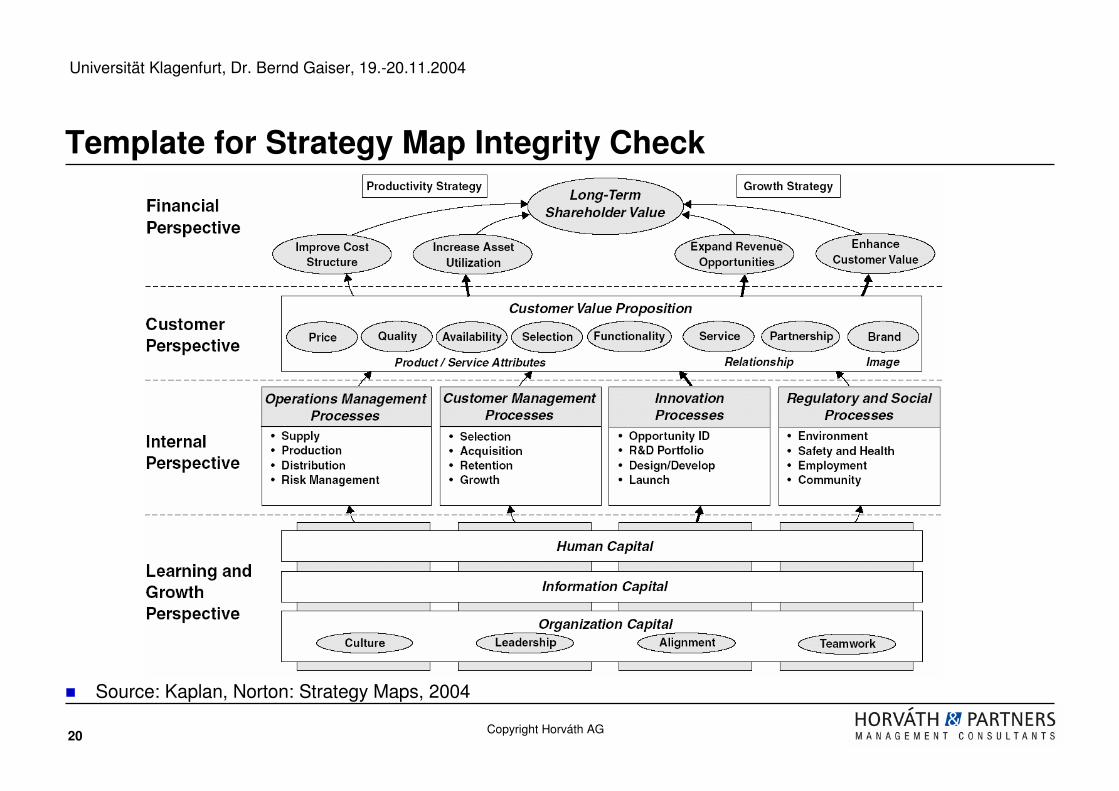

Template for Strategy Map Integrity Check

� Source: Kaplan, Norton: Strategy Maps, 2004

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

21 Copyright Horváth AG

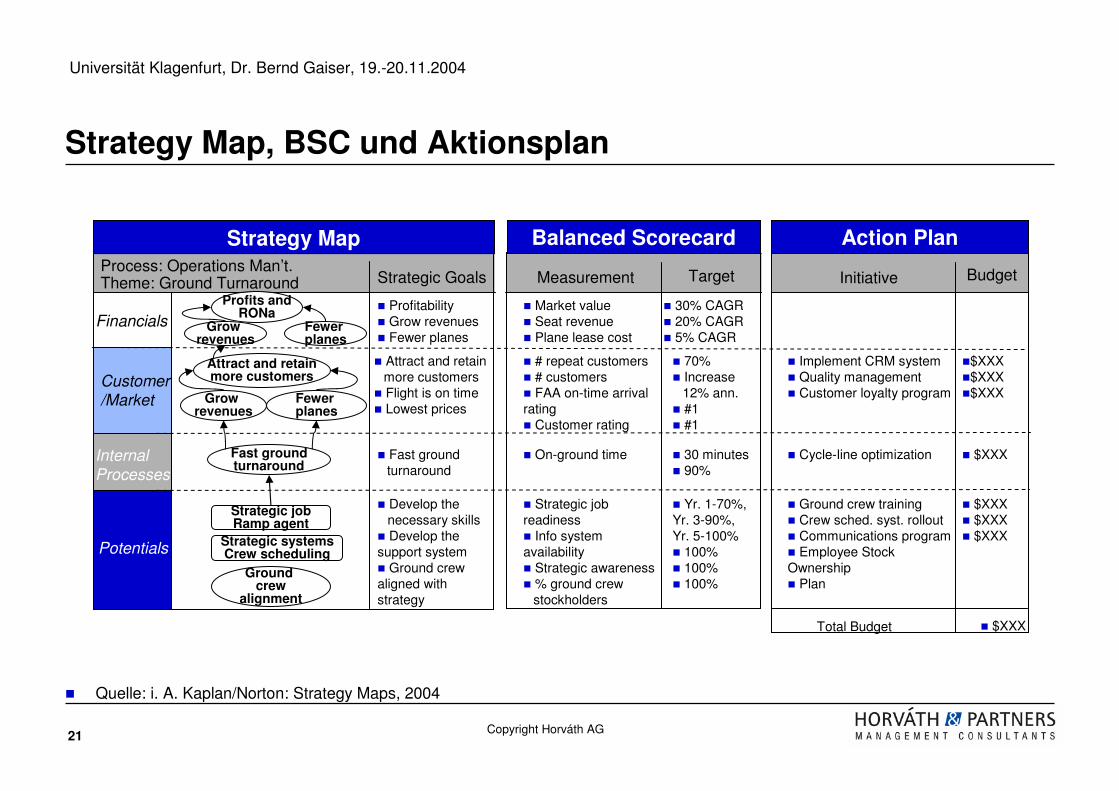

Strategy Map, BSC und Aktionsplan

Strategy Map Balanced ScorecardProcess: Operations Man’t.Theme: Ground Turnaround Strategic Goals Measurement Target Initiative Budget

� Profitability� Grow revenues� Fewer planes

� Attract and retain more customers

� Flight is on time� Lowest prices

� Fast ground turnaround

� Develop the necessary skills

� Develop the support system� Ground crew aligned with strategy

� Market value� Seat revenue� Plane lease cost

� # repeat customers� # customers� FAA on-time arrival rating� Customer rating

� On-ground time

� Strategic job readiness� Info system availability� Strategic awareness� % ground crew

stockholders

� 30% CAGR� 20% CAGR� 5% CAGR

� 70%� Increase

12% ann.� #1� #1

� 30 minutes� 90%

� Yr. 1-70%, Yr. 3-90%, Yr. 5-100%� 100%� 100%� 100%

� Implement CRM system� Quality management� Customer loyalty program

� Cycle-line optimization

� Ground crew training� Crew sched. syst. rollout� Communications program� Employee Stock Ownership� Plan

�$XXX�$XXX�$XXX

� $XXX

� $XXX� $XXX� $XXX

� $XXXTotal Budget

Financials

Customer/Market

Internal

Processes

Potentials

Profits andRONa

Fewer planes

Grow revenues

Attract and retainmore customers

Fewer planes

Grow revenues

Fast groundturnaround

Ground crew

alignment

Strategic systemsCrew scheduling

Strategic jobRamp agent

� Quelle: i. A. Kaplan/Norton: Strategy Maps, 2004

Action Plan

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

22 Copyright Horváth AG

Fin

anze

n

Kernkompetenzen ausbauen

Entwicklung internationaleinsetzbarer Führungskräfte

Weiterer Ausbau unserer Kooperationsfähigkeit

Talente für den gesamten Konzern finden und halten

Po

ten

tial

e

Group Strategy Map

Schnelle Reaktion mitinnovativen Lösungen

Pro

zess

eK

un

den

Schaffung einheitlicherIT-Strukturen

KonzernübergreifendeZusammenarbeit verbessern

Ausschöpfung der Vertriebs-synergien im Konzern

Organisches Wachstum fördern

Externes Wachstum ermöglichen

Überdurchschnittliches Ertrags-wachstum als Grundlage weiteren

Wachstums erbringenStändiges Bemühen um

Wirtschaftlichkeit

Optimierung des Kapitaleinsatzes

Ausbau des Kerngeschäftes zur weltweitenNr. 1

Mit der Sparte zum führenden Anbieter in Europa werden

Wertschaffung der C- Sparte verbessern

Unter die Top 5 rendite-stärkten Player in Sparte B

Anerkennung alsQualitätsanbieter ausbauen

Kundenbetreuung als Konzernmerkmal verankern

Ausbau imagestarker Marken

Nutzung von Einkaufspooling-Potentialen

Beispiel einer „Strategy Map“ für ein Unternehmen mit unterschiedlichen Geschäftsbereichen (mit Statusanzeige)

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

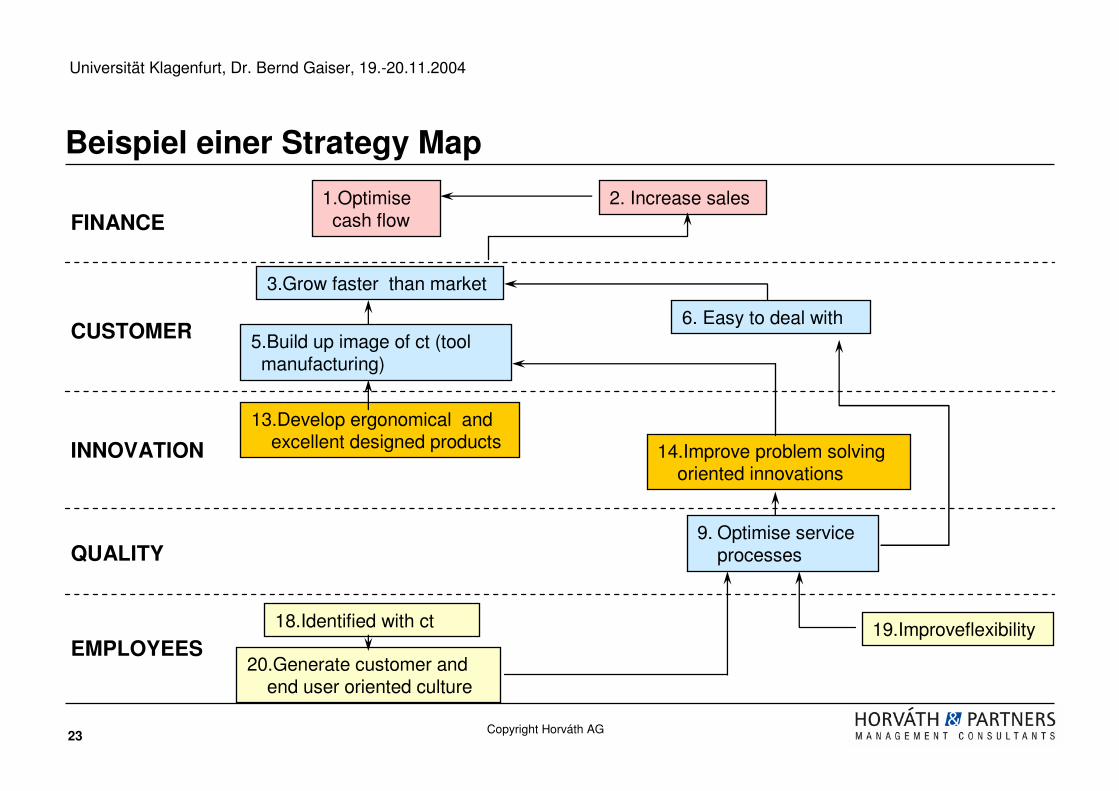

23 Copyright Horváth AG

1.Optimisecash flow

2. Increase salesFINANCE

5.Build up image of ct (tool manufacturing)

3.Grow faster than market

13.Develop ergonomical andexcellent designed products 14.Improve problem solving

oriented innovations

9. Optimise service processes

18.Identified with ct

20.Generate customer and end user oriented culture

19.Improveflexibility

CUSTOMER

INNOVATION

QUALITY

EMPLOYEES

Beispiel einer Strategy Map

6. Easy to deal with

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

24 Copyright Horváth AG

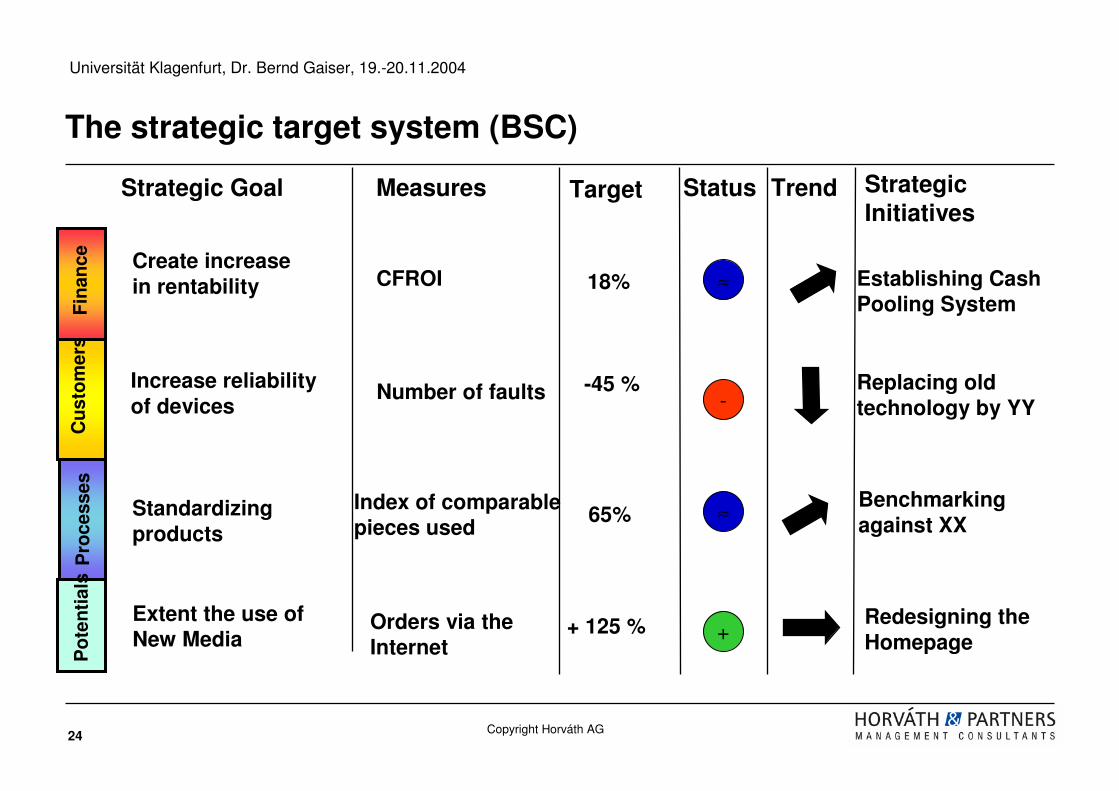

The strategic target system (BSC)

TrendStatusStrategic Goal Measures Target StrategicInitiatives

Cu

sto

mer

s

-Increase reliability of devices

Number of faults -45 % Replacing old technology by YY

Pro

cess

es

≈Standardizing products

Index of comparable pieces used

65%Benchmarkingagainst XX

Po

ten

tial

s

+Extent the use of New Media

Orders via the Internet

+ 125 % Redesigning the Homepage

Fin

ance

≈

Create increase in rentability CFROI 18% Establishing Cash

Pooling System

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

25 Copyright Horváth AG

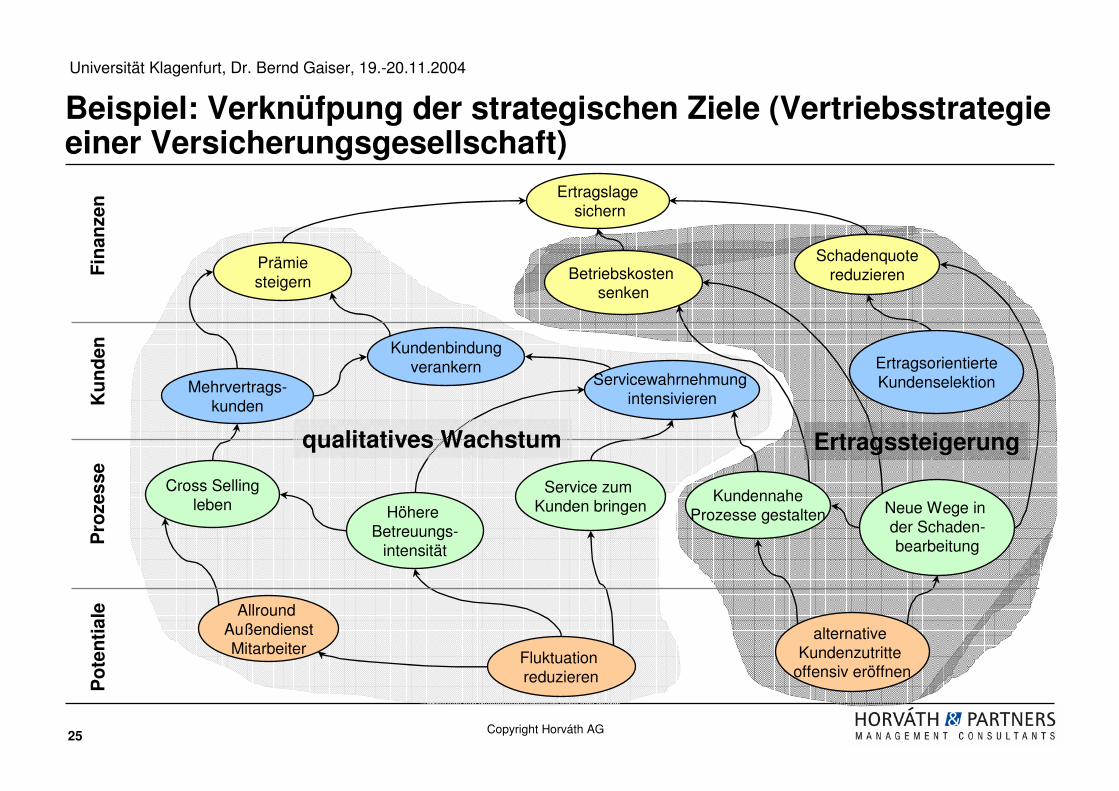

Beispiel: Verknüfpung der strategischen Ziele (Vertriebsstrategie einer Versicherungsgesellschaft)

Betriebskosten senken

Pro

zess

eP

ote

nti

ale

Ku

nd

enF

inan

zen Ertragslage

sichern

Prämiesteigern

Servicewahrnehmung intensivieren

Höhere Betreuungs-

intensität

Neue Wege in der Schaden-bearbeitung

Cross Sellingleben Kundennahe

Prozesse gestalten

Service zum Kunden bringen

Fluktuation reduzieren

Allround AußendienstMitarbeiter

ErtragsorientierteKundenselektion

alternative Kundenzutritte

offensiv eröffnen

Mehrvertrags-kunden

Kundenbindungverankern

Schadenquotereduzieren

qualitatives Wachstum Ertragssteigerung

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

26 Copyright Horváth AG

Ku

nd

enF

inan

zen

Ziel Maßgröße Zielwert Aktionsprogramm (Auszug)

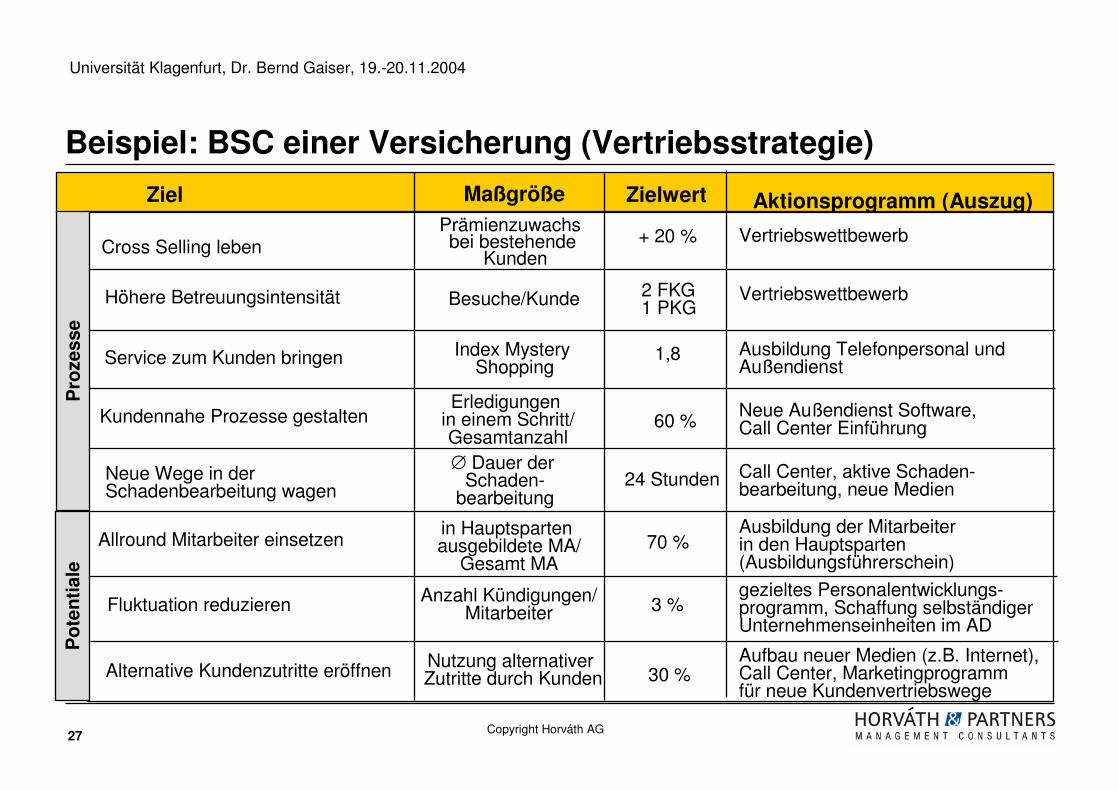

Beispiel: BSC einer Versicherung (Vertriebsstrategie)

Betriebskosten senken

Ertragslage sichern

Prämien steigern

Servicewahrnehmung intensivieren

Ertragsorientierte Kundenselektion

Mehrvertragskunden gewinnen

Kundenbindung verankern

Schadenquote reduzieren

15 %

12 % p.a.

60 %Schadenquote

Prämienwachstum

Stornoquote 2,5 %

∅ Anzahl Risiken/Kunde

2

Index ausKundenbefragung 1,2

Deckungsbeitrag/Kunde AS 6.000

DV-unterstütztesScoring-Modell

Marketing Assistence

neues Rabattsystem (Mehrvertragsrabatt)

neues Rabattsystem (Mehrjahresrabatt)

Kostenquote 15%

ROE

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

27 Copyright Horváth AG

Beispiel: BSC einer Versicherung (Vertriebsstrategie)

Ziel Maßgröße Zielwert

Höhere Betreuungsintensität

Neue Wege in der Schadenbearbeitung wagen

Kundennahe Prozesse gestalten

Service zum Kunden bringen

Fluktuation reduzieren

Allround Mitarbeiter einsetzen

Alternative Kundenzutritte eröffnen

Cross Selling lebenPrämienzuwachs bei bestehende

Kunden+ 20 % Vertriebswettbewerb

VertriebswettbewerbBesuche/Kunde 2 FKG1 PKG

Ausbildung Telefonpersonal und Außendienst

Index Mystery Shopping

1,8

Erledigungen in einem Schritt/Gesamtanzahl

60 %Neue Außendienst Software,Call Center Einführung

∅ Dauer der Schaden-

bearbeitung24 Stunden Call Center, aktive Schaden-

bearbeitung, neue Medien

in Hauptsparten ausgebildete MA/

Gesamt MA70 %

Ausbildung der Mitarbeiter in den Hauptsparten (Ausbildungsführerschein)

Anzahl Kündigungen/Mitarbeiter

Nutzung alternativer Zutritte durch Kunden 30 %

3 %gezieltes Personalentwicklungs-programm, Schaffung selbständiger Unternehmenseinheiten im AD

Aufbau neuer Medien (z.B. Internet),Call Center, Marketingprogramm für neue Kundenvertriebswege

Po

ten

tial

eP

roze

sse

Aktionsprogramm (Auszug)

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

28 Copyright Horváth AG

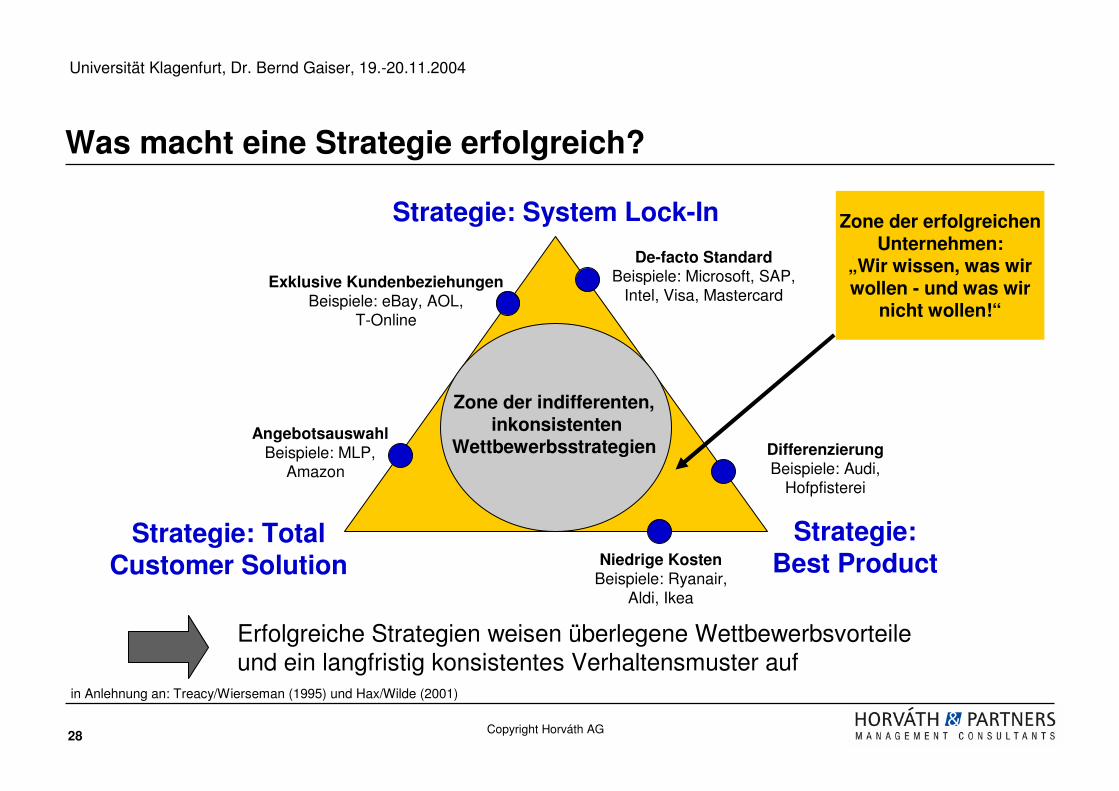

Was macht eine Strategie erfolgreich?

Strategie: System Lock-In

Strategie: TotalCustomer Solution

Strategie:Best Product

Zone der indifferenten,inkonsistenten

Wettbewerbsstrategien

Zone der erfolgreichenUnternehmen:

„Wir wissen, was wirwollen - und was wir

nicht wollen!“

Erfolgreiche Strategien weisen überlegene Wettbewerbsvorteileund ein langfristig konsistentes Verhaltensmuster auf

DifferenzierungBeispiele: Audi,

Hofpfisterei

Niedrige KostenBeispiele: Ryanair,

Aldi, Ikea

AngebotsauswahlBeispiele: MLP,

Amazon

De-facto StandardBeispiele: Microsoft, SAP,

Intel, Visa, MastercardExklusive Kundenbeziehungen

Beispiele: eBay, AOL,T-Online

in Anlehnung an: Treacy/Wierseman (1995) und Hax/Wilde (2001)

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

29 Copyright Horváth AG

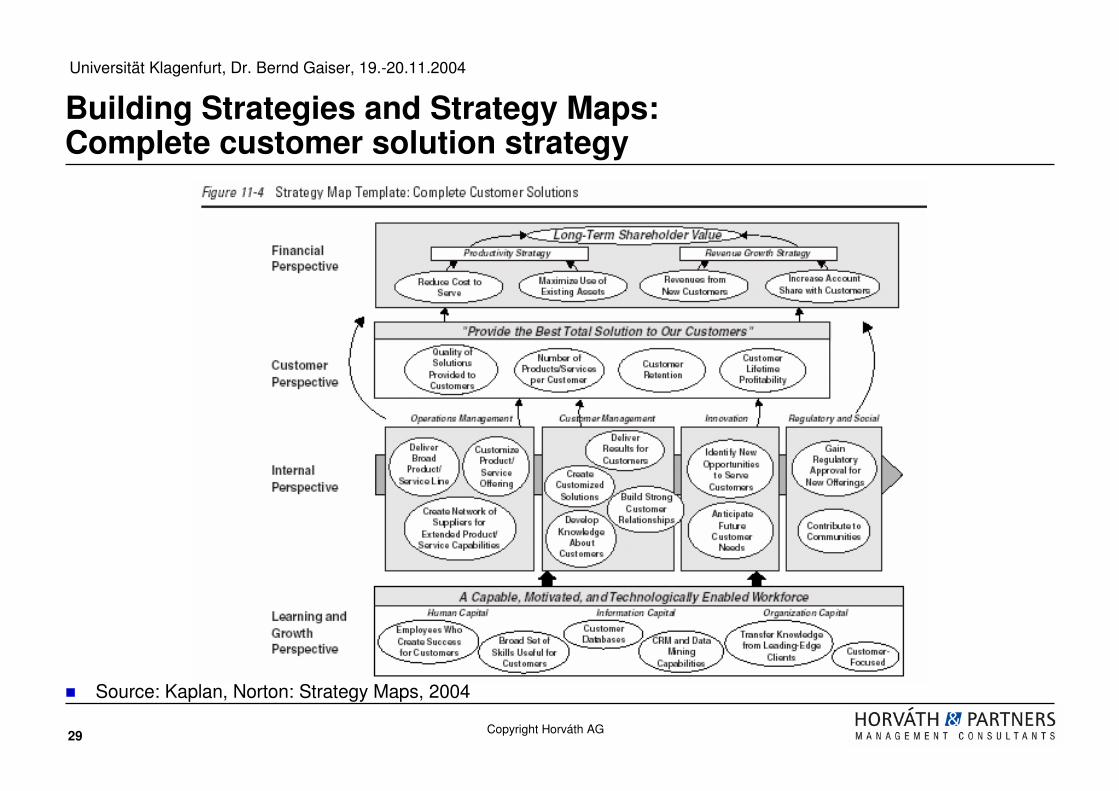

Building Strategies and Strategy Maps: Complete customer solution strategy

� Source: Kaplan, Norton: Strategy Maps, 2004

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

30 Copyright Horváth AG

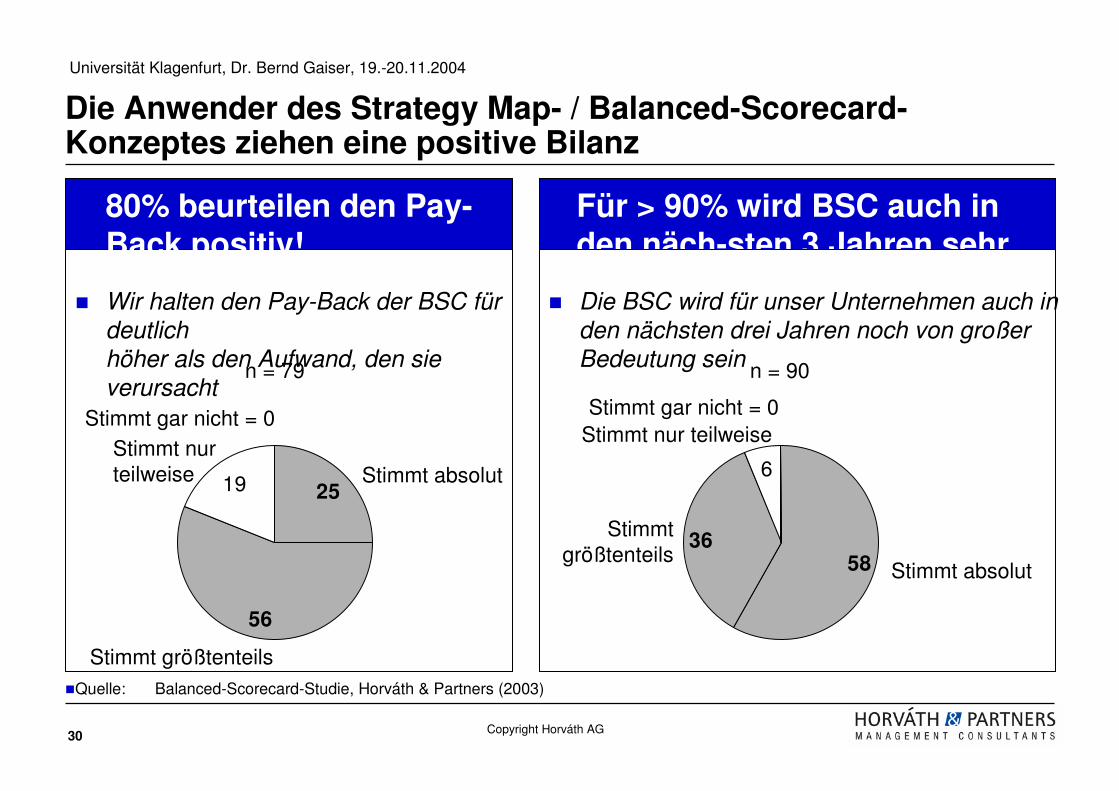

Die Anwender des Strategy Map- / Balanced-Scorecard-Konzeptes ziehen eine positive Bilanz

�Quelle: Balanced-Scorecard-Studie, Horváth & Partners (2003)

� 80% beurteilen den Pay-Back positiv!

� Für > 90% wird BSC auch in den näch-sten 3 Jahren sehr bedeutend sein!

19

56

25

Stimmt gar nicht = 0

n = 79

Stimmt nur teilweise Stimmt absolut

� Wir halten den Pay-Back der BSC für

deutlich

höher als den Aufwand, den sie

verursacht

Stimmt größtenteils

6

3658

Stimmt gar nicht = 0Stimmt nur teilweise

Stimmt absolut

Stimmt größtenteils

� Die BSC wird für unser Unternehmen auch in

den nächsten drei Jahren noch von großer

Bedeutung sein n = 90

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

31 Copyright Horváth AG

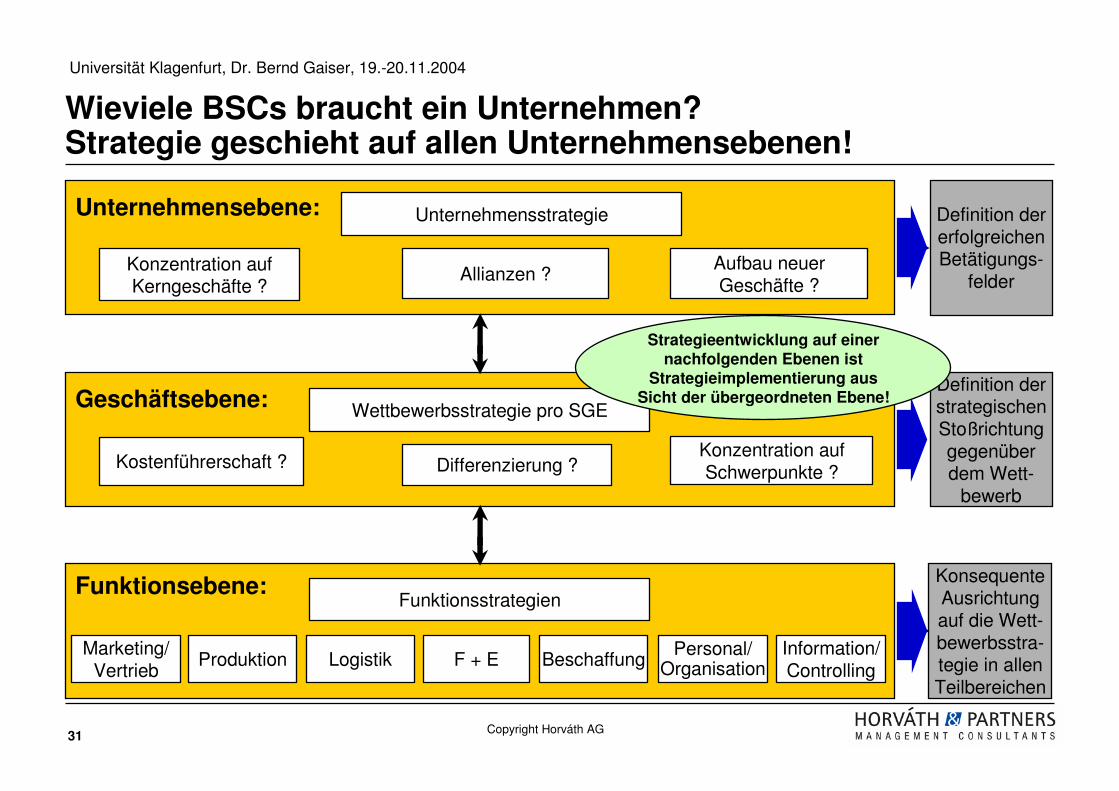

Wieviele BSCs braucht ein Unternehmen? Strategie geschieht auf allen Unternehmensebenen!

Konzentration aufKerngeschäfte ?

Allianzen ?Aufbau neuerGeschäfte ?

Unternehmensstrategie

Marketing/Vertrieb

Funktionsstrategien

Information/Controlling

Personal/OrganisationProduktion Logistik F + E Beschaffung

KonsequenteAusrichtungauf die Wett-bewerbsstra-tegie in allenTeilbereichen

Kostenführerschaft ? Differenzierung ?Konzentration aufSchwerpunkte ?

Wettbewerbsstrategie pro SGEDefinition derstrategischenStoßrichtunggegenüberdem Wett-

bewerb

Definition dererfolgreichenBetätigungs-

felder

Unternehmensebene:

Geschäftsebene:

Funktionsebene:

Strategieentwicklung auf einer nachfolgenden Ebenen ist

Strategieimplementierung aus Sicht der übergeordneten Ebene!

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

32 Copyright Horváth AG

Inhalt

1. Das Problem: Wir haben eine Strategie, was nun?

2. Grundkonzept der Balanced Scorecard (BSC)

3. Eine Scorecard entsteht

4. Fallstudie

5. Den Roll-out managen

6. Integration der BSC in Management- und Steuerungssysteme

7. Säulen der strategischen Steuerung:BSC in Verbindung mit Shareholder Value Management

8. Implementierungstipps

9. Zusammenfassung

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

33 Copyright Horváth AG

““““Beginnen wir doch einfach bei den MaBeginnen wir doch einfach bei den MaBeginnen wir doch einfach bei den MaBeginnen wir doch einfach bei den Maßßßßnahmen,nahmen,nahmen,nahmen,

... dann fallen uns die Ziele bestimmt bald wieder ein!... dann fallen uns die Ziele bestimmt bald wieder ein!... dann fallen uns die Ziele bestimmt bald wieder ein!... dann fallen uns die Ziele bestimmt bald wieder ein!””””

Zielorientierte Führung?

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

34 Copyright Horváth AG

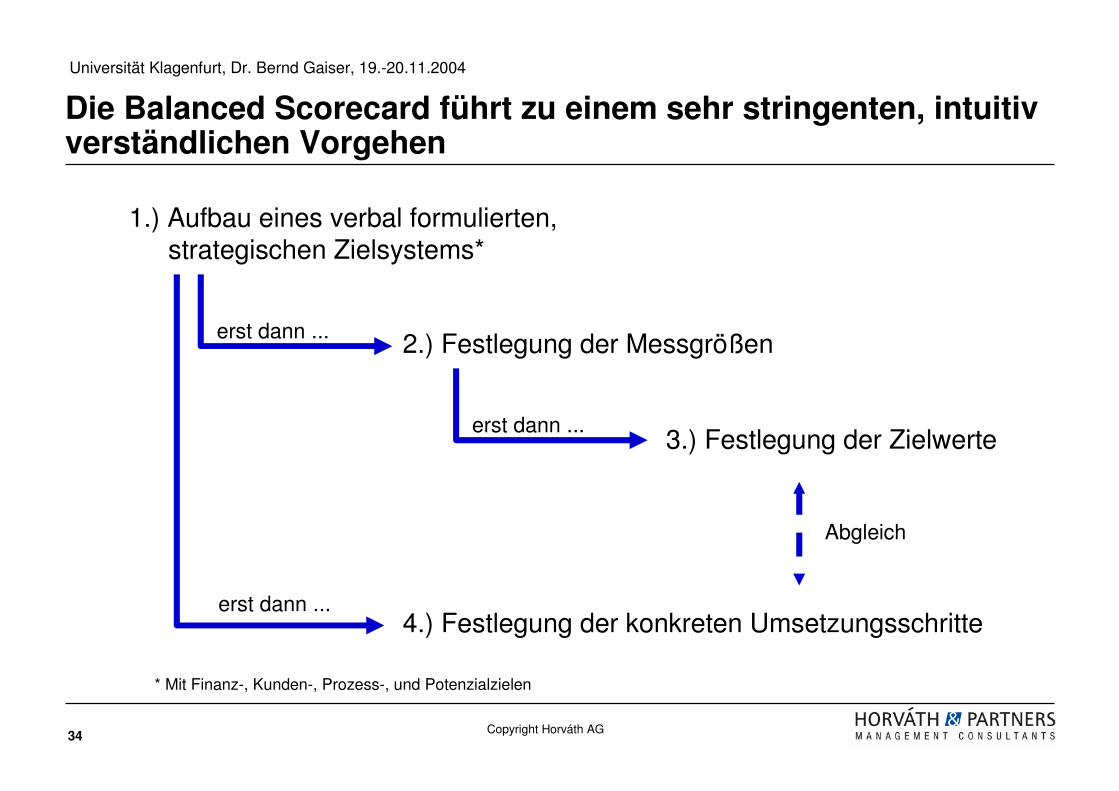

1.) Aufbau eines verbal formulierten, strategischen Zielsystems*

erst dann ... 2.) Festlegung der Messgrößen

erst dann ...3.) Festlegung der Zielwerte

erst dann ...4.) Festlegung der konkreten Umsetzungsschritte

Abgleich

* Mit Finanz-, Kunden-, Prozess-, und Potenzialzielen

Die Balanced Scorecard führt zu einem sehr stringenten, intuitiv verständlichen Vorgehen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

35 Copyright Horváth AG

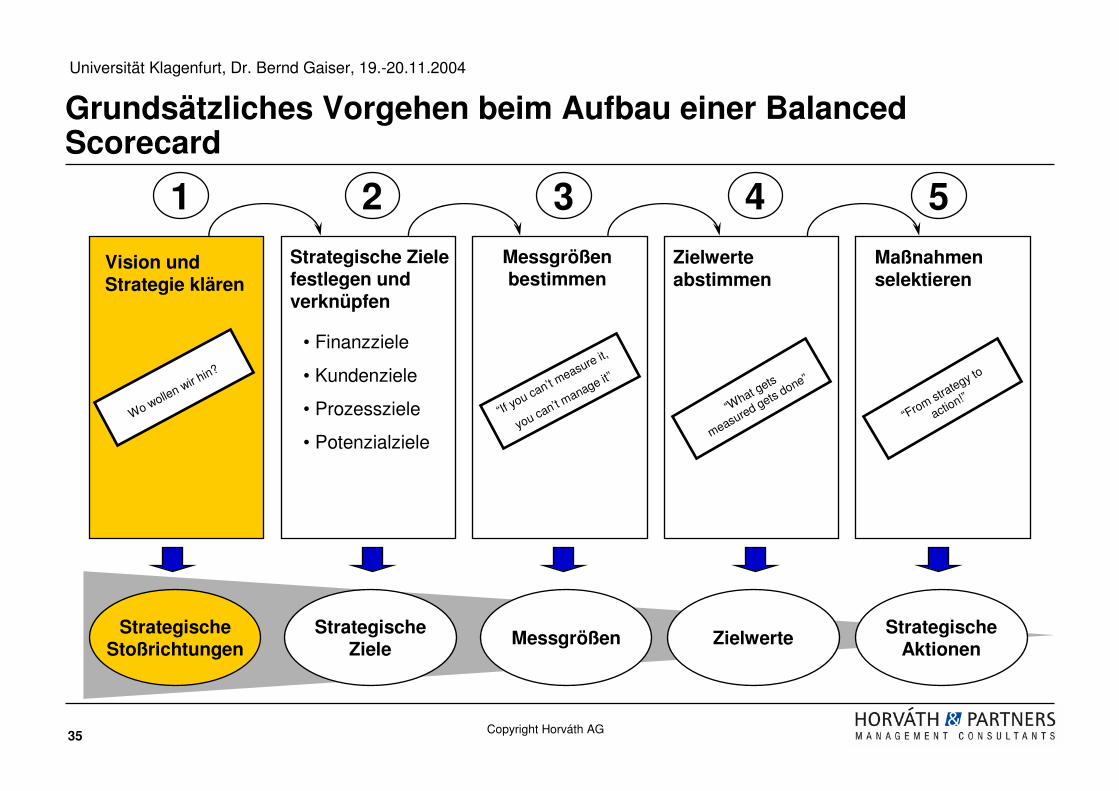

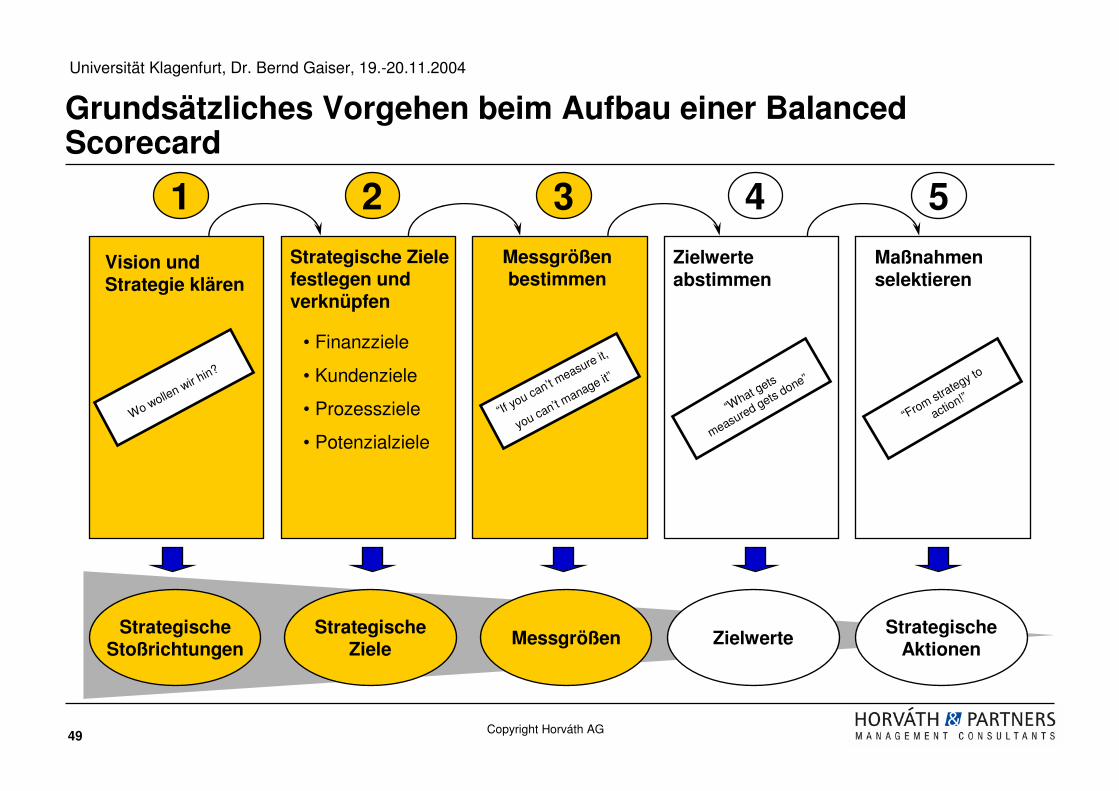

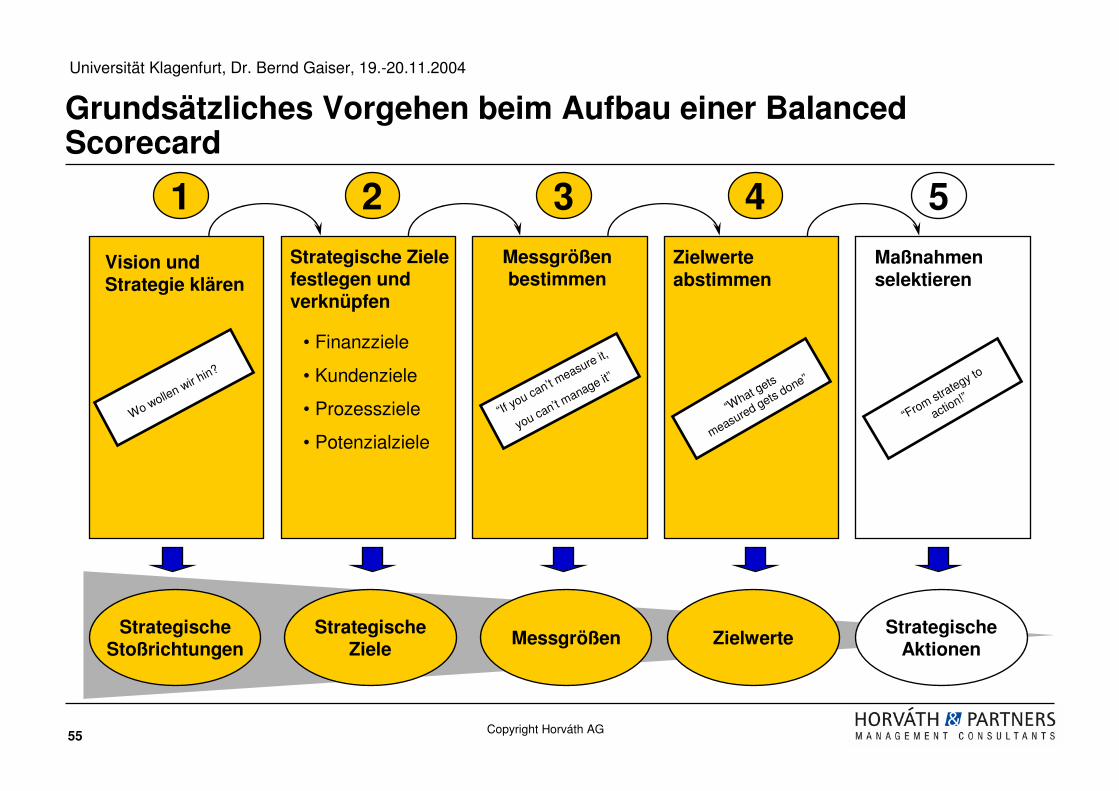

Grundsätzliches Vorgehen beim Aufbau einer Balanced Scorecard

1

Vision und Strategie klären

Wo wollen wir hin?

StrategischeStoßrichtungen

2

Strategische Ziele festlegen undverknüpfen

• Finanzziele

• Kundenziele

• Prozessziele

• Potenzialziele

StrategischeZiele

3

Messgrößen bestimmen

“If you can’t m

easure it,

you can’t manage it”

Messgrößen

4

Zielwerte abstimmen

“What gets

measured gets done”

Zielwerte

5

Maßnahmen selektieren

“From strategy to

action!”

StrategischeAktionen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

36 Copyright Horváth AG

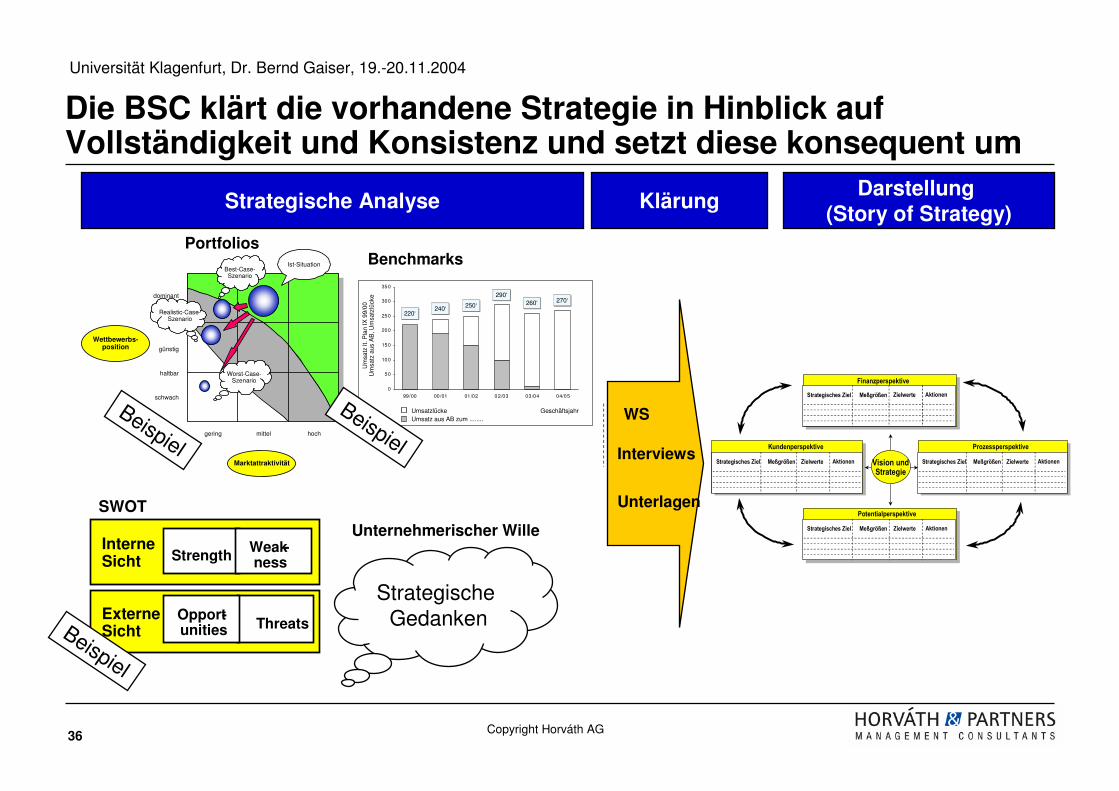

Die BSC klärt die vorhandene Strategie in Hinblick auf Vollständigkeit und Konsistenz und setzt diese konsequent um

Wettbewerbs-position

gering mittel hoch

schwach

günstig

dominant

stark

haltbar

Marktattraktivität

Best-Case-Szenario

Worst-Case-Szenario

Ist-Situation

Realistic-Case-Szenario

Beispiel

Portfolios

Um

satz

lt. P

lan

IX 9

9/00

Um

satz

aus

AB

, Um

satz

lück

e

GeschäftsjahrUmsatzlückeUmsatz aus AB zum ........

0

50

100

150

200

250

300

350

99/00 00/01 01 /02 02/03 03 /04 04/05

220‘220‘240‘240‘

290‘290‘260‘260‘ 270‘270‘

250‘250‘

Beispiel

Benchmarks

Strategische Gedanken

Unternehmerischer Wille

ExterneSicht

InterneSicht

Opport-unities Threats

StrengthWeak-ness

Beispiel

SWOT

Strategische AnalyseDarstellung

(Story of Strategy)Klärung

WS

Interviews

Unterlagen

Finanzperspektive

ProzessperspektiveKundenperspektive

Vision undStrategie

Strategisches Ziel Meßgrößen Zielwerte Aktionen

Strategisches Ziel Meßgrößen Zielwerte Aktionen Strategisches Ziel Meßgrößen Zielwerte Aktionen

Strategisches Ziel Meßgrößen Zielwerte Aktionen

Potentialperspektive

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

37 Copyright Horváth AG

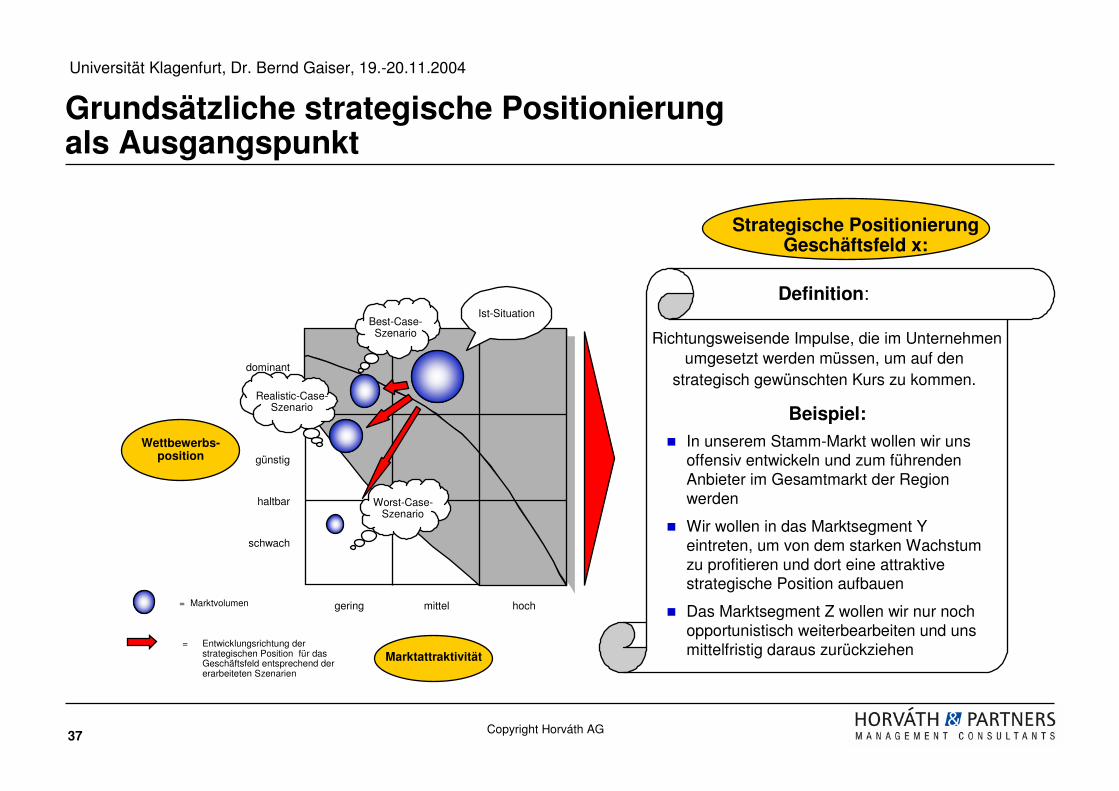

Grundsätzliche strategische Positionierungals Ausgangspunkt

Wettbewerbs-position

gering mittel hoch

schwach

günstig

dominant

stark

haltbar

Marktattraktivität

= Marktvolumen

= Entwicklungsrichtung der strategischen Position für das Geschäftsfeld entsprechend der erarbeiteten Szenarien

Best-Case-Szenario

Worst-Case-Szenario

Ist-Situation

Strategische Positionierung Geschäftsfeld x:

Beispiel:

Richtungsweisende Impulse, die im Unternehmen umgesetzt werden müssen, um auf den

strategisch gewünschten Kurs zu kommen.

Definition:

Realistic-Case-Szenario

� In unserem Stamm-Markt wollen wir uns offensiv entwickeln und zum führenden Anbieter im Gesamtmarkt der Region werden

� Wir wollen in das Marktsegment Y eintreten, um von dem starken Wachstum zu profitieren und dort eine attraktive strategische Position aufbauen

� Das Marktsegment Z wollen wir nur noch opportunistisch weiterbearbeiten und uns mittelfristig daraus zurückziehen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

38 Copyright Horváth AG

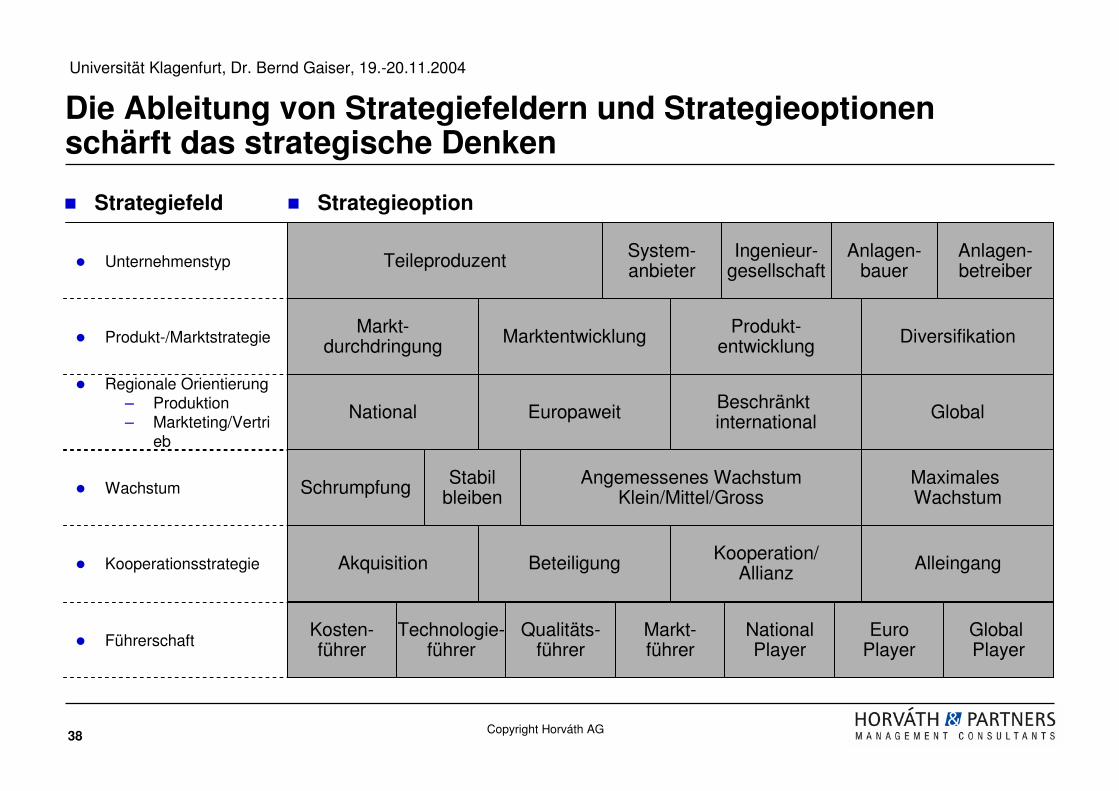

� Strategiefeld � Strategieoption

� Unternehmenstyp

� Produkt-/Marktstrategie

� Regionale Orientierung– Produktion– Markteting/Vertri

eb

� Wachstum

� Kooperationsstrategie

Anlagen-betreiberTeileproduzent System-

anbieterIngenieur-

gesellschaftAnlagen-

bauer

Markt-durchdringung Marktentwicklung Produkt-

entwicklung Diversifikation

National Europaweit Beschränkt international Global

Schrumpfung Stabilbleiben

Angemessenes WachstumKlein/Mittel/Gross

Maximales Wachstum

Akquisition Beteiligung Kooperation/Allianz Alleingang

Die Ableitung von Strategiefeldern und Strategieoptionen schärft das strategische Denken

� FührerschaftKosten-führer

Technologie-führer

Qualitäts-führer

Markt-führer

NationalPlayer

EuroPlayer

Global Player

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

39 Copyright Horváth AG

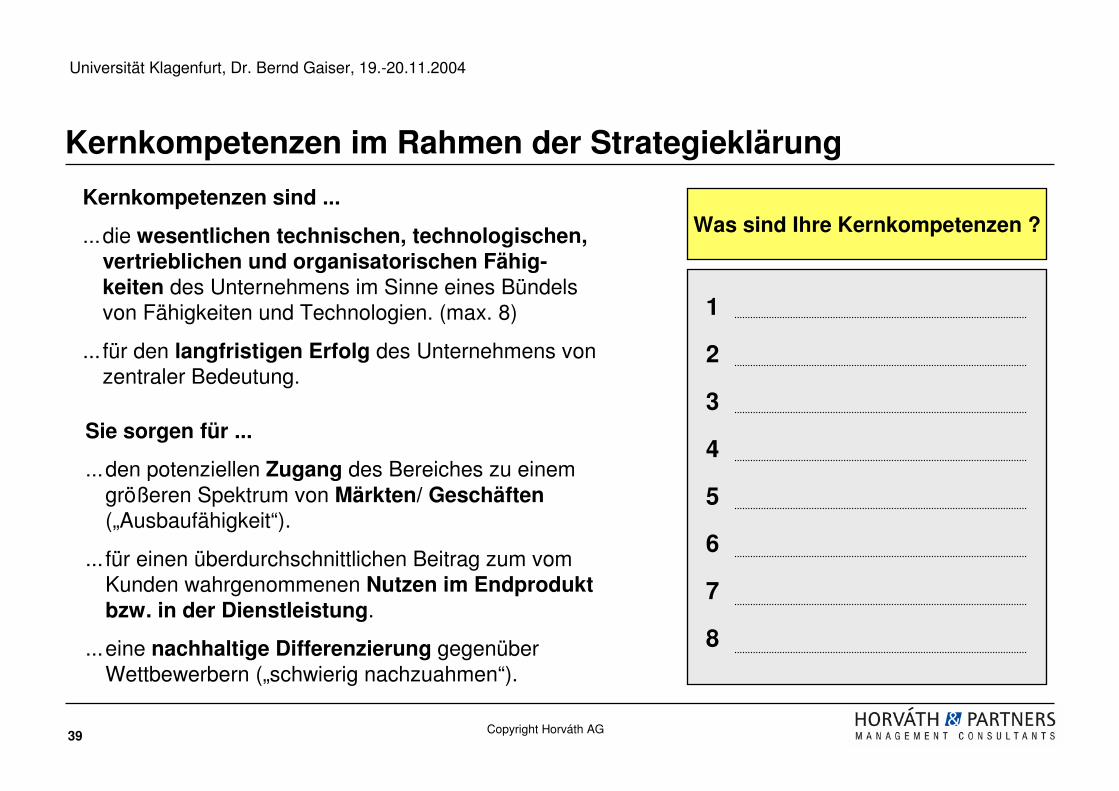

Kernkompetenzen im Rahmen der Strategieklärung

1

2

3

4

5

6

7

8

Was sind Ihre Kernkompetenzen ?Kernkompetenzen sind ...

...die wesentlichen technischen, technologischen, vertrieblichen und organisatorischen Fähig-keiten des Unternehmens im Sinne eines Bündels von Fähigkeiten und Technologien. (max. 8)

... für den langfristigen Erfolg des Unternehmens von zentraler Bedeutung.

Sie sorgen für ...

...den potenziellen Zugang des Bereiches zu einemgrößeren Spektrum von Märkten/ Geschäften(„Ausbaufähigkeit“).

... für einen überdurchschnittlichen Beitrag zum vomKunden wahrgenommenen Nutzen im Endproduktbzw. in der Dienstleistung.

...eine nachhaltige Differenzierung gegenüberWettbewerbern („schwierig nachzuahmen“).

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

40 Copyright Horváth AG

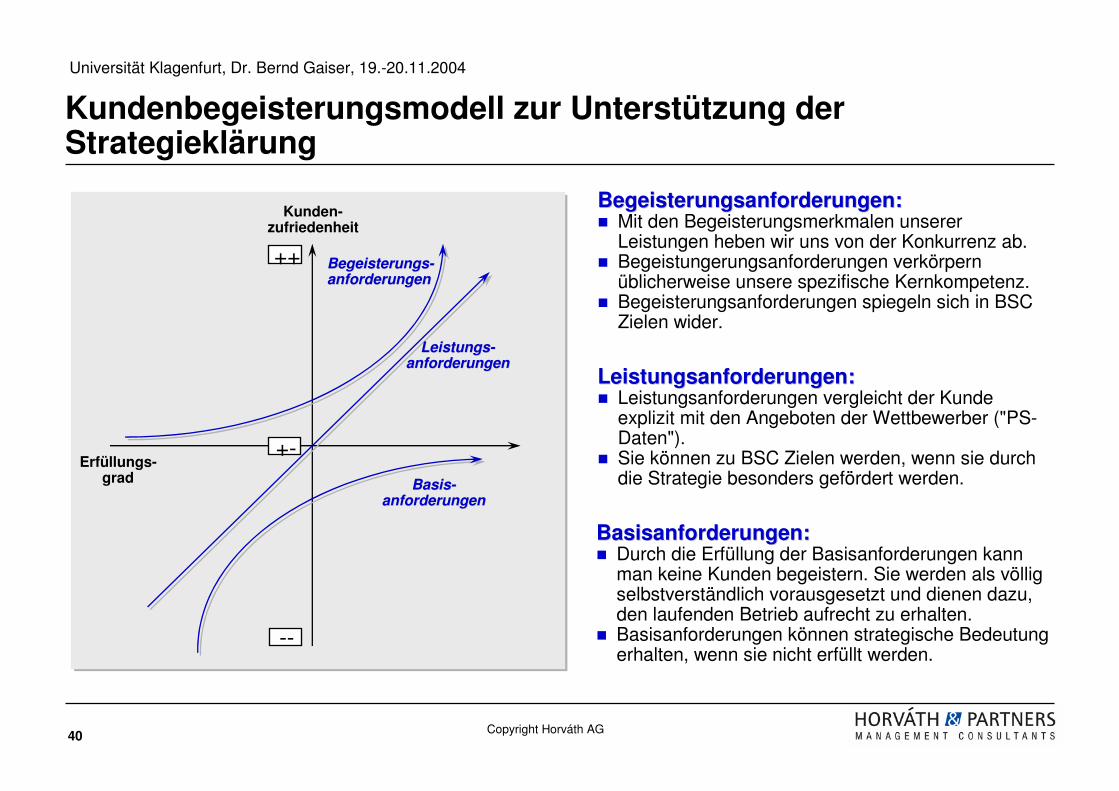

Kundenbegeisterungsmodell zur Unterstützung derStrategieklärung

Kunden-zufriedenheit

BasisBasis--anforderungenanforderungen

LeistungsLeistungs--anforderungenanforderungen

BegeisterungsBegeisterungs--anforderungenanforderungen

++

+-

--

Erfüllungs-grad

Basisanforderungen:Basisanforderungen:� Durch die Erfüllung der Basisanforderungen kann

man keine Kunden begeistern. Sie werden als völlig selbstverständlich vorausgesetzt und dienen dazu, den laufenden Betrieb aufrecht zu erhalten.

� Basisanforderungen können strategische Bedeutung erhalten, wenn sie nicht erfüllt werden.

Leistungsanforderungen:Leistungsanforderungen:� Leistungsanforderungen vergleicht der Kunde

explizit mit den Angeboten der Wettbewerber ("PS-Daten").

� Sie können zu BSC Zielen werden, wenn sie durch die Strategie besonders gefördert werden.

Begeisterungsanforderungen:Begeisterungsanforderungen:� Mit den Begeisterungsmerkmalen unserer

Leistungen heben wir uns von der Konkurrenz ab.� Begeistungerungsanforderungen verkörpern

üblicherweise unsere spezifische Kernkompetenz.� Begeisterungsanforderungen spiegeln sich in BSC

Zielen wider.

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

41 Copyright Horváth AG

Grundsätzliches Vorgehen beim Aufbau einer Balanced Scorecard

1

Vision und Strategie klären

Wo wollen wir hin?

StrategischeStoßrichtungen

2

Strategische Ziele festlegen undverknüpfen

• Finanzziele

• Kundenziele

• Prozessziele

• Potenzialziele

StrategischeZiele

3

Messgrößen bestimmen

“If you can’t m

easure it,

you can’t manage it”

Messgrößen

4

Zielwerte abstimmen

“What gets

measured gets done”

Zielwerte

5

Maßnahmen selektieren

“From strategy to

action!”

StrategischeAktionen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

42 Copyright Horváth AG

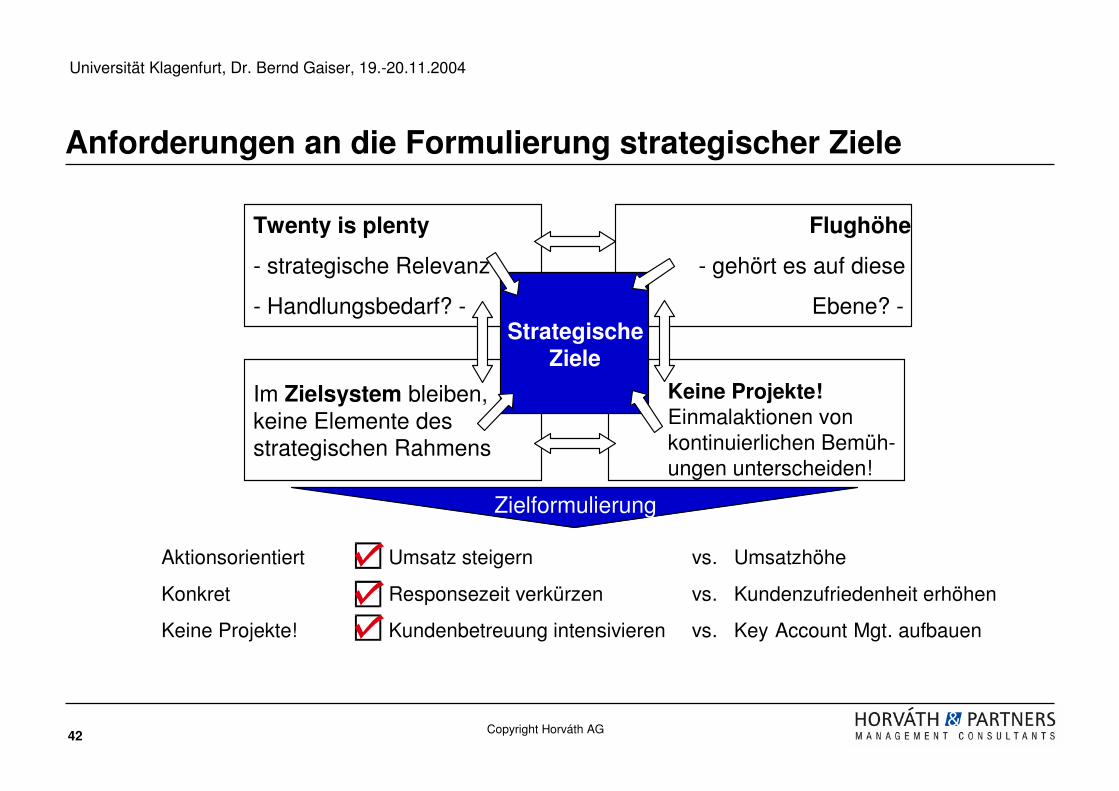

Anforderungen an die Formulierung strategischer Ziele

Aktionsorientiert Umsatz steigern vs. Umsatzhöhe

Konkret Responsezeit verkürzen vs. Kundenzufriedenheit erhöhen

Keine Projekte! Kundenbetreuung intensivieren vs. Key Account Mgt. aufbauen

Twenty is plenty

- strategische Relevanz

- Handlungsbedarf? -

Flughöhe

- gehört es auf diese

Ebene? -

Im Zielsystem bleiben, keine Elemente des strategischen Rahmens

StrategischeZiele

Zielformulierung

Keine Projekte! Einmalaktionen von kontinuierlichen Bemüh-ungen unterscheiden!

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

43 Copyright Horváth AG

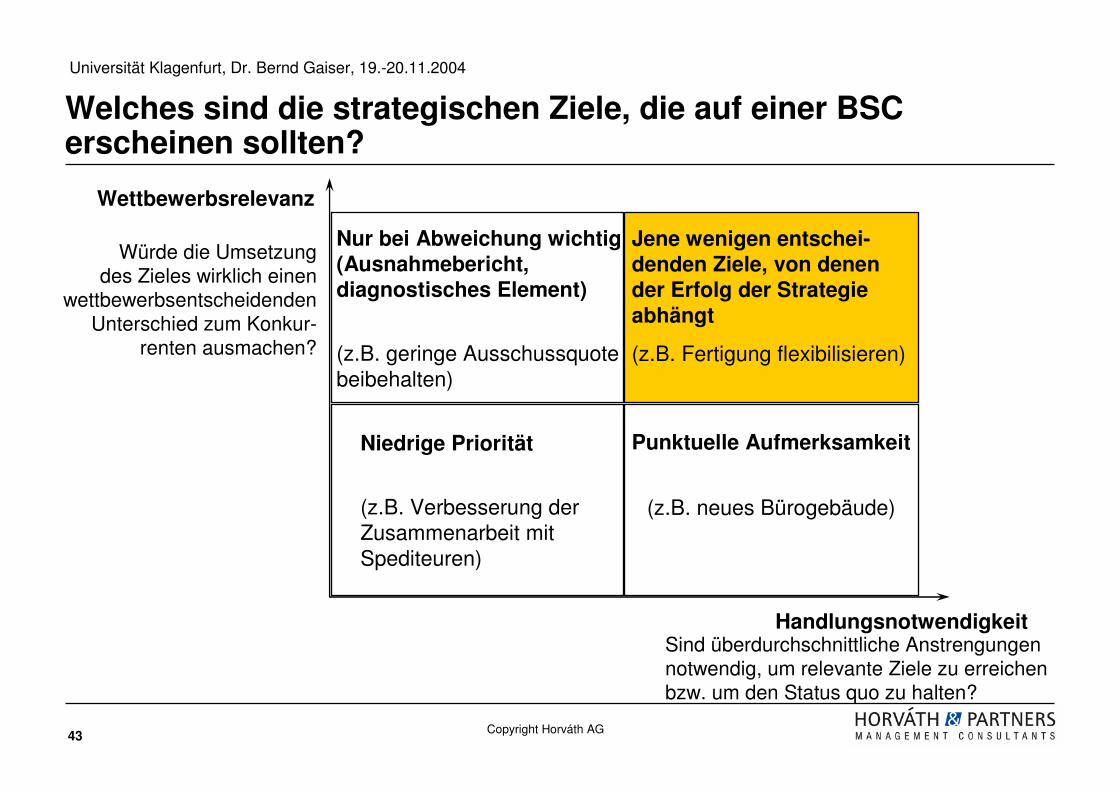

Welches sind die strategischen Ziele, die auf einer BSC erscheinen sollten?

Würde die Umsetzungdes Zieles wirklich einen

wettbewerbsentscheidendenUnterschied zum Konkur-

renten ausmachen?

Sind überdurchschnittliche Anstrengungen notwendig, um relevante Ziele zu erreichen bzw. um den Status quo zu halten?

Niedrige Priorität

(z.B. Verbesserung der Zusammenarbeit mit Spediteuren)

Punktuelle Aufmerksamkeit

(z.B. neues Bürogebäude)

Nur bei Abweichung wichtig(Ausnahmebericht,diagnostisches Element)

(z.B. geringe Ausschussquotebeibehalten)

Jene wenigen entschei-denden Ziele, von denender Erfolg der Strategie abhängt

(z.B. Fertigung flexibilisieren)

Wettbewerbsrelevanz

Handlungsnotwendigkeit

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

44 Copyright Horváth AG

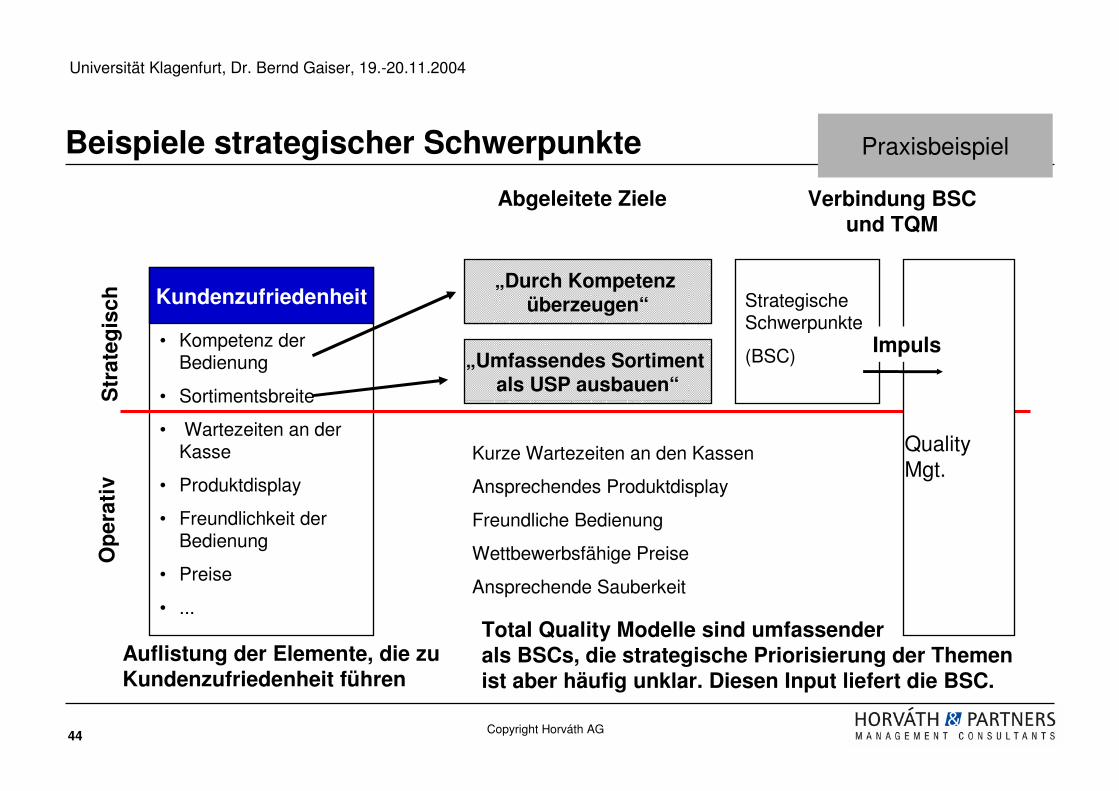

Beispiele strategischer Schwerpunkte

Kundenzufriedenheit

• Kompetenz der Bedienung

• Sortimentsbreite

• Wartezeiten an der Kasse

• Produktdisplay

• Freundlichkeit der Bedienung

• Preise

• ...

Auflistung der Elemente, die zu Kundenzufriedenheit führen

„Durch Kompetenz überzeugen“

„Umfassendes Sortiment als USP ausbauen“

Strategische Schwerpunkte

(BSC)

Quality Mgt.

Kurze Wartezeiten an den Kassen

Ansprechendes Produktdisplay

Freundliche Bedienung

Wettbewerbsfähige Preise

Ansprechende Sauberkeit

Str

ateg

isch

Op

erat

iv

Abgeleitete Ziele Verbindung BSC und TQM

Impuls

Total Quality Modelle sind umfassender als BSCs, die strategische Priorisierung der Themen ist aber häufig unklar. Diesen Input liefert die BSC.

Praxisbeispiel

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

45 Copyright Horváth AG

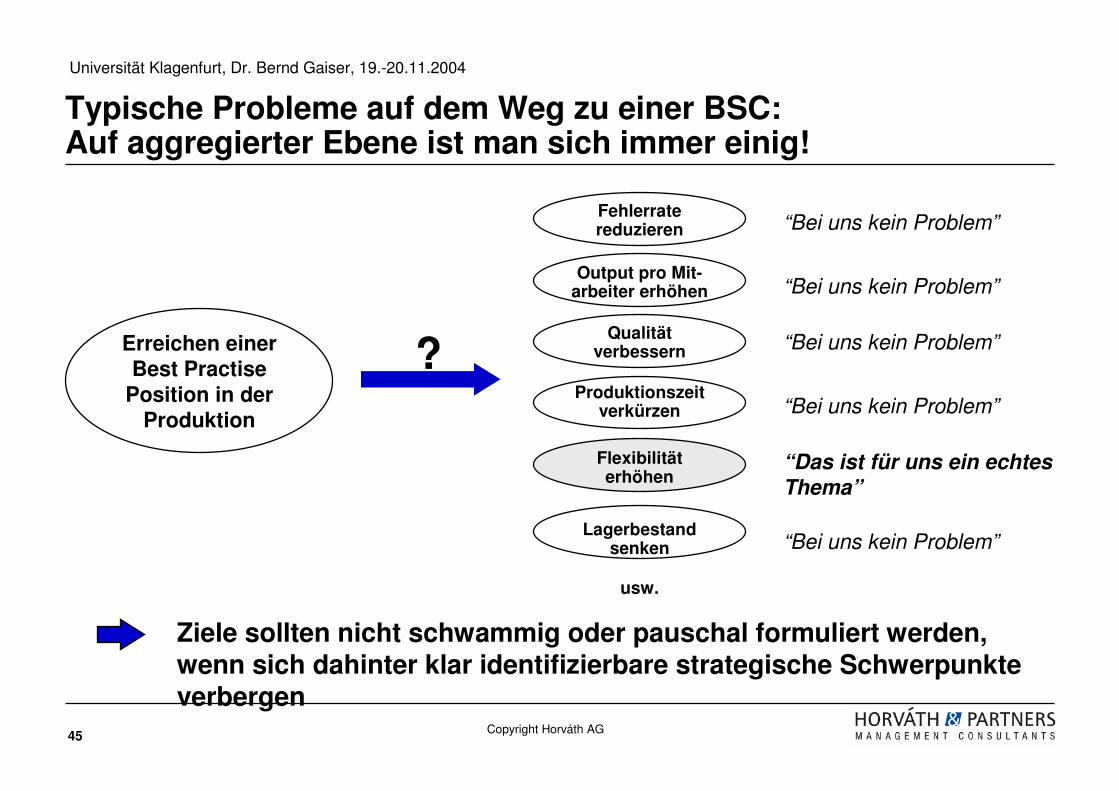

Typische Probleme auf dem Weg zu einer BSC:Auf aggregierter Ebene ist man sich immer einig!

Erreichen einer Best Practise

Position in der Produktion

?

Fehlerratereduzieren

Output pro Mit-arbeiter erhöhen

Qualitätverbessern

Produktionszeit verkürzen

Flexibilitäterhöhen

Lagerbestand senken

usw.

“Bei uns kein Problem”

“Bei uns kein Problem”

“Bei uns kein Problem”

“Bei uns kein Problem”

“Bei uns kein Problem”

“Das ist für uns ein echtes

Thema”

Ziele sollten nicht schwammig oder pauschal formuliert werden, wenn sich dahinter klar identifizierbare strategische Schwerpunkte verbergen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

46 Copyright Horváth AG

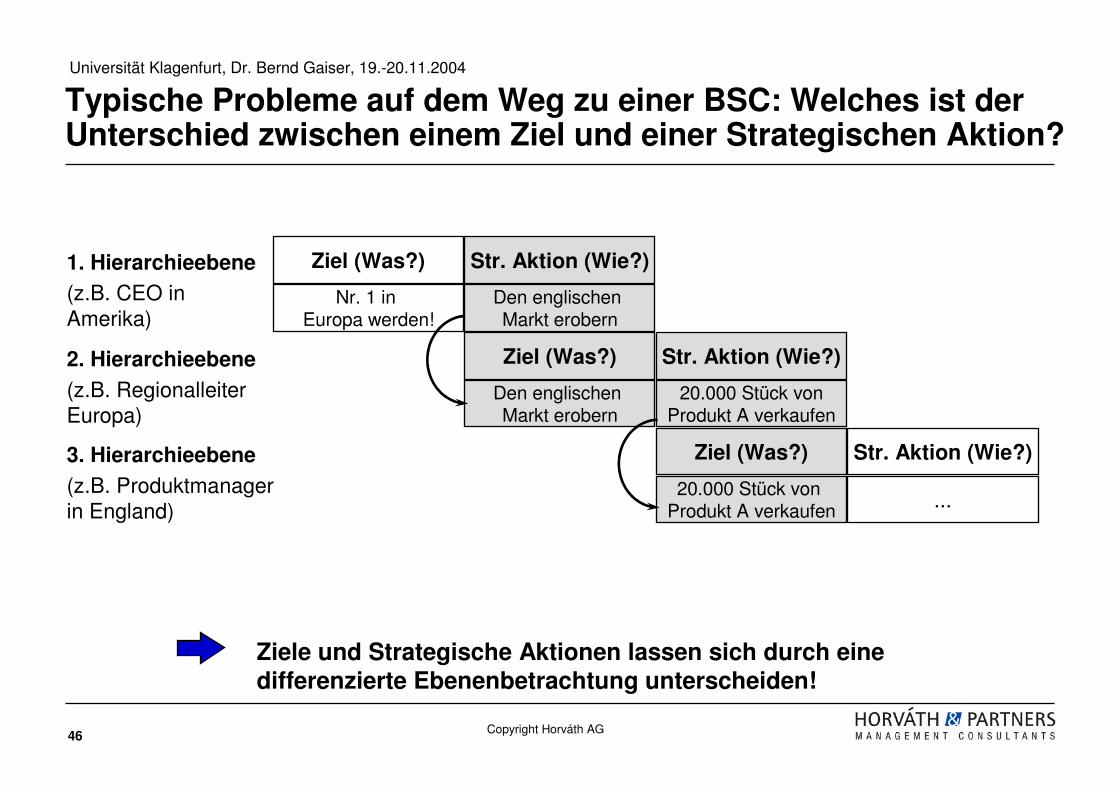

Typische Probleme auf dem Weg zu einer BSC: Welches ist der Unterschied zwischen einem Ziel und einer Strategischen Aktion?

Ziele und Strategische Aktionen lassen sich durch eine differenzierte Ebenenbetrachtung unterscheiden!

1. Hierarchieebene

(z.B. CEO in Amerika)

Ziel (Was?)

Nr. 1 in Europa werden!

Str. Aktion (Wie?)

Den englischen Markt erobern

2. Hierarchieebene

(z.B. Regionalleiter Europa)

3. Hierarchieebene

(z.B. Produktmanager in England)

Ziel (Was?)

Den englischen Markt erobern

Str. Aktion (Wie?)

20.000 Stück von Produkt A verkaufen

Ziel (Was?) Str. Aktion (Wie?)

20.000 Stück von Produkt A verkaufen ...

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

47 Copyright Horváth AG

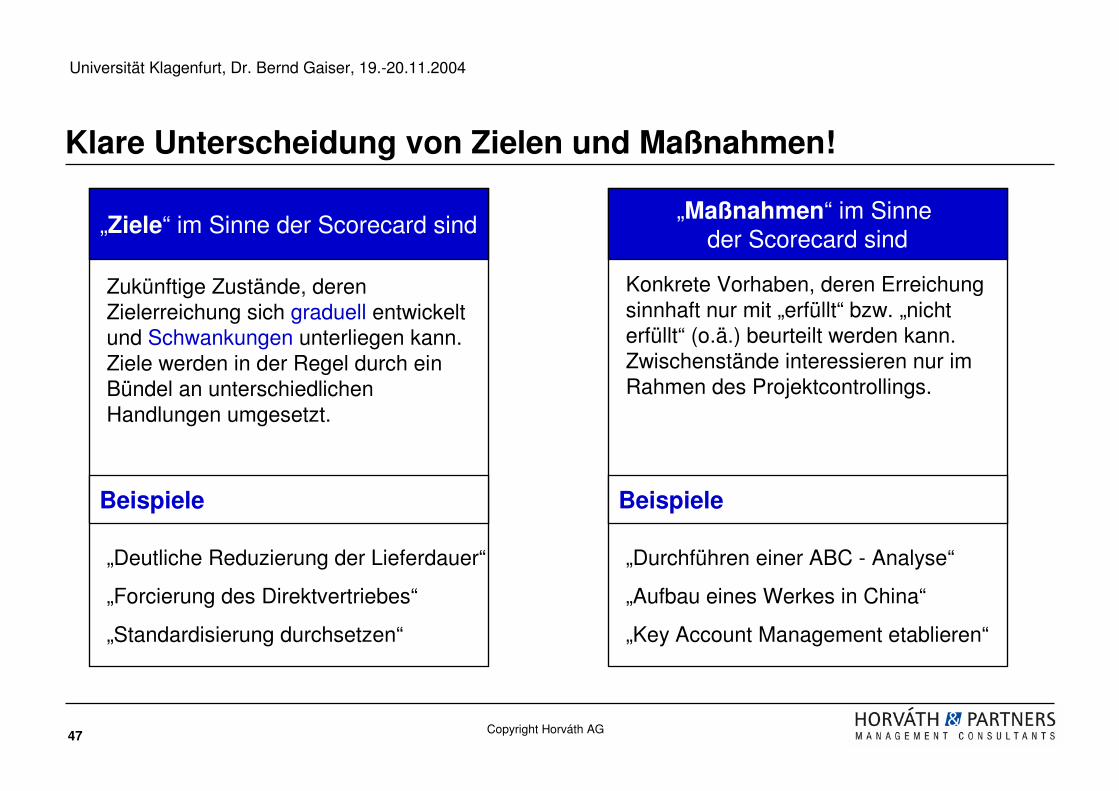

Klare Unterscheidung von Zielen und Maßnahmen!

„Ziele“ im Sinne der Scorecard sind

Zukünftige Zustände, deren Zielerreichung sich graduell entwickelt und Schwankungen unterliegen kann. Ziele werden in der Regel durch ein Bündel an unterschiedlichen Handlungen umgesetzt.

Beispiele

„Deutliche Reduzierung der Lieferdauer“

„Forcierung des Direktvertriebes“

„Standardisierung durchsetzen“

„Maßnahmen“ im Sinne der Scorecard sind

Konkrete Vorhaben, deren Erreichungsinnhaft nur mit „erfüllt“ bzw. „nicht erfüllt“ (o.ä.) beurteilt werden kann. Zwischenstände interessieren nur im Rahmen des Projektcontrollings.

Beispiele

„Durchführen einer ABC - Analyse“

„Aufbau eines Werkes in China“

„Key Account Management etablieren“

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

48 Copyright Horváth AG

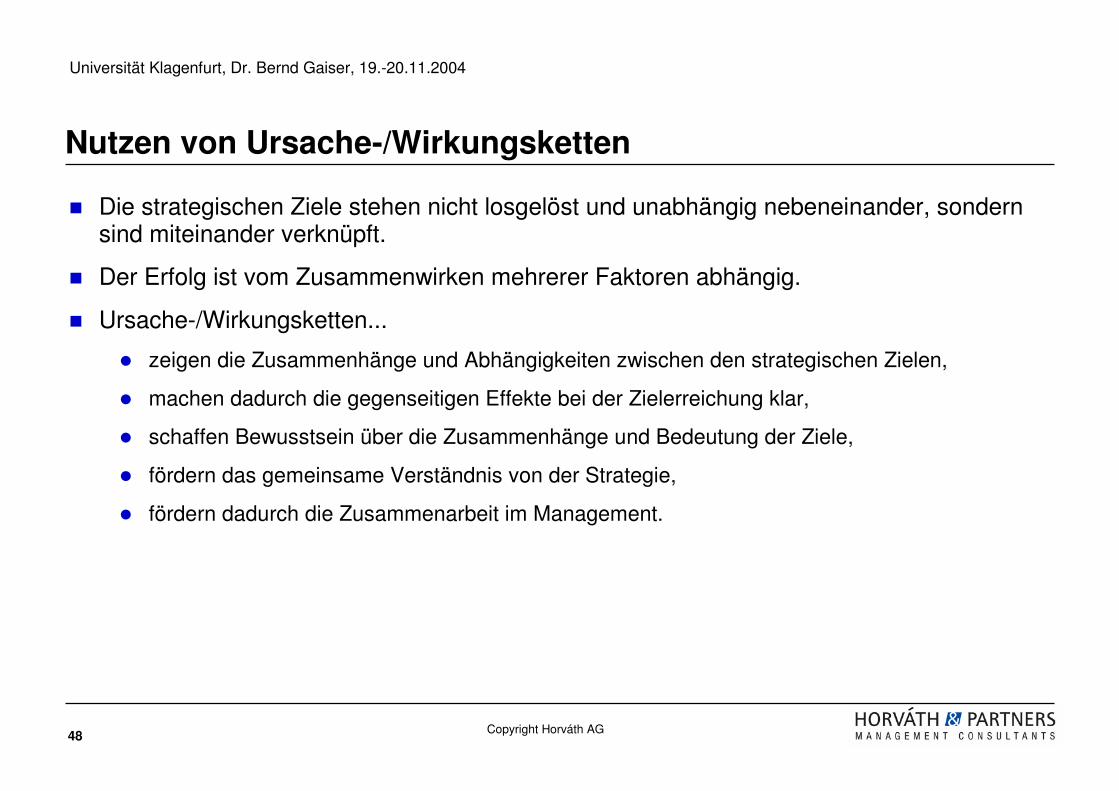

Nutzen von Ursache-/Wirkungsketten

� Die strategischen Ziele stehen nicht losgelöst und unabhängig nebeneinander, sondern sind miteinander verknüpft.

� Der Erfolg ist vom Zusammenwirken mehrerer Faktoren abhängig.

� Ursache-/Wirkungsketten...

� zeigen die Zusammenhänge und Abhängigkeiten zwischen den strategischen Zielen,

� machen dadurch die gegenseitigen Effekte bei der Zielerreichung klar,

� schaffen Bewusstsein über die Zusammenhänge und Bedeutung der Ziele,

� fördern das gemeinsame Verständnis von der Strategie,

� fördern dadurch die Zusammenarbeit im Management.

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

49 Copyright Horváth AG

Grundsätzliches Vorgehen beim Aufbau einer Balanced Scorecard

1

Vision und Strategie klären

Wo wollen wir hin?

StrategischeStoßrichtungen

2

Strategische Ziele festlegen undverknüpfen

• Finanzziele

• Kundenziele

• Prozessziele

• Potenzialziele

StrategischeZiele

3

Messgrößen bestimmen

“If you can’t m

easure it,

you can’t manage it”

Messgrößen

4

Zielwerte abstimmen

“What gets

measured gets done”

Zielwerte

5

Maßnahmen selektieren

“From strategy to

action!”

StrategischeAktionen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

50 Copyright Horváth AG

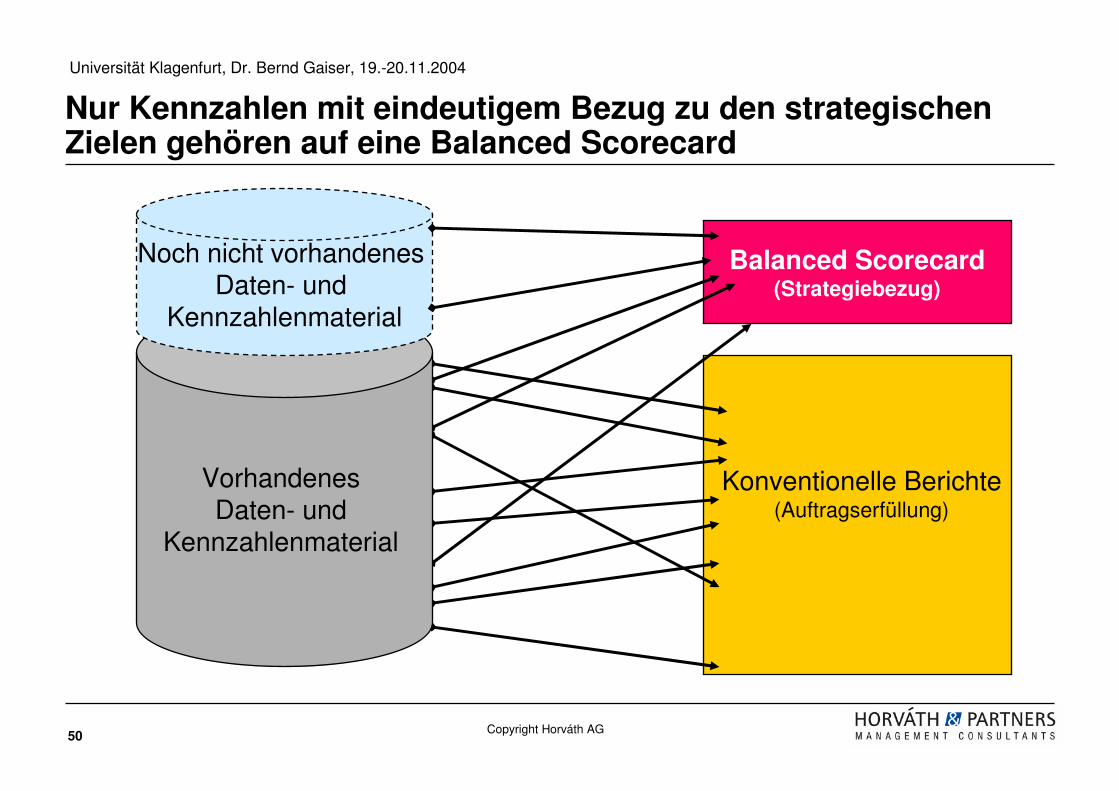

Nur Kennzahlen mit eindeutigem Bezug zu den strategischen Zielen gehören auf eine Balanced Scorecard

Balanced Scorecard(Strategiebezug)

Konventionelle Berichte(Auftragserfüllung)

Vorhandenes Daten- und

Kennzahlenmaterial

Noch nicht vorhandenes Daten- und

Kennzahlenmaterial

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

51 Copyright Horváth AG

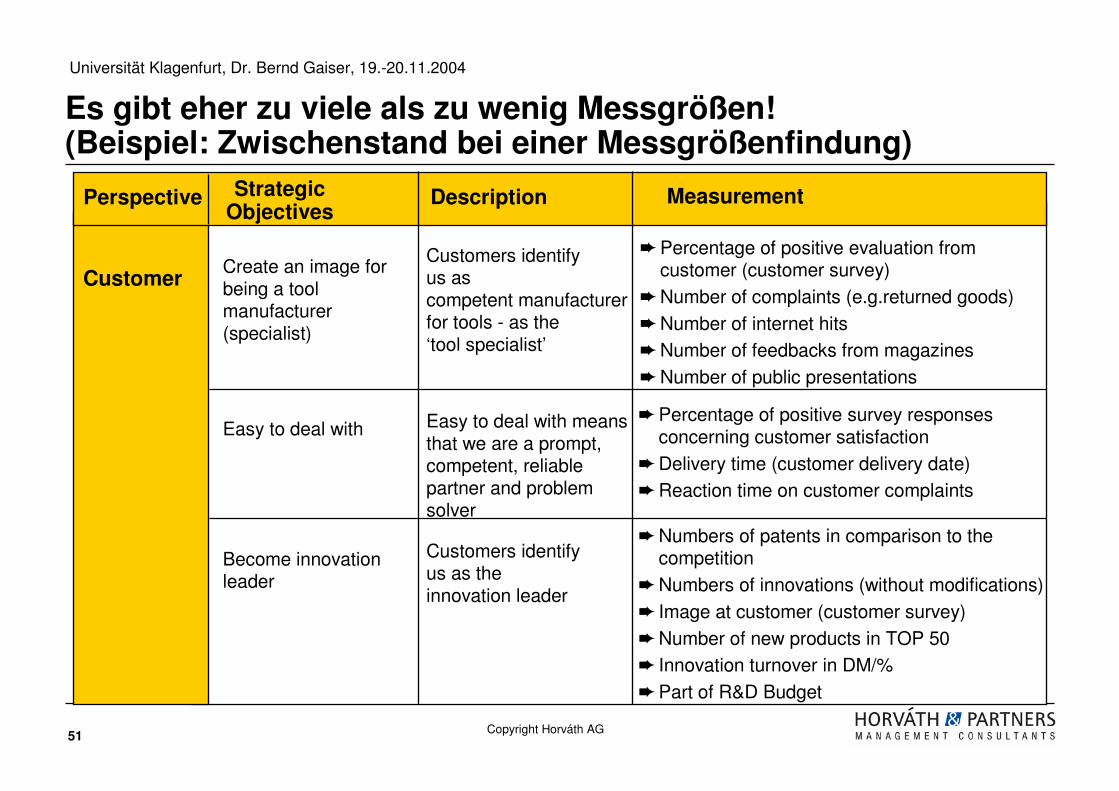

Create an image for being a tool manufacturer(specialist)

Become innovationleader

Customers identifyus as competent manufacturer for tools - as the ‘tool specialist’

Customers identifyus as the innovation leader

Easy to deal with Easy to deal with means that we are a prompt,competent, reliable partner and problem solver

è Percentage of positive evaluation fromcustomer (customer survey)

è Number of complaints (e.g.returned goods)

è Number of internet hits

è Number of feedbacks from magazines

è Number of public presentations

è Percentage of positive survey responsesconcerning customer satisfaction

è Delivery time (customer delivery date)

è Reaction time on customer complaints

è Numbers of patents in comparison to thecompetition

è Numbers of innovations (without modifications)

è Image at customer (customer survey)

è Number of new products in TOP 50

è Innovation turnover in DM/%

è Part of R&D Budget

Customer

Perspective StrategicObjectives

MeasurementDescription

Es gibt eher zu viele als zu wenig Messgrößen! (Beispiel: Zwischenstand bei einer Messgrößenfindung)

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

52 Copyright Horváth AG

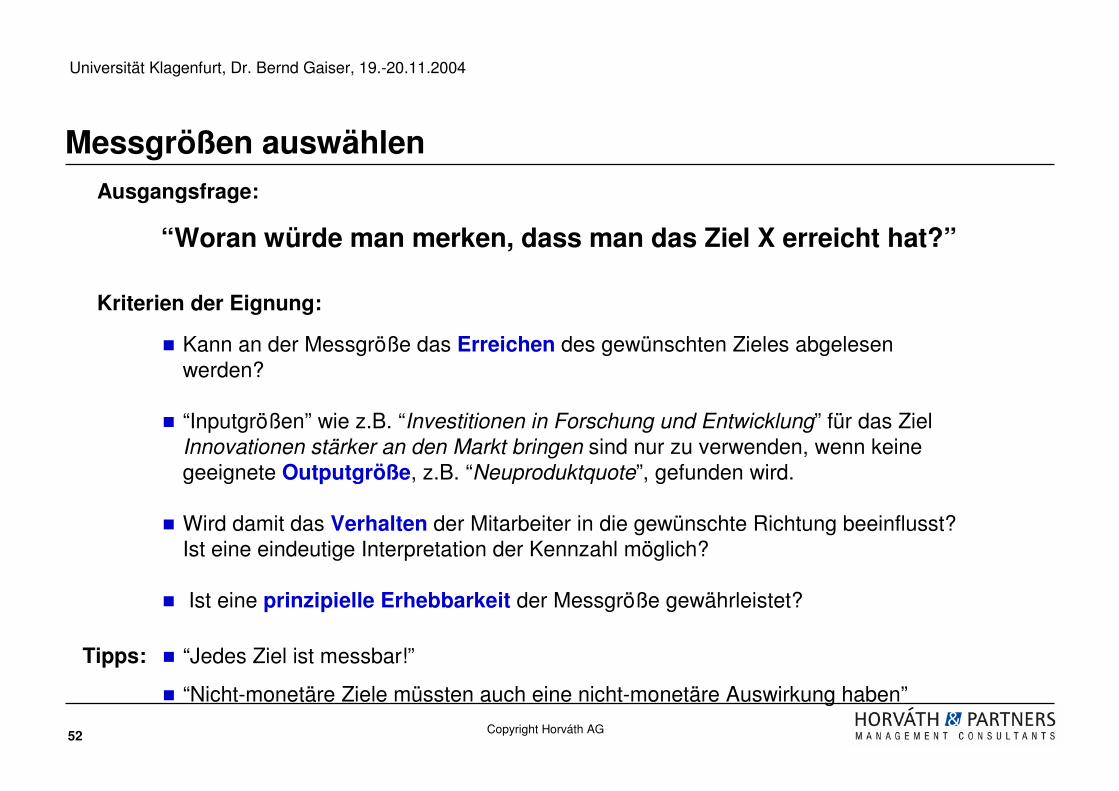

� Kann an der Messgröße das Erreichen des gewünschten Zieles abgelesen werden?

� “Inputgrößen” wie z.B. “Investitionen in Forschung und Entwicklung” für das Ziel Innovationen stärker an den Markt bringen sind nur zu verwenden, wenn keine geeignete Outputgröße, z.B. “Neuproduktquote”, gefunden wird.

� Wird damit das Verhalten der Mitarbeiter in die gewünschte Richtung beeinflusst? Ist eine eindeutige Interpretation der Kennzahl möglich?

� Ist eine prinzipielle Erhebbarkeit der Messgröße gewährleistet?

Messgrößen auswählen

“Woran würde man merken, dass man das Ziel X erreicht hat?”

Tipps: � “Jedes Ziel ist messbar!”

� “Nicht-monetäre Ziele müssten auch eine nicht-monetäre Auswirkung haben”

Kriterien der Eignung:

Ausgangsfrage:

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

53 Copyright Horváth AG

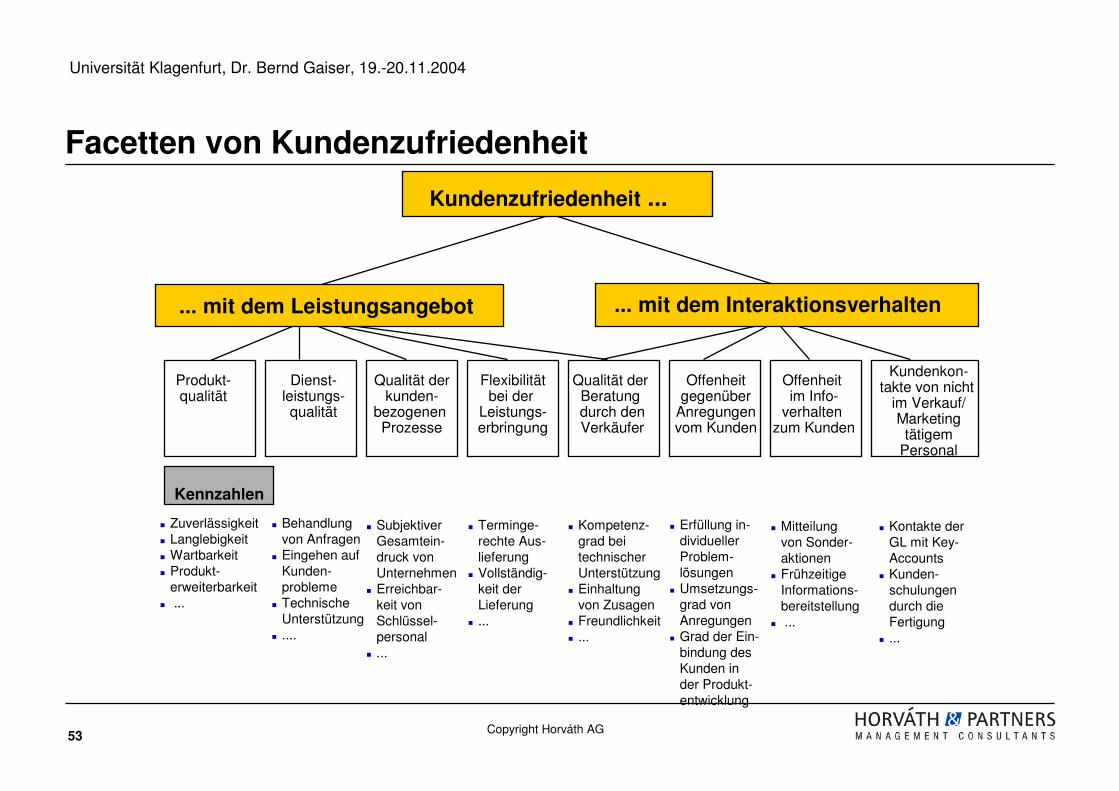

Facetten von Kundenzufriedenheit

� Zuverlässigkeit� Langlebigkeit� Wartbarkeit� Produkt-

erweiterbarkeit� ...

� Terminge-rechte Aus-lieferung

� Vollständig-keit der Lieferung

� ...

� Behandlung von Anfragen

� Eingehen auf Kunden-probleme

� Technische Unterstützung

� ....

� Subjektiver Gesamtein-druck von Unternehmen

� Erreichbar-keit von Schlüssel-personal

� ...

� Kompetenz-grad bei technischer Unterstützung

� Einhaltung von Zusagen

� Freundlichkeit� ...

� Erfüllung in-dividueller Problem-lösungen

� Umsetzungs-grad von Anregungen

� Grad der Ein-bindung des Kunden in der Produkt-entwicklung

� Mitteilung von Sonder-aktionen

� Frühzeitige Informations-bereitstellung

� ...

� Kontakte der GL mit Key-Accounts

� Kunden-schulungen durch die Fertigung

� ...

Kennzahlen

Kundenzufriedenheit ...

... mit dem Leistungsangebot ... mit dem Interaktionsverhalten

Produkt-qualität

Dienst-leistungs-qualität

Qualität derkunden-

bezogenen Prozesse

Flexibilitätbei der

Leistungs-erbringung

Qualität der Beratung durch denVerkäufer

Offenheitgegenüber

Anregungenvom Kunden

Offenheit im Info-

verhalten zum Kunden

Kundenkon-takte von nicht

im Verkauf/Marketingtätigem

Personal

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

54 Copyright Horváth AG

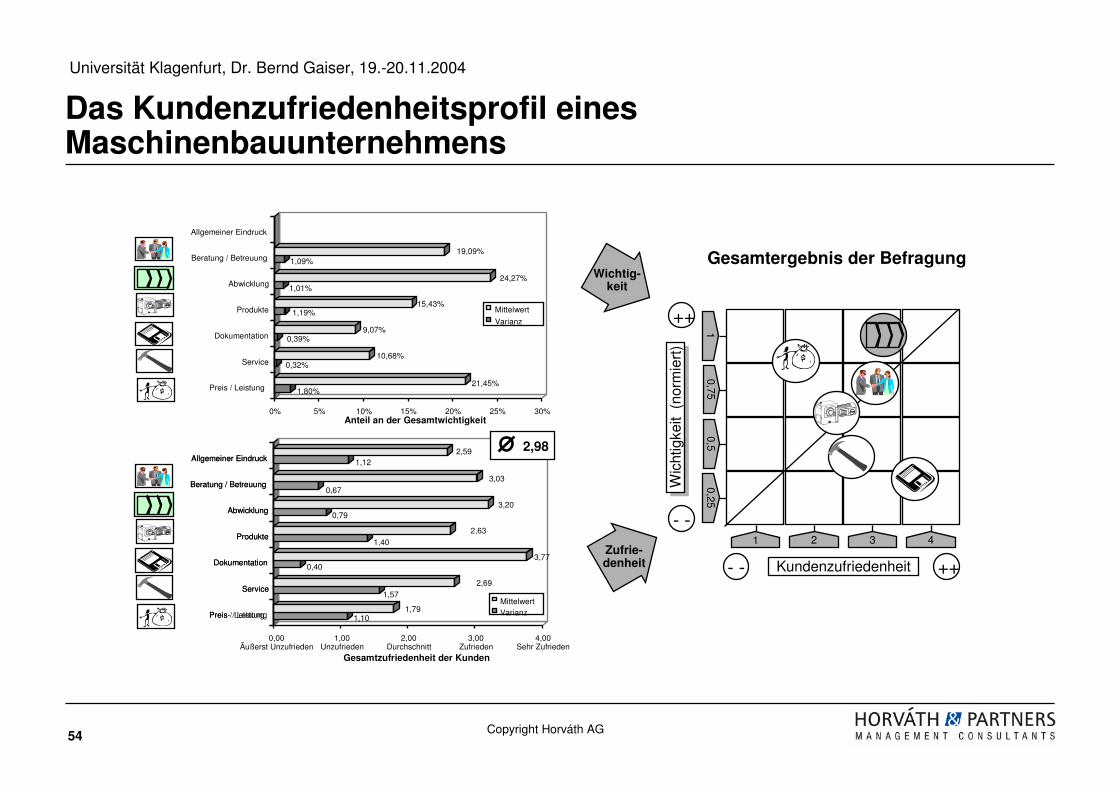

1 2 3 4

10,75

0,50,25

Kundenzufriedenheit

Wic

htig

keit

(no

rmie

rt)

Wic

htig

keit

(no

rmie

rt)

a

b

c

d

e

f

Preis / Leistung

Service

Dokumentation

Produkte

Abwicklung

Beratung / Betreuung

Allgemeiner Eindruck

1,80%21,45%

0,32%10,68%

0,39%9,07%

1,19%15,43%

1,01%24,27%

1,09%19,09%

0% 5% 10% 15% 20% 25% 30%Anteil an der Gesamtwichtigkeit

Mittelwert

Varianz

Preis- / Leistung

Service

Dokumentation

Produkte

Abwicklung

Beratung / Betreuung

Allgemeiner Eindruck

1,101,79

1,57

2,69

0,403,77

1,40

2,63

0,793,20

0,67

3,03

1,122,59

0,00Äußerst Unzufrieden

1,00Unzufrieden

2,00Durchschnitt

3,00Zufrieden

4,00Sehr Zufrieden

Gesamtzufriedenheit der Kunden

Preis / Leistung

Service

Dokumentation

Produkte

Abwicklung

Beratung / Betreuung

Allgemeiner Eindruck

MittelwertVarianz

2,98

Gesamtergebnis der BefragungWichtig-

keit

Zufrie-denheit

++

- -

- - ++

Das Kundenzufriedenheitsprofil eines Maschinenbauunternehmens

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

55 Copyright Horváth AG

Grundsätzliches Vorgehen beim Aufbau einer Balanced Scorecard

1

Vision und Strategie klären

Wo wollen wir hin?

StrategischeStoßrichtungen

2

Strategische Ziele festlegen undverknüpfen

• Finanzziele

• Kundenziele

• Prozessziele

• Potenzialziele

StrategischeZiele

3

Messgrößen bestimmen

“If you can’t m

easure it,

you can’t manage it”

Messgrößen

4

Zielwerte abstimmen

“What gets

measured gets done”

Zielwerte

5

Maßnahmen selektieren

“From strategy to

action!”

StrategischeAktionen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

56 Copyright Horváth AG

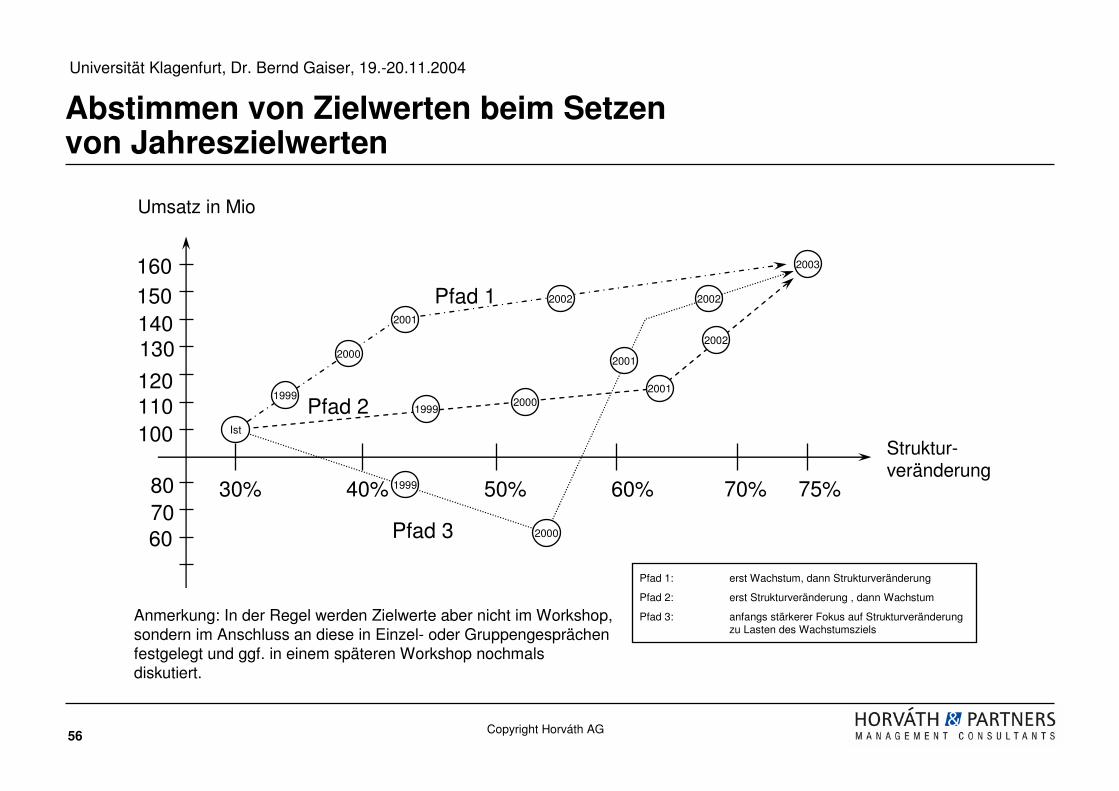

Abstimmen von Zielwerten beim Setzenvon Jahreszielwerten

Umsatz in Mio

40% 50% 60% 70% 75%30%

100110120

130140150160

19992000

2001

2002

2003

1999

2000

2001

2002

Ist

1999

2000

2001

2002

Struktur-veränderung

Pfad 1

Pfad 2

Pfad 3

807060

Pfad 1: erst Wachstum, dann Strukturveränderung

Pfad 2: erst Strukturveränderung , dann Wachstum

Pfad 3: anfangs stärkerer Fokus auf Strukturveränderung zu Lasten des Wachstumsziels

Anmerkung: In der Regel werden Zielwerte aber nicht im Workshop,sondern im Anschluss an diese in Einzel- oder Gruppengesprächen festgelegt und ggf. in einem späteren Workshop nochmals diskutiert.

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

57 Copyright Horváth AG

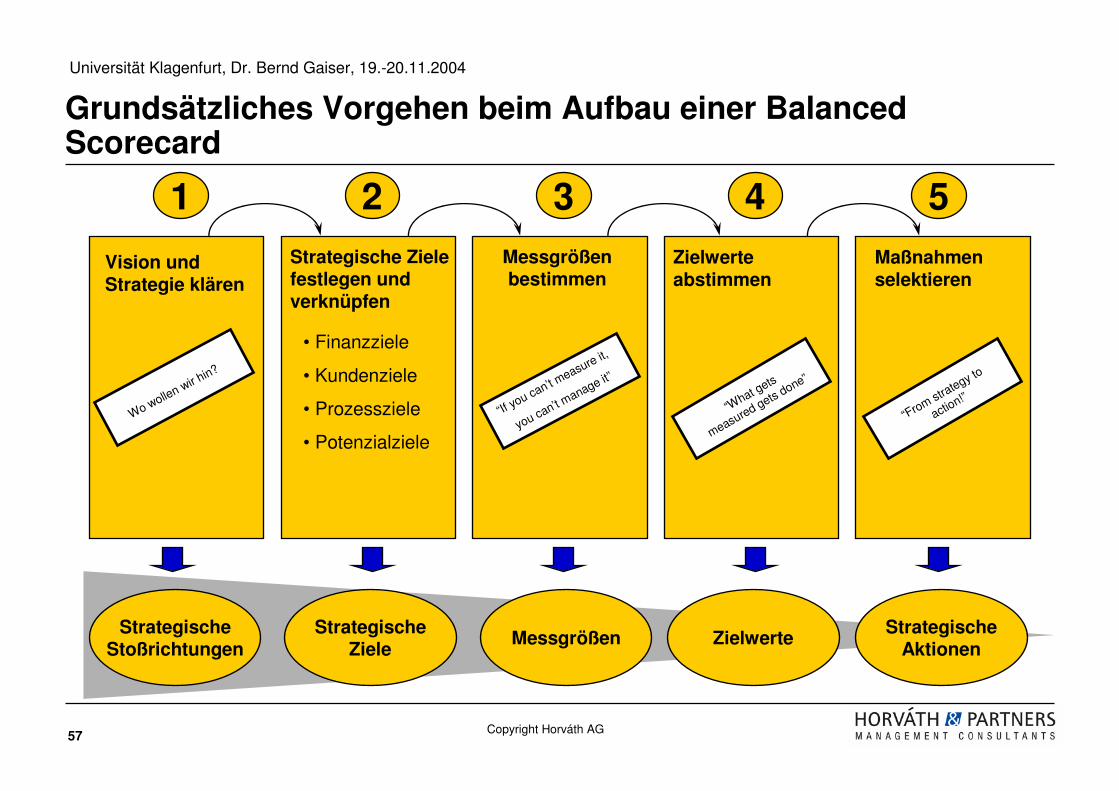

Grundsätzliches Vorgehen beim Aufbau einer Balanced Scorecard

1

Vision und Strategie klären

Wo wollen wir hin?

StrategischeStoßrichtungen

2

Strategische Ziele festlegen undverknüpfen

• Finanzziele

• Kundenziele

• Prozessziele

• Potenzialziele

StrategischeZiele

3

Messgrößen bestimmen

“If you can’t m

easure it,

you can’t manage it”

Messgrößen

4

Zielwerte abstimmen

“What gets

measured gets done”

Zielwerte

5

Maßnahmen selektieren

“From strategy to

action!”

StrategischeAktionen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

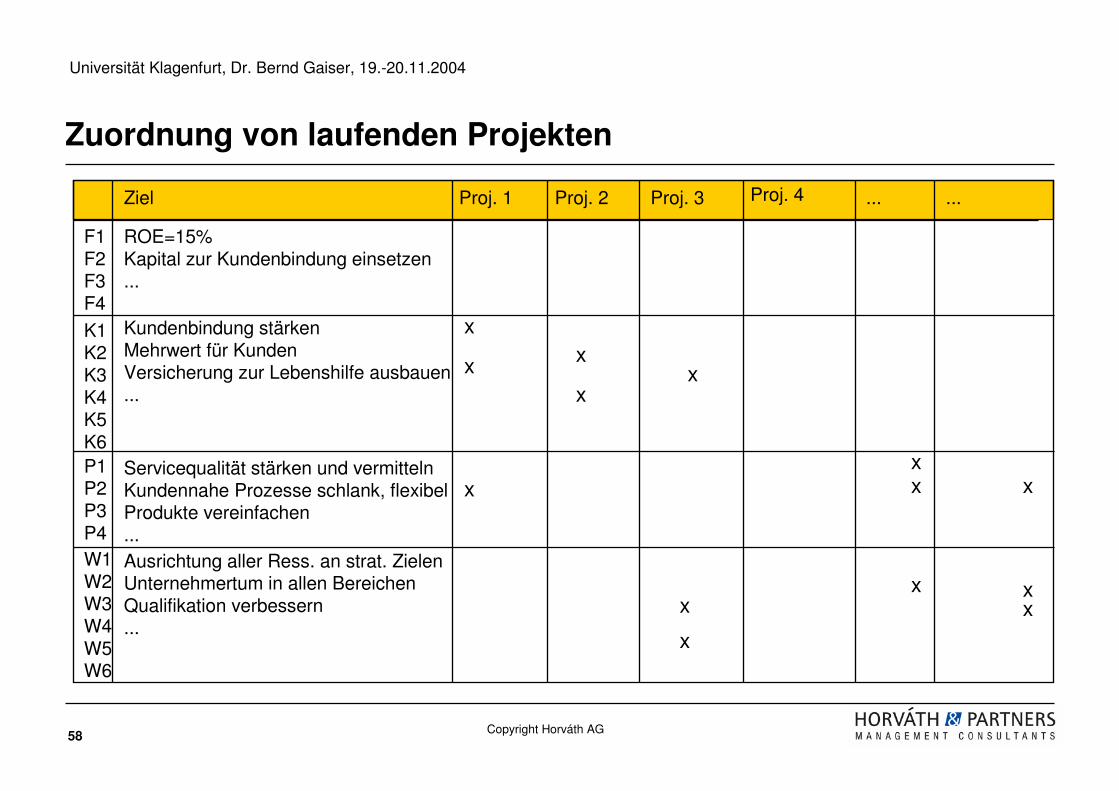

58 Copyright Horváth AG

Proj. 1 Proj. 2 Proj. 3

F1F2F3F4

K1K2K3K4K5K6P1P2P3P4W1W2W3W4W5W6

ROE=15%Kapital zur Kundenbindung einsetzen...

Kundenbindung stärkenMehrwert für KundenVersicherung zur Lebenshilfe ausbauen...

Servicequalität stärken und vermittelnKundennahe Prozesse schlank, flexibelProdukte vereinfachen...Ausrichtung aller Ress. an strat. ZielenUnternehmertum in allen BereichenQualifikation verbessern...

Ziel Proj. 4 ... ...

x

x

x

x

xx

x

x

xx

x x

x

x

Zuordnung von laufenden Projekten

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

59 Copyright Horváth AG

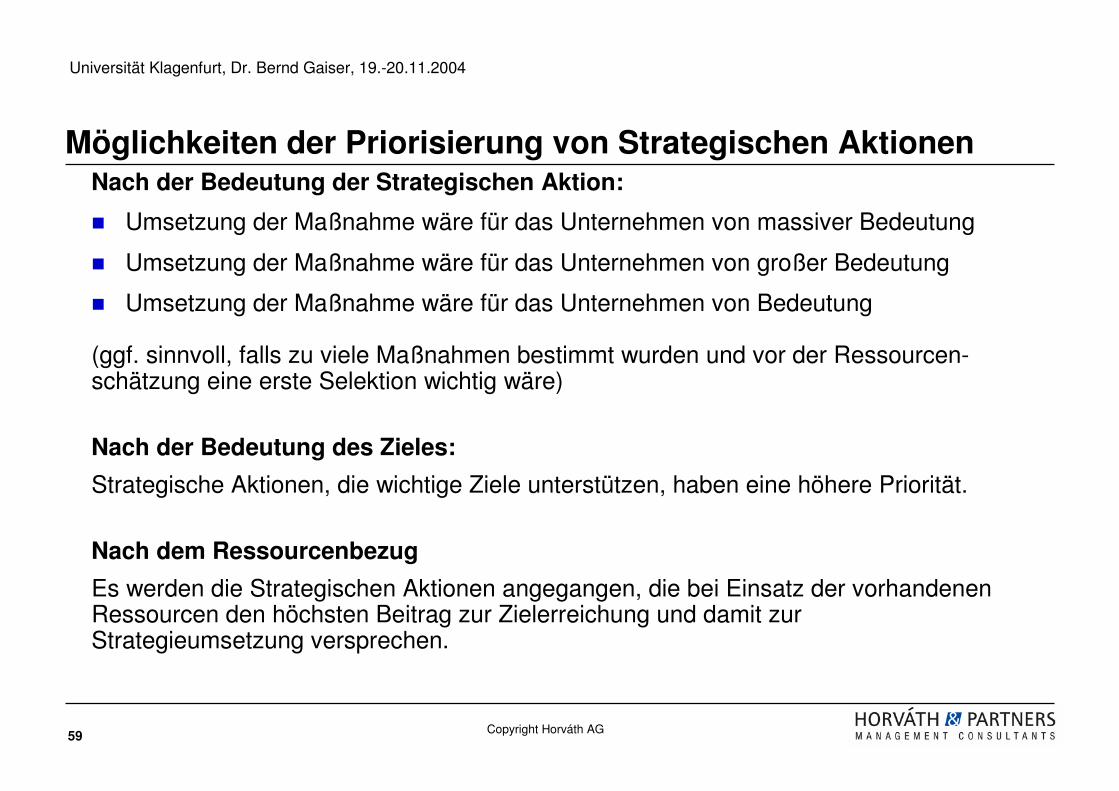

Möglichkeiten der Priorisierung von Strategischen AktionenNach der Bedeutung der Strategischen Aktion:

� Umsetzung der Maßnahme wäre für das Unternehmen von massiver Bedeutung

� Umsetzung der Maßnahme wäre für das Unternehmen von großer Bedeutung

� Umsetzung der Maßnahme wäre für das Unternehmen von Bedeutung

(ggf. sinnvoll, falls zu viele Maßnahmen bestimmt wurden und vor der Ressourcen-schätzung eine erste Selektion wichtig wäre)

Nach der Bedeutung des Zieles:

Strategische Aktionen, die wichtige Ziele unterstützen, haben eine höhere Priorität.

Nach dem Ressourcenbezug

Es werden die Strategischen Aktionen angegangen, die bei Einsatz der vorhandenen Ressourcen den höchsten Beitrag zur Zielerreichung und damit zur Strategieumsetzung versprechen.

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

60 Copyright Horváth AG

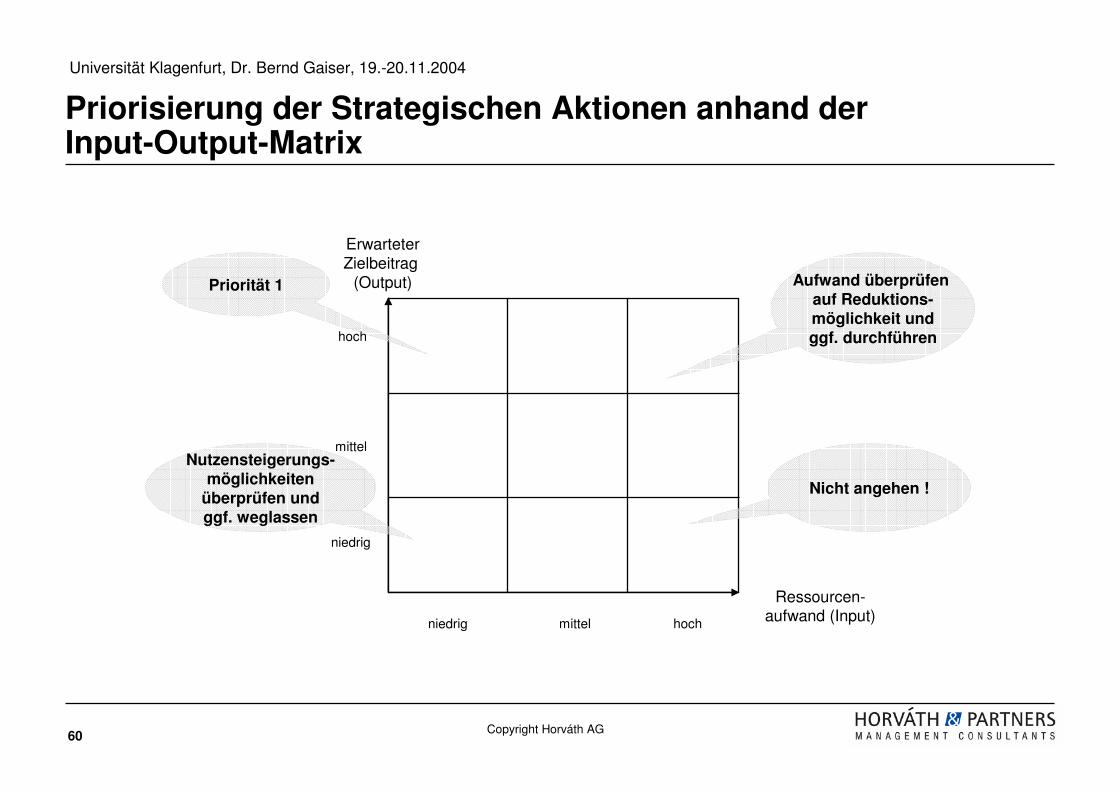

Priorisierung der Strategischen Aktionen anhand derInput-Output-Matrix

hoch

mittel

niedrig

niedrig mittel hoch

ErwarteterZielbeitrag

(Output)

Ressourcen-aufwand (Input)

Priorität 1 Aufwand überprüfen auf Reduktions-möglichkeit undggf. durchführen

Nicht angehen !

Nutzensteigerungs-möglichkeiten

überprüfen und ggf. weglassen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

61 Copyright Horváth AG

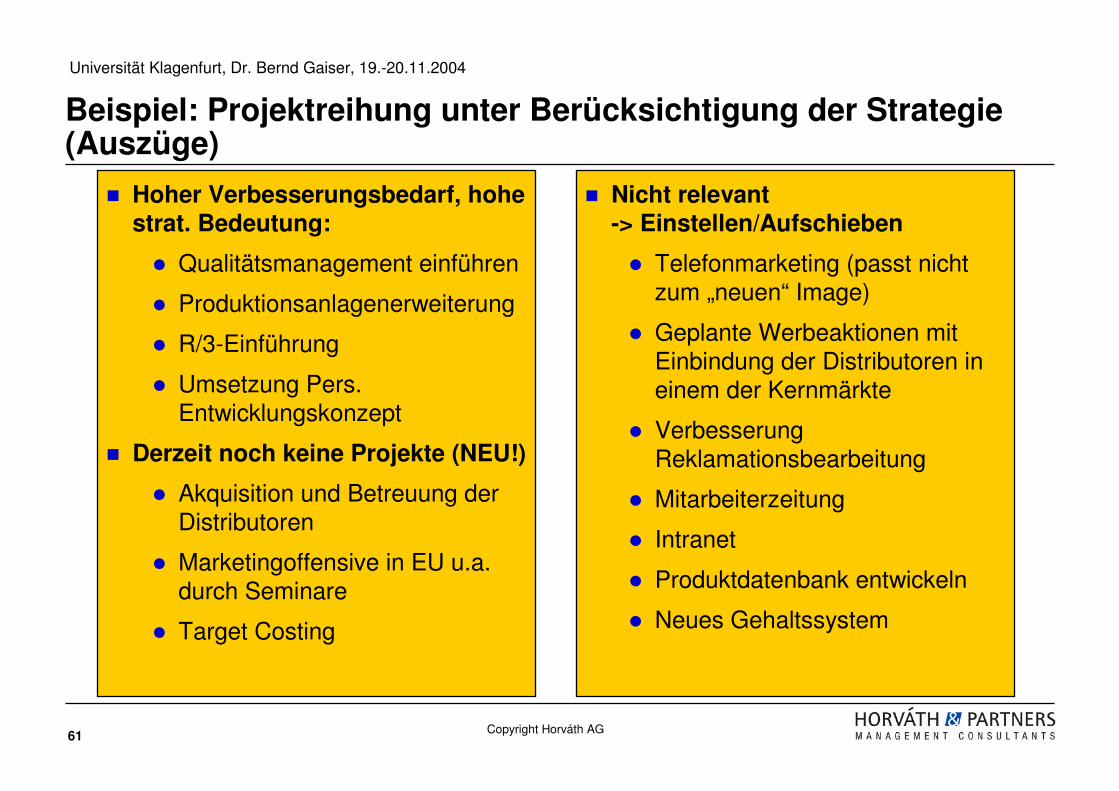

Beispiel: Projektreihung unter Berücksichtigung der Strategie (Auszüge)

� Hoher Verbesserungsbedarf, hohe strat. Bedeutung:

� Qualitätsmanagement einführen

� Produktionsanlagenerweiterung

� R/3-Einführung

� Umsetzung Pers. Entwicklungskonzept

� Derzeit noch keine Projekte (NEU!)

� Akquisition und Betreuung derDistributoren

� Marketingoffensive in EU u.a. durch Seminare

� Target Costing

� Nicht relevant -> Einstellen/Aufschieben

� Telefonmarketing (passt nicht zum „neuen“ Image)

� Geplante Werbeaktionen mit Einbindung der Distributoren in einem der Kernmärkte

� Verbesserung Reklamationsbearbeitung

� Mitarbeiterzeitung

� Intranet

� Produktdatenbank entwickeln

� Neues Gehaltssystem

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

62 Copyright Horváth AG

Ergebnisse des BSC-Entwicklungsprozesses (Beispiel)Beispiel

NN

Fiktives

Fiktives

Kundenbeispiel

Kundenbeispiel

BeispielNN

BeispielNN

Fiktives

Fiktives

Kundenbeispiel

Kundenbeispiel

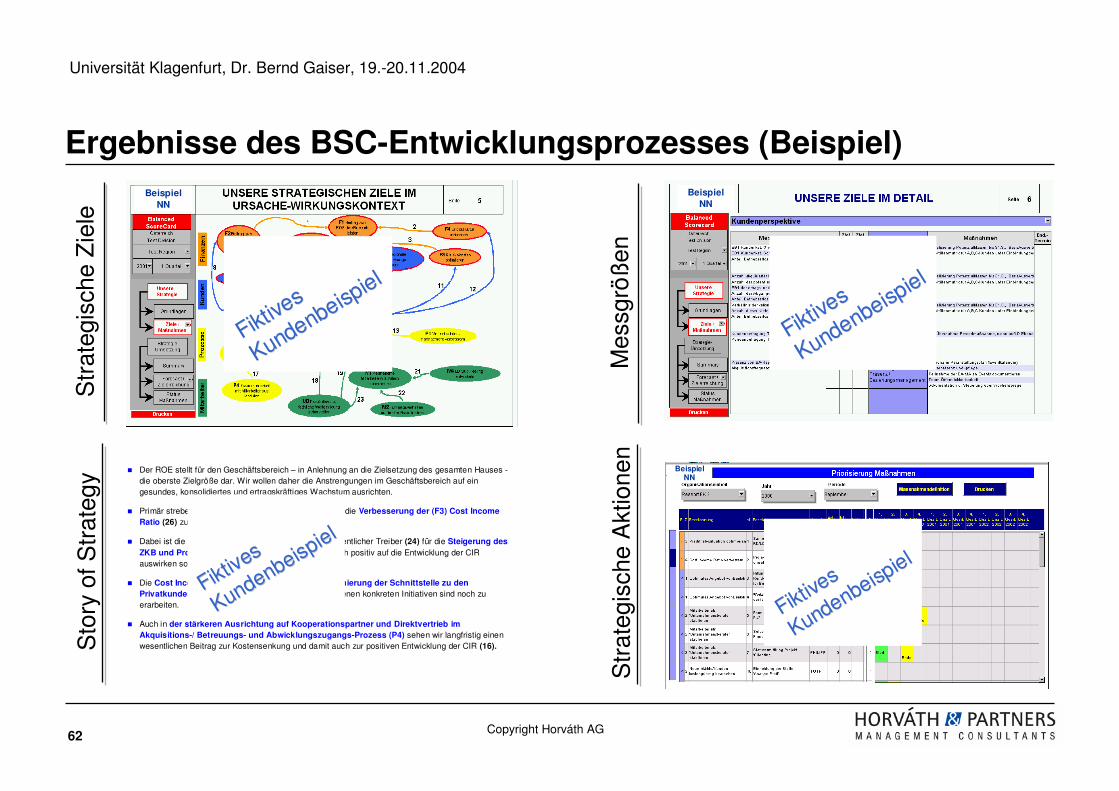

� Der ROE stellt für den Geschäftsbereich – in Anlehnung an die Zielsetzung des gesamten Hauses -die oberste Zielgröße dar. Wir wollen daher die Anstrengungen im Geschäftsbereich auf ein gesundes, konsolidiertes und ertragskräftiges Wachstum ausrichten.

� Primär streben wir an, die ROE-Steigerung (F1) durch die Verbesserung der (F3) Cost Income Ratio (26) zu realisieren.

� Dabei ist die Erhöhung der Marktanteile (F4) ein wesentlicher Treiber (24) für die Steigerung des ZKB und Provisionsertrages (F2) was sich letztendlich positiv auf die Entwicklung der CIR auswirken sollte (25).

� Die Cost Income Ratio (F3) wird auch durch die Optimierung der Schnittstelle zu den Privatkunden ( P1) beeinflußt (21). Die damit verbundenen konkreten Initiativen sind noch zu erarbeiten.

� Auch in der stärkeren Ausrichtung auf Kooperationspartner und Direktvertrieb im Akquisitions-/ Betreuungs- und Abwicklungszugangs-Prozess (P4) sehen wir langfristig einen wesentlichen Beitrag zur Kostensenkung und damit auch zur positiven Entwicklung der CIR (16).

Fiktives

Fiktives

Kundenbeispiel

Kundenbeispiel

BeispielNN

BeispielNN

Fiktives

Fiktives

Kundenbeispiel

Kundenbeispiel

BeispielNN

BeispielNN

Fiktives

Fiktives

Kundenbeispiel

Kundenbeispiel

Str

ateg

isch

e Z

iele

Sto

ry o

f Str

ateg

y

Mes

sgrö

ßen

Str

ateg

isch

e A

ktio

nen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

63 Copyright Horváth AG

Inhalt

1. Das Problem: Wir haben eine Strategie, was nun?

2. Grundkonzept der Balanced Scorecard (BSC)

3. Eine Scorecard entsteht

4. Fallstudie

5. Den Roll-out managen

6. Integration der BSC in Management- und Steuerungssysteme

7. Säulen der strategischen Steuerung:BSC in Verbindung mit Shareholder Value Management

8. Implementierungstipps

9. Zusammenfassung

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

64 Copyright Horváth AG

Fallstudie

Erarbeitung einer Balanced Scorecardfür die Prints Copy GmbH

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

65 Copyright Horváth AG

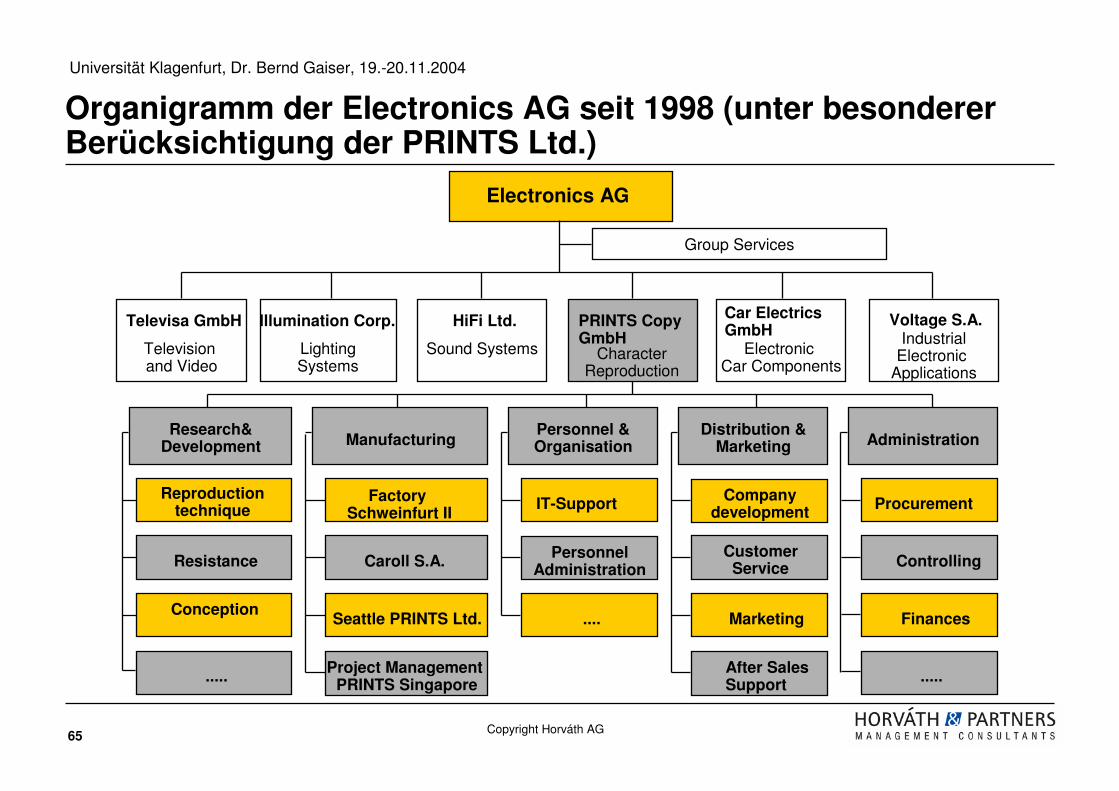

Organigramm der Electronics AG seit 1998 (unter besonderer Berücksichtigung der PRINTS Ltd.)

PRINTS CopyGmbH

Televisa GmbH Illumination Corp. HiFi Ltd. Car ElectricsGmbH

Voltage S.A.

Television and Video

LightingSystems

Sound Systems CharacterReproduction

Electronic Car Components

IndustrialElectronic

Applications

Manufacturing

Caroll S.A.

Seattle PRINTS Ltd.

Project Management PRINTS Singapore

Personnel &Organisation

Research&Development Administration

Distribution &Marketing

CustomerService

After SalesSupport

Marketing....

Reproductiontechnique

Resistance

Conception

Procurement

Controlling

Finances

..........

IT-SupportFactory Schweinfurt II

Companydevelopment

PersonnelAdministration

Electronics AG

Group Services

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

66 Copyright Horváth AG

Ausgangssituation der PRINTS Copy GmbH � Die Prints GmbH, mit Sitz in München, ist eine der neu gegründeten Divisionen der Electronics

AG. Sie führt alle, bisher im Unternehmen verstreute, Aktivitäten der Kopiererentwicklung,-fertigung, und -vertrieb zusammen und hat 8700 Mitarbeiter.

� Aus Konzernsicht ist vorgegeben, dass sich die Divisionen, im Gegensatz zu früher, konsequent prozessorientiert ausrichten.

� Die Konzernführung erwartet, dass sich durch mögliche Synergien die Personalkosten in Relation zum Umsatz deutlich reduzieren lassen.

� Das Kundenspektrum der Prints Copy GmbH ist weit gestreut und reicht von Kopierern im Niedrigpreissegment (z.B. Tischkopierer für Sekretariate) bis hin zu anspruchsvollen Industrieanwendungen.

� In der Branche herrscht ein erbitterter Konkurrenzkampf, profitable Nischen werden in kürzester Zeit von mehreren Konkurrenten besetzt.

� Die Prints Copy GmbH vertreibt ihre Produkte hauptsächlich in Westeuropa und Nordamerika. Trotz Krisen in Asien und Lateinamerika werden dort profitable Wachstumschancen gesehen. Ein neues Werk in Singapore soll ein Startschuss für das Wachstum in der Region sein.

� Produktionsstandorte für Prints Copy Produkte stehen in Deutschland, Frankreich und den USA.

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

67 Copyright Horváth AG

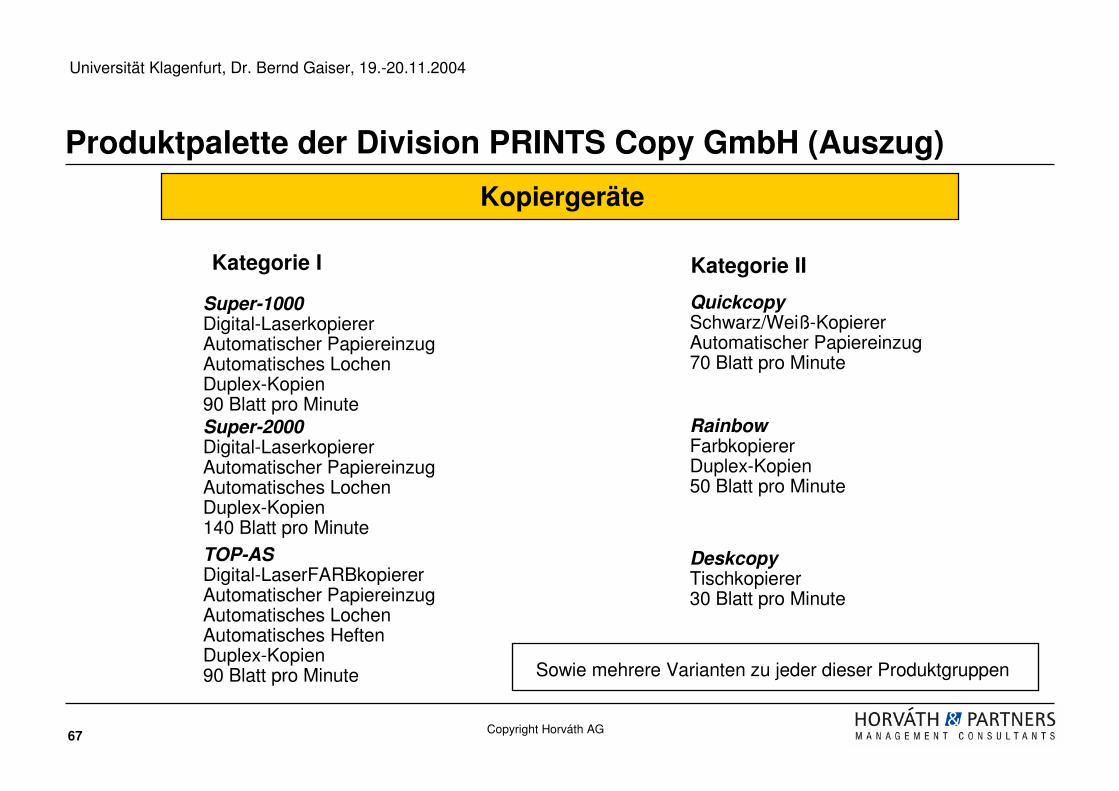

Produktpalette der Division PRINTS Copy GmbH (Auszug)

Kopiergeräte

RainbowFarbkopiererDuplex-Kopien50 Blatt pro Minute

QuickcopySchwarz/Weiß-KopiererAutomatischer Papiereinzug70 Blatt pro Minute

Kategorie II

DeskcopyTischkopierer30 Blatt pro Minute

Super-2000Digital-LaserkopiererAutomatischer PapiereinzugAutomatisches LochenDuplex-Kopien140 Blatt pro Minute

Kategorie I

Super-1000Digital-LaserkopiererAutomatischer PapiereinzugAutomatisches LochenDuplex-Kopien90 Blatt pro Minute

TOP-ASDigital-LaserFARBkopiererAutomatischer PapiereinzugAutomatisches LochenAutomatisches HeftenDuplex-Kopien90 Blatt pro Minute Sowie mehrere Varianten zu jeder dieser Produktgruppen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

68 Copyright Horváth AG

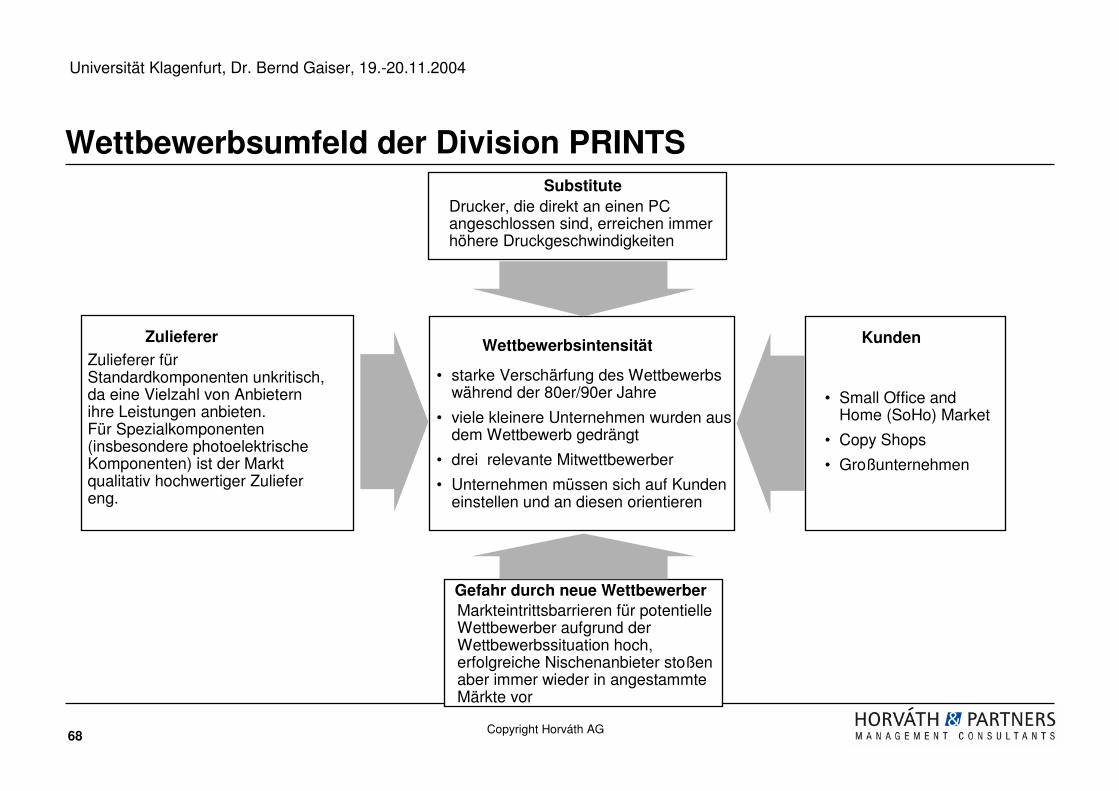

Wettbewerbsumfeld der Division PRINTS

Zulieferer Kunden

Substitute

Wettbewerbsintensität

Gefahr durch neue Wettbewerber

• Small Office and Home (SoHo) Market

• Copy Shops

• Großunternehmen

Zulieferer für Standardkomponenten unkritisch, da eine Vielzahl von Anbietern ihre Leistungen anbieten.Für Spezialkomponenten (insbesondere photoelektrische Komponenten) ist der Markt qualitativ hochwertiger Zuliefereng.

• starke Verschärfung des Wettbewerbswährend der 80er/90er Jahre

• viele kleinere Unternehmen wurden aus dem Wettbewerb gedrängt

• drei relevante Mitwettbewerber

• Unternehmen müssen sich auf Kundeneinstellen und an diesen orientieren

Markteintrittsbarrieren für potentielle Wettbewerber aufgrund der Wettbewerbssituation hoch, erfolgreiche Nischenanbieter stoßen aber immer wieder in angestammte Märkte vor

Drucker, die direkt an einen PC angeschlossen sind, erreichen immer höhere Druckgeschwindigkeiten

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

69 Copyright Horváth AG

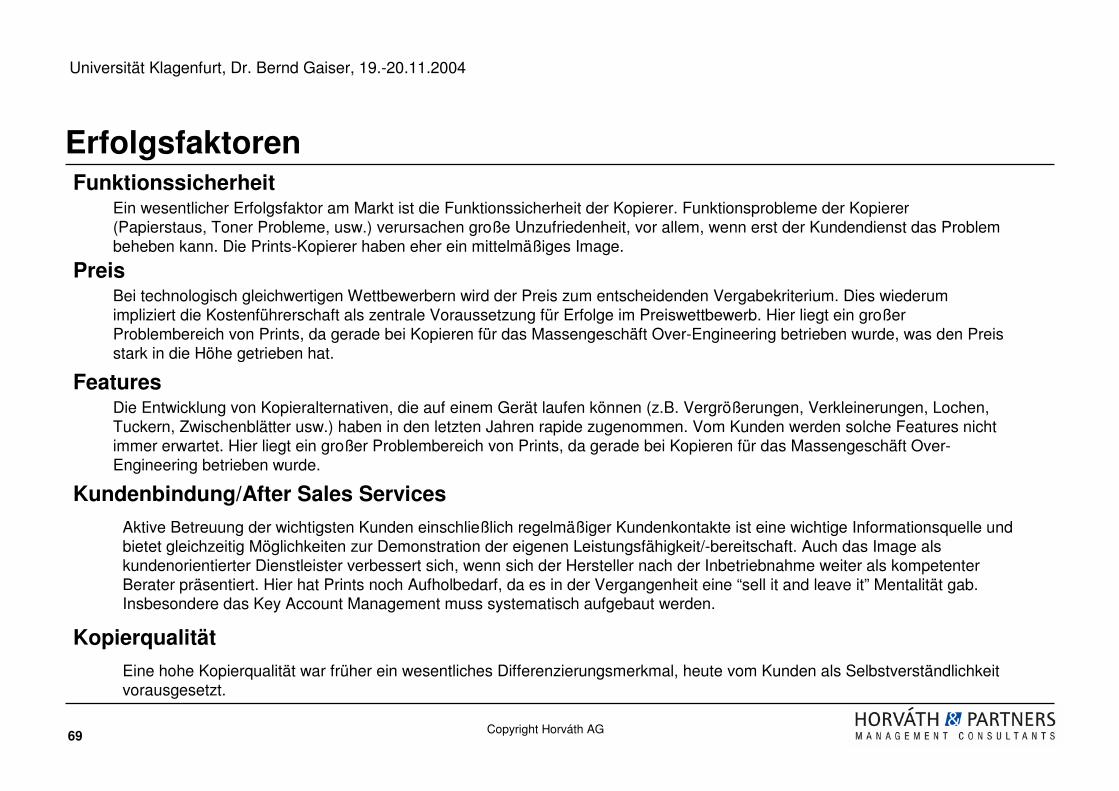

ErfolgsfaktorenFunktionssicherheit

Ein wesentlicher Erfolgsfaktor am Markt ist die Funktionssicherheit der Kopierer. Funktionsprobleme der Kopierer (Papierstaus, Toner Probleme, usw.) verursachen große Unzufriedenheit, vor allem, wenn erst der Kundendienst das Problem beheben kann. Die Prints-Kopierer haben eher ein mittelmäßiges Image.

PreisBei technologisch gleichwertigen Wettbewerbern wird der Preis zum entscheidenden Vergabekriterium. Dies wiederum impliziert die Kostenführerschaft als zentrale Voraussetzung für Erfolge im Preiswettbewerb. Hier liegt ein großer Problembereich von Prints, da gerade bei Kopieren für das Massengeschäft Over-Engineering betrieben wurde, was den Preis stark in die Höhe getrieben hat.

FeaturesDie Entwicklung von Kopieralternativen, die auf einem Gerät laufen können (z.B. Vergrößerungen, Verkleinerungen, Lochen, Tuckern, Zwischenblätter usw.) haben in den letzten Jahren rapide zugenommen. Vom Kunden werden solche Features nicht immer erwartet. Hier liegt ein großer Problembereich von Prints, da gerade bei Kopieren für das Massengeschäft Over-Engineering betrieben wurde.

Aktive Betreuung der wichtigsten Kunden einschließlich regelmäßiger Kundenkontakte ist eine wichtige Informationsquelle und bietet gleichzeitig Möglichkeiten zur Demonstration der eigenen Leistungsfähigkeit/-bereitschaft. Auch das Image als kundenorientierter Dienstleister verbessert sich, wenn sich der Hersteller nach der Inbetriebnahme weiter als kompetenter Berater präsentiert. Hier hat Prints noch Aufholbedarf, da es in der Vergangenheit eine “sell it and leave it” Mentalität gab. Insbesondere das Key Account Management muss systematisch aufgebaut werden.

Kundenbindung/After Sales Services

Eine hohe Kopierqualität war früher ein wesentliches Differenzierungsmerkmal, heute vom Kunden als Selbstverständlichkeit vorausgesetzt.

Kopierqualität

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

70 Copyright Horváth AG

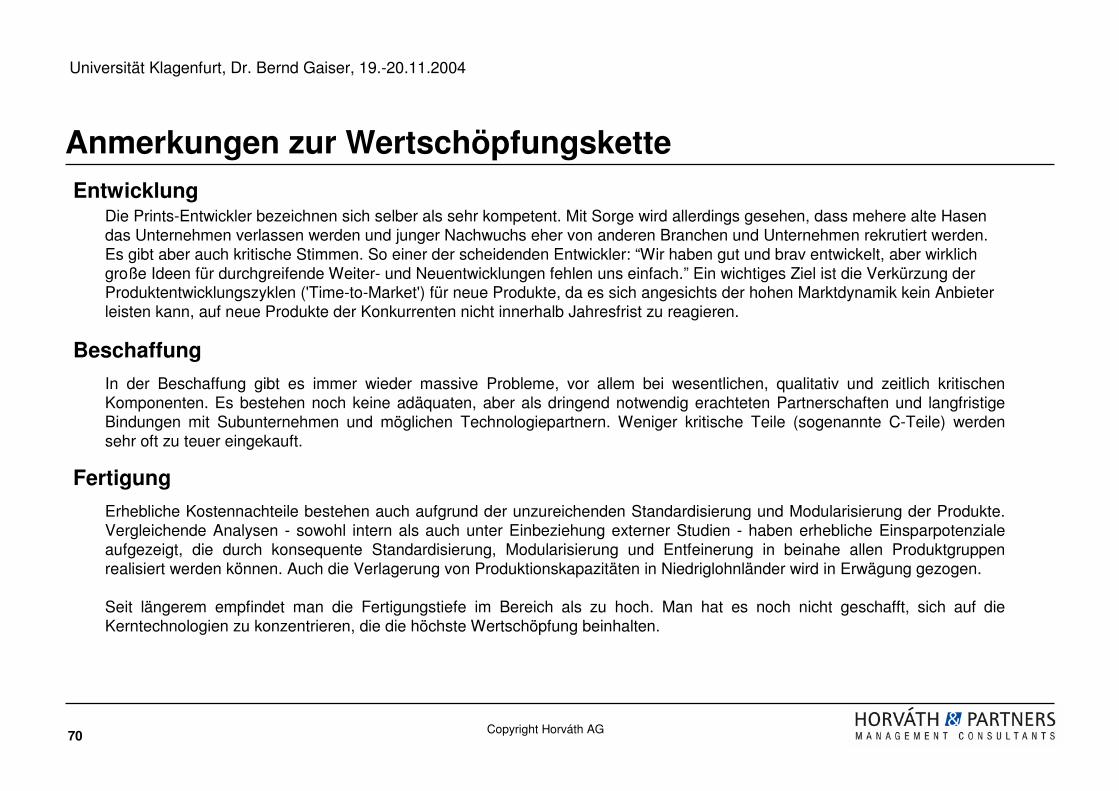

Anmerkungen zur WertschöpfungsketteEntwicklung

Die Prints-Entwickler bezeichnen sich selber als sehr kompetent. Mit Sorge wird allerdings gesehen, dass mehere alte Hasen das Unternehmen verlassen werden und junger Nachwuchs eher von anderen Branchen und Unternehmen rekrutiert werden. Es gibt aber auch kritische Stimmen. So einer der scheidenden Entwickler: “Wir haben gut und brav entwickelt, aber wirklich große Ideen für durchgreifende Weiter- und Neuentwicklungen fehlen uns einfach.” Ein wichtiges Ziel ist die Verkürzung der Produktentwicklungszyklen ('Time-to-Market') für neue Produkte, da es sich angesichts der hohen Marktdynamik kein Anbieter leisten kann, auf neue Produkte der Konkurrenten nicht innerhalb Jahresfrist zu reagieren.

Beschaffung

In der Beschaffung gibt es immer wieder massive Probleme, vor allem bei wesentlichen, qualitativ und zeitlich kritischen Komponenten. Es bestehen noch keine adäquaten, aber als dringend notwendig erachteten Partnerschaften und langfristige Bindungen mit Subunternehmen und möglichen Technologiepartnern. Weniger kritische Teile (sogenannte C-Teile) werden sehr oft zu teuer eingekauft.

Fertigung

Erhebliche Kostennachteile bestehen auch aufgrund der unzureichenden Standardisierung und Modularisierung der Produkte. Vergleichende Analysen - sowohl intern als auch unter Einbeziehung externer Studien - haben erhebliche Einsparpotenziale aufgezeigt, die durch konsequente Standardisierung, Modularisierung und Entfeinerung in beinahe allen Produktgruppen realisiert werden können. Auch die Verlagerung von Produktionskapazitäten in Niedriglohnländer wird in Erwägung gezogen.

Seit längerem empfindet man die Fertigungstiefe im Bereich als zu hoch. Man hat es noch nicht geschafft, sich auf die Kerntechnologien zu konzentrieren, die die höchste Wertschöpfung beinhalten.

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

71 Copyright Horváth AG

Anmerkungen zur WertschöpfungsketteVertrieb/Services

Der Vertrieb nutzt mehrere Vertriebswege zur Kundenakquisition: Neben der eigenen Filialkette mit Centern und Shops, kümmern sich Vertriebsbeauftragte um Groß- und Mittelstandskunden.

Darüber hinaus kooperiert die Print Copy GmbH traditionell mit zahlreichen Fachhändlern bzw. Fachhandelsorganisationen. Da der Margenverlust in diesem Bereich hoch ist, überlegt die Geschäftsführung in harte Verhandlungen mit diesen zu treten oder (auch zur Stärkung der Kundennähe), die Kunden noch stärker über die eigenen Vertriebswege zu akquirieren.

Bedingt durch die alte, funktional ausgerichtete Struktur fällt es dem Vertrieb schwer, sich in eine prozessorientierte Denke einzubringen. In einer vor kurzem stattfindenen Sitzung meinte der Geschäftsführer: “Der Vertrieb muss lernen, dass er kein isoliertes Fürstentum ist, sondern mitverantwortlich für alles, was wir machen!” Der Kundendienst hat alle Hände voll zu tun, doch er besitzt gut geschultes Personal.

Gerade im übergreifenden Zusammenspiel der Kernprozesse untereinander läuft nach wie vor nicht alles reibungslos. In dem Zusammenhang wirkt sich erschwerend aus, dass die Anforderungen und besonderen Probleme der internen Kunden oft nicht genügend bekannt sind bzw. verstanden werden. Die Erhöhung der internen Kundenorientierung ist von hoher Relevanz, um die Effizienz und Effektivität des gesamten Unternehmensprozesses sicherzustellen und zu erhöhen.

Aus Sicht der Mitarbeiter besteht generell ein Defizit an Feedback über die eigenen Leistungen. Auch die infolge der Verschärfung des Wettbewerbs an vielen Arbeitsplätzen bestehende Überbelastung trägt unterschwellig oft zu schwindender Motivation bei, da ein Kennenlernen anderer Arbeitsinhalte und der Zusammenhänge erschwert wird.

Gerade das übergreifende Engagement und die Flexibilität der Mitarbeiter scheinen aber entscheidend, um unter den komplexen und dynamischen Bedingungen auch langfristig erfolgreich zu sein.

Allgemein

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

72 Copyright Horváth AG

"Aus Sicht unserer Kunden sind wir der attraktivste Partner für Dokumentenrepro-duktion durch optische Erkennung. Wir überzeugen durch Innovation, hoher Qualität und Lösungen mit dem besten Preis/Leistungsverhältnis.

Bezogen auf die Wertsteigerung der uns zur Verfügung gestellten Mittel sind wir dabei der Branchenführer.”

Die Vision

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

73 Copyright Horváth AG

Die Geschäftsführung der PRINTS Copy GmbH hat folgende Strategie vereinbart:

Ertragsführerschaft:

Wir wollen die Nummer eins in Bezug auf Ertragskraft sein. Wir streben zusätzlich ein überdurchschnittliches Wachstum an. Dies soll durch unsere strategische Neupositionierung erreicht werden. Das heißt zum einen Ansprachehochmargiger Segmente durch lukrativere Produkte ansprechen (vgl. auch nächste Seite), zum anderen aber auch konsequente Internationalisierung nach Asien und Lateinamerika. Im Jahre 2002 zeigen wir Präsenz auf den relevanten Weltmärkten mit eigenen Vertretungen.

Ertragsführerschaft erfordert aber auch Kostensenkungen. Allerdings sind Kostensenkungen nach der Rasenmähermethode zu vermeiden.

Innovationsführerschaft:

Wir streben die Innovationsfüherschaft an. Innovationen sind dabei aus den Augen der Kunden zu sehen: eine Neuerung, die der Kunde nicht kauft, gehört nicht zu den Innovationen, die wir anstreben. Neben den Innovationen in die schwarz/weiß-Kopierer wollen wir den Farbkopierer zum Kopierer der Zukunft machen.

Um neue Produkte schneller als die Konkurrenz einführen zu können, erfordert das komplexe Zusammenspiel vieler Prozesse bei der Entwicklung und Einführung neuer Produkte kurze Durchlaufzeiten, hohe Flexibilität und eine ausgeprägte interne Kundenorientierung, um eine rasche Markteinführung schaffen zu können.

Qualitätsführerschaft:

Wir wollen, dass der Kunde zurückkommt, nicht das Produkt.

Mitarbeiterzufriedenheit und Qualifikation erscheinen wichtig, um die Ertrags- , Innovations- und Qualitätsziele durchCommitment, Kreativität und Flexibilität, kurzfristig - aber auch in Zukunft - zu erreichen. Wir wollen Anerkennung als Top-Arbeitgeber.

Strategie

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

74 Copyright Horváth AG

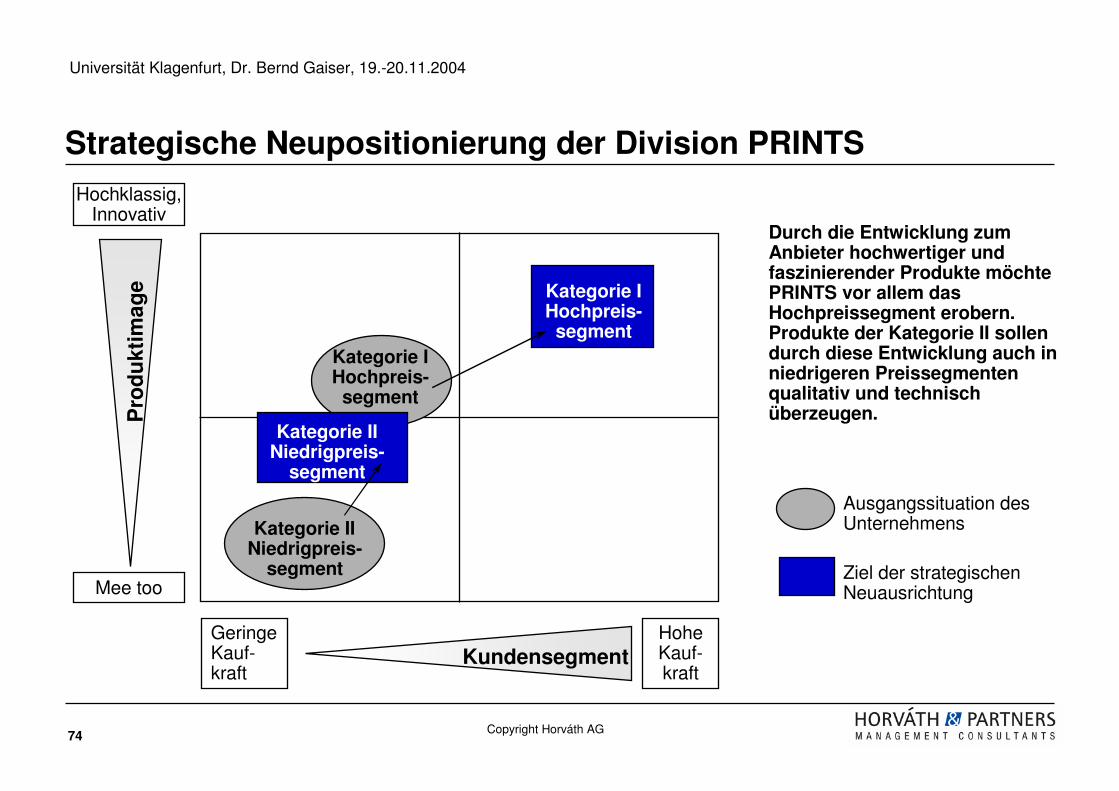

Strategische Neupositionierung der Division PRINTS

Kategorie IHochpreis-segment

Kategorie IHochpreis-segment

Durch die Entwicklung zum Anbieter hochwertiger und faszinierender Produkte möchte PRINTS vor allem das Hochpreissegment erobern. Produkte der Kategorie II sollen durch diese Entwicklung auch in niedrigeren Preissegmenten qualitativ und technisch überzeugen.

Ausgangssituation des Unternehmens

Ziel der strategischen Neuausrichtung

Hochklassig,Innovativ

Pro

du

ktim

age

Kundensegment

Mee too

Geringe Kauf-kraft

Hohe Kauf-kraft

Kategorie IINiedrigpreis-

segment

Kategorie IINiedrigpreis-

segment

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

75 Copyright Horváth AG

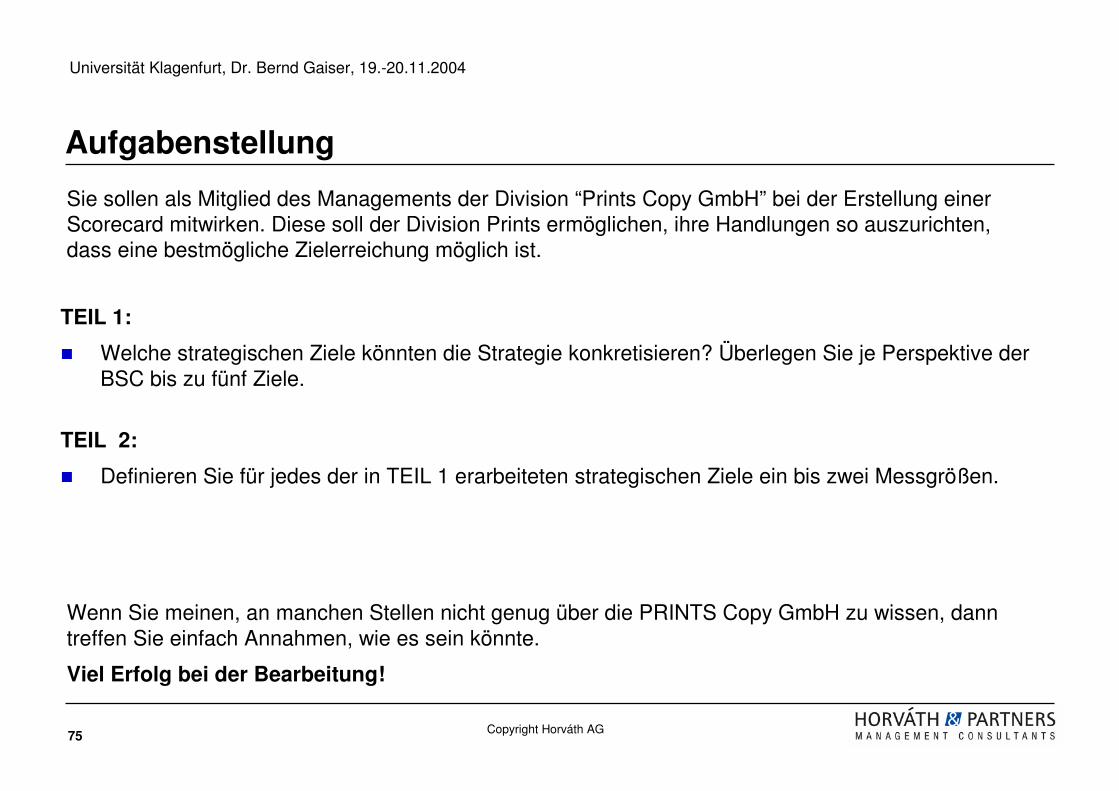

Aufgabenstellung

TEIL 1:

� Welche strategischen Ziele könnten die Strategie konkretisieren? Überlegen Sie je Perspektive der BSC bis zu fünf Ziele.

TEIL 2:

� Definieren Sie für jedes der in TEIL 1 erarbeiteten strategischen Ziele ein bis zwei Messgrößen.

Sie sollen als Mitglied des Managements der Division “Prints Copy GmbH” bei der Erstellung einer Scorecard mitwirken. Diese soll der Division Prints ermöglichen, ihre Handlungen so auszurichten, dass eine bestmögliche Zielerreichung möglich ist.

Wenn Sie meinen, an manchen Stellen nicht genug über die PRINTS Copy GmbH zu wissen, dann treffen Sie einfach Annahmen, wie es sein könnte.

Viel Erfolg bei der Bearbeitung!

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

76 Copyright Horváth AG

Inhalt

1. Das Problem: Wir haben eine Strategie, was nun?

2. Grundkonzept der Balanced Scorecard (BSC)

3. Eine Scorecard entsteht

4. Fallstudie

5. Den Roll-out managen

6. Integration der BSC in Management- und Steuerungssysteme

7. Säulen der strategischen Steuerung:BSC in Verbindung mit Shareholder Value Management

8. Implementierungstipps

9. Zusammenfassung

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

77 Copyright Horváth AG

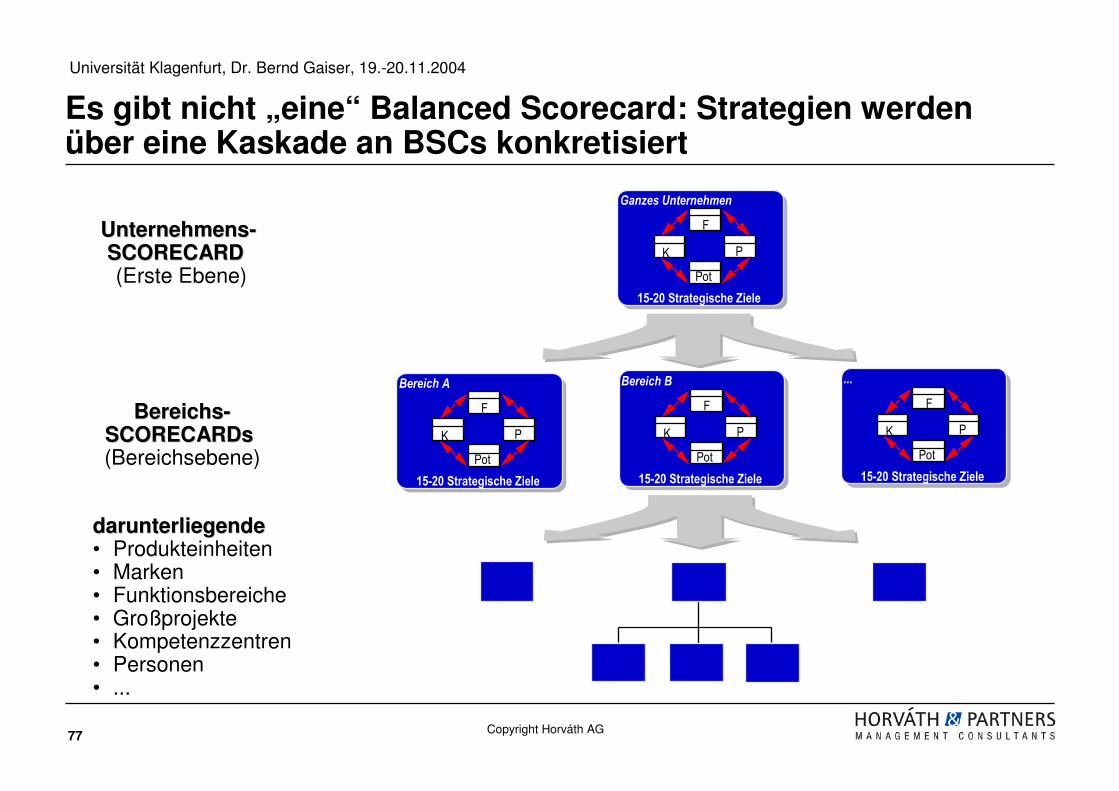

Es gibt nicht „eine“ Balanced Scorecard: Strategien werden über eine Kaskade an BSCs konkretisiert

UnternehmensUnternehmens--SCORECARD SCORECARD (Erste Ebene)

Ganzes Unternehmen

F

K P

Pot

15-20 Strategische Ziele

BereichsBereichs--SCORECARDs SCORECARDs (Bereichsebene)

darunterliegende darunterliegende • Produkteinheiten• Marken• Funktionsbereiche• Großprojekte• Kompetenzzentren• Personen• ...

Bereich A

F

K P

Pot

15-20 Strategische Ziele

Bereich B

F

K P

Pot

15-20 Strategische Ziele

...

F

K P

Pot

15-20 Strategische Ziele

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

78 Copyright Horváth AG

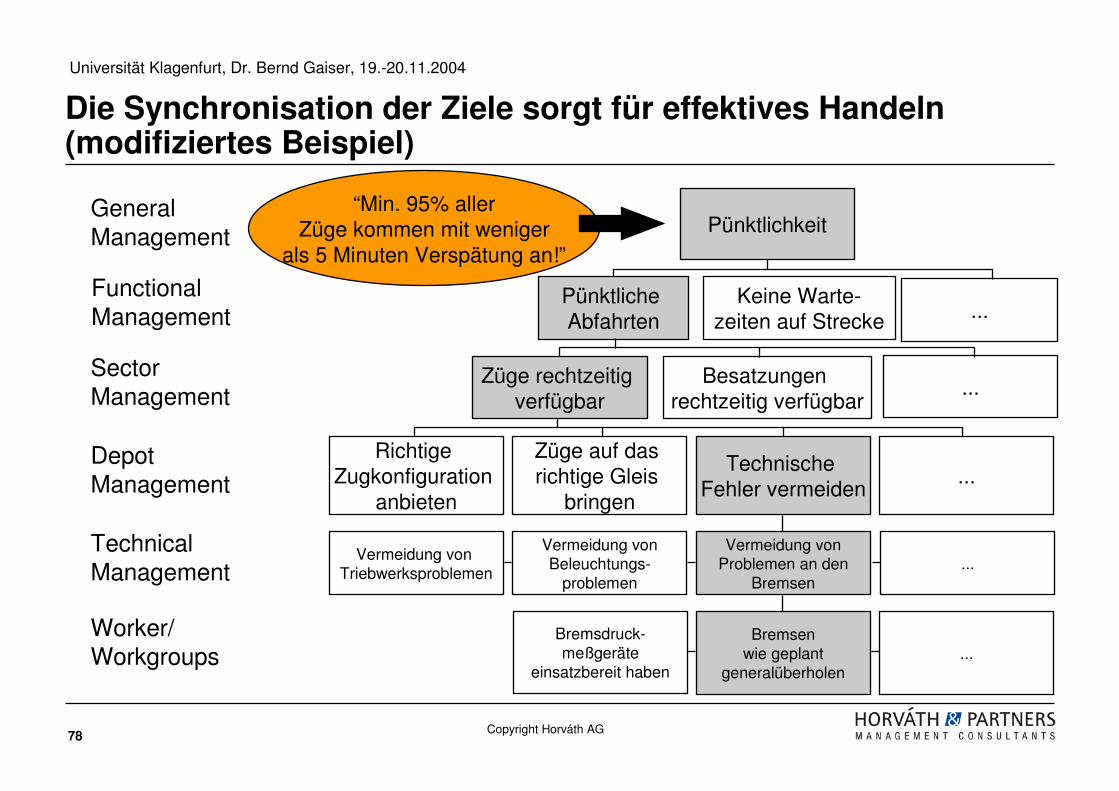

Die Synchronisation der Ziele sorgt für effektives Handeln (modifiziertes Beispiel)

FunctionalManagement

General Management

SectorManagement

Depot Management

TechnicalManagement

Worker/ Workgroups

“Min. 95% allerZüge kommen mit weniger

als 5 Minuten Verspätung an!”

Pünktlichkeit

Züge rechtzeitig verfügbar

Besatzungen rechtzeitig verfügbar

Richtige Zugkonfiguration

anbieten

Züge auf das richtige Gleis

bringen

Technische Fehler vermeiden

...

Vermeidung von Triebwerksproblemen

Vermeidung von Beleuchtungs-

problemen

Vermeidung von Problemen an den

Bremsen

Bremsenwie geplant

generalüberholen...

...

Pünktliche Abfahrten

Keine Warte-zeiten auf Strecke ...

...

Bremsdruck-meßgeräte

einsatzbereit haben

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

79 Copyright Horváth AG

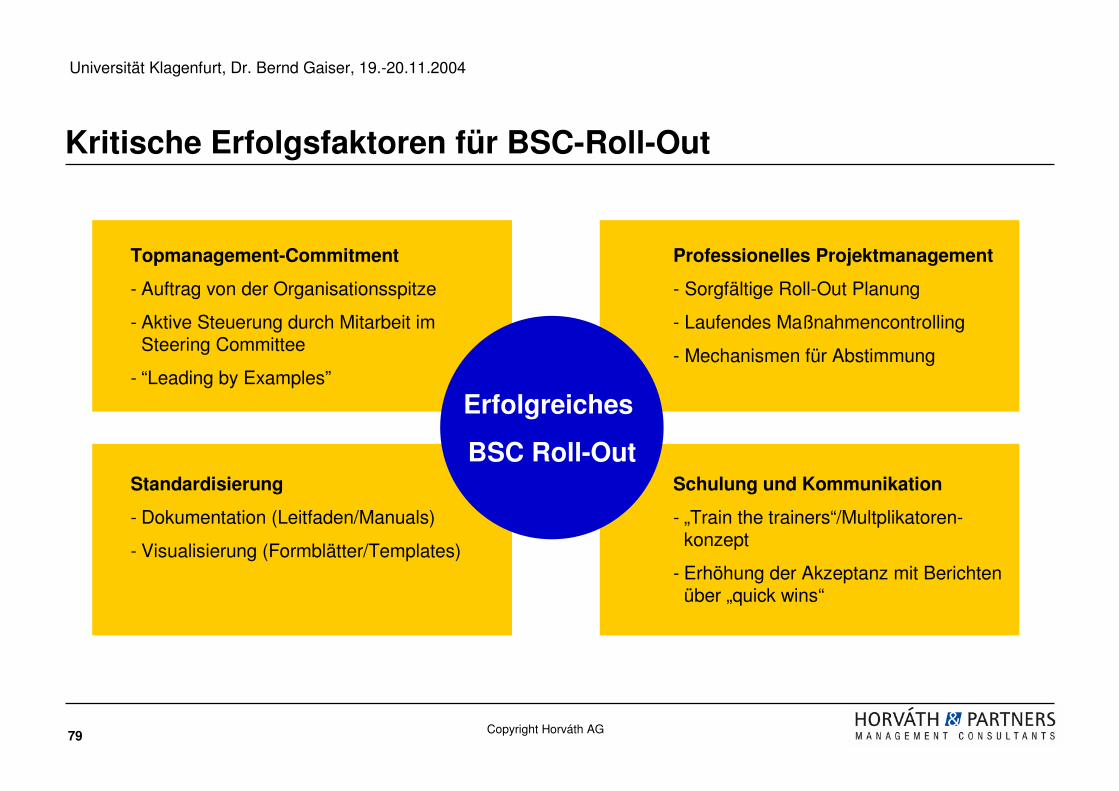

Kritische Erfolgsfaktoren für BSC-Roll-Out

Topmanagement-Commitment

- Auftrag von der Organisationsspitze

- Aktive Steuerung durch Mitarbeit im Steering Committee

- “Leading by Examples”

Standardisierung

- Dokumentation (Leitfaden/Manuals)

- Visualisierung (Formblätter/Templates)

Schulung und Kommunikation

- „Train the trainers“/Multplikatoren-konzept

- Erhöhung der Akzeptanz mit Berichten über „quick wins“

Professionelles Projektmanagement

- Sorgfältige Roll-Out Planung

- Laufendes Maßnahmencontrolling

- Mechanismen für Abstimmung

Erfolgreiches

BSC Roll-Out

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

80 Copyright Horváth AG

Rüsch International ist eine Unternehmensgruppe, die weltweit medizinische Produkte herstellt und vertreibt.

Die Anwendungsgebiete sind Anästhesie, Urologie und Chirurgie sowie

Stents für die Atemwege und die Speiseröhre.

Rüsch-Produkte werden in Krankenhäusern sowie im Home Care Markt eingesetzt.

Rüsch beschäftigt weltweit über 3.000 Mitarbeiter und erzielt einen Jahresumsatz von über 200 Mio. USD.

Beispiel: Rüsch International

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

81 Copyright Horváth AG

Uruguay

Malaysia

KernenBetschdorf

Lurgan

India

Bourg en BresseJapanChina

USA

KanadaEUROPA*

EUROPA*:Belgien NiederlandeDänemark ÖsterreichDeutschland PolenFrankreich SchweizGroßbritannien SchwedenItalien Spanien

Beispiel: Rüsch Produktions- und Vertriebsniederlassungen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

82 Copyright Horváth AG

- 8 Produktionsgesellschaften

- 20 Vertriebsgesellschaften

- Zentrale Organisations-einheiten

Rüsch International

Marketing

Entwicklung

Strukturierung des Roll out - Beispiel Rüsch

Strat. Einkauf

Willy RüschAG

Rüsch FranceS.A.R.L.

Rüsch Man.UK

Rüsch SDNMalaysia

...

Rüsch International

RüschFrance

Rüsch A.P.Malaysia

Rüsch CareItalien

Rüsch Inc.USA

...

Rüsch International

Piloteinheiten für BSC Roll-out

M&A

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

83 Copyright Horváth AG

Roll-Out Concept - Beispiel Rüsch

Finanzperspektive

ProzessperspektiveKundenperspektive

Vision undStrategie

Potentialperspektive

Every unit will have a Standard („core“) Balanced Scorecard that contains those Strategic Goals, Measures and Strategic actions relevant for all subsidiaries and centers. Every unit

will adjust or add its specific Strategic Goals, Measures, Target Values and Strategic actions.

Balanced Scorecardfor Subsidiary 1

Rüsch InternationalBalanced Scorecard X

BSC Rüsch Int.

BSC Subsidiary

Finanzperspektive

ProzessperspektiveKundenperspektive

Vision undStrategie

Strategisches Ziel Meßgrößen Zielwerte Maßnahmen

Strategisches Ziel Meßgrößen Zielwerte Maßnahmen Strategisches Ziel Zielwerte MaßnahmenMeßgrößen

Strategisches Ziel Meßgrößen Zielwerte Maßnahmen

Potentialperspektive

X

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

84 Copyright Horváth AG

Finanzperspektive

ProzessperspektiveKundenperspektive

Vision undStrategie

Potentialperspektive

Finanzperspektive

ProzessperspektiveKundenperspektive

Vision undStrategie

Potentialperspektive

Rüsch InternationalBSC

= Flexible Zone fürzusätzliche Ziele

Individuelle Anpassung durch Ausgestaltungder Zielwerte und Defi-nition der Aktionen

Strategisches Ziel Messgrößen Zielwerte Maßnahmen

Potenzialperspektive

Strategisches Ziel Messgrößen Zielwerte Maßnahmen

Prozessperspektive

Strategisches Ziel Meßgrößen Zielwerte Maßnahmen

Finanzperspektive

Strategisches Ziel Messgrößen Zielwerte Maßnahmen

Kundenperspektive

Standard-BSCfür Vertriebs-und Produk-tionsstandorte

Übernahme derStandard-BSCdurch Bereich XY

BSC-Verankerung durch weiteren Roll-out mit einer Kombination von Standard- mit Individualzielen - Beispiel Rüsch

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

85 Copyright Horváth AG

BSC-Perspektive

Strategische Ziele Messgrößen Zielwert Aktionen

Gemeinsames GemeinsameStrategisches Ziel 1 Messgröße 1

ggf. Bereichs-spezifisch, jedochin Abstimmung mit übergeordne-ten Vorgaben bzw.Strategien

Durch den Bereich im Rahmen der zur Verfü-gung stehenden Mittelzu bestimmen und zu planen (Ressourcenbedarf, Kapazitätsbedarf, Verantwortlicher, etc.)

Ist in den BSC-Workshops durchdie Roll-out Einheiten zu klären!

Anpassung der Zielwerte/Aktionen bei Standardzielen

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

86 Copyright Horváth AG

Überblick: Methoden für den Roll-out

1. Eigenständige Strategie- und Zielformulierung untergeordneter Einheiten

2. Strikte Zielableitung aus übergeordneter Balanced Scorecard

� „Um das Ziel xy zu erreichen, müssen wir uns aus Sicht der Finanzen folgende Ziele

setzen, aus Sicht unserer Kunden folgende, aus Sicht der Prozesse folgende usw.“

3. Standard Balanced Scorecard für nachgelagerte Einheiten

4. Kombination von Standard- und Individualzielen

� Balanced Scorecard mit fixen und flexiblen Bereich

5. Direkte Ableitung strategischer Aktionen

6. Reine Kommunikation

Universität Klagenfurt, Dr. Bernd Gaiser, 19.-20.11.2004

87 Copyright Horváth AG

Abstimmen der Balanced Scorecards zwischen den Einheitenüber personelle Verzahnung

Geschäftsführerder Hauptgesellschaften*

Geschäftsführung*Teamzusammensetzung zur Erarbeitung einer BalancedScorecard für eine Unternehmensgruppe

Bereichsleiter derGesellschaft*