Machbarkeitsstudie zur rechtlichen und förderpolitischen ...

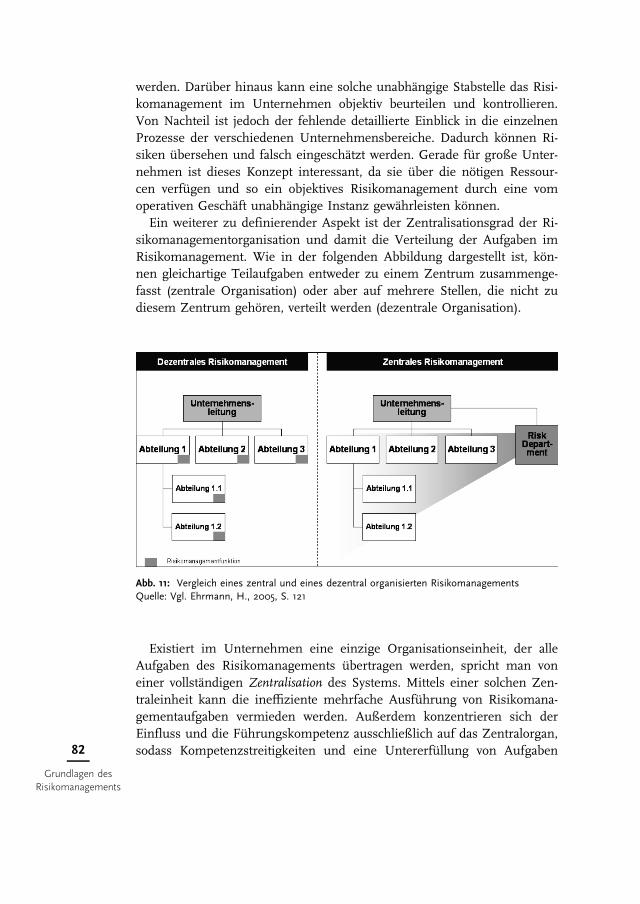

Teil IGrundlagen des Risikomanagements

13

Grundlagen desRisikomanagements

Risikomanagement in Unternehmen und Institutionen wird in einer kom-plexen und dynamischen Welt immer wichtiger. Die zunehmende Zahlvon Gesetzen und branchenspezifischen Normen bezüglich des Umgangsmit Risiken spiegelt zum einen die zunehmende Risikosensibilität derWirtschaftsakteure und zum anderen den Anstieg der Schadenshöhe imRisikofall wider.

Definiert man Risiko als das Produkt der Eintrittswahrscheinlichkeit ei-nes Schaden verursachenden Ereignisses und der resultierenden Scha-denshöhe, so lässt sich feststellen, dass sich im Zeitverlauf die Wahr-scheinlichkeit solcher Ereignisse weniger stark verändert hat als die Höhedes eingetretenen Schadens. Während ein Tsunami in Indonesien alsomit hoher Wahrscheinlichkeit alle Jahre dessen Küsten heimsucht, warder Schaden vor 100 Jahren ohne Hotels und Touristen am Strand deut-lich geringer als heutzutage.

Die Identifikation von Risiken ist daher unumgänglich, um die immerhöher werdenden Schäden rechtzeitig zu verhindern. Diese Schäden ent-stehen nicht zuletzt auch durch die verschärften Haftungsvorschriften fürRisiken, die Versicherungen als klassische Schadensabdecker wegen ihrerschwierigen Kalkulierbarkeit nicht mehr tragen wollen. Unternehmenbleibt häufig daher gar nichts anderes übrig, als sich selbst mit dem The-ma Risikomanagement zu beschäftigen.

Das folgende Kapitel zeigt zunächst, wie Risiko definiert werden kannund warum Risikomanagement überhaupt notwendig ist. Im zweiten Ka-pitel werden gesetzliche Grundlagen vorgestellt, die das Thema Risiko-begrenzung in Unternehmen und in stark risikobehafteten Institutionen,wie zum Beispiel Banken und Versicherungen, betreffen. Anschließendwird eine Typologie von Risiken vorgestellt und zum Schluss organisatori-sche Einheiten definiert, die sich mit dem Thema Risikomanagement be-schäftigen.

Danach sollten Sie in der Lage sein, die Grundbegriffe des Risikomana-gements und die Gründe für dessen Notwendigkeit zu benennen. Bei dengesetzlichen Grundlagen ist darauf hinzuweisen, dass es in vielen Bran-chen weitere Detailvorschriften gibt und eine Abgrenzung des Themas Ri-siko zu anderen Themen wie z. B. Arbeitssicherheit oder Vorsorge meis-tens schwierig ist. Die hier vorgestellten Vorschriften betreffen daher exis-tenzielle Unternehmensrisiken und sind im Allgemeinen von allen Unter-nehmen zu beachten.

14

Grundlagen desRisikomanagements

1Einführung in das Risikomanagement

1.1 Veränderungen im betrieblichen Umfeld

Die Subprime-KriseNach den Anschlägen vom 11. September 2001 wurden die Zinsen

auf Kredite in den USA stark gesenkt, um den Konsum anzukurbeln.Die kontinuierlichen Wertsteigerungen im US-amerikanischen Immo-bilienmarkt veranlassten viele Privatinvestoren, die günstige Zinslagezu nutzen und die von den Banken auch ohne Eigenkapitalhinterle-gung zur Verfügung gestellten Hypothekenkredite für Immobilien auf-zunehmen, oft in der Hoffnung, durch einen späteren Verkauf der Im-mobilien hohe Gewinne zu machen.

Als im Frühjahr 2007 die Immobilienpreise in den USA zu sinkenbegannen, und die Banken die Zinssätze für die Kredite erhöhten,konnten viele Kreditnehmer ihre Rückzahlungsraten nicht mehr bedie-nen; in vielen Fällen drohten Zwangsversteigerungen der nicht abbe-zahlten Häuser. Die Zahlungsausfälle fanden insbesondere im Subpri-mesegment statt, d. h. dem Darlehenssegment, in dem Kredite an Kre-ditnehmer mit geringer Bonität vergeben worden waren.

Die Vergabe dieser Subprime-Kredite wurde über strukturierte Anla-geformen im Kapitalmarkt refinanziert, d. h. die Rückzahlungs- undZinszahlungsansprüche aus den Immobilienkrediten der Banken wur-den verbrieft und zumeist an Hedgefonds, Investmentbanken und Ver-sicherungen auf der ganzen Welt verkauft. Der plötzliche, durch dieZahlungsausfälle verursachte Wertverlust der auf Immobilienkreditenbasierenden Wertpapiere wirkte sich somit nicht nur auf die USA aus,sondern auf Investoren weltweit.

Das beschriebene Beispiel der Subprime-Krise verdeutlicht die Komple-xität und Dynamik der Wirtschaftswelt des 21. Jahrhunderts: Wirtschafts-subjekte sind weltweit miteinander vernetzt und sich ständig wandelnden 15

Einführung in dasRisikomanagement

Risikomanagement. Ottmar SchneckCopyright © 2010 WILEY-VCH Verlag Gmbh & Co. KGaAISBN 978-3-527-50543-2

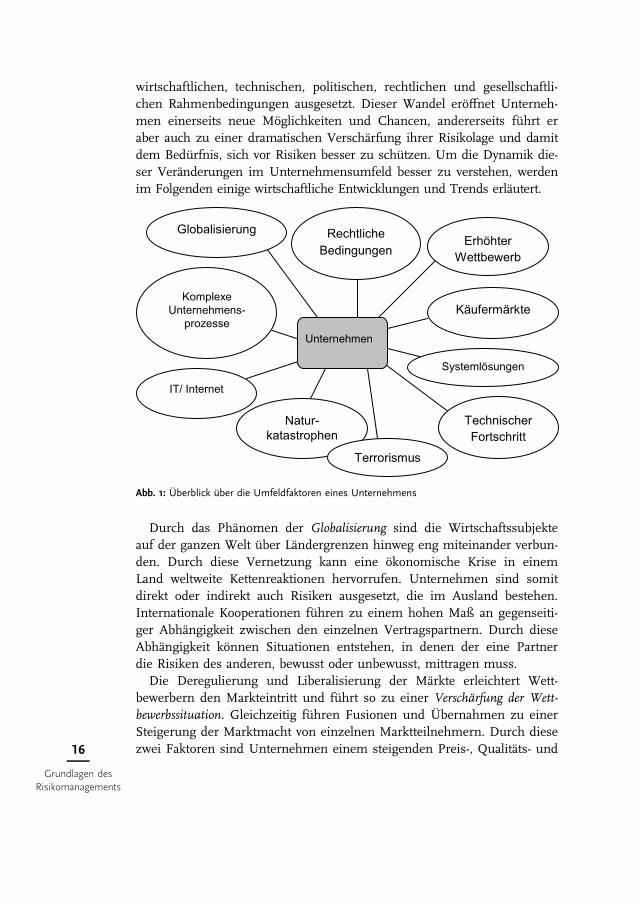

wirtschaftlichen, technischen, politischen, rechtlichen und gesellschaftli-chen Rahmenbedingungen ausgesetzt. Dieser Wandel eröffnet Unterneh-men einerseits neue Möglichkeiten und Chancen, andererseits führt eraber auch zu einer dramatischen Verschärfung ihrer Risikolage und damitdem Bedürfnis, sich vor Risiken besser zu schützen. Um die Dynamik die-ser Veränderungen im Unternehmensumfeld besser zu verstehen, werdenim Folgenden einige wirtschaftliche Entwicklungen und Trends erläutert.

Unternehmen

Systemlösungen

Käufermärkte

TechnischerFortschritt

Globalisierung

IT/ Internet

ErhöhterWettbewerb

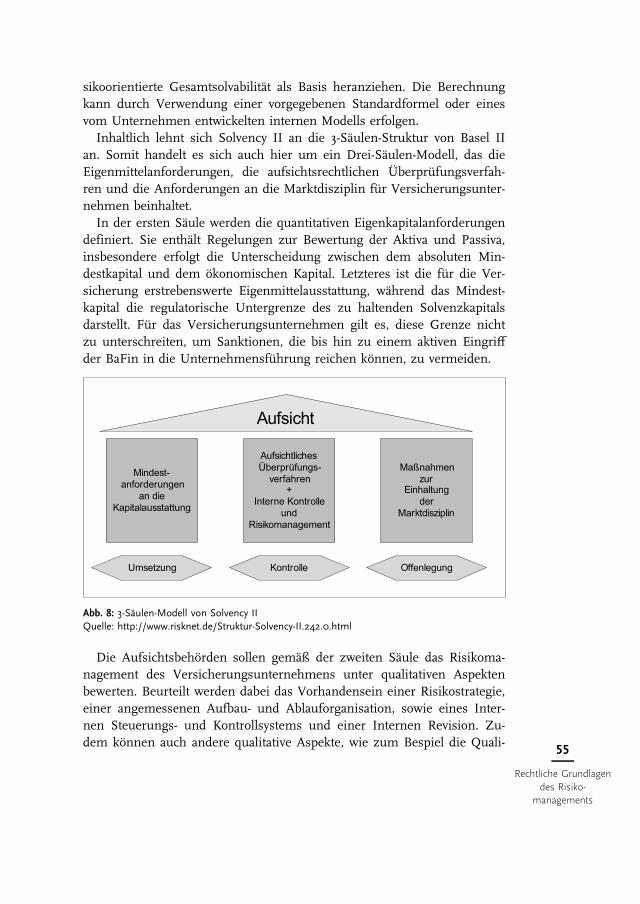

RechtlicheBedingungen

Natur-katastrophen

KomplexeUnternehmens-

prozesse

Terrorismus

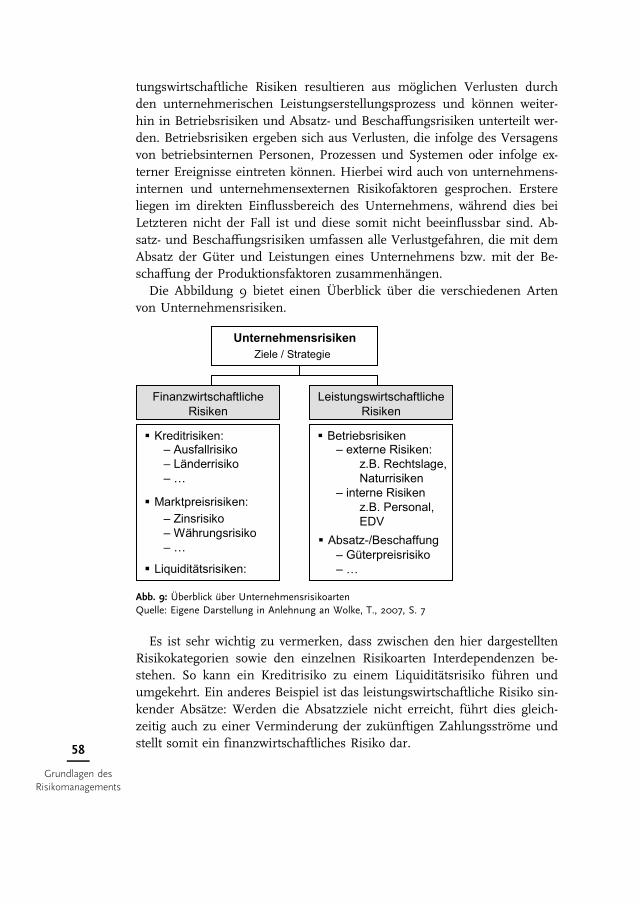

Abb. 1: Überblick über die Umfeldfaktoren eines Unternehmens

Durch das Phänomen der Globalisierung sind die Wirtschaftssubjekteauf der ganzen Welt über Ländergrenzen hinweg eng miteinander verbun-den. Durch diese Vernetzung kann eine ökonomische Krise in einemLand weltweite Kettenreaktionen hervorrufen. Unternehmen sind somitdirekt oder indirekt auch Risiken ausgesetzt, die im Ausland bestehen.Internationale Kooperationen führen zu einem hohen Maß an gegenseiti-ger Abhängigkeit zwischen den einzelnen Vertragspartnern. Durch dieseAbhängigkeit können Situationen entstehen, in denen der eine Partnerdie Risiken des anderen, bewusst oder unbewusst, mittragen muss.

Die Deregulierung und Liberalisierung der Märkte erleichtert Wett-bewerbern den Markteintritt und führt so zu einer Verschärfung der Wett-bewerbssituation. Gleichzeitig führen Fusionen und Übernahmen zu einerSteigerung der Marktmacht von einzelnen Marktteilnehmern. Durch diesezwei Faktoren sind Unternehmen einem steigenden Preis-, Qualitäts- und16

Grundlagen desRisikomanagements

Wettbewerbsdruck ausgesetzt. Dieser zwingt sie dazu, schlechter konditio-nierte Aufträge anzunehmen und damit ihre Unternehmensmargen zuverringern, was für sie gleichzeitig auch ein höheres Risiko bedeutet.

Der rasche technische Fortschritt führt zur Entwicklung von immer leis-tungsfähiger und komplexer werdenden Produktionsanlagen und anderenBetriebsmitteln. Diese haben jedoch auch ihren Preis und erfordern hoheInvestitionen, um im Wettbewerb Schritt zu halten. Diese erhöhen aberdie Fixkosten der Unternehmen, was zur Verringerung ihrer Anpassungs-fähigkeit an sich ändernde Umweltbedingungen führen kann. Zudem fal-len auch eventuelle Schäden an den Betriebsmitteln (z. B. durch Brand,Erdbeben) entsprechend höher aus.

Durch neue Produktionstechniken und die internationale Aufstellungvon Unternehmen steigt unter anderem auch die Komplexität der ver-schiedenen Unternehmensprozesse. Dabei steigt mit zunehmender Komple-xität tendenziell auch die Störanfälligkeit dieser Prozesse.

Durch die rasante Entwicklung des Internets und den verstärkten Ein-satz von Informations- und Kommunikationstechnologien können Daten undInformationen mit hoher Geschwindigkeit weltweit ausgetauscht werdenLeistungen und Preise werden dadurch international vergleichbar. DieTransparenz von Unternehmen und Märkten nimmt weiter zu. Eine effek-tive und effiziente IT-Infrastruktur ist für den Erfolg heutiger Unterneh-men enorm wichtig. Mit zunehmender Verwendung und Abhängigkeitvon IT-Systemen erhöhen sich aber gleichzeitig auch die Risiken der Un-ternehmen im Bezug auf Daten- und Systemsicherheit.

Die Marktsituation von Unternehmen in Bezug auf ihre Kunden hatsich im Laufe der Zeit von der eines Verkäufermarkts hin zu der einesKäufermarkts entwickelt. Auf Grund verbesserter Produktionsverfahrenund damit eines höheren Produktoutputs ist heute das Angebot an Pro-dukten größer als deren Nachfrage. Der technische Fortschritt führt zu-dem zu verkürzten Produktlebenszyklen und zwingt Unternehmen dazu,schneller Produktinnovationen auf den Markt zu bringen. Diese Faktorenverstärken die Machtposition des Kunden und erhöhen dessen Preis-,Qualitäts- und Serviceansprüche. Unternehmen müssen deshalb aktiv aufKundenwünsche eingehen und sich ihnen kontinuierlich anpassen, umam Markt bestehen zu können.

Außerdem besteht heutzutage bei Unternehmen die Tendenz, ihrenKunden komplexe Systemlösungen anzubieten. So bieten beispielsweise In-dustrie- und Handelsunternehmen häufig Leistungen an, die nicht zu ih-ren ursprünglichen Kernkompetenzen gehören, wie z. B. Finanzierungenoder industrielle Dienstleistungen. Solche »Komplettpakete« erhöhen den 17

Einführung in dasRisikomanagement

Auftragswert, führen aber gleichzeitig auch zu einer sinkenden Anzahlvon Aufträgen.

Naturkatastrophen und Terroranschläge ereignen sich immer häufigerund führen zu größeren Schäden in der Wirtschaft. Wie eine Studie desSchweizer Rückversicherers Swiss Re belegt, haben sich in der Zeit von1970 bis 2002 sowohl die Anzahl von Naturkatastrophen und Anschlägen,als auch die durch sie verursachten Schadenssummen mehr als vervier-facht.

Das sich schnell verändernde Wirtschaftsumfeld erfordert auch bei Ge-setzgebern und Wirtschaftsverbänden eine ebenso schnelle Anpassungvon Gesetzen, Verordnungen und Richtlinien. Dabei wird es immerschwieriger, aber auch wichtiger für Unternehmen, diesen kontinuierli-chen Wandel der rechtlichen Rahmenbedingungen zu überblicken und adä-quat darauf zu reagieren.

Natürlich geben die hier genannten Aspekte kein vollständiges Bild derTrends und Entwicklungen des heutigen Wirtschaftsumfelds wieder. An-hand dieser Auswahl lässt sich zusammenfassend jedoch feststellen, dasssich die Risikolage von Unternehmen drastisch verschärft hat.

1.2 Die Notwendigkeit eines Risikomanagements

Jedes unternehmerische Handeln birgt Risiken, d. h. die Gefahr, dassdurch externe oder interne Faktoren die definierten Unternehmenszielenicht, oder nicht vollständig, erreicht werden. Die sich in den letzten Jah-ren stark verschärfte Risikolage von Unternehmen stellt nun jedoch nochhöhere Anforderungen an ihren Umgang mit Risiken. Anhand zahlreicherUnternehmenskrisen und -Insolvenzen lässt sich feststellen, dass vieleUnternehmen nicht in der Lage sind, den bestehenden Risiken angemes-sen zu begegnen. So werden häufig Risiken nicht rechtzeitig erkannt oderFrühwarnindikatoren ignoriert.

Wie die folgende Abbildung zeigt, ist die Zahl der Unternehmensinsol-venzen in Deutschland seit den Neunzigerjahren deutlich angestiegen. Inden Jahren 2003 und 2004 erreichte diese Entwicklung mit jeweils knappmehr als 39000 Insolvenzen einen Höhepunkt. Gerade kleine und mitt-lere Unternehmen (KMU) sind besonders von einer Zahlungsunfähigkeitgefährdet. Im Jahr 2006 betrug der Anteil der Unternehmen mit wenigerals 100 Beschäftigen 99,6 Prozent aller bekannten Insolvenzfälle.

18

Grundlagen desRisikomanagements

Insolvenzen in Deutschlandvon 1992-2008

0

10000

20000

30000

40000

50000

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Abb. 2: Beantragte Insolvenzverfahren in Deutschland von 1992–2010Quelle: Statistisches Bundesamt, 2010

Eine Ursache dieser hohen Anzahl an beantragten Insolvenzen sind dieauffallend geringen Eigenkapitalquoten deutscher Unternehmen im inter-nationalen Vergleich und die zudem noch wesentlich geringeren Eigen-kapitalquoten der deutschen KMU im Vergleich zu den Großunterneh-men. Die Eigenkapitalquote, die das Verhältnis des haftenden Eigenkapi-tals zur Bilanzsumme angibt, ist eine wesentliche Kennzahl zur Bewer-tung der Risikotragfähigkeit von Unternehmen. Eine ausreichende Eigen-kapitalausstattung hilft dem Unternehmen, Risiken abzufedern. Imgegenteiligen Fall kann bei einem Kriseneintritt die Existenz des Unter-nehmens gefährdet sein.

Die vergleichsweise geringe Krisenfestigkeit deutscher Unternehmenund die erhöhte Risikoexposition macht eine aktive, intensive und syste-matische Auseinandersetzung mit dem Thema Risiko unumgänglich. Da-mit der Fortbestand des Unternehmens gesichert werden kann, müssenEntscheidungsträger in ihre strategischen Entscheidungen die Risikolagedes Unternehmens einbeziehen. Das Ziel des Risikomanagements ist esdabei nicht, Risiken um jeden Preis zu vermeiden; vielmehr sollen Risi-ken frühzeitig erkannt und bewertet werden, damit ein bewusster Um-gang mit ihnen möglich ist.

Die zahlreichen Krisen und Insolvenzen nationaler und internationalerUnternehmen zu Beginn der 1990er-Jahre ließen sich vor allem auf Feh-ler in der Unternehmensführung, mangelhafte Überwachung der Ent-scheidungsträger sowie ein unzureichendes Risikomanagement und -be-wusstsein zurückführen und veranlassten die Gesetzgeber in Deutschland,der EU und den USA, sowohl gesetzlich zwingende Vorschriften als auchrechtlich unverbindliche Verhaltenskodizes, sogenannte »Codes of Best 19

Einführung in dasRisikomanagement

Practice«, zu erlassen. Letztere stammen aus dem angelsächsischen Wirt-schaftsraum und stellen internationale Standards dar, die die »CorporateGovernance« in den Unternehmen verbessern und das Vertrauen von Ka-pitalgebern in die Unternehmensführung wieder stärken sollen. Der Be-griff »Corporate Governance« bezeichnet die Qualität der Unternehmens-führung eines Unternehmens im Hinblick auf ein verantwortungsvollesund ethisch einwandfreies Handeln, die sich in dessen Regelungen, Sach-verhalten und Verhaltensrichtlinien manifestiert. Die in den »Codes ofPractice« beschriebenen Regeln enthalten die ersten Richtlinien für einKonzept zur Risikosteuerung und -kontrolle.

Die das Management von Risiken betreffenden gesetzlichen Anforde-rungen richten sich zwar vor allem an Kapitalgesellschaften, die sich überden anonymen Kapitalmarkt finanzieren, um deren Anteilseignern einenausreichenden Schutz zu gewähren. Sie betreffen aber auch zunehmendnicht börsennotierte Unternehmen. Das 1998 durch den deutschen Ge-setzgeber eingeführte Gesetz zur Kontrolle und Transparenz im Unter-nehmensbereich (KonTraG) verpflichtet Aktiengesellschaften zur Einrich-tung eines Überwachungssystems zur Früherkennung von den Fort-bestand der Gesellschaft gefährdenden Risiken (§ 91 II AktG). Darüber hi-naus definiert des KonTraG Risikomanagement als Bestandteil der Sorg-faltspflichten eines jeden GmbH-Geschäftsführers (§ 43 Abs. 1 GmbHG).Diese müssen zudem genau wie die Vorstände einer Aktiengesellschaftim Fall einer Unternehmenskrise beweisen, dass sie sich objektiv undsubjektiv pflichtgemäß verhalten und Maßnahmen zur Früherkennungund Abwehr der Risiken getroffen haben.

Risikomanagement ist jedoch nicht nur zur Erfüllung gesetzlicherPflichten notwendig: Auch Banken und Ratingagenturen verlangen nacheinem Risikomanagement im Unternehmen. Die 2005 vereinbarte Neu-regelung der Baseler Eigenkapitalverordnung von 1988 (Basel II) soll dasinternationale Bankensystem stabilisieren. Dabei werden Banken verpflich-tet, bei Vergabe von Krediten einen definierten Anteil der Kreditsummedurch Eigenkapital zu hinterlegen. Je höher dabei das Kreditrisiko ist, des-to mehr Eigenkapital muss zur Sicherung des Kredites hinterlegt werden.Da die Banken dieses Kapital nicht für weitere Geschäfte nutzen können,entstehen ihnen Opportunitätskosten, die sie durch die Kreditkonditionen(z. B. Zinssatz und Laufzeit des Kredites) an ihre Kunden weitergeben. Jehöher also das Kreditrisiko, desto ungünstiger die Kreditkonditionen. DasKreditrisiko wird dabei durch ein Rating des kreditnehmenden Unterneh-mens bestimmt, das entweder extern durch eine Ratingagentur oder bank-intern anhand quantitativer und qualitativer Kriterien durchgeführt wird.20

Grundlagen desRisikomanagements

Rating ist die Bewertung der künftigen Zahlungsfähigkeit eines Schuld-ners nach bestimmten Verfahren. Quantitative Kriterien sind hierbeiKennzahlen der Vermögens-, Ertrags- und Finanzlage des Unternehmens,qualitative Kriterien wie bspw. seine Branchen- und Marktstellung oderdie Qualität des Managements. Hierbei wird auch der Umgang mit Risi-ken untersucht. Das Vorhandensein eines effektiven und dokumentiertenRisikomanagements kann das Ratingergebnis positiv beeinflussen und zugünstigeren Kreditkonditionen führen. Die Senkung der Finanzierungs-kosten stellt somit einen ökonomischen Anreiz dar, sich mit dem ThemaRisikomanagement zu beschäftigen und ein Risikomanagementsystemeinzuführen.

Die Beschäftigung mit Risiken sollte allerdings nicht nur aufgrund desDrucks von Gesetzgebern und Banken erfolgen, sondern aus Eigeninteres-se der Unternehmen. Wie bereits erläutert macht die hohe Zahl an Unter-nehmensinsolvenzen deutlich, dass ein vorausschauendes Risikomanage-ment notwendig ist, da die Reaktion auf eingetretene Schäden meistensnur noch wenig oder gar nichts gegen diese ausrichten kann. Ein Haupt-grund für die Notwendigkeit eines Risikomanagements ist also die Absi-cherung des Unternehmens in Krisenzeiten. Ebenfalls erläutert wurdenbereits die positiven Auswirkungen eines Risikomanagements auf das Un-ternehmensrating und somit die Verbesserung der Kreditkonditionen unddie Senkung der Fremdfinanzierungskosten.

Ein effizientes Risikomanagement führt aber zudem noch vor allem zueiner Erhöhung der Planungssicherheit und einer nachhaltigen Steigerungdes Unternehmenswerts. Somit sollte Risikomanagement auch bei kleinenund mittelständischen Unternehmen (KMU) zu einem wesentlichen Be-standteil der Unternehmensplanung werden. Die Fähigkeit, bei unternehme-rischen Entscheidungen Chancen und Risiken gegeneinander abzuwägen,ist ein zentraler Erfolgsfaktor für jedes Unternehmen. Diese Fähigkeit zuentwickeln und auszubauen ist das Ziel des Risikomanagements. Somitkann durch den systematischen Umgang mit Risiken die Qualität der unter-nehmerischen Entscheidungen erhöht und folglich die Unternehmensleis-tung gesteigert werden. Es ist daher wichtig, dass Unternehmen den öko-nomischen Mehrwert eines Risikomanagements erkennen und Risikomana-gement als Basis einer wertorientierten Unternehmenssteuerung verstehen.

Zusammenfassend machen also sowohl interne als auch externe Fak-toren eine intensive Auseinandersetzung mit dem Thema Risikomanage-ment notwendig. Bevor jedoch die Konzeption von Risikomanagementsys-temen vorgestellt wird, soll im nächsten Kapitelabschnitt geklärt werden,worum es sich bei dem Begriff »Risiko« überhaupt handelt. 21

Einführung in dasRisikomanagement

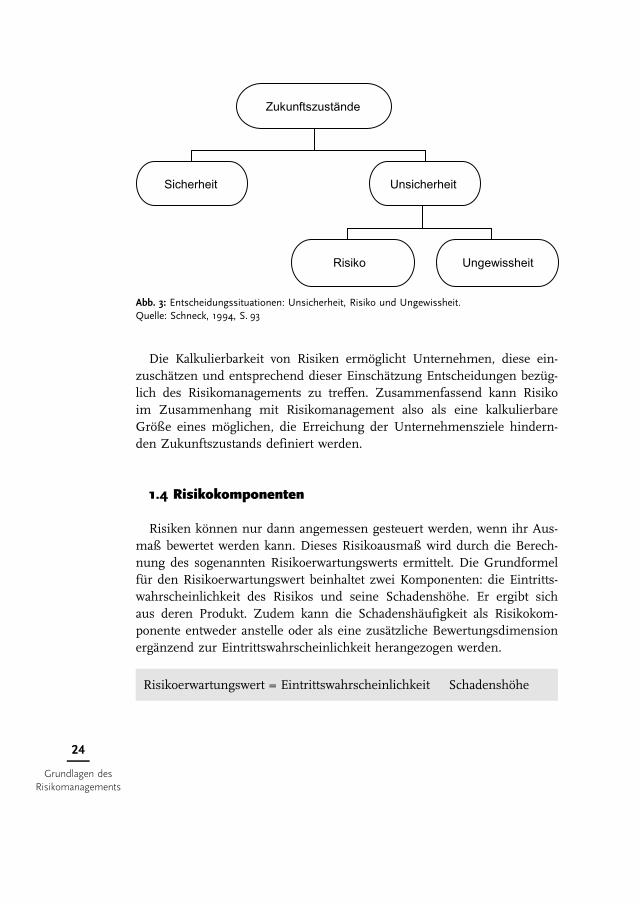

1.3 Unsicherheit, Risiko und Ungewissheit

Gemäß der betriebswirtschaftlichen Entscheidungstheorie können zu-künftige Ereignisse in sichere und unsichere Ereignisse unterteilt werden.Der Eintritt eines Ereignisses ist entweder mit Sicherheit vorhersagbaroder aber es besteht lediglich die Möglichkeit seines Eintritts, d. h. seinEintreten ist unsicher.

Die Vorherbestimmbarkeit eines bestimmten Ereignisses hängt jedochindividuell vom Wissen des Voraussagenden ab. Ein solches Wissen um-fasst die Kenntnisse der Ursachen des Ereignisses und Informationenüber die Wirkungsweise dieser Faktoren im Zusammenhang mit dessenEintritt.

Beispiel:Der Abgang einer Schneelawine an einem Berghang eines Skigebiets

erscheint für einen durchschnittlichen Urlauber zufällig bzw. unsicher.Für im Urlaubsort ansässige Mitarbeiter der Bergwacht ist der Abgangeiner Lawine vorhersehbar, da sie über die notwendigen Kenntnisseüber den Schneezustand oder den Neigungswinkel am Berg verfügen.

Durch den Zugang zu relevanten Informationen kann ein zuvor unvor-hersehbares Ereignis vorhersehbar werden. Der Durchschnittsurlauber imoben angeführten Beispiel könnte so durch eine Ausbildung bei der Berg-wacht lernen, das Ereignis eines Lawinenabgangs zukünftig vorherbestim-men zu können. Da das Gesamtwissen der Menschheit im Zeitverlauf zu-nimmt, können heute als unvorhersehbar erscheinende Ereignisse durchdas Bekanntwerden neuer Informationen oder Ursache-Wirkungs-Bezie-hungen in der Zukunft voraussagbar sein.

Ein unsicher eintretendes Ereignis kann, muss aber nicht, gleichzeitigauch riskant sein. Als riskant kann das Ereignis nur dann bezeichnet wer-den, wenn der Voraussagende den Nichteintritt einem Eintritt dieses Er-eignisses vorziehen würde. In diesem Fall ist der Eintritt des Ereignissesfür den Beurteilenden negativ. Dies wird als einseitige Risikodefinition be-zeichnet. Der Eintritt eines unsicheren, positiven Ereignisses wird dannanalog als Chance bezeichnet. Im Falle eines Unternehmens sind es diedefinierten Unternehmensziele, die Präferenzen für zukünftige Ereignissesetzen. Alle unsicheren Ereignisse, die negative Auswirkungen auf das Er-reichen der Unternehmensziele haben, sind für das Unternehmen riskant.In der Literatur wird der Begriff Risiko häufig aber auch sowohl für Chan-22

Grundlagen desRisikomanagements

ce als auch für Risiko verwendet – man spricht dann von positiven undnegativen Risiken; dies ist die sogenannte zweiseitige Risikodefinition.

Die zwei bisher erläuterten Charakteristika des Risikobegriffs, die Unsi-cherheit des Ereigniseintritts sowie die Betroffenheit des Beurteilendendurch den Ereigniseintritt, machen seine Subjektivität deutlich. Die Wahr-nehmung eines Risikos ist also von der beurteilenden Person oder Institu-tion abhängig. Wie bereits gezeigt, hängt die Voraussagbarkeit eines Ereig-nisses vom Kenntnisstand des Beurteilenden ab und auch die Betroffen-heit ist subjektiv: Was für den einen wichtig ist, kann einem anderengleichgültig sein. Risiken werden aber nicht nur individuell wahrgenom-men, sondern durch unterschiedliche Beurteilende auch unterschiedlichbewertet. Dabei bestimmt der Grad der Unsicherheit und der Betroffen-heit die Höhe des vom Beurteilenden eingeschätzten Risikos.

Beispiel:Zwei Jungen schwimmen immer weiter auf das offene Meer hinaus.

Nachdem sie nach einiger Zeit die letzte Boje passiert haben, die denSchwimmbereich um das Ufer markiert, wird das Wasser immer dunk-ler und kälter, die Wellen immer höher. Schließlich schlägt einer derbeiden vor, umzukehren – aus Angst, es nicht mehr zu schaffen, zu-rück zum Ufer zu schwimmen oder von der Küstenwache bemerktund gemaßregelt zu werden. Der andere besteht darauf, weiter insMeer zu schwimmen. Er schätzt die beschriebenen Risiken geringerund somit anders als sein Gefährte ein.

Die Definition des Risikobegriffes ist aber noch nicht vollständig. Diedritte wesentliche Eigenschaft von Risiken ist deren Kalkulierbarkeit. Die-se Eigenschaft unterscheidet die Begriffe Risiko und Ungewissheit, in diesich die Unsicherheit bezüglich eines relevanten Zukunftszustandes un-terteilen lässt. Bei einer Risikosituation ist der Eintritt des Ereignisseszwar unsicher, ihm kann jedoch objektiv eine Eintrittswahrscheinlichkeitzugeordnet werden. Bei einem unsicheren, ungewissen Zustand liegt des-sen Eintrittswahrscheinlichkeit nicht vor, sein Eintritt lässt sich somitnicht mithilfe der Stochastik mathematisch erfassen. Die folgende Abbil-dung stellt den Zusammenhang zwischen Unsicherheit, Risiko und Unge-wissheit graphisch dar.

23

Einführung in dasRisikomanagement

Zukunftszustände

Unsicherheit

UngewissheitRisiko

Sicherheit

Abb. 3: Entscheidungssituationen: Unsicherheit, Risiko und Ungewissheit.Quelle: Schneck, 1994, S. 93

Die Kalkulierbarkeit von Risiken ermöglicht Unternehmen, diese ein-zuschätzen und entsprechend dieser Einschätzung Entscheidungen bezüg-lich des Risikomanagements zu treffen. Zusammenfassend kann Risikoim Zusammenhang mit Risikomanagement also als eine kalkulierbareGröße eines möglichen, die Erreichung der Unternehmensziele hindern-den Zukunftszustands definiert werden.

1.4 Risikokomponenten

Risiken können nur dann angemessen gesteuert werden, wenn ihr Aus-maß bewertet werden kann. Dieses Risikoausmaß wird durch die Berech-nung des sogenannten Risikoerwartungswerts ermittelt. Die Grundformelfür den Risikoerwartungswert beinhaltet zwei Komponenten: die Eintritts-wahrscheinlichkeit des Risikos und seine Schadenshöhe. Er ergibt sichaus deren Produkt. Zudem kann die Schadenshäufigkeit als Risikokom-ponente entweder anstelle oder als eine zusätzliche Bewertungsdimensionergänzend zur Eintrittswahrscheinlichkeit herangezogen werden.

Risikoerwartungswert = Eintrittswahrscheinlichkeit ! Schadenshöhe

24

Grundlagen desRisikomanagements

Der Risikoerwartungswert entspricht dem statistischen Erwartungswerteines Risikos im Rahmen der Wahrscheinlichkeitsrechnung, d. h. dem ge-wichteten Mittelwert der Werte, die der Verlust annehmen kann.

Die Eintrittswahrscheinlichkeit gibt an, mit welcher Wahrscheinlichkeitder Eintritt eines Risikos in einem bestimmten Zeitraum zu erwarten ist.Gemäß der Wahrscheinlichkeitsrechnung kann die Eintrittswahrschein-lichkeit Werte zwischen 0 und 1 annehmen. Ein Ereignis, das nie eintre-ten wird, d. h. unmöglich ist, hat eine Eintrittswahrscheinlichkeit von 0.Wird ein Ereignis mit Sicherheit eintreten, so weist es eine Wahrschein-lichkeit von 1, bzw. 100 Prozent auf.

Die Schadenshöhe eines Risikos wird in der Literatur häufig auch alsRisikotragweite, Risikopotenzial oder Risikodimension bezeichnet. Sie er-gibt sich aus dem monetären Wert der Folgen eines Risikoeintritts. Manspricht hier auch von den finanziellen Konsequenzen, die ein Risikoein-tritt auf ein Unternehmen hat. Als Maßgrößen können hier z. B. Umsatz-verluste, Kostensteigerungen, Liquiditäts- bzw. Cashflow-Belastungen, Er-trags- und/oder Vermögensminderungen dienen.

Bei der Ermittlung der Schadenshäufigkeit werden Risiken unter Zeit-bezug bewertet. Es wird also gemessen, wie oft sich ein Risiko innerhalbeines bestimmten Zeitraums realisiert. So besteht beispielsweise für eineVersicherung die Schadenshäufigkeit aus der Anzahl der Versicherungs-fälle, die innerhalb eines Kalenderjahres auf je 1000 versicherte Risikenentfallen. Je höher der Schaden und je größer die Eintrittswahrscheinlich-keit eines Risikos, desto vorteilhafter ist es, die Schadenshäufigkeit als zu-sätzliche Komponente für seine Bewertung heranzuziehen.

Der große Vorteil der Formel für die Berechnung des Risikoerwartungs-wertes ist die Veranschaulichung der grundlegenden Risikokomponenten.Natürlich birgt ein so einfaches Risikomaß Schwächen. Auf komplexere,aber auch genauere Risikomaße durch statistische Methoden und Kenn-zahlen wird später genauer eingegangen.

1.5 Rendite und Risiko

Ohne ökonomischen Bezug macht die Beschäftigung mit dem ThemaRisikomanagement keinen Sinn. Wie bereits erwähnt ist jegliches unter-nehmerische Handeln mit Risiken verbunden. Gemäß der zweiseitigenRisikodefinition können Risiken einerseits eine Verlustgefahr für das Un-ternehmen bedeuten, andererseits aber auch unternehmerische Chancen.Betrachtet man nun ein Unternehmen als eine reine Investition, so stellen 25

Einführung in dasRisikomanagement

unternehmerische Chancen Renditepotenziale dar, die in Abhängigkeit zudem Risiko stehen, das durch das Unternehmen eingegangen wird. Ren-diten sind monetäre Rückflüsse von zuvor investiertem Kapital. Die In-kaufnahme höherer Risiken kann zwar höhere Schäden verursachen, da-für kann sie aber auch zu höheren Renditen führen.

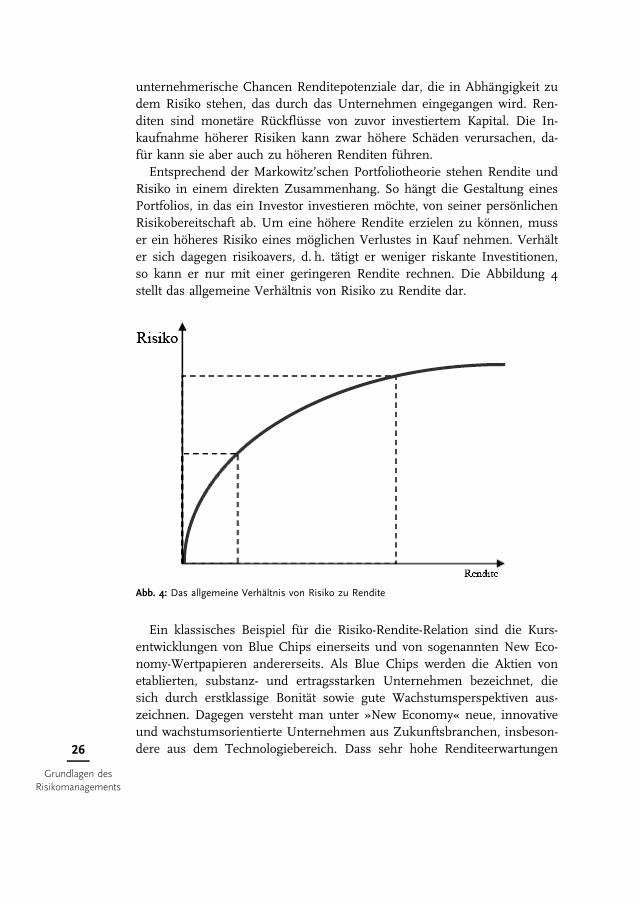

Entsprechend der Markowitz’schen Portfoliotheorie stehen Rendite undRisiko in einem direkten Zusammenhang. So hängt die Gestaltung einesPortfolios, in das ein Investor investieren möchte, von seiner persönlichenRisikobereitschaft ab. Um eine höhere Rendite erzielen zu können, musser ein höheres Risiko eines möglichen Verlustes in Kauf nehmen. Verhälter sich dagegen risikoavers, d. h. tätigt er weniger riskante Investitionen,so kann er nur mit einer geringeren Rendite rechnen. Die Abbildung 4stellt das allgemeine Verhältnis von Risiko zu Rendite dar.

Abb. 4: Das allgemeine Verhältnis von Risiko zu Rendite

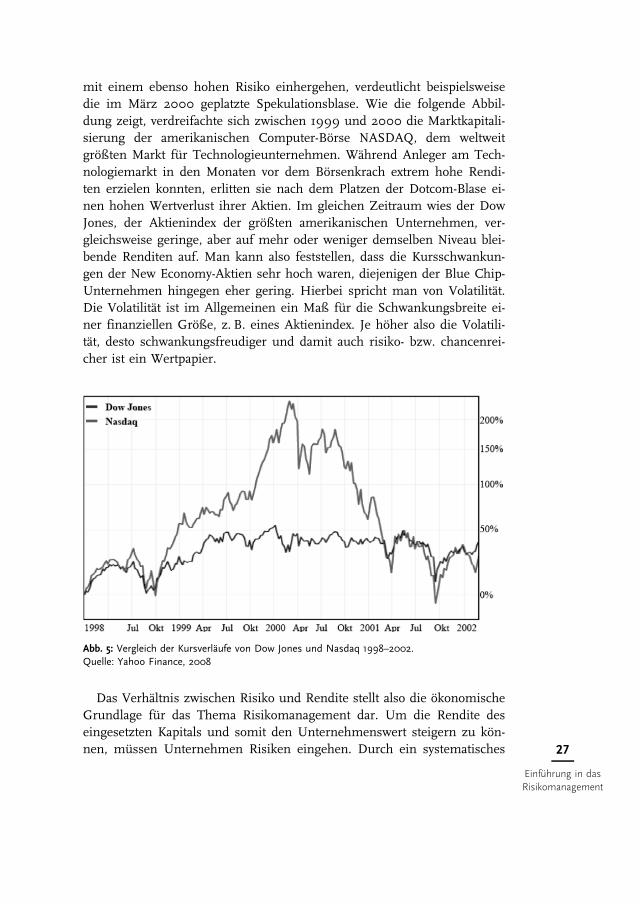

Ein klassisches Beispiel für die Risiko-Rendite-Relation sind die Kurs-entwicklungen von Blue Chips einerseits und von sogenannten New Eco-nomy-Wertpapieren andererseits. Als Blue Chips werden die Aktien vonetablierten, substanz- und ertragsstarken Unternehmen bezeichnet, diesich durch erstklassige Bonität sowie gute Wachstumsperspektiven aus-zeichnen. Dagegen versteht man unter »New Economy« neue, innovativeund wachstumsorientierte Unternehmen aus Zukunftsbranchen, insbeson-dere aus dem Technologiebereich. Dass sehr hohe Renditeerwartungen26

Grundlagen desRisikomanagements

mit einem ebenso hohen Risiko einhergehen, verdeutlicht beispielsweisedie im März 2000 geplatzte Spekulationsblase. Wie die folgende Abbil-dung zeigt, verdreifachte sich zwischen 1999 und 2000 die Marktkapitali-sierung der amerikanischen Computer-Börse NASDAQ, dem weltweitgrößten Markt für Technologieunternehmen. Während Anleger am Tech-nologiemarkt in den Monaten vor dem Börsenkrach extrem hohe Rendi-ten erzielen konnten, erlitten sie nach dem Platzen der Dotcom-Blase ei-nen hohen Wertverlust ihrer Aktien. Im gleichen Zeitraum wies der DowJones, der Aktienindex der größten amerikanischen Unternehmen, ver-gleichsweise geringe, aber auf mehr oder weniger demselben Niveau blei-bende Renditen auf. Man kann also feststellen, dass die Kursschwankun-gen der New Economy-Aktien sehr hoch waren, diejenigen der Blue Chip-Unternehmen hingegen eher gering. Hierbei spricht man von Volatilität.Die Volatilität ist im Allgemeinen ein Maß für die Schwankungsbreite ei-ner finanziellen Größe, z. B. eines Aktienindex. Je höher also die Volatili-tät, desto schwankungsfreudiger und damit auch risiko- bzw. chancenrei-cher ist ein Wertpapier.

Abb. 5: Vergleich der Kursverläufe von Dow Jones und Nasdaq 1998–2002.Quelle: Yahoo Finance, 2008

Das Verhältnis zwischen Risiko und Rendite stellt also die ökonomischeGrundlage für das Thema Risikomanagement dar. Um die Rendite deseingesetzten Kapitals und somit den Unternehmenswert steigern zu kön-nen, müssen Unternehmen Risiken eingehen. Durch ein systematisches 27

Einführung in dasRisikomanagement

Risikomanagement können Unternehmen ihr Risiko-Rendite-Profil opti-mieren und dabei Kosten- und Wettbewerbsvorteile erlangen. Die vomUnternehmen getätigten Investitionen sollten stets eine höhere Renditeaufweisen als die risikoabhängigen Kapitalkosten.

Inwieweit einzelne Investoren oder Unternehmen bereit sind, für dieRealisation von Renditen Risiken einzugehen, hängt von ihrer Risikonei-gung ab. Es lassen sich Typen von Risikoneigung unterscheiden: Risikoaf-finität, Risikoaversion und Risikoneutralität. Diese können wie folgt defi-niert werden:

Risikoaversion: Bei zwei sich ausschließenden Entscheidungsalternati-ven wählt der Entscheider die weniger riskante Variante.

Risikoaffinität: Bei zwei sich ausschließenden Entscheidungsalternati-ven wählt der Entscheider die riskantere Variante.

Risikoneutralität: Dem Entscheider ist die Auswahl einer Entschei-dungsalternative gleichgültig.

Die Nobelpreisträger Daniel Kahneman und Amos Tversky haben durchVerhaltensexperimente die Risikoneigung verschiedener Menschen unter-sucht. In einer ersten Versuchsreihe wurden die Probanden gefragt, obsie es vorziehen würden, a) mit 80 Prozent Wahrscheinlichkeit 4000 US-Dollar zu gewinnen und mit 20 Prozent Wahrscheinlichkeit nichts zu er-halten oder b) mit Sicherheit 3000 US-Dollar zu gewinnen. Obwohl Alter-native A mit 80%! 4000 $ = 3200 $ einen höheren Erwartungswert auf-weist als Alternative B mit dem sicheren Gewinn von 3000 $, entschiedensich 80 Prozent der Probanden für B. Menschen neigen also im Allgemei-nen dazu, bei Gewinnentscheidungen sichere Alternativen risikoreicherenvorzuziehen, d. h. sich risikoavers zu verhalten.

In einer zweiten Versuchsreihe wurden die Probanden gebeten, zwi-schen a) einen mit 80-prozentiger Wahrscheinlichkeit eintretenden Ver-lust von 4000 US-Dollar und b) einem mit Sicherheit eintretenden Ver-lust von 3000 US-Dollar zu wählen. In diesem Experiment entschiedensich 92 Prozent aller Probanden für Alternative A, obwohl hier der Erwar-tungswert des Verlustes mit 3200 US-Dollar höher ist als der von Alterna-tive B. Damit verhielten sich die Probanden in Bezug auf das Verlustrisikorisikoaffin.

Insgesamt zeigen die Ergebnisse dieser Untersuchungen, dass Menschendazu tendieren, irrational zu handeln und auf dieselben Wahrscheinlichkei-28

Grundlagen desRisikomanagements

ten eines Risikos und einer Chance unterschiedlich reagieren können – sozogen die Probanden im dargelegten Experiment einerseits einen sicheren,aber geringeren Gewinn vor, andererseits bevorzugten sie ein unsicheres, hö-heres Verlustrisiko. Menschen treffen also häufig irrationale Entscheidungenoder entscheiden aufgrund von fehlerhaften rationalen Analysen. Im Gegen-satz dazu ist es das Ziel des Risikomanagements, Alternativen rational abzu-wägen und plausible Entscheidungen zu treffen, um Risiken entsprechenddenmit ihnen verbundenen Chancen zu steuern.

1.6 Maßnahmen der Risikosteuerung

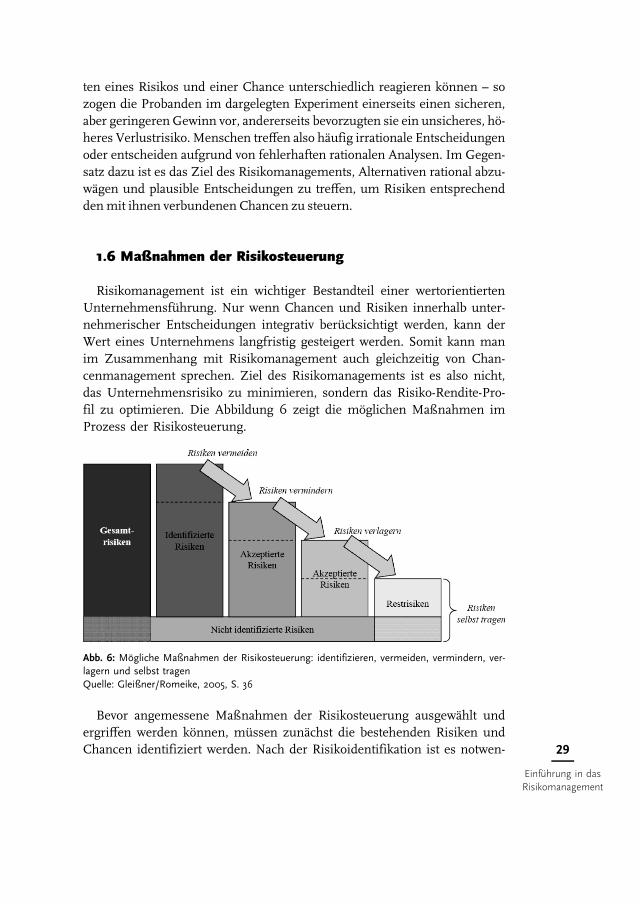

Risikomanagement ist ein wichtiger Bestandteil einer wertorientiertenUnternehmensführung. Nur wenn Chancen und Risiken innerhalb unter-nehmerischer Entscheidungen integrativ berücksichtigt werden, kann derWert eines Unternehmens langfristig gesteigert werden. Somit kann manim Zusammenhang mit Risikomanagement auch gleichzeitig von Chan-cenmanagement sprechen. Ziel des Risikomanagements ist es also nicht,das Unternehmensrisiko zu minimieren, sondern das Risiko-Rendite-Pro-fil zu optimieren. Die Abbildung 6 zeigt die möglichen Maßnahmen imProzess der Risikosteuerung.

Abb. 6: Mögliche Maßnahmen der Risikosteuerung: identifizieren, vermeiden, vermindern, ver-lagern und selbst tragenQuelle: Gleißner/Romeike, 2005, S. 36

Bevor angemessene Maßnahmen der Risikosteuerung ausgewählt undergriffen werden können, müssen zunächst die bestehenden Risiken undChancen identifiziert werden. Nach der Risikoidentifikation ist es notwen- 29

Einführung in dasRisikomanagement

dig, eine Analyse und Bewertung der erkannten Risiken im Hinblick aufihre Auswirkung auf den Unternehmenserfolg durchzuführen. Erst da-nach kann die Unternehmensleitung entscheiden, welche Risikostrategiefür welche Risiken am besten geeignet ist. Es bestehen mehrere Möglich-keiten im Umgang mit Risiken.

Bei der Risikovermeidung wird ein Risiko gänzlich vermieden, bei-spielsweise durch den Ausstieg aus einem riskanten Geschäftsfeld oderProjekt. Die Vermeidung von Risiken schließt aber gleichzeitig auch Er-tragsmöglichkeiten aus. Deswegen ist es häufig sinnvoller, die bestehen-den Risiken zu akzeptieren und zu versuchen, sie soweit wie möglich zuvermindern. Die Risikoverminderung kann durch eine ursachenorientierteMinderung der Eintrittswahrscheinlichkeit, z. B. die verstärkte Wartungder Produktionsanlagen, oder durch eine wirkungsorientierte Minderungder Schadenshöhe, z. B. die Reduzierung des Anteils fixer Kosten durchOutsourcing, erreicht werden. Zudem kann das Unternehmen durch Risi-kodiversifikation versuchen, Risiken einzelner Vermögenspositionen mit-einander auszugleichen. Folglich führt dies zu einer Vermögensposition,dessen Risiko kleiner ist als die Summe der Einzelrisiken. Die Gewinn-Risiko-Relation wird positiv beeinflusst, indem das Schadensausmaß ver-ringert wird, da ein gleichzeitiges Eintreten aller Risiken als relativ un-wahrscheinlich gilt. Die Diversifikation lässt sich u. a. für Absatzregionenoder bei Produkten, Dienstleistungen und Geschäftsbereichen anwenden.In Bezug auf Letzteres nutzen Mischkonzerne wie General Electric auchdas Prinzip der Diversifikation. Indem sie in mehreren Geschäftsberei-chen tätig sind, wird ein möglicher Gewinneinbruch einer Sparte durchandere Unternehmensbereiche abgemildert. Eine weitere Möglichkeit derRisikobewältigung ist der Risikotransfer auf Dritte durch den Abschlussvon Versicherungen oder Vertragsklauseln bei Verträgen mit Kunden undLieferanten.

Risiken, die weder vermieden, noch vermindert oder verlagert wurden,müssen vom Unternehmen selbst getragen werden. Dabei entscheidet dieQualität der Risikoidentifikation, ob Risiken bewusst oder unbewusst ge-tragen werden. In der Regel ist es nicht möglich, alle Risiken vollständigzu erfassen. Die nicht identifizierten Risiken werden vom Unternehmengetragen, ohne gesteuert werden zu können. Das Gesamtrisiko eines Un-ternehmens setzt sich somit aus den identifizierten und den nicht identi-fizierten Risiken zusammen. Dieses darf die Risikotragfähigkeit des Un-ternehmens, d. h. dessen Möglichkeit, einen eingetretenen Schaden ausUnternehmensmitteln wieder gut zu machen, nicht übersteigen, da sonstder Fortbestand des Unternehmens gefährdet ist. Entscheidend für Risiko-30

Grundlagen desRisikomanagements

tragfähigkeit eines Unternehmens ist unter anderem dessen Eigenkapital-quote. Je höher diese ist, desto höher ist auch dessen Tragfähigkeit.

1.7 Zusammenfassung

In diesem Kapitel wurde am Beispiel der Subprime-Krise deutlich, dassdie rechtzeitige Erkennung von Risiken für jedes Unternehmen und jedeInstitution wichtig und notwendig ist. Risikomanagement sollte nicht nurauf Grund gesetzlicher Anforderungen wie des KonTraG eingesetzt wer-den, sondern auch und vor allem aus Eigeninteresse des Unternehmens.Gründe dafür sind unter anderem die Erhöhung der Qualität unternehme-rischer Entscheidungen, die langfristige Sicherung des Unternehmensfort-bestands und die nachhaltige Steigerung des Unternehmenswerts. Als Ri-sikokomponenten wurden die Eintrittswahrscheinlichkeit und die Scha-denshöhe definiert. Der Hauptunterschied zwischen Risiko und Unge-wissheit besteht in der Kalkulierbarkeit des Risikos. Nur dadurch ist esUnternehmen möglich, Risiken systematisch zu steuern. Im nächsten Ka-pitel werden die verschiedenen rechtlichen Vorschriften für Unterneh-men, Banken und Versicherungen in Bezug auf den Umgang mit Risikennäher betrachtet.

31

Einführung in dasRisikomanagement

2Rechtliche Grundlagen des Risikomanagements

2.1 Vorschriften für Unternehmen

2.1.1 Gesetz zur Kontrolle und Transparenz von Unternehmen(KonTraG)

Wie bereits erläutert veranlasste die Vielzahl von UnternehmenskrisenAnfang der 1990er-Jahre den Gesetzgeber, zusätzliche Anforderungen andie Vorstände, Geschäftsführer und die Aufsichtsgremien eines Unterneh-mens sowie an die Wirtschaftsprüfer zu stellen. Das KonTraG ist im ei-gentlichen Sinne kein eigenständiges Gesetz, sondern ergibt sich aus vie-len Änderungen an und Ergänzungen zu anderen Gesetzen. Insgesamtwurden durch das mit Wirkung vom 1. Mai 1998 in Kraft getretene Gesetzzehn Gesetze beziehungsweise Verordnungen geändert, hauptsächlich imAktiengesetz (AktG) sowie im Handelsgesetzbuch (HGB), aber auch imPublizitätsgesetz (PublG) und im Genossenschaftsgesetz (GenG).

Mit der Einführung dieses Gesetzes wurden verschiedene Ziele verfolgt.Das KonTraG beabsichtigt, Unternehmen dazu zu bringen, ihre Risikosi-tuation systematisch zu beobachten und somit Fehlentwicklungen in denGeschäftsprozessen frühzeitig zu erkennen und ihnen zu begegnen. Indiesem Rahmen soll auch die Zusammenarbeit zwischen Aufsichtsrat,Vorstand und Wirtschaftsprüfern verbessert werden. Weiterhin sollen dieQualität der Abschlussprüfung und die Transparenz im Unternehmen er-höht sowie die Kontrolle durch die Hauptversammlung verstärkt werden.Die Gesamtheit dieser Vorschriften soll dazu beitragen, Anteilseigner bes-ser zu schützen und ihr Vertrauen in das Unternehmen zu stärken.

Zu den wichtigsten Änderungen durch das KonTraG gehört dabei dieEinführung des § 91 Abs. 2 AktG, der die Einrichtung eines Risikomana-gementsystems (RMS) bei allen börsennotierten Unternehmen vor-schreibt.

33

Rechtliche Grundlagendes Risiko-

managementsRisikomanagement. Ottmar SchneckCopyright © 2010 WILEY-VCH Verlag Gmbh & Co. KGaAISBN 978-3-527-50543-2

§ 91 Abs. 2 AktG»Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere

ein Überwachungssystem einzurichten, damit den Fortbestand der Ge-sellschaft gefährdende Entwicklungen früh erkannt werden.«

Dieser grundlegende Paragraph zur Organisation und Buchführung ei-ner AG verpflichtet den Vorstand, für ein angemessenes Risikomanage-ment und für eine angemessene Interne Revision im Unternehmen zusorgen. Damit werden auch interne Ablaufprozesse und Organisations-strukturen angesprochen, die auf vorhandene Risiken hin zu überprüfensind. Die diesbezüglich ergriffenen Maßnahmen der internen Über-wachung sollen es erlauben, bestehende Risiken frühzeitig, also zu einemZeitpunkt zu erkennen, an dem noch geeignete Gegenmaßnahmen ergrif-fen werden können und somit der Fortbestand des Unternehmens gesi-chert werden kann. Den Fortbestand gefährdende Entwicklungen sind bei-spielsweise risikobehaftete Geschäfte, die sich negativ auf die Finanz-,Vermögens- und Ertragslage des Unternehmens auswirken können.

Obwohl die Einrichtung eines Risikomanagementsystems (RMS) unmit-telbar nur für Aktiengesellschaften gesetzlich vorgeschrieben ist, wird inder Begründung des KonTraG jedoch deutlich, dass das Gesetz Ausstrah-lungswirkungen auf andere Gesellschaftsformen hat. Es sind je nach Grö-ße, Branche und Struktur eines Unternehmens insbesondere auch die Ge-schäftsführer von GmbHs von diesen Regelungen betroffen. So definiertdas KonTraG Risikomanagement als Bestandteil der Sorgfaltspflichtennicht nur des Vorstands einer AG (§ 93 AktG), sondern genauso eines je-den GmbH-Geschäftsführers (§ 43 Abs. 1 GmbHG). Diese müssen zudemgenau wie die Vorstände einer Aktiengesellschaft im Fall einer Unterneh-menskrise beweisen, dass sie sich objektiv und subjektiv pflichtgemäßverhalten und Maßnahmen zur Früherkennung und Abwehr der Risikengetroffen haben. Eine Verletzung der Sorgfaltspflicht führt zur Schadens-ersatzpflicht der Geschäftsleitung. Außerdem kommt hinzu, dass im Rah-men des KonTraG Vorstände von Unternehmensgruppen ihrer Verpflich-tung zum Risikomanagement konzernweit nachkommen müssen. Da vonTochterunternehmen unabhängig ihrer Rechtsform bestandsgefährdendeRisiken ausgehen können, müssen diese in das Risikomanagementsystemdes Konzerns integriert werden.

Die Aufnahme der Beurteilung und Erläuterung wesentlicher künftigerRisiken in den Lagebericht ist in § 289 Abs. 1 Satz 4 HGB geregelt. Durchdiesen Risikolagebericht sollen sowohl Vorstand als auch Aufsichtsrat34

Grundlagen desRisikomanagements

frühzeitig Kenntnis über bestehende Risiken und unternehmensgefähr-dende Entwicklungen erlangen.

§ 289 Abs. 1 HGB»Im Lagebericht … der Kapitalgesellschaft … ist auch auf die Risiken

der künftigen Entwicklung einzugehen.«

Im Allgemeinen wurden durch das KonTraG die Aufgaben des Wirt-schaftsprüfers erweitert und betreffen nun auch das Risikomanagementdes Unternehmens. Die Umsetzung der Vorschriften bezüglich des Risi-komanagements wird somit in der externen Jahresabschlussprüfung über-prüft. Gemäß § 317 Abs. 4 HGB muss demnach im Rahmen der Prüfungdes Jahresabschlusses untersucht werden, ob durch § 91 Abs. 2 AktG dasvorgeschriebene Risikomanagementsystem vom Vorstand ordnungsgemäßeingerichtet wurde und seine Aufgaben erfüllt sind.

§ 317 Abs. 4 HGB»Bei einer börsennotierten Aktiengesellschaft ist außerdem im Rah-

men der Prüfung zu beurteilen, ob der Vorstand die ihm nach § 91Abs. 2 des Aktiengesetzes obliegenden Maßnahmen in einer geeig-neten Form getroffen hat und ob das danach einzurichtende Über-wachungssystem seine Aufgaben erfüllen kann.«

Zudem schreibt § 317 Abs. 2 HGB eine Überprüfung der Darstellung derRisiken der zukünftigen Unternehmensentwicklung im Lagebericht aufihre Plausibilität hin vor. In § 321 Abs. 1 HGB wird nochmals die Wichtig-keit der Beurteilung der zukünftigen Unternehmensentwicklung betont.

§ 317 Abs. 2 HGB»Der Lagebericht und der Konzernlagebericht sind … zu prüfen …

Dabei ist auch zu prüfen, ob die Risiken der künftigen Entwicklungzutreffend dargestellt sind.«

§ 321 Abs. 1 HGB»In dem Bericht ist vorweg zu der Beurteilung der Lage des Unter-

nehmens oder Konzerns durch die gesetzlichen Vertreter Stellung zunehmen, wobei insbesondere auf die Beurteilung des Fortbestandesund der künftigen Entwicklung des Unternehmens ... einzugehen ist.«

35

Rechtliche Grundlagendes Risiko-

managements

Die Ergebnisse der Abschlussprüfung sind gemäß § 321 Abs. 4 HGBim Prüfungsbericht darzustellen, wobei der Abschlussprüfer gegebenen-falls auch auf Schwachstellen des Risikomanagements und erforderlicheMaßnahmen zur deren Behebung einzugehen hat.

§ 321 Abs. 4 HGB»Ist im Rahmen der Prüfung eine Beurteilung nach § 317 Abs. 4 abge-

geben worden, so ist deren Ergebnis in einem besonderen Teil des Prü-fungsberichts darzustellen. Es ist darauf einzugehen, ob Maßnahmen er-forderlich sind, um das interne Überwachungssystem zu verbessern.«

Nicht nur die Prüfungsaufgaben der Wirtschaftsprüfer, sondern vor al-lem auch die Aufgabenbereiche der Gesellschaftsorgane haben durch dasKonTraG eine Erweiterung erfahren. Neben der Einrichtung des Risiko-frühwarnsystems hat der Vorstand noch weitere Verpflichtungen zu erfül-len. Nach § 90 Abs. 1 Nr. 1 AktG muss er den Aufsichtsrat nun so überdie Geschäftspolitik und Unternehmensführung informieren, dass dieserdie Möglichkeit hat, eine ex-ante-orientierte Überwachung durchzuführen.Darüber hinaus muss der Vorstand auf Grund der Änderungen des imJuli 2002 in Kraft getretenen Transparenz- und Publizitätsgesetzes (Trans-PuG) nun auch »Abweichungen der tatsächlichen Entwicklung von früherberichteten Zielen unter der Angabe von Gründen« (§ 90 Abs. 1 Nr. 1AktG) darlegen.

Zudem wird der Aufsichtsrat von börsennotierten Gesellschaften durchdas KonTraG dazu verpflichtet, seine Sitzungsfrequenz auf zwei Sitzun-gen pro Kalenderhalbjahr zu erhöhen. Ferner soll die Zusammenarbeitzwischen Abschlussprüfer und Aufsichtsrat intensiviert werden, damit derAufsichtsrat seinem Überwachungsauftrag in vollem Umfang gerecht wer-den kann. Dazu erteilt nun gemäß der Änderung des § 111 Abs. 2 S. 3AktG der Aufsichtsrat den Prüfungsauftrag und nicht mehr der Vorstand.Auch gegenüber der Hauptversammlung wurden die Pflichten des Auf-sichtsrats erweitert. Nach § 171 Abs. 2 AktG müssen demnach mehr Infor-mationen bezüglich der Art und des Umfangs der Prüfung der Geschäfts-führung als bisher an die Aktionäre weitergegeben werden. Dadurch sollmehr Druck auf den Aufsichtsrat ausgeübt und die Transparenz durchOffenlegung von möglichen Risiken gegenüber den Anteilseignern erhöhtwerden.

Das KonTraG hat auch Auswirkungen auf das Kreditwesengesetz(KWG). Hier ist besonders § 18 Satz 1 zu beachten, der Banken dazu ver-36

Grundlagen desRisikomanagements

pflichtet, vor der Vergabe eines Kredits, der 750000 Euro überschreitet,die Offenlegung der wirtschaftlichen Verhältnisse und insbesondere dieVorlage der Jahresabschlüsse des kreditsuchenden Unternehmens zu ver-langen.

§ 18 Satz 1 KWG»Ein Kreditinstitut darf einen Kredit, der insgesamt 750 000 Euro

oder 10 vom Hundert des haftenden Eigenkapitals des Instituts über-schreitet, nur gewähren, wenn es sich von dem Kreditnehmer die wirt-schaftlichen Verhältnisse, insbesondere durch Vorlage der Jahres-abschlüsse, offen legen lässt.«

Somit spielt die Beurteilung des Risikomanagementsystems eines Un-ternehmens durch den Wirtschaftsprüfer eine wichtige Rolle bei der Kre-ditvergabe. Auch seitens der Kreditinstitute müssen nicht nur die momen-tane, sondern auch die zukünftige Entwicklung des Unternehmens bewer-tet werden, da das KWG die kontinuierliche Überprüfung und Analyseder wirtschaftlichen Entwicklung des Unternehmens fordert. § 18 KWGstellt also Anforderungen an die Kreditinstitute bezüglich der Beurteilungzukünftiger Risiken des Kreditnehmers. Auf weitere Anforderungen desKWG zum Risikomanagement bei Banken wird im Kapitel über die Vor-schriften für Banken eingegangen.

Seit dem Inkrafttreten des KonTraG ist ein RisikomanagementsystemPflicht für alle börsennotierten Unternehmen. Die konkrete Ausgestaltungdes Systems bleibt aufgrund der Individualität der Risikosituation demeinzelnen Unternehmen überlassen, es werden im Allgemeinen jedochdrei Elemente erwartet: ein Frühwarnsystem für aktuelle und zukünftigeRisiken, ein internes Überwachungssystem sowie ein Controlling. Die Im-plementierung eines solchen Risikomanagementsystems ist die Pflicht desVorstands, der Aufsichtsrat muss diese Implementierung kontrollierenund bekommt dabei Unterstützung vom Abschlussprüfer. Die Haftung al-ler drei Parteien ist durch die Neuregelungen erweitert. Durch den erwei-terten und vom Abschlussprüfer zu beurteilenden Lagebericht werden An-leger und andere Stakeholder besser informiert und mögliche Risikenwerden frühzeitig erkannt und gesteuert.

37

Rechtliche Grundlagendes Risiko-

managements

2.1.2 Deutsche Rechnungslegungsstandards (DRS)

Unmittelbar nach der Verabschiedung des KonTraG wurde, ebenfallsim Jahr 1998, der eingetragene Verein »Deutsches RechnungslegungsStandards Committee« (DRSC) als nationale Standardisierungsorganisati-on geschaffen. Der DRSC ist Träger des Deutschen Standardisierungsrats(DSR) und des Rechnungslegungs Interpretations Commitees (RIC). DerDSR wurde als unabhängiges Standardisierungsgremium gegründet. Erführt die zur Erreichung der Ziele des DRSC e.V. erforderlichen Aufgabenaus. Das Rechnungslegungs Interpretations Committee (RIC) hat die Auf-gabe, die internationale Konvergenz von Interpretationen wesentlicherRechnungslegungsfragen zu fördern und spezifische nationale Sachverhal-te im Rahmen der gültigen IFRS und in Abstimmung mit den DRS zubeurteilen. Dies geschieht in enger Zusammenarbeit mit dem Internatio-nal Financial Reporting Interpretations Committee (IFRIC) des IASB so-wie den entsprechenden Gremien der anderen nationalen Standardsetzer.In den Arbeitsgruppen des DRSC sind Repräsentanten verschiedener Inte-ressengruppen im Zusammenhang mit der Rechnungslegung vertreten.Dazu gehören Abschlussprüfer, Jahresabschlussersteller und -adressatensowie Vertreter aus der Wissenschaft.

Gemäß der Satzung des DRSC verfolgt die Arbeit des Vereins mehrereZiele. Dazu gehört die Entwicklung von Empfehlungen, d. h. bestimmterStandards zur Anwendung der Grundsätze über die Konzernrechnungs-legung. Das DRSC diskutiert deutsche und internationale Rechnungs-legungsstandards bezüglich ihrer Auslegung und Anwendbarkeit inDeutschland. Die Diskussion der Umsetzung und der Konvergenz inter-nationaler Rechnungslegungsvorschriften mit nationalen Standards ge-schieht durch die Zusammenarbeit des DRSC mit dem International Ac-counting Standards Board (IASB) und anderen Standardisierungsgremien,wie z. B. der Vertretung der gebündelten Rechnungslegungsinteressen ge-genüber der International Accounting Standards Committee Foundation(IASCF). Weitere Ziele des Komitees sind die Vertretung der Bundesrepu-blik Deutschland in internationalen Standardisierungsgremien sowie dieBeratung der Gesetzgebung auf nationaler und EU-Ebene in Fragen derRechnungslegung und die Förderung der Forschung und Ausbildung aufdiesen Gebieten. Zudem beabsichtigt der DRSC, die Qualität in Rech-nungslegung und Finanzberichterstattung im öffentlichen Interesse zu er-höhen.

Durch diese Aufgaben hat der DRSC Einfluss auf das Risikomanage-ment von Unternehmen. So hat der deutsche Gesetzgeber beispielsweise38

Grundlagen desRisikomanagements

weder im Gesetz noch in der Gesetzesbegründung konkrete Grundsätzefür die Aufstellung einer Risikoberichterstattung festgelegt. Diese Lückemöchte der Deutsche Rechnungslegungsstandard 5 (DRS 5) füllen undpräzisiert die Änderungen, die zuvor durch das KonTraG eingeführt wor-den waren. Dieser Standard regelt die Grundsätze der Risikoberichterstat-tung für alle Mutterunternehmen, die gemäß § 315 HGB über die Risikender künftigen Entwicklung im Konzernlagebericht zu berichten habenund für Unternehmen, die ihren Konzernabschluss nach international an-erkannten Rechnungslegungsgrundsätzen aufstellen. Zudem wird eineentsprechende Anwendung im Lagebericht gemäß § 289 HGB empfohlen.Der DRS 5 verlangt, den Lageberichtadressaten entscheidungsrelevanteund zuverlässige Informationen zur Verfügung zu stellen, mit deren Hilfesie sich ein zutreffendes Bild über die zukünftigen Risiken des Unterneh-mens machen können. Dabei liegt der Schwerpunkt vor allem auf unter-nehmensindividuellen Risiken, d. h. Risiken, die mit den spezifischen Un-ternehmensgegebenheiten sowie der Geschäftstätigkeit des Unternehmenszu tun haben und somit die Entscheidungen der Lageberichtsadressatenbeeinflussen können. Zudem fordert der DRS 5 eine Quantifizierung dervorhandenen Risiken, sofern verlässliche und anerkannte Methoden dafürverfügbar sind. Da das Ergebnis der Quantifizierung vom verwendetenModell und den zugrundegelegten Modellannahmen abhängt, müssen die-se verständlich dargestellt und erläutert werden. Die Quantifizierung wirdzurzeit aber im Prinzip nur für Finanzrisiken verlangt. Weiterhin schreibtder DRS 5 die Beschreibung des im Unternehmen etablierten Risikoma-nagementsystems vor, bei der vor allem die Strategie, der Prozess und dieOrganisation des Risikomanagements dargelegt werden müssen.

Neben dem DRS 5 betrifft auch der DRS 15 aus dem Jahr 2004 dasRisikomanagement in Unternehmen. In diesem Standard wird die Lagebe-richterstattung geregelt. Genau wie im die Risikoberichterstattung betref-fenden DRS 5 hat der Lagebericht gemäß DRS 15 den Lageberichtadressa-ten entscheidungsrelevante und verlässliche Informationen über den Ge-schäftsverlauf und die Lage des Unternehmens zu vermitteln und auf diewesentlichen, die Zukunft der Geschäftstätigkeit des Unternehmens be-stimmenden Chancen und die Risiken einzugehen.

Neben dem Gesetzgeber, der Initiativen wie das KonTraG auf den Wegbringt, gibt es in Deutschland also einen unabhängigen Standardsetter,der sich auf die Entwicklung von Grundsätzen der Rechnungslegung kon-zentriert und deren Umsetzung als Selbstverwaltungsaufgabe der Unter-nehmen sieht und durchsetzen möchte.

39

Rechtliche Grundlagendes Risiko-

managements

2.1.3 Corporate-Governance-Regeln

Der aus dem Englischen stammende Begriff »Corporate Governance«lässt sich nur schwer ins Deutsche übersetzen. Auch wenn die deutscheBezeichnung »Unternehmensverfassung« im Sinne aller für ein Unter-nehmen und dessen Mitarbeiter geltenden Verhaltensregeln der Bedeu-tung des Begriff »Corporate Governance« nahe kommt, gibt sie nicht alleAspekte des Begriffs wieder. Deshalb wird auch im deutschen Sprach-gebrauch von Corporate Governance gesprochen. Je nach Definition kanndieser Begriff weiter oder enger gefasst werden.

Im engeren Sinn meint Corporate Governance die Kontrollmechanis-men zur Kontrolle der Unternehmensführung eines Unternehmens. Dieseenge Definition basiert auf der Principal-Agent-Theorie, die davon aus-geht, dass Wirtschaftssubjekte durch eine asymmetrische Informations-verteilung in ihrer Entscheidungsfindung eingeschränkt sind und unter-schiedliche Interessen verfolgen. Laut diesem Modell gibt es einenAuftraggeber (Prinzipal) und einen Auftragnehmer (Agent), der vom Auf-traggeber mit einer Aufgabe betraut wird. Im Bezug auf ein Unternehmenübernehmen die Anteilseigner die Rolle des Prinzipals und die Geschäfts-führung die des Agenten. Da die Geschäftsführung und die Anteilseignerunterschiedliche Ziele verfolgen, kann dies zu Konflikten führen. DerPrinzipal erwartet vom Agenten, dass sich dieser ausschließlich für dieAuftragserfüllung und somit für die Erreichung der Ziele des Prinzipalseinsetzt, kann jedoch die tatsächlichen Handlungen seines Agenten nurmit Einschränkungen erkennen. Der Agent hat somit einen Informations-vorsprung gegenüber dem Prinzipal und kann diese Informationsasym-metrie, zu Ungunsten des Prinzipals, zur Verfolgung seiner eigenen Zielenutzen. Die Corporate Governance soll die mögliche Ausnutzung der In-formationsasymmetrie verhindern und gegenüber den Shareholdern einegute Geschäftsführung sicherstellen. Nach der engeren Definition werdenunter Corporate Governance also alle für ein Unternehmen geltenden Ge-setze und Regelwerke verstanden, die die Verantwortlichkeit gegenüberdessen Anteilseignern gewährleisten. Die weitere Definition der CorporateGovernance betrifft nicht nur die Interessen der Anteilseigner, sonderndie aller Stakeholder des Unternehmens. Es handelt sich in diesem Fallum sämtliche Informations- und Kontrollstrukturen eines Unternehmens,die die Verantwortlichkeit der Geschäftsleitung gegenüber allen Stakehol-dern gewährleisten. Die umfassendste Definition bezieht auch die soziale,gesellschaftliche und kulturelle Verantwortung der Unternehmen mit ein.

40

Grundlagen desRisikomanagements

Im Allgemeinen kann unter Corporate Governance das Setzen und Ein-halten aller Verhaltensgrundsätze zusammengefasst werden, die für die Lei-tung und Überwachung eines Unternehmens von Bedeutung sind und dasZiel haben, die Transparenz zu erhöhen und ein ausgewogenes Verhältnisvon Führung und Kontrolle herzustellen. Wer diese Richtlinien setzt, istdabei unterschiedlich. Sie können beispielsweise durch Gesetze vorgeschrie-ben sein oder auch nur in einer Absichtserklärung eines Unternehmensdargelegt werden. Deshalb können manche Corporate Governance-Vor-schriften verpflichtend und andere unverbindlich sein. Von »Compliance«bzw. Komplianz wird im Zusammenhang mit Corporate Governance ge-sprochen, um die Einhaltung der unterschiedlichen Gesetze, Richtlinienund freiwilligen Kodizes durch ein Unternehmen zu bezeichnen.

Bislang ist die konkrete Ausgestaltung der die Corporate Governancebetreffenden Bestimmungen zumeist länderspezifisch, es existieren aberauch länderübergreifende Standards. Zusammenfassend kann unter Cor-porate Governance also die Gesamtheit aller internationalen und nationa-len Grundsätze für eine gute und verantwortungsvolle Unternehmensfüh-rung verstanden werden. Corporate Governance hat für börsennotierteUnternehmen und deren Investoren die größte Bedeutung.

Beispiel: FTSE4Good Index SeriesDer britische Indexanbieter FTSE Group (FTSE) hat eine Indexserie

auf den Markt gebracht, die »FTSE4Good Index Series«, die die Perfor-mance von Unternehmen misst, die international anerkannte Corpora-te-Governance-Standards erfüllen. Um in diese Indexserie aufgenom-men zu werden, müssen Unternehmen einer Reihe von definiertenStandards gerecht werden. Ziel dieser Indexserie ist es, die Investitionin verantwortungsvoll geführte und somit risikoärmere Unternehmenzu erleichtern. Zudem soll das Bewusstsein für die Notwendigkeit ei-ner verantwortungsvollen Unternehmensführung geschaffen werdenund Unternehmen ein Anreiz gegeben werden, sich um die Erfüllungder Standards zu bemühen.

In Deutschland forderten Experten nach der Einführung des KonTraGund der Gründung des DRSC noch eine weitere Verschärfung der Geset-zesänderungen und Initiativen zur Verbesserung des Risikomanagementsin Unternehmen. Der deutsche Gesetzgeber reagierte daraufhin und setz-te zunächst die Baums-Kommission, und dann auf deren Ergebnissen auf-bauend die Cromme-Kommission ein. Die Letztere hatte die Aufgabe, ei- 41

Rechtliche Grundlagendes Risiko-

managements

nen Kodex zu erarbeiten, der auf die vor allem von internationalen Inves-toren geäußerte Kritik an der mangelhaften Corporate Governance deut-scher Unternehmen eingeht. Deswegen wurde der Kommission auch derName »Regierungskommission Deutscher Corporate Governance Kodex«gegeben. Der von dieser Regierungskommission erarbeitete Deutsche Cor-porate Governance Kodex (DCGK) aus dem Jahr 2002 ist nicht gesetzlichverankert, sondern basiert auf dem Prinzip der Selbstregulierung. Er wirdvon der Kommission jährlich überprüft und an aktuelle Entwicklungen imBereich der Corporate Governance angepasst.

Der DCGK enthält Vorschläge für eine gute und verantwortungsvolleUnternehmensführung und beabsichtigt eine Vereinheitlichung und Stan-dardisierung der Corporate-Governance-Regeln in Deutschland. Auf dieseWeise soll die Transparenz der Unternehmensführung deutscher Unter-nehmen erhöht und somit das Vertrauen nationaler und internationalerInvestoren gestärkt werden. Der Kodex richtet sich dabei insbesondere analle börsennotierten Unternehmen, seine Beachtung wird aber auch ande-ren Unternehmen empfohlen.

Der Kodex geht also über die gesetzlichen Vorgaben in Deutschlandnoch hinaus und unterscheidet im Detail drei verschiedene Arten von Be-stimmungen: die »Muss«-Vorschriften, die »Soll«-Formulierungen sowiedie »Sollte« oder »Kann«-Formulierungen. Die erste Kategorie umfasst Be-stimmungen, die geltendes Recht wiedergeben, also von den Unternehmeneingehalten werden müssen. Die zweite Kategorie enthält Empfehlungen,die auf einer freiwilligen Basis anzuwenden sind. Allerdings folgen dieseEmpfehlungen einer »Comply or Explain«-Regel (»befolge oder erkläre«),sodass Abweichungen von diesen Empfehlungen nach § 161 AktG jährlichvon Vorstand oder Aufsichtsrat in einer »Entsprechungserklärung« begrün-det werden müssen. Die dritte Kategorie umfasst alle sonstigen Hand-lungsanregungen für Unternehmen, deren Nichtbeachtung aber nicht ge-rechtfertigt werden muss. Zu dieser Kategorie gehören beispielsweise Ver-haltensstandards für Vorstand und Aufsichtsrat, aber auch Informations-pflichten gegenüber Anteilseignern sowie eine Präzisierung der Rolle desAbschlussprüfers und Regeln, die das Risikomanagement betreffen. DerDeutsche Corporate Governance Kodex konkretisiert jedoch nicht das nachdem KonTraG zu implementierende Risikomanagementsystem.

Da der Deutsche Corporate Governance Kodex nicht gesetzlich verankertist, kann er schneller und flexibler an neue Entwicklungen angepasst wer-den. Zudem versucht er, durch seine dritte Kategorie der Handlungsanre-gungen die Unternehmen in die Entwicklung der Corporate Governanceproaktiv mit einzubeziehen. Andererseits sind die Folgen bei Nichteinhal-42

Grundlagen desRisikomanagements

tung der Regeln des DCGK auf Imageschäden des Unternehmens be-schränkt. Sanktionen haben Unternehmen hingegen nicht zu fürchten.

2.1.4 Sarbanes-Oxley Act

Auch in den USA wurden als Folge der Insolvenzen großer Unterneh-men wie beispielsweise Enron und Worldcom die Vorschriften zur Corpo-rate Governance von Unternehmen verschärft. Im Jahr 2002 hat die US-amerikanische Wertpapieraufsichtsbehörde, die Securities and ExchangeCommission (SEC), den sogenannten Sarbanes-Oxley Act (SOX) erlassen,mit dem vor allem eine Verbesserung der Unternehmensberichtserstat-tung erreicht werden sollte.

Das Gesetz beschäftigt sich mit verschiedenen Aspekten der CorporateGovernance, vor allem ihrer Durchsetzung und ist in »Sections«, d. h. ver-schiedene Paragraphen unterteilt. Der SOX greift viele CG-Aspekte aufund verändert bzw. erweitert die Aufgaben von Geschäftsführung, Auf-sichtsorganen und Wirtschaftsprüfern. Adressaten des SOX sind dabei alleUS-amerikanischen und ausländischen Unternehmen, die an der NAS-DAQ oder anderen US-Börsen notiert sind und darüber hinaus alle aus-ländischen Tochtergesellschaften amerikanischer Unternehmen. Das Zieldes SOX ist die Wiederherstellung des Vertrauens der Anleger in die Ka-pitalmärkte bzw. in die Richtigkeit und Verlässlichkeit der veröffentlichtenFinanzdaten von Unternehmen.

Die Vorschriften des SOX können dabei mit denen des KonTraG inDeutschland verglichen werden, allerdings gehen einige Vorgaben ausdem SOX über das deutsche Gesetz hinaus. Zum Bespiel zieht der SOXdie Geschäftsführung bei unvollständigen oder falschen Angaben bei derBerichterstattung noch stärker zur Verantwortung. Gemäß Section 302 desSOX müssen der CEO und der CFO des Unternehmens unter Androhungstrafrechtlicher Konsequenzen die Geschäftsabschlüsse an Eides statt be-glaubigen. Im Gegensatz dazu wird auch nach der Einführung des Kon-TraG in Deutschland lediglich die Aufstellung und Unterzeichnung desJahresberichts gefordert, nicht aber eine zusätzliche Erklärung. Auch dieStrafen für falsche oder unvollständige Angaben gehen weit über die nachdeutschem Recht gültigen Strafmaße hinaus.

Des Weiteren stellt der SOX erhöhte Ansprüche an die Geschäftslei-tung, die kontinuierlich darüber Rechenschaft abzulegen hat, ob das inter-ne Kontrollsystem (IKS) wirksam ist. Nach Section 404 des SOX muss einjährlicher Bericht darüber verfasst werden, um der Dokumentationspflicht 43

Rechtliche Grundlagendes Risiko-

managements

über das Einsetzen und die Funktionsfähigkeit dieses IKS nachzukom-men. Der Abschlussprüfer muss sowohl die Wirksamkeit des IKS alsauch die Richtigkeit des vom Management verfassten Berichts überprüfen.Dieses IKS nach Section 404 SOX geht über das in § 91 Abs. 2 AktG ge-forderte Kontrollsystem hinaus, da nach dem SOX fast alle Transaktionenim Unternehmen in der EDV erfasst und verarbeitet werden müssen. Inder deutschen Variante wird lediglich ein Kontrollsystem gefordert, dassich auf Risiken für den Fortbestand der Unternehmung bezieht. Section301 SOX verlangt zudem, dass ein unternehmensinterner Kontroll- undPrüfungsausschuss, ein sogenanntes Audit Committee, die Ordnungs-mäßigkeit der Finanzberichterstattung kontrolliert. Aufgabe des AuditCommittee ist zudem die Beauftragung, Abfindung und Beibehaltung desAbschlussprüfers sowie die Überwachung von dessen Arbeit.

Auch die Wirtschaftsprüfer sind vom SOX betroffen. Ihre Unabhängig-keit wurde dadurch verstärkt, dass nicht prüfungsbezogene Beratungsleis-tungen mit Ausnahme der Steuerberatung verboten und gleichzeitigRegelungen eingeführt wurden, die die Rotation der Wirtschaftsprüfer for-dern. Darüber hinaus wurde mit dem Public Company Accounting Over-sight Board (PCAOB) ein Aufsichtsgremium für die Abschlussprüfer insLeben gerufen, das unter anderem die Wirtschaftsprüfungsgesellschafteneinmal im Jahr inspiziert und neue Rechnungslegungsstandards nach de-ren Ausarbeitung durch das Financial Accounting Standards Board (FASB)anerkennt. Dieses Gremium ist direkt der SEC unterstellt.

Der SOX will also genau wie das KonTraG eine verbesserte Bericht-erstattung in Unternehmen erreichen und Unternehmen durch den Ein-satz von Kontrollsystemen in die Lage versetzen, Risiken frühzeitig zu er-kennen und zu steuern.

Die in den vorhergehenden Abschnitten vorgestellten, nationalen undinternationalen Gesetze und Standards machen deutlich, dass die Anfor-derungen an Unternehmen weltweit bezüglich des Einsatzes von internenKontroll- und Risikomanagementsystemen immer weiter ansteigen. DieGesetzgeber fordern mit Gesetzen wie dem KonTraG oder dem SOX dieImplementierung von Kontrollsystemen, um Risiken frühzeitig zu erken-nen und Gegenmaßnahmen einleiten zu können. Über diese gesetzlichenAnforderungen gehen Initiativen wie der Deutsche Corporate GovernanceKodex oder der DRS noch hinaus. Diese zielen darauf ab, ein ausgewoge-nes Verhältnis zwischen Geschäftsführung und Aufsichtsorganen zuschaffen sowie mehr Transparenz und damit auch mehr Vertrauen seitensder Investoren zu erreichen. Letztendlich soll dadurch die Stabilität derFinanzmärkte nachhaltig unterstützt werden.44

Grundlagen desRisikomanagements

2.2 Vorschriften für Banken

Neben den Unternehmen sind auch die Banken gezwungen, ihr Risiko-management den veränderten Marktbedingungen anzupassen. Die bereitsmehrfach angesprochenen Insolvenzen bei Unternehmen sorgen gleichzei-tig für steigende Ausfallraten von Kreditengagements bei den Banken. So-mit steigen also auch die Anforderungen an Risikomanagementsysteme beiden Banken. Der folgende Abschnitt geht auf die verschiedenen rechtlichenRahmenbedingungen für das Risikomanagement von Kreditinstituten ein.

2.2.1 Eigenkapitalstandard Basel II

Mit dem Inkrafttreten des neuen Baseler Akkords am 31.12.2006, kurzBasel II genannt, gelten für alle international tätigen Banken der G-10-Län-der neue Eigenkapitalvorschriften in Bezug auf die Vergabe von Krediten.In Zeiten zunehmender Liberalisierung und Globalisierung der Märkte so-wie des technischen Fortschritts hat sich an den Finanzmärkten in denletzten Jahren ein Prozess tief greifender Veränderungen vollzogen, derauch Auswirkungen auf die traditionellen Bankgeschäfte hatte. Angesichtsder steigenden Zahl von Insolvenzen und der damit erhöhten Ausfallrisi-ken von Kreditengagements für Banken mussten Maßnahmen ergriffenwerden, um die Stabilität der Finanzmärkte besser abzusichern. Auch dieAnforderungen an das Kredit- und Risikomanagement von Banken undUnternehmen sind deutlich gestiegen.

Nach Basel II muss jede Bank für jedes Kreditgeschäft bzw. jeden Schuld-ner ein sogenanntes Rating erstellen. Rating ist die Bewertung der künftigenZahlungsfähigkeit eines Schuldners nach bestimmten Verfahren. Nach denneuen Finanzrichtlinien von Basel II gibt es ohne Rating des Kreditnehmerskeine Kreditvergabe mehr, da Banken verpflichtet sind, ihre Eigenkapital-höhe an den Risiken ihrer Kunden auszurichten. Diese Risiken werdendurch Ratings gemessen. Je schlechter das Rating der Kunden, umso mehrhaftendes Eigenkapital muss die Bank vorhalten und umso schlechter sinddie Kreditkonditionen für den Kunden und umgekehrt. Auch auf den Kapi-talmärkten spielen von Banken oder Agenturen vergebene Ratingnoten be-reits eine wichtige Rolle und dienen als Maßstab für Investitionen.

Bis zur Implementierung von Basel II war die erste Basler Eigenkapital-vereinbarung, Basel I, in Kraft. Durch sie war es Banken vorgeschrieben,für Risikopositionen pauschal 8 Prozent Eigenkapital zu hinterlegen. DieRegelungen von Basel I hatte sich in den Folgejahren durchaus bewährt, 45

Rechtliche Grundlagendes Risiko-

managements

problematisch war jedoch der zu wenig nach den Einzelrisiken differen-zierte Ansatz, der zudem von den Banken z. B. durch den Einsatz vonsogenannten Kreditderivaten relativ leicht umgangen werden konnte.

Zu den Zielen von Basel II gehören die Förderung der Stabilität undSicherheit der Finanzsysteme, die Verbesserung der Wettbewerbsfähigkeitfür alle Marktteilnehmer sowie die Festlegung einer verbesserten Annähe-rung zur Quantifizierung von Risiken. Die Vorschriften richten sich vorallem an international tätige Banken, die zugrunde liegenden Grundregelnsollen jedoch auch für Banken mit unterschiedlicher Komplexität undVollkommenheit geeignet sein. Konkret soll gemäß Basel II zwischen denverschiedenen Risikopositionen stärker differenziert werden, um eine an-gemessene Eigenkapitalausstattung der Banken zu gewährleisten. Das be-deutet, dass eine höhere Eigenkapitalhinterlegung bei höherem Risiko ver-langt wird, wobei die gesamte Eigenkapitalhinterlegung der Banken durch-schnittlich auf ihrem vorherigen Niveau bleiben soll. Basel II verlangt au-ßerdem, dass die Banken intern adäquate Risikomanagementsysteme ein-führen. Gleichzeitig soll die Überprüfung durch die Bankenaufsichtsichergestellt werden. Darüber hinaus wird eine erhöhte Marktdisziplingefordert, die durch erweiterte Offenlegungspflichten erreicht werden soll.Diese drei Ziele haben dazu geführt, dass die Neue Basler Eigenkapitalver-einbarung als 3-Säulen-Modell dargestellt wird, wie die Abbildung 7 zeigt.

Säule I:

Eigenkapital-vorschriften

Säule II:

ÜberwachungOperationeller

Risiken

Säule III:

Stärkung derBankenaufsicht/

ErweiterteOffenlegung

Bankensystem

Bank für internationalen Zahlungsausgleich (BIZ)

Abb. 7: 3-Säulen-Modell nach der Basel IIQuelle: Schneck, 2006, S. 17246

Grundlagen desRisikomanagements

Die erste Säule umfasst die aufsichtsrechtlichen Mindestkapitalanforde-rungen für Kreditrisiken,Marktrisiken desHandelsgeschäfts, Risiken aus Be-teiligungen und operativen Risiken. Die zweite Säule besteht aus einer aufQualität ausgerichteten bankaufsichtsrechtlichenÜberwachung der Institute.Säule III schließlich soll für erhöhte Markttransparenz sorgen und dieMarkt-disziplin verstärken.Hierfürmuss der regulatorische Kapitalbedarf nach Säu-le I sowie das vorhandene regulatorische Kapital offen gelegt werden.

Im Gegensatz zu Basel I schreiben die Eigenkapitalvorschriften gemäßder ersten Säule von Basel II also eine Eigenkaptalhinterlegung nichtmehr in Relation zum Kreditvolumen, sondern in Abhängigkeit vom Ra-ting, d. h. der Bonitätsbeurteilung des jeweiligen Kreditengagements vor.Damit müssen nicht mehr pauschal 8 Prozent Eigenkapital hinterlegt wer-den, sondern ein Prozentsatz der ursprünglichen 8 Prozent, je nachdem,wie risikoreich ein Kreditengagement durch das Rating eingestuft wurde.

Die die Überwachung der operationellen Risiken betreffende, zweiteSäule beinhaltet vier Grundsätze. Der erste Grundsatz fordert einen bank-internen Einschätzungsprozess, durch den die Banken sowohl ihr eigenesRisiko beurteilen als auch eine Strategie bezüglich des zur Absicherungdieses Risikos benötigten Eigenkapitalniveaus entwickeln können sollen.Der zweite Grundsatz beschreibt den bankaufsichtsrechtlichen Evaluie-rungsprozess, durch den sowohl die bankinternen Strategien hinsichtlicheiner angemessenen Eigenkapitalausstattung als auch deren Umsetzungund Kontrolle durch die Aufsicht überprüft und bewertet werden. Im Falleiner Nichteinhaltung der aufsichtsrechtlichen Anforderungen in Bezugauf die bankinternen Risikostrategien, Bewertungen und Kontrollfunktio-nen, hat die Bankaufsicht aufsichtsrechtliche Maßnahmen gegenüber denBanken zu ergreifen. Der dritte Grundsatz erlaubt der Aufsichtsinstanz,die Banken zur Vorhaltung eines Eigenmittelpuffers zu zwingen. Dies be-deutet, dass die Banken eine Eigenmittelausstattung vorweisen müssen,die über die regulatorischen Mindestquoten hinausgeht. Der vierte Grund-satz legt schließlich fest, dass die Bankenaufsicht frühzeitig intervenierenund für schnelle Abhilfe sorgen muss, sollte die risikogerechte Eigenmit-telausstattung der Bank gefährdet sein und das vorhandene Eigenkapital-niveau unter die geforderte Mindestausstattung fallen.

Der Basler Ausschuss hat keinerlei gesetzgeberische Kompetenzen undkann somit nur Empfehlungen herausgeben. Allerdings greift die EU beider Gestaltung ihrer Richtlinien im Allgemeinen auf die Empfehlungenaus Basel zurück. Im Falle von Basel II folgte von Seiten der EU die soge-nannte Kapitaladäquanzrichtlinie (Capital Requirements Directive, CRD).Die EU-Richtlinien haben verbindlichen Charakter für die Mitgliedsstaaten 47

Rechtliche Grundlagendes Risiko-

managements

und müssen in nationales Recht umgesetzt werden. In Deutschland führtedie CRD zu Änderungen des Kreditwesengesetzes (KWG), zur Ausarbei-tung einer Solvabilitätsverordnung (SolvV) sowie zur Veröffentlichung derMindestanforderungen an das Risikomanagement (MaRisk). Auf alle dreirechtlichen Rahmenbedingungen soll im Folgenden eingegangen werden.

2.2.2 Kreditwesengesetz (KWG)

Das Gesetz über das Kreditwesen (KWG) regelt die Bankenaufsicht unddie Organisation der Kreditinstitute und der Finanzdienstleistungsinstitutein Deutschland. Das Gesetz beabsichtigt zum einen, die Funktionsfähig-keit der Kreditwirtschaft zu sichern und zu erhalten und zum anderen,die Gläubiger von Kreditinstituten vor dem Verlust ihrer Einlagen zuschützen. Diese beiden Ziele sollen durch Vorschriften über das Kredit-geschäft, über die Bildung eines angemessenen Eigenkapitalbestandesund die Erhaltung einer ausreichenden Liquidität sowie über die Prüfungdes Jahresabschlusses der Kreditinstitute und einzelner Geschäftsspartenerreicht werden.

In den vergangenen Jahren wurde das KWG mehrfach geändert, vorallem um EG-Richtlinien in deutsches Recht umzusetzen. Zu diesen ge-hörten unter anderem die Harmonisierung des Bankenaufsichtsrechtsund die Einführung der neuen Eigenkapitalstandards von Basel II. Durchdie Regelungen des § 25a KWG stellt das KWG aber auch die Ausgangs-basis für die Mindestanforderungen an das Risikomanagement (MaRisk)dar, auf die im folgenden Unterkapitel genauer eingegangen wird. DieMaRisk konkretisieren die besonderen Pflichten organisatorischer Art fürKreditinstitute, die durch § 25a KWG vorgegeben werden. Allerdings gehtdieser Paragraph über den Umfang der MaRisk noch hinaus. Er wird alsZentralnorm für Kreditinstitute angesehen, die die Geschäftsleitung in diePflicht nimmt und für besondere organisatorische Anforderungen an dieInstitute verantwortlich macht.

§ 25a Abs. 1 KWG»Ein Institut muss … über geeignete Regelungen zur Steuerung,

Überwachung und Kontrolle der Risiken und der Einhaltung der ge-setzlichen Bestimmungen sowie über angemessene Regelungen ver-fügen, anhand derer sich die finanzielle Lage des Instituts oder derGruppe jederzeit mit hinreichender Genauigkeit bestimmen lässt …«

48

Grundlagen desRisikomanagements

Nach § 25a Abs. 1 KWG muss die ordnungsgemäße Geschäftsorganisa-tion, für die die Geschäftsleitung verantwortlich ist, die Einhaltung gesetz-licher Bestimmungen sicherstellen. Dazu gehört im Besonderen ein ange-messenes Risikomanagement. Neben der Ermittlung und Sicherstellungder Risikotragfähigkeit gehören dazu auch die Festlegung von Strategiensowie die Implementierung interner Kontrollverfahren. Letzteres setzt sichzusammen aus einem internen Kontrollsystem sowie der internen Revisi-on. Dazu gehören aufbau- und ablauforganisatorische Regelungen mit ei-ner klaren Trennung von Verantwortungsbereichen, sowie Prozesse, diees ermöglichen, Risiken identifizieren, beurteilen, steuern, überwachenund kommunizieren zu können. Darüber hinaus umfasst die ordnungs-gemäße Geschäftsorganisation angemessene Regelungen zur Bestimmungder Finanzlage des Kreditinstituts, angemessene Sicherheitsvorkehrungenden EDV-Einsatz betreffend, ausführliche Dokumentationspflichten sowieSicherungssysteme gegen Geldwäsche. Das Geldinstitut muss außerdemnach § 25a Abs. 2 KWG sicherstellen, dass die Ordnungsmäßigkeit unddie Steuerungs- und Kontrollmöglichkeiten der Geschäftsleitung sowie diePrüfung durch die Aufsicht auch bei auf andere Unternehmen ausgelager-ten Bereichen gegeben sind.

2.2.3 Mindestanforderungen an das Risikomanagement (MaRisk)

Die Mindestanforderungen an das Risikomanagement (MaRisk) sind daszentrale Regelwerk der qualitativen Bankenaufsicht. Die MaRisk stellen ei-nen Pflichtenkatalog zu den Regeln des KWG dar und konkretisieren so-mit die Vorschriften des § 25a KWG. Die vor der Einführung der MaRiskgeltenden qualitativen Aufsichtsnormen, die Mindestanforderungen andas Kreditgeschäft (MaK), die Mindestanforderungen an das Betreibenvon Handelsgeschäften (MaH) sowie die Mindestanforderungen an dieAusgestaltung der Internen Revision (MaIR) wurden in den MaRisk kon-solidiert und ergänzt. Bei der Ausarbeitung der MaRisk handelt es sichum die Umsetzung der zweiten Säule der neuen Baseler Eigenkapitalver-einbarung, dem bankaufsichtlichen Überprüfungsprozess (»SupervisoryReview Process«). Dieser Überprüfungsprozess besteht aus drei Elementen:dem bankinternen Verfahren zur Beurteilung der Angemessenheit der Ei-genkapitalausstattung, der Beurteilung durch die Aufsicht sowie dem vonder Aufsicht zu implementierenden Risikoklassifizierungssystem. Die Ma-Risk machen Vorschriften bezüglich des ersten Elements, d. h. des bank-internen Bewertungsverfahrens. Nach den Vorstellungen der BaFin sollen 49

Rechtliche Grundlagendes Risiko-

managements