Theorie & PrAxis: mbs-rATings Gefälligkeits- AAAs

4

G erüchte gab es schon lange im Markt, nachdem sich die „AAAs“ vieler Mortgage Backed Securities (MBS) im Zuge der US-Immobilienkrise in Rauch auflösten. Die „Großen Drei“ S&P, Moo- dy’s und Fitch hätten nicht sauber gearbei- tet, seien unheilige Allianzen mit den Struk- turierern in den Investmentbanken einge- gangen, hätten den großen Playern eine Vorzugsbe- handlung eingeräumt, ge- meinsam diesen Topra- tings suchenden Kunden so lange am Collateral her- umgeschraubt, bis die Rea- lität der Modellwirklich- keit entsprach und bei der Erstellung von Gefällig- keitsgutachten dann in der Erwartung von noch mehr Geschäft bombig verdient. Es sollte also sowohl im Interesse der Agenturen selbst, die strafrechtliche Vorwürfe immer bestritten haben, als auch ihrer Kritiker sein, die Anwürfe wissen- schaftlich zu untersuchen. Klarheit ist ge- fragt, ob hier die AAA-Erteilung einen ob- jektiv nicht zu rechtfertigenden Bias in Richtung großer Kunden zeigte. Neben den gerupften Investoren trat auch immer stärker die Politik als Kritiker auf den Plan, die jenen, die sich im Vertrauen auf AAA-Ra- tings den Bauch mit MBS vollge- stopft hatten, mit Milliardenbeträgen unter die Arme greifen musste, um einen Kollaps des Finanzsystems zu verhindern. Dabei muss man aber im Auge behalten, dass eine Diskre- ditierung der Ratingagenturen den Regierenden der westlichen Welt ge- rade recht käme, sind sie doch selbst aufgrund hoher Staatsverschuldungs- levels, gepaart mit schwachem Wachstum, mit Herabstufungen der Staatsbonitäten konfrontiert. Ein Nachweis unsauberen Arbeitens bei der Beurteilung verbriefter Immobi- lienkredite durch Interessenkonflikte könnte Entlastungsangriffe der unter Druck stehen- den Politik provozieren. Im Juli 2011 war es dann so weit: Die drei Autoren Jie He von der Universität von Georgia, Jun „QJ“ Qian und Philip Strahan, beide vom Boston College, wobei Letzterer auch noch für das National Bureau of Eco- nomic Research (NBER) tätig ist, traten mit den Ergebnissen ihrer Untersuchung an die Öffentlichkeit. Sie untersuchten mithilfe von Regressionsanalysen, ob zwischen dem Marktanteil eines privaten Emittenten einer- seits und der Kurshistorie, der Startrendite von MBS und dem Ratingurteil der Big Three in den Jahren 2000 bis 2006 als er- klärenden Variablen andererseits ein statis- tisch signifikanter Zusammenhang bestand. Die Untersuchung bezog sich also nur auf Emittenten des privaten Sektors, GME- (Government Sponsored Enterprises)-Emis- sionen der Regierungsagenturen wie Ginnie Mae, Fannie Mae und Freddie Mac blieben außen vor. Die Wissenschaftler konnten auf Informationen zu den einzelnen Tranchen wie Größe der Emission, gewichtete durch- schnittliche Laufzeit, geografische Vertei- lung der der Struktur zugrundeliegenden Hypotheken, aber auch die Charakteristika der Emittenten (Emissionstyp, Rating zum Ausgabedatum) zugreifen. Ihre Tests basier- ten auf den Unterschieden in den Quer- schnittsanalysen betreffend Tranchen großer versus kleinerer Emittenten, wobei dessen Größe durch den Marktanteil des Jahres vor der Aus- gabe (Timelag also ein Jahr) be- stimmt wird. Man differenzierte auch nach den Boomjahren des Ver- briefungsmarktes, da man erwartete, dass in den Boomphasen die Diffe- renzen zwischen großen und kleinen Emittenten im Schnitt am größten sein würden. schwankender AAA-Anteil Eingangs verglichen die Forscher den AAA-Anteil eines Deals bei großen und kleinen Emittenten. Ein höherer Anteil mit Toprating an einer solchen MBS-Struktur impli- ziert auch einen höheren Anteil der 84 N o . 3/2011 | www.institutional-money.com Theorie & PrAxis: mbs-rATings Drei Forscher traten an, den Beweis zu führen, dass die großen Ratingagenturen bei der Vergabe ihrer Topratings für Mortgage Backed Securities Großkunden ungerechtfertigterweise bevorzugt haben. Gefälligkeits- AAAs ? Während bei kleineren Emittenten der Anteil der „AAA“-Tranchen am Höhepunkt des Emissionsexzesses von Mortgage Backed Securities deutlich sank, konnten die Big Player deren Anteil nicht zuletzt aufgrund ihrer Ver- handlungsmacht den Agenturen gegenüber hochhalten. Unter dem Begriff „Großemittenten“, „Big Player“ und anderen Synonymen sind jene des ersten Dezils in der Verteilung der Marktanteile des betreffenden Emissionsjahrgangs, unter dem Begriff der kleineren Emittenten ist der Rest zu subsumieren. Triple-A-Tranchen-Anteil an den MBS-Deals Prozentsatz des Nennwertes der topgerateten Tranchen am gesamten T ransaktionsnennwert. » Der Markt hatte offensichtlich das Risiko inflationierter Ratings bereits über Renditespreads eingepreist. « Jie (Jack) He, PhD, Assistant Professor of Finance am Terry College of Business, University of Georgia Foto: © university oF georgia, gmF IM_3_2011_Rating_XXXkg 18.09.2011 17:47 Seite 84

Transcript of Theorie & PrAxis: mbs-rATings Gefälligkeits- AAAs

Gerüchte gab es schon lange

im Markt, nachdem sich die

„AAAs“ vieler Mortgage

Backed Securities (MBS) im

Zuge der US-Immobilienkrise in Rauch

auflösten. Die „Großen Drei“ S&P, Moo-

dy’s und Fitch hätten nicht sauber gearbei-

tet, seien unheilige Allianzen mit den Struk-

turierern in den Investmentbanken einge-

gangen, hätten den großen

Playern eine Vorzugsbe-

handlung eingeräumt, ge-

meinsam diesen Topra-

tings suchenden Kunden

so lange am Collateral her-

umgeschraubt, bis die Rea-

lität der Modellwirklich-

keit entsprach und bei der

Erstellung von Gefällig-

keitsgutachten dann in der

Erwartung von noch mehr Geschäft bombig

verdient. Es sollte also sowohl im Interesse

der Agenturen selbst, die strafrechtliche

Vorwürfe immer bestritten haben, als auch

ihrer Kritiker sein, die Anwürfe wissen-

schaftlich zu untersuchen. Klarheit ist ge-

fragt, ob hier die AAA-Erteilung einen ob-

jektiv nicht zu rechtfertigenden Bias

in Richtung großer Kunden zeigte.

Neben den gerupften Investoren

trat auch immer stärker die Politik

als Kritiker auf den Plan, die jenen,

die sich im Vertrauen auf AAA-Ra-

tings den Bauch mit MBS vollge-

stopft hatten, mit Milliardenbeträgen

unter die Arme greifen musste, um

einen Kollaps des Finanzsystems zu

verhindern. Dabei muss man aber im

Auge behalten, dass eine Diskre -

ditierung der Ratingagenturen den

Regierenden der westlichen Welt ge-

rade recht käme, sind sie doch selbst

aufgrund hoher Staatsverschuldungs-

levels, gepaart mit schwachem

Wachstum, mit Herabstufungen der

Staatsbonitäten konfrontiert. Ein

Nachweis unsauberen Arbeitens bei

der Beurteilung verbriefter Immobi-

lienkredite durch Interessenkonflikte könnte

Entlastungsangriffe der unter Druck stehen-

den Politik provozieren.

Im Juli 2011 war es dann so weit: Die

drei Autoren Jie He von der Universität von

Georgia, Jun „QJ“ Qian und Philip Strahan,

beide vom Boston College, wobei Letzterer

auch noch für das National Bureau of Eco-

nomic Research (NBER) tätig ist, traten mit

den Ergebnissen ihrer Untersuchung an die

Öffentlichkeit. Sie untersuchten mithilfe

von Regressionsanalysen, ob zwischen dem

Marktanteil eines privaten Emittenten einer-

seits und der Kurshistorie, der Startrendite

von MBS und dem Ratingurteil der Big

Three in den Jahren 2000 bis 2006 als er-

klärenden Variablen andererseits ein statis -

tisch signifikanter Zusammenhang bestand.

Die Untersuchung bezog sich also nur auf

Emittenten des privaten Sektors, GME-

(Government Sponsored Enterprises)-Emis-

sionen der Regierungsagenturen wie Ginnie

Mae, Fannie Mae und Freddie Mac blieben

außen vor. Die Wissenschaftler konnten auf

Informationen zu den einzelnen Tranchen

wie Größe der Emission, gewichtete durch-

schnittliche Laufzeit, geografische Vertei-

lung der der Struktur zugrundeliegenden

Hypotheken, aber auch die Charakteristika

der Emittenten (Emissionstyp, Rating zum

Ausgabedatum) zugreifen. Ihre Tests basier-

ten auf den Unterschieden in den Quer-

schnittsanalysen betreffend Tranchen

großer versus kleinerer Emittenten,

wobei dessen Größe durch den

Marktanteil des Jahres vor der Aus-

gabe (Timelag also ein Jahr) be-

stimmt wird. Man differenzierte

auch nach den Boomjahren des Ver-

briefungsmarktes, da man erwartete,

dass in den Boomphasen die Diffe-

renzen zwischen großen und kleinen

Emittenten im Schnitt am größten

sein würden.

schwankender AAA-Anteil

Eingangs verglichen die Forscher

den AAA-Anteil eines Deals bei

großen und kleinen Emittenten. Ein

höherer Anteil mit Toprating an

einer solchen MBS-Struktur impli-

ziert auch einen höheren Anteil der

84 No. 3/2011 | www.institutional-money.com

T h e o r i e & P r A x i s : mbs - rAT i n g s

Drei Forscher traten an, den Beweis zu führen, dass die großen Ratingagenturen bei der Vergabe ihrer

Topratings für Mortgage Backed Securities Großkunden ungerechtfertigterweise bevorzugt haben.

Gefälligkeits-AAAs?

Während bei kleineren Emittenten der Anteil der „AAA“-Tranchen amHöhepunkt des Emissionsexzesses von Mortgage Backed Securities deutlichsank, konnten die Big Player deren Anteil nicht zuletzt aufgrund ihrer Ver-handlungsmacht den Agenturen gegenüber hochhalten. Unter dem Begriff„Großemittenten“, „Big Player“ und anderen Synonymen sind jene des erstenDezils in der Verteilung der Marktanteile des betreffenden Emissionsjahrgangs,unter dem Begriff der kleineren Emittenten ist der Rest zu subsumieren.

Triple-A-Tranchen-Anteil an den MBS-DealsProzentsatz des Nennwertes der topgerateten Tranchen am gesamten

Transaktionsnennwert.

»Der Markt hatte offensichtlich das Risiko inflationierter Ratings bereits

über Renditespreads eingepreist.«Jie (Jack) He, PhD, Assistant Professor of Finance am Terry College of Business, University of Georgia

Fo

to

: ©

un

ive

rs

ity

oF

ge

or

gia

, g

mF

IM_3_2011_Rating_XXXkg 18.09.2011 17:47 Seite 84

Finanzierung des Deals oben in der

Hierarchie, was ein Mehr an Leve -

rage und damit Risiko über alle ande-

ren Tranchen eines Deals bedeutet.

2000 war der Medianwert der Finan-

zierung der AAA-Tranchen bei gro-

ßen und kleinen Emittenten noch sehr

ähnlich, nämlich bei ein wenig über

96 Prozent, mit dem Wachstum des

Hypotheken- und des MBS-Marktes

sank dieser Anteil aber in beiden

Gruppen. Noch wichtiger war aller-

dings die Beobachtung einer Diver-

genz beim Ausmaß der Nachrangig-

keit: Die Deals der großen Emittenten

wiesen einen höheren Triple-A-Anteil

auf als Emissionen kleinerer Emitten-

ten. Dieses Gap stieg über die Jahre

bis 2006 an, dem Jahr, als der Ver-

briefungswahnsinn seinen Höhepunkt

erreichte (siehe Grafik Triple-A-Tran -

chen-Anteil an den MBS-Deals“).

Eine Fülle von indizien

„Obwohl wir viele Kontrollvaria-

blen in die Rechnung einbezogen,

konnten wir nicht jeden Aspekt der

Qualität des Collaterals beobachten“,

sagt He. „Wenn große Emittenten auf-

geblasene Ratings erhielten, könnten

sie eher dazu tendiert haben, minder-

wertiges Collateral in der MBS-Struk-

tur zu platzieren“. Die Autoren vergli-

chen die Startrenditen der Tranchen großer

und kleiner Emittenten als Maß für die Ex-

ante-Kreditqualität in Abhängigkeit vom

Kreditrating. Dabei zeigte sich, dass

der Renditeaufschlag der Tranchen,

die von großen Emittenten verkauft

wurden, um zirka zehn Prozent über

jenem vergleichbarer Tranchen klei-

nerer Emittenten lag. Dieser Effekt

war bei AAA-gerateten und bei

schwächer eingestuften Tranchen

ähnlich, was ein Indiz dafür sein

könnte, dass die Investoren den Ra-

tings eine gehörige Portion Skepsis

entgegenbrachten – sogar in den Fäl-

len, in denen die Agenturen die Best-

note vergeben hatten. Die Transfor-

mation der Koeffizienten aus der

Analyse in Renditebasispunkte be-

deutet, dass bei einem durchschnitt-

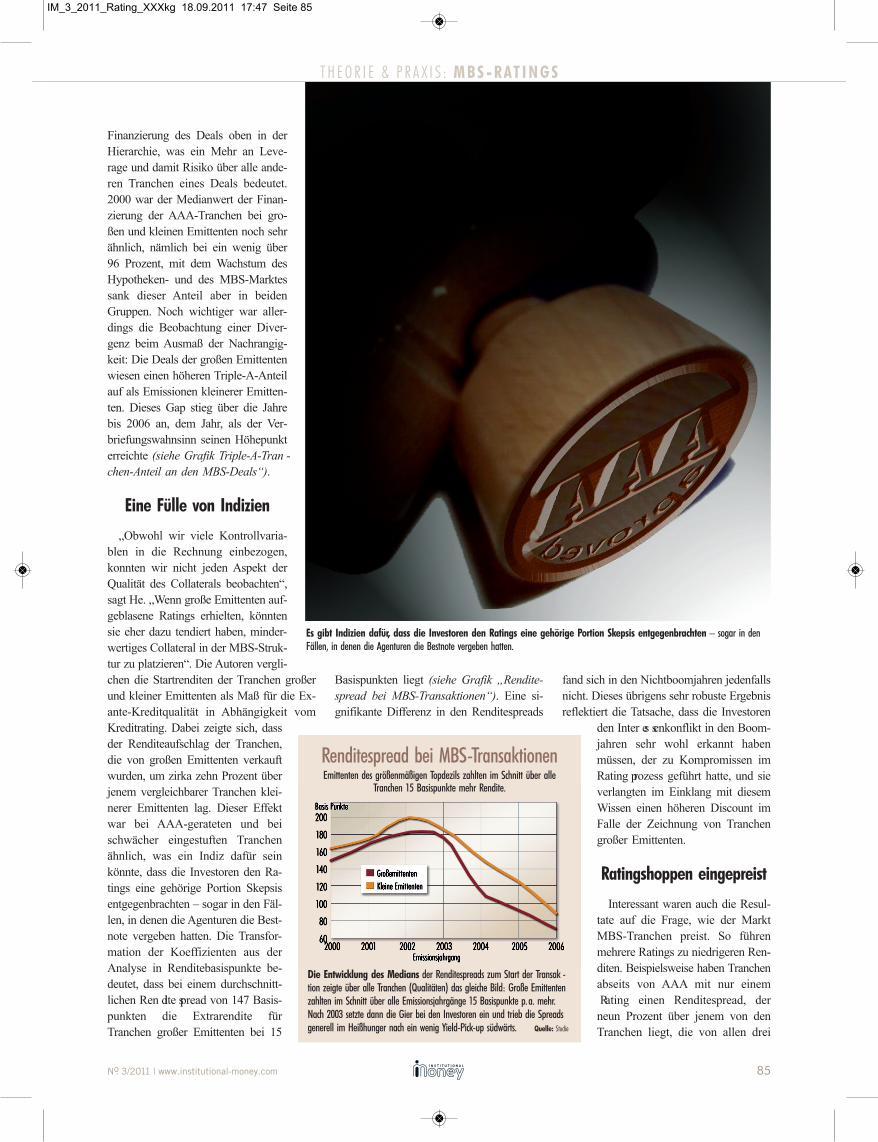

lichen Ren dite spread von 147 Basis-

punkten die Extrarendite für

Tranchen großer Emittenten bei 15

Basispunkten liegt (siehe Grafik „Rendite-

spread bei MBS-Transaktionen“). Eine si-

gnifikante Differenz in den Renditespreads

fand sich in den Nichtboomjahren jedenfalls

nicht. Dieses übrigens sehr robuste Ergebnis

reflektiert die Tatsache, dass die Investoren

den Inter es senkonflikt in den Boom-

jahren sehr wohl erkannt haben

müssen, der zu Kompromissen im

Rating prozess geführt hatte, und sie

verlangten im Einklang mit diesem

Wissen einen höheren Discount im

Falle der Zeichnung von Tranchen

großer Emittenten.

ratingshoppen eingepreist

Interessant waren auch die Resul-

tate auf die Frage, wie der Markt

MBS-Tranchen preist. So führen

mehrere Ratings zu niedrigeren Ren-

diten. Beispielsweise haben Tranchen

abseits von AAA mit nur einem

Rating einen Renditespread, der

neun Prozent über jenem von den

Tranchen liegt, die von allen drei

Es gibt indizien dafür, dass die investoren den ratings eine gehörige Portion skepsis entgegenbrachten – sogar in denFällen, in denen die Agenturen die Bestnote vergeben hatten.

No. 3/2011 | www.institutional-money.com 85

T h e o r i e & P r A x i s : mbs - rAT i n g s

Die Entwicklung des medians der Renditespreads zum Start der Transak -tion zeigte über alle Tranchen (Qualitäten) das gleiche Bild: Große Emittentenzahlten im Schnitt über alle Emissionsjahrgänge 15 Basispunkte p.a. mehr.Nach 2003 setzte dann die Gier bei den Investoren ein und trieb die Spreadsgenerell im Heißhunger nach ein wenig Yield-Pick-up südwärts. Quelle: studie

Renditespread bei MBS-TransaktionenEmittenten des größenmäßigen Topdezils zahlten im Schnitt über alle

Tranchen 15 Basispunkte mehr Rendite.

IM_3_2011_Rating_XXXkg 18.09.2011 17:47 Seite 85

Agenturen begutachtet wurden. Solche mit

zwei Ratings zahlten vier Prozent mehr

Renditespread. Das „Shopping fort the best

Rating“ scheint daher eingepreist gewesen

zu sein, wenn Tranchen weniger als drei

Ratings besaßen. Konsistent mit diesen Er-

gebnissen fanden die Kapitalmarktforscher

auch heraus, dass im Falle von unterschied-

lichen Ratings ein- und derselben Tranche

die Uneinigkeit der Agenturen zehn Prozent

höhere Renditespreads brachte als im Fall

eines einheitlichen Ratingurteils.

Verhängnisvoller Juli 2004

Der Kreditratingprozess könnte

nicht nur durch die Tatsache, dass

die Ratings von den Emittenten be-

zahlt wurden, Verwerfungen ausge-

setzt gewesen sein, sondern auch

durch eine gewisse regulatorische

Arbitrage, mutmaßen die Autoren.

So konnten etwa Banken ihr Kapitalerfor-

dernis für Hypotheken reduzieren, wenn sie

diese, statt sie im Bankbuch zu halten, in

MBS-Strukturen verbrieften und dann diese

MBS im Handelsbuch hielten. Dazu kam

noch, dass im Juli 2004 der US-Bankregu-

lator Depositare von der FASB-Regel „Fin

46“ befreite, die eine Konsolidierung der

verbrieften Assets in der Bilanz vorsah. Die-

se Bestimmung war im Zuge der Aufarbei-

tung des Enron-Skandals eingeführt wor-

den. Somit konnten die Depositare ein

Schattenbankensystem mit Conduits schaf-

fen, die außerhalb der Bankbilanz langfris -

tige verbriefte Assets hielten und diese kurz-

fristig mit Asset Backed Commercial Papers

(ABCPs) refinanzierten. Damit wurde die

Kapitalunterlegung auf null reduziert, die

Risiken blieben bei den emittierenden Ban-

ken, die die Conduits mit Liquiditätsgaran-

tien versahen, um den ABCP-Verkauf zu er-

leichtern. Daraufhin gewann der ABCP-

Markt weiter an Fahrt, stieg doch das Volu-

men von 600 Milliarden im Juli 2004 auf

1,2 Billionen US-Dollar im Sommer 2007.

Die Forscher fanden heraus, dass MBS-

Emissionen, die nach der Entscheidung

vom Juli 2004 begeben wurden, im Schnitt

um 15 Prozent höhere Renditespreads lie-

ferten. Komplexere Deals wurden im AAA-

Bereich ebenfalls mit höheren Renditen

ausgestattet, die Hand in Hand mit der hö-

heren Anzahl an Tranchen ging. Zudem gab

es in den Jahren 2004 bis 2006 einen Trend

zu komplexeren Geschäften. Dies führte zu-

sammen mit regulatorischer Arbitrage zu

Verzerrungen im Ratingprozess und in den

Märkten. Wenn man nun diese beiden Ef-

fekte in den Analysen einer Kontrolle unter-

zieht, ändert das weder an der Größe noch

an der Signifikanz der Auswirkungen der

Emittentengröße auf Renditespreads etwas.

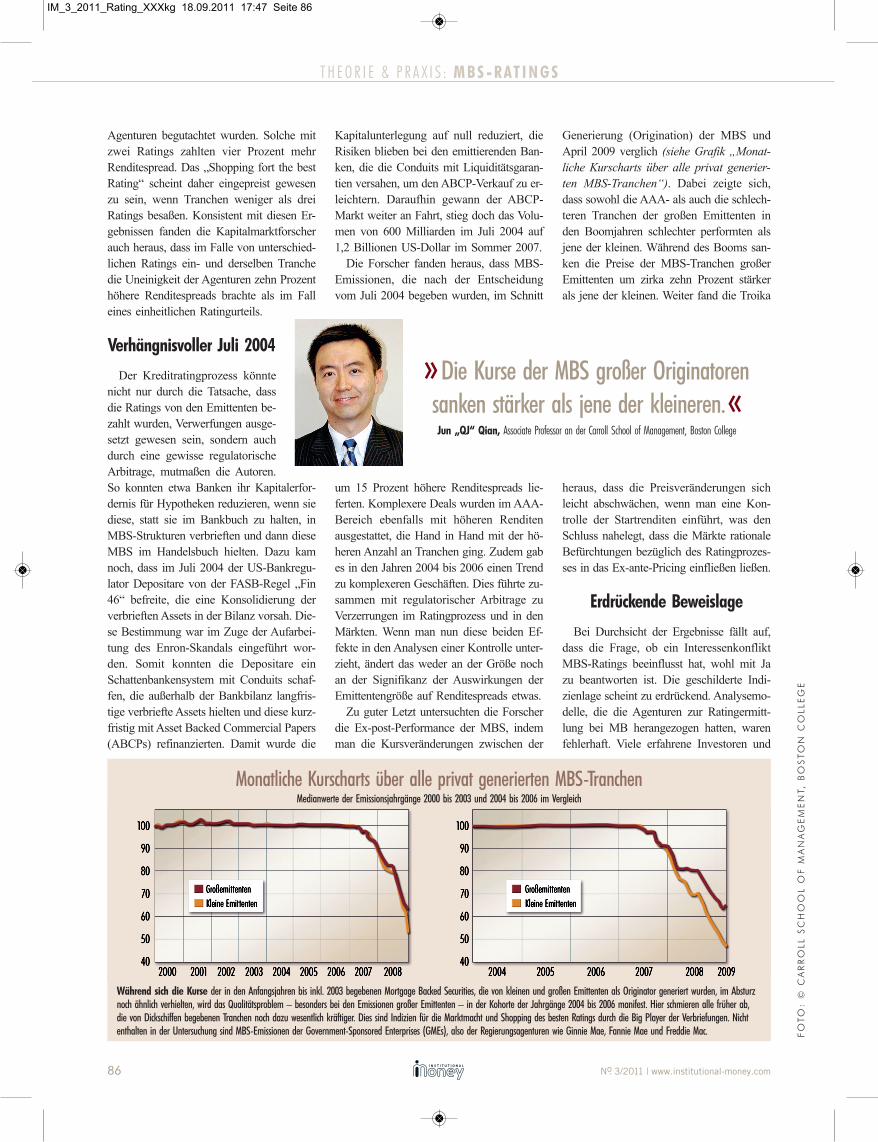

Zu guter Letzt untersuchten die Forscher

die Ex-post-Performance der MBS, indem

man die Kursveränderungen zwischen der

Generierung (Origination) der MBS und

April 2009 verglich (siehe Grafik „Monat-

liche Kurscharts über alle privat generier-

ten MBS-Tranchen“). Dabei zeigte sich,

dass sowohl die AAA- als auch die schlech-

teren Tranchen der großen Emittenten in

den Boomjahren schlechter performten als

jene der kleinen. Während des Booms san-

ken die Preise der MBS-Tranchen großer

Emittenten um zirka zehn Prozent stärker

als jene der kleinen. Weiter fand die Troika

heraus, dass die Preisveränderungen sich

leicht abschwächen, wenn man eine Kon-

trolle der Startrenditen einführt, was den

Schluss nahelegt, dass die Märkte rationale

Befürchtungen bezüglich des Ratingprozes-

ses in das Ex-ante-Pricing einfließen ließen.

Erdrückende beweislage

Bei Durchsicht der Ergebnisse fällt auf,

dass die Frage, ob ein Interessenkonflikt

MBS-Ratings beeinflusst hat, wohl mit Ja

zu beantworten ist. Die geschilderte Indi-

zienlage scheint zu erdrückend. Analysemo-

delle, die die Agenturen zur Ratingermitt-

lung bei MB herangezogen hatten, waren

fehlerhaft. Viele erfahrene Investoren und

86 No. 3/2011 | www.institutional-money.com

T h e o r i e & P r A x i s : mbs - rAT i n g s

»Die Kurse der MBS großer Originatoren sanken stärker als jene der kleineren.«

Jun „QJ“ Qian, Associate Professor an der Carroll school of Management, Boston College

Fo

to

: ©

Ca

rr

oll s

Ch

oo

l o

F m

an

ag

em

en

t,

Bo

st

on

Co

lle

ge

Während sich die Kurse der in den Anfangsjahren bis inkl. 2003 begebenen Mortgage Backed Securities, die von kleinen und großen Emittenten als Originator generiert wurden, im Absturznoch ähnlich verhielten, wird das Qualitätsproblem – besonders bei den Emissionen großer Emittenten – in der Kohorte der Jahrgänge 2004 bis 2006 manifest. Hier schmieren alle früher ab,die von Dickschiffen begebenen Tranchen noch dazu wesentlich kräftiger. Dies sind Indizien für die Marktmacht und Shopping des besten Ratings durch die Big Player der Verbriefungen. Nichtenthalten in der Untersuchung sind MBS-Emissionen der Government-Sponsored Enterprises (GMEs), also der Regierungsagenturen wie Ginnie Mae, Fannie Mae und Freddie Mac.

Monatliche Kurscharts über alle privat generierten MBS-TranchenMedianwerte der Emissionsjahrgänge 2000 bis 2003 und 2004 bis 2006 im Vergleich

IM_3_2011_Rating_XXXkg 18.09.2011 17:47 Seite 86

Verantwortliche für das Regelwerk unter-

schätzten das Ausfallrisiko im Hypotheken-

markt systematisch, insbesondere auch im

Hinblick auf Korrelationsannahmen betref-

fend die einzelnen regionalen Immobilien-

märkte. Die Annahme, dass diese simultan

fallen könnten, hatte man nicht ausreichend

gewichtet auf der Rechnung.

Als Quintessenz ergibt sich, dass jeden-

falls die Fehler systematisch mit der Größe

des Emittenten und den Marktbedingungen

korreliert waren. Alle drei Agenturen waren

optimistischer für Papiere, die große Emit-

tenten im Boom anboten. Aus dem großen

untersuchten Sample von MBS-Tranchen

lässt sich ableiten, dass die Deals der Groß -

emittenten aggressiver strukturiert waren,

sodass ein größerer Anteil als „AAA“ am

Markt untergebracht werden konnte. Dieses

Muster lässt vermuten, dass die Königsklas-

se der Emittenten ihre Verhandlungsmacht

gegenüber den Agenturen voll ausgespielt

hat. Investoren hatten aber ein Sensorium,

das sie höhere Renditen für komplexe Deals

solch großer Adressen verlangen ließ, je-

doch erwiesen sich diese in der Ex-post-

Betrachtung als zu niedrig, um für heftige

Zusatzrisiken zu entschädigen.

Schlussendlich formulieren die Autoren,

ihre Arbeit lasse auf eine robuste Beziehung

zwischen der Emittentengröße und den Kur-

sen der MBS, abhängig von Ratings, schlie-

ßen, wobei Interessenkonflikte zwischen je-

nen, die für die Ratings bezahlten (Emitten-

ten) und jenen, die sie konsumierten (Inves -

toren), diese Beziehung erklären dürfte. An

den Aufsichten wird es liegen, Regulie-

rungs-Arbitrage in Hinkunft auszuschließen.

Man sollte zudem Marktanteile der Emit-

tenten beschränken, um deren Verhand-

lungsmacht zu limitieren. Die Investoren

von morgen würden es danken.

88 No. 3/2011 | www.institutional-money.com

T h e o r i e & P r A x i s : mbs - rAT i n g s

Von der Universität zur New Yorker Federal Reserve und wieder zurück

Koautor Strahan verfügt nicht nurüber eine akademische Karriere alsInhaber des Lehrstuhls für Finanzen

an der Carroll School of Management amBoston College, sondern war auch achtJahre lang als Research Economist an derNew Yorker Fed tätig. Zudem ist er Re-search Associate am National Bureau ofEconomic Research (NBER). Ihre Studie hat mächtig Staub aufge-

wirbelt. Was waren die Reaktionen auf

Ihre Arbeit?

Philip strahan: Unser Papier hat eine MengeInteresse der Akademiker auf sich gezo-gen, auch in der Finanzpresse gab es einige Resonanz.

Haben die großen Ratingagenturen

auf Ihr Paper reagiert?

Philip strahan: Ja, es gab Diskussionen mitden Researchern der Ratingagenturen. Sieschienen Interesse daran zu haben, ausden Fehlern der Vergangenheit im MBS-Umfeld zu lernen, um Ähnliches in Zukunftzu vermeiden.

Glauben Sie, dass Ihre Erkenntnisse

den Gesetzgebungsprozess in Richtung

strengerer Regeln für Ratingagenturen

beeinflussen werden? Denken Sie,

dass es eine gute Idee ist, dass das

neue Regelwerk für Banken (Basel III)

und Versicherungen in Europa (Solv -

ency II) stark auf Ratings abstellt?

Philip strahan: Wahrscheinlich würde eseiner seits Sinn machen, sich von Rege -lungen wegzubewegen, die zu starr an

Kreditratings orientiert sind, da solche Vor-schriften den Konflikt innerhalb der Rating-häuser nur verschlimmern. Das würde die

Inte grität der Bonitätsbeurteilungen verrin-gern und den Informationsgehalt der Ratings. Zusätzlich könnte es ein „Race tothe Bottom“, also einen Abwärtswettlaufbei der Jagd nach den geringsten Anfor-derungen für eine Bonitätsnote, geben.Andererseits ist es sehr schwer vorstellbar,einen kosteneffizienten Weg unter Verzichtauf Ratings als Grundlage für die risiko-basierten Kapi talunterlegungsvorschriftenfür den Finanzsektor zu finden.

Sollte man an der Art der Vergütung

für Ratings etwas ändern – dass etwa

nicht der Geratete bezahlt, um Interes-

senkonflikte auszuschließen?

Philip strahan: Es ist wert, festgehalten zuwerden, dass die Kompromittierung derQualität der Ratings bei MBS hauptsäch-lich während des Booms zwischen 2004und 2006 einsetzte. Wir interpretieren diesim Übrigen so, dass der Markt hier bereitsVerdachtsmomente wegen potenzieller In -

ter essenkonflikte der Ratingagenturen heg-te und höhere Spreads verlangte. Dem Issuer-Pay-Modell ist zugute zu halten,

dass es seit vielen Jahren am Sektor derUnternehmensanleihen gut funktioniert.Daher sollte man mit Vorsicht an Maßnah-men bezüglich eines besseren Monitoringsder Agenturen im Lichte von Interessen -kon flikten herangehen. Vielleicht sollte sichdie intensivere Überwachung vor allemauf Phasen konzentrieren, in denen Märk-te heißlaufen und die Verdienstmöglichkei-ten der Agenturen stark steigen.

Sollte die Gelegenheit nicht genutzt

werden, alternative Entlohnungsmo-

delle zu befördern?

Philip strahan: In Ansätzen gibt es so etwasschon, mir fällt hier zumindest eine Rating-agentur in den Vereinigten Staaten ein,nämlich Egan-Jones, die nicht nach demIssuer-Pay-Modell vorgeht. Laut deren Ge-bührenmodell zahlen die Investoren fürunabhängiges Research und Ratings.

Vielen Dank für das Gespräch.

Studien-Koautor Philip Strahan im Kurz-Talk

»Die MBS-Jahrgänge 2000 bis 2003 zeigten bessere Qualität

als in den Folgejahren.«Philip E. strahan, John L. Collins Chair in Finance

an der Carroll school of Management, Boston College

Fo

to

: ©

Ca

rr

oll s

Ch

oo

l o

F m

an

ag

em

en

t,

Bo

st

on

Co

lle

ge

IM_3_2011_Rating_XXXkg 18.09.2011 17:47 Seite 88