Trends beim Arzneiversand Blick ins Ausland · CH Rx2) a OTC a DE Rx a ... 43,9 59,1 1997 93,7 11,9...

21

Dr. Martin Schloh Partner PricewaterhouseCoopers AG, Pharma & Healthcare Consulting Berlin, den 6. Mai 2010 Trends beim Arzneiversand – Blick ins Ausland

Transcript of Trends beim Arzneiversand Blick ins Ausland · CH Rx2) a OTC a DE Rx a ... 43,9 59,1 1997 93,7 11,9...

Dr. Martin Schloh

Partner PricewaterhouseCoopers AG, Pharma & Healthcare Consulting

Berlin, den 6. Mai 2010

Trends beim Arzneiversand – Blick ins Ausland

Agenda

Überblick Arzneimittelversandhandel in Europa

Erfahrungen Arzneimittelversandhandel USA

Allgemeine Trends und innovative Geschäftsmodelle

Ausblick für den deutschen Apothekenmarkt

Agenda

Überblick Arzneimittelversandhandel in Europa

Erfahrungen Arzneimittelversandhandel USA

Allgemeine Trends und innovative Geschäftsmodelle

Ausblick für den deutschen Apothekenmarkt

4

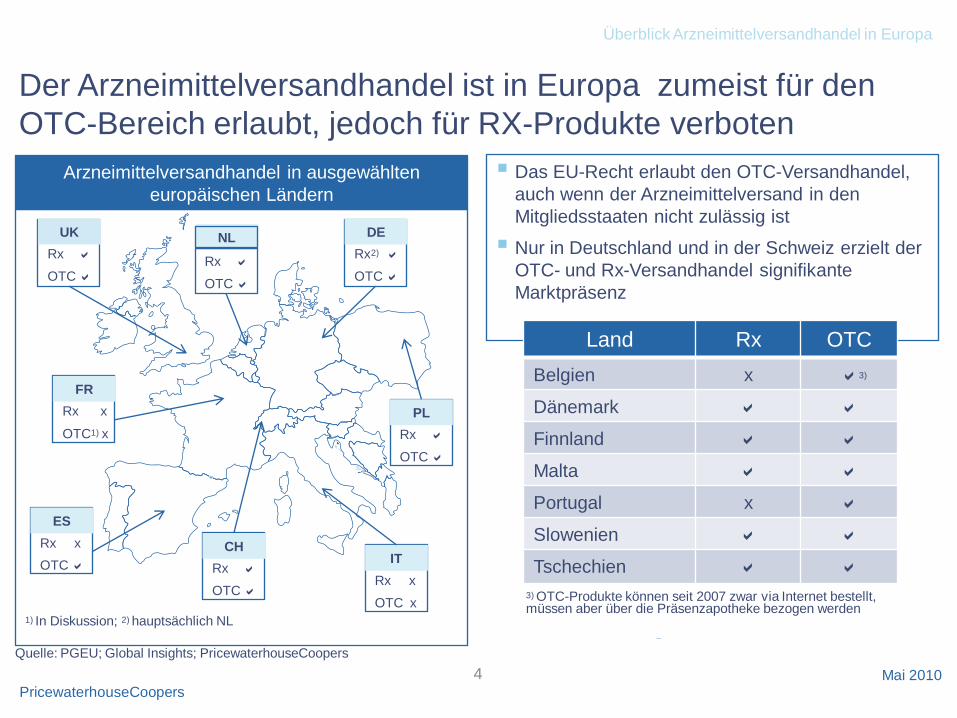

Der Arzneimittelversandhandel ist in Europa zumeist für den

OTC-Bereich erlaubt, jedoch für RX-Produkte verboten

Arzneimittelversandhandel in ausgewählten

europäischen Ländern

NL

Rx a

OTC a

Rx a

OTC a

UK

Rx x

OTC1) x

FR

Rx x

OTC a

ES

Rx x

OTC x

ITRx a

OTC a

CH

Rx2) a

OTC a

DE

Rx a

OTC a

PL

1) In Diskussion; 2) hauptsächlich NL

Das EU-Recht erlaubt den OTC-Versandhandel,

auch wenn der Arzneimittelversand in den

Mitgliedsstaaten nicht zulässig ist

Nur in Deutschland und in der Schweiz erzielt der

OTC- und Rx-Versandhandel signifikante

Marktpräsenz

Mai 2010

Land Rx OTC

Belgien x a3)

Dänemark a a

Finnland a a

Malta a a

Portugal x a

Slowenien a a

Tschechien a a

3) OTC-Produkte können seit 2007 zwar via Internet bestellt, müssen aber über die Präsenzapotheke bezogen werden

Überblick Arzneimittelversandhandel in Europa

Quelle: PGEU; Global Insights; PricewaterhouseCoopers

PricewaterhouseCoopers

5

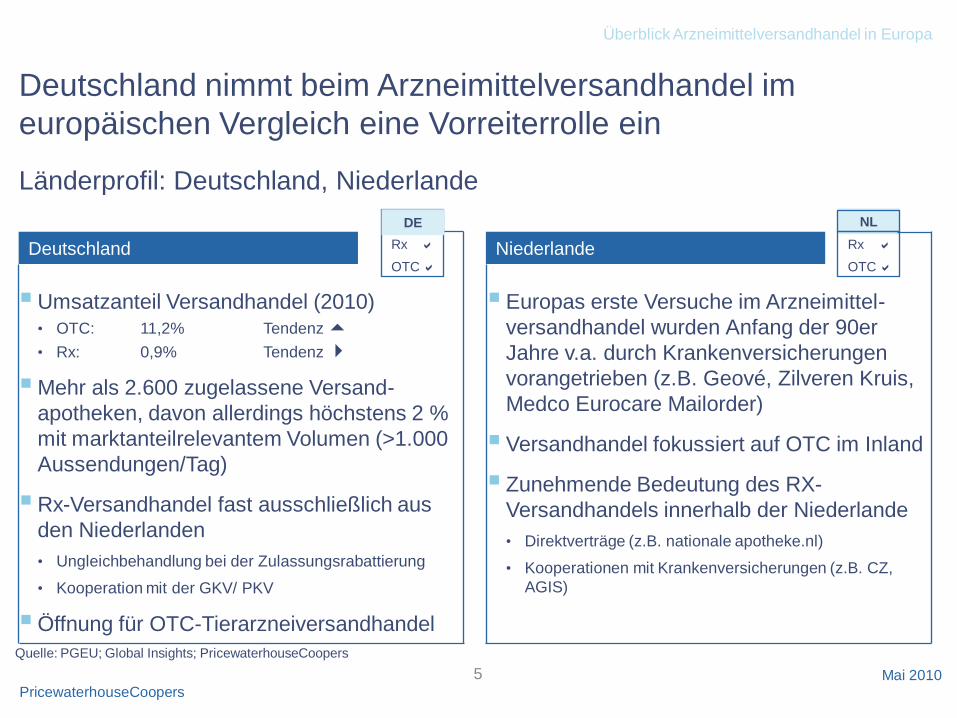

Länderprofil: Deutschland, Niederlande

Umsatzanteil Versandhandel (2010)• OTC: 11,2% Tendenz 5• Rx: 0,9% Tendenz 4

Mehr als 2.600 zugelassene Versand-

apotheken, davon allerdings höchstens 2 %

mit marktanteilrelevantem Volumen (>1.000

Aussendungen/Tag)

Rx-Versandhandel fast ausschließlich aus

den Niederlanden

• Ungleichbehandlung bei der Zulassungsrabattierung

• Kooperation mit der GKV/ PKV

Öffnung für OTC-Tierarzneiversandhandel

Europas erste Versuche im Arzneimittel-

versandhandel wurden Anfang der 90er

Jahre v.a. durch Krankenversicherungen

vorangetrieben (z.B. Geové, Zilveren Kruis,

Medco Eurocare Mailorder)

Versandhandel fokussiert auf OTC im Inland

Zunehmende Bedeutung des RX-

Versandhandels innerhalb der Niederlande

• Direktverträge (z.B. nationale apotheke.nl)

• Kooperationen mit Krankenversicherungen (z.B. CZ,

AGIS)

Deutschland nimmt beim Arzneimittelversandhandel im

europäischen Vergleich eine Vorreiterrolle ein

Deutschland Niederlande

NL

Rx a

OTC a

Rx a

OTC a

DE

Mai 2010

Überblick Arzneimittelversandhandel in Europa

Quelle: PGEU; Global Insights; PricewaterhouseCoopers

PricewaterhouseCoopers

6

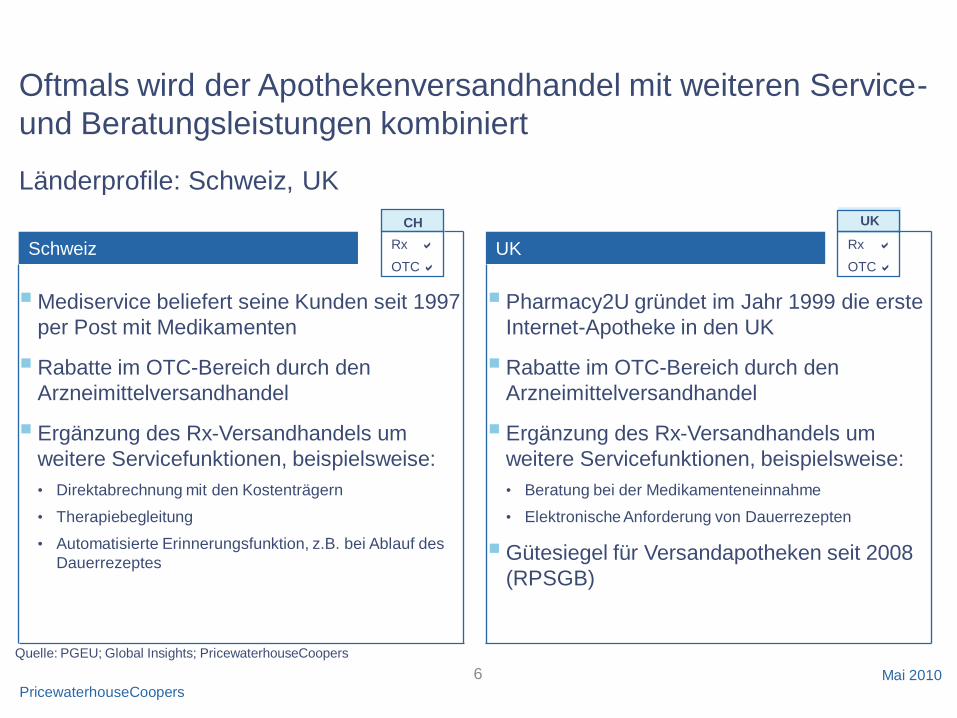

Länderprofile: Schweiz, UK

Mediservice beliefert seine Kunden seit 1997

per Post mit Medikamenten

Rabatte im OTC-Bereich durch den

Arzneimittelversandhandel

Ergänzung des Rx-Versandhandels um

weitere Servicefunktionen, beispielsweise:

• Direktabrechnung mit den Kostenträgern

• Therapiebegleitung

• Automatisierte Erinnerungsfunktion, z.B. bei Ablauf des

Dauerrezeptes

Pharmacy2U gründet im Jahr 1999 die erste

Internet-Apotheke in den UK

Rabatte im OTC-Bereich durch den

Arzneimittelversandhandel

Ergänzung des Rx-Versandhandels um

weitere Servicefunktionen, beispielsweise:

• Beratung bei der Medikamenteneinnahme

• Elektronische Anforderung von Dauerrezepten

Gütesiegel für Versandapotheken seit 2008

(RPSGB)

Oftmals wird der Apothekenversandhandel mit weiteren Service-

und Beratungsleistungen kombiniert

Schweiz UK

UK

Rx a

OTC a

Rx a

OTC a

CH

Mai 2010

Quelle: PGEU; Global Insights; PricewaterhouseCoopers

PricewaterhouseCoopers

Überblick Arzneimittelversandhandel in Europa

Erfahrungen Arzneimittelversandhandel USA

Allgemeine Trends und innovative Geschäftsmodelle

Ausblick für den deutschen Apothekenmarkt

Agenda

8

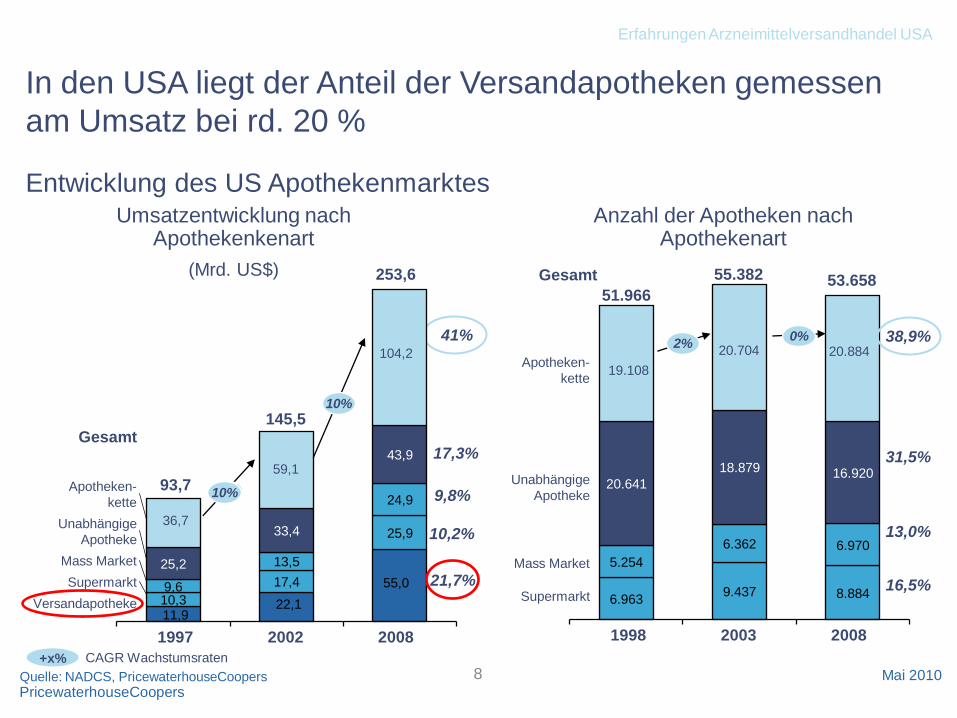

In den USA liegt der Anteil der Versandapotheken gemessen

am Umsatz bei rd. 20 %

Quelle: NADCS, PricewaterhouseCoopers

Umsatzentwicklung nachApothekenkenart

(Mrd. US$)

Anzahl der Apotheken nachApothekenart

10,3

17,4

25,9

9,6

13,5

24,9

25,2

33,4

43,959,1

1997

93,7

11,9

Unabhängige

Apotheke

Apotheken-

kette

2008

253,6

55,0

145,5

22,1Versandapotheke

Supermarkt

Mass Market

104,2

2002

36,7

10%

Gesamt

10%

17,3%

9,8%

10,2%

21,7%6.963

9.437 8.884

5.254

6.362 6.970

20.641

18.879 16.920

20.704

1998

51.966

19.108

Supermarkt

Mass Market

Unabhängige

Apotheke

Apotheken-

kette

2008

53.658

20.884

2003

55.382

2%

Gesamt

38,9%

31,5%

13,0%

16,5%

0%

+x% CAGR Wachstumsraten

10%

41%

Entwicklung des US Apothekenmarktes

Erfahrungen Arzneimittelversandhandel USA

Mai 2010PricewaterhouseCoopers

9

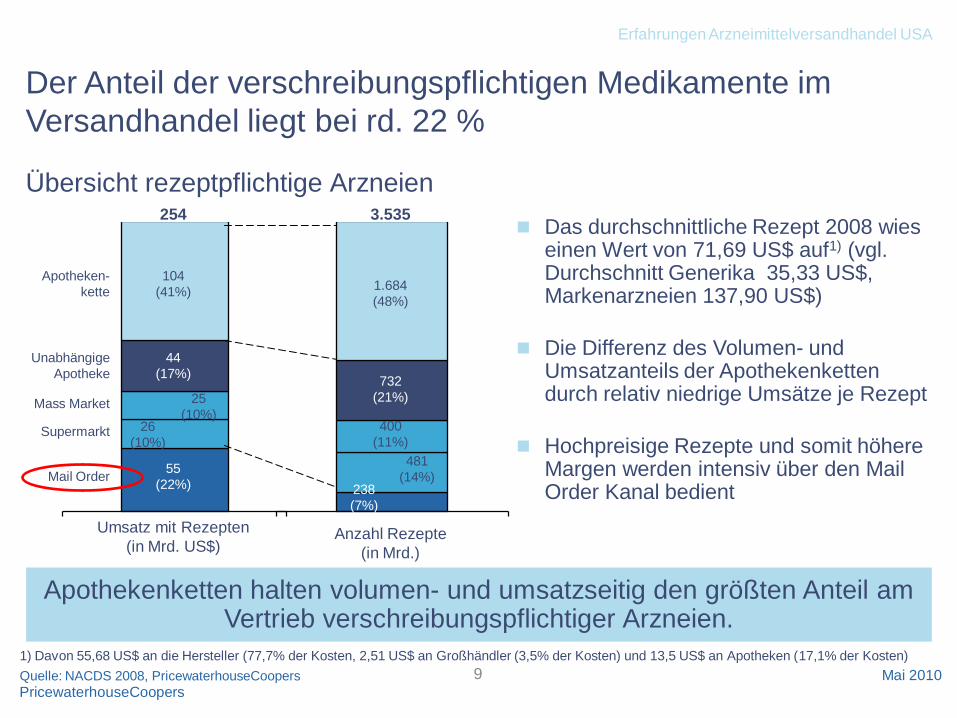

Der Anteil der verschreibungspflichtigen Medikamente im

Versandhandel liegt bei rd. 22 %

1) Davon 55,68 US$ an die Hersteller (77,7% der Kosten, 2,51 US$ an Großhändler (3,5% der Kosten) und 13,5 US$ an Apotheken (17,1% der Kosten)

Quelle: NACDS 2008, PricewaterhouseCoopers

Übersicht rezeptpflichtige Arzneien

Mail Order

Supermarkt

Mass Market

Unabhängige

Apotheke

Apotheken-

kette

Umsatz mit Rezepten

(in Mrd. US$)

254

55

(22%)

26

(10%)

25

(10%)

44

(17%)

104

(41%)

Anzahl Rezepte

(in Mrd.)

3.535

238

(7%)

481

(14%)

400

(11%)

732

(21%)

1.684

(48%)

Apothekenketten halten volumen- und umsatzseitig den größten Anteil am Vertrieb verschreibungspflichtiger Arzneien.

Das durchschnittliche Rezept 2008 wies einen Wert von 71,69 US$ auf1) (vgl. Durchschnitt Generika 35,33 US$, Markenarzneien 137,90 US$)

Die Differenz des Volumen- und Umsatzanteils der Apothekenketten durch relativ niedrige Umsätze je Rezept

Hochpreisige Rezepte und somit höhere Margen werden intensiv über den Mail Order Kanal bedient

Erfahrungen Arzneimittelversandhandel USA

Mai 2010PricewaterhouseCoopers

10

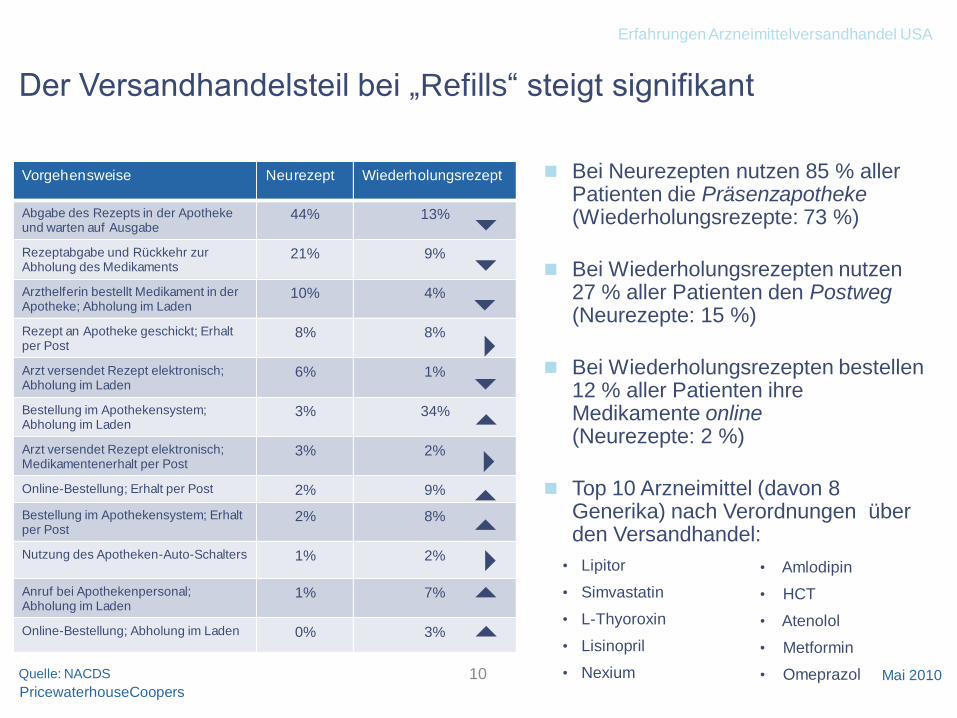

Der Versandhandelsteil bei „Refills“ steigt signifikant

Mai 2010Quelle: NACDS

PricewaterhouseCoopers

Erfahrungen Arzneimittelversandhandel USA

Bei Neurezepten nutzen 85 % aller Patienten die Präsenzapotheke (Wiederholungsrezepte: 73 %)

Bei Wiederholungsrezepten nutzen 27 % aller Patienten den Postweg(Neurezepte: 15 %)

Bei Wiederholungsrezepten bestellen 12 % aller Patienten ihre Medikamente online (Neurezepte: 2 %)

Top 10 Arzneimittel (davon 8 Generika) nach Verordnungen über den Versandhandel:

• Lipitor

• Simvastatin

• L-Thyoroxin

• Lisinopril

• Nexium

• Amlodipin

• HCT

• Atenolol

• Metformin

• Omeprazol

Vorgehensweise Neurezept Wiederholungsrezept

Abgabe des Rezepts in der Apotheke und warten auf Ausgabe

44% 13%

Rezeptabgabe und Rückkehr zur Abholung des Medikaments

21% 9%

Arzthelferin bestellt Medikament in der Apotheke; Abholung im Laden

10% 4%

Rezept an Apotheke geschickt; Erhalt per Post

8% 8%

Arzt versendet Rezept elektronisch;Abholung im Laden

6% 1%

Bestellung im Apothekensystem; Abholung im Laden

3% 34%

Arzt versendet Rezept elektronisch; Medikamentenerhalt per Post

3% 2%

Online-Bestellung; Erhalt per Post 2% 9%

Bestellung im Apothekensystem; Erhalt per Post

2% 8%

Nutzung des Apotheken-Auto-Schalters 1% 2%

Anruf bei Apothekenpersonal; Abholung im Laden

1% 7%

Online-Bestellung; Abholung im Laden 0% 3%

5

5

555

55555

55

11

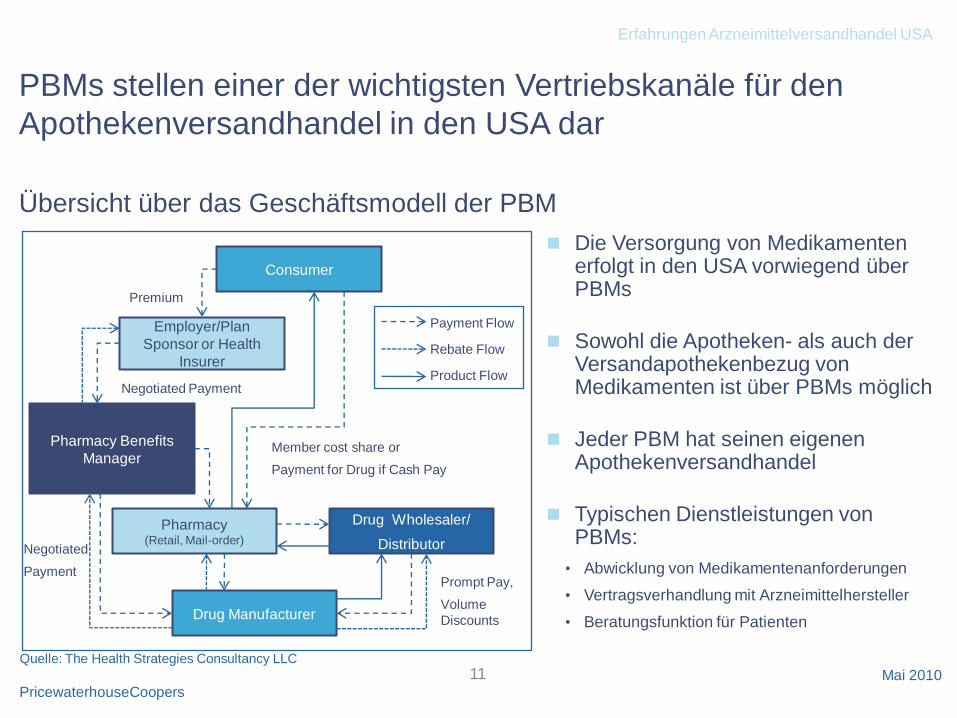

Übersicht über das Geschäftsmodell der PBM

Die Versorgung von Medikamenten erfolgt in den USA vorwiegend über PBMs

Sowohl die Apotheken- als auch der Versandapothekenbezug von Medikamenten ist über PBMs möglich

Jeder PBM hat seinen eigenen Apothekenversandhandel

Typischen Dienstleistungen von PBMs:

• Abwicklung von Medikamentenanforderungen

• Vertragsverhandlung mit Arzneimittelhersteller

• Beratungsfunktion für Patienten

PBMs stellen einer der wichtigsten Vertriebskanäle für den

Apothekenversandhandel in den USA dar

Consumer

Employer/Plan

Sponsor or Health

Insurer

Pharmacy Benefits

Manager

Pharmacy(Retail, Mail-order)

Drug Wholesaler/

Distributor

Drug Manufacturer

Premium

Member cost share or

Payment for Drug if Cash Pay

Negotiated

PaymentPrompt Pay,

Volume

Discounts

Negotiated Payment

Payment Flow

Rebate Flow

Product Flow

Mai 2010

Erfahrungen Arzneimittelversandhandel USA

Quelle: The Health Strategies Consultancy LLC

PricewaterhouseCoopers

12

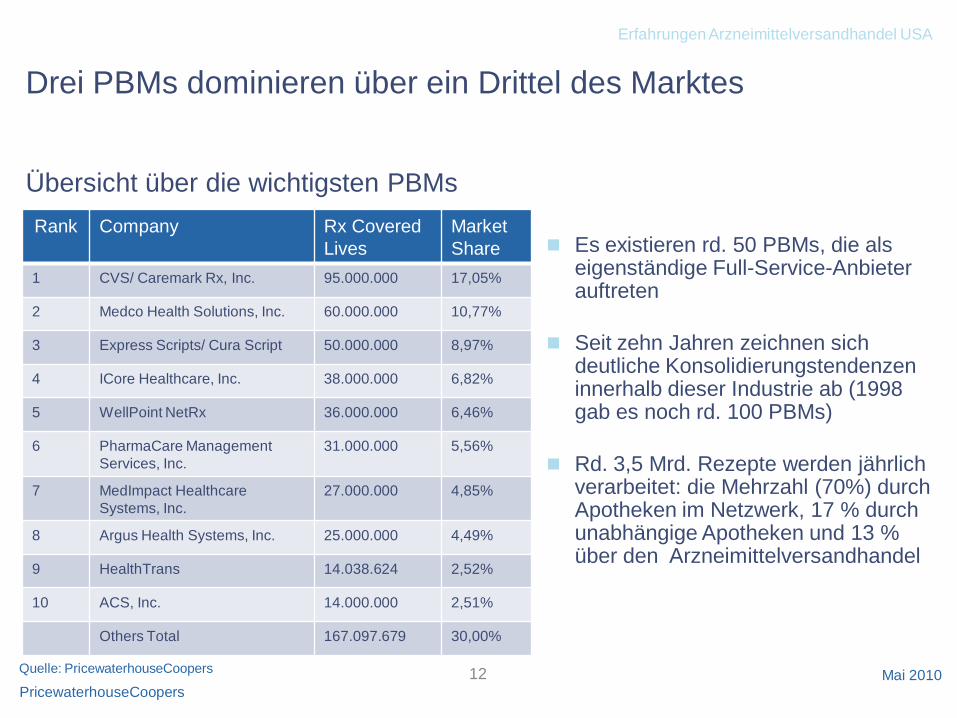

Drei PBMs dominieren über ein Drittel des Marktes

Übersicht über die wichtigsten PBMs

Es existieren rd. 50 PBMs, die als eigenständige Full-Service-Anbieter auftreten

Seit zehn Jahren zeichnen sich deutliche Konsolidierungstendenzen innerhalb dieser Industrie ab (1998 gab es noch rd. 100 PBMs)

Rd. 3,5 Mrd. Rezepte werden jährlich verarbeitet: die Mehrzahl (70%) durch Apotheken im Netzwerk, 17 % durch unabhängige Apotheken und 13 % über den Arzneimittelversandhandel

Rank Company Rx Covered

Lives

Market

Share

1 CVS/ Caremark Rx, Inc. 95.000.000 17,05%

2 Medco Health Solutions, Inc. 60.000.000 10,77%

3 Express Scripts/ Cura Script 50.000.000 8,97%

4 ICore Healthcare, Inc. 38.000.000 6,82%

5 WellPoint NetRx 36.000.000 6,46%

6 PharmaCare Management

Services, Inc.

31.000.000 5,56%

7 MedImpact Healthcare

Systems, Inc.

27.000.000 4,85%

8 Argus Health Systems, Inc. 25.000.000 4,49%

9 HealthTrans 14.038.624 2,52%

10 ACS, Inc. 14.000.000 2,51%

Others Total 167.097.679 30,00%

Quelle: PricewaterhouseCoopersMai 2010

Erfahrungen Arzneimittelversandhandel USA

PricewaterhouseCoopers

13

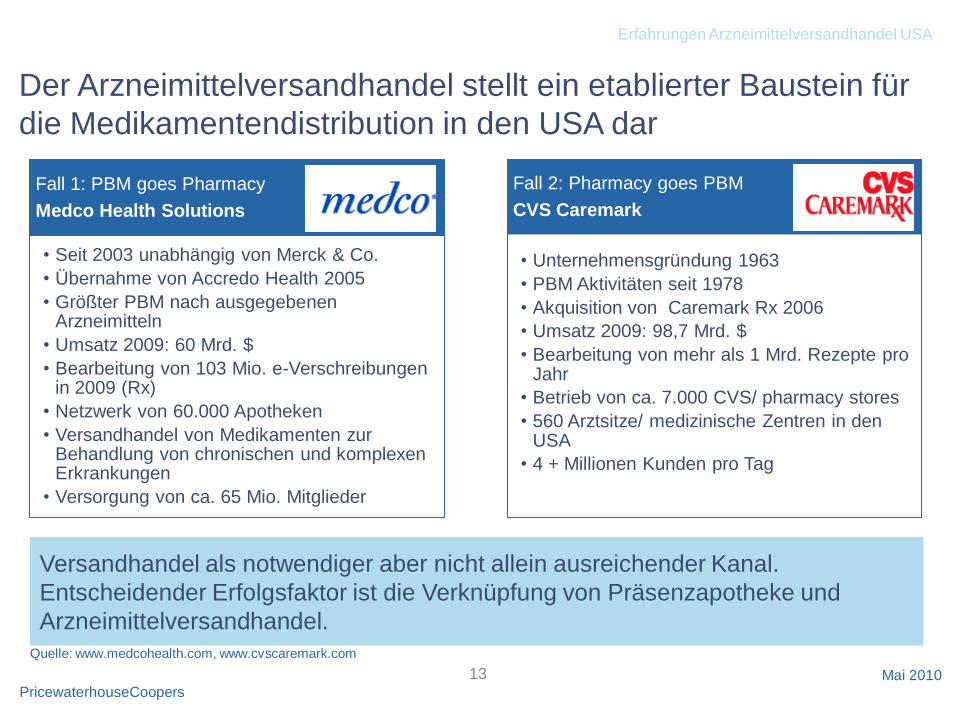

Fall 1: PBM goes Pharmacy

Medco Health Solutions

• Seit 2003 unabhängig von Merck & Co.

• Übernahme von Accredo Health 2005

• Größter PBM nach ausgegebenen Arzneimitteln

• Umsatz 2009: 60 Mrd. $

• Bearbeitung von 103 Mio. e-Verschreibungen in 2009 (Rx)

• Netzwerk von 60.000 Apotheken

• Versandhandel von Medikamenten zur Behandlung von chronischen und komplexen Erkrankungen

• Versorgung von ca. 65 Mio. Mitglieder

Fall 2: Pharmacy goes PBM

CVS Caremark

• Unternehmensgründung 1963

• PBM Aktivitäten seit 1978

• Akquisition von Caremark Rx 2006

• Umsatz 2009: 98,7 Mrd. $

• Bearbeitung von mehr als 1 Mrd. Rezepte pro Jahr

• Betrieb von ca. 7.000 CVS/ pharmacy stores

• 560 Arztsitze/ medizinische Zentren in den USA

• 4 + Millionen Kunden pro Tag

Der Arzneimittelversandhandel stellt ein etablierter Baustein für

die Medikamentendistribution in den USA dar

Versandhandel als notwendiger aber nicht allein ausreichender Kanal.

Entscheidender Erfolgsfaktor ist die Verknüpfung von Präsenzapotheke und

Arzneimittelversandhandel.

Mai 2010

Quelle: www.medcohealth.com, www.cvscaremark.com

Erfahrungen Arzneimittelversandhandel USA

PricewaterhouseCoopers

Überblick Arzneimittelversandhandel in Europa

Erfahrungen Arzneimittelversandhandel USA

Allgemeine Trends und innovative Geschäftsmodelle

Ausblick für den deutschen Apothekenmarkt

Agenda

15

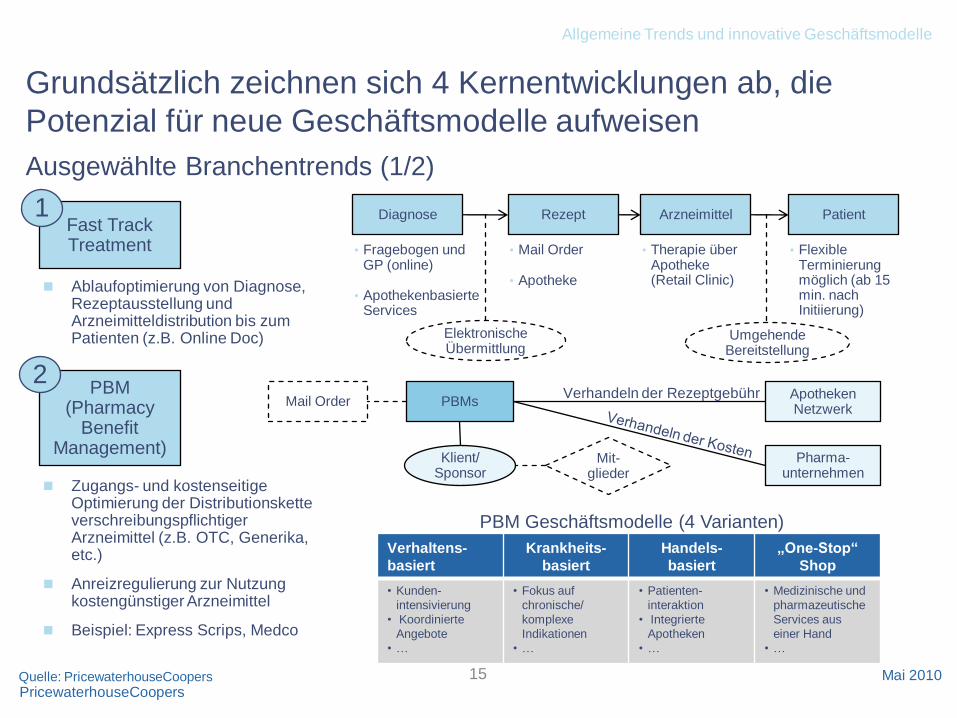

Grundsätzlich zeichnen sich 4 Kernentwicklungen ab, die

Potenzial für neue Geschäftsmodelle aufweisen

PBM (Pharmacy

BenefitManagement)

Zugangs- und kostenseitige Optimierung der Distributionskette verschreibungspflichtiger Arzneimittel (z.B. OTC, Generika, etc.)

Anreizregulierung zur Nutzung kostengünstiger Arzneimittel

Beispiel: Express Scrips, Medco

Mail Order PBMsApotheken Netzwerk

Pharma-unternehmen

Klient/ Sponsor

Mit-glieder

Verhandeln der Rezeptgebühr

Verhaltens-

basiert

Krankheits-

basiert

Handels-

basiert

„One-Stop“

Shop

• Kunden-

intensivierung

• Koordinierte

Angebote

• …

• Fokus auf

chronische/

komplexe

Indikationen

• …

• Patienten-

interaktion

• Integrierte

Apotheken

• …

• Medizinische und

pharmazeutische

Services aus

einer Hand

• …

PBM Geschäftsmodelle (4 Varianten)

Fast Track Treatment

Ablaufoptimierung von Diagnose, Rezeptausstellung und Arzneimitteldistribution bis zum Patienten (z.B. Online Doc)

Diagnose Rezept Arzneimittel

• Fragebogen und GP (online)

• Apothekenbasierte Services

• Mail Order

• Apotheke

• Therapie über Apotheke (Retail Clinic)

Elektronische Übermittlung

Umgehende Bereitstellung

Patient

• Flexible Terminierung möglich (ab 15 min. nach Initiierung)

Ausgewählte Branchentrends (1/2)

1

2

Quelle: PricewaterhouseCoopers Mai 2010

Allgemeine Trends und innovative Geschäftsmodelle

PricewaterhouseCoopers

16

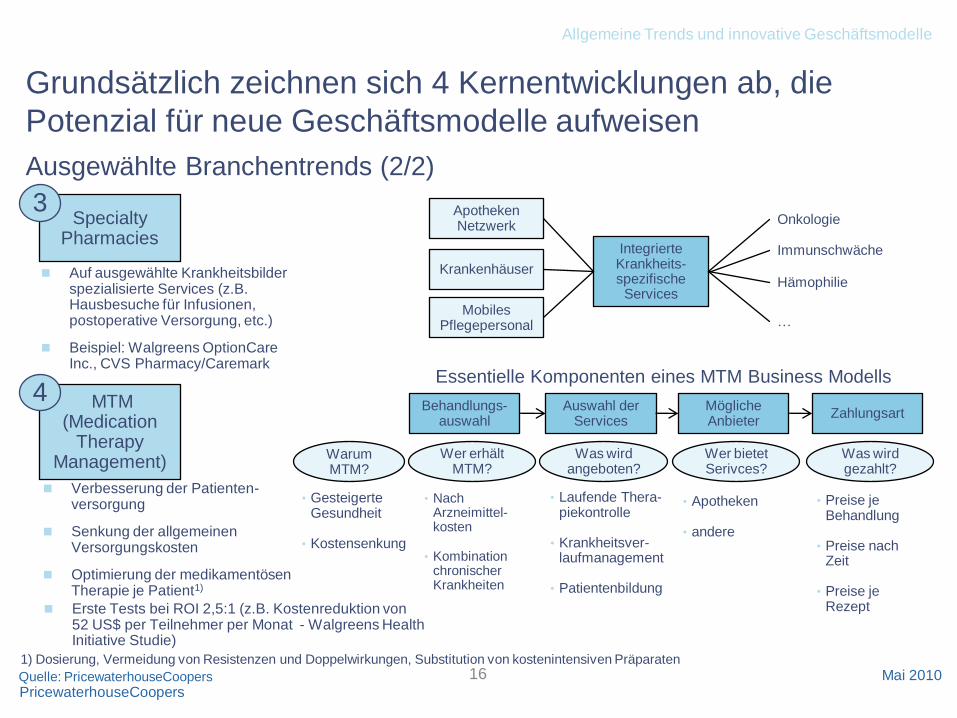

Erste Tests bei ROI 2,5:1 (z.B. Kostenreduktion von 52 US$ per Teilnehmer per Monat - Walgreens HealthInitiative Studie)

Grundsätzlich zeichnen sich 4 Kernentwicklungen ab, die

Potenzial für neue Geschäftsmodelle aufweisen

SpecialtyPharmacies

Auf ausgewählte Krankheitsbilder spezialisierte Services (z.B. Hausbesuche für Infusionen, postoperative Versorgung, etc.)

Beispiel: Walgreens OptionCareInc., CVS Pharmacy/Caremark

Integrierte Krankheits-spezifische

Services

Apotheken Netzwerk

Krankenhäuser

Mobiles Pflegepersonal

Onkologie

Immunschwäche

Hämophilie

…

Quelle: PricewaterhouseCoopers

MTM (Medication

TherapyManagement)

Verbesserung der Patienten-versorgung

Senkung der allgemeinen Versorgungskosten

Optimierung der medikamentösen Therapie je Patient1)

Behandlungs-auswahl

Wer erhält MTM?

• Nach Arzneimittel-kosten

• Kombination chronischer Krankheiten

Auswahl der Services

Was wird angeboten?

• Laufende Thera-piekontrolle

• Krankheitsver-laufmanagement

• Patientenbildung

Mögliche Anbieter

Wer bietet Serivces?

• Apotheken

• andere

Warum MTM?

• Gesteigerte Gesundheit

• Kostensenkung

Zahlungsart

Was wird gezahlt?

• Preise je Behandlung

• Preise nach Zeit

• Preise je Rezept

Essentielle Komponenten eines MTM Business Modells

Ausgewählte Branchentrends (2/2)

4

3

1) Dosierung, Vermeidung von Resistenzen und Doppelwirkungen, Substitution von kostenintensiven Präparaten

Mai 2010

Allgemeine Trends und innovative Geschäftsmodelle

PricewaterhouseCoopers

17

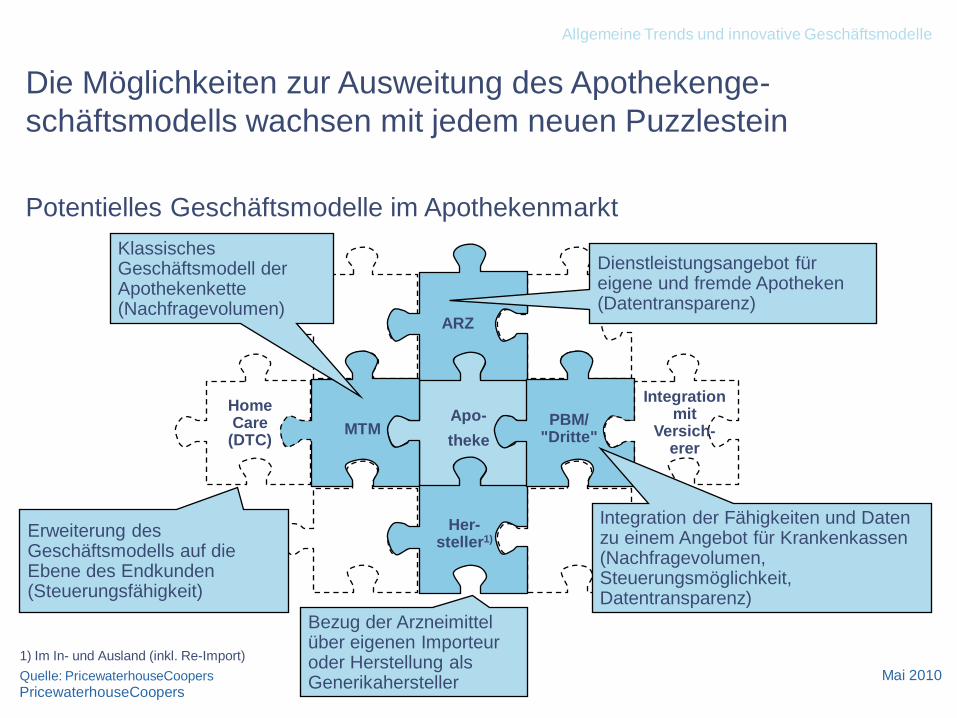

Die Möglichkeiten zur Ausweitung des Apothekenge-

schäftsmodells wachsen mit jedem neuen Puzzlestein

1) Im In- und Ausland (inkl. Re-Import)

Quelle: PricewaterhouseCoopers

Potentielles Geschäftsmodelle im Apothekenmarkt

Apo-

theke

ARZ

MTM

Her-steller1)

PBM/"Dritte"

Klassisches Geschäftsmodell der Apothekenkette (Nachfragevolumen)

Dienstleistungsangebot für eigene und fremde Apotheken (Datentransparenz)

Integration der Fähigkeiten und Daten zu einem Angebot für Krankenkassen (Nachfragevolumen, Steuerungsmöglichkeit, Datentransparenz)

Integration mit

Versich-erer

Bezug der Arzneimittel über eigenen Importeur oder Herstellung als Generikahersteller

Erweiterung des Geschäftsmodells auf die Ebene des Endkunden (Steuerungsfähigkeit)

Home Care

(DTC)

Mai 2010

Allgemeine Trends und innovative Geschäftsmodelle

PricewaterhouseCoopers

Überblick Arzneimittelversandhandel in Europa

Erfahrungen Arzneimittelversandhandel USA

Allgemeine Trends und innovative Geschäftsmodelle

Ausblick für den deutschen Apothekenmarkt

Agenda

19

Auch in Deutschland werden zunehmend Stimmen nach einer

Neupositionierung der Apotheken laut

Sachverständigengutachten 2009

Quelle: SVR 2009

Ausländische Beispiele (z. B. aus Großbritannien, den

Niederlanden oder Australien) zeigen vielfältige Möglichkeiten

für Kooperationen, in die Apotheken einbezogen sein

können.

Apotheken müssen sich in einem zukünftigen System einer

sektorübergreifendenpopulationsbezogenen

Versorgung als Institutionen positionieren, die stärker als

heute die Verantwortung für die Qualität und Wirtschaftlichkeit bei der Arzneimittelauswahl

mittragen (communitypharmacies).

Mai 2010

Ausblick für den deutschen Apothekenmarkt

PricewaterhouseCoopers

20

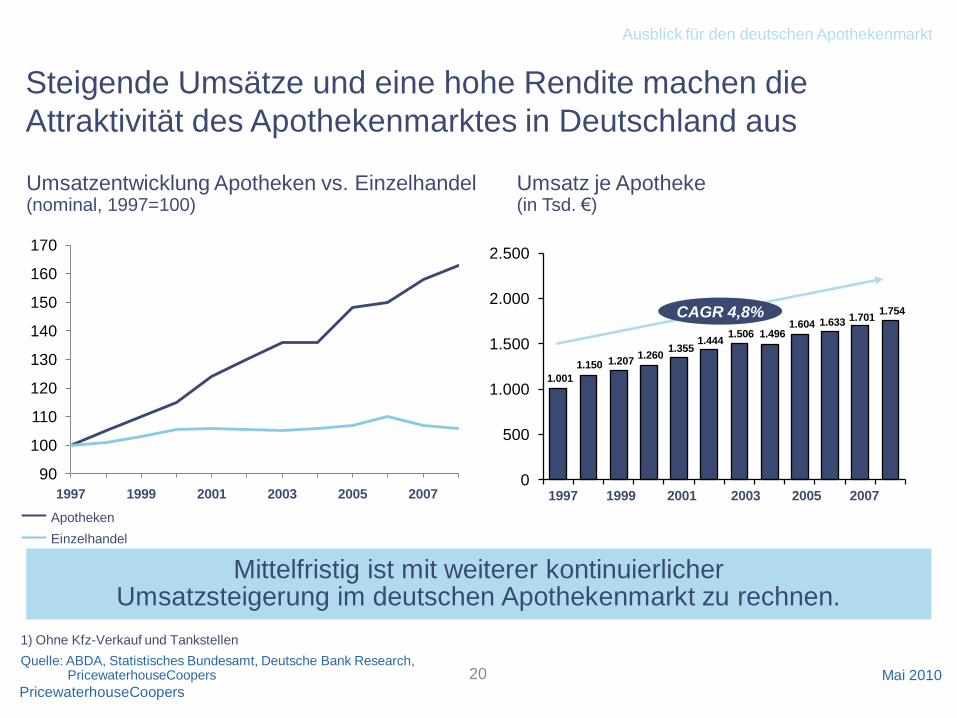

Steigende Umsätze und eine hohe Rendite machen die

Attraktivität des Apothekenmarktes in Deutschland aus

Umsatzentwicklung Apotheken vs. Einzelhandel (nominal, 1997=100)

Umsatz je Apotheke(in Tsd. €)

Mittelfristig ist mit weiterer kontinuierlicher Umsatzsteigerung im deutschen Apothekenmarkt zu rechnen.

1) Ohne Kfz-Verkauf und Tankstellen

Quelle: ABDA, Statistisches Bundesamt, Deutsche Bank Research, PricewaterhouseCoopers

Apotheken

Einzelhandel

1.001

1.150 1.2071.260

1.3551.444

1.506 1.4961.604 1.633 1.701

1.754

0

500

1.000

1.500

2.000

2.500

2007

CAGR 4,8%

20051999 2001 20031997

Mai 2010

90

100

110

120

130

140

150

160

170

1997 1999 2001 2003 2005 2007

Ausblick für den deutschen Apothekenmarkt

PricewaterhouseCoopers

21

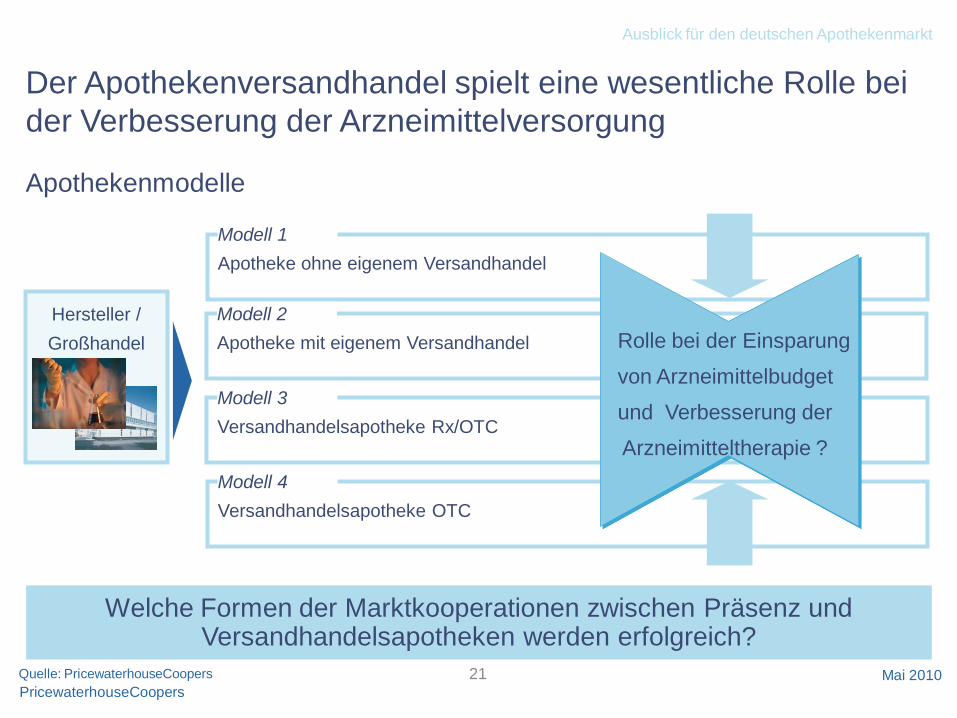

Der Apothekenversandhandel spielt eine wesentliche Rolle bei

der Verbesserung der Arzneimittelversorgung

Apothekenmodelle

Quelle: PricewaterhouseCoopers

Welche Formen der Marktkooperationen zwischen Präsenz und Versandhandelsapotheken werden erfolgreich?

Hersteller /

Großhandel

Modell 1

Apotheke ohne eigenem Versandhandel

Mai 2010

Ausblick für den deutschen Apothekenmarkt

PricewaterhouseCoopers

Modell 2

Apotheke mit eigenem Versandhandel

Modell 3

Versandhandelsapotheke Rx/OTC

Modell 4

Versandhandelsapotheke OTC

Rolle bei der Einsparung

von Arzneimittelbudget

und Verbesserung der

Arzneimitteltherapie ?