Trends und Schlüsselfaktoren am Arzneimittelmarkt im Jahr 2017 · Krankenhausindex (DKM ®),...

25

Copyright © 2018 IQVIA. All rights reserved. - Aktuelle Entwicklungen vor dem Hintergrund gesundheitspolitischer Rahmenbedingungen - Dagmar Wald-Eßer Senior Manager Health Policy Trends und Schlüsselfaktoren am Arzneimittelmarkt im Jahr 2017

Transcript of Trends und Schlüsselfaktoren am Arzneimittelmarkt im Jahr 2017 · Krankenhausindex (DKM ®),...

Copyright © 2018 IQVIA. All rights reserved.

- Aktuelle Entwicklungen vor dem Hintergrundgesundheitspolitischer Rahmenbedingungen -

Dagmar Wald-EßerSenior Manager Health Policy

Trends und Schlüsselfaktoren am Arzneimittelmarkt im

Jahr 2017

Agenda

1

Überblick international und Gesamtmarkt

GKV-Markt

+ Wachstumsfaktoren

+ AMNOG

+ Zwangsabschläge und Rabattmarkt

+ Hepatitis

+ Versandhandel

2

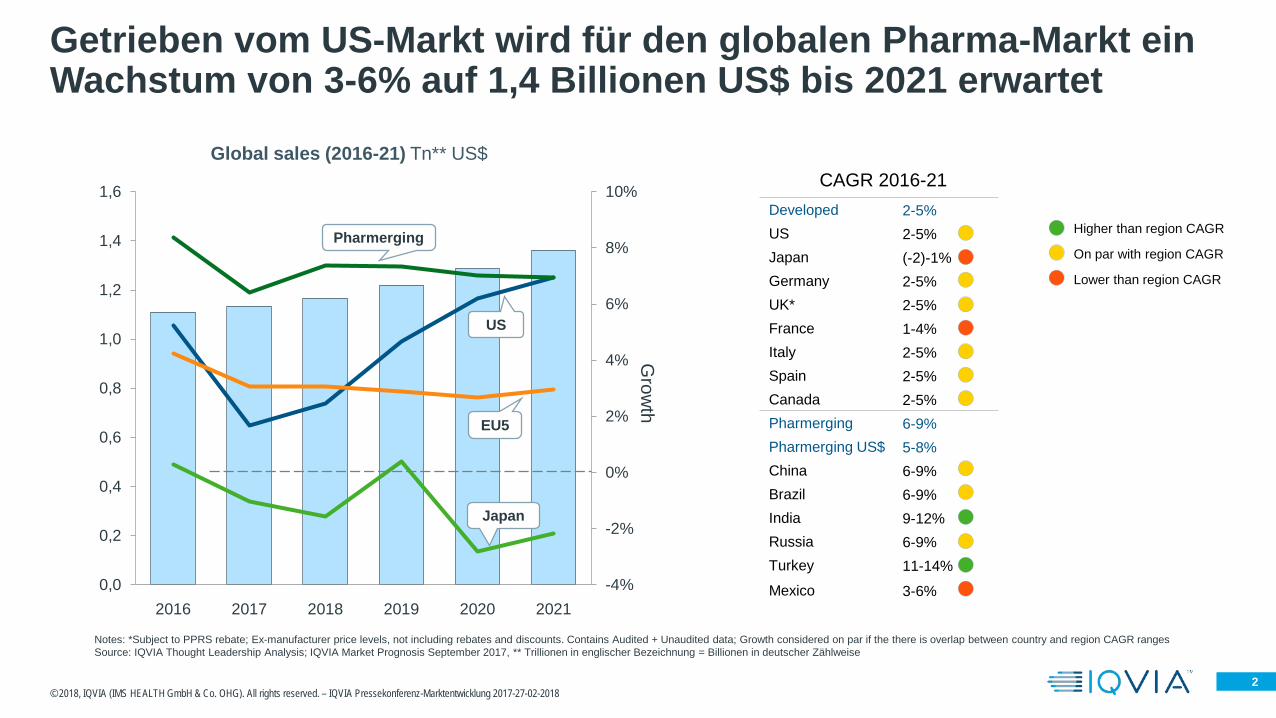

Getrieben vom US-Markt wird für den globalen Pharma-Markt einWachstum von 3-6% auf 1,4 Billionen US$ bis 2021 erwartet

-4%

-2%

0%

2%

4%

6%

8%

10%

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

2016 2017 2018 2019 2020 2021G

rowth

Global sales (2016-21) Tn** US$

Pharmerging

US

EU5

Japan

CAGR 2016-21Developed 2-5%US 2-5%Japan (-2)-1%Germany 2-5%UK* 2-5%France 1-4%Italy 2-5%Spain 2-5%Canada 2-5%Pharmerging 6-9%Pharmerging US$ 5-8%China 6-9%Brazil 6-9%India 9-12%Russia 6-9%Turkey 11-14%

Mexico 3-6%

Higher than region CAGR

On par with region CAGR

Lower than region CAGR

Notes: *Subject to PPRS rebate; Ex-manufacturer price levels, not including rebates and discounts. Contains Audited + Unaudited data; Growth considered on par if the there is overlap between country and region CAGR rangesSource: IQVIA Thought Leadership Analysis; IQVIA Market Prognosis September 2017, ** Trillionen in englischer Bezeichnung = Billionen in deutscher Zählweise

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

3

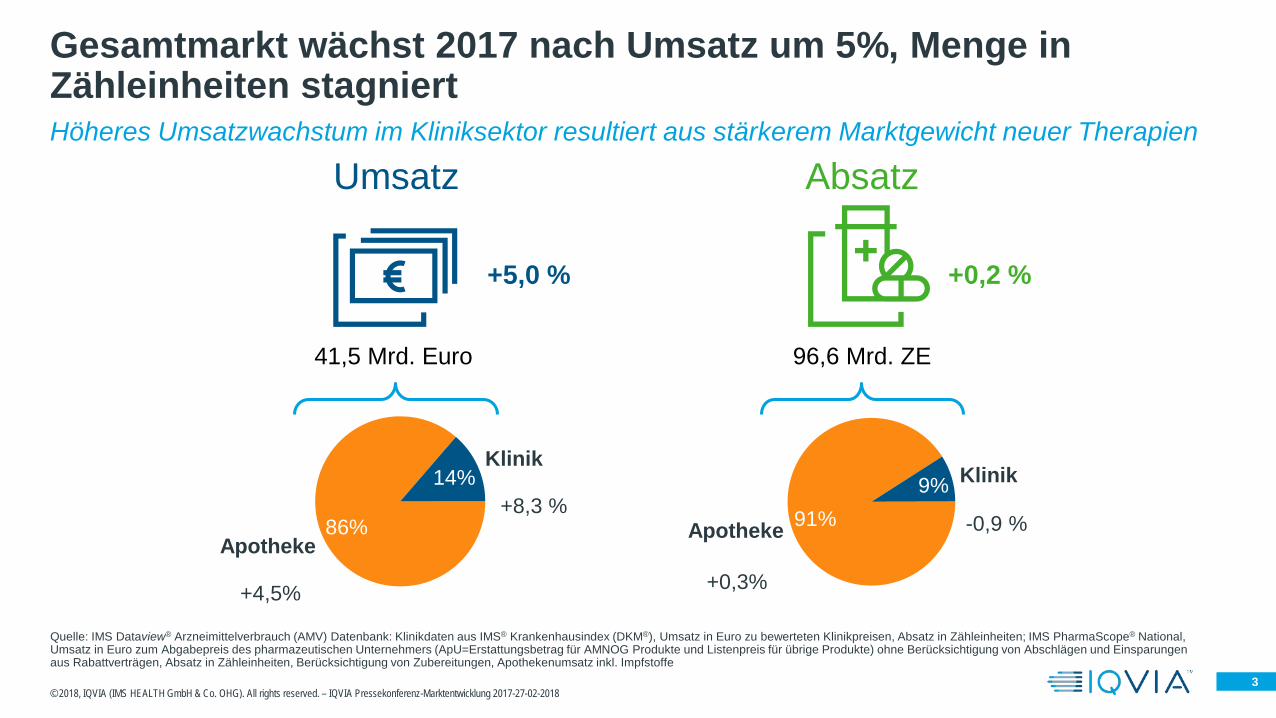

Gesamtmarkt wächst 2017 nach Umsatz um 5%, Menge in Zähleinheiten stagniert

Klinik14%

Apotheke86%

Klinik9%

Apotheke 91%

Quelle: IMS Dataview® Arzneimittelverbrauch (AMV) Datenbank: Klinikdaten aus IMS® Krankenhausindex (DKM®), Umsatz in Euro zu bewerteten Klinikpreisen, Absatz in Zähleinheiten; IMS PharmaScope® National, Umsatz in Euro zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) ohne Berücksichtigung von Abschlägen und Einsparungen aus Rabattverträgen, Absatz in Zähleinheiten, Berücksichtigung von Zubereitungen, Apothekenumsatz inkl. Impfstoffe

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

+8,3 %

41,5 Mrd. Euro 96,6 Mrd. ZE

+5,0 % +0,2 %

-0,9 %

+4,5% +0,3%

Umsatz AbsatzHöheres Umsatzwachstum im Kliniksektor resultiert aus stärkerem Marktgewicht neuer Therapien

4

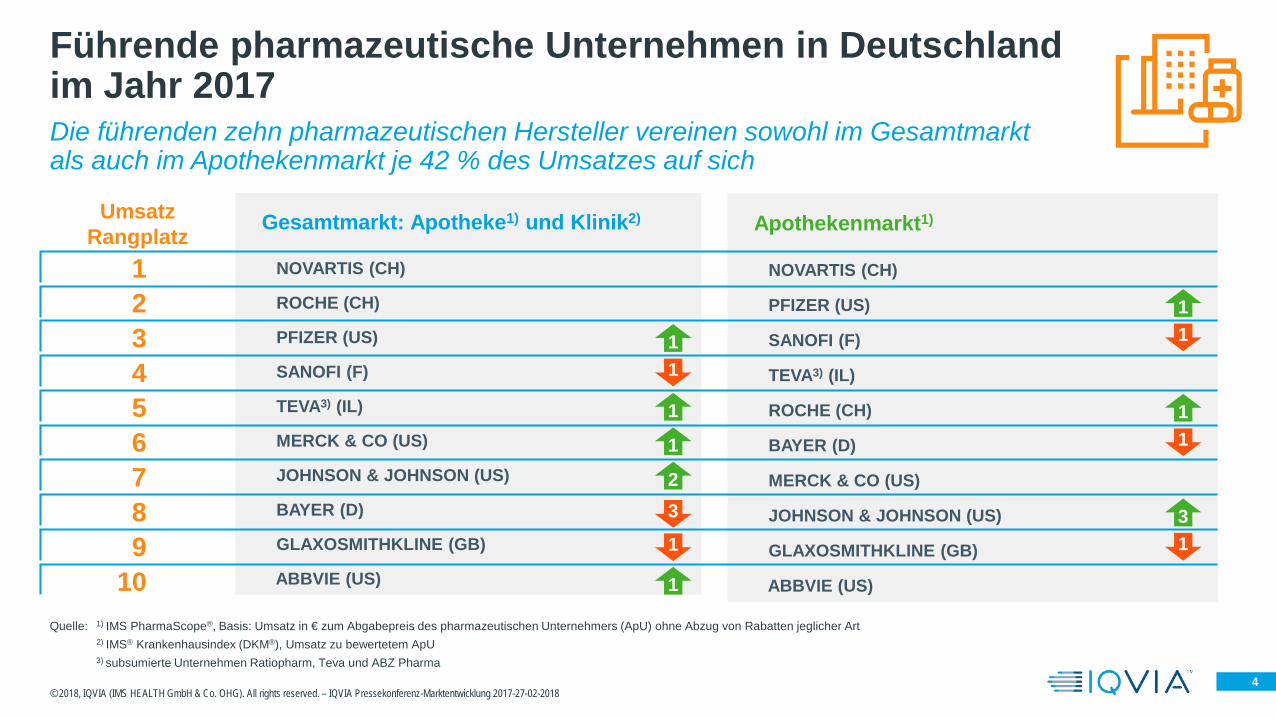

Die führenden zehn pharmazeutischen Hersteller vereinen sowohl im Gesamtmarktals auch im Apothekenmarkt je 42 % des Umsatzes auf sich

Führende pharmazeutische Unternehmen in Deutschlandim Jahr 2017

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

Quelle: 1) IMS PharmaScope®, Basis: Umsatz in € zum Abgabepreis des pharmazeutischen Unternehmers (ApU) ohne Abzug von Rabatten jeglicher Art2) IMS® Krankenhausindex (DKM®), Umsatz zu bewertetem ApU3) subsumierte Unternehmen Ratiopharm, Teva und ABZ Pharma

Apothekenmarkt1)

NOVARTIS (CH)

PFIZER (US)

SANOFI (F)

TEVA3) (IL)

ROCHE (CH)

BAYER (D)

MERCK & CO (US)

JOHNSON & JOHNSON (US)

GLAXOSMITHKLINE (GB)

ABBVIE (US)

Umsatz Rangplatz Gesamtmarkt: Apotheke1) und Klinik2)

NOVARTIS (CH)

ROCHE (CH)

PFIZER (US)

SANOFI (F)

TEVA3) (IL)

MERCK & CO (US)

JOHNSON & JOHNSON (US)

BAYER (D)

GLAXOSMITHKLINE (GB)

ABBVIE (US)

123456789

10

11

1

1

23

1

1

11

11

31

5

GKV-Markt Überblick

6

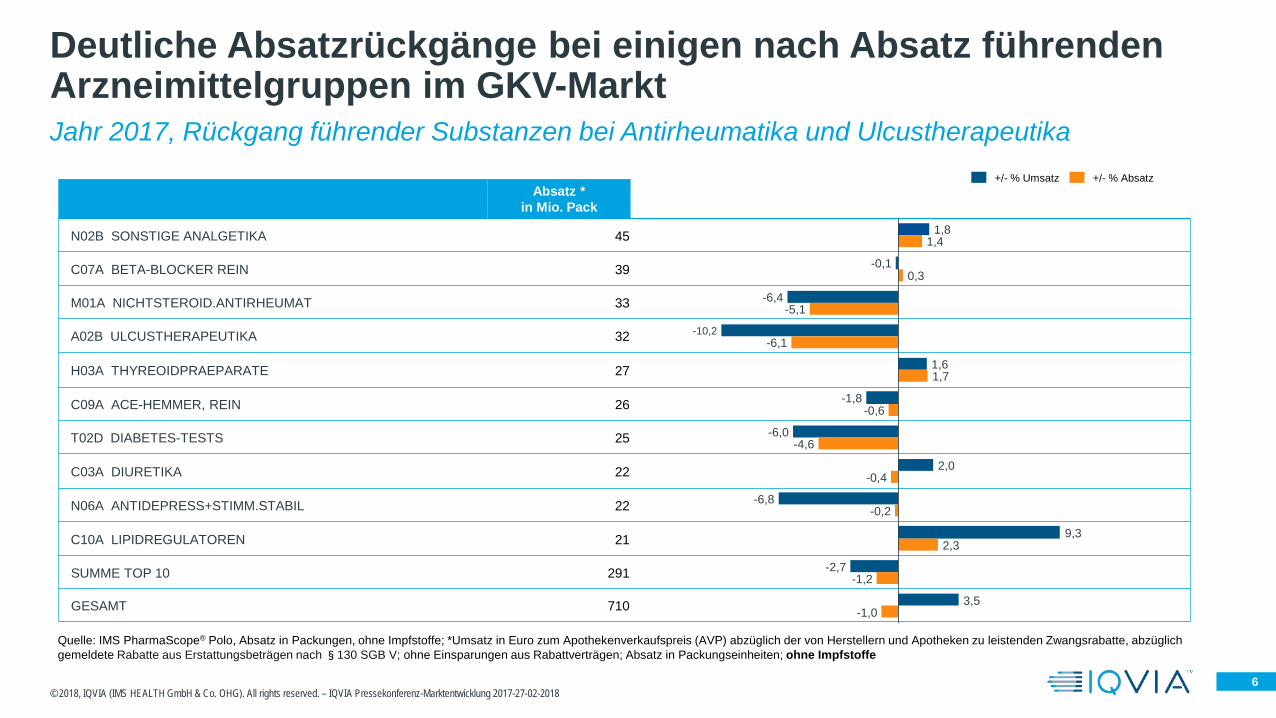

Absatz *in Mio. Pack

N02B SONSTIGE ANALGETIKA 45

C07A BETA-BLOCKER REIN 39

M01A NICHTSTEROID.ANTIRHEUMAT 33

A02B ULCUSTHERAPEUTIKA 32

H03A THYREOIDPRAEPARATE 27

C09A ACE-HEMMER, REIN 26

T02D DIABETES-TESTS 25

C03A DIURETIKA 22

N06A ANTIDEPRESS+STIMM.STABIL 22

C10A LIPIDREGULATOREN 21

SUMME TOP 10 291

GESAMT 710

Jahr 2017, Rückgang führender Substanzen bei Antirheumatika und Ulcustherapeutika

Deutliche Absatzrückgänge bei einigen nach Absatz führenden Arzneimittelgruppen im GKV-Markt

Quelle: IMS PharmaScope® Polo, Absatz in Packungen, ohne Impfstoffe; *Umsatz in Euro zum Apothekenverkaufspreis (AVP) abzüglich der von Herstellern und Apotheken zu leistenden Zwangsrabatte, abzüglich gemeldete Rabatte aus Erstattungsbeträgen nach §130 SGB V; ohne Einsparungen aus Rabattverträgen; Absatz in Packungseinheiten; ohne Impfstoffe

-1,03,5

-1,2-2,7

2,39,3

-0,2-6,8

-0,42,0

-4,6-6,0

-0,6-1,8

1,71,6

-6,1-10,2

-5,1-6,4

0,3-0,1

1,41,8

+/- % Absatz+/- % Umsatz

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

7

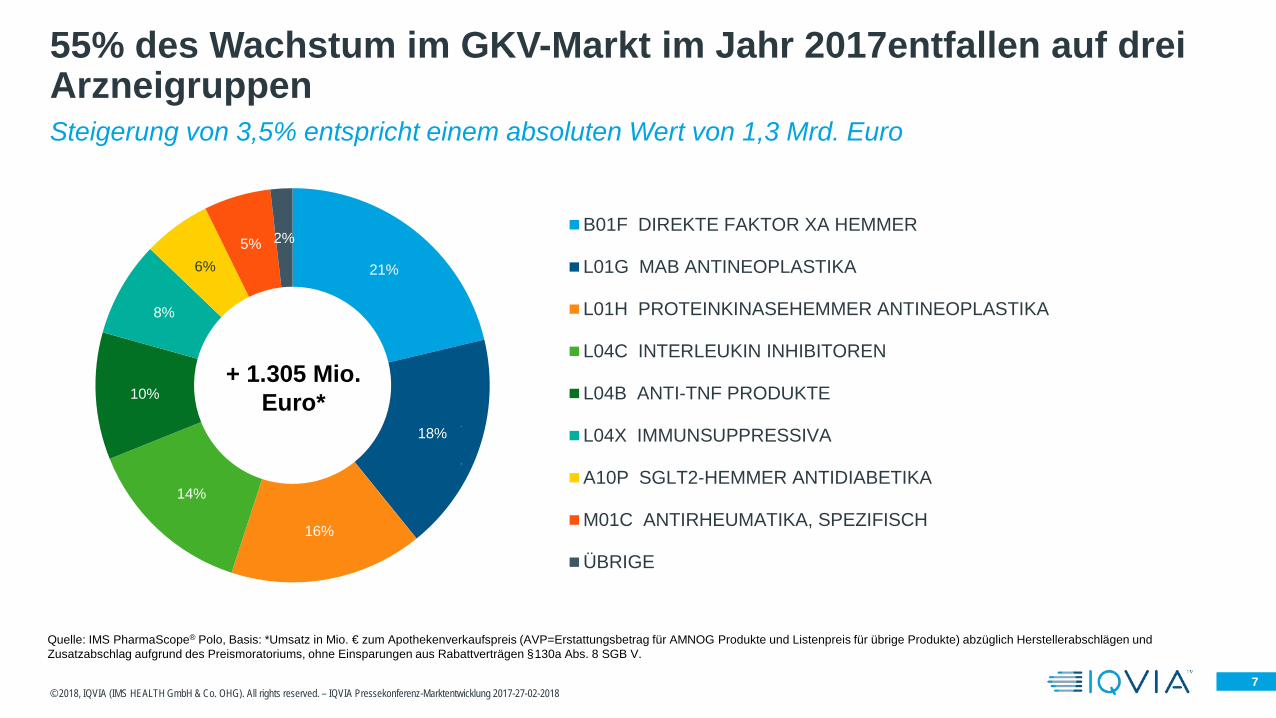

Steigerung von 3,5% entspricht einem absoluten Wert von 1,3 Mrd. Euro

55% des Wachstum im GKV-Markt im Jahr 2017entfallen auf drei Arzneigruppen

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

21%

18%

16%

14%

10%

8%

6%5% 2%

B01F DIREKTE FAKTOR XA HEMMER

L01G MAB ANTINEOPLASTIKA

L01H PROTEINKINASEHEMMER ANTINEOPLASTIKA

L04C INTERLEUKIN INHIBITOREN

L04B ANTI-TNF PRODUKTE

L04X IMMUNSUPPRESSIVA

A10P SGLT2-HEMMER ANTIDIABETIKA

M01C ANTIRHEUMATIKA, SPEZIFISCH

ÜBRIGE

+ 1.305 Mio.Euro*

Quelle: IMS PharmaScope® Polo, Basis: *Umsatz in Mio. € zum Apothekenverkaufspreis (AVP=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) abzüglich Herstellerabschlägen und Zusatzabschlag aufgrund des Preismoratoriums, ohne Einsparungen aus Rabattverträgen §130a Abs. 8 SGB V.

8

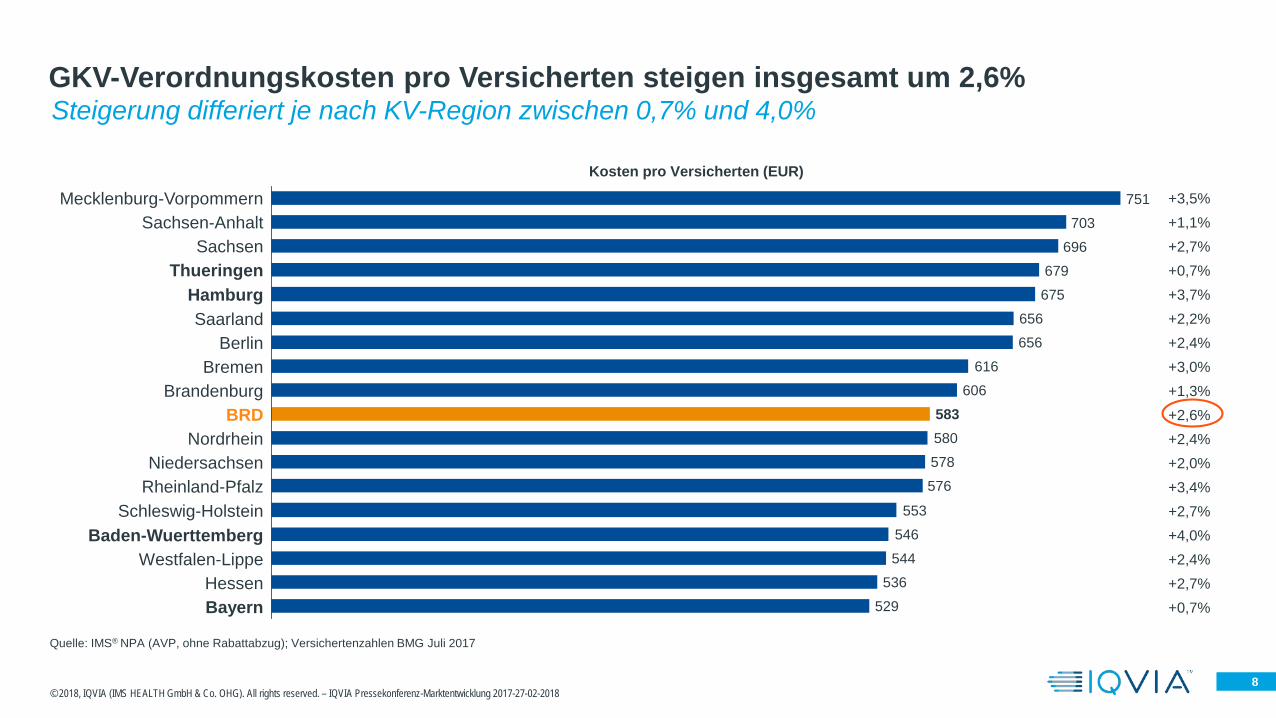

+3,5%+1,1%+2,7%+0,7%+3,7%+2,2%+2,4%+3,0%+1,3%+2,6%+2,4%+2,0%+3,4%+2,7%+4,0%+2,4%+2,7%+0,7%

Quelle: IMS® NPA (AVP, ohne Rabattabzug); Versichertenzahlen BMG Juli 2017

GKV-Verordnungskosten pro Versicherten steigen insgesamt um 2,6%

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

529

536

544

546

553

576

578

580

606

616

656

656

675

679

696

703

751

583

Kosten pro Versicherten (EUR)

BayernHessen

Westfalen-LippeBaden-Wuerttemberg

Schleswig-HolsteinRheinland-PfalzNiedersachsen

NordrheinBRD

BrandenburgBremen

BerlinSaarland

HamburgThueringen

SachsenSachsen-Anhalt

Mecklenburg-Vorpommern

Steigerung differiert je nach KV-Region zwischen 0,7% und 4,0%

9

AMNOG

10

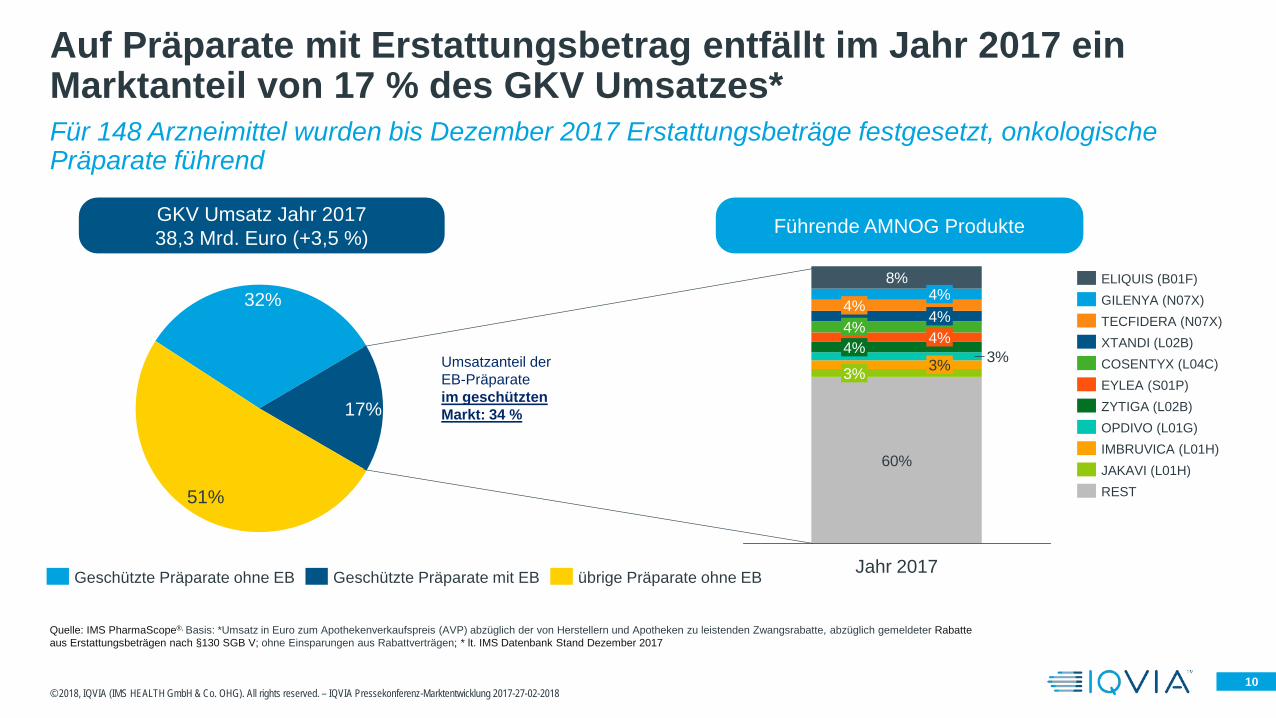

51%

17%

32%

übrige Präparate ohne EBGeschützte Präparate mit EBGeschützte Präparate ohne EB

GKV Umsatz Jahr 201738,3 Mrd. Euro (+3,5 %) Führende AMNOG Produkte

Jahr 2017

60%

3% 3% 3%4% 4%4%

4%4%

4%8%

ZYTIGA (L02B)EYLEA (S01P)COSENTYX (L04C)XTANDI (L02B)TECFIDERA (N07X)GILENYA (N07X)ELIQUIS (B01F)

IMBRUVICA (L01H)OPDIVO (L01G)

RESTJAKAVI (L01H)

Umsatzanteil der EB-Präparate im geschützten Markt: 34 %

Für 148 Arzneimittel wurden bis Dezember 2017 Erstattungsbeträge festgesetzt, onkologische Präparate führend

Auf Präparate mit Erstattungsbetrag entfällt im Jahr 2017 ein Marktanteil von 17 % des GKV Umsatzes*

Quelle: IMS PharmaScope®, Basis: *Umsatz in Euro zum Apothekenverkaufspreis (AVP) abzüglich der von Herstellern und Apotheken zu leistenden Zwangsrabatte, abzüglich gemeldeter Rabatte aus Erstattungsbeträgen nach §130 SGB V; ohne Einsparungen aus Rabattverträgen; * lt. IMS Datenbank Stand Dezember 2017

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

11

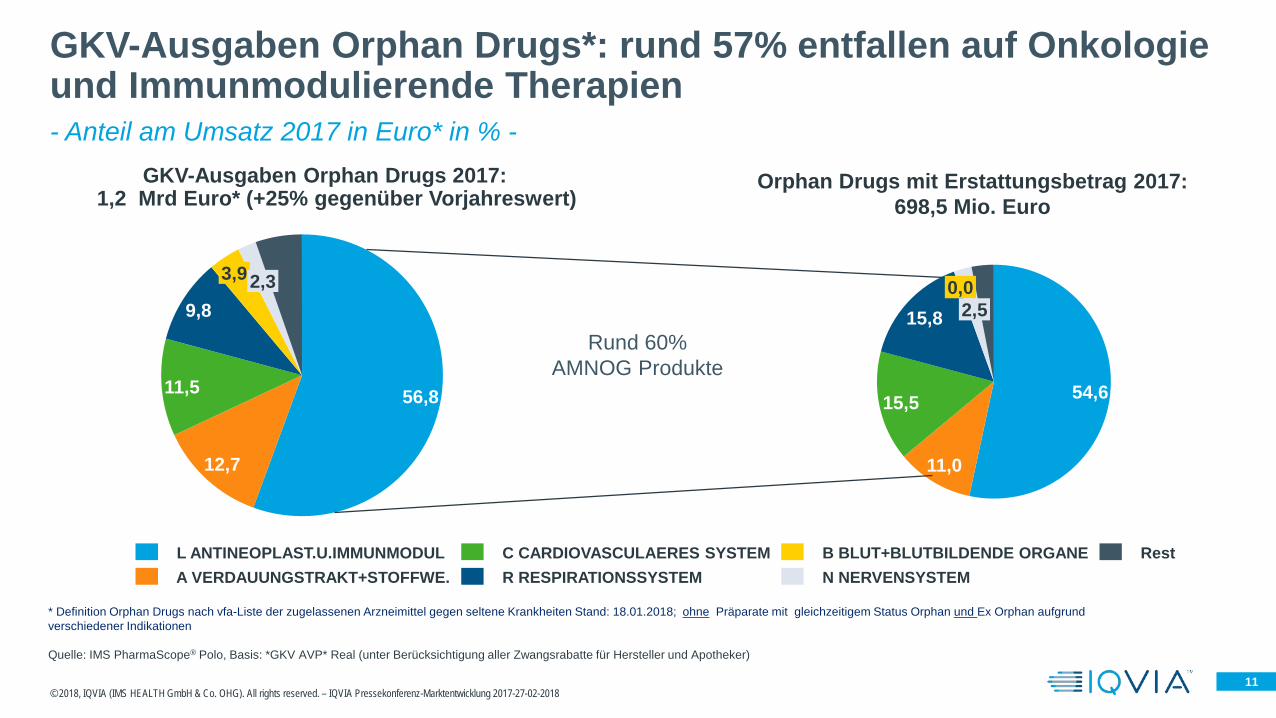

56,8

3,9

12,7

2,3

11,5

9,8

Quelle: IMS PharmaScope® Polo, Basis: *GKV AVP* Real (unter Berücksichtigung aller Zwangsrabatte für Hersteller und Apotheker)

B BLUT+BLUTBILDENDE ORGANEA VERDAUUNGSTRAKT+STOFFWE. N NERVENSYSTEM

C CARDIOVASCULAERES SYSTEM RestR RESPIRATIONSSYSTEM

L ANTINEOPLAST.U.IMMUNMODUL

54,6

15,8

11,0

0,0

15,5

2,5

* Definition Orphan Drugs nach vfa-Liste der zugelassenen Arzneimittel gegen seltene Krankheiten Stand: 18.01.2018; ohne Präparate mit gleichzeitigem Status Orphan und Ex Orphan aufgrund verschiedener Indikationen

- Anteil am Umsatz 2017 in Euro* in % -

GKV-Ausgaben Orphan Drugs*: rund 57% entfallen auf Onkologie und Immunmodulierende Therapien

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

GKV-Ausgaben Orphan Drugs 2017:1,2 Mrd Euro* (+25% gegenüber Vorjahreswert)

Orphan Drugs mit Erstattungsbetrag 2017:698,5 Mio. Euro

Rund 60% AMNOG Produkte

12

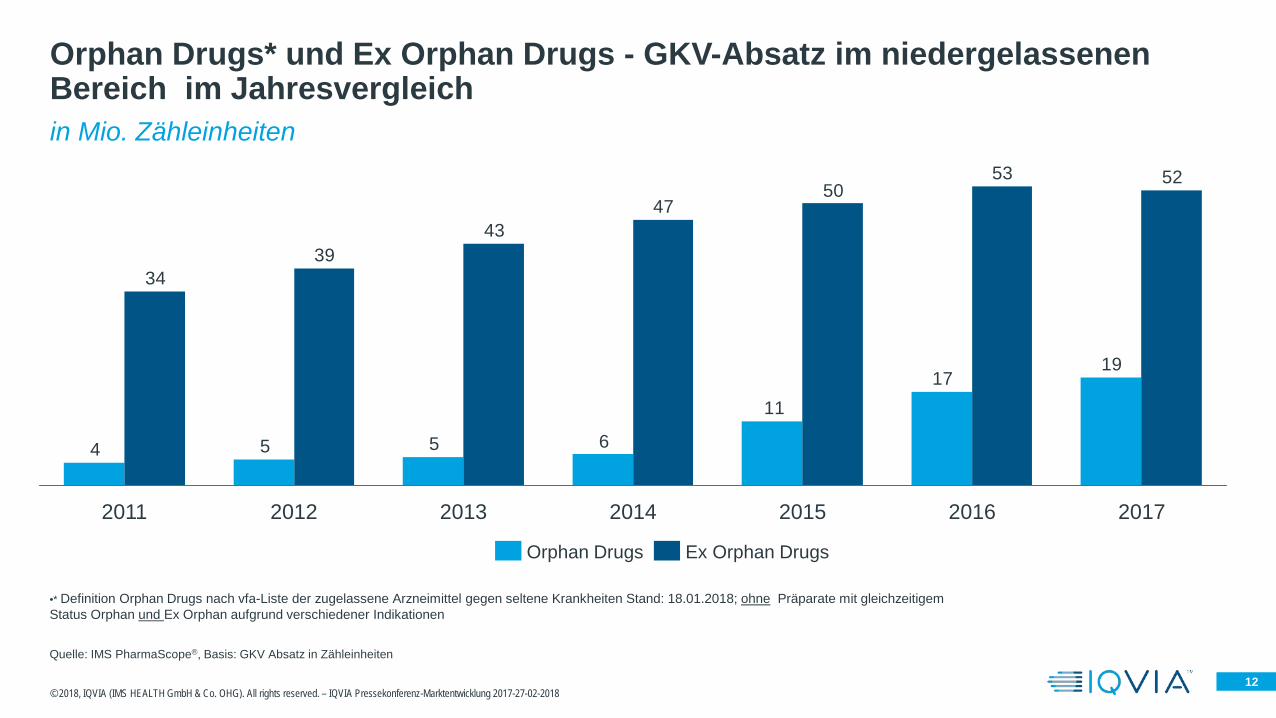

in Mio. Zähleinheiten

Orphan Drugs* und Ex Orphan Drugs - GKV-Absatz im niedergelassenen Bereich im Jahresvergleich

Quelle: IMS PharmaScope®, Basis: GKV Absatz in Zähleinheiten

•* Definition Orphan Drugs nach vfa-Liste der zugelassene Arzneimittel gegen seltene Krankheiten Stand: 18.01.2018; ohne Präparate mit gleichzeitigem Status Orphan und Ex Orphan aufgrund verschiedener Indikationen

1917

11

6554

525350

4743

3934

20122011 20172016201520142013

Orphan Drugs Ex Orphan Drugs

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

13

Herstellerabschläge und Rabattmarkt

14

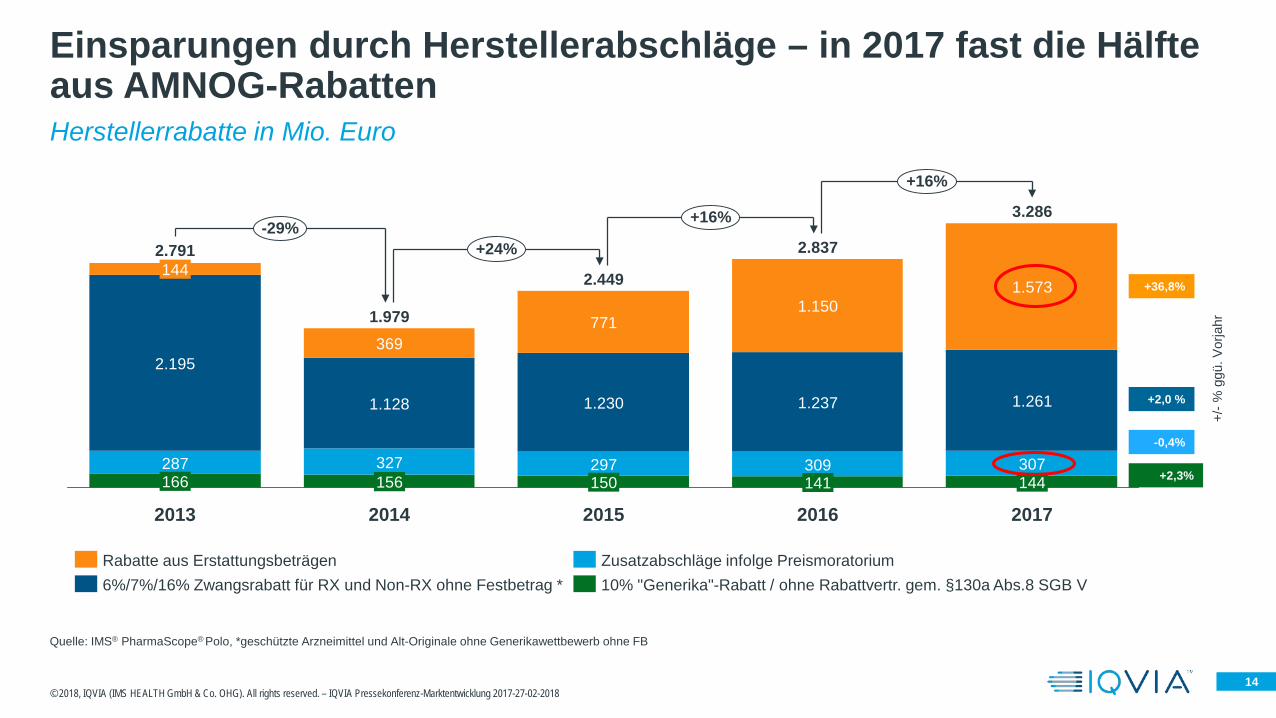

Herstellerrabatte in Mio. Euro

Einsparungen durch Herstellerabschläge – in 2017 fast die Hälfte aus AMNOG-Rabatten

2014

327156

1.979

1.237

1.150

2015

297150

2.449

166

1.573

2016

309141

2.837-29%

+24%

2017

307144

3.286+16%

287

1442.791

2.195

2013

1.261

369

1.128 1.230

771

+16%

Quelle: IMS® PharmaScope® Polo, *geschützte Arzneimittel und Alt-Originale ohne Generikawettbewerb ohne FB

10% "Generika"-Rabatt / ohne Rabattvertr. gem. §130a Abs.8 SGB VZusatzabschläge infolge PreismoratoriumRabatte aus Erstattungsbeträgen

6%/7%/16% Zwangsrabatt für RX und Non-RX ohne Festbetrag *

+2,0 %

-0,4%

+36,8%

+2,3%

+/-%

ggü

. Vor

jahr

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

15

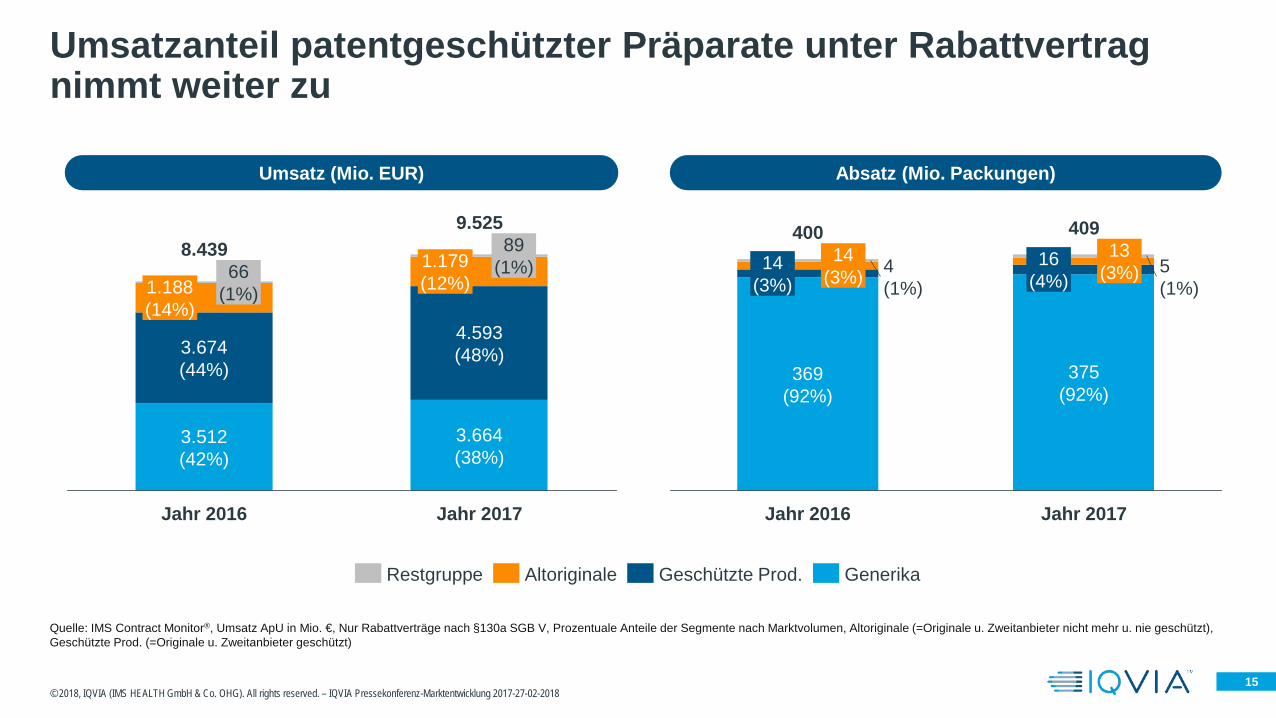

689347 Entlastung der GKV durch RV

Umsatzanteil patentgeschützter Präparate unter Rabattvertrag nimmt weiter zu

Quelle: IMS Contract Monitor®, Umsatz ApU in Mio. €, Nur Rabattverträge nach §130a SGB V, Prozentuale Anteile der Segmente nach Marktvolumen, Altoriginale (=Originale u. Zweitanbieter nicht mehr u. nie geschützt), Geschützte Prod. (=Originale u. Zweitanbieter geschützt)

1.188(14%)

66(1%)

3.512(42%)

3.674(44%)

8.439 89(1%)

Jahr 2016

4.593(48%)

1.179(12%)

9.525

3.664(38%)

Jahr 2017 Jahr 2017

409

375(92%)

16(4%)

4(1%)

14(3%)

14(3%)

400

369(92%)

Jahr 2016

13(3%) 5

(1%)

Umsatz (Mio. EUR) Absatz (Mio. Packungen)

Restgruppe GenerikaGeschützte Prod.Altoriginale

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

16

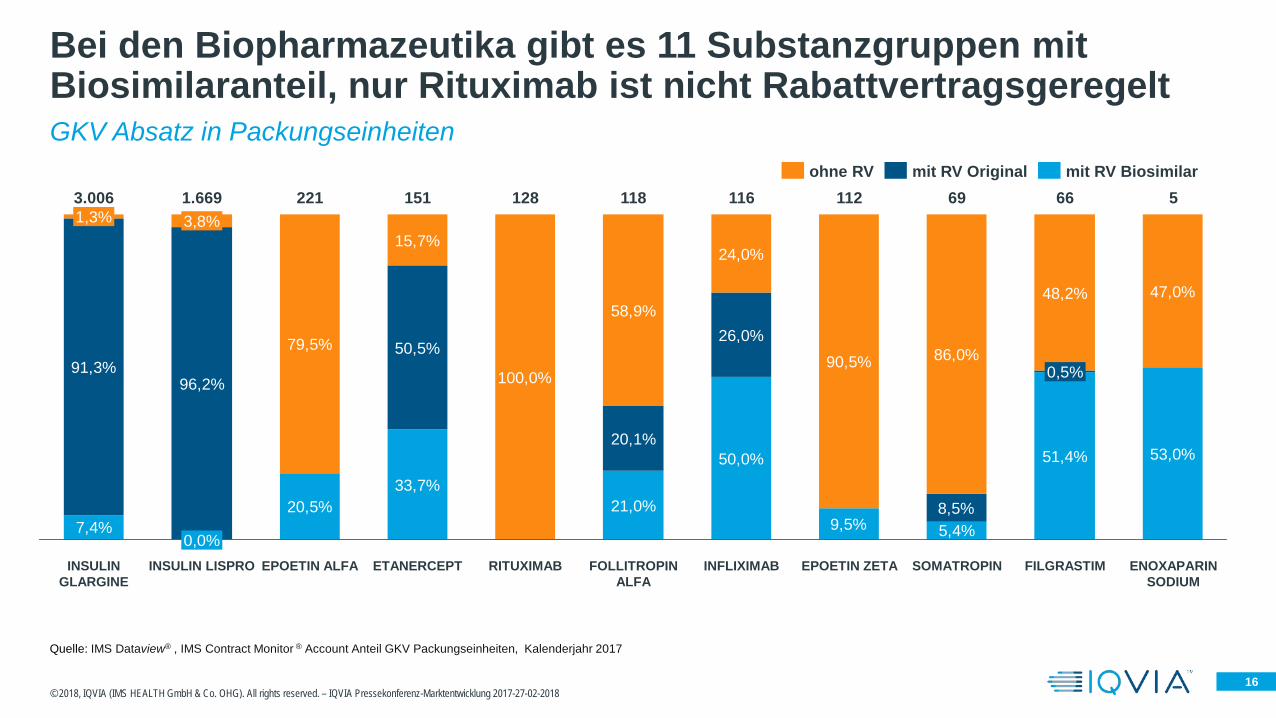

GKV Absatz in Packungseinheiten

Bei den Biopharmazeutika gibt es 11 Substanzgruppen mit Biosimilaranteil, nur Rituximab ist nicht Rabattvertragsgeregelt

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

20,5%33,7%

21,0%

50,0% 51,4% 53,0%

91,3%96,2%

50,5%

20,1%

26,0%

8,5%

79,5%

15,7%

100,0%

58,9%

24,0%

90,5% 86,0%

48,2% 47,0%

5,4%9,5%7,4%

3.0061,3%

1.669

0,0%

3,8%

INSULIN GLARGINE

EPOETIN ALFA

221

INSULIN LISPRO

151 128 118

RITUXIMABETANERCEPT FOLLITROPIN ALFA

INFLIXIMAB

116 112 69

EPOETIN ZETA SOMATROPIN FILGRASTIM ENOXAPARIN SODIUM

66 5

0,5%

mit RV Biosimilarohne RV mit RV Original

Quelle: IMS Dataview® , IMS Contract Monitor ® Account Anteil GKV Packungseinheiten, Kalenderjahr 2017

17

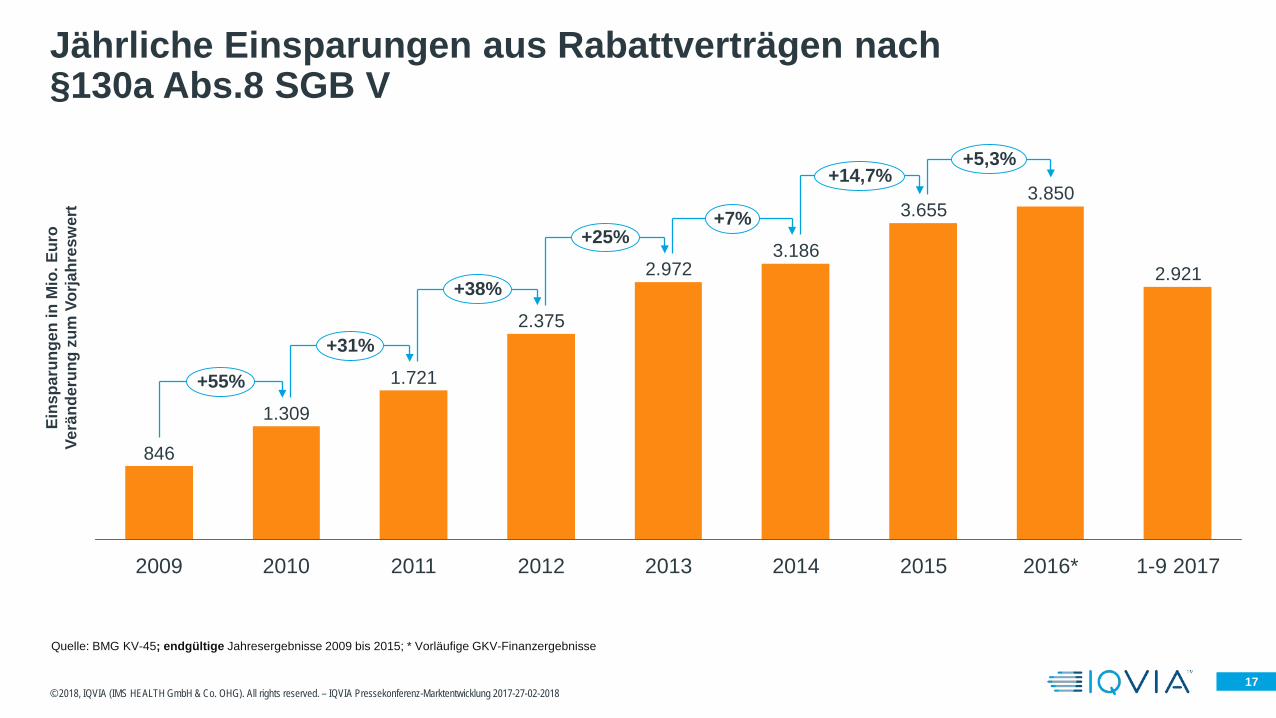

Jährliche Einsparungen aus Rabattverträgen nach §130a Abs.8 SGB V

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

Quelle: BMG KV-45; endgültige Jahresergebnisse 2009 bis 2015; * Vorläufige GKV-Finanzergebnisse

+38%

+25%

2016*

3.850

2015

+14,7%

+7%

+55%

+31%

2.972

2012

2.375

2011

846

2010

1.309

2009

Eins

paru

ngen

in M

io. E

uro

Verä

nder

ung

zum

Vorja

hres

wer

t

+5,3%

1.721

3.655

2014

3.186

2013 1-9 2017

2.921

18

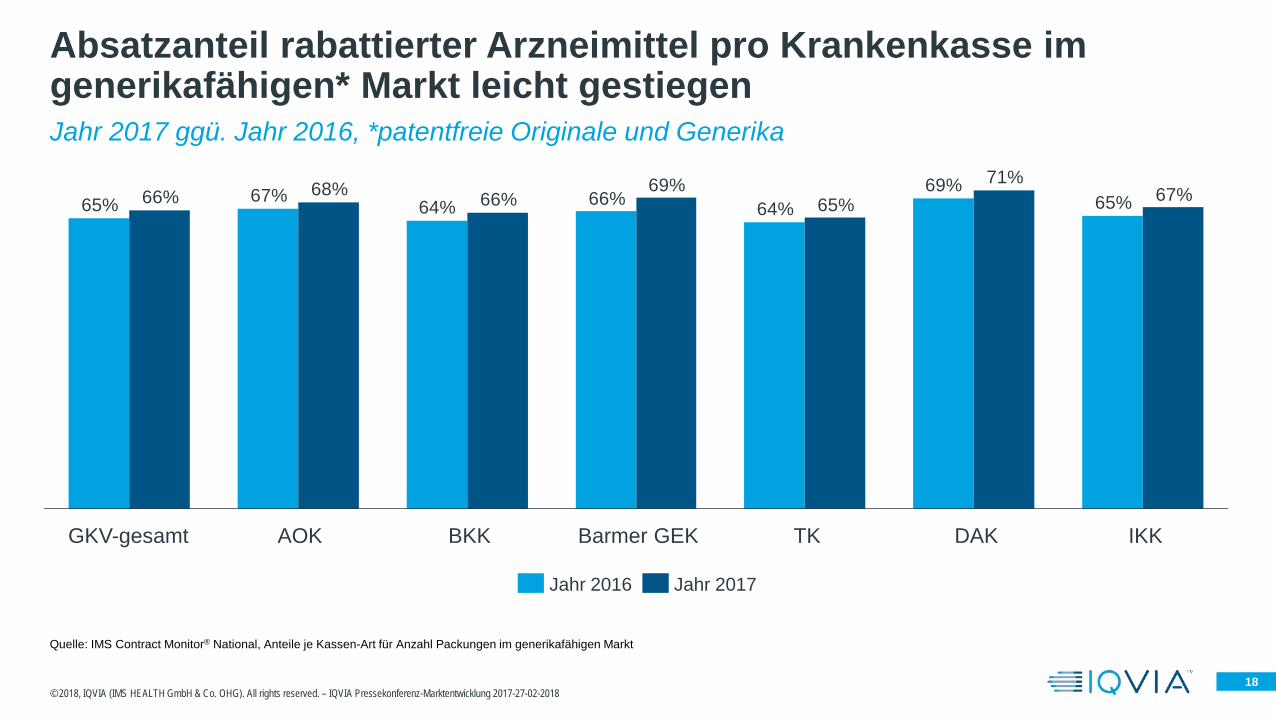

Jahr 2017 ggü. Jahr 2016, *patentfreie Originale und Generika

Absatzanteil rabattierter Arzneimittel pro Krankenkasse im generikafähigen* Markt leicht gestiegen

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

65%69%

64%66%64%67%65% 67%71%

65%69%

66%68%66%

IKKDAKTKBarmer GEKBKKAOKGKV-gesamt

Quelle: IMS Contract Monitor® National, Anteile je Kassen-Art für Anzahl Packungen im generikafähigen Markt

Jahr 2017Jahr 2016

19

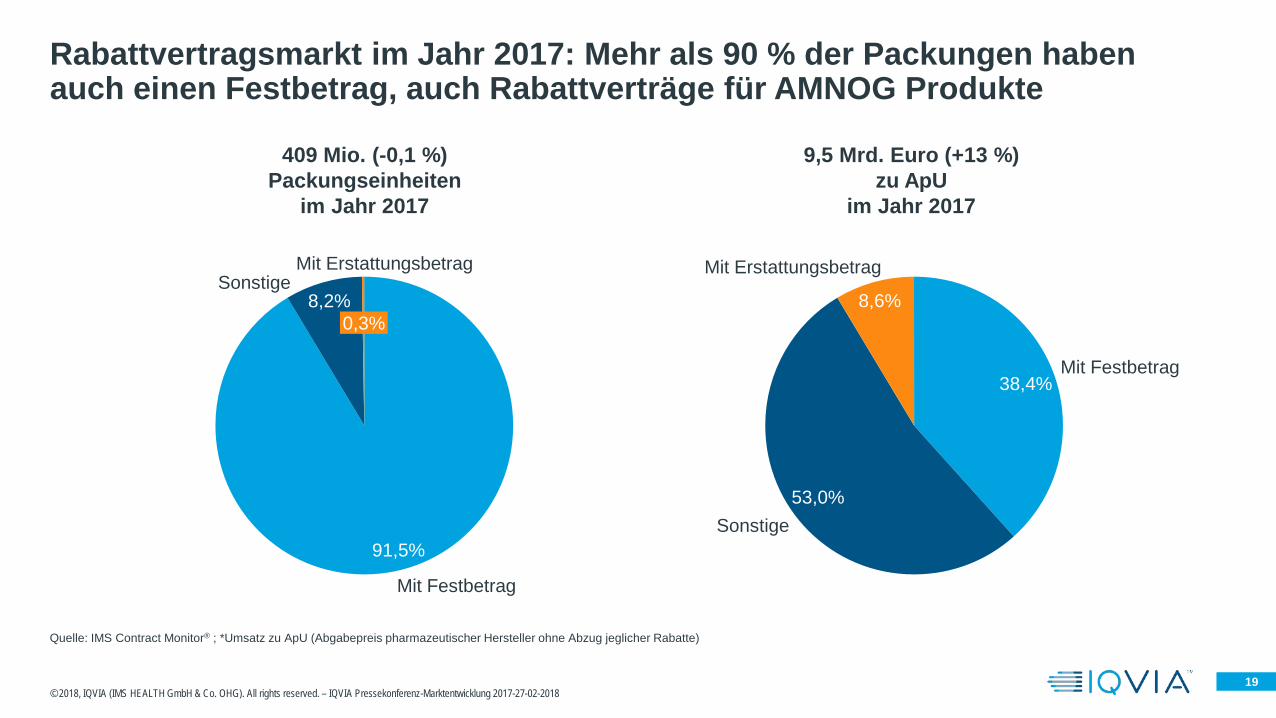

Rabattvertragsmarkt im Jahr 2017: Mehr als 90 % der Packungen haben auch einen Festbetrag, auch Rabattverträge für AMNOG Produkte

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

Mit Erstattungsbetrag

0,3%

Sonstige8,2%

Mit Festbetrag

91,5%

409 Mio. (-0,1 %) Packungseinheiten

im Jahr 2017

8,6%

Mit Erstattungsbetrag

Sonstige53,0%

Mit Festbetrag38,4%

9,5 Mrd. Euro (+13 %) zu ApU

im Jahr 2017

Quelle: IMS Contract Monitor® ; *Umsatz zu ApU (Abgabepreis pharmazeutischer Hersteller ohne Abzug jeglicher Rabatte)

20

Versandhandel und Hepatitis C

21

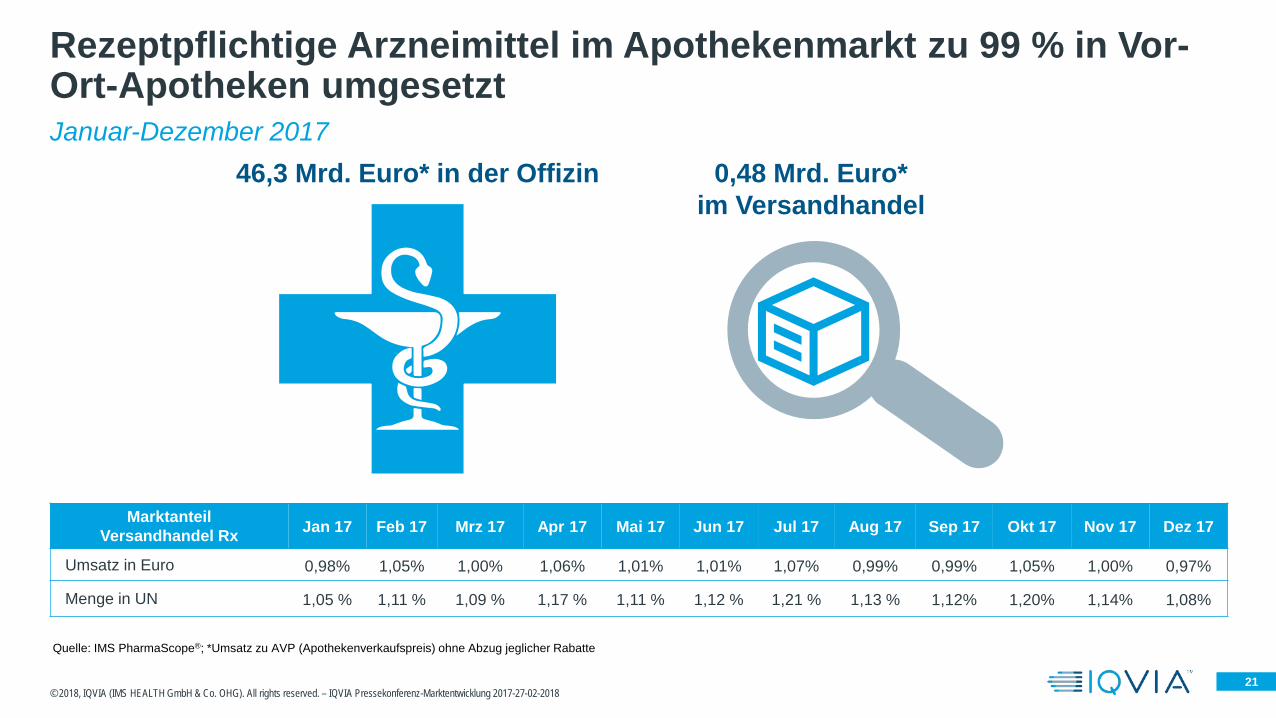

Januar-Dezember 2017

Rezeptpflichtige Arzneimittel im Apothekenmarkt zu 99 % in Vor-Ort-Apotheken umgesetzt

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

Quelle: IMS PharmaScope®; *Umsatz zu AVP (Apothekenverkaufspreis) ohne Abzug jeglicher Rabatte

46,3 Mrd. Euro* in der Offizin 0,48 Mrd. Euro*im Versandhandel

MarktanteilVersandhandel Rx Jan 17 Feb 17 Mrz 17 Apr 17 Mai 17 Jun 17 Jul 17 Aug 17 Sep 17 Okt 17 Nov 17 Dez 17

Umsatz in Euro 0,98% 1,05% 1,00% 1,06% 1,01% 1,01% 1,07% 0,99% 0,99% 1,05% 1,00% 0,97%

Menge in UN 1,05 % 1,11 % 1,09 % 1,17 % 1,11 % 1,12 % 1,21 % 1,13 % 1,12% 1,20% 1,14% 1,08%

22

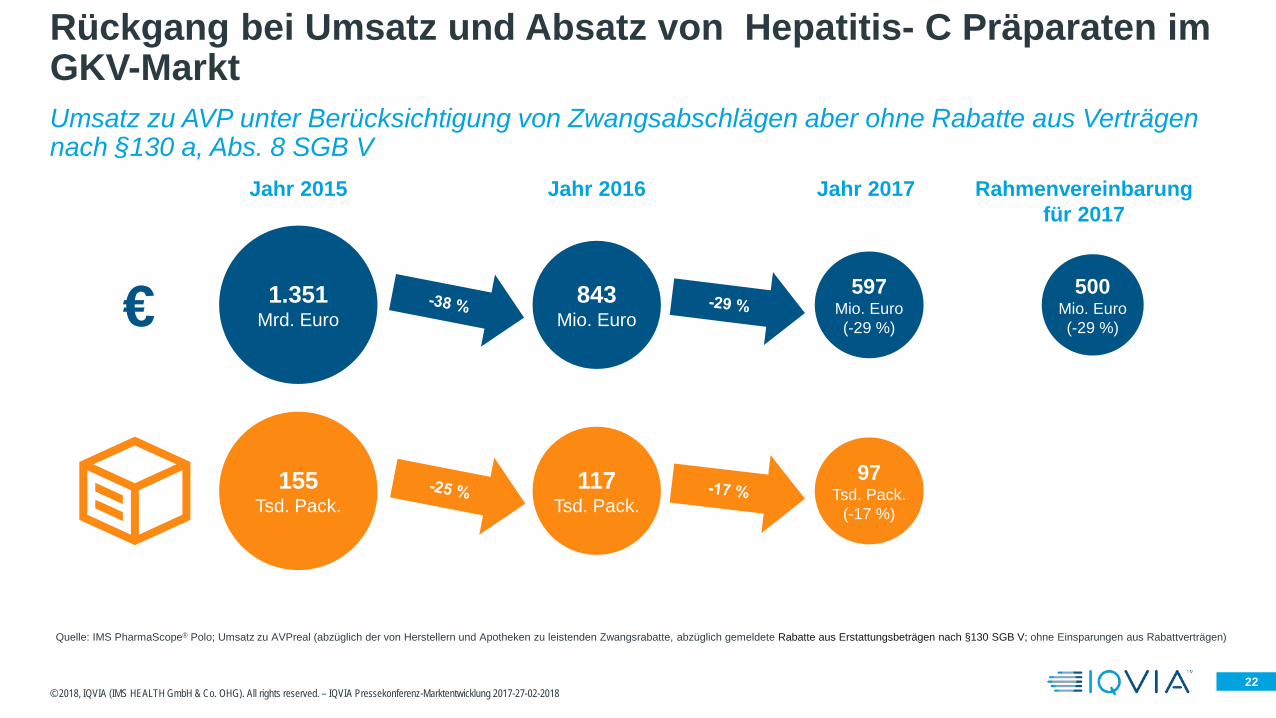

Umsatz zu AVP unter Berücksichtigung von Zwangsabschlägen aber ohne Rabatte aus Verträgen nach §130 a, Abs. 8 SGB V

Rückgang bei Umsatz und Absatz von Hepatitis- C Präparaten im GKV-Markt

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

Quelle: IMS PharmaScope® Polo; Umsatz zu AVPreal (abzüglich der von Herstellern und Apotheken zu leistenden Zwangsrabatte, abzüglich gemeldete Rabatte aus Erstattungsbeträgen nach §130 SGB V; ohne Einsparungen aus Rabattverträgen)

1.351Mrd. Euro

843Mio. Euro

155Tsd. Pack.

117Tsd. Pack.

Jahr 2015 Jahr 2016

500Mio. Euro(-29 %)

Rahmenvereinbarungfür 2017

€ 597Mio. Euro(-29 %)

97Tsd. Pack.

(-17 %)

Jahr 2017

23

Für weitere Informationen stehe ich Ihnengerne zur Verfügung:

© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018

Dagmar Wald-EßerSenior Manager Health Policy

[email protected]: 069/6604-4422

24© 2018, IQVIA (IMS HEALTH GmbH & Co. OHG). All rights reserved. – IQVIA Pressekonferenz-Marktentwicklung 2017-27-02-2018