UBS (D) Euroinvest Immobilien · Anhang B Cash Flow Prognose des Kernportfolio 40 ... Chmielna 1...

54

Öffentlich 21. März 2017 Fonds-Update UBS (D) Euroinvest Immobilien Immobilien-Sondervermögen UBS Real Estate GmbH

Transcript of UBS (D) Euroinvest Immobilien · Anhang B Cash Flow Prognose des Kernportfolio 40 ... Chmielna 1...

Öffentlich

21. März 2017

Fonds-Update

UBS (D) Euroinvest ImmobilienImmobilien-Sondervermögen

UBS Real Estate GmbH

1

Inhaltsverzeichnis

Abschnitt 1 Rückblick 2Abschnitt 2 Fondskennziffern im Überblick 4Abschnitt 3 Strategie 6

3.A Executive Summary

3.B Mittelfristige Strategie

3.C Langfristige Strategie

3.D ZusammenfassungAbschnitt 4 Management Report 26

4.A Performance-Entwicklung

4.B Entwicklung der Fondsimmobilien

Anhang A Übersicht abgeschlossene Verkäufe 38Anhang B Cash Flow Prognose des Kernportfolio 40Anhang C Anlegerstruktur 42Anhang D Chancen und Risiken 44Anhang E Sonstige Finanzdaten 46Anhang F Baujahr der Immobilien 50

RückblickAbschnitt 1

3

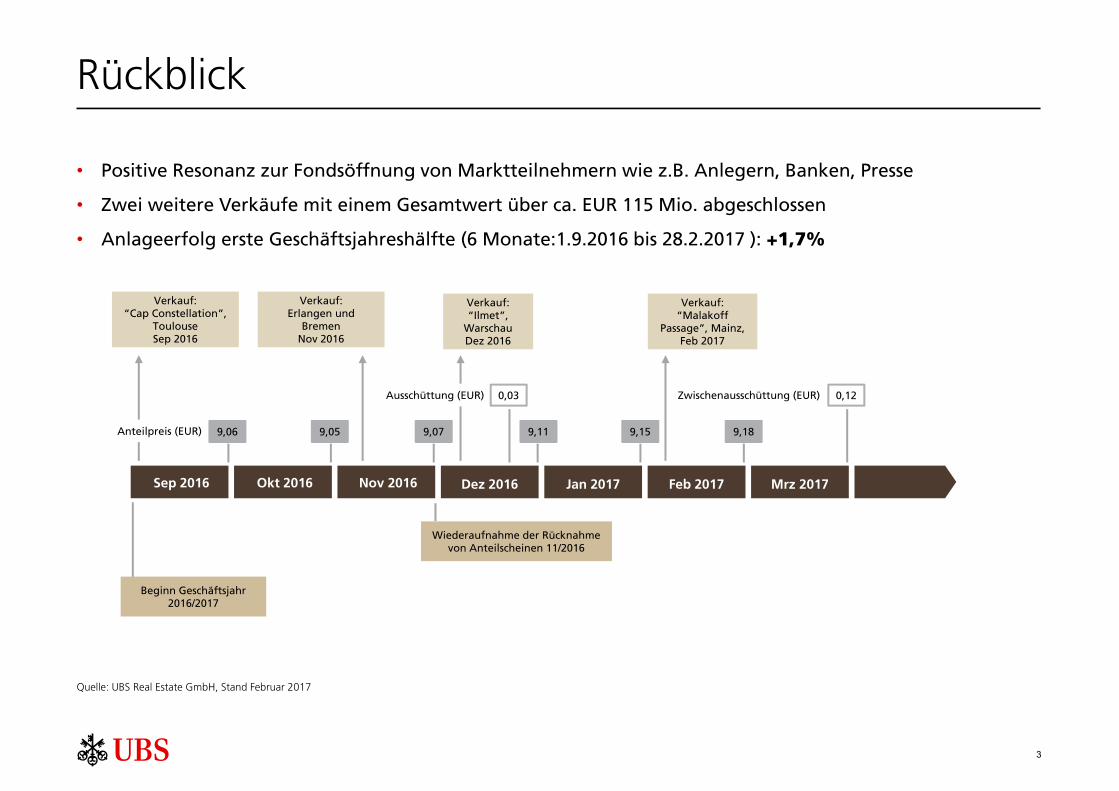

Rückblick

Quelle: UBS Real Estate GmbH, Stand Februar 2017

Wiederaufnahme der Rücknahmevon Anteilscheinen 11/2016

Verkauf:“Ilmet”,

WarschauDez 2016

Verkauf:“Malakoff

Passage”, Mainz, Feb 2017

Verkauf:“Cap Constellation”,

ToulouseSep 2016

Sep 2016 Okt 2016 Nov 2016 Dez 2016 Jan 2017 Feb 2017 Mrz 2017

Beginn Geschäftsjahr2016/2017

Verkauf:Erlangen und

BremenNov 2016

9,06 9,05 9,07 9,11 9,15 9,18

• Positive Resonanz zur Fondsöffnung von Marktteilnehmern wie z.B. Anlegern, Banken, Presse

• Zwei weitere Verkäufe mit einem Gesamtwert über ca. EUR 115 Mio. abgeschlossen

• Anlageerfolg erste Geschäftsjahreshälfte (6 Monate:1.9.2016 bis 28.2.2017 ): +1,7%

Anteilpreis (EUR)

Ausschüttung (EUR) 0,12Zwischenausschüttung (EUR)0,03

Fondskennziffern im ÜberblickAbschnitt 2

5

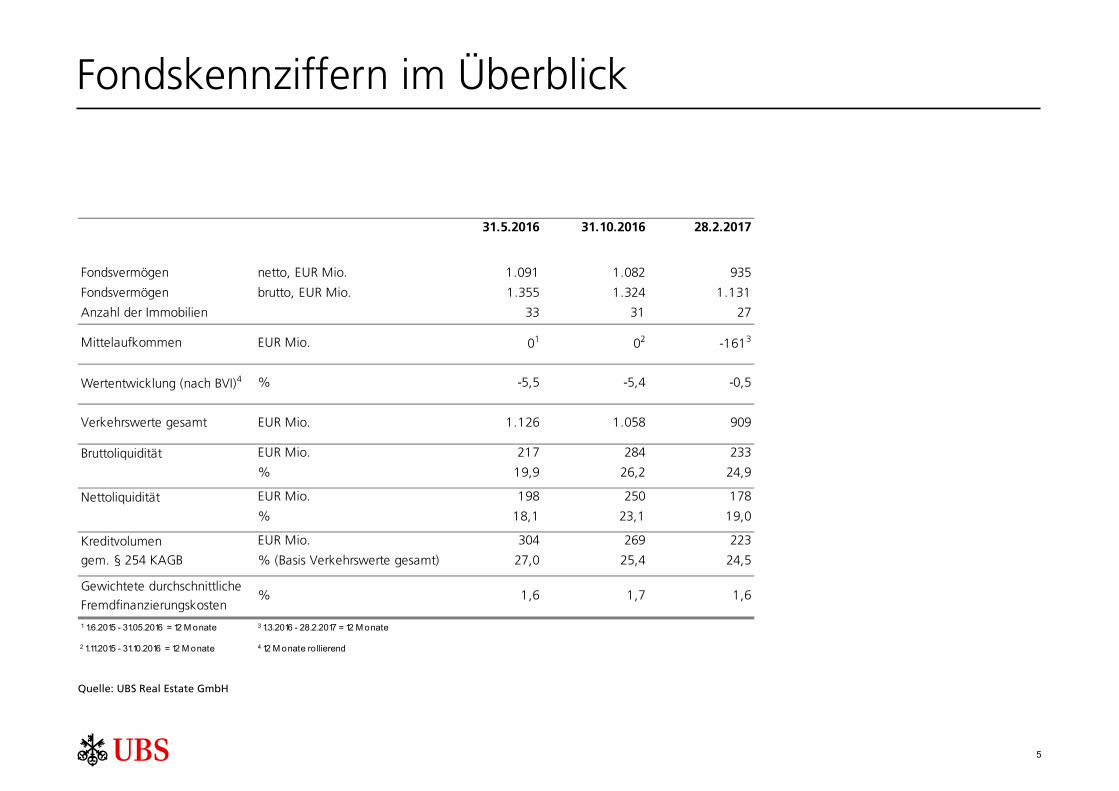

Fondskennziffern im Überblick

Quelle: UBS Real Estate GmbH

31.5.2016 31.10.2016 28.2.2017

Fondsvermögen netto, EUR Mio. 1.091 1.082 935

Fondsvermögen brutto, EUR Mio. 1.355 1.324 1.131

Anzahl der Immobilien 33 31 27

Mittelaufkommen EUR Mio. 01 02 -1613

Wertentwicklung (nach BVI)4 % -5,5 -5,4 -0,5

Verkehrswerte gesamt EUR Mio. 1.126 1.058 909

Bruttoliquidität EUR Mio. 217 284 233

% 19,9 26,2 24,9

Nettoliquidität EUR Mio. 198 250 178

% 18,1 23,1 19,0

Kreditvolumen EUR Mio. 304 269 223

gem. § 254 KAGB % (Basis Verkehrswerte gesamt) 27,0 25,4 24,5

Gewichtete durchschnittliche

Fremdfinanzierungskosten % 1,6 1,7 1,6

1 1.6.2015 - 31.05.2016 = 12 M onate 3 1.3.2016 - 28.2.2017 = 12 M onate

2 1.11.2015 - 31.10.2016 = 12 M onate 4 12 M onate ro llierend

StrategieAbschnitt 3

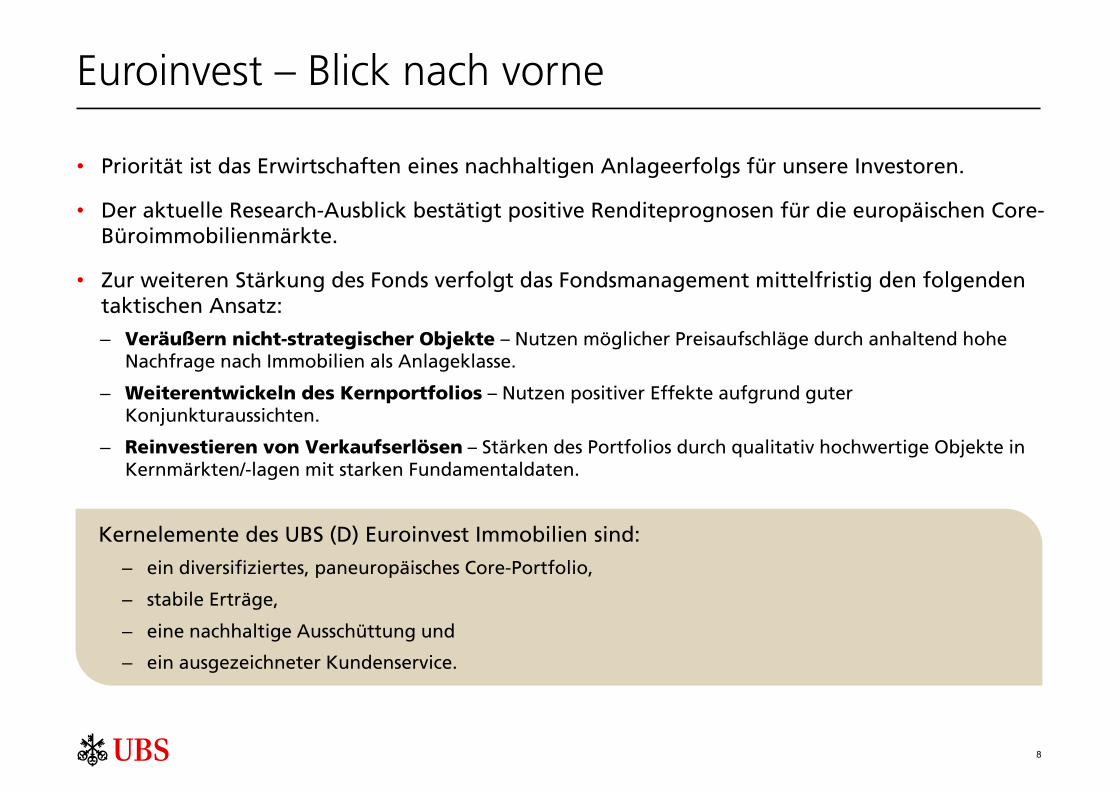

StrategieAbschnitt 3.A

Executive Summary

8

• Priorität ist das Erwirtschaften eines nachhaltigen Anlageerfolgs für unsere Investoren.

• Der aktuelle Research-Ausblick bestätigt positive Renditeprognosen für die europäischen Core-Büroimmobilienmärkte.

• Zur weiteren Stärkung des Fonds verfolgt das Fondsmanagement mittelfristig den folgenden taktischen Ansatz:

– Veräußern nicht-strategischer Objekte – Nutzen möglicher Preisaufschläge durch anhaltend hohe Nachfrage nach Immobilien als Anlageklasse.

– Weiterentwickeln des Kernportfolios – Nutzen positiver Effekte aufgrund guter Konjunkturaussichten.

– Reinvestieren von Verkaufserlösen – Stärken des Portfolios durch qualitativ hochwertige Objekte in Kernmärkten/-lagen mit starken Fundamentaldaten.

Euroinvest – Blick nach vorne

Kernelemente des UBS (D) Euroinvest Immobilien sind:

– ein diversifiziertes, paneuropäisches Core-Portfolio,

– stabile Erträge,

– eine nachhaltige Ausschüttung und

– ein ausgezeichneter Kundenservice.

9

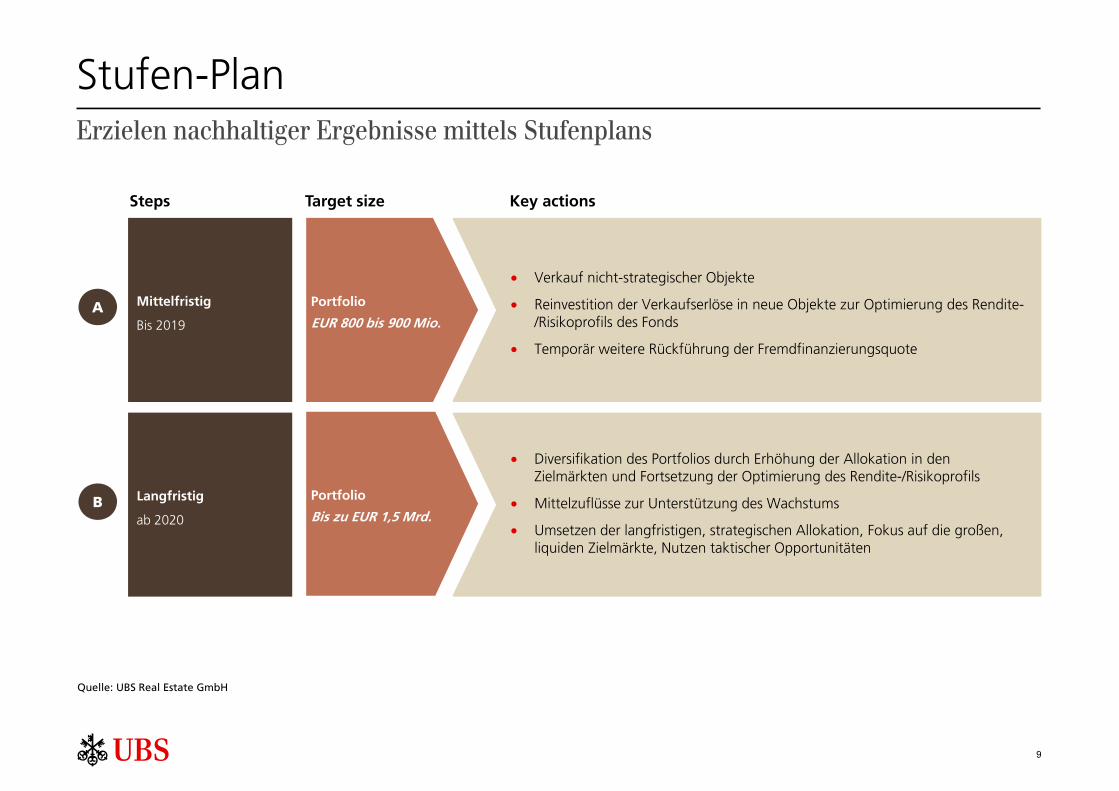

Stufen-Plan

Mittelfristig

Bis 2019

Langfristig

ab 2020

• Verkauf nicht-strategischer Objekte

• Reinvestition der Verkaufserlöse in neue Objekte zur Optimierung des Rendite-/Risikoprofils des Fonds

• Temporär weitere Rückführung der Fremdfinanzierungsquote

• Diversifikation des Portfolios durch Erhöhung der Allokation in den Zielmärkten und Fortsetzung der Optimierung des Rendite-/Risikoprofils

• Mittelzuflüsse zur Unterstützung des Wachstums

• Umsetzen der langfristigen, strategischen Allokation, Fokus auf die großen, liquiden Zielmärkte, Nutzen taktischer Opportunitäten

Steps Target size

Portfolio

Bis zu EUR 1,5 Mrd.

Portfolio

EUR 800 bis 900 Mio.

Key actions

Erzielen nachhaltiger Ergebnisse mittels Stufenplans

A

B

Quelle: UBS Real Estate GmbH

StrategieAbschnitt 3.B

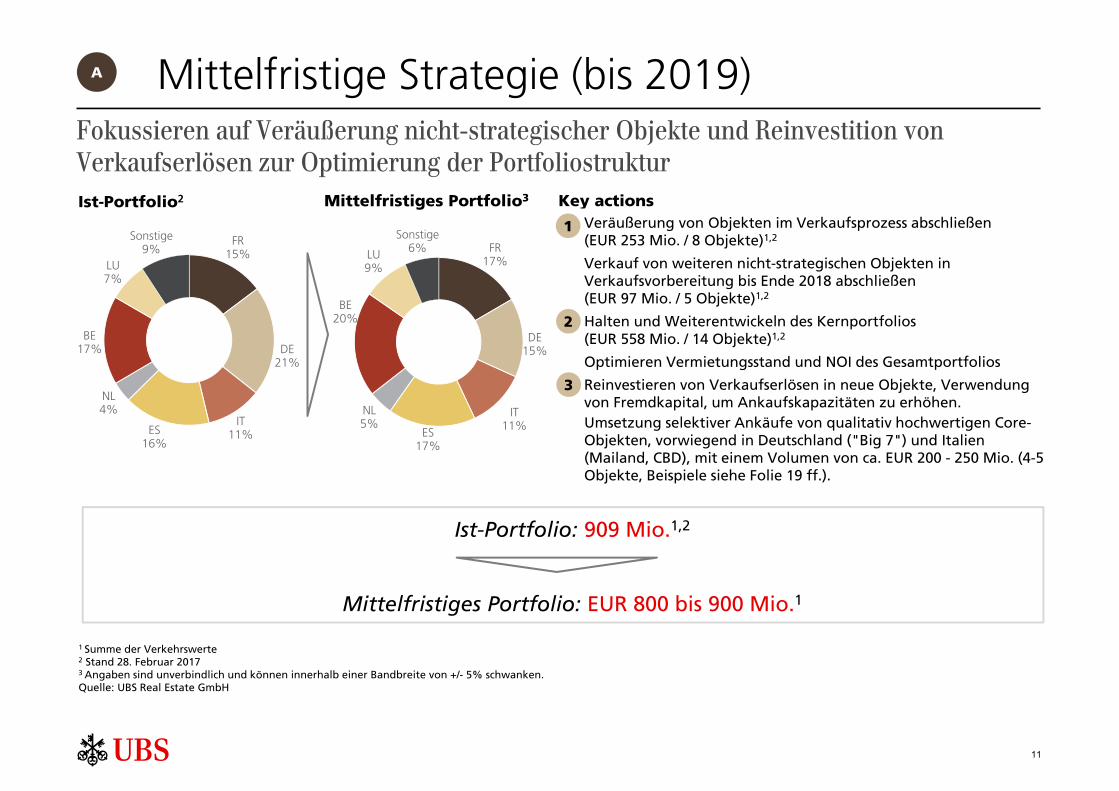

Mittelfristige Strategie

11

FR15%

DE21%

IT11%ES

16%

NL4%

BE17%

LU7%

Sonstige9%

Ist-Portfolio: 909 Mio.1,2

Mittelfristiges Portfolio: EUR 800 bis 900 Mio.1

Mittelfristige Strategie (bis 2019)

Key actions

Fokussieren auf Veräußerung nicht-strategischer Objekte und Reinvestition von Verkaufserlösen zur Optimierung der PortfoliostrukturIst-Portfolio2

1 Summe der Verkehrswerte2 Stand 28. Februar 20173 Angaben sind unverbindlich und können innerhalb einer Bandbreite von +/- 5% schwanken.Quelle: UBS Real Estate GmbH

A

FR17%

DE15%

IT11%ES

17%

NL5%

BE20%

LU9%

Sonstige6%

Mittelfristiges Portfolio3

• Veräußerung von Objekten im Verkaufsprozess abschließen (EUR 253 Mio. / 8 Objekte)1,2

• Verkauf von weiteren nicht-strategischen Objekten in Verkaufsvorbereitung bis Ende 2018 abschließen (EUR 97 Mio. / 5 Objekte)1,2

• Halten und Weiterentwickeln des Kernportfolios (EUR 558 Mio. / 14 Objekte)1,2

• Optimieren Vermietungsstand und NOI des Gesamtportfolios

• Reinvestieren von Verkaufserlösen in neue Objekte, Verwendung von Fremdkapital, um Ankaufskapazitäten zu erhöhen.

• Umsetzung selektiver Ankäufe von qualitativ hochwertigen Core-Objekten, vorwiegend in Deutschland ("Big 7") und Italien(Mailand, CBD), mit einem Volumen von ca. EUR 200 - 250 Mio. (4-5 Objekte, Beispiele siehe Folie 19 ff.).

1

2

3

12

1 Ist-Miete abzgl. nicht umlagefähiger Bewirtschaftungskosten geteilt durch Verkehrswert. Nicht umlegbare Bewirtschaftungskosten basieren auf tatsächlich angefallenen bzw. auf Gutachten 2 Marktmiete (ERV) geteilt durch Verkehrswert. Die Daten basieren auf den letzten Bewertungen. 3 Ist-Miete Büro geteilt durch vermietete Bürofläche 4 "Base Case", vor Steuern, vor Leverage, basierend auf Hold/Sell-Analysen des Asset Managements Hinweis: Die Prognose des Verkaufsportfolios kann sich jederzeit, z.B. aufgrund von Marktveränderungen, ändern und ist insofern unverbindlich. Zeit- und Wertangaben beruhen auf erzielten Verkaufspreisen und Verkehrswerten bzw. Planwerten und Schätzungen, sodass ein tatsächliches Eintreten dieser Verkäufe in der Zukunft nicht garantiert werden kann. Bei allen zukunftsgerichteten Renditeangaben handelt es sich um unverbindliche Prognosen.Quelle: UBS Real Estate GmbH; Stichtag 28. Februar 2017, abweichender Stichtag für Vermietungsquote und WALT: 31. Januar 2017

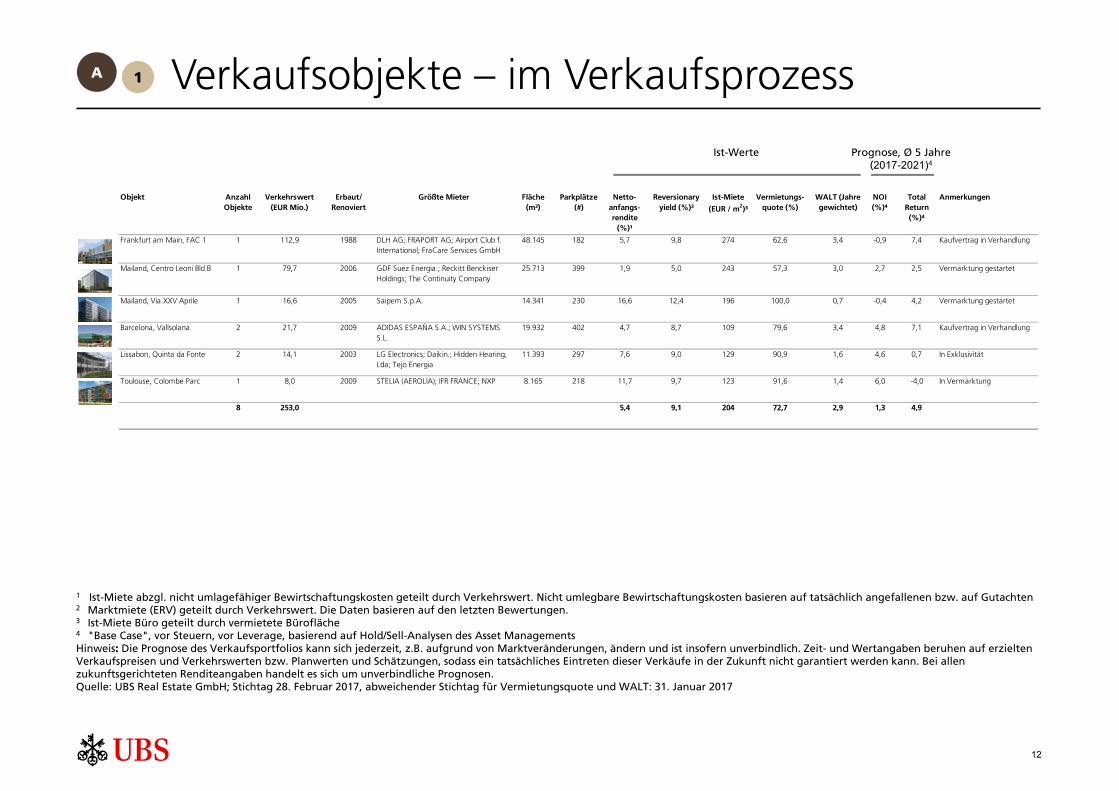

Verkaufsobjekte – im VerkaufsprozessA

Prognose, Ø 5 Jahre (2017-2021)4

Ist-Werte

1

Objekt Anzahl Objekte

Verkehrswert(EUR Mio.)

Erbaut/ Renoviert

Größte Mieter Fläche(m²)

Parkplätze (#)

Netto-anfangs-rendite

(%)¹

Reversionary yield (%)²

Ist-Miete

(EUR / m2)³

Vermietungs-quote (%)

WALT (Jahre gewichtet)

NOI (%)⁴

Total Return (%)⁴

Anmerkungen

Frankfurt am Main, FAC 1 1 112,9 1988 DLH AG; FRAPORT AG; Airport Club f. International; FraCare Services GmbH

48.145 182 5,7 9,8 274 62,6 3,4 -0,9 7,4 Kaufvertrag in Verhandlung

Mailand, Centro Leoni Bld B 1 79,7 2006 GDF Suez Energia.; Reckitt Benckiser Holdings; The Continuity Company

25.713 399 1,9 5,0 243 57,3 3,0 2,7 2,5 Vermarktung gestartet

Mailand, Via XXV Aprile 1 16,6 2005 Saipem S.p.A. 14.341 230 16,6 12,4 196 100,0 0,7 -0,4 4,2 Vermarktung gestartet

Barcelona, Vallsolana 2 21,7 2009 ADIDAS ESPAÑA S.A.; WIN SYSTEMS S.L.

19.932 402 4,7 8,7 109 79,6 3,4 4,8 7,1 Kaufvertrag in Verhandlung

Lissabon, Quinta da Fonte 2 14,1 2003 LG Electronics; Daikin.; Hidden Hearing, Lda; Tejo Energia

11.393 297 7,6 9,0 129 90,9 1,6 4,6 0,7 In Exklusivität

Toulouse, Colombe Parc 1 8,0 2009 STELIA (AEROLIA); IFR FRANCE; NXP 8.165 218 11,7 9,7 123 91,6 1,4 6,0 -4,0 In Vermarktung

8 253,0 5,4 9,1 204 72,7 2,9 1,3 4,9

13

1 Ist-Miete abzgl. nicht umlagefähiger Bewirtschaftungskosten geteilt durch Verkehrswert. Nicht umlegbare Bewirtschaftungskosten basieren auf tatsächlich angefallenen bzw. auf Gutachten 2 Marktmiete (ERV) geteilt durch Verkehrswert. Die Daten basieren auf den letzten Bewertungen. 3 Ist-Miete Büro geteilt durch vermietete Bürofläche 4 "Innovum212 A"5 "Innovum212 C"6 "Base Case", vor Steuern, vor Leverage, basierend auf Hold/Sell-Analysen des Asset Managements Hinweis: Die Prognose des Verkaufsportfolios kann sich jederzeit, z.B. aufgrund von Marktveränderungen, ändern und ist insofern unverbindlich. Zeit- und Wertangaben beruhen auf erzielten Verkaufspreisen und Verkehrswerten bzw. Planwerten und Schätzungen, sodass ein tatsächliches Eintreten dieser Verkäufe in der Zukunft nicht garantiert werden kann. Bei allen zukunftsgerichteten Renditeangaben handelt es sich um unverbindliche Prognosen.Quelle: UBS Real Estate GmbH; Stichtag 28. Februar 2017, abweichender Stichtag für Vermietungsquote und WALT: 31. Januar 2017

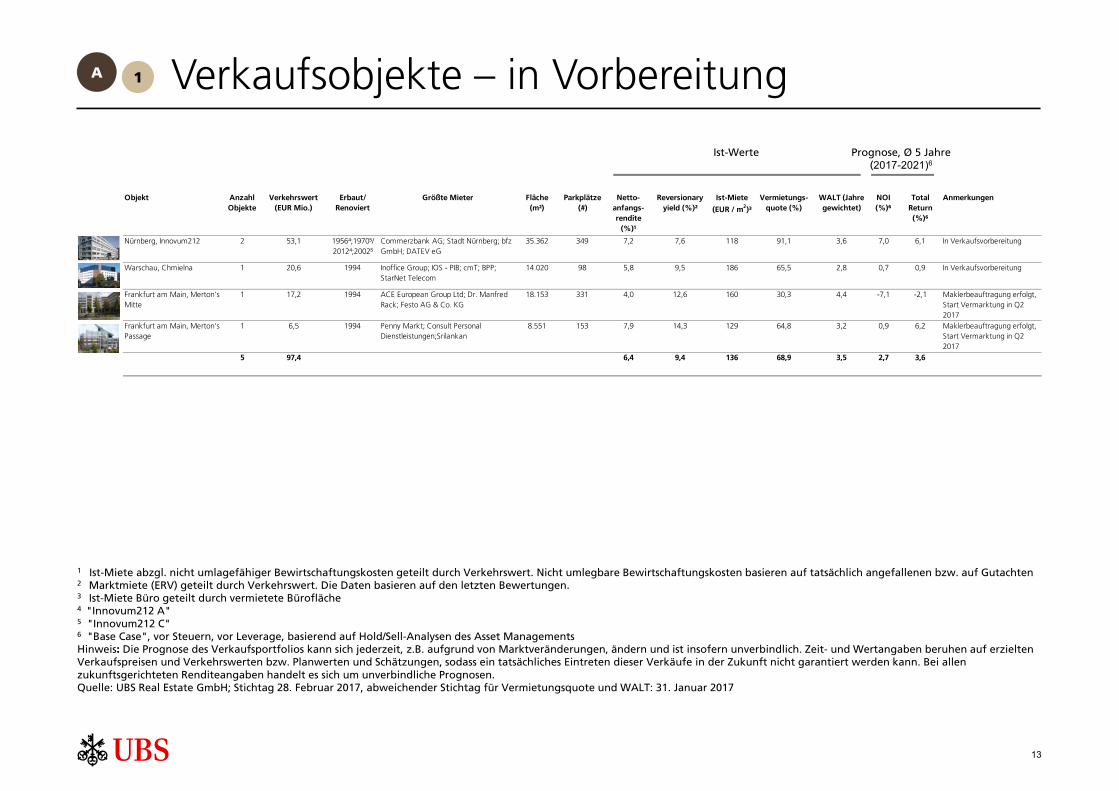

Verkaufsobjekte – in VorbereitungA

Prognose, Ø 5 Jahre (2017-2021)6

Ist-Werte

1

Objekt Anzahl Objekte

Verkehrswert(EUR Mio.)

Erbaut/ Renoviert

Größte Mieter Fläche(m²)

Parkplätze (#)

Netto-anfangs-rendite

(%)¹

Reversionary yield (%)²

Ist-Miete

(EUR / m2)³

Vermietungs-quote (%)

WALT (Jahre gewichtet)

NOI (%)⁶

Total Return (%)⁶

Anmerkungen

Nürnberg, Innovum212 2 53,1 1956⁴;1970⁵/ 2012⁴;2002⁵

Commerzbank AG; Stadt Nürnberg; bfz GmbH; DATEV eG

35.362 349 7,2 7,6 118 91,1 3,6 7,0 6,1 In Verkaufsvorbereitung

Warschau, Chmielna 1 20,6 1994 Inoffice Group; IOS - PIB; cmT; BPP; StarNet Telecom

14.020 98 5,8 9,5 186 65,5 2,8 0,7 0,9 In Verkaufsvorbereitung

Frankfurt am Main, Merton's Mitte

1 17,2 1994 ACE European Group Ltd; Dr. Manfred Rack; Festo AG & Co. KG

18.153 331 4,0 12,6 160 30,3 4,4 -7,1 -2,1 Maklerbeauftragung erfolgt, Start Vermarktung in Q2 2017

Frankfurt am Main, Merton's Passage

1 6,5 1994 Penny Markt; Consult Personal Dienstleistungen;Srilankan

8.551 153 7,9 14,3 129 64,8 3,2 0,9 6,2 Maklerbeauftragung erfolgt, Start Vermarktung in Q2 2017

5 97,4 6,4 9,4 136 68,9 3,5 2,7 3,6

14

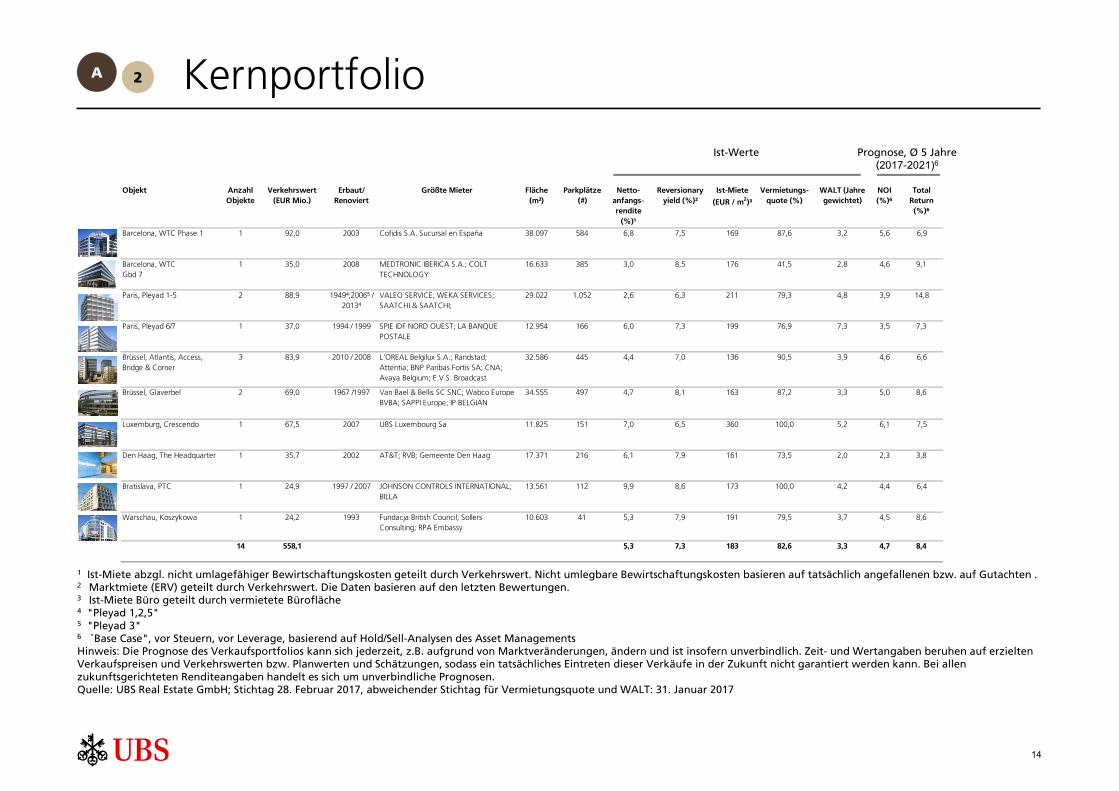

Kernportfolio

1 Ist-Miete abzgl. nicht umlagefähiger Bewirtschaftungskosten geteilt durch Verkehrswert. Nicht umlegbare Bewirtschaftungskosten basieren auf tatsächlich angefallenen bzw. auf Gutachten .2 Marktmiete (ERV) geteilt durch Verkehrswert. Die Daten basieren auf den letzten Bewertungen. 3 Ist-Miete Büro geteilt durch vermietete Bürofläche 4 "Pleyad 1,2,5" 5 "Pleyad 3" 6 "Base Case", vor Steuern, vor Leverage, basierend auf Hold/Sell-Analysen des Asset Managements Hinweis: Die Prognose des Verkaufsportfolios kann sich jederzeit, z.B. aufgrund von Marktveränderungen, ändern und ist insofern unverbindlich. Zeit- und Wertangaben beruhen auf erzielten Verkaufspreisen und Verkehrswerten bzw. Planwerten und Schätzungen, sodass ein tatsächliches Eintreten dieser Verkäufe in der Zukunft nicht garantiert werden kann. Bei allen zukunftsgerichteten Renditeangaben handelt es sich um unverbindliche Prognosen.Quelle: UBS Real Estate GmbH; Stichtag 28. Februar 2017, abweichender Stichtag für Vermietungsquote und WALT: 31. Januar 2017

Prognose, Ø 5 Jahre (2017-2021)6

A

Ist-Werte

2

Objekt Anzahl Objekte

Verkehrswert(EUR Mio.)

Erbaut/ Renoviert

Größte Mieter Fläche(m²)

Parkplätze (#)

Netto-anfangs-rendite

(%)¹

Reversionary yield (%)²

Ist-Miete

(EUR / m2)³

Vermietungs-quote (%)

WALT (Jahre gewichtet)

NOI (%)⁶

Total Return (%)⁶

1 Cofidis S.A. Sucursal en España 5,6 6,9

1 4,6 9,1

2 3,9 14,8

1 3,5 7,3

3 3,9 4,6 6,6

2 5,0 8,6

1 5,2 6,1 7,5

1 2,3 3,8

1 4,4 6,4

1 4,5 8,6

14 558,1 5,3 7,3 183 82,6 3,3 4,7 8,4

73,5 2,0

Luxemburg, Crescendo

34.555 497 4,7

100,0360

AT&T; RVB; Gemeente Den Haag 17.371 216 6,1 7,9 161

Warschau, Koszykowa

100,0 4,28,6 173

Brüssel, Atlantis, Access, Bridge & Corner

8,1 163 87,2 3,3

Den Haag, The Headquarter 35,7 2002

UBS Luxembourg Sa67,5

Brüssel, Glaverbel 69,0 1967 /1997 Van Bael & Bellis SC SNC; Wabco Europe BVBA; SAPPI Europe; IP BELGIAN

Bratislava, PTC 24,9 1997 / 2007

199324,2

L'OREAL Belgilux S.A.; Randstad; Attentia; BNP Paribas Fortis SA; CNA; Avaya Belgium; E.V.S. Broadcast

136

2007

2010 / 200883,9 445

6,57,015111.825

200835,0

1991994 / 1999 SPIE IDF NORD OUEST; LA BANQUE POSTALE

12.954 166

MEDTRONIC IBERICA S.A.; COLT TECHNOLOGY

6,0 7,3

13.561 112

79,5

JOHNSON CONTROLS INTERNATIONAL; BILLA

9,9

3,741 5,3 7,9 191Fundacja British Council; Sollers Consulting; RPA Embassy

10.603

90,5

41,5 2,8

4,8

8,5

7,0

176

76,9 7,3

3,287,61697,5

6,3 211 79,3

Barcelona, WTC Phase 1

Barcelona, WTC Gbd 7

Paris, Pleyad 1-5 VALEO SERVICE; WEKA SERVICES; SAATCHI & SAATCHI;

Paris, Pleyad 6/7 37,0

92,0

88,9

2003

1949⁴;2006⁵ / 2013⁴

4,4

385

584

1.052 2,6

6,8

3,016.633

32.586

29.022

38.097

15

FR15%

DE21%

IT11%ES

16%

NL4%

BE17%

LU7%

Sonstige9% FR

17%

DE15%

IT11%ES

17%

NL5%

BE20%

LU9%

Sonstige7%

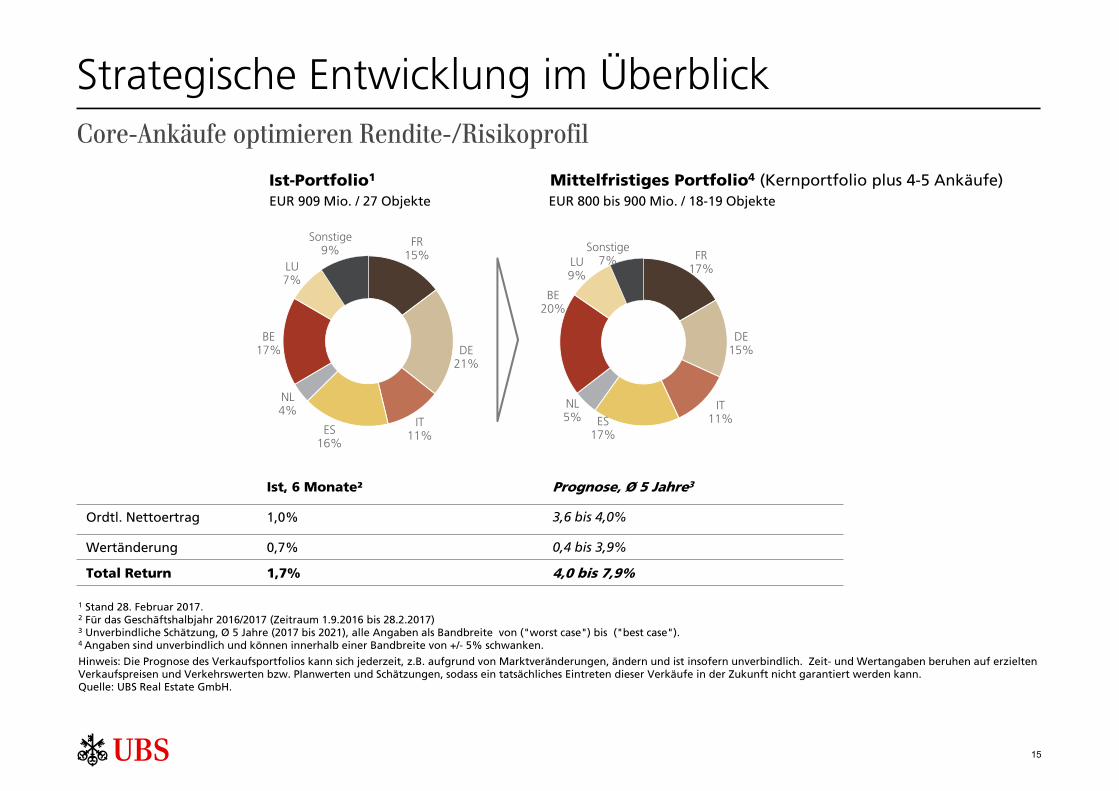

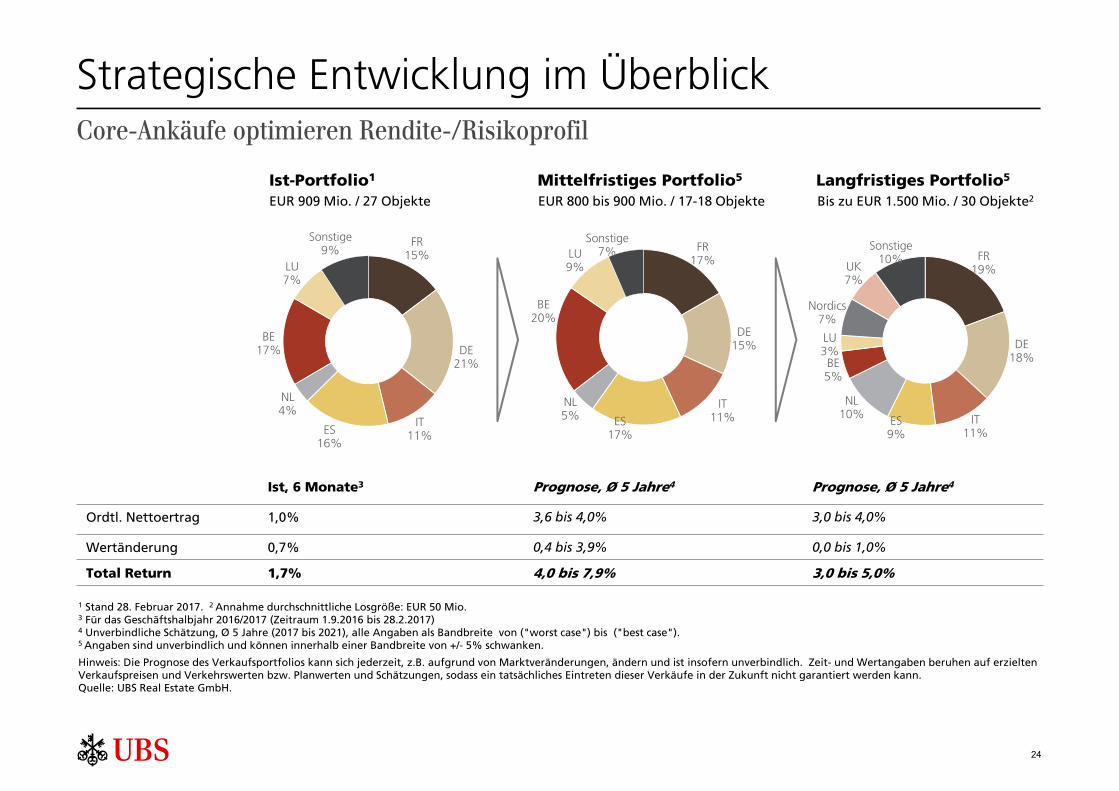

Strategische Entwicklung im Überblick

Ist-Portfolio1

1 Stand 28. Februar 2017. 2 Für das Geschäftshalbjahr 2016/2017 (Zeitraum 1.9.2016 bis 28.2.2017)3 Unverbindliche Schätzung, Ø 5 Jahre (2017 bis 2021), alle Angaben als Bandbreite von ("worst case") bis ("best case").4 Angaben sind unverbindlich und können innerhalb einer Bandbreite von +/- 5% schwanken.

Hinweis: Die Prognose des Verkaufsportfolios kann sich jederzeit, z.B. aufgrund von Marktveränderungen, ändern und ist insofern unverbindlich. Zeit- und Wertangaben beruhen auf erzielten Verkaufspreisen und Verkehrswerten bzw. Planwerten und Schätzungen, sodass ein tatsächliches Eintreten dieser Verkäufe in der Zukunft nicht garantiert werden kann.Quelle: UBS Real Estate GmbH.

Ist, 6 Monate² Prognose, Ø 5 Jahre3

Ordtl. Nettoertrag 1,0% 3,6 bis 4,0%

Wertänderung 0,7% 0,4 bis 3,9%

Total Return 1,7% 4,0 bis 7,9%

EUR 909 Mio. / 27 Objekte

Mittelfristiges Portfolio4 (Kernportfolio plus 4-5 Ankäufe)EUR 800 bis 900 Mio. / 18-19 Objekte

Core-Ankäufe optimieren Rendite-/Risikoprofil

16

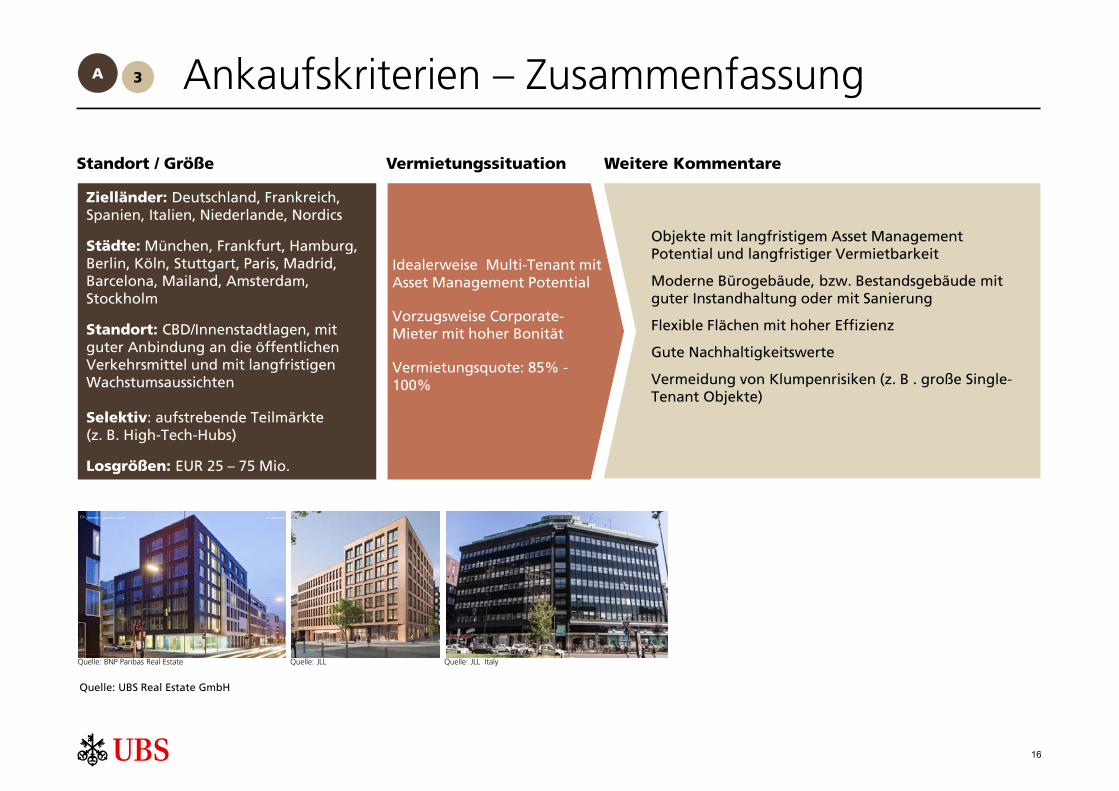

Ankaufskriterien – Zusammenfassung

Standort / Größe Vermietungssituation Weitere Kommentare

Zielländer: Deutschland, Frankreich, Spanien, Italien, Niederlande, Nordics

Städte: München, Frankfurt, Hamburg, Berlin, Köln, Stuttgart, Paris, Madrid, Barcelona, Mailand, Amsterdam, Stockholm

Standort: CBD/Innenstadtlagen, mit guter Anbindung an die öffentlichen Verkehrsmittel und mit langfristigen Wachstumsaussichten

Selektiv: aufstrebende Teilmärkte(z. B. High-Tech-Hubs)

Losgrößen: EUR 25 – 75 Mio.

Objekte mit langfristigem Asset Management Potential und langfristiger Vermietbarkeit

Moderne Bürogebäude, bzw. Bestandsgebäude mit guter Instandhaltung oder mit Sanierung

Flexible Flächen mit hoher Effizienz

Gute Nachhaltigkeitswerte

Vermeidung von Klumpenrisiken (z. B . große Single-Tenant Objekte)

Idealerweise Multi-Tenant mit Asset Management Potential

Vorzugsweise Corporate-Mieter mit hoher Bonität

Vermietungsquote: 85% -100%

Quelle: UBS Real Estate GmbH

A 3

Quelle: BNP Paribas Real Estate Quelle: JLL ItalyQuelle: JLL

17

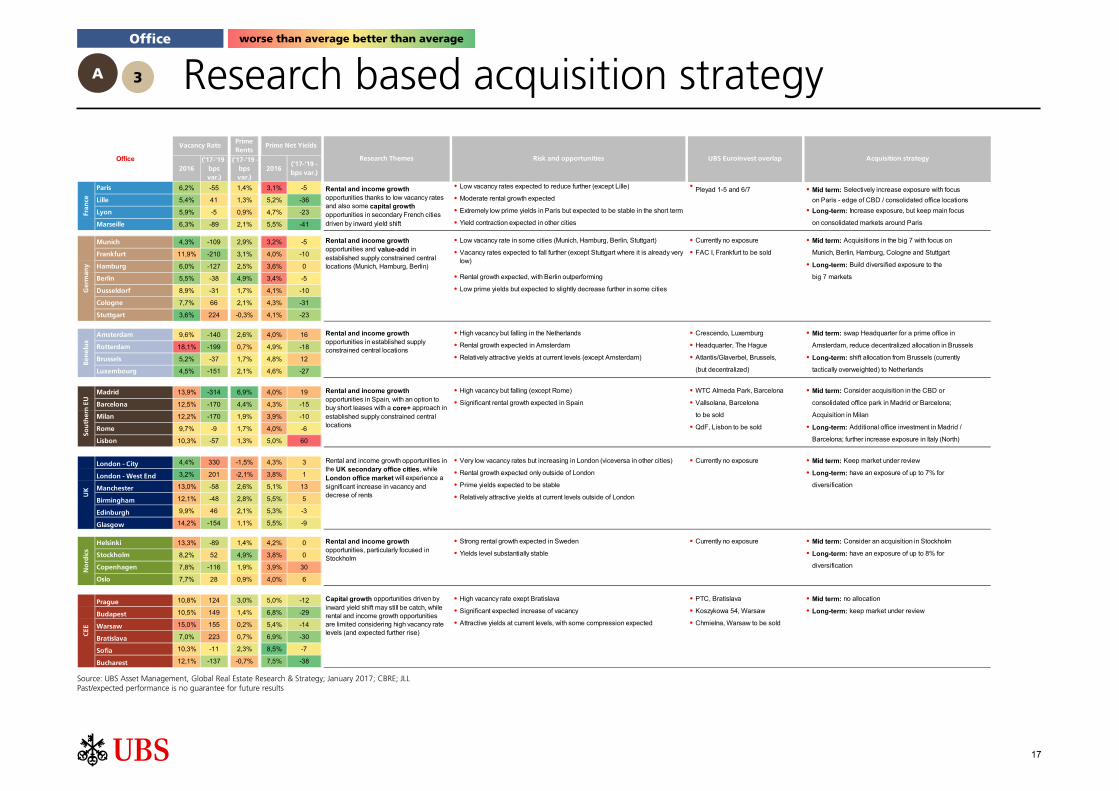

Research based acquisition strategy

Source: UBS Asset Management, Global Real Estate Research & Strategy; January 2017; CBRE; JLLPast/expected performance is no guarantee for future results

Office worse than average better than average

A 3

Prime Rents

2016('17-'19 -

bps var.)

('17-'19 -bps var.)

2016('17-'19 - bps var.)

Paris 6,2% -55 1,4% 3,1% -5 • Low vacancy rates expected to reduce further (except Lille) • Pleyad 1-5 and 6/7 • Mid term: Selectively increase exposure with focus Lille 5,4% 41 1,3% 5,2% -36 • Moderate rental growth expected on Paris - edge of CBD / consolidated office locations

Lyon 5,9% -5 0,9% 4,7% -23 • Extremely low prime yields in Paris but expected to be stable in the short term • Long-term: Increase exposure, but keep main focus

Marseille 6,3% -89 2,1% 5,5% -41 • Yield contraction expected in other cities on consolidated markets around Paris

Munich 4,3% -109 2,9% 3,2% -5 • Low vacancy rate in some cities (Munich, Hamburg, Berlin, Stuttgart) • Currently no exposure • Mid term: Acquisitions in the big 7 with focus on

Frankfurt 11,9% -210 3,1% 4,0% -10 • • FAC I, Frankfurt to be sold Munich, Berlin, Hamburg, Cologne and Stuttgart

Hamburg 6,0% -127 2,5% 3,6% 0 • Long-term: Build diversified exposure to the

Berlin 5,5% -38 4,9% 3,4% -5 • Rental growth expected, with Berlin outperforming big 7 markets

Dusseldorf 8,9% -31 1,7% 4,1% -10 • Low prime yields but expected to slightly decrease further in some cities

Cologne 7,7% 66 2,1% 4,3% -31

Stuttgart 3,6% 224 -0,3% 4,1% -23

Amsterdam 9,6% -140 2,6% 4,0% 16 • High vacancy but falling in the Netherlands • Crescendo, Luxemburg • Mid term: swap Headquarter for a prime office in

Rotterdam 18,1% -199 0,7% 4,9% -18 • Rental growth expected in Amsterdam • Headquarter, The Hague Amsterdam, reduce decentralized allocation in Brussels

Brussels 5,2% -37 1,7% 4,8% 12 • Relatively attractive yields at current levels (except Amsterdam) • Atlantis/Glaverbel, Brussels, • Long-term: shift allocation from Brussels (currently

Luxembourg 4,5% -151 2,1% 4,6% -27 (but decentralized) tactically overweighted) to Netherlands

Madrid 13,9% -314 6,9% 4,0% 19 • High vacancy but falling (except Rome) • WTC Almeda Park, Barcelona • Mid term: Consider acquisition in the CBD or

Barcelona 12,5% -170 4,4% 4,3% -15 • Significant rental growth expected in Spain • Vallsolana, Barcelona consolidated office park in Madrid or Barcelona;

Milan 12,2% -170 1,9% 3,9% -10 to be sold Acquisition in Milan

Rome 9,7% -9 1,7% 4,0% -6 • QdF, Lisbon to be sold • Long-term: Additional office investment in Madrid /

Lisbon 10,3% -57 1,3% 5,0% 60 Barcelona; further increase exposure in Italy (North)

London - City 4,4% 330 -1,5% 4,3% 3 • Very low vacancy rates but increasing in London (viceversa in other cities) • Currently no exposure • Mid term: Keep market under review

London - West End 3,2% 201 -2,1% 3,8% 1 • Rental growth expected only outside of London • Long-term: have an exposure of up to 7% for

Manchester 13,0% -58 2,6% 5,1% 13 • Prime yields expected to be stable diversification

Birmingham 12,1% -48 2,8% 5,5% 5 • Relatively attractive yields at current levels outside of London

Edinburgh 9,9% 46 2,1% 5,3% -3

Glasgow 14,2% -154 1,1% 5,5% -9

Helsinki 13,3% -89 1,4% 4,2% 0 • Strong rental growth expected in Sweden • Currently no exposure • Mid term: Consider an acquisition in Stockholm

Stockholm 8,2% 52 4,9% 3,8% 0 • Yields level substantially stable • Long-term: have an exposure of up to 8% for

Copenhagen 7,8% -116 1,9% 3,9% 30 diversification

Oslo 7,7% 28 0,9% 4,0% 6

Prague 10,8% 124 3,0% 5,0% -12 • High vacancy rate exept Bratislava • PTC, Bratislava • Mid term: no allocation

Budapest 10,5% 149 1,4% 6,8% -29 • Significant expected increase of vacancy • Koszykowa 54, Warsaw • Long-term: keep market under review

Warsaw 15,0% 155 0,2% 5,4% -14 • Attractive yields at current levels, with some compression expected • Chmielna, Warsaw to be sold

Bratislava 7,0% 223 0,7% 6,9% -30

Sofia 10,3% -11 2,3% 8,5% -7

Bucharest 12,1% -137 -0,7% 7,5% -38

UBS Euroinvest overlap Acquisition strategy

Ben

elu

xN

ord

ics

Rental and income growth opportunities, particularly focused in Stockholm

CEE

UK

Rental and income growth opportunities in the UK secondary office cities, while London office market will experience a significant increase in vacancy and decrese of rents

Capital growth opportunities driven by inward yield shift may still be catch, while rental and income growth opportunities are limited considering high vacancy rate levels (and expected further rise)

Rental and income growth opportunities in established supply constrained central locations

Rental and income growth opportunities in Spain, with an option to buy short leases with a core+ approach in established supply constrained central locations

Sou

ther

n E

U

Risk and opportunitiesOffice

Rental and income growth opportunities and value-add in established supply constrained central locations (Munich, Hamburg, Berlin)

Research Themes

Rental and income growth opportunities thanks to low vacancy rates and also some capital growth opportunities in secondary French cities driven by inward yield shift

Fran

ceG

erm

any

Vacancy Rate Prime Net Yields

Vacancy rates expected to fall further (except Stuttgart where it is already very low)

18

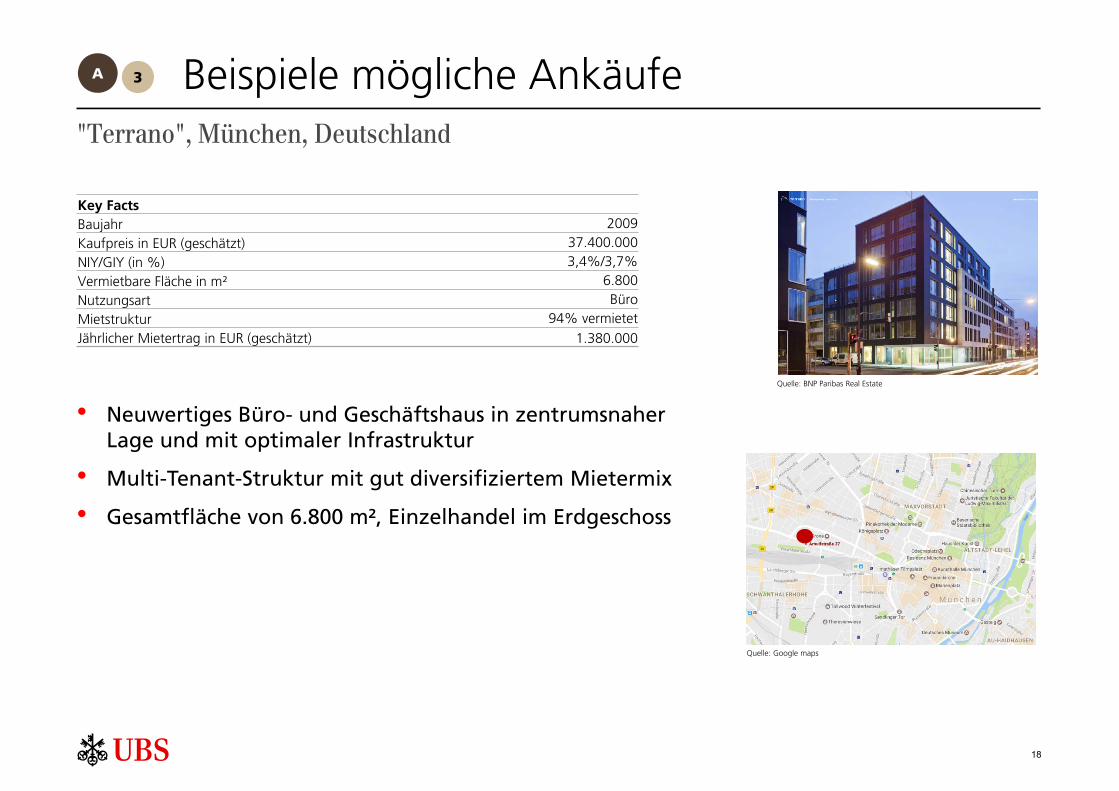

Beispiele mögliche Ankäufe"Terrano", München, Deutschland

Quelle: BNP Paribas Real Estate

• Neuwertiges Büro- und Geschäftshaus in zentrumsnaher Lage und mit optimaler Infrastruktur

• Multi-Tenant-Struktur mit gut diversifiziertem Mietermix

• Gesamtfläche von 6.800 m², Einzelhandel im Erdgeschoss

Quelle: Google maps

Key FactsBaujahr 2009

Kaufpreis in EUR (geschätzt) 37.400.000

NIY/GIY (in %) 3,4%/3,7%

Vermietbare Fläche in m² 6.800

Nutzungsart Büro

Mietstruktur 94% vermietet

Jährlicher Mietertrag in EUR (geschätzt) 1.380.000

A 3

19

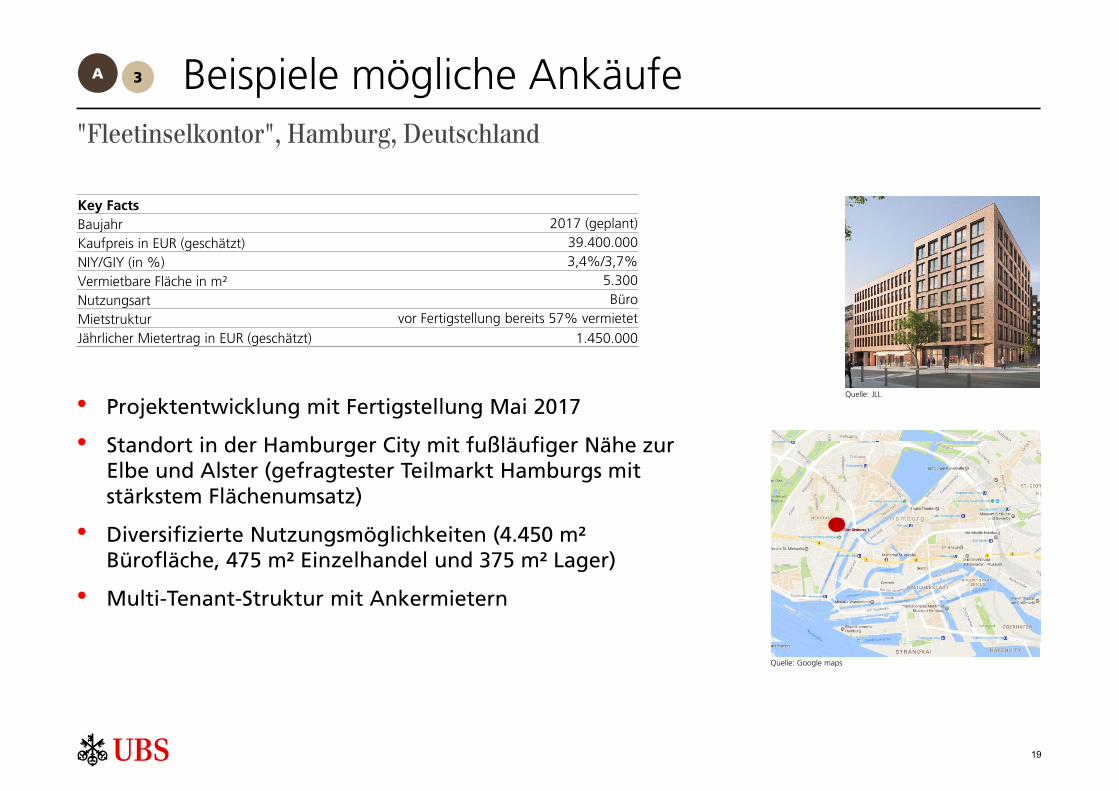

Beispiele mögliche Ankäufe"Fleetinselkontor", Hamburg, Deutschland

Quelle: JLL• Projektentwicklung mit Fertigstellung Mai 2017

• Standort in der Hamburger City mit fußläufiger Nähe zur Elbe und Alster (gefragtester Teilmarkt Hamburgs mit stärkstem Flächenumsatz)

• Diversifizierte Nutzungsmöglichkeiten (4.450 m² Bürofläche, 475 m² Einzelhandel und 375 m² Lager)

• Multi-Tenant-Struktur mit Ankermietern

Quelle: Google maps

Key FactsBaujahr 2017 (geplant)

Kaufpreis in EUR (geschätzt) 39.400.000

NIY/GIY (in %) 3,4%/3,7%

Vermietbare Fläche in m² 5.300

Nutzungsart Büro

Mietstruktur vor Fertigstellung bereits 57% vermietet

Jährlicher Mietertrag in EUR (geschätzt) 1.450.000

A 3

20

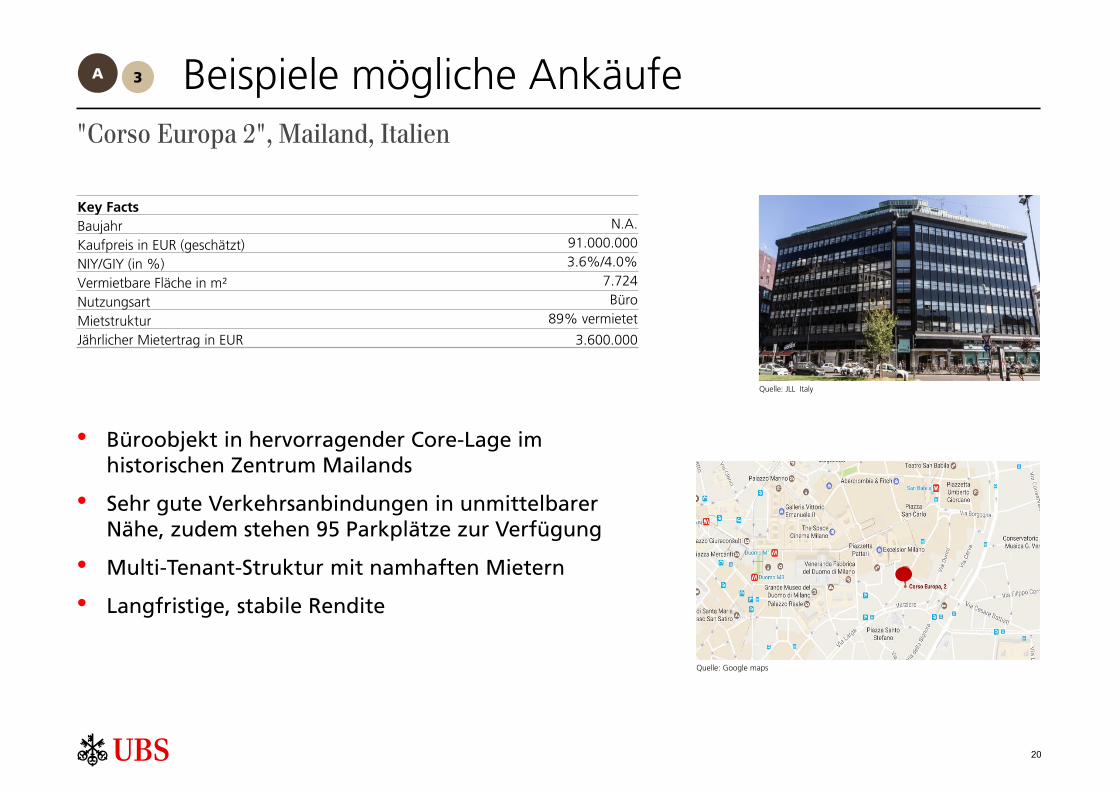

Beispiele mögliche Ankäufe"Corso Europa 2", Mailand, Italien

Quelle: JLL Italy

• Büroobjekt in hervorragender Core-Lage im historischen Zentrum Mailands

• Sehr gute Verkehrsanbindungen in unmittelbarer Nähe, zudem stehen 95 Parkplätze zur Verfügung

• Multi-Tenant-Struktur mit namhaften Mietern

• Langfristige, stabile Rendite

Quelle: Google maps

Key FactsBaujahr N.A.

Kaufpreis in EUR (geschätzt) 91.000.000

NIY/GIY (in %) 3.6%/4.0%

Vermietbare Fläche in m² 7.724

Nutzungsart Büro

Mietstruktur 89% vermietet

Jährlicher Mietertrag in EUR 3.600.000

A 3

StrategieAbschnitt 3.C

Langfristige Strategie

22

FR17%

DE15%

IT11%ES

17%

NL5%

BE20%

LU9%

Sonstige6% FR

19%

DE18%

IT11%

ES9%

NL10%

BE5%

LU3%

Nordics7%

UK7%

Sonstige10%

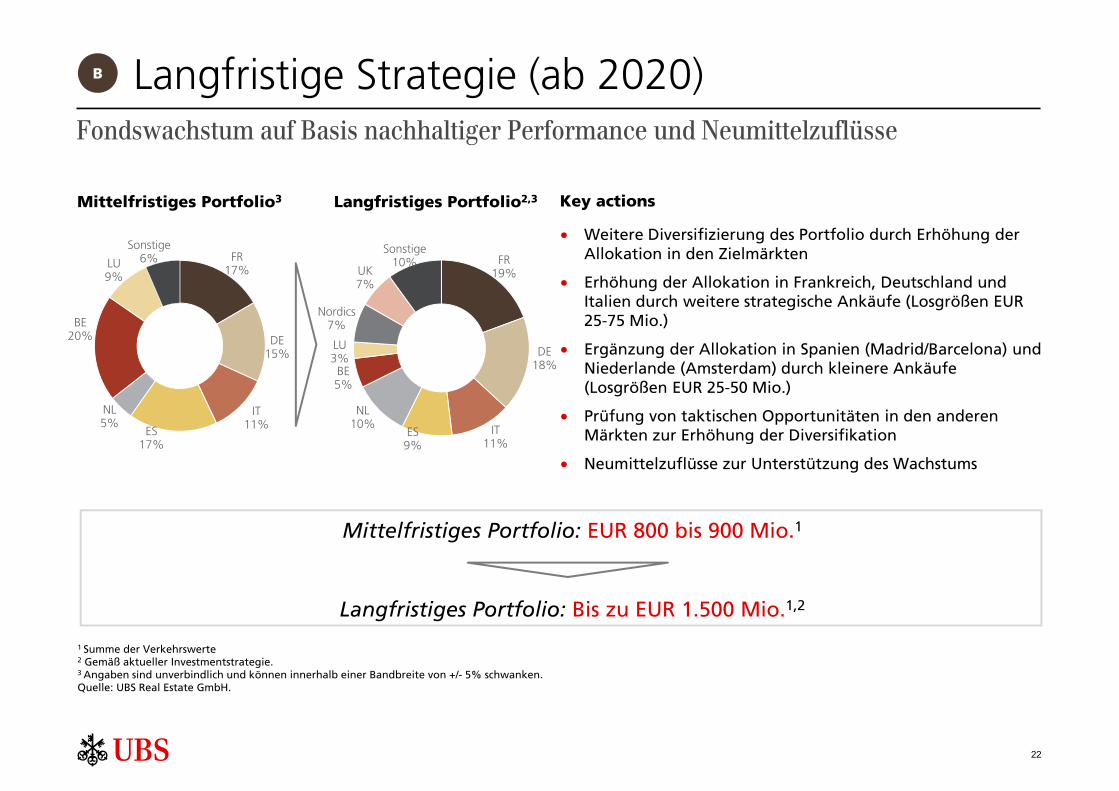

Langfristige Strategie (ab 2020)

Key actions

B

• Weitere Diversifizierung des Portfolio durch Erhöhung der Allokation in den Zielmärkten

• Erhöhung der Allokation in Frankreich, Deutschland und Italien durch weitere strategische Ankäufe (Losgrößen EUR 25-75 Mio.)

• Ergänzung der Allokation in Spanien (Madrid/Barcelona) und Niederlande (Amsterdam) durch kleinere Ankäufe (Losgrößen EUR 25-50 Mio.)

• Prüfung von taktischen Opportunitäten in den anderenMärkten zur Erhöhung der Diversifikation

• Neumittelzuflüsse zur Unterstützung des Wachstums

Mittelfristiges Portfolio3 Langfristiges Portfolio2,3

Mittelfristiges Portfolio: EUR 800 bis 900 Mio.1

Langfristiges Portfolio: Bis zu EUR 1.500 Mio.1,2

1 Summe der Verkehrswerte2 Gemäß aktueller Investmentstrategie.3 Angaben sind unverbindlich und können innerhalb einer Bandbreite von +/- 5% schwanken.Quelle: UBS Real Estate GmbH.

Fondswachstum auf Basis nachhaltiger Performance und Neumittelzuflüsse

StrategieAbschnitt 3.D

Zusammenfassung

24

FR15%

DE21%

IT11%ES

16%

NL4%

BE17%

LU7%

Sonstige9% FR

17%

DE15%

IT11%ES

17%

NL5%

BE20%

LU9%

Sonstige7%

Strategische Entwicklung im Überblick

Ist-Portfolio1

1 Stand 28. Februar 2017. 2 Annahme durchschnittliche Losgröße: EUR 50 Mio. 3 Für das Geschäftshalbjahr 2016/2017 (Zeitraum 1.9.2016 bis 28.2.2017)4 Unverbindliche Schätzung, Ø 5 Jahre (2017 bis 2021), alle Angaben als Bandbreite von ("worst case") bis ("best case").5 Angaben sind unverbindlich und können innerhalb einer Bandbreite von +/- 5% schwanken.

Hinweis: Die Prognose des Verkaufsportfolios kann sich jederzeit, z.B. aufgrund von Marktveränderungen, ändern und ist insofern unverbindlich. Zeit- und Wertangaben beruhen auf erzielten Verkaufspreisen und Verkehrswerten bzw. Planwerten und Schätzungen, sodass ein tatsächliches Eintreten dieser Verkäufe in der Zukunft nicht garantiert werden kann.Quelle: UBS Real Estate GmbH.

Ist, 6 Monate3 Prognose, Ø 5 Jahre4 Prognose, Ø 5 Jahre4

Ordtl. Nettoertrag 1,0% 3,6 bis 4,0% 3,0 bis 4,0%

Wertänderung 0,7% 0,4 bis 3,9% 0,0 bis 1,0%

Total Return 1,7% 4,0 bis 7,9% 3,0 bis 5,0%

EUR 909 Mio. / 27 Objekte

Langfristiges Portfolio5

Bis zu EUR 1.500 Mio. / 30 Objekte2

Mittelfristiges Portfolio5

EUR 800 bis 900 Mio. / 17-18 Objekte

Core-Ankäufe optimieren Rendite-/Risikoprofil

FR19%

DE18%

IT11%

ES9%

NL10%

BE5%

LU3%

Nordics7%

UK7%

Sonstige10%

25

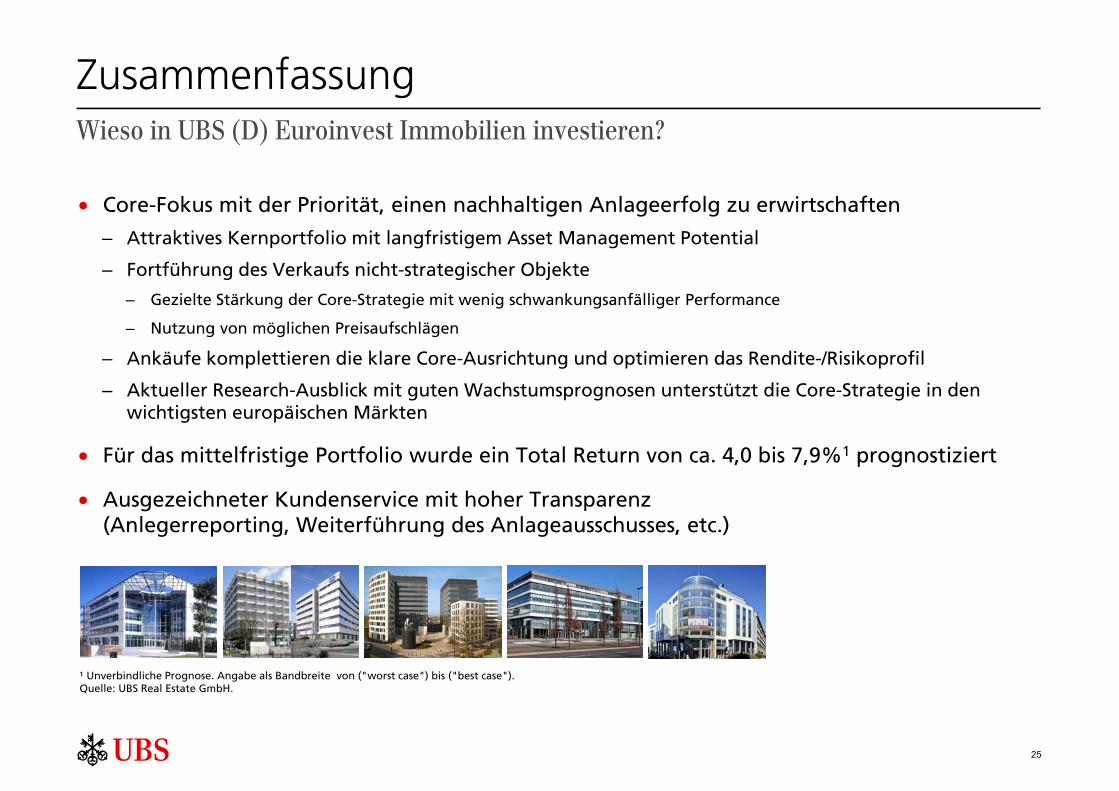

Zusammenfassung

• Core-Fokus mit der Priorität, einen nachhaltigen Anlageerfolg zu erwirtschaften

– Attraktives Kernportfolio mit langfristigem Asset Management Potential

– Fortführung des Verkaufs nicht-strategischer Objekte

– Gezielte Stärkung der Core-Strategie mit wenig schwankungsanfälliger Performance

– Nutzung von möglichen Preisaufschlägen

– Ankäufe komplettieren die klare Core-Ausrichtung und optimieren das Rendite-/Risikoprofil

– Aktueller Research-Ausblick mit guten Wachstumsprognosen unterstützt die Core-Strategie in den wichtigsten europäischen Märkten

• Für das mittelfristige Portfolio wurde ein Total Return von ca. 4,0 bis 7,9%1 prognostiziert

• Ausgezeichneter Kundenservice mit hoher Transparenz (Anlegerreporting, Weiterführung des Anlageausschusses, etc.)

¹ Unverbindliche Prognose. Angabe als Bandbreite von ("worst case") bis ("best case").Quelle: UBS Real Estate GmbH.

Wieso in UBS (D) Euroinvest Immobilien investieren?

Management ReportAbschnitt 4

Management ReportAbschnitt 4.A

Performance-Entwicklung

28

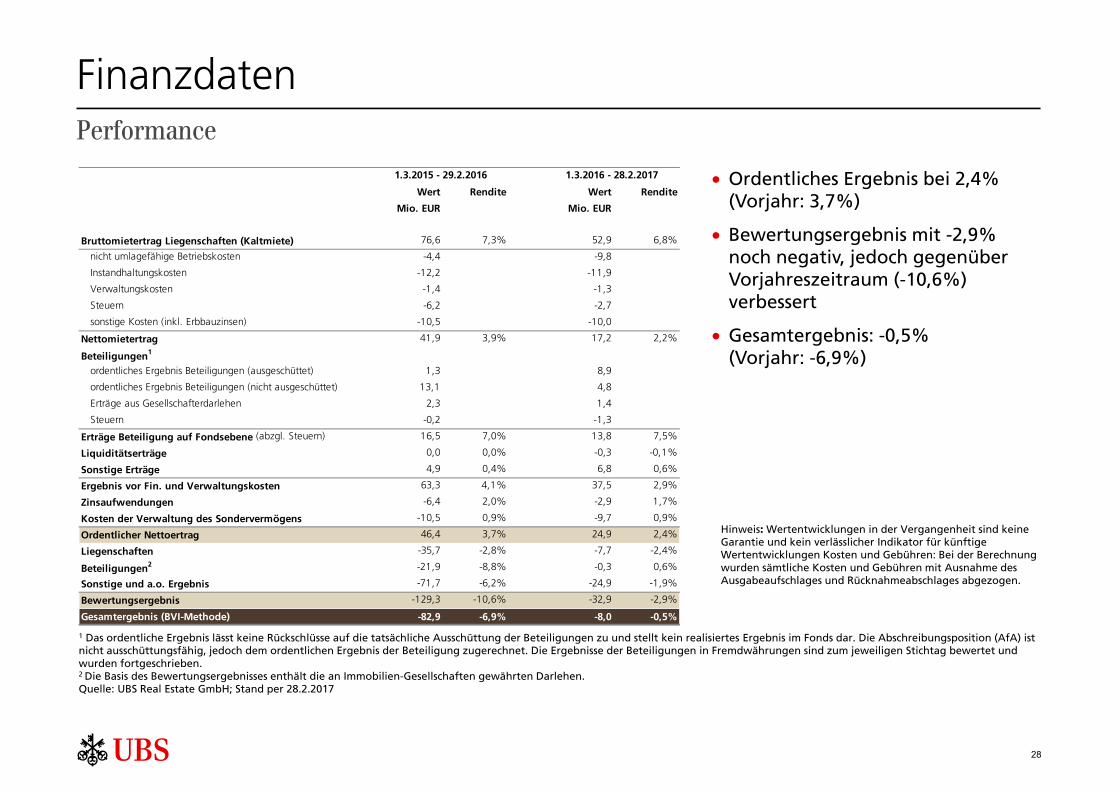

Finanzdaten

1 Das ordentliche Ergebnis lässt keine Rückschlüsse auf die tatsächliche Ausschüttung der Beteiligungen zu und stellt kein realisiertes Ergebnis im Fonds dar. Die Abschreibungsposition (AfA) ist nicht ausschüttungsfähig, jedoch dem ordentlichen Ergebnis der Beteiligung zugerechnet. Die Ergebnisse der Beteiligungen in Fremdwährungen sind zum jeweiligen Stichtag bewertet und wurden fortgeschrieben.2 Die Basis des Bewertungsergebnisses enthält die an Immobilien-Gesellschaften gewährten Darlehen.Quelle: UBS Real Estate GmbH; Stand per 28.2.2017

Performance

• Ordentliches Ergebnis bei 2,4% (Vorjahr: 3,7%)

• Bewertungsergebnis mit -2,9% noch negativ, jedoch gegenüber Vorjahreszeitraum (-10,6%) verbessert

• Gesamtergebnis: -0,5% (Vorjahr: -6,9%)

Hinweis: Wertentwicklungen in der Vergangenheit sind keine Garantie und kein verlässlicher Indikator für künftige Wertentwicklungen Kosten und Gebühren: Bei der Berechnung wurden sämtliche Kosten und Gebühren mit Ausnahme des Ausgabeaufschlages und Rücknahmeabschlages abgezogen.

Wert Rendite Wert Rendite

Mio. EUR Mio. EUR

Bruttomietertrag Liegenschaften (Kaltmiete) 76,6 7,3% 52,9 6,8%

nicht umlagefähige Betriebskosten -4,4 -9,8

Instandhaltungskosten -12,2 -11,9

Verwaltungskosten -1,4 -1,3

Steuern -6,2 -2,7

sonstige Kosten (inkl. Erbbauzinsen) -10,5 -10,0

Nettomietertrag 41,9 3,9% 17,2 2,2%

Beteiligungen1

ordentliches Ergebnis Beteiligungen (ausgeschüttet) 1,3 8,9

ordentliches Ergebnis Beteiligungen (nicht ausgeschüttet) 13,1 4,8

Erträge aus Gesellschafterdarlehen 2,3 1,4

Steuern -0,2 -1,3

Erträge Beteiligung auf Fondsebene (abzgl. Steuern) 16,5 7,0% 13,8 7,5%

Liquiditätserträge 0,0 0,0% -0,3 -0,1%

Sonstige Erträge 4,9 0,4% 6,8 0,6%

Ergebnis vor Fin. und Verwaltungskosten 63,3 4,1% 37,5 2,9%

Zinsaufwendungen -6,4 2,0% -2,9 1,7%

Kosten der Verwaltung des Sondervermögens -10,5 0,9% -9,7 0,9%

Ordentlicher Nettoertrag 46,4 3,7% 24,9 2,4%

Liegenschaften -35,7 -2,8% -7,7 -2,4%

Beteiligungen2 -21,9 -8,8% -0,3 0,6%

Sonstige und a.o. Ergebnis -71,7 -6,2% -24,9 -1,9%

Bewertungsergebnis -129,3 -10,6% -32,9 -2,9%

Gesamtergebnis (BVI-Methode) -82,9 -6,9% -8,0 -0,5%

1.3.2015 - 29.2.2016 1.3.2016 - 28.2.2017

29

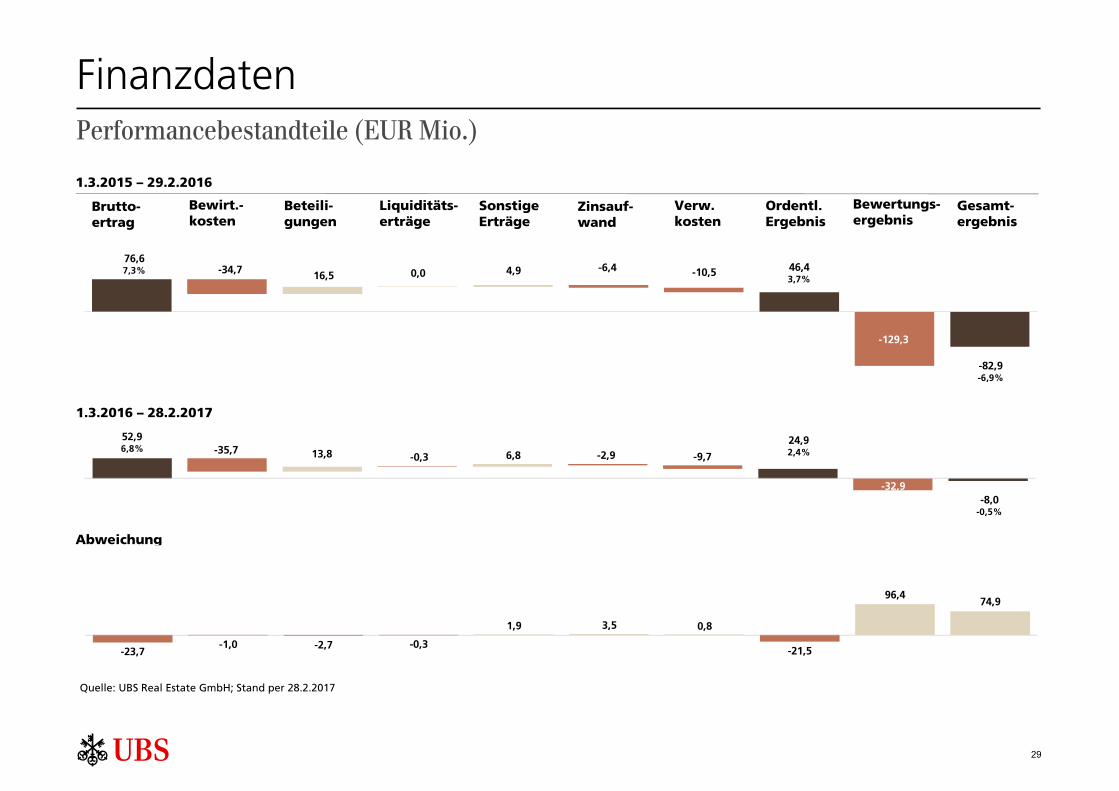

Finanzdaten

Brutto-ertrag

Bewirt.-kosten

Beteili-gungen

Liquiditäts-erträge

SonstigeErträge

Zinsauf-wand

Verw.kosten

Bewertungs-ergebnis

Gesamt-ergebnis

Ordentl.Ergebnis

Performancebestandteile (EUR Mio.)

Quelle: UBS Real Estate GmbH; Stand per 28.2.2017

-106,8(-8,4%)

1.3.2015 – 29.2.2016

76,67,3% 46,4

3,7%-34,7 16,5 0,0 4,9 -6,4 -10,5

-129,3

-82,9-6,9%

1.3.2016 – 28.2.2017

52,96,8%

24,92,4%-35,7 13,8 -0,3 6,8 -2,9 -9,7

-32,9-8,0

-0,5%

Abweichung

-23,7-1,0 -2,7 -0,3

1,9 3,5 0,8

-21,5

96,474,9

Management ReportAbschnitt 4.B

Entwicklung der Fondsimmobilien

31

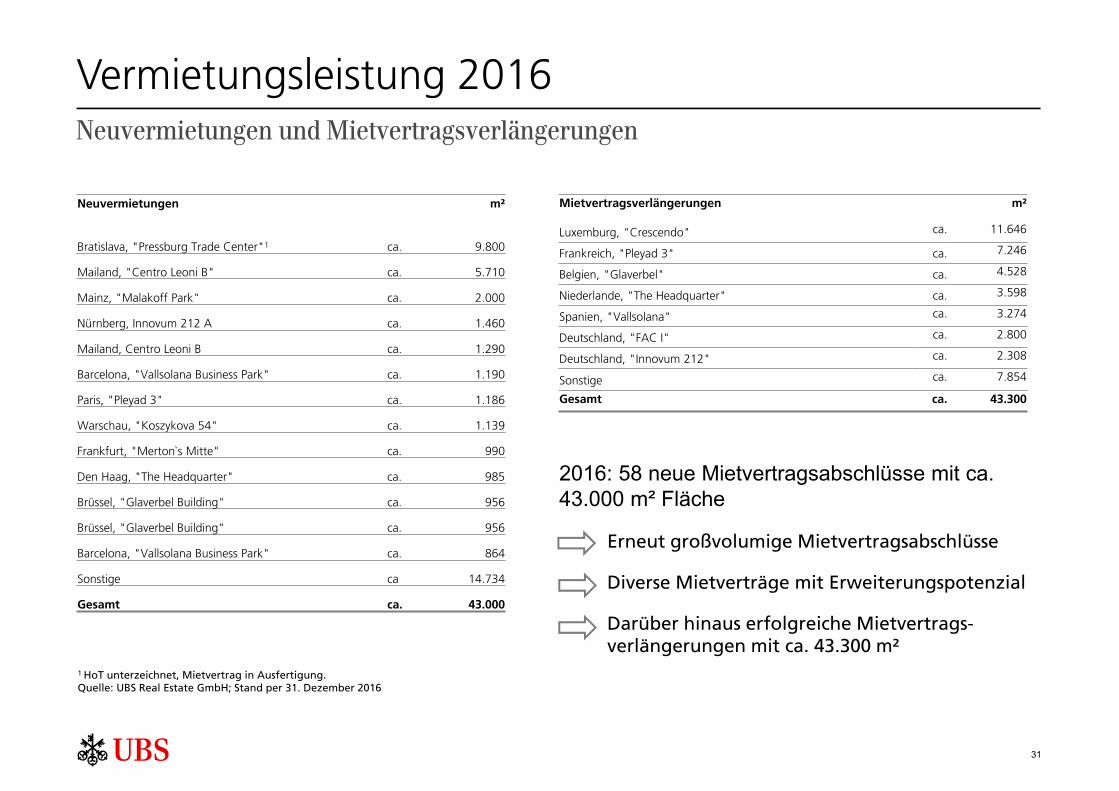

1 HoT unterzeichnet, Mietvertrag in Ausfertigung.Quelle: UBS Real Estate GmbH; Stand per 31. Dezember 2016

Vermietungsleistung 2016

2016: 58 neue Mietvertragsabschlüsse mit ca. 43.000 m² Fläche

Erneut großvolumige Mietvertragsabschlüsse

Diverse Mietverträge mit Erweiterungspotenzial

Darüber hinaus erfolgreiche Mietvertrags-verlängerungen mit ca. 43.300 m²

Neuvermietungen und Mietvertragsverlängerungen

Neuvermietungen m²

Bratislava, "Pressburg Trade Center"1 ca. 9.800

Mailand, "Centro Leoni B" ca. 5.710

Mainz, "Malakoff Park" ca. 2.000

Nürnberg, Innovum 212 A ca. 1.460

Mailand, Centro Leoni B ca. 1.290

Barcelona, "Vallsolana Business Park" ca. 1.190

Paris, "Pleyad 3" ca. 1.186

Warschau, "Koszykova 54" ca. 1.139

Frankfurt, "Merton`s Mitte" ca. 990

Den Haag, "The Headquarter" ca. 985

Brüssel, "Glaverbel Building" ca. 956

Brüssel, "Glaverbel Building" ca. 956

Barcelona, "Vallsolana Business Park" ca. 864

Sonstige ca 14.734

Gesamt ca. 43.000

Mietvertragsverlängerungen m²

Luxemburg, "Crescendo" ca. 11.646

Frankreich, "Pleyad 3" ca. 7.246

Belgien, "Glaverbel" ca. 4.528

Niederlande, "The Headquarter" ca. 3.598

Spanien, "Vallsolana" ca. 3.274

Deutschland, "FAC I" ca. 2.800

Deutschland, "Innovum 212" ca. 2.308

Sonstige ca. 7.854

Gesamt ca. 43.300

32

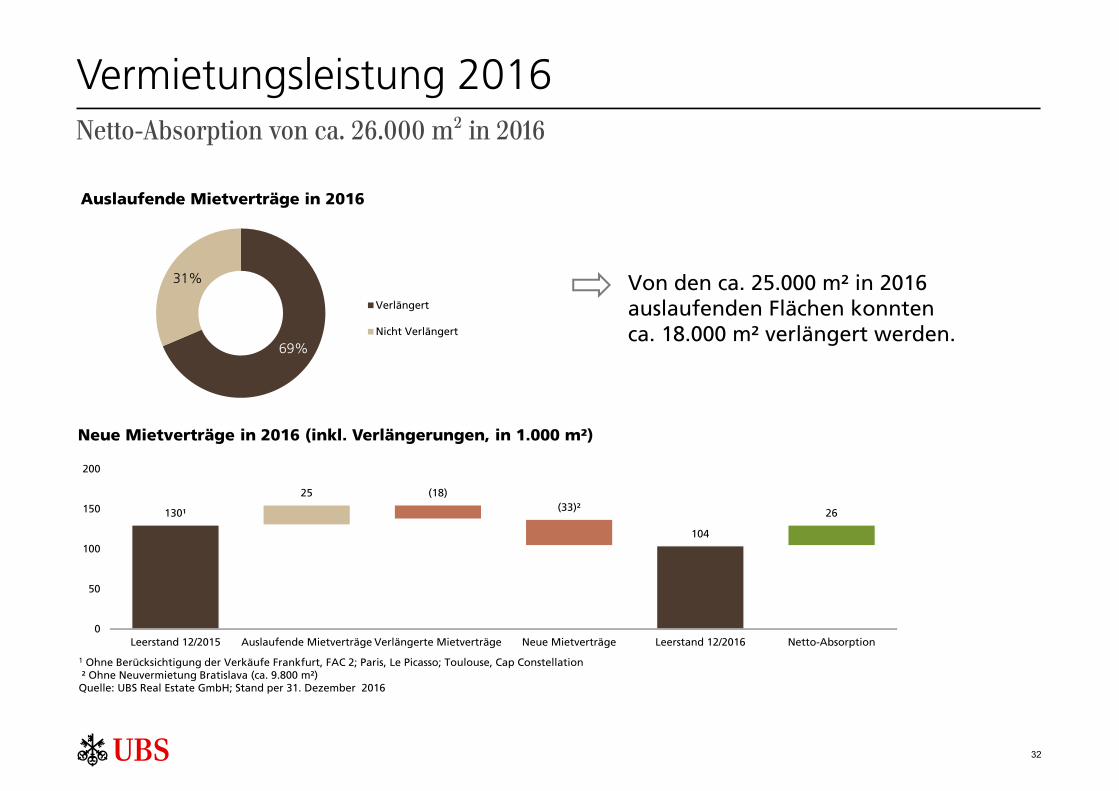

Vermietungsleistung 2016Netto-Absorption von ca. 26.000 m² in 2016

Von den ca. 25.000 m² in 2016 auslaufenden Flächen konntenca. 18.000 m² verlängert werden.

69%

31%

Auslaufende Mietverträge in 2016

Verlängert

Nicht Verlängert

Neue Mietverträge in 2016 (inkl. Verlängerungen, in 1.000 m²)

130¹

25 (18)(33)²

104

26

0

50

100

150

200

Leerstand 12/2015 Auslaufende Mietverträge Verlängerte Mietverträge Neue Mietverträge Leerstand 12/2016 Netto-Absorption

1 Ohne Berücksichtigung der Verkäufe Frankfurt, FAC 2; Paris, Le Picasso; Toulouse, Cap Constellation² Ohne Neuvermietung Bratislava (ca. 9.800 m²)

Quelle: UBS Real Estate GmbH; Stand per 31. Dezember 2016

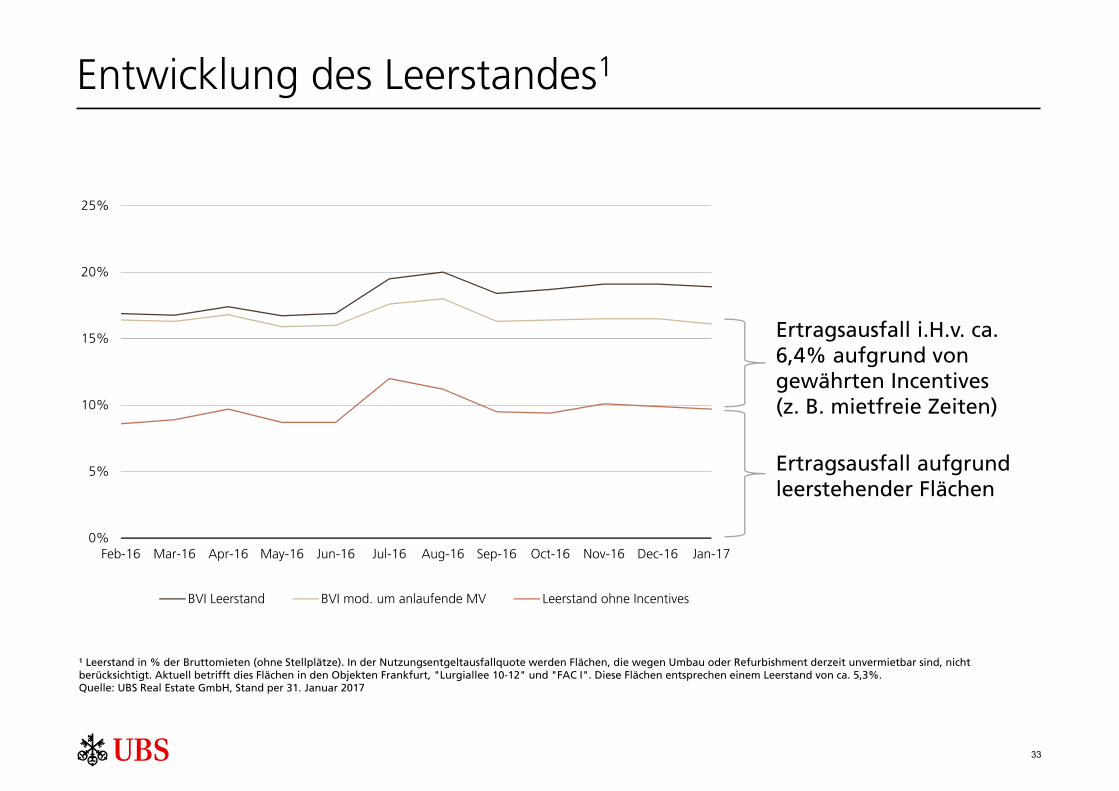

33

0%

5%

10%

15%

20%

25%

Feb-16 Mar-16 Apr-16 May-16 Jun-16 Jul-16 Aug-16 Sep-16 Oct-16 Nov-16 Dec-16 Jan-17

BVI Leerstand BVI mod. um anlaufende MV Leerstand ohne Incentives

Entwicklung des Leerstandes1

¹ Leerstand in % der Bruttomieten (ohne Stellplätze). In der Nutzungsentgeltausfallquote werden Flächen, die wegen Umbau oder Refurbishment derzeit unvermietbar sind, nicht berücksichtigt. Aktuell betrifft dies Flächen in den Objekten Frankfurt, "Lurgiallee 10-12" und "FAC I". Diese Flächen entsprechen einem Leerstand von ca. 5,3%.Quelle: UBS Real Estate GmbH, Stand per 31. Januar 2017

Ertragsausfall i.H.v. ca. 6,4% aufgrund von gewährten Incentives(z. B. mietfreie Zeiten)

Ertragsausfall aufgrundleerstehender Flächen

34

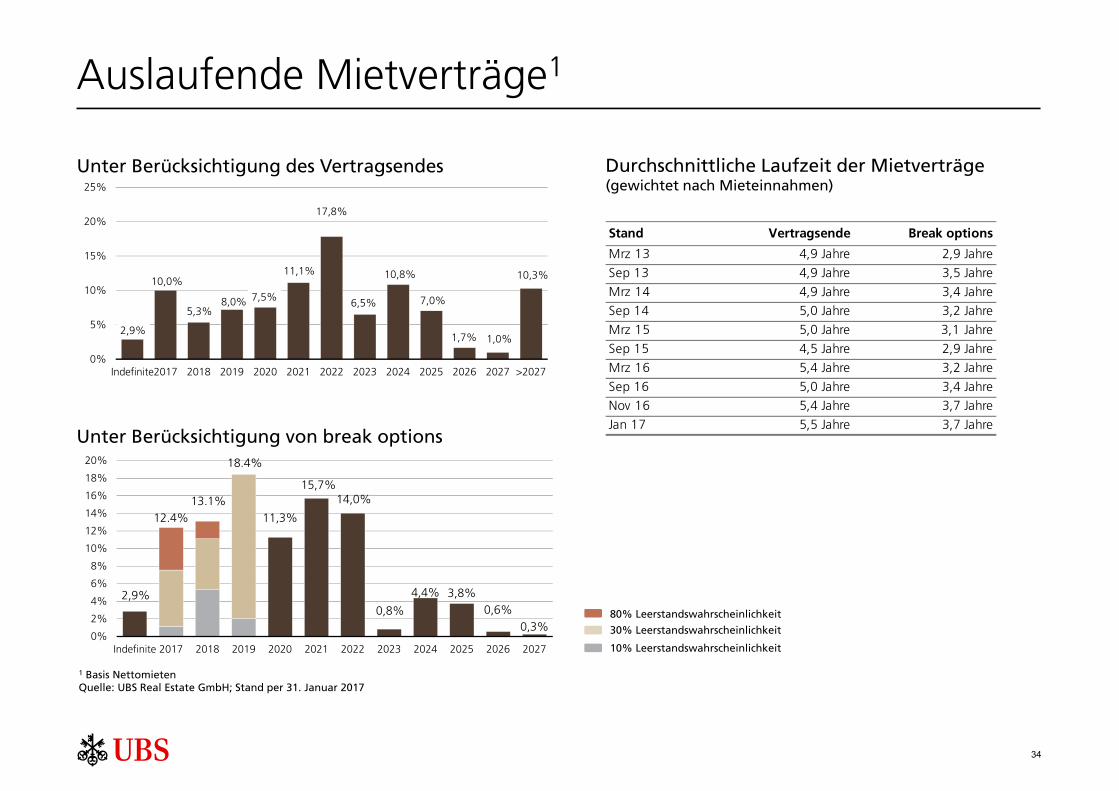

Auslaufende Mietverträge1

1 Basis NettomietenQuelle: UBS Real Estate GmbH; Stand per 31. Januar 2017

Unter Berücksichtigung des Vertragsendes

30% Leerstandswahrscheinlichkeit

80% Leerstandswahrscheinlichkeit

10% Leerstandswahrscheinlichkeit

Durchschnittliche Laufzeit der Mietverträge(gewichtet nach Mieteinnahmen)

Unter Berücksichtigung von break options

2,9%

10,0%

5,3%8,0% 7,5%

11,1%

17,8%

6,5%

10,8%

7,0%

1,7% 1,0%

10,3%

0%

5%

10%

15%

20%

25%

Indefinite2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 >2027

2,9%

12.4% 11,3%

15,7%14,0%

0,8%

4,4% 3,8%0,6%

0,3%

13.1%

18.4%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Indefinite 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Stand Vertragsende Break options

Mrz 13 4,9 Jahre 2,9 Jahre

Sep 13 4,9 Jahre 3,5 Jahre

Mrz 14 4,9 Jahre 3,4 Jahre

Sep 14 5,0 Jahre 3,2 Jahre

Mrz 15 5,0 Jahre 3,1 Jahre

Sep 15 4,5 Jahre 2,9 Jahre

Mrz 16 5,4 Jahre 3,2 Jahre

Sep 16 5,0 Jahre 3,4 Jahre

Nov 16 5,4 Jahre 3,7 Jahre

Jan 17 5,5 Jahre 3,7 Jahre

35

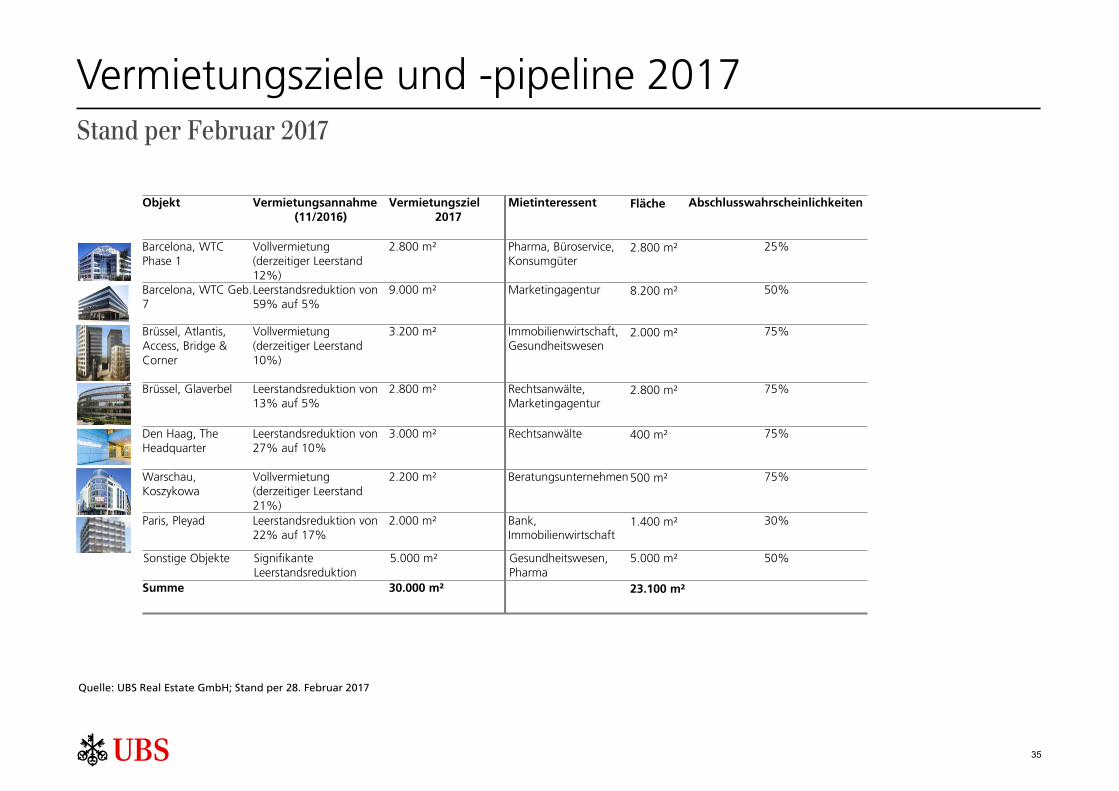

Vermietungsziele und -pipeline 2017

Quelle: UBS Real Estate GmbH; Stand per 28. Februar 2017

Objekt Vermietungsannahme(11/2016)

Vermietungsziel 2017

Mietinteressent Fläche Abschlusswahrscheinlichkeiten

Barcelona, WTC Phase 1

Vollvermietung(derzeitiger Leerstand 12%)

2.800 m² Pharma, Büroservice, Konsumgüter

2.800 m² 25%

Barcelona, WTC Geb. 7

Leerstandsreduktion von 59% auf 5%

9.000 m² Marketingagentur 8.200 m² 50%

Brüssel, Atlantis, Access, Bridge & Corner

Vollvermietung (derzeitiger Leerstand 10%)

3.200 m² Immobilienwirtschaft, Gesundheitswesen

2.000 m² 75%

Brüssel, Glaverbel Leerstandsreduktion von 13% auf 5%

2.800 m² Rechtsanwälte, Marketingagentur

2.800 m² 75%

Den Haag, The Headquarter

Leerstandsreduktion von 27% auf 10%

3.000 m² Rechtsanwälte 400 m² 75%

Warschau, Koszykowa

Vollvermietung (derzeitiger Leerstand 21%)

2.200 m² Beratungsunternehmen 500 m² 75%

Paris, Pleyad Leerstandsreduktion von 22% auf 17%

2.000 m² Bank,Immobilienwirtschaft

1.400 m² 30%

Sonstige Objekte SignifikanteLeerstandsreduktion

5.000 m² Gesundheitswesen,Pharma

5.000 m² 50%

Summe 30.000 m² 23.100 m²

Stand per Februar 2017

36

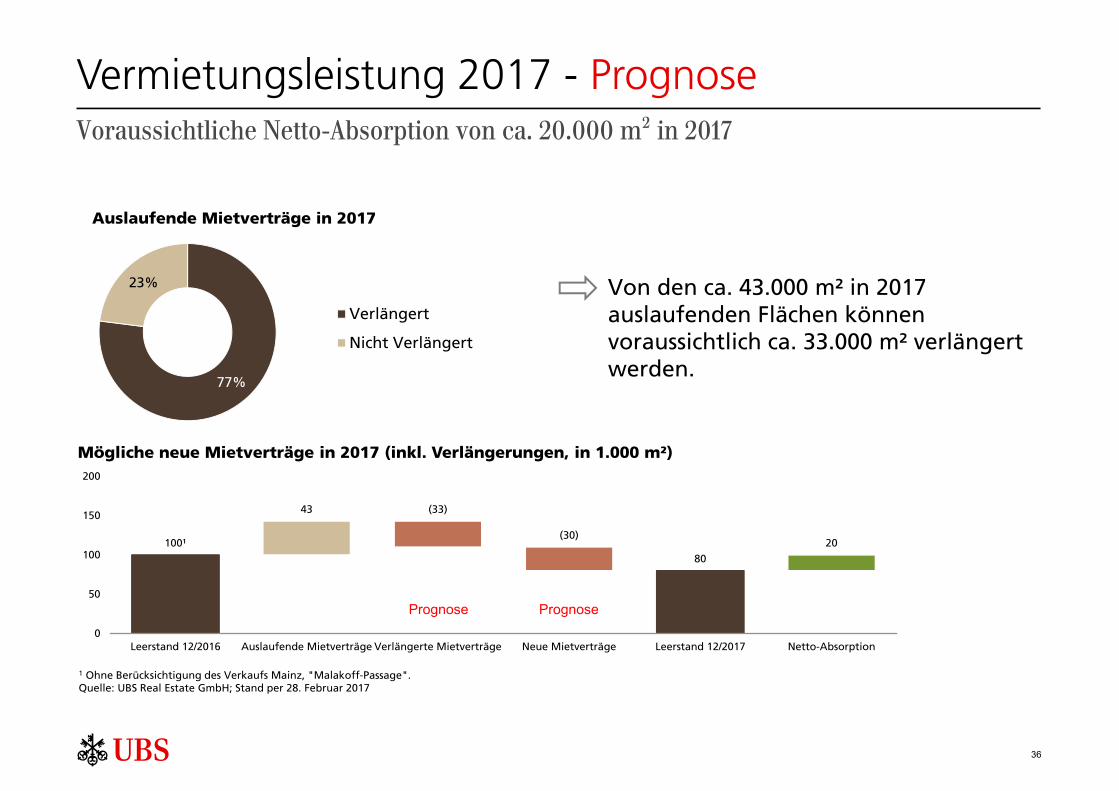

Vermietungsleistung 2017 - PrognoseVoraussichtliche Netto-Absorption von ca. 20.000 m² in 2017

Von den ca. 43.000 m² in 2017 auslaufenden Flächen können voraussichtlich ca. 33.000 m² verlängert werden.

Neue Mietverträge (inkl. Verlängerungen) in 2017 (in 1.000 m²)

100¹

43 (33)

(30)

80

20

0

50

100

150

200

Leerstand 12/2016 Auslaufende Mietverträge Verlängerte Mietverträge Neue Mietverträge Leerstand 12/2017 Netto-Absorption

1 Ohne Berücksichtigung des Verkaufs Mainz, "Malakoff-Passage".Quelle: UBS Real Estate GmbH; Stand per 28. Februar 2017

77%

23%

Auslaufende Mietverträge in 2017

Verlängert

Nicht Verlängert

Mögliche neue Mietverträge in 2017 (inkl. Verlängerungen, in 1.000 m²)

Prognose Prognose

37

"Crescendo", Luxemburg – Mietvertrag mit UBSVergleich mit marktüblichen Mieten in Kirchberg

Vertragsbeginn 01.05.2017

Vertragsende 30.04.2022

Vertragslaufzeit 5 Jahre

Verlängerungsoptionen 2 x 5 Jahre

Gesamtfläche 11.825 m²

Jahresertrag (EUR) 4,69 Mio.

Gesamtertrag pro m² / Monat (EUR) 33,03

1 Angaben für Mietvertragsabschlüsse > 1.500 m², Quelle: Cushman & Wakefield LLP

Zeitpunkt Mieter Fläche (m²) Objekt Adresse Miete / m² / Monat / EURQ4 2015 Bank 10,701 IAK rue Albert Wehrer / Alcide de Gasperi 32,00Q4 2015 Bank 5,200 Oksigen 50, avenue JF Kennedy 35,00Q1 2016 Bank 4,475 Espace Kennedy C 14 rue Edward Steichen 31,00Q2 2016 e-Commerce 4,374 EKD (Codic) Rue Edouard Steichen 31,00Q3 2016 Bank 4,190 Gravity Rue Edward Steichen 25 33,00Q2 2015 Bank 4,128 Président C Rue Albert Borschette 33,00Q4 2015 Öffentlicher Sektor 3,450 Erasme 14, rue Erasme 33,38Q4 2016 Wirtschaftsprüfer 3,060 AXENTO Avenue JF Kennedy 44 33,73Q2 2015 e-Commerce 2,114 The Square-Eolis rue Edward Steichen 26-28 31,50Q4 2015 Öffentlicher Sektor 1,718 K2 Dolce D1 + D2 2, rue Albert Borschette 32,00Gewichtete Gesamtmiete 32,55

Eckdaten Mietvertrag mit UBS Luxembourg SA

Vergleichbare Mietvertragsabschlüsse1

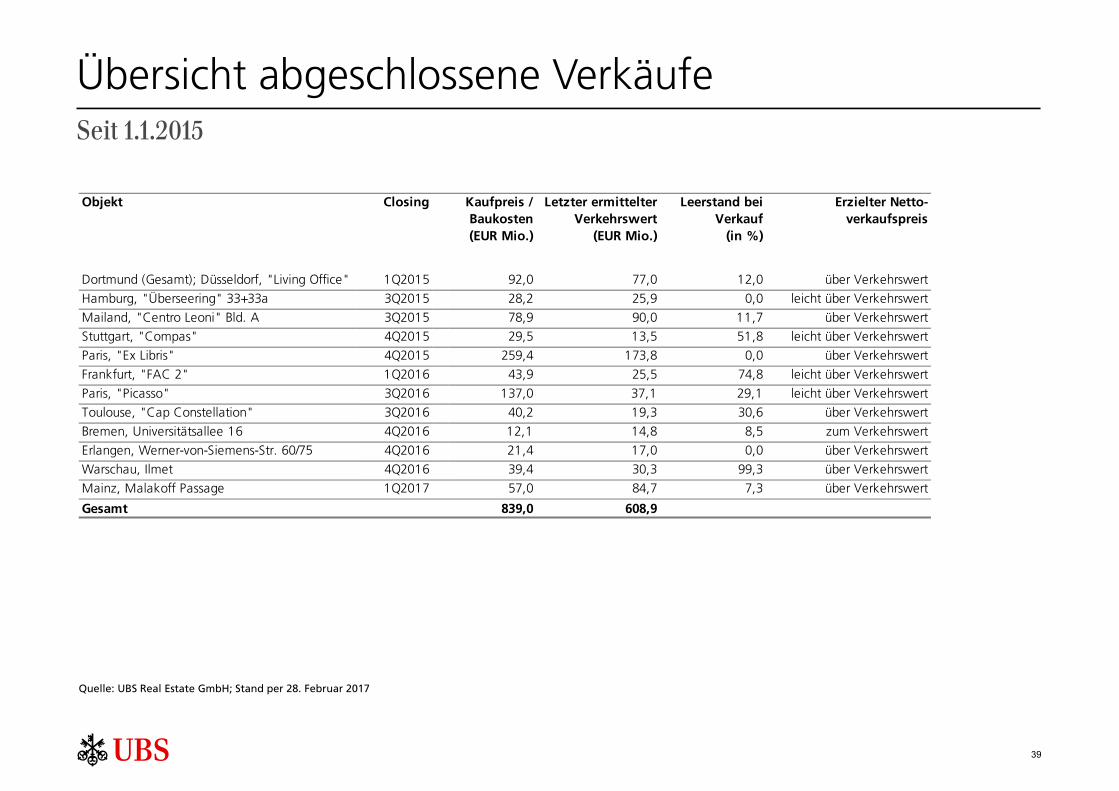

Übersicht abgeschlossene VerkäufeAnhang A

39

Quelle: UBS Real Estate GmbH; Stand per 28. Februar 2017

Übersicht abgeschlossene VerkäufeSeit 1.1.2015

Objekt Closing Kaufpreis / Baukosten (EUR Mio.)

Letzter ermittelter Verkehrswert

(EUR Mio.)

Leerstand bei Verkauf

(in %)

Erzielter Netto-verkaufspreis

Dortmund (Gesamt); Düsseldorf, "Living Office" 1Q2015 92,0 77,0 12,0 über Verkehrswert

Hamburg, "Überseering" 33+33a 3Q2015 28,2 25,9 0,0 leicht über Verkehrswert

Mailand, "Centro Leoni" Bld. A 3Q2015 78,9 90,0 11,7 über Verkehrswert

Stuttgart, "Compas" 4Q2015 29,5 13,5 51,8 leicht über Verkehrswert

Paris, "Ex Libris" 4Q2015 259,4 173,8 0,0 über Verkehrswert

Frankfurt, "FAC 2" 1Q2016 43,9 25,5 74,8 leicht über Verkehrswert

Paris, "Picasso" 3Q2016 137,0 37,1 29,1 leicht über Verkehrswert

Toulouse, "Cap Constellation" 3Q2016 40,2 19,3 30,6 über Verkehrswert

Bremen, Universitätsallee 16 4Q2016 12,1 14,8 8,5 zum Verkehrswert

Erlangen, Werner-von-Siemens-Str. 60/75 4Q2016 21,4 17,0 0,0 über Verkehrswert

Warschau, Ilmet 4Q2016 39,4 30,3 99,3 über Verkehrswert

Mainz, Malakoff Passage 1Q2017 57,0 84,7 7,3 über Verkehrswert

Gesamt 839,0 608,9

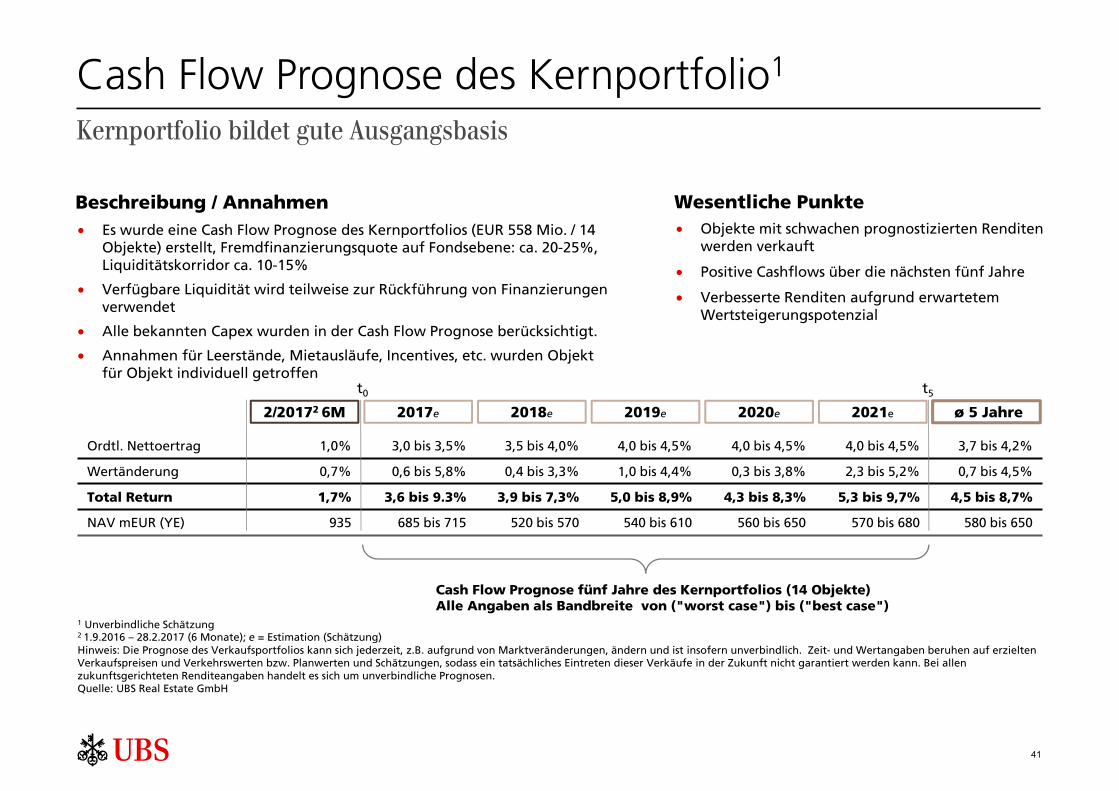

Cash Flow Prognose des KernportfolioAnhang B

41

Cash Flow Prognose des Kernportfolio1

• Es wurde eine Cash Flow Prognose des Kernportfolios (EUR 558 Mio. / 14 Objekte) erstellt, Fremdfinanzierungsquote auf Fondsebene: ca. 20-25%, Liquiditätskorridor ca. 10-15%

• Verfügbare Liquidität wird teilweise zur Rückführung von Finanzierungen verwendet

• Alle bekannten Capex wurden in der Cash Flow Prognose berücksichtigt.

• Annahmen für Leerstände, Mietausläufe, Incentives, etc. wurden Objekt für Objekt individuell getroffen

Beschreibung / Annahmen Wesentliche Punkte • Objekte mit schwachen prognostizierten Renditen

werden verkauft

• Positive Cashflows über die nächsten fünf Jahre

• Verbesserte Renditen aufgrund erwartetem Wertsteigerungspotenzial

2017e 2018e 2019e 2020e 2021e

t0 t5

2/20172 6M

Cash Flow Prognose fünf Jahre des Kernportfolios (14 Objekte)Alle Angaben als Bandbreite von ("worst case") bis ("best case")

Ordtl. Nettoertrag 1,0% 3,0 bis 3,5% 3,5 bis 4,0% 4,0 bis 4,5% 4,0 bis 4,5% 4,0 bis 4,5% 3,7 bis 4,2%

Wertänderung 0,7% 0,6 bis 5,8% 0,4 bis 3,3% 1,0 bis 4,4% 0,3 bis 3,8% 2,3 bis 5,2% 0,7 bis 4,5%

Total Return 1,7% 3,6 bis 9.3% 3,9 bis 7,3% 5,0 bis 8,9% 4,3 bis 8,3% 5,3 bis 9,7% 4,5 bis 8,7%

NAV mEUR (YE) 935 685 bis 715 520 bis 570 540 bis 610 560 bis 650 570 bis 680 580 bis 650

ø 5 Jahre

Kernportfolio bildet gute Ausgangsbasis

1 Unverbindliche Schätzung2 1.9.2016 – 28.2.2017 (6 Monate); e = Estimation (Schätzung)Hinweis: Die Prognose des Verkaufsportfolios kann sich jederzeit, z.B. aufgrund von Marktveränderungen, ändern und ist insofern unverbindlich. Zeit- und Wertangaben beruhen auf erzielten Verkaufspreisen und Verkehrswerten bzw. Planwerten und Schätzungen, sodass ein tatsächliches Eintreten dieser Verkäufe in der Zukunft nicht garantiert werden kann. Bei allen zukunftsgerichteten Renditeangaben handelt es sich um unverbindliche Prognosen.Quelle: UBS Real Estate GmbH

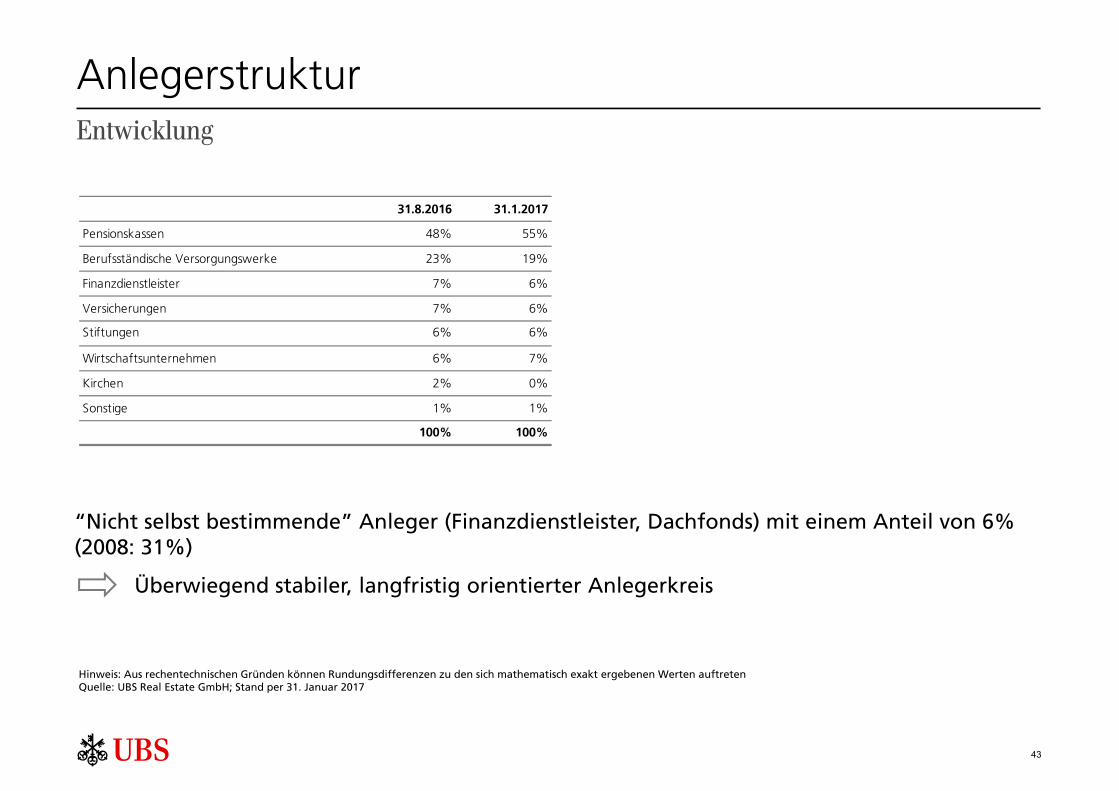

AnlegerstrukturAnhang C

43

Entwicklung

Hinweis: Aus rechentechnischen Gründen können Rundungsdifferenzen zu den sich mathematisch exakt ergebenen Werten auftretenQuelle: UBS Real Estate GmbH; Stand per 31. Januar 2017

“Nicht selbst bestimmende” Anleger (Finanzdienstleister, Dachfonds) mit einem Anteil von 6% (2008: 31%)

Überwiegend stabiler, langfristig orientierter Anlegerkreis

31.8.2016 31.1.2017

Pensionskassen 48% 55%

Berufsständische Versorgungswerke 23% 19%

Finanzdienstleister 7% 6%

Versicherungen 7% 6%

Stiftungen 6% 6%

Wirtschaftsunternehmen 6% 7%

Kirchen 2% 0%

Sonstige 1% 1%

SUM 100% 100%

Anlegerstruktur

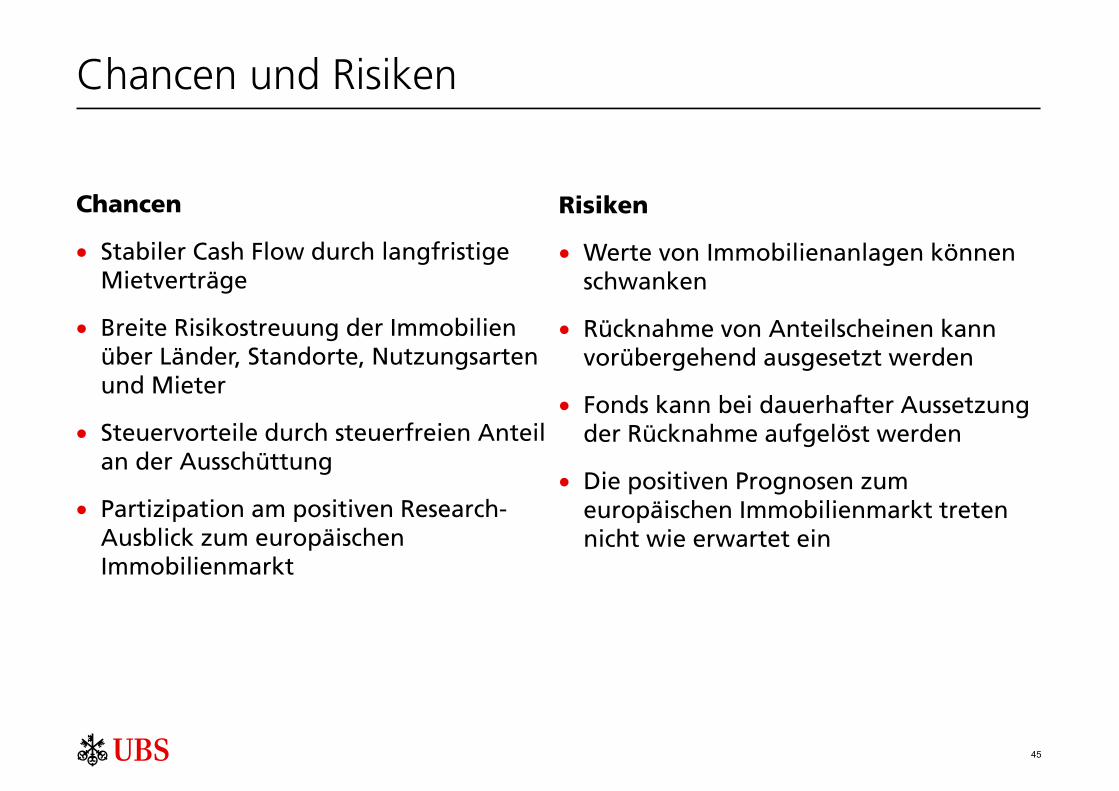

Chancen und RisikenAnhang D

45

Chancen und Risiken

Chancen

• Stabiler Cash Flow durch langfristige Mietverträge

• Breite Risikostreuung der Immobilien über Länder, Standorte, Nutzungsarten und Mieter

• Steuervorteile durch steuerfreien Anteil an der Ausschüttung

• Partizipation am positiven Research-Ausblick zum europäischen Immobilienmarkt

Risiken

• Werte von Immobilienanlagen könnenschwanken

• Rücknahme von Anteilscheinen kannvorübergehend ausgesetzt werden

• Fonds kann bei dauerhafter Aussetzungder Rücknahme aufgelöst werden

• Die positiven Prognosen zumeuropäischen Immobilienmarkt tretennicht wie erwartet ein

Sonstige FinanzdatenAnhang E

47

Quelle: UBS Real Estate GmbH

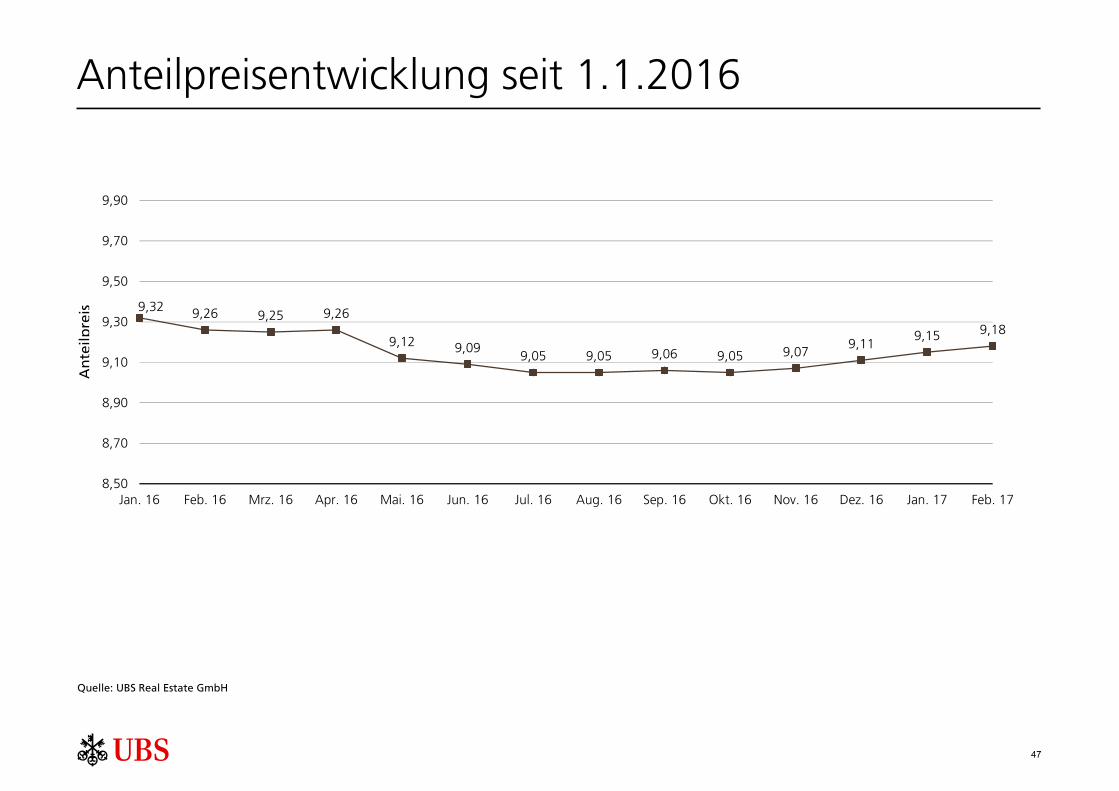

Anteilpreisentwicklung seit 1.1.2016A

nte

ilpre

is 9,32 9,26 9,25 9,26

9,12 9,099,05 9,05 9,06 9,05 9,07

9,119,15 9,18

8,50

8,70

8,90

9,10

9,30

9,50

9,70

9,90

Jan. 16 Feb. 16 Mrz. 16 Apr. 16 Mai. 16 Jun. 16 Jul. 16 Aug. 16 Sep. 16 Okt. 16 Nov. 16 Dez. 16 Jan. 17 Feb. 17

9,32 9,26 9,25 9,26

9,12 9,099,05 9,05 9,06 9,05 9,07

9,119,15 9,18

8,50

8,70

8,90

9,10

9,30

9,50

9,70

9,90

Jan. 16 Feb. 16 Mrz. 16 Apr. 16 Mai. 16 Jun. 16 Jul. 16 Aug. 16 Sep. 16 Okt. 16 Nov. 16 Dez. 16 Jan. 17 Feb. 17

48

Performance

Wert Rendite Wert Rendite Wert Rendite Wert Rendite Wert Rendite

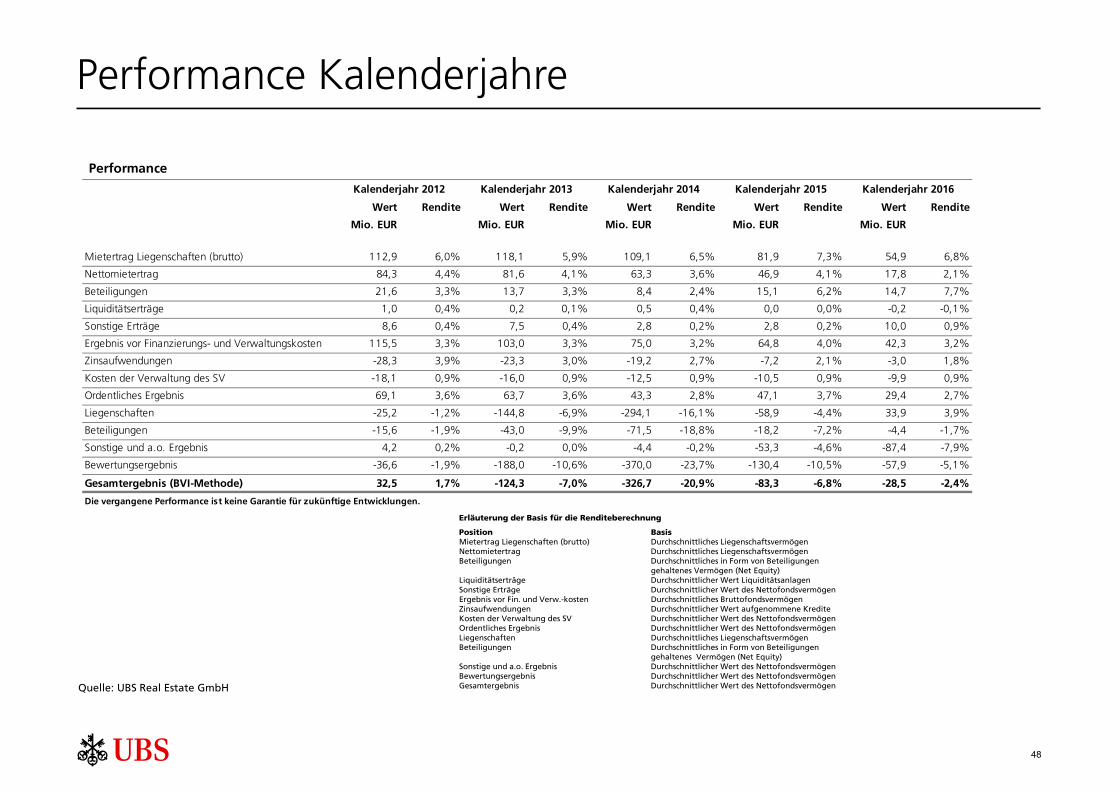

Mio. EUR Mio. EUR Mio. EUR Mio. EUR Mio. EUR

Mietertrag Liegenschaften (brutto) 112,9 6,0% 118,1 5,9% 109,1 6,5% 81,9 7,3% 54,9 6,8%

Nettomietertrag 84,3 4,4% 81,6 4,1% 63,3 3,6% 46,9 4,1% 17,8 2,1%

Beteiligungen 21,6 3,3% 13,7 3,3% 8,4 2,4% 15,1 6,2% 14,7 7,7%

Liquiditätserträge 1,0 0,4% 0,2 0,1% 0,5 0,4% 0,0 0,0% -0,2 -0,1%

Sonstige Erträge 8,6 0,4% 7,5 0,4% 2,8 0,2% 2,8 0,2% 10,0 0,9%

Ergebnis vor Finanzierungs- und Verwaltungskosten 115,5 3,3% 103,0 3,3% 75,0 3,2% 64,8 4,0% 42,3 3,2%

Zinsaufwendungen -28,3 3,9% -23,3 3,0% -19,2 2,7% -7,2 2,1% -3,0 1,8%

Kosten der Verwaltung des SV -18,1 0,9% -16,0 0,9% -12,5 0,9% -10,5 0,9% -9,9 0,9%

Ordentliches Ergebnis 69,1 3,6% 63,7 3,6% 43,3 2,8% 47,1 3,7% 29,4 2,7%

Liegenschaften -25,2 -1,2% -144,8 -6,9% -294,1 -16,1% -58,9 -4,4% 33,9 3,9%

Beteiligungen -15,6 -1,9% -43,0 -9,9% -71,5 -18,8% -18,2 -7,2% -4,4 -1,7%

Sonstige und a.o. Ergebnis 4,2 0,2% -0,2 0,0% -4,4 -0,2% -53,3 -4,6% -87,4 -7,9%

Bewertungsergebnis -36,6 -1,9% -188,0 -10,6% -370,0 -23,7% -130,4 -10,5% -57,9 -5,1%

Gesamtergebnis (BVI-Methode) 32,5 1,7% -124,3 -7,0% -326,7 -20,9% -83,3 -6,8% -28,5 -2,4%

Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen.

Kalenderjahr 2016Kalenderjahr 2012 Kalenderjahr 2014Kalenderjahr 2013 Kalenderjahr 2015

Performance Kalenderjahre

Quelle: UBS Real Estate GmbH

Erläuterung der Basis für die Renditeberechnung

Position BasisMietertrag Liegenschaften (brutto) Durchschnittliches LiegenschaftsvermögenNettomietertrag Durchschnittliches LiegenschaftsvermögenBeteiligungen Durchschnittliches in Form von Beteiligungen

gehaltenes Vermögen (Net Equity)Liquiditätserträge Durchschnittlicher Wert LiquiditätsanlagenSonstige Erträge Durchschnittlicher Wert des NettofondsvermögenErgebnis vor Fin. und Verw.-kosten Durchschnittliches BruttofondsvermögenZinsaufwendungen Durchschnittlicher Wert aufgenommene KrediteKosten der Verwaltung des SV Durchschnittlicher Wert des NettofondsvermögenOrdentliches Ergebnis Durchschnittlicher Wert des NettofondsvermögenLiegenschaften Durchschnittliches LiegenschaftsvermögenBeteiligungen Durchschnittliches in Form von Beteiligungen

gehaltenes Vermögen (Net Equity)Sonstige und a.o. Ergebnis Durchschnittlicher Wert des NettofondsvermögenBewertungsergebnis Durchschnittlicher Wert des NettofondsvermögenGesamtergebnis Durchschnittlicher Wert des Nettofondsvermögen

49

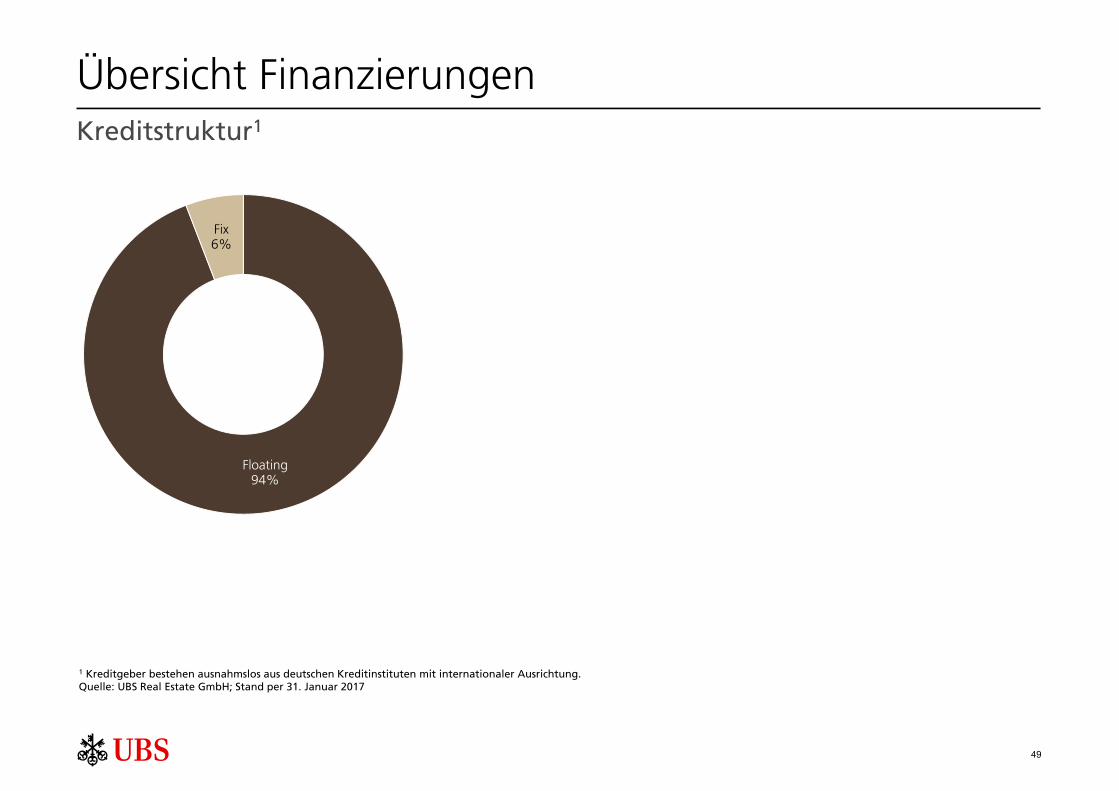

Übersicht Finanzierungen

1 Kreditgeber bestehen ausnahmslos aus deutschen Kreditinstituten mit internationaler Ausrichtung.Quelle: UBS Real Estate GmbH; Stand per 31. Januar 2017

Kreditstruktur1

Floating94%

Fix6%

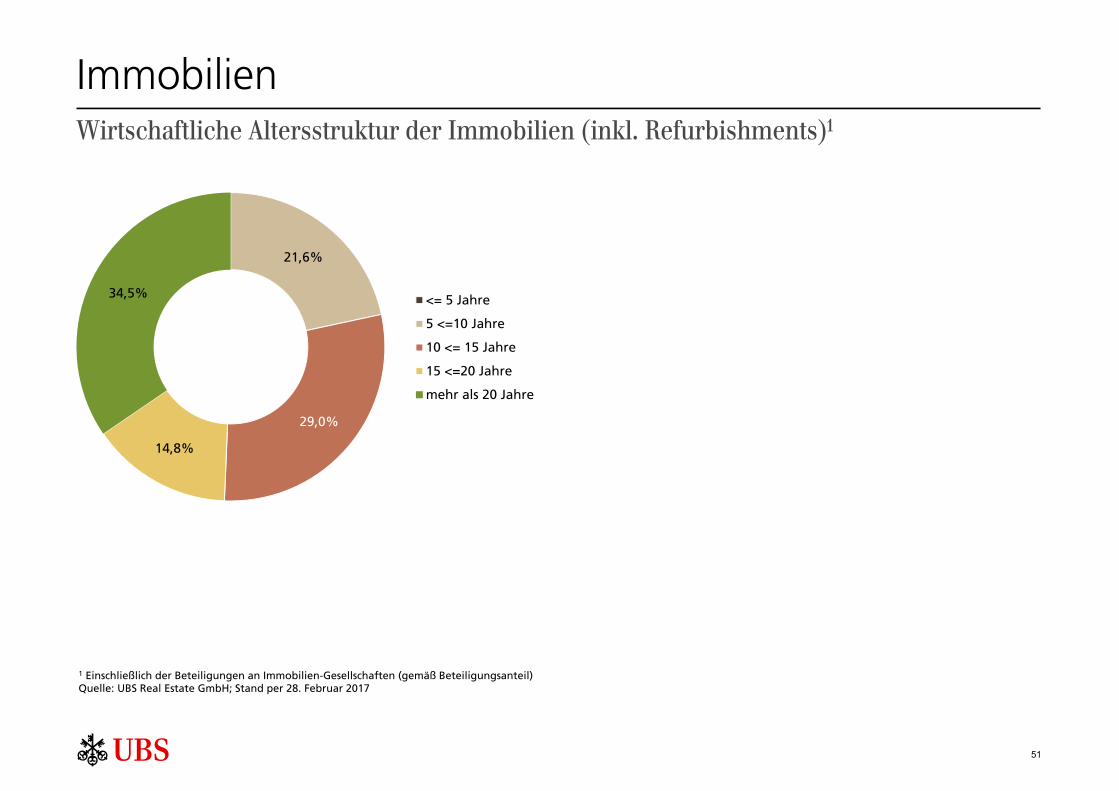

Baujahr der ImmobilienAnhang F

51

Immobilien

1 Einschließlich der Beteiligungen an Immobilien-Gesellschaften (gemäß Beteiligungsanteil)Quelle: UBS Real Estate GmbH; Stand per 28. Februar 2017

Wirtschaftliche Altersstruktur der Immobilien (inkl. Refurbishments)1

21,6%

29,0%

14,8%

34,5% <= 5 Jahre

5 <=10 Jahre

10 <= 15 Jahre

15 <=20 Jahre

mehr als 20 Jahre

52

Disclaimer

Dieses Material ist nur für Ihren persönlichen Gebrauch und rein zu Informationszwecken erstellt worden. Es wurde nicht mit der Absicht erarbeitet, einen rechtlichen oder steuerlichen Rat zu geben. Wir haften nicht für die Vollständigkeit, die Verlässlichkeit und die Richtigkeit des Materials, wie aller sonstigen Informationen, die Ihnen dargestellt werden. Die Richtigkeit der Daten, die auf Grund veröffentlichter Informationen in dieser Präsentation enthalten sind, wurde vorausgesetzt, nicht aber von uns überprüft.

Es handelt sich nicht um einen Verkaufsprospekt und stellt auch keine Empfehlung oder Angebot zum Kauf oder Verkauf von Wertpapieren dar. Es spiegelt die Ansichten der UBS Real Estate GmbH wider und kann ohne vorherige Mitteilung geändert werden, ohne dass jedoch eine Verpflichtung der UBS Real Estate GmbH zur Aktualisierung besteht.

Das Material ist vertraulich zu behandeln. Es wird als Diskussionsgrundlage für Gespräche mit UBS Real Estate GmbH zur Verfügung gestellt.

Die in dieser Präsentation enthaltenen Abbildungen und/oder Beispiele für Immobilienanlagen dienen lediglich dazu, eine mögliche Fonds- oder Portfoliozusammensetzung zu veranschaulichen. Sie sind keinesfalls als Garantie für eine zukünftige Fonds- oder Portfoliozusammensetzung zu verstehen.

Bitte beachten Sie, dass von der Wertentwicklung in der Vergangenheit nicht unbedingt auf die zukünftige Entwicklung geschlossen werden kann und dass die Anleger ihren ursprünglichen Investitionsbetrag unter Umständen nicht zurückerhalten. Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen. Bei Aussagen in diesem Dokument, die keine historischen Fakten darstellen, handelt es sich um zukunftsgerichtete Aussagen. Diese zukunftsgerichteten Aussagen beruhen auf aktuellen Erwartungen, Schätzungen und Prognosen in Bezug auf die Branchen und Märkte, in denen die UBS Real Estate GmbH tätig ist. Sie unterliegen bestimmten Risiken und Unsicherheitsfaktoren, die bewirken könnten, dass die effektiven Ergebnisse letztendlich erheblich abweichen. Eine Verantwortlichkeit für den Eintritt der Annahmen müssen wir ausdrücklich ausschließen.

Dieses Dokument darf ohne schriftliche Zustimmung der UBS Real Estate GmbH – für welche Zwecke auch immer – weder reproduziert, weiter verteilt noch verlegt werden.

Die in dieser Publikation beschriebenen Anlagefonds können in verschiedenen Jurisdiktionen oder für gewisse Anlegergruppen für den Verkauf ungeeignet oder unzulässig sein.

Anteile der in dieser Publikation erwähnten Anlagefonds dürfen innerhalb der USA nicht angeboten, verkauft oder ausgeliefert werden.

Verkaufsprospekte sowie Jahres- und Halbjahresberichte von Anlagefonds der UBS Real Estate GmbH können kostenlos bei UBS Real Estate GmbH, Postfach 10 14 53, D-80088 München angefordert werden.

© UBS 2017. Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.

53

Kontaktinformation

UBS Real Estate GmbHPostfach 10 14 53Theatinerstrasse 16D-80088 MünchenTel. +49-89-206 095 0

www.ubs.com

UBS Real Estate GmbH ist eine Tochtergesellschaft von UBS AG

Alexander Isak+49-89-20 60 95 [email protected]