Umsatzsteuer trifft Zoll - Ebner Stolz · Zoll Bestimmung Zollwert Die Methoden sind im Zollrecht...

61

Umsatzsteuer trifft Zoll Köln, 28. Juni 2017

Transcript of Umsatzsteuer trifft Zoll - Ebner Stolz · Zoll Bestimmung Zollwert Die Methoden sind im Zollrecht...

Umsatzsteuer trifft Zoll

Köln, 28. Juni 2017

Inhaltsübersicht

I. Grundzüge des deutschen Umsatzsteuer- und Zollrechts

II. Einfuhr von Waren aus dem Drittland

III. Lieferungen in das Drittland

IV. Reihengeschäfte mit Drittlandsbezug

V. Umsatzsteuer und Zoll bei Verfahren 4200 („EU-Verzollung“)

VI. Bedeutung von Belegen im Umsatzsteuer- und Zollbereich

VII. Zolltarifauskunft und Umsatzsteuer

VIII. Umsatzsteuer bei Transportleistungen

IX. Lohnveredelung mit Auslandsbezug

X. Compliance bei Zoll und Umsatzsteuer

2

I. Grundzüge des deutschen Umsatzsteuer- und Zollrechts

3

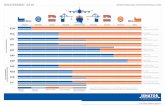

Bedeutung der Umsatzsteuer

Umsatzsteuer (217.090)

Lohnsteuer (184.826)

53.833

50.089 40.091

27.442

19.452

16.855

Einkommensteuer

Energiesteuer

Gewerbesteuer

Kapitalertrag-/ Zinsabschlag-

steuer

Körperschaftsteuer

Tabaksteuer

Solidaritätszuschlag

Grundsteuer

Versicherungssteuer (12.763)

Kfz-Steuer (8.952)

Grunderwerbsteuer (12.408)

Stromsteuer (6.569)

Abgeltungsteuer auf Zins- und Veräußerungs- erträge (5.940)

Zölle (5.113)

Erbschaftsteuer (7.006)

Branntweinsteuer (2.070)

Kaffeesteuer (1.040)

Rennwett- u. Lotteriesteuer (1.809)

Luftverkehrsteuer (1.074)

Kernbrennstoffsteuer (422)

Biersteuer (678)

Schaumweinsteuer (401)

Feuerschutzsteuer (442)

Zwischenerzeugnissteuer (15)

14.186

13.653

Steuerspirale 2016 Steuereinnahmen von Bund, Ländern und Gemeinden in Mio. EUR

Quellen: BMF, Statistisches Bundesamt © Ebner Stolz

705.765 Mio. EUR davon entfielen auf

sonstige Steuern: 1.544 Mio. EUR

Alkopopsteuer (2)

4

Einführung – Grundlagen des deutschen Umsatzsteuerrechts

Die MwStSystRL enthält Vorgaben des europäischen Gemeinschaftsrechts für die nationale

Gesetzgebung. Wirkung entfaltet die MwStSystRL grundsätzlich nur durch Umsetzung in nationales

Recht (z. B. UStG in D). Ist das europäische Recht jedoch für den Bürger günstiger als das nationale

Recht, kann er sich unmittelbar auf die MwStSystRL berufen.

Die EU-Verordnung zur MwStSystRL hat Gesetzescharakter, d. h. sie ist unmittelbar geltendes Recht in

Deutschland.

Im UStAE weitestgehend umgesetzt

5

Umsatzsteuer-gesetz (UStG)

Umsatzsteuer-Durchführungs-

verordnung (UStDV)

Umsatzsteuer-Anwendungs-

erlass (UStAE, früher: Umsatzsteuer-

Richtlinien)

Mehrwert-steuersystem-

richtlinie 2006/112/EG (MwStSystRL)

EU-Durchführungs-

verordnung vom 15. März

2011 zur MwStSystRL

(EU-Verordnung)

Einführung – Darstellung des Mehrwertsteuersystems „Grenzüberschreitendes Bestimmungslandprinzip“ – §§ 1a, 3a, 4 Nr. 1, 6, 6a und 15 UStG

6

Finanzamt (Steuergläubiger)

Unternehmer Leistungsempfänger

(steuerfreie) Leistungen

Entgelt 1.000,- €

190,- €

*) Hängt von weiteren Voraussetzungen ab

-190,- €*)

Zahllast

Erstattung

Dienstleistungen

Lieferungen innergemeinschaftlicher Erwerb

Einfuhrumsatzsteuer

Reverse-Charge

Vereinfachte allgemeine Umsatzsteuer(satz)findung

7

Rechnungsstellung

Steuerbarkeit Inland (Ausland?)

Steuerpflicht

Bemessungsgrundlage

Steuersatz

Nichtsteuerbarkeit (steuerbar im Ausland?)

Steuerpflicht

Bemessungsgrundlage

Steuersatz

Steuerschuldner? Reverse Charge Steuerschuldner?

Steuerbefreiung

Grundlagen des Zolls Rechtsgrundlagen

8

Unionszollkodex (Verordnung (EU) Nr.

952/2013 des Europäischen Parlamentes und des Rates

vom 09.10.2013) (UZK)

Delegierte Verordnung (EU) Nr. 2015/2446 der Kommission vom

28.07.2015 (DA)

Delegierte Verordnung (EU) Nr. 2016/341 der Kommission vom

17.12.2015 (TDA) hinsichtlich der

Übergangsbestimmungen bis zur Entwicklung erforderlichen

IT-Systeme

Durchführungsverordnung (EU) 2015/2447 der Kommission vom

24.11.2015 (IA)

Zollverordnung (ZollV)

Zollverwaltungsgesetz

(ZollVG)

Abgabenordnung (AO)

Grundlagen des Zolls

Physischer Warenverkehr (Ein- und Ausfuhr)

Zollunion

Abgabener-hebung / Tarifrecht

VuB

9

Exportkontrolle

Zollrechtliches Verfahren

Funktionen der Zölle Beispiele

FUNKTIONEN DER ZÖLLE

Klass. Schutzzoll

Schutzzoll

erschwerter Marktzugang für Drittlandsprodukte

Erzieh-ungszölle

Erziehungszölle

Schutz neuer aufstrebender Industriezweige

Krisen-zölle

Krisenzölle

gegen Krisen eines Wirtschaftszweigs/einer

Volkswirtschaft

Währungszölle

zur Bewältigung währungspolitischer Krisen

Anti-dumping-

zölle

Antidumpingzölle

Abwehrmaßnahme gegen Subventionen anderer Staaten/Wirtschaftsgebiete

Wirtschaftszoll

mind. teilw. Egalisierung unterschiedlicher Preis-gestaltungen zwischen Einfuhr- und EU-Waren

Wirt-schaftszoll

Finanz-/ Fiskalzoll

Finanz-/Fiskalzoll

Einnahmeerzielung

spielt heute keine überragende Rolle mehr

Währ-ungszölle

10

Zoll als Steuer

11

Zölle sind Steuern

Gesetzgebungs-, Ertrags- und Verwaltungskompetenz beim Bund

Verteilung zwischen EU und Mitgliedstaaten

Zölle sind echte Kosten!

Abgaben, die im Zusammenhang mit dem Grenzübertritt und der Integration einer Ware in den Wirtschaftskreislauf erhoben werden.

Zölle

75 % EU

25 % Mitgliedstaaten

12

Zusammenarbeit Zoll- und Finanzbehörden - neue Entwicklungen -

Die deutsche Zollbehörde hat eine „Task Force“ für Überschneidungsthemen zwischen Zoll und Einfuhrumsatzsteuer ins Leben gerufen.

Die dort beschäftigten Zöllner sind spezielle im Bereich EUSt geschult und prüfen z.B. Steuerbefreiungen und Vorsteuerabzugsberechtigungen.

Der Zoll informiert immer häufiger die Finanzbehörden und umgekehrt!

Spezielle Situation in Deutschland

II. Einfuhr von Waren aus dem Drittland

13

Zoll Bemessungsgrundlage für die Einfuhrabgaben

Zur Ermittlung der Höhe der zu zahlenden Einfuhrabgaben (Zoll und Einfuhrumsatzsteuer) ist der

Zollwert zu bestimmen, der sich grundsätzlich am Warenwert orientiert.

Zollwert Zollsatz in % Zoll in EUR

Zoll in EUR

Innergemeinschaftliche Beförderungskosten

EUSt-Wert (§ 11 UStG) EUSt-Satz in % EUSt-Betrag

Einfuhrabgaben

= x

=

+

+

=

x

+

14

Zoll Bestimmung Zollwert

Die Methoden sind im Zollrecht in den Art. 69 - 76 UZK geregelt.

Sie sind der Reihe nach zu prüfen.

1. Schritt: Prüfung, ob eine Zollwertermittlung nach Art. 70 UZK möglich ist.

2. Schritt: Falls (-), andere Methoden heranziehen (Art. 74 UZK)

Art. 74 Abs. 2 Buchst. c) UZK

Art. 70 UZK

Art. 74 Abs. 2 Buchst. b) UZK

Art. 74 Abs. 3 UZK

Art. 74 Abs. 2 Buchst. a) UZK

Art. 74 Abs. 2 Buchst. d) UZK

Transaktions-wert (TAW)

TAW gleicher Waren

TAW ähnlicher Waren

Methode des errechneten Wertes

Deduktive Methode

Schluss-methode

15

Zoll Hinzurechnungen/Abzüge

Bestandteile des Transaktionswerts, falls noch nicht im Preis enthalten (Art. 71 UZK)

nicht einbezogene Bestandteile, falls im Rechnungspreis enthalten (Art. 72 UZK)

Warenpreis

= tatsächlich gezahlter oder zu zahlender Preis

+ Provisionen und Maklerlöhne, außer Einkaufsprovisionen

+ Umschließungskosten (Behältnisse, Verpackungen, wenn Wareneinheit)

+ Verpackungskosten (Material- und Arbeitskosten)

+ Vorleistungen des Käufers (Werkzeuge, Pläne, Vormaterialien etc.)

+ Lizenzen

+ Geistige Beistellungen (F&E, etc.)

+ Beförderungs- und Versicherungskosten bis z. Ort d. Verbringens (OdV)

+ Lade- und Behandlungskosten bis zum OdV

./. Beförderungskosten ab OdV

./. Montagekosten

./. Zinsen / Finanzierungskosten

./. Zahlungen für das Recht der Vervielfältigung

./. Einkaufsprovisionen

./. Einfuhrabgaben und andere Abgaben für die eingeführten Waren

= Transaktionswert x Zollsatz = Zollbetrag

16

Grundlagen Zoll und (Einfuhr-)Umsatzsteuer Entstehung von Zoll und EUSt – Hintergründe

17

EUSt und Vorsteuer (1)

18

Lieferung Ware

Unternehmer U Lieferant (CH)

Zo

ll

EUSt

Sachverhalt

Lieferant CH aus der Schweiz verkauft Ware an Unternehmer U in DE

CH befördert die Ware aus der Schweiz zu U nach DE

Entstehung von EUSt in DE

Mit Verwirklichung der Einfuhr in DE (Überführung der Ware in den freien Verkehr) entsteht deutsche EUSt

Steuerschuldner: Zollanmelder Art 77 (3) UZK, § 13 Abs. 2, § 21 Abs. 2 UStG

Zollanmelder: derjenige, der in eigenem Namen eine Zollanmeldung abgibt oder in dessen Namen eine Zollanmeldung abgegeben wird (Art 5 Nr. 15 UZK); Eigentum ist nicht maßgebend

Vorsteuerabzug hinsichtlich deutscher EUSt

Es stellt sich die Frage, wer (CH oder U) die deutsche EUSt als Vorsteuer abziehen kann und welche Voraussetzungen dazu erfüllt sein müssen.

EUSt und Vorsteuer (2)

19

Lieferung Ware

Unternehmer U Lieferant (CH)

Zo

ll

EUSt

Voraussetzungen für den Abzug der EUSt als Vorsteuer

1. Unternehmereigenschaft desjenigen, der EUSt als Vorsteuer abziehen möchte

2. Einfuhr der Ware in Deutschland, d.h. Entstehung von deutscher EUSt

vorherige Zahlung der EUSt ist keine Voraussetzung für den Abzug der EUSt (EuGH v. 29. März 2012 – C-414/10)

3. Einfuhr für das Unternehmen desjenigen, der EUSt als Vorsteuer abziehen möchte:

Absicht, die eingeführte Ware für wirtschaftliche Tätigkeit zu nutzen

Verfügungsmacht im Zeitpunkt der Einfuhr (Hauptthema in der Praxis)

EUSt und Vorsteuer (3)

20

Lieferung Ware

Unternehmer U Lieferant (CH)

Zo

ll

EUSt

Verfügungsmacht im Zeitpunkt der Einfuhr

1. Die Eigenschaft als Zollanmelder führt in Deutschland nicht automatisch zur Berechtigung, die EUSt als Vorsteuer abziehen zu dürfen. Diese hat insoweit lediglich Indizwirkung.

2. Wenn der Zollanmelder im Zeitpunkt der Einfuhr (Abfertigung der Ware in den freien Verkehr) keine Verfügungsmacht an der Ware hat, ist er nicht berechtigt, die EUSt als Vorsteuer abzuziehen

Kritische Situation in der Praxis: DDP Lieferung – siehe folgende Folie

EUSt und Vorsteuer (4) Praxisthema: Einfuhr mit der Lieferklausel DDP

21

Einfuhren nach Deutschland mit der Lieferklausel DDP sollten möglichst vermieden werden, wenn diese nicht „gelebt“ wird.

Praxishinweis

Lieferung Ware

Unternehmer U Lieferant (CH)

Zo

ll

EUSt

Typische Situation Praxis

Lieferant CH aus der Schweiz verkauft Ware DDP an Unternehmer U in DE

Von CH beauftragter Spediteur setzt U bei der Einfuhr als „Anmelder“ ein

CH befördert die Ware aus der Schweiz zu U nach DE

Umsatzsteuerliche Situation – Vorsteuerabzug EUSt

Kein Vorsteuerabzug bei U, weil lt. Incoterm keine wirtschaftliche Verfügungsmacht im Zeitpunkt der Einfuhr (DDP!)

CH hat Verfügungsmacht im Zeitpunkt der Einfuhr und kann vorsteuerabzugsberechtigt sein – Voranmeldungs- oder Vorsteuervergütungsverfahren

Vorsteuervergütungsverfahren ausgeschlossen bei fehlender Gegenseitigkeit (Schweiz wäre unproblematisch)

EUSt und Vorsteuer (5) – Pflichten des Verkäufers Incoterms 2010

22

Verladung auf

Transport-mittel

Export- Zollan-

meldungen

Transport zum

Exporthafen

Entladen des LKW im

Exporthafen

Lade-gebühren im Exporthafen

Transport zum

Importhafen

Entlade-gebühren

Importhafen

Verladen auf LKW im

Importhafen

Transport zum Zielort

Entlade-gebühr am

Zielort

Einfuhr Ver-

zollung

Einfuhr Ver-

steuerung Versicherung

EXW Nein Nein Nein Nein Nein Nein Nein Nein Nein Nein Nein Nein Nein

FCA Ja Ja Nein Nein Nein Nein Nein Nein Nein Nein Nein Nein Nein

FAS Ja Ja Ja Ja Nein Nein Nein Nein Nein Nein Nein Nein Nein

FOB Ja Nein Ja Ja Ja Nein Nein Nein Nein Nein Nein Nein Nein

CFR Ja Ja Ja Ja Ja Ja Nein Nein Nein Nein Nein Nein Nein

CIF Ja Ja Ja Ja Ja Ja Nein Nein Nein Nein Nein Nein Ja

DAT Ja Ja Ja Ja Ja Ja Ja Nein Nein Nein Nein Nein Nein

DAP Ja Ja Ja Ja Ja Ja Ja Ja Ja Nein Nein Nein Nein

CPT Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Nein Nein Nein

CIP Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Nein Nein Ja

DDP Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Nein

Lieferkonditionen bewusst wählen. Vorsicht bei Incoterm DDP: Vorsteuerabzug gefährdet bei nicht „gelebten“ DDP-Fällen oder Registrierungspflicht ausländischer Lieferanten (Schuldner EUSt = ausländischer Lieferant).

Praxishinweis

EUSt und Vorsteuer (6)

23

Lieferung Ware

Unternehmer U Lieferant (CH)

Zo

ll

EUSt

Nachweise zum Abzug der EUSt als Vorsteuer

Im Zeitpunkt des Abzuges der EUSt in der UStVA muss der Finanzbehörde kein Nachweis vorgelegt werden.

Aber: Finanzverwaltung kann einen Einfuhrabgabenbescheid als Nachweis anfordern

Typische Situation in der Praxis

U ist im Einfuhrabgabenbescheid als Anmelder ausgewiesen

CH hat Verfügungsmacht im Zeitpunkt der Einfuhr und ist daher derjenige, der die EUSt im Zeitpunkt der Einfuhr abziehen kann

Auf Anforderung der Finanzverwaltung muss CH seine Verfügungsmacht im Zeitpunkt der Einfuhr anhand geeigneter Unterlagen nachweisen. Dazu muss er nicht im Einfuhrabgabenbescheid als Anmelder genannt sein.

III. Lieferungen in das Drittland

24

Unternehmer (Lieferer) Abnehmer (Kunde)

Verkaufsgeschäft*)

*) Physische Warenbewegung körperlicher Gegenstände über die Grenze!!

Ausfuhrlieferung (grundsätzlich steuerfrei)

Ggf. Einfuhrumsatzsteuer

Bezahlung

„Zollstelle“

Ausfuhrlieferungen

25

Zoll Ausfuhr

Überwachung von Ausfuhrbeschränkungen und –verboten (z.B. Kriegswaffen, Dual-Use-Güter)

Erhebung von Ausfuhrabgaben

Überwachung handelspolitischer Maßnahmen (z.B. Erstattungen nach Marktordnungsrecht)

Unionsware Unionsware

Ausfuhrzollstelle

Unionsware

Ausgangs-zollstelle

Normalfall: 2-stufiges Ausfuhrverfahren

26

Zoll Ausfuhr

Systemüberblick ATLAS-Ausfuhr Normalverfahren Land/Straße

Überlassung/ Übermittlung ABD

Übermittlung der Ausfuhranmeldung

Entgegennahme

Annahme/Antrag nach § 12 (4) AWV

Vorabausfuhranzeige Gestellung

Ausgangsvermerk

Gestellung außerhalb des Amtsplatzes

Ausfuhrzollstelle

Empfänger Ausführer

Ausgangszollstelle

ABD

Ausgangsbestätigung

27

Gebrochene Beförderung Einleitung

28

Kunde K (China)

Lager des Spediteurs in Hamburg

Beauftragung durch U

Beauftragung durch K Unternehmer U

(Köln)

Gebrochene Beförderung oder Versendung (geteilte Transportverantwortung)

K kauft bei U Waren ein. U wird beauftragt, die Waren von Köln zum Lager eines von K beauftragten Spediteurs in Hamburg zu transportieren.

Die Strecke von Hamburg nach China wird durch den von K beauftragten Spediteur durchgeführt.

Ist die Steuerbefreiung für Ausfuhrlieferungen anwendbar?

Gebrochene Beförderung BMF-Schreiben vom 7.12.2015

29

Unternehmer A (China)

Lager des Spediteurs in Hamburg

Beauftragung durch D

Beauftragung durch A Unternehmer D

(Stuttgart)

Fallvarianten aus Sicht der Finanzverwaltung

1. Ware wird in Hamburg an den zu Beginn des Transport beauftragten Spediteur des A übergeben

Steuerfreie Ausfuhr, da Abnehmer zu Beginn des Transports feststeht und keine nennenswerte Unterbrechung während des Transports

2. Ware wird in Hamburg nach drei-wöchiger Unterbrechung an den zu Beginn des Transport beauftragten Spediteur des A übergeben

Nach wie vor Rechtsunsicherheit; es ist unklar ob Voraussetzungen für Steuerbefreiung vorliegen

Verweildauer von drei Wochen = nennenswerte Unterbrechung?

3. Erst als Ware in Hamburg ankommt, entscheidet A, die Ware nach China zu transportieren

Keine steuerfreie Ausfuhr, da Abnehmer erst nach Transportbeginn entscheidet, den Gegenstand über die Grenze bringen zu wollen

IV. Reihengeschäfte mit Drittlandsbezug

30

Reihengeschäfte Grundsätze

1. Für die Bestimmung des Lieferorts und für die Inanspruchnahme von Steuerbefreiungen ist entscheidend, welchem

Liefergeschäft die Warenbewegung zugeordnet werden kann

2. Nur eine Lieferung kann bewegte Lieferung sein

3. Bestimmung Lieferort:

a) Bewegte Lieferung = Beginn der Warenbewegung

b) Ruhende Lieferung, die der bewegten Lieferung vorangeht = Beginn der Warenbewegung

c) Ruhende Lieferung, die der bewegten Lieferung nachfolgt = Ende der Warenbewegung

4. Inanspruchnahme Steuerbefreiungen nur für bewegte Warenlieferung

a) Steuerbefreiung für innergemeinschaftliche Lieferung, wenn Warenbewegung ins EU-Ausland

b) Steuerbefreiung für Ausfuhrlieferung, wenn Warenbewegung ins Drittland (vgl. Fall oben)

c) Sitz des mittleren Unternehmers nicht maßgeblich (hier: obwohl mittlerer Unternehmer Franzose keine

innergemeinschaftliche Lieferung)

31

unmittelbarer direkter Warenweg – Lieferant D veranlasst Transport

Liefergeschäft 2

Rechnung

Liefergeschäft 1

Rechnung

Lieferant D Kunde FR Endkunde (CH)

Reihengeschäfte Zuordnung der bewegten Lieferung

unmittelbarer direkter Warenweg

Liefergeschäft 2

Rechnung

Liefergeschäft 1

Rechnung

Lieferant D Kunde FR Endkunde CH

32

1. Alternative 1. Lieferung = bewegte Lieferung 2. Lieferung = ruhende Lieferung

Lieferort in Deutschland Steuerbefreiung für Ausfuhrlieferung

möglich

Lieferort in CH Beurteilung nach Recht CH

2. Alternative 1. Lieferung = ruhende Lieferung 2. Lieferung = bewegte Lieferung

Lieferort in Deutschland Steuerbar und grds. steuerpflichtig in

Deutschland

Lieferort in Deutschland Steuerbefreiung für Ausfuhrlieferung

möglich Registrierungspflicht für Kunde FR in

Deutschland

Reihengeschäfte im Ausfuhrfall (1) Reihengeschäfte mit deutschem Kunden (mittlerer Unternehmer)

Lieferant D1 Liefergeschäft 1

Rechnung

Kunde D2 Endkunde (CN) Liefergeschäft 2

Rechnung

unmittelbarer direkter Warenweg

33

1. Alternative 1. Lieferung = bewegte Lieferung 2. Lieferung = ruhende Lieferung

Lieferort in Deutschland Lieferant D1 = Steuerbefreiung für

Ausfuhrlieferung

Lieferort in China Recht China? In Deutschland nicht steuerbar

2. Alternative 1. Lieferung = ruhende Lieferung 2. Lieferung = bewegte Lieferung

Lieferort in Deutschland Lieferung D1 = steuerbar und

steuerpflichtig in Deutschland Ausweis 19 % dt. USt

Lieferort in Deutschland D2: Steuerbefreiung für Ausfuhrlieferung

in Deutschland

Reihengeschäfte im Ausfuhrfall (2) Reihengeschäfte mit deutschem Kunden (mittlerer Unternehmer)

34

Lieferant D1 Liefergeschäft 1

Rechnung 100.000 €

Kunde D2 Endkunde (CN) Liefergeschäft 2

Rechnung 111.000 €

unmittelbarer direkter Warenweg

Auftrag Spedition

Kann D1 zollrechtlicher

Ausführer sein?

Kann D2 zollrechtlicher

Ausführer sein?

Kann CN zollrechtlicher

Ausführer sein?

USt Ausfuhrlieferung

D1 Ja Ja Unter Umständen Liefergeschäft 1

D2 Ja Ja Unter Umständen Liefergeschäft 2

(kein Wahlrecht, da D2 kein ausl. Abnehmer)

CN Ja Ja Unter Umständen Liefergeschäft 2

• Nach der Auffassung des deutschen Zolls könnten wohl sowohl D1 als auch D2 Ausführer sein. Vorsicht: Nachweisführung steuerfreie Ausfuhrlieferung für die Umsatzsteuer!

• Den Chinesen sieht man grundsätzlich nicht als Ausführer. • Derjenige, der die umsatzsteuerfreie Ausfuhrlieferung hat, muss nicht zwingend auch der zollrechtliche

Ausführer sein.

unmittelbarer direkter Warenweg

Liefergeschäft 2

Rechnung

Liefergeschäft 1

Rechnung

Lieferant EU Unternehmer D

(Kunde) Endkunde China

Reihengeschäfte im Ausfuhrfall (3) Lieferung ins Drittland aus anderem EU-Land

35

1. Alternative 1. Lieferung = bewegte Lieferung 2. Lieferung = ruhende Lieferung

Lieferort in EU-Ursprungsland Lieferant EU = Steuerbefreiung für

Ausfuhrlieferung

Lieferort in China Recht China? Keine Registrierung D in anderem EU-Land

2. Alternative 1. Lieferung = ruhende Lieferung 2. Lieferung = bewegte Lieferung

Lieferort in EU-Ursprungsland Lieferung Lieferant EU = steuerbar und

steuerpflichtig in EU-Ursprungsland

Lieferort in EU-Ursprungsland D: Steuerbefreiung Ausfuhr-lieferung im

EU-Ursprungsland Registrierungspflicht für Kunde D im

EU-Ursprungsland

unmittelbarer direkter Warenweg – Beauftragung durch D

Liefergeschäft 2

Rechnung

Liefergeschäft 1

Rechnung

Lieferant D Unternehmer CH

(Kunde) Unternehmer A

(Endkunde - Wien)

36

Lieferant D und Unternehmer A treten mit ihren jeweiligen nationalen USt-IdNr. auf

Lieferant D verschafft CH und A die Verfügungsmacht erst in Österreich

Liefergeschäft 1 (Lieferant D an CH) ist die bewegte Lieferung. CH verfügt aber nicht über EU-USt-IdNr.

BFH-Urteil vom 21. Januar 2015 (XI R 5/13, veröffentlicht 11. März 2015, UR 2015, S. 265)

Existenz USt-IdNr. kein materielles Tatbestandsmerkmal des § 6a Abs. 1 Satz 1 Nr. 3 UStG

Ständige Rechtsprechung EuGH: USt-IdNr. = formelles Erfordernis

Fehlende buchmäßige Aufzeichnung USt-IdNr. kann zur Versagung Steuerbefreiung führen

In diesen Fällen Nachweis erforderlich, dass Lieferant vergeblich alle ihm zumutbaren Maßnahmen ergriffen hat,

um die USt-IdNr. des Erwerbers zu erhalten

Grundsatz: Ohne (gültige) USt-IdNr. des Erwerbers keine Nettorechnung stellen!

Reihengeschäfte im Ausfuhrfall (4) Reihengeschäfte mit Unternehmer aus Drittland (mittlerer Unternehmer)

Exkurs Reihengeschäfte ohne Warenbewegung über die Grenze

Lieferant D1 Liefergeschäft 1

Rechnung

Kunde (CH) Endkunde (D2) Liefergeschäft 2

Rechnung

Warenweg in Deutschland

37

Hauptleistung Lieferung eines beweglichen körperlichen Gegenstandes

Lieferorte Alle in Deutschland, da Beförderung in Deutschland beginnt/endet

Steuerpflicht Steuerbefreiung grundsätzlich nicht möglich

Liefergegenstand verlässt Deutschland nicht

Beide Liefergeschäfte sind in Deutschland zu besteuern.

Es besteht grundsätzlich eine Registrierungs- und Deklarationspflicht für Kunde (CH) in Deutschland.

V. Umsatzsteuer und Zoll bei Verfahren 4200 („EU-Verzollung“)

38

Einfuhr ohne Verfahren 4200

39

Lieferung Ware

Unternehmer U Lieferant (CN)

Zo

ll

EUSt

Belastung mit EUSt

Mit der Überführung der Ware in den freien Verkehr entsteht deutsche EUSt.

Die EUSt muss im Regelfall an die deutsche Zollverwaltung entrichtet werden. Der Abzug der EUSt als Vorsteuer erfolgt in vielen Fällen erst später.

Hinsichtlich der EUSt entsteht damit zunächst eine Liquiditätsbelastung. Bei dem Erwerb von hochpreisigen Waren bzw. Waren in erheblichem Umfang kann diese Liquiditätsbelastung erheblich sein.

In der Praxis wird die Entrichtung hoher EUSt Beträge teilweise fremdfinanziert, so dass zusätzlich eine Zinsbelastung entsteht.

Vereinfachungsregeln, die eine tatsächliche Entrichtung der EUSt an die Zollverwaltung entbehrlich machen, existieren in Deutschland nicht. Hier kommt lediglich die Nutzung eines Aufschubkontos in Betracht, mit dem die Entrichtung der EUSt bis zum 16. Tag des Folgemonats der Einfuhr verzögert werden kann.

Einfuhr mit Verfahren 4200

40

Lieferung Ware Unternehmer DE Lieferant (CN)

Zo

ll

EUSt

Unternehmer PL Lieferung Ware

Keine Belastung mit EUSt bei Verfahren 4200

Ohne Anwendung Verfahren 4200 entsteht deutsche EUSt mit der Überführung der Ware in den freien Verkehr.

Bei Anwendung von Verfahren 4200 ist die Einfuhr in Deutschland steuerfrei – es entsteht keine EUSt.

Die Einfuhr ist gem. § 5 Abs. 1 Nr. 3 UStG steuerfrei, wenn die Ware

vom Schuldner der Einfuhrumsatzsteuer

im Anschluss an die Einfuhr

unmittelbar zur Ausführung von innerg. Lieferungen verwendet wird.

Unternehmer DE verwirklicht innerg. Lieferung an Unternehmer PL

Daher kann Unternehmer DE das Verfahren 4200 bei der Einfuhr anwenden – dies führt zur Vermeidung der Liquiditätsbelastung hins. EUSt, da diese nicht zu entrichten ist

Umsatzsteuer bei Verfahren 4200

41

Lieferung Ware Unternehmer DE Lieferant (CN)

Zo

ll

EUSt

Unternehmer PL Lieferung Ware

Umsatzsteuerliche Konsequenzen in DE

Unternehmer DE verwirklicht in DE eine innergemeinschaftliche Lieferung

Umsatzsteuerliche Konsequenzen in PL

Unternehmer PL verwirklicht in PL einen innergemeinschaftlichen Erwerb

Folge: im Rahmen seiner PL USt-Voranmeldung meldet Unternehmer PL den innergemeinschaftlichen Erwerb und macht gleichzeitig den Vorsteuerabzug geltend (keine Belastung mit USt in PL, sofern Unternehmer PL voll vorsteuerabzugsberechtigt ist)

Besonderheiten Zoll bei Verfahren 4200

42

Lieferung Ware Unternehmer DE Lieferant (CN)

Zo

ll

EUSt

Unternehmer PL Lieferung Ware

Spezielle Angaben in der Zollanmeldung erforderlich: Feld 37: Verfahren 4200 Feld 44: Name / Firma

Anschrift USt-IdNr. Erwerber im Bestimmungsmitgliedstaat Code Y044 Etwaig anfallender Zoll wird im Einfuhrland (DE) entrichtet, EUSt ist dagegen nicht zu zahlen.

Jäts

VI. Bedeutung von Belegen im Umsatzsteuer- und Zollbereich

43

Bedeutung von Belegen im Umsatzsteuer- und Zollbereich Überblick – Einfuhr

44

Sachverhalt Belege Umsatzsteuer Belege Zoll

Einfuhr aus Drittland

Einfuhrabgabenbescheid als Nachweis der Entstehung der EUSt

Rechnung keine Voraussetzung zum Abzug der EUSt als Vorsteuer

Rechnung / Pro-Forma-Rechnung / jegliche andere Unterlage mit zollrelevanten Informationen über Importwaren (keine Anforderungen an Form und Inhalt)

u.U. Genehmigung, Ursprungszeugnis (formgebunden)

„Einfuhr“ aus EU-Ausland

Innergemeinschaftliche Lieferung – Rechnung Lieferant ohne USt

Innergemeinschaftliches Verbringen eigner Ware - Pro-Forma-Rechnung (Eigenbeleg) ohne USt

Vorsteuerabzug für innergemeinschaftlichen Erwerb erfordert in DE keine ordnungsgemäße Rechnung / Pro-Forma-Rechnung

Pro-Forma-Rechnung grundsätzlich keine Erfassung in der Buchhaltung als Aufwand/Ertrag

In Rechnung / Pro-forma-Rechnung fälschlich ausgewiesene Umsatzsteuer berechtigt nicht zum Vorsteuerabzug

Nicht zollrelevant

Bedeutung von Belegen im Umsatzsteuer- und Zollbereich Überblick – Ausfuhr

45

Sachverhalt Belege Umsatzsteuer Belege Zoll

Ausfuhr Ausgangsvermerk als Nachweis der Steuerbefreiung einer Ausfuhrlieferung

Rechnung / Pro-Forma-Rechnung / jegliche andere Unterlage mit zollrelevanten Informationen über Importwaren (keine Anforderungen an Form und Inhalt)

u.U. Genehmigung, Ursprungszeugnis (formgebunden)

„Ausfuhr“ in das EU-Ausland (ig Lieferg.)

Innergemeinschaftliche Lieferung – Rechnung Lieferant ohne USt

Innergemeinschaftliches Verbringen eigner Ware - Pro-Forma-Rechnung (Eigenbeleg) ohne USt

Ordnungsgemäße Rechnung / Pro-Forma-Rechnung ist Bestandteil des für die Steuerbefreiung erforderlichen Belegnachweises

Belegnachweis erfordert zusätzlich den Nachweis des Gelangens der Ware in das EU-Ausland z.B. Gelangensbestätigung

Nicht zollrelevant

VII. Zolltarifauskunft und Umsatzsteuer

46

Zolltarifauskunft – Zweck der Tarifierung für die USt

47

Lieferung hier genannter Gegenstände ist unter weiteren Voraussetzungen nach § 4 Nr. 4a UStG steuerfrei, wenn Einlagerung in USt-Lager erfolgt oder Gegenstand sich dort befindet

UStG Anlagen 1 – 4 nehmen für die dort genannten Gegenstände jeweils Bezug auf Zolltarifnummern

Mit der Zolltarifauskunft bestätigt die Zollverwaltung, ob ein bestimmter Gegenstand unter eine spezifische Zolltarifnummer fällt oder nicht.

Anlage 1

Lieferung, Einfuhr und innergemeinschaftlicher Erwerb hier genannter Gegenstände unterliegt gemäß § 12 Abs. 2 Nr. 1 UStG ermäßigtem Steuersatz von 7% (statt 19%)

Anlage 2

Lieferung hier genannter Gegenstände (bestimmte Abfälle / Schrott) unterliegt gemäß § 13b Abs. 2 Nr. 7, Abs. 5 S. 1 UStG dem Reverse-Charge-Verfahren, wenn Leistungsempfänger Unternehmer ist

Anlage 3

Lieferung hier genannter Gegenstände (bestimmte Metalle) unterliegt gemäß § 13b Abs. 2 Nr. 11, Abs. 5 S. 1 UStG dem Reverse-Charge-Verfahren, wenn Leistungsempfänger Unternehmer ist

Anlage 4

Zolltarifauskünfte

Verbindliche Zolltarifauskünfte (vZTA)

Einzige Möglichkeit, eine rechtsverbindliche Aussage von den

Zollbehörden hinsichtlich der Eintarifierung von Waren zu erhalten.

Schriftlicher Antrag

Nach Erhalt der vZTA Rechtssicherheit für grundsätzlich 3 Jahre

(ab Tag der Erteilung) in allen EU-Mitgliedstaaten.

Ausnahmen von der Rechtssicherheit:

Änderung der KN durch die EU durch Erlass einer EU-

Verordnung

Keine Übereinstimmung mehr mit der Auslegung der

Nomenklatur (durch z.B. Änderung der Erläuterungen HS oder

KN, neue Erkenntnisse bzgl. Material oder

Herstellungsverfahren…

Unverbindliche Zolltarifauskünfte

Ähnliches Prozedere wie vZTA aber ohne rechtliche Bindung

Benötigt keinen Import oder Exportvorgang ist somit auch für

deutsche oder EU Sachverhalte nutzbar

48

VIII. Umsatzsteuer bei Transportleistungen

49

§ 4 Nr. 3 UStG Steuerbefreiungen bei Beförderungen

50

Voraussetzung: Die in § 4 Nr. 3 UStG bezeichneten Leistungen müssen selbstständig zu beurteilende Leistungen sein.

Steuerfrei sind Beförderungen und andere sonstige Leistungen, die sich unmittelbar beziehen auf:

Gegenstände der Ausfuhr oder Durchfuhr

Eingeführte Gegenstände im externen Versandverfahren

Eingeführte Gegenstände, wenn die Kosten der Leistungen in der Bemessungsgrundlage der Einfuhr enthalten sind

…

Drittland

EU-Land 1

EU-Land N

Drittland Drittland DE

…

Drittland

EU-Land 1

EU-Land N

Sonderfall: Die Beförderung von Gegenständen von und nach Madeira und den Azoren ist auch umsatzsteuerfrei.

Nachweis, dass Kosten in der Bemessungsgrundlage für die Einfuhr enthalten sind

ABER: Ausnahme, wenn Leistungsentgelt unter 100€ und keine berechtigten Zweifel

§ 4 Nr. 3 Buchst. c UStG

Unmittelbar auf eingeführte Gegenstände beziehen,

für die zollamtlich eine vorübergehende Verwendung im Inland oder den österreichischen Gebieten Jungholz und Mittelberg bewilligt worden ist, und

deren Leistungsempfänger ein ausländischer Auftraggeber ist.

ABER: Sonstige Leistungen dürfen sich nicht auf Beförderungsmittel, Container und Paletten beziehen.

51

§ 4 Nr. 3 UStG Steuerbefreiungen bei Beförderungen

EU- Land/ Drittland DE (vorübergehende Verwendung) Drittland

Leistungsempfänger: ausländischer Auftraggeber

sonstige Leistungen i.S.d. § 4 Nr. 3 UStG sind:

Beförderung, Umschlag, Lagerung und handelsübliche Nebenleistungen zu diesen Leistungen

ausschlaggebend ist der Ort der Leistung (Gegenstand muss Inland nicht berühren)

Belegpflicht der Ausfuhr

Freihäfen gelten nicht als Drittland

IX. Lohnveredelung mit Auslandsbezug

52

53

Aktive Lohnveredelung Lohnveredelung im Inland

D Köln

CN China

Sachverhalt

Unternehmer CN aus China beauftragt den Unternehmer D aus Köln mit der Veredelung von Waren.

Die Ware gelangt aus China nach Deutschland und anschließend wieder zurück nach China.

Zo

ll

Zoll

Einfuhr

Abfertigung in besonderes Verfahren aktive Veredelung, Verfahrenscode: 5100

Vorherige Bewilligung; Üblicherweise Nichterhebungsverfahren, d. h. es werden keine Eingangsabgaben (Zoll + EUSt) erhoben

Wiederausfuhr

Ausfuhrverfahren in ATLAS mit Abmeldung aus der aktiven Veredelung; Verfahrenscode: 3151

Umsatzsteuer

Einfuhr (vgl. Abschnitt 7.1. UStAE)

Im Falle einer zollamtlich bewilligten aktiven Lohnveredelung ist die Einfuhr von der EUSt befreit.

Anderenfalls ist die EUSt eigentlich von dem Auftraggeber CN zu entrichten, da dieser die Verfügungsmacht behält, die Finanzverwaltung lässt es aber zu, dass die EUSt von dem Lohnveredler entrichtet wird und dieser die Vorsteuer geltend machen kann.

Lohnveredelungsleistung

Steuerfrei gemäß § 7 i.V.m. § 4 Nr. 1 Buchst. a 2. Alt. UStG (sofern im Inland steuerbar, d.h. bei inländischem Auftraggeber)

Der Nachweis ist entsprechend dem Ausfuhrnachweis zu führen.

Wiederausfuhr

Keine Lieferung, daher keine umsatzsteuerrechtliche Relevanz

54

Passive Lohnveredelung Lohnveredelung im Drittland

D Hamburg

Zo

ll

CN China

Sachverhalt

Unternehmer D aus Hamburg beauftragt den Unternehmer CN aus China mit der Veredelung von Waren.

Die Ware gelangt aus Deutschland nach China und anschließend wieder zurück nach Deutschland.

Zoll

• Ausfuhr

Eröffnung des Ausfuhrverfahrens im Rahmen eines besonderen Verfahrens

passiver Veredelungsverkehr

Vorherige Bewilligung; Ausfuhranmeldung mit Verfahrenscode 2100.

• Wiedereinfuhr

Beantragung Abfertigung zum freien Verkehr

Mehrwertverzollung; d. h. lediglich der Wert der drittländischen Wertschöpfung sowie beigestellter Materialien wird verzollt.

Umsatzsteuer

• Ausfuhr

Keine Lieferung, daher keine umsatzsteuerrechtliche Relevanz

• Lohnveredelungsleistung

Grundsätzlich § 3a Abs. 2 UStG, d. h. die Lohnveredelung ist in D steuerbar.

Fraglich erscheint, ob in diesem Fall die Steuerbarkeit der Lohnveredelung in D gem. § 3a Abs. 8 UStG entfällt (Voraussetzung: Leistung wird in CN genutzt oder ausgewertet).

• Wiedereinfuhr

EUSt Bemessungsgrundlage richtet sich nach dem für die Veredelung zu zahlenden Entgelt, ggf. korrigiert gem. § 11 Abs. 3 UStG

EUSt für Lohnveredelung ist als Vorsteuer abziehbar.

X. Compliance bei Zoll und Umsatzsteuer

55

Compliance Warum geht das Thema alle Unternehmen an?

Interesse der Unternehmen an

der Einhaltung gesetzlicher Rahmenbedingungen und Vorgaben

Vermeidung von Risiken aus Regelverstößen für das

Unternehmen und dessen Organe sicherstellt (insbesondere

Vermeidung von Haftungs- und Strafrisiken)

Optimierung von unternehmensinternen Prozessen

organisatorische Komponente

abwehrende Komponente

gestalterische Komponente

Rechtliche Rahmenbedingungen und Vorgaben

Compliance

Risikominimierung Prozessoptimierung

Einrichtung innerbetriebliches Kontrollsystem als mögliches Indiz

gegen Vorsatz/Leichtfertigkeit

Praxishinweis

56

Umsatzsteuer und Zoll Compliance Praktische Bedeutung im Tagesgeschäft*)

(Regelmäßige) Verifizierung

Debitoren-/Kreditoren

(Stammdaten)

Verwendung von

Steuerschlüsseln und

Zollkennzeichen

Vorbereitung der

Deklarationen im In- und

Ausland

Regelmäßige Überprüfung von

Standardprozessen (Einkauf, Vertrieb

etc.)

Beachtung Rechtsprechung

Sicherstellung

Datensicherung (GoB)

Kompetenzen,

Verantwortungsbereich,

Reviewprozesse, Kontrollen

Anpassung System

(ERP, SAP etc.)/

Schnittstellen

Überwachung und

Einhaltung

von Fristen

Umsatzsteuer- und

Vorsteuerverprobungen;

Kontrolle v. Zollanmeldungen

Regelmäßige

Fortbildung

*) nicht abschließend

57

COMPLIANCE

Umsatzsteuer Compliance Umsatzsteuerliche Pflichten von Unternehmen in Deutschland

Unternehmer

Umsatzsteuer-

Voranmeldung

Zusammenfassende

Meldung (ZM)

Intrastat „MOSS“

(Mini-One-Stop Shop)

Abgabefrist 10. des Folgemonats

(gegebenenfalls Dauerfrist-

verlängerung) zzgl. Jahres-

erklärung

25. des Folgemonats 10. Werktag des

Folgemonats

20. des Folgemonats

Häufigkeit monatlich/vierteljährlich monatlich/vierteljährlich monatlich monatlich

Inhalt/

Anwend-

barkeit

Steuerbare Leistungen im In-

und Ausland

Grenzüberschreitende

Leistungen innerhalb der EU

Grenzüberschreitende

Warenlieferungen inner-

halb der EU (> TEUR 500)

Elektronische Dienst-

leistungen an Nicht-

unternehmer in der EU

Compliance-

Aspekte

Systemseitige Verprobung und gegebenenfalls Anpassung sämtlicher Steuerschlüssel

Verprobung der einzelnen Erklärungen/Meldungen miteinander (z. B. innergemeinschaftliche Lieferungen in der

USt-VA entsprechen Wert der Lieferungen in der ZM)

Verantwortungsbereich auf einzelne Sachbearbeiter eingrenzen

Sensibilisierung der verantwortlichen Mitarbeiter hinsichtlich Fristen und Risiken bei Falsch- oder Nichtabgabe

Komplexität aufgrund umsatzsteuerlicher Verpflichtungen im Ausland

58

Die Referenten

59

60

Die Referenten

ROBERT BACKES

Tätigkeitsschwerpunkte

› Leitung Umsatzsteuerteam

Region West

› Betreuung von steuerlichen

Außenprüfungen

› Referententätigkeit im

Umsatzsteuerbereich

› Autorentätigkeit im

Umsatzsteuerbereich (u.a. DWS-

Verlag)

Steuerberater – Prokurist

Tel. +49 221 20643-174

Fax +49 221 20643-143

Branchenexpertise (Auswahl)

› Handel

› Automotive

› Anlagenbau

› Verlage

› Bauwirtschaft

› Produktion

› Erneuerbare Energien

DR. JULIA KURZROCK

Rechtsanwältin – Prokuristin

Tel. +49 40 37097-491 Fax +49 40 37097-599

Tätigkeitsschwerpunkte

Zollrecht

Verbrauchsteuern (Strom,

Mineralöl, Erdgas, Bier,

Branntwein, Schaumwein, Tabak,

Kaffee etc.)

Außenwirtschaftsrecht

Branchenexpertise

Energie

Handel

Produktion

Chemie

Gesundheit

Transport & Logistik

Trotz sorgfältiger Aufbereitung der Unterlagen übernehmen wir keine Gewähr und somit auch keine

Haftung für die Richtigkeit, Aktualität und Vollständigkeit der Inhalte und Darstellungen. Das Skript ist

nicht zum Zwecke erstellt, abschließende Informationen über bestimmte Themen bereitzustellen oder

eine Beratung im Einzelfall ganz oder teilweise zu ersetzen. Hierfür stehen wir auf Wunsch gerne zur

Verfügung.

Nachdruck, auch auszugsweise, nur mit schriftlicher Genehmigung der Sozietät Ebner Stolz Mönning

Bachem Wirtschaftsprüfer Steuerberater Rechtsanwälte Partnerschaft mbB, Holzmarkt 1, 50676

Stuttgart.

Dies gilt auch für die Vervielfältigung auf fotomechanischem Wege.

Rechtsstand Juni 2017

61