Unternehmensbesteuerung in einem internationalen … Unternehmensbesteuerung... · –...

105

1 Unternehmensbesteuerung in einem internationalen Umfeld: Internationale Besteuerung Vorlesung an der Ruprecht-Karls-Universität Heidelberg WS 2008/2009 Prof. Dr. Lars P. Feld Ruprecht-Karls-Universität Heidelberg, ZEW Mannheim, Universität St. Gallen (SIAW-HSG), CREMA und CESifo München Unternehmen

-

Upload

nguyennhan -

Category

Documents

-

view

214 -

download

0

Transcript of Unternehmensbesteuerung in einem internationalen … Unternehmensbesteuerung... · –...

1

Unternehmensbesteuerung in einem

internationalen Umfeld:

Internationale Besteuerung

Vorlesung an der Ruprecht-Karls-Universität Heidelberg

WS 2008/2009

Prof. Dr. Lars P. FeldRuprecht-Karls-Universität Heidelberg, ZEW Mannheim, Universität St. Gallen

(SIAW-HSG), CREMA und CESifoMünchen

Unternehmen

2

Internationale Besteuerung

Aufbau der Vorlesung

• Grundzüge des internationalen Steuerrechts

• Effiziente internationale Besteuerung

• Weltwirtschaftliche Effizienz

• Strategische internationale Steuerpolitik

• Internationale Unternehmensbesteuerung

• Zusammenfassung

Unternehmen

3

Grundzüge des internationalen Steuerrechts I

• Internationales Steuerrecht– alle Rechtsvorschriften (Normen, Urteile, Richtli-

nien, Erlasse) mit unmittelbarem oder mittelbarem Auslandsbezug.

– Auslandsbeziehung, wenn sich der Steuerpflichti-ge oder das Steuergut in unterschiedlichen Ho-heitsgebieten befinden.

– Weit gefasster originärer nationaler Steueran-spruch: Steuerpflichtiger oder Steuergut befinden sich in Deutschland

• deutsche Staatsangehörigkeit.

Unternehmen

4

Grundzüge des internationalen Steuerrechts II

• Persönliche Steuerpflicht– Wohnsitzprinzip (residence principle): Eine Per-

son ist in dem Staat steuerpflichtig, in dem sie ihren Wohnsitz oder ihren gewöhnlichen Aufent-halt hat (bzw. Sitz der Gesellschaft bei juristi-schen Personen).

– Quellenprinzip (source principle): Eine Person ist in dem Staat steuerpflichtig, aus dem ihr Einkom-men stammt

– in aller Regel werden beide Prinzipien angewandt.

Unternehmen

5

Grundzüge des internationalen Steuerrechts III

• Sachliche Steuerpflicht– Welteinkommensprinzip (world-wide principle):

Sofern persönliche Steuerpflicht besteht, wird der Steuerpflichtige mit seinem Welteinkommen ver-anlagt.

– Territorialprinzip (territoriality principle): Sofern persönliche Steuerpflicht besteht, wird der Steuer-pflichtige nur mit dem Einkommen veranlagt, das er auf dem Territorium des betreffenden Staates erwirtschaftet hat.

Unternehmen

6

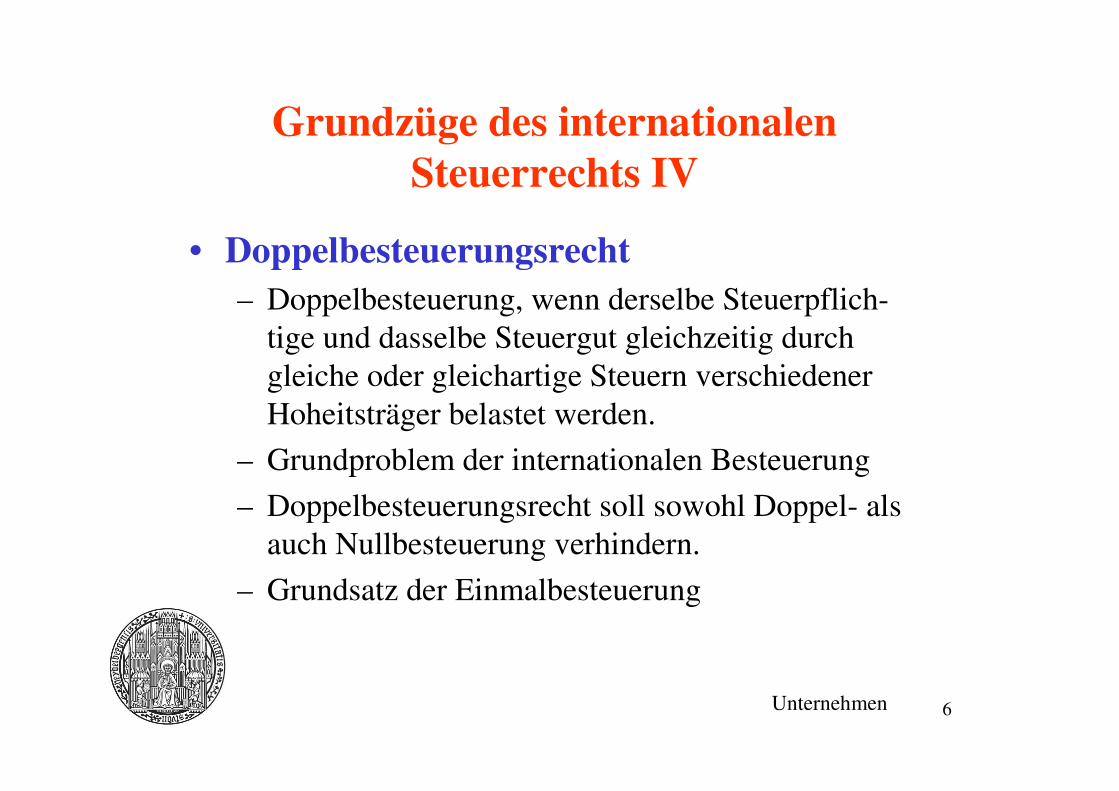

Grundzüge des internationalen Steuerrechts IV

• Doppelbesteuerungsrecht– Doppelbesteuerung, wenn derselbe Steuerpflich-

tige und dasselbe Steuergut gleichzeitig durch gleiche oder gleichartige Steuern verschiedener Hoheitsträger belastet werden.

– Grundproblem der internationalen Besteuerung

– Doppelbesteuerungsrecht soll sowohl Doppel- als auch Nullbesteuerung verhindern.

– Grundsatz der Einmalbesteuerung

Unternehmen

7

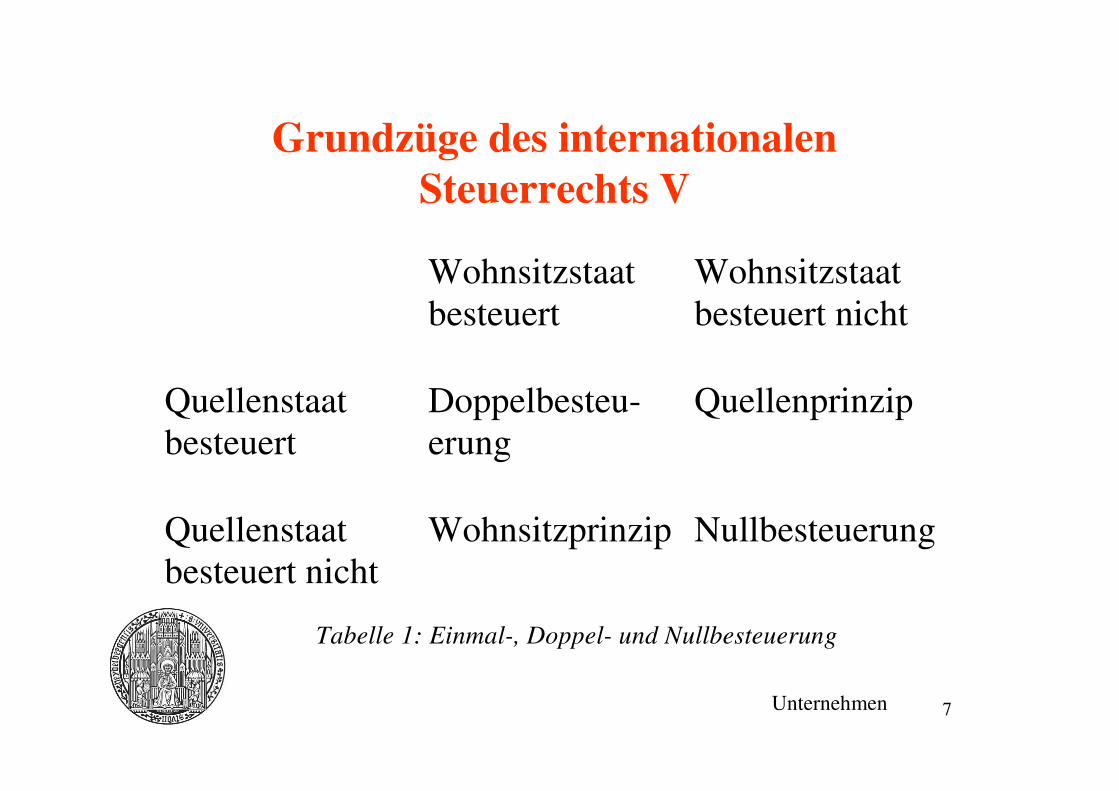

Grundzüge des internationalen Steuerrechts V

Wohnsitzstaatbesteuert

Wohnsitzstaatbesteuert nicht

Quellenstaatbesteuert

Doppelbesteu-erung

Quellenprinzip

Quellenstaatbesteuert nicht

Wohnsitzprinzip Nullbesteuerung

Unternehmen

Tabelle 1: Einmal-, Doppel- und Nullbesteuerung

8

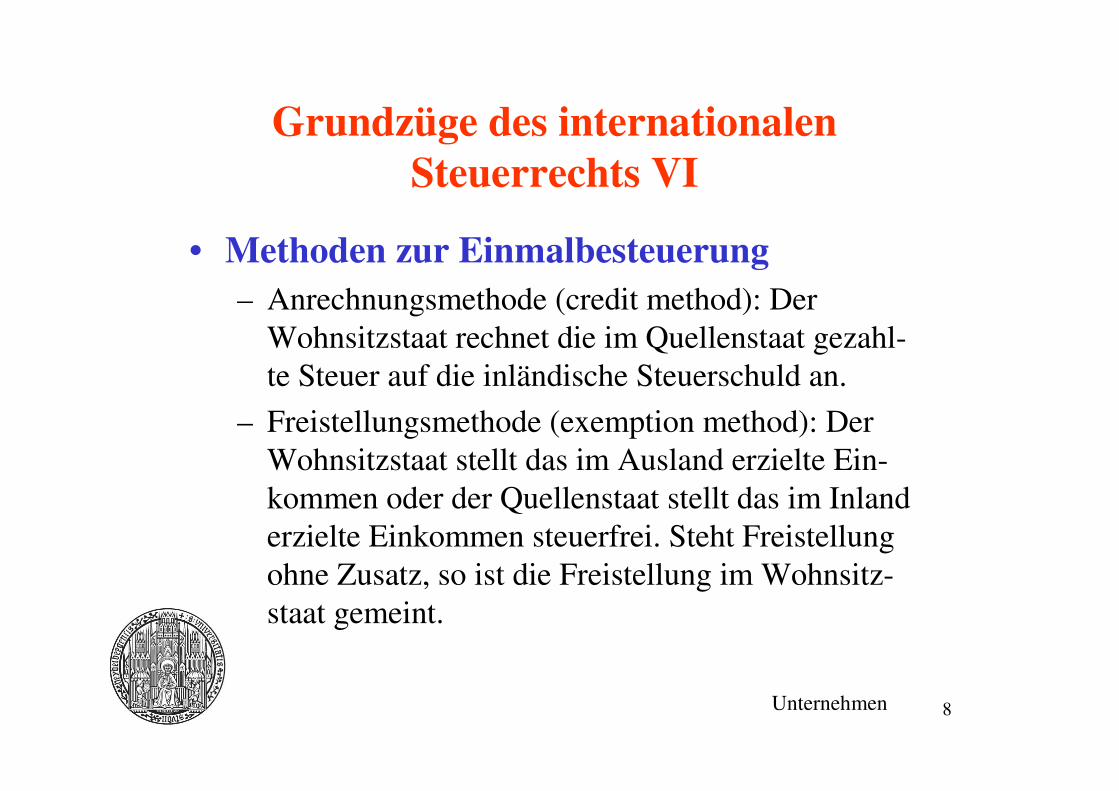

Grundzüge des internationalen Steuerrechts VI

• Methoden zur Einmalbesteuerung– Anrechnungsmethode (credit method): Der

Wohnsitzstaat rechnet die im Quellenstaat gezahl-te Steuer auf die inländische Steuerschuld an.

– Freistellungsmethode (exemption method): Der Wohnsitzstaat stellt das im Ausland erzielte Ein-kommen oder der Quellenstaat stellt das im Inland erzielte Einkommen steuerfrei. Steht Freistellung ohne Zusatz, so ist die Freistellung im Wohnsitz-staat gemeint.

Unternehmen

9

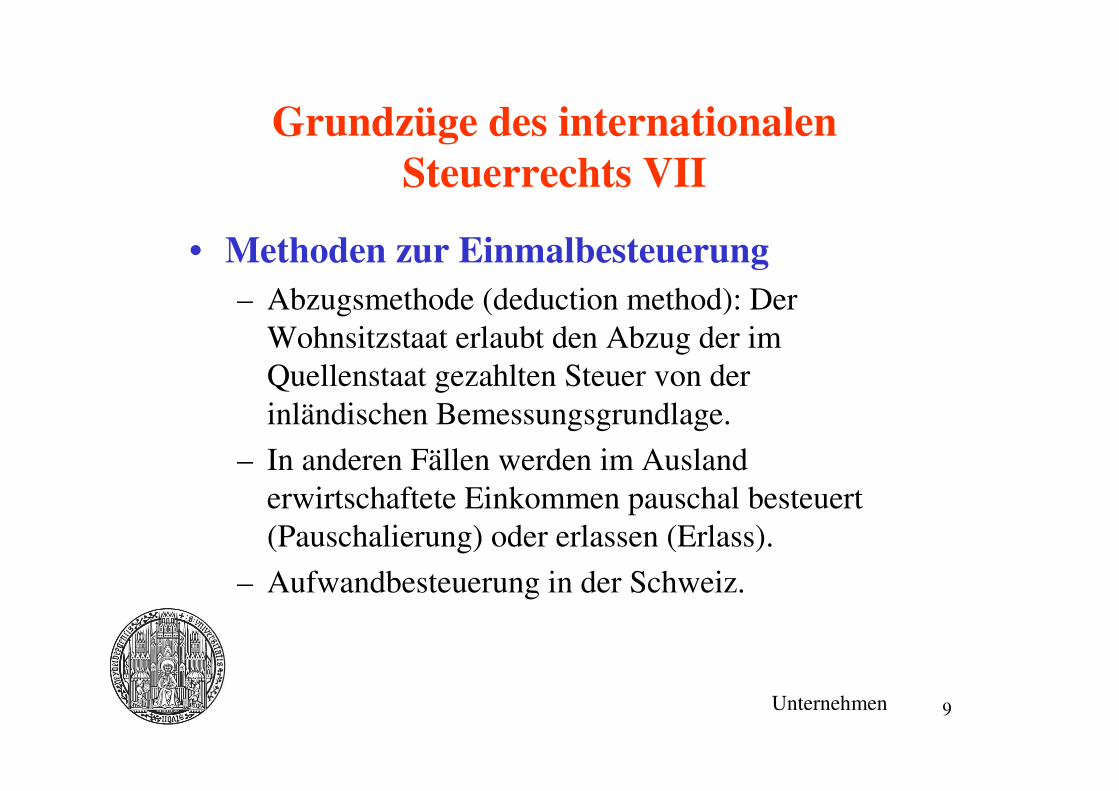

Grundzüge des internationalen Steuerrechts VII

• Methoden zur Einmalbesteuerung– Abzugsmethode (deduction method): Der

Wohnsitzstaat erlaubt den Abzug der im Quellenstaat gezahlten Steuer von der inländischen Bemessungsgrundlage.

– In anderen Fällen werden im Ausland erwirtschaftete Einkommen pauschal besteuert (Pauschalierung) oder erlassen (Erlass).

– Aufwandbesteuerung in der Schweiz.

Unternehmen

10

Grundzüge des internationalen Steuerrechts VIII

Referenzfall Anrechnung Freistellung Steuerabzug

Staat W Q W Q W Q W Q

Ein-künfte

200 – 100 100 100 100 100 100

Steuerpflicht

200 – 200 100 100 100 170 100

Steuer 100 – 70 30 30 30 75 30

Ge-samt-steuer

100 100 60 105

Unternehmen

Tabelle 2: Methoden der internationalen Besteuerung

im Rechenbeispiel

11

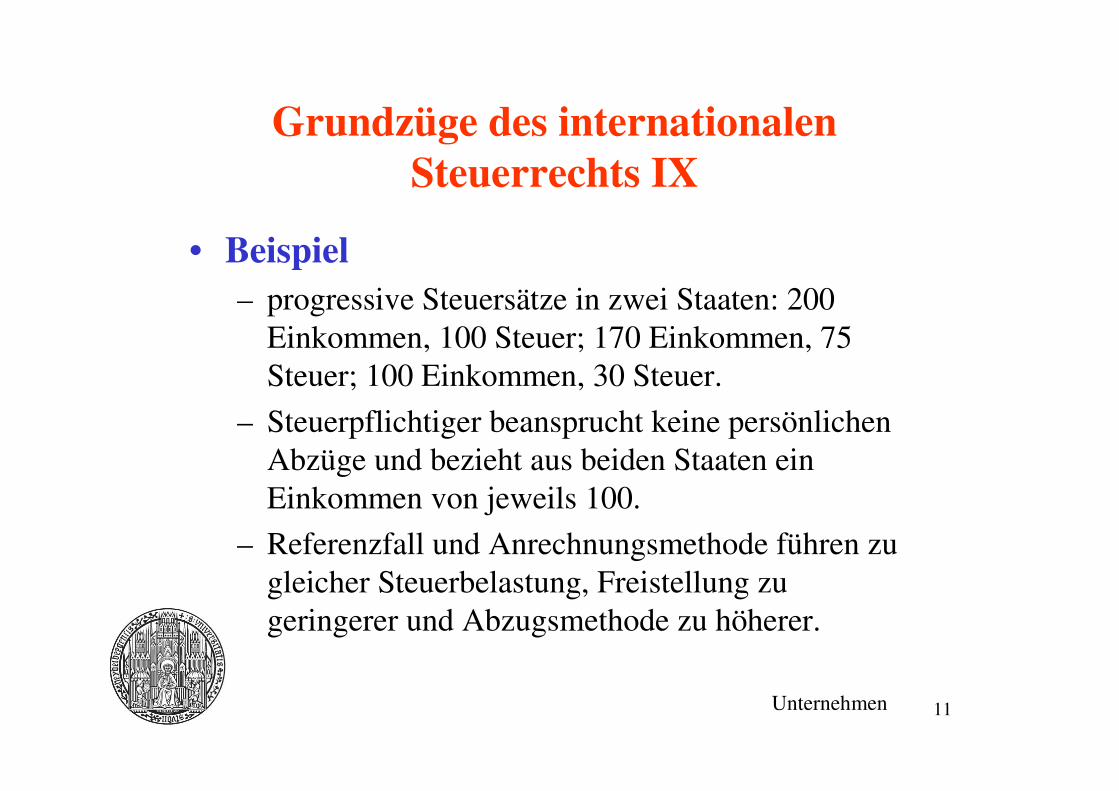

Grundzüge des internationalen Steuerrechts IX

• Beispiel– progressive Steuersätze in zwei Staaten: 200

Einkommen, 100 Steuer; 170 Einkommen, 75 Steuer; 100 Einkommen, 30 Steuer.

– Steuerpflichtiger beansprucht keine persönlichen Abzüge und bezieht aus beiden Staaten ein Einkommen von jeweils 100.

– Referenzfall und Anrechnungsmethode führen zu gleicher Steuerbelastung, Freistellung zu geringerer und Abzugsmethode zu höherer.

Unternehmen

12

Grundzüge des internationalen Steuerrechts X

• Anrechnungsmethode kommt in Wohn-sitzstaaten zur Anwendung, die auf Basis des Welteinkommensprinzips besteuern.– In angelsächsischen Ländern bevorzugte Methode

– 1918 von den USA und Großbritannien eingeführt.

– Vollanrechnung der im Quellenstaat gezahlten Steuer.

– Teilanrechnung auf die Höhe der anteiligen inlän-dischen Steuer.

Unternehmen

13

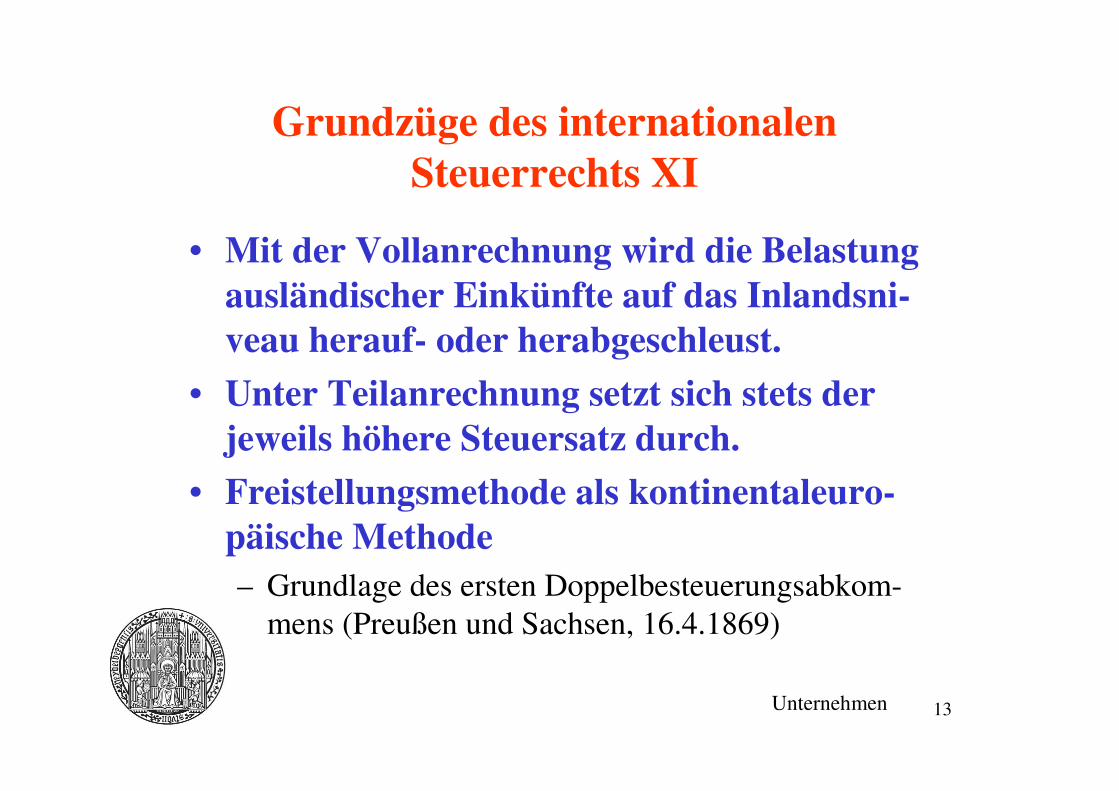

Grundzüge des internationalen Steuerrechts XI

• Mit der Vollanrechnung wird die Belastung ausländischer Einkünfte auf das Inlandsni-veau herauf- oder herabgeschleust.

• Unter Teilanrechnung setzt sich stets der jeweils höhere Steuersatz durch.

• Freistellungsmethode als kontinentaleuro-päische Methode– Grundlage des ersten Doppelbesteuerungsabkom-

mens (Preußen und Sachsen, 16.4.1869)

Unternehmen

14

Grundzüge des internationalen Steuerrechts XII

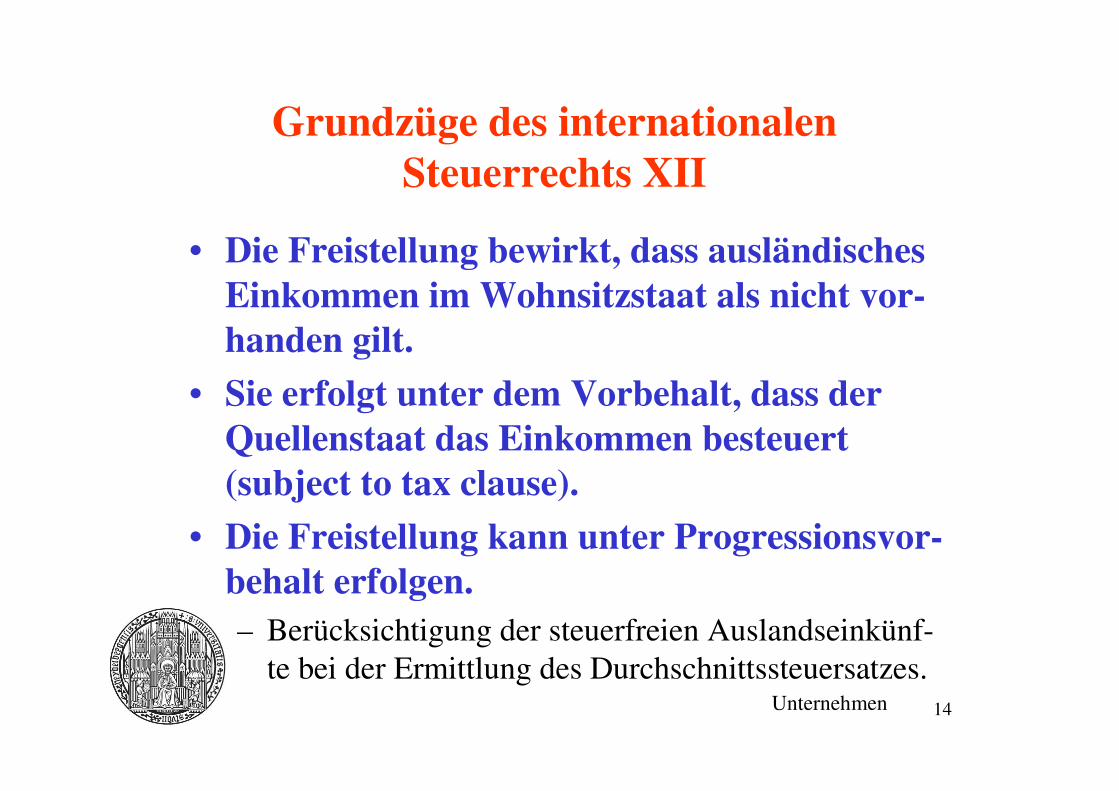

• Die Freistellung bewirkt, dass ausländisches Einkommen im Wohnsitzstaat als nicht vor-handen gilt.

• Sie erfolgt unter dem Vorbehalt, dass der Quellenstaat das Einkommen besteuert (subject to tax clause).

• Die Freistellung kann unter Progressionsvor-behalt erfolgen.– Berücksichtigung der steuerfreien Auslandseinkünf-

te bei der Ermittlung des Durchschnittssteuersatzes.Unternehmen

15

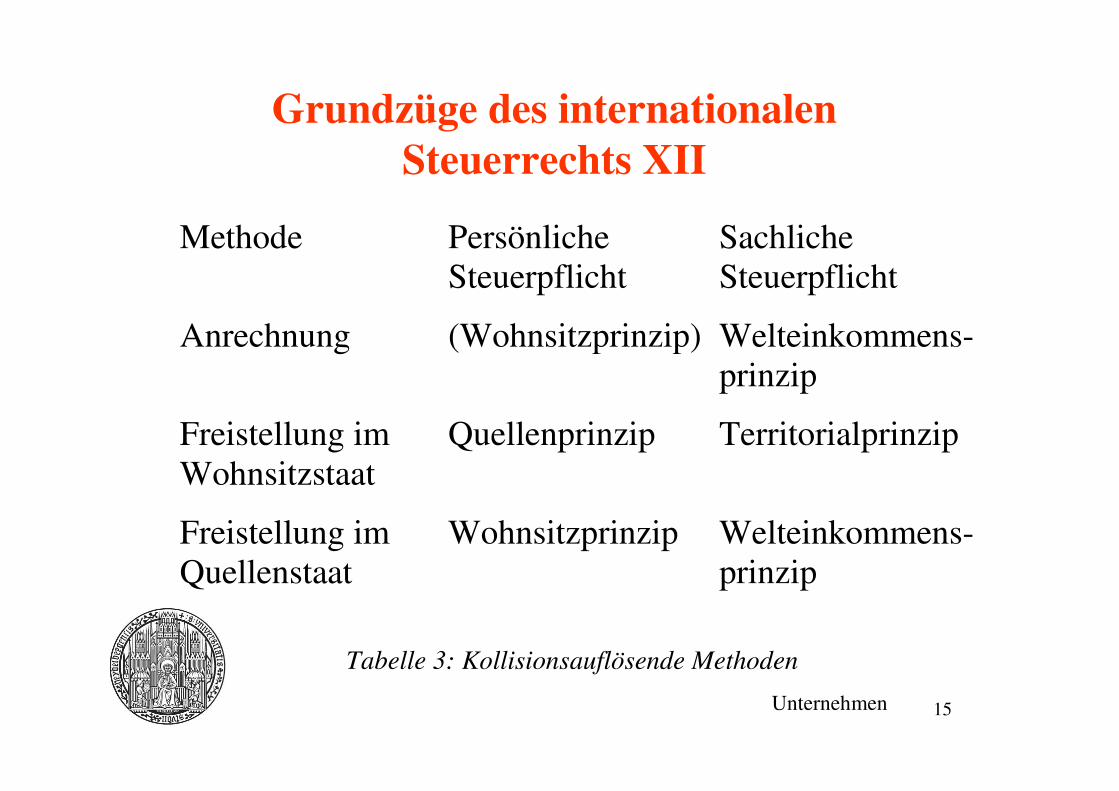

Grundzüge des internationalen Steuerrechts XII

Methode PersönlicheSteuerpflicht

SachlicheSteuerpflicht

Anrechnung (Wohnsitzprinzip) Welteinkommens-prinzip

Freistellung imWohnsitzstaat

Quellenprinzip Territorialprinzip

Freistellung imQuellenstaat

Wohnsitzprinzip Welteinkommens-prinzip

Unternehmen

Tabelle 3: Kollisionsauflösende Methoden

16

Grundzüge des internationalen Steuerrechts XIV

• In Deutschland wird nach § 34 c EStG eine einseitige Anrechnung vorgenommen.

• Deutschland hat jedoch eine Vielzahl von Doppelbesteuerungsabkommen (DBA) ab-geschlossen, die eine Freistellung vorsehen.

• Doppelbesteuerungsabkommen gehen der gesetzlichen Regelung vor, weil es spezielles Recht ist.

• Muster-DBA der OECD

Unternehmen

17

Grundzüge des internationalen Steuerrechts XV

• Für die internationale Unternehmensbe-steuerung gelten nach OECD-MA folgende Grundregeln:– Gewinn eines in Land A ansässigen Unternehmens

darf unabhängig von dessen Rechtsform nur in diesem Land besteuert werden.

– Unterhält das Unternehmen in Land B aber eine Betriebsstätte, so darf der Betriebsstättengewinn nur in Land B besteuert werden.

– Beseitigung der Doppelbesteuerung durch Freistellung oder Anrechnung in Land A.

Unternehmen

18

Grundzüge des internationalen Steuerrechts XVI

• Gleichbehandlungsgebot– Diskriminierung von Staatsangehörigen eines Ver-

tragsstaates im anderen Vertragsstaat.

• Informationsaustausch– Verpflichtung der Behörden beider Vertragsstaa-

ten, die zur Durchführung des Abkommens erfor-derlichen Informationen auszutauschen und die erhaltenen Informationen geheimzuhalten.

– Problem Bankgeheimnis

– Informationsaustausch in der EU.

Unternehmen

19

Grundzüge des internationalen Steuerrechts XVII

• Dealing at arm‘s length clause– Fremdvergleichsgrundsatz (§ 1 AStG)

– Wenn ein Inländer und eine ihm nahestehende aus-ländische Person im Rahmen ihrer Geschäftsbezie-hungen Bedingungen vereinbaren, die zwischen unabhängigen Dritten nicht vereinbart worden wä-ren, bleiben hieraus resultierende Minderungen der inländischen Einkünfte steuerlich ausser Betracht.

– Die inländischen Einkünfte werden angesetzt mit jenem Betrag, der sich bei Beziehungen mit unabhängigen Dritten ergeben hätte.

Unternehmen

20

Grundzüge des internationalen Steuerrechts XVIII

• Dealing at arm‘s length clause– Klausel soll vor allem Gewinnverlagerungen

zwischen verbundenen Unternehmen steuerlich negieren.

– Ohne die Klausel würde es einer inländischen Ge-sellschaft vereinfacht, für Produkte ihrer Tochter überhöhte Verrechnungspreise (transfer prices) zu zahlen und damit den Gewinn ins niedrige besteu-erte Ausland zu verschieben (profit shifting).

– Vor allem bei Freistellung interessant.

– Keine Wirkung der Klausel: FuE-Lizenzgebühren.Unternehmen

21

Grundzüge des internationalen Steuerrechts XIX

• Erweiterte beschränkte Steuerpflicht– natürliche Personen, die innerhalb der letzten 10

Jahre mindestens 5 Jahre lang als Deutsche unbeschränkt steuerpflichtig waren, ihren Wohnsitz ins Niedrigsteuerland verlegen, aber weiterhin wesentliche Interessen im Inland haben.

– Abwehrvorschrift gegen Steuerausweichung durch Wohnsitzwechsel.

• Steuerentstrickung, Wegzugsbesteuerung, Hinzurechnungsbesteuerung.

Unternehmen

22

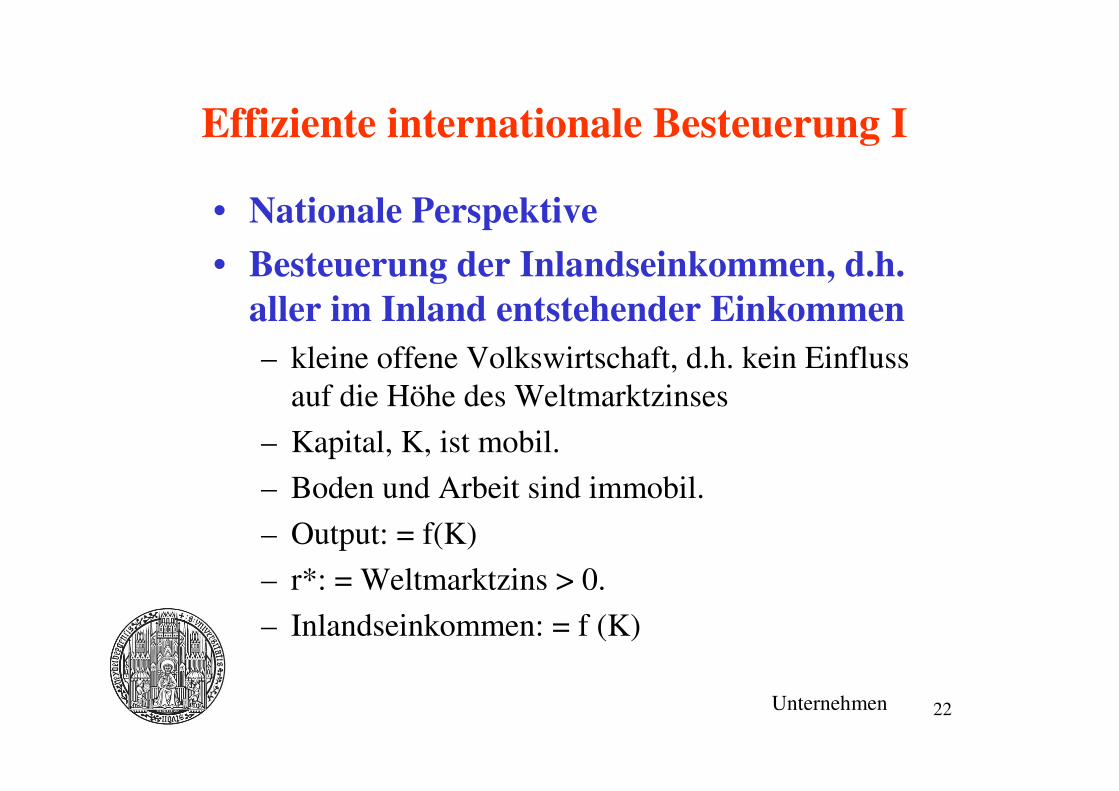

Effiziente internationale Besteuerung I

• Nationale Perspektive

• Besteuerung der Inlandseinkommen, d.h. aller im Inland entstehender Einkommen– kleine offene Volkswirtschaft, d.h. kein Einfluss

auf die Höhe des Weltmarktzinses

– Kapital, K, ist mobil.

– Boden und Arbeit sind immobil.

– Output: = f(K)

– r*: = Weltmarktzins > 0.

– Inlandseinkommen: = f (K)

Unternehmen

23

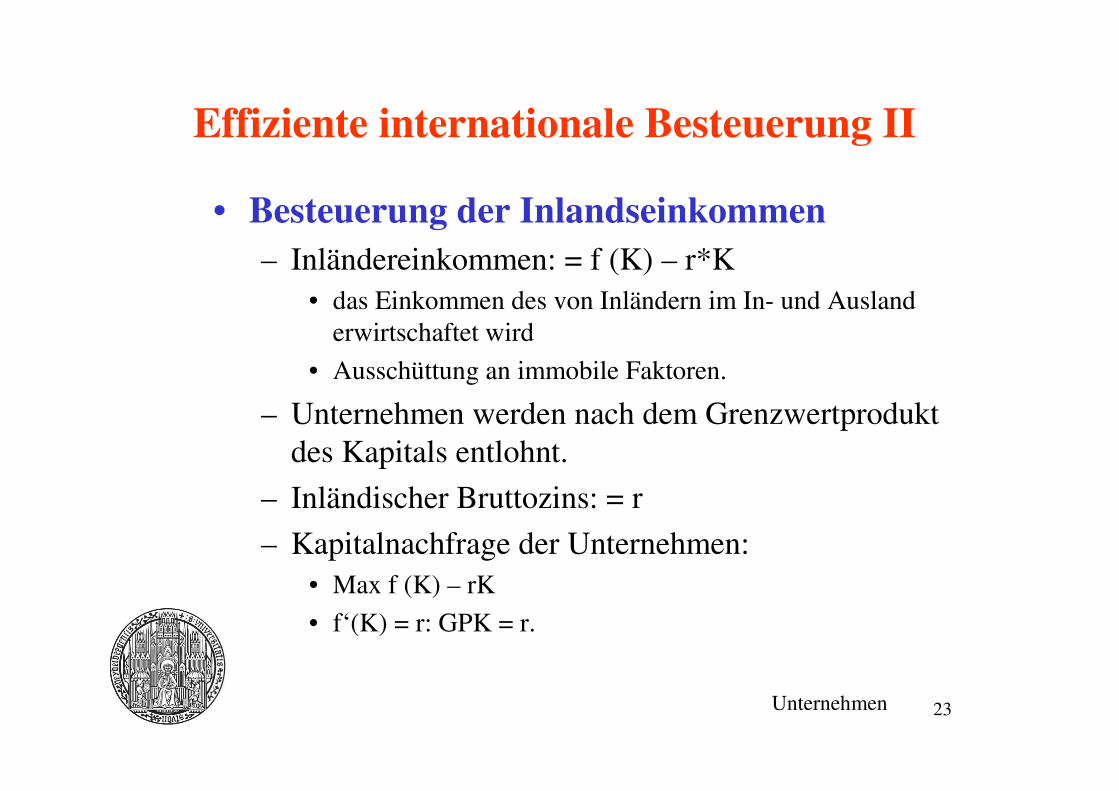

Effiziente internationale Besteuerung II

• Besteuerung der Inlandseinkommen– Inländereinkommen: = f (K) – r*K

• das Einkommen des von Inländern im In- und Ausland erwirtschaftet wird

• Ausschüttung an immobile Faktoren.

– Unternehmen werden nach dem Grenzwertprodukt des Kapitals entlohnt.

– Inländischer Bruttozins: = r

– Kapitalnachfrage der Unternehmen:• Max f (K) – rK

• f‘(K) = r: GPK = r.

Unternehmen

24

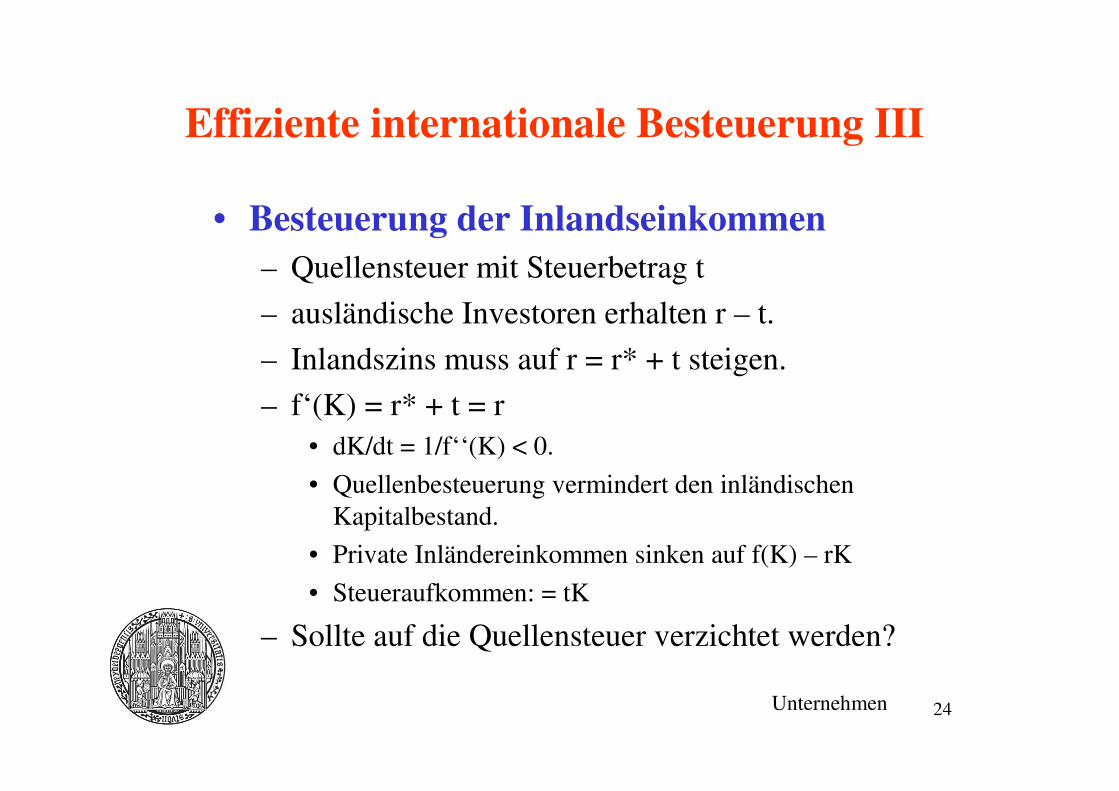

Effiziente internationale Besteuerung III

• Besteuerung der Inlandseinkommen– Quellensteuer mit Steuerbetrag t

– ausländische Investoren erhalten r – t.

– Inlandszins muss auf r = r* + t steigen.

– f‘(K) = r* + t = r• dK/dt = 1/f‘‘(K) < 0.

• Quellenbesteuerung vermindert den inländischen Kapitalbestand.

• Private Inländereinkommen sinken auf f(K) – rK

• Steueraufkommen: = tK

– Sollte auf die Quellensteuer verzichtet werden?

Unternehmen

25

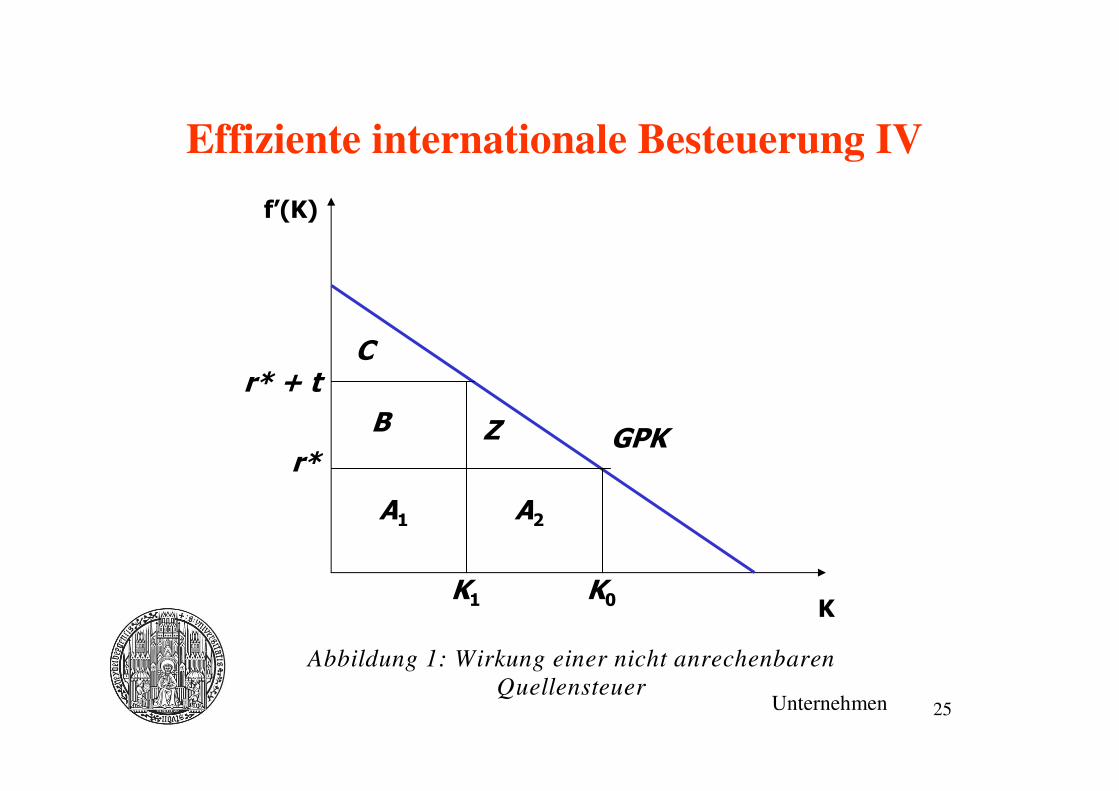

Effiziente internationale Besteuerung IV

Unternehmen

K

f’(K)

A1 A2

K1 K0

B Z

Cr* + t

r*GPK

Abbildung 1: Wirkung einer nicht anrechenbaren

Quellensteuer

26

Effiziente internationale Besteuerung V

• Abbildung 1– Inlandsprodukt nach Steuern: Fläche unter GPK

zwischen den Stellen 0 und K1.

– ausländische Investoren erhalten r*+K1, d.h. A1.

– Steueraufkommen: Fläche B.

– Inländereinkommen (private und öffentliche) sinkt von BCZ auf BC.

– Die Fläche Z entspricht der Zusatzlast der Besteu-erung.

– Aufgrund der Zusatzlast der Besteuerung ist die Quellensteuer nicht optimal.

Unternehmen

27

Effiziente internationale Besteuerung VI

• Kapitalimporte sind aus Sicht der Optimal-steuertheorie Zwischenprodukte, die gemäß dem Produktionseffizienztheorem nicht besteuert werden sollten.

• Wenn Inländer versuchen, ausländisches Kapitaleinkommen per Quellensteuer zu belasten, schaden sie sich selbst.

• Der Verzicht auf die Quellensteuer wäre also optimal.

Unternehmen

28

Effiziente internationale Besteuerung VII

• Verkomplizierung der Betrachtung bei Be-rücksichtigung unterschiedlicher Metho-den zur Vermeidung der Doppelbesteue-rung.

• Anrechnungsverfahren: Teilanrechnung– r – t + min {t, tmax} = r*.

– Anrechnung bis zum Höchstbetrag tmax.

– Quellensteuererhöhung geht nicht zu Lasten des Inlandskapitals sondern des anrechnenden Auslandes.

– Bei Teilanrechnung bis zu tmax.Unternehmen

29

Effiziente internationale Besteuerung VIII

• Steuerharmonisierung ist nicht notwendig.

• Aber: internationales Verteilungsproblem

• Notwendigkeit von Doppelbesteuerungsab-kommen.

• Abschreckung ausländischer Steuerhinter-ziehung:– Wer im Heimatland 50% Einkommensteuer schul-

det, wird die Finanzbehörde nicht mit Anrechnung behelligen, wenn 10% Quellensteuer im Ausland angezogen werden müssen.

Unternehmen

30

Effiziente internationale Besteuerung IX

• Besteuerung des Inländereinkommens– Aufhebung der Annahme, dass sich der gesamte

Kapitalbestand in ausländischer Hand befindet.

– K: = Inlandskapital.

– S: = Inländerkapital.

– S – K: = Nettoforderungsposition des Inlandes (Leistungsbilanzüberschuss oder -defizit).

– Betrachtung eines Kapitalexportlandes als kleine offene Volkswirtschaft

– Inländer können im In- oder Ausland investieren und seien steuerehrlich.

Unternehmen

31

Effiziente internationale Besteuerung X

• Besteuerung des Inländereinkommens– S*: = Inländerkapital im Kapitalexportstaat

– K*: = Inlandskapital im Kapitalexportstaat

– f*(K*): = Produktionsfunktion des Kapitalexportstaates.

– Marktgleichgewicht: r* = f*‘(K*)

– r*: = Bruttozins des Kapitalexportstaates.

– Annahme: Maximierung des Inländereinkommens, d.h. des Inlandseinkommens + Verzinsung des exportierten Kapitals

Unternehmen

32

Effiziente internationale Besteuerung XI

• Besteuerung des Inländereinkommens– Einführung einer Quellensteuer im Kapitalimport-

staat

– Inländer erhalten: (r – t) (S* – K*)

– Maximierungsproblem:• Max Y* = f*(K*) + (r – t) (S* – K*)

• Effizienzbedingung: r* = r – t.

– Aus Sicht des Kapitalexportstaates ist das gewähr-te Kapitalexportvolumen effizient, wenn der hei-mische Bruttozins r* mit dem ausländischen Net-tozins (r – t) übereinstimmt.

Unternehmen

33

Effiziente internationale Besteuerung XII

• Besteuerung des Inländereinkommens– Erhebt der Kapitalexportstaat nun eine Quellen-

steuer, so bestehen Arbitragemöglichkeiten auf den Kapitalmärkten.

– Um dies zu vermeiden, müssen im Marktgleichge-wicht die Nettorenditen von Inlands- und Aus-landsinvestition übereinstimmen.

– Diese Bedingung ist jedoch nur bei Steuerabzug erfüllt.

– Probleme treten zudem bei Hinterziehung auf• effizienztheoretisch keine Auswirkungen

• Verteilungsproblem.

Unternehmen

34

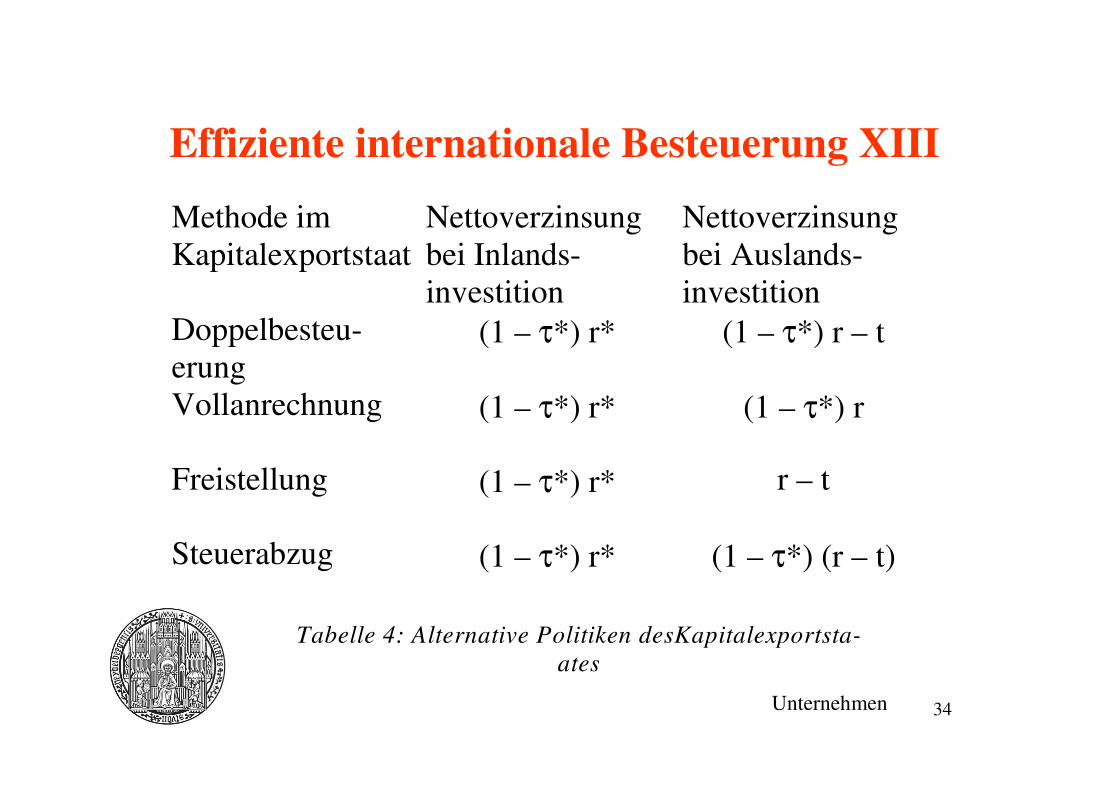

Effiziente internationale Besteuerung XIII

Methode imKapitalexportstaat

Nettoverzinsungbei Inlands-investition

Nettoverzinsungbei Auslands-investition

Doppelbesteu-erung

(1 – τ*) r* (1 – τ*) r – t

Vollanrechnung (1 – τ*) r* (1 – τ*) r

Freistellung (1 – τ*) r* r – t

Steuerabzug (1 – τ*) r* (1 – τ*) (r – t)

Unternehmen

Tabelle 4: Alternative Politiken desKapitalexportsta-

ates

35

Effiziente internationale Besteuerung XIV

• Tabelle 4– Doppelbesteuerung: r* = r – t/(1 – τ*)

• niedriger als (r – t)

• im Inland investierter Kapitalbestand ist ineffizient hoch

• zu wenig Kapitalexport.

– Vollanrechnung: r* = r • höher als (r – t)

• im Inland investierter Kapitalbestand ist ineffizient gering

• zu viel Kapitalexport

– Freistellung: r* = (r – t)/(1 – τ*) • höher als (r – t)

Unternehmen

36

Effiziente internationale Besteuerung XV

• Tabelle 4– Steuerabzug: r* = r – t

– Anrechnung und Freistellung sind zu großzügig.

– Sie treiben noch Kapital aus dem Land, wenn dessen Nettoverzinsung unter den Wert gesunken ist, der bei inländischer Anlage erzielbar wäre.

– Nash-Gleichgewicht: Kapitalexportstaaten sehen einen Steuerabzug vor und Kapitalimportstaaten besteuern nicht.

– Anrechnung lohnt sich unilateral nicht.

– Welteinkommensprinzip und Wohnsitzprinzip werden in Reinform verwirklicht.

Unternehmen

37

Weltwirtschaftliche Effizienz I

• Bisher nationalstaatliche Perspektive

• Wie sollte die räumliche Verteilung des Kapitals aus Effizienzgesichtspunkten sein?

• Bei gegebenem Weltkapitalbestand maximiert eine produktionseffiziente Verteilung des Kapitals das Weltsozialprodukt.

• Diese Verteilung ist erreicht, wenn die Grenz-produktivitäten des Kapitals in den Staaten übereinstimmen.– Land A: GPK von 5, Land B: GPK von 3.

Unternehmen

38

Weltwirtschaftliche Effizienz II

• Alternative Annahmen über das internationa-le Steuersystem.– Zunächst: Besteuerung nach dem Welteinkommens-

prinzip.

• Kapitalexportneutralität ist erreicht, wenn– r* – t = r – t, d.h. wenn r* = r.

– inländische Kapitalbesitzer, die im Ausland investieren, erhalten nach Abzug der heimischen Steuern die entsprechenden Nettozinsen, ohne dass die relativen Preise verzerrt werden.

– Bei Kapitalexportneutralität bleibt die Entscheidung über eine Investitionsart unverzerrt.

Unternehmen

39

Weltwirtschaftliche Effizienz III

• Produktionseffizienz, da auf dem Rand der Produktionsmöglichkeitenkurve produziert.

• Territorialprinzip: – Inländer und Ausländer werden im Quellenstaat gleich

besteuert.

– Beide erhalten auf Investitionen im Inland r – t und auf Investitionen im Ausland r* – t*.

• Kapitalimportneutralität ist erreicht, wenn– r* – t*.

– Alle Investoren zahlen t* auf das im Kapitalimport-staat erzielte Einkommen, gleich in welchem Staat sie ansässig sind. Unternehmen

40

Weltwirtschaftliche Effizienz IV

• Kapitalimportneutralität– Gleichbehandlung ausländischer Investoren.

– Verletzung der Kapitalexportneutralität.

– Mit t > t* folgt, r > r* und es verbleibt weniger Kapital im Inland.

– Verletzung der Produktionseffizienz, da die internationale Kapitalallokation verzerrt wird.

– Kapitalimportneutralität ist effizienztheoretisch folgenlos, wenn die Ersparnisse gegeben sind.

• Konsumeffizienz– wenn die intertemporale Grenzrate der Substitution

mit dem Zinsfaktor übereinstimmt.Unternehmen

41

Weltwirtschaftliche Effizienz V

• Konsumeffizienz– Welteinkommensprinzip:

• 1 + r – t für Inländer und

• 1 + r – t* für Ausländer

– Verschiedene Zinsfaktoren, die eine Ineffizienz verursachen.

– Anpassung der Grenzraten der intertemporalen Substitution an unterschiedliche Zinsfaktoren.

– Beim Territorialprinzip passen sich die Sparer an die gleichen Zinsfaktoren an.

Unternehmen

42

Weltwirtschaftliche Effizienz VI

• Kapitalexportneutralität– Investitionen sind international unverzerrt,

– die Ersparnis ist international verzerrt.

• Kapitalimportneutralität– Investitionen sind international verzerrt,

– die Ersparnis ist international unverzerrt.

• Bedeutung eines Ziels hängt von unter-schiedlichen Elastizitäten ab.– Elastizitäten als Funktion der Bedeutung des

Finanzsektors.

Unternehmen

43

Zwischenbemerkung

• Haushalts- und Steuerautonomie: Fiskalischer Wettbewerb vs. Harmonisierung.

• Oder: Wieviel Koordination?

• ‚schädlicher‘ Steuerwettbewerb als politischer Dauerbrenner

– Römische Verträge: Verletzung der vier Grundfreiheiten durch nationale Wirtschaftspolitik soll beseitigt werden.

– Art. 99 EGV: Indirekte Steuern sollen harmonisiert werden, wenn der gemeinsame Markt dies erfordert.

– Art. 100: Harmonisierung nationaler Gesetzgebung, wenn sie den gemeinsamen Markt beeinflusst.

– Neumark Report von 1963: Harmonisierung der Unternehmenssteuern.

Unternehmen

44

Zwischenbemerkung

• Weitere Impulse durch die Kommission:

– Van den Tempel Report (1970),

– Richtlinienvorschlag der Kommission 1976,

– Ruding Report I (1992) und Ruding Report II (2001).

• Indirekte Besteuerung

– Harmonisierung der MWSt-Bemessungsgrundlage,

– 1993: 15% MWSt-Mindeststeuersätze.

• Direkte Besteuerung

– Mutter-Tochter-Richtlinie und Fusionsrichtlinie,

– Dezember 1997: Code of Conduct,

– Dezember 2002: System des Informationsaustauschs.

Unternehmen

45

Zwischenbemerkung

• Regierungen befürchten Verlust von Steuersubstrat.

• International tätige Unternehmen befürchten hohe Transaktionskosten nationaler Steuerpolitik.

• „Race to the Bottom?“: Unerheblich

• Effizienzprobleme?

• Verteilungsprobleme?

• Wachstum?

• Notabene: Fiskalischen Wettbewerb gibt es immer.

– Subventionswettlauf und laxe Durchsetzung der

Besteuerung als AlternativenUnternehmen

46

Strategische Internationale Steuerpolitik I

• Steuerwettbewerb– Steuerwettbewerb ist die strategische Senkung der

Steuerbelastung mobiler Produktionsfaktoren, um diese anzuziehen.

• Abstimmung zu Fuß (‘voting by feet’) als Denkfigur: – optimale Kombination von Steuerbelastung und

öffentlichen Leistungen gemäss den Präferenzen der Bürger (Informationsvorteil).

Unternehmen

47

Strategische Internationale Steuerpolitik II

Unternehmen

• Korrespondenzprinzip:– Gebietskörperschaft, die die Menge des

bereitgestellten Gutes bestimmt, sollte die Individuen umfassen, die das Gut konsumieren und dafür zahlen (fiskalische Äquivalenz, institutionelle Symmetrie).

• Dezentralisierungstheorem:– In einer Welt mobiler Individuen mit

unterschiedlichen Präferenzen ist eine dezentrale Bereitstellung und Finanzierung öffentlicher Güter effizient.

48

Strategische Internationale Steuerpolitik III

Unternehmen

• Fiskalische Externalität– Die Zuwanderung von Kapital in eine Region

entlastet die Produktionsfaktoren dort und belastet die Produktionsfaktoren in der Herkunftsregion.

– Entscheidungen über das Angebot an öffentlichen Leistungen in den Gebietskörperschaften sind gesamtwirtschaftlich ineffizient, da die Ent- bzw. Belastungswirkungen nicht berücksichtigt werden.

49

Strategische Internationale Steuerpolitik IV

Unternehmen

• Steigende Skalenerträge im Konsum öffentlicher Güter bzw. Nichtrivalität öffentlich angebotener Leistungen

• Bereitstellung zu Grenzkostenpreisen deckt die Durchschnittskosten nicht. ⇒ Unterdeckung mit zu geringem Niveau öffentlicher Leistungen oder Überwälzung auf immobile Faktoren.

50

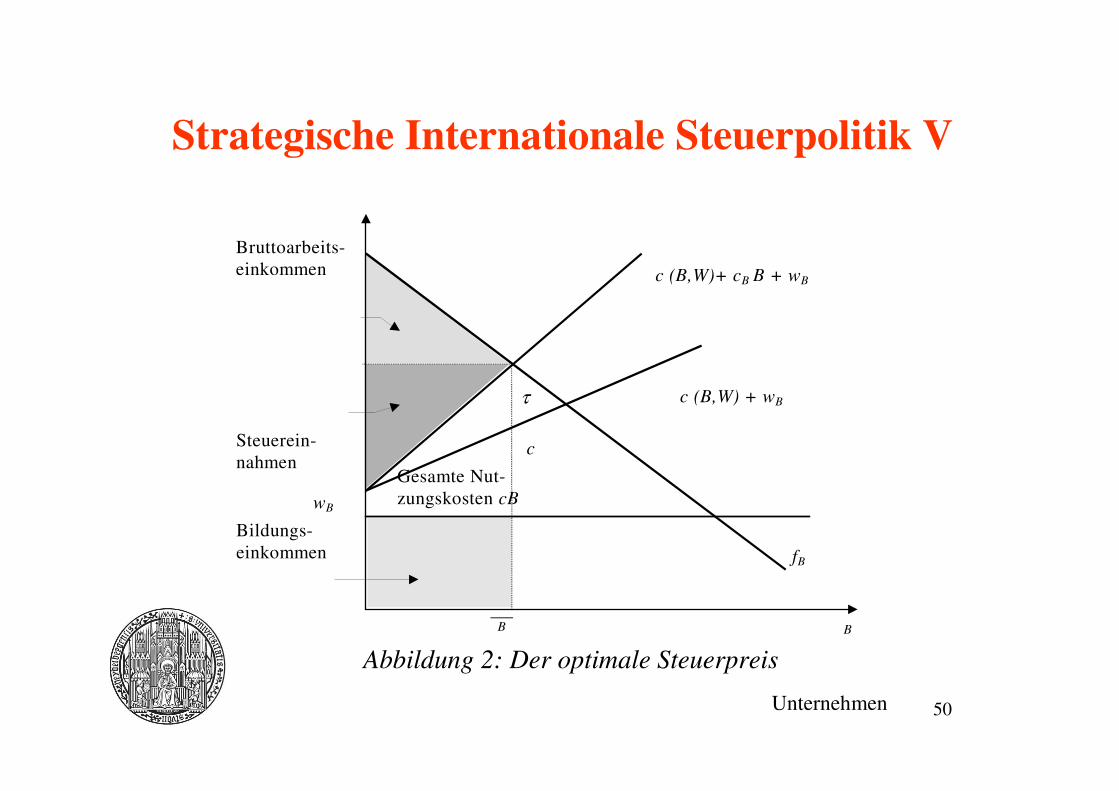

Strategische Internationale Steuerpolitik V

Unternehmen

Bruttoarbeits-einkommen

c (B,W) + wB

c (B,W)+ cB B + wB

τ

cSteuerein-nahmen

Bildungs-einkommen

Gesamte Nut-zungskosten cB

fB

wB

Abbildung 2: Der optimale Steuerpreis

B B

51

Strategische Internationale Steuerpolitik VI

Unternehmen

F

D –C c (B,W)+ cB B + wB

E

A

B

c(B,W) + wB

wB

fB

B

Abbildung 3: Ineffiziente Bereitstellung öffentlicher

Güter

52

Strategische Internationale Steuerpolitik VII

Unternehmen

• Variationen:– Anzahl und Größe der Regionen

(asymmetrischer Wettbewerb);

– Gegenargument freiwilliger Transfers zwischen den Regionen;

– Berücksichtigung der Leistungsseite des Budgets;

– Subventionswettlauf.

53

Strategische Internationale Steuerpolitik IX

Unternehmen

• Positive Nutzenspillovers: Einwohner der Um-landgemeinden zahlen nicht adäquat für die Nutzung öffentlicher Güter in Kernstädten. ⇒⇒⇒⇒ Überfüllungsprobleme

• Kostenspillovers (Steuerexport): Bereitstellung auf ineffizient hohem Niveau.

• Steuerexport und positive Nutzenspillovers wirken den fiskalischen Externalitäten entgegen.

54

Strategische Internationale Steuerpolitik X

Unternehmen

• Politische Externalitäten.– Fiskalischer Wettbewerb als Substitut für fehlenden

politischen Wettbewerb. ⇒ Internalisierung politischer Externalitäten durch Steuerwettbewerb.

• Vergleichswettbewerb: ‘yardstick competition’.– Bewertung der (finanzpolitischen) Leistungen von

Regierung und Parlament durch Vergleich mit ihren Kollegen in benachbarten Gebietskörperschaften (Mitwettbewerber).

55

Strategische Internationale Steuerpolitik XI

Unternehmen

• Zu jeder aufgezeigten Externalität lassen sich Argumente finden, warum eine zentralstaatliche Harmonisierung oder zwischenstaatliche Koordinierung nicht notwendig ist.– Sørensen (2003): Volle gegenseitige Kompensation.

• Zentrale Gegenargumente für zentralstaatliche Eingriffe finden sich in räumlichen und politischen Externalitäten.

• Der Hauptvorteil des Steuerwettbewerbs dürfte im allokativen Bereich zu suchen sein.

56

Strategische Internationale Steuerpolitik XII

Unternehmen

• Steuerwettbewerb und Einkommensumverteilung

• Zusammenbruch des Wohlfahrtsstaates: Arme wandern dorthin, wo sie höhere Transfers bekommen, Reiche dorthin, wo sie niedrigere Steuern zahlen.

• Reiche akzeptieren dezentralisierte Umverteilung eher, da zentralstaatliche Umverteilung sie in aller Regel stärker belastet.

57

Strategische Internationale Steuerpolitik XIII

Unternehmen

• Bereitschaft der Unternehmen, für den sozialen Frieden zu zahlen.

• Versicherungsmotiv: staatliche Umverteilung als Versicherung gegen Wechselfälle des Lebens, gegen Kriminalität und Enteignung.

• Tragfähigkeit der Gegenargumente zur Zusammenbruchsthese ist zweifelhaft.

• Nachteil des Steuerwettbewerbs im distributiven Bereich.

58

Strategische Internationale Steuerpolitik XIV

Unternehmen

• Steuerwettbewerb und regionale Wirtschaftsentwicklung

• Behauptung: Steuerwettbewerb führt dazu, dass arme Regionen ärmer und reiche Regionen reicher werden.

• Traditionelle (neoklassische) Wachstumstheorie: Ressourcenunterschiede können aufgrund der höheren Grenzproduktivität des Kapitals in der ärmeren Region nicht auf Dauer bestehen bleiben (Konvergenzthese).

59

Strategische Internationale Steuerpolitik XV

Unternehmen

• ‚New Economic Geography‘: Entwicklungsunter-schiede zwischen Zentrum und Peripherie sind permanent, wenn reiche Wirtschaftszentren aufgrund von Skalenvorteilen, Agglomerationsvorteilen und Transportkostenvorteilen Kapital anziehen.

• Steuerharmonisierung verhindert, dass die Peri-pherie einen Teil der Standortnachteile durch Steuersenkungen wettmacht.

60

Strategische Internationale Steuerpolitik XVI

• Vergleichswettbewerb: Verbreitung dezentral vorhandenen Wissens.

• Innovationen können dezentral erprobt werden.– Reform der Sozialhilfe in den USA unter Clinton.

• Imitation oder Adaption erfolgreicher Politiken.

• Höhere Reformbereitschaft versus Innovations-externalitäten

• Positiver Einfluss auf das regionale oder gesamtwirtschaftliche Wirtschaftswachstum?

Unternehmen

61

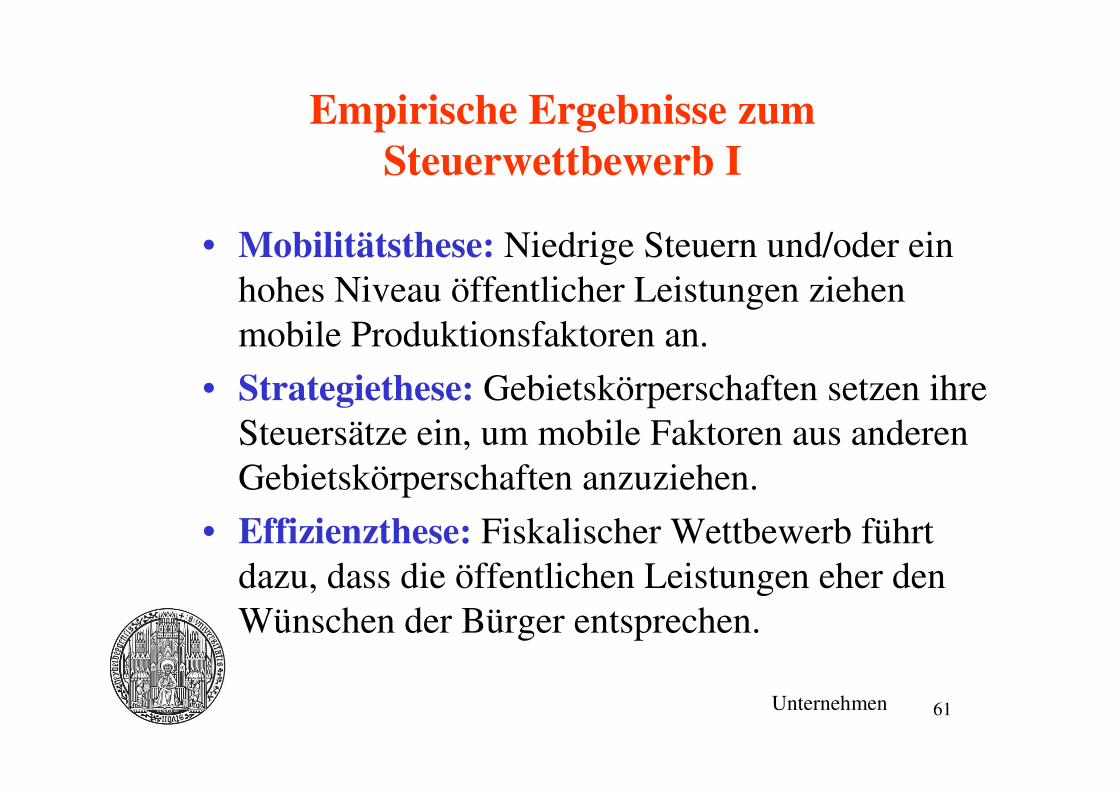

Empirische Ergebnisse zum Steuerwettbewerb I

Unternehmen

• Mobilitätsthese: Niedrige Steuern und/oder ein hohes Niveau öffentlicher Leistungen ziehen mobile Produktionsfaktoren an.

• Strategiethese: Gebietskörperschaften setzen ihre Steuersätze ein, um mobile Faktoren aus anderen Gebietskörperschaften anzuziehen.

• Effizienzthese: Fiskalischer Wettbewerb führt dazu, dass die öffentlichen Leistungen eher den Wünschen der Bürger entsprechen.

62

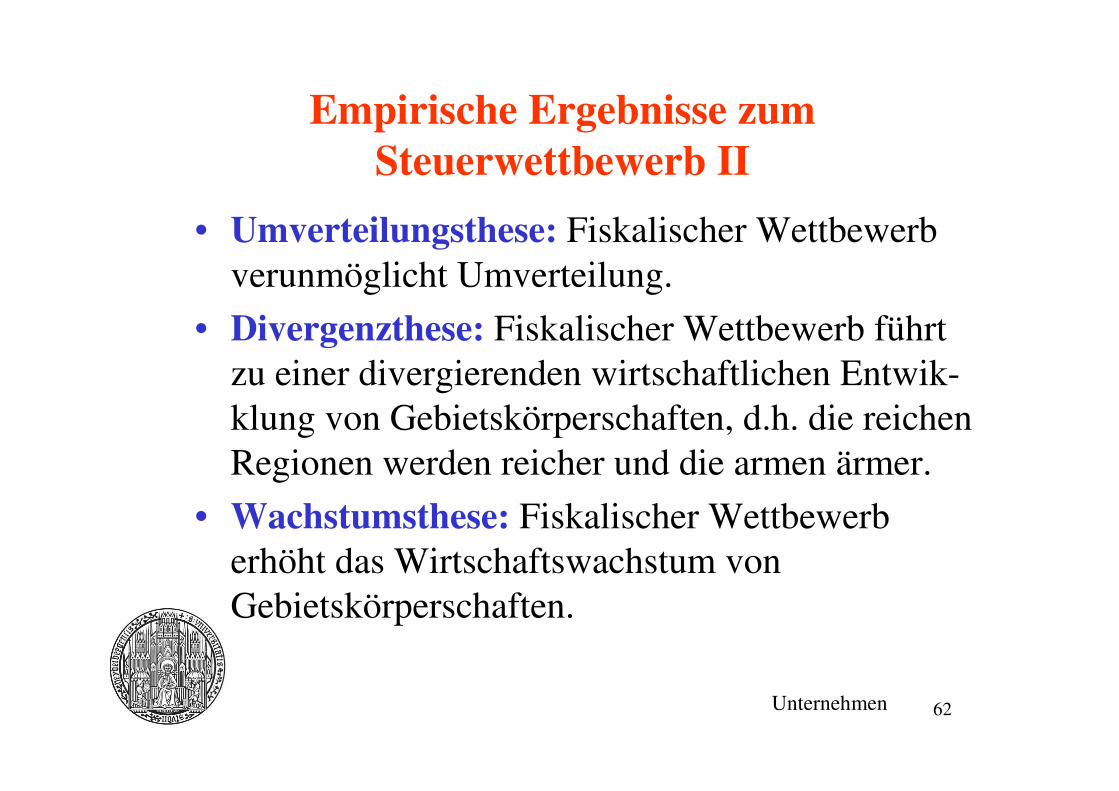

Empirische Ergebnisse zum Steuerwettbewerb II

Unternehmen

• Umverteilungsthese: Fiskalischer Wettbewerb verunmöglicht Umverteilung.

• Divergenzthese: Fiskalischer Wettbewerb führt zu einer divergierenden wirtschaftlichen Entwik-klung von Gebietskörperschaften, d.h. die reichen Regionen werden reicher und die armen ärmer.

• Wachstumsthese: Fiskalischer Wettbewerb erhöht das Wirtschaftswachstum von Gebietskörperschaften.

63

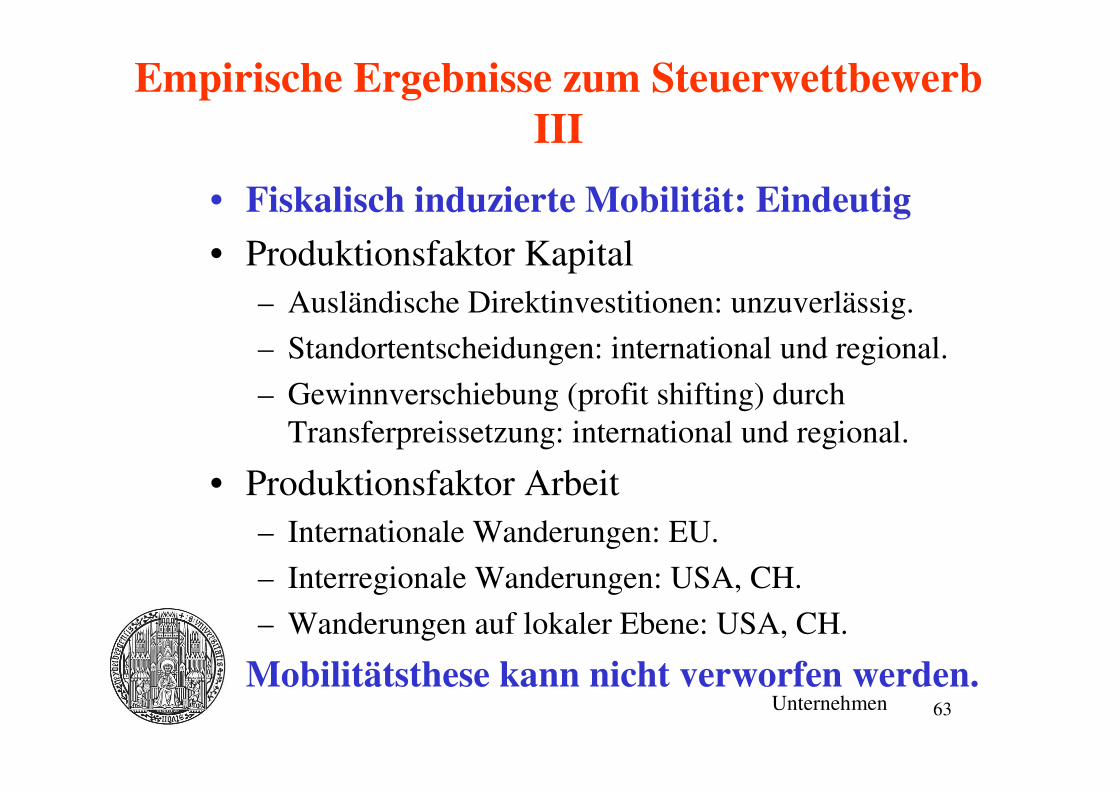

Empirische Ergebnisse zum Steuerwettbewerb III

Unternehmen

• Fiskalisch induzierte Mobilität: Eindeutig

• Produktionsfaktor Kapital– Ausländische Direktinvestitionen: unzuverlässig.

– Standortentscheidungen: international und regional.

– Gewinnverschiebung (profit shifting) durch Transferpreissetzung: international und regional.

• Produktionsfaktor Arbeit– Internationale Wanderungen: EU.

– Interregionale Wanderungen: USA, CH.

– Wanderungen auf lokaler Ebene: USA, CH.

• Mobilitätsthese kann nicht verworfen werden.

64

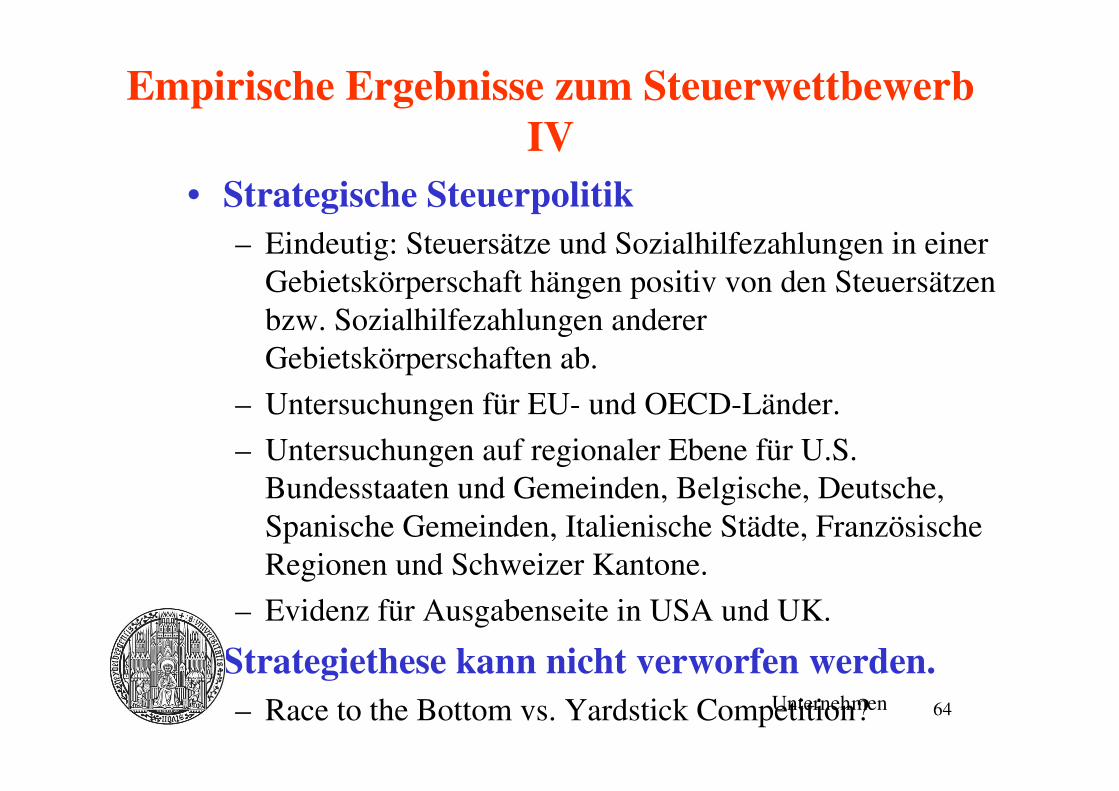

Empirische Ergebnisse zum Steuerwettbewerb IV

Unternehmen

• Strategische Steuerpolitik– Eindeutig: Steuersätze und Sozialhilfezahlungen in einer

Gebietskörperschaft hängen positiv von den Steuersätzenbzw. Sozialhilfezahlungen andererGebietskörperschaften ab.

– Untersuchungen für EU- und OECD-Länder.

– Untersuchungen auf regionaler Ebene für U.S. Bundesstaaten und Gemeinden, Belgische, Deutsche, Spanische Gemeinden, Italienische Städte, FranzösischeRegionen und Schweizer Kantone.

– Evidenz für Ausgabenseite in USA und UK.

• Strategiethese kann nicht verworfen werden.– Race to the Bottom vs. Yardstick Competition?

65

Empirische Ergebnisse zum Steuerwettbewerb V

Unternehmen

• Räumliche Externalitäten auf regionaler und lokaler Ebene durch Verhandlungen internalisiert.

• Fiskalische Externalitäten auf lokaler Ebene.

• Einkommensteuerbelastung kapitalisiert sich in den Immobilienpreisen und Mieten.

• Neuere überzeugende Evidenz für die Internalisierung politischer Externalitäten.

• Effizienztests für die USA: Bergstrom et al. (1988), Hoxby (2000) für Bildungsausgaben.

• Effizienzthese kann nicht verworfen werden.

66

Empirische Ergebnisse zum Steuerwettbewerb VI

Unternehmen

• Keine internationalen Studien zur Umverteilungsthese.

• Studien für die USA deuten eher auf eine Aushöhlung des Wohlfahrtsstaats im Steuer- und Transferwettbewerb hin.– Aber: Unterschiedliche Einschätzung vor und nach

Abschaffung der ‚residence requirements‘.

– Und: Gewisse Zentralisierung.

• Steuerwettbewerb verunmöglicht dezentrale Einkommensumverteilung in der Schweiz nicht.– Aber: Bürgerortprinzip.

– Und: Gewisse Zentralisierung.

• Umverteilungsthese kann verworfen werden.

67

Empirische Ergebnisse zum Steuerwettbewerb VII

Unternehmen

• Keine überzeugende Evidenz zur Divergenzthese.• Evidenz für die Existenz von

Vergleichswettbewerb.

• Gemischte internationale Evidenz für den Einfluss der Dezentralisierung auf das Wirtschaftswachstum.

• Identifizierung des Effekts fiskalischer Autonomie für Föderalstaaten.– Vorläufige Evidenz: Kein wachstumshemmender

Einfluss der fiskalischen Wettbewerbs.

– Finanztransfers zwischen Gebietskörperschaften (Finanz-ausgleich) sind mit geringerem Wachstum korreliert.

• Wachstumsthese kann nicht verworfen werden.

68

Empirische Ergebnisse zum Steuerwettbewerb VIII

Unternehmen

• Politische Innovation

– Unsystematische Evidenz aus Fallstudien• Wohlfahrtsreform von Bill Clinton

– New Federalism

– Erfolg der Welfare-to-work Programme

– Wisconsin-Modell als erfolgreich im Wettbewerb zwischen den Staaten.

• New Public Management– Imitation und Adaption in der Schweiz

• Steuerreform– Körperschaftsteuerreform in der Schweiz.

– USA als ‚Stackelberg-Führer‘ (Altshuler und Goodspeed 2003).

69

Internationale Unternehmensbesteuerung I

Unternehmen

• Verfolgung des Wohnsitzprinzips mit der Anrechnungsmethode

• Verfolgung des Quellenprinzips mit der Freistellungsmethode

• Im Falle des Quellenprinzips ist offener Steuerwettbewerb möglich.

• Im Falle des Wohnsitzprinzips bleiben eine Reihe von Steuervermeidungsmöglichkei-ten für ein Unternehmen offen.

70

Internationale Unternehmensbesteuerung II

Unternehmen

• In der Regel verstoßen die durch das An-rechnungsverfahren induzierten Steuerver-meidungsstrategien gegen die Finanzie-rungs- und Investitionsneutralität.

• Bei Teilanrechnung wird die im Ausland (niedrigere) Steuerbelastung auf das (höhere) Niveau im Inland angehoben.

• Bei Repatriierung der Gewinne wird eine Repatriierungssteuer gezahlt.

71

Internationale Unternehmensbesteuerung III

Unternehmen

• Bei Teilanrechnung ist die Doppelbesteue-rung investitionsneutral, da die GPK im Ausland nach Abzug der Steuern im Gleichgewicht genau dem international üblichen Kapitalmarktzins entspricht.

• Die ursprüngliche Einlage der inländischen Mutter in eine ausländische Tochter wird jedoch durch die Repatriierungssteuer reduziert.

72

Internationale Unternehmensbesteuerung IV

Unternehmen

• Umgehungsstrategien:– Transferpreissetzung:

Fremdvergleichsgrundsatz kann steuerlich induzierte Gewinnverschiebungen nur bedingt verhindern (Lizenzgebühren bei F&E, Finan-zierungsgesellschaften).

– Investition in passive Assets statt Repatriierung• Reinvestition in Finanzanlagen solange der Nettozins

nach Steuern höher liegt als der internationale Kapitalmarktzins.

• Vorteil durch Steueraufschub in spätere Perioden.

73

Internationale Unternehmensbesteuerung V

Unternehmen

• Umgehungsstrategien:– Investition in eine zweite Tochter im Hoch-

steuerland.• Gewinne der Tochter im Niedrigsteuerland werden in

der Tochter im Hochsteuerland investiert.

• Bei Repatriierung im Heimatland fällt keine Repatri-ierungssteuer an, da die Tochter im Hochsteuerland höher besteuert wird und anrechnen kann.

• Vorteil durch Steueraufschub.

– Fremdfinanzierte Investition der Mutter im Heimatland in die ausländische Tochter.

74

Internationale Unternehmensbesteuerung VI

Unternehmen

• Umgehungsstrategien:– Fremdfinanzierte Investition der Mutter im

Heimatland in die ausländische Tochter.• Absicherung der Fremdfinanzierung durch eine von

der ausländischen Tochter am Kapitalmarkt investierten Finanzanlage.

• Steuerersparnis zu Hause wegen Abzugsfähigkeit der Fremdkapitalzinsen.

• Investition der ausländischen Tochter in Finanzanla-gen.

– Ausländische Tochter verleiht ihre Gewinne an die Tochter im Hochsteuerland mit hohen FKZ.

75

Internationale Unternehmensbesteuerung VII

Unternehmen

• Umgehungsstrategien:– Ausländische Tochter im Hochsteuerland

investiert im Niedrigsteuerland, erhält die niedrig besteuerte Dividende, die dann repatriiert wird und einen positiven Anrechnungsbetrag bringt.

• Multinationale Unternehmungen haben vielfältige Möglichkeiten, die Steuerzah-lung zu umgehen.– Nicht notwendigerweise Nullbesteuerung.

76

Internationale Unternehmensbesteuerung VIII

Unternehmen

• Kapitalexportneutralität auch beim Anrechnungsverfahren und dem Welteinkommensprinzip verletzt.– Frage der Durchsetzung der Besteuerung.

• Keine Neutralität dahingehend, wo Gewinne ausgewiesen werden.

• Verzerrung der Realkapitalinvestition?

• Quellenbesteuerung vs. Informationsaus-tausch

77

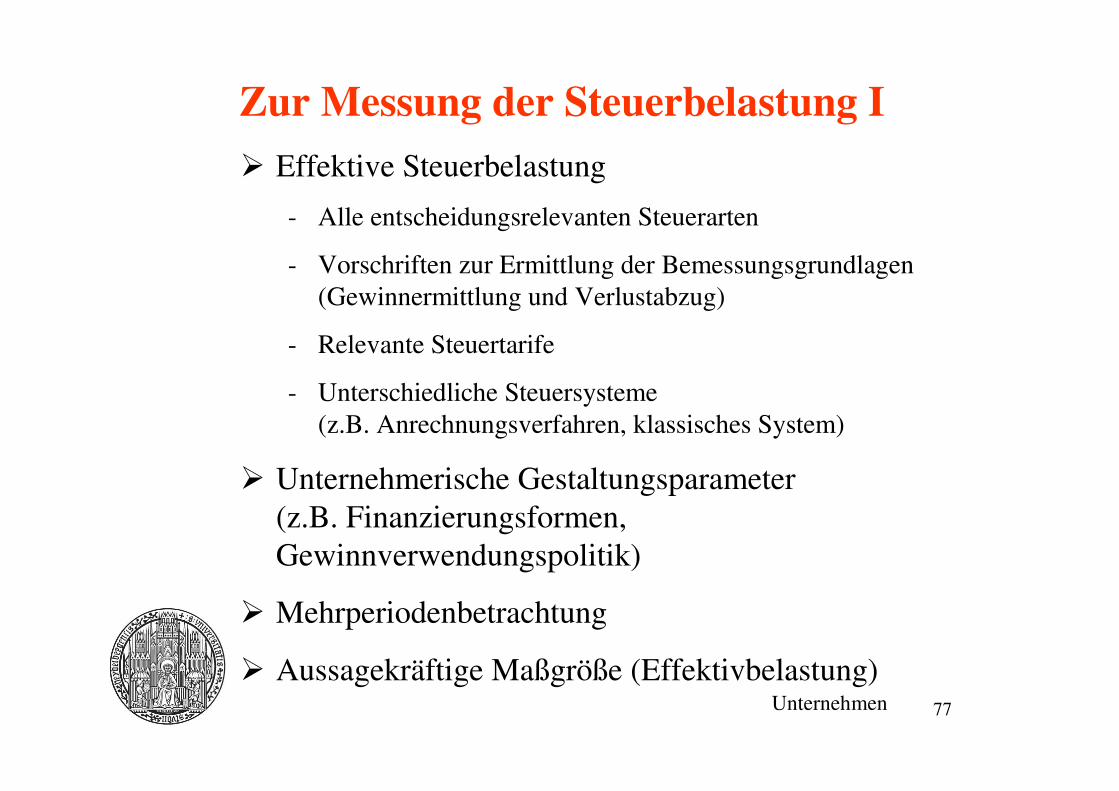

Zur Messung der Steuerbelastung I

Unternehmen

� Effektive Steuerbelastung

- Alle entscheidungsrelevanten Steuerarten

- Vorschriften zur Ermittlung der Bemessungsgrundlagen(Gewinnermittlung und Verlustabzug)

- Relevante Steuertarife

- Unterschiedliche Steuersysteme(z.B. Anrechnungsverfahren, klassisches System)

� Unternehmerische Gestaltungsparameter(z.B. Finanzierungsformen, Gewinnverwendungspolitik)

� Mehrperiodenbetrachtung

� Aussagekräftige Maßgröße (Effektivbelastung)

78

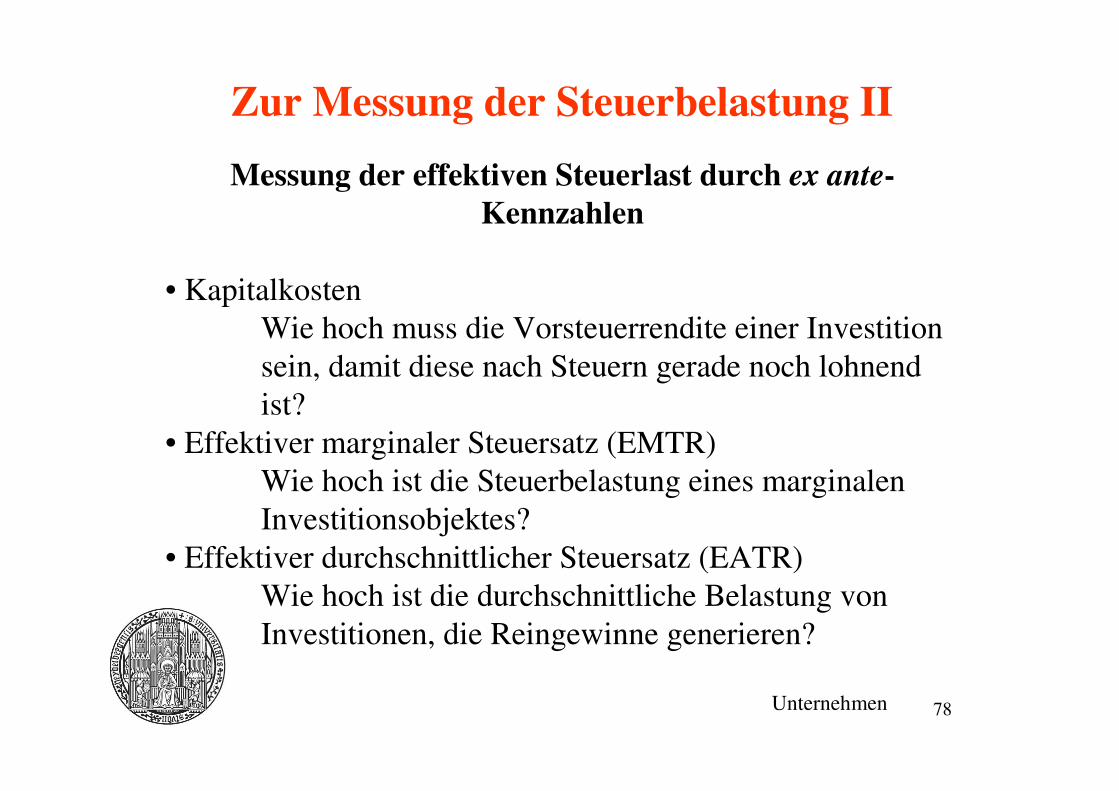

Zur Messung der Steuerbelastung II

Unternehmen

Messung der effektiven Steuerlast durch ex ante-Kennzahlen

• KapitalkostenWie hoch muss die Vorsteuerrendite einer Investitionsein, damit diese nach Steuern gerade noch lohnendist?

• Effektiver marginaler Steuersatz (EMTR)Wie hoch ist die Steuerbelastung eines marginalenInvestitionsobjektes?

• Effektiver durchschnittlicher Steuersatz (EATR)Wie hoch ist die durchschnittliche Belastung vonInvestitionen, die Reingewinne generieren?

79

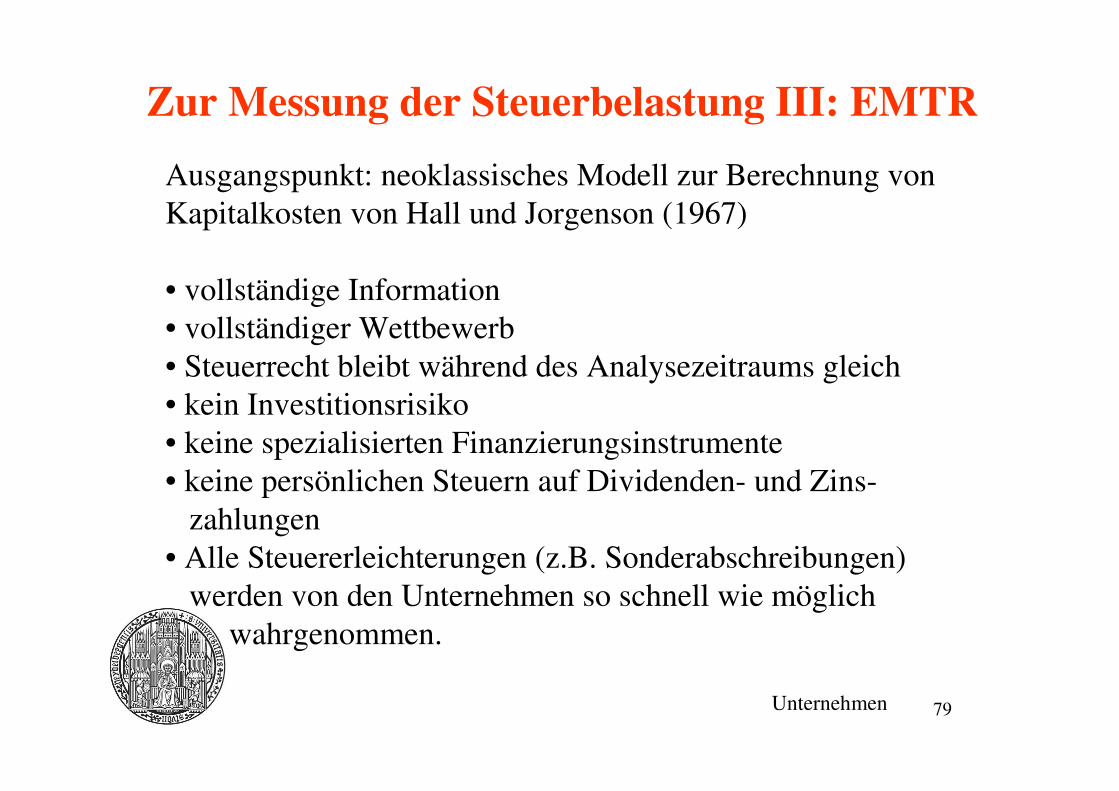

Zur Messung der Steuerbelastung III: EMTR

Unternehmen

Ausgangspunkt: neoklassisches Modell zur Berechnung von Kapitalkosten von Hall und Jorgenson (1967)

• vollständige Information• vollständiger Wettbewerb• Steuerrecht bleibt während des Analysezeitraums gleich• kein Investitionsrisiko• keine spezialisierten Finanzierungsinstrumente• keine persönlichen Steuern auf Dividenden- und Zins-

zahlungen• Alle Steuererleichterungen (z.B. Sonderabschreibungen)

werden von den Unternehmen so schnell wie möglichwahrgenommen.

80Unternehmen

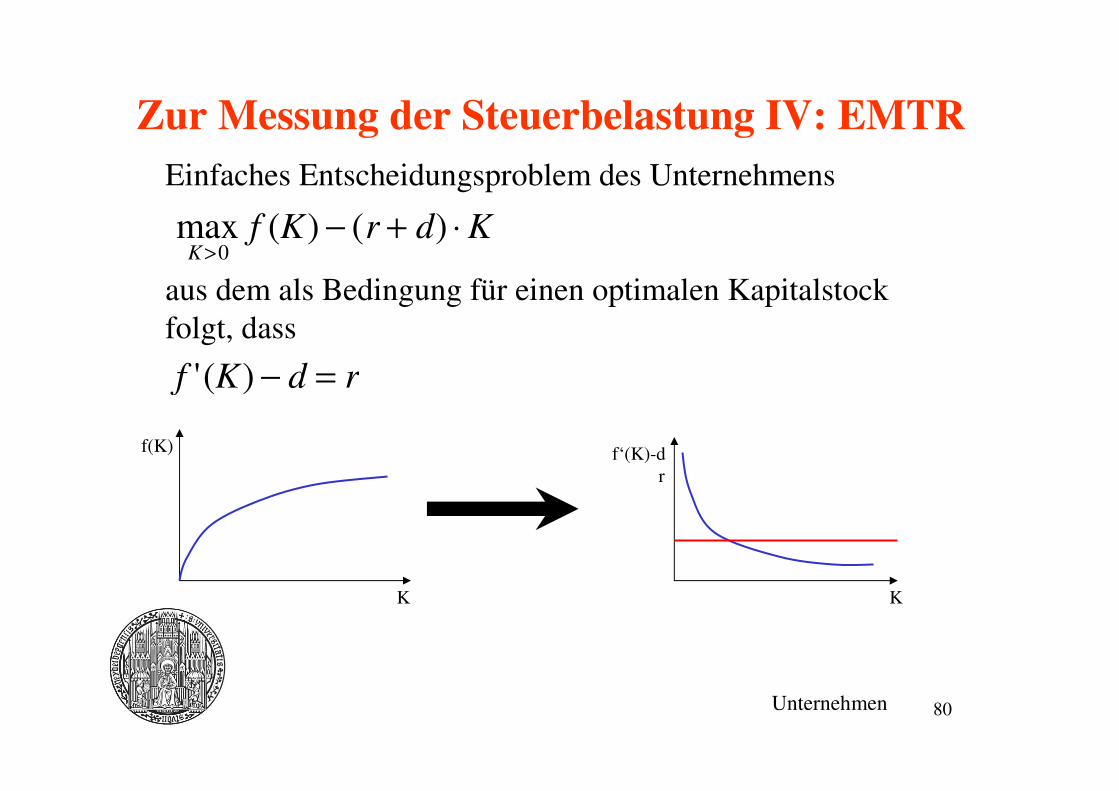

Zur Messung der Steuerbelastung IV: EMTREinfaches Entscheidungsproblem des Unternehmens

aus dem als Bedingung für einen optimalen Kapitalstock folgt, dass

maxK>0

f (K) − (r + d) ⋅ K

f '(K) − d = r

f(K)

K

f‘(K)-dr

K

81

Zur Messung der Steuerbelastung V: EMTREntscheidungsproblem des Unternehmens, das besteuert wird

mit

u: Steuersatz auf Unternehmensgewinnez: steuerliche (nicht ökonomische) Abschreibungen pro

investiertem Eurouz: Steuerersparnis pro investiertem oder reinvestiertem Euro

(=stille Beteiligung des Finanzministers am Investitions-projekt)

maxK>0

(1− u) ⋅ f (K) − r ⋅ (1− uz) + d ⋅ (1− uz)[ ]⋅ K

Unternehmen

82

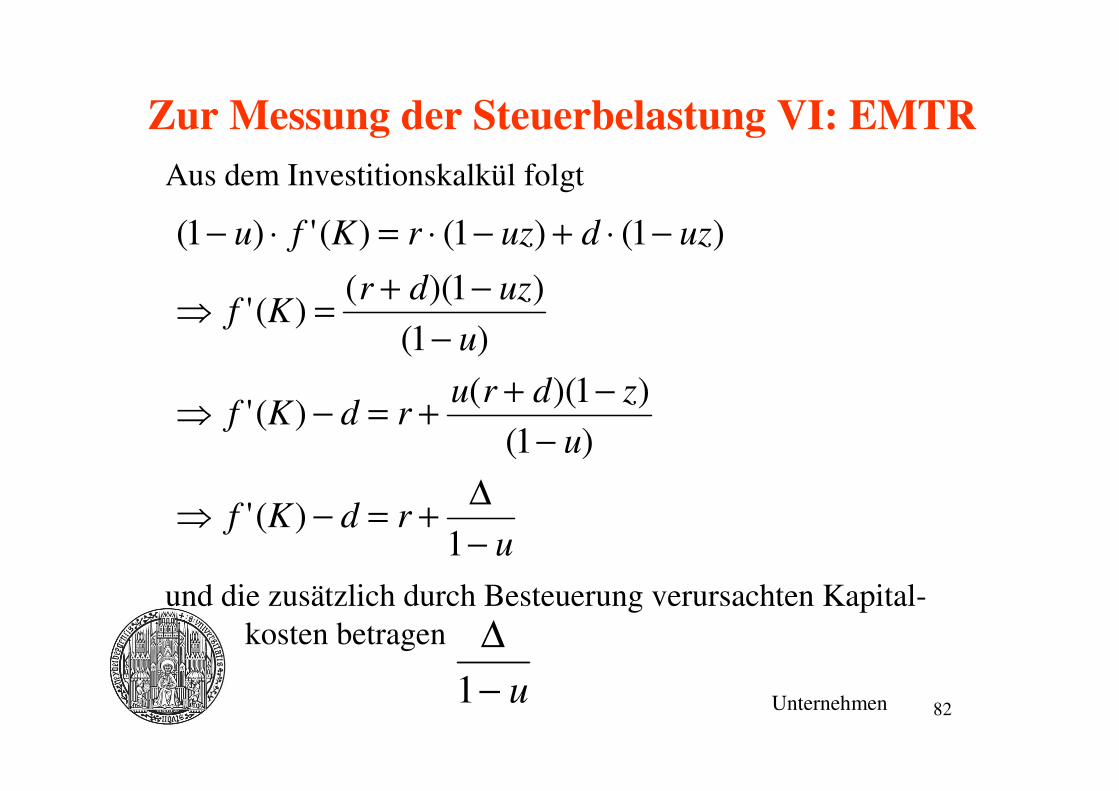

Zur Messung der Steuerbelastung VI: EMTRAus dem Investitionskalkül folgt

und die zusätzlich durch Besteuerung verursachten Kapital-kosten betragen

(1− u) ⋅ f '(K) = r ⋅ (1− uz) + d ⋅ (1− uz)

⇒ f '(K) =(r + d)(1− uz)

(1− u)

⇒ f '(K) − d = r +u(r + d)(1− z)

(1− u)

⇒ f '(K) − d = r +∆

1− u

∆

1− u Unternehmen

83

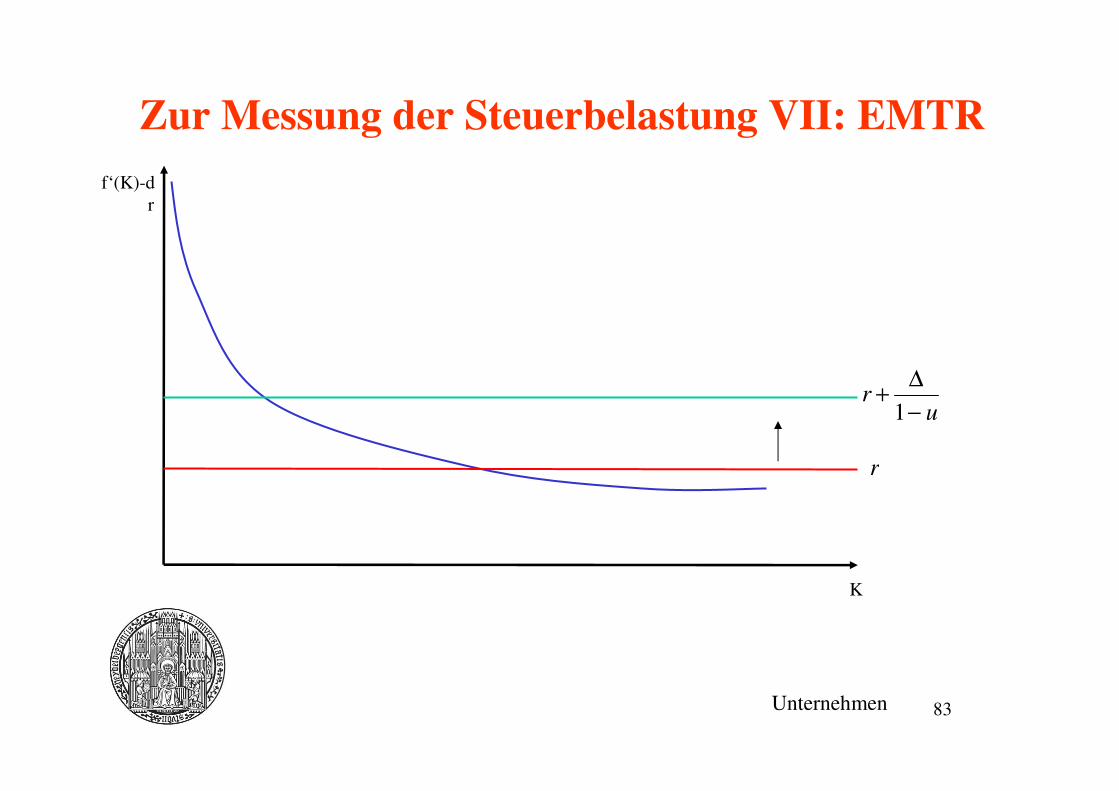

Zur Messung der Steuerbelastung VII: EMTR

r +∆

1− u

f‘(K)-dr

K

r

Unternehmen

84

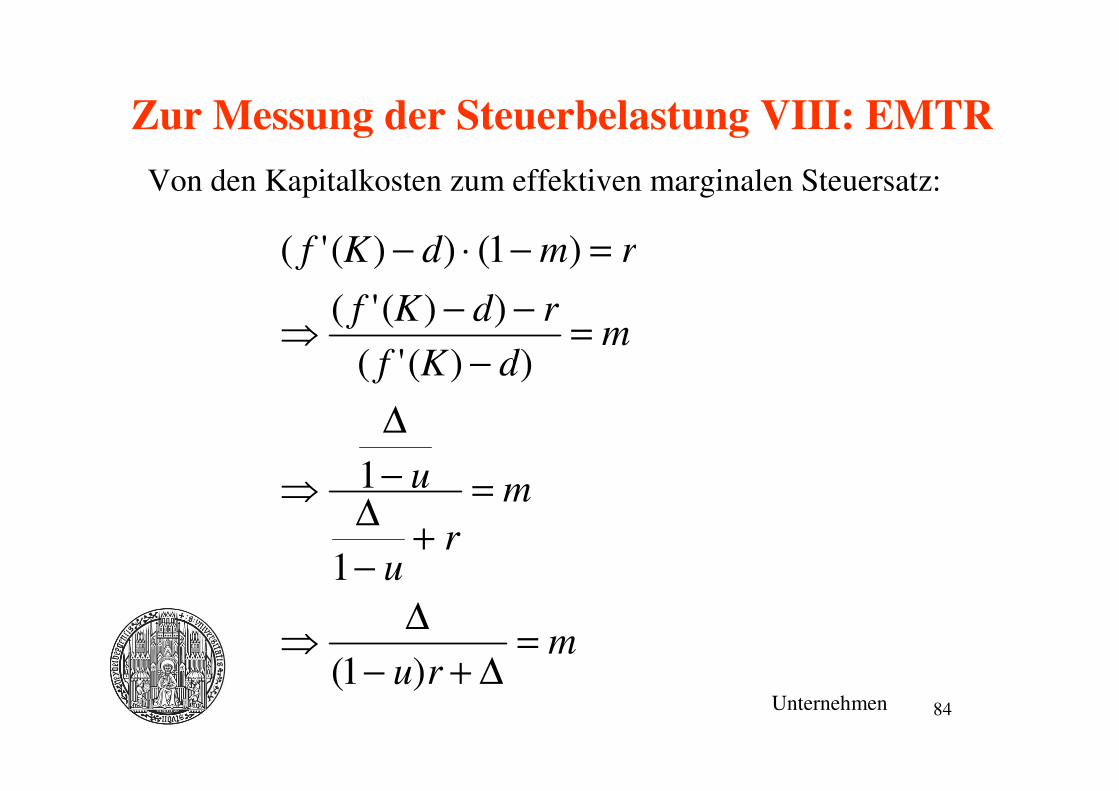

Zur Messung der Steuerbelastung VIII: EMTR

Von den Kapitalkosten zum effektiven marginalen Steuersatz:

( f '(K) − d) ⋅ (1− m) = r

⇒( f '(K) − d) − r

( f '(K) − d)= m

⇒

∆

1− u∆

1− u+ r

= m

⇒∆

(1− u)r + ∆= m

Unternehmen

85

Zur Messung der Steuerbelastung IX: EMTR

Wichtige Spezialfälle:

• Sofortabschreibung von Investitionen (z=1) führt zu m=0• Ökonomische Abschreibung (z=d/(r+d)) führt zu m=u

m =∆

(1− u)r + ∆=

u(r + d)(1− z)

(1− u)r + u(r + d)(1− z)

Unternehmen

86

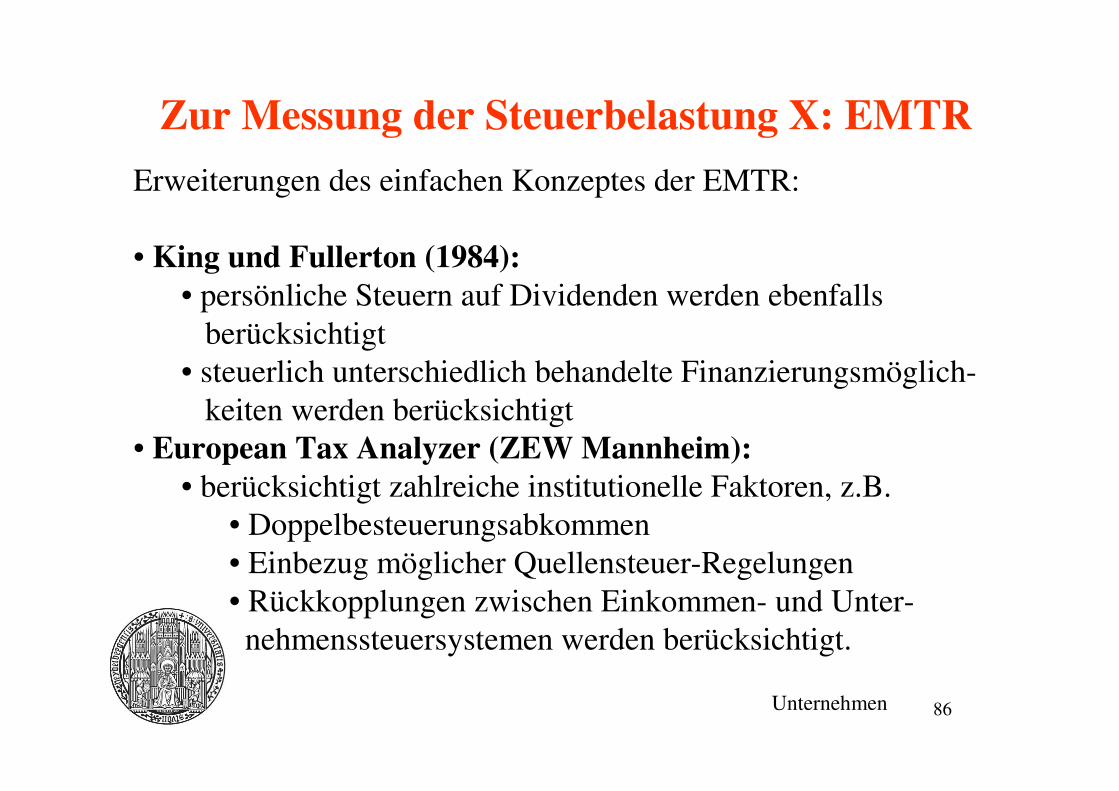

Zur Messung der Steuerbelastung X: EMTR

Erweiterungen des einfachen Konzeptes der EMTR:

• King und Fullerton (1984):• persönliche Steuern auf Dividenden werden ebenfalls

berücksichtigt• steuerlich unterschiedlich behandelte Finanzierungsmöglich-

keiten werden berücksichtigt• European Tax Analyzer (ZEW Mannheim):

• berücksichtigt zahlreiche institutionelle Faktoren, z.B.• Doppelbesteuerungsabkommen• Einbezug möglicher Quellensteuer-Regelungen• Rückkopplungen zwischen Einkommen- und Unter-

nehmenssteuersystemen werden berücksichtigt.

Unternehmen

87

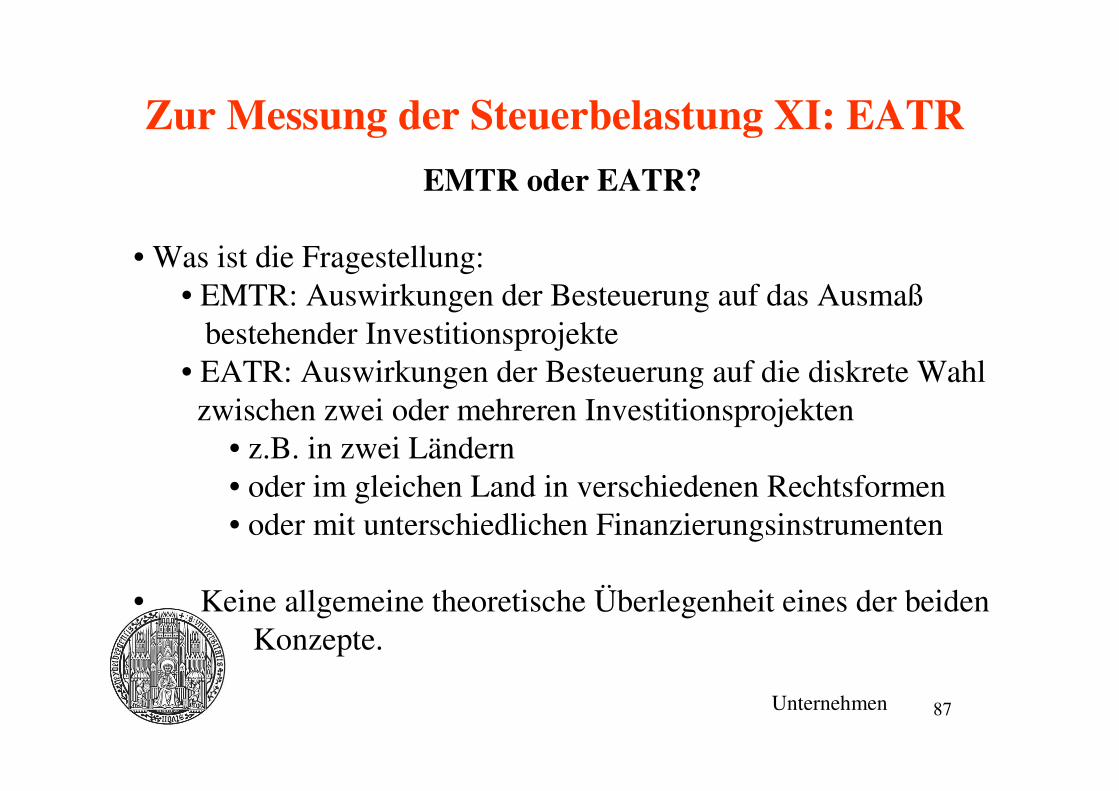

Zur Messung der Steuerbelastung XI: EATR

EMTR oder EATR?

• Was ist die Fragestellung:• EMTR: Auswirkungen der Besteuerung auf das Ausmaß

bestehender Investitionsprojekte• EATR: Auswirkungen der Besteuerung auf die diskrete Wahl

zwischen zwei oder mehreren Investitionsprojekten• z.B. in zwei Ländern• oder im gleichen Land in verschiedenen Rechtsformen• oder mit unterschiedlichen Finanzierungsinstrumenten

• Keine allgemeine theoretische Überlegenheit eines der beidenKonzepte.

Unternehmen

88

Zur Messung der Steuerbelastung XII: EATR

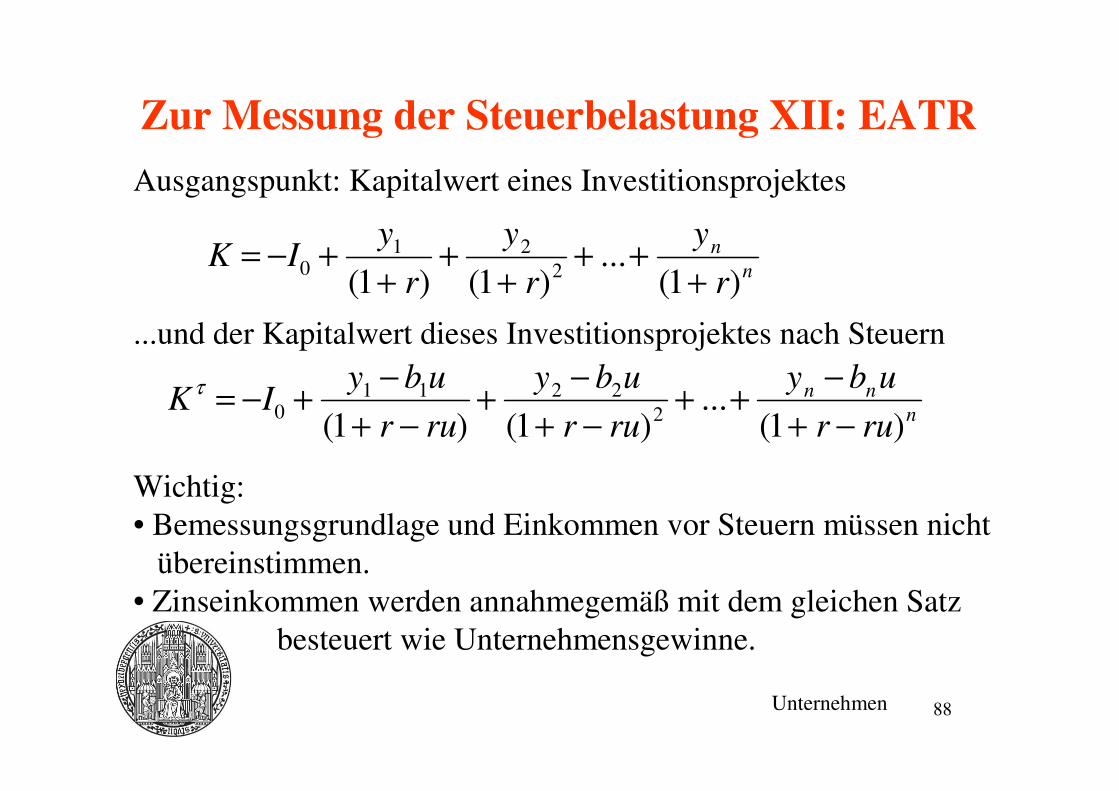

Ausgangspunkt: Kapitalwert eines Investitionsprojektes

...und der Kapitalwert dieses Investitionsprojektes nach Steuern

Wichtig:• Bemessungsgrundlage und Einkommen vor Steuern müssen nicht

übereinstimmen.• Zinseinkommen werden annahmegemäß mit dem gleichen Satz

besteuert wie Unternehmensgewinne.

K = −I0 +y1

(1+ r)+

y2

(1+ r)2+ ...+

yn

(1+ r)n

Kτ

= −I0 +y1 − b1u

(1+ r − ru)+

y2 − b2u

(1+ r − ru)2+ ...+

yn − bnu

(1+ r − ru)n

Unternehmen

89

Zur Messung der Steuerbelastung XII: EATR

Die EATR nach Devereux und Griffith (2003) ergibt sich dann als

Ein sehr einfaches Beispiel: Eine Investition mit einem Zeithorizont von einem Jahr

s ≡K − K

τ

K

K = −I + y

Kτ

= −I + y − t ⋅ (y − Z)

⇒ s =t ⋅ (y − Z)

y − I

Unternehmen

90

Zur Messung der Steuerbelastung XIII: EATR

Ein anderer effektiver Durchschnittssteuersatznach Mendoza et al. (1994):

• vergangenheitsorientierter Ansatz• nutzt makroökonomische Datensätze über Unternehmens-

gewinne, Investitionen und Abschreibungen• konstruiert ein durchschnittliches Unternehmen• setzt die durchschnittlichen Steuerzahlungen in Beziehung zu

den Unternehmensgewinnen

sMEND =t ⋅ (y − Z)

y − d ⋅ I

Unternehmen

91

Zur Messung der Steuerbelastung XIV: EATR

Das Verhältnis der beiden Effektivsteuersätze:

• rein algebraisch:

• Änderungen des Steuerrechts fehlen in der vergangenheits-bezogenen Perspektive

• Konjunkturschwankungen verzerren vergangenheitsbezogeneDaten

• Deduktion aus den Daten beim vergangenheitsbezogenen Ansatz,Induktion von einem hypothetischen Modellunternehmen aus-

gehend bei Devereux und Griffith• quantitativer versus qualitativer Ansatz

s =y − d ⋅ I

y − I

⋅ sMEND

Unternehmen

92

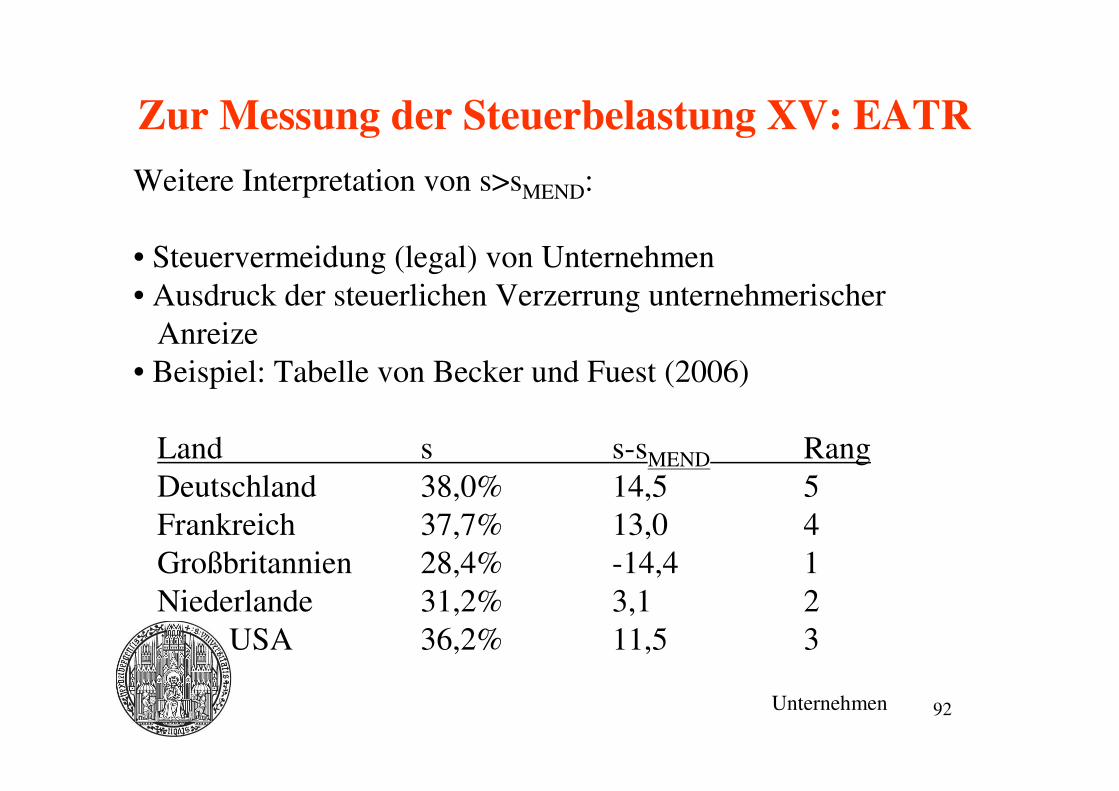

Zur Messung der Steuerbelastung XV: EATR

Weitere Interpretation von s>sMEND:

• Steuervermeidung (legal) von Unternehmen• Ausdruck der steuerlichen Verzerrung unternehmerischer

Anreize• Beispiel: Tabelle von Becker und Fuest (2006)

Land s s-sMEND RangDeutschland 38,0% 14,5 5Frankreich 37,7% 13,0 4Großbritannien 28,4% -14,4 1Niederlande 31,2% 3,1 2

USA 36,2% 11,5 3

Unternehmen

93

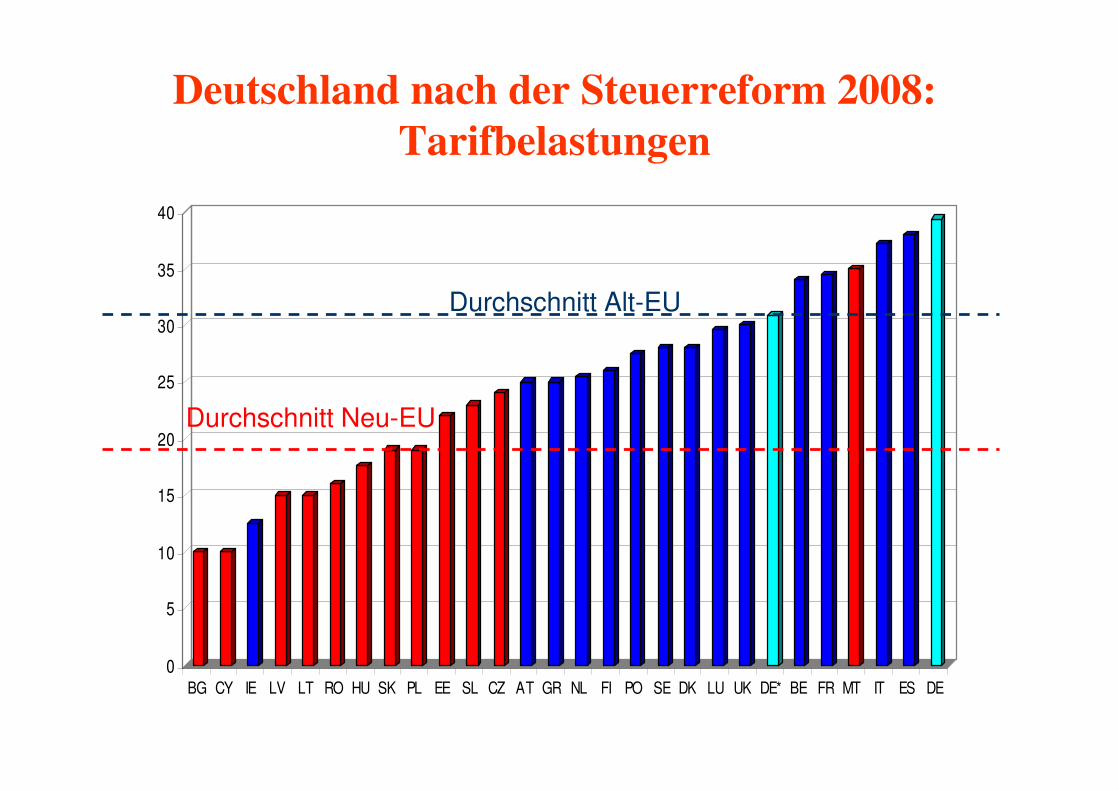

Deutschland nach der Steuerreform 2008: Tarifbelastungen

Unternehmen

0

5

10

15

20

25

30

35

40

BG CY IE LV LT RO HU SK PL EE SL CZ AT GR NL FI PO SE DK LU UK DE* BE FR MT IT ES DE

Durchschnitt Neu-EU

Durchschnitt Alt-EU

94

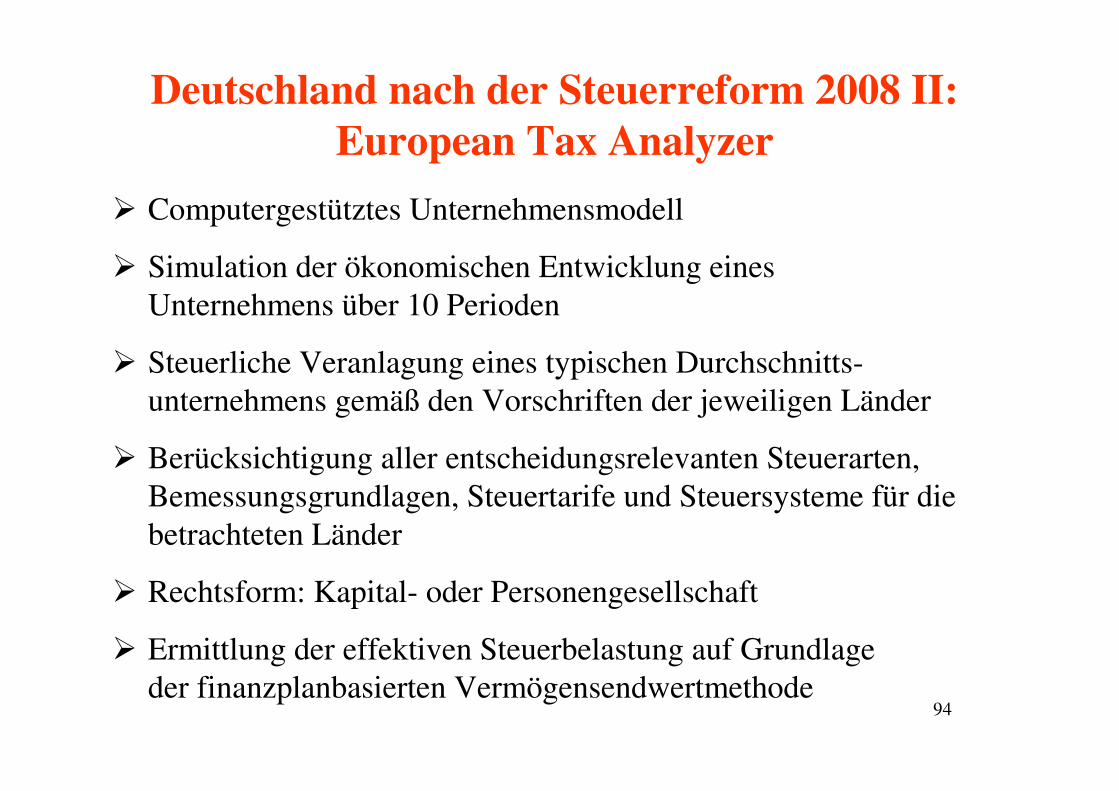

Deutschland nach der Steuerreform 2008 II: European Tax Analyzer

� Computergestütztes Unternehmensmodell

� Simulation der ökonomischen Entwicklung eines Unternehmens über 10 Perioden

� Steuerliche Veranlagung eines typischen Durchschnitts-unternehmens gemäß den Vorschriften der jeweiligen Länder

� Berücksichtigung aller entscheidungsrelevanten Steuerarten, Bemessungsgrundlagen, Steuertarife und Steuersysteme für die betrachteten Länder

� Rechtsform: Kapital- oder Personengesellschaft

� Ermittlung der effektiven Steuerbelastung auf Grundlage der finanzplanbasierten Vermögensendwertmethode

95

Deutschland nach der Steuerreform 2008 III: European Tax Analyzer - Kennzahlen des Ausgangsunternehmens

(Verarbeitendes Gewerbe / Periode 6) -

Bilanzsumme: € 152,43 Mill.

Eigenkapitalquote: 27,8 %

Eigenkapitalrentabilität (n. St.): 17,0 %

Gesamtkapitalrentabilität (n. St.): 6,0 %

Umsatz: € 194,07 Mill.

Jahresüberschuss: € 7,06 Mill.

Umsatzrentabilität (n. St.): 3,6 %

Personalausgaben: € 35,5 Mill.

Personalintensität: 18,3 %

zu versteuerndes Einkommen : € 0,3 Mill.

96

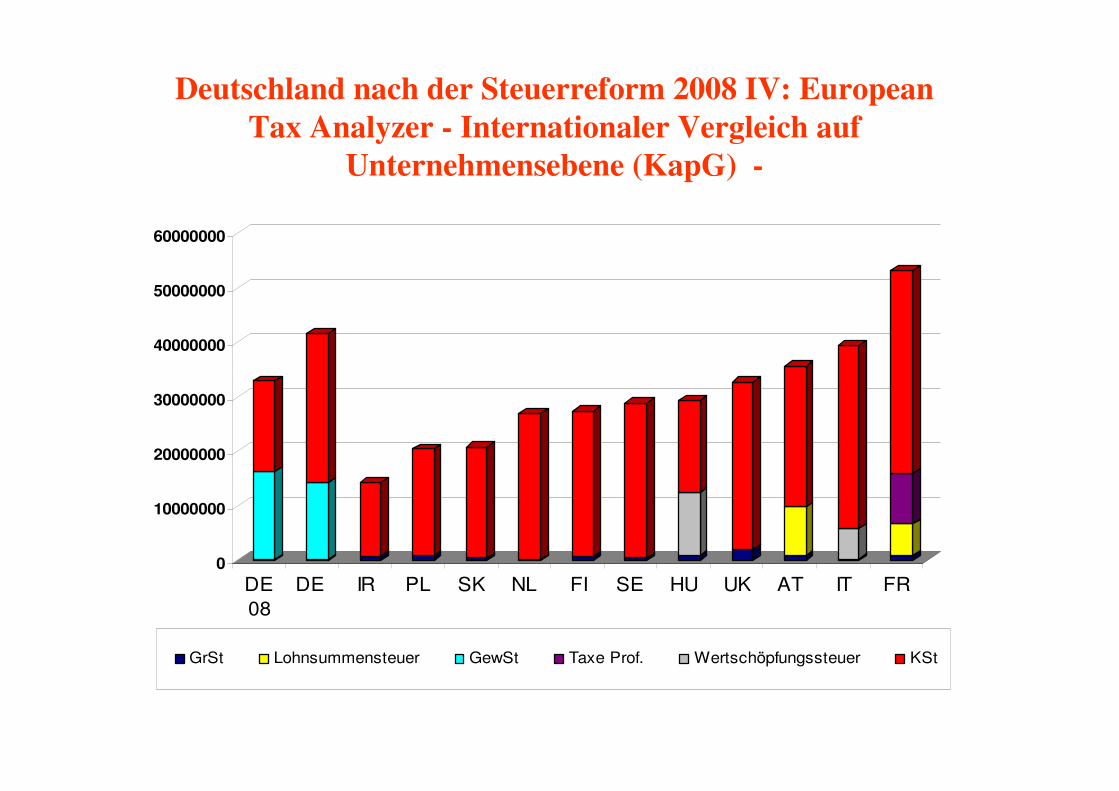

Deutschland nach der Steuerreform 2008 IV: European Tax Analyzer - Internationaler Vergleich auf

Unternehmensebene (KapG) -

0

10000000

20000000

30000000

40000000

50000000

60000000

DE08

DE IR PL SK NL FI SE HU UK AT IT FR

GrSt Lohnsummensteuer GewSt Taxe Prof. Wertschöpfungssteuer KSt

97

Deutschland nach der Steuerreform 2008 V: European Tax Analyzer - Internationaler Vergleich auf Gesamtebene -

2007

2007

2008

2008

2008

0

10000000

20000000

30000000

40000000

50000000

60000000

70000000

80000000

SK PL IT NL FI DE DE PG UK IR HU DE PG DE PGThes.-

RL

AT DE SE FR

2008 2007 20082008

2007

98

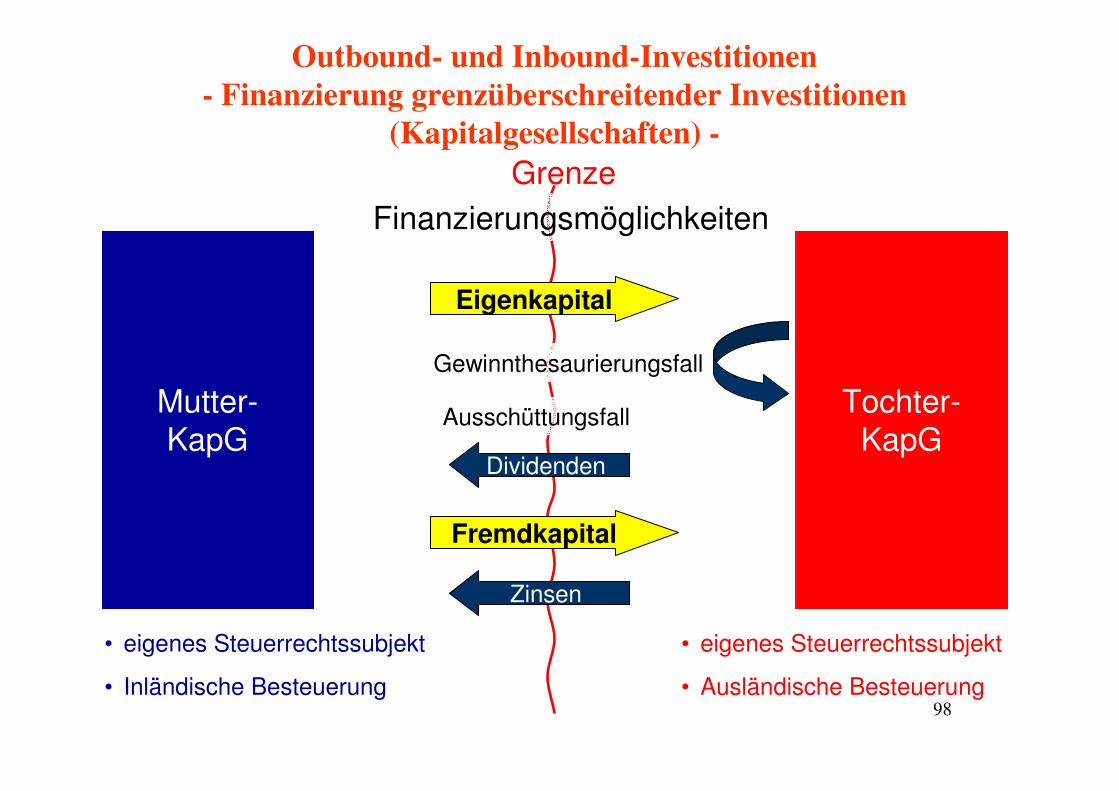

Outbound- und Inbound-Investitionen- Finanzierung grenzüberschreitender Investitionen

(Kapitalgesellschaften) -

Mutter-KapG

Tochter-KapG

Fremdkapital

Finanzierungsmöglichkeiten

• eigenes Steuerrechtssubjekt

• Inländische Besteuerung

• eigenes Steuerrechtssubjekt

• Ausländische Besteuerung

Grenze

Zinsen

Eigenkapital

Gewinnthesaurierungsfall

Ausschüttungsfall

Dividenden

99

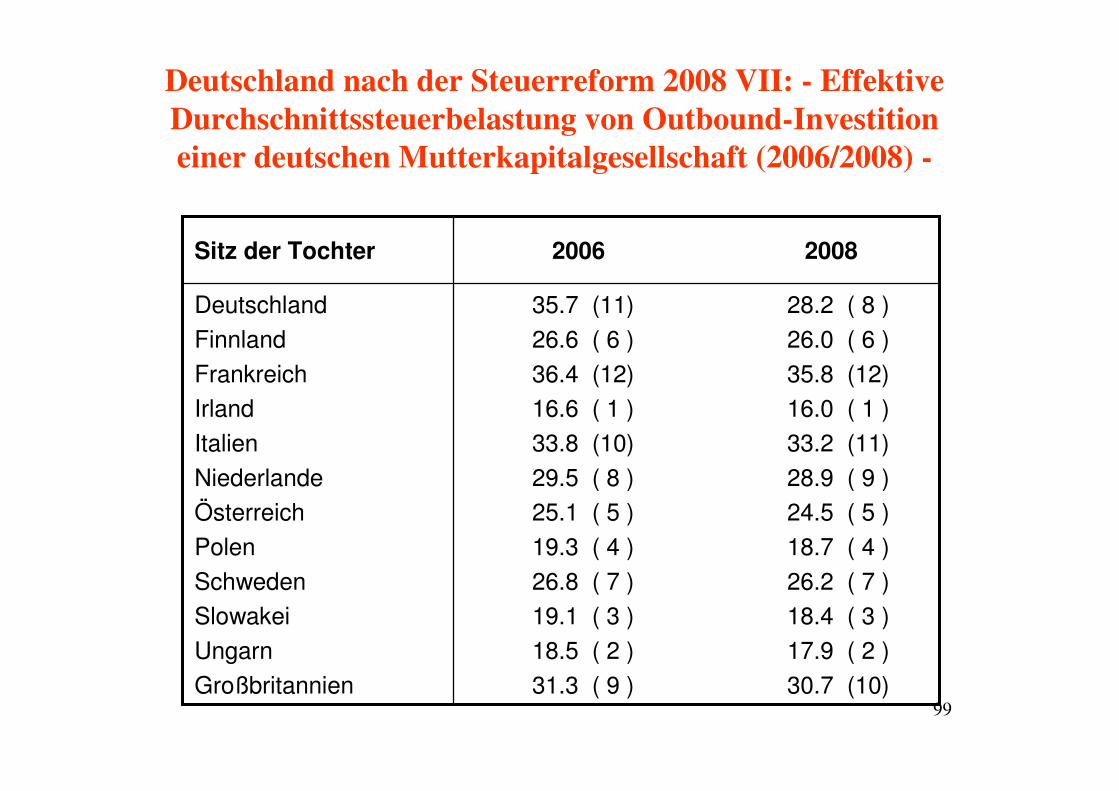

Deutschland nach der Steuerreform 2008 VII: - Effektive Durchschnittssteuerbelastung von Outbound-Investitioneiner deutschen Mutterkapitalgesellschaft (2006/2008) -

35.7 (11) 28.2 ( 8 )

26.6 ( 6 ) 26.0 ( 6 )

36.4 (12) 35.8 (12)

16.6 ( 1 ) 16.0 ( 1 )

33.8 (10) 33.2 (11)

29.5 ( 8 ) 28.9 ( 9 )

25.1 ( 5 ) 24.5 ( 5 )

19.3 ( 4 ) 18.7 ( 4 )

26.8 ( 7 ) 26.2 ( 7 )

19.1 ( 3 ) 18.4 ( 3 )

18.5 ( 2 ) 17.9 ( 2 )

31.3 ( 9 ) 30.7 (10)

Deutschland

Finnland

Frankreich

Irland

Italien

Niederlande

Österreich

Polen

Schweden

Slowakei

Ungarn

Großbritannien

2006 2008Sitz der Tochter

100

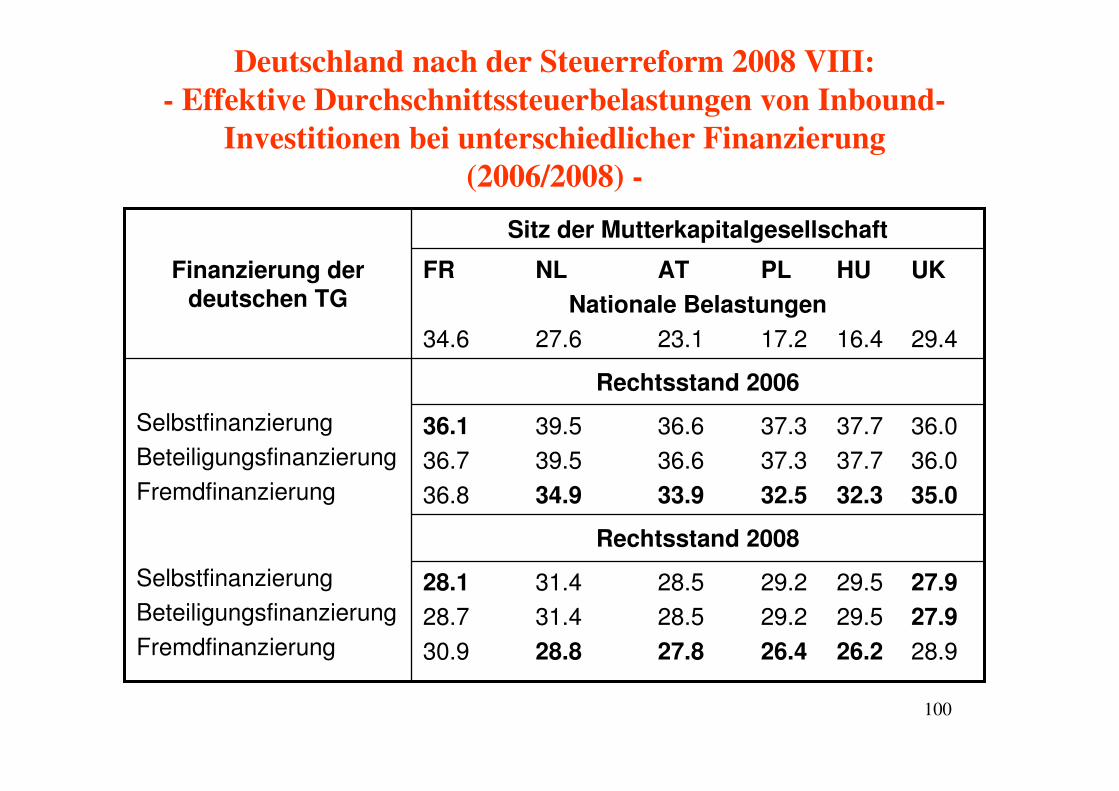

Deutschland nach der Steuerreform 2008 VIII: - Effektive Durchschnittssteuerbelastungen von Inbound-

Investitionen bei unterschiedlicher Finanzierung (2006/2008) -

28.1 31.4 28.5 29.2 29.5 27.9

28.7 31.4 28.5 29.2 29.5 27.9

30.9 28.8 27.8 26.4 26.2 28.9

Rechtsstand 2008

36.1 39.5 36.6 37.3 37.7 36.0

36.7 39.5 36.6 37.3 37.7 36.0

36.8 34.9 33.9 32.5 32.3 35.0

Rechtsstand 2006

Selbstfinanzierung

Beteiligungsfinanzierung

Fremdfinanzierung

Selbstfinanzierung

Beteiligungsfinanzierung

Fremdfinanzierung

FR NL AT PL HU UK

Nationale Belastungen

34.6 27.6 23.1 17.2 16.4 29.4

Sitz der Mutterkapitalgesellschaft

Finanzierung der deutschen TG

101

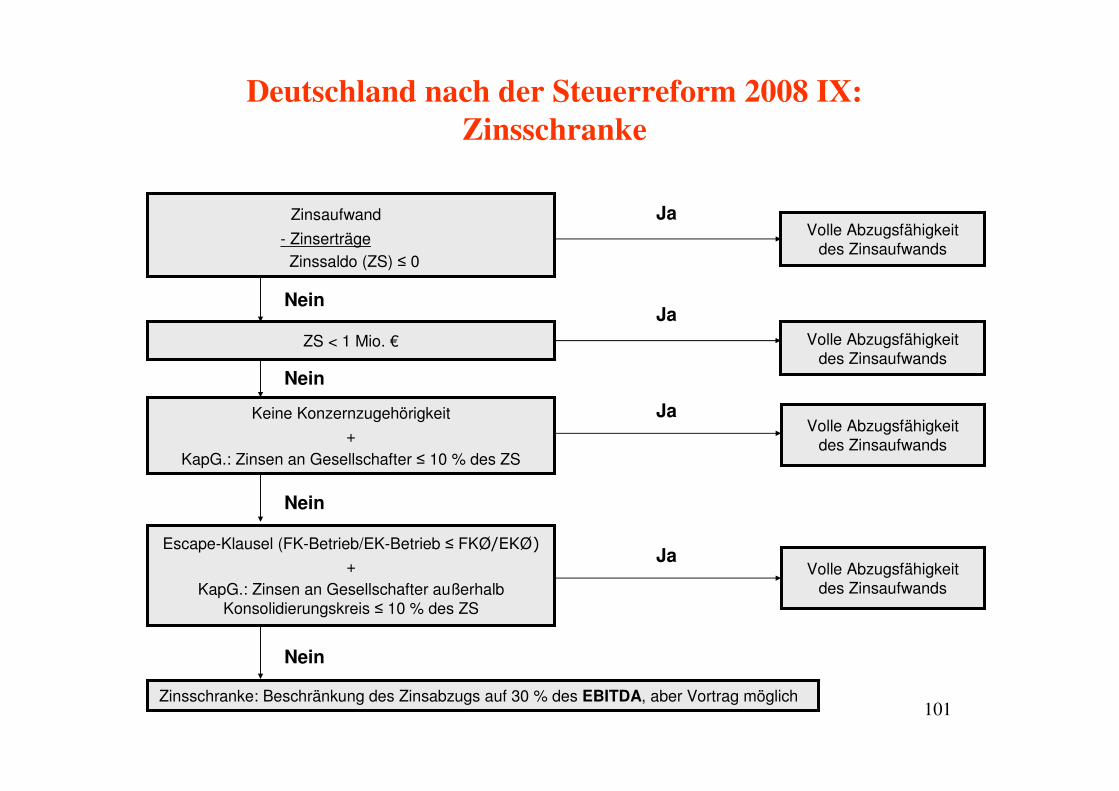

Deutschland nach der Steuerreform 2008 IX: Zinsschranke

Volle Abzugsfähigkeit des Zinsaufwands

Zinsaufwand

- Zinserträge

Zinssaldo (ZS) ≤ 0

ZS < 1 Mio. €

Keine Konzernzugehörigkeit

+

KapG.: Zinsen an Gesellschafter ≤ 10 % des ZS

Escape-Klausel (FK-Betrieb/EK-Betrieb ≤ FKØ/EKØ)

+

KapG.: Zinsen an Gesellschafter außerhalbKonsolidierungskreis ≤ 10 % des ZS

Zinsschranke: Beschränkung des Zinsabzugs auf 30 % des EBITDA, aber Vortrag möglich

Volle Abzugsfähigkeit des Zinsaufwands

Volle Abzugsfähigkeit des Zinsaufwands

Nein

Nein

Nein

Nein

Ja

Ja

Ja

Volle Abzugsfähigkeit des Zinsaufwands

Ja

102

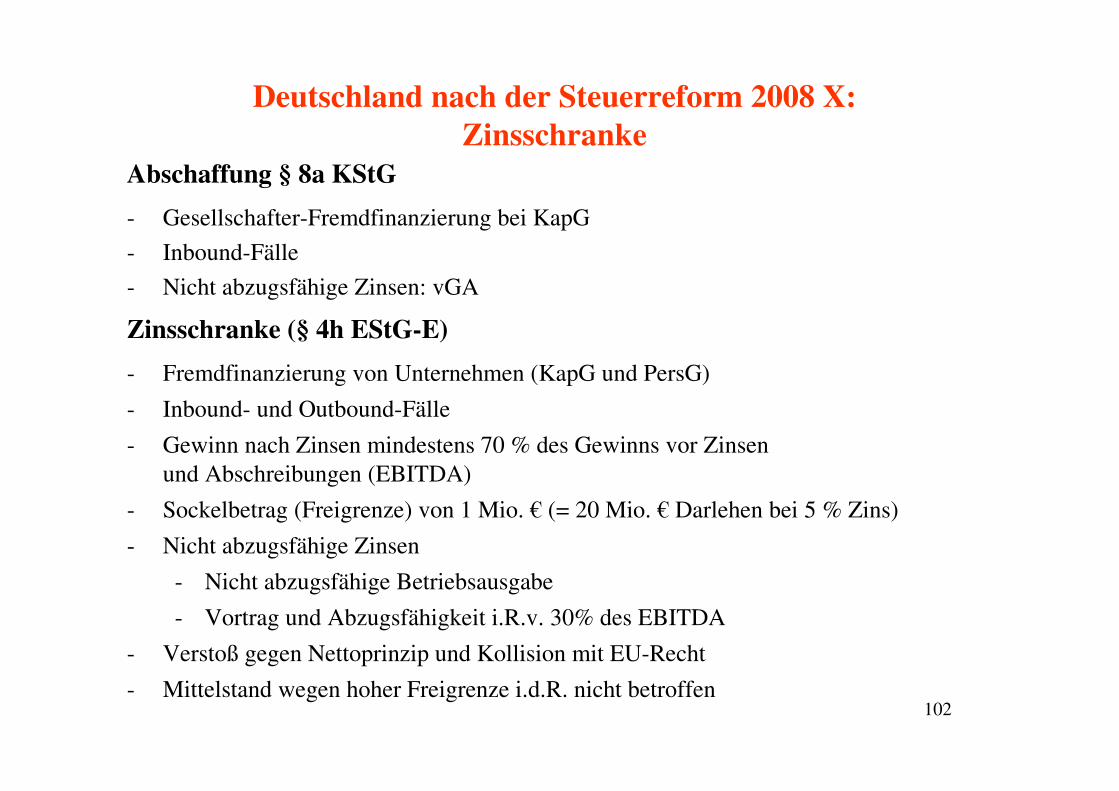

Deutschland nach der Steuerreform 2008 X: Zinsschranke

Abschaffung § 8a KStG

- Gesellschafter-Fremdfinanzierung bei KapG

- Inbound-Fälle

- Nicht abzugsfähige Zinsen: vGA

Zinsschranke (§ 4h EStG-E)

- Fremdfinanzierung von Unternehmen (KapG und PersG)

- Inbound- und Outbound-Fälle

- Gewinn nach Zinsen mindestens 70 % des Gewinns vor Zinsen und Abschreibungen (EBITDA)

- Sockelbetrag (Freigrenze) von 1 Mio. € (= 20 Mio. € Darlehen bei 5 % Zins)

- Nicht abzugsfähige Zinsen

- Nicht abzugsfähige Betriebsausgabe

- Vortrag und Abzugsfähigkeit i.R.v. 30% des EBITDA

- Verstoß gegen Nettoprinzip und Kollision mit EU-Recht

- Mittelstand wegen hoher Freigrenze i.d.R. nicht betroffen

103

Zusammenfassung I

Unternehmen

• Steuerwettbewerb ist problematisch für die Steuer-behörde, wenn Steuerhinterziehung möglich ist.

• Theoretisch dürften Ineffizienzen und negative Verteilungswirkungen durch den Steuerwettbe-werb nicht auszuschließen sein.

• Empirisch:– Bestätigung der Mobilitäts- und Strategiethese

– Eher Bestätigung der Effizienzthese

– Gemischte Evidenz zur Verteilungsthese.

– Keine Evidenz zur Divergenzthese.

104

Zusammenfassung II

Unternehmen

• Fiskalischer Wettbewerb in der EU eher als Chan-ce für eine harmonische Wirtschaftsentwicklung.– Effizienz der Bereitstellung öffentlicher Leistungen.

– Heilsamer Druck zur Orientierung an den Bürgerwünschen.

– Höhere Innovations- und Reformbereitschaft.

• Einkommensumverteilung: Bedeutung eines Nationalstaatsprinzips (Sinn 2003).– Aber: Keine Ausdehnung auf die Einnahmenseite.

• Körperschaftsteuer: Quellenprinzip mit Freistellung – ‚formulary apportionment‘?

105

Zusammenfassung III

Unternehmen

• Regeln für ‚unfairen‘ Steuerwettbewerb?– Unklare Definition.

– Nicht-Diskriminierungsgebot inländischer und ausländischer Unternehmen sowie natürlicher Personen.

– Bsp.: Irland.

• Informationsaustausch und ‚raising rivals‘ costs‘.– Informationsaustausch ist mit der Schweiz als Konkurrent

nicht machbar.

– Bankgeheimnis: Verfassungsrang, direkte Demokratie.

• Evidenz wettbewerblich organisierter Föderalstaa-ten: If you can make it there, you can make it

anywhere.

• Steuern als Preise