Unternehmenskrisen und der Wirtschaftsfonds Deutschland

21

Unternehmenskrisen und der Wirtschaftsfonds Deutschland Ralf Elsas * / Sabine Mielert † 23. April 2010 Zusammenfassung Die vorliegende Studie schlägt ein ökonomisch fundiertes Kriterium zur Identifika- tion finanzieller Schieflagen (Financial Distress) börsennotierter Unternehmen vor. Konzeptionell wird ein strukturelles Modell zur Bestimmung des Ausfallrisikos von Unternehmen verwendet, um im Unternehmensquerschnitt Fälle mit einer nachhaltig absolut und relativ hohen Ausfallwahrscheinlichkeit zeitnah zu identifi- zieren. Die Eigenschaften dieses Kriteriums werden empirisch hinsichtlich der Prognose- güte von Krisensituationen für börsennotierte deutsche Industrieunternehmen im Zeitraum 2000-2009 untersucht. Zudem erfolgt eine illustrative Anwendung auf Entscheidungen im Rahmen des staatlichen Sonderprogramms "Wirtschaftsfonds Deutschland", welcher durch die Subprime-Krise bedingte Finanzierungsprobleme von Unternehmen ausgleichen soll. Diese Analyse beinhaltet auch die Fallstudie des Förderantrags der Arcandor AG in 2009. JEL Klassifikation: G14; G28; G33 Stichworte: Unternehmenskrisen, Financial Distress, Unternehmensfinanzierung, Wirtschaftsfonds Deutschland * Korrespondierender Autor. Institut für Finance & Banking, Ludwig-Maximilians-Universität (LMU), Ludwig- str. 28, 80539 München, Germany. Email: [email protected] . Tel.: +49 (89) 2180 2579. Fax: +49 (89) 2180 3607. † MEC SQUARE Consultants, München, Germany. Email: [email protected].

Transcript of Unternehmenskrisen und der Wirtschaftsfonds Deutschland

Unternehmenskrisen und der Wirtschaftsfonds Deutschland

Ralf Elsas* / Sabine Mielert†

23. April 2010

Zusammenfassung

Die vorliegende Studie schlägt ein ökonomisch fundiertes Kriterium zur Identifika-tion finanzieller Schieflagen (Financial Distress) börsennotierter Unternehmen vor. Konzeptionell wird ein strukturelles Modell zur Bestimmung des Ausfallrisikos von Unternehmen verwendet, um im Unternehmensquerschnitt Fälle mit einer nachhaltig absolut und relativ hohen Ausfallwahrscheinlichkeit zeitnah zu identifi-zieren.

Die Eigenschaften dieses Kriteriums werden empirisch hinsichtlich der Prognose-güte von Krisensituationen für börsennotierte deutsche Industrieunternehmen im Zeitraum 2000-2009 untersucht. Zudem erfolgt eine illustrative Anwendung auf Entscheidungen im Rahmen des staatlichen Sonderprogramms "Wirtschaftsfonds Deutschland", welcher durch die Subprime-Krise bedingte Finanzierungsprobleme von Unternehmen ausgleichen soll. Diese Analyse beinhaltet auch die Fallstudie des Förderantrags der Arcandor AG in 2009.

JEL Klassifikation: G14; G28; G33

Stichworte: Unternehmenskrisen, Financial Distress, Unternehmensfinanzierung, Wirtschaftsfonds Deutschland

* Korrespondierender Autor. Institut für Finance & Banking, Ludwig-Maximilians-Universität (LMU), Ludwig-str. 28, 80539 München, Germany. Email: [email protected]. Tel.: +49 (89) 2180 2579. Fax: +49 (89) 2180 3607. † MECSQUARE Consultants, München, Germany. Email: [email protected].

2

1 Einleitung

Aufgrund der beispielslosen Krise der Bankensektoren von 2007 bis heute (im Rahmen der Subprime-Krise1) hat die Bundesregierung mit dem Wirtschaftsfonds Deutschland ein Finan-zierungsprogramm für Unternehmen initiiert, um realwirtschaftliche Schäden zu verhindern, die durch eine krisenbedingt ungenügende Kreditversorgung der Wirtschaft resultieren könn-ten. Die potentiell erhebliche ökonomische Bedeutung dieses Unterstützungsprogramms wird durch den maximalen Bürgschafts- und Kreditmittelrahmen von €115 Mrd. bis Ende 2010 verdeutlicht. Dies entspricht fast dem zweifachen der Nettoinvestitionen der nichtfinanziellen Kapitalgesellschaften Deutschlands in 2008.2

Ein wesentliches Vergabekriterium des Wirtschaftsfonds ist die Bedingung, dass nur solche Unternehmen gefördert werden, die vor der Krise zu einem bestimmten Stichtag noch nicht in finanziellen Schwierigkeiten oder Sanierungsfälle waren ("Qualifikationsbedingung"). Zwar werden noch weitere Anforderungen an die Unternehmen für eine Förderung gestellt,3 die Forderung, dass vor der Subprime-Krise das Unternehmen nicht in finanziellen Schwierigkei-ten (Financial Distress) war, ist jedoch zentral angesichts der Tatsache, dass das Programm gerade zur Unterstützung von Unternehmen in einer aktuellen Schieflage geschaffen wurde.4

Die vorliegende Studie schlägt ein ökonomisch fundiertes Kriterium zur Identifikation finan-zieller Schieflagen börsennotierter Unternehmen vor. Durch die Anwendung dieses Distress-Kriteriums im Kontext des Wirtschaftsfonds kann die Qualifikationsbedingung für börsenno-tierte Unternehmen neutral und Stichtags-bezogen geprüft werden. Dies erlaubt es einerseits, dass Dritte (Banken, Gerichte, die Mediatorstelle u.a.) eine Validierung getroffener Unterstüt-zungsentscheidungen oder deren Ablehnung durch den Wirtschaftsfonds vornehmen können. Andererseits ist die Analyse der Ausgestaltung und Eigenschaften einer solchen Qualifikati-onsbedingung über die Subprime-Krise hinaus von Interesse, da Störungen des Finanzsystems mit potentiell realwirtschaftlichen Effekten auch in Zukunft wieder eintreten können.

Letztlich ist ein Kriterium zur Identifikation von Financial Distress auch von grundlegendem ökonomischem Interesse, da der Schwerpunkt einschlägiger Forschung bisher auf die Identi-fikation der Insolvenz von Unternehmen ausgerichtet ist. Financial Distress ist einer formellen Insolvenz jedoch zeitlich vorgelagert und führt letztlich entweder zu einer Lösung der "finan-ziellen Schieflage" (Workout, Sanierung) oder zur Eröffnung eines formellen Insolvenzver-fahrens. Der bisherige Schwerpunkt der Forschung mit dem Fokus auf Insolvenz beschäftigt sich entsprechend nur mit einer sehr spezifischen Teilgruppe von Unternehmen im Distress, so dass die Distress-Identifikation selbst bisher kaum erforscht ist.5

1 Vgl. zur Subprime-Krise bspw. Demyanyk/van Hemert (2009), Reinhart/Rogoff (2008) sowie Rudolph (2010). 2 Die Nettoinvestitionen der nichtfinanziellen deutschen Kapitalgesellschaften betrugen im Jahr 2008 rund €67 Mrd., vgl. die Statistik zur Vermögensbildung und Finanzierung der Sektoren der Deutschen Bundebank. 3 Weitere Bedingungen sind bspw. der fehlende Kapitalmarktzugang, der nachhaltige zu erwartende wirtschaftli-che Erfolg zu fördernder Investitionen etc., vgl. Kapitel 2. 4 Entsprechend dürfte gerade bei Ablehnung eines Unterstützungsantrags die Qualifikationsbedingung der häu-figste Ablehnungsgrund und auch mit einem erheblichen Konfliktpotential versehen sein. Nicht zuletzt deshalb hat die Bundesregierung zum 01. März 2010 eine Mediatorstelle geschaffen, die in Konfliktsituationen über Vergabeentscheidungen vermitteln soll. 5 Die wenigen Studien, die eine solche Analyse vornehmen (insbesondere Hoshi/Kashyap/Scharfstein 1990, Andrade/Kaplan 1998), verwenden typischerweise rein bilanzorientierte Kennzahlen zur Krisenidentifikation

3

Das hier vorgeschlagene Konzept beruht auf der Idee, den Preismechanismus und die damit verbundene Informationseffizienz des Kapitalmarkts zur Distress-Identifikation zu nutzen. Marktpreise für Derivate auf den Unternehmenswert (hier: Aktienkurse) werden verwendet, um unter Verwendung eines strukturellen Modells aktuelle Bonitätsinformationen über Un-ternehmen zu erhalten. Diese (Kapitalmarkt-)Ratings werden dann durch einen Vergleich über alle Unternehmen im Querschnitt zu einer relativen Einschätzung der Finanzlage von Unter-nehmen und damit zur Distress-Identifikation verdichtet.

Die Studie ist wie folgt aufgebaut. Im zweiten Abschnitt wird zunächst ein kurzer Überblick über den Wirtschaftsfonds Deutschland gegeben. Im nächsten Abschnitt wird das Kriterium zu Identifikation von Financial Distress von Unternehmen vorgestellt und diskutiert. Hierfür werden zuerst die Eigenschaften des beim Distress-Kriterium genutzten strukturellen Modells zur Bestimmung von Ausfallwahrscheinlichkeiten hinsichtlich der Out-of-Sample Prognose-güte von Unternehmensinsolvenzen und Preisen gehandelter Credit Default Swaps (CDS) untersucht. Anschließend wird das eigentliche Distress-Kriterium auf der Basis dieses kapi-talmarktorientierten Ratingverfahrens abgeleitet und hinsichtlich seiner statistischen Eigen-schaften zur Krisenidentifikation bei Unternehmen analysiert. Im vierten Kapitel wird das Distress-Kriterium auf die Stichprobe deutscher börsengehandelter Unternehmen angewendet. Es erfolgt eine Analyse der Gruppe von Unternehmen, die sich auf Basis des Kriteriums nicht für eine Wirtschaftsförderung "qualifiziert" hätten, sowie der Gruppe von Unternehmen, für die eine Förderung möglich gewesen wäre (bzw. möglich ist). Letztlich wird durch eine Fall-studie der Arcandor AG die Anwendung des Distress-Kriteriums im Kontext des Wirtschafts-fonds detailliert illustriert. Im sechsten Abschnitt werden Schlussfolgerungen gezogen.

2 Wirtschaftsfonds Deutschland im Überblick

Der Wirtschaftsfonds wird durch die staatseigene Kreditanstalt für Wiederaufbau (KfW) ab-gewickelt und dient als Kreditersatzinstrument für die Unternehmensfinanzierung in der "ge-werblichen Wirtschaft" (produzierendes Gewerbe, Handel, und sonstiges Dienstleistungsge-werbe). Hierbei können sowohl mittelständische als auch große Unternehmen Kredite für In-vestitionen, Betriebsmittel oder "allgemeinen Finanzierungsbedarf" erhalten.6 Analog zu sonstigen KfW-Förderprogrammen erfolgt die Kreditvergabe unter Mediation einer Bank des Unternehmens ("Hausbank"), wobei eine Haftungsfreistellung der vermittelnden Bank von 50% bis zu 70% des Kreditvolumens möglich ist. Die Konditionen der Kredite sollen dabei bonitätsabhängig und am aktuellen Kapitalmarktniveau orientiert sein; eine Besicherung er-folgt im Rahmen des "Banküblichen".

(etwa die Regel, dass die Interest Coverage Ratio in zwei aufeinanderfolgenden Jahren kleiner eins ist), was alleine schon aufgrund der niedrigen Beobachtungshäufigkeit von Bilanzen kaum eine trennscharfe und Stich-tags-genaue Krisenidentifikation erlaubt. 6 Die verkürzte Darstellung der Förderbedingungen basiert auf dem KfW-Formular 149141, Stand 02/2010.

4

Die Diskussion des Wirtschaftsfonds konzentriert sich im Folgenden auf das Programm für große Unternehmen, da auch die weiteren Analysen in dieser Studie sich nur auf börsennotier-te Unternehmen beziehen. Antragsberechtigte Unternehmen werden dabei definiert durch:7

einen Gruppenumsatz größer € 500 Mio,

einen fehlenden Kapitalmarktzugang (kein DAX-Unternehmen und keine Anleihe-emission seit dem Stichtag 01. Juli 2008),

die Qualifikationsbedingung, dass das Unternehmen zum Stichtag nicht in "Schwie-rigkeiten" oder ein Sanierungsfall war,

und die Forderung, dass die Unternehmen grundsätzlich wettbewerbsfähig sind und positive Zukunftsaussichten haben sowie dass evtl. Investitionskredite nur für Investi-tionen vergeben werden, die einen nachhaltigen wirtschaftlichen Erfolg erwarten las-sen.

Konkret werden in Anlehnung an eine EU-Definition "Schwierigkeiten" definiert als eine Situation "wenn [das Unternehmen] nicht in der Lage ist, mit eigenen finanziellen Mitteln oder Fremdmitteln, die ihm von seinen Eigentümern/Anteilseignern oder Gläubigern zur Ver-fügung gestellt werden, Verluste einzudämmen, die das Unternehmen auf kurze oder mittlere Sicht so gut wie sicher in den wirtschaftlichen Untergang treiben werden, wenn der Staat nicht eingreift."8 Diese Definition wird dann durch eine Aufzählung von Indikatoren zu konk-retisieren versucht, bspw.

"formale Kriterien", wie der Verlust von mehr als der Hälfte des gezeichneten Kapi-tals, oder die Erfüllung sonstiger Voraussetzungen für die Eröffnung eines Insolvenz-verfahrens, oder

"materielle Indikatoren", etwa steigende Verluste, sinkende Umsätze etc.

Im Folgenden soll keine detaillierte Analyse der ökonomischen Sinnhaftigkeit oder grds. Be-deutung der genannten Förderbedingungen vorgenommen werden. Die kompakte Zusammen-fassung der wesentlichen Förderkriterien soll vielmehr verdeutlichen, dass die angestrebte Unterstützung von Unternehmen, die erst durch die Subprime-Krise in finanzielle Schwierig-keiten gekommen sind, ein schwieriges Unterfangen ist. Alleine die Diskriminierung zwi-schen Unternehmen im Financial Distress vor und nach einem bestimmten Stichtag ist eine anspruchsvolle ökonomische Analyseaufgabe, und in der bisherigen akademischen Forschung wurden bisher kaum Versuche unternommen, trennscharfe, und ökonomisch fundierte Krite-rien für Financial Distress zu entwickeln. Auch die erforderliche zeitliche Genauigkeit stellt eine Herausforderung dar, da die wenigen bisher in der akdemischen Literatur vorgeschlage-nen Distress-Kriterien (vgl. Hoshi/Kashyap/Scharstein 1990, Andrade/Kaplan 1998) rein auf Bilanzkennzahlen basieren, deren Beobachtungsfrequenz niedrig ist, im besten Falle quar-talsweise. Entsprechend kann die nur wenig operationalisierte Definition des Begriffs eines "Unternehmens in Schwierigkeiten" durch die KfW kaum überraschen.

7 Nach Angaben des BMWi wurden bis Februar 2010 rund 12.000 Förderanträge mit einem Volumen von €10,9 Mrd. bewilligt. Hierbei entfallen 59% der Mittel auf Kredite und 41% auf Bürgschaften; 48% der bewilligten Mittel sind für große Unternehmen bestimmt. Vgl. www.bmwi.de (Abfrage am 16.04.2010). 8 KfW-Formular 142251, Stand 01/2009, S.1

5

Es ist genau die Zielsetzung dieser Studie, auf der Basis eines hochfrequenten, informativen und neutralen Kapitalmarktratings ein einfach zu operationalisierendes, aber ökonomisch fun-diertes Distress-Kriterium vorzuschlagen und im Kontext des Wirtschaftsfonds zu diskutieren.

3 Identifikation von Financial Distress

3.1 Kapitalmarktratings als Bonitätsindikator

In der wissenschaftlichen Literatur werden diverse Verfahren diskutiert, Schätzer für die Aus-fallwahrscheinlichkeit von Unternehmen zu erhalten, d.h. Unternehmen zu raten. Neben Ex-pertenurteilen und den proprietären, nicht direkt nachvollziehbaren Einschätzungen der Ra-tingagenturen sind hier insbesondere statistische Verfahren zu nennen, die auf der Basis von Bilanz- und Marktpreisinformationen die Ausfallwahrscheinlichkeit bestimmen. Es gibt eine umfangreiche Literatur, welche die Prognosekraft unterschiedlicher Modelle vergleicht. Diese kommen regelmäßig zu dem Schluss, dass insbesondere sogenannte strukturelle Modelle eine hohe absolute und im Modellvergleich auch sehr gute relative Prognosekraft aufweisen.9 Ein wesentlicher Vorteile der Klasse struktureller Modelle ist zudem, dass diese durch den Einbe-zug von Aktienkursen eine sehr hohe Aktualität aufweisen, und resultierende Ratings entspre-chend mit hoher Frequenz bestimmt werden können. Diese Eigenschaften lassen strukturelle Modelle im Kontext der Distress-Identifikation als besonders geeignete Rating-Verfahren erscheinen.

Die Besonderheit dieser Rating-Methodik liegt darin, dass mit dem Preismechanismus des Kapitalmarkts der aus ökonomischer Sicht wohl effektivste Mechanismus zur Informationsbe-schaffung und -verarbeitung genutzt wird. Die Beurteilungen der Kreditwürdigkeit von Un-ternehmen beruhen dementsprechend im Wesentlichen auf Marktpreisen (Aktienkurse), die die aggregierten Erwartungen der Investoren an den Märkten widerspiegeln. Diese Marktein-schätzungen werden unter Verwendung der Optionspreistheorie in eine Ausfallwahrschein-lichkeit transformiert, wobei ausgenutzt wird, dass Eigenkapital bei Kapitalgesellschaften als Kaufoption auf die Vermögensgegenstände eines Unternehmens (d.h. den Unternehmens-wert) interpretiert werden kann (Merton 1974). Die Ausfallwahrscheinlichkeit wird dabei durch die sogenannte Distance-to-Default (DD) determiniert, die als die Anzahl von Stan-dardabweichungen definiert ist, die der Unternehmenswert von der durch das ausstehende Fremdkapital determinierten Ausfallgrenze entfernt ist. Je größer der Abstand zur Ausfallbar-riere, desto kleiner das Risiko, dass das Unternehmen sein Fremdkapital nicht bedient.10

Die Bestimmung des Ausfallrisikos erfolgt in dieser Studie über eine proprietäre Implemen-tierung auf der Basis eines erweiterten Merton-Modells.11 Im Merton-Modell wird Eigenkapi-tal (E) als Kaufoption auf den Unternehmenswert (A) modelliert, mit dem Nominalwert des 9 Vgl. bspw. Hillegeist et al. (2004), Bharath/Shumway(2008), Reisz/Perlach (2007), oder Ericsson et al. (2007). Unbeachtlich der guten Prognosekraft der strukturellen Modelle ist es in der Literatur jedoch umstritten, welches Ratingverfahren die beste Prognosekraft aufweist, vgl. bspw. die Diskussion in Duffie/Singleton (2003) oder Martellini et al. (2003). 10 Vgl. für eine Übersicht über strukturelle Modell bspw. Duffie/Singleton 2003 oder Hull (2006). Eine kommer-zielle Implementierung dieses Ratingverfahrens wird insbesondere durch das Moody's Tochterunternehmen KMV angeboten. 11 Vgl. für andere Anwendungen auch Breig/Elsas (2009) sowie Elsas/Mielert (2009).

6

ausstehenden Fremdkapitals als Ausübungspreis (D). Das ausstehende Fremdkapital wird dabei durch einen Zerobond mit fester Laufzeit modelliert.

In diesem Modell ergibt sich der Wert der Kaufoption gleich dem Wert des Eigenkapitals aus der Black/Scholes-Formel zu:

Tdd

T

TrddNDedNAE A

A

DA

rTA

12

2121 ,

lnmit)()(

2

(1)

wobei N(.) die Verteilungsfunktion der Standardnormalverteilung, r der stetige risikolose

Zins, A die Volatilität des Unternehmenswertes, T den Betrachtungshorizont und e die Expo-nentialfunktion bezeichnen. Die Distance-to-Default (DD) als Maß für die Entfernung des Unternehmenswertes von der Ausfallgrenze, gemessen in Standardabweichungen des Unter-nehmenswertes, ergibt sich zu

DDNPDT

TrD

A

DDA

A

2

)5.0(ln 2

(2)

Die Ausfallwahrscheinlichkeit PD wird dabei über die Näherung erster Ordnung für die First-Passage-Zeit des Unternehmenswertes berechnet.12 Das Modell berücksichtigt in dieser For-mulierung somit anders als das eigentliche Merton-Modell die Wahrscheinlichkeit, dass der Unternehmenswert die Ausfallgrenze vor Fälligkeit des Fremdkapitals in T erreicht und einen Ausfall auslöst

Da Gleichung (1) mit dem Unternehmenswert A und dessen Volatilität A zwei unbeobacht-bare Parameter beinhaltet, wird das Modell über einen proprietären und numerisch effizienten iterativen Algorithmus geschätzt, bei dem im Prinzip unter Verwendung von Startwerten für die Volatilität Unternehmenswerte A aus (1) berechnet werden, aus denen wiederum die Vola-tilität des Unternehmenswertes geschätzt werden kann. Diese upgedatete Volatilität wird wie-derum über (1) in neue Unternehmenswerte bei gegebenen Eigenkapitalpreisen E übersetzt, und der gesamte Prozess bis zur Konvergenz wiederholt. Dies entspricht einer Verwendung des Expectation Maximization (EM)-Algorithmus bei Maximum-Likelihood-Schätzung der Modellparameter (Duan et al. 2004).

Es werden der Schätzung jeweils 250 tägliche Beobachtungen des Aktienkurses zugrundege-legt, und die Schätzung zu jedem Handelstag mit einem Betrachtungshorizont von einem Jahr (T) wiederholt. Die Fremdkapitalwerte werden aus jährlichen und (sofern verfügbar) quar-talsweisen Bilanzen der Unternehmen berechnet, mit einer Zeitverschiebung von zwei Mona-ten relativ zum Bilanzstichtag, um einen "Look-ahead-Bias" zu vermeiden.13

12 Vgl. Martellini et al. (2003), S. 452 oder Dwyer/Qu (2007), S. 32. 13 Es werden die gesamten Verbindlichkeiten des Unternehmens als ausstehendes Fremdkapital verwendet. Die berichteten Ergebnisse dieser Studie bleiben qualitativ unverändert, wenn man hier nur bspw. 80% oder die beliebte Faustformel "kurzfristige + 0.5 x langfristige Verbindlichkeiten " verwendet.

7

Diese Implementierung des Merton-Modells (im Folgenden kurz als "Kapitalmarktrating" bezeichnet) weist eine sehr gute Prognosegüte für Unternehmensausfälle auf und kann auch am Markt beobachtbare Preise von Credit Default Swaps (CDS) gut erklären kann. Dies soll im Folgenden kurz illustriert werden.

Abbildung 1 zeigt den Zusammenhang zwischen der nach dem beschriebenen Verfahren ge-schätzten Distance-to-Default (DD) und dem CDS-Spread für alle in Datastream verfügbaren täglichen 5-Jahres-CDS-Spreads der europäischen Unternehmen, die im Dow Jones STOXX-Index von 2000-2009 enthalten sind.14 Die Grafik zeigt den Zusammenhang zwischen dem logarithmierten CDS-Spread der Unternehmen im Durchschnitt eines Handelstages und der durchschnittlichen Distance-to-Default DD.15 Der resultierende deutlich lineare Zusammen-hang verdeutlicht die hohe Erklärungskraft des strukturellen Modells.16

Abbildung 1: Zusammenhang DD und logarithmierte CDS-Spreads, europäische Unterneh-men im DJ STOXX

Ein alternativer Test der Prognosegüte des Kapitalmarktratings ist die Analyse der Vorhersage von Unternehmensinsolvenzen. In der Literatur wird hier üblicherweise ein Test verwendet, der aus der Berechnung der sogenannten Receiver-Operating-Characteristic (ROC)-Kurve besteht. Diese wird ermittelt, in dem zu einem bestimmten Zeitpunkt die Unternehmen im Querschnitt nach ihrer DD sortiert werden und dann ermittelt wird, wie viele Unternehmen mit den x%-niedrigsten DDs innerhalb eines Jahres tatsächlich insolvent wurden. Die so er-mittelte Accuracy bei der Grenze x wird dann wiederholt bei Erhöhung von x ermittelt, so dass ein Zusammenhang zwischen der Mächtigkeit der DD als Schätzer für die Ausfallwahr-scheinlichkeit und dem Fehler 1. Art ermittelt wird. Der Fehler 1. Art beschreibt die Anzahl an Fällen, die durch das Modell als ausfallend klassifiziert werden, obwohl sie tatsächlich nicht ausfallen. Die Kurve des Zusammenhangs zwischen der Anzahl richtig erkannter Aus-

14 Für eine nähere Analyse dieser Unternehmensstichprobe vgl. Elsas/Mielert (2009). Es werden nur CDS-Preise auf der Basis gehandelter Kontrakte berücksichtigt. 15 Vgl. zur Modellierung Das et al. (2009). 16 Eine entsprechende Regression des Log-Spreads auf die DD weist ein R2 von rund 89% auf.

1 2 3 4 5 6 7 8 9 103

3.5

4

4.5

5

5.5

6

6.5

Log

CD

S-S

prea

d

Distance-to-Default

8

fälle und der fälschlich als ausfallend klassifizierten Unternehmen bei verschiedenen kriti-schen Grenzwerten x wird dann als ROC-Kurve bezeichnet. Als Gütekriterium wird die sog-nannte Area-under-the-Curve (AUC) angegeben, welche die Fläche zwischen der ROC-Kurve und einer 45 Grad-Linie misst, da letztere die ROC-Kurve eines uninformativen Zufallsmo-dells darstellt.17

Tabelle 1 zeigt das Ergebnis einer solchen ROC-Analyse des Kapitalmarktratings für alle In-solvenzen deutscher börsennotierter Unternehmen (ohne Finanzinstitutionen und Versorger) von 2000 bis 2009, für die notwendige Aktienkurse und Bilanzinformationen in Thomson Reuters Datastream und Worldscope sowie alternativ der Hoppenstedt Bilanz-Datenbank zur Verfügung standen (eine Stichprobe von 158 Insolvenzen). Der Test wird Out-of-Sample auf Jahresbasis durchgeführt, indem jeweils zum letzten Handelstag im Dezember eines Jahres die DD der Unternehmen der Ausfallprognose zugrundegelegt und mit den tatsächlichen Aus-fällen im folgenden Kalenderjahr validiert wird.

Tabelle 1: Out-of-Sample Prognosegüte des Kapitalmarktratings (ROC-Analyse)

Jahr ROC /AUC # Insolvenzen Ausfallrate

2001 0,713 15 4,23%

2002 0,803 24 5,52%

2003 0,873 8 2,19%

2004 0,828 10 2,53%

2005 0,905 5 1,23%

2006 0,730 5 1,10%

2007 0,972 3 0,60%

2008 0,899 7 1,38%

2009 0,901 18 3,03%

0,85 95 2,43%

Die Tabelle 1 zeigt für jedes Jahr die Anzahl der Insolvenzen sowie die Area-under-the-Curve der jeweiligen ROC-Kurve. Der Wertebereich der AUC liegt zwischen 71% und 97%, wobei die Extreme typischerweise durch Jahre mit nur wenigen Insolvenzen bedingt sind. Im Durch-schnitt liegt die AUC auf einem hohen Niveau18 von 85% (von 100%) und ist höher als bei Implementierungen des Merton-Modells anderer Studien.19

Zusammenfassend weist die im Folgenden verwendete Implementierung des Merton-Modelles für europäische und deutsche börsennotierte Unternehmen eine hohe Prognosekraft

17 Vgl. Engelmann et al. (2003). 18 Die alternativ in der Literatur verwendete Accuracy-Ratio (AR), als Kennzahl für die erklärte Fläche AUC des jeweiligen Modells geteilt durch die AUC eines perfekten Modells, liegt bei 0,69. Sie ergibt sich aus AR=2AUC-1, vgl. Engelmann et al. (2003) 19 Hierbei ist allerdings zu berücksichtigen, dass keine andere Studie auf den deutschen Kapitalmarkt fokussiert ist, und zudem einige andere Studien die Insolvenz-Prognosekraft In-Sample messen, so dass insgesamt Güteer-gebnisse nur bedingt vergleichbar sind.

9

hinsichtlich CDS-Preisen bzw. Unternehmensinsolvenzen auf und ist somit als Bonitätsmaß für die Identifikation von Financial Distress von Unternehmen gut geeignet ist.

3.2 Identifikation von Financial Distress

Für die Bestimmung der Qualifikationsbedingung des Wirtschaftsfonds müssen Unternehmen identifiziert werden, die im Financial Distress sind. Im Folgenden wird Financial Distress als eine ökonomische Situation definiert, bei der eine kritisch hohe Ausfallwahrscheinlichkeit eine spätere Leistungsstörung oder die Eröffnung eines formellen Insolvenzverfahrens hinrei-chend wahrscheinlich macht. Financial Distress ist jedoch dem eigentlichen Ausfall zeitlich vorgelagert und stellt prinzipiell den Zeitpunkt dar, ab dem Unternehmens-Stakeholder durch gezielte strategische Maßnahmen (etwa eine Restrukturierung, Umschuldung, Management-Turnover etc.) versuchen, die Krise zu lösen. Der Zusammenhang zwischen Insolvenz und Financial Distress ist in Abbildung 2 illustriert.

Abbildung 2: Financial Distress versus Insolvenz

Konzeptionell ist die Idee des Distress-Kriteriums, Unternehmen auf der Basis des Kapital-marktratings hinsichtlich ihrer Ausfallwahrscheinlichkeit einzuordnen, und Financial Distress als nachhaltiges Ereignis mit einer signifikanten Ausfallwahrscheinlichkeit zu definieren. Ent-sprechend wird im Folgenden ein Unternehmen als distressed eingestuft, wenn20

i) die DD des Unternehmens im untersten 10%-Perzentil der Querschnittsverteilung aller Unternehmen zu einem Zeitpunkt liegt,

ii) die DD kleiner ist als 1,5, iii) i) und ii) über mindestens 10 Tage in Folge erfüllt sind.

Die Kombination dieser Bedingungen stellt sicher, dass so identifizierte Unternehmen sowohl eine ökonomisch als auch relativ zum Querschnitt des Unternehmenssamples (Bedingung i) nachhaltig (Bedingung iii) signifikante Ausfallwahrscheinlichkeit (Bedingung ii) aufweisen.21 Dieses Kriterium vermeidet insbesondere aufgrund von iii), dass nur temporäre Veränderun-gen der Ausfallwahrscheinlichkeit eines Unternehmens zu einer Distress-Klassifikation füh-ren (vgl. Elsas/Mielert 2009).

20 Vgl. für eine detaillierte Analyse dieses Konzept Elsas/Stein/Stephenson (2010). 21 Eine DD von 1,5 entspricht in einer risikoneutralen Welt einer Ausfallwahrscheinlichkeit von rund 13%.

10

Die Anzahl der so identifizierten Unternehmen im Financial Distress ist zeit- und konjunktur-variabel, was den empirischen stilisierten Fakten über die Eigenschaften von Unternehmens-krisen entspricht. Dies wird durch Abbildung 3 illustriert, welche die bei Anwendung des Kri-teriums resultierende Anzahl von deutschen Unternehmen im Financial Distress im Zeitablauf zeigt.

Abbildung 3: Anzahl von Unternehmen im Financial Distress, 2000-2009

Für eine allgemeine Einschätzung der Prognosegüte dieses Kriteriums kann einerseits die An-zahl der Unternehmen verwendet werden, die als distressed identifiziert werden und später einen Insolvenzantrag stellen. Zwar sollte das Distress-Kriterium gerade nicht nur insolvente Unternehmen erfassen, diese jedoch möglichst vollständig. Andererseits sollten die als dist-ressed identifizierten Unternehmen, die später nicht insolvent werden, hinreichend in finan-ziellen Schwierigkeiten sein, so dass man systematisch Sanierungs- oder Restrukturierungs-maßnahmen beobachtet. Es ist jedoch offensichtlich, dass jedes statistische Kriterium auch Fehlklassifizierungen vornimmt, also bspw. Unternehmen die nicht im Distress sind als dist-ressed klassifiziert (Fehler 1. Art) bzw. Unternehmen die im Distress sind nicht als distressed erkennt (Fehler 2. Art). Die Güte eines Kriterium entscheidet sich dann durch die Relation dieser beiden Fehlertypen.

Die Schwierigkeit bei der Kalibrierung eines solchen Modells liegt grundsätzlich darin, dass es im Gegensatz zum formellen Insolvenzantrag eines Unternehmens kein direkt beobachtba-res Merkmal gibt, um die Fehlerraten zu bestimmen. Anhand der Insolvenzanmeldungen so-

Jan01 Jan02 Jan03 Jan04 Jan05 Jan06 Jan07 Jan08 Jan0910

15

20

25

30

35

40

45

50

55

# Unternehmen im Distress Geglättete Anzahl

11

wie bestimmter Aktivitäten, die typischerweise mit Unternehmensrestrukturierungen in Kri-sensituationen verbunden sind, kann allerdings zumindest eine Abschätzung der Güte des Distress-Kriteriums vorgenommen werden.

Hinsichtlich der Erfassung der später insolvent werdenden Unternehmen ergibt sich für das oben genannte Kriterium, dass für die Stichprobe deutscher börsennotierter Industrieunter-nehmen von 2000-2009 an jedem Tag im Durchschnitt rund 23% der identifizierten Unter-nehmen innerhalb von einem Jahr einen Insolvenzantrag stellen. Insgesamt erfüllen von den 158 Insolvenzen in diesem Zeitraum, für die Kapitalmarktratings berechnet werden können, 82% innerhalb eines Zeitraums von einem Jahr vor dem Insolvenzantrag das Distress-Kriterium. Der Fehler 2. Art hinsichtlich der Insolvenzprognose von 18% ist somit relativ klein.

Die Analyse des Fehlers 1. Art ist komplexer, da hier für jeden Einzelfall der als distressed klassifizierten Unternehmen geprüft werden muss, ob bestimmte Restrukturierungsmaßnah-men aufgetreten sind. Allerdings sind solche Maßnahmen (etwa Management-Turnover, Än-derungen in der Unternehmenskontrolle, Forderungsverzichte von Gläubigern etc.) nicht sys-tematisch in elektronischen Datenbanken erfasst oder aus Jahresabschlüssen direkt ersichtlich, so dass ein erheblicher manueller Erhebungsaufwand resultiert.

Elsas/Stein/Stephenson (2010) analysieren auf der Basis umfangreicher Datenbank- und Un-ternehmensmeldungs-Recherchen für die deutsche Unternehmensstichprobe im Zeitraum von 1993 bis 2007, ob systematisch Restrukturierungsmaßnahmen bei Unternehmen auftreten, die durch das Distress-Kriterium identifiziert werden.22 Die Autoren finden, dass bei 383 Dist-ress-Situationen

95 Unternehmen innerhalb von eineinhalb Jahren nach Eintreten der Distress-Situation einen Insolvenzantrag stellen,

bei 47 Unternehmen eine Übernahme durch einen anderen Konzern stattfindet (12 da-von bei Insolvenzunternehmen),

bei 164 Fällen ein Wechsel im Vorstand aufgetreten ist (50 davon bei Insolvenzunter-nehmen),23

und letztlich in 73 Fällen Zeitungsberichte und Ad-Hoc-Meldungen über ein Restruk-turierungsprogramm bei Unternehmen vorliegen, die keinen Insolvenzantrag gestellt haben.24

Insgesamt treten in dieser Analyse nur in 86 von 383 Fällen (22,5%) keine der genannten Restrukturierungsmaßnahmen (und/oder Insolvenzen) auf. Auch wenn dies nicht zwangsläu-fig bedeutet, dass keine Restrukturierungsmaßnahmen vorgenommen wurden (etwa durch strategische Neuausrichtung, stillschweigende Forderungsverzichte etc.), sind dies tendenziell

22 Das von Elsas/Stein/Stephenson (2010) angewendete Kriterium ist hinsichtlich der Filterbedingungen analog zur hier diskutierten Anwendung, außer dass das kritische Querschnittsperzentil auf 5% gesetzt wird. 23 Bei Vorstandswechseln wurden Pensionierung und Mutterschutz nicht mitgezählt. 24 Es wurde bspw. nach den Begriffen "Sanier", "Restrukt", "Neustruktur" und ähnlichem in der Lexis-Nexis-Datenbank gesucht und anschließend die entsprechend gefundenen Berichte manuell ausgewertet. Bei Unter-nehmen, die innerhalb der Eineinhalb-Jahres-Spanne Insolvenz anmelden, tauchen diese Begriffe zwangsläufig auf, so dass sich hier eine entsprechende Recherche erübrigt.

12

die Fälle, die die höchste Wahrscheinlichkeit einer Fehlklassifikation ausweisen. Die niedrige Quote von 22,5% ist allerdings klare Evidenz dafür, dass das Distress-Kriterium tatsächlich Unternehmen in finanziellen Krisensituationen trennscharf identifizieren kann, mit einem relativ kleinen Fehler hinsichtlich der nicht erfassten Insolvenzen und der potentiell fälschlich erfassten Unternehmen ohne Restrukturierungsmaßnahmen. Die Limitation der Überprüfung der Prognosequalität des Kriterium liegt allerdings darin, dass ohne weiteren erheblichen ma-nuellen Aufwand nur hinsichtlich des Insolvenzaspektes überprüft werden kann, wie groß der Fehler 1. Art bei den Unternehmen ist, die als finanziell "gesund" klassifiziert werden. Für die nichtsaufallenden, als nicht im Distress befindlich klassifizierten Unternehmen wäre eine vollständige Erhebung von Restrukturierungsmaßnahmen über den gesamten Zeitraum not-wendig, was prohibitiv aufwendig erscheint.

4 Analyse der Qualifikationsbedingung des Wirtschaftsfonds zum Bewertungsstichtag

Das im vorigen Abschnitt dargestellte Kriterium für die Identifikation von Unternehmen im Financial Distress kann nun zur Prüfung der Qualifikationsbedingung des Wirtschaftsfonds verwendet werden. Da hier ausschließlich Kapitalmarktinformationen und Bilanzdaten ver-wendet werden, resultiert ein zeitnahes und neutrales Kriterium für die Einschätzung, ob Un-ternehmen für eine Unterstützung durch den Wirtschaftsfond in Frage kommen würden.

Die Anwendung des Distress-Kriterium zum Stichtag 01. Juli 2008 führt grundsätzlich zu drei Gruppen von Unternehmen, die qualitativ miteinander verglichen werden können:

No-Support: Unternehmen, die am Stichtag im Financial Distress sind und somit keine Kredite durch den Wirtschaftsfonds erhalten sollten.

Eligible: Unternehmen, die am Stichtag nicht im Financial Distress waren, im An-schluss (ggfs. durch die Subprime-Krise) jedoch in eine finanzielle Schieflage geraten,

Non-Distress: Unternehmen, die weder zum Stichtag noch später in Financial Distress sind.

Die resultierende Klassifikation der Unternehmen in die drei Gruppen hängt auch von der Wahl des Stichtags für die Prüfung der Qualifikationsbedingung ab. Dabei ist der von der deutschen Regierung gewählte Stichtag 01. Juli 2008 nicht offensichtlich der "Richtige", da jeder Termin in gewissem Maße subjektiv ist und bspw. die Subprime-Krise im Bankensektor international schon im Juli 2007 angefangen hat (mit der Rettung der IKB Bank in Deutsch-land). Abbildung 4 verdeutlicht jedoch, dass die Wahl der deutschen Regierung zumindest plausibel erscheint. In der unteren Hälfte ist die Entwicklung des MSCI Europe-Aktienindex gezeigt, mit einer Markierung für den Wirtschaftsfonds-Stichtag. Man kann erkennen, dass die europäischen Aktienmärkte insgesamt direkt im Anschluss an den 01. Juli 2008 einbre-chen, was kompatibel mit der These ist, dass erst ab diesem Zeitpunkt die Investoren erhebli-che realwirtschaftliche Konsequenzen aus der Subprime-Krise erwartet haben.25 Auch das Kapitalmarktrating in Form der Distance-to-Default zeigt (Abbildung 4, obere Graphik), dass

25 Es ist anzumerken dass die Aktienkurse für Finanzinstitute schon lange vorher eingebrochen waren, nur hatte dies keinen nachhaltigen Effekt auf die Gesamtmarktentwicklung.

13

die typische Unternehmensbonität (hier durch den Median der DD über alle Unternehmen der Stichprobe gemessen) erst deutlich später ihren Tiefpunkt erreicht. Allerdings ist ein Ab-wärtstrend in der Median-DD des Marktes schon deutlich vorher ab ca. Mitte 2007 zu erken-nen. Die DD-Verteilung zum Stichtag weist des weiteren eine relativ hohe Breite auf, so liegt der Median im Unternehmensquerschnitt bei 3,30, während der 10%-Quantilswert bei 1,01 und der 95%-Quantilswert bei 9,45 liegt.26

Abbildung 4: Entwicklung der Median Distance-to-Default und MSCI Europe im Vergleich

Tabelle 2 zeigt eine Auswahl der durch das Distress-Kriterium identifizierten Unternehmens-Gruppen an. Es wird eine Auswahl von je fünf Unternehmen der No-Support- (Panel A) und der Eligible-Gruppe (Panel B), sowie die vollständige Liste der Unternehmen, die eine Un-terstützung hätten anfragen können, im Verlauf der Subprime-Krise jedoch Insolvenz ange-meldet haben (eine Teilmenge der Eligible-Gruppe). Die Tabelle gibt zudem die Anzahl der jeweils insgesamt erfassten Unternehmen in den beiden Gruppen an.

Es zeigt, sich, dass insgesamt 51 Unternehmen zum Stichtag 01. Juli 2008 im Financial Dist-ress sind, und somit bei Anwendung des Distress-Kriteriums nicht durch den Wirtschafts-fonds unterstützt werden könnten. Die Subprime-Krise führt im Anschluss zu einer erhebli-chen Verschlechterung der Bonität von Unternehmen im Marktdurchschnitt, so dass nach dem Stichtag im Zeitraum bis August 2009 insgesamt 216 Unternehmen als distressed klassifiziert werden. Aus der Kombination beider Merkmale ergibt sich dann, dass 166 Unternehmen die Qualifikationsbedingung des Wirtschaftsfonds erfüllen. Die große Anzahl von Unternehmen

26 Es sei nochmals darauf hingewiesen, dass nicht alle Unternehmen im 10%-Quantil der DD-Verteilung automa-tisch als distressed klassifiziert werden, da dies zusätzlich noch für zehn aufeinanderfolgende Handelstage vor-liegen muss.

Jan07 Jan08 Jan091

2

3

4

5

6Stichtag

Jan07 Jan08 Jan0980

100

120

140

160

180Stichtag

Median DD

MSCI Europe

14

im Financial Distress verdeutlicht das Ausmaß der durch die Subprime-Krise ausgelösten realwirtschaftlichen Verwerfungen.

Panel C der Tabelle 2 zeigt abschließend die Gruppe von Unternehmen, die das Qualifikati-ons-Kriterium des Wirtschaftsfonds erfüllt hätten und nach dem Stichtag Insolvenz angemel-det haben. Dies umfasst (bis Dezember 2009) 17 Unternehmen.

15

Tabelle 2: Unternehmensgruppen nach dem Distress-Kriterium

Unternehmen Insolvenzantrag Datum Panel A: No-Support-Gruppe, insgesamt 51 Unternehmen per 01. Juli 2008 (Auswahl bei Auflistung)

Advanced Photonics Technologies AG 09.04.2009

Allbecon Olympia Aktiengesellschaft 19.01.2010

ARCANDOR AG 09.06.2009

ARQUES Industries AG ---

Balda AG ---

Panel B: Eligible-Gruppe, insgesamt 166 Unternehmen von Juli 2008- August 2009 (Auswahl bei Auflistung)

ADVA AG Optical Networking ---

AEE AG ---

Agiplan Technosoft AG ---

AGOR AG ---

Albis Leasing AG ---

Panel C: Unternehmen, die Unterstützung durch den Wirtschaftsfonds hätten nachfragen können und Insolvenz anmeldet haben (17 Unternehmen, vollständige Auflistung)

AGOR AG 02.04.2009

ANYCOM Technologies AG 17.07.2009

BKN International AG 07.08.2009

Datapharm Netsystems ag 25.02.2009

Deutsche Beamtenvorsorge Immobilienholding AG 12.05.2009

emQtec AG 31.03.2009

ESCADA AG 13.08.2009

Hench-Thermoplast AG 20.01.2009

I-D Media AG 30.04.2009

Paragon AG 05.10.2009

Pfaff Industrie Maschinen AG 11.09.2008

Rohwedder AG 24.03.2010

Rosenthal AG 01.04.2009

Solar2 AG 04.02.2009

Sunline AG 26.05.2009

TERREX Handels-AG 16.04.2009

YMOS AG 24.08.2009

Insgesamt ist für diese Anwendung des vorgeschlagenen Distress-Kriteriums festzuhalten, dass die angegebenen Fälle Beispiele für die resultierenden Klassifikationen der Unternehmen darstellen. Die Interpretation der jeweiligen Gruppenzugehörigkeit ist jedoch unterschiedlich. Während für die No-Support-Gruppe durch die Nichterfüllung der Qualifikationsbedingung des Wirtschaftsfonds klar wäre, dass diese Unternehmen nicht gefördert werden könnten, ist die ökonomische Einschätzung der anderen Fälle unklar. Dies liegt einerseits daran, dass der

16

Wirtschaftsfonds nicht publiziert, welche Unternehmen eine Unterstützung beantragt und ge-gebenenfalls auch erhalten haben.27 Somit kann bspw. nicht überprüft werden, ob die später tatsächlich insolventen Unternehmen eine Unterstützung durch den Wirtschaftsfonds angef-ragt haben. Andererseits weist der Wirtschaftsfonds bei Erfüllung der Qualifikationsbedin-gung weitere Anforderungen auf, um eine Unterstützung zu ermöglichen, bspw. die nach dem zu erwartenden nachhaltigen wirtschaftlichen Erfolg bei Investitionskrediten. Entsprechend kann auch nicht ohne weitere Informationen und Analysen geprüft werden, ob diese Unter-nehmen eine Unterstützung hätten erhalten sollen.

Zusammenfassend zeigt sich, dass das Distress-Kriterium direkt als Maßstab für die Ableh-nung aufgrund der Qualifikationsbedingung zum Stichtag 01.07.2008 verwendet werden kann. Für Unternehmen, die die Qualifikationsbedingung erfüllen, sind für eine ökonomische Analyse der Sinnhaftigkeit einer Unterstützung jeweils detaillierte Einzelfallanalysen erfor-derlich. Im nächsten Abschnitt wird zur Illustration ein entsprechendes Fallbeispiel diskutiert.

5 Fallstudie zur Unterstützungsentscheidung des Wirtschaftsfonds: Arcandor AG

Im Folgenden wird als Fallbeispiel eine Analyse der Arcandor AG vorgenommen, die im Mai 2009 Bürgschaften für Kredite durch den Wirtschaftsfonds Deutschland in Höhe von € 650 Mio und direkte Kredite in Höhe € 200 Mio beantragt hatte.

Die Arcandor AG ist durch eine Umbenennung des Karstadt-Quelle-Konzerns im Jahr 2007 entstanden und als konglomerater Konzern in den Geschäftsbereichen Touristik (Thomas Cook), Versandhandel (Primondo inkl. Quelle) und Vollsortiments-Warenhäuser (Karstadt) tätig gewesen.28 Diese Konzernstruktur wurde im wesentlichen durch Restrukturierungsmaß-nahmen aufgrund der ersten schwerwiegenden Krise im Jahr 2004 aufgebaut. Die anhaltende Schieflage des Konzerns wurde im September 2008 deutlich, als der Kreditversicherer Euler Hermes die Ausfallgarantien für Warensendungen einschränkte.29 Durch Kapitalerhöhungen und weitere Kreditvergaben im September - November 2008 beteiligte sich die Privatbank Sal. Oppenheim mit rund 29,5% am Konzern; die Bank war zugleich der größte Kreditgeber der Arcandor-Großaktionärin Madeleine Schickedanz. Im Frühjahr 2009 wechselte der Vor-standsvorsitz von Thomas Middelhoff zu Hans-Jürgen Eick. Im März 2009 wurde durch die neuesten Geschäftszahlen der existenzbedrohende Umfang der Krise offenbar.30Im Juni 2009 wurde der Unterstützungsantrag durch den Wirtschaftsfonds abgelehnt; der Konzern hat schließlich am 9. Juni 2009 Insolvenzantrag gestellt.

Die Chronologie der Konzernentwicklung lässt im Nachhinein nur wenig Zweifel daran auf-kommen, dass der Arcandor-Konzern schon im Vorfeld der Subprime-Krise in einer finan-ziellen (und ökonomischen) Schieflage war. So war das Operating Income von Arcandor seit dem Jahr 1998 durchweg negativ. Die Geschäftsfortführung nach der ersten Krise in 2004 27 Die wenigen bekannten Fälle einer Beantragung umfassen bspw. die Arcandor AG, Heidelberger Druck AG, Qimonda AG, Opel GmbH, Infineon AG und Hapag-Lloyd AG. 28 Vgl. zu dieser Kurzdarstellung insbesondere den Konzern-Geschäftsbericht 2007/2008 und auch die Übersicht bei wikipedia.de mit Quellenangaben, zuletzt abgefragt am 16. April 2010. 29 Vgl. Handelsblatt vom 15. September 2008, S. 11. 30 Vgl. Handelsblatt-Online vom 12.03.2009.

17

konnte wohl nur durch die Asset-Sales der Kaufhausimmobilien (und diverser Konzern-Beteiligungen) erreicht werden, die dann vom Konzern wieder angemietet wurden. Die hie-raus resultierende fixe Cashflow-Belastung dürfte für den Konzern erheblich gewesen sein. Trotz der Verkaufstransaktionen konnte der Buchwert-Verschuldungsgrad31 nicht nennens-wert reduziert werden (bei einem erheblichen Anstieg kurzfristiger Verbindlichkeiten), er war tatsächlich seit dem Jahr 2000 immer größer als 80%; in 2005 und 2008 lag er bei 97% res-pektive 91% .

Die Intensität der Diskussion in der Öffentlichkeit, Politik und Presse über den Unterstüt-zungsantrag zeigt jedoch, dass die Entscheidung über eine Unterstützung politisch schwierig war, alleine aufgrund der Bedeutung des Konzerns als großer Arbeitgeber in Deutschland.32 Insofern stellt sich die Frage, zu welchem Ergebnis die Analyse des Kapitalmarktratings und des darauf basierenden Distress-Kriteriums hinsichtlich der Qualifikationsbedingung geführt hätte.

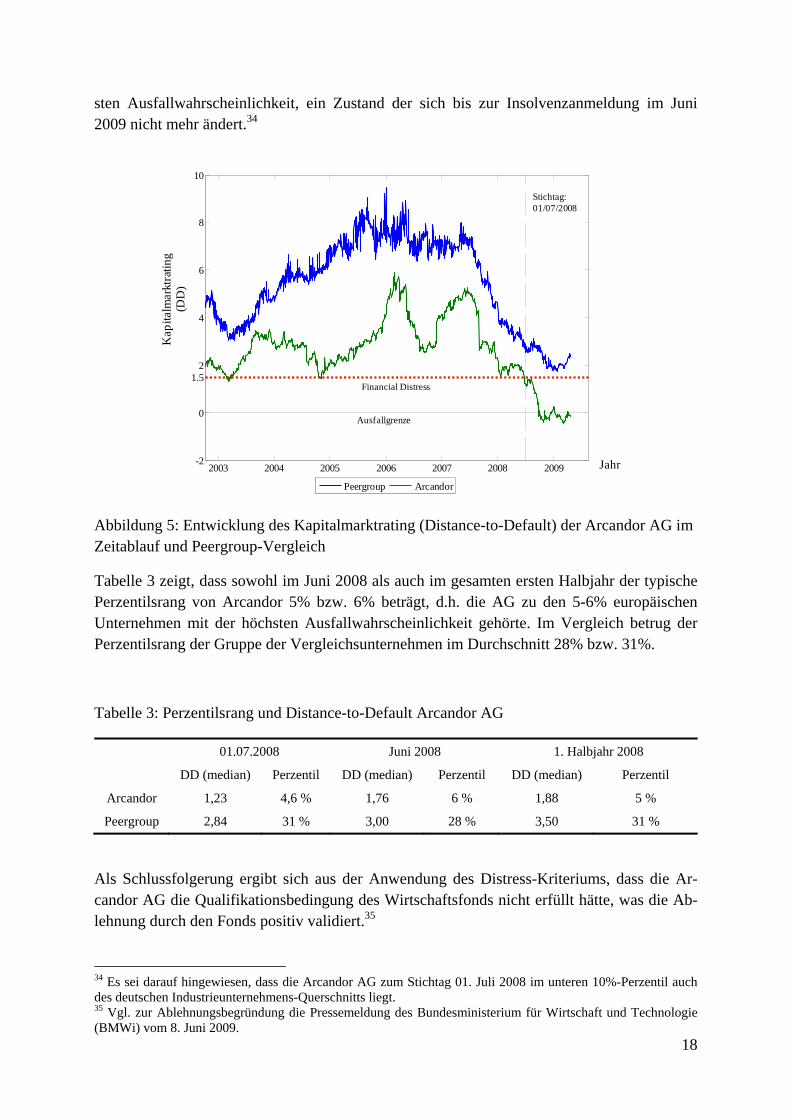

Abbildung 5 zeigt den zeitlichen Verlauf des Kapitalmarktratings (d.h. der DD) der Arcandor AG (dünne untere Kurve) im Vergleich zur Entwicklung des Ratings einer Peergroup aus eu-ropäischen Handelskonzernen (fett markierte obere Kurve).33 Die Peergroup wird auf europä-ischer Basis gebildet (also abweichend vom bisher verwendeten deutschen Sample) um für diesen Aspekt der Fallstudie eine größere Gruppe von Vergleichsunternehmen nutzen zu kön-nen; das Kapitalmarktrating von Arcandor (die DD) wird hierdurch nicht beeinflusst.

Es ist deutlich zu erkennen, dass die Arcandor AG (mindestens) seit 2004 ein deutlich höheres Ausfallrisiko aufweist als seine Peergroup. Die DD von Arcandor liegt zu jedem Zeitpunkt von 2003-2009 deutlich unter dem Medianwert der Peergroup. Die gestrichelte schwarze Li-nie markiert den Stichtag 1. Juli 2008 des Wirtschaftsfonds. Die Arcandor AG weist kurz vor diesem Zeitpunkt eine deutliche Verschlechterung des Kapitalmarktratings auf, welches am 01. Juli 2008 (siehe Tabelle 3, 2. Spalte) mit einem DD-Wert von 1,23 ein sehr hohes Ausfall-risikoniveau erreicht hat. Sowohl zu diesem Stichtag, als auch im weiteren Verlauf, ist das Ausfallrisiko der Peergroup deutlich niedriger.

Das Distress-Kriterium wird durch die Arcandor AG (nach 2003 und Ende 2004) erstmals am 23. Januar 2008 (wieder) erfüllt. Dies wird durch die gestrichelte Linie in der Abbildung ver-deutlicht, die das kritische Distress-Niveau der DD von 1,5 markiert. Wie Abbildung 5 zeigt, bleibt das Kapitalmarkrating der Arcandor AG auch im weiteren Verlauf des Jahres 2008 auf einem vergleichbar niedrigen Niveau. Am Stichtag des Wirtschaftsfonds 01. Juli 2008 gehört die Arcandor AG zu den 5% Unternehmen des europäischen Stoxx-Universums mit der höch-

31 Der Buchwert-Verschuldungsgrad wird hier als Gesamtverbindlichkeiten im Verhältnis zur Bilanzsumme gemessen. 32 Laut Jahresabschluß zum 30.09.2008 wurden im Gesamtkonzern zu diesem Zeitpunkt rund 86.000 Mitarbeiter beschäftigt, davon rund 53.000 in Deutschland. 33 Die Peergroup wurde auf der Basis der Handelskonzerne gebildet, die zu mindestens einem Zeitpunkt seit dem Jahr 2000 im Dow Jones STOXX-Index enthalten waren; die Industrieklassifizierung erfolgt anhand der ersten vier Ziffern der General Industry Classification GICS.

18

sten Ausfallwahrscheinlichkeit, ein Zustand der sich bis zur Insolvenzanmeldung im Juni 2009 nicht mehr ändert.34

Abbildung 5: Entwicklung des Kapitalmarktrating (Distance-to-Default) der Arcandor AG im Zeitablauf und Peergroup-Vergleich

Tabelle 3 zeigt, dass sowohl im Juni 2008 als auch im gesamten ersten Halbjahr der typische Perzentilsrang von Arcandor 5% bzw. 6% beträgt, d.h. die AG zu den 5-6% europäischen Unternehmen mit der höchsten Ausfallwahrscheinlichkeit gehörte. Im Vergleich betrug der Perzentilsrang der Gruppe der Vergleichsunternehmen im Durchschnitt 28% bzw. 31%.

Tabelle 3: Perzentilsrang und Distance-to-Default Arcandor AG

01.07.2008 Juni 2008 1. Halbjahr 2008

DD (median) Perzentil DD (median) Perzentil DD (median) Perzentil

Arcandor 1,23 4,6 % 1,76 6 % 1,88 5 %

Peergroup 2,84 31 % 3,00 28 % 3,50 31 %

Als Schlussfolgerung ergibt sich aus der Anwendung des Distress-Kriteriums, dass die Ar-candor AG die Qualifikationsbedingung des Wirtschaftsfonds nicht erfüllt hätte, was die Ab-lehnung durch den Fonds positiv validiert.35

34 Es sei darauf hingewiesen, dass die Arcandor AG zum Stichtag 01. Juli 2008 im unteren 10%-Perzentil auch des deutschen Industrieunternehmens-Querschnitts liegt. 35 Vgl. zur Ablehnungsbegründung die Pressemeldung des Bundesministerium für Wirtschaft und Technologie (BMWi) vom 8. Juni 2009.

2003 2004 2005 2006 2007 2008 2009-2

0

2

4

6

8

10

1.5

Peergroup Arcandor

Stichtag: 01/07/2008

Jahr

Kap

italm

arkt

ratin

g (D

D)

Ausfallgrenze

Financial Distress

19

6 Schlussfolgerungen

Die vorliegende Studie schlägt ein ökonomisch fundiertes Kriterium zur Identifikation finan-zieller Schieflagen (Financial Distress) börsennotierter Unternehmen vor. Konzeptionell wird ein strukturelles Modell zur Bestimmung des Ausfallrisikos von Unternehmen verwendet, um im Unternehmensquerschnitt Fälle mit einer nachhaltig absolut und relativ hohen Ausfall-wahrscheinlichkeit zeitnah zu identifizieren.

Die empirische Überprüfung der Prognosegüte dieses Distress-Kriteriums erfolgt in zwei Schritten. Zuerst wird gezeigt, dass das verwendete kapitalmarktbasierte (strukturelle) Modell zur Bestimmung des Ausfallrisikos von Unternehmen sowohl Unternehmensinsolvenzen als auch Marktpreise von Credit Default Swaps Out-of-Sample gut erklären kann. Im zweiten Schritt wird gezeigt, dass das hierauf aufbauende Distress-Kriterium tatsächlich Unternehmen in finanziellen Krisensituationen trennscharf identifiziert, mit einem relativ kleinen Fehler hinsichtlich der nicht erfassten Insolvenzen und der potentiell fälschlich erfassten Unterneh-men ohne Restrukturierungsmaßnahmen.

Zur Illustration wird das Distress-Kriterium im Kontext des Wirtschaftsfonds Deutschland angewendet, um Unternehmen zu identifizieren, die schon vor dem Stichtag 01. Juli 2008 im Distress waren, und somit keine Finanzierungsunterstützung durch den Sonderfonds der Bun-desrepublik Deutschland erhalten sollten. Die anschließende Fallstudie der Arcandor AG zeigt, dass diese in der Einschätzung des Kapitalmarktes seit dem 23. Januar 2008 in Financi-al Distress ist, und somit schon vor dem Sonderprogramm-Stichtag 1.7.2008 als Unternehmen in „Schwierigkeiten“ zu klassifizieren wäre. Es wird zudem gezeigt, dass die Arcandor AG auch im relativen Vergleich systematisch eine niedrigere Distance-to-Default (und damit eine höhere Ausfallwahrscheinlichkeit) aufweist als die Vergleichsgruppe der europäischen Retail-Unternehmen. Die Entscheidung des Wirtschaftsfonds, Arcandor nicht zu unterstützen, wird somit positiv validiert.

Im Ergebnis weist das hier vorgeschlagene Distress-Kriterium eine Vielzahl positiver Eigen-schaften auf, von denen die wichtigsten eine gute Vorhersagekraft von Insolvenzen und Fi-nancial Distress sowie die hohe Aktualität aufgrund der Verwendung hochfrequenter Aktien-kurse sind. Das Kriterium kann somit auch über den Kontext der Subprime-Krise hinaus hel-fen, neue Einsichten für Corporate Finance-Aspekte zu gewinnen (etwa hinsichtlich Kapital-struktur- oder Investitionsentscheidungen), da bspw. viele Handlungen von Unternehmens-Stakeholdern in Krisensituationen von Unternehmen häufiger (oder überhaupt erst) beobach-tet werden können.

20

Literatur

Andrade, G. / Kaplan, S. N. (1998): How Costly is Financial (Not Economic) Distress? Evi-dence from Highly Leveraged Transactions that Became Distressed, Journal of Finance 53, 1443-1493.

Bharath, Sreedar / Shumway, Tyler (2008): Forecasting Default with the Merton Distance to Default Model, Review of Financial Studies 21, 1339-1369.

Breig, C. / Elsas, R. (2009): Default Risk and Equity Returns: A Comparison of the Bank-based German and the U.S. Financial System Working Paper, LMU München.

Das, S. / Hanouna, P, / Sarin, A. (2009): Accounting-based versus market-based cross-sectional models of CDS spreads, Journal of Banking and Finance 33, 719-730.

Demyanyk, Yuliya / van Hemert, Otto (2009): Understanding the subprime mortgage crisis, Review of Financial Studies (forthcoming).

Duane, Jin-Chuan / Gauthier, Genevieve / Simonato, Jean-Guy (2005): On the Equivalence of the KMV and Maximum Likelihood Methods for Structural Credit Risk Models, Working Paper, University of Toronto.

Duffie, S. / Singleton, K. (2003): Credit Risk, Princeton.

Dwyer, D. / Qu, S. (2007): EDF 8.0 Model Enhancements, Technical Paper, Moody's KMV.

Elsas, R. / Mielert, S. (2009): Rating validation based on shocks to firms' credit quality, Working Paper, LMU München.

Elsas, Ralf / Stein, Ingrid / Stephenson, Nadine (2010): Does relationship lending matter in financial distress of companies?, Working Paper, LMU Munich.

Engelmann, Bernd / Haydn, Evelyn / Tasche, Dirk (2003): Measuring the Discriminative Power of Rating Systems, Discussion Paper 01/2003, Deutsche Bundesbank

Ericsson, J. / Reneby, J. / Wang, H. (2007): Can structural models price default risk? Evi-dence from bond and credit derivative markets, Working Paper, McGill University.

Hillegeist, Steven / Keating, Elizabeth / Cram, Donald (2004): Assessing the Probability of Bankruptcy, Review of Accounting Studies 9, 5-34.

Hoshi, T. / Kashyap, A. / Scharfstein, D. (1990): The Role of Banks in Reducing the Costs of Financial Distress in Japan, Journal of Financial Economics 27, 67-88.

Hull, J. (2006): Options, Futures, and other Derivatives, sechste Auflage, Pearson.

Martellini L. / Priaulet, P. / Priaulet, S. (2003): Fixed-income securities, Wiley.

Merton, Robert (1974): On the Pricing of Corporate Debt: the Risk Structure of Interest Rates, Journal of Finance 28, S.449-470.

21

Reinhart, Carmen / Rogoff, Kenneth (2008): Is the 2007 US Sub-Prime Financial Crisis So Different? An International Historical Comparison, American Economic Review 99, 466-472.

Reisz, A. / Perlich, C. (2007): A market-based framework for bankruptcy prediction, Journal of Financial Stability 3, 85-131.

Rudolph, Bernd (2008): Lehren aus den Ursachen und dem Verlauf der internationalen Fi-nanzkrise, Zeitschrift für betriebswirtschaftliche Forschung 60, S. 713-741.