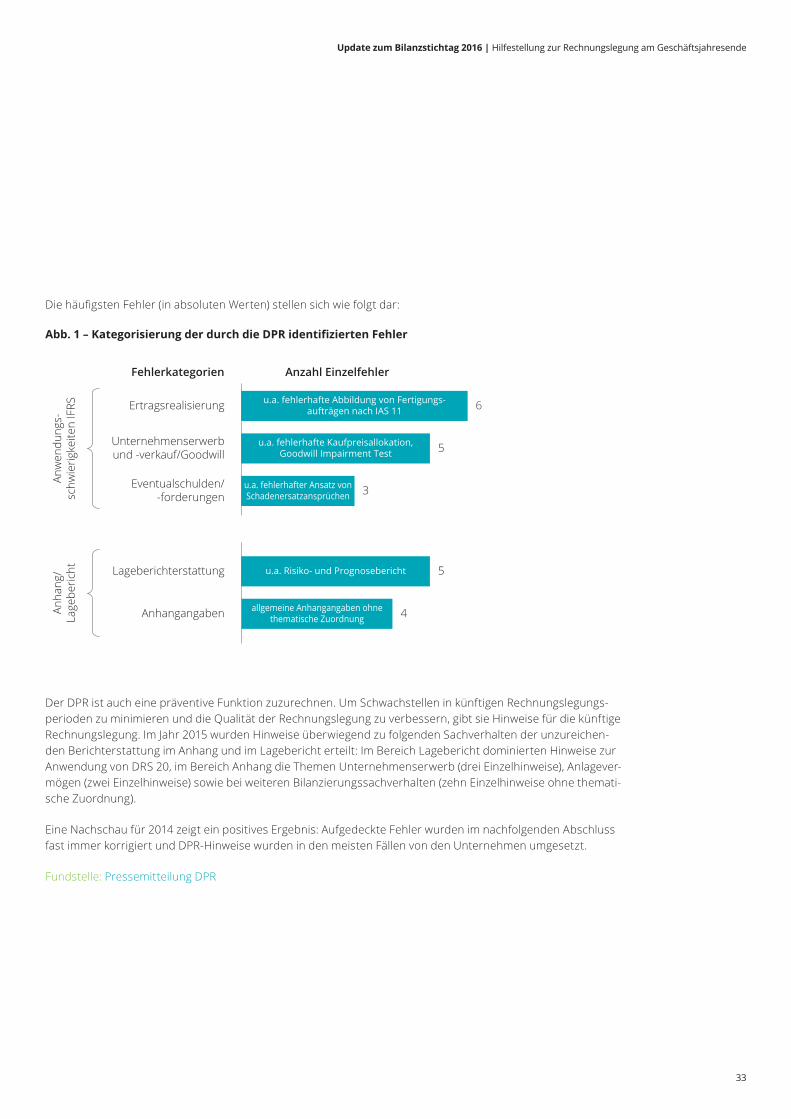

Update zum Bilanzstichtag 2016 Hilfestellung zur ... · Rückstellung für die Aufbewahrung von...

44

Update zum Bilanzstichtag 2016 Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Transcript of Update zum Bilanzstichtag 2016 Hilfestellung zur ... · Rückstellung für die Aufbewahrung von...

Update zum Bilanzstichtag 2016 Hilfestellung zur Rechnungslegungam Geschäftsjahresende

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

2

Inhaltsverzeichnis

Vorwort 4Nationale Rechnungslegung und Berichterstattung 5 I. Gesetzesänderungen und Gesetzesentwürfe 5 Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriften 5 Regierungsentwurf„CSR-Richtlinie-Umsetzungsgesetz“–NichtfinanzielleErklärungundAngabevonDiversitätskonzepten 5 im (Konzern-)Lagebericht II. Deutsches Rechnungslegungs Standards Committee 6 DRS22„Konzerneigenkapital” 6 DRS23„Kapitalkonsolidierung(EinbeziehungvonTochterunternehmenindenKonzernabschluss)“ 6 DRS24„ImmaterielleVermögensgegenständeimKonzernabschluss“ 7 III. Institut der Wirtschaftsprüfer 8 IDWRSFAIT5:GrundsätzeordnungsmäßigerBuchführungbeiAuslagerungvonrechnungslegungsrelevantenProzessen 8 undFunktioneneinschließlichCloudComputing IDWERSHFA30n.F.:HandelsrechtlicheBilanzierungvonAltersversorgungsverpflichtungen 9 IDWRSHFA36n.F.:Anhangangabennach§§285Nr.17,314Abs.1Nr.9HGBüberdasAbschlussprüferhonorar 9 IV. Weitere ausgewählte fachliche Hinweise 9 AnwendungsfragenzumHGBi.d.F.desBilanzrichtlinie-Umsetzungsgesetzes 9 HandelsrechtlicheBilanzierungentgeltlichübernommenerRekultivierungsverpflichtungen 11 AuswirkungenvonnegativenZinsenaufBewertungseinheiten 11 Fünfzehntel-RegelungbeiWechseldesDurchführungswegseinerVersorgungszusage 12 AnwendungsfragenimZusammenhangmitderNeuregelungzurBewertungvonAltersversorgungsverpflichtungen 12 GuV-GliederungbeierstmaligerAnwendungdesHGBi.d.F.desBilRUG 13 AbführungssperrefürEntlastungseffekteausderNeubewertungvonPensionsrückstellungen 13 BGH-UrteilzuRangrücktrittmitEntpassivierungimÜberschuldungsstatuslässtdiePassivierungspflichtder 14 VerbindlichkeitinderHandelsbilanzunberührtIFRS-Rechnungslegung 15 I. International Accounting Standards Board 15 Endorsement-Status 15 NeueVorschriftenzurBilanzierungvonLeasingverhältnissen 16 NeueVorschriftenzurErlösrealisierung 16 DisclosureInitiative 17 ÄnderungenanIAS12Ertragsteuern 18 ÄnderungenanIFRS2AnteilsbasierteVergütungen 18 II. Institut der Wirtschaftsprüfer 19 FortsetzungvonIDWRSHFA9:EinzelfragenzurBilanzierungvonFinanzinstrumentennachIFRS 19 IDWERSHFA48:BilanzierungvonFinanzinstrumentennachIFRS9 19 EntwurfeinerÄnderunganIDWRSHFA2:EinzelfragenzurAnwendungvonIFRS 19 ÄnderunganIDWRSHFA40:EinzelfragenzuWertminderungenvonVermögenswertennachIAS36 19 FortsetzungvonIDWERSHFA48:HedgeAccounting 20Steuerbilanz 21 I. Gesetzgebung 21 SteuerlicherHerstellungskostenbegriff 21 EinführungeinessteuerlichenCountry-by-CountryReportings 21 II. Rechtsprechung 22 WirtschaftlichesEigentumbeiTeilamortisationsleasingeinerImmobilie 22 WertaufholungvonTeilwertabschreibungenaufBeteiligungenanOrgangesellschaften 23 BildungvonbilanziellenBewertungseinheiten 24

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

3

AbstandszahlungenzurvorzeitigenAufhebungeinesVermittlungsvertrages 24 PassivierungeinesDarlehensmitsteigendenZinssätzen 25 RückstellungenfürKosteneineszukünftigenProzesses 25 PassiverRechnungsabgrenzungspostenbeiöffentlichemLeasingzuschuss 25 BegriffdersteuerlichenSchlussbilanzinEinbringungsfällen 26 III. Finanzverwaltung 27 GewinnrealisierungbeiAbschlagszahlungen–AufhebungdesBMF-Schreibensvom29.Juni2015 27 ZurechnungderzurSicherungvonWertguthabenausgelagertenVermögenswerteimZusammenhangmit 27 Arbeitszeitkontenmodellen Teilwertabschreibung,dauerndeWertminderungundWertaufholungsgebot 28 PauschalwertberichtigungaufForderungenausLieferungenundLeistungen 28 Konzernrückhalt–NichtanwendungdesBFH-UrteilsIR29/14 28 SteuerlicheBehandlungvonGenussrechtenbeimEmittenten 29 RückstellungfürdieAufbewahrungvonGeschäftsunterlageninPapier-oderdigitalerForm 29 ZweifelsfragenzurDurchführungsfiktionnach§14Absatz1Satz1Nummer3Satz4KStGbeiGewinnabführungsverträgen 30Deutsche Prüfstelle für Rechnungslegung und Corporate Governance 32 I. Deutsche Prüfstelle für Rechnungslegung 32 Tätigkeitsbericht2015 32 PrüfungsschwerpunktederDeutschenPrüfstellefürRechnungslegungfür2017 34 II. Corporate Governance 35 NeuerungendurchdasAbschlussprüfungsreformgesetz(AReG)unddieEU-Abschlussprüferverordnung(EU-APrVO) 35 IDWPositionspapierzurAusschreibungderAbschlussprüfungfürUnternehmenvonöffentlichemInteresse 38 KommendesIDWPositionspapierzuNichtprüfungsleistungen 38 VorschlägezurÄnderungdesDeutschenCorporateGovernanceKodexin2017–MehrTransparenz,Investoren- 38 kommunikationdurchdenAufsichtsratundAnpassungenanAReG PrüfungvonCorporateGovernanceSystemen 39 IDWEPS981:GrundsätzeordnungsmäßigerPrüfungvonRisikomanagementsystemen 40 IDWEPS982:GrundsätzeordnungsmäßigerPrüfungdesinternenKontrollsystemsderUnternehmensberichterstattung 41 IDWEPS983:GrundsätzeordnungsmäßigerPrüfungvonInternenRevisionssystemen 42

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

4

„Jedes Gesetz soll klar, einheitlich und genau sein; es auslegen heißt fast immer, es verderben.“Voltaire (1694–1778)

SehrgeehrteDamenundHerren,

indenvergangenenMonatenwarenwiederumfangreicherechnungslegungsrelevanteÄnderungenzubeobach-ten.MitdemsichdemEndezuneigendenJahr2016zeichnensichmithinneuebilanzielleHerausforderungenab,aufwelchesichdieBilanzierendeneinstellenmüssen.Erschwerendkommthinzu,dassdieseÄnderungennichtimmerdievonVoltairemitBezugauf„Gesetze“geforderteKlarheitaufweisen,sodasssachgerechteAuslegun-genfürdenRechtsanwenderunvermeidbarsind.

WieindenvergangenenJahrenmöchtenwirSieausdiesemAnlassaufeinigeausgewählteÄnderungenundderenImplikationen(Redaktionsschluss:MitteNovember2016)hinweisen.Eshatsichbewährt,inunsereAuswahldieBereicheNationaleRechnungslegungundBerichterstattung,IFRS-Rechnungslegung,SteuerbilanzundCorporateGovernance/Enforcementaufzunehmen.ThematisiertwerdeninderdiesjährigenAusgabeu.a.dasCSR-Richtlinie-Umsetzungsgesetz,ZweifelsfragenzurAnwendungdesBilanzrichtlinie-Umsetzungsgesetzes(BilRUG),neueStandardsdesDRSCsowiedieRechtsprechungzumBilanzsteuerrecht.ZurErleichterungderLektürefindenSiezudeminnerhalbdesDokumentsblaugekennzeichneteelektronischeQuerverweisebzw.VerweiseaufexterneQuellen(d.h.aktiveLinks).

DervorliegendeJahresrückblickunterstütztSiebeiderIdentifizierungrelevanterEntwicklungendervergange-nenrundzwölfMonate.ErdientdeshalbeinerseitsalsHilfestellungfürdieanstehendeAufstellungdesJahres-undKonzernabschlussesfürdas(meist)kalendergleicheGeschäftsjahr2016.AndererseitserhaltenSieHinweiseaufaktuelleÄnderungen,die–wiez.B.beidenneuenStandardsdesDRSC–(spätestens)indennachfolgendenGeschäftsjahrenzubeachtensind.

ZurVertiefungdereinzelnenThemenstehenIhnenbeiBedarfgernedieIhnenbekanntenAnsprechpartnervonDeloitteoderdieFachautorenzurVerfügung.SprechenSieunsan!

WirwünschenIhneneineinteressanteLektüreundverbleibenmitdenbestenWünschenfürdieAbschluss-saisonunddenanstehendenBilanzstichtag2016

Heiner Kompenhans Dr. Claus Buhleier Dr. Norbert Roß

Vorwort

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

5

Nationale Rechnungslegung und Berichterstattung

I. Gesetzesänderungen und GesetzesentwürfeGesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher VorschriftenDasGesetzzurUmsetzungderWohnimmobilienkreditrichtlinieundzurÄnderunghandelsrechtlicherVorschrif-tenwurdeam16.März2016imBundesgesetzblattverkündet.Esändertu.a.dieBewertungvonAltersversor-gungsverpflichtungen.

KernpunktdesbilanzrechtlichenTeilsdiesesGesetzes(Art.7bis9)isthierbeidieÄnderungdesRechnungszin-sesin§ 253Abs. 2Satz 1HGB.DanachsindkünftigRückstellungenfürAltersversorgungsverpflichtungenmitdemdurchschnittlichenMarktzinssatz,dersichausdenvergangenenzehnGeschäftsjahrenergibt,abzuzinsen.BislangerfolgteeineAbzinsungaufderBasiseinesdurchschnittlichenMarktzinssatzesdervergangenensiebenGeschäftsjahre.

DerGesetzgebersiehthierzuzweiflankierendeMaßnahmenimJahres-bzw.Konzernabschlussvor:EinsichausderAbzinsungderRückstellungmitdem(nunverbindlichen)10-Jahres-Durchschnittszinsunddem(bishergebotenen)7-Jahres-DurchschnittszinsergebenderUnterschiedsbetragistnach§ 253Absatz6Satz 2 HGBn.F.ausschüttungsgesperrt.Zudemistnach§253Abs.6Satz3HGBn.F.injedemGeschäftsjahreine„Darstellung“desbesagtenUnterschiedsbetragsimAnhangoderunterderBilanzerforderlich.InfolgedessenmüssenzujedemAbschlussstichtagbeideWerteermitteltwerden.

DiegeändertenbilanzrechtlichenVorschriftensindnachArt.75Abs.6Satz1undSatz3EGHGBspätestensfürGeschäftsjahrezwingendanzuwenden,dienachdem31.Dezember2015enden.

DasInstitutderWirtschaftsprüferinDeutschlande.V.(IDW)hatsichmiteinigenZweifelsfragen(Anwendungs-fragenimZusammenhangmitderNeuregelungzurBewertungvonAltersversorgungsverpflichtungen)befasst,diesichbeiAnwendungdiesesGesetzesergeben.

Regierungsentwurf „CSR-Richtlinie-Umsetzungsgesetz“ – Nichtfinanzielle Erklärung und Angabe von Diversitätskonzepten im (Konzern-)LageberichtDieBundesregierunghatam21.September2016denvomBundesministeriumderJustizundfürVerbrau-cherschutz(BMJV)vorgelegtenEntwurfeinesGesetzeszurStärkungdernichtfinanziellenBerichterstattungderUnternehmeninihrenLage-undKonzernlageberichten(CSR-Richtlinie-Umsetzungsgesetz)beschlossen,welcheshauptsächlichhandelsrechtlicheVorschriftenändernunderweiternsoll.

WesentlicheInhaltedesGesetzentwurfssind:

• ErweiterungdernichtfinanziellenBerichterstattung:BestimmteUnternehmenhabenüberUmwelt-,Arbeit-nehmer-undSozialbelange,AchtungderMenschenrechteundKorruptions-undBestechungsbekämpfungzuberichten(§§ 289bAbs.1,315bAbs.1HGB-E).NachdemGesetzentwurfsindgroßeUnternehmen(§267HGB)undKonzerne(§293HGB),diejeweilskapitalmarktorientiert(§264dHGB)sindundmehrals500Mitar-beiterimDurchschnittbeschäftigen,vondenÄnderungenbetroffen(§§289bAbs.1,315bAbs.1HGB-E).ZumAnwendungsbereichgehörenauchGenossenschaftensowie–unabhängigvonderKapitalmarktorientierung –großeKreditinstitute,FinanzdienstleistungsunternehmenundVersicherungsunternehmen.EineBefreiungaufUnternehmensebenebestehtu.a.,soferndieKapitalgesellschaftindenKonzernlageberichtunddienichtfinan-

Dr. Norbert RoßTel:+4969756956957Mobil:[email protected]

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

6

zielleKonzernerklärungihresMutterunternehmensmitSitzinderEUimEWReinbezogenwurde(§ 289bAbs.2HGB-E).EineentsprechendeBefreiungistauchaufKonzernebenevorgesehen.

• ErgänzungderErklärungzurUnternehmensführungbeigroßenAG,SEundKGaAi.S.d.§ 289fAbs.1HGB-EdurchpräzisereAngabenzudenDiversitätskonzeptenfürLeitungsorgane(§ 289fAbs.2Nr.6HGB-E).

• ErweiterungderStraf-undBußgeldvorschrifteninBezugaufdieneuenBerichtspflichtenunddeutlicheAnhebungdesBußgeldrahmens(§§ 335ff.HGB-E).

DieNeuerungensindfürGeschäftsjahre,dienachdem31.Dezember2016beginnen,zubeachten.DasGesetz-gebungsverfahrensollbisspätestensDezember2016abgeschlossensein.

DievondernichtfinanziellenBerichterstattungbetroffenenUnternehmenhabennach§ 289bHGB-E

• ihren(Konzern-)LageberichtumeinenichtfinanzielleErklärungzuerweiternoder

• diegefordertenInformationenineinemseparatennichtfinanziellenBericht(Nachhaltigkeitsbericht)zusammenmitdemLageberichtoffenzulegenoder

• dennichtfinanziellenBerichtaufihrerInternetseiteinnerhalbvonsechsMonatennachdemBilanzstichtagöffentlichzugänglichzumachen.IndiesemFallistimLageberichthieraufzuverweisen.

VomAbschlussprüferistnach§ 317Abs.2Satz4HGB-Egrundsätzlichnurzuprüfen,obdieseErklärungbzw.diesergesonderteBerichtvorgelegtwurde;eineinhaltlichePrüfungistimRahmenderAbschlussprüfungnichtvorgesehen.

ZurweiterenInformationstehteinFlyeraufunsererHomepagezurVerfügung.

Fundstelle:InternetseitedesBMJV

II. Deutsches Rechnungslegungs Standards CommitteeDRS 22 „Konzerneigenkapital”Am23.Februar2016hatdasBundesministeriumderJustizundfürVerbraucherschutz(BMJV)denDRS22„Konzerneigenkapital“(Suchbegriff:BAnzAT23.Februar2016B1DRS22)imBundesanzeigerbekanntgemacht.DieserersetztDRS7„KonzerneigenkapitalundKonzerngesamtergebnis“undistnachDRS22.64spätestensindennachdem31. Dezember2016beginnendenGeschäftsjahrenzubeachten.

DerDRSenthältinsbesondereauchAusführungenzumErwerbbzw.zurVeräußerungeigenerAnteilesowiezurBilanzierungvonRückbeteiligungen.FernerwirdauchdieAbbildungausstehenderEinlagenthematisiert.

Fundstelle:HomepagedesDRSC

DRS 23 „Kapitalkonsolidierung (Einbeziehung von Tochterunternehmen in den Konzernabschluss)“DRS23„Kapitalkonsolidierung(EinbeziehungvonTochterunternehmenindenKonzernabschluss)“(Suchbegriff:BAnzAT23.Februar2016B2DRS23)wurdeam23.Februar2016durchdasBundesministeriumderJustizundfürVerbraucherschutz(BMJV)bekanntgemacht.DieserStandardersetztDRS4„UnternehmenserwerbeimKonzernabschluss“(DRS23.212).

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

7

GegenüberdemEntwurf(siehe UpdatezumBilanzstichtag2015,S.7)habensichnochwichtigeÄnderungenbeiderBewertungeineserworbenenGeschäfts-oderFirmenwertsergeben:

• DiePrüfungderWerthaltigkeitdesGeschäfts-oderFirmenwertsistdavonabhängig,obAnhaltspunkteoderandereobjektiveHinweisefüreineWertminderungvorliegen(DRS23.127).DieinDRS23.126genanntenAnhaltspunktesindnichtabschließend.SoferneinerderimStandardexpliziterwähntenAnhaltspunkteodereinanderesAnzeichenfüreineWertminderungvorliegtundnichtwiderlegtwerdenkann,istdieWerthaltig-keitdesGeschäfts-oderFirmenwertsrechnerischzuprüfen.FolglichisteineWerthaltigkeitsprüfungnichtzujedemStichtagerforderlich.

• ZurErmittlungdesaußerplanmäßigenAbschreibungsbedarfskannderbeizulegendeZeitwertderBeteili-gungstattmitdemanteiligenbeizulegendenZeitwertdesNettovermögensi.S.v.§ 301Abs.1Satz1HGB(DRS 23.128)mitderSummeausdemKonzernbuchwertdesReinvermögensdesTochterunternehmensunddemRestbuchwertdesGeschäfts-oderFirmenwertsverglichenwerden(Vereinfachung).DieBerücksichti-gung(wesentlicher)stillerReservenundLasten,dieseitdemZeitpunktderErstkonsolidierungentstandensind,wirdbeidieserVorgehensweiselediglichempfohlen(DRS23.129).

• NichtaufgegriffenwurdevomDRSCdieKritikanderfehlendenMöglichkeit,Geschäfts-oderFirmenwerteeinesGeschäftsfeldesinnerhalbeinesKonzernsübermehrereTochterunternehmenzusammenzufassen(DRS 23.85).DieswirdimSchrifttum(weiterhin)kritisiert.

DieRegelungendesDRS23sind–unterBeachtungvonArt.75Abs.1und4EGHGB–erstmalsfürdieErstkon-solidierungvonUnternehmeninGeschäftsjahren,dienachdem31.Dezember2016beginnen,anzuwenden.DieRegelungendiesesStandardsgeltenunabhängigvomZeitpunktderErstkonsolidierungerstmalsfüralleMaß-nahmenderFolge-,Ent-undÜbergangskonsolidierungeinbezogenerTochterunternehmeninGeschäftsjahren,dienachdem31.Dezember2016beginnen.

EinerückwirkendeAnwendungistnichtzulässig(DRS23.210).

Fundstelle:HomepagedesDRSC

DRS 24 „Immaterielle Vermögensgegenstände im Konzernabschluss“DieBekanntmachungdesDRS24„ImmaterielleVermögensgegenständeimKonzernabschluss“(Suchbegriff:BAnzAT23.Februar2016B3DRS23)imBundesanzeigererfolgteam23.Februar2016.DerStandardbefasstsichmitdemAnsatz,derBewertungunddemAusweisimmateriellerVermögensgegenstände.DieÄnderungengegenüberdemEntwurf(sieheUpdatezumBilanzstichtag2015,S.8)sindredaktionellerNatur.

DieRegelungendiesesStandardssinderstmalsfürdieBilanzierungvonimmateriellenVermögensgegenstän-deninGeschäftsjahren,dienachdem31.Dezember2016beginnen,anzuwenden.EinefrüherevollumfänglicheAnwendungistzulässigundwirdempfohlen(DRS24.147).

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

8

DRS24weichtineinigenPunktenvonVerlautbarungendesHauptfachausschusses(HFA)desInstitutsderWirt-schaftsprüferinDeutschlande.V.(IDW)ab.DiesbetrifftinsbesonderedieBehandlungvonModifikationenundNachaktivierungen:

• Modifikationen:NachIDWRSHFA11Tz.16sindModifikationen„losgelöstvondenursprünglichenAufwendun-genfürdieAnschaffungoderHerstellung…inBezugaufihreAktivierungspflichtzubeurteilen".UnterUmstän-denkommtdeshalbindiesenFällendasAktivierungswahlrechtdes§248Abs.2Satz1HGBzurAnwendung.NachDRS24.32f.unterliegenModifikationendemgegenüberstetsderAnsatzstetigkeit(§246Abs.3HGB),sodassimFallederAktivierungdesmodifizierten(erworbenenoderselbstgeschaffenenimmateriellen)Ver-mögensgegenstandsdesAnlagevermögensdessenModifikationzwingendeineAktivierungderentsprechen-denAufwendungennachsichzieht.

• Nachaktivierungen:NachIDWRSHFA31Tz.8sindu.U.Nachaktivierungen„ausVereinfachungsgründen“ver-tretbar,nachDRS24.86dagegennicht.

Fundstelle:HomepagedesDRSC

III. Institut der WirtschaftsprüferIDW RS FAIT 5: Grundsätze ordnungsmäßiger Buchführung bei Auslagerung von rechnungslegungs- relevanten Prozessen und Funktionen einschließlich Cloud ComputingIDWRSFAIT5wurdevomFachausschussfürInformationstechnologie(FAIT)desInstitutsderWirtschaftsprü-ferinDeutschlande.V.(IDW)am4.November2015verabschiedet;einebilligendeKenntnisnahmedurchdenHauptfachausschuss(HFA)desIDWerfolgteam4.Dezember2015.DurchdenIDWRSFAIT5erfolgtdieKon-kretisierungderausden§§238,239und257HGBresultierendenAnforderungenandieFührungvonHandels-büchernmittelsIT-gestützterSystemebeiAuslagerungrechnungslegungsrelevanterProzesseundFunktionen(IT-Outsourcing).DiemöglichenRisikenausdemEinsatzvonCloudComputingfürdieEinhaltungderGrund-sätzeordnungsmäßigerBuchführungwerdenverdeutlicht.

DieStellungnahmediskutiertnebengrundsätzlichenAspektenderAuslagerungrechnungslegungsrelevanterProzesseundFunktionen,SicherheitundOrdnungsmäßigkeitderAuslagerung,möglicheresultierendeRisiken,dieVerantwortungdergesetzlichenVertreterunddieEinrichtungeinesinternenKontrollsystemssowiederÜberwachungdesIT-Outsourcings.

Grundsätzlichverbleibt–beiallenArtendesOutsourcingsundsomitauchbeimCloudComputing–dieVerant-wortungfürdieEinhaltungderOrdnungsmäßigkeitundderSicherheitbeidengesetzlichenVertreterndesaus-lagerndenUnternehmens.DeshalbmüssendiegesetzlichenVertreterdieentstehendenRisikenunddiedamitverbundenenAuswirkungenaufdasinterneKontrollsystemdesauslagerndenUnternehmensinErwägungziehen.DiesschließtauchRisikenmitein,welchesichausderNichteinhaltungdersteuerrechtlichenAnforde-rungen(u.a.derAnforderungenderAbgabenordnungbzw.dermitdemBMF-Schreibenvom14.November2014veröffentlichtenGoBDandieVerarbeitung,denZugriffunddieAufbewahrung)ergeben.

IDWRSFAIT5istabdem1.Januar2016anzuwenden.

Fundstelle:IDWLife2016,S.35ff.

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

9

IDW ERS HFA 30 n.F.: Handelsrechtliche Bilanzierung von AltersversorgungsverpflichtungenDerHauptfachausschuss(HFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.hatseineStellungnahmezurBilanzierungvonAltersversorgungenüberarbeitet.DerEntwurfdermodifiziertenStellungnahmewurdeals IDWERSHFA30n.F.mitStandvom8.September2016veröffentlichtundsollnochimlaufendenKalen-derjahrfinalisiertwerden;diedamiteinhergehendenÄnderungensindsomitbereitszumAbschlussstichtag31. Dezember2016zubeachten.

SchwerpunktderÄnderungensindzumeinenAnpassungenandieÄnderungdes§253HGBdurchdasGesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriften.ZumanderenwurdederAbschnittzudenAuswirkungeneinerSchuldübernahmesowieeinerErfüllungsübernahmemitoderohneSchuldbeitrittüberarbeitet.HervorzuhebenistindiesemZusammenhangdieFeststellungdesHFA,dassdurcheinenSchuldbeitrittmitErfüllungsübernahmeimInnenverhältnisderCharakterderVerpflich-tunggewahrtbleibt,sodassvomübertragendenUnternehmenübernommenePensionsverpflichtungenbeimübernehmendenUnternehmenebenfallsalsPensionsverpflichtungenzubehandelnsind.

Fundstelle:IDWLife2016,S.881ff.

IDW RS HFA 36 n.F.: Anhangangaben nach §§ 285 Nr. 17, 314 Abs. 1 Nr. 9 HGB über das Abschlussprü-ferhonorarIDWRSHFA36desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)befasstsichvordemHintergrundderOffenlegungvonHonorareninAbschlüssenundTransparenzberichtenmitFragenderAbgrenzungvonPrüfungs-undBeratungsleistungenundsollzueinemeinheitlichenVerständnisbeitragen.

DiebereitsimJahr2011begonneneDiskussionzurBestandserhebungundZuordnungvonEinzelleistungenindiein§285Nr.17bzw.§314Abs.1Nr.9HGBgenanntenLeistungskategorienunddieAbgrenzungderLeis-tungskategorienuntereinanderwurdezwischenzeitlichvordemHintergrundderEU-Regulierungsdebatteunter-brochen.NachAbschlussdesGesetzgebungsverfahrensaufEU-EbenewurdedieÜberarbeitungvonIDWRSHFA36wiederaufgenommen.ImvergangenenJahrwurdeeinEntwurf(sieheUpdatezumBilanzstichtag2015,S.10)vorgestellt.Dieserwurdekürzlichfinalisiert.ÄnderungengegenüberdemEntwurfergebensichinsbeson-deredurcheineErweiterungderinderAnlagezudieserVerlautbarunggenanntenBeispielefüreineZuordnungvonLeistungenzudenKategoriena)bisd).

Fundstelle:IDWLife,S.996ff.

IV. Weitere ausgewählte fachliche HinweiseAnwendungsfragen zum HGB i.d.F. des Bilanzrichtlinie-UmsetzungsgesetzesIm letzten UpdatezumBilanzstichtag(S.6)wurdebereitsdaraufhingewiesen,dasssichderHauptfachaus-schuss(HFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)mitderNeudefinitionderUmsatzer-löse(§277Abs.1HGBi.d.F.desBilanzrichtlinie-Umsetzungsgesetzes(BilRUG))befassthat.FürdieAbgrenzungderUmsatzerlösekommtesvorallemdaraufan,dassdieUmsatzerlöseeinenZusammenhangmiteinem„Produkt“odereiner„Dienstleistung“desUnternehmensaufweisen.NachAuffassungdesHFAhabennursolcheVermögensgegenständedenCharaktereinesProdukts,dieregelmäßigimRahmenderGeschäftstätigkeitdesbilanzierendenUnternehmensveräußertwerden.DemnachsindbeispielsweiseErlöseausderVeräuße-rungvonVermögensgegenständendesAnlagevermögensi.d.R.wiebisherunterdensonstigenbetrieblichenErträgen(imGewinnfall)bzw.sonstigenbetrieblichenAufwendungen(imVerlustfall)auszuweisen.Umsatzerlöse

10

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

ausDienstleistungensetzendasVorliegeneinesLeistungsaustauschesvoraus.BeiErlösenaus„Konzernumla-gen“istdeshalbzudifferenzieren:SoweitlediglichdieeinerKonzerngesellschaftim(Konzern-)AußenverhältnisentstehendenAufwendungenaneineandereKonzerngesellschaftweiterbelastetwerden(reineUmverteilung),ohnedassErstereindiesemZusammenhangeineeigeneLeistungerbringt,führtdiesnichtzuUmsatzerlösenbeiderentlastetenKonzerngesellschaft.FernerwurdevomHFAverdeutlicht,dasseinAbzugvonsonstigendirektmitdemUmsatzverbundenenSteuernnurdanninBetrachtkommt,wenndiesenichtalsHerstellungs-kostenanzusehensindund(nahezu)zeitgleichmitderRealisierungdesUmsatzesunddamitderErfassungderUmsatzerlöseinderGuVentstehen.AbschließendweistderHFAdaraufhin,dassdieÄnderungderDefinitionderUmsatzerlöseauchaufanderePostenderGuVundderBilanzeineAusstrahlungswirkunghabenkann(z.B.beiAnwendungdesGesamtkostenverfahrensaufdenUmfangdersonstigenbetrieblichenAufwendungen).

Aufseiner242.Sitzungam3./4.Dezember2015hatderHFAdesIDWzuweiterenZweifelsfragenzumHGBi.d.F.desBilRUGStellunggenommen.Dabeiwurdeu.a.Folgendesfestgestellt:

• EsistdemHFAderzeitkeinFallbekannt,indemeineVerlustübernahmenach§302AktGnichtausreicht,umdieVoraussetzungeinerEinstandspflichti.S.d.§264Abs.3Satz1Nr.2HGBzuerfüllen.ZudemerfüllenauchfreiwilligeingegangeneVerlustübernahmeverpflichtungen(entsprechend§264Abs.3Nr.2HGBa.F.),dieinhaltlicheinerVerlustübernahmenach§302AktGgleichwertigsind,dieTatbestandsvoraussetzungdes§264Abs.3Satz1Nr.2HGB.

• Dienach§284Abs.3SatzNr.3HGBimAnlagengittergeforderteAngabederAbschreibungeninihrergesamtenHöheimZusammenhangmitZugängenbetrifftnachAuffassungdesHFAnur„Ausnahmefälle,indenenZugängezulässigerweisezudenhistorischenAnschaffungs-oderHerstellungskostendesbisherigenEigentümersindasAnlagengittereinbezogenwerden".DerHFAdenkthierbeivorallemandienach§24UmwGmöglicheBuchwertverknüpfungbeimübernehmendenRechtsträgerbeiVerschmelzungenundSpal-tungen.Dabeiseieszulässig,soderHFA,dieseAngabenggf.auchunterdemAnlagengitterzuerläutern.

• DieneueAngabepflichtdes§285Nr.30HGBzulatentenSteuernistdahingehendzuverstehen,dassimFalleeinerVerrechnung,beidersichinsgesamteinAktivüberhangergibt,keineAngabepflichtbesteht.FürandereKonstellationenistdemgegenüberdieAngabepflichtzubeachten:„BeiAusweiseinerlatentenSteuerschuldimFalleeinesPassivüberhangsoderInanspruchnahmedesWahlrechtshinsichtlicheinesunverrechnetenAus-weisesnach§274Abs.1Satz3HGBsindsowohldieaktivenalsauchpassivenlatentenSteuernamEndedesGeschäftsjahressowiederenVeränderungenimLaufedesGeschäftsjahresanzugeben".

• NachbisherigemRechtkonnteaufdieOffenlegungdesErgebnisverwendungsvorschlagsverzichtetwerden,wennderVorschlagausschließlichfreiwilligoderaufgrunddesGesellschaftsvertragserfolgte,jedochnichtvomGesetzgefordertwurde.DerHFAistderAuffassung,dassdieneueAnhangangabedes§285Nr.34HGBebensozuverstehenist.

• DieStreichungdesWahlrechtszwischenvollständigerundquotalerZwischenergebniseliminierungdurch§ 312Abs.5Satz3HGBführtnachAuffassungdesHFAdazu,dass–wieinDRS8.30–nunmehrausschließlicheinequotaleEliminierungvonZwischenergebnisseninBetrachtkommt.

• InBezugaufdieerstmaligeSteuerabgrenzungbeiAnwendungderEquity-Methode(§312Abs.5Satz3HGB)wirdvomHFAjenenStimmenimSchrifttumeineAbsageerteilt,nachdenendieerstmaligeBilanzierunglatenterSteuernstetsergebnisneutralist.

11

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Aufseiner243.Sitzungvom1.bis3.März2016hatsichderHFAdesIDWerneuteinigenAnwendungsfragengewidmet.DiesebetreffenzumeinendieÄnderungderDefinitionderAnschaffungskosten,zumanderendieAbgrenzungderUmsatzerlösebeibestimmtenGeschäftsvorfällen:

• DerHFAistderAuffassung,dassdieneueFormulierungdes§255Abs.1Satz3HGB,welcheihremWortlautnachaufeine„Einzelzuordenbarkeit“abstellt,es(weiterhin)nichtausschließt,voneinerAnschaffungskosten-minderungauchdannauszugehen,wenneinesachgerechteSchlüsselungmöglichist.

• UnentgeltlicheSachleistungendesArbeitgebersberechtigennichtzumAusweiseinesUmsatzerlöses.WiebereitsvordemBilRUGhandeltessichbeidenmitunentgeltlichenSachleistungenimZusammenhangste-hendenErträgenumsolche,dieunterden„sonstigenbetrieblichenErträgen“(§275Abs.2Nr.4HGB)auszu-weisensind(siehedazuauchRoß,BB2016,S.495f.).

• DieVeräußerungvoneigenenForderungen(z.B.beiFactoring-Transaktionen)führtebenfallsnichtzuUmsatz-erlösen.DerHFAbetontindiesemZusammenhang,dassessichbeieigenenForderungennichtumProduktei.S.d.DefinitionderUmsatzerlösein§277Abs.1HGBhandelt.

Fundstelle:IDWLife2015,S.670ff.;IDWLife2016,S.51ff.,S.303f.

Handelsrechtliche Bilanzierung entgeltlich übernommener RekultivierungsverpflichtungenAnlässlichseiner242.Sitzungam3./4.Dezember2015hatsichderHauptfachausschuss(HFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)mitderFragebefasst,wieentgeltlichübernommeneRekulti-vierungsverpflichtungenzubewertensind.DieseweisendieBesonderheitauf,dassmitderÜbernahmederVerpflichtungenu.U.zugleich(unrealisierte)Ertragschancen(z.B.inFormvonKippgebühren)verbundensind,dienichtunmittelbarausdemselbenGeschäftresultierenundderenEntstehennichtnahezusichererscheint.IndiesemFallistderenrückstellungsminderndeBerücksichtigungnachIDWRSHFA34Tz.31unzulässig.DasRechtaufVerfüllungdervorhandenenGrubeunddiedamiteinhergehendeChancezurErzielungvonErträgen(Kippgebühren)führtindesregelmäßigzueinemimVergleichzumErfüllungsbetragniedrigerenÜbernahme-preis.

WürdedieVerpflichtungimZugangszeitpunktmitdemniedrigerenÜbernahmewertbewertet,wäredieBerück-sichtigungunsichererErtragschancendieFolge.NachAuffassungdesHFAistdaherinHöhederDifferenzzwischendemErfüllungsbetragunddemniedrigerenÜbernahmepreisgrundsätzlicheinimmateriellerVermö-gensgegenstandfürdasRechtzurErlangungvonKippgebührenzuaktivieren,sofernimkonkretenEinzelfalldieAnsatzvoraussetzungenerfülltsind.

Fundstelle:IDWLife2016,S.57.

Auswirkungen von negativen Zinsen auf BewertungseinheitenDerBankenfachausschuss(BFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)hatsichmitdenAuswirkungennegativerZinsenaufBewertungseinheiteni.S.v.§254HGBbefasst.Erbetont,dassnegativeZinsendienachIDWRSHFA30Tz.50geboteneBeurteilungderprospektivenWirksamkeiteinerBewertungseinheitgefährdenkönnen.ZudemführtderBFAaus,dassjedenfallsdann,wenndieEffektivitätgeringerals50Prozentausfällt,esnachh.M.zweifelhaftist,obeineWirksamkeitderSicherungsbeziehungnochgegebenist.

Fundstelle:IDWLife2016,S.106.

12

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Fünfzehntel-Regelung bei Wechsel des Durchführungswegs einer VersorgungszusageAufseiner243.Sitzungvom1.bis3.März2016hatsichderHauptfachausschuss(HFA)desInstitutsderWirt-schaftsprüferinDeutschlande.V.(IDW)mitderFragebefasst,wienochausstehendeZuführungsbeträgei.S.v.Art.67Abs.1Satz1EGHGB(sog.BilMoG-Unterschiedsbetrag)beieinemWechselvoneinerunmittelbarenzueinermittelbarenVersorgungszusagezubehandelnsind.VordemHintergrund,dassArt.67Abs.1Satz1EGHGBeinezeitlicheStreckungderaufwandswirksamenErfassungstillerLastengestattet(Fünfzehntel-Regelung),hältesderHFAfürzulässig,„denUnterdeckungsbetragaufderGrundlagedesBuchwertsderPensionsrückstellungzumZeit-punktdesWechselsdesDurchführungswegszubestimmenunddieverbleibendenBeträgeinÜbereinstimmungmitArtikel67Abs.1Satz1EGHGBbisspätestenszum31.12.2024aufwandswirksamanzusammeln“.

DieFeststellungdesHFAstellteineErgänzungzuIDWRSHFA30Tz.47dar.DortistbeieinemWechseldesDurchführungswegesgrundsätzlicheineErmittlungdes(trotzdesWechselsweiterhin)passivierungspflichtigenUnterschiedsbetragesdergestaltvorgesehen,dassnichtderBuchwertderPensionsverpflichtung,sondernderen(höherer)beizulegenderZeitwertbeiderErmittlungderUnterdeckungzuverwendenist(passivierungs-pflichtigeUnterdeckung=bishernotwendigerErfüllungsbetragderVerpflichtungnach§253Abs.1Satz2,Abs. 2HGBabzüglichdesVermögensderexternenVersorgungseinrichtung).Esistjedoch–wiederHFAzurVermeidungvonMissverständnissenzugleichklarstellt–nichtmöglich,sichdurchdenWechseldesDurchfüh-rungswegsunddasEntsteheneinermittelbarenVerpflichtungderPflichtzuraufwandswirksamenZuführungderausderBilMoG-UmstellungresultierendenBeträgenachArt.67Abs.1Satz1EGHGBzuentziehen.

Fundstelle:IDWLife2016,S.302f.

Anwendungsfragen im Zusammenhang mit der Neuregelung zur Bewertung von Altersversorgungs-verpflichtungenAnlässlichseiner243.Sitzungvom1.bis3.März2016hatsichderHauptfachausschuss(HFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)mitAnwendungsfragenzumGesetz zur Umsetzung der Wohnimmo-bilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriftenbefasst.DasGesetzwurdeam16.März2016imBundesgesetzblattverkündet.FürdiegeänderteBewertungvonAltersversorgungsverpflichtungensinddieArtikel7bis9desGesetzesvonBedeutung.

DerHFAstelltu.a.fest,dassdurchdieNeuregelunglediglich(unmittelbareundmittelbare)Altersversorgungs-verpflichtungenbetroffensind,nichtaberdiediesenvergleichbarenlangfristigfälligenVerpflichtungen.FerneristnachAuffassungdesHFAdiedurch§253Abs.6Satz2HGBneueingeführteAusschüttungssperrenurvonUnternehmeninderRechtsformeinerKapitalgesellschaft,nichtabervonEinzelkaufleutensowiePersonenhan-delsgesellschaften(auchnichti.S.d.§264aHGB)zubeachten;demgegenübergiltdieneueAngabepflichtdes§ 253Abs.6Satz3HGBauchfürEinzelkaufleuteundPersonenhandelsgesellschaften.

DerAusweisderErfolgswirkungausdererstmaligenAnwendungderVorschrift(Entlastung)kannnachAuffas-sungdesHFAinderGewinn-undVerlustrechnung–unterBeachtungderbisherigenWahlrechtsausübung (§265Abs.1Satz1HGB)–imFinanzergebnisoderimoperativenErgebniserfolgen.AuchmitdemVerhältnisderÄnderungdes§253Abs.2HGBzurAuflösungeinesUnterschiedsbetragsnachArt.67Abs.1Satz1EGHGB(ausstehendeZuführungsbeträgeausder„BilMoG-Umstellung“)hatsichderHFAbefasst:DanachgibteseinWahlrechtfüreinenverrechnetenoderunverrechnetenAusweis;eswirdaberauchfürzulässigerachtet,aufeinezusätzlicheZuführungnachArt.67Abs.1Satz1EGHGBinHöhederAuflösungaufgrundderZinssatzän-derungzuverzichten(„kann…ebenfallsnichtbeanstandetwerden“).

Fundstelle:IDWLife2016,S.304ff.

13

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

GuV-Gliederung bei erstmaliger Anwendung des HGB i.d.F. des BilRUGNachAuffassungdesHauptfachausschusses(HFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)istesunzulässig,AbschlüsseunterBerücksichtigungderGuV-Gliederungsschematai.d.F.desHGBvorInkraft-tretendesBilanzrichtlinie-Umsetzungsgesetzes(BilRUG)aufzustellen.DieBeibehaltungvonVorjahreswertenbeidendurchdasBilRUGentfallendenPosten(insbesonderealsodenaußerordentlichenAufwendungenundErträgen)beigleichzeitigerAngabeeinesLeerpostensimBerichtsjahristdeshalbnichtsachgerecht.StattdessensinddieVorjahresbeträgezurHerstellungdergebotenenVergleichbarkeitanzupassen.ZusätzlichsindErläute-rungenim(Konzern-)AnhangunterBezugnahmeaufdasjeweiligeGuV-GliederungsschemavorInkrafttretendesBilRUGund–sofernwesentlich–mitnachrichtlicherAngabederVorjahresbeträge,dieaufgrunddesWegfallsderPosten„außerordentlicheAufwendungen“und„außerordentlicheErträge“umgegliedertwordensind,erfor-derlich(§265Abs.2Satz3HGB).

DerHFAerinnertindiesemZusammenhangdaran,dassesfürdieerstmaligeAnwendungderNeudefinitionderUmsatzerlöseeineeigeneÜbergangsregelunggibt:NachArt.75Abs.2Satz3EGHGBistbeierstmaligerAnwendungdes§277Abs.1HGBi.d.F.desBilRUGim(Konzern-)AnhangaufdiefehlendeVergleichbarkeitzumVorjahrhinzuweisen.ZudemistdieserUmstandunternachrichtlicherDarstellungdesBetragsderUmsatzer-lösedesVorjahres,dersichbeiAnwendungdes§277Abs.1HGBi.d.F.desBilRUGimVorjahrergebenhätte,im(Konzern-)Anhangzuerläutern.DieserHinweisdesHFAschließtfreilichnichtaus,dassauchbeidenUmsatzer-löseneineHerstellungderVergleichbarkeitimErstanwendungsjahrdesHGBi.d.F.desBilRUGdurchAnpassungdesVorjahresbetragsmöglichist(siehe§265Abs.2Satz3HGB).

Fundstelle:IDWLife2016,S.584f.

Abführungssperre für Entlastungseffekte aus der Neubewertung von PensionsrückstellungenBeiAnwendungdes§301Satz1AktGistunklar,obBeträge,dienach§253Abs.6Satz2HGBausschüttungs-gesperrtsind,abgeführtwerdendürfen.DieAusschüttungssperrewirdimWortlautdes§301Satz1AktGnichtaufgeführt.TeilweisewirdaberdieAuffassungvertreten,diefehlendeBezugnahmeauf§253Abs.6Satz2HGB(d.h.dasFehleneinerexplizitenAbführungssperre)offenbareeinedurchAnalogiezuschließendeLückeimWortlautdes§301Satz1AktG.

DieKlärungderFrage,obinsoweit(auch)eineAbführungssperrebesteht,hatinsbesondereBedeutungfürdieaussteuerlicherSichtzutreffendeBemessungdesabzuführendenGewinnsbeiOrganschaften.DeshalbistfürdiePraxisvorallemvonInteresse,welchenStandpunktdasBundesministeriumderFinanzen(BMF)hierzuvertritt.EineStellungnahmedesBMFstehtindes(nachwievor)aus.DeshalbhatderHauptfachausschuss(HFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)einstweilenFolgendesfestgestellt:

„AngesichtsdernachwievorbestehendenRechtsunsicherheiterscheintesnachAnsichtdesHFA(solangedieRechtsunsicherheitfortbesteht)sowohlzulässig,AbschlüsseunterAnwendungdesGesetzeswortlautsohneBerücksichtigungeinerAbführungssperreaufzustellen,alsauchAbschlüsseunterderAnnahmeeinerAbfüh-rungssperreaufzustellen.DieWahleinerdieserbeidenBilanzierungsmethodenistgemäߧ284Abs.2Nr.1HGBimAnhanganzugeben.FerneristnachAuffassungdesHFAimLageberichtinnerhalbdesRisikoberichtsaufdiesteuerlichenundgesellschaftsrechtlichenRisikenhinzuweisen.SoferndieerforderlichenAngabengemachtwerden,ergebensichkeineAuswirkungenaufdenBestätigungsvermerk".

Fundstelle:IDWLife2016,S.584.

14

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

BGH-Urteil zu Rangrücktritt mit Entpassivierung im Überschuldungsstatus lässt die Passivierungs-pflicht der Verbindlichkeit in der Handelsbilanz unberührtImUrteilvom5.März2015(IXZR133/14)hatderBGHkonkretisiert,welcheAnforderungenaneinenqualifizier-tenRangrücktrittzustellensind,damitdiezugrundeliegendeVerbindlichkeitnichtindenÜberschuldungssta-tusnach§19Abs.2InsOaufgenommenwerdenmuss.ZurFrage,obeineVerbindlichkeit,diemiteinemdenAnforderungendesBGHgenügendenRangrücktrittversehenist,(auch)inderHandelsbilanzauszubuchenist,hältderHauptfachausschuss(HFA)desInstitutsderWirtschaftsprüferinDeutschlande.V.(IDW)anseinerschonseitLangem(sieheIDWFachnachrichten2005,S.552)vertretenenAuffassungfest,wonachdiemitdemRangrücktrittverseheneVerbindlichkeitweiterhinmitdemErfüllungsbetragzupassivierenist.DieVerpflichtungbesteht–auchimLichtedererwähntenBGH-Entscheidung–zivilrechtlichfort.VordiesemHintergrundverbietedashandelsrechtlicheVorsichtsprinzipnachAuffassungdesHFAdieAusbuchungderVerbindlichkeitinderHandelsbilanz.

Fundstelle:IDWLife2016,S.1000f.

15

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

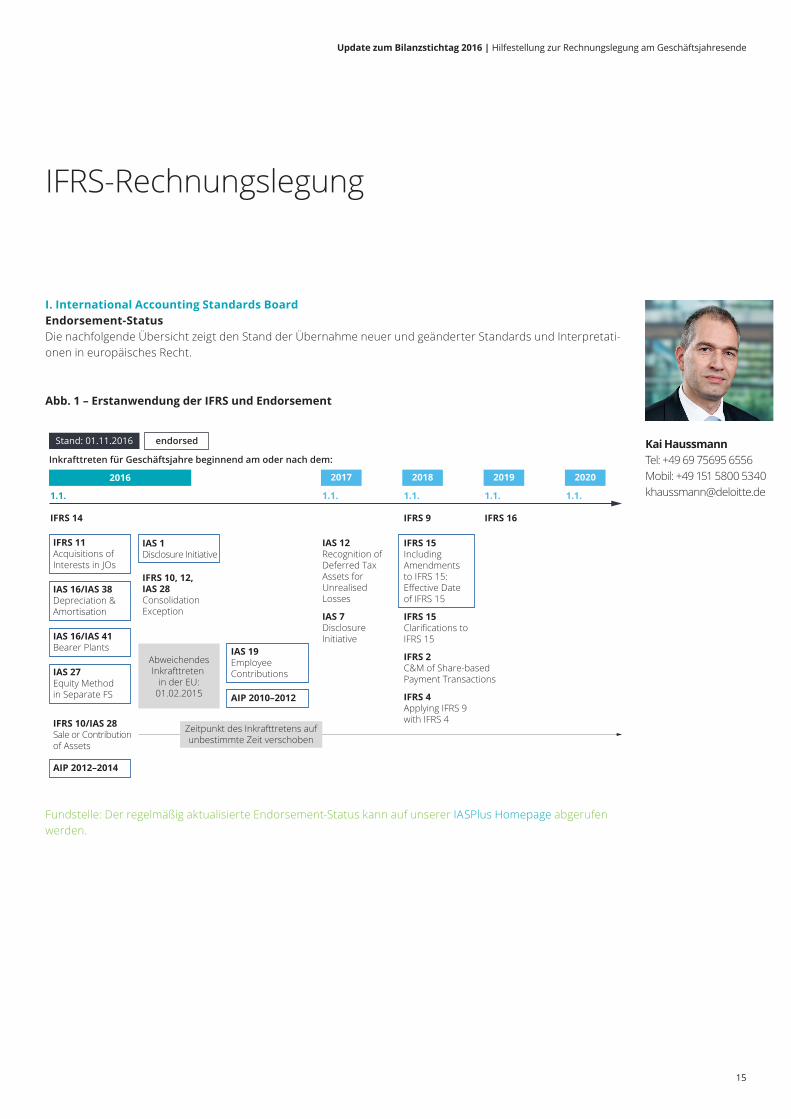

I. International Accounting Standards BoardEndorsement-StatusDienachfolgendeÜbersichtzeigtdenStandderÜbernahmeneuerundgeänderterStandardsundInterpretati-onenineuropäischesRecht.

Fundstelle:DerregelmäßigaktualisierteEndorsement-StatuskannaufunsererIASPlusHomepage abgerufen werden.

IFRS-Rechnungslegung

Stand: 01.11.2016

2016

endorsed

IAS 12Recognition of Deferred Tax Assets for Unrealised Losses

IAS 7Disclosure Initiative

IAS 1Disclosure Initiative

IAS 19Employee Contributions

AIP 2010–2012

AIP 2012–2014

AbweichendesInkrafttreten

in der EU:01.02.2015

Zeitpunkt des Inkrafttretens aufunbestimmte Zeit verschoben

IAS 16/IAS 38Depreciation & Amortisation

IFRS 10, 12, IAS 28Consolidation Exception

IAS 27Equity Method in Separate FS

IAS 16/IAS 41Bearer Plants

IFRS 11Acquisitions of Interests in JOs

IFRS 10/IAS 28Sale or Contribution of Assets

1.1.

2017 2019 20202018

IFRS 14 IFRS 16IFRS 9

IFRS 15Including Amendments to IFRS 15: Effective Date of IFRS 15

IFRS 15Clarifications to IFRS 15

IFRS 2C&M of Share-based Payment Transactions

IFRS 4Applying IFRS 9 with IFRS 4

1.1. 1.1.1.1. 1.1.

Inkrafttreten für Geschäftsjahre beginnend am oder nach dem:

Abb. 1 – Erstanwendung der IFRS und Endorsement

Kai HaussmannTel:+4969756956556Mobil:[email protected]

16

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Neue Vorschriften zur Bilanzierung von LeasingverhältnissenDerIASBhatimJanuar2016mitdemIFRS16LeasesneueVorschriftenzurBilanzierungvonLeasingverhältnis-senverabschiedet.DamitwurdeeinProjektabgeschlossen,dasbereitsseitJuli2006aufderaktivenAgendadesIASBstand.AuchwennderStandardzusammenmitdemUS-amerikanischenStandardsetzerFinancialAccoun-tingStandardsBoard(FASB)erarbeitetwurde,istesimErgebnisnichtgelungen,sichaufeinheitlicheVorschrif-tenzueinigen.

NachdemneuenStandardbestehtnunmehreinegrundsätzlicheBilanzierungspflichtvonRechtenundPflich-tenausLeasingverhältnissenbeimLeasingnehmer.DieserbilanziertkünftigdasNutzungsrechtaneinemLeasinggegenstand(sog.„right-of-useasset“oderRoU-Vermögenswert)sowieeinekorrespondierendeLea-singverbindlichkeit.DieskannsignifikanteAuswirkungenaufdieKennzahleneinesUnternehmenshaben(z.B.Verschuldungsgrad).EswerdenjedochErleichterungswahlrechtefürLeasingnehmerimHinblickaufkurzfristigeLeasingverhältnissesowieLeasingvereinbarungenübergeringwertigeVermögenswertegewährt.SofernvondiesenGebrauchgemachtwird,erfasstderLeasingnehmerseineLeasingzahlungenlinearalsAufwand.

FürLeasinggeberbleibtesdagegengrundsätzlichbeidernachIAS17LeasingverhältnissebekanntenBilanzie-rungmiteinerUnterscheidungzwischenFinanzierungs-undMietleasingverträgen.

DanebenwerdendieAngabepflichtensowohlfürLeasingnehmeralsauchfürLeasinggeberausgeweitet.

IFRS16isterstmalsverpflichtendfürGeschäftsjahreanzuwenden,dieamodernachdem1.Januar2019beginnen.EinefreiwilligevorzeitigeAnwendungist–vorbehaltlicheinerÜbernahmederneuenVorschriftenineuropäischesRecht–zulässig,allerdingsnursofernzeitgleichIFRS15Erlöse aus Verträgen mit Kunden angewendetwird.

DieneuenVorschriftenzurBilanzierungvonLeasingverhältnissenwerdeninunseremNewsletterIFRSfokus-siertJanuar2016imDetailerläutert.

Fundstelle:DieenglischenStandardtextekönnen(nacheinmaligerRegistrierung)kostenfreiaufderHomepagedesIASBheruntergeladenwerden.

Neue Vorschriften zur ErlösrealisierungImApril2016hatderIASBKlarstellungenzuIFRS15Erlöse aus Verträgen mit Kundenveröffentlicht.DieseresultierenausdenDiskussionendervomIASBundFASBeingesetztenBeratungsgruppe(TransitionResourceGroupforRevenueRecognition(TRG))undbetreffendiefolgendenThemenbereiche:

• IdentifizierungvonLeistungsverpflichtungen(bezüglichdereigenständigenIdentifizierbarkeitimKontextdesVertrags)

• Prinzipal-Agenten-Beziehungen(bezüglichderBeurteilungderBeherrschungvonWarenoderDienstleistun-genvorÜbertragungandenKunden)

• Lizenzen(bezüglichderBestimmungderArtdererteiltenLizenzsowiezuumsatz-undnutzungsabhängigenLizenzentgelten)

• Übergangsvorschriften(bezüglichderpraktischenErleichterungenbeidererstmaligenAnwendungdesStan-dards)

17

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

DieÄnderungensindretrospektivanzuwenden.SiesinderstmaligverpflichtendanzuwendenaufGeschäfts-jahre,dieamodernachdem1.Januar2018beginnen.DerZeitpunktentsprichtdemZeitpunktdesInkrafttre-tensvonIFRS15selbst.EinefreiwilligevorzeitigeAnwendungist–vorbehaltlicheinerÜbernahmederVorschrif-tenineuropäischesRecht–zulässig.

Unser Newsletter IFRSfokussiertApril2016stelltdieKlarstellungenimDetailvor.

Fundstelle:DieenglischenStandardtextekönnen(nacheinmaligerRegistrierung)kostenfreiaufderHomepagedesIASBheruntergeladenwerden.

Disclosure InitiativeDerIASBhatalsReaktionaufdieErgebnisseseinerAgenda-KonsultationeineInitiativezuAnhangangabeninseinArbeitsprogrammaufgenommen.DabeiwurdedasGesamtprojektinkurzfristigeTeilprojekte(ÄnderungenanIAS1Darstellung des Abschlusses,ÜberleitungvonSchuldenausFinanzierungstätigkeitensowieUnter-scheidung zwischen Änderungen von Rechnungslegungsmethoden und rechnungslegungsbezogenen Schät-zungen)sowiedreiForschungsprojekte(zuWesentlichkeit,AngabeprinzipienundzurÜberprüfungbestehenderAngabevorschriften)aufgeteilt.

DaserstekurzfristigeTeilprojektwurdemitderimDezember2014erfolgtenVeröffentlichungvonÄnderungenanIAS 1abgeschlossen.DieÄnderungenzielendaraufab,Hindernissezubeseitigen,dieErstellerinBezugaufdieErmessenausübungbeiderDarstellungdesAbschlussesgesehenhaben.

MitVeröffentlichungvonÄnderungenanIAS7KapitalflussrechnungenimJanuar2016wurdeauchdaszweiteTeilprojektabgeschlossen.ZielsetzungderÄnderungenistdieVermittlungvonrelevantenInformationenandieAbschlussadressaten,umVeränderungenderSchuldenausFinanzierungstätigkeitbesserbeurteilenzukönnen.ImFokusderAngabepflichtenstehenSchulden,dieaktuelloderkünftigZahlungsströmegenerieren,dieimSinnevonIAS7derFinanzierungstätigkeiteinesUnternehmenszuzuordnensind.UnternehmenkönnendemdurcheineÜberleitungsrechnungzwischenEröffnungs-undSchlussbilanzwertenfürdieseSchuldengerechtwerden.DieErstanwendunghatprospektivzuerfolgen.DieneuenVorschriftensinderstmalsfürGeschäfts-jahreanzuwenden,dieamodernachdem1.Januar2017beginnen.EinevorzeitigeAnwendungist–vorbehalt-licheinerÜbernahmederVorschriftenineuropäischesRecht–gestattet.WeitereInformationenhierzuenthältunser Newsletter IFRSfokussiertNr.2Februar2016.

ImHinblickaufdasdritteTeilprojektistdieVeröffentlichungeinesStandardentwurfsmitvorgeschlagenenÄnderungenanIAS8Bilanzierungs- und Bewertungsmethoden, Änderungen von Schätzungen und Fehler hinsichtlich der Unterscheidung zwischen Änderungen von Rechnungslegungsmethoden und rechnungsle-gungsbezogenenSchätzungenbisMärz2017geplant.

DieForschungsprojektebefindensichgrößtenteilsnochineinemfrühenStadium.DerEntwurfeinesPracticeStatementzurWesentlichkeitwurdeEndeOktober2015veröffentlicht.Dabeihandeltessichnichtumeinenver-pflichtendanzuwendendenStandard,sondernumeinLeitliniendokument,indemdasKonzeptderWesentlich-keiterläutertundillustriertwerdensoll,umdieErstellerbeiderAnwendungdesKonzeptszuunterstützen.DerIASBberätderzeitdiezumEntwurferhaltenenRückmeldungen.EinDiskussionspapierzudenAngabeprinzipienistfürdasersteHalbjahr2017avisiert.

Fundstelle:WeitergehendeInformationenzurDisclosureInitiativesindaufderHomepagedesIASBabrufbar.

18

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Änderungen an IAS 12 ErtragsteuernImJanuar2016hatderIASBÄnderungenanIAS12Ertragsteuernverabschiedet.DamitsollinsbesonderedieBilanzierunglatenterSteueransprücheausunrealisiertenVerlustenbeizumbeizulegendenZeitwertbilanziertenVermögenswertenklargestelltwerden,dieinderPraxisderzeitunterschiedlichgehandhabtwird.DanachführennichtrealisierteVerlustebeizumbeizulegendenZeitwertbilanziertenVermögenswerten(z.B.festverzinslichenSchuldinstrumenten),derensteuerlicherWertdenAnschaffungskostenentspricht,zuabzugsfähigentemporä-renDifferenzen.WenndasjeweilsgeltendeSteuerrechtdieVerrechnungsteuerlicherVerlusteeinschränkt,sohatdieBeurteilung,oblatenteSteueransprüchefürabzugsfähigetemporäreDifferenzenzubilanzierensind,getrenntfürdieabzugsfähigentemporärenDifferenzenderjeweilsgleichenArtzuerfolgen.BeiderSchätzungzukünftigzurVerfügungstehenderzuversteuernderGewinnekann

1. unterbestimmtenVoraussetzungenangenommenwerden,dasseineRealisierungeinesVermögenswertsüberseinenBuchwerthinausmöglichist,undsind

2. SteuerabzügeausderUmkehrungabzugsfähigertemporärerDifferenzenherauszurechnen.

DieÄnderungentreten–einerechtzeitigeÜbernahmeineuropäischesRechtvorausgesetzt–fürGeschäftsjahreinKraft,dieamodernachdem1.Januar2017beginnen.

Unser Newsletter IFRSfokussiertNr.3Januar2016erläutertdieÄnderungenimDetail.

Fundstelle:DieenglischenStandardtextekönnen(nacheinmaligerRegistrierung)kostenfreiaufderHomepagedesIASBheruntergeladenwerden.

Änderungen an IFRS 2 Anteilsbasierte VergütungenDerIASBhatimJuni2016ÄnderungenanIFRS2Anteilsbasierte Vergütungenveröffentlicht,dieeinzelneUnklarheitenimZusammenhangmitderBilanzierungvonanteilsbasiertenVergütungenmitBarausgleichbesei-tigensollen.DabeigehtesumdiefolgendenFragestellungen:

• BilanzierunginbarzuerfüllenderanteilsbasierterVergütungen,dieeineLeistungsbedingungbeinhalten

• KlassifizierunganteilsbasierterVergütungen,diemitSteuereinbehalterfülltwerden

• BilanzierungvonModifizierungenanteilsbasierterVergütungstransaktionenvonErfüllunginbarzuErfüllunginEigenkapitaltiteln

DieÄnderungensinderstmaliganzuwendenaufGeschäftsjahre,dieamodernachdem1.Januar2018beginnen.EinefreiwilligevorzeitigeAnwendungist–vorbehaltlicheinerÜbernahmederVorschriftenineuropä-ischesRecht–zulässig.

Unser Newsletter IFRSfokussiertNr.7Juni2016stelltdieKlarstellungenimDetailvor.

Fundstelle:DieenglischenStandardtextekönnen(nacheinmaligerRegistrierung)kostenfreiaufderHomepagedesIASBheruntergeladenwerden.

19

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

II. Institut der WirtschaftsprüferFortsetzung von IDW RS HFA 9: Einzelfragen zur Bilanzierung von Finanzinstrumenten nach IFRSDieFortsetzungvonIDWRSHFA9fügteinenneuenAbschnittzumAbgangvonfinanziellenVerbindlichkeitennachIAS39Finanzinstrumente: Ansatz und Bewertunghinzu,derdiebilanzielleBehandlungvonReverse-Facto-ring-Transaktionenerörtert.DabeiwerdenzunächstdierelevantenVorschrifteninIAS39zumAbgangfinan- ziellerVerbindlichkeitendargestellt.DarananschließendwerdendiewesentlichenMerkmalevonReverse-Facto-ring-TransaktionenerläutertundderenBilanzierungausSichtdesSchuldnersdargelegt.

Fundstelle:IDWLife6/2016,S.493ff.

IDW ERS HFA 48: Bilanzierung von Finanzinstrumenten nach IFRS 9DerersteIDWERSHFA48befasstsichmitfolgendenThemen:

• Anwendungsbereich:VerträgeüberdenKaufoderVerkaufvonnichtfinanziellenPosten

• AbgangfinanziellerVermögenswerteundfinanziellerVerbindlichkeiten

• Klassifizierung

• Bewertung(nochohneWertminderung)

DerAbschnittzumKaufoderVerkaufnichtfinanziellerPostenbasiertaufdemIDWRSHFA15.DenAusführun-genzumAbgangfinanziellerVermögenswerteundVerbindlichkeitenliegendieentsprechendenAbschnittedesIDWRSHFA9zugrunde.DiebisherigenVerlautbarungenwurdendabeiandieRegelungenvonIFRS9unddenderzeitigenDiskussionsstandangepasst.

AufgrunddernochnichtabgeschlossenenDiskussionenzuvielenAspektendesneuenIASB-StandardswirddasPapierfüreinenlängerenZeitraumimEntwurfsstadiumverbleibenundkontinuierlichweiterentwickelt(sieheuntenFortsetzungvonIDWERSHFA48:HedgeAccounting).

Unser Newsletter IFRSfokussiertJuni2016erläutertdieenthaltenenThemenkomplexeimDetail.

Fundstelle:IDWLife6/2016,S.455ff.

Entwurf einer Änderung an IDW RS HFA 2: Einzelfragen zur Anwendung von IFRSDieÄnderungenbetreffendieAusführungenzukonzerninternenSaldenundTransaktioneni.S.v.IFRS10beiderDarstellungaufgegebenerGeschäftsbereicheundpassendieseandieimJanuar2016veröffentlichteAgen-da-EntscheidungdesIFRSInterpretationsCommitte(IC)an.

Fundstelle:IDWLife7/2016,S.548ff.

Änderung an IDW RS HFA 40: Einzelfragen zu Wertminderungen von Vermögenswerten nach IAS 36DieÄnderungbetriffteinegeringfügigeredaktionelleKlarstellunghinsichtlichderBerücksichtigungeinerSchuldimBuchwerteinerzahlungsmittelgenerierendenEinheit.

Fundstelle:IDWLife7/2016,S.550ff.

20

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Fortsetzung von IDW ERS HFA 48: Hedge AccountingDieFortsetzungvonIDWERSHFA48fügteinenneuenAbschnittmitEinzelfragenzumHedgeAccountingnachIFRS9hinzu.Dieserenthältu.a.Ausführungen

• zurEignungvon(derivativen)FinanzinstrumentenalsSicherungsinstrumente,

• zurDesignationvonRisikokomponentenalsGrundgeschäfteund

• zurErmittlungvonHedge-Ineffektivität(insb.dieHypothetische-Derivate-Methode).

Unser Newsletter IFRSfokussiertNr.11September2016stelltdenInhaltderneuenAbschnitteimDetaildar.

Fundstelle:IDWLife8/2016,S.722ff.

ÜberEntwicklungennachRedaktionsschlussundzuweiterenHintergründeninformierenwirSieaufunsererIASPlusHomepage

21

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

I. GesetzgebungSteuerlicher HerstellungskostenbegriffHandelsrechtlichbestehtgemäߧ255Abs.2Satz3HGBeinWahlrecht,angemesseneTeilederKostenderall-gemeinenVerwaltungsowieangemesseneAufwendungenfürsozialeEinrichtungendesBetriebs,fürfreiwilligesozialeLeistungenundfürdiebetrieblicheAltersversorgungindieBerechnungderHerstellungskosteneinzu-beziehen.DasWahlrechtwarfrüherauchfürdieSteuerbilanzanerkannt(vgl.R6.3Abs.4EStR2008).ErstmalsmitBMF-Schreibenvom12.März2010(BStBl.I2010,S.239)vertratdieFinanzverwaltungdieAuffassung,dassdasWahlrechtnichtfürdieSteuerbilanzgelte,dieKostenbestandteilesteuerlichvielmehrzwingendanzusetzenseien.DieAuffassungwurdespäterinR 6.3Abs.1EStÄR2012(BStBl.I2013,S.276)übernommen(vgl.UpdatezumBilanzstichtag2013).Essolltejedochnichtbeanstandetwerden,wennfürWirtschaftsjahrevorErgehenderEStÄR2012(BMF-Schreibenvom22.Juni2010,BStBl.I2010,S. 597)bzw.nachderenErgehenbiszurVeri-fizierungdesdamitverbundenenErfüllungsaufwandes,spätestensaberbiszueinerNeufassungderEStR(BMF-Schreibenvom25.März2013,BStBl.I2013,S.296)beiderErmittlungderHerstellungskostennochnachR6.3Abs.4EStR2008verfahrenwurde.VoraussetzungfürdieBerücksichtigungderKostenbestandteilealsTeilderHerstellungskostenwareineentsprechendeBehandlunginderHandelsbilanz.

MitdemGesetzzurModernisierungdesBesteuerungsverfahrensvom18. Juli2016(BGBl.I2016,S.1679)hatderGesetzgeberdasimRahmenderNichtbeanstandungsregelungeingeräumteWahlrechtfürdieSteuerbilanznunmehrgesetzlichfestgeschrieben(§6Abs.1Nr.1bEStGn.F.).Voraussetzungistweiterhin,dassdasWahl-rechtinÜbereinstimmungmitderHandelsbilanzausgeübtwird.DieNeuregelungkannauchfürWirtschafts-jahreangewendetwerden,dievordemInkrafttretengeendethaben(§52Abs.12Satz1EStGn.F.).

Fundstelle:DeloitteTax-News

Einführung eines steuerlichen Country-by-Country ReportingsImRahmenihresAktionsplansgegenGewinnverkürzungundGewinnverlagerung(BEPS)hattedieOECDunterAktionspunkt13imOktober2015einenvondenStaatenpolitischverpflichtendumzusetzendenMindest-standardfüreineländerspezifischeBerichterstattung(Country-by-CountryReporting)veröffentlicht.AufderGrundlagederEmpfehlunghatdieEUdieRichtlinie(EU)2016/881vom25.Mai2016zurÄnderungderRichtli-nie2011/16/EUbezüglichderVerpflichtungzumautomatischenAustauschvonInformationenimBereichderBesteuerung(EU-Amtshilferichtlinie)erlassen.AlleEU-Mitgliedsstaatensinddanachverpflichtet,biszum4. Juni2017nationaleRegelungenzurEinführungeinerländerbezogenenBerichterstattungzuverabschieden.

BerichtspflichtigsindnachderRichtliniedieoberstenMutterunternehmenoderGeschäftseinheitenvonmulti-nationalenKonzernen,dieimHoheitsgebietdesjeweiligenMitgliedsstaatsansässigsind,subsidiärauchanderedortansässigeKonzernunternehmenoder-geschäftseinheiten.DieBerichtspflichtentfällt,wennderkonsoli-dierteUmsatzdesKonzernsimunmittelbarvorangehendenGeschäftsjahr750 Mio.EURunterschreitet.

InhaltlichbestehtderländerbezogeneBericht,derderzuständigenSteuerbehördejeweilsinnerhalbvonzwölfMonatennachAblaufdesGeschäftsjahresaufBasiseinesMusterformularsvorzulegenist,auszweiTeilen,einemTeil 1,deranhandderDatenausderkonsolidiertenUnternehmensberichterstattung,ausdengesetzlichvorgesehenenJahresabschlüssendereinzelnenUnternehmen,ausfüraufsichtsrechtlicheZweckeerstelltenAbschlüssenoderausderinternenRechnungslegungAngabenzu

Steuerbilanz

Sven FuhrmannTel:+4969756957024Mobil:[email protected]

22

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

• HöhederErträge(getrenntfürnahestehendeundfremdeUnternehmen),

• Vorsteuergewinnen(-verlusten),

• bereitsgezahltenErtragsteuern,

• nochzuzahlendenErtragsteuern,

• ausgewiesenemKapital,

• einbehaltenenGewinnen,

• Beschäftigtenzahlund

• materiellenVermögenswerten(ohneflüssigeMittel)

enthält,jeweilsgetrenntfürjedenStaat,indemeinUnternehmenodereineGeschäftseinheitdesKonzernssteuerlichansässigist,undeinemTeil2,indemdieindemjeweiligenStaatansässigenUnternehmenbzw.Geschäftseinheitenund–anhandeinesKatalogs–dievonihnenausgeübtenwichtigstenGeschäftstätigkeitenaufgeführtwerden.

DiezuständigeSteuerbehördeübermitteltdiebeiihreingegangenenBerichteinnerhalbvon15MonatennachAblaufdesGeschäftsjahrsanjedenMitgliedstaat,indemgemäßdenimBerichtenthaltenenInformationenUnternehmenoderGeschäftseinheitendesKonzernssteuerlichansässigoderimFallevonBetriebsstättensteuerpflichtigsind.

DerersteländerbezogeneBerichtistnachderRichtliniefürdasGeschäftsjahrdesmultinationalenKonzernsvorzulegen,dasamodernachdem1.Januar2016beginnt.

InUmsetzungderRichtliniehatdieBundesregierungam13.Juli2016einenGesetzentwurffüreineentspre-chendenationaleRegelungvorgelegt.

Fundstellen:DeloitteTaxNewszurEURichtlinieDeloitteTaxNewszumGesetzentwurf

II. RechtsprechungWirtschaftliches Eigentum bei Teilamortisationsleasing einer ImmobilieNachdemLeasing-ErlasszuTeilamortisations-LeasingverträgenüberImmobilien(BMF-Schreibenvom23. Dezember1991,IVB2–S2170–115/91,BStBl.I1992,S.13,Tz.11ff.)istderLeasinggegenstanddemLea-singnehmerbeiVerträgenmitKauf-oderMietverlängerungsoptionunteranderemdannstetszuzurechnen,wennerbestimmteeigentümerspezifischeRisikenübernimmt,eretwabeizufälligemUntergangdesLeasingge-genstandes,vomLeasingnehmernichtzuvertretendemlangfristigemNutzungsausschlussodervomLeasing-nehmer nicht zu vertretender vorzeitiger Vertragsbeendigung die Leasingraten weiterzahlen oder den Leasing-gegenstandbeiganzeroderteilweiserZerstörungwiederherstellenmuss.AufdieLängederGrundmietzeitimVerhältniszurbetriebsgewöhnlichenNutzungsdauerundaufdieHöhedesKaufpreisesoderderAnschluss-mietebeiAusübungderOptionsollesindiesemFallenichtankommen.

23

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

DemhatderBFHmitUrteilvom2.Juni2016(IVR23/13,BFH/NV2016,S.1433)widersprochen.Seidienichtnach§7Abs.4EStGoderdenAfA-Tabellen,sondernindividuellzubestimmendebetriebsgewöhnlicheNut-zungsdauer – wie im Streitfall – länger als die Grundmietzeit und habe der Leasingnehmer kein Recht auf Ver-längerungderNutzungsüberlassungundkeineKaufoptionzusogünstigenKonditionen,dassbeiwirtschaftlichvernünftigerEntscheidungsfindungmitderAusübungdesRechtszurechnensei,könnenichtdavonausge-gangenwerden,dassdemLeasingnehmerstattdesEigentümersaufDauer,nämlichfürdievoraussichtlicheNutzungsdauer,SubstanzundErtragdesWirtschaftsgutswirtschaftlichzustünden.BeidieserSachlageseiesrevisionsrechtlichnichtzubeanstanden,wenndasFGausderVerpflichtungdesLeasingnehmers,imFalldernichtdurchdenEigentümervorsätzlichoderfahrlässigverursachtenZerstörungoderBeeinträchtigungderNutzbarkeitdesGebäudesallevertraglichenVerpflichtungenweiterzuerfüllen,beivorzeitigerKündigungauswichtigemGrunddieLeasingratenweiterzuentrichtenundbeiBeschädigungendienichtdurchVersicherungs-leistungengedecktenWiederherstellungskostenzutragen,imRahmenderWürdigungderGesamtumständenichtdaraufgeschlossenhabe,dassdieSubstanzdesGebäudesfürdiegesamteNutzungsdauerdemLeasing-nehmerzugeordnetgewesensei.DieinnorminterpretierendenVerwaltungsvorschriften(hierLeasing-Erlassen)formuliertenAbgrenzungsmerkmalebötenzwarAnhaltspunktefürdieGesetzesauslegungdurchdieRechtspre-chung,könnteneineabschließendeRegelungaberwederbeanspruchennochenthalten.

Esbleibtabzuwarten,wiedieFinanzverwaltungaufdasUrteilreagierenwird.

Fundstelle:DeloitteTax-News

Wertaufholung von Teilwertabschreibungen auf Beteiligungen an OrgangesellschaftenNach§6Abs.1Nr.2Satz3EStGi.V.mAbs.1Nr.1Satz4EStGsindTeilwertabschreibungenaufBeteiligungenindenFolgejahrendurchZuschreibungbiszurObergrenzederAnschaffungs-oderHerstellungskostenrück-gängigzumachen,soweitindemjeweiligenFolgejahrnichteinaufeinervoraussichtlichdauerndenWertmin-derungberuhenderniedrigererTeilwertnachgewiesenwird.BeiBeteiligungenaneinernichtbörsennotiertenKapitalgesellschaftsetztdies– abgesehenvonFälleneinerFehlmaßnahme–denNachweisvoraus,dasssichderinnereWertdesBeteiligungsunternehmensverminderthatunddieseWertminderungnichtalleindurchdenAnfallhoherVerlustebegründetist,sondernsichauseinerumfassendenundeinzelfallbezogenenWürdi-gungderErtragslageundErtragsaussichtensowiedesVermögenswertsundderfunktionalenBedeutungdesBeteiligungsunternehmensergibt(ständigeRechtsprechung,vgl.BFH-Urteilvom6.November2003,IVR10/01,BStBl. II2004,S.416).

Umstrittenist,obbeiBeteiligungenanOrgangesellschaften,diedauerhaftVerlusteerzielen,eineTeilwertab-schreibungunterdenSubstanzwertderBeteiligung–indemvomBFHmitUrteilvom18. Juni2016(IVR6/11,BFH/NV2015,S.1381)entschiedenenFalleinerhundertprozentigenBeteiligungdaszumBilanzstichtagausge-wieseneEigenkapitalderOrgangesellschaft–zulässigist.DashattederBFHinseinenUrteilenvom17.Septem-ber1969(I170/65,BStBl.II1970,S.48),vom12. Oktober1972(IVR37/68,BStBl.II1973,S.76)undvom31.März1982(IR185/78,juris)verneint.InseinemaktuellenUrteilvom18.Juni2016konnteerdieFrageoffenlassen.DerAnsatzeinesunterdemSubstanzwertliegendenTeilwertskamhierschondeshalbnichtinBetracht,weildasvomSteuerpflichtigenzumNachweisderWertminderungvorgelegteGutachtendiefunktionaleBedeutungderBeteiligungimRahmendesUnternehmensverbundes(Verbundwirkungen)nichtberücksichtigthatte.DieseBedeutungzeigtesichnachAuffassungdesBFHimStreitfalldarin,dassdieOrgangesellschaftinwesentlichemUmfangGegenständedesAnlagevermögensvondemOrganträgergepachtetundentsprechendePachtzin-sengezahlthatte.NurwennderSteuerpflichtigenachweise,dassdieErtragsaussichtenfürdieabgestimmte

24

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

TätigkeitvonMutter-undTochterunternehmenineinemsolchenMaßegesunkenseien,dasseinErwerberderMuttergesellschaftfürdiezuderenBetriebsvermögengehörendenAnteileanderTochterkapitalgesellschafteinenhinterdenAnschaffungskostenzurückbleibendenPreiszahlenwürde,könneeinediesbezüglicheTeil-wertabschreibungvorgenommenwerden.FürdiederBewertungzugrundezulegendePrognoseseiwegendesStichtagsprinzipsimÜbrigenderInformationsstandmaßgebend,derbeiangemessenerSorgfaltzumBewer-tungsstichtaghätteerlangtwerdenkönnen.AndieStelleeinersolchenPrognosekönnekeineEx-post-Betrach-tungderrealenGeschehnissegesetztwerden,wiesiederGutachtervorgenommenhabe.

Zubeachtenist,dassTeilwertabschreibungenvonKörperschaftenaufBeteiligungenanKapitalgesellschaftenseit2002nichtmehrabzugsfähigsind(§8bAbs.3Satz3KStG).NatürlichePersonenkönnendenAufwand,auchsoweitsieüberPersonengesellschaftenbeteiligtsind,teilweiseabziehen(vgl.§3cAbs.2Satz1EStG).

Fundstelle:DeloitteTax-News

Bildung von bilanziellen BewertungseinheitenDieBildungvonBewertungseinheitenalsAusnahmevomEinzelbewertungsgrundsatzistseitInkrafttretendesBilMoGfürdieHandelsbilanzin§254HGBgeregelt.FürdieSteuerbilanzsieht§5Abs. 1aSatz2EStGvor,dassdieErgebnissederinderhandelsrechtlichenRechnungslegungzurAbsicherungfinanzwirtschaftlicherRisikengebildetenBewertungseinheitenauchfürdiesteuerlicheGewinnermittlungmaßgeblichsind.DiskutiertwirdindiesemZusammenhang,obderSteuerpflichtigeaufgrundderVerweisungeinauchinderSteuerbilanzzubeachtendesWahlrechtzurBildungeinerBewertungseinheithatoderoberdiesedortzwingendbildenmuss.

IDWRSHFA35Tz.12gehtfürdieHandelsbilanzdavonaus,dassdieBildungeinerBewertungseinheiteinebewussteEntscheidungdesBilanzierendenerfordert,wasaufein–imZeitablaufstetigauszuübendes–Wahl-rechthinausläuft.FürdieSteuerbilanzstelltderBFHinseinemUrteilvom2. Dezember2015(IR83/13,BFH/NV2016,S. 1199)alsObiterDictum(§5Abs.1aSatz2EStGwarimUrteilsfallnochnichtanwendbar)fest,dassdieMaßgeblichkeitnach§5Abs.1aSatz2EStGandieinderHandelsbilanztatsächlichgebildeteBewertungseinheitanknüpft.Diessprechedafür,dassdieBildungvonBewertungseinheitenalsWahlrecht,nichtaberalsgesetz-licheVerpflichtungdesSteuerpflichtigenanzusehensei.EinePflichtzurBildungeinerBewertungseinheitkannsichdamit–wieschonvorEinführungder§5Abs. 1aSatz 2EStG,§254 HGB–nurdannergeben,wennsonstkeindentatsächlichenVerhältnissendesUnternehmensentsprechendesBildderVermögens-,Finanz-undErtragslagevermitteltwürde(vgl.BFH-Urteilvom25.Februar2004,IR54/02,BStBl.II2004,S.654).

Fundstelle:DeloitteTax-News

Abstandszahlungen zur vorzeitigen Aufhebung eines VermittlungsvertragesFürdenFalldervorzeitigenBeendigungeinesungünstigenundsichalsunternehmerischeFehlmaßnahmedar-stellendenVermittlungsvertragsmitzehnjährigerLaufzeithatdasFGKölnmitUrteilvom10.März2016 (13K1602/11,EFG2016,S.1493)entschieden,dassderSteuerpflichtigedurchdievorzeitigeEntlassungausdemVertraggegenEinmalzahlungkeinaktivierungspflichtigesWirtschaftsguterworbenhat.EshättensichvielmehrnurdieGeschäftschancendesSteuerpflichtigenimGanzenverbessert.MitdemvomFinanzamtangeführtenFallderwirtschaftlichenÜbertragungeinesDomain-NamensdurchVerzichtaufdiesenzugunsteneinesDrittenseidieEntlassungauseinerunvorteilhaftenvertraglichenVerpflichtungnichtvergleichbar.

GegendasUrteilistRevisionbeimBFHeingelegtworden(Az.IVR26/16).

Fundstelle:FinanzgerichtKöln

25

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Passivierung eines Darlehens mit steigenden ZinssätzenMitderBilanzierungeineramBilanzstichtagbestehendenDarlehensverbindlichkeit,dieinspäterenJahrenhöherzuverzinsenist(DarlehenmitsteigendenZinssätzen),beschäftigtsichdasBFH-Urteilvom25.Mai2016(I R17/15).DerBFHfolgertausseinenGrundsätzenzuSparprämien,dieamEndederLaufzeiteinesSparver-tragsgutgeschriebenwerden(BFH-Urteilvom15.Juli1998,IR24/96,BStBl.II1998,728),dassderSteuer-pflichtigefürdieVerpflichtungzurZahlunghöhererZinseninderzweitenHälftederDarlehenslaufzeitinseinerBilanzeineVerbindlichkeitoderRückstellungwegen(wirtschaftlichen)Erfüllungsrückstandesauszuweisenhabe,soferneinefesteVertragslaufzeitohneordentlicheKündigungsmöglichkeitvereinbartwordenseiunddieKündigungauswichtigemGrundbeiVertragsschlussallenfallseinetheoretischeRollegespielthabe.DennbeiwirtschaftlicherBetrachtungwerdemitdernochausstehendenGegenleistungdesDarlehensnehmersindiesemFalleanteiligauchdiebereitsvomDarlehensgebererbrachteVorleistunginGestaltderKapitalüberlas-sungabgegolten.DerErfüllungsrückstandentsprechedemUnterschiedzwischenderZinsverbindlichkeitinHöhederDurchschnittsverzinsungunddenbiszumBilanzstichtaggetilgtenZinsbeträgen(Zinssatzdifferenz).DiewirtschaftlicherstinderzweitenHälftederDarlehenslaufzeitwährendder„Hochzinsphase“zuerfüllendeZinsverbindlichkeitseinach§6Abs.1Nr.3Satz1EStGabzuzinsen.

Fundstelle:DeloitteTax-News

Rückstellungen für Kosten eines zukünftigen Prozesses KünftigeProzesskostenfüreinenamBilanzstichtagnochnichtanhängigenProzesskönnennachderRechtspre-chungdesBFH(vgl.BFH-Urteilevom27.Mai1964,IV352/62U,BStBl.III1964,S.478;vom24.Juni1970,IR6/68,BStBl.II1970,S.802;vom6.Dezember1995,IR14/95,BStBl.II1996,S.406)grundsätzlichnichtzurückgestelltwerden,weildiePflichtzurKostentragungrechtlichnochnichtentstandenundihrkünftigesEntstehenimabge-laufenenWirtschaftsjahrnochnichtwirtschaftlichverursachtist.WesentlichesTatbestandsmerkmalfürdasEntstehenderProzesskostenverpflichtungfüreinespätereInstanzseidieEinlegungdesRechtsmittels.IstdieseamBilanzstichtagnochnichterfolgt,könneeinewirtschaftlicheVerursachungderVerbindlichkeitimabgelaufe-nenWirtschaftsjahrnurdannvorliegen,wenndieabschließendeEntscheidungüberdasanhängigeVerfahrenamBilanzstichtagbereitsgefallenwarundessichbeidertatsächlichenEinlegungdesRechtsmittelsnurnochumeineselbstverständliche,reinformaleHandlunghandelt(vgl.BFH-Urteilvom6.Dezember1995,IR14/95,BStBl.II1996,S.406).

MitBeschlussvom11.November2015(IB3/15,BFH/NV2016,S.387)hatderBFHdieseRechtsprechungerneutbestätigt.

Fundstelle:Bundesfinanzhof

Passiver Rechnungsabgrenzungsposten bei öffentlichem LeasingzuschussErhälteinSteuerpflichtigerimRahmenseinerbetrieblichenTätigkeitZuschüssezurAnschaffungoderHerstel-lungeinesWirtschaftsguts(Investitionszuschüsse),sohatersteuerlicheinWahlrecht,oberdieZuschüssealsBetriebseinnahmenansetzenodervondenAnschaffungs-oderHerstellungskostenabziehenwill(vgl.R6.5EStR2012).DieBildungeinespassivenRechnungsabgrenzungspostensistausgeschlossen,weilderSteuer-pflichtigemitderAnschaffungoderHerstellungdesWirtschaftsgutsdiewirtschaftliche„Gegenleistung“voll-ständigerbrachthat.DievomSteuerpflichtigenzubeachtendeZweckbindung,dasbezuschussteWirtschafts-gutwährendseinerNutzungsdauerfürdengefördertenZweckvorzuhaltenundeinzusetzen,istnachderRechtsprechungkeine(zeitraumbezogene)„Gegenleistung“,fürdieeinRechnungsabgrenzungspostengebildet

26

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

werdenkann(vgl.BFH-Urteilevom14.Juli1988,IVR78/85,BStBl.II1989,S.189;vom22. Januar1992,XR23/89,BStBl.II1992,S.488undvom24.Juni2009,IVR26/06,BStBl.II2009,S.781).BeiöffentlichenZuschüssen,dienichtzurAnschaffungoderHerstellungeinesWirtschaftsgutsgewährtwerden(Aufwands-oderErtragszu-schüsse),kommthingegeneinpassiverRechnungsabgrenzungsposteninBetracht,wennderZuschussempfän-gernachdenZuschussbedingungenzeitraumbezogenzueiner„Gegenleistung“verpflichtetist(H 5.6EStH2015Stichwort„Ertragszuschüsse“;BFH-Urteilevom5.April1984,IVR96/82,BStBl. II1984,S.552;vom24.Juni2009,IVR26/06,BStBl.II2009,S.781).

FürdenFalleinesmitöffentlichenZuschüssengeleastenFahrzeugshatdasFGMünstermitrechtskräftigemUrteilvom15.Dezember2015(10K516/14K,G,EFG2016,S.462)entschieden,dasseinInvestitionszuschussnichtvorliege,sofernderSteuerpflichtigenichtwirtschaftlicherEigentümerdesLeasinggegenstandeswerde.SehederZuwendungsbescheidindesvor,dassdasgeleasteFahrzeugimInlandzugelassenwerdenunddortmindestenszweiJahreununterbrochenzugelassenbleibenmüsse,könnederZuschussdurchpassiveRech-nungsabgrenzungentsprechenddenGrundsätzenzuAufwands-undErtragszuschüssenüberdieZweckbin-dungsfristverteiltwerden.EineüberdiesenZeitraumhinausgehendeLaufzeitdesLeasingvertragesseinichtzuberücksichtigen.

Fundstelle:DeloitteTax-News

Begriff der steuerlichen Schlussbilanz in EinbringungsfällenIndenFällenderEinbringungunddesAnteilstauschskanndieübernehmendeGesellschaftdenEinbringungs-gegenstandbeiVorliegenbestimmterVoraussetzungenaufAntragmiteinemunterdemgemeinenWertliegen-denWertansatz(mindestensjedochmitdemBuchwert)ansetzen.DerAntragmussspätestensbiszurerst-maligenAbgabedersteuerlichenSchlussbilanzbeimFinanzamtgestelltwerden(§20Abs.2Satz3,§21Abs. 1Satz 2Halbsatz2UmwStG2006).NachdemBFH-Urteilvom15.Juni2016(IR69/15)istdie„steuerlicheSchluss-bilanz“keinevonderSteuerbilanzzuunterscheidendeeigenständigeSchlussbilanz.EshandelesichvielmehrumdienächsteaufdenEinbringungszeitpunktfolgendesteuerlicheJahresschlussbilanzderübernehmendenGesellschaft,inderderEinbringungsgegenstanderstmalsanzusetzenist.DieskönneeinedernachfolgendenVariantenderimZusammenhangmitderSteuererklärungderFinanzbehördeüberreichtensteuerlichenRech-nungslegungsein:

• reineHandelsbilanzmitderErklärung,dieseseisoauchdersteuerlichenBeurteilungzugrundezulegen,

• HandelsbilanzmitsteuerrechtlichenZusätzenbzw.Anmerkungen(steuerlicherÜberleitungsrechnung)oder

• eigenständigeSteuerbilanz.

MitderEinreichungdersteuerlichenRechnungslegungendedieFristfürdieAntragstellungselbstdann,wenndiesenichtdenGrundsätzenordnungsmäßigerBuchführungoderdensteuerbilanzrechtlichenSonderregelnentspreche.Esgenüge,dassdieeingereichtenUnterlagenerkennbarGrundlagedersteuerlichenVeranlagungindembetreffendenJahrseinsollenunddassdasFinanzamtausihnenersehenkönne,obeinvomgemeinenWertabweichendersteuerlicherWertansatzgewähltwerde.

Fundstelle:Bundesfinanzhof

27

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

III. FinanzverwaltungGewinnrealisierung bei Abschlagszahlungen – Aufhebung des BMF-Schreibens vom 29. Juni 2015Im UpdatezumBilanzstichtag2015hattenwirüberdasBMF-Schreibenvom29.Juni2015(IVC6–S2130/15/10001,BStBl.I2015,S. 542)berichtet,dasdievomBFHfürAbschlagszahlungennach§8Abs.2derHonorarordnungfürArchitektenundIngenieure(HOAI)a.F.aufgestelltenGrundsätzezurGewinnrealisierungmitauftragsgemäßerErbringungder(Planungs-)LeistungtrotzfehlenderAbnahme(BFH-Urteilvom14. Mai2014,VIIIR25/11,BStBl.II2014,S.968)aufAbschlagszahlungennach§632aBGBundnach§15Absatz2HOAIn.F.übertrug.NachheftigerKritikandemSchreibenhatdasBMFdiesesmitBMF-Schreibenvom15.März2016 (IVC6–S2130/15/10001,BStBl.I2016,S.279)aufgehobenunddieAnwendungderGrundsätzeaufAbschlags-zahlungennach§8Absatz2HOAIa.F.begrenzt.

Fundstelle:DeloitteTax-News

Zurechnung der zur Sicherung von Wertguthaben ausgelagerten Vermögenswerte im Zusammen-hang mit ArbeitszeitkontenmodellenMitSchreibenvom9.März2016(S 2137A-57-St210,NWBDatenbankDAAAF-71557)nimmtdieOberfinanz-direktion(OFD)Frankfurta.M.dazuStellung,unterwelchenVoraussetzungenVermögenswerte,dieeinArbeit-geberimZusammenhangmitArbeitszeitkontenmodellenoderZusagenderbetrieblichenAltersversorgungzurSicherungvonWertguthabenaufeinenDritten(Vermögensverwalter)überträgt,weiterhininseinerBilanzauszuweisensind.NachderaufEbenederoberstenFinanzbehördendesBundesundderLänderabgestimm-tenVerfügunghatderAusweisinderBilanzdesArbeitgebersalsTreugeberzuerfolgen,wennfolgendeBedin-gungenkumulativerfülltsind:

• DerDritte(Treuhänder)hatdieüberlassenenBarmitteloderanderenVermögenswertenachvomArbeitgeber(Treugeber)aufgestelltenRichtlinienanzulegenundzuverwalten.

• DaseigeneVermögendesDrittenunddasTreuhandvermögenwerdengetrenntverwaltetundeineIdentifizie-rungdervomArbeitgeberübertragenenVermögenswerteistjederzeitgewährleistet.

• GeschäftemitdemTreugutwerdenimNamendesDritten,aberfürRechnungdesArbeitgebersgetätigt.

• DerArbeitgeberkanndieHerausgabedesendgültignichtmehrbenötigtenTreuhandvermögensverlangen.

• DenArbeitgebertreffendiewirtschaftlichenEntwicklungenderVermögensanlageeinschließlichdesRisikoseinerWertminderungsowiedernichtzweckgerichtetenVerwendungendgültig.

DieOFDweistzudemdaraufhin,dassfürwertpapiergebundeneZeitwertkontenmitNominalwertgarantieundTeilhabedesArbeitnehmersanderWertsteigerung,diehandelsrechtlichnach§246Abs.2Satz2HGB(Saldierung)angesetztwerden,steuerrechtlichkeineBewertungseinheitgebildetwerdenkönne,weildiesdietatsächlicheBildungeinerBewertungseinheitinderHandelsbilanzvoraussetzenwürde(§5Abs.1aSatz2EStG).AußerdemseienRückstellungenwegenderVerpflichtungausZeitwertkontennacheinemBeschlussderoberstenFinanzbehördendesBundesundderLändernichtabzuzinsen,wenndieZeitwertkontenunterAus-schlussderRückführungdurcheinenDrittengeführtwerden(§7eAbsatz2Satz1SGBIV).

28

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

WeitereFragenzurBewertungderRückstellungenwerdenderzeitaufBund-/Länderebenediskutiert.NachAbschlussderErörterungensollendievorgenanntenGrundsätzeimRahmeneinesBMF-Schreibenszurbilanzi-ellenBehandlungdersichausdenwertpapiergebundenenArbeitszeitkontenergebendenVerpflichtungendesArbeitgebersveröffentlichtwerden.

Fundstelle:OberfinanzdirektionFrankfurta.M.

Teilwertabschreibung, dauernde Wertminderung und WertaufholungsgebotDasBMFhatmitSchreibenvom2.September2016(IVC6–S2171–b/09/10002:002,BStBl.I2016,S.995)dasim UpdatezumBilanzstichtag2014erläuterteBMF-SchreibenzuTeilwertabschreibung,voraussichtlichdauern-derWertminderungundWertaufholungsgebotvom16.Juli2014(IVC6–S2171–b/09/10002,BStBl.I2014,S.1162)aktualisiert.ÜberarbeitetwurdeninsbesonderedieAusführungenzuWertpapieren,dienunmehreineneigenenGliederungspunkterhaltenundnichtmehrgetrenntnachAnlage-undUmlaufvermögenbehandeltwerden.

Fundstelle:DeloitteTax-News

Pauschalwertberichtigung auf Forderungen aus Lieferungen und LeistungenDieTeilwertabschreibungeinesWirtschaftsgutserfordertnach§6Abs.1Nr.2Satz2EStGeinevoraussichtlichdauerndeWertminderung.NachdemErlassderSenatsverwaltungfürFinanzenBerlinvom31.Juli2015(IIIB–S2174–1/06–1,NWBDatenbankIAAAF-01644)bedeutetdiesfürPauschalwertberichtigungenaufForderungenausLieferungenundLeistungen(Delkredere),dassZinsverlusteundeinEinziehungsrisiko(Einziehungs-undBeitreibungskosten)nichtberücksichtigtwerdenkönnen.EtwasandereskönnenurinbesondersgelagertenAusnahmefällengelten,z.B.beieinemnichtunerheblichenVolumenanoffenenKundenforderungenmitlänger-fristigenZahlungszielenohneZinsanspruchoderbeiFehlenvonErstattungsansprüchengegensäumigeSchuld-neroderVerzichtaufsolcheAnsprüche,soweitesumdienachSäumnisangefallenenEinziehungskostengeht.

Fundstelle:DeloitteTax-News

Konzernrückhalt – Nichtanwendung des BFH-Urteils I R 29/14 Im UpdatezumBilanzstichtag2015hattenwirüberdasBFH-Urteilvom24.Juni2015(IR29/14,BStBl.II2016, S.258)berichtet.DerBFHvertratdarindieAuffassung,dassderKonzernrückhaltkeinenSchlussaufdieRück-zahlungderDarlehensverbindlichkeitdurchdieTochtergesellschaftzulasseunddahereinerTeilwertabschrei-bungdesDarlehensdurchdieMuttergesellschaftnichtentgegenstehe.MitSchreibenvom30.März2016 (IVB5–S1341/11/10004–07,BStBl.I2016,S.455)wendetsichdasBMFgegendieseAuffassungundweistdaraufhin,dassdieabweichendenAusführungenimBMF-Schreibenvom29.März2011(IVB5–S1341/09/10004,BStBl.I2011,S.277)unverändertanzuwendenseien.

DieThematikistvorallemfürTeilwertabschreibungenaufGesellschafterdarlehenvonBedeutung,dievordemVeranlagungszeitraum2008vorgenommenwordensind.FürspätereTeilwertabschreibungensinddieBeschränkungendes§ 8bAbs.3Satz4ff.KStGzubeachten.DanachsindGewinnminderungenimZusammen-hangmitGesellschafterdarlehenundRechtshandlungen,dieeinerDarlehensgewährungwirtschaftlichver-gleichbarsind,beiKapitalgesellschaften(undanderenKörperschaften)vomAbzugausgeschlossenunddamitaußerbilanziellzukorrigieren,wennderbetreffendeGesellschafterunmittelbarerodermittelbarerzumehr

29

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

als25Prozentbeteiligtistoderwar,esseidenn,erweistnach,dassaucheinfremderDritterdasDarlehenbeisonstgleichenUmständengewährtodernochnichtzurückgeforderthätte.

Fundstelle:BundesministeriumderFinanzen

Steuerliche Behandlung von Genussrechten beim EmittentenGenussrechte(verbrieftGenussscheine)sindaufschuldrechtlichenVerträgenberuhendeFinanzierungsinstru-mente,diedemGenussrechtsinhaberalsGegenleistungfürdieÜberlassungvonKapitaloderzurAbgeltungsonstigerAnsprücheVermögensrechtegewähren,wiesiesonsttypischerweiseGesellschafternzustehen (z.B.BeteiligungamGewinnund/oderLiquidationserlös).Mitgliedschaftsrechtewerdendurchsiehingegennichtbegründet.

Steuerlichsieht§8Abs.3Satz2zweiteAlternativeKStGvor,dassAusschüttungenaufGenussrechte,mitdenendasRechtaufBeteiligungamGewinnundamLiquidationserlösderKapitalgesellschaftverbundenist,dasEinkommenderGesellschaftnichtmindern.AufdenAusweisdesGenussrechtsbeimEmittentenalsEigen-oderFremdkapitalkommtesnichtan.

NachderbundesweitabgestimmtenVerfügungderOFDNordrhein-Westfalenvom12.Mai2016(S 2742–2016/0009–St131,NWBDatenbankYAAAF-74531)isteinGenussrecht,dasunterBeachtungdesVorsichtsprin-zipseinschließlichderdurchIDWHFA1/1994aufgestelltenKriteriennachdenGrundsätzenordnungsmäßigerBuchführungkeineVerbindlichkeitdarstellt,auchinderSteuerbilanznichtalsVerbindlichkeitauszuweisen.EsliegesteuerlichesEigenkapitalvor,dasimZeitpunktderBegründungalsEinlageinHöhedeswerthaltigenTeilszubehandelnsei.AusschüttungenjederArtaufdieseGenussrechteseienunabhängigvondenVorausset-zungendes§8Abs.3Satz2zweiteAlternativeKStGalsEinkommensverwendunganzusehen,diedasEinkom-menderausschüttendenKörperschaftnichtminderndürfe(§8Abs.3Satz1KStG).§8Abs.3Satz2zweiteAlternativeKStGseinurfürAusschüttungenaufsolcheGenussrechterelevant,dieinderHandelsbilanzalsFremdkapitalausgewiesenwürden.DiezurAuslegungdes§8Abs.3Satz2zweiteAlternativeKStGergangenenBMF-Schreiben(vgl.BMF-Schreibenvom17.Februar1986,IVB7–S2742–1/86,juris;vom8. Dezember1986,IVB7–S2742–26/86,BB 1987,S.667undvom27.Dezember1995,IVB7–S2742–76/95,BStBl.I1996,S.49)sindnachderVerfügungweiterhinanwendbar.

Fundstelle:OberfinanzdirektionNordrhein-Westfalen

Rückstellung für die Aufbewahrung von Geschäftsunterlagen in Papier- oder digitaler FormFürdiezuerwartendenAufwendungenfürdieAufbewahrungvonGeschäftsunterlagenisthandels-undsteuer-rechtlicheineRückstellungfürungewisseVerbindlichkeitenzubilden(BFH-Urteilvom19. August2002, VIIIR30/01,BStBl.II2003,S.131).ZuFragenderRückstellungsbildungdemGrundeundderHöhenachenthältdie VerfügungderOberfinanzdirektionNiedersachsenvom5. Oktober2015(S2137–106–St221/St222,NWBDatenbankUAAAF-07667)nähereErläuterungen.AlsberücksichtigungsfähigeKostenfürdieBewertungderRückstellungnenntdieVerfügungnebeneinmaligenAufwendungenfürdasEinscannenoderEinlagernderUnterlageninsbesondereRaumkosten,AfAfürnochnichtabgeschriebeneEinrichtungsgegenständeundantei-ligeFinanzierungskosten.NichtrückstellungsfähigseiendagegenKostenfürdiezukünftigeAnschaffungvonzusätzlichenRegalenundOrdnern(§5Abs.4bSatz1EStG),fürdieEntsorgungderUnterlagennachAblaufderAufbewahrungsfristundfürdieEinlagerungkünftigentstehenderUnterlagen.KönnedieZusammensetzungderaufbewahrtenUnterlagennichtodernuruntererheblichemAufwandfestgestelltwerden,begegneeskeinen

30

Update zum Bilanzstichtag 2016 | Hilfestellung zur Rechnungslegung am Geschäftsjahresende

Bedenken,fürdienichtaufbewahrungspflichtigenUnterlageneinenAbschlagvon20Prozentvorzunehmen.DieRückstellungseisteuerrechtlichnichtabzuzinsen.Esseiaberzubeachten,dassderRückstellungsansatzinderSteuerbilanzdenzulässigenAnsatzinderHandelsbilanznichtüberschreitendürfe(vgl.auchR6.11EStR2012).

Fundstelle:OberfinanzdirektionNiedersachsen