Versicherungsmanagement - uni-hohenheim.de · • Bsp.: Allianz SE, Ergo AG c) staatl./öffentl....

36

Lehrstuhl für Versicherungswirtschaft und Sozialsysteme 22. April 2010 1 Versicherungsmanagement Sommer 2010 Versicherungsmanagement Prof. Dr. Jörg Schiller [email protected] Weitere Informationen auf unserer Lehrstuhl-Homepage http://www.insurance.uni-hohenheim.de sowie auf http://ilias.uni-hohenheim.de

Transcript of Versicherungsmanagement - uni-hohenheim.de · • Bsp.: Allianz SE, Ergo AG c) staatl./öffentl....

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 1 Versicherungsmanagement

Sommer 2010

Versicherungsmanagement

Prof. Dr. Jörg Schiller [email protected]

Weitere Informationen auf unserer Lehrstuhl-Homepage

http://www.insurance.uni-hohenheim.de

sowie auf http://ilias.uni-hohenheim.de

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 2 Versicherungsmanagement

Wer sind wir?

Wo sind wir?

Büro: Fruwirthstr. 48, 70599 Stuttgart

Internet: www.insurance.uni-hohenheim.de

Lehrstuhl für Versicherungswirtschaft und Sozialsysteme

Prof. Dr. Jörg Schiller

Tel.: +49 (0)711 459-22869

Sprechstunde: Mi. 13-14 Uhr

(nur nach Voranmeldung)

Dipl.-Kfm. Andreas Haas

Tel.: +49 (0)711 459-22118

Sprechstunde: Di. 10-12 Uhr

(nach Voranmeldung)

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 3 Versicherungsmanagement

Informationen zur Veranstaltung

Wichtige Informationen zu dieser Veranstaltung finden Sie auf unserer Homepage:

http://www.insurance.uni-hohenheim.de

Die Vorlesungsunterlagen, Literatur und Übungsaufgaben finden Sie auf der ILIAS-

Plattform.

Das Passwort der Veranstaltung wird in der Vorlesung bekannt gegeben.

Der Zeitraum für Beitritte endet am 31.05.2010.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 4 Versicherungsmanagement

Versicherungswirtschaft (Kleines Ergänzungsfach)

Welche Lehrveranstaltungen bieten wir im Master?

Veranstaltung Art SWS / EP turnusmäßig

Versicherungsmanagement Vorlesung + Übung 3 / 6 Sommer

Versicherungsökonomie Vorlesung + Übung 3 / 6 Winter

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 5 Versicherungsmanagement

Kleines Ergänzungsfach: Versicherungswirtschaft

Grundlagen des Versicherungsmanagements

Grundlagen der Versicherungsmärkte

Versicherungsregulierung

Grundlagen der Versicherungsnachfrage

Angebot von Versicherungsschutz

Versicherungstechnische Risikopolitik, insb. Rückversicherung

Risikomanagement im Versicherungsunternehmen

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 6 Versicherungsmanagement

Kleines Ergänzungsfach: Versicherungsmanagement

Insurance Economics (Versicherungsökonomie)

Insurance Design with symmetric information

Insurance Design with asymmetric information

– Adverse selection

– Moral hazard

– Insurance fraud

Organizational forms within the insurance industry

Insurance distribution systems

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 7 Versicherungsmanagement

W&W Absolventen- und Seminarpreis 2010

Der Lehrstuhl für Versicherungswirtschaft und Sozialsysteme schreibt zusammen mit der Wüstenrot

und Württembergische AG den W&W-Absolventen- und Seminarpreis 2010 aus. Als Absolvent eines

wirtschaftwissenschaftlichen Bachelor- und Masterstudienganges der Universität Hohenheim haben

Sie neben Ihrem Abschluss die Möglichkeit, sich für Ihre nächsten Karriereschritte ein kleines

finanzielles Polster zuzulegen. Ebenso wird eine herausragende Seminararbeit prämiert, so dass

auch Studierende der Universität Hohenheim für ihre herausragenden Leistungen belohnt werden.

Die W&W-Preise sind insgesamt mit 1.200 Euro dotiert. Die einzelnen Preise sind:

Preis für die beste Abschlussarbeit: 1.000 €

Preis für die beste Seminararbeit: 0.200 €

Teilnahmeberechtigt sind alle Studierende, die ihre Abschluss- bzw. Seminararbeit am Lehrstuhl für

Versicherungswirtschaft und Sozialsysteme der Universität Hohenheim im Zeitraum vom 1. Oktober

2009 bis 31. Oktober 2010 abgegeben haben. Die Preisübergabe erfolgt im November 2010 und

wird von einem Vertreter der Wüstenrot & Württembergische AG und Professor Dr. Schiller

durchgeführt.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 8 Versicherungsmanagement

I. Grundlagen der Versicherungsmärkte

II. Versicherungsregulierung

III. Versicherungsnachfrage

IV. Angebot von Versicherungsschutz

V. Versicherungstechnische Risikopolitik, insb. Rückversicherung

VI. Risikomanagement im Versicherungsunternehmen

Veranstaltungsgliederung

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 9 Versicherungsmanagement

I. Einführung in die Grundlagen des Versicherungsmanagements

Historische Wurzeln

Eigenschaften von Versicherungsprodukten

Privat- und Sozialversicherung

Rechtsformen

Versicherungszweige und –produkte

Vertriebswege

Veranstaltungsgliederung

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 10 Versicherungsmanagement

Historische Wurzeln der Versicherung

Vorläufer: Gesetze von Hamurabi (ca. 1700 vor Chr.), collegia teniorum im alten Rom

Mittelalter: Nordeuropa: Gewährung versicherungsähnlicher Leistungen durch Zünfte

und Gilden für ihre Mitglieder

14. Jhd.: norditalienische Seedarlehen, die nur bei Erreichen des Zielhafens

zurückgezahlt werden mussten

15./16. Jhd.: erste Brandgilden in Deutschland (Schleswig-Holstein)

1591: erster Hamburger Feuerversicherungskontrakt

1666: Großer Brand von London: Feuerversicherung wird etabliert

1676: Gründung der Hamburger Feuerkasse

1693: Entwicklung der ersten mathematisch-statistisch fundierten Sterbetafeln aus

Breslauer Kirchenbüchern durch Edmond Halley

1710: Gründung „The Sun“ in London – älteste noch existierende Versicherungs-

AG

Ende 19. Jhd.: Sozialversicherung etabliert sich

1901: Einführung des Versicherungsaufsichtsgesetzes (VAG)

1908: Inkrafttreten des Versicherungsvertragsgesetzes (VVG)

I. Einführung: Historische Wurzeln

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 11 Versicherungsmanagement

Historische Wurzeln der Versicherung

Genossenschaftliche Gegenseitigkeitsversicherung (a)

– frühe Gegenseitigkeitsversicherung beruht auf echter „Gefahrengemeinschaft“

– Risiken werden gemeinsam getragen

Kaufmännische Erwerbsversicherung (b)

– Ursprünge in der Seeversicherung

– eine Partei gibt gegen einen Preis Risiko an ein Gegenüber ab

Außerdem: Ursprünge in Form staatlicher / öffentlicher Initiativen zur Schadensbegrenzung

und -finanzierung (Elemente von a und b)

I. Einführung: Historische Wurzeln

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 12 Versicherungsmanagement

Eigenschaften von Versicherungsprodukten

Immaterialität des Versicherungsschutzes Erklärungsbedürftigkeit der Produkte gegenüber

potentiellen Kunden

Bedeutung des externen Faktors: Ohne die Informationen des VN kann das Versicherungs-

produkt konkret nicht erstellt werden.

Bedeutung der Bedarfsweckung: Vielfach muss der Bedarf beim VN erst geweckt werden.

Stochastischer Charakter

Zeitraumbezogenheit (langfristiges Gut)

Kollektivbezogenheit: Versicherungsprodukt kann nur im Kollektiv erstellt werden.

Absatz ist der Produktion zeitlich vorgelagert („Absatz vor Produktion“).

I. Einführung: Eigenschaften von Versicherungsprodukten

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 13 Versicherungsmanagement

Privat- und Sozialversicherung

Im Bereich der Personenversicherung konkurrieren

– die staatliche Sozialversicherung

– die Privatversicherung

Der deutsche Typus der Sozialversicherung geht auf Otto von Bismarck zurück.

– Die Ausgaben werden durch Beiträge der Arbeitnehmer (und Arbeitgeber) finanziert.

– Es besteht eine grundsätzliche Versicherungspflicht.

– Es herrscht ein Solidaritätsprinzip, d.h. der Beitrag richtet sich i.A. nach dem Einkommen

und nicht nach dem Risiko.

Die Privatversicherung

– kann die Sozialversicherung entweder ergänzen (komplementär) oder diese für nicht

pflichtversicherte Personen ersetzen (substitutiv).

– Alle Personen können sich freiwillig versichern (Ausnahme: Versicherungspflicht).

– Die Prämien richten sich in der Regel nach dem individuellen Risiko.

I. Einführung: Privat- und Sozialversicherung

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 14 Versicherungsmanagement

Privat- und Sozialversicherung

Sozialversicherung

– unterliegt stärker als die Privatversicherung (sozial-) politischen Entscheidungen

– gründet sich primär auf ein eigenes Gesetzeswerk (Sozialgesetzbuch - SGB) samt

zugehöriger Verordnungen etc. und wird wesentlich durch Verwaltungsakte gestaltet

– wird nicht auf freien Märkten gehandelt

– unterliegt allenfalls einem sehr eingeschränkten Wettbewerb (z.B. über Zusatzbeiträge

und Produktwettbewerb in der Gesetzlichen Krankenversicherung)

– folgt somit grundlegend anderen Prinzipien als die Privatversicherung

Deshalb wird im Folgenden hauptsächlich die private Versicherungswirtschaft betrachtet.

I. Einführung: Privat- und Sozialversicherung

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 15 Versicherungsmanagement

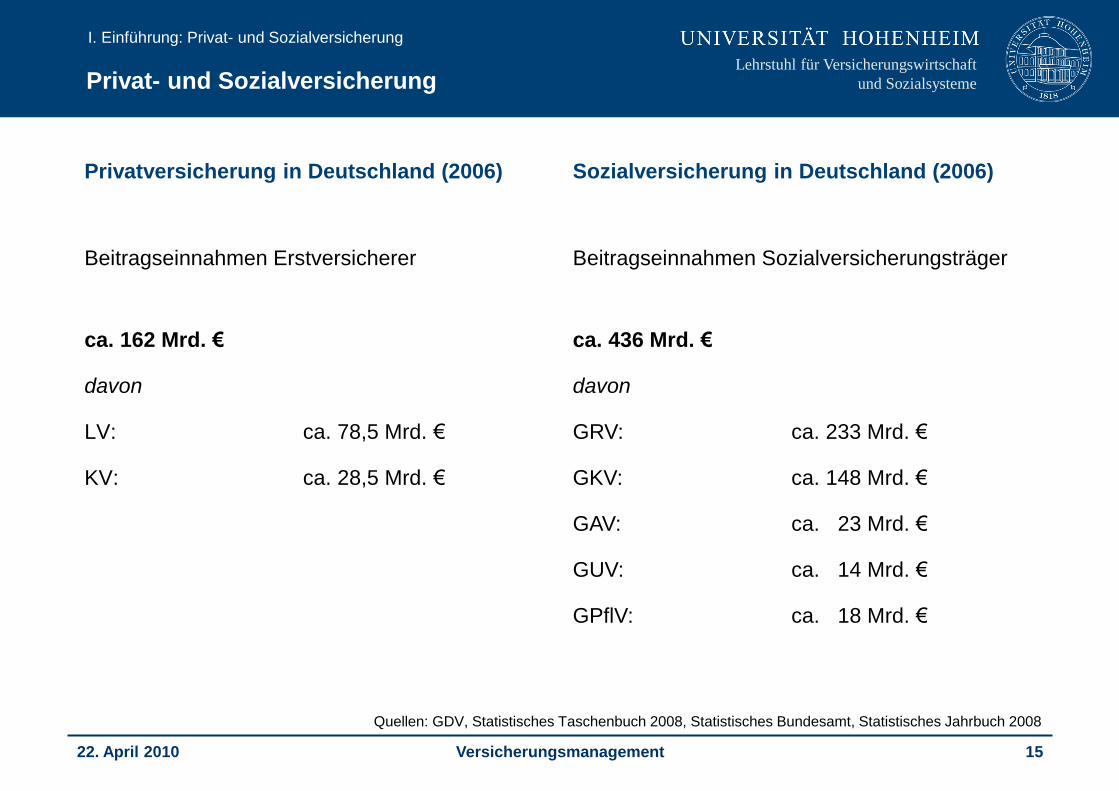

Privat- und Sozialversicherung

I. Einführung: Privat- und Sozialversicherung

Privatversicherung in Deutschland (2006)

Beitragseinnahmen Erstversicherer

ca. 162 Mrd. €

davon

LV: ca. 78,5 Mrd. €

KV: ca. 28,5 Mrd. €

Sozialversicherung in Deutschland (2006)

Beitragseinnahmen Sozialversicherungsträger

ca. 436 Mrd. €

davon

GRV: ca. 233 Mrd. €

GKV: ca. 148 Mrd. €

GAV: ca. 23 Mrd. €

GUV: ca. 14 Mrd. €

GPflV: ca. 18 Mrd. €

Quellen: GDV, Statistisches Taschenbuch 2008, Statistisches Bundesamt, Statistisches Jahrbuch 2008

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 16 Versicherungsmanagement

Privat- vs. Sozialversicherung

I. Einführung: Privat- und Sozialversicherung

Absolut

[in Mrd. €]

Relativ zum BIP

[2.423 Mrd. €]

Gesetzliche Rentenversicherung 240,5 9,93 %

Gesetzliche Krankenversicherung 147,6 6,09 %

Gesetzliche

Arbeitslosenversicherung 83,6 3,45 %

Gesetzliche Pflegeversicherung 18,0 0,74 %

Gesetzliche Unfallversicherung 11,3 0,47 %

Leistungen der Sozialversicherung 2006

Quellen: Statistisches Bundesamt, Statistisches Jahrbuch 2008

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 17 Versicherungsmanagement

Privat- vs. Sozialversicherung

I. Einführung: Privat- und Sozialversicherung

Leistungen der Privatversicherung 2006

Quellen: GDV, Statistisches Taschenbuch 2008

Beiträge

[in Mrd. €]

Leistungen

[in Mrd. €]

Private Lebensversicherung 78,5 66,5

Private Krankenversicherung 26,6 17,3

Private Pflegeversicherung 1,9 0,6

Private Unfallversicherung 6,2 2,8

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 18 Versicherungsmanagement

Versicherungszweige und -produkte

Begriffsunterscheidungen

Der Begriff „Versicherungsbranche“ wird meist dem ganzen Wirtschaftszweig zugeordnet.

Innerhalb eines Versicherungszweiges bzw. einer Versicherungssparte werden

üblicherweise weitgehend gleichartige Risiken zusammengefasst, die gegen dieselbe Gefahr

versichert sind.

Versicherungszweige können weiter in verschiedene Versicherungsarten unterschieden

werden. Beispiel: Haftpflichtsparte: Privat-, Betriebs-, Berufs-, Vermögensschaden-

Haftpflichtversicherung als Versicherungsarten

I. Einführung: Versicherungszweige und -produkte

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 19 Versicherungsmanagement

Spartentrennung

Grundsatz der Spartentrennung (§ 8 Abs. 1a VAG)

Unternehmen, die im Lebens- oder (substitutiven) Krankenversicherungsgeschäft tätig sind,

dürfen keine anderen Versicherungssparten betreiben

erfordert jeweils rechtlich selbständige Unternehmen für beide Sparten

Unternehmen, die das Rechtsschutzversicherungsgeschäft zusammen mit anderen Zweigen

betreiben, müssen die (Rechtsschutz-) Leistungsbearbeitung auslagern (§ 8 Abs. 2 VAG)

„kleine Spartentrennung“

grundsätzlich soll sich jeder Versicherungszweig selbst tragen

Bildung von Versicherungskonzernen

I. Einführung: Versicherungszweige und -produkte

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 20 Versicherungsmanagement

Versicherungskonzerne

I. Einführung: Versicherungszweige und -produkte

Bsp: ERGO Versicherungsgruppe AG

ERGO AG

– Holding, führt den Konzern

– Übernimmt Zentral- und Querschnittsfunktionen (Controlling, IT; Rechnungswesen,…)

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 21 Versicherungsmanagement

Entwicklung der Rechtsformen

I. Einführung: Rechtsformen

Die „Urformen“ finden sich in den heutigen Versicherer-Rechtsformen wieder:

a) genossenschaftliche Zusammenschlüsse zur gegenseitigen Unterstützung und

gemeinsamen Risikotragung („Gefahrengemeinschaft“)

Versicherungsvereine auf Gegenseitigkeit (VVaG)

• Bsp.: HUK Coburg, Lebensversicherung von 1871 a.G.

b) kaufmännische Absicherung des (See-)Handelsverkehrs: Abgabe von Risiken gegen

Zahlung eines Preises

Versicherungsaktiengesellschaften

• Bsp.: Allianz SE, Ergo AG

c) staatl./öffentl. Initiative zur Schadensbegrenzung und –finanzierung

öffentlich-rechtliche Versicherungsunternehmen

• Bsp.: Versicherungskammer Bayern, SV Sparkassen Versicherung

a) und b) sind heute stark angeglichen; c) hat insbes. durch Wegfall der Monopole in der

Gebäudeversicherung an Bedeutung verloren.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 22 Versicherungsmanagement

Anzahl der inländischen VU (unter

Bundesaufsicht nach Rechtsformen

I. Einführung: Rechtsformen

AG VVaG ör VU sonstige (zumeist NL ausl. VU) zusammen

1954 110 684 15 32 841

1960 125 645 16 46 832

1970 140 527 16 46 729

1980 196 406 12 102 716

1990 279 357 47 83 766

1995 320 324 31 17 692

2000 324 299 27 16 666

2001 323 285 25 17 650

2002 330 280 22 19 651

2003 329 272 19 12 632

2004 328 270 17 10 625

2005 333 270 18 10 631

Quelle: BaFin; GDV: Statistisches Taschenbuch der Versicherungswirtschaft 2007

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 23 Versicherungsmanagement

Öffentlich-rechtliche

Versicherungsunternehmen

I. Einführung: Rechtsformen

Quelle: Verband öffentlicher Versicherer, Jahrbuch 2008

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 24 Versicherungsmanagement

Kriterien der Rechtsformwahl

I. Einführung: Rechtsformen

Von strategischer Bedeutung ist die Wahl der Rechtsform eines Versicherungsunternehmens

insbesondere im Hinblick auf folgende kennzeichnende Kriterien:

– oberste Unternehmensziele

– Rechtsgrundlagen

– Trägerschaft

– Organe

– Möglichkeiten der Eigenfinanzierung von außen

– Gewinnverwendung

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 25 Versicherungsmanagement

Angleichung der Rechtsformen

I. Einführung: Rechtsformen

Die Angleichung der Rechtsformen ist z.B. erkennbar anhand von

– Unternehmenszielen

– Produktionsprogramm

– Produktgestaltung

… und begründet sich bspw. durch:

– Wettbewerb: Anbieter unterschiedlicher Rechtsformen konkurrieren unter (im

Wesentlichen) identischen rechtlichen Rahmenbedingungen. Diese betreffen insbesondere

das Aufsichts- und Vertragsrecht.

– Verhalten der Versicherungsnehmer

– gemeinsame Verbände (GDV, PKV-Verband u.a.)

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 26 Versicherungsmanagement

Versicherungszweige und -produkte

I. Einführung: Versicherungszweige und -produkte

Bezeichnung der Versicherungsprodukte in Verträgen

Bezeichnung nach der versicherten Gefahr:

im Versicherungsvertrag einbezogene und bedingungsgemäß bedeckte Gefahren

(zum Beispiel: Hagel-, Sturm-, Feuerversicherung)

Bezeichnung nach dem versicherten Objekt / der versicherten Sache:

Unterteilung in versicherte Personen, versicherte Sachen und versicherte Interessen

(zum Beispiel: Fahrzeugversicherung (Kasko), Hausratversicherung)

Bezeichnung nach dem versicherten Schaden / den versicherten Konsequenzen:

detaillierte Beschreibung der versicherten Schäden und Folgeschäden

(zum Beispiel: Vermögensschaden-Haftpflichtversicherung)

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 27 Versicherungsmanagement

Versicherungszweige und -produkte

I. Einführung: Versicherungszweige und -produkte

Gebündelte und verbundene Versicherungen

Die Unterteilung der Versicherungszweige ist in ständiger Bewegung. Neuartige

Versicherungsprodukte können beim Kunden zur Deckung neuer Bedürfnisse beitragen, jedoch

auch z.B. in der Kombination zu neuen Deckungslücken führen.

Dem entgegenwirken soll die Zusammenfassung verschiedener Versicherungsprodukte. Ziel ist

hierbei die Bereitstellung eines umfassenden Versicherungsschutzes.

Eine gebündelte Versicherung liegt vor, wenn mehrere Versicherungsverträge

zusammengefasst sind. Die einzelnen Verträge können rechtlich unabhängig voneinander

gekündigt werden und für jeden Vertrag ist der Beitrag gesondert auszuweisen.

Familienversicherung kann beispielsweise Hausrat-, Privathaftpflicht-, Rechtschutz-,

Reisegepäck- und Unfallversicherung umfassen.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 28 Versicherungsmanagement

Versicherungszweige und -produkte

I. Einführung: Versicherungszweige und -produkte

Multi- oder All-Risks-Deckungen umfassen eine Vielzahl unterschiedlicher Gefahren und

versuchen, auf diese Weise einen umfassenden Versicherungsschutz zu bieten.

Kombinierte bzw. verbundene Versicherungen decken in einem Vertrag mehrere Gefahren

unter einheitlichen Bedingungen zu einer Gesamtprämie. Dadurch entsteht ein neuer

Versicherungszweig, zum Teil mit eigenen AVB.

Beispiel:

– Verbundene Wohngebäudeversicherung: Zerstörung oder Beschädigung der

versicherten Gefahren durch Brand (inkl. Nebengefahren), Leitungswasser, Sturm und

Hagel gedeckt, bei Miethäusern auch Mietausfall als Folge davon.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 29 Versicherungsmanagement

Versicherungszweige und -produkte

I. Einführung: Versicherungszweige und -produkte

Massen- bzw. Privatkundengeschäft

Auf das Privatkundengeschäft entfällt etwa drei Viertel des Beitragsaufkommens der deutschen

Versicherungswirtschaft.

Das Massengeschäft bzw. Privatkundengeschäft bezieht sich auf die Versicherung von

Privatpersonen und -haushalten.

– Die Vielzahl an Verträgen erlaubt z.B. Größenvorteile bei einer standardisierten, uniformen

Marktbearbeitung.

– Dem gegenüber können z.B. Bedarfslücken beim einzelnen VN stehen, wenn der uniforme

Versicherungsschutz nicht zu seinem individuellen Bedarf an Versicherungsschutz passt.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 30 Versicherungsmanagement

Versicherungszweige und -produkte

I. Einführung: Versicherungszweige und -produkte

Gewerbegeschäft

Das Gewerbegeschäft ist üblicherweise auf die Versicherung von klein- und mittelständischer

(Handwerks-) Betrieben ausgerichtet.

In einer Bedarfsanalyse wird i.d.R. die Risikolage des Betriebs erfasst und der

Versicherungsbedarf festgestellt. Dazu kommen regelmäßig Checklisten sowie

Betriebsbesichtigungen zum Einsatz.

Für Kleinbetriebe zeigt sich eine Tendenz zu standardisierten Deckungskonzepten.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 31 Versicherungsmanagement

Versicherungszweige und -produkte

I. Einführung: Versicherungszweige und -produkte

Industriegeschäft und internationales Geschäft

Im Industriegeschäft treten eine Reihe zusätzlicher Gefahren sowie Risiken auf, häufig auch

besondere Auslandsrisiken. All dies soll durch Versicherungsprogramme gedeckt werden.

Meist wird eine (Haupt-) Police für die Muttergesellschaft vereinbart, in der der

Versicherungsschutz für alle Länder einheitlich festgelegt wird. Daneben existieren lokale

Grundpolicen bei Tochterunternehmen, die länderspezifische Besonderheiten berücksichtigen.

Wichtige Beispiele:

Feuerversicherung mit Nebensparten, Betriebsunterbrechungsversicherung, Betriebs- und

Produkthaftpflicht-Versicherung, Umweltrisiken, Transportversicherung, Kreditversicherung

und politische Risiken, Vertrauensschadenversicherung und Computer-Missbrauch,

Unfallversicherung, Betriebliche Altersversorgung, Kraftfahrzeugversicherung, Technische

Versicherung, Directors & Officers.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 32 Versicherungsmanagement

Vertriebswege – Vorbemerkung

I. Einführung: Vertriebswege

Auswahl des /der Absatzwege(s) ist von kritischer Bedeutung für Versicherungsunternehmen

(„Absatz vor Produktion“).

In der Regel wird ein VU (oft auch historisch bedingt) einen Mix mehrerer Vertriebswege nutzen.

Grundformen der Absatz-/Vertriebswege eines Versicherungsunternehmens:

– unternehmenseigene Organe

z.B. festangestellter Außendienst, Call Center

– unternehmensgebundene Vermittler

z.B. Ausschließlichkeitsvertreter, Einfirmen-/ Einkonzernvertreter

– unternehmensfremde Agenten

• z.B. Makler, Finanzberater, Mehrfachagenten

• auch: versicherungsnehmereigene Vermittler

z.B. Captive Broker im Großkundengeschäft

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

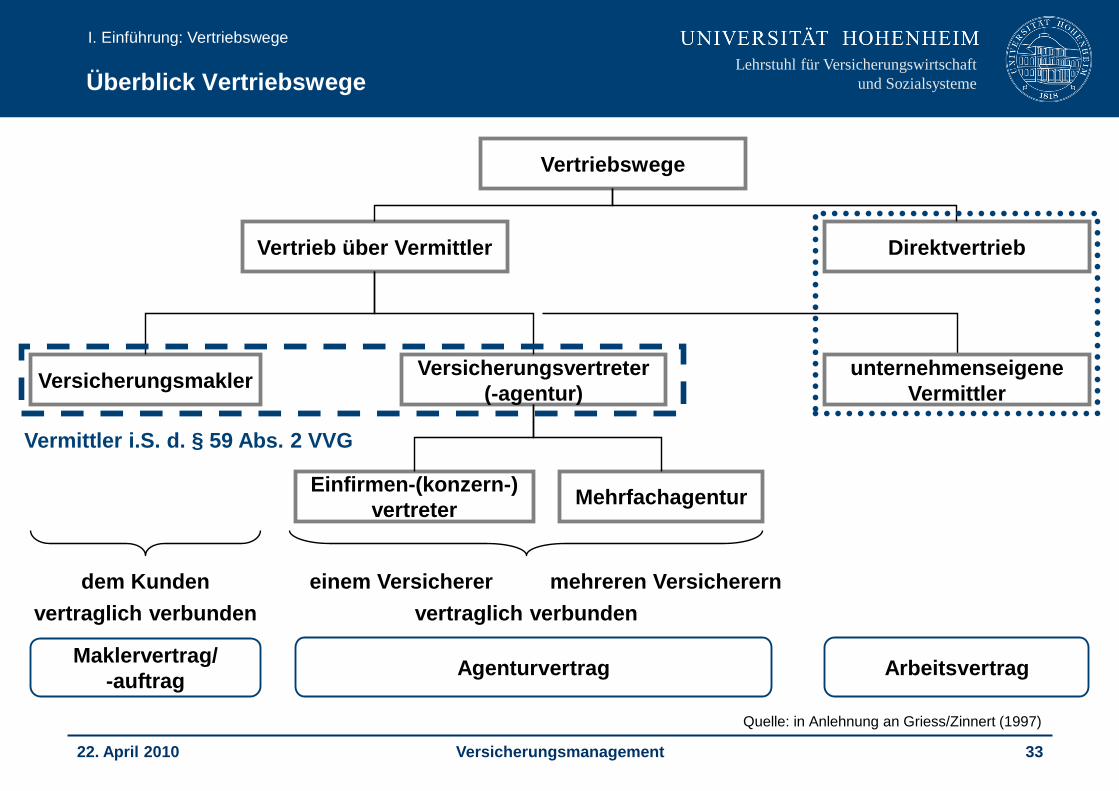

22. April 2010 33 Versicherungsmanagement

Überblick Vertriebswege

I. Einführung: Vertriebswege

Quelle: in Anlehnung an Griess/Zinnert (1997)

Vertriebswege

Vertrieb über Vermittler Direktvertrieb

Versicherungsmakler Versicherungsvertreter

(-agentur)

Einfirmen-(konzern-)

vertreter Mehrfachagentur

dem Kunden einem Versicherer mehreren Versicherern

vertraglich verbunden

Maklervertrag/

-auftrag Agenturvertrag Arbeitsvertrag

Vermittler i.S. d. § 59 Abs. 2 VVG

unternehmenseigene

Vermittler

vertraglich verbunden

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 34 Versicherungsmanagement

Charakterisierung unterschiedlicher Vertriebswege

I. Einführung: Vertriebswege

Unternehmenseiger bzw. (fest)angestellter Außendienst: Vermittler sind festangestellte

Mitarbeiter des VU. Oft auch Führungsebenen im Außendienst. Variabler Gehaltsanteil im

Vergleich zu festen Bezügen eher gering.

Einfirmen- bzw. Ausschließlichkeitsvertreter: Rechtsgrundlagen der Einfirmenvertreter sowie

Einkonzernvertreter i.W. aus §§ 92 I, 84 ff. HGB.

Rechtlich selbständige Gewerbetreibende unterliegen besonderen rechtlichen Gegebenheiten,

z.B. Provisionsregelungen, Ausgleichsanspruch; erhalten vom VU Provision (Abschluss- und

Bestandspflegeprovision). Einkonzernvertreter: vermitteln für verschiedene, rechtlich

selbständige VU eines Konzerns oder Verbunds.

Mehrfirmenvertreter bzw. Mehrfachagent: vermitteln für mehrere rechtlich & wirtschaftlich

unabhängige VU, sind rechtlich Ausschließlichkeitsvertretern weitgehend gleichgestellt.

Steuerbarkeit durch VU jedoch i.d.R. geringer.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 35 Versicherungsmanagement

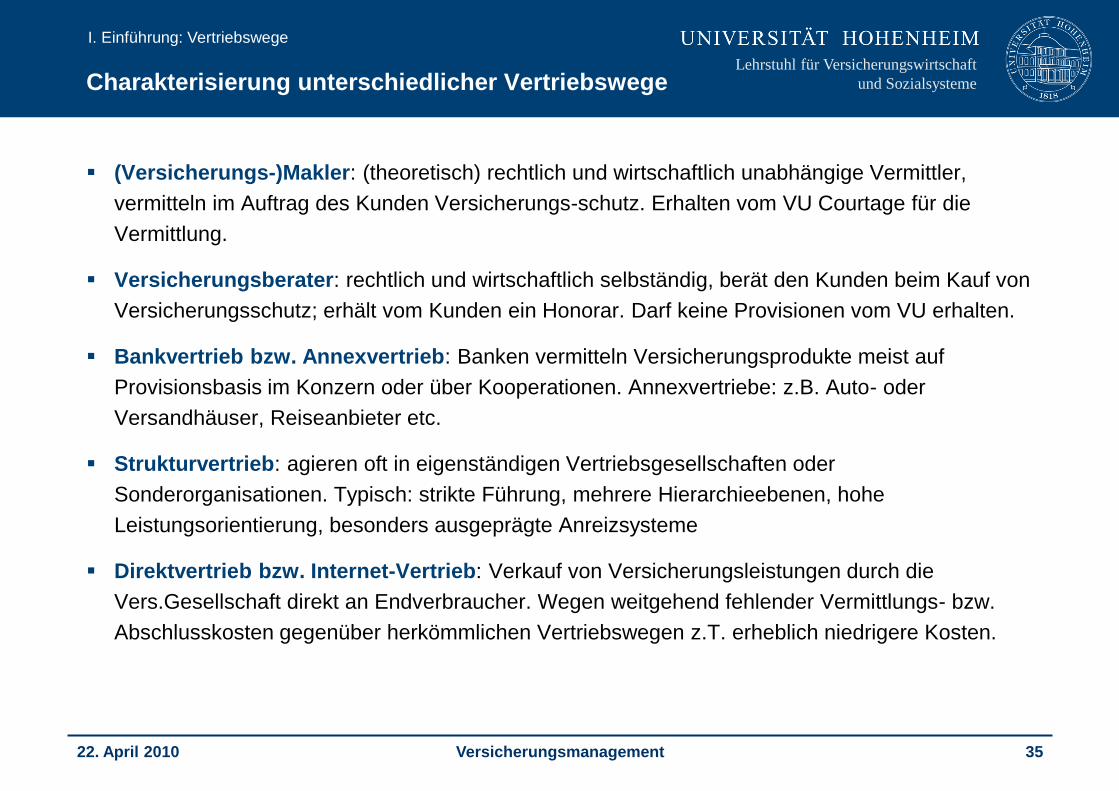

Charakterisierung unterschiedlicher Vertriebswege

I. Einführung: Vertriebswege

(Versicherungs-)Makler: (theoretisch) rechtlich und wirtschaftlich unabhängige Vermittler,

vermitteln im Auftrag des Kunden Versicherungs-schutz. Erhalten vom VU Courtage für die

Vermittlung.

Versicherungsberater: rechtlich und wirtschaftlich selbständig, berät den Kunden beim Kauf von

Versicherungsschutz; erhält vom Kunden ein Honorar. Darf keine Provisionen vom VU erhalten.

Bankvertrieb bzw. Annexvertrieb: Banken vermitteln Versicherungsprodukte meist auf

Provisionsbasis im Konzern oder über Kooperationen. Annexvertriebe: z.B. Auto- oder

Versandhäuser, Reiseanbieter etc.

Strukturvertrieb: agieren oft in eigenständigen Vertriebsgesellschaften oder

Sonderorganisationen. Typisch: strikte Führung, mehrere Hierarchieebenen, hohe

Leistungsorientierung, besonders ausgeprägte Anreizsysteme

Direktvertrieb bzw. Internet-Vertrieb: Verkauf von Versicherungsleistungen durch die

Vers.Gesellschaft direkt an Endverbraucher. Wegen weitgehend fehlender Vermittlungs- bzw.

Abschlusskosten gegenüber herkömmlichen Vertriebswegen z.T. erheblich niedrigere Kosten.

Lehrstuhl für Versicherungswirtschaft

und Sozialsysteme

22. April 2010 36 Versicherungsmanagement

Bedeutung der einzelnen Vertriebskanäle am

Beispiel der Lebensversicherung

I. Einführung: Vertriebswege

80,0%

42,7% 39,3% 40,4%

37,5% 33,2%

27,1% 30,0%

26,0%

3,0%

7,7%

6,8% 6,9% 5,8%

6,2%

7,0% 4,0%

2,0%

14,0%

22,7% 25,9% 23,9%

25,8% 28,0%

32,4% 32,0%

34,0%

2,0%

20,8% 21,5% 22,8% 25,3% 25,9% 24,8% 28,0%

32,0%

4,8% 4,7% 3,3% 2,7% 3,6% 5,5% 3,0% 3,0%

1,8% 2,7% 2,9% 3,1% 3,2% 3,0% 3,0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1985* 1999 2000 2001 2003 2004 2005 2010* 2015*

Marktanteilsentwicklung und Prognose in „APE“ APE = laufende Beiträge zzgl. 10% der Einmalbeiträge

AO Geb. Strukturvertrieb Unabhängige Vermittler Bank Direkt Sonstige * Schätzung

![Versicherungsmanagement im Spannungsfeld von Shareholder .../media/internet/content... · - EVA (Economic Value Added) = Gewinn –aufgezinstem Ek 0 [ ] * EVA E G Ak exp(r T 1) Ekτ](https://static.fdokument.com/doc/165x107/602aa99f067084469409d416/versicherungsmanagement-im-spannungsfeld-von-shareholder-mediainternetcontent.jpg)