Volksbank Modau eG · gehen von Risiken steht. ... Die Bilanz der Volksbank Modau hat sich im Jahr...

24

Volksbank Modau eG Jahresbericht 2012

Transcript of Volksbank Modau eG · gehen von Risiken steht. ... Die Bilanz der Volksbank Modau hat sich im Jahr...

Volksbank Modau eG

Jahresbericht 2012

2

Mit freundlicher Empfehlung überreichen wir Ihnen unseren Jahresbericht für das Geschäftsjahr 2012

Geschäftsstellen

3

Geschäftsstelle Nieder-Ramstadt Kilianstraße 16-18, 64367 Mühltal

Hauptstelle Ober-Ramstadt Leuschnerstraße 26, 64372 Ober-Ramstadt

Geschäftsstelle Nieder-Modau Kirchstraße 36, 64372 Ober-Ramstadt

Geschäftsstelle Brandau Odenwaldstraße 20, 64397 Modautal

Geschäftsstelle Traisa Ludwigstraße 92, 64367 Mühltal

Öffnungszeiten der Haupt– und Geschäftsstellen

vormittags nachmittags Montag 8.00 - 12.30 Uhr 14.00 - 16.00 Uhr Dienstag 8.00 - 12.30 Uhr 14.00 - 18.30 Uhr Mittwoch 8.00 - 12.30 Uhr nachmittags geschlossen Donnerstag 8.00 - 12.30 Uhr 14.00 - 18.30 Uhr Freitag 8.00 - 16.00 Uhr durchgehend

Wir sind für Sie persönlich erreichbar Montag bis Freitag von 08:00 bis 19:00 Uhr unter der zentralen Nummer: Telefon: 06154/6343-0 Telefax: 06154/6343-700 E-Mail: [email protected] Internetadresse: www.vb-modau.de

Verwaltungsorgane

4

Vorstand Peter Gabler, Vorsitzender (rechts) Jürgen Schmitt (links)

Aufsichtsrat Dr. Henrik Jacoby, Vorsitzender - selbständiger Rechtsanwalt und Notar Adam Mahr, stellvertr. Vorsitzender - Geschäftsführer, Firma ARCADIS Deutschland GmbH Rolf Peter Breitwieser - Dipl.-Volkswirt, Geschäftsführer, Firma Weba-Werk KG Hans-Jürgen Ehrhardt - Abteilungsleiter, Firma Zarbock GmbH & Co. KG Jörg Mager - Dipl.-Volkswirt, Firma Allianz Versicherung AG

Dr. Kai-Uwe Matthes - Dipl.-Kaufmann, Geschäftsführer, Firma H. Matthes und Söhne OHG Schloßmühle Dr. Robert Reining - Dipl.-Ingenieur, Geschäftsführer, Firma SI Analytics GmbH

Inhaltsverzeichnis

Geschäftsstellen ............................................................................................................................................................................................... 3

Verwaltungsorgane ...................................................................................................................................................................................... 4

Vorwort................................................................................................................................................................................................................ 5

Wirtschaftliche Entwicklung in der Bundesrepublik Deutschland ..................................................................................... 6

Geschäftsentwicklung ................................................................................................................................................................................. 7

Jahreschronik 2012 ..................................................................................................................................................................................... 11

Raiffeisen-Markt ........................................................................................................................................................................................... 16

Jahresabschluss 2012 ................................................................................................................................................................................. 17

Bericht des Aufsichtsrates ...................................................................................................................................................................... 21

v. links Rolf Peter Breitwieser, Hans-Jürgen Ehrhardt, Adam Mahr, Dr. Kai-Uwe Matthes, Jörg Mager,

Dr. Henrik Jacoby, Dr. Robert Reining

Vorwort

5

Sehr geehrte Mitglieder und Kunden, in dem vorliegenden Jahresbericht für das Geschäftsjahr 2012 haben wir besonderen Wert darauf ge-legt, Ihnen unsere Stabilität und die Sicherheit, die wir Ihnen bieten, aufzuzeigen. Unser Eigenkapital als Risikopuffer ist dabei der wichtigste Baustein. Daneben ist die Zugehörigkeit zum Finanzverbund der Volksbanken und Raiffeisenbanken mit seiner Sicherungseinrichtung und dem Institutsschutz zu nennen. Grundlage für den überdurchschnittlichen Eigenkapitalbestand ist unser über Jahrzehnte beibehaltenes konservatives Geschäftsmodell, wobei „konservativ“ hier lediglich für eine vorsichtige Haltung beim Ein-gehen von Risiken steht. Betrachtet man die Ausgestaltung der Arbeitsprozesse und die Ausbildung un-serer Mitarbeiter kann man uns durchaus als modern und kreativ bezeichnen. Gerade in den letzten Monaten wurde wieder deutlich, wie wichtig es ist, in Geldgeschäften einem seri-ösen, solide arbeitenden Partner zu vertrauen. Nicht der höchste Zinssatz, sondern die höchste Garantie für den Kapitalerhalt sollte das entscheidende Kriterium bei der Geldanlage sein. Die Bilanz der Volksbank Modau hat sich im Jahr 2012 auf dem Niveau der Zuwächse der vergangenen Jahre konsolidiert. Das Wachstum der Bilanzsumme auf nunmehr rund 322 Millionen Euro beruht auf einer Umwidmung von Eigenkapitalbestandteilen, die nun nicht mehr von den Forderungen in Abzug gebracht, sondern offen unter der Position „Fonds für allgemeine Bankrisiken“ ausgewiesen werden. Wir erhöhen damit die Transparenz und zeigen unsere innere Stärke auch im Jahresabschluss deutlicher auf. Trotz des schwierigen Marktumfeldes und eines steigenden Kostendrucks haben wir auch im Jahr 2012 ein gutes Betriebsergebnis erzielt. Neben einer deutlichen Stärkung des Eigenkapitals ermöglicht uns das Geschäftsergebnis, auch in diesem Jahr eine Dividende von 6 % für die Geschäftsguthaben unserer Mit-glieder auszuschütten. Wie angekündigt haben wir im Jahr 2012 unsere Geschäftsstelle in Nieder-Modau modernisiert. Die völ-lig neugestaltete Schalterhalle ist auf großes Lob unserer Mitglieder und Kunden gestoßen, das wir ger-ne an unsere externen Fachberater und die beteiligten Firmen weitergegeben haben. Das Deckblatt die-ses Jahresberichtes zeigt eine stimmungsvolle Nachtaufnahme der Geschäftsstelle. Nach gründlicher Vorbereitung haben wir zum Jahreswechsel unseren Raiffeisen-Markt an die Raiffeisen Waren-Zentrale Rhein-Main eG übertragen. Das Warengeschäft zählte bereits seit vielen Jahren nicht mehr zu unseren Kernkompetenzen. Um es aber erfolgreich betreiben zu können, ist genau dies nötig. Die RWZ hat hier eindeutig das bessere Know-How. Deshalb freuen wir uns, Ihnen einen so attraktiven Nachfolger präsentieren zu können. Wir werden uns zukünftig ausschließlich auf das Bankgeschäft konzentrieren, um unser Unternehmen Tag für Tag ein Stück besser zu machen. Als regional verwurzelte Genossenschaftsbank wollen wir, dass es Ihnen, Ihren Familien und Ihren Unternehmen gut geht. Für das Vertrauen, das Sie uns im Jahr 2012 entgegengebracht haben, möchten wir uns bei allen Mit-gliedern und Kunden sehr herzlich bedanken. Der Vorstand

Ihre Genossenschaftsbank in der Region Mühltal – Ober-Ramstadt – Modautal _______________________________________________________________________________________

Wirtschaftliche Entwicklung

6

Konjunktur in Deutschland Wirtschaft durch globales Umfeld belastet Die Staatsschuldenkrise in Teilen des Euroraums und die verhaltene Weltkonjunktur dämpften in 2012 das Wirtschaftswachstum Deutschlands merklich. Das deutsche Bruttoinlandsprodukt ist gemäß den ers-ten amtlichen Schätzungen preisbereinigt um 0,7 Prozent gestiegen und damit erheblich schwächer als im Vorjahr (3,0 Prozent). Während die Wirtschaftsleistung zu Beginn des Jahres - begünstigt durch einen zeitweilig recht lebhaften Außenhandel - noch deutlich zulegte, ließen die Auftriebskräfte zum Jahres-ende spürbar nach. Die schwächere Gangart der Weltwirtschaft und die Unsicherheit über den weiteren Verlauf der Schuldenkrise schlugen verstärkt auf das Außenhandelsgeschäft und die Investitionsausga-ben der inländischen Unternehmen durch. Auf Jahressicht leistete der Außenhandel dennoch den größ-ten Beitrag zum Anstieg des Bruttoinlandsprodukts, während von den Investitionen insgesamt keine Wachstumsimpulse ausgingen. Aber auch die Konsumausgaben der privaten und öffentlichen Haushalte trugen wie in den Vorjahren zum Wirtschaftswachstum bei. Konsumausgaben erneut gestiegen Der Privatkonsum, der im Vorjahr so stark wie seit 2006 nicht mehr expandiert war, legte 2012 in preis-bereinigter Rechnung moderat um 0,6 Prozent zu. Die Konsumbereitschaft wurde durch höhere Tarif-abschlüsse und die anhaltend günstige Beschäftigungsentwicklung stimuliert. Darüber hinaus wurden zur Jahresmitte die Rentenbezüge spürbar angehoben. Zudem belastete der allgemeine Preisauftrieb die Kaufkraft der Verbraucher weniger stark als im Vorjahr. Die Konsumausgaben des Staates wurden ebenfalls ausgeweitet. Der Beitrag, den der Staatskonsum zum gesamtwirtschaftlichen Wachstum liefer-te (0,3 Prozentpunkte), fiel unter dem Einfluss steigender Löhne und Gehälter im öffentlichen Dienst fast so hoch aus wie der Beitrag des Privatkonsums (0,4 Prozentpunkte). Investitionsklima insgesamt durchwachsen Ungeachtet der nach wie vor günstigen Finanzierungsbedingungen war die Investitionsbereitschaft in 2012 erheblich geringer als im Vorjahr. Dies trifft insbesondere auf die Ausrüstungs- und Lagerinvestitio-nen zu. Diese sind wegen der vielfach eingetrübten Absatz- und Gewinnerwartungen der Unternehmen merklich zurückgegangen und haben für sich genommen den Anstieg des preisbereinigten Bruttoin-landsprodukts um 0,8 Prozentpunkte vermindert. Auch die Bauinvestitionen sind insgesamt gesunken. Sie wiesen in den einzelnen Sparten allerdings unterschiedliche Entwicklungen auf. Die Wohnungsbauin-vestitionen sind infolge der niedrigen Hypothekenzinsen, der günstigen Arbeitsplatz- und Einkommens-perspektiven sowie der gestiegenen Präferenz für „Betongold“ preisbereinigt um 0,9 Prozent gestiegen. Im Wirtschaftsbau nahmen die Investitionen dagegen, angesichts der tendenziell gesunkenen Kapazi-tätsauslastung der Industriebetriebe und der allgemeinen Wachstumsabschwächung, um 2,0 Prozent ab. Die öffentlichen Bauinvestitionen wiederum brachen aufgrund des Auslaufens der Konjunkturprogram-me von 2008/2009 um 10,4 Prozent ein. Erwerbstätigenzahl erreichte neuen Höchststand Am deutschen Arbeitsmarkt setzten sich Anfang 2012 zunächst die positiven Trends der vergangenen Jahre fort. Die saisonbereinigte Erwerbstätigenzahl tendierte nach oben und die Arbeitslosigkeit ging zurück. Im Jahresverlauf verlor der Arbeitsmarktaufschwung aber spürbar an Tempo. Neben der Ver-schlechterung des Konjunkturumfelds waren hierfür auch der Rückgang der leicht mobilisierbaren Ar-beitskraftreserven und das allmähliche Nachlassen der positiven Effekte der vorangegangenen Arbeits-marktreformen verantwortlich. Dennoch ist die Anzahl der Erwerbstätigen in Deutschland nach ersten amtlichen Schätzungen auf Jahressicht gegenüber dem Vorjahr um 449.000 Menschen auf einen neuen Rekordstand von 41,61 Millionen gestiegen. Die Zahl der Arbeitslosen ist hingegen um 79.000 Menschen auf 2,89 Millionen zurückgegangen, was einer Arbeitslosenquote von 6,8 Prozent entspricht. Moderater Preisauftrieb Der allgemeine Auftrieb bei den Verbraucherpreisen hat sich in 2012 geringfügig vermindert. Die Ver-braucherpreise sind im Jahresdurchschnitt gegenüber dem Vorjahr um 2,0 Prozent gestiegen. In 2011 hatte die Teuerungsrate noch bei 2,1 Prozent gelegen. Zu den wichtigsten Preistreibern gehörten aber-mals die Energieprodukte, die sich im Mittel um 5,7 Prozent verteuerten. Kräftige Preisanhebungen wa-ren allerdings auch bei Nahrungsmitteln (+3,4 Prozent) zu verzeichnen. Für langlebige Gebrauchsgüter (-0,8 Prozent) mussten die Verbraucher hingegen im Mittel weniger Geld ausgeben.

Geschäftsentwicklung

7

Betreutes Kundenvolumen Neben den bilanziellen Kundenforderungen und Kundeneinlagen zählen zu dem betreuten Kundenvo-lumen die Bestände in den Kundendepots sowie Produkte unserer Verbundpartner, die wir im Rahmen einer ganzheitlichen Beratung an unsere Kunden vermitteln. Dies sind bei der Geldanlage unter ande-rem Bausparguthaben, Lebensversicherungen und Investmentfonds, sowie im Kreditgeschäft Bauspar- und Hypothekendarlehen. Dabei kooperieren wir in der „Genossenschaftlichen FinanzGruppe Volksban-ken Raiffeisenbanken“ mit der Bausparkasse Schwäbisch Hall AG, der R+V Versicherung AG, der Uni-on Investment GmbH und der Münchener Hypothekenbank eG. Die untenstehende Grafik zeigt für 2012 einen leichten Zuwachs.

Forderungen an Kunden Mit rd. 25 Mio. Euro neu bereitgestellten Finanzierungsmitteln lag der Schwerpunkt der Kreditnachfrage wie in den Vorjahren bei langfristigen Immobilienfinanzierungen. Wegen des weiter günstigen Zinsni-veaus wurden von unseren Kunden insbesondere Kredite mit Zinsfestschreibungen nachgefragt. Hier standen oft Finanzierungen von Modernisierungen oder energetischen Sanierungen im Vordergrund. Ungeachtet der nach wie vor günstigen Finanzierungsbedingungen war die Investitionsbereitschaft un-serer gewerblichen Kunden in 2012 geringer als im Vorjahr. Die Neuzusage von Investitionsdarlehen und Betriebsmittelkrediten ist wegen der vielfach eingetrübten Absatz- und Gewinnerwartungen leicht zu-rückgegangen.

Geschäftsentwicklung

8

Einlagen von Kunden Das auf historische Tiefststände gesunkene Zinsniveau, hat unsere Kunden in 2012 erneut bewogen, si-chere kurz- und mittelfristige Geldanlagen mit flexibler Verfügbarkeit zu bevorzugen. Einen Zuwachs konnten wir bei den verzinslichen Tagesgeldern verzeichnen. Fällig gewordene verbriefte Verbindlich-keiten in Form von Inhaberschuldverschreibungen wurden zu Gunsten anderer Anlageformen - insbe-sondere zu unserem Verbundpartner der Union Investment GmbH - umgeschichtet. Damit betragen un-sere bilanzwirksamen Kundeneinlagen nun 269 Mio. Euro. Die nachstehende Grafik zeigt die strukturelle Zusammensetzung der Einlagen im Zeitverlauf.

Eigenkapital Eine wichtige Größe im Bankgeschäft stellt das aufsichtsrechtliche Eigenkapital dar, das maßgeblich für die Unterlegung der Risikopositionen herangezogen wird. Dabei wird ein Wert von mindestens 8 % im Verhältnis zum gewichteten Risikovolumen der Bank gefordert. Zum Jahresabschluss 2012 beträgt unse-re diesbezügliche Kennziffer 18,8 % und liegt damit mehr als doppelt so hoch, als gesetzlich gefordert. Die nachfolgende Grafik zeigt die sogenannte Solvabilitätskennziffer seit 2008. Damit wird deutlich, dass wir auch im Hinblick auf eine künftig schärfere Eigenkapitalregulierung über einen angemessenen Risi-kopuffer verfügen.

Geschäftsentwicklung

9

Ertragslage Der Zinsüberschuss hat sich in 2012 gegenüber dem zurückliegenden Jahr aufgrund einer differenzier-ten Entwicklung der Volumensstruktur bei den Kundenausleihungen und Kundeneinlagen um 0,2 Mio. Euro auf 8,3 Mio. Euro verringert. Das Provisionsergebnis, das sich unter anderem aus den Bereichen Vermittlung von Investmentfonds, Immobilienvermittlung und Versicherungsvermittlungsgeschäft zu-sammensetzt, liegt geringfügig unter dem Vorjahreswert. Der Verwaltungsaufwand wurde im Rahmen der Budgets gehalten und verzeichnete durch Tariferhöhungen und Investitionen, wie die Modernisie-rung der Geschäftsstelle Nieder-Modau, einen Anstieg um rd. 0,5 Mio. Euro. Nach Berücksichtigung des Saldos aus sonstigen betrieblichen Erträgen und Aufwendungen verbleibt ein Betriebsergebnis vor Bewertung in Höhe von 3,1 Mio. Euro. Das Bewertungsergebnis beträgt 5,4 Mio. Euro und resultiert aus einem positiven Beitrag aus dem Kre-ditgeschäft von 0,4 Mio. Euro und einem neutralen Ergebnis aus den Eigenanlagen. Darüber hinaus ha-ben wir zur Stärkung unseres Kernkapitals Vorsorgereserven gemäß § 340f HGB in Höhe von 5 Mio. Eu-ro in den Fonds für allgemeine Bankrisiken gemäß § 340g HGB umgewidmet. Aus dem erzielten Jahresüberschuss 2012 wurde der Fonds für allgemeine Bankrisiken um weitere 1,5 Mio. Euro aufgestockt und beträgt somit nun 11,5 Mio. Euro. Insgesamt konnte damit ein zufriedenstellendes Ergebnis aus der normalen Geschäftstätigkeit von rd. 3,5 Mio. Euro (bereinigt um die Umwidmung) erreicht werden, wodurch eine attraktive Dividendenaus-schüttung ermöglicht wird.

2008 TEUR

2009 TEUR

2010 TEUR

2011 TEUR

2012 TEUR

Zinsüberschuss 6.769 7.559 8.193 8.497 8.314

Gewinn– und Verlustrechnung

Provisionsüberschuss 1.738 1.745 1.967 1.877 1.799

Summe Zins– und Provisionsüberschuss 8.507 9.304 10.160 10.374 10.113

Personalaufwand 3.903 4.203 4.287 4.197 4.409

Sachaufwand inkl. AfA 2.416 2.633 2.273 2.448 2.776

Summe Verwaltungsaufwand 6.319 6.836 6.560 6.645 7.185

Sonstiger Aufwand und Ertrag 416 719 212 91 172

Betriebsergebnis vor Bewertung 2.604 3.187 3.812 3.820 3.100

Bewertungsergebnis -1.198 329 -124 -704 5.417

Ergebnis der normalen Geschäftstätigkeit

1.406 3.516 3.688 3.116 8.518

Geschäftsentwicklung

10

Vorschlag für die Ergebnisverwendung Der Vorstand schlägt im Einvernehmen mit dem Aufsichtsrat vor, den Jahresüberschuss unter Einbezie-hung des Gewinnvortrages von 1.117,21 Euro wie folgt zu verwenden:

Mitglieder Das Internationale Jahr der Genossenschaften 2012 war ein voller Erfolg. Genossenschaften auf der gan-zen Welt haben das UN-Jahr zum Anlass genommen, um sich gemeinsam zu präsentieren und die ge-nossenschaftliche Idee in den Mittelpunkt der Aufmerksamkeit zu rücken. Die positive Aufmerksamkeit durch das Internationale Jahr soll auch über das Jahr 2012 hinaus erhalten werden. Der weltweite ge-nossenschaftliche Dachverband ICA (International Co-operative Alliance) hat dementsprechend auf der Abschlussveranstaltung zum Internationalen Jahr bei den Vereinten Nationen in New York eine „Dekade der Genossenschaften“ ausgerufen. Die deutschen Genossenschaftsverbände haben in diesem Zusam-menhang entschieden, die erfolgreiche „Ein Gewinn für alle“-Kampagne auch über das Jahr 2012 hinaus weiterzuführen. Auch die Mitgliederentwicklung der Volksbank Modau eG im Jahr 2012 war sehr positiv. Mit einem Zu-wachs von 132 Mitgliedern zählt die Bank nun 6.567 Teilhaber. Den gemeinsamen Erfolg des genossen-schaftlichen Handelns erfahren die Mitglieder in Form einer attraktiven Dividendenausschüttung.

Ausblick auf 2013 Für das Jahr 2013 erwarten wir, gestützt von einer Stabilisierung der wirtschaftlichen Entwicklung in Deutschland, ein moderates Wachstum unseres bilanziellen Kundengeschäftes und ein zufriedenstellen-des Betriebsergebnis vor Bewertung, das etwas geringer als im Jahr 2012 ausfallen wird. Unter dem Aspekt „Wir wollen, dass es Ihnen gut geht!“, ist es unser Ziel, die Zufriedenheit unserer Mitglieder und Kunden durch eine qualitative ganzheitliche Beratung weiter zu verbessern.

Ergebnisverwendung

Ausschüttung einer Dividende von 6,00 % 302.533,84

Jahresüberschuss inkl. Gewinnvortrag 819.104,24

Euro

Vortrag auf neue Rechnung 2.570,40

b) Andere Rücklagen 257.000,00

a) Gesetzliche Rücklage 257.000,00

Zuweisung zu den Ergebnisrücklagen

2008 2009 2010 2011 2012

Mitglieder 6.211 6.251 6.325 6.435 6.567

Mitgliederentwicklung

Jahreschronik

11

Auch über das Jahr 2012 haben wir wieder Interessantes zu berichten. Verschiedene Veranstaltungen und Aktionen wurden für unsere Mitglieder und Kunden durchgeführt oder von uns unterstützt. In der folgenden Jahreschronik möchten wir Ihnen einige Eindrücke hierzu geben. Autoübergabe - Spende an die Stadt Ober-Ramstadt Am 10. April 2012 fand im Innenhof der Hammermühle die offizielle Übergabe eines werbefinanzierten Elektro-Transporters an die Stadt Ober-Ramstadt statt. Nach dem Motto "Wir machen den Weg frei" hat

die Volksbank Modau eG zusammen mit 27 weiteren Unternehmen aus der Region der Stadt Ober-Ramstadt die Anschaffung die-ses innovativen Fahrzeugs ermöglicht. Durch die Platzierung von Werbung der be-teiligten Firmen auf dem Wagen konnte die Finanzierung gesichert werden und die Stadt ab sofort den neuen Transporter Goupil G3-2 im Baubetriebshof nutzen. Durch seinen Elektroantrieb ist er beson-ders umweltfreundlich und kann einfach an der Steckdose aufgeladen werden. Seine geringe Breite von nur 1,10 Meter macht einen Einsatz auch in den engen Fußgän-gerbereichen möglich.

Vorstandsmitglied Jürgen Schmitt (rechts im Bild) bei der Übergabe an Bürgermeister Werner Schuchmann

Bankreisen Unter dem Slogan „Schweden, eine Reise durch ein Traumland“, hat die Volksbank Modau eG im Mai 2012 wieder eine Bank-reise für ihre Mitglieder und Kunden durch-geführt. Ein abwechslungsreiches Reisepro-gramm versuchte den Charakter des Lan-des nahe zu bringen. Eine Panoramafahrt auf dem Siljansee, der Besuch eines mächti-gen Waldgebiets, das mehrere Klimazonen umfasst sowie eine Fahrt durch das Tal des längsten schwedischen Flusses, dem Klaräl-ven, waren einige von vielen Stationen der Bankreise. Insgesamt acht Tage Reisepro-gramm haben somit für eine große Ab-wechslung gesorgt.

Eine weitere Reise führte im Oktober 2012 nach Sizilien. Sizilien ist nicht Italien, Sizilien ist schillernder und bunter, es ist die Brücke zwischen Europa und Afrika. Und nirgend-wo ist man den europäischen Ursprüngen näher als hier an der einstigen Grenze zwi-schen Morgenland und Abendland. Nicht nur der geografische Höhepunkt sondern sicher auch der eigentliche Höhepunkt der Reise war der Besuch des höchsten Vulkans Europas, des Ätna. Damit sind den Reiseteil-nehmern viele landschaftliche, wie auch kulturelle Eindrücke, in schöner Erinnerung geblieben.

Jahreschronik

12

Umbau Geschäftsstelle Nieder-Modau Mit dem Ziel, den Standort Nieder-Modau zu modernisieren und langfristig auszubauen, haben bereits in 2011 die ersten Vorbereitungen für den geplanten Umbau der Geschäftsstelle in 2012 begonnen. Da-bei stand im Vordergrund, die Service- und Beratungsqualität für die Mitglieder und Kunden erheblich zu verbessern. Die Volksbank Modau eG verwaltet in der Geschäftsstelle Nieder-Modau mit acht Mitar-beitern ein Bilanzvolumen von etwa 125 Mio. Euro für rd. 4.000 Kunden. Als der Bauantrag im Frühjahr 2012 bereits gestellt war, haben Vorstand und Aufsichtsrat das Projekt

präsentiert. Bei einem öffentlichen Pres-setermin wurden die Pläne vorgestellt. Auch Bürgermeister Werner Schuchmann war gekommen, um sich über die geplan-ten Baumaßnahmen zu informieren. Er war erfreut, dass bei der Vergabe der einzelnen Gewerke die Handwerksbetriebe aus der Region bevorzugt wurden. Das Bild zeigt Peter Gabler, Adam Mahr, Brigitte Anders und Werner Schuchmann beim erwartungs-vollen Studium der Planzeichnungen, wie sich nach dem Umbau die modernisierte Schalterhalle den Kunden präsentieren würde.

Planmäßig wurde mit den Bauarbeiten im März 2012 begonnen. Eine große Herausforderung bestand bei dem Projekt insofern, als die Baumaßnahmen bei laufendem Geschäftsbetrieb vonstattengehen mussten. In einer Bauzeit von nur rund drei Monaten ist das gesamte Erdgeschoss komplett neu struktu-riert und ausgestattet worden. Die Bank hat dabei insgesamt 15 Handwerksbetriebe aus dem Ge-schäftsgebiet mit der Durchführung der einzelnen Gewerke beauftragt. Im Juni 2012 war es dann soweit, Aufsichts-rat und Vorstand der Volksbank Modau eG freuten sich, ihren Mitgliedern und Kunden nach Abschluss der Umbauarbeiten die völ-lig neu gestaltete Kundenhalle der Ge-schäftsstelle in Nieder-Modau präsentieren zu können. Auch die Vertreter der örtli-chen Presse verschafften sich vor Ort einen Eindruck über die neuen Service- und Bera-tungsplätze. Die Kunden, die erstmals nach der Neueröffnung die Bank besucht haben, waren angenehm überrascht über das mo-derne Erscheinungsbild „ihrer“ Bank. Die neue Ausstattung strahlt ein besonderes Ambiente aus. Nicht zuletzt trägt eine Wand mit echtem lebendem grünem Moos dazu bei. Die neu geschaffenen Beraterzimmer bestechen durch eine freundli-che und lichtdurchflutete Gestaltung. Eine Abtrennung mit großen Schiebetüren schafft während des Beratungsgesprächs eine hohe Diskretion. Modern gestaltete Arbeitsplätze lassen eine angenehme Stimmung und Nähe zum Kunden aufkommen. Die Technik begeistert durch Innovation, wie beispiels-weise eine elektrisch drehbare Wand, die samt Installationen für Geldausgabe- und Geldeinzahlautoma-ten die Selbstbedienungszone nach Geschäftsschluss von der übrigen Schalterhalle abtrennt. Der neu gestaltete Wartebereich mit TV und Kaffeeautomat gibt den Kunden die Möglichkeit, in angenehmer Atmosphäre eventuelle Wartezeiten zu überbrücken. Für die Abend- und Nachtstunden wurde auch der Außenbereich optisch neu gestaltet. Blau leuchtende Bodenplatten, die den Weg zum Bankeingang be-leuchten, kleine Leuchtsteine im Kies und in wechselnden Farben leuchtende Lichtquader schaffen einen bezaubernden Eindruck.

Jahreschronik

13

Tag der offenen Tür Damit die Kundschaft nach Fertigstellung des Umbaus die Geschäftsstelle Nieder-Modau mit ihren neu-en Räumlichkeiten ausgiebig inspizieren konnte, hat die Volksbank Modau eG am 04. August 2012 ein Familienfest gefeiert. Als kleines Danke-schön wurden auch die an dem Umbau be-teiligten Handwerksbetriebe zu einem Sektempfang eingeladen. Damit sich der Nachwuchs nicht langweilt, hatte die Bank einige Attraktionen für sie aufgebaut. Dort konnten sie Wachshände nachformen, En-ten angeln oder beim „Kinderschminken“ mitmachen. Die Hauptattraktion war je-doch ein Hochseilgarten. Etwas Spannung brachte auch das Gewinnspiel der Volks-bank Modau eG. Blickfang hierzu war ein historischer Porsche 356. Nicht dieser, je-doch ein Wochenende mit einem neuen Porsche 911 war dreimal zu gewinnen. Das Bild zeigt die Vorstände Jürgen Schmitt und Peter Gabler bei der Gewinnübergabe an die glückliche Fa-milie Schwerer, die daraufhin ein traumhaftes Wochenende mit dem Sportwagen erleben konnte. Spendenübergabe beim Verein für krebskranke und chronisch kranke Kinder e. V. Darmstadt Deutschlandrundfahrt mit dem Fahrrad - Strampeln für einen guten Zweck. Jeder Mensch hat etwas, das ihn antreibt! Unter diesem Leitsatz der Volksbanken und Raiffeisenbanken unternahm der Mühltaler Klaus-Dieter Mankus im Sommer 2012 eine Deutschlandrundfahrt mit dem Fahrrad für einen guten Zweck. Auf der gut 4.300 Kilometer langen Rundreise, die an den Außengrenzen Deutschlands entlang führte, besuchte der ehemalige langjährige Vorstandsvorsitzende der Volksbank Modau eG Volksban-ken und Raiffeisenbanken und warb um Spenden für den Verein für krebskranke und chronisch kranke Kinder e. V. Darmstadt. Eine besondere Anforderung der 46 Tage dauernden Tour war der große Zeitdruck, da er bei den Besu-chen die Geschäftszeiten der Banken berücksichtigen musste. Neben den zeitaufwändigen Bankbesu-chen legte er täglich durchschnittlich neunzig Kilometer zurück, wobei einige Tagesetappen auch bis zu 140 Kilometer betrugen. Tage mit heftigem Gegenwind an der Nordsee, die teilweise sehr steilen An-stiege im Erzgebirge und unangenehme Wetterverhältnisse mit Gewittern sowie viele Regentage gegen Ende der Tour erschwerten das Vorhaben. Manche Irrfahrt, die auf unbefahrbaren Pfaden endete, auf denen er streckenweise das schwer bepackte Rad tragen musste, kostete Zeit und noch mehr Kraft.

Die großartige Unterstützung seiner Aktion durch die besuchten Genossenschaftsban-ken aller Regionen ließen die körperlichen Anstrengungen und manche Unannehm-lichkeit schnell vergessen. Erfreut ist Herr Mankus über das erstrampelte gute Spen-denergebnis von 4.395,00 Euro. Durch eine Spende der Volksbank Modau eG, welche die Aktion auch organisatorisch unterstütz-te, erhöhte sich der Gesamtbetrag zu Guns-ten des Vereins für seine satzungsmäßigen Aufgaben auf 5.395,00 Euro.

Das Bild zeigt von links den Vorstandsvorsitzenden der Volksbank Modau eG, Herrn Peter Gabler, den früheren Vorstandsvorsitzenden der Bank, Herrn Klaus-Dieter Mankus, sowie vom Verein für krebskran-ke und chronisch kranke Kinder e. V. Darmstadt die Familientherapeutin Berti Stahlecker und den Ge-schäftsführer Gerd Grünewaldt bei der Spendenübergabe mit einem symbolischen Scheck.

Jahreschronik

14

Unternehmerforum Am 11. Juni 2012 haben zahlreiche Firmenkunden der Volksbank Modau eG im Rahmen der Veranstal-tungsreihe an einem weiteren Unternehmerforum teilgenommen. Das Thema „Personalentwicklung in Zeiten des demografischen Wandels“ gewinnt immer mehr an Bedeutung und stellt die Unternehmer vor enorme Herausforderungen. Mit Olaf Witter hatte die Bank wieder einen versierten Referenten für das Forum engagiert. Er ist beim Genossenschaftsverband e.V. in der GenoAkademie als Leiter des Pro-duktbereiches Personalmanagement tätig. Zur Einarbeitung in das Tätigkeitsfeld eines Referenten hatte er seinen Kollegen Thomas Kortmann mitgebracht - das zeigt, wie Personalentwicklung in der Praxis aussehen kann.

Ulrich Kölbel, Prokurist und Leiter der Fir-menkundenbank, begrüßte mit seinem Team die Unternehmer. Nach einer kurzen Stärkung mit Kaffee und Canapés machte Witter sodann deutlich, was denn das ei-gentliche Problem der demografischen Ent-wicklung ist und wie die Jugendlichen heutzutage so „ticken“. Die Mittelständler bekamen Wege und Instrumente aufge-zeigt, wie man auch ohne großen Kosten-aufwand eine strategische Personalent-wicklung erfolgreich umsetzen kann. Ein reger Gesprächsaustausch zwischen dem Fachreferenten und den Gästen hat ge-zeigt, welch wichtige Bedeutung diese The-

matik für die Unternehmen hat. Ein im Internet bereitgestelltes Downloadangebot hat den Unterneh-mern ausreichend Raum für eine nachgelagerte Aufarbeitung der Inhalte des Forums gegeben. Gewinnsparen Knapp ein Jahr nachdem ein Kunde einen VW Caddy gewonnen hatte, konnten wir im April 2012 schon wieder einen glücklichen Gewinner aus unserer Kundschaft feiern. Herr Heinz Braungardt - von der Bank im November 2011 für seine 50-jährige Mitgliedschaft geehrt - ist nun stolzer Gewinner eines MINI One im Wert von über 20.000 Euro. Wir sagen „Herzlichen Glückwunsch“! Dies zeigt erneut: Gewinnsparen lohnt sich! Mit dem VR-Gewinnsparen haben unsere Kunden die Gelegenheit, Vermögen anzusparen und gleich-zeitig die Chance, in den monatlichen Auslosungen Geld und Sachpreise zu gewinnen. Mit einem Einsatz von 5,00 Euro im Monat wird ein Gewinn-sparlos erworben. Davon werden 4,00 Euro gespart und nur 1,00 Euro wird als Spielein-satz verwendet. Die Gewinne sind gestaf-felt von 3,00 Euro bis zu 25.000,00 Euro. Zusätzlich gibt es attraktive Sonderverlo-sungen. Neben den Gewinnen und Sparbei-trägen fallen auch Zweckerträge an. Diese werden sozialen und karitativen Einrichtun-gen in unserem Geschäftsgebiet gespen-det. Gerne übergaben Alexander Esser (Privatkundenberater, links im Bild) und Ute Rettig (2. v.l.), die als Servicemitarbeiterin das Los gerade erst zum Jahresende 2011 verkauft hatte, den Wagen an den strahlenden Gewinner Heinz Braungardt (rechts im Bild) mit Ehefrau Christel Braungardt (2. v.r.).

Jahreschronik

15

Praktikum Als Genossenschaftsbank in der Region übernehmen wir Verantwortung für die Menschen vor Ort. Die Schaffung und Erhaltung von Arbeitsplätzen beginnt für die Volksbank Modau eG nicht erst mit der Anstellung von Mitarbeitern sondern bereits wesentlich früher. Für die Jugendlichen fängt die berufliche Orientierung bereits in der Schule an. Seit vielen Jahren ist die Volksbank Modau eG ein verlässlicher Partner und kooperiert mit den umliegenden Schulen bei der Beset-zung von Praktikumsstellen. Die regionale Verwurzelung der Bank stellt dabei einen bedeutsamen Aspekt in der strategischen Personalentwicklung dar. Durch eine früh-zeitige Personalrekrutierung profitieren nicht nur die Bank sondern auch die jungen Nachwuchskräfte von morgen. Während ihres zweiwöchigen Praktikums bekommen die Schüler in der Bank einen umfassenden Überblick über das Berufsbild des Bankkaufmanns / der Bankkauffrau vermittelt. Mit ei-nem neu entwickelten Konzept der Volksbank Modau eG durchlaufen die Praktikanten - ähnlich wie die Auszubildenden - alle wesentlichen Abteilungen des Hauses. Für die Darstellung der fachlichen Themen-gebiete, wie auch für Fragen der Praktikanten, stehen somit immer die entsprechenden Spezialisten zur Verfügung. Das Bild zeigt Kai Georgi, der im Januar 2012 ein Praktikum in der Bank absolvierte. Wirtschaftstag 2012 Mit dem Präsidenten der Europäischen Zentralbank, Mario Draghi, sowie Vertretern von Wirtschaft, Poli-tik und Wissenschaft fand am 07. November 2012 der Wirtschaftstag der Volksbanken Raiffeisenbanken statt. Unter dem Motto „Kapitalismus in der Krise? Die Zukunft der Marktwirtschaft“ standen die finanz-

wirtschaftlichen und politischen Herausfor-derungen für den Euro im Mittelpunkt. Zum größten deutschen Unternehmertref-fen waren rund 2.500 Teilnehmer in die Frankfurter Jahrhunderthalle gekommen. Mit von der Partie war die Volksbank Mo-dau eG, die bei begrenztem Sitzplatzange-bot einige ihrer Firmenkunden zu diesem Event in der Jahrhunderthalle Frankfurt ein-geladen hatte. Dabei konnten die Kunden der Bank einen abwechslungsreichen Tag mit einer unterhaltsamen Mischung aus Ge-sprächen, Interviews und Talkrunden erle-ben.

Zum Auftakt hat Michael Bockelmann, Präsident des Genossenschaftsverbands, unter der Überschrift „Wirtschaft neu denken“ Thesen für eine Neuausrichtung der Ökonomie präsentiert. Daraus hat er Kon-sequenzen für die Regulierung der Finanzmärkte mit Blick auf ihre dienende Funktion für die Realwirt-schaft thematisiert. Danach kam - am Tag vor der Ratssitzung - EZB-Präsident Draghi zur aktuellen wirt-schaftlichen Lage in der Eurozone zu Wort. Anschließend haben Fred B. Irwin, President American Cham-ber of Commerce in Germany, und Prof. Martin Richenhagen, CEO AGCO Corporation, Duluth/Georgia, nach der US-Präsidentschaftswahl Schlussfolgerungen für das politische und ökonomische Machtgefüge in der Welt diskutiert. BDI-Präsident Hans-Peter Keitel hat in seinem Vortrag „Management: die neue Ordnung der Weltwirtschaft“ die wirtschaftlichen Herausforderungen einer Weltwirtschaft im Umbruch beleuchtet. Den Abschluss des Wirtschaftstags bildeten die „Denkanstöße“ von Bundestagspräsident Prof. Norbert Lammert unter der Überschrift „Demokratie und Markt: vom Primat der Politik“.

Jahreschronik

16

Volksbank Modau Cup 2012 Der Volksbank Modau Cup hat sich als überregionales Turnier in Südhessen etabliert, hier spielen Mann-schaften aus Süd- und Mittelhessen sowie aus Nord-Baden-Württemberg. Schon zur Tradition gewor-den, haben wir nunmehr im sechsten Jahr den FC-Ober-Ramstadt als Sponsor unter-stützt. Der Erfolg der vergangenen Jahre hatte uns überzeugt, auch zum Jahres-wechsel 2012/2013 das Turnier zu beglei-ten. Trotz der stürmischen Wetterverhält-nisse waren viele Jugendmannschaften von der G-Jugend bis zur A-Jugend angereist. Den Eltern sei Dank gesagt, die Zeit und den teilweise recht weiten Weg aus den entfernt liegenden Heimatorten auf sich genommen haben. So ging es dann auch in der Zeit vom 27.12.2012 bis 04.01.2013 in der Ball-Sporthalle wieder rund. Das Spiel-feld, das mit einer Vollbande umgeben ist, lässt hier vollkommen andere Spielzüge zu, was einige technisch begabte Teams exzellent ausgenutzt haben. Die jungen Fußballspieler haben den Zuschauern spannende und auch sehr faire Spiele geboten. So hatten Mannschaften freiwillig auf einen ihrer Spieler verzichtet, weil in der gegnerischen Mann-schaft ein Spieler krankheitsbedingt ausgefallen war. Übergabe unseres Raiffeisen-Marktes an die Raiffeisen Waren-Zentrale Rhein-Main eG

Um die Leistungsfähigkeit unseres Raiffei-sen-Marktes zu verbessern und den Fortbe-stand langfristig zu sichern, haben wir uns entschlossen, unseren Markt zum 01.01.2013 an die Raiffeisen Waren-Zentrale Rhein-Main eG zu übergeben. Wir sind sicher, damit im Sinne unserer Mit-glieder und im Interesse der Kunden unse-res Raiffeisen-Marktes gehandelt zu haben.

Auch in 2013 wird Ihnen dort Ihr vertrautes Mitarbeiter-Team als Ansprechpartner zur Verfügung stehen. Die Ihnen bekannten Öffnungszeiten und die bisherigen Service-leistungen werden weiterhin geboten. Bitte schenken Sie dem neuen Betreiber des Marktes, der Raiffeisen Waren-Zentrale Rhein-Main eG, das gleiche Vertrauen, das Sie uns über viele Jahre entgegengebracht haben. Serviceteam Michael Götz, Heinz Seyfert und Werner Pretsch

17

Jahresabschluss 2012

Volksbank Modau eG 64372 Ober-Ramstadt

Bestandteile Jahresabschluss 1. Jahresbilanz (Formblatt 1) 2. Gewinn- und Verlustrechnung

(Formblatt 3 - Staffelform)

18

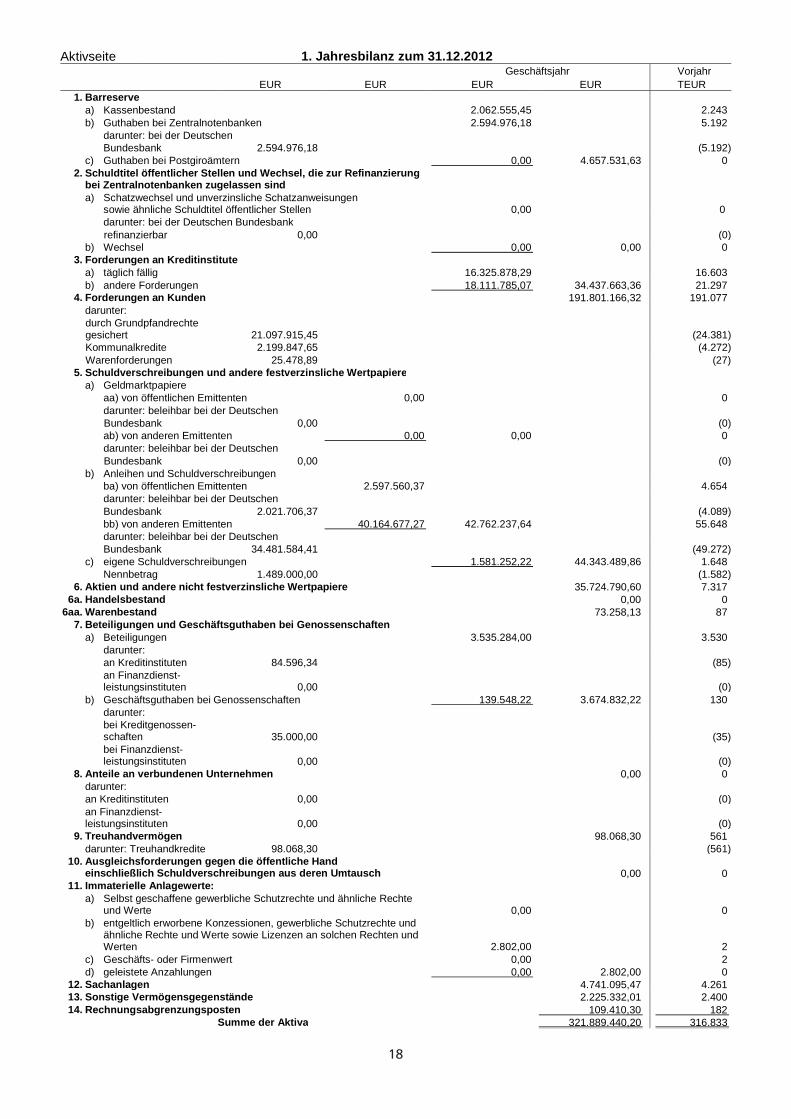

Aktivseite 1. Jahresbilanz zum 31.12.2012

Geschäftsjahr Vorjahr EUR EUR EUR EUR TEUR

1. Barreserve a) Kassenbestand 2.062.555,45 2.243 b) Guthaben bei Zentralnotenbanken 2.594.976,18 5.192 darunter: bei der Deutschen

Bundesbank 2.594.976,18 (5.192)c) Guthaben bei Postgiroämtern 0,00 4.657.531,63 0

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind

a) Schatzwechsel und unverzinsliche Schatzanweisungen

sowie ähnliche Schuldtitel öffentlicher Stellen 0,00 0 darunter: bei der Deutschen Bundesbank refinanzierbar 0,00 (0)b) Wechsel 0,00 0,00 0

3. Forderungen an Kreditinstitute a) täglich fällig 16.325.878,29 16.603 b) andere Forderungen 18.111.785,07 34.437.663,36 21.297

4. Forderungen an Kunden 191.801.166,32 191.077 darunter: durch Grundpfandrechte gesichert 21.097.915,45 (24.381)Kommunalkredite 2.199.847,65 (4.272)Warenforderungen 25.478,89 (27)

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere a) Geldmarktpapiere aa) von öffentlichen Emittenten 0,00 0 darunter: beleihbar bei der Deutschen Bundesbank 0,00 (0) ab) von anderen Emittenten 0,00 0,00 0 darunter: beleihbar bei der Deutschen Bundesbank 0,00 (0)b) Anleihen und Schuldverschreibungen ba) von öffentlichen Emittenten 2.597.560,37 4.654 darunter: beleihbar bei der Deutschen Bundesbank 2.021.706,37 (4.089) bb) von anderen Emittenten 40.164.677,27 42.762.237,64 55.648 darunter: beleihbar bei der Deutschen Bundesbank 34.481.584,41 (49.272)c) eigene Schuldverschreibungen 1.581.252,22 44.343.489,86 1.648 Nennbetrag 1.489.000,00 (1.582)

6. Aktien und andere nicht festverzinsliche Wertpapiere 35.724.790,60 7.317 6a. Handelsbestand 0,00 0

6aa. Warenbestand 73.258,13 87 7. Beteiligungen und Geschäftsguthaben bei Genossenschaften

a) Beteiligungen 3.535.284,00 3.530 darunter: an Kreditinstituten 84.596,34 (85) an Finanzdienst-

leistungsinstituten 0,00 (0)b) Geschäftsguthaben bei Genossenschaften 139.548,22 3.674.832,22 130 darunter: bei Kreditgenossen-

schaften 35.000,00 (35) bei Finanzdienst-

leistungsinstituten 0,00 (0)8. Anteile an verbundenen Unternehmen 0,00 0

darunter: an Kreditinstituten 0,00 (0)an Finanzdienst- leistungsinstituten 0,00 (0)

9. Treuhandvermögen 98.068,30 561 darunter: Treuhandkredite 98.068,30 (561)

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuldverschreibungen aus deren Umtausch 0,00 0

11. Immaterielle Anlagewerte: a) Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte

und Werte 0,00 0 b) entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und

ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 2.802,00 2

c) Geschäfts- oder Firmenwert 0,00 2 d) geleistete Anzahlungen 0,00 2.802,00 0

12. Sachanlagen 4.741.095,47 4.261 13. Sonstige Vermögensgegenstände 2.225.332,01 2.400 14. Rechnungsabgrenzungsposten 109.410,30 182

Summe der Aktiva 321.889.440,20 316.833

19

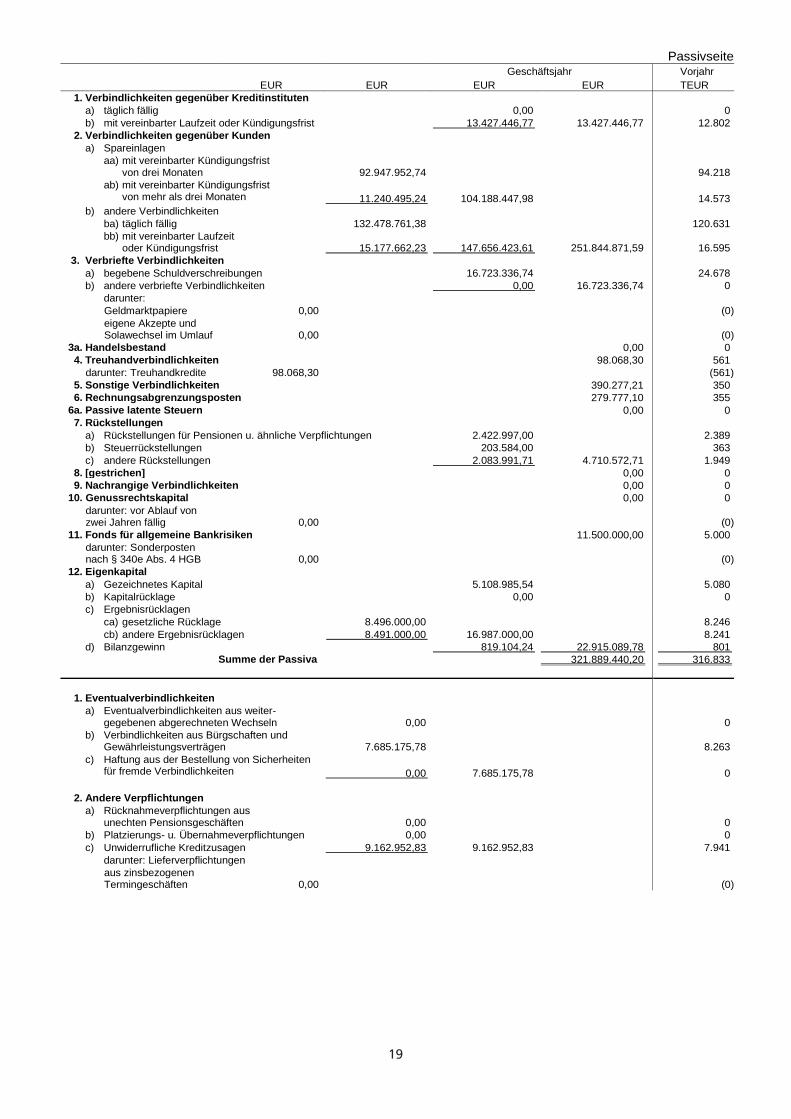

Passivseite

Geschäftsjahr Vorjahr EUR EUR EUR EUR TEUR

1. Verbindlichkeiten gegenüber Kreditinstituten a) täglich fällig 0,00 0 b) mit vereinbarter Laufzeit oder Kündigungsfrist 13.427.446,77 13.427.446,77 12.802

2. Verbindlichkeiten gegenüber Kunden a) Spareinlagen aa) mit vereinbarter Kündigungsfrist

von drei Monaten 92.947.952,74 94.218 ab) mit vereinbarter Kündigungsfrist

von mehr als drei Monaten 11.240.495,24 104.188.447,98 14.573 b) andere Verbindlichkeiten ba) täglich fällig 132.478.761,38 120.631 bb) mit vereinbarter Laufzeit

oder Kündigungsfrist 15.177.662,23 147.656.423,61 251.844.871,59 16.595 3. Verbriefte Verbindlichkeiten

a) begebene Schuldverschreibungen 16.723.336,74 24.678 b) andere verbriefte Verbindlichkeiten 0,00 16.723.336,74 0 darunter: Geldmarktpapiere 0,00 (0)

eigene Akzepte und

Solawechsel im Umlauf 0,00 (0)3a. Handelsbestand 0,00 0 4. Treuhandverbindlichkeiten 98.068,30 561 darunter: Treuhandkredite 98.068,30 (561)

5. Sonstige Verbindlichkeiten 390.277,21 350 6. Rechnungsabgrenzungsposten 279.777,10 355

6a. Passive latente Steuern 0,00 0 7. Rückstellungen

a) Rückstellungen für Pensionen u. ähnliche Verpflichtungen 2.422.997,00 2.389 b) Steuerrückstellungen 203.584,00 363 c) andere Rückstellungen 2.083.991,71 4.710.572,71 1.949

8. [gestrichen] 0,00 0 9. Nachrangige Verbindlichkeiten 0,00 0

10. Genussrechtskapital 0,00 0 darunter: vor Ablauf von zwei Jahren fällig 0,00 (0)

11. Fonds für allgemeine Bankrisiken 11.500.000,00 5.000 darunter: Sonderposten nach § 340e Abs. 4 HGB 0,00 (0)

12. Eigenkapital a) Gezeichnetes Kapital 5.108.985,54 5.080 b) Kapitalrücklage 0,00 0 c) Ergebnisrücklagen ca) gesetzliche Rücklage 8.496.000,00 8.246 cb) andere Ergebnisrücklagen 8.491.000,00 16.987.000,00 8.241 d) Bilanzgewinn 819.104,24 22.915.089,78 801 Summe der Passiva 321.889.440,20 316.833

1. Eventualverbindlichkeiten a) Eventualverbindlichkeiten aus weiter-

gegebenen abgerechneten Wechseln 0,00 0 b) Verbindlichkeiten aus Bürgschaften und

Gewährleistungsverträgen 7.685.175,78 8.263 c) Haftung aus der Bestellung von Sicherheiten

für fremde Verbindlichkeiten 0,00 7.685.175,78 0

2. Andere Verpflichtungen a) Rücknahmeverpflichtungen aus

unechten Pensionsgeschäften 0,00 0 b) Platzierungs- u. Übernahmeverpflichtungen 0,00 0 c) Unwiderrufliche Kreditzusagen 9.162.952,83 9.162.952,83 7.941 darunter: Lieferverpflichtungen aus zinsbezogenen

Termingeschäften 0,00 (0)

20

2. Gewinn- und Verlustrechnung für die Zeit vom 01.01.2012 bis 31.12.2012

Geschäftsjahr Vorjahr EUR EUR EUR EUR TEUR

1. Zinserträge aus a) Kredit- und Geldmarktgeschäften 9.922.033,72 10.603 b) festverzinslichen Wertpapieren und

Schuldbuchforderungen 2.258.425,62 12.180.459,34 2.494

2. Zinsaufwendungen 4.398.078,09 7.782.381,25 4.949 3. Laufende Erträge aus

a) Aktien und anderen nicht festverzinslichen Wertpapieren 489.909,76 241 b) Beteiligungen und Geschäftsguthaben bei Genossenschaften 41.372,91 107 c) Anteilen an verbundenen Unternehmen 0,00 531.282,67 0

4. Erträge aus Gewinngemeinschaften, Gewinnabführungs- oder Teilgewinnabführungsverträgen 0,00 0

5. Provisionserträge 2.097.747,77 2.128 6. Provisionsaufwendungen 298.287,75 1.799.460,02 251 7. Nettoertrag/-aufwand des Handelsbestands 0,00 0

7a. Rohergebnis aus Warenverkehr und Nebenbetrieben 165.932,87 178 8. Sonstige betriebliche Erträge 172.095,25 189 9. [gestrichen] 0,00 0

10. Allgemeine Verwaltungsaufwendungen a) Personalaufwand aa) Löhne und Gehälter 3.579.351,42 3.433 ab) Soziale Abgaben und Aufwendungen für

Altersversorgung und für Unterstützung 829.765,73 4.409.117,15 764 darunter: für

Altersversorgung 220.184,33

(171)

b) andere Verwaltungsaufwendungen 2.343.544,79 6.752.661,94 2.083 11. Abschreibungen und Wertberichtigungen auf

immaterielle Anlagewerte und Sachanlagen 432.111,56 365 12. Sonstige betriebliche Aufwendungen 166.010,96 275 13. Abschreibungen und Wertberichtigungen auf Forderungen und

bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft 0,00 704

14. Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft 5.417.363,64 5.417.363,64 0

15. Abschreibungen und Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere 0,00 0

16. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren 0,00 0,00 0

17. Aufwendungen aus Verlustübernahme 0,00 0 18. [gestrichen] 0,00 0 19. Ergebnis der normalen Geschäftstätigkeit 8.517.731,24 3.116 20. Außerordentliche Erträge 0,00 0 21. Außerordentliche Aufwendungen 0,00 0 22. Außerordentliches Ergebnis 0,00 (0)23. Steuern vom Einkommen und vom Ertrag 1.191.813,05 1.300

darunter: latente Steuern 0,00 (0)24. Sonstige Steuern, soweit nicht unter Posten 12 ausgewiesen 7.931,16 1.199.744,21 15

24a. Einstellungen in Fonds für allgemeine Bankrisiken 6.500.000,00 1.000 25. Jahresüberschuss 817.987,03 801 26. Gewinnvortrag aus dem Vorjahr 1.117,21 1

819.104,24 802 27. Entnahmen aus Ergebnisrücklagen

a) aus der gesetzlichen Rücklage 0,00 0 b) aus anderen Ergebnisrücklagen 0,00 0,00 0 819.104,24 802

28. Einstellungen in Ergebnisrücklagen a) in die gesetzliche Rücklage 0,00 0 b) in andere Ergebnisrücklagen 0,00 0,00 0

29. Bilanzgewinn 819.104,24 801

Bericht des Aufsichtsrates

21

Der Aufsichtsrat hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Aufgaben erfüllt. Er nahm seine Überwachungsfunktion wahr und fasste die in seinen Zuständigkeitsbe-reich fallenden Beschlüsse. Der Vorstand informierte den Aufsichtsrat in acht stattgefundenen Sitzungen. Darüber hinaus fanden Sitzungen der Personal-, Kredit- und Prüfungsausschüsse statt. Aus den Sitzungen der Ausschüsse ist dem Gesamtaufsichtsrat berichtet worden. Grundsätzliche Fragen der Geschäftspolitik aus dem Anlage- und Kreditsektor wurden dabei ebenso er-örtert wie die Vermögens-, Finanz- und Ertragslage sowie wichtige Einzelvorgänge. Darüber hinaus wur-den die strategische Ausrichtung und die Risikosituation der Bank besprochen. Die zur Genehmigung vorgelegten Geschäfte wurden intensiv behandelt und die dafür erforderlichen Beschlüsse gefasst. Der vorliegende Jahresabschluss 2012 mit Lagebericht wurde vom Genossenschaftsverband e.V. ge-prüft. Über das Prüfungsergebnis wird in der Vertreterversammlung berichtet. Den Jahresabschluss, den Lagebericht und den Vorschlag für die Verwendung des Jahresüberschusses hat der Aufsichtsrat geprüft und in Ordnung befunden. Der Vorschlag für die Verwendung des Jahres-überschusses - unter Einbeziehung des Gewinnvortrages - entspricht den Vorschriften der Satzung. Der Aufsichtsrat empfiehlt der Vertreterversammlung, den vom Vorstand vorgelegten Jahresabschluss zum 31.12.2012 festzustellen und die vorgeschlagene Verwendung des Jahresüberschusses zu beschlie-ßen. Durch Ablauf der Wahlzeit scheiden in diesem Jahr die Herren Hans-Jürgen Ehrhardt, Adam Mahr und Dr. Kai-Uwe Matthes aus dem Aufsichtsrat aus. Die Wiederwahl der ausscheidenden Mitglieder des Auf-sichtsrates ist zulässig und wird vorgeschlagen. Der Aufsichtsrat dankt dem Vorstand und allen Mitarbeiterinnen und Mitarbeitern der Bank für die im vergangenen Jahr geleistete Arbeit. Ober-Ramstadt, im Mai 2013 Der Aufsichtsrat

22

Für Ihre persönlichen Notizen _______________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________