Wandel der Wohnungsmärkte Paradigmenwechsel in … · Kreis Herford Kreis Höxter Kreis Lippe...

40

Wandel der Wohnungsmärkte – Paradigmenwechsel in Planung und Wohnungspolitik? Donnerstag, den 29.09.2011 AK Wohnungsmarktforschung

Transcript of Wandel der Wohnungsmärkte Paradigmenwechsel in … · Kreis Herford Kreis Höxter Kreis Lippe...

Wandel der Wohnungsmärkte – Paradigmenwechsel in Planung und

Wohnungspolitik?

Donnerstag, den 29.09.2011

AK Wohnungsmarktforschung

2 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Wandel der Wohnungsmärkte – Paradigmenwechsel in Planung und Politik?

1. Wandel der Wohnungsmärkte

2. Ergebnisse der AG Konzepte

3. Regionale Wohnungsmarktbeobachtung in OWL

4. Lehrforschungsprojekt „Wandel der Wohnungsmärkte“

5. Paradigmenwechsel in der Wohnungspolitik?

1. Pestel Gutachten zum Wohnungsbedarf und –nachfrage (2006)

2. F + B Gutachten zur Förderkulisse (2006)

3. Empirica Gutachten zum Wohnungsbedarf (2011)

4. Perspektiven der Wohnungspolitik

6. Fazit

3 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Brilon

Hamm

Münster

Essen

Bielefeld

Dortmund

Duisburg

Hagen

Dülmen Höxter

Dorsten

Aachen

Arnsberg

Wesel

DüsseldorfSchmallenberg

Bad Berleburg

Warburg

Krefeld

Olpe

Oelde

Bochum

Paderborn

Petershagen

Siegen

Unna

Coesfeld

Wuppertal

Stemwede

Kerpen

Jülich

Iserlohn

Detmold

Erftstadt

Halle

Minden

Selm

Viersen

Kevelaer

Gütersloh

Herford

Solingen

Ascheberg

Ratingen

Attendorn

Bad Driburg

Bad Wünnenberg

Bedburg

Mönchengladbach

Datteln

Billerbeck

Monschau

PulheimWenden

Herne

Meinerzhagen

Emmerich

Gelsenkirchen

Eschweiler

Remscheid

HilchenbachGeilenkirchen

Wermelskirchen

Kamp-Lintfort

Bergisch Gladbach

Werdohl

Bad Lippspringe

Schwelm

Abnahme um mehr als 1,0 %

Abnahme um mehr als 0,5 bis 1,0 %

Abnahme um bis zu 0,5 %

Zunahme um bis zu 0,5 %

Zunahme um mehr als 0,5 bis 1,0 %

Zunahme um mehr als 1,0 %

Brilon

Hamm

Münster

Essen

Bielefeld

Dortmund

Duisburg

Hagen

Dülmen Höxter

Dorsten

Aachen

Arnsberg

Wesel

DüsseldorfSchmallenberg

Bad Berleburg

Warburg

Krefeld

Olpe

Oelde

Bochum

Paderborn

Petershagen

Siegen

Unna

Coesfeld

Wuppertal

Stemwede

Kerpen

Jülich

Iserlohn

Detmold

Erftstadt

Halle

Minden

Selm

Viersen

Kevelaer

Gütersloh

Herford

Solingen

Ascheberg

Ratingen

Attendorn

Bad Driburg

Bad Wünnenberg

Bedburg

Mönchengladbach

Datteln

Billerbeck

Monschau

PulheimWenden

Herne

Meinerzhagen

Emmerich

Gelsenkirchen

Eschweiler

Remscheid

HilchenbachGeilenkirchen

Wermelskirchen

Kamp-Lintfort

Bergisch Gladbach

Werdohl

Bad Lippspringe

Schwelm

Abnahme um mehr als 1,0 %

Abnahme um mehr als 0,5 bis 1,0 %

Abnahme um bis zu 0,5 %

Zunahme um bis zu 0,5 %

Zunahme um mehr als 0,5 bis 1,0 %

Zunahme um mehr als 1,0 %

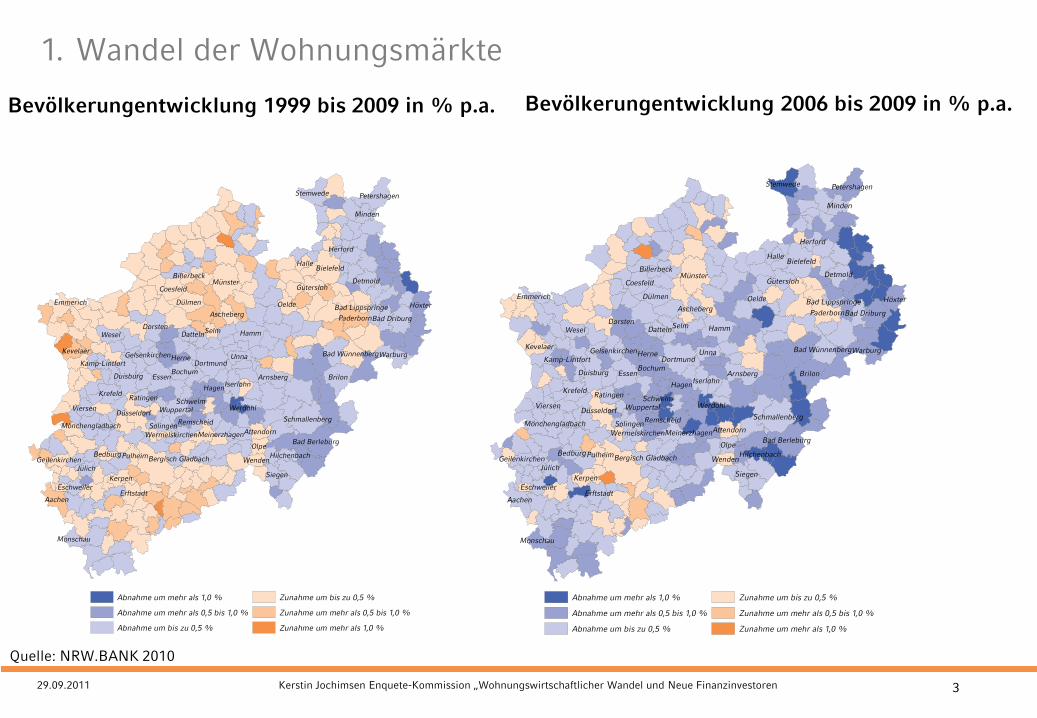

Bevölkerungentwicklung 1999 bis 2009 in % p.a. Bevölkerungentwicklung 2006 bis 2009 in % p.a.

1. Wandel der Wohnungsmärkte

Quelle: NRW.BANK 2010

4 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

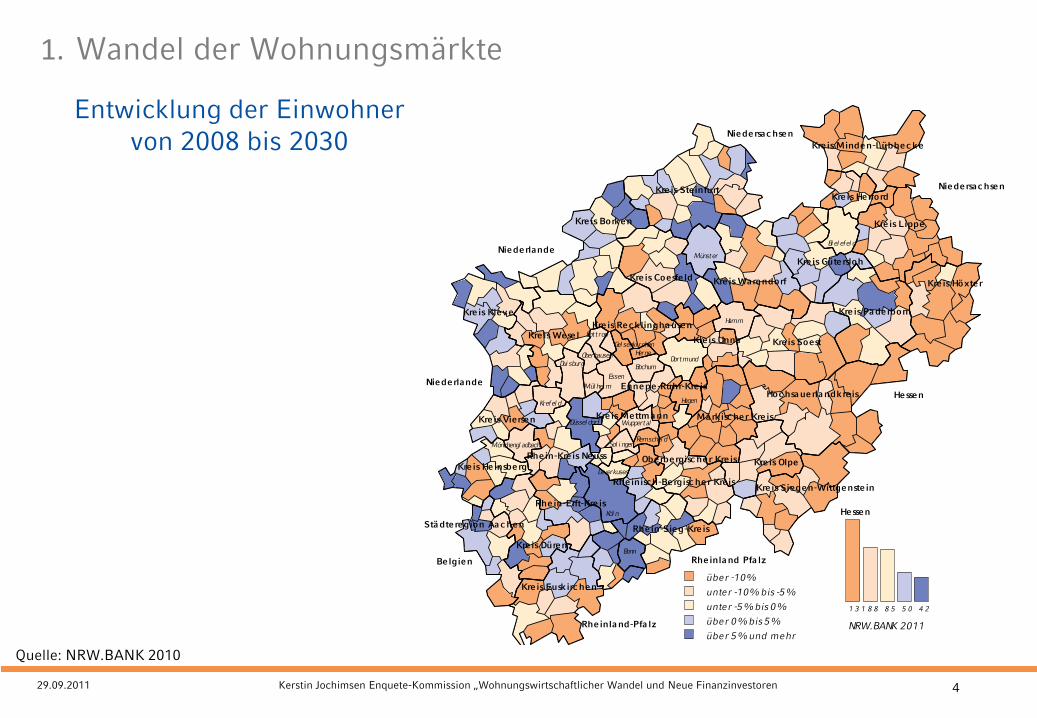

Entwicklung der Einwohner

von 2008 bis 2030

Herne

Hamm

Hagen

DortmundBochum

Bi el efel d

Münster

Gel senki rchen

Bottrop

Leverkusen

Köl n

Bonn

Wuppertal

Sol i ngenRemschei d

Oberhausen

Mül hei m

Mönchengl adbach

Krefel d

Essen

Dui sburg

Düssel dorf

Niedersac hsen

Niedersac hsen

Hessen

Kre is Kleve

Kreis Mettma nn

Rhein-Kre is Neuss

Kre is Viersen

Kreis Wesel

Stä dteregion Aa c hen

Kreis Düren

Rhein-Erft-Kre is

Kre is Euskirc hen

Kreis HeinsbergOberbergisc her Kre is

Rheinisch-Bergisc her Kreis

Rhein-Sieg-Kre is

Kre is Borken

Kreis Coesfe ld

Kre is Recklingha usen

Kreis Steinfurt

Kre is Warendorf

Kre is Gütersloh

Kreis Herford

Kreis Höxter

Kre is Lippe

Kreis Minden-Lübbec ke

Kreis Pa derborn

Ennepe-Ruhr-Kre isHoc hsa uerla ndkre is

Mä rkisc her Kre is

Kre is Olpe

Kreis Siegen-Wittgenste in

Kre is SoestKre is Unna

Hessen

Rheinla nd-Pfa lz

Rheinla nd Pfa lz

Niederlande

Niederlande

Belgien

über -10%

unter -10% bis -5%

unter -5% bis 0%

über 0% bis 5%

über 5% und mehr

1 3 1 8 8 8 5 5 0 4 2

Entwicklung der Einwohner in den Gemeinden Nordrhein-Westfalens von 2008 bis 2030 in Prozent - Vorausschätzung IT.NRW, Basis 2008

NRW.BANK 2011

1. Wandel der Wohnungsmärkte

Quelle: NRW.BANK 2010

5 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Nie de rlande

Nie de rlande

Rhe inla nd Pfa lz

Rhe inla nd-Pfa lz

He sse n

Kre is Unna Kre is Soest

Kre is Siege n-Wittge nste in

Kre is Olpe

Mä rk ische r Kre is

Hochsa uerla ndk re isEnne pe -Ruhr-Kre is

Kre is Pa de rborn

Kre is Minde n-Lübbe ck e

Kre is Lippe

Kre is Höxte r

Kre is He rford

Kre is Güte rsloh

Kre is Ware ndorf

Kre is Steinfurt

Kre is Re ck lingha use n

Kre is Coesfe ld

Kre is Bork e n

Rhe in-Sie g-Kre is

Rhe inisch-Be rgische r Kre is

Obe rbe rgische r Kre isKre is He insbe rg

Kre is Eusk irche n

Rhe in-Erft-Kre is

Kre is Düre n

Stä dte region Aa che n

Kre is Wese l

Kre is Vierse n

Rhe in-Kre is Ne uss

Kre is Mettm a nn

Kre is Kleve

He sse n

Nie de rsachse n

Nie de rsachse n

bis -10% und weniger

unter -10% bis -5%

unter -5% bis 0%

über 0% bis 5%

über 5% und mehr

3 10 15 14 11

NR W .B A NK 2011

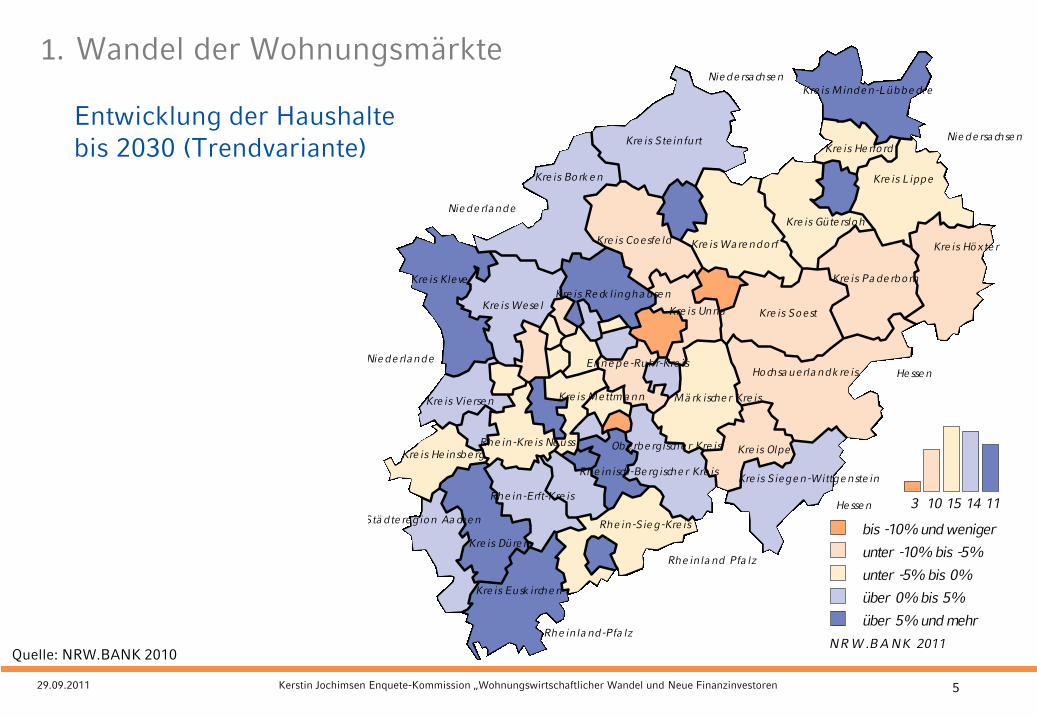

Entwick lung der Zahl der Hausha lte - Vorausschä tzung Trendvariante IT.NRW 2030 (Basis 2008)

Entwicklung der Haushalte

bis 2030 (Trendvariante)

1. Wandel der Wohnungsmärkte

Quelle: NRW.BANK 2010

6 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

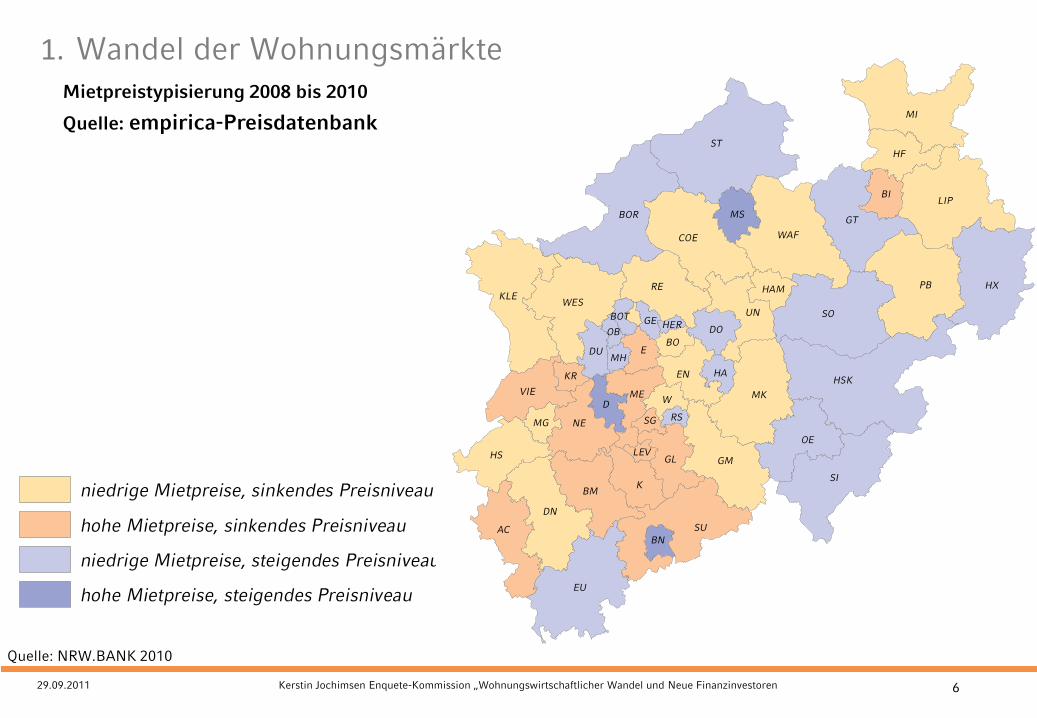

niedrige Mietpreise, sinkendes Preisniveau

hohe Mietpreise, sinkendes Preisniveau

niedrige Mietpreise, steigendes Preisniveau

hohe Mietpreise, steigendes Preisniveau

Mietpreistypisierung 2008 bis 2010

Quelle: empirica-Preisdatenbank

1. Wandel der Wohnungsmärkte

Quelle: NRW.BANK 2010

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

niedrige Mietpreise, sinkendes Preisniveau

hohe Mietpreise, sinkendes Preisniveau

niedrige Mietpreise, steigendes Preisniveau

hohe Mietpreise, steigendes Preisniveau

7 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren 7

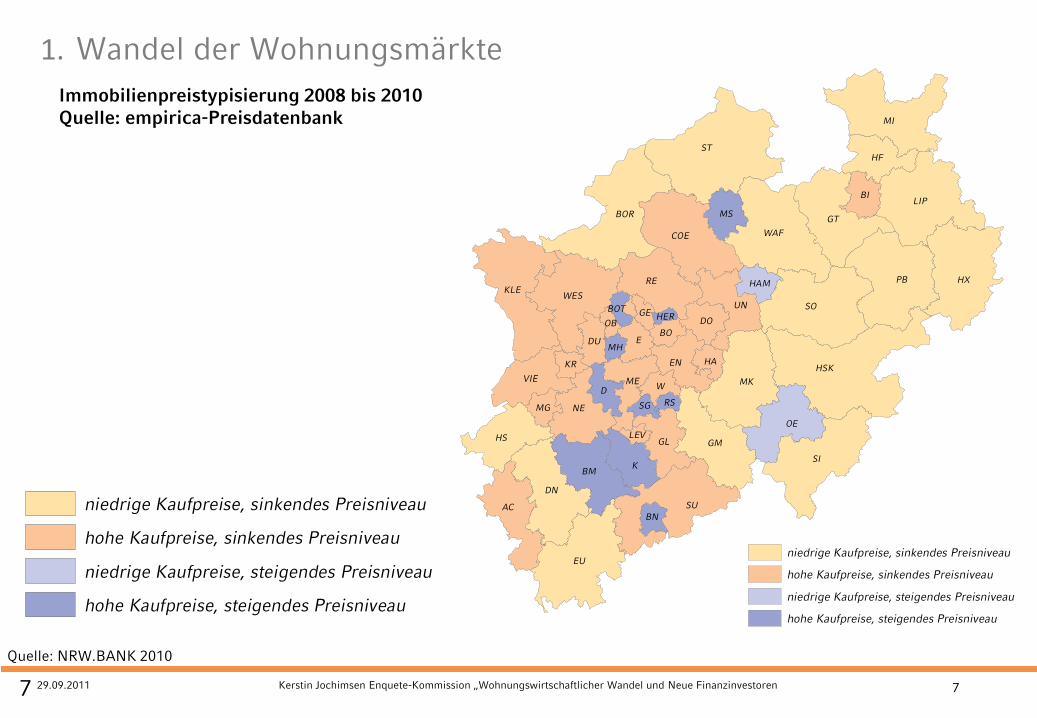

Immobilienpreistypisierung 2008 bis 2010

Quelle: empirica-Preisdatenbank

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

niedrige Kaufpreise, sinkendes Preisniveau

hohe Kaufpreise, sinkendes Preisniveau

niedrige Kaufpreise, steigendes Preisniveau

hohe Kaufpreise, steigendes Preisniveau

1. Wandel der Wohnungsmärkte

Quelle: NRW.BANK 2010

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

niedrige Kaufpreise, sinkendes Preisniveau

hohe Kaufpreise, sinkendes Preisniveau

niedrige Kaufpreise, steigendes Preisniveau

hohe Kaufpreise, steigendes Preisniveau

8 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren 8

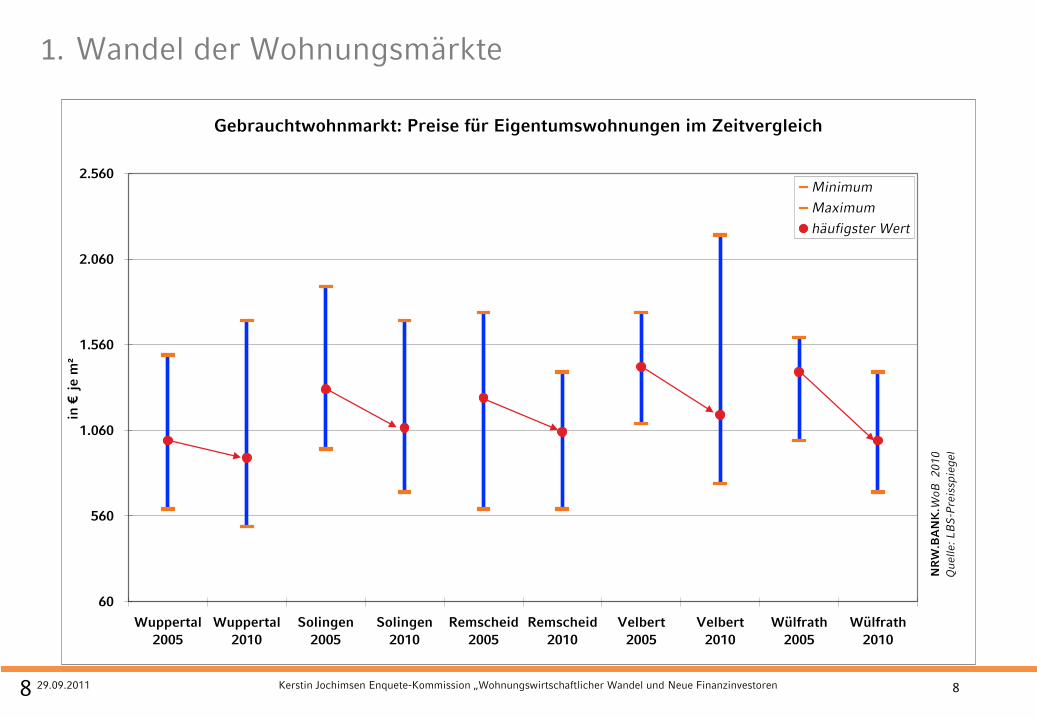

Gebrauchtwohnmarkt: Preise für Eigentumswohnungen im Zeitvergleich

60

560

1.060

1.560

2.060

2.560

Wuppertal

2005

Wuppertal

2010

Solingen

2005

Solingen

2010

Remscheid

2005

Remscheid

2010

Velbert

2005

Velbert

2010

Wülfrath

2005

Wülfrath

2010

in €

je m

²

Minimum

Maximum

häufigster Wert

NR

W.B

AN

K. W

oB

2

01

0

Qu

elle: L

BS

-Pre

issp

ieg

el

1. Wandel der Wohnungsmärkte

9 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren 9

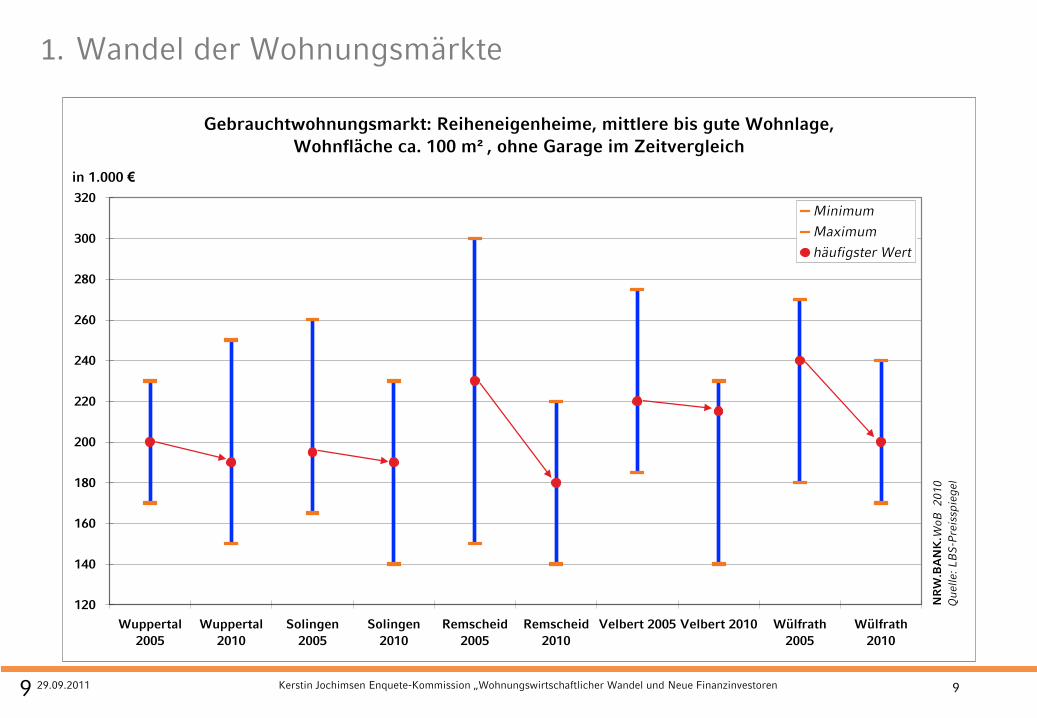

Gebrauchtwohnungsmarkt: Reiheneigenheime, mittlere bis gute Wohnlage,

Wohnfläche ca. 100 m² , ohne Garage im Zeitvergleich

120

140

160

180

200

220

240

260

280

300

320

Wuppertal

2005

Wuppertal

2010

Solingen

2005

Solingen

2010

Remscheid

2005

Remscheid

2010

Velbert 2005 Velbert 2010 Wülfrath

2005

Wülfrath

2010

Minimum

Maximum

häufigster Wert

in 1.000 €

NR

W.B

AN

K. W

oB

2

01

0

Qu

elle:

LB

S-P

reis

spie

gel

1. Wandel der Wohnungsmärkte

10 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Ausgangssituation: Entscheidungshilfe Kommunale Konzepte Wohnen im Jahr 2006 Beschluss der AG Strategie Anfang 2009, schwerpunktmäßig das Thema „Handlungskonzepte Wohnen“ aufzuarbeiten; Umbenennung in AG Konzepte Ziel: Informations- und Erfahrungsaustausch über gute und schlechte Beispiele Parallel dazu: AG Wohnungsmarktbeobachtung der Städteregion Ruhr beschließt ebenso das Thema „Handlungskonzepte Wohnen“ zu fokussieren. Seit Anfang 2009 dazu: Beschluss des damaligen MBV, eine Neuauflage der Entscheidungshilfe „Kommunale Konzepte Wohnen“ durchzuführen; Vergabe an GEWOS; Veröffentlichung im März 2010

2. Ergebnisse der AG Konzepte

11 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

26. Oktober 2010

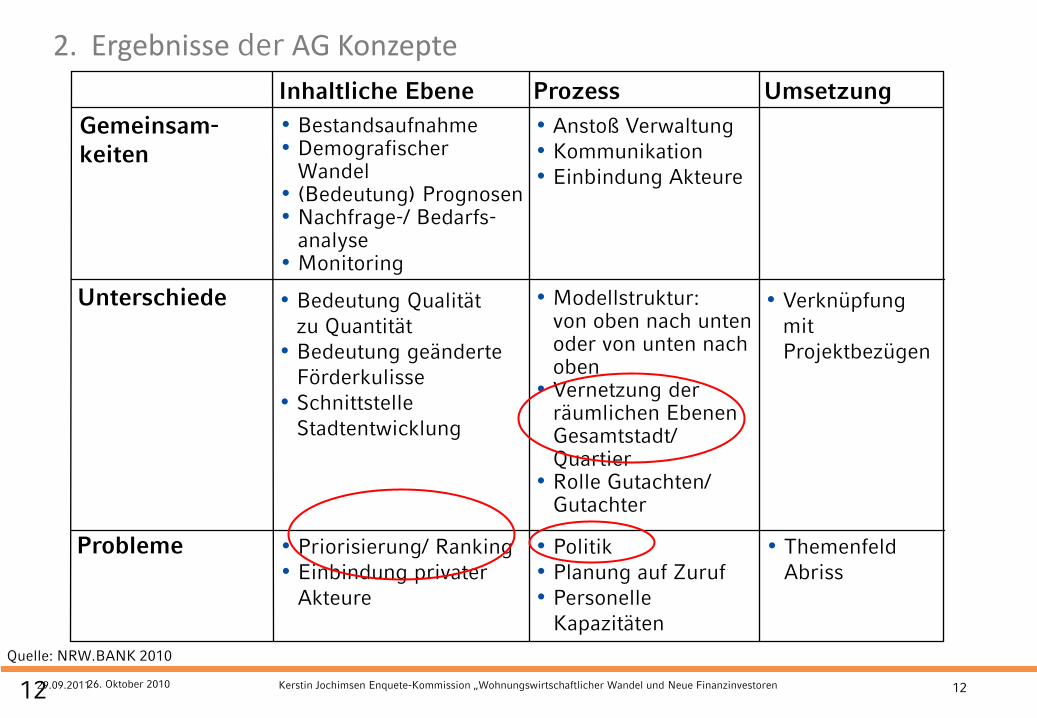

2. Ergebnisse der AG Konzepte

Quelle: NRW.BANK 2010

12 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren 12 26. Oktober 2010

• Themenfeld

Abriss

• Politik

• Planung auf Zuruf

• Personelle

Kapazitäten

• Priorisierung/ Ranking

• Einbindung privater

Akteure

Probleme

• Verknüpfung

mit

Projektbezügen

• Modellstruktur: von oben nach unten oder von unten nach oben

• Vernetzung der räumlichen Ebenen Gesamtstadt/ Quartier

• Rolle Gutachten/ Gutachter

• Bedeutung Qualität

zu Quantität

• Bedeutung geänderte

Förderkulisse

• Schnittstelle

Stadtentwicklung

Unterschiede

• Anstoß Verwaltung

• Kommunikation

• Einbindung Akteure

• Bestandsaufnahme • Demografischer

Wandel • (Bedeutung) Prognosen • Nachfrage-/ Bedarfs-

analyse • Monitoring

Gemeinsam-

keiten

Umsetzung Prozess Inhaltliche Ebene

2. Ergebnisse der AG Konzepte

Quelle: NRW.BANK 2010

13 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren 13 26. Oktober 2010

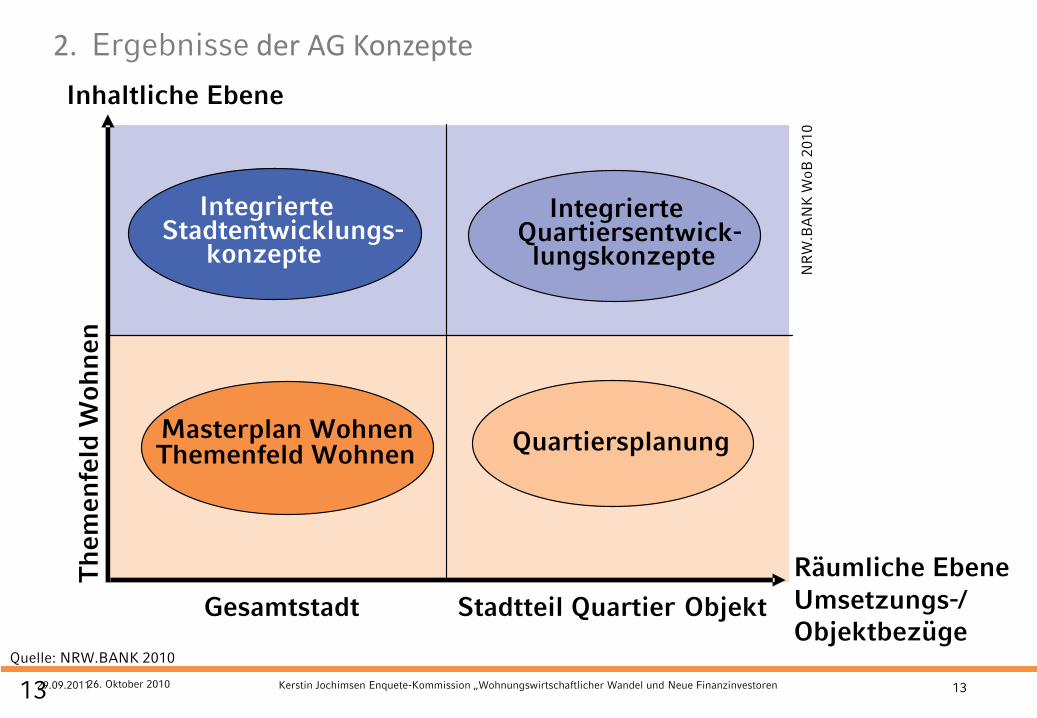

Inhaltliche Ebene T

hem

en

feld

Wo

hn

en

Räumliche Ebene

Umsetzungs-/ Objektbezüge

Gesamtstadt Stadtteil Quartier Objekt

NR

W.B

AN

K W

oB

201

0

Masterplan Wohnen Themenfeld Wohnen

Integrierte Stadtentwicklungs-

konzepte

Integrierte Quartiersentwick- lungskonzepte

Quartiersplanung

2. Ergebnisse der AG Konzepte

Quelle: NRW.BANK 2010

14 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

3. Regionale Wohnungsmarktbeobachtung in OWL

Quelle: Reg. Wohnungsmarktbericht OWL 2011

15 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

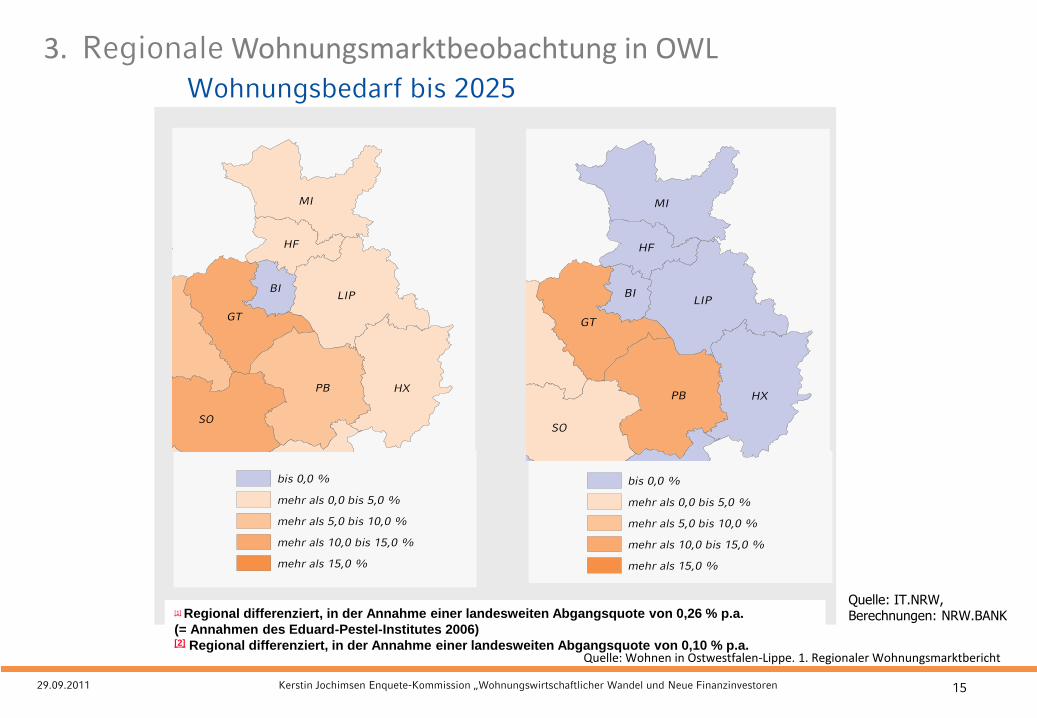

Wohnungsbedarf bis 2025 1 2 3 4 5 6

Wohnungs-

abgänge

2008 bis

2025[1]

Haushalts-

entwicklung

2008 bis 2025

Trendvariante

Wohnungs-

bedarf

Summe

1 + 2

Wohnungs-

abgänge

2008 bis

2025[2]

Haushalts-

entwicklung

2008 bis 2025

Konstante

Variante

Wohnungs-

bedarf

Summe

4 + 5

Bielefeld 2.687 -3.801 -1.114 1.029 -3.601 -2.572

Kreis

Gütersloh 5.845 12.611 18.456 2.238 10.011 12.249

Kreis

Herford 5.021 239 5.260 1.923 -1.361 562

Kreis

Höxter 3.635 -657 2.978 1.392 -2.057 -665

Kreis

Lippe 7.608 -6.092 1.516 2.913 -8.692 -5.779

Kreis

Minden-

Lübbecke 7.831 -1.020 6.811 2.999 -4.720 -1.721

Kreis

Paderborn 2.587 8.104 10.691 990 6.604 7.594

OWL 35.214 9.384 44.598 13.484 -3.816 9.668

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

bis 0,0 %

mehr als 0,0 bis 5,0 %

mehr als 5,0 bis 10,0 %

mehr als 10,0 bis 15,0 %

mehr als 15,0 %

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

bis 0,0 %

mehr als 0,0 bis 5,0 %

mehr als 5,0 bis 10,0 %

mehr als 10,0 bis 15,0 %

mehr als 15,0 %

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

bis 0,0 %

mehr als 0,0 bis 5,0 %

mehr als 5,0 bis 10,0 %

mehr als 10,0 bis 15,0 %

mehr als 15,0 %

ST

SI

SO

HSK

PB

MI

EU

SU

HX

LIP

GTBOR

MK

KLE

DN

K

WAF

RE

GM

COE

AC

OE

WES

HS

BM

NE

UN

VIE

E

GL

HF

D

EN

ME

BI

MS

DO

W

DU

HA

MG

BO

KR

BN

HAM

GE

MH

SG RS

OB

BOT

LEV

HER

bis -10,0 %

mehr als -10,0 bis -5,0 %

mehr als -5,0 bis 0,0 %

mehr als 0,0 bis 5,0 %

mehr als 5,0 bis 10,0 %

mehr als 10,0 %

[1] Regional differenziert, in der Annahme einer landesweiten Abgangsquote von 0,26 % p.a.

(= Annahmen des Eduard-Pestel-Institutes 2006) [2] Regional differenziert, in der Annahme einer landesweiten Abgangsquote von 0,10 % p.a.

Quelle: IT.NRW, Berechnungen: NRW.BANK

3. Regionale Wohnungsmarktbeobachtung in OWL

Quelle: Wohnen in Ostwestfalen-Lippe. 1. Regionaler Wohnungsmarktbericht

16 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

3. Regionale Wohnungsmarktbeobachtung in OWL

Quelle: Wohnen in Ostwestfalen-Lippe. 1. Regionaler Wohnungsmarktbericht

17 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Fazit des Berichts:

Die entspannte Wohnungsmarktlage von immer mehr Kommunen erfordert einen

Paradigmenwechsel:

Diskussion um Umfang und Standorte für Neubauvorhaben in schrumpfenden Märkten

Diskussion um Umfang und Standorte der Wohnungsbauförderung

Kritische Betrachtung von Fördermaßnahmen im Außenbereich

Verstärktes Risikobewusstsein von Geschäftsbanken angesichts einer zunehmenden Zahl

von geförderten Insolvenzen

Tragfähigkeitsberechnungen in der sozialen Wohnraumförderung spiegeln

• einerseits reale Verhältnisse häufig nur unzureichend wider,

• anderseits widersprechen Einkommen mit einer Überdeckung der Einkommensgrenzen dem Kriterium „einkommensschwacher Haushalt“

Bestandsmieten des freien Marktes liegen in entspannten Märkten unterhalb

Neubaumieten im sozialen Wohnungsbau

3. Regionale Wohnungsmarktbeobachtung in OWL

Quelle: Wohnen in Ostwestfalen-Lippe. 1. Regionaler Wohnungsmarktbericht

18 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Fazit des Berichts:

„Gerade in schrumpfenden Märkten muss diskutiert

werden, ob eine konsequente Förderung von

Gebrauchtimmobilien zur Erhaltung und Stärkung der

Bestände nicht zukunftsweisender ist als eine

Neubauförderung, die die Wertigkeit des Bestandes

immer weiter relativiert. „

3. Regionale Wohnungsmarktbeobachtung in OWL

Quelle: Wohnen in Ostwestfalen-Lippe. 1. Regionaler Wohnungsmarktbericht

19 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

4. Lehrforschungsprojekt Wandel der Wohnungsmärkte

Leitfragen:

Welche Wohnungsmarktsituation ist in den Kommunen vorhanden?

Welche Unterschiede gibt es im Kreis?

Welche Marktsegmente sind problematisch? Warum?

Welche Zukunftstrends sind wahrscheinlich?

Welche Untersuchungen und Studien gibt es in welchen Themenfeldern?

Inwieweit werden die bevorstehenden Trends berücksichtigt?

Welches Spannungsfeld bzw. welche Zusammenarbeit gibt es zwischen Politik und

Verwaltung?

Wie reagieren die Kommunen / Kreise in dieser Umbruchsituation?

Werden hieraus Strategien und Konzepte entwickelt und wenn ja: Welche?

Welche Steuerungsmöglichkeiten haben Kommunen?

Werden verschiedene Handlungsfelder miteinander verknüpft?

Welche Möglichkeiten haben integrative Ansätze

Quelle: NRW.BANK 2010

20 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

5. Paradigmenwechsel in der Wohnungspolitik?

Zugrunde gelegte Gutachten: • Veränderung der Wohnungsnachfrage und Reaktion des Wohnungsangebots in Nordrhein-

Westfalen bis 2025. Wohnungswirtschaftliche Implikationen der Bevölkerungs- und Haushaltsprognose des Landesamts für Datenverarbeitung und Statistik (LDS) Nordrhein-Westfalen bis zum Jahr 2025. Endbericht für das Ministerium für Bauen und Verkehr des Landes Nordrhein-Westfalen. Dezember 2006. Erarbeitet durch das Eduard-Pestel-Institut für Systemforschung, Hannover)

• Optimierung der Gebietskulissen für die regionale Differenzierung der Wohnraumförderung in

Nordrhein-Westfalen. Endbericht für das Ministerium für Bauen und Verkehr des Landes Nordrhein-Westfalen. Hamburg, Dezember 2008. Erarbeitet durch F + B (Forschung und Beratung für Wohnen, Immobilien und Umwelt, Hamburg)

• Entwicklung der quantitativen und qualitativen Neubaunachfrage auf den Wohnungsmärkten

in NRW bis 2030

21 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Veränderung der Wohnungsnachfrage und Reaktion des Wohnungsangebots in Nordrhein-Westfalen bis 2025.

1. Bestimmung des Wohnungsbedarfs als Soll-Größe

für jeden zukünftigen Haushalt eine Wohnung abzüglich

regional differenzierter Wohnungsabgänge

2. Bestimmung der Wohnungsnachfrage als IST-Größe

(1) Erwarteter Wohnungsneubau von Ein- und Zweifamilienhäusern als regional differenzierte (abhängig vom Baulandpreis), altersabhängige

Nachfrage abzüglich dem erwarteten Bestandsangebot an Ein- und

Zweifamilienhäusern

(2) Erwarteter Neubau von Mehrfamilien-häusern auf Basis zu erwartender Renditen

auf der Ebene der Kreise und kreisfreien Städte

5.1 Pestel Gutachten zum Wohnungsbedarf und – nachfrage (2006)

Quelle: Pestel 2006

22 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Wohnungsbedarfe bis 2025

Pestel: Alternativberechnung:

Trendvariante der Haushaltsprognose Konstante Variante der Haushaltsprog-

und 0,26% Wohnungsabgang p.a. nose und 0,10% Wohnungsabgang p.a.

ST

SI

SO

HSK

PB

MI

SU

LIP

GTBOR

MK

KLE

EUS

DN

K

WAF

RE

COE

HÖX

OE

WES

HS

BM

NE

GUM

UN

VIE

GL

E

HF

D

EN

ME

BI

MS

AC (Kr.)

DO

W

DU

HA

BO

MG

KR

BN

HAM

GE

SG RS

MH

OB

BOT

AC (St.)

LEV

HER

deutlich negativer Bedarf (10)

leicht negativer Bedarf (9)

schwacher Bedarf (19)

starker Bedarf (16)

(Anzahl der Kreise/kreisfreien Städte)

Wfa-WoB NRW 2008

ST

SI

SO

HSK

PB

MI

SU

LIP

GTBOR

MK

KLE

EUS

DN

K

WAF

RE

COE

HÖX

OE

WES

HS

BM

NE

GUM

UN

VIE

GL

E

HF

D

EN

ME

BI

MS

AC (Kr.)

DO

W

DU

HA

BO

MG

KR

BN

HAM

GE

SG RS

MH

OB

BOT

AC (St.)

LEV

HER

deutlich negativer Bedarf (0)

leicht negativer Bedarf (2)

schwacher Bedarf (24)

starker Bedarf (28)

(Anzahl der Kreise/kreisfreien Städte)

Wfa-WoB NRW 2008

ST

SI

SO

HSK

PB

MI

SU

LIP

GTBOR

MK

KLE

EUS

DN

K

WAF

RE

COE

HÖX

OE

WES

HS

BM

NE

GUM

UN

VIE

GL

E

HF

D

EN

ME

BI

MS

AC (Kr.)

DO

W

DU

HA

BO

MG

KR

BN

HAM

GE

SG RS

MH

OB

BOT

AC (St.)

LEV

HER

deutlich negativer Bedarf (0)

leicht negativer Bedarf (2)

schwacher Bedarf (24)

starker Bedarf (28)

(Anzahl der Kreise/kreisfreien Städte)

Wfa-WoB NRW 2008

5.1 Pestel Gutachten zum Wohnungsbedarf und – nachfrage (2006)

Quelle: NRW.BANK 2008, Pestel 2006

23 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

5.1 Pestel Gutachten zum Wohnungsbedarf und – nachfrage (2006)

Quelle: NRW.BANK 2008, Pestel 2006

24 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Bewertung

Erstes Modell mit einer regionalisierten Berechnungskomponente

„Ersatzbedarf“, deren Größenordnung von der Wohnungsmarktlage abhängt.

Unterstellte Quoten beim Ersatzbedarf sind jedoch theoretisch; in Realität liegen

sie deutlich niedriger.

Eine Saldierung der Komponenten Ersatzbedarf und demografischer Bedarf ist

methodisch problematisch

Bei der Berechnung von Sollgrößen unzureichende Berücksichtigung

verschiedener Varianten

Zugrunde gelegte Berechnungen (Ersatzbedarf und Trendvariante der

Haushaltsmodellrechnungen) beschreiben ein zu großes Mengengerüst

5.1 Pestel Gutachten zum Wohnungsbedarf und – nachfrage (2006)

25 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

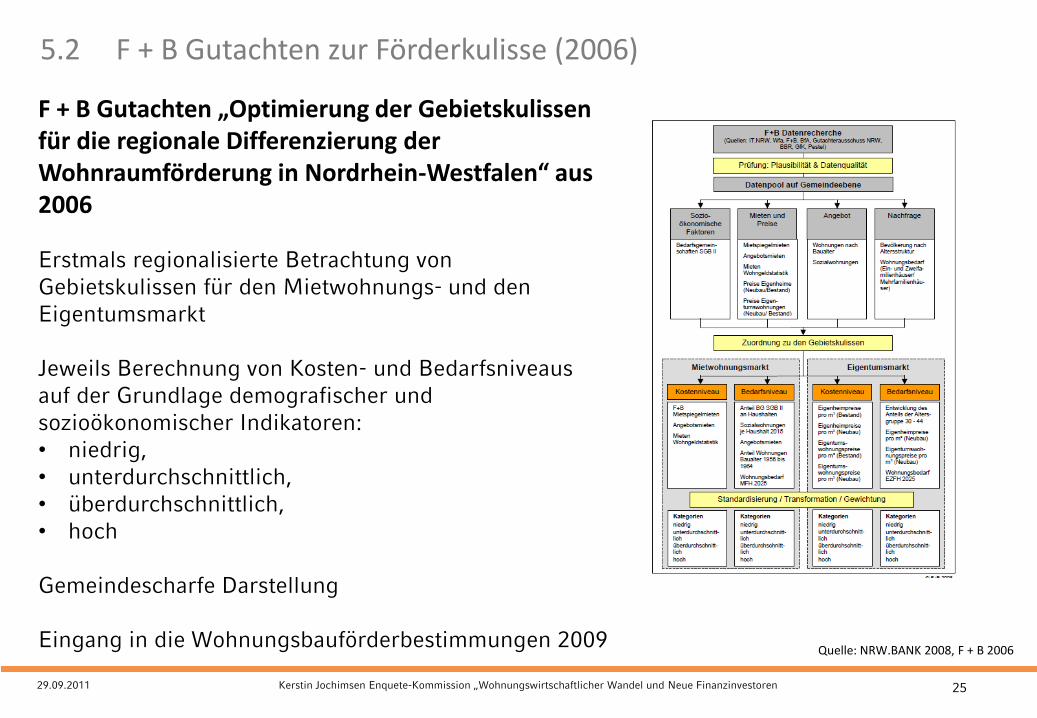

F + B Gutachten „Optimierung der Gebietskulissen für die regionale Differenzierung der Wohnraumförderung in Nordrhein-Westfalen“ aus 2006

Erstmals regionalisierte Betrachtung von

Gebietskulissen für den Mietwohnungs- und den

Eigentumsmarkt

Jeweils Berechnung von Kosten- und Bedarfsniveaus

auf der Grundlage demografischer und

sozioökonomischer Indikatoren:

• niedrig,

• unterdurchschnittlich,

• überdurchschnittlich,

• hoch

Gemeindescharfe Darstellung

Eingang in die Wohnungsbauförderbestimmungen 2009

5.2 F + B Gutachten zur Förderkulisse (2006)

Quelle: NRW.BANK 2008, F + B 2006

26 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

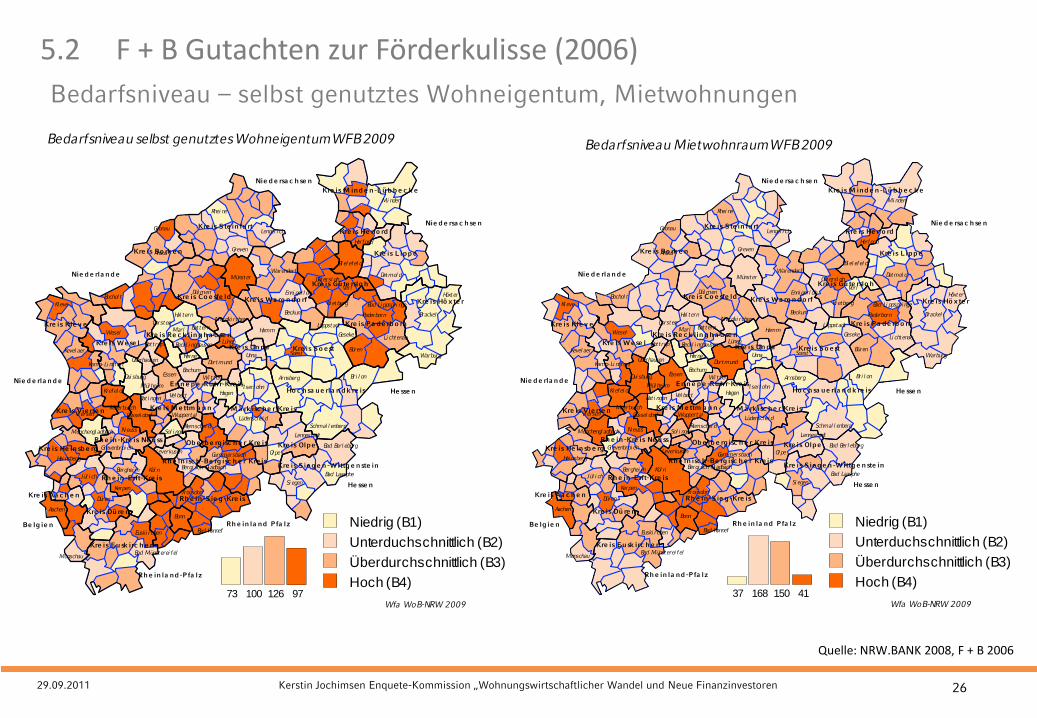

Bedarfsniveau – selbst genutztes Wohneigentum, Mietwohnungen

Unna

Lünen

Soest

Li ppstadt

Geseke

Si egen

Bad Laasphe

Bad Berl eburgOl pe

Lennestadt

Lüdenschei d

Iserl ohn

Schmal l enberg

Bri l onArnsbergWi tten

Herne

Hamm

Hagen

Dortmund

Bochum

Paderborn

Li chtenau

Büren

Bad Li ppspri nge

Mi nden

Detmol d

Warburg

Höxter

Brackel

Herford

Verl

Ri etberg

Gütersl oh

Bi el efel d

Warendorf

Enni gerl oh

Beckum

Rhei ne

Lengeri ch

Greven

Reckl i nghausen

Marl

Hal tern

DorstenDattel n

Nordki rchen

Dül men

Gronau

Bochol t

Ahaus

Münster

Bottrop

Troi sdorf

Bad Honnef

Bergi sch Gl adbach

GummersbachHei nsberg

Euski rchen

Bad Münsterei fel

Kerpen

Berghei mJül i ch

Düren

Monschau

Leverkusen

Köl n

BonnAachen

Wesel

Kamp-Li ntfort

Vi ersen

Neuss

Meerbusch

Grevenbroi ch

Vel bertRati ngen

Kl eve

Kevel aer

Wuppertal

Sol i ngenRemschei d

Oberhausen

Mül hei m

Mönchengl adbach

Krefel d

EssenDui sburg

Düssel dorf

Nie d e rsa c h se n

Nie d e rsa c h se n

He sse n

Kre is Kle v e

Kre is M e ttm a n n

Rh e in -Kre is Ne u ss

Kre is Vie rse n

Kre is We se l

Kre is Aa c h e n

Kre is Dü re n

Rh e in -Erft-Kre is

Kre is Eu sk irc h e n

Kre is He in sb e rgOb e rb e rgisc h e r Kre is

Rh e in isc h -Be rg isc h e r Kre is

Rh e in -S ie g -Kre is

Kre is Bo rk e n

Kre is Co e sfe ld

Kre is Re c k lin g h a u se n

Kre is S te in fu rt

Kre is Wa re n d o rf

Kre is Gü te rslo h

Kre is He rfo rd

Kre is Hö xte r

Kre is L ipp e

Kre is M ind e n -Lü b b e c k e

Kre is Pa de rb o rn

En n e p e -Ru h r-Kre isHo c h sa ue rla n d k re is

M ä rk isc he r Kre is

Kre is Olpe

Kre is S ie g e n -Wittg e n ste in

Kre is So e stKre is Un na

He sse n

Rh e in la nd -Pfa lz

Rh e in la nd Pfa lz

Nie d e rla n d e

Nie d e rla n d e

Be lg ie n Niedrig (B1)

Unterduchschnittlich (B2)

Überdurchschnittlich (B3)

Hoch (B4)73 100 126 97

,16777215,16777215,14511420,1744,1952,1664,0,140,18,510,26,0,-48,Mietenstufen der Gemeinden in Nordrhein-Westfalen - 2005

Wfa WoB-NRW 2009

Bedarfsniveau selbst genutztes Wohneigentum WFB 2009

Unna

Lünen

Soest

Li ppstadt

Geseke

Si egen

Bad Laasphe

Bad Berl eburgOl pe

Lennestadt

Lüdenschei d

Iserl ohn

Schmal l enberg

Bri l onArnsbergWi tten

Herne

Hamm

Hagen

Dortmund

Bochum

Paderborn

Li chtenau

Büren

Bad Li ppspri nge

Mi nden

Detmol d

Warburg

Höxter

Brackel

Herford

Verl

Ri etberg

Gütersl oh

Bi el efel d

Warendorf

Enni gerl oh

Beckum

Rhei ne

Lengeri ch

Greven

Reckl i nghausen

Marl

Hal tern

DorstenDattel n

Nordki rchen

Dül men

Gronau

Bochol t

Ahaus

Münster

Bottrop

Troi sdorf

Bad Honnef

Bergi sch Gl adbach

GummersbachHei nsberg

Euski rchen

Bad Münsterei fel

Kerpen

Berghei mJül i ch

Düren

Monschau

Leverkusen

Köl n

BonnAachen

Wesel

Kamp-Li ntfort

Vi ersen

Neuss

Meerbusch

Grevenbroi ch

Vel bertRati ngen

Kl eve

Kevel aer

Wuppertal

Sol i ngenRemschei d

Oberhausen

Mül hei m

Mönchengl adbach

Krefel d

EssenDui sburg

Düssel dorf

Nie d e rsa c h se n

Nie d e rsa c h se n

He sse n

Kre is Kle v e

Kre is M e ttm a n n

Rh e in -Kre is Ne u ss

Kre is Vie rse n

Kre is We se l

Kre is Aa c h e n

Kre is Dü re n

Rh e in -Erft-Kre is

Kre is Eu sk irc h e n

Kre is He in sb e rgOb e rb e rgisc h e r Kre is

Rh e in isc h -Be rg isc h e r Kre is

Rh e in -S ie g -Kre is

Kre is Bo rk e n

Kre is Co e sfe ld

Kre is Re c k lin g h a u se n

Kre is S te in fu rt

Kre is Wa re n d o rf

Kre is Gü te rslo h

Kre is He rfo rd

Kre is Hö xte r

Kre is L ipp e

Kre is M ind e n -Lü b b e c k e

Kre is Pa de rb o rn

En n e p e -Ru h r-Kre isHo c h sa ue rla n d k re is

M ä rk isc he r Kre is

Kre is Olpe

Kre is S ie g e n -Wittg e n ste in

Kre is So e stKre is Un na

He sse n

Rh e in la nd -Pfa lz

Rh e in la nd Pfa lz

Nie d e rla n d e

Nie d e rla n d e

Be lg ie n Niedrig (B1)

Unterduchschnittlich (B2)

Überdurchschnittlich (B3)

Hoch (B4)37 168 150 41

,16777215,16777215,14511420,1744,1952,1664,0,140,18,510,26,0,-48,Mietenstufen der Gemeinden in Nordrhein-Westfalen - 2005

Wfa WoB-NRW 2009

Bedarfsniveau Mietwohnraum WFB 2009

5.2 F + B Gutachten zur Förderkulisse (2006)

Quelle: NRW.BANK 2008, F + B 2006

27 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Problematisches Nebeneinander unterschiedlicher Bedarfskategorien in direkter

Nachbarschaft

Zugrunde gelegte Indikatoren zur Berechnung der Bedarfs- und

Kostenkategorien sind dynamisch: jedes Jahr ergeben sich andere Ergebnisse

In der Gebietskulisse Mietwohnungsmarkt wird bei einer niedrigen Bedarfsstufe

die Erarbeitung eines Handlungskonzeptes Wohnen empfohlen

In der Gebietskulisse Eigentumsmarkt hat die Einordnung in die niedrige

Bedarfsstufe keine Konsequenzen: Die Verteilung von Fördermitteln wird auch in

schrumpfenden Märkten nicht begrenzt.

Die aufeinander aufbauenden Gutachten von Pestel und F + B haben

unterschiedliche räumliche Bezugsebenen

5.2 F + B Gutachten zur Förderkulisse (2006)

28 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

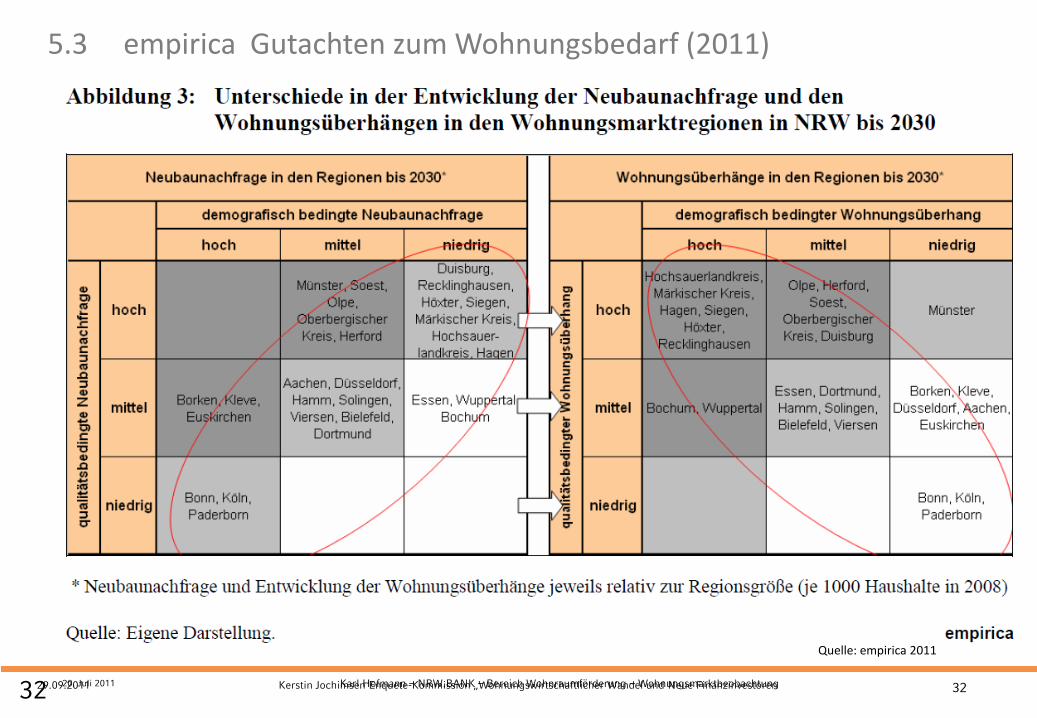

5.3 empirica Gutachten zur Wohnungsnachfrage (2011)

Wachstum der Anzahl der Haushalte = demografische Neubaunachfrage

Schrumpfung oder Stagnation = kein demografische Neubaunachfrage

Ein- und Zweifamilienhäuser berechnet nach Alterskohorten (Annahme: Anteil

der Alterskohorte, die in EZFH wohnen, steigt bei den nachrückenden

Alterskohorten alle 5 Jahre um 0,5 %)

29 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

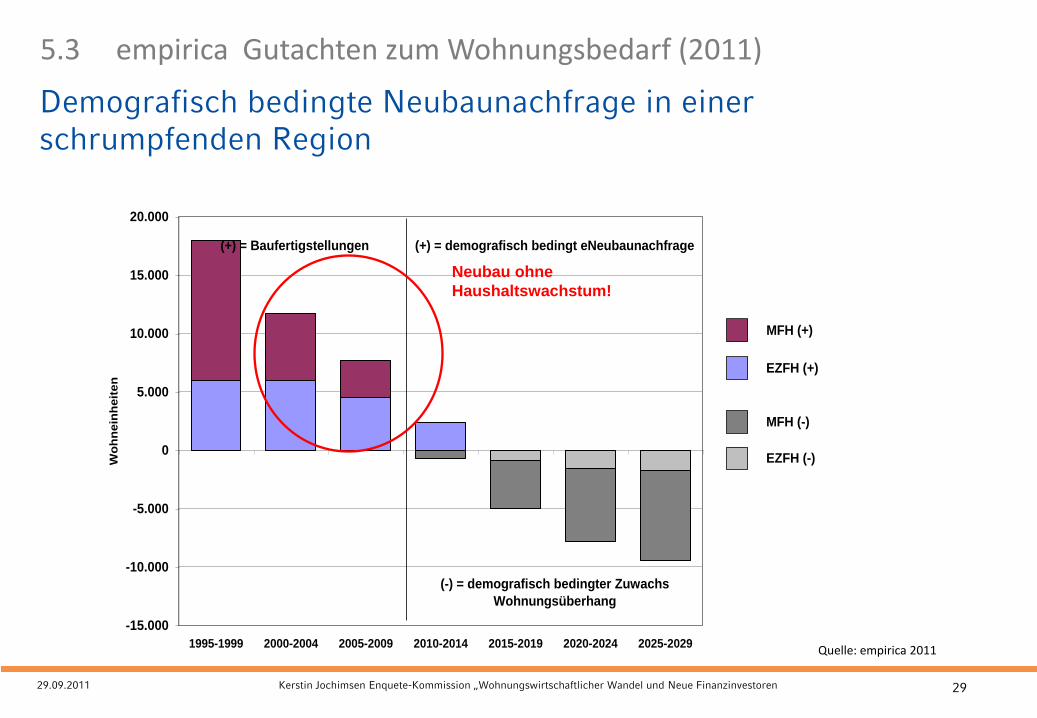

5.3 empirica Gutachten zum Wohnungsbedarf (2011)

Baufertigstellungen und zukünftige Neubaunachfrage in Recklinghausen

-15.000

-10.000

-5.000

0

5.000

10.000

15.000

20.000

1995-1999 2000-2004 2005-2009 2010-2014 2015-2019 2020-2024 2025-2029

Wo

hn

ein

heit

en

(+) = Baufertigstellungen (+) = demografisch bedingt eNeubaunachfrage

(-) = demografisch bedingter Zuwachs

Wohnungsüberhang

MFH (+)

EZFH (+)

MFH (-)

EZFH (-)

Neubau ohne

Haushaltswachstum!

Demografisch bedingte Neubaunachfrage in einer schrumpfenden Region

Quelle: empirica 2011

30 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

5.3 empirica Gutachten zum Wohnungsbedarf (2011)

Quelle: empirica 2011

31 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

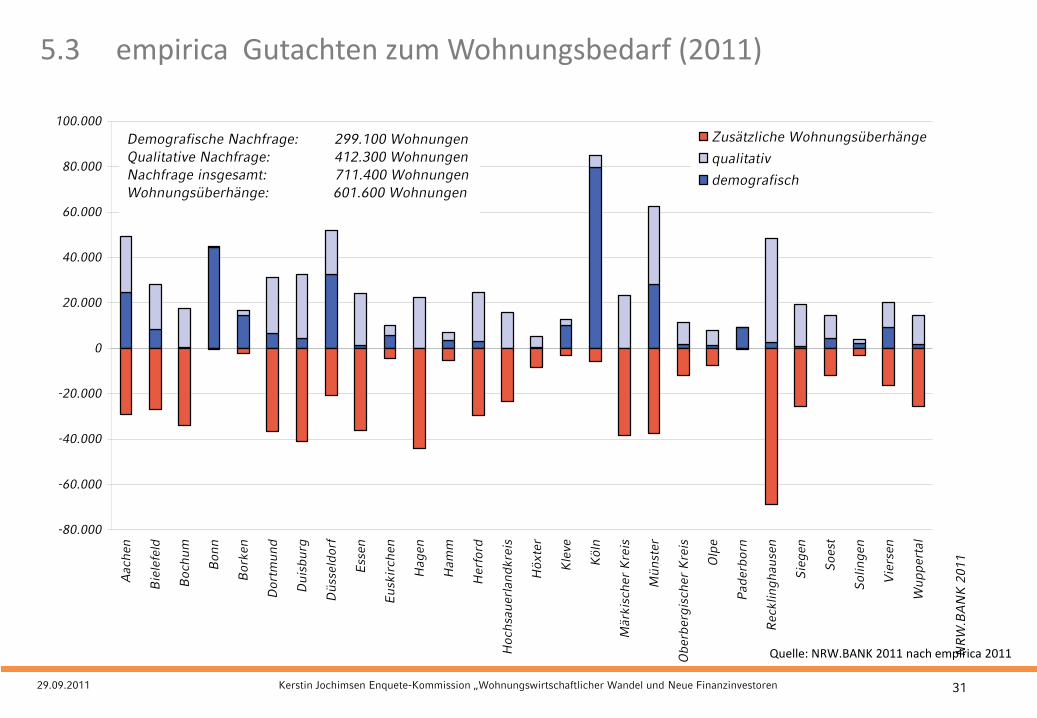

5.3 empirica Gutachten zum Wohnungsbedarf (2011)

Demografische und qualitative Neubedarfe sowie die daraus entstehenden Wohnungsüberhänge

(Basis IT.NRW - Trendvariante)

-80.000

-60.000

-40.000

-20.000

0

20.000

40.000

60.000

80.000

100.000A

ach

en

Bie

lefe

ld

Boch

um

Bon

n

Bork

en

Dort

mu

nd

Du

isb

urg

Dü

sseld

orf

Ess

en

Eu

skir

ch

en

Hag

en

Ham

m

Herf

ord

Hoch

sau

erl

an

dkre

is

Höxte

r

Kle

ve

Köln

Märk

isch

er

Kre

is

Mü

nst

er

Ob

erb

erg

isch

er

Kre

is

Olp

e

Pad

erb

orn

Recklin

gh

au

sen

Sie

gen

Soest

Solin

gen

Vie

rsen

Wu

pp

ert

al

Zusätzliche Wohnungsüberhänge

qualitativ

demografisch

Demografische Nachfrage: 299.100 Wohnungen

Qualitative Nachfrage: 412.300 Wohnungen

Nachfrage insgesamt: 711.400 Wohnungen

Wohnungsüberhänge: 601.600 Wohnungen

NR

W.B

AN

K 2

01

1

Quelle: NRW.BANK 2011 nach empirica 2011

32 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren 32

20. Juli 2011 Karl Hofmann – NRW.BANK – Bereich Wohnraumförderung – Wohnungsmarktbeobachtung

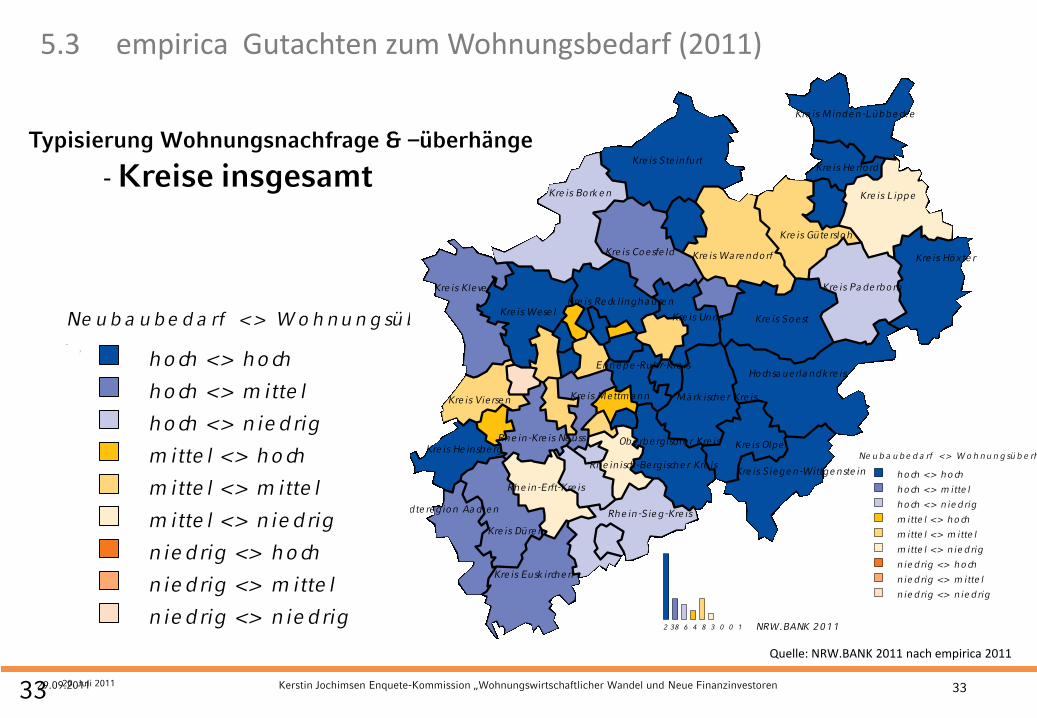

5.3 empirica Gutachten zum Wohnungsbedarf (2011)

Quelle: empirica 2011

33 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

Kre is Unna Kre is Soest

Kre is Siege n-Wittge nste in

Kre is Olpe

Mä rk ische r Kre is

Hochsa uerla ndk re isEnne pe -Ruhr-Kre is

Kre is Pa de rborn

Kre is Minde n-Lübbe ck e

Kre is Lippe

Kre is Höxte r

Kre is He rford

Kre is Güte rsloh

Kre is Ware ndorf

Kre is Steinfurt

Kre is Re ck lingha use n

Kre is Coesfe ld

Kre is Bork e n

Rhe in-Sie g-Kre is

Rhe inisch-Be rgische r Kre is

Obe rbe rgische r Kre isKre is He insbe rg

Kre is Eusk irche n

Rhe in-Erft-Kre is

Kre is Düre n

Stä dte region Aa che n

Kre is Wese l

Kre is Vierse n

Rhe in-Kre is Ne uss

Kre is Mettm a nn

Kre is Kleve

ho ch <> ho ch

ho ch <> m itte l

ho ch <> n ie drig

m itte l <> ho ch

m itte l <> m itte l

m itte l <> n ie drig

nie drig <> ho ch

nie drig <> m itte l

n ie drig <> n ie drig

2 38 6 4 8 3 0 0 1 NRW.BANK 2011

Wohnungsmark ttypisierung 2010-2030 a lle Wohnungen je 1.000 Hausha lte 2008 - Trendfortschreibung IT.NRW 2030 (Basis 2008)

Ne u b a u be d a rf < > W o h nu n g sü b e rh a n g

33 20. Juli 2011

Typisierung Wohnungsnachfrage & –überhänge

- Kreise insgesamt

Kre is Unna Kre is Soest

Kre is Siege n-Wittge nste in

Kre is Olpe

Mä rk ische r Kre is

Hochsa uerla ndk re isEnne pe -Ruhr-Kre is

Kre is Pa de rborn

Kre is Minde n-Lübbe ck e

Kre is Lippe

Kre is Höxte r

Kre is He rford

Kre is Güte rsloh

Kre is Ware ndorf

Kre is Steinfurt

Kre is Re ck lingha use n

Kre is Coesfe ld

Kre is Bork e n

Rhe in-Sie g-Kre is

Rhe inisch-Be rgische r Kre is

Obe rbe rgische r Kre isKre is He insbe rg

Kre is Eusk irche n

Rhe in-Erft-Kre is

Kre is Düre n

Stä dte region Aa che n

Kre is Wese l

Kre is Vierse n

Rhe in-Kre is Ne uss

Kre is Mettm a nn

Kre is Kleve

ho ch <> ho ch

ho ch <> m itte l

ho ch <> n ie drig

m itte l <> ho ch

m itte l <> m itte l

m itte l <> n ie drig

nie drig <> ho ch

nie drig <> m itte l

n ie drig <> n ie drig

6 7 3 6 2 6 5 1 17 NRW.BANK 2011

Wohnungsmark ttypisierung 2010-2030 a lle Wohnungen je 1.000 Hausha lte 2008 - Konstante Variante IT.NRW 2030 (Basis 2008)

Ne u b a u be d a rf < > W o h nu n g sü b e rh a n g

5.3 empirica Gutachten zum Wohnungsbedarf (2011)

Quelle: NRW.BANK 2011 nach empirica 2011

34 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

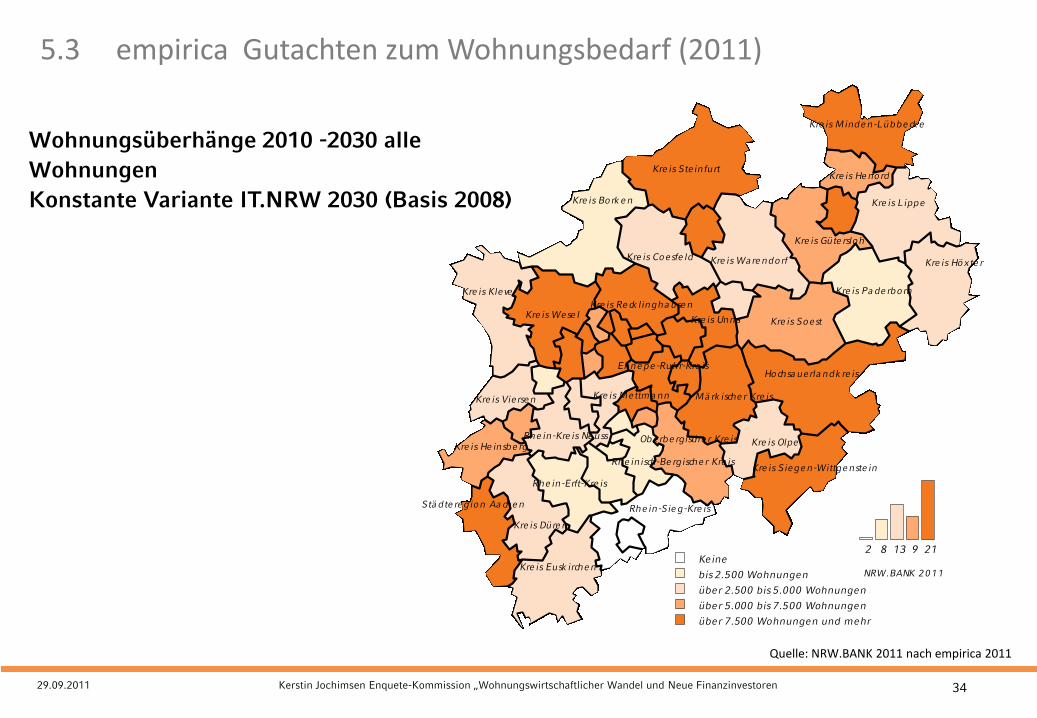

5.3 empirica Gutachten zum Wohnungsbedarf (2011)

Kre is Unna Kre is Soest

Kre is Siege n-Wittge nste in

Kre is Olpe

Mä rk ische r Kre is

Hochsa uerla ndk re isEnne pe -Ruhr-Kre is

Kre is Pa de rborn

Kre is Minde n-Lübbe ck e

Kre is Lippe

Kre is Höxte r

Kre is He rford

Kre is Güte rsloh

Kre is Ware ndorf

Kre is Steinfurt

Kre is Re ck lingha use n

Kre is Coesfe ld

Kre is Bork e n

Rhe in-Sie g-Kre is

Rhe inisch-Be rgische r Kre is

Obe rbe rgische r Kre isKre is He insbe rg

Kre is Eusk irche n

Rhe in-Erft-Kre is

Kre is Düre n

Stä dte region Aa che n

Kre is Wese l

Kre is Vierse n

Rhe in-Kre is Ne uss

Kre is Mettm a nn

Kre is Kleve

Keine

bis 2.500 Wohnungen

über 2.500 bis 5.000 Wohnungen

über 5.000 bis 7.500 Wohnungen

über 7.500 Wohnungen und mehr

2 8 13 9 21

NRW.BANK 2011

Wohnungsüberhänge 2010-2030 a lle Wohnungen- Konstante Variante IT.NRW 2030 (Basis 2008)

Wohnungsüberhänge 2010 -2030 alle

Wohnungen

Konstante Variante IT.NRW 2030 (Basis 2008)

Quelle: NRW.BANK 2011 nach empirica 2011

35 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

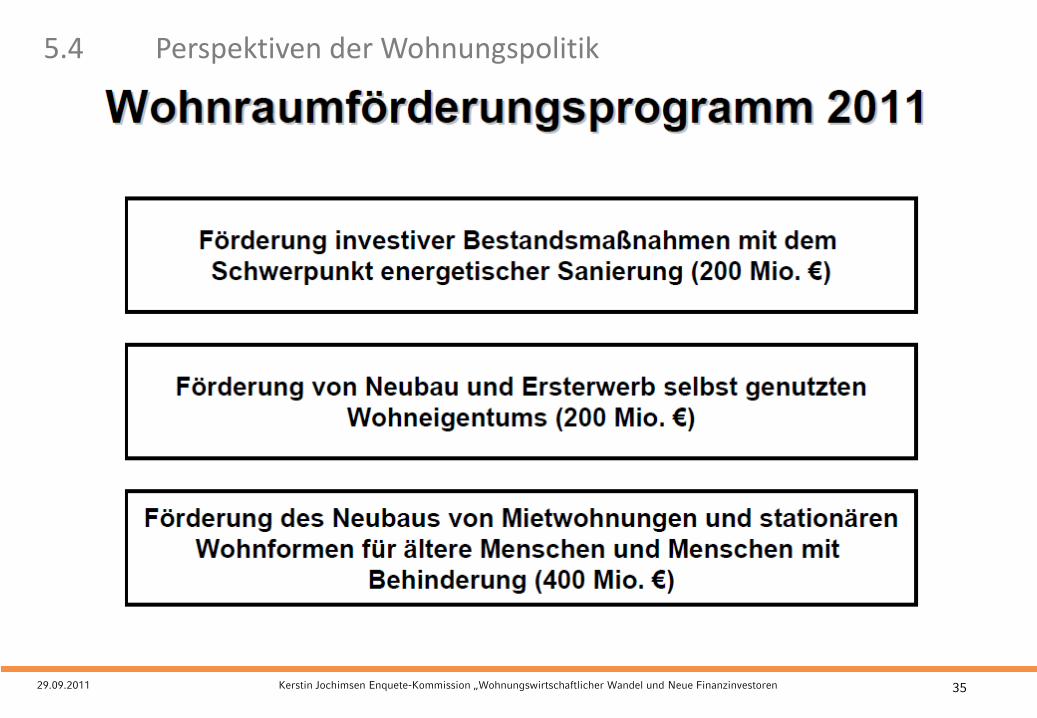

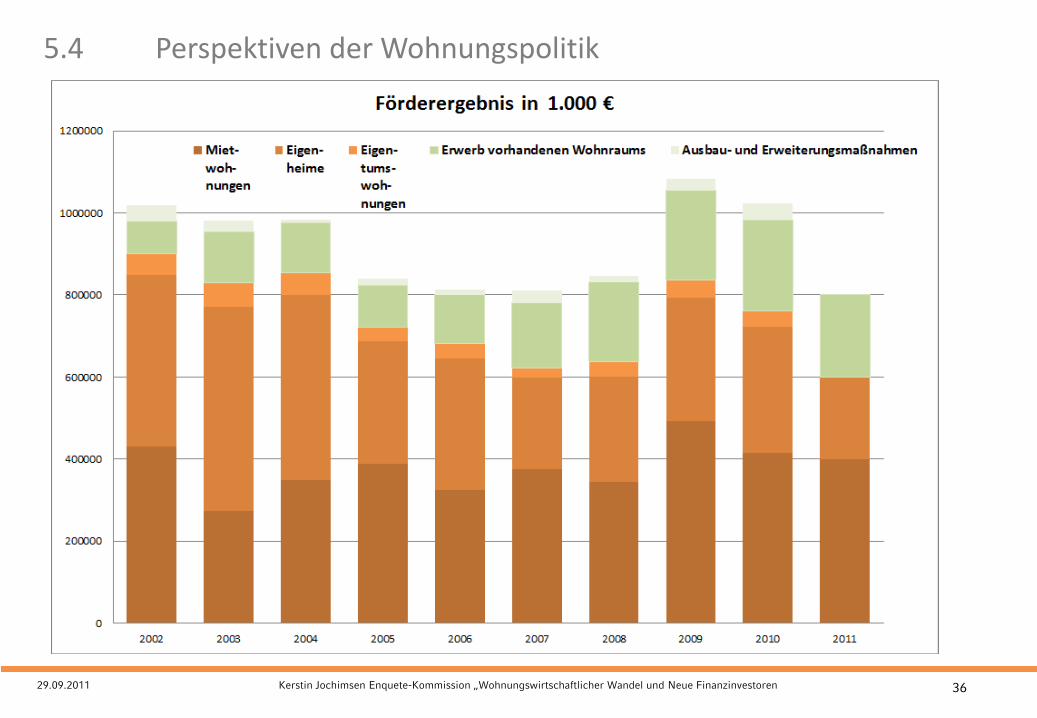

5.4 Perspektiven der Wohnungspolitik

36 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

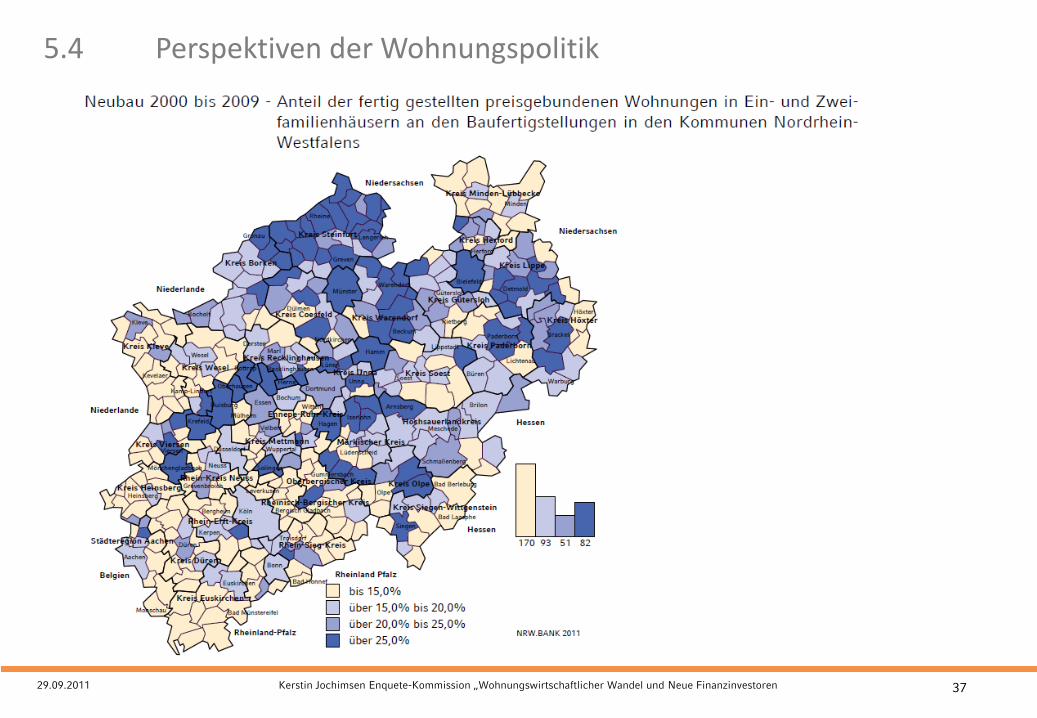

5.4 Perspektiven der Wohnungspolitik

37 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

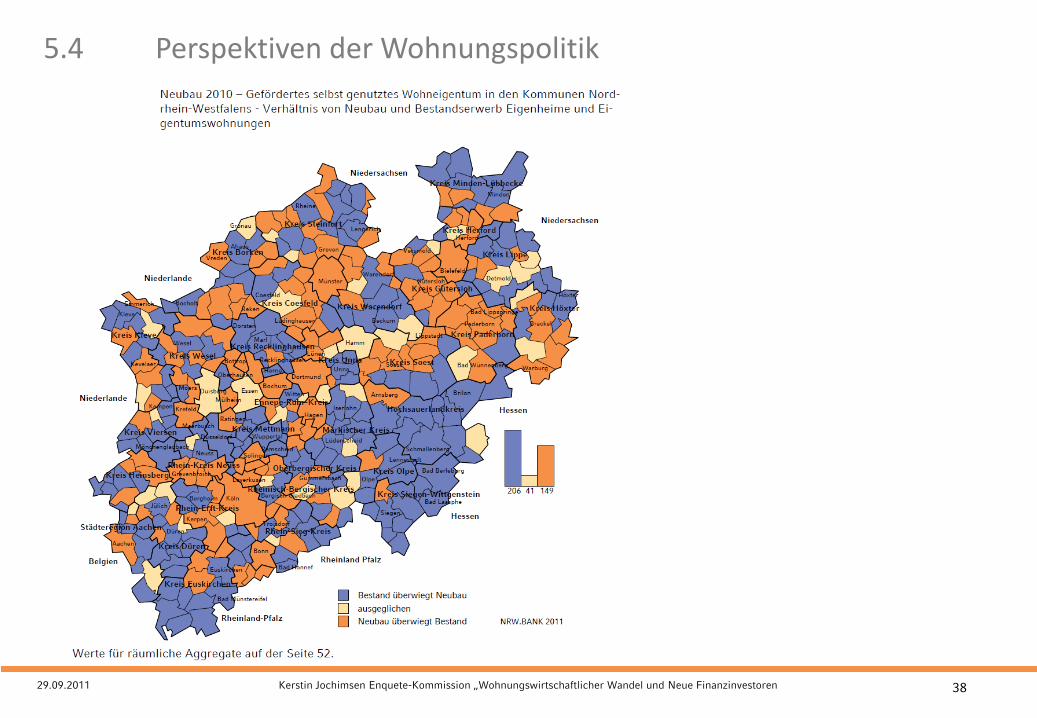

5.4 Perspektiven der Wohnungspolitik

38 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

5.4 Perspektiven der Wohnungspolitik

39 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren 39

6. Fazit

Bevölkerungs- und Haushaltsentwicklung beschreiben vielerorts

Schrumpfungsprozesse.

Immobilienpreisentwicklung – auch im Umland – signalisiert vielerorts eine

nachlassende Nachfrage (nach Gebrauchtimmobilien).

Das Angebot an Gebrauchtimmobilien wird größer, die Preise zeigen vielerorts bereits

Preisrückgänge.

Wie viel Wohnungsneubau ist notwendig? Jede neue Wohnung führt ohne Abriss zu

weiteren Leerständen.

Sich ändernde Wohnungsnachfragen erfordern Qualitätsanpassung im

Wohnungsbestand; dessen Entwicklung ist die Herausforderung der Zukunft.

Eine gesamtstädtische Standort- und Zielbestimmung „Wo stehen wir?“ und „Wo

wollen bzw. können wir hin?“ ist unter Berücksichtigung unterschiedlicher Szenarien

notwendig.

Unter Schrumpfungsbedingungen werden die Quartiere innerhalb einer Stadt um

Entwicklungsperspektiven wie Einwohner und Infrastrukturauslastung konkurrieren.

40 29.09.2011 Kerstin Jochimsen Enquete-Kommission „Wohnungswirtschaftlicher Wandel und Neue Finanzinvestoren

6. Fazit

Wohnungsbauförderung muss auf den demografischen Wandel reagieren.

Auch schrumpfende Regionen benötigen Wohnungsbauförderung zur

Befriedigung des qualitativen Neubedarfs.

Jedoch hier:

• Bedingte Förderung von Neubaumaßnahmen

• Neubauförderung nur bei Abriss

• Neubauförderung nur in Kernbereichen

Generell:

• Verstärkte Bestandsförderung und Vereinfachung der Verfahren

• Vergabe von Budgets zur Wohnraumförderung auf der Kreisebene unter

Einhaltung z.B. o.g. Kriterien