Warenkalkulation Wirtschaft und Gesellschaft 1512c_Warenkalkulation_KV... · Nettoerlös beträgt...

16

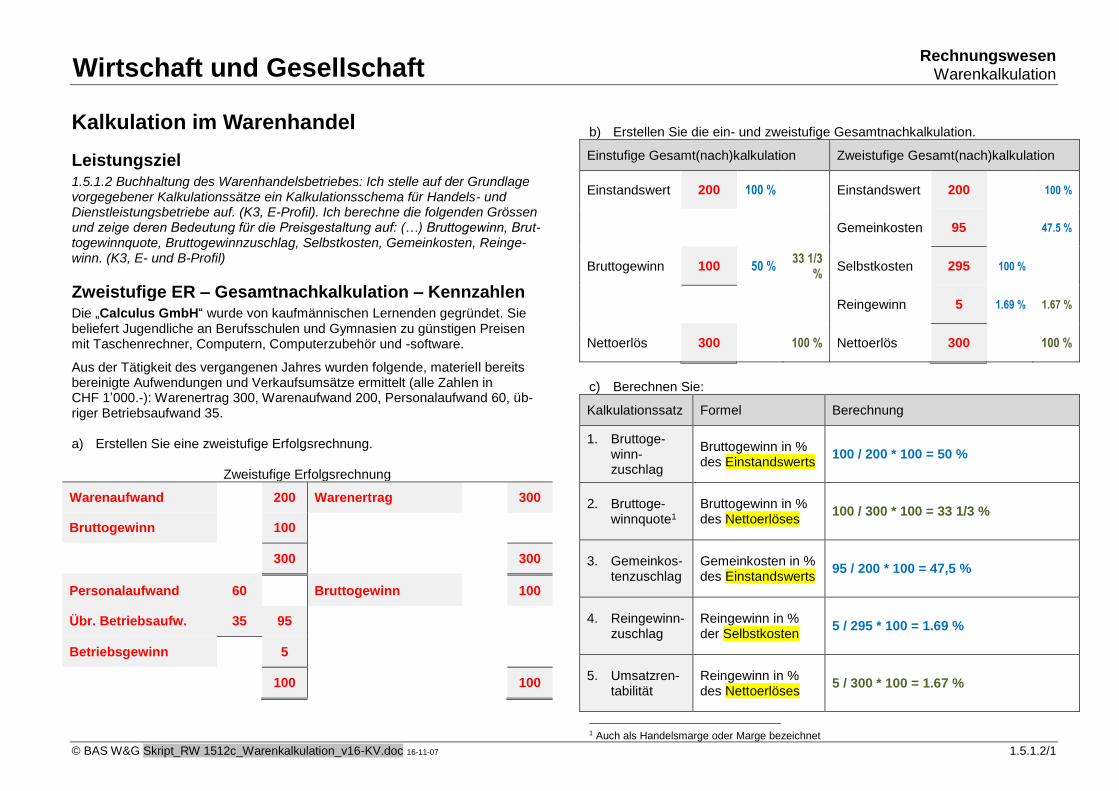

Rechnungswesen Warenkalkulation © BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/1 Wirtschaft und Gesellschaft Kalkulation im Warenhandel Leistungsziel 1.5.1.2 Buchhaltung des Warenhandelsbetriebes: Ich stelle auf der Grundlage vorgegebener Kalkulationssätze ein Kalkulationsschema für Handels- und Dienstleistungsbetriebe auf. (K3, E-Profil). Ich berechne die folgenden Grössen und zeige deren Bedeutung für die Preisgestaltung auf: (…) Bruttogewinn, Brut- togewinnquote, Bruttogewinnzuschlag, Selbstkosten, Gemeinkosten, Reinge- winn. (K3, E- und B-Profil) Zweistufige ER – Gesamtnachkalkulation – Kennzahlen Die „Calculus GmbH“ wurde von kaufmännischen Lernenden gegründet. Sie beliefert Jugendliche an Berufsschulen und Gymnasien zu günstigen Preisen mit Taschenrechner, Computern, Computerzubehör und -software. Aus der Tätigkeit des vergangenen Jahres wurden folgende, materiell bereits bereinigte Aufwendungen und Verkaufsumsätze ermittelt (alle Zahlen in CHF 1’000.-): Warenertrag 300, Warenaufwand 200, Personalaufwand 60, üb- riger Betriebsaufwand 35. a) Erstellen Sie eine zweistufige Erfolgsrechnung. Zweistufige Erfolgsrechnung Warenaufwand 200 Warenertrag 300 Bruttogewinn 100 300 300 Personalaufwand 60 Bruttogewinn 100 Übr. Betriebsaufw. 35 95 Betriebsgewinn 5 100 100 b) Erstellen Sie die ein- und zweistufige Gesamtnachkalkulation. Einstufige Gesamt(nach)kalkulation Zweistufige Gesamt(nach)kalkulation Einstandswert 200 100 % Einstandswert 200 100 % Gemeinkosten 95 47.5 % Bruttogewinn 100 50 % 33 1/3 % Selbstkosten 295 100 % Reingewinn 5 1.69 % 1.67 % Nettoerlös 300 100 % Nettoerlös 300 100 % c) Berechnen Sie: Kalkulationssatz Formel Berechnung 1. Bruttoge- winn- zuschlag Bruttogewinn in % des Einstandswerts 100 / 200 * 100 = 50 % 2. Bruttoge- winnquote 1 Bruttogewinn in % des Nettoerlöses 100 / 300 * 100 = 33 1/3 % 3. Gemeinkos- tenzuschlag Gemeinkosten in % des Einstandswerts 95 / 200 * 100 = 47,5 % 4. Reingewinn- zuschlag Reingewinn in % der Selbstkosten 5 / 295 * 100 = 1.69 % 5. Umsatzren- tabilität Reingewinn in % des Nettoerlöses 5 / 300 * 100 = 1.67 % 1 Auch als Handelsmarge oder Marge bezeichnet

-

Upload

dinhnguyet -

Category

Documents

-

view

227 -

download

0

Transcript of Warenkalkulation Wirtschaft und Gesellschaft 1512c_Warenkalkulation_KV... · Nettoerlös beträgt...

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/1

Wirtschaft und Gesellschaft

Kalkulation im Warenhandel

Leistungsziel 1.5.1.2 Buchhaltung des Warenhandelsbetriebes: Ich stelle auf der Grundlage vorgegebener Kalkulationssätze ein Kalkulationsschema für Handels- und Dienstleistungsbetriebe auf. (K3, E-Profil). Ich berechne die folgenden Grössen und zeige deren Bedeutung für die Preisgestaltung auf: (…) Bruttogewinn, Brut-togewinnquote, Bruttogewinnzuschlag, Selbstkosten, Gemeinkosten, Reinge-winn. (K3, E- und B-Profil)

Zweistufige ER – Gesamtnachkalkulation – Kennzahlen Die „Calculus GmbH“ wurde von kaufmännischen Lernenden gegründet. Sie beliefert Jugendliche an Berufsschulen und Gymnasien zu günstigen Preisen mit Taschenrechner, Computern, Computerzubehör und -software.

Aus der Tätigkeit des vergangenen Jahres wurden folgende, materiell bereits bereinigte Aufwendungen und Verkaufsumsätze ermittelt (alle Zahlen in CHF 1’000.-): Warenertrag 300, Warenaufwand 200, Personalaufwand 60, üb-riger Betriebsaufwand 35. a) Erstellen Sie eine zweistufige Erfolgsrechnung.

Zweistufige Erfolgsrechnung

Warenaufwand 200 Warenertrag 300

Bruttogewinn 100

300 300

Personalaufwand 60 Bruttogewinn 100

Übr. Betriebsaufw. 35 95

Betriebsgewinn 5

100 100

b) Erstellen Sie die ein- und zweistufige Gesamtnachkalkulation.

Einstufige Gesamt(nach)kalkulation Zweistufige Gesamt(nach)kalkulation

Einstandswert 200 100 % Einstandswert 200 100 %

Gemeinkosten 95 47.5 %

Bruttogewinn 100 50 % 33 1/3

% Selbstkosten 295 100 %

Reingewinn 5 1.69 % 1.67 %

Nettoerlös 300 100 % Nettoerlös 300 100 %

c) Berechnen Sie:

Kalkulationssatz Formel Berechnung

1. Bruttoge-winn-zuschlag

Bruttogewinn in % des Einstandswerts

100 / 200 * 100 = 50 %

2. Bruttoge-winnquote1

Bruttogewinn in % des Nettoerlöses

100 / 300 * 100 = 33 1/3 %

3. Gemeinkos-tenzuschlag

Gemeinkosten in % des Einstandswerts

95 / 200 * 100 = 47,5 %

4. Reingewinn-zuschlag

Reingewinn in % der Selbstkosten

5 / 295 * 100 = 1.69 %

5. Umsatzren-tabilität

Reingewinn in % des Nettoerlöses

5 / 300 * 100 = 1.67 %

1 Auch als Handelsmarge oder Marge bezeichnet

Rechnungswesen Warenkalkulation

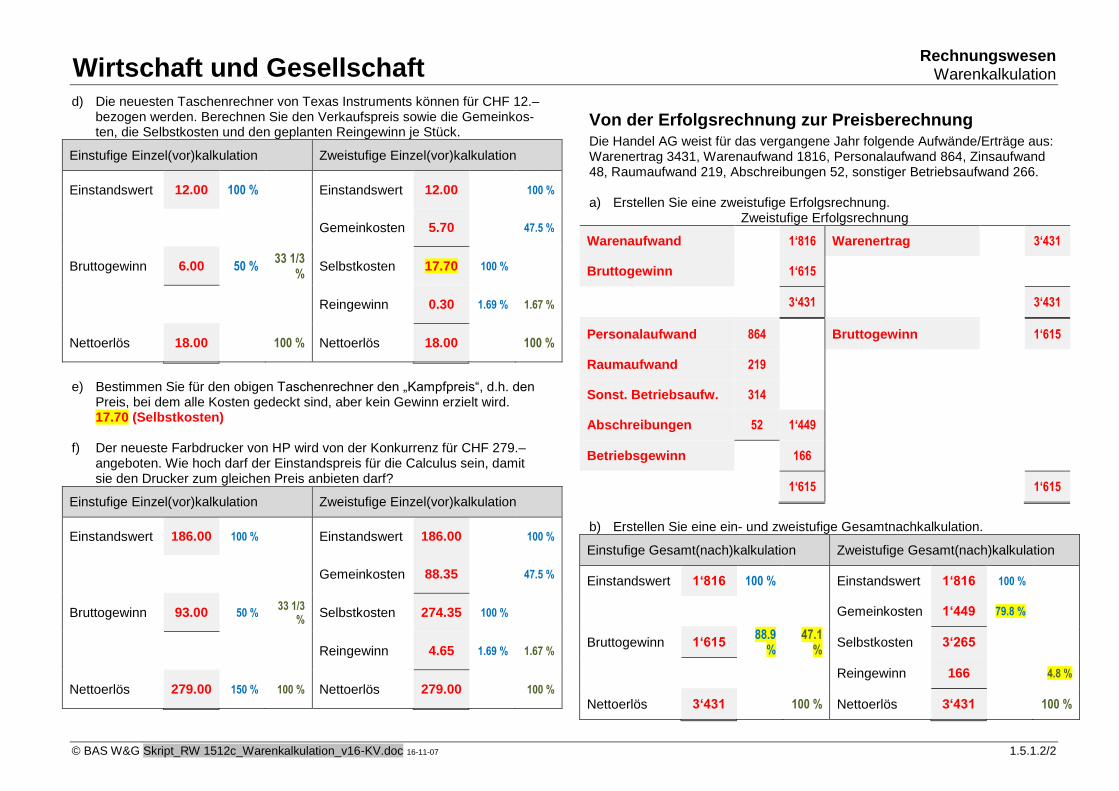

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/2

Wirtschaft und Gesellschaft d) Die neuesten Taschenrechner von Texas Instruments können für CHF 12.–

bezogen werden. Berechnen Sie den Verkaufspreis sowie die Gemeinkos-ten, die Selbstkosten und den geplanten Reingewinn je Stück.

Einstufige Einzel(vor)kalkulation Zweistufige Einzel(vor)kalkulation

Einstandswert 12.00 100 % Einstandswert 12.00 100 %

Gemeinkosten 5.70 47.5 %

Bruttogewinn 6.00 50 % 33 1/3

% Selbstkosten 17.70 100 %

Reingewinn 0.30 1.69 % 1.67 %

Nettoerlös 18.00 100 % Nettoerlös 18.00 100 %

e) Bestimmen Sie für den obigen Taschenrechner den „Kampfpreis“, d.h. den

Preis, bei dem alle Kosten gedeckt sind, aber kein Gewinn erzielt wird. 17.70 (Selbstkosten)

f) Der neueste Farbdrucker von HP wird von der Konkurrenz für CHF 279.–

angeboten. Wie hoch darf der Einstandspreis für die Calculus sein, damit sie den Drucker zum gleichen Preis anbieten darf?

Einstufige Einzel(vor)kalkulation Zweistufige Einzel(vor)kalkulation

Einstandswert 186.00 100 % Einstandswert 186.00 100 %

Gemeinkosten 88.35 47.5 %

Bruttogewinn 93.00 50 % 33 1/3

% Selbstkosten 274.35 100 %

Reingewinn 4.65 1.69 % 1.67 %

Nettoerlös 279.00 150 % 100 % Nettoerlös 279.00 100 %

Von der Erfolgsrechnung zur Preisberechnung Die Handel AG weist für das vergangene Jahr folgende Aufwände/Erträge aus: Warenertrag 3431, Warenaufwand 1816, Personalaufwand 864, Zinsaufwand 48, Raumaufwand 219, Abschreibungen 52, sonstiger Betriebsaufwand 266. a) Erstellen Sie eine zweistufige Erfolgsrechnung.

Zweistufige Erfolgsrechnung

Warenaufwand 1‘816 Warenertrag 3‘431

Bruttogewinn 1‘615

3‘431 3‘431

Personalaufwand 864 Bruttogewinn 1‘615

Raumaufwand 219

Sonst. Betriebsaufw. 314

Abschreibungen 52 1‘449

Betriebsgewinn 166

1‘615 1‘615

b) Erstellen Sie eine ein- und zweistufige Gesamtnachkalkulation.

Einstufige Gesamt(nach)kalkulation Zweistufige Gesamt(nach)kalkulation

Einstandswert 1‘816 100 % Einstandswert 1‘816 100 %

Gemeinkosten 1‘449 79.8 %

Bruttogewinn 1‘615 88.9

%

47.1 %

Selbstkosten 3‘265

Reingewinn 166 4.8 %

Nettoerlös 3‘431 100 % Nettoerlös 3‘431 100 %

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/3

Wirtschaft und Gesellschaft c) Berechnen Sie in den obigen Kalkulationsschemen die folgenden Kennzah-

len:

1. Bruttoge-winn-zuschlag

BrG in % von EW

1‘615 / 1‘816 * 100 = 88.9 %

2. Bruttoge-winnquote2

BrG in % von NErl

1‘615 / 3‘431 * 100 = 47.1 %

3. Gemeinkos-tenzuschlag

GK in % von EW

1‘449 / 1‘816 * 100 = 79.8 %

4. Reingewinn-zuschlag

RG in % von SK

166 / 3‘265 * 100 = 5.1 %

5. Umsatzren-tabilität

RG in % von NErl

166 * 100 / 3‘431 = 4.8 %

d) Auf das neue Geschäftsjahr hin soll ein neues Produkt in das Sortiment

aufgenommen werden, dessen Beschaffungskosten CHF 349.- betragen. Berechnen Sie Bruttogewinn, Verkaufspreis, Gemeinkosten, Selbstkosten und Reingewinn.

Einstufige Gesamt(nach)kalkulation Zweistufige Gesamt(nach)kalkulation

Einstandswert 349.00 100 % Einstandswert 349.00 100 %

Gemeinkosten 278.50 79.8 %

Bruttogewinn 310.25 88.9

%

47.1 %

Selbstkosten 627.50 100 %

Reingewinn 32.00 5.1 % 4.8 %

Nettoerlös 659.25 100 % Nettoerlös 659.50 100 %

2 Auch als Handelsmarge oder Marge bezeichnet

Kalkulationssätze im Warenhandel (Übersicht)

Gemeinkosten GK Reingewinn RG Bruttogewinn BrG

Einstandswert EW bzw. Selbstkosten SK (aufbauende Kalkulation/ Zuschlagssätze)

GK-Zuschlag:

GK * 100 EW

RG-Zuschlag:

RG * 100 SK

BrG-Zuschlag:

BrG * 100 EW

Nettoerlös NErl (abbauende Kalkulation/ Kennzahlen)

Umsatzrentabilität:

RG * 100 NErl

Handelsmarge:

BrG * 100 NErl

Schematische Darstellung der Bruttogewinnkalkulation

Berechnen Sie mit Hilfe des Schemas folgende Grössen:

Selbstkosten Nettoerlös Bruttogewinn

800 900 400

Gemeinkostenzuschlag Reingewinnzuschlag

300 / 500 * 100 = 60 % 100 / 800 * 100 = 12.5 %

Bruttogewinnzuschlag Handelsmarge (Bruttogewinnquote)

400 / 500 * 100 = 80 % 400 / 900 *100 = 44.4 %

* 100

EW 500

GK 300

RG 100

NErl

SK

BrG

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/4

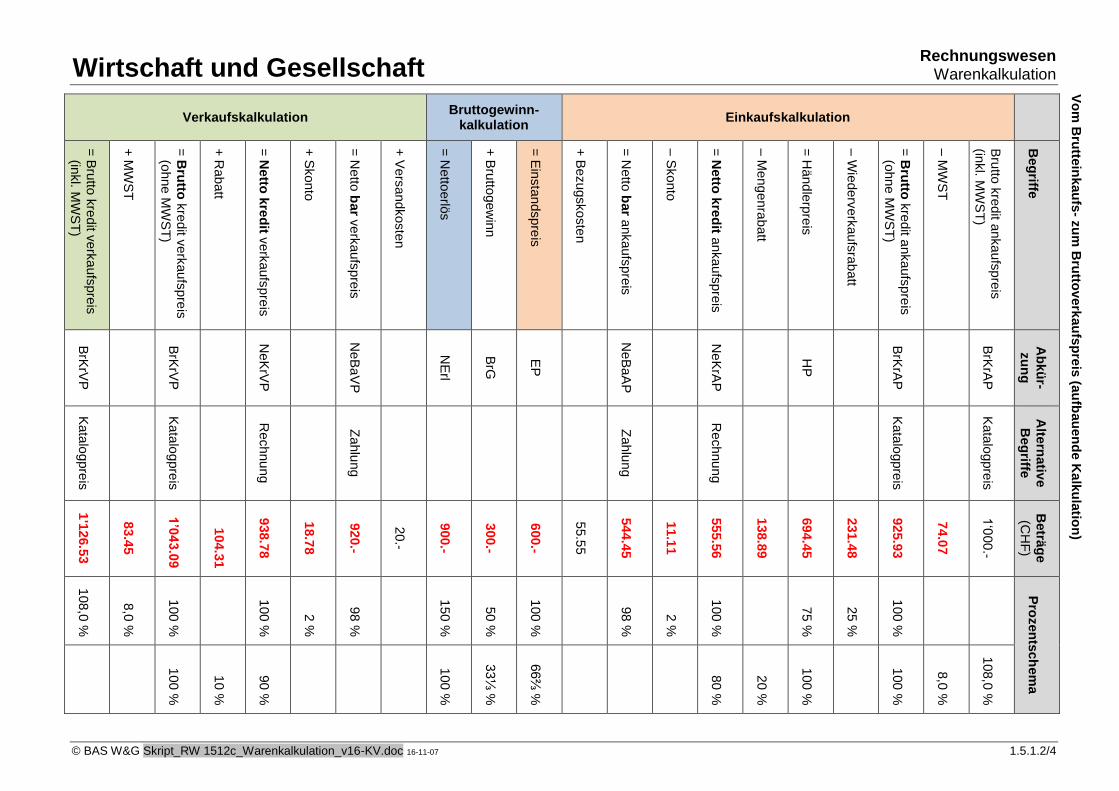

Wirtschaft und Gesellschaft

Verkaufskalkulation Bruttogewinn-

kalkulation Einkaufskalkulation

Vo

m B

rutte

inkau

fs- z

um

Bru

ttoverk

au

fsp

reis

(au

fbau

en

de K

alk

ula

tion

)

= B

rutto

kre

dit v

erk

aufs

pre

is

(in

kl. M

WS

T)

+ M

WS

T

= B

rutto

kre

dit v

erk

aufs

pre

is

(o

hne M

WS

T)

+ R

abatt

= N

etto

kre

dit v

erk

aufs

pre

is

+ S

konto

= N

etto

bar v

erk

aufs

pre

is

+ V

ers

andkoste

n

= N

etto

erlö

s

+ B

rutto

gew

inn

= E

insta

ndspre

is

+ B

ezugskoste

n

= N

etto

bar a

nkaufs

pre

is

– S

konto

= N

etto

kre

dit a

nkaufs

pre

is

– M

eng

enra

batt

= H

änd

lerp

reis

– W

iederv

erk

aufs

rab

att

= B

rutto

kre

dit a

nkaufs

pre

is

(o

hne M

WS

T)

– M

WS

T

Bru

tto k

redit a

nka

ufs

pre

is

(inkl. M

WS

T)

Beg

riffe

BrK

rVP

BrK

rVP

NeK

rVP

NeB

aV

P

NE

rl

BrG

EP

NeB

aA

P

NeK

rAP

HP

BrK

rAP

BrK

rAP

Ab

kü

r-

zu

ng

Kata

logpre

is

Kata

logpre

is

Rechnu

ng

Zahlu

ng

Zahlu

ng

Rechnu

ng

Kata

logpre

is

Kata

logpre

is

Alte

rnativ

e

Beg

riffe

1'1

26.5

3

83.4

5

1’0

43.0

9

104.3

1

938.7

8

18.7

8

920.-

20.-

900.-

300.-

600.-

55.5

5

544.4

5

11.1

1

555.5

6

138.8

9

694.4

5

231.4

8

925.9

3

74.0

7

1‘0

00.-

Beträ

ge

(CH

F)

108,0

%

8,0

%

100 %

100 %

2 %

98 %

150 %

50 %

100 %

98 %

2 %

100 %

75 %

25 %

100 %

Pro

zen

tsch

em

a

100 %

10 %

90 %

100 %

33⅓

%

66⅔

%

80 %

20 %

100 %

100 %

8,0

%

108,0

%

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/5

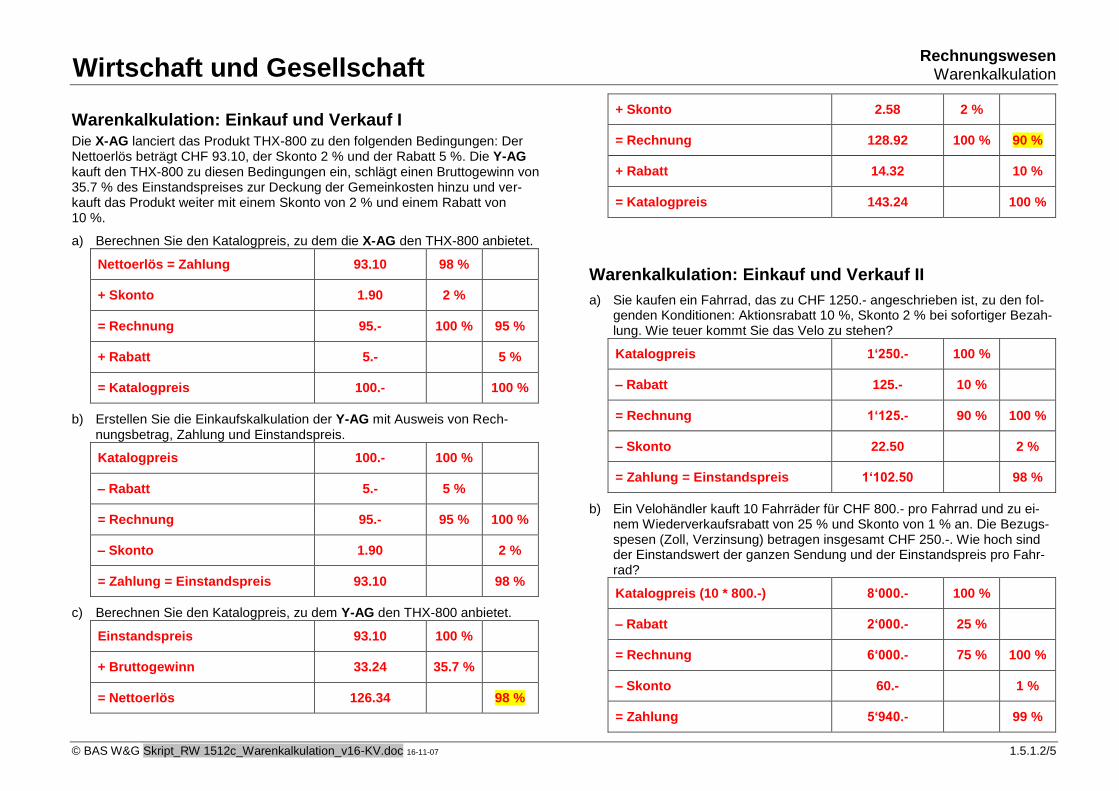

Wirtschaft und Gesellschaft

Warenkalkulation: Einkauf und Verkauf I Die X-AG lanciert das Produkt THX-800 zu den folgenden Bedingungen: Der Nettoerlös beträgt CHF 93.10, der Skonto 2 % und der Rabatt 5 %. Die Y-AG kauft den THX-800 zu diesen Bedingungen ein, schlägt einen Bruttogewinn von 35.7 % des Einstandspreises zur Deckung der Gemeinkosten hinzu und ver-kauft das Produkt weiter mit einem Skonto von 2 % und einem Rabatt von 10 %.

a) Berechnen Sie den Katalogpreis, zu dem die X-AG den THX-800 anbietet.

Nettoerlös = Zahlung 93.10 98 %

+ Skonto 1.90 2 %

= Rechnung 95.- 100 % 95 %

+ Rabatt 5.- 5 %

= Katalogpreis 100.- 100 %

b) Erstellen Sie die Einkaufskalkulation der Y-AG mit Ausweis von Rech-nungsbetrag, Zahlung und Einstandspreis.

Katalogpreis 100.- 100 %

– Rabatt 5.- 5 %

= Rechnung 95.- 95 % 100 %

– Skonto 1.90 2 %

= Zahlung = Einstandspreis 93.10 98 %

c) Berechnen Sie den Katalogpreis, zu dem Y-AG den THX-800 anbietet.

Einstandspreis 93.10 100 %

+ Bruttogewinn 33.24 35.7 %

= Nettoerlös 126.34 98 %

+ Skonto 2.58 2 %

= Rechnung 128.92 100 % 90 %

+ Rabatt 14.32 10 %

= Katalogpreis 143.24 100 %

Warenkalkulation: Einkauf und Verkauf II

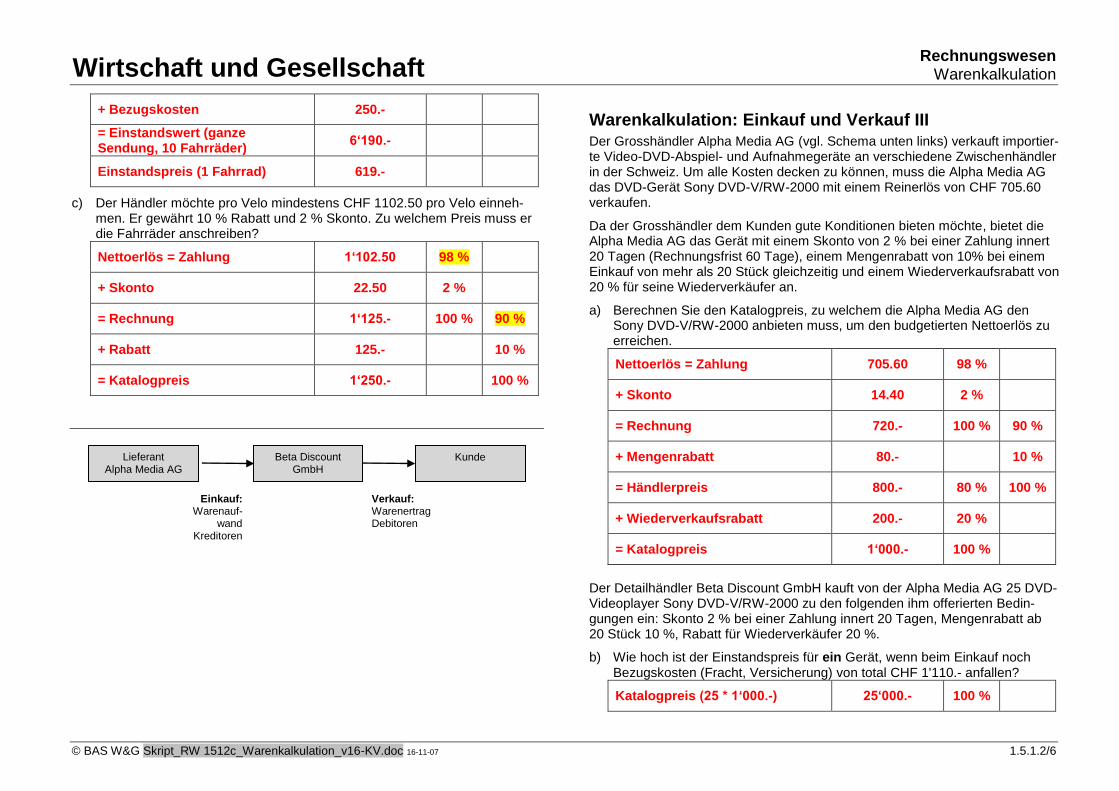

a) Sie kaufen ein Fahrrad, das zu CHF 1250.- angeschrieben ist, zu den fol-genden Konditionen: Aktionsrabatt 10 %, Skonto 2 % bei sofortiger Bezah-lung. Wie teuer kommt Sie das Velo zu stehen?

Katalogpreis 1‘250.- 100 %

– Rabatt 125.- 10 %

= Rechnung 1‘125.- 90 % 100 %

– Skonto 22.50 2 %

= Zahlung = Einstandspreis 1‘102.50 98 %

b) Ein Velohändler kauft 10 Fahrräder für CHF 800.- pro Fahrrad und zu ei-nem Wiederverkaufsrabatt von 25 % und Skonto von 1 % an. Die Bezugs-spesen (Zoll, Verzinsung) betragen insgesamt CHF 250.-. Wie hoch sind der Einstandswert der ganzen Sendung und der Einstandspreis pro Fahr-rad?

Katalogpreis (10 * 800.-) 8‘000.- 100 %

– Rabatt 2‘000.- 25 %

= Rechnung 6‘000.- 75 % 100 %

– Skonto 60.- 1 %

= Zahlung 5‘940.- 99 %

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/6

Wirtschaft und Gesellschaft

+ Bezugskosten 250.-

= Einstandswert (ganze Sendung, 10 Fahrräder)

6‘190.-

Einstandspreis (1 Fahrrad) 619.-

c) Der Händler möchte pro Velo mindestens CHF 1102.50 pro Velo einneh-men. Er gewährt 10 % Rabatt und 2 % Skonto. Zu welchem Preis muss er die Fahrräder anschreiben?

Nettoerlös = Zahlung 1‘102.50 98 %

+ Skonto 22.50 2 %

= Rechnung 1‘125.- 100 % 90 %

+ Rabatt 125.- 10 %

= Katalogpreis 1‘250.- 100 %

Warenkalkulation: Einkauf und Verkauf III Der Grosshändler Alpha Media AG (vgl. Schema unten links) verkauft importier-te Video-DVD-Abspiel- und Aufnahmegeräte an verschiedene Zwischenhändler in der Schweiz. Um alle Kosten decken zu können, muss die Alpha Media AG das DVD-Gerät Sony DVD-V/RW-2000 mit einem Reinerlös von CHF 705.60 verkaufen.

Da der Grosshändler dem Kunden gute Konditionen bieten möchte, bietet die Alpha Media AG das Gerät mit einem Skonto von 2 % bei einer Zahlung innert 20 Tagen (Rechnungsfrist 60 Tage), einem Mengenrabatt von 10% bei einem Einkauf von mehr als 20 Stück gleichzeitig und einem Wiederverkaufsrabatt von 20 % für seine Wiederverkäufer an.

a) Berechnen Sie den Katalogpreis, zu welchem die Alpha Media AG den Sony DVD-V/RW-2000 anbieten muss, um den budgetierten Nettoerlös zu erreichen.

Nettoerlös = Zahlung 705.60 98 %

+ Skonto 14.40 2 %

= Rechnung 720.- 100 % 90 %

+ Mengenrabatt 80.- 10 %

= Händlerpreis 800.- 80 % 100 %

+ Wiederverkaufsrabatt 200.- 20 %

= Katalogpreis 1‘000.- 100 %

Der Detailhändler Beta Discount GmbH kauft von der Alpha Media AG 25 DVD-Videoplayer Sony DVD-V/RW-2000 zu den folgenden ihm offerierten Bedin-gungen ein: Skonto 2 % bei einer Zahlung innert 20 Tagen, Mengenrabatt ab 20 Stück 10 %, Rabatt für Wiederverkäufer 20 %.

b) Wie hoch ist der Einstandspreis für ein Gerät, wenn beim Einkauf noch Bezugskosten (Fracht, Versicherung) von total CHF 1'110.- anfallen?

Katalogpreis (25 * 1‘000.-) 25‘000.- 100 %

Beta Discount GmbH

Kunde Lieferant Alpha Media AG

Einkauf: Warenauf-

wand Kreditoren

Verkauf: Warenertrag Debitoren

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/7

Wirtschaft und Gesellschaft

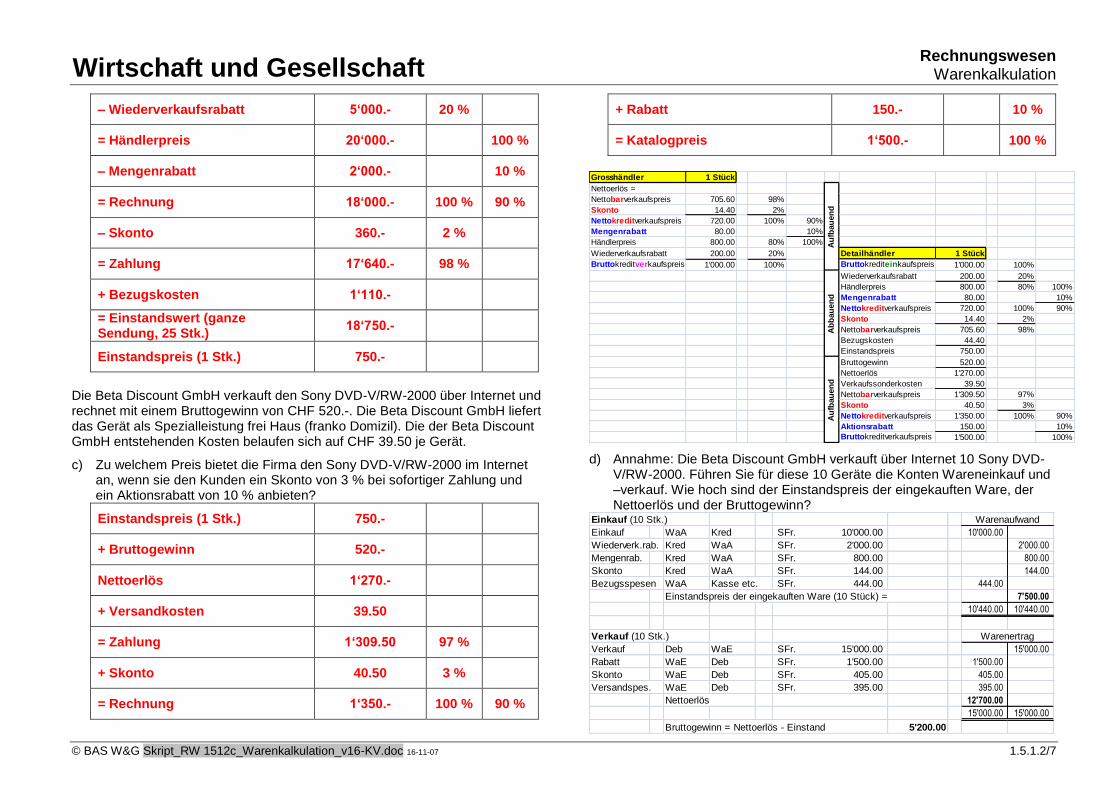

– Wiederverkaufsrabatt 5‘000.- 20 %

= Händlerpreis 20‘000.- 100 %

– Mengenrabatt 2‘000.- 10 %

= Rechnung 18‘000.- 100 % 90 %

– Skonto 360.- 2 %

= Zahlung 17‘640.- 98 %

+ Bezugskosten 1‘110.-

= Einstandswert (ganze Sendung, 25 Stk.)

18‘750.-

Einstandspreis (1 Stk.) 750.-

Die Beta Discount GmbH verkauft den Sony DVD-V/RW-2000 über Internet und rechnet mit einem Bruttogewinn von CHF 520.-. Die Beta Discount GmbH liefert das Gerät als Spezialleistung frei Haus (franko Domizil). Die der Beta Discount GmbH entstehenden Kosten belaufen sich auf CHF 39.50 je Gerät.

c) Zu welchem Preis bietet die Firma den Sony DVD-V/RW-2000 im Internet an, wenn sie den Kunden ein Skonto von 3 % bei sofortiger Zahlung und ein Aktionsrabatt von 10 % anbieten?

Einstandspreis (1 Stk.) 750.-

+ Bruttogewinn 520.-

Nettoerlös 1‘270.-

+ Versandkosten 39.50

= Zahlung 1‘309.50 97 %

+ Skonto 40.50 3 %

= Rechnung 1‘350.- 100 % 90 %

+ Rabatt 150.- 10 %

= Katalogpreis 1‘500.- 100 %

Grosshändler 1 Stück

Nettoerlös =

Nettobarverkaufspreis 705.60 98%

Skonto 14.40 2%

Nettokreditverkaufspreis 720.00 100% 90%

Mengenrabatt 80.00 10%

Händlerpreis 800.00 80% 100%

Wiederverkaufsrabatt 200.00 20% Detailhändler 1 Stück

Bruttokreditverkaufspreis 1'000.00 100% Bruttokrediteinkaufspreis 1'000.00 100%

Wiederverkaufsrabatt 200.00 20%

Händlerpreis 800.00 80% 100%

Mengenrabatt 80.00 10%

Nettokreditverkaufspreis 720.00 100% 90%

Skonto 14.40 2%

Nettobarverkaufspreis 705.60 98%

Bezugskosten 44.40

Einstandspreis 750.00

Bruttogewinn 520.00

Nettoerlös 1'270.00

Verkaufssonderkosten 39.50

Nettobarverkaufspreis 1'309.50 97%

Skonto 40.50 3%

Nettokreditverkaufspreis 1'350.00 100% 90%

Aktionsrabatt 150.00 10%

Bruttokreditverkaufspreis 1'500.00 100%

Au

fbau

en

dA

bb

au

en

dA

ufb

au

en

d

d) Annahme: Die Beta Discount GmbH verkauft über Internet 10 Sony DVD-V/RW-2000. Führen Sie für diese 10 Geräte die Konten Wareneinkauf und –verkauf. Wie hoch sind der Einstandspreis der eingekauften Ware, der Nettoerlös und der Bruttogewinn?

Einkauf (10 Stk.)

Einkauf WaA Kred 10'000.00SFr. 10'000.00

Wiederverk.rab. Kred WaA 2'000.00SFr. 2'000.00

Mengenrab. Kred WaA 800.00SFr. 800.00

Skonto Kred WaA 144.00SFr. 144.00

Bezugsspesen WaA Kasse etc. 444.00SFr. 444.00

Einstandspreis der eingekauften Ware (10 Stück) = 7'500.00

10'440.00 10'440.00

Verkauf (10 Stk.)

Verkauf Deb WaE 15'000.00SFr. 15'000.00

Rabatt WaE Deb 1'500.00SFr. 1'500.00

Skonto WaE Deb 405.00SFr. 405.00

Versandspes. WaE Deb 395.00SFr. 395.00

Nettoerlös 12'700.00

15'000.00 15'000.00

Bruttogewinn = Nettoerlös - Einstand 5'200.00

Warenertrag

Warenaufwand

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/8

Wirtschaft und Gesellschaft

Die Aufgaben finden Sie im Internet zum online Lösen auf: www.besser-lernen.ch.

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/9

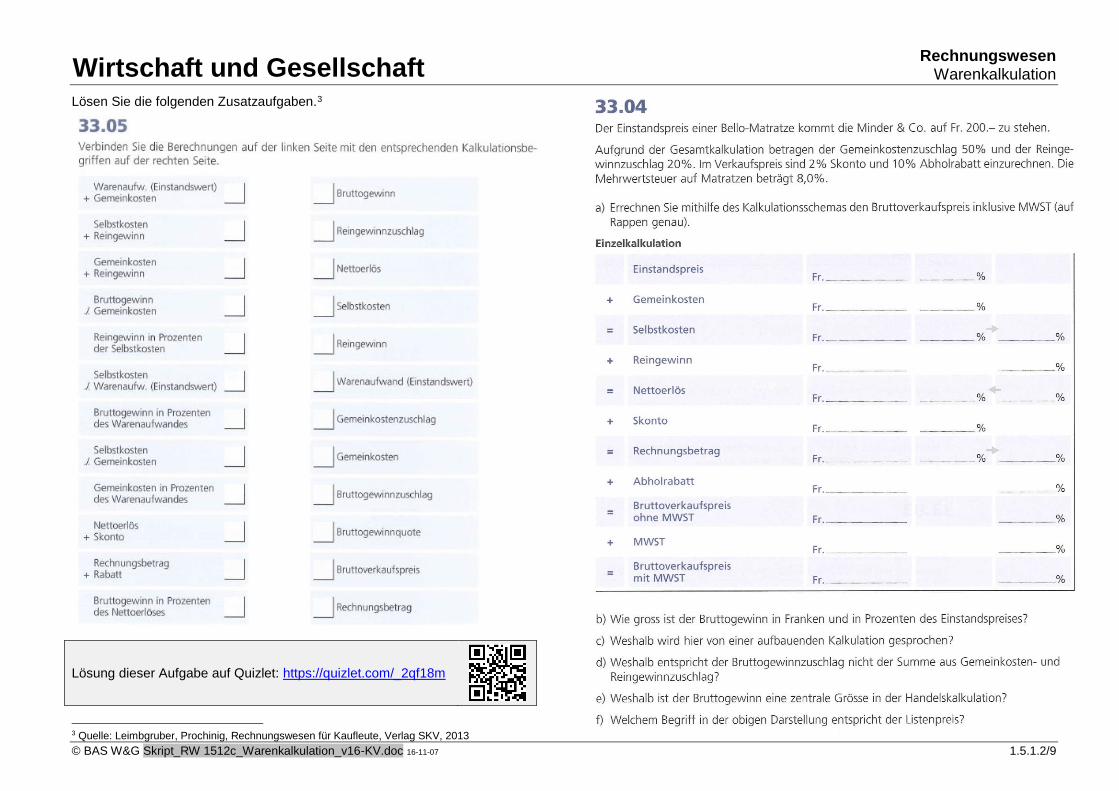

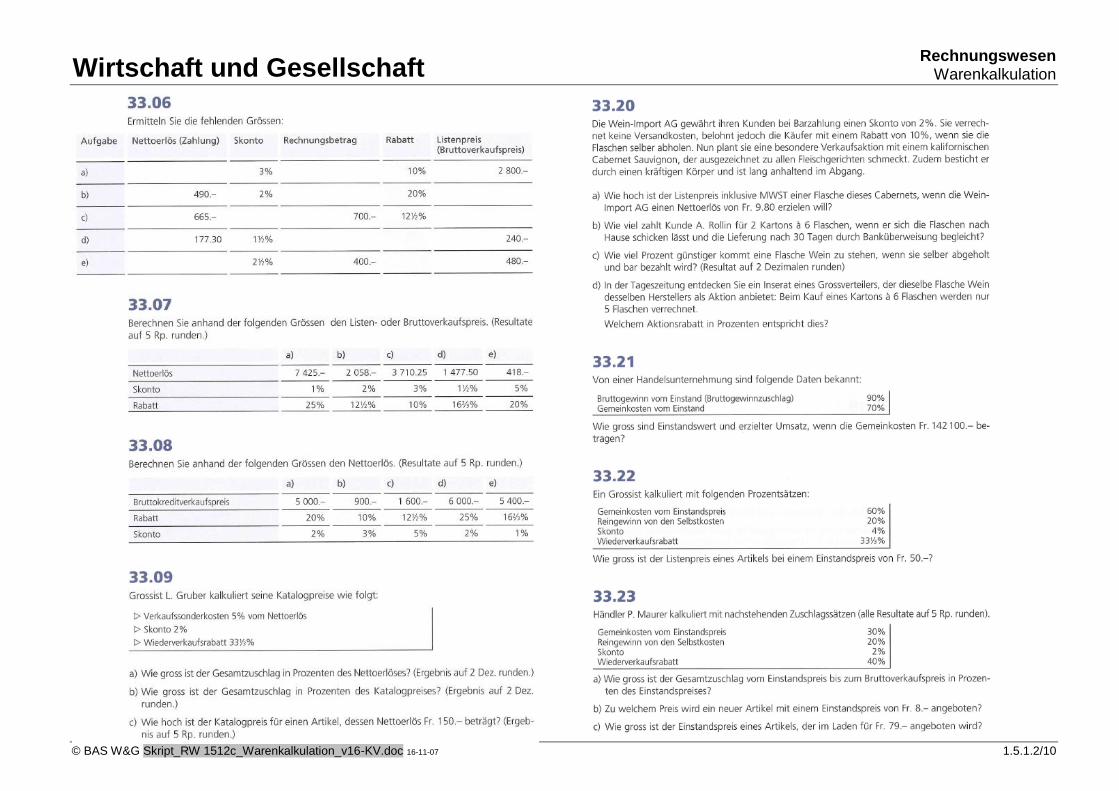

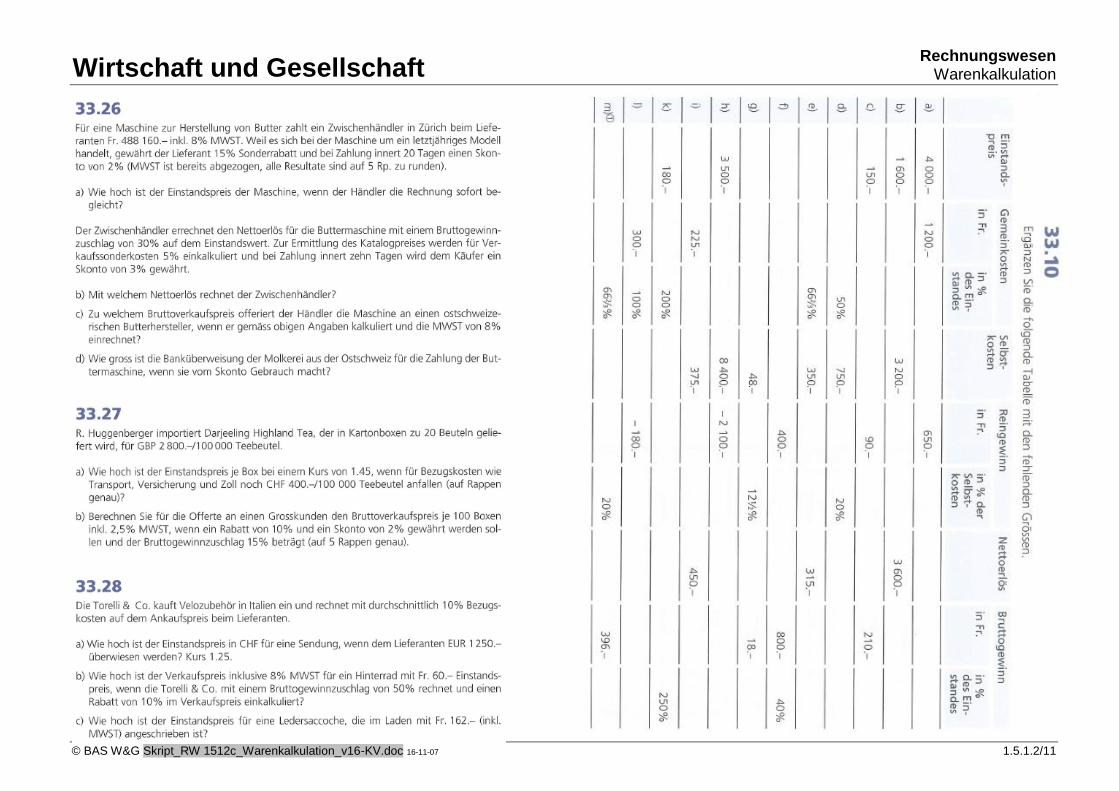

Wirtschaft und Gesellschaft Lösen Sie die folgenden Zusatzaufgaben.3

Lösung dieser Aufgabe auf Quizlet: https://quizlet.com/_2qf18m

3 Quelle: Leimbgruber, Prochinig, Rechnungswesen für Kaufleute, Verlag SKV, 2013

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/10

Wirtschaft und Gesellschaft

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/11

Wirtschaft und Gesellschaft

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/12

Wirtschaft und Gesellschaft

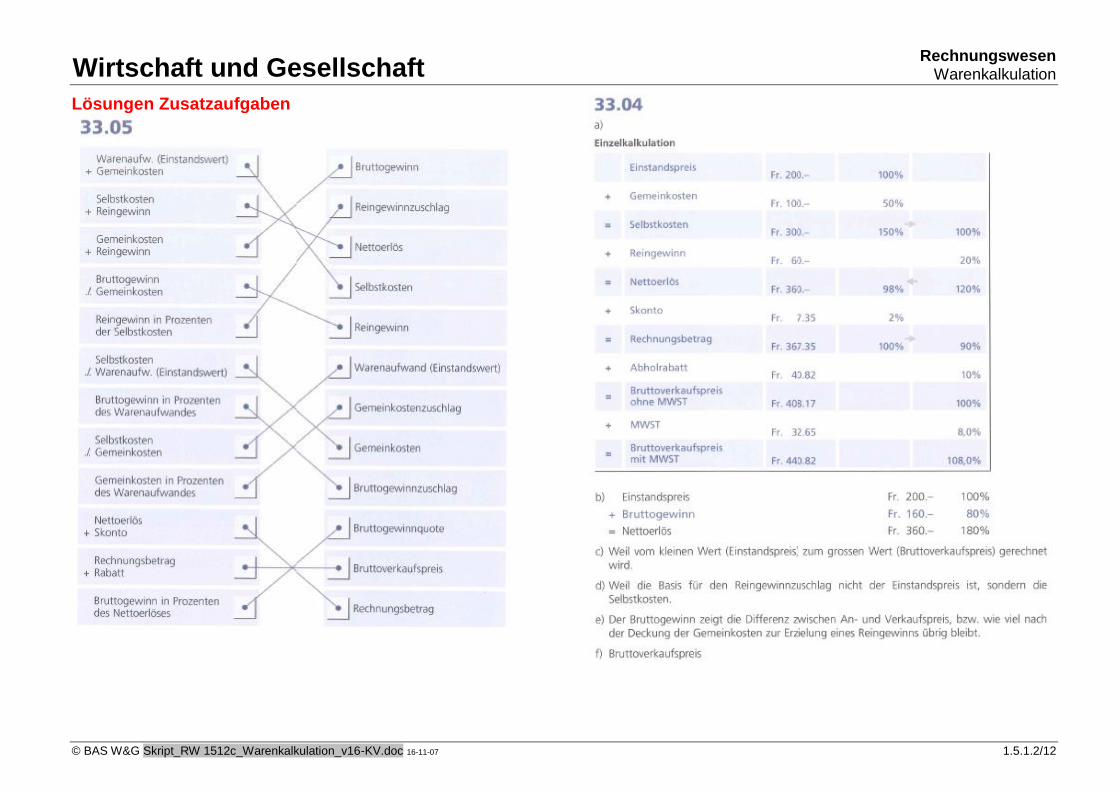

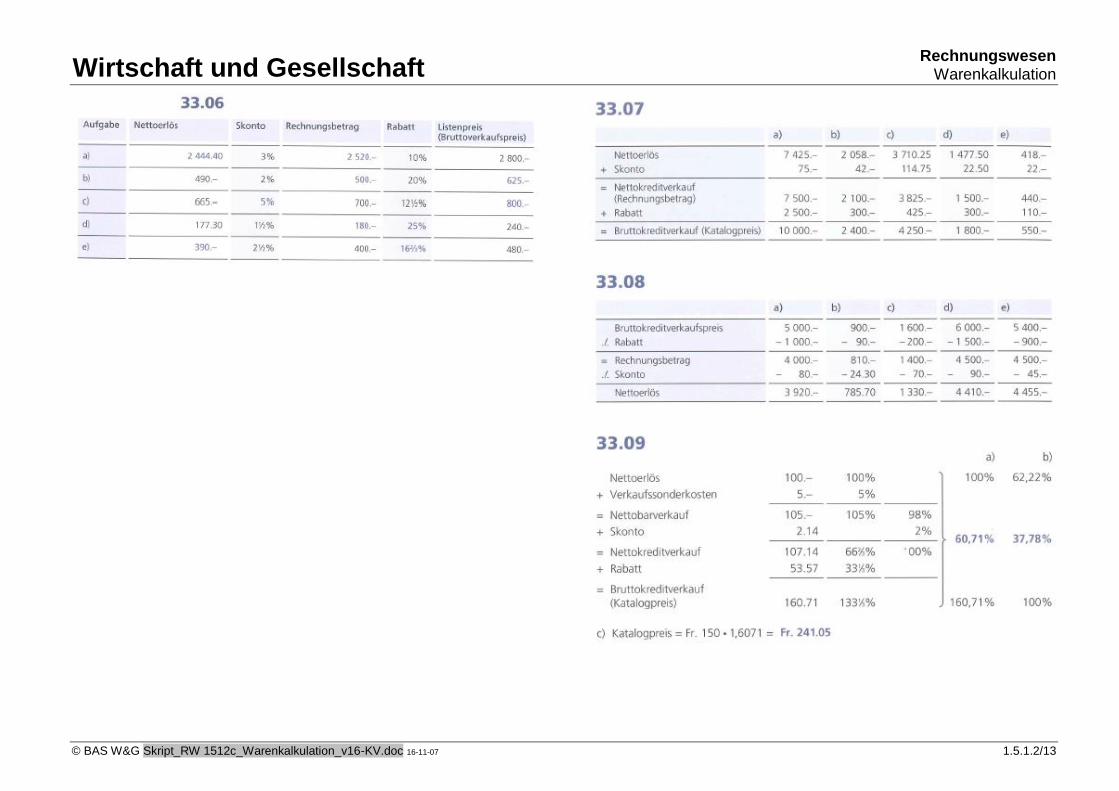

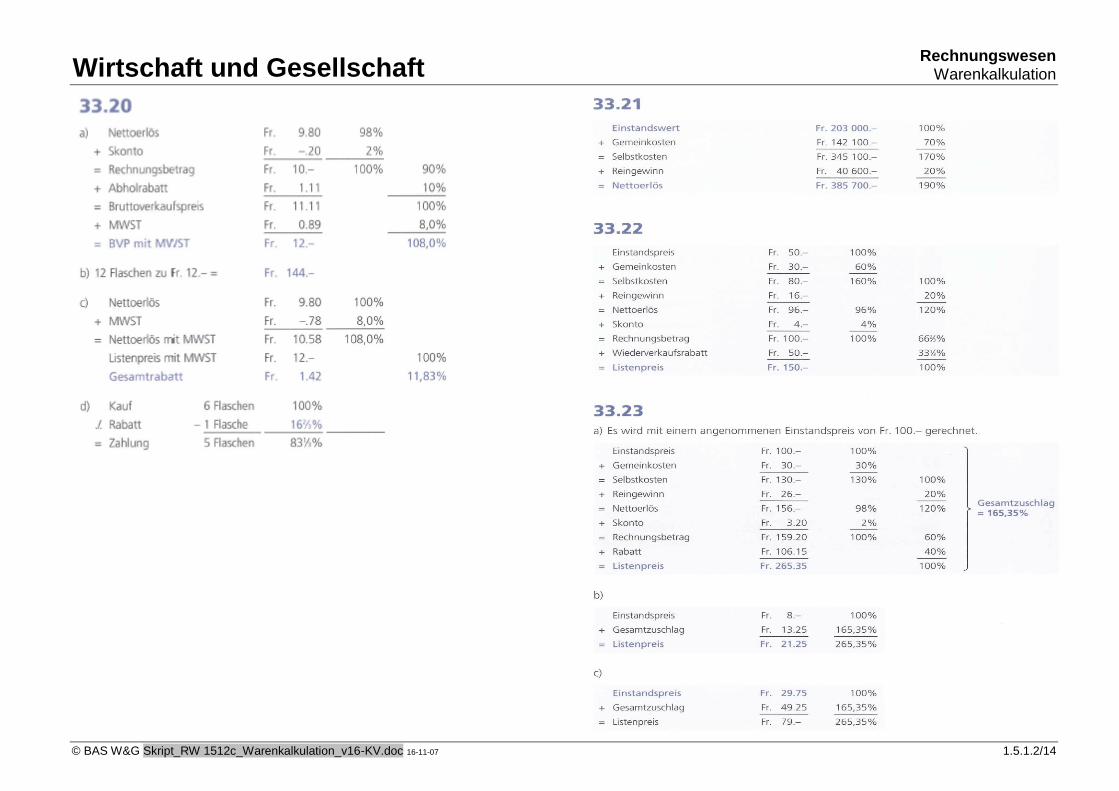

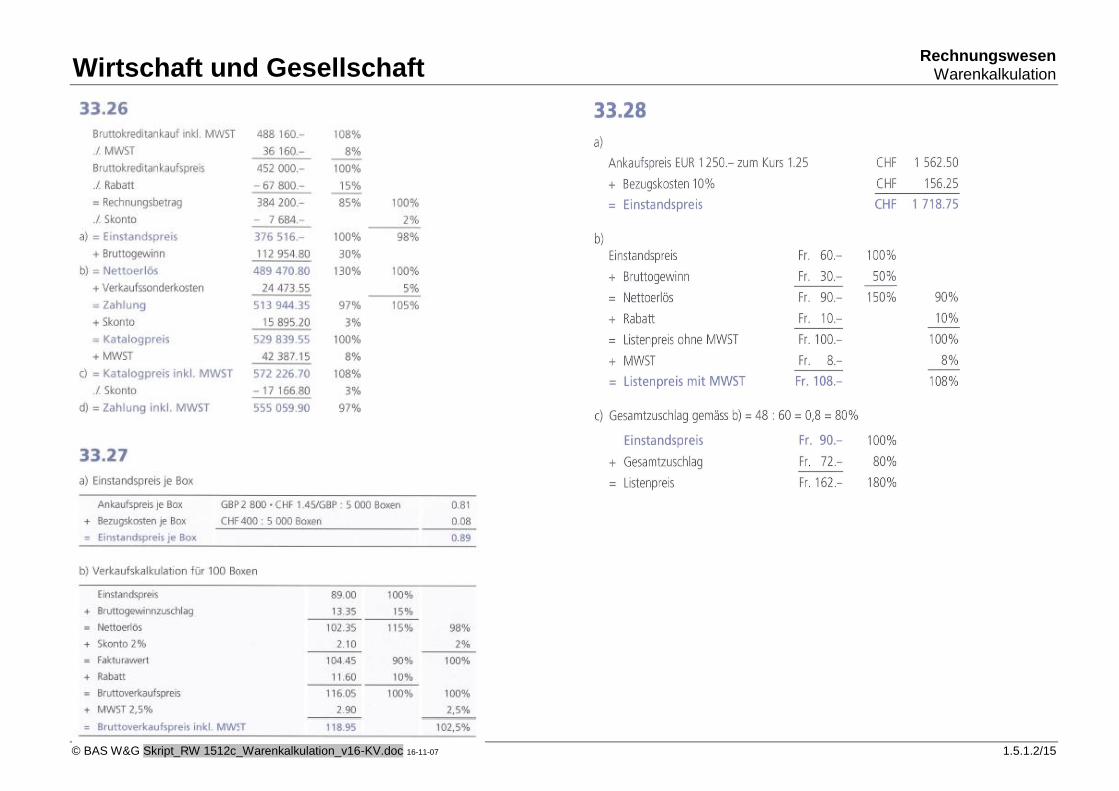

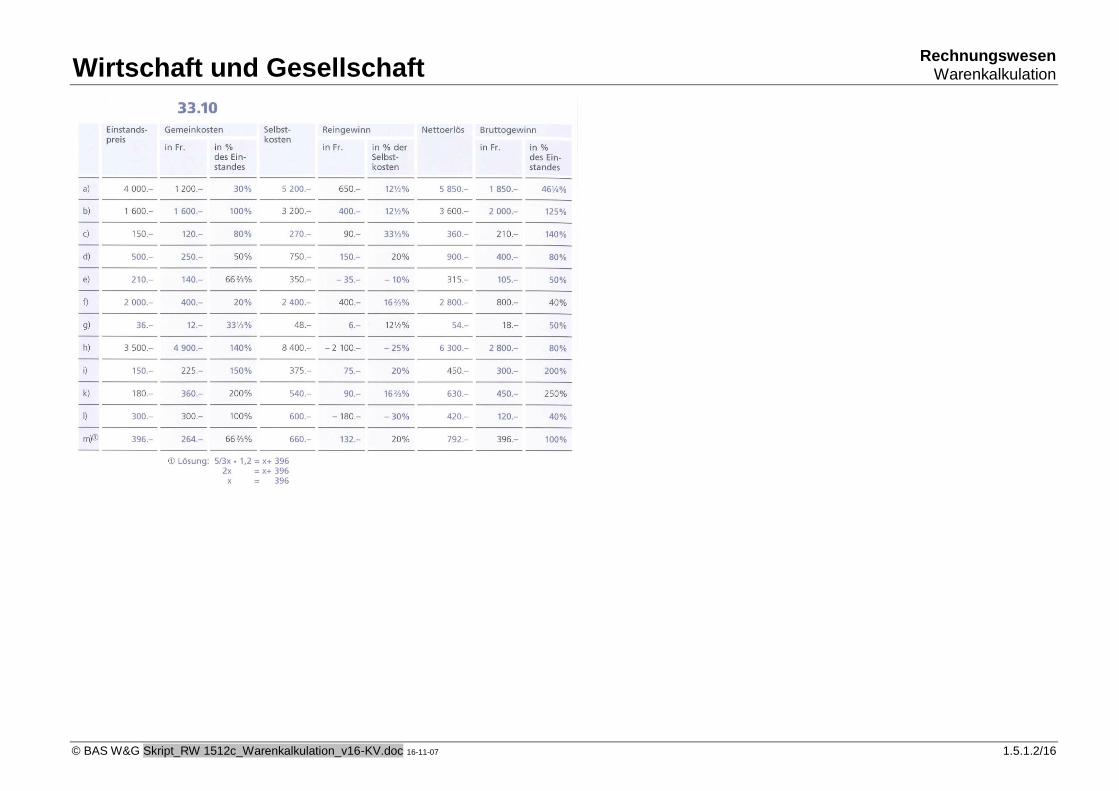

Lösungen Zusatzaufgaben

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/13

Wirtschaft und Gesellschaft

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/14

Wirtschaft und Gesellschaft

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/15

Wirtschaft und Gesellschaft

Rechnungswesen Warenkalkulation

© BAS W&G Skript_RW 1512c_Warenkalkulation_v16-KV.doc 16-11-07 1.5.1.2/16

Wirtschaft und Gesellschaft