WARRANTS UND ZERTIFIKATE | 0109

40

DAS MONATSMAGAZIN rund um Optionsscheine und Zertifikate von BNP Paribas WARRANTS UND ZERTIFIKATE 01 www.derivate.bnpparibas.de 09 Investment Ideen: Chancen für Risiko- scheue und Schnäppchenjäger DAX daily Trading: Ruhiger Jahres- ausklang Neue Zeitrechnung – Freiheit von der Einjahresfrist Bonitätsrating BNP Paribas: S &P AA+ | Moody’s Aa1

-

Upload

isabella-paribas -

Category

Documents

-

view

236 -

download

6

description

WARRANTS UND ZERTIFIKATE - MAGAZIN

Transcript of WARRANTS UND ZERTIFIKATE | 0109

DAS MONATSMAGAZIN rund um Optionsscheine und Zertifikate von BNP Paribas

WARRANTS UND ZERTIFIKATE

01 www.derivate.bnpparibas.de09

Investment Ideen:Chancen für Risiko-scheue undSchnäppchenjäger

DAX daily Trading:Ruhiger Jahres-ausklang

Neue Zeitrechnung –Freiheit von der Einjahresfrist

Bonitätsrating BNP Paribas: S&P AA+ | Moody’s Aa1

BNP Paribas Gold Quanto Tracker ZertifikatWKN: BN2GLD

Hotline: 0800 0 267 267(kostenfrei)

BNP Paribas-Rating:S&P AA+, Moody’s Aa1

Gestern. Heute. Morgen. Gold war immer begehrt, hat immer eine große Faszinationausgeübt. Mit dem BNP Paribas Gold Quanto Tracker können Sie jetzt 1:1 ander Wertentwicklung des Goldkurses partizipieren – währungssicher.Eine so interessante Anlage gehört in jedes Portfolio – auch in Ihres.

Eine Investition in Gold wirdimmer etwasBesonderes sein.

Risikofaktoren sind dem Prospekt zu entnehmen, der bei BNP Paribas, Grüneburgweg 14,60322 Frankfurt am Main, erhältlich ist.

www.derivate.bnpparibas.de

3

Editorial

WARRANTS UND ZERTIFIKATE01

Das rabenschwarze Börsenjahr 2008kann abgehakt werden. Da eine größereErholungsbewegung im Dezember aus-geblieben ist, hat sich an den prozen-tualen Rückschlägen der Aktienmärktehinsichtlich der abgelaufenen zwölfMonate nicht mehr viel getan. An derFeststellung, dass der Dow Jones und derS&P 500 auf Jahressicht mehr verlorenhaben als in den ebenso düsteren Jahren2001 und 2002, führt kein Weg vorbei.Lediglich bei deutschen und europäischenStandardwerten ließen sich, gemessenam DAX und EURO STOXX 50, währendder letzten Börsenbaisse nach demJahrtausendwechsel zeitweilig ähnlichstarke Einbrüche beobachten.

Den Kopf in den Sand zu stecken undsich von der Börse abzuwenden, wärenun wahrscheinlich ein denkbar schlech-ter Ratschlag. Und dies liegt nicht nuran der lapidaren Erkenntnis, dass sichaus den gedrückten Kursniveaus vieleattraktive Einstiegschancen ergeben.Vielmehr läutet das Jahr 2009 eine wirk-lich neue Zeitrechnung bei der privatenGeldanlage in Deutschland ein.

Natürlich war die Steuerfreiheit vonKursgewinnen nach einer Haltedauervon mindestens zwölf Monaten in derVergangenheit ein positiver Umstand.Gleichzeitig ergab sich hieraus aberauch eine gewisse Einschränkung beider individuellen Planung des Anlage-horizonts. Nicht wenige Investoren dürf-ten schon sinnvolle Ausstiegszeitpunkteverpasst haben, weil die ständig imFokus stehende Spekulationsfrist zumDurchhalten der betreffenden Positionenmahnte. Und gerade im Hinblick aufEngagements im Derivatebereich wardas Einjahresdiktat alles andere als ziel-führend. Warum sollte man beispiels-weise länger laufende DiscountZertifikate oder konservative DiscountCalls beziehungsweise Discount Putseinsetzen, wenn deren Renditeproduktionaufgrund des zunehmenden Zeitwert-verfalls von Optionen doch erst gegenEnde der Laufzeit so richtig in Fahrtkommt?

So gesehen kann man die Einführungder Abgeltungsteuer geradezu alsBefreiungsschlag für die individuelleEntscheidungsfindung des Anlegersinterpretieren. Eher kurzfristige Invest-ments, die endlich nicht mehr steuerlichbenachteiligt werden, dürften ab soforteine stark zunehmende Bedeutungerhalten. Zertifikate können hier punktenund ihren Mehrwert gegenüber einfachenDirektinvestments im Basiswert oftmalsnoch stärker zur Geltung bringen. Aufden Seiten 9 bis 16 wollen wir einenersten Blick auf Positionen mit kurzemPlanungshorizont werfen und das be-stehende Produktangebot nach bereitsvorhandenen Chancen mit kurzer Lauf-zeit durchforsten.

ENDLICH FREIHEITBEI DER LAUFZEITWAHL

Auf den Seiten 17 und 18 nehmen wir imKontrast zu den Kurzfrist-Engagementszwei Spezialsituationen bei Produktenmit etwas längerer Laufzeit unter dieLupe. Die Europa Garant „My Choice“Anleihe bietet bei jährlich greifenderKapitalgarantie hervorragende Kupon-Chancen im Falle einer bald einsetzendenMarkterholung. Zudem sind Multi-Papiere, deren Barrieren erst am Laufzeit-ende aktiv werden, unbedingt einen Blickwert. Hier locken Schnäppchenkurse, dieim nach wie vor erreichbaren Erfolgs-szenario gewaltige Renditen ermöglichen.

Wir wünschen Ihnen ein erfolgreichesBörsenjahr 2009.

Rupertus Rothenhäuser,BNP Paribas Deutschland

4

WARRANTS UND ZERTIFIKATE 01

Übersicht

AUF EINEN BLICK!

06

07

08

09

17

0908

07

AktuellesRatingergebnisse unterstützen die Produktsuche

ExpertenkommentarAuf die Starken setzen

Neuer Glanz im Goldschatten

HauptthemaNeue Zeitrechnung – Freiheit von der Einjahresfrist

PrivaltoChancen für Risikoscheue und Schnäppchenjäger

5

Übersicht

WARRANTS UND ZERTIFIKATE01

20 36

3017

34

35

36

37

38

39

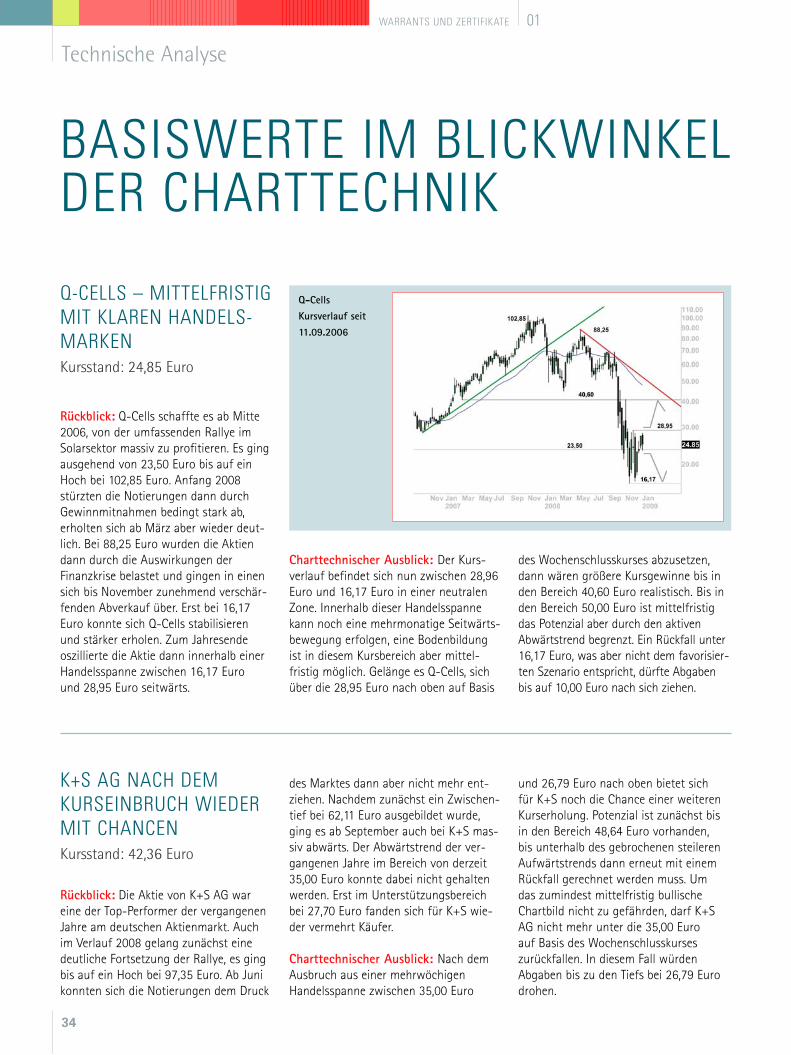

Technische AnalyseBasiswerte im Blickwinkel der Charttechnik:Q-Cells | K+S AG

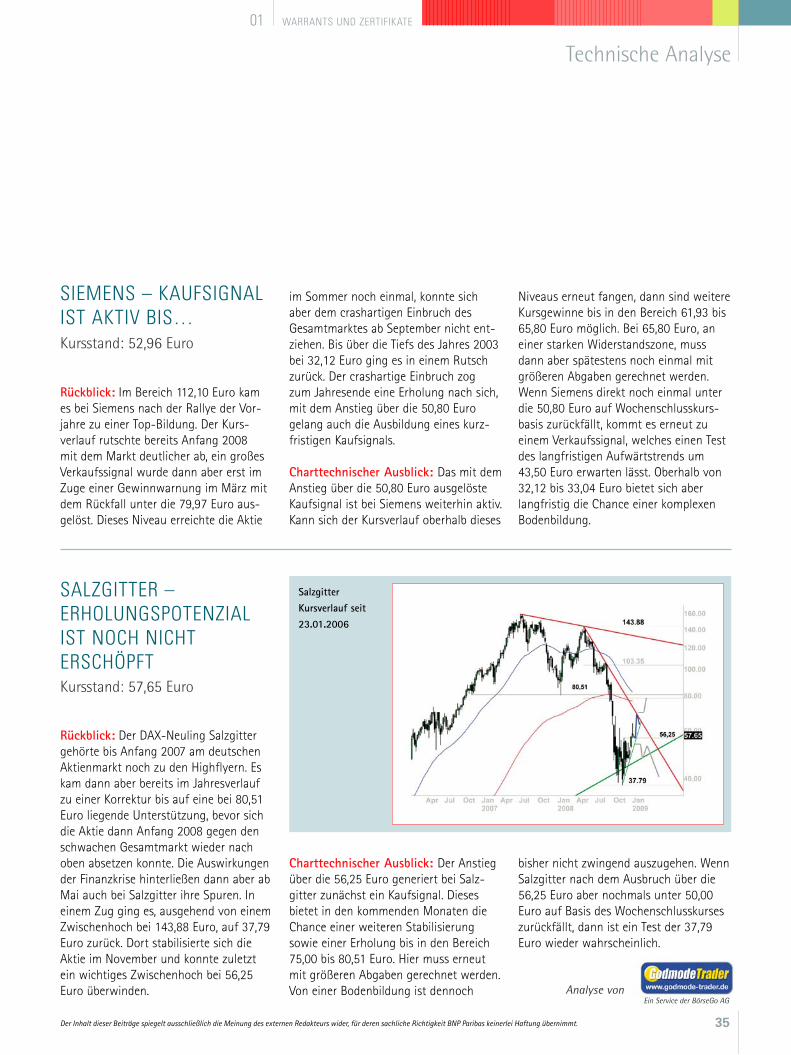

Siemens | Salzgitter

VeranstaltungenBörsentag Nürnberg

Zahlen/BuchtippLesen und mehr wissen!

PressePressestimmen der vergangenen Wochen

Infopaket/Impressum

Sicher anlegenGarantie-Investments selbst konstruieren

RohstoffeDie Kreditkrise wurde durchden Ölpreis ausgelöst

Investment IdeenDiscount, Bonus und weitere Investment-Highs

DAX daily TradingRuhiger Jahresausklang

Edelmetall dailyUngewöhnliche Gold-Konstellation

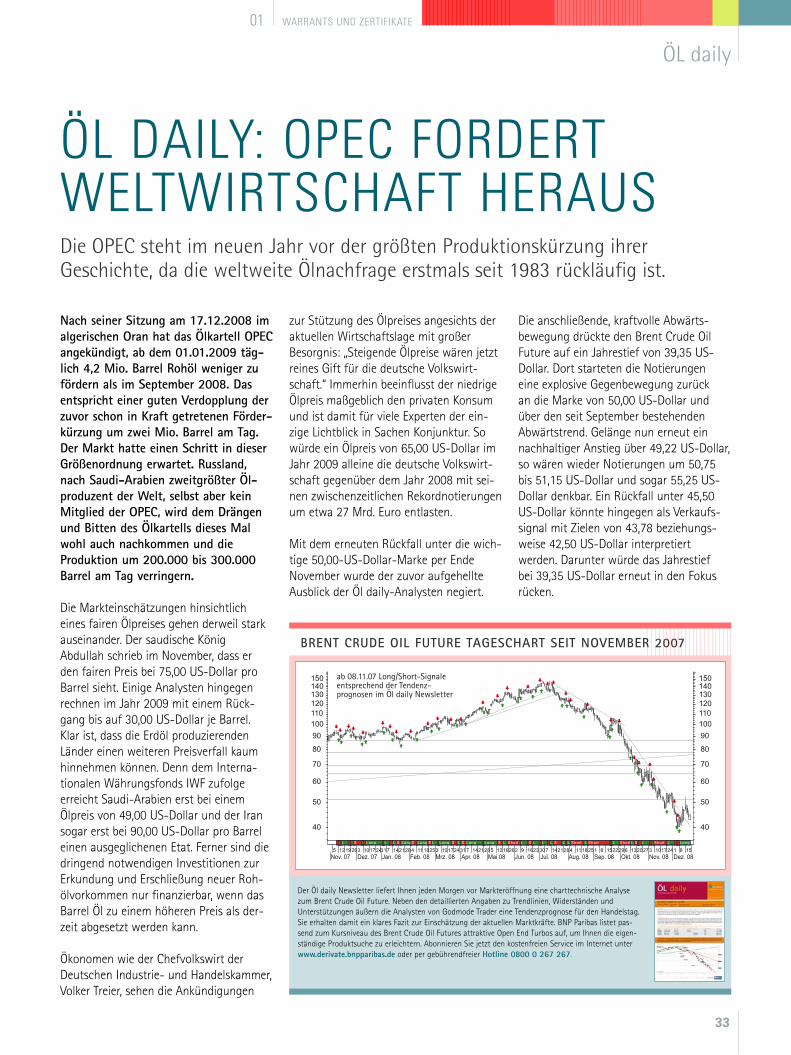

ÖL dailyOPEC fordert Weltwirtschaft heraus

19

20

24

30

32

33

6

WARRANTS UND ZERTIFIKATE 01

Aktuelles

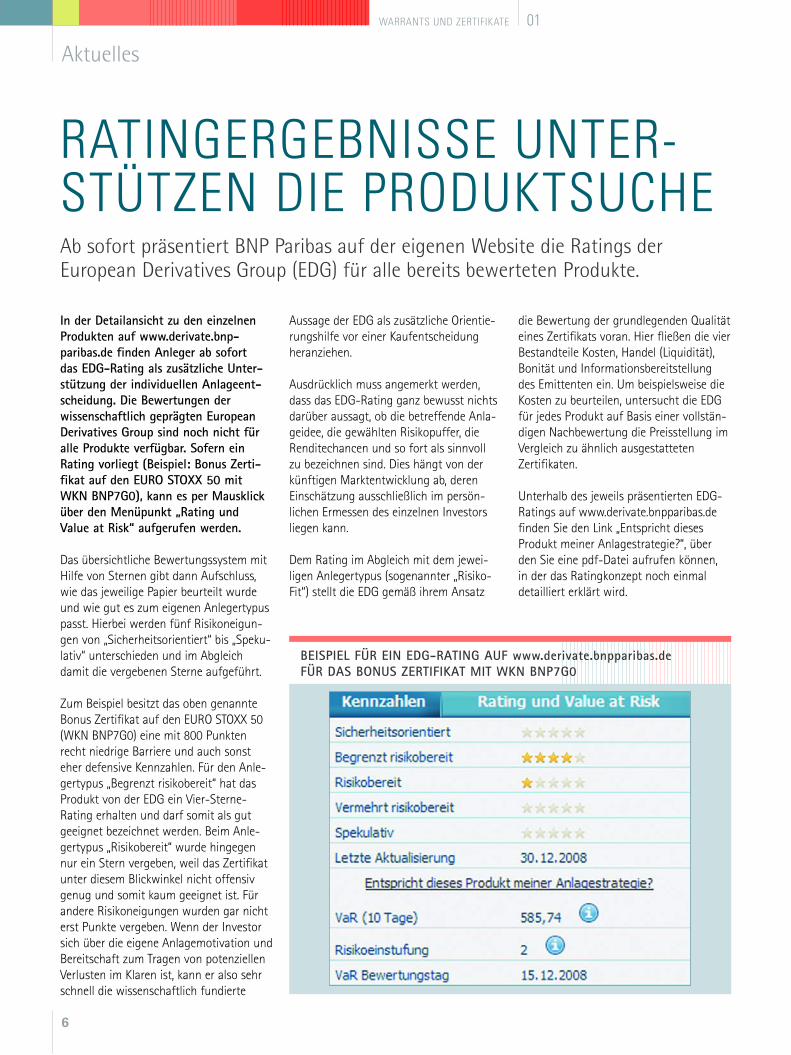

Ab sofort präsentiert BNP Paribas auf der eigenen Website die Ratings derEuropean Derivatives Group (EDG) für alle bereits bewerteten Produkte.

RATINGERGEBNISSE UNTER-STÜTZEN DIE PRODUKTSUCHE

In der Detailansicht zu den einzelnenProdukten auf www.derivate.bnp-paribas.de finden Anleger ab sofortdas EDG-Rating als zusätzliche Unter-stützung der individuellen Anlageent-scheidung. Die Bewertungen derwissenschaftlich geprägten EuropeanDerivatives Group sind noch nicht füralle Produkte verfügbar. Sofern einRating vorliegt (Beispiel: Bonus Zerti-fikat auf den EURO STOXX 50 mitWKN BNP7G0), kann es per Mausklicküber den Menüpunkt „Rating undValue at Risk“ aufgerufen werden.

Das übersichtliche Bewertungssystem mitHilfe von Sternen gibt dann Aufschluss,wie das jeweilige Papier beurteilt wurdeund wie gut es zum eigenen Anlegertypuspasst. Hierbei werden fünf Risikoneigun-gen von „Sicherheitsorientiert“ bis „Speku-lativ“ unterschieden und im Abgleichdamit die vergebenen Sterne aufgeführt.

Zum Beispiel besitzt das oben genannteBonus Zertifikat auf den EURO STOXX 50(WKN BNP7G0) eine mit 800 Punktenrecht niedrige Barriere und auch sonsteher defensive Kennzahlen. Für den Anle-gertypus „Begrenzt risikobereit“ hat dasProdukt von der EDG ein Vier-Sterne-Rating erhalten und darf somit als gutgeeignet bezeichnet werden. Beim Anle-gertypus „Risikobereit“ wurde hingegennur ein Stern vergeben, weil das Zertifikatunter diesem Blickwinkel nicht offensivgenug und somit kaum geeignet ist. Fürandere Risikoneigungen wurden gar nichterst Punkte vergeben. Wenn der Investorsich über die eigene Anlagemotivation undBereitschaft zum Tragen von potenziellenVerlusten im Klaren ist, kann er also sehrschnell die wissenschaftlich fundierte

Aussage der EDG als zusätzliche Orientie-rungshilfe vor einer Kaufentscheidungheranziehen.

Ausdrücklich muss angemerkt werden,dass das EDG-Rating ganz bewusst nichtsdarüber aussagt, ob die betreffende Anla-geidee, die gewählten Risikopuffer, dieRenditechancen und so fort als sinnvollzu bezeichnen sind. Dies hängt von derkünftigen Marktentwicklung ab, derenEinschätzung ausschließlich im persön-lichen Ermessen des einzelnen Investorsliegen kann.

Dem Rating im Abgleich mit dem jewei-ligen Anlegertypus (sogenannter „Risiko-Fit“) stellt die EDG gemäß ihrem Ansatz

die Bewertung der grundlegenden Qualitäteines Zertifikats voran. Hier fließen die vierBestandteile Kosten, Handel (Liquidität),Bonität und Informationsbereitstellungdes Emittenten ein. Um beispielsweise dieKosten zu beurteilen, untersucht die EDGfür jedes Produkt auf Basis einer vollstän-digen Nachbewertung die Preisstellung imVergleich zu ähnlich ausgestattetenZertifikaten.

Unterhalb des jeweils präsentierten EDG-Ratings auf www.derivate.bnpparibas.definden Sie den Link „Entspricht diesesProdukt meiner Anlagestrategie?“, überden Sie eine pdf-Datei aufrufen können,in der das Ratingkonzept noch einmaldetailliert erklärt wird.

BEISPIEL FÜR EIN EDG-RATING AUF www.derivate.bnpparibas.deFÜR DAS BONUS ZERTIFIKAT MIT WKN BNP7G0

7

Expertenkommentar

WARRANTS UND ZERTIFIKATE01

Das Stärk’ antrinken (hochdeutsch„Stärke antrinken“) ist ein alterBrauch zu Beginn eines neuen Jahres.Er findet am Vorabend des 6. Januarstatt, der bis 1691 den Beginn desneuen Jahres markierte. Verbreitetist dieser Brauch vor allem in Ober-franken, der Heimat des Börsen-magazins DER AKTIONÄR. „Stärk’“oder „Stärke“ steht dabei für Kraftund Gesundheit. Da niemand weiß,was das neue Jahr mit sich bringt,ist es Sitte, sich gegen alle möglichenWidrigkeiten zu wappnen. Dazu trinktman sich im Kreise von Familie oderFreunden Kraft und Gesundheit – die„Stärk“ – an.

Die DAX-Bullen scheinen entwederden Brauch nicht zu kennen oder zuviel getrunken zu haben. Seit dem„Dreikönigstag“ läuft der deutscheLeitindex schon wieder in die 2008 zurGewohnheit gewordene Richtung: nachunten. Zugegeben, diese Entwicklungkommt wenig überraschend, wenn mandie jüngsten Unternehmens- und Wirt-schaftsdaten richtig interpretiert.

Auch die nächsten Wochen und Monateversprechen turbulent zu verlaufen. Diebald anlaufende Berichtssaison wirdeinige negative Überraschungen zu Tagefördern. Gleichermaßen werden vieleUnternehmen ihre Erwartungen für 2009drosseln beziehungsweise auf einen kon-kreten Ausblick gänzlich verzichten, waseine Einschätzung wiederum erschwert.Eine zusätzliche Herausforderung für dieAktienmärkte wird der anhaltende Abbauder Verschuldung (auch „Deleveraging“genannt) des privaten Sektors sowieeinzelner Banken und Hedgefonds sein.

AUF DIESTARKEN SETZEN

Der Inhalt dieses Beitrags spiegelt ausschließlich die Meinung des externen Redakteurs wider, für deren sachliche Richtigkeit BNP Paribas keinerlei Haftung übernimmt. 7

Dennoch versprechen Aktien auf Jahres-sicht eine positive Performance. Anlasszur Hoffnung geben neben den getrof-fenen Maßnahmen der Notenbankendie immensen Konjunkturpakete, diederzeit geschnürt werden, um der Krisezu entkommen. Der designierte US-Präsident plant zum Beispiel ein weiteresStimulierungsprogramm im Umfang vonumgerechnet 600 Milliarden Euro, Chinawill 440 Milliarden Euro bereitstellenund die deutsche Kanzlerin hat immerhinweitere 50 Milliarden Euro bewilligt.

Ein Großteil der Mittel wird in Infra-strukturprojekte fließen. So sollen inden USA 50 Prozent aller Konjunktur-stimulierungsausgaben in die BereicheEnergie und Transport investiertwerden, in China rund 60 Prozent undin Spanien gar 70 Prozent. Unternehmenwie Hochtief, Bilfinger Berger oderCaterpillar (USA) verfügen daher überglänzende Aussichten.

Thomas Bergmann,Der Aktionär

Um die Stärke dieser Aktien ausspielenzu können, finden Sie bei BNP Paribas eineReihe von Produkten. Neben dem Dis-counter mit WKN BN2CNZ auf Hochtiefgefällt mir persönlich das Capped BonusZertifikat mit WKN BN2L1V auf BilfingerBerger sehr gut. Beide Papiere haben nichtnur die Chance auf eine starke Perfor-mance, sie sind gleichzeitig mit einemdicken Puffer gegen Verluste geschützt.

8

WARRANTS UND ZERTIFIKATE 01

Expertenkommentar

NEUER GLANZIM GOLDSCHATTEN

Der Inhalt dieses Beitrags spiegelt ausschließlich die Meinung der externen Redakteure wider, für deren sachliche Richtigkeit BNP Paribas keinerlei Haftung übernimmt.

schreitet. Eine große Auswahl an sol-chen Produkten hat BNP Paribas in derAngebotspalette. Je nach Stop Loss-Levelsind die Papiere mit unterschiedlichhohen Hebeln ausgestattet. Für nahezujedes Chance/Risiko-Profil sind Produkteverfügbar. Beispielsweise bietet ein MiniLong (ISIN DE000BN19K25) mit einemStop Loss bei 6,59 US-Dollar derzeit nocheinen Hebel von 2,4. Mutigere Silber-Bullen wählen dagegen ein Papier mithöherem Hebel – zum Beispiel dasProdukt mit der ISIN DE000BN2QFJ3.Silber-Zugewinne werden hier aktuell mitdem Faktor 7,6 gehebelt. Dafür verlierenAnleger den kompletten Einsatz bereits,wenn die Feinunze unter 9,81 US-Dollarrutscht. Bei beiden Papieren solltenInvestoren den US-Dollar-Kurs im Augebehalten, da die Mini Longs nicht wäh-rungsgesichert sind.

Daniela Helemann, ZertifikateJournal

Silber findet weitaus weniger Beachtung als Gold. Momentan kann diesesEdelmetall aber stärker glänzen. Mit Mini Longs partizipieren Anleger gehebelt.

Es ist nicht alles Gold, was glänzt –auch Silber hat das Potenzial dazuund schöpft dieses derzeit aus. Ausdem Schatten des viel beachtetenGoldpreises ist Silber in den letztenWochen herausgetreten. WährendGold seine Jahresend-Rallye zu Beginndes Jahres 2009 nicht fortsetzenkonnte, zeigte sich Silber relativ stabil.Das Edelmetall zählen einige Investo-ren zu den Top-Investments, die man2009 im Auge haben sollte. EineBegründung für die aktuelle Stärkeist der übertrieben starke Einbruch imZuge der Finanzkrise. Von Mitte Julibis Mitte Dezember war „das Gold deskleinen Mannes“ über fünfzig Prozenteingebrochen. Nach dem Kursverfall,der vor keiner Asset-Klasse halt-gemacht hatte, spielen Gold und Silbernun ihren Ruf als Krisenwährungenwieder verstärkt aus. Händler habenschon seit Wochen mit Liefereng-pässen zu kämpfen. Denn viele Anlegerflüchten aus dem „Papiergeld“ in dieältesten Währungen und ordernMünzen und Barren.

Neben der Eigenschaft als Krisenwährungkommt bei Silber hinzu, dass es andersals Gold fast unverzichtbar in vielenTeilen der Wirtschaft ist. Es wird unteranderem als sehr guter Strom- undWärmeleiter, Lichtreflektor und als anti-bakterielles Metall in der medizinischenIndustrie eingesetzt. Und Silber istein knappes Gut. Sollte es langfristigzu Lieferengpässen kommen, würde dieIndustrie hohe Preise zahlen. Aktuellbringt dies dem Silberpreis zwar nochnicht viel: Größter Absatzmarkt sind dieUSA und hier ist die Industrieproduktionrückläufig. Doch sollten Konjunktur-

programme rund um den Globus greifen,könnte auch Silber wieder verstärkt zumEinsatz kommen. Charttechnisch kanndas Edelmetall jetzt schon voll glänzen.Die Feinunze hat nach einem Abtauchenvor Jahresende die kurz zuvor frischeroberte Elf-Dollar-Marke erneut über-schritten. Wird nach diesem Kaufsignalauch noch die Zwölf-Dollar-Markegeknackt, kann es schnell weiter nachoben gehen.

Um sich die Anlagechance, die sich ausden Negativ-Nachrichten der Wirtschaftgepaart mit einer charttechnisch günsti-gen Situation ergibt, nicht entgehen zulassen, bieten Hebelprodukte besondersgute Renditechancen. Doch Vorsicht:Der überproportionalen Partizipation aneinem weiteren Anstieg des Silberpreisessteht das Risiko eines Totalverlustsgegenüber. Dazu kommt es, wenn dieFeinunze die Stop Loss-Marke unter-

9

Hauptthema

WARRANTS UND ZERTIFIKATE01

NEUE ZEITRECHNUNG – FREI-HEIT VON DER EINJAHRESFRIST

nämlich einem höheren persönlichenSteuersatz unterliegt und erheblicheZinseinnahmen oder beispielsweiseErträge aus Garantie Zertifikatenerwirtschaftet, die auch schon zuvorunabhängig von der Anlagedauersteuerpflichtig waren, spart ab sofortbares Geld.

Ungeachtet der Frage, ob die Einführungder Abgeltungsteuer nun für den Einzel-nen auf den ersten Blick eher Vorteileoder Nachteile mit sich bringt, eröffnetsie doch ein ganzes Universum an neuenChancen der Kapitalvermehrung. Die ver-

schiedensten Anlageformen werden nunendlich gleich behandelt. SteuerlicheBenachteiligungen vieler interessanterInvestmentkonzepte entfallen. Das giltzum Beispiel für die bereits erwähntenGarantie Zertifikate, deren Nachsteuer-erträge sich jetzt nicht mehr mitden potenziell steuerfreien Gewinnenaus risikobehafteten Anlagen messenmüssen. Stattdessen gilt die Abgeltung-steuer für jedes Investment gleicher-maßen und macht damit die persön-lichen Entscheidungen einfacher undtransparenter.

Die Einführung der Abgeltungsteuer hat die Benachteiligung von kurzfristigenInvestments beendet. Unterjährige Laufzeiten können reizvolle Chancen bieten.

Bisher haben Anleger bei der Auswahlrisikobehafteter Investments in derRegel auf eine mindestens einjährigeLaufzeit geachtet. Denn nach Ablaufder Spekulationsfrist von zwölf Mona-ten konnten aufgelaufene Gewinnesteuerfrei vereinnahmt werden. Dienun eingeführte Abgeltungsteuer hatdiese Möglichkeit für Engagementsab dem 01.01.2009 ausgeschaltet.Das ist für viele Investoren zunächstunerfreulich. Andere profitieren vonder pauschalen Festlegung auf 25,00Prozent (plus Solidaritätszuschlag undgegebenenfalls Kirchensteuer). Wer

10

WARRANTS UND ZERTIFIKATE 01

Hauptthema

Ganz besonders wirkt sich die steuerlicheGleichbehandlung zudem als regelrechteBefreiung bei der Dimensionierung desindividuellen Anlagehorizonts aus.Das leidige Diktat der einjährigen Speku-lationsfrist entfällt endlich. Jeder enga-gierte Investor dürfte in der Vergangen-heit schon manches Mal eine reizvolleChance im kurzen Laufzeitbereich aufge-spürt haben, um diese dann vornehmlichaus steuerlichen Erwägungen doch wie-der verstreichen zu lassen. Und fast jederschon länger aktive Börsianer hat ver-mutlich den einen oder anderen sinnvol-len Ausstiegszeitpunkt verpasst, weil ersich zum mindestens einjährigen Durch-halten seiner Position gedrängt sah. Alldiese bremsenden Aspekte gehören nunder Vergangenheit an und Anleger kön-nen sich individuell für attraktive Enga-gements entscheiden, ohne den Fiskus inihre Überlegungen einzubeziehen.

Der besondere Reiz von Kurzfrist-Investments

Natürlich ist allein der Wegfall der steuer-lichen Benachteiligung von Investmentsmit unterjähriger Haltedauer nichtGrund genug, um nun das beobachteteAnlageuniversum um Papiere mit baldigerFälligkeit zu erweitern. Zwei wesentlicheGründe sprechen jedoch dafür, künftigflexibler und gegebenenfalls aktiver mitder eigenen Portfoliozusammensetzungzu arbeiten. Zum einen muss auch derZertifikate-Anleger eine mehr oder weni-ger detaillierte Prognose bezüglich derkünftigen Entwicklung des Basiswertesheranziehen, um ein geeignetes undwirklich aussichtsreiches Produkt zuselektieren. Und genau diese Prognose

dürfte der Mehrzahl der Investoren miteinem überschaubaren Horizont von eini-gen Wochen oder wenigen Monatenleichter als auf lange Sicht fallen.

Das zweite Hauptargument für eine absofort verstärkte Suche nach steuerlichnicht mehr benachteiligten Kurzfrist-Engagements liegt im Aufbau vielerZertifikate begründet, der zum BeispielOptionsbestandteile enthalten kann. Dieauf das Jahr hochgerechneten Rendite-chancen können dann erheblich größerals bei längerfristig angelegten Positionenausfallen. Hier handelt es sich also umsystematische Vorteile unabhängig vonpersönlichen Vorlieben. Grund genug,einige erste Überlegungen zu kurzfristigangelegten Zertifikate-Investments imFolgenden genauer zu durchleuchten.

Discount Zertifikate

Die Vor- und Nachteile von Papierenmit geringer Restlaufzeit zeigen sichbesonders transparent bei den beliebtenDiscount Zertifikaten. Diese Produkt-gattung hat speziell im Jahr 2008 starkan Zuspruch gewonnen, weil die rasantgestiegenen Volatilitäten der Basiswertezu auffallend attraktiven Konditionengeführt haben. Wichtigster Bestandteilder Rabattpapiere ist die jeweils ver-kaufte Call-Option. Sie beschert einenGeldzufluss und verbilligt damit denErwerb des Basiswertes, beziehungsweisegenauer gesagt den Erwerb eines Callsauf den Basiswert mit Basispreis null. Deram Laufzeitende erreichbare Höchstkurs(Cap) des Discount Zertifikats ergibt sichaus dem Basispreis der verkauftenOption.

Wenn der Cap auf oder unter dem aktu-ellen Kurs des Basiswertes angesetzt ist,resultiert die erzielbare Rendite desZertifikats ausschließlich aus dem verein-nahmten Zeitwert des veräußerten Calls.Um Rabattpapiere zu durchschauen undsinnvoll einzusetzen, sind also gewisseGrundkenntnisse zu Optionen unbedingtempfehlenswert. Bedeutend ist zum Bei-spiel der Aspekt, dass der Zeitwert einerOption im Vergleich zu anderen Optionenmit sonst identischen Parametern beieinem Basispreis am Geld, also auf Höhedes Basiswertkurses, am größten ist. Und

11

Hauptthema

WARRANTS UND ZERTIFIKATE01

besonders entscheidend ist die Tatsache,dass der Zeitwert mit der abnehmendenRestlaufzeit zunehmend stark sinkt. EineOption mit zweijähriger Laufzeit wirdinnerhalb eines Monats relativ wenigan Zeitwert einbüßen. Ein Call mit drei-monatiger Restlaufzeit und sonst über-einstimmender Ausstattung weist hin-gegen einen vergleichsweise rapidenZeitwertverfall auf.

Übersetzt auf das Verhalten von DiscountZertifikaten bedeutet dies: Ein Papier mitlanger Laufzeit und beispielsweise amGeld liegendem Cap wird bei einem an-nahmegemäß seitwärts tendierendenBasiswert zunächst nur sehr zaghaft eine

positive Rendite aufbauen. Wenige Mo-nate vor dem Verfall nimmt die Ent-stehung der prozentualen Erträge dannjedoch zunehmend Fahrt auf. Oberfläch-lich betrachtet könnte man den bishersteuerlich vorteilhaften Erwerb vonDiscount Zertifikaten mit langer Laufzeitdemnach ab sofort als fragwürdig be-zeichnen, weil zunächst eine ertragsarmeWartezeit durchgestanden werden muss.Unter diesem Blickwinkel wären viernacheinander erfolgende Investments inRabattpapiere mit jeweils dreimonatigerLaufzeit viel attraktiver als der Kauf eineseinzigen Papiers mit einem zwölf Monateentfernt liegenden Bewertungstag. Genaudiesen Umstand machen sich Rolling

Discount Zertifikate zu eigen, die immerwieder in synthetische Discount Struktu-ren mit sehr kurzer Laufzeit umschichten.Entsprechend agiert auch der RollingDiscount Fonds mit täglichem Roll-mechanismus unter Verwendung drei-wöchiger Optionen auf den EUROSTOXX 50 (ISIN: FR0010584425).

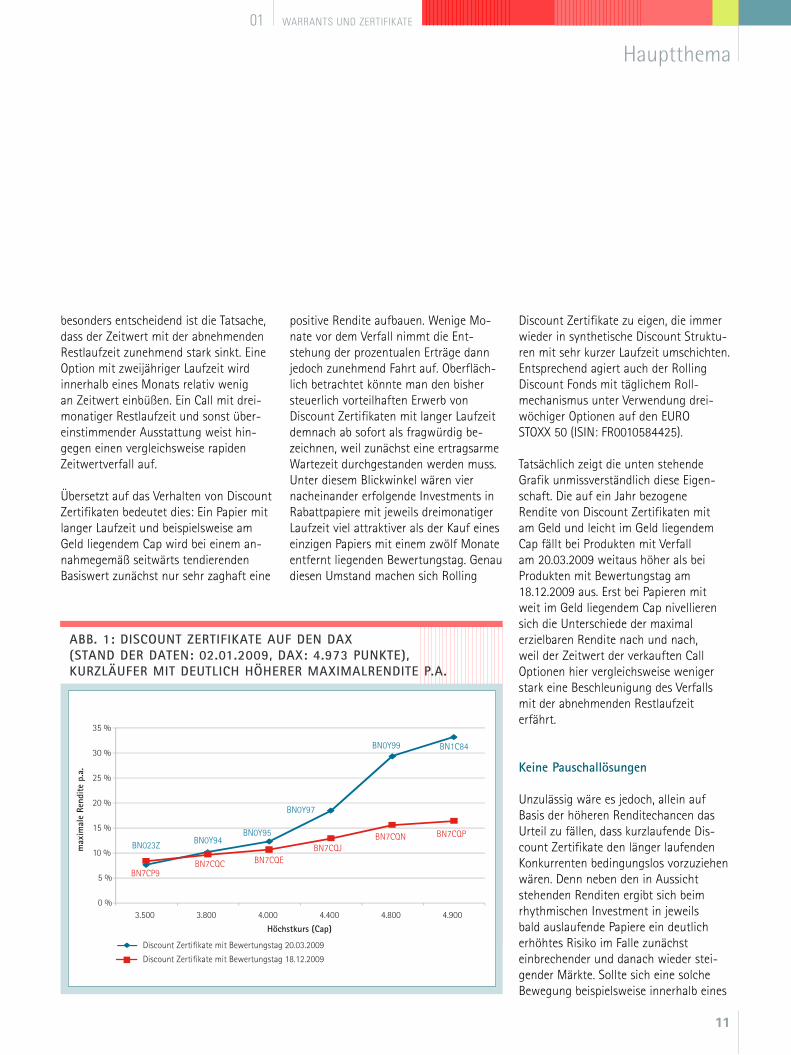

Tatsächlich zeigt die unten stehendeGrafik unmissverständlich diese Eigen-schaft. Die auf ein Jahr bezogeneRendite von Discount Zertifikaten mitam Geld und leicht im Geld liegendemCap fällt bei Produkten mit Verfallam 20.03.2009 weitaus höher als beiProdukten mit Bewertungstag am18.12.2009 aus. Erst bei Papieren mitweit im Geld liegendem Cap nivellierensich die Unterschiede der maximalerzielbaren Rendite nach und nach,weil der Zeitwert der verkauften CallOptionen hier vergleichsweise wenigerstark eine Beschleunigung des Verfallsmit der abnehmenden Restlaufzeiterfährt.

Keine Pauschallösungen

Unzulässig wäre es jedoch, allein aufBasis der höheren Renditechancen dasUrteil zu fällen, dass kurzlaufende Dis-count Zertifikate den länger laufendenKonkurrenten bedingungslos vorzuziehenwären. Denn neben den in Aussichtstehenden Renditen ergibt sich beimrhythmischen Investment in jeweilsbald auslaufende Papiere ein deutlicherhöhtes Risiko im Falle zunächsteinbrechender und danach wieder stei-gender Märkte. Sollte sich eine solcheBewegung beispielsweise innerhalb eines

ABB. 1: DISCOUNT ZERTIFIKATE AUF DEN DAX(STAND DER DATEN: 02.01.2009, DAX: 4.973 PUNKTE),KURZLÄUFER MIT DEUTLICH HÖHERER MAXIMALRENDITE P.A.

0 %

5 %

10 %

15 %

20 %

25 %

30 %

35 %

3.500 3.800 4.000 4.400 4.800 4.900

max

imal

e Re

ndite

p.a

.

Höchstkurs (Cap)

Discount Zertifikate mit Bewertungstag 20.03.2009

Discount Zertifikate mit Bewertungstag 18.12.2009

BN7CP9BN7CQC BN7CQE

BN7CQJBN7CQN BN7CQP

BN023Z BN0Y94BN0Y95

BN0Y97

BN0Y99 BN1C84

12

WARRANTS UND ZERTIFIKATE 01

Hauptthema

Jahres ergeben und den Basiswertdementsprechend nach einem kräftigenDämpfer letztlich wieder auf das Aus-gangsniveau hieven, so würde das einjäh-rige Discount Zertifikat mit einem „blauenAuge“ davonkommen und bei einemam Geld liegenden Cap letztlich sogar diemaximal mögliche Rendite einfahren.

Vier aneinandergereihte Rabattpapieremit jeweils dreimonatiger Restlaufzeitkönnten hingegen zu einem weitausschlechteren Endergebnis führen. Wennder Basiswert etwa im Startquartaleinbrechen würde, könnte beim erstenDiscounter ein erheblicher Verlust rea-lisiert werden, der bei einem längerlaufenden Produkt vorerst nur als Buch-verlust zu spüren wäre. Selbst wenn derMarkt danach langsam wieder anstiege,könnten die Gewinne der nachfolgendendrei Discount Investments im Zweifelnicht ausreichen, um letztlich wieder insPlus zu gelangen. Das einjährige Papierhätte in einem derartigen Szenario deut-lich besser abgeschnitten.

Wer also den schrittweisen Einsatz vonDiscountern mit kurzer Laufzeit und neu-traler Parameterausstattung (Höchstkursam Geld beziehungsweise nur leicht imGeld) erwägt, muss umso mehr kritischhinterfragen, ob er dem Basiswert einestabile Tendenz zutraut. Hier kann gege-benenfalls die technische Analyse helfen.Ein Beispiel für eine Trendauswertung liefertder im Rahmen des DAX daily Tests auf denSeiten 30 und 31 vorgestellte Ansatz.

Konservative Discount Zertifikate bietenhingegen zwar keinen erheblichen Ren-ditevorteil wie bei der Aneinanderreihung

kurzlaufender Papiere. Das hat Abbildung1 verdeutlicht. Zudem ist die Gefahr vonVerlustrealisierungen im Falle eines vor-übergehenden Marktcrashs auch hiergrundsätzlich gegeben. Allerdings ist dieseGefahr stark vermindert, wenn man tiefangesetzte Caps verwendet, die ja zudemnur auf relativ kurze Sicht behauptet wer-den müssen. Das nächste Papier bringtdann bereits einen neuen Risikopuffermit sich, worin der spezielle Vorteil liegt:In einem tendenziell schwächelnden Markttürmen sich die aneinandergereihtenRisikopuffer auf und ergeben insgesamtein Auffangnetz gegen negative Basis-werttendenzen, das in diesem Umfangüber ein einziges, länger laufendes Papiernicht realisierbar gewesen wäre.

Strategische Cap-Auswahl charttech-nisch oder mit Hilfe der Volatilität

Bei kurzfristigen Positionen in DiscountZertifikaten ist es besonders wichtig,die Marktentwicklung mit Blick auf dasnahende Laufzeitende kritisch einzu-schätzen. Um nach Basiswertrückschlägenauf eine spätere Erholung zu hoffen,reicht die Laufzeit nicht aus. Die Rendite-chancen fallen zwar bei nicht allzu kon-servativen Papieren deutlich üppiger aus,doch dafür steigt eben auch das Risikoder Realisierung von Buchverlusten. Diebei Discount Zertifikaten ohnehin allesentscheidende Wahl des passendenHöchstkurses hat hier folglich eine nochhöhere Bedeutung.

Viele Anleger dimensionieren den Cap-Preis anhand von charttechnischen Ana-lysen des Basiswertes. Wer beispielsweise

mit defensiven Rabattpapieren arbeitetund im Chart des zugrunde liegendenTitels sehr markante Unterstützungs-niveaus erkennt, dürfte sich mit einemCap auf oder leicht unterhalb diesesUnterstützungsniveaus recht gut aufge-hoben fühlen. In der Erwartung einerStabilisierung des DAX könnte man bei-spielsweise annehmen, dass der deutscheStandardwerte-Index in nächster Zeitzumindest nicht unter die runden 4.000Punkte abrutschen wird. Im Septemberund Oktober war das Barometer nahe andiese Zone herangerückt, konnte sichaber knapp darüber wieder fangen undnach oben abdrehen. Ein Discount Zerti-fikat mit 4.000er Cap und Laufzeit bis20.03.2009 (WKN BN0Y95) kostete am02.01.2009 bei einem DAX-Stand von4.973 Punkten 39,03 Euro. Der Indexdürfte auf Sicht von knapp drei Monatenalso um fast 20,00 Prozent sinken, ohnedass die Auszahlung des Höchstbetragsin Höhe von 40,00 Euro gefährdet wäre.Die in Aussicht stehende Maximalrenditebeläuft sich demnach auf 2,49 Prozent.Das wirkt für sich genommen etwasmager, entspricht aber annualisiert einersehr ansprechenden Rendite in Höhe von12,34 Prozent.

Wer von charttechnischen Überlegungennicht viel hält und die Wahl eines sinn-vollen Caps lieber von der geballtenRisikoeinschätzung der Marktteilnehmerabhängig machen möchte, kann sich ander impliziten Volatilität des Basiswertesorientieren. Dieses Vorgehen ist gleichdoppelt interessant: Volatilitätsbarometerwie der VDAX-New für den DAX oder derVSTOXX für den EURO STOXX 50 verraten,welche annualisierten Schwankungen die

13

Hauptthema

WARRANTS UND ZERTIFIKATE01

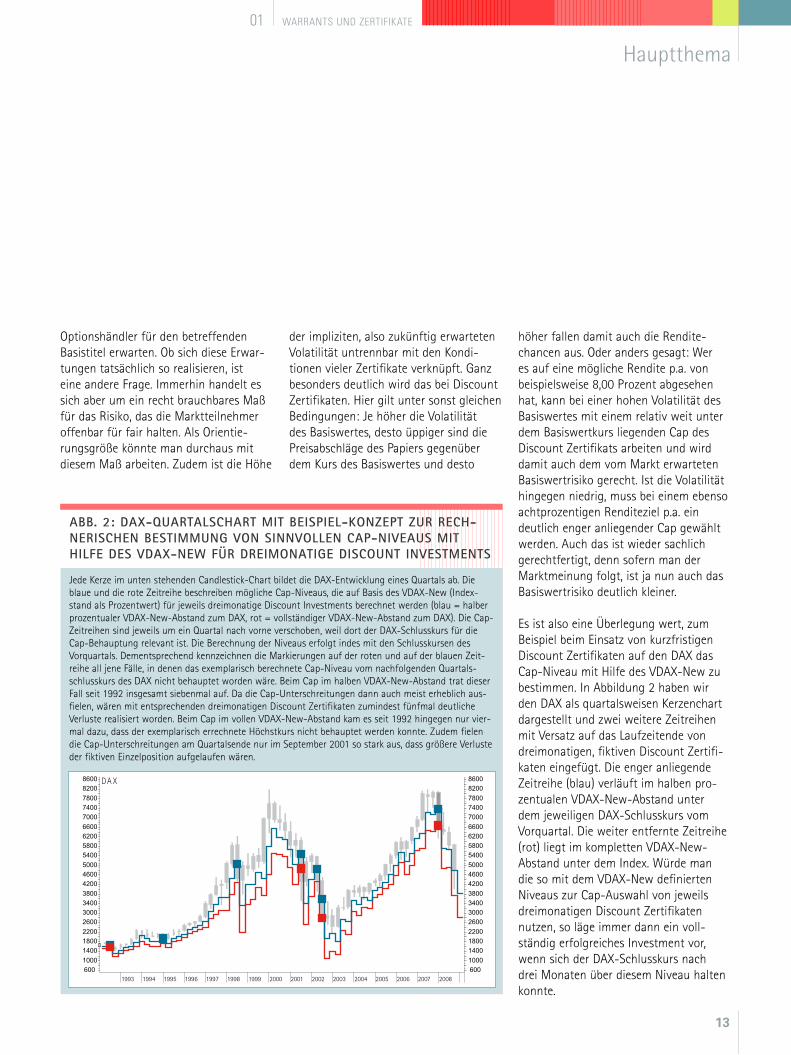

ABB. 2: DAX-QUARTALSCHART MIT BEISPIEL-KONZEPT ZUR RECH-NERISCHEN BESTIMMUNG VON SINNVOLLEN CAP-NIVEAUS MITHILFE DES VDAX-NEW FÜR DREIMONATIGE DISCOUNT INVESTMENTS

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008600

1000

1400

1800

2200

2600

3000

3400

3800

4200

4600

5000

5400

5800

6200

6600

7000

7400

7800

8200

8600

600

1000

1400

1800

2200

2600

3000

3400

3800

4200

4600

5000

5400

5800

6200

6600

7000

7400

7800

8200

8600DA X

Jede Kerze im unten stehenden Candlestick-Chart bildet die DAX-Entwicklung eines Quartals ab. Dieblaue und die rote Zeitreihe beschreiben mögliche Cap-Niveaus, die auf Basis des VDAX-New (Index-stand als Prozentwert) für jeweils dreimonatige Discount Investments berechnet werden (blau = halberprozentualer VDAX-New-Abstand zum DAX, rot = vollständiger VDAX-New-Abstand zum DAX). Die Cap-Zeitreihen sind jeweils um ein Quartal nach vorne verschoben, weil dort der DAX-Schlusskurs für dieCap-Behauptung relevant ist. Die Berechnung der Niveaus erfolgt indes mit den Schlusskursen desVorquartals. Dementsprechend kennzeichnen die Markierungen auf der roten und auf der blauen Zeit-reihe all jene Fälle, in denen das exemplarisch berechnete Cap-Niveau vom nachfolgenden Quartals-schlusskurs des DAX nicht behauptet worden wäre. Beim Cap im halben VDAX-New-Abstand trat dieserFall seit 1992 insgesamt siebenmal auf. Da die Cap-Unterschreitungen dann auch meist erheblich aus-fielen, wären mit entsprechenden dreimonatigen Discount Zertifikaten zumindest fünfmal deutlicheVerluste realisiert worden. Beim Cap im vollen VDAX-New-Abstand kam es seit 1992 hingegen nur vier-mal dazu, dass der exemplarisch errechnete Höchstkurs nicht behauptet werden konnte. Zudem fielendie Cap-Unterschreitungen am Quartalsende nur im September 2001 so stark aus, dass größere Verlusteder fiktiven Einzelposition aufgelaufen wären.

Optionshändler für den betreffendenBasistitel erwarten. Ob sich diese Erwar-tungen tatsächlich so realisieren, isteine andere Frage. Immerhin handelt essich aber um ein recht brauchbares Maßfür das Risiko, das die Marktteilnehmeroffenbar für fair halten. Als Orientie-rungsgröße könnte man durchaus mitdiesem Maß arbeiten. Zudem ist die Höhe

der impliziten, also zukünftig erwartetenVolatilität untrennbar mit den Kondi-tionen vieler Zertifikate verknüpft. Ganzbesonders deutlich wird das bei DiscountZertifikaten. Hier gilt unter sonst gleichenBedingungen: Je höher die Volatilitätdes Basiswertes, desto üppiger sind diePreisabschläge des Papiers gegenüberdem Kurs des Basiswertes und desto

höher fallen damit auch die Rendite-chancen aus. Oder anders gesagt: Weres auf eine mögliche Rendite p.a. vonbeispielsweise 8,00 Prozent abgesehenhat, kann bei einer hohen Volatilität desBasiswertes mit einem relativ weit unterdem Basiswertkurs liegenden Cap desDiscount Zertifikats arbeiten und wirddamit auch dem vom Markt erwartetenBasiswertrisiko gerecht. Ist die Volatilitäthingegen niedrig, muss bei einem ebensoachtprozentigen Renditeziel p.a. eindeutlich enger anliegender Cap gewähltwerden. Auch das ist wieder sachlichgerechtfertigt, denn sofern man derMarktmeinung folgt, ist ja nun auch dasBasiswertrisiko deutlich kleiner.

Es ist also eine Überlegung wert, zumBeispiel beim Einsatz von kurzfristigenDiscount Zertifikaten auf den DAX dasCap-Niveau mit Hilfe des VDAX-New zubestimmen. In Abbildung 2 haben wirden DAX als quartalsweisen Kerzenchartdargestellt und zwei weitere Zeitreihenmit Versatz auf das Laufzeitende vondreimonatigen, fiktiven Discount Zertifi-katen eingefügt. Die enger anliegendeZeitreihe (blau) verläuft im halben pro-zentualen VDAX-New-Abstand unterdem jeweiligen DAX-Schlusskurs vomVorquartal. Die weiter entfernte Zeitreihe(rot) liegt im kompletten VDAX-New-Abstand unter dem Index. Würde mandie so mit dem VDAX-New definiertenNiveaus zur Cap-Auswahl von jeweilsdreimonatigen Discount Zertifikatennutzen, so läge immer dann ein voll-ständig erfolgreiches Investment vor,wenn sich der DAX-Schlusskurs nachdrei Monaten über diesem Niveau haltenkonnte.

14

WARRANTS UND ZERTIFIKATE 01

Hauptthema

Beispiel zur Cap-Auswahlmit dem VDAX-New

Der VDAX-New notierte am 02.01.2009bei 39,65 Prozent. Im halben VDAX-NewAbstand hätte man nun also einen Capknapp 20,00 Prozent unter dem DAX-Schlusskurs vom 02.01.2009 wählenkönnen und wäre ausgehend von 4.973Punkten somit gerundet auf die zuvorbereits diskutierten 4.000 Zähler alsHöchstkurs gekommen. Dass die Vola-tilitätsanalyse hier zum identischenErgebnis wie die Charttechnik führt undauf das bereits vorgestellte DiscountZertifikat mit WKN BN0Y95 verweist, istZufall. Mit dem halben VDAX-New alsCap-Abstand könnte man also auf Ren-ditechancen p.a. im Bereich von 12,00

Prozent abzielen. Würde der VDAX-Newzukünftig beispielsweise auf 20,00 Pro-zent abrutschen, würde ein dann neugewählter Cap folgerichtig nur 10,00Prozent unter dem Basiswertkurs liegen.Die Renditechance p.a. würde sich der-weil in einem einigermaßen ähnlichenBereich bewegen. Allerdings ist zu beach-ten, dass für die Konditionen auch Ein-flussfaktoren wie das Zinsniveau relevantsind, das ja in letzter Zeit heftig inBewegung geraten ist.

Dennoch könnte man als Zwischen-fazit festhalten, dass die Cap-Wahl fürDiscount Investments mit Hilfe desVDAX-New dazu beitragen kann, markt-risikoadäquate Positionen mit einemfortlaufend ungefähr konstanten be-ziehungsweise wenigstens ähnlichenRenditepotenzial auszuwählen.

Gefahren nicht übersehen

Wenn man nun Abbildung 2 nochmalsgenauer betrachtet, fällt indes auf, dassman beim Einsatz des halben VDAX-Newzur Cap-Dimensionierung durchaus nochsehr genau hinterfragen muss, ob aufSicht der kurzen Investmentperiode einhartnäckiger Abwärtstrend des Marktesvoraussichtlich ausgeschlossen werdenkann. Sonst ist von einer Positionierungabzusehen. Denn der halbe VDAX-New istgemäß Abbildung 2 offenbar nicht aus-reichend, um auch in eindeutig negativenTrendphasen die Indexrückschläge abzu-decken.

Das sieht beim kompletten VDAX-New-Abstand bereits deutlich besser aus. Hierkam es in der Vergangenheit nur viermal

und dann auch nur zaghaft vor, dass derDAX auf Sicht von drei Monaten unterdem entsprechend gewählten Capschloss. Was bietet also ein knapp drei-monatiges Discount Zertifikat, dessenCap am 02.01.2009 rund 40,00 Prozentunter dem Index-Schlusskurs von 4.973Punkten angesetzt wird? Der gerundeteHöchstkurs läge dann bei 3.000 Zählern.Rein intuitiv ist die Chance hier natürlichweitaus größer, dass ein solchesInvestment am Bewertungstag, dem20.03.2009, mit dem maximal erzielbarenGewinn beendet wird. Die in Aussichtstehende Rendite solcher überaus kon-servativer Papiere ist allerdings stark vommittlerweile kräftig gesunkenenZinsniveau abhängig. So stellt das Dis-count Zertifikat mit WKN BN0Y90 ledig-lich noch eine Rendite p.a. von 4,88Prozent in Aussicht.

Defensive Discount Callsals Alternative

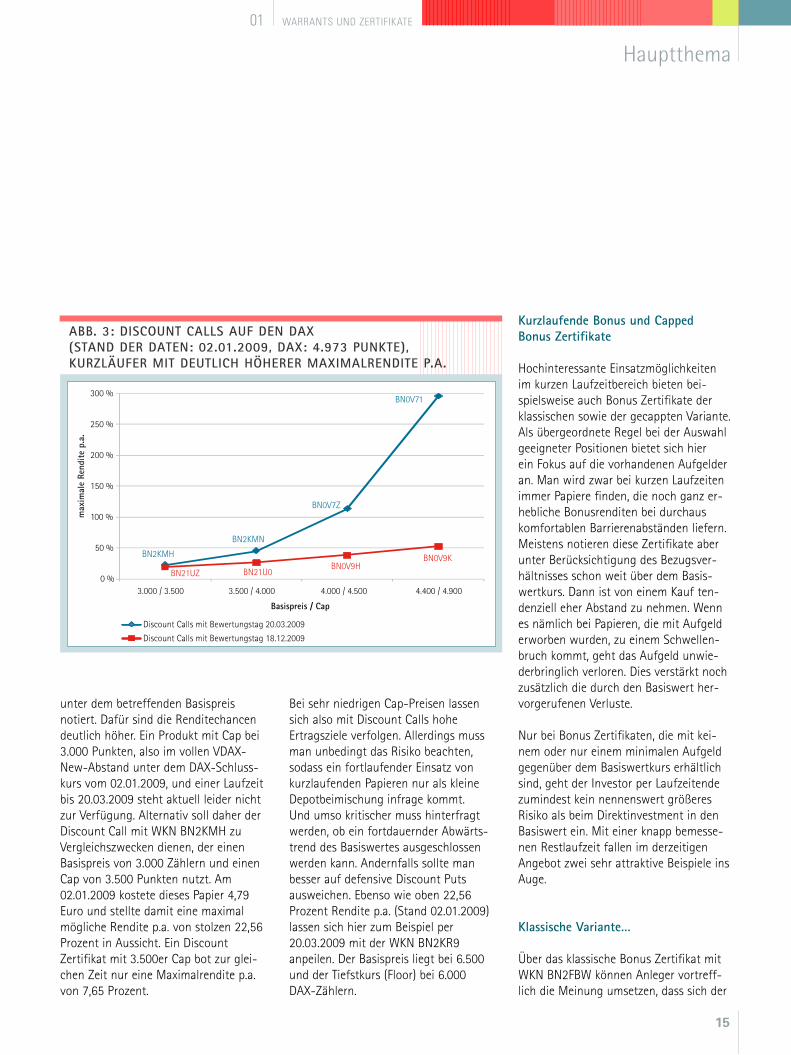

Um dennoch mit dem gesamten VDAX-New als Cap-Abstand zu arbeiten unddabei hohe Renditen zu verfolgen, könnteman als Alternative defensiv ausgestat-tete Discount Calls unter die Lupe neh-men. Abbildung 3 zeigt, dass auch dieseProdukte bei kurzen Laufzeiten sehr vielhöhere Renditen p.a. ermöglichen alsPapiere mit längerer Laufzeit. KeinWunder, schließlich erzeugt auch hiereine verkaufte, den Cap definierendeCall-Option die Erträge. Innerhalb desProdukts gekauft wird allerdings ein Callmit nur leicht darunterliegendem Basis-preis. Daraus ergibt sich ein Totalver-lustrisiko per Laufzeitende, wenn derBasiswert am Bewertungstag auf oder

15

Hauptthema

WARRANTS UND ZERTIFIKATE01

ABB. 3: DISCOUNT CALLS AUF DEN DAX(STAND DER DATEN: 02.01.2009, DAX: 4.973 PUNKTE),KURZLÄUFER MIT DEUTLICH HÖHERER MAXIMALRENDITE P.A.

max

imal

e Re

ndite

p.a

.

0 %

50 %

100 %

150 %

200 %

250 %

300 %

3.000 / 3.500 3.500 / 4.000 4.000 / 4.500 4.400 / 4.900

Basispreis / Cap

Discount Calls mit Bewertungstag 20.03.2009

Discount Calls mit Bewertungstag 18.12.2009

BN2KMH

BN2KMN

BN0V7Z

BN0V71

BN21UZ BN21U0BN0V9H

BN0V9K

unter dem betreffenden Basispreisnotiert. Dafür sind die Renditechancendeutlich höher. Ein Produkt mit Cap bei3.000 Punkten, also im vollen VDAX-New-Abstand unter dem DAX-Schluss-kurs vom 02.01.2009, und einer Laufzeitbis 20.03.2009 steht aktuell leider nichtzur Verfügung. Alternativ soll daher derDiscount Call mit WKN BN2KMH zuVergleichszwecken dienen, der einenBasispreis von 3.000 Zählern und einenCap von 3.500 Punkten nutzt. Am02.01.2009 kostete dieses Papier 4,79Euro und stellte damit eine maximalmögliche Rendite p.a. von stolzen 22,56Prozent in Aussicht. Ein DiscountZertifikat mit 3.500er Cap bot zur glei-chen Zeit nur eine Maximalrendite p.a.von 7,65 Prozent.

Bei sehr niedrigen Cap-Preisen lassensich also mit Discount Calls hoheErtragsziele verfolgen. Allerdings mussman unbedingt das Risiko beachten,sodass ein fortlaufender Einsatz vonkurzlaufenden Papieren nur als kleineDepotbeimischung infrage kommt.Und umso kritischer muss hinterfragtwerden, ob ein fortdauernder Abwärts-trend des Basiswertes ausgeschlossenwerden kann. Andernfalls sollte manbesser auf defensive Discount Putsausweichen. Ebenso wie oben 22,56Prozent Rendite p.a. (Stand 02.01.2009)lassen sich hier zum Beispiel per20.03.2009 mit der WKN BN2KR9anpeilen. Der Basispreis liegt bei 6.500und der Tiefstkurs (Floor) bei 6.000DAX-Zählern.

Kurzlaufende Bonus und CappedBonus Zertifikate

Hochinteressante Einsatzmöglichkeitenim kurzen Laufzeitbereich bieten bei-spielsweise auch Bonus Zertifikate derklassischen sowie der gecappten Variante.Als übergeordnete Regel bei der Auswahlgeeigneter Positionen bietet sich hierein Fokus auf die vorhandenen Aufgelderan. Man wird zwar bei kurzen Laufzeitenimmer Papiere finden, die noch ganz er-hebliche Bonusrenditen bei durchauskomfortablen Barrierenabständen liefern.Meistens notieren diese Zertifikate aberunter Berücksichtigung des Bezugsver-hältnisses schon weit über dem Basis-wertkurs. Dann ist von einem Kauf ten-denziell eher Abstand zu nehmen. Wennes nämlich bei Papieren, die mit Aufgelderworben wurden, zu einem Schwellen-bruch kommt, geht das Aufgeld unwie-derbringlich verloren. Dies verstärkt nochzusätzlich die durch den Basiswert her-vorgerufenen Verluste.

Nur bei Bonus Zertifikaten, die mit kei-nem oder nur einem minimalen Aufgeldgegenüber dem Basiswertkurs erhältlichsind, geht der Investor per Laufzeitendezumindest kein nennenswert größeresRisiko als beim Direktinvestment in denBasiswert ein. Mit einer knapp bemesse-nen Restlaufzeit fallen im derzeitigenAngebot zwei sehr attraktive Beispiele insAuge.

Klassische Variante…

Über das klassische Bonus Zertifikat mitWKN BN2FBW können Anleger vortreff-lich die Meinung umsetzen, dass sich der

16

WARRANTS UND ZERTIFIKATE 01

Hauptthema

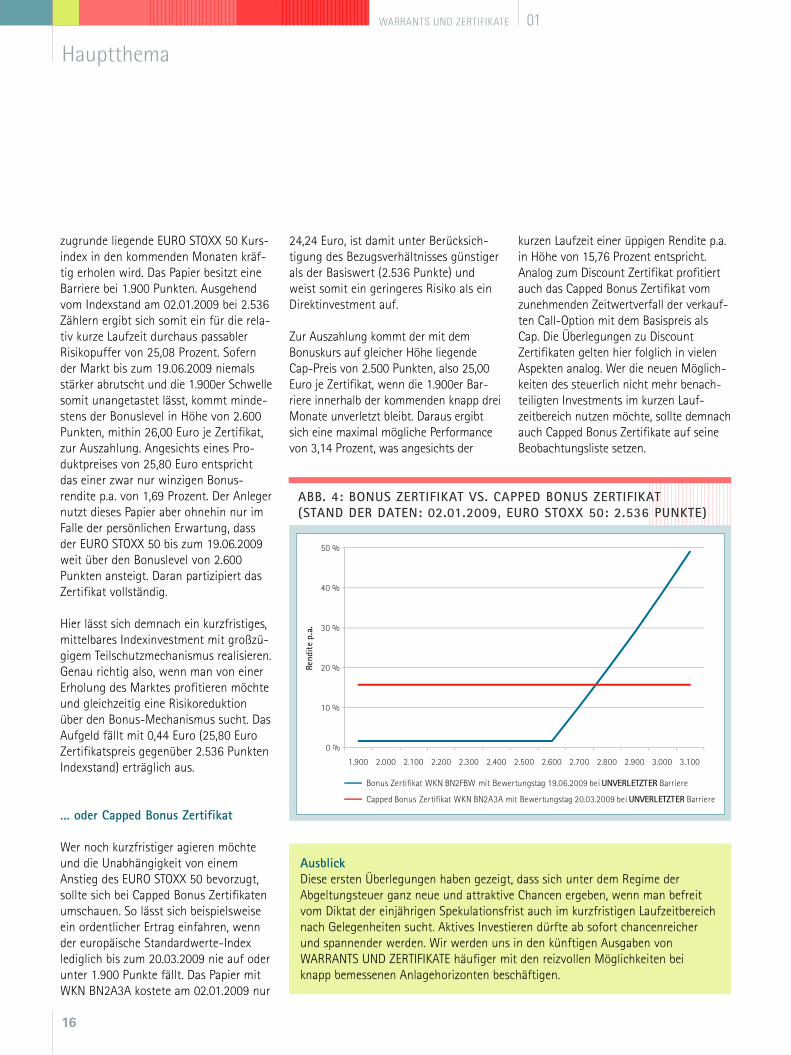

ABB. 4: BONUS ZERTIFIKAT VS. CAPPED BONUS ZERTIFIKAT(STAND DER DATEN: 02.01.2009, EURO STOXX 50: 2.536 PUNKTE)

0 %

10 %

20 %

30 %

40 %

50 %

1.900 2.000 2.100 2.200 2.300 2.400 2.500 2.600 2.700 2.800 2.900 3.000 3.100

Rend

ite

p.a.

Bonus Zertifikat WKN BN2FBW mit Bewertungstag 19.06.2009 bei UNVERLETZTER Barriere

Capped Bonus Zertifikat WKN BN2A3A mit Bewertungstag 20.03.2009 bei UNVERLETZTER Barriere

AusblickDiese ersten Überlegungen haben gezeigt, dass sich unter dem Regime derAbgeltungsteuer ganz neue und attraktive Chancen ergeben, wenn man befreitvom Diktat der einjährigen Spekulationsfrist auch im kurzfristigen Laufzeitbereichnach Gelegenheiten sucht. Aktives Investieren dürfte ab sofort chancenreicherund spannender werden. Wir werden uns in den künftigen Ausgaben vonWARRANTS UND ZERTIFIKATE häufiger mit den reizvollen Möglichkeiten beiknapp bemessenen Anlagehorizonten beschäftigen.

zugrunde liegende EURO STOXX 50 Kurs-index in den kommenden Monaten kräf-tig erholen wird. Das Papier besitzt eineBarriere bei 1.900 Punkten. Ausgehendvom Indexstand am 02.01.2009 bei 2.536Zählern ergibt sich somit ein für die rela-tiv kurze Laufzeit durchaus passablerRisikopuffer von 25,08 Prozent. Sofernder Markt bis zum 19.06.2009 niemalsstärker abrutscht und die 1.900er Schwellesomit unangetastet lässt, kommt minde-stens der Bonuslevel in Höhe von 2.600Punkten, mithin 26,00 Euro je Zertifikat,zur Auszahlung. Angesichts eines Pro-duktpreises von 25,80 Euro entsprichtdas einer zwar nur winzigen Bonus-rendite p.a. von 1,69 Prozent. Der Anlegernutzt dieses Papier aber ohnehin nur imFalle der persönlichen Erwartung, dassder EURO STOXX 50 bis zum 19.06.2009weit über den Bonuslevel von 2.600Punkten ansteigt. Daran partizipiert dasZertifikat vollständig.

Hier lässt sich demnach ein kurzfristiges,mittelbares Indexinvestment mit großzü-gigem Teilschutzmechanismus realisieren.Genau richtig also, wenn man von einerErholung des Marktes profitieren möchteund gleichzeitig eine Risikoreduktionüber den Bonus-Mechanismus sucht. DasAufgeld fällt mit 0,44 Euro (25,80 EuroZertifikatspreis gegenüber 2.536 PunktenIndexstand) erträglich aus.

… oder Capped Bonus Zertifikat

Wer noch kurzfristiger agieren möchteund die Unabhängigkeit von einemAnstieg des EURO STOXX 50 bevorzugt,sollte sich bei Capped Bonus Zertifikatenumschauen. So lässt sich beispielsweiseein ordentlicher Ertrag einfahren, wennder europäische Standardwerte-Indexlediglich bis zum 20.03.2009 nie auf oderunter 1.900 Punkte fällt. Das Papier mitWKN BN2A3A kostete am 02.01.2009 nur

24,24 Euro, ist damit unter Berücksich-tigung des Bezugsverhältnisses günstigerals der Basiswert (2.536 Punkte) undweist somit ein geringeres Risiko als einDirektinvestment auf.

Zur Auszahlung kommt der mit demBonuskurs auf gleicher Höhe liegendeCap-Preis von 2.500 Punkten, also 25,00Euro je Zertifikat, wenn die 1.900er Bar-riere innerhalb der kommenden knapp dreiMonate unverletzt bleibt. Daraus ergibtsich eine maximal mögliche Performancevon 3,14 Prozent, was angesichts der

kurzen Laufzeit einer üppigen Rendite p.a.in Höhe von 15,76 Prozent entspricht.Analog zum Discount Zertifikat profitiertauch das Capped Bonus Zertifikat vomzunehmenden Zeitwertverfall der verkauf-ten Call-Option mit dem Basispreis alsCap. Die Überlegungen zu DiscountZertifikaten gelten hier folglich in vielenAspekten analog. Wer die neuen Möglich-keiten des steuerlich nicht mehr benach-teiligten Investments im kurzen Lauf-zeitbereich nutzen möchte, sollte demnachauch Capped Bonus Zertifikate auf seineBeobachtungsliste setzen.

17

Privalto

WARRANTS UND ZERTIFIKATE01

CHANCEN FÜR RISIKOSCHEUEUND SCHNÄPPCHENJÄGERHohe Kupon-Chancen mit der Europa Garant „My Choice“ Anleihe und Schnäppchen-kurse bei Multi-Strukturen – bestehende Produkte bieten reizvolle Gelegenheiten.

attraktivsten Papiere mit hundertprozen-tigem Kapitalschutz. Denn zum einenkann der Anleger nach dem jährlichenKuponzahlungstermin im Februar indivi-duell entscheiden, ob er einen Ausstiegmit vollständiger Nennwertrückzahlungwünscht. Diese jährlich gewährleisteteKapitalgarantie ist es auch, die das Papierselbst während des rabenschwarzenBörsenjahres 2008 vor dem zwischen-zeitlich stärkeren Abtauchen bewahrte.Aktuell (Stand 09.01.2009) liegt derBriefkurs mit 99,82 Euro minimal unter-halb des Nennwertes.

Für den Einstieg spricht aber vor allemder Mechanismus zur jährlichen Kupon-berechnung: Ausschlaggebend ist näm-lich nicht etwa wie so oft die Wertent-wicklung des zugrunde liegenden EURO

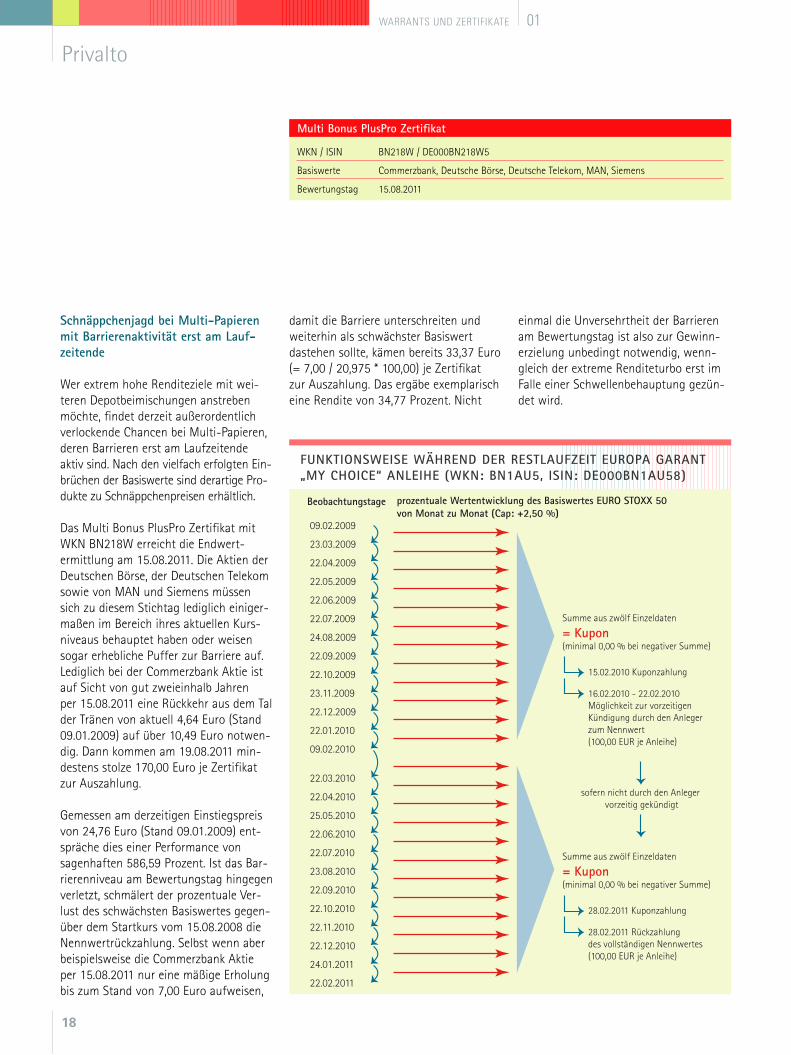

STOXX 50 Kursindex gegenüber einemanfänglich ermittelten Startkurs. Dieswäre nach den vergangenen Börsen-einbrüchen kaum noch zielführend.Stattdessen ermittelt die Europa Garant„My Choice“ Anleihe den jährlichenKupon über die Basiswert-Performancevon Monat zu Monat. Wenn der Marktjetzt oder demnächst in eine Erholungs-phase übergeht, werden demnach sofortpositive Daten registriert. Nach jeweilseinem Jahr ergibt die Summe der zwölfEinzeldaten den Kupon, der aufgrundder Berücksichtigung von maximal +2,50Prozent (Cap) pro Monat im Bestfall30,00 Prozent erreichen kann oder imschlechtesten Fall auf null gesetzt wird.Zwei Kuponzahlungstermine stehennoch aus, bis die Endfälligkeit am28.02.2011 erreicht ist.

Die Börsenstimmung ist weiterhin an-geschlagen und die Konjunkturprogno-sen sind düster. Dennoch bestehen aufden massiv gedrückten Kursniveauserhebliche Chancen für eine nachhal-tige Erholung im Jahr 2009. Dafürspricht nicht zuletzt, dass die Börseneine langsam nahende Verbesserungder Wirtschaftslage frühzeitig vorweg-nehmen könnten. Auch in der Vergan-genheit überraschten Rezessionsjahreoftmals mit positiven Trendwenden amAktienmarkt.

Mit jährlich greifendem Kapitalschutz:Europa Garant „My Choice“ Anleihe

Die Europa Garant „My Choice“ Anleihe(WKN: BN1AU5) ist derzeit eines der

18

WARRANTS UND ZERTIFIKATE 01

Privalto

Schnäppchenjagd bei Multi-Papierenmit Barrierenaktivität erst am Lauf-zeitende

Wer extrem hohe Renditeziele mit wei-teren Depotbeimischungen anstrebenmöchte, findet derzeit außerordentlichverlockende Chancen bei Multi-Papieren,deren Barrieren erst am Laufzeitendeaktiv sind. Nach den vielfach erfolgten Ein-brüchen der Basiswerte sind derartige Pro-dukte zu Schnäppchenpreisen erhältlich.

Das Multi Bonus PlusPro Zertifikat mitWKN BN218W erreicht die Endwert-ermittlung am 15.08.2011. Die Aktien derDeutschen Börse, der Deutschen Telekomsowie von MAN und Siemens müssensich zu diesem Stichtag lediglich einiger-maßen im Bereich ihres aktuellen Kurs-niveaus behauptet haben oder weisensogar erhebliche Puffer zur Barriere auf.Lediglich bei der Commerzbank Aktie istauf Sicht von gut zweieinhalb Jahrenper 15.08.2011 eine Rückkehr aus dem Talder Tränen von aktuell 4,64 Euro (Stand09.01.2009) auf über 10,49 Euro notwen-dig. Dann kommen am 19.08.2011 min-destens stolze 170,00 Euro je Zertifikatzur Auszahlung.

Gemessen am derzeitigen Einstiegspreisvon 24,76 Euro (Stand 09.01.2009) ent-spräche dies einer Performance vonsagenhaften 586,59 Prozent. Ist das Bar-rierenniveau am Bewertungstag hingegenverletzt, schmälert der prozentuale Ver-lust des schwächsten Basiswertes gegen-über dem Startkurs vom 15.08.2008 dieNennwertrückzahlung. Selbst wenn aberbeispielsweise die Commerzbank Aktie per 15.08.2011 nur eine mäßige Erholungbis zum Stand von 7,00 Euro aufweisen,

09.02.2009

09.02.2010

22.01.2010

22.12.2009

23.11.2009

22.10.2009

22.09.2009

24.08.2009

22.07.2009

22.06.2009

22.05.2009

22.04.2009

23.03.2009

prozentuale Wertentwicklung des Basiswertes EURO STOXX 50von Monat zu Monat (Cap: +2,50 %)

Beobachtungstage

Summe aus zwölf Einzeldaten

= Kupon(minimal 0,00 % bei negativer Summe)

15.02.2010 Kuponzahlung

16.02.2010 - 22.02.2010Möglichkeit zur vorzeitigen Kündigung durch den Anleger zum Nennwert (100,00 EUR je Anleihe)

22.03.2010

22.02.2011

24.01.2011

22.12.2010

22.11.2010

22.10.2010

22.09.2010

23.08.2010

22.07.2010

22.06.2010

25.05.2010

22.04.2010

Summe aus zwölf Einzeldaten

= Kupon(minimal 0,00 % bei negativer Summe)

28.02.2011 Kuponzahlung

28.02.2011 Rückzahlungdes vollständigen Nennwertes (100,00 EUR je Anleihe)

sofern nicht durch den Anleger vorzeitig gekündigt

Multi Bonus PlusPro Zertifikat

WKN / ISIN BN218W / DE000BN218W5

Basiswerte Commerzbank, Deutsche Börse, Deutsche Telekom, MAN, Siemens

Bewertungstag 15.08.2011

einmal die Unversehrtheit der Barrierenam Bewertungstag ist also zur Gewinn-erzielung unbedingt notwendig, wenn-gleich der extreme Renditeturbo erst imFalle einer Schwellenbehauptung gezün-det wird.

damit die Barriere unterschreiten undweiterhin als schwächster Basiswertdastehen sollte, kämen bereits 33,37 Euro(= 7,00 / 20,975 * 100,00) je Zertifikatzur Auszahlung. Das ergäbe exemplarischeine Rendite von 34,77 Prozent. Nicht

FUNKTIONSWEISE WÄHREND DER RESTLAUFZEIT EUROPA GARANT„MY CHOICE“ ANLEIHE (WKN: BN1AU5, ISIN: DE000BN1AU58)

19

Sicher anlegen

WARRANTS UND ZERTIFIKATE01

DAX Kombination 1 Kombination 2 Kombination 3

DAX-Stand am 18.12.2009

Perf

orm

ance

-20 %

-15 %

-10 %

-5 %

0 %

5 %

10 %

15 %

3.800 4.000 4.200 4.400 4.600 4.800 5.000 5.200

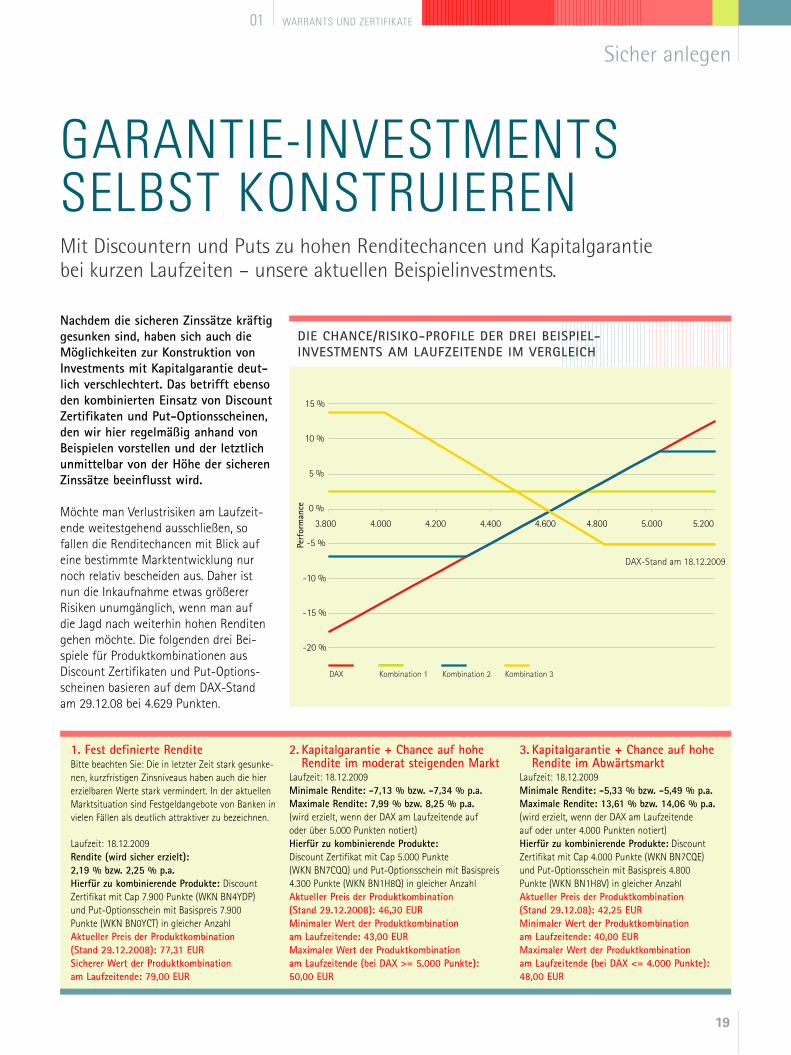

GARANTIE-INVESTMENTSSELBST KONSTRUIERENMit Discountern und Puts zu hohen Renditechancen und Kapitalgarantiebei kurzen Laufzeiten – unsere aktuellen Beispielinvestments.

2. Kapitalgarantie + Chance auf hohe Rendite im moderat steigenden Markt

Laufzeit: 18.12.2009Minimale Rendite: -7,13 % bzw. -7,34 % p.a.Maximale Rendite: 7,99 % bzw. 8,25 % p.a. (wird erzielt, wenn der DAX am Laufzeitende aufoder über 5.000 Punkten notiert)Hierfür zu kombinierende Produkte:Discount Zertifikat mit Cap 5.000 Punkte(WKN BN7CQQ) und Put-Optionsschein mit Basispreis4.300 Punkte (WKN BN1H8Q) in gleicher AnzahlAktueller Preis der Produktkombination(Stand 29.12.2008): 46,30 EURMinimaler Wert der Produktkombinationam Laufzeitende: 43,00 EURMaximaler Wert der Produktkombinationam Laufzeitende (bei DAX >= 5.000 Punkte):50,00 EUR

3. Kapitalgarantie + Chance auf hoheRendite im Abwärtsmarkt

Laufzeit: 18.12.2009Minimale Rendite: -5,33 % bzw. -5,49 % p.a.Maximale Rendite: 13,61 % bzw. 14,06 % p.a.(wird erzielt, wenn der DAX am Laufzeitendeauf oder unter 4.000 Punkten notiert)Hierfür zu kombinierende Produkte: DiscountZertifikat mit Cap 4.000 Punkte (WKN BN7CQE)und Put-Optionsschein mit Basispreis 4.800Punkte (WKN BN1H8V) in gleicher AnzahlAktueller Preis der Produktkombination(Stand 29.12.08): 42,25 EURMinimaler Wert der Produktkombinationam Laufzeitende: 40,00 EURMaximaler Wert der Produktkombinationam Laufzeitende (bei DAX <= 4.000 Punkte):48,00 EUR

1. Fest definierte Rendite

Laufzeit: 18.12.2009Rendite (wird sicher erzielt):2,19 % bzw. 2,25 % p.a.Hierfür zu kombinierende Produkte: DiscountZertifikat mit Cap 7.900 Punkte (WKN BN4YDP)und Put-Optionsschein mit Basispreis 7.900Punkte (WKN BN0YCT) in gleicher AnzahlAktueller Preis der Produktkombination(Stand 29.12.2008): 77,31 EURSicherer Wert der Produktkombinationam Laufzeitende: 79,00 EUR

Nachdem die sicheren Zinssätze kräftiggesunken sind, haben sich auch dieMöglichkeiten zur Konstruktion vonInvestments mit Kapitalgarantie deut-lich verschlechtert. Das betrifft ebensoden kombinierten Einsatz von DiscountZertifikaten und Put-Optionsscheinen,den wir hier regelmäßig anhand vonBeispielen vorstellen und der letztlichunmittelbar von der Höhe der sicherenZinssätze beeinflusst wird.

Möchte man Verlustrisiken am Laufzeit-ende weitestgehend ausschließen, sofallen die Renditechancen mit Blick aufeine bestimmte Marktentwicklung nurnoch relativ bescheiden aus. Daher istnun die Inkaufnahme etwas größererRisiken unumgänglich, wenn man aufdie Jagd nach weiterhin hohen Renditengehen möchte. Die folgenden drei Bei-spiele für Produktkombinationen ausDiscount Zertifikaten und Put-Options-scheinen basieren auf dem DAX-Standam 29.12.08 bei 4.629 Punkten.

Bitte beachten Sie: Die in letzter Zeit stark gesunke-nen, kurzfristigen Zinsniveaus haben auch die hiererzielbaren Werte stark vermindert. In der aktuellenMarktsituation sind Festgeldangebote von Banken invielen Fällen als deutlich attraktiver zu bezeichnen.

DIE CHANCE/RISIKO-PROFILE DER DREI BEISPIEL-INVESTMENTS AM LAUFZEITENDE IM VERGLEICH

20

WARRANTS UND ZERTIFIKATE 01

DIE KREDITKRISEWURDE DURCH DENÖLPREIS AUSGELÖST

Die Kreditkrise hat ganz direkte Aus-wirkungen auf die Produktion vonRohstoffen. Das liegt an zwei mitei-nander verwandten Ursachen. Die Krisemacht Kredite kaum noch verfügbar,was kreditfinanzierten UnternehmenSchwierigkeiten bereitet. Außerdemsind die Rohstoffpreise so kräftiggefallen, dass die Grenzkosten oftbereits erreicht oder sogar unterschrit-ten sind. Teure Projekte müssen aufEis gelegt werden, was die Nachfrageerneut sinken lässt. Die Folge ist, dassdie Zahl der Nachfrager im Marktschnell abnimmt, während noch immerdie gleiche Menge an Rohstoffen ver-fügbar ist. Das belastet die Preise.

Gerade im Energiesektor ist zu beobach-ten, dass das Angebot nur sehr behäbigauf die gesunkene Nachfrage reagiert.Wie immer gilt: Die OPEC senkt, alleanderen Förderländer sind nicht organi-siert und fördern unabhängig von derWirtschaftslage. Die OPEC beschloss zum1. November eine Förderquotensenkungum 1,5 Millionen Barrel täglich, konntediese aber nur mit Ach und Krach unterihren Mitgliedsstaaten durchsetzen. Erstmusste der Ölpreis deutlich unter die 50-Dollar-Marke abtauchen, damit die OPECwieder zu einer gemeinsamen Stimmezurückfand. Im Dezember beschloss dasÖlkartell eine weitere Senkung um 2,2Millionen Barrel/Tag, das war die größte

Senkung aller Zeiten. Dennoch ist die Zahljener groß, die behaupten, dass selbstdiese Fördermengendrosselung nicht aus-reichen wird. Saudi-Arabien stellte sichlange quer, da das Land nicht erwartethatte, dass auch seine Käufer in Asienund China weniger nachfragen würden.Nunmehr ist im neuen Jahr allgemeineErnüchterung in allen arabischen Ländernüber die Wirtschaftslage eingekehrt. EineFörderquotensenkung, die ein OPEC-Landdurchführt, kommt einem freiwilligenMarktanteilsverzicht gleich, da alle Länderaußerhalb der OPEC ihre Fördermengennicht verändern. Versuche, Norwegen undRussland als große Ölexportländer in dieOPEC aufzunehmen, sind zwar gut

Rohstoffe

21

Rohstoffe

WARRANTS UND ZERTIFIKATE01

gemeint, aber zum Scheitern verurteilt.Norwegen passt schon als europäischesLand nicht in die OPEC. Russland äußertesich zwar angetan von der Beitrittsidee,da so der Ölpreis „beeinflusst“ werdenkönne, so die Worte Putins. Russlandbesteht jedoch weiter darauf, seine För-dermengen selbst bestimmen zu können,auch nach einem möglichen Beitritt.Da die OPEC ihre Macht alleinig aus dergemeinsamen Förderquotenregelungbezieht, dürfte das Ölkartell unter diesenBedingungen einen Beitritt Russlandsniemals genehmigen.

Auf Seiten der Energieunternehmen sindein Investitionsrückgang und ein Aufschubbei der Durchführung neuer Projekte zubeobachten. Dies gilt für staatliche sowieprivate Unternehmen. Zahlreiche kleinereErdölunternehmen in der Wertschöp-fungskette, besonders jene mit hohemFremdkapitalanteil, werden wahrscheinlichim Zuge der Kreditkrise aus dem Geschäftgedrängt werden.

Insgesamt lässt sich festhalten, dass dieweltweite Ölproduktion im Zuge derKreditkrise in den nächsten Jahren fallenwird. Zum einen dadurch, dass die OPECgroße Mengen an Restkapazitäten auf-bauen kann. Zum anderen schlichtwegdadurch, dass Unternehmen sich dieÖlförderung an manchen teuren Ortennicht mehr leisten können. Viele Ölkon-zerne sehen sich nun erneut mit derSituation konfrontiert, investiert zu haben,als die Ölpreise nahe einem Hochpunktnotierten. Jetzt droht die gleiche Situationwie in den 80er Jahren: Auch damalsinvestierten viele Unternehmen in neueProjekte, die sich in den darauf folgenden

Jahren niedrigster Ölpreise als Verlust-geschäft herausgestellt haben. Selbstwenn der Ölpreis sich jetzt wieder erholt -die Preisschwelle, zu der sich Ölkonzernejetzt noch bereit erklären werden, imgroßen Stil in neue Projekte zu investieren,liegt nun deutlich höher als bisher.

Der eigentliche Auslöser der Kreditkrisewar nach Ansicht von CIBC World Marketsder Ölpreis, der zwischen den Jahren 2002und 2008 so deutlich gestiegen ist wienie zuvor. Die Preiszuwächse sind weitausgrößer als in den Ölkrisen der 70er und80er Jahre. Auch damals löste der Ölpreiseine Rezession in den Industrieländernaus - und CIBC World Markets stellt dieberechtigte Frage: „Warum soll das nichtauch dieses Mal so gewesen sein?“Wir wissen heute, dass sich die USA seitDezember 2007 in einer Rezession befin-den. Die EU und Japan folgten im zweitenQuartal 2008 (CIBC-Studie). Die Finanz-krise als solche, die sich in dramatischsteigenden Zinssätzen im Interbankenmarktäußerte, begann erst im dritten Quartal2008 richtig.

CIBC World Markets geht einen Schrittweiter und erklärt in ihrer Studie, dass dieÖlimporte der USA kreditfinanziert waren.Die Neuverschuldung nahm gigantischeAusmaße an, als die Ölpreise in den Jahren2007 und 2008 immer schneller anstiegen.Dies führte zu einem massiven Wohl-standstransfer von den Ölimport- zu denÖlexportländern. „Immer wenn es in derVergangenheit zu schnellen und großenWohlstandstransfers auf der Welt gekom-men ist, war eine Rezession die Folge“,führen die Analysten der kanadischenGroßbank CIBC weiter aus.

Für längere Zeit niedrigerÖlpreis erwartet

Wir rechnen nun damit, dass der Ölpreismindestens bis zum Jahr 2010 auf einemNiveau von 50 Dollar oder darunterbleiben wird. Die Folgen eines solchenNiedrigpreises sind verheerend. DieGrenzkosten im weltweiten Durchschnittliegen bei 65 Dollar. Saudi-Arabien hatsich „geoutet" und das erste Mal in derÖffentlichkeit ein Ölpreisziel für neueProjekte von 70-75 Dollar genannt. NeueProjekte liegen in der OPEC bei Grenz-kosten von 85 Dollar pro Barrel - außer-halb der OPEC dürften Ölpreise von 100Dollar nötig sein, um zusätzliche Ölförder-mengen an den Markt bringen zu können.

Abu Dhabi kann seinen Büroturm,welcher der höchste der Welt werdensollte, wegen der Kreditkrise nicht mehrweiter bauen. Grund: Obwohl hier diereichsten Araber investierten, waren sieauf Kredite angewiesen, um den Baudurchzuführen. Diese Kredite sind nichtmehr verfügbar. Außerdem wurde derBau zu Ölpreisen von 70 oder 80 Dollargeplant und begonnen, zahlreiche weitereProjekte wurden in der Gewissheit, dassdie Ölpreise jetzt nur noch auf einemhohen Niveau bleiben werden, ebenfallsmit Krediten finanziert. Ölpreise von50 Dollar oder darunter für eine ver-längerte Zeitdauer werden dazu führen,dass viele Ölunternehmer in den arabi-schen Ländern ihre Schulden nicht mehrbezahlen können. Das Risiko politischerInstabilität gerade in Saudi-Arabienwächst nun an jedem Tag, an dem derÖlpreis auf einem niedrigen Niveau liegt.

22

WARRANTS UND ZERTIFIKATE 01

Rohstoffe

Im Folgenden möchten wir einzelneUnternehmen betrachten, die im Zugeder Kreditkrise Änderungen an ihrenFinanzierungs- und Investitionsplänendurchführen mussten.

Kreditkrise wirkt aufÖlunternehmen

Saudi Arabian Oil Co., Aramco wird dasProjekt zur Erschließung für das Manifa-Offshore-Ölfeld mit Snamprogetti neuausschreiben. Snamprogetti soll sicherneut um das Bieterverfahren bewerben,an dem bereits die Unternehmen Bechtel,Technip und Foster Wheeler teilnehmen.Snamprogetti ist eine Tochter des italieni-schen Saipem-Konzerns. Das Projekt zurErschließung des Manifa-Offshore-Ölfeldssoll neu ausgeschrieben werden, sobaldder Ölpreis deutlich gefallen ist. SaudiAramco, die staatliche saudische Ölgesell-schaft, will Kosten sparen. Bis Mitte desJahres 2011 soll das Ölfeld dann beierfolgreicher Erschließung 900.000 BarrelsErdöl pro Tag fördern - die Wahrschein-lichkeit ist nun aber hoch, dass der Pro-duktionsbeginn des Feldes durch dieneuen Verhandlungen verzögert wird.

Das Frachtunternehmen Svithoid Tankersmeldete Insolvenz an, nachdem seinHauptkunde, der ErdgashandelskonzernCatalyst Energy Group Inc., wegen gerin-gerer Verfügbarkeit von Krediten seiner-seits Insolvenz anmelden musste.

Petrobras, die staatliche brasilianischeÖlgesellschaft, hat Probleme, ihre Felderin der Tiefsee zu erschließen, da dieLieferanten für Bohrinseln und Bohraus-rüstung nicht wie vereinbart liefern kön-nen. Viele der Lieferanten sahen sich imdritten Quartal plötzlich mit der Situation

konfrontiert, die Ausrüstung nicht mehrfertigen zu können, da ihre Banken alleKreditlinien quasi über Nacht strichen.Nun steht Petrobras vor der Wahl, dieseKredite ersatzweise zu gewähren oder sichneue Lieferanten zu suchen. Dies würdeneue Verzögerungen und höhere Kostenbedeuten.

Viele Unternehmen versuchen auch, ihreInvestitionspläne auf das zu beschränken,was sie aus ihrem Cashflow finanzierenkönnen. Die kanadischen Ölsandpro-duzenten Suncor und Petro-Canada habenPläne zum Kauf von Ölsandinfrastrukturverschoben und dies unter anderem mitFinanzierungsproblemen begründet. DerUS-Erdgaskonzern Chesapeake Energy hatseine Investitionspläne dreimal innerhalbnur eines Monats gekürzt.

Nur wenige Unternehmen haben Wegegefunden, die schlechte Verfügbarkeit vonKrediten zu umgehen. Der russischeÖlmulti Rosneft hat ein Abkommen mitdem chinesischen EnergieunternehmenCNPC Sinopec getroffen. Die Chinesenwerden den Russen Kredite für den Baueiner Pipeline gewähren, währendRussland den Chinesen im Austauschlangfristige Öllieferungen verspricht.China kann sich auf diesem Wege einelangfristige Garantie für einen strate-gischen Rohstoff sichern und schafft esgleichzeitig, andere potenzielle Abneh-merländer auszusperren. Lukoil, einweiterer russischer Ölkonzern, hat dieRussian Development Bank um einenKredit in Höhe von 1,8 Milliarden US-Dollar angerufen, um seine langfristigenAuslandsschulden refinanzieren zukönnen.

Eine weitere Möglichkeit, die Kreditkrisezu überleben, ist für einige Unternehmen

im Ölgeschäft eine Fusion mit einemzahlungskräftigen Partner. Obwohl esbereits einige Fusionen gab, scheinen vieleÖlmultis die Option von günstigen Über-nahmen noch in der Reserve zu halten.

Viele Projekte werden in der Zukunftschlichtweg nicht mehr rentabel sein.Diese Gewissheit wird sich immer mehrin den Köpfen der Ölunternehmer fest-setzen, umso länger der Ölpreis auf einemniedrigen Niveau bleiben wird. Zu denneuen und gleichzeitig teuren Projektenzählen vor allem die Tiefseefelder vor derbrasilianischen Küste, der kanadischeÖlsand, Öl in der Bakken Formation inden USA und das Öl in der Arktis.

Die Folge all dessen ist, dass die Ölpro-duktion bereits begonnen hat, abzuneh-men. Investitionspläne für zusätzlicheFördermengen werden zusammenge-stampft, also ist es wahrscheinlich, dassdie Ölproduktion für eine lange Zeit fallenund auf einem niedrigen Niveau bleibenwird. Selbst wenn die Ölpreise sich wiedererholen, werden das Misstrauen derÖlgesellschafter und die knappe Verfüg-barkeit von Krediten weiter bestehen.

Zusammenfassung

Aus den genannten Gründen raten wir,Trading-Positionen ausgenommen, vonInvestitionen in den Ölpreis ab. Der Ölpreiswird mindestens ein bis zwei Jahre aufeinem sehr niedrigen Niveau im Bereichvon 50 US-Dollar bleiben. Für einenneuerlichen Anstieg muss der Ölpreis indiesem Bereich erst einen Boden aus-bilden, der Basis sein kann für einen sol-chen neuerlichen Anstieg. Es ist angesichtsder konjunkturellen Unwägbarkeiten undAbschwächungstendenzen weltweit nicht

23

Rohstoffe

WARRANTS UND ZERTIFIKATE01

zu erwarten, dass der Ölpreis jetzt schnellwieder ansteigt. Vielmehr ist ein weitererRückgang vom aktuellen Niveau von45 Dollar zu erwarten. Preise von 30Dollar sind für das Jahr 2009 durchausrealistisch. Es besteht aus unserer Sichtfür Privatanleger keine Eile, in Erdöl jetztinvestieren zu müssen.

Ein Blick auf Gold: Das Edelmetallbleibt ein „sicherer Hafen“

2008 geht wohl als das Jahr in dieGeschichte ein, an das sich die meistenMenschen nicht mehr erinnern wollen.Freilich gab es Ausnahmen wie dieEröffnung der Olympischen Spiele inChina oder die Wahl Barack Obamas zumersten schwarzen Präsidenten der USA.Aber darüber hinaus bietet das Jahr 2008vorwiegend negative Nachrichten.

Praktisch alle Vermögenswerte verlorenim Zuge der Rückführung von Fremd-kapital (Deleveraging) an Wert – bis aufGold. Das Edelmetall schnitt im Jahr 2008mit einer positiven Performance von5,74 Prozent ab – nach +31,02 Prozentim Jahr davor. Anleger in Deutschlanddurften sich sogar über einen neuenRekordstand bei Gold freuen: Denn derGoldpreis, in Euro gerechnet, kletterte aufein neues Hoch.

Der physische Goldkauf ist nach Meinungvon Rohstoff-Report.de eine der bestenAnlagen für das Jahr 2009 und darüberhinaus. Der Käufer von Gold mit demMotiv der Wertsteigerung könnte jedochenttäuscht werden, wenn Anleger zu teuereinsteigen. Denn die maximale Zahlungs-bereitschaft von zwei Dritteln des Gold-marktes (Schmuckmarkt) liegt bei 900-950US-Dollar/Unze. Steigt der Preis auf oder

über dieses Niveau an, bricht die Nach-frage ein. Delikates Detail daran: Inmittender berüchtigten Hochzeitssaison in Indiengehen die indischen Goldimporte umteilweise 80 Prozent zurück. Indien ist dergrößte Goldimporteur der Welt. Jährlichkaufen die Inder auf dem Weltmarkt über800 Tonnen Gold ein, das meiste davonin der Hochzeitssaison. Während dieserZeit, die von Oktober bis Dezemberandauert, schenken Verwandte den frischVerheirateten oft große Mengen Gold,da es als finanzielle Absicherung gilt.Da auch in Indien die konjunkturellenAussichten für das Jahr 2009 nicht geraderosig sind, dürften die Menschen auchbeim Goldkauf sparen. Die in 2007 undbis zur Jahresmitte 2008 gültige Spannevon 900-950 US-Dollar/Unze dürfte dahereher zu hoch sein, die Nachfrage zurück-gehen und der Goldpreisanstieg in diesemBereich ins Stocken geraten.

Trotzdem könnte auch für das Jahr 2009ein Plus übrig bleiben. Gold hat im Kata-strophenjahr 2008 seinen Status als„sicherer Hafen“ für Investoren behauptetund dürfte angesichts der weiterhinaggressiven Leitzinssenkungen undFinanzspritzen weltweiter Notenbankenauch in 2009 weiter glänzen. Wie auseiner von Bloomberg erhobenen Umfrageweiter hervorgeht, dürfte sich der Preisfür das Edelmetall im laufenden Jahrbei durchschnittlich 910 Dollar je Unzebewegen. Dies entspräche gegenüberdem Vorjahr einem Plus von 4,3 Prozent.

Bäume wachsen nicht in den Himmel

Dass Goldpreisziele von 2.000 US-Dollarund darüber unrealistisch sind, dafürspricht auch eine Studie über die erwar-tete Goldproduktion im Jahr 2009. Das

Der Inhalt dieses Beitrags spiegelt ausschließlich die Meinung des externen Redakteurs wider, für deren sachliche Richtigkeit BNP Paribas keinerlei Haftung übernimmt.

Ein Service der BörseGo AG

Jochen Stanzl

Australian Bureau of Agricultural andResource Economics rechnet damit, dassdie weltweite Goldproduktion dankFörderungsausweitungen in China undIndonesien das erste Mal seit vier Jahrenwachsen könnte.

Fazit für den Goldpreis

Deutliche Preissteigerungen bei Gold sindfür das Jahr 2009 wohl nicht zu erwarten.Dennoch dürfte die Goldnachfrage beijedem Preisrückgang deutlich ansteigen,da das Edelmetall als sicherer Hafen inZeiten der Finanzkrise gesucht ist. Somitdürfte der Goldpreis auf der Unterseitegegen größere Verluste gefeit sein. Inves-toren, die Gold physisch in Euro gekaufthaben, sollte das aber nicht weiter küm-mern. Der Euro-Goldpreis verhält sichweitgehend unabhängig vom Dollar-Goldpreis. Der physische Goldkauf oderder Kauf von währungsgesicherten Gold-derivaten dürfte sich also als eine attrak-tive Anlagemöglichkeit für das Jahr 2009und darüber hinaus erweisen.

24

WARRANTS UND ZERTIFIKATE 01

Investment Ideen

DISCOUNT, BONUS UNDWEITERE INVESTMENT-HIGHSGroße Hürde zum Jahresstart

Close von VDAX-New

DE: DAX, GD

Okt NovDezJan2007

FebMrzAprMaiJun Jul AugSepOkt NovDezJan2008

Feb MrzApr MaiJun Jul AugSep Okt NovDez'09

20406080

20406080VDAX-New

41,60 am 29.12.2008

4000

4500

5000

5500

6000

6500

7000

7500

8000

4000

4500

5000

5500

6000

6500

7000

7500

8000

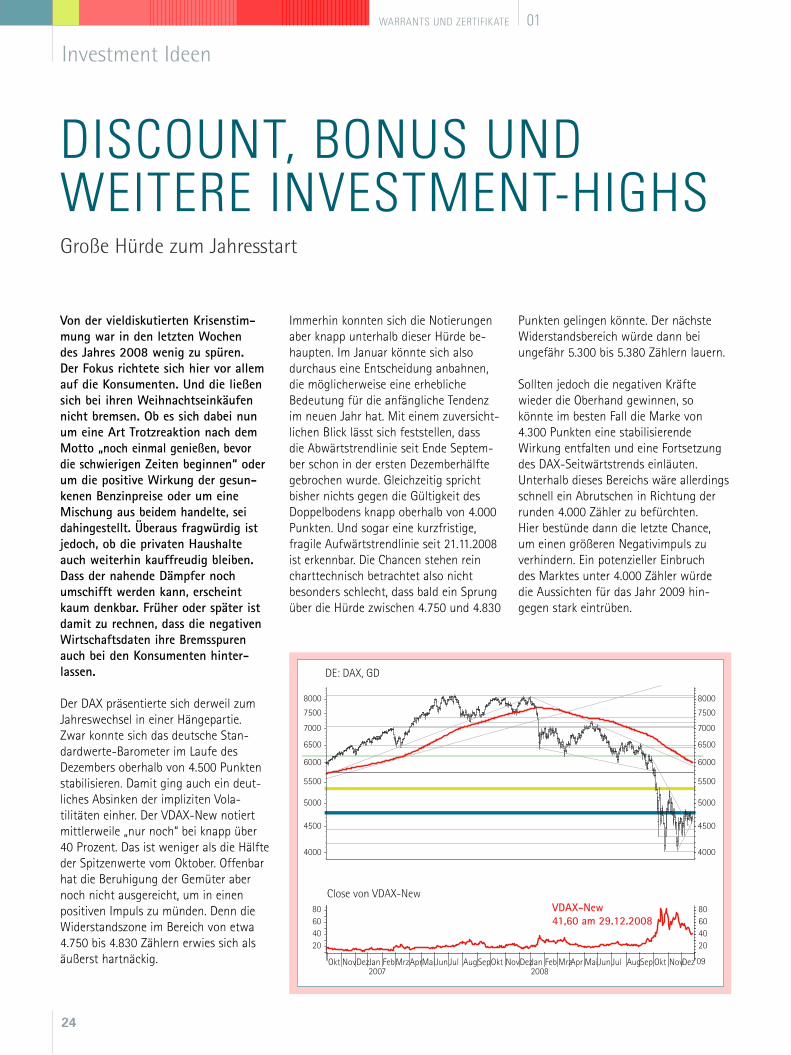

Punkten gelingen könnte. Der nächsteWiderstandsbereich würde dann beiungefähr 5.300 bis 5.380 Zählern lauern.

Sollten jedoch die negativen Kräftewieder die Oberhand gewinnen, sokönnte im besten Fall die Marke von4.300 Punkten eine stabilisierendeWirkung entfalten und eine Fortsetzungdes DAX-Seitwärtstrends einläuten.Unterhalb dieses Bereichs wäre allerdingsschnell ein Abrutschen in Richtung derrunden 4.000 Zähler zu befürchten.Hier bestünde dann die letzte Chance,um einen größeren Negativimpuls zuverhindern. Ein potenzieller Einbruchdes Marktes unter 4.000 Zähler würdedie Aussichten für das Jahr 2009 hin-gegen stark eintrüben.

Von der vieldiskutierten Krisenstim-mung war in den letzten Wochendes Jahres 2008 wenig zu spüren.Der Fokus richtete sich hier vor allemauf die Konsumenten. Und die ließensich bei ihren Weihnachtseinkäufennicht bremsen. Ob es sich dabei nunum eine Art Trotzreaktion nach demMotto „noch einmal genießen, bevordie schwierigen Zeiten beginnen“ oderum die positive Wirkung der gesun-kenen Benzinpreise oder um eineMischung aus beidem handelte, seidahingestellt. Überaus fragwürdig istjedoch, ob die privaten Haushalteauch weiterhin kauffreudig bleiben.Dass der nahende Dämpfer nochumschifft werden kann, erscheintkaum denkbar. Früher oder später istdamit zu rechnen, dass die negativenWirtschaftsdaten ihre Bremsspurenauch bei den Konsumenten hinter-lassen.

Der DAX präsentierte sich derweil zumJahreswechsel in einer Hängepartie.Zwar konnte sich das deutsche Stan-dardwerte-Barometer im Laufe desDezembers oberhalb von 4.500 Punktenstabilisieren. Damit ging auch ein deut-liches Absinken der impliziten Vola-tilitäten einher. Der VDAX-New notiertmittlerweile „nur noch“ bei knapp über40 Prozent. Das ist weniger als die Hälfteder Spitzenwerte vom Oktober. Offenbarhat die Beruhigung der Gemüter abernoch nicht ausgereicht, um in einenpositiven Impuls zu münden. Denn dieWiderstandszone im Bereich von etwa4.750 bis 4.830 Zählern erwies sich alsäußerst hartnäckig.

Immerhin konnten sich die Notierungenaber knapp unterhalb dieser Hürde be-haupten. Im Januar könnte sich alsodurchaus eine Entscheidung anbahnen,die möglicherweise eine erheblicheBedeutung für die anfängliche Tendenzim neuen Jahr hat. Mit einem zuversicht-lichen Blick lässt sich feststellen, dassdie Abwärtstrendlinie seit Ende Septem-ber schon in der ersten Dezemberhälftegebrochen wurde. Gleichzeitig sprichtbisher nichts gegen die Gültigkeit desDoppelbodens knapp oberhalb von 4.000Punkten. Und sogar eine kurzfristige,fragile Aufwärtstrendlinie seit 21.11.2008ist erkennbar. Die Chancen stehen reincharttechnisch betrachtet also nichtbesonders schlecht, dass bald ein Sprungüber die Hürde zwischen 4.750 und 4.830

25

Investment Ideen

WARRANTS UND ZERTIFIKATE01

Deutsche Bank

Porsche VZ

HochtiefMAN

Commerzbank

Deutsche Börse

UBS

Volkswagen

Daimler

Salzgitter

Deutsche Postbank

Aixtron

Solarworld

ContinentalSwiss RE

Credit Suisse

Hypo Real Estate

Freenet

Arcandor

Infineon

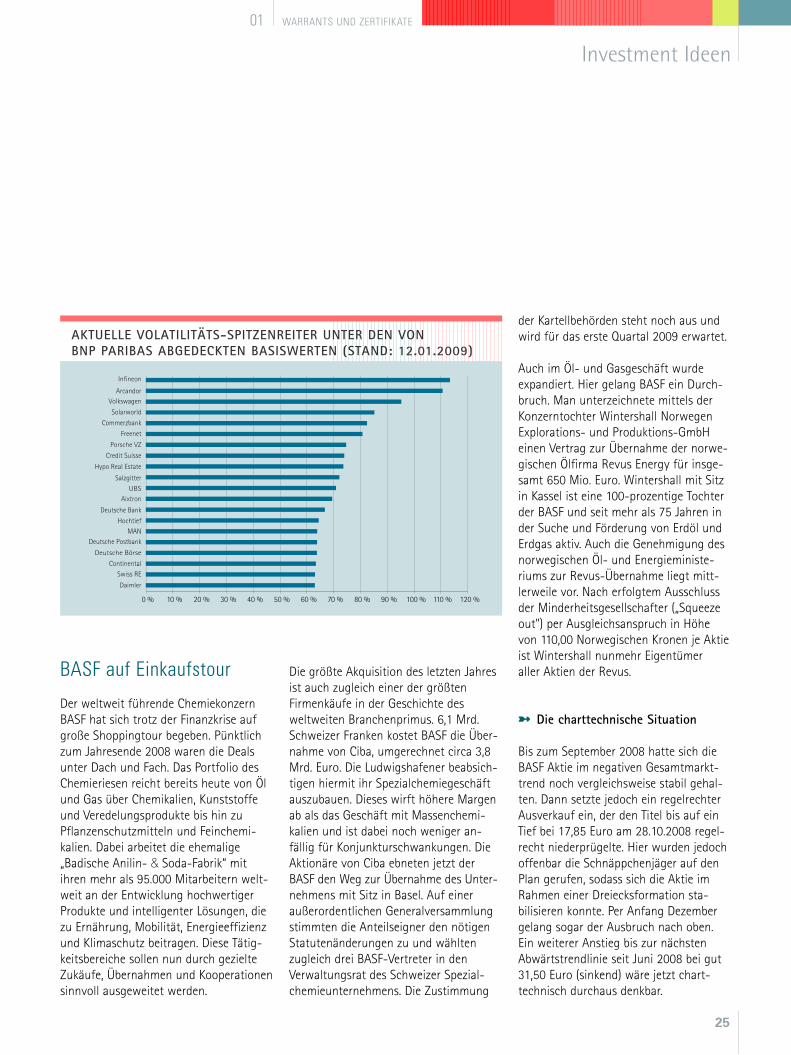

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 % 110 % 120 %

Der weltweit führende ChemiekonzernBASF hat sich trotz der Finanzkrise aufgroße Shoppingtour begeben. Pünktlichzum Jahresende 2008 waren die Dealsunter Dach und Fach. Das Portfolio desChemieriesen reicht bereits heute von Ölund Gas über Chemikalien, Kunststoffeund Veredelungsprodukte bis hin zuPflanzenschutzmitteln und Feinchemi-kalien. Dabei arbeitet die ehemalige„Badische Anilin- & Soda-Fabrik“ mitihren mehr als 95.000 Mitarbeitern welt-weit an der Entwicklung hochwertigerProdukte und intelligenter Lösungen, diezu Ernährung, Mobilität, Energieeffizienzund Klimaschutz beitragen. Diese Tätig-keitsbereiche sollen nun durch gezielteZukäufe, Übernahmen und Kooperationensinnvoll ausgeweitet werden.

Die größte Akquisition des letzten Jahresist auch zugleich einer der größtenFirmenkäufe in der Geschichte desweltweiten Branchenprimus. 6,1 Mrd.Schweizer Franken kostet BASF die Über-nahme von Ciba, umgerechnet circa 3,8Mrd. Euro. Die Ludwigshafener beabsich-tigen hiermit ihr Spezialchemiegeschäftauszubauen. Dieses wirft höhere Margenab als das Geschäft mit Massenchemi-kalien und ist dabei noch weniger an-fällig für Konjunkturschwankungen. DieAktionäre von Ciba ebneten jetzt derBASF den Weg zur Übernahme des Unter-nehmens mit Sitz in Basel. Auf eineraußerordentlichen Generalversammlungstimmten die Anteilseigner den nötigenStatutenänderungen zu und wähltenzugleich drei BASF-Vertreter in denVerwaltungsrat des Schweizer Spezial-chemieunternehmens. Die Zustimmung

der Kartellbehörden steht noch aus undwird für das erste Quartal 2009 erwartet.

Auch im Öl- und Gasgeschäft wurdeexpandiert. Hier gelang BASF ein Durch-bruch. Man unterzeichnete mittels derKonzerntochter Wintershall NorwegenExplorations- und Produktions-GmbHeinen Vertrag zur Übernahme der norwe-gischen Ölfirma Revus Energy für insge-samt 650 Mio. Euro. Wintershall mit Sitzin Kassel ist eine 100-prozentige Tochterder BASF und seit mehr als 75 Jahren inder Suche und Förderung von Erdöl undErdgas aktiv. Auch die Genehmigung desnorwegischen Öl- und Energieministe-riums zur Revus-Übernahme liegt mitt-lerweile vor. Nach erfolgtem Ausschlussder Minderheitsgesellschafter („Squeezeout") per Ausgleichsanspruch in Höhevon 110,00 Norwegischen Kronen je Aktieist Wintershall nunmehr Eigentümeraller Aktien der Revus.

� Die charttechnische Situation

Bis zum September 2008 hatte sich dieBASF Aktie im negativen Gesamtmarkt-trend noch vergleichsweise stabil gehal-ten. Dann setzte jedoch ein regelrechterAusverkauf ein, der den Titel bis auf einTief bei 17,85 Euro am 28.10.2008 regel-recht niederprügelte. Hier wurden jedochoffenbar die Schnäppchenjäger auf denPlan gerufen, sodass sich die Aktie imRahmen einer Dreiecksformation sta-bilisieren konnte. Per Anfang Dezembergelang sogar der Ausbruch nach oben.Ein weiterer Anstieg bis zur nächstenAbwärtstrendlinie seit Juni 2008 bei gut31,50 Euro (sinkend) wäre jetzt chart-technisch durchaus denkbar.

BASF auf Einkaufstour

AKTUELLE VOLATILITÄTS-SPITZENREITER UNTER DEN VONBNP PARIBAS ABGEDECKTEN BASISWERTEN (STAND: 12.01.2009)

26

WARRANTS UND ZERTIFIKATE 01

Investment Ideen

� Anregungen für Ihre Watchlist

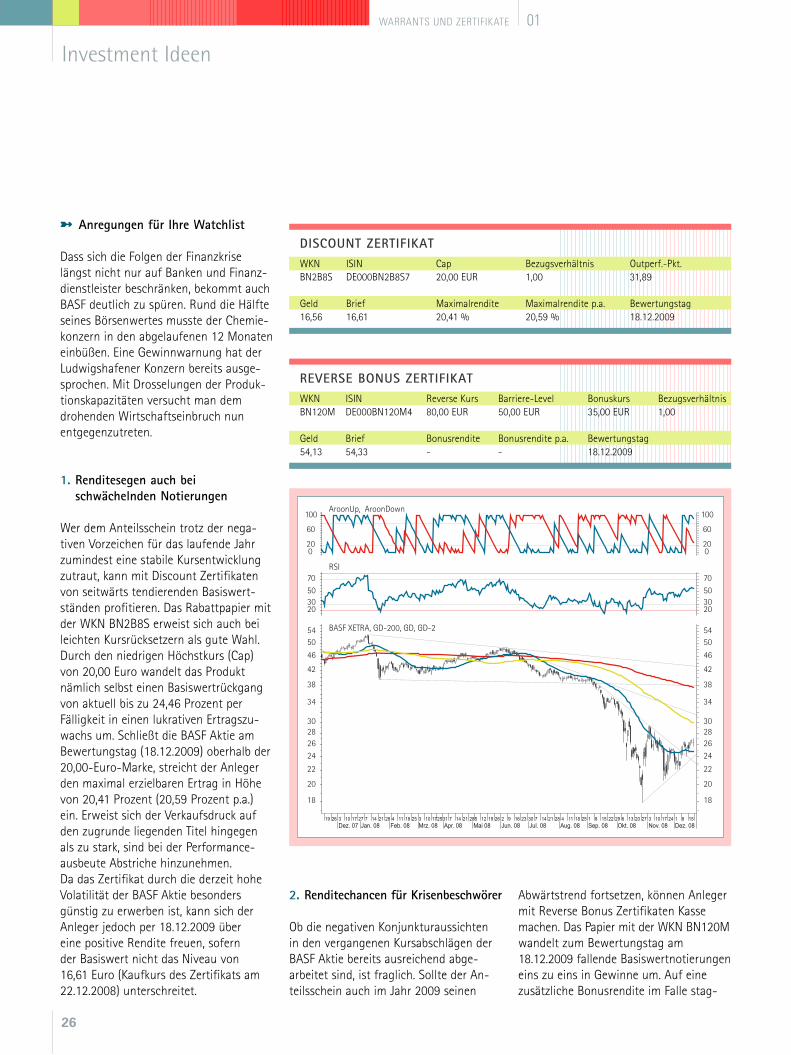

Dass sich die Folgen der Finanzkriselängst nicht nur auf Banken und Finanz-dienstleister beschränken, bekommt auchBASF deutlich zu spüren. Rund die Hälfteseines Börsenwertes musste der Chemie-konzern in den abgelaufenen 12 Monateneinbüßen. Eine Gewinnwarnung hat derLudwigshafener Konzern bereits ausge-sprochen. Mit Drosselungen der Produk-tionskapazitäten versucht man demdrohenden Wirtschaftseinbruch nunentgegenzutreten.

1. Renditesegen auch beischwächelnden Notierungen

Wer dem Anteilsschein trotz der nega-tiven Vorzeichen für das laufende Jahrzumindest eine stabile Kursentwicklungzutraut, kann mit Discount Zertifikatenvon seitwärts tendierenden Basiswert-ständen profitieren. Das Rabattpapier mitder WKN BN2B8S erweist sich auch beileichten Kursrücksetzern als gute Wahl.Durch den niedrigen Höchstkurs (Cap)von 20,00 Euro wandelt das Produktnämlich selbst einen Basiswertrückgangvon aktuell bis zu 24,46 Prozent perFälligkeit in einen lukrativen Ertragszu-wachs um. Schließt die BASF Aktie amBewertungstag (18.12.2009) oberhalb der20,00-Euro-Marke, streicht der Anlegerden maximal erzielbaren Ertrag in Höhevon 20,41 Prozent (20,59 Prozent p.a.)ein. Erweist sich der Verkaufsdruck aufden zugrunde liegenden Titel hingegenals zu stark, sind bei der Performance-ausbeute Abstriche hinzunehmen.Da das Zertifikat durch die derzeit hoheVolatilität der BASF Aktie besondersgünstig zu erwerben ist, kann sich derAnleger jedoch per 18.12.2009 übereine positive Rendite freuen, sofernder Basiswert nicht das Niveau von16,61 Euro (Kaufkurs des Zertifikats am22.12.2008) unterschreitet.

Dez. 07 Jan. 08 Feb. 08 Mrz. 08 Apr. 08 Mai 08 Jun. 08 Jul. 08 Aug. 08 Sep. 08 Okt. 08 Nov. 08 Dez. 0819 26 3 10 17 27 7 14 21 28 4 11 18 25 3 10 172531 7 14 21 285 12 19 26 2 9 16 23 30 7 14 21 28 4 11 18 25 1 8 15 22 29 6 13 20 27 3 10 17 24 1 8 15

18

20

22

24262830

34

38

42

46

5054 BASF XETRA, GD-200, GD, GD-2

20305070

RSI

020

60

100

18

20

22

24262830

34

38

42

46

5054

20305070

020

60

100 AroonUp, AroonDown

DISCOUNT ZERTIFIKAT

REVERSE BONUS ZERTIFIKAT

2. Renditechancen für Krisenbeschwörer

Ob die negativen Konjunkturaussichtenin den vergangenen Kursabschlägen derBASF Aktie bereits ausreichend abge-arbeitet sind, ist fraglich. Sollte der An-teilsschein auch im Jahr 2009 seinen

Abwärtstrend fortsetzen, können Anlegermit Reverse Bonus Zertifikaten Kassemachen. Das Papier mit der WKN BN120Mwandelt zum Bewertungstag am18.12.2009 fallende Basiswertnotierungeneins zu eins in Gewinne um. Auf einezusätzliche Bonusrendite im Falle stag-

WKN ISIN Reverse Kurs Barriere-Level Bonuskurs BezugsverhältnisBN120M DE000BN120M4 80,00 EUR 50,00 EUR 35,00 EUR 1,00

Geld Brief Bonusrendite Bonusrendite p.a. Bewertungstag54,13 54,33 - - 18.12.2009

WKN ISIN Cap Bezugsverhältnis Outperf.-Pkt.BN2B8S DE000BN2B8S7 20,00 EUR 1,00 31,89

Geld Brief Maximalrendite Maximalrendite p.a. Bewertungstag16,56 16,61 20,41 % 20,59 % 18.12.2009

27

Investment Ideen

WARRANTS UND ZERTIFIKATE01

Nach gescheiterten Gesprächen mit derNYSE/Euronext-Superbörse über eineMegafusion, will die Deutsche Börse dasAugenmerk verstärkt auf ein Wachstumaus eigener Kraft lenken. Dies scheint bis-her auch zu gelingen, denn die Zahlenzum dritten Quartal 2008 fielen bei denFrankfurtern deutlich besser als erwartetaus. Angekurbelt von der Finanzkrisestiegen die Umsätze der Deutschen Börseim Zeitraum Juli bis September um rund10 Prozent auf 616,1 Mio. Euro, nachdemvor Jahresfrist noch 561,9 Mio. Euroumgesetzt wurden. Auch die Ergebnisseiteübertraf die Erwartungen der Marktteil-nehmer. Der operative Gewinn legte im

Berichtszeitraum um etwa 5 Prozent auf385 Mio. Euro zu. Unter dem Strich blie-ben dem Frankfurter Handelsplatz 257,3Mio. Euro übrig. Besonders erfreulich ent-wickelte sich die Terminbörse EUREX undsorgte damit für positive Effekte in derBilanz des Gesamtkonzerns. Sie steuertefast die Hälfte zu den Erlösen der Deut-schen Börse bei. Das operative Ergebnisdes Segmentes zog entsprechend um21 Prozent auf 153 Mio. Euro an.