Was einer AllEinE das nefchsfa€¦ · schaften liegen im 19. Jahrhundert. Friedrich Wilhelm...

20

ALLEINE das schaffen Was einer nicht schafft, VIELE JAHRESBERICHT 2017

Transcript of Was einer AllEinE das nefchsfa€¦ · schaften liegen im 19. Jahrhundert. Friedrich Wilhelm...

AllEinEdas schaffen

Was einer

nicht schafft,

vIele

JAhRESBERichT 2017

zum erfolgreichenGESchäFTSModEll

Von der Idee

die Anfänge der Genossenschaftsbanken oder Kreditgenossen-

schaften liegen im 19. Jahrhundert. Friedrich Wilhelm Raiffeisen

und hermann Schulze-delitzsch hatten etwa zeitgleich die idee,

Kapital zu sammeln, um es nach den Prinzipien der Selbsthilfe,

Selbstverantwortung und Selbstverwaltung den „kleinen leuten“

zur Verfügung zu stellen.

Schulze-delitzsch bezeichnete die Vorschuss- und Kreditvereine,

die vorwiegend in städtischen Bereichen entstanden, bereits

als „volksbanken“. der von Raiffeisen 1864 gegründete Hed-

desdorfer Darlehnskassenverein gilt als erste Genossenschaft

im Raiffeisenschen Sinne. Solche Vereine, aus denen später die

Raiffeisenbanken hervorgingen, wurden in ländlichen Regionen

gegründet.

So wurde 1863 auf initiative der Frauensteiner Gewerbe-

treibenden und der Bürger der vorschussverein in Frauen-

stein gegründet. 1919 erfolgte die Umwandlung in die

Gewerbebank e.G.m.b.H. Frauenstein. die Gewerbebank

überstand zahlreiche wirtschaftliche Erschütterungen aus

eigener Kraft, wie den Ersten Weltkrieg, die große Infla-

tion 1922/23 und die Weltwirtschaftskrise. Während des

Zweiten Weltkrieges änderte die Gewerbebank Frauenstein

ihren Firmennamen in volksbank Frauenstein e.G.m.b.H.

nach Kriegsende entstand daraus 1947 die Bank für Hand-

werk und Gewerbe Frauenstein e.G.m.b.H. Aufgrund

einer Verwaltungsreform erfolgte 1962 die Fusion mit der

wirtschaftlich stärkeren Bank für Handwerk und Gewerbe

Freiberg e.G.m.b.H.

diese fusionierte dann 1973 mit der Genossenschaftsbank für

Handwerk und Gewerbe des Kreises Flöha und wurde 1974 in

die Bank Genossenschaftskasse für Handwerk und Gewerbe

der Deutschen Demokratischen republik umbenannt.

Nach der Wende 1990 erfolgte die Umfirmierung zur volks-

bank Freiberg eG. 1993 wurde mit der raiffeisenbank Brand-

erbisdorf eG fusioniert – es entstand die volks- und raiffeisenbank Frei-

berg und umgebung eG. 2000 kam es zur Vereinigung mit der Raiffeisen-

bank Freiberg eG zur Freiberger Bank eG volks- und raiffeisenbank.

Gründung vorschuss-verein in Frauenstein auf initiative der Frauensteiner Gewerbetreibenden und der Bürger

Gründung „Heddes-dorfer Darlehns-kassenverein“ von Friedrich Wilhelm Raiffeisen

1864

Umwandlung in Gewerbe- bank e.G.m.b.H. Frauenstein

1919

Gründung volksbank Döbeln

1921

Umfirmierung in volksbank Frauenstein e.G.m.b.H.

2. Welt- krieg

Entstehung Bank für Handwerk und Gewerbe Frauenstein e.G.m.b.H.

1947

Eintragung Bank für Handwerk und Gewerbe Döbeln eG ins Genossenschaftsregister

1954

Fusion mit wirtschaftlich stärkerer Bank für Handwerk und Gewerbe Freiberg e.G.m.b.H

19621863

Geschichtlicher Rückblick

Fusion zur VR-Bank Mittel- sachsen eG

2002

Fusion mit Genossenschaftsbank für Handwerk und Gewerbe des Kreises Flöha und Umbenennung in Genossenschaftskasse für Handwerk und Gewerbe der Deutschen Demokratischen Republik

19731974

Umfirmierung zur Volksbank Freiberg eG

1990

Fusion mit Raiffeisenbank Brand-Erbisdorf eG zur Volks- und Raiffeisenbank Freiberg und Umgebung eG

1993

Fusion zur Freiber-ger Bank eG Volks- und Raiffeisenbank.

2000

1994

Fusion mit Raiffeisenbank Leisnig-Döbeln eG zur Volksbank-Raiffeisen-bank Döbeln-Leisnig eG

1992

Umorganisation und Firmierung in Volksbank Döbeln eG

1990

Am 30. März 2018 jährt sich der Geburtstag Friedrich

Wilhelm Raiffeisens zum 200. Mal. Als Genossenschaft

leben wir seine große Idee. Und mit uns rund 8.000

weitere Genossenschaften in ganz Deutschland aus

allen Bereichen des Lebens.

Auch für uns gibt es dieses Jahr etwas zu feiern –

Die VR-Bank Mittelsachsen eG wird 155 Jahre!

2010

2018

Jubiläum:155 JahreVR-Bank Mittel- sachsen eG

Die Gründung der Volksbank Döbeln geht auf das Jahr 1921

zurück. Nach dem Zweiten Weltkrieg 1954 wurde die Bank für

Handwerk und Gewerbe Döbeln eG ins Genossenschaftsregister

eingetragen. Nach einigen Umfirmierungen in der ehemaligen DDR

wurde die Bank nach der Wende 1990 umorganisiert und firmierte

in die Volksbank Döbeln eG. 1992 entstand durch Fusion mit der

Raiffeisenbank Leisnig-Döbeln eG die Volksbank-Raiffeisenbank

Döbeln-Leisnig eG. 1994 erfolgte die Verschmelzung mit der Raif-

feisenbank Ziegenhain eG in die Volksbank-Raiffeisenbank

Döbeln eG.

Die bisher letzte Fusion zur VR-Bank Mittelsachsen eG

erfolgte im Jahr 2010 mit der Volksbank-Raiffeisen-

bank Döbeln eG und der Freiberger Bank

eG Volks- und Raiffeisenbank.

Jahrhundertflut: Große Schäden in Döbeln, Hauptstelle in der Rudolf-Breitscheid-Straße stark betroffen, es wurden das Erdgeschoss inkl. Kundenhalle und Kellerräume inkl. EDV-Anlagen zerstört

Verschmelzung mit Raiffeisenbank Ziegenhain eG in die Volksbank- Raiffeisenbank Döbeln eG

Sehr geehrte Mitglieder,sehr geehrte Kunden,

wir dürfen Ihnen berichten, dass im Geschäftsjahr 2017 die Ertragslage Ihrer Bank solide war. Wir verfügen über gute betriebswirtschaftliche Ergebnisse und konnten die wei-tere Stärkung unseres Eigenkapitals vorantreiben. Das ist die beste Voraussetzung für die Zukunftsfähigkeit unserer Bank. Ab Seite 11 des Geschäftsberichtes erfahren Sie Nä-heres zur geschäftlichen Entwicklung Ihrer VR-Bank Mittel-sachsen eG.

Wie Sie aus den ersten Seiten des Geschäftsberichtes er-sehen können, feiern wir 2018 unseren 155. Geburtstag. Dies ist Anlass, das erfolgreiche Geschäftsmodell der Genossen-schaften näher zu betrachten. Wesentliches Fundament un-seres Erfolges sind „SIE“, unsere nahezu 16.000 Mitglieder. Sie dürfen nicht nur mitbestimmen, sondern Sie partizipie-ren von exklusiven Mehrwerten und finanziellen Mitglieder- vorteilen unserer Bank und unseres genossenschaftlichen Verbundes.

Besonders wichtig ist uns die Nähe zu unseren Mitgliedern und Kunden. Wobei dabei das Wort „Nähe“ neu interpretiert werden muss. Aufgrund der fortschreitenden Digitalisierung haben sich das Kundenverhalten und damit die Vertriebs-wege verändert. Diesem Trend können auch wir uns nicht verschließen. Nach wie vor legen wir für individuelle Kun-dengespräche großen Wert auf den persönlichen Kontakt. Die Kontoführung und Servicetätigkeiten werden verstärkt online nachgefragt und getätigt. Es gibt also verschiedene Zugangswege zu Ihrer Bank. Immer wichtiger ist uns dabei die Schnelligkeit und die Qualität bei der Realisierung Ihrer Kundenwünsche. Nehmen Sie uns beim Wort und fordern Sie unser Leistungsangebot online und offline.

Wir bedanken uns bei Ihnen für die fortwährende, vertrauens- volle Zusammenarbeit und für die Treue, die Sie uns ent-gegenbringen.

Ihr Vorstand der VR-Bank Mittelsachsen eGAngelika Belletti Torsten Bruß

Gemeinsam aufERFoLGSKURS

1 | Vorwort

„Mitbestimmen, Mitgestalten, Mitgewinnen“

Mehr bestimmen: Wir informieren die gewählten Vertreter direkt im Rahmen der

jährlichen Vertreterversammlung.

Dieses Jahr findet diese am 18. Juni 2018 im Brauhof in

Freiberg statt.

Mehr erfahren: Wir kommunizieren mit unseren Mitgliedern direkt. Bisher in

Form von Mitgliederveranstaltungen.

Neu ab 2018: Im Rahmen des ersten Mitgliederfestes laden wir

alle Mitglieder zu einem großen Fest in das Kloster Altzella ein –

Termin: 15. September 2018.

Mehr bekommen: Sonderkonditionen bei der R+V Versicherung, der Bausparkasse

Schwäbisch Hall und beim Ratenkredit easyCredit der Teambank.

Attraktive Dividende für Ihre Geschäftsanteile (letzte Dividen-

denzahlung: 3 Prozent).

2 | Bericht des Aufsichtsrates

Rückblick aufsGESCHäFTSJAHRDer Aufsichtsrat hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung obliegenden Aufgaben er-füllt. Er nahm seine Überwachungsfunktion wahr und traf die in seinen Zuständigkeitsbereich fallenden Beschlüsse. Dies beinhaltet auch die Befassung mit der Prüfung nach § 53 GenG. Weiter hat der Aufsichtsrat den gesonderten nicht finanziellen Bericht nach § 289b HGB geprüft.

Der Vorstand informierte den Aufsichtsrat und die Ausschüs-se des Aufsichtsrates in regelmäßig stattfindenden Sitzungen über die Geschäftsentwicklung, die Vermögens-, Finanz- und Ertragslage sowie über besondere Ereignisse. Darüber hinaus stand der Aufsichtsratsvorsitzende in einem engen Informa-tions- und Gedankenaustausch mit dem Vorstand.

Der Aufsichtsrat hat seit mehreren Jahren aus seiner Mitte Ausschüsse eingerichtet. Der Kreditausschuss verfügt über eine eigene Entscheidungsbefugnis. Der Personalausschuss wurde ohne eigene Entscheidungskompetenz gebildet.

Der Gesamtaufsichtsrat tagte im Berichtszeitraum sechs-mal. Wesentliche Themen bildeten u.a. die regelmäßigen Berichte des Vorstandes über die Geschäfts- und Risiko-lage der Bank, die kurz- und mittelfristigen Planungen, die Strategien, Vorstandsangelegenheiten, Grundsätze der Vergütungssysteme, Berichte der Innenrevision und der Compliancebeauftragten, Jahresabschluss 2016, Prüfungs-berichte des Genossenschaftsverbandes, Durchführung der Vertreterversammlung, Investitionen in Renditeobjekte sowie organisatorische Veränderungen.

Der Kreditausschuss trat im Jahr 2017 zu sieben Sitzungen zusammen und fasste die in seinen Zuständigkeitsbereich fallenden Kreditbeschlüsse. Weiterhin wurden zwei Umlauf-beschlüsse elektronisch behandelt. Der Personalausschuss tagte im Jahr 2017 zweimal.

Der vorliegende Jahresabschluss 2017 mit Lagebericht unter-liegt der Prüfung des Genossenschaftsverbands - Verband der Regionen e.V. Über das Prüfungsergebnis wird in der Vertre-terversammlung berichtet.

Den Jahresabschluss, den Lagebericht und den Vorschlag für die Verwendung des Jahresüberschusses hat der Auf-

sichtsrat geprüft und für in ordnung befunden. Der Vor-schlag für die Verwendung des Jahresüberschusses ent-spricht den Vorschriften der Satzung.

Der Aufsichtsrat empfiehlt der Vertreterversammlung, den vom Vorstand vorgelegten Jahresabschluss zum 31.12.2017 festzustellen und die vorgeschlagene Verwendung des Jah-resüberschusses zu beschließen.

Durch Ablauf der Wahlzeit scheiden in diesem Jahr die Her-ren Eckardt und Schliebe aus dem Aufsichtsrat aus. Beide sind wegen Erreichens der Altersgrenze nicht wieder wähl-bar. Weiterhin scheidet Herr Walter durch Losentscheid aus dem Aufsichtsrat aus. Dessen Wiederwahl ist zulässig. Er hat sich bereiterklärt, wieder zu kandidieren.

Der Aufsichtsrat spricht dem Vorstand und den Mitarbeite-rinnen und Mitarbeitern Dank für die geleistete Arbeit aus.

Freiberg, im Juni 2018

Der AufsichtsratVorsitzender

Sicher ins eigene ZuhauseErfüllen Sie sich jetzt Ihren Traum vom eige-nen Zuhause. Egal ob Sie bauen, kaufen oder modernisieren wollen oder eine zinsgünstige Anschlussfinanzierung suchen, wir haben eine individuelle Lösung für Sie. Mit unserer Baufinanzierung steht Ihr Vorhaben auf sicheren Beinen.

HEIMATverwurzeltIn der

Feuerwehrmann Felix und Lehrerin Sophie wohnen mit ihren

beiden kleinen Kindern seit einiger Zeit in Starbach. Ihr Baupro-

jekt ist genau eine Straße von ihrem jetzigen Wohnsitz entfernt.

„Uns liegt sehr viel an unserer Heimat. Wir stammen beide von

hier, meine Frau direkt aus dem ort, ich ein paar orte weiter.“,

so Felix Dietze. Ihr neues Haus liegt unmittelbar im ortskern von

Starbach. Sophie Dietze ergänzt: „Uns lag es besonders am Her-

zen, dieses alte Gehöft wieder bewohnbar zu machen.“

Für die VR-Bank Mittelsachsen eG hat sich das Ehepaar Dietze

entschieden, da sie bei diesem besonderen Projekt eine regio-

nale Bank mit unmittelbaren Ansprechpartnern in der Nähe

haben wollten. Dabei kamen einige wenige Häuser in Frage,

wobei sie sich bei der VR-Bank Mittelsachsen eG

am wohlsten und besten beraten gefühlt haben.

Zudem benötigte das Ehepaar Dietze zur Sanierung ihres denk-

malgeschützten Fachwerkhauses eine geteilte Finanzierung. Hi-

erbei erhielten sie eine staatliche Förderung für die Umsetzung,

da unter Denkmal stehende Immobilien durch Gemeinden mit

einem Förderbetrag unterstützt werden. Diese wird jedoch erst

bei Fertigstellung des Projektes ausgezahlt. Das erforderte eine

Vorfinanzierung durch ein kurzfristiges Darlehen sowie eine

langfristige Finanzierung der Restkosten. Hierfür bot die VR-

Bank Mittelsachen eG ein faires Angebot und letztlich die Finan-

zierung an.

„Wir schätzen die freundliche, unkomplizierte Beratung durch un-

seren Baufinanzierungsexperten Herrn Pöhlmann sehr. Schnelle

Terminfindung, sehr gute Erreichbarkeit und maßgeschnei-

derte Lösungen haben uns rasch überzeugt, in der VR-Bank

Mittelsachsen eG einen guten Partner gefunden zu haben.“, so

Ehepaar Dietze. Besonders zufrieden sind sie mit der Abwicklung

der Baufinanzierung: „Sobald wir eine Rechnung bekamen, leit-

eten wir diese an Herrn Pöhlmann weiter. Innerhalb kürzester

Zeit erhielten die Gewerke die Auszahlung. Mehrfach bedankten

sich die beteiligten Baufirmen für die äußerst schnelle Zahlung

der Rechnungen.“

Felix und Sophie Dietze wollen in diesem Jahr in ihr frisch saniertes, denkmalgeschütztes Fachwerkhaus einziehen. Damit dieser Traum vom Eigenheim in Erfüllung geht, stand dem Ehepaar Dietze bei der Finanzierung

des Umbaus die VR-Bank Mittelsachsen eG als kompetenter Partner zur Seite.

3 | Privatkunden

SicHeR in Die eiGenen VieR WänDe – DAnK FLexiBLeR iMMoBiLienFinAnZieRUnG

Förderung nutzenBei der Finanzierung Ihres Eigenheims greifen Ihnen Bund, Länder und Kommunen mit För-derprogrammen unter die Arme. Die Kredit-anstalt für Wiederaufbau (KfW) bietet Ihnen zinsgünstige Darlehen und Zuschüsse an. Ihr Berater prüft gemeinsam mit Ihnen, wie Sie die Förderung optimal ausschöpfen.

Finanzierung nach Ihren WünschenGestalten Sie Ihre Immobilienfinanzierung ganz flexibel nach Ihren Wünschen. Sichern Sie sich langfristig niedrige Sollzinsen, hohe Tilgungs- und Sondertilgungsmöglichkeiten oder eine Finanzierung mit wenig Eigen- kapital. Wir finden die passende Finanzie-rungslösung für Ihre Bedürfnisse.

FAMiLie DieTZe hat sich mit Hilfe der VR-Bank Mittelsachsen eG den Traum von den eigenen vier Wänden in Starbach, Nossen erfüllt. Im Bild mit Baufinanzierungsspezialist Patrick Pöhlmann.

Alles für Ihre BankgeschäfteMit dem online-Banking Ihrer VR-Bank Mit-telsachsen eG behalten Sie ganz einfach den Überblick über Ihre Bankgeschäfte. Darüber hinaus enthält es weitere nützliche Funktio-nen wie den elektronischen Kontoauszug. Über das Postfach stehen Sie in engem Kon-takt mit Ihrem Berater.

BEREICHENvorn dabeiIn allen

Auch wenn sie die Schließung ihrer Filiale in Eppendorf si-

cherlich bedauern, blieben Gisela und Werner Fischer der

VR-Bank Mittelsachsen eG treu. Sie können die wirtschaftli-

chen Gründe der VR-Bank Mittelsachsen eG verstehen und

nachvollziehen. Da ihnen der persönliche Kontakt zum Berater

weiterhin sehr wichtig ist, nutzen sie seitdem unter anderem

den Beratungsservice bei ihnen zu Hause.

„Wir möchten uns den Neuerungen der Zeit nicht verschließen

und haben uns deshalb für die Nutzung des online-Bankings

entschlossen. Unser Berater Herr Kulke hat uns dabei bestärkt

und natürlich in allen Fragen unterstützt.“, so Ehepaar Fischer.

Auch bei der Einrichtung des online-Bankings auf dem Laptop

von Gisela Fischer stand Alexander Kulke mit Rat und Tat zur

Seite. Bis Januar 2017 tätigte Frau Fischer ihre Geldgeschäfte

alle offline. Seit der Ausgabe des VR-NetKey hat sie dies auf

das online-Banking umgestellt. So kann Gisela Fischer viele

Funktionen online abwickeln, beispielsweise Überweisungen

tätigen, Daueraufträge einrichten oder mit dem elektronischen

Kontoauszug alle Finanzen auf einen Blick haben.

Zusammen mit ihrem Sohn und seiner Familie leben Gisela

und Werner Fischer in einem Mehrfamilienhaus in Leubsdorf.

Ehepaar Fischer genießt den verdienten Ruhestand in vollen

Zügen – Werner Fischer feiert in diesem Jahr seinen 70. Ge-

burtstag und gemeinsam begehen die beiden ihre Goldene

Hochzeit. Als weiteres Highlight ist eine Kreuzfahrt geplant.

Auch hier können sie dank des online-Bankings der VR-Bank

Mittelsachsen eG entspannt von unterwegs ihre Geldgeschäfte

erledigen.

Ende 1970 eröffneten Gisela und Werner Fischer ihr gemeinsames Girokonto bei der damaligen VR-Bank Mittel-sachsen eG. Seitdem vertraut das Ehepaar auf die VR-Bank Mittelsachsen eG als zuverlässigen Partner in allen

Finanzangelegenheiten. Auch für Neuerungen wie dem online-Banking waren sie dabei stets offen.

5 | Privatkunden

einFAcHe UnD SicHeRe KonToVeRWALTUnG – iMMeR UnD üBeRALL eRReicHBAR

Unterwegs schnell und sicher Mit der VR-BankingApp haben Sie an je-dem ort Ihre Finanzen im Blick. Prüfen Sie problemlos Kontostände, die Umsätze Ihrer Kreditkarte oder veranlassen Sie eine Über-weisung. Durch sicheren Login mit Anmelde-kennwort oder Fingerprint sind Ihre Daten immer bestens geschützt.

VR-NetWorld SoftwareSo erledigen Sie Ihre Bankgeschäfte an Ihrem Computer bequem von zu Hause aus – sieben Tage die Woche, rund um die Uhr. Sie haben stets Überblick über alle Zahlungsvorgänge und Kontobewegungen. Die VR-NetWorld Software bietet zudem einen hohen Sicher-heitsgrad. Sie wird regelmäßig aktualisiert.

GiSeLA UnD WeRneR FiScHeR aus Leubsdorf nutzen begeistert das Online-Banking der VR-Bank Mittelsachsen eG. Im Bild mit Kundenberater Alexander Kulke aus der Filiale Oederan.

Von DeR iDee ZUM FinAnZieRUnGS- KonZepT – FüR Die VeRWiRKLicHUnG iHReR UnTeRneHMenSiDee

Finanzierung Ihrer ExistenzgründungDer Schritt in die Selbständigkeit verlangt Mut, Risikobereitschaft und viele Entschei-dungen. Für einen erfolgreichen Start als Unternehmer brauchen Sie neben einem tragfähigen Businessplan das Kapital, um Ihre Idee Realität werden zu lassen. Wir finden die passende Lösung für Ihre Finanzierung.

REGIoNverbundenMit der

Steffen Matthes eröffnete im Zuge seiner Existenzgründung

und Übernahme als neuer Inhaber sein Geschäftskonto bei

der VR-Bank Mittelsachsen eG. 2008 kaufte er EP:Schmalfuß

vom früheren Inhaber Herrn Schmalfuß ab, seit 1990 war er

bereits als Filialleiter in der Branche tätig. Privat besteht die

Kundenbeziehung seit 2000, als Herr Matthes damals sein

Einfamilienhaus mit der Bank finanzierte. An der VR-Bank

Mittelsachsen eG schätzt Steffen Matthes besonders die Regio-

nalität und das klare Bekenntnis zur Region. Sein Ladenge-

schäft EP:Schmalfuß befindet sich nur 50 Meter gegenüber

der Hauptgeschäftsstelle in Döbeln, der kurze Weg und die

individuelle Betreuung ist im Geschäftsalltag eine große Hilfe.

Ein besonderes Ereignis in der Kundenbeziehung war die Flut

2013, von der EP:Schmalfuß trotz Innenstadtlage zum Glück

nur indirekt betroffen war und kein Wasser ins Geschäft ein-

drang. Jedoch brach der Umsatz durch dieses Ereignis komplett

ein, da die Döbelner Innenstadt überflutet war. „Die VR-Bank

Mittelsachsen eG stand mir in dieser schweren Zeit zuverlässig

zur Seite und half durch die Ratenaussetzung bei bestehenden

Krediten.“, so Steffen Matthes. „Die persönliche Erreichbarkeit der

Berater und die individuelle Fallbearbeitung meiner Anliegen

stand dabei für mich im Vordergrund.“.

Auch die Bank war von der Flut betroffen, der Keller und das

Erdgeschoss waren überflutet. Umso wichtiger war es, dass alle

regionalen Unternehmen in dieser Zeit sich gegenseitig unter-

stützten.

Im Sommer 2018 bricht EP:Schmalfuß mit einer Tradition.

Schon „Radiotelevision“ hatte seit 1980 im „Hochparterre“ an

der Johannisstraße Fernseher und Radios verkauft. Steffen

Matthes wird nun im Sommer mit seinem Ladengeschäft an

den obermarkt umziehen. In den Räumen steht genauso

viel Verkaufsfläche zur Verfügung, wie im derzeitigen Laden,

rund 160 Quadratmeter. Mit dem Umzug will Matthes gleich

ein paar neue Ideen umsetzen und sein Sortiment erweitern.

Bei der nötigen Finanzierung des Vorhabens unterstützte die

VR-Bank Mittelsachsen eG.

Bei EP:Schmalfuß bietet Steffen Matthes mit derzeit sechs Mitarbeitern in Döbeln hochwertige Produkte namhafter Hersteller aus dem Bereich Consumer Electronics an. Mit umfassendem Service und persönlicher

Beratung werden Kundenwünsche individuell erfüllt. Genau wie bei der VR-Bank Mittelsachsen eG.

7 | Firmenkunden

Unterstützung für GründerFür viele Investitionsvorhaben können Sie Unterstützung bekommen: Bund, Länder und die Europäische Union helfen Existenz-gründern. Die Angebote reichen von direkten finanziellen Zuschüssen bis zu Absicherungen und Bürgschaften.

Passgenaue Finanzierung Die Grundlage für eine sichere Finanzierung ist immer eine möglichst exakte Ermittlung des voraussichtlich benötigten Kapitals. Wir beraten Existenzgründer und junge Unter-nehmer umfassend und erstellen ein realisti-sches Finanzierungskonzept.

STeFFen MATTHeSwurde bei seiner Existenzgründung und Übernahme als neuer Inhaber der Firma EP:Schmalfuß in Döbeln von der VR-Bank Mittelsachsen eG unterstützt. Im Bild mit Gewerbekundenbetreuer Stefan Mehner.

LiqUiDiTäT SicHeRn, cHAncen nUTZen – MiT UnTeR- ScHieDLicHen FinAnZieRUnGen

Flexibel wie Sie ob Handwerksunternehmen, Steuerberater oder Zahnarztpraxen, wir beraten Sie und entscheiden direkt vor ort. Gemeinsam mit Ihnen finden unsere Experten für Firmen-kundenkredite die Finanzierungsform, die zu Ihnen und Ihren unternehmerischen Zielen passt. Sprechen Sie uns einfach an.

Aus

Seit der Reprivatisierung 1990 hat sich das Unternehmen auf

die Herstellung von Sitzmöbeln und Tischsystemen spezialisiert.

Zu den Kunden zählen Einrichter von Alten- und Pflegeheimen,

Krankenhäusern, sozialen Einrichtungen sowie Hotels und

Gaststätten in ganz Deutschland und Westeuropa. Die Göhler-

Sitzmöbel GmbH produziert mit ca. 50 Mitarbeitern rund

30.000 Sitzmöbel und Tische jährlich „vom Brett zum kom-

pletten Produkt“ im eigenen Haus. Durch die gesamte Ferti-

gungstiefe vom Rohstoff zum fertigen Produkt ist eine gleich-

bleibende Fertigungsqualität garantiert. Dabei werden die

Kunden von der Beratung und Planung über die fachgerechte

Herstellung bis hin zur Auslieferung und Einrichtung im objekt

betreut. Ganz wie bei der VR-Bank Mittelsachsen eG.

Die Göhler-Sitzmöbel GmbH hat sich von Tradition und Hand-

werk zum Industrieunternehmen entwickelt. Seit der Grün-

dung der Stuhlfabrik im Jahr 1861 durch Stuhlbauermeister

Karl Philipp ist nicht nur unternehmerisch viel passiert. Der

Einzug in die Hauptstraße 64 erfolgte 1898, nachdem bei einer

verheerenden Flut die alte Produktionsstätte zerstört wurde.

Auch vom Jahrhunderthochwasser 2002 wurde das Unterneh-

men stark getroffen. Gebäude und Außenanlagen wurden

beschädigt, Maschinen zum Teil unbrauchbar. Materialien und

selbst Fertigware konnten nur noch entsorgt werden. Die

vielen fleißigen Helfer haben großen Anteil daran, dass auch

das zweite große Hochwasser in der Unternehmensgeschichte

„überlebt“ wurde. Im selben Jahr übernahmen die Geschwister

Rosemarie Mendler und Frank Göhler die Geschäftsführung.

Der 2017 eingeweihte Showroom zeigt die ganze Welt der

Stühle, hier können Kunden die Produkte persönlich testen.

Finanziert wurde der Kauf des Grundstückes inklusive Immobilie

für den Showroom durch die VR-Bank Mittelsachsen eG. Seit

1999 besteht die Geschäftsbeziehung bereits, seit 10 Jahren

betreut Kathrin Winkler das Unternehmen. Das schätzen Rose-

marie Mendler und Frank Göhler besonders. Frau Winkler ist für

sie verlässliche Ansprechpartnerin, die auch mal direkt zu ihnen

nach Mulda für ein persönliches Gespräch kommt.

Die Göhler-Sitzmöbel GmbH aus Mulda stellt hochwertige Sitzmöbel für jede Gelegenheit her. Für die Geschäfts-führer Rosemarie Mendler und Frank Göhler stehen dabei Langlebigkeit und Qualität der Produkte im Mittel-

punkt ihrer Arbeit. Als Finanzpartner setzen sie auf die VR-Bank Mittelsachsen eG.

9 | Firmenkunden

TRADITIoNentwickelt

Finanzierung von Anlagegütern Sie wollen Ihr Unternehmen durch neue Maschinen, Geräte und Einrichtungen mo-dernisieren oder für die Zukunft ausrichten? Investieren Sie in Anlagegüter und bringen Sie Ihr Unternehmen voran. Wir unterstützen Sie bei der Realisierung Ihrer Neu-, Ersatz- oder Erweiterungsinvestition.

Kredit auf AbrufWas für den Privatmann der Dispokredit, das ist für den Unternehmer der Betriebsmittel-kredit. Damit finanzieren Sie flexibel Waren, Vorräte oder Rohstoffe und ermöglichen Ihrem Unternehmen mehr Gestaltungsfrei-raum. So sind Sie zeitlich unabhängiger vom Eingang ausstehender Zahlungen.

RoSeMARie MenDLeR UnD FRAnK GöHLeR finanzierten Maschinen sowie den Kauf eines Grundstückes inkl. Immobilie für den Showroom Göhler-Sitzmöbel GmbH über die VR-Bank Mittelsachsen eG. Im Bild mit Gewerbe-kundenbetreuerin Kathrin Winkler.

enTWicKLUnG DeR VR-BAnK MiTTeLSAcHSen eGDie guten wirtschaftlichen Rahmenbedingungen wirken sich

aufgrund der weiterhin anhaltenden Niedrigzinspolitik der

EZB nicht so positiv für unsere Bank aus wie in anderen Bran-

chen. Mit der expansiven Geldpolitik der EZB und der damit

verbundenen realen Negativverzinsung fanden auch Verschie-

bungen von Kundengeldern in andere Anlageformen statt.

Dies zeigt sich in einem weitergestiegenen Wertpapier- und

Depotgeschäft.

Unsere Ertragslage konnte leicht gesteigert werden und ist wei-

terhin solide und angemessen. Die stetige Erhöhung unseres

Eigenkapitals wirkt sich positiv auf die Stabilität der Bank aus. Die

Vermögens-, Finanz- und Liquiditätsverhältnisse sind geordnet.

BiLAnZSUMMeBilanzsumme in Mio. EUR

Trotz der nach wie vor hohen Liquiditätshaltung unserer Kun-

den hat sich die Bilanzsumme durch Umschichtung von Kunden-

anlagen in außerbilanzielle Anlageformen um 1,2 % reduziert.

Zum Bilanzstichtag wird eine Bilanzsumme von 726,3 Mio. EUR

ausgewiesen.

KUnDenGeScHäFT2017 2016 Veränderung

Mio. € Mio. € Mio. € %

Bilanzielle Kundengelder 600,0 613,5 -13,5 -2,2

Bilanzunwirksame Kundeneinlagen* 333,2 302,0 31,2 10,3

Gesamtes Kundenanlagevolumen 933,2 915,5 17,7 1,9

Kundenkreditvolumen (bilanzwirksam) 376,3 375,4 0,9 0,2

Bilanzunwirksame Kreditvermittlungen** 91,1 93,5 -2,4 -2,6

Gesamtes Kundenkreditvolumen*** 467,4 468,9 -1,5 -0,3

Gesamtes Kundenvolumen 1.400,6 1.384,4 16,2 1,2

* Wertpapierdepots, direkte Fondsanlage, Bausparguthaben, Rückkaufswerte LV

** Bauspardarlehen, Hypothekendarlehen, Ratenkredite*** brutto, ohne Treuhand- und Verwaltungskredite

KUnDeneinLAGenDas betreute Kundenanlagevolumen unserer Kunden erhöhte

sich trotz einer quasi Nullverzinsung auf 933,2 Mio. EUR. Nach-

dem in den letzten Jahren diese Gelder im Wesentlichen auf

Tagesgeldern und Kontokorrentkonten gehalten wurde, tätig-

ten die Kunden in 2017 vermehrt neue Anlagen bei unseren

Partnern im genossenschaftlichen Finanzverbund (u.a. Union-

Investment und R+V Versicherung). Erhöht haben sich auch die

Direktanlagen in Wertpapieren.

KUnDenKReDiTeDas bilanzwirksame Kundenkreditvolumen konnten wir im Ge-

schäftsjahr auf 376,3 Mio. EUR steigern. Hierbei wurden ins-

besondere Immobilieninvestitionen unserer Kunden begleitet.

Das nominale Wachstum ist aufgrund von verstärkten Sonder-

tilgungen geringer als in den Vorjahren. Kreditvermittlungen

an Unternehmen des genossenschaftlichen Finanzverbundes

wurden gemäß unserer strategischen Ausrichtung nur in ge-

ringem Umfang vorgenommen.

DienSTLeiSTUnGSGeScHäFTDurch den verstärkten Trend zu Fonds- und Wertpapieranlagen

konnten wir unsere Erträge im Wertpapierdienstleitungs- und

683,4703,7

734,9726,3

2014 2015 2016 2017

11 | Geschäftszahlen

Die Entwicklung derVR-BANK MITTELSACHSEN EG

Depotgeschäft gegenüber dem Vorjahr weiter ausbauen. Die

Vermittlungserträge konnten leicht gesteigert werden. Die

marktgerechte Gestaltung unserer Gebühren erhöhte unseren

Zahlungsverkehrsertrag.

2017 2016 VeränderungMio. € Mio. € Mio. € %

Zahlungsverkehr / Kontoführung 3,86 3,45 0,41 11,9

Wertpapierkommissions- und Depotgeschäft 1,13 0,98 0,15 15,3

Vermittlung Kredit, BSH, R+V 1,24 1,22 0,02 1,6

sonstige Provisionen 0,40 0,36 0,04 11,7

Summe provisionserträge 6,63 6,01 0,62 10,4

Summe provisionsaufwendungen 0,47 0,43 0,04 9,3

Summe provisionsüberschuss 6,16 5,58 0,58 10,4

MiTGLieDeR UnD eiGenKApiTALAngemessene Eigenmittel, als Fundament unserer Genossen-

schaft, bilden neben einer stets ausreichenden Liquidität die

unverzichtbare Grundlage einer soliden Geschäftspolitik. Diese

Basis konnte in 2017 nachhaltig gestärkt werden. Die vorge-

gebenen Anforderungen der CRR und des KWG wurden von

uns im Geschäftsjahr 2017 gut eingehalten. Gemäß unseren

Planungen können wir die zukünftig weiter steigenden Eigen-

kapitalanforderungen der Bankenaufsicht erfüllen.

anrechenbare Eigenmittel in Mio. EUR

Geschäftsguthaben in TEUR

Mitgliederanzahl

Unsere Genossenschaft ist eine starke Eigentümerbasis aus

15.966 Mitgliedern. Das von diesen gehaltene Geschäftsgut-

haben hat sich in 2017 auf 15,6 Mio. EUR erhöht. Dies ist die

Basis für unser Geschäftsmodell, welches nach wie vor ein

hohes Vertrauen besitzt. Hierfür möchten wir uns bei allen

Mitgliedern bedanken.

64,8

68,473,0

76,1

15.62315.273

14.973

14.496

12 | Geschäftszahlen

2014 2015 2016 2017*) Geschäftsguthaben, Rücklagen (inkl. vorgesehene Gewinnzuwei-

sungen), Vorsorgereserven gemäß § 340f HGB und Fonds für allgemeine Bankrisiken gemäß § 340g HGB

2014 2015 2016 2017

15.966

15.81415.862

15.786

2014 2015 2016 2017

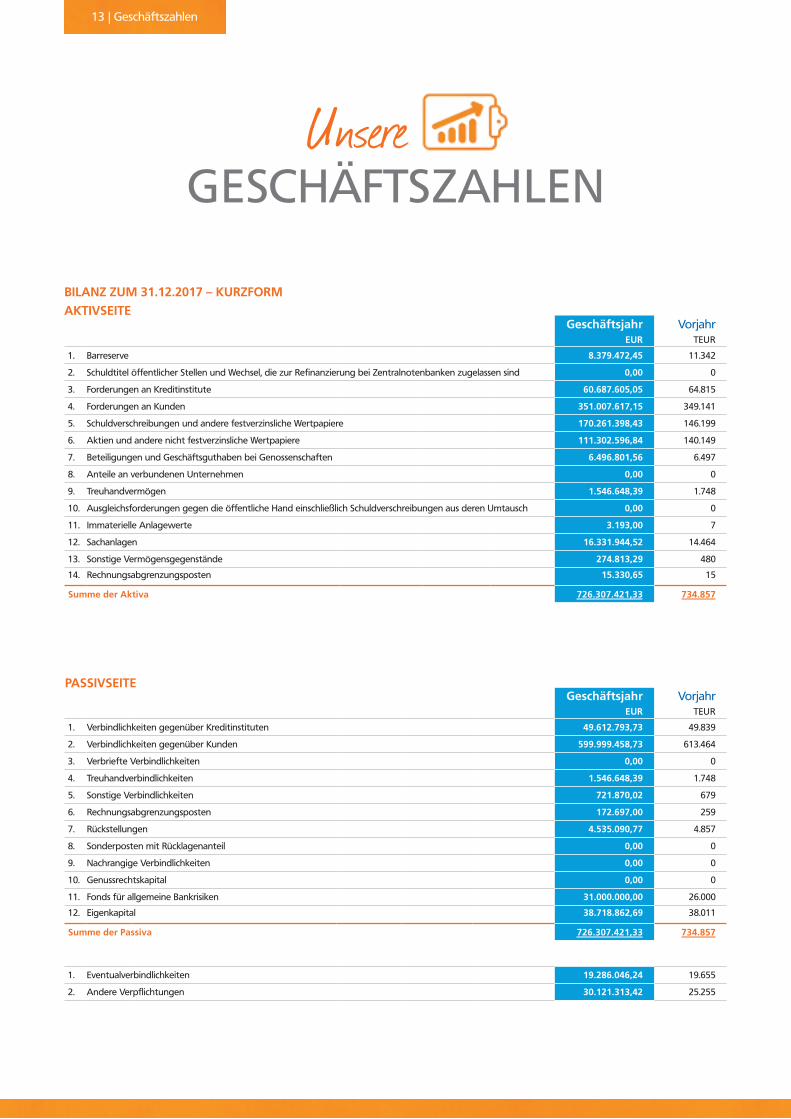

Geschäftsjahr VorjahrEUR TEUR

1. Verbindlichkeiten gegenüber Kreditinstituten 49.612.793,73 49.839

2. Verbindlichkeiten gegenüber Kunden 599.999.458,73 613.464

3. Verbriefte Verbindlichkeiten 0,00 0

4. Treuhandverbindlichkeiten 1.546.648,39 1.748

5. Sonstige Verbindlichkeiten 721.870,02 679

6. Rechnungsabgrenzungsposten 172.697,00 259

7. Rückstellungen 4.535.090,77 4.857

8. Sonderposten mit Rücklagenanteil 0,00 0

9. Nachrangige Verbindlichkeiten 0,00 0

10. Genussrechtskapital 0,00 0

11. Fonds für allgemeine Bankrisiken 31.000.000,00 26.000

12. Eigenkapital 38.718.862,69 38.011

Summe der Passiva 726.307.421,33 734.857

1. Eventualverbindlichkeiten 19.286.046,24 19.655

2. Andere Verpflichtungen 30.121.313,42 25.255

PaSSivSEitE

Geschäftsjahr VorjahrEUR TEUR

1. Barreserve 8.379.472,45 11.342

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind 0,00 0

3. Forderungen an Kreditinstitute 60.687.605,05 64.815

4. Forderungen an Kunden 351.007.617,15 349.141

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere 170.261.398,43 146.199

6. Aktien und andere nicht festverzinsliche Wertpapiere 111.302.596,84 140.149

7. Beteiligungen und Geschäftsguthaben bei Genossenschaften 6.496.801,56 6.497

8. Anteile an verbundenen Unternehmen 0,00 0

9. Treuhandvermögen 1.546.648,39 1.748

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuldverschreibungen aus deren Umtausch 0,00 0

11. Immaterielle Anlagewerte 3.193,00 7

12. Sachanlagen 16.331.944,52 14.464

13. Sonstige Vermögensgegenstände 274.813,29 480

14. Rechnungsabgrenzungsposten 15.330,65 15

Summe der aktiva 726.307.421,33 734.857

biLaNZ ZUM 31.12.2017 – KURZFORMaKtivSEitE

13 | Geschäftszahlen

UnsereGESCHäFTSZAHLEN

GEwiNN- UNd vERLUStREchNUNG vOM 01.01.2017 biS 31.12.2017

Geschäftsjahr VorjahrEUR TEUR

1. Zinserträge 14.285.313,04 14.796

2. Zinsaufwendungen 1.801.208,74 2.171

3. Laufende Erträge aus Wertpapieren, Beteiligungen u.ä. 1.900.812,10 2.272

4. Erträge aus Gewinnabführungsverträgen u.ä. 0,00 0

5. Provisionserträge 6.632.887,87 6.010

6. Provisionsaufwendungen 467.389,21 427

7. Nettoertrag / -aufwand aus Finanzgeschäften 0,00 0

8. Sonstige betriebliche Erträge 877.423,74 397

9. [gestrichen] 0,00 0

10. Allgemeine Verwaltungsaufwendungen

a) Personalaufwand 7.880.194,29 8.044

b) andere Verwaltungsaufwendungen 5.025.277,66 5.270

11. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen 1.039.428,87 1.015

12. Sonstige betriebliche Aufwendungen 165.089,84 289

13.Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft

49.506,56 0

14.Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft

0,00 2.167

15.Abschreibungen und Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere

0,00 362

16.Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren

389.913,49 0

17. Aufwendungen aus Verlustübernahme 0,00 0

18. [gestrichen] 0,00 0

19. Ergebnis der normalen Geschäftstätigkeit 7.658.255,07 8.064

20. Außerordentliche Erträge 0,00 0

21. Außerordentliche Aufwendungen 0,00 0

22. außerordentliches Ergebnis 0,00 0

23. Steuern vom Einkommen und vom Ertrag 1.825.586,75 2.513

24. Sonstige Steuern, soweit nicht unter Posten 12 ausgewiesen 26.630,10 10

24a. Einstellungen in Fonds für allgemeine Bankrisiken 5.000.000,00 4.700

25. Jahresüberschuss 806.038,22 841

26. Gewinnvortrag aus dem Vorjahr 0,00 0

27. Entnahmen aus Ergebnisrücklagen 0,00 0

28. Einstellungen in Ergebnisrücklagen 0,00 0

29. bilanzgewinn 806.038,22 841

14 | Geschäftszahlen

Geschäftszahlen vorbehaltlich der abschließend gesetzlichen Prüfung vom Genossenschaftsverband – Verband der Regionen e.V.

Bei diesem Bericht handelt es sich um eine Kurzfassung und nicht die der gesetzlichen Form entsprechende Veröffentlichung. Der formgebundene Jahresabschluss und der Lagebericht liegen bis zur Vertreterversammlung in unseren Geschäftsräumen zur Einsicht aus. Je ein Exemplar wird beim Genossenschaftsregister Chemnitz hinterlegt. Die Veröffentlichung erfolgt im Bundesanzeiger.

Wir unterstützen unsere Region und möchten dauerhaft einen

wesentlichen Beitrag leisten, um kulturelle, soziale und sport-

liche Projekte voranzutreiben. Auf unser gesellschaftliches

Engagement sind wir stolz – „Was einer allein nicht schafft,

das schaffen viele“, so auch der Antritt von Friedrich Wilhelm

Raiffeisen im 19. Jahrhundert, einer der Väter der modernen

Genossenschaftsidee. Bis heute vertritt die VR-Bank Mittel-

sachsen eG diesen Genossenschaftsgedanken.

Im Jahr 2017 haben wir im Rahmen von Spenden und Sponso-

ring 64.000 Euro an Vereine und soziale Projekte vergeben. Ein

großer Anteil stammt dabei aus den Erlösen der Gewinnspar-

zweckerträge.

Gewinnsparen und Gewinnsparzweckerträge

VR-GewinnSparen ist eine Kombination aus Gewinnen, Sparen

und Helfen. Mit 5 Euro im Monat sind Sie bereits dabei.

Monatlich werden Geldpreise zwischen 3 und 5.000 euro

verlost. Weiterhin finden im Jahresverlauf zusätzliche Sonder-

auslosungen von attraktiven Geld- und Sachpreisen statt.

Nur ein Teil des Lospreises (1 Euro) wird für die Verlosung ver-

wendet, 4 Euro werden für Sie angespart. Am Ende des Jahres

wird der angesparte Betrag an Sie zurückgezahlt. Beteiligen

Sie sich mit einem Los und erhalten Sie am Jahresende 48 Euro

zurück.

Von jedem monatlich gespielten GewinnSparlos werden zudem

25 cent für gemeinnützige Zwecke gespendet. Jedes Los

füllt einen Spendentopf, der auch Ihrer Region zu Gute kommt.

Denn Ihre VR-Bank Mittelsachsen eG spendet die Erträge aus

dem Losverkauf einmal im Jahr gemeinnützigen Einrichtun-

gen. Davon profitieren Kinder- und Jugendeinrichtungen, der

Sport, Vereine, aber auch karitative Träger und Einrichtungen.

15 | Spenden und Sponsoring

Beim Döbelner SC 02/90 e. V. wird Nachwuchs-förderung großgeschrieben!Der Döbelner SC 02/90 e. V. ist mit rund 1.000 Vereinsmitglie-

dern einer der größten mittelsächsischen Vereine. Die Koopera-

tion zwischen dem Verein und der VR-Bank Mittelsachsen eG

besteht bereits seit 2004. Seitdem unterstützen wir regelmäßig

die Vereinsarbeit.

Neben der finanziellen Unterstützung setzen sich auch zwei

Mitarbeiter der VR-Bank Mittelsachsen eG mit Herzblut für

den Verein als Trainer einer Nachwuchsmannschaft ein. Thom-

as Henschel, Individualkundenbetreuer sowie David Gerold,

Geschäftskundenbetreuer der VR-Bank Mittelsachsen eG

fördern in ihrer Freizeit die C-Junioren des Vereins und bieten

jungen Talenten gute Entwicklungsmöglichkeiten für ihre

sportliche Zukunft im Männerbereich des DSC und anderen

bekannten Fußballvereinen in Sachsen.

Engagiert für dieREGIoN

Unser Alleskönner VR-BAnKinG APP

16 | Mobile Banking

ImpressumHerausgeber VR-Bank Mittelsachsen eGKorngasse 7– 909599 Freiberg

Telefon: 03731 374 0Fax: 03731 374 143

realisation FFE media Medienmarketing GbR

FotografieVR-Bank Mittelsachsen eG

Wir sind mit 13 Geschäftsstellen nah an unseren Kunden. Wir beraten kompetent und ganzheitlich mit 157 mitarbeitern (davon 6 Auszubildende).

Wir bieten umfassenden Service und eine komplette Produkt-palette für 47.101 privatkunden und 3.676 Firmenkunden.

15.966 unserer Kunden sind auch mitglieder. Wir waren mit einem Bilanzvolumen von 726 mio. eur auch 2017 erfolgreich.

eröFFnunG OnlIne FIlIale Ab August 2018 können Sie online umfangreiche Service- leistungen nutzen und Produkte abschließen.