WEITBLICK Oktober 2014 - lbbw-am.de€¦ · Ausgabe 17 WEITBLICK Oktober 2014 ... Kapital zu...

28

Ausgabe 17 Oktober 2014 WEITBLICK Das Magazin der LBBW Asset Management Investmentgesellschaft mbH Fonds in Feinarbeit. Fokusthema Auf der Suche nach Sicherheit und Rendite Warum es im aktuellen Marktumfeld auf die richtige Mischung ankommt Weitere Topthemen Die Kunst der Aktienanalyse: Großes Interview mit Harald Wölfle, Leiter Equity Perfekte Portfolioergänzung: Der LBBW Devisen 1 überzeugt mit hohem Diversifikationsnutzen

Transcript of WEITBLICK Oktober 2014 - lbbw-am.de€¦ · Ausgabe 17 WEITBLICK Oktober 2014 ... Kapital zu...

Ausgabe 17Oktober 2014WEITBLICK

Das Magazin der LBBW Asset Management Investmentgesellschaft mbH

Fonds in Feinarbeit.

Fokusthema

Auf der Suche nach Sicherheit und RenditeWarum es im aktuellen Marktumfeld

auf die richtige Mischung ankommt

Weitere Topthemen

Die Kunst der Aktienanalyse: Großes Interview mit Harald Wölfle, Leiter Equity

Perfekte Portfolioergänzung: Der LBBW Devisen 1 überzeugt mit hohem Diversifikationsnutzen

Die ausgewogene Balanceaus Sicherheit und Rendite –der LBBW Multi Global.

Mit den Zielsetzungen, Kapital zu sichern und langfristig Vermögen aufzubauen, richtet sich der LBBW Multi Global an Anleger, die neben einer angemessenen Wertentwicklung auf Stabilität Wert legen und schwer einschätzbare Risiken vermeiden wollen. Sprechen Sie mit uns – zum Beispiel über unser seit 1995 erfolgreiches, einer Vermögensverwaltung vergleichbares Fonds-Konzept. Es wird Sie überzeugen. Mehr Informationen unter www.LBBW-MultiGlobal.de

LBBW Multi Global R, ISIN DE0009766881, LBBW Multi Global I, ISIN DE000A1H7250 (Mindestanlage 75.000 EUR). Das Sondervermögen darf nach seinen Anlagebedingun-gen in Schuldverschreibungen und Schuldscheindarlehen folgender Aussteller mehr als 35 % des Wertes des Sondervermögens anlegen: Bundesrepublik Deutschland, Bun-desländer: Land Baden-Württemberg, Freistaat Bayern, Land Berlin, Land Brandenburg, Land Bremen, Land Hamburg, Land Hessen, Land Mecklenburg-Vorpommern, Land Niedersachsen, Land Nordrhein-Westfalen, Land Rheinland-Pfalz, Land Saarland, Freistaat Sachsen, Land Sachsen-Anhalt, Land Schleswig-Holstein, Land Thüringen. Diese Anzeige stellt eine Werbung dar, dient der Beschreibung des Produktes und stellt weder eine Anlageberatung noch ein Angebot für den Kauf oder Verkauf dieses Produk-tes dar. Allein verbindliche Grundlage für den Erwerb von Anteilen des Fonds ist der aktuelle Verkaufsprospekt in Verbindung mit dem neuesten Halbjahres- und/oder Jahresbericht sowie den wesentlichen Anlegerinformationen. Diese Unterlagen erhalten Sie in deutscher Sprache kostenlos bei Ihrem Berater oder können bei der LBBW Asset Management Investmentgesellschaft mbH, Postfach 10 03 51, 70003 Stuttgart, Telefon +49 711 22910-3000, Telefax +49 711 22910-9098, E-Mail: [email protected] in schriftlicher Form angefordert sowie unter www.LBBW-AM.de in elektronischer Form abgerufen werden. Die von der LBBW Asset Management Investmentgesell-schaft mbH ausgegebenen Anteile des Produkts dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig ist. Das Produkt darf weder direkt noch indirekt in den USA oder für Rechnung oder zugunsten einer US-Person angeboten, verkauft oder übertragen werden. Daneben darf diese Anzeige weder in den USA noch in einer anderen Rechtsordnung außerhalb der Bundesrepublik Deutschland verbreitet oder veröffentlicht werden; es sei denn, es besteht für die jeweilige Rechtsordnung eine Vertriebserlaubnis. © 2014 Morningstar, Inc. Alle Rechte vorbehalten. Die hier-in enthaltenen Informationen: (1) sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; (2) dürfen nicht vervielfältigt oder verbreitet werden; (3) und deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Morningstar Rating (Overall) vom 31. August 2014.

Fonds in Feinarbeit.LBBW Multi Global

D0214007_06_03_AZ_MultiGlobal_AM_210x297_Weitblick.pdf

Aug_28_2014 12_50_05

Jürgen Zirn, Mitglied der Geschäftsführung

Fokus 4 Auf der Suche

nach Sicherheit und Rendite

Durchblick 10 Ein neues Zuhause

für Banken

Trends 12 Die Masse macht’s

Visionen 14 Selbst ist das Auto

Forum 16 „Unsere Analysten

müssen Farbe bekennen“

Fondsporträt 19 Perfekte

Portfolioergänzung

Einblicke 21 News, Events, Awards

22 Impressum

5 Fragen – 5 Antworten 25 So „ticken“ unsere Mitarbeiter

Lebensart 26 Mein Lieblingssekt

Kontakt 28 Ihre Ansprechpartner

Inhalt

wie erzielt man noch eine angemessene Rendite für seine Anlagen? – das ist die Frage aller Fragen in diesen Monaten. Und das Dilemma betrifft alle Anlegergruppen, unabhängig von den individuellen Anlagebeträgen. Analysiert man die Mittelbewegungen der deutschen Fondsindustrie – und damit die Anlagepräferenzen der Investoren – erkennt man einen eindeutigen Trend hin zu der Anlage klasse „Mischfonds“, die seit geraumer Zeit einen bemerkenswerten Boom erlebt. Wir haben daher dieser Anlageklasse unsere Titelgeschichte gewidmet. Wie sich mit aktivem Management und der richtigen Mischung ein „Mehr“ an Ertrag erzielen lässt, lesen Sie ab Seite 4. Dort erfahren Sie auch, warum sich unser defensiver Mischfonds LBBW Multi Global in der Vergangenheit besonders bewährt hat.

>> Die Kunst der Aktienanalyse

Die meisten von Ihnen kennen unser Leitmotiv „Fonds in Feinarbeit“. Ein wichtiger Teil dieser Feinarbeit ist auch die profunde Aktien analyse. Dass unsere Analysten und Fondsmanager diese Kunst beherrschen, davon zeugen zahl reiche Awards und Auszeichnungen. Wie aber läuft der Research und Analyseprozess in unserem Haus eigentlich ab? Über dieses spannende Thema haben wir uns mit unserem Leiter Equity, Harald Wölfle, unterhalten. Das Interview hierzu finden Sie ab Seite 16. In unserem Fondsporträt möchten wir Ihnen in dieser Ausgabe eine ideale Portfoliobeimischung vorstellen, den LBBW Devisen 1. Obwohl erst im März dieses Jahres aufgelegt, hat er bereits überzeugende Resultate geliefert. Grund genug, um den LBBW Devisen 1 auf Seite 19 zu porträtieren.

>> Unsere Mitarbeiter haben das Wort

Natürlich kommen in diesem WEITBLICK auch wieder unsere Mitarbeiter zu Wort, wie etwa in der Rubrik Lebensart. Eine Neuheit ist jedoch „5 Fragen – 5 Antworten“. Hier erfahren Sie auf kurzweilige Weise, wie meine Kolleginnen und Kollegen über bestimmte Themen denken (Seite 25). Abgerundet wird das Heft mit weiteren interessanten Beiträgen, etwa über den Megatrend Crowd funding (Seite 12) oder mit einem Gastartikel über die Zukunft des Auto fahrens (Seite 14).

Ich wünsche Ihnen viele Anregungen und viel Spaß beim Lesen.

Ihr

Seite 3Inhalt

WEITBLICKEditorial

Sehr geehrte Leserinnen und Leser,

WEITBLICKAuf der Suche nach Sicherheit und Rendite

Seite 4Fokus

Mit Mischfonds können Anleger die Rendite aufbessern. Keine andere Fondsgruppe verzeichnete zuletzt stärkere Nettomittelzuflüsse.

Auf der Suche nach Sicherheit und RenditeIn welche Asset-Klassen investieren? Diese Frage bewegt derzeit viele Anleger,

die in einem Umfeld mit extrem niedrigen Zinsen und erhöhten Risiken bei Aktien

nach rentablen Investmentlösungen suchen. Analysiert man die Statistiken des

deutschen Fondsmarktes, ist die Anlageklasse der Mischfonds diejenige, die die

stärksten Mittelzuflüsse aufweist. Doch nicht alle Produkte halten, was sie verspre-

chen. Wir sagen Ihnen am Beispiel des LBBW Multi Global, worauf es bei einer

erfolgreichen Multi-Asset-Strategie ankommt.

Für Anleger ist es derzeit nicht einfach, attraktive Investmentmöglichkeiten zu finden. Auf der einen Seite hat die ultralockere Geldpolitik der Notenbanken dazu geführt, dass die Zinsen für sichere Anlagen, wie Staatsanleihen oder Bankeinlagen, auf historische Tiefstände gefallen sind. Auf der anderen Seite haben viele Anleger im Augenblick Angst davor, zu einseitig in riskantere AssetKlassen wie Aktien zu investieren.

Das ganze Dilemma zeigt sich bei näherer Betrachtung der verschiedenen Märkte. So werfen 10jährige Bundesanleihen nur noch eine Rendite von weniger als einem Prozent pro

Jahr ab (Stand: 31. August 2014). Wir sind also angekommen in der Welt der „finanziellen Repression“. Darunter versteht man, dass die Zinsen von der Politik bewusst niedrig gehalten werden, um die Staatsverschuldung zurückzufahren. Der Leidtragende ist der Anleger, dessen Erspartes einen schleichenden Kaufkraftverlust erleidet. An den Aktienmärkten wiederum hat die Volatilität nach dem stabilen Aufwärtstrend im letzten Jahr und den neuen Höchstständen in diesem Jahr zumindest kurzfristig deutlich zugenommen. Ökonomische oder geopolitische Krisen können in einem solchen, von Nervosität geprägten Umfeld sehr schnell zu starken Kursrücksetzern führen. Zuletzt war dies im August

Seite 5Fokus

WEITBLICKAuf der Suche nach Sicherheit und Rendite

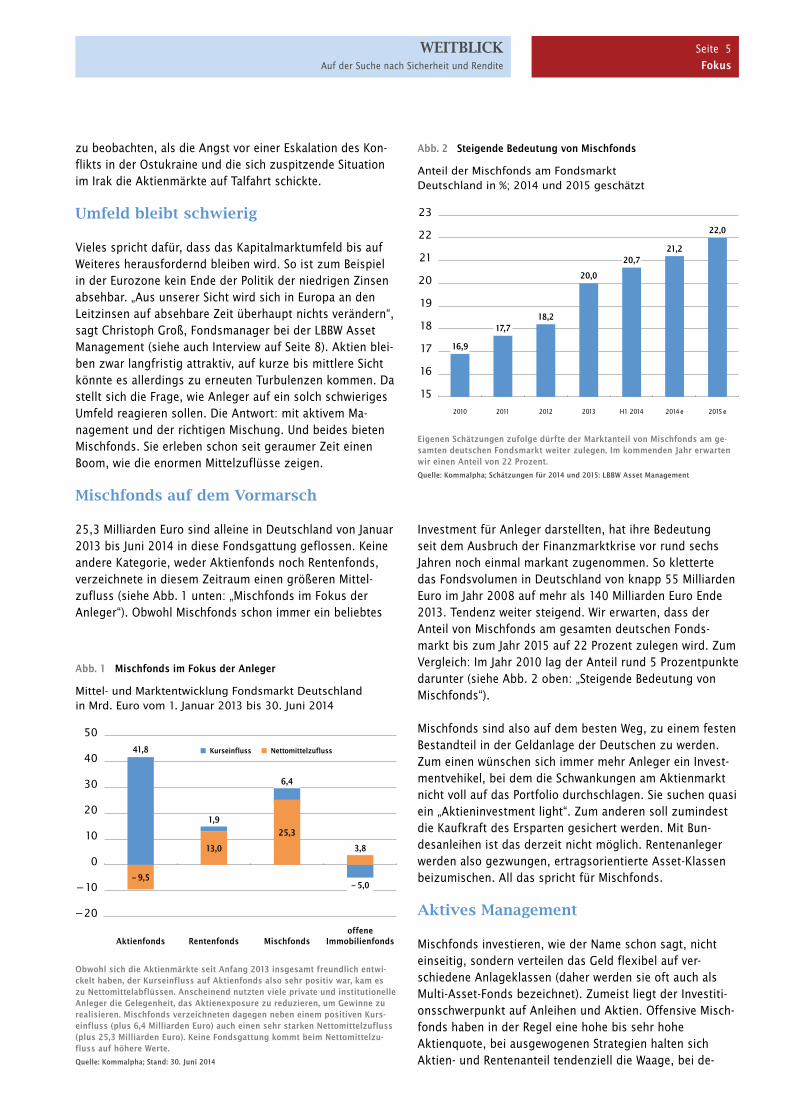

Obwohl sich die Aktienmärkte seit Anfang 2013 insgesamt freundlich entwickelt haben, der Kurseinfluss auf Aktienfonds also sehr positiv war, kam es zu Nettomittelabflüssen. Anscheinend nutzten viele private und institutionelle Anleger die Gelegenheit, das Aktienexposure zu reduzieren, um Gewinne zu realisieren. Mischfonds verzeichneten dagegen neben einem positiven Kurseinfluss (plus 6,4 Milliarden Euro) auch einen sehr starken Nettomittelzufluss (plus 25,3 Milliarden Euro). Keine Fondsgattung kommt beim Nettomittelzufluss auf höhere Werte.Quelle: Kommalpha; Stand: 30. Juni 2014

zu beobachten, als die Angst vor einer Eskala tion des Konflikts in der Ostukraine und die sich zuspitzende Situation im Irak die Aktienmärkte auf Talfahrt schickte.

Umfeld bleibt schwierig

Vieles spricht dafür, dass das Kapitalmarktumfeld bis auf Weiteres herausfordernd bleiben wird. So ist zum Beispiel in der Eurozone kein Ende der Politik der niedrigen Zinsen absehbar. „Aus unserer Sicht wird sich in Europa an den Leitzinsen auf absehbare Zeit überhaupt nichts verändern“, sagt Christoph Groß, Fondsmanager bei der LBBW Asset Management (siehe auch Interview auf Seite 8). Aktien bleiben zwar langfristig attraktiv, auf kurze bis mittlere Sicht könnte es allerdings zu erneuten Turbulenzen kommen. Da stellt sich die Frage, wie Anleger auf ein solch schwieriges Umfeld reagieren sollen. Die Antwort: mit aktivem Management und der richtigen Mischung. Und beides bieten Mischfonds. Sie erleben schon seit geraumer Zeit einen Boom, wie die enormen Mittelzuflüsse zeigen.

Mischfonds auf dem Vormarsch

25,3 Milliarden Euro sind alleine in Deutschland von Januar 2013 bis Juni 2014 in diese Fondsgattung geflossen. Keine andere Kategorie, weder Aktienfonds noch Rentenfonds, verzeichnete in diesem Zeitraum einen größeren Mittelzufluss (siehe Abb. 1 unten: „Mischfonds im Fokus der Anleger“). Obwohl Mischfonds schon immer ein beliebtes

Investment für Anleger darstellten, hat ihre Bedeutung seit dem Ausbruch der Finanzmarktkrise vor rund sechs Jahren noch einmal markant zugenommen. So kletterte das Fondsvolumen in Deutschland von knapp 55 Milliarden Euro im Jahr 2008 auf mehr als 140 Milliarden Euro Ende 2013. Tendenz weiter steigend. Wir erwarten, dass der Anteil von Mischfonds am gesamten deutschen Fondsmarkt bis zum Jahr 2015 auf 22 Prozent zulegen wird. Zum Vergleich: Im Jahr 2010 lag der Anteil rund 5 Prozentpunkte darunter (siehe Abb. 2 oben: „Steigende Bedeutung von Mischfonds“).

Mischfonds sind also auf dem besten Weg, zu einem festen Bestandteil in der Geldanlage der Deutschen zu werden. Zum einen wünschen sich immer mehr Anleger ein Investmentvehikel, bei dem die Schwankungen am Aktienmarkt nicht voll auf das Portfolio durchschlagen. Sie suchen quasi ein „Aktieninvestment light“. Zum anderen soll zumindest die Kaufkraft des Ersparten gesichert werden. Mit Bundesanleihen ist das derzeit nicht möglich. Rentenanleger werden also gezwungen, ertragsorientierte AssetKlassen beizumischen. All das spricht für Mischfonds.

Aktives Management

Mischfonds investieren, wie der Name schon sagt, nicht einseitig, sondern verteilen das Geld flexibel auf verschiedene Anlageklassen (daher werden sie oft auch als MultiAssetFonds bezeichnet). Zumeist liegt der Investitionsschwerpunkt auf Anleihen und Aktien. Offensive Mischfonds haben in der Regel eine hohe bis sehr hohe Aktienquote, bei ausgewogenen Strategien halten sich Aktien und Rentenanteil tendenziell die Waage, bei de

Abb. 1 Mischfonds im Fokus der Anleger Mittel- und Marktentwicklung Fondsmarkt Deutschland in Mrd. Euro vom 1. Januar 2013 bis 30. Juni 2014

Abb. 2 Steigende Bedeutung von Mischfonds Anteil der Mischfonds am Fondsmarkt Deutschland in %; 2014 und 2015 geschätzt

Eigenen Schätzungen zufolge dürfte der Marktanteil von Mischfonds am gesamten deutschen Fondsmarkt weiter zulegen. Im kommenden Jahr erwarten wir einen Anteil von 22 Prozent.Quelle: Kommalpha; Schätzungen für 2014 und 2015: LBBW Asset Management

2010 2011 2012 2013 H1 2014 2014 e 2015 e

23

22

21

20

19

18

17

16

15

16,9

17,718,2

20,0

20,721,2

22,0

Kurseinfluss Nettomittelzufluss

Aktienfonds Rentenfonds Mischfondsoffene

Immobilienfonds

50

40

30

20

10

0

− 10

− 20

41,8

1,9

6,4

3,8

− 9,5

13,0

25,3

− 5,0

WEITBLICKAuf der Suche nach Sicherheit und Rendite

Seite 6Fokus

fensiven Produkten sind Aktien zum Teil deutlich untergewichtet. Je nach Marktlage wird zwischen den einzelnen Anlageklassen umgeschichtet. Auf diese Weise ist es dem Fondsmanager möglich, schnell auf einen dynamischen Markt zu reagieren, Risiken zu streuen und auf breiter Basis eine Vielzahl von Anlagechancen zu nutzen.

Attraktives Chancen-Risiko-Profil

Bei Mischfonds sollten Anleger auf zwei kritische Erfolgsfaktoren achten: Zum einen braucht es eine klar definierte und nachvollziehbare Investmentstrategie und zum anderen ein langjährig erfahrenes Fondsmanagement. Beide Kriterien haben unmittelbaren Einfluss auf die Qualität des Fonds. Doch längst nicht alle Mischfonds in Deutschland halten, was sie versprechen. Einer, der sich von der Masse abhebt, ist unser LBBW Multi Global. Er gehört aufgrund seines sehr guten ChancenRisikoProfils und seiner schon fast zwei Jahrzehnte andauernden Historie zu den führenden MultiAssetAnlagen in Deutschland. Seit seiner Auflage im September 1995 hat die RAnteilklasse des Fonds durchschnittlich eine Rendite von 4,7 Prozent pro Jahr erzielt – und das bei einer annualisierten Volatilität von nicht einmal 4 Prozent (aktuell liegt die Volatilität sogar unter der 3ProzentMarke, Stand 31. August 2014). Von daher ist es nicht überraschend, dass der LBBW Multi Global in der Vergangenheit zahlreiche Auszeichnungen und Funds Awards gewinnen konnte. Hinzu kommt ein TopRating durch die FondsratingAgentur Morningstar, die den Fonds mit der Höchstzahl von 5 Sternen bewertet.

Erfolg ist kein Zufall

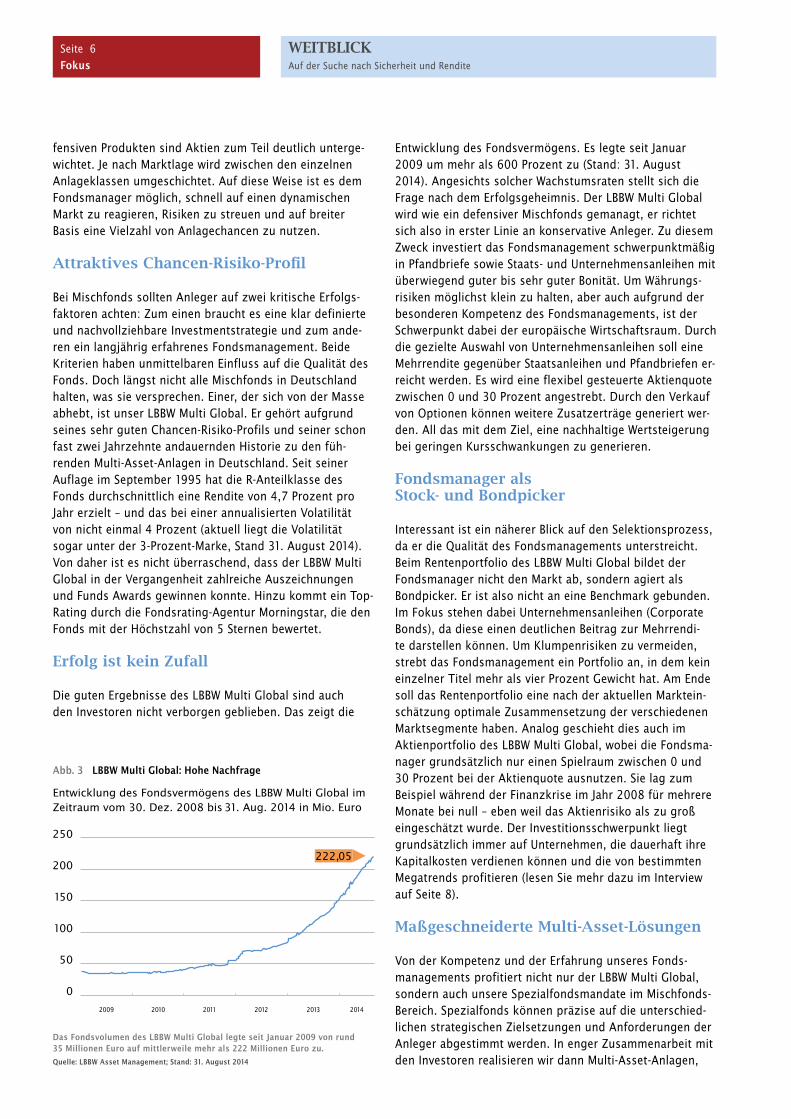

Die guten Ergebnisse des LBBW Multi Global sind auch den Investoren nicht verborgen geblieben. Das zeigt die

Entwicklung des Fondsvermögens. Es legte seit Januar 2009 um mehr als 600 Prozent zu (Stand: 31. August 2014). Angesichts solcher Wachstumsraten stellt sich die Frage nach dem Erfolgsgeheimnis. Der LBBW Multi Global wird wie ein defensiver Mischfonds gemanagt, er richtet sich also in erster Linie an konservative Anleger. Zu diesem Zweck investiert das Fondsmanagement schwerpunktmäßig in Pfandbriefe sowie Staats und Unternehmensanleihen mit überwiegend guter bis sehr guter Bonität. Um Währungsrisiken möglichst klein zu halten, aber auch aufgrund der besonderen Kompetenz des Fondsmanagements, ist der Schwerpunkt dabei der europäische Wirtschaftsraum. Durch die gezielte Auswahl von Unternehmensanleihen soll eine Mehrrendite gegenüber Staatsanleihen und Pfandbriefen erreicht werden. Es wird eine flexibel gesteuerte Aktien quote zwischen 0 und 30 Prozent angestrebt. Durch den Verkauf von Optionen können weitere Zusatzerträge generiert werden. All das mit dem Ziel, eine nachhaltige Wertsteigerung bei geringen Kursschwankungen zu generieren.

Fondsmanager als Stock- und Bondpicker

Interessant ist ein näherer Blick auf den Selektionsprozess, da er die Qualität des Fondsmanagements unterstreicht. Beim Rentenportfolio des LBBW Multi Global bildet der Fondsmanager nicht den Markt ab, sondern agiert als Bondpicker. Er ist also nicht an eine Benchmark gebunden. Im Fokus stehen dabei Unternehmensanleihen (Corporate Bonds), da diese einen deutlichen Beitrag zur Mehrrendite darstellen können. Um Klumpenrisiken zu vermeiden, strebt das Fondsmanagement ein Portfolio an, in dem kein einzelner Titel mehr als vier Prozent Gewicht hat. Am Ende soll das Rentenportfolio eine nach der aktuellen Markteinschätzung optimale Zusammensetzung der verschiedenen Marktsegmente haben. Analog geschieht dies auch im Aktienportfolio des LBBW Multi Global, wobei die Fondsmanager grundsätzlich nur einen Spielraum zwischen 0 und 30 Prozent bei der Aktienquote ausnutzen. Sie lag zum Beispiel während der Finanzkrise im Jahr 2008 für mehrere Monate bei null – eben weil das Aktienrisiko als zu groß eingeschätzt wurde. Der Investitionsschwerpunkt liegt grundsätzlich immer auf Unternehmen, die dauerhaft ihre Kapitalkosten verdienen können und die von bestimmten Megatrends profitieren (lesen Sie mehr dazu im Interview auf Seite 8).

Maßgeschneiderte Multi-Asset-Lösungen

Von der Kompetenz und der Erfahrung unseres Fondsmanagements profitiert nicht nur der LBBW Multi Global, sondern auch unsere Spezialfondsmandate im MischfondsBereich. Spezialfonds können präzise auf die unterschiedlichen strategischen Zielsetzungen und Anforderungen der Anleger abgestimmt werden. In enger Zusammenarbeit mit den Investoren realisieren wir dann MultiAssetAnlagen,

Das Fondsvolumen des LBBW Multi Global legte seit Januar 2009 von rund 35 Millionen Euro auf mittlerweile mehr als 222 Millionen Euro zu. Quelle: LBBW Asset Management; Stand: 31. August 2014

Abb. 3 LBBW Multi Global: Hohe Nachfrage Entwicklung des Fondsvermögens des LBBW Multi Global im Zeitraum vom 30. Dez. 2008 bis 31. Aug. 2014 in Mio. Euro

250

200

150

100

50

0

222,05

2010 2011 2012 2013 20142009

Seite 7Fokus

WEITBLICKAuf der Suche nach Sicherheit und Rendite

die den individuellen Performanceerwartungen und Risikotragfähigkeiten des Kunden entsprechen.

Fazit: Ein „Mehr“ an Rendite

Defensiv ausgerichtete Mischfonds wie der LBBW Multi Global sowie Lösungen im Spezialfondsbereich leisten in unsicheren Zeiten einen wichtigen Beitrag, um Stabilität,

aber auch die Chance auf ein „Mehr“ an Rendite ins Depot zu bringen. Beim LBBW Multi Global können die Fondsmanager sehr beweglich die Aktien und Rentenquote steuern und so schnell auf Marktveränderungen reagieren. Mit anderen Worten: Sie beherrschen das schnelle Umschaltspiel zwischen Defensive und Offensive. Eine Kunst, die bekanntlich auch im Fußball den Unterschied ausmacht.

Abb. 4 LBBW Multi Global: Stetige Wertentwicklung Wertentwicklung (Start: 50 000 Euro)

Mischfonds setzen bei der Zusammensetzung des Portfolios ein gutes Fingerspitzengefühl des Fondsmanagements voraus.

50 000

70 000

60 000

80 000

90 000

100 000

110 000

120 000 LBBW Multi Global R

Fix 4 % p. a.

Seit seiner Auflage im September 1995 hat der Fonds durchschnittlich eine Rendite von 4,7 Prozent pro Jahr erzielt – und das bei einer annualisierten Volatilität von aktuell unter 3 Prozent. Quelle: LBBW Asset Management; Stand: 31. August 2014

1. Sep 2014

1. Sep 2013

1. Sep 2012

1. Sep 2011

1. Sep 2010

1. Sep 2009

1. Sep 2008

1. Sep 2007

1. Sep 2006

1. Sep 2005

1. Sep 2004

1. Sep 2003

1. Sep 2002

1. Sep 2001

1. Sep 2000

1. Sep 1999

1. Sep 1998

1. Sep 1997

1. Sep 1996

1. Sep 1995

WEITBLICKAuf der Suche nach Sicherheit und Rendite

Seite 8Fokus

Steffen Merker, Abteilungsdirektor, Fondsmanager Aktien, LBBW Asset Management

Welche Vorteile bieten Mischfonds im aktuellen Marktumfeld?Steffen Merker: Mischfonds haben den Vorteil, dass das Fondsmanagement bei der Zusammensetzung des Portfolios auf mehrere AssetKlassen, in der Regel sind es Aktien und Anleihen, zurückgreifen kann. Das Auswahlspektrum

ist also breiter, wodurch sich auch das ChancenRisikoProfil besser steuern beziehungsweise besser optimieren lässt. Mischfonds bieten im Idealfall das Beste aus beiden Welten.

Was zeichnet einen guten defensiven Mischfonds aus?Christoph Groß: Dass das Fondsmanagement schnell und flexibel auf Marktentwicklungen reagiert, um die sich daraus ergebenden Chancen optimal und performancewirksam zu nutzen und um Risiken zu minimieren. Das spiegelt sich wider in einer aktiven und dynamischen Gewichtung zwischen den kurzfristigen Opportunitäten und den langfristigen Investitionen, in deren Fokus die fundamentale Entwicklung steht. Genau von diesen Punkten, also Schnelligkeit und Flexibilität, profitiert unser defensiver Mischfonds LBBW Multi Global.

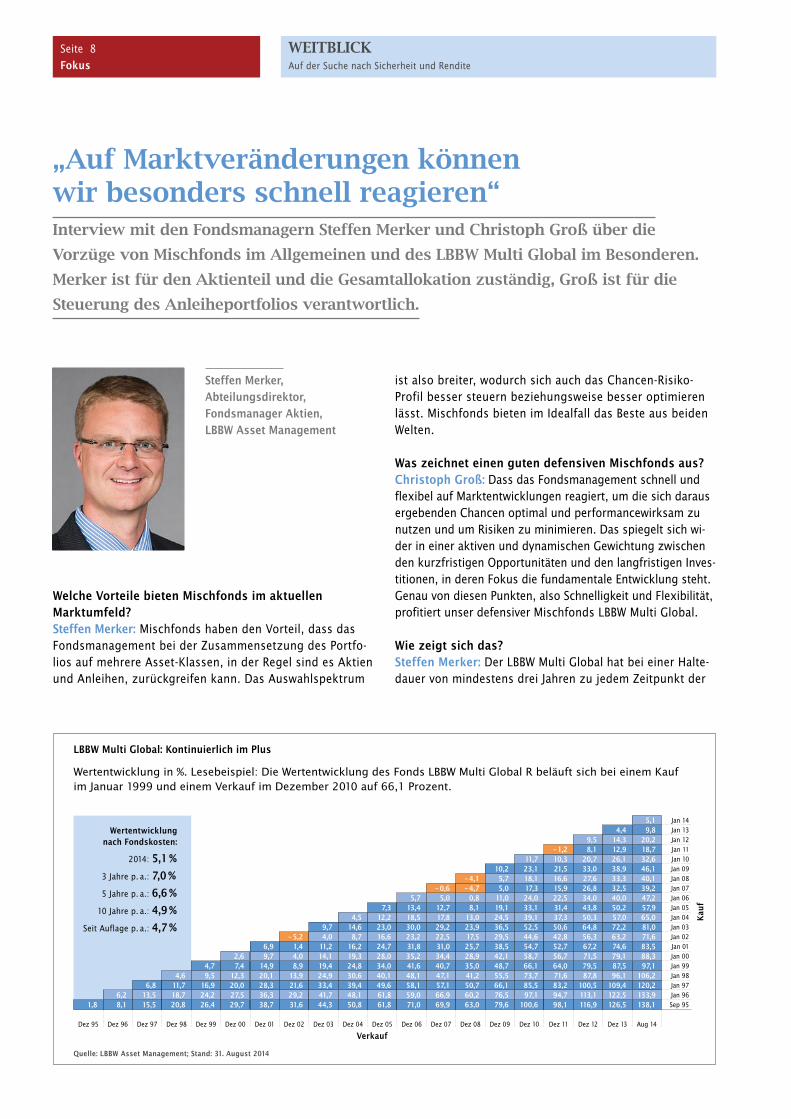

Wie zeigt sich das?Steffen Merker: Der LBBW Multi Global hat bei einer Haltedauer von mindestens drei Jahren zu jedem Zeitpunkt der

„Auf Marktveränderungen können wir besonders schnell reagieren“Interview mit den Fondsmanagern Steffen Merker und Christoph Groß über die

Vorzüge von Mischfonds im Allgemeinen und des LBBW Multi Global im Besonderen.

Merker ist für den Aktienteil und die Gesamtallokation zuständig, Groß ist für die

Steuerung des Anleiheportfolios verantwortlich.

Verkauf

Wertentwicklung

nach Fondskosten:

2014: 5,1 % 3 Jahre p. a.: 7,0 % 5 Jahre p. a.: 6,6 % 10 Jahre p. a.: 4,9 % Seit Auflage p. a.: 4,7 %

Kauf

Sep 95

Dez 95 Dez 96 Dez 97 Dez 98 Dez 99 Dez 00 Dez 01 Dez 02 Dez 03 Dez 04 Dez 05 Dez 06 Dez 07 Dez 08 Dez 09 Dez 10 Dez 11 Dez 12 Dez 13 Aug 14

1,8 8,16,2

15,513,56,8

20,818,711,74,6

26,424,216,99,54,7

29,727,520,012,3

7,42,6

38,736,328,320,114,99,76,9

31,629,221,613,98,94,01,4

– 5,2

44,341,733,424,919,414,111,24,09,7

50,848,139,430,624,819,316,28,7

14,64,5

61,861,849,640,134,028,024,716,623,012,2

7,3

71,059,058,148,141,635,231,823,230,018,513,45,7

69,966,957,147,140,734,431,022,529,217,812,75,0

– 0,6

63,060,250,741,235,028,925,717,523,913,08,10,8

– 4,7– 4,1

79,676,566,155,548,742,138,529,536,524,519,111,05,05,7

10,2

100,697,185,573,766,158,754,744,652,539,133,124,017,318,123,111,7

98,194,783,271,664,056,752,742,850,637,331,422,515,916,621,510,3– 1,2

116,9113,1100,5

87,879,571,567,256,364,850,343,834,026,827,633,020,7

8,19,5

126,5122,5109,496,187,579,174,663,272,257,050,240,032,533,338,926,112,914,34,4

138,1133,9120,2106,2

97,188,383,571,681,065,057,947,239,240,146,132,618,720,2

9,85,1

Jan 96Jan 97Jan 98Jan 99Jan 00Jan 01Jan 02Jan 03Jan 04Jan 05Jan 06Jan 07Jan 08Jan 09Jan 10Jan 11Jan 12Jan 13Jan 14

Quelle: LBBW Asset Management; Stand: 31. August 2014

LBBW Multi Global: Kontinuierlich im Plus Wertentwicklung in %. Lesebeispiel: Die Wertentwicklung des Fonds LBBW Multi Global R beläuft sich bei einem Kauf im Januar 1999 und einem Verkauf im Dezember 2010 auf 66,1 Prozent.

Seite 9Fokus

WEITBLICKAuf der Suche nach Sicherheit und Rendite

Seite 9Fokus

Fondshistorie eine positive Performance erzielt. Selbst in den Crashjahren 2002 und 2008 konnte die negative Wertentwicklung innerhalb von zwei Jahren wieder ausgeglichen werden (siehe Grafik auf Seite 8).

Wo liegt beim LBBW Multi Global der momentane Investitionsschwerpunkt? Christoph Groß: Im Rentenbereich ist angesichts des niedrigen Zinsumfelds eine hohe Gewichtung von An leihen mit möglichst hohen Spreads gegenüber deutschen Bundesanleihen die sinnvollste Strategie. Damit erhöht sich der Puffer bei möglichen Zinssteigerungen. Aus diesem Grunde haben wir den Anteil von Corporate Bonds und Anleihen aus der Peripherie übergewichtet. Aus diesem Blickwinkel erachten wir im Segment der Staatsanleihen aktuell Papiere aus Spanien und Italien als interessant. Staatsanleihen aus den Kernstaaten weisen eine zu niedrige absolute Rendite auf und bergen ein höheres Kursverlustrisiko. Anleihen aus Südeuropa hingegen werden durch die Notenbankmaßnahmen der EZB und die europäische Politik unterstützt. Auch die wirtschaftliche Erholung in den Peripheriestaaten geht mit dem Rückgang der Risikoaufschläge einher. Wir bevorzugen in diesem Segment tendenziell die mittleren Laufzeitenbänder.

Steffen Merker: Im Aktienbereich liegt der Fokus auf Unternehmen mit einer soliden, fundamental attraktiven Bewertung und einem stabilen Gewinntrend. Diese Eigenschaften haben wir nach einer umfangreichen Analyse aktuell insbesondere bei Unternehmen gefunden, die überwiegend in zukunftsrelevanten Themen wie Globalisierung, Demografie und Ressourceneffizienz zu Hause sind. Dazu ein Beispiel: Von der demografischen Entwicklung könnten vor allem Unternehmen aus den Bereichen Nahrungsmittel und Pharma profitieren. Man denke an die zunehmende Verbreitung der Wohlstandskrankheit Diabetes in den aufstrebenden Wachstumsländern Asien. In unserem Aktien

portfolio finden sie daher Unternehmen wie den dänischen Insulinhersteller Novo Nordisk.

Christoph Groß, Abteilungsdirektor, Fondsmanager Renten, LBBW Asset Management

Wann erwarten Sie das Ende der Niedrigzinsphase?Christoph Groß: Aus unserer Sicht wird sich in Europa an den Leitzinsen auf absehbare Zeit überhaupt nichts verändern. Die EZB verfolgt angesichts der Unterschiede innerhalb der Eurozone weiterhin eine sehr expansive Geldpolitik und scheint ihr Instrumentarium noch nicht vollständig ausgereizt zu haben. Hingegen deutet die Politik der amerikanischen Notenbank Fed bereits in Richtung Zinswende. Historisch betrachtet konnte man mit einem Übergewicht von Anleihen mit Spreadkomponente in Zinserhöhungsphasen eine bessere Performance erzielen als mit zinssensitiven Papieren wie Staatsanleihen bester Bonität. Da Zinsanstiege in der Regel ja auch ein Zeichen wirtschaftlicher Stärke darstellen, sollte dies zu weiteren Spreadeinengungen bei den Unternehmensanleihen führen. Dies wiederum hat eine kompensatorische Wirkung. Erst wenn die Leitzinsen ihren Hochpunkt erreicht haben und die Zinskurve tendenziell flach ist, entwickeln sich andere Rentenklassen wieder besser als Corporates. Somit halten wir unsere aktuelle Fokussierung auf Unternehmensanleihen für absolut zielführend.

LBBW Multi Global R ISIN / WKN DE0009766881 / 976688KVG LBBW Asset ManagementFondsmanager Steffen Merker / Christoph GroßVerwahrstelle Landesbank BadenWürttembergAusgabeaufschlag 3,00 %Verwaltungsvergütung 1,25 % p. a.Ertragsverwendung ausschüttendAuflegungsdatum 1. September 1995Morningstar (Stand: 31. August 2014)

www.LBBWMultiGlobal.de

LBBW Multi Global I ISIN / WKN DE000A1H7250 / A1H725KVG LBBW Asset ManagementFondsmanager Steffen Merker / Christoph GroßVerwahrstelle Landesbank BadenWürttembergAusgabeaufschlag 0,00 %Verwaltungsvergütung 0,60 % p. a.Ertragsverwendung ausschüttendMindestanlage 75 000 EURAuflegungsdatum 2. November 2011

WEITBLICKEin neues Zuhause für Banken

Seite 10Durchblick

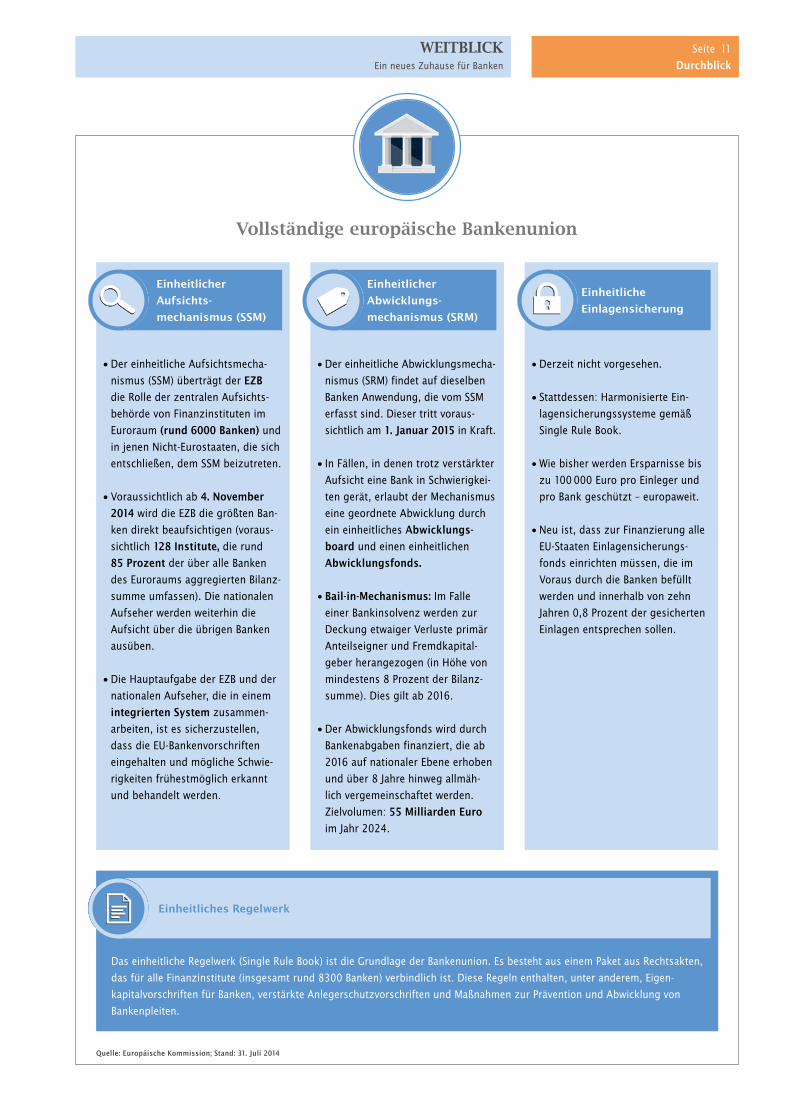

Kaum ein europäisches Vorhaben hat unter Finanzmarktexperten eine solche Kontroverse ausgelöst wie die Bankenunion. Mittlerweile steht fest: Sie wird kommen. Grund genug, um dieses europäische Megaprojekt näher zu durchleuchten. Die Bankenunion, so das übergeordnete Ziel, soll einen sicheren und soliden Finanzsektor im europäischen Binnenmarkt schaffen. Hintergrund ist die im Jahr 2008 ausgebrochene Finanzmarktkrise, die um ein Haar zum Kollaps des globalen Bankensystems geführt hätte. Um dies in Zukunft zu vermeiden, hat die Europäische Kommission in den vergangenen Jahren rund 30 Vorschriften für eine bessere Regulierung, Überwachung und Steuerung des Finanzsektors ausgearbeitet. Viele dieser Bestimmungen sind mittlerweile schon in Kraft oder werden in Kürze verabschiedet. Dieses rechtliche Regelwerk (auch als „Single Rule Book“ bezeichnet) bildet das Fundament der Bankenunion.

Felix Schmalzried, Analyst, Equity, LBBW Asset Management

Drei tragende Säulen

Aus dem Single Rule Book ergeben sich die drei Säulen der Bankenunion. Erstens: eine einheitliche Bankenaufsicht (Single Supervisory Mechanism, kurz SSM). Zweitens: ein einheitlicher Abwicklungsmechanismus (Single Resolution Mechanism, kurz SRM). Und drittens: eine einheitliche Einlagensicherung, die aufgrund von Einwänden diverser Staaten derzeit allerdings nicht vorgesehen ist. Der Start der einheitlichen Bankenaufsicht durch die EZB (in Zusammenarbeit mit den nationalen Aufsichtsbehörden) ist für den 4. November 2014 geplant. Durch die einheitliche Aufsichtspraxis soll das Risiko künftiger Bankenkrisen sinken, weil sie unter anderem länderübergreifende Vergleiche er

möglicht, mit denen Risiken, die das Bankensystem bedrohen oder von ihm ausgehen, rechtzeitig aufgedeckt werden können. Bevor die Bankenaufsicht in Kraft tritt, werden alle systemrelevanten Banken einer umfassenden Bewertung unterzogen. An diesem Stresstest, der bereits seit Mai 2014 läuft, nehmen 124 europäische Banken teil. Interessant ist die Frage, was die einheitliche Bankenaufsicht für Anleger zu bedeuten hat. Auf lange Sicht dürfte sie das Vertrauen in den europäischen Bankensektor stärken. Kurzfristig könnte es jedoch bis Herbst 2014 an den Finanzmärkten zu einer erhöhten Volatilität kommen, falls der Stresstest Zweifel an der Solidität des europäischen Bankensektors aufkeimen lässt.

Bail-in statt Bail-out

Die zweite Säule der Bankenunion ist der einheitliche Absicherungsmechanismus. Er soll dafür sorgen, dass künftig innerhalb des Euroraums einheitliche Regeln für Not leidende Banken angewendet werden. Organisatorisch besteht diese Säule aus dem Abwicklungsausschuss mit Sitz in Brüssel (institutioneller Rahmen) sowie dem Abwicklungsfonds (finanzieller Rahmen). Ist eine Bank in eine Schieflage geraten, sollen alle relevanten Entscheidungen möglichst schnell und flexibel, im Notfall auch innerhalb eines Wochenendes getroffen werden können. Ein weiterer Kernpunkt des SRM ist die Übertragung der Kosten einer Insolvenz vom Staat (also vom Steuerzahler) auf die Investoren und Aktionäre der Bank („Bailin“ statt „Bailout“). Der dritte Pfeiler, eine harmonisierte Einlagensicherung, ist derzeit aufgrund starker Widerstände nicht geplant. Vor allem in Deutschland wird befürchtet, dass mit den Rücklagen heimischer Banken ausländische Institute gerettet werden. Daher gelten in Fragen der Einlagensicherung weiterhin die nationalen Systeme, die aber auf Basis der EUEinlagensicherungsrichtlinie (gültig ab 2015) harmonisiert werden.

Offene Fragen

Es wird spannend sein zu sehen, wie die Bankenunion in der Praxis funktionieren wird. Trotz aller Kritik dürfte der europäische Bankensektor an Stabilität gewinnen. Es bleiben aber offene Fragen. So ist nur schwer vorherzusagen, wie sich die Verantwortlichen im Fall einer Banken insolvenz tatsächlich verhalten werden.

Ein neues Zuhause für BankenDie europäische Finanzarchitektur erhält mit der Bankenunion eine

neue Statik. Unser Analyst Felix Schmalzried sagt Ihnen, was hinter diesem

ambitionierten Vorhaben steckt.

EinheitlicherAufsichtsmechanismus (SSM)

Der einheitliche Aufsichtsmechanismus (SSM) überträgt der EZB die Rolle der zentralen Aufsichtsbehörde von Finanzinstituten im Euroraum (rund 6000 Banken) und in jenen NichtEurostaaten, die sich entschließen, dem SSM beizutreten.

Voraussichtlich ab 4. November 2014 wird die EZB die größten Banken direkt beaufsichtigen (voraussichtlich 128 Institute, die rund 85 Prozent der über alle Banken des Euroraums aggregierten Bilanzsumme umfassen). Die nationalen Aufseher werden weiterhin die Aufsicht über die übrigen Banken ausüben.

Die Hauptaufgabe der EZB und der nationalen Aufseher, die in einem integrierten System zusammenarbeiten, ist es sicherzustellen, dass die EUBankenvorschriften eingehalten und mögliche Schwierigkeiten frühestmöglich erkannt und behandelt werden.

Seite 11Durchblick

WEITBLICKEin neues Zuhause für Banken

Vollständige europäische Bankenunion

Quelle: Europäische Kommission; Stand: 31. Juli 2014

Das einheitliche Regelwerk (Single Rule Book) ist die Grundlage der Bankenunion. Es besteht aus einem Paket aus Rechts akten, das für alle Finanzinstitute (insgesamt rund 8300 Banken) verbindlich ist. Diese Regeln enthalten, unter anderem, Eigenkapitalvorschriften für Banken, verstärkte Anlegerschutzvorschriften und Maßnahmen zur Prävention und Abwicklung von Bankenpleiten.

Der einheitliche Abwicklungsmechanismus (SRM) findet auf dieselben Banken Anwendung, die vom SSM erfasst sind. Dieser tritt voraussichtlich am 1. Januar 2015 in Kraft.

In Fällen, in denen trotz verstärkter Aufsicht eine Bank in Schwierigkeiten gerät, erlaubt der Mechanismus eine geordnete Abwicklung durch ein einheitliches Abwicklungsboard und einen einheitlichen Abwicklungsfonds.

BailinMechanismus: Im Falle einer Bankinsolvenz werden zur Deckung etwaiger Verluste primär Anteilseigner und Fremdkapitalgeber herangezogen (in Höhe von mindestens 8 Prozent der Bilanzsumme). Dies gilt ab 2016.

Der Abwicklungsfonds wird durch Bankenabgaben finanziert, die ab 2016 auf nationaler Ebene erhoben und über 8 Jahre hinweg allmählich vergemeinschaftet werden. Zielvolumen: 55 Milliarden Euro im Jahr 2024.

Derzeit nicht vorgesehen.

Stattdessen: Harmonisierte Einlagensicherungssysteme gemäß Single Rule Book.

Wie bisher werden Ersparnisse bis zu 100 000 Euro pro Einleger und pro Bank geschützt – europaweit.

Neu ist, dass zur Finanzierung alle EUStaaten Einlagensicherungsfonds einrichten müssen, die im Voraus durch die Banken befüllt werden und innerhalb von zehn Jahren 0,8 Prozent der gesicherten Einlagen entsprechen sollen.

EinheitlicherAufsichts mechanismus (SSM)

Einheitliches Regelwerk

Einheitlicher Abwicklungsmechanismus (SRM)

Einheitliche Einlagensicherung

WEITBLICKDie Masse macht’s

Seite 12Trends

Die Masse macht’s Der Kinofilm „Stromberg – Der Film“

ist ein perfektes Beispiel dafür, wie

Projekte erfolgreich durch Crowdfunding

finanziert werden können. Kein Wunder,

dass auch bei Unternehmensgründern

diese Art der Geldbeschaffung immer

beliebter wird.

Der Kinofilm „Stromberg“ wurde zu einem großen Teil über Crowdfunding finanziert. Für die Investoren hat es sich ausgezahlt, sie sind in der Gewinnzone.

Bernd Stromberg ist ein Chef, der kein Fettnäpfchen auslässt, der Untergebene in den Wahnsinn treibt und Vorgesetzte zur Verzweiflung bringt. Dieser Bernd Stromberg (gespielt von Christoph Maria Herbst) ist die Hauptfigur der gleichnamigen Kultserie, die in Deutschland von 2004 bis 2012 in fünf Staffeln über die Bildschirme flimmerte. Dann war Schluss. Aber einen Kinofilm über den eigenwilligen Abteilungsleiter bei der fiktiven CapitolVersicherung wollten die Verantwortlichen noch nachschieben. Voraussetzung dafür war, dass ein Teil der Produktionskosten durch Crowdfunding eingesammelt wird. Das heißt, jeder der es wollte, konnte sich über eine spezielle Website an dem Film beteiligen – angefangen von 50 bis maximal 1000 Euro. Vor allem die Fans ließen sich nicht lange bitten. Innerhalb von nur einer Woche war die Zielsumme von einer Million Euro eingesammelt.

Ralf Husmann, Drehbuchautor und StrombergErfinder

„Das Crowdfunding-Modell hat sich auch für die Investoren gelohnt.“

Win-win-Situation

Am 20. Februar 2014 feierte der Film seine Leinwandpremiere und nicht einmal vier Wochen später war bereits die Marke von einer Million Zuschauer geknackt. Die rund 3300 Crowdfunder werden es mit Freude vernommen haben. Denn ab diesem Zeitpunkt machten sie Gewinn. Bis dahin floss je verkaufter Kinokarte ein Euro an die Gemeinschaft der Investoren zurück. Bei einer Million verkaufter Karten war der Einsatz also eingespielt. Für jede darüber hinaus verkaufte Kinokarte erstattet die Produktionsfirma Brainpool 0,50 Euro. Bis Redaktionsschluss wurden rund 1,25 Millionen Tickets verkauft. Ein Investor, der 1000 Euro in das Projekt investiert hat, bekäme demnach 1125 Euro zurück. Das entspricht immerhin einer Rendite von 12,5 Prozent.

Crowdfunding boomt

Das Konzept gemeinschaftlicher Finanzierung durch eine große Gruppe von Menschen ist nicht neu. Heute ermöglicht jedoch das Internet dem Gedanken einer gemeinschaftlichen Finanzierung eine unweit größere Reichweite und damit ein enormes Potenzial zur Realisierung von innovativen, kreativen und unkonventionellen Projekten. Mittlerweile existieren weltweit über 800 CrowdfundingPlattformen, die jeweils unterschiedliche Zielgruppen ansprechen, unterschiedliche Finanzierungsmodelle anbieten und häufig einen speziellen Fokus auf eine bestimmte Branche aufweisen. Dieser Boom ist auch dem Gesetzgeber nicht entgangen. Laut Medienberichten ist auf längere Sicht ein Gesetzesentwurf geplant, der auf der einen Seite Kleininvestoren vor Betrügern schützt, auf der anderen Seite der Branche aber auch genügend Luft zum Atmen lässt.

Seite 13Trends

WEITBLICKDie Masse macht’s

Was Crowdfunder bewegt

Das Competence Center Crowdsourcing der Universität St. Gallen hat in einer Studie drei Grundtypen von CrowdfundingPlattformen identifiziert: hedonistische, altruistische und gewinnorientierte. Hedonistische Plattformen sind solche, auf denen sich Projektunterstützer ohne direkte finanzielle Gegenleistung an innovativen und kreativen Vorhaben beteiligen können. Bei den Projekten steht häufig die Finanzierung von originellen Ideen oder technische Spielereien (Gimmicks) im Vordergrund, die für eine traditionelle Vermarktung auf dem Massenmarkt (noch) auf eine zu geringe Nachfrage treffen. Die Unterstützung des Projektes zielt für den Geldgeber in der Regel auf das eigene Vergnügen ab. Ein Beispiel dafür ist die Plattform Kickstarter (www.kickstarter.com). Dort wurde auch das bislang erfolgreichste Projekt solcher hedonistischen Plattformen finanziert. Die Rede ist von der Smartwatch Pebble, für deren Entwicklung rund 10 Millionen USDollar eingesammelt wurden und die mittlerweile sogar den Sprung in die kommerzielle Vermarktung geschafft hat.

Kein Gewinnstreben

Auch bei altruistischen Plattformen erfolgt die Beteiligung am CrowdfundingProjekt zumeist nicht aus Gewinnstreben. Stattdessen stehen ideelle Beweggründe im Vordergrund. Eine unmittelbare (finanzielle) Gegenleistung durch den Projektinitiator ist in der Regel nicht vorgesehen. Projekte in dieser Kategorie haben daher meist einen sozialen, kulturellen oder nachhaltigkeitsorientierten Hintergrund. Man denke zum Beispiel an den Filmliebhaber, der Filmhochschülern Geld für einen experimentalen Kurzfilm zur Verfügung stellt. Oder an den Nachtschwärmer, der seiner

von Geldsorgen geplagten Kultkneipe ihr Fortbestehen sichern möchte. Deutscher Marktführer im Bereich solcher Projekte ist Startnext (www.startnext.de). Dort werden auch zahlreiche Musikprojekte angeboten. Die Dimensionen sind dabei durchaus ansehnlich. So hat der Musiker Thomas Godoj mit seiner CrowdfundingKampagne zur Finanzierung seines fünften Studioalbums innerhalb von nur 24 Stunden das Finanzierungsziel von 55 000 Euro erreicht.Erwähnenswert ist in dieser Kategorie auch die gemeinnützige CrowdfundingPlattform der BadenWürttembergischen Bank (BWBank). Auf der Website www.bwcrowd.de ist es möglich, sich für lokale Projekte aus BadenWürttemberg zu engagieren, die einem persönlich am Herzen liegen. In der Regel sind dies soziale und gesellschaftliche Projekte, wie z. B. ein Mittagstisch für bedürftige Kinder, Zwergenhäuser für die Kita oder Tore für die Junioren eines Fußballvereins.

Kommerzielles Crowdfunding

Die dritte Kategorie, die auch über das größte Finanzierungsvolumen verfügt, umfasst Projekte, die ihren Investoren eine finanzielle Gegenleistung in Aussicht stellen. Bei den Crowdfundern steht also ein gewisses Profitstreben im Vordergrund. Finanziert werden in erster Linie Startups. Die führende deutsche Plattform in diesem Bereich ist Seedmatch (www.seedmatch.de). Investitionen sind hier ab 250 Euro möglich. Nach einer Investition erhält der Crowdfunder Zugriff auf einen geschützten Bereich, in dem er sich mit dem Startup austauschen und die vertraglich festgelegten Reportings einsehen kann. In welchem Umfang sich eine Investition verzinst beziehungsweise in welchem Umfang der Crowdfunder an einem unternehmerischen Erfolg teilnimmt, regelt ein individueller und mit einer Mindestlaufzeit ausgestatteter Investmentvertrag.

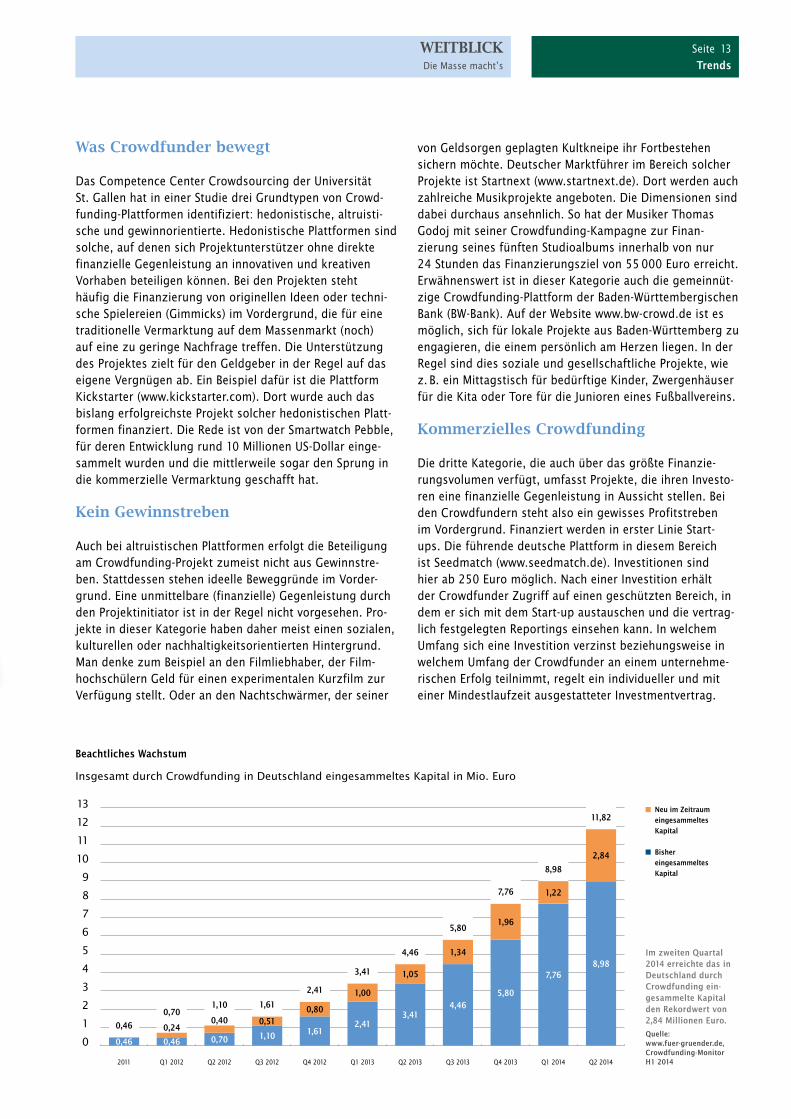

Im zweiten Quartal 2014 erreichte das in Deutschland durch Crowdfunding eingesammelte Kapital den Rekordwert von 2,84 Millionen Euro. Quelle: www.fuergruender.de, CrowdfundingMonitor H1 2014

Beachtliches Wachstum Insgesamt durch Crowdfunding in Deutschland eingesammeltes Kapital in Mio. Euro

Neu im Zeitraum eingesammeltes Kapital

Bisher eingesammeltes Kapital

2011 Q1 2012 Q2 2012 Q3 2012 Q4 2012 Q1 2013 Q2 2013 Q3 2013 Q4 2013 Q1 2014 Q2 2014

13

9

10

11

12

6

7

8

3

4

5

1

2

0 0,46 0,46 0,70 1,10 1,612,41

3,414,46

5,80

7,768,98

0,510,80

1,00

1,05

1,34

1,96

1,22

2,84

0,460,70

0,24

1,10 1,61

2,41

3,41

4,46

5,80

7,76

8,98

11,82

0,40

WEITBLICKSelbst ist das Auto

Seite 14Visionen

In Berlin fährt seit einigen Jahren ein Fahrzeug durch die Stadt, das einem ScienceFictionFilm entsprungen sein könnte. Denn es steuert sich wie von Geisterhand selbst. Das autonome Gefährt – es handelt sich um einen VW Passat – trägt den Namen „MadeInGermany“ und ist ein Projekt der Freien Universität Berlin. Da die Sensoren weitgehend in der Karosserie integriert sind, merken die Fahrer auf den Nachbarspuren aber nur selten, dass die Person am Fahrersitz eigentlich gar nicht lenkt, sondern nur Passagier und Aufpasser ist. Ähnliche Projekte gibt es in Kalifornien (das bekannte Google Car) und in anderen deutschen Städten.

ErweckungserlebnisDabei ist es noch gar nicht so lange her, da wollte die Autoindustrie von autonomen Fahrzeugen nichts wissen. Doch dann, im Jahr 2007, wurde der sogenannte DARPA Urban Challenge in Kalifornien ausgetragen, bei dem robotische Fahrzeuge an den Start gingen und in einer städtischen Umgebung um die 100 Kilometer zu bewältigen hatten. Das erzeugte enorme Aufmerksamkeit. Allerdings waren die damaligen Prototypen für den Massenmarkt weder tauglich noch bezahlbar: So hatten zum Beispiel die Sieger von der Carnegie Mellon University um die drei Millionen Dollar für

ihre zwei Fahrzeuge ausgegeben. Acht Jahre später sind die Preise der Sensoren und der notwendigen Elektronik jedoch so weit gefallen, dass es realistisch erscheint, dass ab dem Jahr 2020 autonomes Fahren für die Autobahn angeboten werden kann. Das ist es, was heute von Daimler, Audi, VW oder Bosch als „hochautomatisiertes Fahren“ bezeichnet wird. Es ist zunächst als Komfortfunktion für teure Limousinen angedacht.

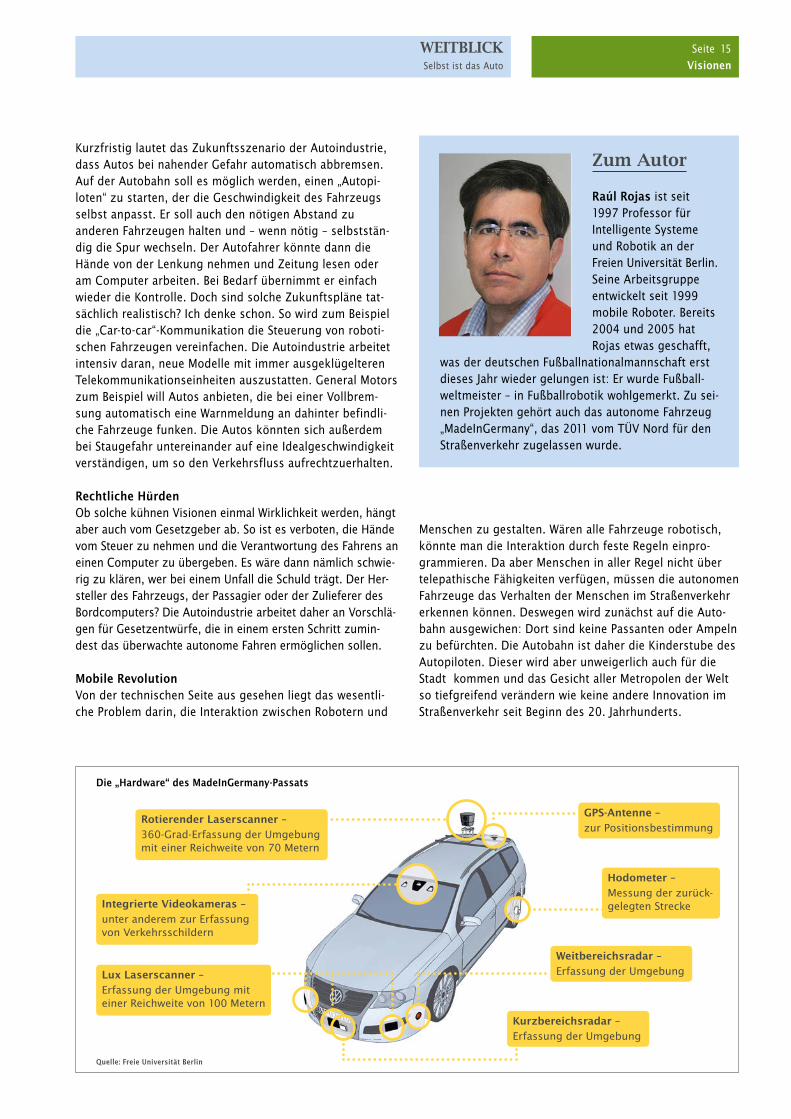

Technische VoraussetzungenFür das autonome Fahren benötigt man immer noch sehr spezielle Sensoren. Mit einem integrierten Radar oder einem Lidar (LaserRadar) kann zum Beispiel der Abstand sowie die Geschwindigkeit zu Fahrzeugen nach hinten und nach vorn in der Spur geschätzt werden. Mehr zur Technik im Schaubild rechts.

„Intelligente“ AutosDer Autofahrer von heute merkt es kaum, aber sein Fahrzeug wird ohnehin schon mehr und mehr zum „Roboter“. Ein Beispiel dafür sind Autos, die selbst einparken können. Viele Voraussetzungen für selbstfahrende Autos sind also schon vorhanden. Jetzt liegt es nur noch daran, auch die „Intelligenz“ des Fahrzeugs nach und nach zu erhöhen.

Von Raúl Rojas, Professor für Intelligente Systeme und Robotik an der Freien Universität Berlin

Selbst ist das AutoSelbstfahrende Autos könnten auf lange Sicht die nächste mobile Revolution einläuten.

Das meint Raúl Rojas, Professor für Robotik an der FU Berlin. In diesem Beitrag zeigt

er auf, was sich hinter dieser spannenden Zukunftstechnologie verbirgt.

Schaut (fast) aus wie ein herkömmliches Serienfahrzeug, fährt aber (weitgehend) selbstständig. Der MadeInGermanyPassat der Freien Universität (FU) Berlin.

Seite 15Visionen

WEITBLICKSelbst ist das Auto

Kurzfristig lautet das Zukunftsszenario der Autoindustrie, dass Autos bei nahender Gefahr automatisch abbremsen. Auf der Autobahn soll es möglich werden, einen „Autopiloten“ zu starten, der die Geschwindigkeit des Fahrzeugs selbst anpasst. Er soll auch den nötigen Abstand zu anderen Fahrzeugen halten und – wenn nötig – selbstständig die Spur wechseln. Der Autofahrer könnte dann die Hände von der Lenkung nehmen und Zeitung lesen oder am Computer arbeiten. Bei Bedarf übernimmt er einfach wieder die Kontrolle. Doch sind solche Zukunftspläne tatsächlich realistisch? Ich denke schon. So wird zum Beispiel die „Cartocar“Kommunikation die Steuerung von robotischen Fahrzeugen vereinfachen. Die Autoindustrie arbeitet intensiv daran, neue Modelle mit immer ausgeklügelteren Telekommunikationseinheiten auszustatten. General Motors zum Beispiel will Autos anbieten, die bei einer Vollbremsung automatisch eine Warnmeldung an dahinter befindliche Fahrzeuge funken. Die Autos könnten sich außerdem bei Staugefahr untereinander auf eine Idealgeschwindigkeit verständigen, um so den Verkehrsfluss aufrechtzuerhalten.

Rechtliche HürdenOb solche kühnen Visionen einmal Wirklichkeit werden, hängt aber auch vom Gesetzgeber ab. So ist es verboten, die Hände vom Steuer zu nehmen und die Verantwortung des Fahrens an einen Computer zu übergeben. Es wäre dann nämlich schwierig zu klären, wer bei einem Unfall die Schuld trägt. Der Hersteller des Fahrzeugs, der Passagier oder der Zulieferer des Bordcomputers? Die Autoindustrie arbeitet daher an Vorschlägen für Gesetzentwürfe, die in einem ersten Schritt zumindest das überwachte autonome Fahren ermöglichen sollen.

Mobile RevolutionVon der technischen Seite aus gesehen liegt das wesentliche Problem darin, die Interaktion zwischen Robotern und

Menschen zu gestalten. Wären alle Fahrzeuge robotisch, könnte man die Interaktion durch feste Regeln einprogrammieren. Da aber Menschen in aller Regel nicht über telepathische Fähigkeiten verfügen, müssen die autonomen Fahrzeuge das Verhalten der Menschen im Straßenverkehr erkennen können. Deswegen wird zunächst auf die Autobahn ausgewichen: Dort sind keine Passanten oder Ampeln zu befürchten. Die Autobahn ist daher die Kinderstube des Autopiloten. Dieser wird aber unweigerlich auch für die Stadt kommen und das Gesicht aller Metropolen der Welt so tiefgreifend verändern wie keine andere Innovation im Straßenverkehr seit Beginn des 20. Jahrhunderts.

Zum Autor

Raúl Rojas ist seit 1997 Professor für Intelligente Systeme und Robotik an der Freien Universität Berlin. Seine Arbeitsgruppe entwickelt seit 1999 mobile Roboter. Bereits 2004 und 2005 hat Rojas etwas geschafft,

was der deutschen Fußballnationalmannschaft erst dieses Jahr wieder gelungen ist: Er wurde Fußballweltmeister – in Fußballrobotik wohlgemerkt. Zu seinen Projekten gehört auch das autonome Fahrzeug „MadeInGermany“, das 2011 vom TÜV Nord für den Straßenverkehr zugelassen wurde.

Quelle: Freie Universität Berlin

Die „Hardware“ des MadeInGermanyPassats

GPSAntenne – zur Positions bestimmung

Rotierender Laserscanner –360-Grad-Erfassung der Umgebung mit einer Reichweite von 70 Metern

Hodometer – Messung der zurück-gelegten Strecke Integrierte Videokameras –

unter anderem zur Erfassung von Verkehrsschildern

Kurzbereichsradar – Erfassung der Umgebung

Weitbereichsradar – Erfassung der UmgebungLux Laserscanner –

Erfassung der Umgebung mit einer Reichweite von 100 Metern

Seite 16Forum

WEITBLICK„Unsere Analysten müssen Farbe bekennen“

Herr Wölfle, die Analysten der LBBW Asset Management gehören zu den besten der Branche. Worauf führen Sie diesen Erfolg zurück?Harald Wölfle: Das Ergebnis ist in erster Linie ein Zeichen unserer umfassenden Expertise und langjährigen Erfahrung. Der wohl wichtigste Punkt dabei ist unser hohes Research und BranchenKnowhow. Unsere Analysten machen ihre Arbeit im Schnitt seit 13 Jahren und kennen sich entsprechend gut mit ihren Branchen und den Unternehmen aus.

Und welche Rolle spielt die Erfahrung?Erfahrung ist ein wichtiger Faktor. Denn sie hilft, Situationen und Entwicklungen besser einzuschätzen und die richtigen Schlüsse daraus zu ziehen. Das wiederum kommt unseren Empfehlungen zugute, von denen, last, but not least, unsere Kunden in Form einer guten Performance profitieren. Aber es gibt noch einen anderen Aspekt.

Der da wäre?Aufgrund ihres tief greifenden Knowhows können sie sich mit den Spezialisten der Investmenthäuser und den Vorständen der Unternehmen auf Augenhöhe unterhalten. Wir werden als kompetente Gesprächspartner wahrgenommen und daher gut und schnell mit Informationen versorgt, haben also unser Ohr eng am Puls des Marktes.

Was versteht man eigentlich unter einer Buyside Aktienanalyse?BuysideAnalysten arbeiten in der Regel bei institutionellen Investoren wie Fondsgesellschaften. Sie stehen also auf der Käuferseite und unterstützen ausschließlich die Fondsmanager im gleichen Haus.

Bei der fundamentalen Aktienanalyse wird grundsätzlich zwischen zwei Ansätzen unterschieden: Bottomup

Die LBBW Asset Management hat bei der Extel-Umfrage 2014 ihren ersten Platz in

Deutschland erfolgreich verteidigt. Im Rahmen dieser Studie wurden europaweit über

1100 börsennotierte Unternehmen und Investmenthäuser befragt, welche Vermögens-

verwalter die besten Buyside-Analysten haben. Der Erfolg kommt nicht von ungefähr.

Wir sprachen mit Harald Wölfle, Leiter Equity bei der LBBW Asset Management, über

die hohe Kunst der Aktienanalyse.

„Unsere Analysten müssen Farbe bekennen“

Bei der Aktienanalyse kommt es darauf an, Chancen und Risiken eines Titels möglichst genau „abzustecken“.

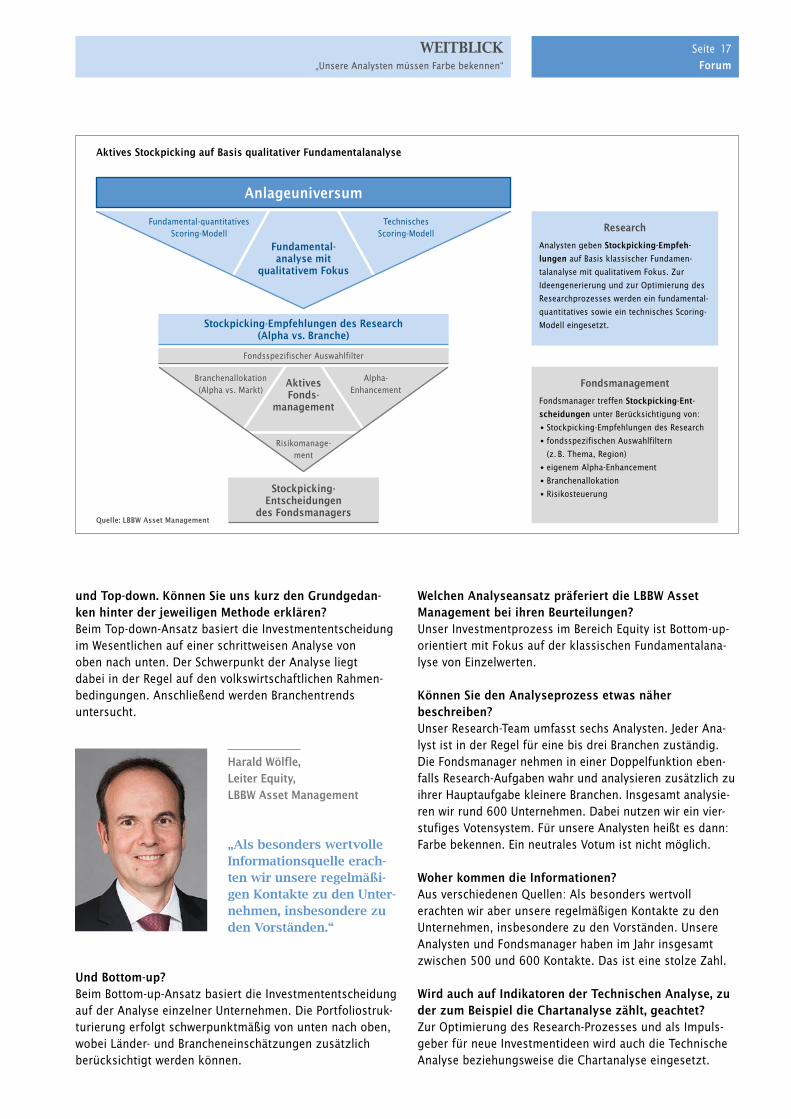

Stockpicking Entscheidungen

des Fondsmanagers

Seite 17 Forum

WEITBLICK„Unsere Analysten müssen Farbe bekennen“

und Topdown. Können Sie uns kurz den Grundgedanken hinter der jeweiligen Methode erklären?Beim TopdownAnsatz basiert die Investmententscheidung im Wesentlichen auf einer schrittweisen Analyse von oben nach unten. Der Schwerpunkt der Analyse liegt dabei in der Regel auf den volkswirtschaftlichen Rahmenbedingungen. Anschließend werden Branchentrends untersucht.

„Als besonders wertvolle Informationsquelle erach-ten wir unsere regelmäßi-gen Kontakte zu den Unter-nehmen, insbesondere zu den Vorständen.“

Harald Wölfle, Leiter Equity, LBBW Asset Management

Und Bottomup?Beim BottomupAnsatz basiert die Investmententscheidung auf der Analyse einzelner Unternehmen. Die Portfoliostrukturierung erfolgt schwerpunktmäßig von unten nach oben, wobei Länder und Brancheneinschätzungen zusätzlich berücksichtigt werden können.

Welchen Analyseansatz präferiert die LBBW Asset Management bei ihren Beurteilungen? Unser Investmentprozess im Bereich Equity ist Bottomup orientiert mit Fokus auf der klassischen Fundamentalanalyse von Einzelwerten.

Können Sie den Analyseprozess etwas näher beschreiben?Unser ResearchTeam umfasst sechs Analysten. Jeder Analyst ist in der Regel für eine bis drei Branchen zuständig. Die Fondsmanager nehmen in einer Doppelfunktion ebenfalls ResearchAufgaben wahr und analysieren zusätzlich zu ihrer Hauptaufgabe kleinere Branchen. Insgesamt analysieren wir rund 600 Unternehmen. Dabei nutzen wir ein vierstufiges Votensystem. Für unsere Analysten heißt es dann: Farbe bekennen. Ein neutrales Votum ist nicht möglich.

Woher kommen die Informationen?Aus verschiedenen Quellen: Als besonders wertvoll erachten wir aber unsere regelmäßigen Kontakte zu den Unternehmen, insbesondere zu den Vorständen. Unsere Analysten und Fondsmanager haben im Jahr ins gesamt zwischen 500 und 600 Kontakte. Das ist eine stolze Zahl.

Wird auch auf Indikatoren der Technischen Analyse, zu der zum Beispiel die Chartanalyse zählt, geachtet?Zur Optimierung des ResearchProzesses und als Impulsgeber für neue Investmentideen wird auch die Technische Analyse beziehungsweise die Chartanalyse eingesetzt.

Quelle: LBBW Asset Management

Aktives Stockpicking auf Basis qualitativer Fundamentalanalyse

Research

Analysten geben StockpickingEmpfehlungen auf Basis klassischer Fundamentalanalyse mit qualitativem Fokus. Zur Ideen generierung und zur Optimierung des Researchprozesses werden ein fundamentalquantitatives sowie ein technisches ScoringModell eingesetzt.

Fondsmanagement

Fondsmanager treffen StockpickingEntscheidungen unter Berücksichtigung von: StockpickingEmpfehlungen des Research fondsspezifischen Auswahlfiltern

(z. B. Thema, Region) eigenem AlphaEnhancement Branchenallokation Risikosteuerung

Anlageuniversum

Fundamental analyse mit

qualitativem Fokus

Fundamentalquantitatives ScoringModell

TechnischesScoringModell

StockpickingEmpfehlungen des Research (Alpha vs. Branche)

Aktives Fonds

management

Branchenallokation (Alpha vs. Markt)

Alpha Enhancement

Risikomanage ment

Fondsspezifischer Auswahlfilter

Seite 18Forum

WEITBLICK„Unsere Analysten müssen Farbe bekennen“

Gerade bei starken Marktschwankungen kann die Chartanalyse wertvollen Input liefern.

Wie können die Fondsmanager die Qualität ihrer Analysen messen? Sind die Voten bindend oder haben sie eher Empfehlungscharakter?Die Voten stellen die elementare Entscheidungsgrundlage für das Fondsmanagement dar. Sie haben jedoch lediglich Empfehlungscharakter. Die ResearchEmpfehlungen werden zusätzlich in einem realen Aktienfonds um gesetzt. Dieses echte ResearchPortfolio ermöglicht eine realitäts und zeitnahe Performancemessung der Analystenempfehlungen.

Wie eng ist eigentlich die Zusammenarbeit zwischen Analysten und Fondsmanagement, beziehungsweise welche Schnittstellen gibt es?Im Gegensatz zu vielen großen AssetManagern, deren Teams häufig über die ganze Welt verstreut sind, arbeiten bei uns Research und Fondsmanagement in einem Großraumbüro zusammen. Hierdurch können Investmentideen jederzeit diskutiert und ohne große Zeitverzögerung umgesetzt werden.

„Wir sind keine Research-Fabrik, die Massen-ware liefert. Wir sind eine hoch motivierte, über lange Jahre eingespielte Mannschaft.“

Gibt es für den Informationsfluss auch einen organisatorischen Rahmen?Gewiss. Jeden Morgen findet das MorningMeeting der Analysten und Fondsmanager statt, in dem wichtige volkswirtschaftlichen Daten, die Vorgaben aus den USA und Asien sowie die wichtigsten Unternehmensmeldungen und BrokerCalls kurz besprochen werden. Eine ausführlichere Kommentierung von Unternehmensmeldungen, Unternehmensbesuchen und Brokerkontakten durch die Analysten erfolgt anschließend per EMail. Darüber hinaus treffen sich unsere Analysten mit den Fondsmanagern wöchentlich zur Aktienstrategiesitzung.

Klingt so, als würden Sie nichts dem Zufall überlassen.In unserem Haus legen wir darauf Wert, dass unsere Analysten das Fondsmanagement flexibel und unabhängig mit maßgeschneiderten Analysen versorgen. Externe ResearchHäuser können das nicht leisten. Wir sind keine ResearchFabrik, die Massenware liefert. Wir sind eine hoch motivierte, über lange Jahre eingespielte Mannschaft.

Die Titelselektion erfolgt bei der LBBW Asset Management in der Regel auf einem mehrstufigen Analyseprozess. Können Sie uns beschreiben, welche Schritte ein solcher Prozess durchläuft?Der Investmentprozess für unsere Aktienfonds ist zweigeteilt und für alle unsere Fonds weitgehend identisch. Im

ersten Schritt durchforsten die Analysten laufend ihr Anlageuniversum und geben Kauf und Verkaufsempfehlungen auf Basis klassischer Fundamentalanalyse. Im Fokus stehen hierbei sowohl qualitative Aspekte, wie zum Beispiel die Attraktivität des Geschäftsmodells und der Produktpalette oder die Qualität des Managements, als auch quantitative Kriterien, wie etwa die Gewinnentwicklung, die Bilanzqualität oder die aktuelle Bewertung. Im zweiten Schritt trifft der Fondsmanager die Kauf und Verkaufsentscheidung.

„An der Börse werden nicht nur harte Fakten, sondern auch Erwartungen und Fantasien ge-handelt. Insofern spielt auch das Bauchgefühl eine wichtige Rolle.“

Gibt es Kennziffern oder Indikatoren, auf die Sie ein besonderes Augenmerk liegen?Bei der Einzelwerteauswahl greifen wir in erster Linie auf die klassischen Bewertungsfaktoren wie KursGewinnVerhältnis, KursBuchwertVerhältnis oder EnterpriseValueKennzahlen wie etwa den EV/EBITDA zurück. Ein besonderes Augenmerk legen wir außerdem auf die Wachstumsdynamik eines Unternehmens, auf die Verschuldungssituation oder die FreeCashflowGenerierung. Für unsere Dividendenfondsfamilie spielt natürlich die Dividendenrendite eine zentrale, aber nicht ausschließliche Rolle.

In der Regel basiert die Aktienanalyse auf objektiven Daten. Spielt das viel zitierte Bauchgefühl überhaupt keine Rolle?An der Börse werden nicht nur harte Fakten, sondern auch Erwartungen, Fantasien oder Eintrittswahrscheinlichkeiten gehandelt. Insofern spielt das Bauchgefühl eine sehr wichtige Rolle, zum Beispiel zur schnellen Einschätzung der Auswirkungen von neuen Sachverhalten.

In der ExtelUmfrage 2014 wurde die LBBW Asset Management erneut zur besten Fondsgesellschaft in Deutschland gewählt. Auch in Europa nimmt die LBBW Asset Management mit Platz 3 erneut eine Spitzenposition ein. Die ExtelStudie zählt seit Jahren zu den wichtigsten KapitalmarktUntersuchungen. An der Umfrage haben 281 Brokerhäuser und 876 börsennotierte Unternehmen teilgenommen. Die TopPlatzierungen ergeben sich jeweils aus den aggregierten Stimmen der befragten Experten.

Titel verteidigt: LBBW Asset Management bei Extel-Umfrage erneut auf Platz 1 in Deutschland

Aktuell im Index

Seite 19Fondsporträt

WEITBLICKPerfekte Portfolioergänzung

Wie wir bereits in der Titelgeschichte geschildert haben, sind mit Blick auf das extrem schwierige Kapitalmarktumfeld besondere Anlagestrategien notwendig (siehe Seiten 4 bis 9). Eine wichtige Rolle in der Portfolioallokation spielen die Diversifikationseigenschaften einzelner Anlagestrategien bzw. Marktsegmente. Idealerweise ergänzt man seine Kernpositionen um Anlagestrategien mit geringen oder niedrigen Korrelationen.

Über ausgesprochen vorteilhafte Korrelationseigenschaften verfügt unser neuer Fonds LBBW Devisen 1. Mit Aktien ist der Gleichlauf nur leicht positiv. So beträgt der Korrelationskoeffizient gegenüber dem DAX nur 0,27. Gegenüber deutschen Staatsanleihen ist er mit minus 0,13 sogar negativ. Vor diesem Hintergrund stellt der LBBW Devisen 1 eine perfekte Portfoliobeimischung dar, insbesondere für Investoren mit einem hohen Rentenanteil.

Systematisch von CarryTrades profitierenDer LBBW Devisen 1 bildet (über einen Swap) die Wertentwicklung des LBBW FXCarryIndex ER ab. Dieser vom Research der Landesbank BadenWürttemberg (LBBW) entwickelte Index wird schon seit Anfang 2009 veröffentlicht und verfügt damit über eine mehrjährige nachvollziehbare Historie. Er bildet aus dem Universum der 15 Währungen die Wertentwicklung als Summe aus Zinsdifferenz zuzüglich Kursveränderung derjenigen Währungen ab, die an dem sogenannten regulären Anpassungstermin – der

Perfekte Portfolioergänzung Mit dem Fonds LBBW Devisen 1 bieten

wir institutionellen Investoren eine

neue, auf Carry-Trades ausgerichtete

Investmentstrategie an: positive Diver -

si fikationseffekte aufgrund niedriger

Korrelationen.

Aktuelle Zusammensetzung des LBBW FXCarryIndex Excess Return

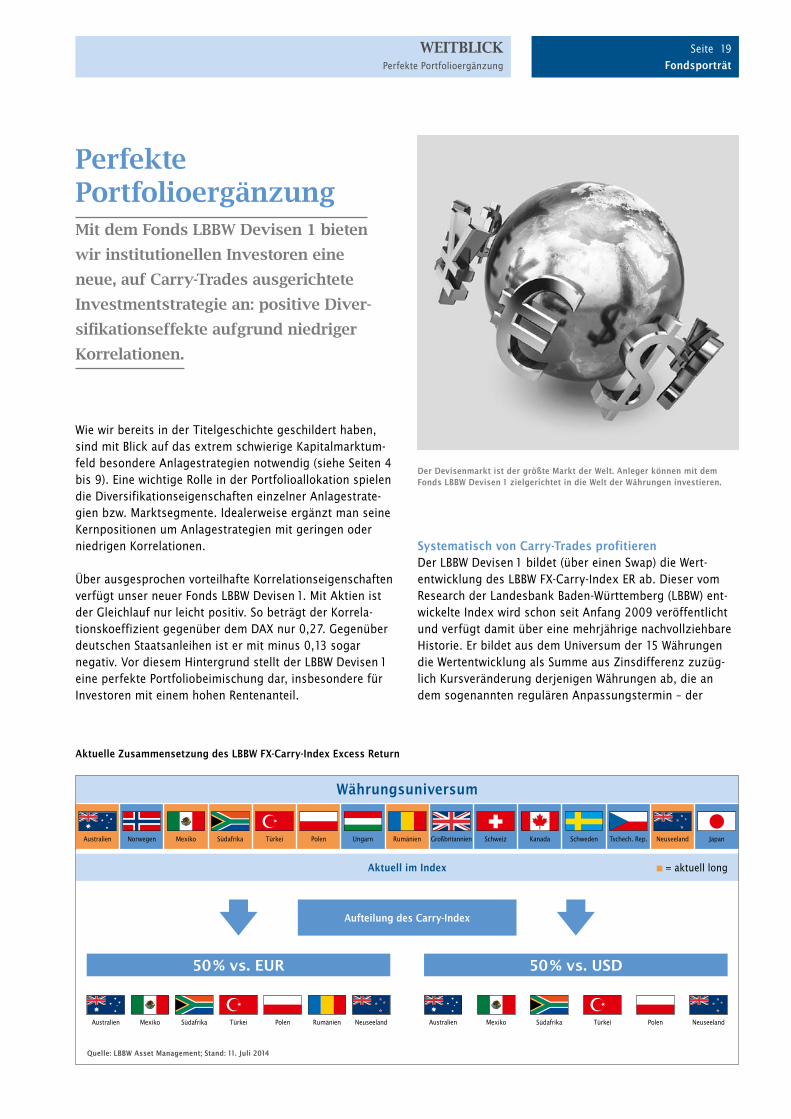

Norwegen Mexiko Südafrika Türkei Polen Ungarn Rumänien Großbritannien Schweiz Kanada Schweden Tschech. Rep. Neuseeland JapanAustralien

Mexiko Südafrika Türkei Polen Rumänien NeuseelandAustralien Mexiko Südafrika Türkei Polen NeuseelandAustralien

Währungsuniversum

Aufteilung des CarryIndex

50 % vs. EUR 50 % vs. USD

Quelle: LBBW Asset Management; Stand: 11. Juli 2014

Der Devisenmarkt ist der größte Markt der Welt. Anleger können mit dem Fonds LBBW Devisen 1 zielgerichtet in die Welt der Währungen investieren.

= aktuell long

14. Mär

WEITBLICKPerfekte Portfolioergänzung

Seite 20Fondsporträt

LBBW Devisen 1ISIN / WKN DE000A1W1PS5 / A1W1PSKVG LBBW Asset ManagementFondsmanager Gernot GrieblingVerwahrstelle Landesbank BadenWürttembergAusgabeaufschlag 0,00 %Verwaltungsvergütung 0,80 % p. a.Ertragsverwendung ausschüttendMindestanlage 75 000 EURAuflegungsdatum 14. März 2014

Analyse der Zinsdifferenz: Die Währungspaarauswahl im LBBW FXCarryIndex ER (alle blau unterlegten Devisenpaare) weist mit der Neukomposition am letzten regulären Anpassungstermin, dem 11. Juli 2014, rechnerisch eine durchschnittliche Carry von 4,02 % bzw. 402 bp p. a. auf.Quelle: LBBW Asset Management; Stand: 11. Juli 2014

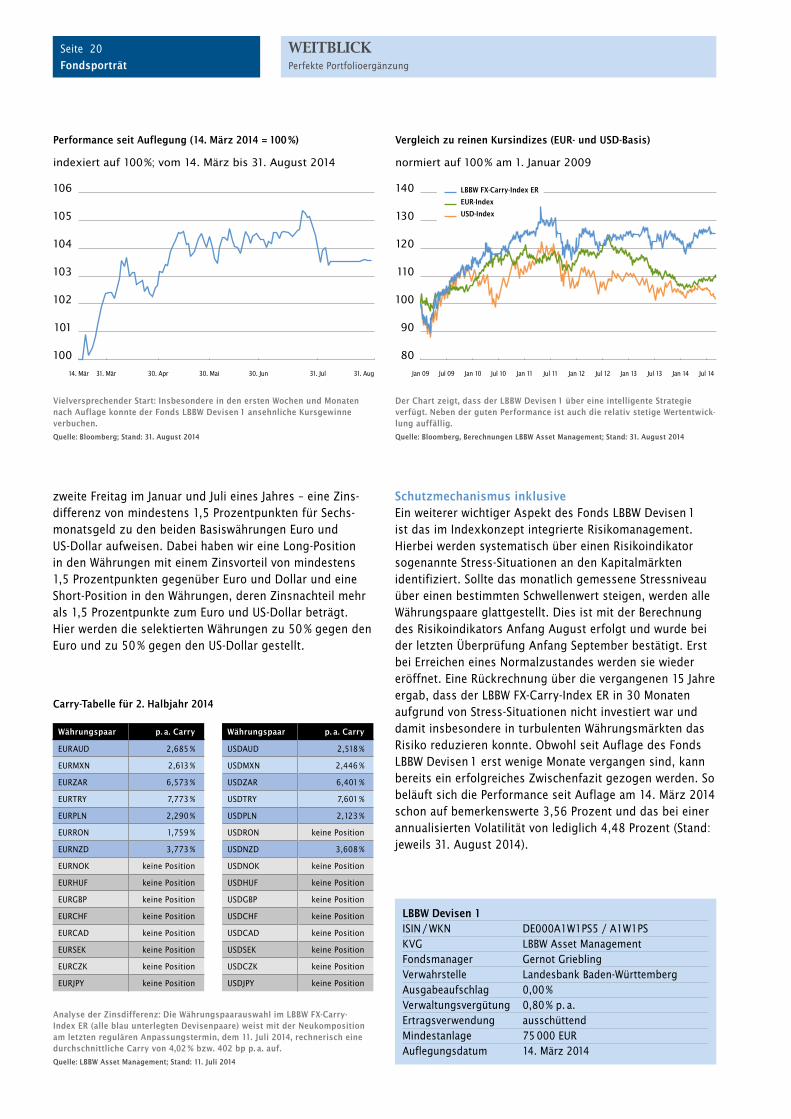

Vielversprechender Start: Insbesondere in den ersten Wochen und Monaten nach Auflage konnte der Fonds LBBW Devisen 1 ansehnliche Kursgewinne verbuchen.Quelle: Bloomberg; Stand: 31. August 2014

Performance seit Auflegung (14. März 2014 = 100 %) indexiert auf 100 %; vom 14. März bis 31. August 2014

Der Chart zeigt, dass der LBBW Devisen 1 über eine intelligente Strategie verfügt. Neben der guten Performance ist auch die relativ stetige Wertentwicklung auffällig.Quelle: Bloomberg, Berechnungen LBBW Asset Management; Stand: 31. August 2014

Vergleich zu reinen Kursindizes (EUR und USDBasis) normiert auf 100 % am 1. Januar 2009

zweite Freitag im Januar und Juli eines Jahres – eine Zinsdifferenz von mindestens 1,5 Prozentpunkten für Sechsmonatsgeld zu den beiden Basiswährungen Euro und USDollar aufweisen. Dabei haben wir eine LongPosition in den Währungen mit einem Zinsvorteil von mindestens 1,5 Prozentpunkten gegenüber Euro und Dollar und eine ShortPosition in den Währungen, deren Zinsnachteil mehr als 1,5 Prozentpunkte zum Euro und USDollar beträgt. Hier werden die selektierten Währungen zu 50 % gegen den Euro und zu 50 % gegen den USDollar gestellt.

Schutzmechanismus inklusiveEin weiterer wichtiger Aspekt des Fonds LBBW Devisen 1 ist das im Indexkonzept integrierte Risikomanagement. Hierbei werden systematisch über einen Risikoindikator sogenannte StressSituationen an den Kapitalmärkten identifiziert. Sollte das monatlich gemessene Stressniveau über einen bestimmten Schwellenwert steigen, werden alle Währungspaare glattgestellt. Dies ist mit der Berechnung des Risikoindikators Anfang August erfolgt und wurde bei der letzten Überprüfung Anfang September bestätigt. Erst bei Erreichen eines Normalzustandes werden sie wieder eröffnet. Eine Rückrechnung über die vergangenen 15 Jahre ergab, dass der LBBW FXCarryIndex ER in 30 Monaten aufgrund von StressSituationen nicht investiert war und damit insbesondere in turbulenten Währungsmärkten das Risiko reduzieren konnte. Obwohl seit Auflage des Fonds LBBW Devisen 1 erst wenige Monate vergangen sind, kann bereits ein erfolgreiches Zwischenfazit gezogen werden. So beläuft sich die Performance seit Auflage am 14. März 2014 schon auf bemerkenswerte 3,56 Prozent und das bei einer annualisierten Volatilität von lediglich 4,48 Prozent (Stand: jeweils 31. August 2014).

80

120

130

140

110

100

90

100

104

105

106

103

102

101

31. Mär 30. Apr 30. Mai 30. Jun 31. Jul 31. Aug

CarryTabelle für 2. Halbjahr 2014

Währungspaar p. a. Carry

EURAUD 2,685 %

EURMXN 2,613 %

EURZAR 6,573 %

EURTRY 7,773 %

EURPLN 2,290 %

EURRON 1,759 %

EURNZD 3,773 %

EURNOK keine Position

EURHUF keine Position

EURGBP keine Position

EURCHF keine Position

EURCAD keine Position

EURSEK keine Position

EURCZK keine Position

EURJPY keine Position

Währungspaar p. a. Carry

USDAUD 2,518 %

USDMXN 2,446 %

USDZAR 6,401 %

USDTRY 7,601 %

USDPLN 2,123 %

USDRON keine Position

USDNZD 3,608 %

USDNOK keine Position

USDHUF keine Position

USDGBP keine Position

USDCHF keine Position

USDCAD keine Position

USDSEK keine Position

USDCZK keine Position

USDJPY keine Position

LBBW FXCarryIndex ER

EURIndex

USDIndex

Jan 09 Jul 09 Jan 10 Jul 10 Jan 11 Jul 11 Jan 12 Jul 12 Jan 13 Jul 13 Jan 14 Jul 14

Seite 21Einblicke

WEITBLICKNews, Events, Awards

Messen & Veranstaltungen

Rückblick

15./16. September 2014 Private Banking Kongress, Hamburg Vortrag: Favoritenwechsel am Rohstoffmarkt Referent: Wolfgang Schrage, Sales Management Institutional & Private Clients

Vorschau

21. Oktober 2014 oekom research, Frankfurt Doppelte Dividende Podiumsdiskussion mit Christoph Groß, Fondsmanager, Fixed Income & Alternative Investments

28. – 30. Oktober 2014 DKM, Dortmund Vortrag: Seit 19 Jahren die 4 % Alternative zum Tagesgeld, Vorab und Bestandsprovision inklusive! Referent: Olaf Landau, Sales Management Institutional & Private Clients

5./6. November 2014 ConSozial, Nürnberg Vortrag: Transparenz und strengste Qualitätskriterien – „dunkelgrüne“ nachhaltige Geldanlagen Referent: Stephan Wittwer, Leiter Sales Management Institutional & Private Clients

News, Events, AwardsWas ist bei der LBBW Asset Management in den vergangenen Monaten passiert? Welche Termine stehen an? Welche Neuigkeiten gibt es zu den Fonds? Wir haben für Sie alles Wissenswerte kompakt und übersichtlich zusammengestellt.

Aufmerksam verfolgen die Zuhörer dieAusführungen von Wolfgang Schrage.

Angeregte Gesprächsrunden auf der oekom research.

Seite 22Einblicke

WEITBLICKNews, Events, Awards

Dieses Dokument stellt eine Werbung dar und dient der Beschreibung unserer Leistungen und der jeweiligen Pro-dukte. Dieses Dokument stellt weder eine Anlageberatung noch ein Angebot für den Kauf oder Verkauf der genannten Produkte dar. Es ersetzt auch nicht die individuelle und persönliche Beratung des Anlegers. Die enthaltenen Infor-mationen wurden von uns sorgfältig zusammengestellt und beruhen auf allgemein zugänglichen Quellen, die wir für zuverlässig erachten. Eine Gewähr für die Aktualität, Voll-ständigkeit und Richtigkeit können wir jedoch nicht über-nehmen. Die Darstellung vergangenheitsbezogener Daten oder die Abbildung von Auszeichnungen für die Perfor-mance des Produkts geben keinen Aufschluss über zukünf-tige Wertentwicklungen. Alle Meinungs äußerungen geben die aktuelle Auffassung unserer Gesellschaft wieder und können jederzeit ohne vorherige Ankündigung geändert werden.

Allein verbindliche Grundlage für den Erwerb von Invest-mentfonds sind die jeweils aktuellen Verkaufsprospekte in Verbindung mit den neuesten Halbjahres- und/oder Jahres-berichten sowie die wesentlichen Anlegerinformationen. Diese Unterlagen erhalten Sie in deutscher Sprache kosten-los bei Ihrem Berater. Sie können auch kostenlos bei der LBBW Asset Management Investmentgesellschaft mbH, Post-fach 10 03 51, 70003 Stuttgart in schriftlicher Form ange-fordert sowie unter www.LBBW-AM.de in elektronischer Form abgerufen werden.

Die von der LBBW Asset Management Investmentgesell-schaft mbH ausgegebenen Anteile der Produkte dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder ver-kauft werden, in denen ein solches Angebot oder ein sol-cher Verkauf zulässig ist. Die Produkte dürfen weder direkt noch indirekt in den Vereinigten Staaten oder für Rechnung oder zugunsten einer US-Person angeboten, verkauft, über-tragen oder übermittelt werden. Daneben darf dieses Doku-ment weder in den USA noch in einer anderen Rechtsord-nung außerhalb der Bundes republik Deutschland verbreitet oder veröffentlicht werden.

Die Gesellschaft darf bei dem Sondervermögen LBBW Multi Global in Schuldverschreibungen und Schuldscheindarle-hen folgender Aussteller mehr als 35 % des Wertes des Son-dervermögens anlegen: Bundesrepublik Deutschland, Bun-desländer: Land Baden-Württemberg, Freistaat Bayern, Land Berlin, Land Brandenburg, Land Bremen, Land Hamburg, Land Hessen, Land Mecklenburg-Vorpommern, Land Nie-dersachsen, Land Nordrhein-Westfalen, Land Rheinland-Pfalz, Land Saarland, Freistaat Sachsen, Land Sachsen-An-halt, Land Schleswig-Holstein, Land Thüringen.

Bei dem vorliegenden Druckstück handelt es sich um Werbung. Nicht zur Weitergabe an Privatkunden geeignet.

Bildquellen: Getty-Images / Peter Dazeley [S. 1]; Getty- Images / studiovision [S. 4]; istockphoto / surakka [S. 7]; istockphoto / Dacian_G [S. 11]; BRAINPOOL TV GmbH [S. 12]; fotolia / picsfive [S. 12]; Freie Universität Berlin [S. 14]; fotolia / weseetheworld [S. 16]; fotolia / JumalaSika ltd. [S. 19]; private banking Kongress, Fotografen: C. Scholty-sik / P. Hipp [S. 21]; oekom research [S. 21]

WEITBLICK wurde klimaneutral gedruckt. Die entstandene Menge CO2 in Höhe von 2004 kg wurde durch Zertifikate aus der Aufforstung in San Rafael, Costa Rica, kompensiert.

IMPRESSUM Herausgeber mit inhaltlicher Ver antwortung:LBBW Asset Management Investmentgesellschaft mbHJürgen ZirnFritz-Elsas-Straße 3170174 Stuttgart Telefon: +49 711 22910 - 3031Telefax: +49 711 22910 - 9098

Redaktion: Oliver Männel (Leitung), Irmtraud [email protected]

Verlag: Münchner Verlagsgruppe GmbH Sibyle Schwab, Julia BreuningNymphenburger Straße 8680636 MünchenTelefon: +49 89 651285 - 0Telefax: +49 89 652096

Druck: Dr. Cantz’sche Druckerei GmbH & Co. KG · Zeppelinstraße 29 – 31 73760 Ostfildern/Kemnat

Neuheiten aus dem Web

Up to date

Wir haben unseren Internetauftritt www.LBBWAM.de an neue mobile Standards angepasst. Dazu gehört unter anderem eine Programmierung im responsive webdesign. Dies bedeutet, dass sich die Ansicht der Internetseite automatisch der Bildschirmgröße des mobilen Endgeräts des Betrachters anpasst. Jeder Betrachter erhält so die bestmögliche Darstellung der Internetseite auf seinem mobilen Endgerät angezeigt.

www.LBBWAM.de

Vorhang auf für den LBBW Multi Global

Unser Fonds LBBW Multi Global wird in Kürze seine eigene Website bekommen. Die Programmierung wird ebenfalls im responsive webdesign vorgenommen, sodass dann die Microsite für mobile Geräte wie auch für DesktopRechner optimiert sein wird.

Darüber hinaus wurde unter dem Produktclaim Die ausgewogene Balance aus Sicherheit und Rendite eine neue Anzeige entwickelt sowie eine Anzeigenkampagne gestartet. Die Anzeigen erscheinen in B2BFachzeitschriften und ausgewählten Kiosktiteln. Flankiert werden die Schaltungen durch unterschiedliche OnlineWerbemaßnahmen.

Außerdem wurde zur Vertriebsunterstützung eine neue Broschüre erstellt, die auf der Microsite auch online abrufbar sein wird.

www.LBBWMultiGlobal.de

Einfach Postkarte ausfüllen und bis zum 28. November 2014 einsenden oder faxen an 0711 22910 9198. Unter allen Einsendungen verlosen wir:

1. Preis: Jochen Schweizer ErlebnisBox „Kurzurlaub“

2. – 3. Preis: Je ein Buch von Michael Brückner: Champagner, Wein & Co. – Flüssige Werte als Kapitalanlage (FBV)

4. – 5. Preis: Je 1 Flasche 2012 Uhlbacher Götzenberg Kerner Extra Brut vom Wein und Sektgut Christel Currle aus unserem Lebensart Weintipp

Seite 23Einblicke

WEITBLICKNews, Events, Awards

Mitmachen

und gewinnen –

sagen Sie uns Ihre

Meinung! TeilnahmePostkarte am U

msc

hlag

Morningstar-Bewertung

Von der Ratingagentur Morningstar wurden folgende Fonds mit der Bestnote 5 Sterne bewertet:

LBBW Multi Global R (WKN 976688)

LBBW Dividenden Strategie Euroland I (WKN A0NAUM)

LBBW Dividenden Strategie Euroland IT (WKN A0NAUN)

LBBW Dividenden Strategie Small & MidCaps (WKN A0KEYR)

LBBW Aktien Minimum Varianz I (WKN A0DNHX)

© 2014 Morningstar, Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen sind für Morningstar und/oder ihre InhalteAnbieter urheberrechtlich geschützt und dürfen nicht vervielfältigt oder verbreitet werden. Deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Morningstar Rating (overall) vom 31. August 2014.

Auszeichnungen und Ratings

European Funds Trophy 2014

Die französische FondsanalyseGesellschaft FUNDCLASS hat auch dieses Jahr wieder die European Fund Trophy vergeben und die LBBW Asset Management als besten deutschen Asset Manager in der Kategorie „1625 bewertete Fonds“ mit der European Funds Trophy 2014 ausgezeichnet.

FERI EuroRating Management Awards 2014

Der beste Asset Manager im Bereich Rohstoffe kommt ebenfalls aus Stuttgart: Bei der Verleihung der Awards 2014 der FERI EuroRating Services AG erhielt die LBBW Asset Management für das erfolgreiche Management ihrer Rohstofffonds die Auszeichnung Bester Asset Manager – Sieger 2014 in der Kategorie Rohstoffe für Deutschland, Österreich und die Schweiz.

© www.jochenschweizer.de

Seite 24Einblicke

WEITBLICKNews, Events, Awards

Presseecho

„BÖRSE am Sonntag“ widmete sich dem Fonds LBBW Multi Global. Unter der Schlagzeile „Gut gemischt ist halb gewonnen“ wird insbesondere das Fondsmanagement gelobt:

… In Zeiten, in denen die Aktienhausse schon überdurchschnittlich lange währt, und vergleichsweise sichere Anleihen wenig ertragreich sind, sind Experten gefragt, die je nach Marktsituation gut mit den jeweiligen Anlageklassen jonglieren und aktiv den richtigen Mix für Investoren finden. Eine gute Mischung für Anleger finden die Fondsmanager des LBBW Multi Global (WKN: 976688) …

Quelle: Börse am Sonntag, 11. Mai 2014

Unsere AbsoluteReturnExperten Peter Oellers und Matthias Bruckmeir schrieben in der „BörsenZeitung“ über Optionsstrategien:

… Optionen auf die Standardindizes, wie zum Beispiel den iTraxxMainIndex, können für Investoren ein sehr wichtiges Instrument sein, um sich gegen einen starken Anstieg der Kreditrisikoprämien abzusichern. Darüber hinaus können mithilfe der Optionen Investitionsstrategien umgesetzt werden, die fast unkorreliert sind zu den traditionellen Anlageklassen …

Quelle: BörsenZeitung, 31. Mai 2014

Unser Fondsmanager Christoph Groß hat in „AnlegerPlus“ über die Vorzüge von defensiven Mischfonds geschrieben. Sie würden für Stabilität im Portfolio sorgen:

… Was können Anleger also tun, um vernünftige Erträge bei einem vertretbaren Risiko zu erzielen? Eine geeignete Lösung sind defensiv agierende Mischfonds, die je nach Marktlage flexibel auf dem Renten und Aktienmarkt agieren können und stärker den Sicherheitsaspekt in den Vordergrund rücken. Wer den Fokus auf langfristig stabile Erträge legt, dürfte mit defensiven Strategien gute Erfahrungen sammeln …

Quelle: AnlegerPlus, August 2014

Ein Gespenst geht um in Europa, das Gespenst der niedrigen Zinsen, heißt es in einem Artikel in der „Süddeutschen Zeitung“ vom 14. Juli 2014. Das Blatt fragte daher unseren Zins und Währungsexperten Gernot Griebling, wohin diese Niedrigzinspolitik den Euro noch treiben könnte. Er rät in gewissem Umfang zu CarryTrades:

… „Die Risiken einer solchen Anlageform sind freilich nicht jedermanns Sache, und für Notgroschen von Privatanlegern eignen sich CarryTrades auf keinen Fall.“ Aber beim Euro selber, so meint Griebling, ist in nächster Zeit wenig zu holen. Der Analyst erwartet, dass die Gemeinschaftswährung zumindest zur Hauptalternative Dollar abwertet … Quelle: Süddeutsche Zeitung, 14. Juli 2014

Gastbeitrag in „AnlegerPlus“

Artikel in der „Süddeutschen Zeitung“

Beitrag in „BÖRSE am Sonntag“ Artikel in der „Frankfurter Allgemeinen Sonntagszeitung“

„Wie lässt sich mit Fremdwährungen Geld ver dienen?“ Dieser Frage ging die „Frankfurter Allgemeine Sonntagszeitung“ am 4. Juli 2014 in einem speziellen Beitrag über die Währungsstrategie CarryTrades nach und fand dabei positive Worte für unseren Fonds LBBW Devisen 1:

… Eine bessere Lösung ist es darum, auf Fonds zu setzen, die in verschiedenste Währungen investieren. Das geht zum Beispiel mit dem Fonds „LBBW Devisen 1“ …

Quelle: Frankfurter Allgemeine Sonntagszeitung, 4. Juli 2014

Gastbeitrag in der „BörsenZeitung“

Seite 25 5 Fragen – 5 Antworten

WEITBLICKSo „ticken“ unsere Mitarbeiter

Das Herz unserer Firma sind unsere Mitarbeiter. Sie arbeiten im Team, haben

in Einzelfragen aber natürlich auch ihre ganz eigene Meinung. Die neue Rubrik

„5 Fragen – 5 Antworten“ zeigt Ihnen, wie sie „ticken“.

5 Fragen – 5 Antworten

Geldanlage

Aktien oder Renten?Beim Management meines Depots gehe ich gerne kalkulierbare Risiken ein. Von daher klare Antwort: Aktien. Sie machen mir einfach mehr Spaß.

BRICSStaaten oder Europa?BRICS und Europa schließen sich nicht aus. China zum Beispiel ist und bleibt auf Jahre hinaus ein Wachstumsmarkt, auch wenn die jüngsten Konjunkturdaten etwas enttäuschend waren. Europa wiederum überzeugt mich mit seinen vielen gut aufgestellten und dividendenstarken Unternehmen. Man braucht eben beides im Depot: Substanz und Wachstum.

Persönliches

Frankfurter Grüne Soße oder schwäbische Linsen mit Spätzle?Da ich die Frankfurter Grüne Soße nicht kenne, habe ich erst mal im Internet recherchiert, was das ist. Die ist tatsächlich grünlich und sieht richtig „gesund“ aus. Dann doch lieber Linsen mit Spätzle, und gerne mit Saitenwürstle.

VfB Stuttgart oder FC Bayern München?In meiner Heimat China wurde samstagabends ein Bundesligaspiel live im Fernsehen übertragen. Als Schülerin habe ich mich immer sehr gefreut, wenn der VfB Stuttgart dabei war. Es war noch die Zeit, als Balakov, Elber und Bobic gespielt haben. Jetzt bin ich in Stuttgart, aber ich schaue mir schon lange kein Fußballspiel mehr an. Irgendwie bin ich da rausgewachsen. Die Leidenschaft steckt nun in anderen Lebensbereichen als dem Fußball.

Skiurlaub oder Badeurlaub?Ich liebe beides! Skifahren im Winter ist einfach toll, auch wenn es einige Zeit gedauert hat, bis ich sicher auf den Brettern stand. Und was den Badeurlaub betrifft: Was gibt es Herrlicheres als Sonne, Strand und Meer?

Geldanlage

Aktien oder Renten? In der Vermögensanlage bevorzuge ich eindeutig Aktien. Leider habe ich in meiner Jugend manchmal auch auf das falsche Pferd gesetzt, sodass

ich in solchen Phasen mit einer Anlage in solide Rentenpapiere eine bessere Rendite erzielt hätte.