Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

28

38 GELDPOLITIK & WIRTSCHAFT Q3/11 Die österreichische Sachgüterproduk- tion war von der Finanz- und Wirt- schaftskrise deutlich betroffen. Im Jahr 2009 ist die Sachgüterproduktion um fast 14 % und der Warenexport um rund 18 % geschrumpft (VGR-Quar- talsrechnung, real und saisonbereinigt; 2011 Q2 Flash). Grund dafür war ein historisch einmaliger Einbruch des Welthandels. Die Entwicklung der Ex- portnachfrage ist vor der Krise etwas aus dem Fokus der wirtschaftspoliti- schen Diskussion geraten, die teilweise sehr hohen Wachstumsraten des öster- reichischen Exports wurden oft mit der guten Entwicklung der internationalen Wettbewerbsfähigkeit begründet. Das Exportwachstum wird aber von der Wettbewerbsfähigkeit und der interna- tionalen Nachfrageentwicklung getrie- ben (Grafik 1). Eine Verbesserung der internationalen Wettbewerbsfähigkeit muss daher von einem Ausbau der Marktanteile der österreichischen Ex- porteure im Ausland begleitet sein. Der vorliegende Beitrag diskutiert die Entwicklung der Wettbewerbsfähigkeit der österreichischen Sachgütererzeu- gung und deren Bedeutung für die Ver- änderung der österreichischen Export- marktanteile. Aus Firmensicht kann die Wettbe- werbsfähigkeit („allgemeine“ Wettbe- werbsfähigkeit in Grafik 1) dadurch verbessert werden, dass ein Produkt, das auch von Konkurrenten hergestellt wird, vergleichsweise billiger angebo- ten werden kann (preisliche Wettbewerbs- fähigkeit) oder dadurch, dass Produkte soweit von jenen der Konkurrenten differenziert werden können, dass es keine unmittelbaren Konkurrenzpro- dukte bzw. -anbieter gibt (nicht preis- liche Wettbewerbsfähigkeit). Die vorlie- gende Studie setzt zwei Schwerpunkte: Erstens erfolgt eine deskriptive Analyse der Entwicklung der preislichen Wettbe- werbsfähigkeit. Für deren Messung steht im Gegensatz zur nicht preislichen Wettbewerbsfähigkeit eine Vielzahl unterschiedlicher Kennziffern, wie die Entwicklungen der bilateralen und effektiven Wechselkurse (deflationiert mit verschiedenen Preis- und Kostenin- dikatoren, wie z. B. die Lohnstückkos- ten) zur Verfügung. 2 Eine Verbesserung Wissenschaftliche Begutachtung: Edith Skriner, Institut für Höhere Studien, Wien; Julia Wörz, OeNB Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung In der vorliegenden Studie wird die Entwicklung der Wettbewerbsfähigkeit der österreichi- schen Sachgütererzeugung und deren Bedeutung für die Veränderung der österreichischen Exportmarktanteile diskutiert. Nach einer Analyse der Entwicklung der preislichen Wett- bewerbsfähigkeit wird im Rahmen einer Constant-Market-Shares-Analyse die Marktanteils- entwicklung einerseits auf Veränderungen der Wettbewerbsfähigkeit und andererseits auf die Veränderung der internationalen Nachfragestruktur zurückgeführt. Die österreichische Sachgüterindustrie nutzte die Öffnung der zentral-, ost- und südost- europäischen Märkte und konnte zwischen 1995 und 2004 die preisliche Wettbewerbsfähig- keit verbessern. Ab der Jahrtausendwende konnten Marktanteile auf den Exportmärkten gewonnen werden, sie gingen in den Jahren 2005 und 2006 teilweise aber wieder verloren. In weiterer Folge blieben Marktanteile und preisliche Wettbewerbsfähigkeit über einige Jahre nahezu unverändert; dies ist im Euroraum-Vergleich eine sehr gute Entwicklung. Die Krise selbst veränderte Marktanteile und Wettbewerbsfähigkeit im historischen Vergleich nur wenig. Christian Ragacs, Beate Resch, Klaus Vondra 1 1 Oesterreichische Nationalbank, Abteilung für volkswirtschaftliche Analysen, christian.ragacs@oenb.at, beate. resch@oenb.at, klaus.vondra@oenb.at. Die Autoren danken Gerhard Fenz, Martin Schneider und Walpurga Köhler-Töglhofer für wertvolle Diskussionsbeiträge. 2 Für einen Literaturüberblick zur Messung der Wettbewerbsfähigkeit wird Sigge g g l (2010) empfohlen.

Transcript of Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

38 GELDPOLITIK & WIRTSCHAFT Q3/11

Die österreichische Sachgüterproduk-tion war von der Finanz- und Wirt-schaftskrise deutlich betroffen. Im Jahr 2009 ist die Sachgüterproduktion um fast 14 % und der Warenexport um rund 18 % geschrumpft (VGR-Quar-talsrechnung, real und saisonbereinigt; 2011 Q2 Flash). Grund dafür war ein historisch einmaliger Einbruch des Welthandels. Die Entwicklung der Ex-portnachfrage ist vor der Krise etwas aus dem Fokus der wirtschaftspoliti-schen Diskussion geraten, die teilweise sehr hohen Wachstumsraten des öster-reichischen Exports wurden oft mit der guten Entwicklung der internationalen Wettbewerbsfähigkeit begründet. Das Exportwachstum wird aber von der Wettbewerbsfähigkeit und der interna-tionalen Nachfrageentwicklung getrie-ben (Grafik 1). Eine Verbesserung der internationalen Wettbewerbsfähigkeit muss daher von einem Ausbau der Marktanteile der österreichischen Ex-porteure im Ausland begleitet sein. Der vorliegende Beitrag diskutiert die Entwicklung der Wettbewerbsfähigkeit der österreichischen Sachgütererzeu-

gung und deren Bedeutung für die Ver-änderung der österreichischen Export-marktanteile.

Aus Firmensicht kann die Wettbe-werbsfähigkeit („allgemeine“ Wettbe-werbsfähigkeit in Grafik 1) dadurch verbessert werden, dass ein Produkt, das auch von Konkurrenten hergestellt wird, vergleichsweise billiger angebo-ten werden kann (preisliche Wettbewerbs-fähigkeit) oder dadurch, dass Produkte soweit von jenen der Konkurrenten differenziert werden können, dass es keine unmittelbaren Konkurrenzpro-dukte bzw. -anbieter gibt (nicht preis-liche Wettbewerbsfähigkeit). Die vorlie-gende Studie setzt zwei Schwerpunkte: Erstens erfolgt eine deskriptive Analyse der Entwicklung der preislichen Wettbe-werbsfähigkeit. Für deren Messung steht im Gegensatz zur nicht preislichen Wettbewerbsfähigkeit eine Vielzahl unterschiedlicher Kennziffern, wie die Entwicklungen der bilateralen und effektiven Wechselkurse (deflationiert mit verschiedenen Preis- und Kostenin-dikatoren, wie z. B. die Lohnstückkos-ten) zur Verfügung.2 Eine Verbesserung

Wissenschaftliche Begutachtung:Edith Skriner,

Institut für Höhere Studien, Wien;

Julia Wörz, OeNB

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

In der vorliegenden Studie wird die Entwicklung der Wettbewerbsfähigkeit der österreichi-schen Sachgütererzeugung und deren Bedeutung für die Veränderung der österreichischen Exportmarktanteile diskutiert. Nach einer Analyse der Entwicklung der preislichen Wett-bewerbsfähigkeit wird im Rahmen einer Constant-Market-Shares-Analyse die Marktanteils-entwicklung einerseits auf Veränderungen der Wettbewerbsfähigkeit und andererseits auf die Veränderung der internationalen Nachfragestruktur zurückgeführt.

Die österreichische Sachgüterindustrie nutzte die Öffnung der zentral-, ost- und südost-europäischen Märkte und konnte zwischen 1995 und 2004 die preisliche Wettbewerbsfähig-keit verbessern. Ab der Jahrtausendwende konnten Marktanteile auf den Exportmärkten gewonnen werden, sie gingen in den Jahren 2005 und 2006 teilweise aber wieder verloren. In weiterer Folge blieben Marktanteile und preisliche Wettbewerbsfähigkeit über einige Jahre nahezu unverändert; dies ist im Euroraum-Vergleich eine sehr gute Entwicklung. Die Krise selbst veränderte Marktanteile und Wettbewerbsfähigkeit im historischen Vergleich nur wenig.

Christian Ragacs, Beate Resch,

Klaus Vondra1

1 Oesterreichische Nationalbank, Abteilung für volkswirtschaftliche Analysen, [email protected], [email protected], [email protected]. Die Autoren danken Gerhard Fenz, Martin Schneider und Walpurga Köhler-Töglhofer für wertvolle Diskussionsbeiträge.

2 Für einen Literaturüberblick zur Messung der Wettbewerbsfähigkeit wird SiggeFür einen Literaturüberblick zur Messung der Wettbewerbsfähigkeit wird SiggeFür einen Literaturüberblick zur Messung der Wettbewerbsfähigkeit wird Sig l (2010) empfohlen.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 39

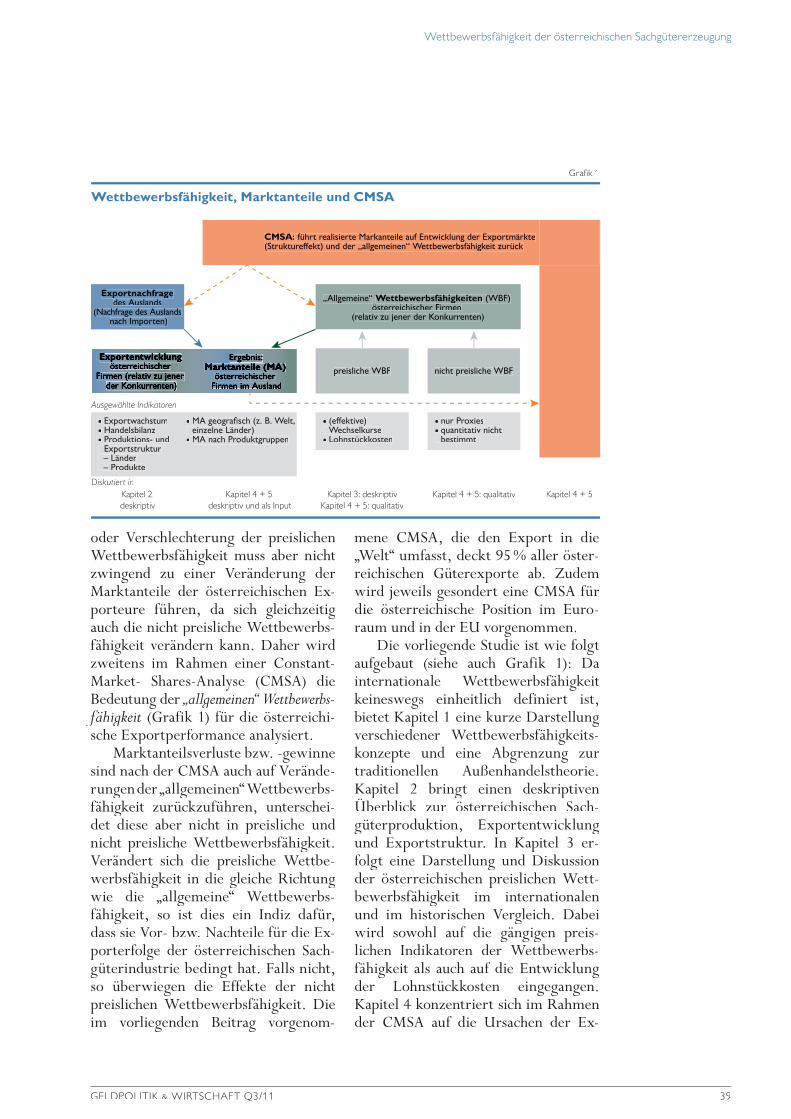

oder Verschlechterung der preislichen Wettbewerbsfähigkeit muss aber nicht zwingend zu einer Veränderung der Marktanteile der österreichischen Ex-porteure führen, da sich gleichzeitig auch die nicht preisliche Wettbewerbs-fähigkeit verändern kann. Daher wird zweitens im Rahmen einer Constant-Market- Shares-Analyse (CMSA) die Bedeutung der „allgemeinen“ Wettbewerbs-fähigkeit (Grafik 1) für die österreichi-sche Exportperformance analysiert.

Marktanteilsverluste bzw. -gewinne sind nach der CMSA auch auf Verände-rungen der „allgemeinen“ Wettbewerbs-fähigkeit zurückzuführen, unterschei-det diese aber nicht in preisliche und nicht preisliche Wettbewerbsfähigkeit. Verändert sich die preisliche Wettbe-werbsfähigkeit in die gleiche Richtung wie die „allgemeine“ Wettbewerbs-fähigkeit, so ist dies ein Indiz dafür, dass sie Vor- bzw. Nachteile für die Ex-porterfolge der österreichischen Sach-güterindustrie bedingt hat. Falls nicht, so überwiegen die Effekte der nicht preislichen Wettbewerbsfähigkeit. Die im vorliegenden Beitrag vorgenom-

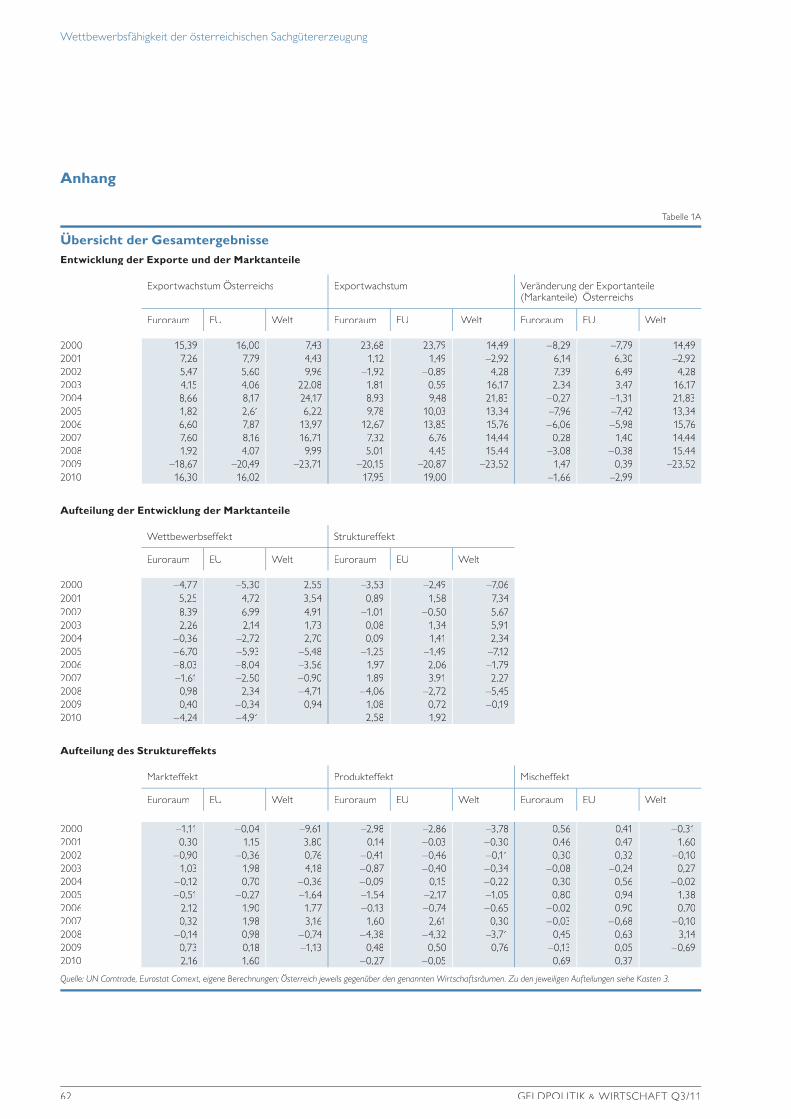

mene CMSA, die den Export in die „Welt“ umfasst, deckt 95 % aller öster-reichischen Güterexporte ab. Zudem wird jeweils gesondert eine CMSA für die österreichische Position im Euro-raum und in der EU vorgenommen.

Die vorliegende Studie ist wie folgt aufgebaut (siehe auch Grafik 1): Da internationale Wettbewerbsfähigkeit keineswegs einheitlich definiert ist, bietet Kapitel 1 eine kurze Darstellung verschiedener Wettbewerbsfähigkeits-konzepte und eine Abgrenzung zur traditionellen Außenhandelstheorie. Kapitel 2 bringt einen deskriptiven Überblick zur österreichischen Sach-Kapitel 2 bringt einen deskriptiven Überblick zur österreichischen Sach-Kapitel 2 bringt einen deskriptiven

güterproduktion, Exportentwicklung und Exportstruktur. In Kapitel 3 er-folgt eine Darstellung und Diskussion der österreichischen preislichen Wett-bewerbsfähigkeit im internationalen und im historischen Vergleich. Dabei wird sowohl auf die gängigen preis-lichen Indikatoren der Wettbewerbs-fähigkeit als auch auf die Entwicklung der Lohnstückkosten eingegangen. Kapitel 4 konzentriert sich im Rahmen der CMSA auf die Ursachen der Ex-

Wettbewerbsfähigkeit, Marktanteile und CMSA

Grafik 1

CMSA: führt realisierte Markanteile auf Entwicklung der Exportmärkte (Struktureffekt) und der „allgemeinen“ Wettbewerbsfähigkeit zurück

Exportnachfragedes Auslands

(Nachfrage des Auslands nach Importen)

Ergebnis:Marktanteile (MA)

österreichischer Firmen im Ausland

preisliche WBF nicht preisliche WBF

„Allgemeine“ Wettbewerbsfähigkeiten (WBF) österreichischer Firmen

(relativ zu jener der Konkurrenten)

Exportentwicklungösterreichischer

Firmen (relativ zu jener der Konkurrenten)

Exportwachstum Handelsbilanz Produktions- und Exportstruktur – Länder – Produkte

MA geografisch (z. B. Welt, einzelne Länder) MA nach Produktgruppen

(effektive) Wechselkurse Lohnstückkosten

nur Proxies quantitativ nicht bestimmt

Ausgewählte Indikatoren

Diskutiert inKapitel 2:deskriptiv

Kapitel 4 + 5:deskriptiv und als Input

Kapitel 3: deskriptivKapitel 4 + 5: qualitativ

Kapitel 4 + 5: qualitativ Kapitel 4 + 5

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

40 GELDPOLITIK & WIRTSCHAFT Q3/11

portentwicklung Österreichs und führt die Veränderung der Marktanteile einerseits auf eine Veränderung der österreichischen „allgemeinen“ Wett-bewerbsfähigkeit und andererseits auf die strukturelle Veränderung der Ex-portnachfrage (Importnachfrage der Handelspartner) zurück. In Kapitel 5 wird qualitativ diskutiert, wie stark die Entwicklung der „allgemeinen“ Wett-bewerbsfähigkeit aus der CMSA durch die preisliche und die nicht preisliche Wettbewerbsfähigkeit bestimmt wird. Kapitel 6 fasst die wichtigsten Ergeb-nisse zusammen.

1 Was ist Wettbewerbsfähigkeit?

Die traditionelle Außenhandelstheorie bezieht sich auf den Handel zwischen Ländern und führt aufgrund der Nut-zung komparativer Vorteile zu Wohl-fahrtsgewinnen auf beiden Seiten.3 Ver-änderungen der Wettbewerbsfähigkeit führen hingegen zu Situationen, in denen ein Handelspartner zulasten von Konkurrenten Marktanteile gewinnt oder verliert. Trotzdem kann auf indi-rektem Weg der „Wettbewerb um Wettbewerbsfähigkeit“ über die da-durch induzierte Steigerung von Pro-duktivität und Produktqualität dazu führen, dass der internationale Pro-dukthandel für alle Länder zu einer wohlfahrtssteigernden Situation führt;4

dies ist aber nicht zwingend. Auf jeden Fall ist Wettbewerbsfähigkeit aber ein relatives Konzept, sie ist immer im Ver-gleich zu unterschiedlich definierten Partnern bestimmt.

Eine der übersichtlichsten Klassifi-zierungen der in der Fachliteratur vor-genommenen Definitionen von Wett-bewerbsfähigkeit wurde vom Sach-

verständigenrat (SVR, 2004, 350f.) durchgeführt, der in der vorliegenden Studie gefolgt wird: Ein erster Zweig der Literatur betont, dass Wettbe-werbsfähigkeit nur auf Firmenebene sinn-voll diskutiert werden kann, da nur Firmen vom Markt verdrängt werden können. Ein zweiter Zweig geht zwar auch von der Betrachtung einzelner Firmen (oder Wirtschaftssektoren) aus, verknüpft deren Erfolge aber mit der Entwicklung ausgewählter makroökono-mischer Kennziffern, wie effektive Wech-selkurse sowie Preis- und Lohnent-wicklungen. Dieser Ansatz fokussiert auf der „ability to sell“, der „Fähigkeit, Produkte im internationalen Wett-bewerb abzusetzen“ (SVR, 2004, 352). Drittens wird unter Wettbewerbs-fähigkeit die Fähigkeit eines ganzen Lan-des verstanden, im internationalen Wett-des verstanden, im internationalen Wett-desbewerb zu bestehen. Demnach hat die Gesamtstruktur eines Landes – etwa Infrastruktur und Bildungsniveau – Einfluss auf die Wettbewerbsfähigkeit von Firmen. Wettbewerbsfähigkeit wird „mit der Fähigkeit eines Landes gleichgesetzt, nachhaltig ein möglichst hohes Einkommen (...) zu erzielen“ (SVR, 2004, 352). Es kann auch nicht nur das Einkommen, sondern auch eine Vielzahl unterschiedlicher Indikatoren beachtet werden, wie dies etwa vom World Economic Forum und der Ber-telsmann Stiftung vorgenommen wird.

Die in der Einleitung angespro-chene Unterscheidung in preisliche und nicht preisliche Wettbewerbsfähigkeit ist laut vorliegender Studie mit den bei-den ersten Ansätzen völlig und mit dem dritten teilweise konsistent. Der vorlie-gende Beitrag bezieht sich im Wesent-lichen nur auf Definition zwei („ability

3 Theoretisch könnte eine Angleichung der Produktivität aber dazu führen, dass keine komparativen Vorteile mehr bestehen und Handel sinnlos wird (Samuelson, 2004). Dieses Argument ist allerdings umstritten.

4 Dazu sei beispielsweise an die ältere Diskussion der „Strukturpeitschenwirkung“ eines leicht überbewerteten Schilling erinnert.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 41

to sell“). Es wird nur der Güterhandel betrachtet, über Länder hinausgehende Fertigungsprozesse, ausländische Di-rektinvestitionen und Verlagerungen von Produktionsprozessen werden nicht explizit berücksichtigt.

Je nach Definition von Wettbe-werbsfähigkeit ergeben sich unterschied-liche Ansatzpunkte für Analyse und Wirtschaftspolitik. Nach Definition drei

wäre auch die Wirkung der Wettbe-werbsfähigkeit auf die heimische Wohl-fahrt zu untersuchen, da die Verbesse-rung der internationalen Wettbewerbs-fähigkeit selbst negative Trade-offs für die makroökonomische Entwicklung bewirken könnte. Im vorliegenden Beitrag wird auf makroökonomische Effekte nur indirekt in Kapitel 3 sowie in Kasten 1 eingegangen.

Kasten 1

Wettbewerbsfähigkeit und makroökonomische Entwicklung

Niedriges Lohnniveau und steigende Exporte: Modelltheoretisch ist ein langfristiges außenwirtschaftliches Gleichgewicht durch unveränderte internationale Wettbewerbsfähigkeit und somit unveränderte Weltmarktanteile der Exporte bestimmt und von einem binnen-marktwirtschaftlichen Gleichgewicht begleitet. Langfristig sinkende Wettbewerbsfähigkeit führt zu nicht finanzierbaren Güterbilanzdefiziten und ist damit nicht „sustainable“. Dieses Problem tritt umso deutlicher hervor, je offener eine Volkswirtschaft ist und betrifft daher kleine Länder wie Österreich deutlicher als große. Daher ist es gerade für kleine offene Volks-wirtschaften wichtig, eine permanente Verschlechterung der Wettbewerbsfähigkeit zu verhin-dern. Allerdings ist auch ein stetig zunehmender Leistungsbilanzüberschuss nicht „sustain-able“, da er mit einem langfristigen außenwirtschaftlichen Gleichgewicht nicht vereinbar ist. Kurz- bis mittelfristig kann eine Verbesserung der Wettbewerbsfähigkeit aber wesentlich zur Erhöhung der heimischen Einkommen beitragen.1 Die positiven Auswirkungen sind aber nicht zwingend: Sofern die Steigerung der preislichen Wettbewerbsfähigkeit nicht über eine Steige-rung der Produktivität, sondern nur über eine Reduktion der relativen heimischen Faktorkos-ten – vor allem aber der Löhne – erfolgt, kann ein Trade-off zwischen positiven exportgetrie-benen Wachstumseffekten und negativen Auswirkungen auf die heimische Nachfrage bestehen. Hohes Lohnniveau und steigende Exporte: Auch ein als vergleichsweise zu hoch angesehenes Lohnniveau kann zu einer Steigerung der Exporttätigkeit führen. Diese Betrach-tung ist ebenfalls kurzfristig ausgelegt. Um den hohen deutschen Lohnkosten zu entgehen, verlagern nach der These der „Basarökonomie“ (Sinn, 2001) Industrieunternehmen arbeitsin-tensive Teile der Produktion in das Ausland, durch die zunehmende Internationalisierung der Produktion steigt der Export und sinkt der inländische Wertschöpfungsanteil. Steigende Exportzahlen bedingen daher nicht unbedingt wachsende inländische Wertschöpfung und Beschäftigung, sondern es kommt auch hier zu einem Trade-off zwischen Einkommen und Exporterfolg. Sinn spricht sogar vom „pathologischen Exportboom“, demzufolge die Exporterfolge Deutschlands nicht trotz, sondern aufgrund der hohen Löhne entstanden sind (Sinn, 2006). Die Thesen von Sinn sind in der akademischen Diskussion umstritten, zeigen aber auf, dass zunehmendes Exportwachstum nicht unbedingt ein Indikator für gestiegene Wettbewerbs fähigkeit sein muss, und dass im Zuge zunehmender internationaler Arbeitstei-lung der Ex- bzw. Import von Endprodukten zugunsten des internationalen Intra-Industrie-handels an Bedeutung verliert.

1 Aktuell wurde aber auch das Argument populär, dass in einer Währungsunion die Verbesserung der Wettbewerbs-fähigkeit eines Landes zulasten weniger wettbewerbsfähiger Länder gehe.

2 Produktions- und Exportstruk-tur der Sachgüterzeugung

Die österreichische Wirtschaftsstruk-tur hat sich infolge der großen politi-schen Veränderungen der letzten bei-

den Jahrzehnte – dem Fall des Eisernen Vorhangs, dem Beitritt zur EU, deren Erweiterung um die zentral-, ost- und südosteuropäischen (CESEE) Länder und der Einführung der europäischen

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

42 GELDPOLITIK & WIRTSCHAFT Q3/11

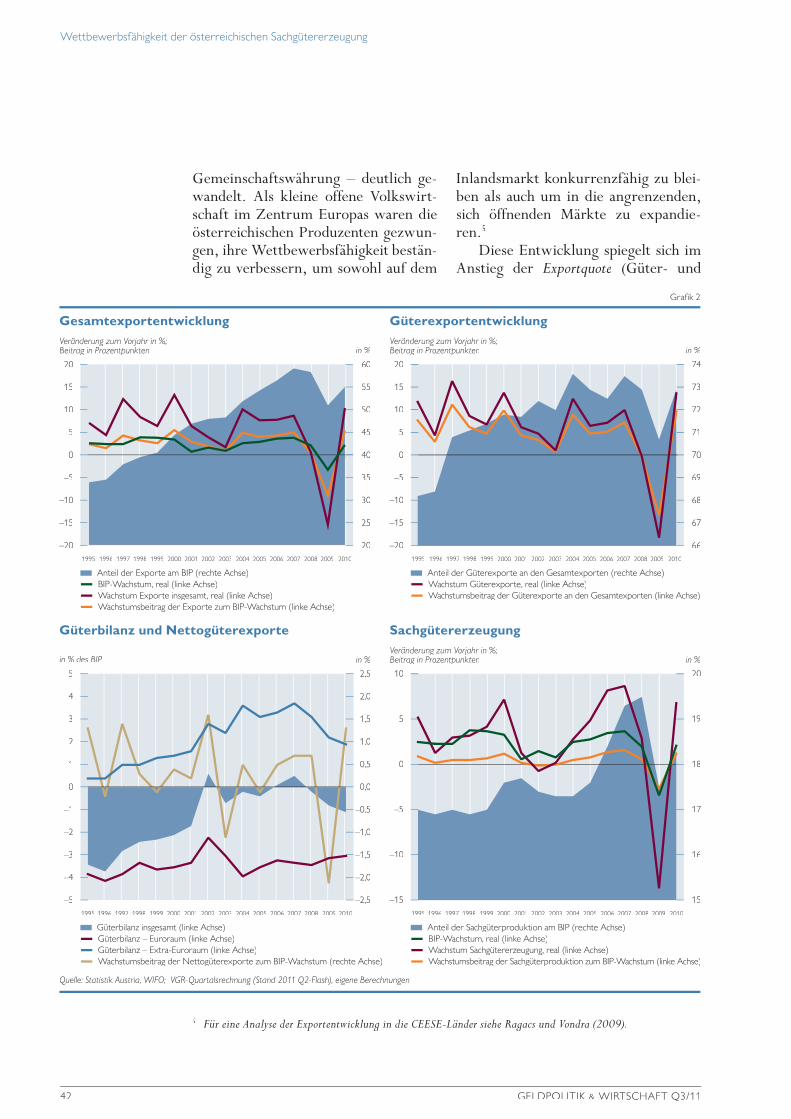

Gemeinschaftswährung – deutlich ge-wandelt. Als kleine offene Volkswirt-schaft im Zentrum Europas waren die österreichischen Produzenten gezwun-gen, ihre Wettbewerbsfähigkeit bestän-dig zu verbessern, um sowohl auf dem

Inlandsmarkt konkurrenzfähig zu blei-ben als auch um in die angrenzenden, sich öffnenden Märkte zu expandie-ren.5

Diese Entwicklung spiegelt sich im Anstieg der Exportquote (Güter- und

5 Für eine Analyse der Exportentwicklung in die CEESE-Länder siehe Ragacs und Vondra (2009).

Veränderung zum Vorjahr in %;Beitrag in Prozentpunkten in % in %

20

15

10

5

0

–5

–10

–15

–20

60

55

50

45

40

35

30

25

20

Gesamtexportentwicklung

Grafik 2

Quelle: Statistik Austria, WIFO; VGR-Quartalsrechnung (Stand 2011 Q2-Flash), eigene Berechnungen.

Anteil der Exporte am BIP (rechte Achse)BIP-Wachstum, real (linke Achse)Wachstum Exporte insgesamt, real (linke Achse)Wachstumsbeitrag der Exporte zum BIP-Wachstum (linke Achse)

Anteil der Güterexporte an den Gesamtexporten (rechte Achse)Wachstum Güterexporte, real (linke Achse)Wachstumsbeitrag der Güterexporte an den Gesamtexporten (linke Achse)

Veränderung zum Vorjahr in %; Beitrag in Prozentpunkten

20

15

10

5

0

–5

–10

–15

–20

74

73

72

71

70

69

68

67

66

Güterexportentwicklung

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2010 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

in % des BIP in % in %

5

4

3

2

1

0

–1

–2

–3

–4

–5

2,5

2,0

1,5

1,0

0,5

0,0

–0,5

–1,0

–1,5

–2,0

–2,5

Güterbilanz und Nettogüterexporte

Güterbilanz insgesamt (linke Achse)Güterbilanz – Euroraum (linke Achse)Güterbilanz – Extra-Euroraum (linke Achse)Wachstumsbeitrag der Nettogüterexporte zum BIP-Wachstum (rechte Achse)

Anteil der Sachgüterproduktion am BIP (rechte Achse)BIP-Wachstum, real (linke Achse)Wachstum Sachgütererzeugung, real (linke Achse)Wachstumsbeitrag der Sachgüterproduktion zum BIP-Wachstum (linke Achse)

Veränderung zum Vorjahr in %; Beitrag in Prozentpunkten

10

5

0

–5

–10

–15

20

19

18

17

16

15

Sachgütererzeugung

19961995 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 19961995 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

2008 2009

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 43

Dienstleistungsexporte in % des BIP) wider, die von knapp 34 % (1995) auf beinahe 60 % im Jahr 2007 gestiegen ist (Grafik 2). Absolut betrachtet über-trafen die Exporte 1997 erstmals die Importe, seit 2001 weist Österreich einen positiven Leistungsbilanzsaldo aus. Das starke Exportwachstum zählt zu den Stützen des österreichischen BIP-Wachstums. Gleichzeitig ist Öster-reich damit aber auch abhängiger von der weltwirtschaftlichen Entwicklung geworden. Der BIP-Rückgang infolge der weltweiten Finanz- und Wirt-schaftskrise im Jahr 2009 war vor allem durch den Einbruch des Welt-handels und dessen Auswirkung auf den österreichischen Export bedingt. Die Exportverluste konnten aber bereits wieder nahezu wettgemacht werden; im zweiten Quartal 2011 lag

das Niveau der realen Güterexporte nur noch rund 4 % unter dem Höchst-stand zu Beginn des Jahres 2008.

Mit einem Anteil von über 70 % an den Gesamtexporten bestimmen die Güterexporte nach wie vor die Ge-samtexportentwicklung. Während die Dienstleistungsbilanz in den vergange-nen Jahren Überschüsse von rund 5 % Dienstleistungsbilanz in den vergange-nen Jahren Überschüsse von rund 5 % Dienstleistungsbilanz in den vergange-

des nominellen BIP erzielen konnte, war die Güterbilanz bis auf die Jahre 2006 und 2007 allerdings leicht nega-tiv. Dieses Defizit ist auf die Entwick-lung innerhalb des Euroraums zurück-zuführen, während die Güterbilanz mit den Ländern außerhalb des Euroraums positiv ist.

Mit einem Anteil der Sachgüterpro-duktion von unter 20 % am BIP liegt der Wachstumsbeitrag zum BIP im Durch-schnitt von 1995 bis 2010 bei rund

Tabelle 1

Entwicklung der Sachgüterexporte nach Produktionssektoren

1995 2000 2005 2010 1995–2000

2000–2005

2005–2010

2008 2009 2010

Anteil an den Gesamtexporten in % Durchschnittliches jährliches Wachstum in %

Wachstum gegenüber dem Vorjahr in %

Exporte insgesamt FOB 100,0 100,0 100,0 100,0 11,0 7,8 3,3 2,5 –20,2 16,7

Ernährung (SITC 0) 3,3 3,6 4,2 5,2 14,7 9,5 8,1 15,4 –9,3 8,6Getränke und Tabak (SITC 1) 0,7 1,1 1,9 1,5 20,3 18,4 0,2 –11,2 –11,3 6,5Rohstoffe (SITC 2) 4,1 3,4 3,0 3,4 7,0 5,1 4,2 –3,5 –19,4 24,6Brennstoffe und Energie (SITC 3) 1,0 1,3 4,6 3,2 11,1 37,1 3,2 28,7 –26,3 17,7Öle und Fette (SITC 4) 0,1 0,1 0,1 0,2 13,5 6,2 14,2 66,5 –25,4 33,6Chemische Erzeugnisse (SITC 5) 9,2 9,2 9,8 13,0 11,2 8,7 9,6 6,3 –6,1 16,9

Medizinische und pharmazeutischeErzeugnisse (SITC 54) 2,3 2,8 3,8 5,7 14,7 13,8 13,7 9,9 10,6 11,9

Bearbeitete Waren (SITC 6) 29,1 23,5 22,3 23,0 7,3 6,6 4,5 4,4 –26,3 19,3Papier (SITC 64) 6,3 4,6 3,7 3,4 7,1 3,4 0,5 2,8 –14,0 9,2Eisen und Stahl (SITC 67) 5,7 4,2 5,7 5,6 7,1 13,3 6,6 13,6 –38,9 23,1Metallwaren (SITC 69) 5,0 4,4 4,4 5,0 7,6 6,2 6,1 4,7 –26,5 19,1

Maschinen und Fahrzeuge (SITC 7) 39,0 43,9 41,6 37,8 13,2 7,2 0,4 –2,1 –24,3 17,2Kraftmaschinen (SITC 71) 5,8 5,2 4,9 5,5 8,1 5,5 6,0 –3,8 –9,8 19,8Arbeitsmaschinen (SITC 72) 5,7 5,4 5,3 5,2 9,3 7,5 3,1 5,4 –32,3 14,3Maschinen A.N.G. (SITC 74) 6,4 5,6 5,9 6,1 9,3 7,4 4,5 5,6 –23,0 9,0Elektrische Maschinen (SITC 77) 7,5 8,8 7,3 7,3 13,5 6,0 2,4 1,8 –21,9 27,6Straßenfahrzeuge (SITC 78) 7,3 9,9 11,8 8,0 19,4 10,9 –3,6 –11,1 –35,8 20,3

Sonstige Fertigwaren (SITC 8) 13,3 13,0 11,9 11,8 10,1 5,2 3,2 3,7 –11,4 9,0Sonstige Fertigwaren A.N.G. (SITC 89) 5,3 5,8 5,2 5,4 10,8 4,4 4,4 4,7 –8,5 10,9

Waren, A.N.G. (SITC 9) 0,1 0,8 0,5 1,0 71,8 43,9 20,5 2,9 –5,0 89,4

Quelle: Statistik Austria, eigene Berechnungen.

Anmerkung: FOB (Free on Board) erfasst den Warenwert frei Zollgrenze des exportierenden Landes. Das ist der Warenpreis ab Werk, inklusive der bis zur Zollgrenze des Exportlandes aufge tretenen Transport-, Versicherungs- und Verladekosten; A.N.G.: anderweitig nicht genannt.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

44 GELDPOLITIK & WIRTSCHAFT Q3/11

30 %. Der Exporteinbruch infolge der Wirtschaftskrise hat sich deutlich auf die Entwicklung der Sachgüterindus-trie durchgeschlagen und im Jahr 2009 zu einem Rückgang der Produktion von beinahe 14 % (2011 Q2 Flash) ge-führt. Die Exportorientierung der Sachgüterproduktion zeigt sich auch am großen Anteil der im Export täti-gen Firmen. Demnach waren im Zeit-raum von 1997 bis 2006 rund 56,5 % der Unternehmen im Ausland aktiv (Pöschl et al., 2009).

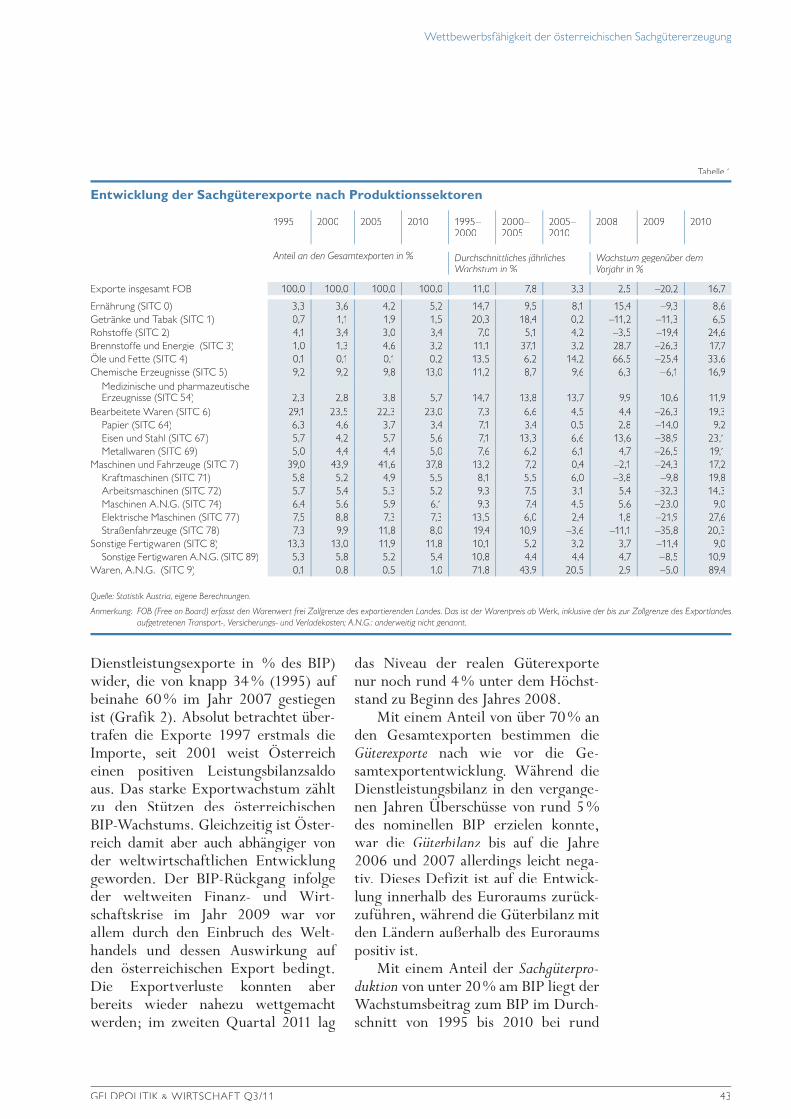

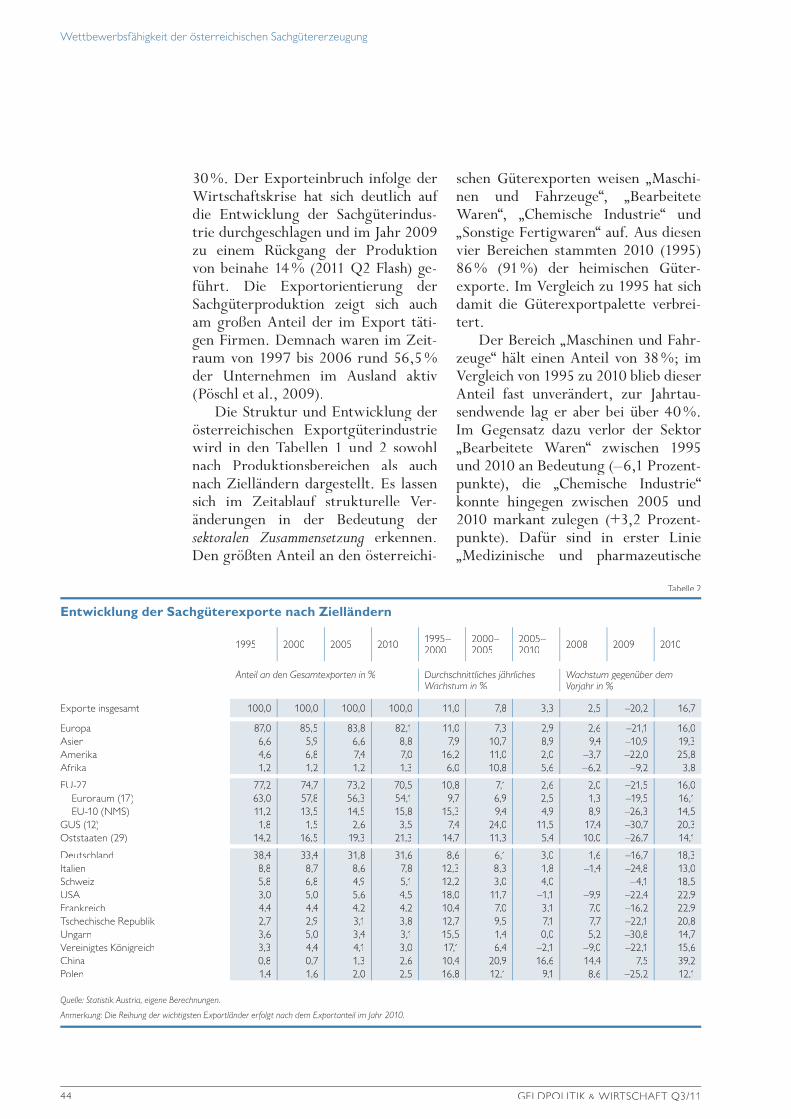

Die Struktur und Entwicklung der österreichischen Exportgüterindustrie wird in den Tabellen 1 und 2 sowohl nach Produktionsbereichen als auch nach Zielländern dargestellt. Es lassen sich im Zeitablauf strukturelle Ver-änderungen in der Bedeutung der sektoralen Zusammensetzung erkennen. Den größten Anteil an den österreichi-

schen Güterexporten weisen „Maschi-nen und Fahrzeuge“, „Bearbeitete Waren“, „Chemische Industrie“ und „Sonstige Fertigwaren“ auf. Aus diesen vier Bereichen stammten 2010 (1995) 86 % (91 %) der heimischen Güter-exporte. Im Vergleich zu 1995 hat sich damit die Güterexportpalette verbrei-tert.

Der Bereich „Maschinen und Fahr-zeuge“ hält einen Anteil von 38 %; im Vergleich von 1995 zu 2010 blieb dieser Anteil fast unverändert, zur Jahrtau-sendwende lag er aber bei über 40 %. Im Gegensatz dazu verlor der Sektor „Bearbeitete Waren“ zwischen 1995 und 2010 an Bedeutung (–6,1 Prozent-punkte), die „Chemische Industrie“ konnte hingegen zwischen 2005 und 2010 markant zulegen (+3,2 Prozent-punkte). Dafür sind in erster Linie „Medizinische und pharmazeutische

Tabelle 2

Entwicklung der Sachgüterexporte nach Zielländern

1995 2000 2005 2010 1995–2000

2000–2005

2005–2010 2008 2009 2010

Anteil an den Gesamtexporten in % Durchschnittliches jährliches Wachstum in %

Wachstum gegenüber dem Vorjahr in %

Exporte insgesamt 100,0 100,0 100,0 100,0 11,0 7,8 3,3 2,5 –20,2 16,7

Europa 87,0 85,5 83,8 82,1 11,0 7,3 2,9 2,6 –21,1 16,0Asien 6,6 5,9 6,6 8,8 7,9 10,7 8,9 9,4 –10,9 19,3Amerika 4,6 6,8 7,4 7,0 16,2 11,0 2,0 –3,7 –22,0 25,8Afrika 1,2 1,2 1,2 1,3 6,0 10,8 5,6 –6,2 –9,2 3,8

EU-27 77,2 74,7 73,2 70,5 10,8 7,1 2,6 2,0 –21,5 16,0Euroraum (17) 63,0 57,8 56,3 54,1 9,7 6,9 2,5 1,3 –19,5 16,1EU-10 (NMS) 11,2 13,5 14,5 15,8 15,3 9,4 4,9 8,9 –26,3 14,5

GUS (12) 1,8 1,5 2,6 3,5 7,4 24,0 11,5 17,4 –30,7 20,3Oststaaten (29) 14,2 16,5 19,3 21,3 14,7 11,3 5,4 10,0 –26,7 14,1

Deutschland 38,4 33,4 31,8 31,6 8,6 6,1 3,0 1,6 –16,7 18,3Italien 8,8 8,7 8,6 7,8 12,3 8,3 1,8 –1,4 –24,8 13,0Schweiz 5,8 6,8 4,9 5,1 12,2 3,0 4,0 –4,1 18,5USA 3,0 5,0 5,6 4,5 18,0 11,7 –1,1 –9,9 –22,4 22,9Frankreich 4,4 4,4 4,2 4,2 10,4 7,0 3,1 7,0 –16,2 22,9Tschechische Republik 2,7 2,9 3,1 3,8 12,7 9,5 7,1 7,7 –22,1 20,8Ungarn 3,6 5,0 3,4 3,1 15,5 1,4 0,0 5,2 –30,8 14,7Vereinigtes Königreich 3,3 4,4 4,1 3,0 17,1 6,4 –2,1 –9,0 –22,1 15,6China 0,8 0,7 1,3 2,6 10,4 20,9 16,6 14,4 7,5 39,2Polen 1,4 1,6 2,0 2,5 16,8 12,1 9,1 8,6 –25,2 12,1

Quelle: Statistik Austria, eigene Berechnungen.

Anmerkung: Die Reihung der wichtigsten Exportländer erfolgt nach dem Exportanteil im Jahr 2010.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 45

Erzeugnisse“ verantwortlich, die über die gesamte Zeitperiode ein überdurch-schnittliches Wachstum verzeichnen konnten. Dieser Bereich war auch der einzige große Produktionsbereich, der sogar während des Krisenjahres 2009 expandieren konnte. In den Sog der Krise gerieten primär die Bereiche „Bearbeitete Waren“, im Speziellen „Eisen und Stahl“ sowie „Metallwaren“ und „Maschinen und Fahrzeuge“, und davon waren vor allem „Arbeitsmaschi-nen“ und „Straßenfahrzeuge“ betroffen. Im Jahr 2010 erholten sich diese Berei-che im Zuge der Erholung des Welt-handels allerdings wieder sehr schnell. „Maschinen und Fahrzeuge“ und „Be-arbeitete Waren“ erreichten im Mai 2011 wieder die Niveaus vom Septem-ber 2008.

Die Betrachtung der Exporte nach Zielregionen zeigt deutliche Verschie-bungen in der Struktur der Absatz-märkte. Die Exporte in die CESEE-Länder (Ländersample mit 29 Ländern) haben zwischen 1995 und 2010 von 14 % auf 21 % zugenommen, die Ex-porte in die EU-10 sind ebenfalls deut-lich von 11 % auf 16 % gestiegen.6 Der Anteil der Exporte nach Europa (von 87 % auf 82 %) und im Speziellen indie EU (von 77 % auf 71 %) ist zurück-gegangen. Die Liste der zehn wichtigs-ten Exportdestinationen Österreichs gegangen. Die Liste der zehn wichtigs-ten Exportdestinationen Österreichs gegangen. Die Liste der zehn wichtigs-

(2010) wird nach wie vor klar von Deutschland mit einem Exportanteil von 30 % angeführt, gefolgt von Italien und der Schweiz. Allerdings konnte Österreich in den vergangenen Jahren und der Schweiz. Allerdings konnte Österreich in den vergangenen Jahren und der Schweiz. Allerdings konnte

die Exporte in die großen Schwellen-länder wie China, Türkei, Brasilien, Indien oder Süd afrika ausweiten. China

hat sich im Jahr 2010 bereits unterden zehn wichtigsten Exportmärkten Österreichs befunden. Damit konnte den zehn wichtigsten Exportmärkten Österreichs befunden. Damit konnte den zehn wichtigsten Exportmärkten

die österreichische Exportindustrie nicht nur die Produktpalette, sondern auch die Produktabsatzmärkte verbrei-tern. Aufgrund der verstärkten Ex-portausrichtung der Wirtschaft sind diese beiden Aspekte von enormer Bedeutung, um weniger anfällig für sektorale bzw. regional begrenzte ex-terne Schocks zu sein.7

3 Entwicklung der preislichen Wettbewerbsfähigkeit der österreichischen Sachgüter-industrie

Neben der Unterscheidung in preisli-che und nicht preisliche Wettbewerbs-fähigkeit (siehe Einleitung des vorlie-genden Beitrags) findet sich in der Lite-ratur auch oft die Unterscheidung der preislichen Wettbewerbsfähigkeit in preisliche (im engeren Sinn) und kos-tenseitige Wettbewerbsfähigkeit. Dabei wird entweder das Augenmerk auf die Preisgestaltung der Endprodukte oder auf deren Produktionskosten gelegt. Die Konzepte sind aber keinesfalls un-abhängig vonein ander zu sehen: Ver-gleichsweise niedrige Produktionskos-ten ermöglichen auch vergleichsweise niedrige Endproduktpreise, die kosten-seitige Wettbewerbsfähigkeit beein-flusst die preis liche. Im Weiteren wird zuerst ein internationaler Vergleich der preis lichen Wettbewerbsfähigkeit im engeren Sinn vorgenommen, danach werden die hinter der Veränderung der kostenseitigen Wettbewerbsfähigkeit stehenden Determinanten der Lohn-stückkosten diskutiert.

6 Für eine Analyse der Entwicklung des Strukturwandels in den CESEE-Ländern zwischen 1995 und 2007 wird Francois und Wörz (2011) empfohlen.

7 Dies verdeutlichen auch die Erfahrungen während der globalen Wirtschaftskrise. Während im Krisenjahr 2009 die Exporte in die EU und die USA (jeweils –22 %) deutlich geschrumpft sind, gingen die Exporte in die Schweiz nur gering fügig zurück (–4 %); nach China konnten sogar mehr Güter exportiert werden (+8 %) als im Jahr 2008.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

46 GELDPOLITIK & WIRTSCHAFT Q3/11

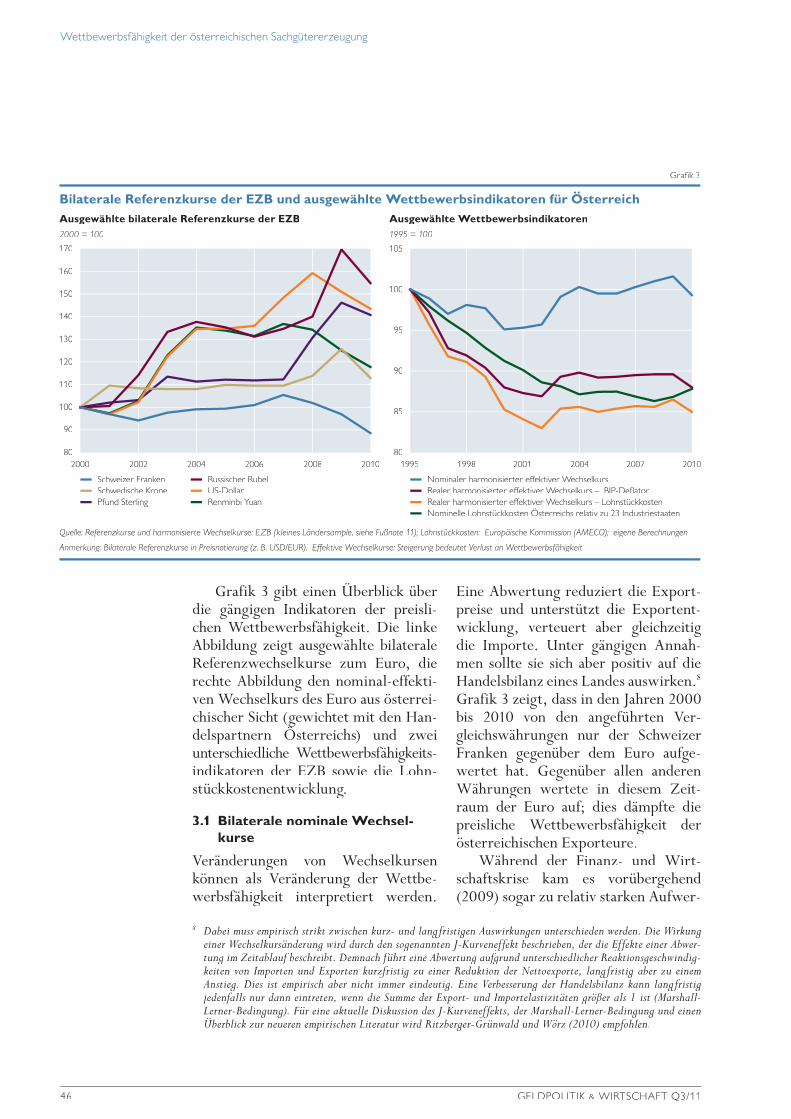

Grafik 3 gibt einen Überblick über die gängigen Indikatoren der preisli-chen Wettbewerbsfähigkeit. Die linke Abbildung zeigt ausgewählte bilaterale Referenzwechselkurse zum Euro, die rechte Abbildung den nominal-effekti-ven Wechselkurs des Euro aus österrei-chischer Sicht (gewichtet mit den Han-delspartnern Österreichs) und zwei chischer Sicht (gewichtet mit den Han-delspartnern Österreichs) und zwei chischer Sicht (gewichtet mit den Han-

unterschiedliche Wettbewerbsfähigkeits-indikatoren der EZB sowie die Lohn-stückkostenentwicklung.

3.1 Bilaterale nominale Wechsel-kurse

Veränderungen von Wechselkursen können als Veränderung der Wettbe-werbsfähigkeit interpretiert werden.

Eine Abwertung reduziert die Export-preise und unterstützt die Exportent-wicklung, verteuert aber gleichzeitig die Importe. Unter gängigen Annah-men sollte sie sich aber positiv auf die Handelsbilanz eines Landes auswirken.8

Grafik 3 zeigt, dass in den Jahren 2000 bis 2010 von den angeführten Ver-gleichswährungen nur der Schweizer Franken gegenüber dem Euro aufge-wertet hat. Gegenüber allen anderen Währungen wertete in diesem Zeit-raum der Euro auf; dies dämpfte die preisliche Wettbewerbsfähigkeit der österreichischen Exporteure.

Während der Finanz- und Wirt-schaftskrise kam es vorübergehend (2009) sogar zu relativ starken Aufwer-

2000 = 100 1995 = 100

Ausgewählte bilaterale Referenzkurse der EZB Ausgewählte Wettbewerbsindikatoren

170

160

150

140

130

120

110

100

90

80

105

100

95

90

85

802000 2002 199819952010 2010

Bilaterale Referenzkurse der EZB und ausgewählte Wettbewerbsindikatoren für Österreich

Grafik 3

Quelle: Referenzkurse und harmonisierte Wechselkurse: EZB (kleines Ländersample, siehe Fußnote 11); Lohnstückkosten: Europäische Kommission (AMECO); eigene Berechnungen.

Anmerkung: Bilaterale Referenzkurse in Preisnotierung (z. B. USD/EUR). Effektive Wechselkurse: Steigerung bedeutet Verlust an Wettbewerbsfähigkeit.

Schweizer Franken Schwedische Krone Pfund Sterling

Russischer Rubel US-Dollar Renminbi Yuan

Nominaler harmonisierter effektiver Wechselkurs Realer harmonisierter effektiver Wechselkurs – BIP-Deflator Realer harmonisierter effektiver Wechselkurs – Lohnstückkosten Nominelle Lohnstückkosten Österreichs relativ zu 23 Industriestaaten

2004 2006 2008 2001 2004 2007

8 Dabei muss empirisch strikt zwischen kurz- und langfristigen Auswirkungen unterschieden werden. Die Wirkung einer Wechselkursänderung wird durch den sogenannten J-Kurveneffekt beschrieben, der die Effekte einer Abwer-tung im Zeitablauf beschreibt. Demnach führt eine Abwertung aufgrund unterschiedlicher Reaktionsgeschwindig-keiten von Importen und Exporten kurzfristig zu einer Reduktion der Nettoexporte, langfristig aber zu einem Anstieg. Dies ist empirisch aber nicht immer eindeutig. Eine Verbesserung der Handelsbilanz kann langfristig jedenfalls nur dann eintreten, wenn die Summe der Export- und Importelastizitäten größer als 1 ist (Marshall-Lerner-Bedingung). Für eine aktuelle Diskussion des J-Kurveneffekts, der Marshall-Lerner-Bedingung und einen Überblick zur neueren empirischen Literatur wird Ritzberger-Grünwald und Wörz (2010) empfohlen.Lerner-Bedingung). Für eine aktuelle Diskussion des J-Kurveneffekts, der Marshall-Lerner-Bedingung und einen Überblick zur neueren empirischen Literatur wird Ritzberger-Grünwald und Wörz (2010) empfohlen.Lerner-Bedingung). Für eine aktuelle Diskussion des J-Kurveneffekts, der Marshall-Lerner-Bedingung und einen

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 47

tungen des Euro gegenüber dem Pfund Sterling, dem russischen Rubel und der schwedischen Krone. Gegenüber dem US-Dollar – und somit auch gegenüber dem Renminbi Yuan – kam es jedoch zu einer Abwertung. 2010 bewirkten die Probleme um die Tragfähigkeit der öffentlichen Finanzen in mehreren Euroraum-Ländern im Vergleich zu 2009 eine Abwertung des Euro gegen-über allen Vergleichswährungen.

Die Betrachtung der Veränderung eines bilateralen Wechselkurses (z. B. USD/EUR) sagt allerdings nur wenig über die relative Veränderung der Wettbewerbsfähigkeit einer Volkswirt-schaft aus. Simulationen mit dem makro ökonomischen Modell der OeNB (Austrian Quarterly Modell) zeigen für Österreich, dass eine zehnprozentige (Austrian Quarterly Modell) zeigen für Österreich, dass eine zehnprozentige (Austrian Quarterly Modell) zeigen für

Aufwertung des Euro gegenüber dem US-Dollar nach drei Jahren im Ver-gleich zur Basislösung direkt (ohne Berücksichtigung der Wirkung auf Österreichs Handelspartner) ein nur Berücksichtigung der Wirkung auf Österreichs Handelspartner) ein nur Berücksichtigung der Wirkung auf

um 0,11 Prozentpunkte niedrigeres BIP-Niveau bewirkt. Bei Berücksichti-gung der Reaktionen der Handelspart-ner im Euroraum verdoppelt sich dieser Effekt in etwa. Die geringe Elastizität der österreichischen Exporte auf die bilaterale Wechselkursänderung ist vor allem dadurch begründet, dass durch die Mitgliedschaft in der Währungs-union ein Großteil der heimischen Ex-porte von Wechselkursänderungenabgeschottet sind und der Anteil der Exporte in die USA an den Gesamt-exporten vergleichsweise gering ist (Tabelle 2).

3.2 Effektive WechselkurseRein bilaterale Wechselkurse lassen die unterschiedliche Bedeutung der Han-delspartner unberücksichtigt. Effektive Wechselkurse stellen hingegen die Ent-wicklung einer Währung gegenüber einem Währungskorb dar, berücksich-tigen daher das Gewicht des Handels mit den verschiedenen Partnern.9 Im einfachsten Fall des nominal-effektiven Wechselkurses werden relative Preis- bzw. Kostenveränderungen zwischen den Handelspartnern nicht berücksich-tigt. Real-effektive Wechselkurse hingegen berücksichtigen zusätzlich die unter-schiedlichen Preis- oder Kostenent-wicklungen in den verschiedenen Län-dern. Die Deflationierung erfolgt traditionellerweise entweder mit einem Indikator für die Entwicklung der Kon-sumentenpreise, dem BIP-Deflator oder den Lohnstückkosten.

In der vorliegenden Studie werden aus Gründen der Vergleichbarkeit effektive Wechselkurse der EZB heran-gezogen.10 Die EZB berechnet für die Sachgütererzeugung der einzelnen Euroraum-Länder harmonisierte Wett-bewerbsfähigkeitsindikatoren (nomi-nal-effektive Wechselkursindizes defla-tioniert mit verschiedenen Preis- und Kostenindizes für die einzelnen Mit-gliedstaaten, basierend auf deren indi-viduellen sachgüterbezogenen Außen-handelsbeziehungen).11

Grafik 3 (rechte Abbildung) stellt die längerfristige Entwicklung der wichtigsten Wettbewerbsfähigkeitsindika-toren für die österreichische Sachgüter-erzeugung dar. Sie zeigt den nominal-

9 Es können mit doppelter Handelsgewichtung auch Drittmarkteffekte berücksichtigt werden. Zur Berechnung effektiver Wechselkurse und der doppelten Handelsgewichte wird Hahn et al. (2001), Köhler-Töglhofer et al. (2006) und Köhler-Töglhofer (1999) empfohlen.

10 Zur Methode siehe EZB (2000) und EZB (2005).11 Die EZB berechnet die meisten Wettbewerbsindikatoren auf Basis zweier Ländergruppen. Eine kleinere (Euro-

raum-Länder und 20 Handelspartner) und eine erweiterte Gruppe (Euroraum-Länder und 40 Handelspartner). Da nicht alle der in diesem Beitrag verwendeten Indikatoren für die erweiterte Gruppe berechnet werden, findet hier nur das kleinere Ländersample Anwendung.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

48 GELDPOLITIK & WIRTSCHAFT Q3/11

effektiven Wechselkurs des Euro und die harmonisierten Wettbewerbsindi-katoren der EZB (real-effektive Wech-selkurse des Euro für Österreich) de-flationiert mit dem BIP-Deflator und den Lohnstückkosten. Ein Anstieg der effektiven Wechselkurse ist gleichbe-deutend mit einer Verschlechterung der preislichen Wettbewerbsfähigkeit.

Der nominal-effektive Wechselkurs für Österreich ist zwischen 1995 und 2010 – mit begrenzten Schwankun-gen – annähernd konstant geblieben. Je nach Deflator verbesserte sich die preisliche Wettbewerbsfähigkeit je-doch. Auffällig ist die vergleichsweise starke Verbesserung der Wettbewerbs-fähigkeit bei Berücksichtigung der Lohnstückkostenentwicklung im Zeit-raum 1995 bis 2002. Nach einer vor-übergehenden Verschlechterung haben sich danach keine großen Veränderun-gen der preislichen Wettbewerbsfähig-keit mehr ergeben. In der zweiten Hälfte der 1990er-Jahre hatte die österreichische Sachgütererzeugung von der europäischen Integration und der Öffnung der Ostmärkte profitieren der europäischen Integration und der Öffnung der Ostmärkte profitieren der europäischen Integration und der

können, da sie ihre Produktivität deut-lich steigern konnte.12 Mit Beginn des neuen Jahrzehnts verloren diese Son-dereffekte allerdings immer mehr an Bedeutung, der Produktivitätszuwachs verlangsamte sich. Zusätzlich wirkte die Wechselkursentwicklung zwischen 2002 und 2004 (Grafik 3) dämpfend.

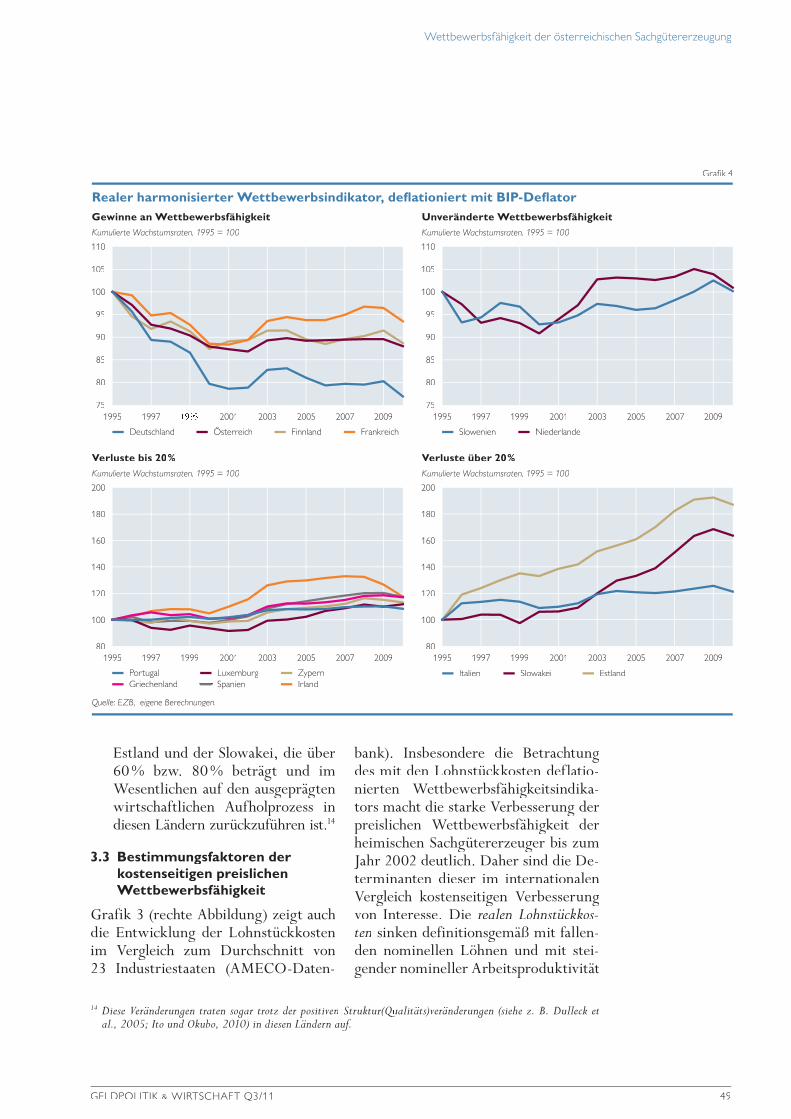

Grafik 4 bringt einen Überblick über die längerfristige Entwicklung der preislichen Wettbewerbsfähigkeit – ge-messen am international vergleichbaren realen harmonisierten Wettbewerbsin-dikator der EZB – Österreichs im Ver-gleich zu jener der anderen Euroraum-

Länder. Im Euroraum-Vergleich ent-wickelte sich die österreichische Wettbewerbsfähigkeit seit 1995 ausge-zeichnet: – Österreich (Verbesserung von rund

+12 %) befindet sich mit Deutsch-land, Frankreich und Finnland in der kleinen Gruppe von Euroraum-Ländern, deren Wettbewerbsfähig-keit sich langfristig zwischen 1995 und 2010 verbessern konnte.

– Nach Deutschland (rund +23 %) ist Österreich sogar das Land mit der zweitstärksten langfristigen Verbes-serung der preislichen Wettbe-werbsfähigkeit.

– Wie bereits beschrieben, verbes-serte sich die preisliche Wettbe-werbsfähigkeit vor allem zwischen 1995 und 2002. Ab 2004 bliebsie – mit Ausnahme des Jahres2010 – vergleichsweise unverändert.Im Euroraum-Vergleich stellt aber auch dies eine immer noch günstige Entwicklung dar: In nur einem Land war diese merklich besser (Deutschland) und in nur drei Län-dern (Finnland, Frankreich und Italien13) ähnlich.

– In allen anderen Euroraum-Län-dern verschlechterte sich die Wett-bewerbsfähigkeit teilweise drama-tisch. Die preisliche Wettbewerbs-fähigkeit jener Länder, die aktuell besonders im Mittelpunkt der wirt-schaftspolitischen Diskussion ste-hen – Griechenland, Irland, Spa-nien, Portugal und Italien – ver-schlechterte sich seit 1995 zwischen rund 10 % und 20 %. Irland weist bis 2007 sogar eine Verschlechte-rung von über 30 % auf. Besonders auffällig ist die Entwicklung in

12 Siehe Köhler-Töglhofer et al. (2006) für eine detaillierte Analyse der Entwicklung der österreichischen preis-lichen Wettbewerbsfähigkeit.

13 In Italien hatte sich die Wettbewerbsfähigkeit zwischen 1995 und 2003 allerdings außergewöhnlich stark verschlechtert.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 49

Estland und der Slowakei, die über 60 % bzw. 80 % beträgt und im Wesentlichen auf den ausgeprägten wirtschaftlichen Aufholprozess in diesen Ländern zurückzuführen ist.14

3.3 Bestimmungsfaktoren der kostenseitigen preislichen Wettbewerbsfähigkeit

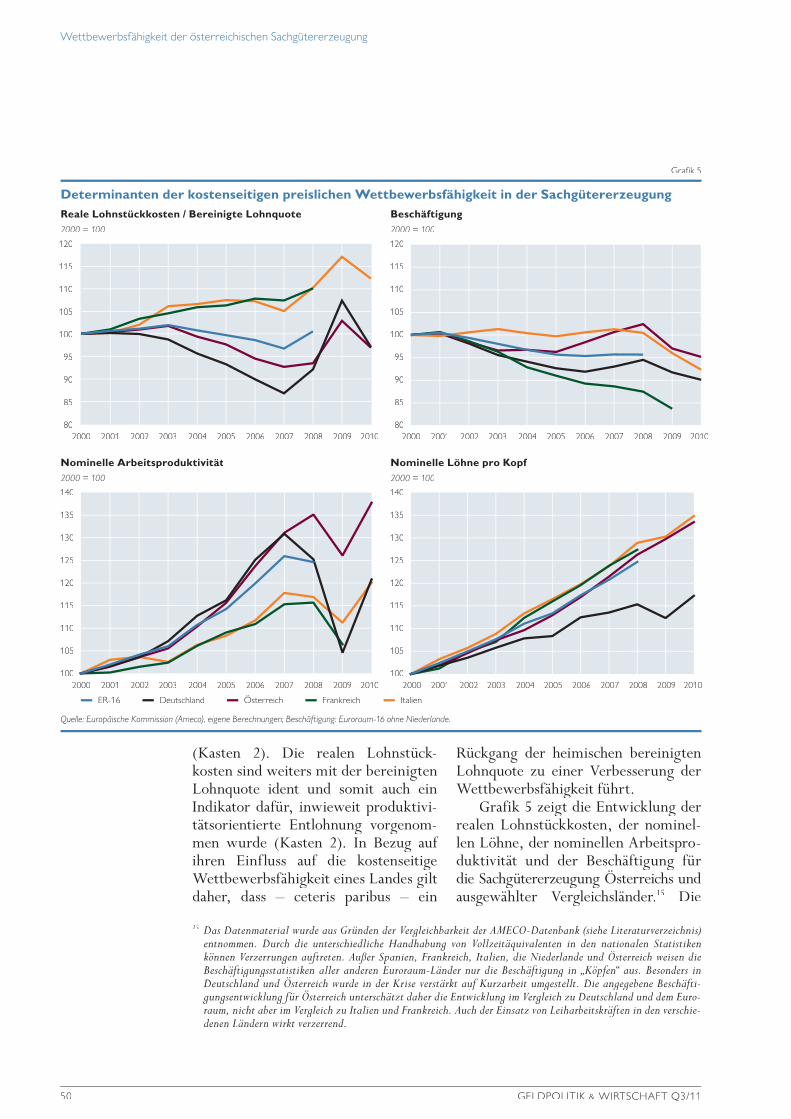

Grafik 3 (rechte Abbildung) zeigt auch die Entwicklung der Lohnstückkosten im Vergleich zum Durchschnitt von23 Industriestaaten (AMECO-Daten-

bank). Insbesondere die Betrachtung des mit den Lohnstückkosten deflatio-nierten Wettbewerbsfähigkeitsindika-tors macht die starke Verbesserung der preislichen Wettbewerbsfähigkeit der heimischen Sachgütererzeuger bis zum Jahr 2002 deutlich. Daher sind die De-terminanten dieser im internationalen Vergleich kostenseitigen Verbesserung von Interesse. Die realen Lohnstückkos-ten sinken definitionsgemäß mit fallen-den nominellen Löhnen und mit stei-gender nomineller Arbeitsproduktivität

14 Diese Veränderungen traten sogar trotz der positiven Struktur(Q Struktur(Q Struktur( ualitäts)veränderungen (siehe z. B. Dulleck et Qualitäts)veränderungen (siehe z. B. Dulleck et Qal., 2005; Ito und Okubo, 2010) in diesen Ländern auf.

Kumulierte Wachstumsraten, 1995 = 100

Gewinne an Wettbewerbsfähigkeit

110

105

100

95

90

85

80

75

Kumulierte Wachstumsraten, 1995 = 100

Unveränderte Wettbewerbsfähigkeit

110

105

100

95

90

85

80

751995 1997

Realer harmonisierter Wettbewerbsindikator, deflationiert mit BIP-Deflator

Grafik 4

Quelle: EZB, eigene Berechnungen.

Deutschland Österreich Finnland Frankreich Slowenien Niederlande

Kumulierte Wachstumsraten, 1995 = 100

Verluste bis 20%

200

180

160

140

120

100

80

Kumulierte Wachstumsraten, 1995 = 100

Verluste über 20%

200

180

160

140

120

100

80

Portugal Luxemburg Zypern Italien Slowakei Estland Griechenland Spanien Irland

1999 2001 2003 2005 2007 2009 1995 1997 1999 2001 2003 2005 2007 2009

1995 1997 1999 2001 2003 2005 2007 2009 1995 1997 1999 2001 2003 2005 2007 2009

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

50 GELDPOLITIK & WIRTSCHAFT Q3/11

(Kasten 2). Die realen Lohnstück-kosten sind weiters mit der bereinigten Lohnquote ident und somit auch ein Indikator dafür, inwieweit produktivi-tätsorientierte Entlohnung vorgenom-men wurde (Kasten 2). In Bezug auf ihren Einfluss auf die kostenseitige Wettbewerbsfähigkeit eines Landes gilt daher, dass – ceteris paribus – ein

Rückgang der heimischen bereinigten Lohnquote zu einer Verbesserung der Wettbewerbsfähigkeit führt.

Grafik 5 zeigt die Entwicklung der realen Lohnstückkosten, der nominel-len Löhne, der nominellen Arbeitspro-duktivität und der Beschäftigung für die Sachgütererzeugung Österreichs und duktivität und der Beschäftigung für die Sachgütererzeugung Österreichs und duktivität und der Beschäftigung für

ausgewählter Vergleichsländer.15 Die

15 Das Datenmaterial wurde aus Gründen der Vergleichbarkeit der AMECO-Datenbank (siehe Literaturverzeichnis) entnommen. Durch die unterschiedliche Handhabung von Vollzeitäquivalenten in den nationalen Statistiken können Verzerrungen auftreten. Außer Spanien, Frankreich, Italien, die Niederlande und Österreich weisen die entnommen. Durch die unterschiedliche Handhabung von Vollzeitäquivalenten in den nationalen Statistiken können Verzerrungen auftreten. Außer Spanien, Frankreich, Italien, die Niederlande und Österreich weisen die entnommen. Durch die unterschiedliche Handhabung von Vollzeitäquivalenten in den nationalen Statistiken

Beschäftigungsstatistiken aller anderen Euroraum-Länder nur die Beschäftigung in „Köpfen“ aus. Besonders in Deutschland und Österreich wurde in der Krise verstärkt auf Kurzarbeit umgestellt. Die angegebene Beschäfti-Beschäftigungsstatistiken aller anderen Euroraum-Länder nur die Beschäftigung in „Köpfen“ aus. Besonders in Deutschland und Österreich wurde in der Krise verstärkt auf Kurzarbeit umgestellt. Die angegebene Beschäfti-Beschäftigungsstatistiken aller anderen Euroraum-Länder nur die Beschäftigung in „Köpfen“ aus. Besonders in

gungsentwicklung für Österreich unterschätzt daher die Entwicklung im Vergleich zu Deutschland und dem Euro-Deutschland und Österreich wurde in der Krise verstärkt auf Kurzarbeit umgestellt. Die angegebene Beschäfti-gungsentwicklung für Österreich unterschätzt daher die Entwicklung im Vergleich zu Deutschland und dem Euro-Deutschland und Österreich wurde in der Krise verstärkt auf Kurzarbeit umgestellt. Die angegebene Beschäfti-

raum, nicht aber im Vergleich zu Italien und Frankreich. Auch der Einsatz von Leiharbeitskräften in den verschie-denen Ländern wirkt verzerrend.

2000 = 100

Reale Lohnstückkosten / Bereinigte Lohnquote

120

115

110

105

100

95

90

85

80

120

115

110

105

100

95

90

85

80

2000 = 100

Beschäftigung

2000 2001

Determinanten der kostenseitigen preislichen Wettbewerbsfähigkeit in der Sachgütererzeugung

Grafik 5

Quelle: Europäische Kommission (Ameco), eigene Berechnungen; Beschäftigung: Euroraum-16 ohne Niederlande.

2000 = 100

Nominelle Arbeitsproduktivität

140

135

130

125

120

115

110

105

100

2000 = 100

Nominelle Löhne pro Kopf

140

135

130

125

120

115

110

105

100

ER-16 Deutschland Österreich Frankreich Italien

2002 2003 2004 2005 2006 2007 2008 2009 2010 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 51

realen Lohnstückkosten in der österrei-chischen Sachgütererzeugung – und so-mit auch die Lohnquote – weisen zwi-schen den Jahren 2000 und 2003 einen leichten Anstieg und danach bis 2007 einen deutlichen Rückgang auf. 2007 sind die realen Lohnstückkosten um rund 7 % unter jenen des Jahres 2000 gelegen. Mit Beginn der Krise im Jahr 2008 stagnierten die Lohnstückkosten. Sie stiegen krisenbedingt 2009 deutlich an, gingen im Jahr 2010 aber wieder zurück und liegen daher wieder etwas unter dem Niveau von 2000. Deutsch-land zeigt sehr ähnliche Entwicklun-gen, wobei die Lohnstückkosten noch schneller als in Österreich gefallen gen, wobei die Lohnstückkosten noch schneller als in Österreich gefallen gen, wobei die Lohnstückkosten noch

sind. Im Gegensatz dazu sind die Lohn-stückkosten in Frankreich und Italien bis 2009 fast jedes Jahr gestiegen. Italiens Lohnstückkosten lagen 2010 um rund 12 % über jenen des Jahres 2000. Der Euroraum wies 2008 die gleichen Lohnstückkosten wie im Jahr 2000 auf.

Die nominellen Löhne entwickelten sich in Österreich vergleichsweise nicht besonders auffällig, die Arbeitsproduk-tivität verbesserte sich aber deutlich.

Steigerungen der Arbeitsproduktivitätkönnen entweder über eine Reduktion der Beschäftigung bei gleich bleibender Technologie oder bei gleichbleibender Beschäftigung über eine Verbesserung der Technologie erfolgen. Trotz ver-gleichsweise besserer Beschäftigungs-entwicklung ist die Produktivität in der Sachgütererzeugung in Österreich entwicklung ist die Produktivität in der Sachgütererzeugung in Österreich entwicklung ist die Produktivität in der

deutlich schneller gewachsen als in den Vergleichsländern. Der Produktivitäts-anstieg muss daher vergleichsweise deutlicher vom technischen Fortschritt getragen worden sein. Deutschland bildete bis zum Jahr 2007 mit einer annähernd gleichlaufenden Entwick-lung eine Ausnahme. Ab 2008 ist in Deutschland die Produktivität aber viel stärker eingebrochen als in Österreich.

Insgesamt wurde die Entwicklung der Wettbewerbsfähigkeit der öster-reichischen Sachgüterindustrie zwar durch Lohnmoderation (sinkende Lohnquote) deutlich begünstigt, sie kann allerdings nicht nur damit be-gründet werden. Wesentlich waren Produktivitätssteigerungen, die sich auf vergleichsweise stärkeren techni-schen Fortschritt zurückführen lassen.

Kasten 2

Reale Lohnstückkosten und produktivitätsorientierte Lohnpolitik

Die realen Lohnstückkosten (LSKr) der Sachgüterindustrie sind durch das Verhältnis der realen r) der Sachgüterindustrie sind durch das Verhältnis der realen r

Lohn- und Gehaltssumme (LSr) pro unselbstständig Beschäftigten (UB) zum Verhältnis der r) pro unselbstständig Beschäftigten (UB) zum Verhältnis der r

realen Bruttowertschöpfung (Y r) pro Gesamtbeschäftigten (GB) definiert:r) pro Gesamtbeschäftigten (GB) definiert:r 1

LSKr = LSr UBY r GB

Die Lohnsumme ist das Produkt aus dem Durchschnittslohn pro unselbstständig Beschäftigten und der Anzahl unselbstständig Beschäftigter. Im Weiteren werden die Löhne und die Brutto-wertschöpfung mit dem Produzentenpreisindex (py) deflationiert. Daher lassen sich die realen y) deflationiert. Daher lassen sich die realen y

Lohnstückkosten auch in nachfolgender Form darstellen:

LSKr = LSr UB

Yr GB=

wnUB UB

Y n GB

py

py=

wn

Y n GB= wn* Prod –1

1 Nominelle Variablen sind mit n, reale mit r gekennzeichnet. Für Zusammenhänge zwischen Lohnquote und realen Lohnstückkosten siehe Marterbauer und Walterskirchen (2002, S. 9).

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

52 GELDPOLITIK & WIRTSCHAFT Q3/11

4 CMSA, Marktanteile und„allgemeine“ Wettbewerbs-fähigkeit

In Kapitel 3 wurde die Entwicklungder preislichen Wettbewerbsfähigkeit behandelt. In diesem Kapitel wird die Bedeutung der „allgemeinen“ Wettbe-werbsfähigkeit – das heißt der preis-lichen und der nicht preislichen Wettbewerbs fähigkeit – für die Ent-wicklung der Marktanteile der öster-reichischen Exporteure diskutiert. Österreich weist wie jedes hoch ent-wickelte Land eine geringere Wirt-schaftswachstumsrate auf als die Welt insgesamt. Deren durchschnittliches Wachstum ist durch aufstrebende Volkswirtschaften mitbestimmt, die sich im Vergleich zu den entwickelten Ländern in einem Aufholprozess befin-den. Dementsprechend wäre auch ein höheres Importwachstum der Welt und damit verbunden fallende Marktanteile Österreichs zu erwarten. Zusätzlich drängen mehr Länder auf die interna-tionalen Märkte und öffnen die eigenen Märkte für Importe nur begrenzt. Auch damit würden sich fallende Marktan-teile Österreichs erklären lassen. An-

dererseits weisen die österreichischen Exporte höhere Wachstumsraten auf als die heimische Wirtschaft. Wie wei-ter unten genauer ausgeführt, konnte die österreichische Exportwirtschaft in manchen historischen Perioden Markt-anteile nicht nur halten, sondern sogar ausbauen.

Die CMSA gibt Aufschluss über die hinter der Exportentwicklung eines Landes stehenden Größen. Marktan-teilsverluste bzw. -gewinne, die nicht auf das Wachstum des gesamten Ab-satzmarktes bzw. der Märkte für spezi-fische Produkte zurückgehen, sind demnach auf Veränderungen der preis-lichen und nicht preislichen Wettbe-werbsfähigkeit („allgemeine“ Wettbe-werbsfähigkeit, siehe Grafik 1) zurück-zuführen.16

Im Detail lassen sich die Verände-rungen der Exportanteile nach der CMSA (Kasten 3) in folgende Effekte aufteilen: Die Differenz der Wachs-tumsraten der österreichischen und der Weltexporte17 (Gesamteffekt) wird ers-tens in einen Struktur- und einen Wett-bewerbseffekt getrennt. Der Struktur-effekt beschreibt die Entwicklung der

Die realen Lohnstückkosten sinken somit mit fallenden nominellen Löhnen und mit steigender nomineller Arbeitsproduktivität.

Produktivitätsorientiere Lohnpolitik impliziert, dass sich die nominellen Löhne exakt wie die Summe aus der Veränderung des Preisniveaus und der Veränderung der Produktivität ent-wickeln. In diesem Fall bleibt die bereinigte Lohnquote einer Branche konstant. Die Lohnquote (LQ) ist als Quotient der nominellen Lohn- und Gehaltssumme und der nominellen Wertschöp-fung der Branche definiert oder LQ=LS n/Y n. Bereinigungen der Lohnquote erfolgen, um Änderungen in der Lohnquote zu erfassen, die nur durch Veränderungen der Erwerbstätigen-struktur entstehen würden. Bereinigt man um die Zusammensetzung der Beschäftigung nach selbstständig und unselbstständig Beschäftigten, so ergibt sich die bereinigte Lohnquote (LQb) b) b

als

LQb =LS n

Y nGBUB

=wnUB

Y nGBUB

= wn* Prod –1 = LSK r

Sie ist somit ident mit den realen Lohnstückkosten.

16 Im Zeitablauf konstant bleibende Marktanteile und Wettbewerbsfähigkeit entsprächen einem langfristigen Gleich-gewicht wie in Kasten 1 beschrieben.

17 Der Vergleich kann sich auch auf andere Teilmärkte beziehen.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 53

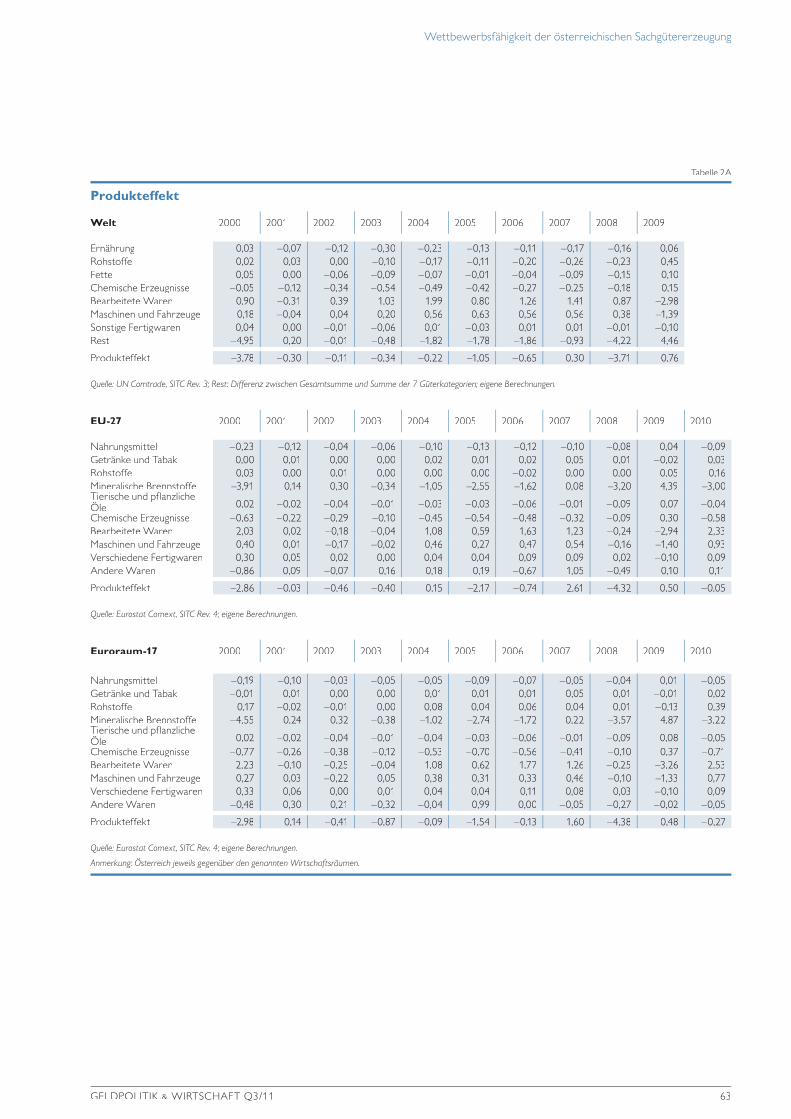

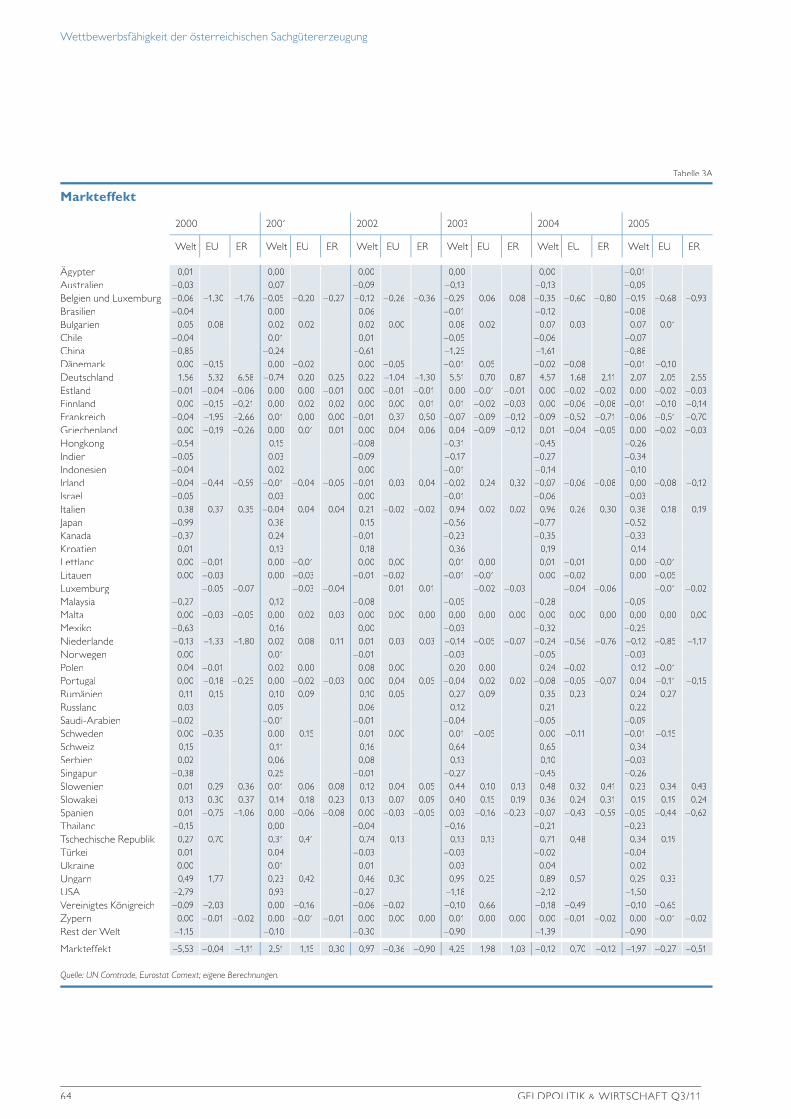

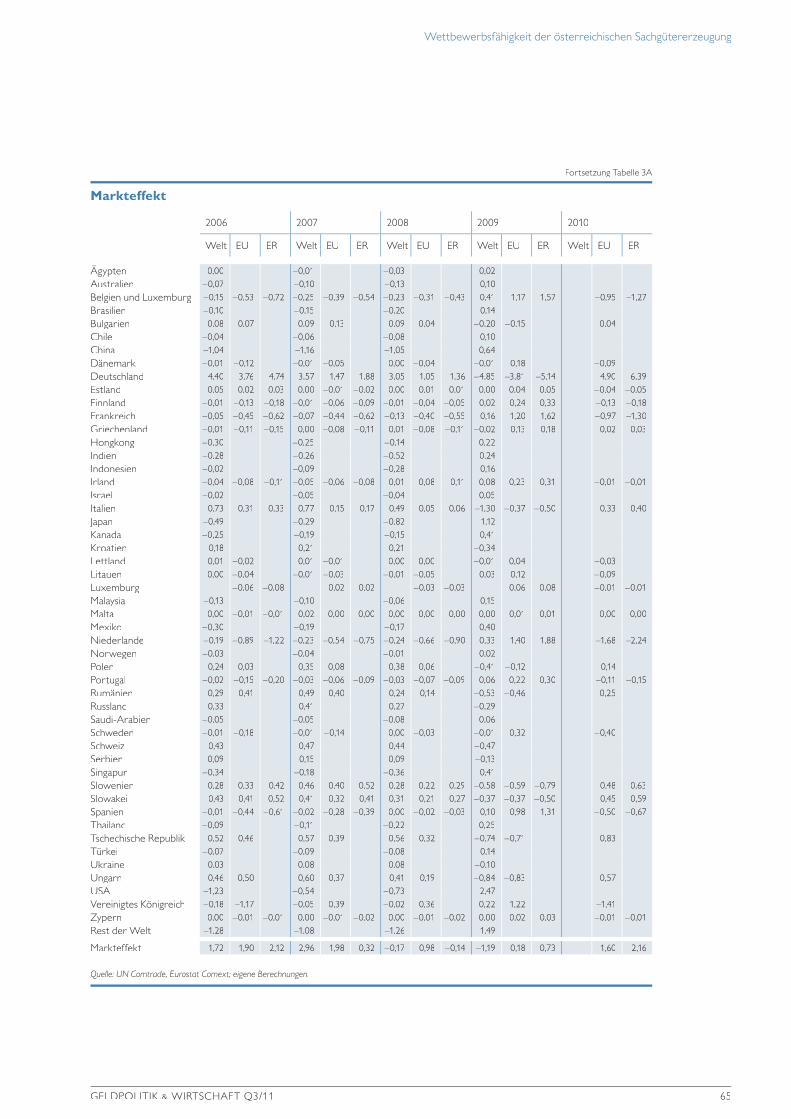

Marktanteile, die sich bei gleichblei-bender Wettbewerbsfähigkeit dadurch ergibt, dass sich die Struktur der Ex-portnachfrage nach österreichischen Produkten verändert. Der Wettbewerbs-effekt umfasst die Wirkungen der preis-lichen- und nicht preislichen Wett-bewerbs fähig keit. Zweitens werden die Gründe für die Entwicklung des Struk-tureffekts analysiert, indem dieser in einen Markt- und einen Produkteffekt aufgeteilt wird. Der Markteffekt be-schreibt die Exportentwicklung Öster-aufgeteilt wird. Der schreibt die Exportentwicklung Öster-aufgeteilt wird. Der

reichs gegenüber einzelnen Märkten, der Produkteffekt gegenüber der Ge-samtentwicklung einzelner Güterklas-sen. Im vorliegenden Beitrag wird die CMSA auf die Entwicklung österrei-chischer Exporte auf dem Weltmarkt, in der EU und im Euroraum ange-wandt.

4.1 Verwendetes Datenmaterial

Die nachfolgende Analyse für den Zeit-raum 2000 bis 2009/10 basiert auf zwei unterschiedlichen Datengrund-lagen. Für die Analyse der Entwicklung der weltweiten Marktanteile österreichi-scher Exporte wird auf die UN Comtrade-Datenbank18 zurückgegriffen. Diese umfasst weltweite Export- bzw. Im-portdaten. Das Datenset enthält öster-reichische (weltweite) Güterexporte (2000 und 2009) für sieben Einsteller-Güterklassen nach SITC Rev. 3.19 Im Durchschnitt über alle Jahre können daher 90 % (83 %) aller exportierten Güter Österreichs (der Welt) zugeord-net werden. Jene Güter, die nicht direkt

erfasst sind (Getränke und Tabak; Brennstoffe und Energie sowie andere nicht genannte Waren) wurden in einer eigenen Produktklasse zusammenge-fasst. Regional betrachtet wurden die österreichischen Exporte in 49 Länder analysiert. Der Exportanteil reicht im Jahr 2009 von 31 % (Deutschland) bis zu 0,1 % (Chile). Insgesamt werden im Durchschnitt über die Zeit 95 % (90 %) aller österreichischen (weltweiten) Ex-porte spezifischen Ländern zugeordnet und alle restlichen Länder zu einem Aggregat zusammengefasst.

Die österreichischen (weltweiten) Exporte sind zwischen 2000 und 2008 nominell um 170 % (148 %) gewachsen und im Jahr 2009 infolge der Finanz- und Wirtschaftskrise um jeweils 24 % gesunken. Der Anteil der österreichi-schen Exporte an den Weltexporten stieg von 1,02 % (2000) auf 1,11 % (2009) und erreichte zwischenzeitlich im Jahr 2004 sogar 1,24 %.

Die Daten der UN Comtrade sind für alle Länder in US-Dollar ausgewie-sen.20 Daher sind die Ergebnisse der CMSA auch von der Entwicklung des US-Dollar-Wechselkurses beeinflusst. Starke Wechselkursänderungen führen zu einer Über- oder Unterbewertung Starke Wechselkursänderungen führen zu einer Über- oder Unterbewertung Starke Wechselkursänderungen führen

der jeweiligen Marktanteile. Für die Analyse der österreichi-

schen Marktposition in der EU undim Euroraum kann auf die Daten der Comext-Datenbank der Europäischen Kommission21 zurückgegriffen werden.22

Im Gegensatz zur UN Comtrade- Datenbank werden die Exporte hier in

18 United Nations Commodity Trade Statistics Database. Frei zugänglich unter http://comtrade.un.org/(recherchiert am 10. August 2011).

19 Siehe http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=14 (recherchiert am 28. September 2011).20 Die Daten der UN Comtrade und Eurostat Comext sind aus methodischen Gründen nicht mit jenen der österrei-

chischen VGR ident.21 Eurostat-Datenbank für Informationen über den Außenhandel der EU und ihrer Mitgliedstaaten. Siehe

http://epp.eurostat.ec.europa.eu/newxtweb/ (recherchiert am 28. September 2011).22 Ein Vergleich der Ergebnisse der Analysen aus beiden Datenbanken erlaubt auch die Ergebnisse auf Konsistenz zu

überprüfen und die Größe der Wechselkurseffekte abzuschätzen.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

54 GELDPOLITIK & WIRTSCHAFT Q3/11

Euro ausgewiesen. Insofern sind dieErgebnisse dieser CMSA wenigervon Wechselkursveränderungen beein-flusst. Dieses Datenset umfasst die österreichischen Güterexporte in die EU sowie alle Importe der EU-27-Län-der. Sie werden auch für eine Analyse der Exporte Österreichs in den Euro-der. Sie werden auch für eine Analyse der Exporte Österreichs in den Euro-der. Sie werden auch für eine Analyse

raum herangezogen; die Daten sind von 1999 bis 2010 verfügbar. Die Exporte sind in zehn verschiedene Produktklas-sen (nach SITC Rev. 4) unterteilt.23 Im Gegensatz zu den UN Comtrade-Daten sind in der Eurostat Comext-Daten-bank Güterexporte von „Mineralischen Brennstoffen“ explizit ausgewiesen.

4.2 HauptergebnisseDie Hauptergebnisse der CMSA für die internationale Position der österreichi-schen Sachgütererzeugung sind in Gra-fik 6 indexiert auf das Jahr 2000 abge-bildet. In der linken Abbildung sind die Marktanteile (Gesamteffekt) sowie die Aufteilung auf den Struktur- und Wett-bewerbseffekt dargestellt, in der rech-ten Abbildung die Aufteilung des Struktureffekts auf Markt- und Pro-dukteffekt.

Innerhalb der Jahre 2000 und 2004 konnten die österreichischen Expor-teure Marktanteilsgewinne verzeich-nen, die seit 2005 wieder zurückgin-

23 Siehe http://unstats.un.org/unsd/trade/sitcrev4.htm (recherchiert am 28. September 2011).

Kasten 3

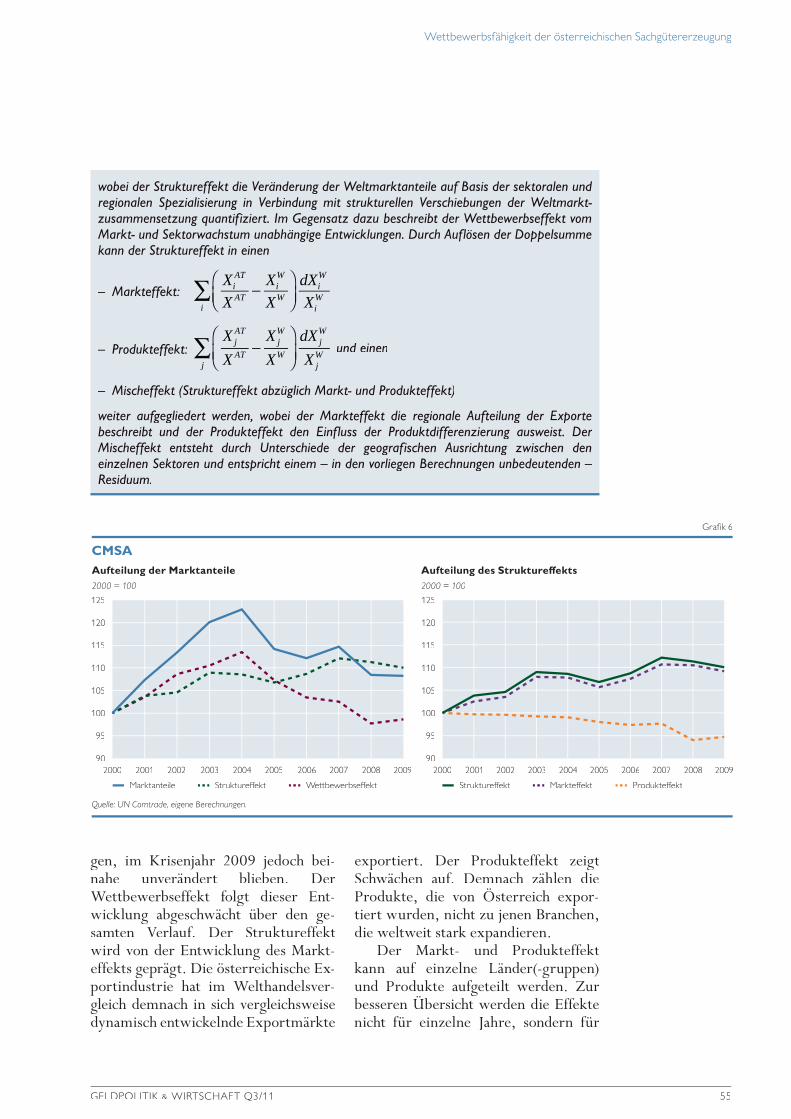

Constant Market Shares Analysis (CMSA)

Die Analyse konstanter Marktanteile geht ursprünglich auf Tyszynski (1951) zurück und wurde im Folgenden von Richardson (1971a, 1971b) sowie Milana (1988) weiterentwickelt. Skriner (2009) diskutiert die theoretischen Aspekte der CMSA ausführlich, Widodo (2010) betont die Unterschiede der verschiedenen Ansätze und erweitert sie um eine genauere Betrachtung des Wettbewerbseffekts. Die CMSA zählt zu den Standardwerkzeugen zur Erklärung internatio-naler Wettbewerbsfähigkeit und wurde zuletzt unter anderem von Skriner (2009) für Öster-reich, Deutsche Bundesbank (2006) für Deutschland und EZB (2005) für den Euroraum durchgeführt.

Die Analyse in der vorliegenden Studie basiert auf einfachen Umformungen und Erweite-rungen der Veränderung (d) der österreichischen Weltmarktanteile (Exporte Österreichs,XATXATX / Weltexporte, AT / Weltexporte, AT XWXWX ):W):W

d X AT / XW( )X AT / XW = dX AT

X AT − dXW

XW =Xij

AT

X AT

dXijAT

XijAT −

XijW

XW

dXijW

XijW

j∑

i∑

j∑

i∑ (1)

Die prozentuelle Veränderung der österreichischen Weltmarktanteile entspricht somit der Differenz der Wachstumsraten der österreichischen Exporte und der Weltexporte. Diese kann als die Summe über die Exporte nach allen Ländern i und allen Produkten j angeschrie-j angeschrie-jben werden. Durch Erweiterung um die identen Terme

+Xij

AT

X AT

dXijW

XijW −

XijAT

X AT

dXijW

XijW

j∑

i∑

j∑

i∑

kann Gleichung 1 wie folgt umformuliert und neu interpretiert werden:

d X AT / XW( )X AT / XW =

XijAT

X AT −Xij

W

XW

⎛

⎝⎜⎞

⎠⎟dXij

W

XijW

j∑

i∑

Struktureffekt

+dXij

AT

XijAT −

dXijW

XijW

⎛

⎝⎜⎞

⎠⎟Xij

AT

X ATj∑

i∑

Wettbewerbseffekt

(2)

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 55

gen, im Krisenjahr 2009 jedoch bei-nahe unverändert blieben. Der Wettbewerbseffekt folgt dieser Ent-wicklung abgeschwächt über den ge-samten Verlauf. Der Struktureffekt wird von der Entwicklung des Markt-effekts geprägt. Die österreichische Ex-portindustrie hat im Welthandelsver-gleich demnach in sich vergleichsweise dynamisch entwickelnde Exportmärkte

exportiert. Der Produkteffekt zeigt Schwächen auf. Demnach zählen die Produkte, die von Österreich expor-tiert wurden, nicht zu jenen Branchen, die weltweit stark expandieren.

Der Markt- und Produkteffekt kann auf einzelne Länder(-gruppen) und Produkte aufgeteilt werden. Zur besseren Übersicht werden die Effekte und Produkte aufgeteilt werden. Zur besseren Übersicht werden die Effekte und Produkte aufgeteilt werden. Zur

nicht für einzelne Jahre, sondern für

wobei der Struktureffekt die Veränderung der Weltmarktanteile auf Basis der sektoralen und regionalen Spezialisierung in Verbindung mit strukturellen Verschiebungen der Weltmarkt-zusammensetzung quantifiziert. Im Gegensatz dazu beschreibt der Wettbewerbseffekt vom Markt- und Sektorwachstum unabhängige Entwicklungen. Durch Auflösen der Doppelsumme kann der Struktureffekt in einen

– Markteffekt: Xi

AT

X AT − XiW

XW

⎛⎝⎜

⎞⎠⎟

dXiW

XiW

i∑

– Produkteffekt:X j

AT

X AT −X j

W

XW

⎛

⎝⎜⎞

⎠⎟dX j

W

X jW

j∑ und einen

– Mischeffekt (Struktureffekt abzüglich Markt- und Produkteffekt)

weiter aufgegliedert werden, wobei der Markteffekt die regionale Aufteilung der Exporte beschreibt und der Produkteffekt den Einfluss der Produktdifferenzierung ausweist. Der Mischeffekt entsteht durch Unterschiede der geografischen Ausrichtung zwischen den einzelnen Sektoren und entspricht einem – in den vorliegen Berechnungen unbedeutenden – Residuum.

2000 = 100

Aufteilung der Marktanteile

125

120

115

110

105

100

95

90

2000 = 100

Aufteilung des Struktureffekts

125

120

115

110

105

100

95

9020092000 2001 2009

CMSA

Grafik 6

Quelle: UN Comtrade, eigene Berechnungen.

Marktanteile Struktureffekt Wettbewerbseffekt Struktureffekt Markteffekt Produkteffekt

2002 2003 2004 2005 2006 2007 2008 20012000 2002 2003 2004 2005 2006 2007 2008

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

56 GELDPOLITIK & WIRTSCHAFT Q3/11

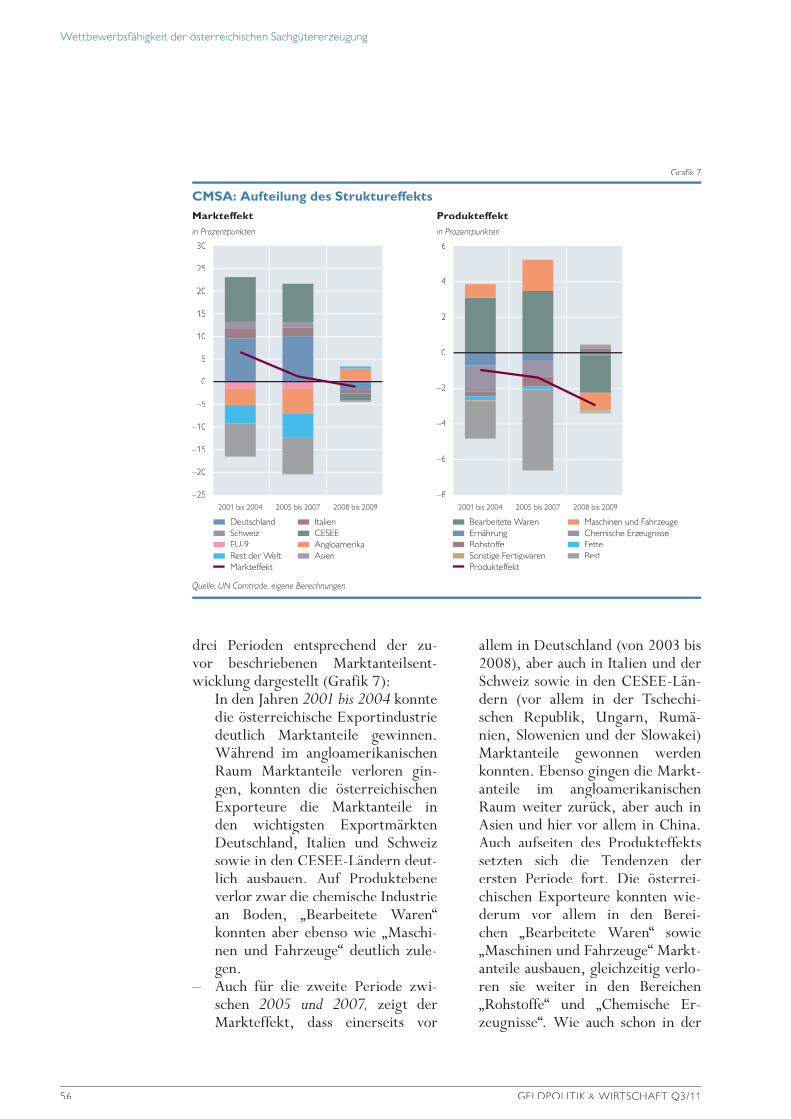

drei Perioden entsprechend der zu-vor beschriebenen Marktanteilsent-wicklung dargestellt (Grafik 7): – In den Jahren 2001 bis 2004 konnte

die österreichische Exportindustrie deutlich Marktanteile gewinnen. Während im angloamerikanischen Raum Marktanteile verloren gin-gen, konnten die österreichischen Exporteure die Marktanteile inden wichtigsten Exportmärkten Deutschland, Italien und Schweiz sowie in den CESEE-Ländern deut-lich ausbauen. Auf Produktebene verlor zwar die chemische Industrie an Boden, „Bearbeitete Waren“ konnten aber ebenso wie „Maschi-nen und Fahrzeuge“ deutlich zule-gen.

– Auch für die zweite Periode zwi-schen 2005 und 2007, zeigt der Markteffekt, dass einerseits vor

allem in Deutschland (von 2003 bis 2008), aber auch in Italien und der Schweiz sowie in den CESEE-Län-dern (vor allem in der Tschechi-schen Republik, Ungarn, Rumä-nien, Slowenien und der Slowakei) Marktanteile gewonnen werden konnten. Ebenso gingen die Markt-anteile im angloamerikanischen Raum weiter zurück, aber auch in Asien und hier vor allem in China. Auch aufseiten des Produkteffekts setzten sich die Tendenzen der ersten Periode fort. Die österrei-chischen Exporteure konnten wie-derum vor allem in den Berei-chen „Bearbeitete Waren“ sowie „Maschinen und Fahrzeuge“ Markt-anteile ausbauen, gleichzeitig verlo-ren sie weiter in den Bereichen „Rohstoffe“ und „Chemische Er-zeugnisse“. Wie auch schon in der

in Prozentpunkten

Markteffekt

30

25

20

15

10

5

0

–5

–10

–15

–20

–25

in Prozentpunkten

Produkteffekt

6

4

2

0

–2

–4

–6

–82001 bis 2004 2005 bis 2007 2008 bis 2009 2001 bis 2004 2005 bis 2007 2008 bis 2009

CMSA: Aufteilung des Struktureffekts

Grafik 7

Quelle: UN Comtrade, eigene Berechnungen.

Deutschland Italien Schweiz CESEE EU-9 Angloamerika Rest der Welt Asien Markteffekt

Ernährung Chemische Erzeugnisse Bearbeitete Waren Maschinen und Fahrzeuge

Rohstoffe Fette Sonstige Fertigwaren Rest Produkteffekt

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 57

ersten Periode tragen jene Pro-dukte, die nicht zuordenbar sind, deutlich zum negativen Effekt bei.

– Während der Finanz- und Wirt-schaftskrise24 konnte die Export-industrie die Marktanteile beinahe halten, die zuvor beobachtete Dynamik drehte sich jedoch um. Während in Deutschland, Italien, der Schweiz und den CESEE-Län-dern leicht Marktanteile verloren wurden, konnten in den USA Marktanteile gewonnen werden. Auf der Produktebene wurden zu-vor gewonnene Marktanteile in den Bereichen „Bearbeitete Waren“ so-wie „Maschinen und Fahrzeuge“ wieder verloren. In diesen beiden Jahren scheinen jene Produkte, die nicht explizit erfasst sind, keinen Einfluss zu haben.25

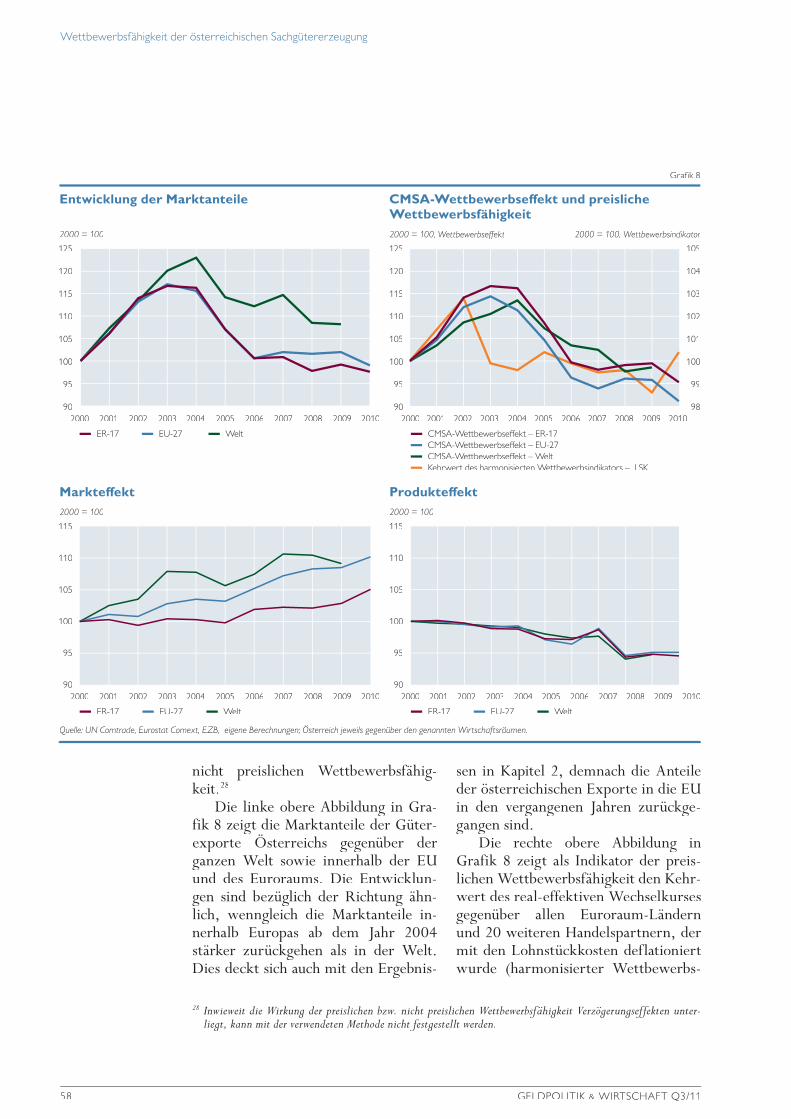

Die Ergebnisse werden durch die Resultate der Analyse auf Basis der Eurostat Comext-Daten für die Export-position Österreichs in der EU und im Euroraum26 gestützt (Grafik 8). Sie decken sich qualitativ auch mit jenen von Skriner (2009).27

Für alle drei Ländersamples (Welt, EU, Euroraum) zeigt sich nach der vor-liegenden Analyse über den Gesamtzeit-raum von 2000 bis 2009 eine Orientie-rung der österreichischen Exportindus-trie auf die nahegelegenen Absatzmärkte in Zentral-, Ost- und Südosteuropa. Überraschend ist der starke Gewinn

von Marktanteilen in Deutschland; in keinem anderen Land konnten die Marktanteile derart ausgebaut werden. Mit deutlichem Abstand folgen Ungarn, Italien und die Tschechische Republik. Am anderen Ende der Skala liegen Marktanteilsverluste in China und in den USA. Die Verluste in beiden Län-der sind genauso hoch wie die Zuge-winne in Deutschland.

5 CMSA, preisliche undnicht preisliche Wettbewerbs-fähigkeit

Auf Basis der Entwicklung der traditio-nellen preislichen Wettbewerbsindi-katoren (Kapitel 3) und der CMSA (Kapitel 4) kann abschließend – zumin-dest qualitativ – die Bedeutung der preislichen Wettbewerbsfähigkeit für die Entwicklung der österreichischen Exportperformance diskutiert werden. Ein zentrales Ergebnis der CMSA in Kapitel 4 war, dass der Beitrag der Ent-wicklung der Wettbewerbsfähigkeit insgesamt (preislich und nicht preislich) auf die Marktanteilsentwicklung quan-tifiziert werden kann. Verändert sich die preisliche Wettbewerbsfähigkeit ähnlich wie der gesamte Wettbewerbs-effekt aus der CMSA, so ist dies ein In-diz dafür, dass die preisliche Wettbe-werbsfähigkeit Vor- bzw. Nachteile für die Exporterfolge der österreichischen Sachgüterindustrie bedingt hat. Falls nicht, so überwiegen die Effekte der

24 Die Finanz- und Wirtschaftskrise führte nur im Gesamtjahr 2009 zu einem Rückgang des BIP in Österreich. Auf Quartalsbasis schrumpfte die Wirtschaftsleistung aber vom dritten Quartal 2008 bis zum zweiten Quartal 2009 (2011 Q2 Flash). Aus diesem Grund werden die Jahre 2008 und 2009 zur dritten Periode zusammengefasst. Nachdem diese Periode kürzer ist als die vorhergehenden und die Effekte der einzelnen Jahre in dieser Darstellung aufsummiert werden, müssen die Gesamteffekte geringer ausfallen.

25 Dies täuscht jedoch, denn während diese Produkte im Jahr 2008 – vermutlich infolge des ausgeprägten Erdöl-preisanstiegs – einen deutlichen negativen Beitrag aufweisen, ist dieser im Jahr 2009 noch stärker und positiv, woraus in Summe ein knapp positiver Effekt resultiert.

26 Die detaillierten Ergebnisse für die EU und den Euroraum finden sich im Anhang.27 Skriner (2009) führt auf Basis von OECD-Daten für ein ausgewähltes Ländersample von 13 Staaten eine CMSA

für Österreich für den Zeitbereich von 1990 bis 2006 (SITC Rev. 3) durch. Die Güterexportdaten wurden in Euro Skriner (2009) führt auf Basis von OECD-Daten für ein ausgewähltes Ländersample von 13 Staaten eine für Österreich für den Zeitbereich von 1990 bis 2006 (SITC Rev. 3) durch. Die Güterexportdaten wurden in Euro Skriner (2009) führt auf Basis von OECD-Daten für ein ausgewähltes Ländersample von 13 Staaten eine

umgerechnet, teilweise bereinigt und mit einem HP-Filter geglättet, um kurzfristige Volatilität zu eliminieren. Die Ergebnisse sind verständlicherweise weniger volatil, aber von Tendenz und Richtung (sowohl für den Gesamt-, den Wettbewerbs-, den Produkt- und den Markteffekt) trotz der unterschiedlichen Länderauswahl sehr ähnlich.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

58 GELDPOLITIK & WIRTSCHAFT Q3/11

nicht preislichen Wettbewerbsfähig-keit.28

Die linke obere Abbildung in Gra-fik 8 zeigt die Marktanteile der Güter-exporte Österreichs gegenüber der fik 8 zeigt die Marktanteile der Güter-exporte Österreichs gegenüber der fik 8 zeigt die Marktanteile der Güter-

ganzen Welt sowie innerhalb der EU und des Euroraums. Die Entwicklun-gen sind bezüglich der Richtung ähn-lich, wenngleich die Marktanteile in-nerhalb Europas ab dem Jahr 2004 stärker zurückgehen als in der Welt. Dies deckt sich auch mit den Ergebnis-

sen in Kapitel 2, demnach die Anteile der österreichischen Exporte in die EU in den vergangenen Jahren zurückge-gangen sind.

Die rechte obere Abbildung in Grafik 8 zeigt als Indikator der preis-lichen Wettbewerbsfähigkeit den Kehr-wert des real-effektiven Wechselkurses gegenüber allen Euroraum-Ländern und 20 weiteren Handelspartnern, der mit den Lohnstückkosten deflationiert wurde (harmonisierter Wettbewerbs-

28 Inwieweit die Wirkung der preislichen bzw. nicht preislichen Wettbewerbsfähigkeit Verzögerungseffekten unter-liegt, kann mit der verwendeten Methode nicht festgestellt werden.

2000 = 100

125

120

115

110

105

100

95

902000 2001 2010 2000 2001

Entwicklung der Marktanteile

2000 = 100, Wettbewerbseffekt 2000 = 100, Wettbewerbsindikator

125

120

115

110

105

100

95

90

105

104

103

102

101

100

99

98

CMSA-Wettbewerbseffekt und preisliche Wettbewerbsfähigkeit

Grafik 8

Quelle: UN Comtrade, Eurostat Comext, EZB, eigene Berechnungen; Österreich jeweils gegenüber den genannten Wirtschaftsräumen.

ER-17 EU-27 Welt CMSA-Wettbewerbseffekt – ER-17 CMSA-Wettbewerbseffekt – EU-27 CMSA-Wettbewerbseffekt – Welt Kehrwert des harmonisierten Wettbewerbsindikators – LSK

2000 = 100

115

110

105

100

95

90

Markteffekt2000 = 100

115

110

105

100

95

90

Produkteffekt

ER-17 EU-27 Welt ER-17 EU-27 Welt

2002 2003 2004 2005 2006 2007 2008 2009 20102002 2003 2004 2005 2006 2007 2008 2009

2000 2000 20012001 2010 20102002 2003 2004 2005 2006 2007 2008 2009 2002 2003 2004 2005 2006 2007 2008 2009

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

GELDPOLITIK & WIRTSCHAFT Q3/11 59

indikator der EZB, siehe Kapitel 3). Die Betrachtung des Kehrwerts – ein Anstieg zeigt eine Verbesserung der Wettbewerbsfähigkeit – erleichtert die Vergleichbarkeit mit dem Wettbe-werbseffekt aus der CMSA für das weltweite sowie das EU- und Euro-raum-weite Datenset, das ebenfalls in der Grafik dargestellt ist. Hier zeigt sich die Stabilität der Ergebnisse, die Tendenzen sind für alle drei Länder-gruppen ident. Bemerkenswert ist die Differenz zwischen EU und Euroraum. Während innerhalb des Euroraums der Struktureffekt recht konstant bleibt und die Entwicklung vom Wettbe-werbseffekt getrieben wird, fällt in der EU der Struktureffekt (der Markteffekt aufgrund der dynamischen CESEE-Länder) stärker und der Wettbewerbs-effekt moderater aus.29

Zwischen 2000 und 2002 stiegen sowohl die preisliche als auch die ge-samte Wettbewerbsfähigkeit, daher lässt sich die Bedeutung der nicht preis-lichen Wettbewerbssituation nicht ein-deutig beurteilen, da unklar ist, wie stark die einzelnen Effekte wirken. Zwischen 2003 und 2008 verharrte der real-effektive Wechselkurs beinahe auf konstantem Niveau. Gleichzeitig ist die Wettbewerbsfähigkeit von 2003/04 bis 2008 deutlich gesunken. Somit muss in diesem Zeitraum die nicht preisliche Wettbewerbsfähigkeit gesunken sein. Im Krisenjahr 2009 sank die preisliche Wettbewerbsfähigkeit vor allem auf-grund des deutlichen Anstiegs der Lohnstückkosten. Gleichzeitig blieb die Wettbewerbssituation relativ konstant. Dies spricht dafür, dass in diesem Jahr die nicht preisliche Wettbewerbsfähig-keit positiv zur Gesamtentwicklung beigetragen hat. Erst im Jahr 2010 wirkte der Verlust an preislicherWettbewerbsfähigkeit mit Verzöge-

rung negativ auf die Marktanteilsent-wicklung. Insgesamt waren die Reak-tionen der Marktanteilsentwicklungen in den (Nach)Krisenjahren 2008 bis 2010 im Vergleich zu den Entwicklun-gen in den Jahren 2000 bis 2007 aller-dings auffallend moderat.

6 Schlussfolgerungen

Die österreichische Exportindustrie re-agierte auf die Öffnung der zentral- ost- und südosteuropäischen Märkte sehr schnell und Österreich zählte zu den wenigen Euroraum-Ländern, die rasch den Fokus auf diese Region leg-ten. Die internationale Wettbewerbs-fähigkeit verbesserte sich bis zur Jahr-tausendwende markant; die real-effek-tiven Wechselkurse sanken bis 2002, die Lohnstückkosten im Vergleich zu anderen Ländern sogar bis 2004. Diese Entwicklung schlug sich in entspre-chenden Marktanteilsgewinnen nieder. Die Marktanteile der österreichischen Exporteure sanken aber in den Jahren 2005 und 2006, danach blieben sie in der EU und im Euroraum annähernd konstant. Diese Entwicklung verlief zwar im Einklang mit jener der preisli-chen Wettbewerbsfähigkeit, insbeson-dere der Lohnstückkosten, wurde aber durch positive Auswirkungen der nicht preislichen Wettbewerbsfähigkeit ge-dämpft. Die überdurchschnittliche Ex-pansionsphase in einem insgesamt boo-menden Umfeld der österreichischen Exportindustrie ist somit bereits vor der Wirtschaftskrise zu einem Ende gekommen. Aber auch das Halten von Marktanteilen stellt im Euroraum-Ver-gleich ein ausgesprochen gutes Ergebnis dar. Zusätzlich entwickelten sich Be-schäftigung und Produktivität im inter-nationalen Vergleich im Zeitablauf sehr gut, im Gegensatz zu vielen anderen Ländern konnte bis kurz vor der Krise

29 Die detaillierten Ergebnisse finden sich im Anhang.

Wettbewerbsfähigkeit der österreichischen Sachgütererzeugung

60 GELDPOLITIK & WIRTSCHAFT Q3/11

die Anzahl der Beschäftigten in der hei-mischen Sachgüterproduktion gehalten werden.