Wirtschaftkraft KMU 2018 - news.wko.at · news.wko.at/kmu. 2 Österreichs KMU iM ÜberblicK 22,1%...

44

WIRTSCHAFTSKRAFT KMU 2018 news.wko.at/kmu

-

Upload

hoangkhanh -

Category

Documents

-

view

224 -

download

0

Transcript of Wirtschaftkraft KMU 2018 - news.wko.at · news.wko.at/kmu. 2 Österreichs KMU iM ÜberblicK 22,1%...

WIRTSCHAFTSKRAFT KMU 2018

news.wko.at/kmu

2

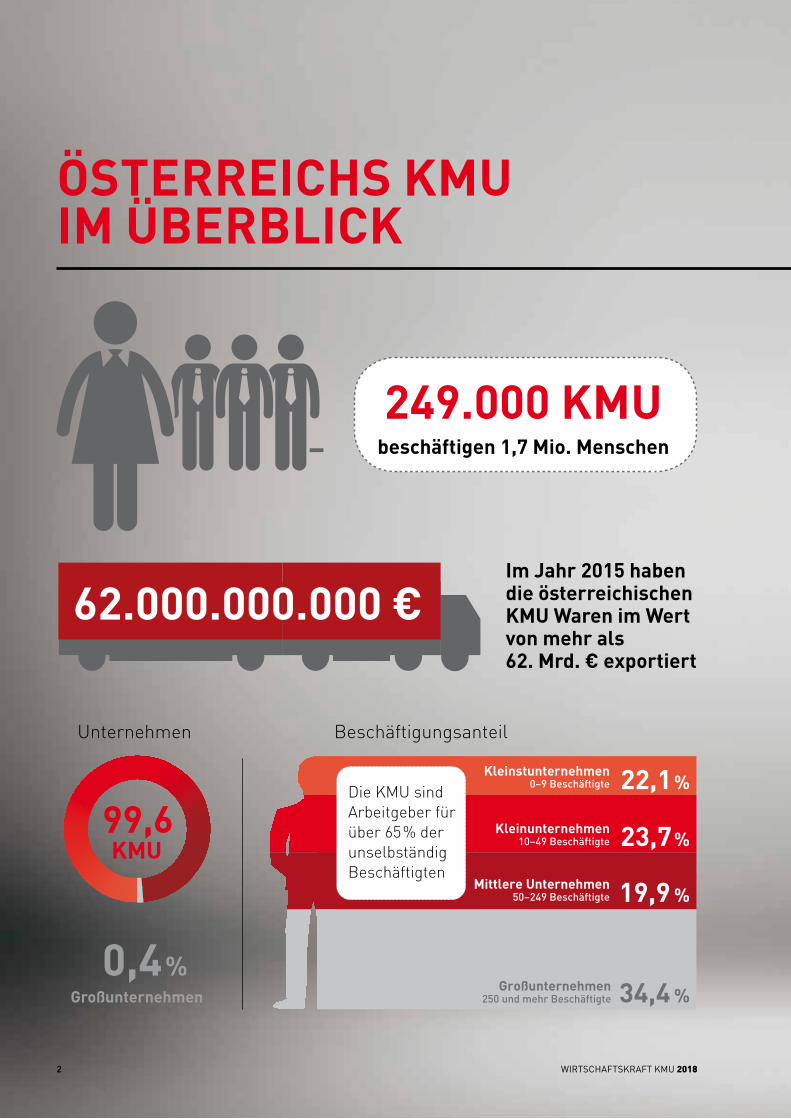

Österreichs KMU iM ÜberblicK

22,1%

23,7%

19,9 %

34,4 %0,4%

Großunternehmen

99,6KMU

Großunternehmen250 und mehr Beschäftigte

Mittlere Unternehmen50–249 Beschäftigte

Kleinunternehmen10–49 Beschäftigte

Kleinstunternehmen0–9 Beschäftigte

Die KMU sind Arbeitgeber für über 65% der unselbständig Beschäftigten

Unternehmen Beschäftigungsanteil

249.000 KMUbeschäftigen 1,7 Mio. Menschen

im Jahr 2015 haben die österreichischen KMU Waren im Wert von mehr als 62. Mrd. € exportiert

WIRTSCHAFTSKRAFT KMU 2018

62.000.000.000 €

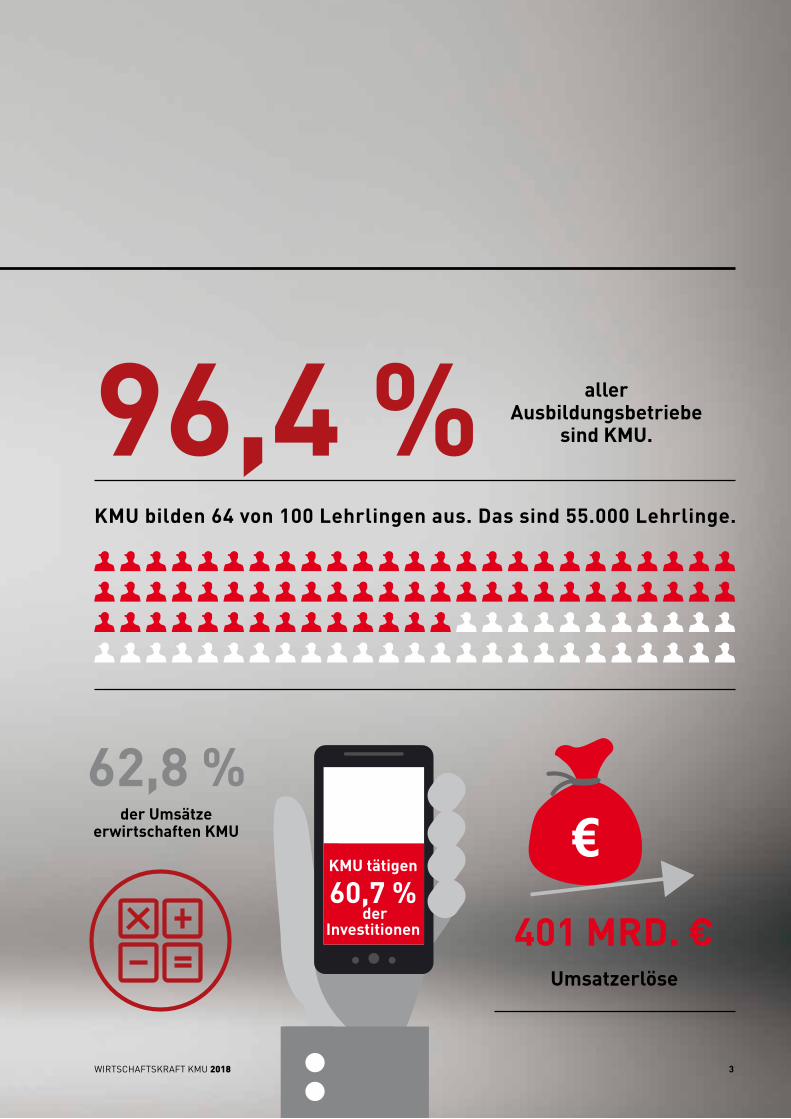

aller Ausbildungsbetriebe

sind KMU. 96,4 %

401 Mrd. €Umsatzerlöse

der Umsätze erwirtschaften KMU

KMU tätigen 60,7 %

der investitionen

62,8 %

WIRTSCHAFTSKRAFT KMU 2018 3

KMU bilden 64 von 100 lehrlingen aus. das sind 55.000 lehrlinge.

WIRTSCHAFTSKRAFT KMU 20184

Kleine und mittlere Unternehmen (KMU) prägen die österreichische Wirtschaft. Im Jahr 2015 zählten rund 248.800 Unternehmen bzw. 99,6 % der Unternehmen der gewerblichen Wirtschaft zu den KMU. Seit 2008 haben diese per Saldo mehr als 61.000 zusätzliche Arbeitsplätze für selbstständig und unselbstständig Beschäftigte geschaffen. Die Umsätze sind um mehr als 10 % gestiegen, die Bruttowertschöpfung um fast 16 %. Damit beschäftigten KMU fast zwei Drittel der heimischen Erwerbstätigen und tragen in etwa 60 % zu den Umsätzen, der Wertschöpfung und den Bruttoinvestitionen der gewerblichen Wirtschaft bei.

Die vorliegende Broschüre „Wirtschaftskraft KMU“ liefert eine umfassende Datenbasis zu Be-deutung und Entwicklung der österreichischen kleinen und mittleren Unternehmen. Zudem wird das Thema Bürokratie analysiert. Der große Einfluss der Bürokratie auf KMU impliziert, dass Bürokratieabbau weiter forciert werden muss, um die unternehmerische Freiheit zu erhöhen und dadurch den Wirtschaftsstandort Österreich attraktiver zu machen.

Weitere zentrale Bereiche zur Förderung von KMU und Unternehmertum in Österreich umfassen Investitionen und eine moderne Unternehmensfinanzierung, Innovationen und Digitalisierung, Internationalisierung sowie die finanzielle Entlastung von Unternehmen. Zudem gilt es, der Wirt-schaft die notwendigen Fachkräfte zu sichern. Wichtige Forderungen in diesen Bereichen ebenso wie bereits erzielte Erfolge finden sich in dieser Broschüre.

VorWort

WIRTSCHAFTSKRAFT KMU 2018 5

1. execUtiVe sUMMAry 5

2. KMU prägen Unsere WirtschAft 11

2.1 Welche Bedeutung haben KMU für die österreichische Wirtschaft? 11 2.2 Wie haben sich die österreichischen KMU bis heute entwickelt? 12 2.3 Wie positionieren sich österreichische KMU im internationalen Vergleich? 14 2.4 Wie gestaltet sich die betriebswirtschaftliche Situation österreichischer KMU? 15 2.5 Welche Rolle spielen KMU als Arbeitgeber und Lehrlingsausbildner? 16 2.6 KMU und Digitalisierung 18 2.7 KMU und Innovation 19 2.8 KMU und Internationalisierung 20

3. bÜroKrAtie 21

3.1 Bürokratie-Begriff 21 3.1.1 Bürokratie und Unternehmer 21 3.1.2 Unterscheidung in Bürokratiebereiche 22 3.2 Small Business Act (SBA) 23 3.3 Bürokratie in Zahlen 25

4. rAhMenbedingUngen UnternehMerfreUndlich gestAlten 29 4.1 Forderungen 29 4.2 Erfolge 32

5. AnhAng 35

Definition KMU 35 Entwicklung der österreichischen KMU 35 Branchenvergleiche 36 KMU im internationalen Vergleich 38 Betriebswirtschaftliche Situation und Entwicklung der KMU 39 KMU als Arbeitgeber und Lehrlingsausbildner 42

inhAlt

1 2 3 4 5rAhMenbedingUngen UnternehMerfreUndlich gestAlten

6 WIRTSCHAFTSKRAFT KMU 2018

WIRTSCHAFTSKRAFT KMU 2018 7

Die österreichische Wirtschaft wird von kleinen und mittleren Unternehmen (KMU) geprägt. 99,6 % aller Betriebe der gewerblichen Wirtschaft haben weniger als 250 Beschäftigte und zählen damit zu den KMU. Diese rund 248.800 Unternehmen beschäftigten 2015 mehr als 1,7 Mio. selbstständig und unselbstständig Erwerbstätige und erzielten Umsätze in der Höhe von rund 401 Mrd. Euro sowie eine Bruttowertschöpfung zu Faktorkosten von mehr als 99 Mrd. Damit gaben die KMU 2015 fast zwei Drittel aller Beschäftigten innerhalb der gewerblichen Wirtschaft einen Arbeitsplatz und haben 63 % zu den Erlösen sowie 59 % zur gesamten Wertschöpfung beigetragen. Zudem entfielen 61 % aller im Jahr 2015 getätigten Bruttoinvestitionen (rund 16 Mrd. Euro) auf KMU.

Darüber hinaus spielen die heimischen KMU für die Lehrlingsausbildung eine wichtige Rol-le, denn sie bilden fast zwei Drittel der Lehrlinge der gewerblichen Wirtschaft aus (2015: rund 54.600). Das duale Ausbildungssystem in Österreich gilt international als Vorzeigemodell.

Innerhalb der KMU handelt es sich beim Großteil (2015: rund 85 %) um Kleinstunternehmen mit weniger als 10 Mitarbeitern. Die Beschäftigten von KMU verteilen sich relativ gleichmäßig auf die einzelnen Größenklassen. Im Jahr 2015 arbeiteten rund 24 % in Kleinbetrieben mit 10 bis 49 Beschäftigten, rund 22 % in Kleinstunternehmen und rund 20 % in mittleren Unternehmen mit 50 bis 249 Arbeitnehmern. Die meisten Lehrlinge werden von Kleinunternehmen mit 10 bis 49 Beschäftigten ausgebildet (2015: 32 %). Der höchste Anteil des Outputs entfällt auf die mittleren Unternehmen mit 50 bis 249 Beschäftigten (2015: 27 % der Umsätze, 23 % der Bruttowertschöp-fung und 30 % der Bruttoinvestitionen).

Für den Zeitraum 2008 bis 2015 zeigt sich eine dynamische Entwicklung der Beschäftigten (+3,7 %) sowie der Umsätze (+10,2 %) und der Bruttowertschöpfung zu Faktorkosten (+15,5 %) von österreichischen KMU. Das Wachstum bei den Beschäftigten und der Wertschöpfung ist zu-dem höher ausgefallen als im EU-Durchschnitt.1

Die Ergebnisse aus dem WKO Wirtschaftsbarometer von 2017 zeigen eine deutlich verbesserte Stimmung bei den KMU. Im Frühjahr 2017 haben die Unternehmer das Wirtschaftsklima erst-mals seit dem Frühjahr 2011 wieder mehrheitlich positiv eingeschätzt. Auch im Herbst 2017 zeigt sich im Vergleich 2016 eine deutliche Verbesserung.

Die heimischen KMU erzielten im Bilanzjahr 2015/16 im Durchschnitt eine Umsatzrentabilität in Höhe von 3,6 % der Betriebsleistung. Das bedeutet, dass die Unternehmen je 100,00 Euro Umsatz einen durchschnittlichen Gewinn (vor Ertragssteuern) in Höhe von 3,60 Euro erwirtschafteten. Im Zeitverlauf sind die Renditen tendenziell gestiegen. Die durchschnittliche Eigenkapitalquote lag bei 30,4 % und somit über dem aus betriebswirtschaftlicher Sicht anzustrebendem Mindestricht-wert von 30 % und hat sich im 5-Jahesvergleich kontinuierlich verbessert.

1 Für die Umsätze liegen keine vergleichbaren Daten vor.

1 2 3 4 5execUtiVe sUMMAry

1. execUtiVe sUMMAry

8 WIRTSCHAFTSKRAFT KMU 2018

Der Anteil, der KMU, der Informations- und Kommunikationstechnologien nutzt, ist in Österreich fast durchwegs höher als im EU-28-Durchschnitt, jedoch deutlich niedriger als bei österreichi-schen Großunternehmen. Beinahe jedes Unternehmen (ab 10 Beschäftigten)2 verfügt über einen Internetzugang. 88 % aller österreichischen KMU hatten 2016 bereits eine eigene Homepage (gegenüber 77 % bei KMU im EU-Durchschnitt und 99 % aller Großunternehmen in Österreich).

Fast die Hälfte der österreichischen KMU mit mindestens 10 Beschäftigten hat 2016 soziale Me-dien genutzt. Jeweils mindestens 40 % haben zudem ERP-Softwarepakete bzw. Software-Lösun-gen wie Customer Relationship Management verwendet.

58 % aller heimischen KMU ab 10 Beschäftigten haben im Zeitraum 2012 bis 2014 Innovationen durchgeführt. Der Anteil ist desto höher je größer die Unternehmensklasse ist und in Österreich höher als im EU-Durchschnitt (KMU: 48 %). Differenziert nach Innovationsarten meldeten die meisten KMU organisatorische Innovationen (36 %) bzw. Prozessinnovationen (31 %). Jeweils rund 29 % haben Produktinnovationen und Marketinginnovationen durchgeführt.

Die Innovationsausgaben der österreichischen KMU beliefen sich im Jahr 2014 auf mehr als 3 Mrd. Euro. 59 % davon wurden für unternehmensinterne Forschung und experimentelle Ent-wicklung verwendet, rund 26 % für den Erwerb von Maschinen, Ausrüstung, Software und Ge-bäuden für Innovationen.

2 Unternehmen mit weniger als 10 Beschäftigten werden nicht erhoben.

Verteilung der Unternehmen nach Größenklassen

Basisjahr 2015Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk. Quelle: Statistik Austria

12

15

15

12

22

85

19

21

21

32

24

13

30

23

27

21

20

2

39

41

37

35

34

0,4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Bruttoinvestitionen

Bruttowertschöpfung zu Faktorkosten

Umsatzerlöse

Lehrlinge

Beschäftigte insgesamt

Unternehmen

0-9 10-49 50-249 250 und mehr Beschäftigte

WIRTSCHAFTSKRAFT KMU 2018 9

1 2 3 4 5execUtiVe sUMMAry

Die österreichischen KMU haben 2015 Waren im Wert von rund 80 Mrd. Euro importiert und Güter im Wert von mehr als 62 Mrd. Euro exportiert. Dies sind rund 61 % aller Einfuhren bzw. rund 48 % aller Ausfuhren. Der größte Anteil entfiel auf mittlere Unternehmen mit 50 bis 249 Beschäftigten. Der Außenhandel von KMU erfolgt großteils mit EU-Ländern. Auf diese entfielen 2015 jeweils rund drei Viertel des Import- bzw. Exportwertes. Gegenüber 2012 sind die Einfuhren von KMU um 0,9 % zurückgegangen und die Ausfuhren um 5,5 % gestiegen.

Staatliche und gemeinschaftliche Regelungen bieten KMU eine Struktur und einen Ordnungs-rahmen, in dem sich Unternehmertum erfolgreich entfalten kann. Der Themenbereich „Bürokra-tie und Unternehmertum“ hat in der öffentlichen und politischen Diskussion und in den Medien einen zentralen Platz eingenommen – vielfach im Kontext der Vereinfachung bzw. Entlastung von bürokratischen Aufgaben.

Durch die Erfüllung von Verwaltungsleistungen entsteht für die Unternehmer üblicherweise ein zeitlicher und monetärer Aufwand. Laut WKO Wirtschaftsbarometer vom Herbst 2017 nennen besonders viele Unternehmen (82 %) Rechtsvorschriften, die das Arbeitsrecht und die Arbeitszeit betreffen, als Verursacher von Bürokratie. Arbeitsschutz und Gesundheit, Steuergesetzgebung und Genehmigungsverfahren bzw. Betriebsanlagen folgen auf den nächsten Plätzen.

Als Beispiel sei der Bekleidungshandel in Österreich genannt. Bei Unternehmen unter 10 Mit-arbeitern sind durchschnittlich 0,9 Mitarbeiter teilweise und 0,3 Mitarbeiter ausschließlich mit bürokratischen Aufgaben betraut. In Unternehmen mit 10 und mehr Mitarbeitern beläuft sich die Zahl auf 3,4 Mitarbeiter die teilweise, und auf 2,4 Mitarbeiter, die ausschließlich mit bürokrati-schen Aufgaben betraut sind; und der Bekleidungshandel ist eine Branche, die keinen speziellen Regelungen (z.B. Verarbeitung gefährlicher Stoffe; Hygienevorschriften etc.) unterworfen ist.

Entwicklung der KMU, Veränderung 2015 gegenüber 2008 in %

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk. Quelle: Statistik Austria

15,5

10,2

3,7

0 2 4 6 8 10 12 14 16 18

Bruttowertschöpfung zu Faktorkosten

Umsatzerlöse

Beschäftigte insgesamt

10

Der „Small Business Act“ für Europa erfasst die zentrale Rolle der kleinen und mittleren Unter-nehmen (KMU) für die Wirtschaft der Europäischen Union. Zwei der zehn Grundsätze betreffen explizit KMU und Bürokratie. Der Zielerreichungsgrad auf Länderebene lässt sich jährlich den erscheinenden „SBA Factsheets“ entnehmen: Unternehmertum, Handelsfreiheit, persönliche Freiheit, Rechtssystem und Rechtsstaatlichkeit, politische Stabilität und der Schutz der Eigen-tumsrechte im Land werden als Stärken des Wirtschaftsstandorts Österreich identifiziert. Als Schwachpunkte gelten eine hohe Steuerbelastung, hohe Sozialversicherungsbeiträge, die Ko-sten für Bürokratie („Red Tape“), Gesetze, Verordnungen und Gesetzgebung, und die Nachhal-tigkeit der öffentlichen Finanzen. Dazu kommen die Größe der Regierung und die Art und Weise, wie europäisches Rechts umgesetzt wird („Golden Plating“).

WIRTSCHAFTSKRAFT KMU 2018

WIRTSCHAFTSKRAFT KMU 2018 11

2.1 Welche bedeUtUng hAben KMU fÜr die Österreichische WirtschAft?

Kleine und mittlere Unternehmen, d. s. Unternehmen mit weniger als 250 Beschäftigten, domi-nieren die österreichische Wirtschaft. Im Jahr 2015 zählten mehr als 248.800 bzw. 99,6 % aller Unternehmen der gewerblichen Wirtschaft in Österreich zu den KMU. Diese beschäftigten mehr als 1,7 Mio. Personen bzw. fast zwei Drittel aller selbstständig und unselbstständig Erwerbstätigen.

Bei den meisten KMU (rund 85 %) handelt es sich um Kleinstunternehmen mit weniger als 10 Mitarbeitern. Die Beschäftigten von KMU verteilen sich relativ gleichmäßig auf die einzelnen Größenklassen. Rund 24 % arbeiten in Kleinbetrieben mit 10 bis 49 Beschäftigten, rund 22 % in Kleinstunternehmen und rund 20 % in mittleren Unternehmen mit 50 bis 249 Arbeitnehmern.

Die KMU erzielten im Jahr 2015 Umsätze in der Höhe von 401 Mrd. Euro und eine Bruttowert-schöpfung zu Faktorkosten von mehr als 99 Mrd. Euro. Dies sind rund 63 % der Erlöse und rund 59 % der Wertschöpfung der gewerblichen Wirtschaft in Österreich. Zudem tätigten die KMU 2015 mit mehr als 16 Mrd. Euro fast 61 % der gesamten Bruttoinvestitionen.

Innerhalb der KMU entfiel der höchste Anteil des Outputs auf die mittleren Unternehmen mit 50 bis 249 Beschäftigten (2015: 27 % der Umsätze, 23 % der Bruttowertschöpfung und 30 % der Bruttoinvestitionen).

1 2 3 4 5KMU prägen Unsere WirtschAft

2. KMU prägen Unsere WirtschAft

0-9 Beschäftigte10-49 Beschäftigte50-249 Beschäftigte

0-249 beschäftigte (KMU)

250 und mehr Beschäftigte (GU)gesamte gewerbliche Wirtschaft

Unternehmen und Beschäftigte 2015

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk.KMU = Kleine und mittlere UnternehmenGU = Großunternehmen Quelle: Statistik Austria

Absolut

211.89231.790

5.131

248.813

1.090249.903

Anteil in %

84,812,7

2,1

99,6

0,4100,0

Absolut

572.353613.649514.193

1.700.195

889.8172.590.012

Anteil in %

22,123,719,9

65,6

34,4100,0

Unternehmen beschäftigte insgesamt

12

2.2 Wie hAben sich die Österreichischen KMU bis heUte entWicKelt?

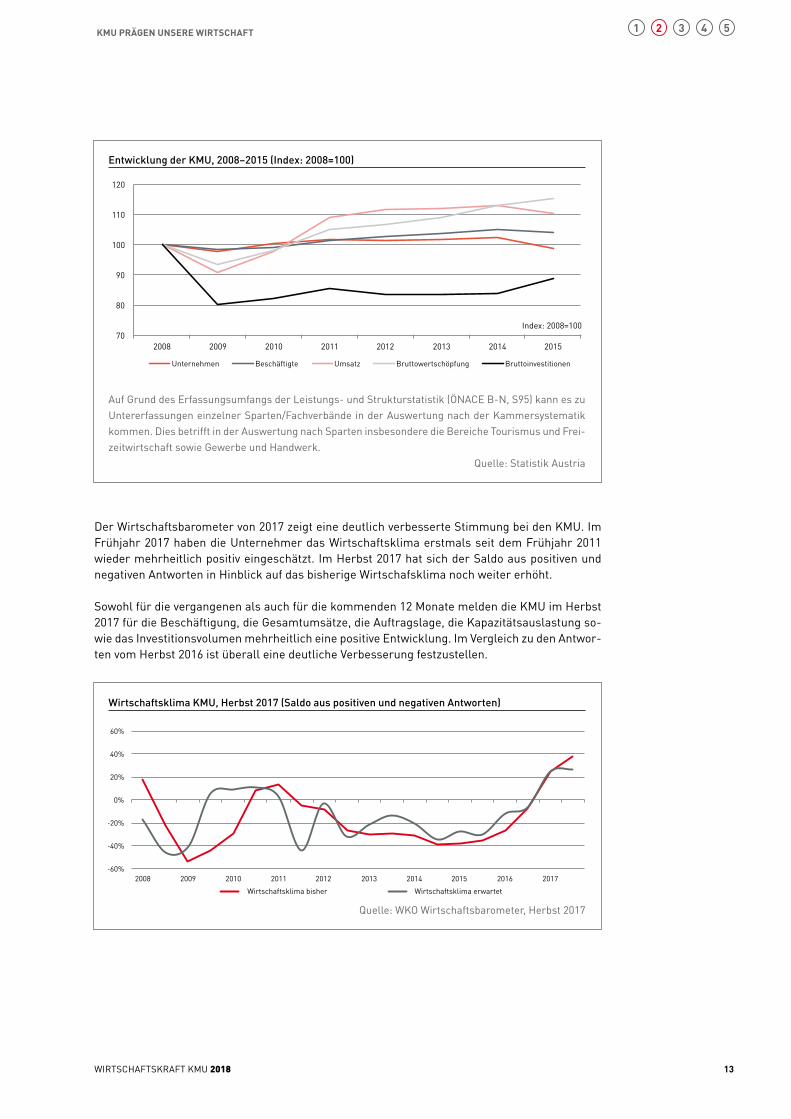

Im Zeitraum 2008 bis 2015 sind die Anzahl der Beschäftigten um 3,7 %, die Umsätze um 10,2 % und die Bruttowertschöpfung zu Faktorkosten um 15,5 % gestiegen. Hier sind in allen KMU-Größenklassen Zuwächse zu beobachten. Die Anzahl der KMU ist um 1,3 % zurückgegangen. Der Rückgang ist ausschließlich auf Unternehmen mit weniger als 5 Beschäftigten zurückzuführen.3 Die Bruttoinvestitionen liegen 2015 um 11 % unter dem Niveau von 2008. Eine Ausnahme stellen hier die mittleren Unternehmen mit 50 bis 249 Beschäftigten dar, die 2015 um fast 14 % mehr Investitionen tätigten als 2008.

Eine detaillierte jährliche Betrachtung zeigt für die Anzahl der Unternehmen, die Beschäftigten, die Umsätze sowie die Bruttowertschöpfung der österreichischen KMU – nach Rückgängen im Krisenjahr 2009 – zwischen 2010 und 2014 fast durchwegs eine positive Entwicklung. Während die Wertschöpfung der KMU im Jahresvergleich 2014/15 weiter gestiegen ist, ist es bei den üb-rigen Indikatoren zu Rückgängen gekommen. Bei den Bruttoinvestitionen zeigt sich eine gegen-sätzliche Entwicklung. Diese konnten sich nach einem Einbruch während der Wirtschaftskrise in den Folgejahren kaum erholen, wobei das Wachstum zwischen 2014 und 2015 am höchsten ausfiel.

3 Unternehmen ohne unselbstständig Beschäftigten werden erst ab einem Jahresumsatz von mehr als 10.000,– Euro in die Statistik einbezogen. Deshalb ist die Entwicklung der Anzahl der Unternehmen in diesem Bereich mit Vorsicht zu interpre-tieren, da es hier auch zu „Registereffekten“ kommen kann.

WIRTSCHAFTSKRAFT KMU 2018

0-9 Beschäftigte10-49 Beschäftigte50-249 Beschäftigte

0-249 beschäftigte (KMU)

250 und mehr Beschäftigte (GU)gesamte gewerbliche Wirtschaft

Output in Mio. Euro 2015

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk.KMU = Kleine und mittlere Unternehmen; GU = Großunternehmen Quelle: Statistik Austria

Absolut

95.044131.722174.716

401.483

237.708639.190

Anteil in %

14,920,627,3

62,8

37,2100,0

Absolut

25.97434.91438.459

99.347

68.471167.818

Anteil in %

15,520,822,9

59,2

40,8100,0

Absolut

3.3165.0748.008

16.399

10.60026.999

Anteil in %

12,318,829,7

60,7

39,3100,0

Umsatzerlöse bruttowertschöpfung zu faktorkosten

bruttoinvestitionen

WIRTSCHAFTSKRAFT KMU 2018 13

Der Wirtschaftsbarometer von 2017 zeigt eine deutlich verbesserte Stimmung bei den KMU. Im Frühjahr 2017 haben die Unternehmer das Wirtschaftsklima erstmals seit dem Frühjahr 2011 wieder mehrheitlich positiv eingeschätzt. Im Herbst 2017 hat sich der Saldo aus positiven und negativen Antworten in Hinblick auf das bisherige Wirtschafsklima noch weiter erhöht.

Sowohl für die vergangenen als auch für die kommenden 12 Monate melden die KMU im Herbst 2017 für die Beschäftigung, die Gesamtumsätze, die Auftragslage, die Kapazitätsauslastung so-wie das Investitionsvolumen mehrheitlich eine positive Entwicklung. Im Vergleich zu den Antwor-ten vom Herbst 2016 ist überall eine deutliche Verbesserung festzustellen.

1 2 3 4 5KMU prägen Unsere WirtschAft

Entwicklung der KMU, 2008–2015 (Index: 2008=100)

Wirtschaftsklima KMU, Herbst 2017 (Saldo aus positiven und negativen Antworten)

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk. Quelle: Statistik Austria

Quelle: WKO Wirtschaftsbarometer, Herbst 2017

70

80

90

100

110

120

2008 2009 2010 2011 2012 2013 2014 2015

Index: 2008=100

Unternehmen Beschäftigte Umsatz Bruttowertschöpfung Bruttoinvestitionen

-60%

-40%

-20%

0%

20%

40%

60%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Wirtschaftsklima bisher Wirtschaftsklima erwartet

2.3 Wie positionieren sich Österreichische KMU iM internAtionAlen Vergleich?

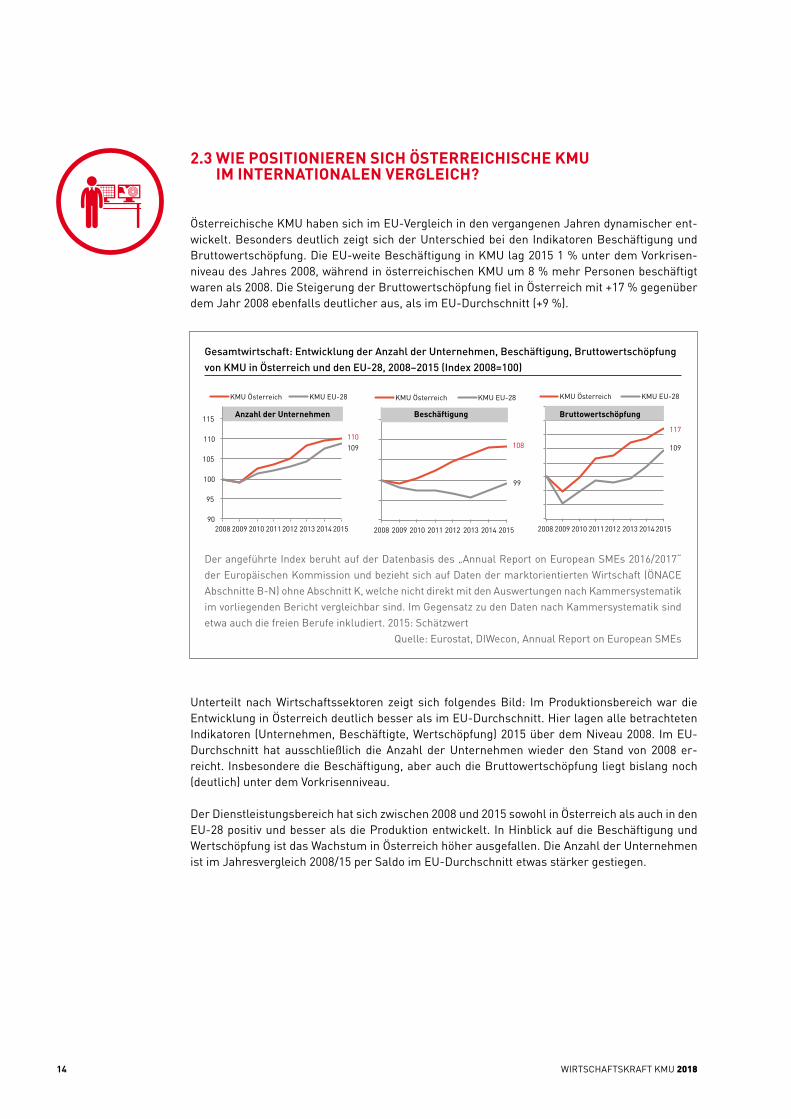

Österreichische KMU haben sich im EU-Vergleich in den vergangenen Jahren dynamischer ent-wickelt. Besonders deutlich zeigt sich der Unterschied bei den Indikatoren Beschäftigung und Bruttowertschöpfung. Die EU-weite Beschäftigung in KMU lag 2015 1 % unter dem Vorkrisen-niveau des Jahres 2008, während in österreichischen KMU um 8 % mehr Personen beschäftigt waren als 2008. Die Steigerung der Bruttowertschöpfung fiel in Österreich mit +17 % gegenüber dem Jahr 2008 ebenfalls deutlicher aus, als im EU-Durchschnitt (+9 %).

Unterteilt nach Wirtschaftssektoren zeigt sich folgendes Bild: Im Produktionsbereich war die Entwicklung in Österreich deutlich besser als im EU-Durchschnitt. Hier lagen alle betrachteten Indikatoren (Unternehmen, Beschäftigte, Wertschöpfung) 2015 über dem Niveau 2008. Im EU-Durchschnitt hat ausschließlich die Anzahl der Unternehmen wieder den Stand von 2008 er-reicht. Insbesondere die Beschäftigung, aber auch die Bruttowertschöpfung liegt bislang noch (deutlich) unter dem Vorkrisenniveau.

Der Dienstleistungsbereich hat sich zwischen 2008 und 2015 sowohl in Österreich als auch in den EU-28 positiv und besser als die Produktion entwickelt. In Hinblick auf die Beschäftigung und Wertschöpfung ist das Wachstum in Österreich höher ausgefallen. Die Anzahl der Unternehmen ist im Jahresvergleich 2008/15 per Saldo im EU-Durchschnitt etwas stärker gestiegen.

WIRTSCHAFTSKRAFT KMU 201814

110109 108

99

117

109

90

95

100

105

110

115

2008 2009 2010 2011 2012 2013 2014 2015

KMU Österreich KMU EU-28

2008 2009 2010 2011 2012 2013 2014 2015

KMU Österreich KMU EU-28

2008 2009 2010 2011 2012 2013 2014 2015

KMU Österreich KMU EU-28

Anzahl der Unternehmen Beschäftigung Bruttowertschöpfung

Gesamtwirtschaft: Entwicklung der Anzahl der Unternehmen, Beschäftigung, Bruttowertschöpfung von KMU in Österreich und den EU-28, 2008–2015 (Index 2008=100)

Der angeführte Index beruht auf der Datenbasis des „Annual Report on European SMEs 2016/2017“ der Europäischen Kommission und bezieht sich auf Daten der marktorientierten Wirtschaft (ÖNACE Abschnitte B-N) ohne Abschnitt K, welche nicht direkt mit den Auswertungen nach Kammersystematik im vorliegenden Bericht vergleichbar sind. Im Gegensatz zu den Daten nach Kammersystematik sind etwa auch die freien Berufe inkludiert. 2015: Schätzwert Quelle: Eurostat, DIWecon, Annual Report on European SMEs

2.4 Wie gestAltet sich die betriebsWirtschAftliche sitUAtion Österreichischer KMU?

ertragssituation

Der größte Kostenblock in KMU4 sind Materialaufwendungen bzw. der Handelswareneinsatz. Dieser Posten belief sich im Jahr 2015/16 im Durchschnitt auf rd. 47 % der Betriebsleistung. Auf Rang 2 folgen die Personalkosten, die rund 23 % betrugen. Nach Abzug von Fremdleistungen, Abschreibungen und sonstigen Aufwendungen und Berücksichtigung sonstiger Erträge und des Finanzergebnis, verblieb ein durchschnittliches Ergebnis der gewöhnlichen Geschäftstätigkeit in Höhe von 3,6 %.5

67 % der KMU erreichten im Bilanzjahr 2015/16 die Gewinnzone, 33 % schrieben Verluste.

finanzierungssituation

Für das langfristige Bestehen eines Unternehmens ist neben einem positiven Betriebsergebnis vor allem eine solide Eigenkapitalausstattung erforderlich. Aus betriebswirtschaftlicher Sicht sollte die Eigenkapitalquote zumindest 30 % betragen. Die KMU der gewerblichen Wirtschaft erreichten im Bilanzjahr 2015/16 im Durchschnitt eine Eigenkapitalquote von 30,4 %.

Banken sind in Österreich wesentliche Kapitalgeber der kleinen und mittleren Unternehmen. Im Bilanzjahr 2015/16 beliefen sich die Bankverbindlichkeiten im Durchschnitt auf knapp 29 % des Gesamtkapitals.

Im Bilanzjahr 2015/16 verfügten mehr als drei Viertel der österreichischen KMU über ein positi-ves Eigenkapital. Auf der anderen Seite ist knapp ein Viertel der KMU überschuldet, hat also kein positives Eigenkapital.

1 2 3 4 5KMU prägen Unsere WirtschAft

Kosten- und Ertragsstruktur der KMU 2015/16 in %

Anmerkung: Gewerbliche Wirtschaft exkl. Banken und Versicherungen Quelle: KMU Forschung Austria, Bilanzdatenbank

+0,4

+2,7

-1,0

-15,1

-3,3

-22,6

-10,9

-46,7

+3,6

100,0

0 10 20 30 40 50 60 70 80 90 100

EGT

Finanzaufwand

Finanzerträge

Sonst. Aufwand

Abschreibungen

Personalkosten

Sonst. Erträge

Fremdleistungen

Materialaufwand

Betriebsleistung

Erträge Aufwendungen/Kosten

%

4 Die vorliegende Analyse beruht auf etwa 65.700 Jahresabschlüssen von bilanzierenden kleinen und mittleren Unterneh-men (KMU) der gewerblichen Wirtschaft (ohne Sparte Bank und Versicherung).

5 Um die Vergleichbarkeit mit Kapitalgesellschaften, bei denen die Personalaufwendungen ein Geschäftsführerentgelt bein-halten, herzustellen, wird bei Einzelunternehmen und Personengesellschaften für das Basisjahr 2015/16 ein kalkulatori-scher Unternehmerlohn in der Höhe von 35.674 Euro angesetzt. Dieser orientiert sich an den Kollektivverträgen mehrerer Sektoren.

WIRTSCHAFTSKRAFT KMU 2018 15

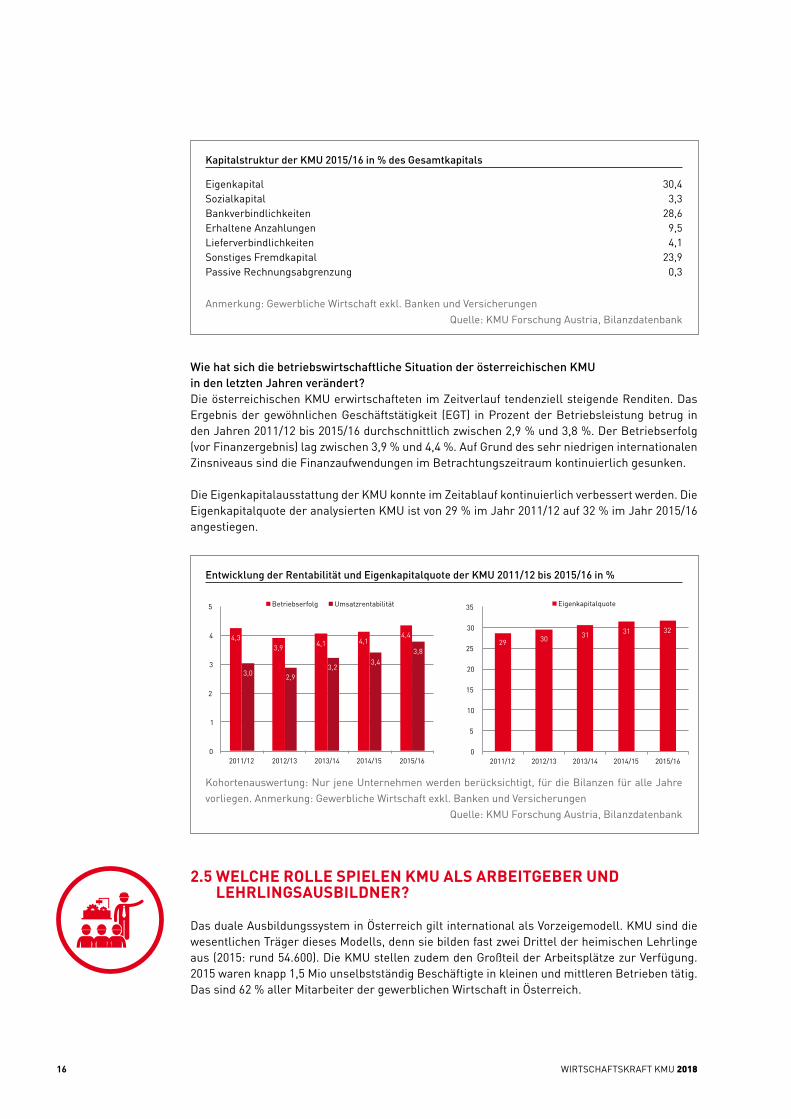

Wie hat sich die betriebswirtschaftliche Situation der österreichischen KMU in den letzten Jahren verändert?Die österreichischen KMU erwirtschafteten im Zeitverlauf tendenziell steigende Renditen. Das Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) in Prozent der Betriebsleistung betrug in den Jahren 2011/12 bis 2015/16 durchschnittlich zwischen 2,9 % und 3,8 %. Der Betriebserfolg (vor Finanzergebnis) lag zwischen 3,9 % und 4,4 %. Auf Grund des sehr niedrigen internationalen Zinsniveaus sind die Finanzaufwendungen im Betrachtungszeitraum kontinuierlich gesunken.

Die Eigenkapitalausstattung der KMU konnte im Zeitablauf kontinuierlich verbessert werden. Die Eigenkapitalquote der analysierten KMU ist von 29 % im Jahr 2011/12 auf 32 % im Jahr 2015/16 angestiegen.

2.5 Welche rolle spielen KMU Als Arbeitgeber Und lehrlingsAUsbildner?

Das duale Ausbildungssystem in Österreich gilt international als Vorzeigemodell. KMU sind die wesentlichen Träger dieses Modells, denn sie bilden fast zwei Drittel der heimischen Lehrlinge aus (2015: rund 54.600). Die KMU stellen zudem den Großteil der Arbeitsplätze zur Verfügung. 2015 waren knapp 1,5 Mio unselbstständig Beschäftigte in kleinen und mittleren Betrieben tätig. Das sind 62 % aller Mitarbeiter der gewerblichen Wirtschaft in Österreich.

WIRTSCHAFTSKRAFT KMU 201816

Eigenkapital 30,4Sozialkapital 3,3Bankverbindlichkeiten 28,6Erhaltene Anzahlungen 9,5Lieferverbindlichkeiten 4,1Sonstiges Fremdkapital 23,9Passive Rechnungsabgrenzung 0,3

Kapitalstruktur der KMU 2015/16 in % des Gesamtkapitals

Anmerkung: Gewerbliche Wirtschaft exkl. Banken und Versicherungen Quelle: KMU Forschung Austria, Bilanzdatenbank

Entwicklung der Rentabilität und Eigenkapitalquote der KMU 2011/12 bis 2015/16 in %

Kohortenauswertung: Nur jene Unternehmen werden berücksichtigt, für die Bilanzen für alle Jahre vorliegen. Anmerkung: Gewerbliche Wirtschaft exkl. Banken und Versicherungen Quelle: KMU Forschung Austria, Bilanzdatenbank

4,3 3,9 4,1 4,1

4,4

3,0 2,9 3,2

3,4 3,8

0

1

2

3

4

5

2011/12 2012/13 2013/14 2014/15 2015/16

Betriebserfolg Umsatzrentabilität

29 30 31 31 32

0

5

10

15

20

25

30

35

2011/12 2012/13 2013/14 2014/15 2015/16

Eigenkapitalquote

Innerhalb der KMU sind die meisten unselbstständig Beschäftigten und Lehrlinge den Kleinun-ternehmen mit 10 bis 49 Beschäftigten zuzurechnen.

Zwischen 2008 und 2015 hat sich die Anzahl der unselbstständig Beschäftigten in KMU um 3,7 % erhöht. Dies ist auf Unternehmen mit 10 bis 249 Arbeitnehmern zurückzuführen, in Kleinst-unternehmen mit weniger als 10 Mitarbeitern ist der Beschäftigtenstand nahezu unverändert geblieben. Die Lehrlingszahlen sind demgegenüber um mehr als 27 % zurückgegangen. Diese rückläufige Entwicklung zeigt sich in allen KMU Größenklassen.

Eine Berechnung des Indikators „Lehrlinge je 1.000 unselbstständig Beschäftigten“ unter-streicht die große Bedeutung der KMU für die Lehrlingsausbildung. In KMU entfielen im Jahr 2015 rund 37 Lehrlinge auf 1.000 unselbstständig Beschäftigt gegenüber 33 in Großunterneh-men. Am höchsten war der Wert mit 46 Lehrlingen je 1.000 Erwerbstätigen in Unternehmen mit 10 bis 49 Beschäftigten.

1 2 3 4 5KMU prägen Unsere WirtschAft

WIRTSCHAFTSKRAFT KMU 2018 17

0-9 Beschäftigte10-49 Beschäftigte50-249 Beschäftigte

0-249 beschäftigte (KMU)

250 und mehr Beschäftigte (GU)gesamte gewerbliche Wirtschaft

Unselbstständig Beschäftigte und Lehrlinge 2015

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk. Quelle: Statistik Austria

Absolut

371.423589.381511.870

1.472.674

889.5122.362.186

Anteil in %

15,725,021,7

62,3

37,7100,0

Absolut

10.17126.84117.569

54.581

29.42084.001

Anteil in %

12,132,020,9

65,0

35,0100,0

davon: lehrlingeUnselbstständig beschäftigte

Lehrlinge je 1.000 unselbstständig Beschäftigten 2015

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk. Quelle: Statistik Austria

36

33

37

34

46

27

0 10 20 30 40 50

Gesamte gewerbliche Wirtschaft

250 und mehr Beschäftigte

KMU insgesamt

50-249 Beschäftigte

10-49 Beschäftigte

0-9 Beschäftigte

2.6 KMU Und digitAlisierUng

Als Digitalisierung wird die zunehmende Durchdringung aller Lebensbereiche – insbesondere jedoch von Betriebsabläufen – mit Informations- und Kommunikationstechnologien bezeichnet. Für Unternehmen aller Größenklassen ist Digitalisierung von großer Bedeutung, um potenzielle Wettbewerbsvorteile nutzen zu können und konkurrenzfähig zu bleiben.

Beinahe jedes Unternehmen (ab 10 Beschäftigten)6 in Österreich und EU-weit verfügt über einen Internetzugang. Der Anteil von Unternehmen mit einer Website ist ebenfalls sehr hoch. 2016 hatten 88 % aller österreichischen KMU ab 10 Beschäftigten eine eigene Homepage. Im EU-Durchschnitt lag der Anteil bei 77 %. Demgegenüber verfügten 99 % aller Großunternehmen in Österreich über eine Website.

Der Anteil der heimischen KMU, bei denen online Käufe mindestens 1 % der Käufe ausmachen, ist deutlich höher (2016: 33 %) als jener, bei denen online Verkäufe mindestens 1 % zu den Um-sätze beitragen (2016: 15 %).

Zudem zeigt sich, dass fast die Hälfte der österreichischen KMU mit mindestens 10 Beschäftig-ten soziale Medien genutzt hat und jeweils mindestens 40 % ERP-Softwarepakete (um Informa-tionen innerhalb der Sachabteilungen auszutauschen) bzw. Software-Lösungen wie Customer Relationship Management verwendet haben. Demgegenüber haben 17 % kostenpflichtige Cloud Computing Dienste über das Internet bezogen.

Insgesamt ist der Anteil der KMU, der Informations- und Kommunikationstechnologien nutzt, in Österreich fast durchwegs höher als im EU-28-Durchschnitt, jedoch deutlich niedriger als bei österreichischen Großunternehmen.

WIRTSCHAFTSKRAFT KMU 201818

6 Unternehmen mit weniger als 10 Beschäftigten werden nicht erhoben.

Nutzung von Informations- und Kommunikationstechnologien 2016, Anteil der Unternehmen in %

* Daten von 2015. Quelle: Eurostat, Europäische Erhebung über den IKT-Einsatz in Unternehmen

35

70

93

75

42

43

99

100

17

43

40

49

15

33

88

99

20

32

34

44

17

24

77

97

0 20 40 60 80 100

Unternehmen, die kostenpflichtige Cloud Computing Dienste über Internet beziehen

Unternehmen, die Software-Lösungen wie Customer Relationship Management

Unternehmen, die ERP-Softwarepakete verwenden*

Unternehmen, die soziale Medien nutzen

Unternehmen mit online Verkäufen (mindestens 1% des Umsatzes)

Unternehmen mit online Käufen (mindestens 1% der Käufe)

Unternehmen mit Website

Unternehmen mit Internetzugang

KMU EU-28 KMU Österreich Großunternehmen Österreich

2.7 KMU Und innoVAtion

58 % aller österreichischen KMU ab 10 Beschäftigten haben im Zeitraum 2012 bis 2014 Innova-tionen durchgeführt. Der Anteil steigt mit zunehmender Unternehmensgröße. So liegt der An-teil der innovationsaktiven Großunternehmen mit 250 und mehr Mitarbeitern bei mehr als 89 %. EU-weit ist der Anteil der Unternehmen, der zwischen 2012 und 2014 Innovationen getätigt hat, niedriger als in Österreich (z. B. KMU 48 % in den EU-28 versus 58 % in Österreich).

Differenziert nach Innovationsarten haben die meisten heimischen KMU organisatorische In-novationen (36 %) bzw. Prozessinnovationen (31 %) durchgeführt. Jeweils rund 29 % meldeten Produktinnovationen und Marketinginnovationen. Fast die Hälfte der KMU mit Produkt- und/oder Prozesssinnovationen arbeitete mit Kooperationspartnern zusammen, am häufigsten mit Zulie-ferunternehmen von Ausrüstungen, Rohstoffen, Vorprodukten oder Software.

2014 haben die österreichischen KMU ab 10 Beschäftigten mehr als 3 Mrd. Euro für Innovationen aus-gegeben. 59 % davon wurden für unternehmensinterne Forschung und experimentelle Entwicklung verwendet, rund 26 % für den Erwerb von Maschinen, Ausrüstung, Software und Gebäuden für Inno-vationen. Im Vergleich dazu entfielen bei Großunternehmen ein höherer Anteil der Innovationsausga-ben auf interne F&E (rund 74 %) und ein geringerer auf den Erwerb von Maschinen etc. (rund 13 %).

1 2 3 4 5KMU prägen Unsere WirtschAft

WIRTSCHAFTSKRAFT KMU 2018 19

Innovationsaktive Unternehmen in % 2012–2014

Aufteilung der Innovationsausgaben in % 2012–2014

Quellen: Statistik Austria, Eurostat, Community Innovation Survey (CIS)

Quelle: Statistik Austria, Community Innovation Survey (CIS)

49,1

78,1

48,0

61,5

45,0

59,5

89,3

58,0

74,5

54,1

0 20 40 60 80 100

Gesamt

250 und mehr Beschäftigte

KMU ab 10 Beschäftigten

50-249 Beschäftigte

10-49 Beschäftigte

Österreich EU-28

28,7

35,5

30,9

20,2

28,9

58,0

0 20 40 60

Marketing- innovatoren

organisatorische Innovatoren

Prozessinnovatoren

Produktinnovatoren mit Marktneuheiten

Produktinnovatoren

Alle Innovatoren

KMU ab 10 Beschäftigten

2,5

2,4

7,4

13,4

74,4

2,8

3,2

9,1

25,8

59,1

0 20 40 60 80

Erwerb von anderem externen Wissen von Dritten

Weiterbildungsmaßnahmen für Innovationen, Markteinführung von

Innovationen, Design und andere

Vergabe von F&E-Aufträgen an Dritte

Erwerb von Maschinen, Ausrüstung, Software und Gebäuden für Innovationen

unternehmensinterne F&E

KMU ab 10 Beschäftigten Großunternehmen

20

2.8 KMU Und internAtionAlisierUng

Im Jahr 2015 haben die österreichischen KMU Waren im Wert von rund 80 Mrd. Euro importiert und Güter im Wert von mehr als 62 Mrd. Euro exportiert. Dies sind rund 61 % aller Einfuhren bzw. rund 48 % aller Ausfuhren. Der größte Anteil entfiel auf mittlere Unternehmen mit 50 bis 249 Beschäftigten.

Der Außenhandel von KMU erfolgt großteils mit EU-Ländern. Auf diese entfielen 2015 jeweils rund drei Viertel des Import- bzw. Exportwertes.

Gegenüber 2012 sind die Einfuhren von KMU um 0,9 % zurückgegangen und die Ausfuhren um 5,5 % gestiegen. Bei Großunternehmen ist es zu einem Wachstum der Importe von 1,9 % und zu einem Wachstum der Exporte von 6,7 % gekommen.

WIRTSCHAFTSKRAFT KMU 201820

0-9 Beschäftigte10-49 Beschäftigte50-249 Beschäftigte

0-249 beschäftigte (KMU)

250 und mehr Beschäftigte (GU)gesamte gewerbliche Wirtschaft

Außenhandel in Mio. Euro 2015

Quelle: Statistik Austria

Absolut

27.36220.25232.511

80.125

50.723130.848

Anteil in %

20,915,524,8

61,2

38,8100,0

Absolut

20.79211.90229.456

62.149

66.564128.713

Anteil in %

16,29,2

22,9

48,3

51,7100,0

exporteimporte

WIRTSCHAFTSKRAFT KMU 2018 21

In der öffentlichen und politischen Diskussion und in den Medien hat die „Bürokratie“ längst einen zentralen Platz eingenommen. Die Attribute reichen dabei von „überbordend“ über „aus-ufernd“ oder „Angst machend“ bis „Luft abschneidend“. Hinweise darauf, dass Verwaltung nicht per se negativ sein muss, kommen üblicherweise nicht zur Sprache. Auch der Notwendigkeit einer (möglichst effizienten) bürokratischen Verwaltung wird relativ selten Platz eingeräumt. Auf eine grundsätzliche Begriffsklärung wird üblicherweise verzichtet.

Der folgende Abschnitt widmet sich der Bürokratie im Kontext von Unternehmer in österreichi-schen KMU. Nach einer grundsätzlichen Begriffsabgrenzung wird Bürokratie im Kontext von Unternehmer diskutiert. Im nächsten Schritt erfolgt eine Unterscheidung in unterschiedliche Bürokratiebereiche.

Der darauffolgende Abschnitt behandelt den Small Business Act (SBA) und im Besonderen die beiden Grundsätze (III und IV), die sich explizit auf KMU im Kontext bürokratischer Regelungen beziehen. Darauf folgen Erläuterungen zum aktuellen Umsetzungsstand.

Im letzten Teil des Kapitels werden unterschiedliche internationale Vergleichsstudien herange-zogen, die das unternehmerische Umfeld Österreichs vor dem Hintergrund von bürokratischen Regelungen und Verordnungen darstellen.

3.1 bÜroKrAtie-begriff

Im wörtlichen Sinne steht der Begriff Bürokratie für die „Herrschaft der Verwaltung“. Bürokratie bezeichnet dabei eine legal-rationale Organisationsform. Diese ist kennzeichnend für jede mo-derne Verwaltung im öffentlich-staatlichen Bereich, sowie auch bei Unternehmen, Betrieben, Verbänden, Parteien oder Kirchen.

In einer engeren Definition lässt sich Bürokratie auf die (öffentliche) Verwaltung und alle dazu-gehörigen Institutionen und Organe eingrenzen. Deren Aufgabe ist die Wahrnehmung staatlicher und gemeinschaftlicher Interessen.

3.1.1 Bürokratie und Unternehmer

Die allgemeine Definition von Bürokratie ist nur bedingt geeignet, diese aus Sicht von Unterneh-mern greifbar zu machen. Es können keine Aussagen dazu gemacht werden, wie und in welchem Ausmaß Unternehmer im Rahmen der Ausübung ihrer unternehmerischen Tätigkeit mit büro-kratischen Aufgaben konfrontiert sind und wie sie diese wahrnehmen. Bürokratie kann einer-seits als Korsett verstanden werde, das unternehmerische Freiheit einschnürt; gleichzeitig aber auch als ein Handlungsrahmen im Rahmen dessen sich unternehmerische Freiheit entfalten kann.

1 2 3 4 5bÜroKrAtie

WIRTSCHAFTSKRAFT KMU 2018 21

3. bÜroKrAtie

Notwendig ist ein Bürokratie-Begriff, der von subjektiver Natur ist und die Perspektive der Un-ternehmer explizit einnimmt: Bürokratie als ein Konstrukt, das alle Vorgänge umfasst, bei denen Verwaltungsleistungen zur Erfüllung öffentlicher Aufgaben von staatlichen oder halb-staatlichen Institutionen auf die Unternehmen übertragen werden. Dabei sind Unternehmer von Gesetz wegen zur Umsetzung verpflichtet (übergewälzte Bürokratie im Sinne von Kitterer7 und Hen-rich/Kirch8). Verschiedene Autoren sehen in diesem Zusammenhang auch eine „realen Zusatz-steuer“.9

Die Erfüllung dieser Verwaltungsleistungen bedingt üblicherweise zeitlichen und monetären Aufwand für die Unternehmen. Sie nimmt einerseits Arbeitszeit und gleichzeitig personelle und monetäre Ressourcen im Unternehmen in Anspruch. Besonders kritisch wird die Situation dann, wenn kosteneffektive Veränderungen (z. B. Lohn- oder Lohnnebenkosten, Bürokratiekosten) auf kompetitive Marktsituationen treffen.

3.1.2 Unterscheidung in Bürokratiebereiche

Die bürokratischen Aufgaben, mit denen sich die Unternehmer konfrontiert sehen, lassen sich hinsichtlich unterschiedlicher Kriterien unterscheiden. Sie können anhand von Gesetzen bzw. Verordnungen kategorisiert werden, oder auch nach der Art und Weise, wie die Unternehmer tätig werden müssen.

Bürokratische Aufgaben können Steuern (z.B. Abgabe der Erklärungen für Kommunalsteuer bzw. Umsatzsteuer) betreffen, Sozialversicherung (z.B. Beiträge berechnen und abführen, Ent-geltfortzahlung, Jahresmeldung) oder auch allgemeine Dokumentationspflichten (z.B. Grund-lage für Statistiken wie Leistungs- und Strukturerhebung, Intrastat-Meldungen aller Importe). Darüber hinaus haben viele Regelungen im Arbeits- und Sozialrecht (z.B. Kontrollen durch das Arbeitsinspektorat, Evaluierung psychischer Belastung am Arbeitsplatz) ihren Ursprung, wieder andere betreffen das Beauftragtenwesen (z.B. Brandschutzbeauftragte, Sicherheitsvertrauens-person).

Bürokratische Aufgaben können in Informationspflichten und in Erfüllungsaufwand unterteilt werden. Informationspflichten betreffen die Handlungsanweisungen einer Behörde, bestimmte Informationen in regelmäßigem oder unregelmäßigem Abstand zu übermitteln. Um Informati-onspflichten gegenüber Behörden handelt es sich beispielsweise bei Steuererklärungen, der Erstellung und Übermittlung von Geschäftsberichten und bei den allgemeinen Verpflichtungen zur Archivierung von Geschäftsunterlagen. Ferner gehören auch Anträge auf Genehmigungen, die Bereitstellung von Informationen wie z.B. Übersichten für die Sozialversicherungsbehörden dazu.

Erfüllungsaufwand geht über die reine Informationsübermittlung hinaus. Die Unternehmer sind im Zuge der Erledigung dieser bürokratischen Aufgaben angehalten, tätig zu werden und z.B. psychische Belastungen am Arbeitsplatz zu evaluieren, Untersuchungen und Registrierungen/Messungen durchzuführen oder Lohn- und Umsatzsteuer abzuführen. Dabei ist zu beachten, dass etwa die Bezahlung der Lohn- und Umsatzsteuer selbst keinem Bürokratieaufwand zuzu-rechnen ist.

WIRTSCHAFTSKRAFT KMU 201822

7 Kitterer W. (1989): Kosten der Bürokratieüberwälzung, Neumünster, 1989, S. 32.8 Henrich/Kirch (1994, S. 73 ff.) in: Schmidt, A. G. (2013). Der Einfluß der Unternehmensgröße auf die Rentabilität von Indu-

strieunternehmen (Vol. 76). Springer-Verlag.9 Dickertmann, D., König, H., und Wittkämper, G. W. (1982). Bürokratieüberwälzung. Stand, Ursachen, Folgen und Abbau.

Regensburg, Verlag Recht und Verwaltung, Wirtschaft, S. 156 f.

3.2 sMAll bUsiness Act (sbA)

Der „Small Business Act“ für Europa10 erfasst die zentrale Rolle der kleinen und mittleren Un-ternehmen (KMU) für die Wirtschaft der Europäischen Union. Im SBA werden 10 Grundsätze zur Unterstützung und Förderung von KMU festgelegt. Die Grundsätze III und IV beziehen sich explizit auf KMU im Kontext bürokratischer Regelungen („Red Tape“) und Verwaltung:

(III) Regelungen sollten nach dem Prinzip „Vorfahrt für KMU“ gestaltet werden.(VI) Öffentliche Verwaltungen sollen verstärkt auf die Bedürfnisse der KMU eingehen.

Vielfach werden Unterschiede zwischen bürokratischen Belastungen von KMU und von Groß-unternehmen deutlich. Administrative Vorschriften führen in KMU im Vergleich zu Großunter-nehmen zu einem verhältnismäßig größeren Aufwand. Studien zufolge kostet eine Regulie-rungsmaßnahme 1,– Euro pro Mitarbeiter für ein Großunternehmen, während im Kleinunternehmen durchschnittlich 10,– Euro pro Mitarbeiter anfallen11. 36 % der KMU innerhalb der EU erklären, dass ihre Geschäftstätigkeit innerhalb der letzten beiden Jahre durch Bürokratie erschwert wurde.12

In Bezug auf Grundsatz III regt die Kommission an, die Auswirkungen aller geplanten Rechtsvor-schriften und Verwaltungsmaßnahmen im Hinblick auf KMU genauestens zu bewerten („KMU-Test“). Die Ergebnisse sind im nächsten Schritt im Rahmen der Erarbeitung von Vorschlägen zu berücksichtigen. Sollten Rechtsvorschriften oder Verwaltungsmaßnahmen vorgelegt werden, werden KMU-Verbände mindestens 8 Wochen im Voraus hinzugezogen, sofern Auswirkungen auf KMU zu erwarten sind.

Im Rahmen von Informations- und Meldepflichten sollen spezifische Sonderregelungen, Über-gangsfristen und Ausnahmebestimmungen für KMU eingeführt werden. Auf Bedürfnisse von KMU soll gesondert eingegangen werden und zugleich eine Übererfüllung von europäischen Re-gelungen auf Landesebene („Gold Plating“) vermieden werden. Ziel des SBA ist es, Verwaltungs-lasten für KMU deutlich zu verringern.

Der Grundsatz IV verfolgt das Ziel, die Behörden in den Ländern der EU für die Bedürfnisse der KMU zu sensibilisieren. Der unternehmerische Alltag soll für sie so einfach wie möglich gestaltet werden. Dazu sollen im Besonderen elektronische Behördendienste und zentrale Anlaufstellen („One-Stop-Shops“) gefördert werden.

Auf diese Weise kann auf Seiten der KMU Zeit gespart werden. Ressourcen für Innovationen und für die Schaffung von Arbeitsplätzen sollen freigesetzt werden. Zielsetzung ist eine gesteigerte Servicequalität bei einer gleichzeitigen Kostensenkung. Der erforderliche Zeitaufwand für die Gründung eines Unternehmens soll auf unter eine Woche sinken. Die Behörden sollen bei KMU nur mehr dann Informationen anfordern dürfen, wenn diese entweder nicht vorliegen oder im Falle einer notwendigen Aktualisierung. Kleinstunternehmen dürfen zur Teilnahme an statisti-schen Erhebungen im Zuständigkeitsbereich der staatlichen, regionalen oder lokalen statisti-schen Ämter maximal einmal in drei Jahren aufgefordert werden – vorausgesetzt der Bedarf an statistischen Daten oder anderen Informationen ist nicht häufiger notwendig.

1 2 3 4 5bÜroKrAtie

WIRTSCHAFTSKRAFT KMU 2018 23

10 SBA „Small Business Act“ (2008) für Europa, Mitteilung der Kommission an das Europäische Parlament, den Rat, den Europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen – Vorfahrt für KMU in Europa, KOM (2008) 394, endgültig vom 25. Juni 2008, S. 4.

11 Bericht der Sachverständigengruppe zum Thema „Modelle zur Reduzierung der überproportionalen Belastung kleiner Unternehmen durch öffentliche Regulierung“, Mai 2007.

12 SBA „Small Business Act“ für Europa (2008), Mitteilung der Kommission an das Europäische Parlament, den Rat, den Europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen – Vorfahrt für KMU in Europa, KOM (2008) 394, endgültig vom 25. Juni 2008, S. 4.

24

Es soll in jedem Mitgliedsland Ansprechpartner geben, denen Vorschriften oder Verfahren ge-meldet werden, sofern diese unverhältnismäßig sind oder die Tätigkeit von KMU behindern. Schließlich soll gewährleistet sein, dass KMU alle relevanten Informationen erhalten und alle erforderlichen Verfahren und Formalitäten auch elektronisch abwickeln können.

Für Österreich13 können zu Punkt III (Prinzip „Vorfahrt für KMU“) folgende Punkte auf Seiten der Verwaltung erfasst werden:→ Vereinfachung der Arbeitszeitaufzeichnung→ Genehmigungsfreistellung für ungefährliche Kleinstanlagen und weitere Erleichterungen bei

der Betriebsanlagengenehmigung→ Erleichterungen bei Verlustverrechnung für Einnahmen-Ausgabenrechner Im Rahmen von Punkt VI (Öffentliche Verwaltung) lassen sich folgende Punkte anführen:→ Schaffung elektronischer Behördendienste und „One-Stop-Shops“→ GewerbeInformationsSystem Austria (GISA)→ Elektronische Behördendienste im Bereich der Justiz → Entbürokratisierungsoffensive

Der Zielerreichungsgrad auf Länderebene lässt sich jährlich erscheinenden „SBA Factsheets“14 entnehmen. In der Kategorie „Responsive Administration“ werden Themen der Verwaltung und der Bürokratie zusammengefasst. Bei 5 Indikatoren liegt Österreich besser als der EU-Schnitt, bei 4 Indikatoren ist Österreich schlechter platziert.

Dementsprechend hat Österreich den größten Aufholbedarf bei der notwendigen Zeit und den notwendigen Schritten, um ein Unternehmen zu gründen. Diese Vergleiche beziehen sich jedoch auf Gesellschaften mit beschränkter Haftung (GmbH) und im Jahre 2016 auf nur 8,7 % der in Österreich gegründeten Unternehmen, die in diese Kategorie fallen.

Auch bei der Anzahl der Zeitpunkte für Steuerzahlungen und bei der Mindesteinlage liegt Öster-reich etwas unter dem Durchschnitt. Deutlich über dem Durchschnitt ist die Effektivität und Kom-petenz von Behörden wenn es darum geht neue und wachsende Unternehmen zu unterstützen. Eine überdurchschnittliche Performance zeigt sich bei der notwendigen Zeit um Steuern zu bezah-len, bei der Belastung durch Verordnungen und Regelungen und bei der Komplexität von admini-strativen Angelegenheiten. In Bezug auf die Vorperioden sind deutliche Verbesserungen erkennbar.

WIRTSCHAFTSKRAFT KMU 201824

13 Mittelstandsbericht 2016, https://www.parlament.gv.at/PAKT/VHG/BR/III-BR/III-BR_00601/imfname_575446.pdf14 Die Daten sind der zum Zeitpunkt der Berichtsverfassung aktuellsten Fassung vom November 2017 entnommen:

Europäische Kommission, SBA Fact Sheet 2017 Austria

WIRTSCHAFTSKRAFT KMU 2018 25

3.3 bÜroKrAtie in ZAhlen

Österreichische Unternehmer beklagen finanzielle und zeitliche Belastungen, die nicht in di-rektem Zusammenhang mit ihrer unternehmerischen Tätigkeit stehen. Laut WKO Wirtschafts-barometer vom Herbst 2017 lassen sich diese in den meisten Fällen auf Rechtsvorschriften zu-rückführen, die das Arbeitsrecht und die Arbeitszeit betreffen (82 % der Nennungen). Regelun-gen betreffend Arbeitsschutz und Gesundheit, Steuergesetzgebung und Genehmigungsverfahren bzw. Betriebsanlagen folgen auf den nächsten Plätzen. Für einen vergleichsweise geringen Anteil an Unternehmen verursachen demzufolge der Konsumentenschutz, die Lebensmittelsicherheit und das Umweltrecht den höchsten Aufwand.

1 2 3 4 5bÜroKrAtie

WIRTSCHAFTSKRAFT KMU 2018 25

Rechtsvorschriften, die die meiste Bürokratie bzw. Probleme verursachen, Anteil der Unternehmen in %

Mehrfachnennungen möglich Quelle: WKO Wirtschaftsbarometer, Herbst 2017

11%

11%

25%

38%

42%

53%

54%

82%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Konsumentenschutz

Lebesmittelsicherheit

Umweltrecht

Informations-, Veröffentlichungs- und

Meldepflichten

Genehmigungsverfahren/Betriebsanlagen

Steuergesetzgebung

Arbeitsschutz und Gesundheit (inkl. Gebäude- und

Brandschutzvorschriften)

Arbeitsrecht und Arbeitszeit

26 WIRTSCHAFTSKRAFT KMU 2018

In den Augen vieler Unternehmer stellt Österreich einen „bürokratisierten Staat mit unzumutba-ren administrativen Belastungen“ dar. Viele Experten sehen darin eine nicht zu unterschätzende Wachstums- und Innovationsbremse des Wirtschaftsstandortes. Aktuell liegen nur wenige Stu-dien vor, die systematisch den Bürokratieaufwand der Unternehmen einer Branche untersucht haben15:

Im Bekleidungshandel sind bei Unternehmen unter 10 Mitarbeitern durchschnittlich 0,9 Mitar-beiter teilweise und 0,3 Mitarbeiter ausschließlich mit bürokratischen Aufgaben betraut. In Un-ternehmen mit 10 und mehr Mitarbeitern beläuft sich die Zahl auf 3,4 Mitarbeiter, die teilweise, und auf 2,4 Mitarbeiter, die ausschließlich mit bürokratischen Aufgaben betraut sind. Dies zeigt bereits die Regelungsdichte auf, zumal der Bekleidungshandel keinen speziellen Regelungen unterworfen ist (z.B. Verarbeitung gefährlicher Stoffe etc.).

Im Reinigungsgewerbe fallen rd. 45 Arbeitsstunden pro Monat für die Erfüllung von Informati-onspflichten an. Erfüllungspflichten nehmen durchschnittlich rd. 31 Stunden in Anspruch. Dar-über hinaus sind im Jahresdurchschnitt 4,8 Mitarbeiter ausschließlich mit der Erledigung büro-kratischer Aufgaben beschäftigt. Dazu kommen 5,7 Mitarbeiter, die teilweise mit bürokratischen Aufgaben beschäftigt sind.

Verordnungen und Regularien prägen einen Wirtschaftsstandort in zentralem Maße. Aus inter-nationalen Vergleichsstudien lässt sich der Status des unternehmerischen Umfelds Österreich ableiten16. Als Stärken des Wirtschaftsstandorts Österreich werden u.a. Unternehmertum, Han-delsfreiheit, persönliche Freiheit, Rechtssystem und Rechtsstaatlichkeit, politische Stabilität und der Schutz der Eigentumsrechte im Land gesehen.

Als Schwachpunkte werden u.a. eine hohe Steuerbelastung, hohe Sozialversicherungsbeiträge, die Kosten für Bürokratie („Red Tape“), Gesetze, Verordnungen und Gesetzgebung, die Nach-haltigkeit der öffentlichen Finanzen, sowie die Größe der Regierung und die Art und Weise, wie europäisches Rechts umgesetzt wird (Stichwort Golden Plating), deutlich.

Im folgenden Abschnitt werden Rankings präsentiert und die Entwicklung Österreichs darge-stellt. Diese Rankings stammen aus dem Zeitraum 2014 bis 2017. In insgesamt 3 Rankings gab es eine Verbesserung, in 8 Rankings hat sich Österreich im Vergleich zur jeweiligen Vorstudie verschlechtert. In 2 blieb das Ranking unverändert. Die Mindestanzahl an ausgewerteten Län-dern pro Studie beträgt 28, die maximale Länderanzahl beträgt 209 pro Studie. Im Durchschnitt wurden 96 Länder gegenübergestellt. Die Balken in der Grafik zeigen die Position Österreichs in Bezug auf alle anderen untersuchten Länder. Der rote Balken steht für den Anteil der Länder die hinter Österreich liegen, der graue Balken zeigt den Anteil der Länder die besser als Österreich abgeschnitten haben. Exemplarisch wird jeweils ein Index diskutiert in dem Österreich gut ab-geschnitten hat. Zusätzlich wird ein Index beschrieben in dem Österreich durchschnittlich abge-schnitten hat, und ein Index in dem Österreich schlecht abgeschnitten hat.

Der INDEX OF ECONOMIC FREEDOM17 reiht insgesamt 180 Länder anhand von 10 Dimensionen der wirtschaftlichen Freiheit (i.e. unternehmerische, Außenhandels- und monetäre Freiheit, Sta-atsausgaben, fiskalische Freiheit, Eigentumsrechte, finanzielle Freiheit, Einfluss von Korruption und Freiheit am Arbeitsmarkt). Dabei liegt Österreichs Stärke bei Investitionsmöglichkeiten, bei den Eigentumsrechten und bei der Außenhandelsfreiheit. Als Schwächen werden Einkommens- und Unternehmenssteuern und hohe Staatsausgaben identifiziert. Im Vergleich zur Vorstudie 2016 hat Österreich 2 Plätze eingebüßt und liegt nun an 30. Stelle.

15 siehe dazu KMU Forschung Austria (2017): Bürokratie im österreichischen Bekleidungshandel und KMU Forschung (2016): Gebäudereinigung in Österreich.

16 WKÖ, Stabsabteilung Wirtschaftspolitik (2017): MONITORING REPORT 2017 – Österreich in internationalen Rankings, Themenbroschüre „Bürokratie und Regulierung“, Wien.

17 Heritage Foundation & Wall Street Journal (2017): Index of Economic Freedom, http://www.heritage.org/index.

WIRTSCHAFTSKRAFT KMU 2018 27

1 2 3 4 5bÜroKrAtie

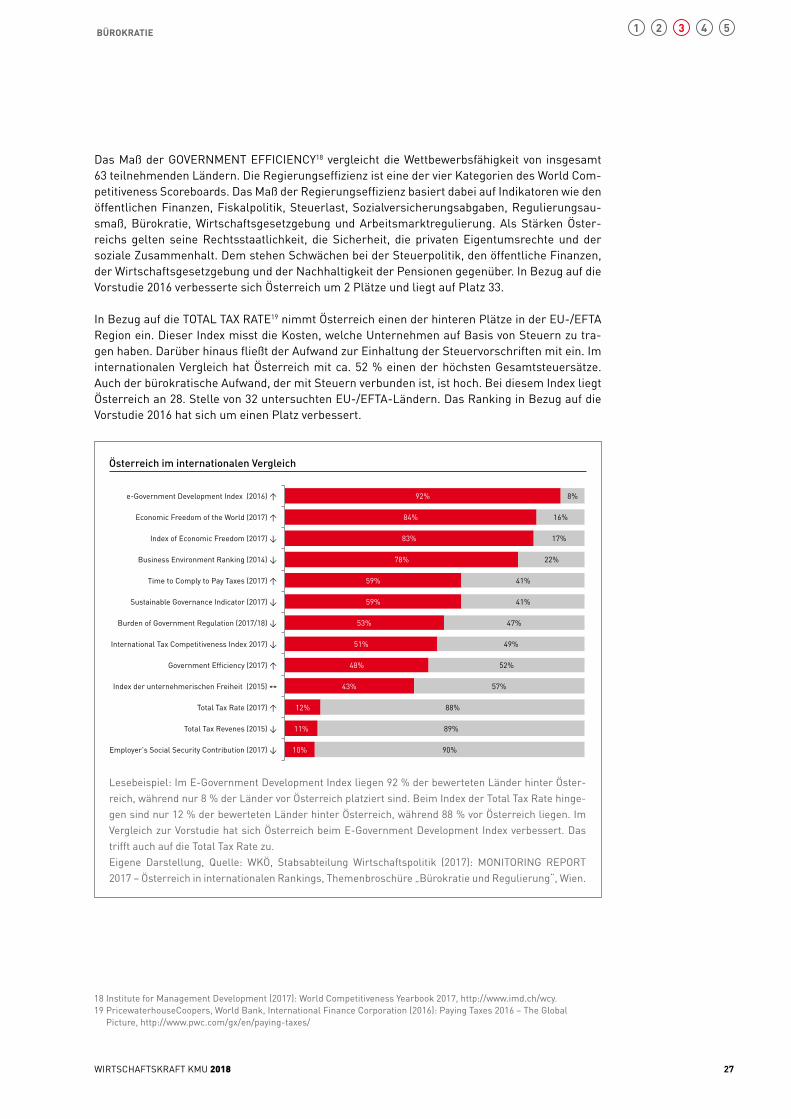

Das Maß der GOVERNMENT EFFICIENCY18 vergleicht die Wettbewerbsfähigkeit von insgesamt 63 teilnehmenden Ländern. Die Regierungseffizienz ist eine der vier Kategorien des World Com-petitiveness Scoreboards. Das Maß der Regierungseffizienz basiert dabei auf Indikatoren wie den öffentlichen Finanzen, Fiskalpolitik, Steuerlast, Sozialversicherungsabgaben, Regulierungsau-smaß, Bürokratie, Wirtschaftsgesetzgebung und Arbeitsmarktregulierung. Als Stärken Öster-reichs gelten seine Rechtsstaatlichkeit, die Sicherheit, die privaten Eigentumsrechte und der soziale Zusammenhalt. Dem stehen Schwächen bei der Steuerpolitik, den öffentliche Finanzen, der Wirtschaftsgesetzgebung und der Nachhaltigkeit der Pensionen gegenüber. In Bezug auf die Vorstudie 2016 verbesserte sich Österreich um 2 Plätze und liegt auf Platz 33. In Bezug auf die TOTAL TAX RATE19 nimmt Österreich einen der hinteren Plätze in der EU-/EFTA Region ein. Dieser Index misst die Kosten, welche Unternehmen auf Basis von Steuern zu tra-gen haben. Darüber hinaus fließt der Aufwand zur Einhaltung der Steuervorschriften mit ein. Im internationalen Vergleich hat Österreich mit ca. 52 % einen der höchsten Gesamtsteuersätze. Auch der bürokratische Aufwand, der mit Steuern verbunden ist, ist hoch. Bei diesem Index liegt Österreich an 28. Stelle von 32 untersuchten EU-/EFTA-Ländern. Das Ranking in Bezug auf die Vorstudie 2016 hat sich um einen Platz verbessert.

Österreich im internationalen Vergleich

Lesebeispiel: Im E-Government Development Index liegen 92 % der bewerteten Länder hinter Öster-reich, während nur 8 % der Länder vor Österreich platziert sind. Beim Index der Total Tax Rate hinge-gen sind nur 12 % der bewerteten Länder hinter Österreich, während 88 % vor Österreich liegen. Im Vergleich zur Vorstudie hat sich Österreich beim E-Government Development Index verbessert. Das trifft auch auf die Total Tax Rate zu. Eigene Darstellung, Quelle: WKÖ, Stabsabteilung Wirtschaftspolitik (2017): MONITORING REPORT 2017 – Österreich in internationalen Rankings, Themenbroschüre „Bürokratie und Regulierung“, Wien.

10%

11%

12%

43%

48%

51%

53%

59%

59%

78%

83%

84%

92%

90%

89%

88%

57%

52%

49%

47%

41%

41%

22%

17%

16%

8%

Employer's Social Security Contribution (2017) ↓

Total Tax Revenes (2015) ↓

Total Tax Rate (2017) ↑

Index der unternehmerischen Freiheit (2015)

Government Efficiency (2017) ↑

International Tax Competitiveness Index 2017) ↓

Burden of Government Regulation (2017/18) ↓

Sustainable Governance Indicator (2017) ↓

Time to Comply to Pay Taxes (2017) ↑

Business Environment Ranking (2014) ↓

Index of Economic Freedom (2017) ↓

Economic Freedom of the World (2017) ↑

e-Government Development Index (2016) ↑

18 Institute for Management Development (2017): World Competitiveness Yearbook 2017, http://www.imd.ch/wcy.19 PricewaterhouseCoopers, World Bank, International Finance Corporation (2016): Paying Taxes 2016 – The Global

Picture, http://www.pwc.com/gx/en/paying-taxes/

WIRTSCHAFTSKRAFT KMU 201828

20 z.B. http://derstandard.at/2000020333841/Sieben-Gruende-wieso-Oesterreich-derzeit-absandelt21 http://kurier.at/wirtschaft/unternehmen/gruss-vom-buerokratiemonster-was-betriebe-zur-weissglut-treibt/95.694.511

http://diepresse.com/home/99ideen/3860402/KMU_Der-Mittelstand-wird-geknechtet http://www.monitor.at/index.cfm/storyid/14860_Sage_Business_Index-Stimmungsbild_oesterreichischer_KMU

Auf die Publikation solcher Indizes folgt regelmäßig eine breite Resonanz von Politik und Me-dien.20 Der Großteil der geäußerten Kritik bezieht sich auf das Thema Unternehmen und Verwal-tungsaufgaben.21 Darin ist immer wieder von einer „staatlichen Bürokratie, die überbordend ist“, von einer „Wirtschaftsgesetzgebung, welche behindert und hemmt“, und von „Unternehmenssteuern, die Substanz vernichten“ sowie von einer „Verwaltungsreform, die unbedingt notwendig ist und nicht kommt“ die Rede. Maßgeblich davon betroffen sind meist kleine und mittlere Unternehmen.

Bürokratie im Sinne von staatlichen oder gemeinschaftlichen Regelungen ist verständlicher-weise auch eine Notwendigkeit, um gerade KMU einen Struktur- und Ordnungsrahmen zu bieten, in dem sich Unternehmertum erfolgreich entfalten kann. Verwaltungsaufgaben sollen dabei aber Wirtschaft und Wirtschaften nicht wie ein dichter Nebel überziehen und keine Ausblicke mehr zulassen.

1 2 4 5rAhMenbedingUngen UnternehMerfreUndlich gestAlten

WIRTSCHAFTSKRAFT KMU 2018 29

4. rAhMenbedingUngen Unter-nehMerfreUndlich gestAlten

3

forderUngen Und erfolge

4.1 forderUngen damit der wirtschaftliche Aufschwung durch KMU verstärkt und verlängert wird, werden vor allem Verbesserungen und Maßnahmen durch investitionsanreize, lohnnebenkostensenkung und entbürokratisierung sowie impulse gegen den fachkräftemangel und förderung von in-novation und digitalisierung benötigt.

WAchstUMsiMpUlse fÜr KMU Und UnternehMertUM

grenze für geringwertige Wirtschaftsgüter von 400 auf 1.500 euro anhebenDie geltende Grenze von 400 Euro für sofort abschreibbare Wirtschaftsgüter wurde seit 1982 nicht geändert und ist im internationalen Vergleich viel zu niedrig. Die Grenze in Schweden liegt beispielsweise bei 2.300 EUR. Diese sollte daher auf 1.500 Euro angehoben werden und der Be-trag in der Folge laufend indexiert werden.

beteiligungsfreibetrag für private investoren in der höhe von 100.000 euro Es muss eine zukunftsorientierte Investitionskultur in Österreich etabliert und die Beteiligung privater Investoren attraktiver gestaltet werden. Dafür soll ein Freibetrag für Investitionen für von Privatpersonen in Österreich gegründeten Unternehmen in Höhe von insgesamt 100.000 Euro geschaffen werden, wobei innerhalb von fünf Jahren jährlich je 20.000 Euro steuerlich ab-setzbar sein sollen. Zielsegment für diesen Beteiligungsfreibetrag sollten rund 47.000 Kleinst- und Kleinunternehmen sein.

einführung einer vorzeitigen/ degressiven Abschreibung für AbnutzungFür neue, abnutzbare, körperliche Anlagegüter soll im ersten Jahr eine vorzeitige/degressive Abschreibung in Höhe von 50 % genutzt werden können. Damit würden die Abschreibungsmetho-den stärker an die wirtschaftliche Realität angepasst werden. Österreich ist eines von wenigen Ländern in Europa, die bei der Abschreibung keine Wahlmöglichkeit bieten.

Abschreibungsdauer bei gebäuden, pkw und instandsetzungsaufwand verkürzenDie gesetzliche Abschreibungsdauer für Gebäude und Pkw sollte zumindest wie in Deutschland auf 33,3 Jahre bei Gebäuden (im Tourismus- und Freizeitbereich für unbewegliche Gegenstände auf 15 Jahre) und auf sechs Jahre bei Pkw herabgesetzt werden. Generell sollten die im Zuge der Steuerreform 2015/2016 erfolgten Verschärfungen bei der Abschreibung von Gebäuden und Instandsetzungskosten rückgängig gemacht werden.

WIRTSCHAFTSKRAFT KMU 201830

breiten innovationsbegriff etablieren und in richtlinien und förderkriterien systematisch verankern Immaterielle Vermögenswerte, Dienstleistungs- und Prozessinnovation, neue Geschäftsmodelle und Kreativwirtschaft sind wesentliche Treiber der Innovation in der Wirtschaft. Daher sollen diese nichtforschungsbasierten Innovationen in den Instrumenten der regionalen, österreichi-schen und europäischen Innovationspolitik, in Richtlinien und in Förderkriterien systematisch verankert werden.

digitalisierung von KMU fördernDigitalisierung soll als Innovationskanal und als Förderung für Unternehmertum begriffen und daher breit gefördert werden, etwa durch „Digital-Schaufenster“ wie Branchenentwicklungs-pläne sowie durch individuelle Beratung und Förderung (siehe u.a. das Förderprogramm „KMU DIGITAL“).

Österreichische Außenwirtschaftsstrategie zukunftsorientiert gestalten und internationalisierungsoffensive absichernDie Exportbeteiligung insbesondere von KMU ist zu erhöhen, die Diversifikation der Export-struktur sowohl in geografischer als auch in branchenmäßiger Hinsicht vorangetrieben und der Export hochwertiger Waren und Dienstleistungen gefördert werden.

handwerkerbonus ausbauen und auf unbefristete Zeit fortführenDie Initiative soll auf unbefristete Zeit fortgeführt und die zur Verfügung stehenden Mittel erhöht werden. Wie in Deutschland soll auf bis zu 1.200 Euro pro Förderfall aufgestockt werden. Zudem sollen die Anwendungsfälle erweitert werden.

bÜroKrAtieAbbAU Und entlAstUng

Weitere senkung der lohnnebenkosten auf deutsches niveauDies setzt die Ausschöpfung aller Spielräume, Einsparungen und Strukturmaßnahmen sowie die Verlagerung in andere Finanzbereiche, etwa in allgemeine Budgets, voraus. Mittelfristig sind größere Schritte, z.B. in den Bereichen des Familienlastenausgleichsfonds und der Sozialversi-cherung, möglich.

steuerliche entlastung der betriebsübergabe Unternehmensnachfolgen sollen durch Gesamtrechtsnachfolge sowie steuerliche Entlastung von Unternehmensveräußerung durch Verfünffachung des Freibetrags und Ausdehnung der Pro-gressionsermäßigung erleichtert werden.

informations- und Meldepflichten auf notwendiges Maß reduzieren Form- und Meldepflichten für Unternehmen sind zu reduzieren und zu vereinfachen und sollen auf elektronischem Wege durchführbar sein. Dadurch kann der zeitliche und organisatorische Aufwand reduziert werden. Ein Mittel zum Zweck kann das „Only once“-Prinzip sein. Veröffentli-chungen von Unternehmensinformationen sollen zukünftig elektronisch erfolgen.

Abschaffung des Kumulationsprinzips im VerwaltungsstrafrechtDas im Verwaltungsstrafrecht geltende Kumulationsprinzip, demzufolge einzelne Verwaltungs-übertretungen nebeneinander zu bestrafen sind, führt in der Praxis zu unverhältnismäßigen Mehrfach- bzw. Nebeneinanderbestrafungen. Dies sollte abgeschafft werden.

beraten statt strafenBei geringfügigen Verstößen sollte von einer Bestrafung abgesehen und stattdessen mit einer Beratung das Auslangen gefunden werden.

1 2 4 5rAhMenbedingUngen UnternehMerfreUndlich gestAlten

WIRTSCHAFTSKRAFT KMU 2018 31

3

fAchKräfte fÜr die WirtschAft

bekenntnis zur Qualität durch QualifikationEs braucht von einer zukünftigen Bundesregierung ein Bekenntnis zur Qualität durch Qualifi-kation für Gewerbe- und Handwerksbetriebe in der Gewerbeordnung und einen qualifizierten Gewerbezugang.

berufsorientierung und potentialanalysen ausbauenIm Bereich der Sekundarstufe I (NMS, AHS-Unterstufe) soll der Berufsorientierungsprozess be-stehend aus verpflichtender Bildungs- und Berufsberatung sowie Talente-Checks bzw. Potenti-alanalysen weiter ausgebaut werden.

tertiäre berufsbildungDer tertiäre Bildungssektor umfasst sowohl die akademische Bidlung, als auch die höhere Berufs-bildung. Zwischen den beiden Ausrichtungen soll Durchlässigkeit ermöglicht und gefördert werden.

einführung eines bildungsfreibetrags neUFür die im Zuge der Steuerreform 2015/2016 abgeschafften Instrumente Bildungsfreibetrag und Bildungsprämie soll ein Nachfolgemodell geschaffen werden. Die Treffsicherheit muss gegeben sein, indem die Anreizwirkung zur Qualifizierung direkt im Unternehmen bzw. beim Unterneh-mer selbst ansetzt.

stärkung der betriebsebene zur flexibilisierung der ArbeitszeitBetriebe sollen im Einvernehmen mit Betriebsrat bzw. Arbeitnehmern mehr Möglichkeiten zur Gestaltung ihrer Arbeitszeit erhalten. Eine kollektivvertragliche Regelung sollte nicht mehr Vor-aussetzung für eine Durchrechnung von Arbeitszeit sein.

gesetzliche normalarbeitszeit von 10 stunden Da auf Kollektivvertragsebene kaum Fortschritte möglich sind, sollte das Gesetz (wie in Deutsch-land) selbst 10 Stunden ohne Zuschlag vorsehen. Das Gesetz ermächtigt den Kollektivvertrag bereits zu einer solchen Regelung.

gesetzliche höchstarbeitszeit von 12 stunden bzw. 60 stundenDas Gesetz erlaubt nur in wenigen Fällen eine Höchstarbeitszeit von mehr als 10 Stunden pro Tag bzw. 50 Stunden pro Woche. Bis zu 12 bzw. 60 Stunden sollten grundsätzlich möglich sein. Beispielsweise sind im öffentlichen Dienst und in Krankenhäusern generell 13 Stunden pro Tag erlaubt. Durch die Ausweitung der gesetzlichen Höchstarbeitszeit bleibt die Normalarbeitszeit von 40 oder 38,5 Stunden unverändert.

revision des beschlusses vom 12.10.2017; kein eingriff in KVMit Nationalratsbeschluss vom 12.10.2017 sollen die Kündigungsfristen nach dem Angestellten-gesetz auch für geringfügig Beschäftigte sowie für Arbeiter gelten und alle Kollektivvertragsre-gelungen ausgehebelt werden. Dieser Beschluss ist rückgängig zu machen. Insbesondere darf in Kollektivverträge nicht eingegriffen werden, egal ob von Saison- oder sonstigen Branchen.

fachkräfteoffensive für ÖsterreichDer Fachkräftemangel wird derzeit als größte Gefahr für die Entwicklung der Unternehmen ge-sehen. Durch eine breit angelegte Fachkräfteoffensive (Vorbild Deutschland) werden Vorschläge und Maßnahmen gebündelt, koordiniert und kommuniziert und Akteure vernetzt. Unternehmen werden bei der Deckung ihres individuellen Fachkräftebedarfs unterstützt und vorhandene Fach-kräftepotenziale im In- und Ausland mobilisiert.

fairness bei grenzüberschreitender dienstleistungserbringung (entsendungen)Das Prinzip „Gleicher Lohn für gleiche Arbeit am gleichen Ort“ ist wie in den EU-Richtlinien vor-gesehen umzusetzen. Die Mittel der Finanzpolizei sind auf diesen Bereich zu konzentrieren, die EU-Durchsetzungsrichtlinie muss wirksam werden.

WIRTSCHAFTSKRAFT KMU 201832

4.2 erfolgeZahlreiche Maßnahmen konnten bereits gesetzt bzw. initiiert werden, die die rahmenbedin-gungen für Österreichs KMU verbessern. nachstehend sei auf einige änderungen verwiesen, die den Wirtschaftsstandort Österreich stärken.

WAchstUMsiMpUlse fÜr KMU Und UnternehMertUM

höhere forschungsprämie stärkt innovationskraftAb 1.1.2018 gilt die neue Forschungsprämie: Sie wurde von 12 % auf 14 % erhöht. Von der Erhö-hung profitieren Unternehmen aller Betriebsgrößen und Branchen, die in Forschung & Entwick-lung investieren. Wichtiger Vorteil: Man kann sie unabhängig von der Gewinnsituation nutzen.

beratungsinitiative „KMU-digital“ erfolgreich gestartetViele Digitalisierungstrends bieten für Unternehmen zahlreiche Chancen. Zugleich steigen auch die Herausforderungen. Das KMU DIGITAL Erfolgsprogramm bietet umfassende Unterstützung, die Chancen wahrzunehmen durch Status-Check, Potenzialanalyse, Beratung und Schulung.

breitband-förderung speziell für KMUMit einer Förderung der baulichen Maßnahmen ist der Anschluss an das Breitbandnetz rascher und günstiger. Das Förderprogramm „Breitband Austria 2020 Connect“ des BMVIT stellt deshalb 21 Millionen Euro bereit, um Österreichs KMU an das Breitbandnetz anzuschließen.

Auflösungsabgabe abgeschafftMit 1.1.2020 wird die Auflösungsabgabe ersatzlos gestrichen.

handwerkerbonus verlängertMit dem letzten Finanzrahmengesetz wurde auch der Handwerkerbonus um zwei Jahre bis 2017 verlängert. Insgesamt standen für dieses Förderprogramm wieder 40 Millionen Euro zur Verfü-gung, die bereits per Mitte Juli ausgeschöpft waren. Mit dem Handwerkerbonus werden KMU-Handwerkerleistungen für die Renovierung, Erhaltung und Modernisierung von heimischem Wohnraum indirekt gefördert, was zu mehr Aufträgen für Unternehmen führt.

bÜroKrAtieAbbAU Und entlAstUng

senkung der lohnnebenkosten (flAf-beitrag) um mehr als 700 Millionen euroDer Beitrag zum Familienlastenausgleichsfonds (FLAF) wird ab 2017 um 0,4 Prozentpunkte auf 4,1 Prozent und ab 2018 um weitere 0,2 Prozentpunkte auf 3,9 % gesenkt. Die Unternehmen wer-den damit insgesamt um mehr als 760 Millionen Euro entlastet.

der beschäftigungsbonus: förderung der lohnnebenkostenDer Beschäftigungsbonus fördert die Schaffung zusätzlicher Arbeitskräfte in Betrieben. Unter-nehmen ersparen sich dadurch im Schnitt rund 4.300 Euro pro zusätzlichem Mitarbeiter pro Jahr. Die gesamte österreichische Wirtschaft profitiert von einer Entlastung um 2 Milliarden Euro. Gefördert werden bis zu 50 % der vom Dienstgeber zu tragenden Lohnnebenkosten für maximal drei Jahre.

1 2 4 5rAhMenbedingUngen UnternehMerfreUndlich gestAlten

WIRTSCHAFTSKRAFT KMU 2018 33

3

entgeltfortzahlungspflicht: erhöhter Zuschuss senkt Kosten für KleinbetriebeBeim krankheitsbedingten Ausfall von Mitarbeitern gibt es eine Entlastung von Unternehmen mit bis zu zehn Mitarbeitern: Der AUVA-Zuschuss zur Entgeltfortzahlung steigt von 50 % auf 75 %.

Krankengeld für selbstständige schon ab dem 4. KrankenstandstagMehr Leistung und mehr Sicherheit bringt eine Novelle zum Krankengeld für Selbständige mit weniger als 25 Beschäftigten. Ab dem 1.7.2018 wird bei einem Krankenstand von mindestens 43 Tagen schon ab dem 4. Tag der Krankheit das Krankengeld rückwirkend ausbezahlt.

Umfassende reform des AnlagenrechtsVerfahren werden für Unternehmer einfacher, schneller, günstiger und weniger. Das enge Rege-lungskorsett im Betriebsanlagenrecht wird gelockert. Mehr vereinfachte Genehmigungsverfah-ren, weniger Strafen sowie schnellere Erledigungen lassen den Unternehmern wieder mehr Luft für ihre Vorhaben. Das WKÖ-Projekt „zukunftstaugliches Anlagenrecht“ war die Grundlage der am 29.06.2017 im Nationalrat beschlossenen Reform.

Mehr rechtssicherheit für selbstständigeDurch Vorabprüfung in Zweifelsfällen, stärkere Einbindung der SVA und verringerte Beitrags-nachzahlungen hat die WKÖ nach jahrelangen schwierigsten Verhandlungen Verbesserungen in der sozialversicherungsrechtlichen Abgrenzung zwischen selbstständiger und unselbstständi-ger Arbeit erreicht.

Unternehmen bei Meldepflichten entlastetAktuelle Zahlen zeigen, dass nur 11 % der österreichischen Unternehmen von Erhebungen der Statistik Austria betroffen sind. Seit 2001 wurde die zeitliche Belastung von Betrieben durch Sta-tistiken um 22 % reduziert. Klein- und Kleinstunternehmen sind aufgrund von Schwellenwerten entweder ganz von der Meldepflicht befreit oder werden nur durch Stichproben abgedeckt. Bei rund 60 % der meldepflichtigen Unternehmen besteht eine Meldepflicht bei nur einer einzigen Erhebung.

fAchKräfte fÜr die WirtschAft

Verbesserung bei der rot-Weiß-rot Karte Es werden nun auch Bachelor- und Doktorats/PhD-Absolventen miteinbezogen sowie eine ei-gene RWR-Karten-Schiene für Start-Up-Gründer eingeführt. Zudem ist es künftig auch für über 40-jährige qualifizierte Fachkräfte möglich, eine RWR-Karte in Mangelberufen zu erhalten.

duale Ausbildung noch attraktiverFür alle Vorbereitungskurse für Lehrabschlussprüfungen werden vom Staat nunmehr die vollen Kosten bei Beantragung durch den Lehrling übernommen. Ein Erfolg der WKO-Bemühungen ist auch, dass künftig Sprachkurse für Lehrlinge gefördert werden.

Anerkennung der lehre in nQr auf level 4 durchgesetztMit dem NQR-Gesetz wurde die rechtliche Grundlage geschaffen, dass die LAP auf Level 4 und die Meister-/Befähigungsprüfung auf Level 6 bzw. 7 eingestuft werden kann. Bei der Lehre ist die Einstufung auf Level 4 bereits erfolgt.

WIRTSCHAFTSKRAFT KMU 201834

Wiedereingliederungsteilzeit sichert fachkräfte und reduziert KostenDie neue Wiedereingliederungsteilzeit stellt sicher, dass Unternehmen wertvolle Arbeitskräfte nach längerem Krankenstand durch eine schrittweise Heranführung an die Normalarbeitszeit erhalten bleiben – und ihnen dadurch keine zusätzlichen Kosten entstehen. Die Normalarbeits-zeit kann in der Wiedereingliederungsvereinbarung um mindestens 25 % bis maximal 50 % redu-ziert werden. Der Arbeitgeber zahlt den der Arbeitszeit entsprechenden Lohn inkl. Lohnneben-kosten. Dies bringt eine Ersparnis von 25 % bis 50 % der Lohn- sowie Lohnnebenkosten.

Anstellung erfahrener Mitarbeiter wird attraktiverFür alle Arbeitskräfte über 50 Jahre, die ab 1.7.2017 neu eingestellt werden, gelten Kündigungs-regeln wie für alle anderen Arbeitskräfte. Für Betriebe erhöht sich damit das Potenzial an Fach-kräften, die zu regulären Bedingungen beschäftigt werden können. In vielen Branchen ist die Erfahrung älterer Arbeitskräfte gefragt.

digitale Antragstellung für lehrbetriebeMit März dieses Jahres ist das lehre.fördern-Online-Service (LOS) online gegangen. LOS ermög-licht die digitale Antragstellung für Lehrbetriebe. Dabei werden die bereits vorausgefüllten An-träge auf die BASIS-Förderung retourniert sowie auch für die komplexeren Förderarten aktiv Anträge gestellt. Daraus lässt sich eine hohe Usability des Tools ableiten.

1 2 5AnhAng

WIRTSCHAFTSKRAFT KMU 2018 35

5. AnhAng

3 4

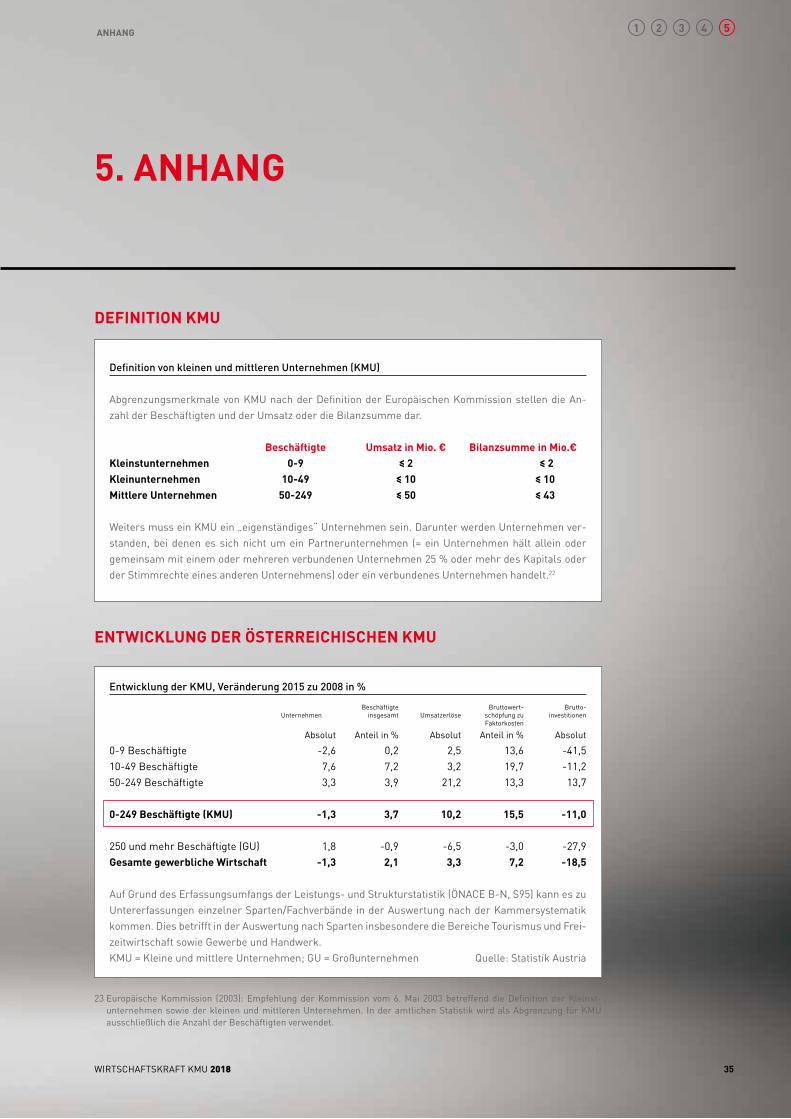

beschäftigte Umsatz in Mio. € bilanzsumme in Mio.€Kleinstunternehmen 0-9 ≤ 2 ≤ 2Kleinunternehmen 10-49 ≤ 10 ≤ 10Mittlere Unternehmen 50-249 ≤ 50 ≤ 43

Definition von kleinen und mittleren Unternehmen (KMU)

Weiters muss ein KMU ein „eigenständiges“ Unternehmen sein. Darunter werden Unternehmen ver-standen, bei denen es sich nicht um ein Partnerunternehmen (= ein Unternehmen hält allein oder gemeinsam mit einem oder mehreren verbundenen Unternehmen 25 % oder mehr des Kapitals oder der Stimmrechte eines anderen Unternehmens) oder ein verbundenes Unternehmen handelt.22

Abgrenzungsmerkmale von KMU nach der Definition der Europäischen Kommission stellen die An-zahl der Beschäftigten und der Umsatz oder die Bilanzsumme dar.

23 Europäische Kommission (2003): Empfehlung der Kommission vom 6. Mai 2003 betreffend die Definition der Kleinst-unternehmen sowie der kleinen und mittleren Unternehmen. In der amtlichen Statistik wird als Abgrenzung für KMU ausschließlich die Anzahl der Beschäftigten verwendet.

0-9 Beschäftigte10-49 Beschäftigte50-249 Beschäftigte

0-249 beschäftigte (KMU)

250 und mehr Beschäftigte (GU)gesamte gewerbliche Wirtschaft

Entwicklung der KMU, Veränderung 2015 zu 2008 in %

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk.KMU = Kleine und mittlere Unternehmen; GU = Großunternehmen Quelle: Statistik Austria

Absolut

-2,67,63,3

-1,3

1,8-1,3

Anteil in %

0,27,23,9

3,7

-0,92,1

Absolut

2,53,2

21,2

10,2

-6,53,3

Anteil in %

13,619,713,3

15,5

-3,07,2

Absolut

-41,5-11,213,7

-11,0

-27,9-18,5

Unternehmen Beschäftigte

insgesamt UmsatzerlöseBruttowert-

schöpfung zu Faktorkosten

Brutto-investitionen

definition KMU

entWicKlUng der Österreichischen KMU

WIRTSCHAFTSKRAFT KMU 201836

brAnchenVergleiche

Verteilung der KMU nach Sparten in % 2015

EPU-Anteil nach Sparten in % 2016

Auf Grund des Erfassungsumfangs der Leistungs- und Strukturstatistik (ÖNACE B-N, S95) kann es zu Untererfassungen einzelner Sparten/Fachverbände in der Auswertung nach der Kammersystematik kommen. Dies betrifft in der Auswertung nach Sparten insbesondere die Bereiche Tourismus und Frei-zeitwirtschaft sowie Gewerbe und Handwerk. Quelle: Statistik Austria

Definition EPU: Einzelunternehmer und GmbH der gewerblichen Wirtschaft ohne unselbständig Be-schäftigte (auch ohne geringfügig Beschäftigte). EPU-Anteil: Anteil der EPU an den aktiven Kam-mermitgliedern (gesamte gewerbliche Wirtschaft) bzw. an den aktiven Spartenmitgliedern (Sparten, Mehrfachzählungen) Quelle: Wirtschaftskammer Österreich

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Umsatzerlöse

Beschäftigte insgesamt

Unternehmen

Gewerbe und Handwerk Industrie Handel Bank und Versicherung Transport und Verkehr Tourismus und Freizeitwirtschaft Information und Consulting

60%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Industrie

Tourismus und Freizeitwirtschaft

Transport und Verkehr

Handel

gesamte gewerbliche Wirtschaft

Information und Consulting

Gewerbe und Handwerk

1 2 5AnhAng

WIRTSCHAFTSKRAFT KMU 2018 37