Wirtschaftszweige 16052013.pdf

37

1/37 Switzerland Global Enterprise – Wirtschaftszweige Polen Wirtschaftszweige Zusammengestellt von: DRICON Managing Consultants Sp. z o.o. und Swiss Business Hub Polen Warschau, Mai 2013

-

Upload

abiesaga90 -

Category

Documents

-

view

13 -

download

0

Transcript of Wirtschaftszweige 16052013.pdf

1/37

Switzerland Global Enterprise – Wirtschaftszweige

Polen Wirtschaftszweige Zusammengestellt von:

DRICON Managing Consultants Sp. z o.o. und Swiss Business Hub Polen

Warschau, Mai 2013

2/37

Switzerland Global Enterprise – Wirtschaftszweige

INHALTSVERZEICHNIS

1. Zusammenfassender Überblick ....................................................................................................... 3

2. Inland ............................................................................................................................................... 4

2.1 Landwirtschaft ........................................................................................................................ 4

2.2 Industrie .................................................................................................................................. 5

2.3 Automobilsektor...................................................................................................................... 6

2.4 Bausektor ............................................................................................................................... 8

2.5 Einzelhandel ........................................................................................................................... 9

2.6 Finanzsektor ......................................................................................................................... 10

2.7 Energiesektor ....................................................................................................................... 11

2.8 Informations- und Kommunikationstechnologie ................................................................... 15

2.9 Elektronik .............................................................................................................................. 16

2.10 Haushaltsgeräte ................................................................................................................... 17

2.11 Shared Service Center / Business Process Offshore .......................................................... 19

2.12 Transport und Logistik .......................................................................................................... 20

3. Aussenhandel ................................................................................................................................ 24

4. Ausländische Direktinvestitionen in Polen..................................................................................... 28

5. Wirtschaftliche Zusammenarbeit zwischen Polen und der Schweiz ............................................. 31

6. Promotionsmöglichkeiten .............................................................................................................. 33

7. Weiterführende Informationen und Links ...................................................................................... 35

3/37

Switzerland Global Enterprise – Wirtschaftszweige

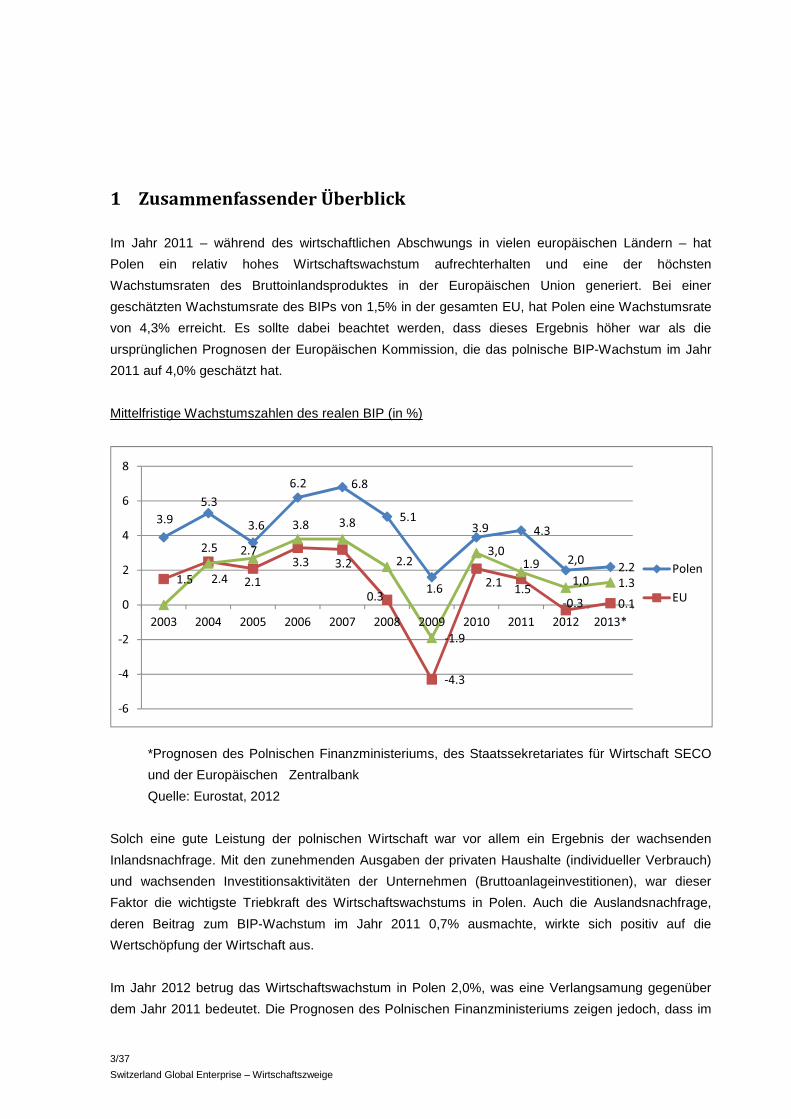

1 Zusammenfassender Überblick

Im Jahr 2011 – während des wirtschaftlichen Abschwungs in vielen europäischen Ländern – hat

Polen ein relativ hohes Wirtschaftswachstum aufrechterhalten und eine der höchsten

Wachstumsraten des Bruttoinlandsproduktes in der Europäischen Union generiert. Bei einer

geschätzten Wachstumsrate des BIPs von 1,5% in der gesamten EU, hat Polen eine Wachstumsrate

von 4,3% erreicht. Es sollte dabei beachtet werden, dass dieses Ergebnis höher war als die

ursprünglichen Prognosen der Europäischen Kommission, die das polnische BIP-Wachstum im Jahr

2011 auf 4,0% geschätzt hat.

Mittelfristige Wachstumszahlen des realen BIP (in %)

*Prognosen des Polnischen Finanzministeriums, des Staatssekretariates für Wirtschaft SECO

und der Europäischen Zentralbank

Quelle: Eurostat, 2012

Solch eine gute Leistung der polnischen Wirtschaft war vor allem ein Ergebnis der wachsenden

Inlandsnachfrage. Mit den zunehmenden Ausgaben der privaten Haushalte (individueller Verbrauch)

und wachsenden Investitionsaktivitäten der Unternehmen (Bruttoanlageinvestitionen), war dieser

Faktor die wichtigste Triebkraft des Wirtschaftswachstums in Polen. Auch die Auslandsnachfrage,

deren Beitrag zum BIP-Wachstum im Jahr 2011 0,7% ausmachte, wirkte sich positiv auf die

Wertschöpfung der Wirtschaft aus.

Im Jahr 2012 betrug das Wirtschaftswachstum in Polen 2,0%, was eine Verlangsamung gegenüber

dem Jahr 2011 bedeutet. Die Prognosen des Polnischen Finanzministeriums zeigen jedoch, dass im

3.9

5.3

3.6

6.2 6.8

5.1

1.6

3.9 4.3

2,02.2

1.5

2.5

2.1

3.3 3.2

0.3

-4.3

2.11.5

-0.3 0.1

2.4

2.7

3.8 3.8

2.2

-1.9

3,01.9

1,0 1.3

-6

-4

-2

0

2

4

6

8

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Polen

EU

4/37

Switzerland Global Enterprise – Wirtschaftszweige

Jahr 2013 das BIP um bis zu etwa 2,2% höher sein wird. Die Arbeitslosenquote bleibt seit mehreren

Jahren auf einem ähnlichen Niveau und betrug 2012 12,8%, während die Inflationsrate bei 3,7% lag.

Wegen der relativ niedrigen Kosten (Löhne, Lohnnebenkosten und Steuern) sowie des hohen

Angebots an hochqualifizierten Arbeitskräften (in Polen studieren ca. 1,8 Mio. Menschen) und nicht

zuletzt wegen des grossen Absatzmarktes mit 38,5 Mio. Einwohnern und vielen konsumfähigen

Verbrauchern, zieht das Land immer mehr ausländische Investoren an.

Bruttoinlandsprodukt zu laufenden Preisen

Spezifikation in Mio. EUR Anteil in %

2010 2011 2010 2011

BIP total 338.103 363.560 100,0 100,0

davon mit Wertschöpfung 297.783 319.229 88,1 87,8

Landwirtschaft, Jagd und Forstwirtschaft 11.131 12.911 3,3 3,6

Industrie 71.673 79.895 21,2 22,0

- Bergbau 7.300 8.819 2,2 2,4

- verarbeitende Industrie 50.053 56.129 14,8 15,4

- Elektroenergie, Gas und Wasser 10.516 10.833 3,1 3,0

Bauwesen 24.112 25.666 7,1 7,1

Handel und Instandhaltung 57.795 60.006 17,1 16,5

Quelle: Statistisches Hauptamt – GUS, 2012

2 Inland 2.1 Landwirtschaft

Die Landwirtschaft stellt in Polen einen bedeutenden Wirtschaftszweig dar. Fast die Hälfte der

Gesamtfläche Polens wird landwirtschaftlich genutzt. Etwa 13% aller Beschäftigten arbeiten in der

Landwirtschaft, weitere 3% in der Ernährungswirtschaft. Die Land- und Forstwirtschaft bildet einen

wichtigen Sektor für die Gesellschaft vor allem wegen dem Arbeitsmarkt, auch wenn ihr Anteil 2011

lediglich 3,6% der Wertschöpfung des Bruttoinlandsproduktes ausmachte (2010: 3,3%). Die polnische

Landwirtschaft wurde in den letzten zwei Jahrzehnten bedeutend modernisiert, wodurch ihre

Wettbewerbsfähigkeit erheblich gesteigert wurde. Seit dem Beitritt Polens zur EU (2004) hat sich der

Export von landwirtschaftlichen Erzeugnissen mehr als verdoppelt.

Der anhaltende Wachstumskurs der Landwirtschaft in Polen erwies sich im Jahre 2011 als besonders

dynamisch. Es wurden nämlich ca. EUR 15,1 Mrd. im Aussenhandel erwirtschaftet, was einen Anstieg

von 12% gegenüber dem Jahr 2010 ausmacht. Polen erzielte in diesem Wirtschaftszweig wie im

5/37

Switzerland Global Enterprise – Wirtschaftszweige

Vorjahr eine positive Aussenhandelsbilanz von EUR 2,6 Mrd. Hauptexportartikel sind Fleisch und

Fleischwaren (17% der Ausfuhren des gesamten Agrar- und Lebensmittelsektors), Zucker- und

Süsswaren (13%), Milchprodukte (9%) sowie Obst und Gemüse, auch verarbeitet (10%). Trotz der

positiven Gesamtlage der polnischen Landwirtschaft zeichnet sie sich nach wie vor durch ihre

Strukturschwäche aus. Mehr als 31% aller landwirtschaftlich kultivierten Betriebe sind kleine

bäuerliche Familienbetriebe mit einer Fläche von weniger als 1 ha. Laut Schätzungen von Experten

sollen bis zum Jahre 2020 ca. 370 Tsd. Betriebe wegfallen.

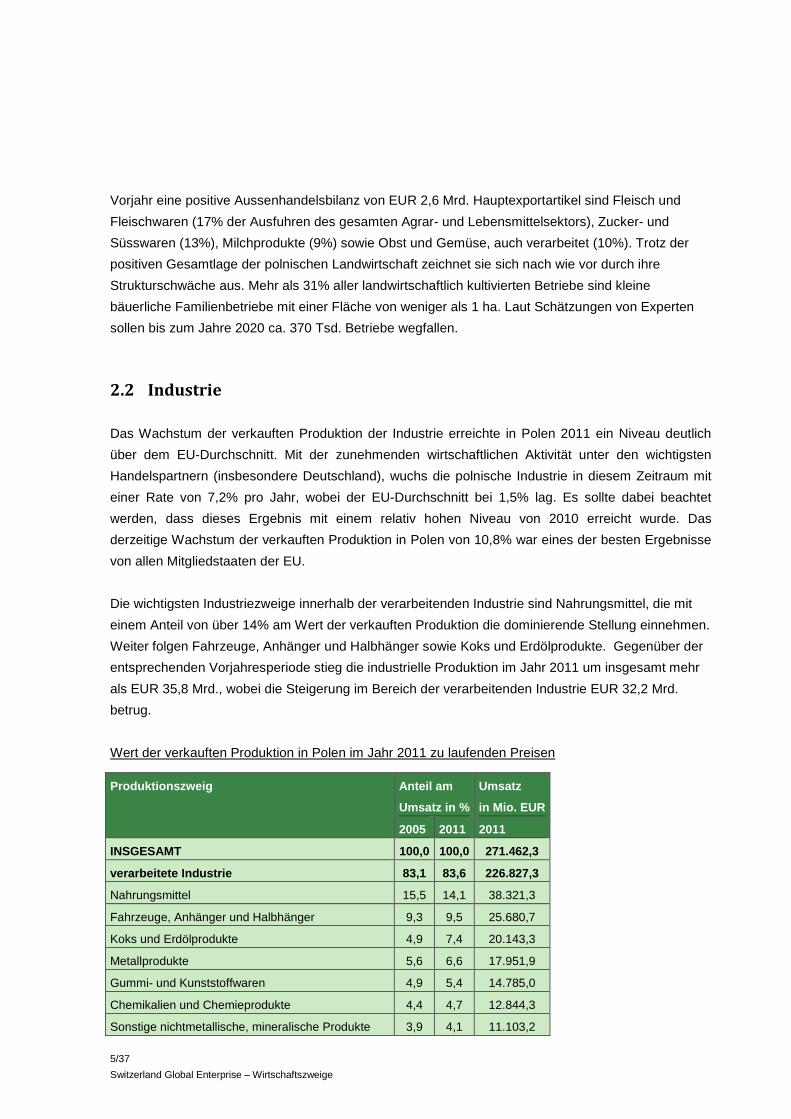

2.2 Industrie

Das Wachstum der verkauften Produktion der Industrie erreichte in Polen 2011 ein Niveau deutlich

über dem EU-Durchschnitt. Mit der zunehmenden wirtschaftlichen Aktivität unter den wichtigsten

Handelspartnern (insbesondere Deutschland), wuchs die polnische Industrie in diesem Zeitraum mit

einer Rate von 7,2% pro Jahr, wobei der EU-Durchschnitt bei 1,5% lag. Es sollte dabei beachtet

werden, dass dieses Ergebnis mit einem relativ hohen Niveau von 2010 erreicht wurde. Das

derzeitige Wachstum der verkauften Produktion in Polen von 10,8% war eines der besten Ergebnisse

von allen Mitgliedstaaten der EU.

Die wichtigsten Industriezweige innerhalb der verarbeitenden Industrie sind Nahrungsmittel, die mit

einem Anteil von über 14% am Wert der verkauften Produktion die dominierende Stellung einnehmen.

Weiter folgen Fahrzeuge, Anhänger und Halbhänger sowie Koks und Erdölprodukte. Gegenüber der

entsprechenden Vorjahresperiode stieg die industrielle Produktion im Jahr 2011 um insgesamt mehr

als EUR 35,8 Mrd., wobei die Steigerung im Bereich der verarbeitenden Industrie EUR 32,2 Mrd.

betrug.

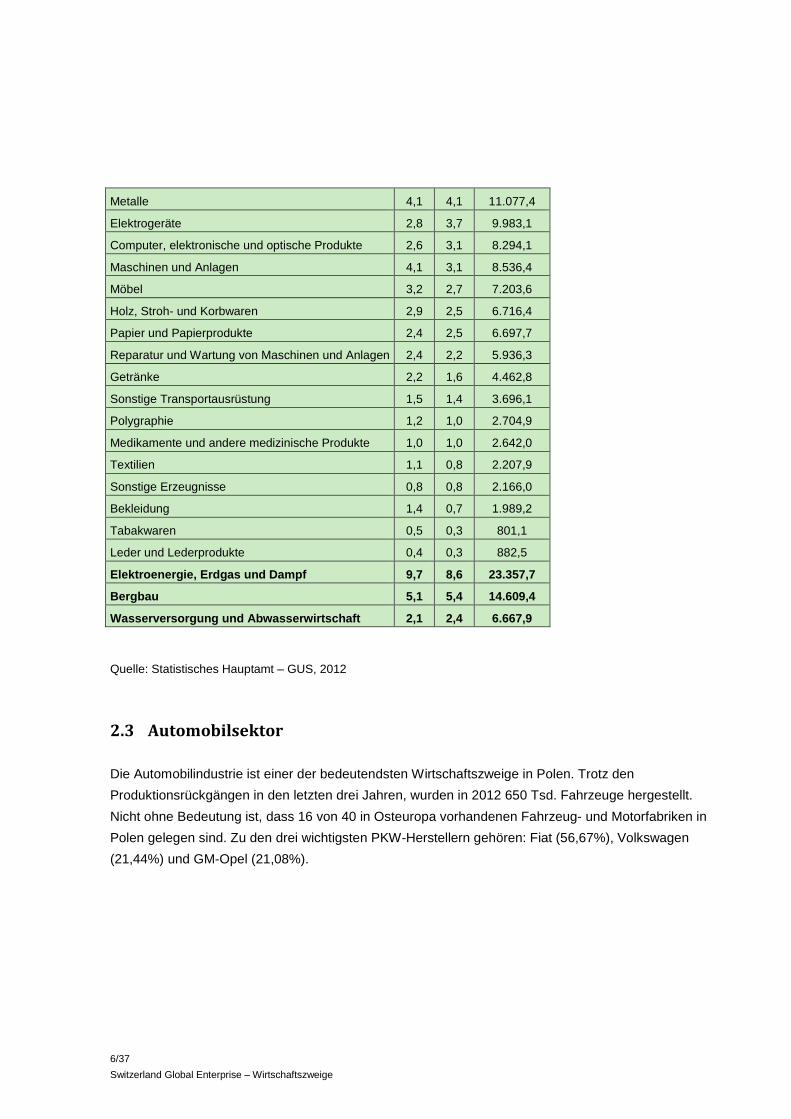

Wert der verkauften Produktion in Polen im Jahr 2011 zu laufenden Preisen

Produktionszweig Anteil am

Umsatz in %

Umsatz

in Mio. EUR

2005 2011 2011

INSGESAMT 100,0 100,0 271.462,3

verarbeitete Industrie 83,1 83,6 226.827,3

Nahrungsmittel 15,5 14,1 38.321,3

Fahrzeuge, Anhänger und Halbhänger 9,3 9,5 25.680,7

Koks und Erdölprodukte 4,9 7,4 20.143,3

Metallprodukte 5,6 6,6 17.951,9

Gummi- und Kunststoffwaren 4,9 5,4 14.785,0

Chemikalien und Chemieprodukte 4,4 4,7 12.844,3

Sonstige nichtmetallische, mineralische Produkte 3,9 4,1 11.103,2

6/37

Switzerland Global Enterprise – Wirtschaftszweige

Quelle: Statistisches Hauptamt – GUS, 2012

2.3 Automobilsektor

Die Automobilindustrie ist einer der bedeutendsten Wirtschaftszweige in Polen. Trotz den

Produktionsrückgängen in den letzten drei Jahren, wurden in 2012 650 Tsd. Fahrzeuge hergestellt.

Nicht ohne Bedeutung ist, dass 16 von 40 in Osteuropa vorhandenen Fahrzeug- und Motorfabriken in

Polen gelegen sind. Zu den drei wichtigsten PKW-Herstellern gehören: Fiat (56,67%), Volkswagen

(21,44%) und GM-Opel (21,08%).

Metalle 4,1 4,1 11.077,4

Elektrogeräte 2,8 3,7 9.983,1

Computer, elektronische und optische Produkte 2,6 3,1 8.294,1

Maschinen und Anlagen 4,1 3,1 8.536,4

Möbel 3,2 2,7 7.203,6

Holz, Stroh- und Korbwaren 2,9 2,5 6.716,4

Papier und Papierprodukte 2,4 2,5 6.697,7

Reparatur und Wartung von Maschinen und Anlagen 2,4 2,2 5.936,3

Getränke 2,2 1,6 4.462,8

Sonstige Transportausrüstung 1,5 1,4 3.696,1

Polygraphie 1,2 1,0 2.704,9

Medikamente und andere medizinische Produkte 1,0 1,0 2.642,0

Textilien 1,1 0,8 2.207,9

Sonstige Erzeugnisse 0,8 0,8 2.166,0

Bekleidung 1,4 0,7 1.989,2

Tabakwaren 0,5 0,3 801,1

Leder und Lederprodukte 0,4 0,3 882,5

Elektroenergie, Erdgas und Dampf 9,7 8,6 23.357,7

Bergbau 5,1 5,4 14.609,4

Wasserversorgung und Abwasserwirtschaft 2,1 2,4 6.667,9

7/37

Switzerland Global Enterprise – Wirtschaftszweige

Wichtigste Automobilhersteller in Polen und ihre Produktionsstandorte

Mit einer Anzahl von 3.838 Bussen, die in 2012 hergestellt wurden, blieb Polen trotz der

Produktionsrückstände der drittgrö

nach wie vor MAN mit 1.343 Bussen und einem Marktanteil von 32%. Zu den weiteren Marktspielern

gehören u.a.: Solaris (939 Busse, 25%), VOLVO (699 Busse; 18,2%), Scania (341 Busse; 8,8%). Die

Mehrheit der hergestellten Busse bilden Kommunalfahrzeuge. VOLVO und Solaris produzieren auch

touristische Fahrzeuge. Die Hersteller bieten verschiedene Triebwerke, d.h. Diesel, Hybride, CNG

sowie Elektro, an.

Wirtschaftszweige

Wichtigste Automobilhersteller in Polen und ihre Produktionsstandorte

Mit einer Anzahl von 3.838 Bussen, die in 2012 hergestellt wurden, blieb Polen trotz der

Produktionsrückstände der drittgrösste Bushersteller in der Europäischen Union. Der Marktführer ist

nach wie vor MAN mit 1.343 Bussen und einem Marktanteil von 32%. Zu den weiteren Marktspielern

gehören u.a.: Solaris (939 Busse, 25%), VOLVO (699 Busse; 18,2%), Scania (341 Busse; 8,8%). Die

ehrheit der hergestellten Busse bilden Kommunalfahrzeuge. VOLVO und Solaris produzieren auch

touristische Fahrzeuge. Die Hersteller bieten verschiedene Triebwerke, d.h. Diesel, Hybride, CNG

Mit einer Anzahl von 3.838 Bussen, die in 2012 hergestellt wurden, blieb Polen trotz der

te Bushersteller in der Europäischen Union. Der Marktführer ist

nach wie vor MAN mit 1.343 Bussen und einem Marktanteil von 32%. Zu den weiteren Marktspielern

gehören u.a.: Solaris (939 Busse, 25%), VOLVO (699 Busse; 18,2%), Scania (341 Busse; 8,8%). Die

ehrheit der hergestellten Busse bilden Kommunalfahrzeuge. VOLVO und Solaris produzieren auch

touristische Fahrzeuge. Die Hersteller bieten verschiedene Triebwerke, d.h. Diesel, Hybride, CNG

8/37

Switzerland Global Enterprise – Wirtschaftszweige

Die Automobilindustrie umfasst auch eine Reihe von verschiedenen Zulieferern, deren

Produktionsstandort in Polen gelagert ist. Allein die sechs grössten Unternehmen beschäftigen

ca. 30 Tsd. Mitarbeiter. Das US-Unternehmen TRW mit 6,5 Tsd. Mitarbeitern besitzt bereits fünf

Produktionsstandorte (2 in Czestochowa, jeweils 1 in Czechowice-Dziedzice, Pruszkow und Gliwice)

und hat weitere Investitionen im Plan. Ein weiteres Unternehmen, Lear Corporation, besitzt 3

Standorte und beschäftigt 6 Tsd. Mitarbeiter. Die französische Faurecia hat fast 5,7 Tsd. Mitarbeiter,

die in 5 Standorten tätig sind. Zu den weiteren bedeutendsten Unternehmen gehören u.a. Valeo,

Dephi, Hutchinson sowie die Tochtergesellschaft des VW-Konzerns – Sitech.

Das Leistungsspektrum von den Zulieferern ist sehr umfangreich:

• Triebwerke (Toyota, Volkswagen, Fiat, Isuzu) • Lenkung (Nexter Automotive, TRW, Delphi, Mando Corporation, NSK) • Beleuchtungsanlagen (Valeo, Automotive Lighting) • Kühlsysteme (Delphi, Valeo, Hutchinson) • Karosserie und Fahrwerk (Gedia, Kirchhoff) • Reifen (Michelin, Bridgestone, Goodyear) • Autoscheiben (Pilkington, Saint-Gobain Sekurit, PGW) • Innenausstattung (Boshoku, Draexlmaier, Faurecia) • Sitztechnik (Sitech, Faurecia, Johnson Controls, Lear Corporation) • Sicherheitssysteme (TRW, Autoliv)

Fast 500 Unternehmen besitzen in Polen die in der Automobilindustrie erforderliche ISO/TS 16949

Zertifizierung. Nicht ohne Bedeutung ist die ständig wachsende Anzahl der Forschungs- und

Entwicklungszentren, in denen hochqualifizierte polnische Ingenieure neue Produkte und Leistungen

entwickeln. Zu den wichtigsten gehören: TRW, Tenneco, Valeo, Delphi, Wabco, Faurecia, MBtech

und Eaton.

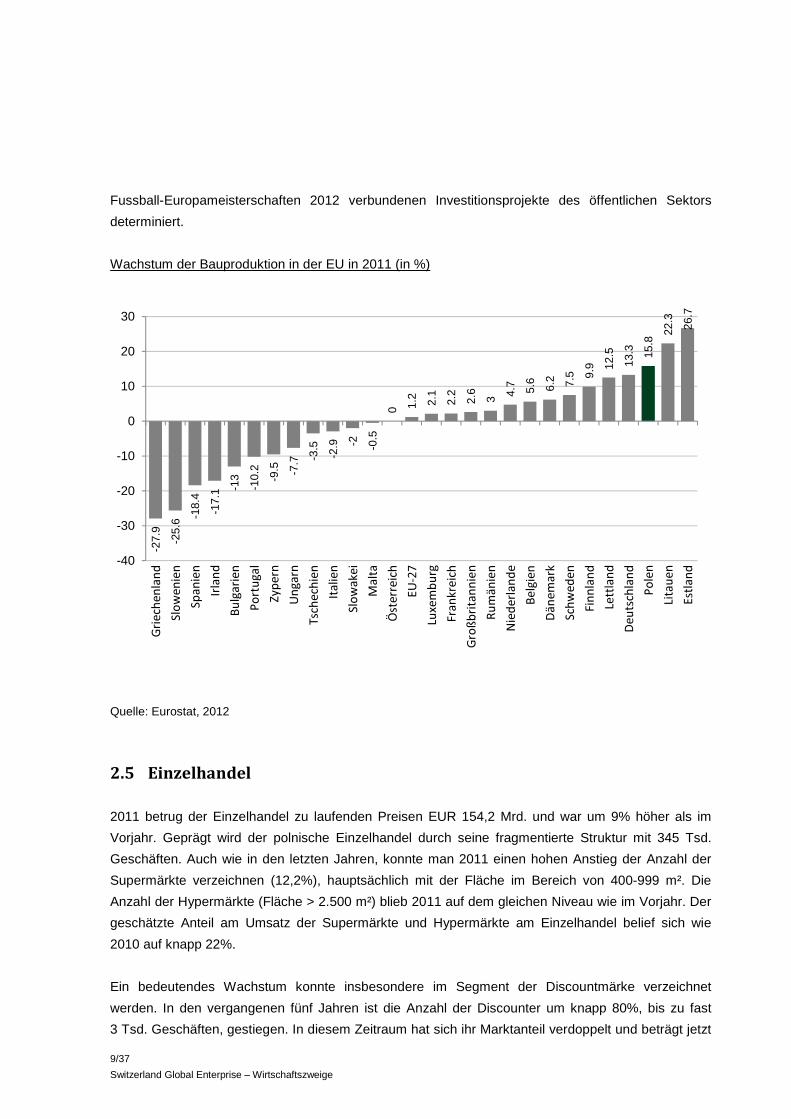

2.4 Bausektor

Das Jahr 2010 zeichnete sich durch eine Vertiefung der Probleme in der Bauwirtschaft in ganz

Europa aus. Die Ursache war das niedrige Niveau der Investitionsnachfrage, das vor allem aus der

verschärften Kreditpolitik der Banken in Bezug auf Bauprojekte resultierte. Trotz des anhaltenden

Zusammenbruchs der Immobilienmärkte in Spanien, Griechenland oder Irland, verzeichnete die EU

im Jahre 2011, nach drei Jahren einer Rezession in der Baubranche, ein durchschnittliches

Wachstum der verkauften Produktion im Bausektor von 1,2%.

Vor diesem Hintergrund fiel der polnische Bausektor vorteilhaft aus, da dieser im Jahre 2011 eine

Wachstumsrate der verkauften Produktion im Bausektor von 15,8% verzeichnete (bei einem

Wachstum von 3,6% in 2010). Dieses Ergebnis wurde weitgehend durch die Ausführung der im 2010

wegen ungünstiger Wetterbedingungen verschobenen Investitionsprojekte sowie durch die mit den

9/37

Switzerland Global Enterprise – Wirtschaftszweige

Fussball-Europameisterschaften 2012 verbundenen Investitionsprojekte des öffentlichen Sektors

determiniert.

Wachstum der Bauproduktion in der EU in 2011 (in %)

Quelle: Eurostat, 2012

2.5 Einzelhandel

2011 betrug der Einzelhandel zu laufenden Preisen EUR 154,2 Mrd. und war um 9% höher als im

Vorjahr. Geprägt wird der polnische Einzelhandel durch seine fragmentierte Struktur mit 345 Tsd.

Geschäften. Auch wie in den letzten Jahren, konnte man 2011 einen hohen Anstieg der Anzahl der

Supermärkte verzeichnen (12,2%), hauptsächlich mit der Fläche im Bereich von 400-999 m². Die

Anzahl der Hypermärkte (Fläche > 2.500 m²) blieb 2011 auf dem gleichen Niveau wie im Vorjahr. Der

geschätzte Anteil am Umsatz der Supermärkte und Hypermärkte am Einzelhandel belief sich wie

2010 auf knapp 22%.

Ein bedeutendes Wachstum konnte insbesondere im Segment der Discountmärke verzeichnet

werden. In den vergangenen fünf Jahren ist die Anzahl der Discounter um knapp 80%, bis zu fast

3 Tsd. Geschäften, gestiegen. In diesem Zeitraum hat sich ihr Marktanteil verdoppelt und beträgt jetzt

-27.

9

-25.

6 -18.

4

-17.

1 -13

-10.

2

-9.5 -7.7 -3

.5

-2.9 -2 -0

.5

0 1.2 2.1

2.2

2.6

3 4.7 5.6

6.2 7.5 9.

9 12.5

13.3 15

.8

22.3

26.7

-40

-30

-20

-10

0

10

20

30

Griechenland

Slowenien

Span

ien

Irland

Bulgarien

Portugal

Zypern

Ungarn

Tschechien

Italien

Slowakei

Malta

Österreich

EU-27

Luxemburg

Fran

kreich

Großbritannien

Rumän

ien

Niederlan

de

Belgien

Dän

emark

Schweden

Finnland

Lettland

Deutschland

Polen

Litauen

Estland

10/37

Switzerland Global Enterprise – Wirtschaftszweige

17%. Auf eine Million Einwohner fallen ca. 80 Discountmärkte. Hinsichtlich des Wachstumstempos

bleiben die Discounter weiterhin das führende Marktsegment. Laut Prognosen sollen in drei Jahren 4

Tsd. Discountgeschäfte tätig sein, die einen Anteil von bis zu 25% am Lebensmittelmarkt haben

können.

Zu den grössten Handelsketten in Polen, gemessen an der Anzahl der Geschäfte, gehören: ABC

(5.500 Geschäfte), Zabka (2.800 Geschäfte), Lewiatan (2.750 Geschäfte), Biedronka (2.100

Geschäfte), Delikatesy Centrum (ca. 800 Geschäfte), Lidl (ca. 450 Geschäfte), Tesco (400

Geschäfte), Carrefour (ca. 280 Geschäfte), Kaufland (150 Geschäfte), Real (54 Geschäfte) und

Auchan (29 Geschäfte).

Struktur der Einzelhandelsverkäufe zu laufenden Preisen 2011 (in %)

Quelle: Statistisches Hauptamt – GUS, 2012

2.6 Finanzsektor

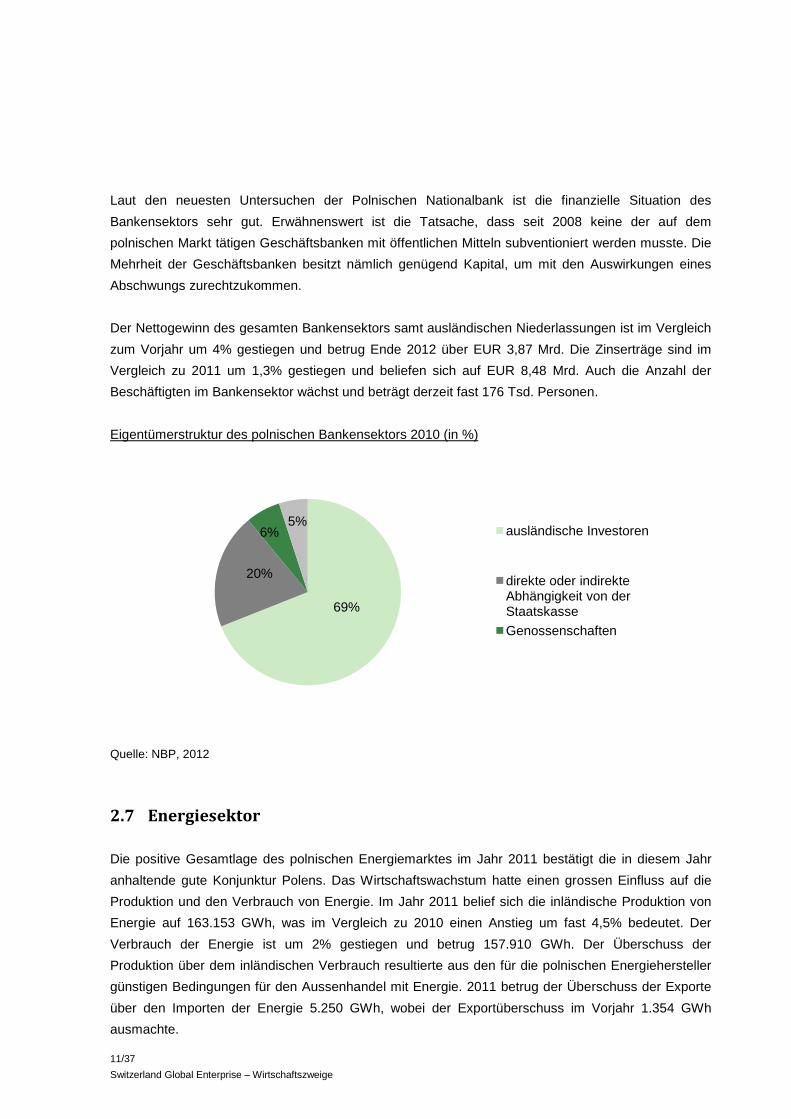

Die Struktur des polnischen Finanzsektors wird eindeutig von dem Bankensektor dominiert. Andere

Institutionen, wie Versicherungsgesellschaften, Investment- und Pensionsfonds, haben dagegen

einen relativ geringen Anteil am polnischen Finanzmarkt. Nur 5% aller Einlagen in den

Geschäftsbanken war im Besitz der oben genannten Institutionen.

Ende 2012 gab es in Polen 74 inländische Geschäftsbanken und 592 Genossenschaftsbanken. Der

Anteil an allen Einlagen der fünf grössten Banken betrug insgesamt 44,46%. Dominiert wird der

Sektor durch ausländische Investoren, die die überwiegende Mehrheit der Geschäftsbanken direkt

oder indirekt kontrollieren. Gemessen an der Bilanzsumme betrug der Marktanteil von ausländischen

Kreditinstituten am polnischen Bankensektor Ende 2010 69%.

43%

20%

25%

9%

3%

Konsumgüter

Nicht-Konsumgüter

Lebensmittel & nicht alkoholische Getränke

alkoholische Getränke und Tabakwaren

Catering

11/37

Switzerland Global Enterprise – Wirtschaftszweige

Laut den neuesten Untersuchen der Polnischen Nationalbank ist die finanzielle Situation des

Bankensektors sehr gut. Erwähnenswert ist die Tatsache, dass seit 2008 keine der auf dem

polnischen Markt tätigen Geschäftsbanken mit öffentlichen Mitteln subventioniert werden musste. Die

Mehrheit der Geschäftsbanken besitzt nämlich genügend Kapital, um mit den Auswirkungen eines

Abschwungs zurechtzukommen.

Der Nettogewinn des gesamten Bankensektors samt ausländischen Niederlassungen ist im Vergleich

zum Vorjahr um 4% gestiegen und betrug Ende 2012 über EUR 3,87 Mrd. Die Zinserträge sind im

Vergleich zu 2011 um 1,3% gestiegen und beliefen sich auf EUR 8,48 Mrd. Auch die Anzahl der

Beschäftigten im Bankensektor wächst und beträgt derzeit fast 176 Tsd. Personen.

Eigentümerstruktur des polnischen Bankensektors 2010 (in %)

Quelle: NBP, 2012

2.7 Energiesektor

Die positive Gesamtlage des polnischen Energiemarktes im Jahr 2011 bestätigt die in diesem Jahr

anhaltende gute Konjunktur Polens. Das Wirtschaftswachstum hatte einen grossen Einfluss auf die

Produktion und den Verbrauch von Energie. Im Jahr 2011 belief sich die inländische Produktion von

Energie auf 163.153 GWh, was im Vergleich zu 2010 einen Anstieg um fast 4,5% bedeutet. Der

Verbrauch der Energie ist um 2% gestiegen und betrug 157.910 GWh. Der Überschuss der

Produktion über dem inländischen Verbrauch resultierte aus den für die polnischen Energiehersteller

günstigen Bedingungen für den Aussenhandel mit Energie. 2011 betrug der Überschuss der Exporte

über den Importen der Energie 5.250 GWh, wobei der Exportüberschuss im Vorjahr 1.354 GWh

ausmachte.

69%

20%

6%5%

ausländische Investoren

direkte oder indirekte Abhängigkeit von der Staatskasse

Genossenschaften

12/37

Switzerland Global Enterprise – Wirtschaftszweige

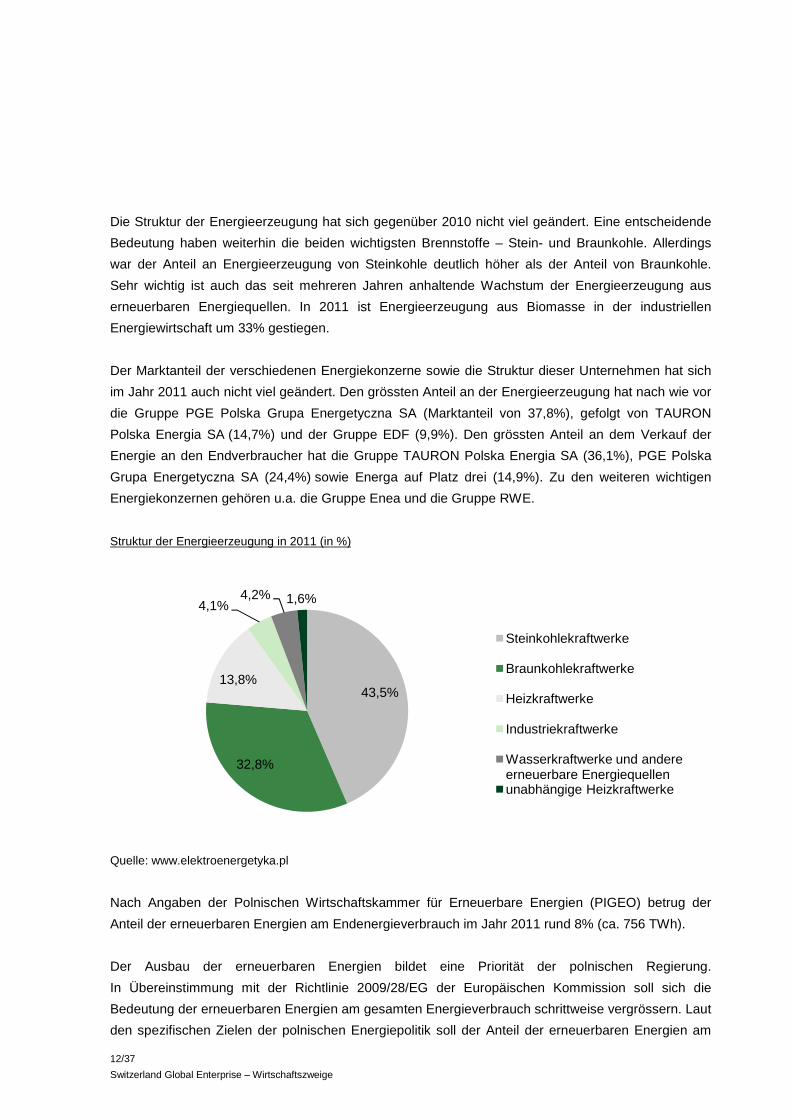

Die Struktur der Energieerzeugung hat sich gegenüber 2010 nicht viel geändert. Eine entscheidende

Bedeutung haben weiterhin die beiden wichtigsten Brennstoffe – Stein- und Braunkohle. Allerdings

war der Anteil an Energieerzeugung von Steinkohle deutlich höher als der Anteil von Braunkohle.

Sehr wichtig ist auch das seit mehreren Jahren anhaltende Wachstum der Energieerzeugung aus

erneuerbaren Energiequellen. In 2011 ist Energieerzeugung aus Biomasse in der industriellen

Energiewirtschaft um 33% gestiegen.

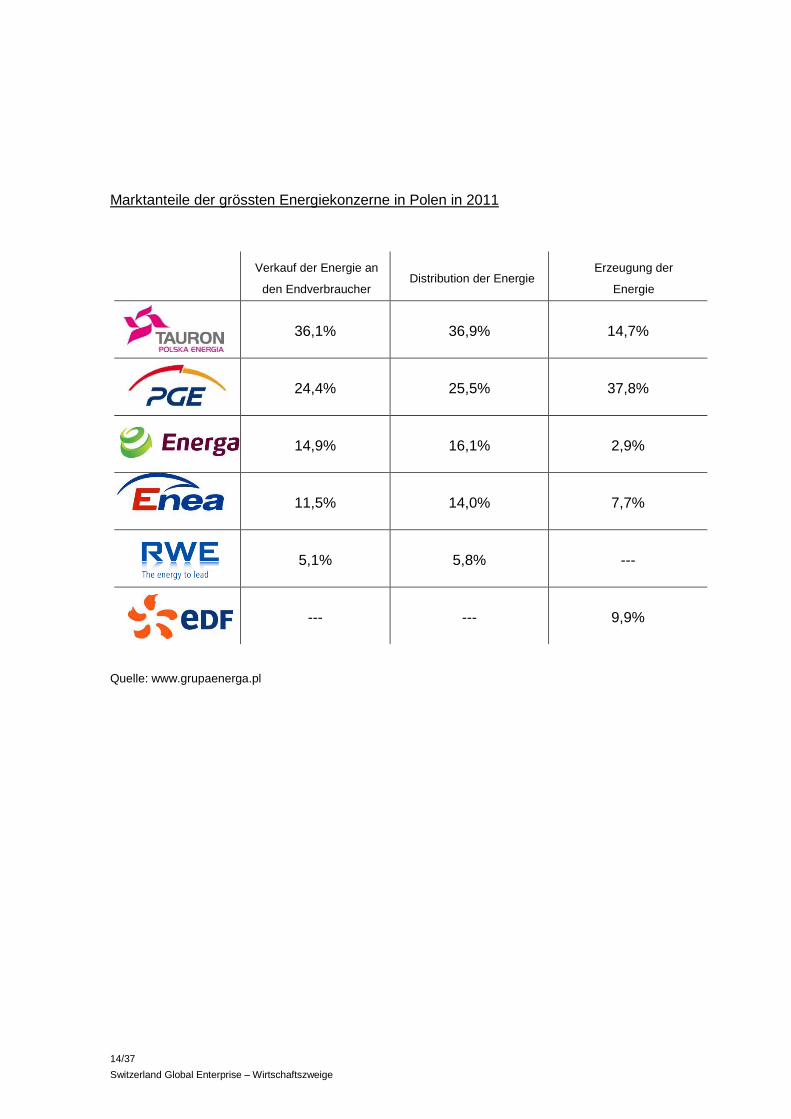

Der Marktanteil der verschiedenen Energiekonzerne sowie die Struktur dieser Unternehmen hat sich

im Jahr 2011 auch nicht viel geändert. Den grössten Anteil an der Energieerzeugung hat nach wie vor

die Gruppe PGE Polska Grupa Energetyczna SA (Marktanteil von 37,8%), gefolgt von TAURON

Polska Energia SA (14,7%) und der Gruppe EDF (9,9%). Den grössten Anteil an dem Verkauf der

Energie an den Endverbraucher hat die Gruppe TAURON Polska Energia SA (36,1%), PGE Polska

Grupa Energetyczna SA (24,4%) sowie Energa auf Platz drei (14,9%). Zu den weiteren wichtigen

Energiekonzernen gehören u.a. die Gruppe Enea und die Gruppe RWE.

Struktur der Energieerzeugung in 2011 (in %)

Quelle: www.elektroenergetyka.pl

Nach Angaben der Polnischen Wirtschaftskammer für Erneuerbare Energien (PIGEO) betrug der

Anteil der erneuerbaren Energien am Endenergieverbrauch im Jahr 2011 rund 8% (ca. 756 TWh).

Der Ausbau der erneuerbaren Energien bildet eine Priorität der polnischen Regierung.

In Übereinstimmung mit der Richtlinie 2009/28/EG der Europäischen Kommission soll sich die

Bedeutung der erneuerbaren Energien am gesamten Energieverbrauch schrittweise vergrössern. Laut

den spezifischen Zielen der polnischen Energiepolitik soll der Anteil der erneuerbaren Energien am

43,5%

32,8%

13,8%

4,1%4,2% 1,6%

Steinkohlekraftwerke

Braunkohlekraftwerke

Heizkraftwerke

Industriekraftwerke

Wasserkraftwerke und andere erneuerbare Energiequellenunabhängige Heizkraftwerke

13/37

Switzerland Global Enterprise – Wirtschaftszweige

Endenergieverbrauch im Jahr 2020 auf 15,5% steigen (19,3% für Strom, 17% für Heizung und

Kühlung, 10,2% für Kraftstoffe).

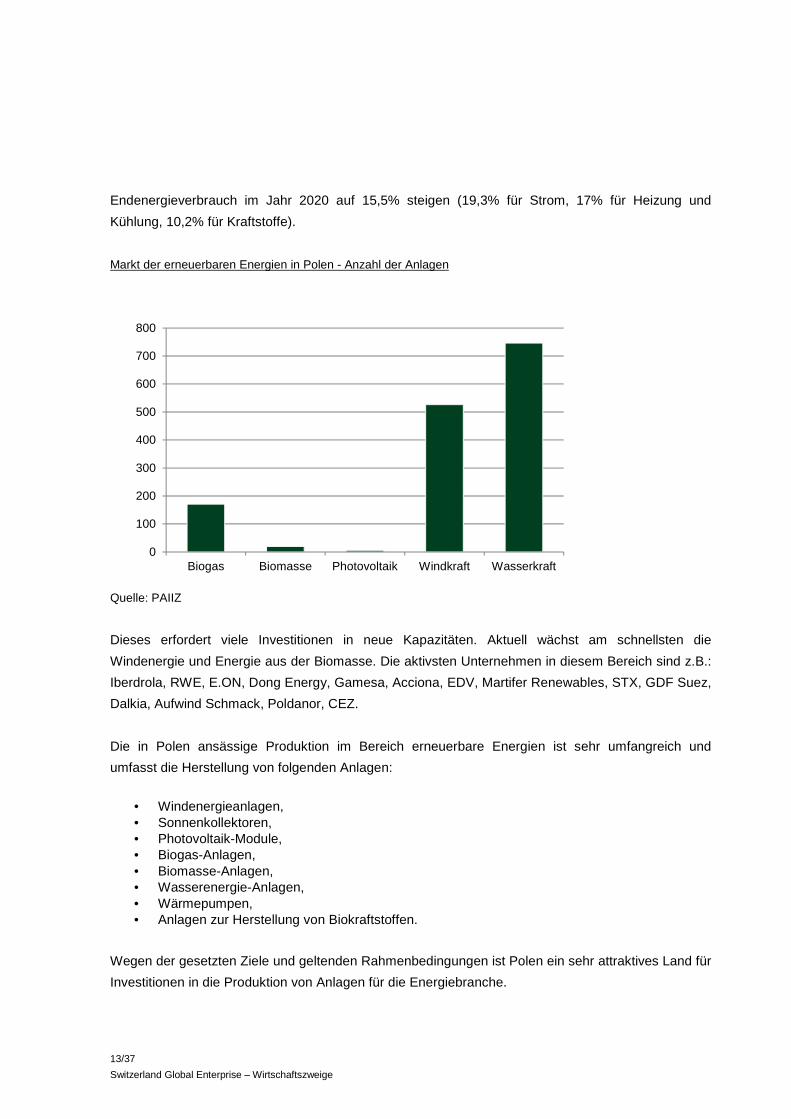

Markt der erneuerbaren Energien in Polen - Anzahl der Anlagen

Quelle: PAIIZ

Dieses erfordert viele Investitionen in neue Kapazitäten. Aktuell wächst am schnellsten die

Windenergie und Energie aus der Biomasse. Die aktivsten Unternehmen in diesem Bereich sind z.B.:

Iberdrola, RWE, E.ON, Dong Energy, Gamesa, Acciona, EDV, Martifer Renewables, STX, GDF Suez,

Dalkia, Aufwind Schmack, Poldanor, CEZ.

Die in Polen ansässige Produktion im Bereich erneuerbare Energien ist sehr umfangreich und

umfasst die Herstellung von folgenden Anlagen:

• Windenergieanlagen, • Sonnenkollektoren, • Photovoltaik-Module, • Biogas-Anlagen, • Biomasse-Anlagen, • Wasserenergie-Anlagen, • Wärmepumpen, • Anlagen zur Herstellung von Biokraftstoffen.

Wegen der gesetzten Ziele und geltenden Rahmenbedingungen ist Polen ein sehr attraktives Land für

Investitionen in die Produktion von Anlagen für die Energiebranche.

0

100

200

300

400

500

600

700

800

Biogas Biomasse Photovoltaik Windkraft Wasserkraft

14/37

Switzerland Global Enterprise – Wirtschaftszweige

Marktanteile der grössten Energiekonzerne in Polen in 2011

Verkauf der Energie an

den Endverbraucher Distribution der Energie

Erzeugung der

Energie

36,1% 36,9% 14,7%

24,4% 25,5% 37,8%

14,9% 16,1% 2,9%

11,5% 14,0% 7,7%

5,1% 5,8% ---

--- --- 9,9%

Quelle: www.grupaenerga.pl

15/37

Switzerland Global Enterprise – Wirtschaftszweige

2.8 Informations- und Kommunikationstechnologie

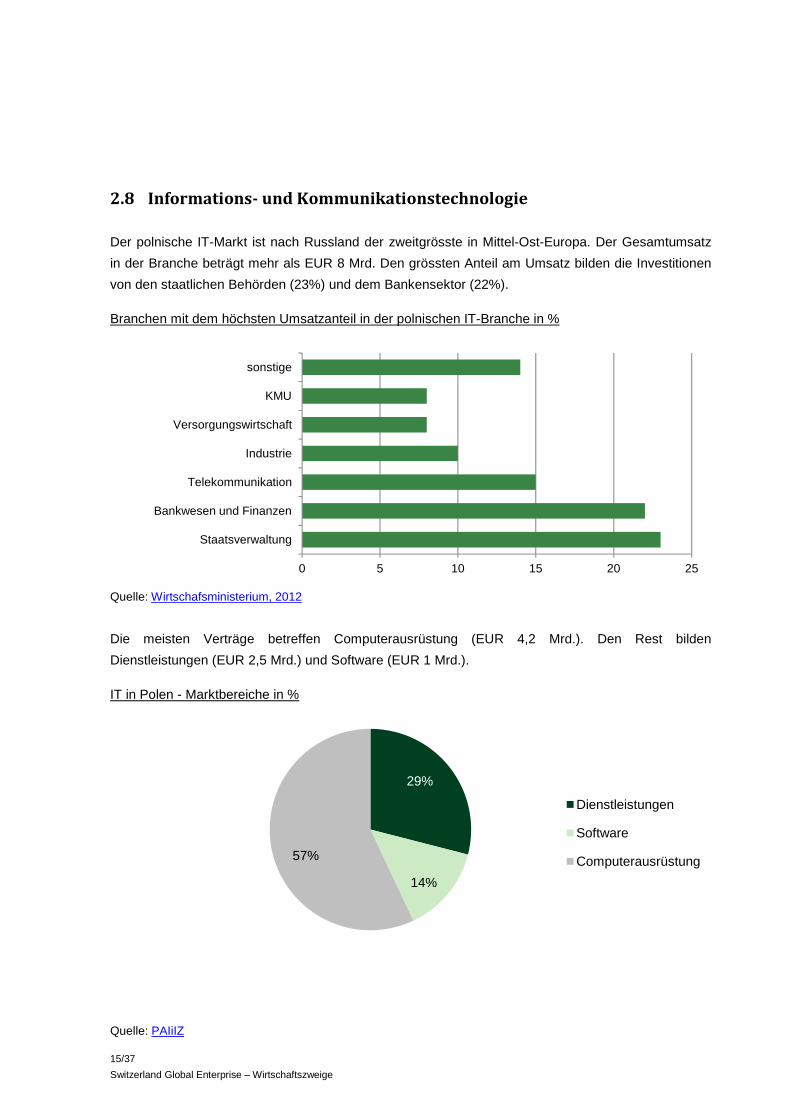

Der polnische IT-Markt ist nach Russland der zweitgrösste in Mittel-Ost-Europa. Der Gesamtumsatz

in der Branche beträgt mehr als EUR 8 Mrd. Den grössten Anteil am Umsatz bilden die Investitionen

von den staatlichen Behörden (23%) und dem Bankensektor (22%). Branchen mit dem höchsten Umsatzanteil in der polnischen IT-Branche in %

Quelle: Wirtschafsministerium, 2012

Die meisten Verträge betreffen Computerausrüstung (EUR 4,2 Mrd.). Den Rest bilden

Dienstleistungen (EUR 2,5 Mrd.) und Software (EUR 1 Mrd.). IT in Polen - Marktbereiche in %

Quelle: PAIiIZ

0 5 10 15 20 25

Staatsverwaltung

Bankwesen und Finanzen

Telekommunikation

Industrie

Versorgungswirtschaft

KMU

sonstige

29%

14%

57%

Dienstleistungen

Software

Computerausrüstung

16/37

Switzerland Global Enterprise – Wirtschaftszweige

Die polnische IT-Branche bilden derzeit mehr als 8,5 Tsd. Unternehmen, die 400 Tsd. Mitarbeiter

beschäftigen. Ihre Niederlassungen haben hier die bekanntesten, globalen Konzerne wie: Microsoft,

IBM, Google, HP. Nicht ohne Bedeutung ist auch die immer bedeutendere Rolle der polnischen

IT-Unternehmen, die rasch die globalen Märkte erobern. Zu diesen gehören u.a. Comarch, Asseco,

und Ericpol. Polen wurde auch 2013 ein offizieller Partner und Mitveranstalter der bekanntesten

IT-Messe Cebit in Hannover.

2.9 Elektronik

Nach einem zweijährigen Rückgang konnte die Elektronikbranche in Polen im Jahr 2011 erneut ein

Wachstum verzeichnen. Der Wert der verkauften Geräte belief sich auf

EUR 5,44 Mrd. - dies war das beste Ergebnis seit 2008. Der grössten Beliebtheit erfreuten sich dabei

Smartphones, Tablets, Set-Top-Boxen und Fernseher. Die genannten Geräte sind zurzeit die

treibende Kraft in diesem Sektor.

Der Wert der polnischen Elektronikbranche wird stetig wachsen und soll im Jahr 2013 voraussichtlich

EUR 5,8 Mrd. betragen. Dies ist vor allem auf die wachsende Nachfrage nach digitalen Produkten,

fallende Preise sowie die steigenden Einkommen zurückzuführen. Von grosser Bedeutung ist auch

die Tatsache, dass über 40% der Bevölkerung Polens 18-44 Jahre alt ist, da insbesondere junge

Menschen an den Waren aus der Elektronikindustrie interessiert sind.

Laut Prognosen soll der Verkauf im Einzelhandel bis 2014 um 28% im Vergleich zu 2010 wachsen

(bis zu dem Wert von EUR 118 Mrd.), die Elektronikindustrie wird dagegen einer der sich am

schnellsten entwickelnden Sektoren Polens. Dynamisch steigt die Nachfrage nach den Set-Top-

Boxen für den Empfang von digitalem Fernsehen. Im Vergleich zum Vorjahr ist ihr Verkauf in 2011 um

51,2% gestiegen. Das grosse Interesse an diesen Geräten ist durch die bevorstehende

Abschaltung des analogen Signals in Polen verursacht, die am 31. Juli 2013 erfolgen wird.

Rückgänge wurden dagegen im Segment der Personal Computer verzeichnet. Die Polen kauften in

2011 um knapp 3% weniger Computer als im Vorjahr. Auf noch grösste Schwierigkeiten stiessen die

Hersteller von Audiogeräten – der Verkauf in diesem Segment ist um 10% geschrumpft.

Seit mehreren Jahren liegt Polen definitiv an der Spitze der Hersteller von LCD-Fernseher in Europa.

Es sind hier über 318 Unternehmen in der Elektronikindustrie vorhanden, die mindestens 10

Mitarbeiter beschäftigen. Insgesamt arbeiten in dieser Branche ca. 55 Tausend Personen. Ca. 95%

der Produktion werden durch mittlere und grosse Unternehmen erzeugt.

17/37

Switzerland Global Enterprise – Wirtschaftszweige

Gründe für die Entwicklung der Branche in Polen sind u.a.:

• bedeutende Anzahl von internationalen Herstellern von elektronischen Geräten, • gut ausgebildete Arbeitskräfte, • grosse Anzahl von Lieferanten - kleine und mittlere Unternehmen sind sehr gut für die

Zusammenarbeit mit grossen Konzernen als Auftragnehmer vorbereitet, • institutionelle Bedingungen - der Staat unterstützt Hersteller bei Bildung von Forschungs- und

Entwicklungszentren, • ständige Entwicklung von Technologieparks, die eng mit den Forschungszentren

zusammenarbeiten, • Steigerung der Investitionen - grosse Anzahl von Investitionsprojekten, die neue Nachfrage

nach Dienstleistungen und Produkten von Lieferanten aus der Elektronikindustrie erzeugen.

Zu den wichtigsten ausländischen Investoren in diesem Wirtschaftszweig in Polen gehören: Dell

(Herstellung von Desktops), LG Display Poland (LCD-Monitore), Jabil (elektronische Komponente),

Sharp (LCD-Module), Orion (Fernsehempfänger), Funai (Fernsehempfänger), LG Electronics

(Fernsehempfänger und andere Geräte des täglichen Gebrauches), Alcatel-Lucent

(Telekommunikationsgeräte), Kimball Electronics Poland (elektronische Komponente für

Telekommunikation und Automotiv Branche) sowie Flextronics International Poland (Komponente und

Geräte für Telekommunikation).

2.10 Haushaltsgeräte

Polen ist der grösste Hersteller von Haushaltsgeräten in ganz Europa. Im Jahr 2012 belief sich der

Wert der in Polen produzierten sog. Weissen Ware auf ca. EUR 3,34 Mrd., wovon 90% Grossgeräte

(Waschmaschinen, Kühlschränke und Kochherde) bildeten. Neun von zehn Geräten sind für den

Export bestimmt. Ca. 80% der Geräte werden in die Mitgliedsstaaten der EU ausgeführt, vor allem

nach Deutschland, Frankreich und Grossbritannien. Von Bedeutung ist auch die Tatsache, dass

immer mehr Haushaltsgeräte nach Russland und in die Ukraine exportiert werden.

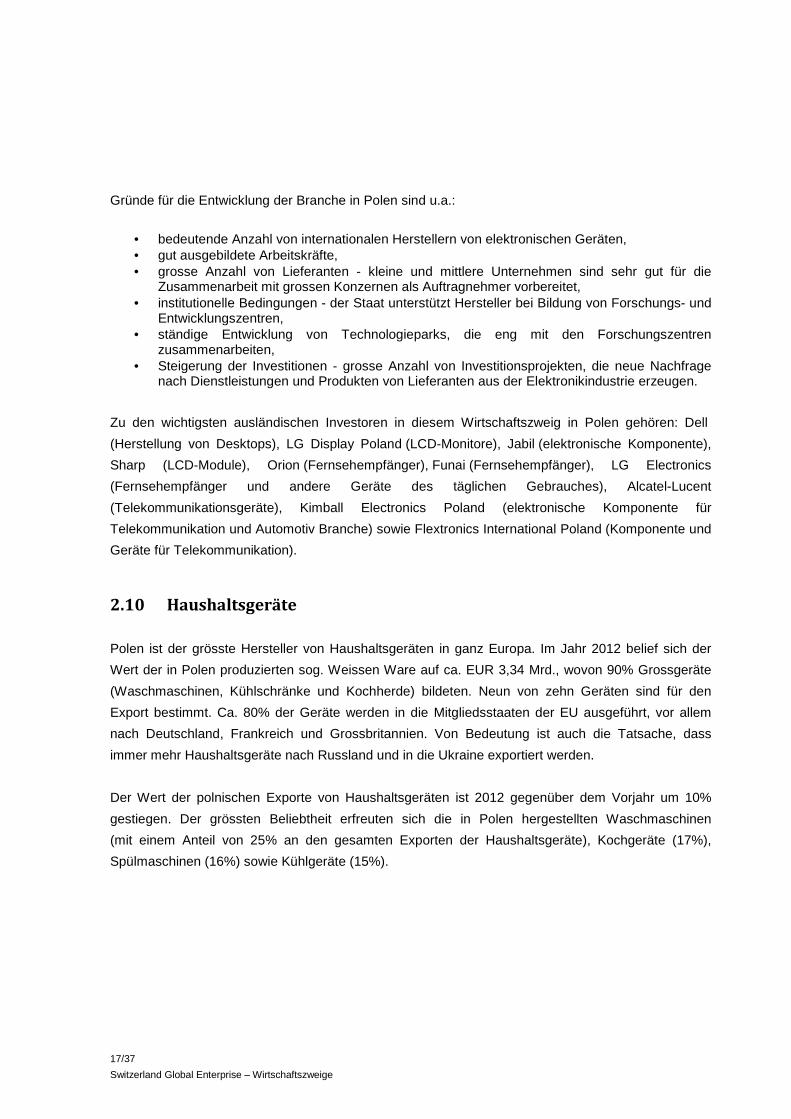

Der Wert der polnischen Exporte von Haushaltsgeräten ist 2012 gegenüber dem Vorjahr um 10%

gestiegen. Der grössten Beliebtheit erfreuten sich die in Polen hergestellten Waschmaschinen

(mit einem Anteil von 25% an den gesamten Exporten der Haushaltsgeräte), Kochgeräte (17%),

Spülmaschinen (16%) sowie Kühlgeräte (15%).

18/37

Switzerland Global Enterprise – Wirtschaftszweige

Struktur der polnischen Exporte von Haushaltsgeräten 2012

Quelle: ceced Polska – Verband der Arbeitgeber in der Haushaltsgeräte-Branche, 2013

Laut Schätzungen sind in der polnischen Haushaltsgeräte-Branche ca. 20 Tsd. Mitarbeiter

beschäftigt. Polen bildet einen idealen Standort für viele Werke zur Hestellung von Haushaltsgeräten.

Zu den Gründen dafür gehören u.a.: die zentrale Lage Polens, die Nähe zu den östlichen Märkten,

grosse Anzahl von Zulieferern sowie relativ günstige und hochqualifizierte Arbeitskräfte. Die Mehrheit

der grössten internationalen Konzerne in dieser Branche hat bereits in Polen investiert und besitzt hier

ihre Werke. Zu denen gehören u.a.: BSH Bosch und Siemens Hausgeräte GmbH, Electrolux, Fagor

Electrodomesticos Group, Indesit Company, LG, Samsung Electronics und Whirlpool.

Die Unternehmen erweitern ständig ihr Produktangebot, das später grundsätzlich für den Export

bestimmt ist. Wegen der auf dem Markt herrschenden starken Konkurrenz haben Samsung und LG

im Jahr 2012 neue Produktionslinien eröffnet, Indesit hat dagegen ein weiteres Werk gegründet.

Aus all dem geht hervor, dass Polen ein interessanter Standort nicht nur für die grössten

internationalen Konzerne aus der Haushaltsgeräte-Branche ist, sondern auch für die Zulieferer dieser

Unternehmen. Immer mehr Lieferanten investieren in Polen, da die Entwicklung der Tätigkeit von den

führenden Haushaltsgeräte-Unternehmen auch eine Steigerung der Nachfrage nach den Produkten

und Dienstleistungen der Zulieferer nach sich zieht.

25%

17%

16%

15%

12%

10%

4% 1%

Waschmaschinen

Kochgeräte

Spülmaschinen

Kühlgeräte

Haushaltskleingeräte

Trockner

Dunstabzugshauben

Mikrowellen

19/37

Switzerland Global Enterprise – Wirtschaftszweige

2.11 Shared Service Center / Business Process Offshore

Die Übertragung ganzer nicht wettbewerbsdifferenzierender Unterstützungsprozesse einer Firma ins

Ausland gewinnt heutzutage an Bedeutung. Mit einer solchen Auslagerung kann sich das

Unternehmen auf sein Hauptgeschäft konzentrieren und somit den geschäftlichen Erfolg erreichen. Es

kann dabei zwischen Business Process Offshore (Prozessauslagerung auf einen externen

Dienstleister), Shared Service Center (Verlagerung einer Abteilung der Firma ins Ausland im Rahmen

der Struktur der Gesellschaft) sowie Bildung von Forschungs- und Entwicklungszentren im Ausland,

unterschieden werden. Im Rahmen der Service Center werden am häufigsten solche

Tätigkeitsbereiche, wie Buchführung, Finanzen, Kundenservice, IT und HR übertragen.

Polen ist für ausländische Unternehmen ein sehr attraktives Land für die Verlagerung ihrer

Tätigkeitsbereiche. Die Gründe dafür sind u.a. günstiges Investitionsklima, hochqualifizierte

Mitarbeiter und relativ niedrige Kosten. Nicht ohne Bedeutung ist auch die zentrale Lage Polens, die

polnische Arbeitskultur sowie die gut ausgebauten modernen Büro-Einrichtungen.

Ihre Service Center haben in Polen solche Unternehmen, wie: Capgemini, General Electric, IBM,

Google, Microsoft, Motorola, Citibank, France Telecom, Hewlett Packard, Fujitsu, Bertelsmann Media,

Nokia Siemens Networks, Shell, Infosys, Lufthansa sowie Royal Bank of Scotland. Die Hälfte aller

Service Center in Polen stammt aus den Mitgliedsstaaten der EU. Führend ist hier Frankreich,

Deutschland und Grossbritannien. Fast ein Drittel der Zentren sind dagegen amerikanische

Investitionen.

Sehr optimistisch sehen auch die Aussichten für weitere Investitionen in Polen aus. Laut Prognosen

sollen in kurzer Zeit weitere Service Center entstehen. Zurzeit sind in Polen insgesamt 375 Service

Center vorhanden. Diese Anzahl bringt das Land auf die führende Position in Mittel- und Osteuropa.

Auch die Beschäftigung in diesem Sektor nimmt kontinuierlich zu. Insgesamt arbeiteten Ende 2011 in

diesem Bereich über 85 Tausend Mitarbeiter, was gegenüber 2009 eine Steigerung um 50%

bedeutet. Laut Schätzungen sollten Ende 2012 in den Service Center in Polen über 100 Tausend

Personen beschäftigt sein.

20/37

Switzerland Global Enterprise – Wirtschaftszweige

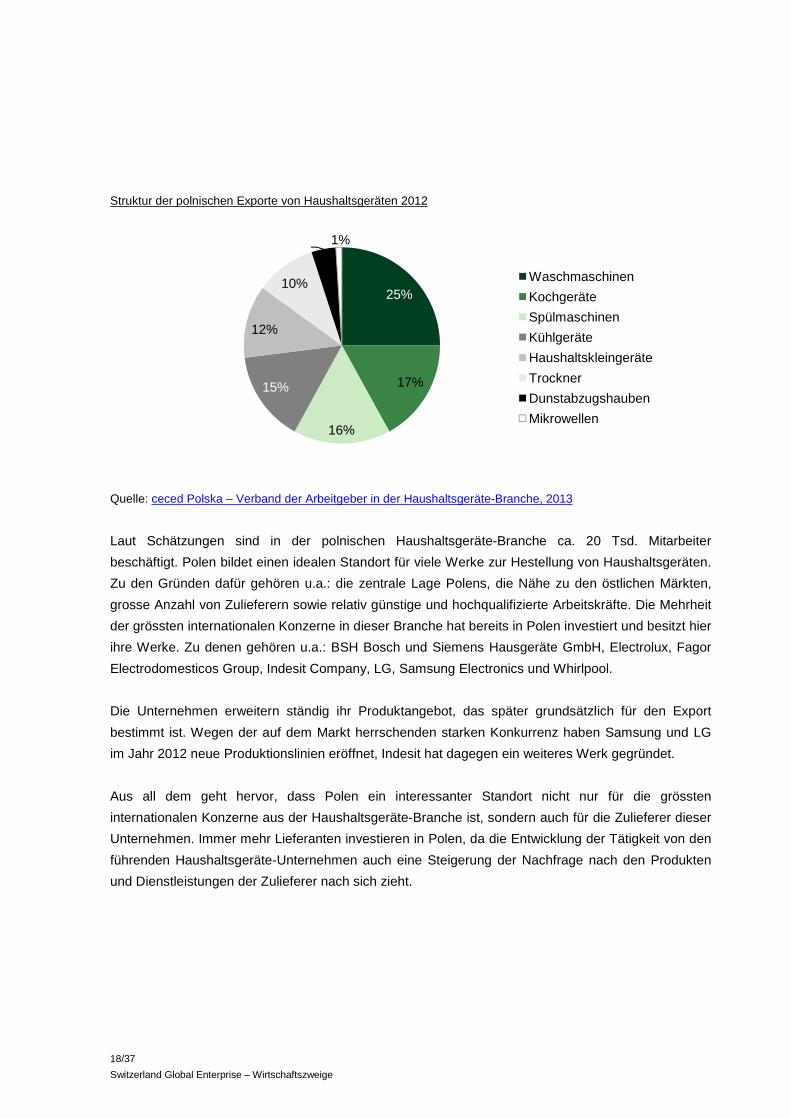

Struktur der Beschäftigung in den Service Center in Polen nach den Tätigkeitsbereichen

Ouelle: Association of Business Service Leaders in Poland

2.12 Transport und Logistik

Aufgrund der zentralen strategischen Lage auf dem europäischen Kontinent hat Polen sehr günstige

Transportverbindungen. Polen ist ideal mit allen westeuropäischen Ländern vernetzt, was ein

wichtiger Faktor bei der Geschäftsführung ist. Polens drei wichtigste Seehäfen im Norden des Landes

an der Ostsee, Szczecin-Swinoujscie, Gdansk und Gdynia, sind mit den weltweit bedeutendsten

Häfen verbunden. All dies macht Polen zum idealen Standort für Unternehmen, die aktiv in den mittel-

und osteuropäischen Märkten agieren wollen.

Der grösste und wichtigste nationale und internationale Flughafen Polens ist der Warschauer

Friedrich Chopin Flughafen, der direkte Flugverbindungen zu über 55 Ländern weltweit bietet. Die

Städte Krakow, Gdansk, Katowice, Poznan, Wroclaw, Szczecin, Rzeszow, Lublin und Lodz haben

auch ihre eigenen internationalen Flughäfen. Das ermöglicht innerhalb von zwei Stunden die

wichtigsten Metropolen in Europa zu erreichen.

4%

48%

16%

15%

5%

2%10%

Finanzen und Buchhaltung

Kundenservice (ohne IT)

Finanzdinstleistungen

Materialwirtschaft

HR Management

Knowledge Process Outsourcing

Andere

21/37

Switzerland Global Enterprise – Wirtschaftszweige

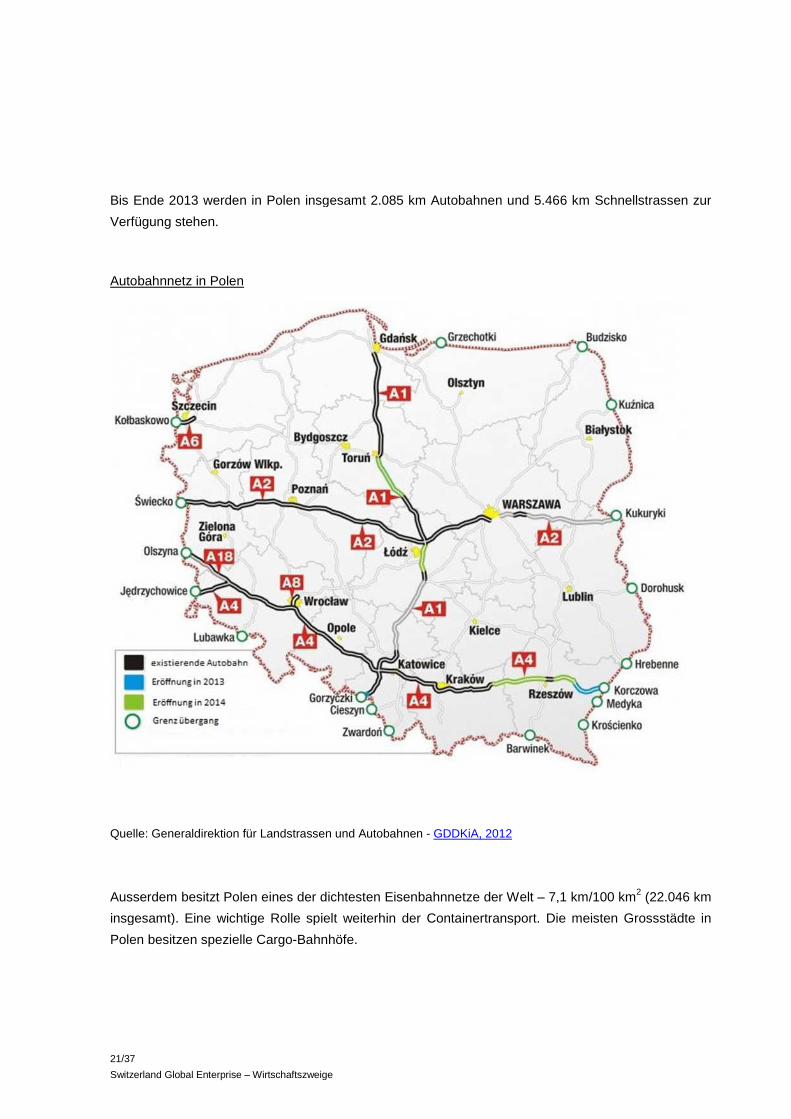

Bis Ende 2013 werden in Polen insgesamt 2.085 km Autobahnen

Verfügung stehen.

Autobahnnetz in Polen

Quelle: Generaldirektion für Landstra

Ausserdem besitzt Polen eines der

insgesamt). Eine wichtige Rolle spielt weiterhin der Containertransport. Die meisten Gro

Polen besitzen spezielle Cargo

Wirtschaftszweige

Bis Ende 2013 werden in Polen insgesamt 2.085 km Autobahnen und 5.466 km Schnellstra

Quelle: Generaldirektion für Landstrassen und Autobahnen - GDDKiA, 2012

erdem besitzt Polen eines der dichtesten Eisenbahnnetze der Welt – 7,1 km/100 km

insgesamt). Eine wichtige Rolle spielt weiterhin der Containertransport. Die meisten Gro

Polen besitzen spezielle Cargo-Bahnhöfe.

und 5.466 km Schnellstrassen zur

7,1 km/100 km2 (22.046 km

insgesamt). Eine wichtige Rolle spielt weiterhin der Containertransport. Die meisten Grossstädte in

22/37

Switzerland Global Enterprise – Wirtschaftszweige

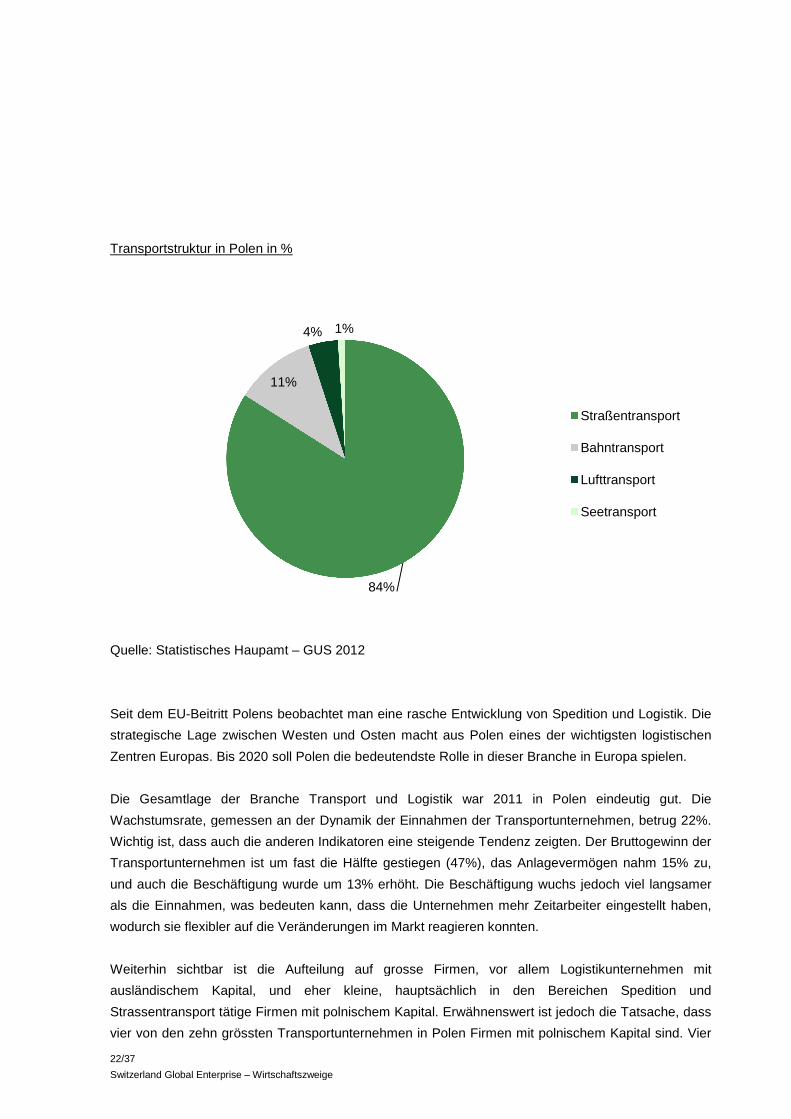

Transportstruktur in Polen in %

Quelle: Statistisches Haupamt

Seit dem EU-Beitritt Polens beobachtet man eine rasche Entwicklung von Spedition und Logistik. Die

strategische Lage zwischen Westen und Osten macht aus Polen eines der wichtigsten logistischen

Zentren Europas. Bis 2020 soll Polen die bedeutendste Rolle in dieser Branche in Europa spielen.

Die Gesamtlage der Branche Transport und Logistik war 2011 in Polen eindeutig gut. Die

Wachstumsrate, gemessen an der Dynamik der Einnahmen der Transportunternehmen,

Wichtig ist, dass auch die anderen Indikatoren eine steigende Tendenz zeigten. Der Bruttogewinn der

Transportunternehmen ist um fast die Hälfte gestiegen (47%), das Anlagevermögen nahm 15% zu,

und auch die Beschäftigung wurde um 13% erhöht. Die

als die Einnahmen, was bedeuten kann, dass die Unternehmen mehr Zeitarbeiter eingestellt haben,

wodurch sie flexibler auf die Veränderungen im Markt reagieren konnten.

Weiterhin sichtbar ist die Aufteilung auf g

ausländischem Kapital, und eher kleine, hauptsächlich in den Bereichen Spedition und

Strassentransport tätige Firmen mit polnischem Kapital. Erwähnenswert ist jedoch die Tatsache, dass

vier von den zehn grössten Transportunternehmen in Polen Firmen mit polnischem Kapital sind. Vier

11%

Wirtschaftszweige

Transportstruktur in Polen in %

Statistisches Haupamt – GUS 2012

Beitritt Polens beobachtet man eine rasche Entwicklung von Spedition und Logistik. Die

strategische Lage zwischen Westen und Osten macht aus Polen eines der wichtigsten logistischen

Europas. Bis 2020 soll Polen die bedeutendste Rolle in dieser Branche in Europa spielen.

Die Gesamtlage der Branche Transport und Logistik war 2011 in Polen eindeutig gut. Die

Wachstumsrate, gemessen an der Dynamik der Einnahmen der Transportunternehmen,

Wichtig ist, dass auch die anderen Indikatoren eine steigende Tendenz zeigten. Der Bruttogewinn der

Transportunternehmen ist um fast die Hälfte gestiegen (47%), das Anlagevermögen nahm 15% zu,

äftigung wurde um 13% erhöht. Die Beschäftigung wuchs jedoch viel langsamer

als die Einnahmen, was bedeuten kann, dass die Unternehmen mehr Zeitarbeiter eingestellt haben,

flexibler auf die Veränderungen im Markt reagieren konnten.

Weiterhin sichtbar ist die Aufteilung auf grosse Firmen, vor allem Logistikunternehmen mit

ausländischem Kapital, und eher kleine, hauptsächlich in den Bereichen Spedition und

entransport tätige Firmen mit polnischem Kapital. Erwähnenswert ist jedoch die Tatsache, dass

ten Transportunternehmen in Polen Firmen mit polnischem Kapital sind. Vier

84%

11%

4% 1%

Beitritt Polens beobachtet man eine rasche Entwicklung von Spedition und Logistik. Die

strategische Lage zwischen Westen und Osten macht aus Polen eines der wichtigsten logistischen

Europas. Bis 2020 soll Polen die bedeutendste Rolle in dieser Branche in Europa spielen.

Die Gesamtlage der Branche Transport und Logistik war 2011 in Polen eindeutig gut. Die

Wachstumsrate, gemessen an der Dynamik der Einnahmen der Transportunternehmen, betrug 22%.

Wichtig ist, dass auch die anderen Indikatoren eine steigende Tendenz zeigten. Der Bruttogewinn der

Transportunternehmen ist um fast die Hälfte gestiegen (47%), das Anlagevermögen nahm 15% zu,

Beschäftigung wuchs jedoch viel langsamer

als die Einnahmen, was bedeuten kann, dass die Unternehmen mehr Zeitarbeiter eingestellt haben,

e Firmen, vor allem Logistikunternehmen mit

ausländischem Kapital, und eher kleine, hauptsächlich in den Bereichen Spedition und

entransport tätige Firmen mit polnischem Kapital. Erwähnenswert ist jedoch die Tatsache, dass

ten Transportunternehmen in Polen Firmen mit polnischem Kapital sind. Vier

Straßentransport

Bahntransport

Lufttransport

Seetransport

23/37

Switzerland Global Enterprise – Wirtschaftszweige

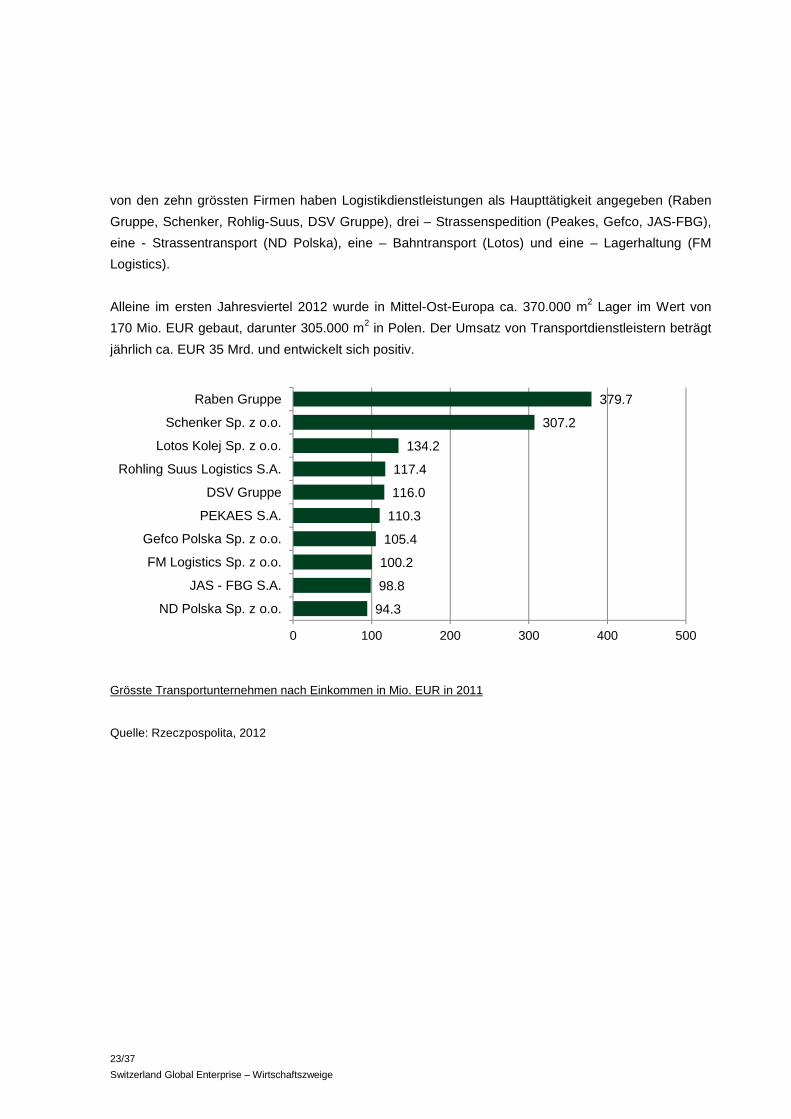

von den zehn grössten Firmen haben Logistikdienstleistungen als Haupttätigkeit angegeben (Raben

Gruppe, Schenker, Rohlig-Suus, DSV Gruppe), drei – Strassenspedition (Peakes, Gefco, JAS-FBG),

eine - Strassentransport (ND Polska), eine – Bahntransport (Lotos) und eine – Lagerhaltung (FM

Logistics).

Alleine im ersten Jahresviertel 2012 wurde in Mittel-Ost-Europa ca. 370.000 m2 Lager im Wert von

170 Mio. EUR gebaut, darunter 305.000 m2 in Polen. Der Umsatz von Transportdienstleistern beträgt

jährlich ca. EUR 35 Mrd. und entwickelt sich positiv.

Grösste Transportunternehmen nach Einkommen in Mio. EUR in 2011

Quelle: Rzeczpospolita, 2012

94.3

98.8

100.2

105.4

110.3

116.0

117.4

134.2

307.2

379.7

0 100 200 300 400 500

ND Polska Sp. z o.o.

JAS - FBG S.A.

FM Logistics Sp. z o.o.

Gefco Polska Sp. z o.o.

PEKAES S.A.

DSV Gruppe

Rohling Suus Logistics S.A.

Lotos Kolej Sp. z o.o.

Schenker Sp. z o.o.

Raben Gruppe

24/37

Switzerland Global Enterprise – Wirtschaftszweige

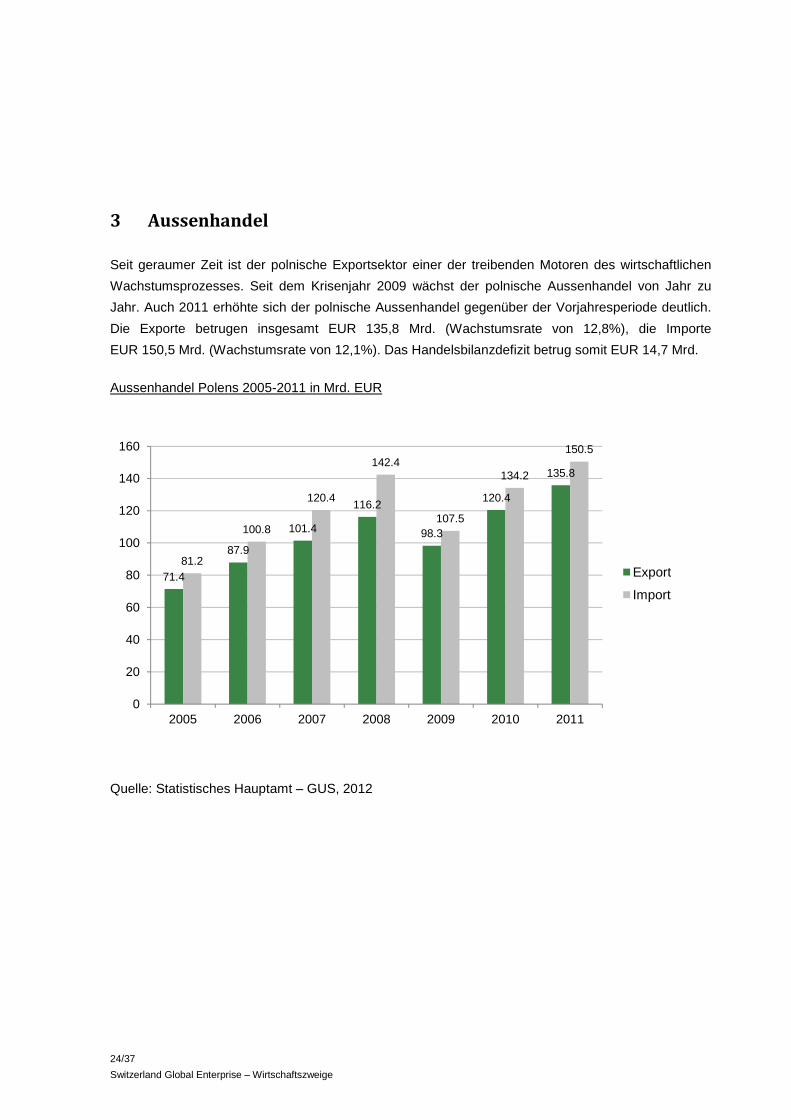

3 Aussenhandel

Seit geraumer Zeit ist der polnische Exportsektor einer der treibenden Motoren des wirtschaftlichen

Wachstumsprozesses. Seit dem Krisenjahr 2009 wächst der polnische Aussenhandel von Jahr zu

Jahr. Auch 2011 erhöhte sich der polnische Aussenhandel gegenüber der Vorjahresperiode deutlich.

Die Exporte betrugen insgesamt EUR 135,8 Mrd. (Wachstumsrate von 12,8%), die Importe

EUR 150,5 Mrd. (Wachstumsrate von 12,1%). Das Handelsbilanzdefizit betrug somit EUR 14,7 Mrd.

Aussenhandel Polens 2005-2011 in Mrd. EUR

Quelle: Statistisches Hauptamt – GUS, 2012

71.4

87.9

101.4

116.2

98.3

120.4

135.8

81.2

100.8

120.4

142.4

107.5

134.2

150.5

0

20

40

60

80

100

120

140

160

2005 2006 2007 2008 2009 2010 2011

Export

Import

25/37

Switzerland Global Enterprise – Wirtschaftszweige

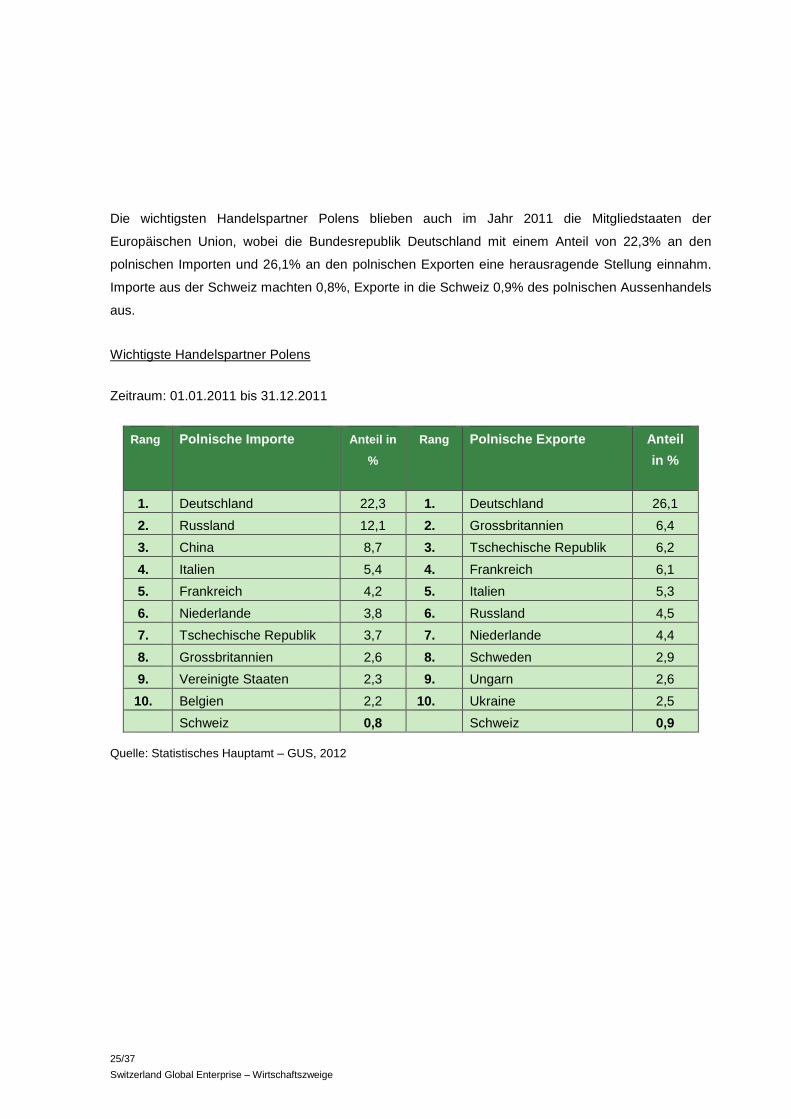

Die wichtigsten Handelspartner Polens blieben auch im Jahr 2011 die Mitgliedstaaten der

Europäischen Union, wobei die Bundesrepublik Deutschland mit einem Anteil von 22,3% an den

polnischen Importen und 26,1% an den polnischen Exporten eine herausragende Stellung einnahm.

Importe aus der Schweiz machten 0,8%, Exporte in die Schweiz 0,9% des polnischen Aussenhandels

aus.

Wichtigste Handelspartner Polens

Zeitraum: 01.01.2011 bis 31.12.2011

Rang Polnische Importe Anteil in

%

Rang Polnische Exporte Anteil

in %

1. Deutschland 22,3 1. Deutschland 26,1

2. Russland 12,1 2. Grossbritannien 6,4

3. China 8,7 3. Tschechische Republik 6,2

4. Italien 5,4 4. Frankreich 6,1

5. Frankreich 4,2 5. Italien 5,3

6. Niederlande 3,8 6. Russland 4,5

7. Tschechische Republik 3,7 7. Niederlande 4,4

8. Grossbritannien 2,6 8. Schweden 2,9

9. Vereinigte Staaten 2,3 9. Ungarn 2,6

10. Belgien 2,2 10. Ukraine 2,5

Schweiz 0,8 Schweiz 0,9 Quelle: Statistisches Hauptamt – GUS, 2012

26/37

Switzerland Global Enterprise – Wirtschaftszweige

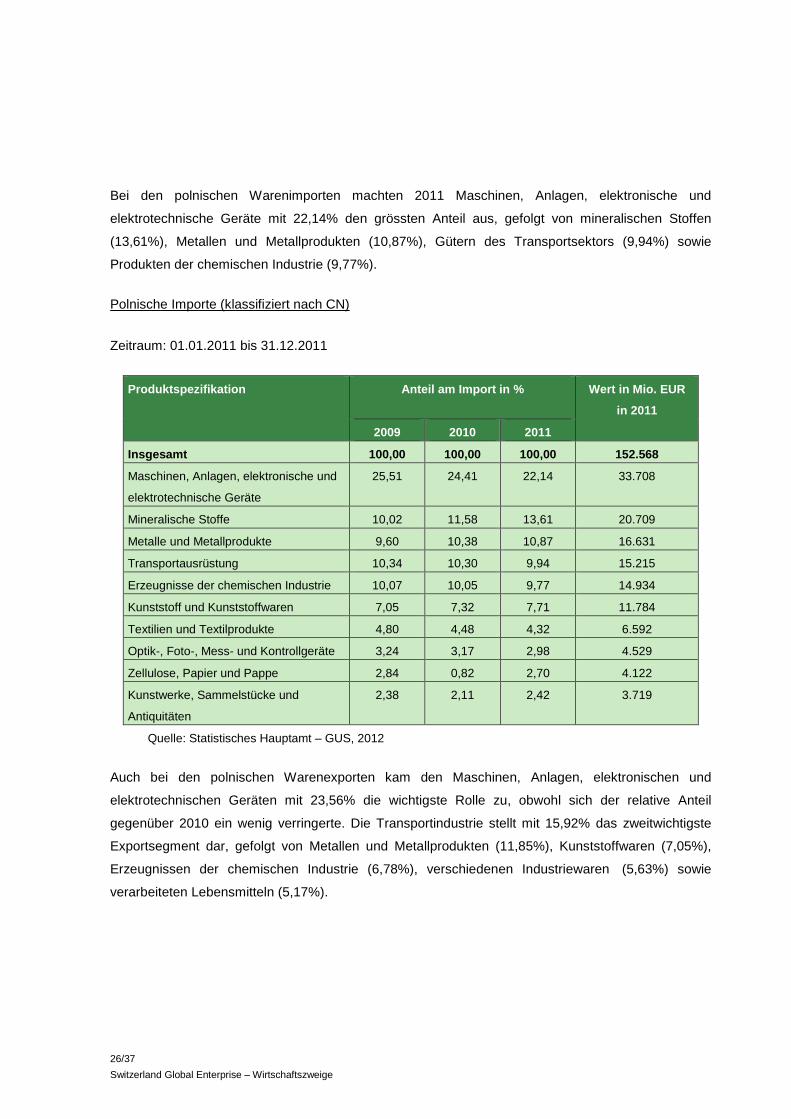

Bei den polnischen Warenimporten machten 2011 Maschinen, Anlagen, elektronische und

elektrotechnische Geräte mit 22,14% den grössten Anteil aus, gefolgt von mineralischen Stoffen

(13,61%), Metallen und Metallprodukten (10,87%), Gütern des Transportsektors (9,94%) sowie

Produkten der chemischen Industrie (9,77%).

Polnische Importe (klassifiziert nach CN)

Zeitraum: 01.01.2011 bis 31.12.2011

Produktspezifikation Anteil am Import in %

Wert in Mio. EUR

in 2011

2009 2010 2011

Insgesamt 100,00 100,00 100,00 152.568

Maschinen, Anlagen, elektronische und

elektrotechnische Geräte

25,51 24,41 22,14 33.708

Mineralische Stoffe 10,02 11,58 13,61 20.709

Metalle und Metallprodukte 9,60 10,38 10,87 16.631

Transportausrüstung 10,34 10,30 9,94 15.215

Erzeugnisse der chemischen Industrie 10,07 10,05 9,77 14.934

Kunststoff und Kunststoffwaren 7,05 7,32 7,71 11.784

Textilien und Textilprodukte 4,80 4,48 4,32 6.592

Optik-, Foto-, Mess- und Kontrollgeräte 3,24 3,17 2,98 4.529

Zellulose, Papier und Pappe 2,84 0,82 2,70 4.122

Kunstwerke, Sammelstücke und

Antiquitäten

2,38 2,11 2,42 3.719

Quelle: Statistisches Hauptamt – GUS, 2012

Auch bei den polnischen Warenexporten kam den Maschinen, Anlagen, elektronischen und

elektrotechnischen Geräten mit 23,56% die wichtigste Rolle zu, obwohl sich der relative Anteil

gegenüber 2010 ein wenig verringerte. Die Transportindustrie stellt mit 15,92% das zweitwichtigste

Exportsegment dar, gefolgt von Metallen und Metallprodukten (11,85%), Kunststoffwaren (7,05%),

Erzeugnissen der chemischen Industrie (6,78%), verschiedenen Industriewaren (5,63%) sowie

verarbeiteten Lebensmitteln (5,17%).

27/37

Switzerland Global Enterprise – Wirtschaftszweige

Polnische Exporte (klassifiziert nach CN)

Zeitraum: 01.01.2011 bis 31.12.2011

Produktspezifikation Exportanteil in %

Wert in Mio. EUR

in 2011

2009 2010 2011

Insgesamt 100,00 100,00 100,00 136.694

Maschinen, Anlagen, elektronische

und elektrotechnische Geräte

25,77 26,06 23,56 32.144

Transportausrüstung 18,13 15,79 15,92 21.825

Metalle und Metallprodukte 10,25 11,20 11,85 16.224

Kunststoff und Kunststoffwaren 6,06 6,53 7,05 9.640

Erzeugnisse der chemischen

Industrie

5,99 6,54 6,78 9.260

verschiedene Industriewaren 5,93 5,59 5,63 7.682

verarbeitete Lebensmittel 5,37 5,17 5,17 7.051

Mineralische Stoffe 3,24 4,28 5,03 6.896

lebende Tiere, Tierprodukte 3,76 3,75 3,80 5.182

Textilien und Textilprodukte 3,47 3,29 3,20 4.375

Quelle: Statistisches Hauptamt – GUS, 2012

Dynamik des Aussenhandels in Polen 2005-2011 (im Vergleich zum Vorjahr)

Quelle: Statistisches Hauptamt – GUS, 2012

19.6%23.1%

15.3% 14.7%

-15.5%

22.5%

12.1%13.8%

24.2%

19.5% 18.3%

-24.5%

24.8%

12.8%

-30%

-20%

-10%

0%

10%

20%

30%

2005 2006 2007 2008 2009 2010 2011

Dynamik der Exporte

Dynamik der Importe

28/37

Switzerland Global Enterprise – Wirtschaftszweige

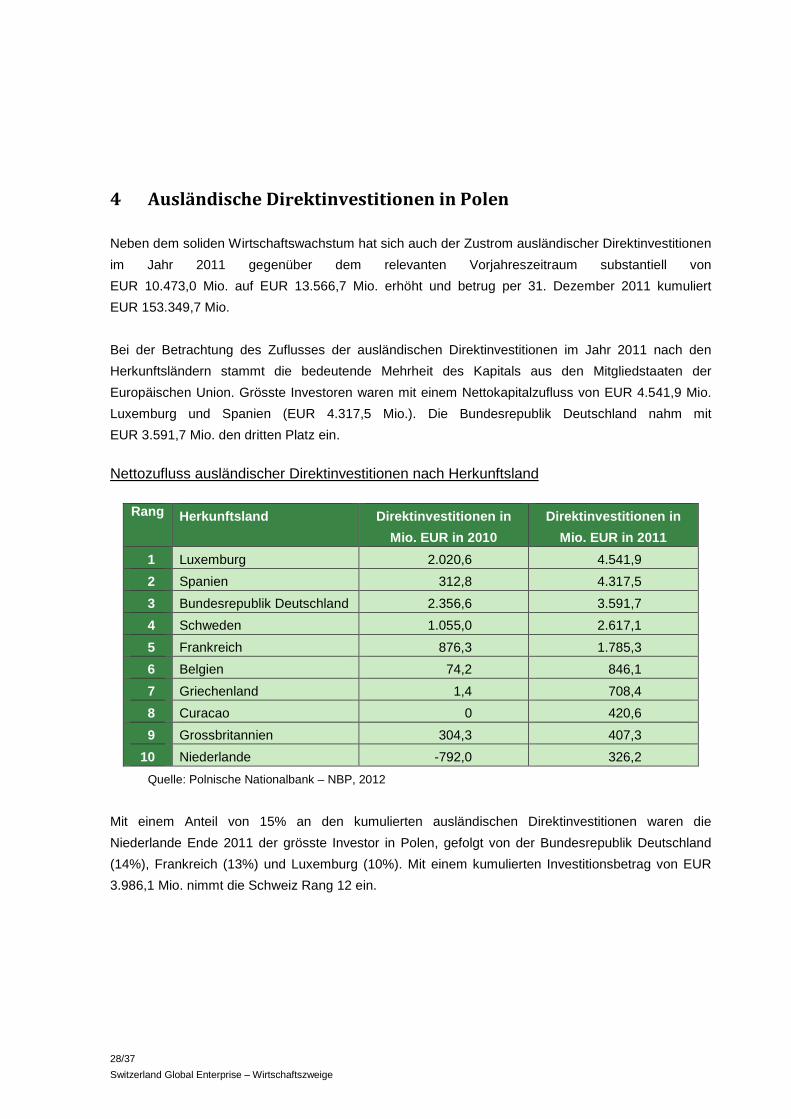

4 Ausländische Direktinvestitionen in Polen

Neben dem soliden Wirtschaftswachstum hat sich auch der Zustrom ausländischer Direktinvestitionen

im Jahr 2011 gegenüber dem relevanten Vorjahreszeitraum substantiell von

EUR 10.473,0 Mio. auf EUR 13.566,7 Mio. erhöht und betrug per 31. Dezember 2011 kumuliert

EUR 153.349,7 Mio.

Bei der Betrachtung des Zuflusses der ausländischen Direktinvestitionen im Jahr 2011 nach den

Herkunftsländern stammt die bedeutende Mehrheit des Kapitals aus den Mitgliedstaaten der

Europäischen Union. Grösste Investoren waren mit einem Nettokapitalzufluss von EUR 4.541,9 Mio.

Luxemburg und Spanien (EUR 4.317,5 Mio.). Die Bundesrepublik Deutschland nahm mit

EUR 3.591,7 Mio. den dritten Platz ein.

Nettozufluss ausländischer Direktinvestitionen nach Herkunftsland

Rang Herkunftsland Direktinvestitionen in

Mio. EUR in 2010

Direktinvestitionen in

Mio. EUR in 2011

1 Luxemburg 2.020,6 4.541,9

2 Spanien 312,8 4.317,5

3 Bundesrepublik Deutschland 2.356,6 3.591,7

4 Schweden 1.055,0 2.617,1

5 Frankreich 876,3 1.785,3

6 Belgien 74,2 846,1

7 Griechenland 1,4 708,4

8 Curacao 0 420,6

9 Grossbritannien 304,3 407,3

10 Niederlande -792,0 326,2

Quelle: Polnische Nationalbank – NBP, 2012

Mit einem Anteil von 15% an den kumulierten ausländischen Direktinvestitionen waren die

Niederlande Ende 2011 der grösste Investor in Polen, gefolgt von der Bundesrepublik Deutschland

(14%), Frankreich (13%) und Luxemburg (10%). Mit einem kumulierten Investitionsbetrag von EUR

3.986,1 Mio. nimmt die Schweiz Rang 12 ein.

29/37

Switzerland Global Enterprise – Wirtschaftszweige

Ausländische Direktinvestitionen nach Herkunftsland (kumulativ)

Rang Herkunftsland Direktinvestitionen

kumulativ in Mio. EUR

31.12.2010

Direktinvestitionen

kumulativ in Mio. EUR

31.12.2011

1 Niederlande 29.242,8 23.169,9

2 Bundesrepublik Deutschland 21.220,2 20.749,5

3 Frankreich 19.374,9 19.228,3

4 Luxemburg 13.435,8 15.884,0

5 Schweden 6.193,0 9.162,8

6 Spanien 5.447,9 8.673,1

7 Italien 10.557,2 8.181,1

8 Vereinigte Staaten – USA 9.450,6 7.458,2

9 Grossbritannien 6.220,2 5.872,3

10 Österreich 5.085,7 4.745,8

11 Belgien 3.752,4 4.245,4

12 Schweiz 6.797,9 3.986,1

Quelle: Polnische Nationalbank – NBP, 2012

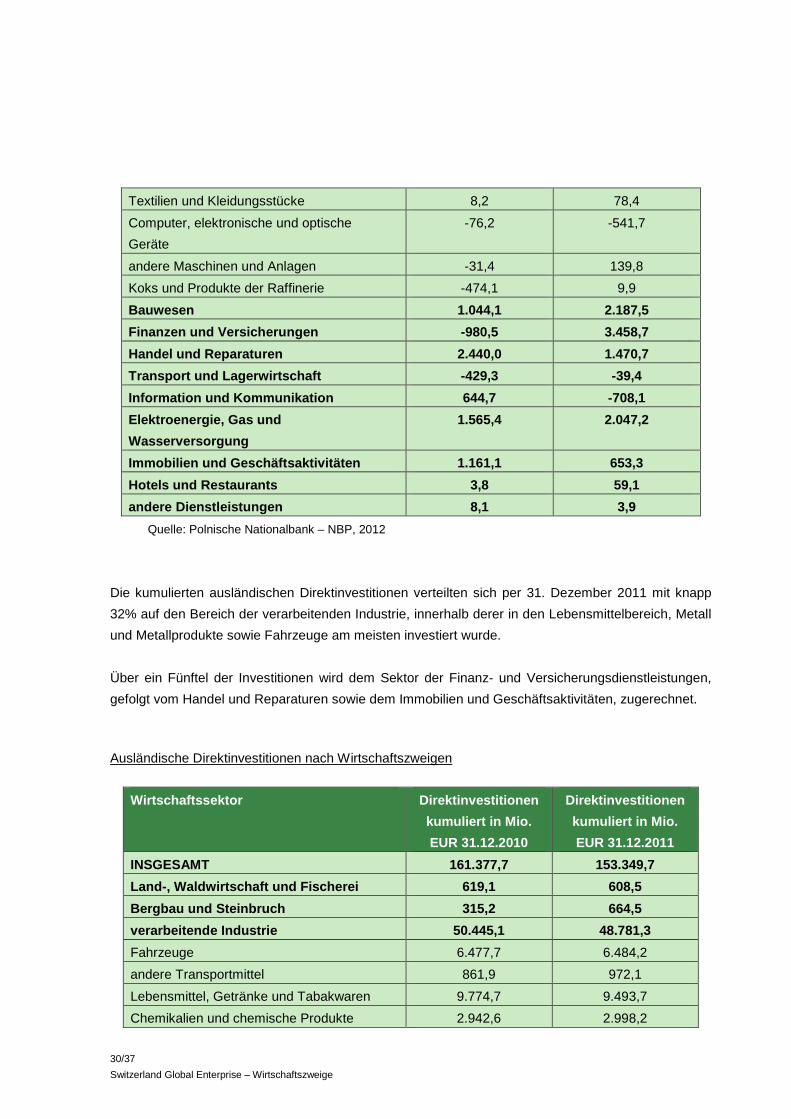

Auf die einzelnen Wirtschaftssektoren bezogen verzeichnete der Finanz- und Versicherungsbereich

den höchsten Nettokapitalzufluss (EUR 3.458,7 Mio.), gefolgt von dem Bauwesensektor (EUR 2.187,5

Mio.) und der Elektroenergie, Gas und Wasserversorgung (EUR 2.047,2 Mio.). Ein deutlicher

Kapitalrückfluss war in der statistischen Kategorie - Computer, elektronische und optische Geräte -

festzustellen.

Nettozufluss ausländischer Direktinvestitionen nach Wirtschaftszweigen

Wirtschaftssektor Direktinvestitionen

in Mio. EUR in 2010

Direktinvestitionen

in Mio. EUR in 2011

INSGESAMT 10.473,0 13.566,7

Land-, Waldwirtschaft und Fischerei -13,9 66,7

Bergbau und Steinbruch 27,1 305,7

verarbeitende Industrie 483,3 1.298,9

Fahrzeuge 759,1 268,8

andere Transportmittel 245,4 245,3

Lebensmittel, Getränke und Tabakwaren -955,9 247,4

Chemikalien und chemische Produkte 1.409,3 70,6

Holz, Zellulose und Papier, Verlag und Druck -2.334,3 223,3

Metall und Metallprodukte 880,0 429,8

Gummi und Plastik 291,3 409,6

30/37

Switzerland Global Enterprise – Wirtschaftszweige

Textilien und Kleidungsstücke 8,2 78,4

Computer, elektronische und optische

Geräte

-76,2 -541,7

andere Maschinen und Anlagen -31,4 139,8

Koks und Produkte der Raffinerie -474,1 9,9

Bauwesen 1.044,1 2.187,5

Finanzen und Versicherungen -980,5 3.458,7

Handel und Reparaturen 2.440,0 1.470,7

Transport und Lagerwirtschaft -429,3 -39,4

Information und Kommunikation 644,7 -708,1

Elektroenergie, Gas und

Wasserversorgung

1.565,4 2.047,2

Immobilien und Geschäftsaktivitäten 1.161,1 653,3

Hotels und Restaurants 3,8 59,1

andere Dienstleistungen 8,1 3,9

Quelle: Polnische Nationalbank – NBP, 2012

Die kumulierten ausländischen Direktinvestitionen verteilten sich per 31. Dezember 2011 mit knapp

32% auf den Bereich der verarbeitenden Industrie, innerhalb derer in den Lebensmittelbereich, Metall

und Metallprodukte sowie Fahrzeuge am meisten investiert wurde.

Über ein Fünftel der Investitionen wird dem Sektor der Finanz- und Versicherungsdienstleistungen,

gefolgt vom Handel und Reparaturen sowie dem Immobilien und Geschäftsaktivitäten, zugerechnet.

Ausländische Direktinvestitionen nach Wirtschaftszweigen

Wirtschaftssektor Direktinvestitionen

kumuliert in Mio.

EUR 31.12.2010

Direktinvestitionen

kumuliert in Mio.

EUR 31.12.2011

INSGESAMT 161.377,7 153.349,7

Land-, Waldwirtschaft und Fischerei 619,1 608,5

Bergbau und Steinbruch 315,2 664,5

verarbeitende Industrie 50.445,1 48.781,3

Fahrzeuge 6.477,7 6.484,2

andere Transportmittel 861,9 972,1

Lebensmittel, Getränke und Tabakwaren 9.774,7 9.493,7

Chemikalien und chemische Produkte 2.942,6 2.998,2

31/37

Switzerland Global Enterprise – Wirtschaftszweige

Holz, Zellulose und Papier, Verlag und Druck 3.811,8 3.463,2

Metall und Metallprodukte 7.310,1 6.840,0

Gummi und Plastik 4.320,5 4.336,0

Textilien und Kleidungsstücke 375,1 384,2

Computer, elektronische und optische

Geräte

2.251,7 1.923,4

andere Maschinen und Anlagen 1.849,3 1.820,4

Koks und Produkte der Raffinerie 156,9 63,8

Bauwesen 7.413,1 8.911,5

Finanzen und Versicherungen 37.896,8 32.346,3

Handel und Reparaturen 25.039,0 22.392,5

Transport und Lagerwirtschaft 2.160,6 1.919,8

Information und Kommunikation 7.659,8 6.258,0

Elektroenergie, Gas und

Wasserversorgung

5.731,4 5.825,2

Immobilien und Geschäftsaktivitäten 10.648,2 10.780,9

Hotels und Restaurants 853,3 775,2

andere Dienstleistungen 74,6 76,1

Quelle: Polnische Nationalbank – NBP, 2012

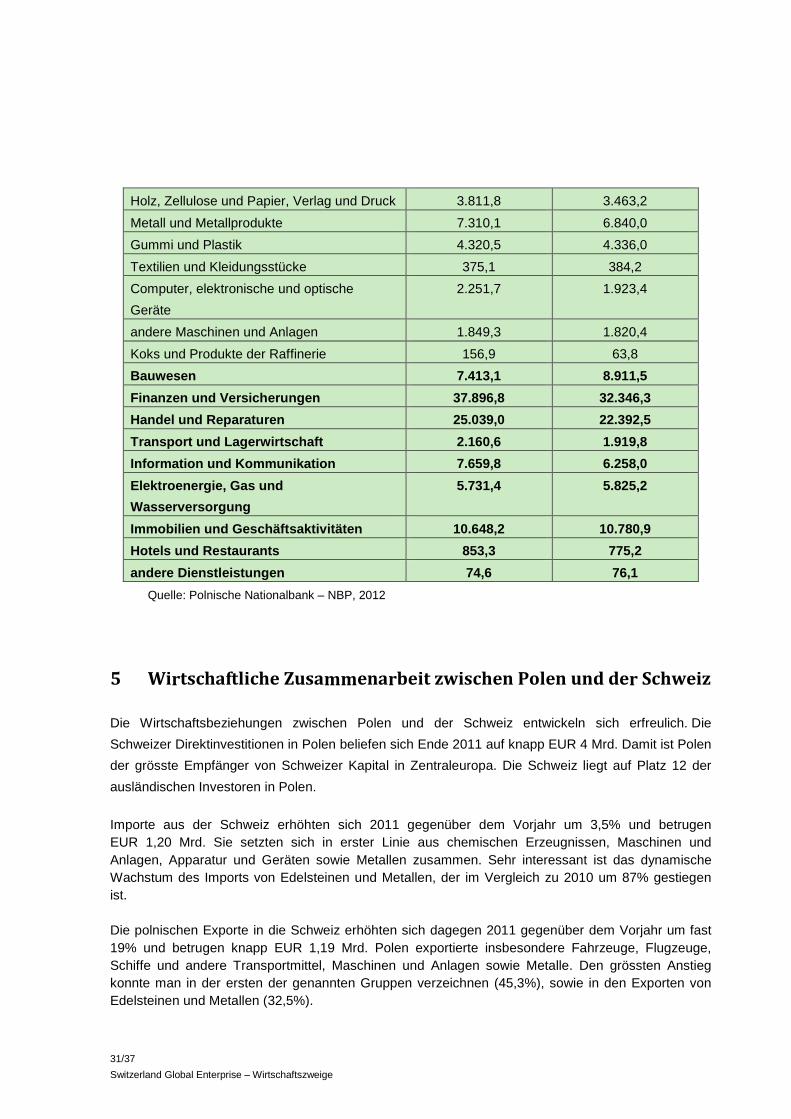

5 Wirtschaftliche Zusammenarbeit zwischen Polen und der Schweiz

Die Wirtschaftsbeziehungen zwischen Polen und der Schweiz entwickeln sich erfreulich. Die

Schweizer Direktinvestitionen in Polen beliefen sich Ende 2011 auf knapp EUR 4 Mrd. Damit ist Polen

der grösste Empfänger von Schweizer Kapital in Zentraleuropa. Die Schweiz liegt auf Platz 12 der

ausländischen Investoren in Polen.

Importe aus der Schweiz erhöhten sich 2011 gegenüber dem Vorjahr um 3,5% und betrugen EUR 1,20 Mrd. Sie setzten sich in erster Linie aus chemischen Erzeugnissen, Maschinen und Anlagen, Apparatur und Geräten sowie Metallen zusammen. Sehr interessant ist das dynamische Wachstum des Imports von Edelsteinen und Metallen, der im Vergleich zu 2010 um 87% gestiegen ist. Die polnischen Exporte in die Schweiz erhöhten sich dagegen 2011 gegenüber dem Vorjahr um fast 19% und betrugen knapp EUR 1,19 Mrd. Polen exportierte insbesondere Fahrzeuge, Flugzeuge, Schiffe und andere Transportmittel, Maschinen und Anlagen sowie Metalle. Den grössten Anstieg konnte man in der ersten der genannten Gruppen verzeichnen (45,3%), sowie in den Exporten von Edelsteinen und Metallen (32,5%).

32/37

Switzerland Global Enterprise – Wirtschaftszweige

Grösste Schweizer Investoren in Polen

Wirtschaftszweige

te Schweizer Investoren in Polen

33/37

Switzerland Global Enterprise – Wirtschaftszweige

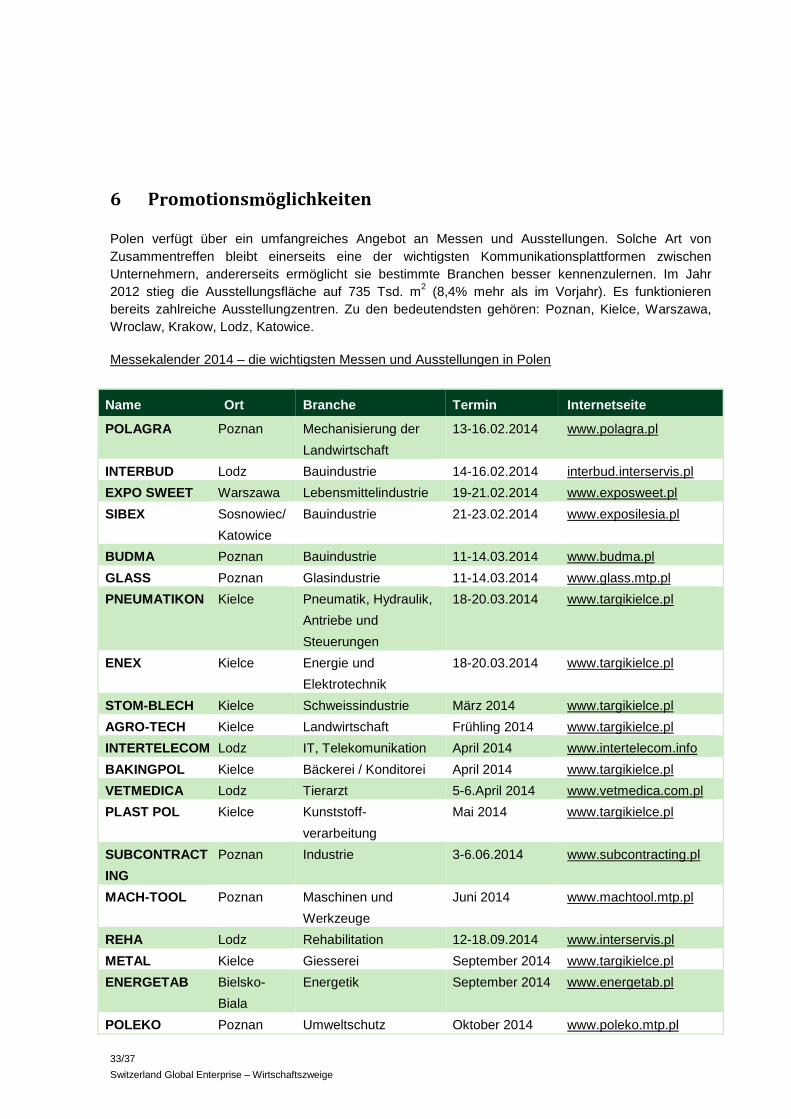

6 Promotionsmöglichkeiten Polen verfügt über ein umfangreiches Angebot an Messen und Ausstellungen. Solche Art von Zusammentreffen bleibt einerseits eine der wichtigsten Kommunikationsplattformen zwischen Unternehmern, andererseits ermöglicht sie bestimmte Branchen besser kennenzulernen. Im Jahr 2012 stieg die Ausstellungsfläche auf 735 Tsd. m2 (8,4% mehr als im Vorjahr). Es funktionieren bereits zahlreiche Ausstellungzentren. Zu den bedeutendsten gehören: Poznan, Kielce, Warszawa, Wroclaw, Krakow, Lodz, Katowice. Messekalender 2014 – die wichtigsten Messen und Ausstellungen in Polen

Name Ort Branche Termin Internetseite

POLAGRA Poznan Mechanisierung der

Landwirtschaft

13-16.02.2014 www.polagra.pl

INTERBUD Lodz Bauindustrie 14-16.02.2014 interbud.interservis.pl

EXPO SWEET Warszawa Lebensmittelindustrie 19-21.02.2014 www.exposweet.pl

SIBEX Sosnowiec/

Katowice

Bauindustrie 21-23.02.2014 www.exposilesia.pl

BUDMA Poznan Bauindustrie 11-14.03.2014 www.budma.pl

GLASS Poznan Glasindustrie 11-14.03.2014 www.glass.mtp.pl

PNEUMATIKON Kielce Pneumatik, Hydraulik,

Antriebe und

Steuerungen

18-20.03.2014 www.targikielce.pl

ENEX Kielce Energie und

Elektrotechnik

18-20.03.2014 www.targikielce.pl

STOM-BLECH Kielce Schweissindustrie März 2014 www.targikielce.pl

AGRO-TECH Kielce Landwirtschaft Frühling 2014 www.targikielce.pl

INTERTELECOM Lodz IT, Telekomunikation April 2014 www.intertelecom.info

BAKINGPOL Kielce Bäckerei / Konditorei April 2014 www.targikielce.pl

VETMEDICA Lodz Tierarzt 5-6.April 2014 www.vetmedica.com.pl

PLAST POL Kielce Kunststoff-

verarbeitung

Mai 2014 www.targikielce.pl

SUBCONTRACT

ING

Poznan Industrie 3-6.06.2014 www.subcontracting.pl

MACH-TOOL Poznan Maschinen und

Werkzeuge

Juni 2014 www.machtool.mtp.pl

REHA Lodz Rehabilitation 12-18.09.2014 www.interservis.pl

METAL Kielce Giesserei September 2014 www.targikielce.pl

ENERGETAB Bielsko-

Biala

Energetik September 2014 www.energetab.pl

POLEKO Poznan Umweltschutz Oktober 2014 www.poleko.mtp.pl

34/37

Switzerland Global Enterprise – Wirtschaftszweige

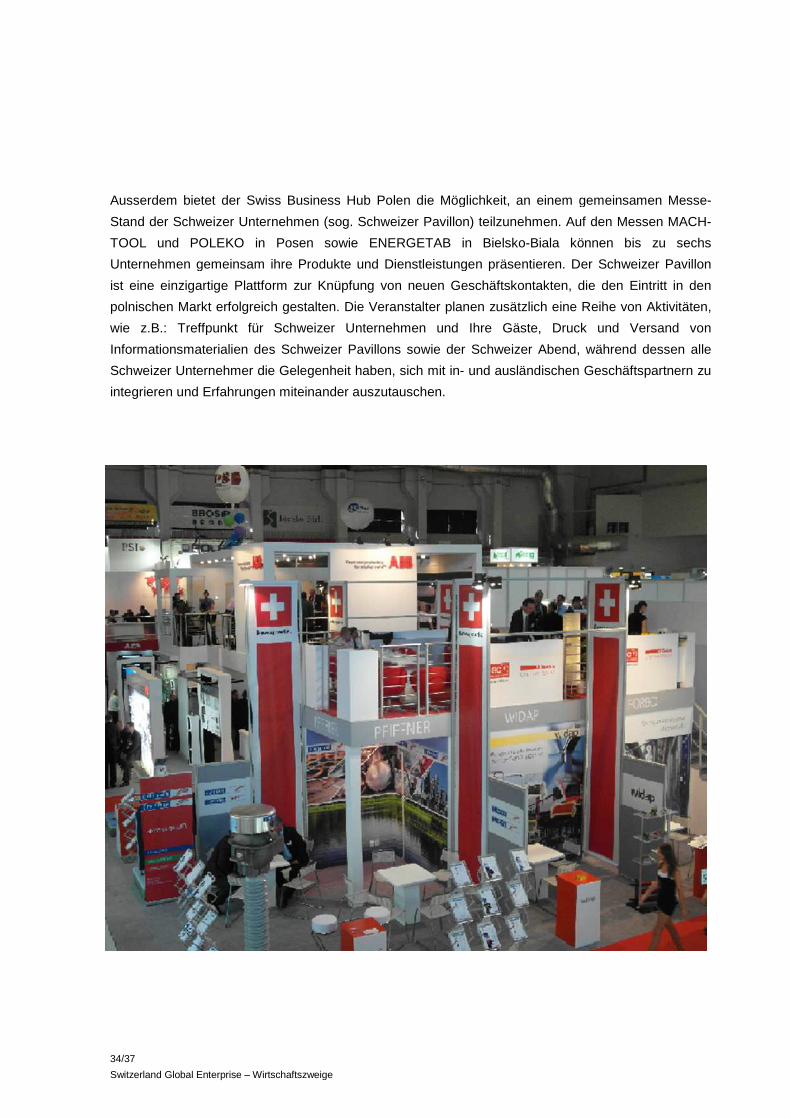

Ausserdem bietet der Swiss Business Hub Polen die Möglichkeit, an einem gemeinsamen Messe

Stand der Schweizer Unternehmen (sog. Schweizer Pavillon) teilzunehmen. Auf den Messen MACH

TOOL und POLEKO in Posen sowie ENERGETAB in Bielsko

Unternehmen gemeinsam ihre Produkte und Dienstleistungen präsentieren. Der Schweizer Pavillon

ist eine einzigartige Plattform zur Knüpfung von neuen Geschäftskontakten, die den Eintritt in den

polnischen Markt erfolgreich gestalten.

wie z.B.: Treffpunkt für Schweizer Unternehmen und Ihre Gäste, Druck und Versand von

Informationsmaterialien des Schweizer Pavillons sowie der Schweizer Abend, während dessen alle

Schweizer Unternehmer die Gelegenheit haben, sich mit in

integrieren und Erfahrungen miteinander auszutauschen.

Wirtschaftszweige

erdem bietet der Swiss Business Hub Polen die Möglichkeit, an einem gemeinsamen Messe

Stand der Schweizer Unternehmen (sog. Schweizer Pavillon) teilzunehmen. Auf den Messen MACH

TOOL und POLEKO in Posen sowie ENERGETAB in Bielsko-Biala können bis zu sechs

Unternehmen gemeinsam ihre Produkte und Dienstleistungen präsentieren. Der Schweizer Pavillon

ist eine einzigartige Plattform zur Knüpfung von neuen Geschäftskontakten, die den Eintritt in den

polnischen Markt erfolgreich gestalten. Die Veranstalter planen zusätzlich eine Reihe von Aktivitäten,

wie z.B.: Treffpunkt für Schweizer Unternehmen und Ihre Gäste, Druck und Versand von

Informationsmaterialien des Schweizer Pavillons sowie der Schweizer Abend, während dessen alle

ernehmer die Gelegenheit haben, sich mit in- und ausländischen Geschäftspartnern zu

integrieren und Erfahrungen miteinander auszutauschen.

erdem bietet der Swiss Business Hub Polen die Möglichkeit, an einem gemeinsamen Messe-

Stand der Schweizer Unternehmen (sog. Schweizer Pavillon) teilzunehmen. Auf den Messen MACH-

la können bis zu sechs

Unternehmen gemeinsam ihre Produkte und Dienstleistungen präsentieren. Der Schweizer Pavillon

ist eine einzigartige Plattform zur Knüpfung von neuen Geschäftskontakten, die den Eintritt in den

Die Veranstalter planen zusätzlich eine Reihe von Aktivitäten,

wie z.B.: Treffpunkt für Schweizer Unternehmen und Ihre Gäste, Druck und Versand von

Informationsmaterialien des Schweizer Pavillons sowie der Schweizer Abend, während dessen alle

und ausländischen Geschäftspartnern zu

35/37

Switzerland Global Enterprise – Wirtschaftszweige

7 Weiterführende Informationen und Links

Informationen über die polnischen Wirtschaftszweige können von einer Vielzahl von Behörden,

Agenturen und Dienstleistungsanbietern bezogen werden. Die nachstehenden Adressen sind lediglich

als Auswahl zu verstehen und erheben keinen Anspruch auf Vollständigkeit.

� Polnische Agentur für Informationen & Auslandsinvestitionen PAIiIZ (www.paiz.gov.pl) � Statistisches Hauptamt – GUS (www.stat.gov.pl) � Polnische Nationalbank (www.nbp.pl) � Amt für öffentliche Ausschreibungen (www.uzp.gov.pl) � Polnisches Ministerium für Wirtschaft und Arbeit (www.mg.gov.pl) � Polnisches Finanzministerium (www.mf.gov.pl) � Polnische Handelskammer KIG (www.kig.pl) � Tageszeitung Reczpospolita (www.rp.pl) � Internationaler Währungsfonds (www.imf.org) � Weltbank (www.worldbank.org.pl) � The Polish Market (www.polishmarket.com) � The Warsaw Voice (www.warsawvoice.com.pl) � The Warsaw Business Journal (www.wbj.pl)

Weitere relevante Adressen und Web-Seiten können aus den entsprechenden Dokumenten der

Homepage von Switzerland Global Enterprise (früher Osec) Business Network Switzerland

entnommen werden.

36/37

Switzerland Global Enterprise – Wirtschaftszweige

Swiss Business Hub Polen

Der Swiss Business Hub ist offizieller Partner des Business Network Switzerland (Switzerland Global

Enterprise – früher Osec) in Polen. Das Ziel der Aktivitäten des Business Hub besteht darin,

gemeinsam mit den Netzwerkpartnern im In- und Ausland die Geschäftsbeziehungen, insbesondere

im bilateralen Handels- und Dienstleistungsbereich, zwischen Polen und der Schweiz zu fördern.

Zur Grundaufgabe des Business Hubs gehört die Erhebung, Verarbeitung und Vermittlung von

Basisinformationen über den polnischen Markt, die von den interessierten Kreisen auf der zentralen

Informationsplattform von Swiss Global Enterprise-Business Network Switzerland eingesehen werden

können.

Zusätzlich fokussiert der Business Hub Polen seine Tätigkeit insbesondere auf die vertiefte

individuelle Beratung und Begleitung von Schweizer und liechtensteinischen KMUs während der

ersten Phase der Erschliessung des polnischen Marktes. Dazu gehören zum Beispiel

• die Recherche und Zusammenstellung von Marktinformationen

• die Abklärung von Marktchancen von Produkten und Dienstleistungen

• die Vermittlung von polnischen Geschäftspartnern

• die Organisation von Besuchs- und Delegationsreisen

• Gemeinschaftliche Promotionsprojekte, z.B. Messeauftritte in Polen

• Networkinganlässe für die Schweizer Wirtschaft

37/37

Switzerland Global Enterprise – Wirtschaftszweige

Obwohl die Daten dieses Berichts mit grösster Sorgfalt recherchiert wurden, übernimmt weder die DRICON Managing Consultants Sp. z o.o. noch der Swiss Business Hub Polen die Garantie für deren Richtigkeit und Vollständigkeit. Sollten Sie weiteren Informationsbedarf zu den Markt- und Wirtschaftsangaben Polens haben, stehen Ihnen die Autoren dieses Berichts jederzeit gerne zur Verfügung.

Datum: 16. Mai 2013

Autoren: DRICON Managing Consultants Sp. z o.o.

Babka Tower

Al. Jana Pawla II 80/E12

PL-00-175 Warschau

Tel.: +48 22 256 57 00

Fax: +48 22 256 56 99

E-Mail: [email protected]

Internetseite: http://www.dricon.pl/ch

Swiss Business Hub Polen

c/o Schweizerische Botschaft

Aleje Ujazdowskie 27

PL-00-540 Warschau

Tel.: +48 22 628 04 81

Fax: + 48 22 621 05 48

E-Mail: [email protected] Internet: www.switzerland-ge.com/country/poland

Umrechnungskurs NBP vom 04.04.2013: 1 EUR = 4,1898 PLN