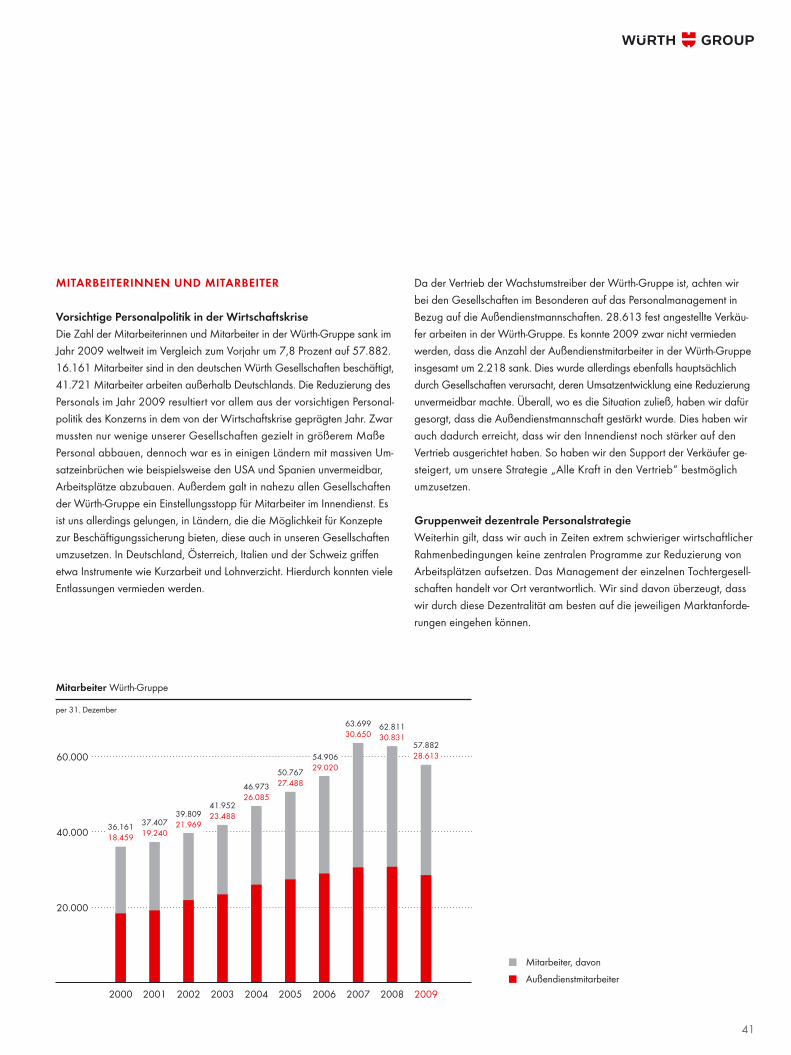

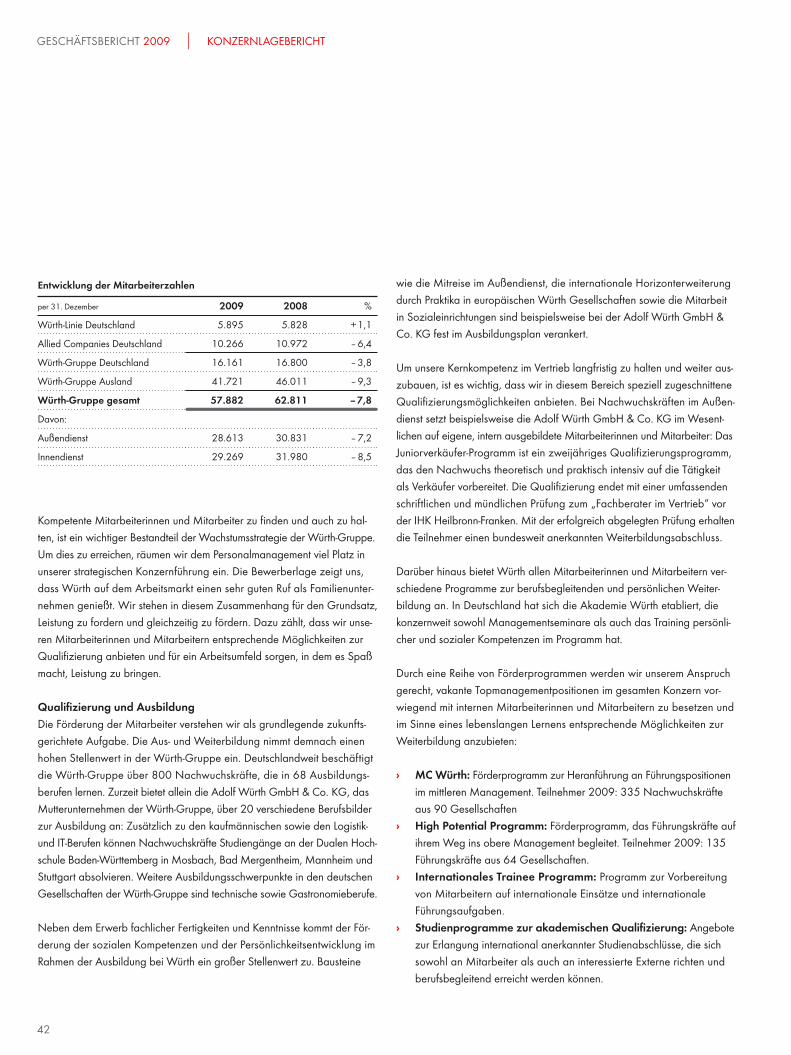

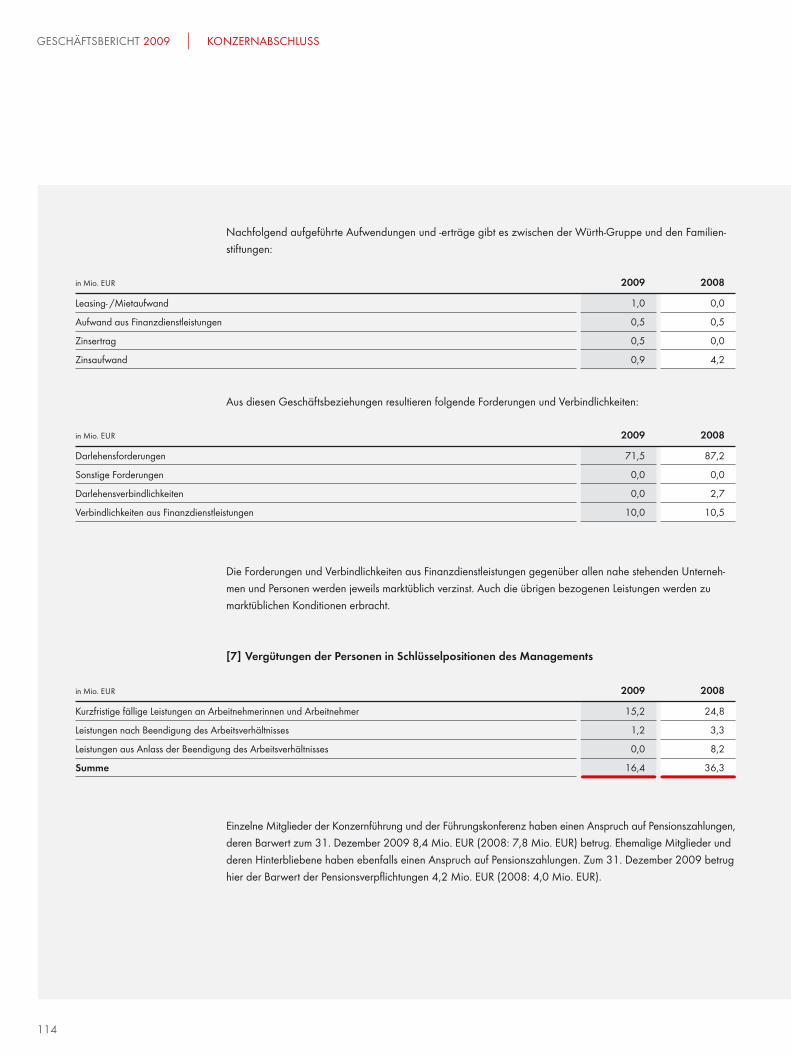

WÜRTH ZEIGT… MUT BESTÄNDIGKEIT FLEXIBILITÄT …...beiter gesucht hat, fand ich sehr mutig“,...

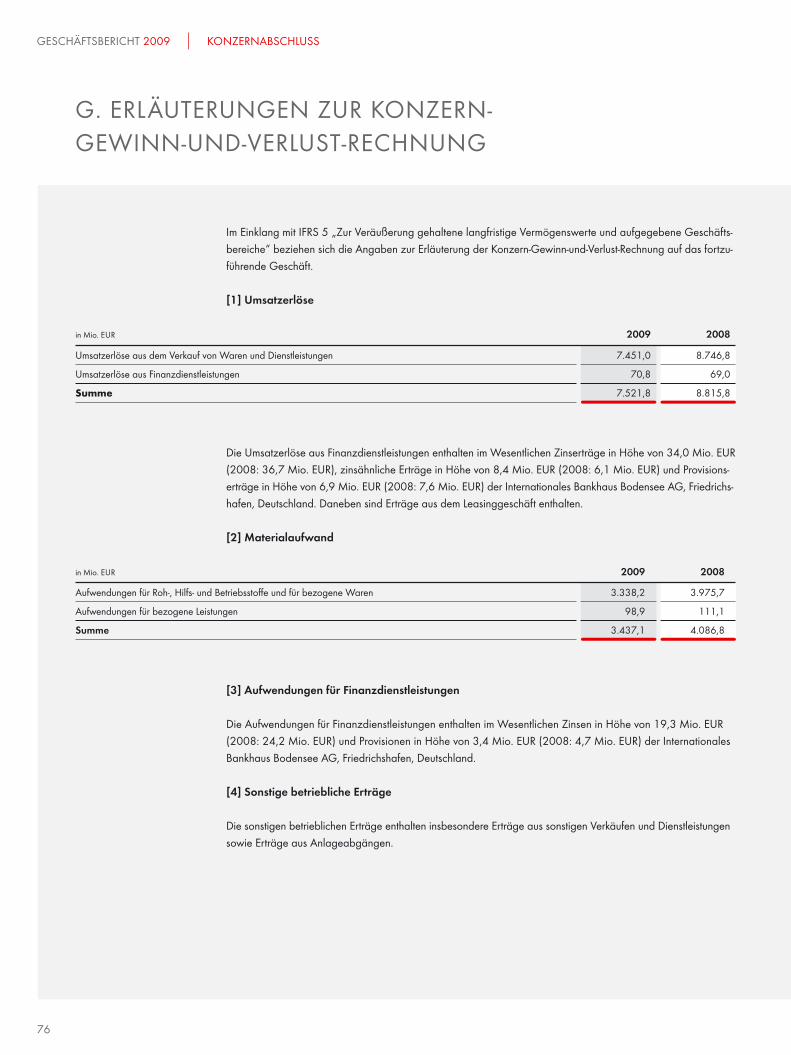

194

WÜRTH ZEIGT… MUT BESTÄNDIGKEIT FLEXIBILITÄT NEUGIER VERANTWORTUNG DANKBARKEIT …WIRKUNG Geschäftsbericht der Würth - Gruppe 2009

Transcript of WÜRTH ZEIGT… MUT BESTÄNDIGKEIT FLEXIBILITÄT …...beiter gesucht hat, fand ich sehr mutig“,...

WÜRTH ZEIGT… MUTBESTÄNDIGKEIT FLEXIBILITÄT NEUGIER VERANTWORTUNGDANKBARKEIT …WIRKUNGGeschäftsbericht der Würth - Gruppe 2009

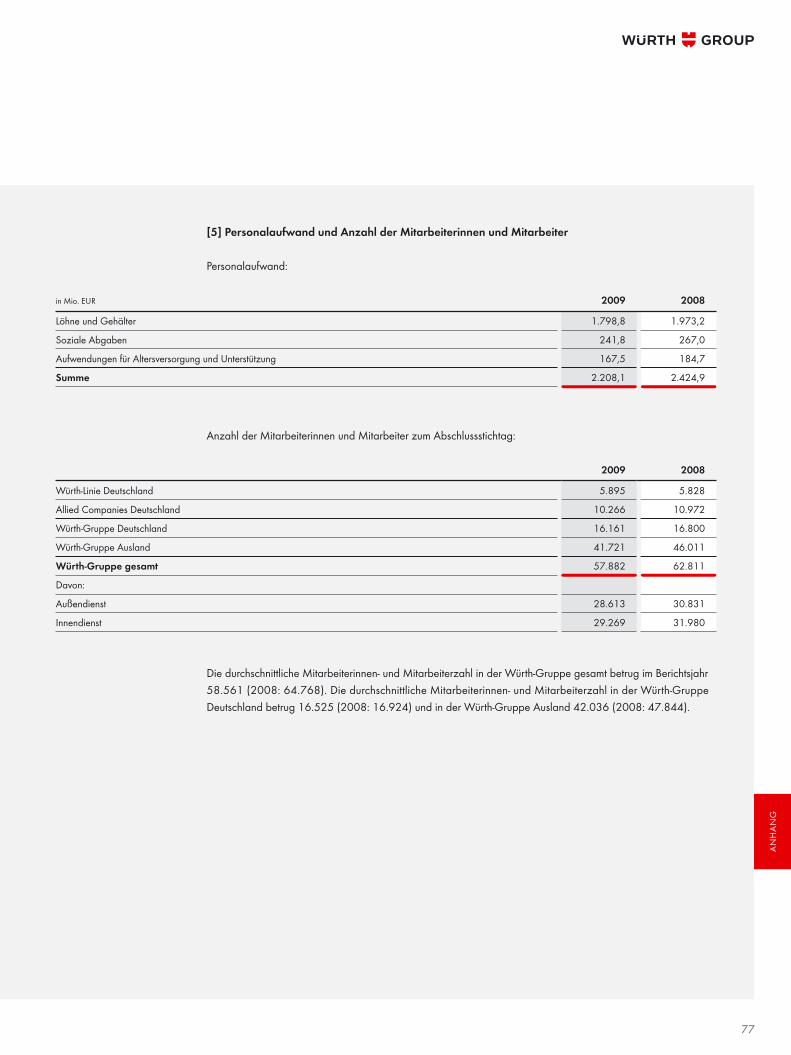

WÜRTH ZEIGT… MUTBESTÄNDIGKEIT FLEXIBILITÄT NEUGIER VERANTWORTUNGDANKBARKEIT …WIRKUNG

S. 14

S. 20 S. 32

S. 2

S. 8

DAS MAGAZIN

S. 42Ges

chäf

tsbe

richt

der

Wür

th - G

rupp

e 20

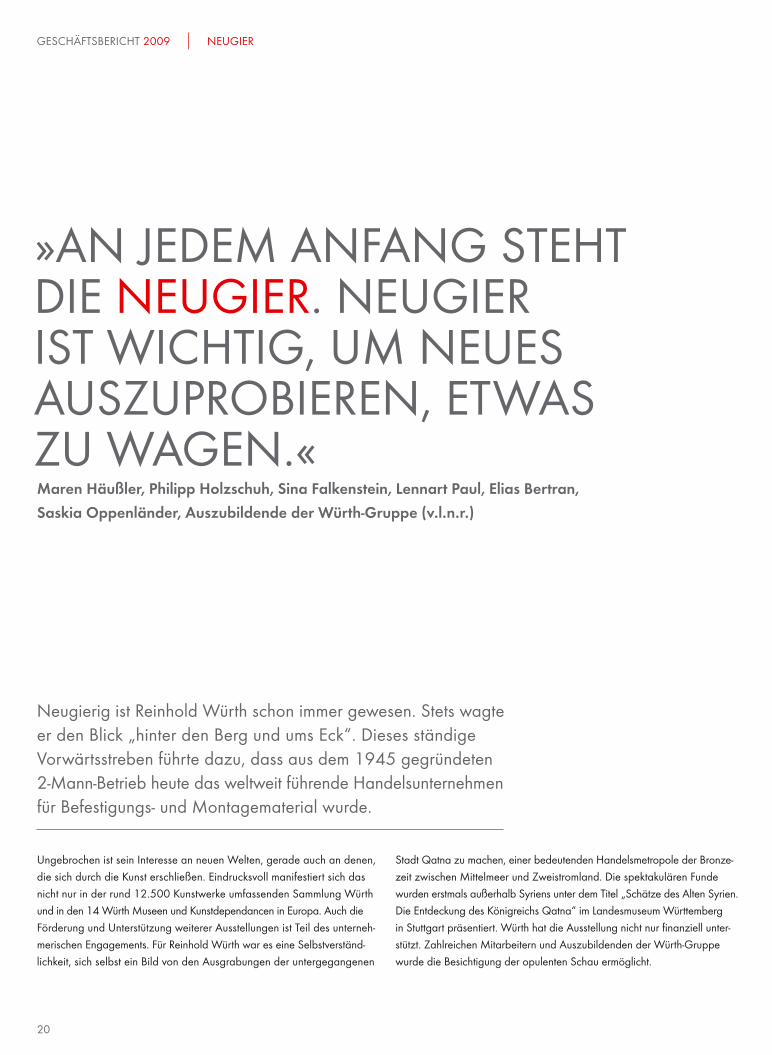

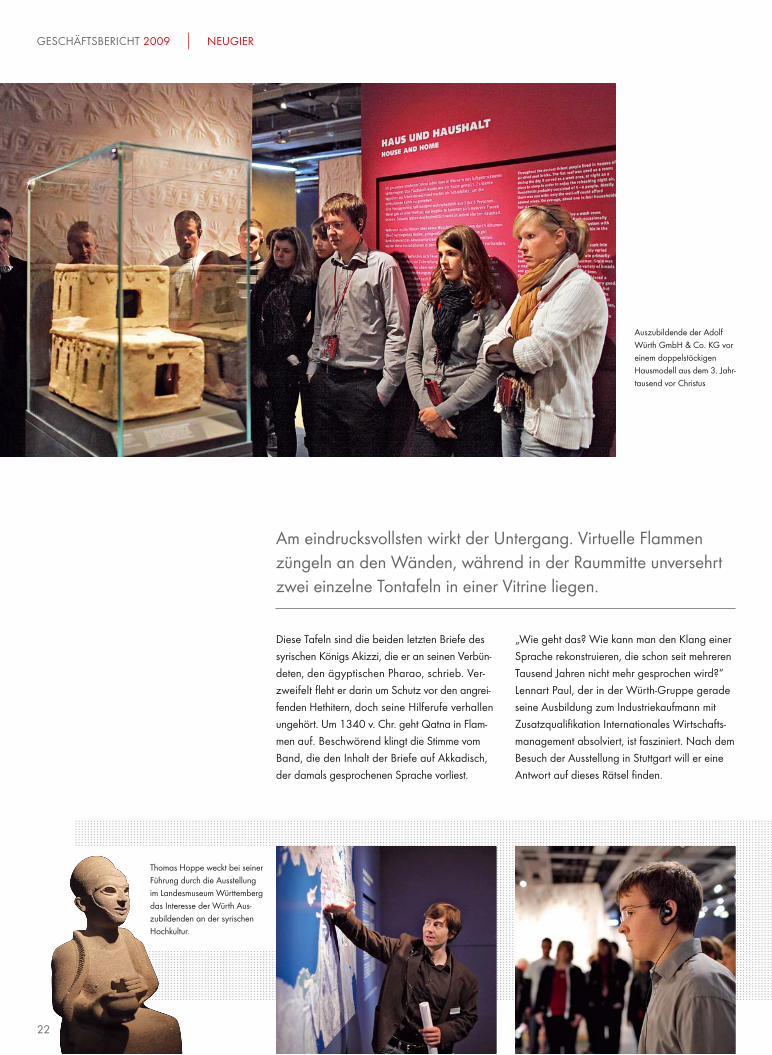

09

1 EDITORIAL

2 WÜRTH ZEIGT WIRKUNG: MUT

2 Der Mut, Neues zu wagen: Mit einem Würth Außen-dienstmitarbeiter unterwegs

5 Sportsponsoring 6 Weiterbildung

8 WÜRTH ZEIGT WIRKUNG: BESTÄNDIGKEIT

8 Und es hält und hält: Eine starke Kundenbeziehung 12 Die Meilensteine der Würth-Gruppe

14 WÜRTH ZEIGT WIRKUNG: FLEXIBILITÄT

14 Fachwerk in Fernost: Ein spannendes Überseeprojekt 18 Serviceleistungen und Logistik

20 WÜRTH ZEIGT WIRKUNG: NEUGIER

20 Schätze des Alten Syrien: Mit Auszubildenden auf Entdeckungsreise 24 Freie Schule Anne-Sophie 26 Kunst bei Würth 30 Kunst- und Kultur-Kalender

32 WÜRTH ZEIGT WIRKUNG: VERANTWORTUNG

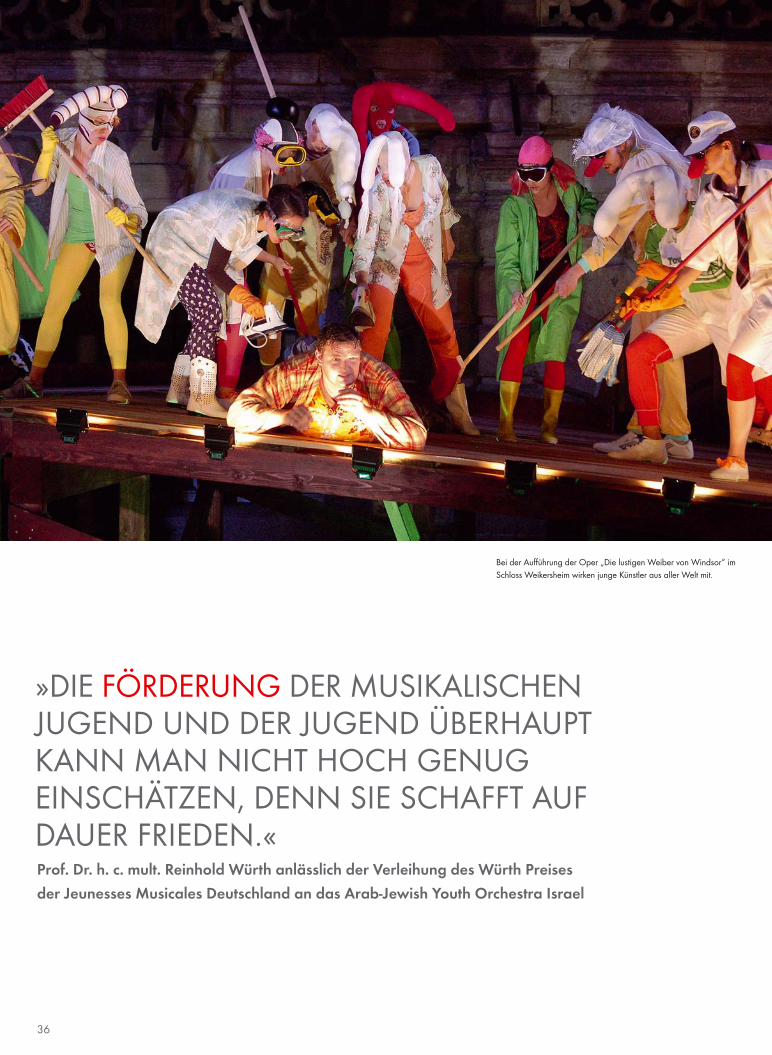

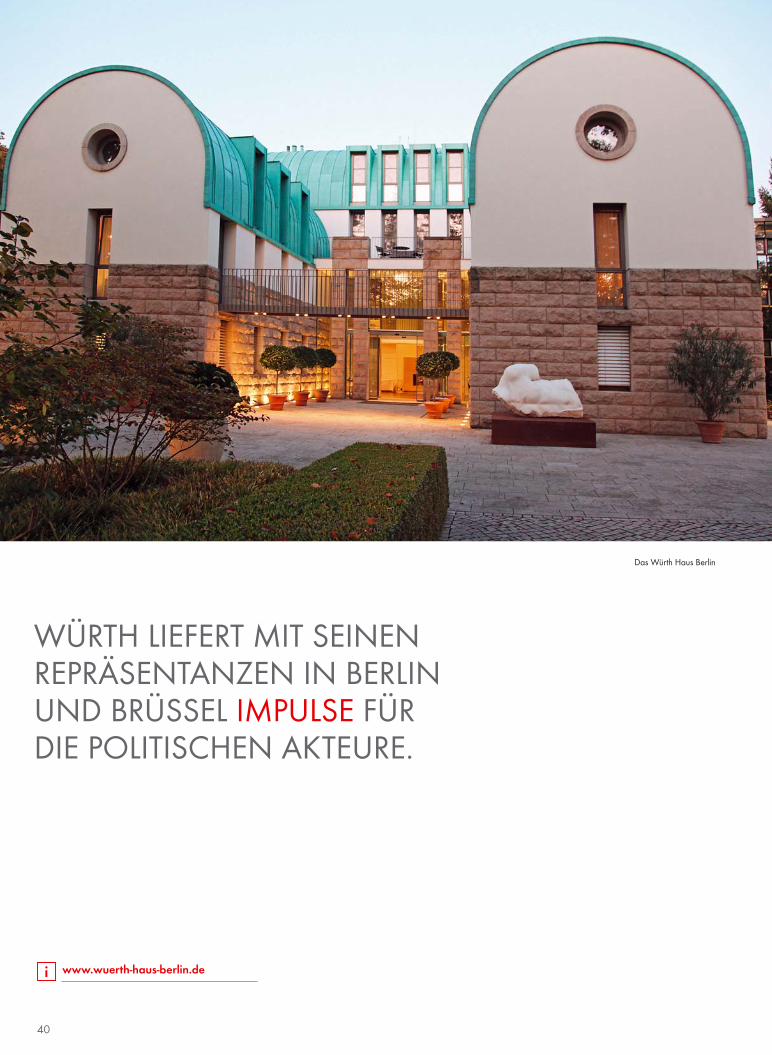

32 Training, Teamgeist und Fair Play: Ein Besuch bei Special Olympics Athlet Uwe Rüdel 36 Gemeinnützige Stiftung Würth 40 Repräsentanzen

42 WÜRTH ZEIGT WIRKUNG: DANKBARKEIT

42 Blumengrüße von David Hockney

INHALT

WÜRTH ZEIGT… MUTBESTÄNDIGKEIT FLEXIBILITÄT NEUGIER VERANTWORTUNGDANKBARKEIT …WIRKUNGGeschäftsbericht der Würth - Gruppe 2009

WÜRTH ZEIGT… MUTBESTÄNDIGKEIT FLEXIBILITÄT NEUGIER VERANTWORTUNGDANKBARKEIT …WIRKUNG

S. 14

S. 20 S. 32

S. 2

S. 8

DAS MAGAZIN

S. 42Ges

chäf

tsbe

richt

der

Wür

th - G

rupp

e 20

09

1

Der Mut, Neues zu wagen, bestimmt die Unternehmensgeschichte der Würth-Gruppe. Bewährtes und Erprobtes dagegen abzu-wägen und nicht einfach über Bord zu werfen, weil „neu“ grund-sätzlich „besser“ bedeutet, wird lebendig in der Beständigkeit, die langjährige Partnerschaften möglich macht. Dabei Flexibilität zu wahren, ist unser Anspruch. Die Neugier der Würth Mitarbei-terinnen und Mitarbeiter ist das Zündfeuer: Wer wach und auf-merksam ist, entwickelt neue Ideen und treibt sie voran. Dabei übernimmt Würth Verantwortung: für seine Mitarbeiter, Kunden und in der Gesellschaft. Dankbarkeit für tolle Leistungen und gegenseitiges Vertrauen prägen dieses Miteinander.

Lesen Sie auf den folgenden Seiten sechs Ge-schichten, mit denen wir Ihnen die Unterneh-menswerte der Würth-Gruppe veranschaulichen möchten. Werte, denen sich Professor Dr. h. c. mult. Reinhold Würth, der das Unternehmen 1954 von seinem Vater übernommen hat, ver-pfl ichtet fühlt und die von den Mitarbeiterinnen und Mitarbeitern getragen werden. Ihm war es schon immer ein Anliegen, dass diese Werte

gelebte Unternehmenskultur innerhalb der Würth-Gruppe sind. Die Welt dreht sich und die rasche Weiterentwicklung in Technik und Forschung bestimmt die Arbeitswelt. So unter-liegen die Rahmenbedingungen, in denen wir uns bewegen, einem ständigen Wandel, den wir gerne mitgestalten. Doch die Eigenschaften und Werte, die unsere Arbeit kennzeichnen, bleiben bestehen.

»ZUKUNFT BAUT AUF LEBENDIGE WERTE.«

2

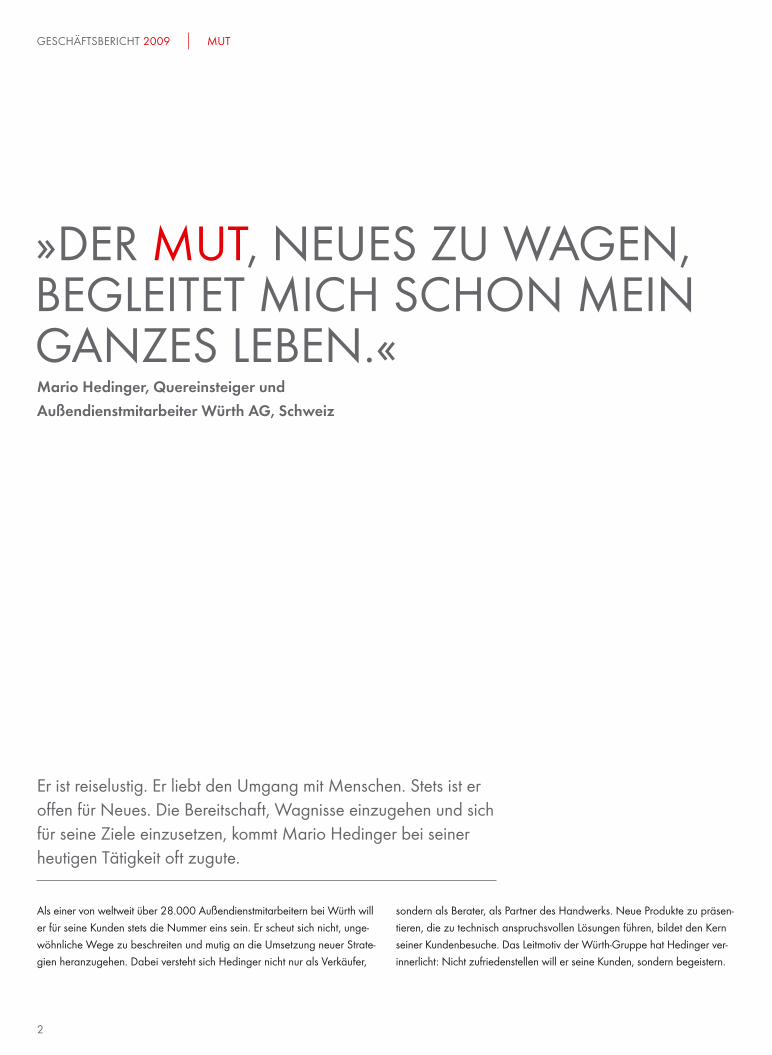

GESCHÄFTSBERICHT 2009 MUT

Er ist reiselustig. Er liebt den Umgang mit Menschen. Stets ist er off en für Neues. Die Bereitschaft, Wagnisse einzugehen und sich für seine Ziele einzusetzen, kommt Mario Hedinger bei seiner heutigen Tätigkeit oft zugute.

sondern als Berater, als Partner des Handwerks. Neue Produkte zu präsen-tieren, die zu technisch anspruchsvollen Lösungen führen, bildet den Kern seiner Kundenbesuche. Das Leitmotiv der Würth-Gruppe hat Hedinger ver-innerlicht: Nicht zufriedenstellen will er seine Kunden, sondern begeistern.

Als einer von weltweit über 28.000 Außendienstmitarbeitern bei Würth will er für seine Kunden stets die Nummer eins sein. Er scheut sich nicht, unge-wöhnliche Wege zu beschreiten und mutig an die Umsetzung neuer Strate-gien heranzugehen. Dabei versteht sich Hedinger nicht nur als Verkäufer,

»DER MUT, NEUES ZU WAGEN, BEGLEITET MICH SCHON MEIN GANZES LEBEN.«Mario Hedinger, Quereinsteiger und Außendienstmitarbeiter Würth AG, Schweiz

333

4

GESCHÄFTSBERICHT 2009 MUT

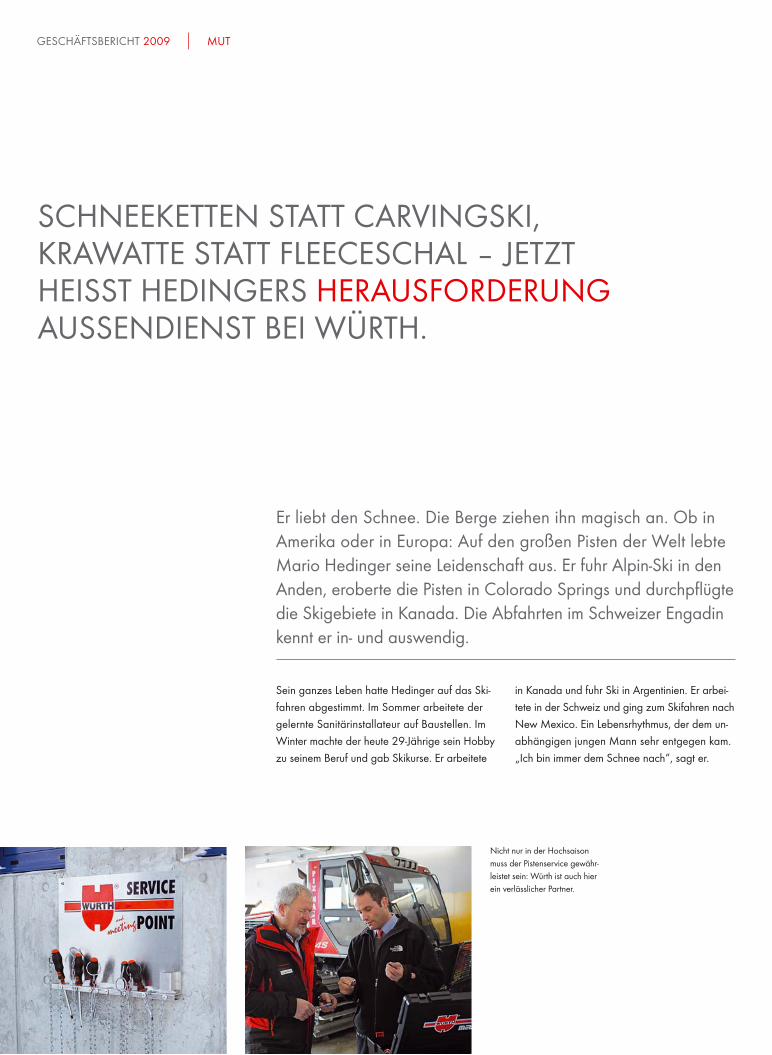

in Kanada und fuhr Ski in Argentinien. Er arbei-tete in der Schweiz und ging zum Skifahren nach New Mexico. Ein Lebensrhythmus, der dem un-abhängigen jungen Mann sehr entgegen kam. „Ich bin immer dem Schnee nach“, sagt er.

Sein ganzes Leben hatte Hedinger auf das Ski-fahren abgestimmt. Im Sommer arbeitete der gelernte Sanitärinstallateur auf Baustellen. Im Winter machte der heute 29-Jährige sein Hobby zu seinem Beruf und gab Skikurse. Er arbeitete

Er liebt den Schnee. Die Berge ziehen ihn magisch an. Ob in Amerika oder in Europa: Auf den großen Pisten der Welt lebte Mario Hedinger seine Leidenschaft aus. Er fuhr Alpin-Ski in den Anden, eroberte die Pisten in Colorado Springs und durchpfl ügte die Skigebiete in Kanada. Die Abfahrten im Schweizer Engadin kennt er in- und auswendig.

Nicht nur in der Hochsaison muss der Pistenservice gewähr-leistet sein: Würth ist auch hier ein verlässlicher Partner.

SCHNEEKETTEN STATT CARVINGSKI, KRAWATTE STATT FLEECESCHAL – JETZT HEISST HEDINGERS HERAUSFORDERUNG AUSSENDIENST BEI WÜRTH.

5

.......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

„Doch dann, da mein 30. Geburtstag immer näher rückte, machte sich in mir mehr und mehr das Gefühl breit, einem geregelteren Lebens-rhythmus nachzugehen“, schildert Hedinger. Als er per Zufall die Stellenanzeige der Würth AG in der Schweiz entdeckte, griff er zu – und hatte mit seiner Bewerbung Glück.

Schneeketten statt Carvingski, Krawatte statt Fleeceschal – seit knapp einem Jahr heißt Hedingers Herausforderung Außendienst bei Würth. „Dass Würth in Zeiten der Krise Mitar-beiter gesucht hat, fand ich sehr mutig“, sagt Hedinger. Mut wurde aber auch von ihm ver-langt. Zwar wurde Hedinger in intensiven Schu-lungen auf sein neues Aufgabengebiet vorbe-reitet. Dennoch empfand er seinen Start in den neuen Beruf wie den sprichwörtlichen „Sprung ins kalte Wasser“, lacht der junge Mann. Aber schnell hat er gelernt, worauf es im Außen-dienst ankommt. Geholfen hat ihm, dass er gerne auf Menschen zu- und mit ihnen umgeht: „Das war ganz wichtig bei meiner Arbeit als Skilehrer und ist es jetzt wieder bei Kundenge-

sprächen.“ Je besser die Beziehung, desto bes-ser der Verkauf, ist Hedingers Credo.

Dass die Verkaufsgespräche mal in deutsch, dann wieder in italienisch oder in rätoromanisch ge-führt werden, ist wie die schmalen Pass straßen, die Hedinger benutzt, um selbst die einsamsten Betriebe zu erreichen, eine der Besonderheiten im Engadin.

Zu seinen Kunden zählen die Berg- und Seilbahn-betriebe im mondänen St. Moritz, Hotels und Golfplätze im Engadin, aber auch Kläranlagen,

Metallbaubetriebe oder kommunale Bauhöfe. Dass er das Auto fahren liebt, kommt seiner neuen Aufgabe zupass und dass er im Winter bei jeder Passtour Ketten anlegen muss, gehört einfach dazu.

An seiner neuen Herausforderung liebt er die „großen Freiheiten“, die sein Alltag jetzt mit sich bringt, und die Tatsache, dass die Berge vor seiner Haustür sind. Auch wenn Hedinger sei-nen Skilehrer-Job an den Nagel gehängt hat: Ein Leben ohne Skifahren kann sich der Außen-dienstmitarbeiter nicht vorstellen.

Kundengespräch auf dem 3.057 m hohen Piz Nair in der Schweiz. Die Berg- und Seilbahnbetriebe in St. Moritz vertrauen auf Würth.

Team- und Begeisterungsfähigkeit, Leistungsbereit-schaft und der Wille, das Beste zu geben, sind essenzielle Elemente des Sports. Werte, die auch die Unternehmenskultur der Würth-Gruppe kenn-zeichnen und prägen. Daher engagieren wir uns als Sponsor seit langer Zeit für den Sport, zum Beispiel bei den Qualifi kationsspielen zur Fußball-Weltmeisterschaft 2010, wo wir mit Bandenwerbung bei über 200 internationalen Spielen präsent waren.

SPORT SPONSORING

........................................................................................................................................................................................................................................................................................................................................

6

GESCHÄFTSBERICHT 2009 WEITERBILDUNG

Mit Mut und Begeisterung neue Aufgaben anpacken Dies unterstützt die Würth-Gruppe ganz ge-zielt mit interessanten Weiterbildungs- und Förderprogrammen. So kann jeder Würth Mit-arbeiter seine persönlichen Begabungen weiter entwickeln. Den Impuls, das unglaub-liche Potenzial, das jeder mitbringt, zu fördern, gab Professor Dr. h. c. mult. Reinhold Würth. So wurde in der Adolf Würth GmbH & Co. KG, dem Mutterunternehmen der Würth-Gruppe, bereits 1991 die Akademie Würth gegründet, die ihren Schwer punkt damals auf die berufl iche Weiter-bildung legte. Heute bietet die Akademie Würth ein umfang reiches Programm: Der Ausbau der persön-lichen und sozialen Kompetenzen sowie das Training inter nationaler Kommunikation sind unter anderem feste Bestandteile des Seminar-angebots. Auch die Konzerngesell-schaften außerhalb Deutschlands nutzen dieses Schulungsprogramm oder haben teils eigene Angebote für ihre Mit arbeiterinnen und Mitar-beiter ins Leben gerufen.

MC Würth und High Potential Programm Vakante Managementpositionen besetzt Würth vorzugsweise mit Mitarbeiterinnen und Mit-arbeitern aus den eigenen Reihen. Dies unter-stützen unter ande rem die beiden Förderprojekte MC Würth und das High Potential Programm.

MC Würth führt Nachwuchskräfte näher an die verschiedenen Fachbereiche des Konzerns heran, um sie für Führungsaufgaben im mittleren Management vorzubereiten. Hierbei werden

Informationen zur Unternehmenskultur und -organisation sowie Basiswissen über alle wichtigen Funktionen in der Unternehmens-gruppe vermittelt. Die Teilnehmer haben die Möglichkeit, Kontakt mit der Konzernführung der Würth-Gruppe aufzunehmen, und können sich darüber hinaus ein internationales Netz-werk aufbauen. 2009 haben 335 Mitarbeite-rinnen und Mitarbeiter an diesem Programm teilgenommen.

Der Mut und die Begeisterung, Dinge anzupacken, mit zu gestalten und weiterzuentwickeln, sind Eigenschaften, die Würth Mitarbeiterinnen und Mitarbeiter ausmachen.

„Neugierde, Motivation, Eigeninitiative, Selbstvertrauen sowie unternehmerisches Denken und Handeln machen unsere Mitarbeiterinnen und Mitarbeiter aus. Es ist unglaub-lich und schön zu sehen, welches Potenzial in jedem Einzel-nen schlummert. Aufgabe der Unternehmensleitung ist es, diese Eigenschaften zu fördern. Wir schaff en unseren Mitar-beiterinnen und Mitarbeitern Möglichkeiten, sich in ihren ganz individuellen Stärken und Fähigkeiten weiterzuent-wickeln, sodass sie diese dann auch gerne zeigen und einsetzen.“ Bettina Würth

DIE INDIVIDUELLEN STÄRKEN FÖRDERN

......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

WEITERBILDUNG – EINE CHANCE, SICH WEITERZUENTWICKELN

7

Das High Potential Programm begleitet Führungs-kräfte auf ihrem Weg ins obere Management. Ein High Potential ist seit Jahren erfolgreich für seine Gesellschaft tätig. Die Geschäftsführung und das zuständige Mitglied der Führungskon-ferenz trauen ihm deshalb zu, mittelfristig noch mehr Verantwortung zu übernehmen. Unter der Anleitung eines Mentors aus der Führungs-konferenz der Würth-Gruppe wird er im Rahmen des High Potential Programms mit individuell auf seine Fähigkeiten zugeschnittenen Maßnah-men auf seine Führungsrolle vorbereitet. 248 Mitarbeiterinnen und Mitarbeiter haben das Programm inzwischen beendet, 147 davon machten einen entscheidenden Karriereschritt, 50 haben eine Geschäftsleitungsfunktion über-nommen. Hinzu kommen die High Potential Symposien: Hier treff en sich alle aktiven High Potentials und bekommen von den Mitgliedern der Führungsgremien Projektauf-gaben übertragen. Auf diese Weise konnten bereits viele ent-scheidende Problemstellungen im Konzern gelöst werden. Ein Gewinn für alle Beteiligten!

Die Akademie Würth bietet mit ihrer Business School berufsbegleitende Weiter-bildungsprogramme an, die einen anerkannten akademischen Abschluss zum Ziel haben. Dieses Angebot gilt für Würth Mitarbeiterinnen und Mitarbeiter, aber auch für Interessierte außerhalb der Unternehmensgruppe.

Studiengang Betriebswirtschaft zum Bachelor of Arts (B.A.) Im Rahmen einer Kooperation mit der Hamburger Fern-Hochschule kann be-rufsbegleitend ein Abschluss zum Bachelor of Arts erreicht werden. Interessant an diesem Studienkonzept ist der besondere Hochschulzugang für Berufstätige. Auch Arbeitnehmer ohne Abitur oder Fachhochschulreife können zum Studium zugelassen werden. Der Studiengang baut auf dem klassischen Fächerkanon eines betriebswirtschaftlichen Fachhochschulstudiums auf.

Master of Business Administration (MBA) in „Global Business” In Zusammenarbeit mit der University of Louisville in Kentucky (USA) wurde der berufsbegleitende Studiengang zum Master of Business Administration (MBA) konzipiert. Der MBA wird vom College of Business der University of Louisville vergeben, das durch die amerikanische Association to Advance Collegiate Schools of Business (AACSB) akkreditiert ist. Im Jahr 2007 hat dieser Studiengang zusätzlich die Akkreditierung durch die Foundation for International Business Administration Accreditation (FIBAA) erhalten. In 13,5 Monaten werden Studierende auf zukünftige internationale Führungs-aufgaben vorbereitet. Das Studium zeichnet sich vor allem durch Praxisnähe in Form von realen Fallstudien und intensiver Zusammenarbeit mit Spezialisten in ausgewählten Fachgebieten aus.

Seit Sommer 2009 gibt es zusätzlich die Möglichkeit, über die University of Louisville den Doktorgrad berufsbegleitend zu erlangen.

AKADEMIE WÜRTH BUSINESS SCHOOL

................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

.................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

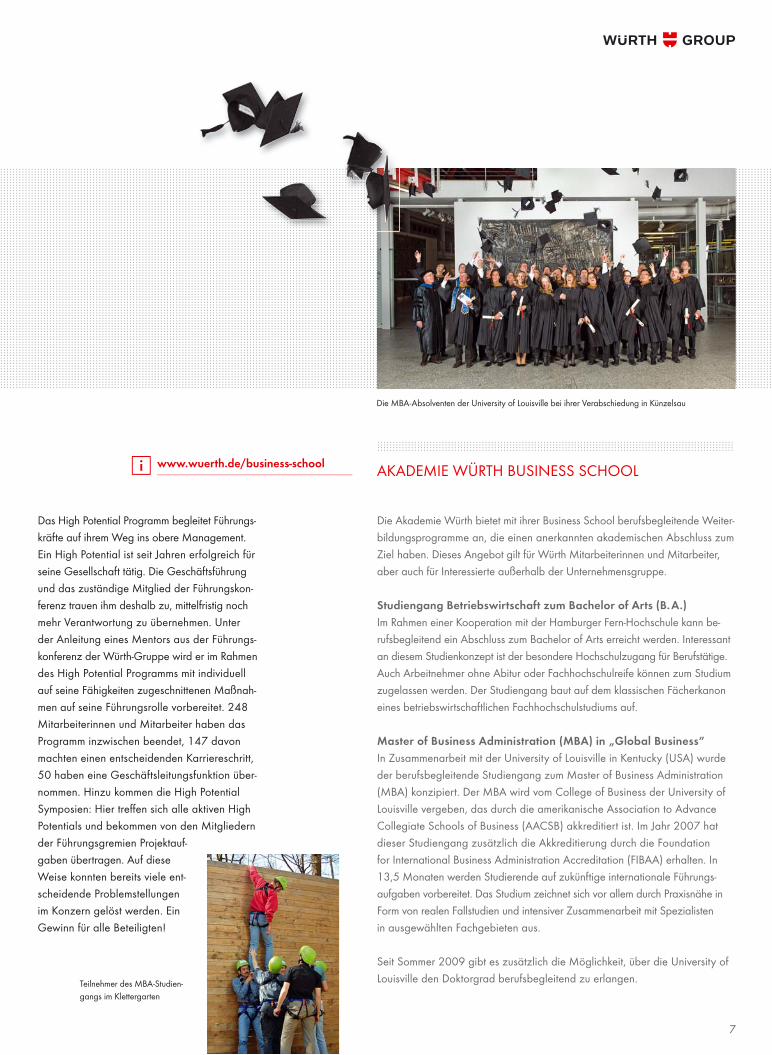

Die MBA-Absolventen der University of Louisville bei ihrer Verabschiedung in Künzelsau

Teilnehmer des MBA-Studien-gangs im Klettergarten

........................................................................................................................... ..................................................................................................................................... ............................................................... ........................................................ ............... ....... ................................................................... ........................................................ ............................................................................................................................................................................................................................................................................................................... ............................................................................................................................................................... ......................................................................................................... .................................................................. ........................................................................ ............................................................................ ........................................................................................................................................................................................................... ...... ......................................................................................................................................................

www.wuerth.de/business-schooli

8

GESCHÄFTSBERICHT 2009 BESTÄNDIGKEIT

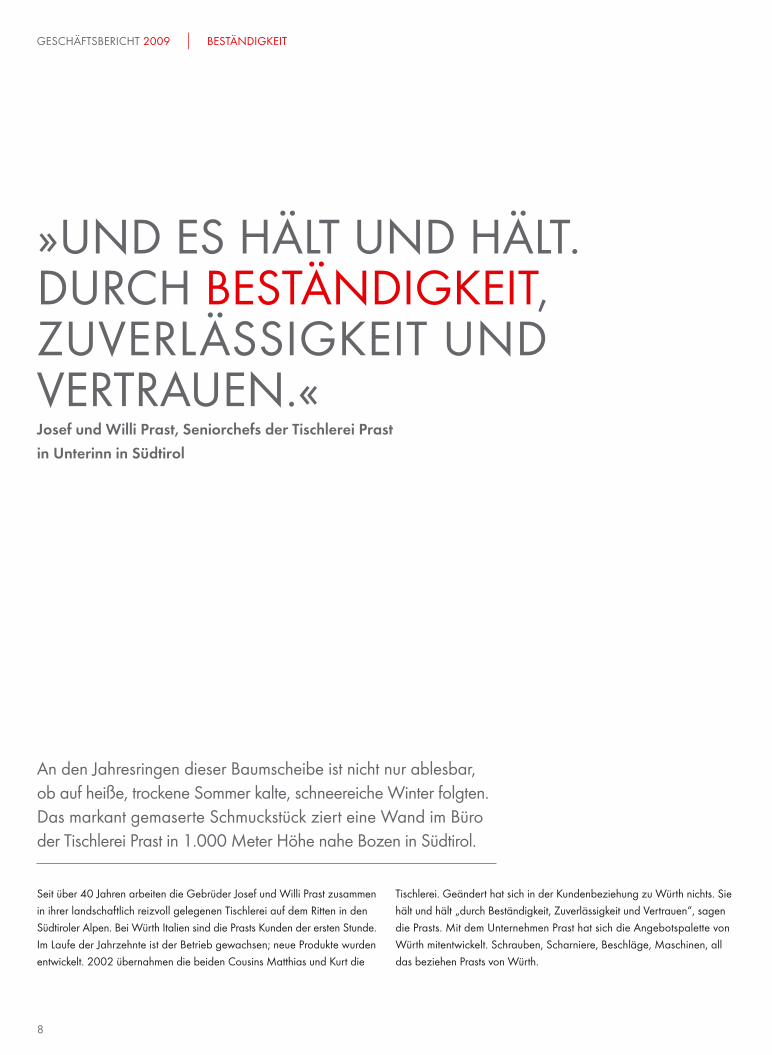

An den Jahresringen dieser Baumscheibe ist nicht nur ablesbar, ob auf heiße, trockene Sommer kalte, schneereiche Winter folgten. Das markant gemaserte Schmuckstück ziert eine Wand im Büro der Tischlerei Prast in 1.000 Meter Höhe nahe Bozen in Südtirol.

Tischlerei. Geändert hat sich in der Kundenbeziehung zu Würth nichts. Sie hält und hält „durch Beständigkeit, Zuverlässigkeit und Vertrauen“, sagen die Prasts. Mit dem Unternehmen Prast hat sich die Angebotspalette von Würth mit entwickelt. Schrauben, Scharniere, Beschläge, Maschinen, all das beziehen Prasts von Würth.

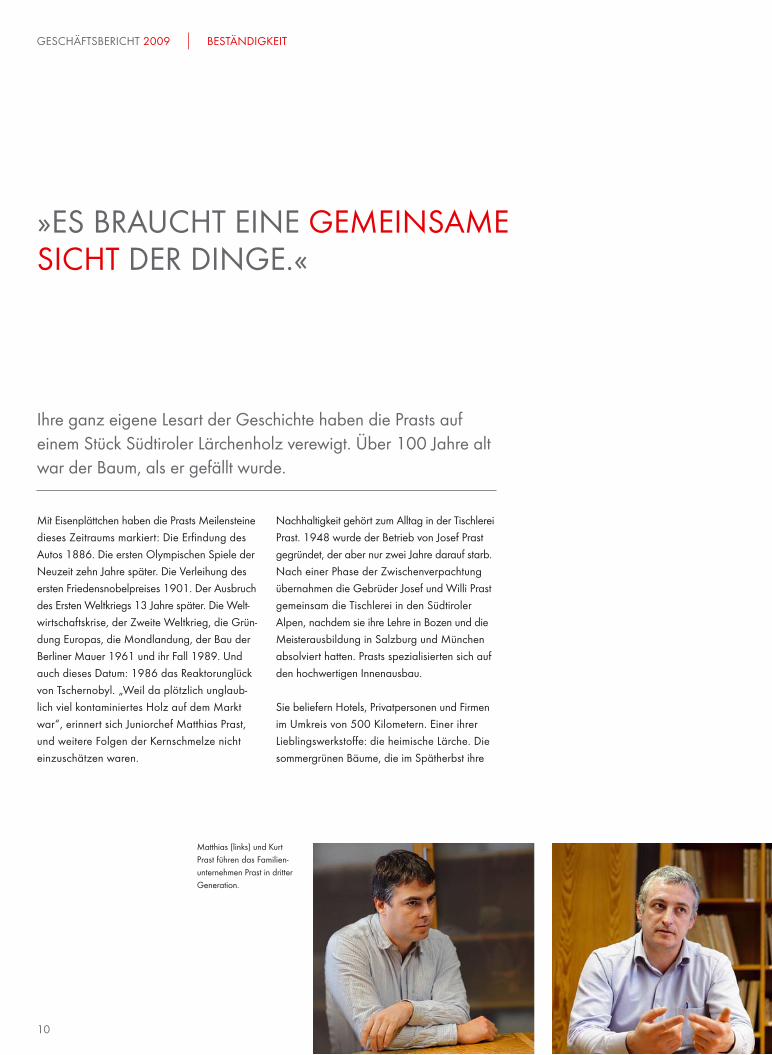

Seit über 40 Jahren arbeiten die Gebrüder Josef und Willi Prast zusammen in ihrer landschaftlich reizvoll gelegenen Tischlerei auf dem Ritten in den Südtiroler Alpen. Bei Würth Italien sind die Prasts Kunden der ersten Stunde. Im Laufe der Jahrzehnte ist der Betrieb gewachsen; neue Produkte wurden entwickelt. 2002 übernahmen die beiden Cousins Matthias und Kurt die

»UND ES HÄLT UND HÄLT.DURCH BESTÄNDIGKEIT, ZUVERLÄSSIGKEIT UND VERTRAUEN.«Josef und Willi Prast, Seniorchefs der Tischlerei Prast in Unterinn in Südtirol

999

10

GESCHÄFTSBERICHT 2009 BESTÄNDIGKEIT

Nachhaltigkeit gehört zum Alltag in der Tischlerei Prast. 1948 wurde der Betrieb von Josef Prast gegründet, der aber nur zwei Jahre darauf starb. Nach einer Phase der Zwischenverpachtung übernahmen die Gebrüder Josef und Willi Prast gemeinsam die Tischlerei in den Südtiroler Alpen, nachdem sie ihre Lehre in Bozen und die Meisterausbildung in Salzburg und München absolviert hatten. Prasts spezialisierten sich auf den hochwertigen Innenausbau.

Sie beliefern Hotels, Privatpersonen und Firmen im Umkreis von 500 Kilometern. Einer ihrer Lieblingswerkstoff e: die heimische Lärche. Die sommer grünen Bäume, die im Spätherbst ihre

Mit Eisenplättchen haben die Prasts Meilensteine dieses Zeitraums markiert: Die Erfi ndung des Autos 1886. Die ersten Olympischen Spiele der Neuzeit zehn Jahre später. Die Verleihung des ersten Friedensnobelpreises 1901. Der Ausbruch des Ersten Weltkriegs 13 Jahre später. Die Welt-wirtschaftskrise, der Zweite Weltkrieg, die Grün-dung Europas, die Mondlandung, der Bau der Berliner Mauer 1961 und ihr Fall 1989. Und auch dieses Datum: 1986 das Reaktor unglück von Tschernobyl. „Weil da plötzlich unglaub-lich viel kontaminiertes Holz auf dem Markt war“, erinnert sich Juniorchef Matthias Prast, und weitere Folgen der Kernschmelze nicht einzuschätzen waren.

Ihre ganz eigene Lesart der Geschichte haben die Prasts auf einem Stück Südtiroler Lärchenholz verewigt. Über 100 Jahre alt war der Baum, als er gefällt wurde.

Matthias (links) und Kurt Prast führen das Familien-unternehmen Prast in dritter Generation.

»ES BRAUCHT EINE GEMEINSAME SICHT DER DINGE.«

11

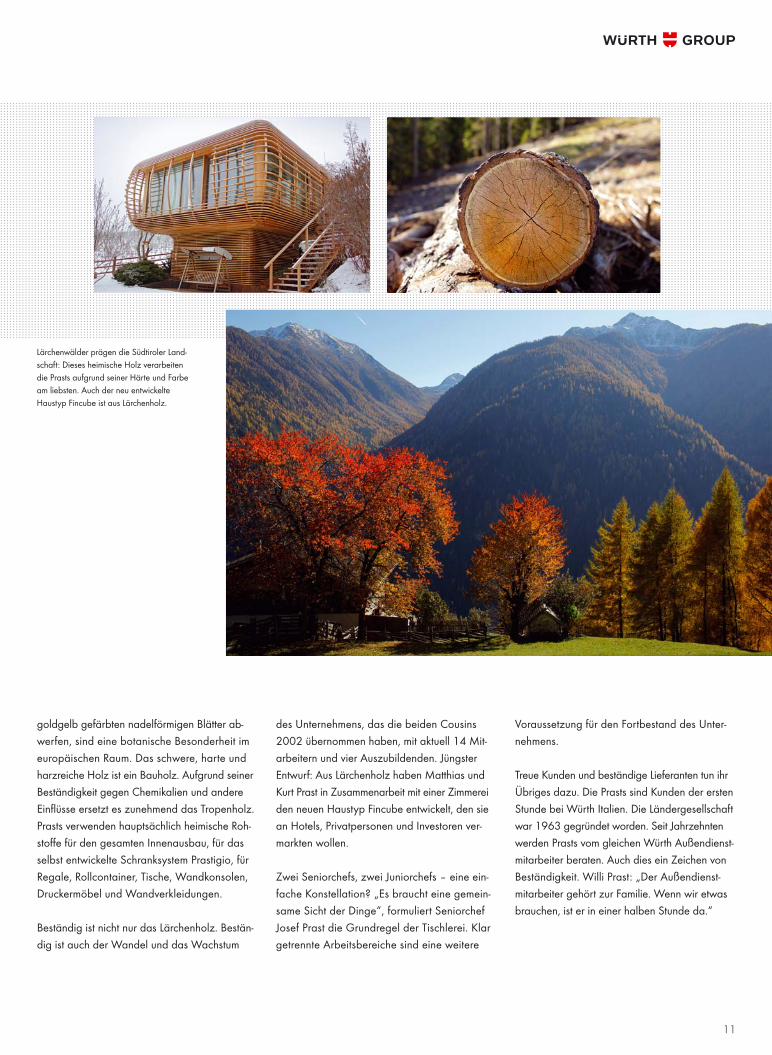

goldgelb gefärbten nadelförmigen Blätter ab-werfen, sind eine botanische Besonderheit im europäischen Raum. Das schwere, harte und harzreiche Holz ist ein Bauholz. Aufgrund seiner Beständigkeit gegen Chemikalien und andere Einfl üsse ersetzt es zunehmend das Tropenholz. Prasts verwenden hauptsächlich heimische Roh-stoff e für den gesamten Innenausbau, für das selbst entwickelte Schranksystem Prastigio, für Regale, Rollcontainer, Tische, Wandkonsolen, Druckermöbel und Wandverkleidungen.

Beständig ist nicht nur das Lärchenholz. Bestän-dig ist auch der Wandel und das Wachstum

des Unternehmens, das die beiden Cousins 2002 übernommen haben, mit aktuell 14 Mit-arbeitern und vier Auszubildenden. Jüngster Entwurf: Aus Lärchenholz haben Matthias und Kurt Prast in Zusammenarbeit mit einer Zimmerei den neuen Haustyp Fincube entwickelt, den sie an Hotels, Privatpersonen und Investoren ver-markten wollen.

Zwei Seniorchefs, zwei Juniorchefs – eine ein-fache Konstellation? „Es braucht eine gemein-same Sicht der Dinge“, formuliert Seniorchef Josef Prast die Grundregel der Tischlerei. Klar getrennte Arbeitsbereiche sind eine weitere

Voraussetzung für den Fortbestand des Unter-nehmens.

Treue Kunden und beständige Lieferanten tun ihr Übriges dazu. Die Prasts sind Kunden der ersten Stunde bei Würth Italien. Die Länder gesellschaft war 1963 gegründet worden. Seit Jahrzehnten werden Prasts vom gleichen Würth Außendienst-mitarbeiter beraten. Auch dies ein Zeichen von Beständigkeit. Willi Prast: „Der Außendienst-mitarbeiter gehört zur Familie. Wenn wir etwas brauchen, ist er in einer halben Stunde da.“

...................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................Lärchenwälder prägen die Südtiroler Land-schaft: Dieses heimische Holz verarbeiten die Prasts aufgrund seiner Härte und Farbe am liebsten. Auch der neu entwickelte Haustyp Fincube ist aus Lärchenholz.

THEMAGESCHÄFTSBERICHT 2009

2009: Prof. Dr. h. c. mult. Reinhold Würth erhält anlässlich seines 60-jährigen Arbeitsjubiläums den „Merkur“ der IHK Heilbronn-Franken.

»WIR SIND NOCH AM GANZ FRÜHEN ANFANG UND UNSER ALLER AUGEN KÖNNEN GERADEZU GLITZERN VOR UNBÄNDIGER FREUDE ÜBER DAS, WAS WIR IN ZUKUNFT NOCH MITEINANDER GESTALTEN KÖNNEN.«Prof. Dr. h. c. mult. Reinhold Würth

12

13

1945

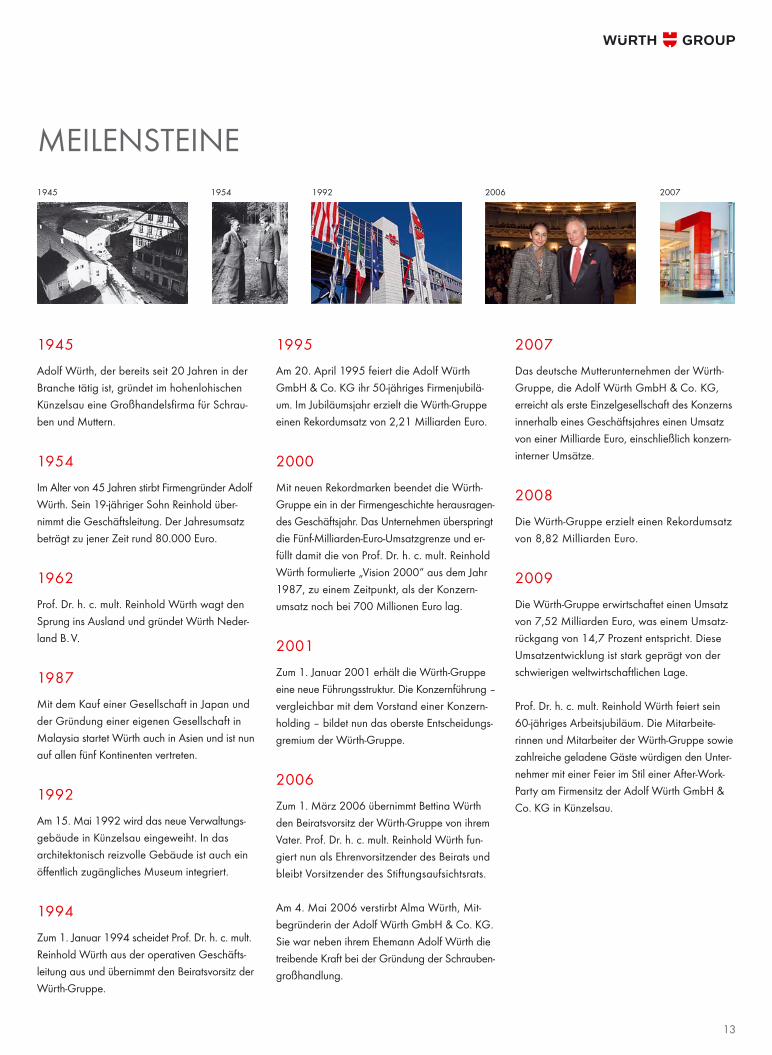

Adolf Würth, der bereits seit 20 Jahren in der Branche tätig ist, gründet im hohenlohischen Künzelsau eine Großhandelsfi rma für Schrau-ben und Muttern.

1954

Im Alter von 45 Jahren stirbt Firmengründer Adolf Würth. Sein 19-jähriger Sohn Reinhold über-nimmt die Geschäftsleitung. Der Jahresumsatz beträgt zu jener Zeit rund 80.000 Euro.

1962

Prof. Dr. h. c. mult. Reinhold Würth wagt den Sprung ins Ausland und gründet Würth Neder-land B. V.

1987

Mit dem Kauf einer Gesellschaft in Japan und der Gründung einer eigenen Gesellschaft in Malaysia startet Würth auch in Asien und ist nun auf allen fünf Kontinenten vertreten.

1992

Am 15. Mai 1992 wird das neue Verwaltungs-gebäude in Künzelsau eingeweiht. In das architektonisch reizvolle Gebäude ist auch ein öff entlich zugängliches Museum integriert.

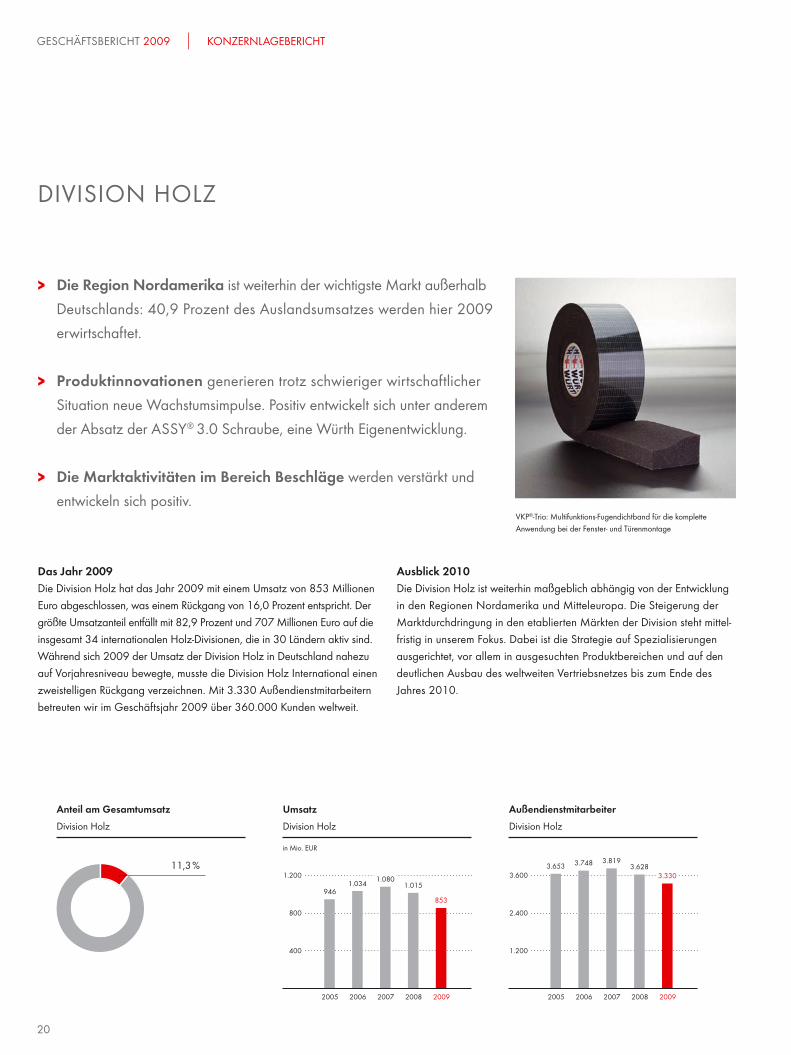

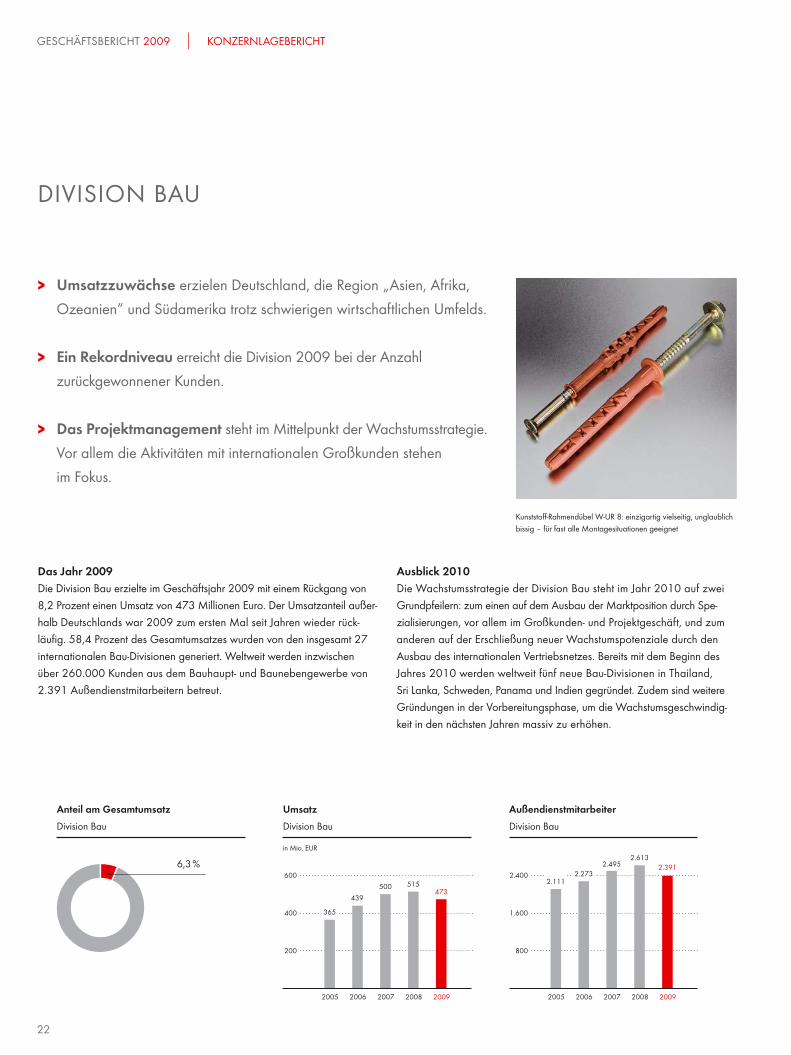

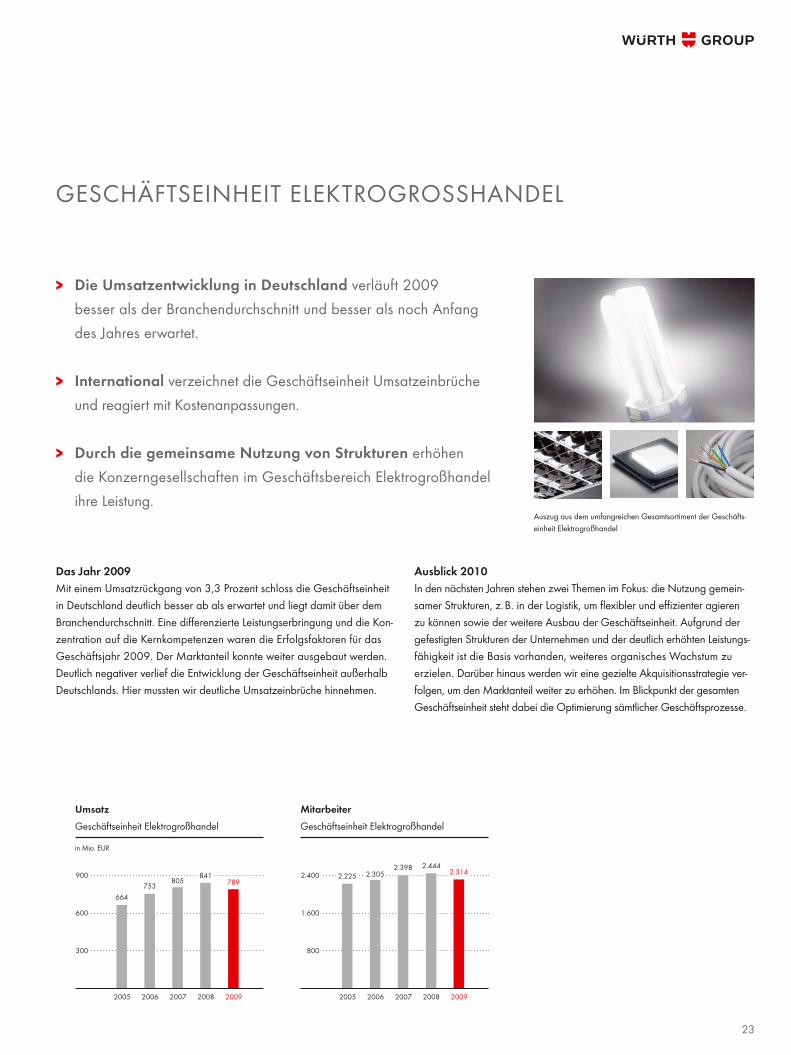

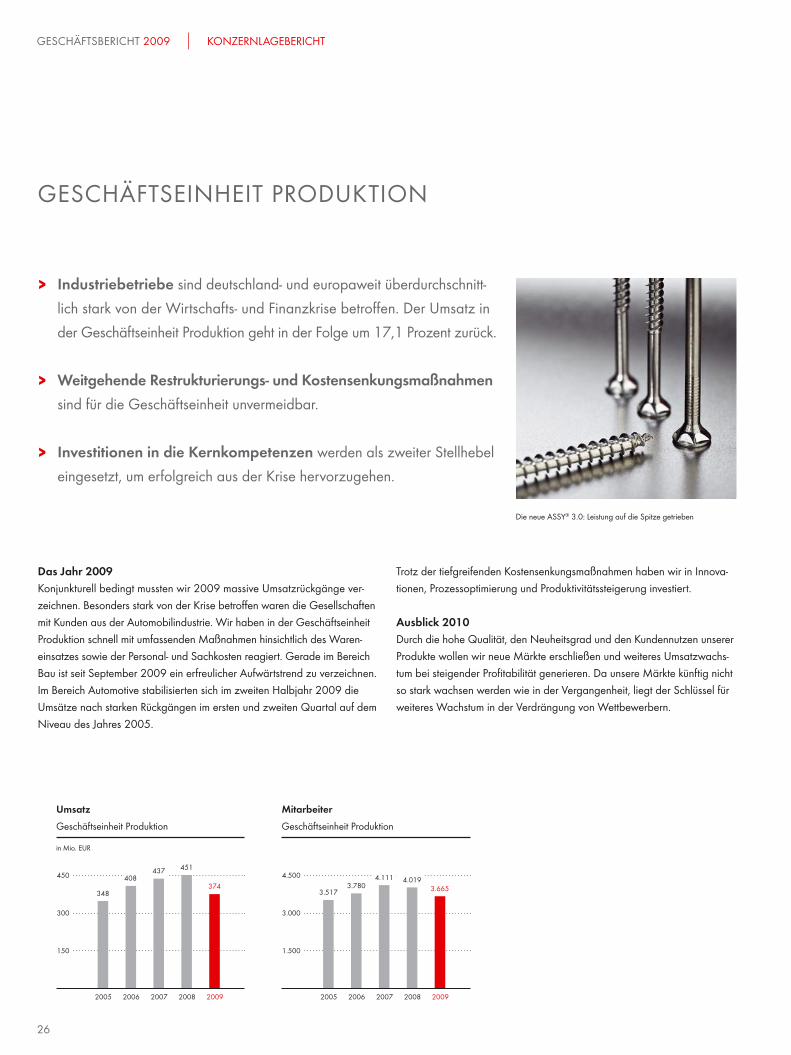

1994