Wohlstand, armut & umverteilung in Österreich - IV · Inhalt | 3 inhaltsverZeichnis vorwort 5...

56

4. ÜBERARBEITETE AUFLAGE WOHLSTAND, ARMUT & UMVERTEILUNG IN ÖSTERREICH Fakten und Mythen inkl. Fakten zu Vermögen und Reichtum

Transcript of Wohlstand, armut & umverteilung in Österreich - IV · Inhalt | 3 inhaltsverZeichnis vorwort 5...

4. Überarbeitete auflage

Wohlstand, armut & umverteilung in Österreich

Fakten und Mythen

inkl. fakten zu vermögen und reichtum

„Ihr werdet die Schwachen nicht stärken, indem ihr die Starken schwächt. Ihr werdet denen, die ihren Lebensunterhalt verdienen müssen, nicht hel-fen, indem ihr die ruiniert, die sie bezahlen. Ihr werdet keine Brüderlich-keit schaffen, indem ihr Klassenhass schürt. Ihr werdet den Armen nicht helfen, indem ihr die Reichen ausmerzt. Ihr könnt den Menschen nie auf Dauer helfen, wenn ihr für sie tut, was sie selber für sich tun sollten und können.“ Abraham Lincoln

Inhalt 3|

inhaltsverZeichnis

vorwort 5

fakten zu Wohlstand und reichtum 6Wie reich ist Österreich? 7Was ist vermögen? 8Wie groß ist das geldvermögen in Österreich? 8Wie ist das vermögen in Österreich verteilt? 9bewirkt eine vermögensteuer mehr umverteilung? 10vermögensteueraufkommen im internationalen vergleich 11substanzbesteuerung bedeutet enteignung 12Die Abschaffung der Vermögensteuer wurde mehr als kompensiert 12Werden erträge aus vermögen zu gering besteuert? 13Zahlen die „reichen“ zu wenig steuern? 13Zahlen die unternehmen zu wenig steuern? 14Zahlt „das Kapital“ zu wenig Steuern? 15der mythos „managergehälter“ 15

fakten zur armut 17Was bedeutet „armutsgefährdung“? 18„armutsgefährdung“ ist nicht gleich „armut“ 19die ursachen von armut 20Wie kann armut weiter verringert werden? 20der mythos „lohnquote“ 25soziale mobilität 26Wer zahlte die Krise? 27transfers und staatsschulden 28

fakten zur umverteilung 29lehren aus der „transferfalle“ 30der Wunsch nach umverteilung 31umverteilung historisch betrachtet 32nettotransferzahler und nettotransferbezieher 33umverteilung durch das steuersystem 35umverteilung durch staatsausgaben 37von der „einkommensschere“ zur „umverteilungszange“ 41der mythos „sinkende reallöhne“ 42umverteilung durch die sozialversicherung 43Gespaltene Gesellschaft durch Schutzschirm des Staates 46

Zusammenfassung der wichtigsten fakten 48

vorWort

Vorwort 5|

Ein zentrales Ziel der Wirtschaftspolitik ist die Erhöhung des Wohlstandes und damit einhergehend die Steigerung der Lebensqualität und die Verringerung von Armut. Der wichtigste Hebel zu mehr Wohlstand ist eine höhere Produktivität als Ergebnis von Innovationsgeist, individueller Verantwortungsbereitschaft und richtigen Rahmenbedingungen.

In Österreich existiert „Armut im Wohlstand“ – um diese weiter zu verringern und damit den sozialen Zusammenhalt in der Gesellschaft zu erhalten, bedarf es auch eines gewissen Maßes an Umverteilung. Österreich gehört heute zu den am meisten umverteilten Ländern der Welt. Vor diesem Hintergrund stehen wir vor zweierlei Herausforderungen:

Erstens werden die Mittel nicht immer dorthin verteilt, wo sie der Allgemeinheit im Sinne von mehr Wohl-stand für Alle am besten dienen. Zweitens – und diesem Phänomen widmet sich die vorliegende Broschüre – wird der hohe Grad an Umverteilung von den Begünstigten nur selten wahrgenommen. Umverteilung kann nie die in jeder Gesellschaft vorhandene Ungleichheit und Vielfalt zur Gänze nach oben nivellieren. So bleibt trotz erheblicher Umverteilungsmechanismen in den meisten Fällen immer noch ein subjektives Gefühl von Ungerechtigkeit – das ist zumeist weder für die Transferzahlerinnen und Transferzahler noch für die Empfängerinnen und Empfänger zufriedenstellend.

Die vorliegende Broschüre soll auch in ihrer vierten überarbeiteten, aktualisierten und mit neuen Erkennt-nissen zum Thema „Reichtum und Vermögen“ angereicherten Auflage einen Beitrag dazu leisten, die Fakten zum Thema Umverteilung in Österreich transparenter zu machen. Sie zeigt den aktuellen Status-quo von Reichtum, Armut und Umverteilung. Es zeigt sich dabei, dass eine Minderheit in Österreich die Masse des umzuverteilenden allgemeinen Wohlstandes erwirtschaftet und damit im Wesentlichen das Sozialsystem aufrechterhält.

Das vorliegende IV-Papier ist frei von Forderungen oder normativen Zielvorstellungen und verfolgt die Absicht, oft unwidersprochenen politischen Mythen die Fakten gegenüberzustellen.

Mag. Christoph NeumayerGeneralsekretär

der Industriellenvereinigung

Dr. Clemens WallnerWirtschaftspolitischer Koordinator

der Industriellenvereinigung

Ausgaben für die lokale Polizei und das Feuerwehrwesen sAowie verschiedene andere Gemeinde- dienstleistungen.

Aufgaben6 |

faKten Zu Wohlstand und reichtum

Wie reich ist Österreich?

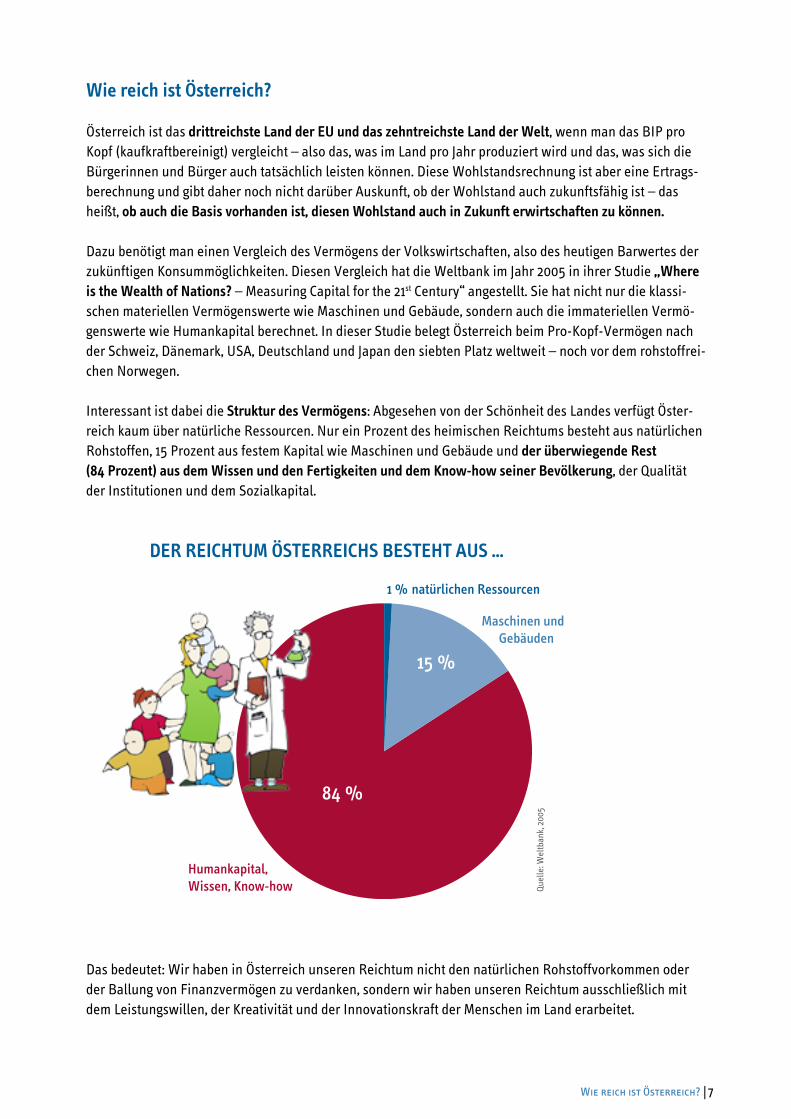

Österreich ist das drittreichste land der eu und das zehntreichste land der Welt, wenn man das BIP pro Kopf (kaufkraftbereinigt) vergleicht – also das, was im Land pro Jahr produziert wird und das, was sich die Bürgerinnen und Bürger auch tatsächlich leisten können. Diese Wohlstandsrechnung ist aber eine Ertrags-berechnung und gibt daher noch nicht darüber Auskunft, ob der Wohlstand auch zukunftsfähig ist – das heißt, ob auch die basis vorhanden ist, diesen Wohlstand auch in Zukunft erwirtschaften zu können.

Dazu benötigt man einen Vergleich des Vermögens der Volkswirtschaften, also des heutigen Barwertes der zukünftigen Konsummöglichkeiten. Diesen Vergleich hat die Weltbank im Jahr 2005 in ihrer Studie „Where is the Wealth of nations? – Measuring Capital for the 21st Century“ angestellt. Sie hat nicht nur die klassi-schen materiellen Vermögenswerte wie Maschinen und Gebäude, sondern auch die immateriellen Vermö-genswerte wie Humankapital berechnet. In dieser Studie belegt Österreich beim Pro-Kopf-Vermögen nach der Schweiz, Dänemark, USA, Deutschland und Japan den siebten Platz weltweit – noch vor dem rohstoffrei-chen Norwegen.

Interessant ist dabei die struktur des vermögens: Abgesehen von der Schönheit des Landes verfügt Öster-reich kaum über natürliche Ressourcen. Nur ein Prozent des heimischen Reichtums besteht aus natürlichen Rohstoffen, 15 Prozent aus festem Kapital wie Maschinen und Gebäude und der überwiegende rest (84 Prozent) aus dem Wissen und den fertigkeiten und dem Know-how seiner bevölkerung, der Qualität der Institutionen und dem Sozialkapital.

Das bedeutet: Wir haben in Österreich unseren Reichtum nicht den natürlichen Rohstoffvorkommen oder der Ballung von Finanzvermögen zu verdanken, sondern wir haben unseren Reichtum ausschließlich mit dem Leistungswillen, der Kreativität und der Innovationskraft der Menschen im Land erarbeitet.

Wie reich ist Österreich? 7|

DER REICHTUM ÖSTERREICHS BESTEHT AUS ...Qu

elle

: Wel

tban

k, 2

005

1 %

15 %

84 %

natürlichen Ressourcen

Maschinen und Gebäuden

Humankapital,Wissen, Know-how

Was ist Vermögen? | Wie groß ist das Geldvermögen in Österreich?8 |

Was ist vermögen?

Der Begriff „Vermögen“ wird in der öffentlichen Debatte immer nur auf Finanzvermögen beschränkt. Das ist falsch. In der Unternehmensbilanz setzt sich Vermögen sowohl aus Geld-, Immobilien- und sonstiges Sachvermögen, aber auch aus immateriellem Vermögen (Lizenzen, Urheberrechte, Patente, Markenwerte) zusammen. Für private Haushalte gibt es in der Wissenschaft keine präzise Definition von Vermögen, sondern lediglich „Usancen“.

Nach Aristoteles ist das Vermögen die aktive Potenz, also das Vermögen etwas hervorzubringen. Der Begriff „Vermögen“ umfasst somit das Vermögen eines Menschen, etwas aus sich zu machen. Angefangen vom Leistungsvermögen, vom Denkvermögen bis hin zum Durchhaltevermögen, dem Einfühlungsvermögen in andere Menschen und dem Erkenntnisvermögen im Kant‘schen Sinne. Soziale Netzwerke gehören genauso zum Vermögen einer Person wie das Wissen, die Talente, die Gesundheit, das Glück am richtigen Ort zur richtigen Zeit gewesen zu sein, die richtigen Lehrerinnen und Lehrer gehabt zu haben oder die richtigen Personen zur richtigen Zeit kennengelernt zu haben. All das ergibt das Humanvermögen, das nicht weniger zur Chancengleichheit beiträgt als das Finanz- oder Sachvermögen.

Wie groß ist das geldvermögen in Österreich?

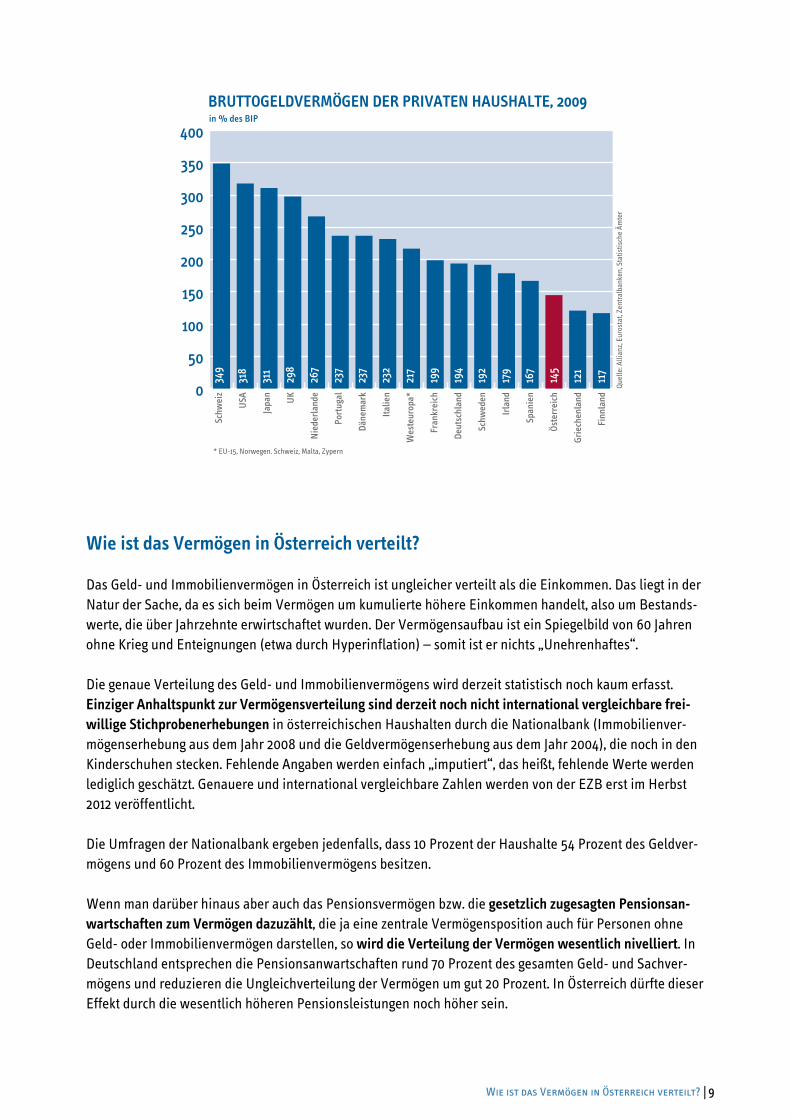

Das Geldvermögen der privaten Haushalte betrug per Ende 2011 in Österreich 466 Mrd. Euro. Dem stehen Verpflichtungen (also Schulden) in der Höhe von 163 Mrd. Euro gegenüber. Das Nettovermögen beträgt demnach 303 Mrd. Euro (Quelle: OeNB).

Die OECD hat in ihrer Initiative des „better-life-index“ das Sparen und den Vermögensaufbau als ein wichtiges Kriterium zur besseren Lebensqualität festgelegt. Je mehr die Menschen sparen, umso besser können sie ihren Konsum über den lebenszyklus glätten (und damit auch für Krisen vorsorgen) und die Investitionen der Unternehmen im Land refinanzieren. Hier hat Österreich einen deutlichen Schwachpunkt, der uns im Ranking zurückfallen lässt: Einerseits weisen Österreichs Privathaushalte eines der niedrigs-ten Bruttogeldvermögen der westlichen Welt, andererseits nach Luxemburg das zweithöchste verfügbare haushaltseinkommen der eu und das dritthöchste der Welt auf. Das bedeutet, dass in Österreich die pri-vaten Haushalte gemessen an ihren Nettoeinkommen, Sozialtransfers und Sachleistungen des Staates den zweitgrößten Spielraum zur Vermögensbildung haben und dennoch relativ wenig Geldvermögen angespart haben. Jede Art von Vermögensteuer würde auch diese geringe Neigung zur Vermögensbildung noch weiter schmälern.

Wie ist das Vermögen in Österreich verteilt? 9|

Wie ist das vermögen in Österreich verteilt?

Das Geld- und Immobilienvermögen in Österreich ist ungleicher verteilt als die Einkommen. Das liegt in der Natur der Sache, da es sich beim Vermögen um kumulierte höhere Einkommen handelt, also um Bestands-werte, die über Jahrzehnte erwirtschaftet wurden. Der Vermögensaufbau ist ein Spiegelbild von 60 Jahren ohne Krieg und Enteignungen (etwa durch Hyperinflation) – somit ist er nichts „Unehrenhaftes“.

Die genaue Verteilung des Geld- und Immobilienvermögens wird derzeit statistisch noch kaum erfasst. Einziger Anhaltspunkt zur Vermögensverteilung sind derzeit noch nicht international vergleichbare frei-willige Stichprobenerhebungen in österreichischen Haushalten durch die Nationalbank (Immobilienver-mögenserhebung aus dem Jahr 2008 und die Geldvermögenserhebung aus dem Jahr 2004), die noch in den Kinderschuhen stecken. Fehlende Angaben werden einfach „imputiert“, das heißt, fehlende Werte werden lediglich geschätzt. Genauere und international vergleichbare Zahlen werden von der EZB erst im Herbst 2012 veröffentlicht.

Die Umfragen der Nationalbank ergeben jedenfalls, dass 10 Prozent der Haushalte 54 Prozent des Geldver-mögens und 60 Prozent des Immobilienvermögens besitzen.

Wenn man darüber hinaus aber auch das Pensionsvermögen bzw. die gesetzlich zugesagten Pensionsan-wartschaften zum vermögen dazuzählt, die ja eine zentrale Vermögensposition auch für Personen ohne Geld- oder Immobilienvermögen darstellen, so wird die verteilung der vermögen wesentlich nivelliert. In Deutschland entsprechen die Pensionsanwartschaften rund 70 Prozent des gesamten Geld- und Sachver-mögens und reduzieren die Ungleichverteilung der Vermögen um gut 20 Prozent. In Österreich dürfte dieser Effekt durch die wesentlich höheren Pensionsleistungen noch höher sein.

BRUTTOGELDVERMÖGEN DER PRIVATEN HAUSHALTE, 2009

Schw

eiz

USA

Japa

n

UK

Nie

derla

nde

Port

ugal

Däne

mar

k

Italie

n

Wes

teur

opa*

Fran

krei

ch

Deut

schl

and

Schw

eden

Irla

nd

Span

ien

Öste

rrei

ch

Grie

chen

land

Finn

land

Quel

le: A

llian

z, Eu

rost

at, Z

entra

lban

ken,

Sta

tistis

che

Ämte

r

in % des BIP

0

50

100

150

200

250

300

350

400

349

318

311

298

267

237

237

232

217

199

194

192

179

167

145

121

117

* EU-15, Norwegen. Schweiz, Malta, Zypern

Bewirkt eine Vermögensteuer mehr Umverteilung?10 |

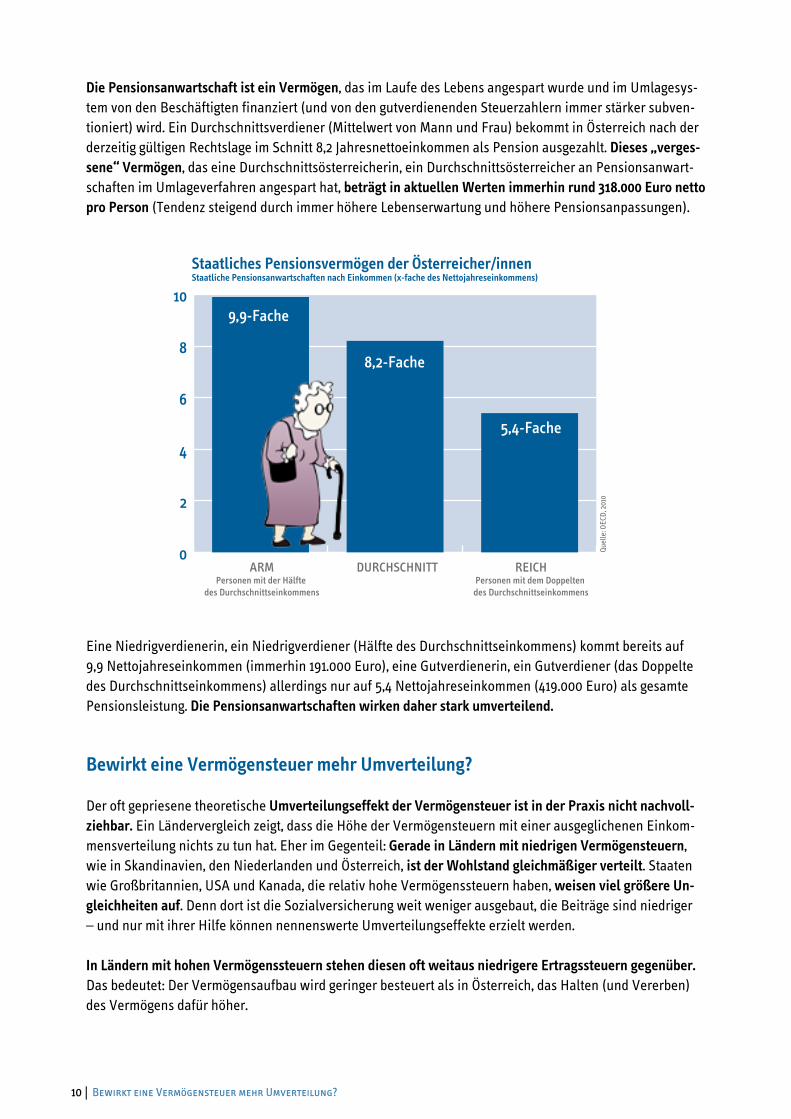

die Pensionsanwartschaft ist ein vermögen, das im Laufe des Lebens angespart wurde und im Umlagesys-tem von den Beschäftigten finanziert (und von den gutverdienenden Steuerzahlern immer stärker subven-tioniert) wird. Ein Durchschnittsverdiener (Mittelwert von Mann und Frau) bekommt in Österreich nach der derzeitig gültigen Rechtslage im Schnitt 8,2 Jahresnettoeinkommen als Pension ausgezahlt. dieses „verges-sene“ vermögen, das eine Durchschnittsösterreicherin, ein Durchschnittsösterreicher an Pensionsanwart-schaften im Umlageverfahren angespart hat, beträgt in aktuellen Werten immerhin rund 318.000 euro netto pro Person (Tendenz steigend durch immer höhere Lebenserwartung und höhere Pensionsanpassungen).

Eine Niedrigverdienerin, ein Niedrigverdiener (Hälfte des Durchschnittseinkommens) kommt bereits auf 9,9 Nettojahreseinkommen (immerhin 191.000 Euro), eine Gutverdienerin, ein Gutverdiener (das Doppelte des Durchschnittseinkommens) allerdings nur auf 5,4 Nettojahreseinkommen (419.000 Euro) als gesamte Pensionsleistung. die Pensionsanwartschaften wirken daher stark umverteilend.

bewirkt eine vermögensteuer mehr umverteilung?

Der oft gepriesene theoretische umverteilungseffekt der vermögensteuer ist in der Praxis nicht nachvoll-ziehbar. Ein Ländervergleich zeigt, dass die Höhe der Vermögensteuern mit einer ausgeglichenen Einkom-mensverteilung nichts zu tun hat. Eher im Gegenteil: gerade in ländern mit niedrigen vermögensteuern, wie in Skandinavien, den Niederlanden und Österreich, ist der Wohlstand gleichmäßiger verteilt. Staaten wie Großbritannien, USA und Kanada, die relativ hohe Vermögenssteuern haben, weisen viel größere un-gleichheiten auf. Denn dort ist die Sozialversicherung weit weniger ausgebaut, die Beiträge sind niedriger – und nur mit ihrer Hilfe können nennenswerte Umverteilungseffekte erzielt werden.

in ländern mit hohen vermögenssteuern stehen diesen oft weitaus niedrigere ertragssteuern gegenüber. Das bedeutet: Der Vermögensaufbau wird geringer besteuert als in Österreich, das Halten (und Vererben) des Vermögens dafür höher.

Staatliches Pensionsvermögen der Österreicher/innenStaatliche Pensionsanwartschaften nach Einkommen (x-fache des Nettojahreseinkommens)

Quel

le: O

ECD,

201

0

0

2

4

6

8

10

ARMPersonen mit der Hälfte

des Durchschnittseinkommens

DURCHSCHNITT REICHPersonen mit dem Doppelten des Durchschnittseinkommens

9,9-Fache

8,2-Fache

5,4-Fache

Vermögensteueraufkommen im internationalen Vergleich 11|

vermögensteueraufkommen im internationalen vergleich

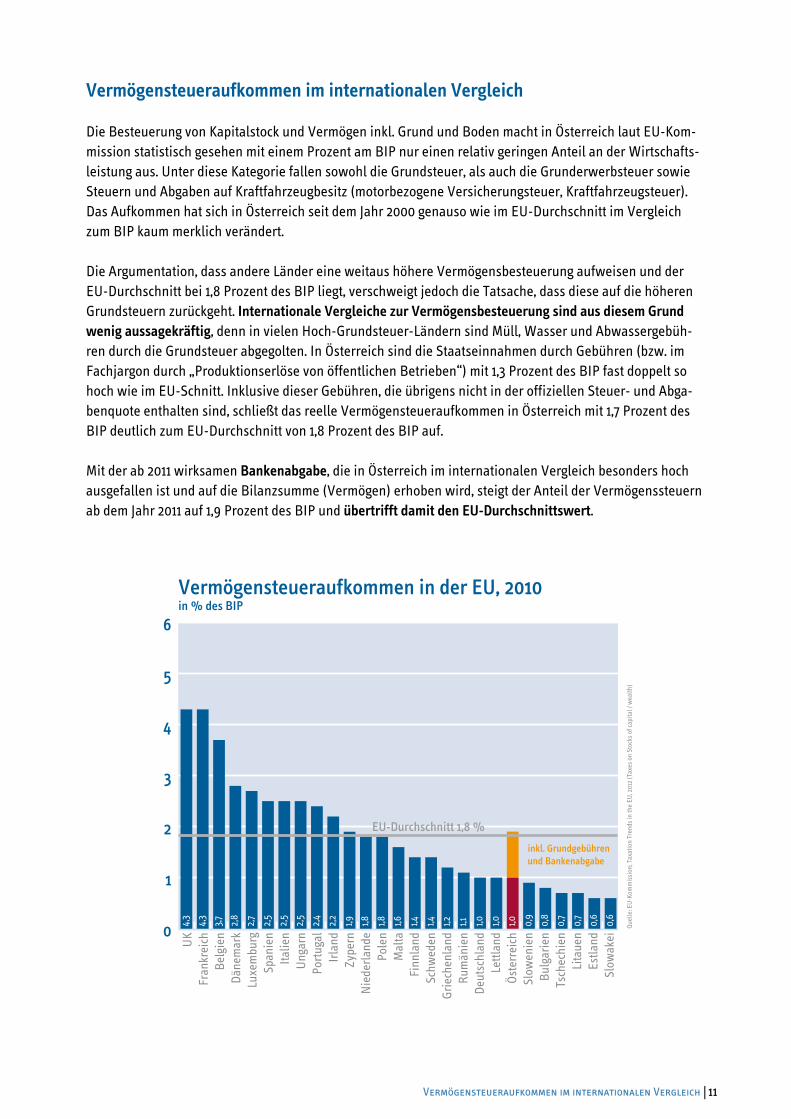

Die Besteuerung von Kapitalstock und Vermögen inkl. Grund und Boden macht in Österreich laut EU-Kom-mission statistisch gesehen mit einem Prozent am BIP nur einen relativ geringen Anteil an der Wirtschafts-leistung aus. Unter diese Kategorie fallen sowohl die Grundsteuer, als auch die Grunderwerbsteuer sowie Steuern und Abgaben auf Kraftfahrzeugbesitz (motorbezogene Versicherungsteuer, Kraftfahrzeugsteuer). Das Aufkommen hat sich in Österreich seit dem Jahr 2000 genauso wie im EU-Durchschnitt im Vergleich zum BIP kaum merklich verändert.

Die Argumentation, dass andere Länder eine weitaus höhere Vermögensbesteuerung aufweisen und der EU-Durchschnitt bei 1,8 Prozent des BIP liegt, verschweigt jedoch die Tatsache, dass diese auf die höheren Grundsteuern zurückgeht. internationale vergleiche zur vermögensbesteuerung sind aus diesem grund wenig aussagekräftig, denn in vielen Hoch-Grundsteuer-Ländern sind Müll, Wasser und Abwassergebüh-ren durch die Grundsteuer abgegolten. In Österreich sind die Staatseinnahmen durch Gebühren (bzw. im Fachjargon durch „Produktionserlöse von öffentlichen Betrieben“) mit 1,3 Prozent des BIP fast doppelt so hoch wie im EU-Schnitt. Inklusive dieser Gebühren, die übrigens nicht in der offiziellen Steuer- und Abga-benquote enthalten sind, schließt das reelle Vermögensteueraufkommen in Österreich mit 1,7 Prozent des BIP deutlich zum EU-Durchschnitt von 1,8 Prozent des BIP auf.

Mit der ab 2011 wirksamen bankenabgabe, die in Österreich im internationalen Vergleich besonders hoch ausgefallen ist und auf die Bilanzsumme (Vermögen) erhoben wird, steigt der Anteil der Vermögenssteuern ab dem Jahr 2011 auf 1,9 Prozent des BIP und übertrifft damit den eu-durchschnittswert.

Vermögensteueraufkommen in der EU, 2010in % des BIP

Quel

le: E

U-K

omm

issi

on; T

axat

ion

Tren

ds in

the

EU, 2

012

(Tax

es o

n St

ocks

of c

apita

l / w

ealth

)

UK

Fran

krei

chBe

lgie

nDä

nem

ark

Luxe

mbu

rgSp

anie

nIta

lien

Ung

arn

Portu

gal

Irlan

dZy

pern

Nie

derla

nde

Pole

nM

alta

Finn

land

Schw

eden

Grie

chen

land

Rum

änie

nDe

utsc

hlan

dLe

ttlan

dÖs

terr

eich

Slow

enie

nBu

lgar

ien

Tsch

echi

enLi

taue

nEs

tland

Slow

akei0

1

2

3

4

5

6

EU-Durchschnitt 1,8 %

inkl. Grundgebühren und Bankenabgabe

4,3

4,3

3,7 2,8

2,7

2,5

2,5

2,5

2,4

2,2

1,9 1,8 1,8 1,6 1,4 1,4 1,2 1,1 1,0 1,0 1,0 0,9

0,8

0,7

0,7

0,6

0,6

Substanzbesteuerung bedeutet Enteignung | Die Abschaffung der Vermögensteuer wurde mehr als kompensiert12 |

substanzbesteuerung bedeutet enteignung

Eigentum verpflichtet. es ist das wichtigste fundament einer Wohlstandsgesellschaft, weil es zur Verant-wortung erzieht und weil die Möglichkeit einer sachrechtlichen Verpfändung des Eigentums jede Form von unternehmerischem Handeln überhaupt erst ermöglicht. Eine Verpflichtung in Form von Erhaltung und Pflege für die Gemeinschaft und für die Nachkommenschaft sollte jedoch nicht noch zusätzlich mit Vermö-gensteuern belastet werden.

Als Sollertragsteuer wird die Vermögensteuer zur ungerechtfertigten Substanzsteuer und damit zu einer „stillen enteignung“, wenn tatsächlich kein ausreichender gewinn erwirtschaftet wird. Es wird oft ver-

kannt, dass bei einer Vermögensteuer ja nicht das Vermögensvolumen selbst besteuert werden kann, da es ja nur schwer teilbar ist (eine Türschnalle einer Immobilie pro Jahr, ein Ersatzteil des Autos, zwei bis drei Unternehmensanteilsscheine, zwei Prozent des Anlei-henwertes etc.), sondern indirekt der Ertrag, der aus diesem Vermögen erwirtschaftet wird (Mieterträge, Kapitalerträge). Wie sieht es aber bei Eigentum aus, das entweder keinen Ertrag oder zu wenig realen Ertrag abwirft (Perlenkette; Kunstgegenstände; Aktien, die an Wert verlieren; Beteiligung an Unternehmen, die einige Jahre keinen Gewinn erwirtschaf-ten)? Dann würde auch die ertragslose Substanz besteuert – nur wovon? Die Steuerleistung kann dann nur mehr erbracht werden, wenn Substanz zwangsveräußert wird. Das ist weder wachstumspolitisch wünschenswert noch demokratiepolitisch akzeptabel.

Die Abschaffung der Vermögensteuer wurde mehr als kompensiert

Als die alte einprozentige österreichische Vermögensteuer 1994 abgeschafft wurde, erbrachte sie ein Auf-kommen von 750 Mio. Euro inklusive des damals ebenfalls abgeschafften Erbschaftsteueräquivalents. Ein Jahr zuvor wurde jedoch die Kapitalertragsteuer (KESt) eingeführt. die Kest ist wesentlich einfacher ein-zuheben, da sie eine Quellensteuer ist und beim ertrag ansetzt, statt beim schwer eruier- und erfassbaren vermögenswert. Diese Umstellung von Vermögensbesteuerung auf Ertragsbesteuerung ist auch fiskalpo-litisch wesentlich nachhaltiger, weil sie den Ertrag besteuert und nicht die Ertragsbasis (Letztere ist ja die Grundlage für zukünftige Steuereinnahmen).

mit der Kest wurde damals auch offiziell die alte Vermögensteuer auf Spareinlagen und festverzins-liche Wertpapiere abgegolten, weil es sich um eine Endbesteuerung handelt. Da die KESt jedoch eine Ertragsteuer ist, wird sie statistisch nicht unter den Vermögensteuern, sondern unter den Ertragsteuern erfasst. das aufkommen der Kest betrug bereits im Jahr 1995 1,8 Mrd. Euro und hat sich bis vor der Krise (2008) auf 3,75 Mrd. Euro mehr als verdoppelt. Damit das minderaufkommen durch den Wegfall der ver-mögensteuer mehr als kompensiert. 2011 wurden 2,71 Mrd. Euro durch die KESt eingenommen.

Finanzpolitische Weichenstellung Steueraufkommen in Österreich 1993 - 2011, in Mrd. Euro

Quel

le: S

tatis

tik A

ustri

a

VERMÖGENSTEUER

KAPITALERTRAGSTEUER

1993

0,75 Mrd.

2011 1993 2011

0 Mrd.

2,71 Mrd.

0 Mrd.

Werden Erträge aus Vermögen zu gering besteuert? | Zahlen die „Reichen“ zu wenig Steuern? 13|

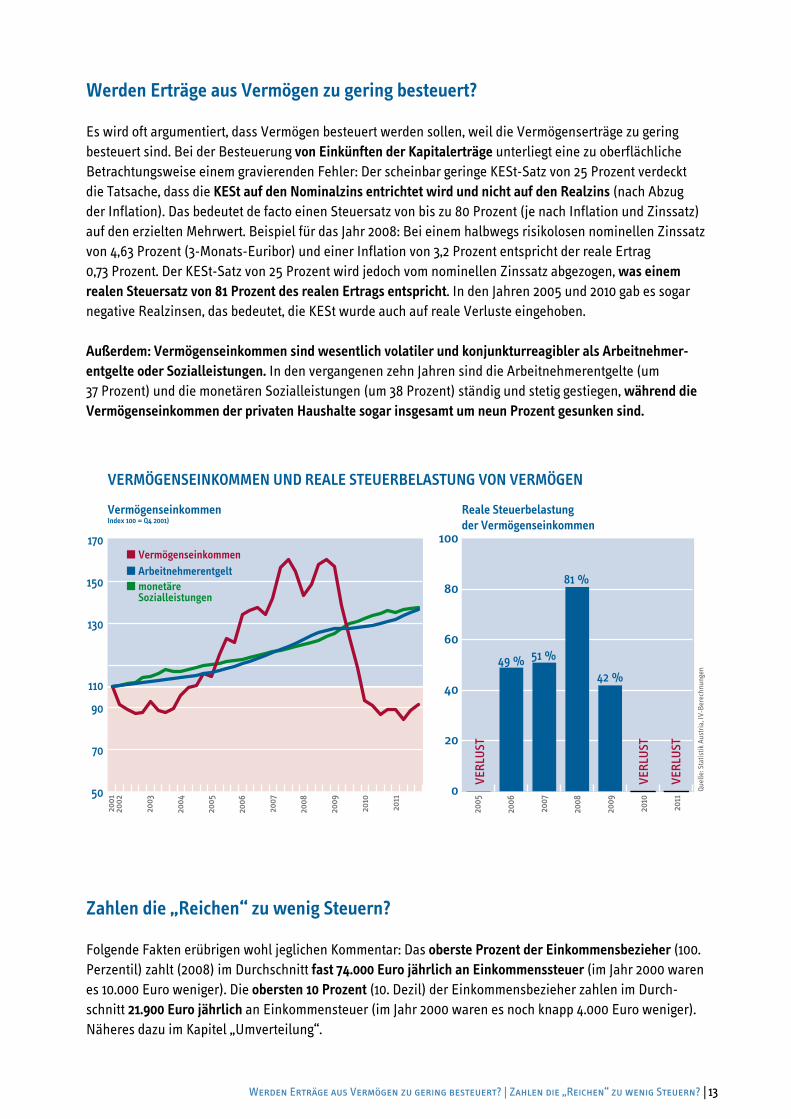

Werden erträge aus vermögen zu gering besteuert?

Es wird oft argumentiert, dass Vermögen besteuert werden sollen, weil die Vermögenserträge zu gering besteuert sind. Bei der Besteuerung von Einkünften der Kapitalerträge unterliegt eine zu oberflächliche Betrachtungsweise einem gravierenden Fehler: Der scheinbar geringe KESt-Satz von 25 Prozent verdeckt die Tatsache, dass die Kest auf den nominalzins entrichtet wird und nicht auf den realzins (nach Abzug der Inflation). Das bedeutet de facto einen Steuersatz von bis zu 80 Prozent (je nach Inflation und Zinssatz) auf den erzielten Mehrwert. Beispiel für das Jahr 2008: Bei einem halbwegs risikolosen nominellen Zinssatz von 4,63 Prozent (3-Monats-Euribor) und einer Inflation von 3,2 Prozent entspricht der reale Ertrag 0,73 Prozent. Der KESt-Satz von 25 Prozent wird jedoch vom nominellen Zinssatz abgezogen, was einem realen Steuersatz von 81 Prozent des realen Ertrags entspricht. In den Jahren 2005 und 2010 gab es sogar negative Realzinsen, das bedeutet, die KESt wurde auch auf reale Verluste eingehoben.

außerdem: vermögenseinkommen sind wesentlich volatiler und konjunkturreagibler als arbeitnehmer-entgelte oder sozialleistungen. In den vergangenen zehn Jahren sind die Arbeitnehmerentgelte (um 37 Prozent) und die monetären Sozialleistungen (um 38 Prozent) ständig und stetig gestiegen, während die Vermögenseinkommen der privaten Haushalte sogar insgesamt um neun Prozent gesunken sind.

Zahlen die „reichen“ zu wenig steuern?

Folgende Fakten erübrigen wohl jeglichen Kommentar: Das oberste Prozent der einkommensbezieher (100. Perzentil) zahlt (2008) im Durchschnitt fast 74.000 euro jährlich an einkommenssteuer (im Jahr 2000 waren es 10.000 Euro weniger). Die obersten 10 Prozent (10. Dezil) der Einkommensbezieher zahlen im Durch-schnitt 21.900 euro jährlich an Einkommensteuer (im Jahr 2000 waren es noch knapp 4.000 Euro weniger). Näheres dazu im Kapitel „Umverteilung“.

VERMÖGENSEINKOMMEN UND REALE STEUERBELASTUNG VON VERMÖGEN20

05

2006

2007

2008

2009

2010

2011

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Quel

le: S

tatis

tik A

ustri

a, IV

-Ber

echn

unge

n

0

20

40

60

80

100

VERL

UST

VERL

UST

49 % 51 %

81 %

42 %

Reale Steuerbelastungder Vermögenseinkommen

VermögenseinkommenIndex 100 = Q4 2001)

Vermögenseinkommen

50

70

90

110

130

150

170

ArbeitnehmerentgeltmonetäreSozialleistungen

VERL

UST

Zahlen die Unternehmen zu wenig Steuern? 14 |

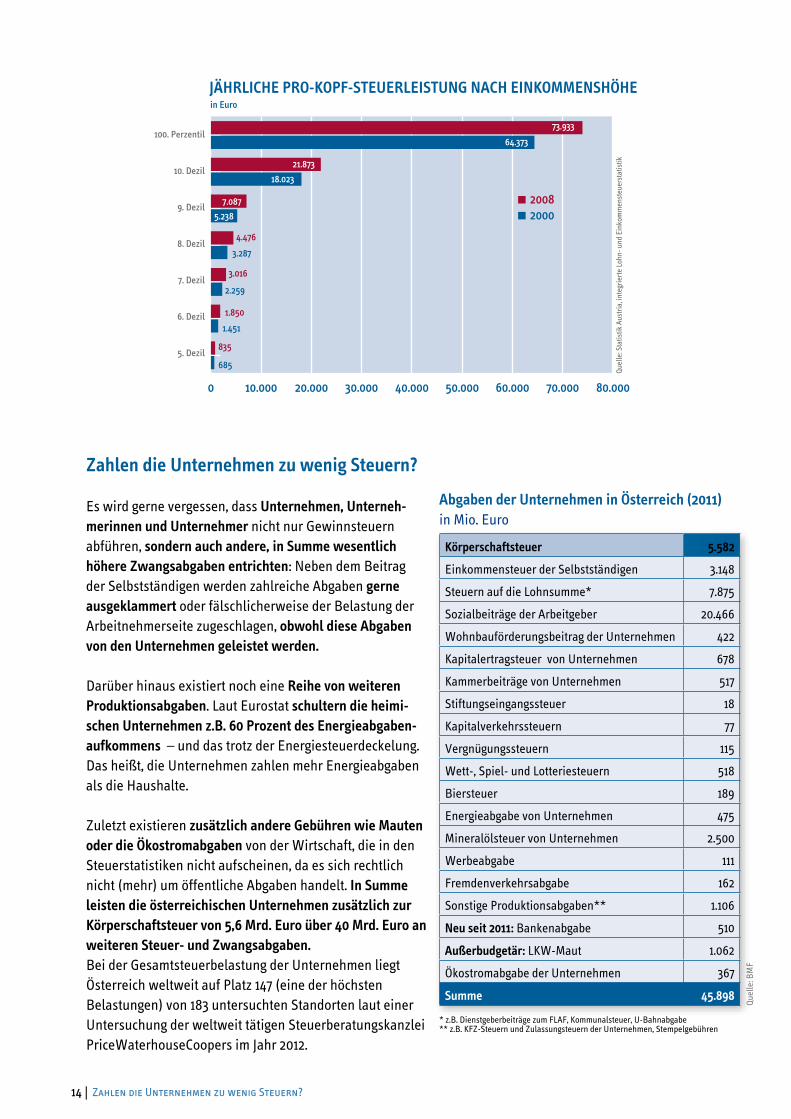

Zahlen die unternehmen zu wenig steuern?

Es wird gerne vergessen, dass unternehmen, unterneh-merinnen und unternehmer nicht nur Gewinnsteuern abführen, sondern auch andere, in summe wesentlich höhere Zwangsabgaben entrichten: Neben dem Beitrag der Selbstständigen werden zahlreiche Abgaben gerne ausgeklammert oder fälschlicherweise der Belastung der Arbeitnehmerseite zugeschlagen, obwohl diese abgaben von den unternehmen geleistet werden.

Darüber hinaus existiert noch eine reihe von weiteren Produktionsabgaben. Laut Eurostat schultern die heimi-schen unternehmen z.b. 60 Prozent des energieabgaben-aufkommens – und das trotz der Energiesteuerdeckelung. Das heißt, die Unternehmen zahlen mehr Energieabgaben als die Haushalte.

Zuletzt existieren zusätzlich andere gebühren wie mauten oder die Ökostromabgaben von der Wirtschaft, die in den Steuerstatistiken nicht aufscheinen, da es sich rechtlich nicht (mehr) um öffentliche Abgaben handelt. in summe leisten die österreichischen unternehmen zusätzlich zur Körperschaftsteuer von 5,6 Mrd. Euro über 40 Mrd. Euro an weiteren steuer- und Zwangsabgaben. Bei der Gesamtsteuerbelastung der Unternehmen liegt Österreich weltweit auf Platz 147 (eine der höchsten Belastungen) von 183 untersuchten Standorten laut einer Untersuchung der weltweit tätigen Steuerberatungskanzlei PriceWaterhouseCoopers im Jahr 2012.

JÄHRLICHE PRO-KOPF-STEUERLEISTUNG NACH EINKOMMENSHÖHE

100. Perzentil

10. Dezil

9. Dezil

8. Dezil

7. Dezil

6. Dezil

5. Dezil

Quel

le: S

tatis

tik A

ustri

a, in

tegr

ierte

Loh

n- u

nd E

inko

mm

enst

euer

stat

istik

in Euro

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

64.373

21.873

73.933

7.087

4.476

3.016

1.850

835

18.023

5.238

3.287

2.259

1.451

685

20082000

Körperschaftsteuer 5.582

Einkommensteuer der Selbstständigen 3.148

Steuern auf die Lohnsumme* 7.875

Sozialbeiträge der Arbeitgeber 20.466

Wohnbauförderungsbeitrag der Unternehmen 422

Kapitalertragsteuer von Unternehmen 678

Kammerbeiträge von Unternehmen 517

Stiftungseingangssteuer 18

Kapitalverkehrssteuern 77

Vergnügungssteuern 115

Wett-, Spiel- und Lotteriesteuern 518

Biersteuer 189

Energieabgabe von Unternehmen 475

Mineralölsteuer von Unternehmen 2.500

Werbeabgabe 111

Fremdenverkehrsabgabe 162

Sonstige Produktionsabgaben** 1.106

neu seit 2011: Bankenabgabe 510

außerbudgetär: LKW-Maut 1.062

Ökostromabgabe der Unternehmen 367

summe 45.898

abgaben der unternehmen in Österreich (2011)in Mio. Euro

* z.B. Dienstgeberbeiträge zum FLAF, Kommunalsteuer, U-Bahnabgabe ** z.B. KFZ-Steuern und Zulassungsteuern der Unternehmen, Stempelgebühren

Quel

le: B

MF

Zahlt „das Kapital“ zu wenig Steuern? | Der Mythos „Managergehälter“ 15|

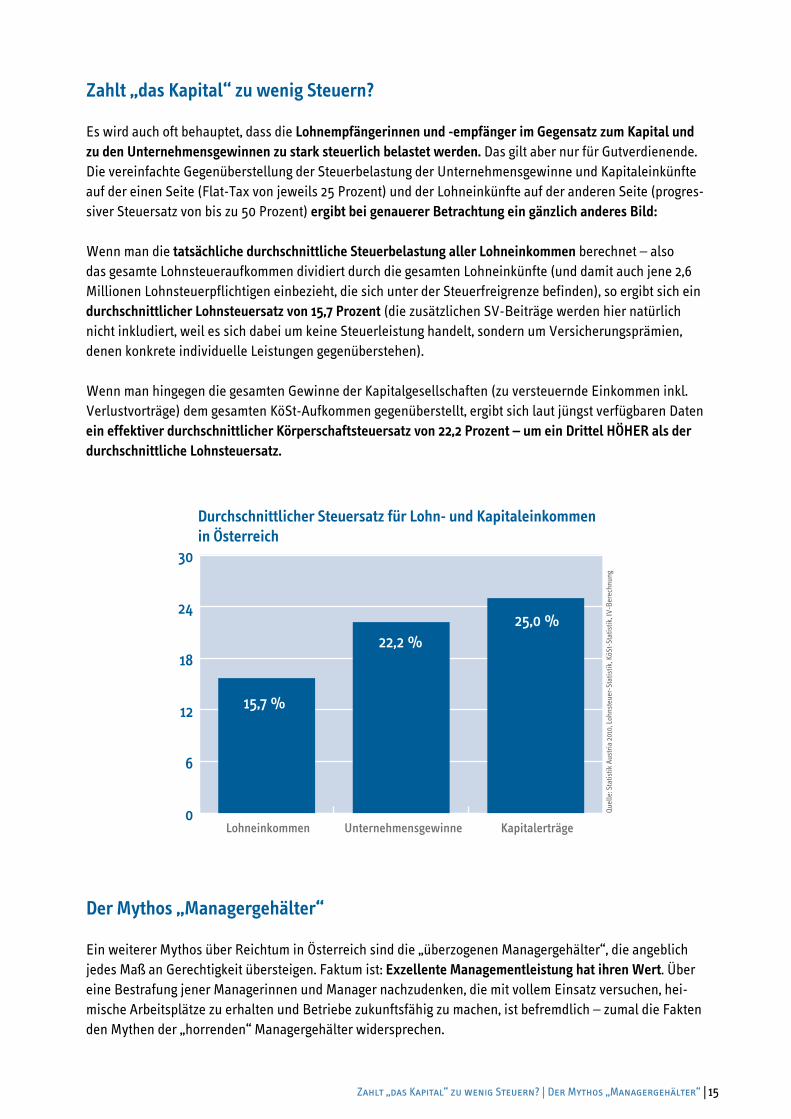

Zahlt „das Kapital“ zu wenig Steuern?

Es wird auch oft behauptet, dass die Lohnempfängerinnen und -empfänger im Gegensatz zum Kapital und zu den unternehmensgewinnen zu stark steuerlich belastet werden. Das gilt aber nur für Gutverdienende. Die vereinfachte Gegenüberstellung der Steuerbelastung der Unternehmensgewinne und Kapitaleinkünfte auf der einen Seite (Flat-Tax von jeweils 25 Prozent) und der Lohneinkünfte auf der anderen Seite (progres-siver Steuersatz von bis zu 50 Prozent) ergibt bei genauerer betrachtung ein gänzlich anderes bild:

Wenn man die tatsächliche durchschnittliche steuerbelastung aller lohneinkommen berechnet – also das gesamte Lohnsteueraufkommen dividiert durch die gesamten Lohneinkünfte (und damit auch jene 2,6 Millionen Lohnsteuerpflichtigen einbezieht, die sich unter der Steuerfreigrenze befinden), so ergibt sich ein durchschnittlicher lohnsteuersatz von 15,7 Prozent (die zusätzlichen SV-Beiträge werden hier natürlich nicht inkludiert, weil es sich dabei um keine Steuerleistung handelt, sondern um Versicherungsprämien, denen konkrete individuelle Leistungen gegenüberstehen).

Wenn man hingegen die gesamten Gewinne der Kapitalgesellschaften (zu versteuernde Einkommen inkl. Verlustvorträge) dem gesamten KöSt-Aufkommen gegenüberstellt, ergibt sich laut jüngst verfügbaren Daten ein effektiver durchschnittlicher Körperschaftsteuersatz von 22,2 Prozent – um ein Drittel HÖHER als der durchschnittliche lohnsteuersatz.

der mythos „managergehälter“

Ein weiterer Mythos über Reichtum in Österreich sind die „überzogenen Managergehälter“, die angeblich jedes Maß an Gerechtigkeit übersteigen. Faktum ist: exzellente managementleistung hat ihren Wert. Über eine Bestrafung jener Managerinnen und Manager nachzudenken, die mit vollem Einsatz versuchen, hei-mische Arbeitsplätze zu erhalten und Betriebe zukunftsfähig zu machen, ist befremdlich – zumal die Fakten den Mythen der „horrenden“ Managergehälter widersprechen.

Durchschnittlicher Steuersatz für Lohn- und Kapitaleinkommenin Österreich

Quel

le: S

tatis

tik A

ustri

a 20

10, L

ohns

teue

r-St

atis

tik, K

öSt-S

tatis

tik, I

V-Be

rech

nung

0

6

12

18

24

30

Lohneinkommen Unternehmensgewinne Kapitalerträge

15,7 %

22,2 %25,0 %

Der Mythos „Managergehälter“16 |

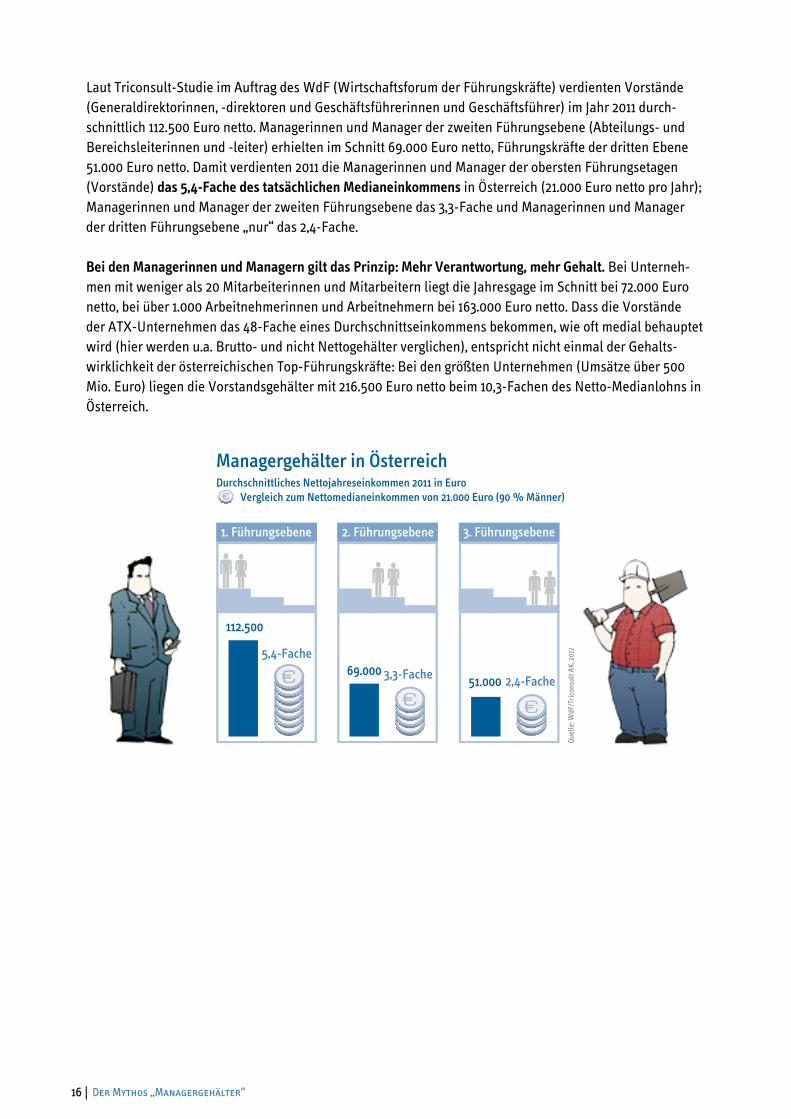

Laut Triconsult-Studie im Auftrag des WdF (Wirtschaftsforum der Führungskräfte) verdienten Vorstände (Generaldirektorinnen, -direktoren und Geschäftsführerinnen und Geschäftsführer) im Jahr 2011 durch-schnittlich 112.500 Euro netto. Managerinnen und Manager der zweiten Führungsebene (Abteilungs- und Bereichsleiterinnen und -leiter) erhielten im Schnitt 69.000 Euro netto, Führungskräfte der dritten Ebene 51.000 Euro netto. Damit verdienten 2011 die Managerinnen und Manager der obersten Führungsetagen (Vorstände) das 5,4-fache des tatsächlichen medianeinkommens in Österreich (21.000 Euro netto pro Jahr); Managerinnen und Manager der zweiten Führungsebene das 3,3-Fache und Managerinnen und Manager der dritten Führungsebene „nur“ das 2,4-Fache.

Bei den Managerinnen und Managern gilt das Prinzip: Mehr Verantwortung, mehr Gehalt. Bei Unterneh-men mit weniger als 20 Mitarbeiterinnen und Mitarbeitern liegt die Jahresgage im Schnitt bei 72.000 Euro netto, bei über 1.000 Arbeitnehmerinnen und Arbeitnehmern bei 163.000 Euro netto. Dass die Vorstände der ATX-Unternehmen das 48-Fache eines Durchschnittseinkommens bekommen, wie oft medial behauptet wird (hier werden u.a. Brutto- und nicht Nettogehälter verglichen), entspricht nicht einmal der Gehalts-wirklichkeit der österreichischen Top-Führungskräfte: Bei den größten Unternehmen (Umsätze über 500 Mio. Euro) liegen die Vorstandsgehälter mit 216.500 Euro netto beim 10,3-Fachen des Netto-Medianlohns in Österreich.

1. Führungsebene

112.500

5,4-Fache

2. Führungsebene

69.000 3,3-Fache

3. Führungsebene

51.000 2,4-Fache

Managergehälter in ÖsterreichDurchschnittliches Nettojahreseinkommen 2011 in Euro Vergleich zum Nettomedianeinkommen von 21.000 Euro (90 % Männer)

Quel

le: W

dF/T

ricon

sult

AK, 2

012

Aufgaben 17|

Ausgaben für die lokale Polizei und das Feuerwehrwesen sAowie verschiedene andere Gemeinde- dienstleistungen.

faKten Zur armut

Was bedeutet „Armutsgefährdung“?18 |

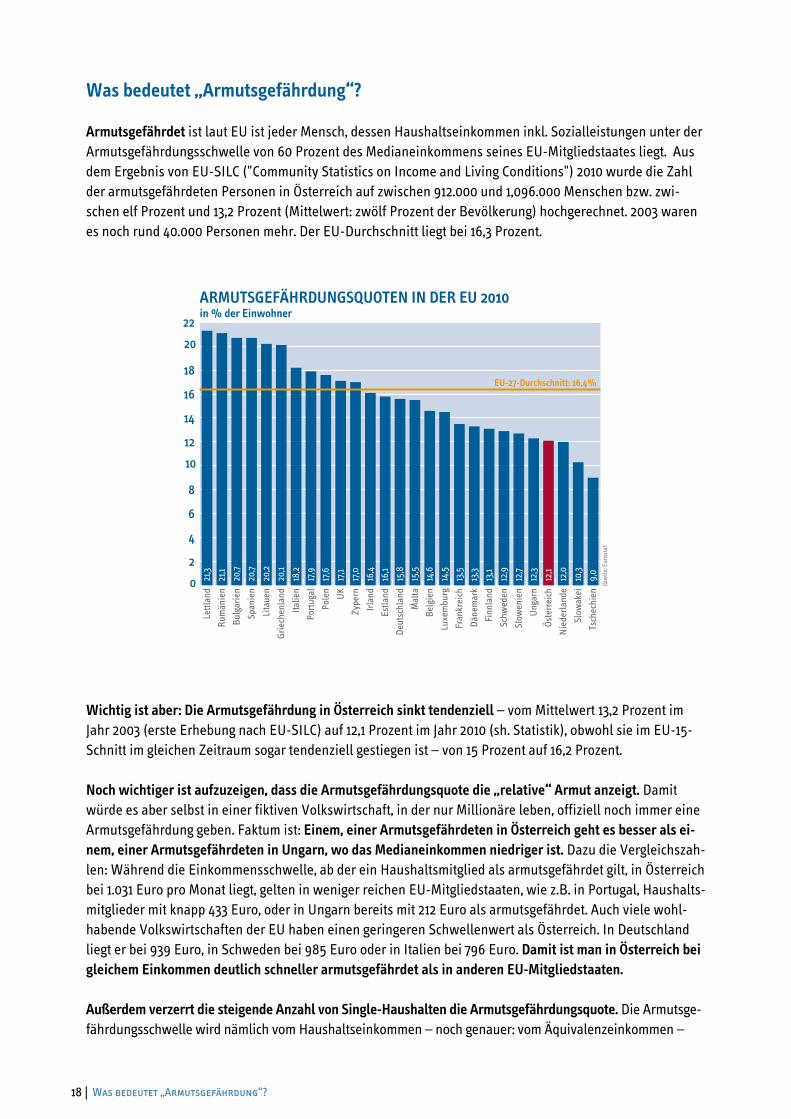

Was bedeutet „armutsgefährdung“?

armutsgefährdet ist laut EU ist jeder Mensch, dessen Haushaltseinkommen inkl. Sozialleistungen unter der Armutsgefährdungsschwelle von 60 Prozent des Medianeinkommens seines EU-Mitgliedstaates liegt. Aus dem Ergebnis von EU-SILC ("Community Statistics on Income and Living Conditions") 2010 wurde die Zahl der armutsgefährdeten Personen in Österreich auf zwischen 912.000 und 1,096.000 Menschen bzw. zwi-schen elf Prozent und 13,2 Prozent (Mittelwert: zwölf Prozent der Bevölkerung) hochgerechnet. 2003 waren es noch rund 40.000 Personen mehr. Der EU-Durchschnitt liegt bei 16,3 Prozent.

Wichtig ist aber: die armutsgefährdung in Österreich sinkt tendenziell – vom Mittelwert 13,2 Prozent im Jahr 2003 (erste Erhebung nach EU-SILC) auf 12,1 Prozent im Jahr 2010 (sh. Statistik), obwohl sie im EU-15-Schnitt im gleichen Zeitraum sogar tendenziell gestiegen ist – von 15 Prozent auf 16,2 Prozent.

noch wichtiger ist aufzuzeigen, dass die armutsgefährdungsquote die „relative“ armut anzeigt. Damit würde es aber selbst in einer fiktiven Volkswirtschaft, in der nur Millionäre leben, offiziell noch immer eine Armutsgefährdung geben. Faktum ist: einem, einer armutsgefährdeten in Österreich geht es besser als ei-nem, einer armutsgefährdeten in ungarn, wo das medianeinkommen niedriger ist. Dazu die Vergleichszah-len: Während die Einkommensschwelle, ab der ein Haushaltsmitglied als armutsgefährdet gilt, in Österreich bei 1.031 Euro pro Monat liegt, gelten in weniger reichen EU-Mitgliedstaaten, wie z.B. in Portugal, Haushalts-mitglieder mit knapp 433 Euro, oder in Ungarn bereits mit 212 Euro als armutsgefährdet. Auch viele wohl-habende Volkswirtschaften der EU haben einen geringeren Schwellenwert als Österreich. In Deutschland liegt er bei 939 Euro, in Schweden bei 985 Euro oder in Italien bei 796 Euro. damit ist man in Österreich bei gleichem einkommen deutlich schneller armutsgefährdet als in anderen eu-mitgliedstaaten.

außerdem verzerrt die steigende anzahl von single-haushalten die armutsgefährdungsquote. Die Armutsge-fährdungsschwelle wird nämlich vom Haushaltseinkommen – noch genauer: vom Äquivalenzeinkommen –

0

2

4

6

8

10

12

14

16

18

20

22

ARMUTSGEFÄHRDUNGSQUOTEN IN DER EU 2010in % der Einwohner

Quel

le: E

uros

tat

21,3

21,1

20,7

20,7

20,2

20,1

18,2

17,9

17,6

17,1

17,0

16,4

16,1

15,8

15,5

14,6

14,5

13,5

13,3

13,1

12,9

12,7

12,3

12,1

12,0

10,3

9,0

Lettl

and

Rum

änie

nBu

lgar

ien

Span

ien

Lita

uen

Grie

chen

land

Italie

nPo

rtuga

lPo

len

UK

Zype

rnIrl

and

Estla

ndDe

utsc

hlan

dM

alta

Belg

ien

Luxe

mbu

rgFr

ankr

eich

Däne

mar

kFi

nnla

ndSc

hwed

enSl

owen

ien

Ung

arn

Öste

rrei

chN

iede

rland

eSl

owak

eiTs

chec

hien

EU-27-Durchschnitt: 16,4%

„Armutsgefährdung“ ist nicht gleich „Armut“ 19|

berechnet. Je mehr Personen in einem Haushalt wohnen, desto geringer sind die Lebenshaltungskosten je-des, jeder Einzelnen – ein klassischer Effekt der „Economies of Scale“. Durch immer mehr Single-Haushalte (von 450.000 im Jahr 1960 auf 1,3 Mio. im Jahr 2010) sollte die Armutsgefährdungsquote seit Jahrzehnten eigentlich rasant steigen. Aber sie tut es nicht – im Gegenteil. es geht uns heute also besser, obwohl wir uns seit Jahrzehnten freiwillig für mehr persönliche Freiheit und gegen mehr Sicherheit im Familienverbund entscheiden.

„armutsgefährdung“ ist nicht gleich „armut“

In der Armutsdiskussion besteht auf EU-Ebene Konsens, dass Einkommen als alleiniger Indikator zur Messung von Armut unzureichend ist. Armut ausschließlich über niedriges Einkommen zu definieren, be-rücksichtigt nicht das subjektive Empfinden der sozialen Ausgrenzung. Von „manifester armut“ wird daher nur dann gesprochen, wenn zusätzlich zu niedrigem Einkommen gewisse Mängel oder Einschränkungen in grundlegenden Lebensbereichen auftreten (wie z.B. keine angemessene Wohnung oder Heizmöglichkeit,Kleidung oder Ernährung).

Wer ein Einkommen unter der Armutsgefährdungsschwelle hat und in mindestens einem von fünf Berei-chen (z.B. Lebensführung, Wohnung, Gesundheit) mindestens zwei Benachteiligungen hat (z.B. Lebensfüh-rung: Wohnung kann nicht warm gehalten werden und unerwartet anfallende Ausgaben sind ein Problem; Wohnung: kein Bad oder WC in der Wohnung und Belastung durch Schimmel und Feuchtigkeit), gilt als„arm“. 2010 konnten bei 6,2 Prozent der Bevölkerung in Privathaushalten gleichzeitig niedriges Einkommen (Armutsgefährdung) sowie Probleme in zentralen Lebensbereichen beobachtet werden. hochgerechnet sind also etwa 511.000 Menschen in Österreich „arm“, und nicht über eine Million, wie oft behauptet wird.

Die jährliche persönliche Haushaltsbefragung im Zuge der Erhebung der manifesten Armut (an der über 6.800 Haushalte teilnehmen) macht aber im Umkehrschluss eines deutlich sichtbar: Der technische und soziale Fortschritt und der Wohlstand in Österreich ist bemerkenswert, wovon letztlich auch die armuts-gefährdeten Haushalte profitieren: von den 8,3 millionen Österreicherinnen und Österreichern kann sich laut eu-silc-umfrage heute nur eine verschwindende minderheit jene Produkte nicht leisten, die vor einiger Zeit noch unter die Kategorie „luxus“ gefallen wären, heute aber laut EU-SILC ein Indikator für soziale Ausgrenzung sind: 487.000 Österreicherinnen und Österreicher (nur sechs Prozent der Bevölkerung) können sich kein eigenes Auto (selbst unter den „Armutsgefährdeten“ sind es nur 25 Prozent); vier Prozent der Bevölkerung können sich keinen eigenen PC und überhaupt nur weniger als ein Prozent kann sich kein eigenes Handy und keine eigene Waschmaschine leisten.

4 %

SO VIELE ÖSTERREICHER/INNENKÖNNEN SICH DAS NICHT LEISTEN...

Quelle: EU-SILC 2009

...eigenes Auto ...DVD-Player ...PC und Internet

4 %6 %

Die Ursachen von Armut | Wie kann Armut weiter verringert werden?20 |

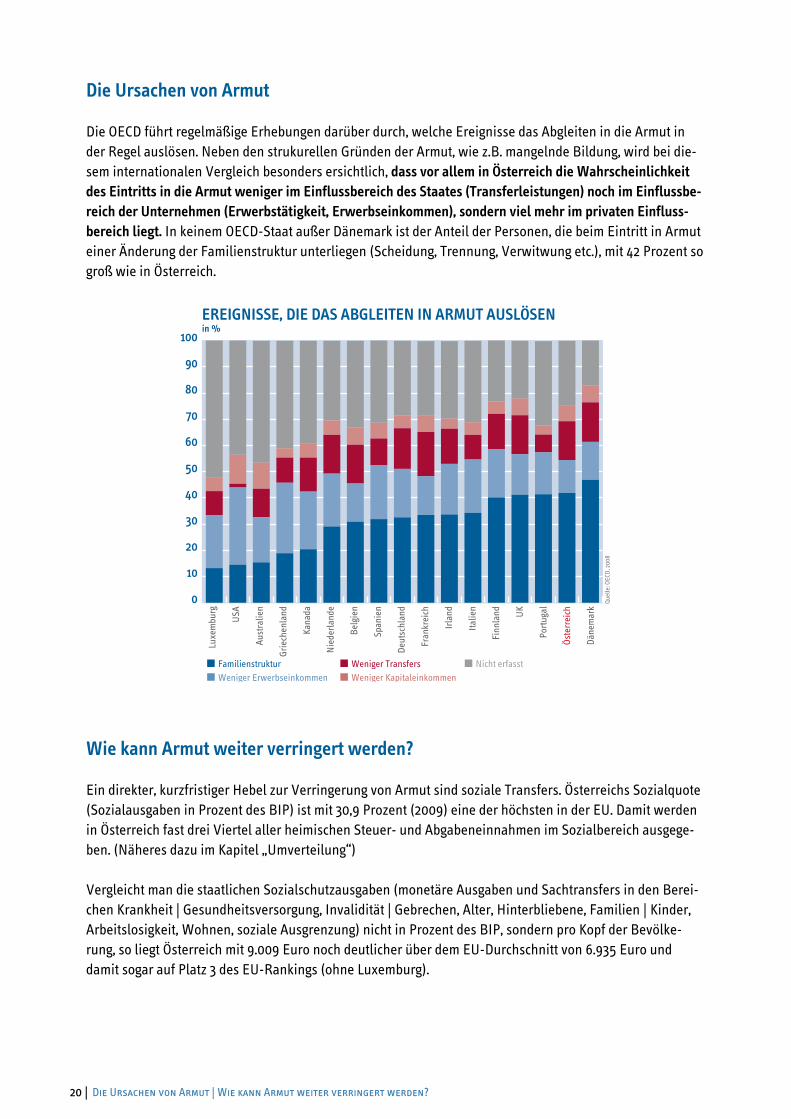

die ursachen von armut

Die OECD führt regelmäßige Erhebungen darüber durch, welche Ereignisse das Abgleiten in die Armut in der Regel auslösen. Neben den strukurellen Gründen der Armut, wie z.B. mangelnde Bildung, wird bei die-sem internationalen Vergleich besonders ersichtlich, dass vor allem in Österreich die Wahrscheinlichkeit des eintritts in die armut weniger im einflussbereich des staates (transferleistungen) noch im einflussbe-reich der Unternehmen (Erwerbstätigkeit, Erwerbseinkommen), sondern viel mehr im privaten Einfluss-bereich liegt. In keinem OECD-Staat außer Dänemark ist der Anteil der Personen, die beim Eintritt in Armut einer Änderung der Familienstruktur unterliegen (Scheidung, Trennung, Verwitwung etc.), mit 42 Prozent so groß wie in Österreich.

Wie kann armut weiter verringert werden?

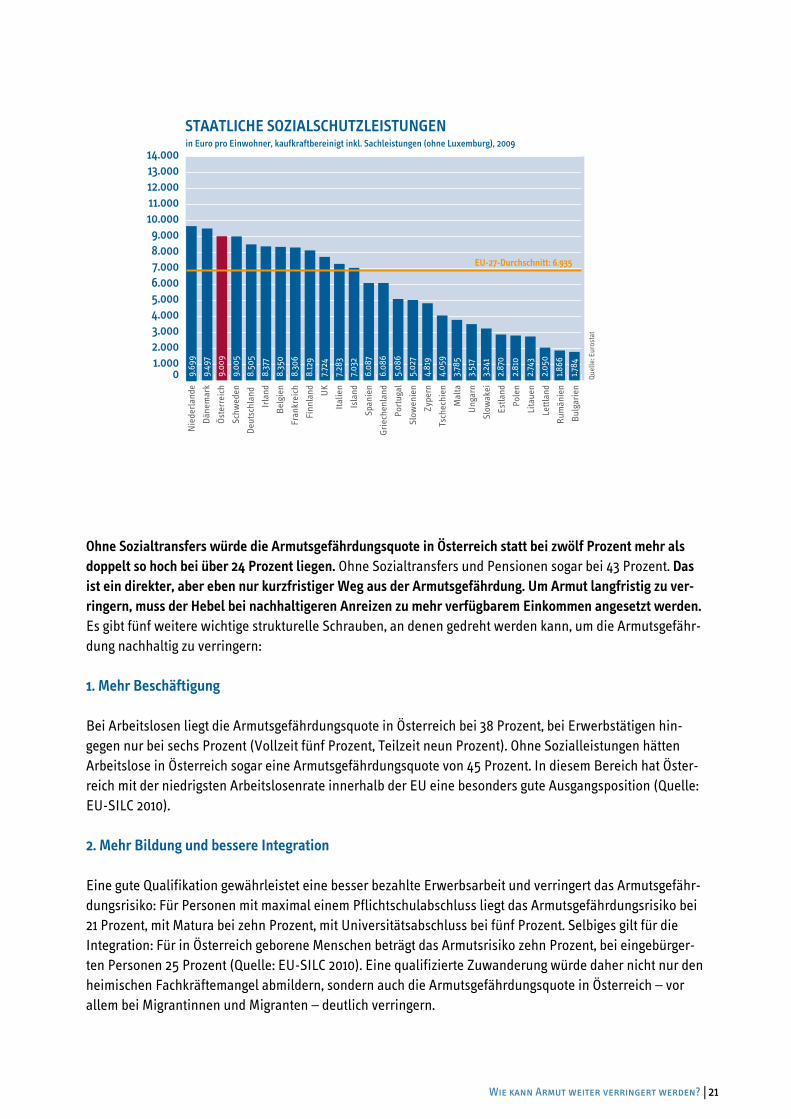

Ein direkter, kurzfristiger Hebel zur Verringerung von Armut sind soziale Transfers. Österreichs Sozialquote (Sozialausgaben in Prozent des BIP) ist mit 30,9 Prozent (2009) eine der höchsten in der EU. Damit werden in Österreich fast drei Viertel aller heimischen Steuer- und Abgabeneinnahmen im Sozialbereich ausgege-ben. (Näheres dazu im Kapitel „Umverteilung“)

Vergleicht man die staatlichen Sozialschutzausgaben (monetäre Ausgaben und Sachtransfers in den Berei-chen Krankheit | Gesundheitsversorgung, Invalidität | Gebrechen, Alter, Hinterbliebene, Familien | Kinder, Arbeitslosigkeit, Wohnen, soziale Ausgrenzung) nicht in Prozent des BIP, sondern pro Kopf der Bevölke-rung, so liegt Österreich mit 9.009 Euro noch deutlicher über dem EU-Durchschnitt von 6.935 Euro und damit sogar auf Platz 3 des EU-Rankings (ohne Luxemburg).

EREIGNISSE, DIE DAS ABGLEITEN IN ARMUT AUSLÖSENin %

Luxe

mbu

rg

USA

Aust

ralie

n

Grie

chen

land

Kana

da

Nie

derla

nde

Belg

ien

Span

ien

Deut

schl

and

Fran

krei

ch

Irla

nd

Italie

n

Finn

land U

K

Portu

gal

Öste

rrei

ch

Däne

mar

k

Quel

le: O

ECD,

200

8

FamilienstrukturWeniger Erwerbseinkommen

Weniger TransfersWeniger Kapitaleinkommen

Nicht erfasst

0

10

20

30

40

50

60

70

80

90

100

Wie kann Armut weiter verringert werden? 21|

ohne sozialtransfers würde die armutsgefährdungsquote in Österreich statt bei zwölf Prozent mehr als doppelt so hoch bei über 24 Prozent liegen. Ohne Sozialtransfers und Pensionen sogar bei 43 Prozent. das ist ein direkter, aber eben nur kurzfristiger Weg aus der armutsgefährdung. um armut langfristig zu ver-ringern, muss der hebel bei nachhaltigeren anreizen zu mehr verfügbarem einkommen angesetzt werden. Es gibt fünf weitere wichtige strukturelle Schrauben, an denen gedreht werden kann, um die Armutsgefähr-dung nachhaltig zu verringern:

1. mehr beschäftigung

Bei Arbeitslosen liegt die Armutsgefährdungsquote in Österreich bei 38 Prozent, bei Erwerbstätigen hin-gegen nur bei sechs Prozent (Vollzeit fünf Prozent, Teilzeit neun Prozent). Ohne Sozialleistungen hätten Arbeitslose in Österreich sogar eine Armutsgefährdungsquote von 45 Prozent. In diesem Bereich hat Öster-reich mit der niedrigsten Arbeitslosenrate innerhalb der EU eine besonders gute Ausgangsposition (Quelle: EU-SILC 2010).

2. mehr bildung und bessere integration

Eine gute Qualifikation gewährleistet eine besser bezahlte Erwerbsarbeit und verringert das Armutsgefähr-dungsrisiko: Für Personen mit maximal einem Pflichtschulabschluss liegt das Armutsgefährdungsrisiko bei 21 Prozent, mit Matura bei zehn Prozent, mit Universitätsabschluss bei fünf Prozent. Selbiges gilt für die Integration: Für in Österreich geborene Menschen beträgt das Armutsrisiko zehn Prozent, bei eingebürger-ten Personen 25 Prozent (Quelle: EU-SILC 2010). Eine qualifizierte Zuwanderung würde daher nicht nur den heimischen Fachkräftemangel abmildern, sondern auch die Armutsgefährdungsquote in Österreich – vor allem bei Migrantinnen und Migranten – deutlich verringern.

01.0002.0003.0004.0005.0006.0007.0008.0009.000

10.00011.00012.00013.00014.000

STAATLICHE SOZIALSCHUTZLEISTUNGENin Euro pro Einwohner, kaufkraftbereinigt inkl. Sachleistungen (ohne Luxemburg), 2009

Nie

derla

nde

Däne

mar

k

Öste

rrei

ch

Schw

eden

Deut

schl

and

Irla

nd

Belg

ien

Fran

krei

ch

Finn

land U

K

Italie

n

Isla

nd

Span

ien

Grie

chen

land

Port

ugal

Slow

enie

n

Zype

rn

Tsch

echi

en

Mal

ta

Ung

arn

Slow

akei

Estla

nd

Pole

n

Lita

uen

Lettl

and

Rum

änie

n

Bulg

arie

n

9.69

9

9.49

7

9.00

9

9.00

5

8.50

5

8.37

7

8.35

0

8.30

6

8.12

9

7.724

7.283

7.032

6.08

7

6.08

6

5.08

6

5.02

7

4.81

9

4.05

9

3.78

5

3.51

7

3.24

1

2.87

0

2.81

0

2.74

3

2.05

0

1.866

1.784

Quel

le: E

uros

tat

EU-27-Durchschnitt: 6.935

Wie kann Armut weiter verringert werden?22 |

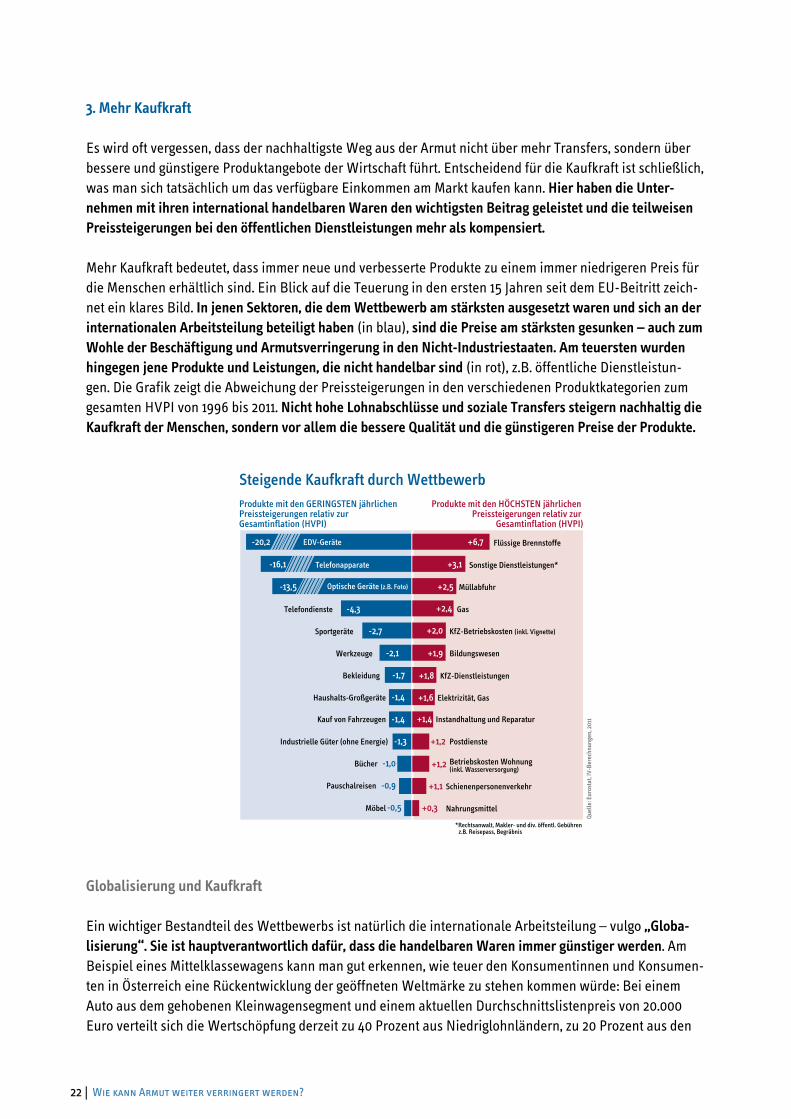

3. mehr Kaufkraft

Es wird oft vergessen, dass der nachhaltigste Weg aus der Armut nicht über mehr Transfers, sondern über bessere und günstigere Produktangebote der Wirtschaft führt. Entscheidend für die Kaufkraft ist schließlich, was man sich tatsächlich um das verfügbare Einkommen am Markt kaufen kann. hier haben die unter-nehmen mit ihren international handelbaren Waren den wichtigsten beitrag geleistet und die teilweisen Preissteigerungen bei den öffentlichen Dienstleistungen mehr als kompensiert.

Mehr Kaufkraft bedeutet, dass immer neue und verbesserte Produkte zu einem immer niedrigeren Preis für die Menschen erhältlich sind. Ein Blick auf die Teuerung in den ersten 15 Jahren seit dem EU-Beitritt zeich-net ein klares Bild. in jenen sektoren, die dem Wettbewerb am stärksten ausgesetzt waren und sich an der internationalen arbeitsteilung beteiligt haben (in blau), sind die Preise am stärksten gesunken – auch zum Wohle der beschäftigung und armutsverringerung in den nicht-industriestaaten. am teuersten wurden hingegen jene Produkte und leistungen, die nicht handelbar sind (in rot), z.B. öffentliche Dienstleistun-gen. Die Grafik zeigt die Abweichung der Preissteigerungen in den verschiedenen Produktkategorien zum gesamten HVPI von 1996 bis 2011. nicht hohe lohnabschlüsse und soziale transfers steigern nachhaltig die Kaufkraft der menschen, sondern vor allem die bessere Qualität und die günstigeren Preise der Produkte.

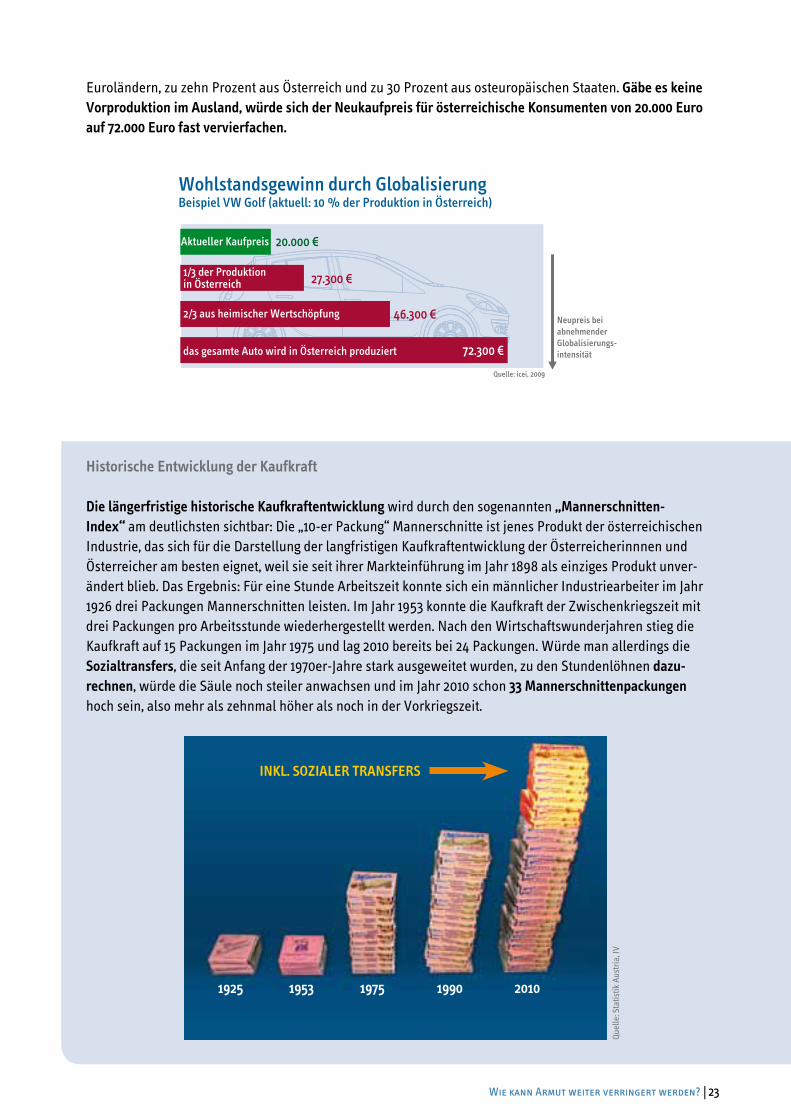

globalisierung und Kaufkraft

Ein wichtiger Bestandteil des Wettbewerbs ist natürlich die internationale Arbeitsteilung – vulgo „globa-lisierung“. Sie ist hauptverantwortlich dafür, dass die handelbaren Waren immer günstiger werden. Am Beispiel eines Mittelklassewagens kann man gut erkennen, wie teuer den Konsumentinnen und Konsumen-ten in Österreich eine Rückentwicklung der geöffneten Weltmärke zu stehen kommen würde: Bei einem Auto aus dem gehobenen Kleinwagensegment und einem aktuellen Durchschnittslistenpreis von 20.000 Euro verteilt sich die Wertschöpfung derzeit zu 40 Prozent aus Niedriglohnländern, zu 20 Prozent aus den

Steigende Kaufkraft durch Wettbewerb

-20,2 EDV-Geräte

Telefonapparate

Optische Geräte (z.B. Foto)

-16,1

-13,5

+6,7

+3,1

+2,5

+2,4

+2,0

+1,9

+1,8

+1,6

+1,4

+1,2

+1,1

+0,3

+1,2

-4,3

-2,7

-2,1

-1,7

-1,4

-1,4

-1,3

-1,0

-0,9

-0,5

Telefondienste

Sportgeräte

Werkzeuge

Bekleidung

Haushalts-Großgeräte

Industrielle Güter (ohne Energie)

Pauschalreisen

Kauf von Fahrzeugen

Bücher

Möbel

Flüssige Brennstoffe

Sonstige Dienstleistungen*

Müllabfuhr

Gas

Bildungswesen

KfZ-Dienstleistungen

Betriebskosten Wohnung (inkl. Wasserversorgung)

Elektrizität, Gas

Schienenpersonenverkehr

Instandhaltung und Reparatur

Postdienste

KfZ-Betriebskosten (inkl. Vignette)

Nahrungsmittel

*Rechtsanwalt, Makler- und div. öffentl. Gebühren z.B. Reisepass, Begräbnis

Quel

le: E

uros

tat,

IV-B

erec

hnun

gen,

201

1

Produkte mit den GERINGSTEN jährlichen Preissteigerungen relativ zur Gesamtinflation (HVPI)

Produkte mit den HÖCHSTEN jährlichen Preissteigerungen relativ zur

Gesamtinflation (HVPI)

Wie kann Armut weiter verringert werden? 23|

Euroländern, zu zehn Prozent aus Österreich und zu 30 Prozent aus osteuropäischen Staaten. gäbe es keine Vorproduktion im Ausland, würde sich der Neukaufpreis für österreichische Konsumenten von 20.000 Euro auf 72.000 euro fast vervierfachen.

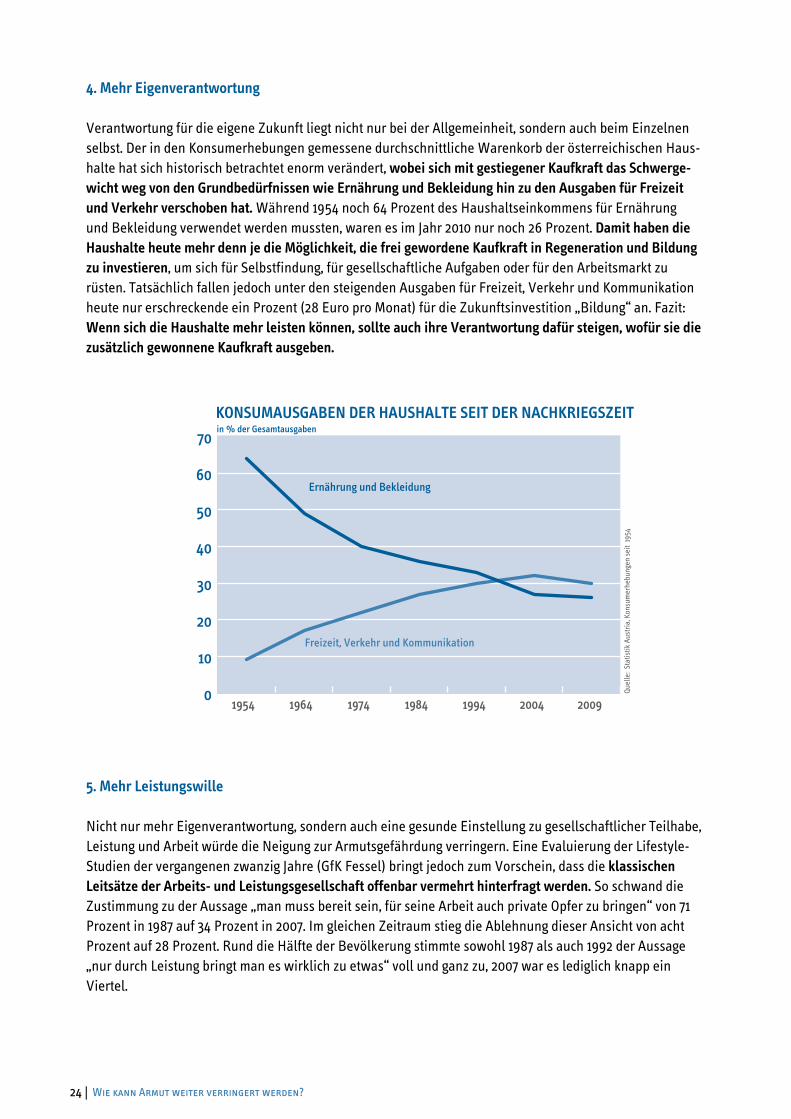

historische entwicklung der Kaufkraft

die längerfristige historische Kaufkraftentwicklung wird durch den sogenannten „mannerschnitten-index“ am deutlichsten sichtbar: Die „10-er Packung“ Mannerschnitte ist jenes Produkt der österreichischen Industrie, das sich für die Darstellung der langfristigen Kaufkraftentwicklung der Österreicherinnnen und Österreicher am besten eignet, weil sie seit ihrer Markteinführung im Jahr 1898 als einziges Produkt unver-ändert blieb. Das Ergebnis: Für eine Stunde Arbeitszeit konnte sich ein männlicher Industriearbeiter im Jahr 1926 drei Packungen Mannerschnitten leisten. Im Jahr 1953 konnte die Kaufkraft der Zwischenkriegszeit mit drei Packungen pro Arbeitsstunde wiederhergestellt werden. Nach den Wirtschaftswunderjahren stieg die Kaufkraft auf 15 Packungen im Jahr 1975 und lag 2010 bereits bei 24 Packungen. Würde man allerdings die sozialtransfers, die seit Anfang der 1970er-Jahre stark ausgeweitet wurden, zu den Stundenlöhnen dazu-rechnen, würde die Säule noch steiler anwachsen und im Jahr 2010 schon 33 Mannerschnittenpackungen hoch sein, also mehr als zehnmal höher als noch in der Vorkriegszeit.

Wohlstandsgewinn durch GlobalisierungBeispiel VW Golf (aktuell: 10 % der Produktion in Österreich)

Quelle: icei, 2009

Aktueller Kaufpreis 20.000 €

27.300 €

46.300 €

72.300 €

2/3 aus heimischer Wertschöpfung

das gesamte Auto wird in Österreich produziert

1/3 der Produktion in Österreich

Neupreis beiabnehmenderGlobalisierungs-intensität

inKl. soZialer transfers

1925 1953 1975 1990 2010

Quel

le: S

tatis

tik A

ustri

a, IV

Wie kann Armut weiter verringert werden?24 |

4. mehr eigenverantwortung

Verantwortung für die eigene Zukunft liegt nicht nur bei der Allgemeinheit, sondern auch beim Einzelnen selbst. Der in den Konsumerhebungen gemessene durchschnittliche Warenkorb der österreichischen Haus-halte hat sich historisch betrachtet enorm verändert, wobei sich mit gestiegener Kaufkraft das schwerge-wicht weg von den grundbedürfnissen wie ernährung und bekleidung hin zu den ausgaben für freizeitund verkehr verschoben hat. Während 1954 noch 64 Prozent des Haushaltseinkommens für Ernährung und Bekleidung verwendet werden mussten, waren es im Jahr 2010 nur noch 26 Prozent. damit haben die haushalte heute mehr denn je die möglichkeit, die frei gewordene Kaufkraft in regeneration und bildung zu investieren, um sich für Selbstfindung, für gesellschaftliche Aufgaben oder für den Arbeitsmarkt zu rüsten. Tatsächlich fallen jedoch unter den steigenden Ausgaben für Freizeit, Verkehr und Kommunikation heute nur erschreckende ein Prozent (28 Euro pro Monat) für die Zukunftsinvestition „Bildung“ an. Fazit: Wenn sich die haushalte mehr leisten können, sollte auch ihre verantwortung dafür steigen, wofür sie die zusätzlich gewonnene Kaufkraft ausgeben.

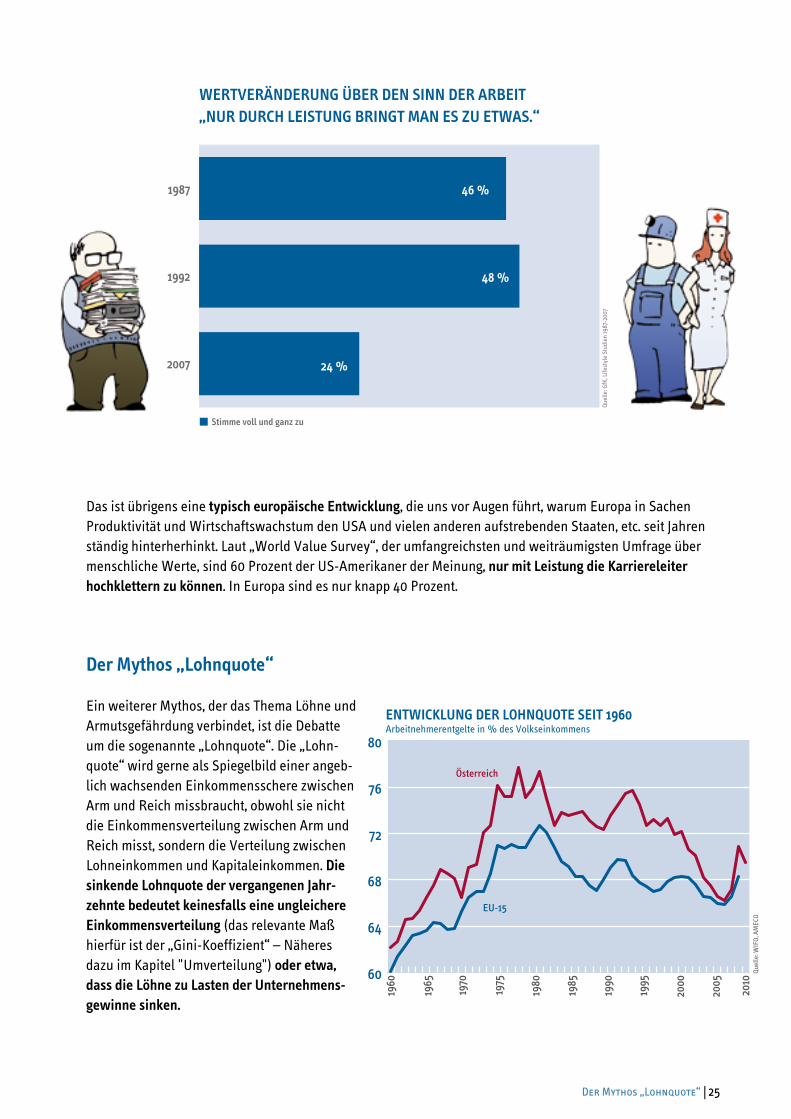

5. mehr leistungswille

Nicht nur mehr Eigenverantwortung, sondern auch eine gesunde Einstellung zu gesellschaftlicher Teilhabe, Leistung und Arbeit würde die Neigung zur Armutsgefährdung verringern. Eine Evaluierung der Lifestyle-Studien der vergangenen zwanzig Jahre (GfK Fessel) bringt jedoch zum Vorschein, dass die klassischen leitsätze der arbeits- und leistungsgesellschaft offenbar vermehrt hinterfragt werden. So schwand die Zustimmung zu der Aussage „man muss bereit sein, für seine Arbeit auch private Opfer zu bringen“ von 71 Prozent in 1987 auf 34 Prozent in 2007. Im gleichen Zeitraum stieg die Ablehnung dieser Ansicht von acht Prozent auf 28 Prozent. Rund die Hälfte der Bevölkerung stimmte sowohl 1987 als auch 1992 der Aussage „nur durch Leistung bringt man es wirklich zu etwas“ voll und ganz zu, 2007 war es lediglich knapp ein Viertel.

1954 1964 1974 1984 1994 2004 2009

Ernährung und Bekleidung

KONSUMAUSGABEN DER HAUSHALTE SEIT DER NACHKRIEGSZEIT

Quel

le:

Stat

istik

Aus

tria,

Kon

sum

erhe

bung

en se

it 19

54

Freizeit, Verkehr und Kommunikation

in % der Gesamtausgaben

0

10

20

30

40

50

60

70

Der Mythos „Lohnquote“ 25|

Das ist übrigens eine typisch europäische Entwicklung, die uns vor Augen führt, warum Europa in Sachen Produktivität und Wirtschaftswachstum den USA und vielen anderen aufstrebenden Staaten, etc. seit Jahren ständig hinterherhinkt. Laut „World Value Survey“, der umfangreichsten und weiträumigsten Umfrage über menschliche Werte, sind 60 Prozent der US-Amerikaner der Meinung, nur mit leistung die Karriereleiter hochklettern zu können. In Europa sind es nur knapp 40 Prozent.

der mythos „lohnquote“

Ein weiterer Mythos, der das Thema Löhne und Armutsgefährdung verbindet, ist die Debatte um die sogenannte „Lohnquote“. Die „Lohn-quote“ wird gerne als Spiegelbild einer angeb-lich wachsenden Einkommensschere zwischen Arm und Reich missbraucht, obwohl sie nicht die Einkommensverteilung zwischen Arm und Reich misst, sondern die Verteilung zwischen Lohneinkommen und Kapitaleinkommen. die sinkende lohnquote der vergangenen Jahr-zehnte bedeutet keinesfalls eine ungleichere einkommensverteilung (das relevante Maß hierfür ist der „Gini-Koeffizient“ – Näheres dazu im Kapitel "Umverteilung") oder etwa, dass die löhne zu lasten der unternehmens-gewinne sinken.

WERTVERÄNDERUNG ÜBER DEN SINN DER ARBEIT„NUR DURCH LEISTUNG BRINGT MAN ES ZU ETWAS.“

Quel

le: G

fK, L

ifest

yle

Stud

ien

1987

-200

7

46 %1987

1992

2007

48 %

24 %

Stimme voll und ganz zu

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

ENTWICKLUNG DER LOHNQUOTE SEIT 1960Arbeitnehmerentgelte in % des Volkseinkommens

Quel

le: W

IFO,

AM

ECO

60

64

68

72

76

80

Österreich

EU-15

Soziale Mobilität26 |

die lohnquote sinkt…

… weil sie sich seit dem rasanten anstieg der 1970er-Jahre wieder normalisiert. In den 1950er- und 1960er-Jahren hatte die heimische Lohnquote einen ähnlichen Wert wie heute, bis überproportionale Lohnerhö-hungen und höhere Steuern und Abgaben sie auf ein Rekordmaß aufblähten. Erst allmählich nähert sie sich nun wieder einem Normalmaß. Heute hat Österreich immer noch eine wesentlich höhere Lohnquote (Lohn-summe in Prozent des BIP) als der EU-Durchschnitt (siehe Grafik auf Seite 25, Entwicklung der Lohnquote).

…weil es in einer modernen Gesellschaft bei Arbeits- und Kapitaleinkommen immer größere Überschnei-dungen gibt. Kapitaleinkommen (Zins-, dividenden- und mieterträge, private Pensionsvorsorge, Bausparen) werden in der Lohnquotenberechnung den „Gewinnen“ zugerechnet, obwohl sie vermehrt das verfügbare Einkommen der Arbeitnehmerinnen und Arbeitnehmer erhöhen. In den vergangenen zehn Jahren haben sich alleine die Kapitalerträge der privaten Haushalte von 13 Mrd. Euro auf 29 Mrd. Euro verdoppelt (Quelle: Statistik Austria).

… weil sogar die private Nutzung einer Eigentumswohnung monetär bewertet wird („fiktive Mieterträge“) und in die Kategorie „Betriebsüberschüsse“ fällt. Da immer mehr Eigentumswohnungen privat genutzt werden, stiegen die „Betriebsüberschüsse“ alleine aus dieser Kategorie seit 1995 um mehr als 2,6 Mrd. Euro (Quelle: Statistik Austria).

… weil jedes zusätzlich geschaffene unternehmen und jeder neue „Freiberufler“ dazu beiträgt, die Lohn-quote zu senken. Heute werden jährlich bereits doppelt so viele Unternehmen neu gegründet wie noch vor zehn Jahren. Auch der Anteil der Einkommen der freien Berufe am Gesamteinkommen der Volkswirtschaft hat sich seit den 1960er-Jahren mehr als verdoppelt (Quelle: Statistik Austria).

…weil hingegen die steigenden sozialtransfers (Pensionen, Arbeitslosen- und Familienleistungen) in der Lohnquote nicht enthalten sind. Mit der demografischen Entwicklung sinkt die Lohnquote schon allein dadurch, dass tendenziell immer mehr Löhne und Gehälter durch Pensionstransfers ersetzt werden. Ein Be-weis: Während die Summe der Arbeitnehmerentgelte seit 1995 um 32 Prozent gestiegen ist, ist die Summe der Pensionstransfers (Pensionsleistungen plus Ausgleichszulage) um fast 50 Prozent regelrecht explodiert (Quelle: Statistik Austria).

… weil insbesondere Arbeitnehmerinnen vermehrt die Möglichkeit von teilzeitbeschäftigung in Anspruch nehmen, die Berechnung der Lohnquote aber nicht vollzeitbereinigt ist.

... weil durch die demografische entwicklung ein Struktureffekt eintritt: Bei jedem zusätzlichen Pensionsan-tritt wird aus einem Lohneinkommen ein Transfereinkommen (Pension), das statistisch nicht unter „Arbeit-nehmerentgelt“ erfasst wird.

soziale mobilität

Die Beleuchtung von Armut und Einkommensungleichheit ist eine rein statische betrachtungsweise über den sozialen Zusammenhalt in der Gesellschaft. Die Daten können kaum Aussage darüber treffen, in-wieweit armut und armutsgefährdung auch „vererbbar“ ist, und damit im Umkehrschluss, wie sehr die Chancengleichheit in der Gesellschaft vorhanden ist, durch eigene Leistungen seinen sozialen Einkom-mensstatus zu verbessern. Die Frage der „Vererbbarkeit von Armut“ wird vom Grad der „sozialen Mobilität“ beantwortet, die Auskunft über die Wahrscheinlichkeit gibt, ob Einkommens- und Bildungsarmut auch an die Kinder weitergegeben wird oder ob die rahmenbedingungen in einer gesellschaft vorhanden sind, dass

Wer zahlte die Krise? 27|

Kinder sich aus eigener Kraft aus der elterlichen armut befreien können. Dieser Grad der intergenerationa-len sozialen Mobilität wurde kürzlich von der OECD für die EU-Staaten erhoben.

Bemerkenswert dabei ist, dass in Österreich mit abstand der höchste grad an sozialer mobilität in allen un-tersuchten Staaten vorhanden ist – sowohl bei der Bildung als auch bei den Einkommen. Beim Mittelwert der Frauen und Männer liegt nur Dänemark bei der Bildungsmobilität vor Österreich. Das bedeutet, dass die oft zitierte „gläserne Decke“ bei Bildung und Einkommen in Österreich am durchlässigsten ist und damit die Frage von Armut und Bildungsniveau in Österreich am wenigsten unter allen OECD-Staaten eine Frage der Geburt ist. Es entscheidet also in Österreich weniger die „Geburtsprämie“ als vielmehr die eigene Motivati-on und leistung über einkommen und bildung.

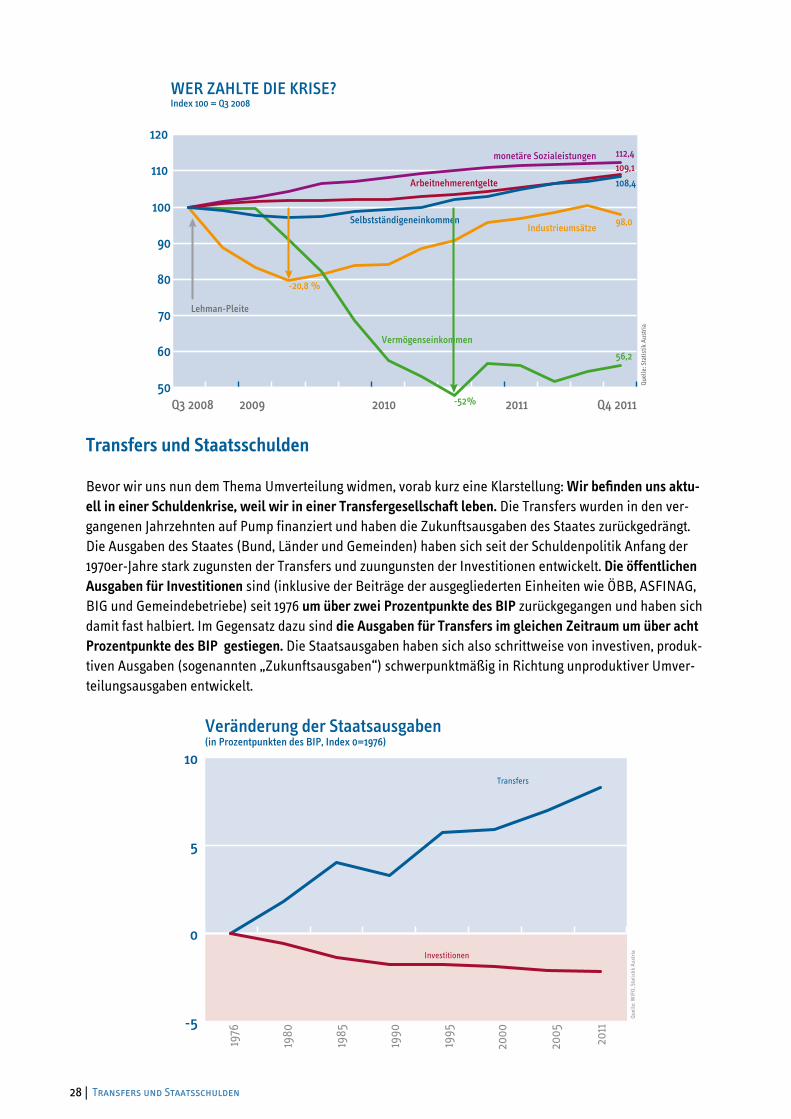

Wer zahlte die Krise?

An dieser Stelle soll noch mit einem weiteren Mythos aufgeräumt werden, der in den vergangenen Jahren die Umverteilungsdebatte stark geprägt hat: Jenem Mythos, dass der „kleine Mann“ der Hauptverlierer der Krise gewesen sei. Wenn man sich rückblickend die Daten des Jahres vor und nach dem Crash im Septem-ber 2008 näher betrachtet, wird schnell klar: Es waren hauptsächlich jene von der Krise betroffen, die den mut und die Kosten nicht gescheut haben, weltweit unternehmerisch tätig zu sein und investiert zu haben. Die Einkommen der Selbstständigen sind zum Tiefpunkt der Krise um 7,3 Prozent gesunken, die Industrie-produktion um 20,3 Prozent, die Vermögenseinkommen der privaten Haushalte (Zinsen und Dividenden) haben sich sogar um 52 Prozent verringert und die Marktkapitalisierung bei Aktien um regelrechte 70 Prozent.

die masse der arbeitnehmerinnen und arbeitnehmer, der Pensionistinnen und Pensionisten und der Transferempfängerinnen und -empfänger hat im Gegensatz dazu durch die Krise kaum Einbußen erlitten: Die Arbeitnehmerentgelte und Sozialleistungen sind auch nach der Lehman-Pleite ständig gestiegen: die Arbeitnehmerentgelte seit September 2008 um 9,1 Prozent und die Sozialleistungen inkl. Pensionen seither sogar um 12,4 Prozent.

WIE SEHR IST BILDUNG VERERBBAR?Bildungspersistenz in Prozent, Mittelwert bei Frauen und Männern im Alter von 33-44 Jahren

Luxe

mbu

rg

Irlan

d

Italie

n

Span

ien

Belg

ien

Grie

chen

land

Portu

gal

Schw

eden

Nie

derla

nde

Fran

krei

ch

Finn

land U

K

Däne

mar

k

Öste

rrei

ch

WIE SEHR SIND EINKOMMEN VERERBBAR?Einkommenspersistenz in Prozent, Mittelwert bei Frauen und Männern im Alter von 33-44 Jahren

Quel

le: O

ECD,

201

0

Quel

le: O

ECD,

201

0

Portu

gal

Span

ien

Italie

n

UK

Luxe

mbu

rg

Nie

derla

nde

Belg

ien

Irlan

d

Schw

eden

Grie

chen

land

Finn

land

Fran

krei

ch

Öste

rrei

ch

Däne

mar

k-10

0

10

20

30

40

50

60

70

0

10

20

30

40

50

60

70

28 | Transfers und Staatsschulden

transfers und staatsschulden

Bevor wir uns nun dem Thema Umverteilung widmen, vorab kurz eine Klarstellung: Wir befinden uns aktu-ell in einer schuldenkrise, weil wir in einer transfergesellschaft leben. Die Transfers wurden in den ver-gangenen Jahrzehnten auf Pump finanziert und haben die Zukunftsausgaben des Staates zurückgedrängt. Die Ausgaben des Staates (Bund, Länder und Gemeinden) haben sich seit der Schuldenpolitik Anfang der 1970er-Jahre stark zugunsten der Transfers und zuungunsten der Investitionen entwickelt. Die öffentlichen ausgaben für investitionen sind (inklusive der Beiträge der ausgegliederten Einheiten wie ÖBB, ASFINAG, BIG und Gemeindebetriebe) seit 1976 um über zwei Prozentpunkte des BIP zurückgegangen und haben sich damit fast halbiert. Im Gegensatz dazu sind die ausgaben für transfers im gleichen Zeitraum um über acht Prozentpunkte des BIP gestiegen. Die Staatsausgaben haben sich also schrittweise von investiven, produk-tiven Ausgaben (sogenannten „Zukunftsausgaben“) schwerpunktmäßig in Richtung unproduktiver Umver-teilungsausgaben entwickelt.

WER ZAHLTE DIE KRISE?Index 100 = Q3 2008

Q3 2008 2009 2010 Q4 2011

Quel

le: S

tatis

tik A

ustri

a

50

60

70

80

90

100

110

120

IndustrieumsätzeSelbstständigeneinkommen

monetäre Sozialeistungen 112,4109,1108,4

98,0

56,2

Arbeitnehmerentgelte

Vermögenseinkommen

Lehman-Pleite

2011-52%

-20,8 %

-5

0

5

10

Veränderung der Staatsausgaben (in Prozentpunkten des BIP, Index 0=1976)

Quel

le: W

IFO,

Sta

tistik

Aus

tria

Transfers

Investitionen

1976

1980

1985

1990

1995

2000

2005 2011

Aufgaben 29|

Ausgaben für die lokale Polizei und das Feuerwehrwesen sAowie verschiedene andere Gemeinde- dienstleistungen.

faKten Zur umverteilung

Lehren aus der „Transferfalle“30 |

lehren aus der „transferfalle“

Wir haben gelernt, dass der nachhaltigste Weg, Menschen aus der Armut zu führen, über Bildung, Beschäf-tigung, Integration und Wettbewerb geht. transfers ohne gegenleistung sollten nur als anschubhilfe fun-gieren und zumindest aussichten auf zukünftige gegenleistung haben. Der Staat muss sehr wohl fürsorgen, wenn Menschen zeitweilig Hilfe benötigen; er muss auch vorsorgen, um den Menschen die bestmöglichen Chancen im Leben zu geben, aber er darf nicht versorgen.

Die aktuelle Eurokrise zeigt uns deutlich, dass Transfers ohne Appell an Leistung in eine Sackgasse führen, aus der Volkswirtschaften und deren Menschen nur schwer herausfinden. Alleine Griechenland hat seit dem EU-Beitritt über 60 Mrd. Euro an Transfers erhalten – ganz zu schweigen von den billigen Krediten durch die niedrigen Realzinsen nach dem Euro-Beitritt.

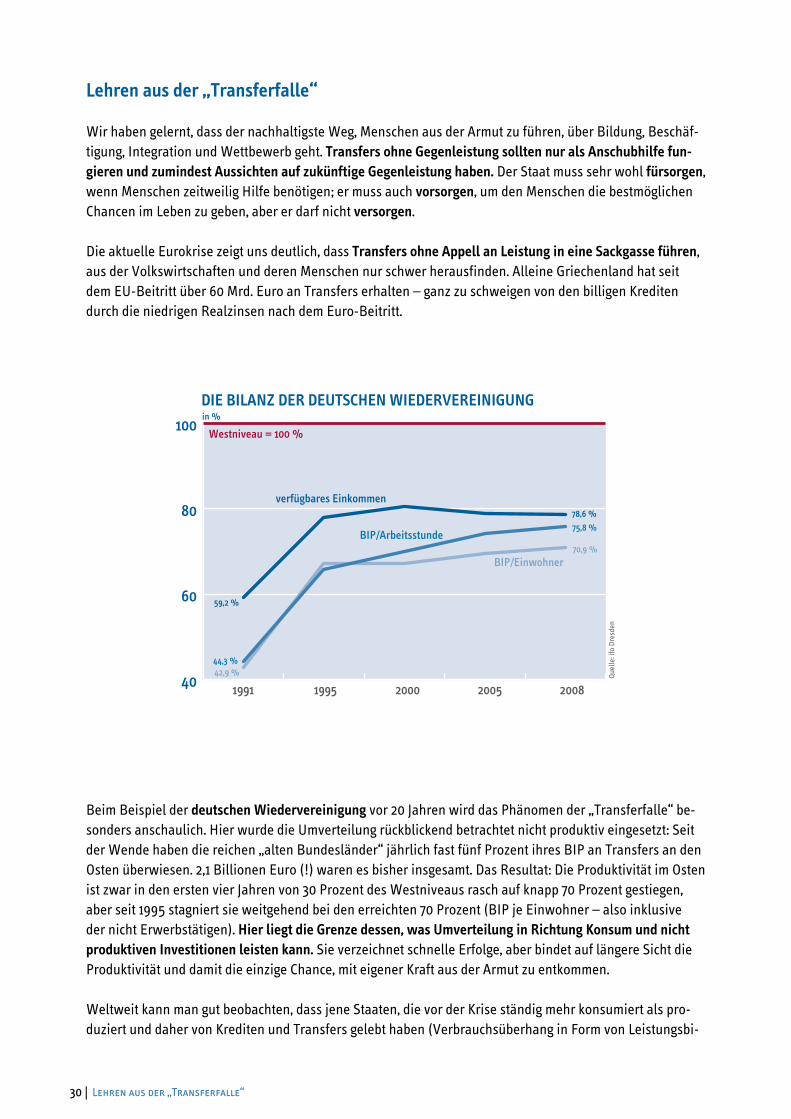

Beim Beispiel der deutschen Wiedervereinigung vor 20 Jahren wird das Phänomen der „Transferfalle“ be-sonders anschaulich. Hier wurde die Umverteilung rückblickend betrachtet nicht produktiv eingesetzt: Seit der Wende haben die reichen „alten Bundesländer“ jährlich fast fünf Prozent ihres BIP an Transfers an den Osten überwiesen. 2,1 Billionen Euro (!) waren es bisher insgesamt. Das Resultat: Die Produktivität im Osten ist zwar in den ersten vier Jahren von 30 Prozent des Westniveaus rasch auf knapp 70 Prozent gestiegen, aber seit 1995 stagniert sie weitgehend bei den erreichten 70 Prozent (BIP je Einwohner – also inklusive der nicht Erwerbstätigen). hier liegt die grenze dessen, was umverteilung in richtung Konsum und nicht produktiven Investitionen leisten kann. Sie verzeichnet schnelle Erfolge, aber bindet auf längere Sicht die Produktivität und damit die einzige Chance, mit eigener Kraft aus der Armut zu entkommen.

Weltweit kann man gut beobachten, dass jene Staaten, die vor der Krise ständig mehr konsumiert als pro-duziert und daher von Krediten und Transfers gelebt haben (Verbrauchsüberhang in Form von Leistungsbi-

20082005200019951991

DIE BILANZ DER DEUTSCHEN WIEDERVEREINIGUNG

Quel

le: i

fo D

resd

en

BIP/Arbeitsstunde

BIP/Einwohner

in %

verfügbares Einkommen

40

60

80

100Westniveau = 100 %

59,2 %

44,3 %42,9 %

78,6 %75,8 %

70,9 %

Der Wunsch nach Umverteilung 31|

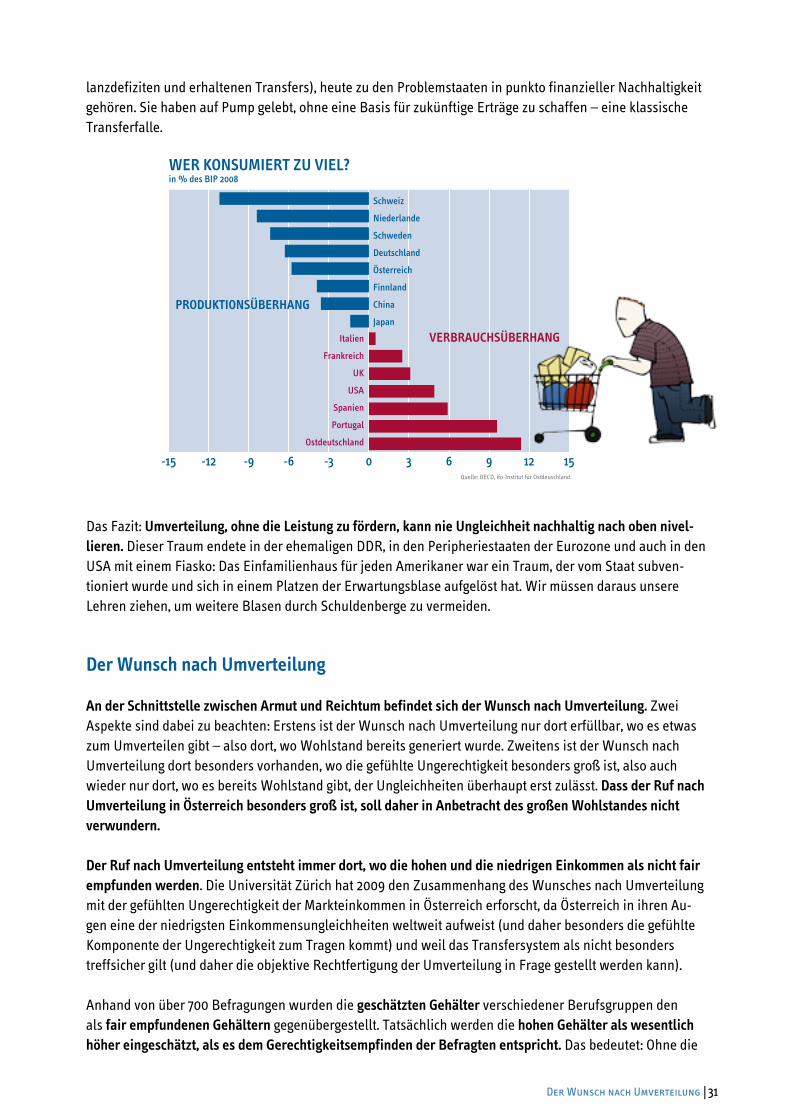

lanzdefiziten und erhaltenen Transfers), heute zu den Problemstaaten in punkto finanzieller Nachhaltigkeit gehören. Sie haben auf Pump gelebt, ohne eine Basis für zukünftige Erträge zu schaffen – eine klassische Transferfalle.

Das Fazit: umverteilung, ohne die leistung zu fördern, kann nie ungleichheit nachhaltig nach oben nivel-lieren. Dieser Traum endete in der ehemaligen DDR, in den Peripheriestaaten der Eurozone und auch in den USA mit einem Fiasko: Das Einfamilienhaus für jeden Amerikaner war ein Traum, der vom Staat subven-tioniert wurde und sich in einem Platzen der Erwartungsblase aufgelöst hat. Wir müssen daraus unsere Lehren ziehen, um weitere Blasen durch Schuldenberge zu vermeiden.

der Wunsch nach umverteilung

an der schnittstelle zwischen armut und reichtum befindet sich der Wunsch nach umverteilung. Zwei Aspekte sind dabei zu beachten: Erstens ist der Wunsch nach Umverteilung nur dort erfüllbar, wo es etwas zum Umverteilen gibt – also dort, wo Wohlstand bereits generiert wurde. Zweitens ist der Wunsch nach Umverteilung dort besonders vorhanden, wo die gefühlte Ungerechtigkeit besonders groß ist, also auch wieder nur dort, wo es bereits Wohlstand gibt, der Ungleichheiten überhaupt erst zulässt. dass der ruf nach umverteilung in Österreich besonders groß ist, soll daher in anbetracht des großen Wohlstandes nicht verwundern.

der ruf nach umverteilung entsteht immer dort, wo die hohen und die niedrigen einkommen als nicht fair empfunden werden. Die Universität Zürich hat 2009 den Zusammenhang des Wunsches nach Umverteilung mit der gefühlten Ungerechtigkeit der Markteinkommen in Österreich erforscht, da Österreich in ihren Au-gen eine der niedrigsten Einkommensungleichheiten weltweit aufweist (und daher besonders die gefühlte Komponente der Ungerechtigkeit zum Tragen kommt) und weil das Transfersystem als nicht besonders treffsicher gilt (und daher die objektive Rechtfertigung der Umverteilung in Frage gestellt werden kann).

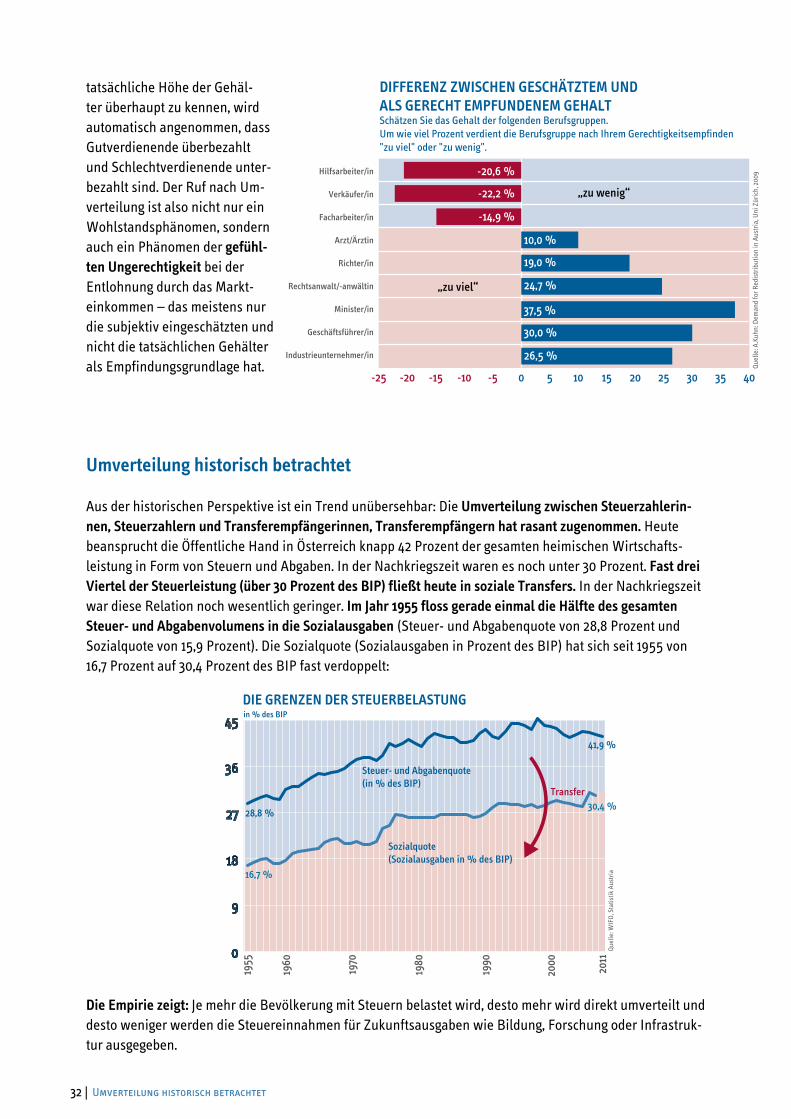

Anhand von über 700 Befragungen wurden die geschätzten gehälter verschiedener Berufsgruppen den als fair empfundenen Gehältern gegenübergestellt. Tatsächlich werden die hohen gehälter als wesentlich höher eingeschätzt, als es dem Gerechtigkeitsempfinden der Befragten entspricht. Das bedeutet: Ohne die

-15 -12 -9 -6 -3 0 3 6 9 12 15

WER KONSUMIERT ZU VIEL?in % des BIP 2008

Quelle: OECD, ifo-Institut für Ostdeuschland

Schweiz

Niederlande

Schweden

Deutschland

Österreich

Finnland

China

Japan

Italien

Frankreich

UK

USA

Spanien

Portugal

Ostdeutschland

VERBRAUCHSÜBERHANG

PRODUKTIONSÜBERHANG

Umverteilung historisch betrachtet 32 |

tatsächliche Höhe der Gehäl-ter überhaupt zu kennen, wird automatisch angenommen, dass Gutverdienende überbezahlt und Schlechtverdienende unter-bezahlt sind. Der Ruf nach Um-verteilung ist also nicht nur ein Wohlstandsphänomen, sondern auch ein Phänomen der gefühl-ten ungerechtigkeit bei der Entlohnung durch das Markt-einkommen – das meistens nur die subjektiv eingeschätzten und nicht die tatsächlichen Gehälter als Empfindungsgrundlage hat.

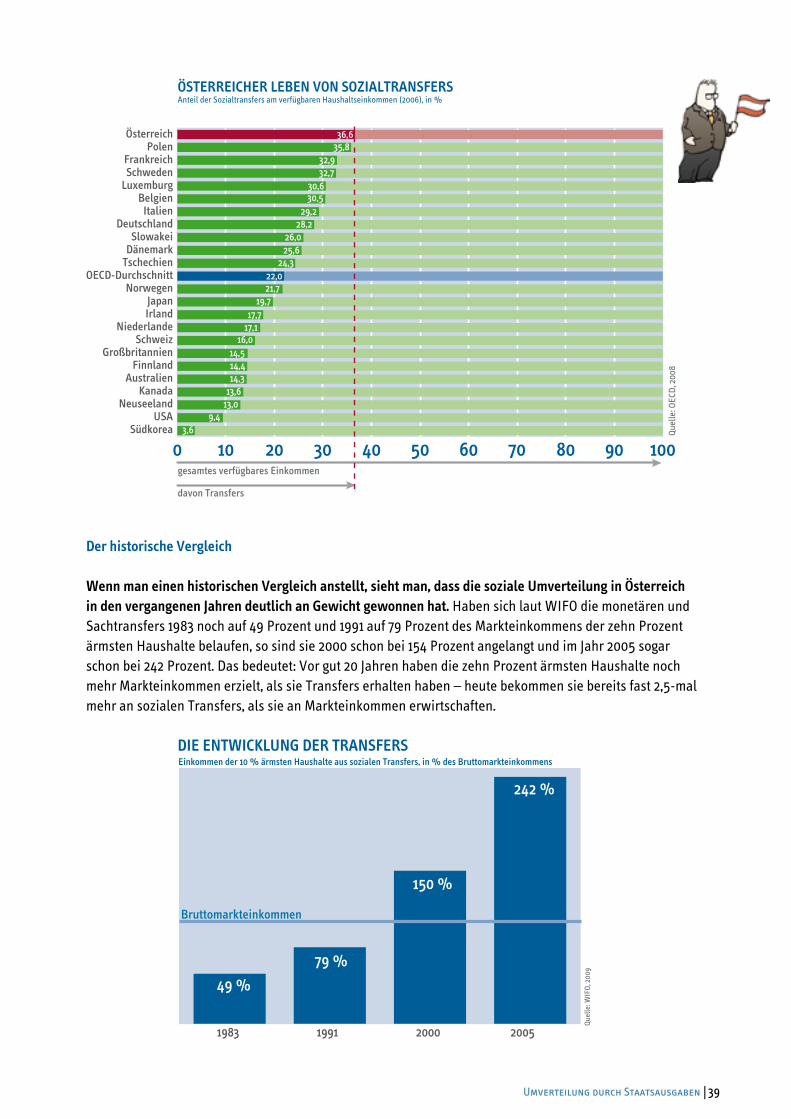

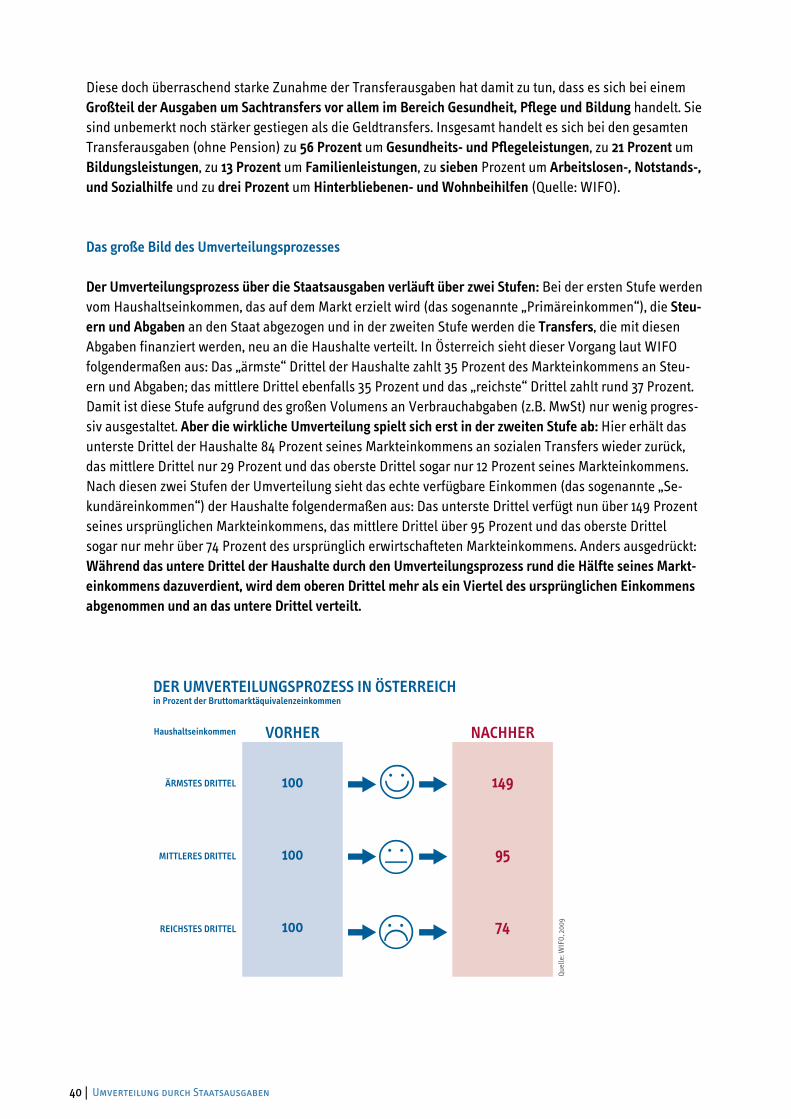

umverteilung historisch betrachtet

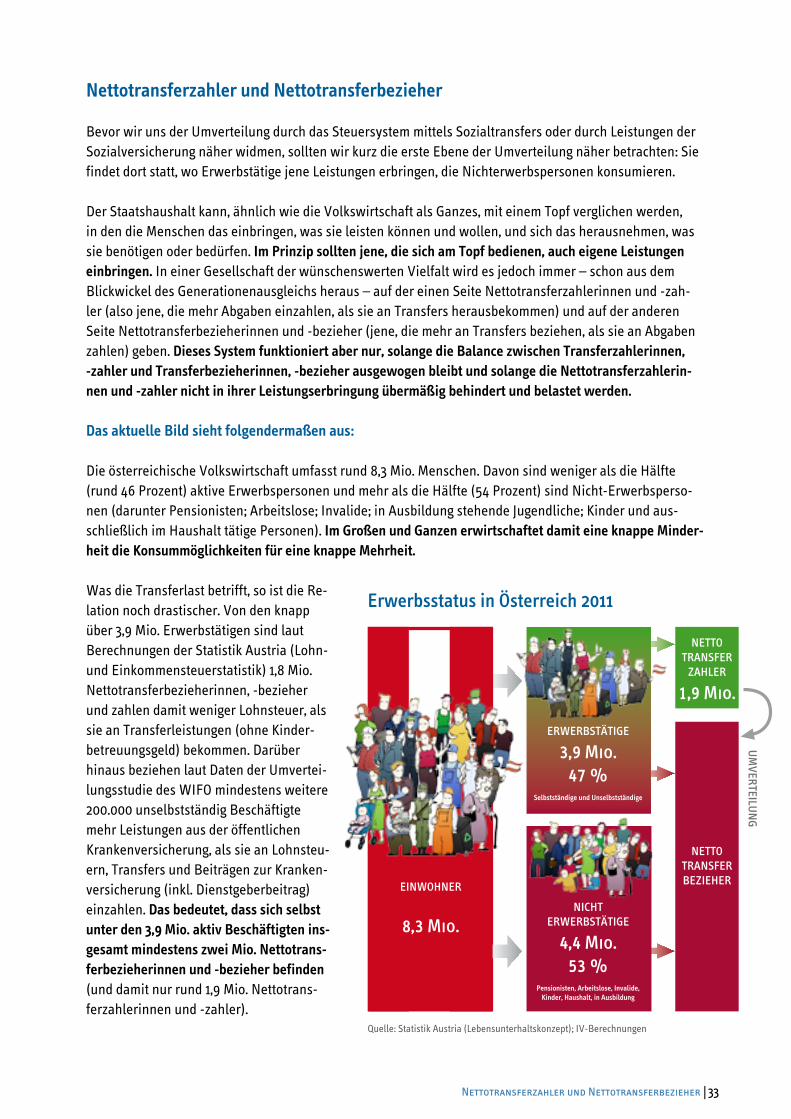

Aus der historischen Perspektive ist ein Trend unübersehbar: Die umverteilung zwischen steuerzahlerin-nen, Steuerzahlern und Transferempfängerinnen, Transferempfängern hat rasant zugenommen. Heute beansprucht die Öffentliche Hand in Österreich knapp 42 Prozent der gesamten heimischen Wirtschafts-leistung in Form von Steuern und Abgaben. In der Nachkriegszeit waren es noch unter 30 Prozent. fast drei viertel der steuerleistung (über 30 Prozent des biP) fließt heute in soziale transfers. In der Nachkriegszeit war diese Relation noch wesentlich geringer. im Jahr 1955 floss gerade einmal die hälfte des gesamten steuer- und abgabenvolumens in die sozialausgaben (Steuer- und Abgabenquote von 28,8 Prozent und Sozialquote von 15,9 Prozent). Die Sozialquote (Sozialausgaben in Prozent des BIP) hat sich seit 1955 von 16,7 Prozent auf 30,4 Prozent des BIP fast verdoppelt:

Die Empirie zeigt: Je mehr die Bevölkerung mit Steuern belastet wird, desto mehr wird direkt umverteilt und desto weniger werden die Steuereinnahmen für Zukunftsausgaben wie Bildung, Forschung oder Infrastruk-tur ausgegeben.

1955

1960

1970

1980

1990

2000

2011

DIE GRENZEN DER STEUERBELASTUNG

Quel

le: W

IFO,

Sta

tistik

Aus

tria

in % des BIP

0

9

18

27

36

45

Steuer- und Abgabenquote(in % des BIP)

Sozialquote(Sozialausgaben in % des BIP)

41,9 %

30,4 %28,8 %

16,7 %

Transfer

DIFFERENZ ZWISCHEN GESCHÄTZTEM UND ALS GERECHT EMPFUNDENEM GEHALTSchätzen Sie das Gehalt der folgenden Berufsgruppen. Um wie viel Prozent verdient die Berufsgruppe nach Ihrem Gerechtigkeitsempfinden "zu viel" oder "zu wenig".

Quel

le: A

.Kuh

n: D

eman

d fo

r Red

istri

butio

n in

Aus

tria,

Uni

Zür

ich,

200

9Hilfsarbeiter/in

Verkäufer/in

Facharbeiter/in

Arzt/Ärztin

Richter/in

Rechtsanwalt/-anwältin

Minister/in

Geschäftsführer/in

Industrieunternehmer/in

„zu wenig“

„zu viel“

-25 -20 -15 -10 -5 0 5 10 15 20 25 30 35 40

-20,6 %

-22,2 %

-14,9 %

10,0 %

19,0 %

24,7 %

37,5 %

30,0 %

26,5 %

Nettotransferzahler und Nettotransferbezieher 33|

nettotransferzahler und nettotransferbezieher

Bevor wir uns der Umverteilung durch das Steuersystem mittels Sozialtransfers oder durch Leistungen der Sozialversicherung näher widmen, sollten wir kurz die erste Ebene der Umverteilung näher betrachten: Sie findet dort statt, wo Erwerbstätige jene Leistungen erbringen, die Nichterwerbspersonen konsumieren.

Der Staatshaushalt kann, ähnlich wie die Volkswirtschaft als Ganzes, mit einem Topf verglichen werden, in den die Menschen das einbringen, was sie leisten können und wollen, und sich das herausnehmen, was sie benötigen oder bedürfen. Im Prinzip sollten jene, die sich am Topf bedienen, auch eigene Leistungen einbringen. In einer Gesellschaft der wünschenswerten Vielfalt wird es jedoch immer – schon aus dem Blickwickel des Generationenausgleichs heraus – auf der einen Seite Nettotransferzahlerinnen und -zah-ler (also jene, die mehr Abgaben einzahlen, als sie an Transfers herausbekommen) und auf der anderen Seite Nettotransferbezieherinnen und -bezieher (jene, die mehr an Transfers beziehen, als sie an Abgaben zahlen) geben. dieses system funktioniert aber nur, solange die balance zwischen transferzahlerinnen, -zahler und transferbezieherinnen, -bezieher ausgewogen bleibt und solange die nettotransferzahlerin-nen und -zahler nicht in ihrer leistungserbringung übermäßig behindert und belastet werden.

das aktuelle bild sieht folgendermaßen aus:

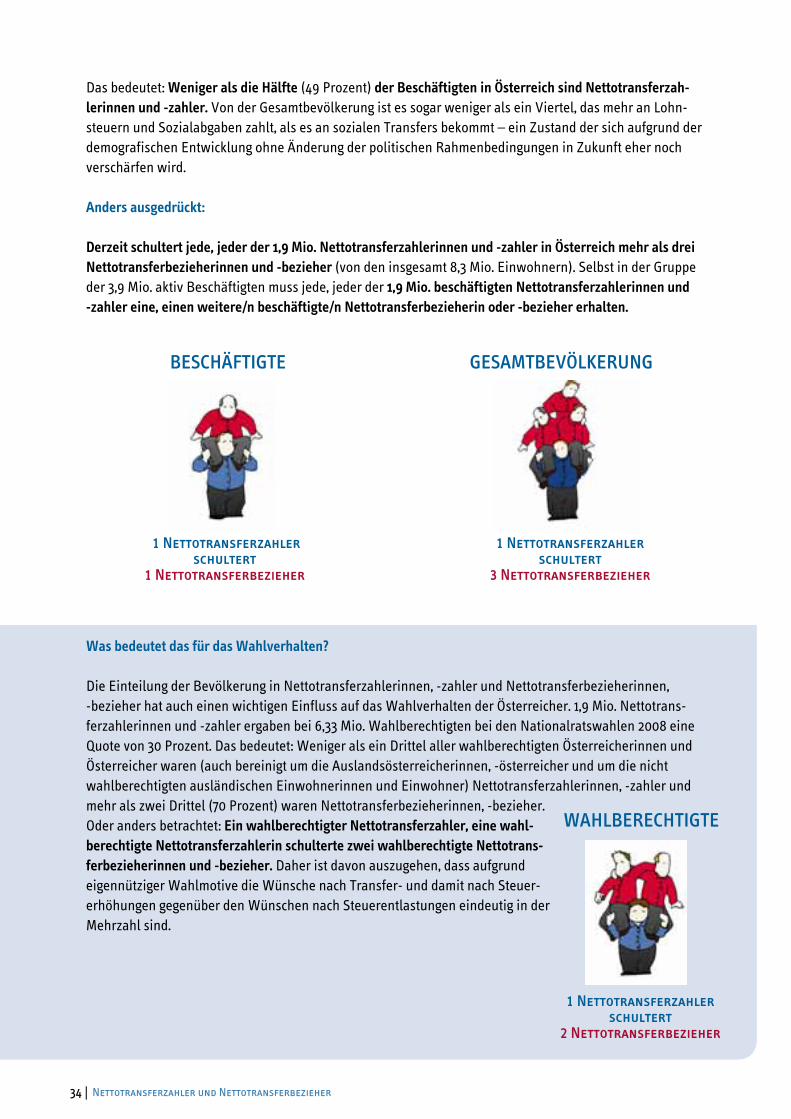

Die österreichische Volkswirtschaft umfasst rund 8,3 Mio. Menschen. Davon sind weniger als die Hälfte (rund 46 Prozent) aktive Erwerbspersonen und mehr als die Hälfte (54 Prozent) sind Nicht-Erwerbsperso-nen (darunter Pensionisten; Arbeitslose; Invalide; in Ausbildung stehende Jugendliche; Kinder und aus-schließlich im Haushalt tätige Personen). Im Großen und Ganzen erwirtschaftet damit eine knappe Minder-heit die Konsummöglichkeiten für eine knappe Mehrheit.

Was die Transferlast betrifft, so ist die Re-lation noch drastischer. Von den knapp über 3,9 Mio. Erwerbstätigen sind laut Berechnungen der Statistik Austria (Lohn- und Einkommensteuerstatistik) 1,8 Mio. Nettotransferbezieherinnen, -bezieher und zahlen damit weniger Lohnsteuer, als sie an Transferleistungen (ohne Kinder-betreuungsgeld) bekommen. Darüber hinaus beziehen laut Daten der Umvertei-lungsstudie des WIFO mindestens weitere 200.000 unselbstständig Beschäftigte mehr Leistungen aus der öffentlichen Krankenversicherung, als sie an Lohnsteu-ern, Transfers und Beiträgen zur Kranken-versicherung (inkl. Dienstgeberbeitrag) einzahlen. das bedeutet, dass sich selbst unter den 3,9 mio. aktiv beschäftigten ins-gesamt mindestens zwei mio. nettotrans-ferbezieherinnen und -bezieher befinden (und damit nur rund 1,9 Mio. Nettotrans-ferzahlerinnen und -zahler).

ERWERBSTÄTIGE

3,9 Mio.47 %

selbstständige und unselbstständige

NICHTERWERBSTÄTIGE

4,4 Mio.53 %

Pensionisten, arbeitslose, invalide, Kinder, haushalt, in ausbildung

NETToTRaNSfER

ZaHlER

1,9 Mio.

NETToTRaNSfERBEZIEHER

UMvERTEIlUN

G

EINWoHNER

8,3 Mio.

Erwerbsstatus in Österreich 2011

Quelle: Statistik Austria (Lebensunterhaltskonzept); IV-Berechnungen

Nettotransferzahler und Nettotransferbezieher34 |

Das bedeutet: Weniger als die hälfte (49 Prozent) der beschäftigten in Österreich sind nettotransferzah-lerinnen und -zahler. Von der Gesamtbevölkerung ist es sogar weniger als ein Viertel, das mehr an Lohn-steuern und Sozialabgaben zahlt, als es an sozialen Transfers bekommt – ein Zustand der sich aufgrund der demografischen Entwicklung ohne Änderung der politischen Rahmenbedingungen in Zukunft eher noch verschärfen wird.

anders ausgedrückt:

derzeit schultert jede, jeder der 1,9 mio. nettotransferzahlerinnen und -zahler in Österreich mehr als drei nettotransferbezieherinnen und -bezieher (von den insgesamt 8,3 Mio. Einwohnern). Selbst in der Gruppe der 3,9 Mio. aktiv Beschäftigten muss jede, jeder der 1,9 mio. beschäftigten nettotransferzahlerinnen und -zahler eine, einen weitere/n beschäftigte/n nettotransferbezieherin oder -bezieher erhalten.

Was bedeutet das für das Wahlverhalten?

Die Einteilung der Bevölkerung in Nettotransferzahlerinnen, -zahler und Nettotransferbezieherinnen, -bezieher hat auch einen wichtigen Einfluss auf das Wahlverhalten der Österreicher. 1,9 Mio. Nettotrans-ferzahlerinnen und -zahler ergaben bei 6,33 Mio. Wahlberechtigten bei den Nationalratswahlen 2008 eine Quote von 30 Prozent. Das bedeutet: Weniger als ein Drittel aller wahlberechtigten Österreicherinnen und Österreicher waren (auch bereinigt um die Auslandsösterreicherinnen, -österreicher und um die nicht wahlberechtigten ausländischen Einwohnerinnen und Einwohner) Nettotransferzahlerinnen, -zahler und mehr als zwei Drittel (70 Prozent) waren Nettotransferbezieherinnen, -bezieher. Oder anders betrachtet: ein wahlberechtigter nettotransferzahler, eine wahl-berechtigte nettotransferzahlerin schulterte zwei wahlberechtigte nettotrans-ferbezieherinnen und -bezieher. Daher ist davon auszugehen, dass aufgrund eigennütziger Wahlmotive die Wünsche nach Transfer- und damit nach Steuer-erhöhungen gegenüber den Wünschen nach Steuerentlastungen eindeutig in der Mehrzahl sind.

BESCHÄfTIGTE GESaMTBEvÖlKERUNG

1 Nettotransferzahler schultert

1 Nettotransferbezieher

1 Nettotransferzahler schultert

3 Nettotransferbezieher

WaHlBERECHTIGTE

1 Nettotransferzahler schultert

2 Nettotransferbezieher

Umverteilung durch das Steuersystem 35|

nota bene:

bei diesen berechnungen handelt es sich nicht um nettotransferbezieherinnen, -bezieher und nicht um nettosteuerzahlerinnen, -zahler. auch nettotransferbezieherinnen und -bezieher sind steuerzahlerinnen und steuerzahler bei den Konsum- und verbrauchssteuern. Die verbrauchsbezogenen Abgaben1 sind in der Berechnung über die Nettotransferzahlerinnen und -zahler nicht enthalten, weil der Nettotransferberech-nung nur direkte Steuern und Abgaben (Lohn- und Einkommensteuer, Sozialbeiträge, Lohnsummenabga-ben) zugrunde liegen und den Ausgaben für Sozialtransfers gegenübergestellt werden. Beide bewegen sich im Bereich von 80 bis 85 Mrd. Euro und bilden den mit Abstand größten Ausgaben- und Einnahmenblock des Staates. damit wird deutlich, dass die soziale umverteilung durchwegs von abgaben finanziert werden könnte, die lohn- und einkommen als bemessungsgrundlage haben.

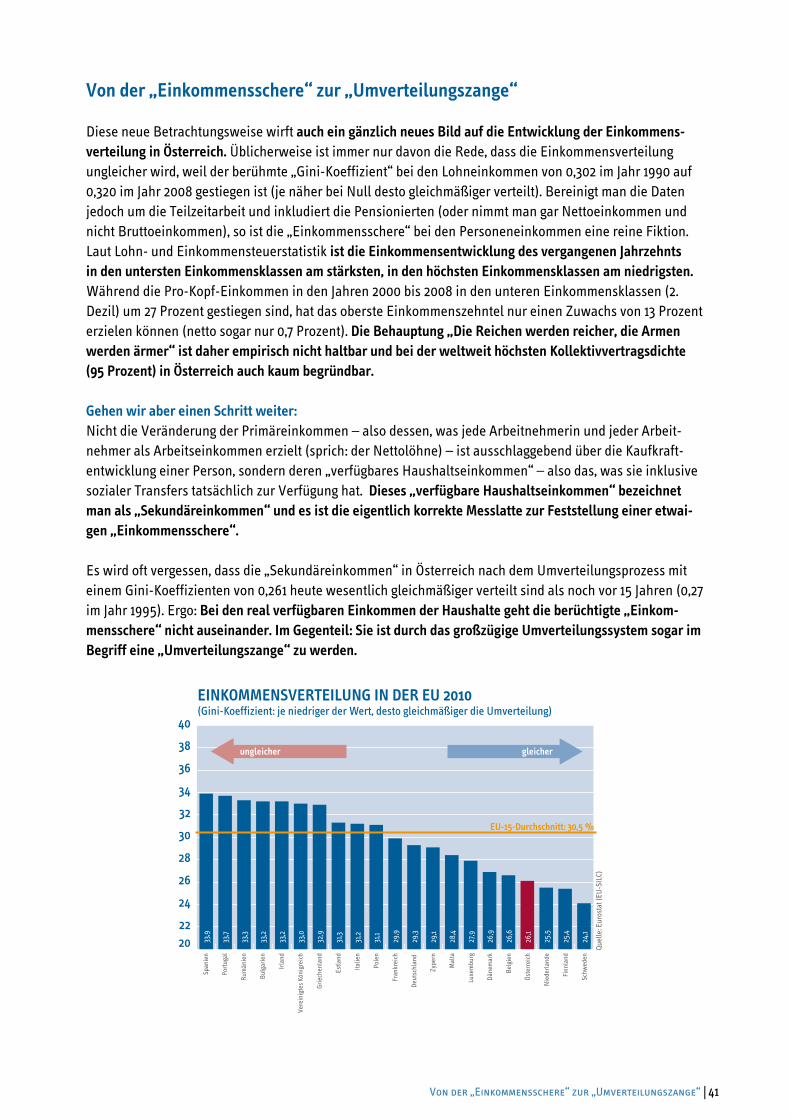

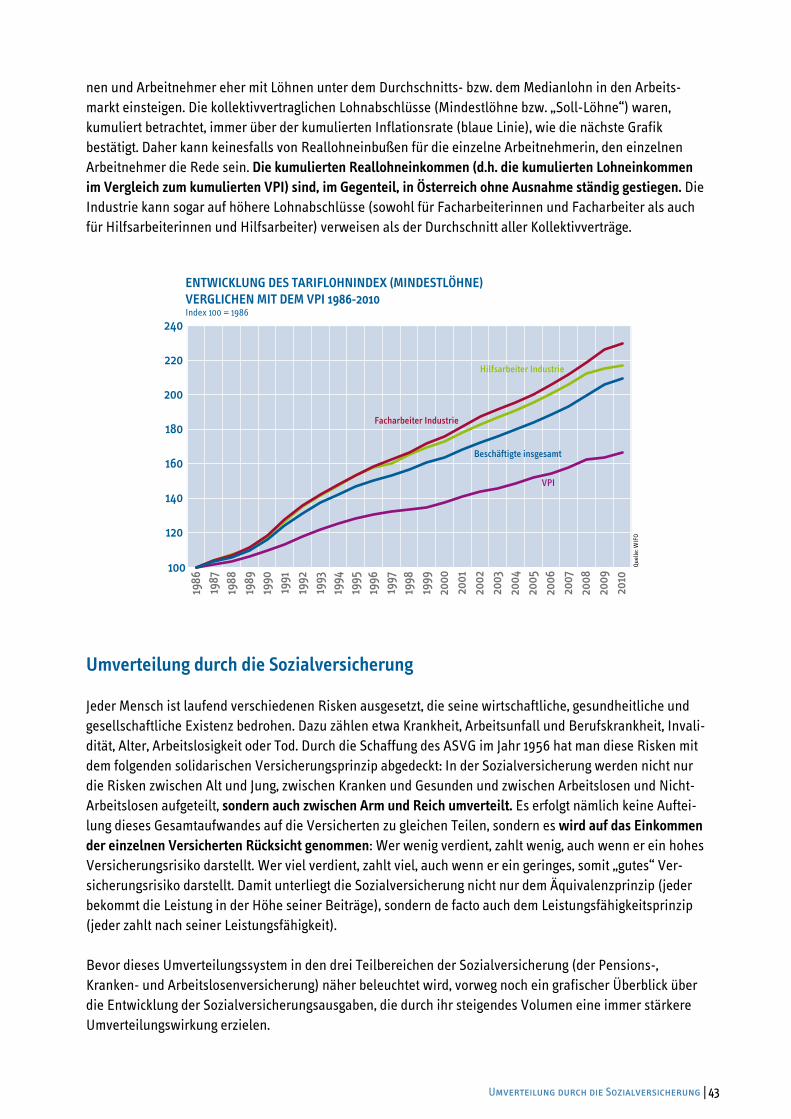

umverteilung durch das steuersystem

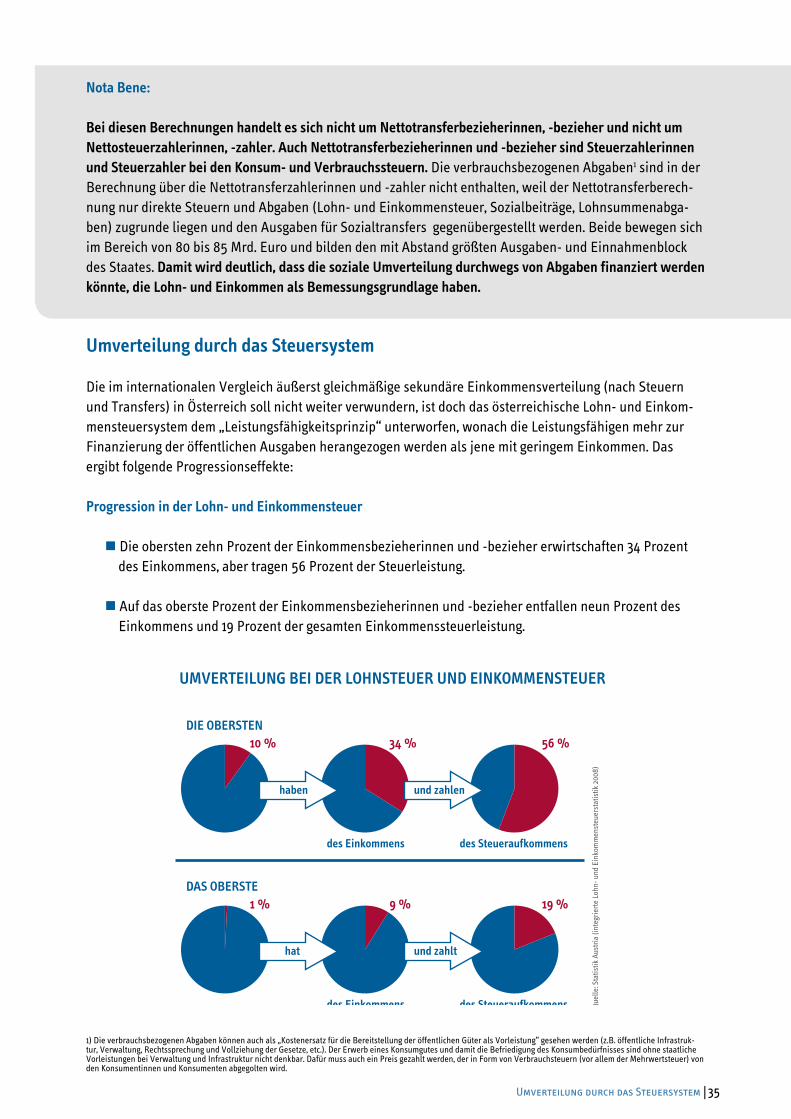

Die im internationalen Vergleich äußerst gleichmäßige sekundäre Einkommensverteilung (nach Steuern und Transfers) in Österreich soll nicht weiter verwundern, ist doch das österreichische Lohn- und Einkom-mensteuersystem dem „Leistungsfähigkeitsprinzip“ unterworfen, wonach die Leistungsfähigen mehr zur Finanzierung der öffentlichen Ausgaben herangezogen werden als jene mit geringem Einkommen. Das ergibt folgende Progressionseffekte:

Progression in der lohn- und einkommensteuer

Die obersten zehn Prozent der Einkommensbezieherinnen und -bezieher erwirtschaften 34 Prozent des Einkommens, aber tragen 56 Prozent der Steuerleistung.

Auf das oberste Prozent der Einkommensbezieherinnen und -bezieher entfallen neun Prozent des Einkommens und 19 Prozent der gesamten Einkommenssteuerleistung.

1) Die verbrauchsbezogenen Abgaben können auch als „Kostenersatz für die Bereitstellung der öffentlichen Güter als Vorleistung“ gesehen werden (z.B. öffentliche Infrastruk-tur, Verwaltung, Rechtssprechung und Vollziehung der Gesetze, etc.). Der Erwerb eines Konsumgutes und damit die Befriedigung des Konsumbedürfnisses sind ohne staatliche Vorleistungen bei Verwaltung und Infrastruktur nicht denkbar. Dafür muss auch ein Preis gezahlt werden, der in Form von Verbrauchsteuern (vor allem der Mehrwertsteuer) von den Konsumentinnen und Konsumenten abgegolten wird.

UMVERTEILUNG BEI DER LOHNSTEUER UND EINKOMMENSTEUER

DIE OBERSTEN

Quel

le: S

tatis

tik A

ustri

a (in

tegr

ierte

Loh

n- u

nd E

inko

mm

enst

euer

stat

istik

200

8)

und zahlenhaben

des Einkommens des Steueraufkommens

10 % 34 % 56 %

DAS OBERSTE

und zahlthat

des Einkommens des Steueraufkommens

1 % 9 % 19 %

Umverteilung durch das Steuersystem36 |

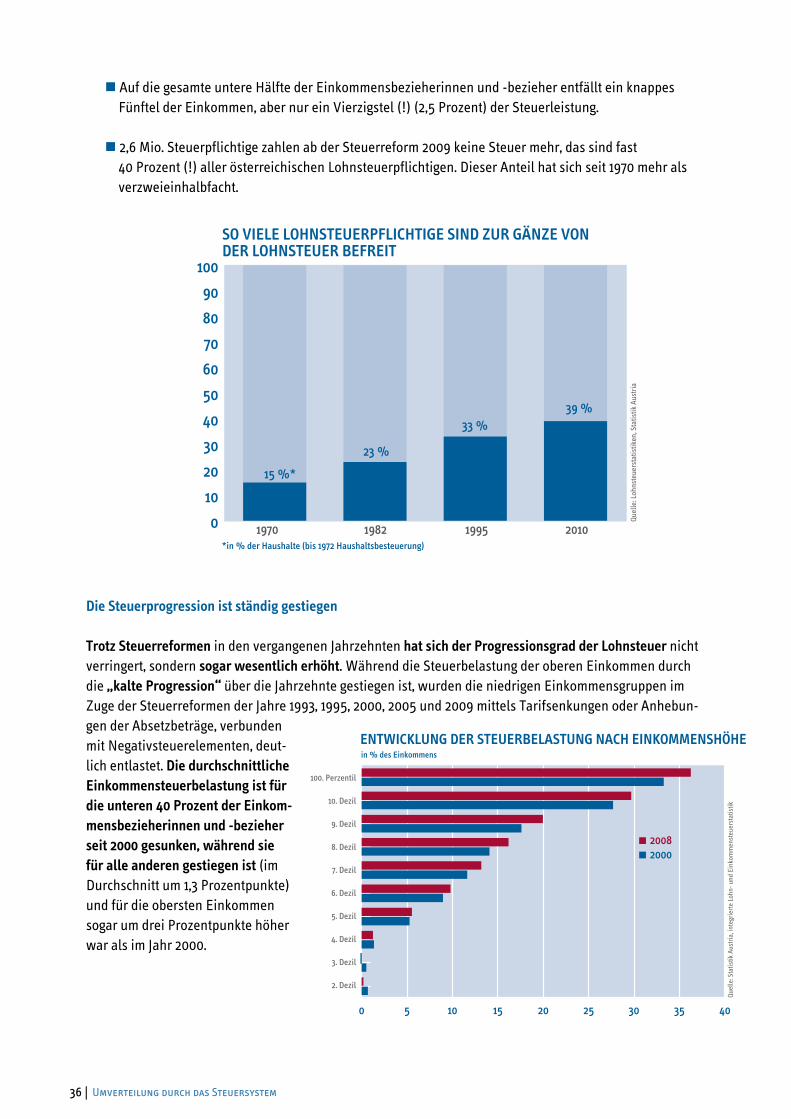

Auf die gesamte untere Hälfte der Einkommensbezieherinnen und -bezieher entfällt ein knappes Fünftel der Einkommen, aber nur ein Vierzigstel (!) (2,5 Prozent) der Steuerleistung.