WORKING PAPER - · PDF fileWORKING PAPER Kommunales Haushalts- und Finanzcontrolling mit IBM...

30

WORKING PAPER Kommunales Haushalts- und Finanzcontrolling mit IBM Cognos Lehr- und Forschungsbereich für Verwaltungs- management, E-Government & Public Governance Universitätsstr. 15 A – 6020 Innsbruck, Austria Tel. +43-512-507-7601

-

Upload

truonghanh -

Category

Documents

-

view

214 -

download

0

Transcript of WORKING PAPER - · PDF fileWORKING PAPER Kommunales Haushalts- und Finanzcontrolling mit IBM...

WORKING PAPER

Kommunales Haushalts- und Finanzcontrolling

mit IBM Cognos

Lehr- und Forschungsbereich für Verwaltungs-

management, E-Government & Public Governance

Universitätsstr. 15

A – 6020 Innsbruck, Austria

Tel. +43-512-507-7601

2

Inhaltsverzeichnis

1. Einleitung ................................................................................................................ 3

2. Vorbereitungen ....................................................................................................... 3

3. Haushaltsanalyse ................................................................................................... 5

3.1 Parameterauswahl ............................................................................................ 5

3.2 Haushaltsrechnung ........................................................................................... 7

3.3 Rechnungsquerschnitt ..................................................................................... 10

3.4 Querschnittskennzahlen .................................................................................. 12

4. Haushaltsvergleiche ............................................................................................. 16

4.1 Parameterauswahl .......................................................................................... 17

4.2 Haushaltsrechnung ......................................................................................... 18

4.3 Rechnungsquerschnitt ..................................................................................... 19

4.4 Querschnittskennzahlen .................................................................................. 20

5. Zusammenfassung ............................................................................................... 22

6. Abbildungsverzeichnis .......................................................................................... 24

7. Literaturverzeichnis............................................................................................... 24

8. Anhang ................................................................................................................. 26

3

1. Einleitung

Die weltweite Finanz- und Wirtschaftskrise hat auch in Österreich in den öffentlichen

Haushalten tiefe Bremsspuren hinterlassen. Über den Finanzausgleich sind alle Ge-

bietskörperschaften (Bund, Länder, Gemeinden) von dieser Entwicklung betroffen.

Auch die Gemeinden sind zum einen mit rückläufigen Einnahmen aus dem Finanz-

ausgleich, die rund ein Drittel ihrer gesamten Einnahmen ausmachen, sowie stagnie-

renden eigenen Steuern konfrontiert. Zum anderen steigen gleichzeitig die laufenden

Ausgaben, insbesondere im Bereich Sozialhilfe und Gesundheit sowie durch zusätz-

liche Aufgaben, etwa im Bereich der institutionellen Kinderbetreuung. Diese Einnah-

men-Ausgaben-Schere geht in der Wirtschaftskrise verstärkt auseinander und stellt

besondere Anforderungen an das Management der kommunalen Finanzen.

Diese Arbeit zeigt anhand von zwei Beispielen auf, wie mit Hilfe des Business Intelli-

gence Software IBM Cognos die finanziellen Ressourcen einer Gemeinde im Sinne

eines betriebswirtschaftlichen Controlling-Ansatzes gesteuert werden können. Beim

Analyseportal von kommunalen Haushalten liegt der Schwerpunkt auf der Beurtei-

lung der finanziellen Situation einer Gemeinde. Beispielhaft werden die wesentlichen

Merkmale und Indikatoren sichtbar gemacht und so aufbereitet, dass diese innerhalb

kürzester Zeit abgerufen werden können. Daran anknüpfend wird auch gezeigt, wie

sich die Haushalte von Gemeinde vergleichen lassen. Ziel hierbei ist es, erste An-

haltspunkte für mögliche Einsparungen zu finden.

2. Vorbereitungen

Die der Arbeit zugrunde liegenden Daten sind jene, die die Statistik Austria im Rah-

men der Umsetzung der Gebarungsstatistik Verordnung zu erheben hat. Hierbei

handelt es sich um die Haushaltsrechnung sowie die Rechnungsquerschnitte, wie

diese in der Voranschlags- und Rechnungsabschlussverordnung (VRV) von 1997

vorgesehen sind.1 Der Datenbestand umfasst alle 2356 Gemeinden der acht Bun-

desländer, einzig die Bundeshauptstadt Wien ist aufgrund des Doppelstatus Bundes-

1 siehe Gebarungsstatistik VO § 15 und § 17

4

land und Stadt nicht im Datensatz vorhanden. Dies ermöglicht österreichweite Ver-

gleiche, vorausgesetzt, dass die länderspezifischen Regelugen keine Abweichungen

vorsehen.2 Zur Interpretation der Werte innerhalb einer Gemeinde stehen auch die

Zahlen aus den Vorjahren zu Verfügung. Die Ermittlung des Verlaufs lässt somit

Aussagen über mögliche Veränderungen der Leistungsfähigkeit zu.

Um die Qualität der übermittelten Zahlen sicherzustellen, werden diese von der Sta-

tistik Austria in weiterer Folge auf ihre Plausibilität überprüft. Unter anderem werden

wichtige Kerngrößen, beispielsweise Haushaltssummen oder Schuldenstände, mit

den Vorjahreswerten verglichen. Werden hier größere Unstimmigkeiten festgestellt,

oder sind die Daten gar unvollständig, werden die Gemeinden verpflichtet, diese

nochmals zu übermitteln.3 Durch die vollständige Umstellung auf eine elektronische

Erhebung der Daten im Jahr 2000, welches auch das erste verfügbare Jahr in der

Datenbank darstellt, sollen Zeitreihenbrüche verhindert werden.4 Wurden jedoch von

Seiten des Gesetzgebers Änderungen vorgenommen, sind diese unvermeidlich.

Zur weiteren Verarbeitung des Datensatzes wird die Business Intelligence Software

IBM Cognos verwendet. Der Ausdruck Business-Intelligence (BI) ist definiert als ein

integriertes IT-Gesamtkonzept, welches die Sammlung, Aufbereitung, dauerhafte und

nutzungsorientierte Speicherung sowie die Darstellung von Daten in geeigneter Form

ermöglicht.5 Als ersten Schritt wird der Datenbestand in ein Data-Warehouse gela-

den. Allfällige Änderungen des Datensatzes sind ab diesem Zeitpunkt dem System-

administrator vorbehalten. Berichtsersteller und Berichtsnutzer können nur auf die

gespeicherten Werte zugreifen, diese aber nicht verändern. Somit kann sichergestellt

werden, dass alle Benutzer einheitliches und konsistentes Zahlenmaterial verwen-

den. Ziel eines Data-Warehouses ist es, als „alleinige Quelle der Wahrheit“6 zu fun-

gieren. Die dadurch erreichte Datenqualität stellt einen der wesentlichsten Vorteile

beim Einsatz von Business-Intelligence dar.7

2 vgl. Statistik Austria: (2009), S. 2

3 vgl. Statistik Austria: (2011), S. 164

4 vgl. Statistik Austria: (2011), S. 157

5 vgl. Gluchowski, P. / Kemper, H-G.: (2006), S. 13

6 Wu, L. / Barash, G. / Bartolini, C.: (2007), S. 1

7 vgl. Erras, M. (2010), S. 9

5

Die weiteren Anwendungen von IBM Cognos sind webbasiert. Die Erstellung und der

Zugriff auf die Berichte erfolgt über den Internetbrowser. Das bedeutet, dass der Ab-

ruf des Datenmaterials nicht an einen bestimmten Ort gebunden ist, sondern von

beinahe jedem Ort weltweit erfolgen kann. Des Weiteren erlaubt die Anwendung

mehreren Nutzern gleichzeitig, auf die Daten zuzugreifen. Nach einer Anmeldung am

System mit Benutzernamen und Kennwort erhält der User eine Übersicht der von ihm

abrufbaren Ordner und Daten. Auch der Einstieg in die Berichte zur Haushaltsanaly-

se und zum Haushaltsvergleich erfolgt über diese Ansicht.

3. Haushaltsanalyse

Der dynamische Bericht zur Haushaltsanalyse konzentriert sich auf eine einzelne

Gemeinde des Datensatzes. Die Darstellung im BI-System IBM Cognos erfolgt in

einem Dashboard. Unter dem Begriff Dashboard versteht man „eine visuelle Darstel-

lung der wichtigsten Informationen, die zur Erreichung einer oder mehrerer Zeile,

konsolidiert und angeordnet auf einem einzigen Bildschirm zusammengefasst wer-

den, so dass die Informationen auf einen Blick überwacht werden können.“8 Im deut-

schen Sprachraum wird auch häufig der Begriff Kennzahlen-Cockpit verwendet. In-

nerhalb des Dashboards besteht die Möglichkeit, zwischen den einzelnen Bereichen

mittels Registerkarten am oberen Bildrand zu wechseln. Hierfür sind zwei Ebenen

vorgesehen. Die obere Reihe erlaubt den Wechsel zwischen den Bereichen Haus-

haltsgruppen, Rechnungsquerschnitte und Querschnittskennzahlen. In der unteren

Reihe sind die dazugehörenden Berichte aufgelistet.

3.1 Parameterauswahl

Der Aufbau des Dashboards zur Haushaltsanalyse ist in zwei Blöcke unterteilt. Der

rechte, größere Teil der Seite stellt den Berichtsteil des Dashboards dar. Damit diese

generiert werden können, müssen zu Beginn auf der linken Seite die entsprechenden

8 übersetzt aus Few, S.: (2006), S. 34

6

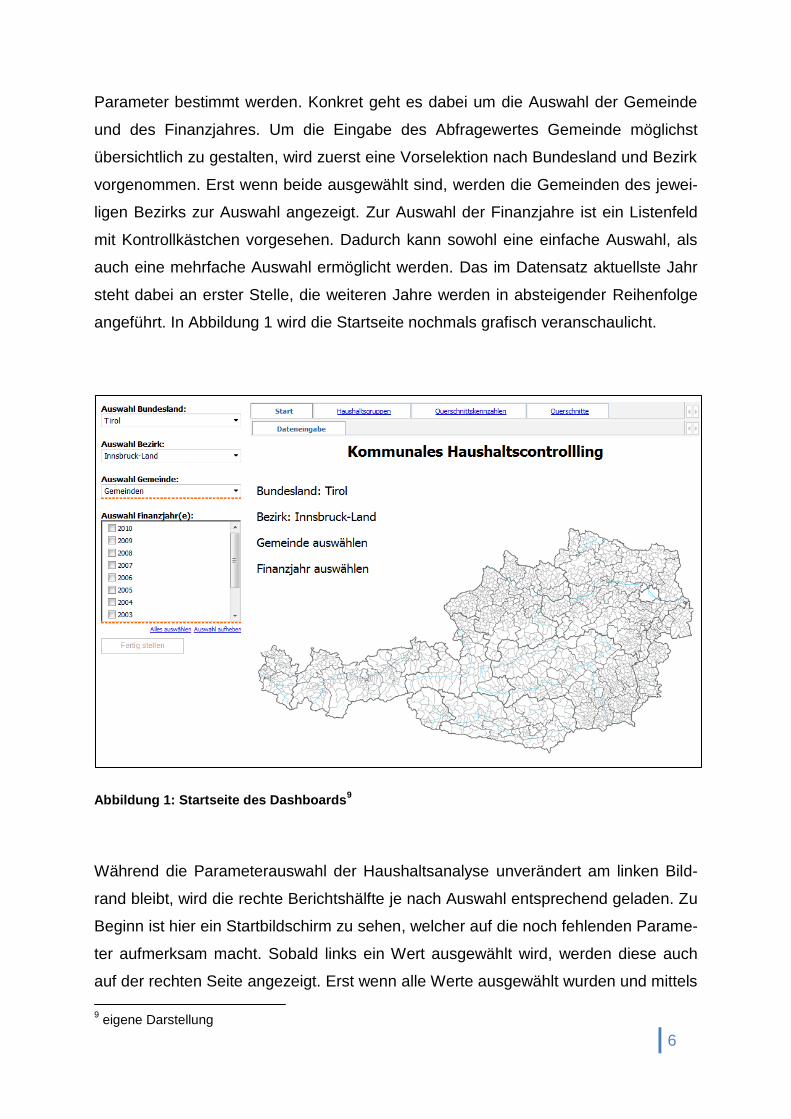

Parameter bestimmt werden. Konkret geht es dabei um die Auswahl der Gemeinde

und des Finanzjahres. Um die Eingabe des Abfragewertes Gemeinde möglichst

übersichtlich zu gestalten, wird zuerst eine Vorselektion nach Bundesland und Bezirk

vorgenommen. Erst wenn beide ausgewählt sind, werden die Gemeinden des jewei-

ligen Bezirks zur Auswahl angezeigt. Zur Auswahl der Finanzjahre ist ein Listenfeld

mit Kontrollkästchen vorgesehen. Dadurch kann sowohl eine einfache Auswahl, als

auch eine mehrfache Auswahl ermöglicht werden. Das im Datensatz aktuellste Jahr

steht dabei an erster Stelle, die weiteren Jahre werden in absteigender Reihenfolge

angeführt. In Abbildung 1 wird die Startseite nochmals grafisch veranschaulicht.

Abbildung 1: Startseite des Dashboards9

Während die Parameterauswahl der Haushaltsanalyse unverändert am linken Bild-

rand bleibt, wird die rechte Berichtshälfte je nach Auswahl entsprechend geladen. Zu

Beginn ist hier ein Startbildschirm zu sehen, welcher auf die noch fehlenden Parame-

ter aufmerksam macht. Sobald links ein Wert ausgewählt wird, werden diese auch

auf der rechten Seite angezeigt. Erst wenn alle Werte ausgewählt wurden und mittels

9 eigene Darstellung

7

Schaltfläche „Fertig stellen“ bestätigt werden, kann die Analyse gestartet werden.

Damit soll sichergestellt werden, dass alle Berichte auf die gleichen Parameter

zugreifen. Je nach Geschwindigkeit des Systems kann es sowohl bei der Parameter-

auswahl, als auch bei dem Wechsel der jeweiligen Registerkarten zu kurzen Ladezei-

ten kommen. Diese werden von der Software mit Hilfe einer drehenden Sanduhr an-

gezeigt.

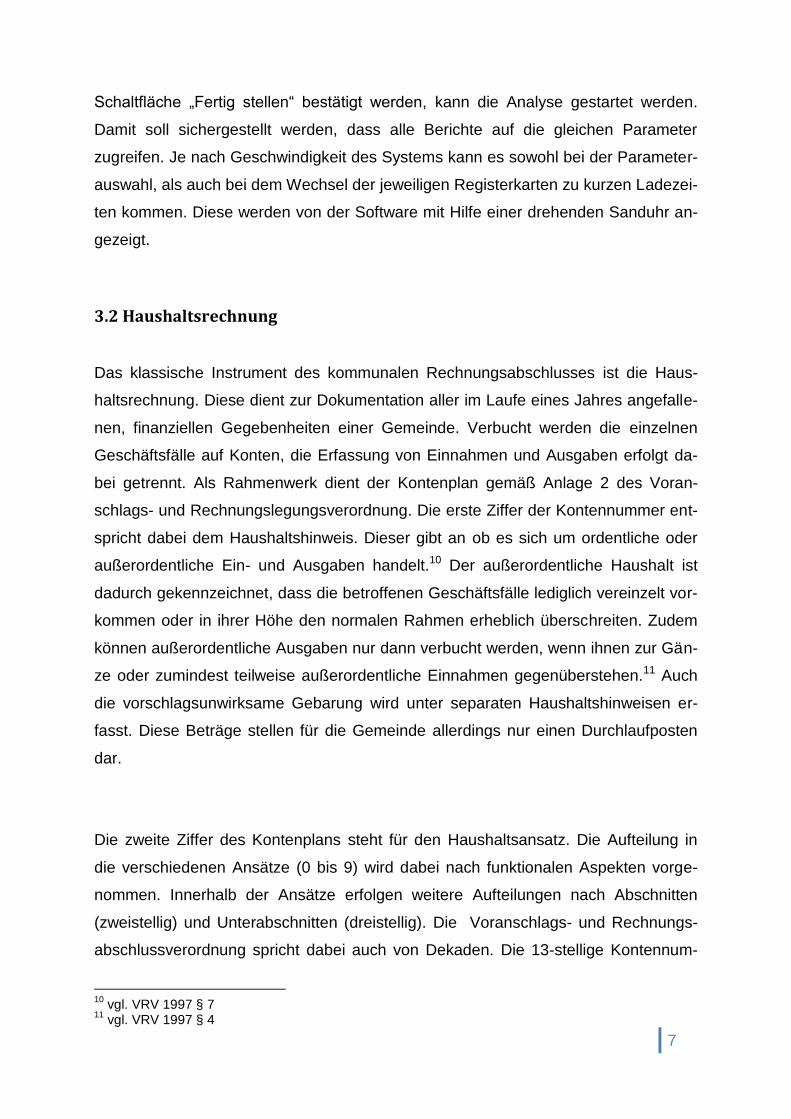

3.2 Haushaltsrechnung

Das klassische Instrument des kommunalen Rechnungsabschlusses ist die Haus-

haltsrechnung. Diese dient zur Dokumentation aller im Laufe eines Jahres angefalle-

nen, finanziellen Gegebenheiten einer Gemeinde. Verbucht werden die einzelnen

Geschäftsfälle auf Konten, die Erfassung von Einnahmen und Ausgaben erfolgt da-

bei getrennt. Als Rahmenwerk dient der Kontenplan gemäß Anlage 2 des Voran-

schlags- und Rechnungslegungsverordnung. Die erste Ziffer der Kontennummer ent-

spricht dabei dem Haushaltshinweis. Dieser gibt an ob es sich um ordentliche oder

außerordentliche Ein- und Ausgaben handelt.10 Der außerordentliche Haushalt ist

dadurch gekennzeichnet, dass die betroffenen Geschäftsfälle lediglich vereinzelt vor-

kommen oder in ihrer Höhe den normalen Rahmen erheblich überschreiten. Zudem

können außerordentliche Ausgaben nur dann verbucht werden, wenn ihnen zur Gän-

ze oder zumindest teilweise außerordentliche Einnahmen gegenüberstehen.11 Auch

die vorschlagsunwirksame Gebarung wird unter separaten Haushaltshinweisen er-

fasst. Diese Beträge stellen für die Gemeinde allerdings nur einen Durchlaufposten

dar.

Die zweite Ziffer des Kontenplans steht für den Haushaltsansatz. Die Aufteilung in

die verschiedenen Ansätze (0 bis 9) wird dabei nach funktionalen Aspekten vorge-

nommen. Innerhalb der Ansätze erfolgen weitere Aufteilungen nach Abschnitten

(zweistellig) und Unterabschnitten (dreistellig). Die Voranschlags- und Rechnungs-

abschlussverordnung spricht dabei auch von Dekaden. Die 13-stellige Kontennum-

10

vgl. VRV 1997 § 7 11

vgl. VRV 1997 § 4

8

mer bietet dazu noch die Möglichkeit, die Unterabschnitte ein weiteres Mal zu unter-

teilen, dies ist jedoch nur fakultativ. Die letzten 6 Ziffern der Kontonummer sind für

die Gliederung nach ökonomischen Aspekten vorgesehen. Die Voranschlags- und

Rechnungsabschlussverordnung sieht hierfür verschiedene Posten vor, diese sind

für die Gemeinden in Anlage 3b geregelt. Ein Ausweis der verschiedenen Posten ist

jedoch im Datensatz nicht vorgesehen.

Eine komplette Darstellung der Haushaltsrechnung erstreckt sich auf mehrere Seiten.

Um die Übersichtlichkeit des Berichtes zu gewährleisten, wurde auf einen vollständi-

gen Ausweis im BI-System verzichtet. Im Rahmen des Dashboards wird zunächst

eine Unterteilung zwischen ordentlichen und außerordentlichen Haushalt vorgenom-

men. Beide Haushalte sind als eigene Registerkarte anwählbar. In den Berichten

werden zu Beginn nur die 10 Gruppen angezeigt, welche in der ersten Dekade vor-

gesehen sind. Einnahmen und Ausgaben sind dabei gesondert dargestellt, jeweils für

die vorher ausgewählten Finanzjahre.

9

Abbildung 2: Haushaltsrechnung mit Drillverhalten12

Ein genauerer Einblick in den Haushalt wird dabei mit Hilfe des sogenannten Drill-

verhaltens ermöglicht. Mittels Linksklick auf einen bestimmten Ansatz werden die

Abschnitte innerhalb dieses Ansatzes geladen. Dabei wird auch von einem Drill-down

gesprochen. Auf Ebene der Abschnitte ist ein weiterer Drill-down in die Ebene der

Unterabschnitte möglich. Eine detailliertere Betrachtung ist mit den vorhandenen

Datensatz nicht vorgesehen, dies ist auch auf Datenschutzgründe zurückzuführen.

Die Rückkehr zum übergeordneten Ansatz ist mittels Drill-up möglich. Hierfür kann

die entsprechende Schaltfläche im Kontextmenü genützt werden, welches mit Klick

auf die rechte Maustaste angezeigt wird.

12

eigene Darstellung

10

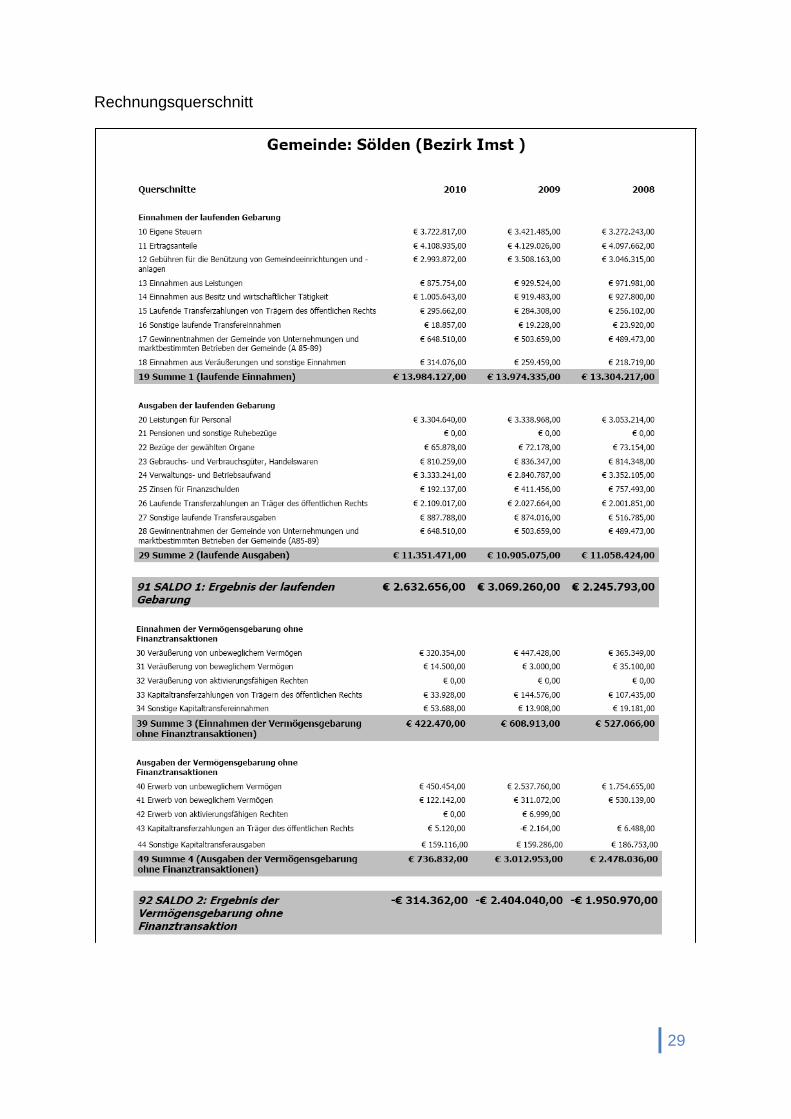

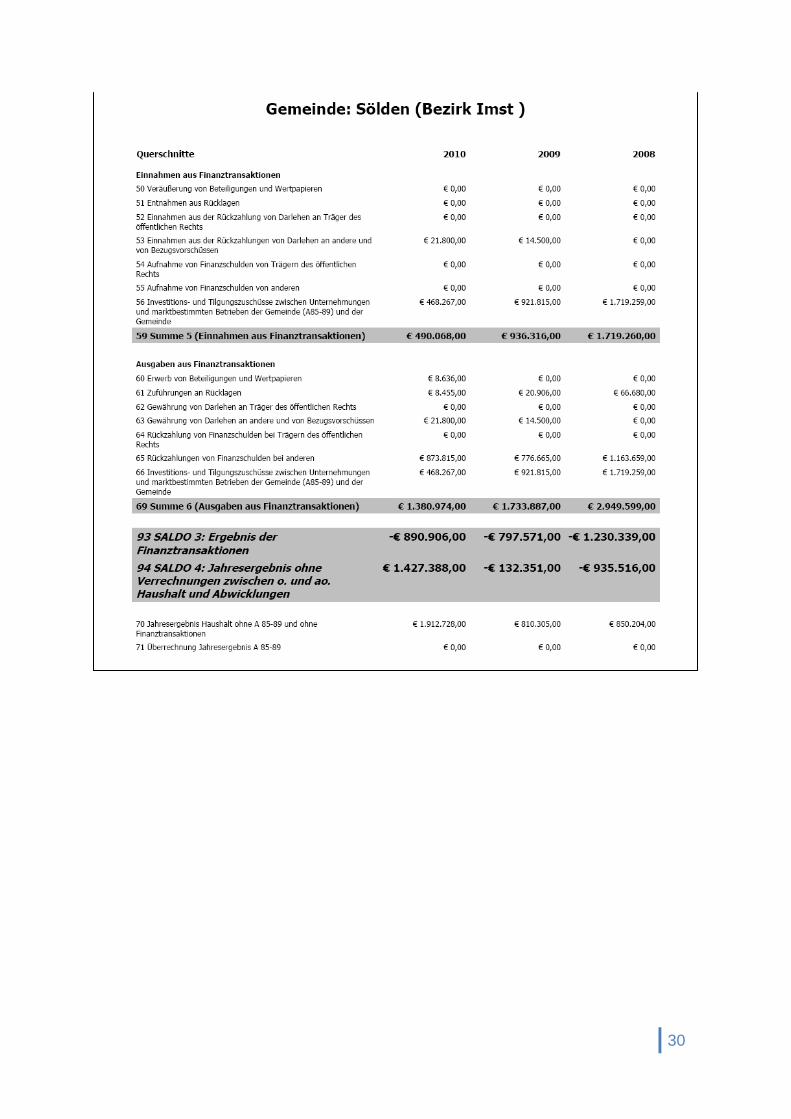

3.3 Rechnungsquerschnitt

Der Rechnungsquerschnitt gliedert die aus dem ordentlichen und außerordentlichen

Haushalt kommenden Posten entsprechend ihrer Art auf. Aufbau und Struktur des

Rechnungsquerschnittes weisen Ähnlichkeiten mit einer betrieblichen Cash-Flow

Rechnung auf. Dabei sollte jedoch beachtet werden, dass es sich bei den verwende-

ten Rechengrößen um Einnahmen und Ausgaben handelt. Eingeführt wurde der

Querschnitt, um den Finanzierungssaldo zu ermitteln, welcher von der EU im Rah-

men der Maastricht-Kriterien vorgeschrieben wird. Die praktische Anwendung be-

schränkt sich häufig auch auf diesen Sachverhalt, obwohl die Querschnitte auch ide-

ale Anknüpfungspunkte für ein kommunales Controlling bieten.13

Die Umsetzung im Business-Intelligence System soll vor allem übersichtlich sein. Der

Ausweis erfolgt daher in der Staffelform, gegliedert nach den wirtschaftlichen Ge-

sichtspunkten. Die ersten beiden Unterteilungen geben Auskunft über die Einnahmen

bzw. Ausgaben aus der laufenden Gebarung. Weiters wird nach Einnahmen und

Ausgaben der Vermögensgebarung ohne Finanztransaktionen sowie den Einnahmen

und Ausgaben aus Finanztransaktion unterschieden. Die Anordnung erfolgt entspre-

chend der gesetzlich vorgegebenen Kennzahl inklusive Bezeichnung. Die Summen

der jeweiligen Unterteilungen (Kennzahl x9) werden dabei optisch hervorgehoben.

Auch die zu bildenden Salden (Kennzahl 91 bis 94) sind hervorgehoben und ent-

sprechend ihres Zustandekommens angeordnet.

13

vgl. Enzinger, A.: (2004), S. 118f

11

Abbildung 3: Ausschnitt des Rechnungsquerschnitts als pdf-Export14

Auf Auskünfte über die Zuordnung der Querschnitte, also aus welchen Posten sich

die Werte zusammensetzen, wurde aus Gründen der Übersichtlichkeit verzichtet.

Wenn zu Beginn mehrere Finanzjahre ausgewählt wurden, so werden diese, begin-

nend mit dem aktuellsten, absteigend angezeigt. Dadurch sollen Trendanalysen er-

möglicht werden. IBM Cognos bietet zudem die Möglichkeit, den generierten Bericht

weiterzuverwenden. Zur Offlinespeicherung kann ein Export ins Portable Document

Format (pdf) vorgenommen werden. Wenn die Daten für weitere Berechnungen he-

rangezogen werden sollen, empfiehlt sich ein Export in das Office Format xlsx, wel-

ches von einer Vielzahl von Tabellenkalkulationsprogrammen unterstützt wird. Die

entsprechenden Schaltflächen dazu finden sich am rechten oberen Bildrand.

14

eigene Darstellung

12

In Anlage 5b der Voranschlags- und Rechnungsabschlussverordnung ist ergänzend

zur Summe von außerordentlichen und ordentlichen Haushalt auch ein getrennter

Ausweis der Werte von Unternehmungen und marktbestimmten Betrieben der Ge-

meinde (Abschnitt 84-89) vorgesehen. Dieser lässt sich im Bericht nicht umsetzten,

da der getrennte Ausweis dieser Informationen im Datensatz nicht vorhanden sind.

Zwar sind in der laufenden Gebarung (KZ 17 + KZ 28 Gewinnentnahmen der Ge-

meinde von Unternehmungen und marktbestimmter Betriebe) und den Finanztrans-

aktionen (KZ 56 + 66 Investitions- und Tilgungszuschüsse zwischen Unternehmun-

gen und marktbestimmter Betriebe der Gemeinde und der Gemeinde) auch Werte zu

den Beteiligungen erfasst, allerdings müssen sich diese gemäß der VRV-Novelle von

2001 gegenseitig neutralisieren.15

Nichtsdestotrotz bietet der Rechnungsquerschnitt die Möglichkeit, sich rasch einen

Eindruck über die finanzielle Lage einer Gemeinde zu machen. Er kann Auskunft ge-

ben, in welchem Umfang Konsolidierungsmaßnahmen durchzuführen sind oder ob

bereits durchgeführte Maßnahmen die gewünschte Wirkung haben.16 Beispielsweise

kann ein negativer Saldo der laufenden Gebarung (KZ 91) darauf hinweisen, dass

Sanierungsmaßnahmen einzuleiten sind. Beim Ergebnis aus der Vermögensgeba-

rung ohne Finanztransaktion empfiehlt es sich, die Werte über mehrere Jahre zu be-

trachten. Negative Salden sind hier keine Seltenheit, da Gemeinden in der Regel

mehr in Vermögensgegenstände investieren, als durch die Verkäufe selbiger erzielt

werden. Der Saldo der Finanztransaktionen ist, abgesehen der Darlehensvergabe an

Dritte, ein Indikator für die Schuldenentwicklung. Negative Werte zeigen eine Rück-

zahlung, positive Werte eine Zunahme der Schulden an.17

3.4 Querschnittskennzahlen

Mit Hilfe der in den Querschnitten festgelegten Unterteilungen lassen sich auch

Kennzahlen berechnen, die zur Haushaltsanalyse herangezogen werden können. Im 15

siehe Städtebund (2002): http://www.staedtebund.gv.at/oegz/oegz-beitraege/jahresarchiv/details/ artikel/aenderung-der-voranschlags-und-rechnungsabschlussverordnung-vrv-1997.html, (27.07.2012) 16

vgl. Enzinger, A.: (2004), S. 121 17

vgl. KDZ: (2011), S. 307ff

13

vorliegenden Beispiel wurde dabei der Quicktest des KDZ Zentrum für Verwaltungs-

forschung verwendet. Der Test beruht auf 5 Indikatoren, die aufschlussreiche Aussa-

gen über 4 Dimensionen des Gemeinhaushalts ermöglichen sollen. Auch für die In-

terpretation der Ergebnisse ist von Seiten des KDZs ein Beurteilungsschema vorge-

sehen. Es beruht auf den Erfahrungen aus der langjährigen Praxisarbeit des Insti-

tuts.18

Die Bewertung der Ertragskraft einer Gemeinde wird mittels der öffentlichen Spar-

quote vorgenommen. Sie zeigt das Verhältnis des Ergebnisses aus der laufenden

Gebarung (KZ 91) zu den laufenden Ausgaben (abzüglich der KZ 28 Zuschüsse für

Unternehmen und marktbestimmte Betriebe). Je höher der Prozentsatz, desto mehr

Mittel stehen der Gemeinde zur Investition in Vermögensgegenstände zur Verfügung.

Werte nahe Null oder unter null zeigen eine Überforderung des Haushaltes an, der

mit unverzüglichen Sanierungsmaßnahmen entgegengesteuert werden muss. Auch

eine über mehrere Jahre kontinuierlich sinkende Sparquote kann als Alarmsignal

gewertet werden.19

Zur Bewertung der Eigenfinanzierungskraft wird die Eigenfinanzierungsquote ermit-

telt. Hier werden die Einnahmen aus der laufenden Gebarung und Vermögensgeba-

rung ohne Finanztransaktionen den Ausgaben aus selbigen gegenübergestellt. Wer-

te über 100 Prozent zeigen einen voranschreitenden Schuldenabbau bzw. einen

Aufbau von Rücklagen an. Werte darunter lassen auf eine Auflösung von Rücklagen

oder eine Neuverschuldung schließen. Auch hier sollte wieder der Trend über mehre-

re Jahre herangezogen werden. Ist die Eigenfinanzierungsquote über mehrere Jahre

hinweg am Sinken, sollte entsprechend gegengesteuert werden. Wird der kritische

Wert von 90 mehrere Jahre lang unterschritten besteht akuter Handlungsbedarf.20

Für die Verschuldung sieht das KDZ zwei Kennzahlen vor. Die Verschuldungsdauer

ist an die fiktive Schuldentilgungsdauer des Unternehmensreorganisationsgesetzes

18

vgl. KDZ: (2011), S. 326 19

vgl. KDZ: (2011), S. 336f 20

vgl. KDZ: (2011), S. 327f

14

angelehnt. Dabei wird der Schuldenstand laut Schuldenverzeichnis durch das Er-

gebnis der laufenden Gebarung (KZ 91) geteilt. Ist letzteres negativ, so ist auch das

Ergebnis negativ und die Zahl daher nicht aussagekräftig. Um die Genauigkeit der

Kennzahl zu erhöhen sollten möglichst alle schuldähnlichen Verpflichtungen zum

Schuldenstand addiert werden, wenn sie der Gemeinde zugerechnet werden kön-

nen. Darunter fallen beispielsweise auch offene Leasingverpflichtungen und noch

nicht fällig gewordene Verwaltungsforderungen. Diese werden nach VRV 1997 § 17

(2) Abs. 5 separat erfasst und dem Abschluss beigelegt. Im verwendeten Datensatz

sind sie daher nicht vorhanden, deshalb werden nur die Schulden nach Anlage 6

hinzugezogen. Bei der Bewertung der Kennzahl sind Werte, die eine fiktive Ver-

schuldungsdauer der Gemeinde über 25 Jahre anzeigen, als unzureichend einzustu-

fen.21

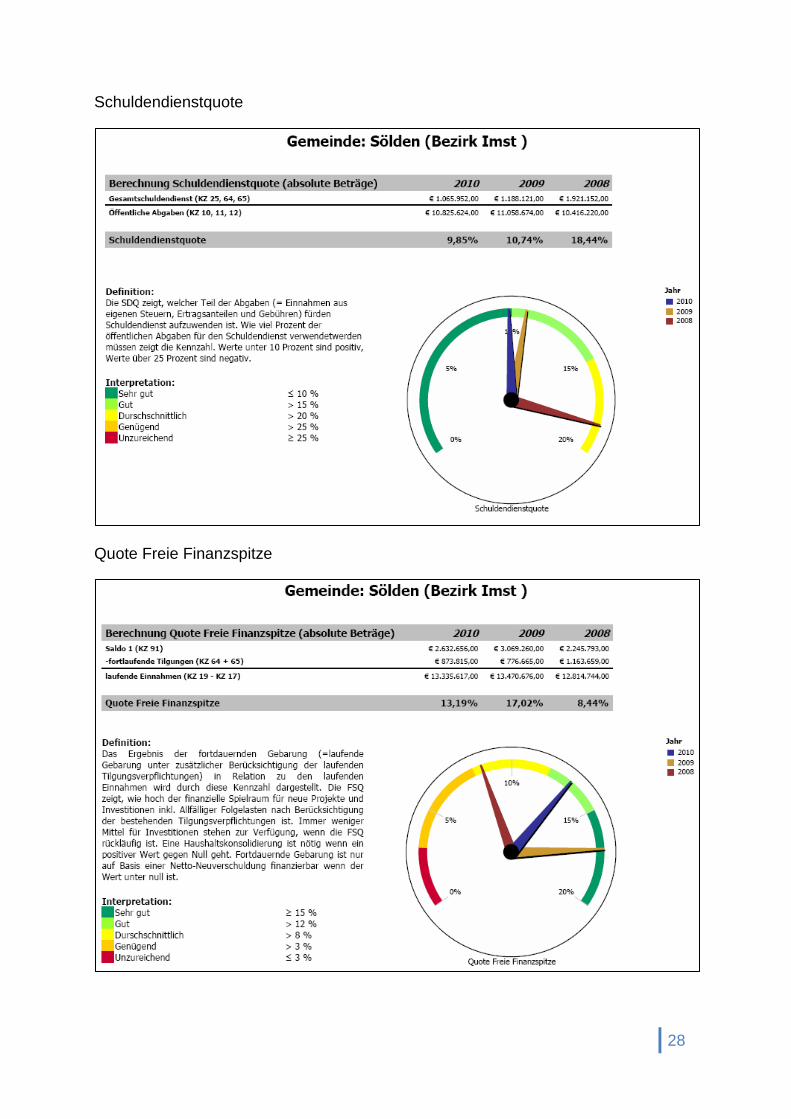

Als zweite Kennzahl der Verschuldung ist die Schuldendienstquote vorgesehen. Sie

gibt Auskunft darüber, wie viel Prozent der öffentlichen Abgaben (KZ 10, 11, 12 –

Steuern, Ertragsanteile und Gebühren) für den Schuldendienst benötigt werden. Der

Schuldendienst besteht neben dem Rückzahlungsbetrag auch aus Zinszahlungen

(KZ 25). Zudem wären auch hier offene Leasingverpflichtungen, Annuitäten- und Zin-

senzuschüsse vorgesehen. Wie bereits erwähnt sind diese jedoch nicht im Datensatz

enthalten. Das KDZ sieht in seiner Beurteilung vor, dass nicht mehr als ein Viertel der

öffentlichen Abgaben für den Schuldendienst herangezogen werden.22

Die vierte Dimension der Querschnittskennzahlen bezieht sich auf die finanzielle

Leistungsfähigkeit einer Gemeinde. Hierfür wird die Quote der freien Finanzspitze

berechnet. Dabei wird die laufende Gebarung und die fortlaufende Tilgung (KZ 64

und 65) den laufenden Einnahmen gegenübergestellt (abzüglich der KZ 17 Zuschüs-

se für Unternehmen und marktbestimmte Betriebe). Dadurch soll der Freiraum für

neue Investitionen oder Projekte aufgezeigt werden, ausgehend von einer konstan-

ten Weiterführung der Tilgung etwaiger Schulden. Ist der Wert der Kennzahl nahe

21

vgl. KDZ: (2011), S. 329f 22

vgl. KDZ: (2011), S. 330f

15

Null, sollten Konsolidierungsmaßnahmen vorgenommen werden, um künftig diese

Spielräume zu erhalten.23

Bei der Darstellung im BI-System IBM Cognos ist jede Kennzahl durch einen eigenen

Bericht repräsentiert. Somit kann für jede Kennzahl auch die Berechnungsweise dar-

gestellt werden. Dies ist gerade dann vorteilhaft, wenn der Berichtsadressat nicht mit

der Definition der Kennzahlen vertraut ist. Zudem können durch den detaillierteren

Einblick auch die Abweichungen im Jahresvergleich leichter erklärt werden. Bei

Mehrfachauswahl werden die Werte entsprechend der Finanzjahre in absteigender

Reihenfolge angezeigt.

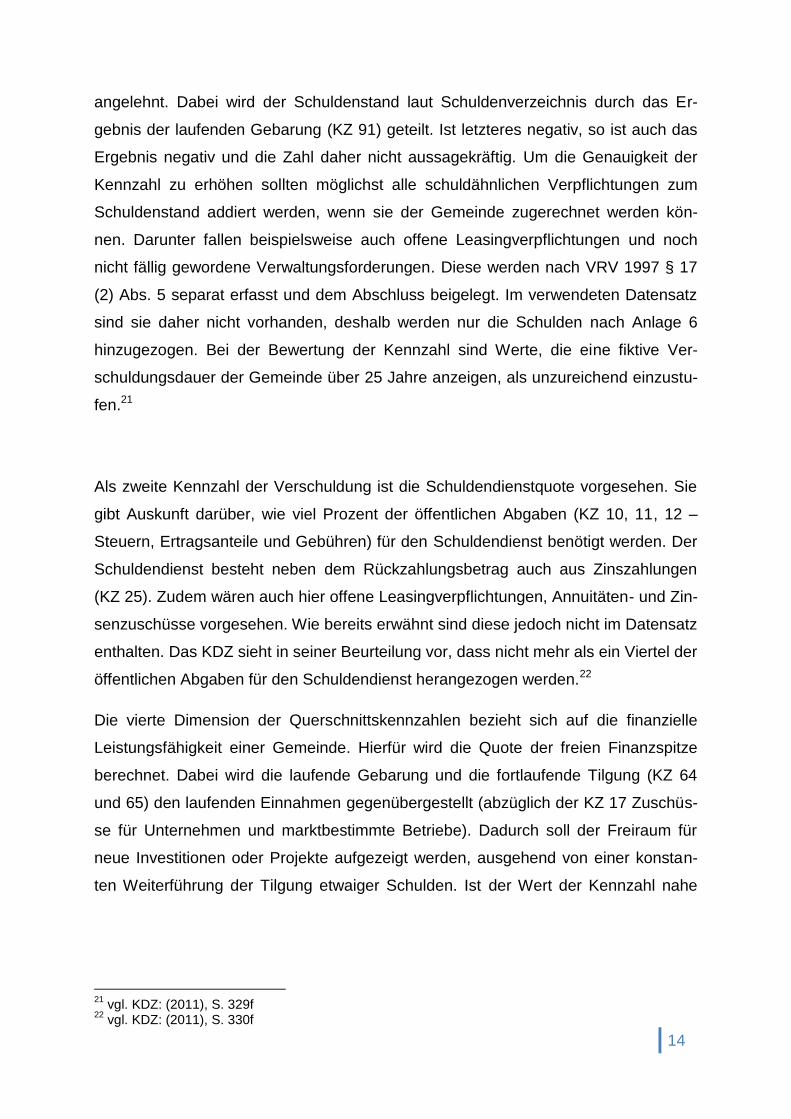

Wie Abbildung 4 zeigt, finden sich auf der Berichtsseite eine kurze Definition der

Kennzahl sowie die vom KDZ vorgesehene Interpretation der Kennzahl. Auch gra-

fisch ist dies in Form eines Tachometerdiagramms nochmals aufgearbeitet. Die Jah-

re werden dabei als verschiedenfarbige Tachonadeln angezeigt. Die Skala ist farblich

von Rot nach Grün angepasst. Somit lässt sich auf einen Blick sagen, wie die finan-

zielle Leistung der Gemeinde in diesem Bereich einzuordnen ist. Eine Offline-

Verwendung der Daten ist hier ebenfalls wieder mit den Schaltflächen für pdf und

xlsx in der rechten oberen Ecke möglich.

23

vgl. KDZ: (2011), S. 331f

16

Abbildung 4: Darstellung der Querschnittskennzahlen24

4. Haushaltsvergleiche

Neben der einzelnen Betrachtung einer Gemeinde bietet ein Business-Intelligence

System natürlich auch die Möglichkeit, mehrere Gemeinden nebeneinander zu stel-

len und diese zu vergleichen. Kommunale Vergleiche bieten sich an, um erste Hin-

weise für mögliches Einsparungspotenzial zu entdecken. Obendrein können gut auf-

gestellte Gemeinden als Benchmark für andere dienen. Die Darstellung des Portals

ist dabei weitestgehend an jenes zur Haushaltsanalyse angelehnt. Durch die Be-

trachtung mehrerer Gemeinden wird der Bericht dabei um eine zusätzliche Ebene

erweitert. Um dabei die Übersichtlichkeit zu wahren, sind diese dadurch weniger de-

tailreich als jene der Haushaltsanalyse.

24

eigene Darstellung

17

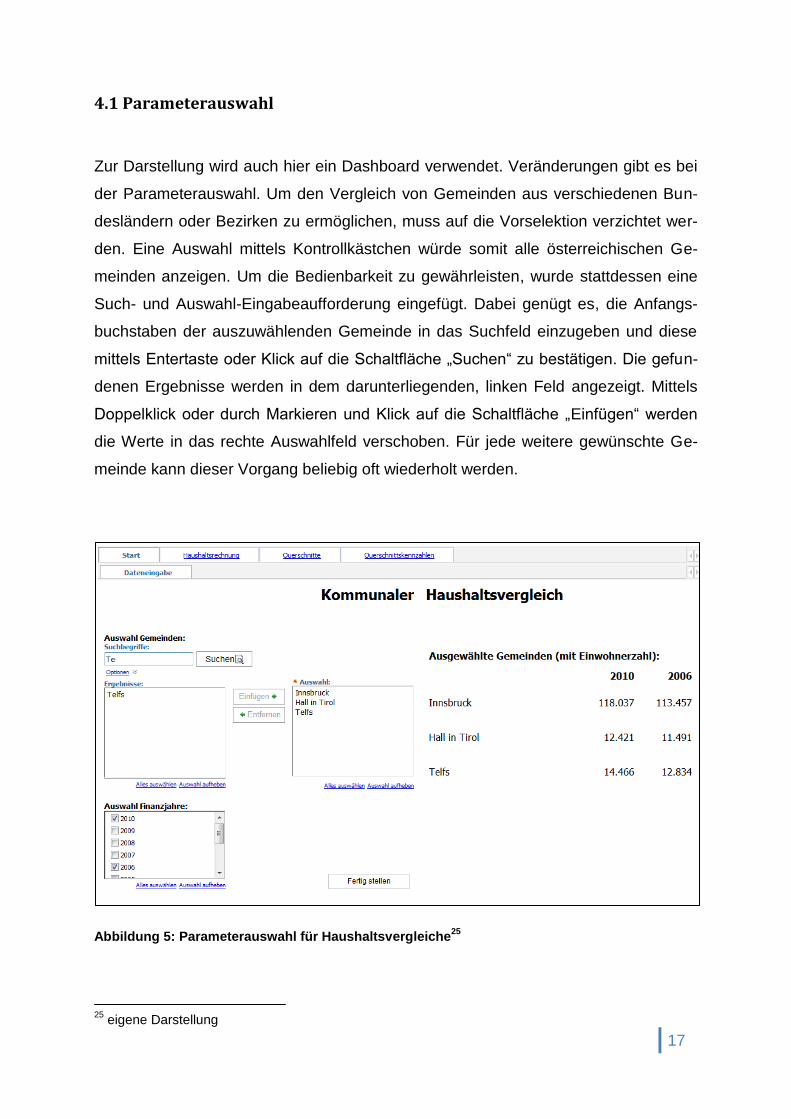

4.1 Parameterauswahl

Zur Darstellung wird auch hier ein Dashboard verwendet. Veränderungen gibt es bei

der Parameterauswahl. Um den Vergleich von Gemeinden aus verschiedenen Bun-

desländern oder Bezirken zu ermöglichen, muss auf die Vorselektion verzichtet wer-

den. Eine Auswahl mittels Kontrollkästchen würde somit alle österreichischen Ge-

meinden anzeigen. Um die Bedienbarkeit zu gewährleisten, wurde stattdessen eine

Such- und Auswahl-Eingabeaufforderung eingefügt. Dabei genügt es, die Anfangs-

buchstaben der auszuwählenden Gemeinde in das Suchfeld einzugeben und diese

mittels Entertaste oder Klick auf die Schaltfläche „Suchen“ zu bestätigen. Die gefun-

denen Ergebnisse werden in dem darunterliegenden, linken Feld angezeigt. Mittels

Doppelklick oder durch Markieren und Klick auf die Schaltfläche „Einfügen“ werden

die Werte in das rechte Auswahlfeld verschoben. Für jede weitere gewünschte Ge-

meinde kann dieser Vorgang beliebig oft wiederholt werden.

Abbildung 5: Parameterauswahl für Haushaltsvergleiche25

25

eigene Darstellung

18

IBM Cognos lässt nur wenige individuelle Veränderungen an der Such- und Auswahl-

Eingabeaufforderung zu. Da auch auf die Anordnung der Felder kein Einfluss ge-

nommen werden kann, ist die Parametereingabe in ihrer Höhe und Breite nur margi-

nal veränderbar. Um den Platz für die Berichte nicht zu sehr einzugrenzen, ist die

Eingabeaufforderung daher bei diesem Dashboard nur auf der Startseite zu sehen.

Neben der Auswahl der Gemeinden muss auch wieder eine Auswahl der Finanzjahre

getroffen werden. Diese erfolgt gewohnt wie bei der Analyse mittels Kontrollkästchen.

Auch hier ist wieder eine Mehrfachauswahl vorgesehen. Dabei sollte jedoch beachtet

werden, dass mit Hinzunahme jedes zusätzlichen Wertes beim Parameter Gemeinde

oder Finanzjahr die Ladezeit beim Wechsel zwischen den Registerkarten verlängert

wird.

Auf der rechten Berichtshälfte wird zu Beginn auf die fehlenden Parameterwerte hin-

gewiesen. Die Registerkarten werden auch hier erst angezeigt, wenn alle Parameter

ausgewählt sind. Auf der Startseite werden nun alle ausgewählten Gemeinden ange-

zeigt. Zudem wird für die ausgewählten Jahre die Einwohneranzahl angezeigt. Somit

kann auf die gegebenen Größenunterschiede zwischen den Vergleichsgemeinden

hingewiesen werden.

4.2 Haushaltsrechnung

Die Darstellung der Haushaltsrechnung beschränkt sich zu Beginn wieder auf die 10

gesetzlich vorgegeben, funktionalen Ansätze des Haushaltes. Die ausgewählten

Gemeinden sind dabei horizontal aufgelistet, um innerhalb einer Gruppe die Ver-

gleichswerte direkt nebeneinander betrachten zu können. In der letzten Spalte wer-

den zudem die Durchschnittswerte der jeweils ausgewählten Gemeinden errechnet.

Damit soll die Sichtbarkeit von Ausreißern, nach oben wie nach unten, erleichtert

werden. Wurden zu Beginn mehrere Finanzjahre ausgewählt, so werden diese voll-

ständig mit allen Ansätzen untereinander in absteigender Reihenfolge ausgewiesen.

19

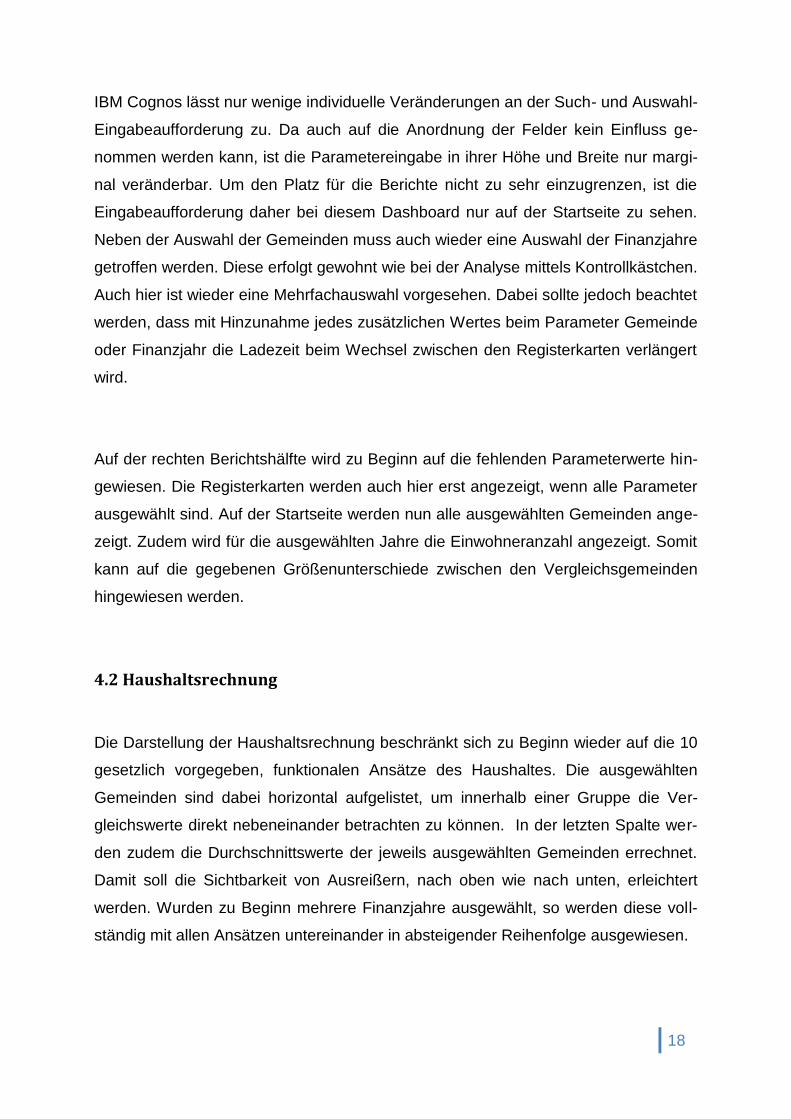

Das Drillverhalten erlaubt auch hier eine genauere Analyse der Haushaltsrechnung.

Dabei werden sowohl die jeweiligen Werte der Gemeinden, als auch der Durch-

schnittwert entsprechend aktualisiert. Neben der gewohnten Anzeige der absoluten

Beträge kann über die Registerkartenauswahl außerdem auch der Ausweis der

Haushaltsansätze in Beträge pro Einwohner gewählt werden. Dies ist gerade bei

Vergleichen nützlich, da somit Größenunterschiede zwischen den einzelnen Ge-

meinden herausgerechnet werden können.

Abbildung 6: Haushaltsvergleiche26

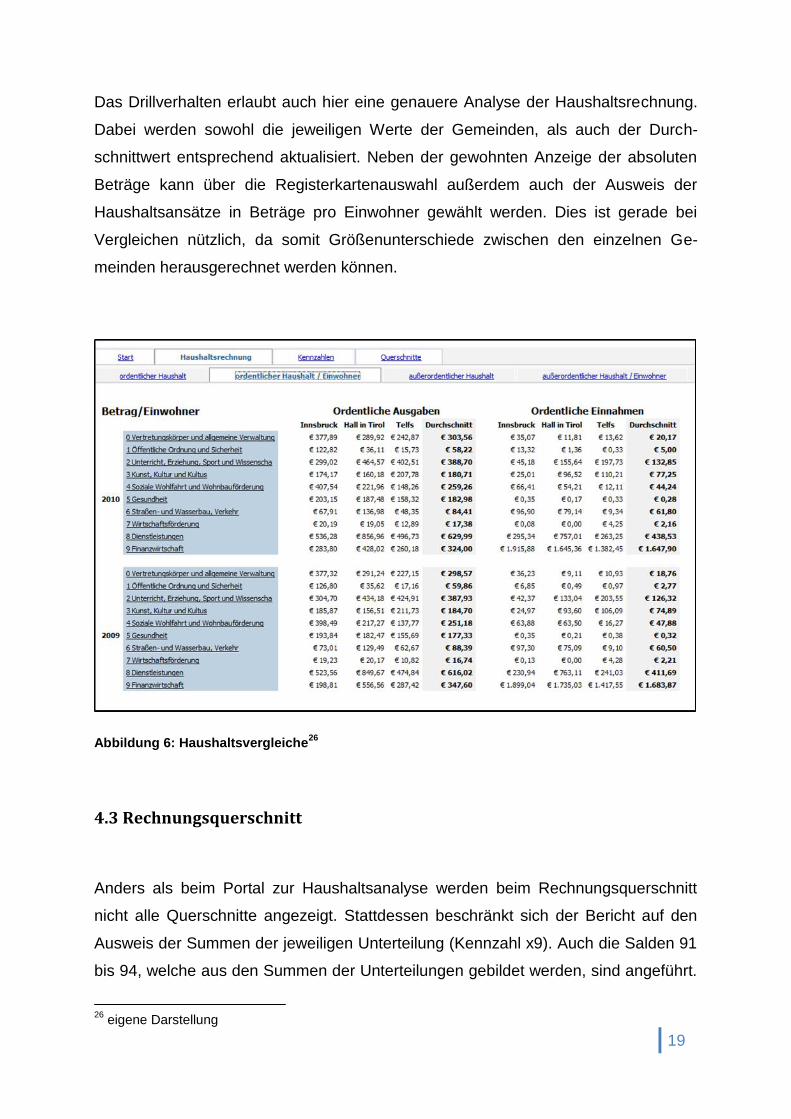

4.3 Rechnungsquerschnitt

Anders als beim Portal zur Haushaltsanalyse werden beim Rechnungsquerschnitt

nicht alle Querschnitte angezeigt. Stattdessen beschränkt sich der Bericht auf den

Ausweis der Summen der jeweiligen Unterteilung (Kennzahl x9). Auch die Salden 91

bis 94, welche aus den Summen der Unterteilungen gebildet werden, sind angeführt.

26

eigene Darstellung

20

Parallel zur Darstellung der Haushaltsrechnung werden die ausgewählten Jahre wie-

der in absteigender Reihenfolge untereinander angezeigt. Ein vollständiger Ausweis

des Rechnungsquerschnitts würde durch die Hinzunahme mehrerer Gemeinden so-

wohl Länge und Übersichtlichkeit des Berichts strapazieren, als auch die Anforde-

rungen an das System mit Hinblick auf die Ladezeiten erhöhen. Die gewählte Dar-

stellung soll dabei einen Kompromiss zwischen Informationsgehalt und technische

Realisierbarkeit darstellen. Weiters ist auch wieder die Möglichkeit zur Weiterver-

wendung gegeben. Der pdf-Bericht wurde dabei im Querformat eingerichtet, um

möglichst viele Gemeinden auf einer A4-Seite unterzubringen.

Abbildung 7: Vergleich des Rechnungsquerschnitts zwischen 3 Gemeinden27

4.4 Querschnittskennzahlen

Um schnellere Ladezeiten zu erreichen, wurde auch die Darstellung der Quer-

schnittskennzahlen reduziert. Da eine einzige Kennzahl allein im kommunalen Ver-

gleich nur bedingt aussagekräftig ist, werden zu Beginn als Übersicht alle 5 Kennzah-

27

eigene Darstellung

21

len des KDZ Quicktests angezeigt.28 Zudem wird in der letzten Spalte wieder der

Durchschnittswert aller Gemeinden ermittelt. Auch die Betrachtung einer einzelnen

Kennzahl ist möglich. Der Bericht mit der jeweiligen Berechnung ist dabei in der ers-

ten Spalte verlinkt. Auch hier sind alle gewählten Finanzjahre sowie die Durch-

schnittswerte der einzelnen Beträge angeführt. Die Navigation zurück zur Über-

sichtsseite erfolgt dabei mittels Link „zurück“ am rechten oberen Bildrand.

Abbildung 8: Querschnittskennzahlen im Vergleich29

28

siehe Kapitel 3.4 29

eigene Darstellung

22

5. Zusammenfassung

Im Verlauf der Arbeit wurde gezeigt, wie mittels der Business-Intelligence Software

IBM Cognos die kommunalen Haushaltsdaten der österreichischen Gemeinden auf-

bereitet und analysiert werden können. Die von der Statistik Austria gesammelten

Daten bestehen dabei aus den Haushaltsansätzen, dem Rechnungsquerschnitt so-

wie dem Ausweis des Schuldenstands. Das kommunale Finanz- und Haushaltscont-

rolling kann dabei die Funktionen der BI-Software nutzen, um möglichst rasch und

übersichtlich auf den Datenbestand zuzugreifen. Die Darstellung erfolgt in zwei ver-

schiedenen Dashboards. Der Schwerpunkt liegt dabei einerseits auf der Analyse ei-

ner einzelnen Gemeinde und andererseits auf der Schaffung von Vergleichspunkten

zwischen mehreren Gemeinden.

Für die Datenabfrage müssen zu Beginn einige Parameter ausgewählt werden, die

zur Generierung der dynamischen Berichte benötigt werden. IBM Cognos bietet hier-

zu verschiedene Formen von Eingabeaufforderungen, die eine einfache oder mehr-

fache Auswahl von Werten zulässt. Nach abgeschlossener Auswahl kann über Re-

gisterkarten zwischen den Bereichen navigiert werden. Bei der Darstellung der

Haushaltsrechnung wird die Funktion des Drillverhaltens eingesetzt. Somit kann der

Haushalt möglichst kompakt und übersichtlich dargestellt werden, ohne dabei die

Möglichkeit zur genaueren Betrachtung der einzelnen Dekaden zu verhindern. Beim

Ausweis des Rechnungsquerschnitts werden die Summen und Zwischensalden op-

tisch hervorgehoben. Auch die aus den Querschnitten berechneten Kennzahlen sind

entsprechend grafisch dargestellt. Mittels Tachometerdiagramm können die Ergeb-

nisse auch zugleich interpretiert werden.

Ein wesentlicher Vorteil beim Einsatz von Business-Intelligence Systemen zum

Haushaltscontrolling ist die Datenvalidität. Mit der Speicherung im Data-Warehouse

hat jeder Berichtsersteller und Berichtsnutzer die gleichen Daten zur Verfügung. Da-

durch können häufig auftretende Fehlerquellen, wie beispielsweise Zahlenstürze,

vermieden werden. Die Verwendung eines Data-Warehouses hat zudem noch einen

23

weiteren positiven Effekt. Der Zugriff auf die Daten der Gemeinden ist weder ortsge-

bunden, noch muss auf andere Benutzer Rücksicht genommen werden. Auch die

Möglichkeit zum Export einzelner Berichte in gängige Datei-Formate erhöht den Nut-

zen für das Finanz- bzw. Haushaltscontrolling.

24

6. Abbildungsverzeichnis

Abbildung 1: Startseite des Dashboards..................................................................... 6

Abbildung 2: Haushaltsrechnung mit Drillverhalten .................................................... 9

Abbildung 3: Ausschnitt des Rechnungsquerschnitts als pdf-Export ........................ 11

Abbildung 4: Darstellung der Querschnittskennzahlen ............................................. 16

Abbildung 5: Parameterauswahl für Haushaltsvergleiche......................................... 17

Abbildung 6: Haushaltsvergleiche ............................................................................ 19

Abbildung 7: Vergleich des Rechnungsquerschnitts zwischen 3 Gemeinden........... 20

Abbildung 8: Querschnittskennzahlen im Vergleich .................................................. 21

7. Literaturverzeichnis

Bücher:

Few, Stephen: Information dashboard design - the effective visual communication of data. 1. Auflage, Sebastopol, 2006

KDZ Zentrum für Verwaltungsforschung: Kontierungsleitfaden für Gemeinden und Gemeindeverbände. 1. Auflage, Wien, 2011

Zeitschriftenartikel:

Enzinger, Alexander (2004): Der Voranschlags- und Rechnungsquerschnitt - Control-linginstrument für Gemeinden. In: RFG (2), S. 118 – 123

Gluchowski, Peter / Kemper, Hans-Georg (2006): Quo Vadis Business Intelligence. In: BI-Spektrum (1), S. 12 - 19

pdf-papers:

Barash, Gilad / Bartolini, Claudio / Wu, Liya (2007): A Service-oriented Arcitecture for Business Intelligence. (http://www.hpl.hp.com/personal/Claudio_Bartolini/download/ soca07.pdf), (16.08.2012)

25

Erras, Maximilian (2010): Business Intelligence im öffentlichen Sektor. (http://www.dhv-speyer.de/HILL/Lehrangebot/Sommersemester-2010/ S204_Verw.management/H%C3%B6rer-Doks/Erras/seminararbeiterras.pdf), (16.08.12)

Statistik Austria (2009): Gebarungsstatistik in der Statistik Austria www.statistik.at/web_de/static/gebarungsstatistik_in_der_statistik_austria_-_schuldenstand_der_gemeinden__041035.pdf

Statistik Austria (2011): Gebarungen und Sektor Staat 2010 – Teil 1 http://www.statistik.at/dynamic/wcmsprod/idcplg?IdcService=GET_NATIVE_FILE&dID=99713&dDocName=056740

Gesetzestexte:

Voranschlags- und Rechnungsabschlussverordnung 1997. Online abrufbar unter:

http://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=Bundesnormen&Gesetzesn

ummer=10005022, (16.08.12)

26

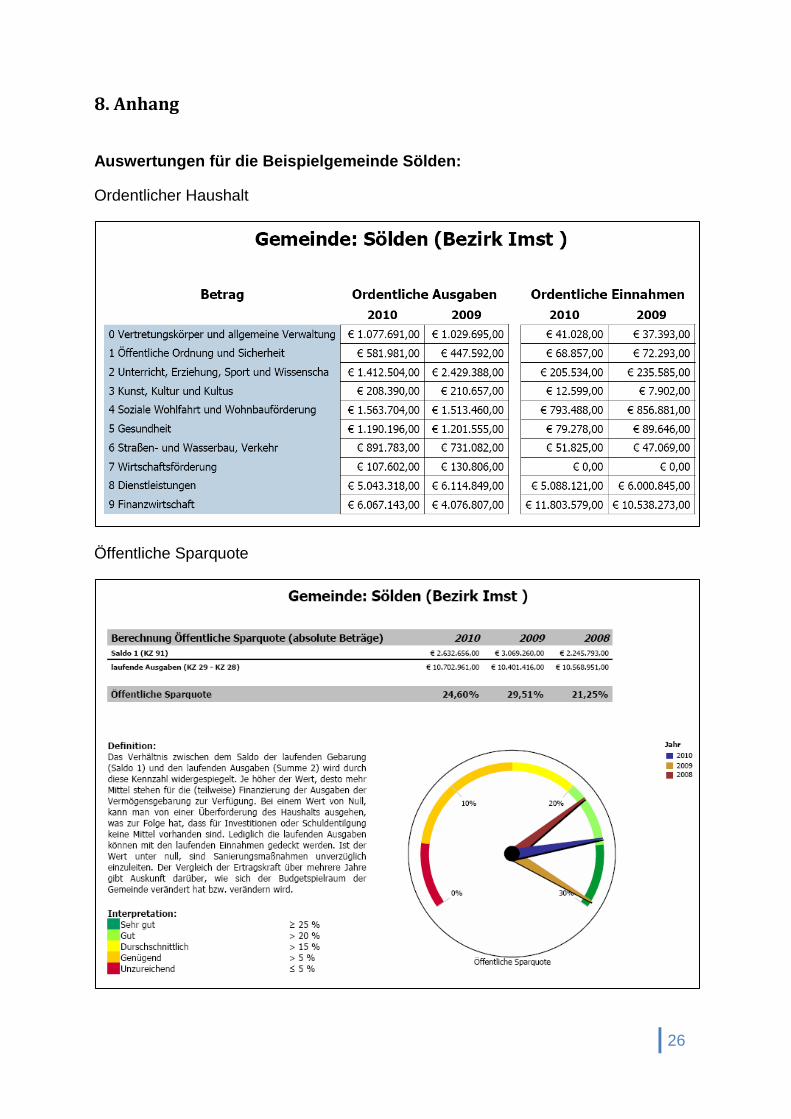

8. Anhang

Auswertungen für die Beispielgemeinde Sölden:

Ordentlicher Haushalt

Öffentliche Sparquote

27

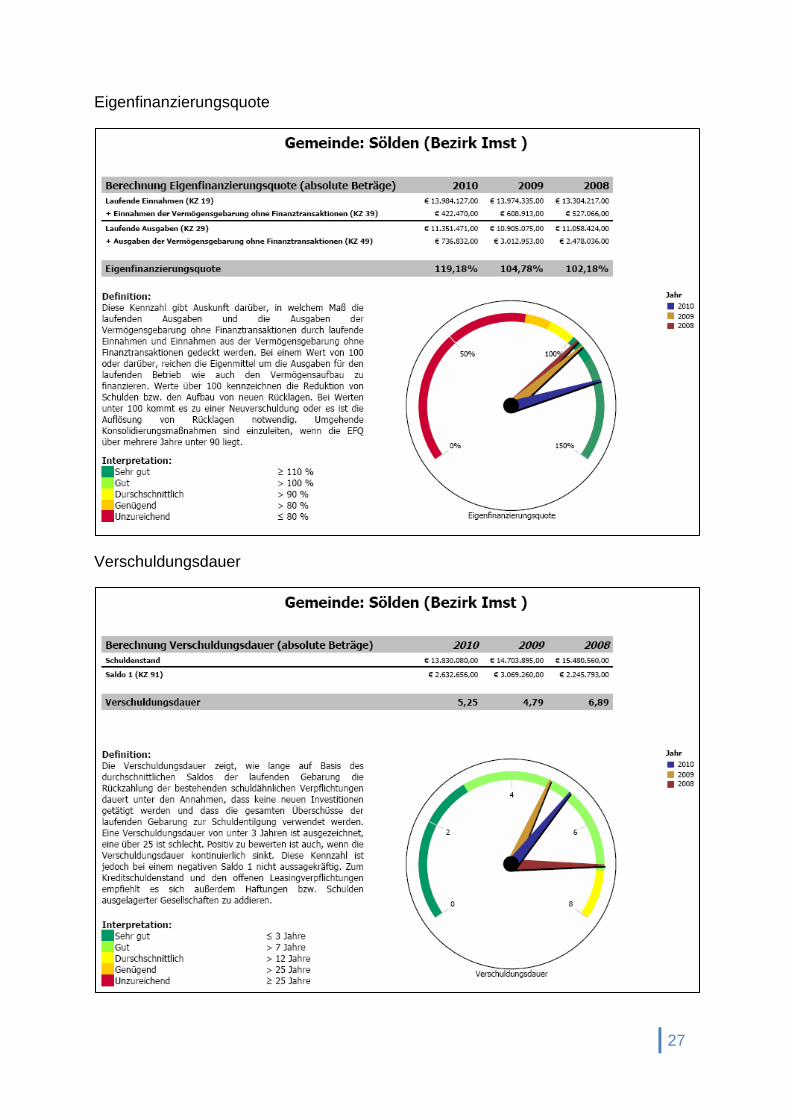

Eigenfinanzierungsquote

Verschuldungsdauer

28

Schuldendienstquote

Quote Freie Finanzspitze

29

Rechnungsquerschnitt

30