»Zukunft der Automobilindustrie« und »Konzepte der ... · Ök i h P kti Chancen: Ökonomische...

17

Büro für Technikfolgen-Abschätzung beim Deutschen Bundestag (TAB) Präsentation der TAB Projekte: Präsentation der TAB - Projekte: „Zukunft der Automobilindustrie“ und „Konzepte der Elektromobilität und deren Bedeutung für Wirtschaft, Gesellschaft und Umwelt“ vat Deutscher Bundestag Berlin 5 Juni 2013 Dr. Anja Peters Dr Wolfgang Schade unhofer-ISI, priv Berlin, 5. Juni 2013 Dr . Wolfgang Schade Prof. Dr. Martin Wietschel F hf ISI K l h R Kozinski/Frau Fraunhofer ISI, Karlsruhe TAB, Berlin Quellen: VIVER Seite 1 © Fraunhofer ISI

Transcript of »Zukunft der Automobilindustrie« und »Konzepte der ... · Ök i h P kti Chancen: Ökonomische...

Büro für Technikfo lgen-Abschätzung be im Deutschen Bundestag (TAB)

Präsentat ion der TAB Projekte:Präsentat ion der TAB-Projekte:

„Zukunf t der Automobi l industr ie“ und

„Konzepte der E lekt romobi l i tä t und deren Bedeutung für Wir tschaf t , Gesel lschaf t und Umwel t“

vat

Deutscher BundestagBerlin 5 Juni 2013

Dr. Anja PetersDr Wolfgang Schade un

hofe

r-IS

I, p

rivBerlin, 5. Juni 2013

Dr. Wolfgang SchadeProf. Dr. Martin Wietschel

F h f ISI K l h R K

ozin

ski/F

rau

Fraunhofer ISI, KarlsruheTAB, Berlin

Que

llen:

VIV

ER

Seite 1© Fraunhofer ISI

Agenda

Die deutsche Automobilindustrie heute

Rahmenbedingungen und Treiber für Veränderungen Rahmenbedingungen und Treiber für Veränderungen

Zukünftige Entwicklungen zentraler Elemente der Automobilität:

Diversifizierung auf verschiedenen Ebenen

Wertewandel als Treiber

Chancen und Risiken der Entwicklungen

Zentrale Handlungsoptionen

Seite 2© Fraunhofer ISI

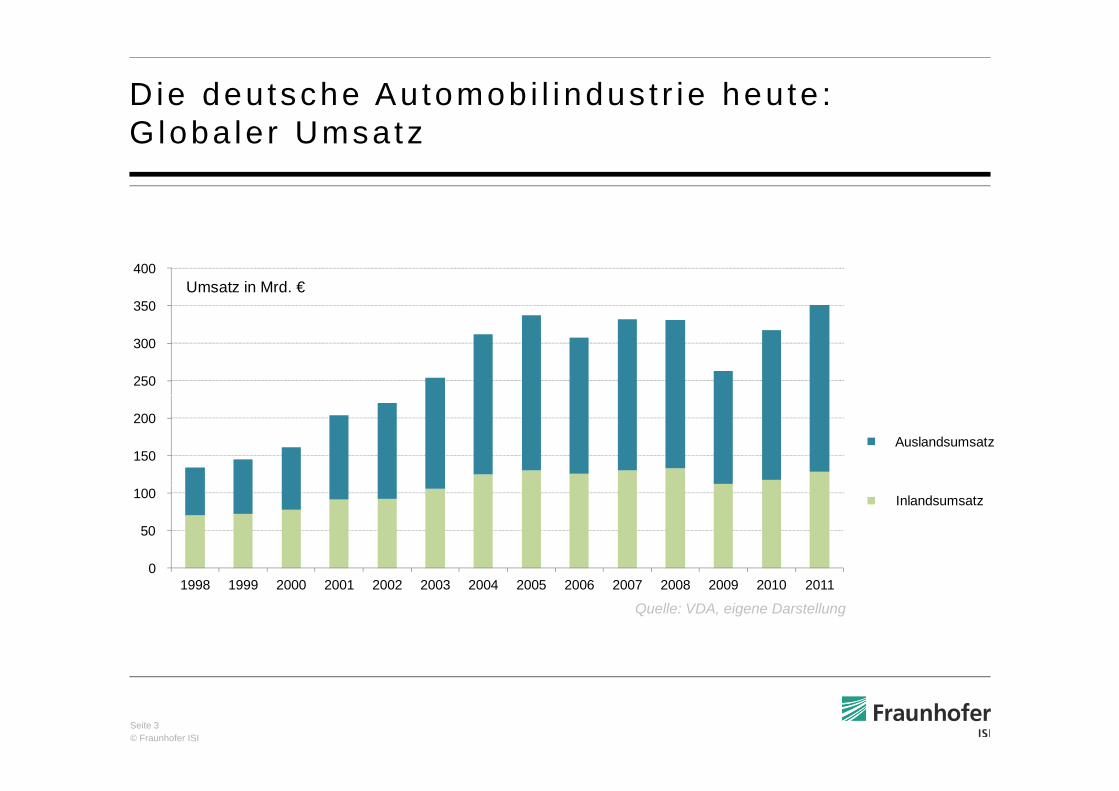

Die deu tsche Au tomob i l i ndus t r ie heu te : G l b l U tG loba le r Umsatz

350

400 Umsatz in Mrd. €

250

300

350

150

200

Auslandsumsatz

0

50

100 Inlandsumsatz

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Quelle: VDA, eigene Darstellung

Seite 3© Fraunhofer ISI

I s t -S i tua t ion : Po l i t i sche Rahmenbed ingungen in D t h l d d E

Global: -80 bis -95% THG-Minderung für Industrieländer bis 2050 gegen 1990

Deutsch land und Europa

Global: -80 bis -95% THG-Minderung für Industrieländer bis 2050 gegen 1990

EU-Weißbuch Verkehr von März 2011: >60% THG-Reduktion im Verkehr bis 2050 gegen 1990

Deutschland Energiekonzept von September 2010:Deutschland Energiekonzept von September 2010: -10% Energieverbrauch im Verkehr bis 2020 gegen 2005 -40% Energieverbrauch im Verkehr bis 2050 gegen 2005

Mobilitäts- und Kraftstoffstrategie (MKS) der Bundesregierung (2012/2013)

Que

lle: p

rivat

Seite 4© Fraunhofer ISI

Wei te re Tre ibe r f ü r Ve rände rungen : G loba le Heraus fo rde rungen !G loba le He raus fo rde rungen !

…aus gesellschaftlicher Perspektive: Bevölkerungswachstum, insb. Asien, Afrika, Lateinamerika Urbanisierung Wachstum und neue Mega Cities insb Asien Urbanisierung – Wachstum und neue Mega-Cities, insb. Asien Verbesserter Wohlstand für mehr Menschen Wissensgesellschaft, vernetzte IT-Lösungen, neue Technologien Alternde Gesellschaften

aus ökologischer Perspektive:…aus ökologischer Perspektive: Wachsende Nachfrage nach Energie und Verkehr Umwelt(über)nutzung und -zerstörung o( ) g g Ressourcenknappheit Klimawandel

Que

lle: i

Sto

ckP

hoto

Seite 5© Fraunhofer ISI

Z u k ü n f t i g e E n t w i c k l u n g e n z e n t r a l e r E l e m e n t e d e rZ u k ü n f t i g e E n t w i c k l u n g e n z e n t r a l e r E l e m e n t e d e r A u t o m o b i l i t ä t

Seite 6© Fraunhofer ISI

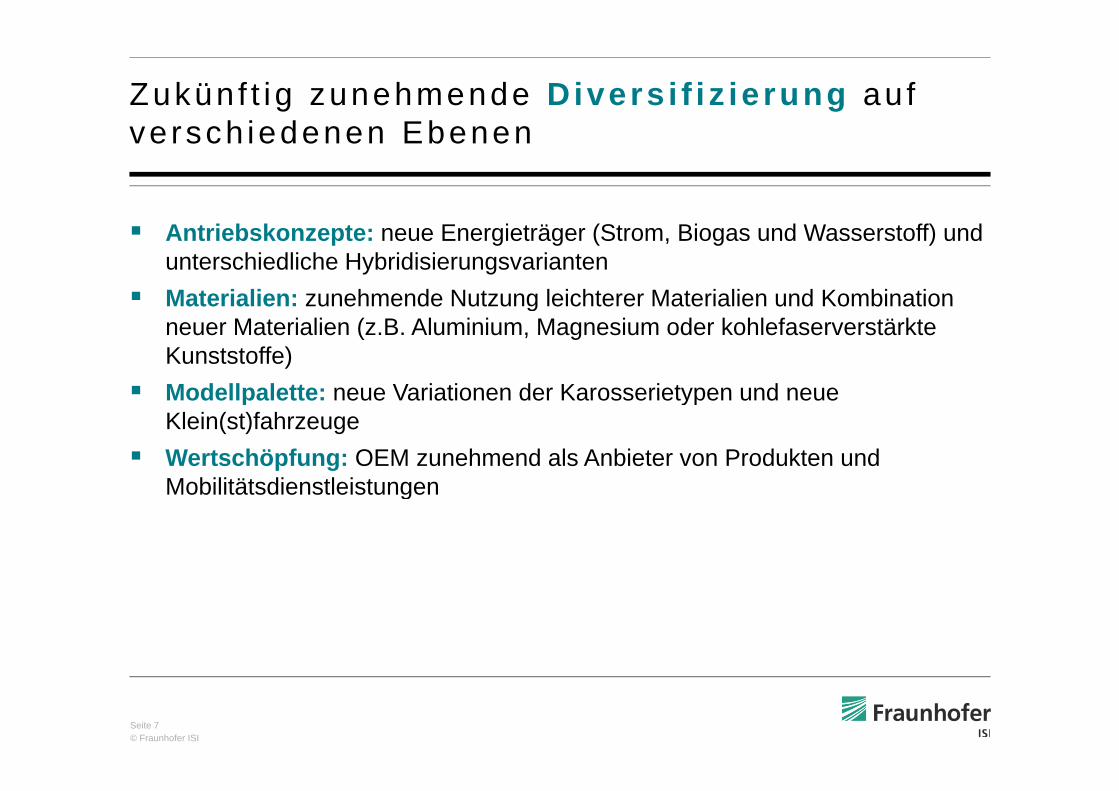

Zukün f t ig zunehmende Divers i f i z ierung auf h i d Ebversch iedenen Ebenen

Antriebskonzepte: neue Energieträger (Strom, Biogas und Wasserstoff) und unterschiedliche Hybridisierungsvarianten

Materialien: zunehmende Nutzung leichterer Materialien und KombinationMaterialien: zunehmende Nutzung leichterer Materialien und Kombination neuer Materialien (z.B. Aluminium, Magnesium oder kohlefaserverstärkte Kunststoffe)

Modellpalette: neue Variationen der Karosserietypen und neueModellpalette: neue Variationen der Karosserietypen und neue Klein(st)fahrzeuge

Wertschöpfung: OEM zunehmend als Anbieter von Produkten und MobilitätsdienstleistungenMobilitätsdienstleistungen

Seite 7© Fraunhofer ISI

Wer tewande l a ls Tre iber der D ive rs i f i z ie rung A t i b d N t k tvon An t r iebs - und Nutzungskonzep ten

Mobilitätsverhalten, insbesondere in Großstädten, wird flexibler und multimodaler.

Rückläufige Autobesitz- und Nutzungsraten bei jungen Menschen in urbanenRückläufige Autobesitz und Nutzungsraten bei jungen Menschen in urbanen Räumen

Immer mehr junge Autofahrer greifen nicht mehr täglich zum Auto. T d d N hf hi N t t tt b it “ h d N t Trend der Nachfrage hin zum „Nutzen statt besitzen“, zunehmende Nutzung

von Sharing-Angeboten (Sharing Society) Positives Image der Elektromobilität als umweltfreundliche und innovative

Technologie

Seite 8© Fraunhofer ISI

C h a n c e n u n d R i s i k e nC h a n c e n u n d R i s i k e n

Seite 9© Fraunhofer ISI

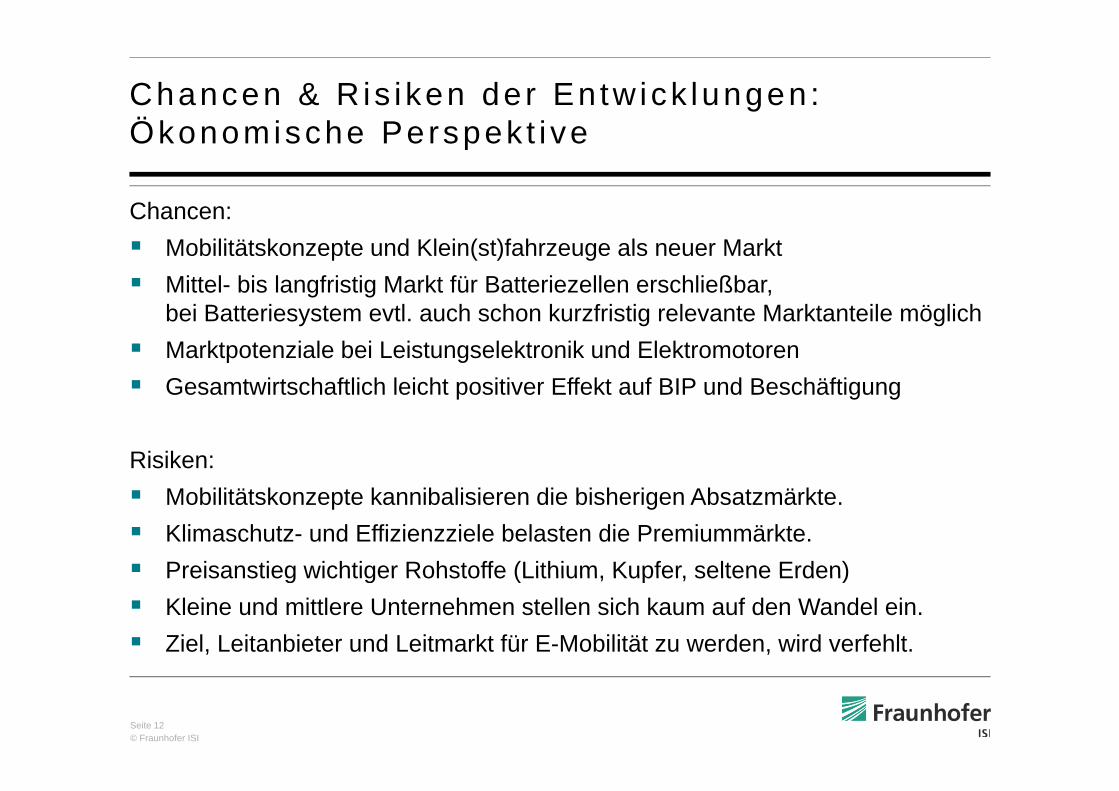

Chancen & R is iken der En tw ick lungen : Ök l i h P k t i

Chancen:

Öko log ische Perspek t i ve

Chancen: Längerfristig großes Potenzial für Entwicklung eines nachhaltigeren

Verkehrssystems durch neue Antriebs- und Nutzungskonzepte:S k d CO d S h d t ff t ß (i D) d V k h Senkung des CO2- und Schadstoffausstoßes (in D) des Verkehrs

Verringerung der Abhängigkeit von fossilen Energieträgern Bessere Integration fluktuierender erneuerbare Energien (Beitrag zur g g ( g

Energiewende)

Risiken:Risiken: Rebound-Effekte (Anstieg des motorisierten Individualverkehrs) Negative Umweltwirkung der Rohstoffgewinnung in Drittländern können nicht g g g g

durch eine geeignete Rohstoffstrategie vermieden werden.

Seite 10© Fraunhofer ISI

Chancen & R is iken der En tw ick lungen : S i l P k t i

Chancen:

Soz ia le Perspek t i ve

Chancen: Lärmvorteile in unteren Geschwindigkeitsbereichen Neue Mobilitätskonzepte und E-Fahrzeuge fördern gegenseitige Akzeptanz Vorteile der E-Mobilität aus Nutzersicht:

Umweltvorteile, niedrige Lärmemissionen, niedrige Betriebskosten Fahrverhalten und Fahrkomfort Fahrverhalten und Fahrkomfort Image als umweltfreundliche und innovative Technologie

Risiken:Risiken: Unsicherheit hinsichtlich tatsächlichem Kauf bzw. Nutzung Zentrale Hemmnisse für E-Mobilität : Anschaffungskosten und Reichweite, aber

auch unzureichende Testmöglichkeiten Zweifel an Umweltbilanz können Akzeptanz von E-Fahrzeugen gefährden. Frage nach höherer Unfallhäufigkeit durch E-Fahrzeuge noch offen

Seite 11© Fraunhofer ISI

Frage nach höherer Unfallhäufigkeit durch E Fahrzeuge noch offen

Chancen & R is iken der En tw ick lungen : Ök i h P k t i

Chancen:

Ökonomische Perspek t i ve

Chancen: Mobilitätskonzepte und Klein(st)fahrzeuge als neuer Markt Mittel- bis langfristig Markt für Batteriezellen erschließbar,

b i B tt i t tl h h k f i ti l t M kt t il ö li hbei Batteriesystem evtl. auch schon kurzfristig relevante Marktanteile möglich Marktpotenziale bei Leistungselektronik und Elektromotoren Gesamtwirtschaftlich leicht positiver Effekt auf BIP und Beschäftigung p g g

Risiken: Mobilitätskonzepte kannibalisieren die bisherigen Absatzmärkte. Klimaschutz- und Effizienzziele belasten die Premiummärkte. Preisanstieg wichtiger Rohstoffe (Lithium Kupfer seltene Erden)Preisanstieg wichtiger Rohstoffe (Lithium, Kupfer, seltene Erden) Kleine und mittlere Unternehmen stellen sich kaum auf den Wandel ein. Ziel, Leitanbieter und Leitmarkt für E-Mobilität zu werden, wird verfehlt.

Seite 12© Fraunhofer ISI

Z e n t r a l e H a n d l u n g s o p t i o n e nZ e n t r a l e H a n d l u n g s o p t i o n e n

Seite 13© Fraunhofer ISI

Zent ra le Hand lungsop t ionen : Z k f t A t b i l i d t iZukun f t Au tomob i l i ndus t r i e

Marktstrategisch:

Sicherung des Premiummarktes für deutsche OEMg

Aus- und Aufbau der starken Positionierung in Wachstumsmärkten (z.B. China, Brasilien, Indien etc.))

Entwicklung und Test von Geschäftsmodellen als Mobilitätsdienstleister

Vorbereitung des Einstiegs in FCEV-Markt durch gut positionierte OEM

Unterstützung der KMU-Zulieferer beim Wandel des Automobilmarktesg

Seite 14© Fraunhofer ISI

Zent ra le Hand lungsop t ionen : E l k t b i l i t ä t IE lek t romob i l i t ä t I

Marktstrategisch: Wirtschaftlichkeit bei hoher Fahrleistung/Jahr und hohem elektrischen Fahranteil Fahrprofile privater Käufer in Großstädten weniger geeignet Fahrprofile privater Käufer in Großstädten weniger geeignet Stattdessen Integration in Carsharing und neue Mobilitätskonzepte sowie

gewerbliche Flotten in Großstädten attraktiver und sinnvoller

Förderpolitisch: Umfassender Ausbau einer öffentlichen Ladeinfrastruktur derzeit nicht

notwendig stattdessen Fokus auf gut zugängliche Stellennotwendig stattdessen Fokus auf gut zugängliche Stellen Förderung von FuE-Aktivitäten: Grundlagenforschung für zukünftige

Batterietechnologien, für heutige und marktnahe Batterien Aufbau von Know-h d P d k i fü ßf i B ihow und Produktion für großformatige Batteriesysteme

Lärmreduktion vs. Sicherheit: Entwicklung neuer Sicherheitstechnologien, Forschung zur Frage der erhöhten Unfallgefahr

Seite 15© Fraunhofer ISI

Zent ra le Hand lungsop t ionen : E l k t b i l i t ä t I IE lek t romob i l i t ä t I I

Regulatorisch:

Carsharing und integrierte Mobilitätsdienstleistungen: Stellplatzordnung, St d d fü D t t h d R iStandards für Datenaustausch und Roaming

Einsatz in gewerblichen Flotten: Umweltzonen, Lieferfenster

Energiewirtschaftliche Integration der E-Mobilität und Nutzung erneuerbarer Energien: transparentes und vertrauenswürdiges System

L d t i h itli h N di k i i i f i Z Ladesysteme: einheitliche Normung, diskriminierungsfreier Zugang

Lärmreduktion vs. Sicherheit: Umgebungsbelastung durch u.U. zeitweise notwendige künstliche Geräusche auf Minimum begrenzennotwendige künstliche Geräusche auf Minimum begrenzen

Rohstoffe: Entwicklung einer Rohstoffstrategie

Seite 16© Fraunhofer ISI

Danke schön fü r Ih re Au fmerksamke i t !

hofe

r-IS

Iith

Koz

insk

i, Fr

aunh

Que

lle: V

IVE

R, J

udi

Seite 17© Fraunhofer ISI

Q