Zusammenfassung Themen - Das Infoportal für Lernende · Wirtschaftssektor: Als 4. Sektor...

68

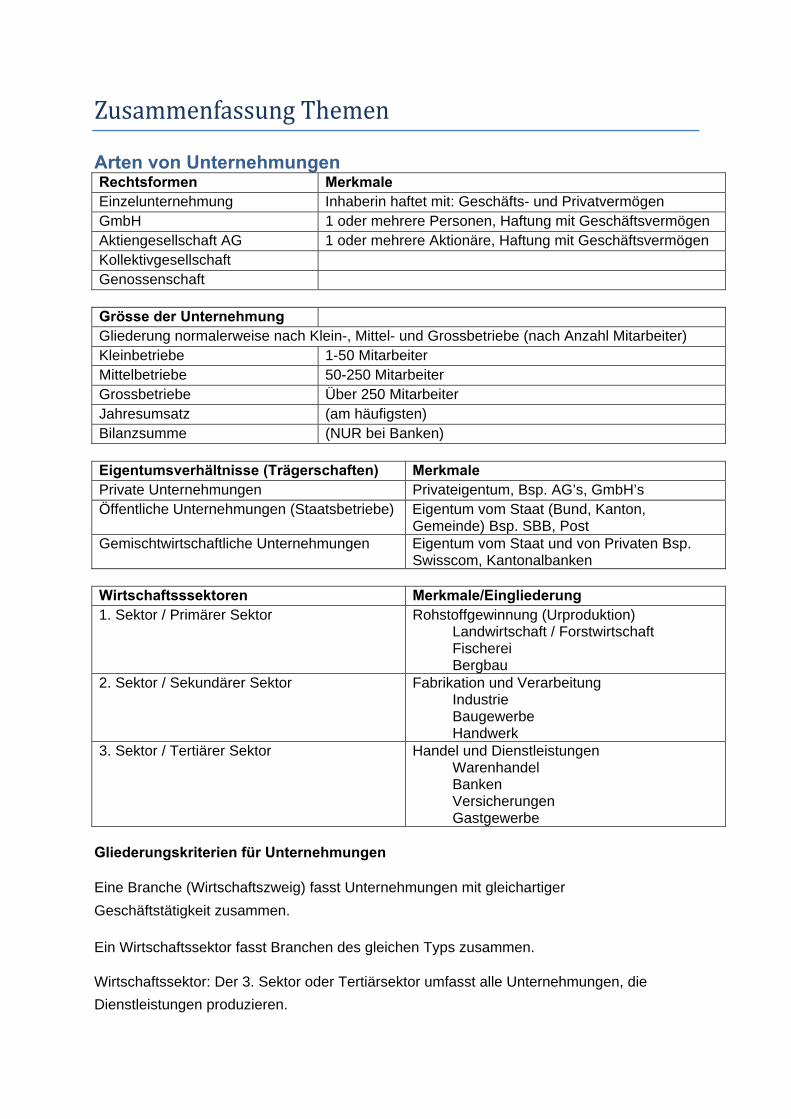

Zusammenfassung Themen Arten von Unternehmungen Rechtsformen Merkmale Einzelunternehmung Inhaberin haftet mit: Geschäfts- und Privatvermögen GmbH 1 oder mehrere Personen, Haftung mit Geschäftsvermögen Aktiengesellschaft AG 1 oder mehrere Aktionäre, Haftung mit Geschäftsvermögen Kollektivgesellschaft Genossenschaft Grösse der Unternehmung Gliederung normalerweise nach Klein-, Mittel- und Grossbetriebe (nach Anzahl Mitarbeiter) Kleinbetriebe 1-50 Mitarbeiter Mittelbetriebe 50-250 Mitarbeiter Grossbetriebe Über 250 Mitarbeiter Jahresumsatz (am häufigsten) Bilanzsumme (NUR bei Banken) Eigentumsverhältnisse (Trägerschaften) Merkmale Private Unternehmungen Privateigentum, Bsp. AG’s, GmbH’s Öffentliche Unternehmungen (Staatsbetriebe) Eigentum vom Staat (Bund, Kanton, Gemeinde) Bsp. SBB, Post Gemischtwirtschaftliche Unternehmungen Eigentum vom Staat und von Privaten Bsp. Swisscom, Kantonalbanken Wirtschaftsssektoren Merkmale/Eingliederung 1. Sektor / Primärer Sektor Rohstoffgewinnung (Urproduktion) Landwirtschaft / Forstwirtschaft Fischerei Bergbau 2. Sektor / Sekundärer Sektor Fabrikation und Verarbeitung Industrie Baugewerbe Handwerk 3. Sektor / Tertiärer Sektor Handel und Dienstleistungen Warenhandel Banken Versicherungen Gastgewerbe Gliederungskriterien für Unternehmungen Eine Branche (Wirtschaftszweig) fasst Unternehmungen mit gleichartiger Geschäftstätigkeit zusammen. Ein Wirtschaftssektor fasst Branchen des gleichen Typs zusammen. Wirtschaftssektor: Der 3. Sektor oder Tertiärsektor umfasst alle Unternehmungen, die Dienstleistungen produzieren.

Transcript of Zusammenfassung Themen - Das Infoportal für Lernende · Wirtschaftssektor: Als 4. Sektor...

ZusammenfassungThemen

Arten von Unternehmungen Rechtsformen Merkmale Einzelunternehmung Inhaberin haftet mit: Geschäfts- und Privatvermögen GmbH 1 oder mehrere Personen, Haftung mit Geschäftsvermögen Aktiengesellschaft AG 1 oder mehrere Aktionäre, Haftung mit Geschäftsvermögen Kollektivgesellschaft Genossenschaft

Grösse der Unternehmung Gliederung normalerweise nach Klein-, Mittel- und Grossbetriebe (nach Anzahl Mitarbeiter) Kleinbetriebe 1-50 Mitarbeiter Mittelbetriebe 50-250 Mitarbeiter Grossbetriebe Über 250 Mitarbeiter Jahresumsatz (am häufigsten) Bilanzsumme (NUR bei Banken)

Eigentumsverhältnisse (Trägerschaften) Merkmale Private Unternehmungen Privateigentum, Bsp. AG’s, GmbH’s Öffentliche Unternehmungen (Staatsbetriebe) Eigentum vom Staat (Bund, Kanton,

Gemeinde) Bsp. SBB, Post Gemischtwirtschaftliche Unternehmungen Eigentum vom Staat und von Privaten Bsp.

Swisscom, Kantonalbanken Wirtschaftsssektoren Merkmale/Eingliederung 1. Sektor / Primärer Sektor Rohstoffgewinnung (Urproduktion)

Landwirtschaft / Forstwirtschaft Fischerei Bergbau

2. Sektor / Sekundärer Sektor Fabrikation und Verarbeitung Industrie Baugewerbe Handwerk

3. Sektor / Tertiärer Sektor Handel und Dienstleistungen Warenhandel Banken Versicherungen Gastgewerbe

Gliederungskriterien für Unternehmungen

Eine Branche (Wirtschaftszweig) fasst Unternehmungen mit gleichartiger

Geschäftstätigkeit zusammen.

Ein Wirtschaftssektor fasst Branchen des gleichen Typs zusammen.

Wirtschaftssektor: Der 3. Sektor oder Tertiärsektor umfasst alle Unternehmungen, die

Dienstleistungen produzieren.

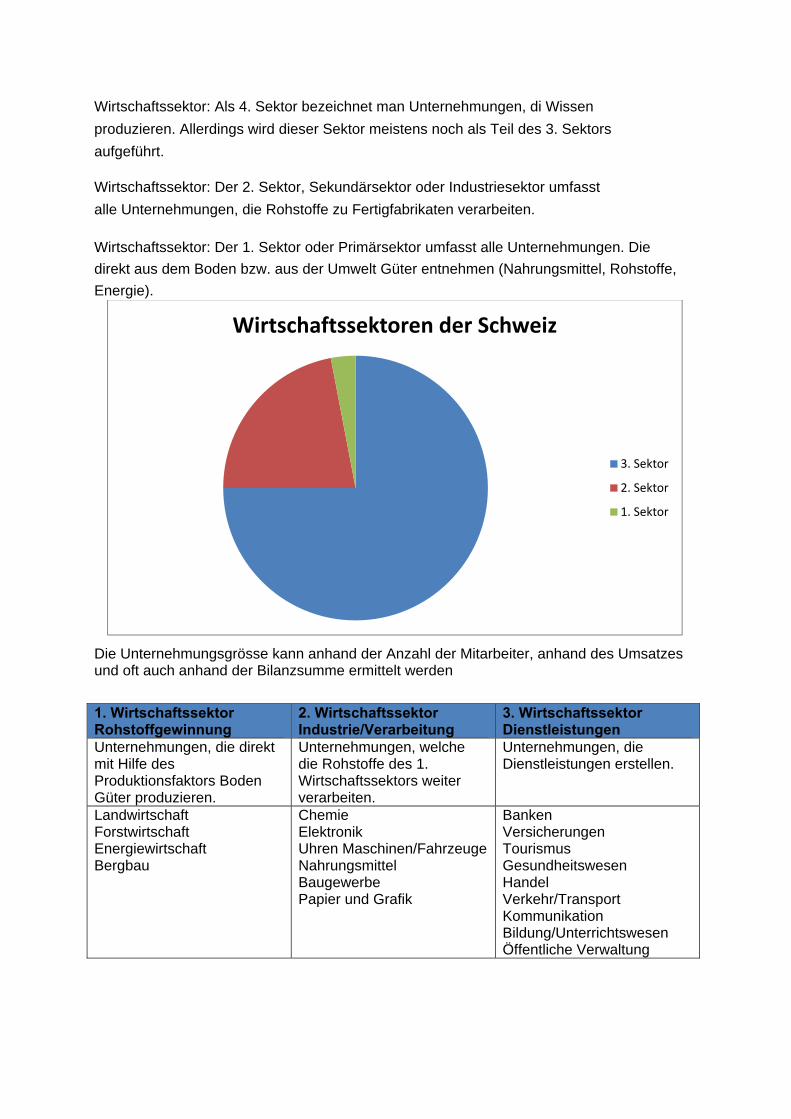

Wirtschaftssektor: Als 4. Sektor bezeichnet man Unternehmungen, di Wissen

produzieren. Allerdings wird dieser Sektor meistens noch als Teil des 3. Sektors

aufgeführt.

Wirtschaftssektor: Der 2. Sektor, Sekundärsektor oder Industriesektor umfasst

alle Unternehmungen, die Rohstoffe zu Fertigfabrikaten verarbeiten.

Wirtschaftssektor: Der 1. Sektor oder Primärsektor umfasst alle Unternehmungen. Die

direkt aus dem Boden bzw. aus der Umwelt Güter entnehmen (Nahrungsmittel, Rohstoffe,

Energie).

Die Unternehmungsgrösse kann anhand der Anzahl der Mitarbeiter, anhand des Umsatzes und oft auch anhand der Bilanzsumme ermittelt werden

1. Wirtschaftssektor Rohstoffgewinnung

2. Wirtschaftssektor Industrie/Verarbeitung

3. Wirtschaftssektor Dienstleistungen

Unternehmungen, die direkt mit Hilfe des Produktionsfaktors Boden Güter produzieren.

Unternehmungen, welche die Rohstoffe des 1. Wirtschaftssektors weiter verarbeiten.

Unternehmungen, die Dienstleistungen erstellen.

Landwirtschaft Forstwirtschaft Energiewirtschaft Bergbau

Chemie Elektronik Uhren Maschinen/FahrzeugeNahrungsmittel Baugewerbe Papier und Grafik

Banken Versicherungen Tourismus Gesundheitswesen Handel Verkehr/Transport Kommunikation Bildung/Unterrichtswesen Öffentliche Verwaltung

Wirtschaftssektoren der Schweiz

3. Sektor

2. Sektor

1. Sektor

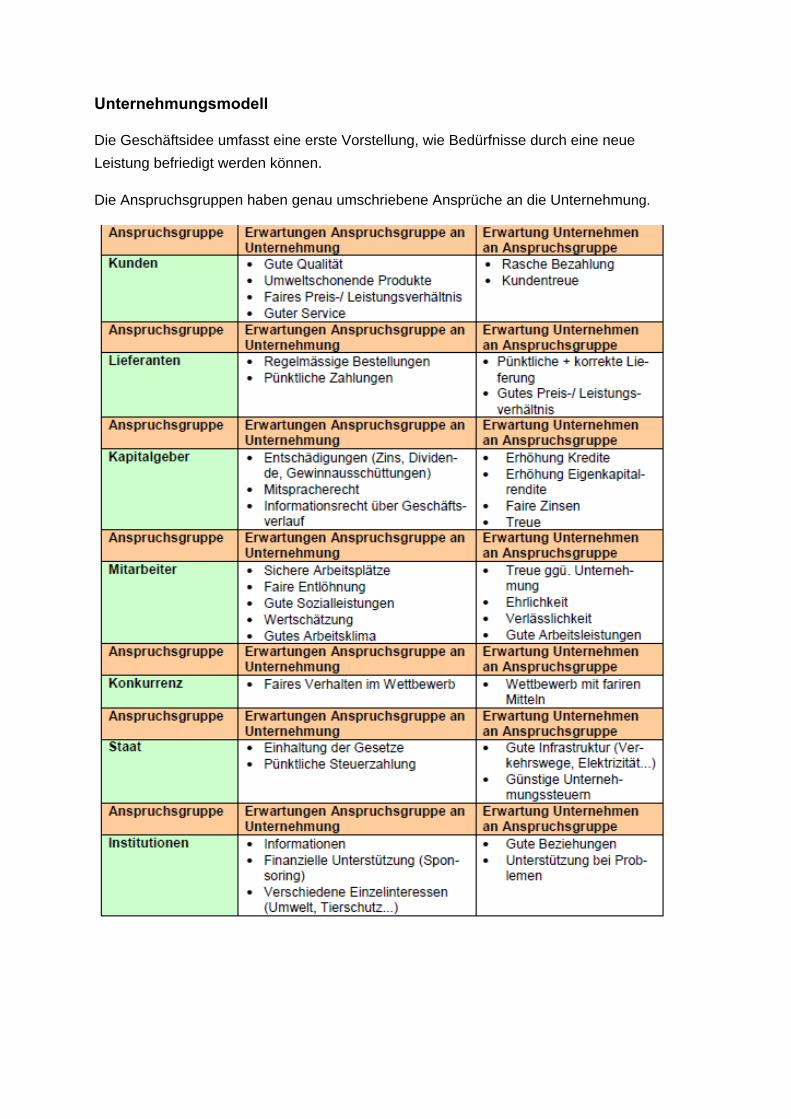

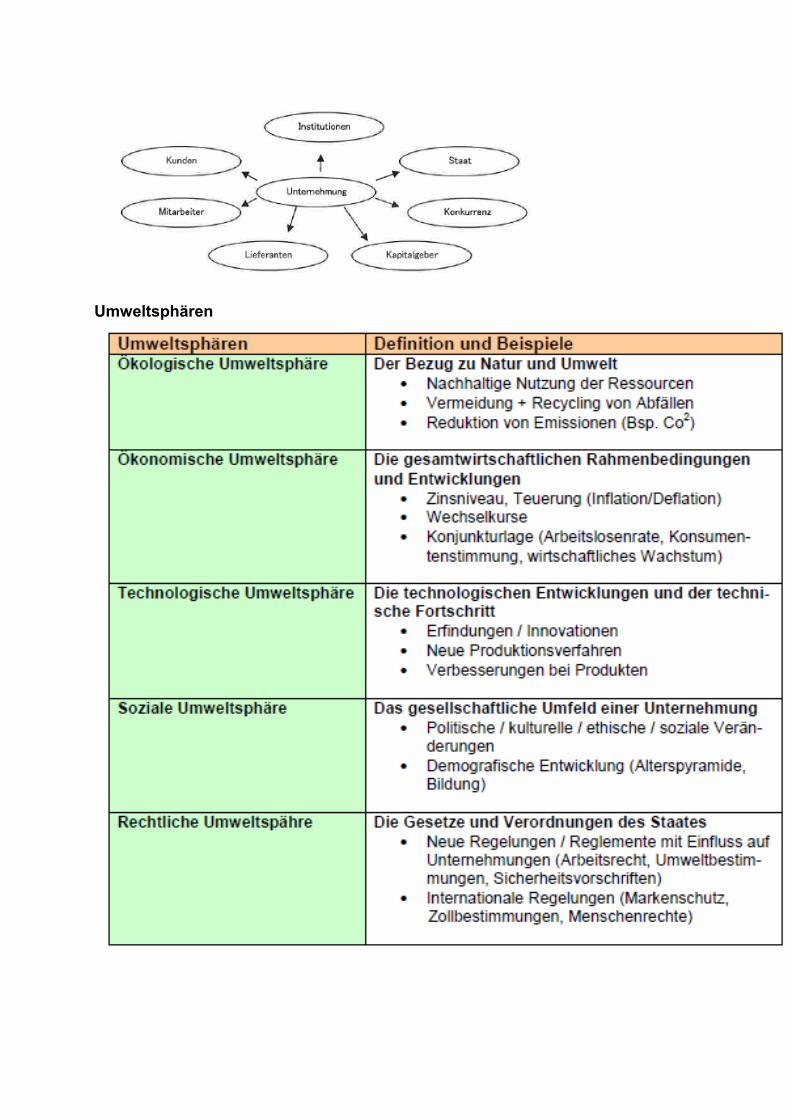

Unternehmungsmodell

Die Geschäftsidee umfasst eine erste Vorstellung, wie Bedürfnisse durch eine neue

Leistung befriedigt werden können.

Die Anspruchsgruppen haben genau umschriebene Ansprüche an die Unternehmung.

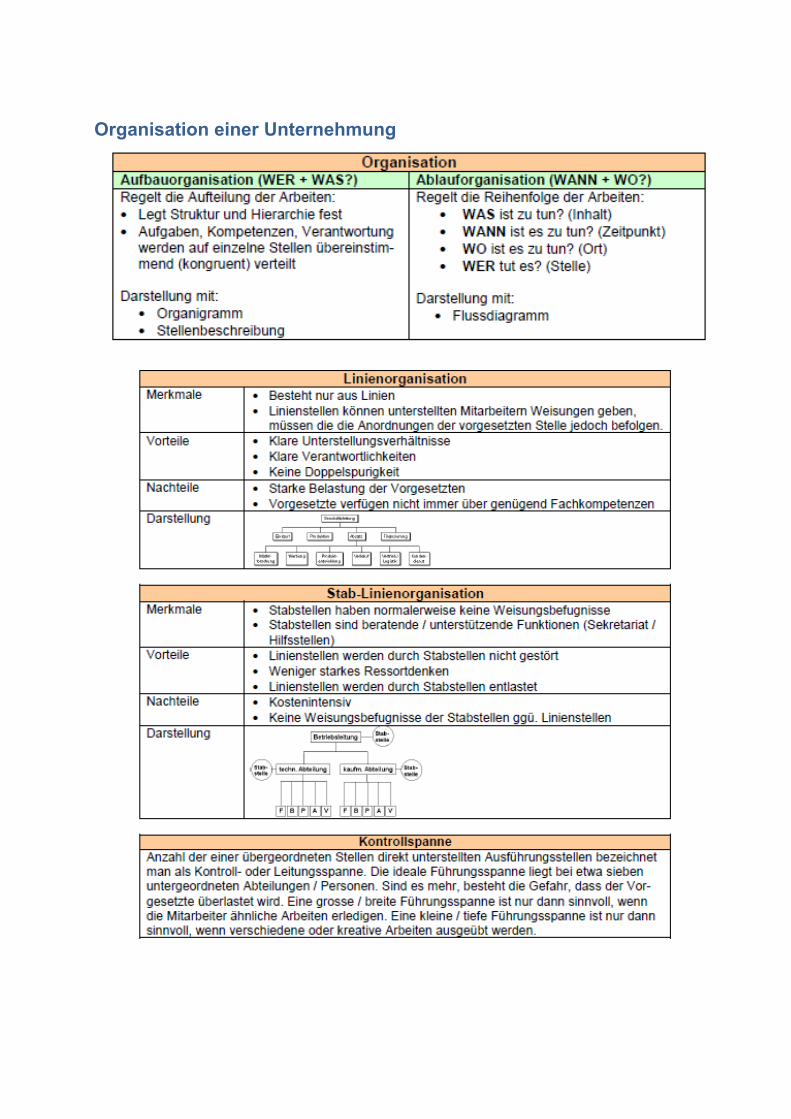

Umweltsphären

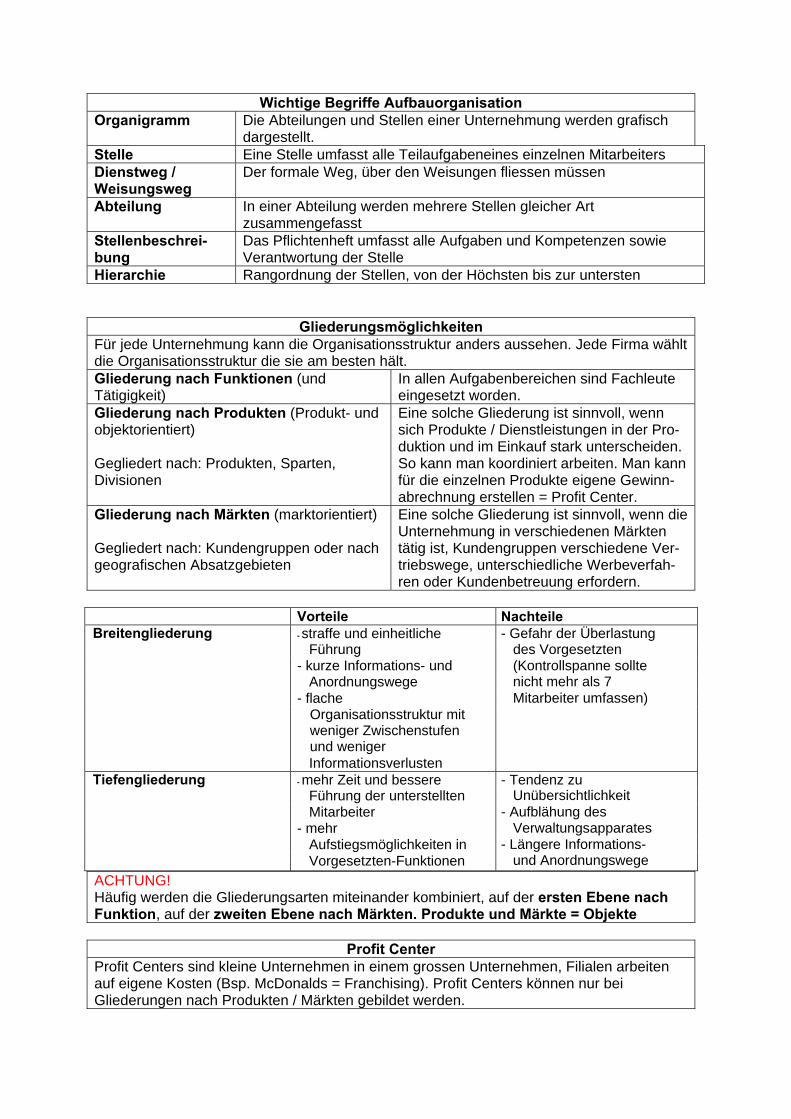

Organisation einer Unternehmung

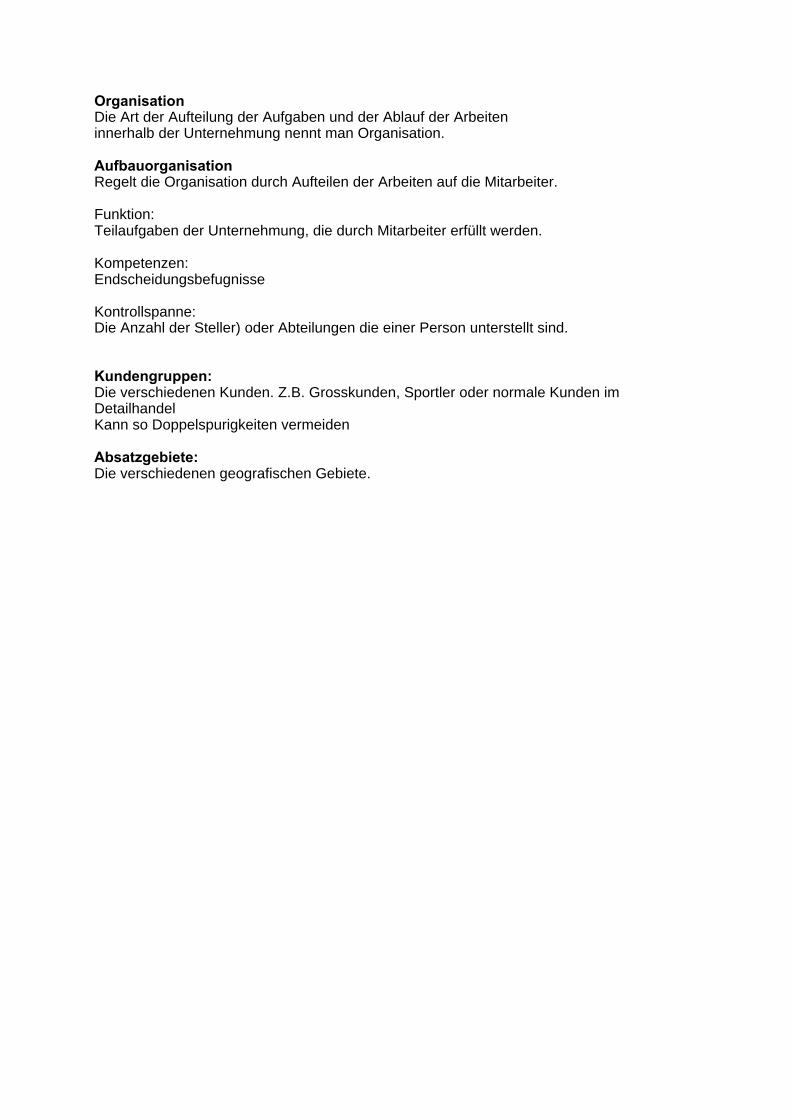

Wichtige Begriffe Aufbauorganisation Organigramm Die Abteilungen und Stellen einer Unternehmung werden grafisch

dargestellt. Stelle Eine Stelle umfasst alle Teilaufgabeneines einzelnen Mitarbeiters Dienstweg / Weisungsweg

Der formale Weg, über den Weisungen fliessen müssen

Abteilung In einer Abteilung werden mehrere Stellen gleicher Art zusammengefasst

Stellenbeschrei-bung

Das Pflichtenheft umfasst alle Aufgaben und Kompetenzen sowie Verantwortung der Stelle

Hierarchie Rangordnung der Stellen, von der Höchsten bis zur untersten

Gliederungsmöglichkeiten Für jede Unternehmung kann die Organisationsstruktur anders aussehen. Jede Firma wählt die Organisationsstruktur die sie am besten hält. Gliederung nach Funktionen (und Tätigigkeit)

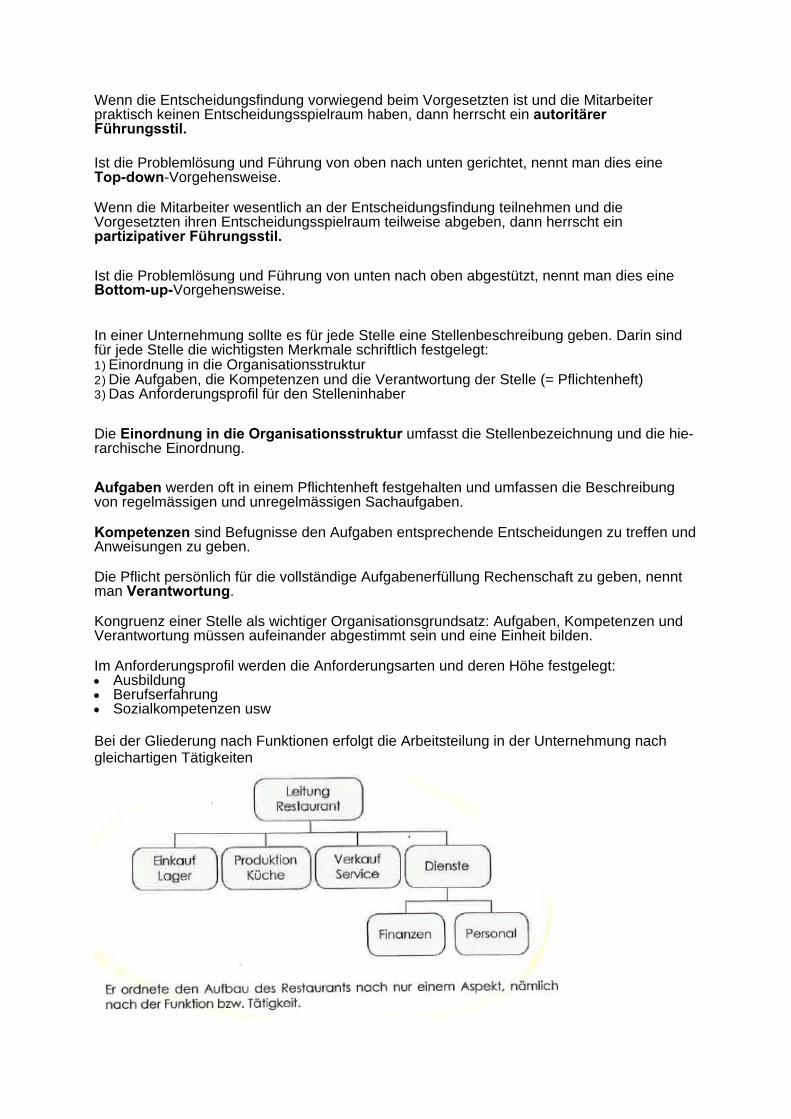

In allen Aufgabenbereichen sind Fachleute eingesetzt worden.

Gliederung nach Produkten (Produkt- und objektorientiert) Gegliedert nach: Produkten, Sparten, Divisionen

Eine solche Gliederung ist sinnvoll, wenn sich Produkte / Dienstleistungen in der Pro-duktion und im Einkauf stark unterscheiden. So kann man koordiniert arbeiten. Man kann für die einzelnen Produkte eigene Gewinn-abrechnung erstellen = Profit Center.

Gliederung nach Märkten (marktorientiert) Gegliedert nach: Kundengruppen oder nach geografischen Absatzgebieten

Eine solche Gliederung ist sinnvoll, wenn die Unternehmung in verschiedenen Märkten tätig ist, Kundengruppen verschiedene Ver-triebswege, unterschiedliche Werbeverfah-ren oder Kundenbetreuung erfordern.

Vorteile Nachteile Breitengliederung - straffe und einheitliche - Gefahr der Überlastung

Führung des Vorgesetzten - kurze Informations- und (Kontrollspanne sollte Anordnungswege nicht mehr als 7 - flache Mitarbeiter umfassen) Organisationsstruktur mit

weniger Zwischenstufen und weniger

Informationsverlusten Tiefengliederung - mehr Zeit und bessere - Tendenz zu

Führung der unterstellten Unübersichtlichkeit Mitarbeiter - Aufblähung des - mehr Verwaltungsapparates Aufstiegsmöglichkeiten in - Längere Informations- Vorgesetzten-Funktionen und Anordnungswege

ACHTUNG! Häufig werden die Gliederungsarten miteinander kombiniert, auf der ersten Ebene nach Funktion, auf der zweiten Ebene nach Märkten. Produkte und Märkte = Objekte

Profit Center Profit Centers sind kleine Unternehmen in einem grossen Unternehmen, Filialen arbeiten auf eigene Kosten (Bsp. McDonalds = Franchising). Profit Centers können nur bei Gliederungen nach Produkten / Märkten gebildet werden.

Organisation Die Art der Aufteilung der Aufgaben und der Ablauf der Arbeiten innerhalb der Unternehmung nennt man Organisation.

Aufbauorganisation Regelt die Organisation durch Aufteilen der Arbeiten auf die Mitarbeiter. Funktion: Teilaufgaben der Unternehmung, die durch Mitarbeiter erfüllt werden. Kompetenzen: Endscheidungsbefugnisse Kontrollspanne: Die Anzahl der Steller) oder Abteilungen die einer Person unterstellt sind.

Kundengruppen: Die verschiedenen Kunden. Z.B. Grosskunden, Sportler oder normale Kunden im Detailhandel Kann so Doppelspurigkeiten vermeiden

Absatzgebiete: Die verschiedenen geografischen Gebiete.

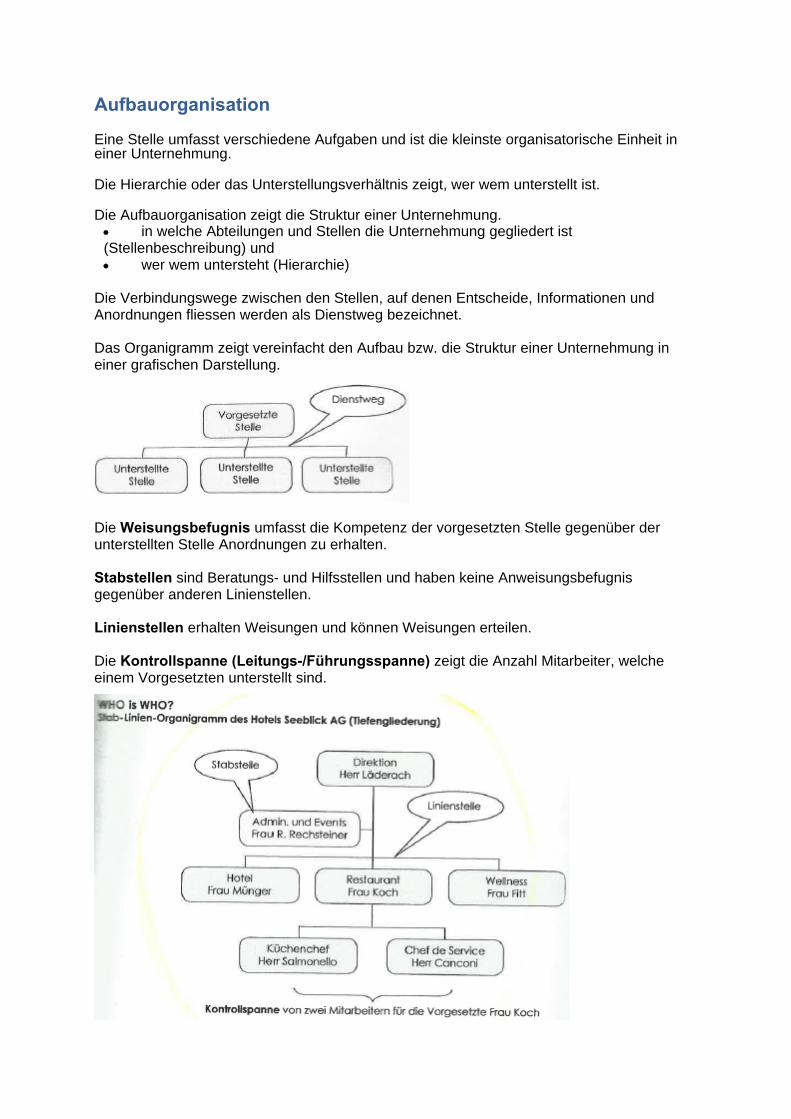

Aufbauorganisation Eine Stelle umfasst verschiedene Aufgaben und ist die kleinste organisatorische Einheit in einer Unternehmung. Die Hierarchie oder das Unterstellungsverhältnis zeigt, wer wem unterstellt ist.

Die Aufbauorganisation zeigt die Struktur einer Unternehmung. in welche Abteilungen und Stellen die Unternehmung gegliedert ist (Stellenbeschreibung) und wer wem untersteht (Hierarchie)

Die Verbindungswege zwischen den Stellen, auf denen Entscheide, Informationen und Anordnungen fliessen werden als Dienstweg bezeichnet.

Das Organigramm zeigt vereinfacht den Aufbau bzw. die Struktur einer Unternehmung in einer grafischen Darstellung.

Die Weisungsbefugnis umfasst die Kompetenz der vorgesetzten Stelle gegenüber der unterstellten Stelle Anordnungen zu erhalten.

Stabstellen sind Beratungs- und Hilfsstellen und haben keine Anweisungsbefugnis gegenüber anderen Linienstellen.

Linienstellen erhalten Weisungen und können Weisungen erteilen.

Die Kontrollspanne (Leitungs-/Führungsspanne) zeigt die Anzahl Mitarbeiter, welche einem Vorgesetzten unterstellt sind.

Flach 1 2

Breite Sortimentsgruppe Tief

1 2 3 4

Schmale Sortimentsgruppe Breit Flach Discounter Schmal Tief Fachgeschäft Breit Tief Einkaufszentrum Schmal Flach Kiosk, Stände

Wenn die Entscheidungsfindung vorwiegend beim Vorgesetzten ist und die Mitarbeiter praktisch keinen Entscheidungsspielraum haben, dann herrscht ein autoritärer Führungsstil.

Ist die Problemlösung und Führung von oben nach unten gerichtet, nennt man dies eine Top-down-Vorgehensweise.

Wenn die Mitarbeiter wesentlich an der Entscheidungsfindung teilnehmen und die Vorgesetzten ihren Entscheidungsspielraum teilweise abgeben, dann herrscht ein partizipativer Führungsstil.

Ist die Problemlösung und Führung von unten nach oben abgestützt, nennt man dies eine Bottom-up-Vorgehensweise.

In einer Unternehmung sollte es für jede Stelle eine Stellenbeschreibung geben. Darin sind für jede Stelle die wichtigsten Merkmale schriftlich festgelegt: 1) Einordnung in die Organisationsstruktur 2) Die Aufgaben, die Kompetenzen und die Verantwortung der Stelle (= Pflichtenheft) 3) Das Anforderungsprofil für den Stelleninhaber

Die Einordnung in die Organisationsstruktur umfasst die Stellenbezeichnung und die hie-rarchische Einordnung.

Aufgaben werden oft in einem Pflichtenheft festgehalten und umfassen die Beschreibung von regelmässigen und unregelmässigen Sachaufgaben.

Kompetenzen sind Befugnisse den Aufgaben entsprechende Entscheidungen zu treffen und Anweisungen zu geben.

Die Pflicht persönlich für die vollständige Aufgabenerfüllung Rechenschaft zu geben, nennt man Verantwortung.

Kongruenz einer Stelle als wichtiger Organisationsgrundsatz: Aufgaben, Kompetenzen und Verantwortung müssen aufeinander abgestimmt sein und eine Einheit bilden.

Im Anforderungsprofil werden die Anforderungsarten und deren Höhe festgelegt: Ausbildung Berufserfahrung Sozialkompetenzen usw

Bei der Gliederung nach Funktionen erfolgt die Arbeitsteilung in der Unternehmung nach gleichartigen Tätigkeiten

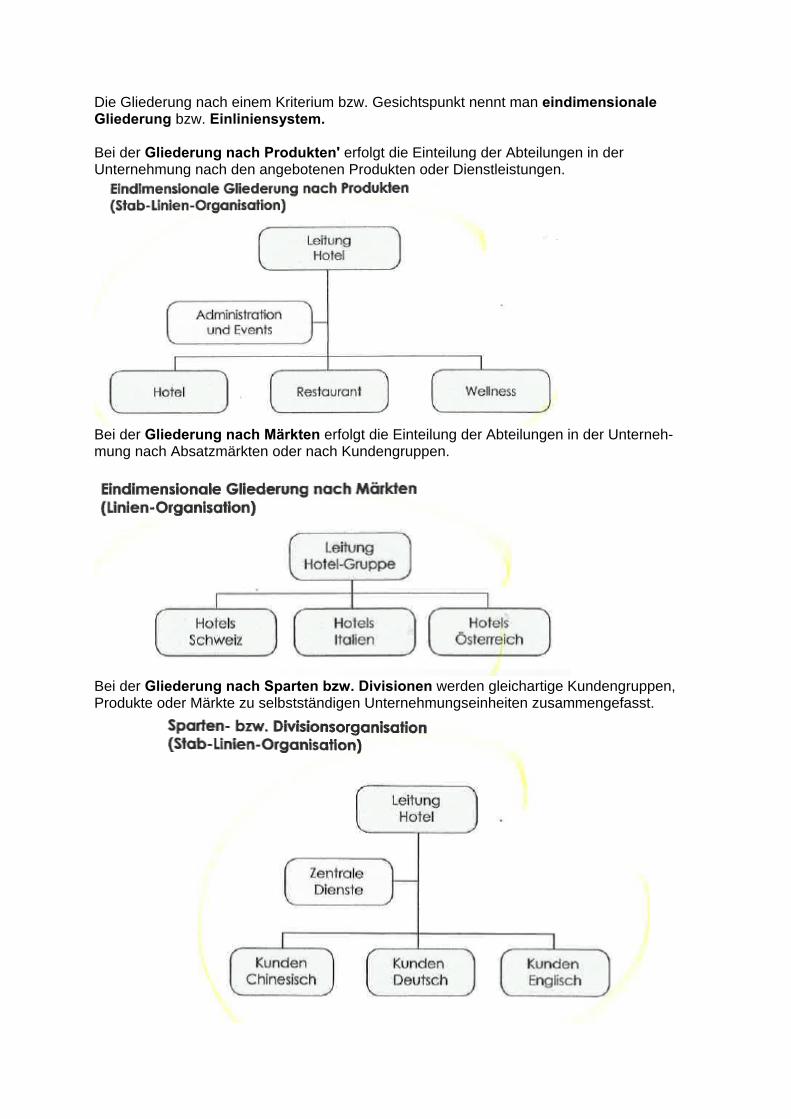

Die Gliederung nach einem Kriterium bzw. Gesichtspunkt nennt man eindimensionale Gliederung bzw. Einliniensystem. Bei der Gliederung nach Produkten' erfolgt die Einteilung der Abteilungen in der Unternehmung nach den angebotenen Produkten oder Dienstleistungen.

Bei der Gliederung nach Märkten erfolgt die Einteilung der Abteilungen in der Unterneh-mung nach Absatzmärkten oder nach Kundengruppen.

Bei der Gliederung nach Sparten bzw. Divisionen werden gleichartige Kundengruppen, Produkte oder Märkte zu selbstständigen Unternehmungseinheiten zusammengefasst.

Ein Cost-Center ist ein Unternehmungsteil (Sparte, Division), der für die Kosten verant-wortlich ist.

Ein Profit-Center ist ein Unternehmungsteil (Sparte, Division), der für die Gewinne verantwortlich ist und eine eigene Erfolgsrechnung führt.

Ein Investment-Center ist ein Untemehmungsteil (Sparte, Division), der für die Gewinne und die Investitionen verantwortlich ist und eine eigene Erfolgsrechnung und Bilanz führt.

Ein Projekt ist eine Aufgabe, die zeitlich beschränkt, einmalig und komplex ist sowie von mehreren Personen bearbeitet wird.

Bei einer Stab-Projektorganisation bleibt die Projektverantwortung bei der vorgesetzten Linienstelle. Die projektverantwortliche Stabstelle hat vor allem Informations-, Beratungs- und Planungsbefugnisse.

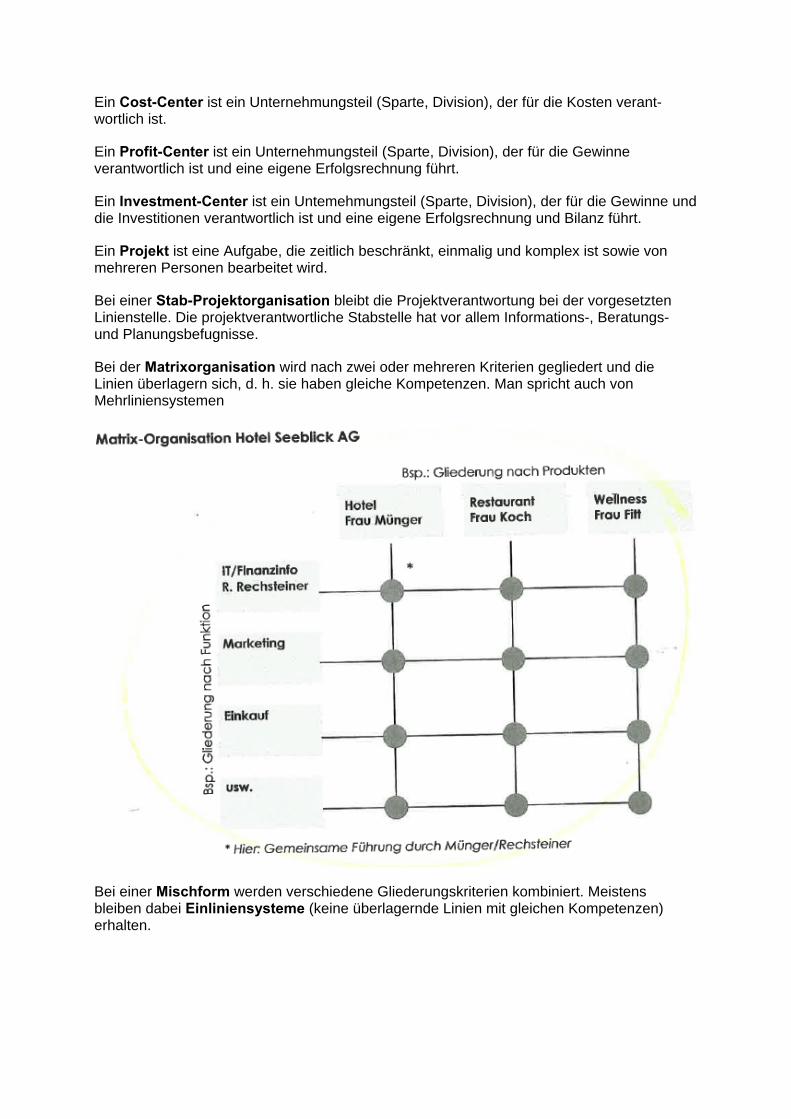

Bei der Matrixorganisation wird nach zwei oder mehreren Kriterien gegliedert und die Linien überlagern sich, d. h. sie haben gleiche Kompetenzen. Man spricht auch von Mehrliniensystemen

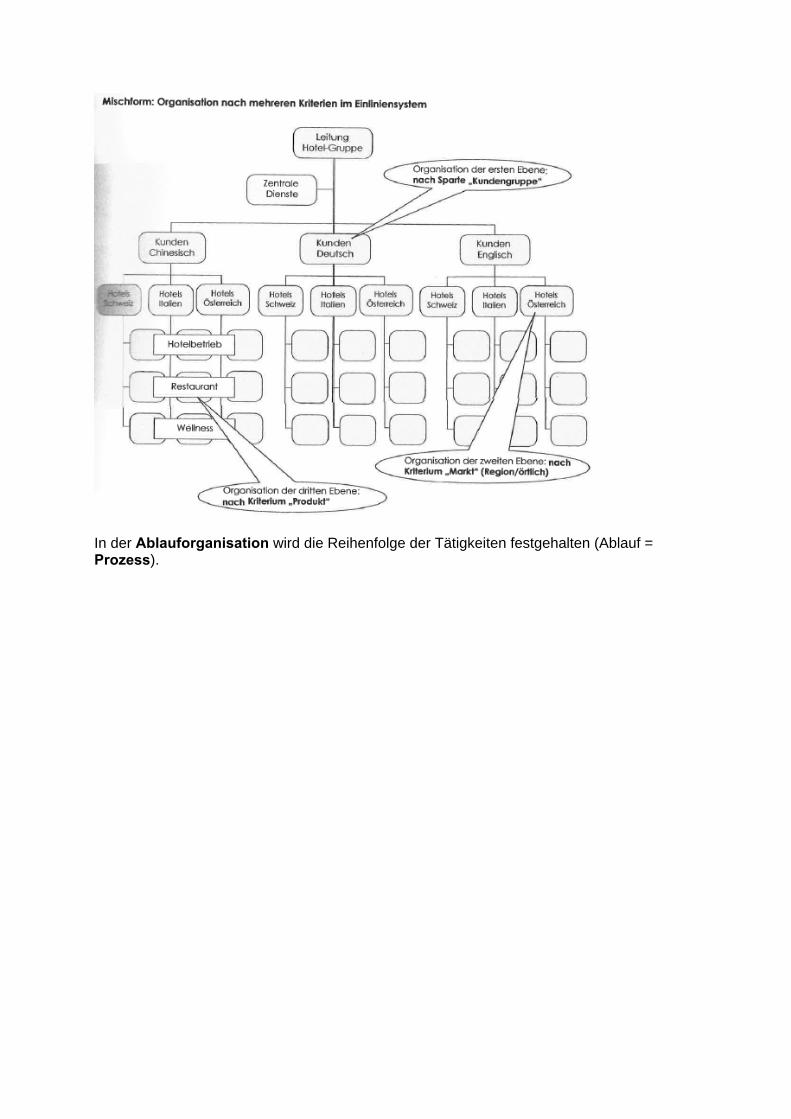

Bei einer Mischform werden verschiedene Gliederungskriterien kombiniert. Meistens bleiben dabei Einliniensysteme (keine überlagernde Linien mit gleichen Kompetenzen) erhalten.

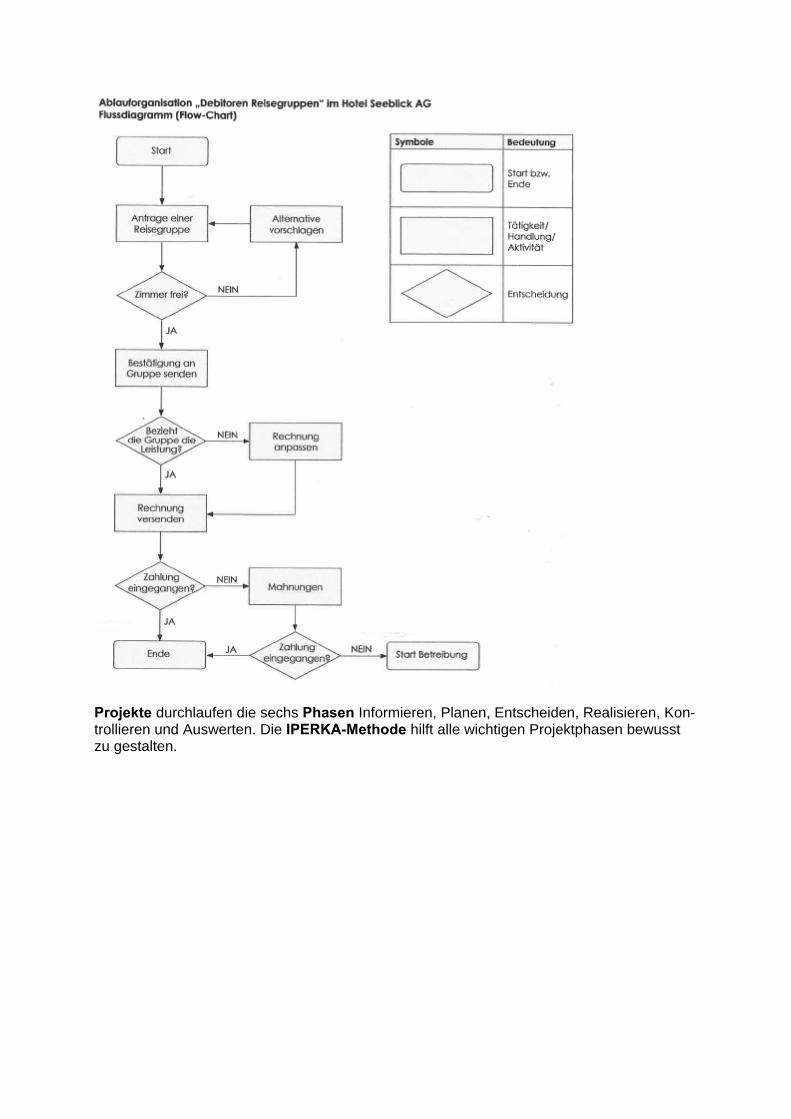

In der Ablauforganisation wird die Reihenfolge der Tätigkeiten festgehalten (Ablauf = Prozess).

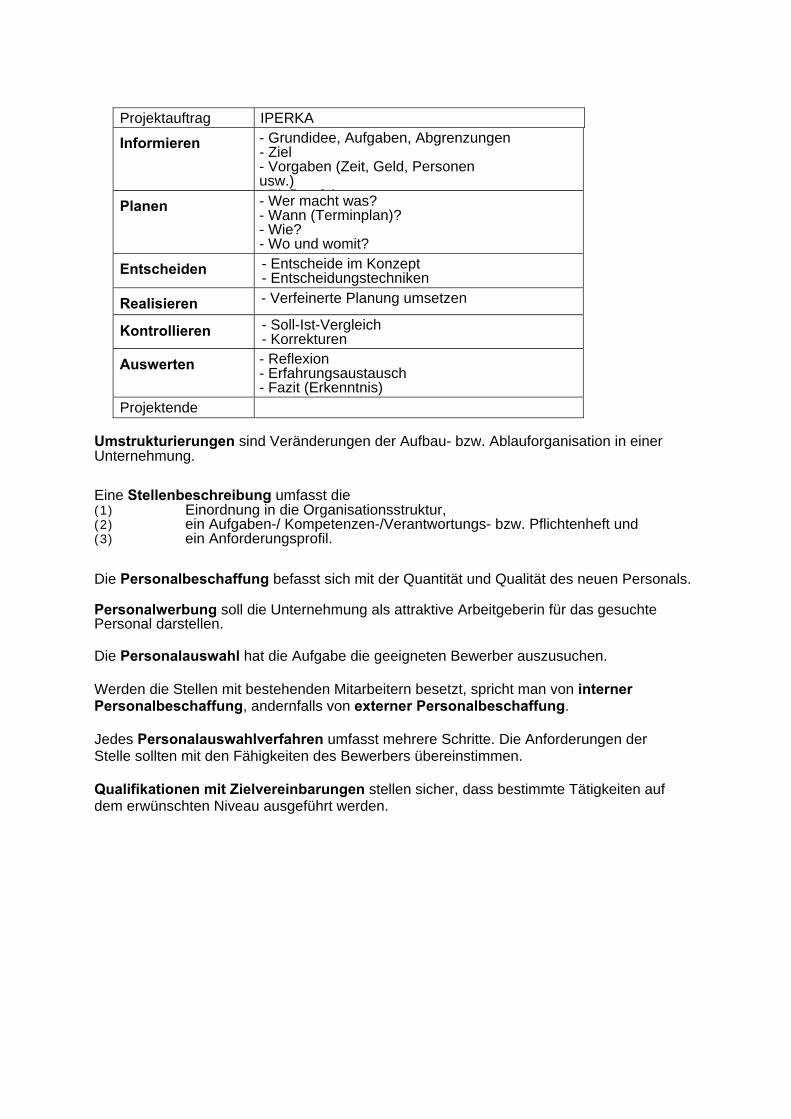

Projekte durchlaufen die sechs Phasen Informieren, Planen, Entscheiden, Realisieren, Kon-trollieren und Auswerten. Die IPERKA-Methode hilft alle wichtigen Projektphasen bewusst zu gestalten.

Projektauftrag IPERKA

Informieren - Grundidee, Aufgaben, Abgrenzungen - Ziel - Vorgaben (Zeit, Geld, Personen usw.)

Ei fl f ktPlanen - Wer macht was?

- Wann (Terminplan)? - Wie? - Wo und womit?

Entscheiden - Entscheide im Konzept - Entscheidungstechniken

Realisieren - Verfeinerte Planung umsetzen

Kontrollieren - Soll-Ist-Vergleich - Korrekturen

Auswerten - Reflexion - Erfahrungsaustausch - Fazit (Erkenntnis)

Projektende

Umstrukturierungen sind Veränderungen der Aufbau- bzw. Ablauforganisation in einer Unternehmung.

Eine Stellenbeschreibung umfasst die (1) Einordnung in die Organisationsstruktur, (2) ein Aufgaben-/ Kompetenzen-/Verantwortungs- bzw. Pflichtenheft und (3) ein Anforderungsprofil.

Die Personalbeschaffung befasst sich mit der Quantität und Qualität des neuen Personals.

Personalwerbung soll die Unternehmung als attraktive Arbeitgeberin für das gesuchte Personal darstellen.

Die Personalauswahl hat die Aufgabe die geeigneten Bewerber auszusuchen.

Werden die Stellen mit bestehenden Mitarbeitern besetzt, spricht man von interner Personalbeschaffung, andernfalls von externer Personalbeschaffung.

Jedes Personalauswahlverfahren umfasst mehrere Schritte. Die Anforderungen der Stelle sollten mit den Fähigkeiten des Bewerbers übereinstimmen.

Qualifikationen mit Zielvereinbarungen stellen sicher, dass bestimmte Tätigkeiten auf dem erwünschten Niveau ausgeführt werden.

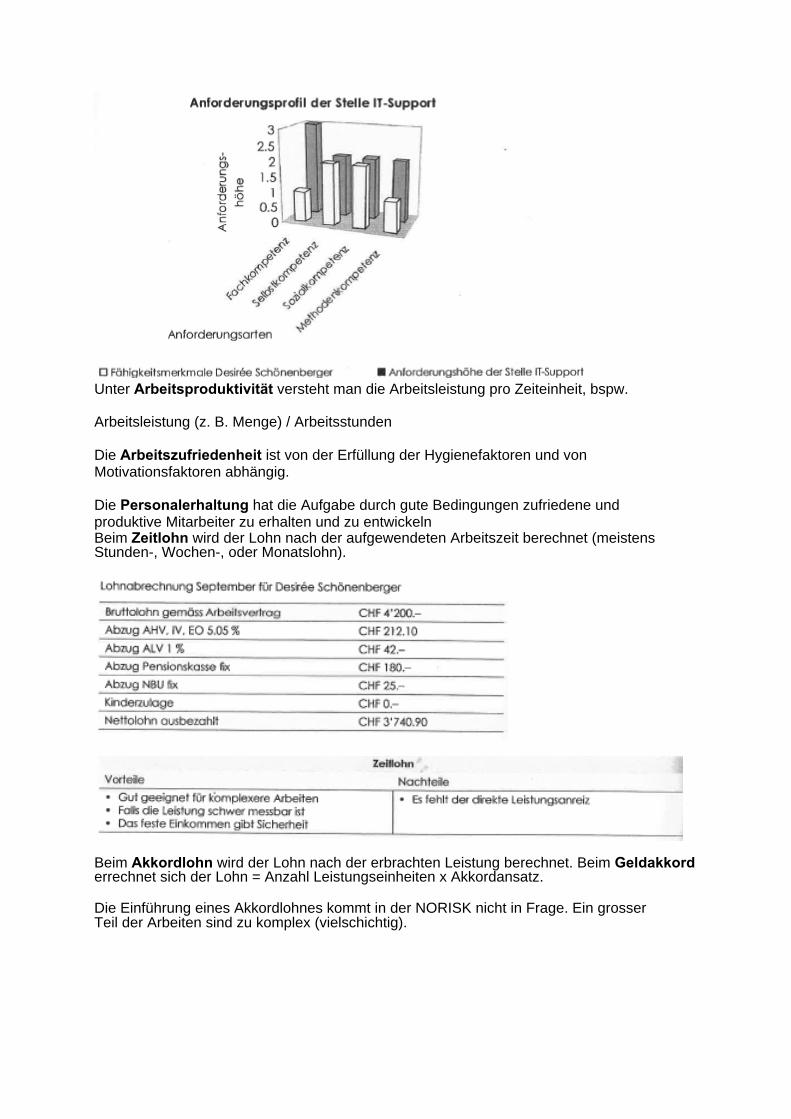

Unter Arbeitsproduktivität versteht man die Arbeitsleistung pro Zeiteinheit, bspw.

Arbeitsleistung (z. B. Menge) / Arbeitsstunden

Die Arbeitszufriedenheit ist von der Erfüllung der Hygienefaktoren und von Motivationsfaktoren abhängig.

Die Personalerhaltung hat die Aufgabe durch gute Bedingungen zufriedene und produktive Mitarbeiter zu erhalten und zu entwickeln Beim Zeitlohn wird der Lohn nach der aufgewendeten Arbeitszeit berechnet (meistens Stunden-, Wochen-, oder Monatslohn).

Beim Akkordlohn wird der Lohn nach der erbrachten Leistung berechnet. Beim Geldakkord errechnet sich der Lohn = Anzahl Leistungseinheiten x Akkordansatz. Die Einführung eines Akkordlohnes kommt in der NORISK nicht in Frage. Ein grosser Teil der Arbeiten sind zu komplex (vielschichtig).

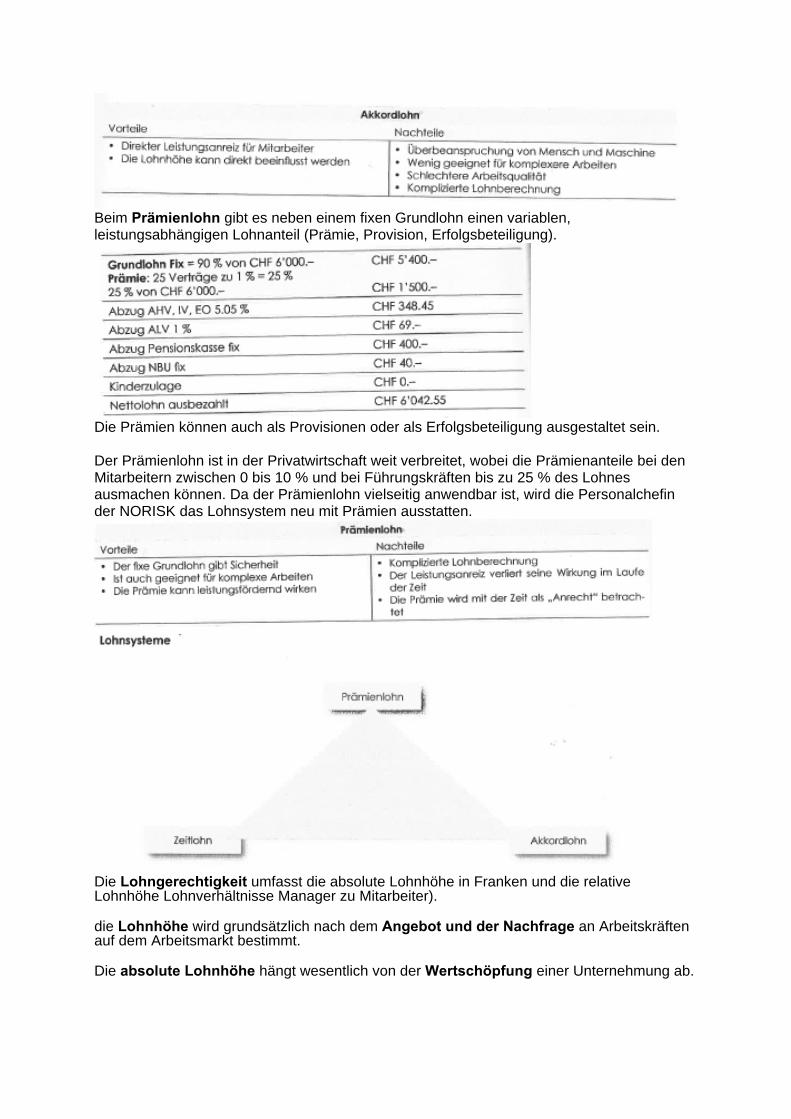

Beim Prämienlohn gibt es neben einem fixen Grundlohn einen variablen, leistungsabhängigen Lohnanteil (Prämie, Provision, Erfolgsbeteiligung).

Die Prämien können auch als Provisionen oder als Erfolgsbeteiligung ausgestaltet sein. Der Prämienlohn ist in der Privatwirtschaft weit verbreitet, wobei die Prämienanteile bei den Mitarbeitern zwischen 0 bis 10 % und bei Führungskräften bis zu 25 % des Lohnes ausmachen können. Da der Prämienlohn vielseitig anwendbar ist, wird die Personalchefin der NORISK das Lohnsystem neu mit Prämien ausstatten.

Die Lohngerechtigkeit umfasst die absolute Lohnhöhe in Franken und die relative Lohnhöhe Lohnverhältnisse Manager zu Mitarbeiter).

die Lohnhöhe wird grundsätzlich nach dem Angebot und der Nachfrage an Arbeitskräften auf dem Arbeitsmarkt bestimmt.

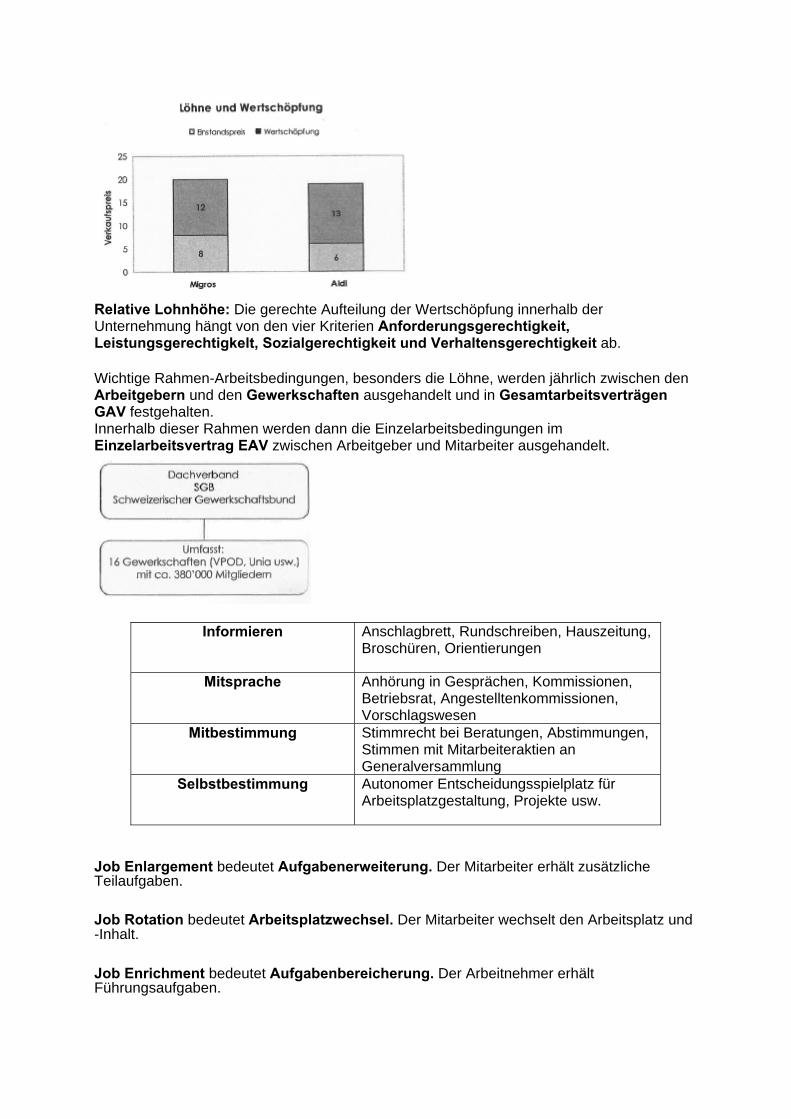

Die absolute Lohnhöhe hängt wesentlich von der Wertschöpfung einer Unternehmung ab.

Relative Lohnhöhe: Die gerechte Aufteilung der Wertschöpfung innerhalb der Unternehmung hängt von den vier Kriterien Anforderungsgerechtigkeit, Leistungsgerechtigkelt, Sozialgerechtigkeit und Verhaltensgerechtigkeit ab. Wichtige Rahmen-Arbeitsbedingungen, besonders die Löhne, werden jährlich zwischen den Arbeitgebern und den Gewerkschaften ausgehandelt und in Gesamtarbeitsverträgen GAV festgehalten. Innerhalb dieser Rahmen werden dann die Einzelarbeitsbedingungen im Einzelarbeitsvertrag EAV zwischen Arbeitgeber und Mitarbeiter ausgehandelt.

Informieren

Anschlagbrett, Rundschreiben, Hauszeitung, Broschüren, Orientierungen

Mitsprache

Anhörung in Gesprächen, Kommissionen, Betriebsrat, Angestelltenkommissionen, Vorschlagswesen

Mitbestimmung

Stimmrecht bei Beratungen, Abstimmungen, Stimmen mit Mitarbeiteraktien an Generalversammlung

Selbstbestimmung

Autonomer Entscheidungsspielplatz für Arbeitsplatzgestaltung, Projekte usw.

Job Enlargement bedeutet Aufgabenerweiterung. Der Mitarbeiter erhält zusätzliche Teilaufgaben.

Job Rotation bedeutet Arbeitsplatzwechsel. Der Mitarbeiter wechselt den Arbeitsplatz und -Inhalt.

Job Enrichment bedeutet Aufgabenbereicherung. Der Arbeitnehmer erhält Führungsaufgaben.

Planen, Entscheiden, Anordnen und Kontrollieren sind typische Führungsaufgaben (PEAK = Spitze).

Job Sharing bedeutet Arbeitsplatzteilung. Zwei oder mehr Personen teilen einen Vollarbeitsplatz.

Teilautonome Arbeitsgruppen führen (PEAK) und organisieren sich selbst. Teilautonome Arbeitsgruppen vereinen Job Enlargement, Job Enrichment und Job Rotation

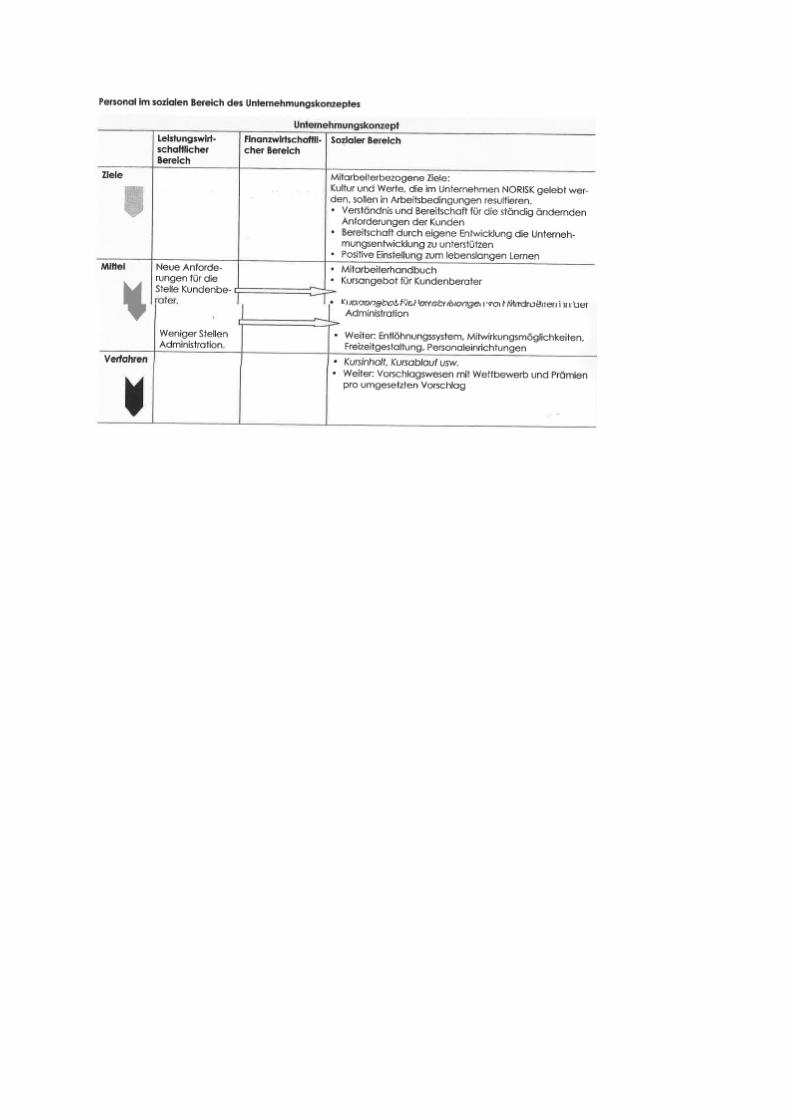

Im leistungswirtschaftlichen Bereich werden auch Quantität (Anzahl) und Qualität (Anforderungsprofil) des Personals festgelegt.

Im sozialen Bereich werden die Ziele, wie sich die Mitarbeiter verhalten und mit welcher Einstellung gearbeitet werden soll, festgehalten.

Im sozialen Bereich werden die Mittel zur Personalerhaltung und -Förderung aber auch Personalbeschaffung bzw. -Abbau bereitgestellt.

Im sozialen Bereich werden die Massnahmen zur Personalerhaltung und -Förderung aber auch Personalbeschaffung bzw. -Abbau getroffen.

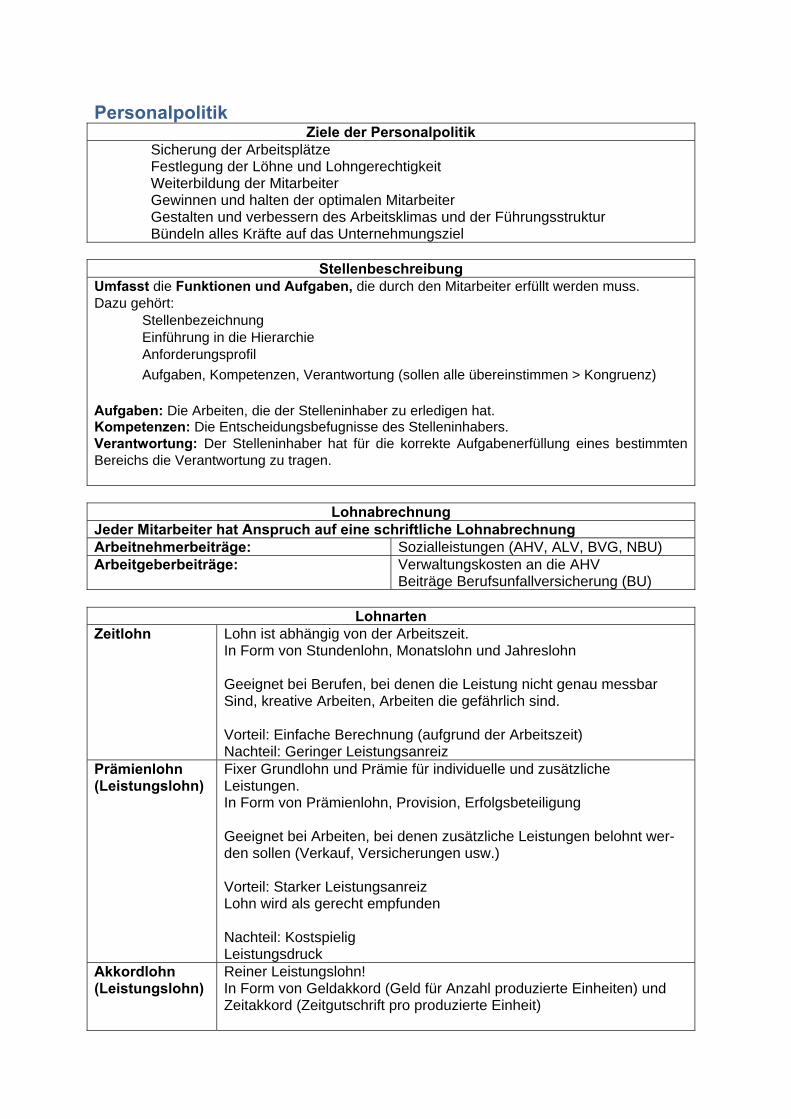

Personalpolitik Ziele der Personalpolitik

Sicherung der Arbeitsplätze Festlegung der Löhne und Lohngerechtigkeit Weiterbildung der Mitarbeiter Gewinnen und halten der optimalen Mitarbeiter Gestalten und verbessern des Arbeitsklimas und der Führungsstruktur Bündeln alles Kräfte auf das Unternehmungsziel

Stellenbeschreibung

Umfasst die Funktionen und Aufgaben, die durch den Mitarbeiter erfüllt werden muss. Dazu gehört:

Stellenbezeichnung Einführung in die Hierarchie Anforderungsprofil

Aufgaben, Kompetenzen, Verantwortung (sollen alle übereinstimmen > Kongruenz)

Aufgaben: Die Arbeiten, die der Stelleninhaber zu erledigen hat. Kompetenzen: Die Entscheidungsbefugnisse des Stelleninhabers. Verantwortung: Der Stelleninhaber hat für die korrekte Aufgabenerfüllung eines bestimmten Bereichs die Verantwortung zu tragen.

Lohnabrechnung Jeder Mitarbeiter hat Anspruch auf eine schriftliche Lohnabrechnung Arbeitnehmerbeiträge: Sozialleistungen (AHV, ALV, BVG, NBU) Arbeitgeberbeiträge: Verwaltungskosten an die AHV

Beiträge Berufsunfallversicherung (BU)

Lohnarten Zeitlohn Lohn ist abhängig von der Arbeitszeit.

In Form von Stundenlohn, Monatslohn und Jahreslohn Geeignet bei Berufen, bei denen die Leistung nicht genau messbar Sind, kreative Arbeiten, Arbeiten die gefährlich sind. Vorteil: Einfache Berechnung (aufgrund der Arbeitszeit) Nachteil: Geringer Leistungsanreiz

Prämienlohn (Leistungslohn)

Fixer Grundlohn und Prämie für individuelle und zusätzliche Leistungen. In Form von Prämienlohn, Provision, Erfolgsbeteiligung Geeignet bei Arbeiten, bei denen zusätzliche Leistungen belohnt wer-den sollen (Verkauf, Versicherungen usw.) Vorteil: Starker Leistungsanreiz Lohn wird als gerecht empfunden Nachteil: Kostspielig Leistungsdruck

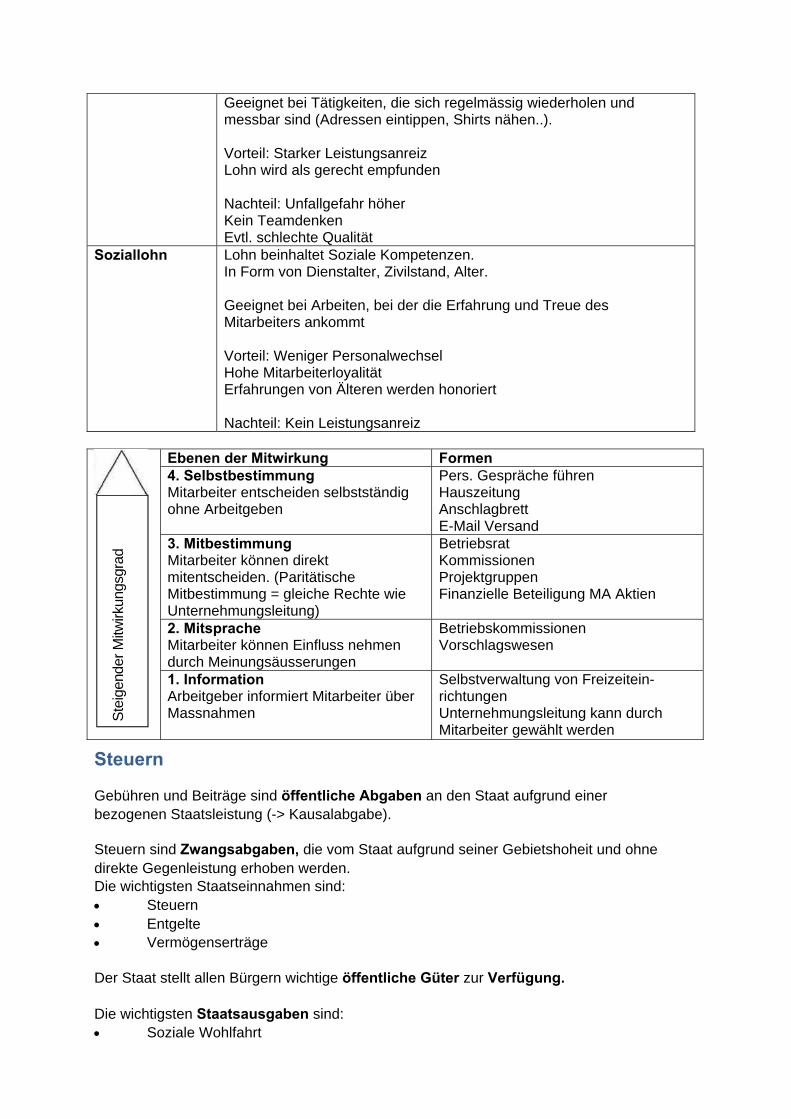

Akkordlohn (Leistungslohn)

Reiner Leistungslohn! In Form von Geldakkord (Geld für Anzahl produzierte Einheiten) und Zeitakkord (Zeitgutschrift pro produzierte Einheit)

Ste

igen

der

Mitw

irkun

gsgr

ad

Geeignet bei Tätigkeiten, die sich regelmässig wiederholen und messbar sind (Adressen eintippen, Shirts nähen..). Vorteil: Starker Leistungsanreiz Lohn wird als gerecht empfunden Nachteil: Unfallgefahr höher Kein Teamdenken Evtl. schlechte Qualität

Soziallohn Lohn beinhaltet Soziale Kompetenzen. In Form von Dienstalter, Zivilstand, Alter. Geeignet bei Arbeiten, bei der die Erfahrung und Treue des Mitarbeiters ankommt Vorteil: Weniger Personalwechsel Hohe Mitarbeiterloyalität Erfahrungen von Älteren werden honoriert Nachteil: Kein Leistungsanreiz

Ebenen der Mitwirkung Formen 4. Selbstbestimmung Mitarbeiter entscheiden selbstständig ohne Arbeitgeben

Pers. Gespräche führen Hauszeitung Anschlagbrett E-Mail Versand

3. Mitbestimmung Mitarbeiter können direkt mitentscheiden. (Paritätische Mitbestimmung = gleiche Rechte wie Unternehmungsleitung)

Betriebsrat Kommissionen Projektgruppen Finanzielle Beteiligung MA Aktien

2. Mitsprache Mitarbeiter können Einfluss nehmen durch Meinungsäusserungen

Betriebskommissionen Vorschlagswesen

1. Information Arbeitgeber informiert Mitarbeiter über Massnahmen

Selbstverwaltung von Freizeitein-richtungen Unternehmungsleitung kann durch Mitarbeiter gewählt werden

Steuern

Gebühren und Beiträge sind öffentliche Abgaben an den Staat aufgrund einer bezogenen Staatsleistung (-> Kausalabgabe).

Steuern sind Zwangsabgaben, die vom Staat aufgrund seiner Gebietshoheit und ohne direkte Gegenleistung erhoben werden. Die wichtigsten Staatseinnahmen sind: Steuern Entgelte Vermögenserträge

Der Staat stellt allen Bürgern wichtige öffentliche Güter zur Verfügung.

Die wichtigsten Staatsausgaben sind: Soziale Wohlfahrt

Bildung Gesundheit Verkehr Ein Steuersystem muss drei Aufgaben erfüllen: Genügend hohe Einnahmen garantieren. Den sozialen Ausgleich unterstützen. Die Wirtschaftsentwicklung stabilisieren.

Eine progressive Steuer (-> Steuerprogression) belastet höhere Einkommen und Vermögen überproportional, d.h. mit einem zunehmenden Steuersatz in %.

Die Steuergerechtigkeit soll durch die Besteuerung nach der wirtschaftlichen Leistungsfähigkeit erreicht werden. Steuerhoheit

Die Steuerhoheit ist die öffentliche-rechtliche Befugnis, Steuern zu erheben.

Die Hoheitsträger Bund Kantone Gemeinde haben das Recht Steuern zu erheben (-> Steuerhoheit) Steuersubjekte und Steuerobjekte

Steuersubjekte sind natürliche Personen (Menschen) sowie juristische Personen (Personenverbindungen), die für die Bezahlung der Steuern verantwortlich sind. Das Steuerobjekt bezeichnet den Tatbestand (Gegenstand, Zustand, Ereignis) der Steuererhebung. Steuerobjekt natürlicher Personen sind Einkommen und Vermögen. Steuerobjekt juristischer Personen sind Gewinn (Ertrag) und Kapitalhöhe. Steuerarten

Die Steuerarten Einkommens- und Vermögenssteuern Gewinn- und Kapitalsteuern Mehrwertsteuer Verrechnungssteuer sind die wichtigsten Einnahmequellen für den Staat.

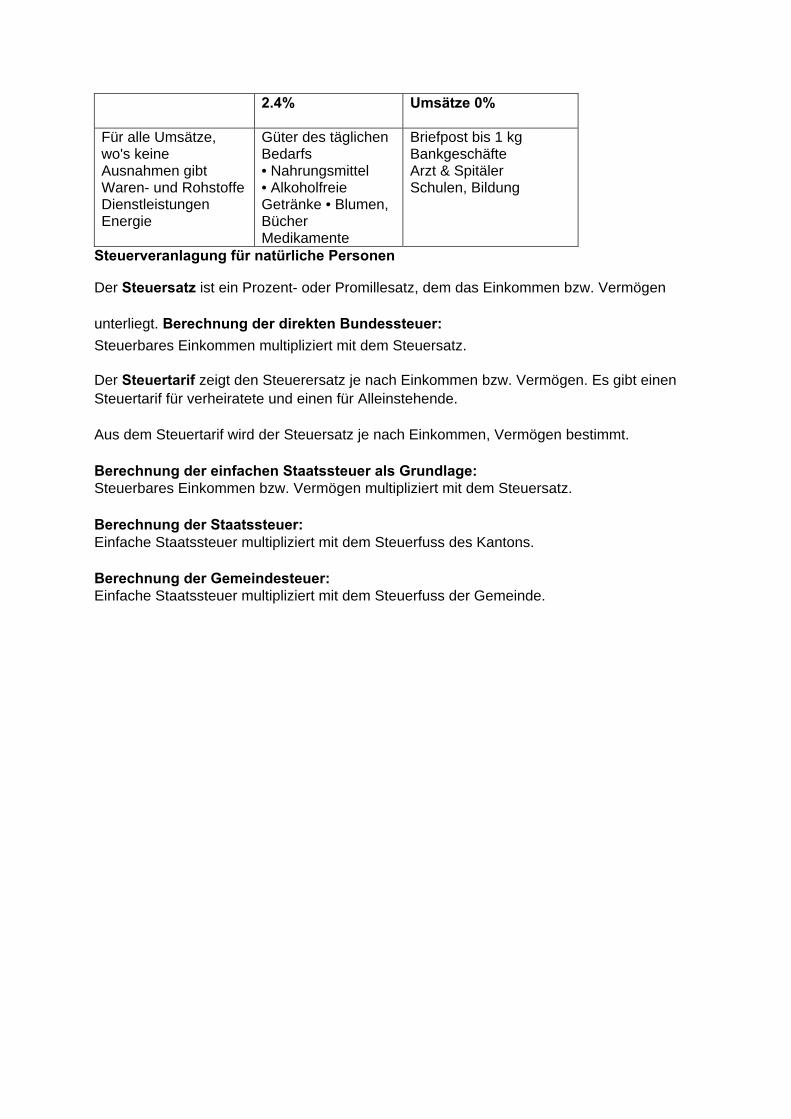

Mehrwertsteuern sind Verbrauchssteuern mit einem Normalsatz von 7.6% auf den Mehrwert (Verkaufspreis minus Vorleistungen) eines Gutes (MwSt. ab 2011; 8%)

Die Verrechnungssteuer von 35 % ist eine Quellensteuer auf den Ertrag des beweglichen Kapitalvermögens (Zinsen, Dividenden) und Lotteriegewinnen.

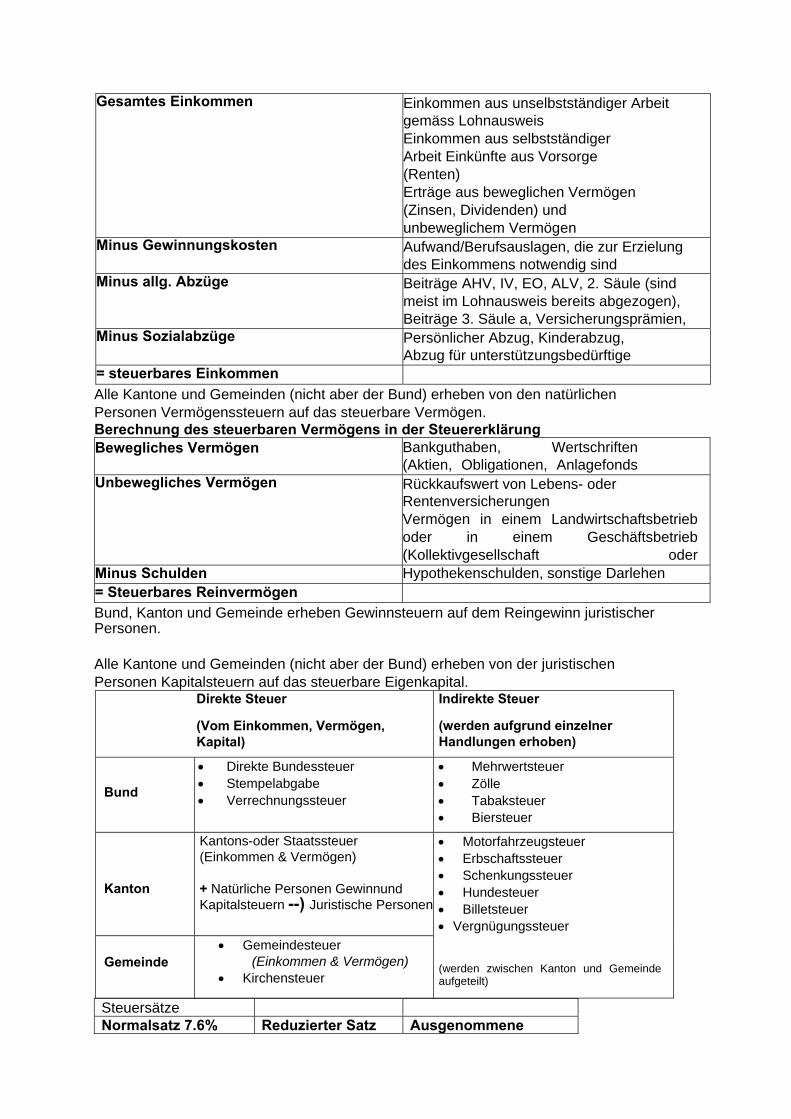

Natürliche Personen mit Wohnsitz in der Schweiz zahlen an Bund, Kanton und Gemeinde Einkommenssteuern auf das steuerbare Einkommen. Berechnung des steuerbaren Einkommens in der Steuererklärung

Gesamtes Einkommen Einkommen aus unselbstständiger Arbeit gemäss Lohnausweis Einkommen aus selbstständiger Arbeit Einkünfte aus Vorsorge (Renten) Erträge aus beweglichen Vermögen (Zinsen, Dividenden) und unbeweglichem Vermögen

Minus Gewinnungskosten Aufwand/Berufsauslagen, die zur Erzielung des Einkommens notwendig sind

Minus allg. Abzüge Beiträge AHV, IV, EO, ALV, 2. Säule (sind meist im Lohnausweis bereits abgezogen), Beiträge 3. Säule a, Versicherungsprämien,

Minus Sozialabzüge Persönlicher Abzug, Kinderabzug, Abzug für unterstützungsbedürftige

= steuerbares Einkommen Alle Kantone und Gemeinden (nicht aber der Bund) erheben von den natürlichen Personen Vermögenssteuern auf das steuerbare Vermögen. Berechnung des steuerbaren Vermögens in der Steuererklärung Bewegliches Vermögen Bankguthaben, Wertschriften

(Aktien, Obligationen, Anlagefonds Unbewegliches Vermögen Rückkaufswert von Lebens- oder

Rentenversicherungen Vermögen in einem Landwirtschaftsbetrieb oder in einem Geschäftsbetrieb (Kollektivgesellschaft oder

Minus Schulden Hypothekenschulden, sonstige Darlehen= Steuerbares Reinvermögen Bund, Kanton und Gemeinde erheben Gewinnsteuern auf dem Reingewinn juristischer Personen.

Alle Kantone und Gemeinden (nicht aber der Bund) erheben von der juristischen Personen Kapitalsteuern auf das steuerbare Eigenkapital.

Direkte Steuer

(Vom Einkommen, Vermögen, Kapital)

Indirekte Steuer

(werden aufgrund einzelner Handlungen erhoben)

Bund

Direkte Bundessteuer Stempelabgabe Verrechnungssteuer

Mehrwertsteuer Zölle Tabaksteuer Biersteuer

Kanton

Kantons-oder Staatssteuer (Einkommen & Vermögen) + Natürliche Personen Gewinnund Kapitalsteuern --) Juristische Personen

Motorfahrzeugsteuer Erbschaftssteuer Schenkungssteuer Hundesteuer Billetsteuer Vergnügungssteuer

(werden zwischen Kanton und Gemeinde aufgeteilt)

Gemeinde Gemeindesteuer

(Einkommen & Vermögen) Kirchensteuer

Steuersätze Normalsatz 7.6% Reduzierter Satz Ausgenommene

2.4% Umsätze 0%

Für alle Umsätze, wo's keine Ausnahmen gibt Waren- und Rohstoffe Dienstleistungen Energie

Güter des täglichen Bedarfs • Nahrungsmittel • Alkoholfreie Getränke • Blumen, Bücher Medikamente

Briefpost bis 1 kg Bankgeschäfte Arzt & Spitäler Schulen, Bildung

Steuerveranlagung für natürliche Personen

Der Steuersatz ist ein Prozent- oder Promillesatz, dem das Einkommen bzw. Vermögen

unterliegt. Berechnung der direkten Bundessteuer:

Steuerbares Einkommen multipliziert mit dem Steuersatz.

Der Steuertarif zeigt den Steuerersatz je nach Einkommen bzw. Vermögen. Es gibt einen Steuertarif für verheiratete und einen für Alleinstehende.

Aus dem Steuertarif wird der Steuersatz je nach Einkommen, Vermögen bestimmt.

Berechnung der einfachen Staatssteuer als Grundlage: Steuerbares Einkommen bzw. Vermögen multipliziert mit dem Steuersatz.

Berechnung der Staatssteuer: Einfache Staatssteuer multipliziert mit dem Steuerfuss des Kantons.

Berechnung der Gemeindesteuer: Einfache Staatssteuer multipliziert mit dem Steuerfuss der Gemeinde.

Versicherung Ein Risiko ist die Wahrscheinlichkeit, dass ein bestimmtes Ereignis eintritt.

Schadenereignisse sind finanzielle, materielle oder menschliche Verluste, welche durch ein Geschehnis verursacht werden.

Eine Gefahrengemeinschaft ist eine möglichst grosse Anzahl von Menschen, welche im Falle eines Schadenseintrittes den/dem Betroffenen hilft.

Eine Versicherung nimmt von vielen Versicherten für gleichartige Risiken Beiträge ein, um die finanziellen Schäden (der von einem Schadenereignis Betroffenen) zu decken.

In den Versicherungsbeiträgen werden die Prämien und die dafür versicherten Risiken festgehalten.

Wichtige private Risiken, die das Leben mit sich bringen, sind beispielsweise: Einkommensausfall wegen Tod, Invalidität, Erwerbslosigkeit, Unfall, Krankheit usw. Vermögensverlust wegen Feuer, Wasser, Diebstahl Verpflichtungen wegen verursachten Schäden gegenüber Dritten usw.

Wichtige betriebliche Risiken, die einen unternehmerische Tätigkeit mit sich bringen, sind beispielsweise: Feuer, Wasser, Diebstahl, Betriebsunterbruch, Garantien für Produkte usw. Risiko

Risikomanagement beinhaltet den systematischen und bewussten Umgang mit Risiken in fünf typischen Schritten:

Schritt 1. Risiken erkennen und erfassen

Schritt 2. Risiken bewerten Schritt 3. Risiken vermeiden Schritt 4. Risiken überwälzen (wenn nicht selber tragen auf Versicherung abwälzen) Schritt 5. Risiken tragen (selbst)

Versicherungen: Einteilung und Grundbegriffe

Personenversicherungen decken Risiken, die mit der Person selbst in Zusammenhang stehen, ab.

Krankenversicherung Alters- und Hinterlassenenversicherung (AHV)

Unfallversicherung Pensionskasse (PK) Invalidenversicherung (IV)

Arbeitslosenversicherung (ALV) Lebensversicherung

Sachversicherungen decken die Risiken der Beschädigung oder des Verlustes eigener Gegenstände ab.

Feuerversicherung Diebstahlversicherung Wasserschadenversicherung Transportversicherung Hausratsversicherung Ski-/Snowboardversicherung Motorfahrzeugkaskoversicherung Reisegepäckversicherung

Vermögensversicherungen decken die Anspräche Dritter gegen das Vermögen ab. (Haftpflicht.) Haftpflichtversicherung Rechtsschutzversicherung Motorfahrzeughaftpflichtversicherung Garantieversicherung Rückversicherung

Freiwillige Versicherungen werden je nach Bedarf und nach freier Entscheidung abgeschlossen Hausratsversicherung Lebensversicherung Privathaftpflichtversicherung Teilkasko- und Kasko Versicherungen für

Fahrzeuge Zusatzversicherungen bei der Krankenkasse Rechtsschutzversicherung

Obligatorische Versicherungen werden vom Staat für alle vorgeschrieben. Sie decken wichtige Risiken des Lebens ab.

AHV Alter- und Hinterlassenenversicherung

KVG Krankenversicherung

IV Invalidenversicherung UVG Unfallversicherung EO Erwerbsersatzordnung BVG Pensionskasse

ALV Arbeitslosenversicherung Für Motorfahrzeughalter: Motorfahrzeughaftpflichtversicherung

Wird die Versicherung durch eine private Unternehmung betrieben, so handelt es sich um eine Privatversicherung bzw. private Trägerschaft.

Wird die Versicherung durch eine staatliche Institution betrieben, so handelt es sich um eine staatliche Versicherung bzw. öffentliche Trägerschaft. Versicherung: Grundbegriffe im Versicherungsvertrag

Versicherungsverträge enthalten wenige (5-10) zentrale Punkte und regeln die Details in den AVBs.

Prämien: periodisch zu zahlender Betrag als Entgelt, um im Schadenfall Anspruch auf Versicherungsleistungen zu haben.

Franchise: die Höhe des jährlichen Betrags, welcher vom Versicherten selbst bezahlt werden muss, bevor er in den Genuss von Versicherungszahlungen kommt.

Selbstbehalt: prozentualer Anteil am Schadensbetrag, welcher vom Versicherten in einem

Schadensfall selbst getragen werden muss.

Der Zeitwert einer Sache berechnet sich aus dem Anschaffungswert abzüglich Wertverminderung.

Der Neuwert ist der Betrag, der für die Neuanschaffung notwendig ist.

Falls die Versicherungssumme höher ist als der Wiederbeschaffungswert, dann besteht eine Überversicherung.

Wenn gleiche Sachen für dasselbe Risiko mehrmals versichert sind, handelt es sich um eine Doppelversicherung.

Die automatische Summenanpassung passt die Versicherungssumme regelmässig einem bestimmten Preisindex an. -> indexierte Policen.

Das Bonus-Malus Prämienstufensystem belohnt schadenfreie Jahre und bestraft Schäden mit Prämiensenkungen bzw —Erhöhungen.

Rückgriff/Regress bedeutet, dass Versicherungen bei Fahrlässigkeit auf den Versicherungsnehmer zurückgreifen, so dass dieser Teile des Schadens selber bezahlen muss. Wenige, typische Versicherungssituationen einer Privatperson bestimmen die wesentlichen Teile eines Versicherungsvorschlages.

Sachversicherung: Hausratsversicherungen ersetzen den Neuwert des Hausrates bei Feuer-, Wasser- oder Elementarschäden.

Sachversicherung: Kaskoversicherungen übernehmen Schäden am eigenen Auto.

Vermögensversicherung: Motorfahrzeughaftpflichtversicherung decken durch den Versicherten verursachte Sach-, Personen oder Vermögensschäden Dritter.

Vermögensversicherung: Privathaftpflichtversicherungen decken durch den Versicherten verursachte Sach-, Personen oder Vermögensschäden Dritter.

Personenversicherung: Eine Lebensversicherung, die das Todesfallrisiko übernimmt, zahlt eine vorbestimmte Geldsumme im Todesfall den vorbestimmten Personen aus.

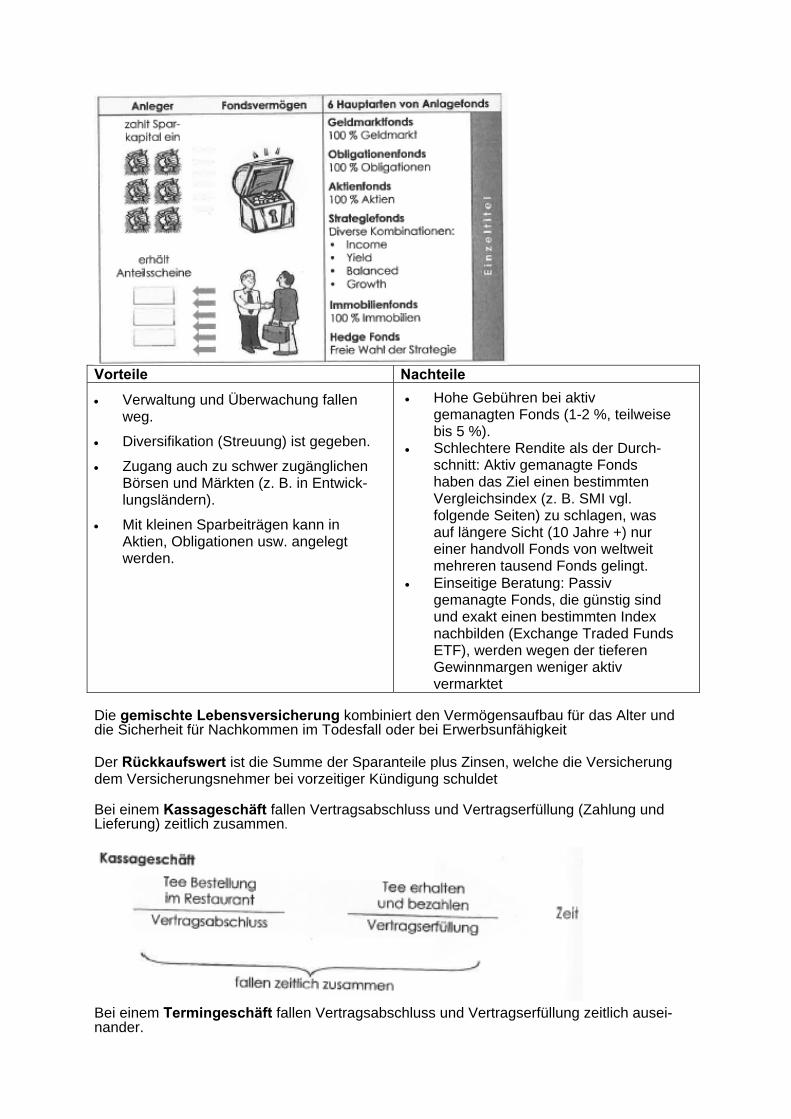

Personenversicherung: Die gemischte Lebensversicherung besteht aus einer Sparversicherung und einer Todesfallrisikoversicherung.

Sozialversicherungen: 3-Säulen-Prinzip der Altersvorsorge

Sozialversicherungen: Die Vorsorge in der Schweiz beruht auf dem 3-Säulen-Prinzip:

1. Säule: AHV 2. Säule: Pensionskasse 3. Säule: Private Vorsorge

Die obligatorische 1. Säule, die AHV, deckt en Existenzbedarf ab.

Die Finanzierung der AHV erfolgt nach dem Umlageverfahren; die Beiträge der Versicherten fliessen direkt an die Rentner.

Das Demografie Problem in der Altersvorsorge ergibt sich aus der höheren Lebenserwartung und dem zunehmenden Altersrentnerquotienten.

Die obligatorische 2. Säule, die Pensionskasse, soll die Beibehaltung des gewohnten Lebensstandards ermöglichen.

Die Finanzierung der 2. Säule erfolgt nach dem Kapitaldeckungsverfahren; die Rente berechnet sich in Prozent des individuell angesparten Kapitals.

Die freiwillige 3. Säule soll individuelle Bedürfnisse im Alter abdecken.

Die Säule 3a ist gebunden und steuerlich bevorzugt. Die Säule 3b kennt keine Einschränkungen. Versicherung betrieblicher Risiken Die Betriebsausfallversicherung deckt die Kosten bzw. Umsatzeinbussen bei Betriebsunterbruch z.B. aufgrund von Elementarereignissen.

Die Wasserversicherung deckt Wasserschäden.

Die Brandversicherung deckt die Schäden eines Brandes.

Die Berufs-Unfallversicherung deckt die Kosten von Unfällen während der Arbeitszeit.

Die Diebstahlversicherung ersetzt den Wert gestohlener Güter.

Die Produktehaftpflicht umfasst eine von der Verschuldung unabhängige Haftpflicht des Herstellers für sein Produkt.

Die Garantie ist eine zusätzliche und freiwillige Schadenersatzleistung für eine Dienstleistung bzw. ein Produkt.

Bei einem Kaufvertrag besteht eine gesetzliche Gewährleistung auf Mängel der Sache während einem Jahr.

Eine Rückversicherung übernimmt Teile der Schäden von Grossrisiken anderer Versicherungen.

AHV –Probleme was dagegen unternehmen? -Höhere Beiträge von Arbeitnehmer und Arbeitgeber - Steuern erhöhen - Renten verkleinern - Rentenalter erhöhen

Unternehmung allgemein Zweck und Aufgabe einer Unternehmung

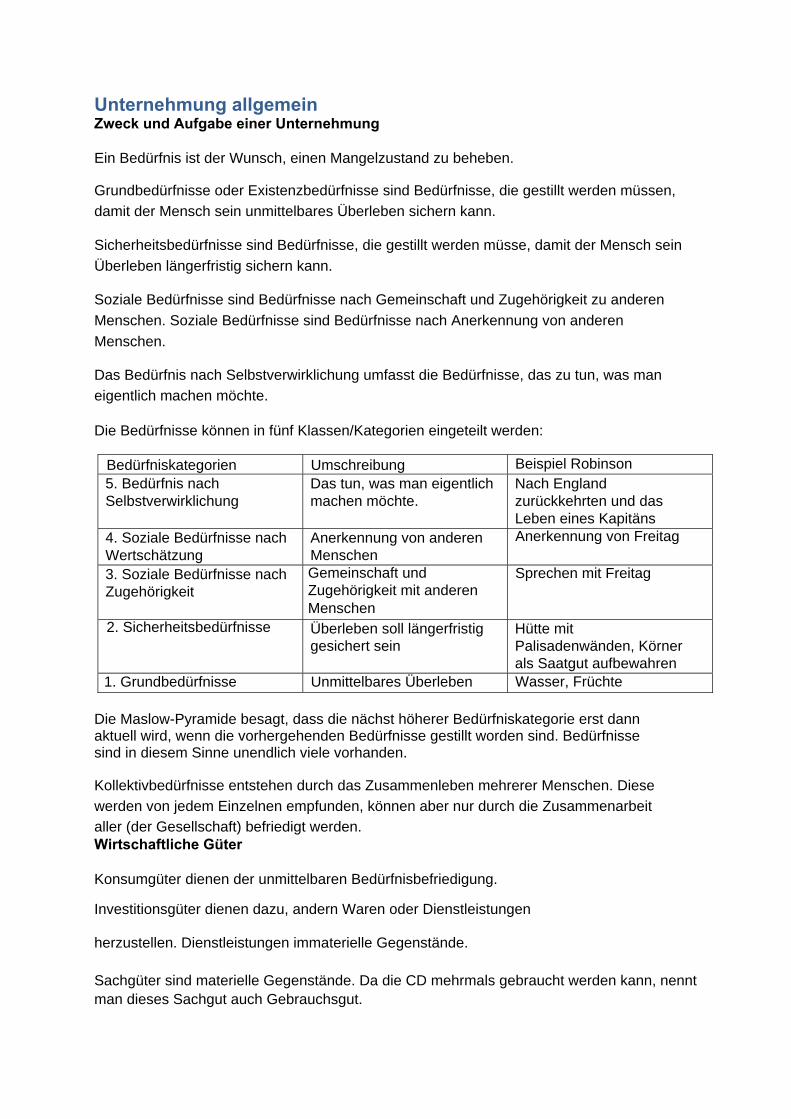

Ein Bedürfnis ist der Wunsch, einen Mangelzustand zu beheben.

Grundbedürfnisse oder Existenzbedürfnisse sind Bedürfnisse, die gestillt werden müssen,

damit der Mensch sein unmittelbares Überleben sichern kann.

Sicherheitsbedürfnisse sind Bedürfnisse, die gestillt werden müsse, damit der Mensch sein

Überleben längerfristig sichern kann.

Soziale Bedürfnisse sind Bedürfnisse nach Gemeinschaft und Zugehörigkeit zu anderen

Menschen. Soziale Bedürfnisse sind Bedürfnisse nach Anerkennung von anderen

Menschen.

Das Bedürfnis nach Selbstverwirklichung umfasst die Bedürfnisse, das zu tun, was man

eigentlich machen möchte.

Die Bedürfnisse können in fünf Klassen/Kategorien eingeteilt werden:

Bedürfniskategorien Umschreibung Beispiel Robinson 5. Bedürfnis nach Selbstverwirklichung

Das tun, was man eigentlich machen möchte.

Nach England zurückkehrten und das Leben eines Kapitäns

4. Soziale Bedürfnisse nach Wertschätzung

Anerkennung von anderen Menschen

Anerkennung von Freitag

3. Soziale Bedürfnisse nach Zugehörigkeit

Gemeinschaft undZugehörigkeit mit anderen Menschen

Sprechen mit Freitag

2. Sicherheitsbedürfnisse Überleben soll längerfristig gesichert sein

Hütte mit Palisadenwänden, Körner als Saatgut aufbewahren

1. Grundbedürfnisse Unmittelbares Überleben Wasser, Früchte

Die Maslow-Pyramide besagt, dass die nächst höherer Bedürfniskategorie erst dann aktuell wird, wenn die vorhergehenden Bedürfnisse gestillt worden sind. Bedürfnisse sind in diesem Sinne unendlich viele vorhanden.

Kollektivbedürfnisse entstehen durch das Zusammenleben mehrerer Menschen. Diese

werden von jedem Einzelnen empfunden, können aber nur durch die Zusammenarbeit

aller (der Gesellschaft) befriedigt werden. Wirtschaftliche Güter

Konsumgüter dienen der unmittelbaren Bedürfnisbefriedigung.

Investitionsgüter dienen dazu, andern Waren oder Dienstleistungen

herzustellen. Dienstleistungen immaterielle Gegenstände.

Sachgüter sind materielle Gegenstände. Da die CD mehrmals gebraucht werden kann, nennt man dieses Sachgut auch Gebrauchsgut.

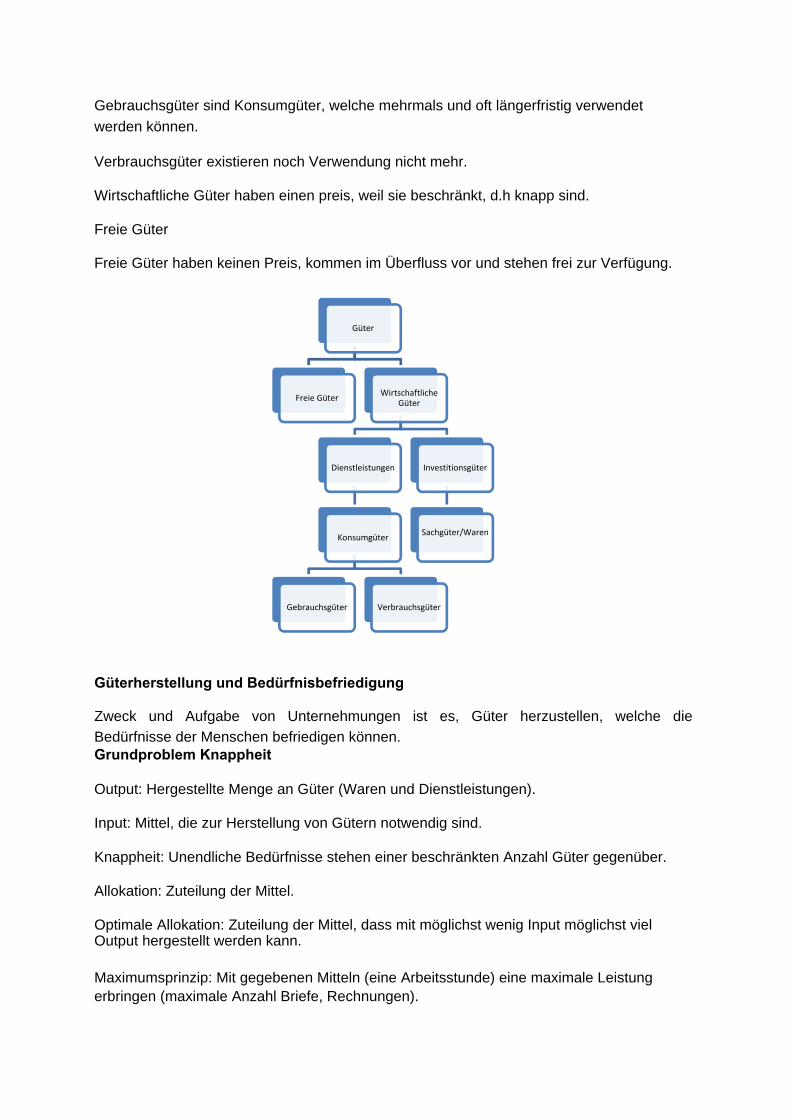

Güter

Freie GüterWirtschaftliche

Güter

Dienstleistungen

Konsumgüter

Gebrauchsgüter Verbrauchsgüter

Investitionsgüter

Sachgüter/Waren

Gebrauchsgüter sind Konsumgüter, welche mehrmals und oft längerfristig verwendet

werden können.

Verbrauchsgüter existieren noch Verwendung nicht mehr.

Wirtschaftliche Güter haben einen preis, weil sie beschränkt, d.h knapp sind.

Freie Güter

Freie Güter haben keinen Preis, kommen im Überfluss vor und stehen frei zur Verfügung.

Güterherstellung und Bedürfnisbefriedigung

Zweck und Aufgabe von Unternehmungen ist es, Güter herzustellen, welche die

Bedürfnisse der Menschen befriedigen können. Grundproblem Knappheit

Output: Hergestellte Menge an Güter (Waren und Dienstleistungen).

Input: Mittel, die zur Herstellung von Gütern notwendig sind.

Knappheit: Unendliche Bedürfnisse stehen einer beschränkten Anzahl Güter gegenüber.

Allokation: Zuteilung der Mittel.

Optimale Allokation: Zuteilung der Mittel, dass mit möglichst wenig Input möglichst viel Output hergestellt werden kann. Maximumsprinzip: Mit gegebenen Mitteln (eine Arbeitsstunde) eine maximale Leistung erbringen (maximale Anzahl Briefe, Rechnungen).

Minimumsprinzip: Mit möglichst wenig Mitteln (z.B. Arbeitszeit) eine bestimmte Leistung

erbringen (bestimmte Anzahl Briefe, Rechnungen erledigen).

Optimumsprinzip: Die einzelnen Inputs und Outputs sollen so kombiniert werden,

dass das Gesamtresultat maximiert wird. Wirtschaftsteilnehmer

Wirtschaftsteilnehmer Unternehmung: Unternehmungen produzieren Güter. Güter

umfassen sowohl (greifbare) Waren wie auch (nicht greifbare) Dienstleistungen.

Wirtschaftsteilnehmer Haushalt: Haushalte konsumieren Güter.

Produktionsfaktor Arbeit: Die Anzahl ujnd die Qualität der menschlichen Arbeitskraft.

Produktionsfaktor Kapital: Unter Kapital versteht man die zur Güterproduktion eingesetzten

Investitionsgüter: Maschinen, Werkzeuge, Bürogeräte usw.

Produktionsfaktor Boden: Der Boden kann als Standort für Betriebe dienen, als

Rohstofflieferant genutzt oder al Anbaufläche für Grundnahrungsmittel verwendet werden.

Güterkreislauf: Fluss der Produktionsfaktoren von den Haushalten zu den

Unternehmungen und Fluss der hergestellten Güter von den Unternehmungen zu den

Haushalten. Wirtschaftsteilnehmer Haushalte: Haushalte konsumieren Güter und stellen

den Unternehmungen die Produktionsfaktoren zur Verfügung.

Das Bruttoinlandprodukt (BIP) ist der Wert aller Güter, die in einem Land während

einem Jahr gehandelt werden.

Geldkreislauf: Fluss von Geld von den Haushaltungen an die Unternehmungen zur

Bezahlung der kauften Güter. Fluss von Geld von den Unternehmungen an die Halshalte

für die zur Verfügung gestellten Produktionsfaktoren.

Der Lohn ist das Entgelt für den Verfügung gestellten Produktionsfaktoren Arbeit.

Der Zins ist das Entgelt für den zur Verfügung gestellten Produktionsfaktor

Kapital.

Die Bodenrente ist das Entgelt für den zur Verfügung gestellten Produktionsfaktor Boden.

Gewinn ist das Entgelt für die optimale Kombination der Prouktionsfaktoren bzw. für das

Unternehmer-Risiko.

Das Volkseinkommen (VE) ist das Entgelt für die zur Verfügung

gestellten Produktionsfaktoren. Wirtschaftsmodell Wirtschaftsmodell: Ein Modell hat die Aufgabe, die komlexe Wirklichkeit auf das Wesentliche zu reduzieren.

Unternehmungen produzieren und müssen Gewine erzielen, wenn sie bestehen wollen.

Haushalte konsumieren und stellen die Produktionsfaktoren Boden, Arbeit, Kapital

zur Verfügung. Hauptziel ist die Lebensqualität (Nutzen) zu maximieren.

Erweiterter Wirtschaftskreislauf: Hier wird der einfache Wirtschaftskreislauf um die

zusätzlichen Wirtschaftsteilnehmer Ausland, Staat und Banken ergänzt.

Die einhemische Wirtschaft ist mit dem Ausland durch Exporte und Importe verbunden.

Exportiere Güter bewirken Geldzuflüsse, importiere Güter Geldabflüsse. Ziel ist ein

Ausgleich zwischen Exporten und Importen.

Der Staat übernimmt wichtige Aufgaben in der Wirtschaft: Er stellt die Infrastruktur bereit

(Strassen, Schulen, Spitäler) und er unterstützt die Schwächeren (Subventionen,

Sozialhilfe). Diese Ausgaben werden durch Steuereinnahmen von Unternehmungen und

Haushalten finanziert.

Banken nehmen Spargelder entgegen und stellen dieses Geld in Form von Krediten

den Unternehmungen zur Verfügungen.

Unternehmungen nehmen Kredite auf, um Investionen zutätigen. Die Investitionen

vergrössern das Vermögen einer Unternehmung (Umlauf- Anlagevermögen). Daher

werden alle Banken zusammen auch Vermögensbildungssektor genannt. Magisches Vieleck

Wirtschaftspolitisches Ziel: Vollbeschäftigung bedeutet, dass möglichst viele

Menschen Arbeit haben sollen.

Wirtschaftspolitisches Ziel: Sozialer Ausgleich bedeutet, dass der Staat eine Umverteilung

von den Leistungsfähigen (Reiche) zu den nicht Leistungsfähigen (Arme) vornehmen soll.

Der Staat soll eine gerechte Einkommensverteilung unterstützen.

Wirtschaftspolitisches Ziel: Umwelt bzw. Umwelterhaltung bedeutet, dass unser Planet

Erde so genutzt werden soll, dass auch unsere Nachkommen noch eine intakte Umwelt

zum Leben haben.

Wirtschaftspolitisches Ziel: Stabile Preise bedeutet, dass das durchschnittliche Preisniveau

in der Schweiz nicht mehr als 2 % pro Jahr zunimmt.

Wirtschaftspolitisches Ziel: Ausgeglichene Zahlungsbilanz bedeutet, dass die Exporte

und Importe längerfristig ausgeglichen sein sollten.

Zielbeziehungen: Die Ziele stehen miteinander in einer Beziehung. Man

unterscheidet Zielharmonie, Zielkonkurrenz und Zielneutralität.

Wenn ein Ziel angestrebt wird und ein anderes Ziel dabei unterstützt wird, dann

spricht man von Zielharmonie.

Wenn ein Ziel angestrebt wird und ein anderes Ziel dabei schlechter erreicht wird,

dann spricht man von Zielkonkurrenz.

Wenn ein Ziel angestrebt wird und ein anderes Ziel dabei nicht beeinflusst wird, dann

spricht man von Zielneutralität.

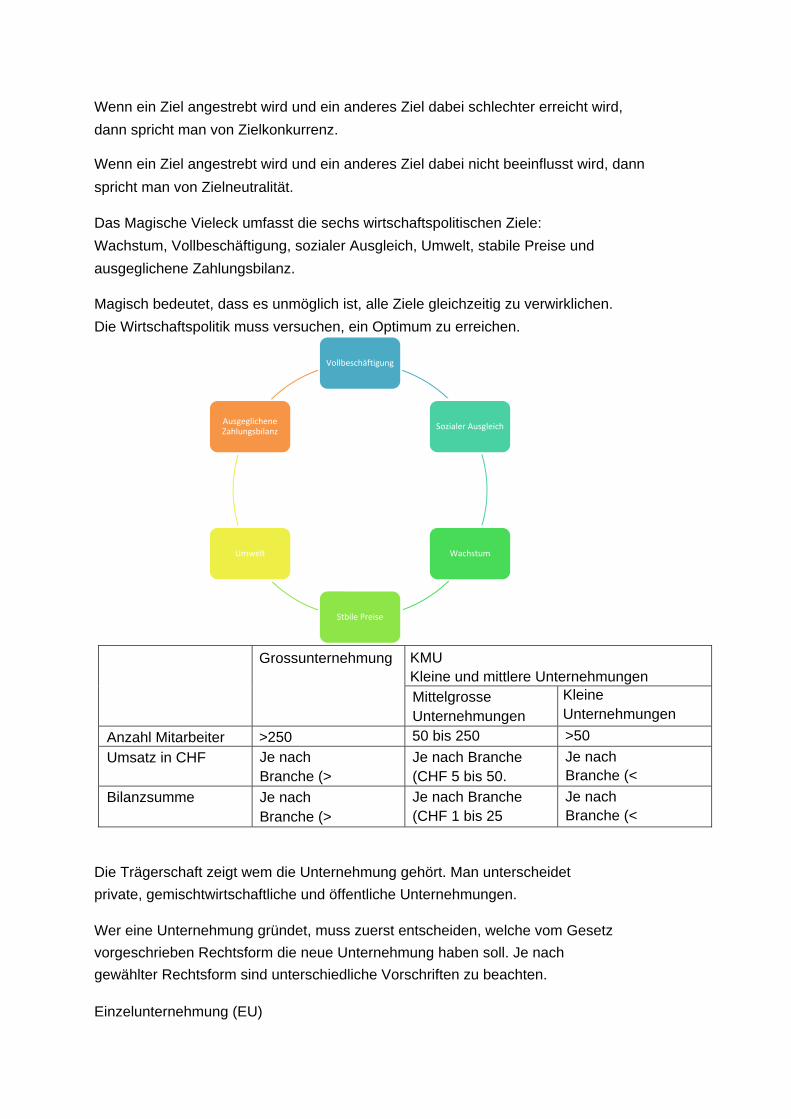

Das Magische Vieleck umfasst die sechs wirtschaftspolitischen Ziele:

Wachstum, Vollbeschäftigung, sozialer Ausgleich, Umwelt, stabile Preise und

ausgeglichene Zahlungsbilanz.

Magisch bedeutet, dass es unmöglich ist, alle Ziele gleichzeitig zu verwirklichen.

Die Wirtschaftspolitik muss versuchen, ein Optimum zu erreichen.

Grossunternehmung KMU

Kleine und mittlere Unternehmungen Mittelgrosse Unternehmungen

Kleine Unternehmungen

Anzahl Mitarbeiter >250 50 bis 250 >50

Umsatz in CHF Je nach Branche (>

Je nach Branche (CHF 5 bis 50.

Je nach Branche (<

Bilanzsumme Je nach Branche (>

Je nach Branche (CHF 1 bis 25

Je nach Branche (<

Die Trägerschaft zeigt wem die Unternehmung gehört. Man unterscheidet

private, gemischtwirtschaftliche und öffentliche Unternehmungen.

Wer eine Unternehmung gründet, muss zuerst entscheiden, welche vom Gesetz

vorgeschrieben Rechtsform die neue Unternehmung haben soll. Je nach

gewählter Rechtsform sind unterschiedliche Vorschriften zu beachten.

Einzelunternehmung (EU)

Vollbeschäftigung

Sozialer Ausgleich

Wachstum

Stbile Preise

Umwelt

Ausgeglichene Zahlungsbilanz

gehören einer Einzelperson (= natürliche Person aus Fleisch und Blut). Die Geschäfte

werden von dieser Person geführt, Verluste/Gewinne d.h. das volle Risiko trägt der

Unternehmer alleine. Er haftet für die Geschäftsschulden auch mit seinem Privatvermögen.

EU müssen ab CHF 100'000.- Umsatz im Handelsregister eingetragen sein und haben

einen Firmennamen (Familiennamen & Geschäftsinhalt z.B. Peter Fisch Metzgerei).

Kollektivgesellschaft (KG)

gehören mindestens zwei oder mehrere Einzelpersonen. Die Geschäftsführung wird von

diesen Personen übernommen, Verluste/Gewinne, d.h. das volle Risiko tragen die

Gesellschafter. Für die Schulden haftet zuerst das Geschäftsvermögen; wenn dieses

nicht ausreicht, haften die Gesellschafter auch mit ihrem Privatvermögen, und zwar auch

für die Schulden der anderen Gesellschafter (= unbeschränkte, solidarische Haftung). KG

müssen immer im Handelsregister eingetragen sein und haben einen Firmennamen

(Familienname(n) & Zusatz z.B. Meier & Co).

Aktiengesellschaft (AG)

benötigen zur Gründung mind. Einen Aktionär mit einem Mindestkapital von CHF 100'000.-.

Jede AG hat drei gesetzlich vorgeschriebene Organe (Leistungsstellen): 1. Als höchstes

Organ die jährlich mindestens einmal tagende Generalversammlung aller Aktionäre. An der

GV werden die beiden anderen Organe gewählt. 2. Der Verwaltungsrat für die

Geschäftsleitung, 3. Die von den Aktionären unabhängige Revisionsstelle zur Überprüfung

der Buchhaltung und des Jahresabschlusses, ist ab einer bestimmten Grösse obligatorisch.

Für die Schulden haftet nur das Gesellschaftvermögen der AG. Die AG ist im

Handelsregister eingetragen und kann als Firmennamen Phantasiebezeichnungen haben,

aber immer mit dem Zusatz AG, z.B. UBS AG.

Die Gesellschaft mit beschränkte Haftung (GmbH)

benötigt mind. Einen Gesellschafter mit einem Stammkapital von mind. CHF 20'000.-. Die

Geschäftsführung leitet die Geschäfte. Diese muss den Gesellschaftern in der

Gesellschafterversammlung als höchstes Organ der GmbH Rechenschaft abgeben. Das

dritte Organ, die Revisionsstelle, ist wie bei der AG ab einer gewissen Grösse

obligatorisch. Die Gesellschafter haften nur mit dem Gesellschaftsvermögen. Die GmbH ist

im Handelsregister eingetragen und kann als Firmennamen Phantasiebezeichnungen

haben, aber immer mit dem Zusatz GmbH, z.B. eduServices GmbH. Aufgaben/Funktionen in einer Unternehmung

Funktion Einkauf: Der Einkauf umfasst die Beschaffung der Inputgüter (Bsp: Rohstoffe

für Produktionsbetriebe, Waren für die Handelsbetriebe, Informationen für

Dienstleistungen, aber auch die Beschaffung der notwendigen Betriebsmittel

(Maschinen, Bürogeräte, Einrichtungen usw.)

Funktion Leistungserstellung: Die Leistungerstellung umfasst die Produktion von Waren

oder das Erbringen der Dienstleistung.

Funktion Verkauf, Absatz: Der Absatz der erstellen Leistungen umfasst die Art und Weise

ds Produktverkaufs an die Kunden.

Funktion Finanzwesen. Das Finanzwesen umfasst die Buchhaltung, die

Geldbeschaffung (Finanzierung) und die Investitionen.

Funktion Organisation: Die Organisation regelt den Aufbau (wer macht was?) und

die Abläufe in einer Unternehmung.

Funktion Personal: Die Personalabteilung beschaffen Arbeitnehmer, versuchen

diese zufrieden und produktiv zu erhalten und stellen sie allenfalls frei.

Funktion Informationstechnologie: Die Informationstechnologie stellt sicher, dass die

richtigen Informationen zur richtigen Zeit am richtigen Ort sind.

Funktion Führung: Die Führung steuert die gesamte Unternehmung in die

gewüschte Richtung mit Hilfe von Zielen. Planen, Entscheiden, Anordnen und

Kontrollieren sind wichtige Führungstätigkeiten.

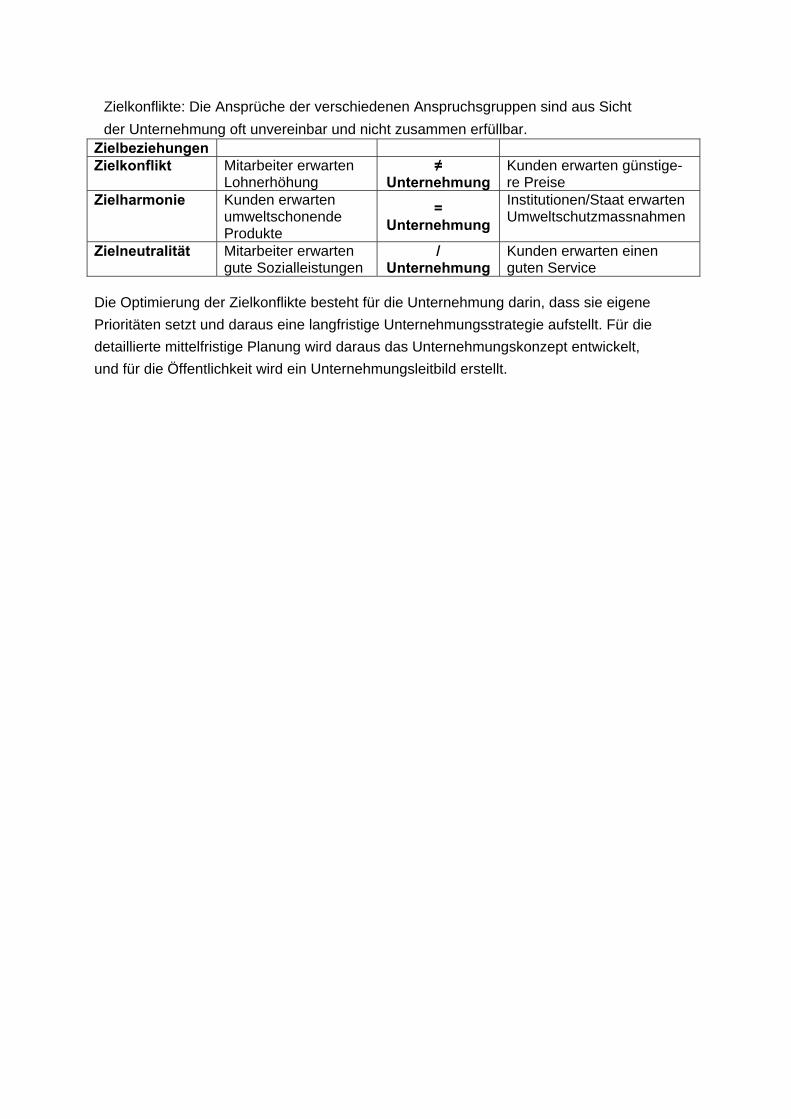

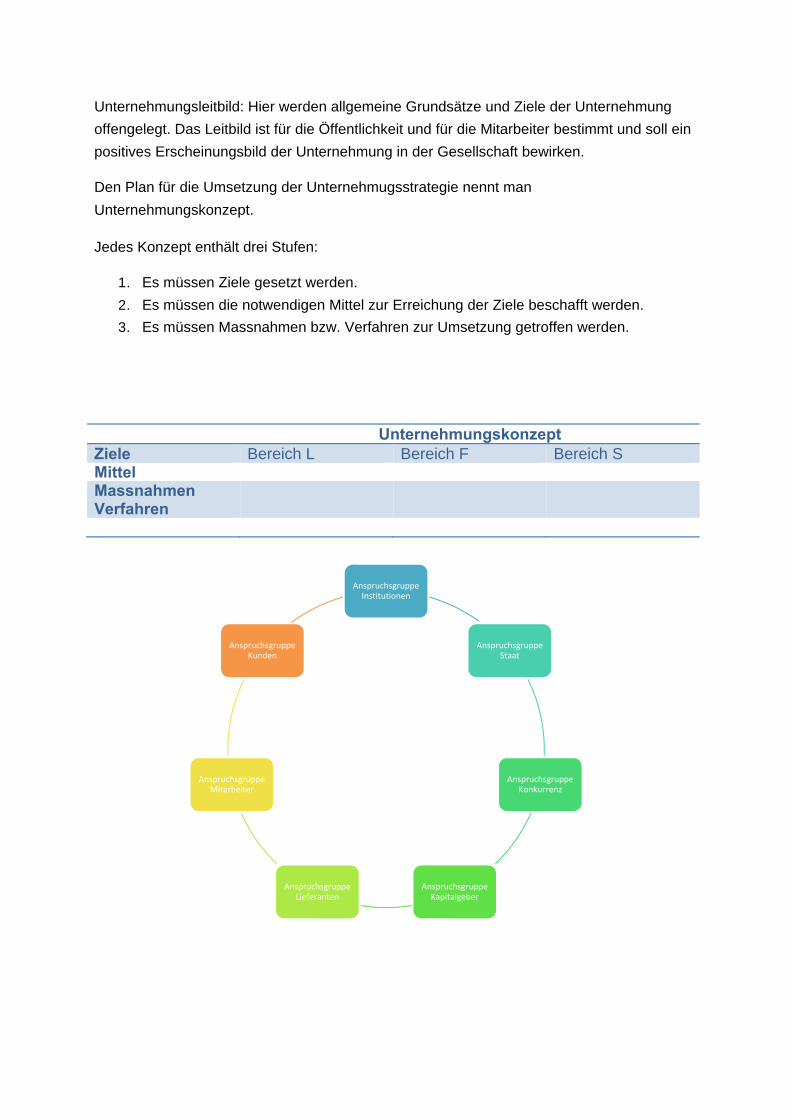

Zielkonflikte: Die Ansprüche der verschiedenen Anspruchsgruppen sind aus Sicht

der Unternehmung oft unvereinbar und nicht zusammen erfüllbar. Zielbeziehungen Zielkonflikt

Mitarbeiter erwarten Lohnerhöhung

≠ Unternehmung

Kunden erwarten günstige-re Preise

Zielharmonie

Kunden erwarten umweltschonende Produkte

= Unternehmung

Institutionen/Staat erwarten Umweltschutzmassnahmen

Zielneutralität Mitarbeiter erwarten gute Sozialleistungen

/ Unternehmung

Kunden erwarten einen guten Service

Die Optimierung der Zielkonflikte besteht für die Unternehmung darin, dass sie eigene

Prioritäten setzt und daraus eine langfristige Unternehmungsstrategie aufstellt. Für die

detaillierte mittelfristige Planung wird daraus das Unternehmungskonzept entwickelt,

und für die Öffentlichkeit wird ein Unternehmungsleitbild erstellt.

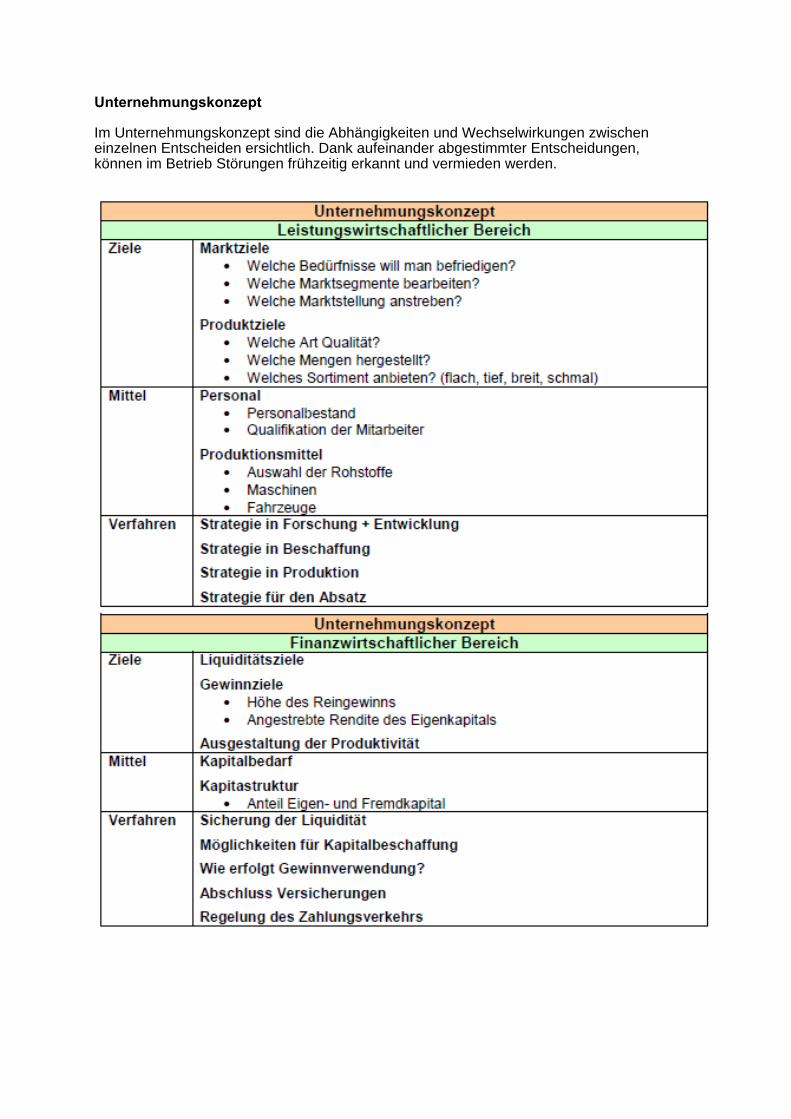

Unternehmungskonzept

Im Unternehmungskonzept sind die Abhängigkeiten und Wechselwirkungen zwischen einzelnen Entscheiden ersichtlich. Dank aufeinander abgestimmter Entscheidungen, können im Betrieb Störungen frühzeitig erkannt und vermieden werden.

Unternehmungsstrategie: Hier werden die langfristigen Ziele (3-5 Jahre, bei

Pharmaunternehmungen u.a. bis 15 Jahre) mit klaren Prioritäten festgelegt. Sie ist geheim

und nur der Unternehmungsführung bekannt.

Anspruchsgruppe Institutionen

Anspruchsgruppe Staat

Anspruchsgruppe Konkurrenz

Anspruchsgruppe Kapitalgeber

Anspruchsgruppe Lieferanten

Anspruchsgruppe Mitarbeiter

Anspruchsgruppe Kunden

Unternehmungsleitbild: Hier werden allgemeine Grundsätze und Ziele der Unternehmung

offengelegt. Das Leitbild ist für die Öffentlichkeit und für die Mitarbeiter bestimmt und soll ein

positives Erscheinungsbild der Unternehmung in der Gesellschaft bewirken.

Den Plan für die Umsetzung der Unternehmugsstrategie nennt man

Unternehmungskonzept.

Jedes Konzept enthält drei Stufen:

1. Es müssen Ziele gesetzt werden.

2. Es müssen die notwendigen Mittel zur Erreichung der Ziele beschafft werden.

3. Es müssen Massnahmen bzw. Verfahren zur Umsetzung getroffen werden.

Unternehmungskonzept Ziele Bereich L Bereich F Bereich S Mittel Massnahmen Verfahren

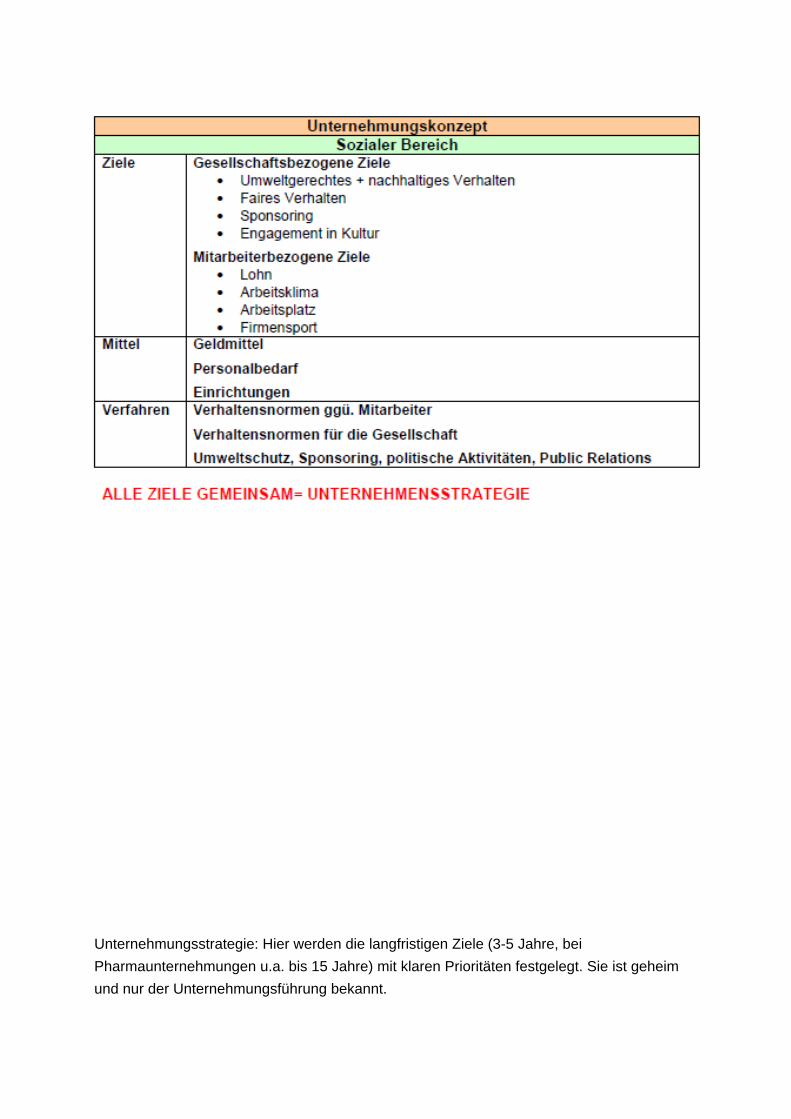

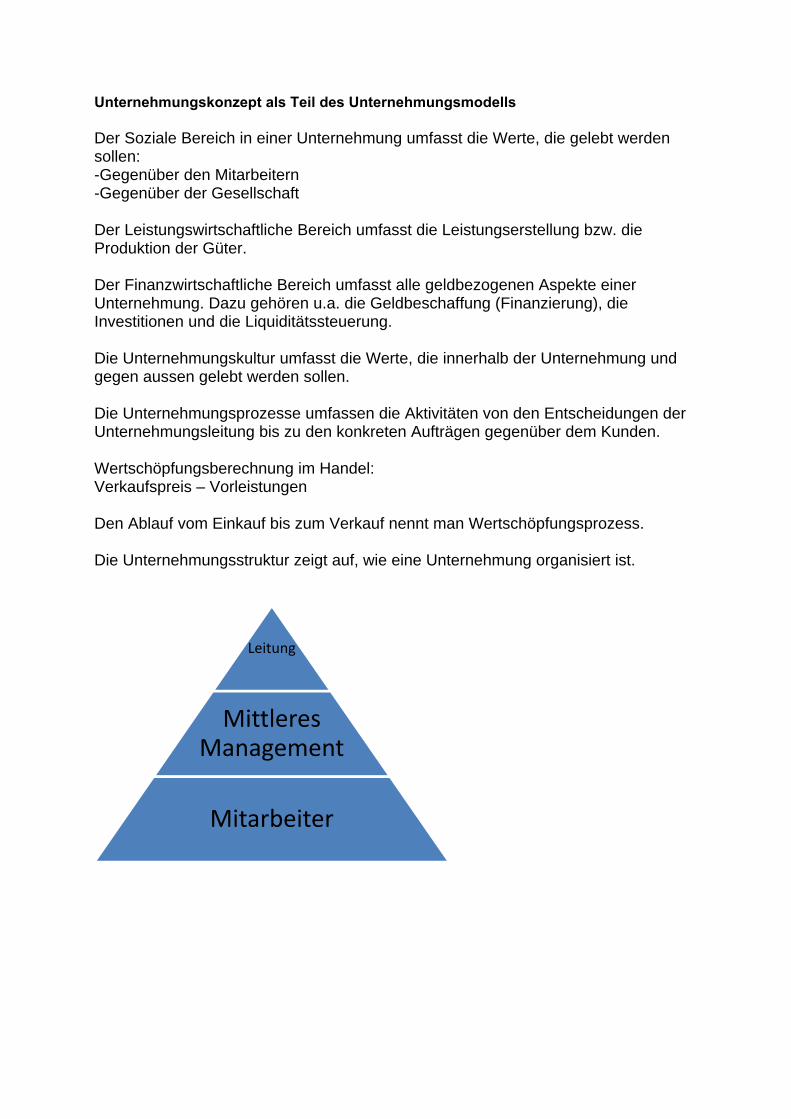

Unternehmungskonzept als Teil des Unternehmungsmodells Der Soziale Bereich in einer Unternehmung umfasst die Werte, die gelebt werden sollen: -Gegenüber den Mitarbeitern -Gegenüber der Gesellschaft Der Leistungswirtschaftliche Bereich umfasst die Leistungserstellung bzw. die Produktion der Güter. Der Finanzwirtschaftliche Bereich umfasst alle geldbezogenen Aspekte einer Unternehmung. Dazu gehören u.a. die Geldbeschaffung (Finanzierung), die Investitionen und die Liquiditätssteuerung. Die Unternehmungskultur umfasst die Werte, die innerhalb der Unternehmung und gegen aussen gelebt werden sollen. Die Unternehmungsprozesse umfassen die Aktivitäten von den Entscheidungen der Unternehmungsleitung bis zu den konkreten Aufträgen gegenüber dem Kunden. Wertschöpfungsberechnung im Handel: Verkaufspreis – Vorleistungen Den Ablauf vom Einkauf bis zum Verkauf nennt man Wertschöpfungsprozess. Die Unternehmungsstruktur zeigt auf, wie eine Unternehmung organisiert ist.

Leitung

Mittleres Management

Mitarbeiter

Finanzierung

Die Ausstattung der Unternehmung mit dem notwendigen Umlaufvermögen und

Anlagevermögen wird Investierung genannt.

In der Betriebswirtschaft werden die finanziellen Mittel zur Bezahlung der Investitionen

Kapital genannt (in der Volkswirtschaft ist mit Kapital Sach bzw. Fähigkeitskapital, also

kein Geld, gemeint).

Unter Finanzierung wird die Beschaffung, den Einsatz sowie die Rückzahlung von Kapital verstanden.

Durch Kreditaufnahme und/oder Ausgabe von Obligationen erhält die

Unternehmung für eine bestimmte Dauer Kapital (Geld) von Dritten zur Verfügung.

-> Teil der Aussenfinanzierung

->wichtige Quelle der Fremdfinanzierung

Beteiligungsfinanzierung ist Kapital (Geld) der Eigentümer einer Unternehmung. Es

steht dauernd oder sehr langfristig zur Verfügung.

-> Teil der Aussenfinanzierung

->wichtige Quelle der Eigenfinanzierung

Selbstfinanzierung: Nicht ausgeschüttet (Gewinne) bleiben in der Unternehmung und

werden durch die Reserven im Eigenkapitel ausgewiesen.

->Teil der Innenfinanzierung

->wichtige Quelle der Eigenfinanzierung

Die Reserven sind selbst erarbeitetes Eigenkapitel. Finanzierung durch selbst

erarbeitetes Eigenkapital ist eine zentrale Finanzierungsquelle. Eigenkapital: Reserven,

Gewinnvortrag Kredite zur Finanzierung

Der Kreditbetrag kann fix festgelegt werden.

Der Kreditbetrag kann variabel sein. Dabei wird meistens ein Höchstbetrag — die

Kreditlimite festgelegt, innerhalb derer variabel über das Geld verfügt werden kann.

Kreditgeber wollen Sicherheiten:

Realsicherheiten sind materielle Gegenstände, die für den ausgeliehenen Geldbetrag

gegenüber dem haften bewegliche Sachen

Geldgeber haften. Zb: Geldmünzen

Personalsicherheiten sind Personen die bereit sind für den ausgeliehenen Betrag

gegenüber dem Geldgeber zu haften. haftet eine andere Person für Schuldner

z.b: Bürgschaft

Gibt es neben dem Kreditnehmer keine zusätzlichen Sicherheiten, handelt es sich um

einen blanko gewährten Kredit.

Kreditarten in der Praxis

Beim Kontokorrentkredit kann der Kreditnehmer bis zu einer von der Bank

festgelegten Limite frei über den Kredit verfügen. Variabler Betrag, Betriebskredit,

Konsumkredit

Die vom Lieferanten gewährten Zahlungsfrist für eine Rechnung bedeutet für den

Kunden einen Lieferantenkredit.

Bei festen Darlehnen werden von Banken, anderen Unternehmungen, Bekannten und

Verwandten mittel- bis längerfristige fixe Beträge zur Verfügung gestellt. Investitionskredit

Betriebskredite finanzieren vorwiegend das Umlaufvermögen, um den Betrieb einer

Unternehmung sicherzustellen. Sie sind oft als Kontokorrentkredite ausgestattet.

Investitionskredite finanzieren vorwiegend das Anlagevermögen einer Unternehmung

und sind häufig als Darlehnen ausgestattet.

Ein Hypotekarkredit ist ein grundpfandgesichertes Darlehnen. Fixer Betrag, Investitionskredit

Der Verkehrswert einer Liegenschaft entspricht dem Kaufpreis, den Käufer und Verkäufer unter normalen Umständen aushandeln würden.

Der Schätzwert einer Liegenschaft wird vom Kreditgeber nach verschiedenen

Kriterien (wie Erstellungskosten, Alter, Lage usw.) festgelegen

Die Kredithöhe bzw. Belehnungshöhe bei einem Hypothekarkredit, ist in der Regel

max. 80% des Schätzwertes;

Die 1. Hypothek wird tiefer verzinst und muss in der Regel nicht zurückbezahlt werden.

Die 2. Hypothek wird höher verzinst und muss innerhalb von 15 bis 20 Jahren zurückbezahlt werden.

Die Voraussetzung für die Hypothekarkreditgewährung ist gegeben wenn: -die Kosten für die Liegenschaft 1/3 des Bruttoeinkommens nicht

übersteigen -mindestens 20% Eigenkapital vorhanden ist

Kosten einer Liegenschaft sind die Hypothekarzinsen, die Amortisation sowie die Nebenkosten'.

Unter Leasing versteht man die Überlassung und Nutzen eines Gutes, gegen

Bezahlung von Leasingraten während einer bestimmten Dauer.

Nach Ablauf der Leasingdauer kann das Gut evtl. zu einem vorausbestimmten Preis

gekauft werden, andernfalls geht es an den Leasinggeber zurück.

Konsumkredite (Privatkredit, Kleinkredit) sind Darlehen an Private, die Geld für

Anschaffungen, Ausgaben oder finanzielle Engpässe benötigen.

Sicherheiten für Kredite

Bei einer Bürgschaft verpflichtet sich der Bürge gegenüber dem Gläubiger (hier Geldgeber

Bank) für die Erfüllung der Schuld des Hauptschuldners einzustehen.

Ein Faustpfand ist eine bewegliche Sache, die als Sicherheit gegenüber einem

Vertragspartner verpfändet wird.

Ein Lobardkredit ist eine faustpfandgesichertes Darlehnen. Das Faustpfand

besteht aus Wertschriften.

Eine Zession bzw. eine Abtrettung ist ein Gläubigerwechsel, d.h. eine Übertragung einer

Forderung auf einen neuen Gläubiger.

Factoring umfasst die Übernahme der Debitoren verbunden mit verschiedensten

Dienstleistungen (Debitorenbuchhaltung, Mahnwesen, Inkasso usw.) Im Gegenzug erhält

die Unternehmung sofort Kredite für 80-90% der Debitoren.

Ein Grundpfand ist ein Grundstück (nach ZGB 655), das als Sicherheit

gegenüber einem Vertragspartner verpfändet wird.

Die Verpfändung umfasst: -den öffentlichen beurkundeten

Pfandvertrag -den Eintrag ins Grundbuch

die Ausstellung und Übergabe des Grundpfandtitels an den Gläubiger

Grundpfandtitel müssen entweder in der Form

einer -Grundpfandverschiebung oder eines

Schuldbriefes oder in

einer -Gült erstellt

werden Wertpapiere zur Finanzierung

Aktien und Obligationen sind wichtige Wertpapiere, mit denen auch grosse Investionen

finanziert werden. Wertpapiere sind Urkunden, mit denen Rechte so verknüpft sind, das sie

ohne die Urkunde weder geltend gemacht noch übertragen werden können. (OR 965) Aktien

Eine Inhaberaktie ist ein Inhaber-Wertpapier, das durch blosse Übergabe

bereits gültig auf einen neuen Aktionär übertragen wird.

Eine Namenaktle ist ein Order-Wertpapier, dessen Übertragung

ein Indossament, die Aktienübergabe sowie den Eintrag ins

Aktienregister der Unternehmung bedeutet.

Vinkulierte Namenaktien sind Aktien, deren Übertragbarkeit an bestimmte Bedingungen geknüpft ist.

Vorzugsaktien bzw. Prioritätsaktien geniessen bestimmte Vorrechte

gegenüber den normalen Aktien (Stammaktien)

Stimmrechtsaktien sind Aktien mit kleinerem Nominalwert (Nennwert) mit dem

Zweck, den eigenen Einfluss zu erhöhen.

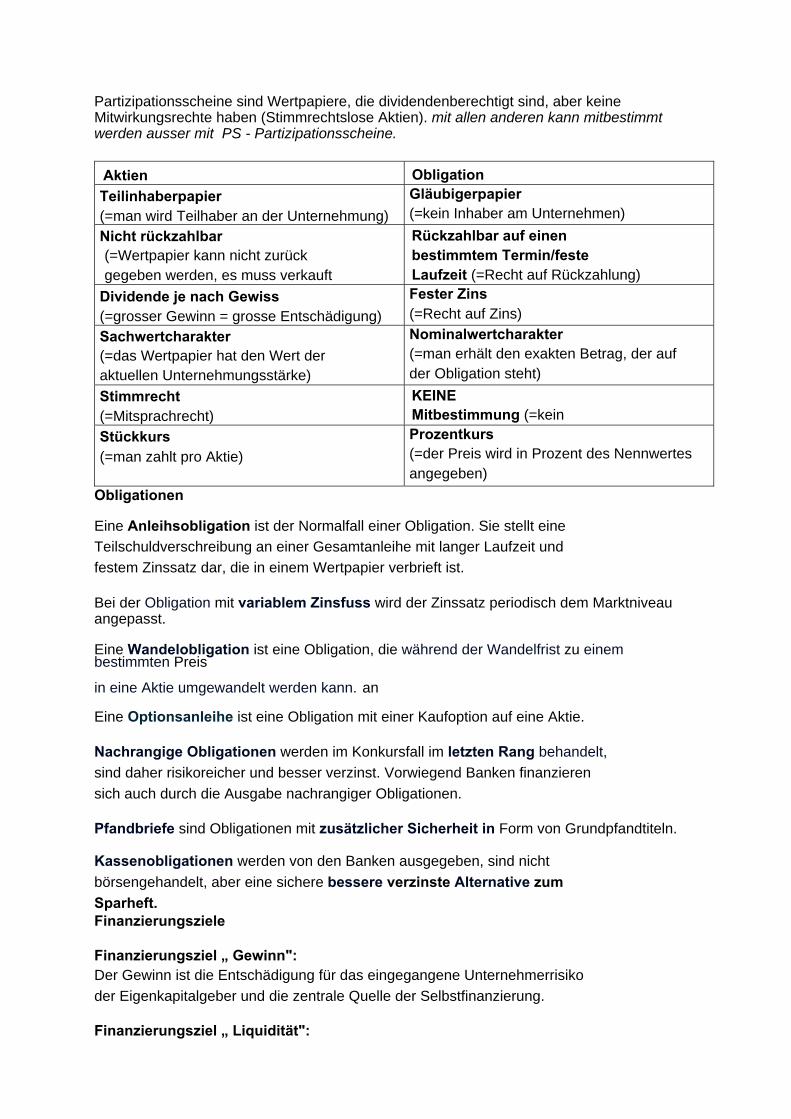

Partizipationsscheine sind Wertpapiere, die dividendenberechtigt sind, aber keine Mitwirkungsrechte haben (Stimmrechtslose Aktien). mit allen anderen kann mitbestimmt werden ausser mit PS - Partizipationsscheine.

Aktien Obligation

Teilinhaberpapier (=man wird Teilhaber an der Unternehmung)

Gläubigerpapier (=kein Inhaber am Unternehmen)

Nicht rückzahlbar (=Wertpapier kann nicht zurück gegeben werden, es muss verkauft

Rückzahlbar auf einen bestimmtem Termin/feste Laufzeit (=Recht auf Rückzahlung)

Dividende je nach Gewiss (=grosser Gewinn = grosse Entschädigung)

Fester Zins (=Recht auf Zins)

Sachwertcharakter (=das Wertpapier hat den Wert der aktuellen Unternehmungsstärke)

Nominalwertcharakter (=man erhält den exakten Betrag, der auf der Obligation steht)

Stimmrecht (=Mitsprachrecht)

KEINE Mitbestimmung (=kein

Stückkurs (=man zahlt pro Aktie)

Prozentkurs (=der Preis wird in Prozent des Nennwertes angegeben)

Obligationen

Eine Anleihsobligation ist der Normalfall einer Obligation. Sie stellt eine

Teilschuldverschreibung an einer Gesamtanleihe mit langer Laufzeit und

festem Zinssatz dar, die in einem Wertpapier verbrieft ist.

Bei der Obligation mit variablem Zinsfuss wird der Zinssatz periodisch dem Marktniveau angepasst.

Eine Wandelobligation ist eine Obligation, die während der Wandelfrist zu einem bestimmten Preis

in eine Aktie umgewandelt werden kann. an

Eine Optionsanleihe ist eine Obligation mit einer Kaufoption auf eine Aktie.

Nachrangige Obligationen werden im Konkursfall im letzten Rang behandelt,

sind daher risikoreicher und besser verzinst. Vorwiegend Banken finanzieren

sich auch durch die Ausgabe nachrangiger Obligationen.

Pfandbriefe sind Obligationen mit zusätzlicher Sicherheit in Form von Grundpfandtiteln.

Kassenobligationen werden von den Banken ausgegeben, sind nicht

börsengehandelt, aber eine sichere bessere verzinste Alternative zum

Sparheft. Finanzierungsziele

Finanzierungsziel „ Gewinn": Der Gewinn ist die Entschädigung für das eingegangene Unternehmerrisiko

der Eigenkapitalgeber und die zentrale Quelle der Selbstfinanzierung.

Finanzierungsziel „ Liquidität":

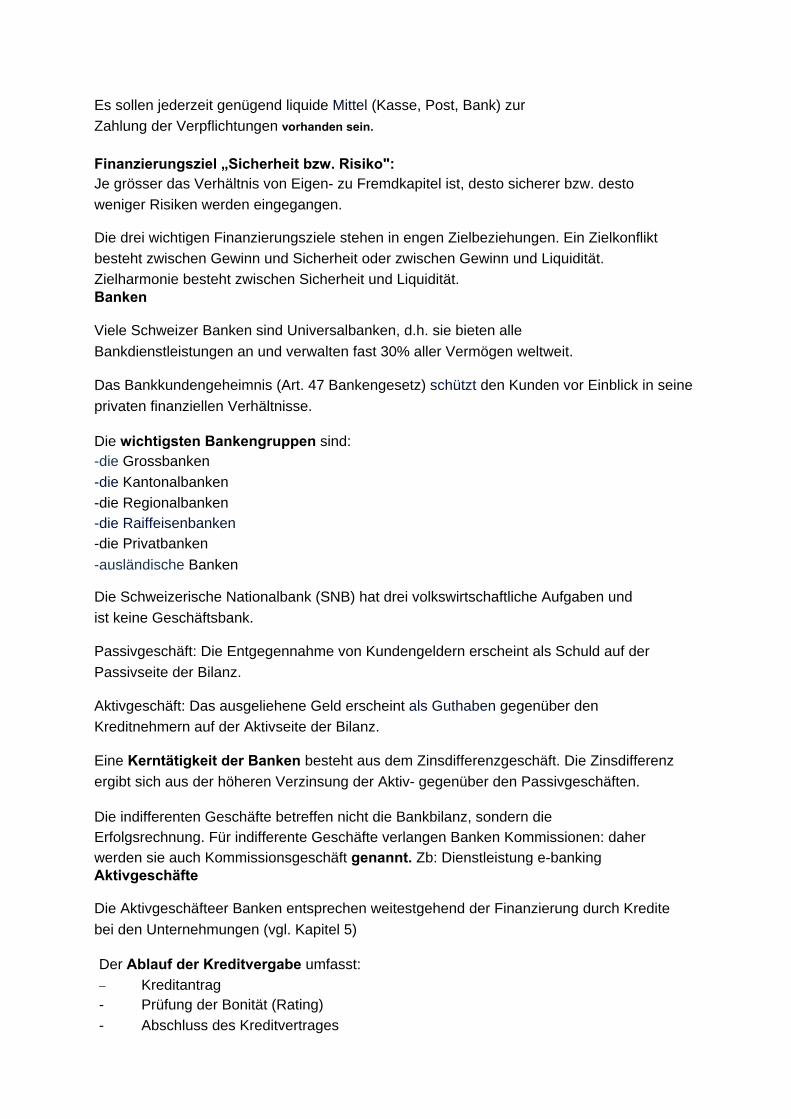

Es sollen jederzeit genügend liquide Mittel (Kasse, Post, Bank) zur

Zahlung der Verpflichtungen vorhanden sein.

Finanzierungsziel „Sicherheit bzw. Risiko": Je grösser das Verhältnis von Eigen- zu Fremdkapitel ist, desto sicherer bzw. desto

weniger Risiken werden eingegangen.

Die drei wichtigen Finanzierungsziele stehen in engen Zielbeziehungen. Ein Zielkonflikt

besteht zwischen Gewinn und Sicherheit oder zwischen Gewinn und Liquidität.

Zielharmonie besteht zwischen Sicherheit und Liquidität. Banken

Viele Schweizer Banken sind Universalbanken, d.h. sie bieten alle

Bankdienstleistungen an und verwalten fast 30% aller Vermögen weltweit.

Das Bankkundengeheimnis (Art. 47 Bankengesetz) schützt den Kunden vor Einblick in seine

privaten finanziellen Verhältnisse.

Die wichtigsten Bankengruppen sind: -die Grossbanken

-die Kantonalbanken

-die Regionalbanken -die Raiffeisenbanken -die Privatbanken

-ausländische Banken

Die Schweizerische Nationalbank (SNB) hat drei volkswirtschaftliche Aufgaben und

ist keine Geschäftsbank.

Passivgeschäft: Die Entgegennahme von Kundengeldern erscheint als Schuld auf der

Passivseite der Bilanz.

Aktivgeschäft: Das ausgeliehene Geld erscheint als Guthaben gegenüber den

Kreditnehmern auf der Aktivseite der Bilanz.

Eine Kerntätigkeit der Banken besteht aus dem Zinsdifferenzgeschäft. Die Zinsdifferenz

ergibt sich aus der höheren Verzinsung der Aktiv- gegenüber den Passivgeschäften.

Die indifferenten Geschäfte betreffen nicht die Bankbilanz, sondern die Erfolgsrechnung. Für indifferente Geschäfte verlangen Banken Kommissionen: daher

werden sie auch Kommissionsgeschäft genannt. Zb: Dienstleistung e-banking Aktivgeschäfte

Die Aktivgeschäfteer Banken entsprechen weitestgehend der Finanzierung durch Kredite

bei den Unternehmungen (vgl. Kapitel 5)

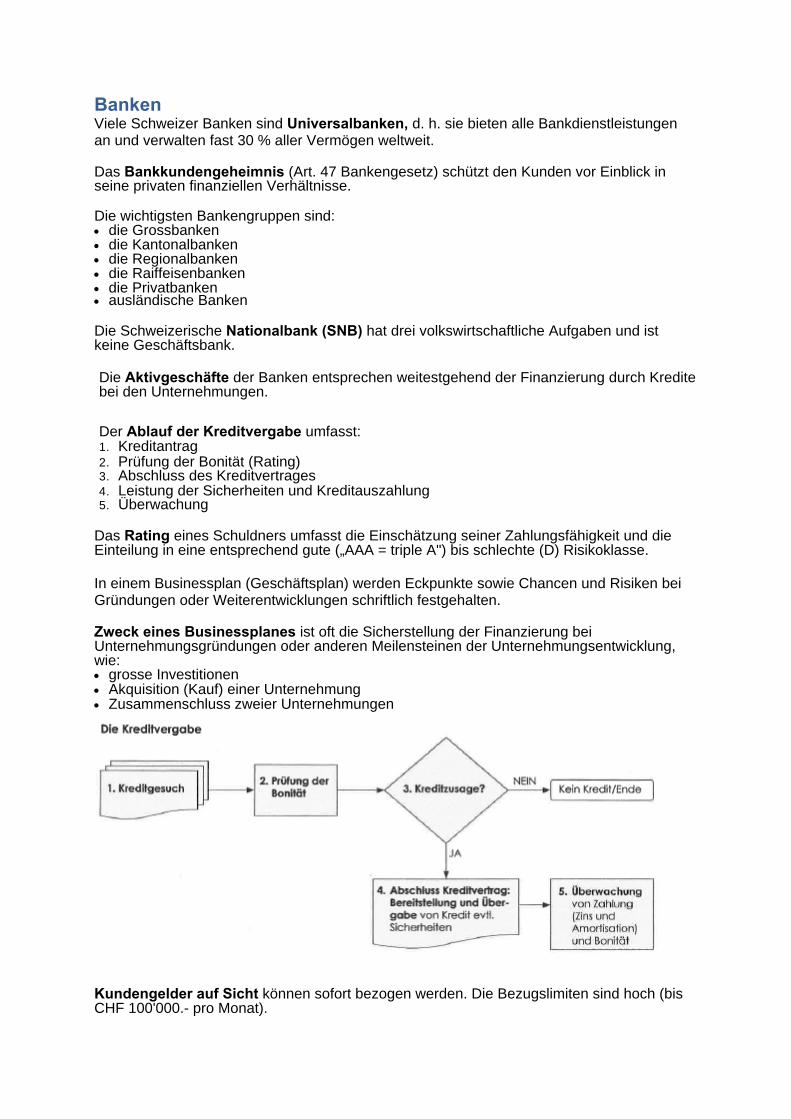

Der Ablauf der Kreditvergabe umfasst:

Kreditantrag - Prüfung der Bonität (Rating)

- Abschluss des Kreditvertrages

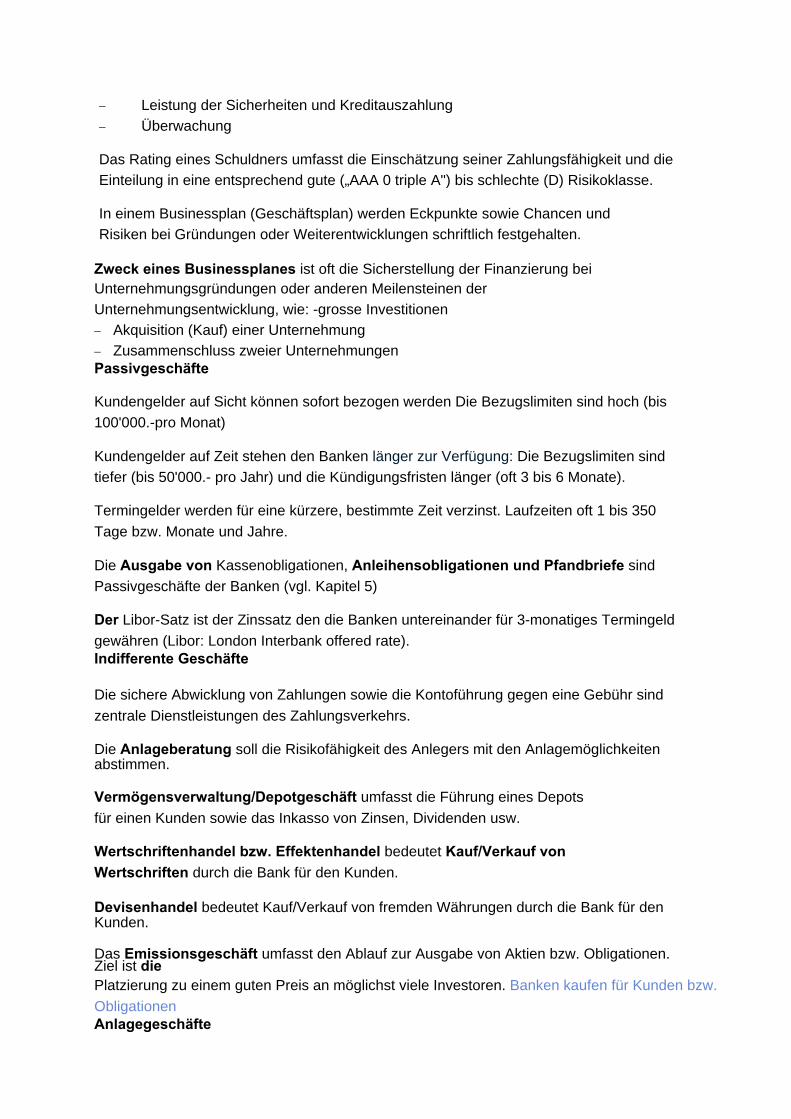

Leistung der Sicherheiten und Kreditauszahlung

Überwachung

Das Rating eines Schuldners umfasst die Einschätzung seiner Zahlungsfähigkeit und die

Einteilung in eine entsprechend gute („AAA 0 triple A") bis schlechte (D) Risikoklasse.

In einem Businessplan (Geschäftsplan) werden Eckpunkte sowie Chancen und

Risiken bei Gründungen oder Weiterentwicklungen schriftlich festgehalten.

Zweck eines Businessplanes ist oft die Sicherstellung der Finanzierung bei Unternehmungsgründungen oder anderen Meilensteinen der

Unternehmungsentwicklung, wie: -grosse Investitionen

Akquisition (Kauf) einer Unternehmung

Zusammenschluss zweier Unternehmungen Passivgeschäfte

Kundengelder auf Sicht können sofort bezogen werden Die Bezugslimiten sind hoch (bis

100'000.-pro Monat)

Kundengelder auf Zeit stehen den Banken länger zur Verfügung: Die Bezugslimiten sind

tiefer (bis 50'000.- pro Jahr) und die Kündigungsfristen länger (oft 3 bis 6 Monate).

Termingelder werden für eine kürzere, bestimmte Zeit verzinst. Laufzeiten oft 1 bis 350

Tage bzw. Monate und Jahre.

Die Ausgabe von Kassenobligationen, Anleihensobligationen und Pfandbriefe sind

Passivgeschäfte der Banken (vgl. Kapitel 5)

Der Libor-Satz ist der Zinssatz den die Banken untereinander für 3-monatiges Termingeld

gewähren (Libor: London Interbank offered rate). Indifferente Geschäfte

Die sichere Abwicklung von Zahlungen sowie die Kontoführung gegen eine Gebühr sind

zentrale Dienstleistungen des Zahlungsverkehrs. Die Anlageberatung soll die Risikofähigkeit des Anlegers mit den Anlagemöglichkeiten abstimmen.

Vermögensverwaltung/Depotgeschäft umfasst die Führung eines Depots

für einen Kunden sowie das Inkasso von Zinsen, Dividenden usw.

Wertschriftenhandel bzw. Effektenhandel bedeutet Kauf/Verkauf von

Wertschriften durch die Bank für den Kunden.

Devisenhandel bedeutet Kauf/Verkauf von fremden Währungen durch die Bank für den Kunden.

Das Emissionsgeschäft umfasst den Ablauf zur Ausgabe von Aktien bzw. Obligationen. Ziel ist die Platzierung zu einem guten Preis an möglichst viele Investoren. Banken kaufen für Kunden bzw.

Obligationen Anlagegeschäfte

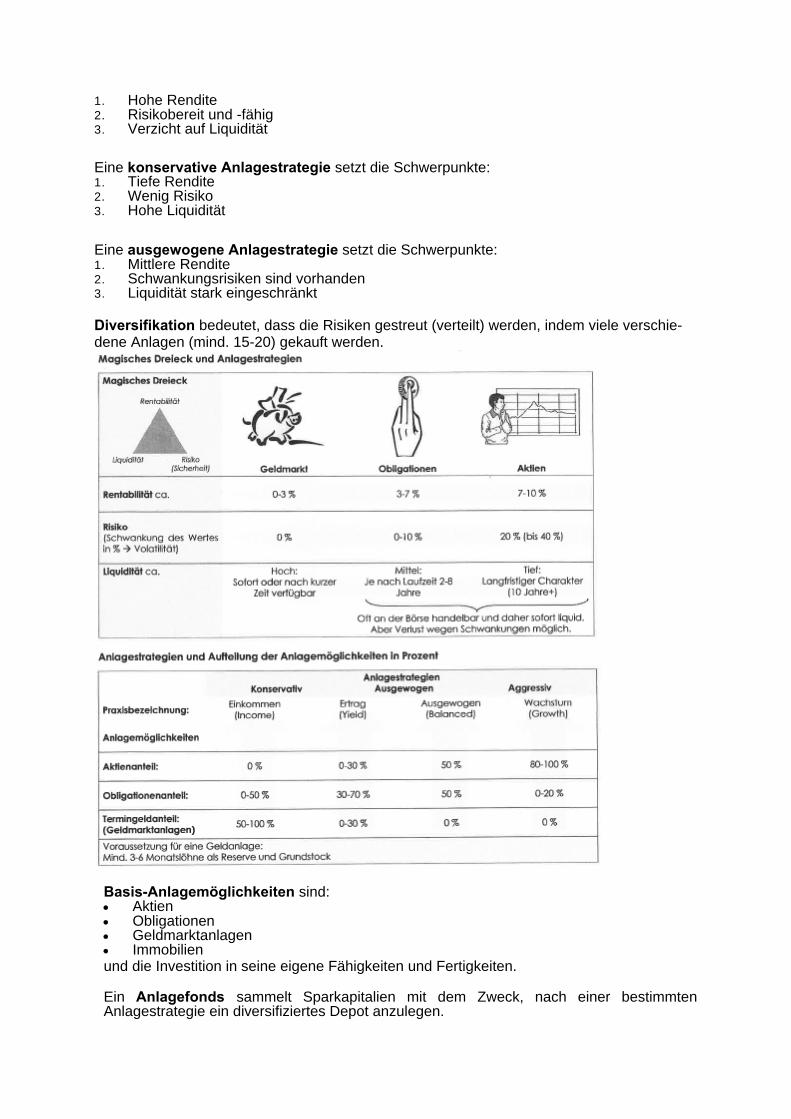

Anlageziele: Rentabilität, Risiko und Liquidität sind die drei Ziele des magischen Dreiecks jeder Geldanlage. --> Renttabilität, Sicherheit, Liquidität

Ethische Anlageziele umfassen beispielsweise Umweltverträglichkeit,

Lohngerechtigkeit und andere moralische Wertvorstellungen, die an die

Unternehmung (=Anlagen) gestellt werden.

Zielbeziehung Rentabilität-Risiko: Eine höhere Rendite ist nur durch die

Übernahme von höheren Risiken möglich.

Zielbeziehung Rentabilität-Liquidität: Eine kleinere Liquidität wird mit

einer höheren Rendite entschädigt.

Zielbeziehung Liquidität-Risiko: Eine kleinere Liquidität bedeutet mehr Risiko.

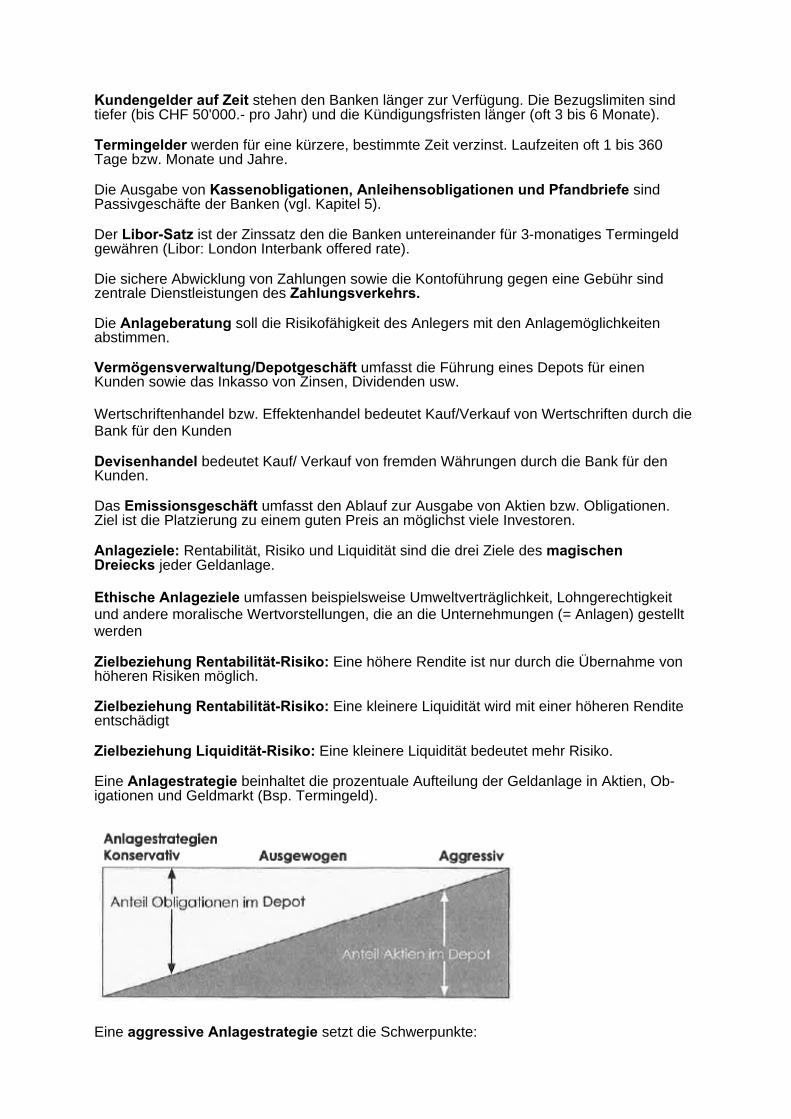

Eine Anlagestrategie beinhaltet die prozentuale Aufteilung der Geldanlage

in Aktien, Obligationen und Geldmarkt (Bsp. Termingeld).

Eine aggresive Anlagestrategie setzt die Schwerpunkte:

-hohe Rendite

-risikobereit und —fähig

-Verzicht auf Liquidität

Eine konservative Anlagestragie setzt die Schwerpunkte:

tiefe Rendite

-wenig Risiko

-hohe Liquidität

Eine ausgewogene Anlagestrategie setzt die Schwerpunkte:

-mittlere Rendite

-Schwankungsrisiken sind vorhanden

-Liquidität stark eingeschränkt

Diversifikation bedeutet, dass die Risiken gestreut (verteilt) werden, indem

viele verschiedene Anlagen (mind. 15-20) gekauft werden.

Anlagemöglichkeiten

Basis-Anlagemöglichkeiten sind: -Aktien

-Obligationen

-Geldmarktanlagen

-Immobilien

und die Investition in seine eigene Fähigkeiten und Fertigkeiten. Ein Anlagefonds sammelt Sparkaptialien mit dem Zweck, nach einer bestimmten Anlagestrategie ein diversifiziertes Depot anzulegen. Verschiedene Arten von Beteiligungspapieren

Inhaberaktie

Die AG kennt den Aktionär nicht. Um die Inhaberaktie weiterzugeben, reicht die blosse Übergabe. Daher muss eine Inhaberaktie immer voll eingezahlt sein. Geeignet für grosse Kapitalerhöhungen.

Namenaktie Aktionäre werden mit ihrem Namen in ein Aktienregister eingetragen. Für die Weitergabe ist ein Indossament (Übertragungsvermerk) nötig. Der Eintrag in das Aktienregister kann mit bestimmten Bedingungen verknüpft sein. Sind Bedingungen vorhanden, spricht man von vinkulierten Namenaktien. Namenaktien müssen nicht ganz eingezahlt sein, weil die AG die Aktionäre kennt.

Partizipationsschein Ein PS hat die gleichen Vermögensrechte wie eine Aktie. Mit einem PS hat man aber kein Recht auf die Teilnahme an der GV und besitzt auch kein Stimmrecht. PS herausgeben eignet sich, wenn die Unternehmung zusätzliches Kapital benötigt, aber die Mehrheitsverhältnisse nicht ändern möchte. Bei einem PS gibt es keinen Mindestbetrag, daher ist er besonders für Kleinanleger geeignet oder als Mitarbeiterbeteiligung.

Vorzugsaktien Eine Vorzugsaktie besitzt gewisse Vorrechte. Das Stimmrecht kann unabhängig vom Wert der Aktie ausgeübt werden.

Besondere Beteiligungspapiere

Anteilscheine von Anlagefonds Mit Anteilscheinen beteiligen sich Anleger an einer Gesellschaft, die Kapital in verschiedene Unternehmungen investiert. Diese Anteilscheine werden in Fonds zusammengefasst und nach bestimmten Kriterien angelegt: Art der Anlage, Ziel der Anlage, geografisches Anlagegebiet und branchenmässige Gliederung. Vorteile: Risiko verteilt auf verschiedene Wertpapiere Mit wenig Kapital, Beteiligung an attraktive Investitionen möglich Verschiedene Arten von Forderungspapieren

Anleihensobligation Bestimmter Zins. Unabhängig vom erzieltem Gewinn => beschränktes Risiko. Dauer ca. 5 bis 15 Jahren. Obligationär erhält jährlich den festgelegten Zins. Das zur Verfügung gestellte Kapital ist Fremdkapital => Eigentumsverhältnisse werden nicht verändert.

Anleihensobligation mit variablem Zinsfuss Wegen veränderten Zinsverhältnissen, kann der Zinsfuss der Obligation neu festgesetzt werden. Jedoch sind Grenzen bei den Anpassungen (Maximal-/ Minimalzinssatz) festgelegt. Der Anleger profitiert bei höheren Zinssätzen (mehr Entschädigung) und die Unternehmungen bei tieferen Zinssätzen(weniger Schuldzinsen).

Obligation mit Optionsrecht Man kann innerhalb einer bestimmten Frist zusätzlich zur Obligation, Aktien (Preise vorher festgelegt) kaufen. Diese „Option" kann von unabhängig von der Obligation an der Börse gehandelt werden.

Wandelobligation Zusätzlich zu den Ansprüchen bei einer gewöhnlichen Obligation (fester Zins, Rückzahlung), besitzt die Wandelobligation ein Recht, dass man in einer bestimmten Zeirtperiode und im Voraus festgelegter Anzahl Aktien, der gleichen Unternehmung umtauschen. Der Zinssatz ist tiefer.

Nachrangige Anleihensobligation Bei einem Konkurs bekommt der Obligationär sein Geld erst zurück, wenn alle anderen Schulden beglichen wurden. Grössere Risiko = höheren Zinssatz.

Pfandbrief Man investiert in Grundstücke, in Form von Hypotheken. Zahlt der Schuldner die Schuldzinsen nicht, so kann der Gläubiger (Banken) durch sein Pfandrecht das Grundstück verkaufen. Dadurch ist eine höhere Sicherheit gewährt und darum sind die Zinsen tiefer als bei Anleihensobligationen.

Kassaobligation Kassaobligationen kann man ständig bei Bank und Post beziehen. Es wird kein festgesetzter Gesamtbetrag ausgegeben. Laufzeit (3 bis 8 Jahre) kürzer. Zinssatz wird laufend an Zinsverhältnisse angepasst. Werden nicht an der Börse gehandelt. Zinssatz niedriger.

Indizes

Für die Schweizer Börse gibt es folgende Indizes:

Swiss Performance Index SPI Gibt die Wertentwicklung aller kotierten Wertpapieren an.

Swiss Market Index SMI Nur die wichtigsten und liquidesten Titel mit sehr viel Aktienkapital werden gehandelt. (Blue Chips)

(älteste Index der Welt, der amerikanische „Dow Jones" => wichtigster Börsenbarometer)

Inhaberaktie (EK)

Aktionär ist der AG unbekannt. Für Weitergabe genügt die blosse Übergabe. Da Aktionär unbekannt, muss die Aktie vollumfänglich bezahlt sein.

Namenaktie (EK)

Aktionär ist der AG bekannt, da Aktienregister-Eintrag. Für Weitergabe ist ein Indossament notwendig. Da Aktionär bekannt, muss die Aktie nicht vollumfänglich bezahlt sein.

Vinkulierte Namenaktie (EK)

Wenn mit dem Aktienregister-Eintrag gewisse Bedingungen verknüpft sind. Siehe Namenaktie (oben)

Partizipationsschein (EK)

Gleiche Vermögensrechte wie bei einer Aktie Kein Stimmrecht an der GV

Anleihensobligation (FK)

Siehe Obligation (Blatt vorher)

Inhaber-Schuldbrief (WP zur Sicherung eines Kredits)

Hypothek; Forderung mit dazugehörendem Pfandrecht für feststehenden Darlehensbetrag und öffentlichen Beurkundung mit Eintrag im GB.

Wechsel

Ähnlich wie ein Schuldschein oder Check. Finanzierung mit Wertpapieren

Wertpapier (965 OR)

Recht auf Geldzahlung (Obligationen, Schuldbriefen) Recht auf eine Sache (Pfandrecht beim Schuldbrief) Mitgliedschaftsrecht (Teilnahme an GV)

Unternehmung gibt Wertpapiere aus um verschiedene Vermögensanlagen zu erwerben

Emittent (Verkäufer eines Wertpapiers) Private Öffentliche

Finanzanlagen Obligationen Aktien

Diagramm Seite 68 unten: Wertpapiere: Merkmale und Übertragung

Inhaberaktie Aktie ohne Namensnennung

Namensaktie Lautet auf den Namen des Aktionärs

Vinkulierte Namensaktie Nur durch Zustimmung AG übertragbar

Partizipationsschein (PS) Wertpapier Mitgliedschaftsrechte fehlen Das Doppelte vom AK nicht übersteigen

Vorteile: Beschaffung unkündbarem EK Erleichterung Kapitalbeteiligung der Mitarbeiter Erleichterung Erbteilung

Obligationen Fixer Nennwert Im Voraus definiert ist der Zinssatz und Rückzahlungstermin (8-15 Jahre)

Kassenobligation Emittent ist Bank oder Post Ausgabe Einzeln Individuelle Konditionen Kürzere Laufzeit 3-8 Jahre Tieferer Zinsfuss Kein Handel an Börse

Wandelanleihe Verzinsung Rückzahlung Kapitalforderung wechseln zu Aktien oder PC

Optionsanleihe Zins Rückzahlung Kauf von Aktien und PS (aktienrechtliches Beteiligungsverhältnis)

Anlagefonds (eine Menge von Wertpapieren) Herkunftsland resp —region Branchenzugehörigkeit Unternehmensgrösse•

Art der Wertpapiere (Aktie, Obligation, ...)

mind. ein Merkmal muss gleich sein

Vorteile: Diversifikation (Risikoverteilung) Kleine Beträge möglich Professionelle Verwaltung

Finanzierung mit Bankkredit

Finanzintermediäre Instituion, finanzielle Mittel erhalten und weitergeben an Kreditnehmer Zins beim weitergeben höher

Kredite Laufzeit Kurzfristig < 1 Jahr Mittelfristig 1-5 Jahre Langfristig >5 Jahre

Inanspruchnahme Laufend (Kontokorrent) Einmalig (fester Vorschuss)

Sicherheit Ungesichert (Blankokredit) Gesichert

Höhe Kleinkredit Grosskredit Millionenkredit

Verwendung Konsumkredit Produktivkredit

Bonität = Kreditwürdigkeit

Fester Vorschuss und Festkredit Kapital, Laufzeit und Zinssatz im Voraus fixiert Fester Vorschuss maximal 1 Jahr Festkredit deutlich länger > 1 Jahr

Privatkredit (Konsum; Kleinkredit) d. R. Blankokredit finanzielle Engpässe überbrücken

Sicherheit Je nach Sicherheit wird die höhe des Kredit' und der Zinssatz festgelegt Je höher Bonität desto tiefer Zinssatz (weniger Verlustrisiko für Bank

Realsicherheit Eine Sache oder bereitgestellter Betrag als Sicherungsmittel

Personalsicherheit Privatvermögen

Realsicherheit Lombard- Zession-

Factoring Bau- und Hypothekarkredit

Personensicherheit Bürgerschaftskredit

Lombardkredit Aktien Obligationen Edelmetalle Lebensversicherung

Diese sind Faustpfände und werden bei einem möglichen Verlust der Bank durch „Betreibung auf Pfandverwertung" eingetrieben

Zessionkredit Guthaben (Debitoren) werden bei Nichtbezahlen direkt an Bank überwiesen

Factoring Bank „kauft" Forderungen und haftet für diese (das Kaufen ist der Kredit) Erhält Factoringkommissionen

Baukredit Grundpfand -> Eintrag ins Grundbuch Bauinvestition Vereinbarte Limits (Kontokorrent) Variabler Zinssatz Rückzahlung nach Abschluss Bauarbeit

Hypothek 20% Zahlung (Eigenkapital) Rest wird von Bank gewährt

Festhypothek Variable Hypothek

Bürgschaftskredit Haftung Privatvermögen Formvorschriften (Ehegatte muss auch unterschreiben)

Leasing Anzahlung Monatliche Leistung (Abzahlung Kredit inkl. Zins) Am Schluss entweder Rückgabe Wertstück oder Kauf

Leistungserstellung einer Unternehmung Markt- und Produktziele Marktziel: Bedürfnis Der erste Schritt zur Bestimmung von Markt- und Produktzielen besteht in der Bedürfnisabklärung. Die Kernfrage lautet: Welche Bedürfnisse wollen wir abdecken? Produktziel: Güter Hier werden die Eigenschaften des Gutes so bestimmt, dass es die Bedürfnisse optimal abdecken kann. Die Kernfrage lautet: Welche Eigenschaften hat das Produkt?

(Qualität, Grundausstattung/Zusatzausstattung, Design, Markenname/Eigenmarken/No-name, Verpackung, Varianten, Service, Garantie)

Marktziel: Kundengruppe/Marktsegmentierung Da es unmöglich ist, dass ein Produkt die Bedürfnisse aller Kunden befriedigen kann, wird der Markt in gleichartige Kundengruppen aufgeteilt bzw. Segmentiert -> Marktsegmentierung. (Alter, Geschlecht, Einkommen, Bildung, Soziale Schicht, Verhaltensmuster (Lebensstil))

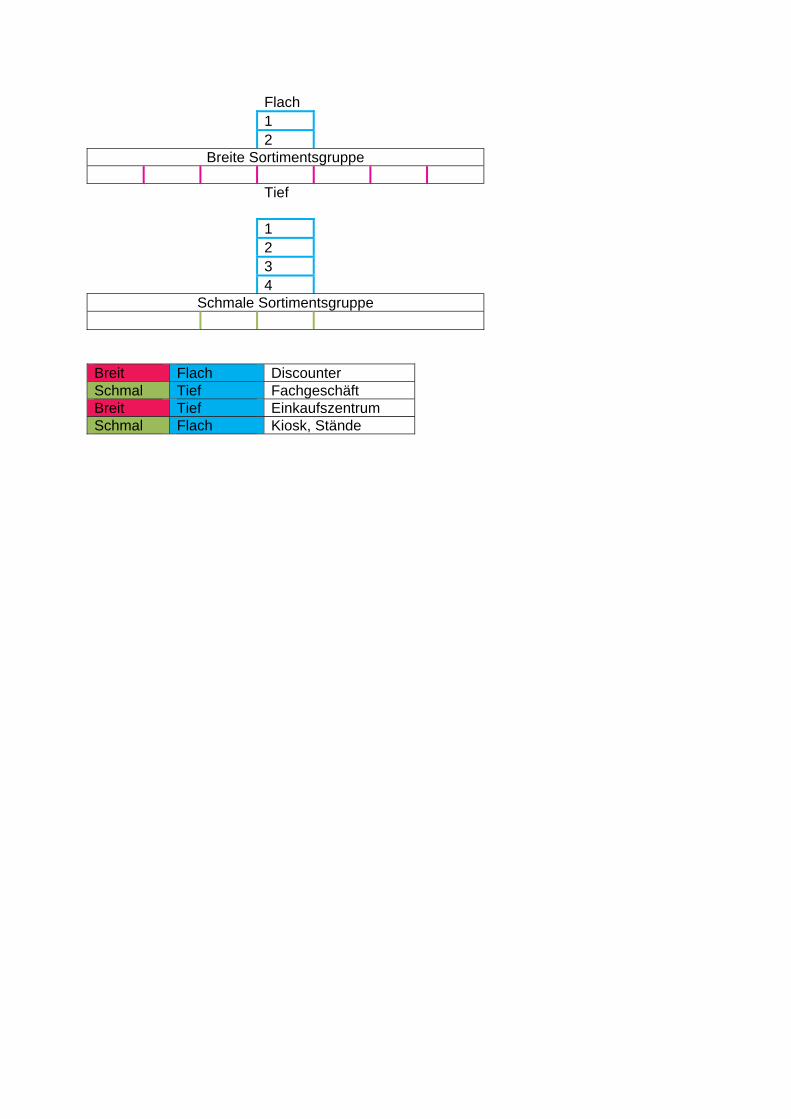

Produktziel: Sortimentsgestaltung Je nach Kundengruppe wird das Sortiment gestaltet. Dabei werden Produktgruppen und die Auswahl an Produkten pro Produktgruppe unterschieden. Produktgruppen umfassen gleichartige Produkte. Werden viele Produktegruppen angeboten, dann spricht man von einem breiten Sortiment, bei wenigen Produktegruppen von einem schmalen Sortiment.

Hat es innerhalb der Produktegruppen eine grosse Auswahl an Produkten, ist das Sortiment tief, hat es eine kleine Auswahl an Produkten pro Produktegruppe ist es ein flaches Sortiment.

Marktziel: Marktanteil Der Marktanteil ist der prozentuale Anteil einer Unternehmung am Gesamtumsatz aller Unternehmungen in einem bestimmten Markt. (jährlicher Umsatz von Bäckerin Nicole 100'000.- , der prozuentualer Anteil beträgt 2.4% des Gesamtumsatzes aller Unternehmungen auf diesem lokalen Markt)

Produktziel: Produktionsmengen Die Produktionsmengen ergeben sich aus dem Marktanteil. Sie sind notwendig um den Personalbedarf, das Anlagevermögen (Maschinen, Mobilien) und den Bedarf an Kapital zu ermitteln. (Dank Umsatzschätzung findet Bäckerin Nicole heraus, welche Mengen an Mehl sie braucht) Marktforschung

Marktforschung - Aspekte von Märkten Die Marktforschung untersucht systematisch wichtige Aspekte von Märkten.

- Bedarf und mögliche Umsätze - Einsatzmöglichkeit der Absatzinstrumente - Kundengewohnheiten - Markttrends

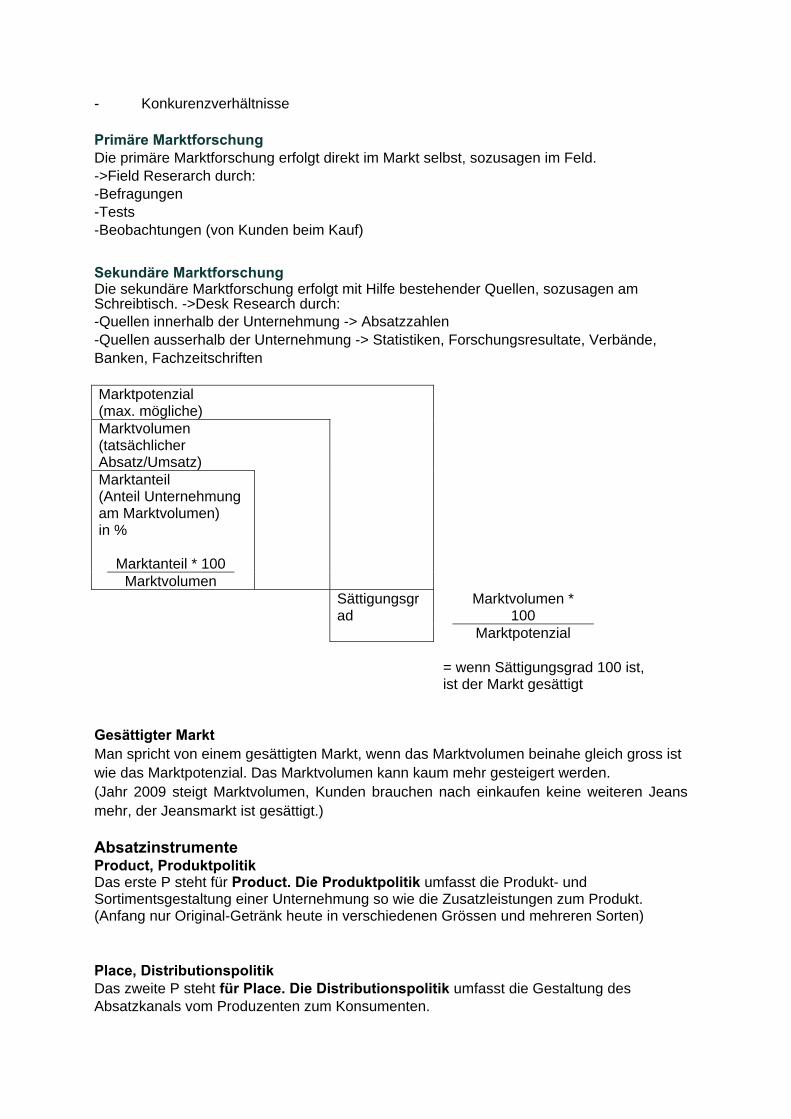

- Konkurenzverhältnisse

Primäre Marktforschung Die primäre Marktforschung erfolgt direkt im Markt selbst, sozusagen im Feld. ->Field Reserarch durch: -Befragungen -Tests -Beobachtungen (von Kunden beim Kauf)

Sekundäre Marktforschung Die sekundäre Marktforschung erfolgt mit Hilfe bestehender Quellen, sozusagen am Schreibtisch. ->Desk Research durch: -Quellen innerhalb der Unternehmung -> Absatzzahlen -Quellen ausserhalb der Unternehmung -> Statistiken, Forschungsresultate, Verbände, Banken, Fachzeitschriften Marktpotenzial (max. mögliche)

Marktvolumen (tatsächlicher Absatz/Umsatz)

Marktanteil (Anteil Unternehmung am Marktvolumen) in %

Marktanteil * 100 Marktvolumen Sättigungsgr

ad Marktvolumen *

100

Marktpotenzial

= wenn Sättigungsgrad 100 ist, ist der Markt gesättigt