Sprachen

Seiten

Rechtliche

Aktuelle Entwicklungen bei der Bilanzierung von Finanzinstrumenten. IFRS-FORUM – Ausgewählte Themen der handelsrechtlichen und internationalen Bilanzierung – Ruhr-Universität Bochum, 30. November 2012

Prof. Dr. Andreas Barckow

© 2012 DE IFRS Centre of Excellence 2

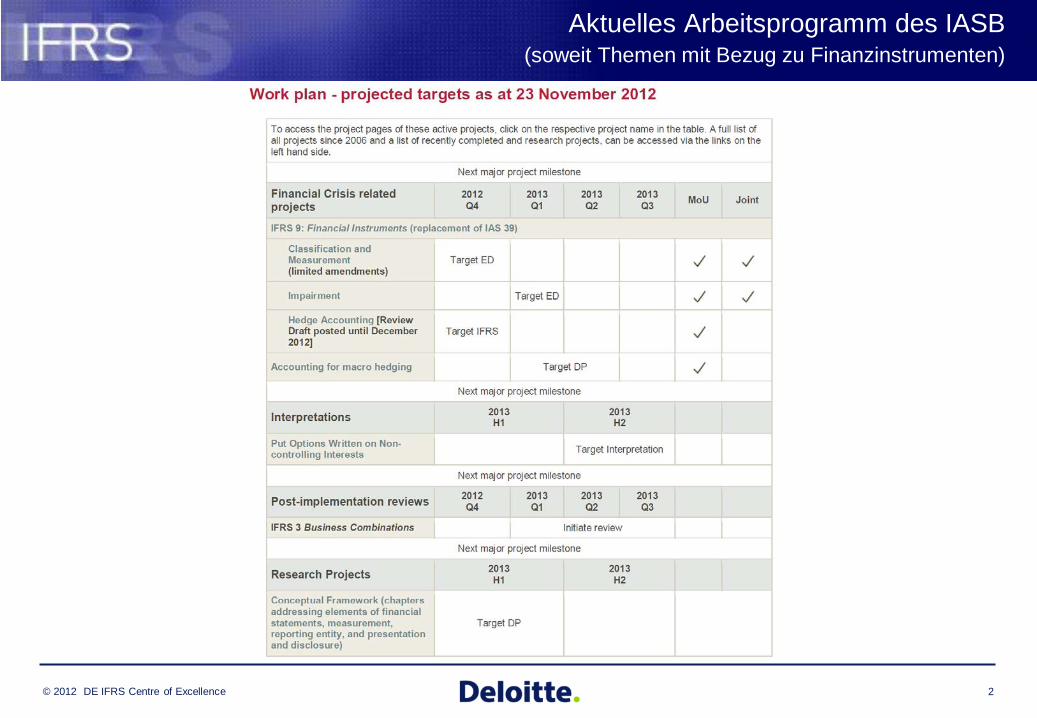

Aktuelles Arbeitsprogramm des IASB (soweit Themen mit Bezug zu Finanzinstrumenten)

© 2012 DE IFRS Centre of Excellence

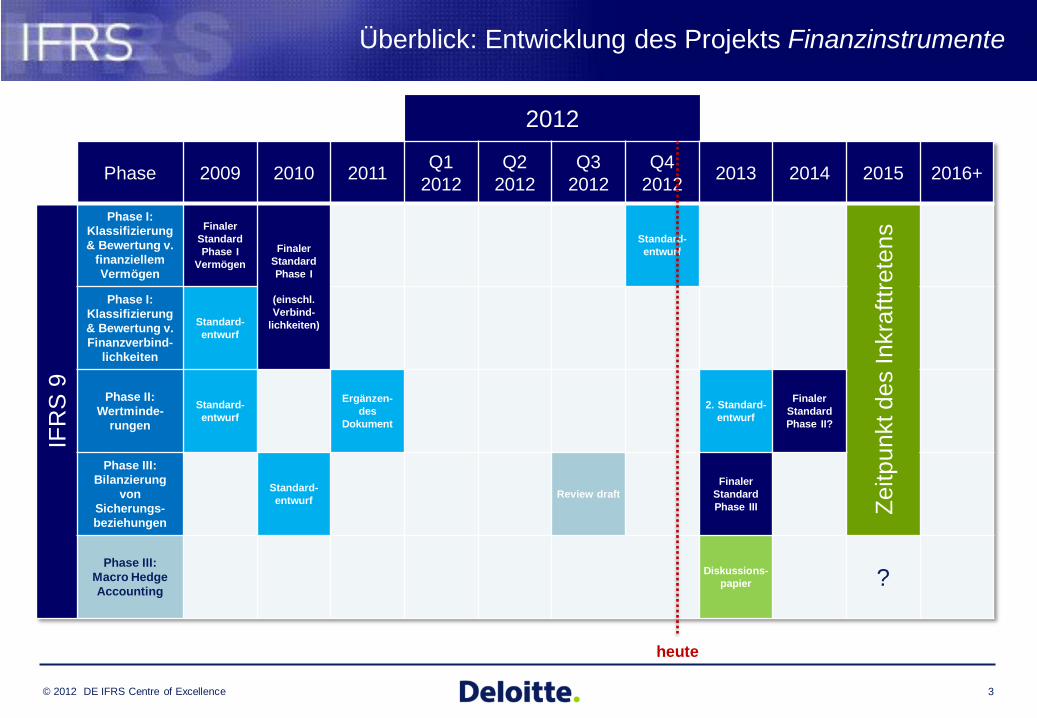

Überblick: Entwicklung des Projekts Finanzinstrumente

3

Phase 2009 2010 2011 Q1 2012

Q2 2012

Q3 2012

Q4 2012 2013 2014 2015 2016+

IFR

S 9

Phase I: Klassifizierung & Bewertung v.

finanziellem Vermögen

Finaler Standard Phase I

Vermögen Finaler

Standard Phase I

(einschl. Verbind-

lichkeiten)

Standard-entwurf

Zeitp

unkt

des

Inkr

afttr

eten

s

Phase I: Klassifizierung & Bewertung v. Finanzverbind-

lichkeiten

Standard-entwurf

Phase II: Wertminde-

rungen

Standard-entwurf

Ergänzen-des

Dokument

2. Standard-entwurf

Finaler Standard Phase II?

Phase III: Bilanzierung

von Sicherungs-beziehungen

Standard-entwurf Review draft

Finaler Standard Phase III

Phase III: Macro Hedge Accounting

Diskussions- papier ?

heute

2012

© 2012 DE IFRS Centre of Excellence

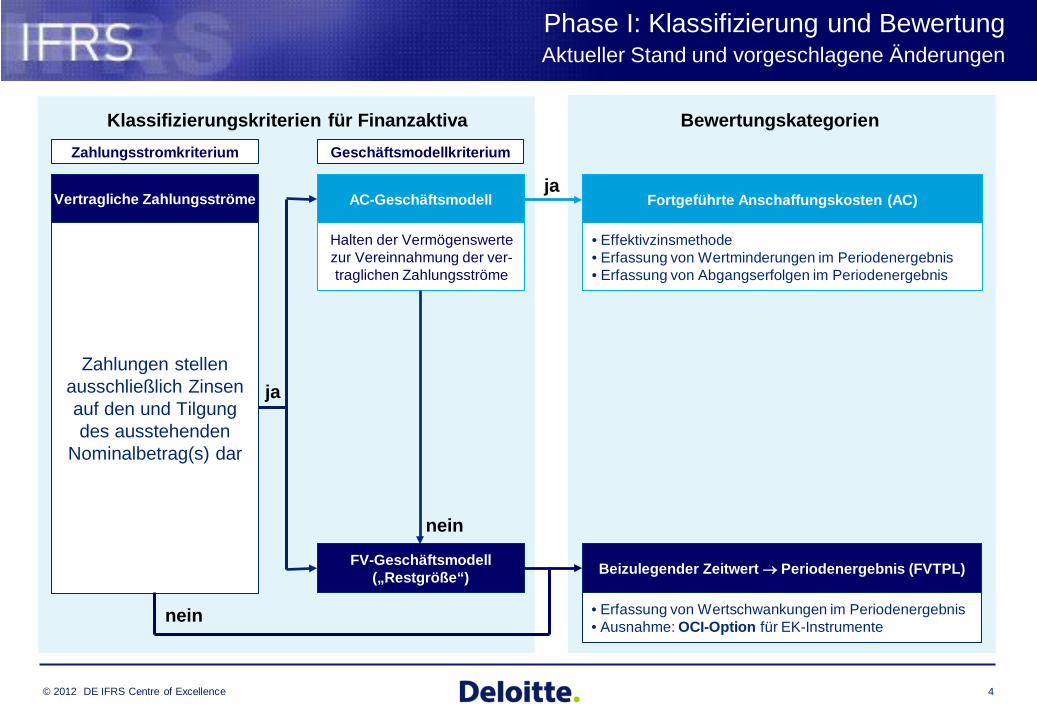

Phase I: Klassifizierung und Bewertung Aktueller Stand und vorgeschlagene Änderungen

4

Zahlungen stellen ausschließlich Zinsen auf den und Tilgung des ausstehenden

Nominalbetrag(s) dar

Vertragliche Zahlungsströme

ja

nein

AC-Geschäftsmodell

Halten der Vermögenswerte zur Vereinnahmung der ver-traglichen Zahlungsströme

FV-Geschäftsmodell („Restgröße“)

nein

Bewertungskategorien

Fortgeführte Anschaffungskosten (AC)

• Effektivzinsmethode • Erfassung von Wertminderungen im Periodenergebnis • Erfassung von Abgangserfolgen im Periodenergebnis

Beizulegender Zeitwert → Periodenergebnis (FVTPL)

ja

• Erfassung von Wertschwankungen im Periodenergebnis • Ausnahme: OCI-Option für EK-Instrumente

Zahlungsstromkriterium Geschäftsmodellkriterium

Klassifizierungskriterien für Finanzaktiva

© 2012 DE IFRS Centre of Excellence

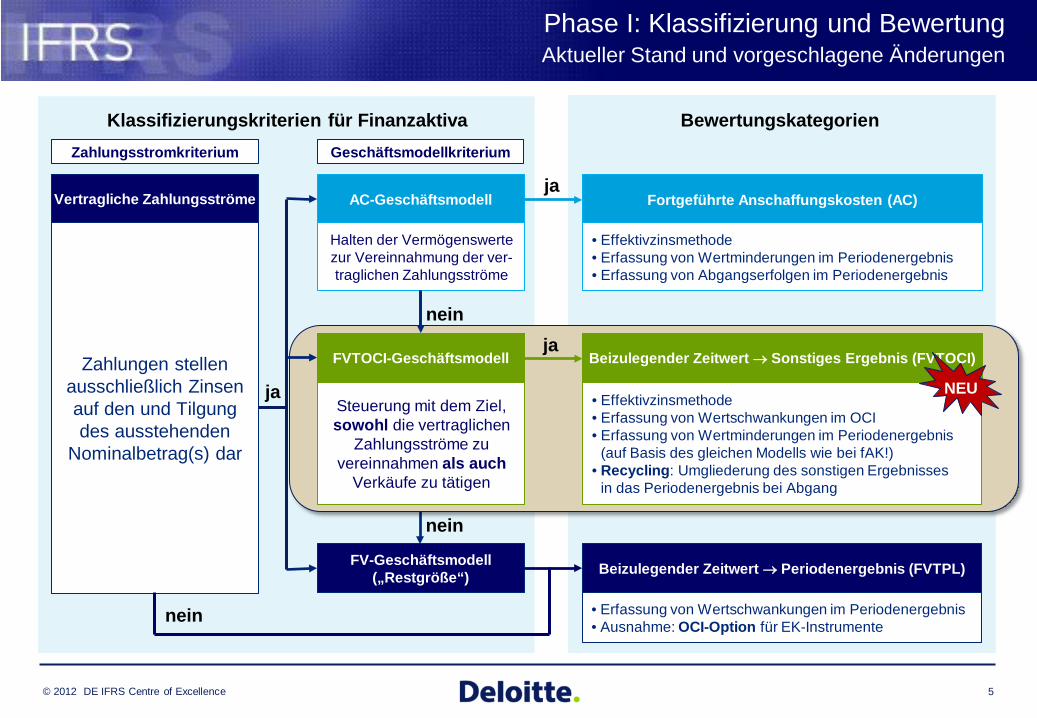

Phase I: Klassifizierung und Bewertung Aktueller Stand und vorgeschlagene Änderungen

5

Zahlungen stellen ausschließlich Zinsen auf den und Tilgung des ausstehenden

Nominalbetrag(s) dar

Vertragliche Zahlungsströme

ja

nein

AC-Geschäftsmodell

Halten der Vermögenswerte zur Vereinnahmung der ver-traglichen Zahlungsströme

FV-Geschäftsmodell („Restgröße“)

nein

Bewertungskategorien

Fortgeführte Anschaffungskosten (AC)

• Effektivzinsmethode • Erfassung von Wertminderungen im Periodenergebnis • Erfassung von Abgangserfolgen im Periodenergebnis

Beizulegender Zeitwert → Periodenergebnis (FVTPL)

ja

• Erfassung von Wertschwankungen im Periodenergebnis • Ausnahme: OCI-Option für EK-Instrumente

Zahlungsstromkriterium Geschäftsmodellkriterium

Steuerung mit dem Ziel, sowohl die vertraglichen

Zahlungsströme zu vereinnahmen als auch

Verkäufe zu tätigen

FVTOCI-Geschäftsmodell

nein ja

Beizulegender Zeitwert → Sonstiges Ergebnis (FVTOCI)

• Effektivzinsmethode • Erfassung von Wertschwankungen im OCI • Erfassung von Wertminderungen im Periodenergebnis

(auf Basis des gleichen Modells wie bei fAK!) • Recycling: Umgliederung des sonstigen Ergebnisses

in das Periodenergebnis bei Abgang

NEU

Klassifizierungskriterien für Finanzaktiva

© 2012 DE IFRS Centre of Excellence 6

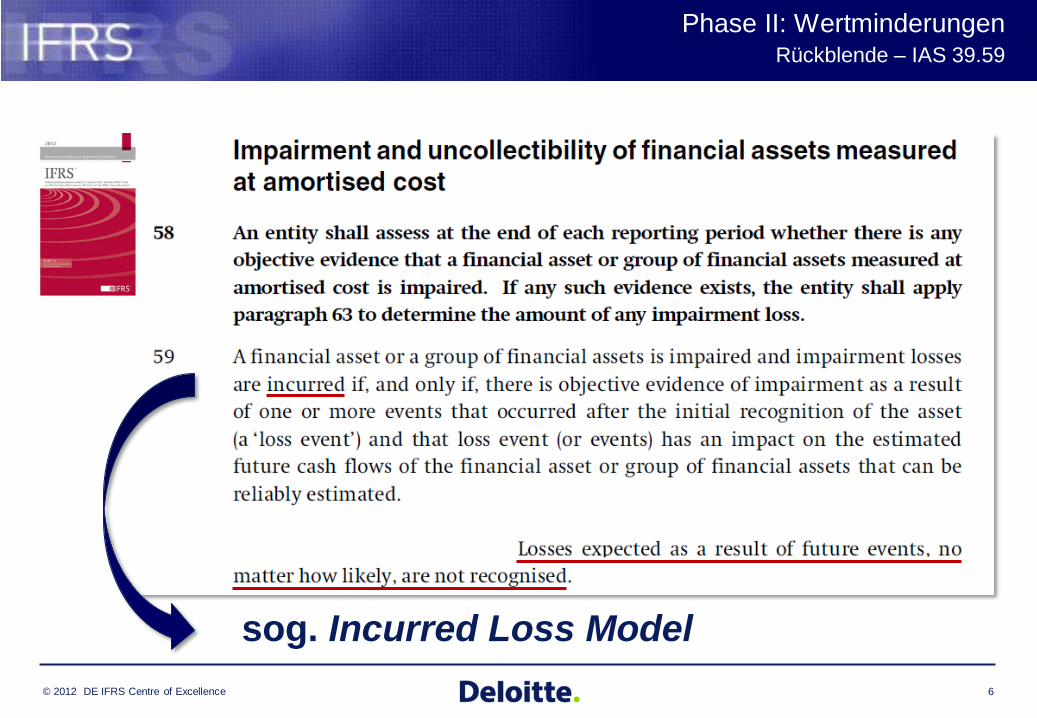

Phase II: Wertminderungen Rückblende – IAS 39.59

sog. Incurred Loss Model

© 2012 DE IFRS Centre of Excellence 7

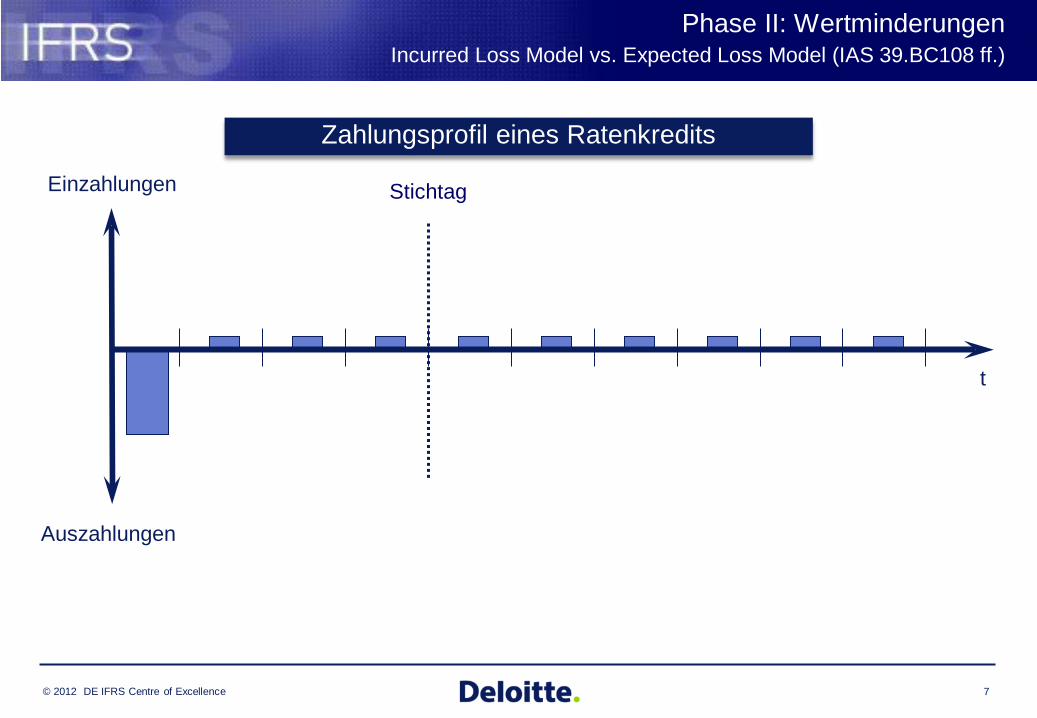

Zahlungsprofil eines Ratenkredits

Einzahlungen

Auszahlungen

t

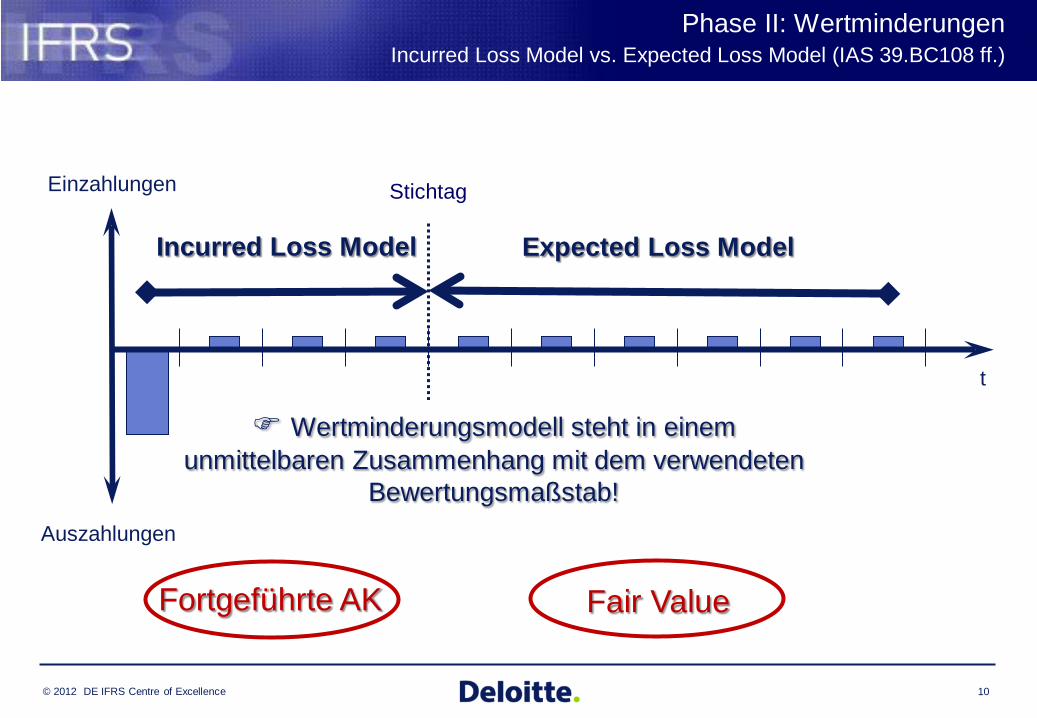

Phase II: Wertminderungen Incurred Loss Model vs. Expected Loss Model (IAS 39.BC108 ff.)

Stichtag

© 2012 DE IFRS Centre of Excellence 8

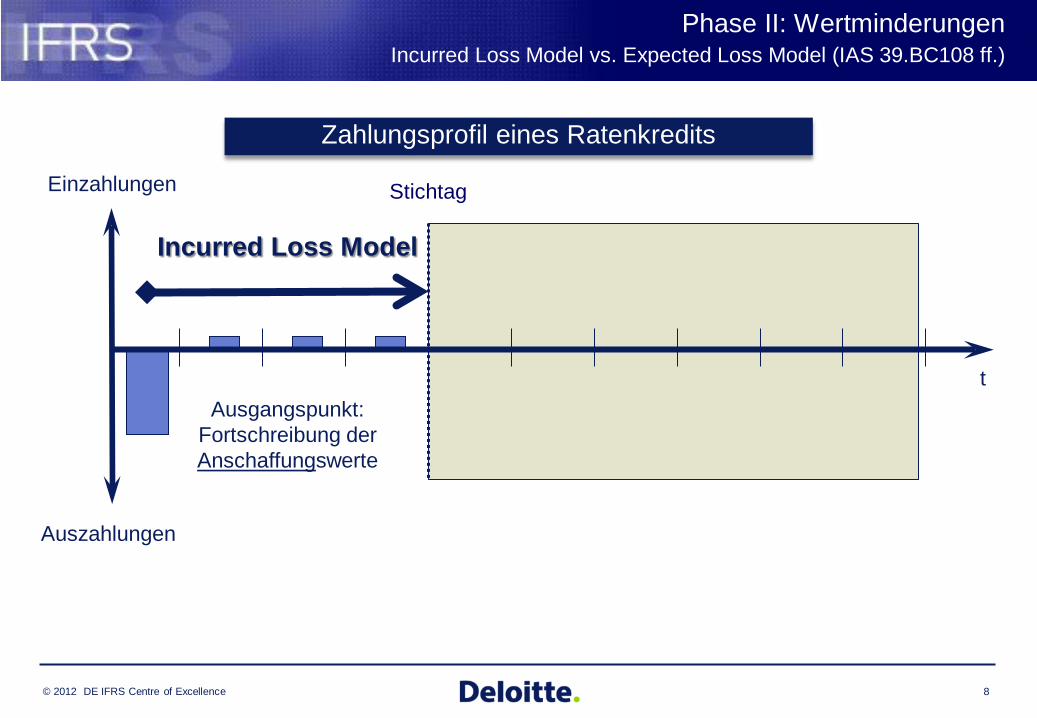

Zahlungsprofil eines Ratenkredits

Incurred Loss Model

Ausgangspunkt: Fortschreibung der Anschaffungswerte

Einzahlungen

Auszahlungen

t

Phase II: Wertminderungen Incurred Loss Model vs. Expected Loss Model (IAS 39.BC108 ff.)

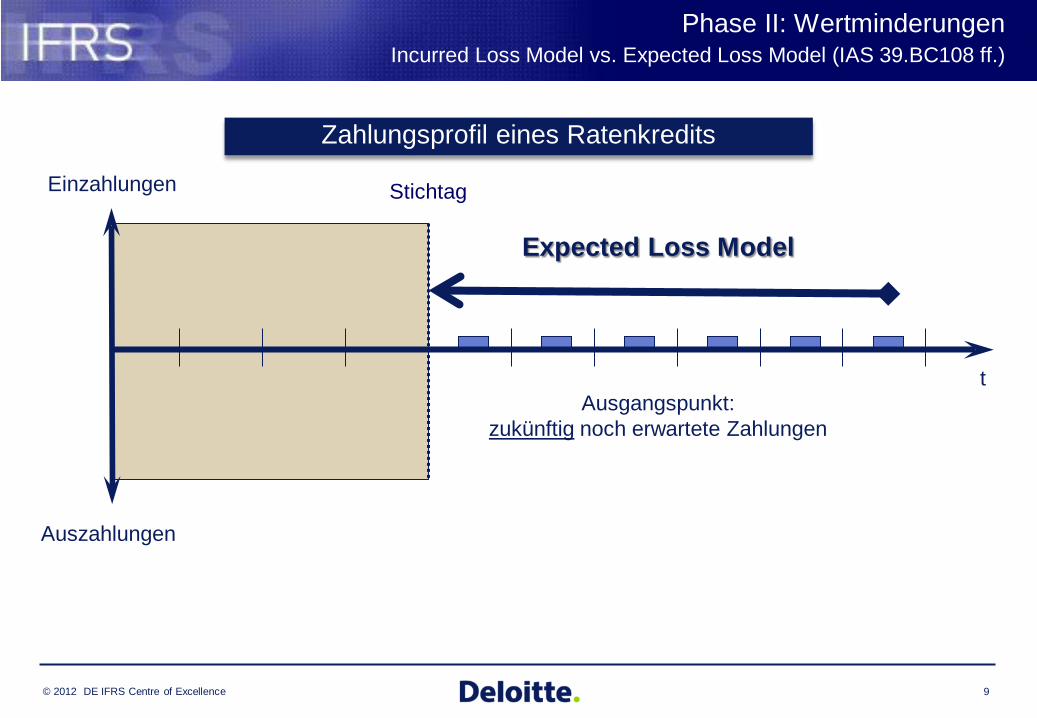

Stichtag

© 2012 DE IFRS Centre of Excellence 9

Zahlungsprofil eines Ratenkredits

Incurred Loss Model

Ausgangspunkt: Fortschreibung der Anschaffungswerte

Einzahlungen

Auszahlungen

t

Phase II: Wertminderungen Incurred Loss Model vs. Expected Loss Model (IAS 39.BC108 ff.)

Stichtag

Expected Loss Model

Ausgangspunkt: zukünftig noch erwartete Zahlungen

© 2012 DE IFRS Centre of Excellence

Wertminderungsmodell steht in einem unmittelbaren Zusammenhang mit dem verwendeten

Bewertungsmaßstab!

10

Incurred Loss Model

Einzahlungen

Auszahlungen

t

Phase II: Wertminderungen Incurred Loss Model vs. Expected Loss Model (IAS 39.BC108 ff.)

Expected Loss Model

Fortgeführte AK Fair Value

Stichtag

© 2012 DE IFRS Centre of Excellence

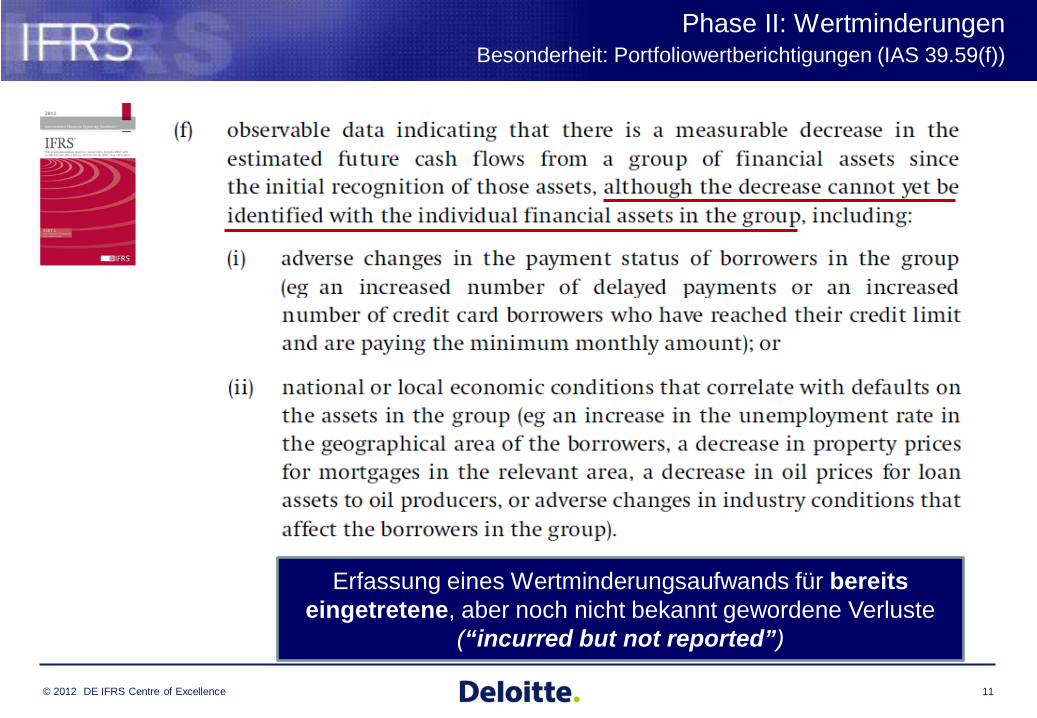

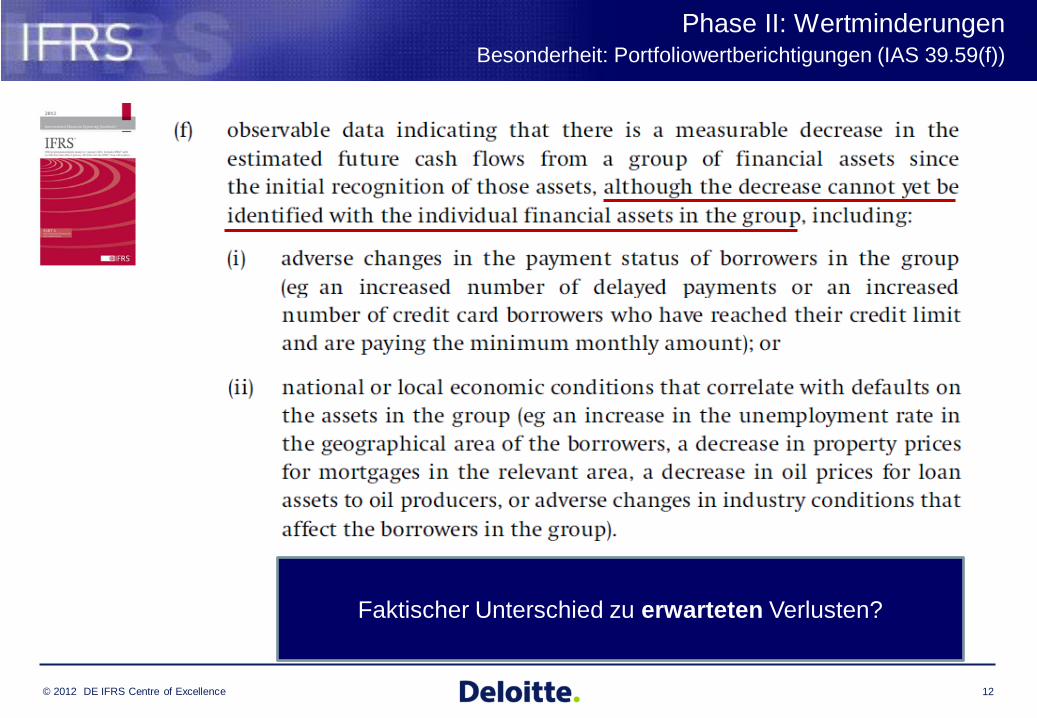

Phase II: Wertminderungen Besonderheit: Portfoliowertberichtigungen (IAS 39.59(f))

11

Erfassung eines Wertminderungsaufwands für bereits eingetretene, aber noch nicht bekannt gewordene Verluste

(“incurred but not reported”)

© 2012 DE IFRS Centre of Excellence

Phase II: Wertminderungen Besonderheit: Portfoliowertberichtigungen (IAS 39.59(f))

12

Faktischer Unterschied zu erwarteten Verlusten?

© 2012 DE IFRS Centre of Excellence

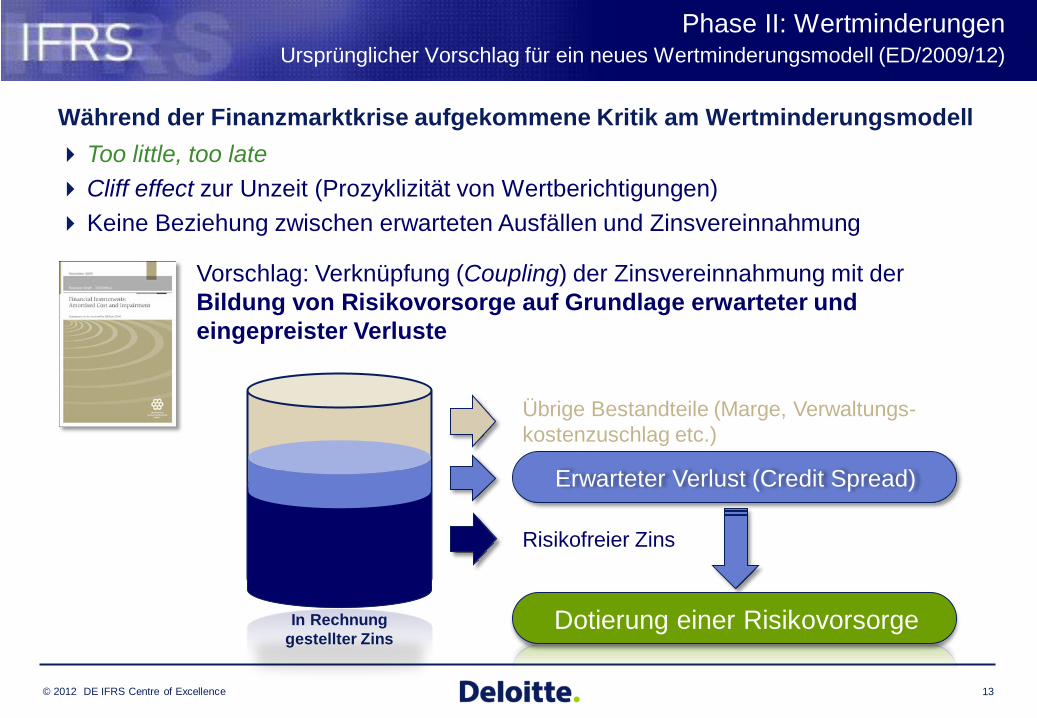

Phase II: Wertminderungen Ursprünglicher Vorschlag für ein neues Wertminderungsmodell (ED/2009/12)

13

Risikofreier Zins

Erwarteter Verlust (Credit Spread)

Übrige Bestandteile (Marge, Verwaltungs-kostenzuschlag etc.)

Während der Finanzmarktkrise aufgekommene Kritik am Wertminderungsmodell Too little, too late Cliff effect zur Unzeit (Prozyklizität von Wertberichtigungen) Keine Beziehung zwischen erwarteten Ausfällen und Zinsvereinnahmung

Vorschlag: Verknüpfung (Coupling) der Zinsvereinnahmung mit der Bildung von Risikovorsorge auf Grundlage erwarteter und eingepreister Verluste

Dotierung einer Risikovorsorge In Rechnung gestellter Zins

© 2012 DE IFRS Centre of Excellence

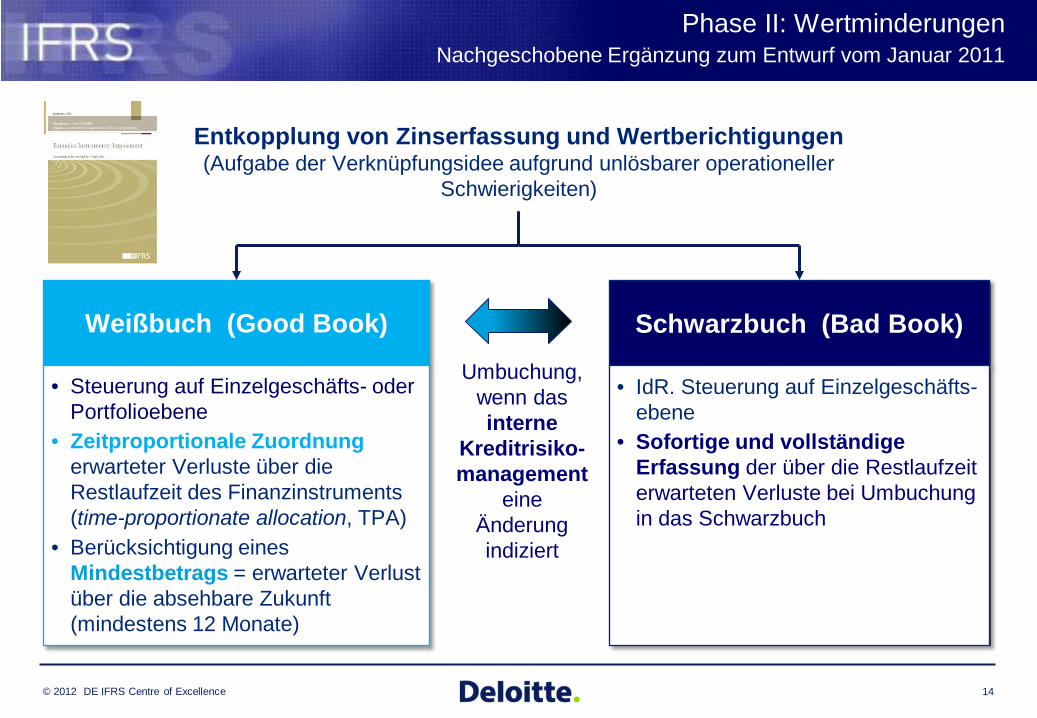

Phase II: Wertminderungen Nachgeschobene Ergänzung zum Entwurf vom Januar 2011

14

Entkopplung von Zinserfassung und Wertberichtigungen (Aufgabe der Verknüpfungsidee aufgrund unlösbarer operationeller

Schwierigkeiten)

Weißbuch (Good Book)

• Steuerung auf Einzelgeschäfts- oder Portfolioebene

• Zeitproportionale Zuordnung erwarteter Verluste über die Restlaufzeit des Finanzinstruments (time-proportionate allocation, TPA)

• Berücksichtigung eines Mindestbetrags = erwarteter Verlust über die absehbare Zukunft (mindestens 12 Monate)

Schwarzbuch (Bad Book)

• IdR. Steuerung auf Einzelgeschäfts-ebene

• Sofortige und vollständige Erfassung der über die Restlaufzeit erwarteten Verluste bei Umbuchung in das Schwarzbuch

Umbuchung, wenn das interne

Kreditrisiko-management

eine Änderung indiziert

© 2012 DE IFRS Centre of Excellence

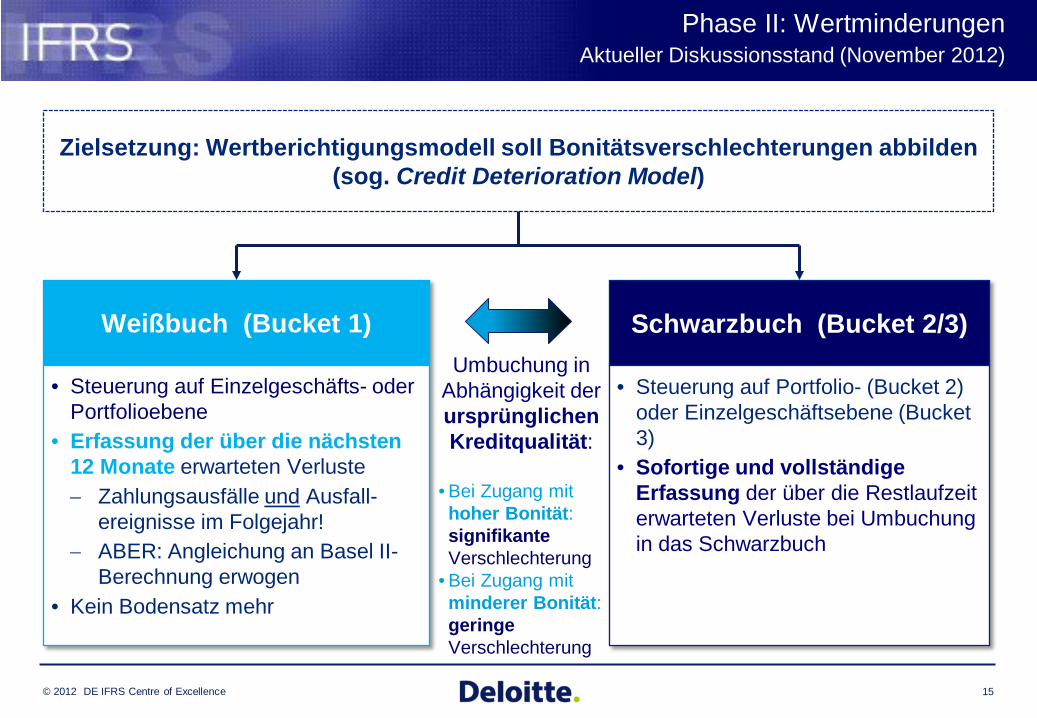

Phase II: Wertminderungen Aktueller Diskussionsstand (November 2012)

15

Zielsetzung: Wertberichtigungsmodell soll Bonitätsverschlechterungen abbilden (sog. Credit Deterioration Model)

Weißbuch (Bucket 1)

• Steuerung auf Einzelgeschäfts- oder Portfolioebene

• Erfassung der über die nächsten 12 Monate erwarteten Verluste − Zahlungsausfälle und Ausfall-

ereignisse im Folgejahr! − ABER: Angleichung an Basel II-

Berechnung erwogen • Kein Bodensatz mehr

Schwarzbuch (Bucket 2/3)

• Steuerung auf Portfolio- (Bucket 2) oder Einzelgeschäftsebene (Bucket 3)

• Sofortige und vollständige Erfassung der über die Restlaufzeit erwarteten Verluste bei Umbuchung in das Schwarzbuch

Umbuchung in Abhängigkeit der ursprünglichen Kreditqualität:

• Bei Zugang mit hoher Bonität: signifikante Verschlechterung

• Bei Zugang mit minderer Bonität: geringe Verschlechterung

© 2012 DE IFRS Centre of Excellence

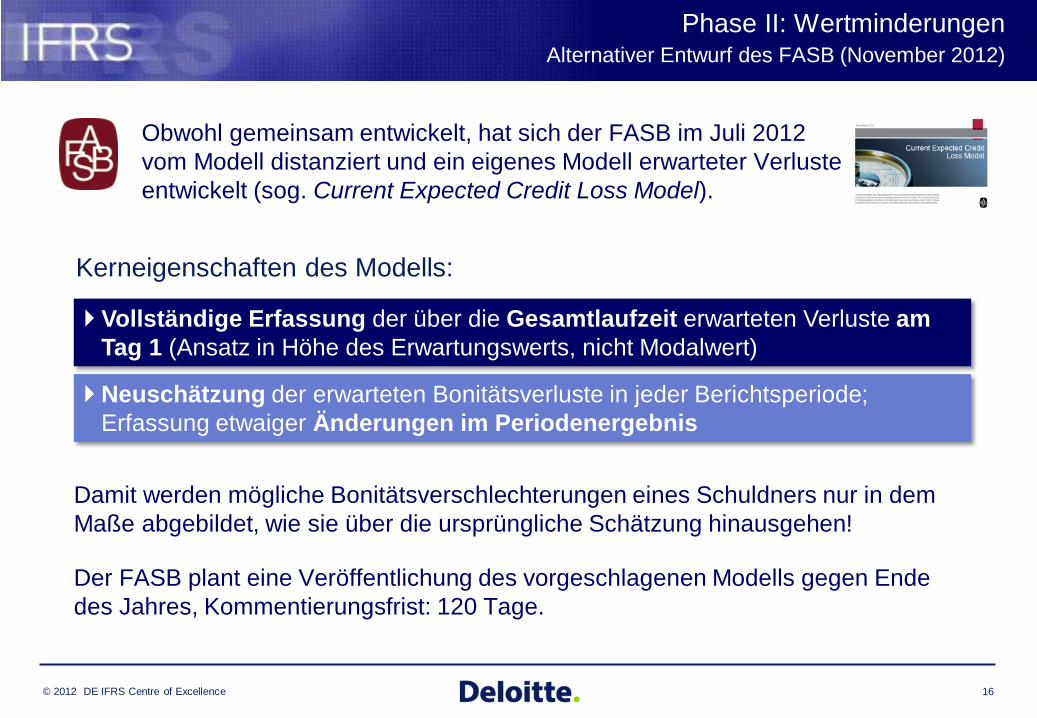

Phase II: Wertminderungen Alternativer Entwurf des FASB (November 2012)

16

Kerneigenschaften des Modells:

Vollständige Erfassung der über die Gesamtlaufzeit erwarteten Verluste am Tag 1 (Ansatz in Höhe des Erwartungswerts, nicht Modalwert)

Neuschätzung der erwarteten Bonitätsverluste in jeder Berichtsperiode; Erfassung etwaiger Änderungen im Periodenergebnis

Damit werden mögliche Bonitätsverschlechterungen eines Schuldners nur in dem Maße abgebildet, wie sie über die ursprüngliche Schätzung hinausgehen!

Der FASB plant eine Veröffentlichung des vorgeschlagenen Modells gegen Ende des Jahres, Kommentierungsfrist: 120 Tage.

Obwohl gemeinsam entwickelt, hat sich der FASB im Juli 2012 vom Modell distanziert und ein eigenes Modell erwarteter Verluste entwickelt (sog. Current Expected Credit Loss Model).

© 2012 DE IFRS Centre of Excellence

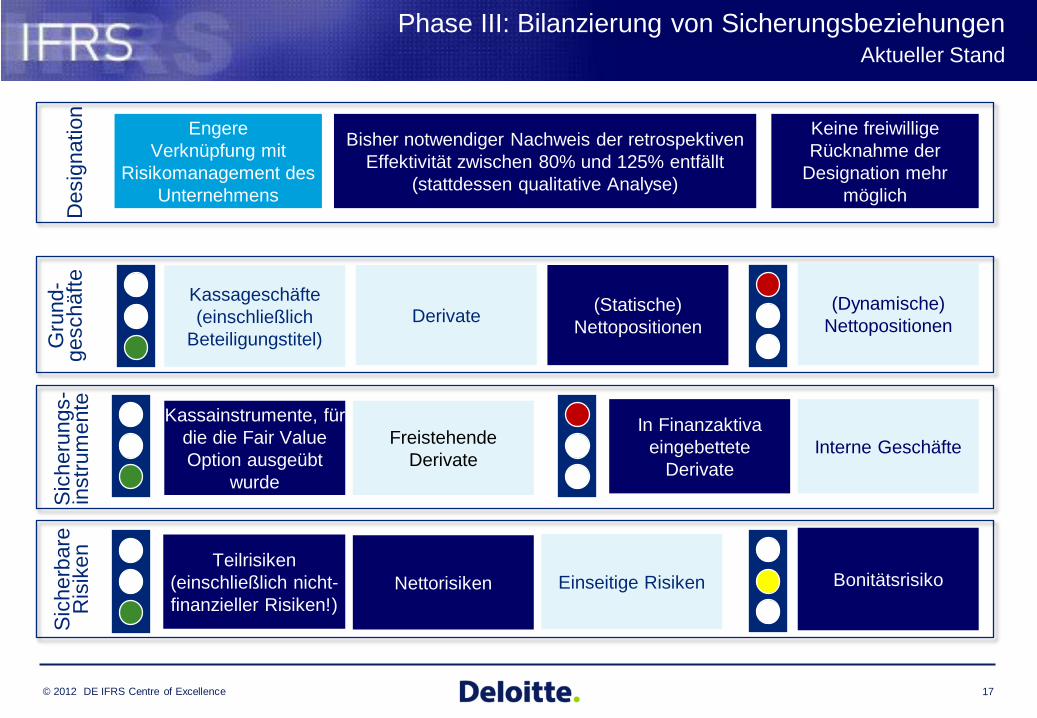

Phase III: Bilanzierung von Sicherungsbeziehungen Aktueller Stand

17

Derivate (Statische) Nettopositionen

Einseitige Risiken

Kassageschäfte (einschließlich

Beteiligungstitel)

(Dynamische) Nettopositionen

Sic

heru

ngs-

in

stru

men

te

Kassainstrumente, für die die Fair Value Option ausgeübt

wurde

Freistehende Derivate

In Finanzaktiva eingebettete

Derivate

Des

igna

tion

Bisher notwendiger Nachweis der retrospektiven Effektivität zwischen 80% und 125% entfällt

(stattdessen qualitative Analyse)

Keine freiwillige Rücknahme der

Designation mehr möglich

Engere Verknüpfung mit

Risikomanagement des Unternehmens

Interne Geschäfte

Gru

nd-

gesc

häfte

S

iche

rbar

e R

isik

en

Teilrisiken (einschließlich nicht-finanzieller Risiken!)

Nettorisiken Bonitätsrisiko

© 2012 DE IFRS Centre of Excellence

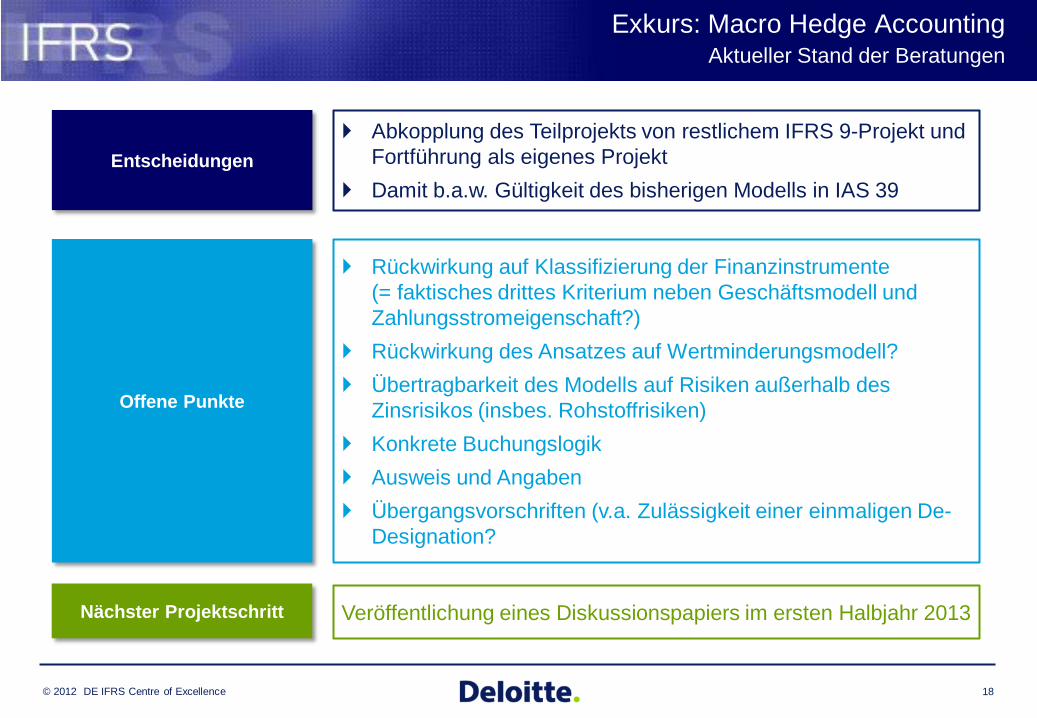

Offene Punkte

Abkopplung des Teilprojekts von restlichem IFRS 9-Projekt und Fortführung als eigenes Projekt

Damit b.a.w. Gültigkeit des bisherigen Modells in IAS 39

Entscheidungen

Rückwirkung auf Klassifizierung der Finanzinstrumente (= faktisches drittes Kriterium neben Geschäftsmodell und Zahlungsstromeigenschaft?)

Rückwirkung des Ansatzes auf Wertminderungsmodell? Übertragbarkeit des Modells auf Risiken außerhalb des

Zinsrisikos (insbes. Rohstoffrisiken) Konkrete Buchungslogik Ausweis und Angaben Übergangsvorschriften (v.a. Zulässigkeit einer einmaligen De-

Designation?

Veröffentlichung eines Diskussionspapiers im ersten Halbjahr 2013 Nächster Projektschritt

Exkurs: Macro Hedge Accounting Aktueller Stand der Beratungen

18

© 2012 DE IFRS Centre of Excellence 19

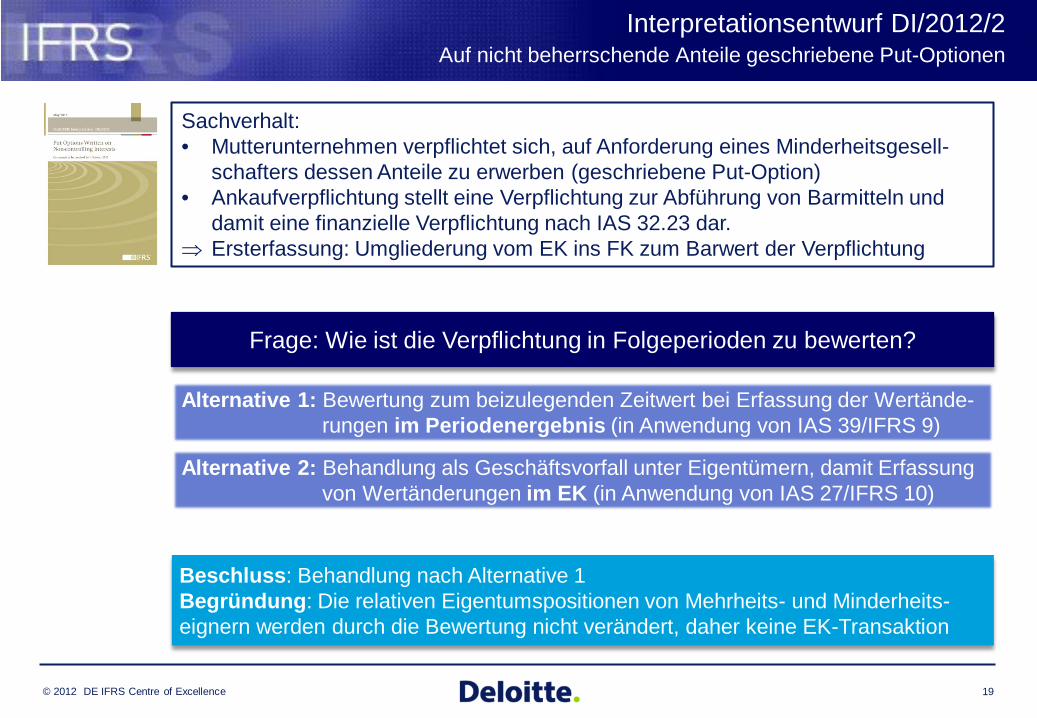

Interpretationsentwurf DI/2012/2 Auf nicht beherrschende Anteile geschriebene Put-Optionen

Frage: Wie ist die Verpflichtung in Folgeperioden zu bewerten?

Sachverhalt: • Mutterunternehmen verpflichtet sich, auf Anforderung eines Minderheitsgesell-

schafters dessen Anteile zu erwerben (geschriebene Put-Option) • Ankaufverpflichtung stellt eine Verpflichtung zur Abführung von Barmitteln und

damit eine finanzielle Verpflichtung nach IAS 32.23 dar. ⇒ Ersterfassung: Umgliederung vom EK ins FK zum Barwert der Verpflichtung

Alternative 1: Bewertung zum beizulegenden Zeitwert bei Erfassung der Wertände-rungen im Periodenergebnis (in Anwendung von IAS 39/IFRS 9)

Alternative 2: Behandlung als Geschäftsvorfall unter Eigentümern, damit Erfassung von Wertänderungen im EK (in Anwendung von IAS 27/IFRS 10)

Beschluss: Behandlung nach Alternative 1 Begründung: Die relativen Eigentumspositionen von Mehrheits- und Minderheits-eignern werden durch die Bewertung nicht verändert, daher keine EK-Transaktion

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited, eine „private company limited by guarantee“ (Gesellschaft mit beschränkter Haftung nach britischem Recht), und/oder ihr Netzwerk von Mitgliedsunternehmen. Jedes dieser Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig. Eine detaillierte Beschreibung der rechtlichen Struktur von Deloitte Touche Tohmatsu Limited und ihrer Mitgliedsunternehmen finden Sie auf www.Deloitte.com/de/UeberUns. Deloitte erbringt Dienstleistungen aus den Bereichen Wirtschaftsprüfung, Steuerberatung, Consulting und Corporate Finance für Unternehmen und Institutionen aus allen Wirtschaftszweigen. Mit einem weltweiten Netzwerk von Mitgliedsgesellschaften in mehr als 150 Ländern verbindet Deloitte herausragende Kompetenz mit erstklassigen Leistungen und steht Kunden so bei der Bewältigung ihrer komplexen unternehmerischen Herausforderungen zur Seite. „To be the Standard of Excellence“ – für rund 200.000 Mitarbeiter von Deloitte ist dies gemeinsame Vision und individueller Anspruch zugleich. Diese Präsentation enthält ausschließlich allgemeine Informationen und weder die Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited („DTTL“), noch eines der Mitgliedsunternehmen von DTTL oder eines der Tochterunternehmen der vorgenannten Gesellschaften (insgesamt das „Deloitte Netzwerk“) erbringen mittels dieser Präsentation professionelle Beratungs- oder Dienstleistungen in den Bereichen Wirtschaftsprüfung, Unternehmensberatung, Finanzen, Investitionen, Recht, Steuern oder in sonstigen Gebieten. Diese Präsentation stellt keinen Ersatz für entsprechende professionelle Beratungs- oder Dienstleistungen dar und sollte auch nicht als Grundlage für Entscheidungen oder Handlung dienen, die Ihre Finanzen oder Ihre geschäftlichen Aktivitäten beeinflussen könnten. Bevor Sie eine Entscheidung treffen oder Handlung vornehmen, die Auswirkungen auf Ihre Finanzen oder Ihre geschäftlichen Aktivitäten haben könnte, sollten Sie einen qualifizierten Berater aufsuchen. Keines der Mitgliedsunternehmen des Deloitte Netzwerks ist verantwortlich für Verluste jedweder Art, die irgendjemand im Vertrauen auf diese Präsentation erlitten hat. © 2012 Deloitte & Touche GmbH Wirtschaftsprüfungsgesellschaft

Top Related