Sprachen

Seiten

Rechtliche

www.zertifikate-kompakt.de

zertifikatekompakt

01/13 11. Januar 2013

B u c h t i p p > S e i t e 7

Überfluss.Die Zukunft ist besser als Sie denken.

P r o d u k t p r ü f u n g > S e i t e 9

Rendite mit Bankaktien erzielen Finanztitel gewinnen an Attraktivität

S p e z i a l > S e i t e 11

Fremdwährungs-Zertifikate Sinnvolle Diversifikation mit einer eigenen Anlageklasse

T i t e l g e s ch i ch t e > Se i t e 3

Gelungener Jahresstart signalisiert starkes Börsenjahr für den DAX

Editorial

so wie der DAX das alte Jahr beschloss, ist er in das neue Jahr gestartet – mit Gewin-nen. Der gelungene Auftakt nährt die Hoff-nungen auf ein weiteres gutes Jahr für die deutschen Standardwerte, Verschuldungs-krise hin oder her. An den Gründen, die im vergangenen Jahr beim DAX zu dem beein-druckenden Wertzuwachs von mehr als 29% geführt haben, hat sich nichts geän-dert. Deutsche Unternehmen sind wettbe-werbsfähig, überzeugen durch beständige Innovationen und fortlaufende Kosten-senkungs- bzw. Effizienzsteigerungspro-gramme. Gleichzeitig können die Firmen auf eine starke Nachfrage aus Asien und den USA bauen. Damit bleibt Deutschland in Europa als Anlageregion erste Wahl.

Unter den Gewinnern der ersten Han-delstage des neuen Jahres fanden sich auch Bankaktien. Die Anfang der Woche beschlossenen Erleichterungen der Basel-III-Anforderungen verliehen dem Sektor zusätzlichen Rückenwind. Für den Auf-bau von Liquiditätspuffern, mit dem im Notfall ein Liquiditätsengpass von einem Monat überwunden werden muss, erhal-ten die Banken nun bis Anfang 2019 Zeit, vier Jahre mehr als ursprünglich vorgese-hen. Darüber hinaus wurde der Rahmen an zulässigen Sicherheiten u.a. um Unter-nehmensanleihen und Hypothekenanleihen erweitert. Dies eröffnet den Kreditinstituten die Möglichkeit, niedrigverzinste Anlagen in Bargeld oder Anleihen von Staaten mit hoher Bonität in renditeträchtigere Assets umzuschichten. Die daraus resultierenden höheren Zinseinnahmen sollten sich positiv

auf die Ergebnisse auswirken. Für Anleger, die von einer weiteren Erholung bei den Bankaktien überzeugt sind, das Risiko einer Direktanlage aber noch scheuen, bie-tet die Multi-Aktienanleihe der Schweizer Privatbank Vontobel eine gute Möglichkeit, eine attraktive Rendite mit Bankaktien zu erwirtschaften. Wir stellen Ihnen die Akti-enanleihe im Rahmen unserer Produktprü-fung näher vor.

Eine Möglichkeit, das Depot um eine wei-tere Anlageklasse zu bereichern und damit eine bessere Diversifikation zu erreichen, bieten Fremdwährungs-Zertifikate. Die Produkte, denen wir unser aktuelles Spezial widmen, sind je nach Risikoneigung mit und ohne Kapitalschutz verfügbar. Zudem lassen sich Fremdwährungs-Zertifikate mit Zinskomponenten dazu nutzen, um der anhaltenden Zinsflaute zu entgehen.

Eine angenehme Lektüre wünscht,

Ihre zertifikate kompakt-Redaktion

Liebe Leserinnen und Leser,

Editorial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

Titelgeschichte: Gelungener Jahresstart signalisiert starkes Börsenjahr für den DAX . . . . . . . . . . . . . . .3

Zertifikate-News . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

Buchtipp: Überfluss. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

Gastbeitrag: Für das Gehabte gibt es nichts. . . . . . . . . . . . . . .8

Produktprüfung: Mit Bankaktien eine marktneutrale Rendite von über 10% erzielen . . . . . . . . . . . . . .9

Spezial: Fremdwährungs-Zertifikate – Sinnvolle Diversifikation mit einer eigenen Anlageklasse . . . . . . . . . . . . . . . . . . . . . . . . . 11

Marktanteile der Emittenten in derivativen Wertpapieren . . . . . . . . . . . . . . . 13

Impressum/Disclaimer . . . . . . . . . . . . . . . . . . . . . 13

zertifikatekompakt

zertifikatekompakt

Steffen Droemert

Redaktion zertifikate kompakt

2 zertifikate kompakt · 01/1 3

Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Gastbeitrag Produktprüfung Spezial

Titelgeschichte

In der letzten zertifikate kompakt-Ausgabe 2012 Mitte Dezember hatten wir Ihnen bereits einen positiven Ausblick für den DAX vorgestellt und zum Einstieg geraten. So konnten Sie die Jahresendrally und den starken

Jahresauftakt voll ausnutzen. Denn der deut-sche Leitindex ist positiv ins neue Börsenjahr 2013 gestartet.

Wir behalten deshalb unsere positive Ein-schätzung zum deutschen Markt und dem DAX bei. Auch die südeuropäischen Märkte bieten 2013 eventuell größere Kurssteige-rungspotenziale (weil sie in den vergangenen

Jahren so stark gefallen sind), aber die Risiken sind weiterhin sehr hoch. Unter einem seriösen Chance/Risiko-Profil bleibt der DAX in Europa weiterhin die erste Wahl.

Deutschland bleibt in Europa erste WahlAnleger sollten sich dabei nicht davon täuschen lassen, dass andere Indizes im jungen Börsenjahr stärkere Kursgewinne vorweisen kön-nen. Dies liegt daran, dass der DAX im vergangenen Jahr überdurch-schnittlich stark anstieg. Nach einem Plus von 29,1% im Jahr 2012 ist eine kurzfristige Underperformance ganz normal.

An der positiven Gesamtsituation für den deutschen Markt ändert dies nichts, zumal es zuletzt gute Daten aus der deutschen

Nach dem gelungenen Start des DAX ins neue Börsenjahr deutet derzeit nichts darauf hin, dass die Jahreszahl „13“ ein schlechtes Omen ist. Im Gegenteil. Der Jahresauftakt signalisiert vielmehr ein starkes Börsenjahr. Anleger sollten deshalb nicht untätig an der Seitenlinie stehen, sondern Positionen ausbauen.

Wirtschaft gab. So steuert Deutschland auf die Vollbeschäftigung hin – angesichts der hohen Arbeitslosigkeit in Südeuropa eine fantastische Entwicklung (in Griechenland gab es zuletzt ein trauriges Rekordhoch von 26,8% – fast jeder dritte Grieche ist ohne Arbeit).

Deutsche Wirtschaft soll 2013 und 2014 weiter wachsenNach seiner neuesten Prognose rechnet das Deutsche Institut für Wirtschaftsforschung (DIW) für 2013 mit einem BIP-Wachstum von 0,9% (nach 0,8% im Jahr 2012). 2014 soll die deutsche Wirtschaft dann sogar wieder um dynamische 2,0% wachsen. Zudem ist Inflation in Deutschland kein Thema mehr.

Die markttechnischen Voraussetzungen für ein positives Börsenjahr am deutschen Markt sind ohnehin positiv: Die Märkte schwim-men weiterhin in Liquidität, und die Zent-ralbanken haben klargestellt, dass die Zinsen auf absehbare Zeit niedrig bleiben werden.

Gelungener Jahresstart signalisiert starkes Börsenjahr für den DAX

Die markttechnischen Voraussetzungen für ein positives

Börsenjahr am deutschen Markt sind positiv.

3 zertifikate kompakt · 01/1 3

Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Spezial Editorial

Titelgeschichte

Weltwirtschaft verbessert sichDer globale Rahmen der Weltwirtschaft hellt sich ebenfalls auf. In den beiden wichtigsten Volkswirtschaften der Welt zeichnet sich eine Verbesserung der Wirtschaftsentwick-lungen ab. Wie wir Ihnen bereits im letzten Jahr schrieben, vollzieht der Immobilien-markt in den USA endlich den lang ersehn-ten Turnaround.

In Asien fielen die jüngsten Wirtschaftsda-ten aus China zuletzt positiv aus. Hier zeich-net sich immer weiter ab, dass die Sorgen der Börsianer über ein „Hard Landing“ der zweitgrößten Volkswirtschaft der Welt unge-rechtfertigt waren. So stiegen chinesische Exporte im Dezember stärker als erwartet (14,1% gegenüber Marktprognose von 5,0%).

Die charttechnische Situation hat sich beim DAX seit Dezember zudem weiter verbessert. Die entscheidende Widerstandszone um 7.500 Punkte ist nachhaltig gebrochen. Nun hat der deutsche Leitindex die Allzeithochs im Visier. Sollte diese Barriere übersprungen werden, steht dem DAX eine massive Rally bevor.

Jahresstart verheißt nach „Fünf Tages-Theorie“ …In diesem Zusammenhang verheißt der Jahresauftakt ein gutes Börsenjahr. Anhän-ger der überraschend treffsicheren „Fünf Tages-Theorie“ halten den Daumen für die Aktienmärkte nach oben. Nach der „Fünf Tages-Theorie“ wird das gesamte Börsenjahr so verlaufen wie die ersten fünf Handelstage eines neuen Jahres.

Das mag für einige Anleger sehr unfundiert klingen, dennoch sollte man die Treffsicher-heit dieser Regel nicht außer Acht lassen. Basierend auf dem US-Index S&P 500 liegt die Trefferquote für Jahresprognosen nach der „Fünf Tages-Theorie“ bei unglaublichen 85%.

Wer sich also auf die Prognosesicherheit die-ser Markttheorie verlässt, wird mit Freude vermerken, dass sowohl der S&P 500-Index (2%) als auch der DAX (1%) nach den ers-ten fünf Handelstagen im Plus stehen. Für Anleger, die in den DAX investieren wollen, bieten sich neben Indexinvestments auch spannende Einzelwerte an.

4 zertifikate kompakt · 01/1 3

Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Spezial Editorial

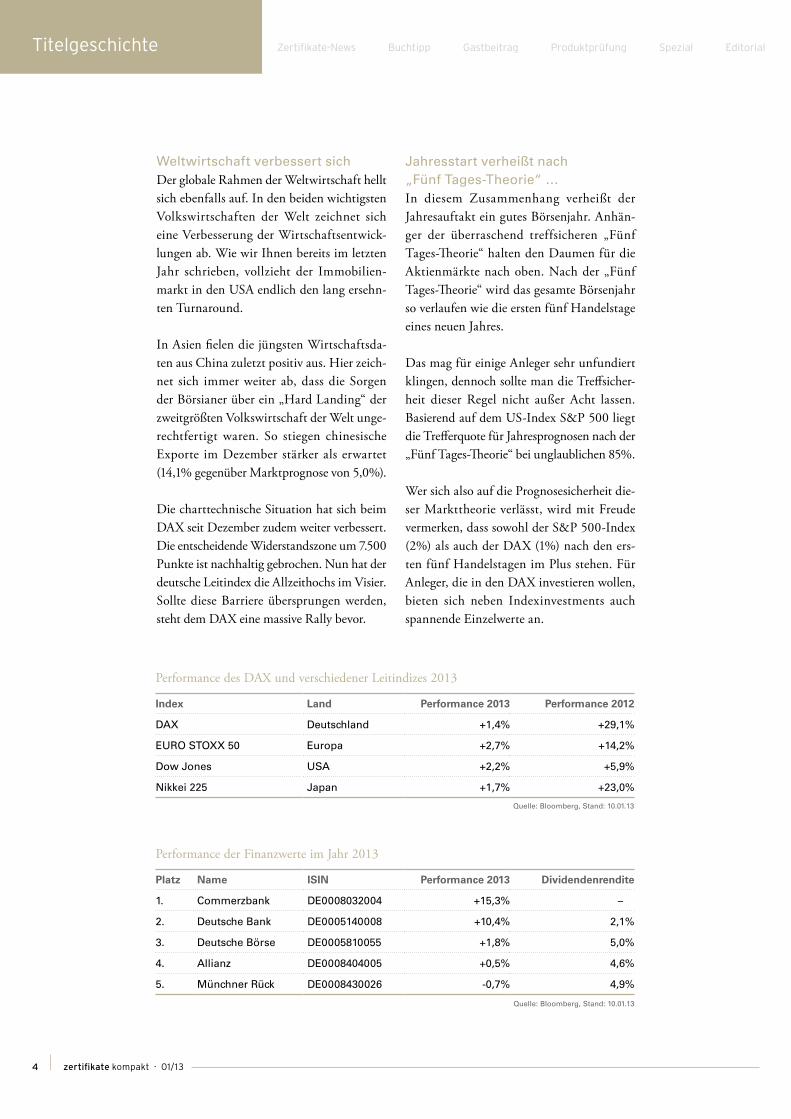

Performance der Finanzwerte im Jahr 2013

Platz Name ISIN Performance 2013 Dividendenrendite

1. Commerzbank DE0008032004 +15,3% –

2. Deutsche Bank DE0005140008 +10,4% 2,1%

3. Deutsche Börse DE0005810055 +1,8% 5,0%

4. Allianz DE0008404005 +0,5% 4,6%

5. Münchner Rück DE0008430026 -0,7% 4,9%

Quelle: Bloomberg, Stand: 10.01.13

Performance des DAX und verschiedener Leitindizes 2013

Index Land Performance 2013 Performance 2012

DAX Deutschland +1,4% +29,1%

EURO STOXX 50 Europa +2,7% +14,2%

Dow Jones USA +2,2% +5,9%

Nikkei 225 Japan +1,7% +23,0%

Quelle: Bloomberg, Stand: 10.01.13

BÖRSE am Sonntag –Aktuelles rund um die Themen Börse und Finanzen

Jetzt kostenfrei abonnierenwww.boerse-am-sonntag.de

Jede Woche wertvolle Informationen

für Ihre Anlageentscheidungen

Anzeige

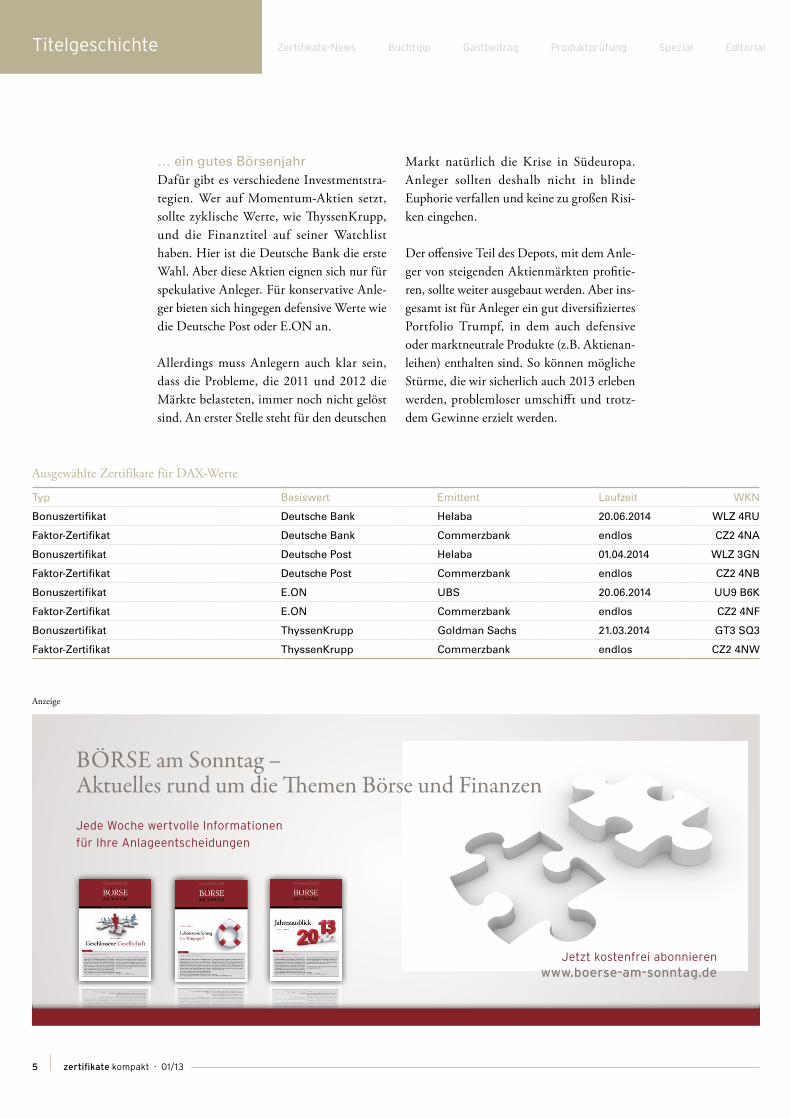

Ausgewählte Zertifikate für DAX-Werte

Typ Basiswert Emittent Laufzeit WKN

Bonuszertifikat Deutsche Bank Helaba 20.06.2014 WLZ 4RU

Faktor-Zertifikat Deutsche Bank Commerzbank endlos CZ2 4NA

Bonuszertifikat Deutsche Post Helaba 01.04.2014 WLZ 3GN

Faktor-Zertifikat Deutsche Post Commerzbank endlos CZ2 4NB

Bonuszertifikat E.ON UBS 20.06.2014 UU9 B6K

Faktor-Zertifikat E.ON Commerzbank endlos CZ2 4NF

Bonuszertifikat ThyssenKrupp Goldman Sachs 21.03.2014 GT3 SQ3

Faktor-Zertifikat ThyssenKrupp Commerzbank endlos CZ2 4NW

… ein gutes BörsenjahrDafür gibt es verschiedene Investmentstra-tegien. Wer auf Momentum-Aktien setzt, sollte zyklische Werte, wie ThyssenKrupp, und die Finanztitel auf seiner Watchlist haben. Hier ist die Deutsche Bank die erste Wahl. Aber diese Aktien eignen sich nur für spekulative Anleger. Für konservative Anle-ger bieten sich hingegen defensive Werte wie die Deutsche Post oder E.ON an.

Allerdings muss Anlegern auch klar sein, dass die Probleme, die 2011 und 2012 die Märkte belasteten, immer noch nicht gelöst sind. An erster Stelle steht für den deutschen

Markt natürlich die Krise in Südeuropa. Anleger sollten deshalb nicht in blinde Euphorie verfallen und keine zu großen Risi-ken eingehen.

Der offensive Teil des Depots, mit dem Anle-ger von steigenden Aktienmärkten profitie-ren, sollte weiter ausgebaut werden. Aber ins-gesamt ist für Anleger ein gut diversifiziertes Portfolio Trumpf, in dem auch defensive oder marktneutrale Produkte (z.B. Aktienan-leihen) enthalten sind. So können mögliche Stürme, die wir sicherlich auch 2013 erleben werden, problemloser umschifft und trotz-dem Gewinne erzielt werden.

5 zertifikate kompakt · 01/1 3

Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Spezial Editorial

Zertifikate-News

SOCIETE GENERALE

Société Générale legt neue Alpha-Scheine aufDie französische Société Générale legt 70 neue Alpha-Optionsscheine auf verschiedene Basiswert-Paarungen auf, zum Beispiel auf den fran-zösischen CAC 40 und den DAX oder den spanischen IBEX sowie den EURO STOXX 50. Mit den exotischen Hebelpapieren können Anleger überproportional von Performanceunterschieden zweier Basis-werte profitieren. Voraussetzung ist, dass sich der erste Basiswert besser entwickelt als der zweite. Vorteil der neuen Alpha-Optionsscheine ist, dass Anleger mit ihnen sowohl in Hausse- als auch in Baisse-Phasen überdurchschnittliche Renditen erzielen können. Denn für den über-proportionalen Gewinn des Investors ist es unerheblich, ob die beiden Basiswerte eine positive oder negative Wertentwicklung aufweisen.

Einzige Bedingung ist, dass der erste Basiswert besser abschneidet als der zweite. Ein Beispiel zur Erklärung der Funktionsweise: Beim Alpha-Optionsschein mit der WKN SG3P6A läuft der EURO STOXX 50 gegen den DAX. Der Schein kostet zur Emission 2,17 Euro, wobei der 20. Dezember 2013 finaler Bewertungstag ist. Verzeichnet der EURO STOXX 50 dann zum Beispiel eine um 15% bessere Wertentwicklung als der DAX, dann entspricht die Rückzahlung diesem prozentualen Alpha von 15%. Ergo erhalten Anleger 15 Euro zurück, was einer Rendite von rund 590% entsprechen würde. Das nicht unerhebliche Risiko: Schneidet der erste Basiswert schlechter ab als der zweite, erlei-den Anleger einen Totalverlust.

VONTOBEL

Mehr als 9% Rendite mit Aktien-Trio aus Österreich?Am 24. Januar schließt das Zeichnungsfenster für eine neue Protect Multi-Aktienanleihe (WKN: VT7P0S) der Bank Vontobel, die Anle-gern eine Chance auf 9,10% Jahresrendite einräumt. Basiswert des Papiers sind die österreichischen Blue Chips Andritz, Immofinanz und Raiffeisen Bank. Unabhängig von deren Kursverlauf zahlt das Schweizer Bankhaus einen Zinskupon von 9,10% pro Jahr. Auf welche Art und Weise Anleger am Ende der Laufzeit ihren Einsatz zurück-bekommen, hängt hingegen vom Kursverlauf der drei ATX-Papiere ab: Berühren die Papiere während der einjährigen Laufzeit niemals

ihre zwischen 63% und 67% des jeweiligen Startwerts angesiedelte Barriere, wird die Anleihe im Januar 2014 vollständig zurückgezahlt. Berührt oder unterschreitet hingegen eine der Aktien besagte Barriere und notiert am Laufzeitende mindestens einer der drei Titel unterhalb seines Startpreises, so erfolgt die Tilgung in Form von Aktien. Zur Tilgung der Anleihe liefern die Eidgenossen in diesem Fall die Aktie mit der schlechtesten Wertentwicklung aus, was Anlegern zumindest Chancen auf eine spätere Wertaufholung einräumt. Wer diese Wette wagen möchte, muss mindestens 1.000 Euro anlegen.

CS

CS emittiert neuen Öl-Kurzläufer mit 5,5% FixkuponIm Sommer 2012 erreichte der Preis für Öl der Nordseesorte Brent mit rund 90 US-Dollar pro Barrel sein bisheriges Zweijah-restief. Aktuell kostet das Barrel wieder mehr als 110 US-Dollar. Anlegern, die im laufenden Jahr stabile oder wieder anziehende Ölpreise erwarten, bietet die Credit Suisse (CS) bis zum 15. Januar ihre neue Kupon- Anleihe auf Brent-Rohöl 01/13 bis 10/13 (WKN: CS0EL7) zur Zeichnung an. Neben einer überschauba-ren Laufzeit bis zum Oktober 2013 lockt das Papier mit einem

Fixkupon von 5,50% sowie einem recht großen Puffer: Fällt Brent Crude Oil während der Laufzeit niemals 30% oder mehr, erhal-ten Anleger am Laufzeitende ihren vollständigen Einsatz zurück. Anderenfalls erfolgt die Rückzahlung im Herbst 2013 entspre-chend der Ölpreisentwicklung, was nicht zwangsläufig Verluste bedeuten muss. Mehr als 100 Euro pro Zertifikat zahlen die Eid-genossen jedoch in keinem Fall zurück. Bei der Zeichnung fällt ein Agio von 0,50% an.

6 zertifikate kompakt · 01/1 3

Buchtipp Gastbeitrag Produktprüfung Spezial Editorial Titelgeschichte

Bereits heute sorgen immense Fortschritte im Bereich der künstlichen Intelligenz, der Computertechnik, auf dem Gebiet der Nanomateri-alien und in zahlreichen weiteren exponentiell wachsenden Techno-logien für mehr Lebensqualität auch in armen Ländern. Das Handy beispielsweise verbindet Menschen auch dort, wo keine Telefonleitun-gen verlaufen, Tablet-Rechner und mobiles Internet sorgen für den Zugang zu Informationen.

Bei der Geschwindigkeit, mit der diese Entwicklung verläuft, könnte es die Menschheit innerhalb der nächsten 20 Jahre weiter bringen als in den vergangenen 200 Jahren. Dies allerdings nur dann, wenn es gelingt, die vorhandenen Neuheiten wirklich sinnvoll und nachhaltig einzusetzen.

Die Autoren stellen Dutzende von Vordenkern, Erfindern und Unter-nehmern vor, die bereits Quantensprünge auf ihrem Gebiet vollzogen haben – ob im Bereich der Wasserversorgung, der Ernährung oder Energie, im Hygiene-, Gesundheits- oder Erziehungssektor. Umfas-sende Informationsmaterialien, Grafiken und Charts stützen die beschriebenen Praxisentwicklungen theoretisch fundiert. Entstanden ist eine umfangreiche Sammlung von Analysen, Ideen und Empfeh-lungen für Wirtschaft, Regierungen und Unternehmen, die zeigen, dass wir doch optimistisch in die Zukunft blicken können.

Fazit:Peter Diamandis und Steven Kotler liefern ein faszinierendes Mani-fest für den Optimismus, das überzeugend und fesselnd gegen den vorherrschenden Zukunfts- und Ressourcenpessimismus argumen-tiert. Die vorgestellten Beispiele erfolgreicher Vordenker, kombiniert mit profunden wissenschaftlichen Fakten, eröffnen dem Leser eine Perspektive, die es erlaubt, ja geradezu dazu auffordert, zuversichtlich in eine gerechtere und faire Zukunft zu blicken.

Buchtipp

Eine Vision, die Weltverbesserern seit Urzeiten am Herzen liegt, könnte in Zukunft tatsächlich in Erfüllung gehen: die Überwindung der bis heute als unüberwindlich geltenden Kluft zwischen Arm und Reich. Doch wie soll dieses Vorhaben in der Praxis funktionieren?

Kann es wirklich gelingen, die existenziellen Grundbedürfnisse der gesamten Weltbevölkerung in allen lebensnotwendigen Bereichen zu stillen und jedem Menschen auf dieser Erde tatsächlich gesunde Ernährung, angemessene Hygieneverhältnisse, ausreichend Energie-versorgung und ein funktionierendes Gesundheitssystem zu „bieten“?

Peter Diamandis und Steven Kotler behaupten, dass genau dies in naher Zukunft möglich sein wird. Als Vorsitzender der „X PRIZE Foundation für zukunftsweisende Erfindungen“ berät Diamandis unter anderem die NASA, Google und Nokia. Sein Motto: „Um die Zukunft vorherzusagen, erschafft man sie am besten selbst.“ Er weiß, mit welchen technischen Errungenschaften in Zukunft zu rechnen ist. Gemeinsam mit dem Journalisten und Bestsellerautor Steven Kotler analysiert er, was heute möglich ist und wo die Ent-wicklung in den nächsten Jahren hinführen wird.

Buchtipp

Überfluss.

Peter H. Diamandis, Steven Kotler

Überfluss. Die Zukunft ist besser als Sie denken.

478 Seiten

gebunden mit SU

Preis: 27,90 €

ISBN: 978-3-864700-51-4

Kulmbach, November 2012

7 zertifikate kompakt · 01/1 3

Gastbeitrag Produktprüfung Spezial Editorial Titelgeschichte Zertifikate-News

Gastbeitrag

Ja, der DAX war mit satten 30% sicher einer der Superperformer im zurückliegenden Jahr. Ganz gegen die Prog-nosen der meisten Experten konnte der deutsche Leitindex mächtig zulegen. Und ganz diesem Gute-Laune-Trend folgend, sehen einige Glaskugelbesitzer die Märkte trotz aller ungelösten Krisen weiter auf Rekordkurs. Obgleich so manche kritische Marktteilnehmer an solchen Vorhersagen zweifeln und sie nicht für sonderlich sinnvoll halten, erfreuen sie sich noch immer alljährlich großer Beliebtheit.

Für das Gehabte gibt es nichts…. lautet eine der vielen beliebten Börsenweisheiten.

Vielleicht geht die Zertifikate-Branche auch deshalb verhalten optimistisch in dieses neue Jahr. Die Klassiker unter den Pro-dukten werden nach mehrheitlicher Auffassung weiterhin das Angebot bestimmen. Trotz der gut gelaufenen Aktienmärkte geht eine Mehrheit der Emittenten davon aus, dass Anleger weiterhin vornehmlich strukturierte Anleihen und Kapitalschutz-Zertifikate kaufen werden. Übrigens glaubt keiner der 21 befragten Emitten-ten, die an der jährlichen Befragung des DDV mitgemacht haben, dass Rohstoffe oder Währungen zu den beliebtesten Basiswerten zählen werden.

In jedem Fall haben sich die Emittenten auf eine weitere Verschär-fung des Wettbewerbs eingestellt. Nach Angaben von 86% der Emit-tenten wird der Druck größer. 43% der Befragten sehen eine starke Konzentration des Wettbewerbs bei Serviceleistungen. Ein weiteres Drittel glaubt, dass der Druck auf die Preise weiter zunehmen dürfte. Von der Produktqualität als bestimmendem Faktor geht ein Viertel der Emittenten aus.

Darüber hinaus bleiben alle Marktteilnehmer mit den immer schneller getakteten regulatorischen Vorgaben aus Berlin, Brüssel und Paris beschäftigt. Auch das sorgt für erheblichen zusätzlichen internen Kostendruck.

Bleibt im Interesse der privaten Investoren zu hoffen, dass sie 2013 die richtigen Anlageentscheidungen treffen mögen. Die Argumente für Zertifikate waren selten besser als heute. Nun gilt es zu erreichen, dass eben jene Argumente von den Anlegern auch verstanden und entsprechend umgesetzt werden.

Eines jedoch darf trotz der bemerkenswer-ten Steigerung an den Märkten nicht verges-sen werden: Die Umsätze an den Börsen in Stuttgart oder auch in Frankfurt deuteten zuletzt nicht darauf hin, dass diese Gewinne auch bei den Privatanlegern angekommen sind. Viele Kleininvestoren haben in den zurückliegenden zwölf Monaten eher auf sehr konservative Investments, wie Immobi-lien oder Gold, gesetzt. Grund hierfür war das Ziel des Kapitalerhalts und weniger das Bestreben, eine überdurchschnittliche Per-formance zu erzielen.

Lars Brandau Geschäftsführer

Deutscher Derivate Verband

Für welche Basiswerte werden sich die Privatanleger 2013 am häufigsten entscheiden?

Indizes

Aktien

Zinsen

andere

Rohstoffe

Währungen

61,9%23,8%

9,5%

4,8%

8 zertifikate kompakt · 01/1 3

Produktprüfung Spezial Editorial Titelgeschichte Zertifikate-News Buchtipp

Mit Bankaktien eine marktneutrale Rendite von über 10% erzielen

Produktprüfung

Innovation:� H�H�H�I�I

Transparenz: H�H�H�H�H

Chance: H�H�H�I�I

Risiko: H�H�H�I�I

Kosten: H�H�H�H�H

Gesamturteil: H�H�H�H�I

Bewertung

Unter den Börsenbullen lautet einer der heißen Geheimtipps für das Börsenjahr 2013: Bankaktien. Wenn sich die Börsenstimmung mit einer Fortsetzung der Hausse weiter aufhellt, bieten die Finanzwerte großes Nachholpotenzial. Denn seit der Finanzkrise 2008/09 sind die Aktien von Banken (und auch vielen Versicherern) bei Anlegern in Ungnade gefallen.

Ein Drei-Jahres-Vergleich zeigt die deutliche Underperformance europä-ischer Bankaktien zum EURO STOXX 50 oder dem DAX. Aber 2013 haben Bankenwerte einen wesentlich besseren Jahresstart aufs Börsen-parkett gelegt. Nach den starken Kursverlusten der letzten Jahre finden Börsianer nun wieder Gefallen an den stark gefallenen Finanztiteln.

Comeback der FinanzwerteTrotzdem sollten Anleger die Risiken nicht außer Acht lassen. Deshalb bietet die neue 10,42%-Protect Multi-Aktienanleihe der Schweizer Privatbank Vontobel für konservative Anleger eine hoch interessante Alternative zu Direktinvestments in Banken-werte. Die Anleihe ist brandneu und befindet sich derzeit noch in der Zeichnungsphase.

Interessierte Anleger können das Papier bis zum 18. Januar 2013 zeichnen. Die Anleihe bezieht sich auf einen Korb von drei euro-päischen Bankaktien: den Blue Chips Banco Santander (Spanien), BNP Paribas (Frankreich) und der Deutschen Bank (Deutschland).

Neue Multi-Aktienanleihe auf Bankenwerte …Daher der Name „Multi-Aktienanleihe“: Denn im Gegensatz zur klassischen Aktienanleihe beziehen sich Multi-Aktienanleihen auf mehrere Basiswerte. Dadurch ist das Risiko bei einer Multi-Aktien-anleihe (in diesem Fall mit drei Basiswerten) natürlich höher als bei einer klassischen Aktienanleihe mit einem Basiswert.

Aber bei einer genaueren Analyse dieser neuen Multi-Aktienanleihe relativiert sich diese Einschätzung. Zudem erhält der Anleger für das vermeintlich größere Risiko einen deutlich höheren Zinskupon. Diese neue Anleihe besitzt einen Zinskupon von überdurchschnitt-lich hohen 10,4%.

… bietet hohen Zinskupon von 10,4%Solange keiner der drei Basiswerte während der einjährigen Laufzeit eine vorher festgelegte Sicherheitsschwelle berührt oder unterbietet, erhält der Anleger am Ende der Laufzeit diesen Zinskupon von 10,4%

ausbezahlt. Dabei ist das Risiko keineswegs so groß wie es auf den ersten Blick erscheint.

Vontobel hat für die drei Bankaktien sehr tiefe Sicherheitsschwellen festgelegt. Dadurch sinkt das Risiko, dass einer der Basis-werte diese Schwelle während der Laufzeit berührt oder unterbietet, deutlich. Denn die

Die Risikobereitschaft der Anleger nimmt wieder zu. Damit rücken nun auch die lange verschmähten Bankaktien wieder ins Rampenlicht. Aber da die Schuldenkrise in Südeuropa noch nicht gelöst ist, sollten Anleger nicht zu große Risiken eingehen. Eine Möglichkeit für eine attraktive Rendite mit Bankaktien bietet diese neue Multi-Aktienanleihe.

Transparenz

ausgezeichnet für

Qualitätssiegel

kompakt

zertifikate

9 zertifikate kompakt · 01/1 3

Spezial Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag

Produktprüfung

Sicherheitsschwelle liegt für alle drei Aktien über 40% unter den aktuellen Kursen.

Das sind extrem tiefe Sicherheitsschwellen, die eigentlich nur erreicht werden, wenn es zu einem Börsencrash oder einer schweren Krisen im Finanzsektor kommt. Denn bei den drei Bankaktien handelt es sich nicht um kleine, spekulative Nebenwerte, sondern um drei der größten Banken der Welt. Kurseinbrüche von 40% sind bei derartigen Blue Chip-Werten daher eher selten (alle drei Aktien sind Mitglie-der im EURO STOXX 50, der die 50 größten europäischen Blue Chip-Werte enthält).

Sehr tiefe Sicherheitsbarriere reduziert RisikoZumal viele Bankenwerte sehr günstig bewertet sind. So liegt das Kurs/Gewinn-Verhältnis (KGV) der Deutschen Bank bei

8,3 für 2013 und fällt 2014 sogar auf 6,7 (basierend auf Analystenprognosen). Die französische Großbank BNP Paribas kommt auf eine KGV-Bewertung von 8,3 für 2013 und 7,7 für 2014.

Die spanische Großbank Banco Santan-der weist ein KGV von 10,1 für 2013 und 8,5 für 2014 auf. Alle diese Werte liegen deutlich unter dem Marktdurchschnitt. Das durchschnittliche KGV für europä-ische Aktien liegt bei rund zwölf. Dabei erwarten die Analysten für die kommen-den Jahre deutliche Gewinnsteigerungen bei den drei Bankenwerten.

Bankaktien sind günstig bewertetDamit wird eine weitere Stärke dieser neuen Multi-Aktienanleihe offenbart: Für die hohe Rendite von 10,4% spielt die Entwicklung der

Protect Multi-Aktienanleihe

Typ Basiswert Emittent Laufzeit WKN

Multi-Aktienanleihe Dt. Bank, BNP Paribas,

Banco Santander

Vontobel 17.01.2014 VT7 G2L

Sicherheitsschwellen der drei Aktien aus der Multi-Aktienanleihe

Aktie ISIN Kurs am

10.01.13

Sicherheits-

schwelle

Abstand zur Sicher-

heitsschwelle

Banco Santander ES0113900J37 6,40 € 3,61 € 43,6%

BNP Paribas FR0000131104 45,02 € 26,38 € 41,4%

Deutsche Bank DE0005140008 36,92 € 19,72 € 46,6%

Quelle: Bloomberg, Stand: 10.01.13

Performance verschiedener Bankaktien

Basiswert Land Performance

2013

Performance

1 Jahr

Performance

3 Jahre

Banco Santander Spanien +7,2% +18,7% -45,3%

BNP Paribas Frankreich +7,4% +62,9% -23,3%

Deutsche Bank Deutschland +10,8% +38,8% -31,2%

DAX Deutschland +1,4% +28,3% +27,9%

EURO STOXX 50 Europa +2,7% +18,4% -10,3%

Quelle: Bloomberg, Stand: 10.01.13

Gesamtmärkte und auch der einzelnen Aktien kaum eine Rolle. Solange es nicht zu einem Börsencrash kommt, der einen oder alle drei Basiswerte unter die Sicherheitsschwellen drückt, ist es unwichtig, ob die Kurse steigen, seitwärts laufen oder moderat fallen.

Der Anleger erhält am Laufzeitende in jedem Fall den Zinskupon von über 10%, wenn kein Basiswert während der Laufzeit unter die festgelegte Sicherheitsschwelle gefallen ist oder diese berührt hat. Bei dieser Multi-Aktienanleihe handelt es sich also um ein marktneutrales Produkt, dessen Erfolg weitgehend autark von der Gesamt-marktentwicklung ist.

Multi-Aktienanleihe bietet marktneutrale RenditeDa niemand genau sagen kann, wie sich die PIIGS-Schuldenkrise im neuen Börsenjahr entwickeln wird, bietet diese Anleihe eine sehr interessante Investment-Alternative. Dabei ist das Papier aufgrund des hohen Zinskupons auch für renditeorientierte Bör-sianer interessant – obwohl es sich eigentlich um ein defensives Produkt handelt.

Zudem besitzt die Anleihe eine kurze Lauf-zeit von einem Jahr (bis zum 17. Januar 2013). Dadurch wird das Risiko noch weiter gesenkt. Das Emittentenrisiko stufen wir bei der Schweizer Privatbank Vontobel als „gering“ ein.

Fazit:Diese neue Multi-Aktienanleihe bietet Inves-toren ein sehr attraktives Chance/Risiko-Verhältnis – vor allem im volatilen Banken-sektor. Aufgrund der tiefen Barrieren bei drei Blue Chips aus dem europäischen Ban-kensektor existieren Verlustrisiken bei der kurzen Laufzeit nur bei einem Börsencrash. Selbst wenn Bankaktien doch zur Schwä-che neigen, so sorgt der tiefe Risikopuffer für genügend Spielraum für ein erfolgrei-ches Investment.

10 zertifikate kompakt · 01/1 3

Spezial Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag

Spezial

WährungsparitätenDer Wechselkurs gibt den Preis einer Währung an, der in einer ande-ren Währung ausgedrückt wird. Währungen werden immer paar-weise gehandelt, so dass der Investor in einer Währung long geht und in einer zweiten Währung short. Man spricht von einer Währungs-parität. Ein EUR/USD-Kurs von 1,30 US-Dollar bedeutet beispiels-

weise, dass für einen Euro 1,30 US-Dollar zu zahlen sind. Steigt der Betrag auf 1,40 US-Dollar, wird der Euro stärker und der US-Dollar schwächer, weil mehr US-Dollar für einen Euro zu zahlen sind. Im Unterschied zu den Aktienmärkten findet der Devisenhandel vorrangig als Interbankenhandel statt. Die Bank for International Settlements veröffent-licht alle drei Jahre Zahlen zum Umfang des

Währungshandels. Die im April 2010 veröffentlichten Zahlen erga-ben einen durchschnittlichen täglichen Umsatz von 4 Billionen US-Dollar im Währungshandel, gegenüber 3,3 Billionen US-Dollar im Jahr 2007 – immerhin eine Steigerung von über 20%.

Währungsinvestment mit GarantieMit der Credit Suisse Garant 100-Anleihe auf einen Währungsbasket (WKN: CS8FX0) setzen Investoren auf Kursverluste des Euro gegen-über einem Korb von fünf Währungen (Norwegische und Schwedi-sche Krone, Neuseeländischer und Australischer Dollar sowie türki-sche Lira). Bei diesem Kapitalschutzprodukt bekommt der Investor

zum Laufzeitende mindestens den Nennwert ausgezahlt. Anleger müssen allerdings die Zahlungsfähigkeit der emittierenden Bank im Blick haben. Das Produkt wird am 12. Juli 2017 fällig. Am Laufzeitende wird die durchschnittliche Entwicklung der fünf Währungen zum Euro seit Juli 2012 betrach-tet. Diese Entwicklung wird mit dem Faktor zwei multipliziert. Liegt beispielsweise der Gewinn dieser Währungen gegenüber dem Euro bei 8%, erhält der Anleger neben dem Nominalbetrag von 1.000 Euro zusätzlich 160 Euro (8% x 2). Falls der Währungs-korb im Schnitt keinen Kursgewinn gegen-über dem Euro aufweist, erhält der Inves-tor zum Laufzeitende den Nominalbetrag von 1.000 Euro.

Von Kursgewinnen und Zinsen profitierenFür Anleger mit etwas mehr Risikofreude werden auch Fremdwährungsprodukte ohne Kapitalschutz angeboten. Von Goldman Sachs kommt ein Zertifikat, mit dem Anle-ger auf eine Abwertung des Euro gegen-über der türkischen Lira setzen (TRY) und

Der Markt für Währungen gehört zu den liquidesten Handelsplätzen und gilt als Markt, der niemals schläft. Wichtige Wäh-rungen werden in Asien, Europa und den USA gehandelt. Anleger, die nicht über spezielle Broker direkt am Markt agie-ren wollen, haben die Möglichkeit, über Zertifikate an der Entwicklung von Währungen zu partizipieren. Anders als beim Aktienmarkt, bei dem der Fokus neben makroökonomischen Daten vorrangig auf der Entwicklung von Unternehmen liegt, werden die Kurse der Devisen hauptsächlich durch volkswirtschaftliche Daten wie z. B. die Zinssituation bewegt.

Für Anleger mit etwas mehr Risikofreude werden auch

Fremdwährungsprodukte ohne Kapitalschutz angeboten.

Fremdwährungs-Zertifikate – sinnvolle Diversifikation mit einer eigenen Anlageklasse

11 zertifikate kompakt · 01/1 3

Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung

Spezial

Anlageuniversum beobachtet. Dadurch wird eine sehr breite regionale Streuung erzielt. Die vier Währungskörbe umfassen die G10-Währungen, osteuropäische, asia-tische sowie südamerikanische Währungen und den südafrikanischen Rand. In sechs Währungen werden Long-Positionen ein-gegangen und höhere Zinsen vereinnahmt als in den sechs Short-Positionen niedrig verzinslicher Währungen bezahlt werden. Darüber hinaus beinhaltet das Zertifikat eine Komponente, die Risiken minimieren soll. Falls hohe Schwankungen Gefahren anzeigen, können die Währungsinvest-ments aufgelöst und das Kapital am Geld-markt investiert werden.

Auf Asien setzenViele Anleger erwarten eine Aufwertung asiatischer Währungen gegenüber der euro-päischen und US-amerikanischen Leitwäh-rung, die u. a. aus der zunehmenden Wirt-schaftskraft vieler Volkswirtschaften aus dieser Region resultiert. Im Unterschied zu den USA und vielen europäischen Industri-eländern ist die Verschuldung relativ gering, da viele asiatische Länder ihre Lehren aus der Asienkrise 1997/98 gezogen haben. Bis 2015 sollen mit der Bildung einer ASEAN Economic Community (AEC) zudem beste-hende Handelsbarrieren zwischen den Län-dern fallen. Aus dem Hause RBS kommt ein

Zertifikat ohne Laufzeitbegrenzung (Asian Currencies Basket; WKN: ABN1MP), mit dem Investoren das Szenario einer Auf-wertung asiatischer Währungen umsetzen können. Investoren müssen hier allerdings beachten, dass der Währungskorb in US-Dollar gehandelt wird und der Euro-Anle-ger somit auch den Wechselkurs zwischen Euro und der US-amerikanischen Währung im Auge haben muss. Der Basket enthält den chinesischen Yuan (CNY), den thailän-dischen Baht (THB), den Singapur-Dollar (SGD), den Taiwan-Dollar (TWD) und den koreanischen Won (KRW).

Fazit:Fremdwährungszertifikate können je nach Konstruktion durch die Zinskomponen-ten dazu beitragen, dem Anlagenotstand im Euro-Währungsraum zu entf liehen. Darüber hinaus ermöglichen Kursgewinne weitere Erträge. Da viele Anlegerportfo-lios hauptsächlich in Aktien und Anleihen sowie eventuell noch im Rohstoffbereich investiert sind, ergibt sich durch Währungs-anlagen ein sinnvoller Streuungseffekt. Die-ser entsteht dadurch, dass Währungen eine geringe Korrelation zu anderen Anlageklas-sen aufweisen und so einem Depot Stabili-tät verleihen können.

Jetzt kostenfrei abonnierenwww.fonds-kompakt.de

Das Online-Magazin für Ihren Börsenerfolg

Jeden Monat das Wichtigste aus der Welt der Investmentfonds und der Geschlossenen Fonds.

fondskompakt

Anzeige

zusätzlich Zinsen vereinnahmen können (WKN: GT13VF). Rückzahlungstag ist der 20.07.2015. Das Produkt ist mit einem fes-ten Zins in Höhe von 6% p.a. ausgestattet, der jährlich am 20.07. ausgezahlt wird. Zum Laufzeitende partizipiert der Anleger an der Wertentwicklung der EUR/TRY-Parität. Der Basispreis der türkischen Lira wurde bei 2,21935 TRY festgelegt. Der Nominal-betrag des Produkts liegt bei 1.000 Euro. Werden zum Laufzeitende 3,50 TRY für einen Euro bezahlt, erfolgt die Auszahlung in Höhe von 634,10 Euro. Dabei wird der Basispreis durch den Preis am Laufzeitende dividiert und mit 1.000 multipliziert. Steigt die türkische Lira dagegen zum Laufzei-tende und es müssen für einen Euro nur 1,50 TRY gezahlt werden, ergibt sich eine Auszahlung von 1479,57 Euro (2,21935 TRY:1,50 TRY x 1000).

Carry Trade-StrategieUnter Carry Trade versteht man eine Wäh-rungsstrategie, in der sich der Investor in einer niedrig verzinsten Währung verschul-det und den Betrag in einer höher verzins-ten Währung anlegt. Die UBS hat ein V 24 Carry Total Return-Zertifikat emit-tiert (WKN: UB0V24). Mit dem Produkt wird eine Carry Trade-Strategie umge-setzt. Insgesamt werden vier Währungs-körbe mit 24 Währungen als mögliches

12 zertifikate kompakt · 01/1 3

Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung

Impressum

V.i.S.d.P. : Christian Ernst Frenko

Herausgeber: Weimer Media Group GmbH Maximilianstraße 13, 80539 München

Geschäftsführer: Dr. Wolfram Weimer

Amtsgericht: München, HRB 198201

Mitarbeiter dieser Ausgabe: Christian Ernst Frenko, Miriam Feuerstein, Margot Habjan, Steffen Drömert, Daniel Wilhelmi, Michaela Ellen Lenz, Wolfgang Tenor, Felicitas Kraus, Lars Brandau

Vertriebsleitung: Andreas Fiek, Tel: 0911 / 274 00-0, [email protected]

Technik: Daniel Gruber

Layout: addna, Nürnberg

Bildnachweis: Fotolia

Erscheinungsweise: alle 14 Tage, jeweils Freitags

Auflage: 49.000

Die Börsenumsätze von derivativen Wertpapieren werden mit freundlicher Genehmigung des Deutschen Derivate Verbands (www.derivateverband.de) veröffentlicht.

Die Charts wurden mit freundlicher Unterstützung von TradeSignal erstellt.

zertifikate kompakt Archiv: http://www.zertifikate-kompakt.de/archiv

Leserservice: [email protected]

Deutsche Bibliothek: ISSN 1862-6661

Risikohinweis/Disclaimer: „Sie erhalten diesen Newsletter als kosten-losen Service der Weimer Media Group GmbH. Alle veröffentlichten Artikel, Nachrichten, Daten und Empfehlungen werden von der He-rausgeberin mit großer Sorgfalt erstellt; da die Redaktion ihrerseits aber auch auf Quellen Dritter angewiesen ist und auch den Mitarbeitern der Herausgeberin Fehler unterlaufen können, kann für die Richtigkeit aller Angaben keine Garantie übernommen werden. Die Herausgeberin will ihren Abonnenten die Möglichkeit bieten, sich eine unabhängige und eigenverantwortliche Meinung zu bilden, keinesfalls jedoch eine Auffor-derung zum Kauf oder Verkauf von Wertpapieren oder Rechten abgeben. Die zur Verfügung gestellten Informationen sollen auch keine Beratung darstellen oder insbesondere ersetzen. Es wird fehltgend empfohlen, sich stets auch immer aus anderen Quellen zu informieren. Es kann im Einzelfall nicht ausgeschlossen werden, dass der Redakteur oder einzelne Mitarbeiter der Herausgeberin an Unternehmen beteiligt sind, die Ge-genstand von Analysen oder anderen Berichten sind. Umso mehr stellen die veröffentlichten Artikel, Nachrichten, Daten und Empfehlungen im-mer auch eine persönliche Meinung des Autors dar und erheben weder Anspruch auf Vollständigkeit noch auf alleinige Richtigkeit. Wir verwei-sen insbesondere auf § 675 II BGB, wonach die Weimer Media Group GmbH, unbeschadet der sich aus einem (anderen) Vertragsverhältnis, einer unerlaubten Handlung oder einer sonstigen gesetzlichen Bestim-mung ergebenden Verantwortlichkeit, zum Ersatz des aus der Befolgung des Rates oder der Empfehlung entstehenden Schadens nicht verpflich-tet ist.“ Für alle Hyperlinks gilt: Die Weimer Media Group GmbH er-klärt ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der gelinkten Seiten zu haben. Daher distanziert sich die Weimer Media Group GmbH von den Inhalten aller verlinkten Seiten und macht sich deren Inhalte ausdrücklich nicht zu Eigen. Diese Erklärung gilt für alle in den Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der Seiten, zu denen diese Hyperlinks führen.

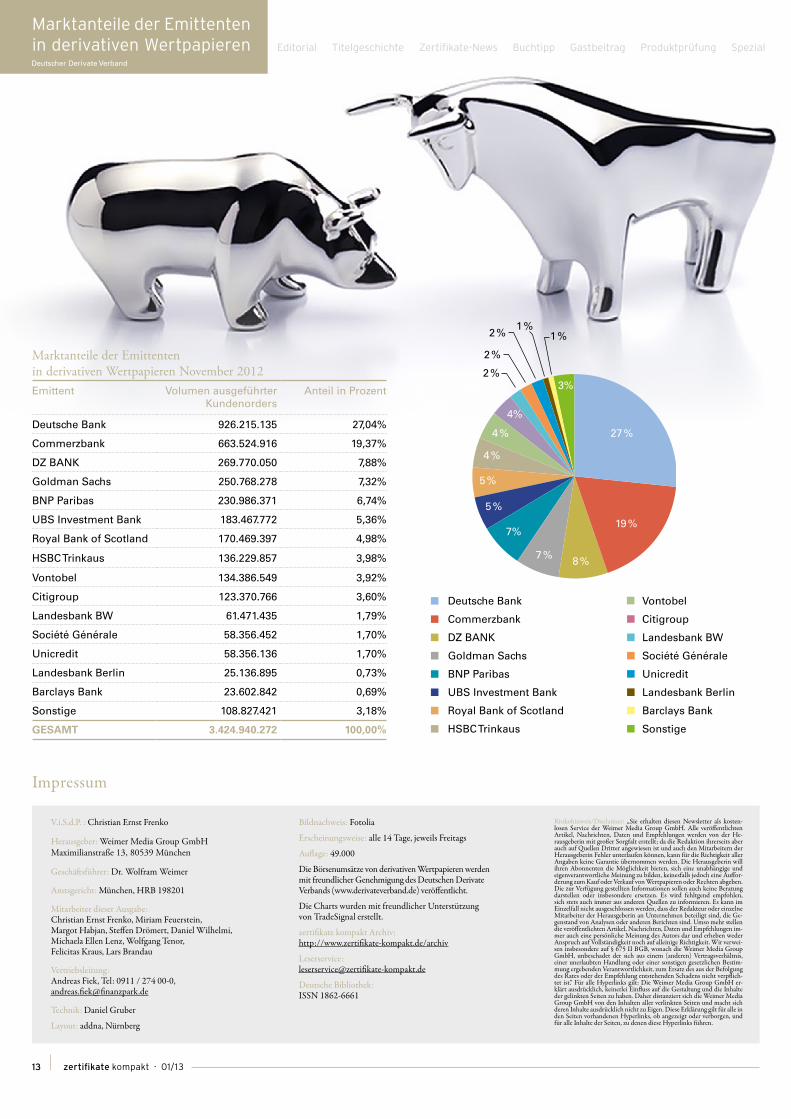

Marktanteile der Emittenten in derivativen Wertpapieren

Deutscher Derivate Verband

Marktanteile der Emittenten in derivativen Wertpapieren November 2012Emittent Volumen ausgeführter

KundenordersAnteil in Prozent

Deutsche Bank 926.215.135 27,04%

Commerzbank 663.524.916 19,37%

DZ BANK 269.770.050 7,88%

Goldman Sachs 250.768.278 7,32%

BNP Paribas 230.986.371 6,74%

UBS Investment Bank 183.467.772 5,36%

Royal Bank of Scotland 170.469.397 4,98%

HSBC Trinkaus 136.229.857 3,98%

Vontobel 134.386.549 3,92%

Citigroup 123.370.766 3,60%

Landesbank BW 61.471.435 1,79%

Société Générale 58.356.452 1,70%

Unicredit 58.356.136 1,70%

Landesbank Berlin 25.136.895 0,73%

Barclays Bank 23.602.842 0,69%

Sonstige 108.827.421 3,18%

GESAMT 3.424.940.272 100,00%

Deutsche Bank

Commerzbank

DZ BANK

Goldman Sachs

BNP Paribas

UBS Investment Bank

Royal Bank of Scotland

HSBC Trinkaus

Vontobel

Citigroup

Landesbank BW

Société Générale

Unicredit

Landesbank Berlin

Barclays Bank

Sonstige

2 %

2 %

1 %1 %2 %

27 %

19 %

8 %7 %

7%

5 %

5 %

4 %

4 %

4%

3%

Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Spezial

13 zertifikate kompakt · 01/1 3

Top Related