Sprachen

Seiten

Rechtliche

Ausgabe März 2011

03/11BaFinJournalMitteilungen der Bundesanstalt fürFinanzdienstleistungsaufsicht

Ausgabe 1

BaFinJournalMitteilungen der Bundesanstalt fürFinanzdienstleistungsaufsicht

Thema

Das Anlegerschutz- und FunktionsverbesserungsgesetzSeite 4

AufsichtspraxisHinweis der BaFin zu unerwünschtem Fax-SpamSeite 3

InternationalesSolvency II: BaFin veröffentlicht Länderbericht zur QIS 5-StudieSeite 9

-2-

BaFinJournal03/11

« Seite zurück Seite vor »

Vorwort

Anders als die britische Komikertruppe Monty Pythonwird wohl kaum jemand „Wonderful Spam“ singen,wenn sein Emailordner oder Faxgerät von uner-wünschten Sendungen überquillt. Zumal wenn derenInhalt zweifelhaft ist, wie bei den Börsenbriefen, diederzeit nach Erkenntnissen der BaFin massenhaftund unaufgefordert an beliebige Anschlüsse gefaxtwerden. Diese Spam-Faxe enthalten aggressiveKaufempfehlungen. Teilweise täuschen die vermeint-lichen Tippgeber Handelsaktivitäten an der Börseoder Liquidität vor, etwa durch abgesprocheneGeschäfte, um ihren Empfehlungen mehr Gewicht zuverleihen. Das ist Marktmanipulation und ist verbo-ten. Was Anleger tun können, wenn Spam auf ihrenFaxgeräten landet, erfahren Sie in einer aktuellenVerbrauchermitteilung der BaFin, wie auf Seite 3 zulesen ist.

Schon im Gesetzgebungsprozess hat das „Gesetz zurStärkung des Anlegerschutzes und Verbesserung derFunktionsfähigkeit des Kapitalmarkts“ (AnsFuG) brei-tes Interesse hervorgerufen. Nun wird es wohl inKürze im Bundesgesetzblatt verkündet. Das AnsFuGsoll das Vertrauen in die Integrität und Funktionsfä-higkeit des Kapitalmarktes stärken, etwa indem esfür mehr Markttransparenz sorgt und Privatanlegerbesser schützt. Welche Änderungen das Gesetz brin-gen wird – etwa im Wertpapierhandelsgesetz –erfahren Sie auf Seite 4.

Wie kommen die Versicherer im EuropäischenWirtschaftsraum mit den Anforderungen des künf-tigen Regelwerks Solvency II klar? Das hat dieEuropäische Kommission in der fünften quantitati-ven Auswirkungsstudie zu Solvency II, der QIS 5,testen lassen. Die Ergebnisse des deutschen Versi-cherungsmarktes hat die BaFin am 21. März veröffentlicht. Danach ist die Standardformel vonSolvency II aus deutscher Sicht zu komplex undsollte praktikabler gestaltet werden. Gezeigt hatsich auch, dass die Eigenmittelposition der deut-schen Lebensversicherer aufgrund des langfristigangelegten Geschäfts und der Übernahme vonZinsgarantien auf kleine Veränderungen in derZinsstrukturkurve höchst sensitiv reagiert. DieBaFin setzt sich dafür ein, dass der Entwurf von Solvency II entsprechend nachgebessert wird.Mehr zum Thema auf Seite 9.

Viel Vergnügen beim Lesen dieser und der folgen-den Ausgaben des BaFinJournals. Ich verabschiedemich für eine Weile von unseren Leserinnen undLesern. Wenn das nächste BaFinJournal erscheint,werde ich im Mutterschutz sein.

Dr. Sabine Reimer, Leiterin der Presse- und Öffentlichkeitsarbeit der BaFin

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

24.02.2011 zur öffentlichen Konsultation gestellt.Stellungnahmen können bis zum 23.05.2011 schrift-lich bei der BaFin und der Deutschen Bundesbankeingereicht werden. BaFin und Deutsche Bundesbanksind davon überzeugt, dass die Umsetzung des Kon-zepts die Leistungsfähigkeit der Aufsicht nachhaltigverbessern wird. So wird sowohl das Spektrum derbankaufsichtlichen Analysemöglichkeiten auf mikro-prudentieller Ebene ausgedehnt als auch die makro-prudentielle Analysekapazität durch die DeutscheBundesbank gestärkt.

Hinweis der BaFin zu unerwünsch-tem Fax-Spam

Bei der BaFin gehen derzeit vermehrt Hinweise überdie unaufgeforderte Versendung von Börsenbriefenper Fax ein. Dieser Fax-Spam enthält aggressiveKaufempfehlungen und wird massenhaft und unse-lektiert an beliebige Telefonanschlüsse versendet.Häufig beobachtet die BaFin, dass die vermeintlichenTippgeber Handelsaktivitäten an der Börse oderLiquidität etwa durch abgesprochene Geschäfte vor-täuschen, um ihren Empfehlungen mehr Gewicht zuverleihen. Dies stellt eine verbotene Marktmanipula-tion dar. Was Anleger tun können, wenn sie Empfän-ger von Fax-Spam sind, darüber informiert die BaFinin einer Verbrauchermitteilung, die sie im März ver-öffentlicht hat.

Ankündigung: Informations-veranstaltung zu Solvency IIDie BaFin führt am 07.06.2011 eine Informations-und Diskussionsveranstaltung zum Thema „SolvencyII – zu komplex für kleine und mittlere Versicherer?“in der Graurheindorfer Straße in Bonn durch. Infor-mationen zur Tagesordnung und zum Anmeldever-fahren können Sie der kommenden Ausgabe desBaFinJournals entnehmen.

Aufsicht aktuell

AUFSICHTSPRAXIS

„Duetsche Anstalt für Finanzdienst-leistungsaufsicht“ ist keine deutscheAufsichtsbehörde

Seit einiger Zeit stellt sich eine „Duetsche Anstalt fürFinanzdienstleistungsaufsicht (DAFin)“ auf der Web-site www.dafin.org als Finanzaufsichtsbehörde fürDeutschland dar. Die BaFin weist darauf hin, dass inder Bundesrepublik Deutschland keine Aufsichtsbe-hörde mit der Bezeichnung „DAFin“ existiert. DieLizenzierung und Beaufsichtigung von Kredit-,Finanzdienstleistungs- und Zahlungsdienstleistungs-instituten erfolgt ausschließlich durch die BaFin unddie Deutsche Bundesbank; für private Versicherungs-unternehmen ist ausschließlich die BaFin zuständig.In den vergangenen Monaten tauchen vermehrtWebseiten auf, die vortäuschen, es handele sich umdie offizielle Webseite einer nationalen Aufsichtsbe-hörde. So wies die BaFin bereits im Oktober 2010auf ihrer Webseite darauf hin, dass die so genannteFrankfurt Financial Supervisory Authority (FFSA)keine deutsche Aufsichtsbehörde ist.

Aufsicht modernisiert bankauf-sichtliches Meldewesen

Um die präventive Aufsicht in Deutschland zu stär-ken, modernisieren BaFin und Deutsche Bundesbankdas bankaufsichtliche Meldewesen. Mit der Überar-beitung reagiert die Aufsicht auch auf die Erfahrun-gen aus der Finanzmarktkrise sowie auf mehrerenoch laufende Initiativen aus dem internationalenBereich, die eine Anpassung der bankaufsichtlichenInformationsbasis erforderlich machen. Ein Konzeptfür eine Modernisierung hat die BaFin am

« Seite zurück Seite vor »

03/11BaFinJournal

-3-

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-4-

BaFinJournal03/11

« Seite zurück Seite vor »

AUFSICHTSRECHT

Änderung der Derivateverordnung

Die BaFin hat Anfang März 2011 damit begonnen,die Erste Änderungsverordnung zur Derivateverord-nung zu konsultieren. Mit den Änderungen setzt dieBaFin insbesondere weitere Anforderungen derDurchführungsrichtlinie 2010/43/EU zur OGAW IV-Richtlinie und der CESR’s Guidelines on Risk Measurement and the Calculation of Global Exposureand Counterparty Risk for UCITS vom 28. Juli 2010um. Die Erste Änderungsverordnung hebt unteranderem die abschließende Liste der Derivate zurNutzung des einfachen Ansatzes auf. Somit kanndieser Ansatz auch für Investmentvermögen, die zueinem geringfügigen Anteil in komplexere Derivateangelegt sind, genutzt werden. Im Gegenzug werdendie Voraussetzungen für die Anerkennung von Absi-cherungsgeschäften enger gefasst. Zudem wird eineweitere Methode zur Bestimmung der Marktrisiko-grenze im Rahmen des qualifizierten Ansatzes einge-führt. Bisher musste zwingend ein Vergleichsvermö-gen konstruiert werden, zu dem der Value-at-Riskdes Investmentvermögens in Relation gesetzt wurde.Nun ist auch eine absolute Limitierung des potenziel-len Risikobetrages des Investmentvermögens mög-lich. Des Weiteren ist angedacht, der Kapitalanlage-gesellschaft größere Freiräume bei der Wahl derParameter für das Value-at-Risk Modell einzuräumen.Schließlich werden auch die Bestimmungen für dieErmittlung des Anrechnungsbetrages für das Kontra-hentenrisiko neu gefasst. Insbesondere wird die vor-herige abschließende Liste anerkannter Sicherheitendurch generellere Anforderungen an die Sicherheitenersetzt.

Schriftliche Stellungnahmen zu dem Entwurf könnennoch bis zum 8. April 2011 abgegeben werden.

www.bafin.de » Unternehmen » Konsultationen

Thema

BERICHT

Das Anlegerschutz- und Funktionsverbesserungsgesetz

Bereits im Gesetzgebungsprozess hat das „Gesetzzur Stärkung des Anlegerschutzes und Verbesserungder Funktionsfähigkeit des Kapitalmarkts“ (AnsFuG)breites Interesse hervorgerufen – in der Finanzindu-strie, bei den Gewerkschaften und den Verbraucher-schützern. Am 11.02.2011 ist das Gesetz vom Bun-destag (BT-Drs. 17/4710) verabschiedet worden,und am 18.03.2011 hat es auch den Bundesrat (BR-Drs. 101/11) ohne Einspruch passiert. Nach Ausferti-gung durch den Bundespräsidenten ist nun mit bal-diger Verkündung im Bundesgesetzblatt zu rechnen.Die mit dem AnsFuG geschaffenen neuen Vorschrif-ten treten teilweise sofort mit Verkündigung, teilwei-se bis zu 18 Monate nach Verkündung in Kraft.

So breit gefächert wie das Interesse stellen sichauch die Regelungsfelder des Artikelgesetzes dar:Das AnsFuG enthält geringfügigere Änderungen desFinanzmarktstabilisierungsbeschleunigungsgesetzesund des Restrukturierungsfondsgesetzes und esumfasst insbesondere Änderungen und Ergänzungendes Wertpapierhandelsgesetzes (WpHG), des Wert-papiererwerbs- und Übernahmegesetzes (WpÜG)und des Investmentgesetzes (InvG) sowie zugehöri-ger Rechtsverordnungen.

Neuerungen im WpHG und WpÜG

Die Änderungen im WpHG und entsprechende Folge-änderungen im WpÜG bilden einen Schwerpunkt desAnsFuG. Sie lassen sich grob in drei Regelungskom-plexe unterteilen: erhöhte Transparenz für barauszu-

Jörg Begner, BaFin Titus Flutgraf, BaFin

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsicht

-5-

BaFinJournal03/11

« Seite zurück Seite vor »

gleichende Finanzinstrumente – so genannte cashsettled instruments –, die Einführung eines Produkt-informationsblattes sowie Mitarbeiteranzeigen und -qualifikationen.

Erhöhte Transparenz für Finanzinstrumente mitBarausgleich

Prominente Wertpapiertransaktionen bei börsenzuge-lassenen Unternehmen haben in der Vergangenheitdie öffentliche Aufmerksamkeit auf barauszuglei-chende Finanzinstrumente gelenkt, so genannte cashsettled instruments. Solche Instrumente, zu denenDifferenzgeschäfte, Swaps, Call-Options, aber auchBaskets oder Indices gehören, waren bisher nichtvon den Stimmrechtsmitteilungspflichten des fünftenAbschnitts des WpHG erfasst, deren Zweck es ist,dass der Kapitalmarkt über Inhaber bedeutenderBeteiligungen an börsenzugelassenen Unternehmeninformiert wird. Neben Veränderungen der direktgehaltenen Stimmrechte mussten Meldepflichtigebisher nur Veränderungen aufgrund solcher Finanzin-strumente melden, die dem Inhaber das Recht ver-leihen, einseitig im Rahmen einer rechtlich binden-den Vereinbarung mit Stimmrechten verbundene undbereits ausgegebene Aktien eines Emittenten zuerwerben. Der mit dem AnsFuG neu geschaffene§ 25a WpHG erweitert die Mitteilungspflichten nunauf alle Finanzinstrumente und sonstige Instrumen-te, die es ihrem Inhaber faktisch oder nach wirt-schaftlicher Betrachtungsweise ermöglichen, derarti-ge Aktien zu erwerben. Damit soll künftig verhindertwerden, dass sich Investoren verdeckt an börsenno-tierte Unternehmen „anschleichen“, indem sie dieVorschriften zur Beteiligungstransparenz umgehen.

Neben der neu geschaffenen Meldepflicht schafft dasAnsFuG zudem Rechtssicherheit, indem es den § 25WpHG n.F. auch auf „sonstige Finanzinstrumente“erweitert. Bisher erfasste der Wortlaut dieser Vor-schrift nämlich nur Finanzinstrumente, was Rege-lungslücken und Umgehungsmöglichkeiten schuf. Alssonstige Instrumente gelten alle Vereinbarungen, dieein Recht auf den Erwerb von mit Stimmrechten ver-bundenen Aktien gewähren, ohne unter den Finanz-instrumentebegriff des § 2 Absatz 2b WpHG zu fal-len. Hierzu gehören insbesondere der Rück-forderungsanspruch des Darlehensgebers einesWertpapierdarlehens und die Rückkaufvereinbarungbei einem Repo-Geschäft (Repurchase Agreement).

Produktinformationsblatt

Kern des zweiten Regelungskomplexes ist die Einfüh-rung eines Informationsblattes, das den Kunden imRahmen der Anlageberatung zur Verfügung gestellt

werden muss. Das Informationsblatt muss nach demneu eingeführten § 31 Absatz 3a WpHG leicht ver-ständlich und darf weder unrichtig noch irreführendsein. Es muss den Kunden bei der Anlageberatungrechtzeitig vor Abschluss eines Geschäfts überFinanzinstrumente zur Verfügung gestellt werden,und zwar für jedes Finanzinstrument, auf das sicheine Kaufempfehlung bezieht. Wird der Erwerb vonbestimmten Investmentfondsanteilen empfohlen,treten an die Stelle des Informationsblattes die„wesentlichen Anlegerinformationen“ (Key InvestorInformations), die für diese nach der europäischenOGAW-IV-Richtlinie (ABl. L 302 vom 17.11.2009,S. 32-96) und der EU-Durchführungsverordnung583/2010 (ABl. L 176 vom 10.7.2010 S. 1-15) vor-geschrieben sind.

Die einzelnen Anforderungen an das Informations-blatt werden in der Wertpapierdienstleistungs-Ver-haltens- und Organisationsverordnung (WpDVerOV)näher ausgestaltet. Mit dem Informationsblatt sollder Kunde zukünftig alle notwendigen Informationenerhalten, um Finanzinstrumente einschätzen undauch miteinander vergleichen zu können. DamitKunden nicht in einer Informationsflut ertrinken,sondern die Angaben zu wesentlichen Eigenschaftendes Finanzinstruments auch aufnehmen können, hatder Gesetzgeber den Umfang des Informationsblat-tes begrenzt. Für nicht-komplexe Finanzinstrumentedarf das Informationsblatt maximal zwei DIN-A4-Sei-ten umfassen, und für komplexe Finanzinstrumentehöchstens drei DIN-A4-Seiten – länger darf dasInformationsblatt nicht sein. Auf diesen höchstenszwei oder drei Seiten müssen die wesentlichen Infor-mationen über das jeweilige Finanzinstrument inübersichtlicher und leicht verständlicher Weise auf-geführt werden. Die Informationen müssen es demKunden insbesondere erlauben, die Art des Finanzin-strumentes, dessen Funktionsweise, die damit ver-bundenen Risiken, die Aussichten für die Kapital-rückzahlung und Erträge unter verschiedenenMarktbedingungen und die mit der Anlage verbunde-nen Kosten einzuschätzen und mit anderen Finanzin-strumenten zu vergleichen.

Versäumt es ein Wertpapierdienstleistungsunterneh-men, dem Kunden das Informationsblatt oder die„wesentlichen Anlegerinformationen“ ordnungsge-mäß zur Verfügung zu stellen, droht ihm – abgese-hen davon, dass der Kunde möglicherweise unzufrie-den ist und zur Konkurrenz abwandert – ein Bußgeldin Höhe von bis zu 50.000 €. Das ist dann der Fall,wenn es das Informationsblatt oder die wesentlichenAnlegerinformationen nicht, nicht richtig, nicht voll-ständig oder nicht rechtzeitig zur Verfügung stellt.

Die Pflicht, dem Kunden das Informationsblatt zur

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-6-

BaFinJournal03/11

« Seite zurück Seite vor »

Verfügung zu stellen, gilt grundsätzlich ab dem01.07.2011. Eine Übergangsregelung besteht für EU-Investmentanteile: Für sie gilt die Pflicht zunächstnur, sobald nach den Vorschriften des jeweiligenHerkunftsstaates noch wesentlichen Anlegerinforma-tionen erstellt und veröffentlicht werden, spätestensjedoch ab dem 01.07.2012.

Mitarbeiteranzeigen und –qualifikationen

Qualifizierte Mitarbeiter, das ist auch die einhelliggeäußerte Ansicht der Finanzindustrie, sind dieGrundlage für erfolgreiche und kundengerechte(Wertpapier-)Dienstleistungen. Mit Blick auf dieAnlageberatung hat die Finanzkrise jedoch auch indiesem Punkt zur Verunsicherung zahlreicher Kundengeführt. Das AnsFuG soll auch in diesem Punkt dieAufsicht stärken und helfen, Probleme wie die hete-rogene Qualifikation der anlageberatenden Mitarbei-ter oder die nachteilige Beeinflussung durch Ver-triebsinteressen, -druck und -provisionen zu lösen.Daher, so heißt es sinngemäß in der Gesetzesbe-gründung, sind Mitarbeiter in der Anlageberatung,Vertriebsverantwortliche und Compliance-Beauftragtezukünftig gegenüber der BaFin gemäß § 34d WpHGanzuzeigen.

Als „Mitarbeiter in der Anlageberatung“ werden die-jenigen Personen bezeichnet, die gegenüber demKunden die Anlageberatung für das Wertpapier-dienstleistungsunternehmen erbringen – umgangs-sprachlich spräche man vom „Anlageberater“ oder„Kundenberater“. Vertriebsbeauftragte dagegen kön-nen auf zahlreichen Hierarchieebenen eines Institutsauftreten. Sie stellen möglicherweise als Vertriebs-vorstand gruppenweite Vertriebsvorgaben auf, set-zen solche als Gebietsleiter für die ihnen unterste-henden Filialen um oder überwachen als Filialleiterdie „Performance“ der Anlageberater im Hinblick aufdie auf ihre Filiale herunter gebrochenen Vertriebs-vorgaben. Wie diese fiktiven Beispiele illustrieren,haben solche Personen in unterschiedlicher Art undIntensität Einwirkungsmöglichkeit auf die Prozesseder Anlageberatung. In gewisser Weise als unterneh-menseigene Qualitätssicherung fungieren die Com-pliance-Beauftragten in den Instituten, die helfensollen zu gewährleisten, dass sich die Institute undihre Mitarbeiter rechtskonform verhalten.

Die Institute müssen künftig Compliance-Beauftrag-te, Vertriebsbeauftragte und „Anlageberater“ gegen-über der BaFin anzeigen, bevor diese ihre Tätigkeitaufnehmen dürfen. Voraussetzung ist, dass sie diegesetzlichen Anforderungen an die Qualifikationerfüllen und die erforderliche Zuverlässigkeit besit-zen. Bei Anlageberatern müssen Institute ergänzendden für den Berater zuständigen Vertriebsbeauftrag-

ten mitteilen und alle Beschwerden anzeigen, diefortan gegen den Berater wegen einer Anlagebera-tung erhoben werden. Wenn ein Institut eineBeschwerde anzeigt, muss es auch die Filiale benen-nen, in der dieser Berater eingesetzt ist. Nähere Ein-zelheiten zur fachlichen Qualifikation und zur Zuver-lässigkeit sind in der WpHG-Mitarbeiteranzeige-verordnung niedergelegt, die auch Details des elek-tronischen Anzeigeverfahrens näher ausgestaltet.

Garant und Verantwortlicher für die Einhaltung dergesetzlichen Anforderungen ist das Institut. DieBaFin kann jedoch, wenn sie Kenntnis davon erlangt,dass ein Mitarbeiter überhaupt nicht oder nicht mehrden Anforderungen entspricht, dem Unternehmenden Einsatz dieses Mitarbeiters für die jeweiligeTätigkeit untersagen. Ebenso kann die BaFin sowohldas Institut als auch den einzelnen Mitarbeiter ver-warnen, wenn er gegen solche Vorschriften (desAbschnittes 6) des WpHG verstößt, die er bei deranzuzeigenden Tätigkeit beachten muss. Als UltimaRatio besteht zuletzt sogar die Möglichkeit, einemInstitut für bis zu zwei Jahre den Einsatz eines Mit-arbeiters in der anzuzeigenden Funktion zu untersa-gen. Unanfechtbare Anordnungen dieser Art kanndie BaFin des Weiteren auf ihrer Internetseitebekannt machen, wobei der Name des betroffenenMitarbeiters jedoch nicht veröffentlicht wird.

Die neue Vorschrift des § 34d WpHG tritt im Wesent-lichen erst 18 Monate nach Verkündung des AnsFuGin Kraft (vgl. Art. 9 Absatz 4 AnsFuG). Somit bleibtfür die anzeigepflichtigen Institute genügend Zeit,sich auf die Anforderungen einzustellen und – soweitdies notwendig ist – Mitarbeiter zu schulen, damitdiese bei Inkrafttreten die gesetzlichen Anforderun-gen erfüllen können. Außerdem sieht das Gesetznoch eine Übergangsfrist von sechs Monaten für sol-che Mitarbeiter vor, die bei Inkrafttreten mit eineranzeigepflichtigen Tätigkeit betraut sind, jedoch dengesetzlichen Anforderungen (noch) nicht entspre-chen. Diese dürfen weitere sechs Monate für dieseTätigkeit eingesetzt werden. Danach müssen sie ent-weder die gesetzlichen Voraussetzungen erfüllen undder BaFin angezeigt werden oder sie dürfen nachAblauf dieser Übergangsfrist nicht mehr mit einerentsprechenden Tätigkeit betraut werden.

Neuerungen im Investmentgesetz

Mit der Novellierung des Investmentgesetzes (InvG)ändert der Gesetzgeber fast ausschließlich nur Vor-schriften, welche die offenen Immobilienfondsbetreffen. Die langfristige Anlage dieser Fonds inImmobilien verbunden mit dem bisherigen Verspre-chen an die Fondsanleger, dennoch jederzeit überdie in den Fonds eingezahlten Mittel verfügen zu

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-7-

BaFinJournal03/11

« Seite zurück Seite vor »

können, bedinge eine Fristeninkongruenz, heißt es inder dem Gesetzesentwurf der Bundesregierung vor-angestellten Problemdarstellung (BT-Drs. 17/3628).Diese beeinträchtige die Stabilität des Produktes undkönne sich negativ auf den Anlageerfolg insbesonde-re der Privatanleger auswirken. Das System habe inder Vergangenheit funktioniert, da den verkaufswilli-gen Anlegern immer eine ausreichende Anzahl Neu-anleger gegenübergestanden hätte. VerändertesAnleger- und Vertriebsverhalten einerseits undzunehmend volatile Bewertungen am Immobilien-markt andererseits hätten vor allem in der Finanzkri-se dazu geführt, dass häufig und teilweise wiederholtdie Rücknahme von Anteilen an Immobilienfondsausgesetzt worden sei.

Das Gesetz sieht als Reaktion auf diese Entwick-lungen insbesondere Anpassungen im Bewertungs-verfahren für die von den Fonds mittelbar undunmittelbar gehaltenen Immobilien, eine Reduktionder Kreditaufnahmemöglichkeiten, Einschränkungenbei der Rückgabemöglichkeit von Fondsanteilen vor-rangig für Großanleger sowie klarere Regelungen fürdas weitere Vorgehen einer Kapitalanlagegesellschaftfür den Fall einer (vorübergehenden) Aussetzung derRücknahme vor.

Die Änderungen treten nach Umstellung der Ver-tragsbedingungen für die jeweiligen offenen Immobi-lienfonds durch die verwaltenden Kapitalanlagege-sellschaften in Kraft (§ 145 Absatz 4 bis 6 InvGn.F.). Hierfür hat der Gesetzgeber den Kapitalanlage-gesellschaften grundsätzlich eine Frist bis zum31.12.2012 eingeräumt.

Im Einzelnen:

Mindesthaltedauer und Kündigungsfrist

Künftig können gemäß § 80c Absatz 3 Satz 1 InvGn.F. Anleger Anteile an offenen Immobilienfondsgrundsätzlich erst nach Ablauf einer zweijährigenMindesthaltedauer an die Kapitalanlagegesellschaftzurückgeben. Dabei gilt eine zwölfmonatige Rückga-befrist, mit der der Anleger zuvor eine unwiderrufli-che Rückgabeerklärung gegenüber der Kapitalanla-gegesellschaft abzugeben hat (§ 80c Absatz 4 Satz 1InvG n.F.). Die Mindesthaltedauer soll den Nachteilenentgegenwirken, die verbleibenden Anlegern desFonds entstehen, wenn Anteile innerhalb einer kür-zeren Zeit erworben und wieder veräußert werden,und sie soll den Anlegern den längerfristigen Charak-ter auch einer nur mittelbaren Anlage in Immobilienvergegenwärtigen. Der Anleger hat für den betref-fenden Anteilbestand, den er zurückgeben möchte,die Erfüllung der Mindesthaltedauer nachzuweisen.

Für Anleger, die bereits vor der Umstellung der Ver-tragsbedingungen des betreffenden offenen Immobi-lienfonds auf die Neuregelungen des AnsFuG Anteilean offenen Immobilienfonds erworben haben, gilt dieMindesthaltedauer für diese Anteile kraft Gesetzesbereits als erfüllt. Privatanleger dürften von diesenEinschränkungen jedoch kaum betroffen sein, da sienur für Anteilrückgaben gelten, die 30.000 € imKalenderhalbjahr übersteigen.

Mindesthaltedauer und Kündigungsfrist sind auch beieinem Investment in Immobilien-Dachfonds zubeachten (§ 83 Absatz 2 InvG n.F.), also solchenGemischten Sondervermögen, die zu mehr als 50 %in offenen Immobilienfonds angelegt sein können.

Bindung der Ausgabe- und Rücknahmeterminean den Bewertungsturnus

Künftig bestimmt sich der Bewertungsturnus für dieunmittelbar und mittelbar über die Beteiligung anImmobilien-Gesellschaften gehaltenen Immobiliennach den von der Kapitalanlagegesellschaft vorgese-henen Terminen für die Ausgaben und Rücknahmenvon Anteilen am offenen Immobilienfonds (§§ 79Absatz 1 und 80c Absatz 2 InvG n.F.). Will die Kapi-talanlagegesellschaft am bisher jährlichen Bewer-tungsturnus festhalten, so ist die Ausgabe und Rück-nahme von Anteilen künftig auf einen Termin im Jahrbeschränkt. Entsprechend ist bei einer halbjährlichenAusgabe und Rücknahme von Anteilen der Bewer-tungsturnus auf halbjährlich umzustellen. Maximalfordert das Gesetz eine quartalsweise Bewertung derVermögensgegenstände, auch wenn die Kapitalanla-gegesellschaft in den Vertragsbedingungen mehr alsvier Termine für die Ausgabe und Rücknahme vonAnteilen vorsieht. Dies gilt auch für den Fall, dass ander bisher börsentäglichen Ausgabe und Rücknahmevon Anteilen festgehalten werden soll.

Sachverständigen-Rotation

Aufgrund jüngster Entwicklungen bei offenen Immo-bilienfonds wurde es nach der Darstellung im Berichtdes Finanzausschusses für notwendig erachtet, dieRegeln zur Sicherstellung der Unabhängigkeit derSachverständigen zu verschärfen. Nach der Neure-gelung muss ein Sachverständiger nunmehr späte-stens nach Ablauf von fünf Jahren seine Tätigkeit ineinem Sachverständigenausschuss bei einer Kapital-anlagegesellschaft einstellen (§ 77 Absatz 2 Satz 4InvG n.F.) und darf eine solche bei dieser Kapitalan-lagegesellschaft frühestens nach Ablauf von zweiJahren wieder aufnehmen (§ 77 Absatz 2 Satz 5InvG n.F.). Die erstmalige Bestellung erfolgt künftignur noch für zwei und nicht wie bisher für fünf Jahre

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-8-

BaFinJournal03/11

« Seite zurück Seite vor »

(§ 77 Absatz 2 Satz 3 InvG n.F.). Die nun höchstensdrei Mal zulässige Verlängerung um jeweils ein Jahrscheidet wie bisher dann aus, wenn die Einnahmendes Sachverständigen aus seiner Tätigkeit für dieKapitalanlagegesellschaft 30 % seiner Gesamtein-nahmen überschritten haben.

Neuregelung für Rücknahmeaussetzung

Bislang können Kapitalanlagegesellschaften dieRücknahme von Anteilen bis zum Ablauf einer in denVertragsbedingungen festzusetzenden Frist ausset-zen, wenn keine ausreichende Liquidität zur Bedie-nung der Rückgabeverlangen der Anleger besteht(§ 81 InvG). Die Rücknahme kann bis längstens einJahr nach Vorlage des Anteils verweigert werden;diese Jahresfrist kann durch die Vertragsbedingun-gen auf zwei Jahre verlängert werden. Nach § 81InvG n.F. kann künftig die Rücknahme von Anteilenbis zu 30 Monate ununterbrochen ausgesetzt wer-den. Dabei ist nach Ablauf von sechs Monaten dieKapitalanlagegesellschaft verpflichtet, Liquidität(auch) durch die Veräußerung von Vermögensgegen-ständen zu schaffen. Nach Ablauf eines Jahres kannder Erlös aus solchen Veräußerungen abweichendvon § 82 Absatz 1 Satz 1 InvG bis zu 10 % unter-halb des Verkehrswertes liegen (§ 81 Absatz 2 InvGn.F.). Nach Ablauf von zwei Jahren kann die Unter-schreitung schließlich bis zu 20 % betragen (§ 81Absatz 3 InvG n.F.).

Darüber hinaus ermöglicht es § 81b InvG n.F. derKapitalanlagegesellschaft, künftig bei den Anlegerndie Einwilligung zur Veräußerung von bestimmtenVermögensgegenständen einzuholen, auch wenn dies„nicht zu angemessenen Bedingungen“ erfolgen soll.Hierzu sieht das Gesetz ein an das Schuldverschrei-bungsgesetz angelehntes Verfahren vor, welches derKapitalanlagegesellschaft erweiterte Handlungsmög-lichkeiten bei weitest möglichem Ausschluss vonHaftungsrisiken eröffnet.

Reichen auch nach 30 Monaten ununterbrochenerAussetzung der Rücknahme die liquiden Mittel nichtzur Wiederaufnahme der Rücknahme aus, so erlischtdas Recht der Kapitalanlagegesellschaft, den offenenImmobilienfonds zu verwalten (§ 81 Absatz 4 Satz 1InvG n.F.). In diesem Fall geht das Verwaltungsrechtkraft Gesetzes unmittelbar auf die Depotbank über.

Vorgaben für die Abwicklung von offenenImmobilienfonds

Mit § 81a InvG n.F. stellt das Gesetz klar, dass eineKapitalanlagegesellschaft im Fall der Kündigung derVerwaltung eines offenen Immobilienfonds eine Aus-setzung der Rücknahme von Anteilen auf § 37Absatz 2 Satz 1 InvG stützen kann, wobei in diesemFall auch die Ausgabe von Anteilen einzustellen ist.Auf diese Weise kann die Kapitalanlagegesellschafteinen offenen Immobilienfonds der Abwicklungzuführen. Dementsprechend schreibt § 81a Absatz 2InvG n.F. fest, dass bis zum Erlöschen des Verwal-tungsrechts, d.h. während der Laufzeit der Kündi-gungsfrist, die Kapitalanlagegesellschaft in Abstim-mung mit der Depotbank berechtigt und verpflichtetist, die Veräußerung der Vermögensgegenstände(weiter) zu betreiben.

Nach § 81a Absatz 4 InvG n.F. ist aus den Veräuße-rungserlösen den Anlegern in Abstimmung mit derDepotbank ein halbjährlicher Abschlag auszuzahlen.Das bedeutet, dass damit bereits die Kapitalanlage-gesellschaft Substanzauskehrungen vornimmt,soweit liquide Mittel nicht zur Bedienung von etwai-gen Zahlungsverpflichtungen des offenen Immobi-lienfonds oder für dessen Verwaltung benötigt wer-den. Auf diese Weise wird die Gesellschaft demInteresse der Anleger an einer möglichst zügigenAuszahlung des Liquidationserlöses am bestengerecht.

Reduktion der höchstmöglichen Kreditauf-nahme

Als Reaktion auf zwischenzeitliche Entwicklungen imSegment der offenen Immobilienfonds hat derFinanzausschuss es für notwendig erachtet, diemaximale Fremdfinanzierungsquote dieser Fonds vonbisher 50 auf nunmehr 30 % zu reduzieren (§ 80aSatz 1 InvG n.F.). Hiervon verspricht man sich aus-weislich des Berichts des Finanzausschusses einendeutlichen Zuwachs an Sicherheit (wohl im Hinblickauf die Volatilität der Anteilwertentwicklung). Für dieAnpassung der tatsächlichen Fremdfinanzierungs-quote an die neuen Vorgaben gilt eine Übergangs-frist bis zum 31.12.2014 (§ 145 Absatz 5 InvG n.F.).Spezialfonds sind von dieser Änderung jedoch nichtbetroffen (§ 91 Absatz 4 InvG n.F.).

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-9-

BaFinJournal03/11

« Seite zurück Seite vor »

Internationales

BERICHTE

Solvency II: BaFin veröffentlicht Län-derbericht zur QIS 5-Studie

Die BaFin hat am 21.03.2011 die Ergebnisse desdeutschen Marktes zur fünften quantitativen Auswir-kungsstudie (QIS 5) veröffentlicht. Eines der Ergeb-nisse der QIS 5-Studie zum künftigen europäischenRegelwerk unter deutschen Versicherern ist, dassinsbesondere die Standardformel von Solvency IIaus deutscher Sicht zu komplex ist und praktikablergestaltet werden sollte. Gezeigt hat sich in der Stu-die auch, dass die Eigenmittelposition der deutschenLebensversicherer aufgrund des langfristig angeleg-ten Geschäfts und der Übernahme von Zinsgarantienauf kleine Veränderungen in der Zinsstrukturkurvehöchst sensitiv reagiert.

Die QIS 5-Studie wurde unter der Leitung der Euro-pean Insurance and Occupational Pensions Authority(EIOPA) in allen Mitgliedsstaaten des EuropäischenWirtschaftsraums auf Anforderung der EuropäischenKommission durchgeführt. Die europäischen Versi-cherungsunternehmen haben dabei verschiedeneAspekte des künftigen Regelwerks Solvency II inderen gegenwärtiger Fassung getestet. Die BaFinführte von August bis November 2010 die deutscheTeiluntersuchung durch (BaFinJournal 8/2010).Daran nahmen 251 deutsche Versicherungsunter-nehmen und 26 deutsche Unternehmensgruppenteil.

EIOPA hatte am 14. März einen Bericht zu denErgebnissen der QIS 5-Studie veröffentlicht, in dendie Rückmeldungen aus allen 30 Staaten des Euro-päischen Wirtschaftsraumes eingeflossen sind. DerLänderbericht der BaFin umfasst im Wesentlichen die

Ergebnisse der QIS 5-Studie für den deutschen Ver-sicherungsmarkt und ergänzt damit den EIOPA-Bericht. Die BaFin setzt sich auf europäischer Ebenedafür ein, dass die Erkenntnisse aus der Studie beiden Diskussionen über die Gestaltung von SolvencyII berücksichtig werden und der Entwurf des Regel-werks nachgebessert wird.

www.bafin.de

EBA veröffentlicht Details zu EU-Stresstest 2011

Die Europäische Bankenaufsichtsbehörde (EuropeanBanking Authority – EBA) hat am 18.03.2011 Detailszu den diesjährigen Stresstest für bedeutende euro-päische Banken auf ihrer Webseite bekannt gegeben.Die EU-Stresstests 2011 gehen von zwei Grund-Szenarien aus: einem „Baseline Scenario“ und einem„Adverse Macro Economic Scenario“. Das BaselineScenario basiert auf der Herbstprognose der Euro-päischen Kommission und enthält die anhaltendenErholungstendenzen in der EU. Das Adverse Scenariostellt eine Abweichung vom Baseline Scenario dar.So beträgt der kumulative Schock des Bruttoinlands-produkts über zwei Jahre im Stresstest 2011 vierProzentpunkte im Vergleich zu drei Prozentpunktenim Stresstest 2010 für die EU. Berücksichtigt werdenzudem höhere Refinanzierungskosten im Stressfall,was sich auf Profitabilität und Kapital auswirkt. DesWeiteren gelten härtere Annahmen in Bezug auf dieGeschäftsentwicklung eines Instituts im Krisenfall,welche als konstant angenommen wird und keineÄnderung des Geschäftsmodells – mit Ausnahme fürRestrukturierungsfälle – erlaubt.

www.bafin.de

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-10-

BaFinJournal03/11

« Seite zurück Seite vor »

Kunden der VDV Leben InternationalS.A. sollten unverzüglich Eintragbeim griechischen Garantiefondsprüfen

Versicherungsnehmer des griechischen Lebensversi-cherers VDV Leben International S.A., der sich inLiquidation befindet, sollten unverzüglich prüfen, obsie in der Datenbank des griechischen „Garantie-fonds für die Private Lebensversicherung“ erfasstsind, damit sie im weiteren Verlauf des Verfahrensberücksichtigt werden können. Dazu rät die BaFindringend. Wer nicht erfasst sei, solle möglichstschnell ein entsprechendes Formular ausfüllen, dasdann auf der Webseite des Garantiefonds erscheint,und zusammen mit den Unterlagen, die dort genanntsind, per Einschreiben an die VDV Leben Internatio-nal AEAZ (in Liquidation) senden. Formular undUnterlagen müssten spätestens am 08.04.2011 um13 Uhr (griechischer Zeit) dort eingegangen sein.Weitere Informationen für Versicherungsnehmer zurVorgehensweise hat die BaFin in einer Verbraucher-meldung auf ihrer Internetseite veröffentlicht.

Die griechische Versicherungsaufsicht Bank of Gree-ce hatte dem griechischen Lebensversicherer VDVLeben International S.A. mit Beschluss vom05.01.2011 die Erlaubnis entzogen und dessenAbwicklung in die Wege geleitet. Im Verlauf diesesVerfahrens hat die Bank of Greece den griechischenGarantiefonds eingeschaltet.

www.bafin.de » Gesamtlisten »Verbrauchermitteilungen

Agenda

TERMINE

05.04. FSB, Rom

12.04. ESMA Board of Supervisors,

Budapest

17.-21.04. IOSCO, Kapstadt

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-11-

BaFinJournal03/11

« Seite zurück Seite vor »

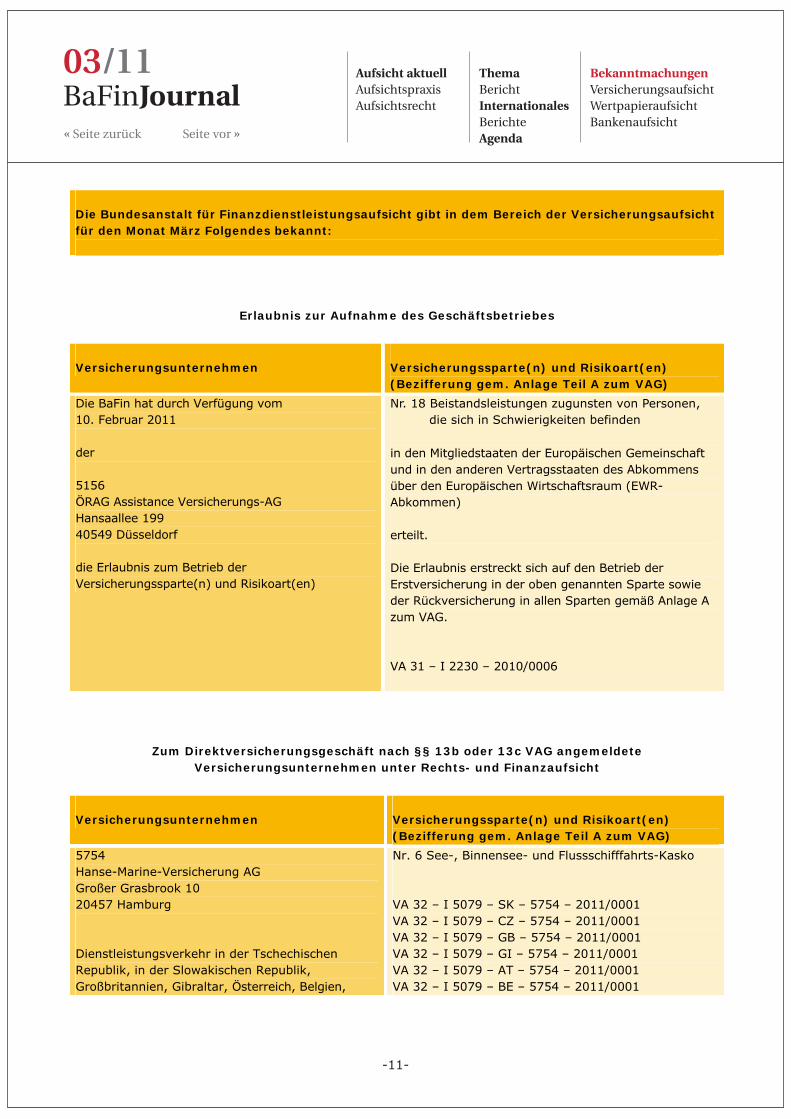

Die Bundesanstalt für Finanzdienstleistungsaufsicht gibt in dem Bereich der Versicherungsaufsicht für den Monat März Folgendes bekannt:

Erlaubnis zur Aufnahme des Geschäftsbetriebes

Versicherungsunternehmen Versicherungssparte(n) und Risikoart(en)(Bezifferung gem. Anlage Teil A zum VAG)

Die BaFin hat durch Verfügung vom 10. Februar 2011

der

5156ÖRAG Assistance Versicherungs-AGHansaallee 199 40549 Düsseldorf

die Erlaubnis zum Betrieb der Versicherungssparte(n) und Risikoart(en)

Nr. 18 Beistandsleistungen zugunsten von Personen, die sich in Schwierigkeiten befinden

in den Mitgliedstaaten der Europäischen Gemeinschaft und in den anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum (EWR-Abkommen)

erteilt.

Die Erlaubnis erstreckt sich auf den Betrieb der Erstversicherung in der oben genannten Sparte sowie der Rückversicherung in allen Sparten gemäß Anlage A zum VAG.

VA 31 – I 2230 – 2010/0006

Zum Direktversicherungsgeschäft nach §§ 13b oder 13c VAG angemeldete Versicherungsunternehmen unter Rechts- und Finanzaufsicht

Versicherungsunternehmen Versicherungssparte(n) und Risikoart(en)(Bezifferung gem. Anlage Teil A zum VAG)

5754 Hanse-Marine-Versicherung AG Großer Grasbrook 10 20457 Hamburg

Dienstleistungsverkehr in der Tschechischen Republik, in der Slowakischen Republik,Großbritannien, Gibraltar, Österreich, Belgien,

Nr. 6 See-, Binnensee- und Flussschifffahrts-Kasko

VA 32 – I 5079 – SK – 5754 – 2011/0001 VA 32 – I 5079 – CZ – 5754 – 2011/0001 VA 32 – I 5079 – GB – 5754 – 2011/0001 VA 32 – I 5079 – GI – 5754 – 2011/0001 VA 32 – I 5079 – AT – 5754 – 2011/0001 VA 32 – I 5079 – BE – 5754 – 2011/0001

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-12-

BaFinJournal03/11

« Seite zurück Seite vor »

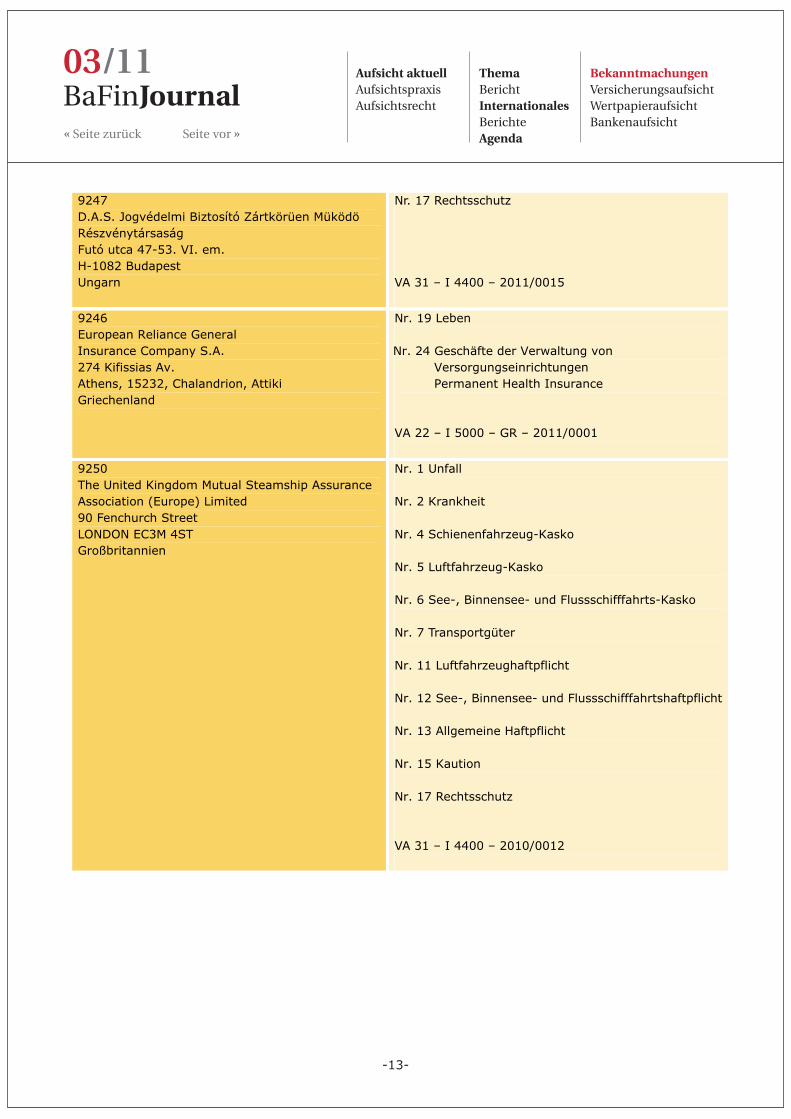

Bulgarien, Zypern, Spanien, Finnland, Frankreich, Ungarn, Italien, Island, Irland, Liechtenstein,Luxemburg, Malta, Norwegen, Niederlande, Polen, Rumänien, Portugal und Griechenland

VA 32 – I 5079 – BG – 5754 – 2011/0001 VA 32 – I 5079 – CY – 5754 – 2011/0001 VA 32 – I 5079 – ES – 5754 – 2011/0001 VA 32 – I 5079 – FI – 5754 – 2011/0001 VA 32 – I 5079 – FR – 5754 – 2011/0001 VA 32 – I 5079 – HU – 5754 – 2011/0001 VA 32 – I 5079 – IS – 5754 – 2011/0001 VA 32 – I 5079 – IE – 5754 – 2011/0001 VA 32 – I 5079 – LI – 5754 – 2011/0001 VA 32 – I 5079 – LU – 5754 – 2011/0001 VA 32 – I 5079 – MT – 5754 – 2011/0001 VA 32 – I 5079 – NO – 5754 – 2011/0001 VA 32 – I 5079 – NL – 5754 – 2011/0001 VA 32 – I 5079 – PL – 5754 – 2011/0001 VA 32 – I 5079 – RO – 5754 – 2011/0001 VA 32 – I 5079 – PT – 5754 – 2011/0001 VA 32 – I 5079 – GR – 5754 – 2011/0001

5473Generali Versicherung AG Adenauerring 7-1181737 München

Dienstleistungsverkehr in Belgien, Dänemark, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Luxemburg, Niederlande, Norwegen, Portugal, Schweden, Spanien

Nr. 10 Haftpflicht für Landfahrzeuge mit eigenem Antrieb

b) Haftpflicht aus Landtransporten

VA 45 - I 5079 – ES – 5473 - 2011/0001

Nach der Richtlinie 2002/83/EG (Leben) und der Dritten Schadensversicherungsrichtlinie (92/49/EWG) zum Dienstleistungsverkehr in

Deutschland angemeldete Versicherungsunternehmen

Versicherungsunternehmen Versicherungssparte(n) und Risikoart(en)(Bezifferung gem. Anlage Teil A zum VAG)

9248 CERTASIG – Societate de Asigurare siReasigurare S.A. Str. Nicolae Caramfil nr. 61B, Sector 1 Bucharest Rumänien

Nr. 6 See-, Binnensee- und Flussschifffahrts-Kasko

Nr. 7 Transportgüter

Nr. 12 See-, Binnensee- und Flussschifffahrtshaftpflicht

Nr. 13 Allgemeine Haftpflicht

VA 31 – I 4400 – 2011/0008

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-13-

BaFinJournal03/11

« Seite zurück Seite vor »

9247 D.A.S. Jogvédelmi Biztosító Zártkörüen Müködö Részvénytársaság Futó utca 47-53. VI. em.H-1082 Budapest Ungarn

Nr. 17 Rechtsschutz

VA 31 – I 4400 – 2011/0015

9246 European Reliance General Insurance Company S.A.274 Kifissias Av.Athens, 15232, Chalandrion, AttikiGriechenland

Nr. 19 Leben

Nr. 24 Geschäfte der Verwaltung von Versorgungseinrichtungen Permanent Health Insurance

VA 22 – I 5000 – GR – 2011/0001

9250 The United Kingdom Mutual Steamship Assurance Association (Europe) Limited 90 Fenchurch Street LONDON EC3M 4ST Großbritannien

Nr. 1 Unfall

Nr. 2 Krankheit

Nr. 4 Schienenfahrzeug-Kasko

Nr. 5 Luftfahrzeug-Kasko

Nr. 6 See-, Binnensee- und Flussschifffahrts-Kasko

Nr. 7 Transportgüter

Nr. 11 Luftfahrzeughaftpflicht

Nr. 12 See-, Binnensee- und Flussschifffahrtshaftpflicht

Nr. 13 Allgemeine Haftpflicht

Nr. 15 Kaution

Nr. 17 Rechtsschutz

VA 31 – I 4400 – 2010/0012

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-14-

BaFinJournal03/11

« Seite zurück Seite vor »

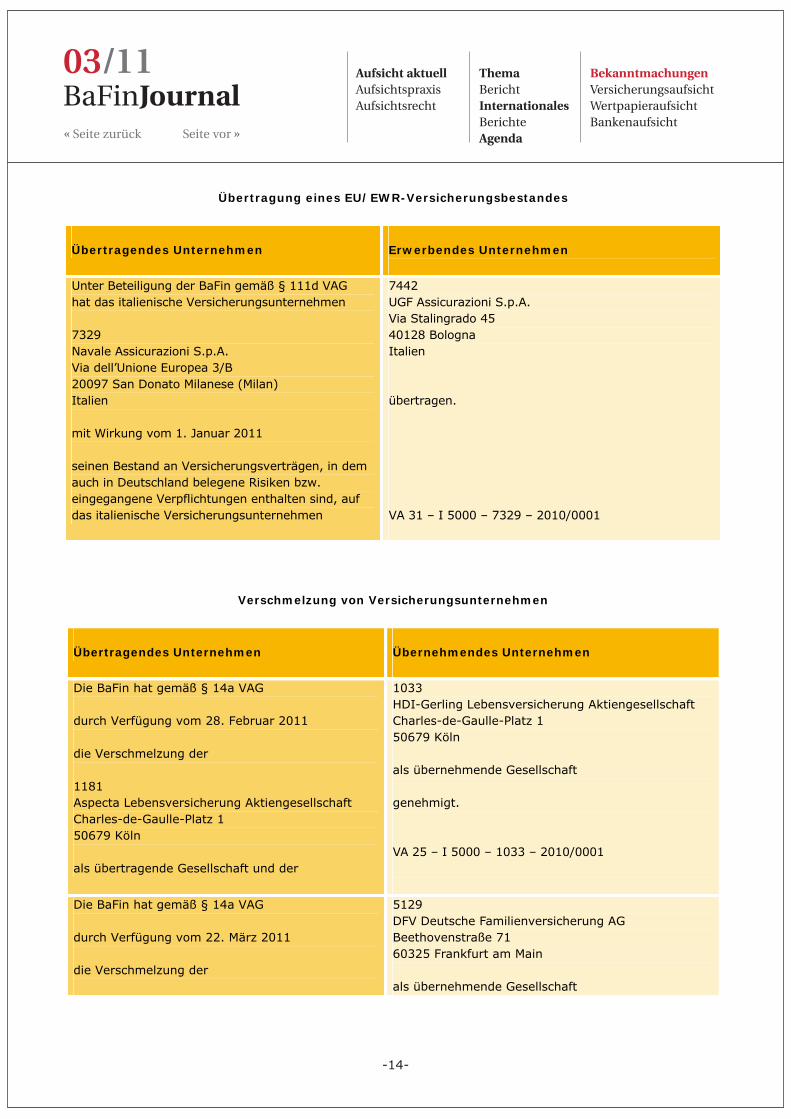

Übertragung eines EU/EWR-Versicherungsbestandes

Übertragendes Unternehmen Erwerbendes Unternehmen

Unter Beteiligung der BaFin gemäß § 111d VAGhat das italienische Versicherungsunternehmen

7329Navale Assicurazioni S.p.A.Via dell’Unione Europea 3/B 20097 San Donato Milanese (Milan)Italien

mit Wirkung vom 1. Januar 2011

seinen Bestand an Versicherungsverträgen, in dem auch in Deutschland belegene Risiken bzw. eingegangene Verpflichtungen enthalten sind, auf das italienische Versicherungsunternehmen

7442UGF Assicurazioni S.p.A. Via Stalingrado 4540128 Bologna Italien

übertragen.

VA 31 – I 5000 – 7329 – 2010/0001

Verschmelzung von Versicherungsunternehmen

Übertragendes Unternehmen Übernehmendes Unternehmen

Die BaFin hat gemäß § 14a VAG

durch Verfügung vom 28. Februar 2011

die Verschmelzung der

1181 Aspecta Lebensversicherung Aktiengesellschaft Charles-de-Gaulle-Platz 150679 Köln

als übertragende Gesellschaft und der

1033 HDI-Gerling Lebensversicherung Aktiengesellschaft Charles-de-Gaulle-Platz 150679 Köln

als übernehmende Gesellschaft

genehmigt.

VA 25 – I 5000 – 1033 – 2010/0001

Die BaFin hat gemäß § 14a VAG

durch Verfügung vom 22. März 2011

die Verschmelzung der

5129 DFV Deutsche Familienversicherung AG Beethovenstraße 71 60325 Frankfurt am Main

als übernehmende Gesellschaft

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-15-

BaFinJournal03/11

« Seite zurück Seite vor »

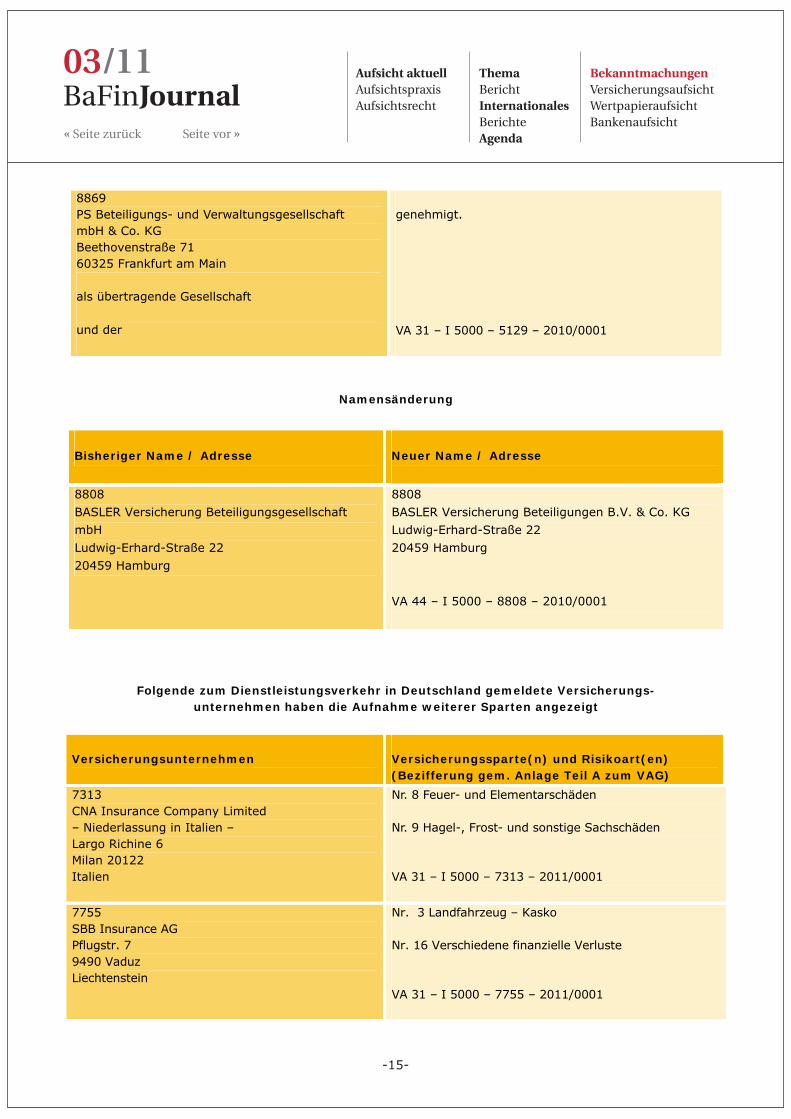

8869 PS Beteiligungs- und Verwaltungsgesellschaft mbH & Co. KGBeethovenstraße 71 60325 Frankfurt am Main

als übertragende Gesellschaft

und der

genehmigt.

VA 31 – I 5000 – 5129 – 2010/0001

Namensänderung

Bisheriger Name / Adresse Neuer Name / Adresse

8808

BASLER Versicherung Beteiligungsgesellschaft

mbH

Ludwig-Erhard-Straße 22

20459 Hamburg

8808

BASLER Versicherung Beteiligungen B.V. & Co. KG

Ludwig-Erhard-Straße 22

20459 Hamburg

VA 44 – I 5000 – 8808 – 2010/0001

Folgende zum Dienstleistungsverkehr in Deutschland gemeldete Versicherungs- unternehmen haben die Aufnahme weiterer Sparten angezeigt

Versicherungsunternehmen Versicherungssparte(n) und Risikoart(en)(Bezifferung gem. Anlage Teil A zum VAG)

7313 CNA Insurance Company Limited – Niederlassung in Italien –Largo Richine 6 Milan 20122Italien

Nr. 8 Feuer- und Elementarschäden

Nr. 9 Hagel-, Frost- und sonstige Sachschäden

VA 31 – I 5000 – 7313 – 2011/0001

7755SBB Insurance AG Pflugstr. 7 9490 Vaduz Liechtenstein

Nr. 3 Landfahrzeug – Kasko

Nr. 16 Verschiedene finanzielle Verluste

VA 31 – I 5000 – 7755 – 2011/0001

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-16-

BaFinJournal03/11

« Seite zurück Seite vor »

Folgende zum Dienstleistungsverkehr in Deutschland gemeldete Versicherungs- unternehmen haben ihre Namen/Adressen geändert

Alter Name /Adresse Neuer Name / Adresse

9239Mondial Assistance International 37, rue Taitbout 75009 PARIS

9239AGA International 37, rue Taitbout 75009 PARIS

Namensänderung auch für die Niederlassungen in Belgien2, rue des Hirondelles, B-1000 Bruxelles

und in den Niederlanden Poeldikstraat 4, NL-1059 VM Amsterdam

VA 31 – I 5000 – 9239 – 2010/0001

Folgende zum Niederlassungsverkehr in Deutschland gemeldete Versicherungs- unternehmen haben ihre Namen/Adressen geändert

Alter Name /Adresse Neuer Name / Adresse

5636 Mondial Assistance International S.A. Niederlassung für Deutschland Ludmillastraße 2681543 München

5636AGA International S.A. Niederlassung für DeutschlandLudmillastraße 2681543 München

VA 41 – I 5000 – 5636 – 2011/0002

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-17-

BaFinJournal03/11

« Seite zurück Seite vor »

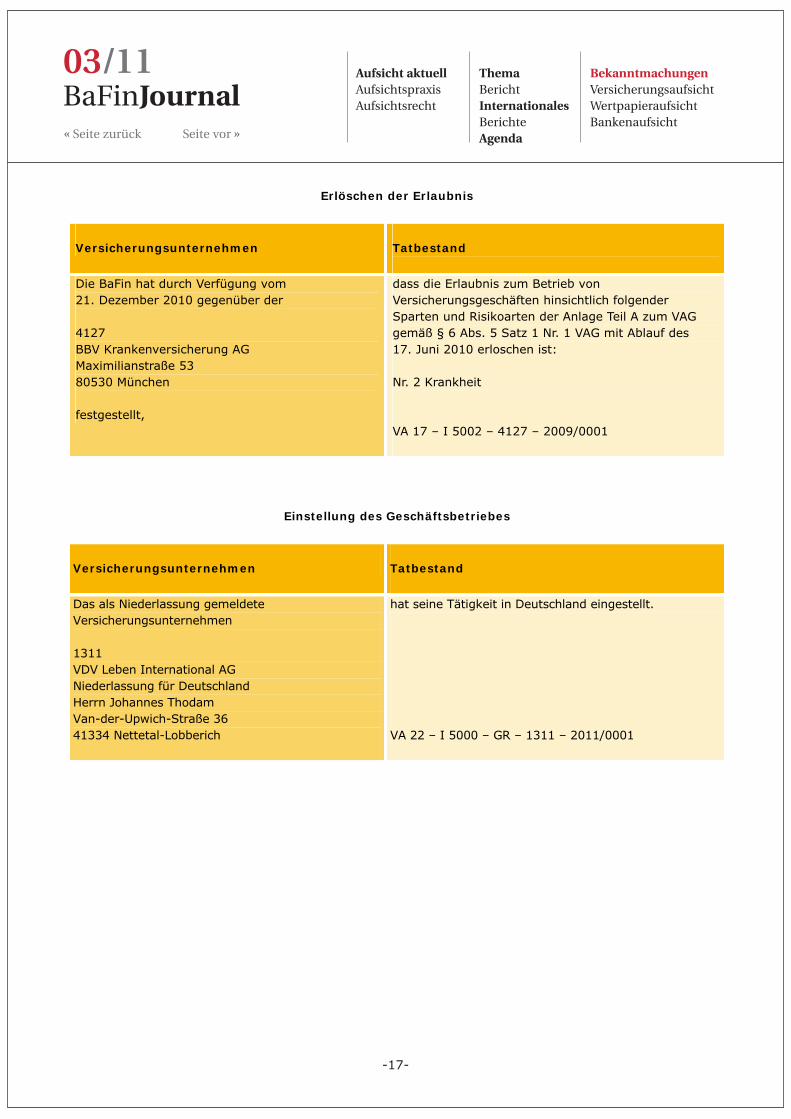

Erlöschen der Erlaubnis

Versicherungsunternehmen Tatbestand

Die BaFin hat durch Verfügung vom 21. Dezember 2010 gegenüber der

4127 BBV Krankenversicherung AG Maximilianstraße 53 80530 München

festgestellt,

dass die Erlaubnis zum Betrieb von Versicherungsgeschäften hinsichtlich folgender Sparten und Risikoarten der Anlage Teil A zum VAG gemäß § 6 Abs. 5 Satz 1 Nr. 1 VAG mit Ablauf des 17. Juni 2010 erloschen ist:

Nr. 2 Krankheit

VA 17 – I 5002 – 4127 – 2009/0001

Einstellung des Geschäftsbetriebes

Versicherungsunternehmen Tatbestand

Das als Niederlassung gemeldete Versicherungsunternehmen

1311VDV Leben International AGNiederlassung für DeutschlandHerrn Johannes Thodam Van-der-Upwich-Straße 36 41334 Nettetal-Lobberich

hat seine Tätigkeit in Deutschland eingestellt.

VA 22 – I 5000 – GR – 1311 – 2011/0001

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-18-

BaFinJournal03/11

« Seite zurück Seite vor »

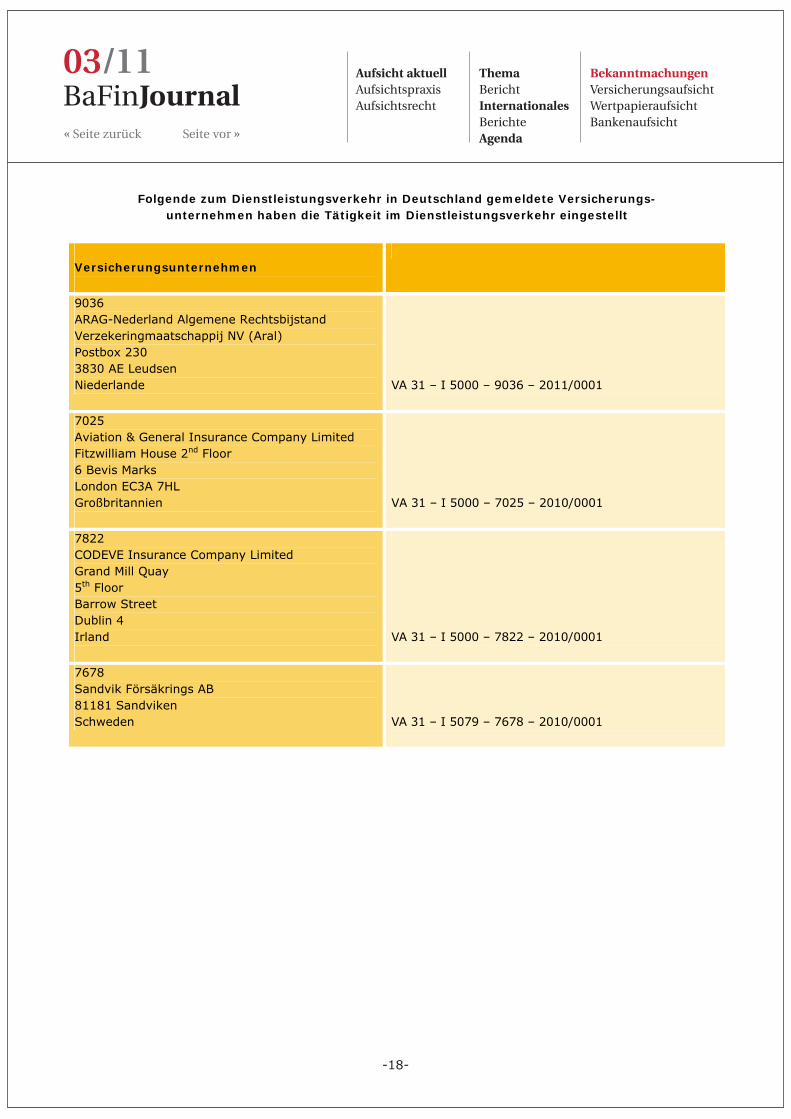

Folgende zum Dienstleistungsverkehr in Deutschland gemeldete Versicherungs- unternehmen haben die Tätigkeit im Dienstleistungsverkehr eingestellt

Versicherungsunternehmen

9036ARAG-Nederland Algemene RechtsbijstandVerzekeringmaatschappij NV (Aral)Postbox 2303830 AE Leudsen Niederlande VA 31 – I 5000 – 9036 – 2011/0001

7025 Aviation & General Insurance Company LimitedFitzwilliam House 2nd Floor 6 Bevis Marks London EC3A 7HL Großbritannien VA 31 – I 5000 – 7025 – 2010/0001

7822 CODEVE Insurance Company Limited Grand Mill Quay 5th Floor Barrow Street Dublin 4Irland VA 31 – I 5000 – 7822 – 2010/0001

7678 Sandvik Försäkrings AB 81181 Sandviken Schweden VA 31 – I 5079 – 7678 – 2010/0001

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-19-

BaFinJournal03/11

« Seite zurück Seite vor »

Die Bundesanstalt für Finanzdienstleistungsaufsicht gibt in dem Bereich der Banken- und Wertpapieraufsicht für den Monat März Folgendes bekannt:

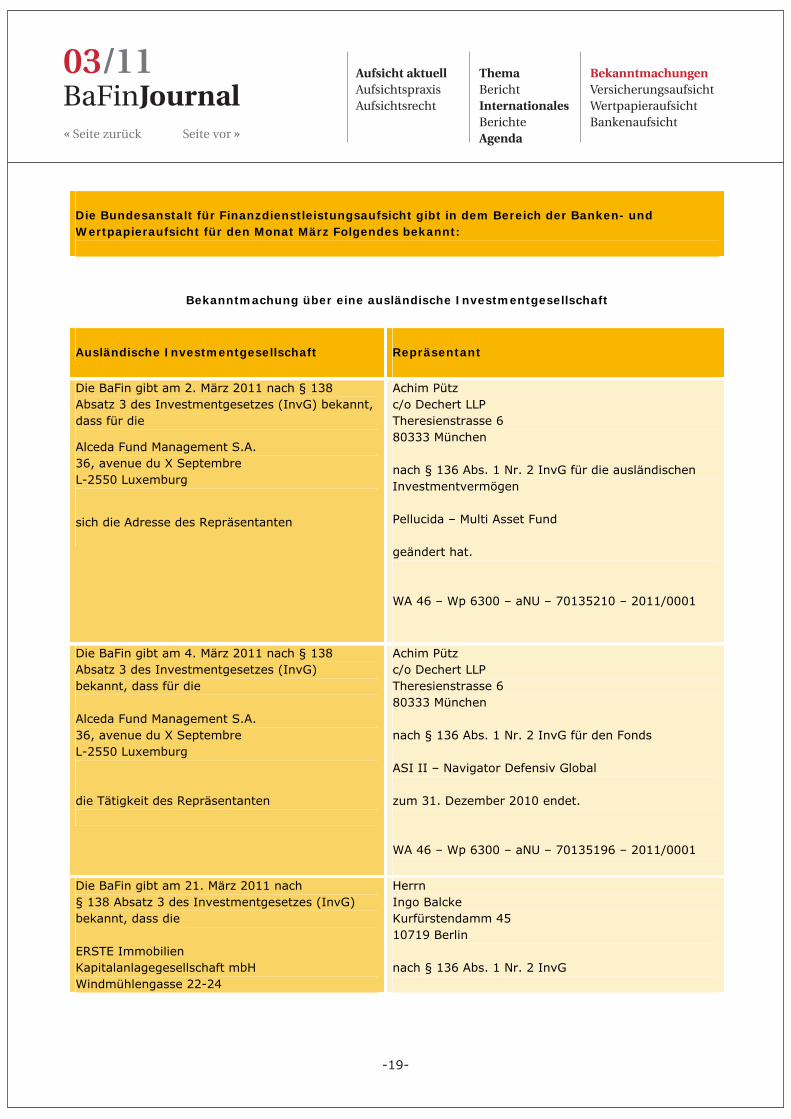

Bekanntmachung über eine ausländische Investmentgesellschaft

Ausländische Investmentgesellschaft Repräsentant

Die BaFin gibt am 2. März 2011 nach § 138 Absatz 3 des Investmentgesetzes (InvG) bekannt, dass für die

Alceda Fund Management S.A. 36, avenue du X Septembre L-2550 Luxemburg

sich die Adresse des Repräsentanten

Achim Pütz c/o Dechert LLP Theresienstrasse 6 80333 München

nach § 136 Abs. 1 Nr. 2 InvG für die ausländischen Investmentvermögen

Pellucida – Multi Asset Fund

geändert hat.

WA 46 – Wp 6300 – aNU – 70135210 – 2011/0001

Die BaFin gibt am 4. März 2011 nach § 138 Absatz 3 des Investmentgesetzes (InvG) bekannt, dass für die

Alceda Fund Management S.A. 36, avenue du X Septembre L-2550 Luxemburg

die Tätigkeit des Repräsentanten

Achim Pütz c/o Dechert LLP Theresienstrasse 6 80333 München

nach § 136 Abs. 1 Nr. 2 InvG für den Fonds

ASI II – Navigator Defensiv Global

zum 31. Dezember 2010 endet.

WA 46 – Wp 6300 – aNU – 70135196 – 2011/0001

Die BaFin gibt am 21. März 2011 nach § 138 Absatz 3 des Investmentgesetzes (InvG) bekannt, dass die

ERSTE Immobilien Kapitalanlagegesellschaft mbH Windmühlengasse 22-24

Herrn Ingo Balcke Kurfürstendamm 45 10719 Berlin

nach § 136 Abs. 1 Nr. 2 InvG

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-20-

BaFinJournal03/11

« Seite zurück Seite vor »

1060 Wien Österreich

als Repräsentant für den Fonds

ERSTE IMMOBILIENFONDS

benannt hat.

WA 46 – Wp 6300 – aNU – 70136174 – 2009/0001

Ausländische Investmentgesellschaft Untersagung

Die BaFin gibt am 2. März 2011 nach § 133 Absatz 7 Satz 2 bzw. § 140 Absatz 7 Satz 1 des Investmentgesetzes (InvG) bekannt, dass der

HSBC Trinkaus Investment Managers SA 8, rue Lou Hemmer 1748 Findel-Golf Luxemburg

am 24. Januar 2011 der weitere öffentliche Vertriebvon Anteilen an folgenden Teilfonds bzw.Investmentvermögen im Wege des öffentlichen Anbietens, der öffentlichen Werbung oder in ähnlicher Weise in der Bundesrepublik Deutschland untersagt worden ist:

Teilfonds der Umbrella-Konstruktion Pimas-UmbrellaSICAV

Pimas No. 1 Global Equities indexed Pimas No. 4 Trading EUR Pimas No. 5 Balanced 50 EUR Pimas No. 6 Indexed 60 EUR

Teilfonds der Umbrella-Konstruktion Crocodile Capital

Crocodile Capital 1 Global Focus Crocodile Capital 2

Investmentvermögen

Global Focus Growth Greenwich Point Global Value PGT CapitalAlpha Global DRV GlobalHSBS Trinkaus Golden Opportunities Prosperity Return Fund Renaissance High Grad Bond Fund SCORE Special Opportunities

Die Untersagung ist rechtskräftig.

WA 46 – Wp 6300 – aNU – 70136884 – 2010/0002

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-21-

BaFinJournal03/11

« Seite zurück Seite vor »

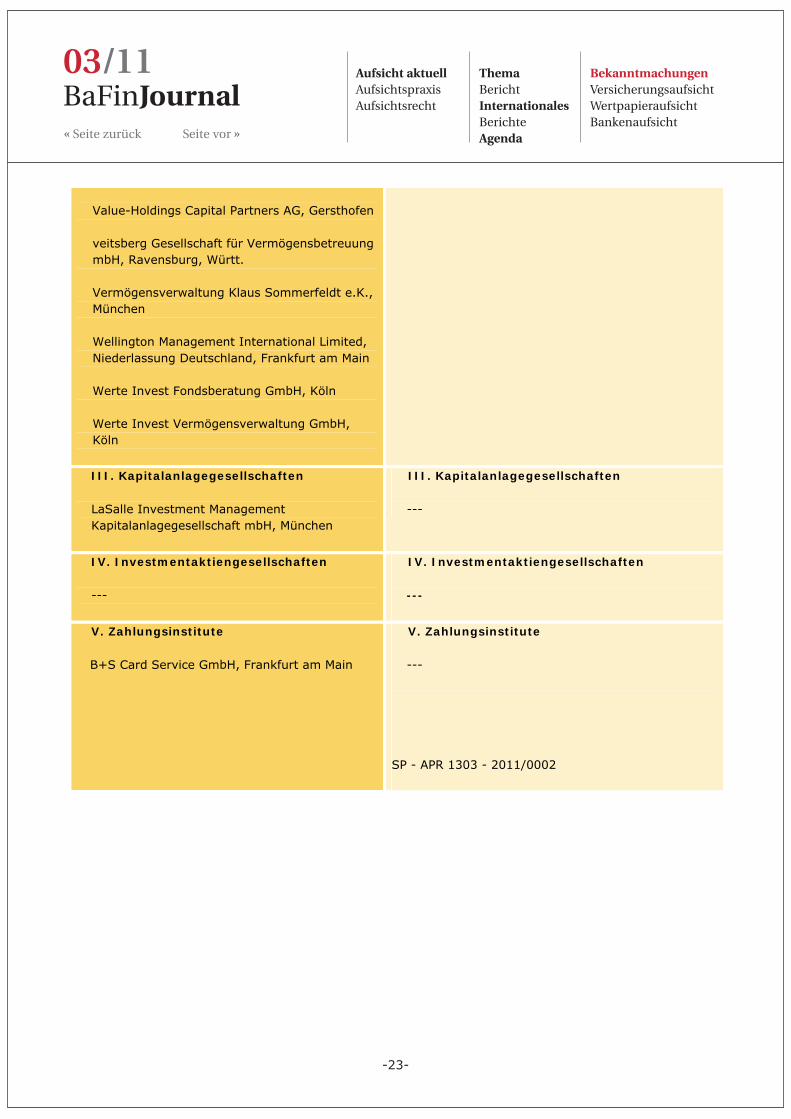

B e k a n n t m a c h u n g

über die Erteilung und das Erlöschen von Erlaubnissen zum Betreiben von Bankgeschäften und zum Erbringen von Finanzdienstleistungen gemäß § 32 Absatz 4,

§ 38 Absatz 3 des Kreditwesengesetzes sowie zum Betrieb einer Kapitalanlagegesellschaft gemäß § 7a Absatz 4, § 17b des Investmentgesetzes in

Verbindung mit § 38 Absatz 3 des Kreditwesengesetzes und zum Betrieb einer Investmentaktiengesellschaft gemäß § 97 Absatz 1 und 3, § 17b des

Investmentgesetzes in Verbindung mit § 38 Absatz 3 des Kreditwesengesetzes sowie zum Erbringen von Zahlungsdiensten als Zahlungsinstitut gemäß § 8 Absatz 7 und § 10

Absatz 4 des Zahlungsdiensteaufsichtsgesetzes

(IV. Quartal 2010)

Die Bundesanstalt für Finanzdienstleistungsaufsicht gibt am 21. März 2011 für die Zeit vom 1. Oktober 2010 – 31. Dezember 2010 die Erteilung und das Erlöschen von Erlaubnissen für die nachstehend genannten Institute bekannt:

A. Erlaubniserteilungen B. Erlöschen von Erlaubnissen

Mit Ausnahme von Erlaubnissen, die durch Verschmelzung von Sparkassen und Kredit-genossenschaften sowie durch Aufgabe der Bankgeschäfte von gemischt-wirtschaftlichen Kreditgenossenschaften erloschen sind

I. Kreditinstitute

BfW - Bank für Wohnungswirtschaft AG, Neubiberg

Deutsche Bank Europe GmbH, Frankfurt am Main

Erste Group Bank AG, Zweigniederlassung Stuttgart, Stuttgart

Esprit Card Services GmbH, Ratingen

Siemens Bank GmbH, München

VTB Bank (Austria) AG, Niederlassung Deutschland, Frankfurt am Main

Walser Privatbank AG, Zweigniederlassung,Düsseldorf

I. Kreditinstitute

BOURSORAMA S.A., Zweigniederlassung Frankfurt am Main, Frankfurt am Main

Emporiki Bank of Greece SA Zweigniederlassung Deutschland, Frankfurt am Main

Lang & Schwarz Wertpapierhandelsbank AG, Düsseldorf

Reuschel & Co. Kommanditgesellschaft, München fusioniert auf Donner & Reuschel Aktiengesellschaft, Hamburg

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-22-

BaFinJournal03/11

« Seite zurück Seite vor »

II. Finanzdienstleistungsinstitute

AES Financial Services Ltd. Zweigniederlassung Deutschland, Kelkheim (Taunus)

Charlemagne Capital (UK) Limited Zweigniederlassung Deutschland, Frankfurt am Main

Deutsche Pensions Finance GmbH, Düsseldorf

Flowerfield Vermögensverwaltung GmbH,Hamburg

Greiff Capital Management AG, Freiburg im Breisgau

Hallertauer Vermögensmanagement GmbH,Wolnzach

HOPPE VermögensBetreuung GmbH & Co. KG, Menden (Sauerland)

Infinigon GmbH, Frankfurt am Main

Jakob Vermögensverwaltung GmbH, Berlin

Lang & Schwarz TradeCenter AG & Co. KG, Düsseldorf

Lombard Odier Asset Management (Europe) Limited Zweigniederlassung, Frankfurt am Main

Makler-Kontor Kaussen-Lingens e.K., Würselen

MS Finance Support GmbH, Stadtbergen

NewtonMercury Advisors GmbH, Oberursel(Taunus)

Source For Alpha (Deutschland) AG, Bad Homburg v. d. Höhe

SPS Investments GmbH, Hamburg

Tecta Invest GmbH, München

Thomas Freiberger Vermögensverwaltung GmbH, Maitenbeth

II. Finanzdienstleistungsinstitute

AXIA Finanzmanagement GmbH, Mannheim

DIE FONDSIONÄRE GmbH, Weissach, Württ.

direcct AG, Unterschleißheim

Egouli Finance & Consulting GmbH, Köln

ENGELS & SCHÖLZEL GMBH ASSET MANAGEMENT GROUP KÖLN, Köln

Finanzplanungsbüro Niklas & Lehmann oHG, Berlin

Gold City Schmuckhandels GmbH, München

Hauck & Aufhäuser Finance Management GmbH, München

fusioniert auf Hauck & Aufhäuser Finance Consulting GmbH,

München

Impuls GmbH, Münster b. Dieburg

ipo finance AG, Berlin

KW Vermögensverwaltungs GmbH, Grasbrunn

R + S Wertpapierhandel Gesellschaft mbH, München

SG Asset Management (Deutschland) GmbH, Frankfurt am Main

TK Finanzen & Service GmbH & Co. KG, Beckum, Westf.

Western Union Financial Services GmbH, Frankfurtam Main

Wilfried Schulz Vermögensverwaltung e.K., Leichlingen (Rheinland)

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-23-

BaFinJournal03/11

« Seite zurück Seite vor »

Value-Holdings Capital Partners AG, Gersthofen

veitsberg Gesellschaft für Vermögensbetreuung mbH, Ravensburg, Württ.

Vermögensverwaltung Klaus Sommerfeldt e.K.,München

Wellington Management International Limited,Niederlassung Deutschland, Frankfurt am Main

Werte Invest Fondsberatung GmbH, Köln

Werte Invest Vermögensverwaltung GmbH,Köln

III. Kapitalanlagegesellschaften

LaSalle Investment Management Kapitalanlagegesellschaft mbH, München

III. Kapitalanlagegesellschaften

---

IV. Investmentaktiengesellschaften

---

IV. Investmentaktiengesellschaften

---

V. Zahlungsinstitute

B+S Card Service GmbH, Frankfurt am Main

V. Zahlungsinstitute

---

SP - APR 1303 - 2011/0002

Aufsicht aktuellAufsichtspraxisAufsichtsrecht

ThemaBerichtInternationalesBerichteAgenda

BekanntmachungenVersicherungsaufsichtWertpapieraufsichtBankenaufsicht

-24-

« Seite zurück

03/11BaFinJournal

Journal-DesignAGENTUR DISCODOENERBüro für Design und KommunikationPeter Lederle und Peter Palec GbRStiftstraße 1, 70173 Stuttgart

DisclaimerBitte beachten Sie, dass alle Angaben sorgfältigzusammengestellt worden sind, jedoch eine Haftungder BaFin für die Vollständigkeit und Richtigkeit derAngaben ausgeschlossen ist.

BezugDas BaFinJournal* erscheint jeweils zum Monats-ende auf der Homepage der BaFin. Mit dem Abonne-ment des Newsletters der BaFin werden Sie über dasErscheinen einer neuen Ausgabe per E-Mail infor-miert. Den BaFin-Newsletter finden Sie unter:www.bafin.de » Newsletter.

* Der nicht-amtliche Teil des BaFinJournals unterliegt dem Urheberrecht. Nachdruck und Verbreitung sind nur mit Zustim-mung der BaFin gestattet.

Impressum

HerausgeberBundesanstalt für Finanzdienstleistungsaufsicht (BaFin)Stabsstelle Presse- und ÖffentlichkeitsarbeitGraurheindorfer Straße 108, 53117 BonnLurgiallee 12, 60439 FrankfurtInternet: www.bafin.de

Redaktion und LayoutBaFin, Stabsstelle Presse- und ÖffentlichkeitsarbeitGeorg-von-Boeselager-Str. 25, 53117 BonnE-Mail: [email protected]

AnsprechpartnerAnja Engelland, Fon: +49 228 - 4108 3304Monika Müller, Fon: +49 228 - 4108 1454

Fotos Eigene Bilder; photothek (Ute Grabowsky); ddock,ArTo, womue, Sven Hoppe, mch67, Harley666,Aleksandar Kosev/www.fotolia.de,

Top Related