Sprachen

Seiten

Rechtliche

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Bleiben Sie flüssig!Liquiditätssicherung

durch Forderungsmanagement

und das Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr

Ein Vortrag der UbH Unternehmensberatungs GmbH

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Inhalt / Ablauf

• Vorstellung

• Einleitung

• Was ist Forderungsmanagement?

• Gründe für verspätete Zahlung

• Möglichkeiten für eine verbesserte Zahlungsmoral

• Zahlungsschwierigkeiten rechtzeitig erkennen

• Möglichkeiten der Forderungssicherung

• Möglichkeiten der Liquiditätssicherung

• Sicherheit durch ein Berichtswesen

• Umsetzung im Unternehmen

• Chancen / Grenzen des Forderungsmanagement

• Sonstiges / Diskussion

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

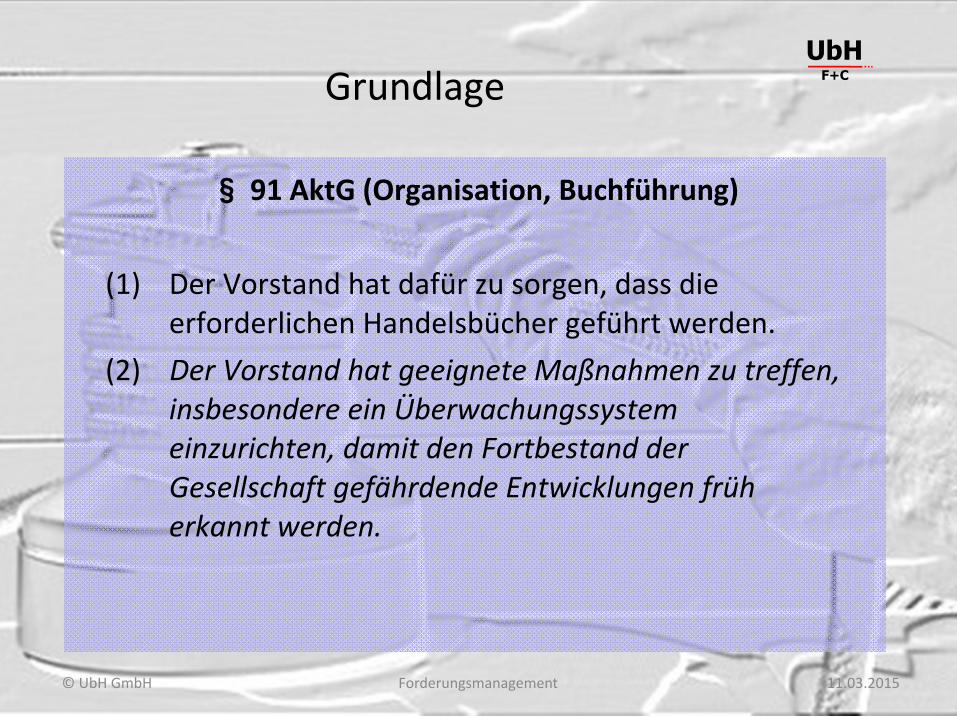

Grundlage

§ 91 AktG (Organisation, Buchführung)

(1) Der Vorstand hat dafür zu sorgen, dass die erforderlichen Handelsbücher geführt werden.

(2) Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden.

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

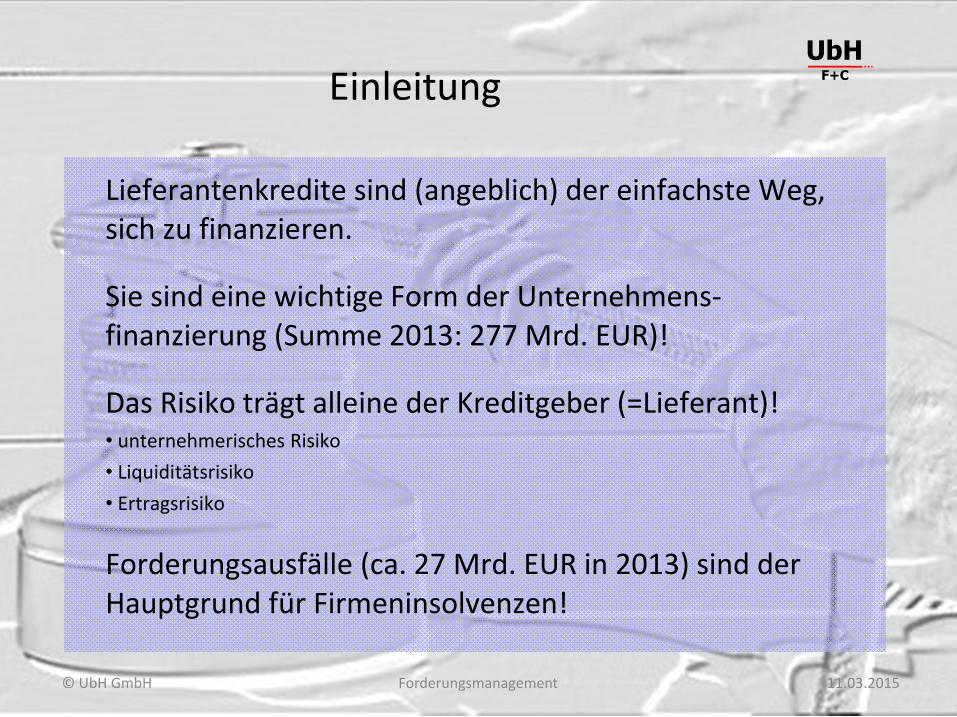

Einleitung

Lieferantenkredite sind (angeblich) der einfachste Weg, sich zu finanzieren.

Sie sind eine wichtige Form der Unternehmens-finanzierung (Summe 2013: 277 Mrd. EUR)!

Das Risiko trägt alleine der Kreditgeber (=Lieferant)!• unternehmerisches Risiko

• Liquiditätsrisiko

• Ertragsrisiko

Forderungsausfälle (ca. 27 Mrd. EUR in 2013) sind der Hauptgrund für Firmeninsolvenzen!

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

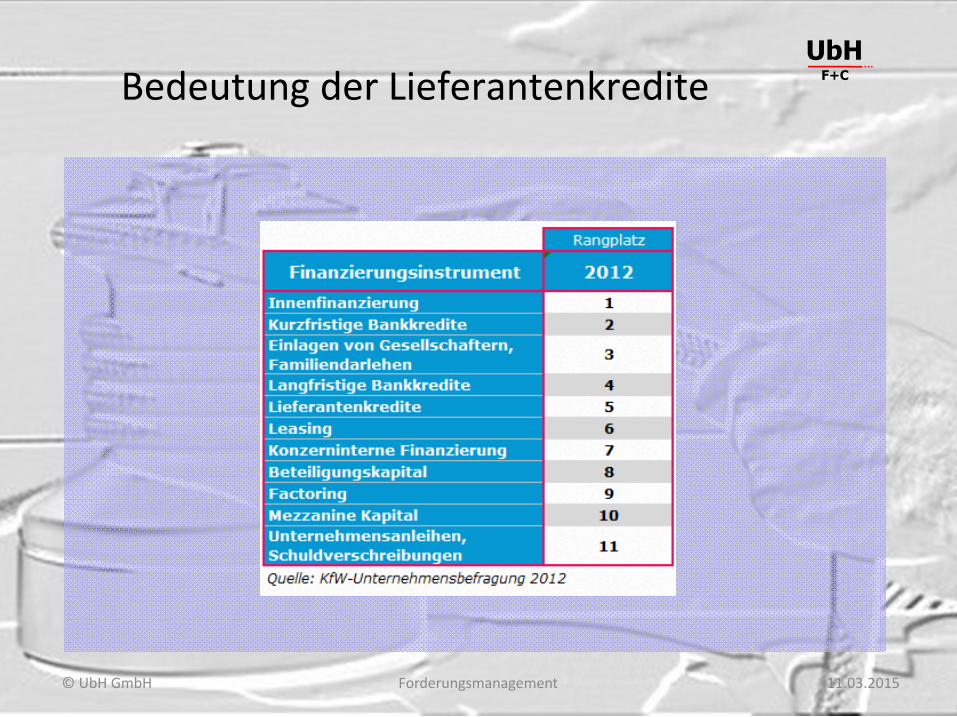

Bedeutung der Lieferantenkredite

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

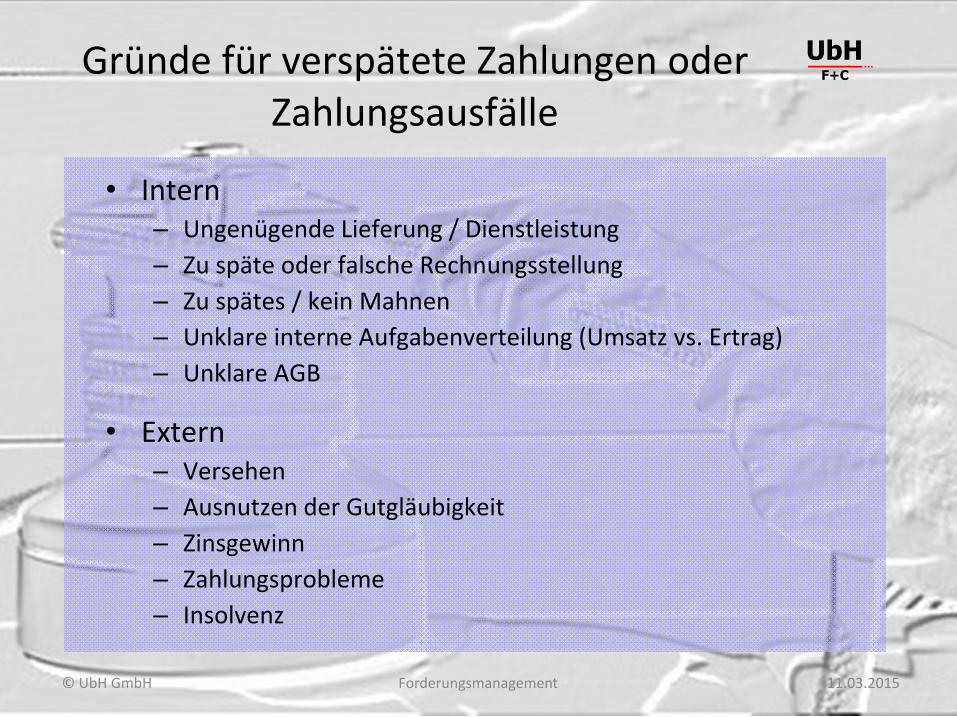

Gründe für verspätete Zahlungen oder Zahlungsausfälle

• Intern– Ungenügende Lieferung / Dienstleistung

– Zu späte oder falsche Rechnungsstellung

– Zu spätes / kein Mahnen

– Unklare interne Aufgabenverteilung (Umsatz vs. Ertrag)

– Unklare AGB

• Extern– Versehen

– Ausnutzen der Gutgläubigkeit

– Zinsgewinn

– Zahlungsprobleme

– Insolvenz

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

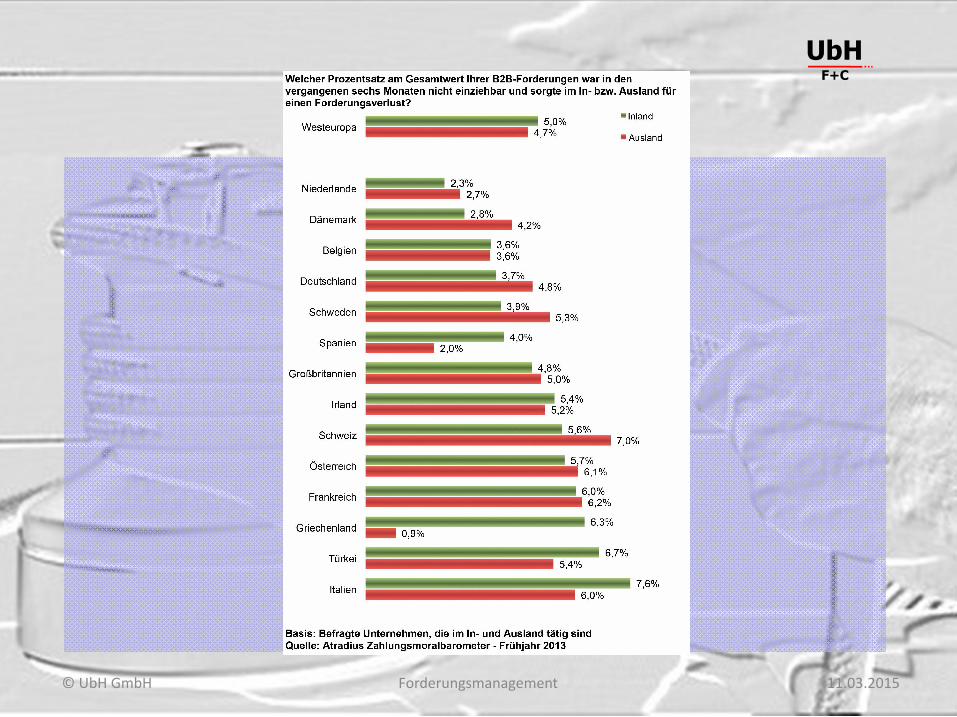

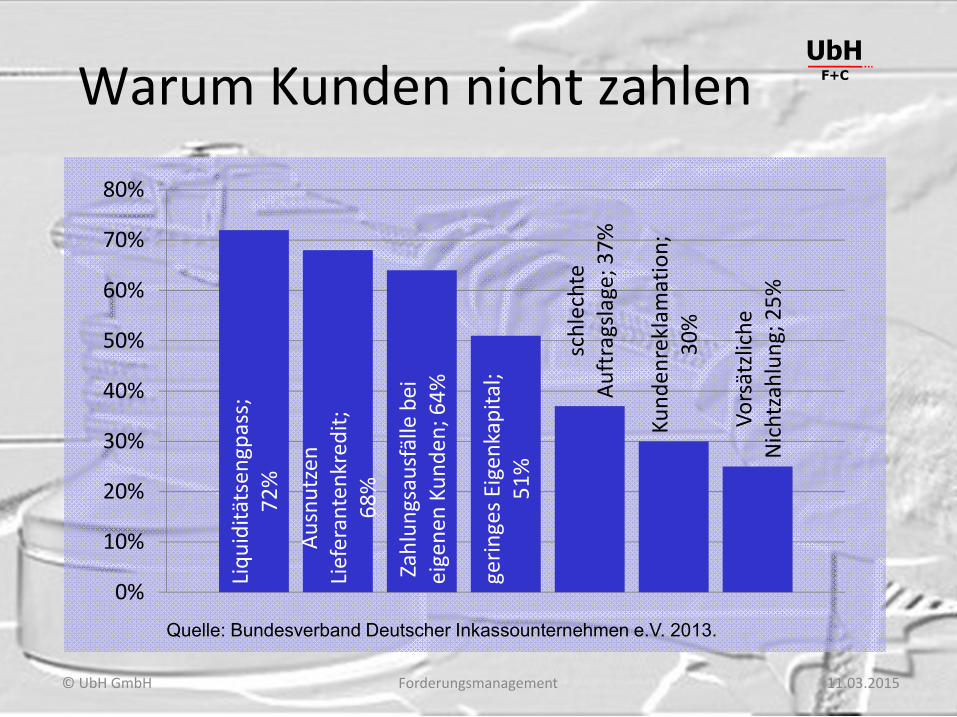

Warum Kunden nicht zahlen

Liq

uid

ität

sen

gpas

s;

72

%

Au

snu

tzen

Lief

eran

ten

kred

it;

68

%

Zah

lun

gsau

sfäl

le b

ei

eige

nen

Ku

nd

en

; 64

%

geri

nge

s Ei

gen

kap

ital

; 5

1%

sch

lech

te

Au

ftra

gsla

ge; 3

7%

Ku

nd

en

rekl

amat

ion

; 3

0%

Vo

rsät

zlic

he

Nic

htz

ahlu

ng;

25

%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Quelle: Bundesverband Deutscher Inkassounternehmen e.V. 2013.

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

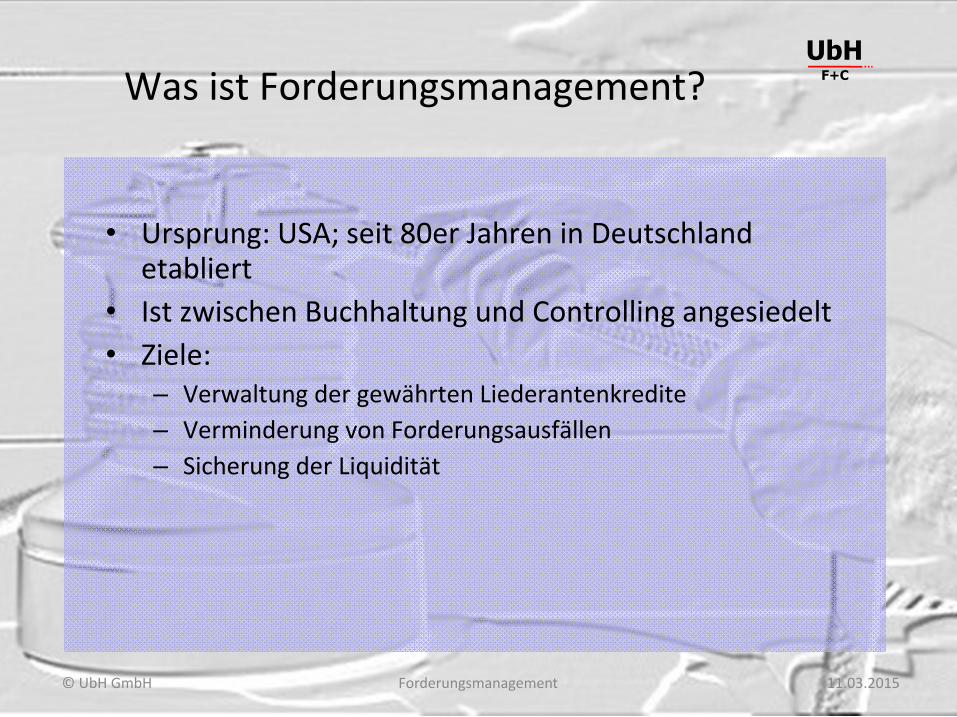

Was ist Forderungsmanagement?

• Ursprung: USA; seit 80er Jahren in Deutschland etabliert

• Ist zwischen Buchhaltung und Controlling angesiedelt

• Ziele:– Verwaltung der gewährten Liederantenkredite

– Verminderung von Forderungsausfällen

– Sicherung der Liquidität

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

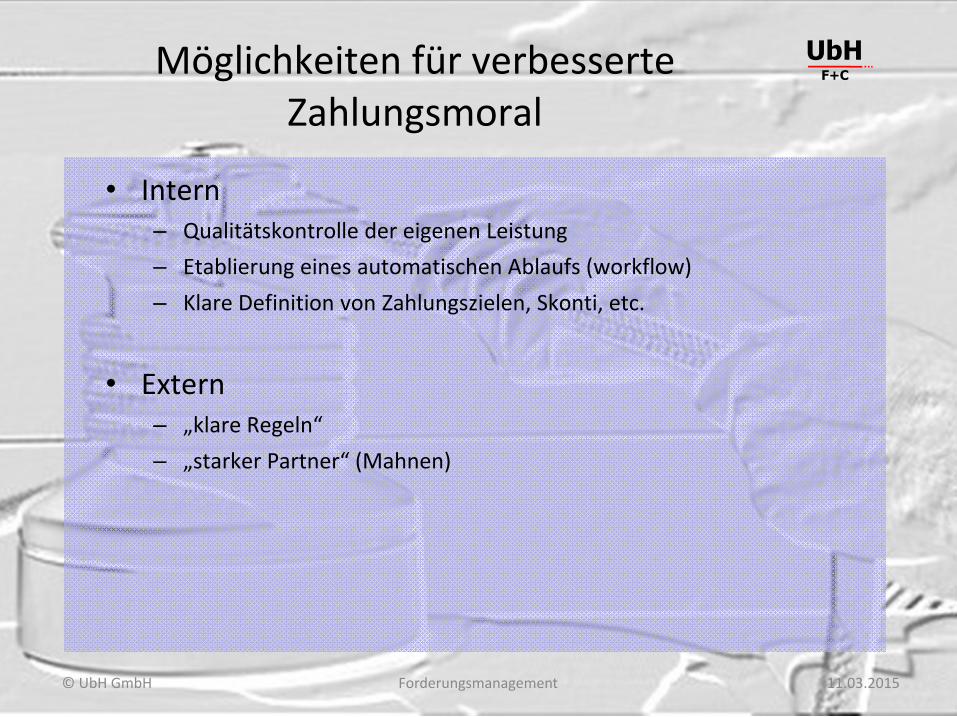

Möglichkeiten für verbesserte Zahlungsmoral

• Intern– Qualitätskontrolle der eigenen Leistung

– Etablierung eines automatischen Ablaufs (workflow)

– Klare Definition von Zahlungszielen, Skonti, etc.

• Extern– „klare Regeln“

– „starker Partner“ (Mahnen)

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

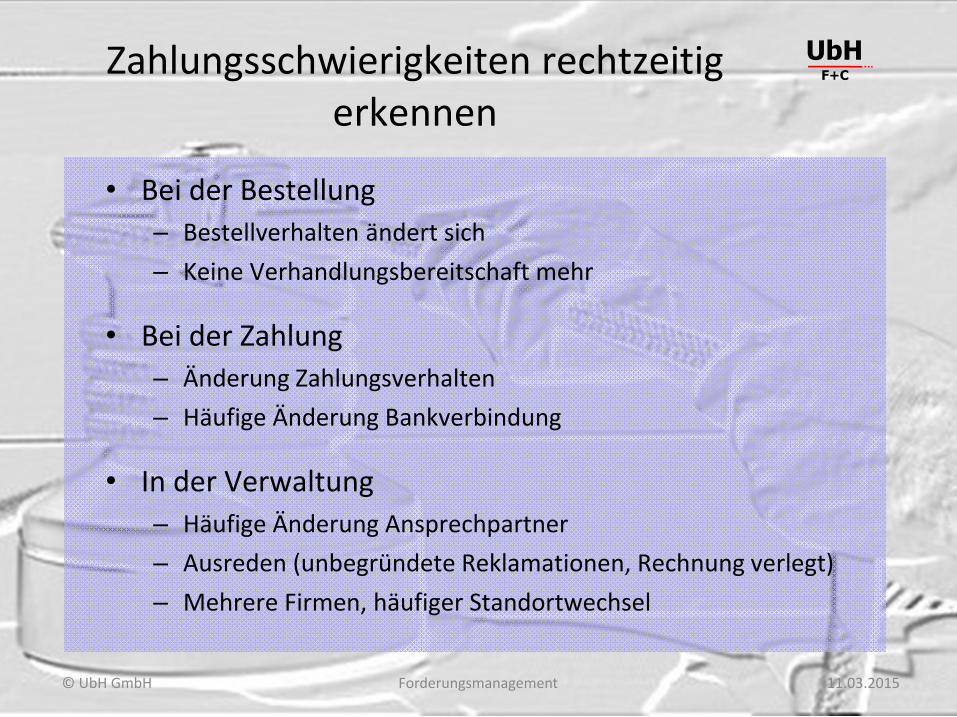

Zahlungsschwierigkeiten rechtzeitig erkennen

• Bei der Bestellung

– Bestellverhalten ändert sich

– Keine Verhandlungsbereitschaft mehr

• Bei der Zahlung

– Änderung Zahlungsverhalten

– Häufige Änderung Bankverbindung

• In der Verwaltung

– Häufige Änderung Ansprechpartner

– Ausreden (unbegründete Reklamationen, Rechnung verlegt)

– Mehrere Firmen, häufiger Standortwechsel

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

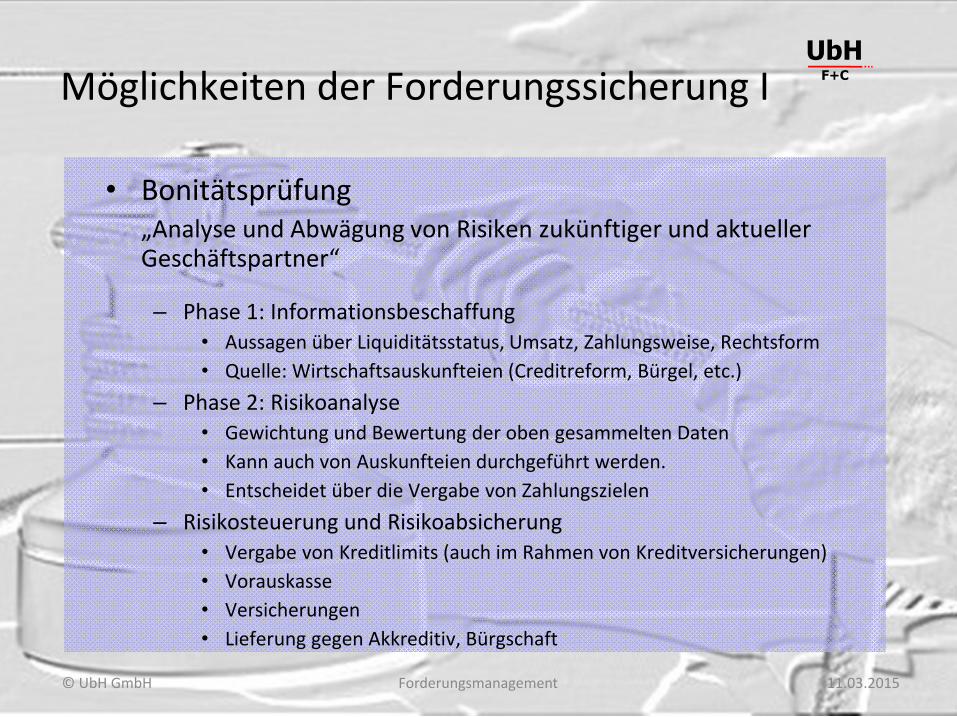

Möglichkeiten der Forderungssicherung I

• Bonitätsprüfung„Analyse und Abwägung von Risiken zukünftiger und aktueller Geschäftspartner“

– Phase 1: Informationsbeschaffung• Aussagen über Liquiditätsstatus, Umsatz, Zahlungsweise, Rechtsform

• Quelle: Wirtschaftsauskunfteien (Creditreform, Bürgel, etc.)

– Phase 2: Risikoanalyse• Gewichtung und Bewertung der oben gesammelten Daten

• Kann auch von Auskunfteien durchgeführt werden.

• Entscheidet über die Vergabe von Zahlungszielen

– Risikosteuerung und Risikoabsicherung• Vergabe von Kreditlimits (auch im Rahmen von Kreditversicherungen)

• Vorauskasse

• Versicherungen

• Lieferung gegen Akkreditiv, Bürgschaft

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

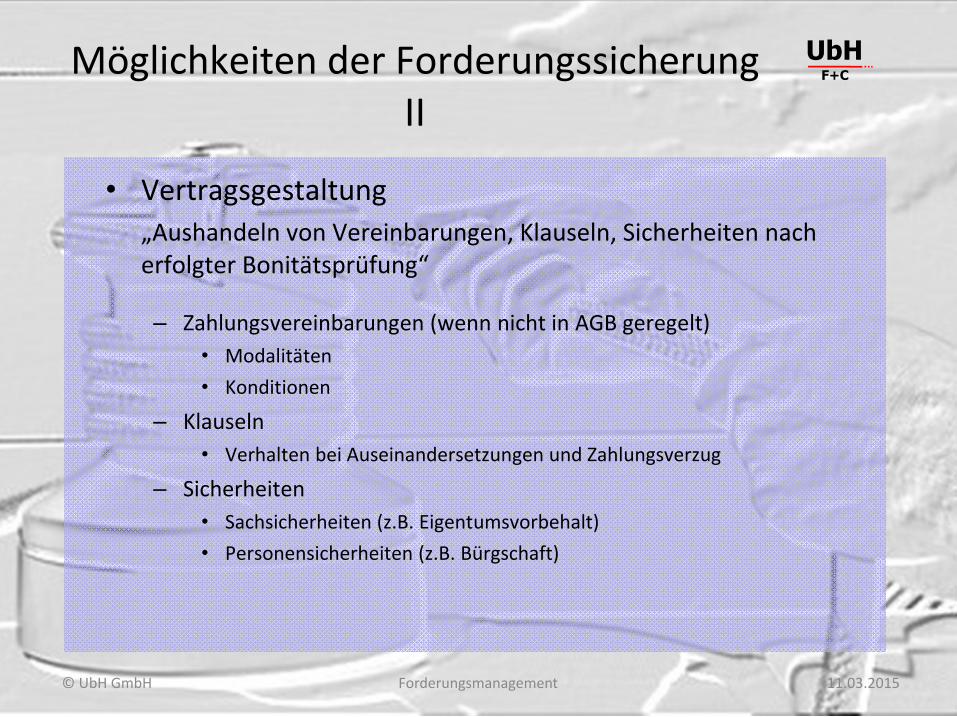

Möglichkeiten der Forderungssicherung II

• Vertragsgestaltung

„Aushandeln von Vereinbarungen, Klauseln, Sicherheiten nach erfolgter Bonitätsprüfung“

– Zahlungsvereinbarungen (wenn nicht in AGB geregelt)

• Modalitäten

• Konditionen

– Klauseln

• Verhalten bei Auseinandersetzungen und Zahlungsverzug

– Sicherheiten

• Sachsicherheiten (z.B. Eigentumsvorbehalt)

• Personensicherheiten (z.B. Bürgschaft)

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

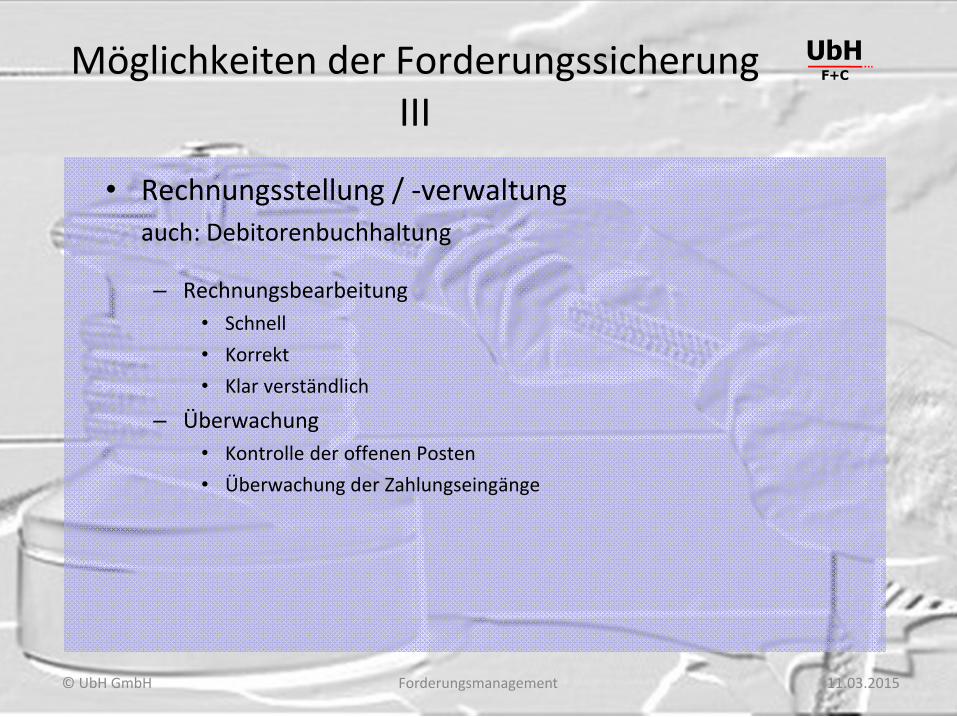

Möglichkeiten der Forderungssicherung III

• Rechnungsstellung / -verwaltung

auch: Debitorenbuchhaltung

– Rechnungsbearbeitung

• Schnell

• Korrekt

• Klar verständlich

– Überwachung

• Kontrolle der offenen Posten

• Überwachung der Zahlungseingänge

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

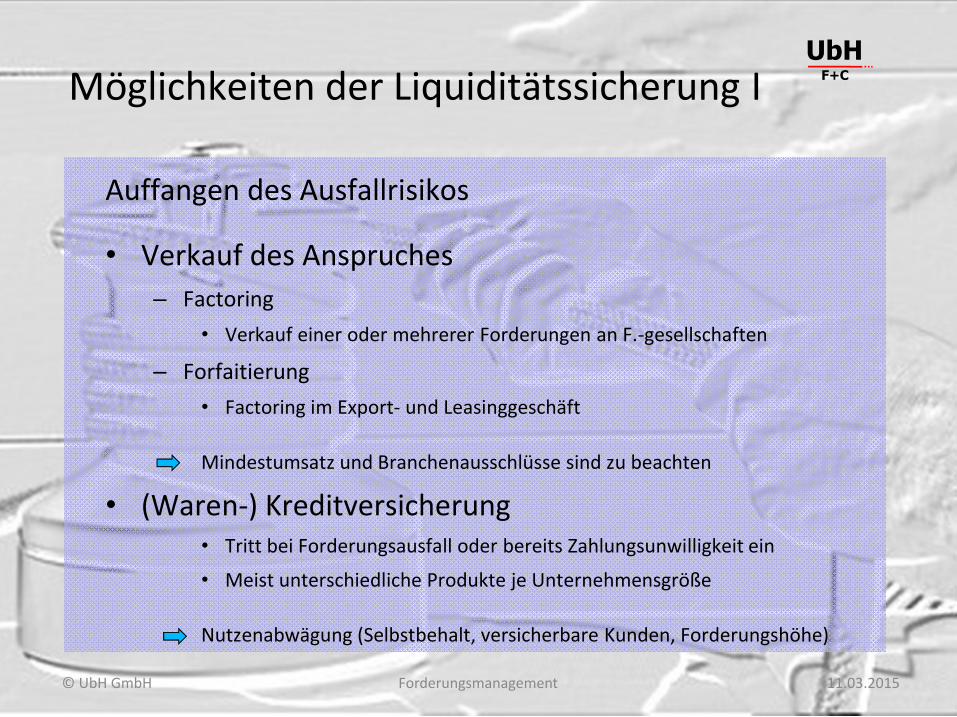

Möglichkeiten der Liquiditätssicherung I

Auffangen des Ausfallrisikos

• Verkauf des Anspruches

– Factoring

• Verkauf einer oder mehrerer Forderungen an F.-gesellschaften

– Forfaitierung

• Factoring im Export- und Leasinggeschäft

Mindestumsatz und Branchenausschlüsse sind zu beachten

• (Waren-) Kreditversicherung• Tritt bei Forderungsausfall oder bereits Zahlungsunwilligkeit ein

• Meist unterschiedliche Produkte je Unternehmensgröße

Nutzenabwägung (Selbstbehalt, versicherbare Kunden, Forderungshöhe)

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Möglichkeiten der Liquiditätssicherung II

Handlungen bei Zahlungsverzug ohne Sicherung

• Mahnung

– außergerichtlich

– gerichtlich

• Outsourcing

– Inkasso

• Beauftragung mit Einzug der Rechnung unter Abzug von Gebühren

– Mahnwesen auslagern

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Gesetz zur Bekämpfung von Zahlungsverzug I

Alte Regelung im BGB:

Rechnungen sind „sofort“ fällig. Es gab keine Begrenzung bei der Vertragsfreiheit (individuelle Vereinbarungen zu Zahlungsfristen waren möglich).

Neue Regelung im BGB (§§271a, 286, 288 BGB ab 07/2014)

1) Gesetzliche Begrenzung der Zahlungsfristen

2) Anhebung des Verzugszinssatzes

3) Anspruch auf Aufwandspauschale bei Verzug

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Gesetz zur Bekämpfung von Zahlungsverzug II

Gesetzl. Begrenzung der Zahlungsfristen (§271a, 286)

• 30 Tage nach Zugang oder Fälligkeit einer Rechnung tritt automatisch Verzug ein (B2C) Private Verbraucher müssen auf die Folgen hingewiesen werden

• Ein Zahlungsziel von mehr als 60 Tagen ist unwirksam (B2B) Ausnahme: Nicht zum Nachteil des Gläubigers auszulegende,

nachweisbare andere Vereinbarung; gilt nicht für Abschlags- oder Ratenzahlungen

• Ein Zahlungsziel von mehr als 30 Tagen mit öffentlichen Auftraggebern ist unwirksam. Ausnahme wie oben, jedoch maximal 60 Tage

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Gesetz zur Bekämpfung von Zahlungsverzug III

Anhebung des Verzugszinssatzes (§288 )

• Ein Verzug ist mit 5% p.a. über dem Basiszinssatz (Stand 01.01.15: -0,83%) zu verzinsen (B2C)

• Ein Verzug ist mit 9% p.a. (vorher 8%) über dem Basiszinssatz zu verzinsen, wenn kein Verbraucher am Rechtsgeschäft beteiligt ist (B2B)

• Vertragsklauseln, die eine Verzugsverzinsung ausschließen, sind unwirksam

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

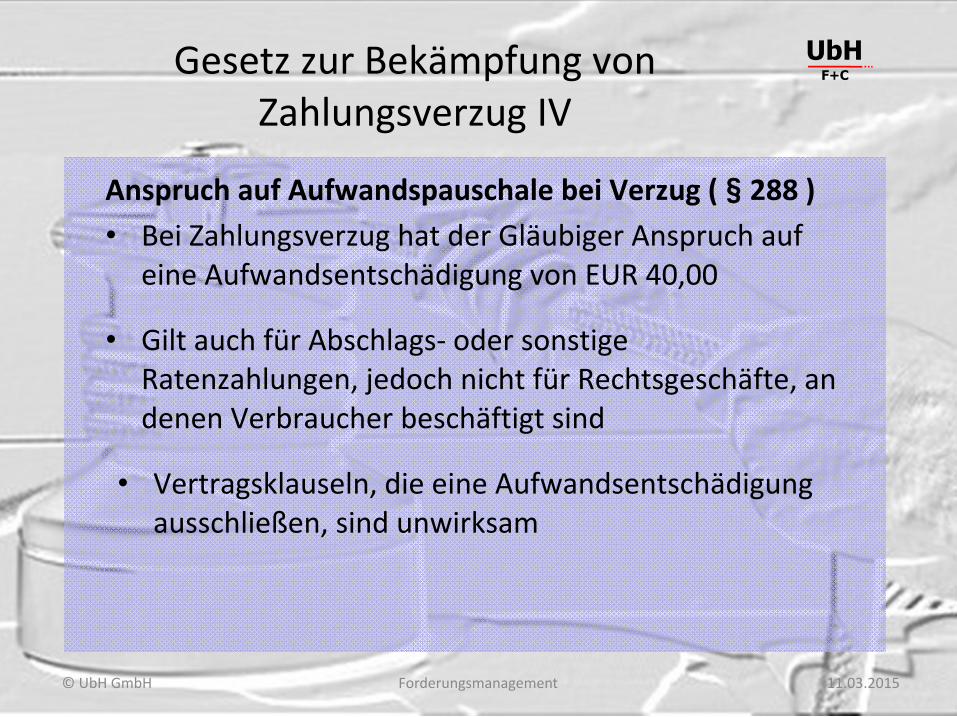

Gesetz zur Bekämpfung von Zahlungsverzug IV

Anspruch auf Aufwandspauschale bei Verzug (§288 )

• Bei Zahlungsverzug hat der Gläubiger Anspruch auf eine Aufwandsentschädigung von EUR 40,00

• Gilt auch für Abschlags- oder sonstige Ratenzahlungen, jedoch nicht für Rechtsgeschäfte, an denen Verbraucher beschäftigt sind

• Vertragsklauseln, die eine Aufwandsentschädigung ausschließen, sind unwirksam

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

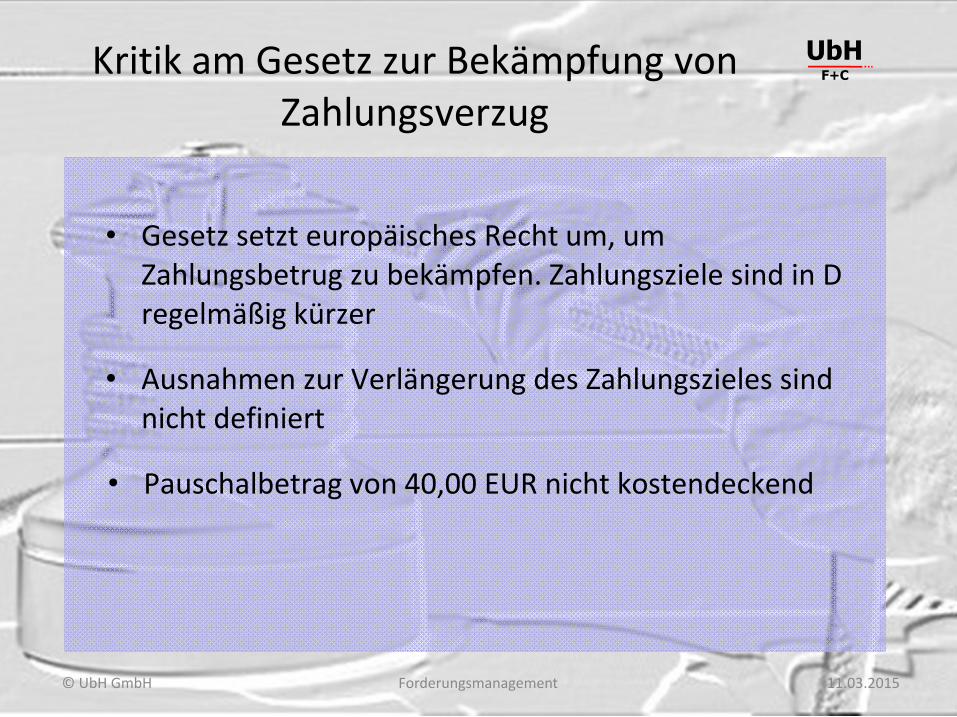

Kritik am Gesetz zur Bekämpfung von Zahlungsverzug

• Gesetz setzt europäisches Recht um, um Zahlungsbetrug zu bekämpfen. Zahlungsziele sind in D regelmäßig kürzer

• Ausnahmen zur Verlängerung des Zahlungszieles sind nicht definiert

• Pauschalbetrag von 40,00 EUR nicht kostendeckend

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

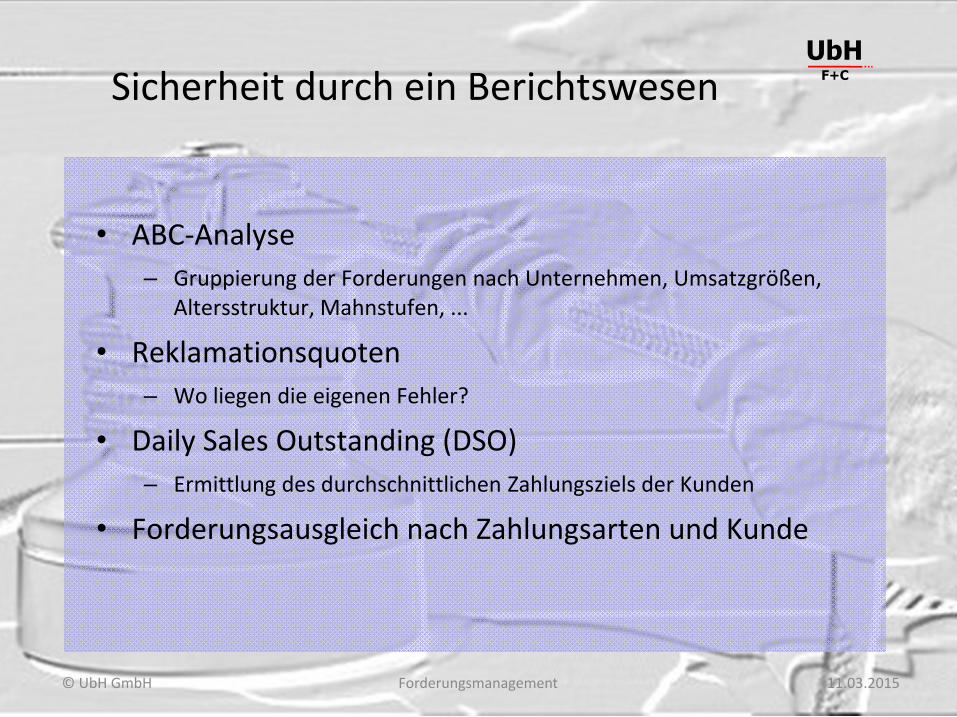

Sicherheit durch ein Berichtswesen

• ABC-Analyse

– Gruppierung der Forderungen nach Unternehmen, Umsatzgrößen, Altersstruktur, Mahnstufen, ...

• Reklamationsquoten

– Wo liegen die eigenen Fehler?

• Daily Sales Outstanding (DSO)

– Ermittlung des durchschnittlichen Zahlungsziels der Kunden

• Forderungsausgleich nach Zahlungsarten und Kunde

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

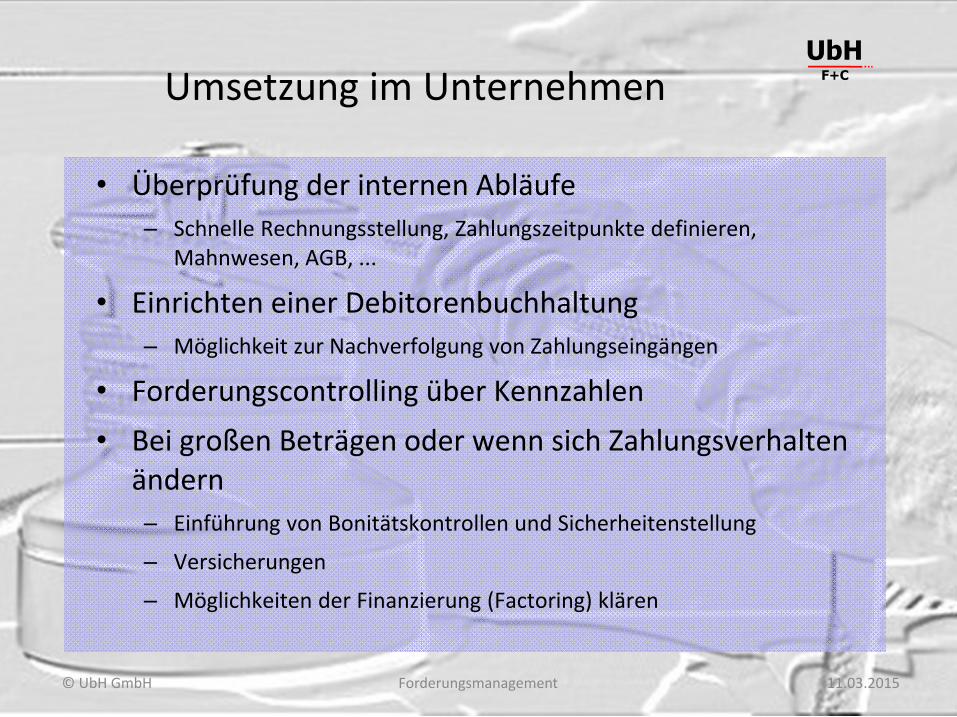

Umsetzung im Unternehmen

• Überprüfung der internen Abläufe

– Schnelle Rechnungsstellung, Zahlungszeitpunkte definieren, Mahnwesen, AGB, ...

• Einrichten einer Debitorenbuchhaltung

– Möglichkeit zur Nachverfolgung von Zahlungseingängen

• Forderungscontrolling über Kennzahlen

• Bei großen Beträgen oder wenn sich Zahlungsverhalten ändern

– Einführung von Bonitätskontrollen und Sicherheitenstellung

– Versicherungen

– Möglichkeiten der Finanzierung (Factoring) klären

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Grenzen des Forderungsmanagement

• Ist relativ zeitaufwändig, ein Outsourcing lohnt

• B2C-Forderung kann trotzdem ausfallen

• Generiert einmalige Kosten für die Umstellung der Systeme, Software, Umschulung der MA

• Greift nicht bei betrügerischer Absicht (Stoßbetrug)

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Chancen des Forderungsmanagement

• Ca. 67% aller Unternehmen stehen einem straffen Forderungsmanagement ihres Lieferanten positiv gegenüber

• Wirkt sich direkt auf die Rating-relevanten Kennzahlen aus (Liquidität, working capital, …)

• Zeitersparnis, nicht nur im Krisenfall

• Zinsvorteil

• Ermöglicht Skontozahlungen beim Lieferanten

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Sonstiges / Diskussion

Ihre eigenen Erfahrungen ?

Forderungsmanagement

UbHF+C

© UbH GmbH 11.03.2015

Vielen Dank für Ihr Interesse!

Für weitere Informationen auch zu anderen Finanzthemen stehen wir gerne zu Ihrer Verfügung:

UbH Unternehmensberatungs GmbHFraunhoferstr. 1324118 KielTel.: 0431/9799103-0

Top Related