Sprachen

Seiten

Rechtliche

EEG 3.0 – Konzept einer strukturellen EEG-Reform

auf dem Weg zu einem neuen Marktdesign

PATRICK GRAICHEN | BERLIN, JANUAR 2015

Wer wir sind …

Berlin, Januar 2015 | Dr. Patrick Graichen

• Denk- und Politikwerkstatt, unabhängig und überparteilich

• Mission: Wie machen wir die Energiewende in Deutschland zu einem Erfolgsmodell?

• Methode: Dialog und wissenschaftliche Expertise – Analysen und Vorschläge für eine bessere

Entscheidungsfindung in der Energiewende

• Rat der Agora – Entscheider aus Politik, Wirtschaft, Wissenschaft

• 18 Personen, 2 Teams (Deutschland, Europa)

• Ein Projekt der Stiftung Mercator und European Climate Foundation, Finanzierung 2012-2017

2

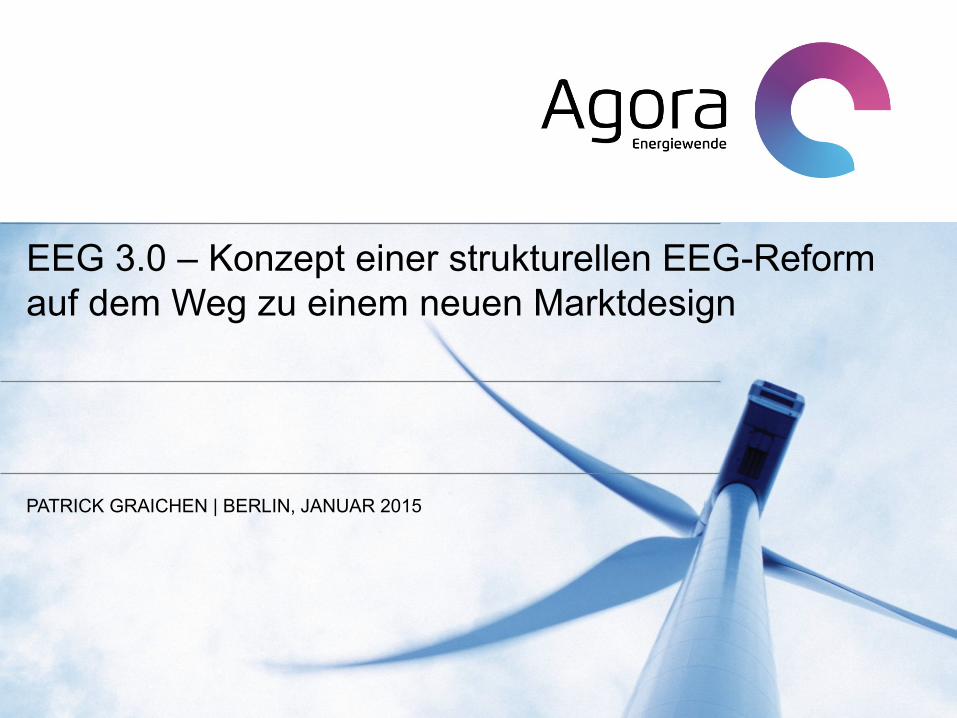

Rat der Agora

Bundes-

politik

Landes-

politik

Europäische

Union

Bundes-

behörden

Gewerk-

schaften

Umwelt-

verbände

Verbraucher-

schutz

Netzbetrei-

ber

Stromintensive

Unternehmen

Erneuerbare

Energien

Energie-

wirtschaft

Stadtwerke

Forschung

Franz UnterstellerMinister für Umwelt, Klima und Energie-

wirtschaft Baden-Württemberg

Franz UnterstellerMinister für Umwelt, Klima und Energie-

wirtschaft Baden-Württemberg

28 Mitglieder

Hildegard Müller Vorsitzende

der Hauptgeschäftsführung des

Bundesverbandes der Energie- und

Wasserwirtschaft e. V. (BDEW)

Hildegard Müller Vorsitzende

der Hauptgeschäftsführung des

Bundesverbandes der Energie- und

Wasserwirtschaft e. V. (BDEW)

Prof. Dr. Dr. Klaus TöpferRatsvorsitzender, Direktor des IASS

Prof. Dr. Dr. Klaus TöpferRatsvorsitzender, Direktor des IASS

Christian PegelMinister für Energie, Infrastruktur

und Landesentwicklung

Mecklenburg-Vorpommern

Christian PegelMinister für Energie, Infrastruktur

und Landesentwicklung

Mecklenburg-Vorpommern

Lothar SchulzeMitglied der

Geschäftsführung der

Windwärts Energie

GmbH

Lothar SchulzeMitglied der

Geschäftsführung der

Windwärts Energie

GmbH

Dr. Martin IffertVorstandsvorsitzender

der Trimet Aluminium AG

Dr. Martin IffertVorstandsvorsitzender

der Trimet Aluminium AG

Boris SchuchtVorsitzender der

Geschäftsführung der 50Hertz

Transmission GmbH

Boris SchuchtVorsitzender der

Geschäftsführung der 50Hertz

Transmission GmbH

Mechthild WörsdörferDirektorin, Generaldirektion Energie, EU-

Kommission,

Mechthild WörsdörferDirektorin, Generaldirektion Energie, EU-

Kommission,

Rainer Baake Staatssekretär im Bundesministerium

für Wirtschaft und Energie

Rainer Baake Staatssekretär im Bundesministerium

für Wirtschaft und Energie

Jochen Homann Präsident der

Bundesnetzagentur

Jochen Homann Präsident der

Bundesnetzagentur

Jochen FlasbarthStaatssekretär im Bundesministerium für Umwelt,

Naturschutz, Bauen und Reaktorsicherheit

Jochen FlasbarthStaatssekretär im Bundesministerium für Umwelt,

Naturschutz, Bauen und Reaktorsicherheit

Michael Vassiliadis Vorsitzender der IGBCE

Michael Vassiliadis Vorsitzender der IGBCE

Berlin, Januar 2015 | Dr. Patrick Graichen 3

Wo stehen wir heute bei den

Erneuerbaren Energien?

Berlin, Januar 2015 | Dr. Patrick Graichen 4

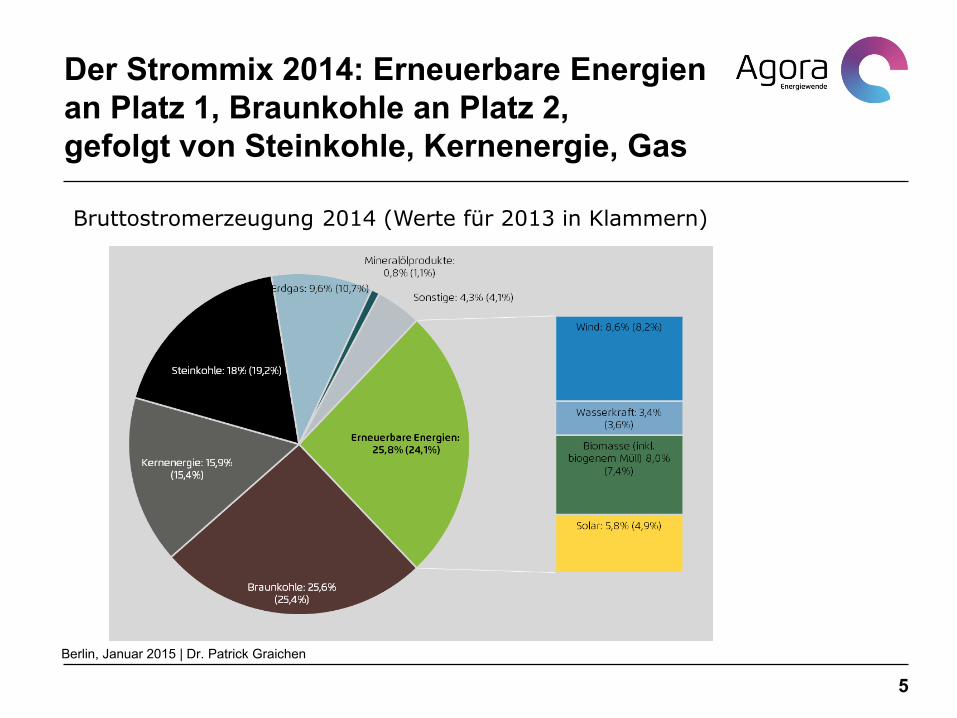

Der Strommix 2014: Erneuerbare Energien

an Platz 1, Braunkohle an Platz 2,

gefolgt von Steinkohle, Kernenergie, Gas

Berlin, Januar 2015 | Dr. Patrick Graichen

5

Bruttostromerzeugung 2014 (Werte für 2013 in Klammern)

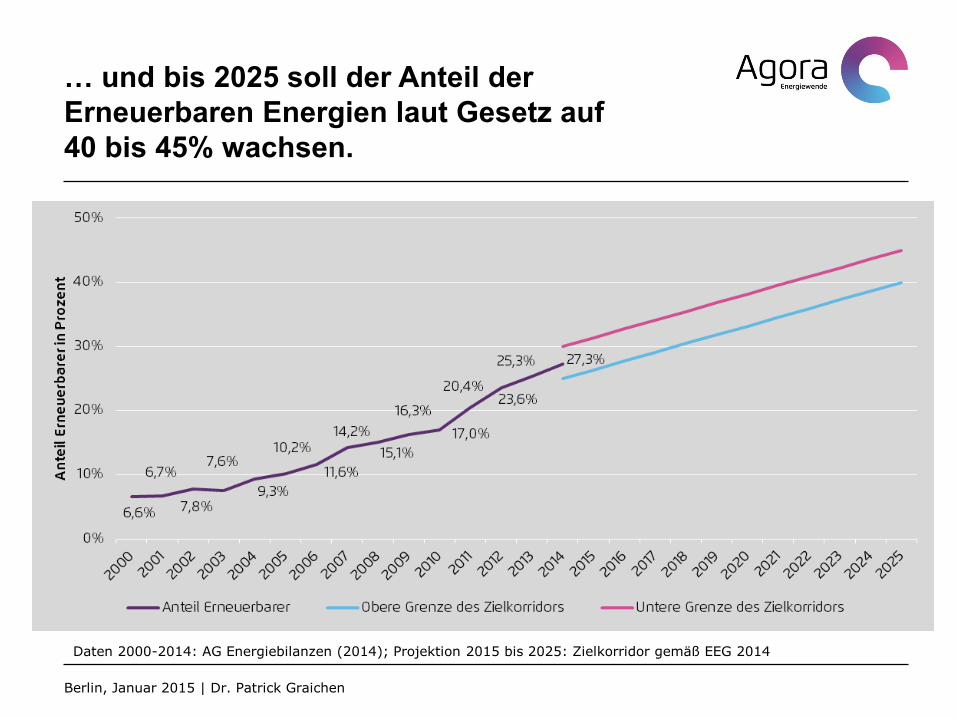

… und bis 2025 soll der Anteil der

Erneuerbaren Energien laut Gesetz auf

40 bis 45% wachsen.

Daten 2000-2014: AG Energiebilanzen (2014); Projektion 2015 bis 2025: Zielkorridor gemäß EEG 2014

Berlin, Januar 2015 | Dr. Patrick Graichen

… und in manchen Phasen, wie an

Weihnachten 2014, liegt der EE-Anteil schon

bei über 50% des Stromverbrauchs.

Berlin, Januar 2015 | Dr. Patrick Graichen

Welche Herausforderungen

kommen auf uns zu beim Schritt

auf 50% Erneuerbare Energien?

Berlin, Januar 2015 | Dr. Patrick Graichen 8

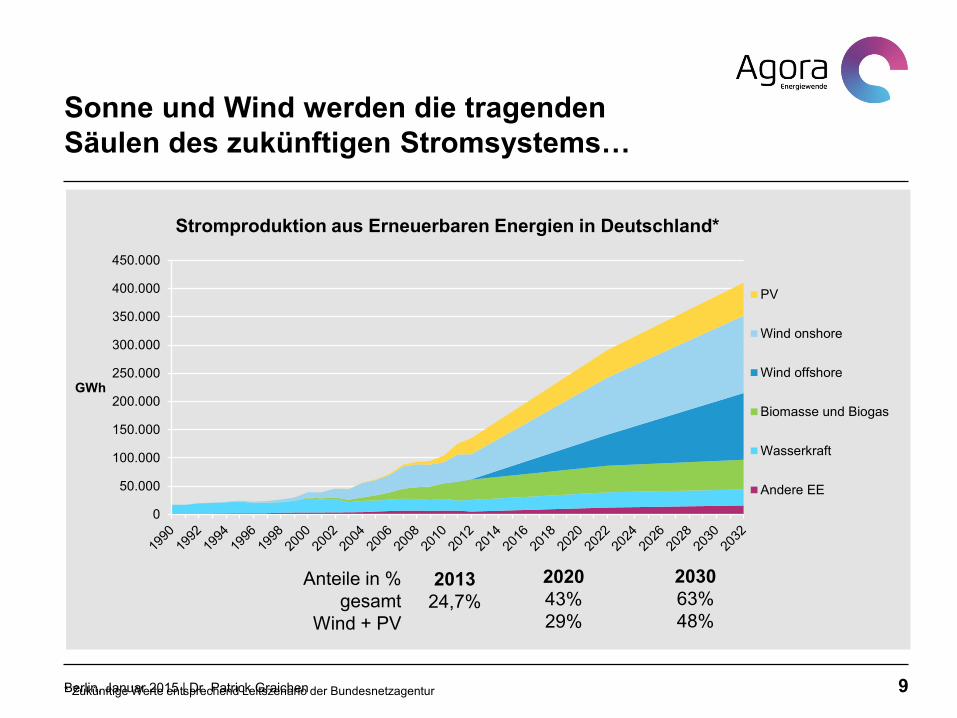

Sonne und Wind werden die tragenden

Säulen des zukünftigen Stromsystems…

* Zukünftige Werte entsprechend Leitszenario der Bundesnetzagentur

Stromproduktion aus Erneuerbaren Energien in Deutschland*

9

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

GWh

PV

Wind onshore

Wind offshore

Biomasse und Biogas

Wasserkraft

Andere EE

Anteile in %

gesamt

Wind + PV

2013

24,7%

2020

43%

29%

2030

63%

48%

Berlin, Januar 2015 | Dr. Patrick Graichen

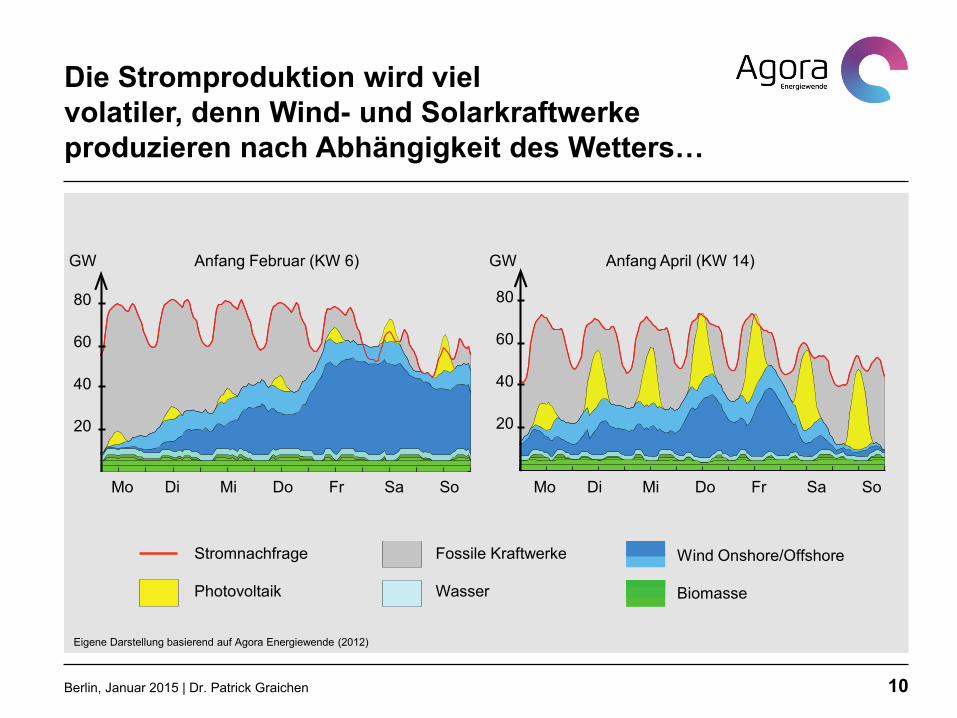

Die Stromproduktion wird viel

volatiler, denn Wind- und Solarkraftwerke

produzieren nach Abhängigkeit des Wetters…

Berlin, Januar 2015 | Dr. Patrick Graichen 10

80

60

40

20

80

60

40

20

Anfang Februar (KW 6) Anfang April (KW 14)

Eigene Darstellung basierend auf Agora Energiewende (2012)

Stromnachfrage

Photovoltaik Wasser

Fossile Kraftwerke Wind Onshore/Offshore

Biomasse

Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So

GW GW

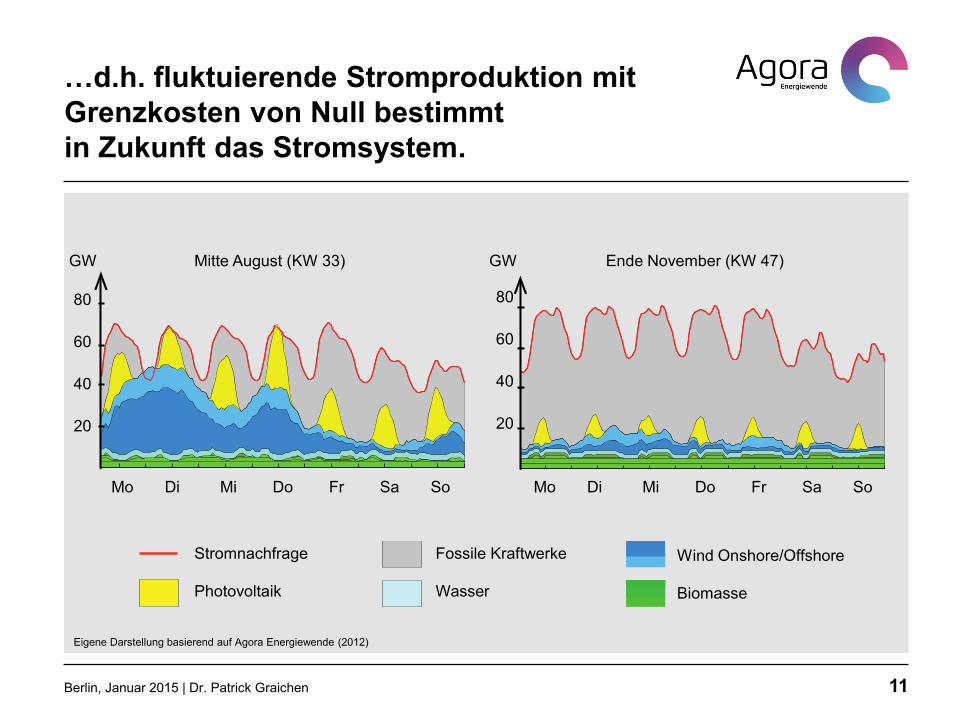

…d.h. fluktuierende Stromproduktion mit

Grenzkosten von Null bestimmt

in Zukunft das Stromsystem.

Berlin, Januar 2015 | Dr. Patrick Graichen 11

80

60

40

20

80

60

40

20

Mitte August (KW 33) Ende November (KW 47)

Eigene Darstellung basierend auf Agora Energiewende (2012)

Stromnachfrage

Photovoltaik Wasser

Fossile Kraftwerke Wind Onshore/Offshore

Biomasse

Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So

GW GW

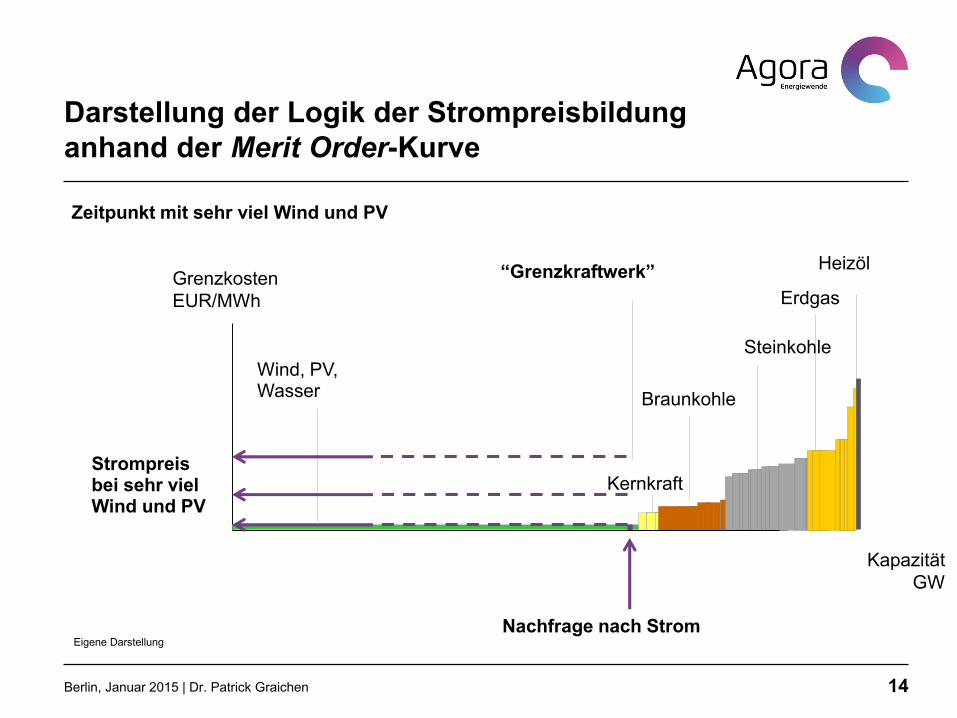

Exkurs: Darstellung der Logik der

Strompreisbildung anhand der Merit Order-

Kurve

Eigene Darstellung

Grenzkosten

EUR/MWh

Kapazität

GW

Wind, PV, Wasser

Kernkraft

Braunkohle

Nachfrage nach Strom

“Grenzkraftwerk”

Strompreisbei wenigWind und PV

Zeitpunkt mit wenig Wind und PV

Steinkohle

Erdgas

Heizöl

Berlin, Januar 2015 | Dr. Patrick Graichen 12

Darstellung der Logik der Strompreisbildung

anhand der Merit Order-Kurve

Eigene Darstellung

Grenzkosten

EUR/MWh

Kapazität

GW

Wind, PV, Wasser

Kernkraft

Braunkohle

“Grenzkraftwerk”

Strompreisbei vielWind und PV

Zeitpunkt mit viel Wind und PV

Steinkohle

Erdgas

Heizöl

Nachfrage nach Strom

Berlin, Januar 2015 | Dr. Patrick Graichen 13

Darstellung der Logik der Strompreisbildung

anhand der Merit Order-Kurve

Eigene Darstellung

Grenzkosten

EUR/MWh

Kapazität

GW

Wind, PV, Wasser

Kernkraft

Braunkohle

“Grenzkraftwerk”

Strompreisbei sehr vielWind und PV

Zeitpunkt mit sehr viel Wind und PV

Steinkohle

Erdgas

Heizöl

Nachfrage nach Strom

Berlin, Januar 2015 | Dr. Patrick Graichen 14

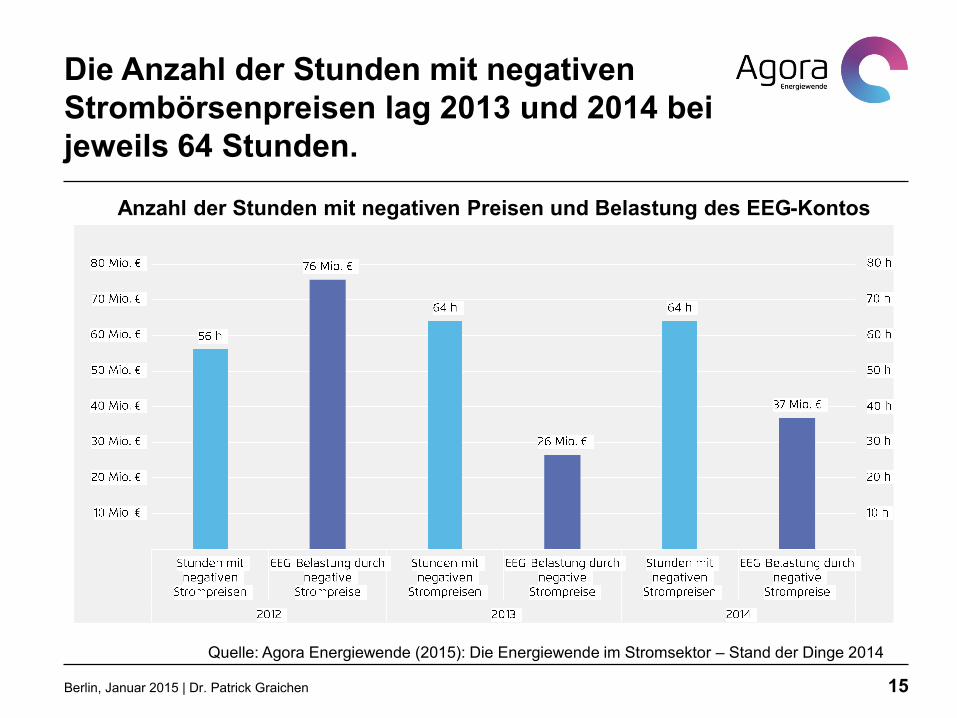

Die Anzahl der Stunden mit negativen

Strombörsenpreisen lag 2013 und 2014 bei

jeweils 64 Stunden.

Berlin, Januar 2015 | Dr. Patrick Graichen 15

Anzahl der Stunden mit negativen Preisen und Belastung des EEG-Kontos

Quelle: Agora Energiewende (2015): Die Energiewende im Stromsektor – Stand der Dinge 2014

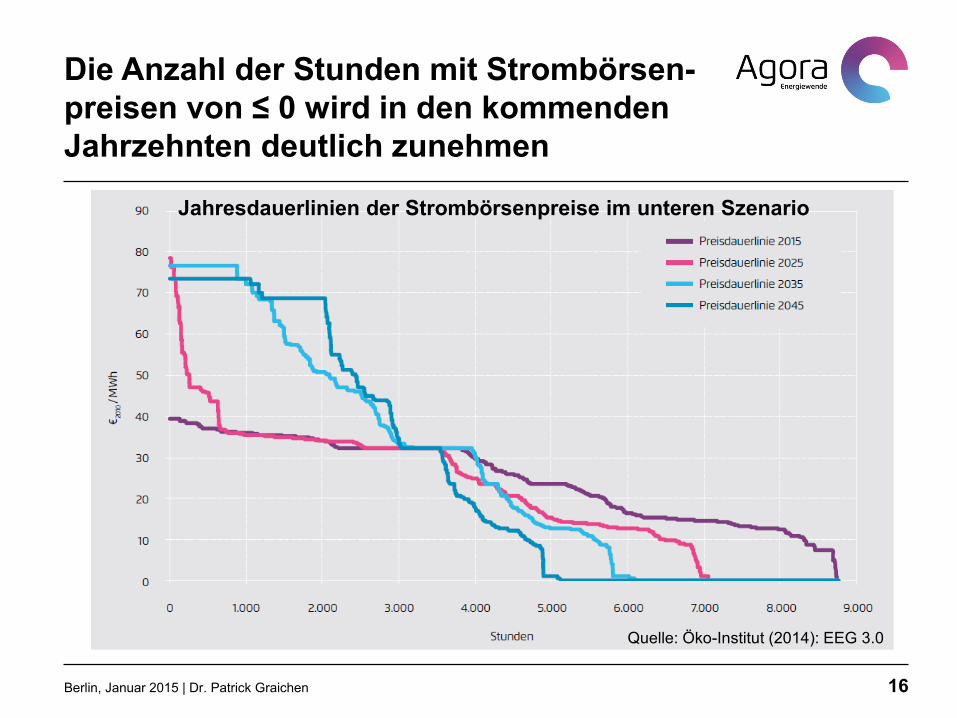

Die Anzahl der Stunden mit Strombörsen-

preisen von ≤ 0 wird in den kommenden

Jahrzehnten deutlich zunehmen

Berlin, Januar 2015 | Dr. Patrick Graichen 16

Jahresdauerlinien der Strombörsenpreise im unteren Szenario

Quelle: Öko-Institut (2014): EEG 3.0

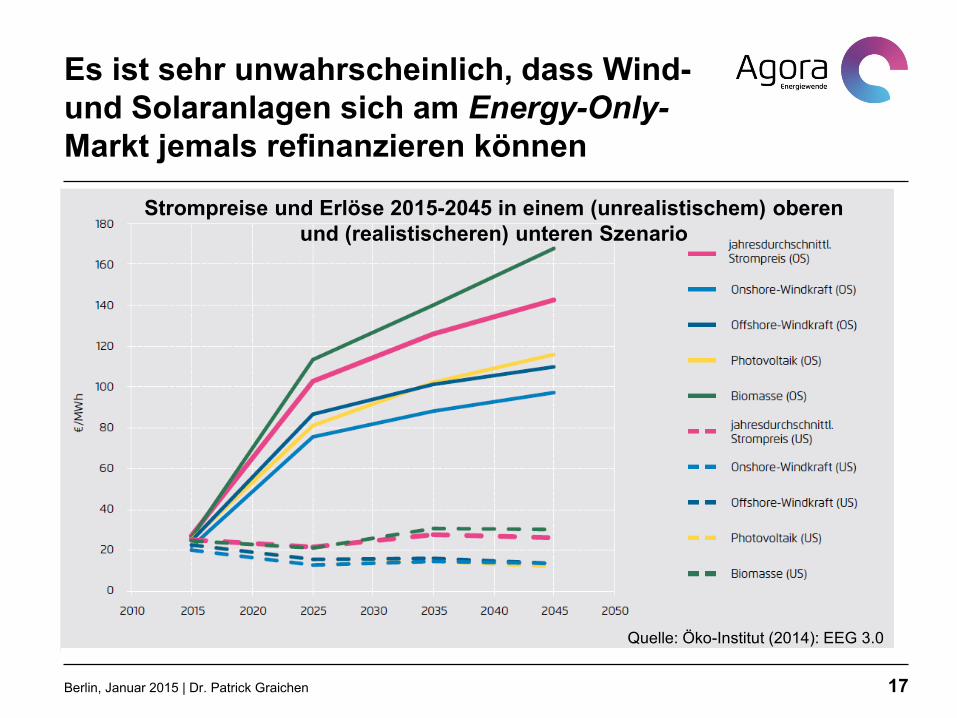

Es ist sehr unwahrscheinlich, dass Wind-

und Solaranlagen sich am Energy-Only-

Markt jemals refinanzieren können

Berlin, Januar 2015 | Dr. Patrick Graichen 17

Prognose: 5,8

bis 6,0 ct/kWh

Strompreise und Erlöse 2015-2045 in einem (unrealistischem) oberen

und (realistischeren) unteren Szenario

Quelle: Öko-Institut (2014): EEG 3.0

Was kommt nach dem EEG 2.0?

Kernelemente eines EEG 3.0

Berlin, Januar 2015 | Dr. Patrick Graichen 18

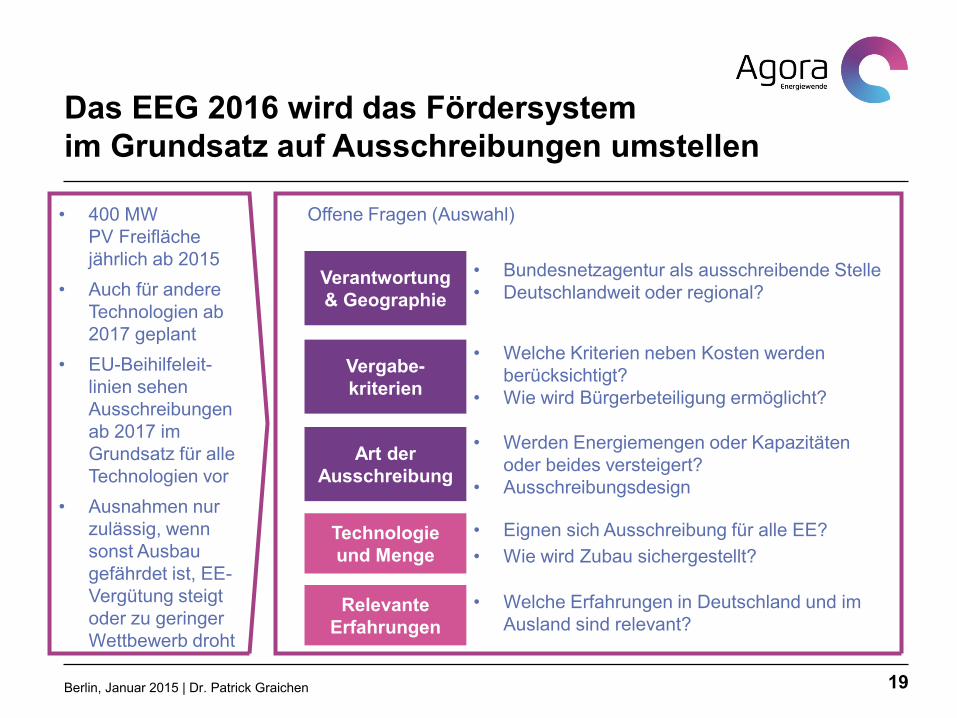

Das EEG 2016 wird das Fördersystem

im Grundsatz auf Ausschreibungen umstellen

19

• 400 MW

PV Freifläche

jährlich ab 2015

• Auch für andere

Technologien ab

2017 geplant

• EU-Beihilfeleit-

linien sehen

Ausschreibungen

ab 2017 im

Grundsatz für alle

Technologien vor

• Ausnahmen nur

zulässig, wenn

sonst Ausbau

gefährdet ist, EE-

Vergütung steigt

oder zu geringer

Wettbewerb droht

• Bundesnetzagentur als ausschreibende Stelle

• Deutschlandweit oder regional?Verantwortung

& Geographie

• Welche Kriterien neben Kosten werden

berücksichtigt?

• Wie wird Bürgerbeteiligung ermöglicht?

• Werden Energiemengen oder Kapazitäten

oder beides versteigert?

• Ausschreibungsdesign

Offene Fragen (Auswahl)

Vergabe-

kriterien

Art der

Ausschreibung

Relevante

Erfahrungen

• Welche Erfahrungen in Deutschland und im

Ausland sind relevant?

Technologie

und Menge

• Eignen sich Ausschreibung für alle EE?

• Wie wird Zubau sichergestellt?

Berlin, Januar 2015 | Dr. Patrick Graichen

Was sollte ausgeschrieben werden?

Von Fest-Vergütungen über die gleitende

Marktprämie hin zu Kapazitätsprämien

Berlin, Januar 2015 | Dr. Patrick Graichen 20

Prognose: 5,8

bis 6,0 ct/kWh

Quelle: Öko-Institut (2014): EEG 3.0

Erneuerbare-Energien-Gesetz 3.0

Zielmodell eines Strommarkts der Energiewende

Regenerativ-(Kapazitäts-) Markt**

Nachfragesegmentdes Stromsystems

Erzeugungssegmentdes Stromsystems

Infrastruktursegmentdes Stromsystems

Infrastruktur-Regulierung

Marktsegmente (nach Primärfunktion):

* Koordinations-segmente

** Finanzierungs-segmente

Energy-only-Markt*

SDL-Märkte*

Kapazitäts- undFlexibilitäts-Markt**

Klare Separierung der (Rest-) Finanzierungsmechanismen

von den Koordinationsmechanismen (möglichst geringe

Preisverzerrungen)Quelle: Öko-Institut 2014Berlin, Januar 2015 | Dr. Patrick Graichen 21

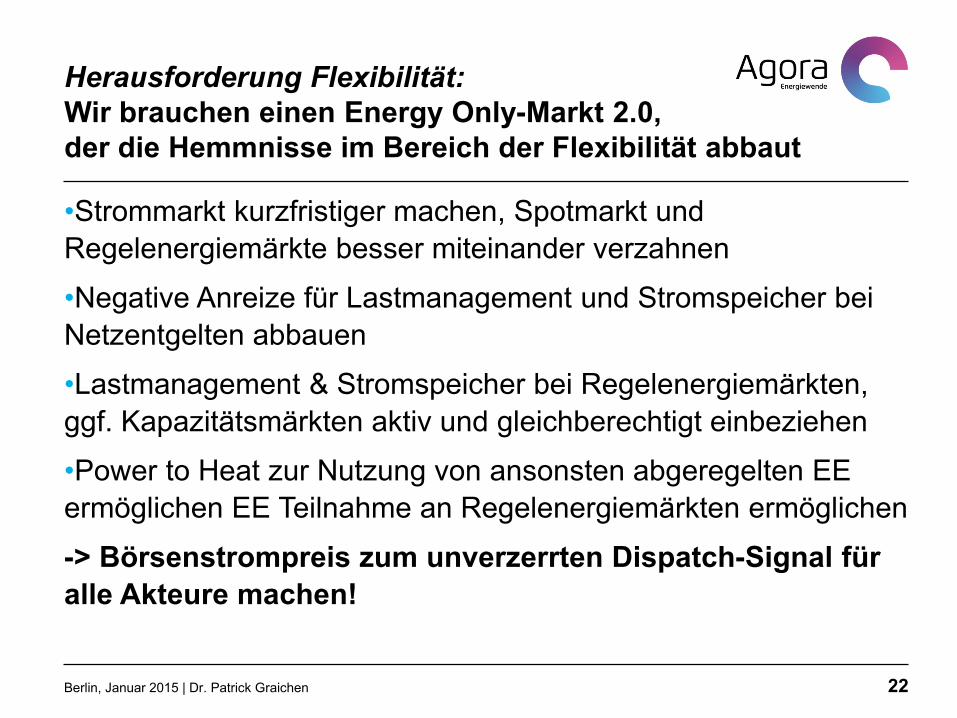

Herausforderung Flexibilität:

Wir brauchen einen Energy Only-Markt 2.0,

der die Hemmnisse im Bereich der Flexibilität abbaut

•Strommarkt kurzfristiger machen, Spotmarkt und

Regelenergiemärkte besser miteinander verzahnen

•Negative Anreize für Lastmanagement und Stromspeicher bei

Netzentgelten abbauen

•Lastmanagement & Stromspeicher bei Regelenergiemärkten,

ggf. Kapazitätsmärkten aktiv und gleichberechtigt einbeziehen

•Power to Heat zur Nutzung von ansonsten abgeregelten EE

ermöglichen EE Teilnahme an Regelenergiemärkten ermöglichen

-> Börsenstrompreis zum unverzerrten Dispatch-Signal für

alle Akteure machen!

Berlin, Januar 2015 | Dr. Patrick Graichen 22

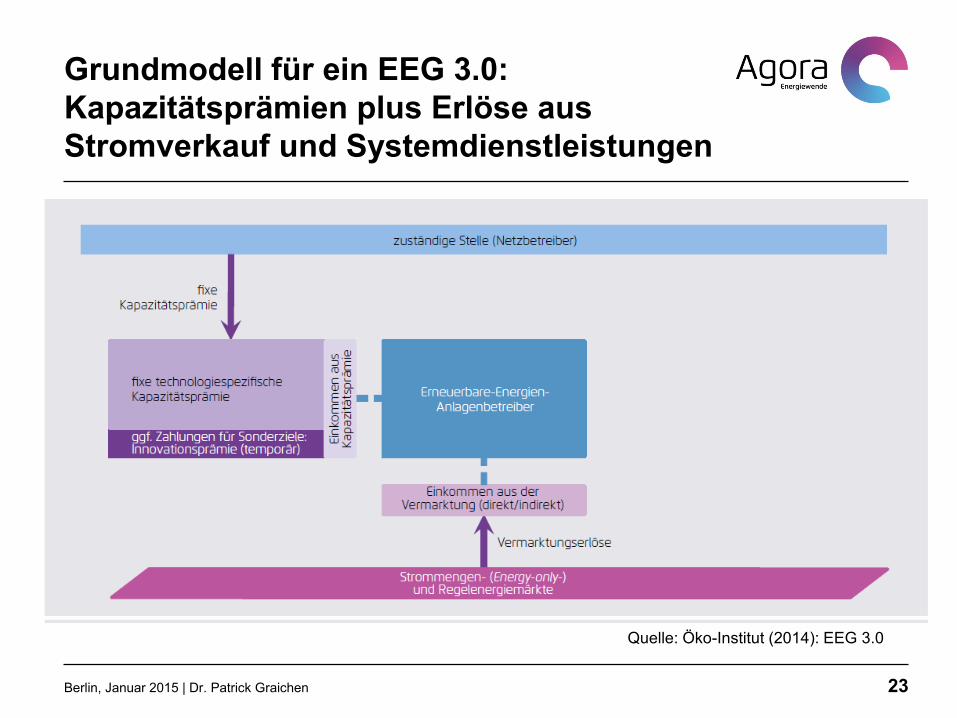

Grundmodell für ein EEG 3.0:

Kapazitätsprämien plus Erlöse aus

Stromverkauf und Systemdienstleistungen

Berlin, Januar 2015 | Dr. Patrick Graichen 23

Prognose: 5,8

bis 6,0 ct/kWh

Quelle: Öko-Institut (2014): EEG 3.0

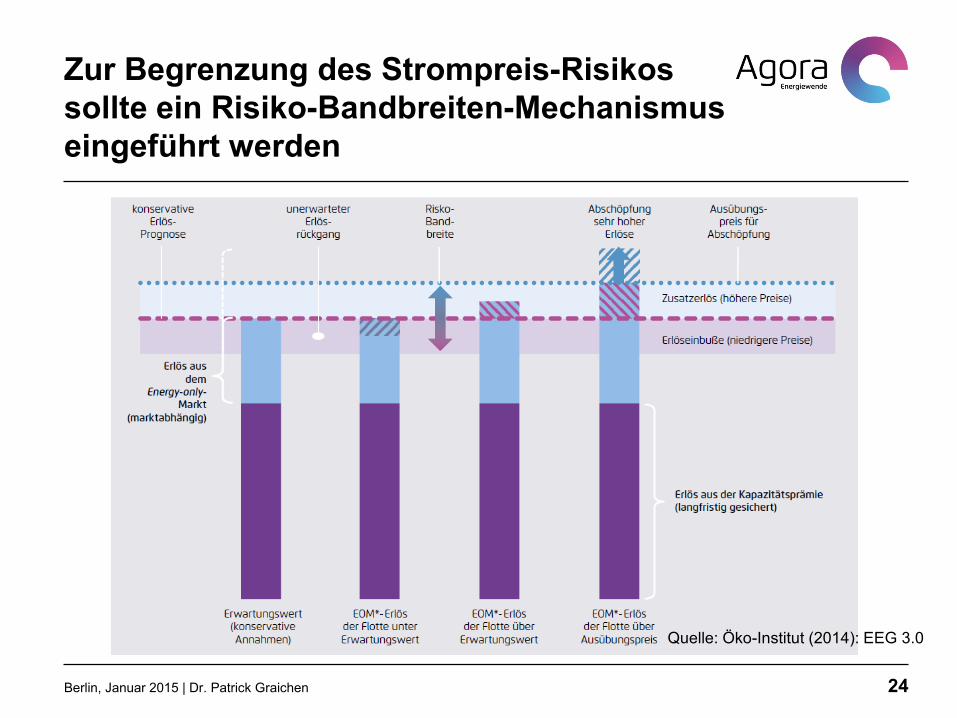

Zur Begrenzung des Strompreis-Risikos

sollte ein Risiko-Bandbreiten-Mechanismus

eingeführt werden

Berlin, Januar 2015 | Dr. Patrick Graichen 24

Quelle: Öko-Institut (2014): EEG 3.0

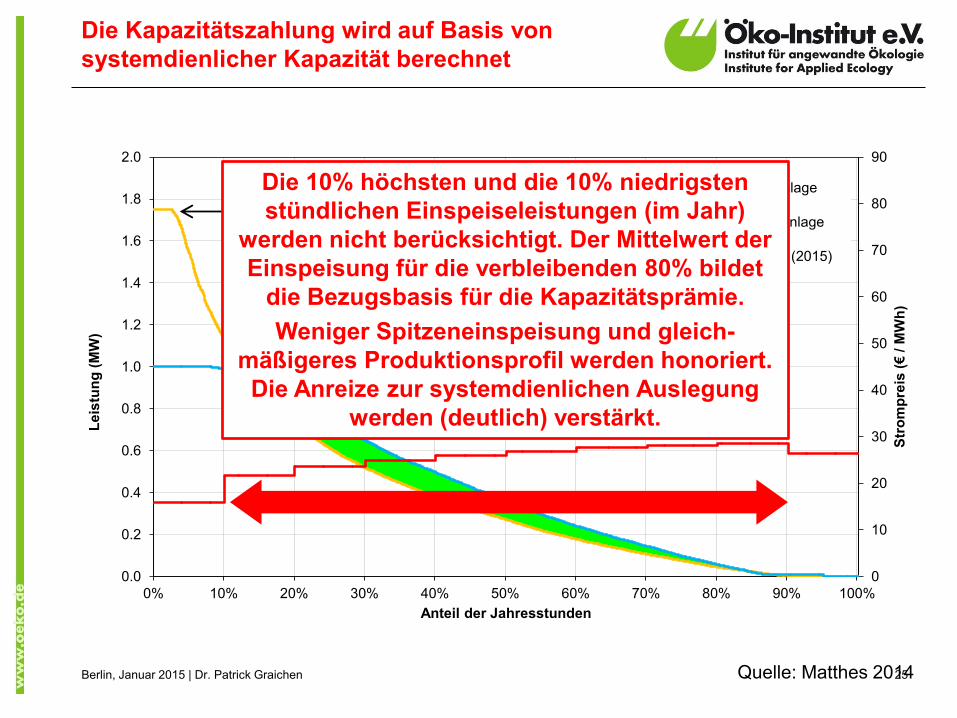

Die Kapazitätszahlung wird auf Basis von

systemdienlicher Kapazität berechnet

0

10

20

30

40

50

60

70

80

90

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Str

om

pre

is (

€/

MW

h)

Le

istu

ng

(M

W)

Anteil der Jahresstunden

Standard-Anlage

Optimierte Anlage

Preis-Dezile (2015)

13% der Erzeugung inwerthaltigere Stunden

verschoben

Einspeisespitze um 75% höher

Die 10% höchsten und die 10% niedrigsten

stündlichen Einspeiseleistungen (im Jahr)

werden nicht berücksichtigt. Der Mittelwert der

Einspeisung für die verbleibenden 80% bildet

die Bezugsbasis für die Kapazitätsprämie.

Weniger Spitzeneinspeisung und gleich-

mäßigeres Produktionsprofil werden honoriert.

Die Anreize zur systemdienlichen Auslegung

werden (deutlich) verstärkt.

Quelle: Matthes 2014Berlin, Januar 2015 | Dr. Patrick Graichen 25

Fazit und offene Fragen

• Nach dem EEG 2.0 kommt das EEG 3.0: Wie können und

sollen Ausschreibungen ausgestaltet werden?

• EEG 3.0: Wann kommt der Schritt zur Finanzierung von

Kapazitäten statt Kilowattstunden?

• Investitionssicherheit und Bürgerenergie:

• Welche Risiken kann wer wann tragen?

• Eigene Marktregeln für regionalen Ökostrom?

• Wie viel Neuerungen kann der Markt wann akzeptieren?

26Berlin, Januar 2015 | Dr. Patrick Graichen

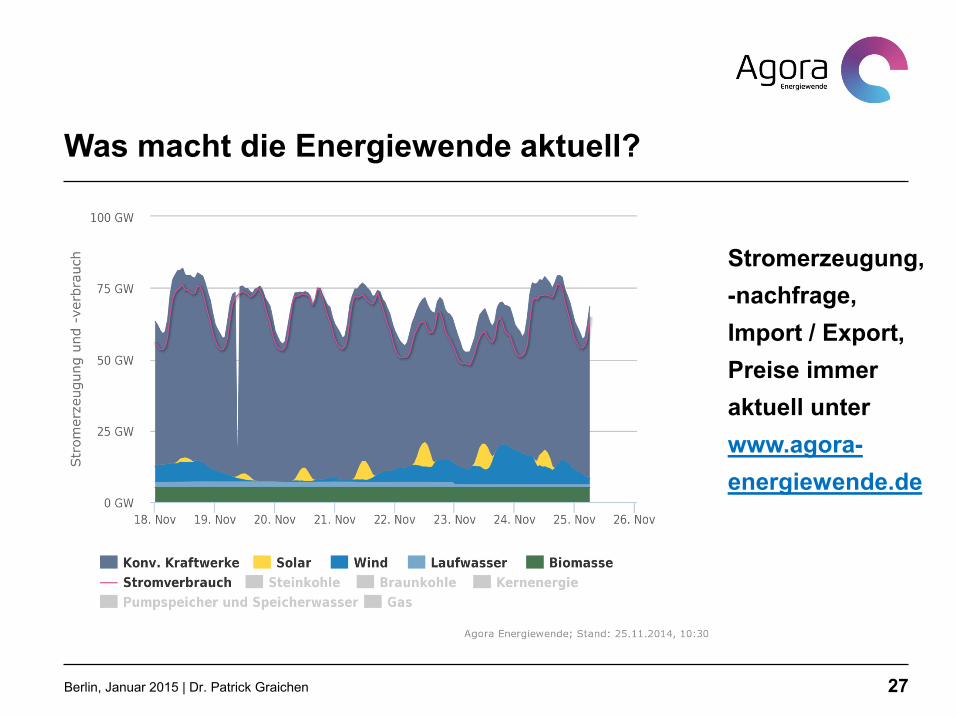

Was macht die Energiewende aktuell?

Stromerzeugung,

-nachfrage,

Import / Export,

Preise immer

aktuell unter

www.agora-

energiewende.de

Berlin, Januar 2015 | Dr. Patrick Graichen 27

Kommentare sind herzlich willkommen:

Agora Energiewende

Rosenstraße 2

10178 Berlin

Agora Energiewende ist eine gemeinsame Initiative

der Stiftung Mercator und

der European Climate Foundation im Rahmen

der Smart Energy for Europe Platform (SEFEP)

T +49 (0)30 284 49 01-00

F +49 (0)30 284 49 01-29

www.agora-energiewende.de

Berlin, Januar 2015 | Dr. Patrick Graichen 28

Alle Informationen auch zum Download

unter www.agora-energiewende.de

Vielen Dank für Ihre Aufmerksamkeit!

Top Related