Sprachen

Seiten

Rechtliche

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH

Prozess-Standardisierung im Hinblick auf das Umsatzsteuerrecht

Globale Umsatzsteuerprozesse mit SAP

Christiane Räbiger, Kristina Jahnke und Fabian Kehle | MHPBoxenstopp: 29.04.2014

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 2

Einleitung

MHPBoxenstopp: Globale Umsatzsteuerprozesse mit SAP

www.youtube.de/MHPProzesslieferant

Weitere MHPBoxenstopps im Mai

Agenda

Wo Sie uns in 2014 auch finden können…

www.mhp.com/de/events

Zu Anfang sind alle Teilnehmer auf stumm geschalten.

www.mhp.com/de/events

11.00 – 11.10 Uhr Begrüßung Fabian Kehle

11.10 – 11.45 Uhr Vortrag Christiane Räbiger, Kristina Jahnke

11.45 – 12.00 Uhr Offene Fragerunde Sie können bereits während der Web Session über Chatfunktion

im rechten Fenster Fragen einreichen.

www.slideshare.net/MHPInsights

06.05.2014 MHP Manufacturing Solution Modulare Erweiterungen zur Optimierung der

Produktion

06.05.2014 MHP Complaint Management Kunden-Lieferantenintegration im Reklamationsprozess

mit QDX und Erweiterung CCX

13.05.2014 BIG DATA Innovationen und In-Memory

01.-02.07.2014 SAP Automotive Forum in Leipzig, Congress Center Leipzig

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 3

Ihre Gesprächspartner

MHPBoxenstopp: Globale Umsatzsteuerprozesse mit SAP

Christiane Räbiger

Senior Manager,

Financials

Fabian Kehle

Consultant,

Produkt- und

Innovationsmanagement

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 4

Prozesse verbessern kann nur, wer sich im Detail auskennt.

Genauso wie im Großen und Ganzen.

MHPBoxenstopp: Globale Umsatzsteuerprozesse mit SAP

Wir wissen aus Erfahrung,

wie man Ziele erreicht und dabei vorneweg fährt.

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 5

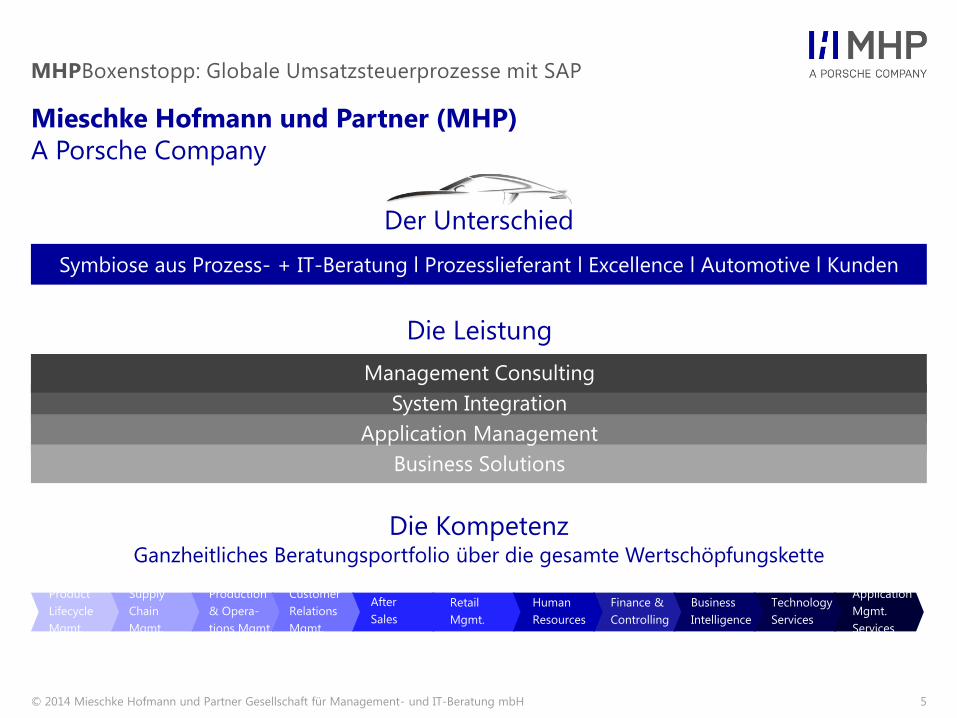

Mieschke Hofmann und Partner (MHP)

A Porsche Company

MHPBoxenstopp: Globale Umsatzsteuerprozesse mit SAP

Die Leistung

Management Consulting

System Integration

Application Management

Business Solutions

Business Solutions

Der Unterschied

Symbiose aus Prozess- + IT-Beratung l Prozesslieferant l Excellence l Automotive l Kunden

Die Kompetenz Ganzheitliches Beratungsportfolio über die gesamte Wertschöpfungskette

Technology

Services

Application

Mgmt.

Services

Product

Lifecycle

Mgmt.

Supply

Chain

Mgmt.

Production

& Opera-

tions Mgmt.

Customer

Relations

Mgmt.

Finance &

Controlling

Business

Intelligence

After

Sales

Retail

Mgmt.

Human

Resources

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 6

Technology

Services

Application

Mgmt.

Services

Product

Lifecycle

Mgmt.

Supply

Chain

Mgmt.

Production

& Opera-

tions Mgmt.

Customer

Relations

Mgmt.

Finance &

Controlling

Business

Intelligence

After

Sales

Retail

Mgmt.

Human

Resources

Production

Planning

Strategic

Production

Consulting

Lean Production

Manufacturing

Execution

Maintenance

Retail Service

Management

Retail

Consulting

Fleet

Management

Sourcing

Planning

Affiliation

Performance

Development &

Talent

Management

Governance,

Risk and

Compliance

Template

Development

and Rollouts

Business

Process

Development &

Optimization

Legal and Fiscal

Requirements

Accounts,

Reporting and

Consolidation

System

Harmonization

CIO

Management

Consulting

Enterprise

Content

Management

Standard

Software

Individual

Software

Application &

Process Services

Application

Management

Consulting

Product

Structure

Management

Product

Development

Process (PDP)

Management

SAP PLM

Consulting &

Solution

Implementation

PTC Windchill

Solution

Integration

DS Enovia V6

Solution

Integration

PLM Strategy &

Management

Consulting

Production

Logistics

Procurement &

Quality

Sales Logistics

Service

Management

Spare Parts

Management

Supply Chain &

Demand

Planning

Service

Management

Spare Parts

Management

Warranty

Processes

(Pro-active)

Complaint

Management

Digital incl.

Connected CRM

& Social CRM

CRM Strategy &

Management

Consulting

Sales Force

Automation incl.

Mobile CRM

Analytics incl.

Segmentation &

Campaign

Management

Vertical Retail

Integration

(Pro-active)

Complaint

Management

BI Technology

BI Strategy

Integrated

Corporate

Planning

Analytical

Business

Processes

Next Generation

BI & BIG DATA

Mobile BI

Scenarios

CRM IT

Consulting &

Solution

Implementation

Transition &

Change

Management

Administrative

Core Processes

MHP Dealer

Performance

Management

Finance and

Controlling for

Automotive

Retailers

Dealer

Management

Systems

MHP Carbon

Innovations Connected

Vehicle Cloud Compute

Sustainable

Mobility Social Business Mobile Business

Real-time

Business Industry 4.0

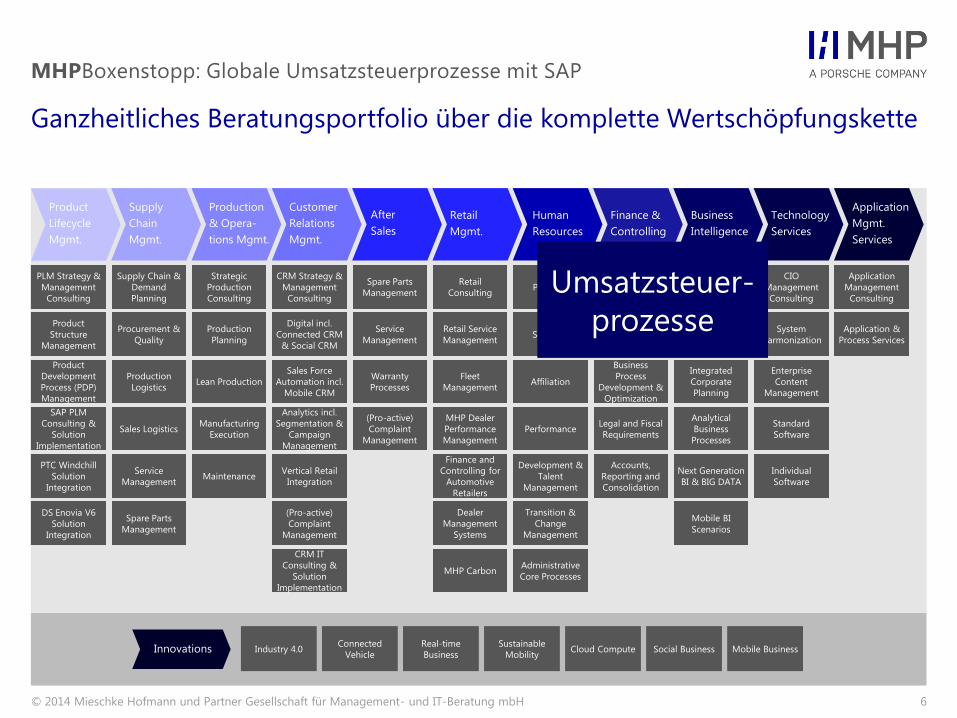

Ganzheitliches Beratungsportfolio über die komplette Wertschöpfungskette

Umsatzsteuer-

prozesse

MHPBoxenstopp: Globale Umsatzsteuerprozesse mit SAP

Agenda

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 7

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

2. Best Practice Umsatzsteuerprozesse

3. Umsatzsteuerprozesse in der Live-Demo

4. Vorgehensmodell und Lösungsansatz

Agenda

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 8

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

2. Best Practice Umsatzsteuerprozesse

3. Umsatzsteuerprozesse in der Live-Demo

4. Vorgehensmodell und Lösungsansatz

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 9

Vermehrte Umsatzsteuerprüfung durch die Finanzverwaltung

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

Risiko: Nicht planbarer

Liquiditätsabfluss

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 10

Für betroffene Unternehmen bedeutet das:

Vorlegen der relevanten Unterlagen wie z. B. Rechnungen, Lieferscheine, Zollpapiere…

Erbringen von Liefernachweisen für Lieferungen ins Drittland (Atlas)

Erbringen von Nachweisen für ig Lieferungen (Buch- und Belegnachweis)

Nachweis für die Voraussetzungen zum Vorsteuerabzug

Zurverfügungstellung eines Systemzugangs für den Steuerprüfer

Mitarbeit durch den Steuerpflichtigen

Berücksichtigung von Aufbewahrungspflichten

Die Umsatzsteuerprüfung steht bevor!

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

Sollten als Ergebnis einer Umsatzsteuerprüfung falsch behandelte Umsatzsteuersachverhalte

zu Tage treten, führt dies bei dem betroffenen Unternehmen neben den administrativen

Aktivitäten auch zu monetärem Aufwand und damit zur nachträglichen Reduzierung der

Marge.

Liquiditätsabfluss durch Steuernachzahlung und Verzugszinsen

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 11

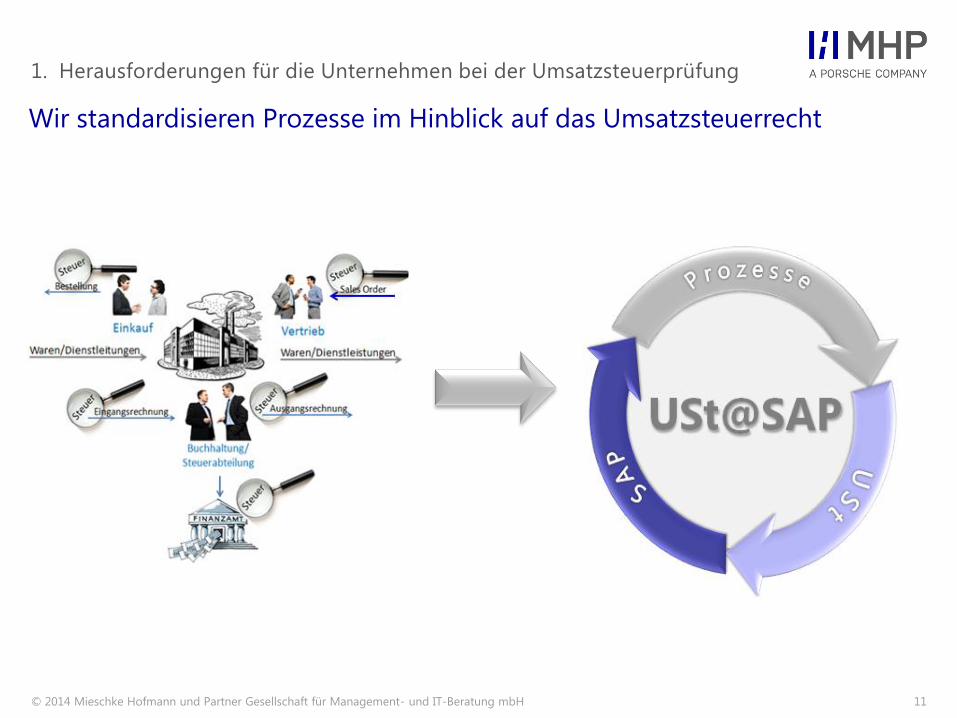

Wir standardisieren Prozesse im Hinblick auf das Umsatzsteuerrecht

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

Agenda

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 12

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

2. Best Practice: Umsatzsteuerprozesse

3. Umsatzsteuerprozesse in der Live-Demo

4. Vorgehensmodell und Lösungsansatz

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 13

Welche Module im SAP haben Einfluss auf die Umsatzsteuer?

2. Best Practice: Umsatzsteuerprozesse

MM

Material

Management

• Einkaufsprozesse

• Logistische Rechnungsprüfung

• …

SD

Sales and

Distribution

FI

Finance

Accounting

• Kreditorenbuchhaltung

• Debitorenbuchhaltung

• Meldewesen

• …

• Verkauf (Lieferung und Leistung)

• Fakturierung

• Außenhandel

• …

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 14

Steuerkonten und Steuerkennzeichen

Debitorenstammdaten – Steuerklassifikation

Partnerrollen (Auftraggeber, Warenempfänger, Rechnungsempfänger, Regulierer)

Materialstammdaten – Steuerklassifikation

Incoterms

Zugriffsfolgen (Abgangsland, Empfangsland)

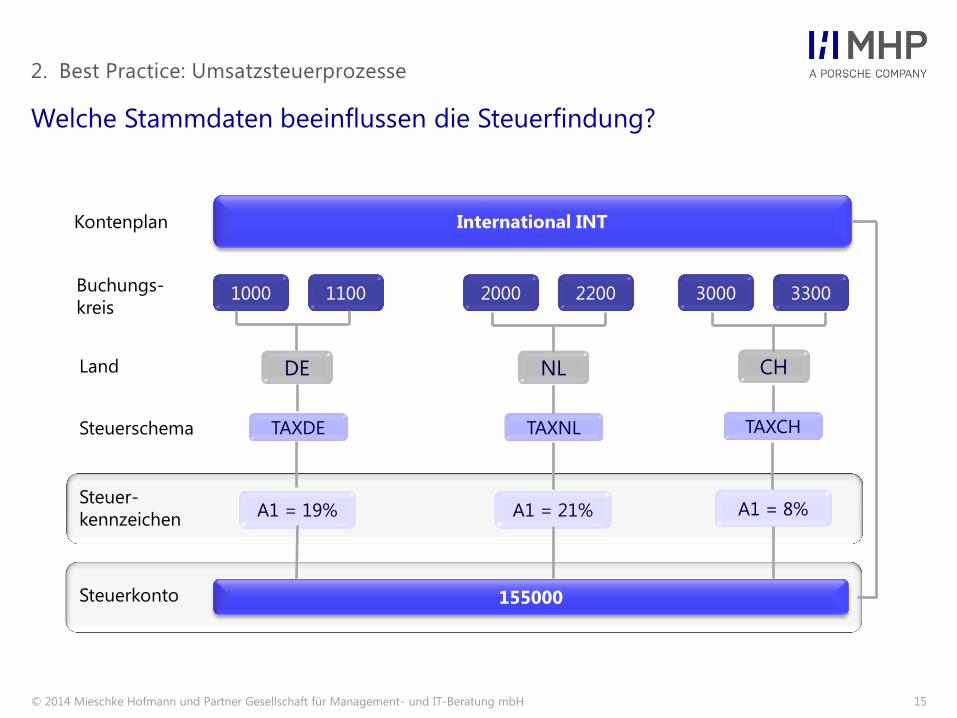

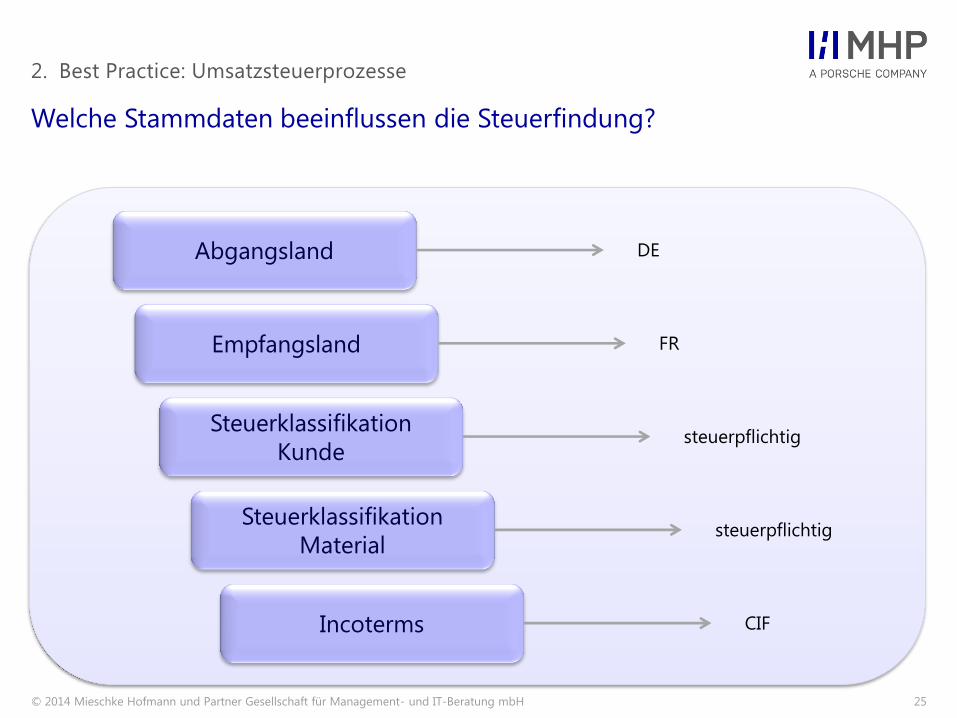

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 15

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

DE NL CH Land

TAXDE TAXNL TAXCH Steuerschema

A1 = 19% A1 = 21% A1 = 8% Steuer-

kennzeichen

155000 Steuerkonto

1000 Buchungs-

kreis 1100

Kontenplan International INT

3000 3300 2000 2200

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 16

Steuerkonten und Steuerkennzeichen

Debitorenstammdaten – Steuerklassifikation

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 17

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

Buchungskreis 3000

Buchungskreis 2000

Allgemeine Daten

• Adressdaten

• Umsatzsteuer-Id-Nr.

• Zahlungsdaten

• …

Buchungskreis 1000

• Abstimmkonto

• Zahlungsbedingung

• …

Verkaufsorganisation 3000

Verkaufsorganisation 2000

Verkaufsorganisation 1200

Verkaufsorganisation 1100

• Steuerklassifikation

• Incoterms

• Partnerrollen

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 18

Steuerkonten und Steuerkennzeichen

Debitorenstammdaten – Steuerklassifikation

Partnerrollen (Auftraggeber, Warenempfänger, Rechnungsempfänger, Regulierer)

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 19

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

Kunde

Partnerrolle:

Rechnungsempfänger

Partnerrolle:

Auftraggeber

Partnerrolle:

Warenempfänger

Partnerrolle:

Regulierer

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 20

Steuerkonten und Steuerkennzeichen

Debitorenstammdaten – Steuerklassifikation

Partnerrollen (Auftraggeber, Warenempfänger, Rechnungsempfänger, Regulierer)

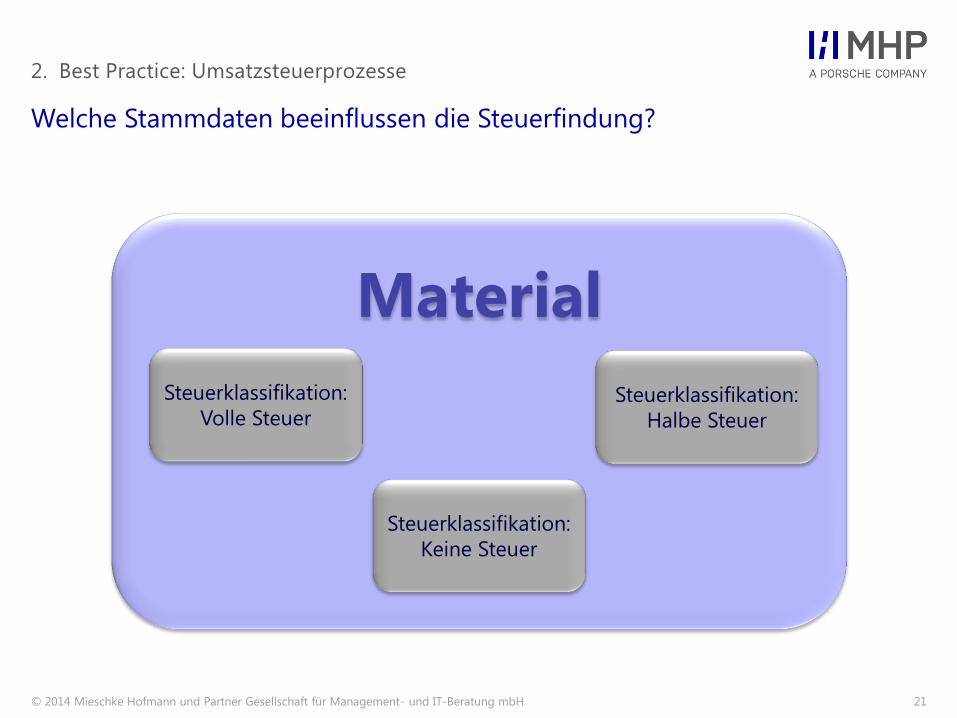

Materialstammdaten – Steuerklassifikation

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 21

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

Material

Steuerklassifikation:

Halbe Steuer

Steuerklassifikation:

Volle Steuer

Steuerklassifikation:

Keine Steuer

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 22

Steuerkonten und Steuerkennzeichen

Debitorenstammdaten – Steuerklassifikation

Partnerrollen (Auftraggeber, Warenempfänger, Rechnungsempfänger, Regulierer)

Materialstammdaten – Steuerklassifikation

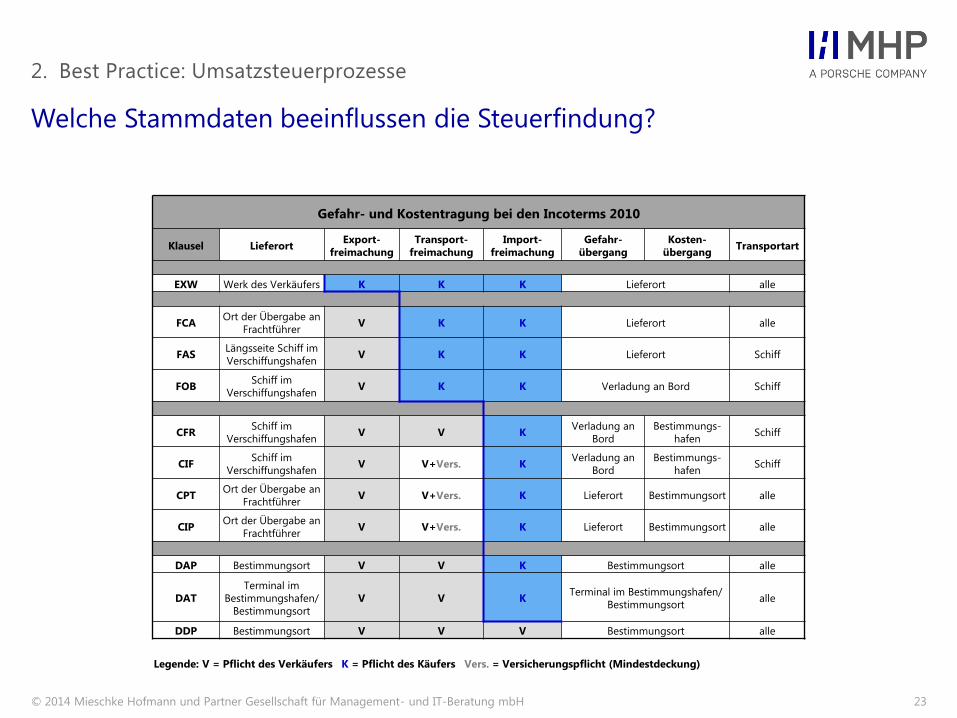

Incoterms

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 23

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

Gefahr- und Kostentragung bei den Incoterms 2010

Klausel Lieferort Export-

freimachung

Transport-

freimachung

Import-

freimachung

Gefahr-

übergang

Kosten-

übergang Transportart

EXW Werk des Verkäufers K K K Lieferort alle

FCA Ort der Übergabe an

Frachtführer V K K Lieferort alle

FAS Längsseite Schiff im

Verschiffungshafen V K K Lieferort Schiff

FOB Schiff im

Verschiffungshafen V K K Verladung an Bord Schiff

CFR Schiff im

Verschiffungshafen V V K

Verladung an

Bord

Bestimmungs-

hafen Schiff

CIF Schiff im

Verschiffungshafen V V+Vers. K

Verladung an

Bord

Bestimmungs-

hafen Schiff

CPT Ort der Übergabe an

Frachtführer V V+Vers. K Lieferort Bestimmungsort alle

CIP Ort der Übergabe an

Frachtführer V V+Vers. K Lieferort Bestimmungsort alle

DAP Bestimmungsort V V K Bestimmungsort alle

DAT

Terminal im

Bestimmungshafen/

Bestimmungsort

V V K Terminal im Bestimmungshafen/

Bestimmungsort alle

DDP Bestimmungsort V V V Bestimmungsort alle

Legende: V = Pflicht des Verkäufers K = Pflicht des Käufers Vers. = Versicherungspflicht (Mindestdeckung)

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 24

Steuerkonten und Steuerkennzeichen

Debitorenstammdaten – Steuerklassifikation

Partnerrollen (Auftraggeber, Warenempfänger, Rechnungsempfänger, Regulierer)

Materialstammdaten – Steuerklassifikation

Incoterms

Zugriffsfolgen (Abgangsland, Empfangsland)

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 25

Abgangsland

Empfangsland

Steuerklassifikation

Kunde

Steuerklassifikation

Material

Incoterms

DE

FR

steuerpflichtig

steuerpflichtig

CIF

Welche Stammdaten beeinflussen die Steuerfindung?

2. Best Practice: Umsatzsteuerprozesse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 26

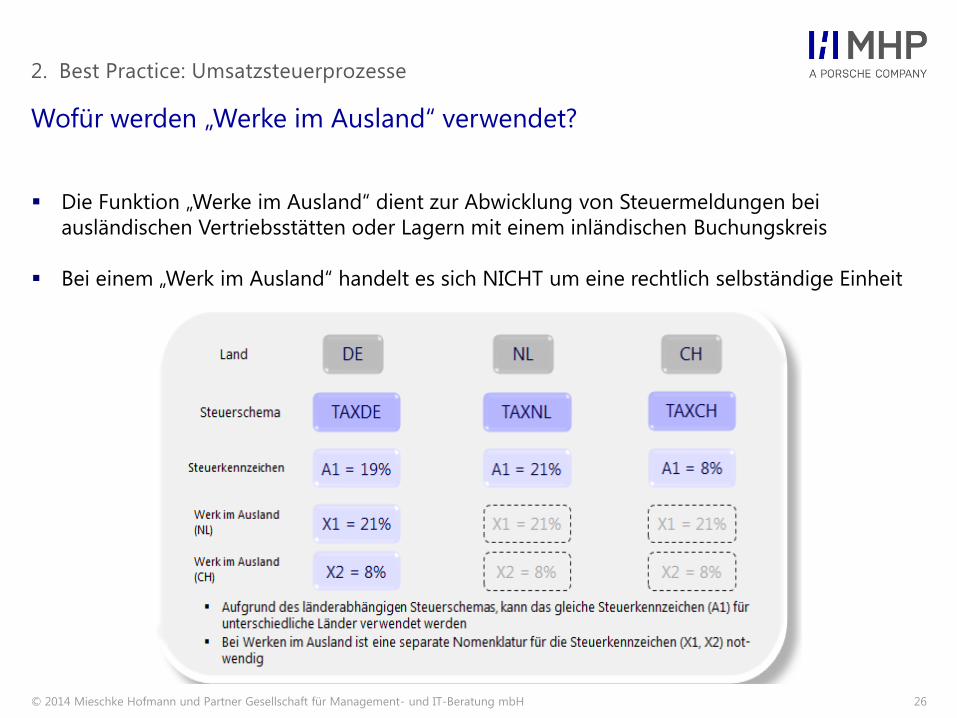

Wofür werden „Werke im Ausland“ verwendet?

2. Best Practice: Umsatzsteuerprozesse

Die Funktion „Werke im Ausland“ dient zur Abwicklung von Steuermeldungen bei

ausländischen Vertriebsstätten oder Lagern mit einem inländischen Buchungskreis

Bei einem „Werk im Ausland“ handelt es sich NICHT um eine rechtlich selbständige Einheit

Agenda

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 27

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

2. Best Practice: Umsatzsteuerprozesse

3. Umsatzsteuerprozesse in der Live-Demo

4. Vorgehensmodell und Lösungsansatz

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 28

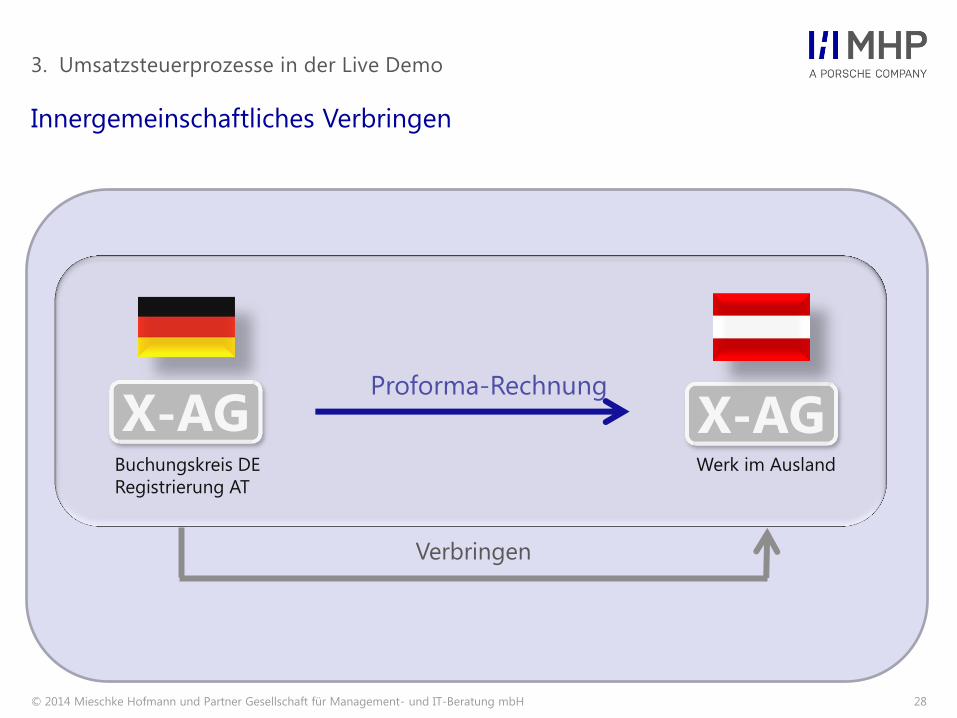

Verbringen

Proforma-Rechnung

Buchungskreis DE

Registrierung AT

Werk im Ausland

X-AG X-AG

3. Umsatzsteuerprozesse in der Live Demo

Innergemeinschaftliches Verbringen

Agenda

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 29

1. Herausforderungen für die Unternehmen bei der Umsatzsteuerprüfung

2. Best Practice: Umsatzsteuerprozesse

3. Umsatzsteuerprozesse in der Live-Demo

4. Vorgehensmodell und Lösungsansatz

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 30

Mit dem MHP Vorgehensmodell sichern wir unseren hohen

Qualitätsanspruch über alle Projektphasen.

4. Vorgehensmodell und Lösungsansatz

Hauptaktivitäten in den einzelnen Projektphasen

Definition der Vision

Ausarbeitung der High

Level Lösung

Erstellung grober

Lösungsfahrplan

Phase I: Soll-/Ist-

Analyse

Aufnahme und Analyse

der Istprozesse

Definition der

Sollprozesse

Basisschulung

Kundenprojektteam

Phase II: Lösungs-

portfolio

Konzeption des

Systems inkl. Fit-

Gap Analyse

Prototyping

Phase III:

Implementierung

Technische

Umsetzung des

Konzeptes

Funktions- und

Integrationstest

Dokumentation

Endanwender-

schulung

Go Live und

Anlaufbetreuung

Übergabe an die

Support-

organisation

Betrieb des Systems

Support des Systems

Kontinuierliche Optimierung

Change Requests

Angebot Quality Gate Quality Gate Quality Gate Quality Gate

Projekt-, Qualitäts- und Change Management

Planung / Value

Assessment Definition Konzeption Realisierung Einführung

Application

Management

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 31

4. Vorgehensmodell und Lösungsansatz

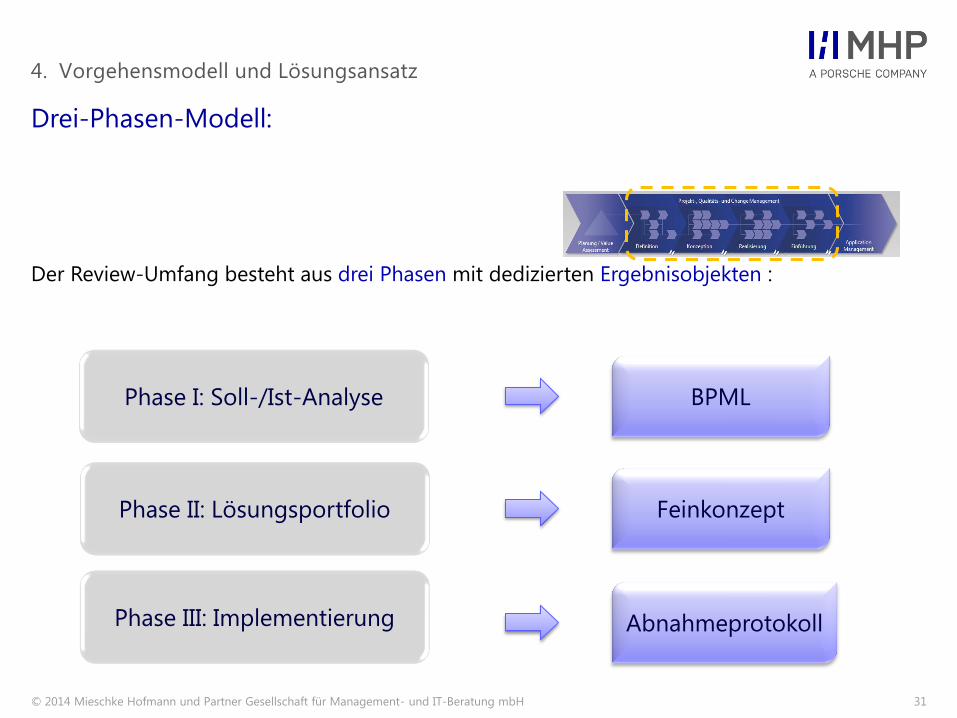

Drei-Phasen-Modell:

Der Review-Umfang besteht aus drei Phasen mit dedizierten Ergebnisobjekten :

Phase I: Soll-/Ist-Analyse

Phase II: Lösungsportfolio

Phase III: Implementierung

BPML

Feinkonzept

Abnahmeprotokoll

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 32

4. Vorgehensmodell und Lösungsansatz

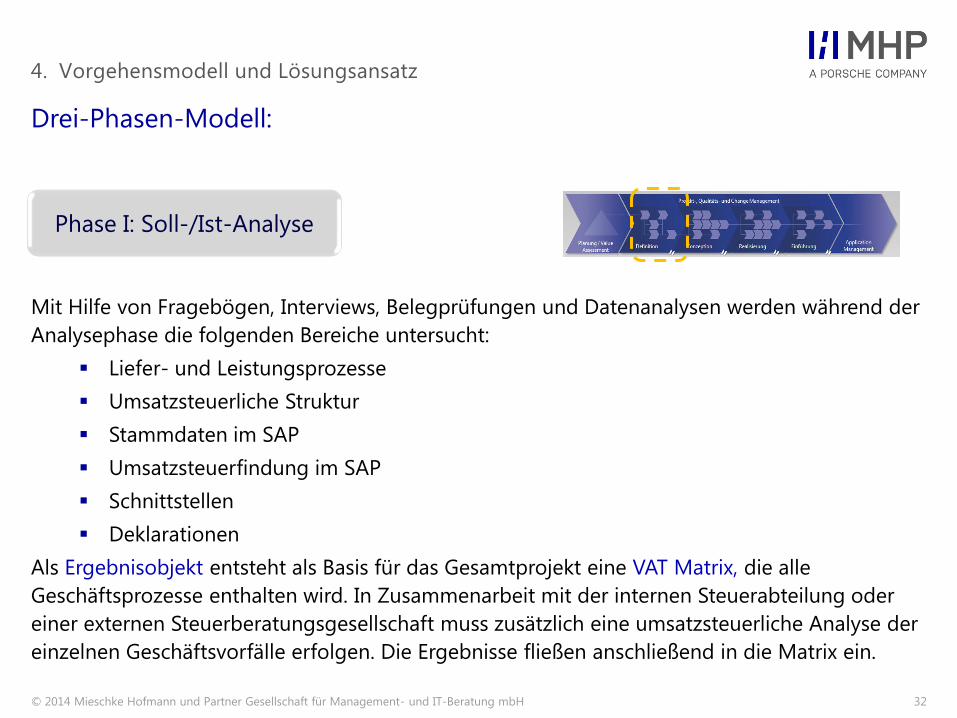

Drei-Phasen-Modell:

Mit Hilfe von Fragebögen, Interviews, Belegprüfungen und Datenanalysen werden während der

Analysephase die folgenden Bereiche untersucht:

Liefer- und Leistungsprozesse

Umsatzsteuerliche Struktur

Stammdaten im SAP

Umsatzsteuerfindung im SAP

Schnittstellen

Deklarationen

Als Ergebnisobjekt entsteht als Basis für das Gesamtprojekt eine VAT Matrix, die alle

Geschäftsprozesse enthalten wird. In Zusammenarbeit mit der internen Steuerabteilung oder

einer externen Steuerberatungsgesellschaft muss zusätzlich eine umsatzsteuerliche Analyse der

einzelnen Geschäftsvorfälle erfolgen. Die Ergebnisse fließen anschließend in die Matrix ein.

Phase I: Soll-/Ist-Analyse

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 33

4. Vorgehensmodell und Lösungsansatz

Drei-Phasen-Modell:

Auf Basis der BPML wird für die fehlerhaften Geschäftsvorfälle ein Lösungskonzept zusammen

mit dem Kunden erarbeitet. Diese Phase ist durch umfangreiche Workshops gekennzeichnet

und bezieht sich u. a. auf folgende Punkte:

Umsatzsteuerfindung im SAP

Stammdaten im SAP

Schnittstellen im SAP

Formulare im SAP

Als Ergebnisobjekt entsteht ein Feinkonzept, das die ordnungsgemäße Abbildung der

fehlerhaften Geschäftsprozesse im SAP beinhaltet. Diese Phase muss durch eine regelmäßige

Qualitätsprüfung aus umsatzsteuerlicher Sicht begleitet werden.

Phase II: Lösungsportfolio

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 34

4. Vorgehensmodell und Lösungsansatz

Drei-Phasen-Modell:

In der Phase der Realisierung werden die im Konzept erarbeiteten Geschäftsprozesse im SAP

angepasst bzw. neu implementiert. Die Änderungen erfolgen im Testsystem und werden dem

klassischen Einführungs- und Qualitätssicherungsprozesses unterzogen. Im Wesentlichen

werden die folgenden Schritte durchgeführt:

Customizing/Entwicklung in der Testumgebung

Funktionstest in der Konsolidierungsumgebung

Integrationstest der Konsolidierungsumgebung

Abnahmetest (einschließlich umsatzsteuerlicher Qualitätssicherung*)

Go Live in der Produktivumgebung

Als Ergebnisobjekte entstehen Abnahmeprotokolle, Testfälle, Prozessdokumentationen und die

Erweiterung der VAT-Matrix, die schließlich den Gesamtumfang aller umsatzsteuerrelevanten

Prozesse enthält.

*durch interne Steuerabteilung oder externe Steuerberatungsgesellschaft

Phase III: Implementierung

35 © 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH

Ihre Ansprechpartner

MHPBoxenstopp: Globale Umsatzsteuerprozesse mit SAP

Christiane Räbiger

Senior Manager

Financials

Mobil: +49 (0)151 4066-7249

E-Mail: [email protected]

Fabian Kehle

Consultant

Produkt- & Innovationsmanagement

Mobil: +49 (0)151 2030-1406

E-Mail: [email protected]

© 2014 Mieschke Hofmann und Partner Gesellschaft für Management- und IT-Beratung mbH 36

MHPTimetable April 2014

weitere Infos

www.mhp.com/

events

MHPBoxenstopp

AddOn Business

Process Monitor

13-14 Uhr | 01.04.14

MHPBoxenstopp

MHP Dealer

Performance

Management

11-12 Uhr | 01.04.14

Mit nur einem “Klick” zur MHPBoxenstopp Anmeldung

MHPBoxenstopp

SAP BW7.4 on HANA

13-14 Uhr | 29.04.14

Haben Sie einen MHPBoxenstopp verpasst? Kein Problem - in unserem MHP YouTube-Channel

und auf unserem SlideShare Profil finden Sie alle vergangenen Websessions:

Mitschnitte und Videos im Channel: Präsentationsunterlagen:

http://www.youtube.com/MHPProzesslieferant http://de.slideshare.net/MHPInsights

MHPBoxenstopp

Globale Umsatzsteuer

im SAP

11-12 Uhr | 29.04.14

Top Related