Sprachen

Seiten

Rechtliche

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 1 von 22

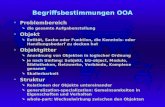

Inhalt Anlage 12 - Begriffsbestimmungen Teil 1 - Begriffsbestimmungen HKR Teil 2 – Begriffsbestimmungen Doppik*) Teil 3 – Begriffsbestimmungen SAP*) *) Teile 2 und 3 haben keinen Anspruch auf Vollständigkeit und Richtigkeit, es besteht auch keine Verbindlichkeit und kein Bezug zum Regelwerk; sie stellen zunächst nur ein Glossar dar.

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung

A

Abkürzungen Es werden Abkürzungen aus den VV und aus dem sonstigen Sprachgebrauch und Schriftverkehr dargestellt; absolut nicht abschließend!

AG Amtsgerichte

BA Bezirksamt

BfH Beauftragter für den Haushalt BGB Bürgerliches Gesetzbuch BK Buchungskreis BT Buchungstag BVV Benutzerverwaltungsverfahren Elko Elektronischer Kontoauszug EP oder EPL Einzelplan EPK Einheitspersonenkonto Fipo Finanzposition Fistel Finanzstelle FHH Freie und Hansestadt Hamburg FL Fachliche Leitstelle FL SAP Fachliche Leitstelle

Ressourcensteuerung in der Finanzbehörde – 245 -

FaST Fachliche Steuerung – K.HH – K2 GA Geldannahmestelle GK Geschäftskonto GoB Grundsätze ordnungsmäßiger

Buchführung (manuelle Verfahren)

GoBS Grundsätze ordnungsmäßiger DV-gestützter

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 2 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Buchführungssysteme (automatisierte Verfahren)

HV Handvorschuss HGB Handelsgesetzbuch JVA Justizvollzugsanstalten KBR Kleinbetragsregelung KBV Kassenbestandsverstärkung K.HH Kasse.Hamburg KIA Kasseninterner Auftrag KL Kassenleiter KuZ Kundenzentrum LHK Landeshauptkasse in

Kasse.Hamburg; die Landeshauptkasse ist organi-satorisch in der Einrichtung nach § 15 LHO Kasse.Hamburg angebunden.

Sprachgebrauch/Zitierung: LHK

LHK Landeshauptkasse LK Landeskassen mbSt mittelbewirtschaftende Stelle NHH Neues Haushaltswesen Hamburg PrM Prüfungsmitteilungen PSCD Public Sector Collection

Disbursement SAP-Modul für IT-Verfahren

RVP Ressourcen, Verbrauch , Produkte

Doppisches SAP-Verfahren

RH Rechnungshof

SAP IT-Verfahren für die allgemeine hamburgische Verwaltung

SAP ERP SAP Interprise Ressource Planning

SDZ Soziales Dienstleistungszentrum

Siko Sicherungskommission für die hamburgische Geldverwaltung

Mitglieder kommen insbesondere von: Vorprüfungsstelle, Kripo, Bauamt

TED Tageseinlaufdebitor

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 3 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung VPSt Vorprüfungsstellen VV Verwaltungsvorschriften VV-ZBR Verwaltungsvorschrift Zahlung,

Buchführung, Rechnungslegung

VwVG Verwaltungsvollstreckungsgesetz WTU Wertransportunternehmen ZAB Zahlstellenaufsichtsbeamter ZaSt für Zahlungen zuständige Stelle ZAF Zentrum für Aus- und Fortbildung ZBV Zahlstellenbestandsverstärkung ZPD Zentrum für Personaldienste ZPO Zivilprozessordnung ZSt Zahlstellen ZV Zahlungsverkehr Ablieferung die Abführung von Beträgen an

die zuständige Kasse

Abrechnung der Nachweis gegenüber der zuständigen Kasse über die Verwendung der Einnahmen, der Bestandsverstärkungen und der Auszahlungen, bei Zahlstellen außerdem über die Verwendung der sonstigen Einzahlungen

Abschlagsauszahlung eine als Ausgabe zu buchende Auszahlung zur teilweisen Erfüllung einer Verbindlichkeit, die der Höhe nach noch nicht feststeht

Absetzungsbuchung die Buchung einer Einzahlung bei einer Buchungsstelle für Auszahlungen oder die Buchung einer Auszahlung bei einer Buchungsstelle für Einzahlungen

Allgemeine Zahlungsanordnung die schriftliche oder elektronische Anordnung für bestimmte mehrfach vorkommende Zahlungen anstelle förmlicher Zahlungsanordnungen im Einzelfall

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 4 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung

Anordnung Oberbegriff im Regelwerk für

Zahlungsanordnungen; siehe auch Zahlungsanordnung

Änderungsanordnung die Kassenanordnung, durch die Angaben in einer bereits erteilten Kassenanordnung geändert oder ergänzt werden

Angezahlter Beleg die im baren Zahlungsverkehr abzuwickelnde Zahlungsanordnung, die bis zur Aufnahme des Kassenistbestandes oder Zahlstellenistbestandes nur teilweise ausgeführt werden konnte und in Höhe des angenommenen oder ausgezahlten Betrages bei der Ermittlung des Kassenistbestandes oder Zahlstellenistbestandes berücksichtigt worden ist

Annahmeanordnung Siehe Zahlungsanordnung

Anordnende Stellen; Siehe auch mbSt

der zuständige Senator und die von ihm zur Erteilung von Kassenanordnungen ermächtigten Dienststellen (§ 9 LHO)

Anordnungsbefugter der zur Unterzeichnung von Kassenanordnungen berechtigte Beamte oder Angestellte

Anordnung die schriftliche oder elektronische Weisung des Anordnungsbefugten, buchungs-pflichtige Vorgänge in die Bücher einzutragen oder Wertgegenstände anzunehmen oder auszuliefern und darüber den Nachweis zu führen

Anweisung die schriftliche oder elektronische Weisung, nicht buchungspflichtige Vorgänge

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 5 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung aufzuzeichnen

Antragszuständigkeiten für ministerielle Tätigkeiten: Erstellung/Fortschreibung/ Ausnahmegenehmigungen zum Regelwerk, Einvernehmensherstellung mit dem RH nach §§ 102, 103 LHO; vgl. auch Finanzbehörde

liegt die Zuständigkeit nach VV-ZBR bei der Finanzbehörde, so ist nach der internen Organisation hierfür die Finanzbehörde – 212 - zuständig; entsprechende Anträge sind dorthin zu richten.

Antragszuständigkeiten für Aufgaben Fachliche Steuerung Kassenverfahren: KLEV Veranschlagte Einnahmen VV-Konten Geschäftskonten Sachkonten Verknüpfungen Girokonten, Zahlungsverkehr Zahlstellenangelegenheiten; vgl. auch Finanzbehörde

liegt die Zuständigkeit nach VV-ZBR bei der Finanzbehörde, so ist nach der internen Organisation hierfür die Fachliche Steuerung in der K.HH zuständig; entsprechend sind Anträge dorthin zu richten.

Arbeitsablaufbelege visuell lesbare Unterlagen, die bei der Buchung mit Hilfe von ADV/IT-Anlagen der Sicherung der Datenerfassung, - eingabe, -ausgabe, -speicherung sowie des Transports von Datenträgern und der Verarbeitung der Daten dienen

Auftragszahlung die Zahlung, die eine Kasse aufgrund eines schriftlichen Auftrages einer anderen Landeskasse für diese annimmt oder leistet

Ausgaben Auszahlungen, die im Sachbuch Haushalt zu buchen sind

Auslieferungsanordnung

die schriftliche oder elektronische Anordnung, verwahrte Wertgegenstände auszuliefern und die Auslieferung zu buchen

Auszahlungen Zahlungen, die von der Kasse oder Zahlstelle bar oder unbar

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 6 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung oder von der Kasse durch Verrechnung geleistet werden

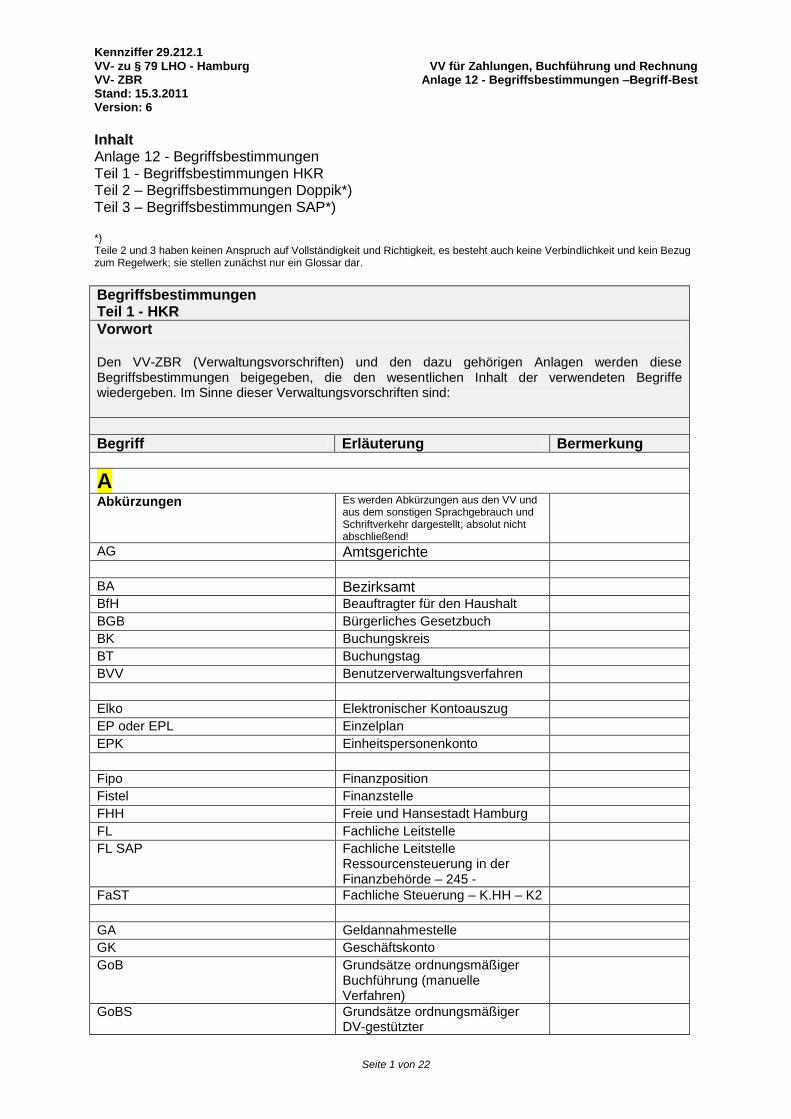

Auszahlungsanordnung siehe Zahlungsanordnung

B

Barzahlungen (bare Zahlungen) Zahlungen, die durch Übergabe oder Übersendung von Bargeld bewirkt werden; als bare Zahlungen gelten auch Zahlungen durch Übergabe von Schecks

Basisdatum siehe Fälligkeit

Begründende Unterlagen

1. Für die Anordnung zur Leistung oder Annahme einer Zahlung und zur Buchung sind Unterlagen notwendig, die Zweck und Anlass für die Erstellung einer Anordnung oder Kassenanweisung zweifelsfrei erkennen lassen. Grundsätzlich muss es sich um Originale handeln; elektronische Unterlagen müssen die Digitale Signatur enthalten oder über gesicherte Datenleitungen kommen. 2. Schriftstücke und Datensätze, die Zahlungen sowie Ein- oder Auslieferungen von Wertgegenständen begründen, der Kasse aber nicht zuzuleiten sind.

Berechtigung Ermächtigung, bestimmte Aktionen in einem IT-Verfahren durchzuführen

Berechtigungsverwaltungsverfahren Verwaltung aller für ein IT-Verfahren erteilter Berechtigungen

Bestandsverstärkung Einzahlung, die eine Kasse oder Zahlstelle von der zuständigen

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 7 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Kasse erhält, um Auszahlungen leisten zu können

Buchausgleich Verrechnung von Beträgen zwischen Kassen des Landes

Buchführung die Aufzeichnung aller buchungspflichtigen Vorgänge in den Büchern der Kasse

Buchung die Eintragung von buchungspflichtigen Vorgängen und erläuternden Angaben in die Bücher der Kasse; hierzu gehört auch die Aufzeichnung in magnetischen oder sonstigen visuell nicht lesbaren Speichern

Buchungskreis Zusammenfassung aller Buchungen einer Behörde im IT-Verfahren

Buchungsstelle die aus dem Haushaltsplan oder aus einer sonst vorgesehenen Ordnung sich ergebende numerische Bezeichnung, unter der die Sollstellungen und Zahlungen in die Sachbücher der Kasse einzutragen sind

Buchungstag Tag, an dem die Kasse die buchungspflichtigen Vorgänge in die Bücher einträgt

C COM-Verfahren (Computer-Output-on-Microfilm)

Verfahren zur automatischen Übertragung von Daten aus magnetischen Speichern auf Mikrofilm unter Darstellung in visuell lesbarer Form

D Daueranordnung die Zahlungsanordnung für

wieder-kehrende Zahlungen, die über ein Haushaltsjahr hinaus gilt

Debitor Siehe Zahlungspflichtiger

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 8 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung

E Einheitskasse Kasse, die Kassenaufgaben für

mehrere Dienststellen des Landes wahrnimmt. In der FHH ist das die Landes-hauptkasse, organisatorisch in die K.HH integriert.

Einheitspersonenkonto

Forderungen und Verbindlichkeiten gegen ein und dieselben natürlichen oder juristischen Personen sollen auf einem Personenkonto zusammen-gefasst werden

Einlieferungsanordnung die schriftliche oder elektronische Anordnung, Wertgegenstände anzu-nehmen und die Einlieferung zu buchen

Einmalige Zahlungen Zahlungen, die mit einem Mal im vollen Anordnungsbetrag anzunehmen oder zu leisten sind

Einnahmen Einzahlungen, die im Titelbuch zu buchen sind

Einzahlungen Zahlungen, die von der Kasse oder Zahlstelle bar oder unbar oder von der Kasse durch Verrechnung angenommen werden

Einzahlungstag der Tag, an dem die Einzahlung als bewirkt gilt

Einzelanordnung die Anordnung, durch die einmalige oder wiederkehrende Zahlungen für einen Zahlungspflichtigen oder Empfangsberechtigten angeordnet werden

Einzelrechnungslegung Nachweis, den die Landeskasse über die Einnahmen und Ausgaben eines Haushaltsjahres durch die abgeschlossenen Rechnungslegungsbücher und die dazugehörenden

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 9 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

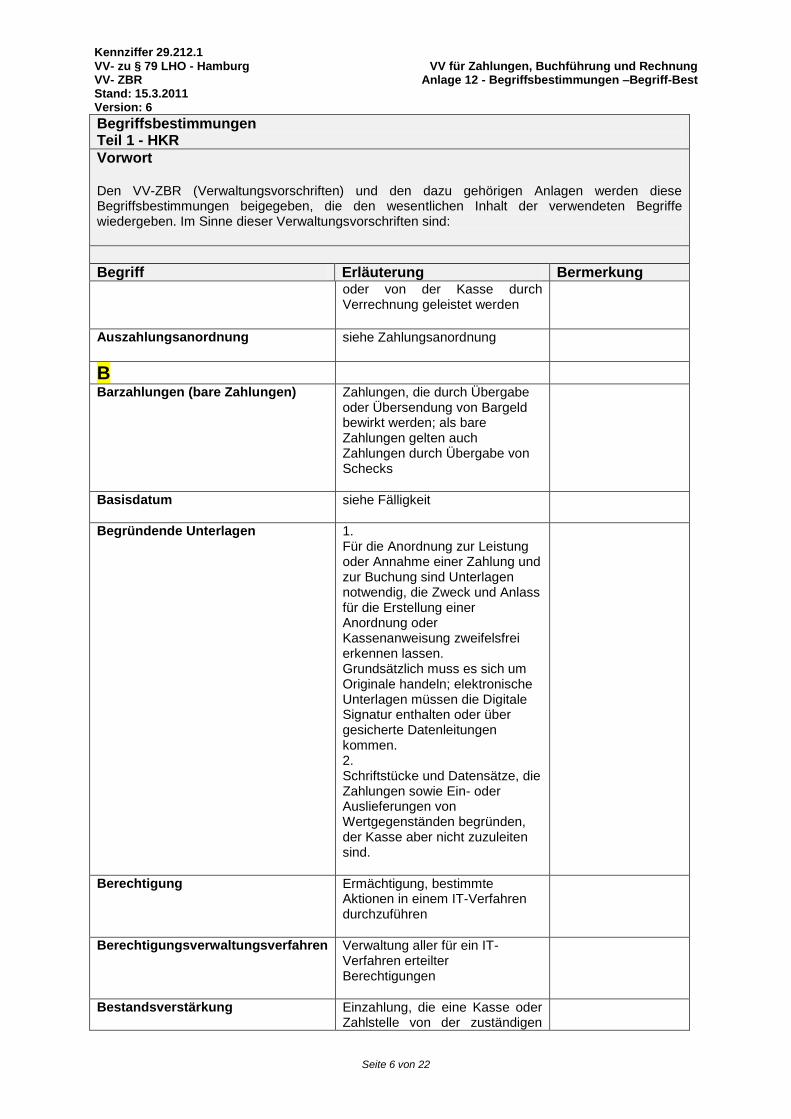

Begriff Erläuterung Bermerkung Rechnungsbelege im Einzelnen zu führen hat

Einziehung von Einnahmen

die Einleitung und Durchführung der Vollstreckung im Verwaltungswege (VwVG) oder nach den Vorschriften der ZPO

Elektronische Kassenanordnung mit Hilfe eines automatisierten Verfahrens erzeugter Datensatz, der inhaltlich der schriftlichen Kassenanordnung gleichwertig ist

Empfangsberechtigter die in der Kassenanordnung bezeichnete Person, an die die Zahlung zu leisten oder der Wertgegenstand auszuliefern ist

Erhebung von Einnahmen

die Annahme angeordneter Einnahmen und das Anfordern rückständiger Beträge durch Mahnung

F Fälligkeitstag; vgl. auch Basisdatum

der Tag, an dem die Zahlung bewirkt sein muss (also Tag, an dem der Gläubiger das Geld auf seinem Konto hat und darüber verfügen kann)

Festlegung bei Planung von Maßnahmen sind die entsprechenden Haushaltsmittel dafür festzulegen, damit sie nicht für andere Maßnahmen ausgegeben werden können

Feststeller ;

Bedienstete, die befugt sind, in Kassenanordnungen, ihren Anlagen und den begründenden Unterlagen die sachliche und die rechnerische Richtigkeit zu be-scheinigen

Finanzbehörde

Die Finanzbehörde kann nach den VV-ZBR Ausnahmen alleine oder im Einvernehmen mit dem RH zulassen.

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 10 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung

Nach der internen Organisation ist hierfür die Finanzbehörde – 212 – zuständig; entsprechende Anträge sind dorthin zu richten.

Vgl. auch Antragszuständigkeiten und Kasse.Hamburg

Finanzposition Kombination aus Buchungsstelle und Kennzeichen für mbSt

Finanzstelle Kennzeichen für mbSt

Förmliche Zahlungsanordnung Einzel-, Sammel- oder Daueranordnung

G Geldannahmestelle

Zahlstelle besonderer Art, deren Aufgaben auf die Annahme geringfügiger barer Einzahlungen beschränkt ist

Geldbehälter

verschließbare Behältnisse und bauliche Einrichtungen zur Aufbewahrung von Zahlungsmitteln und sonstigen sicher aufzubewahrenden Gegenständen

Gesamtrechungslegung

Nachweis, den die Landeshauptkasse über die Einnahmen und Ausgaben eines Haushaltsjahres in Gesamtbeträgen zu führen hat

Gesamtrechnungsnachweisung

Nachweis der Landeshauptkasse über die Summen der Ist-Einnahmen und Ist-Ausgaben eines Haushaltsjahres nach der im Haushaltsplan oder sonst vorgesehenen Ordnung insgesamt und getrennt nach Kassen

Geschäftskonto Buchungsstelle zum Nachweis der Liquiditätsversorgung und Liquiditätsentsorgung für § 26

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 11 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung LHO-Betriebe, Einrichtungen nach § 15 LHO und ähnliche Einrichtungen.

Geschäftspartner Siehe Einheitspersonenkonto

H

Handvorschuss

Zahlstelle besonderer Art, in der ein zur Leistung geringfügiger barer Auszahlungen zur Verfügung gestellter Betrag verwaltet wird

Hilfsbücher

Bücher, die nicht Zeit- oder Sachbücher sind

K Kasse

die Organisationseinheit, die als Teil einer Behörde oder als selbständige Behörde Zahlungen annimmt und leistet, Buchungen vornimmt und Rechnung legt

Kasse.Hamburg (K.HH) Einrichtung nach § 15 (2) LHO in die Kasse.Hamburg ist die Landeshauptkasse integriert. Folgende Aufgaben werden wahrgenommen:

Landeshauptkasse (LHK) als Zentralkasse,

Landeskasse als Einheitskasse,

Fachliche Steuerung des Kassen-verfahrens mit folgenden Antragszuständigkeiten

KLEV Veranschlagte Einnahmen VV-Konten Geschäftskonten Sachkonten Verknüpfungen Girokonten, Zahlungsverkehr, Fachliche Leitstelle für Zahlstellenangelegenheiten Zahlungsverkehr Vollstreckung

Dienstleister für weitere –

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 12 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung nicht in den VV vorgeschriebenen -Aufgaben (z.B. Anlagenbuchhaltung).

Die Erstellung vom Regelwerk, Genehmigung von Ausnahmen dazu, Integration von IT-Verfahren; Herstellung des Einvernehmens mit dem RH sind ministerielle Aufgaben und in der Finanzbehörde – 212 – angebunden.

Kassenanordnung

Vgl. zu den Arten von Zahlungsanordnungen insbesondere die hier unter Zahlungsanordnungen genannten Definitionen; im Regelwerk wird auf Details verzichtet und nur von Anordnungen gesprochen.

1. Grundsatz mit ihnen werden in der von der Finanzbehörde vorgeschriebenen Form (elektronisch und/oder schriftlich) gegenüber einer für Zahlungen zuständigen Stelle (Kasse oder Zahlstelle) die Leistung oder Annahme von Zahlungen angeordnet;

aufgrund von Kassenanordnungen sind

Einzahlungen anzunehmen oder Auszahlungen zu leisten,

Buchungen vorzunehmen,

Wertgegenstände in Verwahrung zu nehmen oder auszuliefern.

2. Differenzierung

Kassenanordnungen sind

Zahlungsanordnungen, wenn Einzahlungen anzunehmen oder Auszahlungen zu leisten sind,

Einlieferungsanordnungen oder Auslieferungsanordnungen, wenn Wertgegenstände in Verwahrung zu nehmen oder auszuliefern sind ,

sonstige Kassenanordnungen aufgrund besonderer

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 13 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Weisung der Finanzbehörde,

Änderungsanordnungen, wenn Angaben in Kassenanordnungen zu ändern sind .

3. Kasseninterne Aufträge

Gelten auch als Kassenanordnungen; Erstellung aber ausnahmslos durch Kassen.

Kassenanweisung

mit ihnen werden in der von der Finanzbehörde vorgeschriebenen Form (elektronisch und/oder schriftlich) einer Kasse oder Zahlstelle nicht buchungspflichtige Weisungen erteilt.

Kassenbehälter

Behältnisse und bauliche Einrichtungen mit mindestens doppeltem Verschluss zur Aufbewahrung von Zahlungsmitteln und sonstigen sicher aufzubewahrenden Gegenständen

Kassenbelege

visuell lesbare Unterlagen für Buchungen, soweit sie nicht Rechnungsbelege sind

Kassenbestandsverstärkung siehe Bestandsverstärkung

Kassenfehlbetrag

Betrag, um den der Ist-Bestand geringer ist als der Sollbestand ist

Kasseninterner Auftrag (KIA)

die von der Kasse schriftlich oder elektronisch gefertigte Unterlage für Zahlungen oder Buchungen, wenn eine Zahlungsanordnung oder Unterlagen zu einer all-gemeinen Zahlungsanordnung nicht vorliegen oder nicht erforderlich sind oder wenn aus vorhandenen

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 14 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Schriftstücken die Buchungsstelle nicht ersichtlich ist

aufgrund der KIA werden die Buchungen innerhalb einer Kasse angeordnet

Kassenistbestand

die Summe aus dem Bestand an Zahlungsmitteln ohne fremde Geldsorten, den Beträgen aus den angezahlten Belegen und den Beständen aus den Konto-gegenbüchern

Kassenprüfer

sind die Bediensteten der zentralen für die Prüfung zuständigen Stellen (siehe Anlage 11, Nr. 3.2 VV zu § 78 LHO)

Kassenrest

Unterschiedsbetrag zwischen dem Rechnungssoll und dem für das Haushaltsjahr gezahlten Gesamtbetrag

Kassensollbestand

Unterschiedsbetrag zwischen den Einzahlungen und Auszahlungen des Tages unter Berücksichtigung des Sollbestandes des vorhergehenden Abschlusstages

Kassenüberschuss

Betrag, um den der Ist-Bestand den Sollbestand übersteigt

Kassenzeichen (s. auch Referenz,

Vertragsgegenstand)

das Ordnungsmerkmal, das der Kasse das Buchen unmittelbar in der richtigen sachlichen Ordnung ermöglicht und ein späteres Auffinden der Buchung erleichtert (z.B. auf dem Personenkonto, Sachkonto, Vertragsgegenstand),

Kreditinstitute

Unternehmen, die Bankgeschäfte im Sinne des § 1 Abs. 1 des Gesetzes über das Kreditwesen vom 10. Juli 1961 (Bundesgesetzblatt I S. 881) betreiben; hierzu gehören

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 15 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung insbesondere die Stellen der Deutschen Bundesbank, die Postbank, Banken und Sparkassen

Kreditor Siehe auch Zahlungsempfänger

L Lastschrifteinzugsverkehr

die vom Empfangsberechtigten mit Einwilligung des Zahlungspflichtigen veranlasste Abbuchung des Betrages einer Forderung vom Konto des Zahlungspflichtigen bei einem Kreditinstitut und die entsprechende Gutschrift auf dem Konto des Empfangsberechtigten (aktives Lastschrifteinzugsverfahren Abbuchung der eigenen Forderungen von einem fremden Girokonto; passives Lastschrifteinzugsverfahren Duldung der Abbuchung der Verbindlichkeiten vom eigenen Girokonto)

Landeshauptkasse (vgl. auch K.HH)

sie ist den Landeskassen für Zwecke der Geldversorgung und der Abrechnung übergeordnet. Die LHK ist in Kasse.Hamburg organisiert; sie ist Zentralkasse (K.HH – K3 – Zentrealkasse).

M mbSt ; siehe auch anordnende Stellen

Mittelbewirtschaftende Stellen – mbSt- ist der Oberbegriff für alle an der Bewirtschaftung von Haushaltsmitteln beteiligten Stellen. Vgl. auch „anordnende Stellen“ der zuständige Senator und die von ihm zur Erteilung von Kassenanordnungen ermächtigten Dienststellen (§ 9 LHO)

Mittelvormerkung Siehe Festlegung

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 16 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung N O Objektkonten

Konten, die für Maßnahmen oder Gegenstände als Vorbücher zu Sachbüchern geführt werden

P Personenkonten

Konten, die für Zahlungspflichtige oder Empfangsberechtigte als Vorbücher zu Sachbüchern geführt werden

R Rechnungsbelege

visuell lesbare Unterlagen oder Unterlagen in visuell nicht lesbarer Form für Buchungen in Rechnungslegungsbüchern

Rechnungslegung

Nachweis der Einnahmen und Ausgaben durch Einzelrechnungslegung und Gesamtrechnungslegung für die Aufstellung der Haushaltsrechnung und für die Rechnungsprüfung

Rechnungslegungsbücher

Bücher, durch die der Nachweis der Einnahmen und Ausgaben für die Rechnungslegung geführt wird

Rechnungsnachweisung

Nachweis der Landeskasse über die Summen der Ist-Einnahmen und Ist-Ausgaben eines Haushaltsjahres nach der im Haushaltsplan oder sonst vor-gesehenen Ordnung

Rechnungssoll

die für den Zahlungspflichtigen oder Empfangsberechtigten und für die Buchungsstelle zu bildende Summe aus dem im laufenden Haushaltsjahr zum Soll gestellten Betrag und dem aus dem Vorjahr übertragenen Kassenrest, gegebenenfalls vermindert um den niedergeschlagenen oder

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 17 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung erlassenen Betrag

Rechnungsunterlagen

Rechnungslegungsbücher, Rechnungs-belege, Nachweisungen und sonstige Unterlagen, die zum Zwecke der Rechnungslegung bereitzuhalten sind

Referenz (vgl. auch Kassenzeichen,

Vertragsgegenstand):

Ordnungsmerkmal, das der Kasse das Buchen unmittelbar beim zutreffenden Personenkonto, beim zutreffenden Sachkonto bzw. der sachlich richtigen Buchungsstelle ermöglicht und ein späteres Auffinden der Buchung erleichtert

Rückscheck

von dem bezogenen Kreditinstitut nicht eingelöste und deshalb an die Kasse oder Zahlstelle zurückgesandte Scheck

Rücklaufkontrolle stichprobenweise Kontrolle (Rücklaufkontrolle), ob die Anordnungsdaten im IT-Verfahren bzw. im herkömmlichen HKR-Verfahren durch entsprechende Sachakten gedeckt sind bzw. aufgrund der Vorgänge in den Akten prüfen, ob die Forderungen sofort und vollständig zum Soll gestellt bzw. Auszahlungen ordnungsgemäß ausgeführt wurden (VV Nr. 4 zu § 9 LHO, VV Nrn. 7, 8 zu § 34 LHO). Die Prüfung sollte mindestens monatlich erfolgen und ist zu bescheinigen.

S Sachbücher

Bücher für die Buchungen nach sachlicher Ordnung

Sammelanordnung

Zahlungsanordnung, durch die einmalige oder wiederkehrende Zahlungen für mehrere Zahlungspflichtige oder mehrere

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 18 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Empfangsberechtigte angeordnet werden

Schalter

besonders kenntlich gemachte Stelle, die im Kassenraum oder Zahlstellenraum zur Annahme oder Leistung von baren Zahlungen eingerichtet ist

Schlüsselnummer; siehe auch veranschlagte Einnahmen

Integration ins System ohne vorherige Einzelsollstellung vgl. Anlage 6 zur VV-ZBR

Sollstellung

Buchung des zu erhebenden oder auszuzahlenden Betrages im Sachbuch

Speicherbuchführung

Buchführung in magnetischen oder sonstigen visuell nicht lesbaren Speichern

Stammdaten enthalten Informationen, die in gleicher Weise immer wieder benötigt werden, wie z.B. Namen von Zahlungspflichtigen und Zahlungsempfängern, Buchungsstellen, Sachkonten, Bankverbindungen usw.

T Titelverzeichnisse

nach Buchungsstellen getrennt geführte Zusammenstellungen der von einer Zahlstelle angenommenen und geleisteten Zahlungen

U Umbuchung

Buchungen, durch die eine gebuchte Zahlung von einer Buchungsstelle auf eine andere übertragen wird;

Unbare Zahlungen

Zahlungen, die durch Überweisung oder Einzahlung auf ein Konto der Kasse oder Zahlstelle bei einem Kreditinstitut, durch Überweisung oder Auszahlung von einem solchen Konto oder durch

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 19 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Übersendung eines Schecks bewirkt werden

V Veranschlagte Einnahmen; siehe auch Schlüsselnummer

Integration ins System ohne vorherige Einzelsollstellung vgl. Anlage 6 zur VV-ZBR

Verfügbarkeitskontrolle systeminternes aktives Mittelcontrolling, das bei der Erfassung einer Verfügung eine mögliche Überschreitung der bereitgestellten Mitteln überwacht

Verrechnung

Zahlungen, die durch buchmäßigen Ausgleich gleichzeitig als Auszahlungen und als Einzahlungen bewirkt werden, ohne dass die Höhe des Kassensollbestandes verändert wird

Verstärkungsanforderung

schriftliche Anforderung einer Zahlstelle an die zuständige Kasse, den Zahlstellenist-bestand zu verstärken

Verstärkungsauftrag

Auftrag einer Landeskasse oder Zahlstelle an die ihr Konto führende Stelle der Deutschen Bundesbank oder eines anderen Kreditinstituts, ihr Guthaben aus dem Guthaben der Landeshauptkasse oder Landeskasse zu verstärken

Vertragsgegenstand/-partner Einzelforderungen bei Geschäftspartnern, vgl. auch Referenzen

Verwahrung

Einzahlung, die im Verwahrungsbuch zu buchen ist, weil sie in den übrigen Sachbüchern nicht oder nicht sofort gebucht werden kann

4-Augen-Prinzip Kassensicherheitskriterium nach § 77 LHO; Anordnungen dürfen nicht von einer Person alleine

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 20 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung verantwortet werden.

Vorschuss

Auszahlung, die im Vorschussbuch zu buchen ist, weil sie in den übrigen Sachbüchern nicht oder nicht sofort gebucht werden kann

W Wertpapiere

Urkunden, die das in ihnen verbriefte Recht derart verkörpern, dass sie selbst zum Träger des Rechts werden und dass der Besitz der Urkunde zur Ausübung des Rechts notwendig ist;

Wiederkehrende Zahlungen

Zahlungen, die in regelmäßigen Abständen in gleicher Höhe anzunehmen oder zu leisten sind

Z für Zahlungen zuständige Stellen

Landeshauptkasse, Steuerkasse, Justizkasse und die Zahlstellen, die mit Einwilligung der Finanzbehörde für den unabdingbaren Barzahlungsverkehr eingerichtet wurden

Zahlstelle

Stelle, die für die Kasse bare Zahlungen annimmt oder leistet und nicht Teil der Kasse ist

Zahlstellenbestandsverstärkung

siehe Bestandsverstärkung

Zahlstellenfehlbetrag siehe Kassenfehlbetrag

Zahlstellenistbestand

Summe aus dem Bestand an Zahlungsmitteln ohne fremde Geldsorten, den Beträgen aus den angezahlten Belegen und gegebenenfalls den Beständen aus den Kontogegenbüchern

Zahlstellenprüfer

nach VV Nr. 9 i.V. mit Nr. 3.2 zu § 78 LHO ist das der Kassenprüfer; siehe auch Kassenprüfer

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 21 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Zahlstellensollbestand siehe Kassensollbestand

Zahlstellenüberschuss

siehe Kassenüberschuss

Zahlungen

Einzahlungen und Auszahlungen

Zahlungsanordnung; siehe auch Kassenanordnung Vgl. zu den Arten von Zahlungsanordnungen insbesondere die hier genannten Definitionen; im Regelwerk wird auf Details verzichtet und nur von Anordnungen gesprochen.

die schriftliche oder elektronische Anordnung, Zahlungen anzunehmen (Annahme-anordnung) oder zu leisten (Auszahlungsanordnung); Definition Arten von Zahlungsanordnungen Annahmeanordnungen für Einzahlungen Auszahlungsanordnungen für Auszahlungen. Wird eine einmalige Zahlung für nur einen Zahlungspflichtigen (Debitor) oder einen Empfangsberechtigten (Kreditor) angeordnet, so ist die Zahlungsanordnung eine Einzel-anordnung. Werden einmalige Zahlungen für mehrere Zahlungspflichtige oder Empfangsberechtigte angeordnet, so ist die Zahlungsanordnung eine Sammelanordnung. Wird eine wiederkehrende Zahlung angeordnet, so ist die Zahlungsanordnung eine Daueranordnung. Zahlungsanordnungen sind zu erteilen als: förmliche Zahlungsanordnungen (Nr. 1.3 VV-ZBR) oder allgemeine Zahlungsanordnungen (Anlage 6 zur VV-ZBR).

Kennziffer 29.212.1 VV- zu § 79 LHO - Hamburg VV für Zahlungen, Buchführung und Rechnung VV- ZBR Anlage 12 - Begriffsbestimmungen –Begriff-Best Stand: 15.3.2011 Version: 6

Seite 22 von 22

Begriffsbestimmungen Teil 1 - HKR

Vorwort Den VV-ZBR (Verwaltungsvorschriften) und den dazu gehörigen Anlagen werden diese Begriffsbestimmungen beigegeben, die den wesentlichen Inhalt der verwendeten Begriffe wiedergeben. Im Sinne dieser Verwaltungsvorschriften sind:

Begriff Erläuterung Bermerkung Zahlungsempfänger

in der Kassenanordnung bezeichnete Person, die die Zahlung zu erhalten hat

Zahlungsmittel

Euromünzen, Eurobanknoten, Schecks und fremde Geldsorten

Zahlungspflichtiger

in der Kassenanordnung bezeichnete Person, die die Zahlung zu entrichten hat

Zeitbücher

Bücher für die Buchungen nach der Zeitfolge

Zentrale Prüfungsstelle

Organisatorisch angebunden bei: Finanzbehörde – Vermögens- und Schuldenverwaltung – 340-

Top Related