![Aufbereitung und Lagerung von Zuckerrüben zur Vergärung in ... · Biogas [m³N/kg TSK] CH4 [ m³] Gesamtmasse [kg] TSk [kg] kg o.TM [kg] Biogas [m³] Biogas [m³N/kg FM] Biogas](https://static.fdokument.com/doc/165x107/5e14fd7a1c081728f67ea589/aufbereitung-und-lagerung-von-zuckerrben-zur-vergrung-in-biogas-mnkg.jpg)

Sprachen

Seiten

Rechtliche

Bachelor-Arbeit

im Studiengang Agrarwissenschaften

Produktionskosten deutscher Milcherzeuger:

eine empirische Analyse

vorgelegt von

Wilko Irps

Erstgutachter: Prof. Dr. Uwe Latacz-Lohmann

Zweitgutachter: Martin Mees

Institut für Agrarökonomie

Agrar- und Ernährungswissenschaftliche Fakultät

der Christian-Albrechts-Universität zu Kiel

I

Inhaltsverzeichnis

Abkürzungsverzeichnis........................................................................................... II

Abbildungs- und Tabellenverzeichnis .................................................................... II

1 Einleitung .............................................................................................................. 1

2 Datengrundlage ..................................................................................................... 3

3 Methodik und Abgrenzung ................................................................................... 8

3.1 Abgrenzung des Kostenbegriffs ................................................................. 8

3.2 Kostenindikatoren ....................................................................................... 9

3.2.1 Pagatorische Kosten ....................................................................... 9

3.2.2 Cost of milk production only ...................................................... 10

3.2.3 Vollkostenrechnung nach DLG.................................................... 10

3.2.4 Entscheidungsgrundlage .............................................................. 12

3.3 Stand der Forschung ................................................................................. 12

3.4 Methodisches Vorgehen .......................................................................... 13

4 Darstellung der Auswertung ............................................................................... 15

5 Diskussion .......................................................................................................... 23

6 Zusammenfassung .............................................................................................. 25

Literaturverzeichnis ............................................................................................... III

Anhang .................................................................................................................... V

Erklärung ............................................................................................................ VIII

II

Abkürzungsverzeichnis

AK: Arbeitskräfte

DBV: Deutscher Bauernverband

DLG: Deutsche Landwirtschafts-Gesellschaft

IFCN: International Farm Comparison Network

MIV: Milch Industrie Verband

Abbildungs- und Tabellenverzeichnis

Tabelle 1: Anzahl und Verteilung der Betriebe in Deutschland S. 4

Tabelle 2: Betriebsstrukturen der analysierten Betriebe S. 5

Abb. 1: Anzahl der Milchkühe je Betrieb im Ländervergleich S. 7

Abb. 2 : Kosten der Milchproduktion S. 15

Abb. 3: Milchproduktionskosten in verschiedenen Regionen Deutschlands S. 17

Abb. 4 : Quintilanalyse S. 18

Abb. 5 : Standardabweichung für die Produktionskosten von Milch S. 19

Abb. 6: Häufigkeitsverteilung der Betriebe nach Produktionskosten S. 20

Abb. 7: Kumulative Kostenfunktion S. 21

1

1 Einleitung

Kaum eine Branche steht in den kommenden Jahren vor einem größeren Wandel

als die Milchbranche. Seit 1984 ist der Milchmarkt innerhalb der EU über das

Quotensystem reguliert. Im Zuge der Reform der aktuellen Agrarpolitik wurde die

Abschaffung der mengenmäßigen Quotierung bis zum Jahr 2015 beschlossen. Die

Entwicklung der Milchproduktion nach dem Auslaufen der Milchquotenregelung

ist noch ungewiss. Als wahrscheinlich gilt jedoch, dass sich nach dem Wegfall der

Milchquote Verarbeiter und Produzenten gemeinsam dort ansiedeln werden, wo

die Milch am günstigsten produziert werden kann. Das bedeutet auch eine Ums-

trukturierung der Milchproduktion innerhalb Deutschlands durch „eine sektorale

Konzentration der Milcherzeugung auf spezifische, regionale Grünlandregionen“

(Gloy 2009, S. 137ff).

Durch die Zusammenlegung der einst 21 Übertragungsgebiete in die zwei Gebiete

Ost und West im Jahr 2007 ist eine stärkere und weitreichendere Dynamik der

Lieferrechte entstanden. Die vergangenen Übertragungstermine der Milchquote

im westlichen Übertragungsgebiet zeigen einen Aufwärtstrend der Milchproduk-

tion im Norden Deutschlands und einen Abwärtstrend im Süden der Republik.

Demgemäß sind durch die letzten beiden Börsengänge (2. November 2010, 1.

April 2011) insgesamt mehr als 70.000t Milchlieferrechte aus den Bundesländern

Baden-Württemberg und Bayern abgewandert, in Niedersachsen und Schleswig-

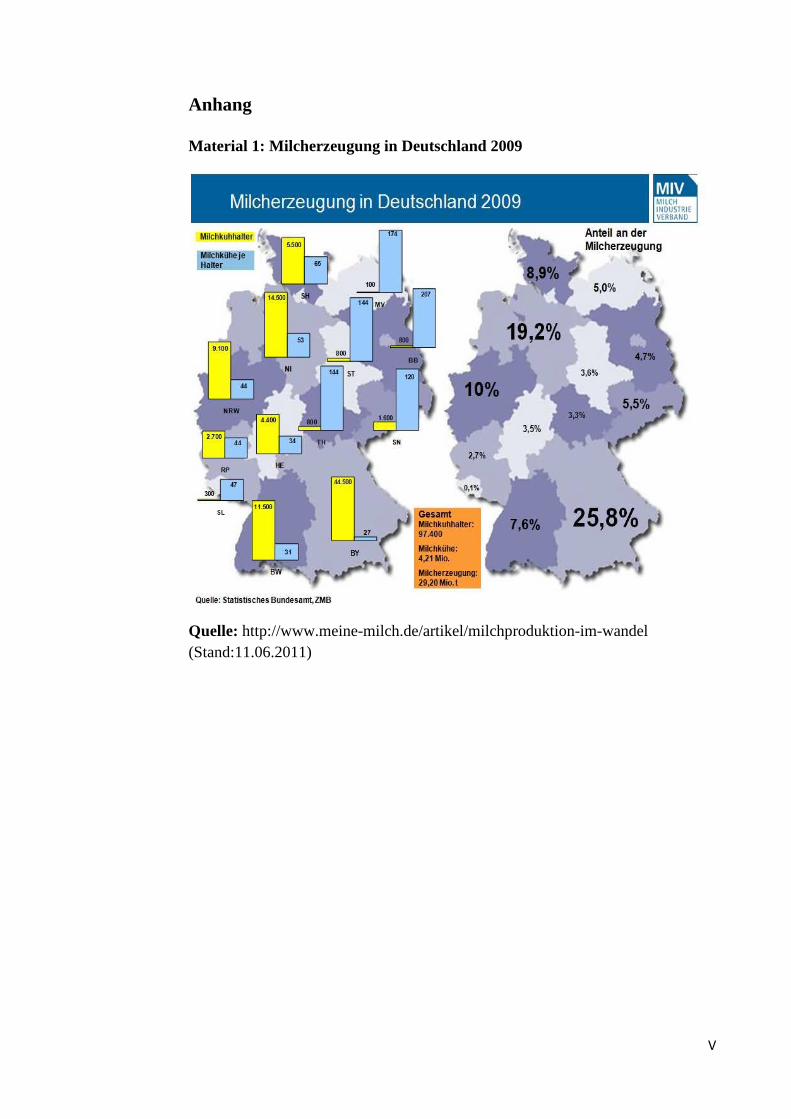

Holstein dagegen über 83.000t zugeflossen (vgl. DBV 2011). Dennoch wird in

Bayern und Baden-Württemberg gut ein Drittel (33,4%) der Milch Deutschlands

produziert, während in den oft als „Milchländer“ bezeichneten Bundesländern

Schleswig-Holstein und Niedersachsen zusammen lediglich 28% des deutschen

Milchaufkommens produziert wird (vgl. Anhang: Material 1). „Die Produktions-

kosten deutscher Milcherzeuger liegen innerhalb der EU im Mittelfeld. Die Pro-

duktionskostenunterschiede zwischen Betrieben innerhalb eines Landes sind weit

größer als die Unterschiede zwischen den einzelnen Ländern der EU“ (Agrarpoli-

tischer Bericht der Bundesregierung 2011, S.55). Doch ist das Produktionskosten-

spektrum von Milch innerhalb der Bundesrepublik tatsächlich so breit?

Anhand von Buchführungsabschlüssen hochspezialisierter Milchviehbetriebe soll

im Folgenden die Entwicklung der Produktionskosten für Milch in deutschen

2

Milchviehbetrieben analysiert werden. Darüber hinaus soll geklärt werden, ob es

Unterschiede zwischen den Produktionskosten für Milch in verschiedenen Regio-

nen Deutschlands gibt, die das Abwandern der Milchproduktion vom Süden in

den Norden erklärt.

Gab es eine Annäherung oder eventuell eine Differenzierung der Produktionskos-

ten in verschiedenen Regionen Deutschlands in den letzten Jahren? Und wie groß

ist die Spanne zwischen den kostenführenden Betrieben und denjenigen mit hohen

Produktionskosten?

Zu Beginn dieser Analyse werden zunächst der Datensatz und die verwendeten

Methoden beschrieben. Anschließend werden die Analyseergebnisse der Produk-

tionskosten über einen längeren Zeitraum mittels diverser Darstellungen sowohl

auf Bundesebene als auch im regionalen Vergleich präsentiert. Anhand von Ver-

teilungsfunktionen wird die Entwicklung der Kostenstruktur aller beobachteten

Betriebe aufgezeigt und die Veränderung der Kostendifferenzen zwischen den

Betrieben ermittelt. Im Anschluss daran werden die gewonnenen Ergebnisse dis-

kutiert und in einer Schlussbetrachtung zusammengefasst.

3

2 Datengrundlage

Grundlage für die Berechnung der Produktionskosten in dieser Arbeit sind be-

triebswirtschaftliche Buchführungsabschlüsse, die von der „Gesellschaft für Ver-

arbeitung landwirtschaftlicher Daten mbH“ (LAND-DATA) aus Visselhövede zur

Verfügung gestellt wurden. Der Datensatz umfasst einen Zeitraum von 14 Jahren

(1996-2009). Für die Bundesländer Schleswig-Holstein, Mecklenburg-

Vorpommern und Brandenburg liegen nur Buchführungsabschlüsse in einem Zeit-

raum von neun Jahren (2001-2009) vor.

Um eine bessere Vergleichbarkeit der Betriebe untereinander zu schaffen, wurden

zunächst einige Restriktionen getroffen, die zu einer Selektion ähnlicher Betriebe

führen. Somit werden in dieser Berechnung nur Betriebe der Betriebsart „Futter-

bau und Viehhaltung“ mit einem Haupterwerbscharakter und einer konventionel-

len Bewirtschaftungsform berücksichtigt. Darüber hinaus werden alle selektierten

Betriebe nach dem pauschalierenden Umsatzsteuersystem besteuert, mit einer

Bruttoverbuchung der Geschäftsvorfälle. Als hochspezialisierte Milchviehbetriebe

werden in dieser Berechnung all diejenigen Betriebe definiert, deren Erlöse aus

dem Betriebszweig Milchvieh größer als 75% an den Gesamterlösen sind. Die

Umsatzerlöse aus Kuhmilch, Kuhmilcherzeugnissen, Verkauf von Milch-,

Schlacht- und Mastkühen sowie der Verkauf von Mastkälbern und Kälbern (weib-

liche und männliche) bis 0,5 Jahre werden dem Betriebszweig Milchvieh zu-

geordnet.

Da in jedem Jahr identische Betriebe miteinander verglichen werden, handelt es

sich um ein balanciertes Panel. Ein balanciertes Panel ist eine mehrfache Erhe-

bung derselben Variablen an denselben Untersuchungsobjekten zu verschiedenen

Zeitpunkten. Somit existieren alle selektierten Betriebe über den kompletten Zeit-

raum in jedem Jahr und gewähren kontinuierlich Daten unter konstanten Restrik-

tionen.

Insgesamt werden 747 Betriebe aus den Bundesländern Schleswig-Holstein, Nie-

dersachsen, Nordrhein-Westfalen, Hessen, Rheinland-Pfalz, Baden-Württemberg,

Bayern, Saarland, Brandenburg, Mecklenburg-Vorpommern, Sachsen, Sachsen-

Anhalt und Thüringen betrachtet und miteinander verglichen. Die folgende Tabel-

le zeigt die Anzahl und die Anteile der Betriebe aus den jeweiligen Bundeländern.

4

Tabelle 1: Anzahl und Verteilung der Betriebe in Deutschland

Bundesland Anzahl Betriebe Anteil an Gesamtbe-

triebszahl 747 100% Schleswig-Holstein 355 47,5% Niedersachsen 48 6,4% Nordrhein-Westfalen 42 5,6% Hessen 2 0,3% Rheinland-Pfalz 32 4,3% Baden-Württemberg 62 8,3% Bayern 191 25,6% Saarland 1 0,1% Brandenburg 1 0,1% Mecklenburg-Vorpommern 10 1,3% Sachsen 1 0,1% Sachsen-Anhalt 1 0,1%

Thüringen 1 0,1%

Quelle: Eigene Berechnung

Aus Tabelle 1 geht hervor, dass Schleswig-Holstein mit knapp 48% den größten

Anteil an Betrieben für die Datengrundlage ausmacht. Etwa ein Viertel der Be-

triebe sind in Bayern angesiedelt. Deutlich weniger Betriebsdaten liegen aus Ba-

den-Württemberg mit gut 8%, Niedersachsen mit knapp 7% und Nordrhein-

Westfalen mit knapp 6% vor. Gut 4% der Betriebe stammen aus Rheinland-Pfalz

und gut 1% aus Mecklenburg-Vorpommern. Eine verschwindend geringe Anzahl

an Betriebsdaten stammt aus Hessen, Saarland, Brandenburg, Sachsen, Sachsen-

Anhalt und Thüringen mit deutlich geringerem Anteil als 1%.

Für die großen Differenzen in der Anzahl selektierter Betriebe zwischen den ver-

schiedenen Bundesländern gibt es mehrere Gründe. Der sicherlich schwerwie-

gendste Grund ist die Datenerfassung von nur einer Buchführungsgesellschaft,

sodass die Anzahl der Betriebe durch den Marktanteil der Firma LAND-DATA an

der Betreuung landwirtschaftlicher Betriebe in den einzelnen Bundesländern be-

dingt wird. Ein anderer Grund ist die freie Wahl des Umsatzsteuersystems. Viele

der Großbetriebe besteuern nach dem System der Optierung und werden in die-

sem Panel daher nicht berücksichtigt. Des Weiteren ist die unterschiedliche An-

zahl der Milchviehbetriebe und Heterogenität der Betriebsstrukturen zwischen den

Bundesländern sicherlich ein Grund. So gab es zum Beispiel im Jahr 2009 in

5

Bayern 44.500 Milchkuhhalter mit jeweils durchschnittlich 27 Milchkühen, in

Mecklenburg-Vorpommern lediglich 100 milchkuhhaltende Betriebe mit jedoch

durchschnittlich 174 Milchkühen (vgl. Anhang: Material 1). Darüber hinaus wer-

den nur hochspezialisierte Milchviehbetriebe erfasst. Demzufolge bleiben viele

Gemischtbetriebe unberücksichtigt, denn: „Ein Drittel aller landwirtschaftlichen

Betriebe (98.400) erwirtschaftete […] im Jahr 2010 Umsätze aus weiteren Tätig-

keiten. Die am häufigsten genannten Einkommensalternativen sind die Erzeugung

erneuerbarer Energien (42%), die vertraglichen Arbeiten (28%), zum Beispiel

Dienstleistungen für andere Betriebe und Kommunen, sowie die Forstwirtschaft

(24%)“ (Statistisches Bundesamt Deutschland 2011).

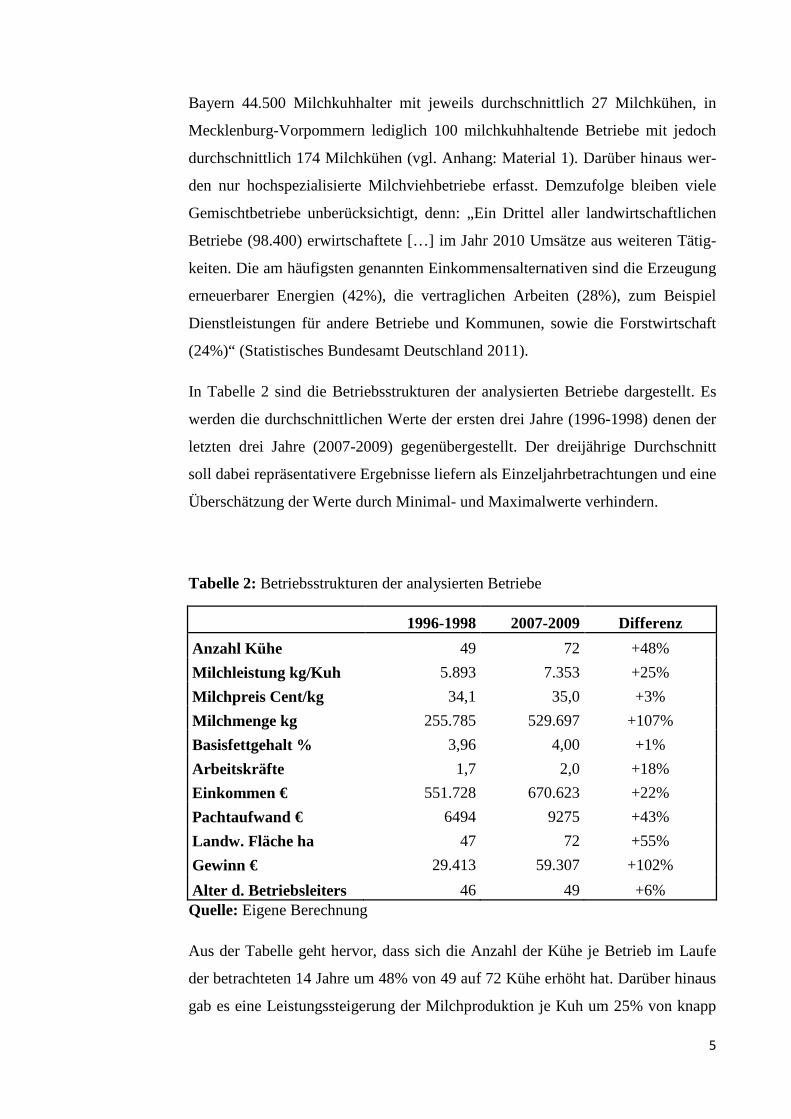

In Tabelle 2 sind die Betriebsstrukturen der analysierten Betriebe dargestellt. Es

werden die durchschnittlichen Werte der ersten drei Jahre (1996-1998) denen der

letzten drei Jahre (2007-2009) gegenübergestellt. Der dreijährige Durchschnitt

soll dabei repräsentativere Ergebnisse liefern als Einzeljahrbetrachtungen und eine

Überschätzung der Werte durch Minimal- und Maximalwerte verhindern.

Tabelle 2: Betriebsstrukturen der analysierten Betriebe

1996-1998 2007-2009 Differenz

Anzahl Kühe 49 72 +48%

Milchleistung kg/Kuh 5.893 7.353 +25%

Milchpreis Cent/kg 34,1 35,0 +3%

Milchmenge kg 255.785 529.697 +107%

Basisfettgehalt % 3,96 4,00 +1%

Arbeitskräfte 1,7 2,0 +18%

Einkommen € 551.728 670.623 +22%

Pachtaufwand € 6494 9275 +43%

Landw. Fläche ha 47 72 +55%

Gewinn € 29.413 59.307 +102%

Alter d. Betriebsleiters 46 49 +6% Quelle: Eigene Berechnung

Aus der Tabelle geht hervor, dass sich die Anzahl der Kühe je Betrieb im Laufe

der betrachteten 14 Jahre um 48% von 49 auf 72 Kühe erhöht hat. Darüber hinaus

gab es eine Leistungssteigerung der Milchproduktion je Kuh um 25% von knapp

6

5.900 kg auf über 7.350 kg. Aus den beiden Entwicklungen geht hervor, dass die

jährlich abgelieferte Milchmenge pro Betrieb um über 100% erhöht wurde, von

mehr als 255.000 kg auf knapp 530.000 kg. Der Basisfettgehalt je kg Milch ist mit

einer Steigerung um 1% von 3,96% auf 4% fast konstant geblieben. Das Ein-

kommen je Betrieb konnte um 22% gesteigert werden, von rund 550.000 € auf

über 670.000 €, wobei der Gewinn sich von knapp 30.000 € auf knapp 60.000 €

verdoppelt hat, und das bei einem relativ konstanten Milchpreis von 34 bezie-

hungsweise 35 Cent je kg Milch. Dem gegenüber steht die Erhöhung der Pacht-

aufwendungen um 43% von knapp 6.500 € auf über 9.200 € je Hektar bei einer

Ausweitung der durchschnittlichen landwirtschaftlichen Flächenbewirtschaftung

von 47 auf 72 Hektar je Betrieb. Die Anzahl der Arbeitskräfte je Betrieb hat sich

um 18% von 1,7 auf 2,0 erhöht und das durchschnittliche Alter des Betriebsleiters

ist um 3 Jahre von 46 auf 49 Jahre gestiegen.

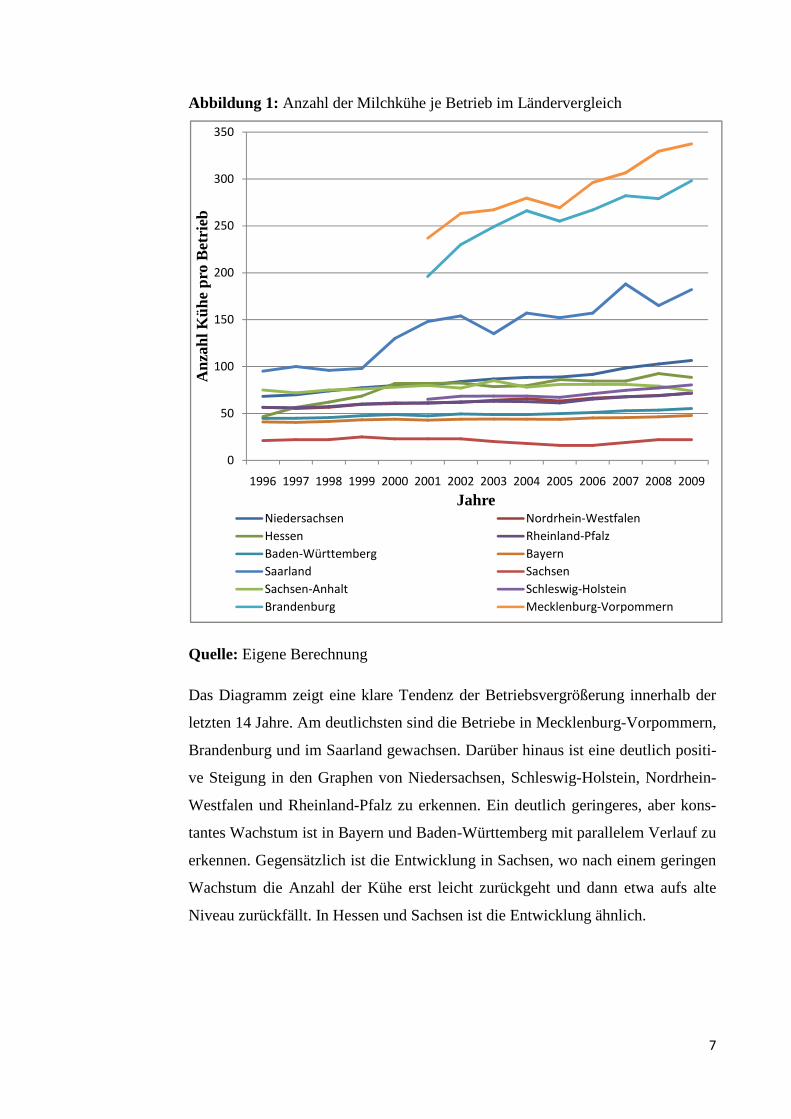

Im folgenden Diagramm wird die Anzahl der Milchkühe im Ländervergleich über

die Jahre dargestellt. Damit soll gezeigt werden, wie sich die Betriebsgrößen über

die Jahre in den einzelnen Bundesländern entwickelt haben. Als Indikator für die

Betriebsgröße soll die Anzahl der Milchkühe je Betrieb dienen.

7

Abbildung 1: Anzahl der Milchkühe je Betrieb im Ländervergleich

Quelle: Eigene Berechnung

Das Diagramm zeigt eine klare Tendenz der Betriebsvergrößerung innerhalb der

letzten 14 Jahre. Am deutlichsten sind die Betriebe in Mecklenburg-Vorpommern,

Brandenburg und im Saarland gewachsen. Darüber hinaus ist eine deutlich positi-

ve Steigung in den Graphen von Niedersachsen, Schleswig-Holstein, Nordrhein-

Westfalen und Rheinland-Pfalz zu erkennen. Ein deutlich geringeres, aber kons-

tantes Wachstum ist in Bayern und Baden-Württemberg mit parallelem Verlauf zu

erkennen. Gegensätzlich ist die Entwicklung in Sachsen, wo nach einem geringen

Wachstum die Anzahl der Kühe erst leicht zurückgeht und dann etwa aufs alte

Niveau zurückfällt. In Hessen und Sachsen ist die Entwicklung ähnlich.

0

50

100

150

200

250

300

350

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Anz

ahl K

ühe

pro

Bet

rieb

JahreNiedersachsen Nordrhein-Westfalen

Hessen Rheinland-Pfalz

Baden-Württemberg Bayern

Saarland Sachsen

Sachsen-Anhalt Schleswig-Holstein

Brandenburg Mecklenburg-Vorpommern

8

3 Methodik und Abgrenzung

3.1 Abgrenzung des Kostenbegriffs

Die Definition des Kostenbegriffs sieht eine Unterteilung in wertmäßige- und pa-

gatorische Kosten vor.

Nach dem wertmäßigen Kostenbegriff werden Kosten erfasst, die durch Beschaf-

fung, Produktion, Absatz, Finanzierung und Erhaltung der Leistungsbereitschaft

eines Unternehmens innerhalb einer Abrechnungsperiode entstehen (vgl. Busse

von Colbe/ Laßmann 1991, S. 207). Folglich wird der gesamte Verzehr an Sach-

gütern und Dienstleistungen, sofern diese zur Erhaltung der betrieblichen Leis-

tungsbereitschaft, der Leistungserstellung und der Leistungsverwertung erforder-

lich sind, erfasst. Der wertmäßige Kostenbegriff ist durch die Möglichkeit unter-

schiedlicher Bewertungsansätze, wie zum Beispiel Anschaffungswert, Tageswert

und Opportunitätskosten, grundsätzlich offen für unterschiedliche Zwecke der

Kostenrechnung. Der genaue Inhalt kann erst in Zusammenhang mit einem be-

stimmten Rechnungszweck festgelegt werden. Daher ist der wertmäßige Kosten-

begriff wenig für eine Kostenerfassung geeignet, die Daten für unterschiedliche

Auswertungsrechnungen bereitstellen will, wie zum Beispiel die Einzelkosten-

rechnung oder Grundrechnung. Eine Ausnahme hiervon bildet die Vollkosten-

rechnung. Denn in der Praxis werden für gebräuchliche Kostenrechnungssysteme

in der Kostenartenrechnung einheitliche Wertansätze, zum Beispiel Anschaf-

fungswerte, für die verzehrten Güter verwendet (vgl. Wirtschaftslexikon Gabler

2011a)).

Die pagatorischen Kosten sind als die mit der Herstellung und dem Absatz der

betrieblichen Leistungen bzw. mit der Aufrechterhaltung der Betriebsbereitschaft

verbundenen Ausgaben einer Periode definiert. Diese werden anhand der verbuch-

ten Aufwendungen aus den betriebswirtschaftlichen Buchführungsabschlüssen

und folglich aus mit dem betrieblichen Güterverzehr verbundenen Zahlungsströ-

men berechnet und beruhen auf den tatsächlichen Geldausgaben. Ursprünglich

orientierten sich die pagatorischen Kosten an den tatsächlichen monetären An-

schaffungsauszahlungen. Dadurch entsteht kein eigenständiges Bewertungsprob-

lem (vgl. Wirtschaftslexikon Gabler 2011b)).

9

In wenigen Ausnahmen geht der pagatorische Kostenbegriff vom strengen An-

schaffungsprinzip ab. Wenn es sich zum Beispiel um eine Schenkung von Rohma-

terialien handelt, die anschließend im Produktionsprozess verzehrt werden, ent-

stehen keine Kosten. Um den Schenkungen einen monetären Wert beizumessen,

ist die Annahme zu treffen, dass Ausgaben in Höhe des Marktpreises zum Zeit-

punkt der Schenkung angefallen sind (vgl. Ossadnik 2008, S. 23). Im Gegensatz

zum wertmäßigen Kostenbegriff umfassen pagatorische Kosten keine kalkulatori-

schen Kosten, wie beispielsweise den kalkulatorischen Unternehmerlohn, da die

Kostenerfassung ausschließlich auf das für die einzusetzenden Produktionsfakto-

ren zu entrichtende Entgelt abzielt.

3.2 Kostenindikatoren

Zur Berechnung der Kosten für die Milchproduktion ist ein geeigneter Kostenin-

dikator notwendig. Mithilfe des Kostenindikators sollen alle relevanten Kosten

des Betriebszweiges Milchproduktion inklusive der Färsenaufzucht erfasst wer-

den. Dazu gehören auch die Opportunitätskosten (Nutzungskosten), die den ent-

gangen Nutzen für eigene Faktorausstattungen (Arbeit, Boden, Kapital, Rechte) in

Höhe der besten nicht gewählten Verwertungsalternative darstellen. Nur so ist es

möglich landwirtschaftliche Betriebe mit unterschiedlichen Faktorausstattungen

untereinander auf horizontaler Ebene miteinander vergleichen zu können.

3.2.1 Pagatorische Kosten

Die pagatorischen Produktionskosten der Milch werden anhand der verbuchten

Aufwendungen aus den betriebswirtschaftlichen Buchführungsabschlüssen der

LAND DATA berechnet. Obwohl es sich um hochspezialisierte Milchviehbetrie-

be handelt, ist dieser Kostenindikator für die Berechnung sehr unpräzise. Denn es

findet keine Kostenallokation statt, da sämtliche Aufwandspositionen dem Be-

triebszweig Milchproduktion zugeordnet werden. Diese vereinfachte Berechnung

der Kosten birgt die Gefahr einer Überschätzung der Kosten. Da bei dieser Be-

rechnung die Entlohnung eigener Produktionsfaktoren unberücksichtigt bleibt und

keine Gemeinkostenallokation durchgeführt wird, ist die Höhe der Vollkosten

willkürlich beeinflusst.

10

3.2.2 Cost of milk production only

Der Kostenindikator „cost of milk production only“ oder „Kosten der Milcher-

zeugung“ wurde speziell für die Ermittlung der Produktionskosten von Milch vom

International Farm Comparison Network (IFCN) entwickelt und bezieht sich auf

die wertmäßigen Kosten. Bei dieser Methode werden zunächst alle Kosten der

Gewinn- und Verlustrechnung aus dem betriebswirtschaftlichen Jahresabschluss

heraus selektiert und im Anschluss um die Nebenerlöse aus dem Betriebszweig

Milch geschmälert. Zu den bereinigten Kosten werden die Opportunitätskosten für

die eigene Arbeit und nicht entlohnte Familienarbeitskräfte, Eigentumsflächen

(Boden) und das im Unternehmen gebundene Kapital in Form von Lohn-, Pacht-

und Zinsansatz hinzugerechnet. Darüber hinaus wird die Menge an betriebseige-

ner Milchquote über einen kalkulatorischen Zinsansatz als Quotenkosten hinzu

addiert (vgl. Hemme et al. 2007, S. 25).

3.2.3 Vollkostenrechnung nach DLG

Einen bundesweiten Standard für die Vollkostenrechnung in landwirtschaftlichen

Betrieben hat die DLG (Deutsche Landwirtschaftsgesellschaft) entwickelt, mit

dem ein horizontaler Betriebsvergleich zwischen verschiedenen Bundesländern

und Regionen möglich ist. Dabei werden einheitliche Bewertungsansätze und ein-

heitliche Strukturierungen der Auswertung verwendet (vgl. DLG 2011a, S. 7). Die

Kosten werden bei dieser Methode wertmäßig berücksichtigt. Grundlage der Be-

rechnung ist die Betriebszweigabrechnung. „Die Betriebszweigabrechnung ist die

Darstellung von Leistungen und Kosten eines Betriebszweiges und dazugehöriger

Ergänzungsdaten. Als Teilkostenrechnung weist sie einen Teil der Gesamtkosten,

die so genannten produktionsnahen Kosten (= definierte Direktkosten) aus. In der

Vollkostenrechnung werden alle Kosten eines Unternehmens einschließlich der

kalkulatorischen Faktorkosten dem Betriebszweig ganz oder nach entsprechender

Aufteilung zugeordnet. Sie ist eine, grundsätzlich immer auf dem betriebswirt-

schaftlich korrigierten Jahresabschluss aufbauende, Nachkalkulation und insofern

deutlich von einer zukunftsorientierten Planungsrechnung zu unterscheiden“

(DLG 2011b, S. 16). Zur Berechnung der Produktionskosten von Milch werden in

der Vollkostenrechnung die Direktkosten und Gemeinkosten den Leistungen in

monetären Werten gegenübergestellt.

11

Zu den Leistungen gehören neben den Umsatzerlösen auch gekoppelte Direktzah-

lungen, die aufgrund der Tätigkeit in den Betriebszweigen gewährt werden. Bei

den EU-Betriebsprämien werden nur diejenigen als Leistung verbucht, die an die

Produktion gekoppelt sind. Die Zahlungsansprüche auf Basis der EU-Zahlungen

werden hier nicht berücksichtigt. Für eine genauere Abgrenzung des Betriebs-

zweiges Milch- und Färsenproduktion ist die Bewertung von innerbetrieblichen

Leistungen wie zum Beispiel Dünger durch Gülle unbedingt erforderlich.

Die Kosten der Betriebszweigabrechnung werden unterteilt in Direktkosten und

Gemeinkosten. Zu den Direktkosten gehören all diejenigen Größen, die dem Be-

triebszweig der Milchproduktion mit Färsenaufzucht direkt und verursachungs-

gemäß zuzuordnen sind. Das sind speziell in diesem Fall Kosten für Tierzukauf,

Sperma und Besamung, Tierarzt und Medikamente, Strom, Heizstoffe, Wasser,

Abwasser, Milchkontrolle, Versicherung, Spezialberatung, sonstige Direktkosten,

Futterkosten und einen Zinsansatz für das durchschnittlich gebundene Kapital im

Tiervermögen. Die Gruppe der Gemeinkosten umfasst die Arbeitserledigungskos-

ten, Rechtekosten, Gebäudekosten, Flächenkosten und allgemeine Kosten. Bei

den Arbeitserledigungskosten werden alle Kosten berücksichtigt, die mit der Ar-

beitserledigung einhergehen. Dazu gehören Dienstleistungen, Personalaufwen-

dungen, ein Lohnansatz für nicht entlohnte (Familien-) Arbeitskräfte, Leasing,

Maschinenunterhaltung, KFZ-Steuer, Treibstoffe, Schmierstoffe, Abschreibung

für Maschinen, PKW-Kosten, Maschinenversicherung, der Zinsansatz für Ma-

schinenvermögen und Berufsgenossenschaftsbeiträge. Die Rechtekosten umfassen

den Zinsanspruch für die Entlohnung betriebseigener Milchlieferrechte sowie ge-

pachtete Milchlieferrechte. Darüber hinaus wird auch die Superabgabe für Milch-

überlieferung hier verzeichnet. Zu den Gebäudekosten gehören die Abschreibung

für die betrieblichen Gebäude sowie deren Pacht, Unterhaltung, Versicherung und

ein Zinsansatz für das gebundene Kapital im Gebäudevermögen. Auch die bauli-

chen Anlagen wie zum Beispiel Fahrsilo, Hofbefestigung und Güllesilo gehören

dazu. Die Fraktion der Flächenkosten umfasst die Pachten, Grundsteuer, Flurbe-

reinigung, Wasserlasten, Drainage, Bodenverbesserung, Wege und den Pachtan-

satz für Eigenland. Allgemeine Kosten können nicht direkt einem Betriebszweig

zugeordnet werden. Dazu gehören Beiträge und Gebühren, sonstige Versicherun-

gen, Buchführung und Beratung, Büro, Verwaltung und sonstige Kosten. Diese

12

müssen über einen Verteilungsschlüssel zugeordnet werden (vgl. DLG 2011c, S.

24ff)

3.2.4 Entscheidungsgrundlage

Für die Berechnung der Produktionskosten für Milch auf bundesweiter Ebene ist

der pagatorische Kostenindikator aufgrund der heterogenen Betriebsstrukturen

nicht geeignet, da eine Berücksichtigung der eigenen Produktionsfaktoren nicht

möglich ist. Somit kann zum Beispiel die Gegenüberstellung eines Pachtbetriebes

und eines Eigentumsbetriebes keine aussagekräftigen Ergebnisse liefern. Der

„cost of milk production only“ Kostenindikator ist für die Berechnung der Pro-

duktionskosten von Milch sehr gut geeignet. Allerdings ist die Vollkostenrech-

nung nach dem DLG Bewertungsstandard auf bundesweiter Ebene ein renom-

miertes Verfahren zur Berechnung von Kosten und Leistungen auf Betriebsebene

und auf horizontaler Betriebsvergleichsebene mit einheitlichen Bewertungsansät-

zen und ist deshalb die Berechnungsgrundlage dieser Arbeit. Die errechneten

Vollkosten werden um die Nebenerlöse der Milchproduktion geschmälert.

3.3 Stand der Forschung

Für eine Reihe europäischer Länder existieren ähnliche Arbeiten, in denen die

Milchproduktionskosten analysiert worden sind, u. a. die Studie von Colman und

Zhuang (2005), die für den Zeitraum 1996 bis 2003 einen Kostenrückgang von

1,5 % ermittelten, indem sie eine Durchschnittskostenkurve schätzten. Pierani und

Rizzi (2003) führten eine Produktionskostenanalyse von italienischen Milchvieh-

betrieben im Zeitraum 1980 bis 1992 durch und kamen zu dem Ergebnis, dass die

Betriebe ihre Kosten durchschnittlich um 3,5 % pro Jahr senkten. Auch für irische

Milchviehbetriebe wurden derartige Analysen angestellt, so fand Fingleton (2004)

u. a. heraus, dass die Kostendifferenz zwischen den 20 % besten und 20 %

schlechtesten Betrieben im Jahr 2000 11 Cent pro Liter betrug. Dies entspricht bei

einer durchschnittlichen Milchquote von 250.000 kg 27.500 € pro Betrieb. Klein-

hanß et al vom von Thünen-Institut (2010) hat die Veränderungen und die Ein-

flüsse durch die Einführung der Milchquote dargestellt. Ziel dieser Studie war

hauptsächlich die Darstellung des Einflusses der Milchquote auf die Umwelt. Je-

13

doch konnte dadurch auch gezeigt werden, dass es einen starken Strukturwandel

der Milchproduktion gibt und sich die Anzahl der Milchviehbetriebe alle zehn

Jahre halbiert. Eine weitere Studie von Isermeyer et al – ebenfalls vom von Thü-

nen-Institut - aus dem Jahre 2008 hat die Wettbewerbsfähigkeit verschiedener

Regionen Deutschlands anhand der Produktionsentwicklung, der Standortfaktoren

und der Produktionskosten untersucht. Die Ergebnisse geben Einschätzungen über

die zukünftige Entwicklung der Milchproduktion in Deutschland. So prognostizie-

ren die Autoren auf Grund der Analyse: „Die derzeitigen Kerngebiete der Milch-

produktion werden auch künftig Kerngebiete der Milchproduktion bleiben und

voraussichtlich ihre Milchproduktion noch weiter ausbauen. […] Die Konzentra-

tionsgebiete in Norddeutschland werden wahrscheinlich mittelfristig ein stärkeres

Wachstum der Milcherzeugung aufweisen als die Konzentrationsgebiete in Süd-

deutschland und in den Mittelgebirgslagen. […] Die Milchproduktion ist in der

Vergangenheit tendenziell zu den Grünlandstandorten gewandert, und es ist im

Großen und Ganzen davon auszugehen, dass sich dieser Trend auch künftig fort-

setzt“ (Isermeyer et al 2008, S. 179).

3.4 Methodisches Vorgehen

Zunächst einmal werden die um die Nebenerlöse bereinigten Vollkosten je Kilo-

gramm Milch der 747 selektierten Betriebe gemäß Vollkostenrechnung der DLG

für den Betriebszweig Milchproduktion inklusive Färsenaufzucht unter der Ver-

wendung deskriptiver Methoden dargestellt. Gezeigt wird der Verlauf der Produk-

tionskosten für Milch innerhalb der Jahre 1996-2009 sowohl auf Bundes- als auch

auf Länderebene.

Der kalkulatorische Zinsansatz für das gebundene Eigenkapital im Unternehmen

beträgt in dieser Berechnung fünf Prozent. Der Lohnansatz für nicht entlohnte

Arbeitskräfte beträgt für den Betriebsleiter 36.000 €/AK (Arbeitskraft) und für

nicht entlohnte Arbeitskräfte/Familienangehörige 32.000 €/AK. Der Pachtansatz

für die land- und forstwirtschaftlich genutzte Eigentumsfläche beträgt die Größe

der Fläche multipliziert mit der Höhe der durchschnittlich gezahlten Pacht eines

Betriebes im jeweiligen Jahr. Folglich wird ein präziser betriebsindividueller

Pachtansatz verwendet, der starke regionale Preisschwankungen berücksichtigt.

14

Der Zinsansatz für die Milchlieferrechte wird mit Hilfe der durchschnittlichen

jährlichen Abschreibungskosten errechnet und mit der Menge der eigenen Liefer-

rechte multipliziert.

Die Gemeinkostenallokation wird unter Berücksichtigung des Spezialisierungs-

grades durchgeführt. Somit wird dem Betriebszweig Milchproduktion inklusive

Färsenaufzucht genau so viel Prozent der Gemeinkosten zugeschrieben, wie der

jeweilige Anteil der Erlöse aus Milchvieh an dem Gesamterlös ausmacht. Die

Kosten und Leistungen vor dem Jahr 2001 wurden in die Euro-Währung konver-

tiert (1 EUR = 1,95583 DM). Alle Kosten und Leistungen sind um die Inflation

auf Grundlage des Erzeugerpreisindexes auf das Bezugsjahr 2009 bereinigt (vgl.

Anhang: Material 2). Dabei wird für die Direktkosten, Nebenerlöse und Milch-

preise der Erzeugerpreisindex für Milch angewendet und für alle weiteren Kosten

und Leistungen der Erzeugerpreisindex für landwirtschaftliche Produkte insge-

samt.

Mittels einer Quintilanalyse wird die Spannweite der Produktionskosten darges-

tellt. Es wird gezeigt wie weit 20% der höchsten und 20% der niedrigsten Produk-

tionskosten deutschlandweit in den verschiedenen Jahren divergieren. Durch

Quintile wird die Verteilung aller Produktionskosten in fünf gleich große Teile

zerlegt und berücksichtigt dadurch in jedem Intervall genau 20% der Kosten.

Mit Hilfe der Standardabweichung für die Produktionskosten von Milch innerhalb

eines jeden Bundeslandes soll gezeigt werden, wie weit sich die Produktionspreise

innerhalb der einzelnen Bundesländer unterscheiden. Die Standardabweichung ist

ein Instrument der Statistik, mit dem das Maß für die Streuung der Werte um ih-

ren Mittelwert berechnet werden kann.

Eine Häufigkeitsverteilung soll Aufschluss darüber geben, wie viele Betriebe zu

bestimmten Kosten produzieren und eine kumulierte Kostenfunktion soll zeigen,

welche Mengen zu welchen Kosten produziert wird.

15

4 Darstellung der Auswertung

Die Berechnungen für die Kosten der Milchproduktion nach der DLG Vollkosten-

rechnung werden mit Hilfe des üblichen IFCN Säulendiagramms in Abbildung 2

dargestellt. In dieser Darstellung werden alle Kosten berücksichtigt, das heißt ne-

ben den Gemein- und Spezialkosten auch die Opportunitätskosten und Quoten-

kosten. Demgegenüber stehen die jährlich gezahlten Milchpreise. Die Gemein-

und Spezialkosten sind um die Nebenerlöse durch den Verkauf von Kühen, Fär-

sen, Kälbern und organischem Dünger reduziert. Somit ist es möglich den erfor-

derlichen Milchpreis darzustellen, der für eine Kostendeckung notwendig ist.

Abbildung 2 : Kosten der Milchproduktion

Quelle: Eigene Berechnung

Die Entwicklung der Produktionskosten unterliegt deutlichen Schwankungen. Im

Jahr 1996 lag die Höhe der Vollkosten noch bei über 70 Cent je Kilogramm Milch

und ist in den folgenden drei Jahren um mehr als zehn Cent gefallen. Im Jahr 2000

wurde der fallende Trend durch einen Anstieg der Kosten auf 63 Cent unterbro-

chen. Danach setzte sich der Trend fallender Produktionskosten fort. Zunächst um

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Pre

is/K

ost

en

in E

uro

je

kg

Mil

ch

Jahre

Gemein-& Spezialkosten

(abzüglich Nebenerlöse)

Opportunitätskosten Quotenkosten Milchpreis

16

zwei Cent und dann um weitere fünf Cent pro Liter in den Jahren 2002 und 2003.

Am geringsten waren die Kosten im Jahr 2005. Zu diesem Zeitpunkt betrugen die

Vollkosten für die Produktion von einem Liter Milch weniger als 52 Cent und

waren damit zwei Cent weniger als im Vor- und Folgejahr. Im Jahr 2007 waren

die die Kosten der Milchproduktion mit knapp 65 Cent deutlich höher. Ebenso

lagen im darauffolgenden Jahr 2008 die Kosten mit 68 Cent deutlich über dem

Niveau der Jahre 2002 bis 2006. Im Jahr 2009 fielen die Kosten dann wieder auf

unter 50 Cent.

Parallel zu den Vollkosten haben sich die Gemein- und Spezialkosten entwickelt.

Diese liegen in keinem Jahr unterhalb von 30 Cent. Am niedrigsten waren die

Gemein- und Spezialkosten in den Jahren 1999, 2005 und 2009, die in diesen

Zeiträumen zwischen 30 und 32 Cent lagen. Im Gegensatz dazu waren sie in den

Jahren 2007 und 2008 mit über 43 Cent am höchsten.

Der Milchpreis unterliegt einer ähnlichen Volatilität. Lediglich im Jahr 1996 und

im Jahr 2009 war es nicht möglich die Spezial- und Gemeinkosten durch den

Milchpreis zu decken. In jedem anderen Jahr lag der Milchpreis oberhalb der Ge-

mein- und Spezialkosten.

Abbildung 3 zeigt den Verlauf der Milchproduktionskosten der letzten Jahre in

verschiedenen Regionen Deutschlands. Um die Darstellung übersichtlicher zu

gestalten, wurde Deutschland in die Regionen Nord-, Mittel- und Süddeutschland

unterteilt. Dabei stehen die Bundesländer Schleswig-Holstein und Niedersachsen

repräsentativ für Norddeutschland, Rheinland-Pfalz und Nordrhein-Westfalen für

Mitteldeutschland und Baden-Württemberg und Bayern für Süddeutschland.

17

Abbildung 3: Milchproduktionskosten in verschiedenen Regionen Deutschlands

Quelle: Eigene Berechnung

Aus der Grafik geht ein deutlicher Unterschied in der Höhe der Produktionskosten

zwischen den jeweiligen Regionen Deutschlands hervor. Die Entwicklung der

Produktionskosten aus Abbildung 2 spiegelt sich hier wider. Als besonders kos-

tengünstige Jahre stechen auch hier die Jahre 1999, 2005 und 2009 hervor und die

Jahre 2007 und 2008 als Jahre mit hohen Kosten. Diese Kostenentwicklung ver-

läuft nahezu parallel zwischen den Regionen. Der Abbildung zur Folge sind die

Produktionskosten im Süden am höchsten und im Norden am niedrigsten. Wäh-

rend im Jahr 1996 und 1997 die Preisdifferenz zwischen Nord- und Süddeutsch-

land noch größer als 20 Cent war, betrug sie im Jahr 2009 nur noch 16 Cent. In

den Jahren 2004 und 2005, als die Produktionskosten sehr gering waren, lag die

Differenz bei ungefähr 14 Cent. Im Durchschnitt über die gesamten 14 Jahre ist

die Milchproduktion in Süddeutschland 16 Cent teurer als in Norddeutschland.

Die Produktionskosten in Mitteldeutschland entsprechen in etwa dem Mittelwert

zwischen Nord- und Süddeutschland.

0,40

0,45

0,50

0,55

0,60

0,65

0,70

0,75

0,80

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ko

ste

n i

n E

uro

je

kg

Mil

ch

Jahre

Norddeutschland Mitteldeutschland Süddeutschland

18

In der folgenden Abbildung wird mittels einer Quintilanalyse gezeigt, wie weit

20% der höchsten und 20% der niedrigsten Produktionskosten (Gemein- und Spe-

zialkosten) in den verschiedenen Jahren auf Bundesebene divergieren.

Abbildung 4 : Quintilanalyse

Quelle: Eigene Berechnung

Die Gegenüberstellung der höchsten und niedrigsten Produktionskosten in

Deutschland zeigen erhebliche Differenzen zwischen den Betrieben auf. Jedoch

wird aus der Abbildung auch ersichtlich, dass die Abstände zwischen den Betrie-

ben mit den höchsten und denjenigen mit den niedrigsten Produktionskosten im-

mer weiter verringern. So war die Differenz im Jahr 1996 größer als 30 Cent je

Kilogramm Milch und bleibt bis zum Jahre 2001 konstant. Danach vermindert

sich diese in den folgenden fünf Jahren um zehn Cent auf etwa 20 Cent. In den

beiden Jahren der stark steigendenden Produktionskosten (2007 und 2008) erhöht

sich auch die Differenz der höchsten und niedrigsten Produktionskosten kurzzeitig

wieder auf über 25 Cent und fällt im Jahr 2009 wieder zurück auf unter 20 Cent.

0,15

0,25

0,35

0,45

0,55

0,65

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ko

ste

n i

n E

uro

je

kg

Mil

ch

Jahre

1.Quintil Mittelwert 5.Quintil

19

Abbildung 5 zeigt die Standardabweichung der Produktionskosten der einzelnen

Länder im Jahresverlauf. Anhand der Grafik soll gezeigt werden, in welchen Län-

dern die Spannweite am größten und in welchen sie eher gering ist.

Abbildung 5 : Standardabweichung für die Produktionskosten von Milch

Quelle: Eigene Berechnung

In dieser Betrachtung werden nur sieben Bundesländer berücksichtigt, da Bran-

denburg, Sachsen, Sachsen-Anhalt, Thüringen, Hessen und das Saarland wegen

der geringen Anzahl der Betriebe für eine solche Berechnung nicht geeignet sind.

Die Differenzen der Produktionskosten für die Betriebe aus Nordrhein-Westfalen

sind in den ersten zehn Jahren mit Abstand am höchsten. So beträgt die Standard-

abweichung für die Produktion eines Kilogramms Milch im Jahr 2001 über 22

Cent. Ebenfalls sehr hohe Differenzen der Produktionskosten sind in Rheinland-

Pfalz ersichtlich. Lag die Standardabweichung im Jahre 1996 noch bei 13 Cent,

0

0,05

0,1

0,15

0,2

0,25

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Sta

nd

ard

ab

we

ich

un

g in

Eu

ro j

e k

g M

ilch

Jahre

Niedersachsen Nordrhein-Westfalen

Rheinland-Pfalz Baden-Württemberg

Bayern Schleswig-Holstein

Mecklenburg-Vorpommern

20

betrug diese drei Jahre später bereits über 19 Cent je Kilogramm Milch. Im Jahr

2007 war die Standardabweichung dort mit über 24 Cent am höchsten. Die homo-

genste Produktionskostenstruktur liegt in Bayern vor. Dort ist die Standardabwei-

chung nie größer als 10,2 Cent. Ähnliche Strukturen sind in Niedersachsen,

Schleswig-Holstein und Mecklenburg-Vorpommern zu erkennen. Dort liegt der

Durchschnitt der Standardabweichung unter neun Cent, obwohl sich in den Jahren

2000 bis 2002 die Spannweite der Standardabweichungen kurzzeitig deutlich ver-

größert. Die Differenzen in Baden-Württemberg entsprechen etwa der durch-

schnittlichen Standardabweichung in Deutschland.

Die nachstehende Abbildung zeigt die Häufigkeitsverteilung der Betriebe nach

Produktionskosten. Mit Hilfe dieser Abbildung soll gezeigt werden, wie viele Be-

triebe zu welchen Kosten produzieren. Dafür werden drei Jahre betrachtet: 1996,

2002 und 2009. Im Jahr 1996 werden die Werte von insgesamt 381 Betrieben be-

rücksichtigt und in den Jahren 2002 und 2009 insgesamt jeweils 741 Betriebe.

Abbildung 6: Häufigkeitsverteilung der Betriebe nach Produktionskosten

Quelle: Eigene Berechnung

0

20

40

60

80

100

120

140

160

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5 1,6 1,7

An

zah

l de

r B

etr

ieb

e

Milchproduktionskosten (€ je kg Milch)

1996 2002 2009

1996: n= 381

2002: n= 741

2009: n= 741

21

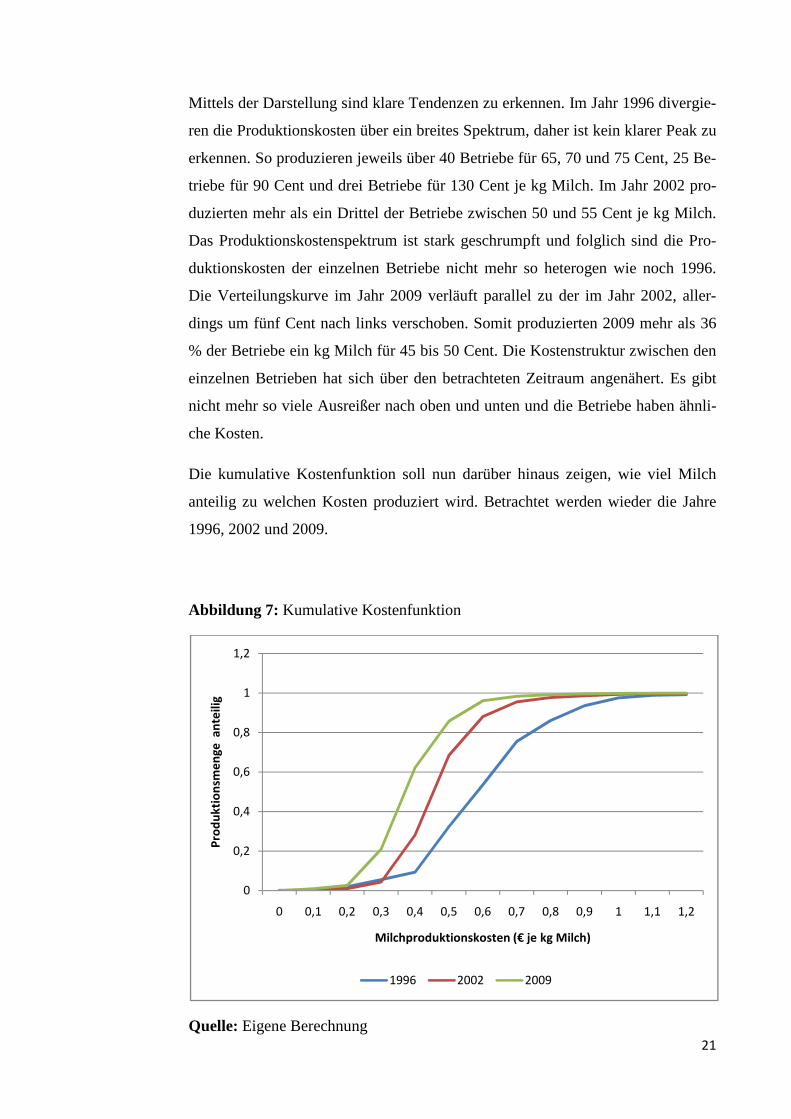

Mittels der Darstellung sind klare Tendenzen zu erkennen. Im Jahr 1996 divergie-

ren die Produktionskosten über ein breites Spektrum, daher ist kein klarer Peak zu

erkennen. So produzieren jeweils über 40 Betriebe für 65, 70 und 75 Cent, 25 Be-

triebe für 90 Cent und drei Betriebe für 130 Cent je kg Milch. Im Jahr 2002 pro-

duzierten mehr als ein Drittel der Betriebe zwischen 50 und 55 Cent je kg Milch.

Das Produktionskostenspektrum ist stark geschrumpft und folglich sind die Pro-

duktionskosten der einzelnen Betriebe nicht mehr so heterogen wie noch 1996.

Die Verteilungskurve im Jahr 2009 verläuft parallel zu der im Jahr 2002, aller-

dings um fünf Cent nach links verschoben. Somit produzierten 2009 mehr als 36

% der Betriebe ein kg Milch für 45 bis 50 Cent. Die Kostenstruktur zwischen den

einzelnen Betrieben hat sich über den betrachteten Zeitraum angenähert. Es gibt

nicht mehr so viele Ausreißer nach oben und unten und die Betriebe haben ähnli-

che Kosten.

Die kumulative Kostenfunktion soll nun darüber hinaus zeigen, wie viel Milch

anteilig zu welchen Kosten produziert wird. Betrachtet werden wieder die Jahre

1996, 2002 und 2009.

Abbildung 7: Kumulative Kostenfunktion

Quelle: Eigene Berechnung

0

0,2

0,4

0,6

0,8

1

1,2

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2

Pro

du

kti

on

sme

ng

e a

nte

ilig

Milchproduktionskosten (€ je kg Milch)

1996 2002 2009

22

Die kumulative Kostenfunktion zeigt ebenfalls eine klare Tendenz der Milchpro-

duktionskosten im Verlauf der Jahre. Während im Jahr 1996 lediglich 10% der

Milchmenge zu 40 Cent pro Kilogramm produziert werden konnte, wurde im Jahr

2002 bereits 30% und 2009 sogar über 60% der gesamten Milch zu diesen Kosten

hergestellt. Zu 50 Cent konnten im Jahr 2009 schon knapp 90%, im Jahr 2002

knapp 70% und im Jahr 1996 lediglich 30% der gesamten Milch hergestellt wer-

den. Folglich wurde im Jahr 2009 fast die gesamte Milch zu weniger als 60 Cent

je Kilogramm produziert, während im Jahr 1996 zu diesen Kosten gerade einmal

die Hälfte der gesamten Milch produziert wurde.

23

5 Diskussion

Die Analyse der Produktionskosten für Milch hat gezeigt, dass die Kosten inner-

halb der letzten 14 Jahre einer hohen Volatilität unterlagen, aber in jedem Jahr,

außer 1996 und 2009, die Gemein- und Spezialkosten durch den Milchpreis ge-

deckt werden konnten. Allerdings konnte in keinem Jahr der gesamte Aufwand

des Betriebszweiges Milch gedeckt werden. Dennoch ist eindeutig zu erkennen,

dass die durchschnittlichen Produktionskosten über die Jahre hinweg leicht ge-

senkt werden konnten. Die Ausnahme bilden die Jahre 2007 und 2008, in denen

die Produktionskosten auffällig hoch waren. Allerdings muss berücksichtigt wer-

den, dass die Höhe der Produktionskosten für Milch stark von den Kosten anderer

Betriebsmittel beeinflusst wird. Daher können die hohen Produktionskosten in den

Jahren 2007 und 2008 durch die hohen Kosten für Dünger, Energie- und Schmier-

stoffe und Futter erklärt werden. Denn im Jahr 2008 war der Düngerpreis dreiein-

halb Mal höher als im Jahr 2000. Die Energie- und Schmierstoffpreise waren über

eineinhalb Mal höher (vgl. Anhang: Material 4).

Des Weiteren muss berücksichtigt werden, dass bei den Gegenüberstellungen der

Produktionskostenentwicklung auf Länderebene für einige Bundesländer keine

wissenschaftlich fundierten Aussagen getroffen werden können, da der Stichpro-

benumfang der betrachteten Betriebe zu gering und somit nicht repräsentativ ist.

Das gilt vor allem für die Länder Saarland, Brandenburg, Sachsen, Sachsen-

Anhalt und Thüringen. In diesen Ländern ist jeweils nur ein Betrieb im Panel

enthalten. Aber auch die Länder Hessen und Mecklenburg-Vorpommern liefern

mit zwei beziehungsweise zehn Betrieben noch keine repräsentativen Ergebnisse.

Deshalb konnte ein Vergleich zwischen den einzelnen Bundesländern nicht voll-

ständig realisiert werden.

In der Abbildung der Kosten für die Milchproduktion wird ersichtlich, dass in

keinem Jahr die gesamten Kosten (Gemein- und Spezialkosten, Opportunitäts-

und Quotenkosten) komplett gedeckt werden konnten. Das könnte an zu hohen

kalkulatorischen Ansätzen für die eigene Arbeit, für die eigene land- und fors-

twirtschaftlich genutzte Fläche und dem eigenen Kapital im Unternehmen liegen.

Denn laut dem Situationsbericht des Deutschen Bauernverbandes ist die Entloh-

nung der eigenen Produktionsfaktoren innerhalb der letzten fünf Jahre unbefriedi-

gend. Somit blieb das Unternehmensergebnis je Familien-Arbeitskraft in land-

24

wirtschaftlichen Haupterwerbsbetrieben deutlich unter der kalkulatorischen Fakto-

rentlohnung (siehe Anhang: Material 3).

Darüber hinaus kann die Verwendung eines Paneldatensatzes Einflüsse auf die

Ausprägung der Ergebnisse haben. So haben Paneldaten einige Nachteile, aber

auch Vorteile. Ein großer Nachteil ist zum Beispiel die „Panelsterblichkeit“. Da-

durch, dass viele Betriebe nicht in jedem Jahr die gegebenen Restriktionen erfül-

len, fallen sie aus dem Panel heraus. Wenn ein Betrieb somit von seinem Umsatz-

steuersystem-Wahlrecht gebraucht macht und im Rahmen einer großen Investition

kurzzeitig nach dem System der Optierung besteuert, wird er für den gesamten

Zeitraum nicht mehr berücksichtigt. Die Anzahl der durchgehenden Betriebe wird

umso kleiner, je länger der Untersuchungszeitraum ist. Das kann zu einer syste-

matischen Verzerrung der Daten führen (vgl. Schnell et al 2008, S 240f). Ein Vor-

teil von Paneldaten ist hingegen, dass kausale Fragestellungen wesentlich besser

bearbeitet werden können, weil Veränderungen auf Betriebsdatenniveau am sel-

ben Untersuchungsobjekt festgestellt werden können, aus denen auf kausale Be-

ziehungen zwischen mehreren im Panel erhobenen Variablen geschlossen werden

kann.

Durch weitere Forschungen könnte diese Produktionskostenanalyse ergänzt wer-

den. So könnte unter anderem eine Korrelationsanalyse durchgeführt werden, um

zu überprüfen, ob es eventuell Zusammenhänge zwischen den jeweiligen Eigen-

schaften der Betriebe (z.B. Alter des Betriebsleiters, Anzahl der Kühe, Anzahl der

Arbeitskräfte) und dem Betriebserfolg gibt. Es könnte darüber hinaus genauer

analysiert werden, welches die Gründe für die zum Teil hohen Kostendifferenzen

sind. Ein anderer Forschungsansatz wäre eine Überlebensanalyse der einzelnen

Betriebe, zum Beispiel nach der Sterbetafel-Methode, durchzuführen. Dadurch

würde ersichtlich, in welchem Maße sich die Kosten in den Betrieben im Zeitab-

lauf geändert haben, in welchen der beobachteten Jahre stärkere oder weniger

starke Bewegungen stattfanden und welche Faktoren eine Kostensenkung günstig

beeinflussten.

25

6 Zusammenfassung

Die Analyse der Produktionskosten für Milch über den Zeitraum der vergangenen

14 Jahre zeigt klare Tendenzen sowohl bei den Produktionskosten als auch bei

den Betriebsstrukturen. So konnte auf Grund des Panel Datensatzes die Entwick-

lung der 741 betrachteten Betriebe gemessen und ein starkes Wachstum verzeich-

net werden. Die Erhöhung der Kuhanzahl je Betrieb um knapp 50%, eine Steige-

rung der Milchleistung je Kuh um 25% und eine Verdoppelung sowohl der abge-

lieferten Milchmenge als auch des Gewinns je Betrieb verdeutlichen die Entwick-

lung deutscher Milchviehbetriebe.

Die Kostenanalyse auf bundesweiter Ebene hat gezeigt, dass die Kosten der

Milchproduktion eine fallende Tendenz aufweisen – mit der Ausnahme der Jahre

2007 und 2008 – und von 70 Cent 1996 auf unter 50 Cent 2009 gesenkt wurden.

Die Gemein- und Spezialkosten konnten in fast jedem Jahr durch den Milchpreis

gedeckt werden. Der Regionalvergleich hat gezeigt, wie weit die Produktionskos-

ten innerhalb Deutschland divergieren. So ist die Milchproduktion in Nord-

deutschland durchschnittlich 16 Cent günstiger als in Süddeutschland, wobei die

Differenz im Zeitverlauf geringer geworden ist.

Zur gleichen Aussage führt die Qunitilanalyse, welche die Differenz zwischen den

Betrieben mit den höchsten und niedrigsten Produktionskosten misst. Der Kosten-

unterschied von über 30 Cent im Jahr 1996 hat sich bis zum Jahre 2009 auf 20

Cent verringert. Die Errechnung der Standardabweichung verdeutlicht die erhebli-

chen Produktionskostendifferenzen innerhalb der verschiedenen Bundesländer.

Auffällig sind sehr heterogene Strukturen mit über 20 Cent Standardabweichung

in den mitteldeutschen Bundesländern Nordrhein-Westfalen und Rheinland-Pfalz.

In Nord- und Süddeutschland hingegen divergieren die Produktionskosten nicht

so stark. Durch die Häufigkeitsverteilung wird veranschaulicht, dass sich das Pro-

duktionskostenspektrum stark verkleinert hat und die Betriebe somit innerhalb der

betrachteten 14 Jahre eine immer ähnlichere Kostenstruktur entwickelt haben.

Zudem konnten die Kosten gesenkt werden. Dementsprechend zeigt auch die ku-

mulative Kostenfunktion, dass immer mehr Milchmenge zu niedrigeren Produkti-

onskosten erzeugt werden kann.

26

Die eingangs gestellten Forschungsfragen dieser Arbeit konnten durch die Daten-

analyse beantwortet werden. Mittels der Quintilanalyse ist das Produktionskosten-

spektrum beleuchtet worden und die erheblichen Differenzen wurden herausges-

tellt. Jedoch ist ein Trend ersichtlich, wonach der Abstand zwischen den höchsten

und niedrigsten Produktionskosten rückläufig ist. Durch die Standardabweichun-

gen konnte gezeigt werden, dass die Differenzen der Produktionskosten innerhalb

einiger Bundesländer zum Teil beträchtlich sind und damit die Erkenntnisse des

Agrarpolitischen Berichts 2011 der Bundesregierung untermauert werden. Mit

Hilfe der regionalen Separierung der Betriebe und deren individuellen Produkti-

onskosten wurden die großen Kostenunterschiede von durchschnittlich 16 Cent

zwischen Nord- und Süddeutschland herausgestellt. Durch diese Erkenntnis kann

auch das Abwandern der Quote vom Süden in den Norden begründet werden. Im

Rahmen der Datenanalyse konnten zudem Erkenntnisse aus den Buchführungsab-

schlüssen über die Entwicklung der Betriebsstrukturen gewonnen werden. Da-

durch wird der Trend zu größeren und immer effizienteren Betrieben deutlich.

III

Literaturverzeichnis

Agrarpolitischer Bericht der Bundesregierung 2011 (2011): Agrarpolitischer

Bericht der Bundesregierung 2011.

http://www.bmelv.de/SharedDocs/Downloads/Broschueren/Agrarbericht2011.

pdf?__blob=publicationFile , Stand: 18.06.2011, 55

Busse von Colbe,W; Laßmann,G. (1991): Betriebswirtschaftstheorie. Grundla-

gen, Produktions- und Kostentheorie. Berlin Heidelberg: Springer Verlag, 207

DBV (2011): Milchquotenbörse: Preis-Archiv.

http://www.bauernverband.de/index.php?redid=159928, Stand: 11.06.2011

DLG (2011): Die neue Betriebszweigabrechnung. Ein Leitfaden für die Praxis.

Frankfurt am Main: DLG Verlag, a) 7, b) 16, c) 24 ff

Fingleton, W.A. (2004): Comparative Costs and Returns for milk production in

Ireland, Coferencepaper

Gloy, D. (2009): Milchwirtschaft ohne Quote: Wie sieht sie aus? In: Theuv-

sen,L.; Schaper,C., Milchwirtschaft ohne Quote, Lohmar-Köln: JOSEF EUL

VERLAG, 137-143

Hemme, T. et al (2007): IFCN Dairy Report 2007, International Farm Compari-

son Network, IFCN Dairy Research Center, Kiel, Germany, 25

Isermeyer, F. et al (2008): Milchproduktion im Übergang – eine Analyse von

regionalen Potenzialen und Gestaltungsspielräumen. Arbeitsberichte aus der

vTI-Agrarökonomie, 179

Kleinhanß, W. et al (2010): Evaluation of the Impact of Milk quota- Case Study

Germany. Arbeitsberichte aus der vTI-Agrarökonomie

MIV (2011): Milcherzeugung in Deutschland 2009.

http://www.meine-milch.de/artikel/milchproduktion-im-wandel, Stand:

11.06.2011

Ossadnik, W. (2008): Kosten- und Leistungsrechnung. Berlin Heidelberg: Sprin-

ger Verlag, 23

IV

Pierani, P.; Rizzi, P.L. (2003): Technology and efficiency in a panel of Italien

dairy Farmers: an SGM restricted cost function approach, Agricultural Eco-

nomics, 29 (2003), 195-2009.

Schnell, R. et al (2008): Methoden der empirischen Sozialforschung. München:

Oldenbourg Wissenschaftsverlag GmbH, 240-241

Situationsbericht (2011):

a) Entlohnung der eigenen Produktionsfaktoren. www.situationsbericht.de Abt.

5.3, Stand: 11.06.2011

b) Betriebsmittelpreise in Deutschland. www.situationsbericht.de Abt. 6.2

Stand: 11.06.2011

Statistisches Bundesamt Deutschland (2011): Strukturen landwirtschaftlicher

Betrie-

be.http://www.destatis.de/jetspeed/portal/cms/Sites/destatis/Internet/DE/Conte

nt/Statistiken/LandForstwirtschaft/StrukturenLandwirtschaftlicherBetriebe/Akt

uell.psml , Stand: 11.06.2011

Wirtschaftslexikon Gabler (2011):

a) http://wirtschaftslexikon.gabler.de/ Definition/wertmaessiger-

kostenbegriff.html , Stand: 12.06.2011

b) http://wirtschaftslexikon.gabler.de/Definition/pagatorischer-

kostenbegriff.html , Stand: 12.06.2011

V

Anhang

Material 1: Milcherzeugung in Deutschland 2009

Quelle: http://www.meine-milch.de/artikel/milchproduktion-im-wandel (Stand:11.06.2011)

VI

Material 2: Ereugerpreisindizes landwirtschaftlicher Produkte

Erzeugerpreisindizes landwirtschaftlicher Produkte (2009=100)

Jahr Landwirtschaftliche Produkte insgesamt Milch

1996 1.048 1.148 1997 1.060 1.160 1998 1.011 1.228 1999 0.945 1.163 2000 1.000 1.224 2001 1.070 1.339 2002 1.000 1.217 2003 1.013 1.160 2004 0.995 1.138 2005 0.978 1.121 2006 1.050 1.113 2007 1.192 1.396 2008 1.236 1.391 2009 1.000 1.000 Quelle: Statistisches Bundesamt, Wiesbaden 2011, Stand: 17.06.2011 / 22:21:09

Material 3: Kalkulatorische Faktorentlohnung

Quelle: Situationsbericht 2011 a)

VII

Material 4: Betriebsmittelpreise in Deutschland

Quelle: Situationsbericht 2011 b)

VIII

Erklärung

Hiermit erkläre ich, dass ich die vorliegende Arbeit selbständig und ohne fremde

Hilfe angefertigt und keine anderen als die angegebenen Quellen und Hilfsmittel

verwendet habe. Die eingereichte schriftliche Fassung der Arbeit entspricht der

auf dem elektronischen Speichermedium. Weiterhin versichere ich, dass diese

Arbeit noch nicht als Abschlussarbeit an anderer Stelle vorgelegen hat.

_____________________

Datum, Unterschrift

Top Related