Sprachen

Seiten

Rechtliche

savillsim.com

SEB Konzept StiftungsfondsHalbjahresbericht zum 30. Juni 2017

Inhalt

Editorial 4

Risikomanagement 5

Immobilienmärkte im Überblick 7

Ergebnisse des Fonds im Detail 9

Struktur des Fondsvermögens 9

Liquidität 9

Anlageerfolg 9

Übersicht: Renditen 10

Ausblick 11

Vermögensübersicht 12

Vermögensaufstellung, Teil I: Bestand der Liquidität 14

Vermögensaufstellung, Teil II: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen, zusätzliche Erläuterungen 14

Anhang gemäß § 7 Nr. 9 KARBV 15

Gremien 18

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 2

SEB Konzept Stiftungsfonds auf einen Blick zum 30.06.2017

1) bezogen auf das durchschnittliche Fondsvermögen2) Berechnungsmethode nach BVI3) Bei Anteilscheinrückgaben wird gemäß § 9 der BAB ein Rücknahmeabschlag von bis zu 3 % des Anteilwerts erhoben.4) Gesamtkostenquote bezogen auf das durchschnittliche Fondsvermögen innerhalb eines Geschäftsjahres in Prozent. Ermittelt zum 31.12.2016. Die Höhe der Gesamtkosten quote ist auf

Seite 17 erläutert.

Dieser Halbjahresbericht und der separat erhältliche Verkaufsprospekt sowie der Jahresbericht zum 31.12.2016 sind dem Erwerber von SEB Konzept Stiftungsfonds-Anteilen bis zum Erscheinen des Jahres berichtes zum 31.12.2017 auszuhändigen.

WKN: SEB7M9 ISIN: DE000SEB7M96 Auflage des Fonds: 15. Juli 2013

Fondsvermögen EUR 3,1 Mio.

Ausschüttung am 03.04.2017 EUR 12,8 Mio.

Ausschüttung je Anteil EUR 100,00

Gesamtergebnis in Fondswährung 1) für den Zeitraum 01.01.2017 – 30.06.2017 0,4 %

Liquiditätsrendite 1) für den Zeitraum 01.01.2017 – 30.06.2017 0,0 %

Anlageerfolg 2) für den Zeitraum 01.01.2017 – 30.06.2017 0,0 %

Anteilwert / Rücknahmepreis 3) EUR 24,62

Ausgabepreis EUR 25,36

Gesamtkostenquote 4) 1,44 %

3 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

Carolina v. Groddeck und Hermann Löschinger

Editorial

Sehr geehrte Anlegerin, sehr geehrter Anleger,

aufgrund der strategischen Ausrichtung von Savills Investment Management auf institutionelle Kunden wurde Ende 2016 die Logistikimmobilie in Wolfsburg veräußert. Die einzige Liegen-schaft des jungen Fonds, deren Wert während der ca. dreijäh-rigen Haltedauer nachhaltig gestiegen ist, ging Ende Novem-ber 2016 mit rund 14 % über dem zuletzt von den Gutachtern festgestellen Verkehrswert aus dem Fonds ab.

Insbesondere der Veräußerungserlös, aber auch die Einnah-men aus dem voll vermieteten Objekt im Geschäftsjahr 2016 bildeten die Basis für die Ausschüttung im Berichtszeitraum. Am 03. April 2017 haben die Anleger eine Auszahlung in Höhe von EUR 100,00 je Anteil bzw. EUR 12.768.500,00 erhalten.

Seit Verkauf der Immobilie wird die weitere Liquidation des Fonds vorangetrieben. Damit für die restliche Lebensdauer des Sondervermögens ausreichend Liquidität vorhanden ist, um sämtliche Verpflichtungen bedienen zu können, wur-den Rückstellungen aus dem Verkauf der Liegenschaft in Wolfsburg gebildet. Zu den Verbindlichkeiten zählen Verwal-tungs- und Betriebskosten, Steuerzahlungen sowie mögliche Kosten durch Gewährleistungs- und Garantieansprüche.

Insgesamt hat der SEB Konzept Stiftungsfonds seit Auflage am 15. Juli 2013 eine kumulierte Wertentwicklung von 38,3 % erwirtschaftet.

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 4

Risikomanagement

Das Risikomanagement wird als ein kontinuierlicher, alle Unter-nehmensbereiche integrierender Prozess verstanden, durch den alle Aktivitäten zum systematischen Umgang mit Risiken zusammengefasst werden. Ein wesentliches Ziel ist hierbei, potenzielle Risiken frühzeitig zu erkennen, zu begrenzen und zu managen. Das frühzeitige Erkennen von Risiken schafft Handlungsspielräume, die zur langfristigen Sicherung von bestehenden und zum Aufbau von neuen Erfolgspotenzialen beitragen können. Die Savills Fund Management GmbH (ehemals SEB Investment GmbH) richtete hierzu einen Risiko-managementprozess ein, der aus den Komponenten Risiko-strategie, Identifikation, Analyse und Bewertung, Steuerung und Überwachung sowie Kommunikation und Dokumentation der Risiken besteht.

In Anlehnung an gesetzliche Regelungen werden folgende wesentliche Risikoarten unterschieden:

Adressenausfallrisiken

Durch den Ausfall eines Ausstellers von Wertpapieren, von Mie-tern oder Kontrahenten können Verluste für das Sondervermö-gen entstehen. Das Ausstellerrisiko beschreibt die Auswirkung einer besonderen Entwicklung des jeweiligen Ausstellers, die neben den allgemeinen Tendenzen der Kapital märkte auf den Kurs eines Wertpapiers einwirkt. Dem Ausfall von Mietern begegnet man durch aktives Management und regelmäßiges Monitoring. Weitere Maßnahmen sind die Bonitätsprüfung und die weitgehende Vermeidung von Klumpen risiken im Ver-mietungsbereich.

Auch bei sorgfältiger Auswahl von Wertpapieren und Mietern kann nicht ausgeschlossen werden, dass Verluste durch Aus-fall von Ausstellern bzw. Mietern eintreten.

Das Kontrahentenrisiko bezeichnet das Risiko, dass eine Partei eines gegenseitigen Vertrags teilweise oder vollständig aus-fällt. Dies gilt für alle Verträge, die für Rechnung eines Sonder-vermögens geschlossen werden, insbesondere aber im Zusam-menhang mit dem Abschluss von derivativen Geschäften, die z. B. zur Absicherung von Währungsrisiken eingesetzt werden.

Zinsänderungsrisiken

Die Liquiditätsanlagen unterliegen einem Zinsänderungs risiko und beeinflussen die Wertentwicklung des Sondervermögens. Ändert sich das Marktzinsniveau – ausgehend vom Niveau zum Zeitpunkt der Anlage –, so kann sich das auf die Kursent-wicklung bzw. Verzinsung der Anlage auswirken und zu Schwan-kungen führen. Diese Kursschwankungen fallen jedoch je nach Laufzeit der Anlage unterschiedlich aus. Festverzins liche Wert-papiere mit kürzeren Laufzeiten haben gewöhnlich geringere Kurs risiken als festverzinsliche Wertpapiere mit längeren Laufzei-ten. Festverzinsliche Wertpapiere mit kürzeren Laufzeiten haben demgegenüber i. d. R. geringere Renditen als festverzinsliche Wertpapiere mit längeren Laufzeiten. Die Liquidität wurde im Berichtsjahr in Bankguthaben gehalten.

Kredite unterliegen ebenfalls einem Zinsänderungsrisiko. Um negative Leverage-Effekte so weit wie möglich zu minimieren, werden Zinsbindung und Endfälligkeit der Darlehen auf die geplante Haltedauer der Immobilien, die Entwicklung des Ver-mietungsstandes und die Zinsprognose abgestimmt. Bei vor-zeitiger Auflösung laufender Kredite besteht das Risiko der Zahlung von Vorfälligkeitsentschädigungen.

Zur Reduzierung von Wechselkurs- und Zinsänderungsrisiken kann die Fondsgesellschaft derivative Finanzinstrumente ein-setzen. Derivate werden im Rahmen einer Risikoreduzierung ausschließlich zur Absicherung verwendet.

Währungsrisiken

Sofern Vermögenswerte eines Sondervermögens in anderen Währungen als der jeweiligen Fondswährung angelegt sind, erhält das Sondervermögen die Erträge, Rückzahlungen und Erlöse aus solchen Anlagen in der jeweiligen Währung. Fällt der Wert dieser Währung gegenüber der Fondswährung, so reduziert sich der Wert des Sondervermögens. Grundsätzlich wird durch eine weitgehende Absicherung der Währungs-positionen versucht, eine risikoarme Währungsstrategie zu verfolgen. So erfolgt – neben einer Fremdkapitalaufnahme in der entsprechenden Fremdwährung – die Absicherung der Währungsposition üblicherweise durch den Abschluss von Devisentermingeschäften.

Immobilienrisiken

Die Immobilien stellen die Basis für das wirtschaftliche Ergeb-nis Offener Immobilienfonds dar. Diese Immobilieninvestitionen unterliegen Risiken, die Auswirkungen auf den Anteilwert des Fonds haben können. Daher können sowohl die Bewertung der Immobilie als auch die Immobilienerträge aus vielerlei Gründen schwanken:

W Politische, (steuer-)rechtliche und wirtschaftliche Risiken sowie die Transparenz und der Entwicklungsgrad des jeweiligen Immobilienmarkts sind bei den Investitionsent-scheidungen zu beachten.

W Bei Investitionen außerhalb des Euroraums ist zudem die Volatilität der Landeswährung in die Investitionsentschei-dung einzubeziehen. Die Kursschwankungen und die Kosten der Währungsabsicherung beeinflussen die Immo-bilienrendite.

W Eine Veränderung der Standortqualität kann direkte Aus-wirkungen auf die Vermietbarkeit und die aktuelle Vermie-tungs situation haben. Steigt die Attraktivität des Stand orts, können Mietverträge auf höherem Mietniveau abgeschlos-sen werden, sinkt sie jedoch, kann es im schlimmsten Fall sogar zu dauerhaften Leerständen kommen.

W Gebäudequalität und -zustand haben ebenfalls direkte Aus-wirkungen auf die Ertragskraft der Immobilie. Der Gebäude-zustand kann Instandhaltungsaufwendungen erforderlich machen, welche die geplanten Instandhaltungskosten über-

5 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

schreiten. Zusätzlich erforderliche Investitionskosten können die Rendite kurzfristig belas ten, aber auch für eine langfristig positive Entwicklung notwendig sein.

W Risiken aus Feuer- und Sturmschäden sowie Elementar-schäden (z. B. Hochwasser und Erdbeben) werden inter-national durch Versicherungen abgesichert, soweit möglich sowie wirtschaftlich vertretbar und sachlich geboten.

W Leerstand und Mietvertragsausläufe können ein Ertrags-potenzial, aber auch ein Risiko sein. Entscheidend sind hierbei eine regelmäßige Beobachtung der Märkte, in die investiert wurde, und ein daraus abgeleitetes Handeln, um frühzeitig auf Marktbewegungen zu reagieren. Gleichzeitig führt Leerstand einerseits zu Ertragsausfällen und anderer-seits zu erhöhten Kosten, um die Vermietungs attraktivität des Objekts zu steigern.

W Die Bonität der Mieter ist ebenfalls eine wesentliche Risiko-komponente. Geringe Bonität kann zu hohen Außenstän-den und Insolvenzen können zum vollständigen Ausfall der Erträge führen. Die Reduzierung der Abhängigkeit von ein-zelnen Mietern oder Branchen wird im Rahmen der Port-foliosteuerung angestrebt.

W Bei Beteiligungen an Immobilien-Gesellschaften, d. h. einem indirekten Immobilienerwerb, können sich insbesondere im Ausland Risiken aus Änderungen im Gesellschafts- und Steuerrecht ergeben.

W Immobilienspezifische Marktpreisrisiken wie Vermietungs-quote, Mietausläufe und Performance des Immobilienport-folios werden regelmäßig überwacht. Die Überwachung der

Performance, ihrer wesentlichen Komponenten sowie das Controlling der Performance-Komponenten (z. B. Immobilien-rendite, Rendite der Liquiditäts anlagen, sonstige Erträge und Gebühren) erfolgen durch eine entsprechende Abtei-lung. Für relevante Kennzahlen wurde ein entsprechendes Reporting eingerichtet.

Operationale Risiken

Die Kapitalanlagegesellschaft hat die ordnungsgemäße Ver-waltung des Sondervermögens sicherzustellen. Daher hat sie entsprechende Vorkehrungen getroffen und für jedes iden-tifizierte operationale Risiko entsprechende Risikominimie-rungsmaßnahmen installiert. Innerhalb des Sondervermögens bestehen zudem operationale Risiken z. B. in Form von Rechts- und Steuerrisiken.

Liquiditätsrisiken

Immobilien können – anders als z. B. börsengehandelte Wert-papiere – nicht jederzeit kurzfristig veräußert werden. Daher hält der Fonds – neben der gesetzlich geforderten Liquidität – abhängig von Zahlungsströmen innerhalb des Sonderver-mögens weitere Liquidität vor. Dennoch kann es im Ausnahme-fall zu Aussetzungen der Anteilscheinrücknahme kommen, wenn unerwartete Mittel abflüsse durch die bestehende Liqui-dität kurzfristig nicht gedeckt werden können und erst die erforderliche Liquidität, z. B. durch Veräußerung von Liegen-schaften oder Kreditaufnahme, bereit gestellt wird.

Auf Risiken, die im Berichtszeitraum bestanden, wird in den einzelnen Kapiteln eingegangen.

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 6

Immobilienmärkte im Überblick

Wirtschaftliches Umfeld

Anhaltende Unsicherheiten prägten bis ins Frühjahr 2017 das politische und ökonomische Umfeld, verloren jedoch teils an Schärfe. So blieben nach dem überraschenden Votum der Briten für den Austritt aus der Europäischen Union, der im März 2017 formal erklärt wurde, entgegen der Erwartung direkte negative Auswirkungen bisher aus. Der radikale Kurswechsel in den USA, der nach der Wahl Donald Trumps zum US-Präsidenten für Verunsicherung sorgte, zeigte sich bislang ebenfalls nur in Ansät-zen. Zudem erhielt der Aufstieg der Populisten in Europa mit den Wahlen in den Niederlanden und Frankreich einen Dämpfer.

Nachdem die Weltwirtschaft 2016 mit 2,5 % das bis dato geringste Wachstum seit der Finanzkrise verbuchte, zeigten sich seit Herbst letzten Jahres verstärkt Auftriebstendenzen. Diese waren vor allem in Europa und Asien erkennbar, wovon auch Deutschland profitierte. Das Wachstum pendelt seit Anfang 2016 stetig um 1,75 % und die Arbeitslosigkeit erreichte den tiefsten Stand seit über 25 Jahren. Die Inflation vollzog aufgrund der vorübergehenden Erholung der Rohölpreise seit Mitte 2016 weltweit einen Turnaround. Hierdurch beruhigten sich die Deflationsängste, ein stärkerer Anstieg der Teuerungsraten setzte jedoch zunächst nicht ein.

Ausgehend von den USA divergierten im Bereich der Geldpolitik die Tendenzen weltweit. Die US-Notenbank setzte ihren im Dezember 2016 eingeläuteten Kurswechsel fort und erhöhte bis heute in drei Schritten ihre Leitzinsen. Die EZB und die japanische Notenbank hielten dagegen an ihrer expansiven Geldpolitik fest. Der vom Kurswechsel in den USA ausgelöste Zinsanstieg an den Kapitalmärkten milderte sich mit dem Ausbleiben des befürchteten Inflationsanstiegs im bisherigen Jahresverlauf wieder ab.

Gegenwärtig werden bis zum Jahr 2018 eine leichte Konjunk-turbeschleunigung weltweit auf etwa 3,0 % und für Deutsch-land ein stabiler Wachstumstrend prognostiziert. Zugleich sollte der Inflationsanstieg in diesem Zeitraum auslaufen. Die US-Notenbank dürfte ihre Leitzinsen erneut moderat erhöhen, während in Europa und Japan erst mittel- bis längerfristig mit einem Kurswechsel zu rechnen ist.

Trotz positiver Ansätze bleiben erhebliche Unsicherheiten erhalten. So läuft in Europa der Wahlmarathon 2017 / 18 weiter. Politische Risiken gehen auch von den angelaufenen Brexit-verhandlungen sowie der neuen US-Regierung aus, wo unter anderem Deregulierung, verstärkter Protektionismus, aber auch eine expansivere Fiskalpolitik auf der Agenda stehen. Latente Gefahren birgt zudem eine mögliche Schuldenkrise in den Emerging Markets. Nicht zuletzt stellen die Konflikte im Mittleren Osten, in Afrika und Asien eine geopolitische Bedrohung dar.

Globale Immobilienmärkte

Trotz eines schwierigen Umfeldes hat sich die Lage an den Immobilienmärkten weiter aufgehellt.

An den Büromärkten präsentierte sich das Vermietungsvolu-men bis zum Frühjahr 2017 robust. Die Leerstandsquote war in Europa rückläufig, während sie in Nordamerika und Asien-Pazifik meist angebotsbedingt gestiegen ist. Die Büromieten haben bei uneinheitlichem Trend im Mittel leicht angezogen. Für 2017 / 18 wird weltweit eine weitere moderate Verbesse-rung der Lage an den Büromärkten erwartet.

An den Logistikmärkten sorgt die Restrukturierung der Distri-butionsnetzwerke aufgrund des wachsenden E-Commerce für eine rege Nachfrage. Aufgrund des Mangels an geeigneten modernen Logistikflächen steigen insbesondere in Europa die Mieten. Dies sollte sich 2017 / 18 trotz einer verstärkten Ent-wicklungstätigkeit fortsetzen.

Am Investmentmarkt hat das globale Transaktionsvolumen auch zu Beginn des Jahres 2017 weiter nachgegeben. Regio-nal stand einem Rückgang in Europa und Nordamerika ein leichtes Plus in Asien-Pazifik gegenüber. Insgesamt dominier-ten heimische und intraregionale Anlagen, der Anteil der grenzüberschreitenden sogenannten Cross-Border-Investitio-nen nahm ab.

Die Immobilienrenditen blieben auch im ersten Halbjahr 2017 größtenteils unter Druck, sodass in vielen Märkten neue histo-rische Renditetiefs respektive Rekordpreise erreicht wurden. Treibende Faktoren sind der Anlagedruck institutioneller Inves-toren verbunden mit dem zunehmenden Mangel an geeigneten Anlageprodukten, die das Bedürfnis nach Sicherheit und nach stabilen Erträgen gleichermaßen erfüllen.

An dieser Situation sollte sich 2017 / 18 trotz des zurücklie-genden Zinsanstiegs nur wenig ändern. Eine weitere Erhö-hung der Kapitalmarktzinsen infolge steigender Leitzinsen in den USA wird vor allem in Europa und Japan vorerst noch durch eine anhaltend expansive Geldpolitik gemildert. Der erwartete weitere Aufwärtstrend der Zinsen dürfte erst mit einer zeitlichen Verzögerung zu einem Richtungswechsel bei den Ankaufsrenditen führen.

Deutschland – Büromärkte

Nach dem Rekordjahr 2016 starteten die deutschen Top-7- Büromärkte größtenteils schwungvoll ins neue Jahr. Die hohe Nachfrage und die weiterhin geringen Fertigstellungsvolumina ließen die Leerstandsraten unverändert sinken, sodass sich Berlin, Hamburg, Köln, München und Stuttgart nahe der Voll-vermietung befinden. Aufgrund der hohen Vorvermietungs-quoten der im Bau befindlichen Büroobjekte ist eine angebots-seitige Entspannung nicht absehbar. Der Nachfrageüberhang drückt sich in steigenden Spitzen- und Durchschnittsmieten aus. Dieser Trend sollte mittelfristig anhalten, wenngleich aufgrund des geringen Angebots nicht mit weiteren Steigerungen beim Flächenumsatz zu rechnen ist.

Das Transaktionsvolumen auf dem gewerblichen Investment-markt Deutschland lag 2016 etwas unter dem Niveau des Vor-jahres. Die Zurückhaltung der Investoren im Lichte des Brexit-Votums entlud sich ab dem vierten Quartal 2016. Das erste

7 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

Quartal 2017 war das volumenmäßig beste jemals dokumen-tierte Quartal zu einem Jahresauftakt.

Die Nachfrage nach allen Immobilientypen legte spürbar zu, wovon insbesondere die beiden höher rentierlichen Sparten Logistik und Hotel überproportional profitierten. Die ohnehin schon rekordniedrigen Renditen dürften aufgrund der beständig hohen Nachfrage vor allem nach Core-Immobilien weiter sinken.

Deutschland – Logistikmärkte

Zum Ende des ersten Halbjahres 2017 lag das Vermietungs-volumen an Lager- und Logistikflächen der letzten zwölf Monate rund 15 % unter dem Vergleichszeitraum des Vorjah-res, der Rekorde erzielte. Während der Flächenumsatz in den Top-5-Märkten Berlin, Düsseldorf, Frankfurt, Hamburg und München die Jahreswerte per Ende Juni 2016 leicht überflü-gelte, ging er außerhalb dieser Standorte spürbar zurück. Auf-grund des Flächenmangels entfielen etwa zwei Drittel der Ver-mietungen auf Objekte, die nach den Bedürfnissen des

jeweiligen Nutzers errichtet wurden. Dieser Trend der frühzeiti-gen Vorvermietungen wird sich vorerst fortsetzen, auch wenn die Projektentwicklungstätigkeit leicht anzieht. Trotz des knap-pen Angebots und der hohen Nachfrage blieben die Mieten weitgehend stabil. Verantwortlich dafür sind unter anderem die geringen Margen im Logistiksektor. Mietpreissteigerungen soll-ten weiterhin nur moderat ausfallen und sich auf die moderns-ten Flächen in den absoluten Toplagen der oben genannten Top-5-Märkte beschränken.

Aufgrund großvolumiger Portfoliotransaktionen erreichte der Investmentumsatz am deutschen Logistikmarkt im ersten Halbjahr 2017 einen neuen Höchstwert. Mit rund EUR 5,6 Mrd. wurde das Jahresergebnis im Vergleich zu den zwölf Monaten per Ende Juni 2016 verdreifacht. Obwohl die meisten Transak-tionen außerhalb des absoluten Topsegments getätigt wurden, sank die Nettoanfangsrendite für Neubauimmobilien in Best-lage auf ein neues Rekordtief, da sich Investoren stark für die-sen wachsenden Bereich interessieren. Die Spitzenrendite dürfte noch weiter fallen.

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 8

Ergebnisse des Fonds im Detail

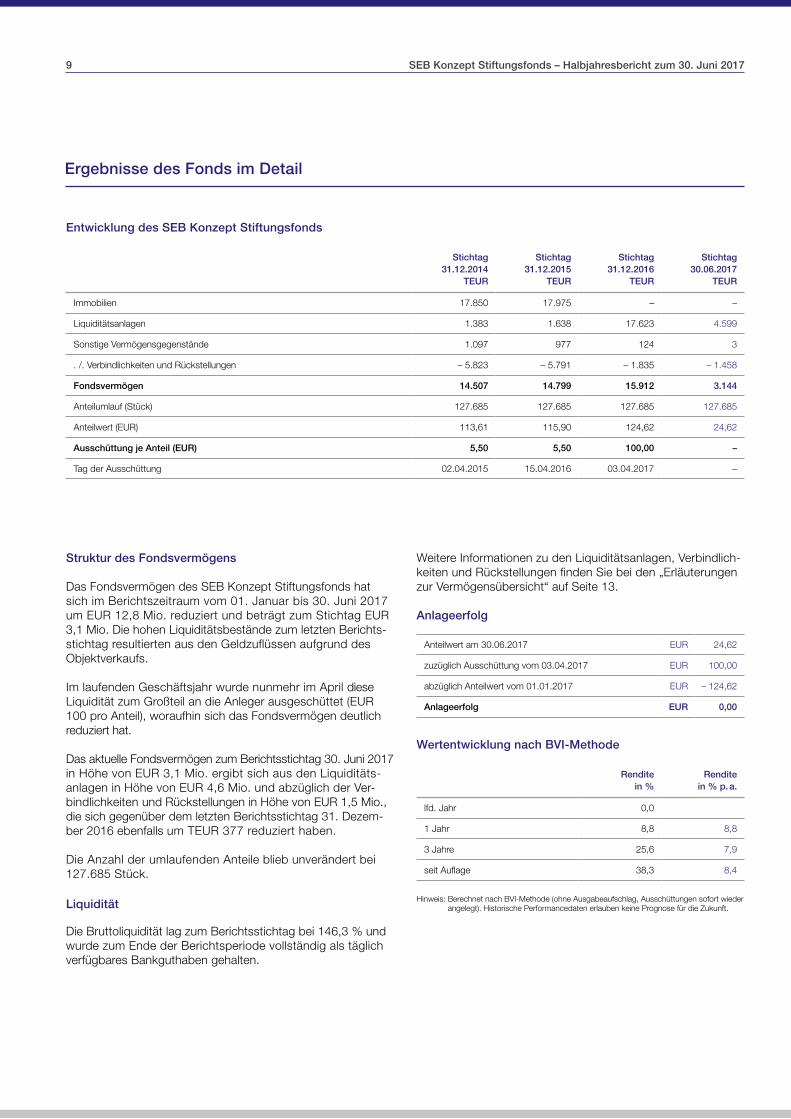

Entwicklung des SEB Konzept Stiftungsfonds

Struktur des Fondsvermögens

Das Fondsvermögen des SEB Konzept Stiftungsfonds hat sich im Berichtszeitraum vom 01. Januar bis 30. Juni 2017 um EUR 12,8 Mio. reduziert und beträgt zum Stichtag EUR 3,1 Mio. Die hohen Liquiditätsbestände zum letzten Berichts-stichtag resultierten aus den Geldzuflüssen aufgrund des Objektverkaufs.

Im laufenden Geschäftsjahr wurde nunmehr im April diese Liquidität zum Großteil an die Anleger ausgeschüttet (EUR 100 pro Anteil), woraufhin sich das Fondsvermögen deutlich reduziert hat.

Das aktuelle Fondsvermögen zum Berichtsstichtag 30. Juni 2017 in Höhe von EUR 3,1 Mio. ergibt sich aus den Liquiditäts-anlagen in Höhe von EUR 4,6 Mio. und abzüglich der Ver-bindlichkeiten und Rückstellungen in Höhe von EUR 1,5 Mio., die sich gegenüber dem letzten Berichtsstichtag 31. Dezem-ber 2016 ebenfalls um TEUR 377 reduziert haben.

Die Anzahl der umlaufenden Anteile blieb unverändert bei 127.685 Stück.

Liquidität

Die Bruttoliquidität lag zum Berichtsstichtag bei 146,3 % und wurde zum Ende der Berichtsperiode vollständig als täglich verfügbares Bankguthaben gehalten.

Wertentwicklung nach BVI-Methode

Hinweis: Berechnet nach BVI-Methode (ohne Ausgabeaufschlag, Ausschüttungen sofort wieder angelegt). Historische Performancedaten erlauben keine Prognose für die Zukunft.

Weitere Informationen zu den Liquiditätsanlagen, Verbindlich-keiten und Rückstellungen finden Sie bei den „Erläuterungen zur Vermögensübersicht“ auf Seite 13.

Anlageerfolg

Stichtag 31.12.2014

TEUR

Stichtag 31.12.2015

TEUR

Stichtag 31.12.2016

TEUR

Stichtag 30.06.2017

TEUR

Immobilien 17.850 17.975 – –

Liquiditätsanlagen 1.383 1.638 17.623 4.599

Sonstige Vermögensgegenstände 1.097 977 124 3

. /. Verbindlichkeiten und Rückstellungen – 5.823 – 5.791 – 1.835 – 1.458

Fondsvermögen 14.507 14.799 15.912 3.144

Anteilumlauf (Stück) 127.685 127.685 127.685 127.685

Anteilwert (EUR) 113,61 115,90 124,62 24,62

Ausschüttung je Anteil (EUR) 5,50 5,50 100,00 –

Tag der Ausschüttung 02.04.2015 15.04.2016 03.04.2017 –

Anteilwert am 30.06.2017 EUR 24,62

zuzüglich Ausschüttung vom 03.04.2017 EUR 100,00

abzüglich Anteilwert vom 01.01.2017 EUR – 124,62

Anlageerfolg EUR 0,00

Rendite in %

Rendite in % p. a.

lfd. Jahr 0,0

1 Jahr 8,8 8,8

3 Jahre 25,6 7,9

seit Auflage 38,3 8,4

9 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

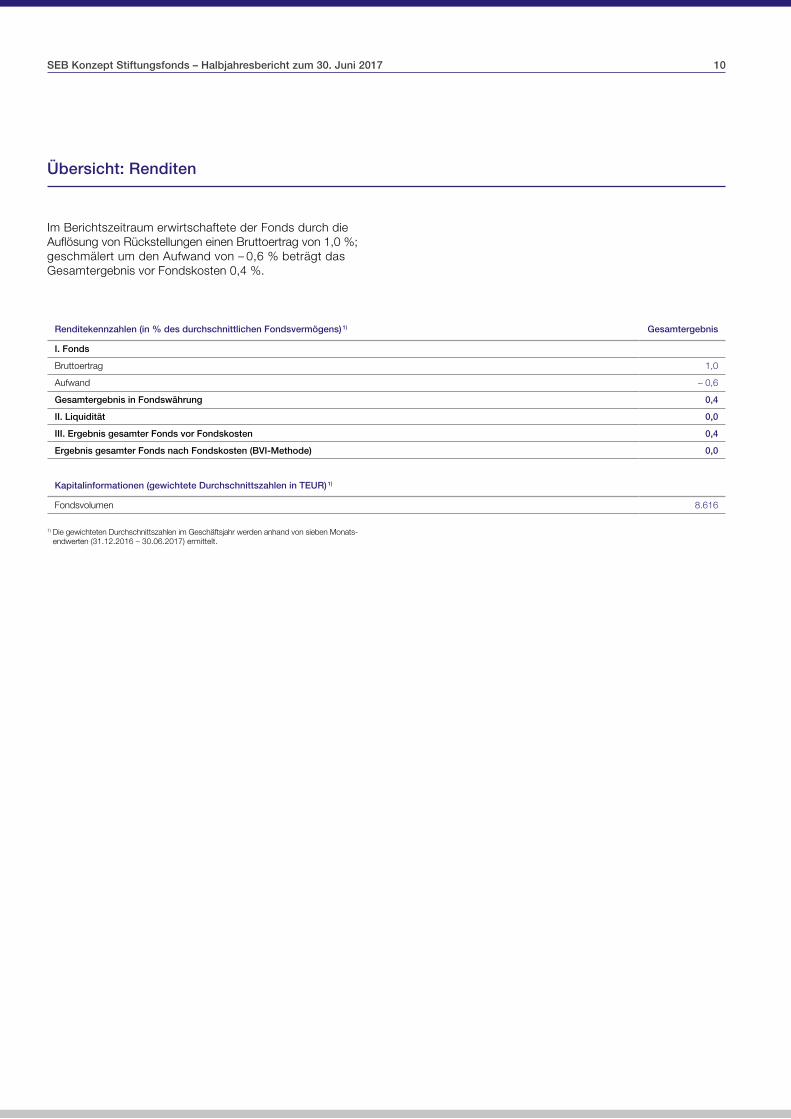

Übersicht: Renditen

Im Berichtszeitraum erwirtschaftete der Fonds durch die Auflösung von Rückstellungen einen Brutto ertrag von 1,0 %; geschmälert um den Aufwand von – 0,6 % beträgt das Gesamtergebnis vor Fondskosten 0,4 %.

1) Die gewichteten Durchschnittszahlen im Geschäftsjahr werden anhand von sieben Monatsendwerten (31.12.2016 – 30.06.2017) ermittelt.

Renditekennzahlen (in % des durchschnittlichen Fondsvermögens) 1) Gesamtergebnis

I. Fonds

Bruttoertrag 1,0

Aufwand – 0,6

Gesamtergebnis in Fondswährung 0,4

II. Liquidität 0,0

III. Ergebnis gesamter Fonds vor Fondskosten 0,4

Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) 0,0

Kapitalinformationen (gewichtete Durchschnittszahlen in TEUR) 1)

Fondsvolumen 8.616

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 10

Ausblick

Der SEB Konzept Stiftungsfonds hält keine Immobilien mehr und generiert demzufolge auch keine Einnahmen mehr aus Mieten. Für laufende Kosten wurden entsprechend Rückstel-lungen gebildet. Infolgedessen ist mit einer neutralen Perfor-mance zu rechnen.

Das Fondsmanagement arbeitet weiterhin an der Auflösung des Sondervermögens und ist bestrebt, eine individuelle Liqui-dationsvereinbarung mit den Anlegern abzuschließen.

Vom Fortschritt der anstehenden Abwicklung hängt ab, inwie-weit die verbleibende Liquidität ausgeschüttet werden kann.

Informationen über die weitere Auflösung des SEB Konzept Stiftungsfonds werden wie bisher in Halb- und Jahresberichten

sowie unter dem Link www.savillsim-publikumsfonds.de im Internet veröffentlicht.

Wir bedanken uns herzlich für Ihr Vertrauen.

Savills Fund Management GmbH

Carolina v. Groddeck Hermann Löschinger

Frankfurt am Main, im August 2017

11 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

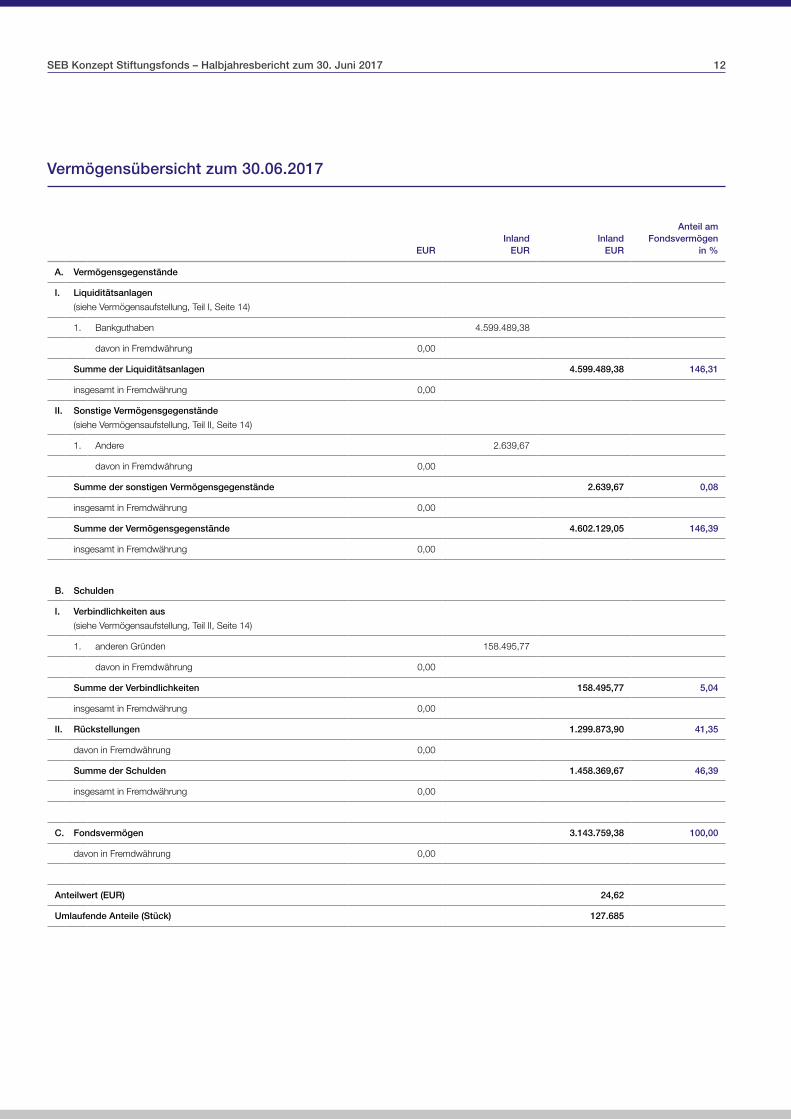

Vermögensübersicht zum 30.06.2017

EUR Inland

EUR Inland

EUR

Anteil am Fondsvermögen

in %

A. Vermögensgegenstände

I. Liquiditätsanlagen

(siehe Vermögensaufstellung, Teil I, Seite 14)

1. Bankguthaben 4.599.489,38

davon in Fremdwährung 0,00

Summe der Liquiditätsanlagen 4.599.489,38 146,31

insgesamt in Fremdwährung 0,00

II. Sonstige Vermögensgegenstände

(siehe Vermögensaufstellung, Teil II, Seite 14)

1. Andere 2.639,67

davon in Fremdwährung 0,00

Summe der sonstigen Vermögensgegenstände 2.639,67 0,08

insgesamt in Fremdwährung 0,00

Summe der Vermögensgegenstände 4.602.129,05 146,39

insgesamt in Fremdwährung 0,00

B. Schulden

I. Verbindlichkeiten aus

(siehe Vermögensaufstellung, Teil II, Seite 14)

1. anderen Gründen 158.495,77

davon in Fremdwährung 0,00

Summe der Verbindlichkeiten 158.495,77 5,04

insgesamt in Fremdwährung 0,00

II. Rückstellungen 1.299.873,90 41,35

davon in Fremdwährung 0,00

Summe der Schulden 1.458.369,67 46,39

insgesamt in Fremdwährung 0,00

C. Fondsvermögen 3.143.759,38 100,00

davon in Fremdwährung 0,00

Anteilwert (EUR) 24,62

Umlaufende Anteile (Stück) 127.685

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 12

Erläuterungen zur Vermögensübersicht

Das Fondsvermögen reduzierte sich im Geschäftshalbjahr vom 01. Januar 2017 bis 30. Juni 2017 um EUR 12,8 Mio. auf EUR 3,1 Mio.

A. Vermögensgegenstände

I. Liquiditätsanlagen

Die unter Liquiditätsanlagen ausgewiesenen Bankguthaben resultieren nach wie vor aus dem Verkauf der Immobilie in Wolfsburg und wurden zum Großteil im April 2017 an die Anleger ausgeschüttet. Verbleibende Bankguthaben dienen der Deckung der Zahlungsverpflichtungen im Rahmen der Liquidation des Fonds.

II. Sonstige Vermögensgegenstände

Die unter Andere ausgewiesenen Forderungen beinhalten in Höhe von TEUR 1,8 Forderungen gegenüber zwei Lieferanten aufgrund von Gutschriften sowie Forderungen in Höhe von TEUR 0,8 aus Umsatzsteuer an die Finanzverwaltung.

B. Schulden

I. Verbindlichkeiten

In den Verbindlichkeiten aus anderen Gründen sind in Höhe von TEUR 154,8 Verbindlichkeiten aus dem Objektverkauf und in Höhe von TEUR 3,7 Verbindlichkeiten aus der Verwaltungs- und Verwahrstellen vergütung enthalten.

II. Rückstellungen

Die Rückstellungen wurden im Wesentlichen in Höhe von TEUR 778 für Liquidationskosten und in Höhe von TEUR 500 für Garantieverpflichtungen gebildet.

13 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

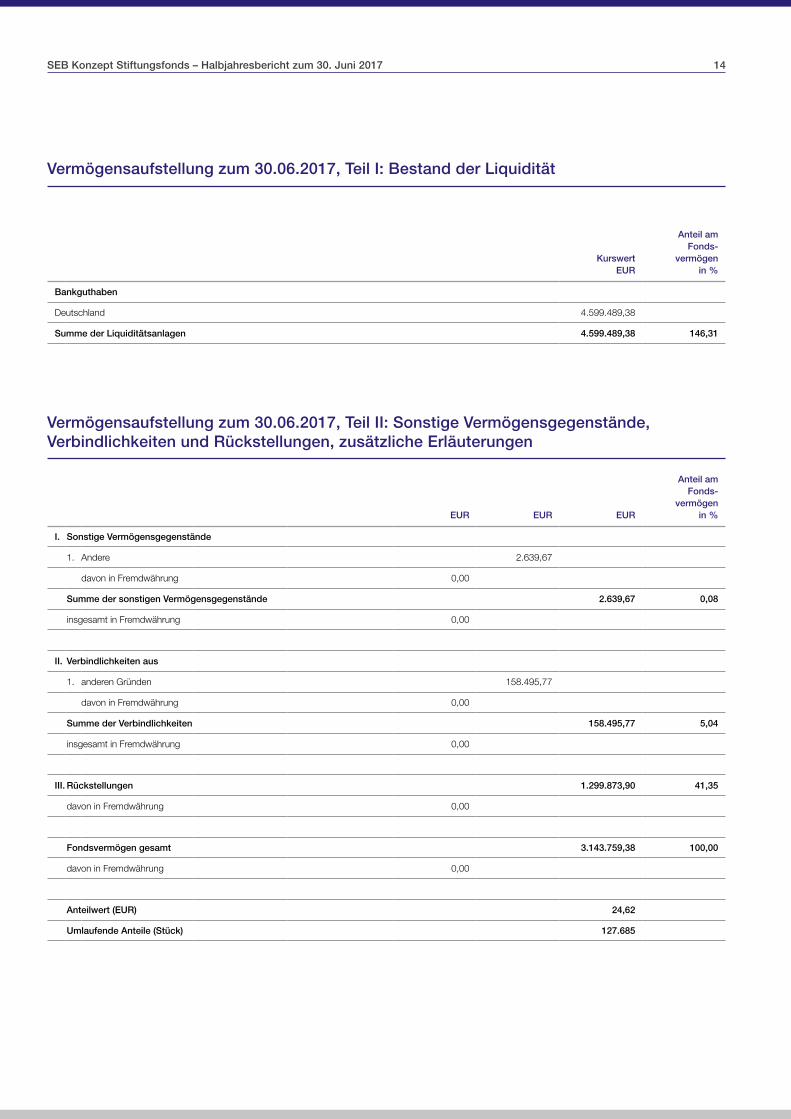

Vermögensaufstellung zum 30.06.2017, Teil I: Bestand der Liquidität

Vermögensaufstellung zum 30.06.2017, Teil II: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen, zusätzliche Erläuterungen

EUR EUR EUR

Anteil am Fonds-

vermögen in %

I. Sonstige Vermögensgegenstände

1. Andere 2.639,67

davon in Fremdwährung 0,00

Summe der sonstigen Vermögensgegenstände 2.639,67 0,08

insgesamt in Fremdwährung 0,00

II. Verbindlichkeiten aus

1. anderen Gründen 158.495,77

davon in Fremdwährung 0,00

Summe der Verbindlichkeiten 158.495,77 5,04

insgesamt in Fremdwährung 0,00

III. Rückstellungen 1.299.873,90 41,35

davon in Fremdwährung 0,00

Fondsvermögen gesamt 3.143.759,38 100,00

davon in Fremdwährung 0,00

Anteilwert (EUR) 24,62

Umlaufende Anteile (Stück) 127.685

Kurswert EUR

Anteil am Fonds-

vermögen in %

Bankguthaben

Deutschland 4.599.489,38

Summe der Liquiditätsanlagen 4.599.489,38 146,31

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 14

Anhang gemäß § 7 Nr. 9 KARBV (Kapitalanlage- Rechnungslegungs- und Bewertungsverordnung)

Sonstige Angaben

Anteilwert per 30. Juni 2017: EUR 24,62 Umlaufende Anteile per 30. Juni 2017: 127.685 Stück

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Immobilien

Grundlagen der Immobilienbewertung Für die Bewertung von Grundstücken, grundstücksgleichen Rechten und vergleichbaren Rechten nach dem Recht ande-rer Staaten („Immobilien“) oder Immobilien, die für Rechnung des Sondervermögens erworben wurden, bestellt die Gesell-schaft externe Bewerter („Bewerter“) in ausreichender Zahl.

Die Bewerter haben die nationalen rechtlichen Bestimmungen und die Anlagebedingungen für das jeweilige Sondervermögen zu berücksichtigen und die vorgesehenen Bewertungen durch-zuführen. Die Bewerter haben insbesondere zu bewerten:

W die für Sondervermögen bzw. für Immobilien-Gesellschaf-ten, an denen die Gesellschaft für Rechnung von Sonder-vermögen beteiligt ist, zum Kauf vorgesehenen Immobilien;

W die zum Sondervermögen bzw. zu Immobilien-Gesellschaf-ten, an denen die Gesellschaft für Rechnung von Sonder-vermögen beteiligt ist, gehörenden Immobilien;

W die zur Veräußerung vorgesehenen Immobilien von Sonder vermögen bzw. der Immobilien-Gesellschaften, an denen die Gesellschaft für Rechnung von Sonder-vermögen beteiligt ist.

Die Bewertungen erfolgen durch die Bewerter, denen die Zuständigkeit zugewiesen wurde, mindestens gemäß dem in den Anlagebedingungen der entsprechenden Sonderver-mögen vorgesehenen Turnus, sofern die Gesellschaft keinen früheren Auftrag erteilt.

Immobilien werden zum Zeitpunkt des Übergangs von Besitz /Nutzen und Lasten mit dem Kaufpreis angesetzt. Weitere Ein-zelheiten zur Bewertung ergeben sich aus den Vorschriften des KAGB sowie der KARBV sowie ggf. weiteren nationalen Vorschriften.

Wertbegriff und Bewertungsmethoden Der Verkehrswert einer Immobilie ist der Preis, der zum Zeit-punkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und tatsächlichen Eigenschaften, nach der sonstigen Beschaffen-heit und der Lage der Immobilie ohne Rücksicht auf unge-wöhnliche oder persönliche Verhältnisse zu erzielen wäre.

Zur Ermittlung des Verkehrs- / Marktwerts hat der Bewerter in der Regel den Ertragswert der Immobilie anhand eines Verfah-rens zu ermitteln, das am jeweiligen Immobilienmarkt aner-kannt ist. Zur Plausibilisierung kann der Bewerter auch andere

am jeweiligen Immobilienanlagemarkt anerkannte Bewertungs-verfahren heranziehen, wenn er dies für eine sachgerechte Bewertung der Immobilie für erforderlich und / oder zweckmäßig hält. In diesem Fall hat der Bewerter die Ergebnisse des ande-ren Bewertungsverfahrens und die Gründe für seine Anwen-dung in nachvollziehbarer Form im Gutachten zu benennen.

Im Regelfall wird zur Ermittlung des Verkehrswertes einer Immobilie der Ertragswert der Immobilie anhand des allgemei-nen Ertragswertverfahrens in Anlehnung an die Immobilien-wertermittlungsverordnung bestimmt. Bei diesem Verfahren kommt es auf die marktüblich erzielbaren Mieterträge an, die um die Bewirtschaftungskosten einschließlich der Instandhal-tungs- sowie der Verwaltungskosten und das kalkulatorische Mietausfallwagnis gekürzt werden. Der Ertragswert ergibt sich aus der so errechneten Nettomiete, die mit einem Faktor (Barwertfaktor) multipliziert wird, der eine marktübliche Verzin-sung für die zu bewertende Immobilie unter Einbeziehung von Lage, Gebäudezustand und Restnutzungsdauer berück-sichtigt. Besonderen, den Wert einer Immobilie beeinflussen-den Faktoren kann durch Zu- oder Abschläge Rechnung getragen werden.

Bei im Bau befindlichen Objekten ist während der Bauphase grundsätzlich auch ein Verkehrs- / Marktwert zu ermitteln. Bau-leistungen werden, soweit sie bei der Bewertung der Immo bilien nicht erfasst wurden, grundsätzlich zu Buchwerten angesetzt. Nach der Fertigstellung ist auf den gutachterlichen Verkehrs-wert überzugehen.

Im Gutachten muss der Bewerter zur Objekt- und Standort-qualität, zum regionalen Immobilienmarkt, zu den rechtlichen und tatsächlichen Objekteigenschaften sowie der Verwert-barkeit und Vermietbarkeit des Objekts Stellung nehmen. Im Gutachten ist zu erläutern, ob für die begutachtete Immobilie ein genügend großer potenzieller Käufer- und Nutzerkreis besteht und eine nachhaltige Ertragsfähigkeit der Immobilie anhand ihrer vielseitigen Verwendbarkeit in ihrer ausreichen-den Nutzbarkeit durch Dritte gewährleistet ist. Zum Bewer-tungszeitpunkt absehbare bzw. erforderliche Investitionen für Modernisierung zur Sicherung der angesetzten Erträge sind ebenso wie zu erwartende Ertragsausfälle angemessen zu berücksichtigen. Sofern der Bewerter auf einen Wertabschlag für Instandhaltungsstau oder Renovierung mit dem Hinweis auf im Sondervermögen zu bildende bzw. gebildete Rück-stellungen verzichtet, hat das Wertgutachten eine sachliche Begründung zu enthalten, warum kein Abschlag erfolgt ist. Die wesentlichen Bewertungsparameter, insbesondere der aus dem aktuellen Marktgeschehen abzuleitende Kapitalisierungs-zinssatz und die für das Objekt aktuell erzielbaren Marktmieten, sind nachvollziehbar darzulegen und zu begründen.

Ankaufs- und Regelbewertungen Die Ankaufsbewertung erfolgt durch Bewerter, entsprechend den Regelungen des jeweiligen Sondervermögens. Der Stich-tag dieser Bewertung soll in der Regel nicht länger als drei Monate vor dem Tag der Beurkundung liegen.

15 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

Die Regelbewertung sowie außerplanmäßige Bewertungen von Vermögensgegenständen im Sinne des § 231 Abs. 1 KAGB sowie des § 234 KAGB erfolgten durch Bewerter, entspre-chend den Regelungen des jeweiligen Sondervermögens.

Werden die Bewertungen, entsprechend den Regelungen des jeweiligen Sondervermögens, von zwei voneinander unabhän-gigen Bewertern durchgeführt und weichen die beiden Ver-kehrswerte voneinander ab, ist das arithmetische Mittel der beiden als Wert des Vermögensgegenstandes anzusetzen.

Der Wert der Vermögensgegenstände im Sinne des § 231 Abs. 1 KAGB und des § 234 KAGB ist innerhalb des Zeitraums der Regelungen des jeweiligen Sondervermögens zu ermitteln. Die erste Regelbewertung muss, ausgehend vom Tag des Übergangs von Besitz / Nutzen und Lasten bzw. der Fertigstel-lung des Bauvorhabens, innerhalb entsprechender Fristen erfolgen.

Die Bewertungen werden in der Regel gleichmäßig über den Bewertungs turnus des Sondervermögens verteilt, wenn nicht nach den lokalen Rechnungslegungsgrundsätzen oder den Anlagebedingungen des jeweiligen Sondervermögens eine Bewertung zum Ende des Geschäftsjahres erforderlich ist.

Außerplanmäßige Nachbewertungen Der Wert der Immobilien ist stets erneut zu ermitteln und anzu-setzen, wenn nach Auffassung der Gesellschaft der zuletzt ermittelte Wert aufgrund von Änderungen wesentlicher Bewer-tungsfaktoren nicht mehr sachgerecht ist. Mögliche signifikante Bewertungsfaktoren können beispielsweise sein:

W Einflüsse aus Umweltkatastrophen wie z. B. Hochwasser, Brände, Vulkanausbrüche, Wirbelstürme, Erdbeben oder Erdrutsche

W nach dem Erwerb bekannt gewordene Verunreinigung von Grund und Boden

W rechtliche Gegebenheiten, wie Rechtsverlust aufgrund von Enteignung nach § 95 Abs. 1 S. 1 BauGB, Abschluss / Ver-längerung / Beendigung von Mietverträgen oder die Insol-venz von Mietern

W Sonstiges, wie die Veränderung des Marktumfelds oder Schäden am Objekt / außerordentliche Investitionen

Bewertungsstichtage und Bewertungsfrequenz Der Wert wird für jede Immobilie, entsprechend den Regelun-gen des SEB Konzept Stiftungsfonds, ermittelt. Die Bewer-tungen werden möglichst gleichmäßig über das Jahr verteilt, um eine Ballung von Bewertungen zu bestimmten Stichtagen zu vermeiden. Treten bei einer Immobilie Änderungen wesent-licher Bewertungsfaktoren ein, so wird die Neubewertung ggf. zeitlich vorgezogen. Innerhalb von zwei Monaten nach der Belastung eines Grundstücks mit einem Erbbaurecht ist der Wert des Grundstücks von den Bewertern neu festzustellen.

Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Bankguthaben Bankguthaben werden grundsätzlich zu ihrem Nennwert zuzüglich zugeflossener Zinsen bewertet.

Forderungen Forderungen aus der Grundstücksbewirtschaftung und andere Forderungen werden grundsätzlich zum Nennwert angesetzt. Die Werthaltigkeit von Forderungen wird regelmäßig überprüft. Dem Ausfallrisiko wird in Form von Wertberichtigungen und Abschreibungen auf Forderungen Rechnung getragen.

Anschaffungsnebenkosten Nebenkosten, die beim Erwerb einer Immobilie oder Beteili-gung für das Sondervermögen anfallen, werden über die vor-aussichtliche Haltedauer der Immobilie, längstens jedoch über zehn Jahre in gleichen Jahresbeträgen, abgeschrieben. Sie mindern das Fondskapital und werden nicht in der Ertrags- und Aufwandsrechnung berücksichtigt. Wird die Immobilie innerhalb der Abschreibungsfrist gemäß Satz 1 wieder veräu-ßert, sind die Anschaffungsnebenkosten in voller Höhe abzu-schreiben.

Anschaffungsnebenkosten werden auch bei Transaktionen aktiviert, bei denen der Verkäufer oder ein Dritter die Immobilie in eigener Verantwortung und auf eigenes Risiko fertigstellt und das Sondervermögen insofern keine typischen Bauherren-risiken trägt.

Um einen Gleichlauf zwischen direkten und indirekten Immo-bilienerwerben herzustellen, soll hinsichtlich der Aktivierung und Abschreibung von Anschaffungsnebenkosten im Rahmen der investmentrechtlichen Vermögensaufstellungen von Immo-bilien-Gesellschaften in der Regel so verfahren werden, wie es für die Fondsebene gesetzlich vorgegeben ist (Begründung zu § 10 KARBV).

Bei direkt gehaltenen Immobilien und Beteiligungen fließen die zur Abschreibung verbleibenden Anschaffungsnebenkosten rechnerisch in die Vermögensaufstellung und damit in das Fondsvermögen ein.

Die noch nicht abgeschriebenen Anschaffungsnebenkosten verbleiben rechnerisch in der Immobilien-Gesellschaft, in der sie angefallen sind. Dann werden sie bei der Bewertung der Beteiligung an dieser Immobilien-Gesellschaft berücksichtigt. Sie stellen dann keinen gesonderten Posten in der Vermögens-aufstellung des Fonds dar. Notwendige Anpassungen der Abschreibungen an die im lokalen Abschluss bereits berück-sichtigten werden ebenfalls in der Vermögensaufstellung im Rahmen der Überleitung abgebildet.

Im Einzelnen richtet sich die Behandlung von Anschaffungs-nebenkosten nach § 30 Abs. 2 Nr. 1 KARBV.

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 16

Verbindlichkeiten Verbindlichkeiten sind mit ihrem Rückzahlungsbetrag anzu-setzen. Zu den wesentlichen Verbindlichkeiten gehören von Dritten aufgenommene Darlehen, Verbindlichkeiten aus Grundstückskäufen und Bauvorhaben und Verbindlichkeiten der Grundstücksbewirtschaftung.

Ansatz und Bewertung von Rückstellungen Der Ansatz und die Bewertung der Rückstellungen erfolgten nach vernünftiger wirtschaftlicher Beurteilung.

Rückstellungen sind grundsätzlich nicht abzuzinsen. Sie sind aufzulösen, wenn der Rückstellungsgrund entfallen ist.

Rückstellungen können auch im Rahmen von geplanten Maß-nahmen / Budgetierungen (z. B. für Instandhaltungsmaßnah-men, Verwaltungskosten, Rechtsstreitigkeiten und in Anspruch genommene Dienstleistungen) gebildet werden.

Angaben zur Transparenz sowie zur Gesamtkostenquote

Die Gesamtkostenquote wird jährlich berechnet. Für den Zeitraum 01. Janu ar 2016 bis 31. Dezember 2016 betrug diese 1,44 % des durchschnittlich gehaltenen Nettoinventar-werts des Sonder vermögens. Sie stellt das Verhältnis der Kos-ten der Verwaltung des Sondervermögens wie etwa Vergütung an die Fondsverwaltung, Verwahrstellenvergütung, Kosten für externe Bewerter sowie sonstige Aufwendungen gemäß § 11 der Besonderen Anlagebedingungen (BAB) zum durchschnitt-lichen Nettofondsvermögen im Berichtszeitraum dar. Transak-tionskosten werden bei der Berechnung nicht berücksichtigt.

Es wurden keine erfolgsabhängigen Vergütungen gezahlt.

Im Berichtszeitraum wurden an die Kapitalverwaltungsgesell-schaft eine Verwaltungsvergütung in Höhe von EUR 34.123,03 sowie eine Verwahrstellenvergütung in Höhe von EUR 525,01 an die Verwahrstelle gezahlt.

Die KVG erhält keine Rückvergütungen der aus dem Sonder-vermögen an die Verwahrstelle und an Dritte geleisteten Ver-gütungen und Aufwandserstattungen.

Die KVG gewährt Vermittlungsfolgeprovision an Vermittler aus der von dem Sondervermögen an sie geleisteten Vergütung.

Angaben zu wesentlichen Änderungen gemäß § 101 Abs. 3 Nr. 3 KAGB

Im Berichtszeitraum haben sich keine neuen Regelungen im Bereich des Liquiditätsmanagements ergeben.

Zusätzliche Informationen

Die hier dargestellten Angaben zum Leverage wurden gemäß Artikel 7 der Richtlinie 231 / 2013 i. V. m. Artikel 19 der Richt-linie 2011 / 61 / EU ermittelt und haben als Ausgangsbasis den Netto inventarwert des Sondervermögens.

Der Leverage-Umfang nach der Bruttomethode bezüglich des ursprünglich festgelegten Höchstmaßes von 3,0 betrug zum Stichtag 0,00. Der Leverage-Umfang nach der Commitment-Methode bezüglich des ursprünglich festgelegten Höchstmaßes von 3,0 betrug zum Stichtag 1,46.

In Abhängigkeit von den Marktbedingungen kann der Leverage jedoch schwanken, sodass es trotz der ständigen Überwa-chung durch die Gesellschaft zu Überschreitungen der ange-gebenen Höchstmaße kommen kann.

Angaben zum Risikoprofil finden Sie im Bericht der Fondsver-waltung im Abschnitt „Risikomanagement“ auf Seite 5 f.

Schwer liquidierbare Vermögensgegenstände wurden im Sondervermögen nicht festgestellt.

17 SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017

Gremien

Kapitalverwaltungsgesellschaft

Savills Fund Management GmbH Rotfeder-Ring 7, 60327 Frankfurt am Main Telefon: +49 69 2 72 99 - 1000 Telefax: +49 69 2 72 99 - 090 Gezeichnetes und eingezahltes Kapital EUR 5,113 Mio. Haftendes Eigenkapital EUR 8,920 Mio. (Stand: 30. Juni 2017) Handelsregister Frankfurt am Main, HRB 29859 Gründungsdatum: 30. September 1988

Geschäftsführung

Carolina v. Groddeck Hermann Löschinger

Aufsichtsrat

Luke Justin O’Connor Chief Executive Officer der Savills Investment Management LLP, Stockholm, Schweden – Vorsitzender –

Dr. Anton Heinrich Wiegers Winterbach, Deutschland – Stellvertretender Vorsitzender –

Dr. Stefan Frank Zeranski Professor für Finanzdienstleistungen und Finanzmanagement, Bergisch Gladbach, Deutschland

Abschlussprüfer

PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, Frankfurt am Main

Gesellschafter

TOMASO Verwaltung GmbH (6 %) Savills Fund Management Holding AG (94 %)

Verwahrstelle

CACEIS Bank S.A., Germany Branch Lilienthalallee 36 80939 München Externe Bewerter

Bernd Fischer-Werth, Dipl.-Ing., Dipl.-Wirtsch.-Ing. Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken, Wiesbaden

Klaus Peter Keunecke, Dr.-Ing. Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von Mieten und bebauten und unbebauten Grundstücken, Berlin

Ulrich Renner, Dipl.-Kfm. Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken, Wuppertal

Günter Schäffler, Dr.-Ing. Öffentlich bestellter und vereidigter Sachverständiger für Baukostenplanung und -kontrolle, Bewertung von bebauten und unbebauten Grundstücken, Mieten für Grundstücke und Gebäude, Stuttgart

Prof. Michael Sohni, Dr.-Ing. Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken, Darmstadt

Klaus Thelen, Dipl.-Ing. Öffentlich bestellter und vereidigter Sachverständiger für die Bewertung von bebauten und unbebauten Grundstücken, Gladbeck

SEB Konzept Stiftungsfonds – Halbjahresbericht zum 30. Juni 2017 18

savillsim.com

Kapitalverwaltungsgesellschaft:Savills Fund Management GmbHRotfeder-Ring 760327 Frankfurt am MainInfoline: +49 69 15 34 01 86 Telefon: +49 69 2 72 99 - 1000Telefax: +49 69 2 72 99 - 090

Vertrieb: Savills Fund Management GmbHRotfeder-Ring 760327 Frankfurt am Main

Top Related