Sprachen

Seiten

Rechtliche

Seminar

Ausgewählte Fragen der Geldtheorie und -

politik

Prof. Dr. Jochen Michaelis

Wintersemester 2014/2015

Teil I: Einführung in die Neu-Keynesianische Makroökonomik

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

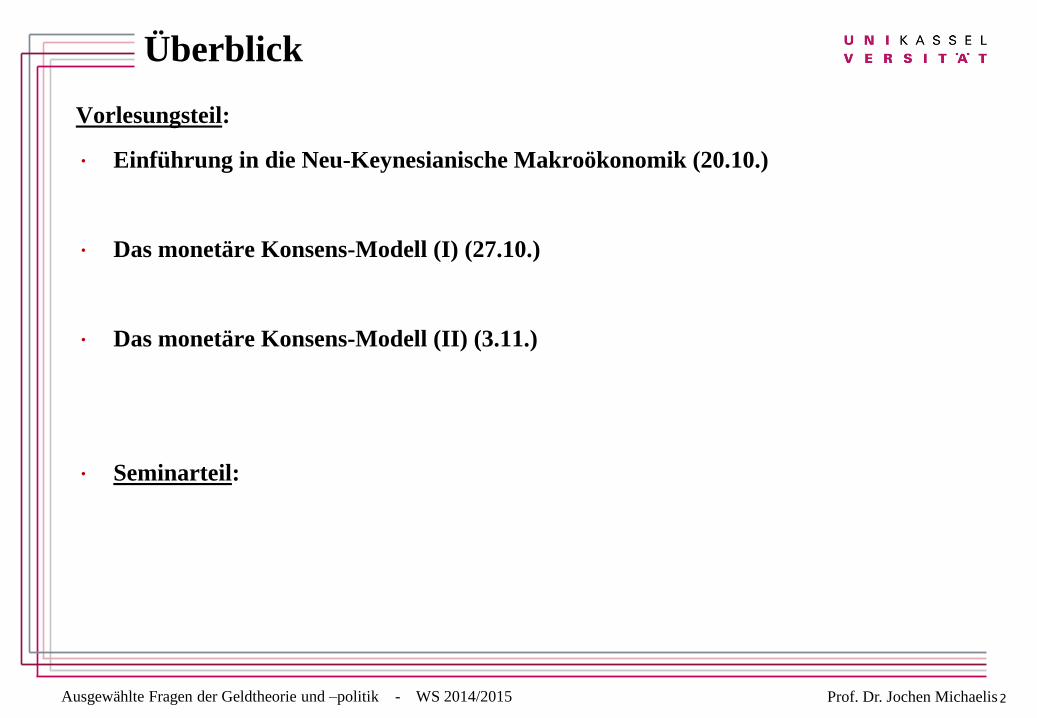

Überblick

Vorlesungsteil:

• Einführung in die Neu-Keynesianische Makroökonomik (20.10.)

• Das monetäre Konsens-Modell (I) (27.10.)

• Das monetäre Konsens-Modell (II) (3.11.)

• Seminarteil:

2

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Überblick Seminarteil

1. Islamic Banking/Finance (10.11.14)

• Betreuer: JM Bearbeiter: Christian Scherf

2. Kreditzyklen: die Rolle von Liquidität und Leverage (17.11.14)

• Betreuer: JM Bearbeiterin: Desirée Schröder

3. Der Risk-Taking Channel der Geldpolitik (24.11.14)

• Betreuer: JM Bearbeiter: Dennis Herle

4. Geldpolitik an der Nullzins-Untergrenze (01.12.14)

• Betreuer: PK Bearbeiter: Till Nyenhuis

5. Sollte die Geldpolitik die Zielinflation erhöhen? (08.12.14)

• Betreuer: PK Bearbeiter: Ngoc Thuy Nguyen

3

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Überblick Seminarteil

8. Finanzmarktstabilität als geldpolitisches Ziel (15.12.14)

• Betreuer: Benjamin Käfer Bearbeiter:

7. Commitment: Glaubwürdigkeit und Reputation in der Geldpolitik (12.01.15)

• Betreuer: JM Bearbeiter: Adrian Meisner

8. Zentralbankkommunikation und –transparenz (19.01.15)

• Betreuer: JM Bearbeiter: Lukas Löber

9. Committees: Geldpolitik als Gruppen-Entscheidung (26.01.15)

• Betreuer: JM Bearbeiter: Nils Matthiesen

10. TARGET 2 –Salden (02.02.15)

• Betreuer: Benny Schwanebeck Bearbeiter: Andreas Rehs

4

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Grundlagen

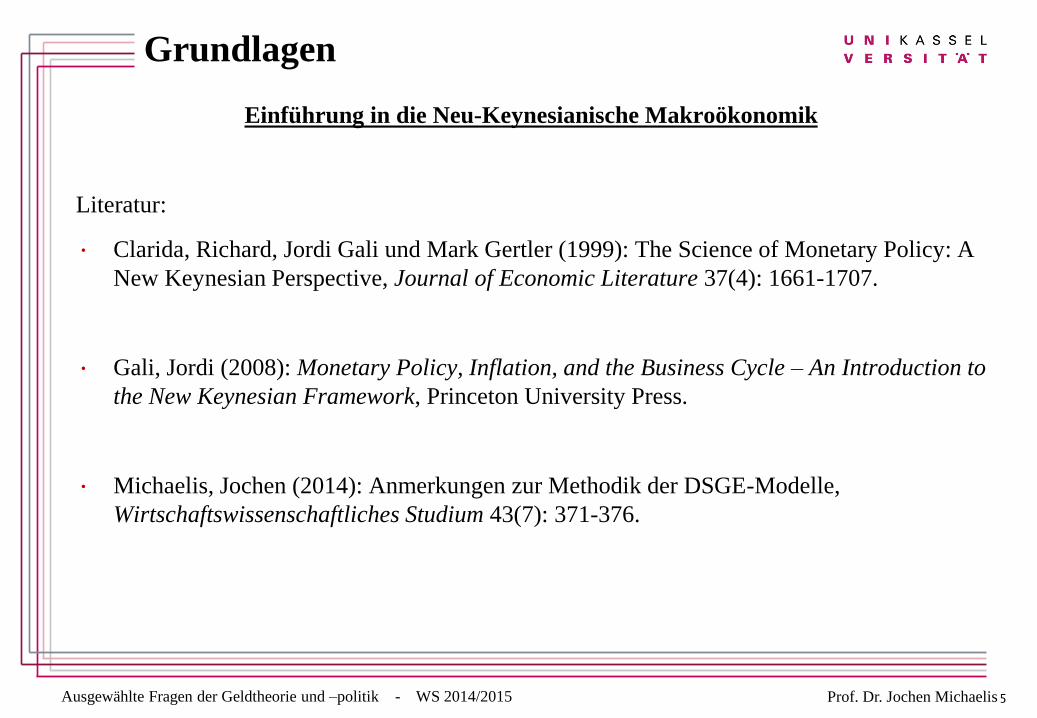

Einführung in die Neu-Keynesianische Makroökonomik

Literatur:

• Clarida, Richard, Jordi Gali und Mark Gertler (1999): The Science of Monetary Policy: A

New Keynesian Perspective, Journal of Economic Literature 37(4): 1661-1707.

• Gali, Jordi (2008): Monetary Policy, Inflation, and the Business Cycle – An Introduction to

the New Keynesian Framework, Princeton University Press.

• Michaelis, Jochen (2014): Anmerkungen zur Methodik der DSGE-Modelle,

Wirtschaftswissenschaftliches Studium 43(7): 371-376.

5

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Grundlagen

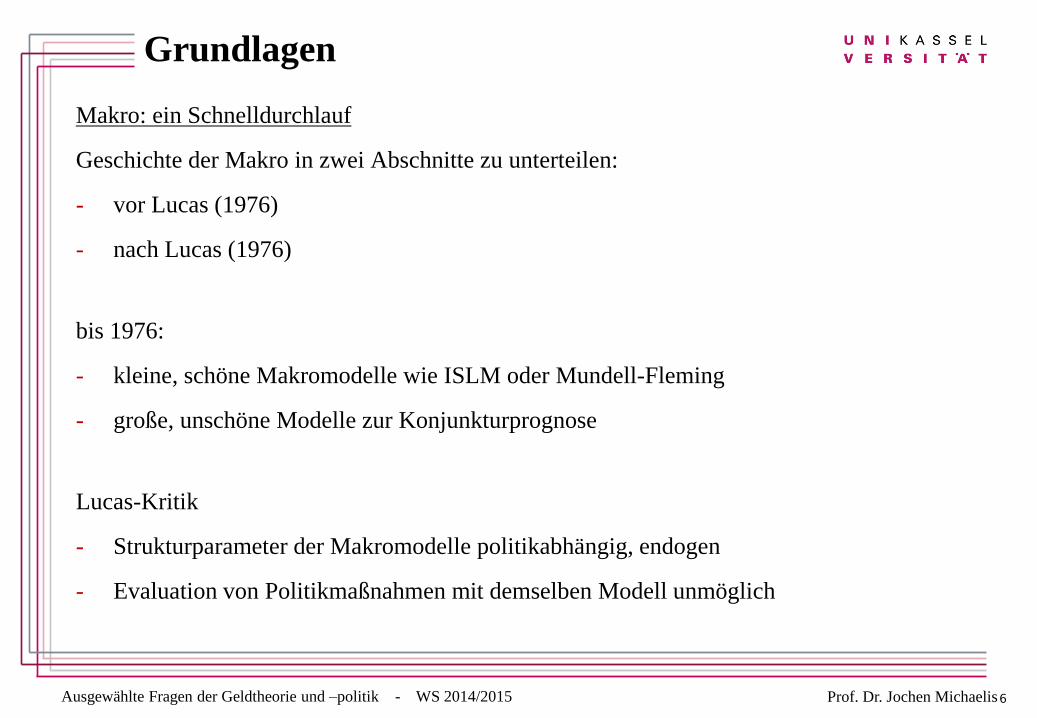

Makro: ein Schnelldurchlauf

Geschichte der Makro in zwei Abschnitte zu unterteilen:

- vor Lucas (1976)

- nach Lucas (1976)

bis 1976:

- kleine, schöne Makromodelle wie ISLM oder Mundell-Fleming

- große, unschöne Modelle zur Konjunkturprognose

Lucas-Kritik

- Strukturparameter der Makromodelle politikabhängig, endogen

- Evaluation von Politikmaßnahmen mit demselben Modell unmöglich

6

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Grundlagen

Konsequenz:

Suche nach „tieferen“, politikunabhängigen Parametern

Wie geht die Makroökonomik mit der Lucas-Kritik um?

Hörsaal: Forschung:

ignorieren! Mikrofundierung der Makro

(gut so!!)

7

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Grundlagen

Real Business Cycle (RBC)-Modelle:

Schwankungen von Produktion und Beschäftigung können effizient sein

Erwartungen über zukünftige Größen bedeutsam

Probleme der RBC:

Jede Schwankung ist effizient

Widerspruch zu Daten eklatant

Heutige Makro übernimmt Methodik der RBC

RBC + Friktionen = DSGE

DSGE = Dynamic Stochastic General Equilibrium

Seit ca. 10 Jahren sind DSGE-Modelle state of the art in der Makro

8

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Grundlagen

Bausteine eines DSGE-Modells:

Haushalte als Nutzenmaximierer

Unternehmen als Gewinnmaximierer

Zentralbank: Taylor-Regel für den Zins

- rationale Erwartungen

- unendlicher Planungshorizont

- perfekte Informationen

- Märkte im Gleichgewicht

Stochastische Schocks (meist AR(1))

9

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Grundlagen

nochmals einen Schritt zurück:

Fünf Grundprinzipien für die Konstruktion eines monetären Makromodells

(Williamson und Wright 2010):

Prinzip #1: Microfoundations matter (Lucas-Kritik, logische Konsistenz)

Prinzip #2: Money matters (Friktionen und Imperfektionen abbilden)

Prinzip #3: Financial intermediation matters (Kapitalmärkte imperfekt)

Prinzip #4: appropriate abstraction (Modelle ebenso „unrealistisch“ wie Landkarten)

Prinzip #5: no single model (aber Konsens über Grundbausteine)

10

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

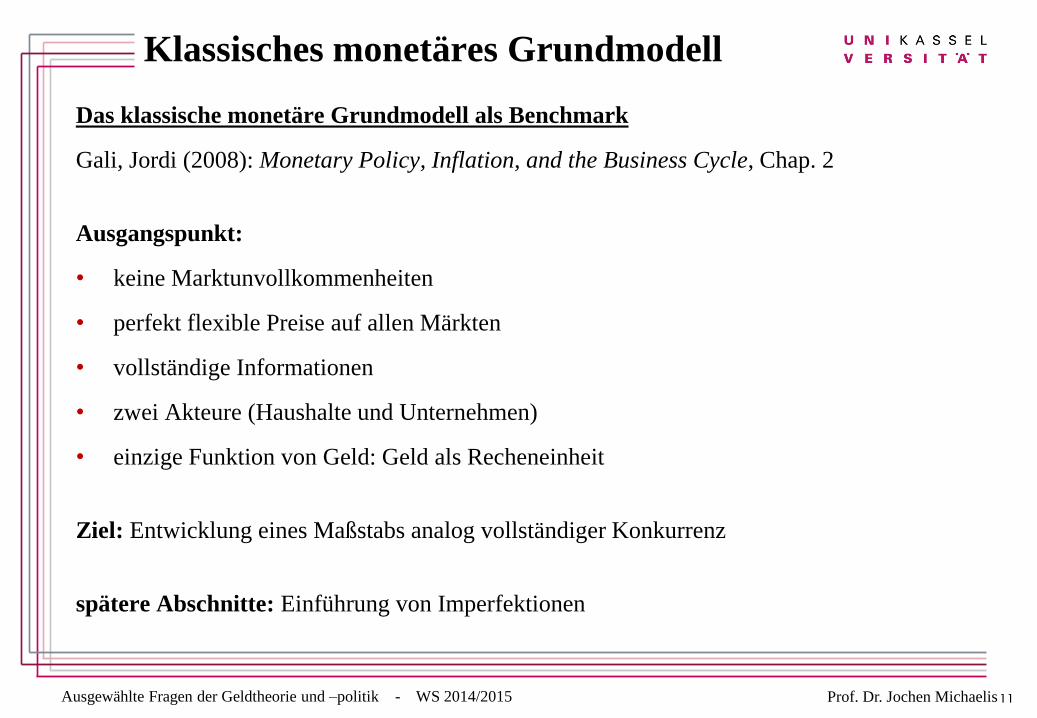

Klassisches monetäres Grundmodell

Das klassische monetäre Grundmodell als Benchmark

Gali, Jordi (2008): Monetary Policy, Inflation, and the Business Cycle, Chap. 2

Ausgangspunkt:

• keine Marktunvollkommenheiten

• perfekt flexible Preise auf allen Märkten

• vollständige Informationen

• zwei Akteure (Haushalte und Unternehmen)

• einzige Funktion von Geld: Geld als Recheneinheit

Ziel: Entwicklung eines Maßstabs analog vollständiger Konkurrenz

spätere Abschnitte: Einführung von Imperfektionen

11

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

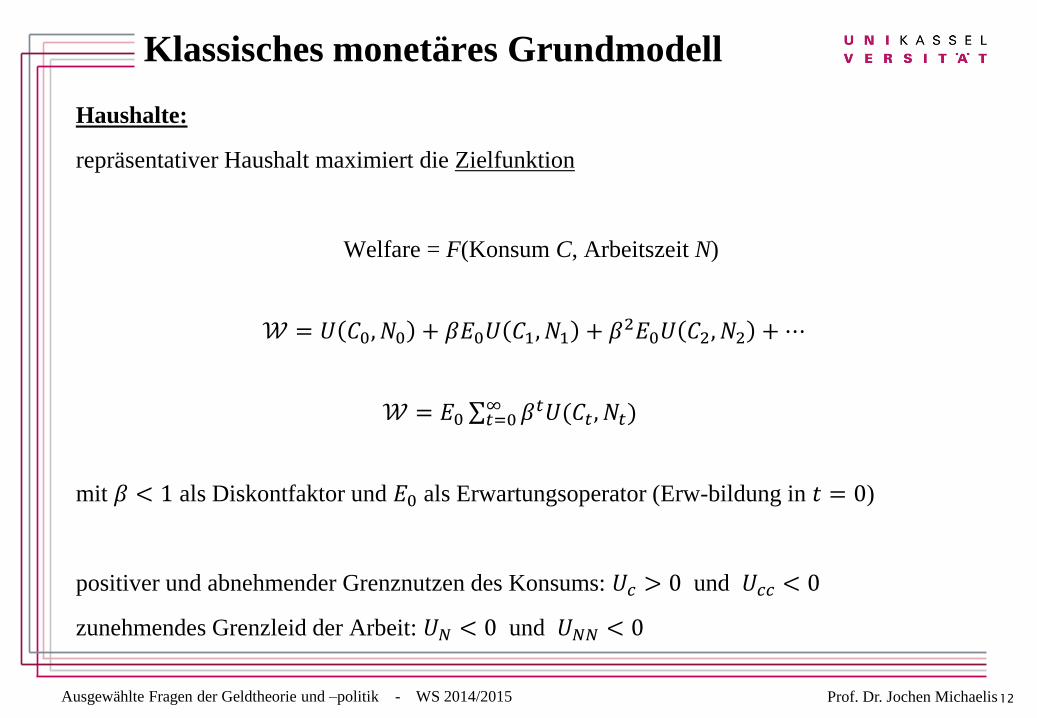

Klassisches monetäres Grundmodell

Haushalte:

repräsentativer Haushalt maximiert die Zielfunktion

Welfare = F(Konsum C, Arbeitszeit N)

𝒲 = 𝑈 𝐶0, 𝑁0 + 𝛽𝐸0𝑈 𝐶1, 𝑁1 + 𝛽2𝐸0𝑈 𝐶2, 𝑁2 +⋯

𝒲 = 𝐸0 𝛽𝑡𝑈(𝐶𝑡, 𝑁𝑡)∞𝑡=0

mit 𝛽 < 1 als Diskontfaktor und 𝐸0 als Erwartungsoperator (Erw-bildung in 𝑡 = 0)

positiver und abnehmender Grenznutzen des Konsums: 𝑈𝑐 > 0 und 𝑈𝑐𝑐 < 0

zunehmendes Grenzleid der Arbeit: 𝑈𝑁 < 0 und 𝑈𝑁𝑁 < 0

12

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

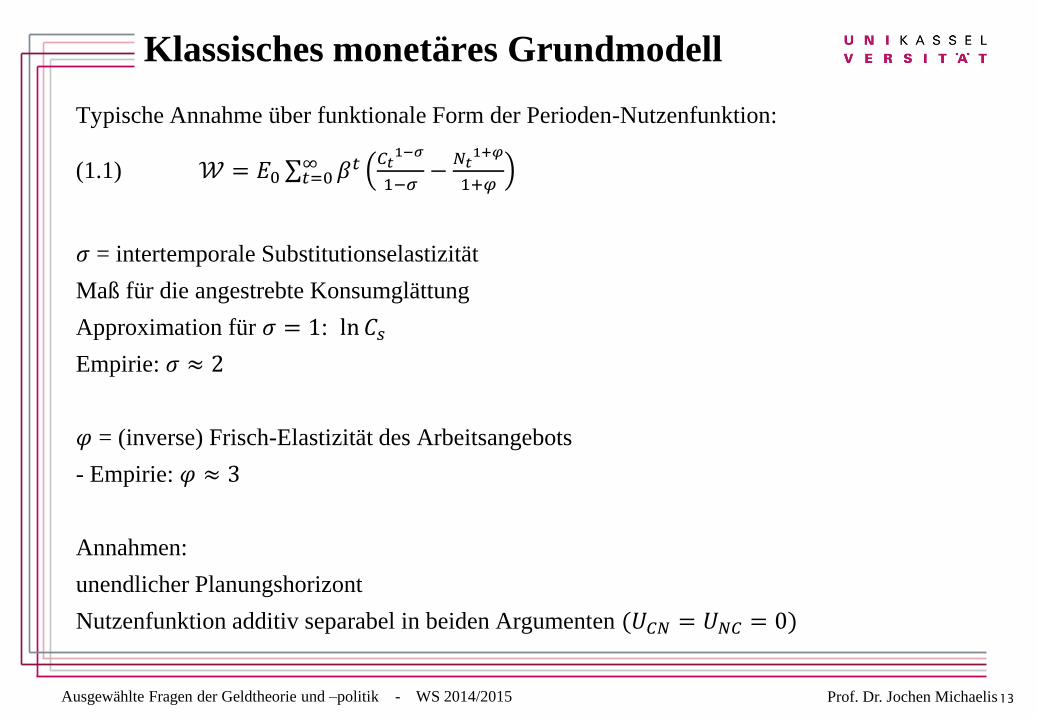

Typische Annahme über funktionale Form der Perioden-Nutzenfunktion:

(1.1) 𝒲 = 𝐸0 𝛽𝑡𝐶𝑡1−𝜎

1−𝜎−𝑁𝑡1+𝜑

1+𝜑∞𝑡=0

𝜎 = intertemporale Substitutionselastizität

Maß für die angestrebte Konsumglättung

Approximation für 𝜎 = 1: ln 𝐶𝑠

Empirie: 𝜎 ≈ 2

𝜑 = (inverse) Frisch-Elastizität des Arbeitsangebots

- Empirie: 𝜑 ≈ 3

Annahmen:

unendlicher Planungshorizont

Nutzenfunktion additiv separabel in beiden Argumenten (𝑈𝐶𝑁 = 𝑈𝑁𝐶 = 0)

13

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

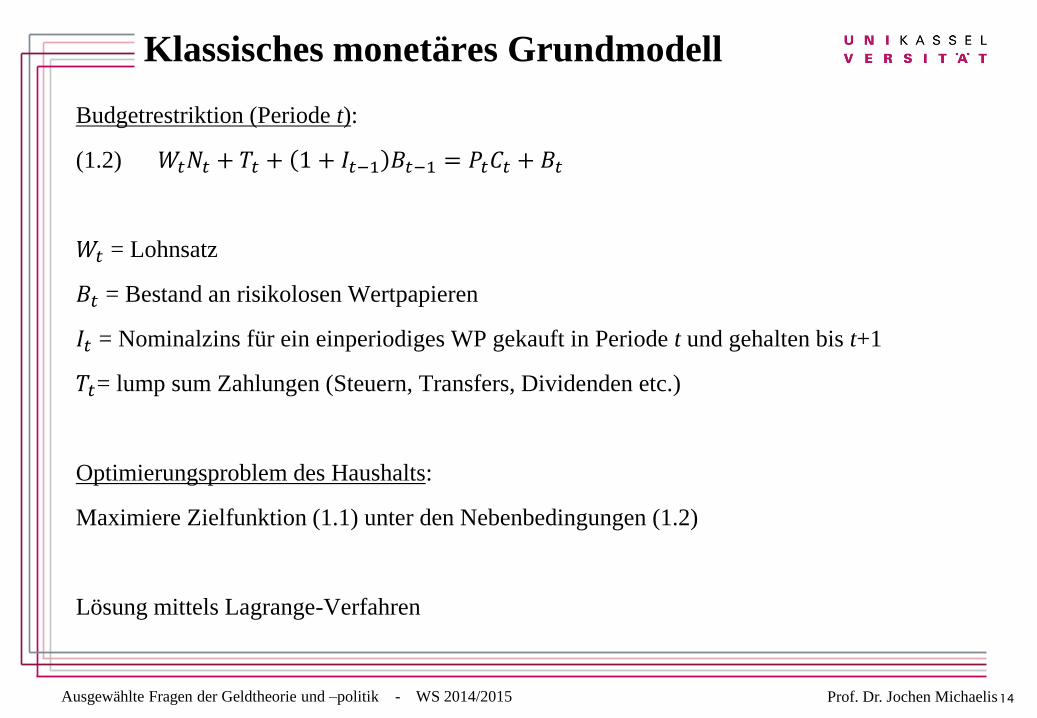

Budgetrestriktion (Periode t):

(1.2) 𝑊𝑡𝑁𝑡 + 𝑇𝑡 + 1 + 𝐼𝑡−1 𝐵𝑡−1 = 𝑃𝑡𝐶𝑡 + 𝐵𝑡

𝑊𝑡 = Lohnsatz

𝐵𝑡 = Bestand an risikolosen Wertpapieren

𝐼𝑡 = Nominalzins für ein einperiodiges WP gekauft in Periode t und gehalten bis t+1

𝑇𝑡= lump sum Zahlungen (Steuern, Transfers, Dividenden etc.)

Optimierungsproblem des Haushalts:

Maximiere Zielfunktion (1.1) unter den Nebenbedingungen (1.2)

Lösung mittels Lagrange-Verfahren

14

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

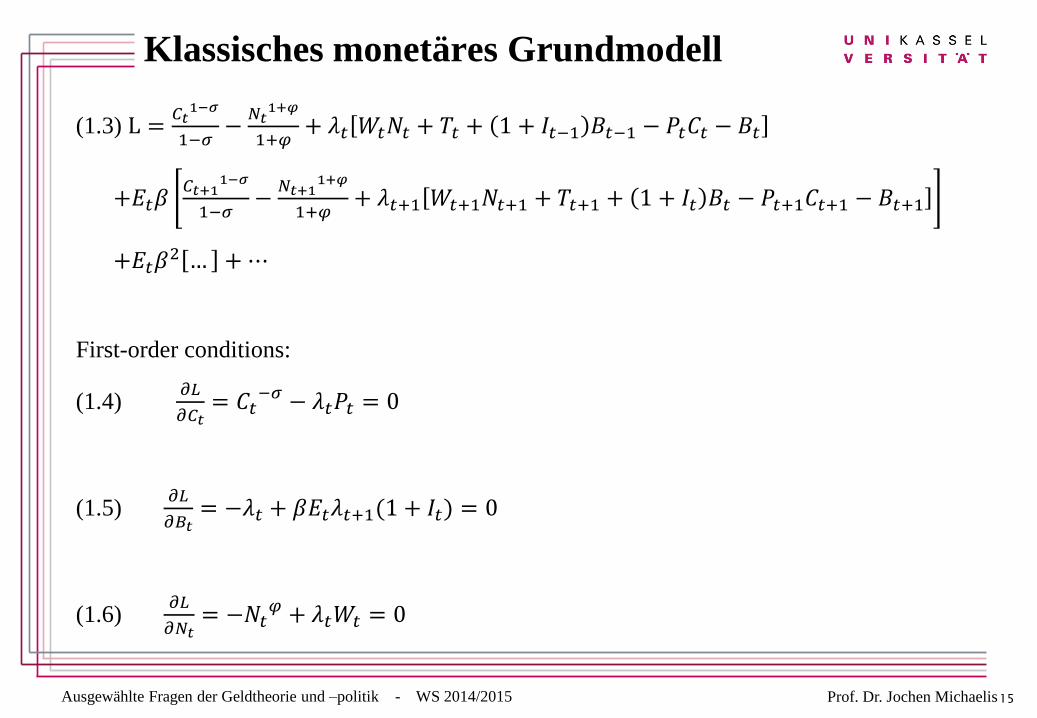

Klassisches monetäres Grundmodell

(1.3) L =𝐶𝑡1−𝜎

1−𝜎−𝑁𝑡1+𝜑

1+𝜑+ 𝜆𝑡 𝑊𝑡𝑁𝑡 + 𝑇𝑡 + 1 + 𝐼𝑡−1 𝐵𝑡−1 − 𝑃𝑡𝐶𝑡 − 𝐵𝑡

+𝐸𝑡𝛽𝐶𝑡+1

1−𝜎

1−𝜎−𝑁𝑡+1

1+𝜑

1+𝜑+ 𝜆𝑡+1 𝑊𝑡+1𝑁𝑡+1 + 𝑇𝑡+1 + 1 + 𝐼𝑡 𝐵𝑡 − 𝑃𝑡+1𝐶𝑡+1 − 𝐵𝑡+1

+𝐸𝑡𝛽2 … +⋯

First-order conditions:

(1.4) 𝜕𝐿

𝜕𝐶𝑡= 𝐶𝑡

−𝜎 − 𝜆𝑡𝑃𝑡 = 0

(1.5) 𝜕𝐿

𝜕𝐵𝑡= −𝜆𝑡 + 𝛽𝐸𝑡𝜆𝑡+1(1 + 𝐼𝑡) = 0

(1.6) 𝜕𝐿

𝜕𝑁𝑡= −𝑁𝑡

𝜑 + 𝜆𝑡𝑊𝑡 = 0

15

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

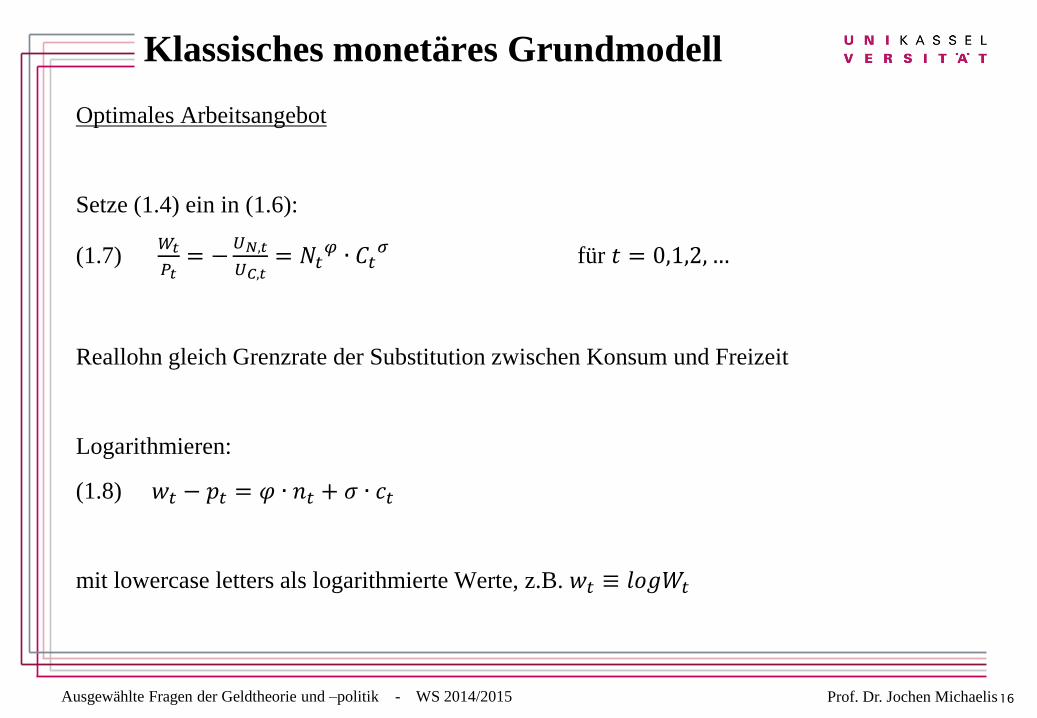

Klassisches monetäres Grundmodell

Optimales Arbeitsangebot

Setze (1.4) ein in (1.6):

(1.7) 𝑊𝑡

𝑃𝑡= −

𝑈𝑁,𝑡

𝑈𝐶,𝑡= 𝑁𝑡

𝜑 ∙ 𝐶𝑡𝜎 für 𝑡 = 0,1,2, …

Reallohn gleich Grenzrate der Substitution zwischen Konsum und Freizeit

Logarithmieren:

(1.8) 𝑤𝑡 − 𝑝𝑡 = 𝜑 ∙ 𝑛𝑡 + 𝜎 ∙ 𝑐𝑡

mit lowercase letters als logarithmierte Werte, z.B. 𝑤𝑡 ≡ 𝑙𝑜𝑔𝑊𝑡

16

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

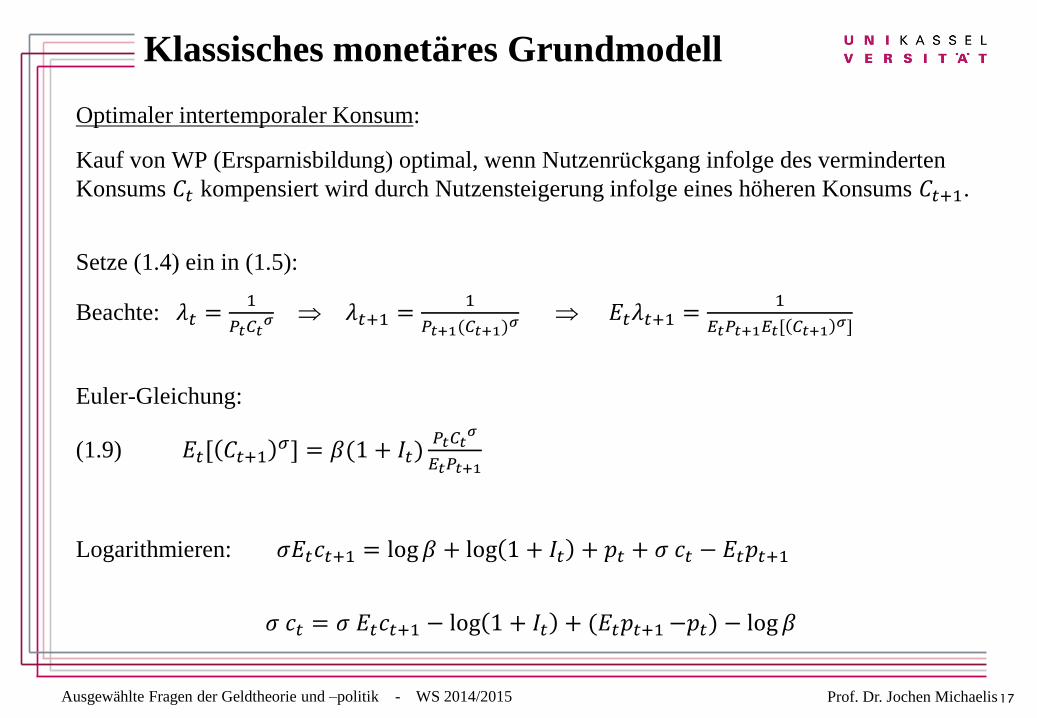

Klassisches monetäres Grundmodell

Optimaler intertemporaler Konsum:

Kauf von WP (Ersparnisbildung) optimal, wenn Nutzenrückgang infolge des verminderten

Konsums 𝐶𝑡 kompensiert wird durch Nutzensteigerung infolge eines höheren Konsums 𝐶𝑡+1.

Setze (1.4) ein in (1.5):

Beachte: 𝜆𝑡 =1

𝑃𝑡𝐶𝑡𝜎 𝜆𝑡+1 =

1

𝑃𝑡+1(𝐶𝑡+1)𝜎 𝐸𝑡𝜆𝑡+1 =

1

𝐸𝑡𝑃𝑡+1𝐸𝑡[ 𝐶𝑡+1 𝜎]

Euler-Gleichung:

(1.9) 𝐸𝑡[ 𝐶𝑡+1𝜎] = 𝛽(1 + 𝐼𝑡)

𝑃𝑡𝐶𝑡𝜎

𝐸𝑡𝑃𝑡+1

Logarithmieren: 𝜎𝐸𝑡𝑐𝑡+1 = log𝛽 + log 1 + 𝐼𝑡 + 𝑝𝑡 + 𝜎 𝑐𝑡 − 𝐸𝑡𝑝𝑡+1

𝜎 𝑐𝑡 = 𝜎 𝐸𝑡𝑐𝑡+1 − log 1 + 𝐼𝑡 + (𝐸𝑡𝑝𝑡+1−𝑝𝑡) − log𝛽

17

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

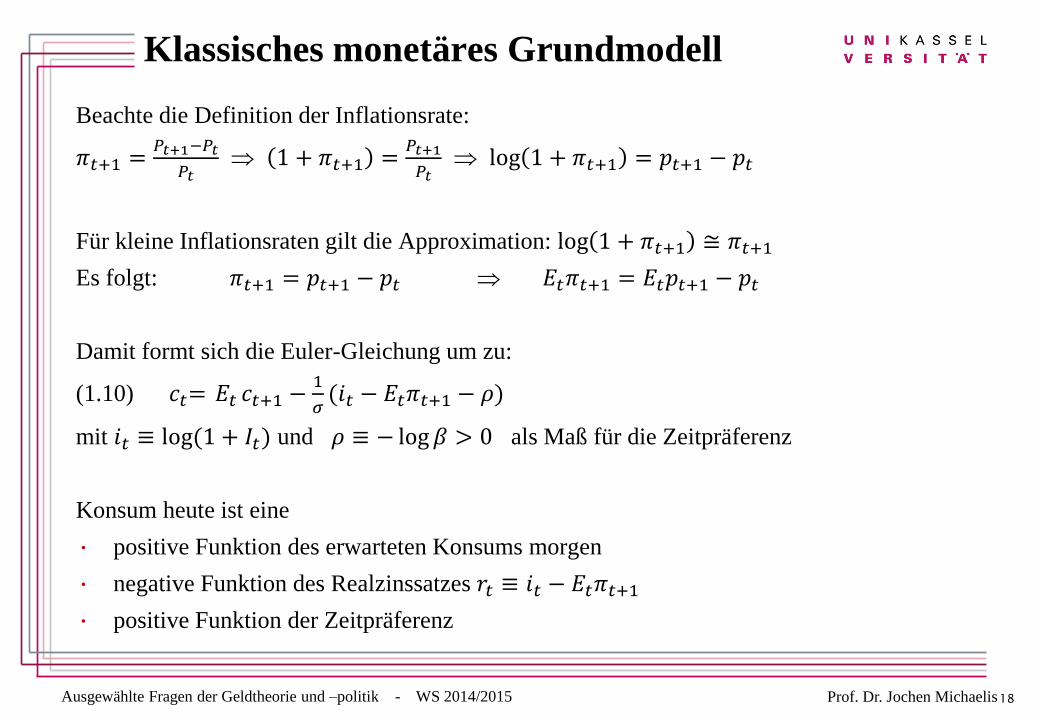

Beachte die Definition der Inflationsrate:

𝜋𝑡+1 =𝑃𝑡+1−𝑃𝑡

𝑃𝑡 1 + 𝜋𝑡+1 =

𝑃𝑡+1

𝑃𝑡 log 1 + 𝜋𝑡+1 = 𝑝𝑡+1 − 𝑝𝑡

Für kleine Inflationsraten gilt die Approximation: log 1 + 𝜋𝑡+1 ≅ 𝜋𝑡+1

Es folgt: 𝜋𝑡+1 = 𝑝𝑡+1 − 𝑝𝑡 𝐸𝑡𝜋𝑡+1 = 𝐸𝑡𝑝𝑡+1 − 𝑝𝑡

Damit formt sich die Euler-Gleichung um zu:

(1.10) 𝑐𝑡= 𝐸𝑡 𝑐𝑡+1 −1

𝜎(𝑖𝑡 − 𝐸𝑡𝜋𝑡+1 − 𝜌)

mit 𝑖𝑡 ≡ log (1 + 𝐼𝑡) und 𝜌 ≡ − log𝛽 > 0 als Maß für die Zeitpräferenz

Konsum heute ist eine

• positive Funktion des erwarteten Konsums morgen

• negative Funktion des Realzinssatzes 𝑟𝑡 ≡ 𝑖𝑡 − 𝐸𝑡𝜋𝑡+1

• positive Funktion der Zeitpräferenz

18

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

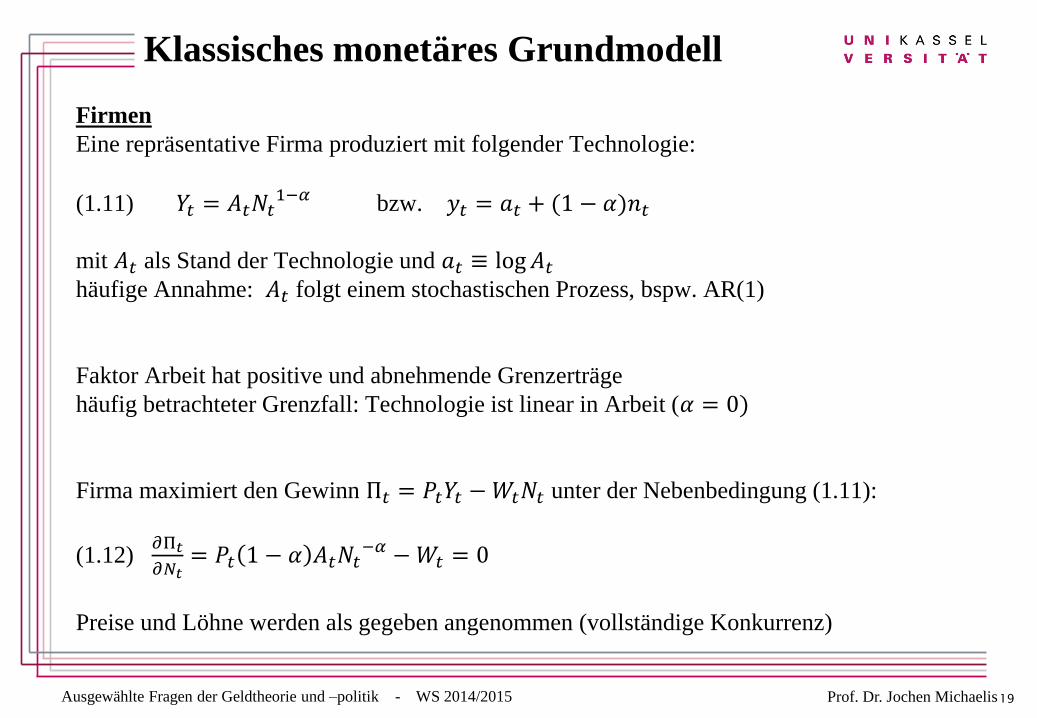

Firmen

Eine repräsentative Firma produziert mit folgender Technologie:

(1.11) 𝑌𝑡 = 𝐴𝑡𝑁𝑡1−𝛼 bzw. 𝑦𝑡 = 𝑎𝑡 + (1 − 𝛼)𝑛𝑡

mit 𝐴𝑡 als Stand der Technologie und 𝑎𝑡 ≡ log𝐴𝑡 häufige Annahme: 𝐴𝑡 folgt einem stochastischen Prozess, bspw. AR(1)

Faktor Arbeit hat positive und abnehmende Grenzerträge

häufig betrachteter Grenzfall: Technologie ist linear in Arbeit (𝛼 = 0)

Firma maximiert den Gewinn Π𝑡 = 𝑃𝑡𝑌𝑡 −𝑊𝑡𝑁𝑡 unter der Nebenbedingung (1.11):

(1.12) 𝜕Π𝑡

𝜕𝑁𝑡= 𝑃𝑡 1 − 𝛼 𝐴𝑡𝑁𝑡

−𝛼 −𝑊𝑡 = 0

Preise und Löhne werden als gegeben angenommen (vollständige Konkurrenz)

19

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

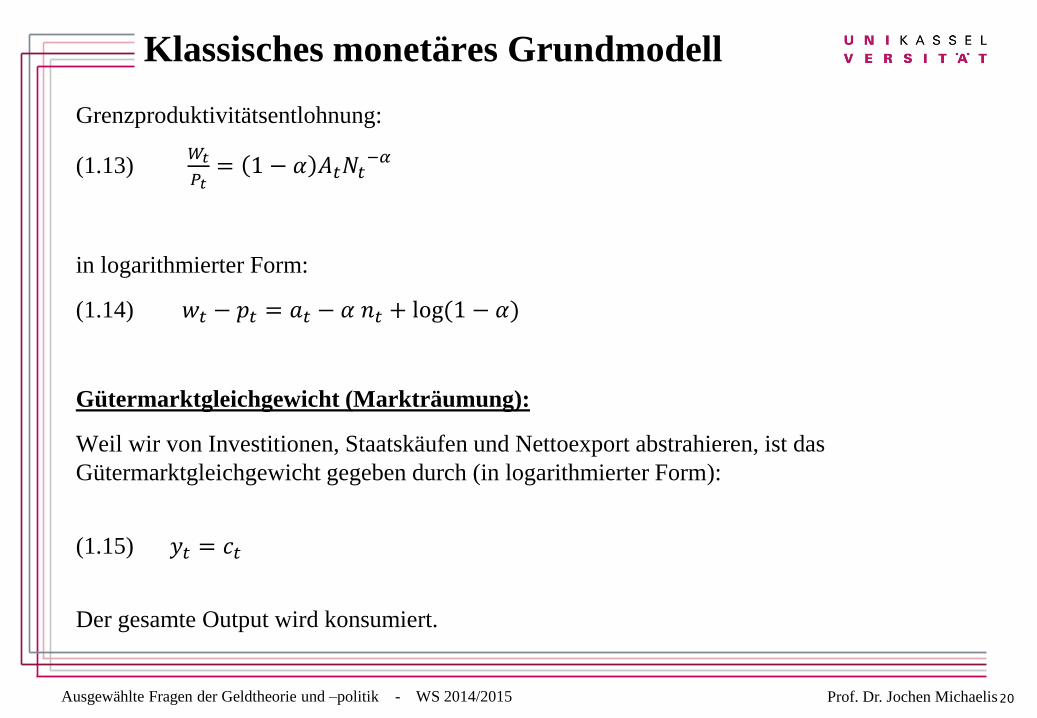

Grenzproduktivitätsentlohnung:

(1.13) 𝑊𝑡

𝑃𝑡= 1 − 𝛼 𝐴𝑡𝑁𝑡

−𝛼

in logarithmierter Form:

(1.14) 𝑤𝑡 − 𝑝𝑡 = 𝑎𝑡 − 𝛼 𝑛𝑡 + log(1 − 𝛼)

Gütermarktgleichgewicht (Markträumung):

Weil wir von Investitionen, Staatskäufen und Nettoexport abstrahieren, ist das

Gütermarktgleichgewicht gegeben durch (in logarithmierter Form):

(1.15) 𝑦𝑡 = 𝑐𝑡

Der gesamte Output wird konsumiert.

20

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

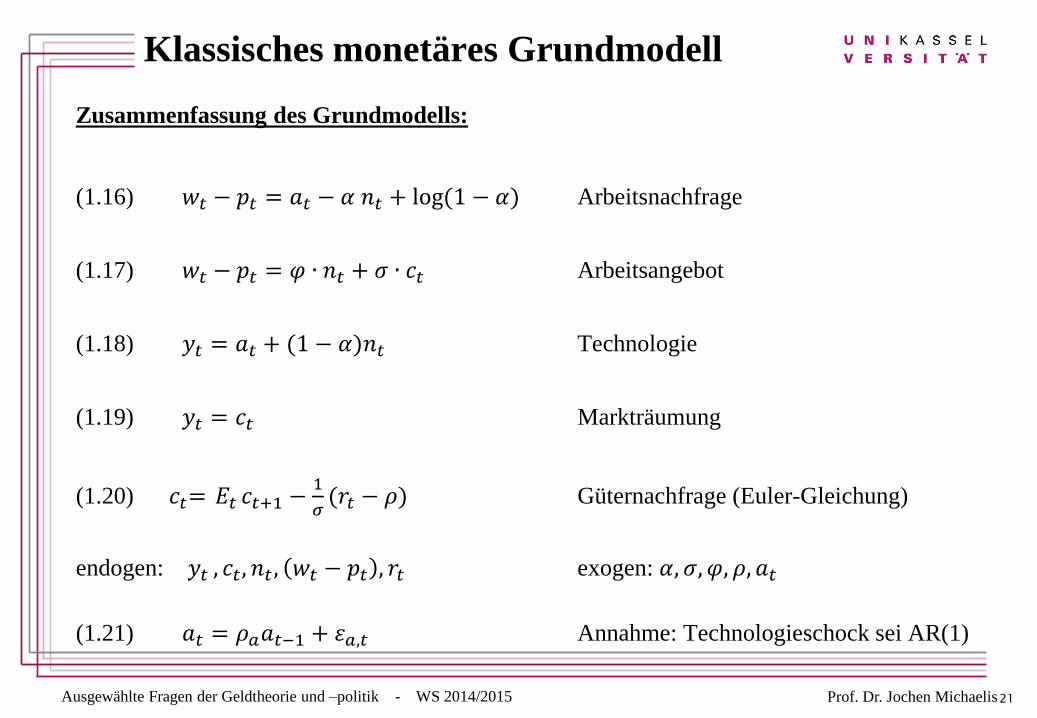

Zusammenfassung des Grundmodells:

(1.16) 𝑤𝑡 − 𝑝𝑡 = 𝑎𝑡 − 𝛼 𝑛𝑡 + log(1 − 𝛼) Arbeitsnachfrage

(1.17) 𝑤𝑡 − 𝑝𝑡 = 𝜑 ∙ 𝑛𝑡 + 𝜎 ∙ 𝑐𝑡 Arbeitsangebot

(1.18) 𝑦𝑡 = 𝑎𝑡 + (1 − 𝛼)𝑛𝑡 Technologie

(1.19) 𝑦𝑡 = 𝑐𝑡 Markträumung

(1.20) 𝑐𝑡= 𝐸𝑡 𝑐𝑡+1 −1

𝜎(𝑟𝑡 − 𝜌) Güternachfrage (Euler-Gleichung)

endogen: 𝑦𝑡 , 𝑐𝑡, 𝑛𝑡 , 𝑤𝑡 − 𝑝𝑡 , 𝑟𝑡 exogen: 𝛼, 𝜎, 𝜑, 𝜌, 𝑎𝑡

(1.21) 𝑎𝑡 = 𝜌𝑎𝑎𝑡−1 + 𝜀𝑎,𝑡 Annahme: Technologieschock sei AR(1)

21

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

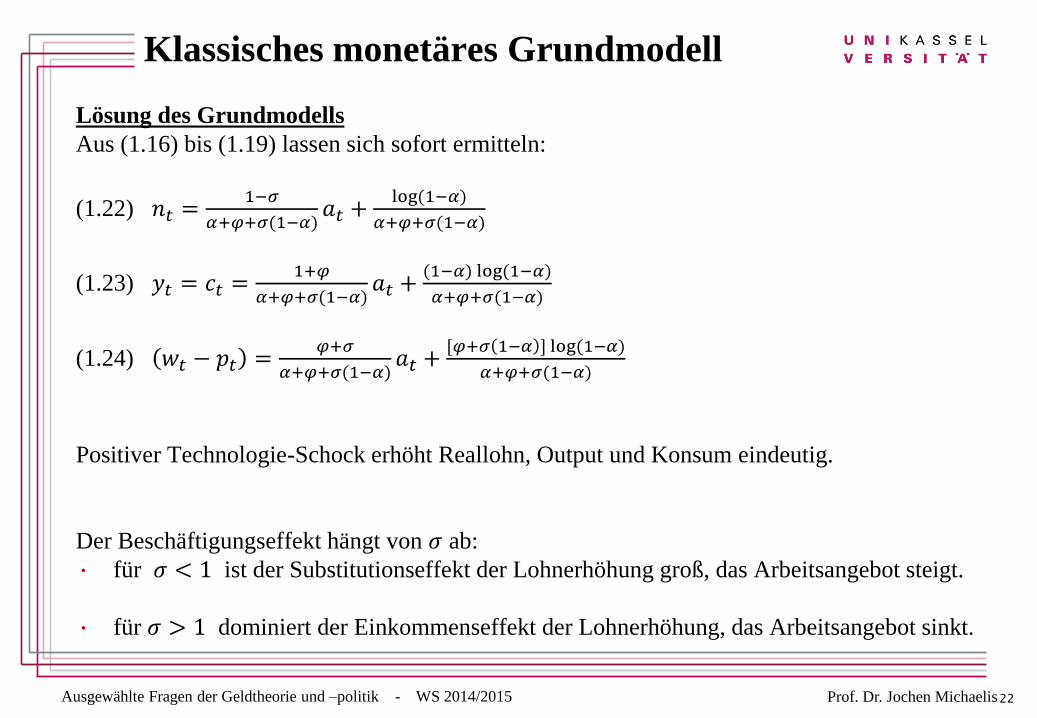

Lösung des Grundmodells

Aus (1.16) bis (1.19) lassen sich sofort ermitteln:

(1.22) 𝑛𝑡 =1−𝜎

𝛼+𝜑+𝜎(1−𝛼)𝑎𝑡 +

log(1−𝛼)

𝛼+𝜑+𝜎(1−𝛼)

(1.23) 𝑦𝑡 = 𝑐𝑡 =1+𝜑

𝛼+𝜑+𝜎(1−𝛼)𝑎𝑡 +

(1−𝛼) log(1−𝛼)

𝛼+𝜑+𝜎(1−𝛼)

(1.24) 𝑤𝑡 − 𝑝𝑡 =𝜑+𝜎

𝛼+𝜑+𝜎(1−𝛼)𝑎𝑡 +

[𝜑+𝜎 1−𝛼 ] log(1−𝛼)

𝛼+𝜑+𝜎(1−𝛼)

Positiver Technologie-Schock erhöht Reallohn, Output und Konsum eindeutig.

Der Beschäftigungseffekt hängt von 𝜎 ab:

• für 𝜎 < 1 ist der Substitutionseffekt der Lohnerhöhung groß, das Arbeitsangebot steigt.

• für 𝜎 > 1 dominiert der Einkommenseffekt der Lohnerhöhung, das Arbeitsangebot sinkt.

22

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

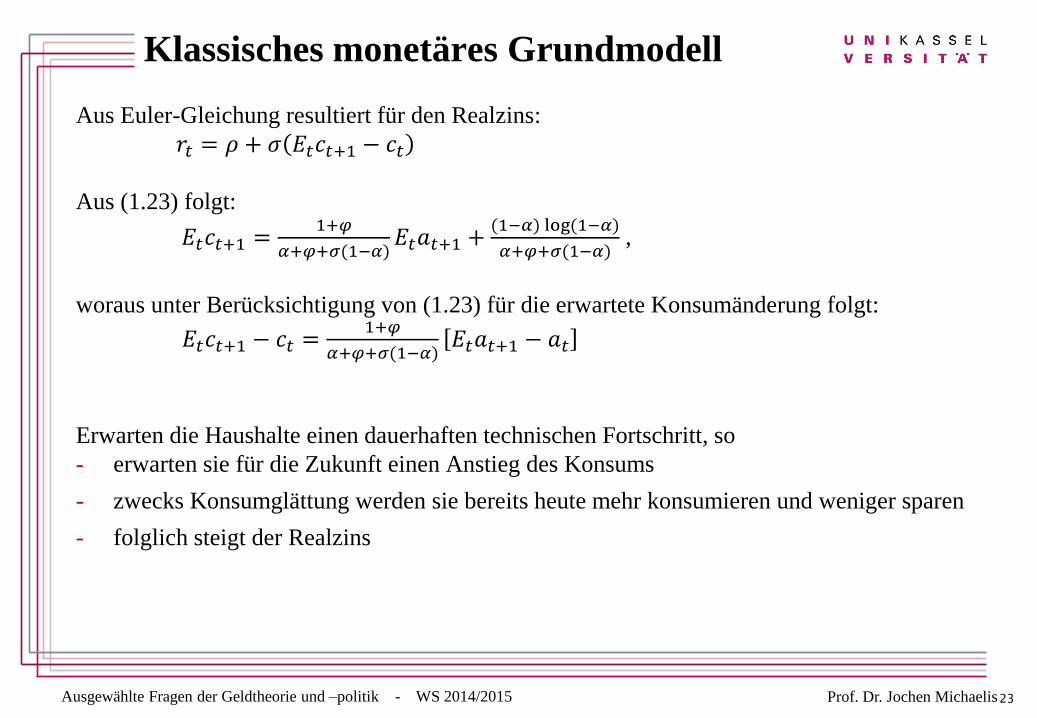

Klassisches monetäres Grundmodell

Aus Euler-Gleichung resultiert für den Realzins:

𝑟𝑡 = 𝜌 + 𝜎 𝐸𝑡𝑐𝑡+1 − 𝑐𝑡

Aus (1.23) folgt:

𝐸𝑡𝑐𝑡+1 =1+𝜑

𝛼+𝜑+𝜎(1−𝛼)𝐸𝑡𝑎𝑡+1 +

(1−𝛼) log(1−𝛼)

𝛼+𝜑+𝜎(1−𝛼) ,

woraus unter Berücksichtigung von (1.23) für die erwartete Konsumänderung folgt:

𝐸𝑡𝑐𝑡+1 − 𝑐𝑡 =1+𝜑

𝛼+𝜑+𝜎(1−𝛼)𝐸𝑡𝑎𝑡+1 − 𝑎𝑡

Erwarten die Haushalte einen dauerhaften technischen Fortschritt, so

- erwarten sie für die Zukunft einen Anstieg des Konsums

- zwecks Konsumglättung werden sie bereits heute mehr konsumieren und weniger sparen

- folglich steigt der Realzins

23

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

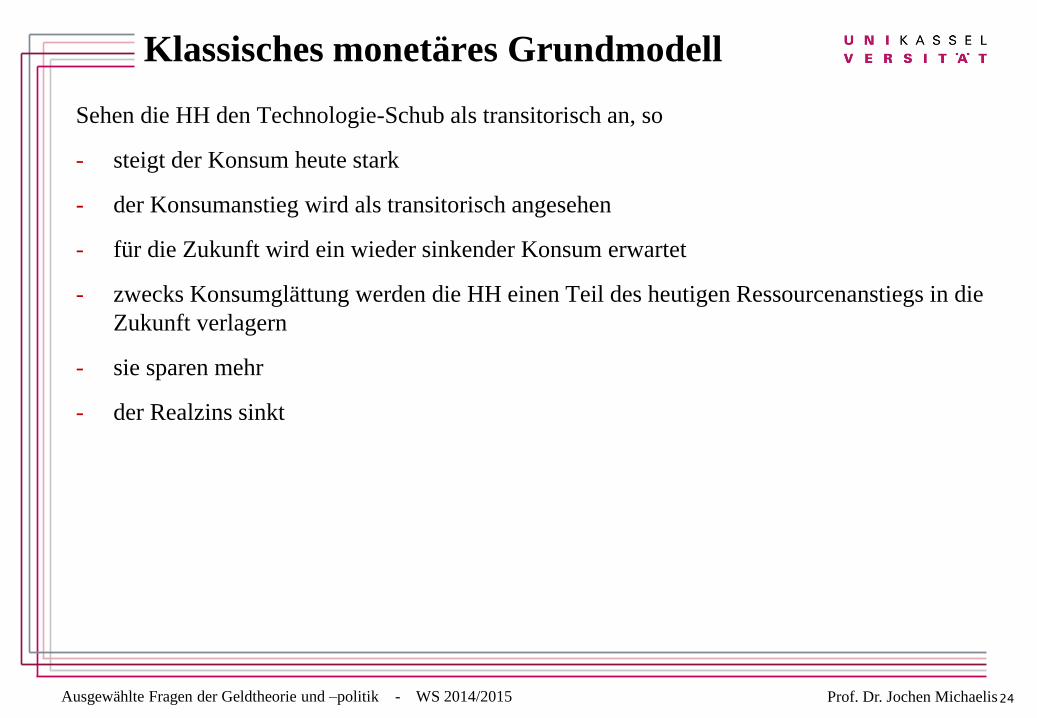

Sehen die HH den Technologie-Schub als transitorisch an, so

- steigt der Konsum heute stark

- der Konsumanstieg wird als transitorisch angesehen

- für die Zukunft wird ein wieder sinkender Konsum erwartet

- zwecks Konsumglättung werden die HH einen Teil des heutigen Ressourcenanstiegs in die

Zukunft verlagern

- sie sparen mehr

- der Realzins sinkt

24

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

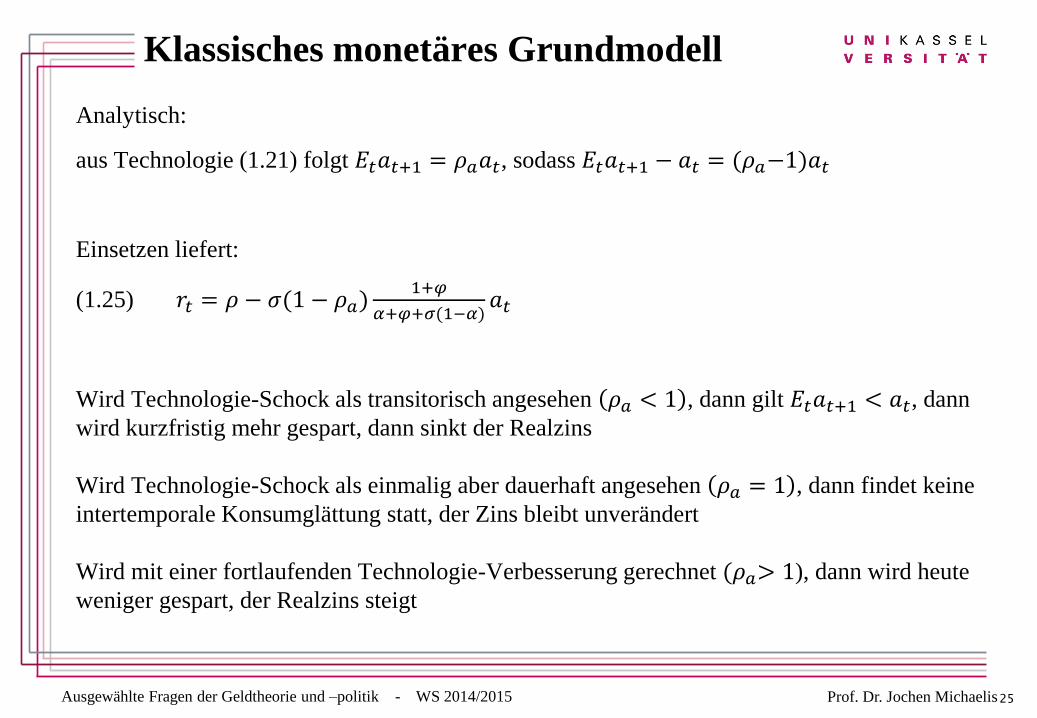

Analytisch:

aus Technologie (1.21) folgt 𝐸𝑡𝑎𝑡+1 = 𝜌𝑎𝑎𝑡, sodass 𝐸𝑡𝑎𝑡+1 − 𝑎𝑡 = (𝜌𝑎−1)𝑎𝑡

Einsetzen liefert:

(1.25) 𝑟𝑡 = 𝜌 − 𝜎(1 − 𝜌𝑎)1+𝜑

𝛼+𝜑+𝜎(1−𝛼)𝑎𝑡

Wird Technologie-Schock als transitorisch angesehen 𝜌𝑎 < 1 , dann gilt 𝐸𝑡𝑎𝑡+1 < 𝑎𝑡, dann

wird kurzfristig mehr gespart, dann sinkt der Realzins

Wird Technologie-Schock als einmalig aber dauerhaft angesehen 𝜌𝑎 = 1 , dann findet keine

intertemporale Konsumglättung statt, der Zins bleibt unverändert

Wird mit einer fortlaufenden Technologie-Verbesserung gerechnet (𝜌𝑎> 1), dann wird heute

weniger gespart, der Realzins steigt

25

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

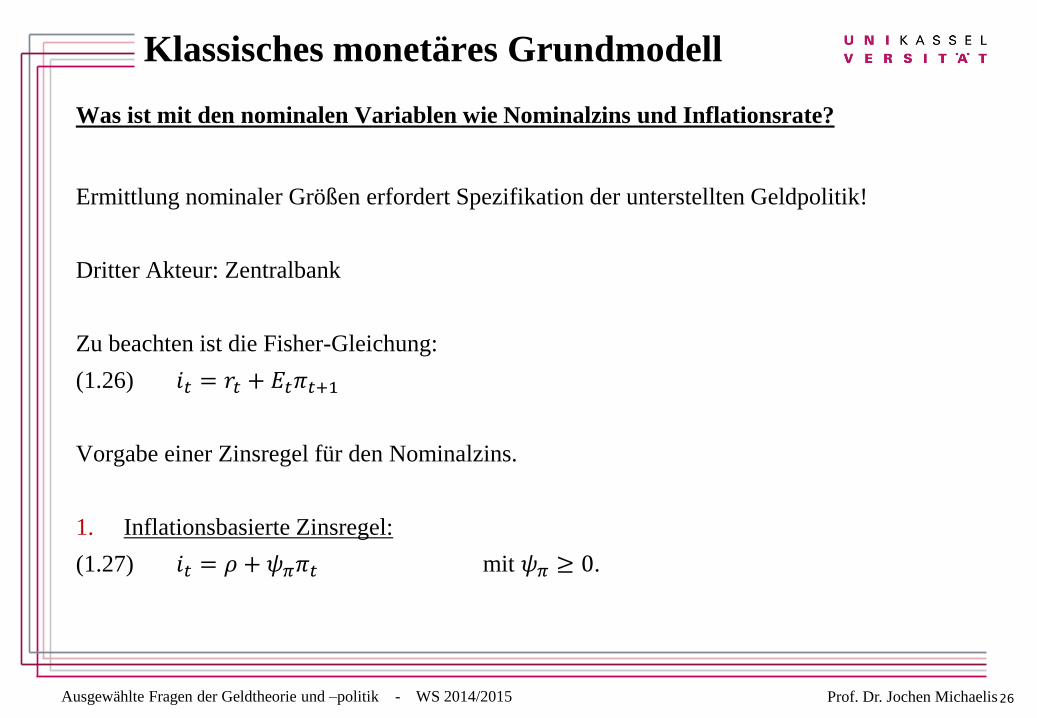

Was ist mit den nominalen Variablen wie Nominalzins und Inflationsrate?

Ermittlung nominaler Größen erfordert Spezifikation der unterstellten Geldpolitik!

Dritter Akteur: Zentralbank

Zu beachten ist die Fisher-Gleichung:

(1.26) 𝑖𝑡 = 𝑟𝑡 + 𝐸𝑡𝜋𝑡+1

Vorgabe einer Zinsregel für den Nominalzins.

1. Inflationsbasierte Zinsregel:

(1.27) 𝑖𝑡 = 𝜌 + 𝜓𝜋𝜋𝑡 mit 𝜓𝜋 ≥ 0.

26

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

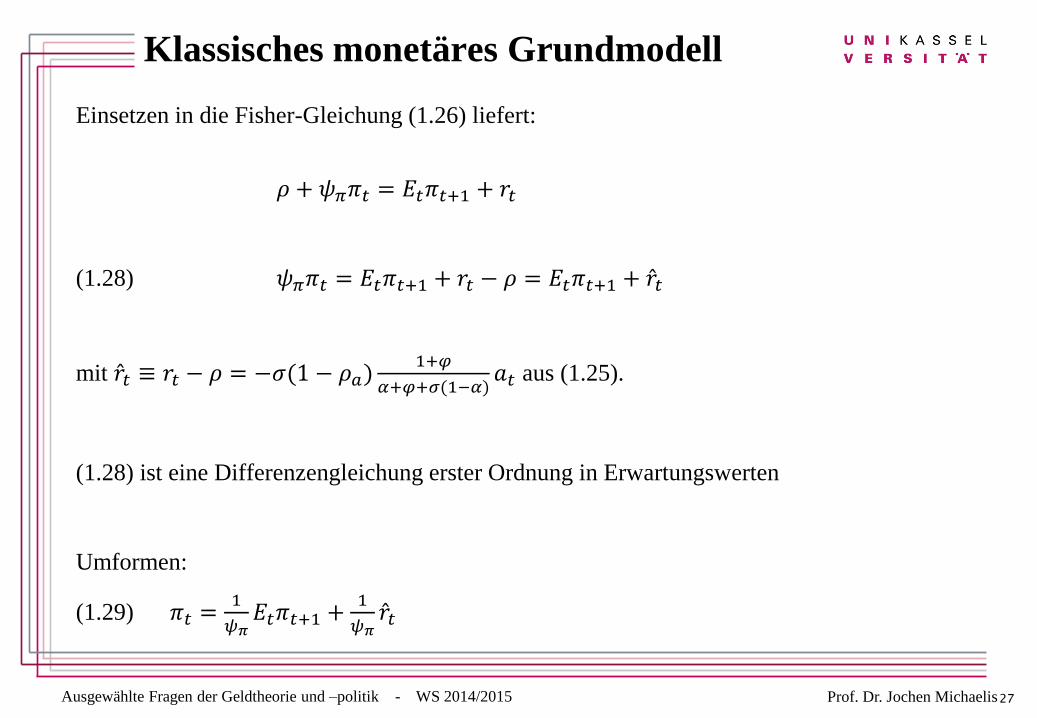

Einsetzen in die Fisher-Gleichung (1.26) liefert:

𝜌 + 𝜓𝜋𝜋𝑡 = 𝐸𝑡𝜋𝑡+1 + 𝑟𝑡

(1.28) 𝜓𝜋𝜋𝑡 = 𝐸𝑡𝜋𝑡+1 + 𝑟𝑡 − 𝜌 = 𝐸𝑡𝜋𝑡+1 + 𝑟 𝑡

mit 𝑟 𝑡 ≡ 𝑟𝑡 − 𝜌 = −𝜎(1 − 𝜌𝑎)1+𝜑

𝛼+𝜑+𝜎(1−𝛼)𝑎𝑡 aus (1.25).

(1.28) ist eine Differenzengleichung erster Ordnung in Erwartungswerten

Umformen:

(1.29) 𝜋𝑡 =1

𝜓𝜋𝐸𝑡𝜋𝑡+1 +

1

𝜓𝜋𝑟 𝑡

27

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

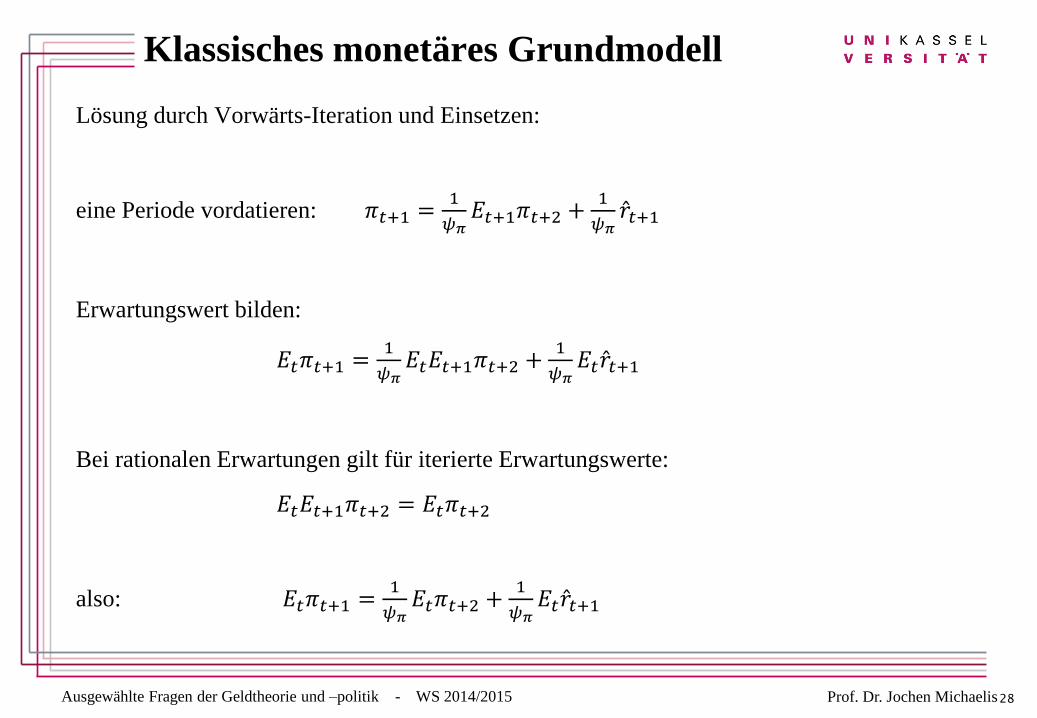

Lösung durch Vorwärts-Iteration und Einsetzen:

eine Periode vordatieren: 𝜋𝑡+1 =1

𝜓𝜋𝐸𝑡+1𝜋𝑡+2 +

1

𝜓𝜋𝑟 𝑡+1

Erwartungswert bilden:

𝐸𝑡𝜋𝑡+1 =1

𝜓𝜋𝐸𝑡𝐸𝑡+1𝜋𝑡+2 +

1

𝜓𝜋𝐸𝑡𝑟 𝑡+1

Bei rationalen Erwartungen gilt für iterierte Erwartungswerte:

𝐸𝑡𝐸𝑡+1𝜋𝑡+2 = 𝐸𝑡𝜋𝑡+2

also: 𝐸𝑡𝜋𝑡+1 =1

𝜓𝜋𝐸𝑡𝜋𝑡+2 +

1

𝜓𝜋𝐸𝑡𝑟 𝑡+1

28

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

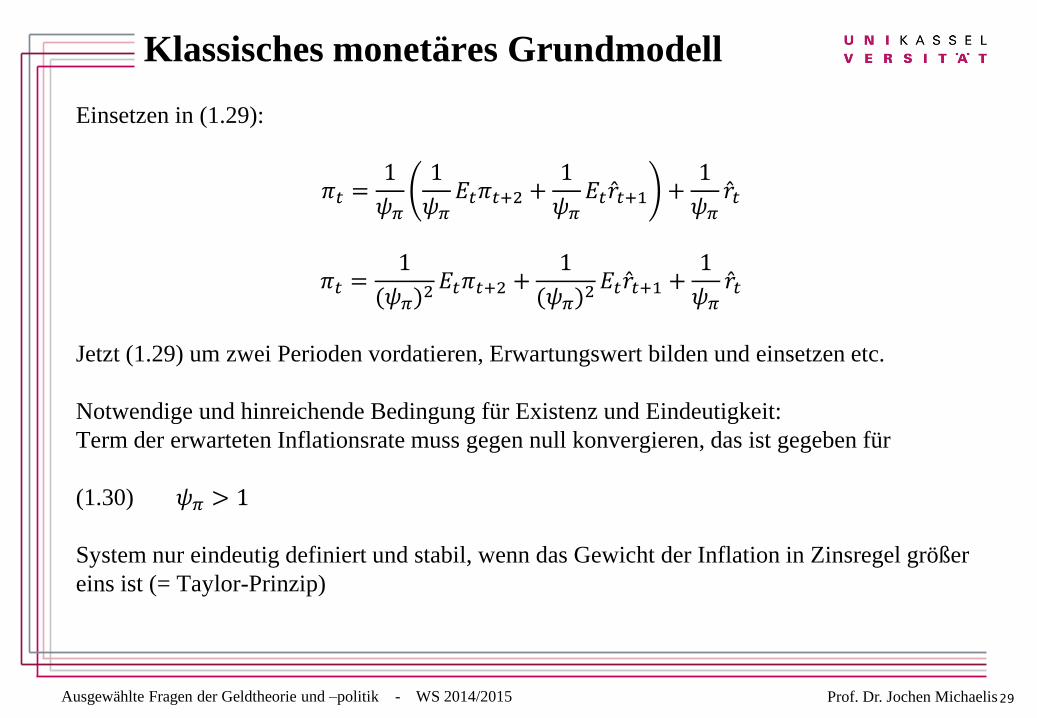

Einsetzen in (1.29):

𝜋𝑡 =1

𝜓𝜋

1

𝜓𝜋𝐸𝑡𝜋𝑡+2 +

1

𝜓𝜋𝐸𝑡𝑟 𝑡+1 +

1

𝜓𝜋𝑟 𝑡

𝜋𝑡 =1

(𝜓𝜋)2𝐸𝑡𝜋𝑡+2 +

1

(𝜓𝜋)2𝐸𝑡𝑟 𝑡+1 +

1

𝜓𝜋𝑟 𝑡

Jetzt (1.29) um zwei Perioden vordatieren, Erwartungswert bilden und einsetzen etc.

Notwendige und hinreichende Bedingung für Existenz und Eindeutigkeit:

Term der erwarteten Inflationsrate muss gegen null konvergieren, das ist gegeben für

(1.30) 𝜓𝜋 > 1

System nur eindeutig definiert und stabil, wenn das Gewicht der Inflation in Zinsregel größer

eins ist (= Taylor-Prinzip)

29

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

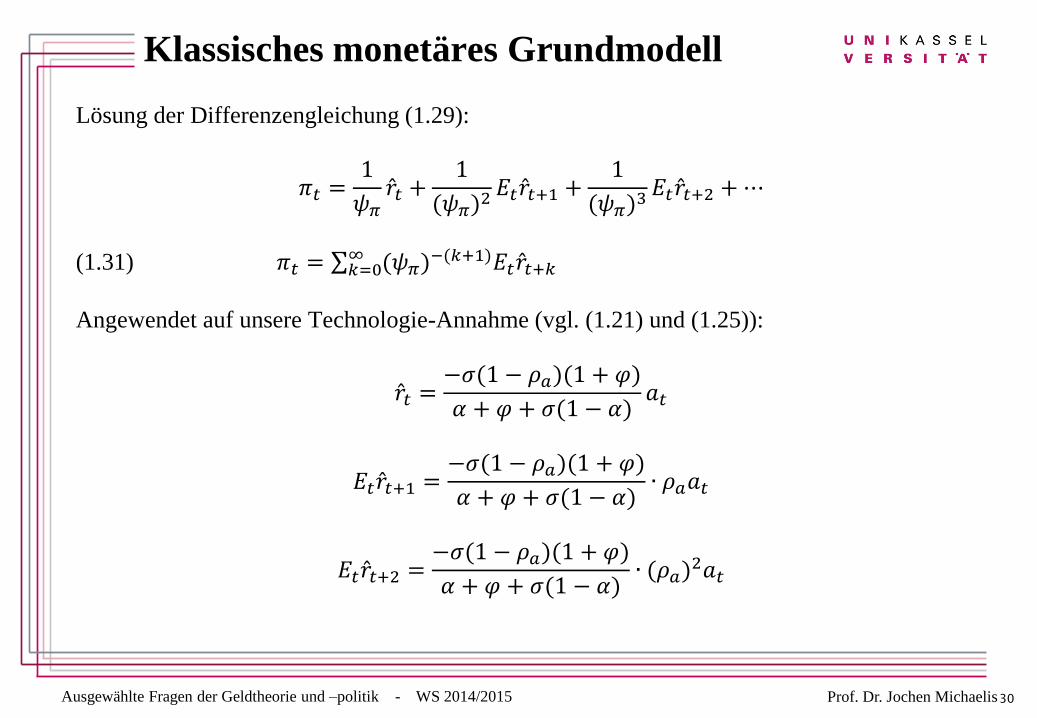

Lösung der Differenzengleichung (1.29):

𝜋𝑡 =1

𝜓𝜋𝑟 𝑡 +

1

(𝜓𝜋)2 𝐸𝑡𝑟 𝑡+1 +

1

(𝜓𝜋)3 𝐸𝑡𝑟 𝑡+2 +⋯

(1.31) 𝜋𝑡 = (𝜓𝜋)−(𝑘+1)𝐸𝑡𝑟 𝑡+𝑘

∞𝑘=0

Angewendet auf unsere Technologie-Annahme (vgl. (1.21) und (1.25)):

𝑟 𝑡 =−𝜎(1 − 𝜌𝑎)(1 + 𝜑)

𝛼 + 𝜑 + 𝜎(1 − 𝛼)𝑎𝑡

𝐸𝑡𝑟 𝑡+1 =−𝜎(1 − 𝜌𝑎)(1 + 𝜑)

𝛼 + 𝜑 + 𝜎(1 − 𝛼)∙ 𝜌𝑎𝑎𝑡

𝐸𝑡𝑟 𝑡+2 =−𝜎(1 − 𝜌𝑎)(1 + 𝜑)

𝛼 + 𝜑 + 𝜎(1 − 𝛼)∙ (𝜌𝑎)

2𝑎𝑡

30

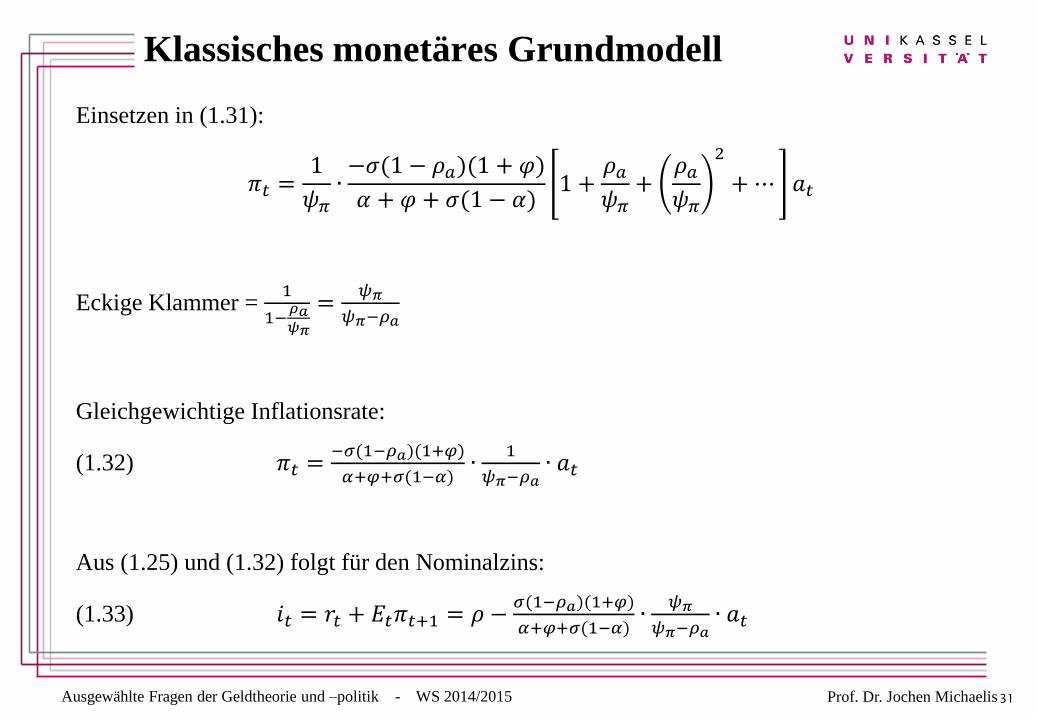

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

Einsetzen in (1.31):

𝜋𝑡 =1

𝜓𝜋∙−𝜎(1 − 𝜌𝑎)(1 + 𝜑)

𝛼 + 𝜑 + 𝜎(1 − 𝛼)1 +

𝜌𝑎𝜓𝜋

+𝜌𝑎𝜓𝜋

2

+⋯ 𝑎𝑡

Eckige Klammer = 1

1−𝜌𝑎𝜓𝜋

=𝜓𝜋

𝜓𝜋−𝜌𝑎

Gleichgewichtige Inflationsrate:

(1.32) 𝜋𝑡 =−𝜎(1−𝜌𝑎)(1+𝜑)

𝛼+𝜑+𝜎(1−𝛼)∙

1

𝜓𝜋−𝜌𝑎∙ 𝑎𝑡

Aus (1.25) und (1.32) folgt für den Nominalzins:

(1.33) 𝑖𝑡 = 𝑟𝑡 + 𝐸𝑡𝜋𝑡+1 = 𝜌 −𝜎(1−𝜌𝑎)(1+𝜑)

𝛼+𝜑+𝜎(1−𝛼)∙

𝜓𝜋

𝜓𝜋−𝜌𝑎∙ 𝑎𝑡

31

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

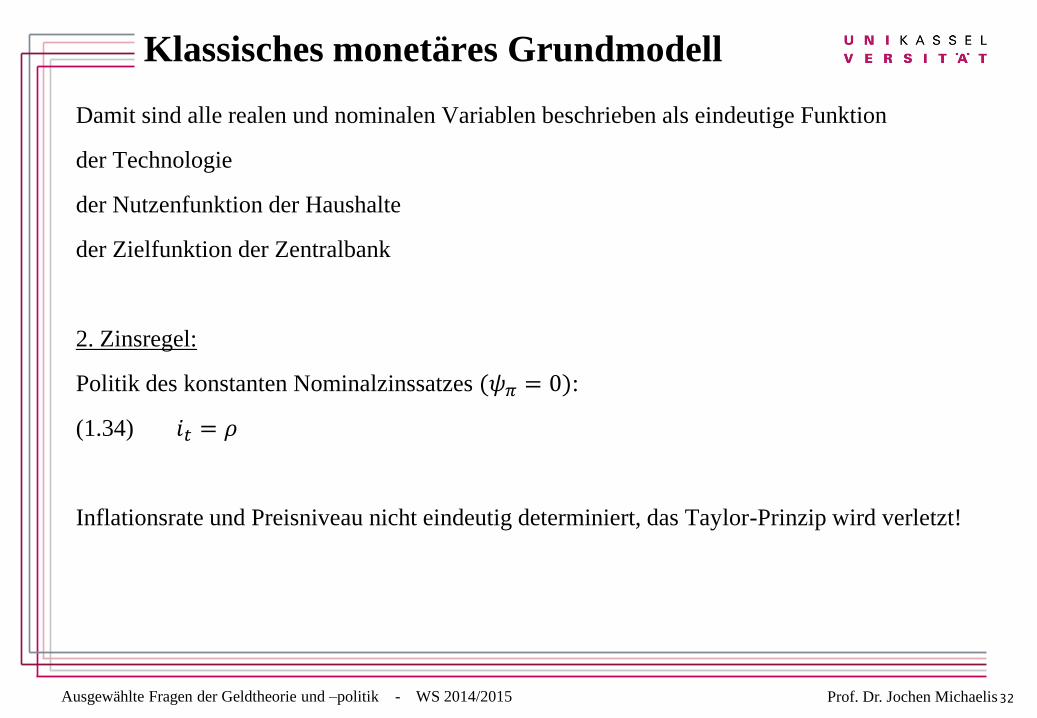

Damit sind alle realen und nominalen Variablen beschrieben als eindeutige Funktion

der Technologie

der Nutzenfunktion der Haushalte

der Zielfunktion der Zentralbank

2. Zinsregel:

Politik des konstanten Nominalzinssatzes (𝜓𝜋 = 0):

(1.34) 𝑖𝑡 = 𝜌

Inflationsrate und Preisniveau nicht eindeutig determiniert, das Taylor-Prinzip wird verletzt!

32

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

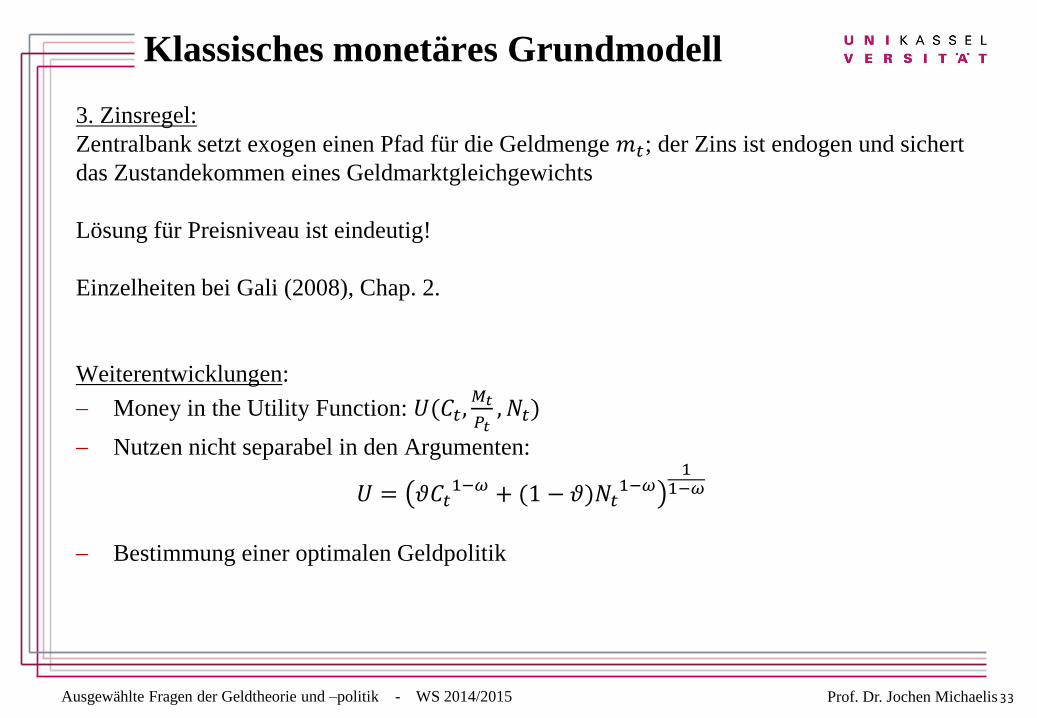

3. Zinsregel:

Zentralbank setzt exogen einen Pfad für die Geldmenge 𝑚𝑡; der Zins ist endogen und sichert

das Zustandekommen eines Geldmarktgleichgewichts

Lösung für Preisniveau ist eindeutig!

Einzelheiten bei Gali (2008), Chap. 2.

Weiterentwicklungen:

Money in the Utility Function: 𝑈(𝐶𝑡,𝑀𝑡

𝑃𝑡, 𝑁𝑡)

Nutzen nicht separabel in den Argumenten:

𝑈 = 𝜗𝐶𝑡1−𝜔 + (1 − 𝜗)𝑁𝑡

1−𝜔1

1−𝜔

Bestimmung einer optimalen Geldpolitik

33

Ausgewählte Fragen der Geldtheorie und –politik - WS 2014/2015 Prof. Dr. Jochen Michaelis

Klassisches monetäres Grundmodell

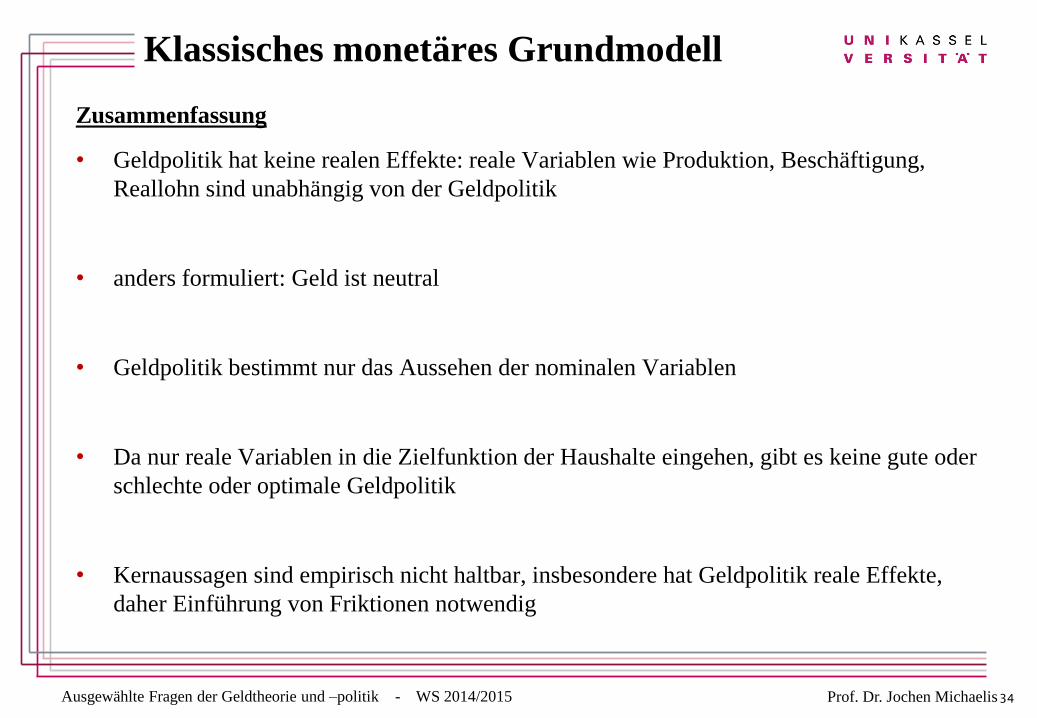

Zusammenfassung

• Geldpolitik hat keine realen Effekte: reale Variablen wie Produktion, Beschäftigung,

Reallohn sind unabhängig von der Geldpolitik

• anders formuliert: Geld ist neutral

• Geldpolitik bestimmt nur das Aussehen der nominalen Variablen

• Da nur reale Variablen in die Zielfunktion der Haushalte eingehen, gibt es keine gute oder

schlechte oder optimale Geldpolitik

• Kernaussagen sind empirisch nicht haltbar, insbesondere hat Geldpolitik reale Effekte,

daher Einführung von Friktionen notwendig

34

Top Related