Sprachen

Seiten

Rechtliche

Crowdfunding – steuerrechtliche und bilanzrechtliche Aspekte

Dr. Franz Haimerl, LeitnerLeitner

Univ. Prof. Dr. Sabine Kirchmayr, Universität Wien und LeitnerLeitner

25. September 2014

2

Übersicht

- equity crowdfunding vs debt crowdfunding• Bilanzielle Aspekte• Steuerliche Aspekte

- Mezzaninkapital / Genussrechte• Bilanzielle Aspekte• Steuerliche Aspekte

3

equity crowdfunding vs debt crowdfunding

Fremdkapital / debt

crowdfunding

• Festverzinsliches Darlehen, Anleihe• Partiarisches Darlehen

Mezzaninkapital• Genussrechte• Stille Beteiligung

Eigenkapital / equity

crowdfunding

• Anteile• Aktien

4

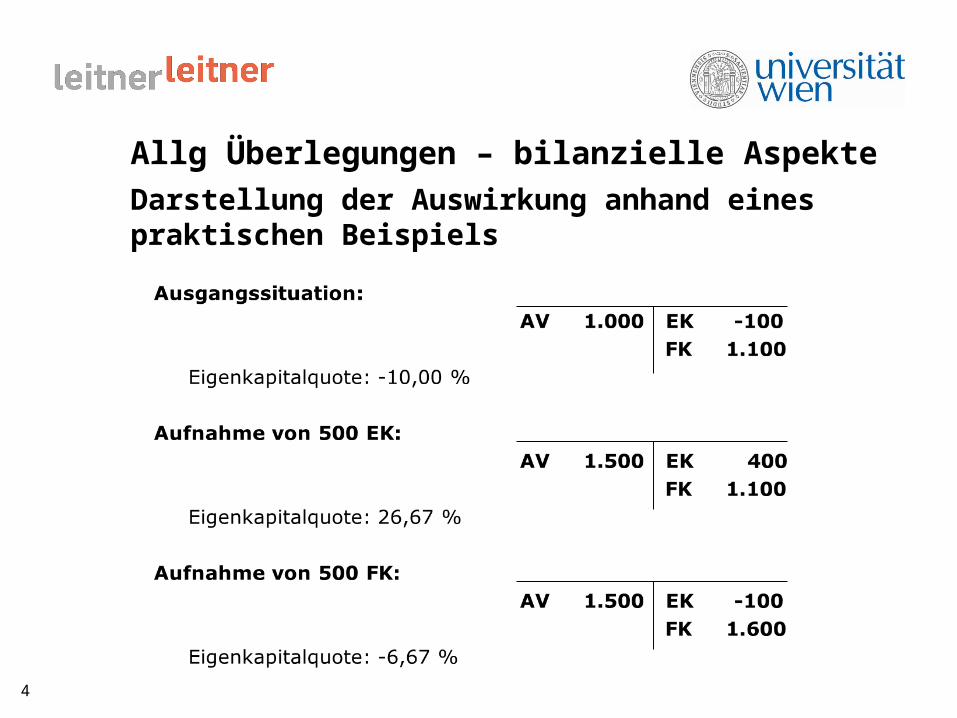

Allg Überlegungen – bilanzielle AspekteDarstellung der Auswirkung anhand eines praktischen Beispiels

5

Allg Überlegungen – bilanzielle Aspekte

Relevanz von EK und EK-Quote I

– Förderungen• double equity• aws Mittelstandsfonds

– Bonität & Rating• Bank, KSV, etc• Lieferanten, Kunden

– Unternehmensbewertung / Exit• Aufnahme neuer Investoren• Unternehmensveräußerung

6

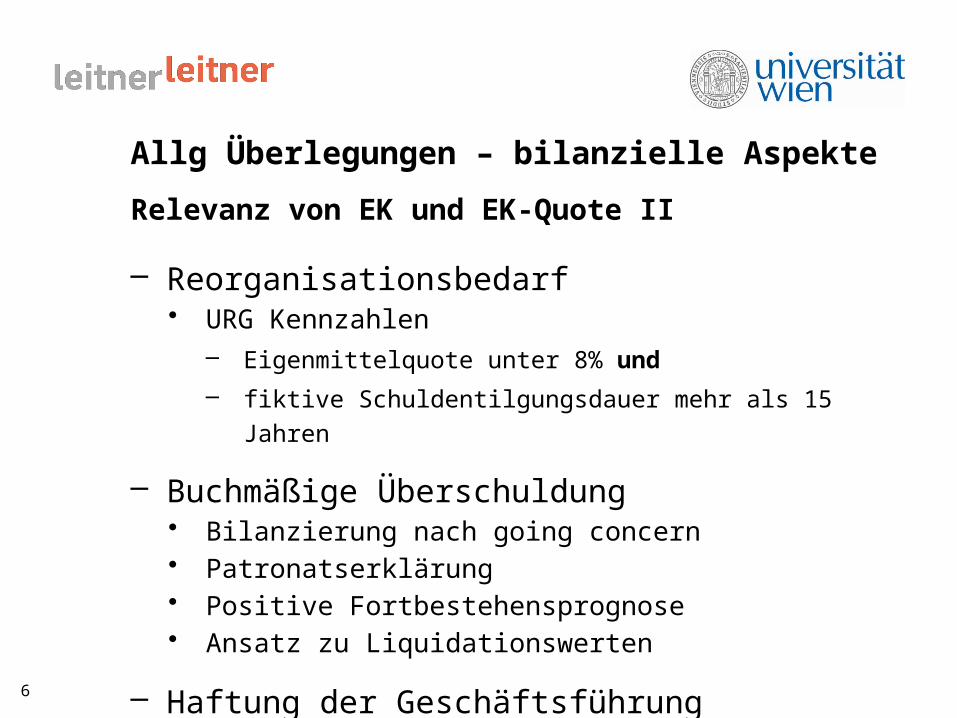

Allg Überlegungen – bilanzielle Aspekte

– Reorganisationsbedarf• URG Kennzahlen

– Eigenmittelquote unter 8% und

– fiktive Schuldentilgungsdauer mehr als 15 Jahren

– Buchmäßige Überschuldung• Bilanzierung nach going concern• Patronatserklärung• Positive Fortbestehensprognose• Ansatz zu Liquidationswerten

– Haftung der Geschäftsführung

Relevanz von EK und EK-Quote II

7

Allg Überlegungen – steuerliche Aspekte

Eigenkapital Fremdkapital

Beim Emittenten

Laufende Gewinnbeteiligung / Zinsen

Steuerlich idR nicht als Betriebsausgabe abzugsfähig

IdR Betriebsausgabe

Beim Anleger

Laufende Gewinnbeteiligung / Zinsen

25 % Sondersteuersatz(Kein Werbungskosten-abzug)

25 % S.St.satz, wenn verbrieft und öffentlich angeboten (kein Werbungskostenabzug)

Veräußerungsgewinn aus der Anlage

25 % Sondersteuersatz(Kein Werbungskosten-abzug)

25 % S.St.satz, wenn verbrieft und öffentlich angeboten (kein Werbungskostenabzug)

Veräußerungsverlust „Boxsystem“; kein Verlustvortrag

„Boxsystem“; kein Verlustvortrag

Gesellschaftsteuer (bis 31.12.2015)

1 % der Einlage

Bei gewinnabhängiger Verzinsung

8

Mezzaninkapital/Genussrechte – bilanzielle Aspekte

– pro Eigenkapital / wirtschaftliches Eigenkapital• zeitlich unbefristet• Mitspracherecht• Verlust-/Ausfallrisiko• gewinnabhängige Vergütung

Kriterien Eigenkapital – Fremdkapital I

9

Mezzaninkapital/Genussrechte – bilanzielle Aspekte

– pro Fremdkapital• zeitlich befristet• gewinnunabhängige Verzinsung• vorrangige Bedienung

– Nachrangigkeit• wird im Liquidations-/Konkursfall zuletzt bedient

Kriterien Eigenkapital – Fremdkapital II

10

Mezzaninkapital/Genussrechte – bilanzielle Aspekte

– Genussrechte, stille Beteiligung• Substanzgenussrecht / obligationenähnliches

Genussrecht• typisch stille Beteiligung / atypisch stille

Beteiligung• Eigenkapital, wenn

– Nachrangigkeit– erfolgsabhängige Vergütung und Teilnahme am Verlust– keine Befristung der Kapitalüberlassung

sonst Fremdkapital

Ausweis von Mezzaninkapital (KFS/RL 13) I

11

Mezzaninkapital/Genussrechte – bilanzielle Aspekte

• Als Sonderposten zwischen Eigen- und Fremdkapital, wenn– Nachrangigkeit – erfolgsabhängige Vergütung und Teilnahme am Verlust– Langfristigkeit, aber vereinbarte

Rückzahlungsverpflichtung

Ausweis von Mezzaninkapital (KFS/RL 13) II

12

Genussrechte – steuerliche Aspekte

– § 8 Abs 3 Z 1 2. TS KStG: Definition EK• Beteiligung am Gewinn / Liquidationsgewinn• RFH: wirtschaftlicher Belastungsvergleich mit

Aktionären• VwGH: Überwiegen der Eigenkapital- gegenüber

Fremdkapitalkriterien: Berücksichtigung von weiteren Kriterien, wie zB Nachrangigkeit, unbegrenzte Laufzeit, Besicherung, Mitwirkungs- und Kontrollrechte

• Bedeutung einer vereinbarten (gewinnunabhängigen) Mindestverzinsung

Unterscheidung sozietäre (EK) – obligationen-ähnliche Genussrechte (FK) I

13

Genussrechte – steuerliche Aspekte

– Möglichkeit der (fast) 100%igen Fremd-finanzierung über obligationenähnliche Genussrechte?

– Gesellschaftsteuer

Unterscheidung sozietäre (EK) – obligationen-ähnliche Genussrechte (FK) II

14

Dr. Franz HaimerlT +43 1 718 98 90-514 (LeitnerLeitner Wien)[email protected]

Univ.-Prof. Dr. Sabine Kirchmayr-SchliesselbergerT +43 1 4277-36011 (Universität Wien)T +43 1 718 98 90-560 (LeitnerLeitner Wien)[email protected]@leitnerleitner.com

Vielen Dank für Ihre Aufmerksamkeit !

Top Related