Ein Krisenmechanismus für die Eurozone · Ein Krisenmechanismus für die Eurozone ifo...

24

2010 Institut für Wirtschaftsforschung an der Universität München Sonderausgabe Ein Krisenmechanismus für die Eurozone Hans-Werner Sinn Kai Carstensen ifo Schnelldienst 23. November 2010

Transcript of Ein Krisenmechanismus für die Eurozone · Ein Krisenmechanismus für die Eurozone ifo...

2010

Institut fürWirtschaftsforschungan der Universität München

Sonderausgabe

Ein Krisenmechanismusfür die Eurozone

Hans-Werner SinnKai Carstensen

ifo Schnelldienst23. November 2010

ISSN 0018-974 X

Herausgeber: ifo Institut für Wirtschaftsforschung e.V., Poschingerstraße 5, 81679 München, Postfach 86 04 60, 81631 München,Telefon (089) 92 24-0, Telefax (089) 98 53 69, E-Mail: [email protected]: Dr. Marga Jennewein.Redaktionskomitee: Prof. Dr. Dr. h.c. Hans-Werner Sinn, Dr. Christa Hainz, Annette Marquardt, Dr. Chang Woon Nam,Dr. Gernot Nerb, Dr. Wolfgang Ochel.Vertrieb: ifo Institut für Wirtschaftsforschung e.V.Erscheinungsweise: zweimal monatlich.Bezugspreis jährlich:Institutionen EUR 225,– Einzelpersonen EUR 96,–Studenten EUR 48,–Preis des Einzelheftes: EUR 10,–jeweils zuzüglich Versandkosten. Layout: Pro Design.Satz: ifo Institut für Wirtschaftsforschung e.V.Druck: Majer & Finckh, Stockdorf.Nachdruck und sonstige Verbreitung (auch auszugsweise): nur mit Quellenangabe und gegen Einsendung eines Belegexemplars.

ifo Schnelldienst

i fo Schne l ld ienst Sonderausgabe November 2010

1

1. Auftrag und Eingrenzung

Am 4. November wurde das ifo Institut von der FDP-Frak-tion des deutschen Bundestages beauftragt, ein Kurzgut-achten zur Gestaltung eines Krisenmechanismus für Euro-staaten zu erstellen. Der Krisenmechanismus soll den Euro-pean Financial Stability Mechanism (EFSM) und die Euro-pean Financial Stability Facility (EFSF), die bis zum Juni 2013 befristet ist, ersetzen. Ziel ist es, den Rettungs-schirm so zu gestalten, dass die Stabilität des Eurosystemsgewährleistet ist und Anreize zur verantwortlichen Kredit-vergabe gesetzt werden. Die Bedeutung alternativer Aus-gestaltungen des Rettungsschirms für die wirtschaftlicheEntwicklung der Bundesrepublik Deutschland ist darzule-gen. Nicht zum Auftrag gehört eine Beurteilung politischerMechanismen zur Herstellung von Schuldendisziplin, wie sievon der van Rompuy-Kommission entwickelt wurden.

Die Probleme, die durch den Krisenmechanismus behobenwerden sollen, konzentrieren sich zwar auf die Eurostaaten,denen das Instrument der Wechselkursanpassungen ge-nommen ist. Sie sind auf diese Staaten aber nicht begrenzt.Im Übrigen müssen fast alle EU-Staaten vertragsgemäß demEuroraum beitreten, wenn sie die Beitrittskriterien erfüllen. DasGutachten nimmt nicht zu der Frage Stellung, welche EU-Län-der von dem Krisenmechanismus erfasst wer-den sollen.

2. Hintergrund

2.1 Die Rettungsmaßnahmen vom Mai 2010

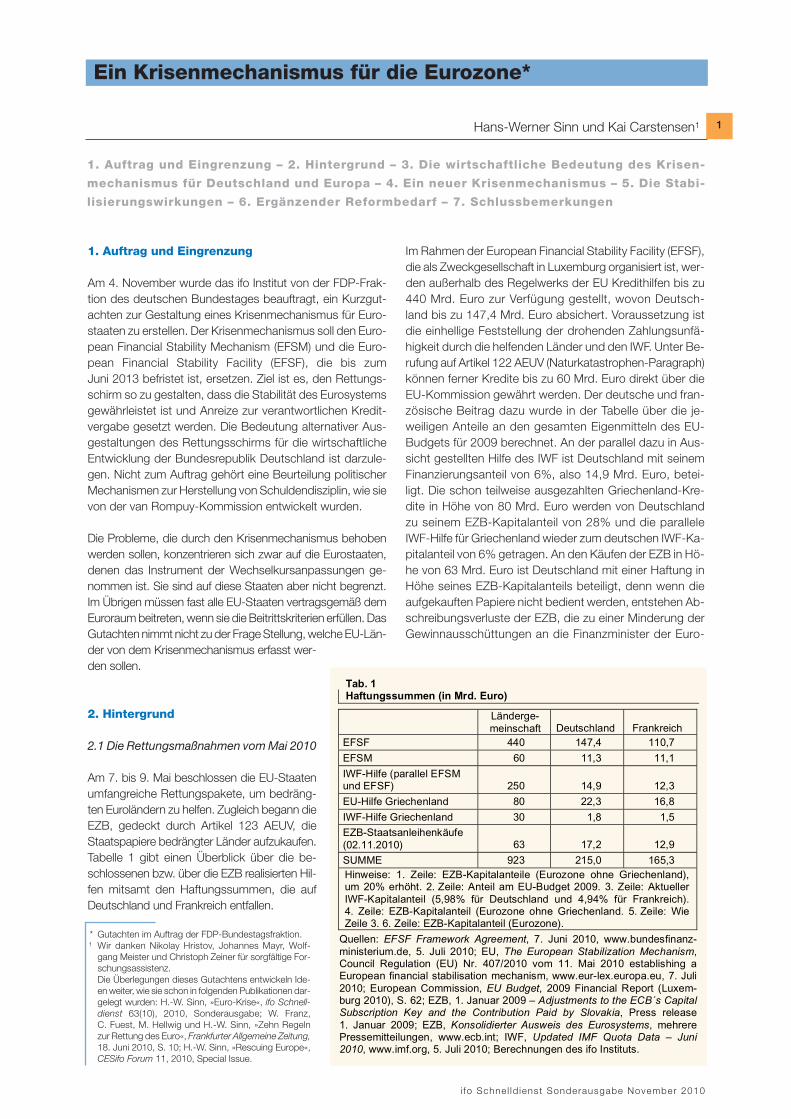

Am 7. bis 9. Mai beschlossen die EU-Staatenumfangreiche Rettungspakete, um bedräng-ten Euroländern zu helfen. Zugleich begann dieEZB, gedeckt durch Artikel 123 AEUV, dieStaatspapiere bedrängter Länder aufzukaufen.Tabelle 1 gibt einen Überblick über die be-schlossenen bzw. über die EZB realisierten Hil-fen mitsamt den Haftungssummen, die aufDeutschland und Frankreich entfallen.

Im Rahmen der European Financial Stability Facility (EFSF),die als Zweckgesellschaft in Luxemburg organisiert ist, wer-den außerhalb des Regelwerks der EU Kredithilfen bis zu440 Mrd. Euro zur Verfügung gestellt, wovon Deutsch-land bis zu 147,4 Mrd. Euro absichert. Voraussetzung istdie einhellige Feststellung der drohenden Zahlungsunfä-higkeit durch die helfenden Länder und den IWF. Unter Be-rufung auf Artikel 122 AEUV (Naturkatastrophen-Paragraph)können ferner Kredite bis zu 60 Mrd. Euro direkt über dieEU-Kommission gewährt werden. Der deutsche und fran-zösische Beitrag dazu wurde in der Tabelle über die je-weiligen Anteile an den gesamten Eigenmitteln des EU-Budgets für 2009 berechnet. An der parallel dazu in Aus-sicht gestellten Hilfe des IWF ist Deutschland mit seinemFinanzierungsanteil von 6%, also 14,9 Mrd. Euro, betei-ligt. Die schon teilweise ausgezahlten Griechenland-Kre-dite in Höhe von 80 Mrd. Euro werden von Deutschlandzu seinem EZB-Kapitalanteil von 28% und die paralleleIWF-Hilfe für Griechenland wieder zum deutschen IWF-Ka-pitalanteil von 6% getragen. An den Käufen der EZB in Hö-he von 63 Mrd. Euro ist Deutschland mit einer Haftung inHöhe seines EZB-Kapitalanteils beteiligt, denn wenn dieaufgekauften Papiere nicht bedient werden, entstehen Ab-schreibungsverluste der EZB, die zu einer Minderung derGewinnausschüttungen an die Finanzminister der Euro-

Hans-Werner Sinn und Kai Carstensen1

Ein Krisenmechanismus für die Eurozone*

1. Auftrag und Eingrenzung – 2. Hintergrund – 3. Die wirtschaftliche Bedeutung des Krisen-

mechanismus für Deutschland und Europa – 4. Ein neuer Krisenmechanismus – 5. Die Stabi-

lisierungswirkungen – 6. Ergänzender Reformbedarf – 7. Schlussbemerkungen

Tab. 1 Haftungssummen (in Mrd. Euro)

Länderge-

meinschaft Deutschland Frankreich

EFSF 440 147,4 110,7

EFSM 60 11,3 11,1

IWF-Hilfe (parallel EFSM und EFSF) 250 14,9 12,3

EU-Hilfe Griechenland 80 22,3 16,8

IWF-Hilfe Griechenland 30 1,8 1,5

EZB-Staatsanleihenkäufe

(02.11.2010) 63 17,2 12,9

SUMME 923 215,0 165,3

Hinweise: 1. Zeile: EZB-Kapitalanteile (Eurozone ohne Griechenland), um 20% erhöht. 2. Zeile: Anteil am EU-Budget 2009. 3. Zeile: Aktueller

IWF-Kapitalanteil (5,98% für Deutschland und 4,94% für Frankreich). 4. Zeile: EZB-Kapitalanteil (Eurozone ohne Griechenland. 5. Zeile: Wie Zeile 3. 6. Zeile: EZB-Kapitalanteil (Eurozone).

Quellen: EFSF Framework Agreement, 7. Juni 2010, www.bundesfinanz-

ministerium.de, 5. Juli 2010; EU, The European Stabilization Mechanism, Council Regulation (EU) Nr. 407/2010 vom 11. Mai 2010 establishing a European financial stabilisation mechanism, www.eur-lex.europa.eu, 7. Juli

2010; European Commission, EU Budget, 2009 Financial Report (Luxem-burg 2010), S. 62; EZB, 1. Januar 2009 – Adjustments to the ECB´s Capital Subscription Key and the Contribution Paid by Slovakia, Press release

1. Januar 2009; EZB, Konsolidierter Ausweis des Eurosystems, mehrere Pressemitteilungen, www.ecb.int; IWF, Updated IMF Quota Data – Juni 2010, www.imf.org, 5. Juli 2010; Berechnungen des ifo Instituts.

* Gutachten im Auftrag der FDP-Bundestagsfraktion.1 Wir danken Nikolay Hristov, Johannes Mayr, Wolf-

gang Meister und Christoph Zeiner für sorgfältige For-schungsassistenz.Die Überlegungen dieses Gutachtens entwickeln Ide-en weiter, wie sie schon in folgenden Publikationen dar-gelegt wurden: H.-W. Sinn, »Euro-Krise«, ifo Schnell-dienst 63(10), 2010, Sonderausgabe; W. Franz, C. Fuest, M. Hellwig und H.-W. Sinn, »Zehn Regelnzur Rettung des Euro«, Frankfurter Allgemeine Zeitung,18. Juni 2010, S. 10; H.-W. Sinn, »Rescuing Europe«,CESifo Forum 11, 2010, Special Issue.

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

2

länder führen bzw. eine Kapitalerhöhung verlangen. In derSumme beträgt die Haftung Deutschlands gemäß den Ent-scheidungen der EZB und der EU-Länder vom 7. bis 9. Maiderzeit (8. November 2010) 215 Mrd. Euro der insgesamt923 Mrd. Euro.

Die Aufgaben der Zweckgesellschaft EFSF ist freilich bis zum30. Juni 2013 in dem Sinne begrenzt, dass danach keineneuen Gewährleistungen der Sicherungsgeber ausgespro-chen werden können. Für Kredite, die bereits innerhalb die-ser Frist gewährt wurden, gilt eine Nachwirkungsfrist bis zumEnde der Laufzeit der Papiere, die nicht näher spezifiziert ist.Die von der EZB gewährten Kredite sowie der EFSM unter-liegen keiner Befristung.

2.2 Die Natur der Krise

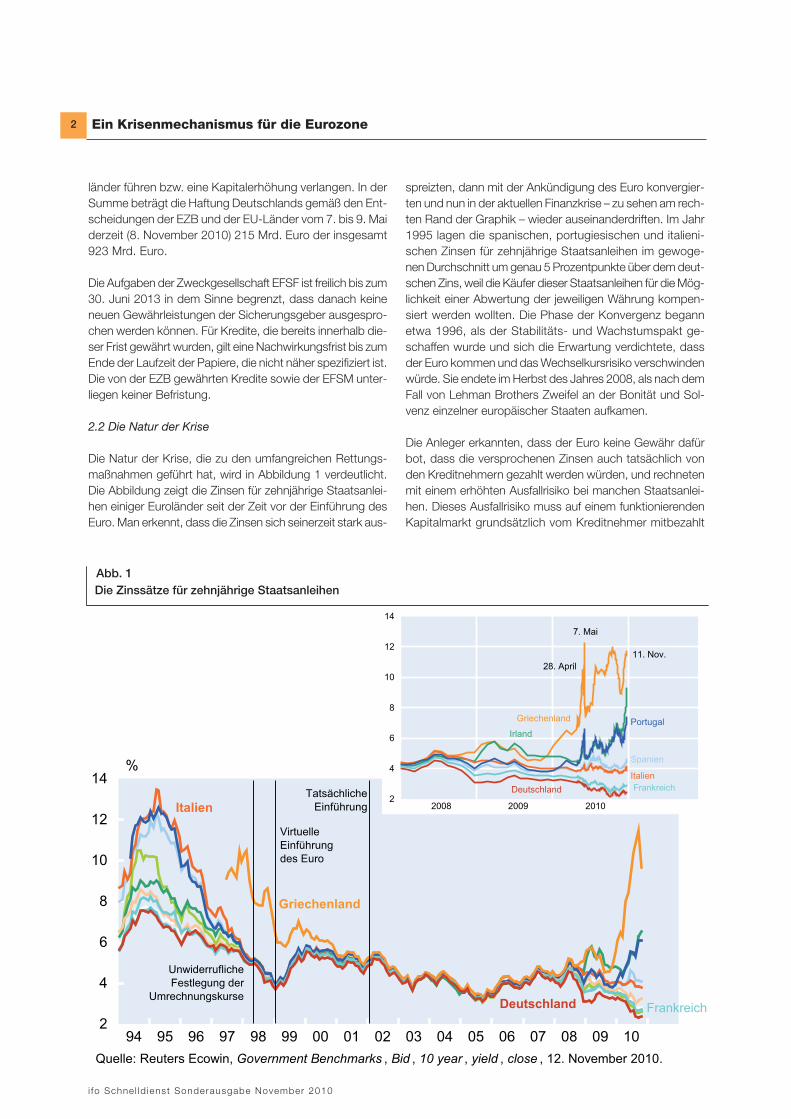

Die Natur der Krise, die zu den umfangreichen Rettungs-maßnahmen geführt hat, wird in Abbildung 1 verdeutlicht.Die Abbildung zeigt die Zinsen für zehnjährige Staatsanlei-hen einiger Euroländer seit der Zeit vor der Einführung desEuro. Man erkennt, dass die Zinsen sich seinerzeit stark aus-

spreizten, dann mit der Ankündigung des Euro konvergier-ten und nun in der aktuellen Finanzkrise – zu sehen am rech-ten Rand der Graphik – wieder auseinanderdriften. Im Jahr1995 lagen die spanischen, portugiesischen und italieni-schen Zinsen für zehnjährige Staatsanleihen im gewoge-nen Durchschnitt um genau 5 Prozentpunkte über dem deut-schen Zins, weil die Käufer dieser Staatsanleihen für die Mög-lichkeit einer Abwertung der jeweiligen Währung kompen-siert werden wollten. Die Phase der Konvergenz begannetwa 1996, als der Stabilitäts- und Wachstumspakt ge-schaffen wurde und sich die Erwartung verdichtete, dassder Euro kommen und das Wechselkursrisiko verschwindenwürde. Sie endete im Herbst des Jahres 2008, als nach demFall von Lehman Brothers Zweifel an der Bonität und Sol-venz einzelner europäischer Staaten aufkamen.

Die Anleger erkannten, dass der Euro keine Gewähr dafürbot, dass die versprochenen Zinsen auch tatsächlich vonden Kreditnehmern gezahlt werden würden, und rechnetenmit einem erhöhten Ausfallrisiko bei manchen Staatsanlei-hen. Dieses Ausfallrisiko muss auf einem funktionierendenKapitalmarkt grundsätzlich vom Kreditnehmer mitbezahlt

294 96 98 0095 97 99 01 02 04 06 0803 05 07 09 10

4

6

8

10

12

14

Frankreich

%

Quelle: Reuters Ecowin, Government Benchmarks , Bid , 10 year , yield , close , 12. November 2010.

Deutschland

Italien

Griechenland

2

4

6

8

10

12

14

2008 2009 2010

Griechenland

Deutschland

PortugalIrland

Italien

Spanien

7. Mai

Tatsächliche Einführung

VirtuelleEinführungdes Euro

UnwiderruflicheFestlegung der

Umrechnungskurse

Frankreich

28. April11. Nov.

Die Zinssätze für zehnjährige StaatsanleihenDie Zinssätze für zehnjährige StaatsanleihenAbb. 1

i fo Schne l ld ienst Sonderausgabe November 2010

Ein Krisenmechanismus für die Eurozone

werden, denn es impliziert ja, dass der im Mittel zu erwar-tende Zins unter dem im Kreditkontrakt vereinbarten Zinsliegt, da ein möglicher – auch nur teilweiser – Ausfall denerwarteten Rückfluss an Kupon- und Tilgungszahlungenmindert.

Die in der Zeit vom 7. bis 9. Mai beschlossenen Rettungsak-tionen reduzierten die Zinsspreizung zunächst. Sie sind aberauf drei Jahre begrenzt und können insofern zehnjährige An-leihen nicht wirklich schützen. Als dies den Anlegern klar wur-de, gingen die Spreads wieder hoch und stiegen an vielenTagen sogar über das Niveau, das vor der Beschlussfassungder EU-Länder geherrscht hatte. Am Freitag, dem 7. Mai, lagder durchschnittliche Zinsspread gegenüber Deutschland bei

den von der EFSF geschützten Ländern (alle Euroländer au-ßer Griechenland, mit dem BIP des jeweiligen Landes ge-wichtet) bei 1,08 Prozentpunkten. Danach fiel der durch-schnittliche Spread für einige Wochen, doch schon im Juniwar er wieder auf 1,10 Punkte gestiegen. Im September lager durchschnittlich bei 1,08 Punkten, und am 11. November2010 hatte er gar 1,37 Punkte erreicht. Das alles war we-sentlich mehr als in der stabilen Eurozeit, vor dem Beginnder Ausspreizung der Zinsen, als der durchschnittliche Spre-ad nur etwa 0,4 Punkte betragen hatte, und wurde von vie-len als bedrohliche Krise empfunden.

In Wahrheit waren die Spreads aber zu keinem Zeitpunkt auchnur annähernd so groß wie im Jahr 1995, also vor den ab-

3

60

70

80

90

100

120

2006 2007 2008 2009 2010

Deutschland

Griechenland

Spanien

Portugal

Irland2)

Frankreich

60

80

100

120

Jan.10 Apr.10 Jul.10 Okt.10

12. Nov.

Kursentwicklung ausgewählter StaatsanleihenKurswert der ersten Notierung1) an der Börse Frankfurt = 100

28. April 7. Mai

Portugal

Spanien

Deutschland

Frankreich

Irland2)

Griechenland

Wertpapierkennungen und Quellen: Griechenland: ISIN GR0124028623, Hellenic Republic, Ministry of Finance,www.minfin.gr. Portugal: ISIN PTOTE6OE0006, Portuguese Treasury and Government Debt Agency, www.igcp.pt. Irland: ISINIE0034074488, National Treasury Management Agency, www.ntma.ie. Spanien: ISIN ES00000120J8, Tesoro Público,www.tesoro.es. Deutschland: ISIN DE0001135309, Bundesrepublik Deutschland, Finanzagentur GmbH, www.deutsche-finanzagentur.de. Frankreich: ISIN FR0010288357, Agence France Trésor, www.aft.gouv.fr. Kursentwicklung an der BörseFrankfurt: www.ariva.de. Berechnungen des ifo Instituts.

Bemerkungen: Gleitender Monatsdurchschnitt der Tagesschlusskurse ausgewählter Staatsanleihen mit 10-jähriger Laufzeitund jährlicher Kuponzahlung aus dem Emissionsjahr 2006 (kleine Grafik: Tagesschlusskurse ohne Glättung). Handelsplatz:Börse Frankfurt. Einzelne Tage, an denen keine Kurse ausgewiesen sind, wurden interpoliert.1) Für die französische Anleihe: Emissionskurs am 7.2.2006 = 100.2) 16-jährige Laufzeit und Emissionsjahr 2004.

Abb. 2Kursentwicklung ausgewählter StaatsanleihenKurswert der ersten Notierung1) an der Börse Frankfurt = 100

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

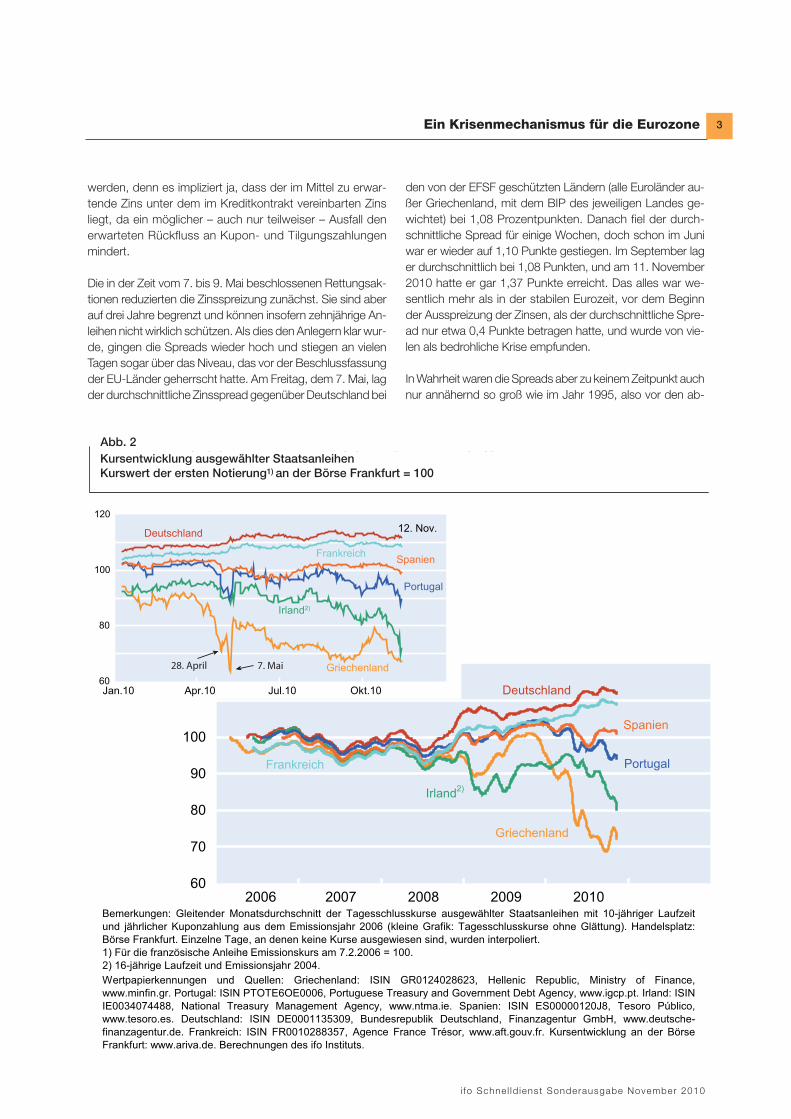

schließenden Verhandlungen zur Euro-Ein-führung. Im Durchschnitt jenes Jahres hatteder Spread für die vom EFSF geschütztenLänder im Vergleich zu Deutschland bei2,60 Prozentpunkten gelegen. Das war we-sentlich mehr als der genannte Wert 1,37, deram 11. November 2010 herrschte, und weit-aus mehr als das Doppelte des Wertes vom7. Mai (1,08), als die Rettungspakete ge-schnürt wurden mit der Begründung, nur sokönne einer Systemkrise vorgebeugt werden.

2.3 Wen traf die Krise und wem nützen Rettungsaktionen?

Ein Anstieg der laufenden Zinsen gegenüberden früher vereinbarten Nominalzinsen (Ku-pons) hatte in der aktuellen Krise zur Folge,dass die Kurse der bereits umlaufendenStaatspapiere der betroffenen Länder fielen. Zehnjährige grie-chische Papiere, die vor vier Jahren ausgegeben wordenwaren, wurden am 7. Mai mit einem Abschlag von mehr als30% auf den Ausgabewert gehandelt, und längerfristige por-tugiesische und irische Papiere wurden mit etwa 10% Ab-schlag gehandelt. Abbildung 2 zeigt diese Zusammenhängefür ausgewählte zehnjährige Staatsanleihen des Emissions-jahrs 2006. Am aktuellen Rand sind die Abschläge des grie-chischen und des portugiesischen Papiers wieder fast ge-nauso hoch wie am 7. Mai. Die Abschläge auf irische Bondssind sogar wesentlich höher als damals und reichen bei demdargestellten Papier auch bis an 30% heran. Die Eigentümersolcher Staatspapiere, in erster Linie die Banken, haben des-halb in der Krise Vermögensverluste erlitten und müssen die-se Verluste gewinnschmälernd in der Jahresbilanz 2010 aus-weisen, wenn sich die Kurse nicht wieder erholen und dieAnleihen im Handelsbuch gehalten wurden.

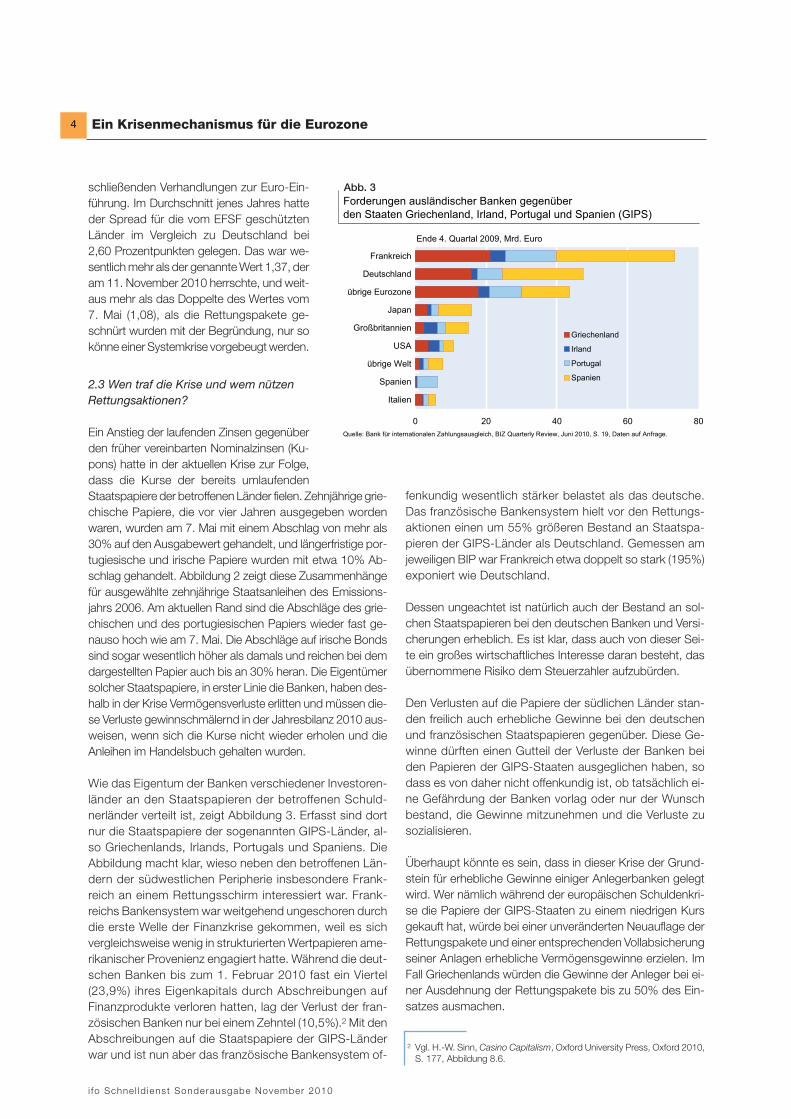

Wie das Eigentum der Banken verschiedener Investoren-länder an den Staatspapieren der betroffenen Schuld-nerländer verteilt ist, zeigt Abbildung 3. Erfasst sind dortnur die Staatspapiere der sogenannten GIPS-Länder, al-so Griechenlands, Irlands, Portugals und Spaniens. DieAbbildung macht klar, wieso neben den betroffenen Län-dern der südwestlichen Peripherie insbesondere Frank-reich an einem Rettungsschirm interessiert war. Frank-reichs Bankensystem war weitgehend ungeschoren durchdie erste Welle der Finanzkrise gekommen, weil es sichvergleichsweise wenig in strukturierten Wertpapieren ame-rikanischer Provenienz engagiert hatte. Während die deut-schen Banken bis zum 1. Februar 2010 fast ein Viertel(23,9%) ihres Eigenkapitals durch Abschreibungen aufFinanzprodukte verloren hatten, lag der Verlust der fran-zösischen Banken nur bei einem Zehntel (10,5%).2 Mit denAbschreibungen auf die Staatspapiere der GIPS-Länderwar und ist nun aber das französische Bankensystem of-

fenkundig wesentlich stärker belastet als das deutsche.Das französische Bankensystem hielt vor den Rettungs-aktionen einen um 55% größeren Bestand an Staatspa-pieren der GIPS-Länder als Deutschland. Gemessen amjeweiligen BIP war Frankreich etwa doppelt so stark (195%)exponiert wie Deutschland.

Dessen ungeachtet ist natürlich auch der Bestand an sol-chen Staatspapieren bei den deutschen Banken und Versi-cherungen erheblich. Es ist klar, dass auch von dieser Sei-te ein großes wirtschaftliches Interesse daran besteht, dasübernommene Risiko dem Steuerzahler aufzubürden.

Den Verlusten auf die Papiere der südlichen Länder stan-den freilich auch erhebliche Gewinne bei den deutschenund französischen Staatspapieren gegenüber. Diese Ge-winne dürften einen Gutteil der Verluste der Banken beiden Papieren der GIPS-Staaten ausgeglichen haben, sodass es von daher nicht offenkundig ist, ob tatsächlich ei-ne Gefährdung der Banken vorlag oder nur der Wunschbestand, die Gewinne mitzunehmen und die Verluste zusozialisieren.

Überhaupt könnte es sein, dass in dieser Krise der Grund-stein für erhebliche Gewinne einiger Anlegerbanken gelegtwird. Wer nämlich während der europäischen Schuldenkri-se die Papiere der GIPS-Staaten zu einem niedrigen Kursgekauft hat, würde bei einer unveränderten Neuauflage derRettungspakete und einer entsprechenden Vollabsicherungseiner Anlagen erhebliche Vermögensgewinne erzielen. ImFall Griechenlands würden die Gewinne der Anleger bei ei-ner Ausdehnung der Rettungspakete bis zu 50% des Ein-satzes ausmachen.

4

2 Vgl. H.-W. Sinn, Casino Capitalism, Oxford University Press, Oxford 2010,S. 177, Abbildung 8.6.

0 20 40 60 80

Italien

Spanien

übrige Welt

USA

Großbritannien

Japan

übrige Eurozone

Deutschland

Frankreich

Griechenland

Irland

Portugal

Spanien

Forderungen ausländischer Banken gegenüber den Staaten Griechenland, Irland, Portugal und Spanien (GIPS)

Quelle: Bank für internationalen Zahlungsausgleich, BIZ Quarterly Review, Juni 2010, S. 19, Daten auf Anfrage.

Ende 4. Quartal 2009, Mrd. Euro

Abb. 3

i fo Schne l ld ienst Sonderausgabe November 2010

Ein Krisenmechanismus für die Eurozone

3. Die wirtschaftliche Bedeutung des Krisenmechanismus für Deutschland

Ob und in welcher Form die Rettungspakete über den Ju-ni 2013 hinaus verlängert werden, hat erhebliche Auswir-kungen auf die weitere Entwicklung Europas und insbe-sondere auch auf Deutschlands wirtschaftliche Prosperität.Im Folgenden werden verschiedene Aspekte dieses The-mas zunächst grundsätzlich diskutiert, bevor in Abschnitt 4konkrete Vorschläge zur Ausgestaltung eines europäischenKrisenmechanismus gemacht werden.

3.1 Die politische Dimension

Der erste Aspekt betrifft die politische Dimension. Ließe mandie Pakete ersatzlos auslaufen, könnte es zu einer Destabili-sierung der Länder der südwestlichen Peripherie Europaskommen. Das hätte möglicherweise weitreichende politischeKonsequenzen für das europäische Einigungsprojekt und bär-ge die Gefahr, die Vorteile der wirtschaftlichen Integrationdes Kontinents wieder zu verspielen. Die Anpassungslastenfür kleine, ärmere Länder wie Griechenland und Portugal könn-ten deren eigene Fähigkeiten übersteigen. Auch das wirt-schaftlich robustere Irland könnte sich durch Garantien fürsein übermäßig aufgeblähtes Bankensystem, die bei 243%seines BIP liegen, übernommen haben.3 Irland hat zwarDeutschland beim Pro-Kopf-Einkommen und beim BIP je Kopfschon lange überholt, doch auch Irland hat durch viele Jah-re der Inflation seine internationale Wettbewerbsfähigkeit be-schädigt und wird sie nur mühsam wieder erlangen können.Auch Spanien, das noch einen weiten Weg bis zur vollenEntwicklung vor sich hat, hat seine Wettbewerbsfähigkeitdurch eine übermäßige Inflation beeinträchtigt. Mit einer Ar-beitslosenquote von über 20% gehört es zu den am stärks-ten von der Wirtschaftskrise erfassten europäischen Ländern.

Hätten die heute kriselnden Länder noch ihre eigenen Wäh-rungen, könnten sie abwerten und die fehlende Wettbe-werbsfähigkeit schnell wieder herstellen. Da sie aber Teil desEuroraums sind, sind sie zu einer realen Abwertung durchPreis- und Lohnkürzungen gezwungen, die über eine massi-ve Konsolidierung des öffentlichen Budgets und harte insti-tutionelle Reformen befördert werden können. Eine solcheAbwertung ist äußerst schmerzlich und kann eigentlich nurüber längere Zeiträume gelingen. Um Hilfsmaßnahmen wirdman also nicht umhinkommen.

Ein vollständiger Verzicht auf Rettungssysteme in Krisen-zeiten wäre letztlich auch nicht glaubhaft. Bevor es erneutzu einer großen Krise mit ungewissem Ausgang käme, wür-den die EU-Regierungen sich doch wieder Hals über Kopfauf Maßnahmen einigen, die in rechtlicher und ökonomi-scher Hinsicht kritikwürdig sind, wie es am 8. und 9. Mai

geschah.4 Die Position, bedrohte Länder im Krisenfall garnicht zu retten, wird von den Kapitalmärkten als nicht glaub-haft angesehen und mündet zum Schluss in umfangreiche-ren Rettungsmaßnahmen, als es der Fall ist, wenn man sol-che Maßnahmen im Vorhinein klar definiert. Es war nach un-serer Auffassung ein Fehler, im Maastrichter Vertrag seiner-zeit keinen Krisenmechanismus im Detail zu verankern.

3.2 Fiskalische Aspekte

Der zweite Aspekt ist fiskalischer Natur. Abbildung 1 hatgezeigt, dass die Zinsen für deutsche Staatsanleihen zu-letzt zurückgingen, während die Verzinsung von GIPS-Anleihen stark anzog. Deutschland genießt wegen seinervergleichsweise soliden Haushaltspolitik und seines um-fangreichen ausländischen Nettovermögens ein extrem ho-hes Vertrauen unter den Kapitalanlegern. Dieses Vertrau-en schlägt sich derzeit in erheblichen Zinsvorteilen nieder.Während der deutsche Staat in der Zeitspanne von der vir-tuellen Einführung des Euro Anfang 1999 bis zum erstenHalbjahr 2008 einen Zins in Höhe von durchschnittlich4,31% auf zehnjährige Staatsanleihen zahlen musste, lagdieser Zins in den Monaten Juni bis Oktober 2010 bei nurnoch 2,47%. Bliebe dieses Niveau erhalten, so würdeDeutschland nach einem vollständigen Ersatz seines Schul-denbestandes in Höhe von 1782 Mrd. Euro (Ende 1. Vj.2010) jährlich 32,8 Mrd. Euro oder 1,3% des heutigen BIPan Zinskosten sparen, wenn man zum Vergleich einenSchuldenersatz mit zehnjährigen Papieren zum bisheri-gen Durchschnittszins (1999 bis 1. Hj. 2008) heranzieht.

Eine unbegrenzte Verlängerung der Rettungsmaßnahmenin ihrer jetzigen Form würde die Zinsspreads sofort wiedereliminieren und einen einheitlichen Zins für alle Staatspa-piere herausbilden, dessen Höhe durch die durchschnittli-che Bonität der europäischen Staaten bestimmt ist. DerDurchschnittszins auf zehnjährige Staatsanleihen aller ur-sprünglichen Euroländer lag in den Monaten Juni bis Ok-tober 2010 bei 3,22%, wenn man die Zinsen mit der Wirt-schaftskraft der Länder gewichtet, und damit um 0,75 Pro-zentpunkte über dem deutschen Zins von 2,47%. Die Ver-längerung der Rettungspakete würde der Bundesrepublikdaher einen merklichen Zinsnachteil bringen. Bezogen aufden derzeitigen öffentlichen Schuldenbestand müsste derdeutsche Staat und damit letztlich der Steuerzahler jähr-lich 13,4 Mrd. Euro mehr Zinsen bezahlen.

3.3 Die Implikationen für das deutsche Wirtschaftswachstum

Noch weitaus wichtiger als die fiskalischen Aspekte sindfreilich die Implikationen möglicher Rettungsstrategien für

5

4 Zu den logischen Inkonsistenzen der Beschlüsse vom 8. und 9. Mai ver-gleiche man H.-W. Sinn, »Rescuing Europe«, CESifo Forum 2010, Vol. 11, S. 11.3 Vgl. H.-W. Sinn, Casino Capitalism, a.a.O., S. 193.

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

das Wirtschaftswachstum der Bundesrepublik Deutsch-land. Die Rettungsstrategien haben nämlich einen unmit-telbaren Einfluss auf die internationalen Kapitalströme, vondenen die Wirtschaftstätigkeit maßgeblich abhängt. DieWirtschaftsgebiete Europas hängen über die Gütermärkteund über die Kapitalmärkte zusammen. Über die Güter-märkte ergibt sich eine positive Korrelation der Wirt-schaftstätigkeit. Wenn ein Land in den Boom geht, ziehtes das andere Land über die Käufe seiner Güter mit. Wiebeim Flügelschlag eines Vogels bewegen sich die Wirt-schaften gleichmäßig auf und ab. Dieser Effekt dominiertdas konjunkturelle Geschehen. Aber über die Kapitalmärk-te ist die Korrelation negativ, weil das Kapital, das in einemLand investiert wird, im anderen Land fehlt. Wie bei einerWippe geht die eine Seite hoch, wenn die andere herun-tergeht. Langfristig ist diese Wippbewegung wichtiger alsder Flügelschlag, denn die langfristigen Wachstumseffektehängen von der Bewegung der Produktionskapazitäten ab,die durch die Kapitalinvestitionen bestimmt werden. Zwarändern die Investitionen eines Jahres den gesamtwirt-schaftlichen Kapitalstock nur wenig. Fließt das Kapital aberüber einen längeren Zeitraum von einem Land in ein ande-res, können die sich daraus ergebenden Kapazitätseffekteerheblich sein. Kapital ist das Lebenselixier des kapitalisti-schen Wirtschaftssystems: Wo es hinfließt, erblüht die Wirt-schaft, und wo es abfließt, erlahmt sie.

Das gilt insbesondere in einem gemeinsamen Währungs-raum, denn mit dem Abfluss von Kapital ist dort normaler-weise auch ein Nettoabfluss von Geldbeständen verbun-den. Der Abfluss von Kapital bedeutet in jedem Fall, dassdie Produktionskapazitäten zwischen den Ländern verlagertwerden. Wenn mit ihm zudem ein Abfluss von Geldbestän-den verbunden ist, verlagert sich indes auch noch die Gü-ternachfrage zwischen den Ländern. Bei einem Kapitalex-port in einen anderen Währungsraum kommt das verliehe-ne Geld sofort wieder zurück und zieht dann über Wech-selkursanpassungen in voller Höhe einen zusätzlichen Gü-terexport oder eine Senkung der Güterimporte nach sich.Das exportierende Land verliert Produktionskapazität, oh-ne zugleich Nachfrage zu verlieren. Bei einem Kapitalex-port in ein anderes Land desselben Währungsraums bleibthingegen ein Teil des verliehenen Geldes dort hängen, stattwieder zurückzukommen, was bedeutet, dass es an Nach-frage fehlt.

Diese Zusammenhänge waren für Deutschlands Wirt-schaftsentwicklung unter dem Euro von extrem großer Be-deutung, und sie werden es auch weiterhin bleiben. Sie sindder Hauptgrund dafür, warum den Entscheidungen über Ret-tungssysteme, mit denen Deutschland seine Bonität an dieausländischen Konkurrenten auf dem europäischen Kapi-talmarkt transferiert, eine solch entscheidende Bedeutungfür die wirtschaftliche Zukunft der Bundesrepublik Deutsch-land beikommt.

Es geht bei solchen Entscheidungen zwar vordergründigzunächst nur um die Bonität des öffentlichen Sektors. Je-doch stehen die öffentlichen und privaten Sektoren der Län-der auf dem Wege über das Steuersystem und die Ausga-ben für das Sozialsystem und die öffentliche Infrastrukturin einer so engen Wechselbeziehung, dass der Kapital-fluss in den öffentlichen Sektor sich im Hinblick auf die Ka-pazitäts- und Nachfrageeffekte im kapitalexportierendenLand und im Hinblick auf die Nachfrageeffekte im kapital-importierenden Land kaum unterscheidet. Immerhin liegtdie Staatsquote in fast allen betroffenen Ländern deutlichüber 40%. Zudem spielt das Länderrisiko aus Sicht der In-vestoren auch für Investitionsentscheidungen bei privatenSchuldnern eine wichtige Rolle.

Um die praktische Bedeutung der Kapitalströme zu erken-nen, ist ein Blick zurück auf die Zeit seit 1995 hilfreich, diedurch die Ankündigung und Einführung des Euro sowie diedamit einhergehende Zinskonvergenz gekennzeichnet war.Deutschland hatte in den neunziger Jahren wegen des Res-sourcenbedarfs der neuen Länder etwas Kapital importie-ren müssen und hätte möglicherweise auch im vergange-nen Jahrzehnt noch mehr Kapitel benötigt. Indes ändertendie Kapitalströme unter dem Euro ihre Richtung. Deutsch-land wurde sogar zum weltgrößten Nettokapitalexporteurnach China und vor Japan.5 In den Jahren 2002 bis 2009hat Deutschland 67% seiner gesamtwirtschaftlichen Er-sparnisse als Kapital- und Geldabfluss an das Ausland ver-loren, und nur 33% dieser Ersparnisse wurden zuhause inMaschinen, Gebäude, Infrastruktur und andere reale Kapi-talgüter investiert. Von den Kapital- und Geldabflüssen wa-ren im Schnitt nur gut ein Sechstel Nettodirektinvestitionen.6

Knapp fünf Sechstel entfielen auf Finanzkapitalexporte. Vonstrukturierten US-amerikanischen Wertpapieren, Kreditenfür spanische Immobiliengesellschaften bis hin zu grie-chischen Staatsanleihen reichte die Palette der Anlagen, mitHilfe derer die deutschen Banken und Versicherungen, diediesen Kapitalexport vornehmlich bewerkstelligten, gute Ren-diten zu erzielen versuchten.

Deutschland ging unter dem Euro in eine lang anhalten-de Wirtschaftsflaute und partizipierte nur verhalten andem weltweiten Wirtschaftsaufschwung der Jahre 2004bis 2007.7 Es hatte unter dem Euro und auch schon in

6

5 Seit 2002 weisen China, Japan und Deutschland Jahr für Jahr – in unter-schiedlicher Reihenfolge – die größten Leistungsbilanzüberschüsse allerStaaten auf. Im Jahr 2009 lag China mit 297,1 Mrd. Dollar vor Deutsch-land (163,3 Mrd. Dollar) und Japan (141,8 Mrd. Dollar), vgl. Internationa-ler Währungsfonds, World Economic Outlook Database, October 2010,http://www.imf.org/external/pubs/ft/weo/2010/02/weodata/index.aspx.

6 Vgl. Deutsche Bundesbank, Zeitreihendatenbank, Zahlungsbilanzstatis-tik, Kapitalverkehr mit dem Ausland.

7 Zwar nahm in diesem Zeitraum das deutsche BIP durchschnittlich um jähr-lich 2% zu, was über dem langjährigen Mittel liegt. Das durchschnittlicheWachstum in Irland (5,4%), Griechenland (3,9%) und Spanien (3,6%) lagaber weit darüber. Lediglich Portugal (1,5%) verzeichnete eine geringereRate, nachdem der portugiesische Beitrittsboom der Jahre 1996 bis 2001schon vorher zum Erliegen gekommen war.

i fo Schne l ld ienst Sonderausgabe November 2010

Ein Krisenmechanismus für die Eurozone

der Phase seit der Erwartung des Euro, ab etwa 1995,die niedrigste Nettoinvestitionsquote aller OECD-Länderund die zweitniedrigste Wachstumsrate aller europäischenLänder.

Währenddessen boomten Kapitalimportländer wie Irland,Griechenland, Spanien und in begrenztem Umfang auchPortugal. Während Deutschlands Wirtschaft in der Zeit-spanne von 1995 bis 2009 gerade mal um 16% wuchs undder Durchschnitt der alten EU-Länder bei 27% lag, wuchsIrland um 105%, Griechenland um 56% und Spanien um50%. Portugal schaffte es mit 30% immerhin, den Durch-schnitt zu übertrumpfen. Der massive Kapitalimport hattein diesen Ländern eine Phase der lockeren Budgetbe-schränkungen eingeleitet, in der Kredite für alles und jedesverfügbar waren. Die Fehlentwicklungen, die dadurch her-vorgerufen wurden, waren den Fehlentwicklungen im Kom-munismus, die der ungarische Ökonom Jànos Kornai vor24 Jahren in seinem berühmten Aufsatz »The Soft BudgetConstraint« beschrieb, nicht gänzlich unähnlich.8

Vor dem Euro hatte es zum Beispiel in Spanien keinen lang-fristigen Kapitalmarkt gegeben, auf dem man sich zu fes-ten Zinsen hätte mit Krediten versorgen können. Es gablangfristige Kredite nur zu variablen Zinsen, die zudem nochweit über dem deutschen Niveau lagen. Der Euro hatte dieSachlage grundlegend verändert. Spanische Bauherrenkonnten sich nun für 20 Jahre zu festen Zinsen, die zudemnoch auf dem deutschen Niveau lagen, billiges Baugeld be-sorgen. Viele machten davon Gebrauch. Es kam zu einemBauboom, der vielen Bauarbeitern Arbeit und Brot brach-te, eine Massenimmigration in Bewegung setzte und dieBinnenkonjunktur anheizte. Die Eigentümer der Immobi-lien wurden reicher und wagten es, neue Kredite für neueInvestitionen aufzunehmen. Das ganze Land wurde überden Immobilienmarkt in einen Superboom getrieben, derein hohes gesamtwirtschaftliches Wachstum und eine in-flationäre Überhitzung zur Folge hatte. Die gestiegenen Ein-kommen ließen die Importe wachsen, und die Überhitzungverringerte die preisliche Wettbewerbsfähigkeit des Lan-des, was sich dämpfend auf die Exporte auswirkte. Überdie Befeuerung der Binnenkonjunktur wurden die Kapital-importe zu Außenhandelsdefiziten. Ähnlich war es in denanderen Ländern.

Der Staat war nicht überall direkt für diese Entwicklungverantwortlich. Doch in Griechenland und Portugal hat ersich durch eine ausufernde Verschuldung aktiv an der all-gemeinen Aufheizung der Binnenwirtschaft beteiligt. Und inSpanien war er insofern indirekt beteiligt, als er die Chan-ce zur Bildung von hohen Budgetüberschüssen, die derWirtschaftsboom bot, nur unzureichend genutzt hat. Es wä-re in den Zeiten der stürmischen Wirtschaftsentwicklung

angemessen gewesen, hohe Überschüsse zu bilden, umfür schlechtere Zeiten Vorsorge zu leisten und der Überhit-zung und Blasenbildung durch eigene Sparsamkeit entge-genzuwirken. Das aber war nicht der Fall. Spanien hattezwar in den Jahren 2005 bis 2007 Überschüsse, aber siewaren mit 1 bis 2% des BIP minimal. Nur der irische Staathatte in den Jahren 1999 bis 2001 und 2003 bis 2006stets einen erheblichen positiven Finanzierungssaldo er-wirtschaftet.

Während die GIPS-Ländern in den Boom kamen, erschlaff-te Deutschland, weil seine Ersparnisse kaum noch im In-land, sondern zum weitaus überwiegenden Teil im Auslandangelegt wurden. Die Flaute im Bau brachte die Binnen-konjunktur zum Erliegen. Deutschlands Immobilienpreisestiegen nicht wie in den meisten anderen europäischen Län-dern, sondern fielen sogar leicht. Das Land wurde zu einerrealen Abwertung im Euroraum gezwungen. Die Preiserhö-hungsspielräume der Unternehmen wurden durch die Flau-te massiv beschnitten, und die Gewerkschaften musstensich fügen, indem sie auch ihre Löhne nur geringfügig er-höhen konnten. Die Politik wurde, auch unter dem Druckder Ökonomen, die auf die Unabweislichkeit der Zwangs-lage hinwiesen, zu mühsamen Reformen des Arbeitsmark-tes getrieben. Es kam zu erheblichen politischen und ge-sellschaftlichen Spannungen, die zu einer Zerreißprobe derGesellschaft wurden. Im Endeffekt wurde dadurch aberDeutschlands preisliche Wettbewerbsfähigkeit so verbes-sert, dass sich die realwirtschaftlichen Anpassungslastenin gerade noch erträglichen Grenzen hielten.

Deutschland hatte seit 1995 die niedrigsten Steigerungs-raten der Preise und Löhne im Euroraum. Handelsgewich-tet hat es in dieser Zeit gegenüber den anderen Eurolän-dern um 18% abgewertet.9 Als Folge der zurückbleiben-den Einkommen und Preise stiegen die Importe nur mä-ßig, und die Exporte legten kräftig zu. Das half, die Wirt-schaft zu stabilisieren, konnte die wegen des Investitions-rückgangs wegbrechende Binnenkonjunktur aber nur teil-weise kompensieren. Der deutsche Exportüberschuss wardas notwendige Pendant der Kapitalabflüsse, die durch dieSchaffung eines einheitlichen europäischen Kapitalmarkteszustande kamen.

Diese Entwicklung ist mit der Finanzkrise zu einem jähenEnde gekommen, denn die Risikoeinschätzung der Kapi-talanleger hat sich fundamental gewandelt. Das gilt nichtnur, wie in Abbildung 1 verdeutlicht wurde, für Staatspa-piere, sondern in ähnlicher Weise auch für viele vormals alshochattraktiv erscheinende private Wertpapiere. DeutscheBanken und Versicherer scheuen inzwischen vor Anlagenin strukturierten amerikanischen Papieren genauso zurück

7

8 János Kornai, »The Soft Budget Constraint«, Kyklos 39, 1986, S. 3–30.

9 Berechnet anhand der Entwicklung des BIP-Deflators. Gewichtung der ein-zelnen Länder mit dem Anteil am deutschen Außenhandel (Ausfuhr undEinfuhr) mit Waren.

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

wie vor Anleihen spanischer Immobiliengesellschaften odersüdlicher Staaten, und notgedrungen suchen sie heutewieder den inländischen Kreditnehmer im Firmenkunden-geschäft und bei der Immobilienfinanzierung. Während dieehemaligen Kapitalimportländer in die Flaute gehen, weildie Phase der lockeren Budgetbeschränkungen zu Endeist, boomt Deutschland. Die Kapitalsammelstellen befin-den sich im Anlagenotstand und tun sich schwer, die vonihren Anlegern erwarteten Erträge zu erwirtschaften. DieVersicherer tun sich schwer, die Garantieverzinsung fürihre Lebensversicherungspolicen noch herzubringen. Um-so günstiger ist die Situation für die heimischen Investo-ren. Das Baugeld ist heute in Deutschland so billig wie nochnie seit Beginn der Aufzeichnungen, und die Anleihen derUnternehmen finden reißenden Absatz. Von der Kredit-klemme, über die die deutschen Unternehmen noch imletzten Jahr klagten, gibt es kaum noch eine Spur.10 AlsFolge der günstigen Kreditbedingungen schießt der ge-werbliche Bau in die Höhe, und auch der Geschosswoh-nungsbau zieht mächtig an. Die freischaffenden Architek-ten haben heute in Deutschland den größten Auftragsbe-stand seit 15 Jahren.11

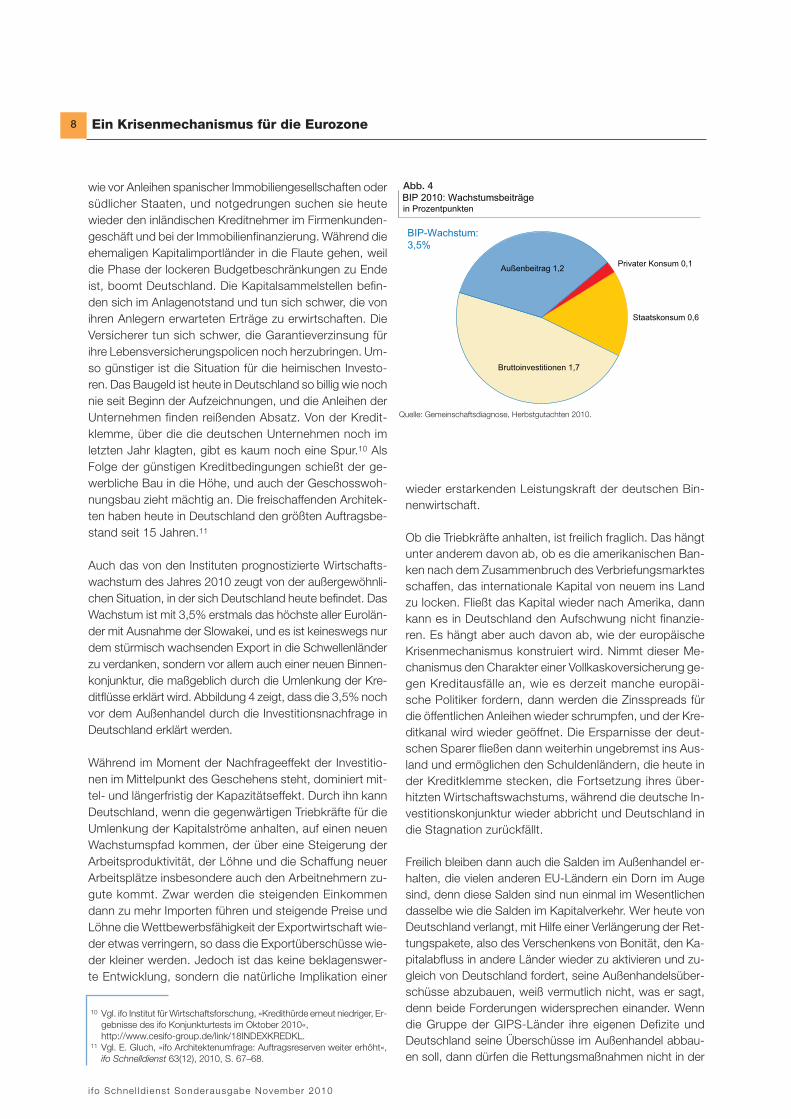

Auch das von den Instituten prognostizierte Wirtschafts-wachstum des Jahres 2010 zeugt von der außergewöhnli-chen Situation, in der sich Deutschland heute befindet. DasWachstum ist mit 3,5% erstmals das höchste aller Eurolän-der mit Ausnahme der Slowakei, und es ist keineswegs nurdem stürmisch wachsenden Export in die Schwellenländerzu verdanken, sondern vor allem auch einer neuen Binnen-konjunktur, die maßgeblich durch die Umlenkung der Kre-ditflüsse erklärt wird. Abbildung 4 zeigt, dass die 3,5% nochvor dem Außenhandel durch die Investitionsnachfrage inDeutschland erklärt werden.

Während im Moment der Nachfrageeffekt der Investitio-nen im Mittelpunkt des Geschehens steht, dominiert mit-tel- und längerfristig der Kapazitätseffekt. Durch ihn kannDeutschland, wenn die gegenwärtigen Triebkräfte für dieUmlenkung der Kapitalströme anhalten, auf einen neuenWachstumspfad kommen, der über eine Steigerung derArbeitsproduktivität, der Löhne und die Schaffung neuerArbeitsplätze insbesondere auch den Arbeitnehmern zu-gute kommt. Zwar werden die steigenden Einkommendann zu mehr Importen führen und steigende Preise undLöhne die Wettbewerbsfähigkeit der Exportwirtschaft wie-der etwas verringern, so dass die Exportüberschüsse wie-der kleiner werden. Jedoch ist das keine beklagenswer-te Entwicklung, sondern die natürliche Implikation einer

wieder erstarkenden Leistungskraft der deutschen Bin-nenwirtschaft.

Ob die Triebkräfte anhalten, ist freilich fraglich. Das hängtunter anderem davon ab, ob es die amerikanischen Ban-ken nach dem Zusammenbruch des Verbriefungsmarktesschaffen, das internationale Kapital von neuem ins Landzu locken. Fließt das Kapital wieder nach Amerika, dannkann es in Deutschland den Aufschwung nicht finanzie-ren. Es hängt aber auch davon ab, wie der europäischeKrisenmechanismus konstruiert wird. Nimmt dieser Me-chanismus den Charakter einer Vollkaskoversicherung ge-gen Kreditausfälle an, wie es derzeit manche europäi-sche Politiker fordern, dann werden die Zinsspreads fürdie öffentlichen Anleihen wieder schrumpfen, und der Kre-ditkanal wird wieder geöffnet. Die Ersparnisse der deut-schen Sparer fließen dann weiterhin ungebremst ins Aus-land und ermöglichen den Schuldenländern, die heute inder Kreditklemme stecken, die Fortsetzung ihres über-hitzten Wirtschaftswachstums, während die deutsche In-vestitionskonjunktur wieder abbricht und Deutschland indie Stagnation zurückfällt.

Freilich bleiben dann auch die Salden im Außenhandel er-halten, die vielen anderen EU-Ländern ein Dorn im Augesind, denn diese Salden sind nun einmal im Wesentlichendasselbe wie die Salden im Kapitalverkehr. Wer heute vonDeutschland verlangt, mit Hilfe einer Verlängerung der Ret-tungspakete, also des Verschenkens von Bonität, den Ka-pitalabfluss in andere Länder wieder zu aktivieren und zu-gleich von Deutschland fordert, seine Außenhandelsüber-schüsse abzubauen, weiß vermutlich nicht, was er sagt,denn beide Forderungen widersprechen einander. Wenndie Gruppe der GIPS-Länder ihre eigenen Defizite undDeutschland seine Überschüsse im Außenhandel abbau-en soll, dann dürfen die Rettungsmaßnahmen nicht in der

8

BIP 2010: Wachstumsbeiträgein Prozentpunkten

BIP-Wachstum:3,5%

Quelle: Gemeinschaftsdiagnose, Herbstgutachten 2010.

Privater Konsum 0,1

Bruttoinvestitionen 1,7

Außenbeitrag 1,2

Staatskonsum 0,6

Abb. 4

Quelle: Gemeinschaftsdiagnose, Herbstgutachten 2010.

10 Vgl. ifo Institut für Wirtschaftsforschung, »Kredithürde erneut niedriger, Er-gebnisse des ifo Konjunkturtests im Oktober 2010«, http://www.cesifo-group.de/link/18INDEXKREDKL.

11 Vgl. E. Gluch, »ifo Architektenumfrage: Auftragsreserven weiter erhöht«,ifo Schnelldienst 63(12), 2010, S. 67–68.

i fo Schne l ld ienst Sonderausgabe November 2010

Ein Krisenmechanismus für die Eurozone

bisherigen Form verlängert werden. Vielmehr bedarf es danneiner Politik, die die Zinsspreads zwischen den Staatsanlei-hen der Länder erhält, denn durch diese Zinsspreads bleibendie Kapitalbewegungen und die Außenhandelssalden begrenzt.

4. Ein neuer Krisenmechanismus

Aus gutem Grund hatten die Gründer der EuropäischenWährungsunion das Verbot eines Bailout in die Verträge auf-genommen. Es bedeutet im Kern, dass die Mitgliedslän-der ihre finanzpolitischen Probleme selbst in den Griff be-kommen müssen und nicht mit der Hilfe der Nachbarstaa-ten und ihrer Steuerzahler rechnen können. Investoren, diedies wissen, würden daher für schwächere Schuldner einehöhere Risikovorsorge leisten als für wirtschaftlich stabileLänder, so die Idee. Die zurückliegenden Ereignisse habenjedoch gezeigt, dass die No-Bailout-Klausel nicht hinrei-chend glaubwürdig war. Dies lag zum einen daran, dasssystemisch wichtige Gläubiger (z.B. große Banken) mit ih-rer Rettung durch die Gesellschaft rechnen konnten, zu-mal Panikreaktionen an den Finanzmärkten leicht zu Über-treibungen führen, die auch andere Schuldner treffen undim Extremfall ganze Märkte in einen Abwärtsstrudel ziehenkönnen. Zum anderen aber wurde offensichtlich darauf spe-kuliert, dass man im Krisenfall genügend Druck würde auf-bauen können, um die Länder der Europäischen Union un-ter Hinweis auf Dominoeffekte und nicht mehr beherrsch-bare Marktsituationen, aber unter Missachtung des EU-Ver-trags zur Hilfe veranlassen zu können.

Der neue Krisenmechanismus muss deshalb eine glaubhafteRettungsstrategie beschreiben, die die Investoren zwingendmit in die Pflicht nimmt und zugleich eine panikartige Zu-spitzung von Marktturbulenzen verhindert. Zudem sollte ereinen Beitrag zur weiteren Stabilisierung des Bankensys-tems leisten, um so tatsächliche oder vermeintliche Notla-gen, die zu spontanen Rettungsaktionen führen, zu ver-meiden (vgl. Abschnitt 6).

4.1 Die Grundregeln

Um den genannten Zielen entsprechen zu können, sollteder Krisenmechanismus einer Reihe von Anforderungengenügen.

• Er sollte nicht in einen Transfermechanismus entarten.• Er sollte risikoadäquate Zinsspreads erhalten, um die in-

ternationalen Kapitalflüsse nicht wieder zu verzerren unddie GIPS-Länder nicht wieder zu überhitzen.

• Er sollte das hilfebedürftige Land in die Lage versetzen,seine staatlichen Aufgaben weiterhin zu erfüllen und einReformprogramm einzuleiten, das es auf einen wirt-schaftlich nachhaltigen Pfad zurückführt.

• Er sollte den maximalen Verlust der Investoren begrenzen.

All dies bedeutet, dass der neue Krisenmechanismus zu-nächst das Schuldnerland, dann die privaten Gläubiger undzum Schluss auch die Staatengemeinschaft zur Lösung ei-ner Solvenzkrise heranzieht. Im Einzelnen schlagen wir Fol-gendes vor.

I) Ersatzanleihen

Der Krisenmechanismus soll einem akut von der Zahlungs-unfähigkeit bedrohten Land durch Bürgschaften der euro-päischen Staatengemeinschaft helfen, sich weiter am Ka-pitalmarkt zu finanzieren. Dazu kann das betroffene Landseinen Gläubigern nach einem begrenzten Haircut im Aus-tausch für fällige Anleihen neu zu schaffende Ersatzanlei-hen anbieten, von denen ein erheblicher Teil durch die Staa-tengemeinschaft garantiert wird. Der gefährdete Staat sollso die Zeit finden, die Reformen im Staatswesen und derWirtschaftsstruktur durchzuführen, die zur Verbesserung sei-ner Leistungsfähigkeit und Steuerkraft beitragen, so dass erden Schuldendienst wieder leisten kann. Die Begrenzungdes Haircut und die Sicherung der Ersatzanleihen verhin-dern eine Panik auf den Kapitalmärkten, ohne dass derSchutz der Staatengemeinschaft zu einer Vollkaskoversi-cherung gegen Zahlungsunfähigkeit wird.

II) Collective Action Clauses (CAC) für alle Staatsanleihen derEurozone

Der einer Bürgschaftsgewährung vorgeschaltete Haircut sollsich nicht auf die derzeit umlaufenden Staatspapiere bezie-hen, sondern auf die neu ausgegebenen Staatspapiere ein-schließlich der Ersatzpapiere, die dafür mit einer CollectiveAction Clause (CAC) ausgestattet werden. Der Erlös ausdem Verkauf der CAC-Papiere soll zur ordnungsgemäßenBedienung der Altkredite dienen, zu denen gegebenenfallsauch Kredite der Staatengemeinschaft im Rahmen von EFSFund EFSM zählen würden.

Die Collective Action Clause ermöglicht eine mehrheitlicheVereinbarung der Gläubiger mit dem Schuldnerland, die dannallgemeinverbindlich wird. Die Gläubiger stimmen schon beimErwerb ihrer Forderungen zu, sich später einer Mehrheitsre-gel (z.B. 75%-Mehrheit) bezüglich aller zum gleichen Zeit-punkt fällig werdenden Papiere zu unterwerfen, und verzichtendarauf, ihre Forderungen früher fällig zu stellen, wenn der vonInsolvenz bedrohte Staat mit den Inhabern der jeweils fälligwerdenden Papiere separate Vereinbarungen aushandelt.Der Verzicht auf frühzeitiges Fälligstellen der Forderungenist unerlässlich für den Krisenmechanismus, weil er es er-möglicht, die Zahlungsprobleme schrittweise zu lösen, wennsie auftauchen. Er verhindert, dass aus einer temporären Zah-lungskrise ein Staatskonkurs wird.

Es mag befürchtet werden, dass solche Klauseln die Kre-ditkosten für Deutschland erhöhen werden. Doch ist diese

9

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

Furcht unbegründet. Wie empirische Untersuchungen ge-zeigt haben, hat die Einführung solcher Klauseln nur mo-derate Auswirkungen auf die vom Kapitalmarkt gefordertenRenditen. Für Schuldner hoher Bonität könnten die Zinsensogar sinken, nur Schuldner geringer Bonität werden im Mit-tel höhere Zinsen bezahlen müssen.12 Dieser Effekt einerZinsspreizung wäre durchaus erwünscht.

Wegen der großen Bedeutung der CAC-Regeln für jedwe-de sinnvolle Ausgestaltung des Krisenmechanismus, wieauch immer er im Detail aussehen mag, ist der Staatenge-meinschaft zu raten, schon vor den eigentlichen Verhand-lungen zu diesem Mechanismus zu vereinbaren, dass neueStaatsanleihen ab sofort mit den CAC-Regeln versehen sind,wie sie oben beschrieben wurden.

III) Hilfen nur bei drohender Zahlungsunfähigkeit

Die Hilfen im Rahmen des Rettungsschirms haben nichtdie Funktion der Krisenprävention, sondern dienen aus-schließlich der Krisenbewältigung. Es geht nicht um neueKohäsions- und Stabilisierungssysteme, die die Leis-tungskraft der schwächeren Volkswirtschaften allgemeinstärken, um so die Inanspruchnahme von Hilfen im Kri-senfalle weniger wahrscheinlich zu machen. Dafür gibt esschon EU-Programme verschiedener Art, und sollte eineAusweitung erwogen werden, kann das außerhalb des Kri-senmechanismus aus den Mitteln der EU geschehen. Viel-mehr geht es um Hilfen zur Abwendung einer akuten Kri-se und zur Wiederherstellung der Zahlungsfähigkeit desbedrohten Landes.

IV) Haircuts vor Bürgschaften, damit die Zinsspreads erhalten bleiben

Die Staatengemeinschaft bürgt nur dann für die auszuge-benden Ersatzanleihen, wenn die privaten Gläubiger zuvorauf einen substanziellen Teil ihrer Forderungen verzichtet ha-ben. Der Krisenmechanismus soll den bedrängten Staatennämlich auch dadurch helfen, dass sie von einem Teil ihrerSchulden entlastet werden. Dadurch soll sichergestellt wer-den, dass die Gläubiger im Vorhinein den Anreiz behalten,riskante Kreditengagements nur mit Vorsicht und nur mitZinsaufschlägen einzugehen. Die Zinsaufschläge wieder-um sollen die Schuldner veranlassen, zurückhaltend mitder Kreditaufnahme zu sein, um die oben beschriebenenÜbertreibungen beim internationalen Kapitalverkehr zu ver-meiden, die in den vergangenen Jahren überwiegend zudeutschen Lasten gingen.

Unter keinen Umständen sollte Deutschland einem Krisen-mechanismus zustimmen, bei dem zunächst Hilfen gewährt

werden und erst danach, wenn sie nicht wirken oder sichals unzureichend erweisen, die Beteiligung der privaten Gläu-biger angestrebt wird. Die Beteiligung der privaten Gläubi-ger ist nur glaubhaft, wenn sie den Hilfen in rechtlich ver-bindlicher Form vorgeschaltet ist. Und nur wenn sie glaub-haft ist, wird sich der Zinsaufschlag ergeben, von dem eineDisziplinierungswirkung ausgeht.

Man könnte geneigt sein zu befürchten, dass der Zins-aufschlag die Verschuldung noch vergrößert, weil er denFinanzbedarf der betroffenen Länder erhöht. Diese Be-fürchtung ist aber unbegründet, denn der Abschre-ckungseffekt der höheren Zinsen überwiegt bei weitem.Das zeigt die Erfahrung mit den dramatischen Zinssen-kungen, die die Einführung des Euro für Länder wie Grie-chenland oder Portugal bedeutet hatte. Diese Länder hät-ten die Möglichkeit gehabt, ihre Schulden wegen der nied-rigeren Zinsen und ihres zum Teil überschäumenden Wirt-schaftsbooms zurückzuzahlen. Aber sie haben angesichtsder Verlockung der niedrigen Zinsen stattdessen nochmehr Kredite aufgenommen. Nur Irland hat die Gelegen-heit genutzt, seine Staatsschulden zeitweilig in nennens-wertem Umfang zu verringern.

V) Einstimmigkeit der Helfer als Voraussetzung der Hilfen

Der Krisenmechanismus darf nur mit einstimmigem Be-schluss der Mitgliedsländer (ohne das Schuldnerland) unddes IWF aktiviert werden. Diese Einschränkung betrifft vorallem die Feststellung der drohenden Zahlungsunfähig-keit des Schuldnerlandes und die Anerkennung des Hair-cut und der sonstigen Bedingungen der Umschuldung. Sieentspricht der Formulierung des deutschen Gesetzes zurÜbernahme von Gewährleistungen im Rahmen eines euro-päischen Stabilisierungsmechanismus zur Umsetzung derBeschlüsse vom 8. und 9. Mai 2010. Die Einstimmigkeitverhindert, dass der Mechanismus zur systematischen Um-verteilung von Einkommen und Vermögen zwischen deneuropäischen Ländern verwendet wird. Der Krisenmecha-nismus muss deshalb ähnlich wie die jetzige EFSF außer-halb der EU angesiedelt sein. Eine aktive Rolle des IWF istanzustreben.

VI) Begrenzung der Summe der Bürgschaften

Die Summe der Bürgschaften ist zu jedem Zeitpunkt auf30% des laufenden nominalen BIP des hilfsbedürftigen Lan-des beschränkt. Überschreitet ein Land diese Grenze durcheine Nettoneuverschuldung oder eine Schrumpfung seinesBIP, werden von der Staatengemeinschaft keinerlei besi-cherte Ersatzanleihen mehr ausgegeben. Diese Bestands-grenze ist erforderlich, um ein unkontrolliertes Ausufern derLasten für die Garantie gebenden Länder zu verhindernund im Fall der hoffnungslosen Überschuldung gravieren-dere Maßnahmen einleiten zu können.

10

12 Vgl. B. Eichengreen, K. Kletzer und Ashoka Mody, »Crisis Resolution: NextSteps«, IMF Working Paper Nr. 03/196, 2003.

i fo Schne l ld ienst Sonderausgabe November 2010

Ein Krisenmechanismus für die Eurozone

VII) Keine Gemeinschaftsinstrumente, Abschaffung vonEFSM und EFSF

Der EFSM, der derzeit ein Finanzvolumen von 60 Mrd.Euro hat und durch Mehrheitsbeschluss des europäischenRats aktiviert werden kann, sollte ersatzlos abgeschafftwerden.

Die Luxemburger Zweckgesellschaft EFSF wird planmä-ßig aufgelöst, nachdem etwaige Altverbindlichkeiten ab-gearbeitet sind. Nach dem Ende der vertraglich vorgese-henen Dreijahresfrist werden keinerlei neue Kredite mehrvergeben.

Die Kredite dieser beiden Rettungssysteme sind auf maxi-mal fünf Jahre zu begrenzen, um ein Unterlaufen des neu-en Krisenmechanismus durch die Ausgabe langfristiger Kre-dite zu verhindern.

Die EFSF ist heute als Aktiengesellschaft organisiert. Dasimpliziert, dass sie im Falle der Insolvenz eines Schuld-nerlandes nicht vorrangig gegenüber den Forderungen derPrivaten rangieren kann, wie es z.B. beim IWF der Fallist. Für die Zeit ihrer Existenz sollte die EFSF in eine an-dere Rechtsform umgewandelt werden, die ihr vorrangi-ge Ansprüche sichert. Eine Existenzverlängerung über dievorgesehenen drei Jahre hinaus darf damit nicht verbun-den sein.

Unter keinen Umständen kann Deutschland den Erhaltoder gar Ausbau von Gemeinschaftsinstrumenten, wiez.B. der EFSF, zur regulären Kreditaufnahme akzeptieren,wie sie etwa unter dem Namen Eurobonds diskutiert wer-den. Eurobonds wurden zunächst vom italienischen Finanzminister Tremonti vorgeschlagen und dann erneutvom luxemburgischen Staatschef Juncker ins Spiel gebracht. Sie würden die deutsche Bonität verschlech-tern, die Zinsen für die deutschen Staatsschulden ver-größern, zu unkontrollierbaren Haftungstatbeständen füh-ren und den Kapitalfluss aus Deutschland heraus wiedererleichtern, was die dargelegten negativen Konsequen-zen für das Wirtschaftswachstum und die Lohnentwick-lung hätte.

Noch größer ist die Gefahr bei dem von der EU-Kommissi-on kontrollierten EFSM, denn es ist wahrscheinlich, dass dieMehrheitsbeschlüsse der EU zu einer systematischen Um-verteilung zu deutschen Lasten führen werden. Die Konse-quenz der Mehrheitsentscheidungen war bislang, dassDeutschland zum größten Nettozahler der EU wurde. ImDurchschnitt der fünf Jahre von 2005 bis 2009 hatteDeutschland 20% zum Budget der EU beigetragen, dochnur 12% zurückerhalten. Einem ähnlichen Umverteilungs-muster würde auf die Dauer sicherlich auch ein Gemein-schaftsinstrument wie der EFSM unterliegen.13

VIII) Strikte Reformauflagen für das Schuldnerland

Jegliche Hilfen an bedrängte Länder sind auf strikte Re-formauflagen für die Wirtschafts- und Finanzpolitik desSchuldnerlandes konditioniert, wie sie von der van Rompuy-Kommission vorgeschlagen wurden. Diese Regeln werdenin diesem Gutachten nicht im Einzelnen kommentiert.

IX) Bürgschaften nur besichert oder zu marktüblichen Avalzinsen

Für die Vergabe von Bürgschaften sind markübliche Aval-zinsen zu zahlen, wie sie dem Zinsaufschlag entsprechen,den das Schuldnerland in den Monaten vor der Feststel-lung einer drohenden Insolvenz im Vergleich zum (BIP-ge-wichteten) durchschnittlichen Zins der Euroländer hat zah-len müssen. Auf den Avalzins kann verzichtet werden, wenndem Bürgschaftsgeber Sicherheiten in Form von sofort pri-vatisierbarem Staatsvermögen übereignet werden.

X) Ankäufe von Staatsanleihen durch die EZB ausschließlich für geldpolitische Zwecke

Um eine Aushebelung des neu geschaffenen Krisenmecha-nismus durch Maßnahmen der EZB auszuschließen, ist derEZB lediglich der Ankauf von notenbankfähigen Sicherhei-ten aus geldpolitischen Überlegungen erlaubt. Käufe vonStaatspapieren, noch dazu solchen mit einem schlechtenRating, zum Zwecke der Bekämpfung »disfunktionaler« Märk-te sind zu verbieten. Sie implizieren nämlich die konkreteGefahr, dass es zu einer demokratisch nicht kontrolliertenund von den Geberländern nicht mehr begrenzbaren Um-verteilung von Vermögen in Europa kommt. Es ist nicht to-lerabel, dass die EZB mittlerweile für über 63 Mrd. Euro (vgl.Tab. 1) Staatspapiere gefährdeter Staaten gekauft hat, dennim Falle der Insolvenz liegen die Lasten beim Steuerzahler.Die Staatspapierkäufe durch die EZB seit Mai dieses Jahres

11

13 In diesem Zusammenhang ist es nicht unmittelbar verständlich, wiesodie Bundesregierung offenbar eine Änderung des EU-Vertrages anstrebt,der den Artikel 122 AEUV (oder auch der übergeordnete Artikel 136 AEUV)um die Möglichkeit erweitert, Hilfen über die EU nicht nur bei Naturkatas-trophen, sondern auch bei systemischen Störungen im Euroraum zu ge-währen. Dieser Artikel war ja von der EU in Anspruch genommen wor-den, um den EFSM zu begründen. Man sprach in dem Zusammenhangvon einer Systemkrise des Euroraumes, um klar zu machen, dass es umdie Bekämpfung von Risiken ging, die sich der Kontrolle des einzelnenStaates entziehen. Wie man hört, hat das deutsche VerfassungsgerichtZweifel bekundet, ob diese Begründung kompatibel mit Artikel 122 AEUVist. Sollte es bei der Erweiterung der Bedingungen, unter denen die EUHilfen gewährt, nur darum gehen, den EFSM so zu begründen, dass dasVerfassungsgericht keine Einwände mehr hat, so hätte sich Deutschlandmit seinem Verlangen auf Vertragsänderung keinen Gefallen getan. Es hät-te nämlich ohne die Vertragsänderung schon unter Hinweis auf das Ver-fassungsgericht eine Abschaffung des EFSM verlangen können. Es ist der-zeit nicht erkennbar, wieso die Bundesregierung glaubt, mit der Zustim-mung der anderen EU-Länder zur Änderung der EU-Verträge ihrem er-klärten Ziel, eine Insolvenzordnung in Europa zu schaffen, näher gekom-men zu sein. Es kann sich dabei eigentlich nur um ein Zugeständnis han-deln, für das andere Regelungen, die im deutschen Interesse liegen, ein-gehandelt werden.

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

sind faktisch ein weiterer Rettungsschirm, der von seiner Na-tur her dem EFSM und EFSF nicht unähnlich ist, jedoch voneinem Gremium beschlossen wird, das dafür nicht die de-mokratische Legitimation hat und von eher kleinen Länderndominiert wird.

Falls die erworbenen Staatspapiere nicht ordnungsge-mäß bedient werden, muss die EZB Abschreibungen vor-nehmen, die zu Verlusten führen. Deutschland ist an die-sen Verlusten zu 28% beteiligt. Konkret würde dies be-deuten, dass die jährlichen Gewinnüberweisungen derZentralbank an das deutsche Finanzministerium ent-sprechend verringert werden und dass möglicherweisesogar irgendwann eine Eigenkapitalerhöhung der EZB nö-tig wird, an der sich Deutschland mit 28% beteiligenmüsste.

4.2 Die Grundzüge des Krisenmechanismus

Aufbauend auf diesen Grundregeln schlagen wir einenmehrstufigen Krisenmechanismus vor. Der Mechanismusbasiert auf der Vorstellung, dass sukzessive alle im Marktbefindlichen Anleihen aller Länder des Euroraums in CAC-Anleihen umgewandelt werden, weil im Euroraum nur nochsolche Anleihen erlaubt sind. Wie erläutert, handelt es sichdabei um Anleihen mit Klauseln, die im Falle von Zah-lungsschwierigkeiten das mehrheitliche Aushandeln einespartiellen Gläubigerverzichts erlauben.14 Die CAC-Anleihentragen einerseits das Risiko der Kürzung im Fall der Insol-venz, wie es faktisch, aber unorganisiert, heute auch schonbei allen Anleihen der Fall ist. Andererseits haben diese An-leihen den Vorteil, dass sie im Fall der drohenden Zah-lungsunfähigkeit in Ersatzanleihen umgewandelt werdenkönnen, die zu einem erheblichen Teil (unser Vorschlag:80%) von der Staatengemeinschaft gesichert sind.

Als »drohende Zahlungsunfähigkeit« verstehen wir einetemporäre Liquiditätskrise, die voraussichtlich nach einembegrenzten Forderungsverzicht und mit Hilfe der partiellbesicherten Ersatzanleihen überwunden werden kann. Da-von zu unterscheiden ist die echte Insolvenz, die weitrei-chende juristische Konsequenzen für die Selbständigkeitdes Staates hat und möglicherweise die gesamte aus-stehende Staatsschuld, gleich welcher Fälligkeit, zurDisposition stellt.

Folgender Krisenverlauf ist denkbar, nachdem die CAC-Papiere in Umlauf sind. Sollte ein Staat sich außerstande se-hen, die jeweils fällig werdenden CAC-Papiere zu bedie-nen, muss er mit den Gläubigern dieser Papiere einen Hair-cut und einen Umtausch der Restschuld in die partiell von

der Staatengemeinschaft besicherten Ersatzanleihen aus-handeln.

Papiere des gleichen Emittenten, die erst später fällig wer-den, sind wegen der entsprechenden Klausel im CAC-Ver-trag von der Umtauschaktion nicht betroffen. Die Frage, obsie regulär bedient oder auch umgewandelt werden, stelltsich erst zum Zeitpunkt der Fälligkeit.

Der Haircut richtet sich nach den am Markt beobachtbarenAbschlägen auf den Nennwert in den letzten drei Monaten vorder Ankündigung der Verhandlungen über Umschuldungs-maßnahmen. Diese Marktregel soll Turbulenzen auf den Märk-ten vermeiden helfen, indem sie Spekulationsgewinne und -verluste vermeidet. Sie führt zu einer Selbststabilisierung derErwartungen und verhindert panikartige Marktwertverlustekurz vor der erwarteten Umschuldung oder während der Ver-handlungen über die Umschuldung.

Sollte der betroffene Staat sich später als außerstande zei-gen, die Ersatzanleihen vertragsgemäß zu bedienen, musser sich in einem letzten Schritt dazu durchringen, mit sei-nen Gläubigern ein Abkommen über die gesamte ausste-hende Staatsschuld zu verhandeln.

Sollte er bereits in Schwierigkeiten kommen, bevor er die CAC-Anleihen begeben hat, wird er von dem schon existierendenund auf drei Jahre begrenzten Rettungssystem EFSF aufge-fangen und in die Lage versetzt, sich wieder zu refinanzieren.

Falls es zu Schwierigkeiten kommt, nachdem der EFSF aus-gelaufen ist und noch Altpapiere ohne CAC-Klauseln fälligwerden, sollte den Altgläubigern eine attraktive Umschul-dung in Ersatzanleihen angeboten werden.

4.3 Die Prozedur im Falle der drohenden Zahlungsunfähigkeit

Für den Fall der drohenden Zahlungsunfähigkeit mit Um-tausch der CAC-Anleihen in Ersatzanleihen bietet sich diefolgende, aus drei Stufen bestehende Prozedur an.

1. Stufe: Marktlösung

Das Schuldnerland verhandelt auf Grundlage der CAC ei-genständig mit den betroffenen Gläubigern. Dabei könnenLaufzeitverlängerungen, Herabsetzungen des Nominalwer-tes oder Herabsetzungen des Zinssatzes (Kupons) verhan-delt werden. Während des Verhandlungszeitraums, der ma-ximal zwei Monate umfassen darf, wird neu auftretender Fi-nanzierungsbedarf für die laufenden Staatsgeschäfte (Pri-mär- und Sekundärdefizit) über die Vergabe von kurzfristi-gen, maximal einjährigen Kassenverstärkungskrediten derStaatengemeinschaft gedeckt. Der Zinssatz für diese Kre-dite liegt um 5 Prozentpunkte über dem durchschnittlichen

12

14 Generell können CACs nur in neu emittierte Anleihen aufgenommen wer-den. Aus diesem Grund besitzt ein über die Zeit abnehmender Prozent-satz der am Markt befindlichen Anleihen Non-CAC-Status.

i fo Schne l ld ienst Sonderausgabe November 2010

Ein Krisenmechanismus für die Eurozone

Zinsniveau der Mitgliedsländer für Kredite gleicher Laufzeit.Die Kredite haben Vorrang vor privaten Krediten.

2. Stufe: Haircut und Ausgabe von Ersatzanleihen

Kommt es auf der ersten Stufe zu keiner Einigung zwi-schen dem Schuldnerland und den Gläubigern der fälli-gen CAC-Anleihe, so wird die zweite Stufe des Krisen-mechanismus aktiviert. Der Verhandlungszeitraum wirdebenfalls auf zwei Monate begrenzt. Der während des Ver-handlungszeitraums auftretende Finanzierungsbedarf desSchuldnerlandes wird erneut über die Vergabe von vor-rangig besicherten Kassenverstärkungskrediten auf zwi-schenstaatlicher Basis gedeckt.

An den Verhandlungen beteiligen sich nun auch Vertreter derStaatengemeinschaft und des IWF. Es wird automatischein Haircut auf den Nennwert bzw. Rückzahlungsbetrag derfällig werdenden CAC-Anleihe vorgenommen.

Die Höhe des Haircut richtet sich nach dem durchschnittli-chen Marktwertabschlag der letzten drei Monate vor Beginnder Verhandlungen mit den Gläubigern. Er soll allerdings min-destens 20% betragen. Eine Mindestgrenze ist erforder-lich, um die Möglichkeiten für strategische Maßnahmen zurMarktwertmanipulation seitens großer Kreditgeber zu be-grenzen.15

Der höchstmögliche Haircut ist 50% des Nennwertes bzw.des vertraglich vereinbarten Rückzahlungsbetrags der An-leihe. Die Höchstgrenze soll sicherstellen, dass der Markt ei-ne Kalkulationsbasis erhält und Panik vermieden wird. Pa-nik kann aufkommen, wenn extreme Verluste drohen undselbst der Totalverlust möglich erscheint. Ist die Obergren-ze der Verluste definiert und begrenzt, kann sich der Marktrechtzeitig auf die Gefahren einstellen.

Der verbleibende Restwert der Anleihen wird in vollem Um-fang gegen Ersatzanleihen umgetauscht, die selbst zu 80%von der Staatengemeinschaft garantiert werden. Die kon-krete Ausgestaltung der Ersatzanleihe (Zinskupon, Lauf-zeit) ist Gegenstand der Verhandlungen.

Natürlich wäre die Gefahr von Marktturbulenzen minimal,wenn man den Haircut auf null begrenzen und die Siche-rung der Ersatzanleihen auf 100% festsetzen würde. Aberdann wären die Fehlanreize für opportunistisches Verhal-ten auf Seiten der Gläubiger und ihrer Schuldner maximal,was die Stabilität des gesamten europäischen Staaten-systems untergraben würde. Das Verhalten einiger euro-päischer Staaten und ihrer Gläubiger in den Jahren derniedrigen Zinsen, nicht zuletzt die europäische Schulden-krise an sich, hat in aller Deutlichkeit gezeigt, dass man

diese zweite Gefahr nicht gering einschätzen sollte. Ot-mar Issing, der ehemalige Chefvolkswirt der EZB, hat des-halb die Vorstellung, Vollkaskorettungspakete würden dieStabilität des Euroraumes erhöhen, als »geradezu grotesk«bezeichnet.16

Der notwendige Kompromiss zwischen den Zielen derlangfristigen politischen Stabilität Europas und der kurz-fristigen Stabilität der Finanzmärkte kann weder in einemVerzicht auf Rettungsmaßnahmen noch in einer Vollkas-koversicherung gegen Zahlungsunfähigkeit ohne Selbst-behalt liegen. Der Haircut von 50% und die partielle Si-cherung der Ersatzanleihen in Höhe von 80% könnten ei-nen sinnvollen Kompromiss zwischen den beiden diver-gierenden Zielen bieten.

Sind die Verhandlungen zwischen der Staatengemeinschaftund dem von Insolvenz bedrohten Staat nicht erfolgreich, d.h.stimmen nicht die notwendigen 75% der Anleihehalter inner-halb des Verhandlungszeitraums dem beschriebenen, vomSchuldnerstaat und der Staatengemeinschaft angebotenenUmtausch in Ersatzanleihen zu, so muss der Schuldnerstaateinseitig eine Umstrukturierung der betroffenen Anleihe erklä-ren. Die Garantien der Staatengemeinschaft entfallen dann.

3. Stufe: Anpassungsperiode

Für eine Anpassungsperiode von bis zu drei Jahren nachder Inanspruchnahme der Hilfen kann die Staatengemein-schaft dem Schuldnerland die Ausgabe von partiell besi-cherten Ersatzanleihen, die zu 80% garantiert werden, auchfür eine Nettoneuverschuldung genehmigen, falls sie sich imRahmen des Stabilitäts- und Wachstumspaktes bewegt.

Die Gesamtsumme der ausgereichten Bürgschaften für denErsatz des Schuldenbestandes und die Nettoneuverschul-dung ist begrenzt. Wie erläutert, halten wir es für ange-messen, diese Grenze bei der Hälfte der nach dem Maas-trichter Vertrag zulässigen Schuldenquote, also bei 30% desVorjahres-BIP, anzusetzen. Garantien über die Grenze hin-aus werden nicht vergeben.

4.4 Schuldenmoratorium

Es ist davon auszugehen, dass ein Land durch die Ausgabeder partiell besicherten Ersatzanleihen und die Kürzung derAnsprüche der Gläubiger wieder in die Lage kommt, sich amKapitalmarkt zu finanzieren. Es könnte jedoch der Fall eintre-ten, dass der Garantierahmen für einen Staat von 30% seinesnominalen Bruttoinlandsprodukts ausgeschöpft ist und dasLand sich dennoch weiterhin in Zahlungsschwierigkeiten be-findet. Auch könnte sich die Situation ergeben, dass eine Er-

13

15 Bei kleineren Marktwertabschlägen auf den Nennwert muss der Krisen-mechanismus wohl ohnehin nicht aktiviert werden.

16 »Die Europäische Währungsunion am Scheideweg«, Gastbeitrag von Otmar Issing, Frankfurter Allgemeine Zeitung, 29. Januar 2010.

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

satzanleihe nicht bedient werden kann und die Staatenge-meinschaft den Garantiebetrag an die Gläubiger auszahlenmuss. Dann muss der Schuldnerstaat ein Schuldenmoratori-um für seine gesamte ausstehende Staatsschuld erklären. Erkann in diesem Fall einseitig oder nach Verhandlungen mitseinen Gläubigern die am Markt befindlichen Anleihen um-strukturieren. Die Staatengemeinschaft sichert hierbei keineweiteren Verluste oder Risiken ab. Für eine Anpassungsperi-ode von bis zu drei Jahren nach einem umfassenden Schul-denmoratorium kann die Staatengemeinschaft dem Schuld-nerland jedoch die Ausgabe von Ersatzanleihen, die zu 80%garantiert werden, für die Deckung des laufenden Primärdefi-zits (Staatsausgaben – Staatseinnahmen) genehmigen. Vo-raussetzung dafür ist eine strenge Konditionalität im Rahmendes Stabilitäts- und Wachstumspakts.

4.5 Drohende Insolvenz vor der Umwandlung in CAC-Anleihen

Der Krisenmechanismus betrifft grundsätzlich die mit einerCollective Action Clause versehenen Anleihen. Für eine Über-gangszeit werden parallel Anleihen mit und ohne CAC exis-tieren. Es stellt sich daher die Frage, wie im Falle einer dro-henden Zahlungsunfähigkeit in Bezug auf eine der Altanlei-hen ohne CAC verfahren werden soll.

Solange die derzeit gültigen Rettungspakete (Griechenland-paket und EFSF) in Kraft sind, wird sich das Problem nichtstellen. Aber es könnte eine ernste Zahlungskrise in einer Zwi-schenphase auftreten, während derer diese Rettungspaketenicht mehr greifen und die Umwandlung der alten Staats-schuld in CAC-Papiere noch nicht abgeschlossen ist.

Im Prinzip könnte man immer noch versuchen, so zu ver-fahren, wie es oben beschrieben wurde. Für die Inhaberder inzwischen schon ausgegebenen CAC-Anleihen gilt auchjetzt, dass sie bei Verhandlungen ihre Forderungen nicht ein-bringen können, wenn diese noch nicht fällig sind. Indes kön-nen sämtliche Inhaber von Altanleihen ohne CAC-Klauseldies tun, wenn nur mit einer Teilgruppe verhandelt wird. Dazudem Einstimmigkeit hergestellt werden muss, sind die Ver-handlungen kompliziert.

Dennoch sollte auch in diesem Fall eine Verhandlung zwi-schen den bedrohten Gläubigern und der Staatengemein-schaft angeboten werden, die sehr günstige Bedingungenstellt, um die Zustimmung zu erreichen. Denkbar ist es, nacheinem Haircut von 20% den vollen Restwert von 80% derAltanleihen in vollständig statt nur partiell von der Staaten-gemeinschaft besicherte Ersatzanleihen umzutauschen. DasPrinzip, dass der Haircut der Hilfe vorausgeht, sollte auchin diesem unwahrscheinlichen Spezialfall nicht aufgegebenwerden, denn die Hilfe wird auch jetzt im Vergleich zu dem,was in den Regeln des Maastrichter Vertrages angelegt ist,eine Stabilisierungswirkung entfalten. Wer das so spezifi-

zierte Hilfsangebot nicht annimmt, kann seine Forderung vorGericht durchzusetzen versuchen, erhält aber keinerlei Si-cherung von der Staatengemeinschaft mehr.

5. Die Stabilisierungswirkungen

Wenn alle Altanleihen ausgelaufen oder in CAC-Anleihenumgetauscht worden sind, ist der Krisenmechanismus volleinsatzbereit. Er erzeugt mehr Schuldendisziplin und hilft,die Märkte zu stabilisieren. Die Gefahr von Dominoeffekten,wie sie im Mai beschworen wurden, um die spontanen Hilfs-programme im Umfang von vielen Hunderten von Milliar-den Euro zu begründen, wird wirksam gebannt. Unsere Zu-versicht gründet sich auf die folgenden Überlegungen.

• Die Verschärfung der Vorschläge zum Stabilitäts- undWachstumspakt, wie sie von der van Rompuy-Kommis-sion unterbreitet und von den Vertretern der europäischenStaaten weitgehend akzeptiert wurden, sollte zumindesteinige Länder veranlassen, ihre Budgetdefizite und Schul-denstände zurückzuführen.

• Die Ankündigung des Krisenmechanismus wird dazu füh-ren, dass die Anleger beim Kauf neuer Staatspapiere wei-terhin Zinsspreads verlangen und die Kreditvergabe andie weniger soliden Länder reduzieren. Die höheren Zin-sen reduzieren das Interesse an einer Kreditaufnahmeund führen zu solideren Staatsfinanzen. Dieser markt-konforme Schutzschild vor weiteren Staatspleiten wirdkräftiger wirken als alle politischen Schuldengrenzen.

• Die nach der Lehman-Pleite am 11. und 12. Oktober2008 in Washington und Paris beschlossenen Schutz-schilde für die Banken in Höhe von insgesamt 4 900 Mrd.Euro sind nach wie vor intakt. Schon deshalb ist heuteein Zusammenbruch des Interbankenmarktes wie nachder Lehman-Pleite am 15. September extrem unwahr-scheinlich, wenn nicht unmöglich. Allein in Deutschlandverfügt der SoFFin noch über ca. 50 Mrd. Euro unaus-genutzter Eigenkapitalhilfen für eine Rekapitalisierungder Banken. Ähnlich sind die Verhältnisse in anderen Ländern.

• Die Tatsache, dass ein Krisenmechanismus existiert, derzudem die maximalen Verluste deckelt, macht die Zah-lungskrise eines Staates für Banken und andere Kapital-anleger planbar. Dies dürfte die möglichen Turbulenzenan den Finanzmärkten begrenzen.

• Da auf der zweiten Stufe des Krisenmechanismus einHaircut vorgesehen ist, der sich nach dem durch-schnittlichen Marktwertabschlag der letzten drei Mona-te vor Ankündigung der Umschuldungsmaßnahmen rich-tet, ist die Gefahr von Marktturbulenzen begrenzt. Wannimmer die Kurse vom gleitenden Durchschnitt der letz-ten drei Monate abzuweichen drohen, wird eine profi-table, stabilisierende Spekulation ermöglicht, die die Kur-se wieder auf diesen Durchschnitt hintreibt. Zudem kön-

14

i fo Schne l ld ienst Sonderausgabe November 2010

Ein Krisenmechanismus für die Eurozone

nen strategische Käufe oder Verkäufe den maximalenHaircut während des Verhandlungszeitraums kaum nochbeeinflussen.

• Eine Zinsspreizung bedeutet nicht notwendigerweise,dass die Banken Eigenkapital verlieren, denn im Normalfallwerden dadurch die Anleihezinsen von Staaten mit ho-her Bonität nach unten und ihre Anleihekurse nach obengedrückt. Wie Abbildung 2 gezeigt hat, war es auch inder jetzigen Krise so.

Im Zusammenhang mit dem letzten Punkt ist zu betonen,dass der Haircut nicht, wie manchmal von interessierter Sei-te behauptet wird, ein destabilisierendes Element eines Kri-senmechanismus ist, sondern bei der von uns vorgeschla-genen Regel ganz im Gegenteil eine stabilisierende Wirkungausübt, weil er ja in den gesetzten Grenzen den am Marktohnehin schon realisierten Abschlag auf die Emissionskur-se widerspiegelt. Wie in Abbildung 2 verdeutlicht wurde, be-trugen die Abschläge auf langfristige griechische PapiereAnfang November 2010 und auch im Mai 2010 etwa 30%.Gäbe es heute einen Haircut in einer solchen Größenord-nung, so würden keinerlei Marktturbulenzen ausgelöst, weilsich die Erwartungen der Marktteilnehmer ja bewahrheitenwürden. Hingegen würde eine Fortsetzung und Erweiterungder Vollkaskorettung, die im Mai beschlossen wurde, zu ei-nem plötzlichen Anstieg der Kurse, Spekulationsgewinnenund einer erheblichen Destabilisierung der Märkte führen.Nicht nur Ausschläge nach unten sind nämlich destabilisie-rend. Ausschläge nach oben sind es ebenso, weil sie neueSpekulationsblasen erzeugen können.

6. Ergänzender Reformbedarf

Die Einführung eines Krisenmechanismus, der im Notfalldie Beteiligung der privaten Investoren an einer möglichenUmstrukturierung von Anleihen eines Staates der europäi-schen Währungsunion definiert, muss Kernstück der Re-formen im finanzpolitischen Regelwerk der EU sein. Um inder gewünschten Weise funktionieren zu können, sollte erjedoch durch zwei Reformmaßnahmen ergänzt werden.

6.1 Bankenregulierung

Bisher können große Finanzinstitute damit rechnen, im Kri-senfall von der Gesellschaft aufgefangen zu werden, da ihreInsolvenz zu einem unerwünschten Dominoeffekt auf dem Finanzmarkt führen könnte, der letztlich kostspieliger wäre alsdie Rettung eines einzelnen Instituts. Es ist für sie daher sinn-voll, hohe Risiken einzugehen, die im Normalfall hohe Rendi-ten versprechen, obwohl diese Renditen mit großen Verlus-ten im Krisenfall erkauft werden. Die Verluste trägt ja der Steuer-zahler an ihrer Stelle. Auch den potentiellen Risiken der Staats-anleihen einiger süd- und westeuropäischer Länder konnteman aus diesen Gründen unvorsichtig gegenübertreten.

Verstärkt wurde die Bereitschaft, bei den Staatsanleihen ho-he Risiken einzugehen, durch die derzeitigen Eigenkapital-regelungen im Rahmen des Basel-Systems, wie sie inDeutschland auch in §26 der Solvabilitätsordnung nieder-gelegt sind. Danach brauchen Banken für Staatsanleihenkeinerlei Risikogewicht bei der Ermittlung ihrer risikoge-wichteten Aktiva vorzusehen und brauchen insofern auchkein Eigenkapital für sie zu halten.

Im Rahmen des neuen Basel-III-Systems, das beim Tref-fen der Regierungschefs der G-20-Länder in Seoul ver-einbart wurde, wird die Situation nun zwar insofern ver-bessert, als die Banken in Zukunft Eigenkapital nicht nurim Verhältnis zur Summe der risikogewichteten Aktiva, son-dern auch in Höhe von 3% ihrer Bilanzsumme halten müs-sen. Da die Bestände an Staatspapieren zur Bilanzsum-me gehören, wird auf diese Weise erstmals eine Eigenka-pitalunterlegung der von Banken gehaltenen Staatsanlei-hen verlangt. Indes ist das Risikogewicht der Staatsanlei-hen bei den risikogewichteten Aktiva im Regelfall immernoch null. Nur im Fall einer extremen Herabstufung der Bo-nität eines Landes sind, wie auch heute schon, höhere Ri-sikogewichte vorgesehen.

Es ist angebracht, die Risikogewichte so zu ändern, dassdie Ausleihungen an Staaten auch bei der Berechnung derrisikogewichteten Aktiva zu Buche schlagen, denn dann wer-den die Banken vorsichtiger mit der Kreditvergabe sein.

Im Übrigen ist es erforderlich, ein von den Banken selbst fi-nanziertes Rettungssystem auf nationaler Ebene zu errich-ten, das einer bedrängten Bank im Krisenfall mit Eigenka-pitalzuschüssen gegen Aktien zu Hilfe kommt. Die Erhöhungder Eigenkapitalanforderungen, wie hoch auch immer sie ist,bleibt nämlich solange wirkungslos, wie eine Unterschrei-tung dieser Anforderungen die Politik zu Hilfsmaßnahmenveranlasst, um die Schließung der Banken zu verhindern(Regulierungsparadoxon). Um zu erreichen, dass das Ei-genkapital einer Bank tatsächlich haften kann, ohne dassdie Bank geschlossen werden muss, ist es zwingend erfor-derlich, dass Verluste, die das Eigenkapital unter die auf-sichtsrechtliche Schranke drücken, mit neuem, von außenkommendem Eigenkapital aufgefüllt werden. Ein Banken-rettungssystem, das die Banken, nicht aber deren Anteils-eigner rettet, würde das Bankensystem besser gegen Staats-insolvenzen schützen und insofern ein zentrales Argumententkräften, das in der Krise vom Mai 2010 für die staatli-chen Rettungssysteme vorgebracht wurde.

6.2 Konkretisierung des Auftrags der EZB

Weitere ergänzende Reformen betreffen die EuropäischeZentralbank. Wie erläutert, kann der beschriebene Krisen-mechanismus irrelevant werden, wenn er von der EZB un-terlaufen wird. Indem die EZB Anfang Mai im Zuge der Ret-

15

Ein Krisenmechanismus für die Eurozone

i fo Schne l ld ienst Sonderausgabe November 2010

tungsmaßnahmen selbständig entschieden hat, Staatspa-piere zu erwerben, hat sie ihre Eigentümer, zu 28% die Bun-desrepublik Deutschland, für die Staatenrettung in Haftunggenommen. Der Erwerb der Staatspapiere war keine geld-politische Maßnahme im eigentlichen Sinne, denn wie dieEZB selbst immer wieder betont, sterilisiert sie die Wirkun-gen auf die Geldmenge durch Liquidität absorbierende Ge-schäfte. Da die EZB beim Erwerb der Staatspapiere sogarihre zuvor verkündeten Bonitätskriterien für Wertpapierpen-sionsgeschäfte aufgab, betreibt sie heute faktisch eine Po-litik, die dem Artikel 125 AEUV, nach dem ein Land nicht fürdie Schulden eines anderen haftet, widerspricht.