- 1 - Lineares Optimieren mit der Simplex-Methodehk/lehre/ala/ws0708/Literatur/LP_Zingel.pdf ·...

18

© HZ - 1 - Lineares Optimieren mit der Simplex-Methode Kleine Einführung in eine fundamentale lineare Rechenmethode für die Sortimentsplanung ebenso wie für die Material-, Personal- und Maschineneinsatzrechnung. Version 3.10 © Harry Zingel 1997-2007, EMail: [email protected], Internet: http://www.zingel.de Nur für Zwecke der Aus- und Fortbildung Inhaltsübersicht 1. Grundgedanken der Sortimentsplanung .................................. 2 1.1. Strategische und taktische Sortimentsplanung ........................ 2 1.2. Die Deckungsbeitragsplanung ................................................ 2 2. Sortimentsplanung mit Deckungsbeiträgen ............................ 3 2.1. Sortimentsplanung bei Vorliegen einer Beschränkung ............ 3 2.2. Sortimentsplanung bei Vorliegen mehrerer Beschränkungen .. 4 2.2.1. Die einfache graphische Lösung ............................................. 5 2.2.2. Die Lösung mit der Isogewinnlinie ......................................... 6 2.2.3. Die Lösung mit der Eckenprüfung .......................................... 6 3. Die Simplex-Methode ............................................................. 6 3.1. Das Ungleichungssystem ........................................................ 6 3.2. Umwandlung des Ungleichungssystem in ein Gleichungssystem ......................................................... 7 Von den verschiedenen Verfahren zur Lösung von Aufgabenstellungen der Linearen Programmierung ist das bekannteste die Simplex-Methode. Bei dieser wird die gesuchte Optimallösung nicht in einem Schritt gefunden, wie etwa bei der Bestimmung von Extemwerten mittels der Differentialrechnung, sondern sie wird iterativ, d.h. in mehreren Rechenschritten entwickelt. Dieses Verfahren eignet sich besonders zur Implementation auf Computern. Die folgenden Dateien enthalten numerische Lösungen zu den hier dargestellten Problemen und sollten ggfs. ausprobiert werden: ABC-Studie.xls ............................................................................................ Berechnet das Problem mit den drei Produkten aus Kapitel 1.2. Engpaß.xls .......................................................................................................................................... Berechnet einfache Engpaß-Aufgaben. Gauß'scher Algorithmus.xls.xls ............................................................ Berechnet die Gauß’sche Methode (die hier aber nicht vertieft wird). Simplex Zeichnung.xls .................................................................... Visualisiert das Modell der linearen Beschänkungen für zwei Produkte. \Excel 97\LPG 1.xls ...................................................................................... Berechnet ein Simplex-Tableau bis zu 10 Spalten und 6 Zeilen. \Excel 97\LPG 2.xls .................................................................................... Berechnet ein Simplex-Tableau bis zu 18 Spalten und 10 Zeilen. \Excel 97\LPG 3.xls .................................................................................... Berechnet ein Simplex-Tableau bis zu 20 Spalten und 10 Zeilen. Dateien mit dem Dateityp „.LPG“ enthalten numerische Probleme und können nicht selbständig geöffnet werden, sondern sind nur aus den drei vorstehenden Simplex-Tableaus heraus mit der taste „Open LPG“ zugänglich. 3.3. Formale Grundgedanken ........................................................ 7 3.3.1. Darstellung von Variablen ...................................................... 7 3.3.2. Die Basislösung ..................................................................... 7 3.3.3. Interpretation der Basislösung ................................................ 8 3.4. Funktionsweise des Simplex-Tableaus ................................... 8 3.5. Mehrdeutigkeit und Degeneration ........................................ 10 3.6. Das Problem mit der Ganzzahligkeit .................................... 11 3.7. Maximierung und Minimierung ........................................... 12 3.8. Die Transformation der Dualkonversion .............................. 13 3.9. Auflösung dualkonvertierter Probleme ................................. 13 4. Weitere Anwendungen ......................................................... 15 5. Eine elektronische Lösung .................................................... 17 6. Anhang: Substitutionale Produktionsfunktionen .................. 18

Transcript of - 1 - Lineares Optimieren mit der Simplex-Methodehk/lehre/ala/ws0708/Literatur/LP_Zingel.pdf ·...

© HZ

- 1 -

Lineares Optimieren mit der Simplex-MethodeKleine Einführung in eine fundamentale lineare Rechenmethode für die

Sortimentsplanung ebenso wie für die Material-, Personal- und Maschineneinsatzrechnung.Version 3.10 © Harry Zingel 1997-2007, EMail: [email protected], Internet: http://www.zingel.de

Nur für Zwecke der Aus- und Fortbildung

Inhaltsübersicht1. Grundgedanken der Sortimentsplanung .................................. 21.1. Strategische und taktische Sortimentsplanung ........................ 21.2. Die Deckungsbeitragsplanung ................................................ 22. Sortimentsplanung mit Deckungsbeiträgen ............................ 32.1. Sortimentsplanung bei Vorliegen einer Beschränkung ............ 32.2. Sortimentsplanung bei Vorliegen mehrerer Beschränkungen .. 42.2.1. Die einfache graphische Lösung ............................................. 52.2.2. Die Lösung mit der Isogewinnlinie ......................................... 62.2.3. Die Lösung mit der Eckenprüfung .......................................... 63. Die Simplex-Methode ............................................................. 63.1. Das Ungleichungssystem ........................................................ 63.2. Umwandlung des Ungleichungssystem

in ein Gleichungssystem ......................................................... 7

Von den verschiedenen Verfahren zur Lösung von Aufgabenstellungen der Linearen Programmierung ist dasbekannteste die Simplex-Methode. Bei dieser wird die gesuchte Optimallösung nicht in einem Schritt gefunden, wieetwa bei der Bestimmung von Extemwerten mittels der Differentialrechnung, sondern sie wird iterativ, d.h. inmehreren Rechenschritten entwickelt. Dieses Verfahren eignet sich besonders zur Implementation auf Computern.

Die folgenden Dateien enthalten numerische Lösungen zu den hier dargestellten Problemen und sollten ggfs. ausprobiert werden:

ABC-Studie.xls ............................................................................................ Berechnet das Problem mit den drei Produkten aus Kapitel 1.2.Engpaß.xls .......................................................................................................................................... Berechnet einfache Engpaß-Aufgaben.Gauß'scher Algorithmus.xls.xls ............................................................ Berechnet die Gauß’sche Methode (die hier aber nicht vertieft wird).Simplex Zeichnung.xls .................................................................... Visualisiert das Modell der linearen Beschänkungen für zwei Produkte.\Excel 97\LPG 1.xls ...................................................................................... Berechnet ein Simplex-Tableau bis zu 10 Spalten und 6 Zeilen.\Excel 97\LPG 2.xls .................................................................................... Berechnet ein Simplex-Tableau bis zu 18 Spalten und 10 Zeilen.\Excel 97\LPG 3.xls .................................................................................... Berechnet ein Simplex-Tableau bis zu 20 Spalten und 10 Zeilen.

Dateien mit dem Dateityp „.LPG“ enthalten numerische Probleme und können nicht selbständig geöffnet werden, sondern sind nur aus dendrei vorstehenden Simplex-Tableaus heraus mit der taste „Open LPG“ zugänglich.

3.3. Formale Grundgedanken ........................................................ 73.3.1. Darstellung von Variablen ...................................................... 73.3.2. Die Basislösung ..................................................................... 73.3.3. Interpretation der Basislösung ................................................ 83.4. Funktionsweise des Simplex-Tableaus ................................... 83.5. Mehrdeutigkeit und Degeneration ........................................ 103.6. Das Problem mit der Ganzzahligkeit .................................... 113.7. Maximierung und Minimierung ........................................... 123.8. Die Transformation der Dualkonversion .............................. 133.9. Auflösung dualkonvertierter Probleme ................................. 134. Weitere Anwendungen ......................................................... 155. Eine elektronische Lösung .................................................... 176. Anhang: Substitutionale Produktionsfunktionen .................. 18

© HZ

- 2 -

1. Grundgedanken der Sortimentsplanung1.1. Strategische und taktische Sortiments-planungDie Sortimentsplanung ist ein zentrales Problem desControlling und kann mehrdimensional betrachtet wer-den:

Die langfristige (strategische) Sortimentsplanung be-faßt sich mit der Produktionsprogrammplanung auf-grund strategischer Trendanalysen. Sie ist ein Ele-ment des strategischen Controllings.Die kurzfristige Sortimentsplanung gehört der takti-schen Planung und damit dem operativen Controllingan und möchte das kurzfristige Produktionsergebnisoptimieren.

Nur für die taktisch-operative Planung gibt es anwendba-re Rechenmethoden. Während die strategische Planungweitgehend auf instinktiven Vorgaben ruht, ist die kurz-fristige Planung einer analytischen Optimierung zugäng-lich.

Dieses Manuskript befaßt sich ausschließlich mit deroperativen Planung.

1.2. Die DeckungsbeitragsplanungGrundsätzlich ist die operative Sortimentsplanung einProblem der Deckungsbeitragsrechnung. Sortiments-planung ist damit spezielle Teilkostenrechnung. Der Le-ser möge nicht vergessen, daß das Primärziel eines Unter-nehmens zwar die Gewinnerwirtschaftung ist, der Ver-kauf von Produkten jedoch zunächst die variablen Kostendeckt, und eine Deckung der Fixkosten sich erst amJahresabschlußstichtag in der Gesamtrechnung ergibt.Taktisches Ziel ist also nicht die kurzfristige Gewinner-zielung, weil keine kurzfristige Gewinnrechnung mög-lich ist, sondern die kurzfristige Deckungsbeitragsrech-nung, weil nur der Deckungsbeitrag kurzfristig undproduktbezogen rechenbar ist.

Dies ist eine außerordentlich wichtige Grundidee. Werdiesen Gedanken nicht verinnerlicht, kann den Ausfüh-rungen dieser Darstellung nicht folgen. Wir verdeutli-chen das an einem Beispiel. Dieses Beispiel setzt

die Kostenartenrechnung einschließlich der Untertei-lung in fixe und variable sowie in Einzel- und Gemein-kosten sowiedas Kalkulationsschema

voraus. Die dort zugrundegelegten Elementarkonzeptewerden wir an dieser Stelle nicht mehr weiter vertiefen;hierfür gibt es vom Autoren dieses Skriptes das Lehrbuchder Kosten- und Leistungsrechnung (ISBN 3-937473-05-X) sowie eine Vielzahl von weiteren Skripten, Materia-lien, Excel-Dateien und Übungen auf der BWL CD.

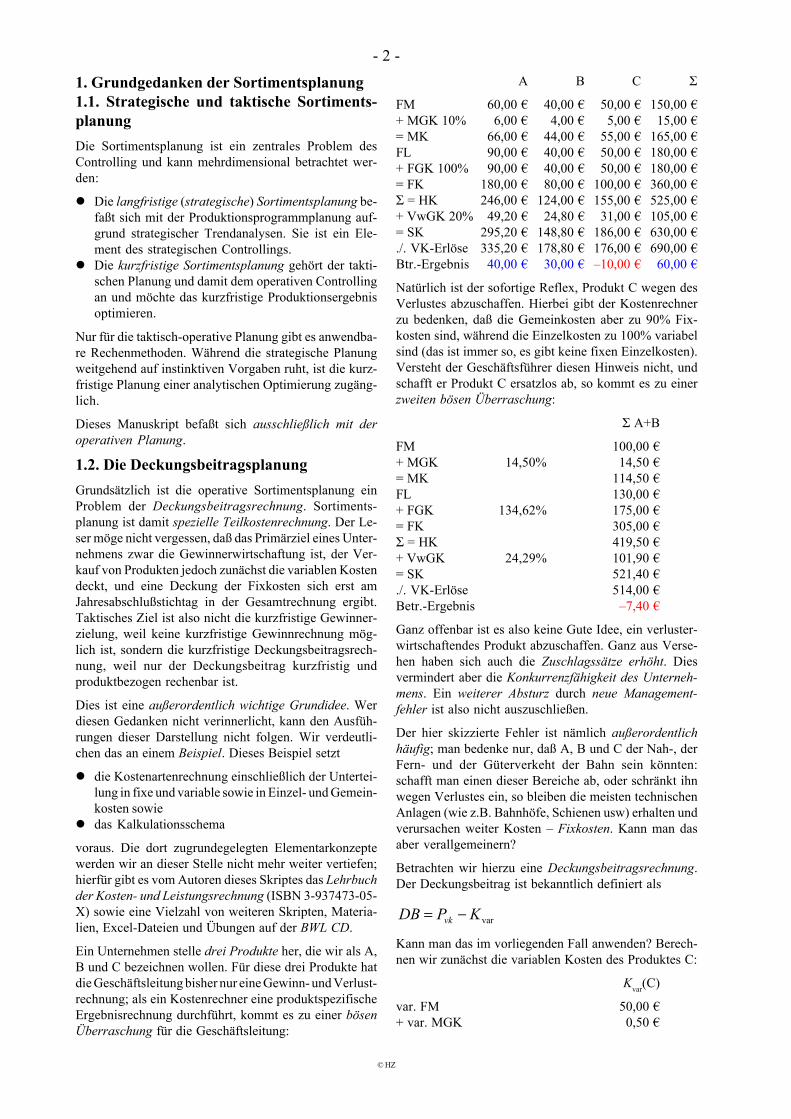

Ein Unternehmen stelle drei Produkte her, die wir als A,B und C bezeichnen wollen. Für diese drei Produkte hatdie Geschäftsleitung bisher nur eine Gewinn- und Verlust-rechnung; als ein Kostenrechner eine produktspezifischeErgebnisrechnung durchführt, kommt es zu einer bösenÜberraschung für die Geschäftsleitung:

A B C Σ

FM 60,00 € 40,00 € 50,00 € 150,00 €+ MGK 10% 6,00 € 4,00 € 5,00 € 15,00 €= MK 66,00 € 44,00 € 55,00 € 165,00 €FL 90,00 € 40,00 € 50,00 € 180,00 €+ FGK 100% 90,00 € 40,00 € 50,00 € 180,00 €= FK 180,00 € 80,00 € 100,00 € 360,00 €Σ = HK 246,00 € 124,00 € 155,00 € 525,00 €+ VwGK 20% 49,20 € 24,80 € 31,00 € 105,00 €= SK 295,20 € 148,80 € 186,00 € 630,00 €./. VK-Erlöse 335,20 € 178,80 € 176,00 € 690,00 €Btr.-Ergebnis 40,00 € 30,00 € –10,00 € 60,00 €

Natürlich ist der sofortige Reflex, Produkt C wegen desVerlustes abzuschaffen. Hierbei gibt der Kostenrechnerzu bedenken, daß die Gemeinkosten aber zu 90% Fix-kosten sind, während die Einzelkosten zu 100% variabelsind (das ist immer so, es gibt keine fixen Einzelkosten).Versteht der Geschäftsführer diesen Hinweis nicht, undschafft er Produkt C ersatzlos ab, so kommt es zu einerzweiten bösen Überraschung:

Σ A+B

FM 100,00 €+ MGK 14,50% 14,50 €= MK 114,50 €FL 130,00 €+ FGK 134,62% 175,00 €= FK 305,00 €Σ = HK 419,50 €+ VwGK 24,29% 101,90 €= SK 521,40 €./. VK-Erlöse 514,00 €Betr.-Ergebnis –7,40 €

Ganz offenbar ist es also keine Gute Idee, ein verluster-wirtschaftendes Produkt abzuschaffen. Ganz aus Verse-hen haben sich auch die Zuschlagssätze erhöht. Diesvermindert aber die Konkurrenzfähigkeit des Unterneh-mens. Ein weiterer Absturz durch neue Management-fehler ist also nicht auszuschließen.

Der hier skizzierte Fehler ist nämlich außerordentlichhäufig; man bedenke nur, daß A, B und C der Nah-, derFern- und der Güterverkeht der Bahn sein könnten:schafft man einen dieser Bereiche ab, oder schränkt ihnwegen Verlustes ein, so bleiben die meisten technischenAnlagen (wie z.B. Bahnhöfe, Schienen usw) erhalten undverursachen weiter Kosten – Fixkosten. Kann man dasaber verallgemeinern?

Betrachten wir hierzu eine Deckungsbeitragsrechnung.Der Deckungsbeitrag ist bekanntlich definiert als

varKPDB vk −=

Kann man das im vorliegenden Fall anwenden? Berech-nen wir zunächst die variablen Kosten des Produktes C:

Kvar(C)

var. FM 50,00 €+ var. MGK 0,50 €

© HZ

- 3 -= var. MK 50,50 €var. FL 50,00 €+ var. FGK 5,00 €= var. FK 55,00 €Σ = var. HK 105,50 €+ var. VwGK 3,10 €= var. Kosten 108,60 €

Für den Deckungsbeitrag des Produktes C gilt also:

4,676,1080,176var =−=−=CC

KPDB vkC

Es ist aber kein Zufall, daß der Deckungsbeitrag desProduktes C genau dem Betrag entspricht, um den derGesamtgewinn des Unternehmens zuvor „abgestürzt“ ist.Dies lehrt uns:

Man müßte also im vorstehenden Fall das Produkt C nichtabschaffen, sondern erweitern, weil es seinen Break EvenPunkt noch nicht erreicht hat.

Diesen Gedanken kann man aber fortführen, denn falls esein anderes Produkt mit höherem Deckungsbeitrag gibtkönnte es Sinn machen, Produkt C zwar abzuschaffen,dafür aber ein anderes Produkt zu erweitern. Hierfürvergleichen wir mal die Deckungsbeiträge der drei Arti-kel:

A B C

var. FM 60,00 € 40,00 € 50,00 €+ var. MGK 0,60 € 0,40 € 0,50 €= var. MK 60,60 € 40,40 € 55,00 €var. FL 90,00 € 40,00 € 50,00 €+ var. FGK 9,00 € 4,00 € 5,00 €= FK 99,00 € 44,00 € 55,00 €Σ = HK 159,60 € 84,40 € 105,50 €+ VwGK 20% 4,92 € 2,48 € 3,10 €= SK 164,52 € 86,88 € 108,60 €./. VK-Erlöse 335,20 € 178,80 € 176,00 €Deckungsbeitrag 170,68 € 91,92 € 67,40 €

Es könnte sich also anbieten, im Austausch gegen ProduktC Produkt A auszuweiten, weil dieses einen höherenDeckungsbeitrag hat. Hierzu aber muß man weitere Pro-bleme berücksichtigen.

2. Sortimentsplanung mit DeckungsbeiträgenDas einleitende Beispiel berücksichtigt nicht die Anzahlder Produkte; wir können also nicht sehen, um wievielProdukt C (und vielleicht auch Produkt B) reduziertwerden sollten, wenn Produkt A ausgeweitet werdensollte. Hierfür benötigen wir weitere Annahmen.

2.1. Sortimentsplanung bei Vorliegen einerBeschränkungEine Beschränkung ist eine Restriktion, die die Maximal-zahl der herzustellenden Produkte absolut oder relativlimitiert. Eine Beschränkung bezeichnet man auch als

Es gibt keine Produkte mit Gewinnen (oder Verlusten).Es gibt nur Produkte mit Deckungsbeiträgen!

Engpaß. Die Rechenmethoden, die sich mit Beschrän-kungen befassen, heißen daher auch Engpaßrechnung.

Beschränkungen können sich extern etwa aufgrund vonMarktgegebenenheiten ergeben (z.B. die Höchstzahl derin einer Zeitperiode zu verkaufenden Produkte), oderintern etwa aufgrund des Produktionsprozesses (z.B. Ma-ximalleistung von Maschinen, technischer Durchsatz ei-nes Prozesses). Auch politisch motivierte Ver- oder Gebo-te etwa im Umwelt-, Arbeits- oder Gewerberecht sindeigentlich nichts anderes als produktionstheoretische Be-schränkungen.

Wir betrachten zunächst die Sortimentsplanung bei Vor-liegen nur einer einzigen Restriktion. Später versuchenwir uns dann an Problemen mit mehreren simultan wirk-samen Restriktionen.

Aus dem Grundgedanken der Sortimentsoptimierung ab-geleitet werden, daß relative Deckungsbeiträge engpaß-bezogen zu optimieren sind. Sortimentsrechnung ist einAnwendungsfall der Deckungsbeitragsrechnung.

Betrachten wir ein Beispiel. Für drei Produkte (A, B undC) liegen die folgenden kaufmännischen Daten vor:

Produkt: A B CVerkaufspreis: 160 100 80 €/StückVar. Stückkosten: 60 50 40 €/StückAbsatzmenge: 40 90 300 Stück/TagArbeitszeitverbrauch: 8 2 1 Min/Stück

Pro Tag stehen 480 Arbeitsminuten zur Verfügung.

Hier liegen zwei Typen von Beschränkungen vor:

Beschränkungen, die nur auf ein einziges Produktwirken (Absatzhöchstmengen) heißen singuläre Re-striktionen;

Beschränkungen, die auf mehrere Produkte gleichzei-tig wirken (Zeitverfügbarkeit), heißen interdependen-te Restriktionen.

Nur eine interdependente Restriktion ist ein echter Eng-paß. Hier liegt also immer noch ein Problem mit nur einer„echten“ Restriktion vor.

Eine Planung nach Deckungsbeiträgen würde folgender-maßen aussehen:

Produkt: A B CDeckungsbeitrag: 100 50 40 €/StückSortimentsreihenfolge: 1. 2. 3. (Rang)

Daraus ergäbe sich die folgende Sortimentsreihenfolge:

Rang: 1. 2. 3.Produkt: A B CMenge: 40 80 0 StückVerbrauch: 320 160 0 MinutenDB: 4000 4000 0 €

Insgesamt würde also ein Deckungsbeitrag von 8.000 €erzielbar sein. In diesem durchsichtig gewählten Beispielist offensichtlich, daß eine Planung nach relativem Dek-kungsbeitrag eine drastische Verbesserung des Ergebnis-ses erbringen würde. Der relative Deckungsbeitrag ist der

© HZ

- 4 -Deckungsbeitrag dividiert durch den Verbrauch:

Produkt: A B CDeckungsbeitrag: 100 50 40 €/StückArbeitszeitverbrauch: 8 2 1 Min/StückDB/Zeitverbrauch: 12,5 25 40 €/MinSortimentsreihenfolge: 3. 2. 1. (Rang)

Die Planung nach dem relativen Deckungsbeitrag würdefolgendermaßen aussehen:

Rang: 1. 2. 3.Produkt: C B AMenge: 300 90 0 StückVerbrauch: 300 180 0 MinutenDB: 12000 4500 0 €

Nur durch die Änderung des Planungskriteriums wirdalso ein Deckungsbeitrag von 16.500 € möglich. Die hierangewandte Rechenvorschrift läßt sich so zusammenfas-sen:

1. Für alle Produkte die absoluten und relativen Deckungs-beiträge berechnen;

2. mit dem Produkt mit dem max. relativen DB begin-nen;

3. von diesem Produkt so viel fertigen, wie nach Absatz-höchstmenge und interdependenter Restriktion mög-lich ist;

3. das nächstbeste Produkt wählen und mit 3. fortfahrenbis die interdependente Ressource verbraucht ist.

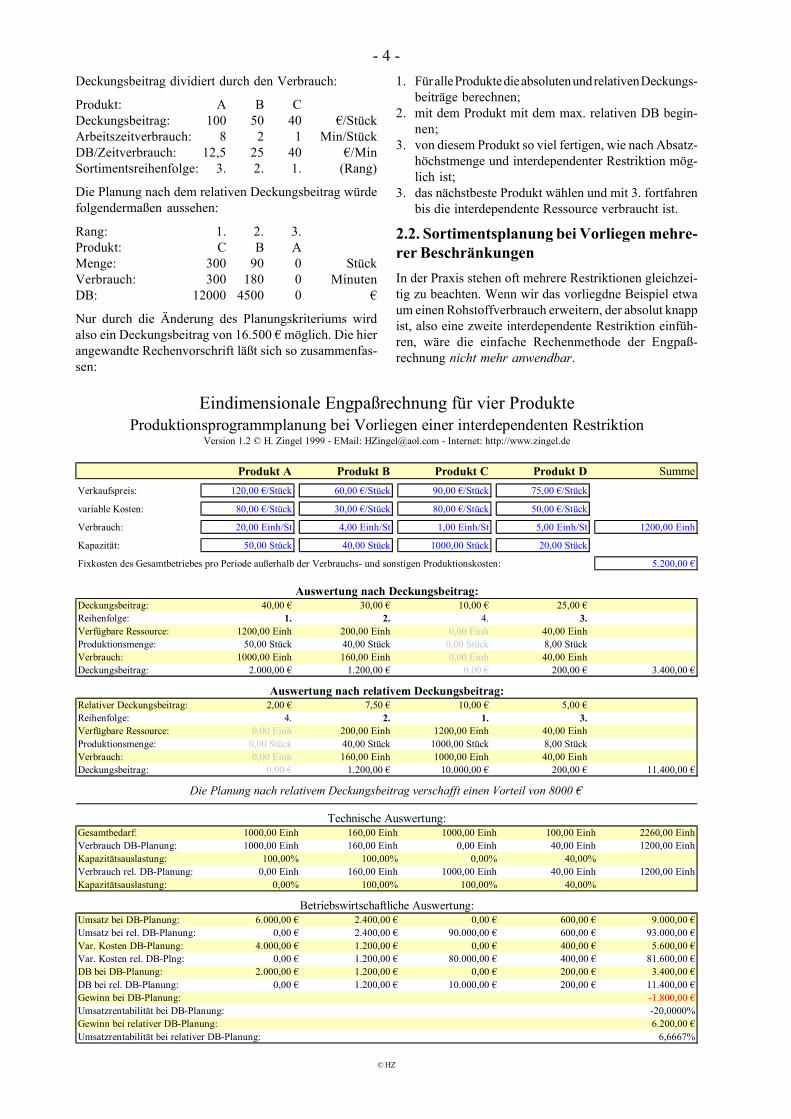

2.2. Sortimentsplanung bei Vorliegen mehre-rer BeschränkungenIn der Praxis stehen oft mehrere Restriktionen gleichzei-tig zu beachten. Wenn wir das vorliegdne Beispiel etwaum einen Rohstoffverbrauch erweitern, der absolut knappist, also eine zweite interdependente Restriktion einfüh-ren, wäre die einfache Rechenmethode der Engpaß-rechnung nicht mehr anwendbar.

Produkt A Produkt B Produkt C Produkt D SummeVerkaufspreis: 120,00 €/Stück 60,00 €/Stück 90,00 €/Stück 75,00 €/Stück

variable Kosten: 80,00 €/Stück 30,00 €/Stück 80,00 €/Stück 50,00 €/Stück

Verbrauch: 20,00 Einh/St 4,00 Einh/St 1,00 Einh/St 5,00 Einh/St 1200,00 Einh

Kapazität: 50,00 Stück 40,00 Stück 1000,00 Stück 20,00 Stück

Fixkosten des Gesamtbetriebes pro Periode außerhalb der Verbrauchs- und sonstigen Produktionskosten: 5.200,00 €Eingabefehler!

Deckungsbeitrag: 40,00 € 30,00 € 10,00 € 25,00 €Reihenfolge: 1. 2. 4. 3.Verfügbare Ressource: 1200,00 Einh 200,00 Einh 0,00 Einh 40,00 EinhProduktionsmenge: 50,00 Stück 40,00 Stück 0,00 Stück 8,00 StückVerbrauch: 1000,00 Einh 160,00 Einh 0,00 Einh 40,00 EinhDeckungsbeitrag: 2.000,00 € 1.200,00 € 0,00 € 200,00 € 3.400,00 €

Relativer Deckungsbeitrag: 2,00 € 7,50 € 10,00 € 5,00 €Reihenfolge: 4. 2. 1. 3.Verfügbare Ressource: 0,00 Einh 200,00 Einh 1200,00 Einh 40,00 EinhProduktionsmenge: 0,00 Stück 40,00 Stück 1000,00 Stück 8,00 StückVerbrauch: 0,00 Einh 160,00 Einh 1000,00 Einh 40,00 EinhDeckungsbeitrag: 0,00 € 1.200,00 € 10.000,00 € 200,00 € 11.400,00 €

Die Planung nach relativem Deckungsbeitrag verschafft einen Vorteil von 8000 €

Eindimensionale Engpaßrechnung für vier ProdukteProduktionsprogrammplanung bei Vorliegen einer interdependenten Restriktion

Version 1.2 © H. Zingel 1999 - EMail: [email protected] - Internet: http://www.zingel.de

Auswertung nach Deckungsbeitrag:

Auswertung nach relativem Deckungsbeitrag:

Gesamtbedarf: 1000,00 Einh 160,00 Einh 1000,00 Einh 100,00 Einh 2260,00 EinhVerbrauch DB-Planung: 1000,00 Einh 160,00 Einh 0,00 Einh 40,00 Einh 1200,00 EinhKapazitätsauslastung: 100,00% 100,00% 0,00% 40,00%Verbrauch rel. DB-Planung: 0,00 Einh 160,00 Einh 1000,00 Einh 40,00 Einh 1200,00 EinhKapazitätsauslastung: 0,00% 100,00% 100,00% 40,00%

Umsatz bei DB-Planung: 6.000,00 € 2.400,00 € 0,00 € 600,00 € 9.000,00 €Umsatz bei rel. DB-Planung: 0,00 € 2.400,00 € 90.000,00 € 600,00 € 93.000,00 €Var. Kosten DB-Planung: 4.000,00 € 1.200,00 € 0,00 € 400,00 € 5.600,00 €Var. Kosten rel. DB-Plng: 0,00 € 1.200,00 € 80.000,00 € 400,00 € 81.600,00 €DB bei DB-Planung: 2.000,00 € 1.200,00 € 0,00 € 200,00 € 3.400,00 €DB bei rel. DB-Planung: 0,00 € 1.200,00 € 10.000,00 € 200,00 € 11.400,00 €Gewinn bei DB-Planung: -1.800,00 €Umsatzrentabilität bei DB-Planung: -20,0000%Gewinn bei relativer DB-Planung: 6.200,00 €Umsatzrentabilität bei relativer DB-Planung: 6,6667%

Technische Auswertung:

Betriebswirtschaftliche Auswertung:

© HZ

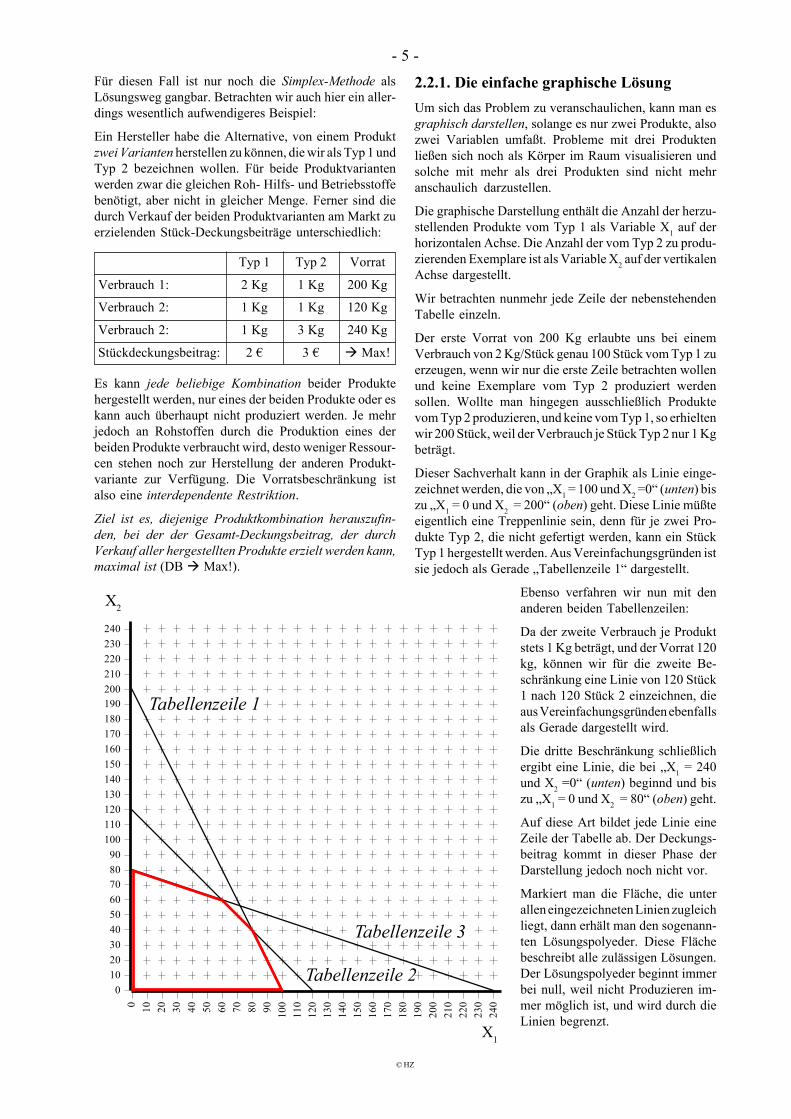

- 5 -

Verbrauch 1:

Verbrauch 2:

Verbrauch 2:

Stückdeckungsbeitrag:

Typ 1 Typ 2 Vorrat

2 Kg 1 Kg 200 Kg

1 Kg 1 Kg 120 Kg

1 Kg 3 Kg 240 Kg

2 € 3 € Max!

Für diesen Fall ist nur noch die Simplex-Methode alsLösungsweg gangbar. Betrachten wir auch hier ein aller-dings wesentlich aufwendigeres Beispiel:

Ein Hersteller habe die Alternative, von einem Produktzwei Varianten herstellen zu können, die wir als Typ 1 undTyp 2 bezeichnen wollen. Für beide Produktvariantenwerden zwar die gleichen Roh- Hilfs- und Betriebsstoffebenötigt, aber nicht in gleicher Menge. Ferner sind diedurch Verkauf der beiden Produktvarianten am Markt zuerzielenden Stück-Deckungsbeiträge unterschiedlich:

Es kann jede beliebige Kombination beider Produktehergestellt werden, nur eines der beiden Produkte oder eskann auch überhaupt nicht produziert werden. Je mehrjedoch an Rohstoffen durch die Produktion eines derbeiden Produkte verbraucht wird, desto weniger Ressour-cen stehen noch zur Herstellung der anderen Produkt-variante zur Verfügung. Die Vorratsbeschränkung istalso eine interdependente Restriktion.

Ziel ist es, diejenige Produktkombination herauszufin-den, bei der der Gesamt-Deckungsbeitrag, der durchVerkauf aller hergestellten Produkte erzielt werden kann,maximal ist (DB Max!).

2.2.1. Die einfache graphische LösungUm sich das Problem zu veranschaulichen, kann man esgraphisch darstellen, solange es nur zwei Produkte, alsozwei Variablen umfaßt. Probleme mit drei Produktenließen sich noch als Körper im Raum visualisieren undsolche mit mehr als drei Produkten sind nicht mehranschaulich darzustellen.

Die graphische Darstellung enthält die Anzahl der herzu-stellenden Produkte vom Typ 1 als Variable X1 auf derhorizontalen Achse. Die Anzahl der vom Typ 2 zu produ-zierenden Exemplare ist als Variable X2 auf der vertikalenAchse dargestellt.

Wir betrachten nunmehr jede Zeile der nebenstehendenTabelle einzeln.

Der erste Vorrat von 200 Kg erlaubte uns bei einemVerbrauch von 2 Kg/Stück genau 100 Stück vom Typ 1 zuerzeugen, wenn wir nur die erste Zeile betrachten wollenund keine Exemplare vom Typ 2 produziert werdensollen. Wollte man hingegen ausschließlich Produktevom Typ 2 produzieren, und keine vom Typ 1, so erhieltenwir 200 Stück, weil der Verbrauch je Stück Typ 2 nur 1 Kgbeträgt.

Dieser Sachverhalt kann in der Graphik als Linie einge-zeichnet werden, die von „X1 = 100 und X2 =0“ (unten) biszu „X1 = 0 und X2 = 200“ (oben) geht. Diese Linie müßteeigentlich eine Treppenlinie sein, denn für je zwei Pro-dukte Typ 2, die nicht gefertigt werden, kann ein StückTyp 1 hergestellt werden. Aus Vereinfachungsgründen istsie jedoch als Gerade „Tabellenzeile 1“ dargestellt.

Ebenso verfahren wir nun mit denanderen beiden Tabellenzeilen:

Da der zweite Verbrauch je Produktstets 1 Kg beträgt, und der Vorrat 120kg, können wir für die zweite Be-schränkung eine Linie von 120 Stück1 nach 120 Stück 2 einzeichnen, dieaus Vereinfachungsgründen ebenfallsals Gerade dargestellt wird.

Die dritte Beschränkung schließlichergibt eine Linie, die bei „X1 = 240und X2 =0“ (unten) beginnd und biszu „X1 = 0 und X2 = 80“ (oben) geht.

Auf diese Art bildet jede Linie eineZeile der Tabelle ab. Der Deckungs-beitrag kommt in dieser Phase derDarstellung jedoch noch nicht vor.

Markiert man die Fläche, die unterallen eingezeichneten Linien zugleichliegt, dann erhält man den sogenann-ten Lösungspolyeder. Diese Flächebeschreibt alle zulässigen Lösungen.Der Lösungspolyeder beginnt immerbei null, weil nicht Produzieren im-mer möglich ist, und wird durch dieLinien begrenzt.

0 10 20 30 40 50 60 70 80 90 100

110

120

130

140

150

160

170

180

190

200

210

220

230

240

0102030405060708090

100110120130140150160170180190200210220230240

X2

X1

Tabellenzeile 1

Tabellenzeile 2

Tabellenzeile 3

© HZ

- 6 -

Im vorstehenden Beispiel wird der Lösungspolyeder durchjede einzelne der Beschränkungsgeraden determiniert.Alle Beschränkungen sind daher aktiv, d.h., ändert sicheine der Beschränkungen, dann ändert sich auch derLösungspolyeder.

Es wäre jedoch auch möglich, daß Beschränkungen keineBerührung mit dem Lösungspolyeder haben. Ändert mansolche Beschränkungen, dann führt das nicht unmittelbarzu einer Veränderung des Lösungspolyeders. Man sprichtin diesem Fall von sogenannten passiven Beschränkun-gen.

Dies ist zugleich ein Ansatz zur Optimierung der demProblem zugrundeliegenden Bedingungen: Werden zu-erst die aktiven Beschränkungen erweitert, d.h., die dies-bezüglichen Ressourcen erhöht und Maschinenleistungenverbessert, dann ist am ehesten eine Verbesserung desGesamtergebnisses durch eine Vergrößerung des Lösungs-polyeders zu erwarten.

Der Lösungspolyeder erlaubt zwei graphische Lösungs-verfahren, die oben demonstriert werden.

2.2.2. Die Lösung mit der IsogewinnlinieEine Isogewinnline ist eine Linie, die auf jedem einzelnenPunkt einen gleichen Gewinn oder (in diesem Fall) Dek-kungsbeitrag vermittelt. Da mehrere Produktkombinatio-nen gleiche Gewinne oder Deckungsbeiträge vermitteln,beginnt die Isogewinnlinie stets an einer Achse des Sy-

0 10 20 30 40 50 60 70 80 90 100

110

120

130

140

150

160

170

180

190

200

210

220

230

240

0102030405060708090

100110120130140150160170180190200210220230240

X2

X1

X1=60;X2=60;

ΣΣΣΣΣDB=300

X1=0;X2=0;ΣDB=0

X1=0;X2=80;ΣDB=240

X1=60;X2=60;ΣΣΣΣΣDB=300

X1=80;X2=40;ΣDB=280

X1=100;X2=0;ΣDB=200

Zwei alternative Methoden zum Auffinden des Optimumsaufgrund des zuvor ermittelten Lösungspolyeders.

stems und endet an der gegenüberliegenden. Strengge-nommen müßte die Isogewinnlinie ebenso wie die Be-schränkungslinien eigentlich eine Treppenlinie sein, aberaus Vereinfachungsgründen zeichnen wir sie als Geradeein. Durch Parallelverschiebung kann die Isogewinnlinienach außen oder innen verschoben werden. Das Optimumist aufgefunden, wenn die Isogewinnlinie so weit nachaußen verschoben wird, daß sie den letzten (äußersten)Punkt des Lösungspolyeders erreicht. Lotet man vondiesem Punkt auf die beiden Achsen, erhält man dieProduktkombination mit dem maximalen Deckungsbei-trag.

2.2.3. Die Lösung mit der EckenprüfungDie Methode der Optimierung mit der Isogewinnlinie ist

anschaulich, aber relativ komplex. Ein einfachererLösungsansatz besteht darin, alle Ecken des Lö-

sungspolyeders zu überprüfen. Das ist zumeisteinfacher, weil die Anzahl der Ecken durch die

Zahl der aktiven Beschränkungen bestimmtwird, und es oft nur wenige Beschränkungen

sind, die das Aussehen des Lösungsviel-eckes tatsächlich mitbestimmen. Vonjeder einzelnen Ecke loten wir dabeiwiederum auf beide Achsen und ermit-teln den durch die jeweiligen Sortimen-te vermittelten Gesamtdeckungsbeitrag.Dabei wird aus formalen Gründen beinull begonnen, weil nicht zu produzie-ren die einzige immer mögliche Lö-sung ist, und durch Vorliegen negati-ver Deckungsbeiträge im Lösungsraum

das Ergebnis verschlechtert und nicht verbessert werdenwürde. Aus der Menge der gefundenen Ergebnisse wirdeinfach das Beste herausgesucht. Dieses ist das Optimum.

3. Die Simplex-MethodeDas Simplex-Verfahren verwendet im Prinzip die Metho-de der Eckenprüfungen. Die einzelnen Zwischenergeb-nisse entsprechen den dargestellten Eckenergebnissender zweiten Lösungsmethode, und zwar in der Weise, daßdas Simplex-Verfahren immer den „kürzesten Weg“ zumOptimum einschlägt, also mit der geringstemöglichenZahl von „Eckenprüfungen“ auskommt. Anders als diegraphische Lösung eignet sich das Simplex-Verfahrenauch für Probleme mit mehr als drei Produkten.

3.1. Das UngleichungssystemUm zu dieser mathematischen Lösung zu gelangen, müs-sen wir zunächst die genannten interdependenten Produk-tionsbeschränkungen in Ungleichungen verwandeln. JeZeile der Tabelle, d.h., je Gerade in der Graphik ergibtsich eine Ungleichung:

2 2001 2X X+ ≤Diese Ungleichung sagt, daß der Verbrauch an erstenRohstoff durch die Produktion des Produktes Typ 1 undder des Typ 2 zusammen nicht größer als 200 Einheitensein darf. Die 2 vor X1 entspricht dem Verbrauch von 2Einheiten des ersten Rohstoffes je hergestelltem Typ 1.

© HZ

- 7 -Analog bilden wir die Ungleichung den zweiten Rohstoff-verbrauch:

X X1 2 120+ ≤Und schließlich für den dritten Verbrauch:

X X1 23 240+ ≤Für die Anzahl der hergestellten Produkte gilt die soge-nannte Nichtnegativitätsbedingung:

X1 0≥ und X 2 0≥Diese Bedingung besagt nur, daß die Herstellung negati-ver Mengen nicht möglich ist. Sie muß aus formalenGrünmden in das Lösungssystem eingeführt werden.

Unser Ziel kann wie folgt definiert werden:

21 32 XXDB +=

Diese Gleichung nennt man auch Zielfunktion. Für dieZielfunktion gilt:

DB Max!

3.2. Umwandlung des Ungleichungssystem inein GleichungssystemDa man mit Ungleichungen nicht rechnen kann, muß dasnunmehr gefundene Ungleichungssystem in ein Gleich-ungssystem verwandelt werden. Bislang beschreibt

2 200120

3 240

1 2

1 2

1 2

X XX XX X

+ ≤+ ≤+ ≤

das vorliegende Problem. Wir verwandeln dieses lineareUngleichungssystem in ein Gleichungssystem, indem wirin jede Ungleichung eine weitere Variable einführen, dieden Unterschied zwischen dem tatsächlichen Verbrauchund der vorhandenen Kapazität aufnimmt. Deieser Unter-schied, sozusagen der nicht verbrauchte Rest, heißt auchSchlupf, weshalb man auch von Schlupfvariablen spricht:

2 200120

3 240

1 2 1

1 2 2

1 2 3

X X YX X YX X Y

+ + =+ + =+ + =

Um die Schlupfvariablen von den Mengenvariablen desursprünglichen Gleichungssystems unterscheiden zu kön-nen, bezeichnet man sie mit einem anderen Buchstaben.Pro Ungleichung benötigt man stets eine Schlupfvariable.Ihre Bedeutung ist in wirtschaftlicher Hinsicht die, daßsie die jeweils von einer zur Verfügung stehenden Res-source die nicht genutzte Kapazität aufnehmen und so dasUngleichungssystem zu einem Gleichungssystem ma-chen.

Es entsteht damit ein Gleichungssystem, das so vieleUnbekannte hat, wie es Produkte und Beschränkungengibt. Hierbei ist es gleichgültig, ob diese Beschränkungen

WertA

1 200

0

0

0

singulär sind, also nur auf eines der Produkte wirken, oderinterdependent, also auf mehrere Produkte zugleich wir-ken.

3.3. Formale GrundgedankenUm mit der Simplex-Methode zu rechnen, muß man zu-nächst eine grundlegende Konventionen verinnerlichen.Diese betreffen insbesondere die Notations- und Dar-stellungsform linearer Gleichungssysteme und erschei-nen am Anfang willkürlich. Entgegen der sonstigen Übungkann es also Sinn machen, sie als Regeln auswendig zulernen; man wird später, wenn man ein Verständnis fürdie Rechenmethode entwickelt hat erkennen, daß keineRegel wirklich willkürlich ist, sondern alle Regeln einebestimmte Bedeutung und Begründung haben.

3.3.1. Darstellung von VariablenEine Variable ist ein benannter Speicherbereich, dem inder Mathematik und der Programmierung mit dem Gleich-heitszeichen „=“ ein Wert zugewiesen wird. In der Sim-plex-Tabelle (dem Simplex-Tableau) geschieht dies miteinem Einheitsvektor. Dieser ist definiert als eien Spalte,in der alle Zellen eine Null ednthalten, aber genau eineZelle eine Eins. Die oberste Zeile ist dabei die „Kopf-zeile“, die die Variablenbezeichnung enthält. Die „1“ istgleichsam der „Zeiger“ der auf die am rechten Randstehende Zahl deutet. Die „1“ weist damit die Zahl rechtsder Variable zu. „A = 200“ sähe in einer Simplex-Tabellefolgendermaßen aus:

Mehrere Variablen können den gleichen rechts stehendenWert „nutzen“. Im Beispiel gilt durch zwei paralleleEinheitsvektoren „A = 200“ und „B = 200“:

Steht in einer Spalte aber etwas Anderes als ein Einheits-vektor, so wird hierdurch kein Wert zugewiesen. Imvorstehenden Beispiel ist das in der dritten Spalte der Fall(die „2“ gehört nicht zum Einheitsvektor). Es gilt daher„C = 0“. Eine Null kann freilich auch durch einenEinheitsvektor einer Variable zugewiesen werden: imBeispiel gilt daher auch „D = 0“.

3.3.2. Die BasislösungDas Rechenverfahren des Simplex-Algorithmus beginntmit einer Basislösung. Als Basislösung bezeichnet manjede Lösung, bei der davon ausgegangen wird, daß über-haupt nicht produziert wird. Die Produktionsmenge null

WertA B C D

1 1 1 0 200

0 0 2 1 0

0 0 0 0

0 0 0 0

© HZ

- 8 -ist die einzige, immer zulässige Lösung. Dies ist zugleichder Grund, weshalb der Nullpunkt auch in der Zeichnungimmer der Anfangspunkt war. Das Simplexverfahrentastet sich sodann durch sukzessives Ändern des Produk-tionsprogrammes in diskreten Optimierungsschritten ent-lang der Ecken des Lösungspolyeders an das Optimumheran. Es tut damit nichts Anderes wie was wir oben mitdem graphischen Lösungsvieleck getan haben. Anders alsin unserer Zeichnung, oder in einem möglicherweise zubauenden dreidimensionalen Modell, kann Simplex sichaber auch in einem vieldimensionalen Raum bewegen. Estut damit etwas, was unsere Vorstellung übersteigt.

Die Zielfunktion, die die Deckungsbeitragsmaximierungals Ziel festlegt schreibt man im Rechenschema in folgen-der Weise:

032 21 =+−− DBXX

Das Rechenschema, das man auch als Simplex-Tableaubezeichnet, lautet dann wie folgt:

3.3.3. Interpretation der BasislösungDen in der ersten Zeile (der sogenannten Kopfzeile) desSimplex-Tableaus stehenden Variablen werden Wertezugewiesen, die in der letzten, rechten Spalte stehen.Hierzu verwenden wir die oben dargestellten formalenKonventionen.

Das Mittel der Zuweisung ist also wiederum der Einheits-vektor. Die hier bestehenden Einheitsvektoren weisenden Variablen folgende Werte zu:

X1: ........................................................................ 0 StückX2: ........................................................................ 0 Stück

Wir produzieren also nichts. Das ist die einzige immermögliche Handlungsweise und damit das Wesen derBasislösung.

In der Basislösung ist aber nur X1 = 0 und X2 = 0, weil inden betreffenden Spalten kein Einheitsvektor zu findenist. Nirgendwo steht, was dann aber in die Spalten zuschreiben ist – und die Simplex-Methode schreibt danndie Verbräuche in die Spalten mit den Produkten.

Wer nicht arbeitet, verdient aber auch keinen Deckungs-beitrag. Es gilt in der Basislösung also auch:

DB: ............................................................................. 0 €

Zudem werden keine Ressourcen verbraucht. Die Summeder vorhandenen Ressourcen befindet sich also in vollerHöhe in den Schlupfvariablen:

Y1: ............................................................. 200 EinheitenY2: ............................................................. 120 EinheitenY3: ............................................................. 240 Einheiten

Alle Kapazitäten befinden sich also noch in den Schlupf-variablen.

Die letzte Zeile heißt auch Zielzeile, weil sich hier dieDeckungsbeiträge befinden, die in der ganzen Aktion dasZiel darstellen: sie sollen ja maximiert werden. DieDeckungsbeiträge sind mit -1 zu multiplizieren, bevor siein die Zielzeile der Basislösung geschrieben werden.

Ein positiver Deckungsbeitrag erscheint also als negativeZahl, und ein von Anfang an negativer Deckungsbeitragals positiver Wert.

Die jeweils vorliegende Lösung ist solange nicht optimal,wie sich in der Zielzeile des Simplex-Tableaus nochnegative Zahlen befinden.

Das erklärt zugleich, weshalb die Vorzeichen der Dek-kungsbeiträge zu vertauschen sind: ein Produkt mit nega-tivem Deckungsbeitrag sollte überhaupt nicht hergestelltwerden, weil es keinen Break Even Punkt hat. SeinDeckungsbeitrag würde also im Simplex-Tableau alspositive Zahl erscheinen, und daher keine Optimierungs-rechnung auslösen.

3.4. Funktionsweise des Simplex-TableausDie vorhandene Lösung wird nun dadurch verbessert,daß man eine nicht in der Lösung befindliche Variablegegen eine Lösungsvariable „austauscht“. Im vorliegen-den Fall nimmt man im ersten Schritt des Rechenverfah-rens, der zu einer verbesserten Lösung führt, die Variablein die Lösung hinein, zu der in der letzten Zeile der größtenegative Wert gehört. Dies ist X2, da der hierzu gehörendenegative Wert –3 absolut größer ist als –2. Wirtschaftlichbedeutet dies, daß man zunächst die Variable in dieLösung hineinnimmt, d.h. das Produkt herstellt, für wel-ches sich der größte Stückgewinn ergibt.

Hätte das ursprüngliche Problem nur Produkte mit nega-tiven Deckungsbeiträgen enthalten, dann wäre die Basis-lösung zugleich die Endlösung, weil es schon jetzt keinennegativen Wert mehr in der Zielzeile mehr gegeben hätte!

Für die ausgewählte, zu X2 gehörende Spalte hat man nunfestzulegen, welche Ordnung der zu erzeugende Einheits-vektor haben soll, d.h., an welcher Stell der Spalte sich die1 bebfinden soll. Dazu geht man in der Weise vor, daßman für jede Zeile den Wert der letzten Spalte durch diezu X2 gehörende Zahl dividiert. Die Operation bedeutetwirtschaftlich gesehen, daß man untersucht, wieviel Stückman von X2 maximal auf jeder Maschine herstellenkönnte, wenn man nur dieses Gut herstellte. Man erhältnun:

1. Zeile:2001

200=

2. Zeile:120

1120=

3. Zeile:240

380=

RestriktionX1 X2 Y1 Y2 Y3 DB

2 1 1 0 0 0 200

1 1 0 1 0 0 120

1 3 0 0 1 0 240

–2 –3 0 0 0 1 0

© HZ

- 9 -

RestriktionX1 X2 Y1 Y2 Y3 DB5/3 0 1 0 –1/3 0 1202/3 0 0 1 –1/3 0 401/3 1 0 0 1/3 0 80

–1 0 0 0 1 1 240

Da das Produkt auf allen drei Maschinen bearbeitet wird,wird die maximale insgesamt mögliche Stückzahl durchden kleinsten der drei Wertde, durch 80, angegeben. Dasauf diese Weise in der ausgewählte Element in der drittenZeile der zweiten Spalte heißt Pivotelement.

Wären in der ausgewählten Spalte Nullen oder negativeWerte vorgekommen (was nicht der Fall, aber möglichist), dann hätte die Division für diese Zeilen unterbleibenmüssen, weil man einerseits durch eine Null nicht dividie-ren kann und weil andererseits durch einen negativenVerbrauch zu teilen zwar mathematisch möglich aberökonomisch sinnlos ist.

In der Spalte, die zuvor ausgewählt wurde, soll nunmehrein Einheitsvektor erzeugt werden; das Pivotelement istdie Stelle, an der die 1 stehen soll.

Hierzu wird zunächst die dritte Zeile mit 1/3 multipliziert,um an der Stelle des Pivotelementes eine 1 zu erhalten. Esergibt sich:

Im nächsten Schritt werden geeignete Vielfache der neu-en dritten Zeile zur ersten, zweiten und vierten Zeileaddiert, so daß die übrigen Elemente der zweiten Spaltenull werden. Auf diese Art und Weise entsteht in der 2.Spalte der dort erwünschte Einheitsvektor. Im vorliegen-den Fall addiert man das (-1)-fache der dritten Zeile zurersten Zeile, zur zweiten Zeile und das 3-fache der drittenZeile zur letzten Zeile. Man erhält auf diese Weise:

Dies ist zugleich die erste verbesserte Lösung. In derLösung sind nunmehr die Variablen X2, Y1 und Y2, dennin den zu ihnen gehörigen Spalten stehen jeweils eine 1und sonst nur Nullen. Es gilt hier:

X1: ........................................................................ 0 StückX2: ...................................................................... 80 Stück

Legt man die Tabelle auf S. 5 zugrunde, so verursacht dieseinen Verbrauch von 80 Einheiten des ersten Rohstoffes,80 Einheiten des zweiten Rohstoffdes und 240 Einheitendes dritten Rohstoffes. Der erzielte Deckungsbeitrag müßtezudem 240 sein, denn pro Exemplar Produkt 2 erzielenwir ja 3 Euro DB. In der Tat gilt:

DB: ......................................................................... 240 €

Weiterhin finden wir in den Schlupfvariablen:

Y1: ............................................................. 120 EinheitenY2: ............................................................... 40 Einheiten

Das paßt zu unserer Erkenntnis, denn wenn wir von deninsgesamt vorhandenen 200 Einheiten des ersten Roh-stoffes 80 verbrauchen, so bleiben 120 übrig. haben wiraber von den 120 anfänglich vorhandenen Einheiten des2. Rohstoffes ebenfalls 80 verbraucht, so bleiben 40 übrig.Genau das haben wir in den Schlupfvariablen gefunden.

Da der dritte Rohstoff aber ganz verbraucht wurde, somüßten wir eigentlich in der dritten Schlupfvariable eineNull vorfinden. Genau das ist der Fall:

Y3: ................................................................. 0 Einheiten

Man bedenke, daß in der Spalte dieser Variable sich keinEinheitsvektor befindet, was wir ja als Null definierthaben.

Auf diese Art hat das mathematische Verfahren zugleichdie erste Ecke im Lösungspolyeder bestimmt, die nichtnull ist, also tatsächlich einem Produktionsprogrammentspricht. Durch die Regel, von den negativen Zahlen inder Zielzeile stets die kleinste zu wählen, „weiß“ dasVerfahren zugleich, in welcher „Richtung“ der Weg zumOptimum am kürzesten ist, d.h., über die kleinste Zahlvon Optimierungsschritten erreichbar ist.

Da in der letzten Zeile noch negative Werte zu findensind, ist die vorliegende Lösung noch keine Optimal-lösung.

Die Bestimmung einer weiter verbesserten Lösung ge-schieht nach dem selben Verfahren wie bis hierher be-schrieben. Der einzige negative Wert steht in der SpalteX1 und beträgt –1. Zu dieser Spalte dividiert man wiederfür jede Zeile den Wert der letzten Spalte durch denentsprechenden Wert der ersten Spalte. Man erhält aufdiese Weise:

1. Zeile:120

7253

=

2. Zeile:40

6023=

3. Zeile:80

24013=

Der kleinste Wert bei der Division ergibt sich jetzt in der2. Zeile. Es wird also in der ersten Spalte das Element der2. Zeile ausgewählt (Pivot-Element). Durch Anwendungvon Zeilenoperationen ist dafür zu sorgen, daß an dieserStelle eine 1 steht. Dazu muß man offensichtlich die 2.Zeile mit (3/2) multiplizieren. Man erhält:

Um in der ersten Spalte einen Einheitsvektor mit der 1 ander zweiten Stelle zu erzeugen, muß man ebenso offen-sichtlich das (–5/3)-fache der zweiten Zeile zur ersten Zeile

RestriktionX1 X2 Y1 Y2 Y3 DB

2 1 1 0 0 0 200

1 1 0 1 0 0 1201/3 1 0 0 1/3 0 80

–2 –3 0 0 0 1 0

RestriktionX1 X2 Y1 Y2 Y3 DB5/3 0 1 0 –1/3 0 120

1 0 0 3/2 –1/2 0 601/3 1 0 0 1/3 0 80

–1 0 0 0 1 1 240

© HZ

- 10 -addieren, das (–1/3)-fache der zweiten Zeile zur drittenZeile addieren und das 1-fache der zweiten Zeile zurletzten Zeile addieren. Man erhält durch diese Zeilen-operationen die folgende Lösung:

Dies ist zugleich die zweite verbesserte Lösung. DasRechenverfahren hat uns gesagt, wir sollten beide Pro-dukte produzieren:

X1: ...................................................................... 60 StückX2: ...................................................................... 60 Stück

Die Stückzahl des zweiten Produktes wurde hierbeizugunsten des ersten Produktes im Vergleich zur erstenLösung um 20 Stück reduziert.

Vom ersten Rohstoff haben wir einen Rest von 20 Einhei-ten, aber die beiden anderen Rohstoffe sind ganz ver-braucht:

Y1: ...................................................................... 20 StückY2: ........................................................................ 0 StückY3: ........................................................................ 0 Stück

Dies ist konsistent mit dem Verbauch, den wir aus derTabelle auf S. 5 ableiten können: 60 Stück Produkt 1verbrauchen beispielsweise 120 Einheiten des ersten Roh-stoffes, und die 60 Stück des zweiten Produktes verbrau-chen 60 Einheiten des ersten Rohstoffes, so daß von deninsgesamt vorhandenen 200 Einheiten noch 20 übrigbleiben. Die beiden Produkte verbrauchen aber insgesamtje 60 = zusammen 120 Einheiten des zweiten Rohstoffes,so daß nichts übrig bleibt. Ebenso ist es mit dem drittenRohstoff, der ebenfalls vollständig aufgebraucht wird.Das Verfahren rechnet also richtig.

Wir müßten, da wir mit jeder der 60 Stück des erstenProduktes einen Deckungsbeitrag i.H.v. 2 verdienen, mitdem ersten Produkt 120 Einheiten erzielen; der DB deszweiten Produktes müßte aber 60 mal 3 = 180 sein.Zusammen zeigt das Rechenverfahren in der Tat einenDeckungsbeitrag i.H.v. 300 Einheiten:

DB: ......................................................................... 300 €

Während des gesamten Rechenverfahrens hat sich derEinheitsvektor der DB-Spalte nicht verändert. Er kannalso auch weggelassen werden. Der DB-Wert ist dennochstets in der Zelle rechts unten zu finden. Dies ist eineAusnahme zu den grundlegenden Notations- und Dar-stellungsregeln, die wir oben eingeführt haben.

3.5. Mehrdeutigkeit und DegenerationNicht jedes Simplex-Tableau hat eine einzige, eindeutigeLösung. Simplex-Tableaus sind lineare Gleichungs-systeme, und diese sind nur eindeutig lösbar, wenn dieZahl der Variablen gleich der Zahl der Gleichungen ist.

Das ist im Simplex-Tableau aber nicht garantiert. DieFälle der Mehrdeutigkeit oder Degeneration sind also die,bei denen eine eindeutige Lösung nicht aufgefundenwerden kann, oder mehrere zugleich optimale Lösungenbestehen.

Stehen beispielsweise in der Zielzeile zwei gleicherma-ßen kleinste, negative Werte, so liegt eine Mehrdeutigkeitvor; findet man nach der Division der Restriktionsspaltedurch die positiven Werte einer Spalte mehrere gleicher-maßen kleinste Werte, so spricht man von einer Degene-ration. Degeneration und Mehrdeutigkeit können zu ver-schiedenen optimalen aber vom Betrag nicht gleichenLösungen führen.

Betrachten wir hierzu zwei Beispiele. Ändern wir dieAusgangsbedingungen des vorliegenden Problemes da-hingehend, daß beide Produkte einen Deckungsbeitragvon je 2 € erzielen. Das Simplex-Basistableau müßte dannfolgendermaßen aussehen:

Es ist offensichtlich, daß jetzt mit der ersten oder derzweiten Spalte begonnen werden könnte. Es gibt also zweimögliche Lösungswege. Diese können zu vollkommenverschiedenen DB-Werten führen, und es gibt keine Ga-rantie, daß diese gleich sind. Optimale Lösungen könnenalso verschiedene Werte annehmen! Das liegt daran, daßdas Simplex-Rechenverfahren eine Lösung als optimalerkennt, wenn jede unmittelbare Änderung zu einer Ver-schlechterung führt; vollkommen verschiedene andereLösungen werden jedoch nicht überprüft. Es liefert alsonur Pareto-Optima! Mehrdeutigkeiten müssen also stetsbis zum Schluß für alle Rechenwege durchgerechnetwerden, was sehr aufwendig sein kann.

Eine Degeneration findet man, wenn man bei der ur-sprünglichen Situation bleibt, die zweite Kapazität aberauf 128 festsetzt:

Der erste Einheitsvektor müßte nunmehr wieder in derzweiten Spalte erzeugt werden, was folgendermaßen aus-sähe:

RestriktionX1 X2 Y1 Y2 Y3 DB

0 0 1 –5/21/2 0 20

1 0 0 3/2 –1/2 0 60

0 1 0 –1/21/2 0 60

0 0 0 3/21/2 1 300

RestriktionX1 X2 Y1 Y2 Y3 DB

2 1 1 0 0 0 200

1 1 0 1 0 0 120

1 3 0 0 1 0 240

–2 –2 0 0 0 1 0

RestriktionX1 X2 Y1 Y2 Y3 DB

2 1 1 0 0 0 200

1 1 0 1 0 0 128

1 3 0 0 1 0 240

–2 –3 0 0 0 1 0

RestriktionX1 X2 Y1 Y2 Y3 DB5/3 0 1 0 –1/3 0 1202/3 0 0 1 –1/3 0 481/3 1 0 0 1/3 0 80

–1 0 0 0 1 1 240

© HZ

- 11 -Der zweite Einheitsvektor ist nunmehr wieder in derersten Spalte zu produzieren. Teilt man hierbei 120 durch5/3, so erhält man 72. Dividiert man 48 durch die 2/3 derersten Spalte, so erhält man aber ebenfalls 72, d.h., esstehen wiederum zwei verschiedene Fortsetzungen desRechenweges zur Verfügung.

Ökonomietheoretisch ausgedrückt liefert das Simplex-Verfahren nur Pareto-Optima. Ein Pareto-Optimum (be-nannt nach dem ital. Soziologen und Wirtschaftswissen-schaftler Vilfredo Pareto, 1848-1923) ist ein Optimum,das nur relativ zu den unmittelbar benachbarten Zustän-den optimal ist, jedoch nicht unmittelbar ein absolutesOptimum im Vergleich zu allen überhaupt vorkommen-den Möglichkeiten darstellt.

Das Simplex-Verfahren ermittelt ein Optimum, das imVergleich zu allen unmittelbar benachbarten möglichenZuständen des Lösungspolyeders optimal ist. Im vieldi-mensionalen Raum können jedoch mehrere, vollkommenverschiedene Ecken gleichermaßen optimal sein. Es müs-sen bei Mehrdeutigkeit und Degeneration also immer alleRechenwege verfolgt werden, um diese Optima zu finden.

Mehrdeutige pareto-optimale Lösungen kommen nur beimehr als drei Produkten vor. Bei bis zu drei Produkten(also auch im vorliegenden Fall) führen alle parallelenLösungswege bei gleichen Ausgangszahlen stets zur glei-chen Lösung mit dem gleichen Optimum.

3.6. Das Problem mit der GanzzahligkeitSimplex-Probleme dienen oft zur Lösung von Aufgabender Produktionsprogrammoptimierung, denen eine grund-legende Ganzzahligkeitsbedingung anhaftet: man kannnur ganze Produkte herstellen, und keine Teileinheiten.Die vom Simplex-Verfahren gefundene Optimallösungist jedoch ein Bruch. Wie findet man das ganzzahligeOptimum?

Für diesen Fall hat es sich bewährt, alle dem theoretischenOptimum benachbarten möglichen ganzzahligen Men-genverhältnisse zuerst auf Möglichkeit zu überprüfen,und sodann die möglichen Mengenkombinationen einervergleichenden Ergebnisbetrachtung zu unterziehen.

Betrachten wir ein Beispiel. Für drei Produkte gelten diefolgenden Beschränkungen:

Berechnet man mit der Simplex-Methode das optimaleSortiment, so ergibt sich nach zwei Iterationen folgendestheoretische Optimum:

XA = 107,1428 StückXB = 85,7428 StückXC = 0,000 Stück

DB = 9.5535,7143 €

Es ist offensichtlich, daß ein realistischer Wert aber nurganzzahlig sein kann wenn man unterstellt, daß Produkt-einheiten wie „Stück“ oder „Exemplare“ gefertigt wer-den, die jeweils nur als Ganzes nutzbare Einheiten dar-stellen.

Man muß also alle dem theoretischen Optimum benach-barte Ecken eines Lösungsraumes abprüfen und unter dengefundenen möglichen Lösungen die beste aussuchen. Imvorliegenden Falle gehören nur zwei Produkte der Lösungan, so daß der Lösungsraum sich zu einer Lösungsflächereduziert:

Für die vier dem theoretischen Optimum benachbartenEcken der Lösungsfläche erhalten wir folgende Ver-bräuche an Energie und Rohstoff:

XA XB Σ Rohstoff Σ Energie

107 85 897 746 OK107 86 900 751108 85 903 749108 86 906 754

Von allen durch die Ecken der Lösungsfläche beschriebe-nen möglichen, d.h., ganzzahligen Lösungen ist nur eineeinzige mit den gegebenen Ressourcen zu machen, d.h.,realistisch.

Der durch diese Lösung vermittelte Deckungsbeitrag von9.490 € ist damit das tatsächlich im Rahmen der vorgege-benen Beschränkungen erzielbare Optimum. Es bleibt einRest von 3 kg Rohstoff und die Energiekapazität wird bisauf einen Rest von 4 KWh ausgeschöpft.

Bei komplexeren Problemen ergibt sich oft ein mehrdi-mensionaler Lösungsraum mit einer entsprechend großenZahl von abzutestenden Lösungsalternativen. Das kannden erforderlichen Rechenaufwand dramatisch erhöhen.Bei der Ausgangstabelle:

Produkte: XA XB XC XD XE XF Restr.

Verbrauch 1: 2 4 3 5 6 5 800Verbrauch 2: 6 1,5 3 4 3 9 900Verbrauch 3: 1 4 4 6 4 2 600Verbrauch 4: 4 2 4 5 6 5 750

DB/Stück: 9 5,5 8,5 6 5 3

Ergibt sich beispielsweise in 3 Iterationen als Optimumdie folgende nicht-ganzzahlige Lösung:

Produkte KapazitätA B C

6 kg 4 kg3 kg 900 kgRohstoff3 KWh 5 KWh5 KWh 750 KWhEnergie

45 € 30 €55 €DB/Stück

Anzahl XA107 108

Anz

ahl X

B85

86XA=107, XB=86 XA=108, XB=86

XA=107, XB=85 XA=108, XB=85

Theoretisches Optimum:XA=107,1428;XB=85,7143

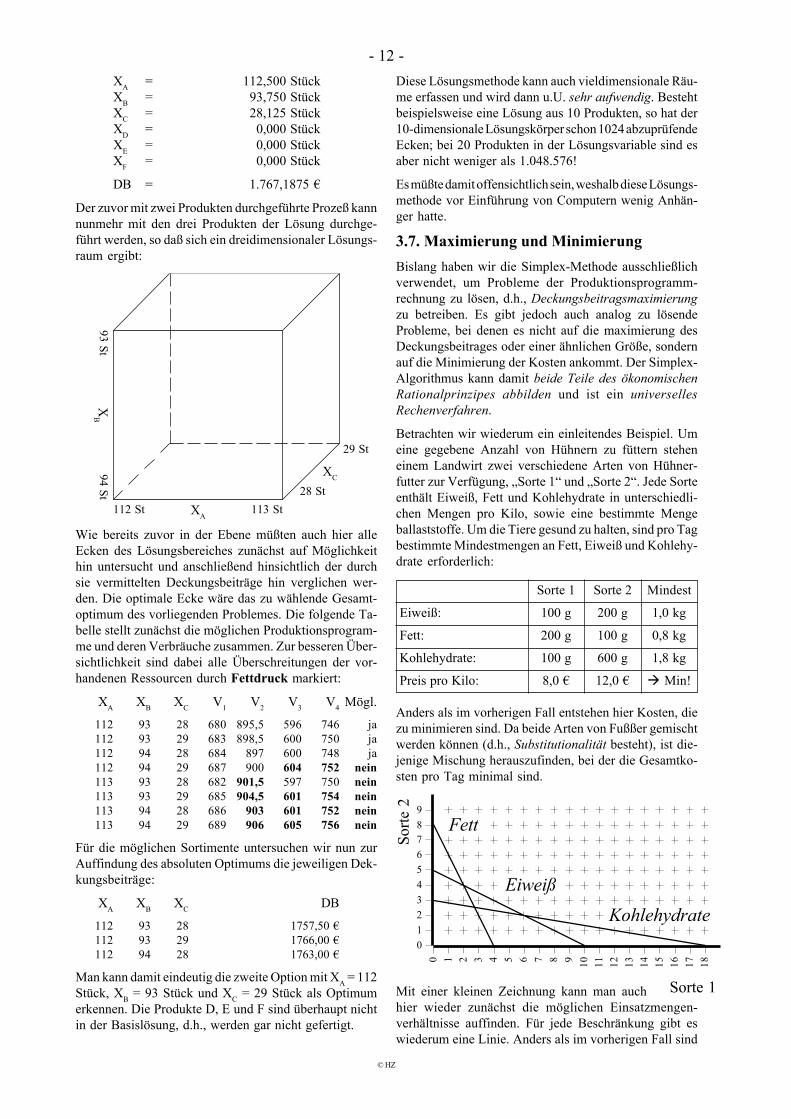

© HZ

- 12 -XA = 112,500 StückXB = 93,750 StückXC = 28,125 StückXD = 0,000 StückXE = 0,000 StückXF = 0,000 Stück

DB = 1.767,1875 €

Der zuvor mit zwei Produkten durchgeführte Prozeß kannnunmehr mit den drei Produkten der Lösung durchge-führt werden, so daß sich ein dreidimensionaler Lösungs-raum ergibt:

Wie bereits zuvor in der Ebene müßten auch hier alleEcken des Lösungsbereiches zunächst auf Möglichkeithin untersucht und anschließend hinsichtlich der durchsie vermittelten Deckungsbeiträge hin verglichen wer-den. Die optimale Ecke wäre das zu wählende Gesamt-optimum des vorliegenden Problemes. Die folgende Ta-belle stellt zunächst die möglichen Produktionsprogram-me und deren Verbräuche zusammen. Zur besseren Über-sichtlichkeit sind dabei alle Überschreitungen der vor-handenen Ressourcen durch Fettdruck markiert:

XA XB XC V1 V2 V3 V4 Mögl.

112 93 28 680 895,5 596 746 ja112 93 29 683 898,5 600 750 ja112 94 28 684 897 600 748 ja112 94 29 687 900 604 752 nein113 93 28 682 901,5 597 750 nein113 93 29 685 904,5 601 754 nein113 94 28 686 903 601 752 nein113 94 29 689 906 605 756 nein

Für die möglichen Sortimente untersuchen wir nun zurAuffindung des absoluten Optimums die jeweiligen Dek-kungsbeiträge:

XA XB XC DB

112 93 28 1757,50 €112 93 29 1766,00 €112 94 28 1763,00 €

Man kann damit eindeutig die zweite Option mit XA = 112Stück, XB = 93 Stück und XC = 29 Stück als Optimumerkennen. Die Produkte D, E und F sind überhaupt nichtin der Basislösung, d.h., werden gar nicht gefertigt.

XA112 St 113 St

XB

93 St94 St

XC

29 St

28 St

Diese Lösungsmethode kann auch vieldimensionale Räu-me erfassen und wird dann u.U. sehr aufwendig. Bestehtbeispielsweise eine Lösung aus 10 Produkten, so hat der10-dimensionale Lösungskörper schon 1024 abzuprüfendeEcken; bei 20 Produkten in der Lösungsvariable sind esaber nicht weniger als 1.048.576!

Es müßte damit offensichtlich sein, weshalb diese Lösungs-methode vor Einführung von Computern wenig Anhän-ger hatte.

3.7. Maximierung und MinimierungBislang haben wir die Simplex-Methode ausschließlichverwendet, um Probleme der Produktionsprogramm-rechnung zu lösen, d.h., Deckungsbeitragsmaximierungzu betreiben. Es gibt jedoch auch analog zu lösendeProbleme, bei denen es nicht auf die maximierung desDeckungsbeitrages oder einer ähnlichen Größe, sondernauf die Minimierung der Kosten ankommt. Der Simplex-Algorithmus kann damit beide Teile des ökonomischenRationalprinzipes abbilden und ist ein universellesRechenverfahren.

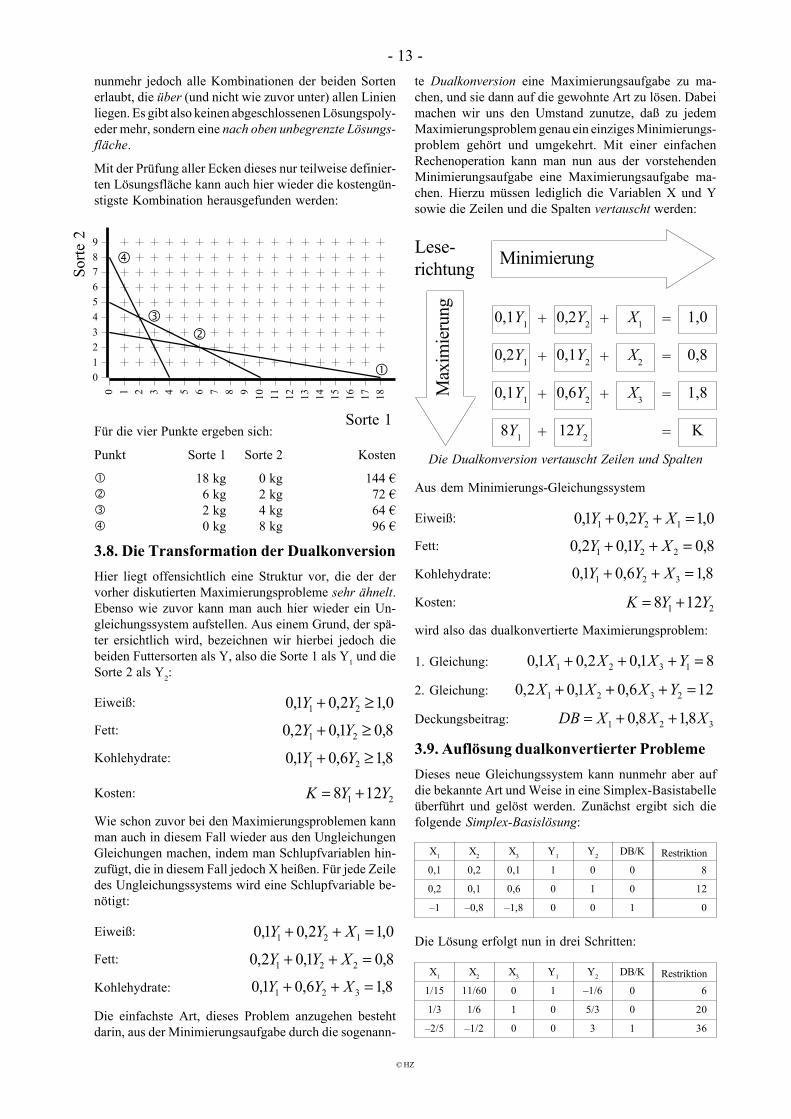

Betrachten wir wiederum ein einleitendes Beispiel. Umeine gegebene Anzahl von Hühnern zu füttern steheneinem Landwirt zwei verschiedene Arten von Hühner-futter zur Verfügung, „Sorte 1“ und „Sorte 2“. Jede Sorteenthält Eiweiß, Fett und Kohlehydrate in unterschiedli-chen Mengen pro Kilo, sowie eine bestimmte Mengeballaststoffe. Um die Tiere gesund zu halten, sind pro Tagbestimmte Mindestmengen an Fett, Eiweiß und Kohlehy-drate erforderlich:

Anders als im vorherigen Fall entstehen hier Kosten, diezu minimieren sind. Da beide Arten von Fußßer gemischtwerden können (d.h., Substitutionalität besteht), ist die-jenige Mischung herauszufinden, bei der die Gesamtko-sten pro Tag minimal sind.

Mit einer kleinen Zeichnung kann man auchhier wieder zunächst die möglichen Einsatzmengen-verhältnisse auffinden. Für jede Beschränkung gibt eswiederum eine Linie. Anders als im vorherigen Fall sind

Eiweiß:

Fett:

Kohlehydrate:

Preis pro Kilo:

Sorte 1 Sorte 2 Mindest

100 g 200 g 1,0 kg

200 g 100 g 0,8 kg

100 g 600 g 1,8 kg

8,0 € 12,0 € Min!

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

0123456789

Sorte 1

Fett

EiweißKohlehydrate

Sorte

2

© HZ

- 13 -

0,1Y1 + 0,2Y2 + X1 = 1,0

0,2Y1 + 0,1Y2 + X2 = 0,8

0,1Y1 + 0,6Y2 + X3 = 1,8

8Y1 + 12Y2 = K

Lese-richtung Minimierung

Max

imie

rung

Die Dualkonversion vertauscht Zeilen und Spalten

nunmehr jedoch alle Kombinationen der beiden Sortenerlaubt, die über (und nicht wie zuvor unter) allen Linienliegen. Es gibt also keinen abgeschlossenen Lösungspoly-eder mehr, sondern eine nach oben unbegrenzte Lösungs-fläche.

Mit der Prüfung aller Ecken dieses nur teilweise definier-ten Lösungsfläche kann auch hier wieder die kostengün-stigste Kombination herausgefunden werden:

Für die vier Punkte ergeben sich:

Punkt Sorte 1 Sorte 2 Kosten

18 kg 0 kg 144 €6 kg 2 kg 72 €2 kg 4 kg 64 €0 kg 8 kg 96 €

3.8. Die Transformation der DualkonversionHier liegt offensichtlich eine Struktur vor, die der dervorher diskutierten Maximierungsprobleme sehr ähnelt.Ebenso wie zuvor kann man auch hier wieder ein Un-gleichungssystem aufstellen. Aus einem Grund, der spä-ter ersichtlich wird, bezeichnen wir hierbei jedoch diebeiden Futtersorten als Y, also die Sorte 1 als Y1 und dieSorte 2 als Y2:

Eiweiß: 0,12,01,0 21 ≥+ YYFett: 8,01,02,0 21 ≥+ YYKohlehydrate: 8,16,01,0 21 ≥+ YY

Kosten: 21 128 YYK +=

Wie schon zuvor bei den Maximierungsproblemen kannman auch in diesem Fall wieder aus den UngleichungenGleichungen machen, indem man Schlupfvariablen hin-zufügt, die in diesem Fall jedoch X heißen. Für jede Zeiledes Ungleichungssystems wird eine Schlupfvariable be-nötigt:

Eiweiß: 0,12,01,0 121 =++ XYY

Fett: 8,01,02,0 221 =++ XYY

Kohlehydrate: 8,16,01,0 321 =++ XYY

Die einfachste Art, dieses Problem anzugehen bestehtdarin, aus der Minimierungsaufgabe durch die sogenann-

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 180123456789

Sorte 1

Sorte

2te Dualkonversion eine Maximierungsaufgabe zu ma-chen, und sie dann auf die gewohnte Art zu lösen. Dabeimachen wir uns den Umstand zunutze, daß zu jedemMaximierungsproblem genau ein einziges Minimierungs-problem gehört und umgekehrt. Mit einer einfachenRechenoperation kann man nun aus der vorstehendenMinimierungsaufgabe eine Maximierungsaufgabe ma-chen. Hierzu müssen lediglich die Variablen X und Ysowie die Zeilen und die Spalten vertauscht werden:

Aus dem Minimierungs-Gleichungssystem

Eiweiß: 0,12,01,0 121 =++ XYYFett: 8,01,02,0 221 =++ XYY

Kohlehydrate: 8,16,01,0 321 =++ XYY

Kosten: 21 128 YYK +=

wird also das dualkonvertierte Maximierungsproblem:

1. Gleichung: 81,02,01,0 1321 =+++ YXXX

2. Gleichung: 126,01,02,0 2321 =+++ YXXX

Deckungsbeitrag: 321 8,18,0 XXXDB ++=

3.9. Auflösung dualkonvertierter ProblemeDieses neue Gleichungssystem kann nunmehr aber aufdie bekannte Art und Weise in eine Simplex-Basistabelleüberführt und gelöst werden. Zunächst ergibt sich diefolgende Simplex-Basislösung:

Die Lösung erfolgt nun in drei Schritten:

RestriktionX1 X2 X3 Y1 Y2 DB/K

0,1 0,2 0,1 1 0 0 8

0,2 0,1 0,6 0 1 0 12

–1 –0,8 –1,8 0 0 1 0

RestriktionX1 X2 X3 Y1 Y2 DB/K

1/15 11/60 0 1 –1/6 0 6

1/3 1/6 1 0 5/3 0 20

–2/5 –1/2 0 0 3 1 36

© HZ

- 14 -

RestriktionX1 X2 X3 Y1 Y2 DB/K

4/11 1 0 60/11 –10/11 0 360/11

3/11 0 1 –10/11 20/11 0 160/11

24/110 0 0 30/11 28/11 1 576/11

RestriktionX1 X2 X3 Y1 Y2 DB/K

0 1 –4/3 20/3 –10/3 0 40/3

1 0 11/3 –10/3 20/3 0 160/3

0 0 4/5 2 4 1 64

Der zweite Lösungsschritt:

Der dritte Lösungsschritt ist zugleich die Optimallösungdes Problemes:

Während das Rechenverfahren bei Minimierungsproble-men genau mit der Vorgehensweise bei Maximierungs-problemen identisch ist, ist die Ableseregel anders. BeiMaximierungsproblemen wurde das Problem ursprüng-lich in X-Variablen formuliert. Es werden also die X-Variablen und das Deckungsbeitragsergebnis über dieEinheitsvektoren abgelesen:

Diese Ablesung wäre zwar mathematisch richtig, abersinnlos, weil in dem ursprünglichen Minimierungsproblemüberhaupt keine X-Variablen vorkamen. Bei Minimier-ungsproblemen werden vielmehr die Y-Spalten vertikalnach unten, die Kosten aber immer noch über den Vektorder Kostenspalte abgelesen. Es ergibt sich also:

Y1 = 2 kgY2 = 4 kg

K = 64 €

Dieses Ergebnis entspricht genau dem ursprünglich durchdie graphische Lösung entwickelten Resultat.

Allgemein läßt sich dieses Lösungsverfahren immer ein-setzen, wenn

Mehrere Ressourcen wie Rohstoffe, Halbfabrikate oderKaufteile kombinierbar sind und in verschiedenenMengenkombinationen ein Produkt ergeben können(Substitutionalität) oder

Eine betriebliche Leistung mehrere miteinander ver-bundene Teilleistungen erbringt, die zueinander ineinem starren Mengenverhältnis stehen (Limitatio-nalität), aber in unterschiedlichen Mengen nachge-fragt werden.

RestriktionX1 X2 X3 Y1 Y2 DB/K

0 1 -4/3 20/3 -10/3 0 40/3

1 0 11/3 -10/3 20/3 0 160/3

0 0 4/5 2 4 1 64

RestriktionX1 X2 X3 Y1 Y2 DB/K

0 1 -4/3 20/3 -10/3 0 40/3

1 0 11/3 -10/3 20/3 0 160/3

0 0 4/5 2 4 1 64

Ersterer Fall ist insbesondere im produzierenden Gewer-be häufig (wie vorstehend demonstriert), während derzweite Fall für Dienstleistungsgewerbe und die Reise- undTransportbranche typisch ist:

Eine Schiffahrtsgesellschaft bietet eine Überfahrt an, diein der ersten Klasse, der zweiten Klasse und in derDeckklasse gebucht werden kann. Es können drei ver-schiedene Schiffstypen eingesetzt werden, die jedes diedrei genannten Klassen bieten. Für einen bestimmten Tagbesteht die folgende Situation:

Die Frage, welches Schiff die Fahrt wie oft machen soll,um mit den minimalen Kosten die Strecke nachfrage-gerecht zu bedienen, kann mit Hilfe des Simplex-Algo-rithmus in der vorstehend demonstrierten Art beantwortetwerden. Hierbei gibt es auch wieder das bereits diskutierteGanzzahligkeitsproblem. Die theoretisch optimale Lö-sung lautet nämlich:

Schiff A = 6,559 FahrtenSchiff B = 1,746 Fahrten

Kosten = 750.949,15 €

Da ein Schiff keine Bruchteile von Fahrten machen kann,ergibt sich folgende Lösungsfläche:

Überprüft man die Ecken des Quadrats, so erhält manfolgende Ergebnisse:

A B 1. 2. D Möglich6 1 510 410 830 nein6 2 540 520 880 nein7 1 590 460 960 nein7 2 620 570 1010 ja

Für die beiden möglichen Fälle sind nunmehr die Kostenzu vergleichen. Die Variante mit den niedrigeren Kostenist das ganzzahlige Optimum:

1. Klasse 80 30 70 450A B C

NachfrageVerfügbare Schiffe

2. Klasse 50 110 75 520Deck 130 50 60 940Kosten 90.000 92.000 112.000 Min!

Fahrten Schiff A6 7

Fahr

ten

Schi

ff B

12

A=6, B=2 A=7, B=2

A=6, B=1 A=7, B=1

Theoretisches Optimum:A=6,559B=1,746

© HZ

- 15 -A B Kosten

7 2 814.000 €

Wären mehrere Fahrpläne gleichzeitig möglich, so wärenderen Kosten zu vergleichen.

4. Weitere AnwendungenWeitere Anwendungen dieses Verfahrens sind:

Das Streckenaufteilungsproblem, bei dem eine gege-bene Gesamtstrecke in Teileinheiten aufzuteilen ist,etwa bei der Herstellung von Bauelementen aus Roh-stücken konstanter Größe;Das Flächenaufteilungsproblem, bei dem eine gege-bene Fläche in Teileinheiten aufzuteilen ist, etwa beimStanzen von Blechteilen aus einem Rohling bestimm-ter Größe;Das Wegeproblem, bei dem eine gegebene Gesamt-strecke in möglichst kurzer Zeit so zu befahren ist, daßeine bestimmte Anzahl von Zielorten mit der insge-samt geringsten Kilometerzahl erreicht wird.

Ist eine Wegeaufteilung eindimensional, so kann dasbeschriebene Verfahren direkt angewandt werden. DieSimplextabelle wird dabei um so kleiner, je größer die zuermittelnden Teileinheiten relativ zum Rohstück sind,und um so größer, je kleiner die Teileinheiten relativ zumRohstück sind, weil die Anzahl der möglichen Kombina-tionen sich u.U. drastisch erhöht.

Das Wegeproblem kann auch nichtlinear werden, wasModifikationen am Rechenweg erfordert.

Wir betrachten nur das Strecken- und Flächenaufteilungs-problem als eines der häufigsten Anwendungsfälle fürden Simplex-Algorithmus. Das geht bei ein-, zwei- unddreidimensionalen Aufteilungen gleichermaßen. Es er-fordert stets eine Dualkonversion.

Betrachten wir zunächst ein eindimensionales Beispiel:

In einer Papierfabrik werden Rollen zu 150 cm Breitehergestellt. Daraus sollen 20 Rollen zu 65 cm Breite, 30Rollen zu 55 cm Breite und 50 Rollen zu 45 cm Breite mitminimalem Verschnitt hergestellt werden. Zur Lösungdieses Problemes wird zunächst ermittelt, welche Schnitt-pläne überhaupt möglich sind. Hierzu kann man sich einekleine Skizze fertigen:

Obwohl diese Skizze im Prinzip ausreicht ist es einfacher,wenn man sie in eine Tabelle umwandelt. In diesem

150 cm

65 cm 65 cm 20 cm1.

65 cm2. 55 cm 30 cm

65 cm3. 45 cm 40 cm

55 cm 55 cm4. 40 cm

55 cm5. 45 cm 45 cm 5

45 cm6. 45 cm 45 cm 15 cm

Produktion Verschnitt

Arbeitsschritt wird was die Skizze zeigt lediglich in eineandere Form gebracht. Aus der Tabelle ist das Gleichungs-system direkt abzuleiten:

Aus dieser Tabelle resultiert also das folgende Unglei-chungssystem:

Zielfunktion:K = Y1 + Y2 + Y3 + Y4 + Y5 + Y6

Lineare Beschränkungen:2Y1 + Y2 + Y3 ≥ 20Y2 + 2Y4 + Y5 ≥ 30Y3 + 2Y5 + 3Y6 ≥ 50

Yi ≥ 0Hieraus ist durch Dualkonversion die folgende Simplex-Basislösung abzuleiten:

Diese führt zu der folgenden optimalen Lösung:

Es werden also insgesamt 37,5 Rollen benötigt. Ausdiesen sind 7,5 mal der erste, 5 mal der zweite und 25 malder 5. Schnittplan zu erstellen.

Da auch hier wieder eine Ganzzahligkeitsbedingung vor-liegt, wäre wiederum eine dreidimensionale Eckenbe-trachtung erforderlich, um die tatsächlich kostenminimaleAnzahl von einzukaufenden Rohstücken zu errechnen.

Die gleiche Herangehensweise ist auch bei zwei- unddreidimensionalen Aufteilungsproblemen erfolgreich.Betrachten wir wiederum ein Beispiel. Diesmal erhält einUnternehmen von einem Zulieferer Blechrohlinge von 40x 45 cm. Aus diesen Rohlingen sollen mit einem Stanzau-

62 3 4 51Nr. AnzahlGröße Schnittplan Nr.

01 1 0 021 20 St65 cm01 0 2 102 30 St55 cm30 1 0 203 50 St45 cm

1530 40 50 5204 Verschnitt in cm

S1 S2 S3 S4 S5 S6 S7 S8 S9 RZ1 2 0 0 1 0 0 0 0 0 1Z2 1 1 0 0 1 0 0 0 0 1Z3 1 0 1 0 0 1 0 0 0 1Z4 0 2 0 0 0 0 1 0 0 1Z5 0 1 2 0 0 0 0 1 0 1Z6 0 0 3 0 0 0 0 0 1 1Z -20 -30 -50 0 0 0 0 0 0 0

S1 S2 S3 S4 S5 S6 S7 S8 S9 RZ1 1 0 0 0,5 0 0 0 0 0 0,5Z2 0 0 0 -0,8 1,5 0 0 -1,5 1 0,25Z3 0 0 0 -0,8 0,5 1 0 -0,5 0 0,25Z4 0 0 0 1 -2 0 1 0 0 -0Z5 0 1 0 -0,5 1 0 0 0 0 0,5Z6 0 0 1 0,25 -0,5 0 0 0,5 0 0,25Z 0 0 0 7,5 5 0 0 25 0 37,5

© HZ

- 16 -

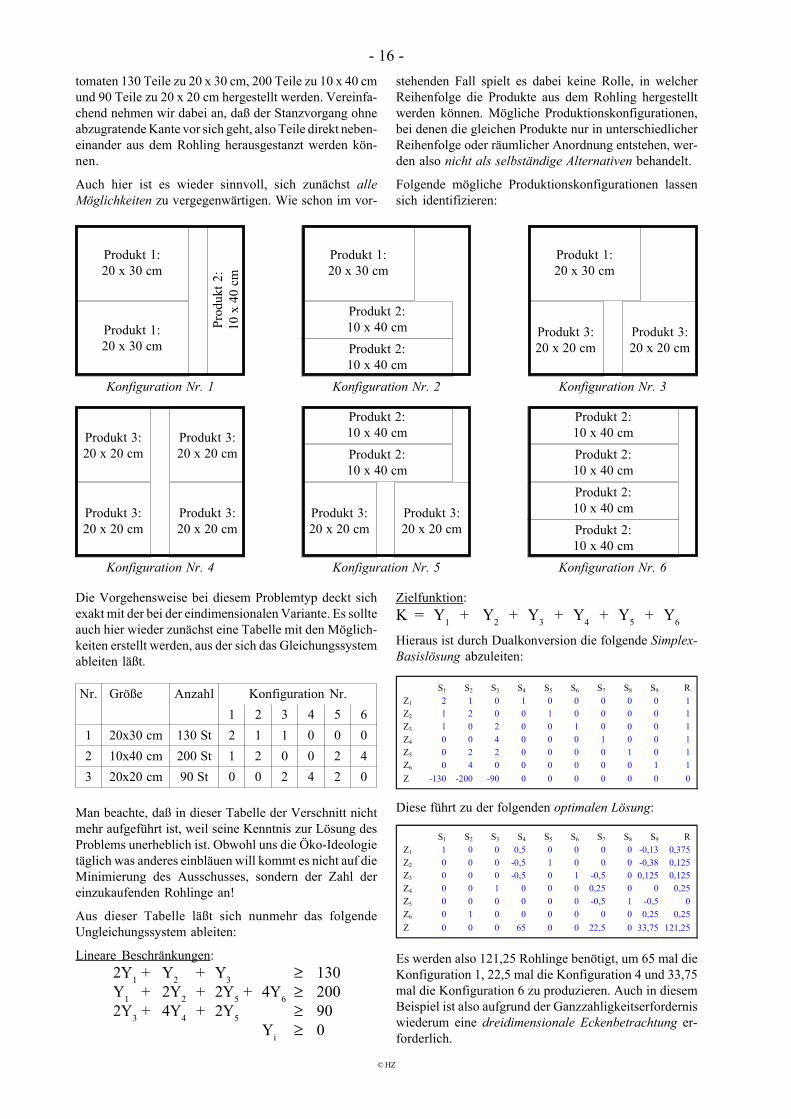

Produkt 3:20 x 20 cm

Produkt 3:20 x 20 cm

Produkt 1:20 x 30 cm Produkt 2:

10 x 40 cm

Produkt 2:10 x 40 cm

Produkt 2:10 x 40 cm

Produkt 2:10 x 40 cm

Produkt 2:10 x 40 cm

Produkt 1:20 x 30 cm

Produkt 2:10 x 40 cm Produkt 3:

20 x 20 cm

Produkt 1:20 x 30 cm

Produkt 3:20 x 20 cm

Produkt 3:20 x 20 cm

Produkt 2:10 x 40 cm

Produkt 2:10 x 40 cm

Produkt 3:20 x 20 cm

Prod

ukt 2

:10

x 4

0 cm

Produkt 1:20 x 30 cm

Produkt 3:20 x 20 cm

Produkt 3:20 x 20 cm

Konfiguration Nr. 1 Konfiguration Nr. 3Konfiguration Nr. 2

Konfiguration Nr. 4 Konfiguration Nr. 6Konfiguration Nr. 5

62 3 4 51Nr. AnzahlGröße Konfiguration Nr.

01 1 0 021 130 St20x30 cm42 0 0 212 200 St10x40 cm00 2 4 203 90 St20x20 cm

S1 S2 S3 S4 S5 S6 S7 S8 S9 RZ1 2 1 0 1 0 0 0 0 0 1Z2 1 2 0 0 1 0 0 0 0 1Z3 1 0 2 0 0 1 0 0 0 1Z4 0 0 4 0 0 0 1 0 0 1Z5 0 2 2 0 0 0 0 1 0 1Z6 0 4 0 0 0 0 0 0 1 1Z -130 -200 -90 0 0 0 0 0 0 0

S1 S2 S3 S4 S5 S6 S7 S8 S9 RZ1 1 0 0 0,5 0 0 0 0 -0,13 0,375Z2 0 0 0 -0,5 1 0 0 0 -0,38 0,125Z3 0 0 0 -0,5 0 1 -0,5 0 0,125 0,125Z4 0 0 1 0 0 0 0,25 0 0 0,25Z5 0 0 0 0 0 0 -0,5 1 -0,5 0Z6 0 1 0 0 0 0 0 0 0,25 0,25Z 0 0 0 65 0 0 22,5 0 33,75 121,25

tomaten 130 Teile zu 20 x 30 cm, 200 Teile zu 10 x 40 cmund 90 Teile zu 20 x 20 cm hergestellt werden. Vereinfa-chend nehmen wir dabei an, daß der Stanzvorgang ohneabzugratende Kante vor sich geht, also Teile direkt neben-einander aus dem Rohling herausgestanzt werden kön-nen.

Auch hier ist es wieder sinnvoll, sich zunächst alleMöglichkeiten zu vergegenwärtigen. Wie schon im vor-

stehenden Fall spielt es dabei keine Rolle, in welcherReihenfolge die Produkte aus dem Rohling hergestelltwerden können. Mögliche Produktionskonfigurationen,bei denen die gleichen Produkte nur in unterschiedlicherReihenfolge oder räumlicher Anordnung entstehen, wer-den also nicht als selbständige Alternativen behandelt.

Folgende mögliche Produktionskonfigurationen lassensich identifizieren:

Die Vorgehensweise bei diesem Problemtyp deckt sichexakt mit der bei der eindimensionalen Variante. Es sollteauch hier wieder zunächst eine Tabelle mit den Möglich-keiten erstellt werden, aus der sich das Gleichungssystemableiten läßt.

Man beachte, daß in dieser Tabelle der Verschnitt nichtmehr aufgeführt ist, weil seine Kenntnis zur Lösung desProblems unerheblich ist. Obwohl uns die Öko-Ideologietäglich was anderes einbläuen will kommt es nicht auf dieMinimierung des Ausschusses, sondern der Zahl dereinzukaufenden Rohlinge an!

Aus dieser Tabelle läßt sich nunmehr das folgendeUngleichungssystem ableiten:

Lineare Beschränkungen:2Y1 + Y2 + Y3 ≥ 130Y1 + 2Y2 + 2Y5 + 4Y6 ≥ 2002Y3 + 4Y4 + 2Y5 ≥ 90

Yi ≥ 0

Zielfunktion:K = Y1 + Y2 + Y3 + Y4 + Y5 + Y6

Hieraus ist durch Dualkonversion die folgende Simplex-Basislösung abzuleiten:

Diese führt zu der folgenden optimalen Lösung:

Es werden also 121,25 Rohlinge benötigt, um 65 mal dieKonfiguration 1, 22,5 mal die Konfiguration 4 und 33,75mal die Konfiguration 6 zu produzieren. Auch in diesemBeispiel ist also aufgrund der Ganzzahligkeitserforderniswiederum eine dreidimensionale Eckenbetrachtung er-forderlich.

© HZ

- 17 -

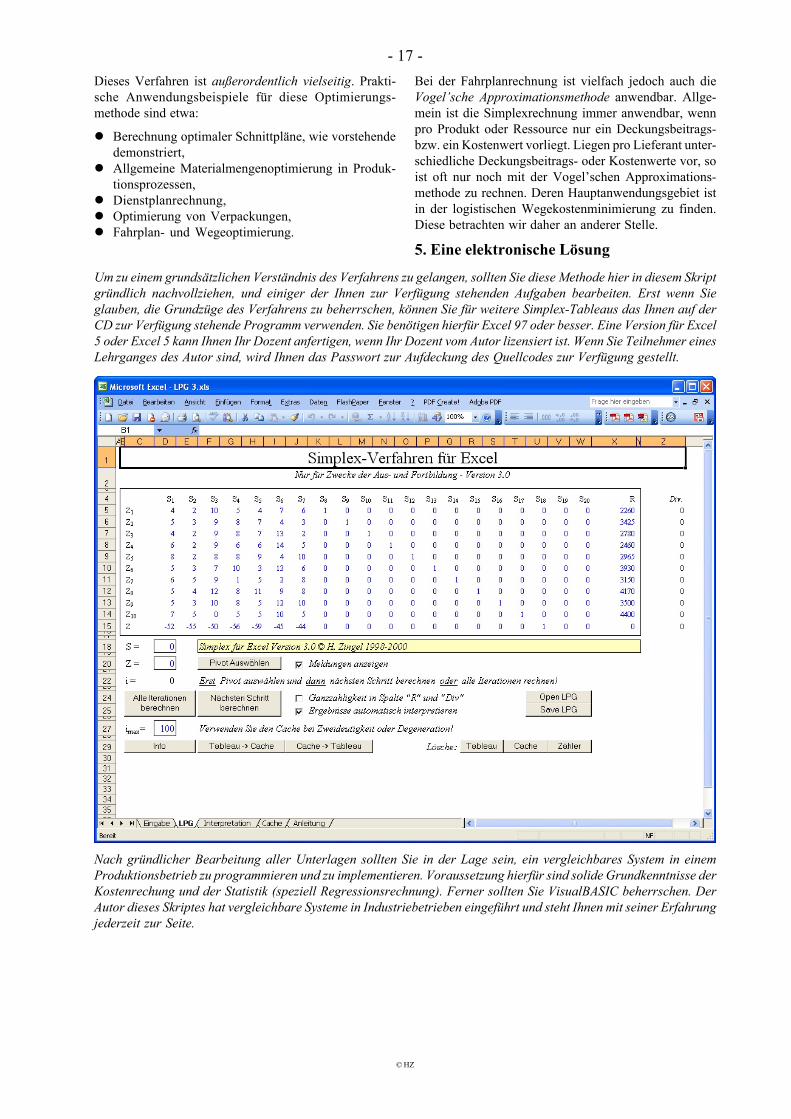

Um zu einem grundsätzlichen Verständnis des Verfahrens zu gelangen, sollten Sie diese Methode hier in diesem Skriptgründlich nachvollziehen, und einiger der Ihnen zur Verfügung stehenden Aufgaben bearbeiten. Erst wenn Sieglauben, die Grundzüge des Verfahrens zu beherrschen, können Sie für weitere Simplex-Tableaus das Ihnen auf derCD zur Verfügung stehende Programm verwenden. Sie benötigen hierfür Excel 97 oder besser. Eine Version für Excel5 oder Excel 5 kann Ihnen Ihr Dozent anfertigen, wenn Ihr Dozent vom Autor lizensiert ist. Wenn Sie Teilnehmer einesLehrganges des Autor sind, wird Ihnen das Passwort zur Aufdeckung des Quellcodes zur Verfügung gestellt.

Nach gründlicher Bearbeitung aller Unterlagen sollten Sie in der Lage sein, ein vergleichbares System in einemProduktionsbetrieb zu programmieren und zu implementieren. Voraussetzung hierfür sind solide Grundkenntnisse derKostenrechung und der Statistik (speziell Regressionsrechnung). Ferner sollten Sie VisualBASIC beherrschen. DerAutor dieses Skriptes hat vergleichbare Systeme in Industriebetrieben eingeführt und steht Ihnen mit seiner Erfahrungjederzeit zur Seite.

Dieses Verfahren ist außerordentlich vielseitig. Prakti-sche Anwendungsbeispiele für diese Optimierungs-methode sind etwa:

Berechnung optimaler Schnittpläne, wie vorstehendedemonstriert,Allgemeine Materialmengenoptimierung in Produk-tionsprozessen,Dienstplanrechnung,Optimierung von Verpackungen,Fahrplan- und Wegeoptimierung.

Bei der Fahrplanrechnung ist vielfach jedoch auch dieVogel’sche Approximationsmethode anwendbar. Allge-mein ist die Simplexrechnung immer anwendbar, wennpro Produkt oder Ressource nur ein Deckungsbeitrags-bzw. ein Kostenwert vorliegt. Liegen pro Lieferant unter-schiedliche Deckungsbeitrags- oder Kostenwerte vor, soist oft nur noch mit der Vogel’schen Approximations-methode zu rechnen. Deren Hauptanwendungsgebiet istin der logistischen Wegekostenminimierung zu finden.Diese betrachten wir daher an anderer Stelle.

5. Eine elektronische Lösung

© HZ

- 18 -

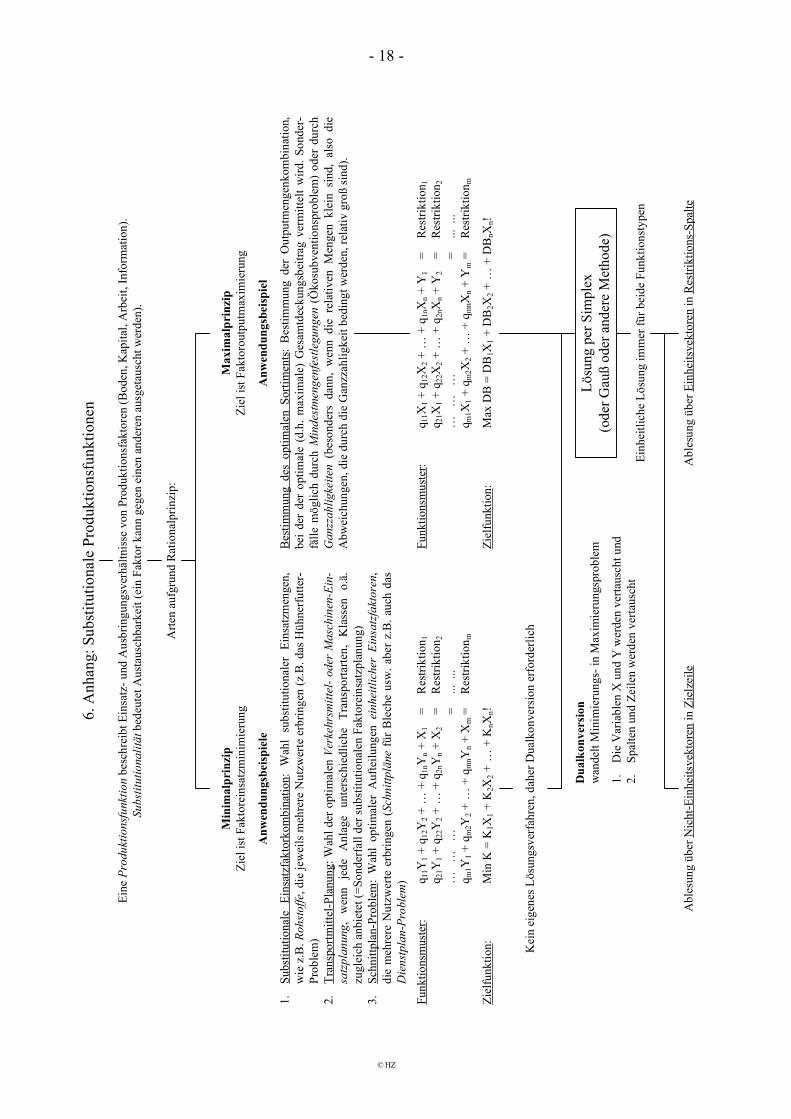

6. A

nhan

g: S

ubst

itutio

nale

Pro

dukt

ions

funk

tione

n

Eine

Pro

dukt

ions

funk

tion

besc

hrei

bt E

insa

tz- u

nd A

usbr

ingu

ngsv

erhä

ltnis

se v

on P

rodu

ktio

nsfa

ktor

en (B

oden

, Kap

ital,

Arb

eit,

Info

rmat

ion)

.Su

bstit

utio

nalit

ät b

edeu

tet A

usta

usch

bark

eit (

ein

Fakt

or k

ann

gege

n ei

nen

ande

ren

ausg

etau

scht

wer

den)

.

Arte

n au

fgru

nd R

atio

nalp

rinzi

p:

Min

imal

prin

zip

Ziel

ist F

akto

rein

satz

min

imie

rung

Max

imal

prin

zip

Ziel

ist F

akto

rout

putm

axim

ieru

ng

Anw

endu

ngsb

eisp

iele

1.Su

bstit

utio

nale

Ein

satz

fakt

orko

mbi

natio

n : W

ahl

subs

titut

iona

ler

Eins

atzm

enge

n,

wie

z.B

. Roh

stof

fe, d

ie je

wei

ls m

ehre

re N

utzw

erte

erb

ringe

n (z

.B. d

as H

ühne

rfut

ter-

Prob

lem

)2.

Tran

spor

tmitt

el-P

lanu

ng: W

ahl d

er o

ptim

alen

Ver

kehr

smitt

el- o

der

Mas

chin

en-E

in-

satzp

lanu

ng,

wen

n je

de

Anl

age

unte

rsch

iedl

iche

Tr

ansp

orta

rten,

K

lass

en

o.ä.

zu

glei

ch a

nbie

tet (

=Son

derf

all d

er su

bstit

utio

nale

n Fa

ktor

eins

atzp

lanu

ng)

3.Sc

hnitt

plan

-Pro

blem

: W

ahl

optim

aler

Auf

teilu

ngen

ein

heitl

iche

r Ei

nsat

zfakt

oren

, di

e m

ehre

re N

utzw

erte

erb

ringe

n (S

chni

ttplä

ne f

ür B

lech

e us

w. a

ber

z.B

. auc

h da

s D

iens

tpla

n-Pr

oble

m)

Anw

endu

ngsb

eisp

iel

Bes

timm

ung

des

optim

alen

Sor

timen

ts: B

estim

mun

g de

r O

utpu

tmen

genk

ombi

natio

n,

bei

der

der

optim

ale

(d.h

. max

imal

e) G

esam

tdec

kung

sbei

trag

verm

ittel

t w

ird. S

onde

r-fä

lle m

öglic

h du

rch

Min

dest

men

genf

estle

gung

en (

Öko

subv

entio

nspr

oble

m)

oder

dur

ch

Gan

zzah

ligke

iten

(bes

onde

rs d

ann,

wen

n di

e re

lativ

en M

enge

n kl

ein

sind

, al

so d

ie

Abw

eich

unge

n, d

ie d

urch

die

Gan

zzah

ligke

it be

ding

t wer

den,

rela

tiv g

roß

sind

).

Funk

tions

mus

ter :

q 11Y

1 + q

12Y

2 + …

+ q

1nY

n + X

1=

Res

trikt

ion 1

q 21Y

1 + q

22Y

2 + …

+ q

2nY

n + X

2=

Res

trikt

ion 2

…

…

…=

... .

..q m

1Y1 +

qm

2Y2 +

… +

qm

nYn +

Xm

=R

estri

ktio

n m

Ziel

funk

tion:

Min

K =

K1X

1 + K

2X2 +

… +

KnX

n!

Funk

tions

mus

ter :

q 11X

1 + q

12X

2 + …

+ q

1nX

n + Y

1=

Res

trikt

ion 1

q 21X

1 + q

22X

2 + …

+ q

2nX

n + Y

2=

Res

trikt

ion 2

…

…

…=

... .

..q m

1X1 +

qm

2X2 +

… +

qm

nXn +

Ym

=R

estri

ktio

n m

Ziel

funk

tion:

Max

DB

= D

B1X

1 + D

B2X

2 + …

+ D

BnX

n!

Kei

n ei

gene

s Lös

ungs

verf

ahre

n, d

aher

Dua

lkon

vers

ion

erfo

rder

lich

Dua

lkon

vers

ion

wan

delt

Min

imie

rung

s- in

Max

imie

rung

spro

blem

1.D

ie V

aria

blen

X u

nd Y

wer

den

verta

usch

t und

2.Sp

alte

n un

d Ze

ilen

wer

den

verta

usch

t

Lösu

ng p

er S

impl

ex(o

der G

auß

oder

and

ere

Met

hode

)

Einh

eitli

che

Lösu

ng im

mer

für b

eide

Fun

ktio

nsty

pen

Abl

esun

g üb

er E