>> PERSPECTivES Magazin. - Infraserv.com · Prof. dr. Hannes utikal und Raphael Kunz,...

28

ERFOLGSFAKTOREN FüR DEN STANDORT DEUTSCHLAND HERAUSFORDERUNGEN FüR MANAGEMENT UND BETRIEB VON INDUSTRIESTANDORTEN >> PERSPECTIVES MAGAZIN. Zukunft der chemischen und pharmazeutischen Wertschöpfung in Deutschland Ausgabe 1/2012

Transcript of >> PERSPECTivES Magazin. - Infraserv.com · Prof. dr. Hannes utikal und Raphael Kunz,...

ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd

HERAuSFORdERuNGEN FüR mANAGEmENT uNd bETRiEb vON iNduSTRiESTANdORTEN

>> PERSPECTivES Magazin.

zukunft der chemischen und pharmazeutischen Wertschöpfung in Deutschland

ausgabe 1/2012

Standortbetrieb. Site ServiceS. energien. entSorgung. LogiStik.

>> Ihr StandortVorteIl:UnSere energie.ob Strom oder erdgas, Kälte, dampf oder Wasser: Profitieren Sie schon heute von unseren

zukunftssicheren energielösungen. entdecken Sie, was wir als wegweisender Standortbetreiber

unter „infraserviced“ verstehen. www.infraserv.com

energie_210x297.indd 1 11.07.12 16:41

perspectives magazin>> iNHALT uNd imPRESSum 3

Herausgeber

infraserv GmbH & Co Höchst KG

www.infraserv.com/perspectives

Redaktion

michael müller, infraserv Höchst

dr. michael Kibler

Pützerstr. 6a

64287 darmstadt

Produktion

WiLEY-vCH verlag GmbH & Co. KGaA

GiT vERLAG

boschstr. 12

69469 Weinheim

Tel.: 06201/606-730

Produktmanager: Thorsten Kritzer

druck: Frotscher druck, darmstadt

Titelbild: © Thomas barwick/gettyimages.com

grund-Layout

RTS Rieger Team

bunsenstr. 7–9

70771 Leinfelden-Echterdingen

V.i.S.d.P.:Andreas Konert

infraserv GmbH & Co Höchst KG

industriepark Höchst,

65926 Frankfurt

>> Editorial 04

>> vorwort 05

>> Perspektiven, Schlaglichter, meinungen, Thesen 06

ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd

>> RESEARCH PERSPECTivE _Change ahead 07

>> buSiNESS PERSPECTivE _Wachstum in zwei Geschwindigkeiten 11

>> FiNANCiAL mARKET PERSPECTivE _Kampf der imperien 13

>> iNSTiTuTiONAL PERSPECTivE _im visier: deutsche industrieparks 16

>> COmbiNiNG PERSPECTivES _Gute basis für eine erfolgreiche Zukunft 17

>> HR SPOTLiGHT _Qualifizierter Nachwuchs wird knapp 18

HERAuSFORdERuNGEN FüR mANAGEmENT uNd bETRiEb vON iNduSTRiESTANdORTEN

>> mANAGiNG iNNOvATiON _von der Forschung zur marktreife 20

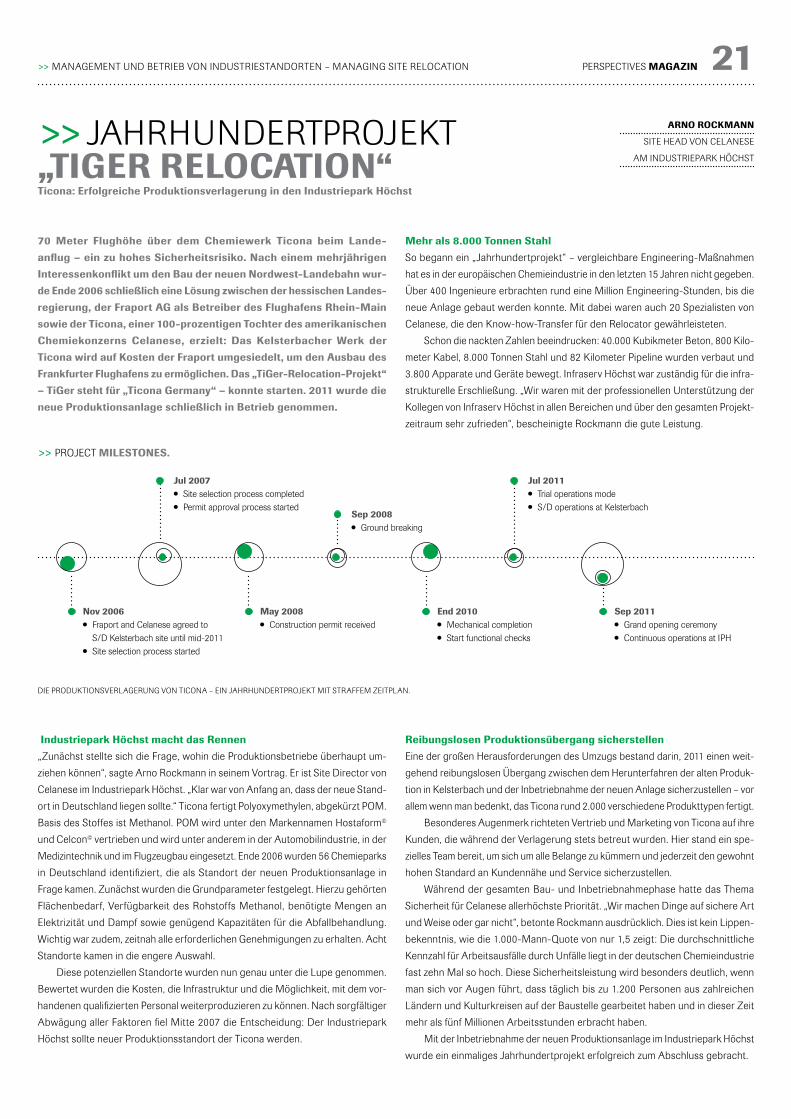

>> mANAGiNG SiTE RELOCATiON _Jahrhundertprojekt „TiGer Relocation“ 21

>> mANAGiNG SuSTAiNAbLE dEvELOPmENT _mache Nachhaltigkeit zu deinem Geschäftsmodell! 22

>> SuSTAiNAbiLiTY SPOTLiGHT _Nachhaltigkeit als Tagesgeschäft 23

>> mANAGiNG THE ENERGY SHiFT _Effizienz sichert Wettbewerbsfähigkeit 24

>> ENERGY SPOTLiGHT _der industriepark Höchst ist energieautark 25

>> COmbiNiNG PERSPECTivES _Professioneller Standortbetrieb schafft Standortvorteile 26

impressum

perspectives magazin>> EdiTORiAL4

>> CHANCEN duRCH CLuSteR uNd KooPeRationenChemie- und Pharmabranche und ihre Rolle für den Standort Deutschland

die Chemie- und Pharmaindustrie gehört zu den stabilen Säulen des Wirtschafts-

standortes deutschland. Zwar entwickelt sich die Chemieindustrie im asiatischen

Raum deutlich dynamischer als in Europa, doch deutschland und Europa haben

in verschiedenen marktsegmenten eine gefestigte Wettbewerbsposition. die

Pharmaindustrie gehört ohne Zweifel zu den Zukunftsbranchen in deutschland.

Kaum ein anderer industriebereich in deutschland ist ähnlich innovativ, betreibt

vergleichbare Anstrengungen in den bereichen Forschung und Entwicklung,

investiert in die vorhandenen Produktionskapazitäten und ist im Weltmarkt so gut

aufgestellt wie die Pharmaunternehmen.

und doch stehen die branchen vor großen Herausforderungen. die Finanz-

krise hat klar gezeigt, wie wichtig die industrie für den Wirtschaftsstandort

deutschland ist, aber auch, wie sensibel einzelne unternehmen oder Wirtschafts-

zweige auf die Entwicklungen der Finanzmärkte reagieren. die Energiewende ist

in deutschland längst nicht nur ein wirtschaftspolitisches Thema, doch alle regu-

latorischen veränderungen im bereich der Energiepolitik wirken sich unmittelbar

auf die Wettbewerbsfähigkeit deutscher unternehmen im globalen marktumfeld

aus. die demografische Entwicklung wird Arbeitswelten verändern. Auch industrie-

unternehmen müssen beim Kampf um die fähigsten Köpfe, um die hochquali fizierten

und besonders leistungsfähigen Nachwuchskräfte kreativer, kommunikativer und

attraktiver werden. und Nachhaltigkeit ist weitaus mehr als nur ein modebegriff

– bei zukunftsfähigen unternehmen wird die kontinuierliche Abwägung ökono-

mischer, ökologischer und sozialer Aspekte bei allen Aktivitäten an bedeutung

gewinnen und zunehmend fester bestandteil des Tagesgeschäftes werden.

Zukunftsorientierte branchen und unternehmen tun gut daran, Cluster zu bilden

und gerade bei zentralen Zukunftsthemen gemeinsame Strategien zu entwickeln.

dies gilt für bereiche wie die Aus- und Weiterbildung: Hier müssen unternehmen

zwar eigene Wege bei der Personalentwicklung gehen, aber ganze branchen

haben ein großes interesse daran, gemeinsam bei jungen menschen für die ei-

genen Ausbildungsberufe zu werben und beispielsweise die duale Ausbildung

als wesentliches Standbein für die Qualifizierung von Fachkräften zu erhalten.

dies gilt auch für unternehmens- oder branchenübergreifende innovations prozesse,

durch die der Standort deutschland seine Stellung im globalen Wettbewerb

stärken kann. Auch die bildung von verbundstrukturen beim betrieb von

Forschungs- und Produktions standorten stellt eine möglichkeit dar, die inter-

nationale Wettbewerbsfähigkeit zu steigern. Gemeinsame infrastrukturen können

einen wesentlichen beitrag dazu leisten, Effizienz und Kostenstrukturen zu

verbessern, umweltauswirkungen zu reduzieren und langfristig erfolgreich im

Wettbewerb zu sein.

die industrielandschaft in deutschland wird sich weiter verändern, und das

Tempo, in dem sich der Transformationsprozess in unternehmen und branchen

vollzieht, wird zunehmen. die Chemie- und Pharmaindustrie wird langfristig er-

folgreich sein, wenn sie diesen Prozess aktiv vorantreibt und durch Cluster sowie

Kooperationen gemeinsame Stärken entwickelt, die den Wirtschaftsstandort

deutschland insgesamt weiter nach vorn bringen.

PRof. DR. MiCHaeL HütHeR

diREKTOR dES iNSTiTuTS dER

dEuTSCHEN WiRTSCHAFT KöLN

perspectives magazin>> vORWORT 5

JüRgen VoRMann

vORSiTZENdER dER GESCHäFTSFüHRuNG

iNFRASERv HöCHST

DR. RoLanD MoHR

GESCHäFTSFüHRER

iNFRASERv HöCHST

DR. MiCHaeL ReuboLD

CHEFREdAKTEuR

CHEmANAGER

tHoRSten KRitzeR

SEGmENT mANAGER

CHEmANAGER

um möglichst viel über ein Thema zu erfahren, ist es empfehlenswert, es aus

unterschiedlichen blickwinkeln zu betrachten. Wenn sich trotz oder gerade wegen

unterschiedlicher Ausgangspunkte Parallelen oder Kontroversen ergeben, ist dies

in aller Regel für die bewertung eines Sachverhaltes sehr hilfreich. der Titel

>> PERSPECTivES 2012 war daher keineswegs zufällig gewählt.

die Zukunft der Chemie- und Pharmaindustrie in deutschland wurde aus

ganz verschiedenen Positionen heraus betrachtet. die branche steht vor großen

Herausforderungen, da Themen wie die Finanzkrise und die Energiewende, aber

auch der Fachkräftemangel und technologische Neuerungen einen permanenten

Transformationsprozess mit sich bringen.

die >> PERSPECTivES 2012 zeigte im Rahmen der ACHEmA 2012 auf, wie

erfolgreiche unternehmen heute mit diesen Anforderungen umgehen und welche

für die gesamte branche relevanten Entwicklungen zu erwarten sind. der Per-

spectives-Gedanke lebt weiter und Sie können sich darauf freuen, dass wir auch

in Zukunft an dem Anspruch festhalten werden, Akzente für den Chemie- und

Pharmastandort deutschland zu setzen.

Wir wünschen ihnen eine erkenntnisreiche, anregende Lektüre.

JüRgen VoRMann

DR. RoLanD MoHR

Sie halten die erste Ausgabe des >> PERSPECTivES mAGAZiN in ihren Händen.

Es ist die journalistisch aufbereitete Zusammenfassung der veranstaltung

>> PERSPECTivES 2012, die anlässlich der ACHEmA 2012 in Kooperation mit

infraserv Höchst und der branchenzeitung CHEmanager in Frankfurt stattfand.

Ziel war es, Perspektiven, Schlaglichter, meinungen und Thesen zur Zukunft

des Chemie- und Pharmastandortes deutschland aufzuzeigen und impulse für

eine erfolgreiche Gestaltung des Standortes zu liefern.

Ein Kongresstag geht schnell vorüber, nach der ACHEmA hat uns alle das

Tagesgeschäft rasch wieder eingeholt. das >> PERSPECTivES mAGAZiN gibt

ihnen Gelegenheit, die Themen noch einmal zu reflektieren und mit etwas Abstand,

vielleicht auch mit etwas mehr Ruhe, aus unterschiedlichen blickwinkeln zu

betrachten.

An dieser Stelle bedanken wir uns ganz herzlich bei den Teilnehmern und

Referenten der >> PERSPECTivES 2012 für die informativen vorträge und die

spannenden diskussionen. und natürlich bei infraserv Höchst für diese initiative,

die ein großes inhaltliches Spektrum und viele interessante Anregungen bietet –

und letztlich ein großes Engagement für den Standort deutschland darstellt.

Wir wünschen ihnen nun ein informatives und spannendes Leseerlebnis bei der

ersten Ausgabe des >> PERSPECTivES mAGAZiN.

DR. MiCHaeL ReuboLD

tHoRSten KRitzeR

>> LiEbE LESERiNNEN, LiEbE LESER,

perspectives magazin6 >> PERSPEKTivEN, SCHLAGLiCHTER, mEiNuNGEN, THESEN

>> PeRSPeKtiVen, SCHLAGLiCHTER, mEiNuNGEN, THESENDie experten auf der >> PeRSPeCtiVeS 2012 hatten etwas zu sagen:

DR. uDo Jung

mANAGiNG diRECTOR vON

bOSTON CONSuLTiNG GROuP

JüRgen VoRMann

vORSiTZENdER dER GESCHäFTSFüHRuNG

vON iNFRASERv HöCHST

„im ASiEN-PAZiFiK-RAum LiEGEN diE AuFSTREbENdEN

mäRKTE! ES iST NuR NiCHT SiCHER, Ob dAS JEdER

SCHON vERiNNERLiCHT uNd iN SEiNEm

GESCHäFTSmOdELL umGESETZT HAT.“

„diE ENERGiEWENdE iST AuF LANGE SiCHT EiNE

RiESENCHANCE FüR diE dEuTSCHE CHEmiSCHE uNd

PHARmAZEuTiSCHE iNduSTRiE – KuRZFRiSTiG iST SiE EiNE

ECHTE HERAuSFORdERuNG.“

WWW.iNFRASERv.COm/PERSPECTivES

DR. aLexanDeR KeLLeR

PARTNER im bERATuNGSHAuS

ROLANd bERGER STRATEGY CONSuLTANTS

ALLE iNHALTE Zu dEN vORTRäGEN ERHALTEN

SiE HiER!

„OPTimiERuNG uNd KOOPERATiON SiNd

ZWEi SEiTEN dERSELbEN mEdAiLLE.“

DR. uLRiCH ott

GESCHäFTSFüHRER dER CLARiANT

vERWALTuNGSGESELLSCHAFT uNd

dER CLARiANT PROduKTE

PRof. DR. HanneS utiKaL

HOCHSCHuLLEiTuNG dER

PROvAdiS SCHOOL OF iNTERNATiONAL

mANAGEmENT ANd TECHNOLOGY

„F&E WANdELT GELd iN WiSSEN – uNd

iNNOvATiONEN mACHEN AuS WiSSEN WiEdER

GEWiNNE FüR dAS uNTERNEHmEN.“

„diE CHEmiE- uNd PHARmAiNduSTRiE duRCHLäuFT

EiNEN TiEFGREiFENdEN TRANSFORmATiONSPROZESS – ZuR

SiCHERSTELLuNG dER WETTbEWERbSFäHiGKEiT iST diE

PASSGENAuE miTARbEiTERQuALiFiKATiON ENTSCHEidENd.“

DR. RoLanD MoHR

GESCHäFTSFüHRER vON

iNFRASERv HöCHST

MaRC SCHMitz

miTEiGNER dER CORPORATE FiNANCE bOuTiQuE

bERGmANN ZuR HAuSEN & CiE.

„diE CHAmPiONS vON mORGEN

HALTEN SCHON HEuTE KuRS iN RiCHTuNG

NACHHALTiGKEiT.“

„diE KONSOLidiERuNG dER CHEmiSCHEN

iNduSTRiE WiRd EiNEN KAmPF um diE bESTEN

uNTERNEHmEN AuSLöSEN.“

aRno RoCKMann

SiTE diRECTOR vON CELANESE

Am iNduSTRiEPARK HöCHST

DR. JoaCHiM WaLDi

GESCHäFTSFüHRER dER CuRRENTA uNd

vORSiTZENdER dER FACH vEREiNiGuNG CHEmiEPARKS im

vERbANd dER CHEmiSCHEN iNduSTRiE (vCi)

„diE PROduKTiONSvERLAGERuNG vON

KELSTERbACH iN dEN iNduSTRiEPARK HöCHST

WAR EiN ‚JAHRHuNdERTPROJEKT‘.“

„dEuTSCHE iNduSTRiEPARKS

SiNd ATTRAKTiv FüR AuSLäNdiSCHE

iNvESTOREN.“

perspectives magazin 7

PRof. DR. HanneS utiKaL

HOCHSCHuLLEiTuNG dER PROvAdiS SCHOOL

OF iNTERNATiONAL mANAGEmENT ANd

TECHNOLOGY

>> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – RESEARCH PERSPECTivE

„aus der Vergangenheit kann jeder lernen. Heute kommt es darauf

an, aus der zukunft zu lernen“ – ein Satz des amerikanischen zu-

kunftsforschers Herman Kahn (1922–1983), der auch nach Jahrzehn-

ten als Leitbild für jedes wachstumsorientierte unternehmen dienen

kann. Denn wachstumsorientierte unternehmen können nicht nur

reaktiv den Veränderungen von Märkten, technologien und Rahmen-

bedingungen Rechnung tragen, sondern sollten die eigene Strategie

auf zukünftige Chancen ausrichten und einen kontinuierlichen trans-

formationsprozess zielgerichtet steuern. Doch wie gehen unternehmen

mit dieser Herausforderung um? Welche auswirkungen werden die

sogenannten Megatrends, also schon heute absehbare entwicklungen

wie beispielsweise der demografische Wandel, auf die industrielle

Wertschöpfung haben? Die aktuelle Studie der Provadis School of

international Management and technology zum thema „Die zukunft

der chemischen und pharmazeutischen industrie in Deutschland: im-

plikationen der Megatrends für die Konfiguration der Wertschöpfungs-

kette“ hat diese fragen untersucht. Die Studie wurde von infraserv

Höchst initiiert und in Kooperation mit dem „rhein-main-cluster

chemie & pharma“ – gefördert durch die eu – durchgeführt.

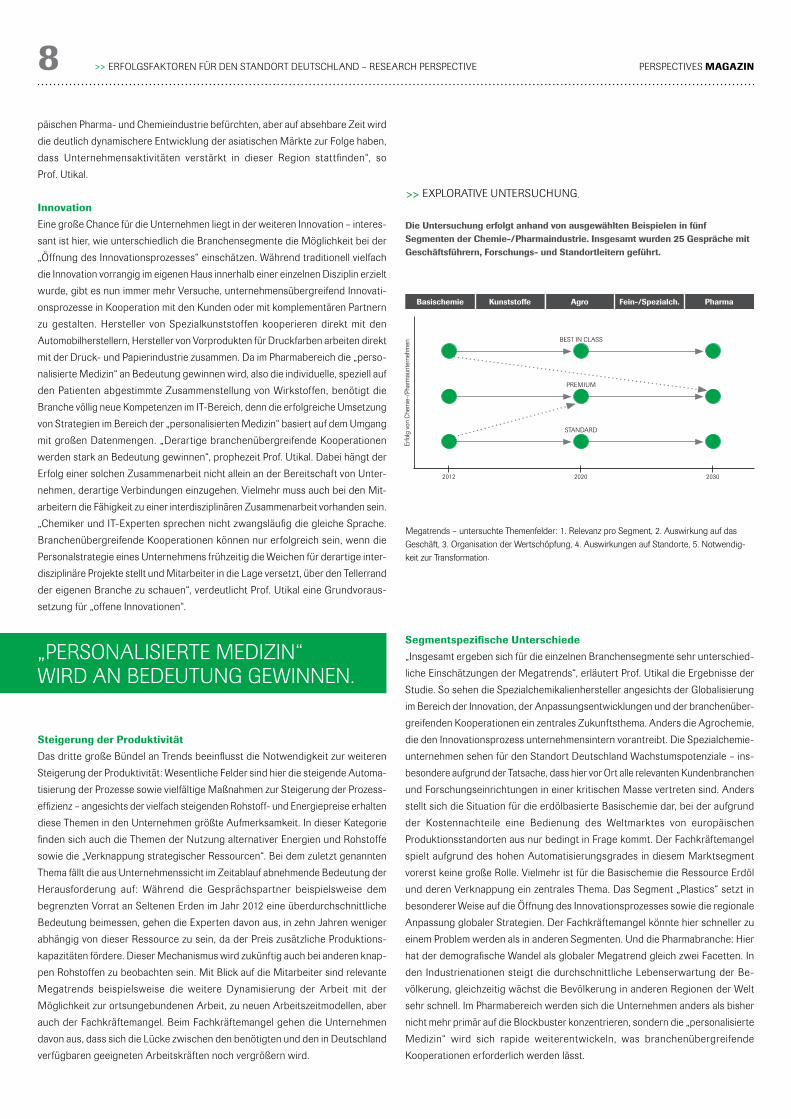

explorative untersuchung: fallstudien

Prof. dr. Hannes utikal und Raphael Kunz, diplom-Wirtschaftsingenieur von der

Provadis-Hochschule, wählten bewusst einen explorativen Ansatz. die vertreter

der unternehmen, mit denen ein umfangreicher Fragenkatalog erörtert wurde,

gaben keine volkswirtschaftlichen Prognosen ab, sondern beschäftigten sich sehr

konkret mit den betrieblichen Auswirkungen einzelner megatrends. „mit der Stu-

die wollen wir erfahren, wie die unternehmen die Relevanz einzelner megatrends

für ihr eigenes unternehmen einschätzen“, erläutert Prof. utikal. „Wir wollten

wissen, wie relevant die verschiedenen megatrends im Jahr 2012, im Jahr 2020

und im Jahr 2030 eingestuft werden und durch welche unternehmerischen Akti-

vitäten sich die unternehmen auf diese Trends einrichten. die untersuchung

erfolgt in fünf Segmenten der Chemie- und Pharmaindustrie: basischemie, Kunst-

stoffe, Agro-, Fein- und Spezialchemikalien sowie Pharmabereich. dabei wurden

verschiedene Themenfelder beleuchtet. die Fragen bezogen sich auf die Relevanz

eines megatrends, die Auswirkungen auf das Geschäft, die Organisation der

Wertschöpfung, die Auswirkungen auf unternehmensstandorte sowie die Not-

wendigkeit zur Transformation. Zu diesen einzelnen Fragestellungen wurden die

Experten interviewt. daneben werteten die Provadis-Wissenschaftler die unter-

schiedlichsten branchendaten und unternehmensveröffentlichungen aus, die

ergänzend zu den Antworten der interviewpartner analysiert wurden und in die

Gesamtbewertung einflossen.

Wachstum der zwei geschwindigkeiten

in bezug auf die Wachstumsperspektiven der Chemie- und Pharmaindustrie ergibt

sich ein klares bild: die branche wird in den nächsten Jahren wachsen, wobei die

deutsche und europäische Chemieindustrie bei den Wachstumsraten nicht mit

der dynamik der asiatischen märkte mithalten kann – hier werden bis 2015 mehr

als zehn Prozent Wachstum im vergleich zum Stand von 2010 erwartet, Europa

kommt im gleichen Zeitraum auf weniger als vier Prozent. Auch auf lange Sicht

wird sich am Wachstum der zwei Geschwindigkeiten nicht viel ändern: bis 2030

rechnen die verschiedenen Studien für deutschland mit gut zwei Prozent Wachs-

tum pro Jahr. Größere Wachstumspotenziale werden für die anspruchsvollen

Spezialchemikalien und einige Kunststoffchemikalien gesehen.

Auch das innovationspotenzial der branche wurde beleuchtet: dabei be-

schreiben die unternehmensvertreter der Chemieindustrie, dass als innovations-

treiber in ihrem Geschäft stärker die Entwicklung neuer Problem lösungen auf der

basis bekannter moleküle und verfahren oder die Nutzung von Erkenntnissen

aus anderen disziplinen als der Chemie im vordergrund stehen. die Entwicklung

von „Sprunginnovationen“ wird in der Chemie vielfach nicht erwartet. Anders stellt

sich der Pharmabereich dar: innovationstreiber ist hier typischerweise die For-

schung, nicht die Anpassungsentwicklung. mit der biotechnologie gibt es hier

einen innovationstreiber, der völlig neue Technologiefelder entstehen ließ, was

eine dynamische Entwicklung der branche zur Folge hatte.

insgesamt wurde die Einschätzung zu sieben megatrends mit unterschiedli-

chen differenzierungen abgefragt, wobei sich in den fünf branchensegmenten

zum Teil unterschiedliche Einschätzungen ergaben. drei Themenfelder treiben

die unternehmen im besonderen um: die Globalisierung in ihren unterschiedlichs-

ten Facetten, die Frage der Sicherung von innovationsvorsprüngen sowie das

Themenfeld Produktivität.

globalisierung mit verschiedenen facetten

bei der Frage nach der Relevanz einzelner megatrends für die unternehmen

landete die Globalisierung mit dem Zusatz „lokale und regionale Anpassung von

Strategien“ klar auf Platz eins. „überraschend war hier der deutliche Abstand zu

anderen Themen, denn die unternehmen sind heute schon international aufgestellt

und die Globalisierung ist längst Teil des Tagesgeschäftes“, so Prof. utikal. doch

die branchenexperten gehen davon aus, dass die Entwicklung immer stärker

dahin gehen wird, globale Strategien zu entwickeln und diese für regionale

märkte oder Rahmenbedingungen anzupassen. „Konkret bedeutet dies beispiels-

weise, dass sich die Hersteller von Spezialchemikalien oder Spezialkunststoffen

auf bestimmte Schwerpunktthemen konzentrieren, von denen sich die unterneh-

men im globalen Wettbewerb die besten Erfolgsaussichten versprechen, um die

Produkte dann für die Erfordernisse des jeweiligen lokalen oder regionalen mark-

tes zu modifizieren“, erläutert Prof. utikal. dieser Trend wird sich nach Ansicht

der befragten Experten gegenüber einer unternehmenspolitik durchsetzen, bei

der die Landes- oder Kontinentalgesellschaften eines unternehmens eigene Pro-

dukt- und Entwicklungsstrategien verfolgen. da das Wachstum insbesondere im

asiatischen Raum stattfinden wird, sehen viele unternehmensvertreter als

megatrend den weiteren „Shift to Asia“. „Wir müssen keinen Exodus der euro-

„GLObALiSiERuNG iST LäNGST TEiL dES TAGESGESCHäFTES.“

>> CHange aHeaD – diE ZuKuNFT dER CHEmiSCHEN uNd PHARmAZEuTiSCHEN iNduSTRiEaktuelle Studie der Provadis Hochschule untersucht die auswirkungen aktueller Megatrends aus Sicht der unternehmen

perspectives magazin8 >> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – RESEARCH PERSPECTivE

päischen Pharma- und Chemieindustrie befürchten, aber auf absehbare Zeit wird

die deutlich dynamischere Entwicklung der asiatischen märkte zur Folge haben,

dass unternehmensaktivitäten verstärkt in dieser Region stattfinden“, so

Prof. utikal.

innovation

Eine große Chance für die unternehmen liegt in der weiteren innovation – interes-

sant ist hier, wie unterschiedlich die branchensegmente die möglichkeit bei der

„öffnung des innovationsprozesses“ einschätzen. Während traditionell vielfach

die innovation vorrangig im eigenen Haus innerhalb einer einzelnen disziplin erzielt

wurde, gibt es nun immer mehr versuche, unternehmensübergreifend innovati-

onsprozesse in Kooperation mit den Kunden oder mit komplementären Partnern

zu gestalten. Hersteller von Spezialkunststoffen kooperieren direkt mit den

Automobilherstellern, Hersteller von vorprodukten für druckfarben arbeiten direkt

mit der druck- und Papier industrie zusammen. da im Pharmabereich die „perso-

nalisierte medizin“ an bedeutung gewinnen wird, also die individuelle, speziell auf

den Patienten abgestimmte Zusammenstellung von Wirkstoffen, benötigt die

branche völlig neue Kompetenzen im iT-bereich, denn die erfolgreiche umsetzung

von Strategien im bereich der „personalisierten medizin“ basiert auf dem umgang

mit großen datenmengen. „derartige branchenübergreifende Kooperationen

werden stark an bedeutung gewinnen“, prophezeit Prof. utikal. dabei hängt der

Erfolg einer solchen Zusammenarbeit nicht allein an der bereitschaft von unter-

nehmen, derartige verbindungen einzugehen. vielmehr muss auch bei den mit-

arbeitern die Fähigkeit zu einer interdisziplinären Zusammenarbeit vorhanden sein.

„Chemiker und iT-Experten sprechen nicht zwangsläufig die gleiche Sprache.

branchenübergreifende Kooperationen können nur erfolgreich sein, wenn die

Personalstrategie eines unternehmens frühzeitig die Weichen für derartige inter-

disziplinäre Projekte stellt und mitarbeiter in die Lage versetzt, über den Tellerrand

der eigenen branche zu schauen“, verdeutlicht Prof. utikal eine Grundvoraus-

setzung für „offene innovationen“.

Steigerung der Produktivität

das dritte große bündel an Trends beeinflusst die Notwendigkeit zur weiteren

Steigerung der Produktivität: Wesentliche Felder sind hier die steigende Automa-

tisierung der Prozesse sowie vielfältige maßnahmen zur Steigerung der Prozess-

effizienz – angesichts der vielfach steigenden Rohstoff- und Energie preise er halten

diese Themen in den unternehmen größte Aufmerksamkeit. in dieser Kategorie

finden sich auch die Themen der Nutzung alternativer Energien und Rohstoffe

sowie die „verknappung strategischer Ressourcen“. bei dem zuletzt genannten

Thema fällt die aus unternehmenssicht im Zeitablauf abnehmende bedeutung der

Herausforderung auf: Während die Gesprächspartner beispielsweise dem

begrenzten vorrat an Seltenen Erden im Jahr 2012 eine überdurchschnittliche

bedeutung beimessen, gehen die Experten davon aus, in zehn Jahren weniger

abhängig von dieser Ressource zu sein, da der Preis zusätzliche Produktions-

kapazitäten fördere. dieser mechanismus wird zukünftig auch bei anderen knap-

pen Rohstoffen zu beobachten sein. mit blick auf die mitarbeiter sind relevante

megatrends beispielsweise die weitere dynamisierung der Arbeit mit der

möglichkeit zur ortsungebundenen Arbeit, zu neuen Arbeitszeitmodellen, aber

auch der Fachkräftemangel. beim Fachkräftemangel gehen die unternehmen

davon aus, dass sich die Lücke zwischen den benötigten und den in deutschland

verfügbaren geeigneten Arbeitskräften noch vergrößern wird.

Segmentspezifische unterschiede

„insgesamt ergeben sich für die einzelnen branchensegmente sehr unterschied-

liche Einschätzungen der megatrends“, erläutert Prof. utikal die Ergebnisse der

Studie. So sehen die Spezialchemikalienhersteller angesichts der Globalisierung

im bereich der innovation, der Anpassungsentwicklungen und der branchenüber-

greifenden Kooperationen ein zentrales Zukunftsthema. Anders die Agrochemie,

die den innovationsprozess unternehmensintern vorantreibt. die Spezialchemie-

unternehmen sehen für den Standort deutschland Wachstumspotenziale – ins-

besondere aufgrund der Tatsache, dass hier vor Ort alle relevanten Kunden branchen

und Forschungseinrichtungen in einer kritischen masse vertreten sind. Anders

stellt sich die Situation für die erdölbasierte basischemie dar, bei der aufgrund

der Kostennachteile eine bedienung des Weltmarktes von europäischen

Produktions standorten aus nur bedingt in Frage kommt. der Fachkräftemangel

spielt aufgrund des hohen Automatisierungsgrades in diesem marktsegment

vorerst keine große Rolle. vielmehr ist für die basischemie die Ressource Erdöl

und deren verknappung ein zentrales Thema. das Segment „Plastics“ setzt in

besonderer Weise auf die öffnung des innovationsprozesses sowie die regio nale

Anpassung globaler Strategien. der Fachkräftemangel könnte hier schneller zu

einem Problem werden als in anderen Segmenten. und die Pharmabranche: Hier

hat der demografische Wandel als globaler megatrend gleich zwei Facetten. in

den industrienationen steigt die durchschnittliche Lebenserwartung der be-

völkerung, gleichzeitig wächst die bevölkerung in anderen Regionen der Welt

sehr schnell. im Pharmabereich werden sich die unternehmen anders als bisher

nicht mehr primär auf die blockbuster konzentrieren, sondern die „personali sierte

medizin“ wird sich rapide weiterentwickeln, was branchenübergreifende

Kooperationen erforderlich werden lässt.

„PERSONALiSiERTE mEdiZiN“ WiRd AN bEdEuTuNG GEWiNNEN.

>> ExPLORATivE uNTERSuCHuNG.

Die untersuchung erfolgt anhand von ausgewählten beispielen in fünf Segmenten der Chemie-/Pharmaindustrie. insgesamt wurden 25 gespräche mit geschäftsführern, forschungs- und Standortleitern geführt.

megatrends – untersuchte Themenfelder: 1. Relevanz pro Segment, 2. Auswirkung auf das

Geschäft, 3. Organisation der Wertschöpfung, 4. Auswirkungen auf Standorte, 5. Notwendig-

keit zur Transformation.

2012 2020 2030

Erfo

lg v

on C

hem

ie-/

Phar

mau

nter

nehm

en

STANdARd

PREmium

bEST iN CLASS

basischemie Kunststoffe agro fein-/Spezialch. Pharma

perspectives magazin 9>> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – RESEARCH PERSPECTivE

transformation der Wertschöpfungskette

und was bedeutet dies konkret für die Wertschöpfungskette von unternehmen?

„Es wird zwar in einigen bereichen die verlagerung von Aktivitäten nach Asien

geben, doch deutschland und Europa werden zweifellos auch weiterhin als

Produktions- und Forschungsstandorte für die Chemie- und Pharmabranche von

großer bedeutung sein“, fasst Prof. utikal ein zentrales Ergebnis der Studie

zusammen. die Gründe hierfür sind unter ande-

rem die Prozess- und Produkt innovationen, die

angesichts der hochqualifizierten mitarbeiter,

aber eben auch durch die Netzwerkpartner aus

der Wissenschaft und anderen branchen gerade

in deutschland in besonderer Weise möglich sind.

„dass eine der Stärken des Standortes deutsch-

land in den Köpfen der mitarbeiter liegt, ist keine neue Erkenntnis“, so Prof. utikal.

„Wichtig wird es jedoch sein, zielgerichtet in den bereichen, in denen innovatio-

nen nicht nur unternehmensintern, sondern auch unternehmens- und branchen-

übergreifend von besonderer bedeutung sind, geeignete Rahmenbedingungen

zu schaffen und den vorhandenen Wissensvorsprung zu stärken: inter- und trans-

disziplinäre Kompetenzen gewinnen an bedeutung.“

Hier haben die megatrends eine besondere kommunikative Funktion: in einer

branche wie der Chemieindustrie, in der mehr als 30.000 Produkte für die unter-

schiedlichsten Anwendungen entwickelt und produziert werden, stellen die

megatrends einen Kommunikationsanker dar. die potenziellen Kooperations partner

auf der Ebene der Kunden und Lieferanten, aber auch aus anderen branchen

können sich mit blick auf ihren spezifischen beitrag zur bewältigung einer Langfrist-

herausforderung finden und austauschen.

mit blick auf das Jahr 2030 – da waren sich alle Gesprächspartner einig – steht

die Chemie- und Pharmaindustrie angesichts der megatrends vor weitreichenden

veränderungen. in diesem Zusammenhang ist die Einschätzung der branchen-

experten zur Transformationsnotwendigkeit interessant. Angesprochen auf die

änderungsnotwendigkeiten in bezug auf die unternehmensstrategie, die Struk-

turen, die Prozesse, die unternehmenskultur und die Kompetenzen der mit arbeiter

sowie die Frage, wie gut das jeweilige unterneh-

men auf den Transformations prozess vorbereitet

ist, ergibt sich ein eindeutiges bild: die größten

differenzen ergeben sich bei den Kompetenzen

der mitarbeiter und der unternehmenskultur. Aus

Sicht der befragten muss in erster Linie das Per-

sonal auf die grundlegenden veränderungen in

den einzelnen marktsegmenten vorbereitet werden. die Kenntnis

neuer Technologien, neuer Anwendungsfelder für die Produkte, neuer Kunden-

märkte, aber auch des sich verändernden regulatorischen umfeldes angesichts

von umweltschutz und Energiewende – all diese Themen stellen auf allen Ebenen

der unternehmen besondere Ansprüche an das Know-how der mitarbeiter.

interessant ist daneben auch die Einschätzung der Experten hinsichtlich der

intensität der zu erwartenden veränderung – während drei viertel der befragten

die anstehenden Transformationen als „evolutionär“ einstufen, geht ein viertel der

Gesprächspartner von „revolutionären“ Transformationen aus. Tiefgreifende

änderungen werden insbesondere für die ehemaligen blockbuster-Pharma-

unternehmen sowie die unter dem druck der „Kommoditisierung“ stehenden

unternehmen der Spezialchemie gesehen.

themenfelder Megatrends alle Segmente top-3-themenfelder

1. Demografischer Wandel bevölkerungswachstum in den Schwellenländern

GLObALiSiERuNG

iNNOvATiON

PROduKTiviTäT

Fachkräftemangel im Westen

Alterung/Schrumpfung der bevölkerung im Westen

2. globalisierung & urbanisierung Globale Strategien mit lokaler Anpassung

Shift to Asia

urbanisierung in den Schwellenländern

Globalisierte Kapitalströme

3. innovation & technologie öffnung des innovationsprozesses

branchenübergreifende Kooperationen

Konvergenz von Nano-, bio-, iT-, Kognitionswiss.

4. umsteuern bei energie & Ressourcen

Nutzung alternativer Energien und Rohstoffe

verknappung strategischer Ressourcen

5. neue Konsummuster Partizipation der Schwellenländer am Wohlstand

Nachholender Luxus in bRiC

Nachhaltiger Konsum im Westen

6. arbeitswelt in europa dynamisierung der Arbeit

integration von Frauen im Erwerbsleben

Fortschreitende Automatisierung

7. boomender gesundheitsmarkt Neue Nahrungsmittel/Functional Food

Konvergenzmärkte Ernährung/Pharma/Kosmetik

Personalisierte medizin

>> CHeMiSCHe unD PHaRMazeutiSCHe inDuStRie – mEGATRENdS: RELEvANZ iN dEN JAHREN 2012–2030

1 2 3 4 5 6 7

Skala: 7 = sehr hohe Relevanz, 1 = sehr geringe Relevanz

„inteR- unD tRanS-DiSziPLinäRe KoMPetenzen geWinnen an beDeutung.“

megatrend in Anlehnung an bdi und Z_Punkt (2011).

perspectives magazin10 >> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – RESEARCH PERSPECTivE

Standorte der zukunft

Forschung und Produktion braucht geeignete mitarbeiter, aber auch geeignete

Standorte. daher wurde im Rahmen der Studie abgefragt, welche Erwartungen

an den Produktionsstandort der Zukunft gestellt werden, beziehungsweise welche

megatrends bestimmte Leistungen eines Standortes in Zukunft wichtiger oder

weniger wichtig erscheinen lassen. Klares Ergebnis: Energie ist hier das wich tigste

Thema. Nur Standorte, die Energie zuverlässig und zu international wettbewerbs-

fähigen Preisen bereitstellen können, haben im globalen vergleich eine Chance.

Nahezu gleichauf rangieren die Punkte „umwelt, Sicherheit, Gesundheit“,

„behördenmanagement“ und „Weiter bildungsangebot vor Ort“ auf den nächsten

Plätzen, noch vor der „Entsorgung“ und dem „Zugang zu Kooperations netzwerken“.

„Erfolgreiche industrie standorte der Zukunft unterstützen damit die Chemie- und

Pharmaunternehmen in ihrem Streben nach kostengünstiger und qualitativ hoch-

wertiger Produktion vor Ort“, so Prof. utikal. „Angesichts der Herausforderungen

der Nachhaltigkeit sind industriestandorte jedoch nicht nur Stätten technologischer,

sondern auch sozialer innovationen – hier werden neue Arbeitszeitmodelle umgesetzt,

neue Kooperationen aufgebaut und passgenaue Qualifikationskonzepte realisiert.“

Zusammenfassend stellt Prof. utikal als Ergebnis der Studie fest: „die

megatrends, die von den Experten auch als solche deklariert werden und in den

nächsten Jahren, aber auch bis 2030 für die branchen relevant sein werden,

bergen für den Standort deutschland mehr Chancen als Risiken.“ Auch wenn die

Entwicklung in Asien deutlich dynamischer sein wird und die relative bedeutung

Europas in allen Teilfunktionen abnimmt, so stellen die stabilen Produktions prozesse

und die Fähigkeit zu Prozessinnovationen doch wichtige Standortvorteile für

die europäischen Chemie- und Pharmafirmen dar. Wichtig ist allerdings, dass

europäische Forschungs- und Produktionsstandorte bei den Themen Energie-

versorgung, umwelt, Sicherheit und Gesundheit sowie Weiterbildung und Quali-

fizierungsmöglichkeiten optimale und branchenspezifische Rahmenbedingungen

für die unternehmen bieten. Gerade auch der umstand, dass in vielen markt-

segmenten branchenübergreifende Kooperationen an bedeutung gewinnen

werden und hierfür in deutschland und Europa gute voraussetzungen bestehen,

gehört zu den Stärken des Standortes.

„mEGATRENdS bERGEN mEHR CHANCEN ALS RiSiKEN.“

>> TRANSFORmATiONSNOTWENdiGKEiT.

rhein-main-cluster chemie & pharma

der rhein-main-cluster chemie & pharma wurde mit dem Ziel gegründet, branchen-

übergreifende Fragestellungen zu untersuchen und Antworten zu erarbeiten. Hierbei

stützt er sich auf die Expertise der im Cluster organisierten unternehmen. der rhein-

main-cluster chemie & pharma bietet die ideale Plattform für Synergien zwischen den

unternehmen beider branchen. durch ein adäquates Leistungsangebot bietet er

unterstützung, Netzwerkarbeit und dienstleistungen in wichtigen Arbeitsgebieten

und Entwicklungsfeldern. der rhein-main-cluster chemie & pharma wird durch den

Europäischen Fond für regionale Entwicklung unterstützt. durch die mitglieder des

Clusters werden ideen im unternehmensübergreifenden Rahmen weiterverfolgt und

die vorteile der Kooperation genutzt.

www.rhein-main-cluster.de

fragen: Nachdem wir über die verschiedenen megatrends gesprochen haben:

Wie groß sind, nach ihrer Einschätzung, die änderungsnot wendig keiten in ihrem unternehmen

in den folgenden Feldern? Wie gut ist ihr unternehmen auf die veränderung in den

verschiedenen Feldern vorbereitet?

Würden Sie zusammenfassend die Transformationsnotwendigkeiten als „grundlegend/

revolutionär“ oder als „graduell/evolutionär“ einstufen?

grundlegend/revolutionär graduell/evolutionär

76 % 24 %

transformationsnotwendigkeit

änderungsnotwendigkeit Grad der vorbereitung

1

3

7

5

Strategie und Geschäftsmodell

unternehmenskultur

Kompetenzen der mitarbeiter

Struktur

Prozesse

änderungsnotwendigkeit und grad der Vorbereitung

Skala: 1 = sehr gering, 7 = sehr hoch

perspectives magazin 11>> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – buSiNESS PERSPECTivE

>> WACHSTum iN zWei geSCHWinDigKeiten Deutsche unternehmen müssen ihre geschäftsmodelle anpassen

in seinem einführungsvortrag war Dr. udo Jung, Managing Director

von boston Consulting group, angetreten, seine Perspektive auf die

zukunft der Wertschöpfung der deutschen Chemie- und Pharmain-

dustrie darzulegen. nein, eine Kristallkugel für den zukunftsblick habe

er nicht, stellte Dr. Jung gleich zu beginn klar. Dennoch könne er ganz

deutlich einige Parameter aufzeigen, die in den kommenden Jahren

einen sehr großen einfluss auf diese branche haben werden.

Profitables ertragswachstum ist trumpf

um herauszufinden, was für die Zukunft relevant sein wird, lohnt es sich zunächst

einmal, in die vergangenheit zu schauen und zu fragen, welche Hebel der Wert-

schöpfung bislang besonders wichtig waren. der blick auf die Aktienrendite

(= Total Shareholder Return, TSR) der Top 25 von S&P 500, einem Aktienindex von

Standard & Poor’s, gibt eine Antwort. Für die Rendite im Jahr 2011 von im Schnitt

32 Prozent sind mehrere Hebel verantwortlich: der verfügbare Cashflow, die Ge-

winnspanne, das Kurs-Gewinn-verhältnis und profitables Ertragswachstum. das

profitable Ertragswachstum ist jedoch der Hebel, der über einen langen Zeitraum

in die vergangenheit betrachtet die wichtigste Rolle spielt. Je länger der Zeitraum

ist, den man in die vergangenheit schaut – ein Jahr, drei Jahre, zehn Jahre –, umso

mehr wächst seine relative bedeutung. die Steigerung des TSR betrug über die

vergangenen zehn Jahre betrachtet bei diesen Top 25 jährlich 16 Prozent. und mehr

als drei viertel dieses Wachstums gehen auf profitables Ertragswachstum zurück.

Chemie ist gut positioniert

Wachstum allein schafft jedoch nicht automatisch eine Wertsteigerung. das zeigt

das verhältnis von Wachstum zur durchschnittlichen Aktienrendite aller S&P-

500-unternehmen. dafür verantwortlich sind wertmindernde Akquisitionen sowie

Wachstum, das Gewinnspanne und Return on investment mindert oder zu viel

Kapital erfordert. Wachstum kann auch eine Steigerung des unternehmensrisikos

bedeuten und das Kurs-Gewinn-verhältnis belasten. Aber welche Faktoren haben

DR. uDo Jung

mANAGiNG diRECTOR vON

bOSTON CONSuLTiNG GROuP

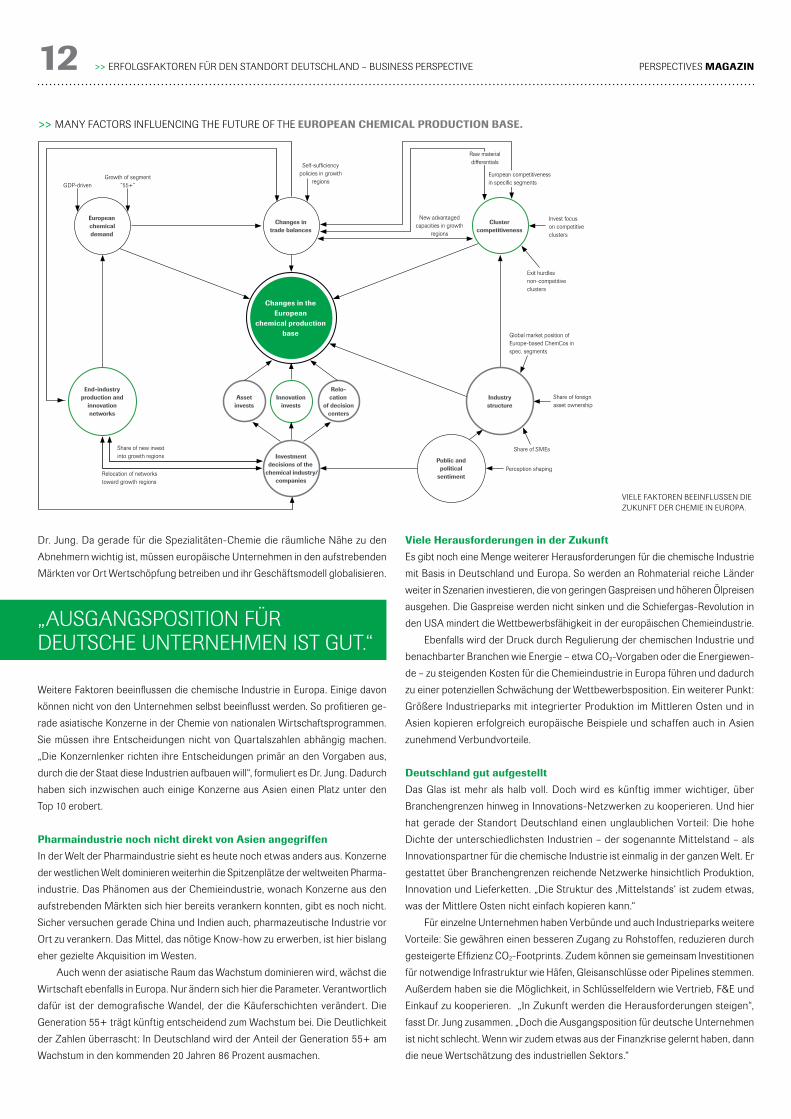

diE WiRTSCHAFT iN ASiEN WäCHST dEuTLiCH SCHNELLER ALS im REST dER WELT – dARAN müSSEN GESCHäFTSmOdELLE iN EuROPA ANGEPASST WERdEN.

die größte bedeutung für die Zukunft, um zu profitablem Ertragswachstum zu

gelangen?

Der asien-Pazifik-Raum ist der Markt der zukunft

Es gibt einen Hebel, den jeder kennt: die aufstrebenden märkte im Asien-Pazifik-

Raum. „Es ist nur nicht sicher, ob das jeder schon verinnerlicht und in ein Geschäfts-

modell umgesetzt hat“, gibt dr. Jung zu bedenken. „Wir leben in einer Welt mit zwei

Geschwindigkeiten. die Wirtschaft in Asien wächst deutlich schneller als im Rest

der Welt.“ in Zahlen heißt das: Asien (ohne Japan) wird 2025 voraussichtlich

45 Prozent zum Wachstum der weltweiten bruttoinlandsprodukte beitragen.

milliarden bürger in den dort beheimateten volkswirtschaften werden zum

ersten mal in der weltweiten ökonomie zu Konsumenten werden. und in allem,

was sie kaufen werden, vom Handy bis zum Auto, stecken Erzeugnisse der Chemie.

das bewirkt einen riesigen strukturellen Wandel: mehr als 60 Prozent der Steige-

rung des Weltbedarfs in der Chemie steuert der Asien-Pazifik-Raum bei.

in der pharmazeutischen industrie ist die Entwicklung noch dramatischer. bis-

lang ist der Anteil des nordamerikanischen markts für diese branche doppelt

so hoch wie bei der chemischen industrie. Signifikante Steigerungsraten sind

hier jedoch nicht zu erwarten, sondern ebenfalls nur im Asien-Pazifik-Raum. Er

wird daher auch die „Pharmerging markets“ genannt, eine bezeichnung für jene

märkte, in denen die Pharmaindustrie die größten Wachstumschancen hat. „das

künftige Wachstum findet also nicht in deutschland statt“, betont dr. Jung.

geschäftsmodelle müssen verändert werden

um daran Anteil zu haben, müssen deutsche unternehmen der chemischen

industrie ihre Geschäftsmodelle verändern. um die Profitabilität ihrer globalen

Aktivitäten zu steigern, ist es nicht mehr ausreichend, nur den Export zu steigern.

vielmehr müssen sie alle relevanten Schritte der Wertschöpfung lokal anpassen

und in den aufstrebenden Regionen verankern, also auch in den Entscheidungs-

zentren. „F&E muss ebenfalls dort stattfinden, wo das Wachstum ist, denn die

Wachstumsregionen werden die innovationsregionen der Zukunft sein“, folgert

>> We aRe in a tWo-SPeeD WoRLD: ASiA ExPECTEd TO CONTRibuTE 45 % OF GLObAL GdP GROWTH bY 2025.

Capturing profitable growth in asia drives business model changes of german chemical and pharmaceutical companiesNote: GdP in $ in Purchasing Power Parity (PPP). Source: Eiu; bCG analysis

asia (excl. Japan) accounts for 45 % of overall gDP growth by 20252010–2025, GdP growth (Trillion uS$). World GdP (K uS$) 2010: 70.6 (3.5 % CAGR) 2025: 118.5

9.3

China india

4.6

Restof Asia

7.8

uSA

7.7

Eu-15

5.42.7

Rest of Latam.

middle East

2.0

Russia

1.6

Japan

1.4

C.E. Europe

1.3

brazil

1.2

asian economic growth compensate for oeCD countries underperformance 2010–2025, GdP growth (%)

india

5.5

Russia

3.7

Restof Asia

5.2

China

4.6

C.E. Europe

4.0

middle East

3.9

World

3.5

Rest of Latam.

3.4

brazil

3.1

uSA

2.8

Eu-15

2.4

Japan

2.0

RoW

2.9

World

47.9

asia

perspectives magazin12 >> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – buSiNESS PERSPECTivE

dr. Jung. da gerade für die Spezialitäten-Chemie die räumliche Nähe zu den

Abnehmern wichtig ist, müssen europäische unternehmen in den aufstrebenden

märkten vor Ort Wertschöpfung betreiben und ihr Geschäftsmodell globalisieren.

Weitere Faktoren beeinflussen die chemische industrie in Europa. Einige davon

können nicht von den unternehmen selbst beeinflusst werden. So profitieren ge-

rade asiatische Konzerne in der Chemie von nationalen Wirtschaftsprogrammen.

Sie müssen ihre Entscheidungen nicht von Quartalszahlen abhängig machen.

„die Konzernlenker richten ihre Entscheidungen primär an den vorgaben aus,

durch die der Staat diese industrien aufbauen will“, formuliert es dr. Jung. dadurch

haben sich inzwischen auch einige Konzerne aus Asien einen Platz unter den

Top 10 erobert.

Pharmaindustrie noch nicht direkt von asien angegriffen

in der Welt der Pharmaindustrie sieht es heute noch etwas anders aus. Konzerne

der westlichen Welt dominieren weiterhin die Spitzenplätze der weltweiten Pharma-

industrie. das Phänomen aus der Chemieindustrie, wonach Konzerne aus den

aufstrebenden märkten sich hier bereits verankern konnten, gibt es noch nicht.

Sicher versuchen gerade China und indien auch, pharmazeutische industrie vor

Ort zu verankern. das mittel, das nötige Know-how zu erwerben, ist hier bislang

eher gezielte Akquisition im Westen.

Auch wenn der asiatische Raum das Wachstum dominieren wird, wächst die

Wirtschaft ebenfalls in Europa. Nur ändern sich hier die Parameter. verantwortlich

dafür ist der demografische Wandel, der die Käuferschichten verändert. die

Generation 55+ trägt künftig entscheidend zum Wachstum bei. die deutlichkeit

der Zahlen überrascht: in deutschland wird der Anteil der Generation 55+ am

Wachstum in den kommenden 20 Jahren 86 Prozent ausmachen.

Viele Herausforderungen in der zukunft

Es gibt noch eine menge weiterer Herausforderungen für die chemische industrie

mit basis in deutschland und Europa. So werden an Rohmaterial reiche Länder

weiter in Szenarien investieren, die von geringen Gaspreisen und höheren ölpreisen

ausgehen. die Gaspreise werden nicht sinken und die Schiefergas-Revolution in

den uSA mindert die Wettbewerbsfähigkeit in der europäischen Chemieindustrie.

Ebenfalls wird der druck durch Regulierung der chemischen industrie und

benachbarter branchen wie Energie – etwa CO2-vorgaben oder die Energiewen-

de – zu steigenden Kosten für die Chemieindustrie in Europa führen und dadurch

zu einer potenziellen Schwächung der Wettbewerbsposition. Ein weiterer Punkt:

Größere industrieparks mit integrierter Produktion im mittleren Osten und in

Asien kopieren erfolgreich europäische beispiele und schaffen auch in Asien

zunehmend verbundvorteile.

Deutschland gut aufgestellt

das Glas ist mehr als halb voll. doch wird es künftig immer wichtiger, über

branchengrenzen hinweg in innovations-Netzwerken zu kooperieren. und hier

hat gerade der Standort deutschland einen unglaublichen vorteil: die hohe

dichte der unterschiedlichsten industrien – der sogenannte mittelstand – als

innovationspartner für die chemische industrie ist einmalig in der ganzen Welt. Er

gestattet über branchengrenzen reichende Netzwerke hinsichtlich Produktion,

inno vation und Lieferketten. „die Struktur des ‚mittelstands‘ ist zudem etwas,

was der mittlere Osten nicht einfach kopieren kann.“

Für einzelne unternehmen haben verbünde und auch industrieparks weitere

vorteile: Sie gewähren einen besseren Zugang zu Rohstoffen, reduzieren durch

gesteigerte Effizienz CO2-Footprints. Zudem können sie gemeinsam investitionen

für notwendige infrastruktur wie Häfen, Gleisanschlüsse oder Pipelines stemmen.

Außerdem haben sie die möglichkeit, in Schlüsselfeldern wie vertrieb, F&E und

Einkauf zu kooperieren. „in Zukunft werden die Herausforderungen steigen“,

fasst dr. Jung zusammen. „doch die Ausgangsposition für deutsche unternehmen

ist nicht schlecht. Wenn wir zudem etwas aus der Finanzkrise gelernt haben, dann

die neue Wertschätzung des industriellen Sektors.“

„AuSGANGSPOSiTiON FüR dEuTSCHE uNTERNEHmEN iST GuT.“

>> mANY FACTORS iNFLuENCiNG THE FuTuRE OF THE euRoPean CHeMiCaL PRoDuCtion baSe.

viELE FAKTOREN bEEiNFLuSSEN diE ZuKuNFT dER CHEmiE iN EuROPA.

perspectives magazin 13>> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – FiNANCiAL mARKET PERSPECTivE

Marc Schmitz ist sich sicher: „Megatrends führen in der chemischen

industrie zu Konsolidierung und werden einen Kampf um die besten

zukunftsorientierten unternehmen auslösen.“ Der Mitgründer der

Corporate finance boutique bergmann zur Hausen & Cie., frankfurt,

sieht zwei gruppen von unternehmen als Kontrahenten im Ring. zu-

nächst „the old empires“, also die traditionelle kohlenwasserstoff-

verarbeitende industrie. nummer zwei: „the new empires“. zu ihnen

zählen agrarunternehmen mit zugang zu bebaubarem Land und/oder

erneuerbaren Rohstoffen. eine dritte gruppe von unternehmen sind

Spezialisten mit „zugang zu neuen Schlüssel-technologien“. Durch

akquisitionen versuchen die ersten beiden gruppen an Schlüssel-

technologien der dritten gruppe zu kommen, um sich für die zukunft

neu zu erfinden und besser aufzustellen. Hierfür macht Schmitz im

Wesentlichen weltweite Megatrends verantwortlich.

Megatrends betreffen uns alle

diese megatrends werden unser tägliches Leben massiv beeinflussen, in 10, 15

oder in 20 Jahren. Sie tangieren alle gesellschaftlichen bereiche. Wesentliche

globale Trends sind etwa veränderungen im Gesundheitsbereich und bei der

Ernährung, bedingt durch die höhere Lebenserwartung und die demografische

Entwicklung. Neben der Globalisierung ist auch das rapide bevölkerungswachs-

tum ein solcher Trend: die Weltbevölkerung steigt auf 9,5 milliarden im Jahr 2050

an und wächst in den Entwicklungsländern fast siebenmal schneller als in den

industrienationen.

Herausforderung Ressourcenknappheit

den größten Einfluss auf die chemische industrie wird die Entwicklung bei der

Rohstoffversorgung haben: die Reserven der Kohlenwasserstoffressourcen wie

Gas und öl sind begrenzt. Gemessen am globalen ölbedarf ist die chemische

industrie nur ein kleiner verbraucher. Fast 97 Prozent des öls werden verwendet,

um Energie zu produzieren, nur für drei Prozent ist die chemische industrie der

Abnehmer. Hiervon werden fast zwei drittel als Rohstoff in der Chemieproduk tion

verwendet. marc Schmitz bringt es auf den Punkt: „dadurch haben die großen

ölkonzerne eine begrenzte Lebenserwartung, wenn sie ihr Geschäftsmodell nicht

mit Rücksicht auf den begrenzten Rohölvorrat verändern.“

Die folge: fusionen und akquisitionen

die Auswirkungen sind bereits verstärkte m&A-Aktivitäten von kohlen-

wasserstoffverarbeitenden unternehmen, also Fusionen und Akquisitionen (mer-

gers & Acquisitions), die noch weiter zunehmen werden. von Europa aus ist dabei

meist Nordamerika das Ziel. unternehmen aus den aufstrebenden märkten und

dem mittleren Osten gewinnen jedoch an Anziehungskraft und stehen bei m&A

zunehmend im Wettbewerb mit europäischen Chemie unternehmen als Käufern.

All dies zeigt bereits den beginnenden Kampf um unternehmen.

Laut Schmitz gibt es viele gute Gründe für m&A, etwa den Wunsch nach Kosten-

ersparnis oder die Ausweitung in Richtung aufstrebender märkte. „Aber der

größte Treiber für Chemieunternehmen, neue Fähigkeiten und Technologien zu

erlangen, ist, den megatrends demografie und Ressourcenknappheit Rechnung

zu tragen und Wachstum zu generieren“, so Schmitz. Ein gutes beispiel hierfür ist

der dSm-Konzern mit Sitz in den Niederlanden. im Jahr 2002 verkaufte er seine

Petrochemie-Sparte an das saudi-arabische unternehmen SAbiC, 2010 wurde

das Synthesekautschuk-Geschäft an Lanxess und 2011 das Stickstoffdünge mittel-

Geschäft an die ägyptische Orascomin veräußert. im Gegenzug erwarb man den

unternehmensbereich Nahrungsergänzung und -zusatzstoffe der Hoffmann-

La Roche und eine Reihe von Life-Sciences-unternehmen mit führenden Tech-

nologien.

geschäftsmodelle transformieren

Ein weiteres beispiel sind die jüngsten m&A-Aktivitäten von Total S.A., einem

französischen mineralölkonzern. „Total ist bislang abhängig von Kohlenwasserstoff“,

so Schmitz. daher setzt das unternehmen strategisch auf eine möglichst große

bandbreite an alternativen Technologien, um der Ressourcenknappheit bei öl und

Gas Rechnung zu tragen. Zu den jüngst akquirierten Firmen gehören Amyris (uSA),

Agilyx (uSA) und Cellectis (F). diese gewinnen jeweils Kraftstoff aus Hefestämmen,

Plastikabfall oder mikroalgen. „Total will damit auf den Tag x vorbereitet sein, wenn

Rohöl nicht mehr verfügbar ist.“

diese Aktivitäten sieht Schmitz nur als Startschuss zu einer Epoche fort-

laufender Konsolidierungen, die es so in der kohlenwasserstoff-verarbeitenden

industrie noch nicht gab. Wenn auch derzeit die m&A-Aktivitäten gerade in

Europa aufgrund der Schuldenkrise etwas abflauen, ist marc Schmitz sicher: „die

große Konsolidierung wird stattfinden, wenn sich die europäische Wirtschaft nach

der Eurokrise beruhigt hat.“

>> KAmPF dER iMPeRien globale trends fördern Konsolidierung der chemischen industrie

MaRC SCHMitz

miTEiGNER dER CORPORATE FiNANCE

bOuTiQuE bERGmANN ZuR HAuSEN & CiE.

>> “A bATTLE OF EmPiRES” WiLL ENSuE TO SECuRE THE

SuRViVaL of HyDRoCaRbon-ReLateD buSineSSeS.

“the old empires”Hydrocarbon-related companies

“the new empires”Renewable and

agriculture-related

companies with access

to arable land and/or

renewable feedstock

technology gate-keepers with

“Disruptive technologies“

We are entering an era of fierce consolidation in the hydrocarbon-related industry as not encountered before

„GROSSE öLKONZERNE HAbEN EiNE bEGRENZTE LEbENSERWARTuNG.“

diE ENdLiCHKEiT dER ROHSTOFFbASiS FüHRT Zu GRuNdLEGENdEN umWäLZuNGEN iN dER CHEmiEiNduSTRiE.

Standortbetrieb.

Site ServiceS. energien. entSorgung. LogiStik.

>> Ihr StandortVorteIl:UnSere Site ServiceS.ob Services für Mitarbeiter, Umwelt, Gebäude, anlagen oder

Infrastruktur: Profitieren Sie von unseren ganzheitlichen und nach-

haltigen Site Services. entdecken Sie, was wir als weg weisender

Standort betreiber unter „infraserviced“ verstehen. www.infraserv.com

2612 Imageanzeigen_420x297.indd 1-2 11.07.12 16:44

Standortbetrieb.

Site ServiceS. energien. entSorgung. LogiStik.

>> Ihr StandortVorteIl:UnSere Site ServiceS.ob Services für Mitarbeiter, Umwelt, Gebäude, anlagen oder

Infrastruktur: Profitieren Sie von unseren ganzheitlichen und nach-

haltigen Site Services. entdecken Sie, was wir als weg weisender

Standort betreiber unter „infraserviced“ verstehen. www.infraserv.com

2612 Imageanzeigen_420x297.indd 1-2 11.07.12 16:44

perspectives magazin16 >> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – iNSTiTuTiONAL PERSPECTivE

>> im viSiER: DeutSCHe inDuStRiePaRKSVerbundstandorte sind attraktiv für ausländische Direktinvestitionen

„Chemieparks steigern die attraktivität von Deutschland als

investitionsstandort“, davon ist Dr. Joachim Waldi überzeugt. er ist

geschäftsführer der Currenta und Vorsitzender der fach vereinigung

Chemieparks im Verband der Chemischen industrie (VCi). „Der grund:

Deutschland ist einfach ein idealer Standort.“

Gradmesser für diese Aussage sind besonders ausländische direktinvestitionen

(Foreign direct investment, Fdi). Sie sind in den vergangenen zehn Jahren um

fünf Prozent gestiegen. die chemische industrie ist dabei ein Schlüsselsegment,

denn sie hält den viertgrößten Anteil an Fdi-Projekten: in den vergangenen

20 Jahren sind Auslandsinvestitionen in die deutsche Chemieindustrie um mehr

als das vierfache gestiegen. Gerade uS-Gesellschaften halten den Standort

deutschland für den attraktivsten in Europa.

Standortvorteil Deutschland

das Land in der mitte Europas bietet auch einige herausragende vorteile. Hier

finden investoren die am besten qualifizierten mitarbeiter des Kontinents – bei

der niedrigsten Anzahl von Streiktagen. Gleichzeitig hindern keine Handels grenzen

zu den Nachbarländern den Warenfluss. deutschland ist zudem ein Ort der inno-

vation – 2,82 Prozent des bruttoinlandsprodukts wurden 2010 in die Forschung

investiert. die infrastruktur mit dem dichten Netz von Autobahnen, Schienen wegen,

Wasserstraßen und dem verzweigten Pipeline-Netzwerk ist – so das World-

Economic-Forum-Ranking 2011 – die „beste der Welt“.

industrieparks treiber der Produktion

die äußeren Rahmenbedingungen sind jedoch nur eine Seite, die andere ist die

Produktion selbst. und hier zeichnen sich besonders Chemieparks als wirksame

Treiber für moderne industrielle Produktion aus. mehr als 1.000 Gesellschaften

haben sich inzwischen in den rund 60 Chemieparks in deutschland nieder gelassen

und profitieren von den vorteilen dieser Netzwerkstrukturen; mehr als 250.000

mitarbeiter sind dort beschäftigt. das zeigt, dass das hier entwickelte Geschäfts-

modell funktioniert und eine aussichtsreiche Zukunft hat. die vorteile liegen auf

der Hand. die betreiber bieten viele Services, so dass sich die produzierenden

unternehmen ganz auf ihr Kerngeschäft konzentrieren können. die vorzüge kön-

nen alle Player nutzen: Produzenten von Rohmaterial ebenso wie veredler oder

Hersteller von Endprodukten. Auch der Chemieindustrie nahestehende branchen

wie etwa Automotive-, Papier-, Aluminium- oder metallindustrie haben von diesen

Strukturen vorteile, ebenfalls die Hersteller von erneuerbaren Rohmaterialien oder

unternehmen der biotechnologie.

KiSS – Pluspunkte auf vier ebenen

das vier-Ebenen-modell KiSS zeigt die wesentlichen Pluspunkte von in dustrie parks:

Know-how individuelle unterstützung

Supply (versorgung) Synergien und Effizienz

durch Know-how stellen Fachleute eine optimale vernetzung mit den Hochschu-

len und qualifiziertes Personal sicher. Auch der Kontakt zur Nachbarschaft zählt,

sowohl zu den unternehmen als auch zu den Anwohnern. Ein breites Portfolio

von maßgeschneiderten diensten ist die individuelle unterstützung, die unter-

nehmen in Chemieparks bekommen. das reicht von der unterstützung beim Ein-

holen von Genehmigungen bis zum Anpassen des Standorts an die Erfordernisse

der Gesellschaften. Eine sichere versorgung mit Energie sowie die kompetente

Abfallentsorgung sind ebenfalls Schlüsselqualifikationen. Synergien und Effizienz

ergeben sich durch die integration in Netzwerkstrukturen und reduzieren so

investitionskosten gegenüber „Greenfield-Standorten“.

fDi wird weiter steigen

„Chemieparks nehmen damit eine aktive Rolle beim Erwerben von Fdi ein“, betont

dr. Waldi. Gerade die Kooperation mit Partnern wie Germany Trade and invest,

Länderwirtschaftsfördergesellschaften, banken und lokalen Handelskammern

sorgt dafür, ebenso die Zusammenarbeit mit ausländischen Partnern. CHEmPARK

etwa kooperiert mit dem Nanjing Chemical industry Park (NCiP) in China. das

modell „Chemiepark“ hat sich also in der Praxis als erfolgreich erwiesen. „diese

Standorte haben das Potenzial, den Anteil von Fdi in deutschland in den kom-

menden Jahren weiter zu erhöhen“, schließt dr. Waldi.

DR. JoaCHiM WaLDi

GESCHäFTSFüHRER dER CuRRENTA uNd vORSiTZENdER

dER FACHvEREiNiGuNG CHEmiEPARKS im vERbANd

dER CHEmiSCHEN iNduSTRiE (vCi)

>> iNvESTiNG iN THE CHeMiCaL inDuStRy.

attractivness of the location (%)Evaluation of locations by u.S. companies and investors.

Source: AmCham business barometer, 2011

germany as a location for industry: exceptionally attractiveSignificant increase in the share of Fdi in the chemical sector

fDi-chemical industry in germany (cumulated in € billion)Source: vCi, Publication: Chemical industry in Figures, 2010

Germany

60

Eastern Europe

34

Great britain

18

France

16

Spain

16

benelux

16

1991

9.1

1993

9.9

1995

11.1

1997

15.7

1999

20.6

2001

23

2002

23.9

2003

23.9

2004

25.7

2005

26.6

2006

32.8

2007

37.5

2008

39.4

dEuTSCHLANd iST uNd bLEibT EiN ATTRAKTivER iNvESTiTiONSSTANdORT.

perspectives magazin 17>> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – COmbiNiNG PERSPECTivES

>> GuTE bASiS FüR EiNE eRfoLgReiCHe zuKunftDeutschland kann auch langfristig wettbewerbsfähig bleiben

Das Podium war sich einig: Kurz- bis mittelfristig ist die Wett-

bewerbsposition der Chemie- und Pharmaindustrie Deutschlands sehr

gut. zum einen hat die industrie in Deutschland komparative Kosten-

vorteile, zum anderen verfügt Deutschland über eine sehr hohe poli-

tische und soziale Stabilität. Der dritte Punkt ist eine große fähigkeit

zur innovation, da das Land über hervorragend ausgebildete fach-

kräfte verfügt. für die längerfristige Wettbewerbsfähigkeit Deutsch-

lands ist entscheidend, wie die Weichen heute und in den nächsten

Jahren gestellt werden. energieversorgung, Demografie, innovation

und nachhaltigkeit stehen ganz oben auf der agenda und bergen so-

wohl Chancen als auch Risiken in sich – entscheidend ist der umgang

mit diesen Herausforderungen.

Die energiefrage ist lösbar

in Zukunft werde besonders die Frage nach verfügbarer, bezahlbarer Nutzen ergie

entscheidend sein, so die These von Jürgen vormann, dem vor sitzenden der

Geschäftsführung von infraserv Höchst. „Auf lange Sicht ist die Energiewende

eine echte Chance für die chemische und pharmazeutische industrie. Wenn es

uns gelingt, die Energiefrage zu lösen – und technisch wird das möglich –, haben

wir einen klaren Standort- und Wettbewerbs vorteil in chemischen Transformations-

prozessen“, ist vormann überzeugt.

dr. Joachim Waldi, Geschäftsführer der Currenta und vorsitzender der Fach-

vereinigung Chemieparks im verband der Chemischen industrie (vCi), verwies

darauf, dass die Politik durchaus erkannt habe, wie wichtig die industrie für die

deutsche Wirtschaft sei. So habe sie gerade der energieintensiven Produk tion

möglichkeiten gegeben, die zusätzlichen Energieausgaben zu reduzieren oder

zu vermeiden, sei es durch Kraft-Wärme-Kopplung oder die Ausgestaltung des

Erneuerbare-Energien-Gesetzes.

Der demografische Wandel braucht mehr Kreativität

den demografischen Wandel sah dr. udo Jung, managing director von boston

Consulting Group, nicht nur als Risiko, sondern durchaus auch als Chance für die

industrie. „Es ist neben harten Fakten ebenfalls eine Frage der Einstellung.“ Zahl-

reiche Hebel sah das Gremium als relevant an, um den demografischen Wandel

erfolgreich zu managen, zum beispiel ein weniger schneller übergang in die Pen-

sionierung, um das Know-how älterer Experten weiter nutzen zu können. Auch

die bessere Nutzung des Potenzials von weiblichen Arbeitskräften die Nutzbar-

machung des Potenzials von Geringqualifizierten sowie eine klare Einwanderungs-

strategie sind ebenso notwendig. „Wachstum wird immer von menschen voran-

getrieben“, so Jürgen vormann. Prof. dr. Hannes utikal von der Provadis

Hochschule unterstützt diese These: „Wir brauchen mehr Kreativität, mehr maß-

geschneiderte Lösungen und müssen allgemein mehr Aufmerksamkeit auf dieses

Thema lenken.“

topthema innovation

Auch das Thema innovation wird zukünftig eine noch wichtigere Rolle spielen.

„die gute Sache an megatrends ist, dass sich unterschiedliche disziplinen damit

identifizieren können und so Kooperationen über klassische ‚Silo‘-Grenzen hinweg

befördert werden. das ist der Schlüssel, um die innovationslücke zu schließen“,

sagte Prof. dr. Hannes utikal. Einig war sich das Plenum, dass besonders die

Kommunikation der Chemieindustrie nach außen verbessert und vor allem deut-

lich emotionaler werden muss, wenn innovationen positiv wahrgenommen werden

sollen und der Nachwuchs für die industrie begeistert werden soll.

nachhaltigkeit 2.0

All die Nachhaltigkeitsreports der deutschen chemischen industrie seien im

Großen und Ganzen ziemlich gut, seien einander aber auch sonst sehr ähnlich,

führte dr. Jung aus. „Hier muss ein neues Niveau erreicht werden, das Nach-

haltigkeit zum Teil des Geschäftsmodells macht“, meinte er. marc Schmitz, mit-

eigner der Corporate Finance boutique bergmann zur Hausen & Cie. beobachtet,

dass der umgang mit Nachhaltigkeit zunehmend besser gelingt. die Entwicklung

wird auch durch die Finanzmärkte befördert: „die Finanzmärkte versuchen, Nach-

haltigkeitsaspekte in ihre bewertungsmodelle zu integrieren.“ Jürgen vormann

erläuterte, dass es wichtig sei, alle relevanten Aspekte nachhaltiger Entwicklung

abzudecken, nicht nur umweltaspekte allein. insgesamt ist der infraserv-Höchst-

Geschäftsführer sehr optimistisch. die chemische industrie ist immer nachhaltig

gewesen und wird es auch immer sein. der industriepark Höchst wird im kom-

menden Jahr 150 Jahre alt – ein gutes beispiel für nachhaltige Entwicklung.

EiNE ANREGENdE diSKuSSiON übER diE ER-FOLGSFAKTOREN dER CHEmiE- uNd PHARmA-iNduSTRiE iN dEuTSCHLANd FüHRTEN:v. L. N. R. PROF. dR. HANNES uTiKAL, mARC SCHmiTZ, dR. udO JuNG, dR. miCHAEL REubOLd, dR. JOACHim WALdi uNd JüRGEN vORmANN.

perspectives magazin18 >> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – HR SPOTLiGHT

>> QuALiFiZiERTER naCHWuCHS WiRD KnaPP fachkräftemangel ist eine Herausforderung für die Chemie- und Pharmabranche

zu den unbestrittenen Wettbewerbsvorteilen des Wirtschaftsstand-

ortes Deutschland im internationalen Vergleich gehört nicht zuletzt

das hohe Qualifikationsniveau der Mitarbeiter. gut ausgebildete fach-

kräfte sind für unternehmen aller branchen ein entscheidender

erfolgsfaktor. Dies gilt in besonderer Weise für den Chemie- und

Pharmasektor, in dem die hohen Qualitätsanforderungen der produ-

zierenden unternehmen auch entsprechende anforderungen an die

Mitarbeiter mit sich bringen. Demzufolge ist dieser industriebereich

schon heute stark von dem fachkräftemangel betroffen, der den

arbeits markt längst beeinflusst und die zukunft der chemischen und

pharmazeutischen industrie in Deutschland massiv beeinflussen kann.

Doch es gibt Lösungsansätze: die kontinuierliche Qualifikation von

Mitarbeitern, attraktive aus- und Weiterbildungsangebote und vor

allem die frühzeitige Rekrutierung von nachwuchskräften am aus-

bildungsmarkt.

die Zahlen sprechen eine deutliche Sprache: Zwischen dem Jahr 2000 und dem

Jahr 2010 ging die Gesamtzahl der potenziellen Erwerbsbevölkerung (21- bis

65-Jährige) in deutschland um rund 2,5 millionen auf rund 47,5 millionen zurück,

2020 wird die Zahl nur noch etwa 45 millionen betragen. der bedarf an Arbeits-

kräften in deutschland ist hingegen von 2000 bis 2010 angestiegen. in der darauf-

folgenden dekade wird die Zahl der potenziell Erwerbstätigen deutlich schneller

zurückgehen – 2030 wird es etwa 7,5 millionen Arbeitskräfte weniger geben als

zehn Jahre zuvor. in weniger als 20 Jahren wird die Ressource mensch voraus-

sichtlich derart knapp, dass manchen unternehmen trotz neuer technologischer

Entwicklungen und einer Erhöhung der Produktivität kaum noch genügend mit-

arbeiter zur verfügung stehen werden.

Zudem wird sich die Zusammensetzung der belegschaften verändern.

modell rechnungen belegen, dass das durchschnittsalter auch bei großen unter-

nehmen, die Nachwuchskräfte ausbilden und Fachleute akquirieren, zwangs-

läufig ansteigt. die gesamtgesellschaftliche Altersentwicklung macht natürlich

auch vor Produktionsbetrieben, Werkstätten und büros nicht Halt: Hier sind die

über 50-Jährigen bald in der überzahl, der Anteil der unter 30-Jährigen sinkt

rapide. der Kampf um die fähigsten Köpfe wird für den unternehmenserfolg

zunehmend wichtiger und folglich härter – kleine und mittelständische unter-

nehmen, die bei diesem Wettbewerb nicht mithalten können, werden auf der

Strecke bleiben.

Was können unternehmen tun, um den Anforderungen der Zukunft gerecht

zu werden? Ausbildung muss professioneller werden. die Zusammenarbeit mit

einem dienstleister, der von der Auswahl der geeigneten bewerber über die be-

gleitung während der eigentlichen Ausbildungszeit bis hin zur Prüfungsvorberei-

tung wichtige Aufgaben übernehmen kann, ist für viele unternehmen zweifellos

sinnvoll. um die berufliche Ausbildung gegenüber dem klassischen Hochschul-

studium attraktiver zu machen, können auch alternative Qualifizierungswege

beschritten werden. unternehmen, die duale Studiengänge fördern und ihre

mitarbeiter bei ausbildungs- oder berufsbegleitenden Studiengängen unter stützen,

sichern sich auf diese Weise ihren Führungskräftenachwuchs.

perspectives magazin 19>> ERFOLGSFAKTOREN FüR dEN STANdORT dEuTSCHLANd – HR SPOTLiGHT

ganzheitliches bildungsmanagement

über die Ausbildung von Nachwuchskräften hinausgehend gilt es, die Weiter-

bildung der belegschaft zu forcieren und ein individuelles, flexibles und ganz-

heitliches bildungsmanagement zu implementieren. „Lebenslanges Lernen“ darf

sich nicht nur auf gelegentliche Seminare oder Weiterbildungsangebote erstrecken.

Zukunftsorientierte unternehmen analysieren den Weiterbildungsbedarf der

eigenen mitarbeiter auch vor dem Hintergrund der strategischen Weiterentwick-

lung der Firma, entwickeln auf dieser Grundlage idealerweise zusammen mit einem

erfahrenen Partner geeignete Weiter bildungsangebote und implementieren ein

bildungscontrolling, das Lern fortschritte dokumentiert und den Wissenstransfer

sichert. die Provadis Partner für bildung und beratung GmbH in Frankfurt hat als

größter privater Aus- und Weiterbildungsdienstleister in Hessen mit rund 1.400

Auszubildenden in mehr als 40 verschiedenen berufen und mit 10.000 Teilnehmern

bei den rund 250 Weiter bildungsangeboten entsprechende Systeme entwickelt,

um über eine „Wissensdiagnostik“ den Erfolg von

Weiterbildungsmaßnahmen messbar zu machen.

im bereich der Ausbildung gehört die enge

Kooperation mit den Kunden, die auch den ex-

akten Abgleich der Ausbildungsinhalte sowie der

bewerberprofile mit den Anforderungen des

unternehmens beinhaltet, zu den Stärken von

Provadis. Eine detaillierte Analyse der ist-Situation sowie der zu erwartenden

unternehmensentwicklung in den nächsten Jahren in bezug auf den Fachkräfte-

bedarf in bestimmten bereichen gewährleistet, dass genau die erforderlichen

Ausbildungsplätze besetzt werden und die Qualifizierung der neuen, aber auch

der bereits vorhandenen mitarbeiter rechtzeitig und zielgerichtet erfolgt.

die professionelle Auswahl geeigneter bewerber ist ein wichtiger Erfolgsfak-

tor für Ausbildungsunternehmen. Jeder Abbrecher verursacht hohe Kosten für

das unternehmen, und für die jungen menschen kann es eine frustrierende

Erfahrung sein, wenn sie zunächst den falschen beruf wählen. Provadis hat hier

umfangreiche Erfahrungen und verfügt über viele möglichkeiten, damit auch

wirklich nur geeignete bewerber ausgewählt werden: die Palette reicht von

berufsorientierungstests über intensive interviews und Assessment-Center bis

hin zu einer wissenschaftlichen Eignungsdiagnostik.

Neben den rein fachlichen inhalten, die durch den ständigen Kontakt mit den

Ausbildungsunternehmen kontinuierlich weiterentwickelt und an den sich ver-

ändernden bedarf angepasst werden, gehört auch die kompetenzorientierte

Ausbildung junger menschen zur Provadis-Philosophie. die vermittlung von

Sozial- und methodenkompetenz, aber auch von Selbst- und Handlungskompetenz

ist fester bestandteil der Ausbildung.

Qualifizierung als bestandteil der unternehmensstrategie

Ebenso wichtig wie die Ausbildung junger menschen ist die permanente Qualifi-

zierung der vorhandenen mitarbeiter. Zum einen durch viele Weiterbildungsan-

geboten und E-Learning-Tools, die Schulungs- und Qualifizierungsmaßnahmen

ohne zeitaufwändige Präsenz-Seminare ermöglichen. Zum anderen bietet die

Provadis School of international management and Technology die möglichkeit,

international anerkannte bachelor-Abschlüsse in den Studiengängen business

Administration, business informa tion management, Chemical Engineering und

biopharma ceutical Science und master-Abschlüsse in den Studiengängen indus-

trial management und industrial Chemistry zu erwerben. Auf diese Weise können

sich motivierte und leistungsfähige mit arbeiter zusätz liche Qualifikationen aneig-

nen und sich damit neue Perspektiven für die eigene Karriere schaffen, ohne dass

sie eine berufliche Zwangspause einlegen und auf Einkommen verzichten müssen.

die unternehmen haben den vorteil, dass die Studierenden der Firma erhalten

bleiben, ihr neues Wissen bereits in den Ar-

beitsalltag einbringen und nach beendigung des

in der Regel drei einhalbjährigen Studiums für

neue, anspruchsvollere Aufgaben eingesetzt

werden können. die Provadis-Hochschule ist mit

derzeit rund 700 Studierenden ein Erfolgsmodell,

die Nachfrage nach den Studienplätzen ist groß.

mit dieser bandbreite an Aktivitäten und Angeboten ist Provadis gut auf gestellt,

um beim Kampf gegen den Fachkräf temangel für unternehmen der

Chemie- und Pharmabranche ein wertvoller Partner zu sein – ein Partner, der

aufgrund der veränderungen auf dem Arbeits- und Ausbildungsmarkt zu einem

wichtigen Erfolgsfaktor für Chemie- und Pharmaunternehmen werden kann.

„KaMPf uM Die fäHig Sten KöPfe WiRD HäRteR.“

Provadis Partner für bildung und beratung

Provadis Partner für bildung und beratung ist ein unternehmen der infraserv-Höchst-

Gruppe. mit rund 1.400 Auszubildenden und über 10.000 Weiterbildungsteilnehmern

an den Standorten Frankfurt und marburg gehört Provadis zu den führenden Anbie-

tern von bildungsdienstleistungen in Hessen. Rund 400 internationale Kunden nutzen

in Partnerschaften und Kooperationen das Know-how von Provadis auf den Gebieten

der Aus- und Weiterbildung, der Personal- und Organisationsentwicklung und bei

der Entwicklung von E-Learning-Konzepten.

An der Provadis School of international management and Technology studieren über

700 Studenten in dualen und berufsbegleitenden Studiengängen mit inter national

anerkannten bachelor- und masterabschlüssen.

perspectives magazin20 >> mANAGEmENT uNd bETRiEb vON iNduSTRiESTANdORTEN – mANAGiNG iNNOvATiON

>> vON dER foRSCHung ZuR MaRKtReife Clariant bündelt innovationen im industriepark Höchst

Wie bei einem guten gericht braucht es für ein erfolgreiches

unternehmen die rechten zutaten in der richtigen Menge. Kosten-

effizienz ist eine solche zutat. „Wir sind jedoch davon überzeugt, dass

der Schwerpunkt spezifisch auf innovation gelegt werden muss, um

nachhaltig erfolg zu haben“, eröffnete Dr. ulrich ott, geschäftsführer

der Clariant Verwaltungsgesellschaft und der Clariant Produkte, sei-

nen Vortrag. Der Schweizer Clariant-Konzern ist ein führender Her-

steller von Spezialchemikalien.

Klarer Weg von der idee zum Produkt

„Solides Wachstum entsteht jedoch nicht wie ein Wunder durch ein paar gute

ideen“, erläuterte Ott. „vielmehr muss dazu auf die genaue Erkundung angrenzen-

der Technologien, märkte und neuer Wachstumsfelder gesetzt werden.“ 2010

startete Clariant daher die „Clariant Excellence initiative“ (Cix), um für Forschung

und Entwicklung sowie den innovationsprozess

optimale bedingungen zu schaffen. durch Cix

wird jedes Segment in der Portfoliomatrix aus

Kerntechnologie, angrenzenden und ganz neu-

en Technologien mit den nötigen Ressourcen

ausgestattet. Prioritäten setzt Clariant dabei auf

Gebieten, von denen das unter nehmen einen

deutlichen beitrag zu profitablem Wachstum und nachhaltigen Erfolg erwartet.

„Kaufmännisch ausgedrückt heißt das: F&E wandelt Geld in Wissen – und innova-

tionen machen aus Wissen wieder Gewinne für das unternehmen“, so dr. Ott.

die verwaltung von derzeit rund 370 Forschungsprojekten mit einem um-

satzpotenzial von einer milliarde Schweizer Franken erfordert einen exakt defi-

nierten „idea-to-market-Prozess“. im ersten Schritt (Scout) werden ideen gesucht

und zu Geschäftschancen entwickelt. danach werden diese zu einem Service

oder Produkt mit hoher Wahrscheinlichkeit auf kommerzielle verwertbarkeit aus-

gebaut (Scope). Schritt drei ist die überführung in ein kommerzielles Produkt

(Execute).

in der anschließenden vierten „Commercialize“-Phase bleibt das Projektteam

bis zu 24 monate zusammen, um die markteinführungsphase zu begleiten und

gegebenenfalls korrektiv einzugreifen. Alle Phasen werden über definierte Kenn-

zahlen (KPis) auch kaufmännisch überwacht.

innovation Center ist neuer think-tank

Cix ist aber nicht nur eine strukturierte vorgehensweise innerhalb des

unternehmens. Ab 2013 hat innovation bei Clariant auch ein neues Zuhause: das

„Clariant innovation Center“. mit einer investit ionssumme von rund

100 millionen Euro werden auf einer Fläche von 30.000 Quadratmetern Forschung

und Entwicklung, technische Applikationslabors und das technische marketing

für mehrere bereiche unter einem dach zusammengefasst. 500 Personen werden

dort an modernsten Arbeitsplätzen in offener Atmosphäre die innovationen vor-

antreiben. Standort des Centers ist der industriepark Höchst. „Natürlich hätte

man ein solches Zentrum auch an einem Ort außerhalb deutschlands errichten

können, wo bau- und Personalkosten geringer sind. Aber wir wollten die Nähe

zur starken Technologie- und Wissensbasis im Rhein-main-Gebiet sowie eine

zukunftsorientierte infrastruktur am Standort – und wollten gleichzeitig ein klares

bekenntnis zum innovationsstandort deutschland abgeben“, betonte dr. Ott.

bekenntnis zu „tank und teller“

um den Ansatz der Forschung zu verdeutlichen,

stellte dr. Ott beispielhaft aktuelle innovationen von

Clariant vor: die geschätzte Lebensdauer einer mit

dem neuen Kathodenmaterial Life Power® P2 auf

basis von Lithium-Eisenphosphat hergestellten

batterie beträgt etwa 4.000 Ladezyklen oder zehn

Jahre. mit Exolit®, einem nicht halogenierten Flammschutzmittel, versehene ma-

terialien verhindern oder verlangsamen die Entstehung und Ausbreitung von

bränden. „State of the Art“ ist auch die zweite Generation bioethanol: dabei wird

Stroh anstelle von Nahrungsmitteln eingesetzt. „die Frage ‚Tank oder Teller‘ be-

antwortet Clariant so ganz klar mit ‚Tank und Teller‘“, hob der Geschäftsführer

hervor.

„bei Clariant gibt es drei wesentliche Erfolgsfaktoren für eine nachhaltig er-

folgreiche innovation“, fasste Ott zusammen. Zum einen die verpflichtung der

unternehmensspitze zu einem klaren strategischen Schwerpunkt auf innovation.

Zweitens ist die initiative Cix eng mit der Strategie und einer strukturierten Ein-

bindung der mitarbeiter verbunden. Ott schloss seinen vortrag mit den Worten:

„drittens sind die menschen der Schlüssel. Wir leben unsere Werte, fördern kon-

tinuierlich unsere Fähigkeiten und nutzen die vielfalt und Kreativität in unserem

unternehmen.“

DR. uLRiCH ott

GESCHäFTSFüHRER dER

CLARiANT vERWALTuNGSGESELLSCHAFT

uNd dER CLARiANT PROduKTE

HiGH-TECH-FORSCHuNGSPROJEKTE ERFORdERN EiNEN ExAKT dEFiNiERTEN „idEA-TO-mARKET-PROZESS“.

>> STRuCTuRE ANd PROCESSES – “iDea-to-MaRKet” AT CLARiANT.

ideation Scouting evaluationDeep divingProof of concept

DevelopmentPilotingLaunching

MeasurementMonitoring

SCOuT SCOPE ExECuTE COmmERCiALiZE