Europäisches Steuerrecht Prof. Dr. Roman Seer Lehrstuhl für Steuerrecht Sommersemester 2014.

SteuerRecht

Aktue l les zum

Jahresende 2012

Steyr

22. November 2012

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Auflösungsabgabe

Definition:

Wenn der Dienstgeber nach dem 31.12.2012 ein echtes oder freies Dienstverhältnis been-

det, das der Arbeitslosenversicherungspflicht unterliegt, muss er eine so genannte Auflö-

sungsabgabe entrichten.

Höhe der Auflösungsabgabe

Für das Jahr 2013 beträgt die Auflösungsabgabe € 113,--. Dieser Betrag wird jährlich aufge-

wertet.

Die Abgabe ist gänzlich unabhängig

- von der Höhe des Entgelts des Mitarbeiters,

- von der Dauer des Dienstverhältnisses und

- vom Alter des Dienstnehmers.

Sie ist vom Arbeitgeber mit der Lohnabrechnung an die Gebietskrankenkasse abzuführen.

Keine Auflösungsabgabe ist zu entrichten:

- bei jeder Beendigung einer geringfügigen Beschäftigung (es liegt kein arbeitslo-

senversicherungspflichtiges Dienstverhältnis vor)

- bei einer Auflösung in der Probezeit,

- wenn das Dienstverhältnis längstens 6 Monate befristet war,

- bei Arbeitnehmer-Kündigung

- bei vorzeitigem Austritt ohne wichtigen Grund,

- beim vorzeitigen Austritt aus gesundheitlichen Gründen,

- bei einvernehmlicher Auflösung nach Vollendung des Regelpensionsalter mit Pen-

sionsanspruch

- bei einvernehmlicher Auflösung mit Sonderruhegeldanspruch,

- bei gerechtfertigter Entlassung,

- bei Auflösung von Lehrverhältnissen,

- bei Auflösung von verpflichtenden Ferial- oder Berufspraktika

- bei unmittelbarem Wechsel im Konzern,

- bei Tod des Arbeitnehmers,

- wenn ein Anspruch auf Invaliditäts- oder Berufsunfähigkeitspension besteht,

- wenn das Arbeitsverhältnis nach § 25 Insolvenzordnung gelöst wird.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Die Auflösungsabgabe ist in allen anderen Fällen zu entrichten, in denen ein Dienstverhältnis

endet, also:

- bei Zeitablauf (Befristungen) nach über 6 Monaten

- bei einvernehmlicher Auflösung nach der Probezeit, außer es besteht ein

Pensionsanspruch nach Regelpensionsalter oder Sonderruhegeldanspruch,

- bei Arbeitgeberkündigung, aus welchen Gründen auch immer, auch trotz Wieder-

einstellungszusage

- bei ungerechtfertigter Entlassung,

- bei berechtigten vorzeitigen Austritten, ausgenommen Gesundheitsaustritte.

Fälligkeit der Auflösungsabgabe:

Die Auflösungsabgabe ist im Monat der Auflösung des Dienstverhältnisses gemeinsam mit

den Sozialversicherungsbeiträgen fällig und vom Dienstgeber unaufgefordert zu entrichten.

Ab wann ist die Auflösungsabgabe zu entrichten?

Die Verpflichtung zur Entrichtung der Auflösungsabgabe durch den Dienstgeber tritt mit

1. Jänner 2013 in Kraft. Die Abgabe ist zu entrichten, wenn ein arbeitslosenversicherungs-

pflichtiges echtes oder freies Dienstverhältnis nach dem 31.12.2012 endet.

Abfertigung Übertritt von Abfertigung „ALT“ in Abfertigung „NEU“

Für Dienstverhältnisse, die schon vor dem 1.1.2003 begründet wurden, besteht die Möglich-

keit mittels Teilübertritt oder Vollübertritt in das „NEUE Abfertigungssystem“ zu wechseln.

Beitragspflicht

Die Höhe des Beitrages beträgt 1,53 %. Bemessungsgrundlage (monatliches Entgelt ein-

schließlich der Sonderzahlungen)

Übertrittsmöglichkeiten

Für Arbeitsverhältnisse, die vor dem 1.1.2003 begonnen haben, besteht die Möglichkeit,

einen Übertritt in das neue Abfertigungsrecht zu vereinbaren. Hinsichtlich der Übertrittsvari-

anten kann zwischen einem Teilübertritt und einem Vollübertritt gewählt werden.

Vollübertritt

Beim Vollübertritt werden die Anwartschaften aus dem alten Abfertigungsrecht in Form ei-

nes Übertragungsbetrages auf die BV-Kasse übertragen, wobei die Höhe des Übertragungs-

betrages frei zu vereinbaren ist. Das Gesetz sieht keine Untergrenze vor, jedoch ist im Rah-

men der Vereinbarung auf die Sittenwidrigkeit Bedacht zu nehmen, sodass die Unterschrei-

tung der Hälfte der fiktiven Abfertigung unzulässig sein wird.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Ab diesem Stichtag werden die Beiträge in die BV-Kasse einbezahlt. Die Überweisung des

vereinbarten Übertragungsbetrages an die BV-Kasse hat ab dem Zeitpunkt der Übertragung

längstens binnen fünf Jahren zu erfolgen. Die Überweisung hat jährlich mindestens mit je

einem Fünftel zuzüglich 6 % Zinsen pro Jahr des noch aushaftenden Übertragungsbetrages

zu erfolgen.

Der Vollübertritt kann nur mehr bis längstens 31.12.2012 erfolgen!

Teilübertritt

Bei dieser Form des Übertritts wird ein Übertrittsstichtag in der Einzelvereinbarung festge-

legt, ab dem das BMSVG anzuwenden ist. Der Arbeitgeber ist ab dem Übertrittsstichtag ver-

pflichtet, die Beiträge zu entrichten. Der Anspruch aus dem alten Abfertigungsrecht wird

beim Teilübertritt eingefroren.

Beispiel:

Hat der Mitarbeiter bei Übertritt in die Abfertigung NEU z.B. eine Abfertigung in der Höhe

von sechs Monatsentgelten erworben, so wird diese Anwartschaft eingefroren.

Endet das Arbeitsverhältnis fünf Jahre nach dem Teilübertritt durch Arbeitgeberkündigung

oder einvernehmlich hat der Arbeitnehmer Anspruch auf Ausbezahlung der alten Abferti-

gung in der Höhe von sechs Monatsentgelten, wobei für die Berechnung der alten Abferti-

gung das für den letzten Monat des Arbeitsverhältnisses gebührende Entgelt (aktuelles Ent-

gelt) heranzuziehen ist. Zusätzlich hat der Arbeitnehmer einen Anspruch gegen die Mitarbei-

tervorsorgekasse auf die Abfertigung Neu.

Endet das Dienstverhältnis abfertigungsschädlich, so z.B. durch Dienstnehmerkündigung,

geht die eingefrorene Anwartschaft verloren und der Mitarbeiter erhält keine Abfertigung

alt. Die Abfertigung Neu bleibt erhalten, jedoch hat der Arbeitnehmer keinen Auszahlungs-

anspruch.

Diese Form des Übertritts ist auch nach dem 31.12.2012 möglich.

Zusammenfassung

Möchten Arbeitgeber und Arbeitnehmer die Möglichkeit eines Voll- oder Teilübertritt nut-

zen, so ist dies nur noch bis 31.12.2012 möglich. Es ist eine entsprechende Übertrittsverein-

barung abzuschließen. In der Übertrittsvereinbarung darf als letztmöglicher Übertrittsstich-

tag der 31.12.2012 angegeben werden, sodass auf das Arbeitsverhältnis ab dem 1.1.2013 die

Bestimmungen des Systems Abfertigung Neu anzuwenden sind.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Betriebsfeiern, Weihnachtsgeschenke und Zuwendungen

Beitrags- und Steuerfreiheit besteht bis zu einer jährlichen Höhe von € 365,-- für die Kosten der Teilnahme an Betriebsveranstaltungen (z.B. Betriebsfeiern, kulturelle Veranstaltungen, Betriebsausflüge). Beitrags- und Steuerfreiheit besteht bis zu einer jährlichen Höhe von € 186,-- für die hierbei empfangenen üblichen Sachzuwendungen. Was fällt beispielsweise unter Sachzuwendungen?

- Autobahnvignetten - Gutscheine und Geschenkmünzen, die nicht in Bargeld abgelöst werden können.

- Goldmünzen bzw. Golddukaten, bei denen der Goldwert im Vordergrund steht,

sind als Sachzuwendungen anerkannt.

Ein diese Grenzen übersteigender Mehrbetrag ist sozialversicherungs- und lohnsteuer-pflichtig! Wichtig: Bargeldzuwendungen sind immer beitrags- und lohnsteuerpflichtiges Entgelt! Zukunftssicherung iSd § 3/1 Z 15a EStG Steuerfreie Zuwendungen für die Zukunftssicherung der Arbeitnehmer bis zu einer jährlichen Höhe von € 300,-- Rechenbeispiel: Nettolohnerhöhung um monatlichen von € 25,--/300,- p.a. bei einem Bruttolohn von € 2.400,- erhöhen sich die Kosten im Unter nehmen um € 883,-

Arbeitnehmerveranlagung: Für das Jahr 2007 bis 31.12.2012 möglich Kirchenbeiträge absetzbar bis 2008 bis max. € 100,-- ab 2009 bis max. € 200,-- ab 2012 bis max. € 400,-- Steuertipp: Werbungskosten ABC verwenden. Zu finden aus der Homepage des BMF unter: www.bmf.gv.at/Steuern/TIPPS FÜR DIE ARBEITNEHMERINNENVERANLAGUNG

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

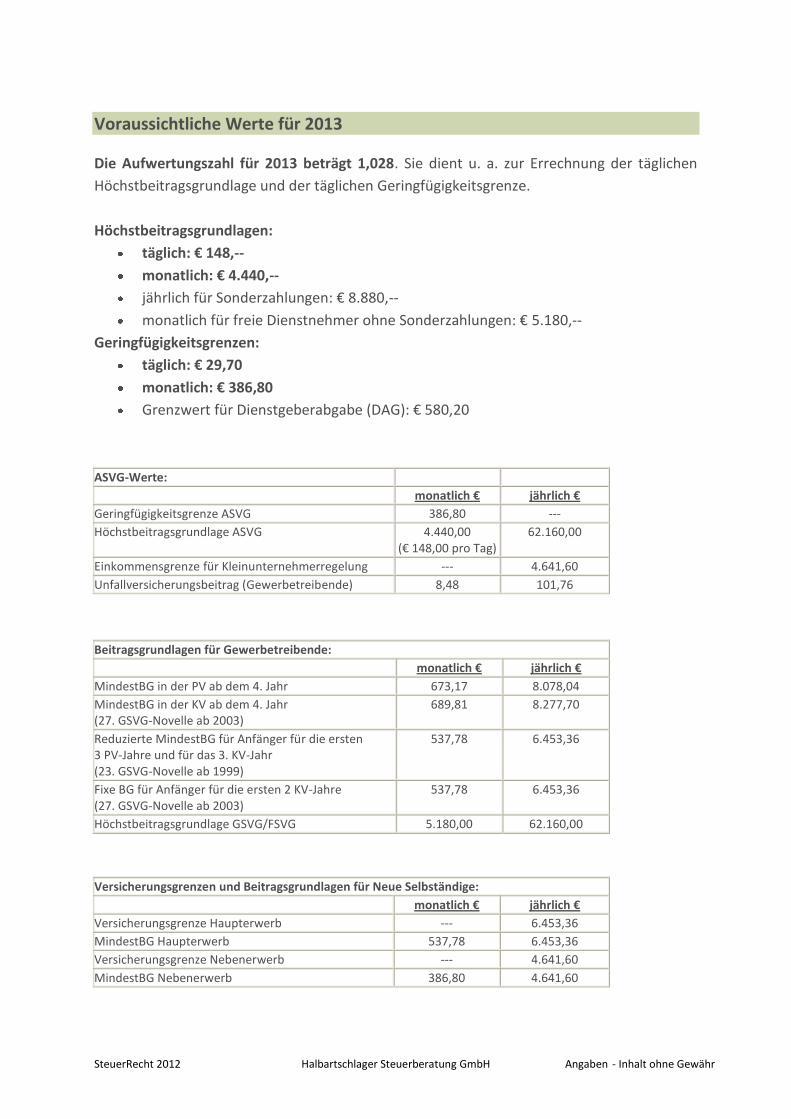

Voraussichtliche Werte für 2013

Die Aufwertungszahl für 2013 beträgt 1,028. Sie dient u. a. zur Errechnung der täglichen

Höchstbeitragsgrundlage und der täglichen Geringfügigkeitsgrenze.

Höchstbeitragsgrundlagen:

täglich: € 148,--

monatlich: € 4.440,--

jährlich für Sonderzahlungen: € 8.880,--

monatlich für freie Dienstnehmer ohne Sonderzahlungen: € 5.180,--

Geringfügigkeitsgrenzen:

täglich: € 29,70

monatlich: € 386,80

Grenzwert für Dienstgeberabgabe (DAG): € 580,20

ASVG-Werte:

monatlich € jährlich €

Geringfügigkeitsgrenze ASVG 386,80 ---

Höchstbeitragsgrundlage ASVG 4.440,00 (€ 148,00 pro Tag)

62.160,00

Einkommensgrenze für Kleinunternehmerregelung --- 4.641,60

Unfallversicherungsbeitrag (Gewerbetreibende) 8,48 101,76

Beitragsgrundlagen für Gewerbetreibende:

monatlich € jährlich €

MindestBG in der PV ab dem 4. Jahr 673,17 8.078,04

MindestBG in der KV ab dem 4. Jahr (27. GSVG-Novelle ab 2003)

689,81 8.277,70

Reduzierte MindestBG für Anfänger für die ersten 3 PV-Jahre und für das 3. KV-Jahr (23. GSVG-Novelle ab 1999)

537,78 6.453,36

Fixe BG für Anfänger für die ersten 2 KV-Jahre (27. GSVG-Novelle ab 2003)

537,78 6.453,36

Höchstbeitragsgrundlage GSVG/FSVG 5.180,00 62.160,00

Versicherungsgrenzen und Beitragsgrundlagen für Neue Selbständige:

monatlich € jährlich €

Versicherungsgrenze Haupterwerb --- 6.453,36

MindestBG Haupterwerb 537,78 6.453,36

Versicherungsgrenze Nebenerwerb --- 4.641,60

MindestBG Nebenerwerb 386,80 4.641,60

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Gewinnfreibetrag von 13%

Als Unternehmer können Sie einen Gewinnfreibetrag von 13% des Jahresgewinnes geltend

machen.

Es ist zu Unterscheiden in: Grundfreibetrag für die ersten € 30.000,- (ohne Investition) und

investitionsbedingten Gewinnfreibetrag von max. € 96.100—

USt Änderung ab 2013 für Einnahmen / Ausgaben – Rechner

Die Bestimmungen bezüglich des Vorsteuerabzuges gem. § 12 Abs. 1 Z 1 werden wie folgt

ergänzt:

Übersteigen die Umsätze (nach § 1 Abs. 1 Z 1 und 2) im vorangegangen Veranla-

gungszeitraum 2.000.000 Euro nicht (daher alle Einnahmen/Ausgaben-Rechner) ist

zusätzlich die geleistete Zahlung Voraussetzung für den Vorsteuerabzug.

Steuertipp:

Keine Buchung mit Vorsteuer von Eingangsrechnungen ohne Zahlung ab 2013!

Option Umsatzsteuer

Beachten Sie die Fristen zur Option in die und aus der Umsatzsteuer Frist zur Option: idR bis zur Rechtskraft des Umsatzsteuerbescheides Ausnahme: bei landwirtschaftlichen Unternehmen (im lfd. Kalenderjahr) = 31.12. Widerruf der Option: bis zum Ablauf des ersten Kalendermonats nach Beginn des Kalender- jahres (31.1.)

Einnahmen / Ausgaben - Rechner

Bei der Einnahmen-Ausgaben-Rechnung für Unternehmer und auch bei der

Überschussermittlung (z.B. aus Vermietung und Verpachtung) ist der Zahlungstag das

maßgebliche Kriterium für die Erfassung des Vorganges.

Somit besteht bei der Einnahmen-Ausgaben-Rechnung die Möglichkeit, den jährlichen Ge-

winn durch Verschieben des Zahlungszeitpunktes zu beeinflussen. So können durch Vorzie-

hen von Betriebsausgaben (z.B. durch bestimmte Vorauszahlungen, durch sofort absetzbare

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Reparaturen oder die Bezahlung von Waren- und Rohstoffeinkäufen) und Hinausschieben

von Betriebseinnahmen (z.B. durch spätere Fakturierung von Lieferungen oder Leistungen)

Gewinne auf das nächste Jahr verschoben werden.

Eine Einschränkung besteht bei Vorauszahlungen für die Sozialversicherung, Beratungs-,

Bürgschafts-, Fremdmittel-, Garantie-, Miet-, Treuhand-, Vermittlungs-, Vertriebs- und Ver-

waltungskosten. Diese können nur dann sofort abgesetzt werden, wenn sie lediglich das lau-

fende und das Folgejahr betreffen. Werden derartige Vorauszahlungen für einen längeren

Zeitraum geleistet, dürfen sie nur auf diesen Zeitraum verteilt abgesetzt werden.

Wichtig:

Die Zahlungen müssen im Zusammenhang mit den tatsächlichen Aufwendungen stehen.

Landwirtschaftliche Pauschalierung

Im Bereich der land- und forstwirtschaftlichen Pauschalierungsverordnung sind folgende

Änderungen vorgesehen: Der Gewinnermittlungssatz wird von 39% auf 42% angehoben.

Gleichzeitig wird die Einheitswertgrenze für die Vollpauschalierung von EUR 100.000,-

auf 75.000,- abgesenkt. Darüber hinaus wird als Grenze für die Vollpauschalierung eine

Betriebsgröße von 60 ha reduzierte landwirtschaftliche Nutzfläche, 120 Vieheinheiten

und 5 ha Obstbauflächen festgelegt.

Einigung gab es für eine Weiterführung der Teilpauschalierung für Betriebe mit einem

Einheitswert zwischen EUR 75.000,- und 130.000,- (bisher EUR 150.000,-). Der allgemei-

ne Ausgabensatz bleibt wie bisher bei 70%, für Veredelungsbetriebe wird der Ausgaben-

satz auf 80% erhöht. Einigkeit besteht auch darüber, dass der Einheitswert auch weiter-

hin die Grundlage für pauschale Einkommensermittlung und Sozialversicherungen blei-

ben soll.

Damit die Hauptfeststellung rechtzeitig bis 01.01.2014 durchgeführt werden kann, muss

die Reform bis Ende des Jahres im Parlament beschlossen werden.

Bewertungen

Bewertung Halbfertiger Erzeugnisse

Im Jahresabschluss sind unfertige Erzeugnisse (Halbfabrikate), Fertigerzeugnisse und noch

nicht abrechenbare Leistungen (halbfertige Arbeiten) nur mit den bisher anfallenden Kosten

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

zu aktivieren. Die Gewinnspanne wird erst mit der Auslieferung des Fertigerzeugnisses bzw.

mit der Fertigstellung der Arbeit realisiert. Anzahlungen sind noch nicht ertragswirksam zu

buchen, sondern lediglich als Passivposten.

Inventur & Vorratsbewertung

Bei der Inventurbewertung darf als Höchstwert maximal der tatsächliche Anschaffungspreis

angesetzt werden. Hat sich der Einkaufspreis verringert, so ist die Inventur entsprechend

abzuwerten.

Modische Artikel oder technisch veraltete Artikel sind auf den aktuellen Zeitwert abzuwer-

ten.

Rückstellungen

Seit dem Wirtschaftsjahr 2001 dürfen Verbindlichkeits- und Drohverlustrückstellungen in der

Bilanz nur noch mit 80% des Teilwertes angesetzt werden.

Ausgenommen davon sind:

- Abfertigungs-, Urlaubs-, Pensions- und Jubiläumsgeldrückstellungen (§ 14 EStG 1988)

und

- Rückstellungen, die vom Bilanzstichtag an gerechnet mit hoher Wahrscheinlichkeit

nur mehr weniger als 12 Monate (also regelmäßig nicht bis zum darauf folgenden Bi-

lanzstichtag) weiterbestehen.

Maßgebend für die Beurteilung der 12-Monatsfrist ist der Zeitpunkt des Wegfalls des Rück-

stellungsgrundes (regelmäßig der Zeitpunkt der Entstehung der Verbindlichkeit), nicht aber

der Zeitpunkt des aus der Verbindlichkeit resultierenden Geldflusses.

Achtung Steuerfalle "Abzugssteuer"

Eine Steuerfalle, die oft übersehen wird und bei Betriebsprüfungen zu überraschenden

Nachzahlungen führen kann ist die Abzugsteuer – der Steuerabzug durch inländische Auf-

traggeber bei ausländischen Auftragnehmern.

Was ist die Abzugsteuer?

Die Abzugsteuer ist die Einkommensteuer beschränkt steuerpflichtiger Ausländer, die in Ös-

terreich über bestimmte Einkünfte verfügen.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Was betrifft die Abzugsteuer?

Der Abzugsteuer unterliegt in Österreich die Auszahlung für folgende Einkünfte:

• Selbständige Tätigkeit als Schriftsteller, Vortragender, Künstler, Architekt, Sportler, Artist

oder Mitwirkender an Unterhaltungsdarbietungen.

• Gewinnanteile von Gesellschaftern einer ausländischen Personengesellschaft, die an einer

inländischen Personengesellschaft beteiligt ist.

• Einkünfte aus der Überlassung von Rechten (Lizenzgebühren).

• Aufsichtsratsvergütungen.

• Einkünfte aus im Inland ausgeübter kaufmännischer oder technischer Beratung.

• Einkünfte aus der Gestellung von Arbeitskräften zur inländischen Arbeitsausübung.

• Bestimmte Einkünfte aus ausländischen Immobilien-Investmentfonds.

Wen betrifft die Abzugsteuer?

Natürliche oder juristische Personen, die weder einen Wohnsitz noch ihren gewöhnlichen

Aufenthalt bzw. weder eine Geschäftsleitung noch ihren Sitz im Inland haben, unterliegen

der Abzugsteuer. Sie sind somit Schuldner der Abzugsteuer. Die Haftung für die Abzugsteuer

trifft allerdings den Zahler dieser Einkünfte.

Was ist zu tun?

Der inländische Zahler der Einkünfte muss

• 20 % des vereinbarten Honorars bzw. der Einnahmen inklusive aller Kostenersätze und

Spesen einbehalten,

• ein amtliches Formular (Bezeichnung E 19) ausfüllen,

• das Formular gemeinsam mit der Steuer bis zum 15. des auf die Auszahlung folgenden

Monats unter der Bezeichnung „Steuerabzug gem. 99 EStG" an sein Finanzamt übermitteln,

• laufende Aufzeichnungen über den Zahlungszeitpunkt sowie die Höhe und den Zahlungs-

zeitpunkt der Abzugsteuer führen.

Eine weitere Art der Abzugsteuer stellt die Kapitalertragsteuer für Kapitaleinkünfte dar.

Steuertipp:

Auf jeden Fall 20% des Honorars einbehalten.

Bei Fragen rufen Sie uns an – aber bitte bevor Sie Zahlungen an den Auftragnehmer leisten.

Wenn Sie keine Steuer einbehalten und die Betriebsprüfung die Abzugsteuer festsetzt, steigt

der Betrag auf 25 % des ausbezahlten Honorars. Bei gewissen o.a. Einkünften gibt es Erleich-

terungen bzw. Befreiungsmöglichkeiten – wir helfen Ihnen diese anzuwenden.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Änderungen der Normverbrauchsabgabe (Nova) ab 01.01.2013

Folgen einer illegalen Verwendung ausländischer Fahrzeuge in Österreich:

Wenn sich im Zuge eines Verwaltungsstrafverfahrens herausstellt, dass ein Inländer ein im

Ausland zugelassenes Fahrzeug länger als einen Monat in Österreich betreibt (ohne dass die

Voraussetzungen zB. Testfahrt von Journalist vorliegen), hat dies schwerwiegende Folgen.

Das Fahren eines Fahrzeuges ohne Zulassung ist eines der schwersten Delikte, die das Kraft-

fahrgesetz kennt (vergleichbar mit dem Lenken eines Fahrzeuges ohne entsprechenden Füh-

rerschein).

Neben einem Verwaltungsstrafverfahren für den Lenker, der gegen die Frist von einem

Monat verstößt, hat auch der Lenker und/oder der Halter des Fahrzeuges mit einem Finanz-

strafverfahren zu rechnen, da er Kfz-Steuer und Normverbrauchsabgabe (Nova) durch die

Nichtzulassung des Fahrzeuges im Inland hinterzogen hat. Auch eine Hinterziehung der Um-

satzsteuer ist denkbar. Die Polizei ist verpflichtet, der Finanzbehörde solche Fälle zu melden.

Aufbewahrungspflicht

Die Aufbewahrungspflicht gilt für alle Buchhaltungsunterlagen und Aufzeichnungen (Konten,

Belege, Geschäftspapiere, Aufstellung der Einnahmen und Ausgaben, etc.) und beträgt 7

Jahre. Der Fristenlauf startet mit Schluss des Kalenderjahres, für das die Verbuchung vorge-

nommen wurde bzw. auf das sich der Beleg bezieht.

Bei EDV-Buchführung oder EDV-Aufzeichnungen sind die Daten in entsprechender elektroni-

scher Form auf Datenträgern aufzubewahren und im Fall einer Prüfung zur Verfügung zu

stellen.

Längere Aufbewahrungspflichten ergeben sich in folgenden Fällen:

- Aufzeichnungen und Unterlagen zu Grundstücken: 12 Jahre; Unterlagen und Auf-

zeichnungen für Vorgänge ab dem 1.4.2012: 22 Jahre.

- Unterlagen, die für ein anhängiges gerichtliches oder behördliches Verfahren oder

die für ein anhängiges Berufungsverfahren von Bedeutung sind: bis zum Abschluss

des Verfahrens.

- bei vorläufigen Bescheiden: 15 Jahre

- bei hinterzogenen Abgaben beträgt die Verjährungsfrist: 10 Jahre

Die Buchhaltungsunterlagen können auch elektronisch archiviert werden. Das Abgabenrecht

erlaubt die Verwendung von Belegscannern, Mikrofilmen und Datenträgern, wenn die voll-

ständige, geordnete, inhaltsgleiche und urschriftgetreue Wiedergabe bis zum Ablauf der

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

gesetzlichen Aufbewahrungsfrist jederzeit gewährleistet ist. Soweit solche Unterlagen nur

auf Datenträgern vorliegen, entfällt das Erfordernis der urschriftgetreuen Wiedergabe.

Bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr läuft die Frist vom Schluss des

Kalenderjahres, in dem das Wirtschaftsjahr endet.

Verlängerte Aufbewahrungspflicht für Unterlagen

Im Zusammenhang mit der neuen Immobilienbesteuerung verlängert sich die Frist zur Auf-

bewahrung von Unterlagen, die Grundstücke betreffen auf 22 Jahre (bisher: 12 Jahre). Die

verlängerte Aufbewahrungsfrist gilt für alle Grundstücke, die nach dem 31. März 2012 erst-

mals als Anlagevermögen verwendet werden und wenn bei der Vermietung von Grundstü-

cken für Wohnzwecke der Vertragsabschluss über die Vermietung nach dem

31. März 2012 erfolgt. 22 Jahre beträgt die Frist für Grundstücke, die nicht ausschließlich

unternehmerischen Zwecken dienen und für die hinsichtlich des vermieteten Teiles ein Vor-

steuerabzug in Anspruch genommen wurde. Die Unterlagen sind länger aufzubewahren, weil

hier der Zeitraum in dem die Vorsteuer zu berichtigten ist nunmehr 19 Jahre beträgt.

Finanzstrafrecht

Aufgrund des erhöhten Drucks Steuereinnahmen zu lukrieren, wird in letzter Zeit vermehrt,

auch bei geringfügigen „Vergehen“ eine Finanzstrafe verhängt.

Sollten Verfehlungen vorliegen, besteht die Möglichkeit, einer Selbstanzeige. Hier ist darauf

zu achten, dass alle Kriterien zur Erlangung der Straffreiheit erfüllt sein müssen. Diesbezüg-

lich sollten Sie mit uns, oder einem Anwalt unbedingt Kontakt aufnehmen.

Eine Selbstanzeige ist nur dann rechtzeitig und strafbefreiend, wenn die Abgabenbehörde

noch keine Kenntnis über den Straftatbestand erlangt hat.

Die Selbstanzeige muss alle Details der Verfehlung und die Täter offenlegen und der hinter-

zogene Betrag muss unverzüglich entrichtet werden.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Grundbuchsgebührennovelle

Im vorliegenden Begutachtungsentwurf ist für sämtliche Arten des Liegenschaftserwerbs

grundsätzlich eine einheitliche Bemessungsgrundlage, nämlich der Verkehrswert, vorgese-

hen

Bei entgeltlichen Erwerbsvorgängen wird sich idR keine Änderung ergeben, da als Bemes-

sungsgrundlage für die Eintragungsgebühr der Wert der Gegenleistung heranzuziehen ist.

Bei folgenden Tatbeständen soll als Bemessungsgrundlage für die Eintragungsgebühr anstel-

le des Verkehrswertes der 3fache Einheitswert, maximal jedoch 30 % des Verkehrswertes,

herangezogen werden können:

Bei Übertragungen zur Fortführung des Betriebes,

a) wenn alle Anteile einer Gesellschaft vereinigt werden oder alle Anteile einer Gesell-

schaft übergehen

b) wenn land- oder fortwirtschaftlich genutzte Grundstücke an einen Verwandten oder

Verschwägerten in gerader Linie, ein Wahl- oder Pflegekind, den Ehegatten, eingetra-

genen Partner, deren Kinder, Enkel, Wahl- oder Pflegekinder zur weiteren Bewirtschaf-

tung gegen Sicherung des Lebensunterhaltes des Übergebers übertragen werden.

Bei Übertragung einer Liegenschaft, die der Befriedigung des dringenden Wohnbe-

dürfnisses des Berechtigten dient, wenn die Übertragung zwischen Ehegatten, einge-

tragenen Partner, Lebensgefährten, Eltern und Kindern, Wahl- und Pflegekindern, de-

ren Ehegatten oder eingetragenen Partnern erfolgt und sie bisher im gemeinsamen

Haushalt gelebt haben.

Bei allen anderen Erwerbsvorgängen (zB Schenkung von Liegenschaften, die nicht dem

Wohnbedürfnis dienen) ist die Bemessungsgrundlage für die Eintragungsgebühr der Ver-

kehrswert. Der Wert ist von der Partei selbst bekanntzugeben und durch Vorlage geeigneter

Unterlagen zur Plausibilitätsprüfung zu bescheinigen.

Besteuerung von Immobilienverkäufen: das Stabilitätsgesetz 2012

Weitreichende Änderungen bringt das Stabilitätsgesetz 2012 bei der Besteuerung von Im-

mobilienverkäufen – sowohl im Privatvermögen als auch im Betriebsvermögen.

Grundstücksveräußerungen im Privatvermögen

Bislang erfolgt die Besteuerung der Gewinne aus der Veräußerung privater Liegenschaften

als Spekulationsgewinn mit dem individuellen Einkommensteuersatz, sofern die Liegenschaft

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

innerhalb von 10 Jahren nach deren Anschaffung veräußert wird. Erfolgte die Veräußerung

nach Ablauf der 10jährigen Spekulationsfrist, war der Veräußerungsgewinn steuerfrei.

Mit 1. April 2012 wurde die Spekulationsfrist abgeschafft und durch eine umfassende Be-

steuerung der Immobilienverkäufe mit einer neuen Immobilienertragsteuer ersetzt.

Veräußerung von Altvermögen (Anschaffung vor 1. April 2002) ohne Umwidmung:

Grundstücke, die vor dem 1. April 2002 erworben wurden (oder vor dem 1. Jänner 1988 um-

gewidmet), werden bei der Veräußerung mit 3,5 % vom Verkaufserlös belastet. Dabei wer-

den vom Veräußerungserlös fiktive Anschaffungskosten von 86 % gegengerechnet und der

verbleibende Gewinn mit 25 % besteuert. Das ergibt in Summe 3,5 % Belastung. Auf Antrag

des Steuerpflichtigen wird der tatsächlich niedrigere Wertzuwachs im Rahmen der Veranla-

gung besteuert.

Veräußerung von Altvermögen (Anschaffung vor 1. April 2002) mit Umwidmung: Grund-

stücksumwidmungen von Grünland in Bauland, die ab 1. Jänner 1988 erfolgt sind, werden

bei der Veräußerung mit 15 % vom Verkaufserlös belastet. Dabei werden vom gesamten

Veräußerungserlös fiktive Anschaffungskosten von 40 % gegengerechnet, der verbleibende

Gewinn mit 25 % besteuert. Das ergibt in Summe 15 % Belastung. Auf Antrag des Steuer-

pflichtigen wird der tatsächlich niedrigere Wertzuwachs im Rahmen der Veranlagung be-

steuert.

Veräußerung von Neuvermögen (Erwerb ab 1. April 2002): Gewinne aus der Veräußerung

von Liegenschaften, die nach dem 1. April 2002 erworben wurden, werden ab 1. April 2012

mit 25 % versteuert. Die Besteuerung erfolgt vom Verkaufsgewinn (nach Abzug der Anschaf-

fungskosten).

Die Besteuerung hängt nunmehr vom Zeitpunkt der Anschaffung ab. Bei unentgeltlichen

Zuwendungen gilt die Anschaffung des Rechtsvorgängers als Erwerbszeitpunkt.

Steuerfrei bleiben weiterhin Immobilienveräußerungen

- bei Nutzung der Immobilie als Hauptwohnsitz: Entweder der Hauptwohnsitz ist seit

2 Jahren ab der Anschaffung an der Immobilie begründet oder die Immobilie wurde

5 Jahre innerhalb der letzten 10 Jahre vor dem Verkauf als Hauptwohnsitz benützt.

- bei selbst hergestellten Gebäuden und

- bei Enteignungen.

Um Substanzbesteuerung zu vermeiden, werden Verkäufe nach mehr als 10 Jahren durch

einen Inflationsabschlag von jährlich 2 % (bis max. 50 %) die Besteuerung abmildern.

Die Immobilienertragsteuer ist als Abgeltungsteuer mit Endbesteuerungswirkung konzipiert.

Eingehoben und abgeführt wird sie ab 2013 von Parteienvertretern (Rechtsanwälte oder

Notare) werden, die die Grundstückstransaktion abwickeln. Alternativ kann auch eine Regel-

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

besteuerung in Anspruch genommen werden. Es ist zu beachten, dass sowohl im Falle der

Endbesteuerung als auch bei Ausübung der Option auf Regelbesteuerung der Abzug von

Werbungskosten nicht möglich ist. Einzige Ausnahme sind die Aufwendungen im Zusam-

menhang mit der Mitteilung, Selbstberechnung und Entrichtung der Immobilienertragsteuer.

Bei Verlusten aus Veräußerungen von Grundstücken des Privatvermögens können diese Ver-

luste mit anderen Einkünften nur teilweise ausgeglichen werden. Ebenso ausgeschlossen ist

weiterhin ein Verlustvortrag.

Liegenschaftsverkäufe im Betriebsvermögen

Für Liegenschaftsverkäufe des Betriebsvermögens ab 1 April 2012, ändert sich grundsätzlich

nichts an der bisherigen Steuerhängigkeit – jedoch unterliegen diese künftig auch der neuen

Immobilienertragsteuer von 25 %.

Gewinne aus dem Verkauf von Grund und Boden werden nunmehr jedenfalls im Betriebs-

vermögen besteuert, hier gelten aber großteils die neuen Regelungen für Privatvermögen

(insbesondere die Begünstigungen für Altvermögen sowie auch der Inflationsabschlag). Die

Ermittlung des Veräußerungsgewinnes auf Gebäude hat nach betrieblichen Gewinnermitt-

lungsgrundsätzen zu erfolgen. Bei § 5-Gewinnermittlern (protokollierte Gewerbetreibende)

wird es keine Änderung hinsichtlich der Methode zur Ermittlung des Veräußerungsgewinnes

geben. Auch bei Veräußerung aus dem Betriebsvermögen stellen Ausgaben im Zusammen-

hang mit der Veräußerung steuerlich künftig keine abzugsfähigen Betriebsausgaben mehr

dar.

Lediglich Einkünfte aus gewerblichem Grundstückshandel sowie der gewerblichen Immobili-

enentwicklung bleiben im Rahmen des Gewerbebetriebes mit dem Progressionssatz besteu-

ert. Dies gilt auch für die Aufholung von vorgenommenen Teilwertabschreibungen im Be-

triebsvermögen.

Bei Einnahmen-Ausgabenrechnern wird die Absetzbarkeit von Grundstücksanschaffungen,

die Umlaufvermögen darstellen, auf den Veräußerungszeitpunkt verschoben. Damit werden

bestimmte steuerliche Grundstückshandelsmodelle eingeschränkt.

Auswirkungen

Mit 1. April 2012 wurden Verkäufe von Immobilien im Privatvermögen, aber auch aus dem

Betriebsvermögen von natürlichen Personen, steuerpflichtig – unabhängig von der Behal-

tedauer. Steuerfrei bleiben nur noch gewisse Ausnahmefälle, zum Beispiel Hauptwohnsitz-

Immobilien.

Die neue Immobilienertragsteuer beträgt 25% und hat – vergleichbar der Kapitalertragsteuer

bei Kapitalvermögen – Endbesteuerungswirkung.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Grundstückseigentümer müssen künftig die Anschaffungskosten und Anschaffungsneben-

kosten aufzeichnen, z.B. Grunderwerbsteuer, Eintragungsgebühr, Notar. Nur so kann beim

Verkauf der steuerpflichtige Gewinn richtig ermittelt werden bzw. nur so können dem Par-

teienvertreter die Anschaffungskosten bestätigt werden.

Anforderungen an die Ordnungsmäßigkeit eines Fahrtenbuches

Ein ordnungsgemäßes Fahrtenbuch muss zeitnah und in geschlossener Form geführt

werden, um so nachträgliche Einfügungen oder Änderungen auszuschließen oder als solche

erkennbar zu machen.

Hierfür hat es Datum, Fahrtziele sowie grundsätzlich auch den jeweils aufgesuchten Kunden

oder Geschäftspartner oder konkreten Gegenstand der dienstlichen Verrichtung anzuführen.

Die Fahrten müssen einschließlich des an ihrem Ende erreichten Gesamtkilometerstandes im

Fahrtenbuch vollständig und in fortlaufendem Zusammenhang wiedergegeben werden.

Grundsätzlich ist dabei jede einzelne berufliche Verwendung für sich und mit dem bei Ab-

schluss der Fahrt erreichten Gesamtkilometerstand des Fahrzeugs aufzuzeichnen. Besteht

eine einheitliche berufliche Reise aus mehreren Teilabschnitten, können diese miteinander

zu einer zusammenfassenden Eintragung verbunden werden, wobei die Aufzeichnung des

am Ende der gesamten Reise erreichten Gesamtkilometerstands genügt, wenn die einzelnen

Kunden oder Geschäftspartner im Fahrtenbuch in der zeitlichen Reihenfolge aufgeführt wer-

den, in der sie aufgesucht worden sind. Wird der berufliche Einsatz des Fahrzeugs zugunsten

einer privaten Verwendung unterbrochen, ist diese Nutzungsänderung wegen der damit

verbundenen unterschiedlichen steuerlichen Rechtsfolgen im Fahrtenbuch durch Angabe

des bei Abschluss der beruflichen Fahrt erreichten Kilometerstands zu dokumentieren.

Steuertipp:

Reisekostenformular verwenden siehe Anhang

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

GmbH neu

Bei GmbH-Gründungen wird das Mindeststammkapital von 35.000 auf 10.000 Euro herabge-

setzt. Die Mindest-KöSt soll von derzeit 1.750 auf 500 Euro gesenkt werden, die Pflichtveröf-

fentlichung über die Gründung in der "Wiener Zeitung" soll nach Gesetzeswerdung wegfal-

len.

Der Gesetzesentwurf soll in Begutachtung gehen. Ein Grund für die Reform war der seit Jah-

ren sinkende Anteil von GmbH-Gründungen im Verhältnis zu allen Unternehmensneugrün-

dungen.

In diesem Zusammenhang ist eine Jungunternehmerförderungsoffensive geplant. Die Ab-

wicklung erfolgt über den Business Angel Fund und bietet unter Beteiligung Privater 15 Mio.

Euro pro Jahr und soll auch zusätzliches Know-how liefern.

Kranken- und Wochengeld für Selbständige

Selbstständige können künftig Krankengeld beziehen. Voraussetzung ist, dass im Betrieb

weniger als 25 Personen beschäftigt sind. Anspruch darauf besteht ab dem 43. Tag der Ar-

beitsunfähigkeit mit einer Dauer von bis zu 20 Wochen. Die Unterstützung beträgt rund 27

Euro pro Tag, der Betrag wird jährlich valorisiert. Ferner gibt es bei einer freiwilligen Selbst-

versicherung schon ab dem dritten Tag der Krankheit (für einen Euro/Tag) garantiert 27 Euro

ausbezahlt - diese dann zusätzlich, sobald das Krankengeld fällig ist. Das Wochengeld für

Selbstständige wird von derzeit täglich 26,97 Euro auf täglich 50 Euro als Pauschalbetrag

angehoben.

Ab 2013: Elektronische Zustellung durch das Finanzamt

Falls Sie einen Finanzonline-Zugang haben, werden ab dem Jahre 2013 alle Schriftstücke nur

mehr elektronisch zugestellt. Dies auch dann, wenn Sie den Finanzonline-Zugang nicht ver-

wenden. Bei einer nicht-regelmäßigen Abfrage, könnten Sie wichtige Fristen versäumen.

Wenn Sie keine elektronische Zustellung wollen, müssen Sie dies beim Finanzamt beantra-

gen.

SteuerRecht 2012 Halbartschlager Steuerberatung GmbH Angaben - Inhalt ohne Gewähr

Firmenbuch- Telefonbuch- Registereintragung

Aufgepasst: Betrüger am Werk

Wenn Ihr Jahresabschluss 2011 bzw. 2012 kürzlich beim Firmenbuch eingereicht wurde, ist

es sehr wahrscheinlich, dass bereits kürzlich oder auch in naher Zukunft „Rechnungen“ inkl.

angehängtem Zahlschein ins Haus flattern, deren Aufmachung so gestaltet ist, dass sie leicht

mit Rechnungen des Firmenbuchs zu verwechseln wären.

Dieselbe Vorgangsweise bemerken wir auch bei diversen „Branchenverzeichnissen“, die dies

vornehmlich in zeitlicher Nähe zu Neugründungen versuchen.

Beispielhaft könnten das sein (Liste ist nicht vollständig – bitte im Zweifelsfall bei uns nach-

fragen):

ZRW – Zentrales Register für die Wirtschaft der Republik Österreich – derzeit EUR

996,--

Allgemeines Firmenverzeichnis (AFV) – derzeit EUR 592,72

Gelbes Branchenbuch – Unser Angebot 2013: EUR 65,-- pro Monat, zahlbar jährlich

im Voraus, dh EUR 780,--.

Wir möchten Sie daher nochmals dringend warnen:

Bitte diese Rechnungen auf KEINEN Fall einzahlen, es handelt sich um Betrug und keine offi-

ziellen Einträge, sondern teilweise sogar um Scheinfirmen.