20 Lektionen aus 20 Jahren IMMUNOace6063a-be1b-4268... · Risiko ist eine Hydra Die Risikohydra...

46

20 Lektionen aus 20 Jahren IMMUNO Thomas Bossert Mitglied der Geschäftsführung Union Investment

Transcript of 20 Lektionen aus 20 Jahren IMMUNOace6063a-be1b-4268... · Risiko ist eine Hydra Die Risikohydra...

20 Lektionen

aus

20 Jahren IMMUNO

Thomas Bossert

Mitglied der Geschäftsführung

Union Investment

Lektion 1 bis 6 Eckpfeiler der Philosophie bestätigt

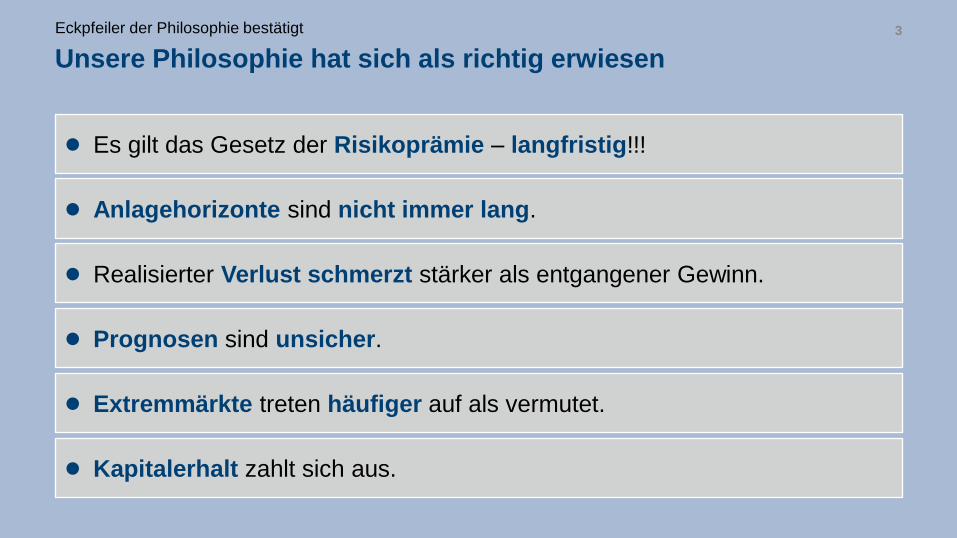

Unsere Philosophie hat sich als richtig erwiesen

● Es gilt das Gesetz der Risikoprämie – langfristig!!!

● Anlagehorizonte sind nicht immer lang.

● Realisierter Verlust schmerzt stärker als entgangener Gewinn.

● Prognosen sind unsicher.

● Extremmärkte treten häufiger auf als vermutet.

● Kapitalerhalt zahlt sich aus.

DE

Brutto

Netto

Eckpfeiler der Philosophie bestätigt 3

Anno 2002

Eckpfeiler der Philosophie bestätigt 4

Verlustvermeidung zur Steigerung der Performance durch Erhalt der Kapitalbasis

100

50

100

2007 2008 2009 2010 2012

-50% +100%

2011

DE

Brutto

Netto

Eckpfeiler der Philosophie bestätigt 5

80

800

8.000

Jan 67 Jan 72 Jan 77 Jan 82 Jan 87 Jan 92 Jan 97 Jan 02 Jan 07 Jan 12

Dax

Dax+Put

Kapitalerhalt zahlt sich aus – auch unter Berücksichtigung von Absicherungsprämien!

* Jährliche Absicherung mit einem Basispreis von 100% Quelle: eigene Berechnungen / Stand: Oktober 2015

Eckpfeiler der Philosophie bestätigt

Ungesichert < asymmetrisch gesichert (indexierte Wertentwicklung seit 31.01.1967)

6

● Es gilt das Gesetz der Risikoprämie – langfristig!!!

● Anlagehorizonte sind nicht immer lang.

● Prognosen sind unsicher.

● Realisierter Verlust schmerzt stärker als

entgangener Gewinn.

● Extremmärkte treten häufiger auf als vermutet.

● Kapitalerhalt zahlt sich aus.

Investiert sein! 1.

Asymmetrisch

investiert sein! 2.

Eckpfeiler der Philosophie bestätigt

Unsere Philosophie hat sich als richtig erwiesen

7

Lektion 7 Dynamisch schlägt statisch

Volatilitätsrisikoprämie zahlt sich aus

0%

50%

100%

150%

200%

250%

80

800

8.000

Jan 67 Jan 72 Jan 77 Jan 82 Jan 87 Jan 92 Jan 97 Jan 02 Jan 07 Jan 12

Aktie

nq

ou

te d

er C

PP

I-Stra

teg

ie

ind

exie

rte

We

rte

ntw

icklu

ng

se

it 3

1.0

1.1

96

7

Aktienquote

Dax

Dax+Put

CPPI

Ungesichert < asymmetrisch gesichert < dynamisch gesichert

9 Dynamisch schlägt statisch

Quelle: eigene Berechnung. Stand: Oktober 2015

Lektion 8 Aktiv schlägt passiv

Outperformance des Composites gegenüber der passiven Alternative CPPI (3 Jahre rollierend)

Ungesichert < asymmetrisch gesichert < dynamisch gesichert < aktiv

11 Aktiv schlägt passiv

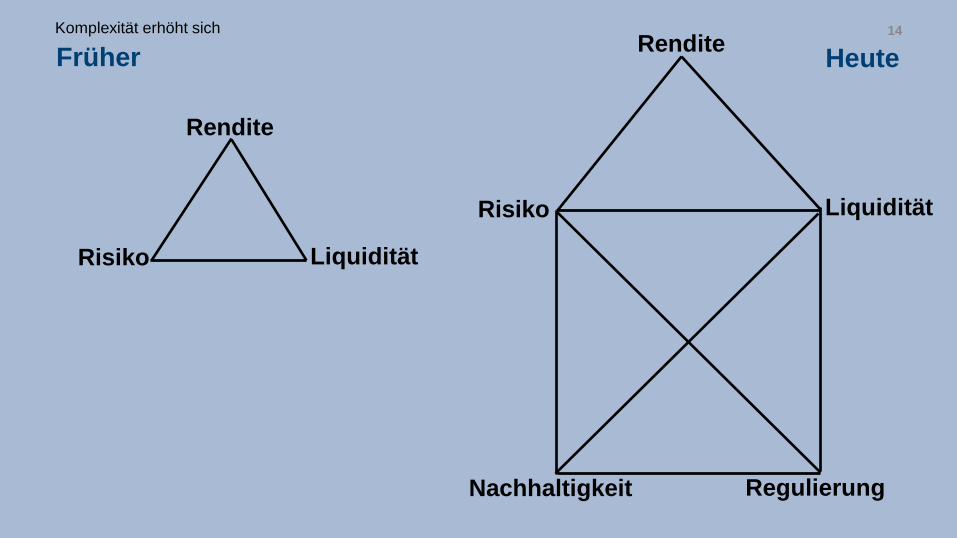

Lektion 9 Komplexität erhöht sich

0

20

40

60

80

100

120

140

Nachhaltigkeit Aktien-direktanlagen

global

Aktien-direktanlagen

Europa

DirektanlagenCorporates

Aktive FX-Steuerung

DGRV-Limitsystem od.

vergleichbar

2011 2015

Komplexität erhöht sich

Anzahl Wertsicherungsmandate

13

Risiko

Rendite

Liquidität

Risiko

Rendite

Liquidität

Regulierung Nachhaltigkeit

Früher Heute

Komplexität erhöht sich 14

Lektion 10 Permanente Weiterentwicklung unabdingbar

Evo lu ti on die;-;-en: a) allmählich fortschreitende Entwicklung; Fortentwicklung im Geschichtsablauf;

b) stammesgeschichtliche Entwicklung der Lebewesen von niederen zu höheren Formen Quelle: Duden

Permanente Weiterentwicklung unabdingbar 16

Erfolgskonzept Evolution

20 Jahre Wertsicherung bei Union Investment: Fortwährende Forschung und Entwicklung

Quelle: Datastream; Betrachtungszeitraum: 31. Dezember 1994 bis 31. Juli 2015; Stand: 12. August 2015.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

DAX seit Jahresanfang 1995

CPPI

live

Einbeziehung

Rentenrisiko

Integration

Optionen

IMMUNOcash+

Komplette

Kovarianzmatrix

IMMUNO Long Term

Einbeziehung Credit Risk

IMMUNOmix (Wandelanleihen)

Prognostizierte Kovarianz-

matrix (GARCH, Cointegration)

Dachfonds /

BalancingIMMUNO

Hedgefonds als Risikoträger

Einbeziehung Risikoträger

Private Equity

Einbeziehung

Risikoträger

Commodities

Integration

Heat Map

Einbau

Stresstests

Abbildung

Liquiditätsrisiko

17 Permanente Weiterentwicklung unabdingbar

KONVEXO

UnionRiskContribution

Lektion 11 Erfahrung ist extrem wichtig

19 Erfahrung ist extrem wichtig

20 Erfahrung ist extrem wichtig

Liquiditätsrisiko Folie vom 29. Juni 2004

21 Erfahrung ist extrem wichtig

Erfahrung im Umgang mit dem Liquiditätsrisiko wird aktuell wieder dringend benötigt

22 Erfahrung ist extrem wichtig

Quelle: Bloomberg

● Dezember 2012 – Oktober 2015:

Intraday-Bewegungen > 5

Standardabweichungen: 8

● Januar 2003 – Dezember 2012:

Intraday-Bewegungen > 5

Standardabweichungen: 0

Lektion 12 ZUSAMMENarbeit von Mensch und Maschine

Auslastung Risikobudget:

Redundanz, kritischer Menschenverstand und Erfahrung versus Modellrisiko

VaR-Kennzahlen Stresstest-Ergebnisse

Stressed VaR (historisch) Finanzkrise 2008

Stressed VaR (Korr. 1) Aktien -13,2%

VaR (MC) Credit-Spread +132%

VaR (parametrisch,

gleichgewichtet) Zins-Shift +66 Bp

VaR (parametrisch,

exponentiell gewichtet) Impl. Volatilität +132%

Währungen -13,2%

110%

85%

50%

40%

60%

110%

90%

75%

40%

15%

0%

24 ZUSAMMENarbeit von Mensch und Maschine

Lektion 13 Die Kultur muss stimmen

Risikokultur Erfahrung

● Team-Größe

● Berufserfahrung

● Team-Zugehörigkeit

● Konzepterfahrung

Account Manager

● Problemlöser

Portfoliomanager

● Charakter

● Interesse

● Intellekt

● Ausbildung

Infrastruktur

● EDV

● Austausch

26 Die Kultur muss stimmen

Lektion 14 Das Risiko steigt

Risikobudget am Kalenderjahresbeginn

28 Das Risiko steigt

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Feb 11 Feb 12 Feb. 13 Feb. 14 Feb. 15

KONVEXO IMMUNO

58%

42%

29 Das Risiko steigt

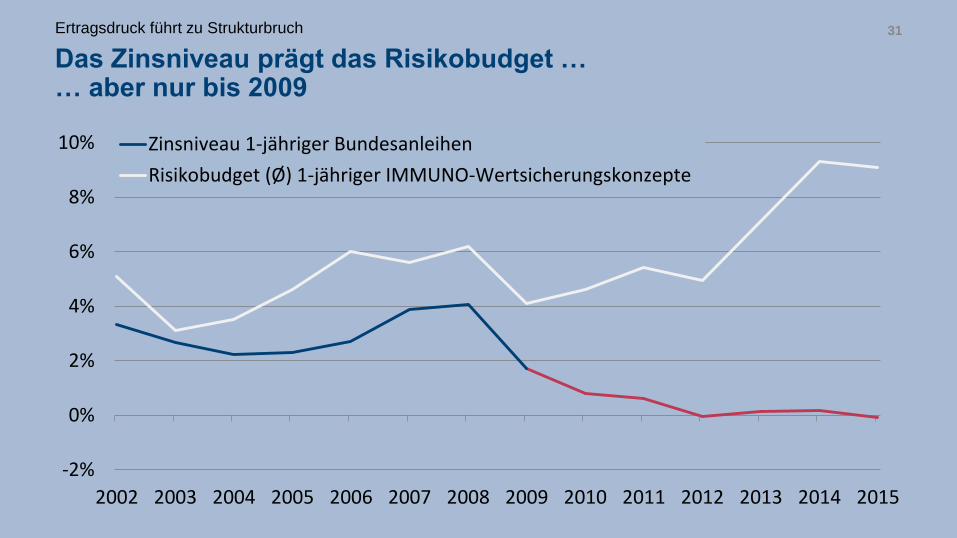

Lektion 15 Ertragsdruck führt zu Strukturbruch

Das Zinsniveau prägt das Risikobudget … … aber nur bis 2009

31 Ertragsdruck führt zu Strukturbruch

-2%

0%

2%

4%

6%

8%

10%

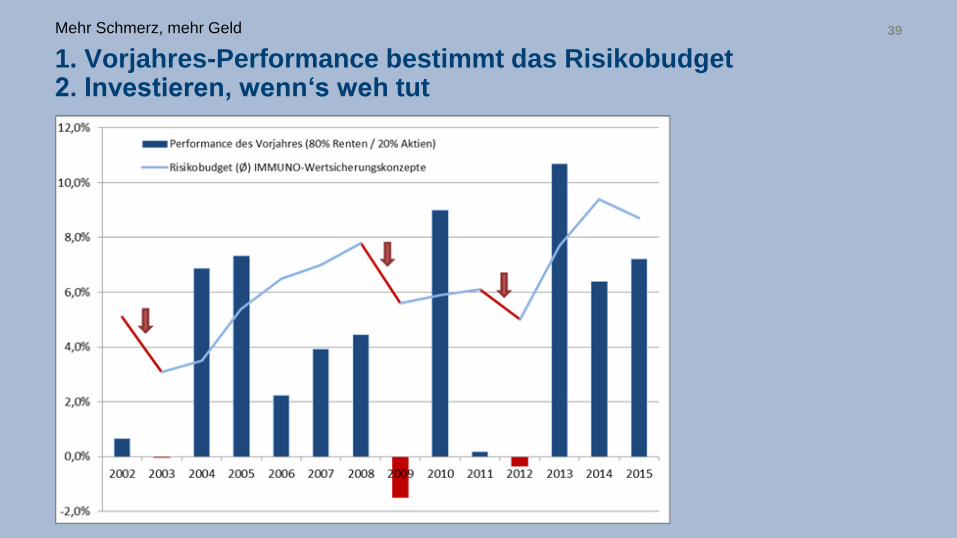

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Zinsniveau 1-jähriger Bundesanleihen

Risikobudget (Ø) 1-jähriger IMMUNO-Wertsicherungskonzepte

Lektion 16 Mehr Risiko, mehr Ertrag (Teil 1)

Durchschnittliche Performance je 1% Risikobudget

33 Mehr Risiko, mehr Ertrag (Teil 1)

Lektion 17 Der Grenznutzen sinkt, bleibt aber positiv

Durchschnittliche Performance je 1% Risikobudget

35 Der Grenznutzen sinkt, bleibt aber positiv

Lektion 18 Mehr Risiko, mehr Ertrag (Teil 2)

KONVEXO ist aggressiver

Aggressiveres Tuning

+ Aggressiverer Fahrstil

+ 0,75% p.a.

37 Mehr Risiko, mehr Ertrag (Teil 2)

Lektion 19 Mehr Schmerz, mehr Geld

1. Vorjahres-Performance bestimmt das Risikobudget 2. Investieren, wenn‘s weh tut

39 Mehr Schmerz, mehr Geld

Lektion 20 Mehr Freiraum, mehr Ertrag

Liberale Mandate deutlich ertragreicher als restriktive Mandate

41 Mehr Freiraum, mehr Ertrag

Möglichst uneingeschränkt („unconstrained“)

Fundamental Law of Active Management:

Information Ratio = Information Coefficient * Breadth

Mehrwert = Können * Breite

Anlagerestriktionen

42 Mehr Freiraum, mehr Ertrag

Lektion 20 + 1: Die Zukunft Risiko ist eine Hydra

Die Risikohydra

Herkules und die Hydra, etruskisches Wassergefäß, ca. 550 BC – Getty Villa Collection under Creative Commons Attribution-Share Alike 2.0 Generic Lizenz

44 Risiko ist eine Hydra

Die Evolution setzt sich fort, z.B.: Mehr konvexe Strategien Tail Correlation

● Risikobegrenzer

• Stop Loss

• Derivate und Re-Hedging

● Dynamische Absicherung

• CPPI etc.

• Delta Hedge

● Momentumstrategien / CTAs

● Risk Parity

● Margin Calls i.V.m. Sicherheitenengpass

● Technik

● BaFin-induced Selling

• VaR-Steuerung (z.B. Solvency Capital Requirement)

• Stresstests (ehem. Versicherungsaufsicht)

● Jegliche Strategie mit begrenztem Risikobudget

45 Risiko ist eine Hydra

Ihre Schlüssellektionen für die kommenden 20 Jahre

Anlagerestriktionen reduzieren den Ertrag

46 Risiko ist eine Hydra

Kein Risiko, kein Ertrag

Dynamische Absicherung lohnt sich

Mehr Risikobudget lohnt sich

… besonders dann, wenn‘s weh tut

1

2

3

4

5