200 in 1000 Kontrakten 28 300 32 MONITOR Management/Monitor/2019/10_07.pdf · 1/13 Joh. Berenberg,...

13

1/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor Aktueller Marktkommentar Im zweiwöchentlichen Monitor geben wir Ihnen einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuch- ten wichtige Entwicklungen: • Performance • Positionierung • Sentiment • Überraschungsindikatoren • Konjunktur • Währungen • Aktien • Staatsanleihen & Zentralbanken • Unternehmensanleihen • Rohstoffe Nun hat es auch die USA erwischt: Die Konjunkturdaten letzte Woche haben deut- lich enttäuscht. Der ISM-Index der Industrie ist im September auf ein 10-Jahrestief gefallen. Noch schlimmer wiegt aber, dass auch der Einkaufsmanagerindex für den Service-Sektor merklich gefallen ist – bisher eine Stütze der US-Konjunktur. Dies hat Rezessionsängste neu entfacht und den Spekulationen um weitere US- Zinssenkungen Auftrieb gegeben. Infolgedessen sind die Aktienmärkte teils deutlich gefallen – der DAX verlor letzte Woche zeitweise mehr als 600 Punkte –, während fallende Renditen zu steigenden Anleihekursen führten. Dass der Abverkauf nicht noch stärker ausgefallen ist, liegt vor allem an der Positionierung. Viele Investoren sind schon vorsichtig positioniert, wie auch an den hohen Put-Call-Ratios abzulesen ist. Wir rechnen weiterhin mit einer volatilen Seitwärtsbewegung an den Märkten. Neue Impulse dürften die Handelsgespräche, die Brexit-Verhandlungen und die Q3-Berichtssaison geben. Kurzfristiger Ausblick Ab dem 10. Oktober werden die Handelsgespräche zwischen den USA und China fortgesetzt, Gespräche zwischen den USA und Europa dürften folgen und die Brexit-Verhandlungen nähern sich mal wieder einer Deadline. Am morgigen Dienstag gibt der Caixin PMI-Index für Dienstleistungen Aufschluss über die Konjunkturentwicklung in China. Von der Rede des Fed-Gouverneur Powell am Dienstag und dem Protokoll der letzten Fed-Sitzung am Mittwoch dürf- ten sich Marktteilnehmer Signale für weitere US-Zinssenkungen erhoffen. Am Donnerstag sind die August-Industrieproduktion in Frankreich, Italien und Groß- britannien sowie die US-Inflationsdaten und die US-Erstanträge für Arbeitslosenun- terstützung im Fokus. Am Freitag dürfte das US-Verbrauchervertrauen im Mittel- punkt stehen. In den kommenden Wochen nimmt auch die Unternehmensberichts- saison für das dritte Quartal Fahrt auf. Die Gewinnrevisionen sind weiter negativ – mit einer deutlichen Aufhellung der Unternehmen-Ausblicke ist nicht zu rechnen. Der US-chinesische Handelskrieg bleibt im Fokus. Brexit-Verhandlungen nähern sich mal wieder einer Deadline. Geldpolitische Signale der Fed, das US- Verbrachervertrauen und die Q3-Berichtssaison dürften im Fokus stehen. VIX-Short-Positionen wieder ausgeprägt – ein Warnsignal? 8 12 16 20 24 28 32 -300 -200 -100 0 100 200 300 2014 2015 2016 2017 2018 2019 CFTC Netto-VIX-Positionierung der spekulativen Anleger VIX Index (RS) in 1000 Kontrakten 7. Oktober 2019 MONITOR Wöchentliche Daten, Erläuterungen siehe Seite 3. Quelle: Bloomberg, Zeitraum: 01.01.2014 – 01.10.2019 • Die spekulativen Anleger haben über die letzten Wochen ihre Wetten auf eine niedrige US-Aktienmarktvolatilität aus- geweitet, getrieben auch durch die welt- weit expansivere Zentralbankpolitik. • In den letzten Jahren war eine deutliche Short-Positionierung in VIX-Futures häufig ein Warnsignal für die Aktien- märkte. Steigt nämlich die Volatilität überraschend an, müssen viele Speku- lanten diese Short-Positionen glatt stel- len und verstärken damit die Volatilitäts- spitzen.

Transcript of 200 in 1000 Kontrakten 28 300 32 MONITOR Management/Monitor/2019/10_07.pdf · 1/13 Joh. Berenberg,...

1/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Aktueller Marktkommentar Im zweiwöchentlichen Monitor geben wir Ihnen einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuch-ten wichtige Entwicklungen:

• Performance

• Positionierung

• Sentiment

• Überraschungsindikatoren

• Konjunktur

• Währungen

• Aktien

• Staatsanleihen & Zentralbanken

• Unternehmensanleihen

• Rohstoffe

Nun hat es auch die USA erwischt: Die Konjunkturdaten letzte Woche haben deut-

lich enttäuscht. Der ISM-Index der Industrie ist im September auf ein 10-Jahrestief

gefallen. Noch schlimmer wiegt aber, dass auch der Einkaufsmanagerindex für den

Service-Sektor merklich gefallen ist – bisher eine Stütze der US-Konjunktur. Dies

hat Rezessionsängste neu entfacht und den Spekulationen um weitere US-

Zinssenkungen Auftrieb gegeben. Infolgedessen sind die Aktienmärkte teils deutlich

gefallen – der DAX verlor letzte Woche zeitweise mehr als 600 Punkte –, während

fallende Renditen zu steigenden Anleihekursen führten. Dass der Abverkauf nicht

noch stärker ausgefallen ist, liegt vor allem an der Positionierung. Viele Investoren

sind schon vorsichtig positioniert, wie auch an den hohen Put-Call-Ratios abzulesen

ist. Wir rechnen weiterhin mit einer volatilen Seitwärtsbewegung an den Märkten.

Neue Impulse dürften die Handelsgespräche, die Brexit-Verhandlungen und die

Q3-Berichtssaison geben.

Kurzfristiger Ausblick

Ab dem 10. Oktober werden die Handelsgespräche zwischen den USA und China

fortgesetzt, Gespräche zwischen den USA und Europa dürften folgen und die

Brexit-Verhandlungen nähern sich mal wieder einer Deadline.

Am morgigen Dienstag gibt der Caixin PMI-Index für Dienstleistungen Aufschluss

über die Konjunkturentwicklung in China. Von der Rede des Fed-Gouverneur

Powell am Dienstag und dem Protokoll der letzten Fed-Sitzung am Mittwoch dürf-

ten sich Marktteilnehmer Signale für weitere US-Zinssenkungen erhoffen. Am

Donnerstag sind die August-Industrieproduktion in Frankreich, Italien und Groß-

britannien sowie die US-Inflationsdaten und die US-Erstanträge für Arbeitslosenun-

terstützung im Fokus. Am Freitag dürfte das US-Verbrauchervertrauen im Mittel-

punkt stehen. In den kommenden Wochen nimmt auch die Unternehmensberichts-

saison für das dritte Quartal Fahrt auf. Die Gewinnrevisionen sind weiter negativ –

mit einer deutlichen Aufhellung der Unternehmen-Ausblicke ist nicht zu rechnen.

Der US-chinesische Handelskrieg bleibt im Fokus.

Brexit-Verhandlungen nähern sich mal wieder

einer Deadline.

Geldpolitische Signale der Fed, das US-

Verbrachervertrauen und die Q3-Berichtssaison

dürften im Fokus stehen.

VIX-Short-Positionen wieder ausgeprägt – ein Warnsignal?

8

12

16

20

24

28

32

-300

-200

-100

0

100

200

300

2014 2015 2016 2017 2018 2019

CFTC Netto-VIX-Positionierung der spekulativen Anleger VIX Index (RS)

in 1000 Kontrakten

7 . O k t o b e r 2 0 1 9 M O N I T O R

Wöchentliche Daten, Erläuterungen siehe Seite 3.

Quelle: Bloomberg, Zeitraum: 01.01.2014 – 01.10.2019

• Die spekulativen Anleger haben über die

letzten Wochen ihre Wetten auf eine

niedrige US-Aktienmarktvolatilität aus-

geweitet, getrieben auch durch die welt-

weit expansivere Zentralbankpolitik.

• In den letzten Jahren war eine deutliche

Short-Positionierung in VIX-Futures

häufig ein Warnsignal für die Aktien-

märkte. Steigt nämlich die Volatilität

überraschend an, müssen viele Speku-

lanten diese Short-Positionen glatt stel-

len und verstärken damit die Volatilitäts-

spitzen.

2/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Multi-Asset

Aktien

Anleihen

4W (06.09.19 - 04.10.19) 04.10.18 04.10.17 04.10.16 04.10.15 03.10.14

YTD (31.12.18 - 04.10.19) 04.10.19 04.10.18 04.10.17 04.10.16 04.10.15

Globale Unternehmensanleihen 15,5 0,0 -2,1 7,4 8,6

USD/EUR-Wechselkurs 4,9 2,1 -4,7 0,1 11,6

REITs 27,0 -0,7 -4,9 10,3 15,0

Globale Staatsanleihen 15,5 0,1 -8,0 9,9 7,8

Gold 31,5 -3,9 -4,2 11,5 6,7

Globale Wandelanleihen 8,5 5,8 9,3 7,6 9,7

Eonia -0,4 -0,4 -0,4 -0,3 -0,1

Aktien Emerging Markets 6,0 -4,0 17,1 17,1 -8,1

Aktien Industrienationen 6,3 12,2 13,5 9,6 8,8

Industriemetalle 1,5 -0,8 22,0 3,7 -17,1

Aktien Frontier Markets 11,0 -7,8 20,9 1,6 -15,2

Brent -22,9 65,3 -4,9 -12,3 -49,7

Aktien Industrienationen: MSCI World; Aktien Emerging Markets: MSCI Emerging Markets; Aktien Frontier Markets: MSCI Frontier Markets; REITs: MSCI World REITs Index;

Globale Staatsanleihen: Bloomberg Barclays Global Agg Treasuries TR; Globale Unternehmensanleihen: Bloomberg Barclays Global Aggregate Credit TR

Globale Wandelanleihen: Bloomberg Barclays Global Convertibles Composite TR; Gold: Gold US Dollar Spot; Brent Rohöl: Bloomberg Brent Crude Subindex TR;

Industriemetalle: Bloomberg Industrial Metals Subindex TR; Eonia: Eonia Capitalizaiton Index; USDEUR: Preis von 1 USD in EUR.

12-Monats-Zeiträume der letzten 5 JahreSeit 4 Wochen & Jahresanfang (YTD)

0,6

0,5

0,5

0,4

0,3

0,1

0,0

-0,5

-0,5

-1,1

-1,7

-3,2

14,3

4,4

29,3

11,2

22,5

15,0

-0,3

9,9

21,2

12,0

14,5

20,1

4W (06.09.19 - 04.10.19) 04.10.18 04.10.17 04.10.16 04.10.15 03.10.14

YTD (31.12.18 - 04.10.19) 04.10.19 04.10.18 04.10.17 04.10.16 04.10.15

Topix -0,1 10,7 11,4 10,8 17,1

Russell 2000 -3,2 13,1 17,3 13,5 13,8

S&P 500 8,7 19,2 14,6 13,1 12,7

MSCI EM Asien 4,7 -3,1 18,4 17,3 -1,3

Stoxx Europa Defensiv 7,2 4,6 8,0 0,4 3,2

MSCI EM Osteuropa 16,3 7,4 19,3 18,3 -17,0

Stoxx Europa Zyklisch -3,8 -2,2 26,1 0,3 2,4

MSCI Großbritannien -0,5 3,5 8,3 1,7 2,1

Euro Stoxx 50 5,0 -3,6 21,7 1,0 1,1

Stoxx Europa 50 6,4 -1,1 14,9 -0,1 2,6

Stoxx Europa Small 200 0,5 1,4 20,2 4,1 13,9

DAX -1,9 -5,6 22,1 11,2 3,9

S&P 500: S&P 500 TR (US-Aktien); Stoxx Europa 50: Stoxx Europe 50 TR; Euro Stoxx 50: Euro Stoxx 50 TR; Topix: Topix TR (japanische Aktien);

Stoxx Europa Small 200: Stoxx Europe Small 200 TR; Russell 2000: Russell 2000 TR (US Small Caps); Stoxx Europa Zyklisch: Stoxx Europe Cyclicals TR;

Stoxx Europa Defensiv: Stoxx Europe Defensives TR; DAX: DAX TR; MSCI Großbritannnien: MSCI UK TR; MSCI EM Asien: MSCI EM Asia TR;

MSCI EM Osteuropa: MSCI EM Eastern Europe TR.

12-Monats-Zeiträume der letzten 5 JahreSeit 4 Wochen & Jahresanfang (YTD)

3,8

0,3

-0,3

-0,4

-0,6

-0,8

-1,1

-1,3

-1,3

-1,4

-1,4

-1,5

16,0

17,3

24,7

9,9

14,3

20,8

12,3

10,5

17,7

17,3

15,2

13,8

4W (06.09.19 - 04.10.19) 04.10.18 04.10.17 04.10.16 04.10.15 03.10.14

YTD (31.12.18 - 04.10.19) 04.10.19 04.10.18 04.10.17 04.10.16 04.10.15

Britische Staatsanleihen 15,1 0,1 -4,9 -5,2 15,6

EM-Staatsanleihen (lokal) 16,0 -3,2 -1,7 15,9 -4,7

US-Staatsanleihen 18,0 -0,3 -6,3 4,3 15,2

USD Unternehmensanleihen 19,8 0,1 -2,3 8,2 12,3

Italienische Staatsanleihen 18,9 -4,2 -3,3 4,9 6,1

USD Hochzinsanleihen 11,7 4,9 2,3 13,5 5,5

EUR Nicht-Finanzanleihen 6,7 -0,3 -0,3 8,1 -0,7

EUR Finanzanleihen 5,9 -0,4 2,0 5,6 0,4

Deutsche Staatsanleihen 8,5 0,3 -3,5 5,5 4,0

EM-Staatsanleihen (hart) 8,1 -5,7 1,9 13,1 0,3

EUR Hochzinsanleihen 3,3 0,4 6,2 7,0 -0,4

EUR Inflationsind. Anleihen 7,7 0,6 -1,3 4,8 0,6

Deutsche Staatsanleihen: Barclays Germany Govt All Bonds TR; Italienische Staatsanleihen: Barclays Italy Govt All Bonds TR; US-Staatsanleihen: Barclays US Treasury TR;

Britische Staatsanl.: Barcl. UK Govt All Bonds TR; EUR Inflationsind. Anl.: Barcl. Euro Govt Inflation-Linked Bond All Maturities TR; EUR Finanzanl.: IBOXX Euro Fin. Overall TR;

EUR Nicht-Finanzanleihen: IBOXX Euro Non-Fin. Overall TR; EUR Hochzinsanleihen: Markit iBoxx EUR Liquid HY TR; USD Unternehmensanl.: iBoxx USD Corporates TR;

USD Hochzinsanl.: IBOXX USD Liquid HY TR; EM-Staatsanl. (hart): Barcl. EM Hard Currency Agg Govt Related TR; EM-Staatsanl. (lokal): Barcl. EM Local Currency Govt TR.

12-Monats-Zeiträume der letzten 5 JahreSeit 4 Wochen & Jahresanfang (YTD)

1,9

1,1

1,0

0,8

0,3

0,1

-0,3

-0,3

-0,4

-0,9

-0,9

-0,9

13,5

10,6

13,3

18,3

14,0

15,8

7,2

6,5

6,4

8,6

7,1

7,8

P E R F O R M A N C E

Gesamtrendite („Total Return“) für ausgewählte Anlageklas-

sen, in Euro und in Prozent, sortiert nach 4-Wochen-

Performance.

Quelle: Bloomberg, Zeitraum: 03.10.2014 - 04.10.2019

• Der Oktober war bisher kein guter

Monat für risikobehaftete Anlageklas-

sen. Schwache US-Konjunkturdaten ha-

ben die Rezessionsängste neu entfacht

und den Spekulationen um weitere US-

Zinssenkungen Auftrieb gegeben.

• Anleihen und REITs entwickelten sich

in dem Umfeld am besten, während

Brent-Öl, Industriemetalle und Aktien in

den letzten vier Wochen nachgaben.

Gesamtrendite (inklusive reinvestierter Dividenden) für

ausgewählte Aktienindizes, in Euro und in Prozent, sortiert

nach 4-Wochen-Performance.

Quelle: Bloomberg, Zeitraum: 03.10.2014 - 04.10.2019

• Nachdem japanische Aktien bis zum

Sommer hinweg zu den größten Under-

performern dieses Jahr gehörten, haben

sie sich zuletzt stark überdurchschnitt-

lich entwickelt. Über die letzten vier

Wochen konnte Japan als einer der we-

nigen Aktienregionen sogar an Wert zu-

legen.

• Während in den USA zuletzt Small Caps

outperformten, gehörten europäische

Small Caps zu den relativen Verlierern.

Gesamtrendite (inklusive reinvestierter Kupons) für ausge-

wählte Anleiheindizes, in Euro und in Prozent, sortiert nach

4-Wochen-Performance.

Quelle: Bloomberg, Zeitraum: 03.10.2014 - 04.10.2019

• Innerhalb der Anleihen entwickelten

sich zuletzt sichere Häfen tendenziell am

besten. Britische Staatsanleihen profi-

tierten zudem von einer GBP-

Aufwertung, nachdem zuletzt die Hoff-

nungen auf einen weichen Brexit leicht

gestiegen sind.

• EUR-Hochzinsanleihen und EM-

Staatsanleihen in harter Währung litten

hingen unter der gestiegenen Risikoaver-

sion der Investoren.

3/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Spekulative Positionierung

Put-Call-Ratio

ETF-Flüsse

►

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

Fe

d F

und

s

US

2J

US

5J

US

10

J

US

30

J

Gesa

mte

US

-An

leih

en

*

S&

P 5

00

Na

sda

q 1

00

Ru

ssell 2

00

0

Nik

ke

i

VIX

Ro

hö

l

Nat G

as

Gold

Kup

fer

Silb

er

Pla

tin

Palla

diu

m

EU

R

GB

P

CH

F

JP

Y

RU

B

MX

N

BR

L

CA

D

AU

D

US

D (in

Mrd

. $)

Vor 4 Wochen Aktuell

Anleihen Aktien Rohstoffe Währungen

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

Jan 2017 Apr 2017 Jul 2017 Okt 2017 Jan 2018 Apr 2018 Jul 2018 Okt 2018 Jan 2019 Apr 2019 Jul 2019 Okt 20191-Wochen-Durchschnitt 3-Wochen-Durchschnitt Historischer Durchschnitt

S&P 500

0,8

1,1

1,4

1,7

2,0

2,3

2,6

2,9Euro Stoxx 50

-8% -4% 0% 4% 8% 12% 16% 20%

-2,0% -1,0% 0,0% 1,0% 2,0% 3,0% 4,0% 5,0%

Schwellenländer-Anleihen

US-Aktien

Japanische Aktien

Europäische Aktien

Aktien

Schwellenländer-Aktien

Eurozone-Anleihen

US-Anleihen

Multi Asset

Anleihen

Geldmarkt

Rohstoffe

2-Wochen-Durchschnitt 4-Wochen-Durchschnitt Seit Jahresanfang (oben)

P O S I T I O N I E R U N G

Die Commodity Futures Trading Commission (CFTC) veröffent-

licht jeden Freitag den “Commitments of Traders”-Bericht.

Dabei wird zwischen den Positionen von „Non-Commercial“

und „Commercial Traders“ unterschieden. „Non-Commercial

Traders“ gehen rein spekulative Positionen ein. „Commercial

Traders“ sichern zugrundeliegende Geschäfte durch Futures

oder Optionen ab. Der Chart zeigt die historische, normalisier-

te Verteilung in Standardabweichungen und konzentriert sich

auf die Netto-Future-Position (Long-Positionen minus Short-

Positionen) von „Non-Commercial Traders“ und gibt so an, wie

sich spekulative Anleger positioniert haben.

*Gewichtet mit der Duration des jeweiligen Futures.

Quelle: Bloomberg, CFTC, Zeitraum: 01.10.2009 - 01.10.2018

• Die spekulativen Anleger haben zuletzt

ihre Rohstoff-Positionen aufgestockt.

Kupfer-Shorts wurden reduziert, wäh-

rend Long-Positionen in Gold, Silber

und Platin erhöht wurden.

• VIX-Short-Positionen wurden stark

ausgebaut.

Die Put-Call-Ratio gibt das Verhältnis von gehandelten Put-

Optionen (Spekulation auf fallende Kurse) zu Call-Optionen

(Spekulation auf steigende Kurse) über alle Laufzeiten an. Je

höher (niedriger) das Ratio ist, desto vorsichtiger (optimisti-

scher) sind die Marktteilnehmer. Die Daten sind für den S&P

500 seit 20.12.1993 und für den Euro Stoxx 50 seit 24.02.2006

verfügbar.

Quelle: Bloomberg, Zeitraum: 20.12.1993 - 04.10.2019

• Der Abverkauf an den Märkten hat viele

Investoren zumindest auf dem richtigen

Fuß erwischt. Die Absicherungsquoten

sind über die letzten vier Wochen so-

wohl für europäische als auch für US-

Aktien deutlich nach oben geklettert.

• Das könnte auch eine Erklärung dafür

sein, warum der Abverkauf bis dato be-

grenzter als in Q4 2018 ausgefallen ist

und wahrscheinlich auch nicht so deut-

lich ausfallen wird wie im letzten Jahr.

Geschätzte ETF-Flüsse in Prozent des verwalteten Vermögens,

sortiert nach dem 2-Wochen-Durchschnitt

Quelle: Bloomberg, Zeitraum: 31.12.2018 - 04.10.2019

• Die größten ETF-Zuflüsse sehen Roh-

stoffe. Insbesondere Edelmetalle werden

stark nachgefragt.

• Anleihe-ETFs werden ebenfalls weiter-

hin gekauft, vor allem mit Fokus USA

und Eurozone.

• Eurozone-Anleihe-ETFs konnten das

meiste Geld in Prozent des verwalteten

Vermögens seit Jahresanfang einsam-

meln. Allerdings ist die Basis des verwal-

teten Vermögens auch noch gering. Ab-

solut gesehen verzeichneten US-

Anleihe-ETFs die größten Zuflüsse.

4/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

AAII Markt-Optimisten gegenüber Markt-Pessimisten

Realisierte Volatilitäten

Implizite Volatilitäten

21,4

39,2 39,4

-18,1

29,4

37,4

33,3

-3,9

38,1

31,5 30,4

7,7

-30

-20

-10

0

10

20

30

40

50

Bullen Neutral Bären Bull/Bär Spread

Aktuell Vorwoche Historischer Durchschnitt

0 5 10 15 20 25 30

EUR Unternehmensanleihen

EUR Hochzinsanleihen

EUR Staatsanleihen

EUR Inflationslinker

G10-Währungen

REITs

Aktien Industrieländer

Aktien Schwellenländer

Rohstoffe

Realisierte 60-Tages-Volatilität (annualisiert) 5-Jahres-Durchschnitt

2

4

6

8

10

12

14

0

20

40

60

80

100

120

2014 2015 2016 2017 2018 2019

Aktien (%) Öl (%) Staatsanleihen (Bp) Währungen (%, RS)

S E N T I M E N T

Die von der American Association of Individual Investors

durchgeführte Sentiment-Umfrage ermittelt den prozentualen

Anteil der jeweiligen Privatanleger, die auf Sicht von sechs

Monaten optimistisch, pessimistisch oder neutral für den US-

Aktienmarkt gestimmt sind. Sie wird seit 1987 durchgeführt.

Die Umfrage wird von Donnerstag bis Mittwoch durchgeführt,

und die Ergebnisse werden jeden Donnerstag veröffentlicht.

Für den Aktienmarkt ist es tendenziell unterstützend, wenn es

einen hohen Anteil an Bären und einen geringen Anteil an

Bullen gibt. Tendenziell negativ ist es hingegen, wenn deut-

lich mehr Optimisten als Pessimisten vorhanden sind.

Quelle: Bloomberg, AAII, Zeitraum: 23.07.1987 - 3.10.2019

• Die US-Privatanleger sind zuletzt ange-

sichts schlechterer Konjunkturdaten

deutlich pessimistischer geworden.

• Nur noch 21% der Investoren sind

optimistisch für die Marktentwicklung in

den nächsten sechs Monaten, während

der Anteil der Bären fast 40% beträgt.

Die realisierte Volatilität (in Prozent) misst die Schwankungs-

breite einer Zeitreihe und ist hier definiert als die Stan-

dardabweichung der täglichen Rendite über die letzten 60

Handelstage. Die Volatilität dient häufig als Risikomaß.

Quelle: Bloomberg, Zeitraum: 04.10.2014 - 04.10.2019

• Die realisierte 60-Tages-Volatilität ist

zuletzt bei Rohstoffen und Aktien der

Schwellenländer etwas gesunken, jedoch

bleiben diese Anlageklassen am volatils-

ten.

• Aktien der Industrieländer zeigten sich

zuletzt volatiler.

• Im Vergleich zum jeweiligen 5-Jahres-

Durchschnitt ist die Volatilität derzeit

bei Rohstoffen, Industrieländer-Aktien,

EUR Inflationslinkern und EUR Staats-

anleihen überdurchschnittlich hoch.

Der Preis von Optionen hängt von der Schwankungsbreite, d.h.

der Volatilität des Basisinstruments ab. Die implizite Volatili-

tät lässt sich entsprechend als Maß für die aktuell am Markt

erwartete Schwankungsbreite des Basiswertes über die

Restlaufzeit der Option interpretieren. Sie ist ein Maß für die

vorherrschende Unsicherheit an den Finanzmärkten. Aktien =

VIX Index, Öl = OVX Index, Staatsanleihen = MOVE Index,

Währungen = CVIX Index

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 04.10.2019

• Nach dem kurzzeitigen sprunghaften

Ölpreisanstieg ist die implizite Volatilität

zusammen mit dem Preis zurückge-

kommen.

• Nach einem Rückgang ist die Volatilität

für Staatsanleihen und Währungen zu-

letzt wieder etwas gestiegen. Auch die

Aktien-Volatilität hat angezogen.

5/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Global

Eurozone & USA

Großbritannien & Japan

-60

-40

-20

0

20

40

60Konjunkturüberraschung

-40

-30

-20

-10

0

10

20

30

2014 2015 2016 2017 2018 2019

Global G10 Schwellenländer

Inflationsüberraschung

-100

-75

-50

-25

0

25

50

75

100Konjunkturüberraschung

-60

-40

-20

0

20

40

60

80

2014 2015 2016 2017 2018 2019

Eurozone USA

Inflationsüberraschung

-100

-75

-50

-25

0

25

50

75

100

125Konjunkturüberraschung

-60

-40

-20

0

20

40

2014 2015 2016 2017 2018 2019

Großbritannien Japan

Inflationsüberraschung

Ü B E R R A S C H U N G S I N D I K A T O R E N

Siehe Erläuterungen unten.

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 04.10.2019

• Die globalen und G10 Konjunkturüber-

raschungen sind zuletzt wieder in den

negativen Bereich zurückgefallen. Insbe-

sondere der enttäuschende US Manufac-

turing PMI hat dazu beigetragen. Bei

den Schwellenländern stagnierte der In-

dex leicht im negativen Bereich.

• Die Inflationsüberraschungen stagnieren

im negativen Bereich. Jüngste Inflati-

onsdaten für September fielen verbreitet

schwächer aus als im Vormonat.

Siehe Erläuterungen unten.

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 04.10.2019

• Für die Eurozone sind die Konjunktu-

rüberraschungen noch tiefer in negatives

Terrain abgesackt. Die schlechten Ein-

kaufsmanagerindizes waren die Haupt-

ursache. Für die Industrie verharren sie

im Rezessionsbereich und für Deutsch-

land fiel der Index auf den tiefsten Stand

seit der Finanzkrise 2009.

• Auch in den USA haben die Konjunktu-

rüberraschungen sich verschlechtert.

Treiber war u.a. der niedrigste US Ma-

nufacturing PMI seit 10 Jahren.

Die Citigroup Economic Surprise Indizes sind definiert als

gewichtete historische, normalisierte Datenüberraschungen

(Ist-Releases vs. Bloomberg-Erhebungsmedian) über die

letzten drei Monate. Ein positiver Wert des Index deutet

darauf hin, dass die Wirtschaftsdaten per Saldo den Konsens

übertroffen haben. Die Indizes werden täglich in einem

rollierenden Dreimonatsfenster berechnet. Die Indizes

verwenden eine Zeitzerfallsfunktion, um das begrenzte

Gedächtnis der Märkte zu replizieren, d.h. das Gewicht einer

Datenüberraschung verringert sich über die Zeit.

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 04.10.2019

• Die Konjunkturüberraschungen Groß-

britanniens haben sich trotz schlechter

als erwarteter Einkaufsmanagerindizes

für den Bau- und Dienstleistungsbereich

im positiven Terrain gehalten.

• In Japan überraschten die Einzelhandel-

sumsätze und der Tankan Index positiv.

6/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

OECD Frühindikator

Einkaufsmanagerindex (Purchasing Managers Index) der Industrie

Gesamtinflation

0%

25%

50%

75%

100%

98

99

100

101

102

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Globaler OECD-Frühindikator Anteil der Länder mit einer monatlichen Verbesserung im OECD-Indikator (RS)

Globaler OECD Frühindikator:• Expansion – über 100 und steigend• Abschwung – über 100, aber fallend• Verlangsamung – unter 100 und fallend• Erholung – unter 100, aber ansteigend

J J A S O N D J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J J Aug Sep

Globaler PMI 49,5 49,7

USA (ISM) 49,1 47,8

Kanada 49,1 51,0

Eurozone 47,0 45,7

Deutschland 43,5 41,7

Großbritannien 47,4 48,3

Frankreich 51,1 50,1

Niederlande 51,6 51,6

Italien 48,7 47,8

Spanien 48,8 47,7

Schweden 51,8 46,3

Schweiz 47,2 44,6

China (offiziell) 49,5 49,8

China Caixin 50,4 51,4

Japan 49,3 48,9

Südkorea 49,0 48,0

Taiwan 47,9 50,0

Australien 49,3 52,0

Brasilien 52,5 53,4

Mexiko 47,3 48,1

Russland 49,1 46,3

Indien 51,4 51,4

Südafrika 45,7 41,6

Kontraktion Wachstum

40 44 46 48 49 50 51 52 54 56 60

2018 20192016 2017

Aug Sep

Aggregation* 1,7

USA 1,7

Kanada 1,9

Eurozone 1,0 0,9

Deutschland 1,0 0,9

Großbritannien 1,7

Frankreich 1,3 1,1 0,0

Niederlande 3,1 0,0

Italien 0,5 0,3 0,0

Spanien 0,4 0,2 0,0

Schweden 1,3 0,0

Schweiz 0,3 0,1

China 2,8 0,00,0

Japan 0,3 0,0

Südkorea 0,0 -0,4 0,0

Taiwan 0,4 0,4 0,0

Australien 1,7 1,5 0,0

Brasilien 3,4 0,0

Mexiko 3,2 0,0

Russland 4,3 4,0 0,0

Indien 3,2 0,0

Südafrika 4,3

Inflation Deflation

2012# 2010 2011 20182013 2014 2015 20192016 2017

9,0 6,0 4,0 3,0 2,5 2,0 1,5 1,0 0,0 -1,0 -2,0

K O N J U N K T U R

Der OECD Frühindikator setzt sich aus einer Reihe ausgewähl-

ter Wirtschaftsindikatoren zusammen, deren Zusammenset-

zung ein robustes Signal für künftige Wendepunkte liefert. Ein

Wendepunkt signalisiert in der Regel einen Wendepunkt im

Konjunkturzyklus in 6-9 Monaten. Allerdings liegen die

Vorlaufzeiten manchmal außerhalb dieses Bereichs und

Wendepunkte werden nicht immer richtig erkannt.

Quelle: OECD, Bloomberg, Zeitraum: 31.01.1994 - 31.07.2019

• Der OECD-Frühindikator ist weiterhin

auf dem tiefsten Stand seit der Finanz-

krise und deutet vorerst eine globale

Konjunkturverlangsamung an.

• Nur 25% der erfassten Länder verzeich-

neten im Juli noch eine Verbesserung

des Frühindikators. Der Anteil hat sich

somit gegenüber dem Vormonat weiter

verschlechtert.

Der PMI ist ein Gesamtindex, der einen allgemeinen Überblick

über die konjunkturelle Lage in der Industrie ermöglicht. Der

PMI leitet sich aus insgesamt elf Teilindizes ab, die die

jeweilige Veränderung zum Vormonat wiedergeben. Ein Wert

von 50 wird als neutral, ein Wert von über 50 Punkten als ein

Indikator für eine steigende und ein Wert von unter 50

Punkten für eine rückläufige Aktivität in der Industrie im

Vergleich zum Vormonat angesehen. Der Index hat im Durch-

schnitt einen Vorlauf vor der tatsächlichen Industrieprodukti-

on von drei bis sechs Monaten. Basis des PMI ist die Befragung

einer relevanten Auswahl von Einkaufsmanagern nach der

Entwicklung von Kenngrößen wie Auftragseingängen.

Quelle: Bloomberg, Zeitraum: 30.09.2015 - 04.10.2019

• Der globale PMI der Industrie notiert

weiterhin unter 50 und somit unter der

Expansionsschwelle.

• In den USA ist der Manufacturing PMI

mit einem Wert von 47,8 auf den tiefs-

ten Stand seit 2009 gefallen. Auch in

Deutschland ist der Index so tief wie seit

der Finanzkrise nicht mehr.

Die Messung der Inflation (in %, ggü. Vorjahr) erfolgt anhand

eines Verbraucherpreisindizes, auch Warenkorb genannt. In

diesem Warenkorb sind anteilig alle Güter und Dienstleistun-

gen enthalten, die ein Haushalt im Durchschnitt pro Jahr

erwirbt. * = Gewichtung nach Bruttoinlandsprodukt.

Quelle: Bloomberg, Zeitraum: 31.10.2008 - 04.10.2019

• Die ersten Inflationsdaten für Septem-

ber sind weltweit rückläufig.

• In der Eurozone und in Deutschland ist

die Inflationsrate auf 0,9% gefallen. Dies

ist neben der schwachen Konjunktur ein

Grund, warum die EZB mit einem

Maßnahmenbündel eine noch expansi-

vere Geldpolitik verfolgt.

7/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Entwicklung handelsgewichteter Währungsindizes

Währungsentwicklungen gegenüber dem Euro

EUR/USD-Wechselkurs und Zinsdifferenz 10-jähriger Anleihen

85

90

95

100

105

110

115

Jan 2018 Apr 2018 Jul 2018 Okt 2018 Jan 2019 Apr 2019 Jul 2019 Okt 2019

EUR USD JPY EM

01.01.2018 = 100

-100

-50

0

50

100

150

200

-8

-4

0

4

8

12

16

US

D

JP

Y

GB

P

CA

D

AU

D

NZ

D

CH

F

NO

K

SE

K

DK

K

CN

Y

INR

IDR

MY

R

SG

D

KR

W

TW

D

TH

B

CZ

K

PLN

HU

F

RU

B

TR

Y

ZA

R

BR

L

CLP

CO

P

MX

N

PE

N

Bitcoin

Rip

ple

Eth

ere

um

Liteco

in

Seit 4 Wochen (vs. Euro) Seit Jahresanfang (vs. Euro)

G10 Asien EMEA LatAm Krypto (RS)

0,0

0,5

1,0

1,5

2,0

2,5

3,00,9

1,0

1,1

1,2

1,3

1,4

1,5

2014 2015 2016 2017 2018 2019 2020

EUR/USD Prognose EUR/USD 10J Zinsdifferenz (inv., RS) Prognose Zinsdiff. (inv., RS)

W Ä H R U N G E N

Ein handelsgewichteter Index wird verwendet, um den

effektiven Wert eines Wechselkurses gegenüber einem

Währungskorb zu messen. Die Bedeutung anderer Währungen

hängt vom Anteil des Handels mit dem Land bzw. der Wäh-

rungszone ab.

Quelle: Bloomberg, Zeitraum: 01.01.2018 - 04.10.2019

• In den letzten Wochen gab der handels-

gewichtete Euro weiter nach. Sowohl die

expansive Geldpolitik der EZB als auch

die schwachen Konjunkturdaten belaste-

ten den Euro.

• Der US-Dollar gewann auf handelsge-

wichteter Basis weiter hinzu. Angesichts

der Überlegungen US-Kapitalflüsse nach

China zu begrenzen kamen Sorgen hin-

sichtlich einer Eskalation des Handels-

kriegs auf, die den Dollar unterstützten.

• Schwellenländerwährungen litten unter

der globalen Wachstumsabschwächung.

•

Wertentwicklung von ausgewählten Währungen gegenüber

dem Euro, in Prozent.

Quelle: Bloomberg, Zeitraum: 01.01.2019 - 04.10.2019

• Auf Monatssicht konnte das britische

Pfund zum Euro hinzugewinnen, da das

britische Parlament nicht in Zwangsur-

laub geschickt werden durfte und ein

harter Brexit somit unwahrscheinlicher

wurde.

• Asiatische Währungen konnten gegen-

über dem Euro ebenfalls hinzugewin-

nen.

• Kryptowährungen kamen unter Druck,

als insbesondere beim Bitcoin chart-

technische Unterstützungsmarken nach

unten durchbrochen wurden.

EUR/USD-Wechselkurs und Zinsdifferenz (in Prozentpunkten)

von 10-jährigen US-Staatsanleihen und 10-jährigend Bundesan-

leihen. Die Prognosen wurden von der Berenberg Volkswirt-

schaft erstellt.

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 30.06.2020

• Der EUR/USD-Wechselkurs fiel letzte

Woche zeitweise unter 1,09, notiert in-

zwischen jedoch wieder bei rund 1,10.

• Der Dollar profitiert weiter von der

politischen und wirtschaftlichen Unsi-

cherheit und bleibt als sicherer Hafen

gesucht.

• Unsere Ökonomen sehen den

EUR/USD-Wechselkurs im Laufe des

nächsten Jahres etwas höher, wenn der

Euro von einer Konjunkturerholung

profitieren sollte.

8/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Sektor- und Styleperformance in Europa

Veränderungen der Konsensus-Gewinnschätzungen

Gewinnwachstum

4W (06.09.19 - 04.10.19) 04.10.18 04.10.17 04.10.16 04.10.15 03.10.14

YTD (31.12.18 - 04.10.19) 04.10.19 04.10.18 04.10.17 04.10.16 04.10.15

Versorger 25,7 -0,4 6,9 1,9 -4,1

Energie -12,8 25,9 13,8 14,9 -18,9

Telekommunikation 8,1 -12,0 0,4 -5,5 12,1

Finanzen -6,4 -7,3 32,4 -12,6 3,8

Value -2,8 -1,1 19,4 0,2 -2,0

Gesundheit 12,2 0,0 8,2 -4,1 8,4

Grundstoffe -4,6 4,8 23,9 21,0 -9,1

Informationstechnologie 3,4 11,2 17,7 20,5 8,5

Industrie 4,0 -1,0 20,7 13,6 6,3

Growth 9,0 1,1 12,2 5,2 12,3

Basiskonsumgüter 16,7 -2,7 2,4 12,7 18,6

Zyklische Konsumgüter 2,5 -1,7 17,3 0,1 17,0

Zyklische Konsumgüter: MSCI Europe Consumer Discretionary NR; Basiskonsumgüter: MSCI Europe Cons. Staples NR; Energie: MSCI Europe Energy NR;

Finanzen: MSCI Europe Financials NR; Gesundheit: MSCI Europe Health Care NR; Industrie: MSCI Europe Industrials NR; IT: MSCI Europe Inform. Techn. NR;

Grundstoffe: MSCI Europe Materials NR; Telekommunikation: MSCI Europe Telecommunication Services NR; Versorger: MSCI Europe Utilities NR;

Value: MSCI Europe Value NR; Growth: MSCI Europe Growth NR.

12-Monats-Zeiträume der letzten 5 JahreSeit 4 Wochen & Jahresanfang (YTD)

1,7

0,9

0,8

0,3

-0,2

-2,1

-2,2

-2,9

-2,9

-3,1

-3,8

-4,4

23,1

3,7

4,2

7,9

8,6

19,5

11,6

23,0

19,6

21,9

23,7

18,0

-12

-10

-8

-6

-4

-2

0

2

Schw

elle

nlä

nd

er

We

lt

Ind

ustrie

na

tion

en

AP

AC

ex J

ap

an

Late

inam

erik

a

US

A

De

uts

ch

land

Schw

eiz

Euro

zo

ne

Ja

pa

n

Oste

uro

pa

Euro

pa

Gro

ßbrita

nn

ien

1M-Veränderungen … 3M-Veränderungen der Konsensusgewinnschätzungen der nächsten 12 Monate

-10

-5

0

5

10

15

20

Ind

ustrie

na

tion

en

We

lt

Schw

elle

nlä

nd

er

Schw

eiz

Late

inam

erik

a

Euro

zo

ne

Euro

pa

Gro

ßbrita

nn

ien

US

A

Deuts

ch

land

Oste

uro

pa

AP

AC

ex J

ap

an

Ja

pa

n

2019-Konsensus-Gewinnwachstum (ggü. Vorjahr, in %) 2020-Konsensus-Gewinnwachstum (ggü. Vorjahr, in %)

A K T I E N – P E R F O R M A N C E U N D G E W I N N E

Gesamtrendite europäischer Aktiensektoren und europäischer

Style-Indies, in Euro und in Prozent, sortiert nach 4-Wochen-

Performance. Der Unterschied zwischen Value und Growth

liegt in der Bewertung. Ein Wachstumstitel ist hoch bewertet,

weil von dem Unternehmen ein starkes Wachstum erwartet

wird. Valuetitel haben in der Regel weniger Wachstumsphan-

tasie und sind niedriger bewertet.

Quelle: Bloomberg, Zeitraum: 03.10.2014 - 04.10.2019

• Die Konjunkturerholung lässt weiter auf

sich warten. Entsprechend haben zykli-

sche Konsumgüter zuletzt unterdurch-

schnittlich abgeschnitten und verloren

über die letzten vier Wochen mehr als 4

Prozent.

• Die europäischen Sektoren Versorger

und Energie gehörten zu den relativen

Gewinnern.

1-Monats- und 3-Monats-Veränderungen der Konsensus-

Gewinnschätzungen für die nächsten 12 Monate, in Prozent.

APAC ex Japan = Asien Pazifik ohne Japan

Quelle: FactSet, Stand: 04.10.2019

• Die Gewinnschätzungen werden weiter-

hin mehrheitlich nach unten revidiert.

Zuletzt gab es vor allem negative Ge-

winnrevisionen für Lateinamerika und

Großbritannien.

• Die Gewinnschätzungen für Asien Pazi-

fik ex Japan haben sich hingegen jüngst

stabilisiert.

• Wir rechnen mit weiteren negativen

Gewinnrevisionen für die Industrienati-

onen und Schwellenländer, da insbeson-

dere die Schätzungen für 2020 viel zu

optimistisch erscheinen.

Vom Konsensus erwartetes Kalenderjahr-Gewinnwachstum für

ausgewählte Aktienregionen, gegenüber Vorjahr und in

Prozent. Dabei werden die Gewinnschätzungen der einzelnen

Unternehmen anhand der Indexgewichte hochaggregiert

(„Bottom-Up“). APAC ex Japan = Asien Pazifik ohne Japan

Quelle: FactSet, Stand: 04.10.2019

• Für die Industrienationen und die

Schwellenländer erwartet der Konsensus

für 2019 nun kein Gewinnwachstum

mehr. Für Deutschland wird neben Ost-

europa, Asien Pazifik und Japan eine

Gewinnrezession prognostiziert.

• Für 2020 sind die Konsensus-

Gewinnerwartungen für viele Regionen

im zweistelligen Bereich. In den nächs-

ten Wochen dürften die Erwartungen

deutlich nach unten revidiert werden.

9/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Kontributionsanalyse

Kurs-Gewinn-Verhältnis (KGV) von europäischen und US-Aktien

Historische Verteilung: Kurs-Gewinn- & Kurs-Buchwert-Verhältnis

-60

-40

-20

0

20

40

60

80

2009 2011 2013 2015 2017 2019

EPS (Δ ggü. Vorjahr, %) KGV (Δ ggü. Vorjahr, %) Index-Wertentwicklung (Δ ggü. Vorjahr, %)

S&P 500

-60

-40

-20

0

20

40

60

80Stoxx Europe 50

8

12

16

20

24

28

1988 1993 1998 2003 2008 2013 2018

S&P 500 Durchschnitt S&P 500 Stoxx 600* Durchschnitt Stoxx 600*

14,4

16,6

14,5

17,9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

5

7

9

11

13

15

17

19

21

Euro Stoxx50

Stoxx 600 S&P 500 MSCI EM Euro Stoxx50

Stoxx 600 S&P 500 MSCI EM

Min/Max-Spanne Median Vor 4 Wochen Aktuell

KGV-Verteilung seit 01.01.2006 (LS)

KBV-Verteilung seit 01.01.2006 (RS)

A K T I E N - B E W E R T U N G

Analyse der Treiber der Aktienmarktentwicklung über die

letzten 12 Monate. Dabei wird die Veränderung der Gewinn-

schätzungen sowie die Veränderung der Bewertung (Kurs-

Gewinn-Verhältnisses) berücksichtigt. EPS = earnings per share

Quelle: Bloomberg, Zeitraum: 01.01.2009 - 04.10.2019

• Im Vergleich zu zwölf Monaten tendie-

ren sowohl die europäischen als auch die

US-Aktien nahezu unverändert.

• Ein Grund dafür ist, dass die Unter-

nehmensgewinne über die letzten zwölf

Monate kaum/nicht gewachsen sind.

KGV-Bewertung auf Basis der Gewinnschätzungen für die

nächsten zwölf Monate europäischer und US-Aktien sowie der

jeweilige KGV-Durchschnitt seit 1988. *Für den Stoxx 600

wurde die Historie vor 2000 vom MSCI Europa übernommen.

Quelle: Bloomberg, Zeitraum: 31.12.1987 - 04.10.2019

• Die Aktienmärkte sind über die letzten

Monate gestiegen, ohne dass sich die

Gewinn- oder Konjunkturaussichten

verbessert haben. Infolgedessen ist die

Bewertung merklich angestiegen.

• US-Aktien waren zeitweise so teuer

bewertet wie im Januar 2018, ehe die

Aktienmärkte letzte Woche korrigierten.

Historische Verteilung von Bewertungskennziffern für ausge-

wählte Aktienregionen seit 2006. Gezeigt werden neben dem

aktuellen Wert, der Beobachtung vor vier Wochen und dem

historischen Median das Maximum (obere Grenze des grauen

Balkens) sowie Minimum (untere Grenze des grauen Balkens).

Quelle: Bloomberg, Zeitraum: 01.01.2006 - 04.10.2019

• US-Aktien sind mit Abstand am teuers-

ten bewertet, insbesondere auf Kurs-

Buchwert-Basis.

• Schwellenländer-Aktien sind hingegen

fair zur eigenen Historie und günstig zu

den anderen Aktienregionen bepreist.

10/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Rendite 10-jähriger Staatsanleihen

Steilheit Renditestrukturkurve (10J-2J)

Implizite Wahrscheinlichkeiten für Leitzinsveränderungen

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2014 2015 2016 2017 2018 2019

Deutschland (EUR) Frankreich (EUR) Italien (EUR) Großbritannien (GBP) USA (USD)

IT: 0,83% (-5 Bp)

US: 1,53% (-3 Bp)

GB: 0,44% (-6 Bp)

FR: -0,28% (+6 Bp)

DE: -0,59% (+5 Bp)

-100

-50

0

50

100

150

200

250

300

350

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

US Treasury-Steilheit (10J-2J, in Bp) DE Bund-Steilheit (10J-2J, in Bp)

DE

US

10J 2J Spread

-0,59% 19 Bp

1,53% 1,40% 13 Bp

-0,78%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Okt 2

019

Dez 2

01

9

Ja

n 2

02

0

Mrz

20

20

Apr

20

20

Ju

n 2

02

0

Ju

l 20

20

Okt 2

019

Dez 2

01

9

Ja

n 2

02

0

Mrz

20

20

Apr

20

20

Ju

n 2

02

0

Ju

l 20

20

Nov 2

01

9

Dez 2

01

9

Ja

n 2

02

0

Mrz

20

20

Ma

i 2

02

0

Ju

n 2

02

0

Aug

20

20

Wahrscheinlichkeit Zinsanhebung … Zinssenkung … vor 4 Wochen … zweite Zinssenkung ... dritte Zinssenkung

Fed (25bp) EZB (10bp) BoE (25bp)

S T A A T S A N L E I H E N & Z E N T R A L B A N K E N

Effektive Verzinsung 10-jähriger Staatsanleihen sowie Verän-

derung in den letzten vier Wochen in Basispunkten (in Klam-

mern).

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 04.10.2019

• Jüngst sind die Staatsanleiherenditen im

Zuge des Abverkaufs an den Aktien-

märkten gefallen. Insbesondere US-

Staatsanleihen profitierten von der er-

höhten Nachfrage nach sicheren Häfen.

Die 10-jährige Rendite steht nun wieder

bei 1,53%.

• Die Märkte preisen nun auch wieder

nach den zuletzt enttäuschenden US-

Konjunkturdaten verstärkt Zinssenkun-

gen der Fed ein.

Die Zinsstrukturkurve unterscheidet zwischen dem so genann-

ten kurzen und dem langen Ende. Der Grund dafür liegt in der

Art, welche Faktoren die Renditen beeinflussen. Zentralban-

ken steuern durch ihre Geldpolitik und die Leitzinsen das

kurze Ende der Kurve. Dagegen wird das lange Ende weniger

durch die Zentralbanken, sondern durch Inflationserwartun-

gen, Angebot, Nachfrage und Risikoprämien beeinflusst.

Quelle: Bloomberg, Zeitraum: 01.01.1998 - 04.10.2019

• Die Renditestrukturkurven haben sich

im Vergleich zu vor zwei Wochen wie-

der versteilert. Die US-Kurve ist nun 13

Basispunkte von einer Invertierung ent-

fernt. Vor allem die kurzfristigen US-

Renditen sind zuletzt gesunken.

Derivate auf Geldmarktzinssätzen – wie die Fed Funds Futures

– können verwendet werden, um die vom Markt gepreiste

Wahrscheinlichkeit einer Änderung des Leitzinses zu ermit-

teln.

Quelle: Bloomberg, Zeitraum: 07.12.2018 - 04.10.2019

• Nach der zweiten Zinssenkung der Fed

im September erwarten mehr als 90%

der Marktteilnehmer eine weitere Zins-

senkung bis Jahresende. Rund die Hälfte

der Investoren erwartet sogar zwei Zins-

senkungen je 25 Basispunkte.

• Nachdem die EZB den Einlagezins für

Banken im September auf -0,50% ge-

senkt hat, preist der Markt für Januar

2020 mit über 50% Wahrscheinlichkeit

eine weitere Zinssenkung ein.

11/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

Risikoaufschläge Finanzwerte und Nicht-Finanzwerte

Risikoaufschläge High-Yield und Schwellenländer

Historische Verteilung der Credit-Spreads (in Bp)

0

50

100

150

200

250

2014 2015 2016 2017 2018 2019

USD Financial EUR Financial USD Non-Financial EUR Non-Financial

USD Fin.: 125 Bp

USD Non-Fin.: 153 Bp

EUR Fin.: 83 Bp

EUR Non-Fin.: 78 Bp

100

200

300

400

500

600

700

800

900

2014 2015 2016 2017 2018 2019

USD High Yield EUR High Yield EM High Yield (USD) EM High Grade (USD)

USD High Yield: 393 Bp

EUR High Yield: 340 Bp

EM High Yield: 521 Bp

EM High Grade: 183 Bp

0

150

300

450

600

750

900

1.050

0

50

100

150

200

250

300

350

USDFinancial

EURFinancial

USD Non-Financial

EUR Non-Financial

USD HighYield

EUR HighYield

EM HighYield

EM HighGrade

Min/Max Median Vor 4 Wochen Aktuell

RSLS

U N T E R N E H M E N S A N L E I H E N

Erläuterungen siehe mittlere und untere Abbildung.

Quelle: FactSet, Zeitraum: 01.01.2014 - 04.10.2019

• Die Risikoaufschläge bei Unterneh-

mensanleihen sind zuletzt im Invest-

ment-Grade-Bereich leicht gesunken.

• Aufgrund der anstehenden Q3-

Berichtsssaison sollte sich die Emissi-

onstätigkeit im Oktober zudem verlang-

samen, was die Unternehmensanleihen

aufgrund des reduzierten Angebots un-

terstützen dürfte. In den letzten fünf

Jahren hat sich die Primärmarktaktivität

im EUR-Bereich im Vergleich zu Sep-

tember im Oktober im Durchschnitt

nahezu halbiert.

Wie hoch das mit der Unternehmensanleihe verbundene Risiko

ist, zeigt sich an ihrem Asset Swap Spread (in Bp). Dieser gibt

die Rendite an, die der Emittent zusätzlich zum Swapsatz für

die jeweilige Laufzeit als Ausgleich für sein Bonitätsrisiko

zahlen muss. Siehe weitere Erläuterungen unten.

Quelle: FactSet, Zeitraum: 01.01.2014 - 04.10.2019

• Im Hochzins-Bereich sind die Risiko-

aufschläge im Zuge des Risk-Off-

Umfelds zuletzt angestiegen.

• Die Credit Spreads bei USD-

Hochzinsanleihen stehen nun wieder bei

knapp 400 Basispunkten und sind damit

mehr als 100 Basispunkte von den Tief-

punkten in 2018 entfernt.

USD Financial = ICE BofAML US Financial; EUR Financial = ICE

BofAML Euro Financial; USD Non-Financial = ICE BofAML US

Non-Financial; EUR Non-Financial = ICE BofAML Euro Non-

Financial; USD High Yield = ICE BofAML US High Yield; EM High

Yield = ICE BofAML High Yield Emerging Markets Corporate

Plus; EM High Grade = ICE BofAML High Grade Emerging

Markets Corporate Plus. Die hier dargestellten EM-Indizes sind

Hartwährungsanleihen.

Quelle: FactSet, Zeitraum: 04.10.2009 – 04.10.2019

• Die größte Spreadausweitung in den

letzten vier Wochen erlebten EUR-

Hochzinsanleihen. Sie sind allerdings

immer noch leicht teuer gepreist.

• USD-Nicht-Finanzanleihen wirken

historisch günstig, während EUR-

Finanzanleihen teuer erscheinen.

12/13 Joh. Berenberg, Gossler & Co. KG • Berenberg Märkte - Monitor

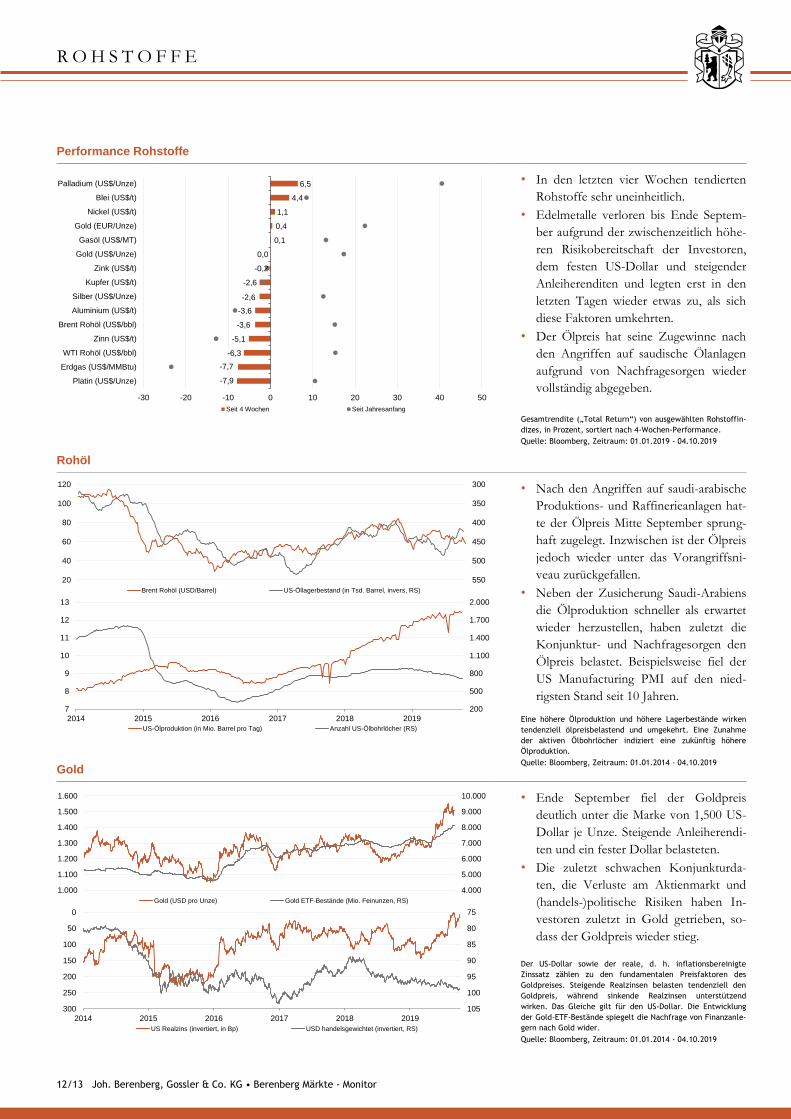

Performance Rohstoffe

Rohöl

Gold

-7,9

-7,7

-6,3

-5,1

-3,6

-3,6

-2,6

-2,6

-0,2

0,0

0,1

0,4

1,1

4,4

6,5

-30 -20 -10 0 10 20 30 40 50

Platin (US$/Unze)

Erdgas (US$/MMBtu)

WTI Rohöl (US$/bbl)

Zinn (US$/t)

Brent Rohöl (US$/bbl)

Aluminium (US$/t)

Silber (US$/Unze)

Kupfer (US$/t)

Zink (US$/t)

Gold (US$/Unze)

Gasöl (US$/MT)

Gold (EUR/Unze)

Nickel (US$/t)

Blei (US$/t)

Palladium (US$/Unze)

Seit 4 Wochen Seit Jahresanfang

300

350

400

450

500

55020

40

60

80

100

120

Brent Rohöl (USD/Barrel) US-Öllagerbestand (in Tsd. Barrel, invers, RS)

200

500

800

1.100

1.400

1.700

2.000

7

8

9

10

11

12

13

2014 2015 2016 2017 2018 2019

US-Ölproduktion (in Mio. Barrel pro Tag) Anzahl US-Ölbohrlöcher (RS)

75

80

85

90

95

100

105

0

50

100

150

200

250

300

2014 2015 2016 2017 2018 2019

US Realzins (invertiert, in Bp) USD handelsgewichtet (invertiert, RS)

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1.000

1.100

1.200

1.300

1.400

1.500

1.600

Gold (USD pro Unze) Gold ETF-Bestände (Mio. Feinunzen, RS)

R O H S T O F F E

Gesamtrendite („Total Return“) von ausgewählten Rohstoffin-

dizes, in Prozent, sortiert nach 4-Wochen-Performance.

Quelle: Bloomberg, Zeitraum: 01.01.2019 - 04.10.2019

• In den letzten vier Wochen tendierten

Rohstoffe sehr uneinheitlich.

• Edelmetalle verloren bis Ende Septem-

ber aufgrund der zwischenzeitlich höhe-

ren Risikobereitschaft der Investoren,

dem festen US-Dollar und steigender

Anleiherenditen und legten erst in den

letzten Tagen wieder etwas zu, als sich

diese Faktoren umkehrten.

• Der Ölpreis hat seine Zugewinne nach

den Angriffen auf saudische Ölanlagen

aufgrund von Nachfragesorgen wieder

vollständig abgegeben.

Eine höhere Ölproduktion und höhere Lagerbestände wirken

tendenziell ölpreisbelastend und umgekehrt. Eine Zunahme

der aktiven Ölbohrlöcher indiziert eine zukünftig höhere

Ölproduktion.

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 04.10.2019

• Nach den Angriffen auf saudi-arabische

Produktions- und Raffinerieanlagen hat-

te der Ölpreis Mitte September sprung-

haft zugelegt. Inzwischen ist der Ölpreis

jedoch wieder unter das Vorangriffsni-

veau zurückgefallen.

• Neben der Zusicherung Saudi-Arabiens

die Ölproduktion schneller als erwartet

wieder herzustellen, haben zuletzt die

Konjunktur- und Nachfragesorgen den

Ölpreis belastet. Beispielsweise fiel der

US Manufacturing PMI auf den nied-

rigsten Stand seit 10 Jahren.

Der US-Dollar sowie der reale, d. h. inflationsbereinigte

Zinssatz zählen zu den fundamentalen Preisfaktoren des

Goldpreises. Steigende Realzinsen belasten tendenziell den

Goldpreis, während sinkende Realzinsen unterstützend

wirken. Das Gleiche gilt für den US-Dollar. Die Entwicklung

der Gold-ETF-Bestände spiegelt die Nachfrage von Finanzanle-

gern nach Gold wider.

Quelle: Bloomberg, Zeitraum: 01.01.2014 - 04.10.2019

• Ende September fiel der Goldpreis

deutlich unter die Marke von 1,500 US-

Dollar je Unze. Steigende Anleiherendi-

ten und ein fester Dollar belasteten.

• Die zuletzt schwachen Konjunkturda-

ten, die Verluste am Aktienmarkt und

(handels-)politische Risiken haben In-

vestoren zuletzt in Gold getrieben, so-

dass der Goldpreis wieder stieg.

I M P R E S S U M

HERAUSGEBER

Dr. Bernd Meyer, CFA | Chefstratege Wealth and Asset Management

AUTOREN

Ulrich Urbahn, CFA | Leiter Multi Asset Strategy & Research

Ist fokussiert auf den Multi-Asset-Investmentprozess, die Generierung

von Investmentideen und die Kapitalmarktkommunikation

+49 69 91 30 90-501 | [email protected]

Guido Urban, CFA | Senior Analyst Multi Asset Strategy & Research

Ist zuständig für die Kapitalmarktpublikationen, erstellt Analysen, insbesondere

für Rohstoffe, unterstützt den Investmentprozess und generiert Anlageideen

+49 69 91 30 90-215 | [email protected]

Karsten Schneider, Analyst Multi Asset Strategy & Research

Analysiert Finanzmärkte, unterstützt den Multi-Asset-Investmentprozess und wirkt

bei Kapitalmarktpublikationen mit

+49 69 91 30 90-502 | [email protected]

Zur Reihe Berenberg Märkte

gehören folgende Publikationen:

► Monitor

Fokus

Investment Committee

Protokoll

www.berenberg.de/publikationen

WICHTIGE HINWEISE

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emitten-

ten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels

3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung

genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anla-

geempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von

Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild

über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung.

Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt.

Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell

beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien

zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsan-

gehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige

Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich

zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen

Präsentation wider. Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben

können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht

mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktuali-

sierte Information zu erstellen. Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein

verlässlicher Indikator für die künftige Wertentwicklung sind und dass Depotkosten entstehen können, die die Wertentwick-

lung mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 7. Oktober 2019

Joh. Berenberg, Gossler & Co. KG

Neuer Jungfernstieg 20

20354 Hamburg

Telefon +49 40 350 60-0

Telefax +49 40 350 60-900

www.berenberg.de