50-3759 Umschlag Studie Green ES.indd 2 26.09.14 11:36 · PDF file · 2017-09-13Als...

84

Eine Analyse des deutschen Anlagemarktes wertgesicherter Produkte

Transcript of 50-3759 Umschlag Studie Green ES.indd 2 26.09.14 11:36 · PDF file · 2017-09-13Als...

Eine Analyse des deutschen Anlagemarktes wertgesicherter Produkte

50-3759 Umschlag_Studie Green ES.indd 1 26.09.14 11:36

50-3759 Umschlag_Studie Green ES.indd 2 26.09.14 11:36

Eine Analyse des deutschen Anlagemarktes wertgesicherter Produkte Mit einem Vorwort von Prof. Dr. Mark Wahrenburg

Mitglied im

Wertsicherung 2014

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 1

European Confederation of Junior Enterprises

ii

Weißraum

Verfasser: Sabrina Bräutigam Rafael Geisler Ulf Krug Jens M. Sorg Anna Tsitsirikos Mit Unterstützung von: Petar Mihaylov

GREEN finance consulting e. V. Grüneburgplatz 1 (RuW) 60323 Frankfurt am Main Tel.: +49 69 798 34 672 [email protected] www.green-fc.de © GREEN finance consulting e. V. 2014

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 2

iii

Weißraum

Vorwort Die Finanzmarkt- und Eurokrise hat das Vertrauen vieler Anleger in Finanzanlageprodukte erschüttert. Sowohl private als auch institutionelle Anleger stehen vor der Frage, wie sie ihre finanziellen Mittel in geeigneter Weise anlegen und investieren sollen und welchem Berater man Vertrauen schenken kann. Als Professor für Finanzen werde ich mit diesem Thema häufig konfrontiert. Diversifikation ist natürlich weiterhin der entscheidende Fak-tor für eine erfolgreiche Vermögensbildung und -erhaltung. Investmentfonds sollten daher trotz geschwunde-nen Vertrauens weiterhin Teil jedes Portfolios sein. Je nach persönlichen Präferenzen kann man zwischen un-terschiedlichsten Fondsarten und Anlagestrategien wählen. Besonders für sicherheitsorientierte Anleger waren wertgesicherte Fonds stets eine beliebte Anlageklasse. Seit der Finanzkrise stagniert jedoch das Wachstum in diesem Bereich. Trotzdem spielen wertgesicherte Fonds mit einem Marktvolumen von rund 28,5 Mrd. EUR allein im Bereich der Publikumsfonds weiterhin eine wichtige Rolle in Deutschland. Grund genug, eine Marktübersicht für wertgesicherte Fonds vorzulegen, die in dieser Art bisher nicht zugäng-lich war. Die Jahre nach 2007 sind dabei von besonderem Interesse. GREEN finance consulting e. V. geht in dieser Studie auf den europäischen Markt und besonders auf die Entwicklungen in Deutschland ein. Ziel der Studie ist es, Ihnen die Entwicklung und Ist-Situation hinsichtlich wertgesicherter Fonds darzulegen. Zu diesem Zweck hat GREEN finance consulting e. V. 107 verschiedene Fonds, die zum Teil mit unterschiedlichen Wertsicherungsansätzen arbeiten, individuell untersucht. Diese umfassende Darstellung vermittelt ein für Eu-ropa und insbesondere für Deutschland repräsentatives Bild der wertgesicherten Fondslandschaft. Die quanti-tative Datenanalyse wird durch mehrere Expertenmeinungen zur zukünftigen Entwicklung komplettiert. Ich wünsche Ihnen eine aufschlussreiche Lektüre. Prof. Dr. Mark Wahrenburg Inhaber des Lehrstuhls für Banking und Finance an der Goethe-Universität Frankfurt am Main

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 3

iv

Weißraum

Inhalt Einleitung ........................................................................................................................................................... - 1 - 1) Der europäische Fondsmarkt ................................................................................................................... - 2 - 1.1) Expertenmeinungen zur aktuellen Lage ........................................................................................ - 2 - 1.2) Marktlage und Trends ..................................................................................................................... - 3 - 1.3) Zusammenfassung ........................................................................................................................... - 8 - 2) Der deutsche Fondsmarkt ........................................................................................................................ - 9 - 2.1) Marktlage und Trends ..................................................................................................................... - 9 - 2.2) Zusammenfassung ......................................................................................................................... - 13 - 3) Einführung in die Wertsicherung .......................................................................................................... - 14 - 3.1) Strategien der Wertsicherung ....................................................................................................... - 16 - Statische Strategien ................................................................................................................................ - 16 - Dynamische Strategien ........................................................................................................................... - 18 - 3.2) Fondsarten...................................................................................................................................... - 20 - 4) Allgemeiner Überblick über Wertsicherung auf dem deutschen Fondsmarkt ................................... - 21 - 4.1) Marktlage und Trends ................................................................................................................... - 21 - 4.2) Zusammenfassung ......................................................................................................................... - 23 - 5) Analyse des Wertsicherungsmarktes in Deutschland .......................................................................... - 25 - 5.1) Garantiefonds und Wertsicherungsfonds (o. G.) ......................................................................... - 34 - 5.2) Entwicklung der jährlichen Rendite von 2008 bis 2013 ............................................................. - 43 - 5.3) Rendite nach Wertuntergrenze von 2008 bis 2013 .................................................................... - 45 - 5.4) Weitere Charakteristika der Stichprobe von 2008 bis 2013 ...................................................... - 53 - 5.6) Zusammenfassung ......................................................................................................................... - 58 - 6) Kostenanalyse ......................................................................................................................................... - 61 -

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 4

v

Weißraum

6.1) Management-Fee ............................................................................................................................ - 61 - 6.2) Performance-Fee ............................................................................................................................ - 63 - 6.3) Total-Expense-Ratio ...................................................................................................................... - 63 - 7) Kritische Würdigung ............................................................................................................................... - 65 - 8) Ausblick ................................................................................................................................................... - 68 - Bibliografie ....................................................................................................................................................... - 70 - Interviews ........................................................................................................................................................ - 72 -

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 5

vi

Weißraum

Abkürzungen BVI Bundesverband Investment und Asset-Management e. V.CPPI Constant Proportion Portfolio Insuranceefama European Fund and Asset Management AssociationETF Exchange-Traded Fund KIID Key Investor Information Document (wesentliche Anlegerinformationen)OBPI Option Based Portfolio Insuranceo. G. ohne Garantie SRRI Synthetic Risk and Reward IndicatorTER Total-Expense-Ratio UCITS Undertakings for Collective Investment in Transferable Securities

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 6

- 1 -

Weißraum

Einleitung Zur Einordnung der vorliegenden Studie wird in einem ersten Schritt die Entwicklung des europäischen Fonds-marktes in den Jahren 2009 bis 2013 kurz dargelegt. Neben der aktuellen Marktlage und zukünftigen Trends werden auch Expertenmeinungen aus Wirtschaft, Wissenschaft und Gesellschaft einen tieferen Einblick geben. Im zweiten Schritt konzentriert sich die Studie ausschließlich auf den deutschen Fondsmarkt. Nach einer kurzen Einführung in das Thema der Wertsicherung und einer Übersicht zu den zentralen Wertsicherungsstrategien folgt die eigentliche Analyse. Der dritte Schritt, die Ist-Analyse, gibt einen umfassenden Überblick zur Ist-Situation auf dem Wertsicherungs-markt in Deutschland. Der Analyse liegen insgesamt 107 Fonds zugrunde, die univariat und bivariat analysiert wurden.1 Nach einer übersichtlichen Darstellung der untersuchten Daten werden im Folgenden insbesondere Garantiefonds und wertgesicherte Fonds ohne Garantie (o. G.) untersucht und verglichen. An diese quantitative Untersuchung schließt sich im vierten Schritt der Studie eine Kostenanalyse wertgesicher-ter Fonds an. Diese gibt nähere Einblicke in die Management- und Performance-Fees sowie die Total-Expense-Ratio der betrachteten Fondsarten. In den beiden letzten Abschnitten der Studie wird sowohl das Thema der Wertsicherung in Deutschland als auch das allgemeine Konzept der Wertsicherung durch die befragten Experten kritisch gewürdigt und disku-tiert. Zum Abschluss der Studie wird ein Blick in die Zukunft der Wertsicherung gewagt. Hier gehen die Exper-ten auf zukünftige Chancen, Herausforderungen und Risiken im Bereich der Wertsicherung ein. Ziel der Studie ist es, sowohl Laien, aber auch Experten Einblicke in den deutschen Wertsicherungsmarkt zu geben. Vorab ist festzuhalten, dass diese Studie rein deskriptiv und ausschließlich auf den Wertsicherungs-markt ausgerichtet ist. Jegliche Interpretation der Daten soll den Lesern dieser Studie überlassen werden.

1 In den einzelnen Abschnitten ist es möglich, dass das n kleiner der Gesamtzahl aller untersuchten Fonds ist. Dies ist darauf zurückzuführen, dass in diesen Fällen nicht für alle Fonds die entsprechenden Daten vorlagen. Das n wird aus diesem Grund immer mit angegeben.

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 7

- 2 -

Weißraum

1) Der europäische Fondsmarkt Die Kulturen der Geldanlage innerhalb des europäischen Marktes sind sehr vielfältig. Geschuldet ist dies zum einen einer Vielzahl nationaler Charakteristika hinsichtlich entsprechender Gesetzgebungen und zum anderen den unterschiedlichen nationalen Mentalitäten bezüglich Geldanlagen. Der deutsche Spezialfonds ist in seiner rechtlichen Form einzigartig in Europa und stellt damit ein sehr gutes Beispiel dar. Aus der Vielschichtigkeit ergeben sich Herausforderungen bei der Klassifizierung und Einordnung von Fonds (BCG 2013; 2012; efama 2013a). Trotz dieser Herausforderungen wird im Folgenden ein kurzer Überblick über den europäischen Fondsmarkt sowie über aktuelle Trends gegeben. Grundlage hierfür sind zum einen die Ergebnisse der geführten Experten-interviews sowie zum anderen die quartalsweise veröffentlichten Berichte der European Fund and Asset Ma-nagement Association (efama). Analysiert wurde die Entwicklung in den Jahren 2009 bis 2013. Der Stichtag ist dabei jeweils der 31. Dezember des entsprechenden Jahres. 1.1) Expertenmeinungen zur aktuellen Lage Die zentrale Herausforderung am derzeitigen Kapitalanlagemarkt sehen alle Gesprächspartner in den sehr niedrigen kurzfristigen Zinssätzen und der damit einhergehenden hohen Liquidität im Markt. Resultat sind steigende Renten-, aber insbesondere stark steigende Aktienkurse. Eine weitere Herausforderung sind die gestiegenen Marktvolatilitäten. In den vergangenen Jahren versuchte man diese zwar zum Beispiel durch neue Notenbankpolitiken, wie die mehrfache Senkung des Leitzinses, zu regulieren, was allerdings geringen oder keinen entscheidenden Erfolg mit sich brachte (IP 4). In diesem Zu-sammenhang ist ein stark ausgeprägtes Risikobewusstsein zu sehen, wobei sich die Risiken selbst nicht verän-dert haben (IP 5). Diese Risikowahrnehmung gilt es zu überwinden, da man kaum noch sichere Kapitalanlagen erwerben kann (IP 4; IP 5). Laut Interviewpartner (IP 5) befinde man sich derzeit zudem in einer Phase der Ori-entierungslosigkeit, die sich durch die jüngsten Verluste vieler Investoren begründet. Darüber hinaus bietet der

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 8

- 3 -

Weißraum

Rentenmarkt derzeit kaum Renditechancen, weshalb es für Anleger unprofitabel ist, ausschließlich in diese Asset-Klasse zu investieren (IP 8). Als Reaktion auf die vergangene Finanzkrise wurden weitreichende Regulierungen durch Gesetze eingeführt. Diese stellen eine weitere Hürde für Anleger und Anbieter, aber auch für die Gesamtmarktsituation dar (IP 5). All diese Faktoren beeinflussen Investoren unterschiedlich stark. Betrachtet man Stiftungen und weniger regu-lierte Institutionen, sind diese aufgrund der langfristigen Orientierung weniger stark betroffen (IP 5). Stark regulierte Institutionen wie Pensionskassen oder Versicherungen hingegen sind durch die Einführung von Sol-vency II eingeschränkter in der Wahl der Asset-Klassen. Damit stehen diese vor der Herausforderung, ausrei-chend Rendite zu erwirtschaften (IP 5, IP 2). In Bezug auf die Wahrnehmung von Risiko und dessen grundlegender Bedeutung fällt auf, dass der Begriff des Risikos am Markt nie trennscharf definiert wurde (IP 5). Was zunächst noch trivial erscheint, hat jedoch reale Auswirkungen. Mangels der Definition wird, laut den Experten, ein allgemeines Risiko mit dem Verlustrisiko gleichgesetzt. Hierdurch wird die Zeitkomponente jedoch völlig außer Acht gelassen. Man konzentriert sich zu sehr auf die Marktrisiken, ausgedrückt durch Kennzahlen wie Volatilität, was die Wahrnehmung von Risiken verzerrt (IP 9). Dies liegt zum einen an der modernen Portfoliotheorie und zum anderen an der derzeitigen Gesetzgebung (IP 5). Im Gegensatz zur Vergangenheit, in der Renditeziele weitestgehend risikoarm erreicht werden konnten, müssen in der jetzigen Marktlage mehr Risiken eingegangen werden, um eine ausreichend hohe Rendite generieren zu können (IP 7; IP 2). Weiter noch wird eine Alternativlosigkeit in der Wahl der Asset-Klassen gesehen. Sicherheit suchende Anleger fragen tendenziell zu viele Staatsanleihen nach. Dies führt zu einer Zinsentwicklung, beispielsweise von deut-schen Staatsanleihen, die nicht mehr die Bonität beziehungsweise Leistungsfähigkeit der Bundesrepublik Deutschland widerspiegelt, sondern aufgrund der hohen Nachfrage deutlich niedriger ausfällt (IP 8). 1.2) Marktlage und Trends Seit Beginn 2009 ist der europäische Fondsmarkt, gemessen am Nettomittelvermögen, jährlich um durch-schnittlich 10 % gewachsen (Grafik 1). Insgesamt lag das Nettomittelvermögen des europäischen Fondsmarktes

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 9

- 4 -

Weißraum

zum 31. Dezember 2013 bei ca. 9.800 Mrd. EUR und somit 61 % höher als zum 31. Dezember 2008. Jedoch war das Wachstum über die Jahre hinweg keinesfalls gleich verteilt. Während der Markt in den Jahren 2009, 2010, 2012 und 2013 mit niedrigen zweistelligen oder hohen einstelligen Raten wuchs, schrumpfte der Markt im Jahr 2011 sogar um 1 %.

Grafik 1: Nettovermögen des europäischen Fondsmarktes (in Mio. EUR)

Quelle: efama Quarterly Statistics 2008–2013

Getrieben wurde dieses Wachstum durch hohe Nettomittelzuflüsse, aber auch durch die großen Wertzuwächse auf den Wertpapiermärkten. Seit Anfang 2009 sind insgesamt rund 1.200 Mrd. EUR in den europäischen Fondsmarkt geflossen. In jedem Jahr waren jeweils positive Nettomittelzuflüsse zu beobachten, wobei auch hier das Jahr 2011 weit hinter den anderen vier Jahren zurückblieb. Während in den Jahren 2009, 2010, 2012 und 2013 jeweils mittlere dreistellige Milliardenbeträge in den europäischen Fondsmarkt flossen, konnte das Jahr 2011 nur Nettomittelzuflüsse von rund 6 Mrd. EUR verzeichnen (Grafik 2 auf der nächsten Seite).

9.788.320

8.984.979

7.960.0078.024.520

7.060.664

6.087.723

+14 % +13 % +9 %+61 %-1 %

2008 201120102009 20132012

+16 %+10 %

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 10

- 5 -

Weißraum

Grafik 2: Nettomittelzuflüsse des europäischen Marktes (in Mio. EUR)

Quelle: efama Quarterly Statistics 2009–2013, nur UCITS-Fonds

Bezogen auf die Fondsarten, konnte man in den vergangenen fünf Jahren große Verschiebungen feststellen. Grafik 3 auf der nächsten Seite zeigt deutlich, dass Aktien- und Rentenfonds auf europäischer Ebene stark zu-legten. Geldmarktfonds hingegen verloren 10 %-Punkte, also fast die Hälfte des Marktanteils.

382.575

307.821

5.847

315.432

170.972

20132012201120102009

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 11

- 6 -

Weißraum

Grafik 3: Marktanteil nach Nettovermögen der verschiedenen Fondsarten auf dem europäischen Fondsmarkt (in %)

Quelle: efama Quarterly Statistics 2008–2013, nur UCITS-Fonds

Zurückzuführen ist dies auf hohe Nettomittelabflüsse. Grafik 4 auf der nächsten Seite zeigt, dass während alle anderen Fondsarten Zuflüsse verzeichneten, aus Geldmarktfonds sehr viel Kapital abgezogen wurde.

MischfondsGeldmarktfondsRentenfonds SonstigeAktienfonds

Dezember 2008 Dezember 2013

8,6

16,0

23,5

22,9

29,1 36,9

28,3

13,3

16,2

5,4

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 12

- 7 -

Weißraum

Grafik 4: Nettomittelzuflüsse der Fondsarten auf dem europäischen Fondsmarkt (in Mio. EUR)

Quelle: efama Quarterly Statistics 2009–2013, nur UCITS-Fonds

Da für „Non-UCITS“- und Spezialfonds keine Veröffentlichungen vorliegen, wurden in den Grafiken 3 und 4 lediglich UCITS-Fonds betrachtet.2 Von Anfang 2009 bis Ende 2013 verzeichneten UCITS-Fonds einen Mittelzu-fluss von rund 630 Mrd. EUR. Hierin sind bereits die Mittelabflüsse aus Geldmarktfonds in Höhe von 325 Mrd. EUR eingerechnet. In Grafik 4 ist des Weiteren zu erkennen, dass die Geldmarktfonds in keinem der letzten Jahre Nettomittelzuflüsse verzeichneten. Geldmarktfonds stellen damit die einzige der betrachteten Fondsar-

2 UCITS sind Investmentfonds, die der europäischen UCITS- (deutsch OGAW-)Richtlinie (2009/65/EC) oder früherer Versio-nen unterliegen. Sie sind zulassungspflichtig und haben die Pflicht zu regelmäßigen Veröffentlichungen [zum Beispiel: Ver-kaufsprospekt, Key Investor Information Document (KIID)]. Aufgrund der Zulassungs- und Veröffentlichungspflichten sind diese einzelnen Fondsarten zuzuordnen. Die Einordnung wurde bereits im Vorfeld durch die efama vorgenommen (efama 2013b).

228.915

-88.385

166.117

122.509150.000

100.000

-100.000

0

200.000

50.000

-50.000

2009

200.685

201220112010 2013

SonstigeGeldmarktfonds GesamtMischfondsRentenfondsAktienfonds

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 13

- 8 -

Weißraum

ten dar, aus denen in den letzten Jahren durchgängig Mittel abflossen. Mischfonds hingegen konnten über alle Jahre hinweg stets Mittelzuflüsse verzeichnen. Lediglich im Jahr 2011 musste der gesamte Fondsmarkt (nur UCITS) Abflüsse verkraften. Gewinner aus der Entwicklung der letzten fünf Jahre sind daher Renten-, Aktien- und Mischfonds; Verlierer sind die Geldmarktfonds. 1.3) Zusammenfassung In Europa sind drei große Trends zu erkennen: erstens das Wachstum des gesamten europäischen Marktes, zweitens die andauernden Mittelabflüsse aus Geldmarktfonds und drittens der steigende Marktanteil von Ren-ten- und Aktienfonds. Außer im Jahr 2011 verzeichneten UCITS-Fonds stets Mittelzuflüsse. Dieses positive Nettomittelaufkommen entfiel größtenteils auf Aktien-, Misch- und Rentenfonds. Ergänzt um steigende Kurse auf den Wertpapiermärk-ten, führte dies zum Wachstum des Gesamtmarktes. Diesen Nettomittelzuflüssen standen große Nettomittel-abflüsse bei Geldmarktfonds gegenüber. Dies bedingte den schrumpfenden Marktanteil dieser Fondsart. Auf-grund überproportional hoher Nettomittelzuflüsse bei Renten und stark steigenden Aktienkursen konnten Renten- und Aktienfonds diese Lücke füllen. Stetige Nettomittelzuflüsse im mittleren Bereich, wie sie Misch-fonds verzeichneten, reichten dagegen nicht aus, um den Marktanteil zu steigern.

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 14

- 9 -

Weißraum

2) Der deutsche Fondsmarkt Im Folgenden wird ein Blick auf den deutschen Fondsmarkt der Jahre 2009 bis 2013 geworfen, Trends identifi-ziert und diese mit den europäischen Entwicklungen verglichen. Wie auf europäischer Ebene ist auch in dieser Betrachtung jeweils der 31. Dezember der Stichtag. Eine Besonderheit des deutschen Fondsmarktes ist die Differenzierung zwischen Publikums- und Spezialfonds. Während Publikumsfonds öffentlich gehandelt werden und somit grundsätzlich jeder, soweit er über das nötige Mindestkapital verfügt, in diese Fonds investieren kann, werden Spezialfonds individuell für den Kunden aufge-legt, beispielsweise für eine Stiftung als institutionellen Anleger. Spezialfonds werden nicht öffentlich gehandelt und haben sehr oft nur einen einzigen Investor (Gabler 2014a; 2014b). 2.1) Marktlage und Trends Wie in Grafik 5 auf der nächsten Seite zu erkennen, wuchs der deutsche Fondsmarkt in den letzten fünf Jahren um durchschnittlich 8 %. Lediglich im Jahr 2011 wurde ein leichter Rückgang verzeichnet. Die Entwicklungen des deutschen und europäischen Marktes sind sich somit sehr ähnlich. Im Vergleich zum gesamteuropäischen Wachstum von 10 % blieb das deutsche Wachstum um 2 %-Punkte zurück.

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 15

- 10 -

Weißraum

Grafik 5: Nettovermögen des deutschen Fondsmarktes (in Mio. EUR)

Quelle: BVI-Investmentstatistiken, 2009–2013

Bei näherer Betrachtung zeigt sich, dass sich die Wachstumsraten von Publikums- und Spezialfonds stark unter-scheiden. Das Nettovermögen der Publikumsfonds verzeichnete seit 2009 eine durchschnittliche Wachstumsra-te von 4,4 %. Erheblich stärker legten Spezialfonds zu: Sie wiesen im selben Zeitraum eine Wachstumsrate von durchschnittlich 10,8 % pro Jahr auf. Insgesamt wuchs das Nettovermögen deutscher Fonds seit Anfang 2009 um 46,7 %. Das Nettovermögen der Publikumsfonds stieg um 24,3 %, das der Spezialfonds um 66,8 %. Hervorzuheben ist zudem die Entwicklung der absoluten Anzahl der Fonds. Wie auch das Nettovermögen, stieg die Anzahl an Fonds. Die durchschnittliche Wachstumsrate der Anzahl betrug dabei 2,9 %. Diese ist weniger als halb so groß wie die Wachstumsrate des Nettovermögens. Darüber hinaus lassen sich starke Unterschiede

2013

981.662

2011 2012

1.711.195

710.321

2010

1.525.244 1.496.831

651.277

845.555814.923729.033

1.380.770

651.737

66,8 %

2009

575.758

641.652

1.786.408

2008

729.533

1.217.410

715.896

1.070.512

24,3 %

8,0 %

Spezialfonds Publikumsfonds

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 16

- 11 -

Weißraum

zwischen Publikums- und Spezialfonds in Bezug auf deren Anzahl erkennen. Ausgehend von der Entwicklung des Nettovermögens, würde man bei der Anzahl der Fonds eine ähnliche Aufspaltung in stark gewachsene Spezialfonds und schwach gewachsene Publikumsfonds erwarten. Doch genau der umgekehrte Fall trifft zu. Die Zahl an Publikumsfonds wuchs wesentlich stärker als die Zahl an Spezialfonds. Die durchschnittliche jährliche Wachstumsrate der Publikumsfonds, bezogen auf die Anzahl, betrug 4,4 %. Die Anzahl der Spezialfonds nahm im selben Zeitraum dagegen jährlich lediglich um durchschnittlich 0,3 % zu. Insgesamt wuchs die Anzahl aller Fonds in dem betrachteten Zeitraum um 15,1 %. Während die Anzahl an Pub-likumsfonds um 23,9 % stieg, wuchs die Anzahl an Spezialfonds moderater um 1,4 %. Bei den Spezialfonds standen einem durchschnittlichen jährlichen Nettovermögenswachstum von 10,8 % lediglich 0,3 % Wachstum der absoluten Anzahl gegenüber. Bei den Publikumsfonds sind die Wachstumsraten dagegen gleich. Durchschnittlich 4,4 % jährliches Wachstum des Nettovermögens stehen 4,4 % durchschnittlichem jährlichen Wachstum der Anzahl an Fonds gegenüber. Das aufgezeigte Gesamtwachstum ist ebenso wie auf europäischer Ebene auf zwei Effekte zurückzuführen: erstens steigende Kurse auf den Wertpapiermärkten und zweitens große Nettomittelzuflüsse. Insgesamt wur-den der deutschen Fondsbranche von 2009 bis 2013 rund 352 Mrd. EUR zugeführt. Während Publikumsfonds lediglich einen Zufluss von 49 Mrd. EUR verzeichneten, entfiel der weitaus größere Anteil von 302,7 Mrd. EUR auf Spezialfonds. Im Jahr 2011 mussten die Publikumsfonds sogar einen Nettomittelabfluss von rund 15 Mrd. EUR verkraften. Die Spezialfonds konnten dagegen stets positive Nettomittelaufkommen verbuchen. Betrachtet man nun die Fondsarten einzeln, so erkennt man, dass das Nettomittelaufkommen sehr unter-schiedlich verteilt ist. Während Renten- und Mischfonds in den letzten fünf Jahren insgesamt 43,9 Mrd. EUR beziehungsweise 43 Mrd. EUR Nettomittelzuflüsse verbuchten, mussten die Geldmarktfonds innerhalb dieser fünf Jahre knapp 51 Mrd. EUR an Nettomittelabflüssen verkraften. Diese Entwicklung ist ebenfalls vergleichbar mit dem europäischen Trend. Grafik 6 auf der nächsten Seite zeigt auf einen Blick die Nettomittelzuflüsse der einzelnen Fondsarten für die Jahre 2009 bis 2013 im Detail.

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 17

- 12 -

Weißraum

Grafik 6: Nettomittelaufkommen der einzelnen Fondsarten in Mio. EUR

Quelle: BVI Investmentstatistiken, 2009-2013, nur Publikumsfonds

Die unterschiedlich großen Nettomittelaufkommen schlagen sich, ausgehend vom Nettovermögen, auch in den Marktanteilen der einzelnen Fondsarten nieder. Geldmarktfonds hatten im Januar 2009 noch einen Marktanteil von 13,7 % gemessen am Nettovermögen. Im Dezember 2013 war dieser auf 1,4 % geschrumpft. Die Marktan-teile vergrößern konnten hingegen Aktien- und Mischfonds, die 13,5 beziehungsweise 5,6 %-Punkte hinzuge-wannen.

-6.600

4.643

-2.274

10.25014.398

Ø 4.083

20132012201120102009

Aktienfonds

8.780

31.917

-5.807

9.875

-880

2013

Ø 8.777

2012201120102009

Rentenfonds

-1.755-3.138

960

-16.825

-30.1832009

Ø -10.188

2013201220112010

Geldmarktfonds

-1.622-4.609-2.560

2.968

2009

Ø -1.145

2013201220112010

97

Wertgesicherte Fonds

18.150

2.3442.293

13.9946.267

2013

Ø 8.610

20122009 20112010

Mischfonds

1.782

-6.670-8.001

2.0759.149

2009 2011

Ø -333

2010 2012 2013

Sonstige

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 18

- 13 -

Weißraum

2.2) Zusammenfassung Der deutsche Fondsmarkt wuchs in den Jahren 2009 bis 2013 kontinuierlich. Während Publikumsfonds ihre Anzahl überdurchschnittlich steigerten, konnten Spezialfonds ein überdurchschnittliches Wachstum des Netto-vermögens verzeichnen. Das jährliche Nettomittelaufkommen war im Mittel positiv, wobei ein größerer Teil der Zuflüsse auf die Spezialfonds entfiel. Bezogen auf die Marktanteile der einzelnen Fondsarten, ist die Ent-wicklung des deutschen Fondsmarktes der Entwicklung des europäischen Marktes sehr ähnlich. Das Wachstum der Aktienfonds speiste sich vor allem aus hohen Aktienkurssteigerungen. Mischfonds profitierten ebenfalls von dieser Entwicklung. Rentenfonds hingegen konnten daran nicht partizipieren.

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 19

- 14 -

Weißraum

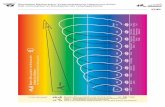

3) Einführung in die Wertsicherung Wertsicherung bedeutet, ein Wertpapierportfolio vor gewissen (hohen) Wertverlusten zu schützen. Das Kon-zept grenzt sich von benchmarkorientierten Konzepten ab und ist den Absolute-Return-Ansätzen zuzuordnen (Zimmerer 2008: 2). Die Performance eines Vergleichsindex zu schlagen ist dabei nicht vorrangiges Ziel der Wertsicherung. Während jedoch andere Absolute-Return-Fonds ein Renditeziel für eine Zeitspanne angeben, geben Wertsicherungsfonds den Mindestvermögenswert (Wertuntergrenze) am Ende einer Zeitspanne an. Damit soll sichergestellt werden, dass selbst bei hohen Kurseinbrüchen und einer schlechten Entwicklung des Gesamtmarktes ein Mindestvermögen erhalten (gesichert) bleibt (Zimmerer 2008: 2). Das bewährte Instrument der Portfoliodiversifikation findet auch im Zusammenhang mit Wertsicherung An-wendung. Damit sollen unsystematische Risiken eliminiert werden. Unsystematische Risiken sind jene Risiken, die wertpapierspezifisch sind – zum Beispiel, dass der Aktienkurs eines Unternehmens aufgrund von schlechten Gewinnerwartungen sinkt. Dem gegenüber stehen systematische Risiken, die alle Akteure des Finanzmarktes gleichermaßen betreffen, zum Beispiel politische Ereignisse wie Parlamentswahlen, Konjunkturzyklen oder Inflation. Die Aufgabe aller Wertsicherungsstrategien ist es, das verbliebene Kursänderungsrisiko nach unten hin zu begrenzen. Natürlich gilt auch für Wertsicherungsprodukte: je geringer das Risiko, desto geringer die Chancen für Wertsteigerungen. In Grafik 7 auf der nächsten Seite ist dieser Zusammenhang gut zu erkennen.

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 20

- 15 -

Weißraum

Grafik 7: Auszahlungsfunktion eines Aktienportfolios im Vergleich zu einem wertgesicherten Aktienportfolio

Das Ziel einer effizienten und effektiven Wertsicherung ist eine möglichst hohe Beteiligung an Kurssteigerun-gen, bei gleichzeitigem Schutz vor Kursverlusten. Dem Asset-Manager stehen hierfür verschiedene Methoden zur Verfügung, die im Folgenden näher betrachtet werden (Kluß et al. 2005: 6).

Gewinn

Verlust

0Aktienkurs

Erwerbskurs

Portfolio ohne Wertsicherung Portfolio mit Wertsicherung

Gewinn

Verlust

0Aktienkurs

Erwerbskurs

September 25, 2014 13:37:38 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 21

- 16 -

Weißraum

3.1) Strategien der Wertsicherung Die verschiedenen Konzepte zur Wertsicherung lassen sich in statische und dynamische Strategien einteilen3 (Grafik 8). Im folgenden Abschnitt werden vier grundlegende Wertsicherungsstrategien betrachtet.

Grafik 8: Strategieübersicht

Statische Strategien Allen statischen Strategien ist gemein, dass die Zusammensetzung des Portfolios, das besichert werden soll, während des Anlagehorizontes nicht geändert wird. Es erfolgt keine andauernde Umschichtung zwischen risi-kobehafteten und risikolosen Anlagen (Balder 2009: 1).

3 Diese Einteilung ist jedoch lediglich eine Möglichkeit der Strukturierung. Andere Möglichkeiten sind die Einteilung nach Pfadabhängigkeit, Managementaufwand oder Optioneneinsatz.

Statische Strategien Dynamische Strategien

Stop-Loss Option Based Portfolio Insurance (OBPI)

Constant Proportion Portfolio Insurance (CPPI)

Optionsreplikation

Pfadabhängigkeit

Einfache Handhabung

Möglichkeit, Wertuntergrenze für jedes Asset einzeln zu bestimmen (Flexibilität)

Probleme bei auftretenden Kurslücken

Pfadunabhängigkeit

Einfache Handhabung

Verfügbarkeit von Optionen für das abzusichernde Asset und die favorisierte Laufzeit

Höhere Kosten bei amerikanischen Optionen

Pfadabhängigkeit

IndividuelleAnpassungen besonders gut möglich

Regelmäßige Portfolio-umschichtungen not-wendig (hohe Kosten)

Pfadabhängigkeit

KomplizierteHandhabung

Perfekte Anpassung synthetischer Optionen an jeweilige Kundenwünsche

Regelmäßige Portfolio-umschichtungen not-wendig (hohe Kosten)

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 22

- 17 -

Weißraum

Die Stop-Loss-Order-Strategie ist die einfachste Wertsicherungsstrategie. Sobald die risikobehaftete Anlage den vorher angegebenen Mindestwert erreicht, wird die Stop-Loss-Order ausgelöst, und das Vermögen wird kom-plett in eine risikolose Anlage umgeschichtet. Stop-Loss wird den statischen Strategien zugeordnet, da nur eine einzige Umschichtung der Vermögensanlage vorgesehen ist. Jedoch sind auch in dieser Wertsicherungsstrate-gie weitere Ausgestaltungsspielräume vorhanden. Angenommen, die risikobehaftete Anlage ist ein Aktienportfolio bestehend aus Anteilen an einem Exchange-Traded Fund (ETF) auf den DAX 30, so reicht für die Wertsicherung eine einzige Stop-Loss-Order für alle ETF-Anteile. Wird jedoch angenommen, dass das Aktienportfolio aus 25 Aktientiteln ausgewählter DAX-30-Unternehmen besteht, so müssen für eine gleichwertige Wertsicherung 25 verschiedene Stop-Loss-Orders eingerichtet werden. Die Downside-Protection wäre gleichwertig, die Möglichkeit der Upside-Participation würde sich jedoch aufgrund der geänderten Pfadabhängigkeit unterscheiden. Diese Pfadabhängigkeit ist eben-so größter Schwachpunkt der Stop-Loss Strategie. Allgemein bedeutet Pfadabhängigkeit, dass die Performance abhängig ist vom Verlauf. Im Fall der Stop-Loss-Strategie ist dieser Pfad damit entweder durch eine volle Performance oder durch den Cash-Lock gekennzeich-net. Sobald Kapital in die risikolose Anlage umgeschichtet wurde, kann dieses nicht mehr an zukünftigen Wert-steigerungen, beziehungsweise Kurssteigerungen von Aktientiteln partizipieren (Kluß et al. 2005: 8–11; Balder 2009: 3). Die Option Based Portfolio Insurances (OBPIs) mit realen Optionen sind ebenfalls den statischen Wertsiche-rungsstrategien zuzuordnen. Die Strategie, mit Put-Optionen (auch Verkaufsoptionen) Kurseinbrüche abzusi-chern, nennt man „Protective Put“, die ebenfalls als ein Ansatz mit wenig Aufwand angesehen werden kann. Als risikobehaftete Anlage könnten wieder Anteile am DAX-30-ETF gekauft werden. Zur Absicherung werden auf diese Anteile zusätzlich Put-Optionen erworben, die den Wertverlust begrenzen. Diese stehen somit einer Wertsteigerung nicht im Wege, sind jedoch mit Kosten verbunden. Bei dieser Strategie besteht ebenso die Möglichkeit, einzelne Aktientitel mit jeweils eigenen Put-Optionen abzusichern und somit die Wertsicherungs-strategie zu variieren. Aufgrund der Put-Call-Parität kann diese Strategie auch durch Call-Optionen abgebildet werden. Grundlage ist eine risikolose Anlage, die zum Ende der gewünschten Zeitspanne den Mindestvermö-genswert aufweist. Zusätzlich zu dieser risikolosen Anlage werden Call-Optionen auf risikobehaftete Anlagen erworben. Durch diese Call-Optionen kann an steigenden Wertpapierkursen partizipiert werden.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 23

- 18 -

Weißraum

Größter Schwachpunkt dieser OBPIs sind die realen Optionen selbst. Für eine optimale Wertsicherung müssten die Optionen stets für die gewünschte Anlage und für die gewünschte Zeitspanne zur Verfügung stehen. Da diese jedoch in der Regel nicht vorhanden sind, müssen die Anbieter auf Indexoptionen, Optionen mit ähnli-cher Laufzeit oder amerikanische Optionen ausweichen. Dadurch ist eine optimale Wertsicherung jedoch nicht mehr gewährleistet beziehungsweise nur zu höheren Kosten realisierbar. Vor allem beim Ausweichen auf ame-rikanische Optionen entstehen zusätzliche Kosten, da sich die Möglichkeit zur ständigen Ausübung in höheren Optionspreisen niederschlägt. Die Möglichkeit zur ständigen Ausübung der Option ist für die Wertsicherungs-strategie jedoch irrelevant. OBPIs mit realen Optionen haben, anders als die Stop-Loss-Strategie, den Vorteil, dass sie pfadunabhängig sind (Zimmerer 2008: 3–14). Dynamische Strategien Den statischen Wertsicherungsstrategien stehen dynamische Ansätze gegenüber. Allen dynamischen Strategien ist gemein, dass die Zusammensetzung des Portfolios, das abgesichert werden soll, während des Anlagehori-zontes ständig geändert werden kann (Balder 2009: 1). Die inzwischen meistverbreitete Wertsicherungsstrategie ist die Constant Proportion Portfolio Insurance (CPPI). Bei dieser wird täglich zwischen risikofreier und risikobehafteter Anlage umgeschichtet. Die risikofreie Anlage hat die Aufgabe, zum Ende der gewünschten Zeitspanne einen Mindestwert des Vermögens (Wertuntergrenze) zu sichern (Downside-Protection). Die risikobehaftete Anlage hingegen soll die Möglichkeit für Kurssteigerun-gen eröffnen (Upside-Participation). Das Verhältnis beider Arten im Gesamtportfolio wird nach vordefinierten Regeln täglich angepasst. Die Größe des sogenannten Sicherheitspuffers (auch Cushion) ist hierbei entschei-dend. Der Cushion ist definiert als die Differenz zwischen aktuellem Portfoliogesamtwert und dem Barwert der Wertuntergrenze. Dieser Sicherheitspuffer kann vollständig in die risikobehaftete Anlage investiert werden, sodass trotz eines Totalausfalls der risikobehafteten Anlage das Mindestniveau garantiert ist. Ein Totalausfall ist an dieser Stelle jedoch sehr unwahrscheinlich. Da allein aus dem Wert des Sicherheitspuffers keine genügend großen Potenziale zur Wertsteigerung möglich sind, ist es üblich, einen Multiplikator für die Partizipationsquote der risikobehafteten Anlage zu verwenden. Dadurch müssen bei einer angestrebten Wertuntergrenze von 95 % nicht 95 % in die risikolose und 5 % in die risikobehaftete Anlage investiert sein. Der Asset-Manager trifft dabei eine Annahme über das maximale Kursri-siko für die risikobehaftete Anlage, zum Beispiel: 25 %, das heißt der Wert der risikobehafteten Anlage wird innerhalb eines Tages um maximal 25 % fallen. Damit wäre die Wertuntergrenze von 95 % weiterhin gesichert.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 24

- 19 -

Weißraum

Der Kehrwert des maximalen Kursrisikos ist der eingesetzte Multiplikator und besagt, dass in diesem Fall das Vierfache von 5 % in die risikobehaftete Anlage investiert werden kann (Kluß et al. 2005: 30–35, Balder 2009: 2). Ein weiterer dynamischer Ansatz ist die Optionsreplikation, eine synthetische Form der OBPIs. Hierzu wird die Ertragsstruktur eines Portfolios, welches mit Optionen gesichert ist, repliziert. Grundlage hierfür ist die Opti-onspreistheorie, wonach europäische Optionen mithilfe von risikobehafteten und risikolosen festverzinsten Anlagen repliziert werden können. Um eine stetige Wertsicherung für eine Zeitspanne zu garantieren, sind jedoch häufig Portfolioumschichtungen notwendig. Die auflaufenden Transaktionskosten können daher sehr hoch werden. Durch die Replikation wird jedoch das Problem der begrenzten Verfügbarkeit von geeigneten Optionen gelöst. Dadurch besitzen Asset-Manager und Kunden größere Freiheiten in der Wahl der risikobehaf-teten Anlage. Sie müssen sich nicht an den Laufzeiten der am Markt verfügbaren Optionen orientieren (Kluß et al. 2005: 19–30). Sowohl Optionsreplikation als auch CPPI sind pfadabhängige Strategien. Hierbei besteht das Risiko eines Cash-Locks, der eine weitere Partizipation an steigenden Kursen verhindert. Jedoch reduziert die Optionsreplikation die Pfadabhängigkeit gegenüber CPPI-Strategien deutlich. Des Weiteren müssen bei allen Strategien folgende Rahmenbedingungen festgelegt werden:

Wertsicherungsgrenze (Mindestwert des Vermögens zum Ende einer Zeitspanne), zum Beispiel: 85 %, 93 %, 97 % des eingezahlten Vermögens

Anpassungsintervall der Wertsicherungsgrenze, zum Beispiel: Vermögen zum Ende des Monats, Ver-mögen zum Ende des Jahres, Vermögen bei neuen Höchstständen

Erlaubte Asset-Klassen für den risikobehafteten Teil der Anlage, zum Beispiel: Aktien, Renten, Fonds, Zertifikate sowie Immobilien (sehr selten) und Infrastruktur (sehr selten), beziehungsweise Mischun-gen dieser Klassen.

Die vier in dieser Studie als grundlegend identifizierten Strategien der Wertsicherung Stop-Loss, OBPI, CPPI und Optionsreplikation hat der Markt bereits weiterentwickelt und für die eigenen Bedürfnisse angepasst. Doch trotz der vielen unterschiedlichen Bezeichnungen, die für diese Produkte im Vertrieb verwendet werden, basie-ren sie weiterhin auf den hier genannten vier grundlegenden Konzepten.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 25

- 20 -

Weißraum

3.2) Fondsarten Nach der Betrachtung der Wertsicherungsstrategien wird an dieser Stelle auf die verschiedenen Fondsarten eingegangen. Der Bundesverband Investment und Asset-Management e. V. (BVI), die führende Interessenver-tretung der deutschen Fondsbranche, führt für Fonds mit Absolute-Return-Ansatz drei verschiedene Arten auf:

Zielvorgabefonds

Garantiefonds

Wertsicherungsfonds.

Zielvorgabefonds besitzen ein vorgegebenes Rendite- beziehungsweise Risikoziel. Es werden jedoch keine spe-ziellen Wertsicherungselemente eingesetzt, um dieses Ziel zu erreichen. Dem gegenüber stehen Garantiefonds und Wertsicherungsfonds, welche in der Gruppe der wertgesicherten Fonds zusammengefasst sind. Diese Fonds verfügen über Wertsicherungselemente (BVI 2009, efama 2012). Die Anbieter von Garantiefonds geben für die vereinbarte Wertuntergrenze eine vertragliche Garantie. Das bedeutet, dass der Kunde Anspruch hat auf den vertraglich vereinbarten Mindestportfoliowert, selbst wenn die Wertsicherungselemente versagen und der Portfoliowert zum Ende der vereinbarten Laufzeit die Wertunter-grenze unterschreitet. Diese Garantie wird oft von einer beteiligten Kapitalverwaltungsgesellschaft übernom-men, wodurch die Gefahr einer Insolvenz der Fondsgesellschaft für den Kunden zu vernachlässigen ist bezie-hungsweise die Garantie als Sondervermögen ohnehin von der Bilanz der Kapitalverwaltungsgesellschaft gänz-lich getrennt ist. Andere Wertsicherungsfonds besitzen diese Garantie nicht. Durch die hier eingesetzten Wertsicherungsstrate-gien soll der Mindestportfoliowert gewährleistet, jedoch nicht garantiert werden. Sollte es aufgrund konzepti-oneller Schwächen oder unvorhersehbarer Kurseinbrüche zu höheren Verlusten kommen, besteht für den Anleger kein Anspruch auf Ausgleichszahlung (BVI 2014b; 2014c). Des Weiteren können sowohl Spezial- als auch Publikumsfonds wertgesicherte Fonds sein. Der Fokus der vor-liegenden Studie liegt auf der Analyse von Publikumsfonds, die Wertsicherungsstrategien ohne formale Garan-tien verfolgen (wertgesicherte Publikumsfonds ohne Garantie).

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 26

- 21 -

Weißraum

4) Allgemeiner Überblick über Wertsicherung auf dem deutschen Fondsmarkt Im folgenden Abschnitt wird die Entwicklung wertgesicherter Fonds in den Jahren 2009 bis 2013 betrachtet und diese mit der Entwicklung des gesamten deutschen Fondsmarktes in Relation gesetzt. Des Weiteren wer-den die unterschiedlichen Entwicklungen innerhalb der wertgesicherten Fonds betrachtet, das heißt zwischen Garantie- und Wertsicherungsfonds (o. G.). Für diese Betrachtungen wurden aufgrund der Datenlage aus-schließlich Publikumsfonds herangezogen. 4.1) Marktlage und Trends Während deutsche Publikumsfonds im Zeitraum 31. Januar 20094 bis 31. Dezember 2013 ein Gesamtwachs-tum, bezogen auf das Nettovermögen, von 23,1 % aufwiesen, verloren wertgesicherte Fonds im betrachteten Zeitraum 4,4 % an Nettovermögen. Sie bewegten sich damit, ähnlich wie Geldmarktfonds, gegen den allgemei-nen Trend. In Grafik 9 auf der nächsten Seite lässt sich diese Entwicklung monatsgenau nachvollziehen. Das Nettovermögen betrug zum 31. Januar 2009 für Wertsicherungsfonds (o. G.) 4,4 Mrd. EUR und für Garantie-fonds 25,6 Mrd. EUR.

4 Da der BVI seit Januar 2009 die Fondsarten innerhalb der Publikumsfonds anders definiert, diente als Vergleichswert für das Nettovermögen der jeweiligen Fondsart der 31. Januar 2009.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 27

- 22 -

Weißraum

Grafik 9: Nettovermögen wertgesicherter Fonds und der gesamten Publikumsfonds im Vergleich zum Nettovermögen vom 31.12.2009 (Veränderung in %)

Quelle: BVI-Investmentstatistiken, 2009–2013, nur Publikumsfonds, der BVI hat die Klassifizierung für die Arten der Publikumsfonds ab 31.1.2009 stark verändert, daher zeigt die Grafik die Entwicklung erst ab diesem Zeitpunkt

Zu erkennen ist, dass sowohl Wertsicherungs- als auch Garantiefonds in den Jahren 2009 und 2010 an Netto-vermögen hinzugewinnen konnten. Doch bereits im Oktober 2010 fiel bei Garantiefonds der Wert des Netto-vermögens wieder. Dieser Trend setzte sich bis zum Dezember 2013 fort. Bei Wertsicherungsfonds (o. G.) setzte dieser Trend zwei Monate später, im Dezember 2010, ein. Im Gegensatz zur Entwicklung der Garantiefonds ist jedoch seit Februar 2013 eine Aufwärtsbewegung zu beobachten. Seit-dem stieg der Wert des Nettovermögens der Wertsicherungsfonds (o. G.) wieder und erreichte zum Ende des Jahres 2013 ein Volumen von 4,4 Mrd. EUR. Dadurch sank das Nettovermögen seit dem 31. Januar 2009 ledig-lich um insgesamt 0,5 %.

-15 %

-10 %

-5 %

0 %

5 %

10 %

15 %

20 %

25 %

Dezember 2013Dezember 2009

-5,0

-0,5

Wertsicherungsfonds (o. G)

Dezember 2012Dezember 2011Dezember 2010

16,6

21,0

-13,0

Garantiefonds

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 28

- 23 -

Weißraum

Des Weiteren verzeichneten sowohl Garantie- als auch Wertsicherungsfonds im Durchschnitt Mittelabflüsse (Grafik 10). Diese trugen maßgeblich zur negativen Entwicklung des Nettovermögens bei.

Grafik 10: Nettomittelaufkommen Garantie- und Wertsicherungsfonds (o. G.) (in Mio. EUR)

Quelle: BVI Investmentstatistiken, 2009-2013, nur Publikumsfonds

Beim Marktanteil, bezogen auf das Nettovermögen, veränderte sich sehr wenig. Der Marktanteil wertgesicher-ter Fonds sank um 1,1 %-Punkte auf noch 4 % aller Publikumsfonds. Innerhalb der Gruppe der wertgesicherten Fonds konnten Wertsicherungsfonds (o. G.) 0,6 %-Punkte hinzugewinnen und machen damit 15,3 % aller wert-gesicherten Fonds aus. An der grundsätzlichen Dominanz der Garantiefonds gab es jedoch keine Veränderung. 4.2) Zusammenfassung Die wertgesicherten Fonds folgen nicht dem europäischen und deutschen Trend steigender Nettovermögen und zunehmender Anzahl. Stattdessen lag der Wert des Nettovermögens der Garantie- und Wertsicherungs-fonds zum 31. Dezember 2013 unter dem Niveau vom 31. Dezember 2009. Das Nettomittelaufkommen war

-1.803

-4.008

-2.104

-348

3.382

-5.000-4.000-3.000-2.000-1.000

01.0002.0003.0004.000

Ø -976

20132012201120102009

Garantiefonds

181

-601-457

445

-414

-4.000-3.000-2.000-1.000

01.0002.0003.0004.000

Ø -169

Wertsicherungsfonds

20132012201120102009

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 29

- 24 -

Weißraum

sowohl bei Garantie- als auch bei Wertsicherungsfonds im Mittel negativ. Dennoch ist zu vermerken, dass sich Wertsicherungsfonds (o. G.) besser entwickelten als Garantiefonds. Daher stieg auch der Marktanteil, bezogen auf das Nettovermögen, der Wertsicherungsfonds um 2 %-Punkte auf 15,3 %

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 30

- 25 -

Weißraum

5) Analyse des Wertsicherungsmarktes in Deutschland Im Folgenden wird eine Stichprobe, die insgesamt 1075 wertgesicherte Fonds umfasst, im Detail analysiert. Die zugrundeliegenden Daten wurden für den Zeitraum vom 1. Januar 2008 bis zum 31. Dezember 2013 erhoben mithilfe des Informationsdienstes Bloomberg L.P., den jeweiligen Verkaufsprospekten und aktuellen Key Inves-tor Information Documents (KIIDs) sowie Factsheets der Fonds. Damit gibt die hier vorliegende Ist-Analyse zu den Jahren 2008 bis 2013 einen sehr umfangreichen und bisher nicht zugänglichen Überblick über den deut-schen Wertsicherungsmarkt. Die untersuchte Stichprobe von 107 wertgesicherten Fonds teilt sich zu 26,2 % in Garantiefonds und zu 73,8 % in Wertsicherungsfonds ohne Garantie (o. G.) auf. Zu Beginn wird in Grafik 11 auf der nächsten Seite der Status der untersuchten wertgesicherten Fonds betrach-tet. Es wird unterschieden zwischen live, akquiriert und liquidiert. Fonds, die live sind, waren zum Zeitpunkt der Betrachtung für Anleger erwerbbar und wurden aktiv vom Fondsmanager verwaltet. Akquiriert bedeutet, die Fonds wurden im Betrachtungszeitraum inklusive des Fondsvermögens von einem anderen Fonds übernom-men, und liquidiert bedeutet, dass diese Fonds im Betrachtungszeitraum aufgelöst wurden.

5 Insgesamt wurden 107 (n = 107) Fonds analysiert. Für jede Analyse wird jedoch das n separat angegeben, da nicht für jeden Fonds alle Daten verfügbar sind.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 31

- 26 -

Weißraum

Grafik 11: Status der wertgesicherten Fonds 2009–2013

Quellen: Factsheets der Anbieter, Bloomberg

Insgesamt sind 28 der 107 betrachteten Fonds Garantiefonds. Davon waren 85,7 % zum Stichtag 31. Dezember 2013 live. Während des Zeitraums 2008 bis 2013 wurden 7,1 % der Garantiefonds akquiriert, und ebenfalls 7,1 % wurden im selben Zeitraum liquidiert. Die restlichen 79 der 107 analysierten wertgesicherten Fonds sind Wertsicherungsfonds ohne Garantie (o. G.). Zum Stichtag 31. Dezember 2013 waren 78,5 % davon live. Akquiriert wurden 7,6 %, und 13,9 % wurden liqui-diert. Für die einzelnen Fonds lassen sich zur besseren Beschreibung die einzelnen Wertuntergrenzen in vier Katego-rien zusammenfassen. Als offensiv werden Fonds mit einer Wertuntergrenze von < 90 % definiert. Eher offensi-ve Fonds haben eine Wertuntergrenze von 94–90 % während die Wertuntergrenze der eher defensiven Fonds

AkquiriertLive Liquidiert

7,1

78,585,7

7,6 7,113,9

Garantiefonds, n = 28 Wertsicherungsfonds (o. G.), n = 79

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 32

- 27 -

Weißraum

bei 99–95 % liegt. Defensive Fonds sichern das gesamte Investment mit einer Wertuntergrenze von 100 % ab. Die folgende Grafik 12 zeigt zum einen die Übersicht der Kategorien, schlüsselt jedoch auch die jeweils einzel-nen Wertuntergrenzen auf.

Grafik 12: Wertuntergrenzen der wertgesicherten Fonds und jeweiliger Anteil der Wertuntergrenzen-Gruppen (in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

Die betrachteten wertgesicherten Fonds (n = 104) haben jeweils eine Wertuntergrenze zwischen 70 und 100 %. Die wertgesicherten Fonds mit einer Wertuntergrenze von 99–90 % haben einen Anteil von 76 %. Davon haben Fonds mit einer Wertuntergrenze von 99–95 % einen Anteil von 32,7 % und Fonds mit einer Wertuntergrenze von 94–90 % einen Anteil von 43,3 %. Defensive Fonds mit einer Wertuntergrenze von 100 % haben einen An-teil von 11,5 %. Die risikoreichsten Fonds mit einer Wertuntergrenze von < 90 % haben einen Anteil von 12,5 %. Als Nächstes werden in Grafik 13 auf der nächsten Seite die Wertsicherungsperioden analysiert, die im Betrach-tungszeitraum am Markt genutzt wurden. Die Wertsicherungsperiode eines wertgesicherten Fonds wird über den Zeitraum definiert, in dem der jeweilige Fonds mindestens die Einhaltung der Wertuntergrenze anstrebt.

11,5

1,9 3,8 1,04,8

39,5

1,0

3,89,5

22,1

1,0

Wertgrenze 100 Wertgrenze 99–95 Wertgrenze 94–90 Wertgrenze <90

43,3

95,0

96,097,097,5

11,5

32,7

12,5

90,0

93,0

80,0

70,0

85,087,0

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 33

- 28 -

Weißraum

Dieser Zeitraum gibt ebenfalls an, in welchem zeitlichen Abstand der durch die Wertuntergrenze gesicherte Wert wieder neu angepasst wird.

Grafik 13: Wertsicherungsperioden der wertgesicherten Fonds (Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

Die betrachteten wertgesicherten Fonds nutzen unterschiedliche Wertsicherungsperioden zur Festlegung der Wertuntergrenzen. Annähernd die Hälfte, 45,9 % der 98 untersuchten Fonds, nutzen eine Wertsicherungsperi-ode von einem Jahr. Die zweite Gruppe (7,1 %) der auf einen Zeitraum bezogenen wertgesicherten Fonds legt die Wertuntergrenze monatlich fest. Mit der Variante der Höchststandssicherung arbeiten 33,7 % der wertgesicherten Fonds. Höchststandssiche-rung bedeutet dabei, dass die Wertuntergrenze durch den höchsten Wert, den der Fonds je erreicht hat, abge-bildet wird. Die weiteren wertgesicherten Fonds legen die Wertsicherungsperioden mit unterschiedlichen Be-grenzungen fest. Betrachtet man nun die zuvor festgelegten Wertuntergrenzen-Gruppen in Kombination mit den jeweils ver-wendeten Wertsicherungsperioden, ergibt sich folgendes Bild: Auffällig ist, dass kein wertgesicherter Fonds mit einer Wertuntergrenze von 99–95 % und 94–90 % eine monatliche Wertsicherungsperiode aufweist. Des Wei-teren fällt auf, dass der Anteil der jährlichen Anpassung der Wertuntergrenze in den ersten drei Kategorien von

7,1

45,9

13,3

33,7

Monatlich

Jährlich

Sonstige

Höchststandssicherung

n = 98

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 34

- 29 -

Weißraum

15,4 % bei einer Wertuntergrenze von < 90 % über 35,6 % (94–90 %) auf 55,9 % bei einer Wertuntergrenze von 99–95 % ansteigt. Darüber hinaus sieht man, dass der Anteil der Wertsicherungsperiode mit der Methodik der Höchststandssicherung in den ersten drei Kategorien mit 38,5 % (< 90 %), 35,6 % (94–90 %) und 32,4 % (99–95 %) annähernd gleich ist. Für die letzte Kategorie, die Fonds mit einer Wertuntergrenze von 100 % umfasst, fällt auf, dass „andere“ mit 50 % den höchsten Anteil aufweisen. Alle weiteren weisen hier den niedrigsten Anteil innerhalb ihrer Kategorie auf. Ein weiterer wichtiger Bestandteil der Ist-Analyse des Wertsicherungsmarktes in Deutschland ist die Untersu-chung der Assets, in die die wertgesicherten Fonds investieren. Zuerst werden in Grafik 14 auf der nächsten Seite die Asset-Klassen betrachtet, in die die wertgesicherten Fonds laut Verkaufsprospekt und KIID investieren dürfen. Dabei wird hier vor allem die Anzahl an Asset-Klassen, in die investiert werden darf, unterschieden.6

6 Anmerkung: Bei der Auswertung dieser Daten wurde die allgemeine Möglichkeit der gesamten Anlage/Umschichtung nur in Liquidität/Cash nicht als eine gesonderte Asset-Klasse betrachtet, da alle Fonds diese Möglichkeit der Investition in Be-tracht ziehen.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 35

- 30 -

Weißraum

Grafik 14: Asset-Klassen-Konstellationen der wertgesicherten Fonds (Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

Die für 107 wertgesicherte Fonds erhobenen Daten zeigen, dass diese vor allem in die zwei Asset-Klassen Ak-tien und Renten investieren. Mehr als die Hälfte (57 %) investieren ausschließlich in diese beiden Asset-Klassen. Ausschließlich in Renten investieren 3,7 % und ausschließlich in Aktien 5,6 %. Weitere 33,6 % investieren in drei oder mehr Asset-Klassen. Hierzu zählen neben Aktien und/oder Renten: Rohstoffe, Fremdwährungen, Immobi-lien, Zertifikate, Optionen, Investmentfonds, ETFs, Hedgefonds sowie alternative Investments. Neben den genutzten Asset-Klassen werden in Grafik 15 auf der nächsten Seite auch die Anlageregionen der wertgesicherten Fonds untersucht. Dabei konnten sechs unterschiedliche Konstellationen an Anlageregionen ausgemacht werden.

Ab 3 Asset-Klassen

33,6

Aktien & Renten

57,0

Nur Aktien

5,6

Nur Renten

3,7

n = 107

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 36

- 31 -

Weißraum

Grafik 15: Anlageregionen der wertgesicherten Fonds (Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

50,5 % der 103 analysierten wertgesicherten Fonds investieren weltweit. Eine spezifische Schwerpunktregion wird hier nicht berücksichtigt. Weitere 12,6 % investieren weltweit mit einem Schwerpunkt der Investitionen in Europa. Lediglich 1 % der Fonds investieren weltweit mit einem Schwerpunktland, das außerhalb Europas liegt. Ausschließlich in Europa ohne erkennbaren Schwerpunkt investieren 25,2 % der analysierten Fonds. Ein kleine-rer Anteil von 6,8 % der Fonds investiert in Europa mit weiteren Schwerpunktländern. Zu diesen Schwerpunktländern zählen europäische Länder wie Schweden, aber auch Länder außerhalb Europas wie USA oder Schwellenländer. Ausschließlich in Schwellenländer investieren 3,8 % der Fonds. Wie die wertgesicherten Fonds ihre erwirtschafteten Erträge verwenden, wird grundsätzlich zwischen den beiden Möglichkeiten der Thesaurierung und der Ausschüttung unterschieden. Lediglich ein paar wenige wert-

3,9

Weltweit &Schwerpunkt-

länder

1,0

Europa &Schwerpunkt-

länder

6,8

Europa

25,2

Weltweit, Schwerpunkt

Europa

12,6

Weltweit

50,5

Schwellenländer

n = 103

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 37

- 32 -

Weißraum

gesicherte Fonds haben die Verwendung der Erträge nicht eindeutig geregelt und behalten sich unter Umstän-den vor, statt einer Thesaurierung eine Ausschüttung vorzunehmen. Die für 105 wertgesicherte Fonds ausgewerteten Daten zeigen, dass diese zu 79 % ihre Erträge thesaurieren und somit ihr Fondsvolumen erhöhen. Lediglich 19 % schütten ihre Erträge jeweils zum Stichtag an ihre Inves-toren aus, und bei 1,9 % ist neben der Thesaurierung auch eine Ausschüttung möglich. Die folgende Grafik 16 beschäftigt sich mit der Entwicklung der Anzahl der wertgesicherten Fonds am Markt von 2008 bis 2013.

Grafik 16: Anzahl der wertgesicherten Fonds am Markt

Quellen: Factsheets der Anbieter, Bloomberg

59

6873

8891

83

4 32

1095

159

5 4

2010 2011 2013201220092008

Akquiriert Liquidiert Neu hinzugekommenLive

n = 107

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 38

- 33 -

Weißraum

Für die Jahre 2008 bis 2012 ist ersichtlich, dass die Anzahl der wertgesicherten Fonds ansteigt (n = 107). Erst im Jahr 2013 ist diese rückläufig. Im Jahr 2008 waren 59 wertgesicherte Fonds über das komplette Jahr live, und es kamen neun wertgesicherte Fonds hinzu. Im Folgejahr 2009 waren, da es in diesem Jahr keine Liquidation und Akquisition innerhalb der betrachteten Fonds gab, 68 wertgesicherte Fonds live. Hinzu kamen fünf neue wert-gesicherte Fonds. Ein ähnliches Bild zeigen die Jahre 2010 (73 live und 15 neue) und 2011 (88 live und neun neue). Im Jahr 2012 kam es dann zu zwei Liquidationen und vier Akquisitionen. Folglich waren 91 wertgesicher-te Fonds über das vollständige Jahr 2012 live. Zudem wurden fünf wertgesicherte Fonds neu aufgelegt. Im Jahr 2013 wurden zehn Fonds liquidiert und drei akquiriert. Somit waren im Jahr 2013 insgesamt 83 wertgesicherte Fonds über das komplette Jahr live. Außerdem wurden weitere vier wertgesicherte Fonds neu aufgelegt. Im letzten Schritt des allgemeinen Teils der Ist-Analyse wird die Verteilung des Synthetic Risk and Reward Indi-cators (SRRI)7 zum Stichtag 31. Dezember 2013 betrachtet – beziehungsweise zum letzten Stichtag der wertge-sicherten Fonds, die im Beobachtungszeitraum liquidiert oder akquiriert wurden. Die für 104 wertgesicherte Fonds ausgewerteten Daten zeigen, dass diese zu 70,3 % einen SRRI von drei oder vier aufweisen. Damit unterlagen diese in den letzten fünf Jahren einer Volatilität zwischen 2 % und 10 %. Einen SRRI von eins weisen 1 % der wertgesicherten Fonds auf, 12,9 % von zwei und 38,6 % einen SRRI von drei. Einen SRRI von vier weisen 31,7 % auf, von fünf 8,9 %, von sechs 5,9 % und von sieben 1 %. Dadurch wird ersichtlich, dass der Markt durch mittlere Kursschwankungen gekennzeichnet ist.

7 Der SRRI ist eine Kennzahl, die als Risikoklasse im KIID angegeben wird und die zum einfacheren Verständnis und zur Überprüfung der Produkteignung eingesetzt wird. Die Berechnung des SRRI eines Fonds findet auf Grundlage der 5-Jahres-Historie der (annualisierten) Volatilität statt. Damit entspricht ein SRRI-Wert von eins einer Volatilität kleiner 0,5 %, ein SRRI-Wert von zwei entspricht einer Volatilität größer/gleich 0,5 % und kleiner 2 %, ein SRRI-Wert von drei entspricht einer Volatilität größer/gleich 2 % und kleiner 5 %, ein SRRI-Wert von vier entspricht einer Volatilität größer/gleich 5 % und klei-ner 10 %, ein SRRI-Wert von fünf entspricht einer Volatilität größer/gleich 10 % und kleiner 15 %, ein SRRI-Wert von sechs entspricht einer Volatilität größer/gleich 15 % und kleiner 25 %, und ein SRRI-Wert von sieben entspricht einer Volatilität größer/gleich 25 % (Henrich 2010: 4).

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 39

- 34 -

Weißraum

5.1) Garantiefonds und Wertsicherungsfonds (o. G.) Im folgenden Abschnitt erfolgt eine Gegenüberstellung von Garantiefonds und Wertsicherungsfonds (o. G.). Dabei werden die zuvor untersuchten Parameter für den gesamten Wertsicherungsmarkt in Deutschland in den Jahren 2008 bis 2013 nach dieser Unterscheidung analysiert und die Unterschiede in der Entwicklung dieser beiden Varianten der wertgesicherten Fonds herausgearbeitet. Bei der Gegenüberstellung von Garantiefonds und der Wertsicherungsfonds (o. G.) stechen vor allem vier Wertuntergrenzen heraus: 80 %, 90 %, 95 % und 100 %. Dies sind auch die einzigen Wertuntergrenzen, die in den beiden Fondsarten vertreten sind. Im Vergleich fällt auf, dass 33,3 % der Garantiefonds, jedoch lediglich 1,3 % der Wertsicherungsfonds (o. G.) eine offensive Wertuntergrenze von 80 % haben. Eine Wertuntergrenze von 90 % weisen 26,9 % der Garantie-fonds auf – und 42,9 % der Wertsicherungsfonds (o. G.). Wesentlich defensiver sind 14,8 % der Garantiefonds und 24,7 % der Wertsicherungsfonds (o. G.). Diese weisen eine Wertuntergrenze von 95 % auf. Darüber hinaus sichern 22,2 % der Garantiefonds und 7,8 % der Wertsi-cherungsfonds (o. G.) mit einer Wertuntergrenze von 100 % den Investoren den Erhalt des gesamten angeleg-ten Kapitals zu. Bei der Betrachtung der genutzten Wertuntergrenzen mithilfe der bereits zuvor eingeführten Kategorisierung8

zeichnet sich in Grafik 17 auf der nächsten Seite für die 104 analysierten Fonds folgendes Bild ab.

8 100 % defensiv, 99–95 % eher defensiv, 94–90 % eher offensiv, < 90 % offensiv.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 40

- 35 -

Weißraum

Grafik 17: Wertuntergrenzen-Gruppen nach Garantiefonds und Wertsicherungsfonds (o. G.) Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

Bei der Betrachtung der Verteilung fällt auf, dass die Garantiefonds sich auf den offensiveren Bereich konzent-rieren: 62,9 % (33,3 % offensiv und 29,6 % eher offensiv) der Garantiefonds haben eine Wertuntergrenze von 94 % oder geringer. Mit 87,1 % konzentrieren sich die Wertsicherungsfonds (o. G.) hingegen in den eher offen-siven (48,1 %) und eher defensiven (39 %) Bereichen. Beim Vergleich der Garantiefonds mit den Wertsicherungsfonds (o. G.) im Hinblick auf die jeweils verwendete Wertsicherungsperiode in Grafik 18 auf der nächsten Seite sticht heraus, dass jeweils fast die Hälfte eine jährli-che Wertsicherungsperiode anwendet. In diese Kategorie fallen 44 % der Garantiefonds und 46,6 % der Wertsi-cherungsfonds (o. G.).

22,2

14,8

29,633,3

7,8

39,0

48,1

5,2

94–9099–95100 < 90

Wertsicherungsfonds (o. G.), n = 77Garantiefonds, n = 27

n = 104

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 41

- 36 -

Weißraum

Grafik 18: Wertsicherungsperioden nach Garantiefonds und Wertsicherungsfonds (o. G.) Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

Zum Teil erhebliche Unterschiede zeigen sich bei der Betrachtung der übrigen am Markt verwendeten Wertsi-cherungsperioden. Hier haben 24 % der Garantiefonds eine monatliche Festlegung, wohingegen lediglich 1,4 % der Wertsicherungsfonds (o. G.) dieser Strategie folgen. Bei der Höchststandssicherung liegt ebenfalls ein er-heblicher Unterschied vor. Diese Vorgehensweise wird von 20 % der Garantiefonds verfolgt, wohingegen 38,4 % der Wertsicherungsfonds (o. G.) den Höchststand sichern. Ein ausgeglichenes Bild zeigt sich bei den weiteren Strategien. Eine detaillierte Aufstellung der Asset-Klassen zeigt Grafik 19 auf der nächsten Seite. An dieser Stelle wird nicht nur die Anzahl an genutzten Asset-Klassen betrachtet. Auf den ersten Blick zeigt sich bei der Analyse der Asset-

44,0

24,020,0

12,0

46,6

1,4

38,4

13,7

WeitereHöchststandssicherungMonatlichJährlich

Wertsicherungsfonds (o. G.), n = 73Garantiefonds, n = 25

n = 98

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 42

- 37 -

Weißraum

Klassen ein ausgeglichenes Bild.9 Auffällig ist hier, dass ausschließlich Wertsicherungsfonds (o. G.) in Währun-gen und Zertifikate investieren.

Grafik 19: Asset-Klassen nach Garantiefonds und Wertsicherungsfonds (o. G.) (Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

Von den insgesamt 107 ausgewerteten Fonds investiert sowohl eine große Mehrheit der Garantiefonds als auch der Wertsicherungsfonds (o. G.) in Aktien und in Renten. In Aktien investieren 96,4 % der Garantiefonds und 94,9 % der Wertsicherungsfonds (o. G.). In Renten investieren 89,3 % der Garantiefonds und 93,7 % der

9 Anmerkung: Bei der Auswertung dieser Daten wurde die allgemeine Möglichkeit der gesamten Anlage/Umschichtung nur in Liquidität/Cash nicht als eine gesonderte Asset-Klasse betrachtet, da alle Fonds diese Möglichkeit der Investition in Be-tracht ziehen.

96,489,3

14,30,0 10,7 0,0 7,1

94,9 93,7

21,5 17,710,1 8,9

15,2

Währungen WeitereZertifikateImmobilienRohstoffeRentenAktien

Wertsicherungsfonds (o. G.), n = 79Garantiefonds, n = 28

n = 107

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 43

- 38 -

Weißraum

Wertsicherungsfonds (o. G.). Des Weiteren investieren 14,3 % der Garantiefonds und 21,5 % der Wertsiche-rungsfonds (o. G.) in Rohstoffe. Wertsicherungsfonds (o. G.) investieren zu 17,7 % in Währungen. Immobilien machen für Garantiefonds 10,7 % und 10,1 % für Wertsicherungsfonds (o. G.) aus. Von den Wertsicherungs-fonds (o. G.) investieren 8,9 % in Zertifikate. 7,1 % der Garantiefonds und 15,2 % der Wertsicherungsfonds (o. G.) investieren darüber hinaus in weitere Asset-Klassen. Betrachtet man die 107 analysierten Fonds nach der bereits bekannten Gruppierung ergibt sich in Grafik 20 folgendes Bild.10

Grafik 20: Asset-Klassen-Konstellationen nach Garantiefonds und Wertsicherungsfonds (o. G.) Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

0,0 7,1

71,4

21,4

5,1 5,1

51,9

38,0

Ab 3 Asset-KlassenAktien & RentenNur AktienNur Renten

Garantiefonds, n = 28 Wertsicherungsfonds (o.G.), n = 79

n = 107

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 44

- 39 -

Weißraum

Sowohl Garantiefonds als auch Wertsicherungsfonds (o. G.) investieren zu 71,4 % beziehungsweise 51,9 % jeweils am häufigsten in Aktien und Renten. Kein Garantiefonds investiert ausschließlich in Renten, wohin-gegen 5,1 % der Wertsicherungsfonds (o. G.) ausschließlich in diese Asset-Klasse investieren. Relativ ausgeglichen ist das Verhältnis für Aktien: 7,1 % der Garantiefonds und 5,1 % der Wertsicherungsfonds investieren ausschließlich in Aktien. Drei und mehr Asset-Klassen beinhalten 21,4 % der Garantiefonds und 38 % der Wertsicherungsfonds (o. G.). Bezogen auf die Anlageregionen, ist in Grafik 21 auf der nächsten Seite zu beobachten, dass Garantiefonds am stärksten in Europa (ohne Schwerpunkt, 44,4 %) und Wertsicherungsfonds (o. G.) am stärksten weltweit (ohne erkennbaren Schwerpunkt, 56,6 %) investieren. Hier besteht jeweils auch ein starker Unterschied zur jeweils anderen Fondsart. Garantiefonds investieren zu 33,3 % weltweit ohne erkennbaren Fokus und 18,4 % der Wertsicherungsfonds (o. G.) in Europa ohne Schwerpunkt.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 45

- 40 -

Weißraum

Grafik 21: Anlageregionen nach Garantiefonds und Wertsicherungsfonds (o. G.) (Anteil in %)

Quellen: Verkaufsprospekte und KIIDs der Anbieter

Weiter fällt auf, dass ausschließlich Wertsicherungsfonds (o. G.) weltweit mit erkennbaren Schwerpunktlän-dern investieren. Ferner ist auffällig, dass im Vergleich Garantiefonds (11,1 %) stärker in Schwellenländer inves-tieren. Hier investieren lediglich 1,3 % der Wertsicherungsfonds (o. G.). Im Hinblick auf die Verwendung der Erträge zeigen die 105 analysierten Fonds folgendes Bild: Die Thesaurie-rung der Erträge ist sowohl bei Garantiefonds (92,9 %) als auch bei Wertsicherungsfonds (74 %) die meistver-wendete Variante. Eine Ausschüttung der Erträge erfolgt lediglich bei 7,1 % der Garantiefonds und 23,4 % der Wertsicherungsfonds (o. G.). Bei 2,6 % der Wertsicherungsfonds (o. G.) ist grundsätzlich eine Thesaurierung

33,3

7,4

44,4

3,7 0,011,1

56,6

14,518,4

7,9 1,3 1,3

Weltweit SchwellenländerWeltweit & Schwerpunkt-

länder

Europa & Schwerpunktländer

EuropaWeltweit, Schwerpunkt

Europa

Wertsicherungsfonds (o. G.), n = 76Garantiefonds, n = 27

n = 103

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 46

- 41 -

Weißraum

vorgesehen, aber es kann unter bestimmten Umständen auch zu einer Ausschüttung der Erträge kommen. Dies trifft auf keinen der Garantiefonds zu. Im nächsten Schritt der Gegenüberstellung von Garantiefonds und Wertsicherungsfonds (o. G.) wird ein Blick auf die Entwicklung und Verteilung des SRRI geworfen. Dabei fällt auf den ersten Blick auf, dass die Verteilung auf die unterschiedlichen Stufen sowohl für Garantiefonds als auch für Wertsicherungsfonds (o.G.) ähnlich ist. Bei einem Wert von drei weisen beide jeweils ihren Höchststand auf [35,7 % für Garantiefonds und 39,7 % für Wertsicherungsfonds (o. G.)]. Es fällt zudem auf, dass kein Wertsicherungsfonds (o. G.) einen SRRI von eins beziehungsweise sieben aufweist. In beiden Kategorien sind lediglich Garantiefonds vertreten. SRRI Stufe drei und vier bilden für Garantiefonds (60,7 %) und für Wertsicherungsfonds (o. G.) (73,9 %) den jeweils größten Anteil. Die meisten wertgesicherten Fonds unterlagen damit in den vergangenen fünf Jahren einer Volatilität zwischen 2 % und 10 %. Im finalen Schritt der Gegenüberstellung von Garantiefonds und Wertsicherungsfonds (o. G.) wird nun in Grafik 22 auf der nächsten Seite noch ein Blick auf die durchschnittliche Jahresrendite im Zeitraum von 2008 bis 2013 geworfen.11

11 Zur Berechnung der jährlichen Rendite wurde der Tageskurs, bereinigt um die Ausschüttungen und nur an Handelstagen, betrachtet.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 47

- 42 -

Weißraum

Grafik 22: Durchschnittliche Jahresrendite nach Garantiefonds und Wertsicherungsfonds (o. G.) (Anteil in %)

Quellen: Bloomberg, eigene Berechnungen

Im Hinblick auf die durchschnittliche Jahresrendite im Zeitraum vom 1. Januar 2008 bis 31. Dezember 2013 zeigen die 103 analysierten Fonds folgendes Bild: Mit 53,8 % haben knapp mehr als die Hälfte der Garantie-fonds eine negative durchschnittliche Jahresrendite. Mit 64,9 % weist die Mehrheit der Wertsicherungsfonds (o. G.) eine positive durchschnittliche Jahresrendite auf.

53,846,2

35,1

64,9

Positiv

Wertsicherungsfonds (o. G.)Garantiefonds

n = 103

Negativ

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 48

- 43 -

Weißraum

5.2) Entwicklung der jährlichen Rendite von 2008 bis 2013 Im Folgenden wird die Entwicklung der jährlichen Rendite der Jahre 2008 bis 2013 näher untersucht. Die Er-gebnisse dieser Untersuchung wurden mithilfe von Box-Plots visualisiert. Dargestellt sind in den Box-Plots die jeweilige Medianrendite, die Grenzen des oberen und unteren Quartils und die Minimal- und Maximalwerte des jeweiligen Jahres. In Grafik 23 ist zu allererst die Entwicklung der Rendite von 2008 bis 2013 dargestellt, dabei wird hier noch nicht nach Wertuntergrenzen unterschieden, und es werden jeweils die Renditen der wertgesicherten Fonds eines Jahres berechnet12, die über das komplette Jahr live waren.

Grafik 23: Spannbreite der Renditen wertgesicherter Fonds nach Jahren (in %)

Quellen: Bloomberg, eigene Berechnungen

12 Zur Berechnung der jährlichen Rendite wurde der Tageskurs, bereinigt um die Ausschüttungen und nur an Handelstagen, betrachtet.

2008 2009 2010 2011 2012 2013

-5,1

4,8

-2,53,2 0,7

-31,4

8,6

27,6

-4,1-5,7

12,4

-17,9

4,9

-5,8

17,0 17,3

-6,9

n = 106

1,2

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 49

- 44 -

Weißraum

Nach einem starken Anstieg um 9,9 %-Punkte von -5,1 % im Jahr 2008 auf 4,8 % im Jahr 2009 fiel der Median bis 2011 wieder ins Negative auf -2,5 %. Nach dem Anstieg auf 3,2 % im Jahr 2012 lag der Median im Jahr 2013 mit 0,7 % lediglich knapp im positiven Bereich. In vier der sechs analysierten Jahre war der Median der Rendite positiv. Lediglich 2008 (-5,1 %) und 2011 (-2,5 %) wies dieser einen negativen Wert auf. Im Jahr 2008 war zudem mit -31,4 % der höchste Verlust zu verzeichnen, und mit 27,6 % lag im Jahr 2009 die höchste Rendite vor. Nach dem gesamten Rücklauf 2011 stieg die Maximalrendite in den Jahren 2012 (17 %) und 2013 (17,3 %) auf ein ähnlich hohes Niveau. Darüber hinaus war auch der Minimalwert mit -5,8 % (2012) und -6,9 % (2013) ähnlich ausgeprägt. Dadurch änderte sich die Spannweite, die auch schon 2011 ähnlich groß war, in den letzten drei Betrachtungsjahren kaum.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 50

- 45 -

Weißraum

5.3) Rendite nach Wertuntergrenze von 2008 bis 2013 Im folgenden Abschnitt werden die Jahre 2008 bis 2013 jeweils einzeln untersucht. Dabei wird zuerst kurz die allgemeine Entwicklung an den Kapitalmärkten in jedem einzelnen Jahr geschildert, anschließend wird eine Analyse der Rendite abhängig von der jeweiligen Wertuntergrenze durchgeführt. Das Jahr 2008 war geprägt durch die Finanzmarktkrise. Dies führte dazu, dass die Kurse an den Aktienmärkten weltweit einbrachen. Im Gegenzug flossen große Beträge in die Staatsanleihenmärkte der Industrienationen, deren Kurse insbesondere in der zweiten Jahreshälfte deutlich zulegen konnten. Wertentwicklung ausgesuchter Indizes:

Aktien: EURO STOXX 50 -42,4 %, MSCI World -40,8 % Renten: JPM EMU 9,4 %.

In diesem Jahr (Grafik 24 auf der nächsten Seite) waren 59 wertgesicherte Fonds live, davon konnten 57 wert-gesicherte Fonds im Hinblick auf die benötigten Parameter Wertuntergrenze und Rendite vollkommen ausge-wertet werden.

September 25, 2014 13:37:39 Microsoft Word - Wertsicherung_2014_v4_final_PG.docx 50-3759 Inhalt_Studie Green K1x.pdf 51

- 46 -

Weißraum

Grafik 24: Spannbreite der Renditen wertgesicherter Fonds nach Wertuntergrenzen-Gruppen für das Jahr 2008 (in %)

Quellen: Bloomberg, eigene Berechnungen