Abschlüsse im SAP-Controlling · und Stammdatentypen (wie z.B. Kostenstellen, Innenaufträge etc.)...

34

Bonn Boston Martin Munzel Abschlüsse im SAP ® -Controlling

Transcript of Abschlüsse im SAP-Controlling · und Stammdatentypen (wie z.B. Kostenstellen, Innenaufträge etc.)...

Bonn � Boston

Martin Munzel

Abschlüsse im SAP®-Controlling

1854.book Seite 3 Donnerstag, 5. September 2013 3:53 15

Auf einen Blick

1 Grundlagen ......................................................................... 15

2 Schedule Manager und Closing Cockpit ............................. 35

3 Gemeinkostenverrechnungen ............................................. 61

4 Nachbewertung .................................................................. 181

5 Abschluss für Aufträge und Projekte .................................. 219

6 Koordination des Abschlusses ............................................ 353

A Menüpfade und Transaktionscodes .................................... 369

B Der Autor ............................................................................ 389

1854.book Seite 5 Donnerstag, 5. September 2013 3:53 15

7

Inhalt

Einleitung ................................................................................................ 11

1 Grundlagen ........................................................................... 15

1.1 Kostenstellen ........................................................................... 151.2 Innenaufträge .......................................................................... 201.3 Prozesskostenrechnung ........................................................... 221.4 Produktkostencontrolling ........................................................ 241.5 Ergebnis- und Marktsegmentrechnung .................................... 271.6 Profit-Center-Rechnung ........................................................... 291.7 Projektsystem .......................................................................... 32

2 Schedule Manager und Closing Cockpit .............................. 35

2.1 Überblick ................................................................................. 352.2 Schedule Manager ................................................................... 37

2.2.1 Aufgabenplan ............................................................. 382.2.2 Scheduler .................................................................... 422.2.3 Monitor ...................................................................... 442.2.4 Empfehlungen zum Schedule Manager ........................ 45

2.3 Closing Cockpit ........................................................................ 462.3.1 Customizing des Closing Cockpits ............................... 462.3.2 Das Closing Cockpit einsetzen ..................................... 572.3.3 Empfehlungen zum Closing Cockpit ............................ 58

3 Gemeinkostenverrechnungen ............................................... 61

3.1 Manuelle Verrechnungen ........................................................ 613.1.1 Manuelle Umbuchung von Kosten und Erlösen ........... 623.1.2 Umbuchung von Einzelposten ..................................... 663.1.3 Manuelle Leistungsverrechnung .................................. 673.1.4 Manuelle Kostenverrechnung ...................................... 693.1.5 Statistischen Kennzahlen erfassen ............................... 703.1.6 Manuelle Belege in CO-PA .......................................... 70

3.2 Überleitung der Daten aus dem Arbeitszeitblatt (CATS) ........... 733.2.1 Customizing des Arbeitszeitblattes .............................. 773.2.2 Periodische Überleitung der Daten aus CATS .............. 783.2.3 Empfehlungen zum Arbeitszeitblatt ............................. 79

1854.book Seite 7 Donnerstag, 5. September 2013 3:53 15

Inhalt

8

3.3 Abgrenzung ............................................................................. 803.3.1 Zuschlagsverfahren ...................................................... 813.3.2 Plan=Ist-Verfahren ...................................................... 873.3.3 Soll=Ist-Verfahren ....................................................... 893.3.4 Empfehlungen zur Abgrenzung .................................... 92

3.4 Gemeinkostenzuschläge ........................................................... 933.4.1 Customizing-Einstellungen zu Gemeinkosten-

zuschlägen .................................................................. 933.4.2 Gemeinkostenzuschläge durchführen .......................... 1003.4.3 Empfehlungen zu Gemeinkostenzuschlägen ................ 101

3.5 Periodische Umbuchung .......................................................... 1023.5.1 Customizing-Einstellungen zur periodischen

Umbuchung ................................................................ 1043.5.2 Periodische Umbuchung ausführen ............................. 1133.5.3 Empfehlungen zur periodischen Umbuchung ............... 116

3.6 Verteilung ............................................................................... 1173.6.1 Verteilungen im Gemeinkostencontrolling ................... 1173.6.2 Verteilungen in der Profit-Center-Rechnung ................ 1183.6.3 Customizing-Einstellungen zur Verteilung ................... 1203.6.4 Verteilung ausführen ................................................... 1283.6.5 Empfehlungen zur Verteilung ...................................... 128

3.7 Umlage .................................................................................... 1303.7.1 Umlagen im Gemeinkostencontrolling ......................... 1303.7.2 Umlagen in der Ergebnisrechnung ............................... 1333.7.3 Customizing-Einstellungen zur Umlage ........................ 1363.7.4 Umlage ausführen ....................................................... 1503.7.5 Empfehlungen zur Umlage .......................................... 151

3.8 Indirekte Leistungsverrechnung ............................................... 1523.8.1 Customizing-Einstellungen zur indirekten

Leistungsverrechnung ................................................. 1543.8.2 Indirekte Leistungsverrechnung ausführen ................... 1593.8.3 Empfehlungen zur indirekten Leistungsverrechnung .... 161

3.9 Templateverrechnung .............................................................. 1623.9.1 Customizing-Einstellungen zu Templates ..................... 1663.9.2 Templates ausführen ................................................... 1763.9.3 Empfehlungen zu Templates ....................................... 178

4 Nachbewertung .................................................................... 181

4.1 Isttarifermittlung ...................................................................... 1814.1.1 Customizing der Isttarifermittlung ............................... 184

1854.book Seite 8 Donnerstag, 5. September 2013 3:53 15

Inhalt

9

4.1.2 Isttarifermittlung durchführen ..................................... 1964.1.3 Empfehlungen zur Isttarifermittlung ............................ 199

4.2 Manuelle Erfassung von Isttarifen ............................................ 2004.3 Splittung .................................................................................. 201

4.3.1 Customizing der Splittung ........................................... 2024.3.2 Splittung durchführen ................................................. 2044.3.3 Empfehlungen zur Splittung ........................................ 204

4.4 Istkalkulation ........................................................................... 2054.4.1 Einstellungen im Materialstamm für

die Istkalkulation ........................................................ 2064.4.2 Istkalkulation durchführen .......................................... 2074.4.3 Empfehlungen zur Istkalkulation ................................. 209

4.5 Übernahme von Bilanzwerten in die Profit-Center-Rechnung ... 2104.5.1 Übernahme von Bilanzwerten durchführen ................. 2114.5.2 Empfehlungen für die Übernahme von Bilanzwerten ... 216

5 Abschluss für Aufträge und Projekte ................................... 219

5.1 Verzinsung .............................................................................. 2195.1.1 Customizing-Einstellungen für die Verzinsung ............. 2205.1.2 Verzinsung durchführen .............................................. 2335.1.3 Empfehlungen zur Verzinsung ..................................... 233

5.2 Ermittlung von Ware in Arbeit ................................................. 2345.2.1 Customizing für die Ermittlung von Ware in Arbeit ..... 2365.2.2 Ermittlung von Ware in Arbeit durchführen ................. 2605.2.3 Empfehlungen zur Ermittlung von Ware in Arbeit ....... 266

5.3 Ergebnisermittlung .................................................................. 2705.3.1 Erlösproportionale Ergebnisermittlung ........................ 2715.3.2 Ergebnisermittlung nach der Percentage-of-

Completion-Methode ................................................. 2745.3.3 Customizing für die Ergebnisermittlung ....................... 2805.3.4 Ergebnisermittlung durchführen .................................. 3105.3.5 Empfehlungen zur Ergebnisermittlung ......................... 313

5.4 Ermittlung von Abrechnungsvorschriften ................................. 3145.4.1 Customizing für die Ermittlung von

Abrechnungsvorschriften ............................................. 3155.4.2 Ermittlung von Abrechnungsvorschriften

durchführen ................................................................ 3185.4.3 Empfehlungen zur Ermittlung von

Abrechnungsvorschriften ............................................. 319

1854.book Seite 9 Donnerstag, 5. September 2013 3:53 15

Inhalt

10

5.5 Abweichungsermittlung ........................................................... 3195.5.1 Customizing der Abweichungsermittlung .................... 3215.5.2 Abweichungsermittlung durchführen .......................... 3275.5.3 Empfehlungen zur Abweichungsermittlung ................. 329

5.6 Auftragseingang für Projekte ermitteln ..................................... 3315.6.1 Customizing-Einstellungen zum Auftragseingang ......... 3315.6.2 Ermittlung des Auftragseingangs für Projekte

durchführen ................................................................ 3345.6.3 Empfehlungen zur Auftragseingangsermittlung ............ 335

5.7 Abrechnung ............................................................................. 3355.7.1 Customizing der Abrechnung ...................................... 3415.7.2 Abrechnung durchführen ............................................ 3495.7.3 Empfehlungen für die Abrechnung .............................. 351

6 Koordination des Abschlusses ............................................. 353

6.1 Periodensteuerung .................................................................. 3536.1.1 Periodensteuerung in der Finanzbuchhaltung .............. 3546.1.2 Periodensteuerung im Controlling ............................... 355

6.2 Abhängigkeiten zum Abschluss in der Finanzbuchhaltung .................................................................. 3576.2.1 Nachbuchen von noch nicht erfassten Belegen ............ 3576.2.2 Maschinelle Pflege des WE/RE-Kontos ........................ 3576.2.3 Überleitung von Löhnen und Gehältern ...................... 3586.2.4 Rückstellungen ............................................................ 3586.2.5 Dauerbelege und Periodische Abgrenzungen .............. 3596.2.6 Abschlussarbeiten in der Anlagenbuchhaltung ............ 3606.2.7 Wertberichtigungen .................................................... 3636.2.8 Fremdwährungsbewertung .......................................... 3646.2.9 Verzinsung .................................................................. 3656.2.10 Abstimmungsmaßnahmen ........................................... 3666.2.11 Intercompany-Abstimmung ......................................... 3666.2.12 Umgliederung ............................................................. 3666.2.13 Umsatzsteuervoranmeldung ........................................ 366

Anhang ....................................................................................... 369

A Menüpfade und Transaktionscodes .................................................... 369B Der Autor ........................................................................................... 389

Index ......................................................................................................... 391

1854.book Seite 10 Donnerstag, 5. September 2013 3:53 15

11

Einleitung

In diesem Buch stelle ich Ihnen die Abschlusstätigkeiten vor, die Sie in derControllingkomponente (CO) in SAP ERP zum Periodenende durchführenmüssen. Dabei gehe ich stets so vor, dass ich Ihnen die jeweilige Funktionvorstelle und erläutere, wofür sie eingesetzt wird. Es folgt dann ein Überblickdarüber, welche Einstellungen im Customizing Sie vornehmen müssen, umdie jeweilige Funktion nutzen zu können. Danach zeige ich Ihnen, wie Sie dieFunktion in der Anwendung aufrufen und was dabei zu beachten ist. ZumAbschluss jedes Abschnitts gehe ich darauf ein, was bei der jeweiligen Funk-tion zu beachten ist: Welche anderen Aktivitäten sollten zuvor geschehensein, welche Wechselwirkungen bestehen, welche Funktionen sollten unbe-dingt später durchgeführt werden? In vielen Tipps, Hinweisen und Querver-weisen mache ich deutlich, wo Zusammenhänge und Abhängigkeiten zuanderen Funktionen bestehen.

Die Reihenfolge der Kapitel und deren Struktur folgt in etwa der zeitlich-logi-schen Reihenfolge, in der die einzelnen Abschlusstätigkeiten typischerweisedurchlaufen werden. Die Kapitel sind nach übergeordneten Themengebietenangeordnet.

An wen richtet sich dieses Buch?

Dieses Buch richtet sich an Leser, die mit dem Monatsabschluss im SAP-Con-trolling betraut sind. Elementare Konzepte wie z. B. die Systemarchitektur,der modulare Aufbau von SAP ERP, das Transportwesen oder die Verarbei-tung von Batch-Input-Mappen sollten Ihnen vertraut sein. Ich verweiseansonsten auf mein Buch SAP-Finanzwesen – Customizing, das ebenfalls beiSAP PRESS erschienen ist und in dem ich diese Aspekte ausführlich erläutere.Auch mein Buch SAP-Controlling – Customizing möchte ich Ihnen ans Herzlegen, da es alle Funktionen behandelt, die Ihnen in der Komponente CO zurVerfügung stehen.

Das vorliegende Buch ist das richtige für Sie, wenn Sie bereits erste Erfahrun-gen mit der Komponente CO haben und sich darüber informieren möchten,welche weiteren Funktionen SAP Ihnen vor allem beim Monatsabschlussbietet. Es ist auch für SAP-Berater und SAP-Inhouse-Betreuer geeignet, die

1854.book Seite 11 Donnerstag, 5. September 2013 3:53 15

12

Einleitung

bereits über Grundwissen in anderen Komponenten des SAP-Systems verfü-gen und das Controlling weiter kennenlernen wollen. Das Buch ist besondersauch als Nachschlagewerk geeignet, da es die Funktionen kompakt undumfassend behandelt.

Aufbau des Buches

Das Buch ist in sechs Kapitel gegliedert, die jeweils einen für sich geschlosse-nen Teil des Periodenabschlusses im Controlling behandeln.

In Kapitel 1, »Grundlagen«, stelle ich Ihnen kurz die wesentlichen Konzepteund Stammdatentypen (wie z. B. Kostenstellen, Innenaufträge etc.) im SAP-Controlling vor. Sie erhalten ferner einen Überblick darüber, welcheAbschlusstätigkeiten für welche der vorgestellten Stammdatentypen in Fragekommen.

Kapitel 2, »Schedule Manager und Closing Cockpit«, hat die beiden wesent-lichen Werkzeuge in SAP zum Schwerpunkt, die Sie zum Automatisieren undBeschleunigen Ihres Abschlusses einsetzen können. Sie lernen die beidenWerkzeuge kennen und erfahren, welche Einsatzmöglichkeiten diese bieten.

In Kapitel 3, »Gemeinkostenverrechnungen«, stelle ich Ihnen die Verrech-nungsmöglichkeiten vor, die vor allem das Gemeinkostencontrolling als Aus-gangspunkt haben. Typischerweise fungieren hier Kostenstellen undGeschäftsprozesse als Senderobjekte.

Kapitel 4, »Nachbewertung«, hat die verschiedenen Werkzeuge zum Thema,die Sie zum Nachbewerten von Leistungstarifen einsetzen können. Ein Teildes Kapitels befasst sich aber auch mit der Übernahme von Bilanzpositionenin die Profit-Center-Rechnung.

In Kapitel 5, »Abschluss für Projekte und Aufträge«, stehen Innenaufträge,Projekte, Fertigungsaufträge und Produktkostensammler im Mittelpunkt. Ichstelle Ihnen die verschiedenen Möglichkeiten vor, die SAP Ihnen bietet, umAufträge und Projekte abzuschließen. Sie lernen hier beispielsweise die Ver-zinsung kennen, aber auch die Ermittlung von Ware in Arbeit, die Ergebnis-ermittlung oder die Abrechnung.

Organisatorische Aktivitäten sind das Thema von Kapitel 6, »Koordinationdes Abschlusses«. Ich zeige Ihnen unter anderem, wie Sie Perioden in derFinanzbuchhaltung wie im Controlling für weitere Buchungen schließen. Des

1854.book Seite 12 Donnerstag, 5. September 2013 3:53 15

13

Danksagung

Weiteren zeige ich Abhängigkeiten zu den Abschlusstätigkeiten in derFinanzbuchhaltung auf.

Im Anhang schließlich fasse ich noch einmal alle wichtigen verwendetenMenüpfade zusammen. Außerdem finden Sie hier den Index.

Wie können Sie mit dem Buch arbeiten?

Das Buch ist so gegliedert, dass Sie logisch zusammenhängende Werkzeugejeweils in einem Kapitel zusammengefasst finden. Beispielsweise alle Ver-rechnungsmöglichkeiten, die von Kostenstellen ausgehen, in Kapitel 2,»Schedule Manager und Closing Cockpit«, wohingegen sämtliche Verrech-nungen von Aufträgen oder Projekten in Kapitel 5, »Abschluss für Projekteund Aufträge«, stehen.

Sofern vorhanden, habe ich zusätzlich zu den Menüpfaden im Customizingauch den Transaktionscode angegeben. Viele Customizing-Einstellungenhaben jedoch nur den allgemeinen Code SPRO – in diesen Fällen habe ich aufdiese Information verzichtet. Eine Liste der verwendeten Menüpfade undTransaktionscodes finden Sie im Anhang.

Um Ihnen das Arbeiten mit diesem Buch zu erleichtern, habe ich bestimmteStellen mit Symbolen markiert. Die Symbole haben die folgende Bedeutung:

Infokästen mit diesem Symbol weisen Sie auf Besonderheiten hin, die Siebeachten sollten.

Mit diesem Symbol warne ich Sie vor möglichen Fehlerquellen.

Wenn das besprochene Thema anhand praktischer Beispiele erläutert undvertieft wird, mache ich Sie mit diesem Symbol darauf aufmerksam.

Danksagung

Ich möchte mich bei Jörg Siebert und Janet Salmon bedanken, die wichtigeTipps und Informationen zu diesem Buch beigesteuert haben.

Wie üblich hat Frau Eva Tripp von SAP PRESS dafür gesorgt, dass mein Manu-skript reibungslos in das Buch verwandelt wurde, das Sie nun in den Händenhalten. Ihr danke ich besonders für ihre Geduld.

1854.book Seite 13 Donnerstag, 5. September 2013 3:53 15

14

Einleitung

Meiner Frau Renata Munzel gilt Dank für ihre Langmut, insbesondere da ichvor allem in der Endphase des Manuskripts nicht mehr viel zu sehen war.

Wie immer haben meine Söhne Vincent, Philip und Jan mich moralisch beimSchreiben bestärkt, indem auch sie an Büchern gearbeitet haben. Geradeheute, als ich diese Zeilen schreibe, wurde ich mit zwei neuen Ausgabenbeglückt. Zwar hätte manchen davon noch ein bisschen Schliff durch FrauTripp in Sachen Orthographie gut getan, immerhin waren die Bücher aberschon in Kapitel eingeteilt und recht robust mit Tesafilm und Heftklammerngebunden.

Martin Munzel

1854.book Seite 14 Donnerstag, 5. September 2013 3:53 15

61

Gemeinkostenverrechnungen dienen dazu, am Periodenende diejenigen Kosten den verantwortlichen Empfängern zuzuordnen, die während der Periode nicht direkt verursachungsgerecht gebucht werden konnten.

3 Gemeinkostenverrechnungen

Wann immer Sie Kosten buchen, sei es direkt in der Finanzbuchhaltung, inder Materialwirtschaft oder in der Produktion, müssen Sie ein Controllingob-jekt bestimmen, das für die Kosten verantwortlich ist. In vielen Fällen wirddas im Laufe der Periode nicht möglich sein – weil Sie den Verursacher nichteindeutig bestimmen können, weil die genaue Zuordnung zum Zeitpunkt derBuchung noch nicht möglich ist oder weil es zu aufwändig wäre, jeden Belegauf Dutzende oder gar Hunderte Empfänger manuell aufzuteilen.

Zum Periodenende werden Sie daher mit einer Reihe von Kostenbuchungenkonfrontiert sein, die noch nicht genau verursachungsgerecht aufgeteilt sind.Dies betrifft zum einen Einzelkosten, für die kein eindeutiger Verursacherermittelt werden konnte und die deshalb auf irgendeine Form von Sammel-objekt erfasst wurden. Zum anderen betrifft es Kosten, die von vornhereinGemeinkostenbereichen zugeordnet sind, wie dem Vertrieb, der Forschungund Entwicklung und der Verwaltung.

Dieses Kapitel gibt einen Überblick über die verschiedenen Methoden zurVerrechnung von Gemeinkosten. Dabei geht es darum, diejenigen Kosten,die nicht direkt den Kostenträgern wie z. B. Produkten, Kunden oder Profit-Centern zugeordnet werden können, anhand bestimmter Regeln aufzuteilenund somit indirekt zuzuordnen.

3.1 Manuelle Verrechnungen

Bevor Sie beginnen, automatische Methoden der Kostenverrechnung einzu-setzen, möchte ich Ihnen zunächst darstellen, welche manuellen Möglichkei-ten SAP bietet, um Kosten innerhalb der CO-Komponente umzubuchen.

1854.book Seite 61 Donnerstag, 5. September 2013 3:53 15

62

Gemeinkostenverrechnungen3

3.1.1 Manuelle Umbuchung von Kosten und Erlösen

Mithilfe der manuellen Umbuchung können Sie Kosten und Erlöse von einemControllingobjekt an ein zweites umbuchen. Als Controllingobjekte stehenIhnen dabei Kostenstellen, Geschäftsprozesse, Aufträge (Innenaufträge sowiealle anderen Auftragstypen), Projektstrukturplan (PSP-Elemente), Kundenauf-träge, Kostenträger und Ergebnisobjekte zur Verfügung – sowohl als Senderwie auch als Empfänger. Sie können allerdings nur primäre Kostenarten ver-rechnen; die Umbuchung erlaubt es Ihnen somit nicht, mithilfe von sekundä-ren Kostenarten wie z. B. Umlagekostenarten, Abrechnungskostenarten oderKostenarten für Gemeinkostenzuschläge zu verrechnen. Diese speziellen Kos-tenartentypen stehen Ihnen nur für die entsprechenden automatischen Ver-fahren zur Kostenverrechnung zur Verfügung, die ich Ihnen in diesem Kapitelnoch genauer vorstelle. Darüber hinaus erlaubt es Ihnen die manuelle Ver-rechnung, ebenjene Kostenartentypen zu verwenden, auf die Sie bei der ma-nuellen Umbuchung keinen Zugriff haben (mehr zur manuellen Verrechnungfinden Sie in Abschnitt 3.1.4, »Manuelle Kostenverrechnung«).

Sie rufen die manuelle Umbuchung im Anwendungsmenü über den PfadRechnungswesen � Controlling � Kostenstellenrechnung � Istbuchungen �Manuelle Umbuchung Kosten � Erfassen (Transaktion KB11N) auf. Hier ge-ben Sie das Belegdatum und Buchungsdatum (BuchDatum) ein und ggf. ei-nen Belegtext (siehe Abbildung 3.1). Der Bildaufbau der einzelnen Positionenwird über zwei Auswahlmöglichkeiten gesteuert: Die Erfassungsvariante (Er-

fassVar) steuert, welche Controllingobjekte als Sender bzw. Empfänger an-geboten werden. In der Abbildung 3.1 ist z. B. die Variante SAP Kostenstelle

ausgewählt, also stehen Ihnen nur Kostenstellen als Sender (KostSt Alt) undEmpfänger (KostSt Neu) zur Verfügung. Des Weiteren tragen Sie eine Kos-tenart, einen Betrag und ggf. eine Menge zu Ihrer Kostenumbuchung ein.

Abbildung 3.1 Manuelle Umbuchung von Kosten – Listerfassung

1854.book Seite 62 Donnerstag, 5. September 2013 3:53 15

63

Manuelle Verrechnungen 3.1

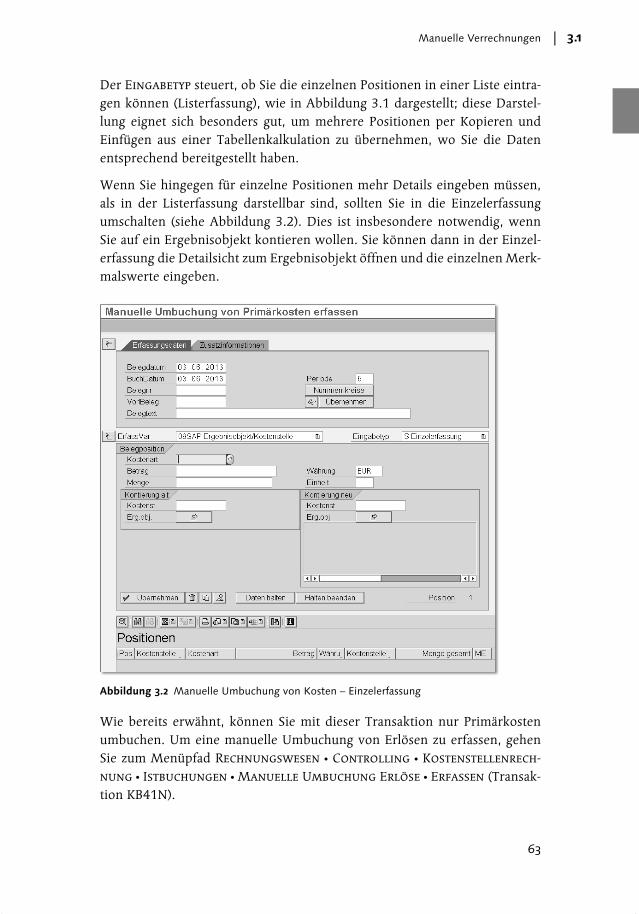

Der Eingabetyp steuert, ob Sie die einzelnen Positionen in einer Liste eintra-gen können (Listerfassung), wie in Abbildung 3.1 dargestellt; diese Darstel-lung eignet sich besonders gut, um mehrere Positionen per Kopieren undEinfügen aus einer Tabellenkalkulation zu übernehmen, wo Sie die Datenentsprechend bereitgestellt haben.

Wenn Sie hingegen für einzelne Positionen mehr Details eingeben müssen,als in der Listerfassung darstellbar sind, sollten Sie in die Einzelerfassungumschalten (siehe Abbildung 3.2). Dies ist insbesondere notwendig, wennSie auf ein Ergebnisobjekt kontieren wollen. Sie können dann in der Einzel-erfassung die Detailsicht zum Ergebnisobjekt öffnen und die einzelnen Merk-malswerte eingeben.

Wie bereits erwähnt, können Sie mit dieser Transaktion nur Primärkostenumbuchen. Um eine manuelle Umbuchung von Erlösen zu erfassen, gehenSie zum Menüpfad Rechnungswesen � Controlling � Kostenstellenrech-

nung � Istbuchungen � Manuelle Umbuchung Erlöse � Erfassen (Transak-tion KB41N).

Abbildung 3.2 Manuelle Umbuchung von Kosten – Einzelerfassung

1854.book Seite 63 Donnerstag, 5. September 2013 3:53 15

64

Gemeinkostenverrechnungen3

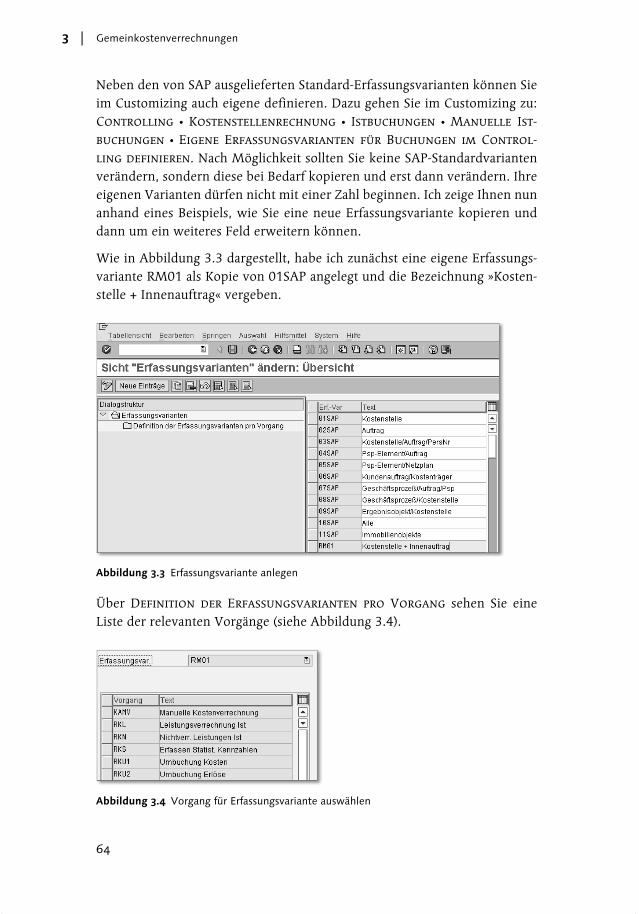

Neben den von SAP ausgelieferten Standard-Erfassungsvarianten können Sieim Customizing auch eigene definieren. Dazu gehen Sie im Customizing zu:Controlling � Kostenstellenrechnung � Istbuchungen � Manuelle Ist-

buchungen � Eigene Erfassungsvarianten für Buchungen im Control-

ling definieren. Nach Möglichkeit sollten Sie keine SAP-Standardvariantenverändern, sondern diese bei Bedarf kopieren und erst dann verändern. Ihreeigenen Varianten dürfen nicht mit einer Zahl beginnen. Ich zeige Ihnen nunanhand eines Beispiels, wie Sie eine neue Erfassungsvariante kopieren unddann um ein weiteres Feld erweitern können.

Wie in Abbildung 3.3 dargestellt, habe ich zunächst eine eigene Erfassungs-variante RM01 als Kopie von 01SAP angelegt und die Bezeichnung »Kosten-stelle + Innenauftrag« vergeben.

Über Definition der Erfassungsvarianten pro Vorgang sehen Sie eineListe der relevanten Vorgänge (siehe Abbildung 3.4).

Abbildung 3.3 Erfassungsvariante anlegen

Abbildung 3.4 Vorgang für Erfassungsvariante auswählen

1854.book Seite 64 Donnerstag, 5. September 2013 3:53 15

65

Manuelle Verrechnungen 3.1

Mit Vorgängen sind an dieser Stelle die unterschiedlichen Geschäftsvorfällegemeint, in deren Rahmen Sie manuelle Istbuchungen vornehmen können.Die Erfassungsvarianten sind für alle Vorgänge einsetzbar; Sie pflegen fürIhre Variante je Vorgang, welche Felder jeweils angezeigt werden sollen. ImBeispiel habe ich den Vorgang »RKU1« für die Umbuchung von Kosten aus-gewählt.

Per Doppelklick auf die Zeile gelangen Sie nun zur Definition der Erfassungs-variante je Vorgang. Dort stellen Sie ein, welche Felder auf der Sender- undwelche auf der Empfängerseite angezeigt werden sollen. Im Beispiel habe ichauf der Empfängerseite das Feld Auftrag noch zusätzlich ausgewählt (sieheAbbildung 3.5).

Abbildung 3.5 Feldauswahl je Vorgang

1854.book Seite 65 Donnerstag, 5. September 2013 3:53 15

66

Gemeinkostenverrechnungen3

Die manuelle Umbuchung von Kosten und Erlösen dient zum einen dazu,fehlerhaft kontierte Belege zu korrigieren. Sie erzeugen mit dieser Funktioneine reine CO-Buchung, die nicht in FI mitgeschrieben wird. Wenn Sie Wertdarauf legen, dass Ihre Buchungen in FI und CO aus Sicht von Kostenstellenund gegebenenfalls Profit-Centern übereinstimmen, dann sollten Sie als Ers-tes prüfen, ob Sie den entsprechenden fehlerhaften Beleg noch stornierenkönnen. Ist dies nicht der Fall (weil z. B. die betroffene Buchungsperiodeschon geschlossen ist oder der Beleg zu umfangreich ist, um ihn neu zu erfas-sen), sollten Sie noch überlegen, die Umbuchung in der Finanzbuchhaltungvorzunehmen, damit FI und CO synchron sind.

Sie können die manuelle Umbuchung aber auch verwenden, um Kosten wei-terzubelasten, die Sie auf einer Hilfskostenstelle gesammelt haben, um siezum Monatsende verursachungsgerecht aufzuteilen. Wenn Sie dies manuellvornehmen wollen, kann das bei einem bestimmten Belegvolumen sehrarbeitsaufwändig werden. Prüfen Sie daher auch die Funktion der periodi-schen Umbuchung in Abschnitt 3.5, »Periodische Umbuchung«, die Ihneneventuell eine Hilfe sein kann.

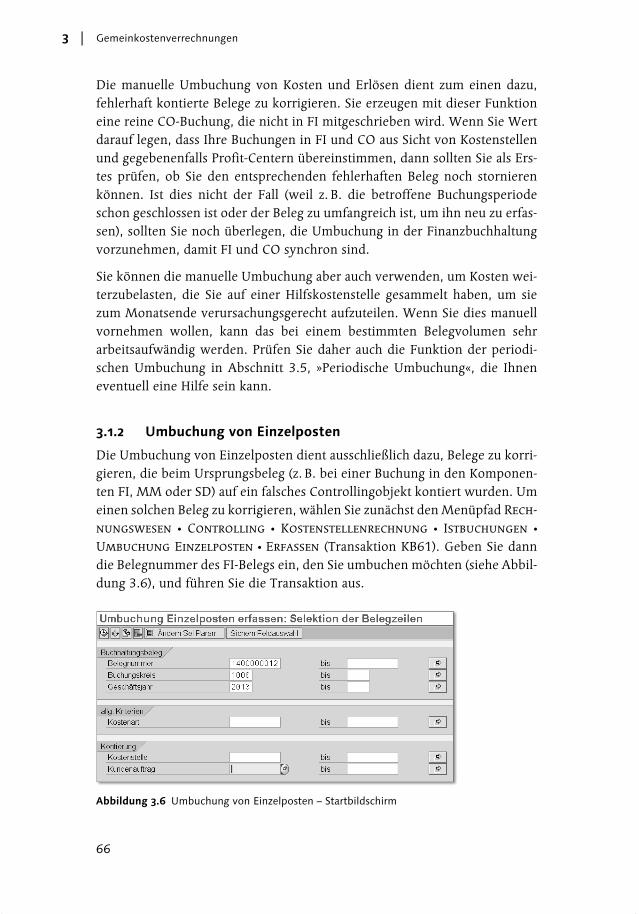

3.1.2 Umbuchung von Einzelposten

Die Umbuchung von Einzelposten dient ausschließlich dazu, Belege zu korri-gieren, die beim Ursprungsbeleg (z. B. bei einer Buchung in den Komponen-ten FI, MM oder SD) auf ein falsches Controllingobjekt kontiert wurden. Umeinen solchen Beleg zu korrigieren, wählen Sie zunächst den Menüpfad Rech-

nungswesen � Controlling � Kostenstellenrechnung � Istbuchungen �

Umbuchung Einzelposten � Erfassen (Transaktion KB61). Geben Sie danndie Belegnummer des FI-Belegs ein, den Sie umbuchen möchten (siehe Abbil-dung 3.6), und führen Sie die Transaktion aus.

Abbildung 3.6 Umbuchung von Einzelposten – Startbildschirm

1854.book Seite 66 Donnerstag, 5. September 2013 3:53 15

67

Manuelle Verrechnungen 3.1

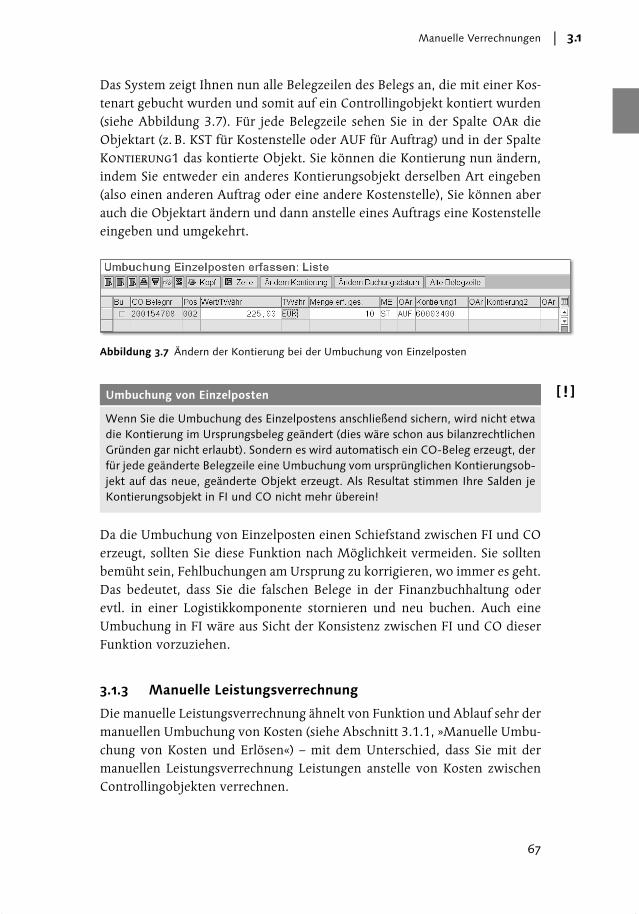

Das System zeigt Ihnen nun alle Belegzeilen des Belegs an, die mit einer Kos-tenart gebucht wurden und somit auf ein Controllingobjekt kontiert wurden(siehe Abbildung 3.7). Für jede Belegzeile sehen Sie in der Spalte OAr dieObjektart (z. B. KST für Kostenstelle oder AUF für Auftrag) und in der SpalteKontierung1 das kontierte Objekt. Sie können die Kontierung nun ändern,indem Sie entweder ein anderes Kontierungsobjekt derselben Art eingeben(also einen anderen Auftrag oder eine andere Kostenstelle), Sie können aberauch die Objektart ändern und dann anstelle eines Auftrags eine Kostenstelleeingeben und umgekehrt.

Umbuchung von Einzelposten

Wenn Sie die Umbuchung des Einzelpostens anschließend sichern, wird nicht etwadie Kontierung im Ursprungsbeleg geändert (dies wäre schon aus bilanzrechtlichenGründen gar nicht erlaubt). Sondern es wird automatisch ein CO-Beleg erzeugt, derfür jede geänderte Belegzeile eine Umbuchung vom ursprünglichen Kontierungsob-jekt auf das neue, geänderte Objekt erzeugt. Als Resultat stimmen Ihre Salden jeKontierungsobjekt in FI und CO nicht mehr überein!

Da die Umbuchung von Einzelposten einen Schiefstand zwischen FI und COerzeugt, sollten Sie diese Funktion nach Möglichkeit vermeiden. Sie solltenbemüht sein, Fehlbuchungen am Ursprung zu korrigieren, wo immer es geht.Das bedeutet, dass Sie die falschen Belege in der Finanzbuchhaltung oderevtl. in einer Logistikkomponente stornieren und neu buchen. Auch eineUmbuchung in FI wäre aus Sicht der Konsistenz zwischen FI und CO dieserFunktion vorzuziehen.

3.1.3 Manuelle Leistungsverrechnung

Die manuelle Leistungsverrechnung ähnelt von Funktion und Ablauf sehr dermanuellen Umbuchung von Kosten (siehe Abschnitt 3.1.1, »Manuelle Umbu-chung von Kosten und Erlösen«) – mit dem Unterschied, dass Sie mit dermanuellen Leistungsverrechnung Leistungen anstelle von Kosten zwischenControllingobjekten verrechnen.

Abbildung 3.7 Ändern der Kontierung bei der Umbuchung von Einzelposten

1854.book Seite 67 Donnerstag, 5. September 2013 3:53 15

68

Gemeinkostenverrechnungen3

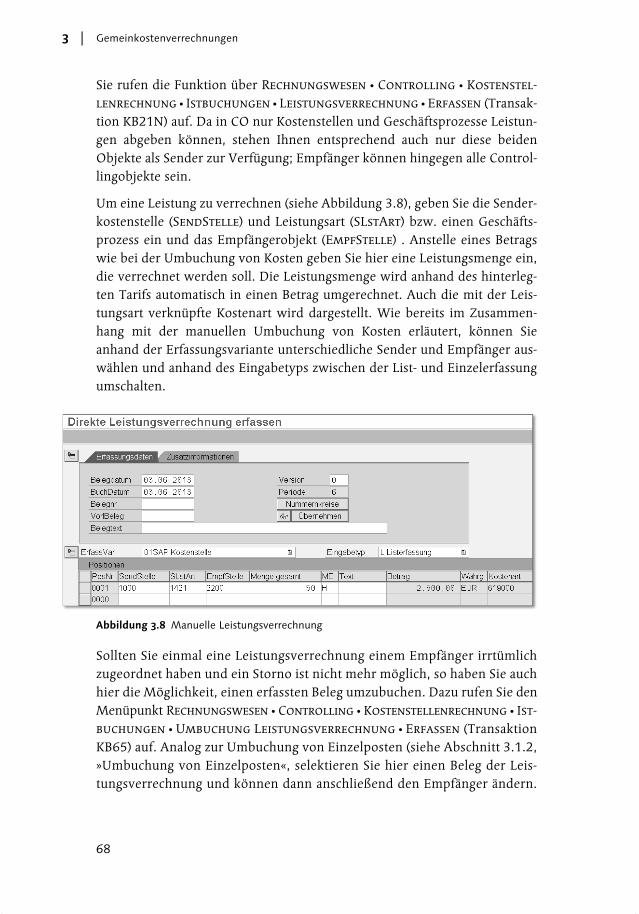

Sie rufen die Funktion über Rechnungswesen � Controlling � Kostenstel-

lenrechnung � Istbuchungen � Leistungsverrechnung � Erfassen (Transak-tion KB21N) auf. Da in CO nur Kostenstellen und Geschäftsprozesse Leistun-gen abgeben können, stehen Ihnen entsprechend auch nur diese beidenObjekte als Sender zur Verfügung; Empfänger können hingegen alle Control-lingobjekte sein.

Um eine Leistung zu verrechnen (siehe Abbildung 3.8), geben Sie die Sender-kostenstelle (SendStelle) und Leistungsart (SLstArt) bzw. einen Geschäfts-prozess ein und das Empfängerobjekt (EmpfStelle) . Anstelle eines Betragswie bei der Umbuchung von Kosten geben Sie hier eine Leistungsmenge ein,die verrechnet werden soll. Die Leistungsmenge wird anhand des hinterleg-ten Tarifs automatisch in einen Betrag umgerechnet. Auch die mit der Leis-tungsart verknüpfte Kostenart wird dargestellt. Wie bereits im Zusammen-hang mit der manuellen Umbuchung von Kosten erläutert, können Sieanhand der Erfassungsvariante unterschiedliche Sender und Empfänger aus-wählen und anhand des Eingabetyps zwischen der List- und Einzelerfassungumschalten.

Sollten Sie einmal eine Leistungsverrechnung einem Empfänger irrtümlichzugeordnet haben und ein Storno ist nicht mehr möglich, so haben Sie auchhier die Möglichkeit, einen erfassten Beleg umzubuchen. Dazu rufen Sie denMenüpunkt Rechnungswesen � Controlling � Kostenstellenrechnung � Ist-

buchungen � Umbuchung Leistungsverrechnung � Erfassen (TransaktionKB65) auf. Analog zur Umbuchung von Einzelposten (siehe Abschnitt 3.1.2,»Umbuchung von Einzelposten«, selektieren Sie hier einen Beleg der Leis-tungsverrechnung und können dann anschließend den Empfänger ändern.

Abbildung 3.8 Manuelle Leistungsverrechnung

1854.book Seite 68 Donnerstag, 5. September 2013 3:53 15

69

Manuelle Verrechnungen 3.1

Auch hier gilt, dass Sie zunächst versuchen sollten, fehlerhafte Belege zustornieren und neu zu buchen. Nur wenn dies nicht möglich ist, sollten Siezur Umbuchung greifen.

3.1.4 Manuelle Kostenverrechnung

Die manuelle Kostenverrechnung führen Sie über den Menüpunkt Rech-

nungswesen � Controlling � Kostenstellenrechnung � Istbuchungen �

Manuelle Kostenverrechnung � Erfassen (Transaktion KB15N) aus. DieFunktion sieht auf den ersten Blick genauso aus wie die Manuelle Um-buchung von Kosten (siehe Abschnitt 3.1.1, »Manuelle Umbuchung von Kos-ten und Erlösen«). Und in der Tat stehen Ihnen hier dieselben Sender undEmpfänger zur Verfügung wie bei der manuellen Umbuchung (siehe Abbil-dung 3.9).

Der entscheidende Unterschied ist jedoch, dass Sie mit der manuellen Kos-tenverrechnung auch bestimmte sekundäre Kostenarten verrechnen können,nicht nur primäre. Sie haben damit die Möglichkeit, manuell Belege mit Kos-tenartentypen zu erzeugen, die an sich nur für bestimmte automatische Ver-rechnungen vorgesehen sind:

� Abgrenzung

� Umlage

� Gemeinkostenzuschläge

� Abrechnung

Die manuelle Kostenverrechnung ist damit die einzige Transaktion im Con-trolling, mit der Sie manuelle Belege mit den Kostenartentypen 21 (Abrech-nung), 41 (Gemeinkostenzuschläge) und 42 (Umlage) durchführen können.

Abbildung 3.9 Manuelle Kostenverrechnung

1854.book Seite 69 Donnerstag, 5. September 2013 3:53 15

70

Gemeinkostenverrechnungen3

3.1.5 Statistischen Kennzahlen erfassen

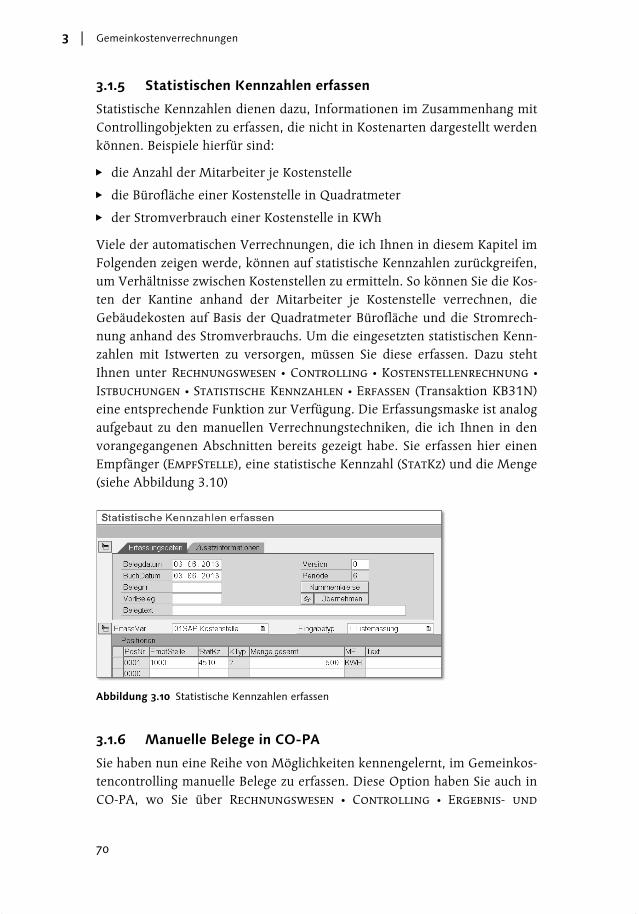

Statistische Kennzahlen dienen dazu, Informationen im Zusammenhang mitControllingobjekten zu erfassen, die nicht in Kostenarten dargestellt werdenkönnen. Beispiele hierfür sind:

� die Anzahl der Mitarbeiter je Kostenstelle

� die Bürofläche einer Kostenstelle in Quadratmeter

� der Stromverbrauch einer Kostenstelle in KWh

Viele der automatischen Verrechnungen, die ich Ihnen in diesem Kapitel imFolgenden zeigen werde, können auf statistische Kennzahlen zurückgreifen,um Verhältnisse zwischen Kostenstellen zu ermitteln. So können Sie die Kos-ten der Kantine anhand der Mitarbeiter je Kostenstelle verrechnen, dieGebäudekosten auf Basis der Quadratmeter Bürofläche und die Stromrech-nung anhand des Stromverbrauchs. Um die eingesetzten statistischen Kenn-zahlen mit Istwerten zu versorgen, müssen Sie diese erfassen. Dazu stehtIhnen unter Rechnungswesen � Controlling � Kostenstellenrechnung �

Istbuchungen � Statistische Kennzahlen � Erfassen (Transaktion KB31N)eine entsprechende Funktion zur Verfügung. Die Erfassungsmaske ist analogaufgebaut zu den manuellen Verrechnungstechniken, die ich Ihnen in denvorangegangenen Abschnitten bereits gezeigt habe. Sie erfassen hier einenEmpfänger (EmpfStelle), eine statistische Kennzahl (StatKz) und die Menge(siehe Abbildung 3.10)

3.1.6 Manuelle Belege in CO-PA

Sie haben nun eine Reihe von Möglichkeiten kennengelernt, im Gemeinkos-tencontrolling manuelle Belege zu erfassen. Diese Option haben Sie auch inCO-PA, wo Sie über Rechnungswesen � Controlling � Ergebnis- und

Abbildung 3.10 Statistische Kennzahlen erfassen

1854.book Seite 70 Donnerstag, 5. September 2013 3:53 15

71

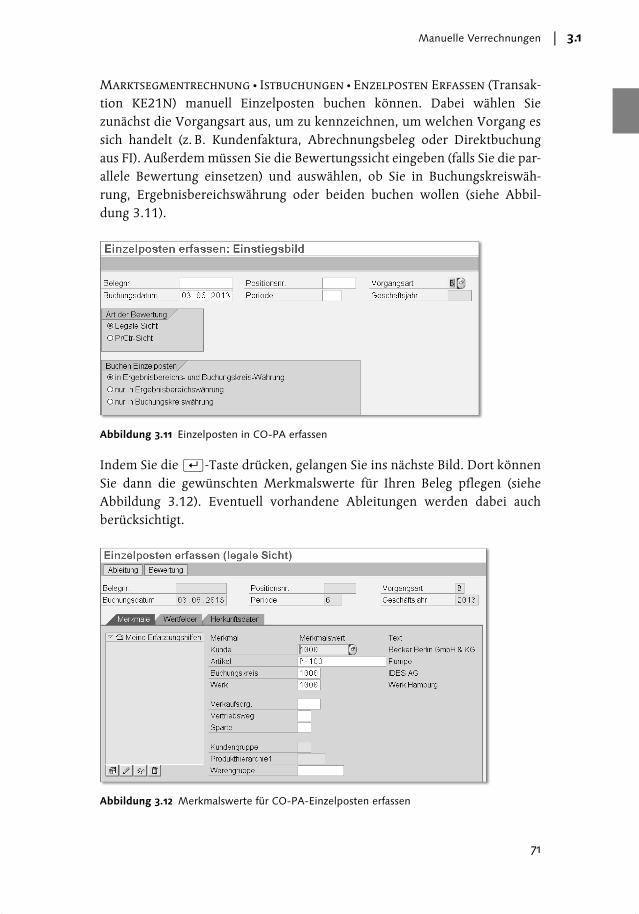

Manuelle Verrechnungen 3.1

Marktsegmentrechnung � Istbuchungen � Enzelposten Erfassen (Transak-tion KE21N) manuell Einzelposten buchen können. Dabei wählen Siezunächst die Vorgangsart aus, um zu kennzeichnen, um welchen Vorgang essich handelt (z. B. Kundenfaktura, Abrechnungsbeleg oder Direktbuchungaus FI). Außerdem müssen Sie die Bewertungssicht eingeben (falls Sie die par-allele Bewertung einsetzen) und auswählen, ob Sie in Buchungskreiswäh-rung, Ergebnisbereichswährung oder beiden buchen wollen (siehe Abbil-dung 3.11).

Indem Sie die (¢)-Taste drücken, gelangen Sie ins nächste Bild. Dort könnenSie dann die gewünschten Merkmalswerte für Ihren Beleg pflegen (sieheAbbildung 3.12). Eventuell vorhandene Ableitungen werden dabei auchberücksichtigt.

Abbildung 3.11 Einzelposten in CO-PA erfassen

Abbildung 3.12 Merkmalswerte für CO-PA-Einzelposten erfassen

1854.book Seite 71 Donnerstag, 5. September 2013 3:53 15

72

Gemeinkostenverrechnungen3

Zum Schluss tragen Sie dann auf der Registerkarte Wertfelder diegewünschten Beträge für die Wert- und Mengenfelder ein (siehe Abbildung3.13). Sofern Sie eine Bewertung einsetzen, wird diese bei dieser Gelegenheitauch durchlaufen. Anschließend können Sie Ihren Beleg sichern.

Manuelle Belege in CO-PA sind gut dazu geeignet, Korrekturbuchungendurchzuführen, für den Fall, dass während der Periode Buchungen falscherfasst sind. Es gilt aber auch hier das Prinzip, dass Sie nach Möglichkeit Kor-rekturen am Ursprung durchführen sollten, also zunächst versuchen, die feh-lerhaften Belege zu stornieren und neu zu buchen, bevor Sie eine Korrektur-buchung durchführen.

Abbildung 3.13 Wertfelder für CO-PA-Einzelposten pflegen

1854.book Seite 72 Donnerstag, 5. September 2013 3:53 15

73

Überleitung der Daten aus dem Arbeitszeitblatt (CATS) 3.2

3.2 Überleitung der Daten aus dem Arbeitszeitblatt (CATS)

Die manuelle Leistungsverrechnung, die ich Ihnen im Abschnitt 3.1.3,»Manuelle Leistungsverrechnung«, vorgestellt habe, werden Sie in der Regelkumuliert erfassen, das bedeutet, Sie sammeln sämtliche Leistungsnachweiseder Periode, fassen diese z. B. in einer Tabellenkalkulation zusammen underfassen sie dann gesammelt mittels der internen Leistungsverrechnung. ImFalle von Maschinenarbeitszeiten werden Sie die benötigten Daten vermut-lich aus einer Schnittstelle übernehmen und über ein eigenentwickeltes Pro-gramm automatisch in SAP buchen. Wenn es jedoch um Personenarbeitszei-ten geht, so setzt die Leistungsverrechnung voraus, dass alle Mitarbeiter, dieDienste für Aufträge, andere Kostenstellen, Projekte etc. erbringen, ihregeleisteten Zeiten in irgendeiner Form erfassen – auf Papier, in einer Tabel-lenkalkulation oder über ein eigenentwickeltes Programm.

Eine Alternative dazu, dass Arbeitszeiten extern erfasst und dann zusammen-gefasst eingegeben werden, ist das Arbeitszeitblatt (englisch: Cross Applica-tion Time Sheet, CATS) in SAP ERP. Mit dieser Funktion können die Mitar-beiter ihre geleisteten Zeiten direkt in SAP erfassen und Kontierungsobjekten(z. B. Innenaufträge, Kostenstellen, Projekte etc.) zuordnen. Die Erfassungerfolgt anhand der Personalnummer des jeweiligen Mitarbeiters.

Sofern Sie nicht bereits die Personalwirtschaft (Komponente HCM) produktivnutzen, benötigen Sie sogenannte HR-Ministammsätze, um Personalnum-mern anzulegen. Personalstammsätze in HCM sind in sogenannte Infotypenaufgeteilt. Jeder Infotyp enthält bestimmte Informationen zu einem Mitar-beiter. Um CATS einsetzen zu können, müssen Sie mindestens die Infotypen0002 (Daten zur Person), 0001 (organisatorische Zuordnung), 0105 (Kommu-nikation) und 0315 (Vorschlagswerte Arbeitszeitblatt) anlegen.

Sie pflegen HR-Ministammsätze über die Transaktion PA20 (dafür benötigenSie HR-Berechtigungen). Wählen Sie die Personalnummer des entsprechen-den Mitarbeiters aus, und geben Sie dann im Feld Informationstyp dengewünschten Infotyp ein.

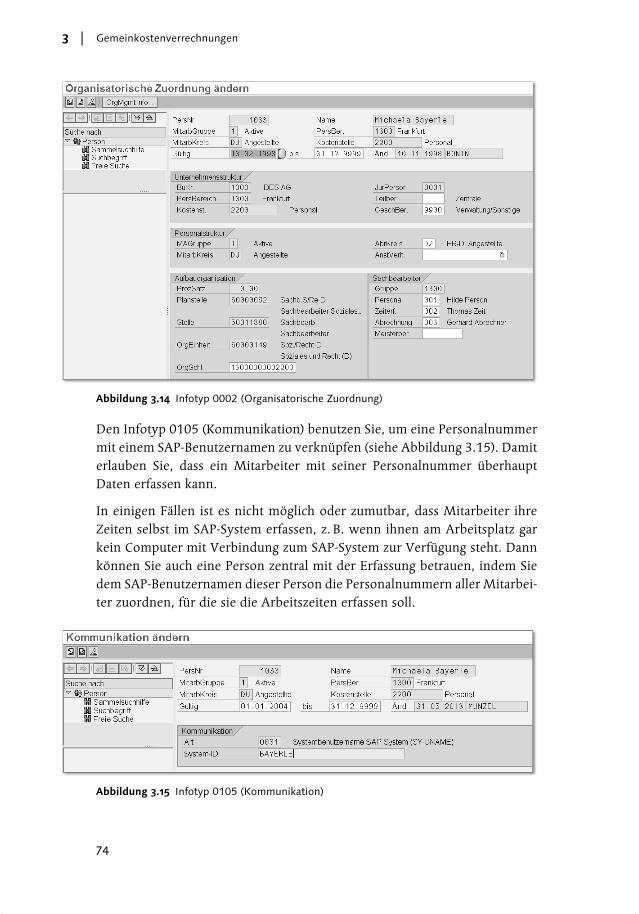

Im Infotyp 0002 hinterlegen Sie persönliche Daten wie Name, Adresse undGeburtsdatum. Über den Infotyp 0001 legen Sie über den Parameter Kos-

tenst. fest, welcher Kostenstelle ein Mitarbeiter zugeordnet ist (siehe Abbil-dung 3.14).

1854.book Seite 73 Donnerstag, 5. September 2013 3:53 15

74

Gemeinkostenverrechnungen3

Den Infotyp 0105 (Kommunikation) benutzen Sie, um eine Personalnummermit einem SAP-Benutzernamen zu verknüpfen (siehe Abbildung 3.15). Damiterlauben Sie, dass ein Mitarbeiter mit seiner Personalnummer überhauptDaten erfassen kann.

In einigen Fällen ist es nicht möglich oder zumutbar, dass Mitarbeiter ihreZeiten selbst im SAP-System erfassen, z. B. wenn ihnen am Arbeitsplatz garkein Computer mit Verbindung zum SAP-System zur Verfügung steht. Dannkönnen Sie auch eine Person zentral mit der Erfassung betrauen, indem Siedem SAP-Benutzernamen dieser Person die Personalnummern aller Mitarbei-ter zuordnen, für die sie die Arbeitszeiten erfassen soll.

Abbildung 3.14 Infotyp 0002 (Organisatorische Zuordnung)

Abbildung 3.15 Infotyp 0105 (Kommunikation)

1854.book Seite 74 Donnerstag, 5. September 2013 3:53 15

75

Überleitung der Daten aus dem Arbeitszeitblatt (CATS) 3.2

Mithilfe des Infotyps 0315 hinterlegen Sie dann die Vorschlagswerte zumArbeitszeitblatt, insbesondere die Senderkostenstelle und die Leistungsart(siehe Abbildung 3.16). Diese Informationen werden bei der Erfassung derLeistungen herangezogen.

Um Zeiten zu erfassen, rufen Sie das Arbeitszeitblatt in der Kostenstellenrech-nung über folgenden Menüpfad auf: Rechnungswesen � Controlling � Kos-

tenstellenrechnung � Istbuchungen � Arbeitszeitblatt � CATS classic �

Arbeitszeiten erfassen. Über diese Transaktion können Sie Arbeitszeiten füralle in Frage kommenden Controllingobjekte erfassen.

Im Menübaum der Innenaufträge finden Sie die Transaktion über Rech-

nungswesen � Controlling � Innenaufträge � Istbuchungen � Arbeitszeit-

blatt � CATS classic � Arbeitszeiten erfassen, für Geschäftsprozesse entspre-chend über Rechnungswesen � Controlling � Prozeßkostenrechnung �

Istbuchungen � Arbeitszeitblatt � CATS classic � Arbeitszeiten erfassen.Im Projektsystem finden Sie die Erfassungsmaske über Projektsystem � Fort-

schritt � Rückmeldung � Arbeitszeitblatt � CATS classic � Arbeitszeiten

erfassen. Der Transaktionscode ist in allen Fällen gleich, nämlich CAT2.

Abbildung 3.16 Infotyp 0315 (Vorschlagswerte Arbeitszeitblatt)

1854.book Seite 75 Donnerstag, 5. September 2013 3:53 15

391

Index

A

Abgrenzung 80, 359, 360durchführen 86, 371, 377, 381Empfehlungen 92in FI 92Leistungsart 89Plan=Ist-Verfahren 80, 87Resultate 93Soll=Ist-Entlastung 88, 92, 370Soll=Ist-Verfahren 80, 89Zuschlagsverfahren 80, 81

Abgrenzungsart 244Abgrenzungsauftrag anlegen 82, 83, 370Abgrenzungsbuchung 88Abgrenzungsempfänger 81Abgrenzungskategorie 266, 268, 283, 295,

334Abgrenzungskostenart 82, 89, 239, 247,

248, 283, 288, 289, 294, 295, 296, 302, 304, 306, 332, 343Planwerte erfassen 87Typ 88

Abgrenzungsobjekt 81, 88Innenauftrag 82Kostenstelle 82

Abgrenzungsschlüssel 239, 242, 244, 245, 247, 252, 257, 258, 281, 283, 289, 293, 296, 298, 299, 301, 302, 303, 304, 306, 308, 311, 317, 332

Abgrenzungsversion 239, 240, 243, 244, 245, 258, 259, 281, 283, 284, 288, 289, 293, 295, 296, 302, 304, 305, 306, 308, 350

Abhängigkeit anlegen 56Abrechnung 237, 296, 313, 314, 316, 335,

336, 349, 360Gesamtabrechnung 339in CO-PA 306periodisch 339

Abrechnungsempfänger 337Abrechnungskostenart 338, 339, 340, 343Abrechnungsprofil 317, 341, 346, 348Abrechnungsregel 348

Abrechnungsvorschrift 315, 316, 317, 318, 336, 348, 361

Abschreibungslauf 355, 362Abweichungsermittlung 319, 325, 327,

330, 351Abweichungskategorie 319, 320, 326,

327, 329, 343, 345Abweichungsschlüssel 321, 322, 325, 384Abweichungsvariante 322, 324Accrual Engine 359, 360aktivierungsfähig 292, 294Aktivierungspflicht 246, 247, 295Aktivierungswahlrecht 295Altdatenübernahme 242, 286Anlagen im Bau 360Anlagenbuchhaltung 360Anlageninventur 361Äquivalenzziffer 336, 337, 348Arbeitszeitblatt 73

aufrufen 75Customizing 77Empfehlungen 79Leistungen überleiten 78Vorschlagswerte 75

Arbeitszeiterfassung 73genehmigen 76in CO überleiten 76, 78Organisationseinheiten 78PSP-Element 79Zeitraum 78zentral 74

Aufgabeanlegen 52Dokumentation 42einplanen 43Status 43Termin 41

Aufgabengruppe 40Aufgabenplan 37, 38Aufteilungsregel 336Auftragsart 348Auftragsbestand 331Auftragseingang 331, 333, 334Auftragseingangsermittlung 350, 351

1854.book Seite 391 Donnerstag, 5. September 2013 3:53 15

392

Index

Auftragseingangskostenart 331, 332, 334, 343

Auftragstyp 82Ausschuss 322, 324

B

Bedarfsart 300Bedarfsklasse 299, 301, 348Beleg

CO-PA 70korrigieren 66manueller 69

Beschäftigungsgrad 329Betragsstaffel 220Bewertungsbereich 213Bewertungsebene 290Bewertungsmethode 243, 252, 283, 289,

306, 382Bewertungsvariante 256, 257, 323Bilanzkonto 210Bilanzposition, Profit-Center 119Buchungsregel 237, 249, 259, 286, 296,

309Buchungsschema 230, 232, 379Buchungsschlüssel 230Buchungszeitraum 354

C

Cash-Flow 233CATS 73, 79Closing Cockpit 37, 46

Abhängigkeiten 56Aufgabenplan 49, 57Empfehlungen 58Selektionsvariable 55Variante 53Vorlage 49

Completed-Contract-Methode 289Controllingobjekt, Sichtbarkeit 115CO-PA 27, 70, 133, 144, 148, 150, 240,

283, 295, 305, 340, 350

D

Dauerbuchungen 359Debitorenrechnungen 355

Deckungsbeitrag III 134Deckungsbeitragsrechnung 134, 289Deckungsbeitragsstufe 134Defaultregel 236definieren 97Dispositionsabweichung 320, 324durchschnittlicher Tarif 187, 188

E

EC-PCA 210Einsatzmengenabweichung 320Einsatzpreisabweichung 320, 325

für Primärdaten 324, 327, 384Einsatzseite 320Einzelposten 286

erfassen (CO-PA) 71Merkmalswerte (CO-PA) 71Wertfelder (CO-PA) 72

Einzelwertberichtigung 364Elementeschema 189, 192, 193, 198Empfängerbezugsbasis 108, 111Empfängergewichtungsfaktor 125, 158Empfängerregel 111Entlastung

anlegen 85definieren 99pflegen 85

Erfassungsprofil 76, 77Erfassungsvariante definieren 64Ergebnisermittlung 212, 272, 280, 311,

314, 333, 335, 350, 351Abgrenzungsschlüssel 283, 303, 382Zuordnung der Zeilen-IDs 292

Ergebnisobjekt 27, 317Ergebnisrechnung � CO-PAErgebnisschema 333, 340, 341, 348erlösfähiger Bestand 275, 277, 279, 305,

309, 312erlösproportionale Ergebnisermittlung

271, 273Erlösüberschuss 277, 279, 280, 305, 309Ermittlung von Ware in Arbeit 235errechnete Kosten 272errechneter Gewinn 275, 309errechneter Umsatz 275Expertenmodus 291externes Rechnungswesen 353

1854.book Seite 392 Donnerstag, 5. September 2013 3:53 15

393

Index

F

Fabrikkalender 39Fakturierungselement 311, 317Fast Close 35Feiertagskalender 39Fertigstellungsgrad 276, 309Fertigungsauftrag 25Festpreisprojekt 271, 289Finanzbuchhaltung 354Finanzposition 220, 228fixe Kosten 188, 204, 239, 246, 249Fix-Variabel-Kennzeichen 346Formeleditor 169Fortschrittsgrad 312Fremdwährung 364

G

Gehaltszahlungen 358Gemeinkosten 15Gemeinkostengruppe 98Gemeinkostenverrechnung 61Gemeinkostenzuschlag 93, 266

Customizing 93durchführen 100Empfänger 93Empfehlungen 101Kostenart 93Sender 93

Gesamtabweichung 319, 324Geschäftsprozess 22

Template 162Gewinnbasis 290gleitender Durchschnittspreis 206GuV 275

H

halbfertige Produkte 234HCM 358Herstellkosten 249HGB 237, 250, 274, 280, 282, 283Hilfskostenstelle 102HR-Ministammsatz 73

I

IAS 271IFRS 237, 274, 280, 283indirekte Leistungsverrechnung 152, 155,

374ausführen 159Customizing 154Empfänger 156Empfängerbezugsbasis 156, 158, 164Empfängergewichtungsfaktor 158Empfehlungen 161Leistungsartentyp 156, 161Segment 156Sender 156Senderregel 155Senderwerte 157

Infotyp 0001 73Infotyp 0002 73Infotyp 0105 74Infotyp 0315 75Infotyp allgemein 73Innenauftrag 20

Abgrenzungsauftrag 82, 370Schnittstellen 21

Intercompany-Abstimmung 366Istkalkulation 25, 205, 207, 209Istkosten 234, 243, 274, 275, 276, 279Istkostenrechnung 205Istleistung 164Isttarif 200Isttarifermittlung 152, 153, 179, 183, 185,

187, 195, 196, 198, 199, 204, 266Nachbelastung 183

Istumsatz 275Istverrechnung 170Iteration 195

K

Kalenderart 222Kalkulationslauf 207Kalkulationsschema 94, 370

Basis 95Innenauftrag 94, 370Kostenstelle 94, 370Kundenauftragscontrolling 94Produktcontrolling 94Produktkostenplanung 94

1854.book Seite 393 Donnerstag, 5. September 2013 3:53 15

394

Index

Kalkulationsschema (Forts.)Struktur 94

Kalkulationstyp 172Kalkulationsvariante 254, 255, 257, 324Kalkulationsversion 254kalkulatorischer Umsatz 271, 274, 275Kapazitätsauslastung 182kapitalintensiv 219Kennzahl, statistische 70klassisches Hauptbuch 210, 353Kontenfindung 230Kontierung ändern 67Kontierungselement 317Kontierungstyp 299Kontoschlüssel 232Kontosymbol 230, 231Kontrollkosten 319, 322, 329Korrekturbuchung 72Kosten

abgrenzen 81des Umsatzes 270, 272, 276, 285, 295,

314unregelmäßige 80

KostenartAbrechnungskostenart 343primäre 17sekundäre 17

kostenartengerecht 338, 343Kostenartenplanung 91Kostenbestandteile 198Kostenelement 189, 190, 191Kostenrechnungskreis, Zuschlagsschema

85Kostenrechnungskreiswährung 110Kostenschichtung 189, 195Kostenstelle 15, 19, 168Kostenstellenhierarchie 16Kostenstellenstammsatz 16Kostenträgerrechnung 25Kostenverrechnung

Empfänger 69manuelle 69

Kreditorenrechnungen 355, 357kumulierter Tarif 187

L

Leistungsart 17, 73, 89, 168Leistungsartenstammsatz 17

Leistungsartentyp 161Leistungsmenge 68, 153Leistungsplanung 90Leistungsverbrauch bestimmen 153Leistungsverrechnung 17, 67

Eingabetyp 68Empfänger 68indirekte 152manuelle 67Überleitung aus CATS 73

Leitzinssatz 223Losgröße 234Losgrößenabweichung 321

M

manuelle Leistungsverrechnung � Leistungsverrechnung

Materialbestände übernehmen 211Material-Ledger 205, 207, 209Materialstamm 206, 245, 322Mengengerüst 25Merkmal 27Mischpreisabweichung 321Monitor (Schedule Manager) 37, 44Musterauftrag 296

N

Nachbelastung 186, 200der Bilanz 214, 215

Nachbewertung 186neues Hauptbuch 210, 214nicht aktivierungsfähig 293, 296

O

Objektwährung 110Online-Belegsplitt 214Optimierung 195Organisationseinheit 46Organisationshierarchie 46

anlegen 47aufbauen 49

P

parallele Bewertung 304Pauschalwertberichtigung 363

1854.book Seite 394 Donnerstag, 5. September 2013 3:53 15

395

Index

Percentage of Completion 271, 274Periodensperre 355Periodensteuerung 354Periodentarif 187periodische Umbuchung 102, 114, 373

ausführen 113Customizing 104Empfänger 113Empfehlungen 116Feldeigenschaften 115Geschäftsprozesse 114Innenaufträge 114Kostenstellenrechnung 114Projektsystem 114Segment 104Sender 103, 113Verrechnungstechniken 105Zyklus 104

periodischer Tarif 188periodischer Verrechnungspreis 206Personalnummer 73Plan=Ist-Entlastung 89Plan=Ist-Verfahren 80, 87Planerprofil 196Plankalkulation 254Plankosten 274, 275, 276, 279Planleistung 90Planpreis 251Plantarifermittlung 181Planumsatz 275POC-Methode 281, 289, 302, 303, 308,

312POC-Umsatz 274, 275, 276, 277Preisdifferenz 341, 350Preisermittlung 206Preissteuerung 206Primärkostenschichtung 193Produktionsabweichung 320, 343Produktkostencontrolling 24, 26Produktkostenplanung 25Profit-Center 29Profit-Center-Rechnung 29, 210, 213, 214,

216, 250, 353, 358, 361Profit-Center-Stammsatz 29Programm RCATSTAL 53Project Builder 311Project Cash Management 219, 220, 228Projektbestand 287Projektfortschritt 274, 275

Projektkosten 274Projektprofil 230, 283, 298, 317, 318,

339, 348Projektsystem 32Prozesskostenrechnung 22, 24

Q

Quartalsabschluss 353

R

Recherche-Bericht 228Rechnungslegungsvorschrift 250Referenzzinssatz 223Report Painter 205, 267Report RKAZUTR1 99Residenzzeit 348Restabweichung 321, 322Restkosten 182retrograde Ermittlung 153Rückstellungen 358

für drohende Verluste 272für fehlende Kosten 234, 247, 248, 259,

266, 268, 272, 273, 294, 295, 312, 340Rundungsdifferenz 195

S

Sachkonto 17Saldenverzinsung 221Sammelrechnung 102Schedule Manager 37

Aufgabengruppe 40Aufgabenplan 37, 38Empfehlungen 45Scheduler 37, 42

Scheduler 37, 42Schlussrechnung 279Segment 104Segmentberichterstattung 353Segmentkopf 104sekundäre Kostenart 239, 242Selektionsvariable 55Senderkostenstelle 169, 200Senderleistungsart 169Senderregel 109, 110Senderwert 123signifikante Stellen 195

1854.book Seite 395 Donnerstag, 5. September 2013 3:53 15

396

Index

Soll=Ist-Verfahren 80, 89Soll-Arbeitszeit 76Sollkosten 90, 234, 243, 252, 319, 322,

329Sollversion 319, 324, 326, 327, 384Sperrperiode 243, 268, 288Splittung 202, 204Splittungsregel 202, 203Splittungsschema 202Staffelsatz 222Standardnormierung 122Standardpreis 206, 251, 290statistische Kennzahl 18Status 244Statussteuerung 287, 290Statusverwaltung 273Strategiefolge 256, 316Streckenaufträge 314Strukturabweichung 320Summensätze fortschreiben 103Switchschema 196, 376

T

Tarife abstimmen 195Tarifeinheit 197Tarifermittlung 186, 194, 376Tarifkennzeichen 184, 200technische Kostenart 243Teilfaktura 274, 278Template 162

anlegen 166, 375ausführen 176zuordnen 174

Templatefindung für Ergebnisobjekte 175Templateverrechnung 162, 166

Customizing 166Empfehlungen 178Formel 170Formeleditor 169Istverrechnung 170Kostenstelle 177Kostenträgerhierarchie 178Kundenauftrag 175Performance 178Verrechnungsregel 168Verrechnungszeile 167Wertspalte 170

Transaktion 1KEH 211, 377

Transaktion 1KEI 213, 377Transaktion 1KEJ 212, 377Transaktion 1KEK 215, 378Transaktion 3KEH 216Transaktion 4KE1 126, 373Transaktion 4KE5 128, 373Transaktion CAT2 75Transaktion CATA 78, 370Transaktion CJ44 100, 372Transaktion CJ45 100, 372Transaktion CJ88 349, 387Transaktion CJ8G 349, 387Transaktion CJA2 334, 385Transaktion CJB1 318, 384Transaktion CJB2 318, 384Transaktion CJN1 199, 377Transaktion CJN2 199, 377Transaktion CJZ1 233, 379Transaktion CJZ2 233, 379Transaktion CJZ6 233, 379Transaktion CJZ8 233, 379Transaktion CKMLCP 207, 377Transaktion CLOCO 57, 369Transaktion CLOCOC 46, 369Transaktion CO42 100, 372Transaktion CO43 100, 372Transaktion CO88 349, 386, 387Transaktion COMLWIPDISP 267, 382Transaktion CON1 198, 377Transaktion CON2 198, 199, 377Transaktion CP01 23Transaktion CP02 96, 174Transaktion CPAE 178, 376Transaktion CPAS 177, 375Transaktion CPC1 155, 374Transaktion CPC5 160, 374Transaktion CPP5 150, 374Transaktion CPT1 166, 375Transaktion CPTA 178, 376Transaktion CPTB 177, 375Transaktion CPTD 177, 178, 375, 376Transaktion CPTE 177, 375Transaktion CPTG 178, 376Transaktion CPTH 178, 376Transaktion CPTJ 178, 376Transaktion CPTK 178, 376Transaktion CPTL 178, 376Transaktion CPV1 120, 373Transaktion CPV5 128, 373

1854.book Seite 396 Donnerstag, 5. September 2013 3:53 15

397

Index

Transaktion CPZI 100, 372Transaktion CTU6 176, 375Transaktion F.5D 214, 215Transaktion KB11N 62, 369Transaktion KB15N 69, 369Transaktion KB21N 68, 369Transaktion KB31N 70, 369Transaktion KB41N 63, 369Transaktion KB61 66, 369Transaktion KBK6 200, 377Transaktion KCAL 158, 374Transaktion KCAP 114Transaktion KCAV 125Transaktion KE21N 71, 369Transaktion KEKW 175, 375Transaktion KEU5 150, 374Transaktion KGI2 100, 371, 372Transaktion KGI4 100, 371Transaktion KK01 18Transaktion KK87 349, 387Transaktion KKA0 269, 382Transaktion KKA1 310, 383Transaktion KKA2 310, 383Transaktion KKA3 310, 383Transaktion KKA7 270Transaktion KKA8 310, 383Transaktion KKAI 310, 383Transaktion KKAK 310, 383Transaktion KKAO 264, 381Transaktion KKAS 261, 381Transaktion KKAV 263, 381Transaktion KKAX 260, 381Transaktion KKN1 199, 377Transaktion KKN2 199, 377Transaktion KKP5 327, 385Transaktion KKPT 327, 385Transaktion KKS1 327, 385Transaktion KKS2 327, 385Transaktion KKS5 327, 385Transaktion KKS6 327, 385Transaktion KL01 17Transaktion KO02 96, 174, 296, 336Transaktion KO04 20, 96, 174Transaktion KO88 349, 386Transaktion KO8G 349, 386Transaktion KOM1 296, 382Transaktion KON1 198, 376Transaktion KON2 198, 376Transaktion KOT2 348, 386

Transaktion KOT2_OPA 82, 296, 348, 370, 382, 386

Transaktion KP06 91Transaktion KP26 90, 200Transaktion KPAS 166, 177, 375Transaktion KS01 16Transaktion KS02 96Transaktion KSA3 86, 370Transaktion KSAJ 88, 92, 370Transaktion KSAZ 83, 370Transaktion KSC1 155, 374Transaktion KSI4 100, 371Transaktion KSII 196, 376Transaktion KSR1_ORC 315Transaktion KSR2_ORC 316, 383Transaktion KSR3_ORC 316, 383Transaktion KSS1 329, 385Transaktion KSS2 204, 377Transaktion KSV1 120, 373Transaktion KSV5 128, 373Transaktion KSW1 106Transaktion KSW5 114, 372Transaktion KTPF 174, 175, 375Transaktion MFN1 199, 377Transaktion OB83 223, 378Transaktion OKA8 324, 327, 384Transaktion OKES 202, 377Transaktion OKET 194, 376Transaktion OKG1 239, 252, 283, 303,

380Transaktion OKG2 285, 305Transaktion OKG3 289, 306, 382Transaktion OKG4 293, 308, 382Transaktion OKG5 292, 308, 382Transaktion OKG8 248, 259, 295, 309,

380, 382Transaktion OKG9 239, 249, 252, 380Transaktion OKGA 247, 258, 380Transaktion OKGB 245, 258, 380Transaktion OKGC 243Transaktion OKGD 252, 380Transaktion OKKN 255, 381Transaktion OKP1 268, 355, 387Transaktion OKTZ 189, 376Transaktion OKV1 321, 384Transaktion OKV5 326, 384Transaktion OKV6 324, 384Transaktion OKVF 326Transaktion OKVG 322, 384

1854.book Seite 397 Donnerstag, 5. September 2013 3:53 15

398

Index

Transaktion OKVW 322, 384Transaktion OKZ2 175Transaktion OPI1 227Transaktion OPI2 228, 379Transaktion OPI4 228, 379Transaktion OPIB 226, 379Transaktion OPIC 228, 379Transaktion OPIE 221, 378Transaktion OPIH 222, 223, 378Transaktion OPSA 298Transaktion PA20 73Transaktion PSW5 114, 373Transaktion SCMA 37, 369Transaktion VA44 100, 372Transaktion VA88 349, 386Transaktion VAN1 199, 377Transaktionswährung 110

U

Überdeckung 182Übernahme von Anlagenbeständen 213Umbuchung

Eingabetyp 63Einzelerfassung 63Einzelposten 66, 68Empfänger 62Erlöse 63Listerfassung 62manuelle 62, 67, 69

Umgliederung 366Umlage 130

Ableitung 135ausführen 150CO-PA 133, 150Customizing 136Empfehlungen 151Gemeinkostencontrolling 130iterativ 151Kostenstellenrechnung 150Merkmalskombinationen 135Periode auswählen 150

Umsatzkostenverfahren 240, 270Umsatzsteuer 214Umsatzsteuervoranmeldung 354, 366Unterdeckung 182, 188unverrechnete Lieferungen und Leistungen

270, 271Ursprung 343

Ursprungskostenarten 345US-GAAP 250, 271, 274

V

variable Kosten 204Variantenattribut 54Verbrauch 109Verrechnung

Empfängerregel 111Fremdwährung 110Innenauftrag 103Kostenrechnungskreiswährung 110kumulierte 109Objektwährung 110Projekt 103Segment 111Senderregel 110verursachungsgerechte 165

Verrechnungskostenstelle 102Verrechnungsmenge ermitteln 164Verrechnungspreisabweichung 321Verrechnungs-Profit-Center 120Verrechnungsregel 168Verrechnungsschema 306, 339, 340, 341,

344, 348Verrechnungsseite 320Verrechnungszyklus

anlegen 105Fremdwährung 110Innenaufträge 105Iteration 108Kopfdaten 107Kostenrechnungskreiswährung 110Kostenstellenrechnung 105Objektwährung 110Projektsystem 105sperren 112Transaktionswährung 110

Version 185, 285Verteilung 117, 125, 373

anlegen 120ausführen 128Bilanzkonto 119Customizing 120Empfänger 123Empfängerbezugsbasis 121Empfängergewichtungsfaktor 125

1854.book Seite 398 Donnerstag, 5. September 2013 3:53 15

399

Index

Verteilung (Forts.)Empfehlungen 128Feldeigenschaften 126Gemeinkostencontrolling 120Gemeinkostenkontrolling 117GuV-Konto 119iterativ 129Kopfdaten 120, 127Kostenstellenrechnung 128Normierung 122Profit-Center-Rechnung 118, 126, 128Prozesskostenrechnung 128Segment 121, 126Sender 123Snderwert 123

Verwaltungskosten 239Verzinsung 228, 233, 365

Wertkategorie 227, 228, 379Zinssätze 224, 378Zinsschema 226, 379

Vollkostenrechnung 182Vorgang 64

auswählen 64Feldauswahl 65

Vorkalkulation 235, 254

W

Ware in Arbeit 234, 239, 240, 242, 244, 248, 257, 259, 260, 266, 268, 269, 272, 273, 277, 283, 312, 340Buchungsregeln 248, 380löschen 270, 286Werksübergreifende Ermittlung 265zu Istkosten 234, 236zu Sollkosten 234, 251, 252, 254, 267,

323Wareneingang 245, 247, 248WE/RE-Konto 357Wertberichtigungen 363Wertkategorie 220, 227, 228Werttyp 205, 267, 334WIP-Bericht 261WIP-Erklärung 263

Z

Zeilenbezeichnung 168Zeilen-ID 237, 242, 244, 246, 247, 248,

258, 259, 281, 285, 287, 290, 292, 293, 294, 304, 307, 308

Zeilentyp 168Zinsaufwendungen 232Zinsen 219, 222Zinskennzeichen 220, 221, 224, 229Zinssatz 220, 221, 224Zinsschema 220, 225, 226, 229, 230Zinszuschlag 225Zuschlag

definieren 96mengenbasiert 99prozentual 99Transport 99Verrechnungsobjekt zuordnen 96

Zuschlagsbasis anlegen 84Zuschlagsprozentsatz 81Zuschlagssatz festlegen 97Zuschlagsschema 81, 82

aktiviert 86anlegen 83Bestandteile 84Gültigkeit 86mit Kostenrechnungskreis verknüpfen 85

Zuschlagsschlüssel 97Zuschlagsverfahren 80, 81Zyklus 104, 109

anlegen 105Ausbringungsmenge 155Empfängergewichtungsfaktor 125Fremdwährung 110Iteration 108Kopfdaten 107Kostenrechnungskreiswährung 110Normierung negativer Bezugsbasen 122Objektwährung 110retrograde Verbrauchswerte 155Senderregel 155sperren 112Transaktionswährung 110

Zyklusdefinition aufrufen 106Zyklus-Segmenttechnik 105

1854.book Seite 399 Donnerstag, 5. September 2013 3:53 15