ÄRKTE WEITER ORIENTIERUNGSLOS AKTIENSELEKTION ... · Abb. 5: zeigt die aktuelle Struktur im Fonds...

27

Ausgabe 09/2018 15. Mai 2018 2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 1 von 27 13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE 25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM Inhaltsverzeichnis Zusammenfassung . . . . . . . . . . . . . . . . . . Marathon Substanz & Rendite. . . . . . . . . Marathon Deutschland*Plus. . . . . . . . . . Amerika . . . . . . . . . . . . . . . . . . . . . . . . . . . Deutschland . . . . . . . . . . . . . . . . . . . . . . . Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . Welt, EM, Japan . . . . . . . . . . . . . . . . . . . . Renten . . . . . . . . . . . . . . . . . . . . . . . . . . . Devisen . . . . . . . . . . . . . . . . . . . . . . . . . . . Edelmetalle / Rohstoffe. . . . . . . . . . . . . . Redaktioneller Gastbeitrag . . . . . . . . . . . Disclaimer / Impressum . . . . . . . . . . . . . . 2 3 4 5 9 13 16 18 20 22 25 28 Sehr geehrte Leserinnen und Leser, die nebenstehende Abbildung zeigt den über viele Jahre recht hohen Gleichlauf von Rendi- tedifferenzen zwischen Euro- und US-Dollar- Anleihen und der Euro-Dollar-Währungsent- wicklung. Doch in den vergangenen Monaten liefen beide Kurven weit auseinander. Da die Euro-Zinsen den US-Zinsen nicht recht nach oben folgen wollen (oder besser nicht sollen), scheint nun der Dollar den Dreh in Richtung Angleichung vollziehen zu wollen. Wenn in einer extrem hoch verschuldeten Welt die Zinsen steigen, ist das ein gewisses Problem, insbesondere für schwache Schuld- ner. Wenn zusätzlich die mit großem Abstand führende Kreditwährung beginnt, aufzuwer- ten, kann daraus leicht ein größeres Problem erwachsen – auch für Gläubiger. Dies gilt umso mehr, da verschiedene Analysen die Vermutung nahelegen, dass erstaunlich viele Gläubiger auf der Jagt nach Rendite das Thema „Sicherheiten“ in den zurückliegenden Jahren zunehmend nachlässig behandelt haben. Derzeit befinden sich die Aktienmärkte weltweit in einer nach Orientierung suchenden, trendlosen Lage (s. Seite 2). Eine stärkere Dollar-Aufwertung könnte in einer solchen Situation leichter als sonst auch an den Aktienmärkten einen Trend (Risk-Off) auslösen. Herzliche Grüße aus Hamburg Ihr Daniel Haase PS: der nächste Pfadfinder-Brief erscheint am Samstag, den 26. Mai 2018 Risiko: Dollar-Aufwertung MÄRKTE WEITER ORIENTIERUNGSLOS – AKTIENSELEKTION & RISIKOMANAGEMENT ALS RENDITEQUELLEN Die hier im Pfadfinder-Brief angewandte Trendfolge-Strategie wurde von der Vereinigung Technischer Analysten Deutschlands e.V. mit dem VTAD Award ausgezeichnet. Abb. 1 zeigt die Renditedifferenz zwischen zweijährigen deutschen und zweijährigen US-Staatsanleihen (blaue Linie, linke Skala) sowie die Kursentwicklung des Euro in US-Dollar (rote Linie, rechte Skala) Quellen: HAC VermögensManagement AG, Stand: Mai 2018

Transcript of ÄRKTE WEITER ORIENTIERUNGSLOS AKTIENSELEKTION ... · Abb. 5: zeigt die aktuelle Struktur im Fonds...

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 1 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Inhaltsverzeichnis

Zusammenfassung . . . . . . . . . . . . . . . . . .

Marathon Substanz & Rendite. . . . . . . . .

Marathon Deutschland*Plus. . . . . . . . . .

Amerika . . . . . . . . . . . . . . . . . . . . . . . . . . .

Deutschland . . . . . . . . . . . . . . . . . . . . . . .

Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Welt, EM, Japan . . . . . . . . . . . . . . . . . . . .

Renten . . . . . . . . . . . . . . . . . . . . . . . . . . .

Devisen . . . . . . . . . . . . . . . . . . . . . . . . . . .

Edelmetalle / Rohstoffe. . . . . . . . . . . . . .

Redaktioneller Gastbeitrag . . . . . . . . . . .

Disclaimer / Impressum . . . . . . . . . . . . . .

2

3

4

5

9

13

16

18

20

22

25

28

Sehr geehrte Leserinnen und Leser,

die nebenstehende Abbildung zeigt den über

viele Jahre recht hohen Gleichlauf von Rendi-

tedifferenzen zwischen Euro- und US-Dollar-

Anleihen und der Euro-Dollar-Währungsent-

wicklung. Doch in den vergangenen Monaten

liefen beide Kurven weit auseinander. Da die

Euro-Zinsen den US-Zinsen nicht recht nach

oben folgen wollen (oder besser nicht sollen),

scheint nun der Dollar den Dreh in Richtung

Angleichung vollziehen zu wollen.

Wenn in einer extrem hoch verschuldeten

Welt die Zinsen steigen, ist das ein gewisses

Problem, insbesondere für schwache Schuld-

ner. Wenn zusätzlich die mit großem Abstand

führende Kreditwährung beginnt, aufzuwer-

ten, kann daraus leicht ein größeres Problem

erwachsen – auch für Gläubiger. Dies gilt

umso mehr, da verschiedene Analysen die Vermutung nahelegen, dass erstaunlich viele Gläubiger auf der Jagt nach Rendite das Thema

„Sicherheiten“ in den zurückliegenden Jahren zunehmend nachlässig behandelt haben. Derzeit befinden sich die Aktienmärkte weltweit in

einer nach Orientierung suchenden, trendlosen Lage (s. Seite 2). Eine stärkere Dollar-Aufwertung könnte in einer solchen Situation leichter

als sonst auch an den Aktienmärkten einen Trend (Risk-Off) auslösen.

Herzliche Grüße aus Hamburg

Ihr Daniel Haase

PS: der nächste Pfadfinder-Brief erscheint am Samstag, den 26. Mai 2018

Risiko: Dollar-Aufwertung MÄRKTE WEITER ORIENTIERUNGSLOS – AKTIENSELEKTION & RISIKOMANAGEMENT ALS RENDITEQUELLEN

Die hier im Pfadfinder-Brief angewandte Trendfolge-Strategie wurde von der Vereinigung Technischer Analysten Deutschlands e.V. mit dem VTAD Award ausgezeichnet.

Abb. 1 zeigt die Renditedifferenz zwischen zweijährigen deutschen und zweijährigen US-Staatsanleihen

(blaue Linie, linke Skala) sowie die Kursentwicklung des Euro in US-Dollar (rote Linie, rechte Skala)

Quellen: HAC VermögensManagement AG, Stand: Mai 2018

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 2 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Zusammenfassung

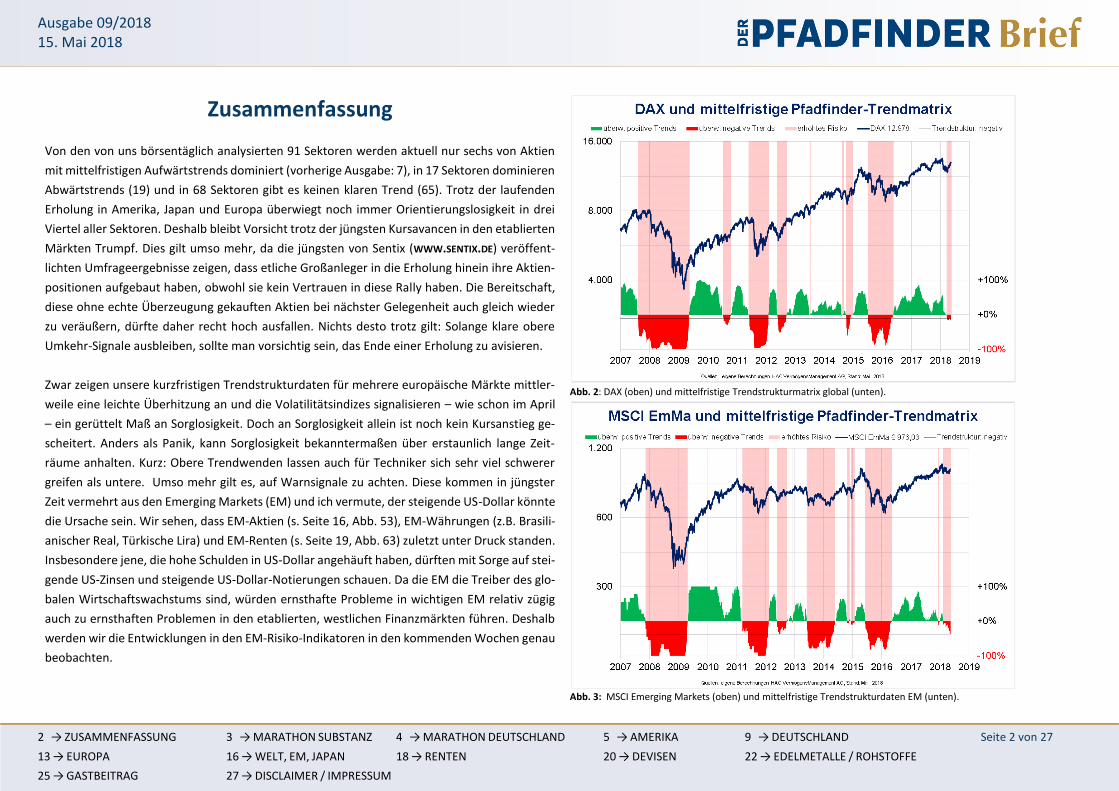

Von den von uns börsentäglich analysierten 91 Sektoren werden aktuell nur sechs von Aktien

mit mittelfristigen Aufwärtstrends dominiert (vorherige Ausgabe: 7), in 17 Sektoren dominieren

Abwärtstrends (19) und in 68 Sektoren gibt es keinen klaren Trend (65). Trotz der laufenden

Erholung in Amerika, Japan und Europa überwiegt noch immer Orientierungslosigkeit in drei

Viertel aller Sektoren. Deshalb bleibt Vorsicht trotz der jüngsten Kursavancen in den etablierten

Märkten Trumpf. Dies gilt umso mehr, da die jüngsten von Sentix (WWW.SENTIX.DE) veröffent-

lichten Umfrageergebnisse zeigen, dass etliche Großanleger in die Erholung hinein ihre Aktien-

positionen aufgebaut haben, obwohl sie kein Vertrauen in diese Rally haben. Die Bereitschaft,

diese ohne echte Überzeugung gekauften Aktien bei nächster Gelegenheit auch gleich wieder

zu veräußern, dürfte daher recht hoch ausfallen. Nichts desto trotz gilt: Solange klare obere

Umkehr-Signale ausbleiben, sollte man vorsichtig sein, das Ende einer Erholung zu avisieren.

Zwar zeigen unsere kurzfristigen Trendstrukturdaten für mehrere europäische Märkte mittler-

weile eine leichte Überhitzung an und die Volatilitätsindizes signalisieren – wie schon im April

– ein gerüttelt Maß an Sorglosigkeit. Doch an Sorglosigkeit allein ist noch kein Kursanstieg ge-

scheitert. Anders als Panik, kann Sorglosigkeit bekanntermaßen über erstaunlich lange Zeit-

räume anhalten. Kurz: Obere Trendwenden lassen auch für Techniker sich sehr viel schwerer

greifen als untere. Umso mehr gilt es, auf Warnsignale zu achten. Diese kommen in jüngster

Zeit vermehrt aus den Emerging Markets (EM) und ich vermute, der steigende US-Dollar könnte

die Ursache sein. Wir sehen, dass EM-Aktien (s. Seite 16, Abb. 53), EM-Währungen (z.B. Brasili-

anischer Real, Türkische Lira) und EM-Renten (s. Seite 19, Abb. 63) zuletzt unter Druck standen.

Insbesondere jene, die hohe Schulden in US-Dollar angehäuft haben, dürften mit Sorge auf stei-

gende US-Zinsen und steigende US-Dollar-Notierungen schauen. Da die EM die Treiber des glo-

balen Wirtschaftswachstums sind, würden ernsthafte Probleme in wichtigen EM relativ zügig

auch zu ernsthaften Problemen in den etablierten, westlichen Finanzmärkten führen. Deshalb

werden wir die Entwicklungen in den EM-Risiko-Indikatoren in den kommenden Wochen genau

beobachten.

Abb. 2: DAX (oben) und mittelfristige Trendstrukturmatrix global (unten).

Abb. 3: MSCI Emerging Markets (oben) und mittelfristige Trendstrukturdaten EM (unten).

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 3 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

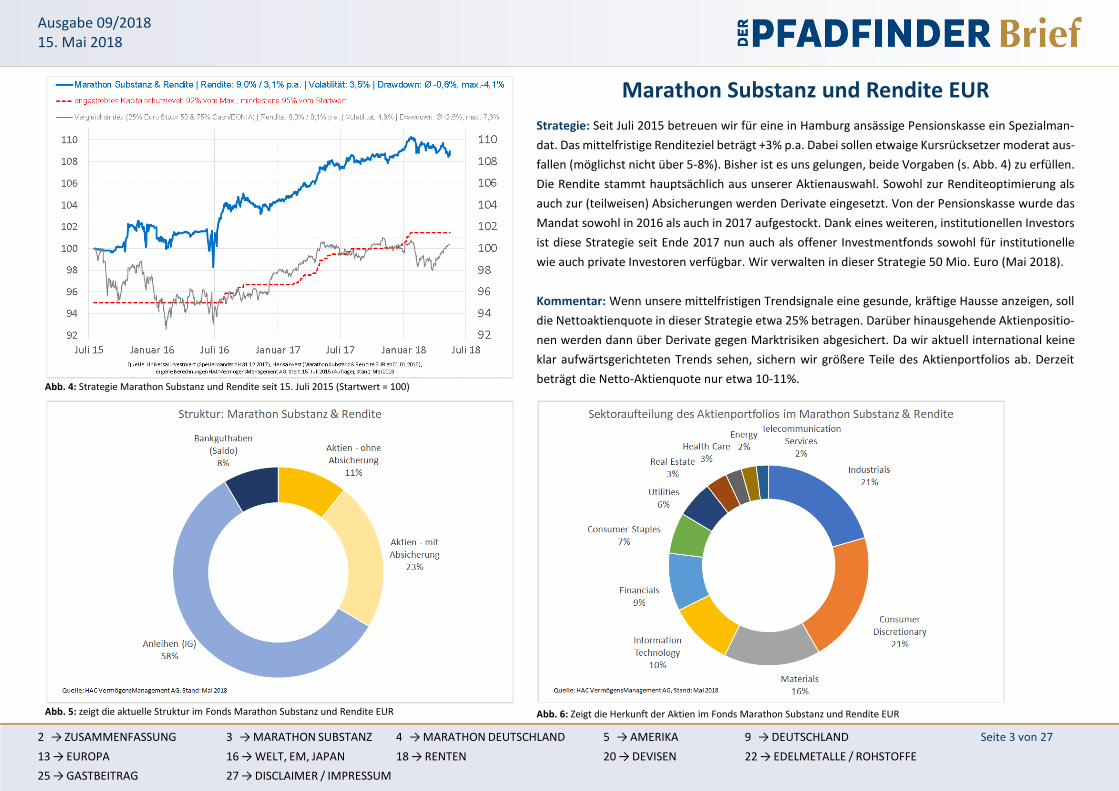

Abb. 4: Strategie Marathon Substanz und Rendite seit 15. Juli 2015 (Startwert = 100)

Marathon Substanz und Rendite EUR

Strategie: Seit Juli 2015 betreuen wir für eine in Hamburg ansässige Pensionskasse ein Spezialman-

dat. Das mittelfristige Renditeziel beträgt +3% p.a. Dabei sollen etwaige Kursrücksetzer moderat aus-

fallen (möglichst nicht über 5-8%). Bisher ist es uns gelungen, beide Vorgaben (s. Abb. 4) zu erfüllen.

Die Rendite stammt hauptsächlich aus unserer Aktienauswahl. Sowohl zur Renditeoptimierung als

auch zur (teilweisen) Absicherungen werden Derivate eingesetzt. Von der Pensionskasse wurde das

Mandat sowohl in 2016 als auch in 2017 aufgestockt. Dank eines weiteren, institutionellen Investors

ist diese Strategie seit Ende 2017 nun auch als offener Investmentfonds sowohl für institutionelle

wie auch private Investoren verfügbar. Wir verwalten in dieser Strategie 50 Mio. Euro (Mai 2018).

Kommentar: Wenn unsere mittelfristigen Trendsignale eine gesunde, kräftige Hausse anzeigen, soll

die Nettoaktienquote in dieser Strategie etwa 25% betragen. Darüber hinausgehende Aktienpositio-

nen werden dann über Derivate gegen Marktrisiken abgesichert. Da wir aktuell international keine

klar aufwärtsgerichteten Trends sehen, sichern wir größere Teile des Aktienportfolios ab. Derzeit

beträgt die Netto-Aktienquote nur etwa 10-11%.

Abb. 5: zeigt die aktuelle Struktur im Fonds Marathon Substanz und Rendite EUR

Abb. 6: Zeigt die Herkunft der Aktien im Fonds Marathon Substanz und Rendite EUR

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 4 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

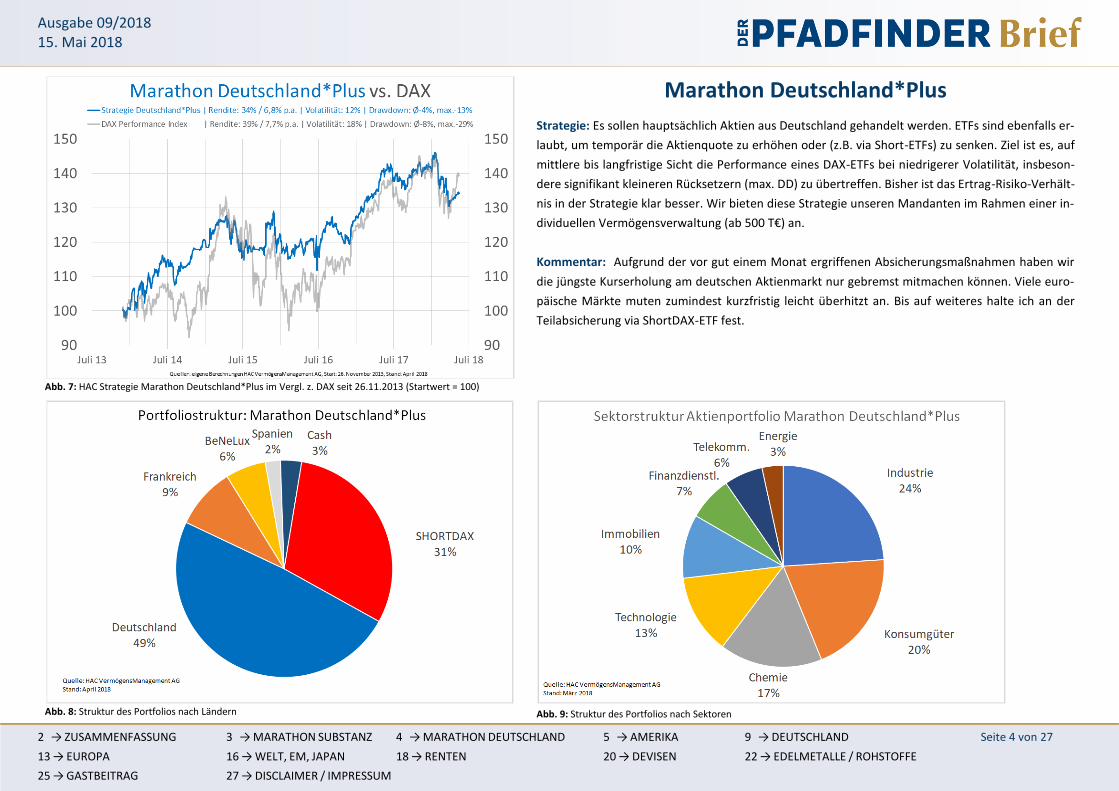

Abb. 7: HAC Strategie Marathon Deutschland*Plus im Vergl. z. DAX seit 26.11.2013 (Startwert = 100)

Marathon Deutschland*Plus

Strategie: Es sollen hauptsächlich Aktien aus Deutschland gehandelt werden. ETFs sind ebenfalls er-

laubt, um temporär die Aktienquote zu erhöhen oder (z.B. via Short-ETFs) zu senken. Ziel ist es, auf

mittlere bis langfristige Sicht die Performance eines DAX-ETFs bei niedrigerer Volatilität, insbeson-

dere signifikant kleineren Rücksetzern (max. DD) zu übertreffen. Bisher ist das Ertrag-Risiko-Verhält-

nis in der Strategie klar besser. Wir bieten diese Strategie unseren Mandanten im Rahmen einer in-

dividuellen Vermögensverwaltung (ab 500 T€) an.

Kommentar: Aufgrund der vor gut einem Monat ergriffenen Absicherungsmaßnahmen haben wir

die jüngste Kurserholung am deutschen Aktienmarkt nur gebremst mitmachen können. Viele euro-

päische Märkte muten zumindest kurzfristig leicht überhitzt an. Bis auf weiteres halte ich an der

Teilabsicherung via ShortDAX-ETF fest.

Abb. 8: Struktur des Portfolios nach Ländern

Abb. 9: Struktur des Portfolios nach Sektoren

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 5 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

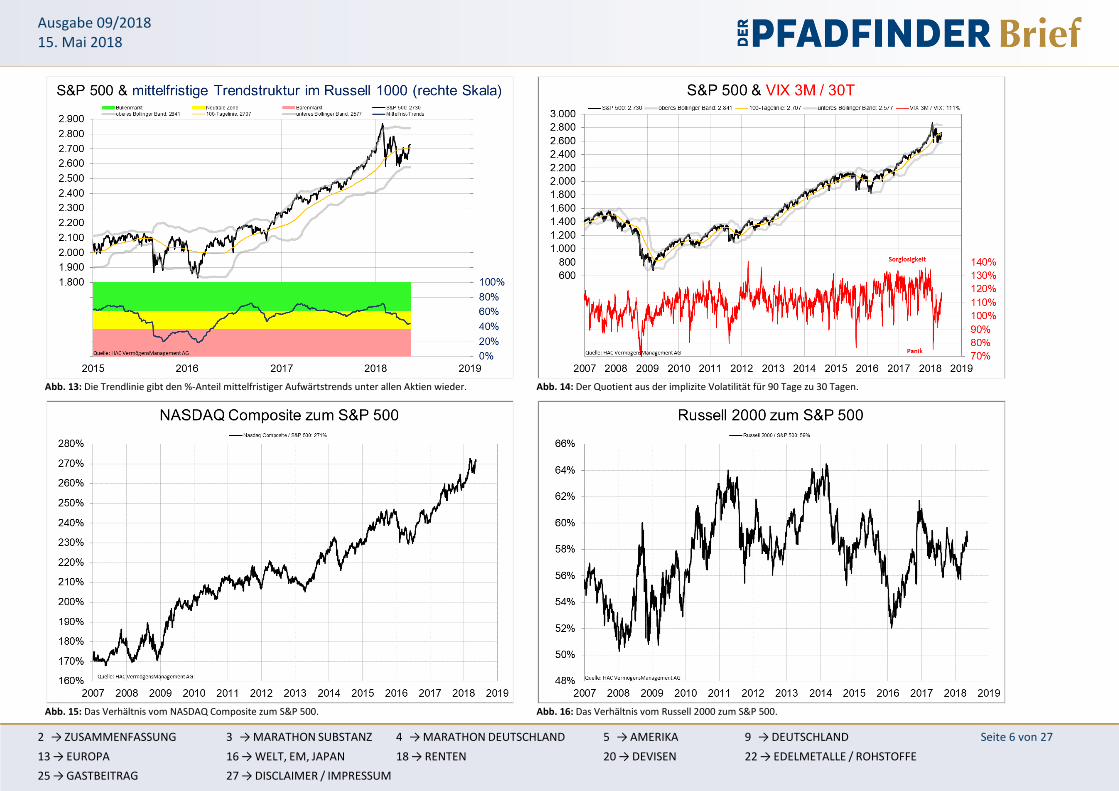

Abb.10: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Amerika

S&P 500 Nasdaq Russell VIX

15.05.18 2.730 7.411 1.600 13,64

20.04.18 2.670 7.146 1.564 16,88

+2,2% +3,7% +2,3% -19%

In den vergangenen Wochen nahm die Sorglosigkeit am US-Aktienmarkt nochmals erkennbar zu. So-

wohl die Umsätze als auch die Volatilitätsindizes (Absicherungsprämien) gaben deutlich nach: für US-

Nebenwerte um 14% (s. Abb. 23), US-Standardaktien um 19% (s. Abb. 11) und für Technologietitel

(s. Abb. 19) sogar um über 25%. Die Indizes konnten nochmals Kursgewinne verzeichnen, doch die

kurzfristigen Trendstrukturdaten (s. Abb. 10, 17, 21) verbesserten sich im Grunde nur noch für Tech-

Aktien. Noch liegt uns kein klares Signal für ein baldiges Ende der laufenden Aufwärtsbewegung vor.

Sorglosigkeit allein ist nur eine schwache Indikation. Sie zeigt vorerst nur an, dass die Luft dünner

wird.

Abb. 11: Der VIX misst die implizite Volatilität auf den S&P 500 für die kommenden 30 Tage.

Abb.12: Die Umsätze im größten gehandelten Indexfonds auf den S&P 500.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 6 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 13: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 14: Der Quotient aus der implizite Volatilität für 90 Tage zu 30 Tagen.

Abb. 15: Das Verhältnis vom NASDAQ Composite zum S&P 500.

Abb. 16: Das Verhältnis vom Russell 2000 zum S&P 500.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 7 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 17: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 18: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb.19: Der VXN misst die implizite Volatilität auf den NASDAQ 100 für die kommenden 30 Tage.

Abb. 20: Die Umsätze im größten gehandelten Indexfonds auf den NASDAQ 100.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 8 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 21: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 22: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 23: Der RVX misst die implizite Volatilität auf den Russell 2000 für die kommenden 30 Tage.

Abb. 24: Die Umsätze im größten gehandelten Indexfonds auf den Russell 2000.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 9 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 25: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Deutschland, Schweiz, Österreich

DAX MDAX SDAX TecDAX VDAXnew SMI SMIM ATX

15.05.18 12.927 26.607 12.501 2.780 15,06 8.981 2.650 3.526

20.04.18 12.541 25.983 12.327 2.628 15,27 8.808 2.559 3.481

+3,1% +2,4% +1,4% +5,8% -1% +2,0% +3,6% +1,3%

Dass der DAX seine 100-Tage-Linie, die vor drei Wochen bei etwa 12.700 Punkten lag (aktuell 12.654),

so dynamisch nach oben durchbrechen konnte, war nicht mein favorisiertes Szenario. Immerhin er-

staunlich: Die Sorglosigkeit, ablesbar im VDAX New (s. Abb. 26), nahm trotz dieser Aufwärtsbewegung

nicht noch mehr zu. Allerdings befindet sie sich auch schon wieder auf einem extremen Niveau. Die

kurzfristigen Trendstrukturdaten (s. Abb. 25) deuten ein klein wenig Erschöpfung an. In den jüngsten

Umfragen auf Sentix.de wurde deutlich, dass insbesondere institutionelle Investoren ihre Aktienpo-

sitionen in die laufende Erholung hinein aufgestockt haben, ohne dass sie sonderlich viel Vertrauen

in die Werthaltigkeit der Entwicklung haben. Eine solide Basis ist das nicht. Trotzdem: Solange klare

Signale für ein Ende der Erholung fehlen, ist es müßig, über ihr baldiges Ende zu spekulieren.

Abb. 26: Der VDAX-NEW zeigt die implizite Volatilität auf den DAX für die kommenden 30 Tage.

Abb. 27: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 10 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 28: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 29: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 30: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 31: Der Quotient aus der impliziten Volatilität für 90 Tage zu 30 Tagen.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 11 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

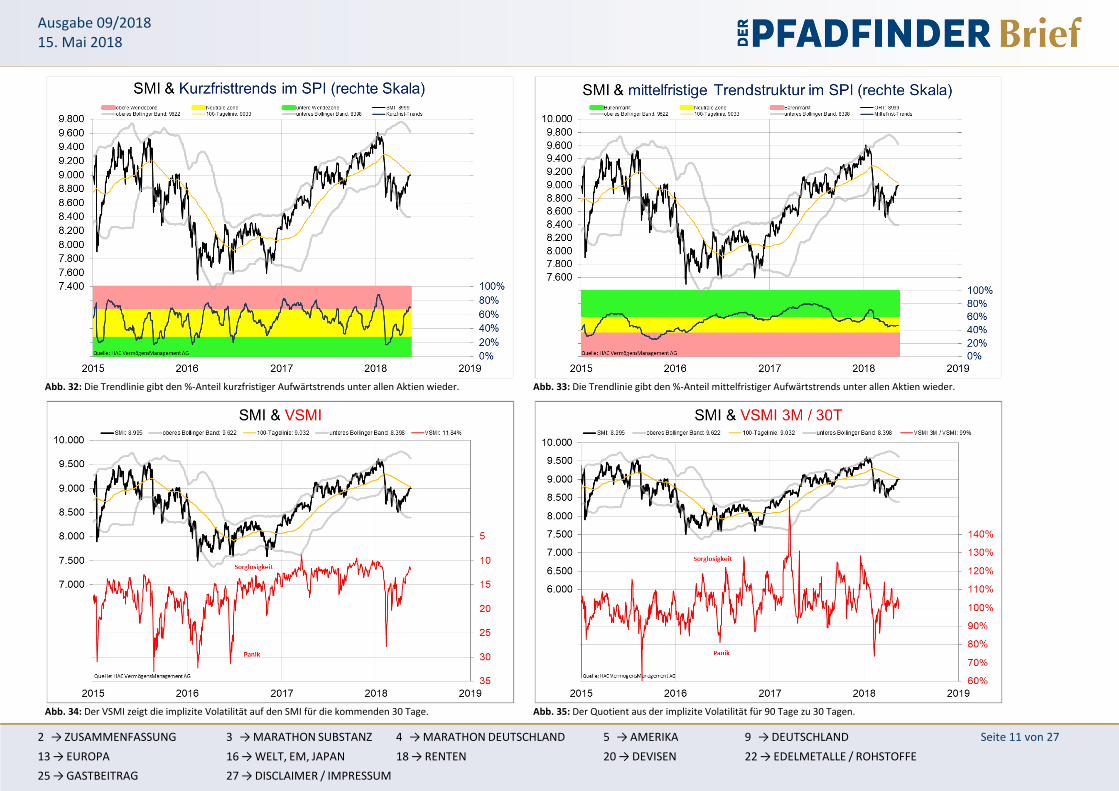

Abb. 32: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 33: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 34: Der VSMI zeigt die implizite Volatilität auf den SMI für die kommenden 30 Tage.

Abb. 35: Der Quotient aus der implizite Volatilität für 90 Tage zu 30 Tagen.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 12 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

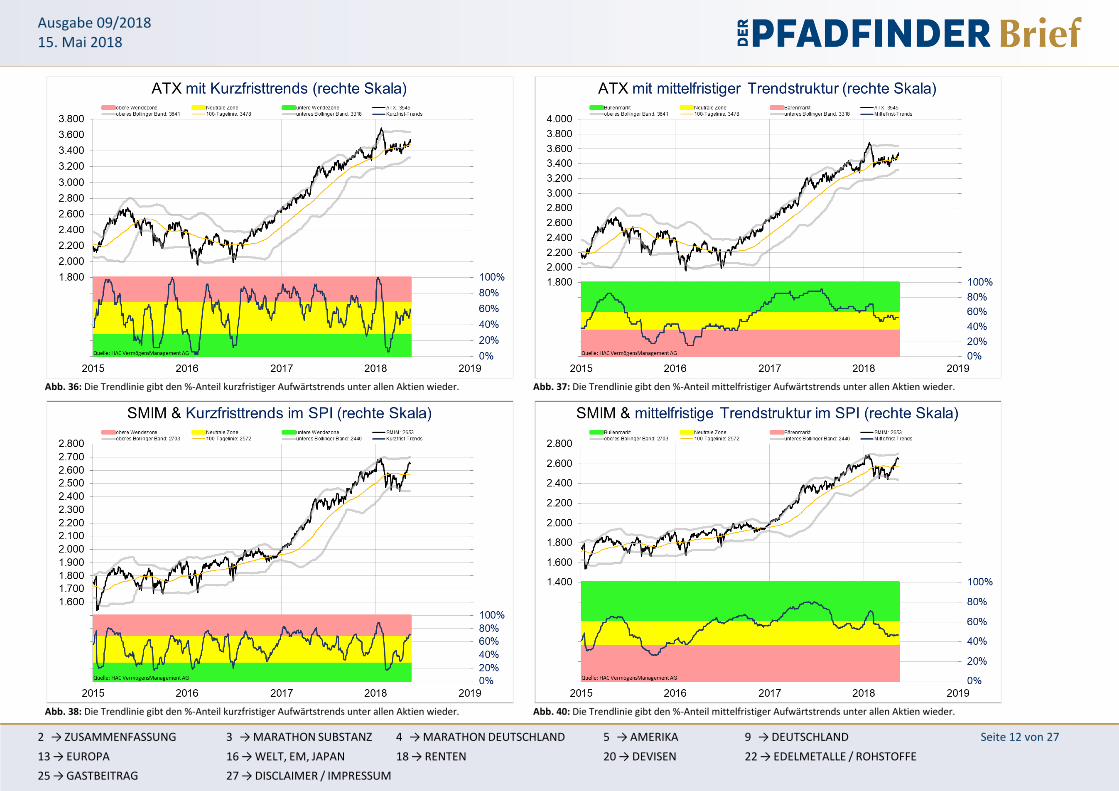

Abb. 36: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 37: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 38: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 40: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 13 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 41: Der Kurzfristtrend gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Europa

Stx600 EuStx50 VStx FTSE CAC MIB IBEX

15.05.18 392 3.556 13,00 7.724 5.547 24.270 10.204

20.04.18 382 3.494 13,76 7.368 5.413 23.829 9.884

+2,7% +1,8% -5% +4,8% +2,5% +1,9% +3,2%

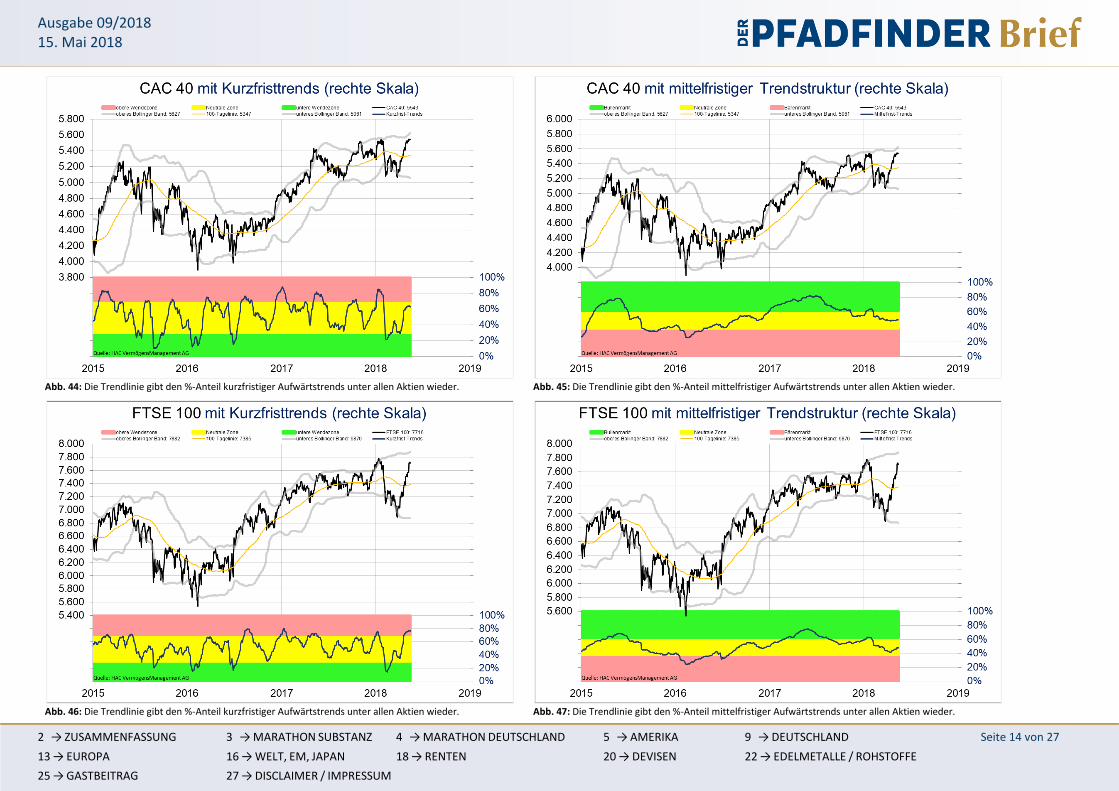

Schon im April war die Sorglosigkeit ein herausstechendes Merkmal an den europäischen Aktien-

märkten. Der VSTOXX notiert auf Niveaus, die er in 2015/2016 nie gesehen hat. Gleichzeitig deuten

die kurzfristigen Trendstrukturdaten in mehreren europäischen Märkten (s. Abb. 41, 44 und 48) nicht

nur eine Überhitzung sondern – in Ansätzen – auch eine mögliche Schwächephase an. Bei letzterem

muss man in der Interpretation sehr vorsichtig sein, da obere Trendwenden technisch viel schwieriger

zu fassen sind als untere. Panik (untere Trendwende) ist nie vor langer Dauer, Sorglosigkeit (obere

Trendwende) zuweilen schon sehr. Klar ist jedoch, dass nach der Rally der zurückliegenden Wochen

zumindest eine Verschnaufpause angebracht wäre. Positiv: Die mittelfristigen Trendstrukturdaten (s.

Abb. 43) konnten sich in jüngster Zeit sukzessive verbessern.

Abb. 42: Der VSTOXX gibt die implizite Volatilität auf den EuroStoxx 50 für die kommenden 30 Tage an.

Abb. 43: Der Kurzfristtrend gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 14 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 44: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 45: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 46: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 47: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 15 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

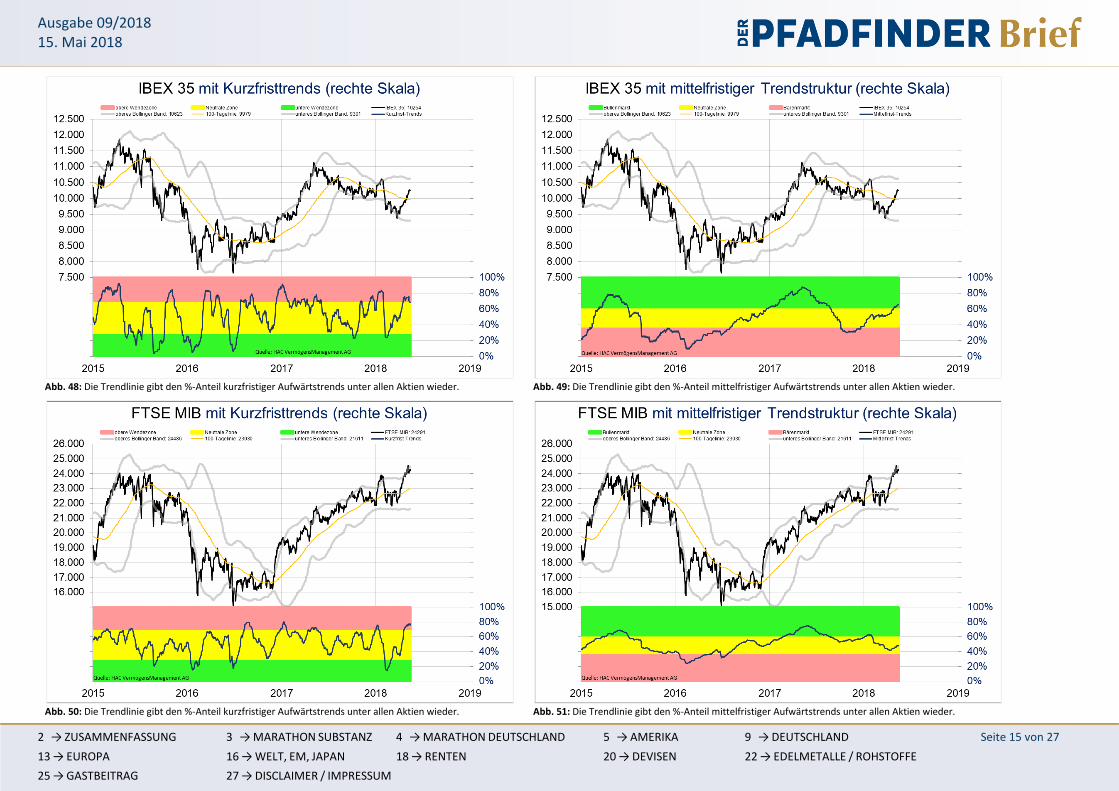

Abb. 48: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 49: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 50: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 51: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 16 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 52: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

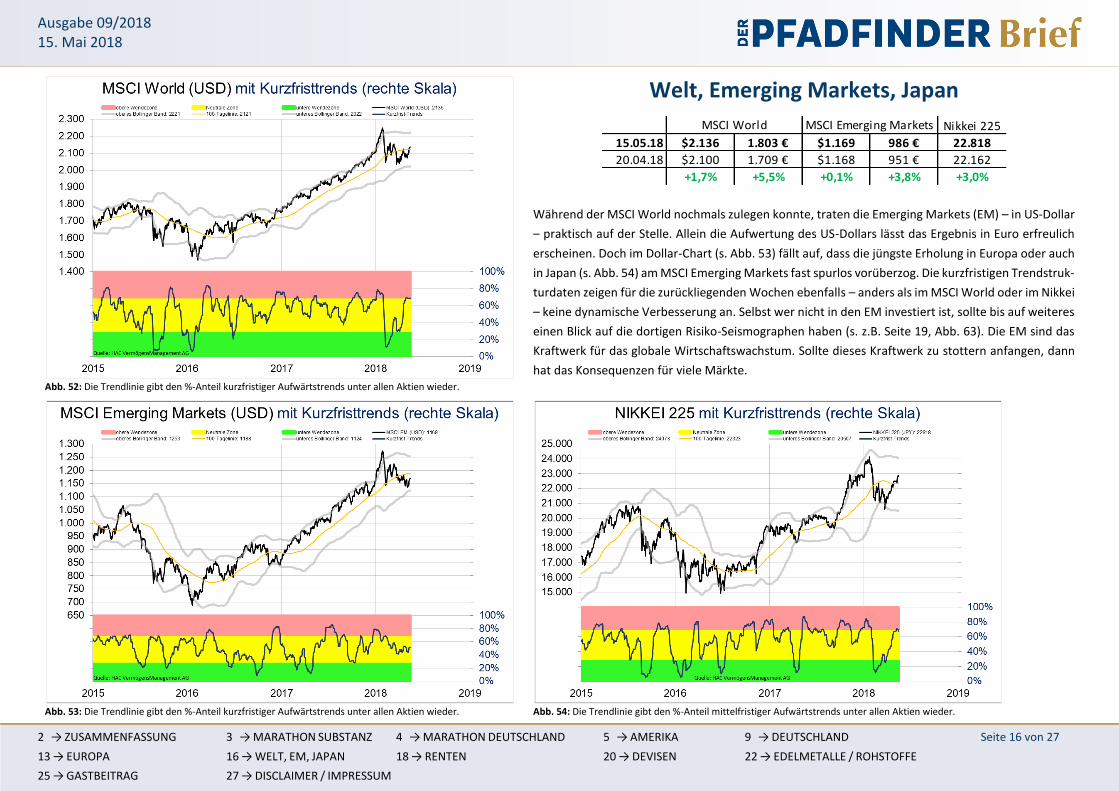

Welt, Emerging Markets, Japan

Nikkei 225

15.05.18 $2.136 1.803 € $1.169 986 € 22.818

20.04.18 $2.100 1.709 € $1.168 951 € 22.162

+1,7% +5,5% +0,1% +3,8% +3,0%

MSCI Emerging MarketsMSCI World

Während der MSCI World nochmals zulegen konnte, traten die Emerging Markets (EM) – in US-Dollar

– praktisch auf der Stelle. Allein die Aufwertung des US-Dollars lässt das Ergebnis in Euro erfreulich

erscheinen. Doch im Dollar-Chart (s. Abb. 53) fällt auf, dass die jüngste Erholung in Europa oder auch

in Japan (s. Abb. 54) am MSCI Emerging Markets fast spurlos vorüberzog. Die kurzfristigen Trendstruk-

turdaten zeigen für die zurückliegenden Wochen ebenfalls – anders als im MSCI World oder im Nikkei

– keine dynamische Verbesserung an. Selbst wer nicht in den EM investiert ist, sollte bis auf weiteres

einen Blick auf die dortigen Risiko-Seismographen haben (s. z.B. Seite 19, Abb. 63). Die EM sind das

Kraftwerk für das globale Wirtschaftswachstum. Sollte dieses Kraftwerk zu stottern anfangen, dann

hat das Konsequenzen für viele Märkte.

Abb. 53: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 54: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 17 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

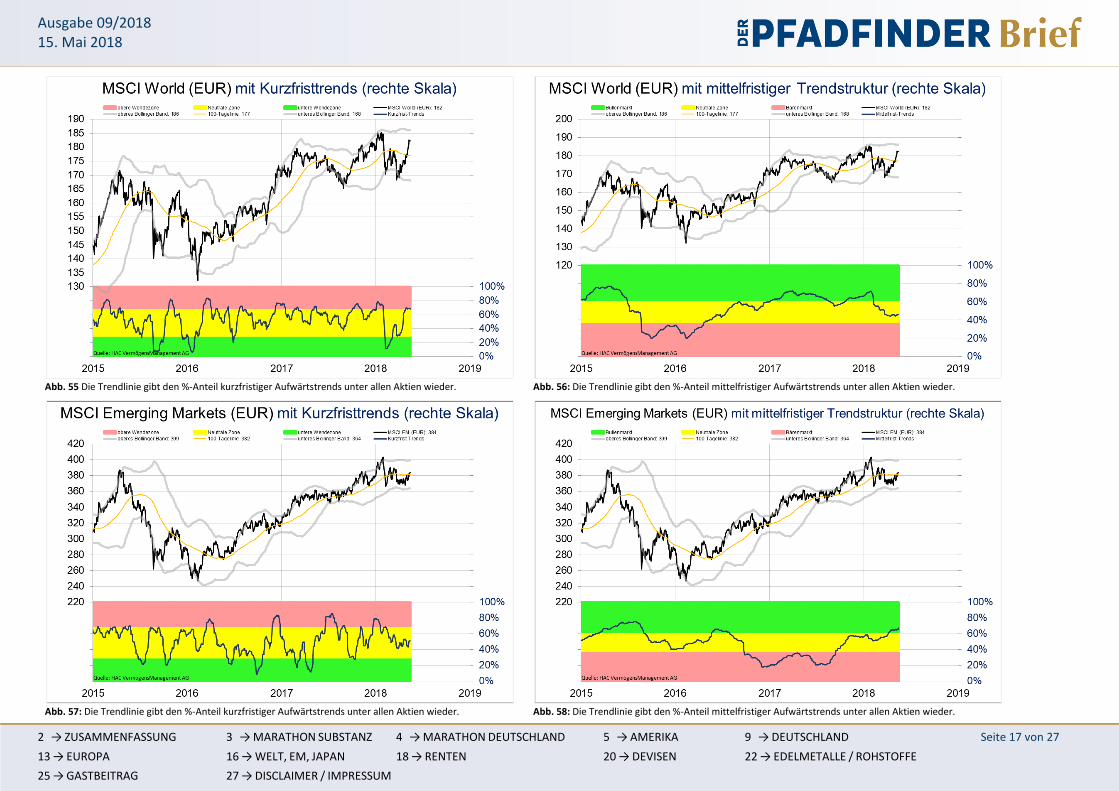

Abb. 55 Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 56: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 57: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 58: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 18 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

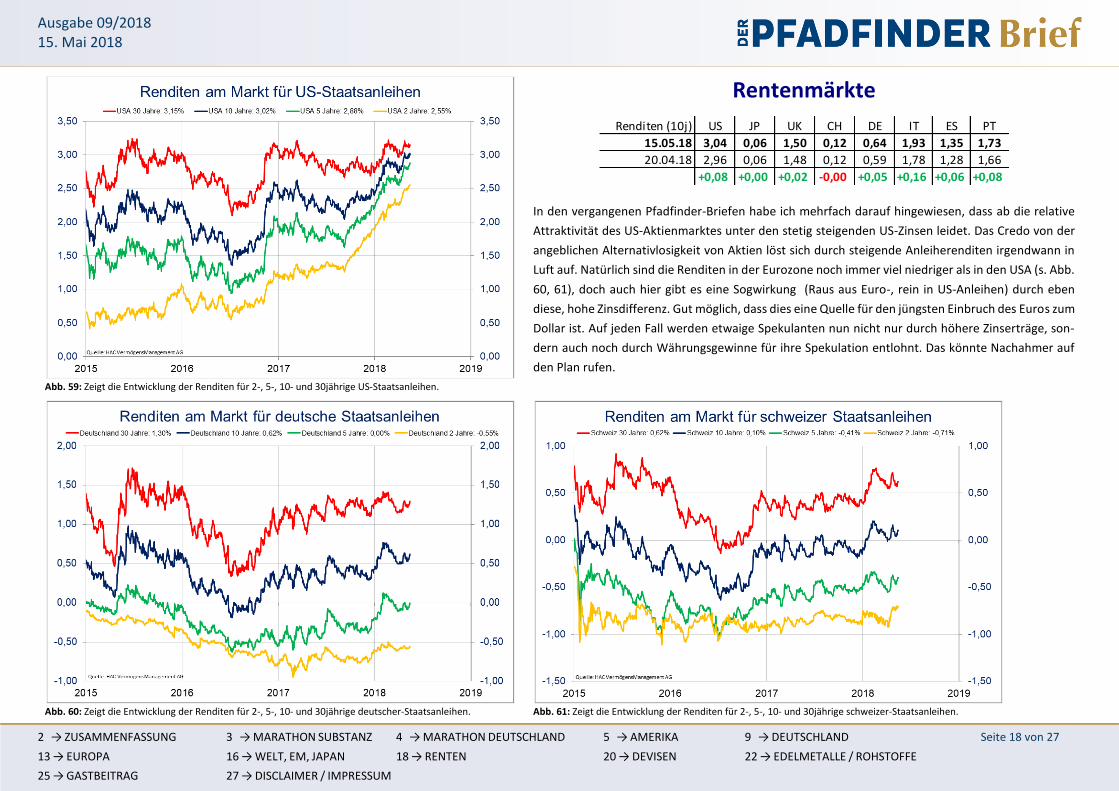

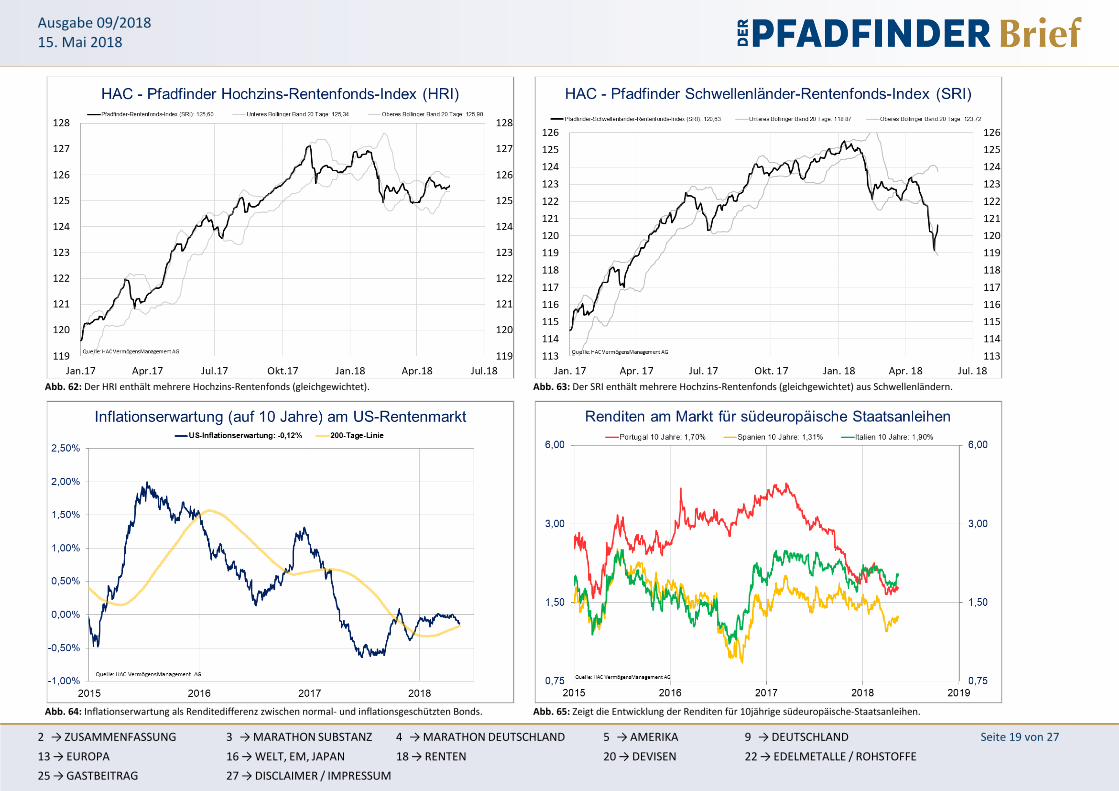

Abb. 59: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige US-Staatsanleihen.

Rentenmärkte

Renditen (10j) US JP UK CH DE IT ES PT

15.05.18 3,04 0,06 1,50 0,12 0,64 1,93 1,35 1,73

20.04.18 2,96 0,06 1,48 0,12 0,59 1,78 1,28 1,66

+0,08 +0,00 +0,02 -0,00 +0,05 +0,16 +0,06 +0,08

In den vergangenen Pfadfinder-Briefen habe ich mehrfach darauf hingewiesen, dass ab die relative

Attraktivität des US-Aktienmarktes unter den stetig steigenden US-Zinsen leidet. Das Credo von der

angeblichen Alternativlosigkeit von Aktien löst sich durch steigende Anleiherenditen irgendwann in

Luft auf. Natürlich sind die Renditen in der Eurozone noch immer viel niedriger als in den USA (s. Abb.

60, 61), doch auch hier gibt es eine Sogwirkung (Raus aus Euro-, rein in US-Anleihen) durch eben

diese, hohe Zinsdifferenz. Gut möglich, dass dies eine Quelle für den jüngsten Einbruch des Euros zum

Dollar ist. Auf jeden Fall werden etwaige Spekulanten nun nicht nur durch höhere Zinserträge, son-

dern auch noch durch Währungsgewinne für ihre Spekulation entlohnt. Das könnte Nachahmer auf

den Plan rufen.

Abb. 60: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige deutscher-Staatsanleihen.

Abb. 61: Zeigt die Entwicklung der Renditen für 2-, 5-, 10- und 30jährige schweizer-Staatsanleihen.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 19 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 62: Der HRI enthält mehrere Hochzins-Rentenfonds (gleichgewichtet).

Abb. 63: Der SRI enthält mehrere Hochzins-Rentenfonds (gleichgewichtet) aus Schwellenländern.

Abb. 64: Inflationserwartung als Renditedifferenz zwischen normal- und inflationsgeschützten Bonds.

Abb. 65: Zeigt die Entwicklung der Renditen für 10jährige südeuropäische-Staatsanleihen.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 20 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

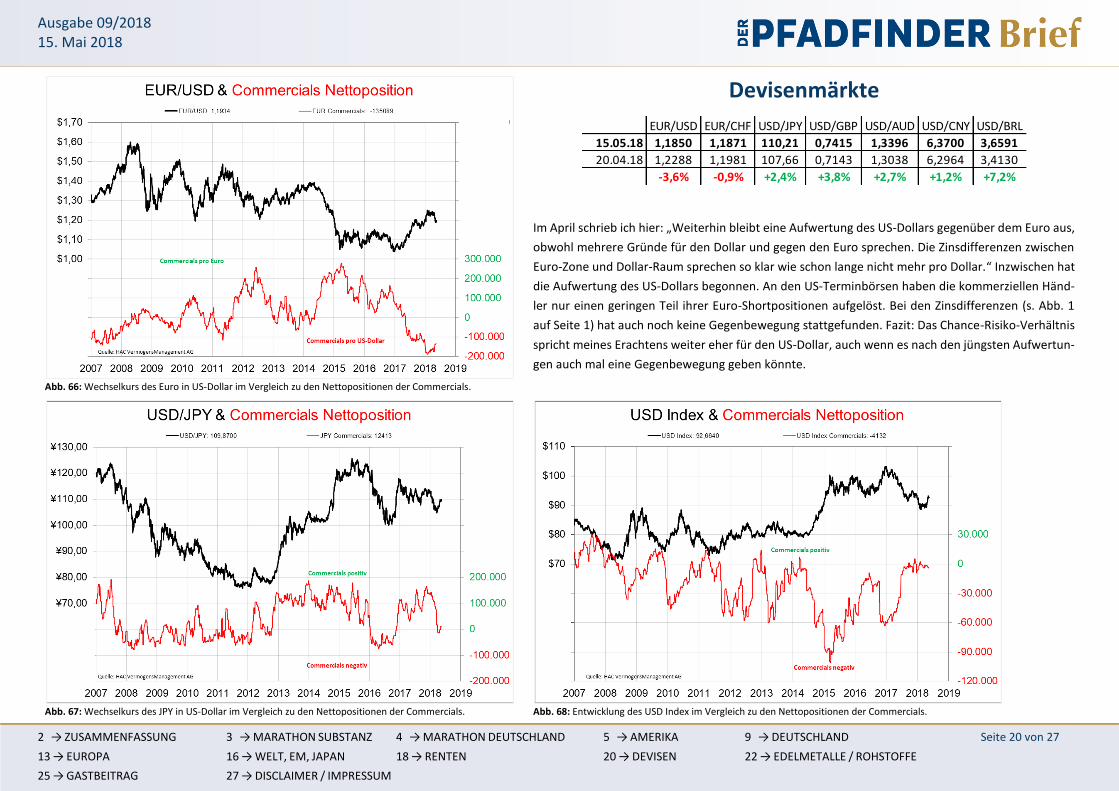

Abb. 66: Wechselkurs des Euro in US-Dollar im Vergleich zu den Nettopositionen der Commercials.

Devisenmärkte

EUR/USD EUR/CHF USD/JPY USD/GBP USD/AUD USD/CNY USD/BRL

15.05.18 1,1850 1,1871 110,21 0,7415 1,3396 6,3700 3,6591

20.04.18 1,2288 1,1981 107,66 0,7143 1,3038 6,2964 3,4130

-3,6% -0,9% +2,4% +3,8% +2,7% +1,2% +7,2%

Im April schrieb ich hier: „Weiterhin bleibt eine Aufwertung des US-Dollars gegenüber dem Euro aus,

obwohl mehrere Gründe für den Dollar und gegen den Euro sprechen. Die Zinsdifferenzen zwischen

Euro-Zone und Dollar-Raum sprechen so klar wie schon lange nicht mehr pro Dollar.“ Inzwischen hat

die Aufwertung des US-Dollars begonnen. An den US-Terminbörsen haben die kommerziellen Händ-

ler nur einen geringen Teil ihrer Euro-Shortpositionen aufgelöst. Bei den Zinsdifferenzen (s. Abb. 1

auf Seite 1) hat auch noch keine Gegenbewegung stattgefunden. Fazit: Das Chance-Risiko-Verhältnis

spricht meines Erachtens weiter eher für den US-Dollar, auch wenn es nach den jüngsten Aufwertun-

gen auch mal eine Gegenbewegung geben könnte.

Abb. 67: Wechselkurs des JPY in US-Dollar im Vergleich zu den Nettopositionen der Commercials.

Abb. 68: Entwicklung des USD Index im Vergleich zu den Nettopositionen der Commercials.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 21 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

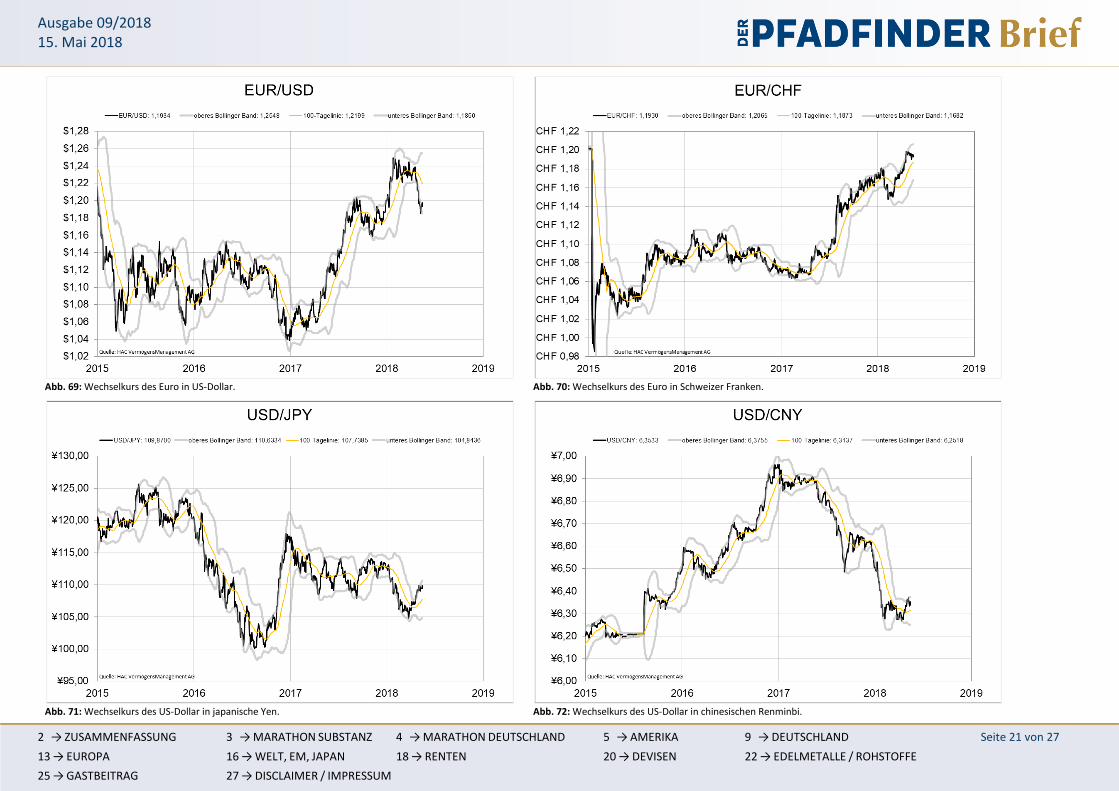

Abb. 69: Wechselkurs des Euro in US-Dollar.

Abb. 70: Wechselkurs des Euro in Schweizer Franken.

Abb. 71: Wechselkurs des US-Dollar in japanische Yen.

Abb. 72: Wechselkurs des US-Dollar in chinesischen Renminbi.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 22 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

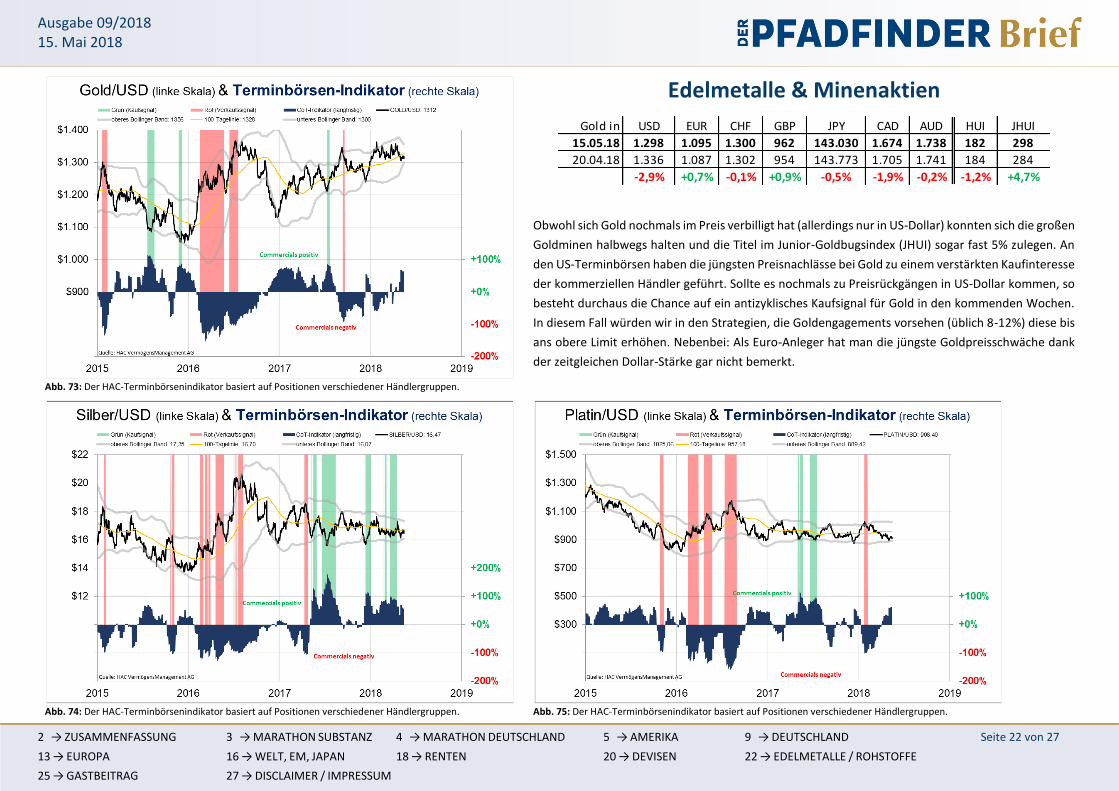

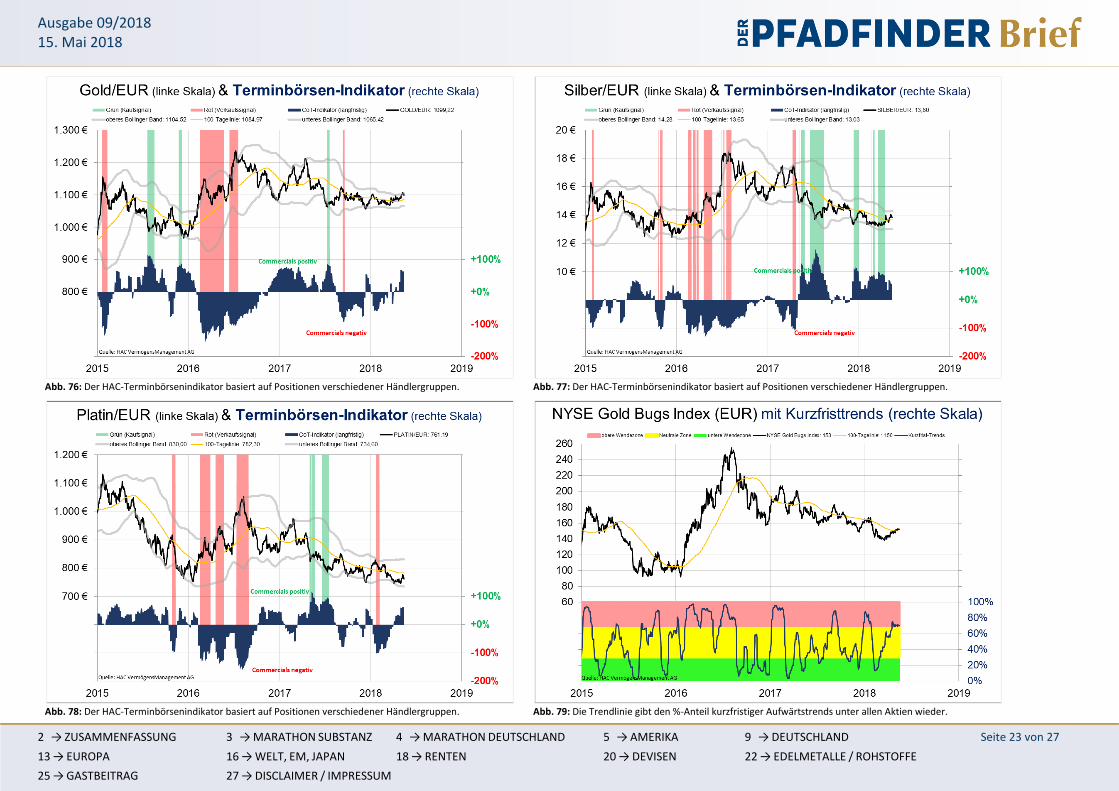

Abb. 73: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen.

Edelmetalle & Minenaktien

Gold in USD EUR CHF GBP JPY CAD AUD HUI JHUI

15.05.18 1.298 1.095 1.300 962 143.030 1.674 1.738 182 298

20.04.18 1.336 1.087 1.302 954 143.773 1.705 1.741 184 284

-2,9% +0,7% -0,1% +0,9% -0,5% -1,9% -0,2% -1,2% +4,7%

Obwohl sich Gold nochmals im Preis verbilligt hat (allerdings nur in US-Dollar) konnten sich die großen

Goldminen halbwegs halten und die Titel im Junior-Goldbugsindex (JHUI) sogar fast 5% zulegen. An

den US-Terminbörsen haben die jüngsten Preisnachlässe bei Gold zu einem verstärkten Kaufinteresse

der kommerziellen Händler geführt. Sollte es nochmals zu Preisrückgängen in US-Dollar kommen, so

besteht durchaus die Chance auf ein antizyklisches Kaufsignal für Gold in den kommenden Wochen.

In diesem Fall würden wir in den Strategien, die Goldengagements vorsehen (üblich 8-12%) diese bis

ans obere Limit erhöhen. Nebenbei: Als Euro-Anleger hat man die jüngste Goldpreisschwäche dank

der zeitgleichen Dollar-Stärke gar nicht bemerkt.

Abb. 74: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen.

Abb. 75: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 23 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 76: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen.

Abb. 77: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen.

Abb. 78: Der HAC-Terminbörsenindikator basiert auf Positionen verschiedener Händlergruppen.

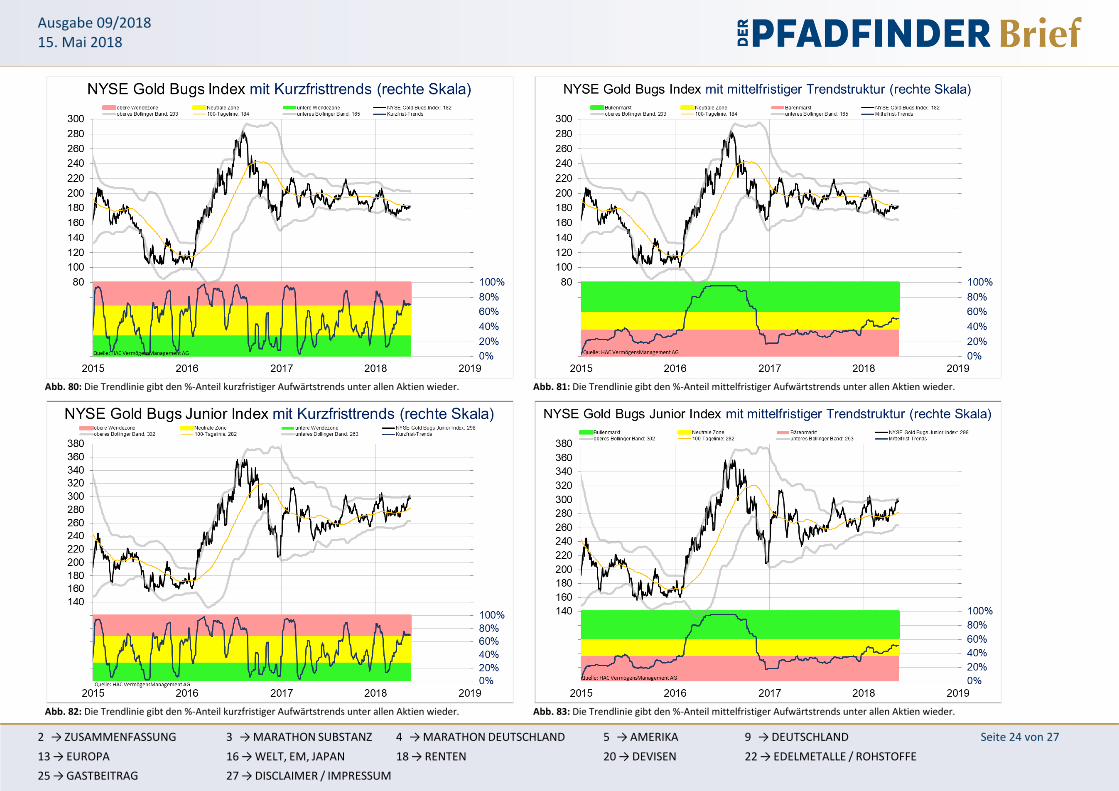

Abb. 79: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 24 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Abb. 80: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 81: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 82: Die Trendlinie gibt den %-Anteil kurzfristiger Aufwärtstrends unter allen Aktien wieder.

Abb. 83: Die Trendlinie gibt den %-Anteil mittelfristiger Aufwärtstrends unter allen Aktien wieder.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 25 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Beitrag aus der Finanz und Wirtschaft

Mutige Investoren kaufen jetzt russische Aktien Durch den sanktionsbedingten Kurseinbruch ist der chronisch niedrig bewertete russische Aktienmarkt noch billiger geworden. Ein Fall für Schnäppchenjäger. Von Peter Rohner

Wenn es einmal schlecht läuft, kommt es oft noch dicker. Das gilt derzeit auch für Russland und

für Investoren, die auf eine Aufholjagd der Moskauer Börse gesetzt haben. Schon die letztjährige

Schwellenländer-Rally fand ohne Russland statt. Während der Aktienindex MSCI Emerging

Markets in Dollar 40% zulegen konnte, traten russische Aktien an Ort und Stelle.

Und jetzt das: Nur drei Jahre nach der Krim-Krise

ist an den russischen Finanzmärkten wieder Panik

ausgebrochen. Auslöser waren neue Wirtschafts-

sanktionen der USA. Sie richten sich gegen kreml-

nahe russische Oligarchen und ihre Unternehmen

sowie gegen mehrere höhere Regierungsbe-

amte.

Kurz nach Bekanntgabe des Embargos vor Wo-

chenfrist rasselten die Aktien der betroffenen Un-

ternehmen in den Keller. Die Titel des Aluminium-

konzerns Rusal verloren mehr als die Hälfte, die

Aktien des Goldminenbetreibers Polyus brachen

20% ein. Zwischenzeitlich notierte die Moskauer

Börse 10% im Minus.

Rubel taucht ebenfalls

Die diplomatische Krise zwischen Russland und den USA, die sich unter anderem im Syrienkon-

flikt manifestiert, setzt auch dem russischen Anleihenmarkt und der Landeswährung Rubel zu.

Die Frankenobligationen russischer Emittenten büßten zwischen 3 und 4% ein. Die Renditeauf-

schläge russischer Dollar-Staatsanleihen ist von unter 2 auf 2,75 Prozentpunkte gestiegen.

Am Dienstag fiel der Rubel zum Dollar auf den niedrigsten Wert seit Ende 2016. Zwischenzeitlich

kostete der Greenback mehr als 65 Rubel. Trotz der Erholung auf 61 Rubel/$ zählt die russische

Valuta mit einer Abwertung von mehr als 6% zum Dollar zu den schwächsten Währungen im

laufenden Jahr.

Die Aktienbewertungen, die in Russland schon lange niedrig sind, sind durch die jüngste Ver-

kaufswelle noch weiter gefallen. Das Kurs-Gewinn-Verhältnis (KGV) des Gesamtmarkts beträgt

7,8. Gazprom werden sogar nur noch zum Vierfachen des für 2018 geschätzten Gewinns gehan-

delt. Kein Wunder, wittern Value-Investoren ihre Chance.

Zu ihnen zählt der Bostoner Vermögensverwalter GMO. Wie Schwellenländerexperte Arjun

Divecha im Interview mit «Finanz und Wirtschaft» vor zwei Wochen darlegte, sieht GMO in rus-

sischen Aktien viel Potenzial. Das Erdölland ist im Portfolio übergewichtet. Gemäß einem aktu-

ellen Kommentar zur Lage fühlt sich Divecha mit dieser Positionierung weiterhin sehr wohl und

kauft sogar zu. «Man macht mehr Gewinn, wenn eine miserable Situation etwas weniger

schlimm wird, als wenn eine gute Situation noch besser wird», lautet Divechas Devise.

Angetan haben es ihm die Aktien von Sberbank. Die Titel seien ohne fundamentalen Grund ab-

gestraft worden, nur weil sie sehr liquid seien. GMO glaubt nicht, dass die USA die russische

Wirtschaft an die Wand fahren. «Die Sanktionen werden in gewissen Bereichen zwar schmerz-

haft sein, als Ganzes aber wird die Wirtschaft kaum tangiert.»

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 26 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Bessere Bonitätsnoten

Etwas zögerlicher gibt sich GAM. Die Frage sei, ob

die Probleme im Zusammenhang mit den Sankti-

onen bereits ausreichend in den Bewertungen es-

komptiert sind, schreibt Tim Love. Er ist für die

Schwellenländer-Aktienstrategie des Asset Mana-

gers verantwortlich.

Unter dem Strich sollte man Russland jetzt sicher

nicht untergewichten und im Fall einer weiteren

Schwäche zukaufen, findet Love. Gewiss sei die

Politik ein großer Unsicherheitsfaktor, um eine

Systemkrise mit einer Reihe von Zahlungsausfäl-

len handle es sich aber nicht.

Fundamental stehe Russland gut da. Die Devisenreserven seien höher als die gesamten Ausland-

schulden der russischen Unternehmen zusammen. Erst gerade im Februar hat die Ratingagentur

Standard & Poor’s die Bonität des Landes auf BBB– hochgestuft, was bereits Anlagequalität ist.

Auch die Bank Reichmuth hält trotz Sanktionen und Marktturbulenzen an russischen Aktien fest.

Die Luzerner Privatbank ist seit Anfang 2017 über einen aktiven Fonds in Russland engagiert.

Die Situation werde laufend beobachtet und analysiert, sagt Fondsmanager Philipp Murer. Zum

Aufstocken sei es aber noch zu früh. Oder wie es Tim Love zusammenfasst: Russland ist für Mu-

tige.

Zwei Aktien mit Charme

Für mutige Investoren eröffnen sich in Russland durch den jüngsten Knall Kaufgelegenheiten.

Zwei Aktien sind in den Gesprächen mit Fondsmanagern besonders aufgefallen.

Sberbank ist Russlands größte Bank. Zwei Drittel aller russischen Spargelder liegen auf einem

Konto dieses Instituts. Nach Bekanntgabe der Sanktionen ist der Aktienkurs 20% eingebrochen.

«Zu Unrecht», findet Arjun Divecha von GMO. Nur 3% der Assets seien vom Embargo betroffen.

Die in London und New York kotierten Aktien wurden nur deshalb verkauft, weil sie sehr liquid

seien. Sberbank glänzt mit einer Eigenkapitalrendite von über 20%. Mit einem KGV von 5 schei-

nen die Aktien äußerst günstig bewertet.

Ebenfalls interessant sind Novolipetsk Steel. «Russlands größter Stahlproduzent braucht sich

nicht vor einer Rubelabwertung zu fürchten», weiß Tim Love von GAM. Denn die Einnahmen

fallen in Dollar an. Mit einem KGV von unter 9 sind die Titel preiswert. Das Zückerchen aber ist

die Dividendenrendite: Sie ist unterdessen auf 10% gestiegen.

Von «Finanz und Wirtschaft online» vom 13. April 2018. Mit freundlicher Genehmigung der Re-

daktion.

Hinweis: Wer die jeweils dienstags und samstags in Zürich erscheinende „Finanz und Wirt-

schaft“ (www.fuw.ch) abonnieren möchte, findet alle Angebote hierzu im Internet unter

www.fuw.ch/abo, per E-Mail unter [email protected] oder telefonisch unter +41 44 404 65 55.

Ausgabe 09/2018

15. Mai 2018

2 → ZUSAMMENFASSUNG 3 → MARATHON SUBSTANZ 4 → MARATHON DEUTSCHLAND 5 → AMERIKA 9 → DEUTSCHLAND Seite 27 von 27

13 → EUROPA 16 → WELT, EM, JAPAN 18 → RENTEN 20 → DEVISEN 22 → EDELMETALLE / ROHSTOFFE

25 → GASTBEITRAG 27 → DISCLAIMER / IMPRESSUM

Haftungsausschluss (Disclaimer)

Wichtige Hinweise zu Haftung, Compliance, Anlegerschutz und Copyright

Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist. Diese Analyse wurde nur zu Informationszwecken erstellt und (i) ist weder ein Angebot zum Kauf oder zur Zeichnung von Wertpapieren oder Bestandteil eines solchen Angebots noch eine Aufforderung zum Kauf oder zur Zeichnung von Finanz-, Geldmarkt- oder Anlageinstrumenten oder Wertpapieren; (ii) ist weder als derartiges Angebot zum Kauf oder zur Zeichnung von Wertpapieren oder als Bestandteil eines solchen Angebots noch als Aufforderung zum Kauf oder zur Zeichnung von Finanz-, Geldmarkt oder Anlageinstru-menten oder Wertpapieren zu verstehen und (iii) ist keine Werbung für ein derartiges Angebot oder eine derartige Aufforderung. Die in dieser Analyse behandelten Anlagemöglichkeiten können für bestimmte Investoren aufgrund ihrer spezifischen Anlageziele, Anlagezeiträume oder ihrer persönlichen finanziellen Verhältnisse nicht geeignet sein. Die hier dargestellten Anlagemöglichkeiten können Preis- und Wertschwankungen unterliegen, und Investoren erhalten gegebenenfalls weniger zurück, als sie investiert haben. Wechselkursschwankungen können sich negativ auf den Wert der Anlage auswirken. Darüber hinaus lassen die Kurs- oder Wertentwicklungen aus der Vergangenheit nicht ohne weiteres einen Schluss auf die zukünftigen Ergebnisse zu. Insbesondere sind die Risiken, die mit einer Anlage in das in dieser Analyse behandelten Finanz-, Geldmarkt- oder Anlageinstrument oder Wertpapier verbunden sind, nicht vollumfänglich dargestellt. Für die in dieser Analyse enthaltenen Informationen übernehmen wir keine Haftung. Die Analyse ist kein Ersatz für eine persönliche Anlageberatung. Investoren müssen selbst auf Basis der hier dargestellten Chancen und Risiken, ihrer eigenen Anlagestrategie und ihrer finanziellen, rechtlichen und steuerlichen Situation berücksichtigen, ob eine Anlage in die hier dargestellten Finanzinstrumente für sie sinnvoll ist. Da dieses Dokument keine unmittelbare Anlageempfehlung darstellt, sollten dieses Dokument oder Teile dieses Dokuments auch nicht als Grundlage für einen Vertragsabschluss oder das Eingehen einer anderweitigen Verpflichtung gleich welcher Art genutzt werden. Investoren werden aufgefordert, den Anlageberater ihrer Bank für eine individuelle Anlageberatung und weitere individuelle Erklärungen zu kontaktieren. Weder Daniel Haase noch etwaige Gastautoren oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhalts entstehen. Der Pfadfinder-Brief wird Abonnenten über das Internet zur Verfügung gestellt, bei denen davon ausgegangen wird, dass sie ihre Anlageentscheidungen nicht in unangemessener Weise auf Basis dieser Analyse treffen. In Daten oder Diensten getroffenen Aussagen oder Feststellungen beinhalten keine Zusicherungen oder Garantien über künftige Markt- oder Preisveränderungen. Die darin zum Ausdruck gebrachten Meinungen und Einschätzungen können sich ohne vorherige Ankündigung ändern. Es wird ausdrücklich darauf hingewiesen, dass alle Autoren sowie etwaige Mitarbeiter (im Folgenden Beteiligte genannt) regelmäßig Geschäfte in Wertpapieren und sonstigen Finanzinstrumen-ten, auf die in Daten und Diensten Bezug genommen wird, durchführen. Dies tun sie sowohl für eigenen Namen und eigene Rechnung, wie auch im Namen und für Rechnung Dritter. Sofern die Beteiligten an der Emission von Finanzmarktinstrumenten in den letzten 12 Monaten beteiligt waren, wird darauf an entsprechender Stelle gesondert hingewiesen. Alle Nutzungsrechte an dieser Analyse, den Daten und der Dienste stehen im Eigentum der Autoren und sind kopierrechtlich geschützt. Verstöße gegen das Urheberrecht sowie eine nicht autorisierte Verwendung von Daten und Diensten, insbesondere die nicht genehmigte kommerzielle Verwendung, kann geahndet werden. Eine Reproduktion oder Weiterverarbeitung von Website-Elementen, Analysen, Daten oder Diensten in elektronischer, schriftlicher oder sonstiger Form ist ohne vorherige Zustimmung untersagt. Aus Analysen darf nicht – auch nicht auszugsweise – zitiert werden. Hiervon ausgenommen sind Analysen, Daten und Dienste die über Presseverteiler oder in sonstiger Weise, die auf eine öffentliche Verbreitung zielen, bereitgestellt werden. Diese Analyse darf nicht – ganz oder teilweise und gleich zu welchem Zweck – weiterverteilt, reproduziert oder veröffentlicht werden. Erklärung der Analysten Die Entlohnung der Verfasser hängt weder in der Vergangenheit, der Gegenwart noch in der Zukunft direkt oder indirekt mit der Empfehlung oder den Sichtweisen, die in dieser Studie geäußert werden, zusammen.

Impressum

Herausgeber: Hanseatische Marketing & Verwaltungs GbR, Osterbekstr. 90a, 22083 Hamburg, Deutschland Chefredaktion: Daniel Haase (V.i.S.d.P.) Telefon: 040 / 611 814 0 E-Mail: [email protected] Erscheinungsweise: 23 Ausgaben pro Jahr